21. Juli 2022

Die Liechtensteinische Landesbank hat mit wiLLBe Schweizer Retail Banking-Kund:innen im Visier – eine Analyse

Die Liechtensteinische Landesbank (LLB) mit Sitz in Vaduz war bislang im Schweizer Retail-Banking vor allem bekannt als Muttergesellschaft der Bank Linth. Mit der heute lancierten digitalen Anlagelösung wiLLBe (die beiden L in der Mitte sind absichtlich Grossbuchstaben, damit der Name LLB zumindest für Experten ersichtlich ist) möchte die liechtensteinische Bank nun aber auch direkt die Schweizer Kundschaft gewinnen.… Mehr Informationen

Die Liechtensteinische Landesbank (LLB) mit Sitz in Vaduz war bislang im Schweizer Retail-Banking vor allem bekannt als Muttergesellschaft der Bank Linth. Mit der heute lancierten digitalen Anlagelösung wiLLBe (die beiden L in der Mitte sind absichtlich Grossbuchstaben, damit der Name LLB zumindest für Experten ersichtlich ist) möchte die liechtensteinische Bank nun aber auch direkt die Schweizer Kundschaft gewinnen.

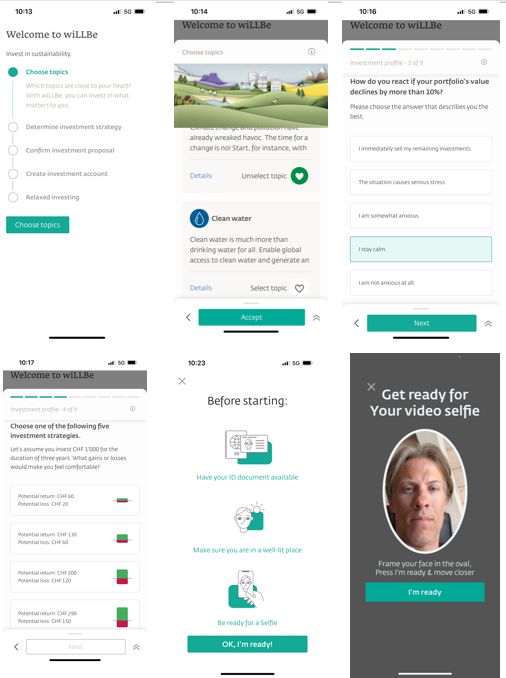

Der Onboarding-Prozess

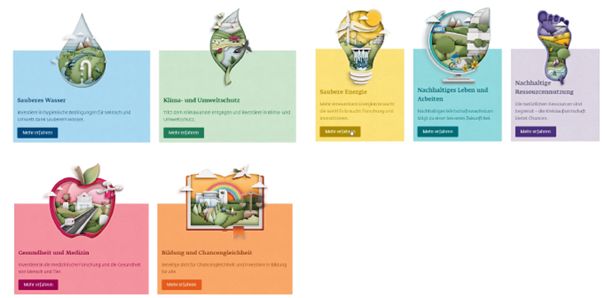

In einem ersten Schritt wählt der Kunde respektive die Kundin zuerst diejenigen Nachhaltigkeits-Themen aus, in welche sie investieren möchten. Die LLB hat dabei die von den Vereinten Nationen (UN) definierten 17 Ziele für nachhaltige Entwicklung (Sustainable Development Goals, SDG) für die wiLLBe-Nutzer:innen in sieben ausgewählte Themen zusammengefasst (siehe Abbildung 1). Die Nutzer:innen können wählen, in welchen Themen ihr Portfolio investiert sein soll.

In einem zweiten Schritt wird die Investment-Strategie der Kundschaft festgelegt («Anlagestrategie planen»). Nach Beantwortung von zehn Fragen zur Risikofähigkeit und Risikobereitschaft (mit interessanten Fragen in Bezug auf die Verlustaversion) macht wiLLBe einen Anlagevorschlag, welchen man als Kund:in aber manuell anpassen kann.

In den Portfolios können basierend auf dem Risikoprofil der Kund:in Teile der Portfolios mit Impact-Features selbstständig ausgesucht werden. Neben spezifischen Impact-Anlagen werden auch verschiedene «klassische» Firmen (mit Nachhaltigkeitskriterien) inkludiert.

Erst als dritter Schritt erfolgt das eigentliche Digital Onboarding. Positiv fällt auf, dass die Identifikation ohne Video abläuft («Online Ident»). Auf der anderen Seite gibt es im Bereich des Onboardings aus meiner Sicht noch Optimierungspotenzial, wie beispielsweise das automatische Ausfüllen der Ortschaft nach Eingabe der PLZ. Verschiedene Printscreens dieses Anbahnungsprozesses finden Sie in Abbildung 2.

Differenzierungsmerkmale von wiLLBe

Es fällt mit zunehmender Anzahl an Angeboten schwer, sich als digitale Vermögensverwaltungs-App mit einem spannenden USP zu differenzieren. Beim Angebot von wiLLBe sehe ich aber verschiedene Merkmale, die auch in Kombination differenzierend sind.

- Spannend finde ich, dass auf dem Dashboard der wiLLBe-App nicht nur die finanzielle Performance aufgezeigt wird, sondern auch wie das individuelle Portfolio hinsichtlich Nachhaltigkeitskriterien wie «globaler Temperaturanstieg», «CO₂-Emission» und «Energieverbrauch» abschneidet (siehe Abbildung 3).

- Die LLB kooperiert im Rahmen von wiLLBe mit verschiedenen Non-Profit-Organisationen (NPO) wie Mercy Ships, Compensators und Aiducation. Wer mit wiLLBe anlegt, kann zusätzlich zur nachhaltigen Investition einen fixen Teil des Gewinns, der im wiLLBe-Portfolio erzielt wird, an diese Partner spenden und so zu einer nachhaltigeren Welt beitragen. Dieses Performance-Spenden ist – zumindest meines Wissens – neu im Schweizer Anlagemarkt.

- wiLLBe nutzt – wie auch Yuh, Flowbank oder die Zugerberg Finanz – die Möglichkeit von «Fractional Shares». Kund:innen können einen Bruchteil der Aktie (oder eines ETF) kaufen. Damit haben sie auch anteilsmässig Anrecht auf Dividenden. Die LLB übernimmt die Rolle des Käufers und ist eine Art Treuhänder der Kund:innen (beim Erwerb von «Teilaktien» erhalten Kund:innen kein Stimmrecht und werden nicht ins Aktienregister eingetragen). Aus IT-technischer Sicht ist die Umsetzung zwar eher komplex, solche Lösungen sind allerdings sehr (Retail)kundenorientiert.

Weitere Elemente des Geschäftsmodells

Nachfolgend zeige ich weitere Elemente auf, die aus meiner Sicht interessant und relevant sind:

- Bereits ab einer Einstiegssumme von CHF 2‘000 kann jede Anlegerin und jeder Anleger die Lösung nutzen. Damit sind die Einstiegshürden auch im Quervergleich eher tief. Im Schnitt liegen die Mindestinvestitionssummen bei den anderen 21 Lösungen bei etwas unter CHF 10’000. Eine solche tiefe Einstiegssumme von CHF 2’000 ist sonst nur bei findependent, Selma und Invoya möglich.

- Die Jahresgebühr beträgt 0.49 Prozent auf dem verwalteten Vermögen. Bei CHF 5’000 betragen die Kosten also CHF 24.50 pro Jahr. Hinzu kommen externe Kosten, die auf der Website ausgewiesen sind. Dadurch ist wiLLBe derzeit einer der drei günstigsten Anbieter am Markt.

- Das für wiLLBe eingesetzte Optimierungstool von Swissquant erachte ich als sehr leistungsstark. Neben einer äusserst ausgeprägten Individualisierung von Portfolios (es gibt nicht nur einige wenige Musterportfolios) werden beispielsweise auch wöchentlich «Health Checks» und danach, falls nötig, Rebalancings der Portfolios durchgeführt (z.B. in Bezug auf Klumpenrisiken). Zudem wird die taktische Asset Allocation der Liechtensteinischen Landesbank auch auf dieses Retail und Affluent Kunden-Angebot übertragen.

- Was mir persönlich gefällt: Für Personen, die sich nur oberflächlich für das Portfolio interessieren, finden sich auf einer einzelnen Seite alle relevanten Informationen. Für Personen, welche sich das Anlageportfolio genauer anschauen möchten und zusätzliche Informationen und Markteinschätzungen suchen, finden sich viele weitere detailliertere Auswertungen und Angaben in der App.

- Kund:innen können auch Sparpläne einrichten (ab CHF 50)

- Das Angebot ist für Smartphone und Desktop konzipiert. Die Apps sind ab sofort verfügbar. Die Desktopversion wird im Herbst folgen.

Fazit

Ich persönlich halte wiLLBe für ein spannendes und sowohl optisch wie auch in Bezug auf die generelle Ausrichtung gut umgesetztes Produkt. Es bietet einige gegenüber bestehenden Lösungen interessante Differenzierungsmerkmale mit einer klaren Positionierung im Bereich der Nachhaltigkeit. Erstaunlich ist, dass die Lösung zwar sophistiziert ist, gleichzeitig aber die Einstiegshürden mit CHF 2’000 tief und das Pricing mit 0.49 Prozent attraktiv ist. Wird es auch erfolgreich sein? Eine grosse Hürde ist es, – das haben wir auch schon von anderen Produkten im digitalen Anlagemarkt gelernt – in einem bereits heute schon umkämpften Markt das Produkt bekannt zu machen. Es ist anspruchsvoll, eine neue (Sub-)Marke im Massenkundengeschäft zu etablieren, zumal auch das Mutterhaus, die Liechtensteinische Landesbank, der Schweizer Bevölkerung noch eher unbekannt sein dürfte. Zudem ist das Konzept von digitalen Anlage-Apps in der Schweiz noch immer nicht sehr bekannt. Möglicherweise kann aber durch die klare Ausrichtung auf nachhaltiges Anlegen eine neue Kundengruppe gewonnen werden.

Vergleichbar ist die Lösung inhaltlich derzeit am ehesten mit derjenigen von Invoya. Spannend wird es auch sein, wie sich das wohl Ende Jahr lancierte Angebot von Radicant (Basellandschaftliche Kantonalbank) von wiLLBe unterscheiden wird. wiLLBe hat diesbezüglich in verschiedener Hinsicht auf alle Fälle schon einen guten Benchmark gesetzt.

11. Juli 2022

Cloud Computing bei Schweizer Retailbanken

Die beiden Grossbanken haben ihre Reise in die Cloud schon vor einiger Zeit begonnen. Ende 2021 hat auch die ZKB angekündigt, einen Teil ihrer IT-Infrastruktur zusammen mit Kundendaten in die Public Cloud zu verlagern. Public Cloud-Dienste werden von Hyperscalern wie Amazon, Google oder Microsoft übers Internet für jeden, der sie nutzen möchte, zur Verfügung gestellt.… Mehr Informationen

Die beiden Grossbanken haben ihre Reise in die Cloud schon vor einiger Zeit begonnen. Ende 2021 hat auch die ZKB angekündigt, einen Teil ihrer IT-Infrastruktur zusammen mit Kundendaten in die Public Cloud zu verlagern. Public Cloud-Dienste werden von Hyperscalern wie Amazon, Google oder Microsoft übers Internet für jeden, der sie nutzen möchte, zur Verfügung gestellt. Dem entgegengesetzt sind Private Clouds, die von einem Unternehmen innerhalb seines eigenen Rechenzentrums betrieben wird.[1] Dazwischen liegen Community Clouds, die für die ausschliessliche Nutzung einer Gruppe von Unternehmen bereitgestellt und betrieben werden.

Im Rahmen der IFZ Sourcing Studie 2022, die am 24. August anlässlich der diesjährigen Sourcing Konferenz publiziert wird, sind wir der Frage nachgegangen, wie Retailbanken Cloud Computing einschätzen. Die Umfrage haben 35 Retailbanken und 23 Anbieter von Sourcing-Leistungen beantwortet.

SaaS-Lösungen als Grund für – Auslandbezug als Grund gegen Public Cloud

Gemäss der Umfrage sehen die Banken in der Zunahme von SaaS-Lösungen[2] den wichtigsten Grund, eine Public Cloud einzusetzen, da diese in vielen Fällen nur über eine solche bezogen werden können. Den Zugang zu Innovationen sehen die Banken damit als wichtigeres Argument, eine Public Cloud zu nutzen, als die Möglichkeit Kosten zu sparen, sei es durch tiefere Preise oder Pay-per-Use Preismodelle. Wenn die Nutzung von Saas-Lösungen für die Banken eine so hohe Bedeutung hat, dann ist davon auszugehen, dass dies auch Auswirkungen auf die Betriebsmodelle hat. Bei einem umfassenden Einsatz von SaaS-Lösungen ist damit zu rechnen, dass nicht nur ein, sondern mehrere Public Cloud Provider genutzt werden. Als Konsequenz führt dies für die Banken zu einer Multicloud-Betriebsumgebung.

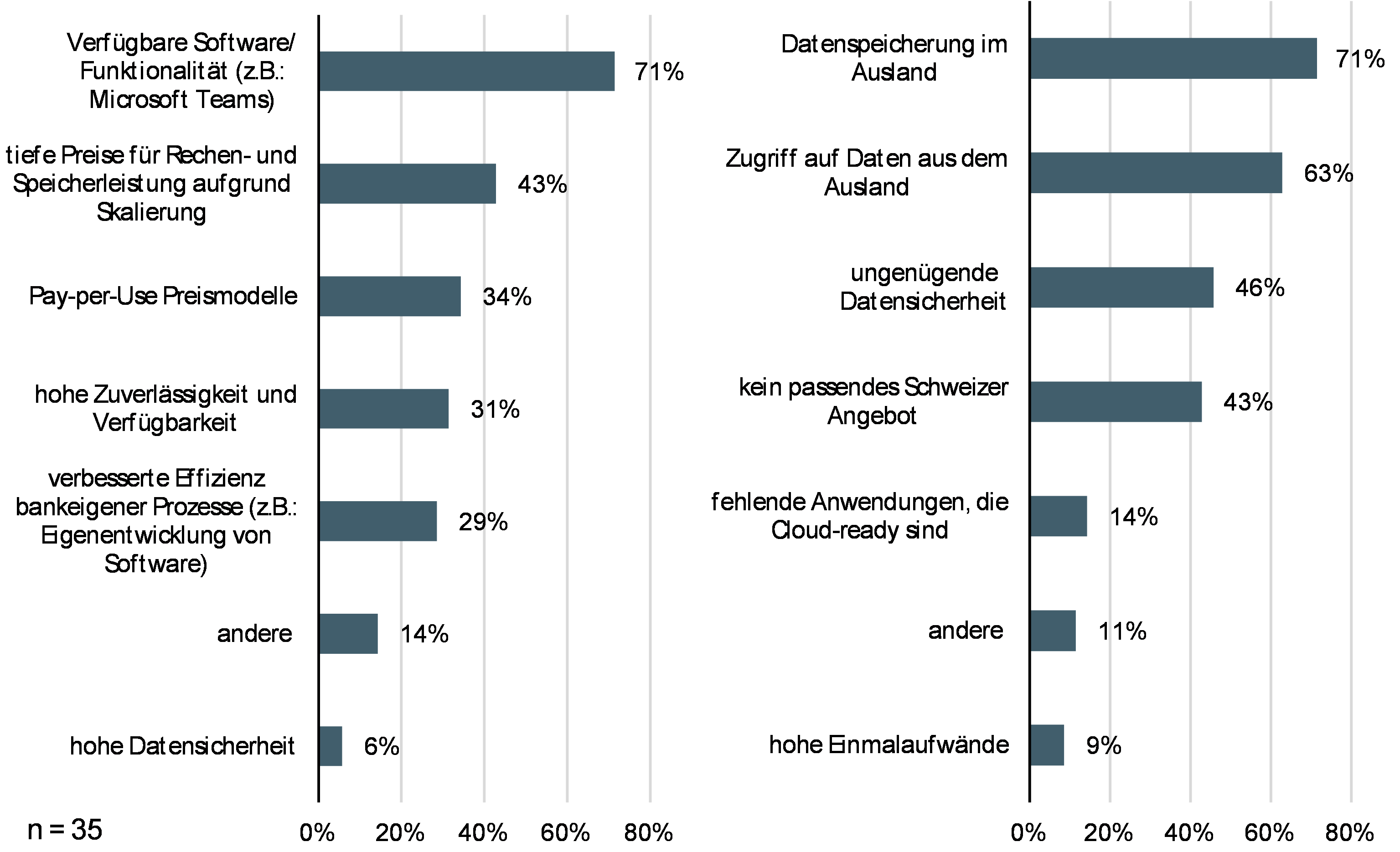

Public Cloud Provider haben in den allermeisten Fällen einen Bezug zum Ausland. Gemäss Abbildung 1 sehen die Banken denn auch eine Speicherung der Daten im Ausland, oder wenn diese in der Schweiz sind, den Zugriff für den Betrieb aus dem Ausland als grösste Gefahr.[3] Banken, die bereits die Public Cloud nutzen, haben jedoch zusammen mit Public Cloud Providern Wege gefunden, um die Vertraulichkeit der Daten mittels technischer, organisatorischer und teilweise vertraglicher Massnahmen ausreichend zu schützen.

IT-Leiter als treibende Kraft hinter dem Thema Cloud Computing

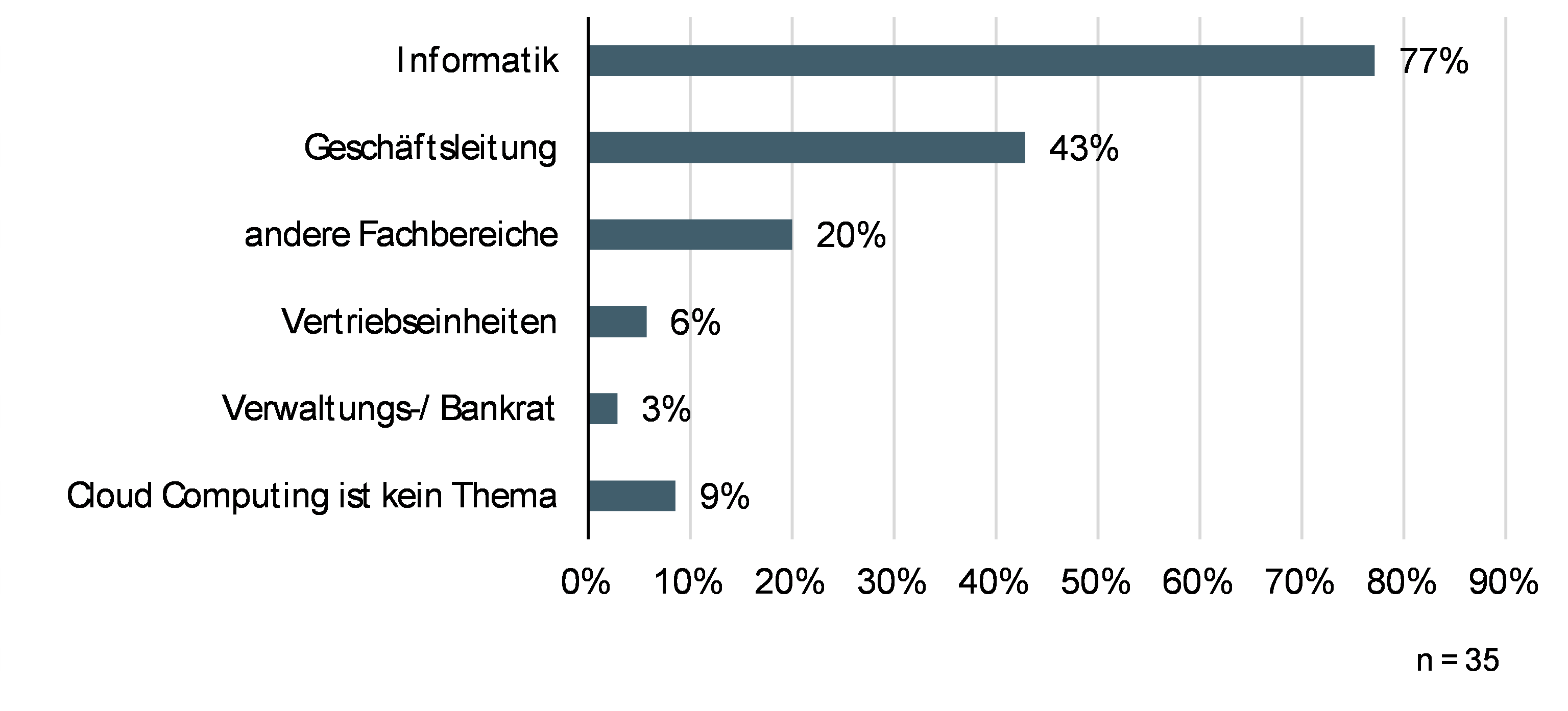

Aus der Umfrage geht hervor, dass bei mehr als drei Viertel der Banken die Informatik die zentrale Rolle spielt, wenn es gilt, in die Cloud aufzubrechen. Auch die Geschäftsleitung hat eine ansehnliche Bedeutung, wenn es darum geht, das Thema Cloud in die Bank hineinzutragen. Dies mag damit zusammenhängen, dass Cloud Computing mittlerweile nicht mehr nur als Möglichkeit der Kostenoptimierung gesehen wird. Vielmehr gewinnt Cloud Computing zunehmend als technischer Bestandteil zukünftiger Geschäftsmodelle, wie beispielsweise Open Banking[4], an Bedeutung.

Es ist aber auch festzustellen, dass fast zehn Prozent der Banken keine Notwendigkeit für Cloud Computing sehen.

Banken sehen einen Fünftel des Workloads bis 2024 in einer Public Cloud

Gemäss einer Schätzung der Boston Consulting Group aus dem Jahre 2021 betreiben Banken weltweit rund 15 Prozent ihres Workloads in einer Public Cloud. Die UBS will künftig einen Drittel des Workloads in der Public Cloud, einen Drittel in der Private Cloud und den restlichen Drittel traditionell auf dem Mainframe betreiben.

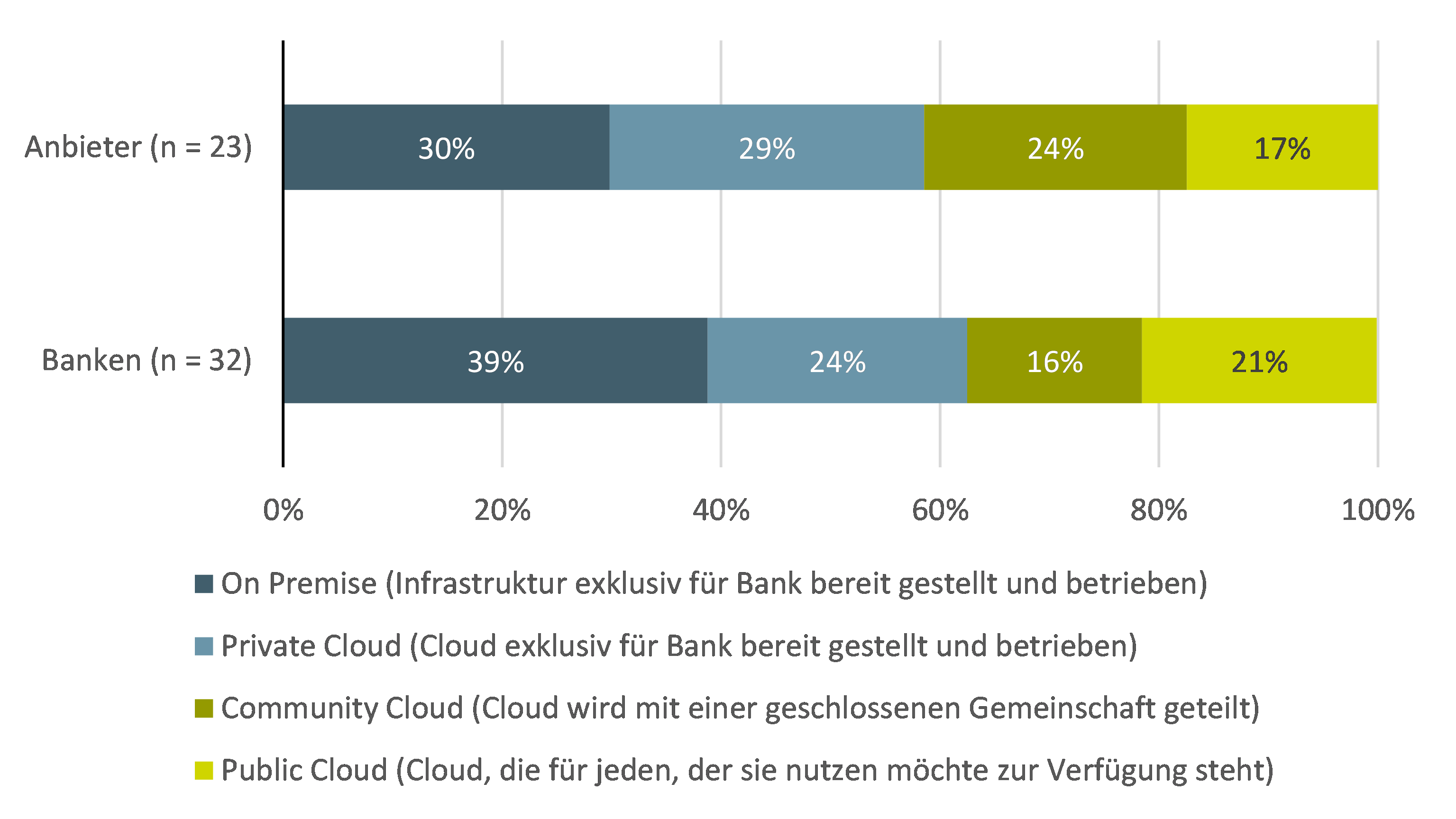

Die Retailbanken gehen davon aus, dass sie in den nächsten drei Jahren mehr als 60 Prozent des Workloads in eine Cloud verlagert haben.[5] Rund ein Fünftel soll in einer Public Cloud, ein Viertel in einer Private Cloud und der Rest in einer Community Cloud betrieben werden. Die Anbieter von Sourcing-Leistungen sehen den gesamten Anteil in der Cloud mit 70 Prozent etwas zuversichtlicher. Der Anteil der Public Cloud wird von den Anbietern mit 17 Prozent leicht tiefer geschätzt als von den Banken.

Die Public Cloud hält vor allem am Arbeitsplatz der Bankmitarbeitenden Einzug

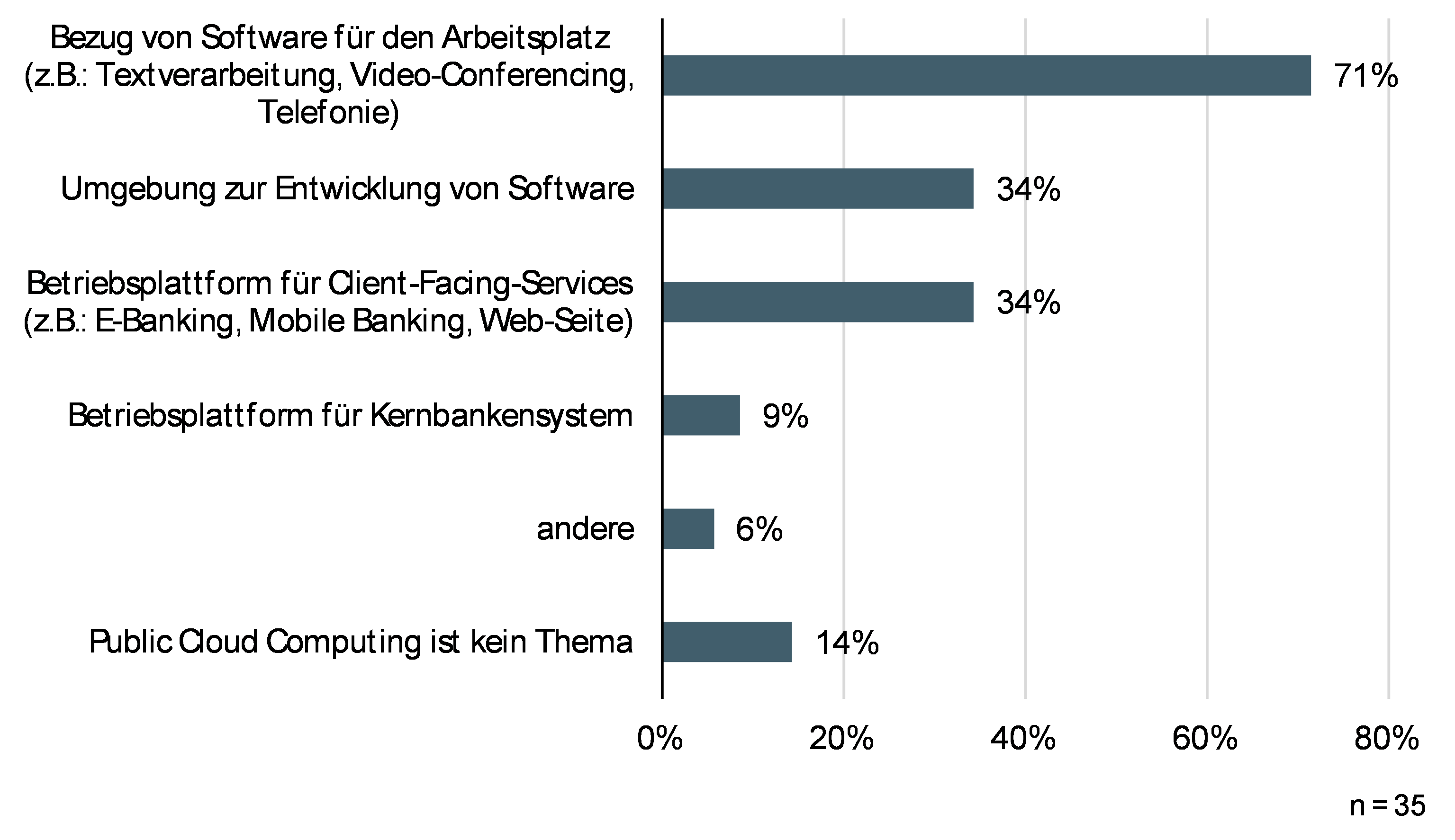

Auf die Frage an die Banken, wofür sie Cloud Computing einsetzen wollen, steht ganz oben auf der Liste der Einsatz am Arbeitsplatz der Mitarbeitenden. Dies lässt sich damit erklären, dass Microsoft für seine Produkte vermehrt auf SaaS-Lösungen setzt. So ist etwa die Video-Conferencing Lösung Microsoft Teams nur noch als Service in der Microsoft Cloud verfügbar. Den zweiten Rang teilen sich zwei Einsatzbereiche der Public Cloud: Erstens die Möglichkeit, in einer Public Cloud effizient Software zu entwickeln und zu betreiben sowie zweitens SaaS-Produkte an der Kundenschnittstelle.

Wenig Zuversicht zeigen die befragten Banken, wenn es darum geht, ihr Kernbankensystem in der Cloud zu betreiben. Offenbar ist den Banken nicht klar, ob der Betrieb des Kernbankensystems in der Cloud bis 2024 technisch machbar und wirtschaftlich sinnvoll ist. Während für knapp zehn Prozent der Banken Cloud Computing kein Thema ist, wollen fast 15 Prozent der Banken keine Public Cloud-Dienste nutzen.

Fazit

Der Zeitpunkt ist auch für kleinere und mittlere Retailbanken gekommen, sich mit Cloud Computing auseinanderzusetzen. Die grossen Banken zeichnen mit ihren Vorstössen mögliche Wege auf. Und tatsächlich zeigt unsere Umfrage, dass sich viele Banken intensiv mit dem Thema Cloud und insbesondere dem Thema Public Cloud befassen. Darüber hinaus scheinen nicht wenige Banken mehr oder weniger konkrete Vorstellungen oder Pläne zur Verlagerung von Workload in die Cloud auf dem Tisch zu haben.

Möchten Sie das Thema mit uns vertiefen? Dann nehmen Sie mit uns Kontakt auf (felix.buschor@hslu.ch). Neben Cloud Computing werden weitere interessante Aspekte rund um Sourcing bei Banken am 24. August an der IFZ Sourcing Konferenz 2022 vorgestellt. Hier geht’s zur Anmeldung: (Sourcing Konferenz 2022 | Hochschule Luzern (hslu.ch)).

[1] Für Banken, die ihr Rechenzentrum ausgelagert haben, bieten in der Regel die Rechenzentrumsbetreiber Private Clouds an.

[2] SaaS steht für Software as a Service.

[3] Die Herausforderungen, die sich aus dem Auslandbezug der Public Cloud-Dienste ergeben, ist im folgenden Blog-Beitrag ausführlicher dargestellt: Ist die Nutzung von Public Cloud-Diensten für Banken möglich? | IFZ Retail Banking Blog (hslu.ch).

[4] Zur Bedeutung von Cloud Computing für Open Banking siehe IFZ Open Banking Studie 2022, verfügbar unter: Publikationen – Banking Services (hslu.ch).

[5] Um die Workload-Schätzungen der Banken zu aggregieren, wurden diese mit der Bilanzsumme gewichtet.

Kommentare

0 Kommentare

Danke für Ihren Kommentar, wir prüfen dies gerne.

4. Juli 2022

Die Kundenstruktur einer digitalen Anlagelösung am Beispiel von Findependent

Über Findependent

Bereits ab einem Betrag von CHF 500 kann man sein Vermögen bei findependent verwalten lassen. Das Geld wird – wie auch bei anderen Robo-Advisors – diversifiziert und abgestimmt auf das individuelle Risikoprofil in passive, kostengünstige Exchange Traded Funds (ETF) angelegt.… Mehr Informationen

Über Findependent

Bereits ab einem Betrag von CHF 500 kann man sein Vermögen bei findependent verwalten lassen. Das Geld wird – wie auch bei anderen Robo-Advisors – diversifiziert und abgestimmt auf das individuelle Risikoprofil in passive, kostengünstige Exchange Traded Funds (ETF) angelegt. Das Portfolio wird überwacht und bei Verletzung der vorgesehenen Gewichtung automatisch umgeschichtet. Die Verwaltungs- und Depotgebühren belaufen sich auf jährlich 0.44 Prozent. des Mandatsvolumens. Hinzu kommen ETF-Kosten von ca. 0.12-0.23 Prozent pro Jahr. Gemäss einer Analyse von Moneyland gehört findependent dadurch zu den günstigsten Angeboten im Markt. Partnerin von findependent ist die Hypothekarbank Lenzburg. Des Weiteren hat findependent eine Kooperationsvereinbarung mit Neon.

Erwähnenswert finde ich auch die beiden folgenden Aspekte:

- Findependent fährt den aus anderen Branchen (z.B. Spotify) bekannten Freemium Ansatz. Bis zu einem Anlagevolumen von CHF 2’000 fallen keine Verwaltungs- und Depotgebühren an. Dadurch können Kund:innen das Angebot auch mit wenig Geld und fast ohne Kosten (resp. nur mit Produktgebühren) zuerst einmal ausprobieren.

- Im Gegensatz zu vielen anderen digitalen Anlagelösungen ist die ganze Nutzer:innen-Erfahrung komplett auf das Smartphone ausgerichtet (Mobile-only-Lösung).

Wer nutzt findependent bislang?

Das Startup kann nach rund 1.5 Jahren immerhin gut 4’000 Kund:innen vorweisen. Die Firma hat sich nicht zuletzt durch den Auftritt in der Gründershow von 3+ «Die Höhle der Löwen Schweiz» bekannter gemacht. Gemäss dem Gründer Matthias Bryner hat man das langfristige Ziel, 50’000 Kund:innen zu haben.

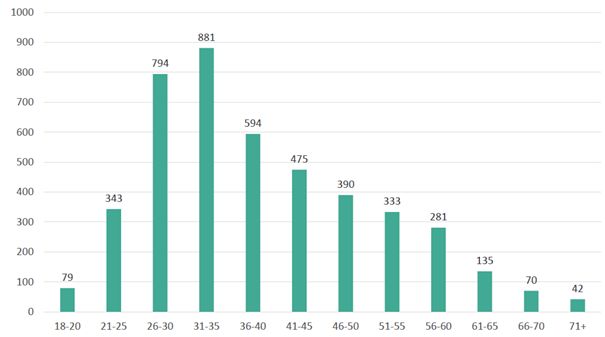

Wie ich schon mehrfach auf diesem Blog erwähnt habe, sind die «Early Adopters» von technologischen Innovationen im Finanzbereich stets überwiegend männliche Personen zwischen 30 und 45 Jahren. Bei einer Innovation im Anlagebereich akzentuiert sich dieses Profil noch einmal, wie die Daten der findependent zeigen. 79 Prozent der Investoren, welche findependent nutzen, sind männlich. Das Durchschnittsalter der Nutzer:innen liegt bei 38 Jahren. Wie Abbildung 1 aufzeigt, befinden sich aber auch viele Kund:innen von findependent in den Altersgruppen zwischen 26 und 35 Jahren.

Die investierten Anlagebeträge liegen zwischen CHF 500 und mehr als CHF 1 Mio.

In Bezug auf Einkommen und Vermögen zeigt sich, dass im Schnitt eher mittel- bis gutverdienende Personen findependent nutzen und die entsprechenden Personen noch eher am Anfang des Vermögensaufbaus sind. So verdienen gut ein Drittel der Kundschaft mehr als CHF 100’000 jährlich derweil rund 50 Prozent der findependent-Kundschaft zwischen 50’000 und 100’000 CHF pro Jahr verdient. Rund 60 Prozent der Kundschaft hat ein Nettovermögen von mehr als CHF 50’000.

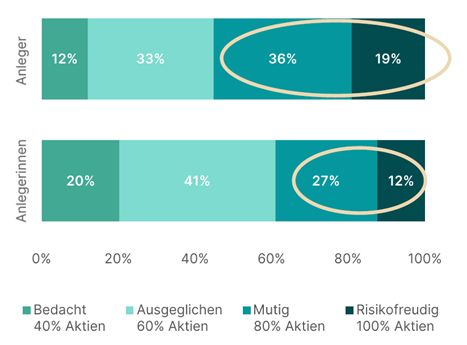

Interessant ist, dass die gewählte Anlagelösung nach Geschlecht sehr unterschiedlich ist (vgl. Abbildung 2). Die männlichen findependent Anleger sind dabei deutlich risikofreudiger als die weiblichen Anlegerinnen. 55 Prozent der Anleger wählen einen Aktienanteil, der bei 80 Prozent oder höher liegt. Bei den Anlegerinnen sind es nur 39 Prozent, welche ihr Portfolio so risikofreudig gestalten (lassen).

Mit dem oben vorgestellten Konzept und dem Preiskonzept zielt die Firma auch auf das grosse Segment der eher unerfahrenen Anlegerinnen und Anleger. Abbildung 3 verstärkt dieses Bild. Nur wenige Kund:innen schätzen ihre Finanzkenntnisse als (sehr) hoch ein.

Interessant ist, dass aus der Community der Wunsch nach mehr Mitbestimmungs-Optionen in Bezug auf die Anlagen geäussert wurde. Obschon dies nun möglich ist, haben sich weniger als fünf Prozent der Kund:innen für den etwas individuelleren Ansatz entschieden. Die überwiegende Mehrheit verlässt sich auf das Kernangebot der Firma. Dies ist in Anbetracht der Finanzkenntnisse aber nachvollziehbar.

Fazit

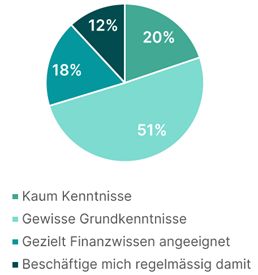

Generell kann festgestellt werden, dass eher wenige Schweizerinnen und Schweizer wirklich finanzaffin sind. So hat mehr als die Hälfte der Befragten in unserer gemeinsam mit Vontobel und Raiffeisen durchgeführten Umfrage angeben, sich gar nicht oder nur wenig für Finanzmärkte zu interessieren. Nur eine von vier Personen – und überproportional viele Männer und Personen, die in der Deutschschweiz leben, über einen Hochschulabschluss verfügen und vermögend sind – hat ein starkes bis sehr starkes Interesse für die Finanzmärkte. Nichtdestotrotz haben gut 60 Prozent der Befragten schon einmal in Wertschriften investiert.

Digitale Anlagelösungen sind hierzulande – auch im Vergleich zum Ausland – bei vielen Schweizerinnen und Schweizern noch immer wenig bekannt und das Marktvolumen ist daher noch immer eher gering. Nur 13 Prozent aller Befragten (und 18% der Investoren) haben in unserer Umfrage angegeben, leichte bis gute Kenntnisse zu diesen Produkten zu haben. Wie die obigen Auswertungen von findependent bestätigen, sind mit solchen digitalen Angeboten noch am ehesten Männer vertraut. Im Gegensatz zu anderen Lösungen sind bei findependent aber auch Personen mit einer geringeren Vermögensgrösse, etwas jüngere Personen (als bei anderen digitalen Finanzapps) und Personen mit weniger Finanzkenntnissen Kund:innen geworden.

Für diese interessanten Unterschiede zu früheren Auswertungen sehe ich im Moment drei mögliche Erklärungsansätze: Als erstes hat findependent diese Kunden-Struktur, weil es ein interessantes Freemium-Modell anbietet und der marketingtechnisch wertvolle TV-Auftritt in «Die Höhle der Löwen Schweiz» dem Startup zu einem neuen Publikum verholfen hat. Als zweites könnte es sein, dass nun auch digitale Anlageprodukte stärker in die Bevölkerung vordringen können. Nach Twint, verschiedenen Smartphone Banken oder digitalen Säule 3a-Lösungen könnten nun digitale Anlage-Produkte an der Reihe sein. Als drittes können diese Resultate aber auch etwas «zufällig» sein, da die Anzahl Kund:innen von findependent mit 4’000 noch zu klein ist um allgemeingültige Aussagen zu grösseren Entwicklungen tätigen zu können. Insofern: Wir bleiben dran!

Kommentare

2 Kommentare

Luca

28. Februar 2024

Hey, ich benutze die Anlage-App von findependent und sie ist wirklich super! Wenn du es auch ausprobieren möchtest, kannst du bei der Kontoeröffnung meinen Code 6C41G5 eingeben und so die ersten CHF 3'000 lebenslang ohne Verwaltungs- und Depotgebühren anlegen. Einsteigen kannst du aber schon ab CHF 500! Erfahre mehr auf findependent.ch oder lade einfach die App herunter und melde dich an! Gruss aus Schaffhausen ;)

Zazzi

3. November 2023

Hey! Ich nutze die Anlage-App findependent. Falls du es auch ausprobieren willst, kannst du bei der Kontoeröffnung meinen Code WG9WGM eingeben und so die ersten CHF 3'000 ein Leben lang ohne Verwaltungs- und Depotgebühren anlegen. Starten kannst du aber bereits ab CHF 500! Erfahre mehr auf findependent.ch

Danke für Ihren Kommentar, wir prüfen dies gerne.

27. Juni 2022

Apple braucht keine Banken mehr und wird Kreditgeber– warum Apple Pay Later für alle Retailbanken relevant ist

Das Angebot

An der Entwicklerkonferenz hatten einige Apple-Fans vergeblich auf neue Angebote rund um VR-Brillen oder das Thema Metaverse gehofft. Stattdessen war eine der spannendsten Ankündigungen (zumindest aus meiner leicht gefärbten Brille), dass Apple mit «Apple Pay Later» noch weiter in die Finanzindustrie vordringen wird.… Mehr Informationen

Das Angebot

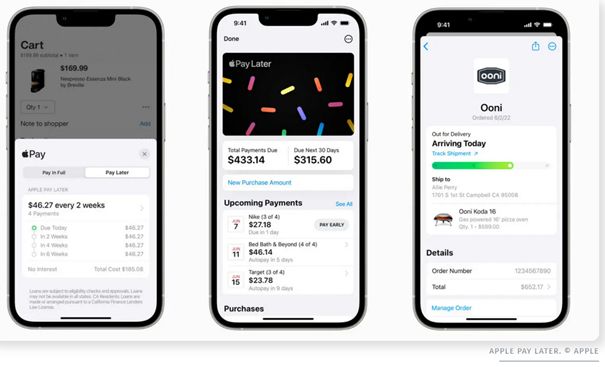

An der Entwicklerkonferenz hatten einige Apple-Fans vergeblich auf neue Angebote rund um VR-Brillen oder das Thema Metaverse gehofft. Stattdessen war eine der spannendsten Ankündigungen (zumindest aus meiner leicht gefärbten Brille), dass Apple mit «Apple Pay Later» noch weiter in die Finanzindustrie vordringen wird. Durch die Einführung eines eigenen „Buy Now Pay Later“(BNPL)-Kredits erweitert Apple sein Angebot an Finanzdienstleistungen, das bereits mobile Zahlungen und Kreditkarten umfasst. Ab Herbst können in den USA mit Apple Pay bezahlte Käufe zwischen 50 und 1000 USD in vier Raten, verteilt über sechs Wochen bezahlt werden. Apple wird also (zumindest in einem ersten Schritt) Kreditgeber für eher tiefe Kreditbeträge und kurze Kredit-Laufzeiten. Der maximale Betrag, für den die Verbraucher:innen bei Apple Pay Later zugelassen werden, hängt von der Kreditwürdigkeit der Nutzer:innen ab.

Die fälligen Zahlungen werden in der Regel automatisch alle zwei Wochen von den Bankkonten abgebucht. Bemerkenswert ist dabei, dass Apple Pay Later in diesen sechs Wochen keine zusätzlichen Gebühren oder Zinsen erhebt. Da an fast jeder Kasse in den USA Apple Pay Later möglich sein wird, ist davon auszugehen, dass die Händler ihr Geld sofort bekommen. Apple tritt entsprechend mit einem kostenlosen Darlehen als Kreditgeber für seine Kundschaft auf.

Wie das in etwa ausschauen könnte, zeigt Abbildung 1.

Apple als Bank

Bemerkenswert am Apple Pay Later-Angebot ist aus meiner Sicht vor allem, dass Apple wichtige Finanzaufgaben erstmals praktisch ohne Unterstützung eines Bankpartners macht. Dieser Schritt markiert eine bedeutende Veränderung. Bislang ging man davon aus, dass Apple nicht selber Kreditgeber werden möchte. Nun übernimmt Apple (resp. ein eigenes Tochter-Unternehmen) aber sowohl die Kreditprüfung als auch das Risikomanagement und die Abwicklung (Goldman Sachs, der Kreditkarten-Partner von Apple in den USA, stellt lediglich eine formal erforderliche Lizenz zur Verfügung. Das Finanzunternehmen ist der Herausgeber der Mastercard-Zahlungsberechtigung, die für die Abwicklung von Apple Pay Later-Einkäufen verwendet wird). Ähnlich wie eine Bank wird sich auch Apple auf Kreditauskünfte und FICO-Scores stützen, um die Bonität der Bewerber:innen zu prüfen. Apple könnte zusätzlich aber auch seine riesigen Datenmengen an Apple-ID-Daten zur Identitätsüberprüfung und Betrugsprävention nutzen.

Da Apple die Kredite finanziert, wird das Unternehmen auch Verluste übernehmen, wenn die Kreditnehmer:innen nicht zurückzahlen können.

Warum macht Apple das?

Warum hat sich Apple zu diesem Schritt entschieden? Ich sehe drei Gründe:

- Das Angebot kann zumindest in der derzeitigen Form als «logische» Erweiterung der bereits vorhandenen Zahlungsdienste betrachtet werden. Mit Pay Later können die Zahlungsdienste von Apple noch relevanter gemacht werden. Wer es schätzen gelernt hat, Zahlungen mit Apple Pay auf Raten zurückzahlen zu können, wird noch enger an das iPhone und das Apple Ökosystem gebunden. Grundsätzlich entspricht das Angebot auch dem Trend, bei Verkauf eines Produktes auch die Finanzierung (und oftmals Versicherung) aus einer Hand anzubieten.

- Zahlungen mit niedrigen Summen und einem kurzen Rückzahlungs-Zeitraum von sechs Wochen sind ein Marktsegment, in dem Banken noch wenig aktiv sind (im Gegensatz zu Klarna oder PayPal). Anders würde es aussehen, wenn Kunden mittelfristig auch höhere Summen über längere Zeiträume zurückzahlen könnten.

- Dem «Buy Now, Pay Later» Markt werden gute Wachstumsaussichten bescheinigt. Der Markteintritt im derzeitigen Umfeld von steigender/hoher Inflation, steigenden Zinssätzen und verlangsamtem Wirtschaftswachstum mag diesbezüglich etwas unglücklich sein (oder genau nicht?) und die Anzahl der Konkurrenten steigt stetig. Nichtsdestotrotz wird dem Markt ein attraktives Marktpotenzial zugestanden.

Auf der anderen Seite beinhaltet das Thema auch ein potenzielles Reputationsrisiko. Aus Konsumenschutzperspektive kann «Buy Now Pay Later» kritisch betrachtet werden. Das Angebot ist gerade für die junge Kundschaft bequem und (zu) verführerisch. So veröffentlichte SFGate einen Bericht über die Dienstleistungen von BNPL, welcher die Beliebtheit insbesondere bei der amerikanischen Generation Z (Jahrgang 1997 und 2012) aufzeigt. Gemäss dieser Studie gehören 73 Prozent der BNPL-Kunden dieser Generation an, und rund 43 Prozent von ihnen berichten, dass sie mindestens eine Zahlung versäumt haben. Auch eine Umfrage von DebtHammer zeigt, dass 30 Prozent der BNPL-Nutzer:innen Schwierigkeiten haben, ihre BNPL-Zahlungen zu leisten. Apple mit seiner unglaublich hohen Vertriebsmacht und der gewählten tiefen «Einstiegshürde» in den BNPL Markt (Möchten Sie sofort bezahlen oder in Raten? Siehe Abbildung 1), trägt entsprechend auch eine grosse Verantwortung in Bezug auf die finanzielle Gesundheit («Financial Health») der gerade jüngeren Bevölkerung. Vor diesem Hintergrund sehe ich nicht nur Reputationsrisiken für Apple, sondern denke, dass auch stärkere Regulierungsmassnahmen nicht ausgeschlossen sind.

Mögliche Ausbauschritte von Apple Pay Later

Geographisch wird Apple Pay Later – wie üblich bei Apple – zuerst nur in den USA verfügbar sein. Dies macht durchaus Sinn, da einerseits die Datensituation in Bezug auf die Kreditfähigkeit in den USA homogener ist als beispielsweise in vielen europäischen Ländern. Als zweites skaliert der Markt besser als der fragmentiertere europäische Markt. Apple plant aber offenbar, seine neueren Finanzdienstleistungen auch auf weitere Regionen auszuweiten.

Das Unternehmen arbeitet gemäss Bloomberg dazu offenbar an einem längerfristigen BNPL-Programm namens Apple Pay Monthly Installments. Es wird spannend zu beobachten sein, ob Apple wieder auf Goldman Sachs oder auf andere Partner zurückgreifen oder ob die Firma auch längerfristige und zinslastige Programme zukünftig selber anbieten wird.

Interessant ist vor diesem Hintergrund auch, dass Apple im März 2022 das britische FinTech Credit Kudos übernommen hat. Credit Kudos ermöglicht es Unternehmen, die Risikobewertung respektive die Zahlungsausfallwahrscheinlichkeiten von Privatpersonen durch den Einsatz von Machine Learning (Predictive Analytics Tools) zu verbessern.

Potenzial auch in der Schweiz?

Auch in der Schweiz hat der Markt für BNPL Potenzial und ist eine direkte Konkurrenz für Konsumkredite und Kreditkarten. Gemäss Capco beträgt der Umsatz mit Ratenabzahlungen auf Kreditkarten hierzulande rund drei Milliarden Franken pro Jahr. Mit dem Wachstum und den zusätzlichen Transaktionen von BNPL-Diensten erwartet Capco ein Marktvolumen von bis zu fünf Milliarden Franken. Wie sich der Markt aber wirklich entwickeln wird, hängt nicht nur vom Angebot, sondern auch vom Kundenverhalten und dem Regulator (insbesondere den Entwicklungen im Bereich des Konsumkreditgesetzes, KKG) ab.

Fazit

Schon mehrere grosse Technologieunternehmen haben Finanzdienstleistungs-Angebote zur Ausweitung oder Vertiefung ihrer Kundenbeziehungen geplant. Bislang konnten aber eigentlich nur im Zahlungsverkehr (Google, Amazon, Apple) gewisse Marktanteile erreicht werden. Und mit der geplanten eigenen Digitalwährung Libra von Meta (Facebook) oder dem an sich vielversprechenden Google Plex Projekt sind auch zwei vieldiskutierte Projekte in der Finanzindustrie wieder begraben worden.

Die bisher erfolgreichen Finanzdienstleistungs-Projekte von BigTechs wurden in der westlichen Welt bislang fast immer in engen Kooperationen mit Banken (oder BaaS-Anbieter) entwickelt. Mit Apple Pay Later ändert das. Apple übernimmt erstmals wichtige Finanzaufgaben praktisch ohne Unterstützung eines Bankpartners und dringt dadurch tiefer in die Finanzwelt vor. Vor allem der Schritt von Apple, die Kreditprüfung und Abwicklung von Krediten selber vorzunehmen macht aus Apple schon fast ein Kreditinstitut. Ich erachte diese strategische (Neu-)Ausrichtung als sehr interessant und relevant für die Finanzindustrie. Noch werden diese Produkte aus Sicht einer Schweizer Retailbank nur in einem fernen von einem grossen Ozean getrennten Land angeboten. Und noch betreffen diese Angebote einen Markt, welcher zumindest auf den ersten Blick nur mässig relevant ist (auf den zweiten Blick könnte aber gerade das Kreditkartengeschäft unter solchen Angeboten etwas leiden). Die strategische Ausrichtung von Apple sollte aber auch für die hiesigen Banken ein Alarmzeichen sein, die neusten Entwicklungen genau(er) zu beobachten.

Kommentare

0 Kommentare

Danke für Ihren Kommentar, wir prüfen dies gerne.

20. Juni 2022

Die digitale Brokerplattform der Thurgauer Kantonalbank im Hypothekargeschäft wächst rasch

Das Wachstum der Thurgauer Kantonalbank Plattform brokermarket.ch ist beeindruckend. Mit einem Anfragevolumen von über 160 Mio CHF ist es der Thurgauer Kantonalbank (TKB) innert kurzer Zeit gelungen, ein beachtliches Volumen von Finanzierungsanfragen zu generieren. Wie Abbildung 1 zeigt, handelt es sich dabei fast ausschliesslich um selbstbewohntes Wohneigentum.… Mehr Informationen

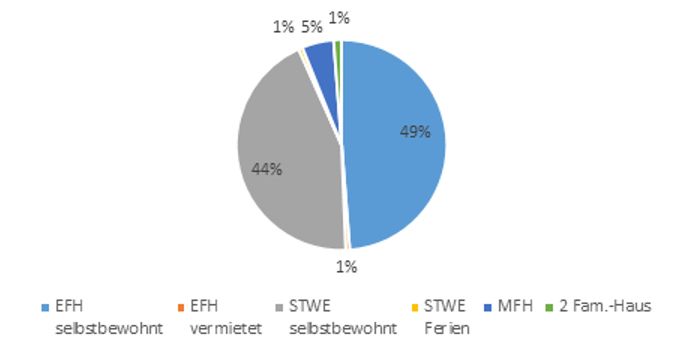

Das Wachstum der Thurgauer Kantonalbank Plattform brokermarket.ch ist beeindruckend. Mit einem Anfragevolumen von über 160 Mio CHF ist es der Thurgauer Kantonalbank (TKB) innert kurzer Zeit gelungen, ein beachtliches Volumen von Finanzierungsanfragen zu generieren. Wie Abbildung 1 zeigt, handelt es sich dabei fast ausschliesslich um selbstbewohntes Wohneigentum.

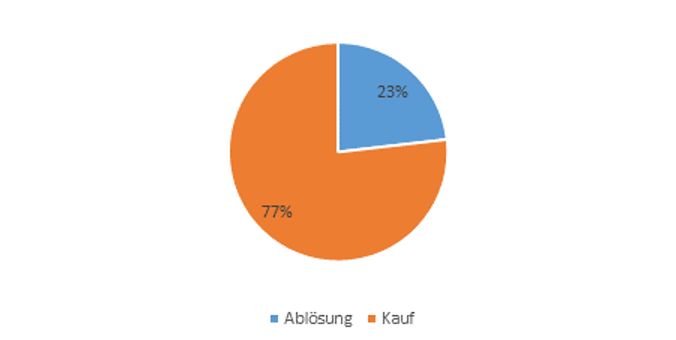

Abbildung 2 zeigt zudem, dass es sich bei rund drei Vierteln der Anfragen um Käufe handelt, ein Viertel sind Ablösungen. Dies zeigt, dass Kunden gerade beim Kauf eines Objektes vermehrt auf die Unabhängigkeit von Hypothekarvermittlern setzen. Ein Trend, der im Ausland schon seit längerer Zeit beobachtet werden kann.

Dass es der TKB gelungen ist, die Anzahl der Broker innerhalb eines halben Jahres auf 30 zu steigern, liegt nach unserer Einschätzung daran, dass das Instrument den Brokern zum einen eine substanzielle Effizienzsteigerung ermöglicht, zum andern, dass auch das Pricing vernünftig ist. Dass das Konzept gut aufgesetzt ist, wird auch durch den Umstand bestätigt, dass die acrevis Bank, die Berner sowie die Graubündner Kantonalbank als Kapitalgeber auf dieser Plattform mitmachen.

Die acrevis Bank hat in der Vergangenheit im Hypothekargeschäft noch wenig mit Brokern zusammengearbeitet. Da die Bank aber grundsätzlich offen ist für neue Formen der Kooperation, sieht sie die Plattform als ideale Möglichkeit in diesem Bereich Erfahrungen zu sammeln, welche später auch im Hinblick auf allfällige Engagements bei Ökosystemen von Nutzen sein können. Auch bei der BEKB schätzt man die Situation ähnlich ein. Zudem sieht der Vertrieb mit der Plattform auch die Chance, an neue Kundschaft und Objekte zu kommen, welche das eigene Portefeuille gut ergänzen.

Erste Erfahrungen und Verbesserungen

Die Erfahrungen des ersten halben Jahres haben gezeigt, dass weniger als die Hälfte der Geschäfte von den Brokern als Standardgeschäfte erfasst werden. Dies hat auch damit zu tun, dass die TKB in der Anfangsphase der einzige Kapitalgeber war und deshalb auf der Plattform nur von dieser Seite Offerten eingingen. Da wollten die Broker offensichtlich noch weitere Offerten über andere Kanäle einholen und prüfen. Der geringe Anteil liegt aber auch darin begründet, dass die TKB eine maximale Höhe des Immobilienwertes für Standardgeschäfte festgesetzt hat. Dieser Wert wurde beispielsweise im Kanton Zürich bei einer Vielzahl der Geschäfte überschritten. Gestützt auf diesen Erfahrungen wird die TKB die Kriterien für Standardgeschäfte überprüfen und gegebenfalls anpassen.

Auch der Umstand, dass die Zinssätze täglich angepasst werden, hat für die Broker zu gewissen Problemen geführt: Bis sie ihre Rückfrage beim Kunden erledigt hatten, war der Preis in der Regel bereits nicht mehr derselbe. Neu bietet die TKB deshalb den Brokern die Möglichkeit, den Zinssatz für sieben Tage zu reservieren, so dass nach der Rückfrage beim Kunden das Geschäft auch zu den im System angezeigten Konditionen abgeschlossen werden kann. Jeder Kapitalgeber kann dabei selbst wählen, wie lange die Zinsreservation möglich sein soll.

Für die Durchführung der hedonischen Schätzung sind im Tool neu sowohl IAZI als auch wüestpartner integriert, so dass die Kapitalgeber auch hier mit ihrem bevorzugten Instrument arbeiten können.

Online-Hypothek als Ergänzung

Die modulare, auf Micro-Services basierende Architektur der Plattform ermöglicht es der TKB nicht nur rasch kleinere Verbesserungen zu implementieren, sondern auch neue Komponenten in kurzer Zeit zu entwickeln und einzuführen. So hat die TKB auf der Basis, der für die Broker geschaffenen Erfassungsmasken auch eine neue, für den Endkunden geeignete Version erstellt und wird damit nach den Sommerferien live gehen.

Damit sind mit dieser Lösung bereits zwei der drei möglichen Geschäftsanbahnungskanäle im Hypothekargeschäft abgedeckt. Gut möglich, dass zu einem späteren Zeitpunkt auch noch die Geschäftsanbahnung respektive der -abschluss über den Kundenberater dazu kommt. Unseres Erachtens weist die Plattform zusammen mit dem einfachen Entschädigungsmodell aber bereits heute wichtige Aspekte einer ‘Banking as a Service’-Lösung in einem klar abgegrenzten Bereich auf. Wir haben in der eben publizierten IFZ Studie Open Banking (Download der kostenlosen Studie hier) auf die wachsende Bedeutung solcher Lösungen bereits hingewiesen.

Vereinfachung im Vertragsmanagement und weitere Vorteile für Banken

Der grösste Nutzen einer solchen Plattform für Banken ergibt sich wohl dadurch, dass nur noch ein einfacher Vertrag mit der Plattform abzuschliessen ist und dadurch ein Netzwerk von Brokern erschlossen werden kann. Dabei bleiben die Kapitalgeber frei, ob sie die Zusammenarbeit mit einzelnen Vermittlern gar nicht eingehen wollen. Diese können einfach gesperrt werden, so dass keine Anfragen von diesem Broker bei der Bank eingehen.

Ein weiterer grosser Vorteil besteht darin, dass Banken als Kapitalgeber ihre Konditionen und Regeln individuell eingeben können. Sie können selbst definieren, welches für sie Standardgeschäfte sind, bei denen dem Vermittler – unter dem Vorbehalt korrekter Angaben – eine verbindliche Offerte abgegeben wird. Dies zwingt die Banken aber auch dazu, ihre Regeln eindeutig festzulegen und im System abzubilden. Die Kapitalgeber können im Weiteren auch festlegen, an welchen Nicht-Standard-Geschäften sie ebenfalls interessiert wären und von den Brokern gerne Anfragen zur manuellen Prüfung entgegennehmen. Dabei kann die einzelne Bank auch bestimmen, welche Informationen der Broker bei einer solchen Anfrage liefern soll. Und schliesslich legt die Bank auch selbst fest, an welchen Geschäften sie nicht interessiert ist. Dabei können Kriterien beispielsweise nach Region oder der Grösse des Objektes berücksichtigt werden. Auf diese Weise stellt die Bank sicher, dass keine Ressourcen in die Prüfung von Geschäften gesteckt werden, welche nicht ins eigene Portefeuille passen. Zudem können die Kapitalgeber ihre eigenen bestehenden Hypotheken-Verträge verwenden. Hinzu kommt, dass der Kunde nach dem Vertragsabschluss ein Kunde respektive eine Kundin der Bank ist – die Plattform meldet keinerlei Ansprüche auf die Kundenschnittstelle an.

Im Moment gelangen die Daten von der brokermarket-Lösung noch nicht direkt ins Kernbankensystem der TKB. Im November soll aber eine vom Kernbankensystem unabhängige Schnittstelle zur Verfügung stehen. Die TKB ist daran, auch eine Schnittstelle direkt in Avaloq zu realisieren. Diese soll dann im ersten Quartal 2023 bereitstehen. Damit lassen sich die Daten der Finanzierungsanfragen direkt ins Kernbankensystem übermitteln, so dass die manuelle Doppelerfassung entfällt und von einer vollständig digitalen Lösung gesprochen werden kann. Bezüglich der APIs hat die TKB auch mit Swiss Fintech Innovations (SFTI), einer Branchenorganisation, welche u.a. die Standardisierung der Schnittstellen im Bereich Open Banking vorantreibt, erste Gespräche geführt und plant die von SFTI erarbeiten Standards zu übernehmen.

Vorteile für Broker

Wesentliche Vorteile für die Broker sowie die Funktionsweise der Plattform haben wir bereits im Blogbeitrag vom vergangenen Dezember beschrieben. An dieser Stelle soll deshalb lediglich darauf hingewiesen werden, dass analog zu den Vorteilen im Vertragsmanagement der Banken sich auch für die Broker Netzwerkeffekte ergeben: Mit einem Vertrag können mehrere Kapitalgeber gewonnen und diese über eine einheitliche Oberfläche kontaktiert werden. Dabei ist für den Broker die Plattform umso interessanter je mehr Kapitalgeber dabei sind.

Eigene Einschätzung und Fazit

Das rasche Wachstum der Brokerplattform zeigt, dass sowohl Broker als auch Kapitalgeber ein grosses Interesse haben, die Zusammenarbeit effizient und gemäss den aktuellen, individuellen Bedürfnissen der beiden Parteien abzuwickeln. Der Umstand, dass die Kundschaft nach Abschluss des Geschäfts zum Kunden derjenigen Bank, welche Zuschlag erhalten hat, wird, trägt ebenfalls zur Akzeptanz der Plattform bei. Der ‘Chinese Wall’ bei der TKB, welche gewährleistet, dass der eigene Vertrieb gleichbehandelt wird wie beispielsweise derjenige der acrevis, wird vertraut. Mit diesem Setup sowie mit der geplanten Einführung von standardisierten Open-API Schnittstellen dürfte die Plattform im Hypothekargeschäft weiter an Bedeutung gewinnen.

Kommentare

0 Kommentare

Danke für Ihren Kommentar, wir prüfen dies gerne.

13. Juni 2022

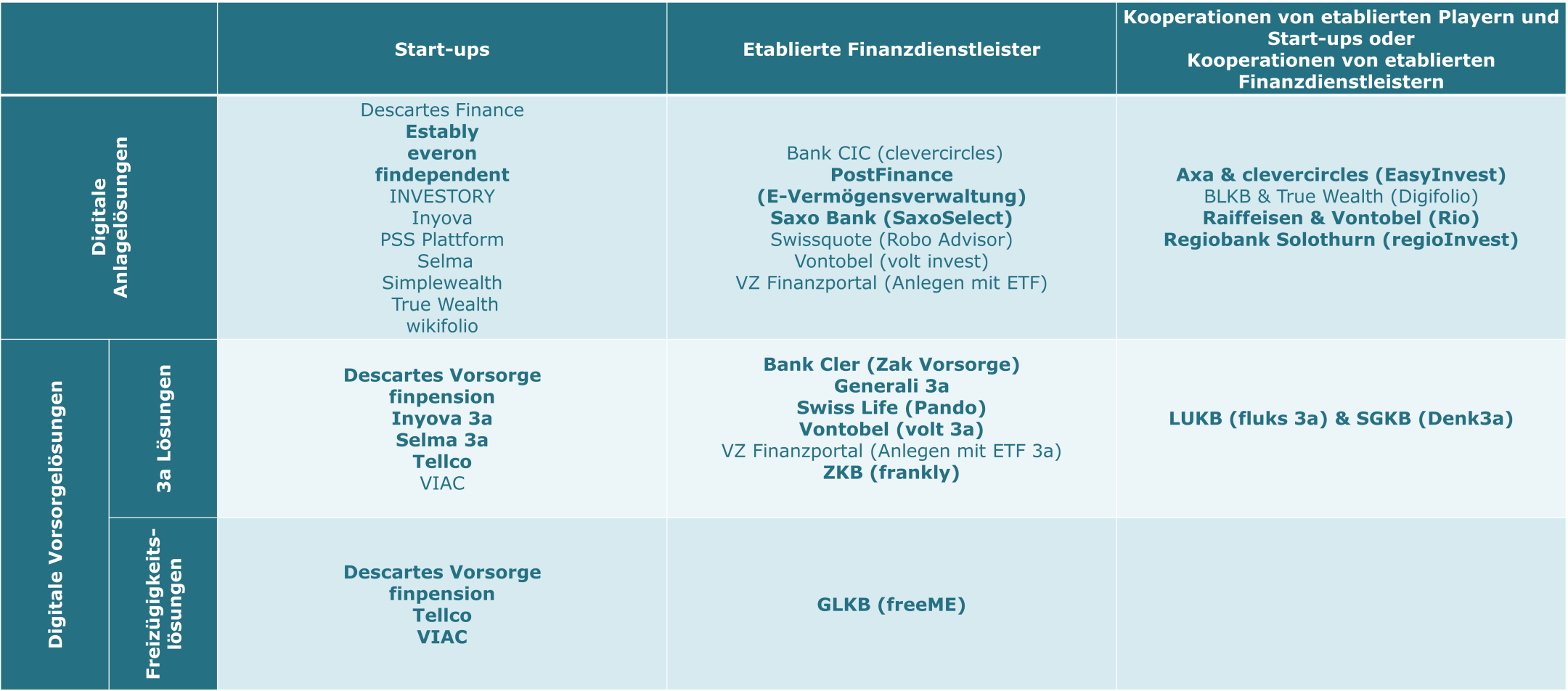

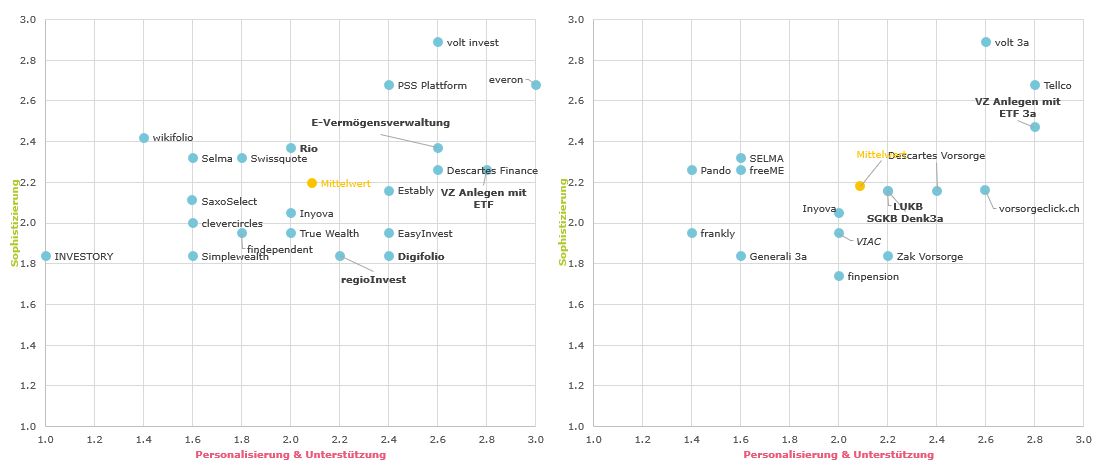

Entwicklungen des Schweizer Marktes für das digitale Anlegen

Besonders viel Momentum ist derzeit im digitalen Vorsorgemarkt, bei dem die Anzahl der Anbieter in den vergangenen drei Jahren überproportional stark gewachsen ist. Einige bereits 2019 bestehende Start-ups und etablierte Anbieter haben das digitale Angebot von der reinen Vermögensanlage auf Vorsorgelösungen erweitert.… Mehr Informationen

Besonders viel Momentum ist derzeit im digitalen Vorsorgemarkt, bei dem die Anzahl der Anbieter in den vergangenen drei Jahren überproportional stark gewachsen ist. Einige bereits 2019 bestehende Start-ups und etablierte Anbieter haben das digitale Angebot von der reinen Vermögensanlage auf Vorsorgelösungen erweitert. Jedoch sind erste Anbieter bereits wieder vom Markt verschwunden (Sparbatze, Freya/GKB).

Die Evaluation der Geschäftsmodelle digitaler Anlagelösungen zeigt insbesondere, dass die Bereiche Robo Advisory und hybride Modelle durch eine Vielzahl von Anbietern besetzt werden, während der Bereich Social Trading weiterhin nur von zwei Lösungen abgedeckt wird.

Mit zunehmender Sophistizierung und Personalisierung wird der Übergang zwischen digitalen Anlagelösungen und digitalem Private Banking fliessender.

Über die Jahre hinweg hat vor allem die Sophistizierung der Lösungen stark zugenommen. Im Gegensatz zu rein passiven Robo Advisors beruhen die meisten digitalen Anlagelösungen heute auf einer aktiven Form der Vermögensverwaltung. Auch bei den Anlageklassen verfolgen die meisten Anbieter mittlerweile einen Multi-Asset-Ansatz. Bei rund einem Drittel der Lösungen können Investoren sogar in Private Equity, Private Debt, Kryptowährungen oder Hedgefonds investieren. Auch werden digitale Angebote dem steigenden Interesse nach thematischen Investments gerecht. Ungefähr die Hälfte der Lösungen setzt thematische Investments ein. Dabei sind besonders nachhaltige Anlagen bereits zum Standard geworden, wobei 30 Prozent der Lösungen sogar über klassische ESG-Anlagen hinaus gehen. Die sophistiziertesten Lösungen sind laut unserer Bewertung Volt, everon, PSS Plattform und Tellco.

Zudem ist die Sophistizierung positiv mit der Personalisierung der Lösungen korreliert. Dabei positionieren sich die sophistiziertesten und personalisiertesten Anbieter im Bereich „digitales Private Banking“. Die persönliche Beratung sowie eine breite Abdeckung von Vermögensklassen sind bei solchen Angeboten im Preis inkludiert. Mit zunehmender Personalisierung und Sophistizierung steigen auch die Gebühren. Dennoch unterbieten diese Lösungen preislich weitestgehend die gegenwärtigen Angebote der klassischen Vermögensverwaltung.

Digitale Anlagelösungen werden zu einem wesentlichen Teil auf Basis der Zugänglichkeit ausgewählt.

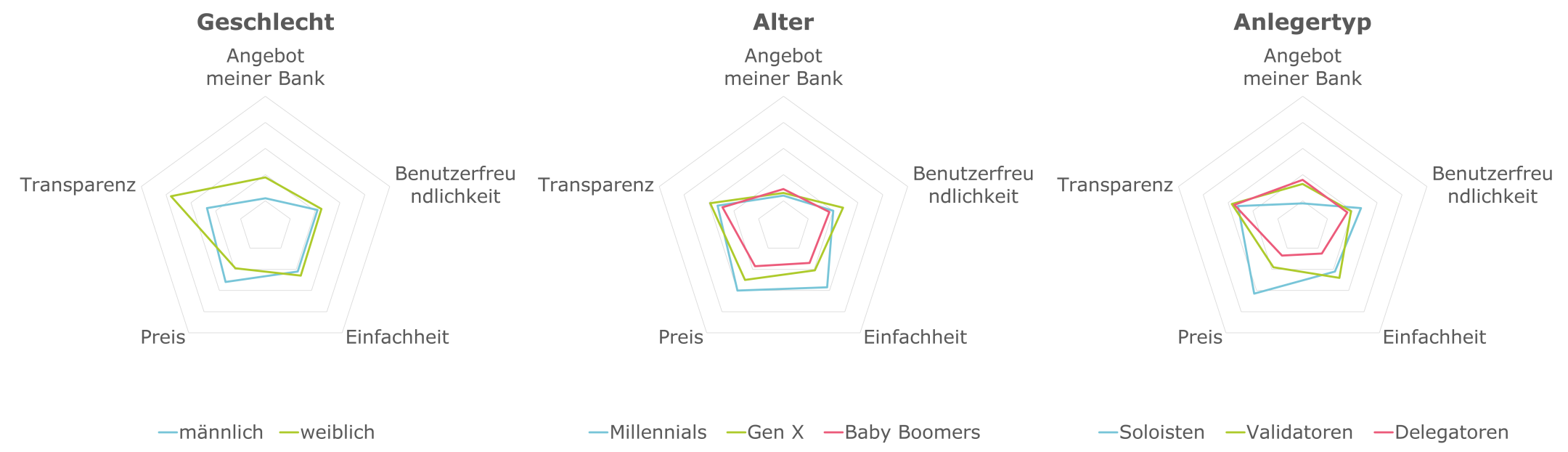

Neben der Preisgestaltung sind bei der Auswahl eines digitalen Anlageangebots die Kriterien der Transparenz (bzgl. Gebühren und Investitionen), sowie die Einfachheit bzw. die Benutzerfreundlichkeit der Lösung entscheidend (IFZ im Auftrag von Raiffeisen & Vontobel, 2020). Die relative Wichtigkeit dieser Kriterien variiert jedoch nach Geschlecht, Alter und Anlegertyp. So legen Frauen, Personen mittleren Alters und ValidatorInnen mehr Wert auf Transparenz, während Männer, junge Menschen und SoloistInnen preissensitiver sind.

Die Mehrheit der Lösungen wird dem Anspruch nach Transparenz und Einfachheit gerecht und kann ausserdem über eine realitätsgetreue Demo-Version getestet werden. Über die Hälfte der Angebote ist für sowohl für das Mobiltelefon, als auch für den Desktop-PC optimiert und enthält zusätzlich eine App-Lösung. Die insgesamt zugänglichsten Lösungen sind nach unserer Bewertung die Start-ups True Wealth, VIAC, Inyova und finpension sowie die E-Vermögensverwaltung von PostFinance.

Fazit:

Zusammenfassend lässt sich beobachten, dass es weiterhin sehr viel Bewegung im digitalen Anlagemarkt gibt. Die Lösungen werden zunehmend sophistizierter und viele verfolgen einen hybriden Ansatz, der sich elementaren Dienstleistungen des Private Bankings annähert. Trotz stark wachsender Anbieterzahl verwalten digitale Lösungen jedoch bislang nur einen unbedeutend kleinen Teil der insgesamt in der Schweiz verwalteten Vermögen, der sich gegenwärtig höchstens im tiefen zweistelligen Milliardenbereich bewegen dürfte. Dennoch steigt das Interesse bei für Banken wichtigen demographischen Gruppen, sodass die Entwicklung im Auge zu behalten ist.

PS: Die detaillierten Auswertungen und Analysen dieser Studie erhalten exklusiv e.foresight-Kunden und die an der Umfrage teilnehmenden Institute. Für Fragen wenden sie sich direkt an e.foresight: simon.ruettimann@swisscom.com

Kommentare

0 Kommentare

Danke für Ihren Kommentar, wir prüfen dies gerne.

7. Juni 2022

Rückblick auf die Konferenz Innovationen im Banking

Begrüssung und Vorstellung der Studie «Die digitalsten Retailbanken der Schweiz»

Prof. Dr. Andreas Dietrich, Hochschule Luzern-Wirtschaft

- Begrüssung

- Die Ergebnisse hinsichtlich der digitalsten Schweizer Bank im Privatkundengeschäft wurden vorgestellt. Ausführungen zu diesen Ergebnissen können hier abgerufen werden.

UBS Gold Beta – Gold Handel über Mobile Banking

Sebastian Meyer, Virtual Assets Specialist, UBS Schweiz

- Das von der UBS im November 2021 für alle UBS Digital Banking Kunden lancierte Angebot UBS Gold Beta (siehe meinen Blog dazu) ermöglicht derzeit den einfachen (digitalen) Kauf und Verkauf von Gold über das Smartphone (ab einer Menge von 0.1 Gramm).

Begrüssung und Vorstellung der Studie «Die digitalsten Retailbanken der Schweiz»

Prof. Dr. Andreas Dietrich, Hochschule Luzern-Wirtschaft

- Begrüssung

- Die Ergebnisse hinsichtlich der digitalsten Schweizer Bank im Privatkundengeschäft wurden vorgestellt. Ausführungen zu diesen Ergebnissen können hier abgerufen werden.

UBS Gold Beta – Gold Handel über Mobile Banking

Sebastian Meyer, Virtual Assets Specialist, UBS Schweiz

- Das von der UBS im November 2021 für alle UBS Digital Banking Kunden lancierte Angebot UBS Gold Beta (siehe meinen Blog dazu) ermöglicht derzeit den einfachen (digitalen) Kauf und Verkauf von Gold über das Smartphone (ab einer Menge von 0.1 Gramm). Derzeit wird damit experimentiert, dass die Kundschaft mit wenigen Klicks Gold auch physisch nach Hause liefern lassen kann.

- Der Wert des Goldes ist derzeit noch nicht im Bereich der «Totalen Vermögenswerte» ersichtlich. Eine Gesamtübersicht über alle Vermögenswerte entspricht aber sicherlich einem Kundenbedürfnis (v.a. im Wealth Management) und hat in der Weiterentwicklung der App eine hohe Priorität.

- Aus Sicht von Sebastian Meyer kann die technische Grundlage der Anwendung auch für andere Assets verwendet werden. UBS ist auch offen für weitere Partner.

«Mini Bank» der St. Galler Kantonalbank

Nils Reimelt, Leiter Digital Banking, St. Galler Kantonalbank

- Mit «Mini Bank» entwickelte die St. Galler Kantonalbank zusammen mit der Graubündner Kantonalbank sowie zwei externen Partnern eine Banking App für Kinder zwischen sechs und 13 Jahren. Ziel ist es dabei die Kinder früh als Kunden zu gewinnen und durch ein attraktives Angebot an die Bank zu binden.

- Laut Nils Reimelt wird das Angebot (ziemlich kurz nach der Lancierung) derzeit von ca. 300 Kindern verwendet.

- Die Anforderungen an die User Experience (UX) bei einer App für Kinder unterscheidet sich offenbar ziemlich deutlich von derjenigen von Apps für Erwachsene. Eine erste Version der App (die für ein «geschultes» Banking-App-Auge durchaus gut und aufgeräumt ausgesehen hat) fiel bei den Kindern durch. Daraufhin führte die SGKB nochmals ein komplettes Re-Design durch in Zusammenarbeit mit verschiedenen Spezialisten auch aus der Gaming Industrie.

- Auch andere Banken können die App einsetzen.

FlowBank – Investieren leicht gemacht

Wenzel Müller, Senior Sales Manager, FlowBank SA

- Das Angebot der FlowBank besteht aus drei Bereichen: Das Grundangebot FlowBank (App) richtet sich an Privatinvestoren, FlowBank Pro (App und Desktop) ist für professionelle Trader aufgesetzt und MetaTrader4 fokussiert sich auf den Handel mit CFD (App und Desktop).

- Flowbank hat seit 2020 eine Banklizenz. Der Aufbau bis zum Erhalt der Banklizenz dauerte zwei Jahre. Mittlerweile hat die Bank über 100 Mitarbeitende.

- Den Kundinnen und Kunden stehen etwa 50’000 Produkte offen.

- Daneben bietet die FlowBank auch diverse Marktanalysen, tägliche Updates zu den Märkten und Webinare an

Zahlen, Aufrunden, Anlegen – alles im Alltag

Jan-Philip Schade, CEO, Kaspar&

- Seit dem Start der Plattform im Februar 2022 bietet Kaspar& seiner Kundschaft die Möglichkeit, durch Rundungssparen erste Erfahrungen im Bereich Anlegen zu gewinnen. So soll durch die Kombination aus Sparen und Anlegen für die grosse Mehrheit der Schweizer Bevölkerung, die sich nicht mit dem Thema befasst, eine Einstiegsmöglichkeit geboten werden (siehe auch meinen Blog zum Modell).

- Basierend auf den bisherigen Erfahrungen wechseln viele Kundinnen und Kunden von kaspar& nach einer Kennenlernzeit von sechs bis acht Wochen vom Rundungssparen auf ein zusätzliches Depot und investieren weitere Mittel durch eine Überweisung.

- Derzeit sind rund 60% der Kundschaft Männer und 40% Frauen. Kundinnen und Kunden kommen aus allen Teilen der Schweiz – mit einem gewissen «Ballungsgebiet» in der Ostschweiz und im Raum Zürich.

- Kaspar& befindet sich momentan in Gesprächen mit b.Link für eine mögliche Anbindung an die Open Banking Plattform. Durch eine Anbindung könnte das Startup sein Modell auch für etablierte Banken öffnen (B2B2C-Modell).

Matching-Plattform für Finanzberater:innen

Ati Tosun und Andreas Schöni, Gründer, FinFinder.ch

- Laut den Gründern von FinFinder.ch kann der «ideale» Kunde seine Bedürfnisse klar formulieren. Gerade im finanziellen Kontext wissen aber viele nicht, was sie genau wollen. Hier kommt FinFinder.ch ins Spiel. Auf einfache Art soll die Plattform helfen, die eigenen Bedürfnisse im Finanzbereich zu definieren und anschliessend passende Beratende zu finden (siehe meinen Blog zum Geschäftsmodell).

- Bis anhin wurden noch keine spezifischen Muster erkannt in Bezug auf «welche Kundentypen» wählen «welche Beratenden». FinFinder konnte also noch keine Aussage dazu machen, ob beispielsweise Frauen eher Frauen als Beraterinnen bevorzugen oder ob jüngere Personen eher ältere Beratende vorziehen.

- Momentan sind 15 Banken und Versicherungen mit ihren Beratenden sowie zahlreiche unabhängige Beratende auf der Plattform. Beratende entrichten der Plattform eine Gebühr zwischen CHF 49 und CHF 89. Für die privaten Kunden ist die Plattform kostenlos.

- Derzeit fokussiert FinFinder auf die Finanzplanung / Pensionierungsberatung. Zukünftig könnte die Plattform aber auch Anlageberatung, Finanzierungsberatung oder Vorsorgeberatung vermitteln.

Open Banking – eine Bestandesaufnahme

Dr. Urs Blattmann, Dozent und Projektleiter, IFZ Institut für Finanzdienstleistungen der Hochschule Luzern

- Die IFZ Open Banking Studie 2022 analysiert zum einen die strategische Ebene bei Banken, zum andern werden die Aktivitäten und Auswirkungen auf die Informatik untersucht. Die wichtigsten Ergebnisse der Studie werden in diesem Blog-Beitrag Die IFZ Studie Open Banking Studie kann hier kostenlos bezogen werden.

SFTI – ein starker Partner um Open Finance in der Schweiz zu betreiben

Stephanie Wickihalder, Präsidentin Swiss Fintech Innovations (SFTI)

- Die Swiss FinTech Innovation (SFTI) ist eine unabhängige Vereinigung von Schweizer Finanzinstituten, die sich für die Zusammenarbeit und digitale Innovationen in der Finanzdienstleistungsbranche einsetzt. Ein Schwerpunkt der Zusammenarbeit liegt dabei im Bereich «Open Finance».

- Dabei befassen sich verschiedene Arbeitsgruppen mit dem Thema und erarbeiten auch konkrete Use Cases. Unter anderem arbeitet der Verband an der Standardisierung von Schnittstellen (APIs) als zentralen Enabler der Möglichkeiten von Open Finance.

- Wichtig ist aus Sicht vom SFTI, dass die Schweiz mit ihrem marktgetriebenen Ansatz gegenüber den mehr regulatorisch getriebenen Open Finance Märkten nicht ins Hintertreffen gerät und sich auch in diese Richtung bewegt.

Digitaler Kassenbeleg als Ökosystem in der Schweiz

Mikko Riege, Head der DACH Region, ReceiptHero

- Mit ReceiptHero gelangen Kassenbelege direkt und digital auf das Smartphone. Die Lösung kann als eigenständige App verwendet werden oder in bestehende Apps integriert werden.

- Derzeit ist die Situation in Bezug auf Kassenbelege eher unbefriedigend gelöst, da diese viel Papier benötigen, aber von den Kundinnen und Kunden meist weggeworfen oder an der Kasse vergessen werden. Dazu haben die Belege kein ansprechendes Layout (z.B. keine Farben), eine oftmals schlechte Druckqualität und die auf den Quittungen teilweise vorhandenen Angebote werden nicht gezielt an die «richtigen» Personen verteilt, sondern breit gestreut und auch nur wenig wahrgenommen.

- Sofern der Endkunde und die Endkundin das Angebot durch Einwilligung aktiviert (gemäss DSGVO), können via ReceiptHero auf dem Handy weitere massgeschneiderte Angebote gemacht werden. Aus Sicht der Händler könnte dies ein gezielter, digitaler und kosteneffizienter Marketingkanal werden.

- Seit kurzem ist ReceiptHero auch in der Schweiz. Über 30 Schweizer Händler mit über 400 Standorten planen derzeit mit ReceiptHero zusammen zu arbeiten. Des Weiteren arbeitet ReceiptHero auch mit Worldline zusammen. Zudem wird in der Schweiz dieses Jahr ein erster Pilot mit BitsaboutMe und Viseca gestartet.

Der einfache, regulierte Zugang zu Digital Assets: Wie Banken auf die Erwartungen der Kunden antworten können

Eric Bade, Leiter des Teams Business Project Management, Sygnum

- Mit der Lizenzierung vor rund drei Jahren war Sygnum die erste Krypto Bank mit Banklizenz in der Schweiz. Sie sieht sich als Gateway zu allen Anlagen im digitalen Bereich. Zurzeit verfügt sie über rund CHF 2 Milliarden Assets under Custody und über mehr als 200 Mitarbeitende. Die Firma wird mit rund CHF 800 USD bewertet.

- Schon der Aufbau einer herkömmlichen Bank ist anspruchsvoll. Wenn dies für eine Krypto Bank gemacht wird, dann ist dies noch anspruchsvoller, da zwei Welten zusammengebracht werden müssen. Dabei ergeben sich insbesondere Herausforderungen hinsichtlich der Vermeidung von Geldwäscherei oder die Fähigkeit mit unregulierten Anbietern zu konkurrenzieren. Bei der Kryptowährungsbörse Kraken kann bspw. ein Account ohne Identifikation innerhalb von ca. zwei Minuten eröffnet werden. Vor dem Hintergrund dieser dadurch entstehenden Kundenerwartungen hat Sygnum stark investiert, eine regulatorisch einwandfreie Lösung zu kreieren, die aber trotzdem effizient ist.

- Sygnum hat dabei verschiedene Module kreiert (z.B. C-AML oder Onboarding), welche sie auch etablierten Banken als B2B Lösung anbietet.

PS: Am Mittwoch, 24. August 2022, findet am IFZ die Sourcing Konferenz statt. Weitere Informationen finden Sie hier.

PPS: Am Donnerstag, 24. November 2022 findet die Retail Banking Konferenz statt. Weitere Informationen finden Sie hier.

Wir danken dem Sponsor der Konferenz:

Wir danken dem Partner der Konferenz:

Kommentare

0 Kommentare

Danke für Ihren Kommentar, wir prüfen dies gerne.

30. Mai 2022

Crowdfunding wächst in der Schweiz rasant weiter

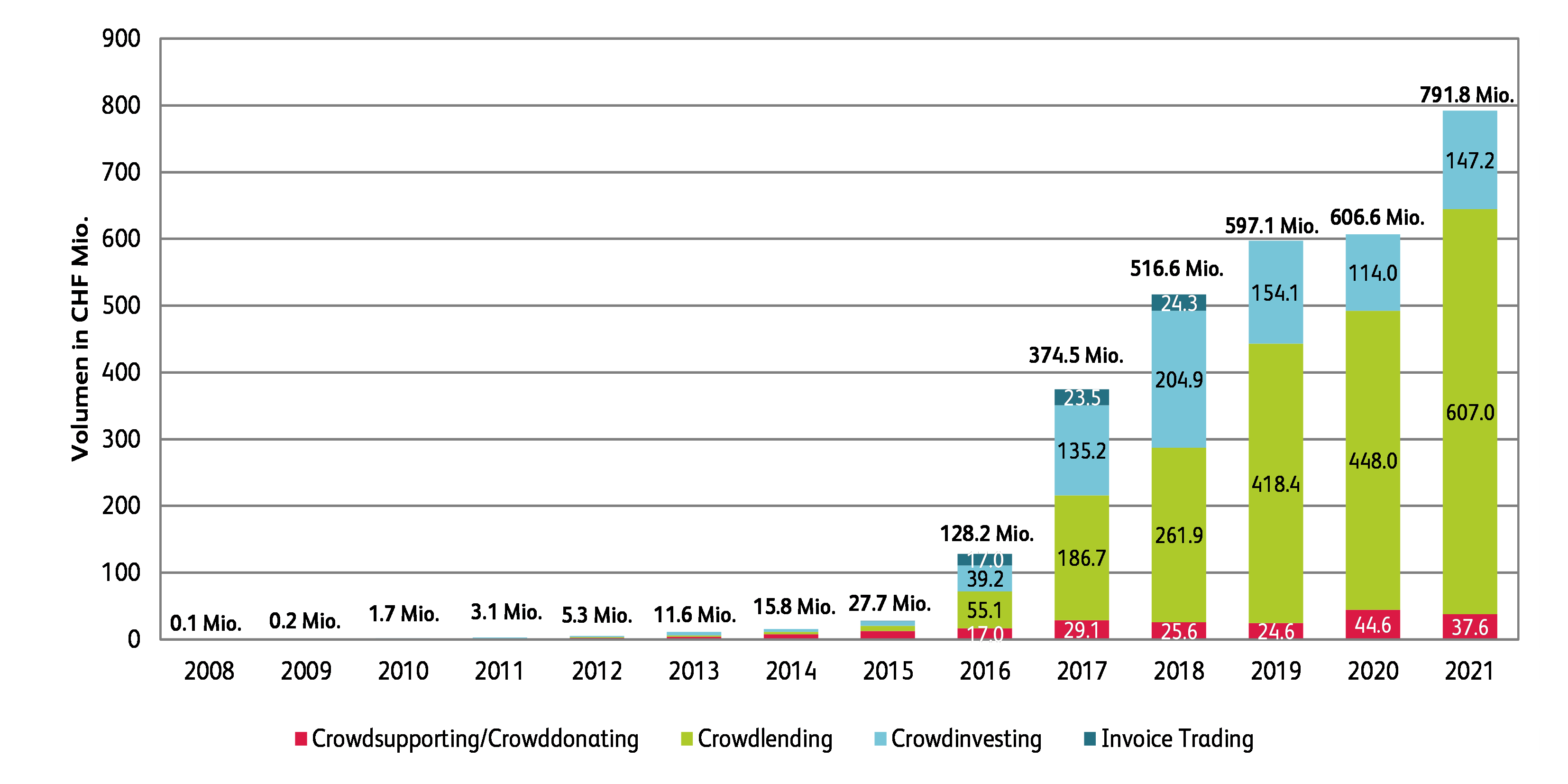

Im Jahr 2021 wuchs der Crowdfunding-Markt in der Schweiz deutlich von 606.6 Millionen Franken im Vorjahr auf neu 791.8 Millionen Franken (vgl. Abbildung 1). Dies entspricht einem Wachstum von 31 Prozent und bedeutet ein weiteres Mal einen Rekordwert. Seit der Gründung der ersten Crowdfunding-Plattform vor 14 Jahren wurden auf dem digitalen Weg in der Schweiz rund drei Milliarden Franken vermittelt.… Mehr Informationen

Im Jahr 2021 wuchs der Crowdfunding-Markt in der Schweiz deutlich von 606.6 Millionen Franken im Vorjahr auf neu 791.8 Millionen Franken (vgl. Abbildung 1). Dies entspricht einem Wachstum von 31 Prozent und bedeutet ein weiteres Mal einen Rekordwert. Seit der Gründung der ersten Crowdfunding-Plattform vor 14 Jahren wurden auf dem digitalen Weg in der Schweiz rund drei Milliarden Franken vermittelt.

Deutliches Wachstum von Crowdlending und Crowdinvesting

Die Online-Vermittlung von Geldern für Kredite an KMU und Private sowie die Vermittlung von Investitionen in Unternehmen und Immobilien wuchsen deutlich. Der Crowdlending-Markt umfasst nun 607 Millionen Franken (+35 Prozent), der Crowdinvesting-Markt wuchs auf 147 Millionen Franken. Insbesondere Investitionen in Kredite an Immobilienunternehmen sowie direkte Anlagen in Immobilien haben dieses Wachstum getrieben. Die Volumina in den Bereichen Crowdsupporting/Crowddonating gingen gegenüber 2020 leicht zurück auf 38 Millionen Franken (-16 Prozent), nachdem in diesem Bereich aufgrund der Corona-Krise und mehreren nur temporär aktiven Crowdfunding-Plattformen im Vorjahr Rekordwerte verzeichnet wurden.

Unterstützung von politischen Kampagnen gewinnt an Bedeutung

Ein deutliches Wachstum gibt es bei der Finanzierung von politischen Kampagnen über Crowdsupporting. So wurden im Jahr 2021 mehr als 800’000 Franken in politische Crowdfunding-Kampagnen investiert. Ein Jahr zuvor waren es noch rund 90’000 Franken. Crowdfunding als «Finanzierung von unten», mit dem viele Kleinspenden generiert werden können, liegt im Trend. Dank Crowdfunding können einerseits Finanzierungsprozesse auch im Bereich der Politikfinanzierung digitalisiert werden. Als zweites kann es auch die Legitimation für ein politisches Anliegen erhöhen, wenn sich viele Menschen an einer Kampagne beteiligen.

Crowdfunding knackt 2022 wohl die Milliardengrenze

Die HSLU-Studienautoren gehen davon aus, dass das Gesamtvolumen von Crowdfunding in der Schweiz in diesem Jahr auf über eine Milliarde Franken wachsen wird. «Auch mit diesem Volumen wird Crowdfunding in der Schweiz weiterhin eine Nischenfinanzierung sein», so Andreas Dietrich, Co-Autor des Crowdfunding-Monitors. Die steigende Relevanz könne langfristig aber zu einem beschleunigten Wachstum führen. Einerseits hat Covid-19 die Nutzung von digitalen Finanzprozessen sowohl bei Unternehmen als auch bei Privatpersonen beschleunigt. Andererseits werden wohl vermehrt auch grössere Geldgeber wie Stiftungen oder institutionelle Investoren Gelder über Crowdfunding allozieren.

Hier können Sie die Studie herunterladen.

Kommentare

0 Kommentare

Danke für Ihren Kommentar, wir prüfen dies gerne.

23. Mai 2022

Open Banking – von Banken unterschätzt

Die Studie Open Banking basiert auf Interviews mit 21 Expertinnen und Experten von Banken, Versicherungen und FinTechs, auf schriftlichen Umfragen bei Banken und Sourcing-Anbietern, Literaturstudium sowie einem Workshop mit Branchenvertretern. Sie soll einen Beitrag dazu leisten, das Thema ganzheitlich zu erfassen und für die Diskussionen in den einzelnen Instituten, aber auch zwischen verschiedenen Banken sowie zwischen einzelnen Instituten und FinTechs sowie Branchenorganisationen und Verbänden eine fundierte Basis bilden.… Mehr Informationen

Die Studie Open Banking basiert auf Interviews mit 21 Expertinnen und Experten von Banken, Versicherungen und FinTechs, auf schriftlichen Umfragen bei Banken und Sourcing-Anbietern, Literaturstudium sowie einem Workshop mit Branchenvertretern. Sie soll einen Beitrag dazu leisten, das Thema ganzheitlich zu erfassen und für die Diskussionen in den einzelnen Instituten, aber auch zwischen verschiedenen Banken sowie zwischen einzelnen Instituten und FinTechs sowie Branchenorganisationen und Verbänden eine fundierte Basis bilden. Zudem sollen dem Leser eine Übersicht der aktuellen Herausforderungen und Anstrengungen bei Banken sowie Denkanstösse und Einschätzungen vermittelt werden.

Banken unterschätzen Open Banking

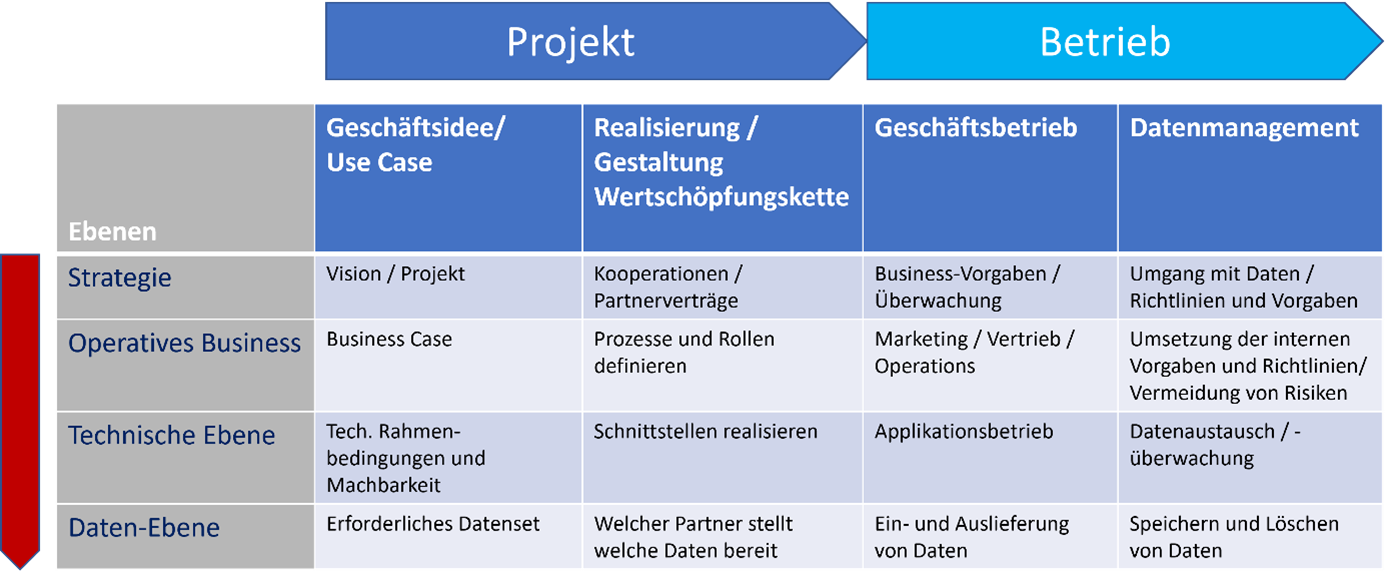

Als eine der wichtigsten Erkenntnisse zeigt die Studie, dass viele Banken Open Banking und die Auswirkungen, welche mit dieser Entwicklung einhergehen, aus zwei Gründen unterschätzen:

- Das Thema wird als Problemstellung der Informatik und nicht als strategische Herausforderung verstanden.

- In der IT wird der Fokus allzu schnell auf die APIs gelegt und dabei übersehen, dass mit Open Banking auch grundlegende Veränderungen auf die Bankinformatik zukommen.

Diese Einschätzung von Experten wird auch von einer IFZ Umfrage bei Banken gestützt, welche auf die Frage, wer in der Bank das Thema vorantreibt, die Informatik vor der Geschäftsleitung rangiert, während es sich beispielsweise beim Thema Ökosysteme und Plattformen umgekehrt verhält. Es ist wichtig, das Thema Open Banking in seiner ganzen Tragweite zu verstehen und die verschiedenen Komponenten innerhalb der Bank zu koordinieren und gut aufeinander abzustimmen. Abbildung 1 zeigt im Sinne einer Checkliste, welche Bereiche dabei primär zu berücksichtigen sind.

Nur mit einem konsistenten Setup werden Finanzinstitute in der Lage sein, neue Geschäftsmöglichkeiten zu kreieren und rasch neue Dienstleistungen auch zusammen mit Partnern anbieten können.

Analyse der strategischen Ebene

Auf der strategischen Ebene stellt die Veränderung des Mindsets in den einzelnen Instituten wohl die grösste Herausforderung dar. Einige Experten haben denn auch darauf hingewiesen, dass der mit Open Banking einhergehende Kulturwandel von bewahrend, oft auch „konservativ“, sicher und sorgfältig, sowie verschlossen zu offen, innovativ, flexibel und agil resp. die Transformation von der klassischen Bank zur digitalen Bank quasi die Quadratur des Kreises darstelle und in nützlicher Frist wohl gar nicht vollständig zu schaffen sei. Hier die richtigen Massnahmen einzuleiten, stellt für Verwaltungsräte und Geschäftsleitungen zweifellos eine äusserst anspruchsvolle Aufgabe dar.

Dabei muss auch die Sichtweise auf die Kundenschnittstelle neu angedacht werden. Die Angst diese zu verlieren, stellt nach Einschätzung der interviewten Experten derzeit das grösste Hindernis für Open Banking dar. Es ist deshalb zu prüfen wie Kundenbindung in Zukunft zu verstehen und umzusetzen ist. Wie kann die Bank auch in Zukunft sicherstellen, dass sie für den Kunden wichtig ist? Welche Dienstleistungen erwartet der Kunde in Zukunft von seiner Bank und wie möchte er diese nutzen? Welche Rolle ergibt sich daraus für die Bank? Aber auch Fragen wie, mit welchen Partnern sollen, respektive müssen wir zusammenarbeiten, wie stellen wir sicher, dass wir technologisch dazu in der Lage sind und viele andere mehr, sind zu beantworten.

Erst wenn jede Bank für sich dieses strategische Fundament erarbeitet hat, kann sie zielgerichtet die operativen Massnahmen, etwa die Realisierung von APIs oder den Anschluss an eine Plattform angehen.

APIs und Standardisierung

Die Realisierung von APIs ist für Open Banking essenziell und muss deshalb von der Bank IT rasch und effizient bewältigt werden. Dass dabei eine Standardisierung für alle Beteiligten Vorteile bringt, liegt auf der Hand. Leider ist die Geschwindigkeit bei der Umsetzung dieser Standardisierung auf dem Schweizer Finanzplatz immer noch als ungenügend zu bezeichnen.

In der Schweiz wird die Standardisierung im Bereich Open Banking von Swiss Fintech Innovations SFTI in enger Abstimmung mit OpenWealth sowie der Bankiervereinigung vorangetrieben. Vertreter dieser Organisationen haben deshalb an der Konferenz ihre Aktivitäten und Ziele präsentiert. SFTI ist eine unabhängige Vereinigung, welche die Zusammenarbeit und die digitale Innovation auf dem Finanzplatz fördert. Zu diesem Zweck setzt sie eine Arbeitsgruppe „Common API“ ein, welche die Erarbeitung von Branchenstandards leitet, sowie eine Gruppe „Collaboration Models“, welche Zusammenarbeitsmodelle mit den Vertretern der verschiedenen Interessengruppen erarbeitet. Erfreulicherweise haben SFTI und SBVg in jüngster Vergangenheit bei der Festlegung von APIs deutliche Fortschritte realisieren können, so dass die Hoffnung besteht, dass die Branche bei der Realisierung der APIs in diesem und im nächsten Jahr schneller vorankommt. OpenWealth hat zudem vor kurzem mit Google Cloud als Service Provider einen Partner gewonnen, der eine Unterstützung beim Wachstum sowohl in der Schweiz als auch global verspricht.

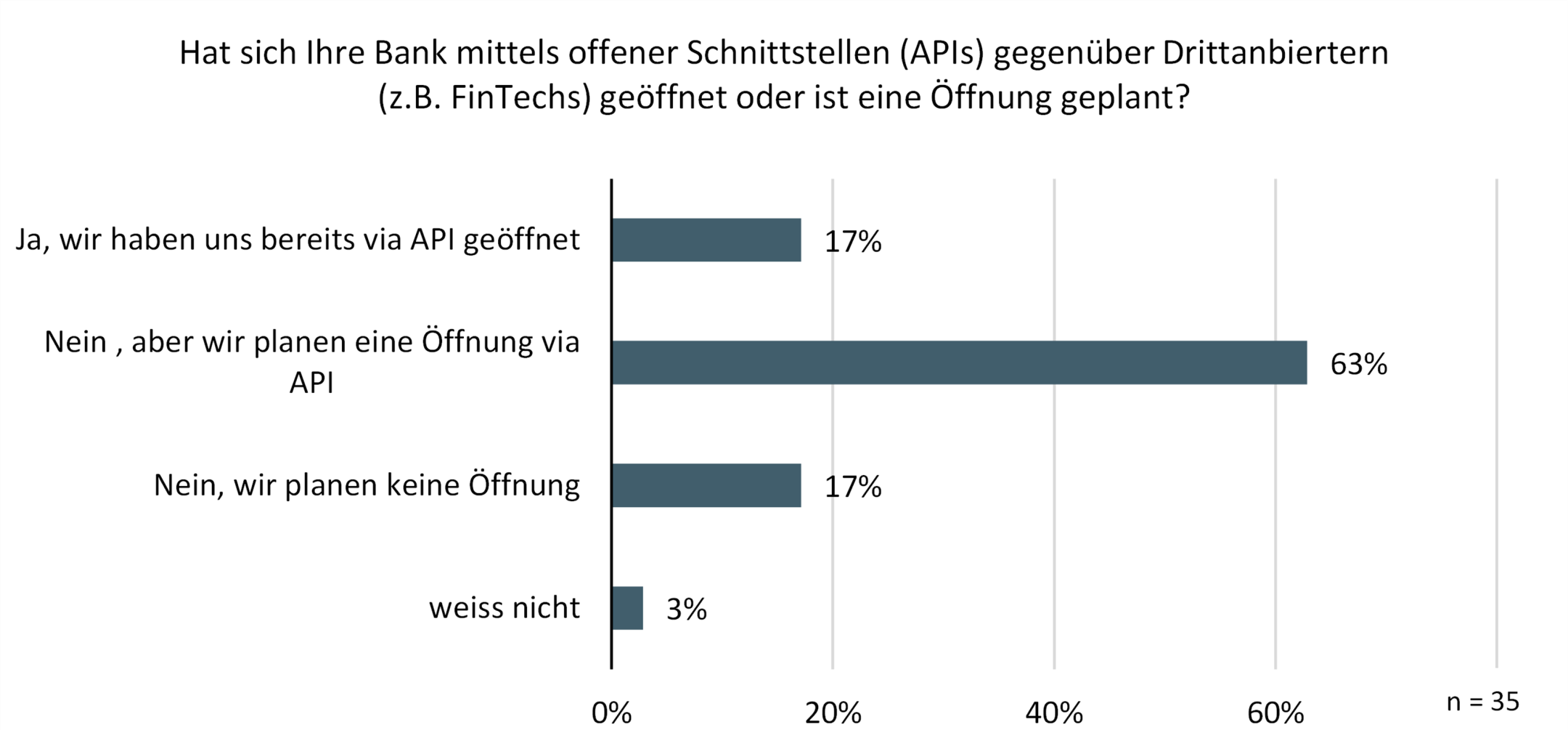

Dass es mit der Öffnung der Banken bald vorwärts gehen wird, zeigt auch eine Umfrage des IFZ bei über 30 Retailbanken. Auf die Frage, ob sich die eigene Bank mit Schnittstellen (APIs) gegenüber Drittanbietern geöffnet hat oder eine Öffnung in den nächsten drei Jahren geplant ist, haben knapp zwei Drittel der Institute angegeben, dass eine Öffnung vorgesehen ist, während aktuell erst 17 Prozent eine Öffnung realisiert haben (Abbildung 2).

Grundlegende Veränderungen in der IT

Dass die IT den Fokus zunächst auf die APIs legt, ist nachvollziehbar. Die Auswirkungen von Open Banking auf die IT werden aber viel umfassender sein. So sieht auch die SBVg eine Öffnung der Kernbankensysteme als Notwendigkeit, um Innovationen zur Entfaltung zu bringen. Im Weiteren ist zu klären, wie die einzelne Bank von den Standards und der neu bereitgestellten Infrastruktur, beispielsweise der Plattform bLink, optimal profitieren kann und welche technischen Anpassungen dazu notwendig sein werden. Schliesslich sollten sich Banken vor dem Hintergrund verstärkter Kooperationen aufgrund von Open Banking, Ökosystemen und Plattformen auch grundsätzlich Gedanken über die Zukunft der IT machen: Werden nach wie vor Accounting-zentrierte Systeme eingesetzt oder sind diese durch kundenzentrierte Systeme zu ergänzen oder gar zu ersetzen?

Einschätzung der Autoren

Open Banking wird die Schweizer Finanzbranche in einigen Bereichen grundlegend verändern. Die Chancen, die sich dabei bieten, lassen sich aber nur mit einer offenen und agilen Einstellung und der Bereitschaft, mit Partnern zusammenzuarbeiten, realisieren. Althergebrachte Sichtweisen, sei es bezüglich der Kundenschnittstelle, den eigenen Kernkompetenzen oder der Bank IT, müssen deshalb überdacht und gegebenenfalls angepasst werden. Aufgrund der Vielschichtigkeit des Themas sowie einer ganzen Reihe anderer Entwicklungen, welche parallel dazu im Auge zu behalten sind, scheint eine sorgfältige Analyse sowohl auf der strategischen als auch auf der IT-Ebene angezeigt. Die nun vorliegende IFZ Open Banking Studie 2022 kann dazu als Grundlage verwendet werden.

Unentgeltlicher Download der Studie unter: https://blog.hslu.ch/bankingservices/ifz-studie-open-banking/

PS: Im Rahmen des IFZ Bank-IT Forums wird am 15. Juni 2022 das Thema API Management behandelt: https://www.hslu.ch/de-ch/wirtschaft/agenda/veranstaltungen/2022/06/15/ifz-bank-it-forum/

An der IFZ Sourcing Konferenz vom 24. August 2022 wird auf das Thema Open Banking nochmals kurz eingegangen. Zudem stehen die Autoren dort auch für ein Gespräch zur Verfügung.

Möchten Sie schon vorher ihre Fragen besprechen oder Lösungsansätze diskutieren so stehen Ihnen Urs Blattmann (urs.blattmann@hslu.ch) und Felix Buschor (felix.buschor@hslu.ch) gerne zur Verfügung.

Wir danken den Sponsoren für die Unterstützung der Studie!

Kommentare

0 Kommentare

Danke für Ihren Kommentar, wir prüfen dies gerne.

19. Mai 2022

UBS lanciert mit key4 eine neue digitale Sortimentslinie – ein erster Einblick

Im während langer Zeit vernachlässigten Markt für «Alltagsbanking» (Zahlen und Sparen) ist in der Schweiz durch digitale Angebote von unter anderem Revolut, Neon, Zak oder Yuh viel Dynamik entstanden. Die etablierten Banken waren in Bezug auf solche Lösungen lange Zeit eher zurückhaltend.… Mehr Informationen

Im während langer Zeit vernachlässigten Markt für «Alltagsbanking» (Zahlen und Sparen) ist in der Schweiz durch digitale Angebote von unter anderem Revolut, Neon, Zak oder Yuh viel Dynamik entstanden. Die etablierten Banken waren in Bezug auf solche Lösungen lange Zeit eher zurückhaltend. Im Herbst 2020 lancierte die Credit Suisse die Marke CSX für digital-affine Retail-Kundinnen und Kunden. Seit heute hat die UBS mit key4 auch eine dedizierte Sortimentslinie für digital-affine Personen.

Ähnlich wie Credit Suisse mit CSX geht UBS davon aus, dass der Kunde und die Kundin eine breite (digitale) Angebotspalette in einer einzigen App haben möchte und für die verschiedenen Bank-Dienstleistungen (Alltagsbanking, Vorsorge, Anlegen, Finanzieren) nicht mehrere separate Apps verwenden möchte. Beim heute lancierten key4-Angebot stehen aber mit den Karten und Konto noch «Alltags-Produkte» im Zentrum.

Ein Unterschied zu Neobanken liegt in der Durchlässigkeit des Angebots: Der UBS key4 Kunden kann sich auch physisch beraten lassen bzw. existierende Kunden können sich auch der digitalen Sortimentslinie bedienen, damit hebt sich das Angebot von anderen Konkurrenten ab.

Hier die wichtigsten Informationen:

- Das Paket UBS key4 kostet CHF 8 pro Monat. Im Gegensatz zur kostenlosen CSX-Lösung beinhaltet das UBS-Paket nicht nur eine Mastercard Debit, sondern auch eine Prepaid Kreditkarte (zudem: unlimitiert kostenlose Bargeldbezüge an UBS Geldautomaten). Für das Segment «Youth & Students» ist das Angebot kostenlos. Zudem werden abhängig von den UBS Key Points) von der UBS automatisch CO2-Kompensationszahlungen gemacht.

- Im Angebot enthalten sind ein CHF-Privatkonto und mehrere Sparkonten. Interessant ist der neue «Sustainable Savings Account». Mit den entsprechenden Spargeldern sollen durch die UBS nur bestehende und neue Schweizer Minergie Hypothekarkredite finanziert werden.

- Als Ankerprodukt werden bei key4 die bereits existierenden UBS Global-Karten (Mastercard) verwendet. Diese haben keine Bearbeitungsgebühren und nur einen geringen Aufpreis zum Mastercard-Wechselkurs. Deshalb sind die UBS Global-Karten gemäss Moneyland für Fremdwährungen deutlich günstiger als durchschnittliche Schweizer Kreditkarten. Einzelne Kartenherausgeber haben jedoch einen etwas besseren Wechselkurs und es gibt auch mehrere Schweizer Kreditkarten und verschiedene Neobanken mit keinen oder zumindest tieferen Jahresgebühren (bei einem ähnlichen Bundle). Insgesamt ist das Angebot preislich attraktiv, aber nicht im Bereich «Preisführerschaft» anzusiedeln. Die Kreditkarten sind bei key4 in einem ersten Schritt «prepaid» Karten. Offenbar wird dies gemacht, weil der überwiegende Teil der jungen Kundschaft (als Zielgruppe von key4) Prepaid-Kreditkarten benutzt.

Die Lösung von key4 basiert auf dem «Mobile-First» respektive «Digital First» Gedanken.

Interessant beim UBS Mobile Banking sind auch die Entwicklungen des neu in der Mobile Banking App integrierten Digital Onboardings und verschiedene Anpassungen der Benutzererfahrung (User Experience, UX). Auf diese beiden Aspekte möchte ich nachfolgend vertieft eingehen, auch wenn sie nicht nur für key4 Kunden, sondern für alle Kundinnen über Zeit zugänglich gemacht wurden.

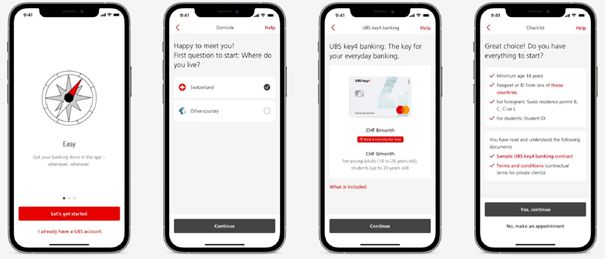

Neues Onboarding bei UBS

Es ist eigentlich erstaunlich: Während schon rund 600’000 Schweizer Kundinnen und Kunden eine digitale Neueröffnung bei Neobanken getätigt haben, werden die digitalen Kontoeröffnungs-Möglichkeiten bei etablierten Banken noch immer relativ selten benutzt. Bei den meisten mir bekannten Banken liegt der Anteil von digitalen Kontoeröffnungen im Verhältnis zu den gesamten Neueröffnungen im einstelligen Prozentbereich (abhängig vom Segment teilweise knapp zweistellig). Die Eröffnung einer neuen Bankbeziehung mit der Privatkundschaft findet bei etablierten Banken noch immer vorwiegend über das physische Geschäftsstellen-Netz statt. Ein Grund dafür könnte im Video-Identifizierungsverfahren liegen. Die Identifikation über das Video wird zwar im Moment noch von den meisten Instituten angewendet. Nicht alle Kundinnen und Kunden können sich mit diesem Ansatz aber anfreunden.

Auch die UBS verwendet derzeit noch das Video-Identifizierungsverfahren. Ab Sommer wird aber das sogenannte «Self-Ident-Verfahren» eingeführt (ohne Video), womit es auch 24/7 möglich sein wird, Neukundin zu werden (Voraussetzung: Der Kunde besitzt einen Pass). Auch zwei weitere Aspekte finde ich rund um das Thema Onboarding bei UBS bemerkenswert. Einerseits wird die Onboarding-App vollkommen in die Mobile Banking App integriert. Auch hier steht das Ziel dahinter, dass man alles an einem Ort erhält und nicht mehrere Apps herunterladen muss. Gerade für das anvisierte key4 Publikum scheint dies wichtig zu sein. Als zweites arbeitet UBS bei Neueröffnungen von Kundenbeziehungen im Gegensatz zu einigen anderen Lösungen mit der qualifizierten elektronischen Unterschrift (damit ermöglicht UBS als meines Wissens erste Bank der Schweiz die Instant-Ausstellung von Kreditkarten via Self-Ident).

Neu soll der neue Onboarding-Prozess in fünf Minuten abgeschlossen sein (erste Printscreens, siehe Abbildung 1). Das Bankkonto wird dabei für Neukundinnen und Neukunden unmittelbar aktiviert (und auch die Karte steht direkt zum digitalen Einsatz bereit).

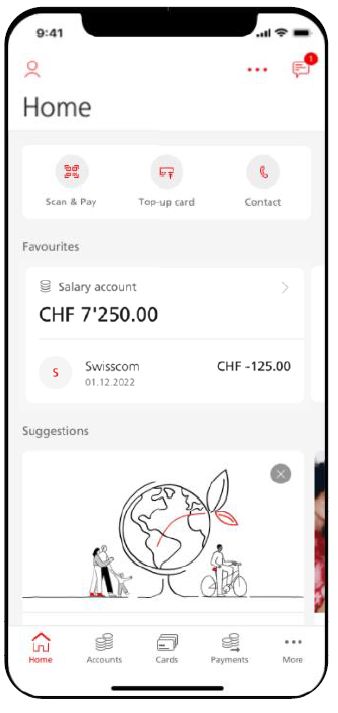

Weiterentwicklung der UX im UBS Mobile Banking

Als weiteres hat die UBS die User Experience ihrer App angepasst, wodurch der Homescreen etwas aufgeräumter wirkt und zudem personalisierter ist als zuvor (vgl. Abbildung 2).

Die wichtigsten Anpassungen sind die Steuerung im unteren Teil der App, die neu nur noch eine Zeile (und nicht mehr wie anhin zwei Zeilen) umfasst. Im oberen Bereich des Homescreens gibt es (wie auch schon bei anderen Banken) Shortcuts der am meisten verwendeten Aktionen. Der erste Vorschlag dieser oft verwendeten Funktionen wird abhängig vom Kundensegment von UBS gemacht. Der Kunde und die Kundin kann diese Shortcuts bei Bedarf aber anpassen und den Homescreen der App dadurch stärker personalisieren.

Interessant finde ich den Bereich mit den «personalisierten Nachrichten». Damit hat die UBS einen Bereich auf dem Mobile geschaffen, auf welchem sie den Kundinnen und Kunden personalisierte Nachrichten und massgeschneiderte Vorschläge für Produkte oder Angebote machen kann («Suggestions»). Die mithilfe von künstlicher Intelligenz generierten personalisierten Informationen können an prominenter Stelle der App direkt der Kundschaft zugänglich gemacht werden. Ähnlich wie bei Spotify mit dem personalisierten «Shows/Music you might like» Bereich, werden weitere Nachrichten mit einer Wischgeste angezeigt.

Ansonsten sieht die App aber ähnlich aus wie zuvor – die entsprechenden Modernisierungs-Anpassungen sind daher eher als «Schritt für Schritt Renovation» zu verstehen.

Wichtig ist auch zu verstehen, dass diese Anpassungen nicht nur für key4-Kundinnen gemacht wurden, sondern alle Kunden grundsätzlich das gleiche Mobile Banking erhalten. Die voreingestellte Konfiguration ist aber abhängig von der Produktlinie und dem Kundenverhalten etwas anders und dadurch «gefühlt» etwas unterschiedlich.

Ausblick – zahlreiche neue Angebote sind geplant

Die erste Version respektive das erste Angebot der Sortimentslinie UBS key4 ist noch unspektakulär. Die Produktlandschaft verändert sich dadurch nur wenig. Relevant ist aber die Absicht, eine entsprechende umfassende digitale Sortimentslinie zu lancieren. Und auch die mir von Sabine Magri (COO UBS Schweiz) und Andreas Kubli (Head Channels and Platforms bei UBS Schweiz) in Aussicht gestellten nächsten Schritte im key4-Angebot klingen interessant. So sollen künftig beispielsweise auch digitale Säule 3a-Lösungen (mit Beratung verbunden), eine «Digital Investing»-Lösung (hier bin ich gespannt, wie das konkret aussehen wird), ein Onboarding auch für Jugendliche unter 15 Jahren, ein key4-Angebot für Firmenkunden (UBS key4 business) oder ein komplett renoviertes PFM Tool (Persönlicher Finanzassistent) angeboten werden. Die entsprechenden Angebote sollen nun Quartal für Quartal lanciert werden. Zudem erwarte ich, dass neben dem oben kurz vorgestellten Basis-Angebot key4 weitere Produkt-Pakete geschnürt und lanciert werden.

Die Branding Frage – ist key4 der richtige Brand für die digitale Produktelinie?

Seit längerer Zeit verfolge ich die Entwicklungen im Bereich der Immobilienplattformen – und dabei speziell auch diejenige von der Immobilienplattform key4 von UBS (vgl. beispielsweise meine Artikel hier und hier). Entsprechend war ich auf den ersten Blick überrascht, dass UBS auch für das digitale Alltags-Banking Sortiment den Brand «key4» gewählt hat. Wie passt das Angebot und der Brand des UBS (Hypotheken-)Plattformgeschäfts zu einem Basispaket mit Kreditkarten und Sparkonti?

Auf den zweiten Blick kann ich den Entscheid aus zwei Gründen aber nachvollziehen. Erstens ist die Sortimentslinie key4 (wie die Immobilienplattform) auch konzipiert als primär digitales Angebot («ist so nicht auf der Filiale verfügbar») und man kann dadurch die (Marketing-)Kräfte etwas bündeln. Als zweites ist die Marke key4 in der breiten Bevölkerung noch nicht so bekannt, dass sie diese mit dem Plattform-Geschäft von UBS verknüpft. Insofern profitiert möglicherweise die Plattform sogar etwas von diesem neuen und breit ausgerollten Sortiment. Und schliesslich bietet auch die Immobilienplattform ein digitales Produkt an.

Differenzierung zum bestehenden UBS me Angebot?

Derzeit gibt es für Kundinnen und Kunden mit Basisbedürfnissen das mit dem oben vorgestellten key4 Paket vergleichbare UBS me Bankpaket. Auch hier wirbt die UBS damit, dass man für das individualisierbare Bankpaket nur das bezahlt, was der Kunde und die Kundin wirklich brauchen. Und auch hier erhält der Kunde neben Privatkonto und Sparkonto eine Debit- und eine Kreditkarte. Die Preise variieren zwischen CHF 8 und CHF 18 pro Monat. Gedacht ist dieses Paket vor allem für Kundinnen und Kunden, welche in der Filiale Dienstleistungen beanspruchen.

Key4 und UBS me – das löst bei mir verschiedene Fragen aus: Werden bestehende eher digital affine Kunden von UBS me nun zu key4 wechseln? Warum sollte man (sofern man mehr als CHF 10’000 bei UBS hat, gibt es keine Preisvorteile respektive -nachteile)? Welchen Kundinnen und Kunden wird beim Neueröffnungsprozess in den Filialen die Produktlinie key4 «für digital affine Kundinnen und Kunden» empfohlen? Bei welcher bestehenden Kundschaft weist die UBS (warum?) proaktiv auf die neue Produktlinie hin? Wird das Angebot vor allem für die junge Kundschaft verwendet? Oder werden möglicherweise auch gezielt Bestandskunden, die ins «Beuteschema» von Revolut passen, auf key4 angesprochen (Gedanken in diese Richtung wurden mir im Gespräch bestätigt)?

Gewisse Kundinnen und Kunden der digitalen Produktlinie von key4 werden wohl auch für gewisse Alltagsbanking-Anliegen auf die Filiale gehen für ein Beratungsgespräch. Ich gehe davon aus, dass ihnen dieses Beratungsgespräch nicht verwehrt würde. Aber wird UBS versuchen, diese Kunden in die Produktlinie von UBS me zu tun (und warum?)? Wie grenzt man diese beiden Angebote voneinander ab? Wo macht man weitere Pricing-Unterschiede?

Für diese Differenzierungsfragen muss UBS im Laufe des Jahres die genauen Antworten liefern.

Ich gehe derzeit davon aus, dass wir in Zukunft bei weiteren Produkten der Produktlinie noch vermehrt Pricing-Unterschiede aufgrund der fehlenden Beratungskomponente zu den «traditionellen» Produkten sehen werden.

Fazit