28. September 2020

MoneyPark erweitert sein Geschäftsmodell – eine Einschätzung

MoneyPark ist in den vergangenen Jahren weiterhin stark gewachsen. In der Zwischenzeit arbeiten 300 Mitarbeitende an 25 Standorten für das vor acht Jahren gegründete Unternehmen. Im 2019 wurden mehr als CHF 3 Milliarden an Hypothekarvolumen platziert. Das Unternehmen hat sich zwar mit dem Fokus auf der Finanzierungstransaktion erfolgreich im Markt positioniert. Vor und nach dieser Transaktion ist MoneyPark – im Gegensatz zu einer Bank – für seine Kunden bislang aber weniger relevant. MoneyPark hat nun eine Geschäftsmodellerweiterung vorgenommen, um nicht mehr «nur» als Finanzierungsspezialist («Transaktionshaus») zu fungieren, sondern auch bei der Immobiliensuche zu helfen und Kunden auch nach dem Erwerb einer Immobilie zu begleiten («Informationshaus»). Im heutigen Blog zeige ich die verschiedenen Initiativen auf.

Konkret wurden die Angebote «MoneyPark Immobiliensuche»«MoneyPark Immotracker» sowie die «MoneyPark Real Estate Plattform» lanciert. Dadurch möchte MoneyPark die Dienstleistungsbreite erhöhen und künftig auch zwischen den Finanzierungstransaktionen an Relevanz beim Kunden gewinnen. Auf die drei Dienstleistungen gehe ich nachfolgend vertiefter ein.

MoneyPark Immobiliensuche: Mehrwertgenerierung nach «Lost Property» und Einstieg in die Immobilienvermittlung

Üblicherweise benötigen potenzielle Immobilienkäufer eine Finanzierungszusicherung, um für ein Objekt mitbieten zu können. Durch den vor allem in Städten oder an guten Lagen ausgeprägten Nachfrageüberhang erhalten viele potenzielle Käufer das gewünschte Objekt nicht («Lost Property»), weil sie von einer anderen Partei überboten wurden. Dies ist einer der wichtigsten Gründe, warum der Kunde sein Traumobjekt nicht bekommt und in der Konsequenz MoneyPark den Kunden «verliert», respektive keinen Abschluss mit ihm tätigen kann. Mit der MoneyPark Immobiliensuche möchte man dies ändern. Als Dienstleistung für diese Kunden legt MoneyPark – nach Absprache mit dem Kunden – nach einem «Lost Property»-Vorfall stets ein Suchprofil für diesen Kunden an mit relevanten Parametern wie z.B. dem Immobilientyp, der PLZ, der möglichen Preisspanne, oder der gewünschten Wohnfläche. Basierend auf diesen Wünschen sendet MoneyPark dem Kunden danach weitere, automatisch generierte Vorschläge für passende Objekte per MoneyPark Immobilien-Newsletter zu. Es handelt sich dabei sowohl um exklusive Objekte von Maklerpartnern und von MoneyPark Bestandeskunden, als auch um die aktuell publizierten Objekte der gängigen Immobilienplattformen. Zentral an diesem Angebot aus Sicht von MoneyPark ist, dass man dadurch weiterhin in Kontakt mit dem potenziellen Immobilienkäufer bleibt.

Gemäss Angaben von MoneyPark nutzen mehrere Tausend Kunden diese Dienstleistung. Sie wurde vor knapp 3 Jahren lanciert.

Durch die Kooperation mit PriceHubble hat sie einige spannende Faktoren: Dem Kunden werden zusätzliche Informationen zur Immobilie geliefert, welche auf den gängigen Plattformen nicht zu finden sind und die ich als interessant erachte. So wird zum Beispiel – und dieses kleine Feature gefällt mir besonders gut – die Besonnung der Immobilie aufgezeigt (wie lange scheint die Sonne zu welcher Jahreszeit und zu welcher Uhrzeit). Auch Aspekte wie Bergsicht, Seesicht, Lärmemissionen oder die Erreichbarkeit (z.B. wie schnell bin ich beim Arbeitsplatz) können kostenlos und selbstständig angeschaut werden (siehe Abbildung 2). Entsprechend beinhaltet diese Dienstleistung gegenüber Homegate oder ähnlichen Marktteilnehmern einige interessante und auch differenzierende Elemente. Einige dieser Informationen kann man aber beispielsweise kostenlos und seit längerer Zeit auch auf Plattformen wie zum Beispiel dem UBS ImmoCheck beziehen.

MoneyPark Immotracker – oder: Wie viel ist meine Immobilie eigentlich heute wert?

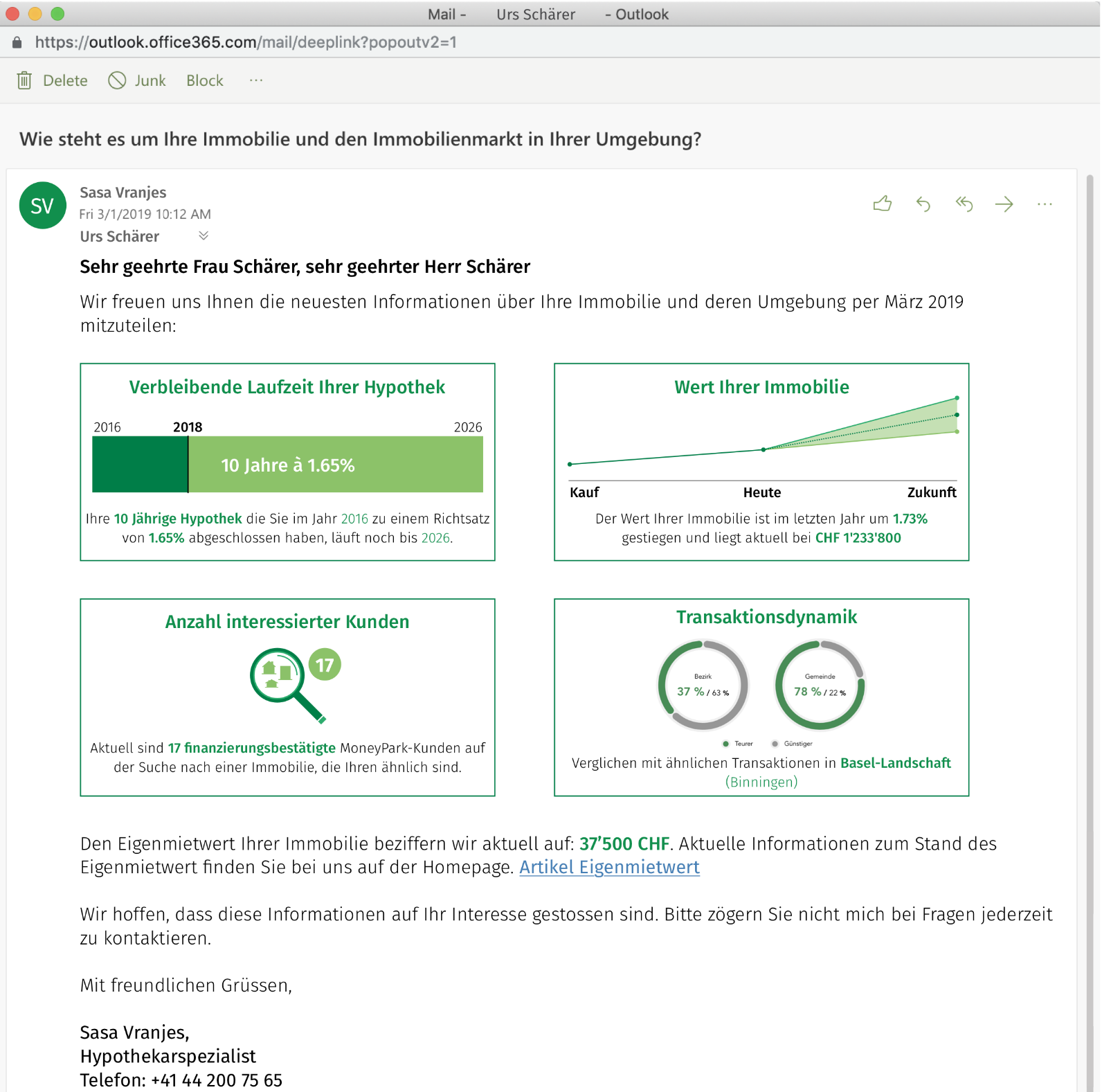

Als weitere Dienstleistung wurde anfangs September der MoneyPark Immotracker ausgerollt. Diese Dienstleistung halte ich für interessant, weil Kunden damit nach dem Eigentumserwerb ein bis zwei Mal pro Jahr eine E-Mail mit personalisierten und damit relevanten Informationen zu ihrer Immobilie erhalten. Neben der Restlaufzeit der Hypothek wird unter anderem auf geplante Bauprojekte in der Umgebung hingewiesen und es wird eine aktualisierte Schätzung des Wertes der eigenen Immobilie publiziert. Ebenso wird die generelle Marktdynamik im entsprechenden Preissegment und dem Immobilientyp aufgezeigt. Diese Angaben basieren auf der Kombination von Daten von MoneyPark und dem Big Data Unternehmen PriceHubble.

Als weitere interessante Information wird aufgezeigt, wie viele Kunden aus der MoneyPark Datenbank an der eigenen Immobilie potenziell interessiert wären (siehe Abbildung 3). MoneyPark weiss durch die oben vorgestellte MoneyPark Immobiliensuche-Funktion, welche Kunden in welchem Gebiet welche Art von Immobilie mit welcher Grösse und in welcher Preisspanne suchen. Aus Sicht des Kunden bieten solche Hinweise durchaus einen Mehrwert, da Informationsasymmetrien (zumindest innerhalb einer Plattform) im ansonsten sehr intransparenten Immobilienmarkt abgebaut werden.

Aus Sicht von MoneyPark führen diese Informationen zu weiteren Dienstleistungsangeboten und einem Ausbau seines Ökosystems. So kann die Firma durch diese Angaben von Verkäufer und Käufer eine Vermittlerfunktion übernehmen. Des Weiteren ist nicht zu unterschätzen, dass Kunden regelmässig relevante Informationen von MoneyPark erhalten und die Firma dadurch «top of mind» bleibt. Bei einem alleinigen Fokus auf die Vermittlung von Hypotheken hat man die Aufmerksamkeit des Kunden nur während einer sehr beschränkten Zeit.

MoneyPark Real Estate Plattform

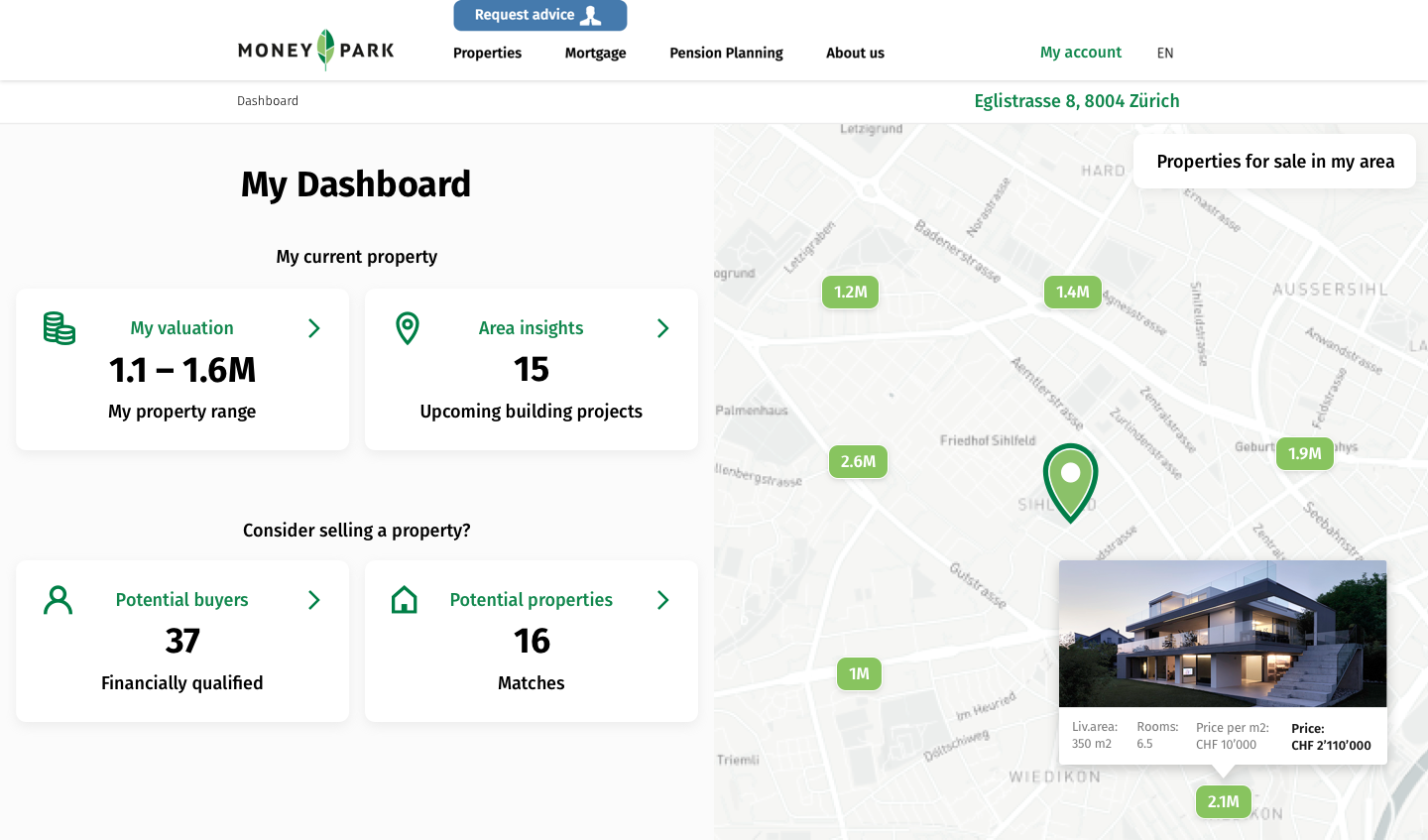

Als logische Weiterentwicklung der oben vorgestellten Initiativen wurde am 16. September auch die MoneyPark Real Estate Plattform lanciert. Auf dieser Plattform kann der MoneyPark-Kunde jederzeit die Wertentwicklung seiner Immobilie verfolgen, verschiedene Informationen zu Entwicklungen in der Wohnregion abrufen und auch eigene Updates von Renovationen eingeben (z.B. der Umbau des Gartens oder der Küche führt zu einer Wertsteigerung der Immobilie). Das Angebot ist momentan exklusiv für bestehende Kunden verfügbar, wird aber 2021 auch für die breite Öffentlichkeit zugänglich.

Interessant ist – wie oben beim MoneyPark Immotracker schon vorgestellt – dass die Anzahl der potenziellen Käufer der Immobilie aufgelistet werden (siehe Abbildung 4) und man als potenzieller Verkäufer über MoneyPark nach einem entsprechenden «Match» suchen kann. Auch «Gamification-Elemente» wurden eingebaut: So kann man abhängig vom gewählten Immobilien-Preis sehen, wie viele Interessenten man möglicherweise finden würde. Während bei einem Preis von CHF 2 Millionen beispielsweise 12 Personen Interesse an der Immobilie hätten und man in 125 Tagen mit einem Verkauf rechnen kann, hätte man bei einem Verkaufspreis von 1.6 Millionen 37 potenzielle Käufer und einen um 50 Tage schnelleren Verkauf. Des Weiteren kann man nachschauen, welche Immobilien in der Nähe zu einem ähnlichen Preis verkauft werden.

Fazit

MoneyPark kämpft trotz seines Erfolges mit dem inhärenten Problem jeden Finanzierers, dass der Kunde häufig nicht den Objektzuschlag erhält und die Aufmerksamkeit des Kunden für das Unternehmen selbst bei Zuschlag praktisch ausschliesslich auf der Finanzierungstransaktion liegt. Vor und nach dieser Transaktion ist MoneyPark – im Gegensatz zu einer Bank – für seine Kunden bislang nicht mehr relevant. Die oben vorgestellten Geschäftsmodellerweiterungen halte ich entsprechend für strategisch klug und durchaus auch innovativ. Gerade durch die Verknüpfung mit PriceHubble kann man dem Kunden Mehrwerte bieten und zusätzliche Dienstleistungen in einem vergrösserten Ökosystem offerieren.

PS: FinTech, Kreditmärkte und Corona: Wie hängt das zusammen? Hat Corona zu einem Austrocknen der Kreditmärkte und/oder zu einem Digitalisierungsschub geführt? Diese und weitere Fragen werden am nächsten IFZ FinTech Forum Mittwoch 14. Oktober ab 17.20 Uhr beleuchtet. Details und Anmeldung finden Sie hier

Kommentare

0 Kommentare

Danke für Ihren Kommentar, wir prüfen dies gerne.