19. Januar 2026

Banking der Zukunft in der Schweiz: Was die neue IFZ Retail Banking Trend-Map 2026 zeigt

Im Jahr 2012 habe ich zum ersten Mal die Banking Trend-Map in der IFZ Retail Banking-Studie veröffentlicht. Die Trend-Map wurde danach u.a. 2022 wieder aktualisiert. Unter Berücksichtigung der Entwicklungen der vergangenen Jahre und mit Blick voraus möchte ich nun – auch auf mehrfache Nachfrage – die neue und aktualisierte Trend-Map präsentieren (vgl.… Mehr Informationen

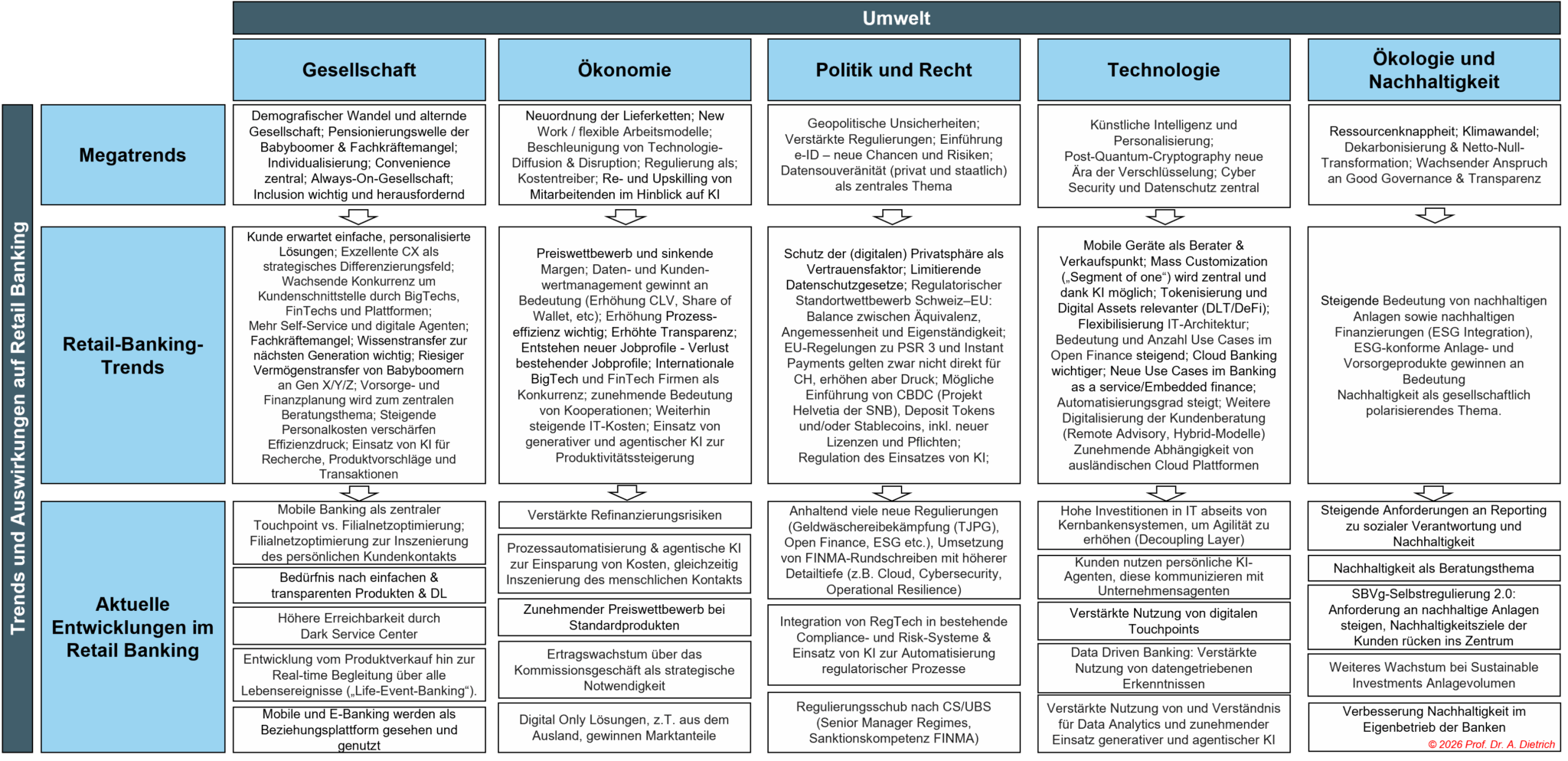

Im Jahr 2012 habe ich zum ersten Mal die Banking Trend-Map in der IFZ Retail Banking-Studie veröffentlicht. Die Trend-Map wurde danach u.a. 2022 wieder aktualisiert. Unter Berücksichtigung der Entwicklungen der vergangenen Jahre und mit Blick voraus möchte ich nun – auch auf mehrfache Nachfrage – die neue und aktualisierte Trend-Map präsentieren (vgl. Abbildung 1).

Die IFZ Banking Trend-Map dient dazu, die strategisch wichtigsten Entwicklungen im Schweizer Banking auf einer einzigen Seite sichtbar zu machen.

In der Trend-Map unterscheide ich zwischen Megatrends, Retail-Banking-Trends und aktuellen Entwicklungen im Retail Banking. Megatrends sind übergeordnete, langfristige und substanzielle Veränderungen von Rahmenbedingungen, Werten und Einstellungen sowie wirtschaftlichen Grundlagen. Sie wirken in der Regel branchen- und länderübergreifend.

Retail-Banking-Trends hingegen betreffen Veränderungen, die innerhalb eines Zeithorizonts von etwa fünf Jahren die zukünftige Entwicklung von Schweizer Retailbanken prägen. Sie sind weniger tiefgreifend als Megatrends, erzeugen aber ebenfalls einen klaren Anpassungsdruck auf Banken, um wirtschaftlich erfolgreich bleiben zu können.

Ergänzend werden die aktuellen Entwicklungen im Retail Banking aufgeführt – Themen, die heute bei vielen Banken konkret im Fokus stehen und mit den grösseren Trends verknüpft sind.

Für Finanzinstitute relevante (Mega-)Trends und Entwicklungen lassen sich auf unterschiedlichen Ebenen beobachten. In Anlehnung an das St. Galler Management-Modell ordne ich die wichtigsten Trends den Umweltsphären Gesellschaft, Ökonomie, Technologie, Ökologie und Nachhaltigkeit sowie – als ergänzende Sphäre – Politik und Recht zu. Diese Kategorisierung bietet einen strukturierten Überblick, ist jedoch nicht abschliessend und basiert auf meiner persönlichen Einschätzung. Insbesondere im Bereich der aktuellen Entwicklungen können die Prioritäten je nach Geschäftsmodell der Banken variieren. Da zwischen den fünf Umweltsphären starke Abhängigkeiten bestehen, kommt es zudem zwangsläufig zu inhaltlichen Überschneidungen.

Die Trend-Map ist bewusst kompakt gehalten. Sie soll Orientierung geben, strategische Diskussionen erleichtern und Prioritäten sichtbar machen – ohne Anspruch auf Vollständigkeit und ohne jeden Trend isoliert zu betrachten.

Abbildung 1: IFZ Retail Banking Trend-Map 2026 (für eine bessere Lesbarkeit klicken Sie bitte auf die Grafik).

Seit der letzten Version haben sich sowohl das technologische Umfeld als auch die regulatorischen Rahmenbedingungen, das Kundenverhalten und die volkswirtschaftlichen Grunddynamiken deutlich verändert. Entsprechend wurden zahlreiche Aspekte geschärft oder ergänzt.

1. Megatrends und Schweizer Retail-Banking-Trends

Mehrere Kräfte prägen die langfristige Entwicklung des Bankensektors und wurden in der aktualisierten Trend-Map neu oder deutlicher hervorgehoben. Technologie wirkt dabei als Querschnittsthema, das nahezu alle Trendfelder durchdringt und entscheidend mitprägt. Nachfolgend erläutere ich einige (nicht alle!) dieser neu in der Trend-Map aufgenommenen Entwicklungen:

- Pensionierungswelle der Babyboomer und Fachkräftemangel

Der demografische Wandel wirkt doppelt: Er führt zu strukturellen Engpässen im Arbeitsmarkt und verändert gleichzeitig die Nachfrage nach Bankdienstleistungen, insbesondere in den Bereichen Vorsorge, Vermögensübertrag und Finanzplanung. - Beschleunigte Technologiediffusion und Disruption

Innovationszyklen werden kürzer und neue Technologien verbreiten sich schneller. Dies erhöht sowohl den Innovationsdruck als auch die Notwendigkeit eines technologisch und organisatorisch resilienten Betriebsmodells. - Künstliche Intelligenz und Personalisierung

KI ist nicht mehr ein Einzeltrend, sondern eine horizontale Basisinnovation. Sie ermöglicht Produktivitätssteigerung, Automatisierung, ein verbessertes Risikomanagement, neue Beratungserlebnisse und personalisierte Kundenansprache in Echtzeit. KI-basierte Anwendungen setzen dabei zunehmend leistungsfähige Cloud-Infrastrukturen voraus, da viele Modelle, Datenplattformen und Ökosystem-Anbindungen ohne skalierbare Cloud-Architekturen kaum effizient umsetzbar sind. - Agentische KI – neue Dynamik und Disruption

Agentische KI verändert das Banking in neuer Tiefe und Geschwindigkeit. Anders als «klassische KI», die primär analysiert und unterstützt, handeln agentische Systeme eigenständig, führen Prozesse aus und treffen innerhalb klarer Leitplanken Entscheidungen. Dadurch können Effizienzgewinne in End-to-end-Prozessen entstehen, gibt es neue Formen der Beratung und andere dialogorientierte Kundenschnittstellen. Mobile Banking mit integrierten KI-Agenten wird dadurch noch stärker zu einem Begleiter, der Kundinnen und Kunden proaktiv unterstützt und Finanzentscheide vorbereitet. Gleichzeitig wachsen die Anforderungen an Governance, Transparenz und Modellrisiken.

Agentische KI kann nicht nur die Kosten reduzieren, sondern auch die Customer Experience verbessern oder Erträge erhöhen. Auch die Stellung von BigTech-Firmen im Banking wird neu definiert, da zunehmend unklar wird, wer künftig Intermediär ist und wo der eigentliche Agent sitzt – bei der Bank, im Betriebssystem oder in plattformübergreifenden Ökosystemen. - Post-Quantum-Cryptography

Als Zukunftsthema rückt die Frage nach kryptografischer Resilienz in den nächsten Jahren stärker in den Fokus. Banken müssen frühzeitig technologische Weichen stellen. Noch ist unklar, wann Quantencomputer herkömmliche Verschlüsselungsverfahren tatsächlich brechen können – manche Prognosen sprechen von rund 2030, andere eher von 2033 oder später. Klar scheint jedoch, dass die Einführung von post-quantum-sicheren Algorithmen das Fundament der heutigen Internet-Sicherheit grundlegend verändern wird. Banken stehen dabei im Zentrum dieser Entwicklung, denn Vertraulichkeit, Integrität und Langzeitsicherheit von Finanzdaten gehören zu ihren kritischsten Gütern. Entsprechend müssen Institute bereits heute Strategien, Roadmaps und Migrationspfade entwickeln, um rechtzeitig auf quantenresistente Kryptografie umstellen zu können. - Einführung der e-ID in der Schweiz

Sie schafft die Grundlage für neue digitale Identitäts- und KYC-Modelle und öffnet Türen für neue digitale Use Cases. - New Work / Flexible Arbeitsmodelle

New Work beschreibt neue Formen der Arbeitsorganisation, die auf mehr Autonomie, Flexibilität und Sinnorientierung der Mitarbeitenden ausgerichtet sind. Dazu gehören insbesondere flexible Arbeitsmodelle wie Homeoffice, hybrides Arbeiten, Gleitzeit, Teilzeitvarianten, Job-Sharing oder rollenbasierte Arbeitsgestaltung. Ziel ist es, die Attraktivität als Arbeitgeber zu erhöhen, die Produktivität zu steigern und die Zusammenarbeit in zunehmend digitalen und dynamischen Umgebungen zu erleichtern. Für Banken gewinnt dieses Thema an Bedeutung, weil der Wettbewerb um qualifizierte Fachkräfte intensiver wird.

2. Retail-Banking-Trends und aktuelle Entwicklungen im Schweizer Banking

Ergänzend zu den übergeordneten Megatrends wurden in der Trend-Map auch verschiedene neue Retail-Banking-Trends und aktuelle Entwicklungen berücksichtigt. Im Folgenden werden ausgewählte, neu integrierte Trends und Entwicklungen kurz vorgestellt.

- Vermögensübertrag der Babyboomer als Schlüsselthema

Der grösste Vermögenstransfer der Geschichte – zu erwarten in den kommenden fünf Jahren – macht Vorsorge und Finanzplanung zum zentralen Beratungsschwerpunkt. - Automatisierungsgrad steigt weiter

Die digitale Transformation in der Beratung, im Operations-Bereich und im Risikomanagement schreitet voran – zunehmend KI-getrieben. - Open Finance gewinnt an Geschwindigkeit

Das jüngst eingeführte Multibanking-Angebot einiger Banken (vgl. Blog vom 25. November 2025) markiert erst den Auftakt im Retail Banking. Neue Use Cases und zusätzliche Dienstleistungen, auch von Drittanbietern, dürften folgen. Mit dem Thema Open Pension wird auch der Vorsorgebereich einen deutlichen Entwicklungsschub erfahren. - Stablecoins und tokenisierte Assets

Digitale Zahlungsmittel und tokenbasierte Formen von Vermögenswerten schaffen neue Infrastruktur- und Geschäftschancen. - Mobile Banking als dominanter Touchpoint

Mobile Banking ist bereits heute ein zentraler Touchpoint. Seine Bedeutung für die Kundenbeziehung wird weiter zunehmen. Immer stärker dient Mobile Banking nicht nur als Transaktionskanal, sondern auch als zentrale Interaktions- und Beziehungsplattform zwischen Kundschaft und Bank. Dabei verschiebt sich auch der Kundendialog zunehmend in den digitalen Raum, wo personalisierte Angebote, Services und Kommunikation in Echtzeit erwartet werden. Exzellente Customer Experience wird dabei noch mehr zu einem strategischen Differenzierungsfeld. - Steigende IT- und Personalkosten, Effizienzdruck

Der Effizienzdruck nimmt weiter zu, da sowohl Personalkosten als auch IT-Kosten weiter steigen werden. KI-gestützte Produktivitätserhöhungen werden zu einem strategischen Muss. - Ertragswachstum über Kommissionsgeschäft

Teilweise knappere Eigenmittel und tiefere Margen im Zinsgeschäft führen zu einer stärkeren Fokussierung auf Beratungs-, Anlage- und Serviceerträge. - Weitere Digitalisierung der Kundenberatung

Digitale Tools, hybride Beratung und kontextbezogene Services prägen die Customer Experience. - Daten und Kundenwertmanagement gewinnen an Bedeutung

Die Fähigkeit, Kundendaten sinnvoll zu nutzen, entscheidet zunehmend über Relevanz und Profitabilität. - SBVg-Selbstregulierung 2.0 und nachhaltige Anlagen im Schweizer Retail Banking

Mit der neuen Selbstregulierung 2.0 der Schweizerischen Bankiervereinigung (SBVg) steigen die Anforderungen an Nachhaltigkeit und Transparenz bei Finanzprodukten. Im Retail Banking rücken ESG-konforme Anlage- und Vorsorgeprodukte deshalb zunehmend ins Zentrum.

Auf der IFZ Retail Banking Trend-Map 2026 finden sich zahlreiche weitere Entwicklungen entlang der drei Ebenen Megatrends, Retail-Banking-Trends und aktueller strategischer Themen. Reinklicken in die Graphik lohnt sich!

PS: Habe ich ein wichtiges Element in der Trend-Map vergessen? Gerne können Sie mir Ihr Feedback per Mail (andreas.dietrich@hslu.ch) oder als Kommentar auf dem Blog mitteilen.

PPS: Falls Sie es noch nicht getan haben: Ich würde mich sehr freuen, wenn Sie den Blog (weiterhin) abonnieren – und gerne auch weitersagen, dass man ihn abonnieren kann. Einmal pro Woche erhalten Sie neue Beiträge mit News, Produktvorstellungen, Insights aus Studien und vielen weiteren Einblicken aus der Welt des Retail Bankings.

12. Januar 2026

Welche Bank ist die beste – und welche wird vergessen? Wie ChatGPT das Ranking neu schreibt

Das Sucherhalten ändert sich derzeit sehr stark. Während vieler Jahre funktionierten Web-Suchmaschinen nach einem bekannten Grundprinzip: Sie präsentierten eine Reihe von Websites, die zu den gesuchten Begriffen passten. Auf diesen wiederum schaute sich der User selber nach der gesuchten Information um.… Mehr Informationen

Das Sucherhalten ändert sich derzeit sehr stark. Während vieler Jahre funktionierten Web-Suchmaschinen nach einem bekannten Grundprinzip: Sie präsentierten eine Reihe von Websites, die zu den gesuchten Begriffen passten. Auf diesen wiederum schaute sich der User selber nach der gesuchten Information um. Auch die Banken haben wir bisher vor allem geschaut, dass sie im Google Ranking ganz oben anzusiedeln sind.

Game Changer LLM

Doch mit dem Aufstieg der generativen künstlichen Intelligenz und Angeboten wie ChatGPT oder Perplexity ändert sich dies.

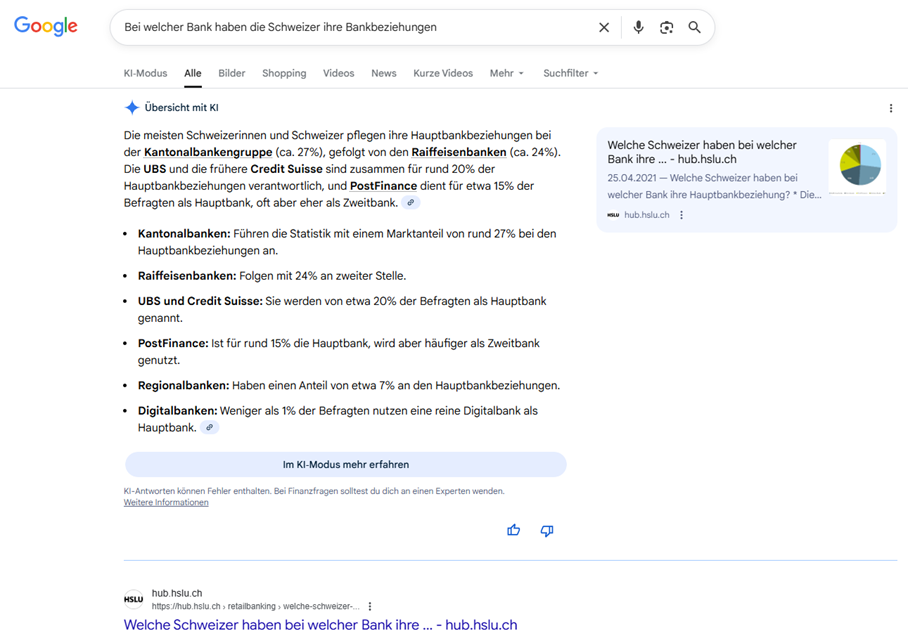

Deutlich wird dies einerseits mit der Google-Funktion «KI-Suche». Das neue Prinzip: Anstatt dem User eine Liste mit möglichen Resultaten zu präsentieren, grast die KI die Seiten selber ab und generiert einen Antworttext. Die entsprechenden Quellen führt Google zwar auf, doch nicht selten dürfte die KI-Antwort dem User bereits genügen, sodass er sich den Besuch der Quellenseite erspart.

Abbildung 1: Googles KI liefert heute schon fast komplette Antworten aus meinem Retail-Banking-Blog. Klicken Sie trotzdem noch auf die Quelle oben rechts oder auf den ersten Treffer (unten)?

Verschiedene Website-Betreiber beklagen stark sinkende Zugriffszahlen. Dies berichtet «T3n», welches sich auf einen Paywall-Artikel von «Bloomberg» bezieht.

Google hingegen sagt, dass sich dank KI die «durchschnittliche Klickqualität» verbessert – man verzeichne einen Zugang von «hochwertigen Klicks» auf Websites. Unter «hochwertigen Klicks» versteht Google laut dem Blogbeitrag jene Klicks, nach denen ein User länger auf der angeklickten Website bleibt. «Die Leute klicken, um tiefer einzutauchen und mehr zu erfahren, und wenn sie das tun, sind diese Klicks wertvoller», schreibt der Konzern.

Gemäss Google könnten die rückläufigen Besucherzahlen auf bestimmten Websites auch zurückgehen, da Google einen Trend in der Webnutzung beobachten: Aufwind erlebten etwa Foren, Videos, Podcasts und Berichte «mit authentischen Stimmen und Perspektiven aus erster Hand», wie Google beschreibt. Mehr Klickchancen haben demnach auch ausführliche Rezensionen, originelle Beiträge, einzigartige Perspektiven oder durchdachte Analysen aus erster Hand. Wer auf diese Trends reagiere und entsprechende Inhalte bereitstelle, könne auch mit einem Zuwachs an Klicks rechnen, findet das Unternehmen (vgl. auch den ausführlichen Betrag dazu auf Netzwoche).

Doch nicht nur Google und «KI-Suche» ändern das Suchverhalten. Es ist auch zu erwarten, dass je länger, je mehr Personen nicht mehr Google, sondern Chat GPT, Google Gemini, Perplexity, DeepSeek etc. als Informationsquelle nutzen. Oder für Eltern mit Kindern: Früher hiess es: „Papi, google das doch!“ – heute heisst es je länger je mehr: „Papa, frag doch ChatGPT!“

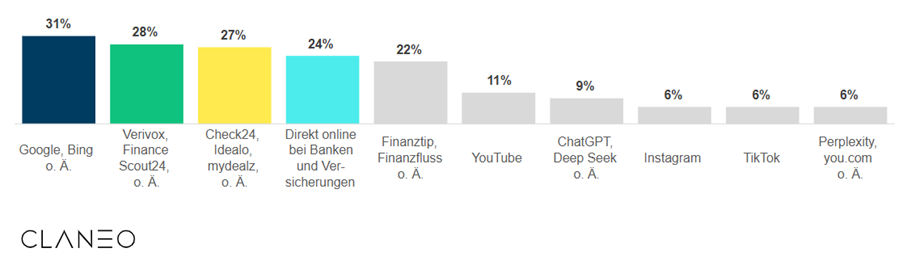

Gemäss der Claneo SEO Studie 2025 mit einem Sample aus Deutschland und den USA (n=2’000) dominieren Suchmaschinen (noch) mit 67 Prozent, gefolgt von KI-Chatbots (20%) und KI-Suchmaschinen (10%). Bei einfachen Informationen führt Google (50%), während bei komplexen Themen KI-Chatbots (38%) fast mit Google (40%) gleichziehen. In Bezug auf das Suchverhalten über Finanz- und Versicherungsprodukte zeigt die Umfrage, dass klassische Suchmaschinen noch den wichtigsten Einstiegspunkt bilden: 31 Prozent der Befragten recherchieren weiterhin vor allem über Google oder Bing. Vergleichsplattformen wie Verivox oder FinanceScout24 sind diesbezüglich in Deutschland ähnlich relevant. KI-gestützte Tools wie ChatGPT oder DeepSeek werden von 9 Prozent der Befragten als Hauptinformationsquelle genannt. Dies unterstreicht, dass sich die Informationssuche auch im Banking-Bereich zunehmend diversifiziert und sich KI-basierte Systeme bereits in einem relevanten Umfang als Alternativen zu traditionellen Such- oder Vergleichsplattformen etabliert haben.

Abbildung 2: Wo informieren sich Personen (online) hauptsächlich über Finanz- und Versicherungsprodukte in Deutschland und den USA (Quelle: Claneo, 2025)

Was heisst dies nun für Banken?

Wie werden Menschen künftig die Suchmaschinen und ChatGPTs nutzen im Bereich Banking?

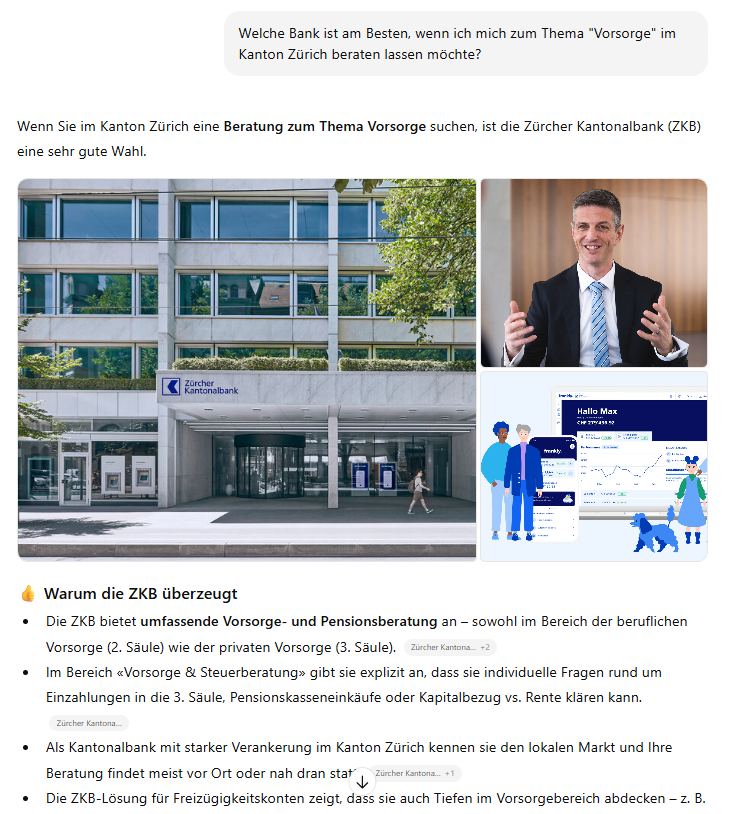

Wir gehen davon aus, dass immer häufiger nicht nur einfache Wissensfragen, sondern auch komplexe Vergleiche an ChatGPT gestellt werden – zum Beispiel: «Welche Bank ist die beste für eine Vorsorgeberatung im Kanton Zürich?» Die Antworten sind unterschiedlich je nach Person und Ort, wo man die Fragen eingibt. Die Antwort auf unsere Frage in Bezug auf die Vorsorgeberatung war die Zürcher Kantonalbank (vgl. Abbildung 3).

Abbildung 3: Welche Bank ist die beste für eine Vorsorgeberatung im Kanton Zürich (abgefragt Mitte November bei ChatGPT)

Man sieht an diesem Beispiel sehr deutlich, dass ChatGPT und andere Large Language Models (LLMs) solche konkreten Fragen – etwa «Welche Bank ist die beste für eine Vorsorgeberatung im Kanton Zürich?» – bereits heute klar beantworten. Die Modelle greifen dabei auf öffentlich verfügbare Informationen, Bewertungen, Kundenrezensionen und die inhaltliche Qualität der Online-Auftritte zurück. Für die erwähnten Banken, wie im Beispiel oben etwa die Zürcher Kantonalbank ist das ein grosser Vorteil: Diese erscheinen dadurch prominent als kompetente und vertrauenswürdige Anbieter.

Für andere Banken oder Finanzdienstleister, die online weniger sichtbar oder weniger präzise zu Themen wie Vorsorge, Anlage oder Hypotheken positioniert sind kann dies jedoch nachteilig sein. Warum werden beispielsweise bei dieser Abfrage UBS, Raiffeisen, Valiant oder Migros Bank nicht erwähnt? Auch wenn diese Institute ebenfalls über ausgezeichnete Beratungskompetenz verfügen und im Kanton Zürich präsent sind, werden sie in unserem Beispiel von ChatGPT nicht genannt – auch nicht als zweite oder dritte Wahl.

Wir gehen davon aus, dass sich das Informations- und Suchverhalten noch stärker zunehmend in Richtung KI-gestützter Systeme verschiebt: Nutzerinnen und Nutzer stellen ihre Fragen direkt an ChatGPT, Google Gemini oder Perplexity – und erwarten eine eindeutige, kuratierte Antwort statt einer Liste von Links. Entsprechend wird es für Banken immer wichtiger, auch in der Welt der LLMs positiv sichtbar zu sein. Dazu gehören unter anderem auch qualitativ hochwertige, klar strukturierte und gut verlinkte Inhalte auf den eigenen Webseiten, thematische Konsistenz (z. B. bei „Vorsorgeberatung“) und eine gezielte Kommunikationsstrategie, die auf KI-gestützte Informationssysteme ausgerichtet ist.

Oder anders gesagt: Wer in den Antworten von ChatGPT vorkommt, gewinnt Sichtbarkeit, Vertrauen und potenzielle Kundinnen und Kunden – wer fehlt, verliert an Relevanz. Das „LLM-Ranking“ wird so zunehmend zu einem neuen Faktor im digitalen Wettbewerb der Banken.

Aus Sicht der Banken muss man sich daher einige konkrete Fragen stellen:

- Wie «findet» die KI unsere Angebote? (KI-Modelle ziehen Infos nicht nur aus Websites, sondern aus strukturierten Datenquellen, PDFs, Fachartikeln, Bewertungsportalen, Social Media,…) Und: Präsentiert uns die KI so, wie wir uns das wünschen? Und mit den «richtigen» Inhalten?

- Brauchen wir spezielle «KI-optimierte» Inhalte?

- Braucht es Anpassungen in der Content-Strategie? (Fragen-orientierter Content statt Keyword-Listen – KI-Nutzer formulieren komplette Fragen, keine 2-Wort-Suchen).

- Wie können wir Glaubwürdigkeit in KI-Systemen weiter verbessern?

- Wie messen wir KI-Sichtbarkeit?

Gerade auch für kleinere Regionalbanken ist das veränderte Suchverhalten der Nutzer eine Herausforderung, bietet aber auch neue Chancen. Erste Studien zeigen, dass KI-Systeme auch auf Inhalte zugreifen, die vorher von Google wenig Reichweite erhalten haben. So können kleine Nischenanbieter mit einer gezielten Content-Strategie sich nun in ihrem Kernmarkt oder bei ihren Kernzielgruppen besser positionieren, und das bislang ohne bezahlte Google Anzeigen. Daher haben wir uns mit der Bernerland Bank unterhalten, um herauszufinden, ob und wie sie das Thema angehen

Wie die Bernerland Bank ihre Sichtbarkeit in der KI-Welt stärkt

Blogbeiträge gehören bei Banken bekanntlich zu den wenigen Formaten, die gezielt gestaltet, optimiert und aktuell gehalten werden können, ohne auf externe Medien oder Referenzen angewiesen zu sein. Im Hinblick auf die Sichtbarkeit in KI-Systemen, sind Beiträge, die komplexe Themen einfach erklären, praktische Fragen beantworten und klare regionale oder thematische Schwerpunkte setzen, besonders erfolgreich.

Das hat auch die Bernerland Bank erkannt und vergleichsweise früh angefangen, ihre eigenen beinflussbaren Inhalte nicht nur für klassische Suchmaschinen zu optimieren, sondern auch die generativen KI-Systeme zu berücksichtigen.

Ihre grösste Stärke sieht die Bernerland Bank in ihrer starken regionalen Verwurzelung. Und diese Nische will die Bank nutzen, um im Hinblick auf die KI-Chatbots wie ChatGPT oder Gemini und die generative Sucherweiterung von Googles KI-Suche sichtbarer zu werden. Ziel ist nicht, potenzielle Kundinnen und Kunden in Zürich oder Genf zu erreichen, sondern in den eigenen Kerngebieten sichtbar zu sein.

Ein konkretes Beispiel dafür, wie die Bernerland Bank ihre Bloginhalte wählt und umsetzt, ist der Blogbeitrag „Erbschafts- und Schenkungssteuer in Bern und Solothurn – ein Wegweiser».

Der Beitrag war eine der ersten Massnahmen, den die Bernerland Bank im Hinblick auf ihre Sichtbarkeit in KI-Systemen umgesetzt hat und mit welchem sie bereits erste kleine Erfolge verzeichnen konnte.

Im Beitrag unterstreicht die Bank ihre regionale Expertise im Bernerland und positioniert sich als kompetente Ansprechpartnerin für lokale Finanzfragen. Gleichzeitig greift die Bank damit ein relevantes Kundenthema auf, das viele Menschen direkt betrifft, und erklärt ein komplexes steuerliches Thema auf verständliche Weise. So werden Inhalte greifbar, Vertrauen wird aufgebaut, und es entstehen wertvolle Anknüpfungspunkte für die Beratung, etwa in der Vermögensplanung, bei Nachlassregelungen oder der Anlage von Erbgeldern.

Auch aus Sicht der digitalen Präsenz ist der Beitrag für die Bank ein erster Erfolg und ein Zeichen dafür, dass sie auf dem richtigen Weg sind. In den letzten 12 Monaten erschien der Artikel über 120’000 Mal in den Google-Suchergebnissen und wurde rund 4’500 Mal angeklickt. Besonders häufig wurde er bei Suchanfragen wie „Schenkungssteuer Kanton Bern“, „Erbschaftssteuer Solothurn“ oder „Erbschaftssteuer Kanton Bern berechnen“ gefunden. Diese Daten belegen, dass der Blog genau jene Zielgruppe erreicht, die sich konkret über regionale Steuerfragen informieren möchte.

Auch in KI-Systemen wie ChatGPT wird der Blogartikel direkt als Quelle genannt und inhaltlich zitiert, wenn nach der Schenkungssteuer im Kanton Bern gefragt wird. Messdaten aus dem Tool Peec AI bestätigen diese Sichtbarkeit: Beim Prompt „Schenkungssteuer Kanton Bern“ wird die Website bernerlandbank.ch als aktive Quelle erkannt und von KI-Systemen regelmässig zur Beantwortung herangezogen.

Auf Basis dieses ersten Erfolgserlebnisses hat die Bernerland Bank zusammen mit ihrer betreuenden Agentur NORDFABRIK AG aus Bern folgende Best Practices für die Zukunft ihrer Beiträge entwickelt:

- Themenpotenziale erkennen:

Mit detaillierten Sichtbarkeitsanalysen werden Bereiche identifiziert, in denen die Bank bei Google und in KI-Systemen bisher wenig präsent ist. Zudem sucht die Bank gezielt nach Themen und Nischen, über die bisher noch wenig oder gar nicht geschrieben wurde. - Content-Strategie definieren:

Für jedes Thema wird festgelegt, welche Inhalte notwendig sind, um Sichtbarkeit aufzubauen – etwa Blogbeiträge, FAQ-Seiten, Produkt-Seiten oder erklärende Ratgeber. - Integration ins Gesamtmarketing:

Das Thema SEO & LLMO wird im gesamten Marketing- und Produktteam verankert. Mitarbeitende werden dafür sensibilisiert, Inhalte KI-tauglich zu gestalten und diese auch über Plattformen wie LinkedIn aktiv zu teilen. - Externe Verstärkung:

Bei relevanten Themen werden gezielt PR-Aktivitäten gestartet – beispielsweise Artikel in regionalen Medien –, um die Online-Präsenz zusätzlich zu stärken. - Erfolgsmessung:

Für alle Massnahmen werden klare Kennzahlen definiert, etwa Veränderungen der Sichtbarkeit, Erwähnungen in KI-Antworten oder die Entwicklung der Reichweite.

Im Hinblick auf die ständigen Veränderungen der KI-Systeme, müssen diese Best Practices natürlich regelmässig evaluiert werden und möglicherweise an neue Begebenheiten angepasst werden.

Fazit

Das Such- und Informationsverhalten ändert sich grundlegend. Immer mehr Menschen stellen ihre Fragen nicht mehr bei Google, sondern direkt an KI-Systeme wie ChatGPT, Gemini oder Perplexity. Diese neuen KI-Suchsysteme liefern fertige Antworten statt Linklisten – und entscheiden damit, welche Banken und Finanzinstitute überhaupt noch sichtbar sind.

Die Erfahrungen der Bernerland Bank zeigen, dass sich Investitionen in qualitativ hochwertige, regionale und spezialisierte Inhalte auszahlen können. LLMO (Large Language Model Optimization) ist dabei kein kurzfristiger Trend, sondern ein zentraler Bestandteil einer modernen digitalen Marketing-Strategie. Zwar stellt die rasche Entwicklung neuer KI-Suchsysteme gerade kleinere Anbieter vor Herausforderungen. Es eröffnet aber zugleich neue Chancen. Wer klare, glaubwürdige und relevante Inhalte anbietet, kann sich ohne grosses Werbebudget auch als Regionalbank oder als innovatives FinTech erfolgreich positionieren.

Während bei den klassischen Suchmaschinen oft die Quantität und das Anzeigenbudget den Ausschlag geben, ob man die ersten Plätze im den Suchergebnissen erhält, zählt im KI-Zeitalter die Vertrauenswürdigkeit und die Qualität der Inhalte.

Das Thema LLMO sollte daher gerade von Regionalbanken und Nischenanbietern nicht als Gefahr oder Belastung, sondern als Chance verstanden werden, sich am Markt gegen grosse Marktteilnehmer verteidigen zu können.

Für grosse Institute hingegen bedeutet LLMO ein Umdenken – weg von breiten Botschaften hin zu klaren Profilen und erkennbaren Stärken. Das Ziel ist es natürlich, in den Antworten von ChatGPT & Co. in verschiedenen Themenfeldern – etwa bei Vorsorge, Hypotheken oder Anlagen – als „beste Bank“ wahrgenommen zu werden.

PS: Ende Januar startet, der neue SAS AI Banking Lab und die Anmeldefrist läuft noch eine Woche! Dieser SAS ist eine Kurz-Weiterbildung mit 2 Tagen vor Ort in Rotkreuz und 4 Halbtagen online, verteilt auf die Monate Februar und März. Als Teilnehmer/in erhalten Sie praxisnahe Einblicke und setzen am Ende sogar Ihren eigenen KI-Assistenten um (Vorkenntnisse dazu nicht nötig). Mehr dazu hier.

PPS: Speziell zum Thema AI-Sichtbarkeit, bieten wir am IFZ ein Halbtages-Seminar Online zum an. In diesem Halbtages-Seminar am 24. März 2026 lernen Sie die Grundlagen von AI Chat Management kennen, führen eine Ist-Analyse Ihrer eigenen Organisation durch und erhalten konkrete Massnahmen für den Einstieg in die neue Ära der Suche.

Kommentare

0 Kommentare

Danke für Ihren Kommentar, wir prüfen dies gerne.

5. Januar 2026

Schweizer Retailbanken 2026: Woran sie jetzt denken sollten

Abbildung 1: Themen im Retail Banking 2026

Die sieben Thesen sind wie folgt:

These 1 – Ertragssituation: Solide, mit anhaltendem Druck auf der Passivseite

Nach dem guten Jahr 2024 und einem erwarteten leichten Rückgang der Gewinne im Jahr 2025 wird sich die Ertragssituation der Schweizer Retailbanken 2026 auf einem ähnlich guten – aber nicht aussergewöhnlich guten – Niveau wie 2025 stabilisieren.… Mehr Informationen

Abbildung 1: Themen im Retail Banking 2026

Die sieben Thesen sind wie folgt:

These 1 – Ertragssituation: Solide, mit anhaltendem Druck auf der Passivseite

Nach dem guten Jahr 2024 und einem erwarteten leichten Rückgang der Gewinne im Jahr 2025 wird sich die Ertragssituation der Schweizer Retailbanken 2026 auf einem ähnlich guten – aber nicht aussergewöhnlich guten – Niveau wie 2025 stabilisieren. Im Vergleich zu 2025 dürfte der Zinserfolg nochmals leicht rückläufig sein. Hauptgrund dafür sind weiter sinkende bzw. auf sehr tiefem Niveau verharrende Passivmargen, die durch das Wachstum bei Volumen und Aktivmargen nicht vollständig kompensiert werden können.

Das Volumen im Hypothekargeschäft dürfte auch 2026 moderat wachsen, getragen von weiterhin robusten Immobilienpreisen. Während im Markt für selbstbewohntes Wohneigentum keine wesentlichen Veränderungen bei den Aktivmargen zu erwarten sind, bleiben die Margen insbesondere im KMU-Kreditgeschäft tendenziell etwas höher. Dies ist unter anderem auf eine differenziertere Bepreisung, die in gewissen Segmenten infolge des Wegfalls der Credit Suisse geringere Wettbewerbsintensität sowie eine selektivere Kreditvergabe zurückzuführen.

Bei den zinsunabhängigen Erträgen erwarten wir 2026 einen leichten Anstieg des Kommissionserfolgs. Treiber hierfür sind insbesondere die wachsende Bedeutung des Anlagegeschäfts und eine höhere Kundenaktivität im Wertschriftenhandel. Diese Entwicklung dürfte den leicht rückläufigen Zinserfolg insgesamt kompensieren.

These 2 – Ausbau des Anlagegeschäfts stabilisiert die Erträge – verschärft aber den Passivdruck

Auf der Passivseite bleibt die Situation für viele Banken angespannt. Der Kundenausleihungsdeckungsgrad dürfte sich auch 2026 nicht flächendeckend verbessern. Diese Entwicklung wird zusätzlich dadurch verstärkt, dass zahlreiche Banken strategiekonform versuchen, Passivgelder verstärkt in Anlageprodukte zu lenken und Kundinnen und Kunden zu einer höheren Aktivität im Wertschriftengeschäft zu bewegen. Treiber hierfür sind einerseits der Wunsch nach einer breiteren Ertragsdiversifikation sowie die herausfordernde Ertragssituation im Zinsengeschäft und andererseits bei einzelnen Instituten zumeist intern festgelegte Eigenmittelrestriktionen.

Diese Verlagerung hin zu mehr Anlagegeschäften dürfte den Banken zumindest teilweise gelingen und den Kommissionserfolg erhöhen. Gleichzeitig verschärfen genau diese Aktivitäten jedoch erneut den Druck auf der Passivseite, da Mittelabflüsse aus klassischen Spar- und Kontoguthaben die Refinanzierungssituation belasten. Entsprechend werden zahlreiche Institute weiterhin aktiv versuchen, zusätzliche Kunden- und Passivgelder zu akquirieren.

Die Kombination aus anhaltend anspruchsvollen Bedingungen auf der Passivseite und den Basel-III-final-Vorgaben führt auch 2026 dazu, dass die Kreditvergabe in bestimmten Segmenten – insbesondere bei kapitalintensiven Krediten und grösseren Kreditvolumina – herausfordernd bleibt.

These 3 – Multibanking ist erst der Anfang von Open Banking

Mit der Lancierung der Multibanking-Funktion im Retail Banking wurde im November 2025 ein weiterer wichtiger Schritt in Richtung Open Banking vollzogen (ich habe im Blog ausführlich darüber berichtet). Aktuell unterstützen jedoch erst ausgewählte Banken diese Funktion, weshalb das Angebot noch nicht flächendeckend verfügbar ist.

2026 wird Open Banking in der Schweiz aber dennoch zu einem relevanteren Thema.

Wir gehen davon aus, dass sich die Entwicklung des Multibankings in der Schweiz nicht sprunghaft und schnell, sondern – ähnlich wie in Deutschland oder Grossbritannien – schrittweise vollziehen wird. Es wird Zeit brauchen, bis das Angebot breiter bekannt ist und von Kundinnen und Kunden aktiv genutzt wird. Bis Ende 2026 erwarten wir daher eine Marktdurchdringung von weniger als 5 Prozent.

Hinter dem Multibanking-Use Case steckt aber mehr als die blosse Kontoaggregation. Wichtig zu verstehen ist, dass mit der neuen Lösung erstmals eine digitale Schnittstelle geschaffen wurde, über die mit Einwilligung der Kundschaft systematisch auf Kontodaten zugegriffen und die Daten genutzt werden können. Damit ist die technische Grundlage gelegt, um künftig innovative datenbasierte Produkte und Dienstleistungen zu entwickeln.

Vom Multibanking-Angebot werden 2026 daher nicht nur Banken, sondern auch Nicht-Banken profitieren. Verschiedene Drittanbieter werden mit Zustimmung der Kundinnen und Kunden auf Kontodaten verschiedener Banken zugreifen und darauf basierend neue Finanzübersichts-, Analyse- und Budgetlösungen anbieten. Erste neue Geschäftsmodelle werden 2026 entstehen.

These 4 – 2026 ist das Jahr von Agentic AI – aber noch nicht im Banking

Artificial Intelligence ist in aller Munde. Vor allem seitdem die KI-Systeme in der Lage sind, Prozesse direkt aus Dialogen heraus End-to-End auszuführen. Dabei spricht man von «Agentic AI». Agentic AI ändert im Banking vieles. Die Automatisierung zahlreicher Prozesse und Anwendungsfälle wird möglich. Wichtig dabei ist eine möglichst klare Spezialisierung solcher verteilter KI-Agenten. Beispielsweise können autonome Agenten im Hintergrund die gesamte Kundenkommunikation in Echtzeit auf deren Compliance und Marken-Konformität prüfen und bei Regelverletzungen den betroffenen Mitarbeitenden gezielte Hinweise geben. KI-Agenten überprüfen den Kundenstamm jederzeit auf Einzelkunden-Ebene, um frühzeitig eine erhöhte Abgangswahrscheinlichkeit oder auch Cross- und Up-Selling-Gelegenheiten zu identifizieren. Ein weiterer KI-Agent übermittelt diese Informationen anschliessend als sogenannte «Leads» an die Beratenden und kann überwachen, ob diese die Mehrverkaufschance wahrnehmen. Dark Contact Center können mittels Voicebots Kundendialoge selbständig führen und die Erledigung nachgelagerter Aufgaben an andere KI-Agenten delegieren (beispielsweise das Zustellen von Steuerbelegen oder eine Auskunft über den Kontostand). Voraussetzung dafür ist aber eine Integration dieser Agenten in den Betriebsablauf der Bank. Wie bei Mitarbeitenden muss die Bank klar definieren, welche Aufgaben der einzelne KI-Agent selbständig ausführen darf und wann er bei einer Kontrollstelle nachfragen muss. Zukünftige Teams werden aus Menschen und KI-Agenten bestehen.

Das erfordert eine komplette Überarbeitung des Target Operating Models. Aufgaben und Verantwortlichkeiten von Mitarbeitenden und KI-Agenten müssen neu definiert und abgegrenzt werden. Mitarbeitende müssen für dieses Zusammenspiel ausgebildet werden. Gleichzeitig entstehen neue Rollen und Kompetenzprofile. Dieser Transformationsprozess braucht seine Zeit. Banken werden sich 2026 intensiv mit diesem Thema auseinandersetzen müssen, um Agentic AI spätestens Anfang 2027 gewinnbringend einsetzen zu können.

These 5 – Das Zusammenspiel von Front- und Backoffice wird essentiell

Wo wir schon bei Betriebsmodellen sind: Viele Schweizer Retailbanken haben in den letzten Jahren massiv in die Automatisierung ihrer Marketingkampagnen investiert, insbesondere in die datengetriebene Lead-Generierung, das Eventmanagement und die Kampagnenorchestrierung. 2026 wird das Jahr, in dem Banken in der Schweiz in der Lage sein werden, die daraus resultierenden Leads an der Beratungsfront wertstiftend in Abschlüsse umzusetzen und ihre bisherigen Investitionen diesbezüglich in Erträge umzumünzen. Dabei ist die Zeitspanne zwischen automatisierter «Lead-Erkennung» und «Lead-Qualifizierung» durch die Beratenden wichtig. Nur wer nahezu in Echtzeit auf Muster im Kundenverhalten reagieren kann, wird erfolgreich sein. Unternehmen wie PostFinance, Revolut oder die Migrosbank haben hier 2025 viel investiert. Voraussetzung dafür ist eine leistungsfähige Datenbasis. Ohne dieses operative «Gehirn» bleibt der Wunsch Vater des Gedankens. Ein zweiter Arbeitsbereich ist die kulturelle Ausrichtung auf eine gemeinsame Marktbearbeitung durch das zentrale Marketing und die regional strukturierte Vertriebsorganisation. Hier liegen 2026 grosse Herausforderungen, die nur mit konsequentem Change Management und klaren Transformationsinitiativen bewältigt werden können. Dazu benötigen die Geschäftsleitungen aber auch eine verlässliche Verknüpfung zwischen den Geschäftskennzahlen, der gemessenen Kundenorientierung wie dem Net Promoter Score (NPS) und dem, was in den einzelnen Prozessen an den Kundenschnittstellen gemacht wird. Um zu verstehen, weshalb sich ein Kunde für die eigene Bank (oder eben die Konkurrenz) entscheidet, muss bekannt sein, wie lange er warten muss, bis beispielsweise sein neues Konto operativ oder sein Anlagevorschlag erarbeitet ist.

These 6 – Strukturbruch beim Bankpersonal trotz steigender Kosten

Für 2026 erwarten wir, dass die Schweizer Retailbanken den Personalbestand im nächsten Jahr leicht erhöhen werden. Gleichzeitig gehen wir davon aus, dass sich der Personalaufwand bei den «klassischen» Retailbanken (Bankgruppen: Kantonalbanken, Regionalbanken & Sparkassen, Raiffeisenbanken) 2026 um knapp 4 Prozent erhöhen wird. Weil auch die Ausgaben für IT und Technologie gemäss unserer Einschätzung weiter zunehmen werden, rechnen wir zudem mit einem Anstieg des Sachaufwands um rund 3.5 Prozent gegenüber 2025. KI-gestützte Produktivitätssteigerungen entwickeln sich damit zunehmend von einer Option zu einem strategischen Muss für Banken. Die positiven Effekte im Sinne von Kosteneinsparungen werden jedoch frühestens ab 2027 spürbar sein.

Die Entwicklung verläuft allerdings stark heterogen: Während Kantonalbanken, Regionalbanken und Raiffeisenbanken ihren Personalbestand leicht ausbauen und sich sowohl der Sach- als auch der Personalaufwand erhöhen, ist bei der UBS im Zuge der Integration der Credit Suisse mit einem deutlich grösseren Stellenabbau zu rechnen. Insgesamt führt dies dazu, dass der aggregierte Personalbestand im Schweizer Bankensektor nach mehreren Jahren leichten Wachstums erstmals wieder spürbar zurückgehen dürfte. Das moderate Beschäftigungswachstum der Kantonal-, Regional- und Raiffeisenbanken wird den Stellenabbau bei der Grossbank nicht kompensieren können.

These 7 – Verändertes Suchmaschinen-Verhalten fordert Banken heraus. Wie geht man mit LLM-Suchmaschinen um?

Das Such- und Informationsverhalten der Bankkundschaft entwickelt sich rasant weiter. Viele Suchergebnisse von Google werden durch «Gemini» in einem AI Overview aufbereitet. Die Kundinnen und Kunden erhalten eine Antwort, ohne zu klicken. Gleiches gilt für eine Suche mittels ChatGPT. Banken, die in diesen AI-basierten Zusammenfassungen sichtbar sind, verschaffen sich einen entscheidenden Vorteil im frühen Kundenkontakt. Schon 2025 haben viele Finanzunternehmen begonnen, ihre SEO-, GEO- und LLMO-Massnahmen anzupassen, um von KI-Systemen besser gefunden zu werden. Doch 2026 verschiebt sich der Fokus: weg von reiner Auffindbarkeit, hin zu richtigen und zuverlässigen Antworten, die ChatGPT und andere KI-Systeme über ein Unternehmen geben. Bankkundinnen und -kunden suchen nicht mehr nur nach Produkten oder Anbietern, sondern stellen zunehmend auch klassische Servicefragen direkt an ChatGPT, von einfachen Produktinfos bis zu typischen Supportthemen. Banken, die sicherstellen, dass ChatGPT und Co. auf Fragen wie «Wie kann ich meine Kreditkarte sperren?» korrekte und hilfreiche Antworten liefern, verschaffen sich einen echten Wettbewerbsvorteil: weniger Aufwand im eigenen Kundenservice, höhere Kundenzufriedenheit und eine effizientere und zukunftsorientierte Gestaltung ihrer Serviceprozesse. Damit wird KI-Sichtbarkeit 2026 zu einem strategischen Erfolgsfaktor. Banken optimieren nicht mehr nur Stichworte für Suchmaschinen, sondern schaffen markenstärkende Texte, um KI-Systeme dazu zu bringen, ihre Marke, ihre Inhalte und ihre Antworten bevorzugt und richtig auszuspielen. Wer diese Entwicklung früh versteht und systematisch steuert, wird im Wettbewerb vorne liegen.

Kommentare

0 Kommentare

Danke für Ihren Kommentar, wir prüfen dies gerne.

22. Dezember 2025

Die zehn meistgelesenen Blog-Artikel im Jahr 2025

Das Jahr 2025 neigt sich dem Ende zu. Ein guter Moment, um Danke zu sagen.

Ich möchte mich herzlich bei Ihnen, meinen treuen Leserinnen und Lesern, für Ihr Interesse und Ihre Unterstützung bedanken. Zugleich wünsche ich Ihnen einen positiven Start ins neue Jahr sowie viel Gesundheit und Zufriedenheit.… Mehr Informationen

Das Jahr 2025 neigt sich dem Ende zu. Ein guter Moment, um Danke zu sagen.

Ich möchte mich herzlich bei Ihnen, meinen treuen Leserinnen und Lesern, für Ihr Interesse und Ihre Unterstützung bedanken. Zugleich wünsche ich Ihnen einen positiven Start ins neue Jahr sowie viel Gesundheit und Zufriedenheit.

- KI bei der Migros Bank – Mehrwert für Kundinnen und Kunden sowie Mitarbeitende

- Welches ist die digitalste Schweizer Retailbank im Privatkundengeschäft 2025?

- Welches sind die 30 wertvollsten Banken der Schweiz?

- Multibanking für Retail Banken ist endlich da – aber wird das auch genützt?

- Finpension: Vom unbekannten Nischenplayer zum umfassenden Vorsorge- und Anlagespezialisten

- Von UBS bis Raiffeisen: Welche Kunden wählen welche Bank? Und welche Bank hat die grössten Marktanteile?

- Wie gut ist Radicant? Ein erster Testbericht

- Sechs Thesen zu den Schweizer Retailbanken im Jahr 2025

- Kryptowährungen bei der ZKB: Ein erster Blick hinter die Kulissen

- UBS key4 insights: Zwei Jahre Data Driven Banking im Praxistest

Das neue Blogjahr startet wieder mit den Thesen von Nils Hafner und mir zu den Themen, die das Schweizer Retail Banking 2026 beschäftigen werden. Stay tuned! 🙂

Gleichzeitig möchte ich Sie auf einige IFZ-Highlights im Jahr 2026 aufmerksam machen:

Konferenzen und Seminare

- 11. März 2026: IFZ FinTech Symposium (inkl. FinTech-Studie)

- 24. März 2026: Online-Seminar AI Sichtbarkeit für Banken und Versicherungen

- 5. Mai 2026: Innovationen im Banking (inkl. Vorstellung der Studie «Digitalste Banken der Schweiz»)

- 26. November 2026: Retail Banking-Konferenz (inkl. Retail Banking-Studie)

Weiterbildungen

- Ab 15. Januar 2026: CAS Gesamtbanksteuerung

- Ab 27. Januar 2026: SAS AI Banking Lab (Hybride Weiterbildung mit Praxisfokus)

- Ab 29. Januar 2026: CAS Digital und AI Transformation im Banking

- Ab 3. September 2026: CAS Data Driven Sales und Marketing im Banking

Diese und weitere Angebote können so zusammengestellt und ergänzt werden, dass man dadurch einen DAS oder MAS-Titel erlangen kann.

Ich wünsche Ihnen schöne Festtage und erholsame Ferien. Und falls Sie es noch nicht getan haben: Ich würde mich sehr freuen, wenn Sie den Blog (weiterhin) abonnieren – und gerne auch weitersagen, dass man ihn abonnieren kann. Einmal pro Woche erhalten Sie neue Beiträge mit News, Produktvorstellungen, Insights aus Studien und vielen weiteren Einblicken aus der Welt des Retail Bankings.

Kommentare

0 Kommentare

Danke für Ihren Kommentar, wir prüfen dies gerne.

15. Dezember 2025

Andere Retail Banking Institute,

Welche Schweizer Retailbanken finanziell am besten abschneiden

Die Retailbanken sind ein zentraler Pfeiler des schweizerischen Bankenmarktes. Die 91 von uns untersuchten Banken (ohne Berücksichtigung der UBS) beschäftigen ca. 42’000 Personen (VZÄ). Zum Vergleich: Per Ende 2024 lag der Personalbestand aller Schweizer Banken bei 94’347 Mitarbeitenden.[1] Die kumulierte Bilanzsumme der untersuchten Banken beträgt rund CHF 1.46 Billionen.… Mehr Informationen

Die Retailbanken sind ein zentraler Pfeiler des schweizerischen Bankenmarktes. Die 91 von uns untersuchten Banken (ohne Berücksichtigung der UBS) beschäftigen ca. 42’000 Personen (VZÄ). Zum Vergleich: Per Ende 2024 lag der Personalbestand aller Schweizer Banken bei 94’347 Mitarbeitenden.[1] Die kumulierte Bilanzsumme der untersuchten Banken beträgt rund CHF 1.46 Billionen. Dies entspricht etwas mehr als 50 Prozent der in- und ausländischen Bilanzsummen aller Schweizer Banken.[2]

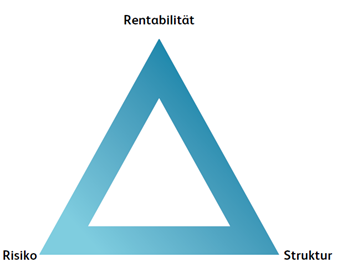

Das magische «Kennzahlen-Dreieck» als Basis für die Analyse

Unser Benchmarking erhebt neun Kennzahlen auf Basis der öffentlich verfügbaren Abschlüsse der Geschäftsjahre 2021 bis 2024. Dazu erstellen wir jeweils Rankings über fünf Jahre hinweg (2020 – 2024). Die Datenbasis bildet somit die individuellen Abschlüsse der Banken und nicht die aggregierten Werte der SNB-Bankenstatistik.

Die Gliederung der finanziellen Kennzahlen erfolgt mit dem für Unternehmen im Finanzanalysebereich bewährten «magischen» Kennzahlen-Dreieck, bestehend aus Rentabilität, Liquidität und Sicherheit. Für bankspezifische Zwecke passen wir die drei Bereiche leicht an und fokussieren uns auf Rentabilität, Risiko und Struktur (vgl. Abbildung 1). In der vorliegenden Analyse bilden die Kennzahlen zur Dimension Rentabilität die Spitze des Dreiecks, weil es bei einer tiefen Rendite längerfristig in vielen Fällen schwierig sein dürfte, ausreichend und nachhaltig Kapital zu beschaffen. Das Fundament des von uns verwendeten Dreiecks bilden die Dimensionen Risiko und Struktur. Während die Risikokennzahlen verdeutlichen, mit welchen Risiken die erzielte Rentabilität einhergeht, zeigen die Strukturkennzahlen auf, wie sich die untersuchte Bank geschäftsmässig positioniert hat.

Zu den einzelnen neun Kennzahlen werden jeweils Rankings erstellt. Jede Bank enthält die ihrem Rang entsprechende Punktzahl (z.B. 5 Punkte für die fünftbeste Cost/Income-Ratio) zugewiesen. Die Bank, welche in der Summe die tiefste Punktzahl hat, gilt aus Kennzahlen-Sicht als die beste Bank.

Diese Art von Ranking unterliegt einigen Einschränkungen:

1. Verlust an Information durch Rangbildung

Die Transformation kontinuierlicher Kennzahlen in Rangwerte führt zu einem Informationsverlust. Unterschiede zwischen Banken werden nicht nach ihrer effektiven Grösse berücksichtigt: Ein minimal besserer Wert kann denselben Rangabstand erzeugen wie ein deutlich grösserer Unterschied. Allerdings relativiert sich dieser Nachteil etwas durch die hohe Anzahl von 91 betrachteten Banken. Die breite Stichprobe sorgt dafür, dass extreme Verzerrungen einzelner Werte weniger ins Gewicht fallen und sich die Rangunterschiede über viele Institute hinweg stärker ausmitteln.

2. Gleiche Gewichtung aller Kennzahlen

Alle neun Kennzahlen fliessen mit identischer Bedeutung in die Gesamtpunktzahl ein. Dies ignoriert, dass bestimmte Kennzahlen – etwa Kapitalisierung oder Risikoexposition – für die Gesamtbeurteilung einer Bank möglicherweise relevanter sind als andere. Eine differenzierte Gewichtung wäre theoretisch sinnvoll, würde jedoch voraussetzen, dass klar definiert wird, welche Kennzahlen in welchem Ausmass «wichtiger» sind. Dies ist in der Praxis oft schwierig und könnte die Vergleichbarkeit der Resultate beeinträchtigen. Deshalb wurde bewusst auf eine Gewichtung verzichtet und stattdessen ein einfacher, transparenter Ansatz gewählt.

3. Keine Berücksichtigung von Geschäftsmodellunterschieden

Die Methode behandelt alle Banken als vergleichbar, obwohl Ertragsstruktur, Bilanzgrösse, Risikoprofil oder strategische Ausrichtung erheblich variieren können. Allerdings wurde die Vergleichbarkeit durch die Beschränkung auf 91 Retailbanken bereits erhöht, sodass extreme Unterschiede in den Geschäftsmodellen reduziert sind.

Im Einzelnen werden in der Analyse folgende Kennzahlen verwendet und diskutiert:

Rentabilität

- Return on Assets (ROA)

- Cost/Income Ratio (CIR)

- Zinsmarge

Risiko

- Leverage Ratio

- Gefährdete Forderungen/Kundenausleihungen

- Liquidity Coverage Ratio (LCR)

Struktur

- Wachstum Kundenausleihungen

- Kundenausleihungsdeckungsgrad (KADG)

- Diversifikationsgrad

Abbildung 1: Magisches Kennzahlen-Dreieck

Die Stichprobe setzt sich aus den folgenden Banken zusammen: 24 Kantonalbanken, 57 Sparkassen und Regionalbanken, die Raiffeisen Gruppe, sowie neun Banken der Gruppe Weitere Banken.[3]

Die 15 besten Banken in den Jahren 2020 bis 2024

Tabelle 1 zeigt die Rangliste der 15 bestplatzierten Banken der Jahre 2020 bis 2024, basierend auf den Durchschnittswerten der neun Kennzahlen während diesen fünf Jahren. Werte, die in einer Kennzahl zu den besten fünf gehören, sind dunkelgrün markiert. Werte, die zu den Plätzen sechs bis zehn zählen, sind in einem mittleren Grünton hervorgehoben. Werte der Ränge elf bis 15 sind hellgrün unterlegt.

Die 15 besten Banken erzielten in der Regel nicht durchgehend sehr gute Kennzahlen. Häufig gibt es auch eine bis zwei Kennzahlen, bei denen die Top-Banken unterdurchschnittlich abschneiden. Kleinere Banken in der Spitzengruppe haben beispielsweise oftmals einen tiefen Diversifikationsgrad. Ein schlechtes Abschneiden in einer Kennzahl kann durch gute bis sehr gute Werte bei den anderen Kennzahlen aber zumindest so kompensiert werden, dass weiterhin ein Spitzenrang unter den 15 besten Retailbanken möglich ist.

Die Caisse d’Epargne d’Aubonne société coopérative ist bereits seit acht Jahren die aus Kennzahlensicht beste Retailbank. Die Bank hat lediglich elf Mitarbeitende und eine Bilanzsumme von CHF 812 Millionen. Die Bank weist fast durchgehend sehr gute Kennzahlen aus. Bei sechs Kennzahlen gehört sie zu den besten fünf Banken. Die Erträge sind jedoch wenig diversifiziert (Rang 90) und die gefährdeten Forderungen im Verhältnis zu den Kundenausleihungen hoch (Rang 89).[4]

Auf den Rängen zwei bis vier des Rankings folgen mit der Clientis Sparcassa 1816 Genossenschaft, der Ersparniskasse Affoltern i.E. AG Clientis Spar- und Leihkasse Thayngen AG ebenfalls Kleinstbanken. Mit der Schaffhauser und der Graubündner Kantonalbank positionieren sich deutlich grössere Banken auf den Rängen fünf und sechs. Mit den Kantonalbanken aus Genf, Schwyz und dem Tessin finden sich weitere grössere Institute in den Top 15. Die Schweizer Retailbanken-Landschaft ist in vielerlei Hinsicht sehr heterogen, was sich auch im Ranking der besten 15 Banken widerspiegelt. So sind die Unterschiede zwischen der Ersparniskasse Affoltern i.E. mit sieben Mitarbeitenden und den Kantonalbanken der Kantone Genf und Graubünden mit jeweils mehr als 900 Mitarbeitenden sehr gross.

Bei den mittelgrossen und grossen Instituten dominieren die Kantonalbanken das Ranking

Um diesen Unterschieden Rechnung zu tragen, zeigen wir in Tabelle 2 die drei besten Banken innerhalb der jeweiligen Grössengruppen. Bei den Kleinstbanken mit einer Bilanzsumme bis CHF 1.5 Milliarden weist die bereits erwähnte Caisse d’Epargne d’Aubonne société cooperative die besten Werte aus. Bei den Kleinbanken (Bilanzsumme CHF 1.5 bis 3.0 Mrd.) liegt die Clientis Sparcassa 1816 Genossenschaft auf Rang 1. In der Grössengruppe der Banken mit einer Bilanzsumme zwischen CHF 3.0 und 12.0 Milliarden verfügt die Schaffhauser Kantonalbank über die besten Werte. Unter den Banken mit Bilanzsummen zwischen CHF 12.0 und 25.0 Milliarden liegt die Schwyzer Kantonalbank an der Spitze. Bei den Instituten mit Bilanzsummen von über CHF 25.0 Milliarden verzeichnete die Graubündner Kantonalbank die besten Kennzahlen.

Regionale Unterschiede und ihr Einfluss auf das Ranking

Eine Analyse nach Regionen zeigt markante Unterschiede in den Kennzahlen der verschiedenen geografischen Marktgebiete. So ist der durchschnittliche Return on Assets in der Genferseeregion 0.24 Prozentpunkte höher als in der Grossregion Zürich. Die Cost/Income Ratio in der Zentralschweiz ist um 15.9 Prozentpunkte tiefer als in der Grossregion Zürich. Und die Zinsmarge ist in der Genferseeregion 32 Basispunkte höher als in der Ostschweiz. Die teilweise deutlichen Unterschiede bei den Kennzahlen in den verschiedenen Grossregionen unterstreichen, dass auch die oben im nationalen Ranking präsentierten Werte vor dem Hintergrund einer möglicherweise unterschiedlichen Wettbewerbsintensität zu betrachten sind.

Fazit

Die Schweizer Retailbanken stellen einen relevanten Teil des Schweizer Bankenmarktes dar. In finanzieller Hinsicht dominieren häufig kleinere Banken die Rankings der besten Banken. Sie verfügen oftmals über eine hohe Eigenmittelfinanzierung, einen hohen Deckungsgrad der Ausleihungen mit Kundengeldern und erzielen tendenzielle etwas höhere Zinsmargen. Auf der anderen Seite gelingt es auch mittelgrossen und grösseren Instituten, insbesondere in den Bereichen Effizienz (Cost/Income Ratio), Rentabilität (Return on Assets) und Diversifikation, sehr gute Resultate zu erzielen. Auffällig ist zudem, wie stark das Marktgebiet den finanziellen Erfolg einer Bank beeinflussen kann. Die Zinsmarge – eine der zentralen Kennzahlen für im Zinsdifferenzgeschäft tätige Banken – variiert regional deutlich: In der Genferseeregion liegt sie im Durchschnitt bei 1.43 Prozent, während Institute mit schweizweiter oder überregionaler Präsenz lediglich auf 1.02 Prozent kommen. Diese Differenzen sind substanziell. Trotz fortschreitender Digitalisierung bestehen somit weiterhin merkliche kantonale und regionale Wettbewerbsunterschiede, etwa hinsichtlich Marktdynamik, Pricing-Möglichkeiten oder Kundendruck.

Studienbestellung

Die 240-seitige «IFZ Retail Banking-Studie 2025» kostet CHF 290 und kann unter ifz@hslu.ch bestellt werden. Sammelbestellungen kosten ab 3 Exemplaren CHF 240.- pro Exemplar, ab 5 Exemplaren CHF 190.- und ab 10 Exemplaren CHF 140.- pro Exemplar. Hier finden Sie das Inhaltsverzeichnis.

Wir danken den folgenden Sponsoren und unserem Partner für die Unterstützung:

Partner:

{kind=link}

Sponsoren:

[1] SNB (2025). Personalbestand nach In- und Ausland und Geschlecht für ausgewählte Bankengruppen – Jährlich. Online (02.07.2025): https://data.snb.ch/de/topics/banken/cube/bastdapersbua

[2] SNB (2025). Bilanzpositionen der Banken für ausgewählte Bankengruppen – Jährlich. Online (02.07.2025): https://data.snb.ch/de/topics/banken/cube/babilpobgba?dimSel=D0(TOT,TOT1)

[3] Folgende Banken sind in der Kategorie Weitere Banken berücksichtigt: Alternative Bank Schweiz AG, Banca Popolare di Sondrio (Suisse) SA (BPS), Bank Cler AG, Crédit Agricole next bank (Suisse) SA, Freie Gemeinschaftsbank Genossenschaft, LLB (Schweiz) AG (ehemals Bank Linth LLB AG), Migros Bank AG, PostFinance AG, WIR Bank Genossenschaft.

[4] Die Caisse d’Epargne d’Aubonne société coopérative weist jedes Jahr einen vergleichsweise hohen Betrag bei den gefährdeten Forderungen aus und begründet dies mit einer sehr vorsichtigen Risikopolitik.

Kommentare

0 Kommentare

Danke für Ihren Kommentar, wir prüfen dies gerne.

8. Dezember 2025

AI-Sichtbarkeit als neuer Wettbewerbsfaktor: Wie Schweizer Banken in ChatGPT, Perplexity und Gemini abschneiden

Direkt zum Download der Studie

Die Art und Weise, wie Menschen heute nach Informationen, Produkten und Dienstleistungen suchen, verändert sich grundlegend. Immer öfter wenden sich Nutzer:innen nicht zuerst an Google, sondern direkt an generative AI-Anwendungen wie ChatGPT, Gemini, Copilot oder Perplexity.… Mehr Informationen

Direkt zum Download der Studie

Die Art und Weise, wie Menschen heute nach Informationen, Produkten und Dienstleistungen suchen, verändert sich grundlegend. Immer öfter wenden sich Nutzer:innen nicht zuerst an Google, sondern direkt an generative AI-Anwendungen wie ChatGPT, Gemini, Copilot oder Perplexity. Dadurch formulieren Kundinnen und Kunden keine Keywords mehr, sondern stellen vollständige Fragen, erwarten klare Empfehlungen – und treffen Entscheidungen zunehmend direkt innerhalb der AI-Anwendungen.

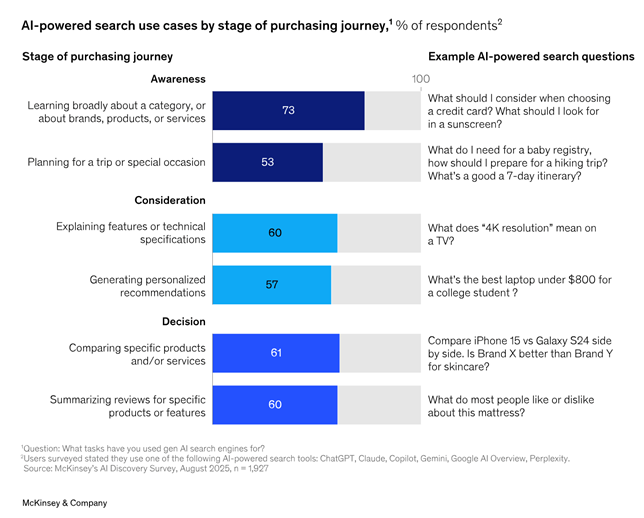

Eine McKinsey-Analyse[1] aus 2025 zeigt, wie stark sich dieses Verhalten bereits etabliert hat: Beim Kaufverhalten beeinflussen heute generative KI-Systeme die gesamte Customer Journey – von der ersten Awareness-Phase bis zu konkreten Produktvergleichen in der Entscheidungsphase. Besonders früh im Prozess, in der Awareness-Phase, greifen Nutzer bereits zu 73 Prozent auf generative AI-Anwendungen zurück, wenn sie sich über eine Kategorie informieren wollen. Für Banken bedeutet das: Wer in diesen Antworten nicht erscheint, verliert den ersten Kontaktpunkt zu potenziellen Kundinnen und Kunden.

Abbildung 1: KI-gestützte Such-Use Cases entlang der Customer Journey

Gerade im Finanzsektor, in dem Vertrauen, Sicherheit und Expertise zentrale Entscheidungsfaktoren sind verändert sich die Art und Weise, wie Kunden eine Bank resp. ein Finanzprodukt auswählen. Es geht längst nicht mehr nur darum, wer auf Google gut sichtbar ist oder lokal präsent – entscheidend ist heute, welche Bank von AI-Anwendungen als empfehlenswerte Option angezeigt bzw. vorgeschlagen wird.

Ein Beispiel macht die Tragweite deutlich: Ein Nutzer Mitte 50, der sich über faire Hypotheken informieren will, fragt nicht seine Hausbank oder eine Vergleichsplattform, sondern direkt ChatGPT. Nennt die AI-Anwendung Migros Bank, Raiffeisen oder Hypothekarbank Lenzburg – und nicht die Hausbank –, entsteht im Kopf des Nutzers eine völlig neue Relevanzordnung. Relevanz wird dabei nicht durch Werbung, Filialen oder Marktanteile bestimmt, sondern durch AI-Sichtbarkeit.

Ziel, Vorgehen, Hintergrund des Reports

Genau an diesem Punkt setzt der neue IFZ AI-Visibility Banking Report an. Der Report zeigt erstmals systematisch:

- wie Schweizer Banken in den drei meistgenutzten generativen AI-Anwendungen – ChatGPT, Gemini und Perplexity – dargestellt werden

- welche Faktoren die Sichtbarkeit beeinflussen und

- welche Finanzinstitute besonders positiv oder negativ abschneiden.

Die Analyse basiert sowohl auf allgemeinen Prompts (z. B. „Welche Bank ist nachhaltig?“) als auch zielgruppenspezifische Prompts, die auf Personas wie Studierende oder berufstätige Erwachsene zugeschnitten sind.

Die Abfragen wurden bewusst neutral, nicht eingeloggt, im privaten Modus und mit standardisierten Texteingaben durchgeführt, um Verzerrungen zu minimieren. Ziel war es nicht, das Verhalten einzelner Nutzer:innen abzubilden, sondern die strukturelle Sichtbarkeit der Banken in AI-Anwendungen zu messen.

Die drei grossen Gewinner: UBS, ZKB, Raiffeisen

Die Ergebnisse zeichnen ein spannendes Bild. Drei Banken dominieren über die ganze Studie hinweg: UBS, Raiffeisen und Zürcher Kantonalbank (ZKB). Diese drei Banken bilden die “Grundsäule” des Schweizer Bankenuniversums in generativen AI-Anwendungen. Sie werden regelmässig genannt und sind die Konstanten, die sich durch fast alle Abfrage-Kategorien ziehen. Die Begründungen der AI-Anwendungen unterscheiden sich dabei. UBS erscheint vor allem aufgrund ihrer Grösse, internationalen Präsenz und dominierenden Medienberichterstattung besonders häufig. AI-Anwendungen beschreiben die UBS oft sachlich, zahlenbasiert und nüchtern. Sie wird zwar fast immer genannt, allerdings selten emotional positiv bzw. kundennah.

Raiffeisen dagegen profitiert deutlich von ihrer starken Markenidentität, ihrer lokalen Verankerung und ihrem Vertrauensnarrativ. Die AI-Anwendungen ordnen Raiffeisen als “kundennah, stabil, verlässlich” ein. Dieses Muster zeigt sich vor allem bei ChatGPT und bei Perplexity.

Die ZKB wiederum kombiniert laut den AI-Anwendungen als Kantonsbank Sicherheit und Kapitalstärke mit nachweisbar guter digitaler Infrastruktur und transparenter Gebührenkommunikation. Dadurch wird sie sowohl bei klassischen Themen (wie Hypotheken) als auch bei digitalen Themen (wie Mobile Banking) regelmässig genannt.

Banken mit stabiler, mittlerer Sichtbarkeit

Neben diesen dominanten Akteuren gibt es eine Gruppe von Instituten, die über viele Prompts hinweg solide sichtbar sind: Migros Bank, PostFinance, LUKB und GKB. Diese Banken tauchen vor allem dann auf, wenn pragmatische Kategorien wie “faire Konditionen”, “Preis-Leistungs-Verhältnis”, “regionale Nähe” oder “Alltagstauglichkeit” relevant sind. Sie profitieren davon, dass AI-Anwendungen nicht nur auf Marktanteile achten, sondern auf wiederkehrende Kommunikationssignale, Medienberichte und verständlich-aufbereitete Online-Inhalte.

Die grosse Überraschung: Nischenanbieter können dominieren

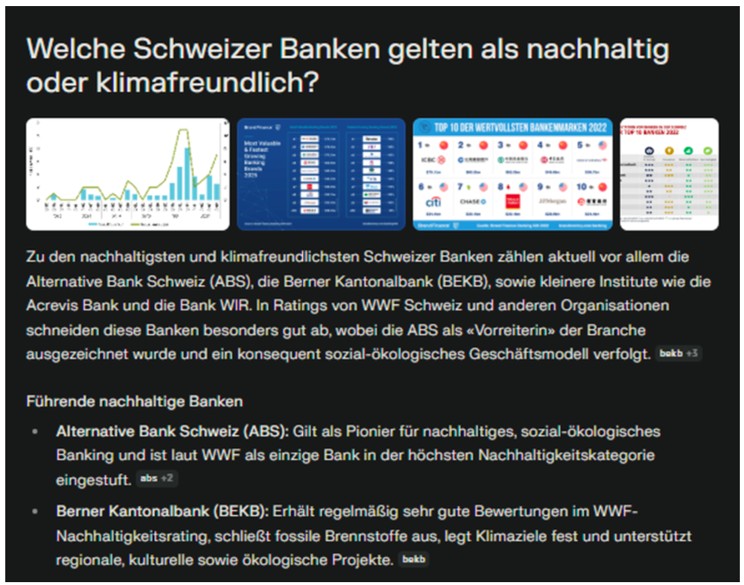

Besonders spannend sind die Erkenntnisse der Analyse bei Nischenanbieter. Hieraus ergibt sich auch eine der wichtigsten Erkenntnisse der Studie: AI-Sichtbarkeit belohnt Spezialisierung.

Die Alternative Bank Schweiz (ABS), siehe Abbildung 2 dazu, ist das beste Beispiel dafür. Sie taucht in fast keiner allgemeinen Abfrage auf, dominiert jedoch sämtliche Nachhaltigkeitsabfragen mit deutlichem Abstand. ChatGPT bezeichnet sie als “voll nachhaltig”, Gemini verankert seine Empfehlung ausdrücklich im WWF-Rating und Perplexity stützt sich auf Medienberichte und Auszeichnungen. In diesem Themenfeld ist die ABS sogar sichtbarer als UBS, Raiffeisen und ZKB.

Das gleiche Muster zeigt sich bei digitalen Banken wie Neon, Yuh oder Zak. Sie sind in der klassischen Bankenrealität klein, im AI-Kontext aber omnipräsent, sobald es um “digitale Konten”, “Mobile Banking” oder “junge Erwachsene” geht. Und im Bereich digitaler Investments werden Selma, True Wealth, Findependent oder Inyova häufiger genannt als die traditionellen Banken.

Abbildung 2: Auszug Perplexity Prompt 5 – Nachhaltigkeit und Klimafreundlichkeit

Was die Studie über die Funktionsweise der AI-Anwendungen verrät

Diese Beobachtungen verdeutlichen, dass AI-Anwendungen nicht nach klassischen SEO-Kriterien arbeiten. Sie berücksichtigen nicht offensichtliche Informationen wie Filialnetze, Bilanzsummen oder Anzahl Mitarbeitenden.

AI-Anwendungen gewichten vielmehr die drei Ebenen

- semantische Konsistenz (wie oft und wie klar eine Botschaft online vorkommt),

- Reputationssignale (Bewertungen, Rankings, Studien, Medienzitate), und

- kommunikative Anschlussfähigkeit (ob der Sprachstil zu den Nutzerfragen passt).

Eine Bank, die gezielt Themen kommuniziert, die Nutzer:innen wichtig sind – etwa Nachhaltigkeit -, ihre Website technisch sauber strukturiert und belegbare externe Quellen oder Vergleiche bereitstellt, ist in AI-Anwendungen bei genau diesen spezifischen Abfragen deutlich sichtbarer als ein allgemeiner Marktführer wie beispielsweise die UBS. Gleichzeitig kann eine Bank mit grosser Reichweite unsichtbar bleiben, wenn sie kein klares Narrativ vermittelt oder sich digital nicht zu relevanten Verbraucherthemen positioniert. Diese Erkenntnis zeigt eindrücklich, wie entscheidend die Kontextualisierung von Bank- und Produktinformationen für die Sichtbarkeit in AI-Anwendungen geworden ist.

Die Studie zeigt auch, wie unterschiedlich die AI-Anwendungen arbeiten. ChatGPT ist stärker narrativ, kundenzentriert und emotional. Marken, die auf Social Media präsent sind oder eine klar erkennbare Tonalität nutzen, schneiden bei ChatGPT besonders gut ab. Gemini arbeitet eher datenorientiert, nutzt strukturierte Quellen und verweist auf Rankings und Kennzahlen. Dadurch gewinnen Banken mit guter Datenbasis und starker Corporate-Content-Struktur an Sichtbarkeit. Perplexity kombiniert beide Elemente und stützt seine Antworten besonders oft auf externe Quellen, Links und Medienberichte.

Fehler: Produkte werden oft als Banken interpretiert

Eine weitere wichtige Erkenntnis des Reports ist die Fehleranfälligkeit der AI-Anwendungen. Produkte werden teilweise als eigenständige Banken behandelt. Beispielsweise wird UBS key4 regelmässig als separate “digitale Bank” genannt, obwohl es sich lediglich um eine Produktlinie handelt. Ebenso nennt Gemini das CSX-Konto im Kontext mit Neukunden, obwohl dieses Angebot offiziell nicht mehr existiert. Diese Fehler entstehen, weil AI-Anwendungen Gewichtungen aus Sprachhäufigkeit, unvollständigen Daten oder veralteten Dokumenten ableiten. Für Banken ist dies ein Hinweis darauf, dass ihre Markenarchitektur und Produktbenennung klarer, konsistenter und semantisch eindeutiger sein müssen.

Fazit: Chancen und Risiken für den Schweizer Bankenmarkt

Im Gesamtbild zeigt sich, dass die AI-Sichtbarkeit kein Zufall ist:

Banken können die Antworten der AI-Anwendungen heute bereits aktiv beeinflussen. Sie ist das Ergebnis von Datenqualität, digitaler Reputation, konsistenter Kommunikation und echter Kundenerfahrung. Im Vergleich zur traditionellen Internetsuche führt die AI-Anwendung verschiedene Informationen in einen nutzerfreundlichen Kontext zusammen. Diese Erkenntnis verdeutlicht, dass ein digitaler Auftritt, der konsequent auf Verbraucherinteressen ausgerichtet ist («Was würde Nutzer:in explizit abfragen?»), gezielt genutzt werden kann, um die eigene AI-Sichtbarkeit zu stärken.

UBS, Raiffeisen und ZKB dominieren den Gesamtmarkt, aber nicht die Spezialbereiche. Migros Bank, PostFinance, LUKB oder GKB gewinnen dort, wo Verständlichkeit, Transparenz und Kundennähe wichtig sind. Nischenanbieter wie ABS, Neon, Selma oder Yuh können ganze Themenfelder dominieren, weil sie ihre Kernbotschaft klar, wiedererkennbar und konsequent kommunizieren. Und Banken, die weder strukturiert noch emotional kommunizieren, verschwinden zunehmend aus den Antworten der AI-Anwendungen.

Damit wird AI-Sichtbarkeit zu einem langfristigen Bestandteil der digitalen Markenführung. Die entscheidende Frage lautet künftig nicht mehr nur, wer auf Seite 1 von Google steht, sondern welche Bank ChatGPT empfiehlt, wenn Nutzer fragen:

“Welche Bank passt zu mir?”

Wer in diesen Antworten erscheint, erzielt Sichtbarkeit, Vertrauen und Kundenzugang.

Wer nicht erscheint, verliert selbst dann, wenn er am Markt gross und etabliert ist.

Der IFZ AI-Visibility Report zeigt auf,

- wie diese Sichtbarkeit heute entsteht,

- wie sie sich messen lässt, und

- welche Muster langfristig über Erfolg im AI-Zeitalter entscheiden.

PS: Wir bieten am IFZ ein Halbtages-Seminar Online zum Thema an. In diesem Halbtages-Seminar am 24. März 2026 lernen Sie die Grundlagen von AI Chat Management kennen, führen eine Ist-Analyse Ihrer eigenen Organisation durch und erhalten konkrete Massnahmen für den Einstieg in die neue Ära der Suche.

PPS: Allenfalls auch für Sie interessant: Wir bieten neu einen SAS AI Banking Lab an.

Dieser SAS ist eine Kurz-Weiterbildung (2 Tage vor Ort in Rotkreuz und 4 Halbtage online.). Die Teilnehmenden erhalten einen praxisnahen Einblick in den Einsatz von Künstlicher Intelligenz im Banking. Mehr dazu hier.

[1] https://www.mckinsey.com/capabilities/growth-marketing-and-sales/our-insights/new-front-door-to-the-internet-winning-in-the-age-of-ai-search

Kommentare

0 Kommentare

Danke für Ihren Kommentar, wir prüfen dies gerne.

1. Dezember 2025

Rückblick auf die IFZ Retail Banking-Konferenz 2025

Vorstellung der IFZ Retail Banking-Studie 2025

Prof. Dr. Andreas Dietrich, Institutsleiter IFZ

Eine Zusammenfassung zur Vorstellung der Retail Banking-Studie 2025 finden Sie hier.

Nachfolgend einige Impressionen von der Konferenz:

Abbildung 1: Impressionen der Konferenz

Nähe neu definiert: Filialkonzept & Touchpoints bei Valiant

Christoph Wille, Head of Customer Services & Products, Valiant Bank

Valiant hat ihre Filialstrategie seit 2017 konsequent weiterentwickelt.… Mehr Informationen

Vorstellung der IFZ Retail Banking-Studie 2025

Prof. Dr. Andreas Dietrich, Institutsleiter IFZ

Eine Zusammenfassung zur Vorstellung der Retail Banking-Studie 2025 finden Sie hier.

Nachfolgend einige Impressionen von der Konferenz:

Abbildung 1: Impressionen der Konferenz

Nähe neu definiert: Filialkonzept & Touchpoints bei Valiant

Christoph Wille, Head of Customer Services & Products, Valiant Bank

Valiant hat ihre Filialstrategie seit 2017 konsequent weiterentwickelt. Sie ist der Überzeugung, dass die geografische Expansion nicht allein digital erfolgen kann, sondern durch den Aufbau neuer Filialen begleitet werden muss. Daher hat Valiant eine kostengünstige und moderne Form physischer Präsenz entwickelt. Mit dem Pilotprojekt der neuen Geschäftsstelle in Brugg führte Valiant 2017 ein radikal neues Filialkonzept ein, das seither schrittweise ausgerollt wurde. Das neue Filialkonzept hat dabei unter anderem den klassischen Schalter vollständig ersetzt. Die Bedienung erfolgt durch Beratende aus den Kundencentern in Gümligen und Biel über Video. Dafür stehen eigens eingerichtete Räume mit Videoscreen, Kamera zum Scannen von Dokumenten sowie ein Drucker zur Verfügung. Weitere Funktionen wie der kartenlose Bargeldbezug via QR-Code oder die Öffnung von Tresorfächern sind ebenfalls integriert.

Die modular aufgebauten Geschäftsstellen sind ganztägig zugänglich und während zehn Stunden pro Tag per Video betreut. Gleichzeitig bleiben alle Geschäftsstellen weiterhin mit eigenen Beratenden besetzt. Es handelt sich also ausdrücklich nicht um eine reine Automatenbank. Trotz dieser Transformation sind lediglich rund 0.5–1.6 Prozent der Kunden abgewandert.

Ausgehend von 84 Filialen im Jahr 2016 hat Valiant ihre physische Präsenz zunächst insbesondere in der Ost- und Westschweiz deutlich ausgebaut und neue Marktgebiete erschlossen. Bis 2021 erhöhte sich die Zahl der Geschäftsstellen dadurch auf 101. Mittlerweile wurde die Filialzahl wieder auf 84 reduziert. Von diesen 84 Standorten arbeiten heute bereits 69 nach dem Konzept der modularen Geschäftsstellen, die mit deutlich weniger Personal betrieben werden können. Nur noch 15 Geschäftsstellen werden in der traditionellen Form geführt. Derzeit sind bis 2029 keine weiteren geographischen Filialexpansionen vorgesehen.

Gleichzeitig treibt Valiant die Digitalisierung weiter voran. Die Mobile App entwickelt sich zum zentralen Touchpoint der Bank. In diesem Zusammenhang hat Valiant ihre bisherige E-Banking-Kundschaft aktiv auf die App migriert und damit einen klaren Wechsel hin zu mobilen Nutzungskanälen erzielt. Innerhalb von nur 18 Monaten stieg die Zahl der App-Nutzerinnen und -Nutzer von rund 50’000 auf 150’000. Zusätzlich wurden weitere digitale Innovationen umgesetzt wie etwa eine digitale Anlageprofilierung zur Entlastung der Kundenberatenden sowie der verstärkte Einsatz personalisierter Kampagnen in den digitalen Touchpoints.

Stark und nahbar: Wie die LUKB ihre Strategie weiterdenkt

Daniel Salzmann, CEO, Luzerner Kantonalbank

Die Luzerner Kantonalbank (LUKB) hat sich ambitionierte Ziele für die nächste Strategie-Periode gesetzt. Der Fokus liegt insbesondere auf einem organischen und profitablen Wachstum im Ausserbilanzgeschäft, und hier speziell im Bereich der Vermögenverwaltung. Derzeit hat die LUKB 40 Milliarden Franken verwaltete Kundenvermögen. Bereits in den letzten Jahren konnte sie dabei das Volumen der Vermögensverwaltungsmandate und der Beratungsmandate stark erhöhen. Dieser Bereich («Wachstum Beratungs- und VV-Mandate») soll in den nächsten fünf Jahren weiter stark ausgebaut werden. Gleichzeitig zählt die LUKB zu den effizientesten Universalbanken der Schweiz mit einer Cost/Income-Ratio von derzeit 46.2 Prozent. Trotz geplanter Investitionen von CHF 50 Mio. in den nächsten fünf Jahren soll diese Effizienz-Kennzahl auch in der nächsten Strategieperiode unter 50 Prozent bleiben.

Bis 2030 will die LUKB mit den geplanten Massnahmen landesweit zu den führenden fünf Universalbanken zählen. Dabei möchte sie vor allem auch ihre Expertise in anspruchsvollen Spezialthemen weiter skalieren. Profitieren möchte sie auch vom langfristig strukturell wachsenden Heimmarkt. Der Kanton Luzern ist gemäss BFS der Kanton mit dem stärksten prognostizierten Bevölkerungswachstum in den kommenden 30 Jahren. Zudem ist der Kanton auch für Firmen steuerlich attraktiv. Hervorgehoben wurden auch die Investitionen in datengetriebenes Banking (Entwicklung hin zu einer datengetriebenen Organisation), den Ausbau des CX-Managements und der Ausbau des KI-Kompetenzzentrums.

Breaking banking boundaries: why private banks are the future of retail finance

Gianmarco Bonaita, CEO, Alpian

Alpian ist eine Schweizer Digitalbank, die sich zwischen Affluent Banking und Private Banking positioniert. Das Institut mit Sitz in Genf hat sich zum Ziel gesetzt, zur führenden Bank für Menschen mit Vermögen zwischen CHF 100’000 und 1 Million zu werden (2.7 Mio. Menschen in der Schweiz). Das Modell kombiniert digitale Effizienz mit menschlicher Beratung, allerdings zu tieferen Kostenstrukturen als klassische Privatbanken.

Derzeit können Kundinnen und Kunden bereits ab einer Einlage von CHF 30’000 diskretionäre Portfolios aus einer breiten Auswahl an Asset-Klassen erstellen. Heute zählt Alpian rund 25’000 Kundinnen und Kunden, bis 2028 sollen es 100’000 sein.

Die Bank hat ihr Angebot seit dem ursprünglichen Fokus auf Anlagen deutlich erweitert und bietet heute auch umfassende «Everyday Banking»-Funktionen wie Multicurrency-Konten und Säule-3a-Lösungen an. Zudem steht weiterhin eine Videoberatung in den Landessprachen sowie in Englisch zur Verfügung.

Nordea: Best Digital Bank in the Nordics

Søren Rode Andreasen, Head of Digital Customer Engagement Hub, Nordea

Nordea ist mit über 11 Millionen Kundinnen und Kunden sowie über 30’000 Mitarbeitenden die grösste Bank der nordischen Länder und gleichzeitig eine der digital fortschrittlichsten Europas. Der hohe Digitalisierungsgrad hat massgeblich dazu beigetragen, die Cost/Income-Ratio bereits auf rund 46 Prozent zu senken. In den kommenden Jahren soll diese weiter reduziert werden.

Das Smartphone ist der absolut zentrale Touchpoint, Filialen werden nur noch für gewisse Geschäfte genutzt und erfolgen in der Regel nur noch auf Termin (keine Walk-ins). Die Bank zählt jährlich derzeit 1.5 Milliarden Logins. Privatkunden können bereits heute sämtliche Bankgeschäfte vollständig online erledigen, KMU rund 80 Prozent.

Interessant ist auch, dass Nordea eine co-gebrandete «Kinder»-App nutzt, um frühzeitig Beziehungen zur nächsten Kundengeneration aufzubauen und finanzielles Verhalten spielerisch zu fördern. Eltern und Kinder erhalten separate, miteinander verknüpfte Apps, über die Taschengeld, Aufgaben, Ausgaben und Ersparnisse gamifiziert gesteuert werden können.

Imposant ist auch, dass Nordea in den vergangenen zwei Jahren den Anteil der vollständig durch den Chatbot gelösten Anfragen im Contact Center massiv gesteigert hat. Heute werden bereits über 50 Prozent aller Interaktionen ohne menschliches Eingreifen bearbeitet. Dies zeigt, wie stark AI-basierte Self-Service-Kanäle akzeptiert werden und wie effektiv sie die Supportlandschaft der Bank entlasten. Auch in der App sind schon viele daten- und AI-basierte Lösungen vorhanden (z.B. personalisierte Empfehlungen in App oder Abonnemente und Mitgliedschaften bei Drittanbietern wie z.B. Netflix oder dem lokalen Sportverein, die via Smartphone gekündigt werden können).

Auch der Nordea API-Markt ist deutlich weiter entwickelt als jener in der Schweiz. Nordea verzeichnet mittlerweile über 160 Millionen API-Calls pro Monat – ein starkes Indiz dafür, wie zentral offene Schnittstellen für die Bank geworden sind. Der überwiegende Teil des API-Volumens entfällt bei Nordea weiterhin auf PSD2-Schnittstellen. Dennoch wachsen Premium- und Partner-APIs kontinuierlich und gewinnen an strategischer Bedeutung, insbesondere weil sie erweiterte Funktionen bieten und für datengetriebene Geschäftsmodelle monetarisierbar sind.

Retail Deposits als Schlüssel zum Wachstum: Europäische Erfahrungen und Chancen für den Schweizer Markt

Matthias Rodenbücher, Country Head B2C DACH Raisin, und

Waldemar Faltenberg, Country Director DACH, Raisin (ehemals WeltSparen)

Raisin wurde 2013 unter dem Namen WeltSparen in Berlin gegründet und hat sich seither zu einer der führenden Spar- und Anlageplattformen in Europa entwickelt. Das Unternehmen hat aktuell etwas mehr als 700 Mitarbeitende und verwaltet mittlerweile rund EUR 80 Milliarden an Vermögenswerten auf der Plattform und zählt über eine Million Kundinnen und Kunden. Das Durchschnittsalter der Kundschaft liegt bei rund 55 Jahren. Eine Expansion in die Schweiz ist aufgrund der aktuellen Zinssituation zwar derzeit nicht geplant, der Markt wird jedoch aufmerksam beobachtet.

Rund 74 Prozent der Einlagen, die über die Anlageplattformen von Raisin getätigt werden, fliessen in Festgelder mit einer durchschnittlichen Laufzeit von 24 Monaten. Die anderen Einlagen sind kurzfristiger gebunden (teilweise auch Overnight-Einlagen). Die durchschnittliche Anlagesumme beträgt EUR 39’000. Das Modell verbindet Einlegerinnen und Einleger direkt mit über 300 Partnerbanken, entweder über B2C-Plattformen oder B2B-Vertriebspartner, stets gedeckt durch die Einlagensicherung. Banken behalten die Kundenschnittstelle, können Konditionen für Endkunden selbst bestimmen und ihren Einlagemix entsprechend ihren Bedürfnissen gestalten. Raisin betont, dass nur wenige Kundinnen und Kunden als «Zinshoppers» agieren, nachdem sie sich für eine Bank entschieden haben. Kleine Zinsdifferenzen lösen kaum Geldabflüsse aus.

Studienbestellung

Die 240-seitige «IFZ Retail Banking-Studie 2025» kostet CHF 290 und kann unter ifz@hslu.ch bestellt werden. Sammelbestellungen kosten ab 3 Exemplaren CHF 240.- pro Exemplar, ab 5 Exemplaren CHF 190.- und ab 10 Exemplaren CHF 140.- pro Exemplar. Hier finden Sie das Inhaltsverzeichnis.

Wir danken den folgenden Sponsoren und unserem Partner für die Unterstützung:

Partner:

Sponsoren:

Kommentare

0 Kommentare

Danke für Ihren Kommentar, wir prüfen dies gerne.

25. November 2025

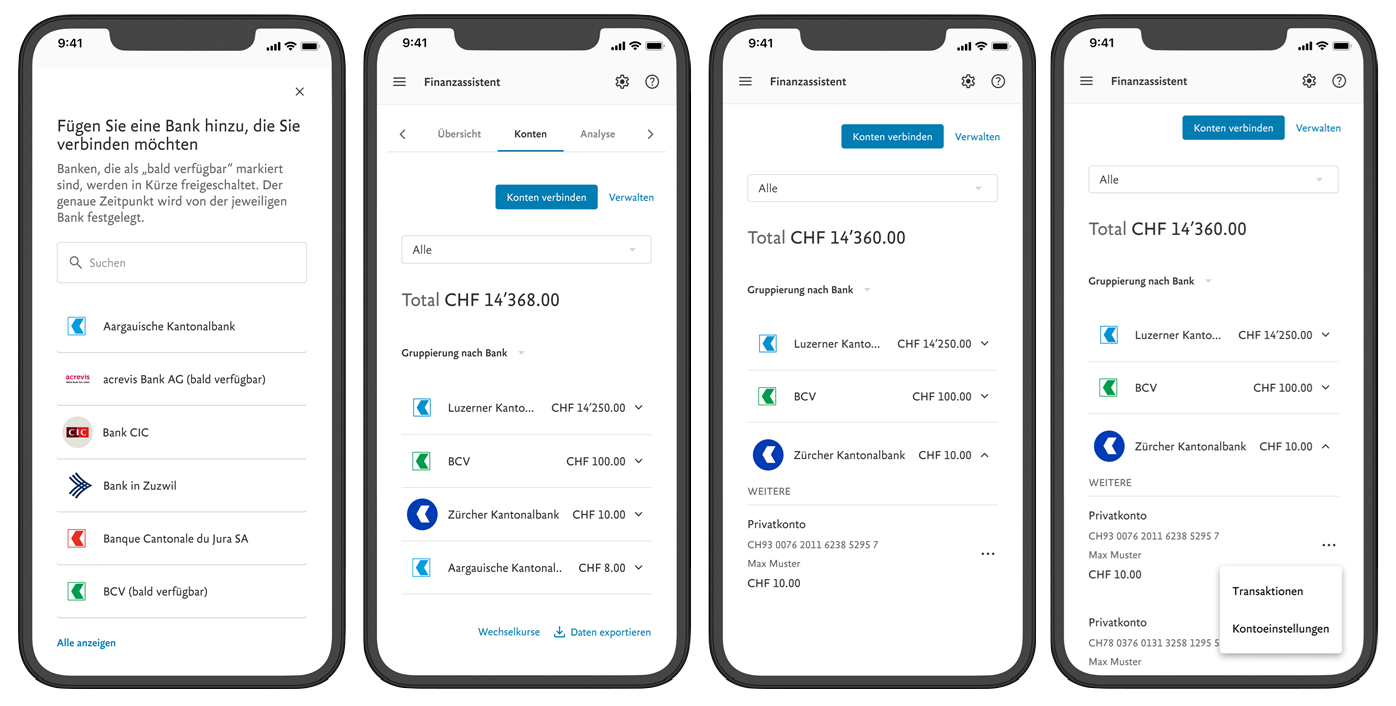

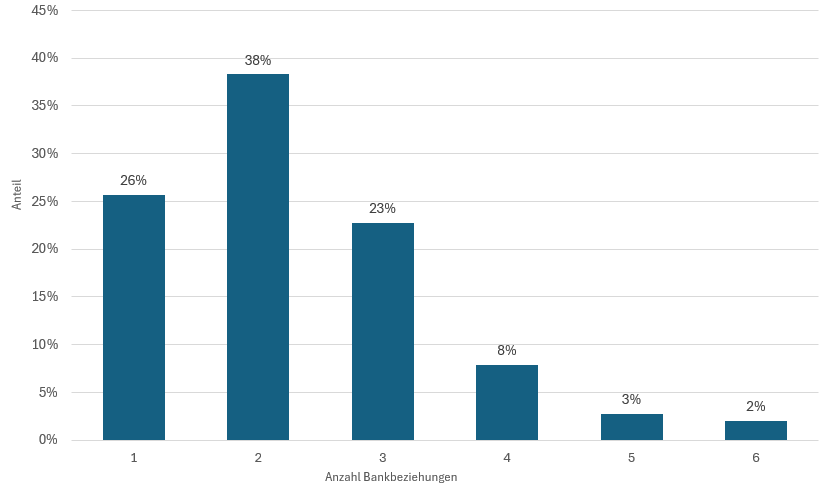

Multibanking für Retail Banken ist endlich da – aber wird das auch genützt?

Mit der Multibanking-Funktion wird ein weiterer Schritt in Richtung Open Banking vollzogen – auch wenn heute erst ausgewählte Banken diese Funktion unterstützen und das Angebot somit noch nicht flächendeckend verfügbar ist.

Im Folgenden wird zunächst dargestellt, wie Multibanking in der Schweiz ausgestaltet ist und welchen Nutzen es aus Sicht der Kundschaft bietet.… Mehr Informationen

Mit der Multibanking-Funktion wird ein weiterer Schritt in Richtung Open Banking vollzogen – auch wenn heute erst ausgewählte Banken diese Funktion unterstützen und das Angebot somit noch nicht flächendeckend verfügbar ist.

Im Folgenden wird zunächst dargestellt, wie Multibanking in der Schweiz ausgestaltet ist und welchen Nutzen es aus Sicht der Kundschaft bietet. Um das Marktpotenzial und die mögliche Durchdringung in der Schweiz besser einschätzen zu können, werden Erfahrungen aus Deutschland und Grossbritannien präsentiert, wo vergleichbare Lösungen bereits etabliert(er) sind. Anschliessend werden die weitergehenden Implikationen beleuchtet, die sich aus der Verfügbarkeit einer standardisierten digitalen Schnittstelle ergeben – etwa für die Entwicklung neuer Produkte oder Partnerschaften zwischen Banken und Drittanbietern.

Nutzen von Multibanking

Für Kundinnen und Kunden bietet Multibanking einen einfachen, zentralen Überblick über alle Finanzbeziehungen – unabhängig davon, bei welchen Banken sie ihre Konten führen. Dadurch lassen sich Einnahmen, Ausgaben und allenfalls zu einem späteren Zeitpunkt auch Vermögenswerte leichter überwachen, Budgets effizienter planen und Doppelspurigkeiten vermeiden. Besonders für Personen mit mehreren Konten – etwa für Haushalts-, Spar- oder Anlagezwecke – entsteht so ein Transparenzgewinn.

Für Banken eröffnet Multibanking die Chance, ihre Kundenbindung weiter zu stärken. Ein integriertes Multibanking-Angebot führt dazu, dass Kundinnen und Kunden ihr Finanzleben bevorzugt über das E- oder Mobile Banking jener Bank steuern, die ihnen diese umfassenden Übersichten bieten. Dadurch steigt die Relevanz und Nutzungsintensität der eigenen digitalen Touchpoints. Mit dem Multibanking entsteht zugleich die Grundlage für eine künftig holistischere Kundenberatung und -betreuung – sowie für die Nutzung der aggregierten Daten für Analysen und personalisierte Angebote.

Multibanking Schweiz: Was jetzt möglich ist – und wie stark es genutzt werden wird

Der aktuelle Stand im Multibanking Schweiz ist wie folgt:

Teilnehmende Banken – und die grossen Abwesenden: