9. März 2022

FinTech in der Schweiz: Weniger Firmen, mehr Volumen

Die Entwicklung des Schweizer FinTech-Sektors kannte in den letzten Jahren nur eine Richtung: nach oben. Nachdem in der Vergangenheit die Grösse des Sektors, gemessen an der Anzahl aktiver Schweizer FinTech-Unternehmen, Jahr für Jahr zunahm, ist nun für das Jahr 2021 zum ersten Mal ein Rückgang zu verzeichnen.… Mehr Informationen

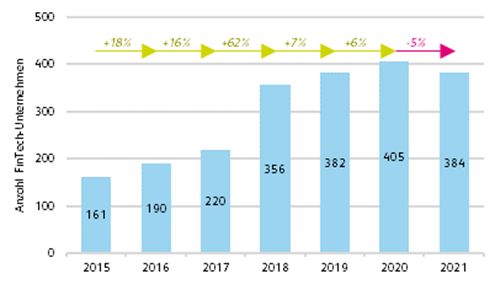

Die Entwicklung des Schweizer FinTech-Sektors kannte in den letzten Jahren nur eine Richtung: nach oben. Nachdem in der Vergangenheit die Grösse des Sektors, gemessen an der Anzahl aktiver Schweizer FinTech-Unternehmen, Jahr für Jahr zunahm, ist nun für das Jahr 2021 zum ersten Mal ein Rückgang zu verzeichnen. Per Ende 2021 beheimatete die Schweiz 384 FinTech-Unternehmen, was im Vergleich zum Vorjahr einem Rückgang von 21 Unternehmen entspricht, oder aus relativer Sicht einem Minus von rund fünf Prozent (siehe Abbildung 1).

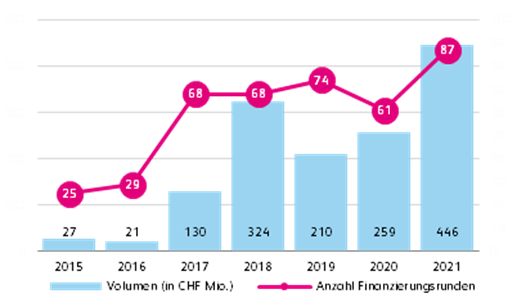

Trotz dieser auf den ersten Blick negativen Entwicklung zeigen sich in Bezug auf die Geschäftsmodelle der Unternehmen auch positive Tendenzen. Beispielsweise ist der Medianwert der Anzahl Mitarbeitenden wie auch jener der Gesamtfinanzierung bei Schweizer FinTech-Unternehmen im letzten Jahr angestiegen. Dies, nachdem diese Kennzahlen im letzten Jahr stagnierten, beziehungsweise sich sogar rückläufig entwickelten. Zudem erreichte die Risikokapitalaktivität im Schweizer FinTech-Sektor im Jahr 2021 ein Rekordniveau, sowohl bei der Anzahl der Finanzierungsrunden als auch beim Volumen (siehe Abbildung 2).

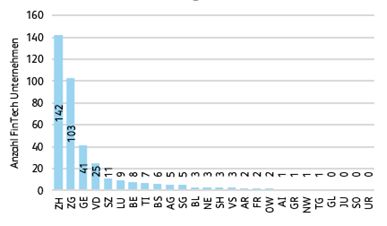

In Bezug auf die Risikokapitalaktivitäten zeigt sich zudem, dass die grössten Kantone gemessen an der Anzahl ansässiger FinTech-Unternehmen auch die grössten Kantone in Bezug auf die absorbierten Investitionsvolumen sind. Am meisten Unternehmen sind dabei im Kanton Zürich ansässig, gefolgt vom Kanton Zug (siehe Abbildung 3). Im Kanton Genf und der Waadt sind am dritt- und viertmeisten Unternehmen ansässig.

Gutes Umfeld mit Verbesserungspotenzial

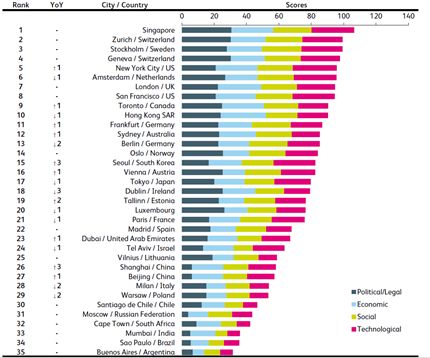

Das Umfeld für Schweizer FinTech Unternehmen ist generell gut, was aus dem FinTech Hub Ranking hervorgeht, welches die Qualität der Rahmenbedingungen von ausgewählten Standorten für FinTech Unternehmen evaluiert. Die Schweizer Städte Zürich und Genf, als Repräsentanten der Deutsch- und Westschweizer FinTech Cluster, schneiden dabei auf Platz zwei und vier von insgesamt 35 Standorten auf den vordersten Rängen ab. Der erste Platz wird, wie in der letztjährigen Auswertung, wieder von Singapur eingenommen (siehe Abbildung 4).

Eine tiefergehende Analyse zeigt, dass die Schweizer Städte im politischen Umfeld gut abschneiden, während jedoch bei den ökonomischen, sozialen und technologischen Rahmenbedingungen noch ein gewisses Verbesserungspotenzial besteht. Im technologischen Umfeld haben sich die beiden Schweizer Standorte aber im Vergleich zur Vorjahresanalyse verbessert.

Analytics, künstliche Intelligenz und Big Data sind mehr als Modewörter

Im Laufe der Jahre haben immer mehr Schweizer FinTech-Unternehmen diese technologischen Konzepte übernommen. Dies steht im Gegensatz zu anderen Technologien, bei denen die Zahl der FinTech-Unternehmen im letzten Jahr rückläufig war. Die Bedeutung von Analytics-Aktivitäten dürfte in Zukunft weiter zunehmen, auch weil das Potenzial der Nutzung von Daten im Finanzsektor zunehmend erkannt, aber noch nicht ausreichend abgeschöpft wird, da es den traditionellen Instituten teilweise noch an entsprechenden Kompetenzen mangelt. FinTech-Unternehmen dürften daher auch zukünftig als Zulieferer von entsprechenden Dienstleistungen agieren.

Eine internationale Strategie zahlt sich aus

Die Tendenz der FinTech-Unternehmen, sich auf B2B-Geschäftsmodelle zu konzentrieren, hat im letzten Jahr weiter zugenommen. Neben dem verstärkten Fokus auf Geschäftskunden, wie beispielsweise Banken oder andere Finanzdienstleister, sind Schweizer FinTech-Unternehmen vorwiegend international ausgerichtet. Der wachstumsschwache Schweizer Heimmarkt ist für wachstumshungrige FinTech-Unternehmen oftmals zu klein. Der Erfolg einer internationalen Ausrichtung zeigt sich auch in der Kursentwicklung der börsennotierten FinTech-Unternehmen weltweit. Seit 2015 ist deren Performance im Vergleich zu national ausgerichteten FinTech-Unternehmen besser. Das Gleiche gilt für Unternehmen, die sich auf Geschäftskunden konzentrieren, im Vergleich zu Unternehmen, die (auch) Privatkunden bedienen (siehe Abbildung 5).

Nachhaltigkeit wird das neue Normal

Die Berücksichtigung von Umwelt-, Sozial- und Governance-Kriterien bei finanziellen Entscheidungen ist dabei, zur neuen Normalität zu werden. Im Schweizer FinTech-Sektor haben aktuell relativ wenige Unternehmen einen dedizierten strategischen Nachhaltigkeitsfokus. Die meisten dieser Unternehmen konzentrieren sich auf den Bereich der Vermögensverwaltung und zielen auf alle drei Nachhaltigkeitsdimensionen (ESG: Environmental, Social, Governance) ab.

Ohne breites Adoptieren von Standards kein Open Finance im Wealth Management

Auf dem Schweizer Finanzplatz zeichnet sich ein Trend in Richtung offener Finanzökosysteme (Stichwort «Open Finance») ab. Insbesondere im Bereich des Wealth Management bietet Open Finance gute Erfolgschancen. Die Gründe dafür sind laut den Studienautoren die globale Marktgrösse und der Schweizer Marktanteil. Zudem haben gemäss der in der Studie durchgeführten Umfrage die Schweizer Banken das Potenzial von Finanzökosystemen als zukünftiges Geschäftsmodell bestätigt. Um dieses Potenzial zu realisieren, ist jedoch ein breites Adoptieren gemeinsamer Standards notwendig, mit der sich die Banken und FinTech-Unternehmen derzeit schwertun, auch wenn entsprechende Initiativen und skalierbare Plattformen in der Schweiz bereits vorhanden und in Betrieb sind.

Verhilft das Metaverse der Blockchain-Technologie zum Durchbruch?

Das Metaverse, welches, einfach ausgedrückt, als Weiterentwicklung des Internets zu einer dreidimensionalen virtuellen Welt beschrieben werden kann, wird von der Spieleindustrie sowie von BigTech- und Blockchain-Unternehmen vorangetrieben. Auch wenn die Motive und Ziele unterschiedlich sind, zeichnet sich eine Stärkung der Eigentums- und Verfügungsrechte an Daten durch dezentrale Strukturen ab. Die Blockchain-Technologie kann hierbei eine zentrale Rolle spielen. Einen ersten Vorgeschmack darauf konnte der im letzten Jahr beobachtete Hype um Non-Fungible-Token (NFTs) geben.

IFZ FinTech Study – 2022

Wir danken den Sponsoren der IFZ FinTech Studie 2022:

28. Februar 2022

(K)Eine weitere Neobank: Warum Kaspar& anders ist als andere Smartphone Banken

Revolut, Wise, N26 oder auch Neon, Zak, Yuh, Yapeal, Flowbank, Fea Money und CSX: Der Neo-Banken Markt in der Schweiz ist stark umkämpft. Die meisten Neo-Banken fokussieren vor allem auf die klassischen Alltagsbanking-Dienstleistungen wie Konto, Karte und Zahlungsverkehr. Dazu bieten gewisse Anbieter noch weitere Services an (z.B.… Mehr Informationen

Revolut, Wise, N26 oder auch Neon, Zak, Yuh, Yapeal, Flowbank, Fea Money und CSX: Der Neo-Banken Markt in der Schweiz ist stark umkämpft. Die meisten Neo-Banken fokussieren vor allem auf die klassischen Alltagsbanking-Dienstleistungen wie Konto, Karte und Zahlungsverkehr. Dazu bieten gewisse Anbieter noch weitere Services an (z.B. Wertschriften-Handel oder Versicherungsdienstleistungen). Mit Kaspar& tritt eine weitere Smartphone Bank (App Only-Lösung) in den Markt ein. Das Geschäftsmodell differenziert sich aber in einzelnen Aspekten gegenüber den bisherigen Anbietern.

Wer steckt hinter Kaspar&?

Kaspar& wurde im August 2020 von vier Absolventen der HSG und ETH gegründet. Das Team besteht in der Zwischenzeit aus zehn Personen (sieben davon sind Entwickler). Im vergangenen Frühling hat Kaspar& eine erste Seed-Finanzierungsrunde in der Höhe CHF 1.6 Millionen durchgeführt. Mit Thierry Kneissler (Ex-Twint), Ralph Mogicato (vielfacher Verwaltungsrat), Andy Waar (Ex-Yapeal) und Matthias Bossardt (KPMG) sind auch einige bekannte FinTech-Namen im Verwaltungsrat oder Advisory Board dabei.

Mit dem Namen Kaspar soll an einer der beiden Gründer (Caspar Schulthess) der ältesten noch existierenden Schweizer Privatbank Rahn Bodmer erinnert werden (die Bank steht aber nicht in Beziehung zu Kaspar&). Mit Kaspar& möchten sie die Tradition der Vermögensverwaltung in eine «zeitgemässe» Form bringen. Das «&» Zeichen bei Kaspar& ist für die Kundinnen und Kunden «reserviert». Wenn ich Kunde von Kaspar werde, steht beispielsweise auf der Kreditkarte «Kaspar& Andi».

Das Angebot und Geschäftsmodell von Kaspar&

Kundinnen und Kunden von Kaspar& bekommen ein Anlageportfolio, ein Bankkonto (wie Neon ist dieses bei der Hypothekarbank Lenzburg) und eine Prepaid Mastercard. Durch die Zusammenarbeit mit der Hypothekarbank Lenzburg verfügt Kaspar& auch über eine Einlagensicherung. Im Bereich des Alltagsbankings ist das Dienstleistungsangebot von Kaspar& derzeit aber noch eher schmal. So kann man beispielsweise über Kaspar& (noch) keine Rechnungen bezahlen. Gemäss Aussagen von Jan-Philip Schade (Co-Founder Kaspar&) sollen zusätzliche Funktionalitäten (Säule 3a, Microinsurances) aber zu einem späteren Zeitpunkt dazukommen.

Eine der entscheidenden Innovationen von Kaspar& ist, dass Investieren und Bezahlen kombiniert wird. Bei jeder Zahlung mit der Kaspar&-Karte wird automatisch auf den nächsten Franken aufgerundet und das resultierende Wechselgeld wird automatisch an den Finanzmärkten investiert (man kann also aufrunden aber auch fixe Beträge wählen pro Zahlung). Bezahlt ein Kunde beispielsweise CHF 5.20 für einen Café, wird das «Wechselgeld» in der Höhe von 80 Rappen direkt auf sein Anlagekonto investiert (vgl. Abbildung 2). Pro Monat fliessen bei Vielnutzung der Karte rund CHF 50 bis 60 in den «Anlagetopf».

Investiert wird basierend auf dem Risikoprofil des Kunden. Der Kunde kann zudem seine Anlage-Strategie bis zu einem gewissen Grad auch mitbestimmen (z.B. Wahl von Themenfonds wie Nachhaltigkeit, Biotech, künstliche Intelligenz,…). Grundsätzlich bietet Kaspar& die Möglichkeit, verschiedene Anlagestrategien ab einem Franken zu eröffnen. Auch monatliche Sparpläne und das Führen von mehreren Anlagetöpfen sind möglich.

Findet die Kundin die entsprechenden Investitionen gut, können natürlich auch grössere Einzahlungen getätigt werden. Dadurch wird der Kunde in die eigentliche Vermögensverwaltung überführt.

Derzeit nutzt Kaspar& rund 20 Fonds und 10 ETF von Swisscanto und Blackrock. Die Firma ist aber an keinen Anbieter gebunden. Als Anlageklassen werden Aktien, Obligationen, Immobilien und Gold angeboten. Kryptoanlagen sind derzeit kein Thema.

Kaspar& hat in einem aufwändigen Verfahren als erstes Schweizer FinTech eine Vermögensverwaltungslizenz der FINMA erhalten.

Warum Kaspar&

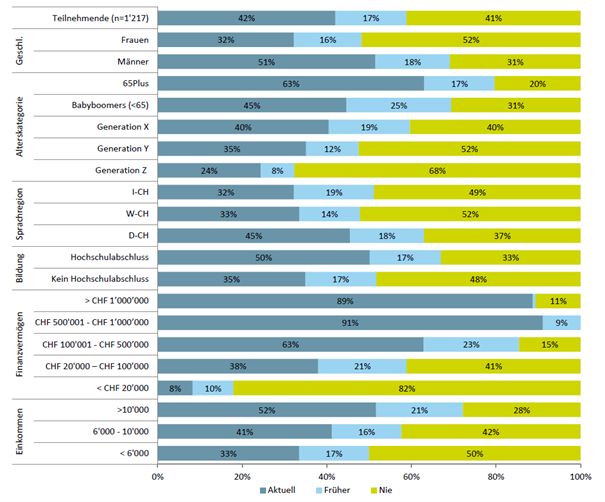

Wie eine von uns in Zusammenarbeit mit Raiffeisen und Vontobel auf Basis einer repräsentativen Befragung erstellte Studie gezeigt hat, ist die Quote an Personen ,die derzeit nicht an den Finanzmärkten investiert sind, hoch (vgl. Abbildung 3) . Gemäss unserer Studie gaben 41 Prozent der Teilnehmenden an, noch nie in Wertschriften investiert zu haben, wobei der Anteil von «Nicht-Investoren» bei den Frauen (52%) deutlich höher ist als bei den Männern (31%). Die restlichen 59 Prozent der Befragten, die wir als «Investoren» bezeichnen, haben entweder früher investiert (17%) oder besitzen aktuell Wertschriften (42%). Der Entscheid, nicht zu investieren, wird von den Befragten mehrheitlich mit fehlendem Kapital (47%) und/oder mangelndem Interesse (44%) begründet.

Vor diesem Hintergrund ist der Versuch von Kaspar&, die Einstiegshürden für Investitionen an Finanzmärkten zu reduzieren, ein interessanter und begrüssenswerter Ansatz. Die entsprechenden Microinvestments könnten helfen, die breite Masse dazu zu bringen, ohne grosse Hürde erste Investitionen tätigen zu lassen (eine Hürde besteht aber natürlich darin, ein Konto bei Kaspar& zu eröffnen). Kaspar& ist im Gegensatz zu Yuh oder Flowbank nicht als Trading-Plattform für Execution-only Kunden konzipiert und der Handel von Einzeltiteln steht nicht im Fokus. Stattdessen ist Kaspar& als Vermögensverwalter aufgestellt.

Kaspar& erhebt eine All-in-Gebühr von 0.85 Prozent auf das verwaltete Vermögen (mit Kostendeckel). Darin sind alle Kosten (Produktkosten, Stempelsteuer, Transaktionskosten, Fremdwährungs-Gebühren, Depotführung, Verwaltung) enthalten. Karte und Kontoführung sind kostenlos. Für Zahlungen im Ausland mit der Kaspar&-Karte gelten gemäss Aussage von Kaspar& die gleichen (tiefen) Gebühren wie bei Neon.

Zielgruppe

Oft wird davon ausgegangen, dass hauptsächlich kostensensitive und für Banken eher unattraktive Retail-Kunden die Services von Neobanken nutzen. Wie eine gemeinsam von ti&m und uns publizierte Studie aber aufgezeigt hat, sind Neobanken-Nutzerinnen und -Nutzer jünger, überdurchschnittlich gut gebildet und im Durchschnitt einkommensstärker als Nicht-Nutzer von Neobanken. Das Durchschnittsalter eines Neo-Banken Nutzers ist derzeit 41 Jahre.

In Bezug auf das Segment zielt Kaspar& gemäss dem Mitgründer Jan-Philip Schade vor allem auf die breite Mittelschicht von Kundinnen und Kunden mit einem Vermögen von ca. CHF 50’000 bis CHF 300’000. Solche Kunden für ein Vermögensverwaltungsmandat zu gewinnen ist schwierig. Über die spielerische Methode und der Kombination von Bezahlen und Investieren hofft man aber, dass man diese Kundinnen vom Angebot überzeugen kann.

Nicht einfach stelle ich mir die Gewinnung von Neukunden und Neukundinnen vor. Wie kann man diese heissumworbene Kundschaft in einem hartumkämpften Markt gewinnen? Kaspar& versucht verschiedene Ansätze. Neben Social Media-Aktivitäten und verschiedenen kleineren Kooperationen versuchen sie auch Zusammenarbeitsprogramme mit Unternehmen zu machen, mit dem Argument, dass diese über Kaspar& die Financial Wellness ihrer Mitarbeitenden fördern können (B2B2C Strategie).

Fazit

Das Angebot an Smartphone Banken in der Schweiz ist bereits sehr gross – und niemand hat auf ein weiteres Angebot im Bereich des Alltagsbankings gewartet. Die Berechtigung und der Differenzierungsfaktor von Kaspar& ist aber die Kombination von «Payment» und «Vermögensverwaltung». Der Versuch von Kaspar& über die (hierzulande innovativen) Microinvestments die Einstiegshürden für Investitionen an Finanzmärkten zu reduzieren, die Kundschaft über Karten und Alltagszahlungen zu gewinnen und den ersten Schritt auf dem Weg zu «Investoren» zu vereinfachen halte ich für einen begrüssenswerten Ansatz. Anlegen wird in den Alltag integriert und ohne grosse Startsumme beginnt die Kaspar&-Kundschaft mit Investieren.

Das Ziel von Kaspar& ist es, in fünf Jahren 60’000 Kundinnen und Kunden zu haben. Dieses Ziel ist an sich realistisch – die Neukundengewinnung ist aber im hart umkämpften Markt eine sehr grosse Herausforderung.

PS: Das Modell von Kaspar& wird auch im Rahmen der Konferenz «Innovationen im Banking» – neben vielen weiteren spannenden Referaten von z.B. UBS oder FlowBank – vorgestellt. Die Konferenz findet am Nachmittag des 12. Mai in Rotkreuz statt.

Kommentare

3 Kommentare

Juerg Rieben

24. November 2023

Ich nutze seit es Neon gibt die Neonkarte, auch eine Prepaidkarte. Was genau soll nun das Problem sein damit? Oder welchen Unterschied gibt es denn zu einer Debitkarte wie zB von Yuh? Ich hatte noch nirgends ein Problem mit der Neonkarte (ja, auch die Yuhkarte funktioniert bestens).

Michael Wicki

28. Februar 2022

An sich eine gute Idee und Möglichkeit für Kleininvestoren. Aber dass es «nur» eine Prepaid Mastercard gibt, finde ich bedenklich. Einem Konto mit Deckung eine Prepaid Kreditkarte anzuhängen, macht für mich nicht nur wenig Sinn, sondern erweckt mir auch stark den Eindruck, dank Interchange Fees noch eine zusätzliche Einnahmequelle zu haben. Natürlich wieder einmal zum Leidwesen der KMUs. In Zeiten von den neuen Mastercard und Visa Debit Karten, wäre eine solche doch bei weitem die bessere Wahl gewesen? Es ist mir bewusst, dass ich eine Minderheit bin, der sich mit den ganzen Interchange Gebühren auskennt. Aber ich meide es, Unternehmen zu unterstützen, welche nur noch solche «Gratiskarten» ausstellen, bei denen die Kosten (und vermutlich noch einiges darüber hinaus) dann halt einfach an den Händler abgewälzt werden. Von mir also ganz klar (noch) keine Empfehlung. Zumindest nicht, wer mit der Karte dann im Alltag bezahlen will.

Fabian Stoll

28. Februar 2022

Ich frage mich schon lange, wann die Händler endlich ein eigenes System auf die Beine stellen oder anfangen Crypto zu akzeptieren. Die Händler jammern ständig, aber ändern nichts.

Danke für Ihren Kommentar, wir prüfen dies gerne.

21. Februar 2022

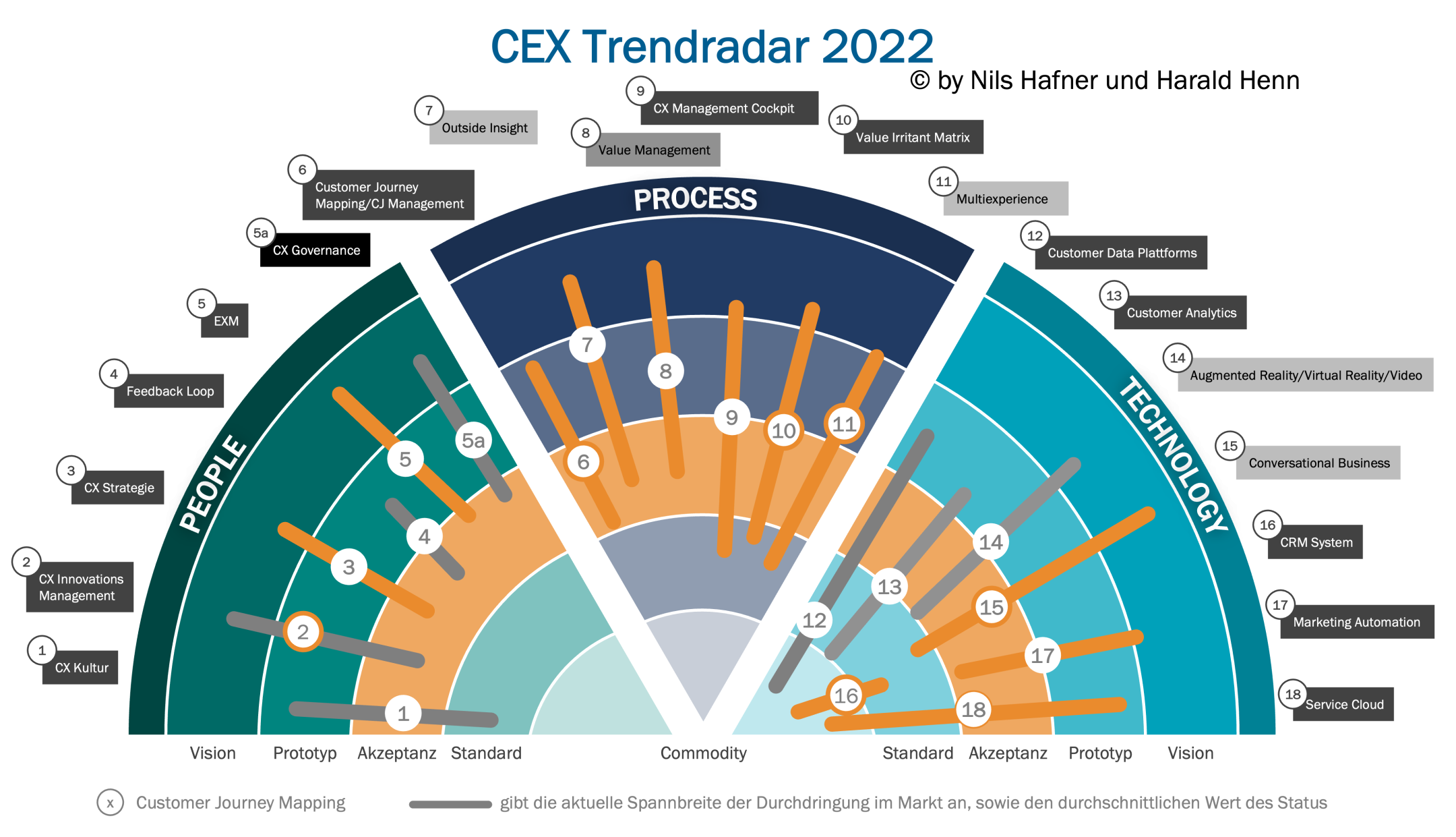

Das Kundenmanagement-Cockpit – Die Schalt- und Steuerungszentrale für Customer Experience

Interessant ist dabei, dass viele Banken gerade hohe Beträge investieren, um neue Customer Experience Abteilungen zu gründen oder WOW-Momente für Ihre Kunden zu gestalten. Interessanterweise werden in diesem Zusammenhang häufig teure Strategie-Berater engagiert, um eine CX Strategie zu entwickeln. Und das ohne nennenswerte Effekte, da gleichzeitig an anderer Stelle – z.B.… Mehr Informationen

Interessant ist dabei, dass viele Banken gerade hohe Beträge investieren, um neue Customer Experience Abteilungen zu gründen oder WOW-Momente für Ihre Kunden zu gestalten. Interessanterweise werden in diesem Zusammenhang häufig teure Strategie-Berater engagiert, um eine CX Strategie zu entwickeln. Und das ohne nennenswerte Effekte, da gleichzeitig an anderer Stelle – z.B. im Customer Service – gespart wird und die Auswirkungen der ergriffenen CX Massnahmen nicht gemessen werden (können). Abhilfe soll hier eine Implementation eines Kunden Management Cockpits schaffen (Trend 9 – CX Management Cockpit).

Die Mehrheit der befragten Banken misst die klassischen strategischen Kennzahlen wie z.B. den Net-Promotor-Score (NPS), Mitarbeiter- und Kundenzufriedenheit, sowie einige Institute im Bereich Kundenservice den Customer Effort Score. Auch messen Banken zum Teil auf der operativen Ebene der Marketing-, Vertriebs- und Customer-Service-Abteilungen die Anzahl der Beratungen, die Erfolgsrate der Offerten, die Erstlösungsquote oder den Service Level im Contact Center oder die Kündigungswahrscheinlichkeit. Das mag für die einzelnen Abteilungen eine gute Orientierungshilfe zur Steuerung ihrer Ziele sein, hilft aber nicht, der Bank ein gemeinsames Bild für die Steuerung der Customer Experience Strategie zu vermitteln, da der Zusammenhang beispielsweise zwischen Erstlösungsquote (FCR) und Kundenzufriedenheit, sowie Mitarbeiterzufriedenheit und Kundenzufriedenheit und der Effekt auf Profitabilität und Wachstum (den die übergeordnete Instanz der Geschäftsleitung interessiert) nicht transparent gemacht werden kann.

Um im Customer Experience erfolgreich zu sein – und damit Kundenorientierung nicht nur als Lippenbekenntnis zu leben -, müssen also Schlüsselkennzahlen nach Prioritäten geordnet – aus Hunderten von Zahlen die wichtigsten herausgefiltert – und in einen Bezug zum Beitrag der Unternehmens-Strategie gesetzt werden. Die Führung mit strategischen Kennzahlen wie der Anzahl wertschöpfender Kundenkontakte, der Self-Service-Quote, der Erstlösungsquote oder der Servicekosten pro Kunde ist immer noch nicht sehr weit verbreitet. Auch ist im Banking meistens nicht bekannt, wie sich beispielsweise ein Werbefranken investiert in die unterschiedlichen Kommunikationsmöglichkeiten und Medien (Kampagnen, Werbung, Sponsoring) rentiert und auf das positive Kundenerlebnis einzahlt. Diese Kennziffern sind es, die einen sehr guten Aufschluss über die strategische mittel und langfristige Entwicklung des Kundenmanagements im Hinblick auf eine differenzierende CX und eine kosteneffiziente Service-Excellence geben.

Für eine effektive CX-Steuerung wäre wünschenswert, dass Kennziffern nicht nur Touchpoint-bezogen, sondern auch Customer-Journey-bezogen sind. Da Kunden die Customer Journey gesamthaft beurteilen, ist ein Customer Journey-Messverfahren wichtig – möglichst in Echtzeit, um zeitnah reagieren zu können. Solche CX Management Cockpits spielen dann eine zentrale Rolle, die CX- und Unternehmensziele zu erreichen, wenn die Bewertungen der Kunden und deren Einfluss auf die Umsätze und Kosten verbunden werden. Ein ideales CX Cockpit steigert die Unternehmensergebnisse, indem es allen involvierten Mitarbeitern zeigt, wie die verbesserten Umfragewerte (z.B. Kundenzufriedenheit) mit einem Rückgang der Anrufe im Contact Center korrelieren. Wenn dann noch die damit verbundenen Kosteneinsparungen aufgezeigt werden, dürften die Verantwortlichen den Wert von Customer Experience besser einschätzen.

Dabei ist es für Unternehmen, die einen hohen Reifegrad anstreben, wichtig, Investitionen, Prozesskennzahlen, Kundenfeedback und Geschäftsresultate intelligent miteinander zu verknüpfen. Hier möchten wir 2022 mit einem Forschungsprojekt ansetzen. Wenn Sie an einer Kooperation interessiert sind, melden Sie sich doch bei mir unter nils.hafner@hslu.ch, den gesamten CEX Trendradar können Sie hier herunterladen.

Kommentare

0 Kommentare

Danke für Ihren Kommentar, wir prüfen dies gerne.

14. Februar 2022

Von der App zum Ökosystem – die Pläne von Zak

Im Februar 2018 hat die Bank Cler die erste Schweizer Smartphone Bank Zak lanciert. Bereits vor drei Jahren hatte ich Zak erstmals getestet und in einem Blog-Artikel ausführlich darüber berichtet. In meinem letzten Artikel über Zak hatte ich vor einem Jahr über verschiedene Zahlen und Fakten geschrieben.… Mehr Informationen

Im Februar 2018 hat die Bank Cler die erste Schweizer Smartphone Bank Zak lanciert. Bereits vor drei Jahren hatte ich Zak erstmals getestet und in einem Blog-Artikel ausführlich darüber berichtet. In meinem letzten Artikel über Zak hatte ich vor einem Jahr über verschiedene Zahlen und Fakten geschrieben. Der heutige Blog fokussiert auf die verschiedenen Zusammenarbeitsmodelle von Zak.

Zusammenarbeitsmodelle

Grundsätzlich sind die Zusammenarbeitsmodelle von Zak darauf ausgelegt, einen Mehrwert für ihre Kundinnen und Kunden zu generieren. Im Fokus ist dabei immer die Erfüllung von alltagsrelevanten Bedürfnissen, um den Mehrwert von Zak weiter zu erhöhen. Zudem sollen durch die Kooperationen Neukundinnen und -kunden für Zak gewonnen werden. Schliesslich können durch Partnerschaften auch für Zak ertragswirksame Geschäftsmodelle entstehen, welche die Erträge der weiter diversifizieren. Durch die dadurch gewonnen Erträge soll Zak zudem auch weiterhin kostengünstig angeboten werden können.

In 18 Monaten konnten Kooperationsmodelle mit fast 50 neuen Partnern initialisiert werden. Drei Viertel aller Partner wurden dabei durch aktive Ansprache akquiriert. Interessant ist, dass Zak durch Partner vor allem zusätzliche Angebote und Services „Beyond Banking“ anbieten möchten. Finanzdienstleistungen sollen – im Gegensatz zu manchen Mitbewerbern im Neobanking-Segment – vollumfänglich selbst erbracht werden. Für diese «Beyond Banking-Angebote» hat Zak acht verschiedene Bedürfniswelten der User definiert. In den nächsten Monaten möchte man beispielsweise vor allem in den Bereichen «Telekommunikation» und «Mobilität» das Angebot über Partner erweitern.

Die Kooperationen von Zak können in drei Arten unterteilt werden. Neben den (1) «Zaktionen» und «Zak Deals», können Partner ihre Angebote auch im (2) «Zak Store» anbieten. Mit (3) «Zak Reselling» sollen durch Partner neue Zak-Kundinnen und -Kunden gewonnen werden. Nachfolgend werde ich die drei Modelle auch anhand von einzelnen Beispielen genauer vorstellen.

Zaktionen und Zak Deals

Bei Zaktionen handelt es sich um kurzfristige und teilweise auch anzahlmässig nur beschränkt verfügbare Partnerangebote. Für das Aufschalten der Angebote erhält Zak keine Provisionen. Der Aufwand für die Integration in die App ist aber sehr gering. Damit eine Zaktion zustande kommt, muss in der Regel eine Mindestanzahl an Zak-Nutzerinnen und Nutzern teilnehmen. Haben sich genügend Zak-User an der Zaktion beteiligt, kommt sie für alle zustande. Finden sich hingegen nicht genug Nutzerinnen und Nutzer, kommt die Zaktion für niemanden zustande.

Bisher wurden 30 Zaktionen von 24 verschiedenen Zaktions-Partnern angeboten (z.B. Pathé, Tamedia, Swiss, PCtipp, Gidor). 28 davon sind zustande gekommen. Insgesamt haben 3‘330 Zaktions-Teilnehmer an den Zaktionen teilgenommen. Setzt man diese Nutzerinnen und Nutzer ins Verhältnis zu den wohl über 45‘000 Kunden, haben bislang also gut 7 Prozent der Zak-User diese Möglichkeiten genutzt. Derzeit läuft eine Zaktion (siehe Abbildung 1)

Ein ähnliches Konzept wie die Zaktionen verfolgen die „Zak Deals“. Die Zak Deals erscheinen jeweils nach Eingang einer Gutschrift für den entsprechenden Kunden während 48 Stunden. Die Konto-Gutschriften (oder einen Teil davon) können in „aufgebesserte“ Gutscheine von Zak-Partnern (z.B. Zalando, Galaxus oder Manor) umgewandelt werden. Ein Beispiel: Brian überweist CHF 200 auf das Zak-Konto von Freddie. Mit diesem Geld kann sich Freddie beispielsweise nun via „Zak Deals“ einen Zalando-Gutschein kaufen mit einem Mehrwert von CHF 20. Danach kann Freddie bei seinem nächsten Zalando-Einkauf einen Gutschein im Wert von CHF 220 einlösen.

Zak Store

Im „Zak Store“ können Partner auch langfristig in Zak integriert werden. Die entsprechenden Partner-Angebote sind dabei jederzeit vom User abrufbar.

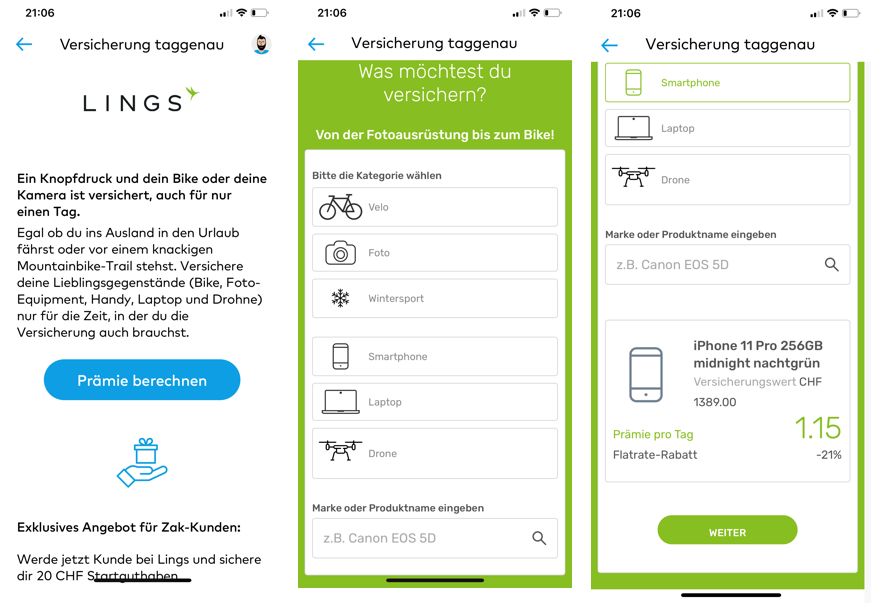

Ein spannendes Beispiel diesbezüglich ist das neue Bancassurance-Angebot von Zak. Zak-User haben über die Zak-Plattform die Möglichkeit, Versicherungsleistungen des Generali Startups Lings für Gegenstände (z.B. Kamera-Equipment, Bike, Drohne oder Ski/Snowboards) online, ohne Selbstbehalt und auch auf Tagesbasis abzuschliessen. Der Prozess ist gemäss Webseite einfach: Man erfasst die Ausrüstung, aktiviert mit einem Klick die Versicherung und deaktiviert diese wieder, sobald man den Schutz nicht mehr braucht. Kundinnen und Kunden von Lings müssen dadurch also nicht eine Versicherung mit einer hohen Jahresprämie abschliessen, sondern können die Versicherung lediglich für die Zeit abschliessen, in der die Ausrüstung benötigt wird («On demand Versicherung»). Die Gegenstände lassen sich gegen Diebstahl, Zerstörung, Beschädigung und sogar gegen «Verlust» versichern. Zur Lancierung des neuen Angebots haben Zak-User einen Gutschein über CHF 20 erhalten, der für den Abschluss einer Versicherung eingelöst werden kann.

Positiv zu erwähnen ist, dass der Versicherungsabschluss über die Zak-App stark vereinfacht wurde, da die Kundendaten – bei Einwilligung des Kunden – von Zak an Lings weitergegeben werden und der Zak User hier keinen separaten Onboarding-Prozess mehr machen muss. Die Dienstleistungen von Lings wurden also stark in Zak integriert. Durch das Speichern der Zugangsdaten bleibt der Login auch danach «offen». Man kann also ohne Passwort-Eingabe zu Lings gehen. Durch den Abbau der entsprechenden Hürden hat sich die User Experience aus meiner Sicht stark verbessert. Das Produkt von Lings ist nicht als White-Label Lösung für Zak konzipiert. Der Kunde und die Kundin merken also, dass sie die Zak-Umgebung verlassen haben.

Die Partnerschaft besteht erst seit einem Monat. Es gab aber schon mehrere Abschlüsse darüber.

Zak Reselling

Eine weitere „Kategorie“ von Partnerschaften besteht im Bereich des „Zak Reselling“. Hierbei „preist“ der Partner seinen Kundinnen und Kunden Zak an. Entscheidet sich der Kunde und die Kundin durch diese Vermittlung für Zak, profitieren diese von einem Startguthaben. Dazu wird auch die Vermittlungsleistung des Partners durch Zak entschädigt.

Beispielsweise verteilte Valora an allen kkiosk Verkaufsstellen einen Flyer mit einem exklusiven Zak-Startguthaben. Eröffnete der Kunde ein Zak-Konto und löst seinen Gutschein-Code ein, erhielt er das Startguthaben direkt auf das Konto (vgl. Abbildung 3).

Derzeit hat Zak mehr als 10 „Reselling-Partner“ mit allerdings unterschiedlicher Relevanz. Durch die Partnerschaften können ca. 5-10 Prozent der Neukunden gewonnen werden.

Fazit

Bereits seit der Lancierung der Neobanking-App Zak im Frühjahr 2018 setzt die Bank Cler auf Partnerschaften. Beim Start waren mit Baloise und Siroop zwei grössere Partner dabei. Nach einer – zumindest von Aussen gesehen – eher ruhigeren Phase im Bereich des Zak Stores kann Zak mit den Einbettungen von Sanitas oder Lings (Generali) nun wieder wichtige und interessante Partnerschaften verzeichnen. Das Thema Bancassurance wird dabei durch die Kooperation mit drei verschiedenen Versicherungsunternehmen speziell unterstrichen.

Die Strategie von Zak im Bereich der Partnerschaften fokussiert auf Angebote und Services im „Beyond Banking-Bereich“. Gemäss Untersuchungen von Zak wünscht sich die digitale Zielgruppe Mehrwertservices, die über das Banking hinausgehen. Im Bereich der Finanzdienstleistungen möchte Zak hingegen möglichst alle Leistungen selber erbringen.

Zentral am Modell von Zak ist, dass zu einem späteren Zeitpunkt ein Cross-Selling durch die Bank Cler erfolgen soll und die Kunden – zum Beispiel bei einer späteren Finanzierungsanfrage – zuerst an die Bank Cler denken. Bis anhin kann noch nicht beurteilt werden, ob dieses Modell funktioniert. Es ist aber sicherlich eine der vielen spannenden Fragen rund um die verschiedenen Geschäftsmodelle von Neobanken.

Kommentare

1 Kommentare

Michael_Z

14. Februar 2022

Zak macht das wirklich gut muss ich sagen. Ich finde zwar die User Experience auf neon Bank extrem modern und frisch, aber die Partnerangebote in Zak sind schon echt super und sind immer sehr vorteilhaft für den Kunden. Da können sich die Mitbewerber ein Beispiel nehmen. Hoffentlich kommt da noch mehr. Ich fände es total lässig wenn noch delivery Dienste dazu kommen würden (uber eats z.b.)

Danke für Ihren Kommentar, wir prüfen dies gerne.

7. Februar 2022

Banken und ihre Kundschaft sind zunehmend Zielscheibe von Zahlungsbetrug

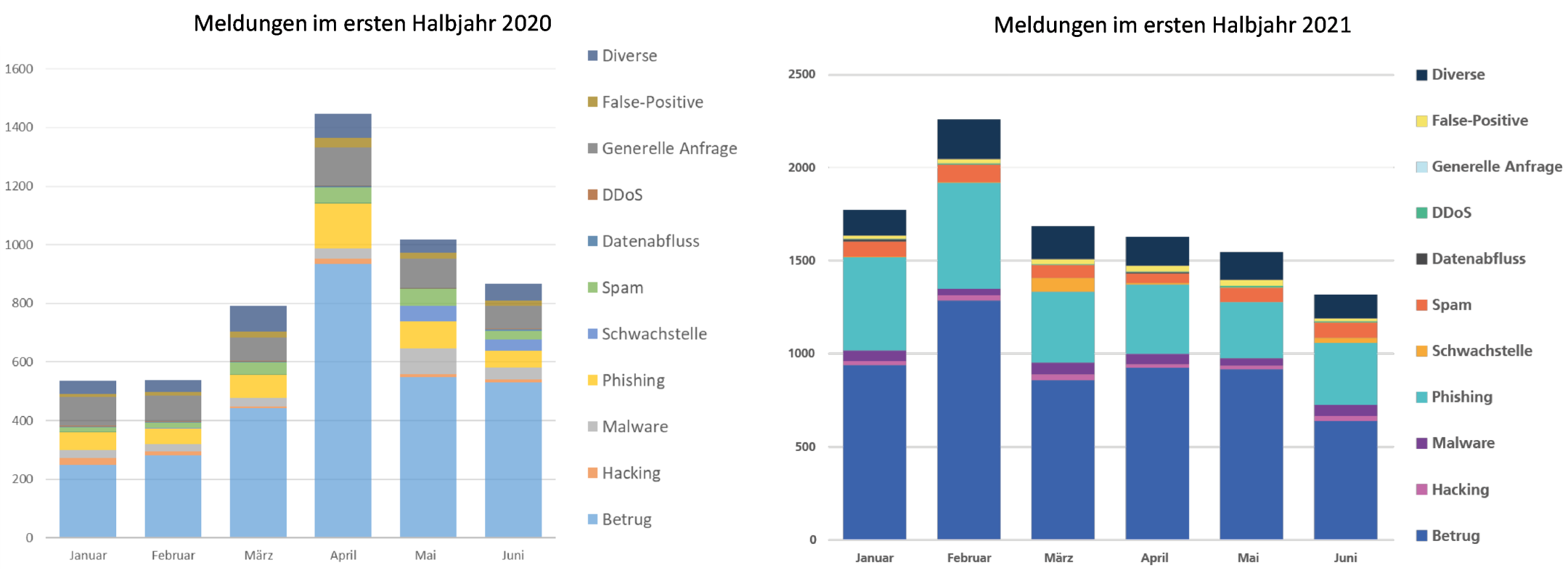

Das Nationale Zentrum für Cybersicherheit (NCSC) meldet im ersten Halbjahr 2021 5’526 Betrugsversuche. Das NCSC ist das Kompetenzzentrum des Bundes für Cybersicherheit und als solches die nationale Anlaufstelle von Cybervorfällen aus der Wirtschaft und der Bevölkerung. Wie schon im ersten Halbjahr 2020 betrafen auch im ersten Semester des Jahres 2021 mehr als die Hälfte der Meldungen verschiedenste Betrugsformen.… Mehr Informationen

Das Nationale Zentrum für Cybersicherheit (NCSC) meldet im ersten Halbjahr 2021 5’526 Betrugsversuche. Das NCSC ist das Kompetenzzentrum des Bundes für Cybersicherheit und als solches die nationale Anlaufstelle von Cybervorfällen aus der Wirtschaft und der Bevölkerung. Wie schon im ersten Halbjahr 2020 betrafen auch im ersten Semester des Jahres 2021 mehr als die Hälfte der Meldungen verschiedenste Betrugsformen. Und die Betrugsversuche haben innert Jahresfrist deutlich zugenommen: Waren es im ersten Halbjahr 2020 noch 2’938 Betrugsmeldungen, so wurden im gleichen Zeitraum des Folgejahres fast 90% mehr Betrugsversuche gemeldet, siehe Abbildung 1.

Diese deutliche Zunahme der Kategorie Betrug lässt sich zum einen dadurch erklären, dass die NCSC das Meldeverfahren optimiert hat. Zum anderen waren aber auch mehrere Betrugswellen festzustellen. Der allgemeine Trend, vermehrt digitale Kommunikationsmittel und digitale Bezahlverfahren zu nutzen, haben Betrügern neue Möglichkeiten eröffnet. Verstärkt wurde dieser Trend durch die laufende Pandemie, in der vermehrt in verschiedenen Lebensbereichen digitale Instrumente eingesetzt werden. Blickt man in die Zukunft, so ist damit zu rechnen, dass sich diese Entwicklung noch beschleunigen wird. Instant Payment Netzwerke werden die Bedrohungslage weiter verschärfen, da im Falle von unmittelbar ausgeführten Zahlungen keine Reaktionszeit zur Verhinderung von Betrugsversuchen mehr besteht. Aber auch Open Banking Lösungen, bei denen Banken mit Einverständnis der Kundschaft Drittparteien autorisieren, Zahlungen auszuführen, eröffnen neue Angriffsmöglichkeiten für Betrugsversuche. Insgesamt ist davon auszugehen, dass die Banken und ihre Kundschaft noch häufiger zur Zielscheibe von Betrugsversuchen werden.

Methoden der künstlichen Intelligenz im Kampf gegen Zahlungsbetrug

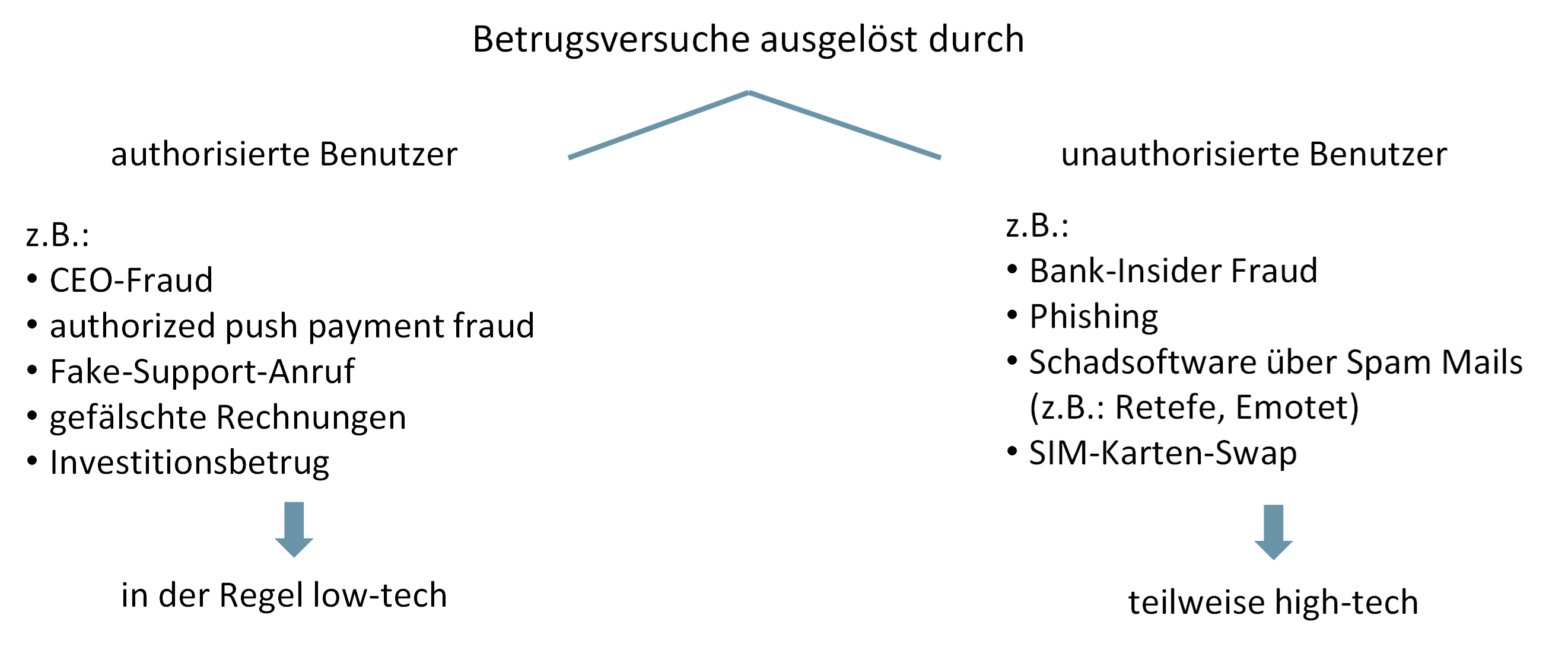

Für Betrugsversuche kann unterschieden werden, wer die gefälschte Zahlung auslöst. Betrügerische Zahlungen können entweder von einer autorisierten Partei oder von einer nicht autorisierten Partei veranlasst werden, siehe Abbildung 2. Im Falle von Betrugsversuchen durch autorisierte Benutzer werden Zahlungen in der Regel durch Kontoinhaber in Auftrag gegeben. Mittels verschiedener Tricks versuchen Betrüger, Vertrauen aufzubauen und auszunützen. Beispiele sind etwa der CEO-Fraud oder fingierte Anrufe eines Bank-Servicecenters. Aktuell stark verbreitet ist der Investitionsbetrug, bei dem der Boom der Kryptowährungen mit dem Versprechen auf hohe Gewinne ausgenutzt wird. Zu den Betrugsversuchen, die von einer unautorisierten Partei veranlasst werden, gehören etwa solche von internen oder externen Bankmitarbeitenden, die privilegierte Zugriffsrechte auf Banksysteme haben. Dazu zählen auch die zahlreichen Formen von Phishing mit der Absicht, die Zugangsdaten auf ein Bankkonto zu erhalten. Technisch deutlich fortgeschrittener sind Angriffe mittels Schadsoftware, die meistens mit Spam-Mails eingeschleust werden, oder der SIM-Karten-Swap, mit dem SMS als zweiter Faktor zur Authentifizierung des digitalen Zugriffs aufs Bankkonto ausgehebelt wird.

Für Betrugsversuche, bei denen autorisierte Benutzer instrumentalisiert werden, sind in aller Regel wenig ausgeklügelte technische Hilfsmittel im Einsatz. Betrügereien, bei denen unrechtmässig die Zugriffsrechte über ein Bankkonto erworben werden, verwenden teilweise sehr ausgereifte technische Verfahren der Computerkriminalität. Wer nun der Meinung ist, dass solche Hacking Tools nur versierten Kriminellen zur Verfügung stehen, täuscht sich. Mittels «Cybercrime as a Service» kann im Prinzip jeder und jede mit wenigen Mausklicks fortgeschrittene Hacking Tools erwerben und einsetzen.

Wenn es darum geht, Vermögenswerte zu schützen und Betrugsversuche zu bekämpfen, dann ist es nützlich, auf die Methoden der Informationssicherheit zurückzugreifen. Üblicherweise werden in der Informationssicherheit drei Methodensets eingesetzt, nämlich solche zur Verhinderung, solche zur Entdeckung und solche zur Bewältigung von Betrugsfällen. Die meisten Betrugsversuche nehmen ihren Anfang bei den Bankkundinnen oder Bankkunden[1], was die Möglichkeiten der präventiven Verhinderung aus Sicht der Bank einschränkt. Aus diesem Grund setzen die Banken den Schwerpunkt darauf, Betrugsversuche frühzeitig zu erkennen, um so gefälschte Zahlungen zu blockieren, bevor das Geld die Bank verlässt. Die meisten Banken vertrauen dafür auf regelbasierte Systeme. Dazu werden in Form von Regeln Bedingungen definiert bei deren Verletzung angenommen wird, dass es sich um einen Betrugsversuch handelt. Das können beispielsweise unübliche Betragshöhen oder erstmalige Zahlungen an einen Empfänger sein. Aufgrund hoher false-positive Befunde haben verschiedene Banken die regelbasierten Systeme zu Scoring-Systemen erweitert. Dabei werden die Regeln gewichtet und zu einer Punktzahl zusammengefasst. Überschreitet diese eine Schwelle, dann wir die Zahlung blockiert. Solche Systeme der Betrugserkennung haben zwei Nachteile. Erstens haben sie in der Regel hohe false-positive-Raten. Zweitens erkennen sie nur vordefinierte Betrugsmuster und sind damit träge in der Anpassung an veränderte Verhaltensweisen der Bankkundschaft, aber auch der Betrüger. Vor diesem Hintergrund entstand die Idee, Abhilfe mit Verfahren der künstlichen Intelligenz zu schaffen. Schnell stellte sich heraus, dass der Ansatz, mit Machine Learning Muster von betrügerischen Zahlungen zu erkennen, aufgrund des Ungleichgewichts im Pool der Zahlungen zum Scheitern verurteilt ist. Gemessen an den betrügerischen Zahlungen gibt es um ein Vielfaches mehr korrekte Zahlungen. Aufgrund dieser Feststellung hat das Swiss FinTech NetGuardians einen alternativen Ansatz der Betrugserkennung mit Hilfe künstlicher Intelligenz entwickelt. NetGuardians wurde 2007 gegründet und ist das erste Start-Up, das aus dem Inkubator Y-Park des Kantons Waadt in Yverdon-les-Bains hervorgegangen ist. Der gewählte Ansatz besteht nicht darin, aus Zahlungsdaten Muster von Betrugsversuchen, sondern umgekehrt mittels Machine Learning Muster ungewöhnlicher Verhaltensweisen der Bankkundschaft herauszufiltern. Das Ergebnis sind Profile der Zahlungsparteien, mit denen Zahlungen abgeglichen und auf Anomalien gecheckt werden. Daraus resultiert für Zahlungen ein Risikowert, der mit einem Schwellwert verglichen wird und im Falle einer Verletzung wird die Zahlung blockiert. Blockierte Zahlungen werden manuell untersucht, ob es sich tatsächlich um einen Betrug handelt. Bei Bedarf wird aufgrund der manuellen Zahlungsprüfung das Profil der Zahlungsparteien angepasst, das heisst ein solches System der Betrugserkennung lernt und passt sich veränderten Verhaltensweisen an. Wie Untersuchungen von NetGuardians zeigen, kann mit einem derartigen Einsatz künstlicher Intelligenz der Anteil der fälschlicherweise blockierten Zahlungen um 85% und der Bearbeitungsaufwand um 75% reduziert werden. Der Einsatz künstlicher Intelligenz kann also Abklärungsaufwand und Trefferquote von Betrugsversuchen deutlich verbessern. Die Banken erreichen ein besseres Kundenerlebnis, weil weniger korrekte Zahlungen blockiert und die Kundschaft besser vor Betrügern geschützt ist. Eine weitere Optimierung kann durch bankübergreifende Zusammenarbeit erreicht werden. NetGuardians etwa beabsichtigt mit dem Fraud Intelligence Service Betrugsversuche ihrer Kunden zu sammeln und der Community zur Verfügung zu stellen. Damit lassen sich frühzeitig Trends erkennen und die Expertise erhöhen. Eine weitere Form der bankübergreifenden Zusammenarbeit, die NetGuardians als kollektive künstliche Intelligenz bezeichnet, besteht darin, unter Banken statistische Angaben zur Vertrauenswürdigkeit von Begünstigten-Konti auszutauschen. Wird mit einem Zahlungsauftrag ein Konto begünstigt, das der Bank unbekannt ist, so kann in der Beurteilung der Zahlung die Erfahrung einer anderen Bank, die das Begünstigten-Konto kennt, hilfreich sein.

Fazit

Es deutet alles darauf hin, dass Zahlungsbetrug weiter rasant zunehmen wird. Die gängigen regelbasierten Systeme der Banken werden je länger je mehr überfordert sein. Der Einsatz der künstlichen Intelligenz, wie er von NetGuardians entwickelt wurde, mit dem Fokus Anomalien im Zahlungsverhalten zu erkennen, hat viele Vorteile. Nicht nur wird die Zahl der fälschlicherweise als betrügerisch identifizierten Zahlungen reduziert, sondern der Mechanismus kann sich auch dynamisch an neue Verhaltensweisen der Bankkundschaft sowie der Betrüger anpassen. Ein solcher Lernprozess erfordert auch, dass Anomalien durch Menschen beurteilt werden und das Ergebnis ans System zurückgegeben wird. Für eine solche Zusammenarbeit zwischen Menschen und Maschine ist es wichtig, dass für die Benutzerinnen und Benutzer nachvollziehbar ist, weshalb der Computer eine Zahlung als Anomalie einstuft. Künstliche Intelligenz muss transparent und erklärbar sein. Vielversprechend ist des Weiteren auch die Idee der «kollektiven künstlichen Intelligenz», wie sie NetGuardians verfolgt. Der Informationsaustausch zwischen Banken bietet gerade in der Betrugserkennung Chancen. Allerdings sind vorgängig die Einschränkungen aufgrund des Datenschutzes sorgfältig zu analysieren. Die Idee von NetGuradians mit dem Fraud Intelligence Service, eine eigene Sammlung von Betrugsfällen aufzubauen, wird ebenfalls als interessant eingeschätzt. Der Chance des Ansatzes besteht in der zeitnahen sowie internationalen Berücksichtigung der neuesten Betrugsverfahren.

Mein Dank gilt den Interviewpartnern: Sandy Lavorel und Alexandre Badet, beide «Fraud Fighters» bei NetGuardians.

Möchten Sie das Thema mit uns vertiefen? Dann nehmen Sie mit uns Kontakt auf (felix.buschor@hslu.ch). Sind Sie an weiterführenden Ausführungen zum Thema Computerkriminalität interessiert? Dann melden Sie sich für das IFZ Bank-IT Forum «Cyber Security» vom 17. März an (IFZ Bank-IT Forum: Cybersecurity | Hochschule Luzern (hslu.ch)).

[1] In einigen Fällen ist auch die Bank direkt der Angriffspunkt. Dies ist beispielsweise im «Massive Payment Fraud» der Fall, bei dem mittels ATP (Advanced Persistent Threat) die Banksysteme angegriffen werden.

Kommentare

1 Kommentare

Initiative For Open Authentication

7. Februar 2022

(Schweizer) Firmen, die 2FA auf ungeschützten Mobilfunkstandard (Signalling System 7) setzen, statt z.B. OATH/TOTP (Google Authenticator, Microsoft Authenticator etc.), sind handeln genauso kriminell. Siehe dazu: Steiger, M. "Mitto AG im schweizerischen Zug: SMS-Versand für weltweite Überwachung missbraucht?". https://steigerlegal.ch/2021/12/06/mitto-sms-ss7-ueberwachung. 2021.

Danke für Ihren Kommentar, wir prüfen dies gerne.

31. Januar 2022

Goldhandel im UBS Mobile Banking im Test

UBS ist eine wichtige Marktteilnehmerin im Goldhandel und hat sich intensiv Gedanken dazu gemacht, wie sie das physische Gold in eine digitale Welt bringen können. Mit dem von der UBS initiierten Projekt UBS Gold soll der Goldhandel für Kundinnen und Kunden vereinfacht und die physische Komponente von Gold mit den neusten Technologien und dem digitalen Handel kombiniert werden.… Mehr Informationen

UBS ist eine wichtige Marktteilnehmerin im Goldhandel und hat sich intensiv Gedanken dazu gemacht, wie sie das physische Gold in eine digitale Welt bringen können. Mit dem von der UBS initiierten Projekt UBS Gold soll der Goldhandel für Kundinnen und Kunden vereinfacht und die physische Komponente von Gold mit den neusten Technologien und dem digitalen Handel kombiniert werden. Der über die UBS Mobile Banking App gekaufte Goldanteil wird als physisches Gold in einem UBS-Tresor hinterlegt und die Kundinnen und Kunden werden – im Gegensatz zu vielen Gold ETF-Produkten – Miteigentümer am physischen Gold in einer Sammelverwahrung. Dazu hilft eine private Blockchain Lösung, wodurch die Lösung auch kosteneffizienter sein sollte als bisherige Lösungen.

Von der Idee zur Umsetzung

Eine Kundenumfrage von UBS hatte gezeigt, dass die Kundschaft Gold mit physischer Lagerung bei der Bank als interessant betrachtet. Die Umfrage hat auch ergeben, dass die Befragten den digitalen Kanal – und hier insbesondere die Mobile App – für den Kauf oder Verkauf von Gold bevorzugen. Schliesslich konnten sie durch die Umfrage die Erkenntnis gewinnen, dass auch Kunden ohne (bisherige) Goldinvestitionen Gold kaufen oder verkaufen würden, wenn man ihnen hierfür eine einfache Lösung präsentiert.

Im Anschluss an diese Resultate wurde – bisher unüblich in der UBS-Kultur – ein MVP («Minimum Viable Product») entwickelt. 50 Pilotkunden (UBS Mitarbeitende) haben das Produkt in einer ersten Phase ausprobiert und Gold über die App gekauft und verkauft. Aufgrund deren Feedback wurde das Produkt weiterentwickelt. In einer zweiten Phase hat die UBS den Kreis der Pilotkunden auf rund 150 Personen (auch UBS Kundinnen und Kunden) erweitert. Später wurde entschieden, dass die Lösung breit ausgerollt wird. Heute haben mit gewissen Ausnahmen alle UBS Schweiz Kundinnen und Kunden Zugang zur UBS Gold Beta-Version. Da die Kommunikation bislang nicht aktiv erfolgt ist und man als Kunde das Angebot etwas «suchen» muss, nutzen die Funktion im Moment erst etwas mehr als 2’000 Kundinnen und Kunden.

So funktioniert der Goldkauf

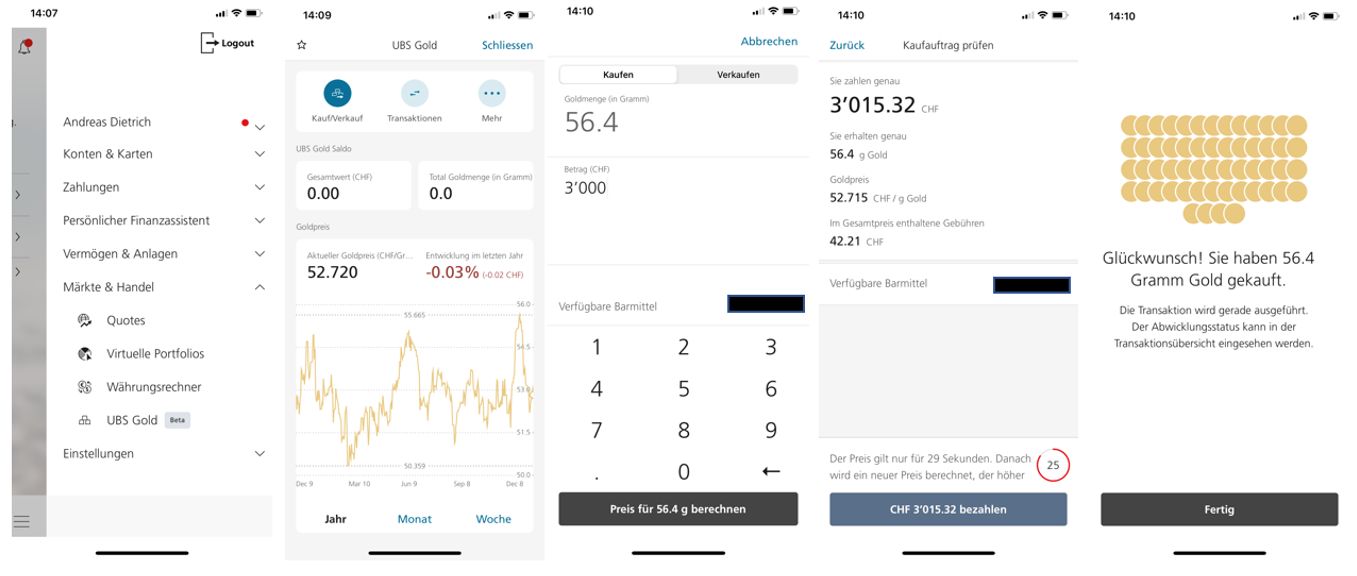

Ich habe die UBS Gold Beta-Version der App getestet und Gold gekauft. So ist das Vorgehen:

- Nach dem Login ins Mobile Banking habe ich mit etwas Suchaufwand im Bereich «Märkte und Handel» den Bereich «UBS Gold (Beta)» gefunden.

- Die Lösung ist sehr einfach gehalten. Man sieht die Entwicklung des Goldpreises (leider nur in einer Einjahres, Monats, oder Wochen-Frist) und kann auf den «Kauf/Verkauf-Knopf» drücken, um eine Transaktion auszulösen.

- Danach kann die gewünschte Goldmenge gekauft (oder verkauft) werden mit UBS als Gegenpartei. Interessant finde ich, dass man wählen kann, ob man eine gewisse Anzahl an Gramm Gold oder für einen gewissen Schweizer Franken Betrag Gold erwerben möchte. Die UBS ermöglicht dabei auch einen gewissen «Fraktionshandel» von Gold (also die Möglichkeit, weniger als das Standardminimum von einer Feinunze Gold zu handeln). Bis anhin müssen Kundinnen und Kunden jeweils die Anzahl Gramm oder Kilogramm angeben, die sie kaufen möchten. In der Realität haben aber vermutlich die meisten Kundinnen und Kunden einen gewissen Geldbetrag im Kopf, den sie in Gold investieren möchten. «Perfekt» ist die Lösung der UBS in Bezug auf den Fraktionshandel noch nicht – der Betrag wird oftmals doch noch etwas auf- oder abgerundet (siehe auch Abbildung 1; mein Wunsch war ein Volumen von CHF 3’000).

- Es lassen sich auch sehr kleine Mengen Gold handeln. Als Minimum kann man 0.1 Gramm ab etwa 5 Franken kaufen oder verkaufen. Damit ist klar, dass sich das Produkt auch für Retail Banking Kunden eignet. Aktuell darf man 2 Kilogramm Gold pro Transaktion erwerben (das maximale Eigentum an Gold entspricht 100 kg –in etwa einem Betrag von CHF 5’000’000).

- Die Transaktionsgebühr bewegt sich abhängig von der Transaktionsgrösse zwischen 0.9 Prozent (Gesamtbetrag höher als CHF 100’000) und 1.4 Prozent (Gesamtwert von weniger als CHF 25’000). Das Edelmetall wird dabei in einem UBS-Tresor verwahrt. Die Depotgebühr ist bis November 2022 kostenlos. Danach wird sie rund 0.35 Prozent pro Jahr betragen.

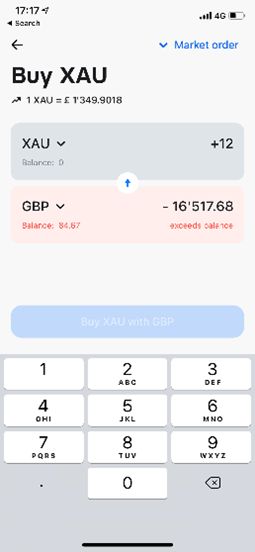

Ein Angebot wie UBS Gold ist gemäss meinem Kenntnisstand in der Schweiz sonst noch nicht verfügbar. Die britische Fintech-Firma Revolut führte 2020 zwar auch den Handel mit Gold (und Silber) ein (vgl. Abbildung 2). Im Gegensatz zu UBS hat man bei Revolut aber keinen physischen Zugang zum Edelmetall.

Was noch fehlt

Wie oben schon geschrieben, habe ich die App in einer frühen Beta-Phase getestet. Ich gehe davon aus, dass verschiedene Weiterentwicklungen geprüft werden, auch abhängig vom Kundenfeedback. Meine Zusammenfassung:

- In der derzeitigen Beta-Version kann das physische Gold nicht über die App bestellt werden, was aber ein interessantes Feature wäre.

- Als weitere Schwäche erachte ich, dass der Wert des Goldes derzeit nicht im Bereich der «Totalen Vermögenswerte» ersichtlich ist. Eine Gesamtübersicht über alle Vermögenswerte entspricht aber sicherlich einem Kundenbedürfnis (v.a. im Wealth Management).

- Des Weiteren sind in der Beta-Version keine Informationen zum Gewinn/Verlust auf der Goldposition ersichtlich. Eine solche Anzeige entspricht aber sicherlich einem Kundenwunsch.

- Interessanterweise wird UBS Gold nur für die Mobile Banking App angeboten. Es ist also nicht nur «Mobile First», sondern bleibt möglicherweise auch als eines der ersten Angebote der UBS «Mobile Only».

- Eine spannende Idee für die Zukunft wäre eine «Geschenks-Funktion» – also die Möglichkeit, Gold als Geschenk zu verschicken (physisch oder digital). Mit einer P2P Funktion könnte man eine einfache und schnelle Möglichkeit anbieten, Gold zu versenden, ohne dass ein Goldstück physisch bewegt werden muss.

- Vorerst ist das Angebot nur in der Schweiz verfügbar, ich nehme aber an, dass weitere Länder zum Zuge kommen bei entsprechender Nachfrage.

Und die Blockchain?

Es klingt auf den ersten Blick spannend. Für UBS Gold wird eine Blockchain eingesetzt. Auf den zweiten Blick muss man die Rolle der Blockchain aber etwas relativieren. Es wird zwar tatsächlich eine (private) Blockchain basierend auf Hyperledger BESU verwendet. Diese wird derzeit aber eigentlich als eine «normale» Datenbank benutzt, um Kundeninstruktionen UBS-intern entgegenzunehmen und zu verbuchen. Insofern handelt es sich bei UBS Gold nicht um einen eigentlichen Digital Asset. Aber es kann durch dieses Angebot das interne Know-how im Bereich der Blockchain-Technologie ausgebaut werden und es können auch interessante Funktionen wie «defractional ownership» getestet werden. Sie könnte auch als Basis dienen für einen Ausbau eines breiteren Gold Ökosystems, wo sich andere Banken zum Beispiel über eine API an die Blockchain anschliessen. Auch für die Einführung von Digital Assets Lösungen im eigentlichen Sinn könnte sie dienen. UBS rechnet auch damit, dass die Lösung über die Blockchain zumindest langfristig im Bereich der Administration etwas kostengünstiger ist als die herkömmlichen Lösungen.

Fazit

Ich halte UBS Gold für ein spannendes Projekt. Es macht die Anlageklasse «Gold» auf einfache Art und Weise und ab einem geringen Einsatzvolumen zugänglich. Vor allem die Kombination zwischen physischem Gold, der digitalen Welt in Form der Mobile Banking App und der Administration via Blockchain finde ich interessant. Bemerkenswert ist auch, dass das Projekt als «Mobile only»-Lösung aufgesetzt ist.

Das erste Kundenfeedback ist gemäss Aussagen von UBS positiv, auch wenn – wie oben aufgeführt – in der Beta-Version noch einige wünschenswerte Funktionalitäten fehlen. Der Ansatz, sich mit einem MVP kontinuierlich und gemeinsam mit den Kunden an die optimale Lösung heranzutasten, halte ich aber für begrüssenswert (und sollte generell langsam, aber sicher zum Standard-Vorgehen werden). Ich kann mir auch vorstellen, dass andere Banken bald ähnliche Lösungen für den Goldhandel anbieten werden.

PS. Das Thema werden wir weiter vertiefen im Rahmen der Konferenz „Innovationen im Banking“. Die Konferenz findet am Nachmittag des 12.5.22 statt.

Kommentare

4 Kommentare

Manuel Hollinger

31. Januar 2022

Danke für den Beitrag, sehr interessant. Grundsätzlich ist davon auszugehen, dass der Einsatz einer Blockchain nur dann einen betrieblich sinnvollen Effizienzgewinn bringt, wenn diese dezentral, bzw. öffentlich ist. Diese kann dennoch geschlossen sein, womit die Daten nicht öffentlich einsehbar sind - was bei einer Bank eine Voraussetzung sein dürfte. Die Wartung des Netzwerks findet bei einer öffentlichen Blockchain dezentral statt und die Bank kann sich auf die Implementierung der Blockchain konzentrieren. Zudem ist der Mehrwert nur begrenzt vorhanden, wenn es sich um rein interne Prozesse handelt. Sobald es um Prozesse geht, wo externe Parteien involviert sind und eine Blockchain quasi zwischengeschaltet wird, kann ein Mehrwert erreicht werden. Denn dann ersetzt die Blockchain die vertrauenswürdige zentrale Partei, den Intermediary, durch den Netzwerk-Consensus. Es würde mich deshalb interessieren, weshalb die UBS sich in diesem Fall für eine private Blockchain entschieden hat. Die Zukunft gehört den öffentlichen Blockchains, vor allem auch dank sich verbessernder Verschlüsselungs- und Datenschutztechniken. Beste Grüsse Manuel Hollinger

Marco P

31. Januar 2022

Einverstanden und nachvollziehbar: fractional ownership - tokens - mit voller Integrität kann man sicher durch eine Blockchain gut abbilden. Nicht nachvollziehbar - für mich - wo UBS mit einer Blockchain Lösung im administrativen Bereich Geld sparen will. V.a. weil der Betrieb eines Blockchain Netzwerks mit vielen Teilnehmern komplex daher aufwändig daher teuer ist. Ich nehme an, dass jeder Kunde ein Knoten im Blockchain Netzwerk darstellt. Damit kann man den Wertefluss tatsächlich relativ einfach auf der Blockchain abbilden. Allerdings kann das jedes Buchhaltungssystem genauso. Ich verstehe immer noch nicht, was nun der Punkt für die B-Chain sein soll. Vielleicht wenn man auf der Blockchain einen öffentlichen Sekundärmarkt zulassen würde - p2p trading, UBS kann die TRX-Gebühr ja einnehmen für den Betrieb der Lösung. Kommentar zum Post von @Manuel Hollinger Ich würde mal stark annehmen, dass UBS sich hier für eine permissioned Blockchain entschieden hat, weil kontrolliert werden soll (Gatekeeper) wer im Netzwerk teilnimmt und wer nicht. Mit Ihrem Hinweis, dass eine öffentliche Blockchain verbesserte Verschlüsselungs- oder Datenschutztechniken haben soll bin ich überhaupt nicht einverstanden: die Algorithmen, packages und Technologien sind genau die gleichen, völlig egal ob eine öffentliche Blockchain oder eine private gebaut wird.

Yves m

31. Januar 2022

Sehr spannender Artikel

Walter Grimm

31. Januar 2022

Lieber Andreas Super, gut in Worten zusammengefasst und kundgetan. Die Kunden der Bank wurden noch nicht adäquat damit informiert, die scheinen sich der Sache offenbar noch nicht ganz sicher zu sein. Dein Fazit und das Wünschenswerte ist gerechtfertigt. Mal schauen was diese Typen daraus noch machen...

Danke für Ihren Kommentar, wir prüfen dies gerne.

24. Januar 2022

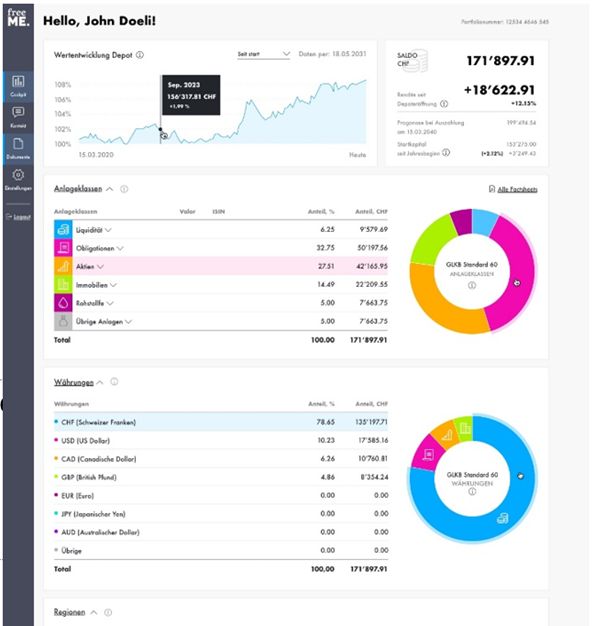

freeME im Test – das Geschäftsmodell der Glarner Kantonalbank im Bereich der Freizügigkeitslösungen

Das Freizügigkeitsguthaben ist ein Teil der beruflichen Vorsorge (2. Säule). Wer seine Arbeitsstelle aus verschiedenen Gründen (z.B. Arbeitslosigkeit, Auszeit, Wegzug ins Ausland, Selbstständigkeit, Aufgabe der Erwerbstätigkeit,…) aufgibt und keine neue Stelle in Aussicht hat, muss die Pensionskassengelder (BVG) in eine Freizügigkeitslösung überweisen.… Mehr Informationen

Das Freizügigkeitsguthaben ist ein Teil der beruflichen Vorsorge (2. Säule). Wer seine Arbeitsstelle aus verschiedenen Gründen (z.B. Arbeitslosigkeit, Auszeit, Wegzug ins Ausland, Selbstständigkeit, Aufgabe der Erwerbstätigkeit,…) aufgibt und keine neue Stelle in Aussicht hat, muss die Pensionskassengelder (BVG) in eine Freizügigkeitslösung überweisen. In den meisten Fällen wird das Freizügigkeitsguthaben auf einem klassischen Freizügigkeitskonto deponiert. Die dort angebotenen Zinsen sind in der Regel 0% und gewisse Banken verlangen eine Gebühr für die Kontoführung (z.B. UBS: CHF 36 pro Jahr). Dadurch verlieren die Vorsorgegelder der entsprechenden Kundinnen und Kunden (auch unter Berücksichtigung der Inflation) an Wert. Vor diesem Hintergrund sind Angebote interessant, welche ermöglichen, das Vermögen aus dem Freizügigkeitskonto auf dem Kapitalmarkt zu investieren. Im heutigen Blog stelle ich die Online-Anlagelösung für Freizügigkeitsgelder freeME vor, ein gemeinsames Angebot der Glarner Kantonalbank und der Liberty Freizügigkeitsstiftung.

So funktioniert das Geschäftsmodell

Zu Beginn wird mittels eines elektronischen Fragebogens eine Evaluation des Kunden-Anlageprofils vorgenommen (Risikofähigkeit und Risikobereitschaft). Abhängig vom Anlageprofil wird eine Anlagestrategie vorgeschlagen, die durch den Kunden oder die Kundin aber noch übersteuert werden kann. Nach der Selektion von einer der fünf Anlagestrategien (mit unterschiedlichen Aktienanteilen) kann der Kunde und die Kundin jeweils zwischen drei verschiedenen Investitionsstrategien auswählen (Fokus auf Schweiz; breit diversifiziert über Länder, Anlageklassen und Währungen; breit diversifiziert inkl. zukunftsträchtiger Themen). Die höchste Aktienquote beträgt 85 Prozent, was ich persönlich im Freizügigkeitsbereich als (zu) hoch erachte (die Zugerberg Finanz geht beispielsweise bis maximal 60% Aktienanteil). freeME ist bei der Produktauswahl nicht an Emittenten von Finanzprodukten gebunden.

Während der Prozess sonst durchgehend digital ist, kommt es nach der Selektion der Strategie zu einem etwas unschönen Medienbruch, weil offenbar die Stiftungen oder Pensionskassen nur handschriftliche Unterschriften akzeptieren. Zur Saldierung des bisherigen Kontos muss der unterzeichnete Überweisungsauftrag der bisherigen Vorsorgeeinrichtung ausgedruckt und an die Liberty Vorsorge AG per Post verschickt werden. Nachdem der Auftrag angekommen ist, wird das Freizügigkeitsguthaben der bisherigen Vorsorgeeinrichtung auf das neue Freizügigkeitskonto bei der Liberty Freizügigkeitsstiftung überwiesen. Danach werden die Gelder gemäss der zuvor auf freeME gewählten Anlage- und Investitionsstrategie investiert. Für den Kunden und die Kundin besteht dabei jederzeit die Möglichkeit, die Entwicklung der Freizügigkeitslösung in einem Cockpit einzusehen (Performance, Kennzahlen, Zusammensetzung des Portfolios, Transaktionen usw.) und allfällige Anpassungen vorzunehmen (z.B. Änderung Anlage- und Investitionsstrategie; Saldierung resp. Übertrag in eine andere Stiftung oder Pensionskasse vornehmen).

Optisch sieht das Portal so aus:

Brand und Pricing

Wie schon beim hypomaten oder anderen Produkten der «Online-Familie» hat sich die Glarner Kantonalbank entschieden, auch für diese digitale Lösung einen eigenen Sub-Brand zu kreieren. Dies macht aus meiner Sicht durchaus Sinn, da praktisch nur (sofern vom Kunden gewünscht) unabhängige Finanzberater und Finanzberaterinnen diese Dienstleistung übernehmen. Damit das Vertrauen und der Bezug zu einer Kantonalbank aber hergestellt sind, wird das Logo wie beim hypomaten mit dem Zusatz «by Glarner Kantonalbank» ergänzt.

Die Kosten des Produkts sind moderat. Die Kontoführungsgebühr ist kostenlos. Auf dem investierten Kapital gibt es eine Gebühr von 0.55 Prozent, welche sich zusammensetzt aus der Stiftungsgebühr pro Jahr für die Administration der Freizügigkeitsgelder durch die Liberty Freizügigkeitsstiftung (0.25%) und der Vermögensverwaltungs- und Depotgebühr pro Jahr für die laufende Überwachung und Optimierung der Investitionsstrategien sowie für die Verwahrung der Anlagen durch die Glarner Kantonalbank (0.3%). Zu ergänzen sind Produktkosten, die sich abhängig von der gewählten Strategie unterscheiden und im Bereich von 0.2 bis 0.65 Prozent liegen. Der Zinssatz bei freeME, wenn man das Geld nicht am Kapitalmarkt anlegen möchte, beträgt 0.1 Prozent. Gemäss der Vergleichsplattform moneyland ist das derzeit der höchste Zins, den man in der Schweiz im Bereich der Freizügigkeit erhalten kann.

Interessanterweise wagt sich die Glarner Kantonbank mit freeMe bereits zum zweiten Mal in den Markt des digitalen Anlegens vor. Der Anfang 2015 lancierte Robo-Advisor investomat wurde aber im November 2019 wieder eingestellt. freeME profitierte gemäss Aussage von Dieter Nigg, Vertriebssteuerung bei der Glarner Kantonalbank, aber vom Knowhow und den Erfahrungen, die mit dem Investomat aufgebaut werden konnten. Derzeit ist die Lösung von freeMe für den Desktop und das Tablet optimiert. Die Optimierung für das Mobiltelefon folgt im Verlauf von 2022.

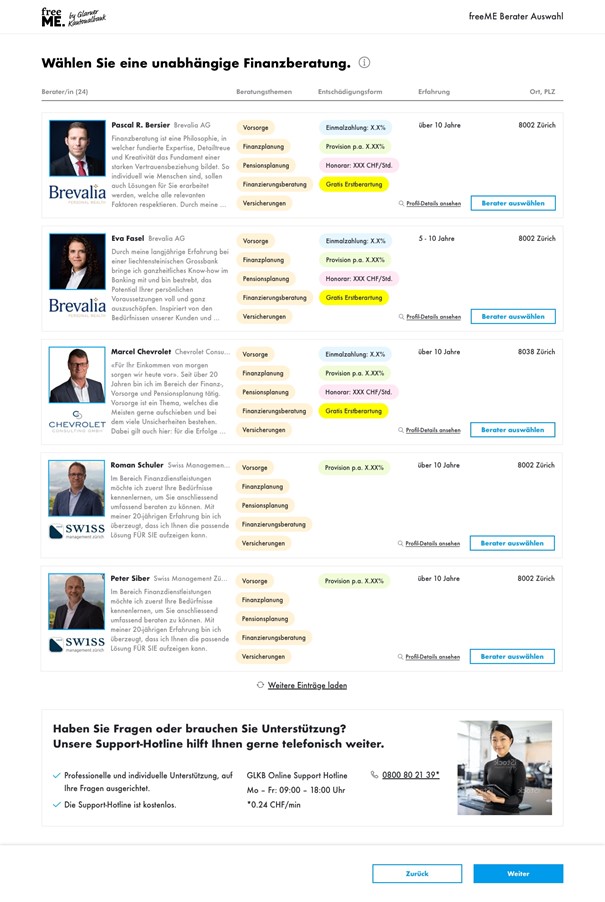

Interessante Funktionalität im B2B Geschäftsmodell: Plattform für unabhängige Finanzberaterinnen und -berater

Interessant am Modell finde ich, dass sich der Kunde ab heute während des Onboardings bei freeME und bei Bedarf auf einer Art «digitalen Partner-Plattform» auch für eine individuelle Beratung durch einen externen, unabhängigen Finanzberater seiner Wahl anmelden kann. Auf Wunsch der Kundschaft stellt freeME den Kontakt zwischen dem Kunden und dem entsprechenden Vorsorgeberater her. Der Kunde und die Kundin treffen die Beraterauswahl anhand von Bildern und Informationen der einzelnen Beratenden. Auswahlkriterien sind dabei Aspekte wie die geographische Nähe der Beratenden, die aufgeführten Spezialthemen (z.B. Scheidung, Auslandschweizer), die Sprachkompetenz oder das Foto. Für die Beratungs-Dienstleistung zahlt der Kunde und die Kundin zusätzlich zu den oben aufgeführten Gebühren einen vom Finanzberater und der Finanzberaterin definierten Betrag (in Form einer Einmalentschädigung oder auch als laufende Provision für die Bestandespflege pro Jahr; möglich sind auch Honorarberatungsmodelle).

Wichtig ist, dass der unabhängige Berater resp. die unabhängige Beraterin für die Vermittlung dieser qualifizierten Leads keine Gebühren an die Glarner Kantonalbank bezahlen muss. Vor diesem Hintergrund halte ich die Lösung auch für externe Finanzberater für attraktiv. Auf der anderen Seite hofft die Glarner Kantonalbank natürlich, dass die entsprechenden Finanzberaterinnen und Finanzberater im Gegenzug ihre bestehenden Kundinnen und Kunden auf die Plattform bringen, sofern diese im Bereich der Freizügigkeit nach einer Lösung suchen. Zu berücksichtigen ist aber, dass das Thema der Freizügigkeitsguthaben für die einzelnen unabhängigen Finanzberater ein klares Nischenthema ist und sie in der Regel nur sehr geringe Volumina in diesem Bereich aufweisen.

Konkurrenten von freeME

Das Geschäftsmodell von freeME beinhaltet Elemente aus verschiedenen, bereits bestehenden Firmen, kombiniert diese aber auf eine neuartige Art und Weise. Einerseits ist freeME eine neue (Konkurrenz-)Plattform im B2B-Bereich (Plattformen für Finanzplaner) und muss sich in diesem Markt vor allem mit Firmen wie der Zugerberg Finanz oder der Bank zweiplus behaupten. Gerade die Zugerberg Finanz ist hier mit einem Volumen von rund CHF 600 Millionen im Freizügigkeitsmarkt einen Schritt voraus. Auf der anderen Seite sind die Konkurrenten im (digitalen) B2C Modell Anbieter wie Viac, finpension oder Descartes Vorsorge, die aber in der Regel eine rein digitale Lösung anbieten (ohne Beratungsleistung).

Bisherige Kunden – Fakten

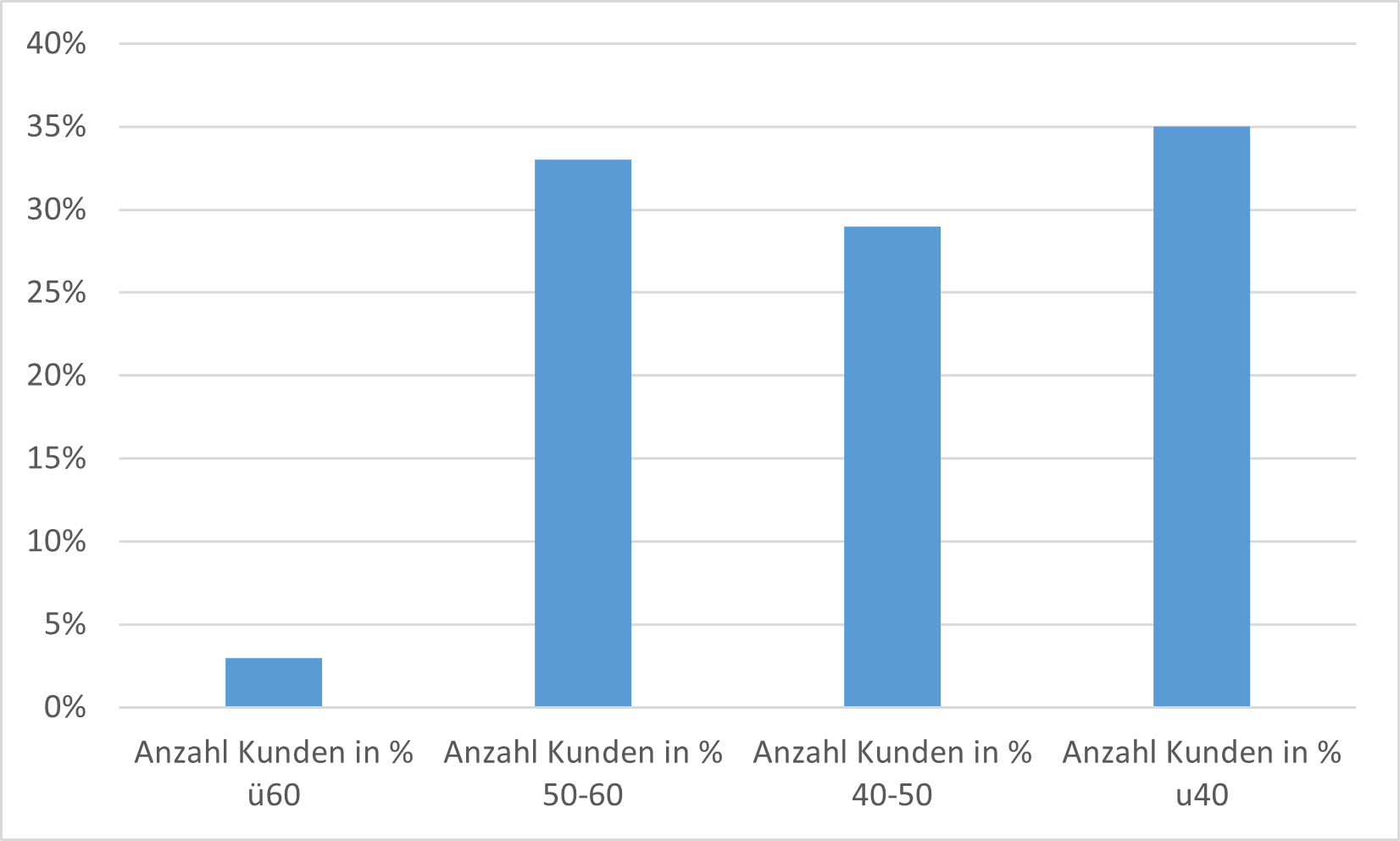

57 Prozent der Kundschaft hat derzeit die Kontolösung gewählt (ohne Aktienanteil). Die übrigen 43 Prozent der Kundinnen und Kunden haben auch Aktien im Depot. Die Verteilung zwischen dem Level «ausgewogen» (Aktienanteil max. 40%), «dynamisch» (Aktienanteil max. 60%) und «Kapitalgewinn» (Aktienanteil max. 85%) ist dabei ziemlich ausgeglichen. Im Bereich «konservativ» (Aktienanteil max. 25%) finden sich hingegen etwas weniger Kundinnen und Kunden. Frauen legen tendenziell etwas risikoaverser an. Auf der anderen Seite sind Kundinnen und Kunden unter 40 Jahren etwas risikofreudiger. Insgesamt sind derzeit 53 Prozent der Kunden Männer und 47 Prozent der Kundschaft Frauen.

Die Altersverteilung der Kundinnen und Kunden ist in Abbildung 4 ersichtlich. 35 der Kundschaft ist jünger als 40 Jahre.

Fazit

Das Thema der Freizügigkeitsguthaben und entsprechender digitaler Investment-Plattformen ist aus meiner Sicht ein interessantes Nischenthema, weil der Markt immerhin rund 50 Milliarden Franken gross ist (dies entspricht 7% des gesamten Vorsorgevermögens in der beruflichen Vorsorge), das Kapital im Schnitt geschätzt fünf Jahre gebunden bleibt (gemäss Angaben von zwei Banken werden weniger als 20% der Gelder nach einem Jahr wieder saldiert) und der grösste Teil dieses Kapitals derzeit (noch) nicht an den Finanzmärkten investiert ist. Daher finde ich das Modell von freeME interessant. Zudem halte ich das «duale» Modell mit einem B2B und einem B2C Ansatz für spannend. Persönlich erwarte ich, dass der B2B Kanal für freeME eher wichtiger sein könnte, da einige Kunden sich zum Thema gerne noch beraten lassen und freeME im Bereich der Anlagen im B2C-Bereich nicht die Kostenführerschaft anstrebt. Das entsprechende «Matching-Problem» ist auf freeME gut umgesetzt, da der Kunde und die Kundin genau zu jenem Zeitpunkt auf der Plattform sind, zu welchem sie die entsprechende Leistung suchen.

Gleichzeitig scheint mir aber auch klar, dass der Business Case der Glarner Kantonalbank nicht mit dem Thema Freizügigkeit «enden» sollte. Ich erwarte, dass die Bank die Plattform weiter nutzt und später auch zu einem Säulen 3a-Angebot ausbaut. Vor allem wenn das «Onboarding» der unabhängigen Finanzberaterinnen und -berater erfolgreich sein sollte, wäre der entsprechende Ausbauschritt naheliegend (der «Investment-Teil existiert ja bereits).

Kommentare

2 Kommentare

Tinder im Banking: Eine Analyse der Matching-Plattform FinFinder.ch | IFZ Retail Banking Blog

28. März 2022

[…] und Finanzberatung hat es eine solche Vermittlungsplattform aber lange Zeit nicht gegeben. Wie ich kürzlich in einem Blog-Beitrag geschrieben habe, beinhaltet seit Ende Januar 2022 das Modell von freeME der Glarner Kantonalbank […]

Luzia Kopp

28. Januar 2022

Danke Andreas Dietrich für den interessanten Beitrag zur Anlage des Freizügigkeits-Kapitals. Habe mich eben gefragt beim Lesen des Kontoauszugs mit 0% Zins, wie ich mein FK besser investieren kann. Luzía Kopp

Danke für Ihren Kommentar, wir prüfen dies gerne.

17. Januar 2022

Das Hypotheken-Börsenmodell von Credit Exchange – bisherige Entwicklungen und Ausblick

Die Firma Credit Exchange (CredEx) ging im Jahr 2019 live und gehört zu je 25 Prozent der Bank Avera, der Mobiliar, Swisscom und der Vaudoise Versicherungen. Das Aktionariat von CredEx ist aber grundsätzlich offen, eine Erweiterung mit strategischen Instituten zu berücksichtigen.… Mehr Informationen

Die Firma Credit Exchange (CredEx) ging im Jahr 2019 live und gehört zu je 25 Prozent der Bank Avera, der Mobiliar, Swisscom und der Vaudoise Versicherungen. Das Aktionariat von CredEx ist aber grundsätzlich offen, eine Erweiterung mit strategischen Instituten zu berücksichtigen.

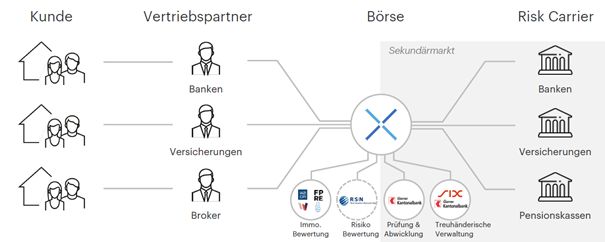

Geschäftsmodell

In Abbildung 1 ist das Geschäftsmodell von CredEx vereinfacht dargestellt. Zentral am Modell ist, dass der Vertrieb vom eigentlichen Risikoträger («Risk Carrier») getrennt wird. Damit ergeben sich für die einzelnen Teilnehmer im «Ökosystem» von CredEx verschiedene Vorteile.

Der Risikoträger, welcher die Hypotheken in seine Bücher nimmt, kann das Hypothekarportfolio in Einklang mit seiner Risikopolitik (und basierend auf seiner eigenen Tragbarkeits-Berechnung und auch seiner generellen Risikopolitik) gezielt erweitern und (nach Laufzeiten, Kreditnehmerqualität, Region, etc.) diversifizieren. Für regionale Banken könnte das Angebot insofern interessant sein, um das Portfolio regional zu diversifizieren. Zudem kann das Modell aus Sicht des ALM spannend sein. Durch die Übernahme des Kreditausfallrisikos verdient der Risikoträger eine gewisse Zinsmarge (ca. 70-90 bp p.a.) abzüglich der Kosten von ca. 20 Basispunkten (10 bp gehen an die Vertriebseinheit als Vertriebskommission, ca. 10 bp gehen durch die Übernahme des Servicing an CredEx). Die Kosten für das Servicing sind aus Sicht der Banken sicherlich ein zentraler Aspekt im Entscheid für oder gegen das Modell von CredEx. Möglicherweise sind die Prozesskosten von CredEx tatsächlich tiefer als diejenigen der einzelnen Bank. Da man bei den meisten Banken die Anzahl Mitarbeitenden im Bereich der Kreditabwicklung durch die einzelnen Hypotheken von CredEx aber nicht reduzieren kann, ist diese «Bezahlpflicht» für die meisten Banken nur mässig attraktiv. Hingegen ist aus Sicht des Risikoträgers positiv zu werten, dass man nur dann eine Gebühr bezahlt, wenn ein Vertragsabschluss zustande kommt.

Aus Sicht der Vertriebseinheit hilft das Geschäftsmodell von CredEx, dass man ohne «negativen» Auswirkungen auf die Bilanz den Vertrieb forcieren kann und das Risiko weitergeben kann (zu hoffen ist, dass dies nicht zu einem Moral Hazard Verhalten führt – dieses Risiko sollte aber mitigiert sein, indem der Risikoträger seine Risikopolitik anwenden kann). Zentral ist zudem, dass die Kundenschnittstelle erhalten bleibt und der Kunde einen guten Preis erhält. Als Vertriebskommission erhält die Vertriebseinheit ca. 10 Basispunkte pro Jahr. Eine Motivation von Banken kann es sein, Geschäfte zu vermitteln, die man nicht machen möchte, aber ein Kundenbedürfnis sind. Im Vordergrund stehen hier lange Laufzeiten, die ALM-mässig kaum in eine Bankbilanz passen.

Aus Kundensicht hat man die klassischen Vorteile eines Hypothekarvermittlers. Der Preis ist oftmals tiefer und die Suchkosten sind geringer, weil man nur mit einem Anbieter sprechen muss. Die verschiedenen Preise sind für die Kundinnen und Kunden durch die «Echtzeit-Auktion» jederzeit verfügbar und ein «Echtzeit-Abschluss» ist möglich. Nach der Börsenlogik gewinnt jeweils automatisch der Anbieter mit dem günstigsten Preis.

Die CredEx Lösung kann als White-Label Lösung bei Banken oder Versicherungen implementiert werden. Dadurch kann sich der Kundenberater oder die Kundenberaterin unabhängig vom Risikoappetit und von ALM-Restriktionen des Instituts auf die Beratung fokussieren und die Kundenschnittstelle und auch die vertragliche Beziehung mit dem Kunden und der Kundin bleibt bei der Vertriebseinheit.

Derzeit beschränkt sich CredEx auf das selbstbewohnte Wohneigentum.

Viele Konkurrenten – vielfältige Geschäftsmodelle

Es gibt in der Zwischenzeit verschiedene Modelle im Hypothekarmarkt und die Unterscheidungen zwischen den einzelnen Marktteilnehmenden sind nicht mehr einfach. Am ehesten kann man das «Orchestrator»-Modell von CredEx mit dem Modell von key4 von UBS, dem Startup Hypoauktion oder mit dem Ansatz des Hypothekenzentrums des VZ vergleichen. Auch key4 hat ein digitalisiertes Modell, übernimmt das Servicing (zentrale Abwicklung) und bietet die Vermittlung verschiedener Kreditgeber an. Auf der anderen Seite ist CredEx aber ein reines B2B Modell und keine eigentliche B2C-Vergleichsplattform. Als zweites bietet CredEx eine White Label Hypothekarplattform für den Vertrieb an und ist dadurch in Bezug auf die Vertragsgestaltung offener als key4 (der Vertrag bei key4 wird stets mit UBS abgeschlossen).

Das Hypothekenzentrum VZ hat in Bezug auf die «Börse» ein ähnliches Modell wie CredEx. Der einzige Vertriebspartner im System ist beim VZ aber das VZ selber.

So lief es bis anhin – Fakten

Volumen:

Seit der Lancierung wurde über CredEx ein Volumen in der Höhe von CHF 2.0 Milliarden abgewickelt. Dabei hat vor allem das Volumen der Mobiliar – die Verwaltung des Hypothekenbestand der Mobiliar von insgesamt rund CHF 1.4 Milliarden wurde kürzlich an den Abwicklungspartner des CredEx-Ökosystems, der Glarner Kantonalbank übertragen –massgeblich zum Wachstum beigetragen. Vor allem seit März 2021 ist CredEx stark gewachsen. Derzeit werden über CredEx monatlich rund 30-40 Mio. CHF abgeschlossen, was etwa dem Volumen einer kleinen Kantonalbank entspricht.

Risikoträger:

Als Risikoträger respektive Kapitalgeber fungieren derzeit die Suva, PAX, Mobiliar, verschiedene Pensionskassen, die Vaudoise Versicherungen, die Sicpa Gruppe und – in nur sehr geringem Ausmass – die Glarner Kantonalbank. Banken konnten sich bislang weder als Vertriebspartner noch als Risikoträger für das Modell von CredEx begeistern, auch wenn auf der Homepage auch verschiedene Banken aufgeführt sind, die mit der Credit Exchange zusammenarbeiten (vgl. Abbildung 2). Gerade im Bereich des Vertriebs wären Banken aber wichtig für CredEx. Hauptgrund aus Bankensicht gegen das Modell scheinen die Kosten für das Servicing zu sein («Wir können und machen das selber und möchten keine weiteren Zusatzkosten») und die teilweise tiefen Margen. Des Weiteren haben derzeit 80 Prozent des über CredEx abgewickelten Volumens eine Laufzeit von 10 oder mehr Jahren. In diesem Bereich haben Versicherungen preisliche Vorteile gegenüber Banken.

Sekundärmarkt

Interessant finde ich den geplanten Sekundärmarkt für Hypothekarkredite. Während wir Sekundärmärkte vor allem im Bereich der Konsumkredite von einzelnen Crowdfunding-Plattformen bereits kennen, wäre ein solcher Sekundärmarkt für Hypotheken eine interessante Innovation auf dem hiesigen Finanzplatz. Vor allem die unterschiedlichen Bedürfnisse von Versicherungen und Banken hinsichtlich der Laufzeiten sprechen für den Aufbau eines Sekundärmarktes. Während nämlich für Versicherungen in der Regel Hypotheken mit kurzen Laufzeiten wenig attraktiv sind, suchen gewisse Banken derzeit oftmals kürzere Laufzeiten. Auf einer «Börse» könnten Versicherungsunternehmen die in wenigen Jahren auslaufenden Hypotheken an eine Bank verkaufen. Dadurch würde auch die illiquide Anlageklasse «Hypotheken» handelbar.

Im ersten Halbjahr 2022 soll eine erste solche Transaktion durchgeführt werden. Da die CredEx über keine entsprechende FINMA-Lizenz verfügt, kann sie derzeit keine zentrale Rolle in der eigentlichen Übertragung übernehmen.

Fazit

Das Modell von CredEx hat viele interessante Aspekte (vor allem das Börsenmodell und der geplante Sekundärmarkt finde ich spannend), ist aber nicht ganz einfach zu verstehen und noch immer nur mässig bekannt im Markt.

Für Pensionskassen und Versicherungen (vor allem ohne eigene Abwicklungseinheiten) ist das Angebot attraktiv. Auf der anderen Seite zögern Banken, sich dem CredEx-Ökosystem anzuschliessen. Das ist aus Sicht von CredEx problematisch, denn Banken sind zentral für die Skalierung des Modells. Das Funktionieren des CredEx setzt voraus, dass Angebot und Nachfrage einigermassen im Gleichgewicht sind. Die grösste Vertriebskraft haben immer noch die Banken und solange die Banken nicht mitmachen wird ein markanter Überhang an Kapital, das Anlagemöglichkeiten sucht, bestehen. Aus Bankensicht scheint aber vor allem der Servicing-Bereich nicht attraktiv zu sein. Banken werden in der (zumindest) nahen Zukunft weiterhin Hypotheken (auch) selbst abwickeln, wodurch sie mit den Abwicklungsleistungen über CredEx keine wirklichen Einsparungen erzielen können, dafür aber rund 10 Basispunkte bezahlen müssen (die Anzahl der Mitarbeitenden im Bereich der Abwicklungen können durch eine Zusammenarbeit mit CredEx vermutlich nicht reduziert werden). Entsprechend arbeitet CredEx hier an neuen Lösungen.

Kommentare

0 Kommentare

Danke für Ihren Kommentar, wir prüfen dies gerne.

12. Januar 2022

Andere Retail Banking Institute,

Banken beim Kundendatenmanagement erst am Anfang

Das Institut für Finanzdienstleistungen Zug (IFZ) wollte das herausfinden und hat dazu, zusammen mit BSI (Business Systems Integration AG), Dun&Bradstreet sowie Finnova und msg GillardonBSM, von Mai 2021 bis September 2021 eine grosse Studie in der Schweiz, Deutschland und Österreich durchgeführt.… Mehr Informationen

Das Institut für Finanzdienstleistungen Zug (IFZ) wollte das herausfinden und hat dazu, zusammen mit BSI (Business Systems Integration AG), Dun&Bradstreet sowie Finnova und msg GillardonBSM, von Mai 2021 bis September 2021 eine grosse Studie in der Schweiz, Deutschland und Österreich durchgeführt. Befragt wurden die grössten 70 Banken des DACH-Raums.

Ziel dieser Untersuchung war es zu analysieren, wie gut Banken auf die kommenden Herausforderungen im Kundenmanagement und den anstehenden Technologiesprung vorbereitet sind. Dabei sollten der Zusammenhang zwischen der Datenhaltung und den daraus resultierenden Möglichkeiten, den Geschäftserfolg von Banken nachhaltig und automatisiert zu steigern, analysiert werden. Andererseits sollten die Herausforderungen und Chancen für die Banken, die sich durch qualitativ und quantitativ exzellente Datenhaltung ergeben, eruiert werden.

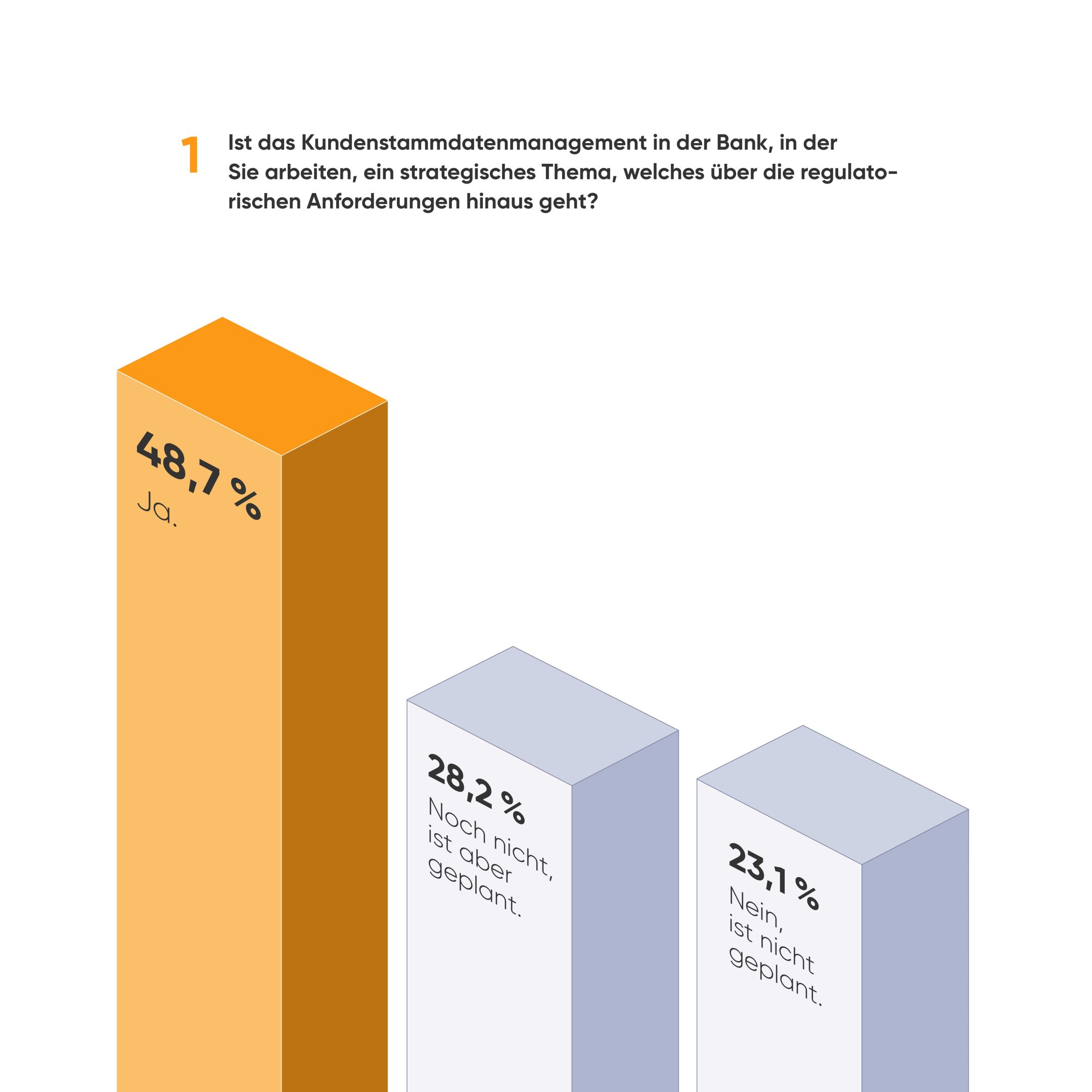

Die Studie hat gezeigt, dass Datenquantitäts- und -qualitätsmanagement ein hochgradig relevantes Thema ist. Gleichzeitig geben viele Banken an, dass sie sich zu diesem Thema nicht äussern, da sie dadurch zu viel über ihre Geschäftstätigkeit preisgeben würden. Betrachtet man die Grösse der teilnehmenden Banken, so stellt man fest, dass einerseits kleine Banken, andererseits sehr grosse Banken dedizierte Teams für das Kundenstammdatenmanagement unterhalten. Dies kann daran liegen, dass gerade mittelgrosse Institute noch nicht die Notwendigkeit für eine konsequente datengestützte Bewirtschaftung des Kundenstamms als Erfolgsfaktor sehen. Gleiches gilt für eine Verankerung des Stammdatenmanagements in der Unternehmensstrategie, wie die Abbildung unten zeigt.

«Da der spezifische Nutzen einer hohen Datenquantität und -qualität sich durch erhöhtes Cross- und Up-Selling und damit durch eine höhere Produktdurchdringung erst mit der Zeit zeigt, gehen wir davon aus, dass Banken in der DACH-Region gerade erst damit beginnen, grundlegende Zusammenhänge zwischen Wissen (in Form von Daten) und Können (in Form erfolgreicher Kampagnen) zu verstehen.» so Studienleiter Prof. Dr. Nils Hafner vom IFZ.

Interessant dabei ist, dass Banken nur zu einem Teil bemerken, wenn sich bei Ihrer Kundschaft etwas ändert. So geben etwa ein Viertel der Befragten Unternehmen an, dass es auch nicht geplant sei, Veränderungen im Leben der Kunden systematisch zu erkennen und besipielsweise als Lead an die Berater auszuspielen.

Geht es darum, konkrete Empfehlungen für Bankinstitute aus der vorliegenden Studie abzuleiten, so orientieren sich diese nicht zwingend an den Entwicklungen innerhalb der Branche. Gerade im Kontext der Teilhabe und Gestaltung von Ökosystemen sind Banken häufig nicht in der Position des Orchestrators eines solchen Ökosystems. Diese werden häufig von kundennäheren Branchen wie dem Einzelhandel geprägt. Um hier dem Netzwerk-Orchestrator auf Augenhöhe begegnen zu können, sollten Banken dringend das Wissen um die Erhebung, Ablage und Analyse der wichtigsten Kundendatenkategorien erhöhen. Das bedeutet im Einzelnen:

- Banken sollten sich Gedanken über die strategische Bedeutung von Kundenwissen und damit über Erhebung, Ablage und Analyse von Kundenstammdaten für ihr eigenes Geschäftsmodell machen. Das beinhaltet eine Analyse des Ist-Zustandes, also ein Customer Data Quality Assessment, und eine Ableitung von Massnahmen, um die Quantität zu steigern und die Qualität der Daten auf ein akzeptables Niveau zu bringen. Dabei essentiell ist die Formulierung strategischer Prinzipien zur Datenhaltung wie dem Anspruch an eine vollständige 360°-Kundensicht, dem Prinzip der fehlerfreien Erfassung «First Time Right», der Etablierung eines «Single Source of Truth» oder des «Golden Records» und der Idee von «Zero Maintenance» durch einen hohen Automatisierungsgrad beim Qualitätsmanagement des Kundenstammdatenbestandes.

- Gerade im Kontext des ersten Prinzips einer vollständigen 360°-Kundensicht ist es wichtig, althergebrachte Prioritäten in der Touchpoint- und Kanalbetrachtung der Finanzinstitute zu verlassen. Die Studie zeigt hier deutlich auf, dass Banken immer noch den «physischen Kunden» über Telefon und Filiale und den «Online-Kunden im Netz» unterscheiden. Eine ganzheitliche Kundensicht kann aber nur dann hergestellt werden, wenn die «klassisch-physische» Beobachtung des Kundenverhaltens mit dem «digitalen» Klickverhalten des Kunden bei E-Mail-Kampagnen oder im Netz ergänzt wird. Nur so kann die Interessen der Kundschaft ganzheitlich analysiert werden.

- Gesamthaft müssen Finanzinstitute im Verständnis des Lebens ihrer Kunden schneller und besser werden. Gerade im Vergleich zur Assekuranz oder dem Retail-Handel sind sie häufig nicht in der Lage, Veränderungen im Leben ihrer Kunden in Echtzeit und vollautomatisiert festzustellen und darauf zu reagieren. So sind sie auch mittelfristig nicht fähig, Kundenpotentiale für Cross- und Up-Selling zu analysieren und zu heben. Sollte dies aber den erwähnten anderen Branchen gelingen, werden diese den klassischen Banken einiges an Geschäftsvolumen abnehmen.

Schlussendlich kann festgestellt werden, dass Banken noch auf einem erstaunlich tiefen Reifegrad im Kundendatenmanagement verharren und sich entsprechend dringend entwickeln sollten, wollen sie im Wettbewerb in einer zunehmend digitalisierten Welt erfolgreich sein. Hinweise dazu, wie dies gelingen kann, gibt diese Studie, die es hier zum Download gibt, zuhauf.

Kommentare

0 Kommentare

Danke für Ihren Kommentar, wir prüfen dies gerne.

10. Januar 2022

Andere Retail Banking Institute,

Die Smartphone Bank Yuh im Test