1. Juli 2021

Vielseitiger Einfluss von Covid-19 auf das Crowdfunding

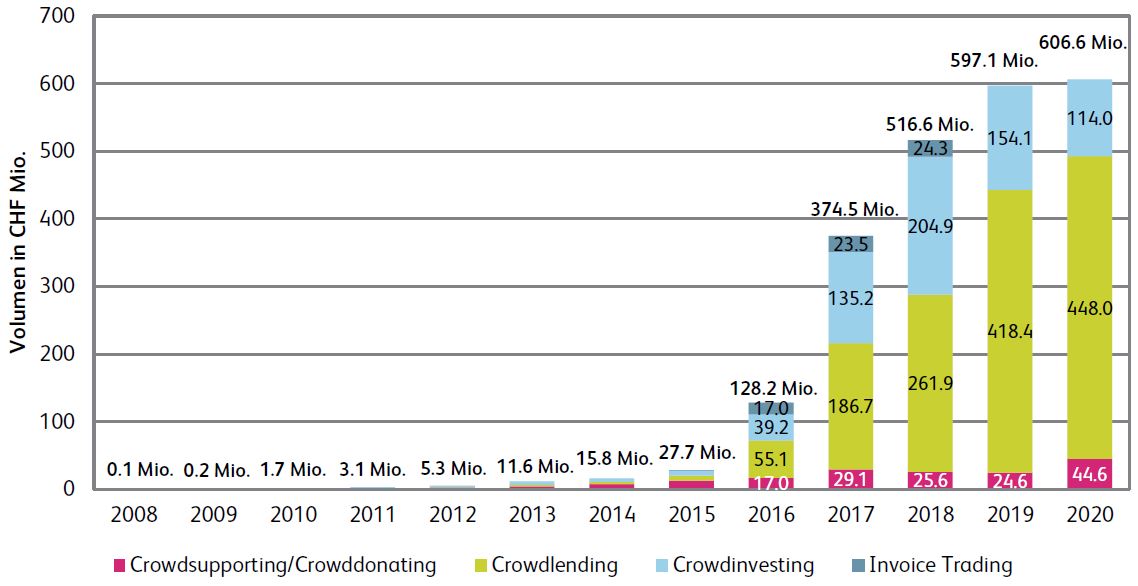

Im Jahr 2020 erreichte das Volumen im Crowdfunding-Markt ein weiteres Mal einen Rekordwert, wie der Crowdfunding-Monitor der Hochschule Luzern zeigt. So wurden über Schweizer Crowdfunding-Plattformen Projekte im Umfang von insgesamt 606.6 Millionen Franken finanziert.

Wachstum unterschiedlich in Crowdfunding-Bereichen

Das Volumen-Wachstum innerhalb der Crowdfunding-Kategorien fiel 2020 vor allem Covid-19-bedingt unterschiedlich aus (siehe Abbildung 1).… Mehr Informationen

Im Jahr 2020 erreichte das Volumen im Crowdfunding-Markt ein weiteres Mal einen Rekordwert, wie der Crowdfunding-Monitor der Hochschule Luzern zeigt. So wurden über Schweizer Crowdfunding-Plattformen Projekte im Umfang von insgesamt 606.6 Millionen Franken finanziert.

Wachstum unterschiedlich in Crowdfunding-Bereichen

Das Volumen-Wachstum innerhalb der Crowdfunding-Kategorien fiel 2020 vor allem Covid-19-bedingt unterschiedlich aus (siehe Abbildung 1). Insgesamt sehr positiv waren die Effekte der Covid-19-Pandemie für den Bereich Crowdsupporting/Crowddonating, wo das Volumen von 24.6 Millionen im Jahr 2019 auf 44.6 Millionen Franken stieg (plus 82 Prozent). Die zuvor hohe Wachstumsdynamik im Crowdlending hingegen wurde durch Covid-19 gestoppt. Das Marktvolumen stieg gegenüber dem Vorjahr nur noch um sieben Prozent auf 448 Millionen. Im Bereich Crowdinvesting war das Volumen rückläufig und betrug 2020 noch 114 Millionen Franken (-26 Prozent).

Boom dank Corona-Projekten im Crowdsupporting

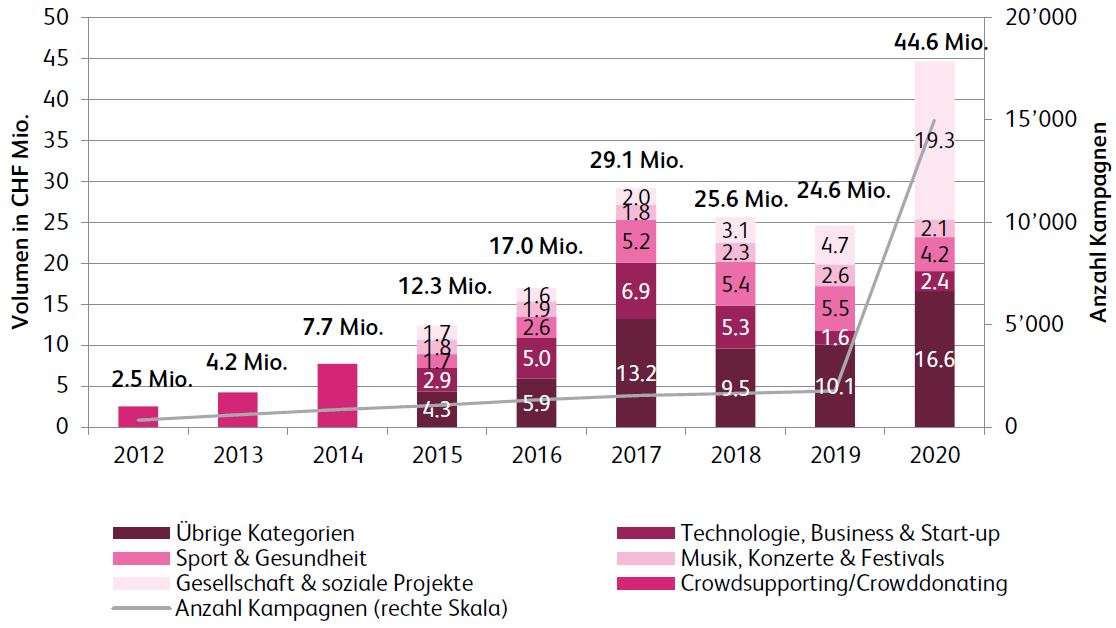

Besonders im Bereich Crowdsupporting/Crowddonating wurden aufgrund der Coronakrise viele neue Kampagnen durchgeführt. Bei dieser Form des Crowdfundings werden für soziale, karitative, kulturelle oder unternehmerische Projekte Gelder gesammelt. Teilweise ist die Spende an keine Gegenleistung geknüpft, teilweise erhält der Investor oder die Investorin für seinen Beitrag beispielsweise ein Produkt oder einen Gutschein für das Projekt, das er oder sie unterstützt hat. Im letzten Jahr kamen die finanzierten Gelder oft dem lokalen Gewerbe oder Freischaffenden zugute. Einerseits wurden diese Kampagnen über bestehende Schweizer Crowdfunding-Plattformen finanziert. Diese führten meist gezielte Initiativen durch, um solche Kampagnen schnell und einfach zu ermöglichen. Andererseits entstanden auch etwa 40 temporäre Plattformen, die lediglich ein paar Monate online waren. Auf diesen temporären Plattformen wurden während des Lockdowns häufig Gutscheine verkauft, welche dann zu einem späteren Zeitpunkt eingelöst werden können. Die Entwicklung der Volumen sind in Abbildung 2 ersichtlich.

Rund 270’000 Menschen haben sich an Projekten beteiligt

Die Studienautoren schätzen, dass im Jahr 2020 rund 270’000 Schweizerinnen und Schweizer Geld für Crowdfunding-Kampagnen gegeben haben. Sie gehen zudem davon aus, dass 2020 viele Personen zum ersten Mal ein Projekt online finanziert haben. Finanzierungen über das Internet haben sich somit wohl weiter verbreitet.

Wachstum von Crowdlending gebremst

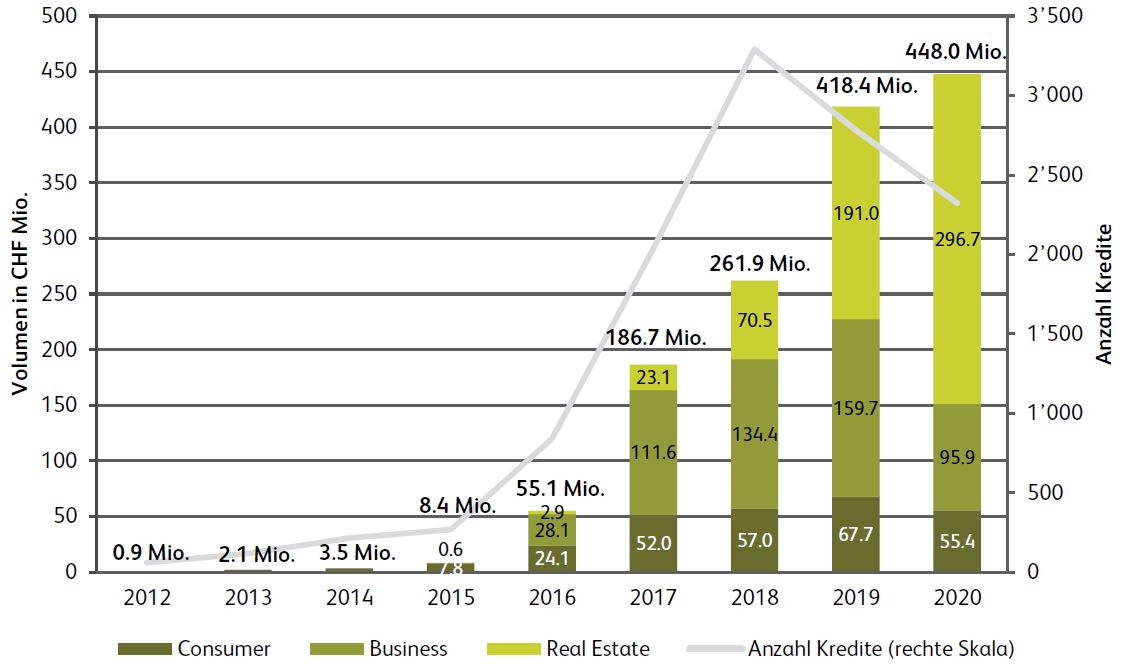

Negative Effekte der Covid-19-Krise waren insbesondere im Bereich Crowdlending zu sehen (siehe Abbildung 3). Zwar ist das Crowdlending-Volumen insgesamt um 7.1 Prozent gewachsen und der Markt für Crowdlending ist volumenmässig noch immer die wichtigste Crowdfunding-Kategorie in der Schweiz. Im Segment der KMU-Kredite war aber ein Rückgang des Volumens von 60.1 Prozent auf noch 95.9 Millionen Franken zu verzeichnen. Grund für diesen Volumenrückgang war in erster Linie das Covid-19-Kreditprogramm des Bundes, über welches KMU von Banken Kredite bis 500’000 Franken zinslos und ohne Kreditprüfung erhielten. Die Crowdlending-Plattformen wurden in diesem Kreditprogramm nicht miteinbezogen. Das Volumen von Konsumkrediten über Crowdlending-Plattformen ging 2020 ebenfalls zurück, von 67.7 auf 55.4 Millionen Franken. Kräftig zulegen konnten hingegen Immobilienkredite, deren Volumen auf 296.7 Millionen Franken stieg.

Für das Jahr 2021 rechnen die Studienautoren insgesamt wieder mit einem höheren Wachstum des Schweizer Crowdfunding-Marktes und mit einem Volumen zwischen 650 und 850 Millionen Franken.

Crowdfunding Monitor Schweiz – 2021

Crowdfunding Monitor Schweiz – 2021

Der «Crowdfunding Monitor Schweiz» wird jedes Jahr vom Institut für Finanzdienstleistungen Zug IFZ der Hochschule Luzern mit Unterstützung der Schweizer Crowdfunding-Plattformen durchgeführt. Wir danken folgenden Plattformen, welche die Studie in Form von Daten unterstützt haben: Acredius, Beedoo, Cashare, CreditGate24, Creditworld, Crowd4cash, Crowdhouse, Crowdify, Crowdli, Foxstone, Funders, GivenGain, I believe in you, I care for you, Imvesters, Investiere (Verve Ventures), Lend, Lendora, Lokalhelden, Neocredit, Progettiamo, Projektstarter, Raizers, SigImpact, Splendit, Swisslending, Swisspeers, Wemakeit und Yes We Farm.

21. Juni 2021

Wie wird die Bargeldversorgung der Zukunft sichergestellt? Entwicklungen und Optionen

Bargeld ist noch immer sehr wichtig in der Schweiz. Gemäss der im Jahr 2017 von der SNB durchgeführten Zahlungsmittelumfrage ist Bargeld das meistgenutzte Zahlungsmittel von Privathaushalten in der Schweiz. Gleichzeitig kann man anhand von verschiedenen Statistiken feststellen, dass die Relevanz von Bargeld – zumindest als Zahlungsmittel – im Alltag abnimmt.… Mehr Informationen

Bargeld ist noch immer sehr wichtig in der Schweiz. Gemäss der im Jahr 2017 von der SNB durchgeführten Zahlungsmittelumfrage ist Bargeld das meistgenutzte Zahlungsmittel von Privathaushalten in der Schweiz. Gleichzeitig kann man anhand von verschiedenen Statistiken feststellen, dass die Relevanz von Bargeld – zumindest als Zahlungsmittel – im Alltag abnimmt. Wie ich im Rahmen eines anderen Blog-Artikels einmal aufgezeigt habe, schwindet der Vorsprung von Bargeld auf andere Zahlungsmittel zunehmend. In den nächsten zwei Jahren wird die Debitkarte in Bezug auf das Volumen das wichtigste Zahlungsmittel der Schweiz. Zudem werden die Mobile Payment-Anbieter die Relevanz von Bargeld weiter reduzieren. Obwohl Bargeld in Zukunft an Bedeutung verlieren wird, werden wir auch mittel- bis langfristig nicht in einer völlig bargeldlosen Schweiz leben. Zudem hat sich auch in der Pandemie gezeigt, dass die Bedeutung von Bargeld für die Gesellschaft gerade in Krisenzeiten unbestritten hoch ist. So konnte man beispielsweise beobachten, dass Bargeld als Wertaufbewahrungsmittel wieder an Bedeutung gewonnen hat. Bargeld ist in der Schweiz auch ein wichtiger Vertrauensanker für die Bevölkerung.

Der Zugang zu Bargeld soll entsprechend trotz der abnehmenden Bedeutung von Bargeld als Zahlungsmittel auch weiterhin gewährleistet bleiben.

Die Bancomaten bleiben die beliebteste Bezugsquelle für Bargeld in Europa, wie auch die EZB in ihrer Studie «Space» vom Dezember 2020 bestätigt. Als Betreiber der Bancomaten stehen Banken aber angesichts von geringeren Bargeld-Transaktionen vor der Herausforderung, ihre Bancomaten auch künftig wirtschaftlich betreiben zu können.

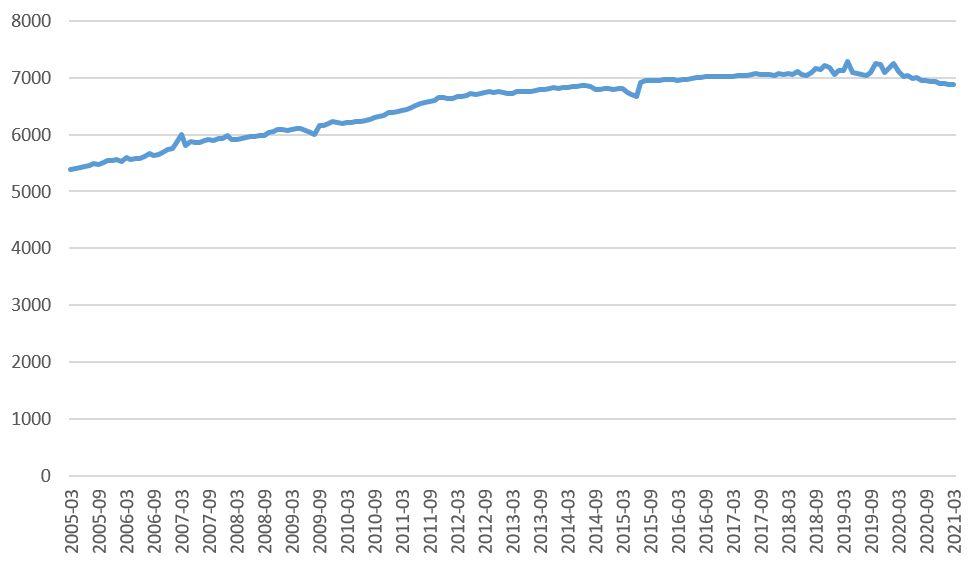

Die jährlichen Kosten für die Bargeldversorgung werden in einem Whitepaper von SIX («The Future of Money») auf rund CHF 900 Millionen für den Bankensektor und auf rund CHF 1.3 Milliarden für den Detailhandel beziffert. Als einer der Kostentreiber aus Bankensicht wurde dabei die Anzahl an Bancomaten identifiziert. Die Zahl der Bancomaten hat sich gemäss SNB-Statistik zwischen 2005 und 2019 stetig erhöht. Seit 2020 nimmt die Zahl hingegen wieder etwas ab. Per März 2021 gibt es hierzulande 6’881 Geldautomaten (vgl. Abbildung 1). Dieser Trend hat wohl nicht zuletzt gedreht, weil Investitionskosten und Betrieb eines Automaten teuer sind.

Ein Gerät dieser Art kostet einmalig und abhängig von den Funktionalitäten (z.B. Einzahlungsmöglichkeiten) und inklusive dem Einbau ca. CHF 40’000 bis CHF 90’000.Danach fallen wiederkehrend (abhängig von der Standortmiete und der Videoüberwachung) rund CHF 15’000 bis CHF 40’000 Unterhalt pro Jahr an.

Auch die Zahl der Bargeldabhebungen an Bancomaten hat sich gemäss Statistiken in den vergangenen Jahren stark reduziert.

Banken müssen reagieren

Die Retailbanken werden in Anbetracht der sinkenden Margen auch künftig gezwungen sein, ihre Betriebskosten weiter zu optimieren. Entsprechend müssen sie auf das veränderte Kundenverhalten in Bezug auf die Bancomaten-Transaktionen eine Antwort haben. Dabei muss einerseits die Anzahl der Bancomaten als auch die (Effizienz der) Bewirtschaftung kritisch hinterfragt werden. Geringere Transaktionsvolumina führen aufgrund der hohen Fixkosten einer Bargeld-Infrastruktur zu steigenden operativen Kosten pro Transaktion.

Schweizer Banken sind bisher nicht untätig geblieben in Bezug auf die Effizienzsteigerungen in der Bargeldversorgung. Die folgenden Massnahmen konnten beobachtet werden (nicht abschliessend)

- Bereits heute haben Banken die Kräfte in der Bargeldversorgung gebündelt. Rund 6’000 der fast 7’000 Schweizer und Liechtensteiner Geldautomaten sind aktuell an das Netz der Plattformbetreiberin SIX angeschlossen (Engelhardt, 2021). SIX übernimmt dabei verschiedene wesentliche Dienstleistungen und verwaltet gemeinsame Standards und Anforderungen für das Bancomaten-Netzwerk. Dies ist für die Effizienz des Gesamtsystems förderlich.

- Ein grosses Migrationsprojekt des Finanzplatzes wurde im Herbst 2020 erfolgreich abgeschlossen, das die Standardisierung von Bancomat-Dienstleistungen zum Ziel hatte. Im Zuge dessen wurden unter der Führung von SIX die Bancomaten aller angeschlossenen Banken mit einer einheitlichen Software ausgerüstet.

- Verschiedene Banken bemühen sich auch weiterhin darum, die Bancomaten-Betriebsprozesse zu optimieren.

- Die Möglichkeiten des Bargeldbezugs am Schalter wurden und werden je länger je stärker eingeschränkt («Abbau von Schaltern»; Stichwort: Bargeldlose Filiale).

- Einzelne Banken haben stärker damit begonnen, die Bargeldversorgung mit einem expliziten Preisschild zu versehen. So stehen beispielsweise beim neuen Angebot der Credit Suisse das CSX White und das CSX Black Angebot zur Auswahl. Das CSX White Angebot ist kostenlos. Das CSX Black Angebot kostet CHF 3.95 pro Monat. Der Unterschied zwischen diesen beiden Angeboten besteht einzig darin, dass Bancomaten-Transaktionen beim White-Angebot CHF 2 kosten, derweil diese beim Black-Angebot (bei Automatenbezüge der Credit Suisse) im Preis inbegriffen sind.

Optionen für die Bargeldversorgung der Zukunft

Wie wird in Zukunft die Bargeldversorgung in der Schweiz sichergestellt werden? Nachfolgend versuche ich einige Optionen – ohne Anspruch auf Vollständigkeit – aufzuzeigen und einzuordnen.

- Eine erste Möglichkeit besteht für Kunden darin, an Kassen von gewissen Detailhändlern Geld «abzuheben». So können beispielsweise Kunden mit einer PostFinance Card, einer Maestro-Karte der Migros Bank oder einer Migros Cumulus-Mastercard von Cembra Money Bank an der Kasse aller Migros-Filialen gebührenfrei Bargeld beziehen. Solche Modelle sind derzeit in Ländern wie Grossbritannien, den USA oder Australien weiter verbreitet als in der Schweiz. Hierzulande hat dieses Modell derzeit noch wenig Bedeutung.

- Eine zweite interessante Lösung bietet das Startup Sonect. Das Geschäftsmodell von Sonect erlaubt Retail-Geschäften, die Rolle von Geldautomaten zu übernehmen. Mithilfe einer App können Anwender (bei der Migros Bank gegen eine Gebühr von CHF 0.99 pro Transaktion) Bargeld in Läden beziehen. De facto kann dadurch jeder Detailhändler zum Geldautomaten werden (aktuell sind beispielsweise bereits alle Volg-Läden und Kioske von Valora angeschlossen). In der App kann der Anwender auch erkennen, wo sich der nächste «Bancomat» befindet. Für Geschäfte ist dies interessant, weil diese «Bancomaten-Funktion» die Angebotspalette des Retailers erweitert und sie zusätzlich etwas verdienen können. Gleichzeitig erhält man Laufkundschaft und kann solchen Kunden weitere Spezial-Angebote machen (z.B. vergünstigtes Getränk bei Bargeldbezug). Banken können durch Kooperationen mit Sonect (oder auch weiteren ähnlichen Unternehmen) die Bargeldversorgung zumindest zu einem gewissen Teil auslagern.

- Eine dritte Option, vor allem aus Sicht der Banken, besteht in der Optimierung der Kosten respektive in einem Outsourcing weiterer Dienstleistungen von Banken an einen externen Anbieter. So bietet die SIX ab dem vierten Quartal 2021 eine Art «Business Process Outsourcing» Dienstleistung für das ATM Cash Management an. Diese soll die Kosten für die Finanzinstitute deutlich senken. Gemäss Zahlen von SIX entfallen rund 30 Prozent der ATM-Betriebskosten auf das Cash Handling. SIX geht davon aus, dass Banken mit einem entsprechenden Outsourcing-Auftrag pro Jahr und ATM gut CHF 4’500 einsparen könnten. Mit dem entsprechenden «ATM Cash Management Services-Outsourcing» können Banken weiterhin Betreiber ihrer ATMs und Eigentümer des Bargeldes in den ATMs bleiben. Die Banken sind zudem weiterhin Vertragspartner gegenüber dem Werttransportunternehmen (WTU). Als Outsourcing-Partnerin erstellt SIX mithilfe einer ATM-Cash-Management-Software ein Forecasting für jeden einzelnen Geldautomaten. Zudem beauftragt SIX im Namen der Bank die jeweils für den Banknotenhandel zuständige Stelle mit der Beschaffung des Bargeldes und ein WTU mit der Befüllung der ATMs.

- Als vierte Option könnten sich die Banken dazu entschliessen, die Automaten in Zukunft einer «Betreibergesellschaft» zu übertragen. Durch eine Zusammenarbeit von Banken könnten sich vor allem an weniger transaktionsstarken Orten gezielte Abschaltungen von Bancomaten lohnen respektive es würden Bancomaten gemeinsam angeboten werden. Dieses Modell, eine Art «Cash as a service» (oder «ATM as a service»), wäre auch mit einem Verzicht auf das bankenspezifische Branding – zumindest auf dem physischen Automaten – verbunden (möglicherweise könnte man das Branding dann einspielen, wenn die Karte eingesteckt wird) respektive der Bancomat würde mit einem bankneutralen Brand betrieben.

Die obigen Möglichkeiten schliessen sich gegenseitig natürlich nicht aus. Vielmehr kann es sein, dass mehrere der oben vorgestellten, sich teilweise auch ergänzenden Optionen (und möglicherweise auch noch weitere) zur Anwendung kommen.

Fazit und Ausblick

Der Zugang zu Bargeld soll für die Bevölkerung trotz der abnehmenden Bedeutung von Bargeld als Zahlungsmittel auch weiterhin gewährleistet bleiben. Derzeit sind die Bancomaten die beliebteste Bezugsquelle für Bargeld. Zukünftig müssen Banken sich aber überlegen, wie sie die Bancomaten einigermassen effizient betreiben können. Geringere Transaktionsvolumina führen aufgrund der hohen Fixkosten einer Bargeld-Infrastruktur zu steigenden operativen Kosten pro Transaktion. Die Effizienzgedanken sollten aber auch noch mit Überlegungen zum Thema «Branding» verbunden werden.

Ich kann mir gut vorstellen, dass künftig und in einem ersten Schritt der Bargeldversorgungsprozess weiter verschlankt und optimiert wird. Viele Banken sind derzeit noch nicht bereit, ihre «Logo-Präsenz» an Bancomaten aufzugeben, möchten und müssen aber ihre Kosten weiter reduzieren. In einem zweiten Schritt erwarte ich, dass das ATM-Netzwerk in der Schweiz ausgedünnt wird und möglicherweise verstärkt Kooperationen zwischen Instituten geschaffen werden. Schliesslich könnte es sein, dass die Bargeldversorgung nicht mehr nur von Banken, sondern verstärkt auch über den Einzelhandel sichergestellt wird. Die entsprechenden Schritte können sich durchaus auch parallel entwickeln.

Kommentare

0 Kommentare

Danke für Ihren Kommentar, wir prüfen dies gerne.

14. Juni 2021

Rückblick auf die Konferenz Innovationen im Banking 2021

Einführung und Vorstellung der Studie «Die digitalsten Retail Banken der Schweiz»,

Prof. Dr. Andreas Dietrich, Institut für Finanzdienstleistungen Zug IFZ – Hochschule Luzern-Wirtschaft

- Andreas Dietrich begrüsste die Teilnehmenden online und stellte die in Kooperation mit e.foresight erstellte Studie «Die digitalsten Retail Banken der Schweiz» vor.

Einführung und Vorstellung der Studie «Die digitalsten Retail Banken der Schweiz»,

Prof. Dr. Andreas Dietrich, Institut für Finanzdienstleistungen Zug IFZ – Hochschule Luzern-Wirtschaft

- Andreas Dietrich begrüsste die Teilnehmenden online und stellte die in Kooperation mit e.foresight erstellte Studie «Die digitalsten Retail Banken der Schweiz» vor. Mehr Informationen zur Studie finden sich hier.

Globalance World: Wie man Daten erlebbar machen kann

Reto Ringger, Gründer und CEO der Globalance Bank

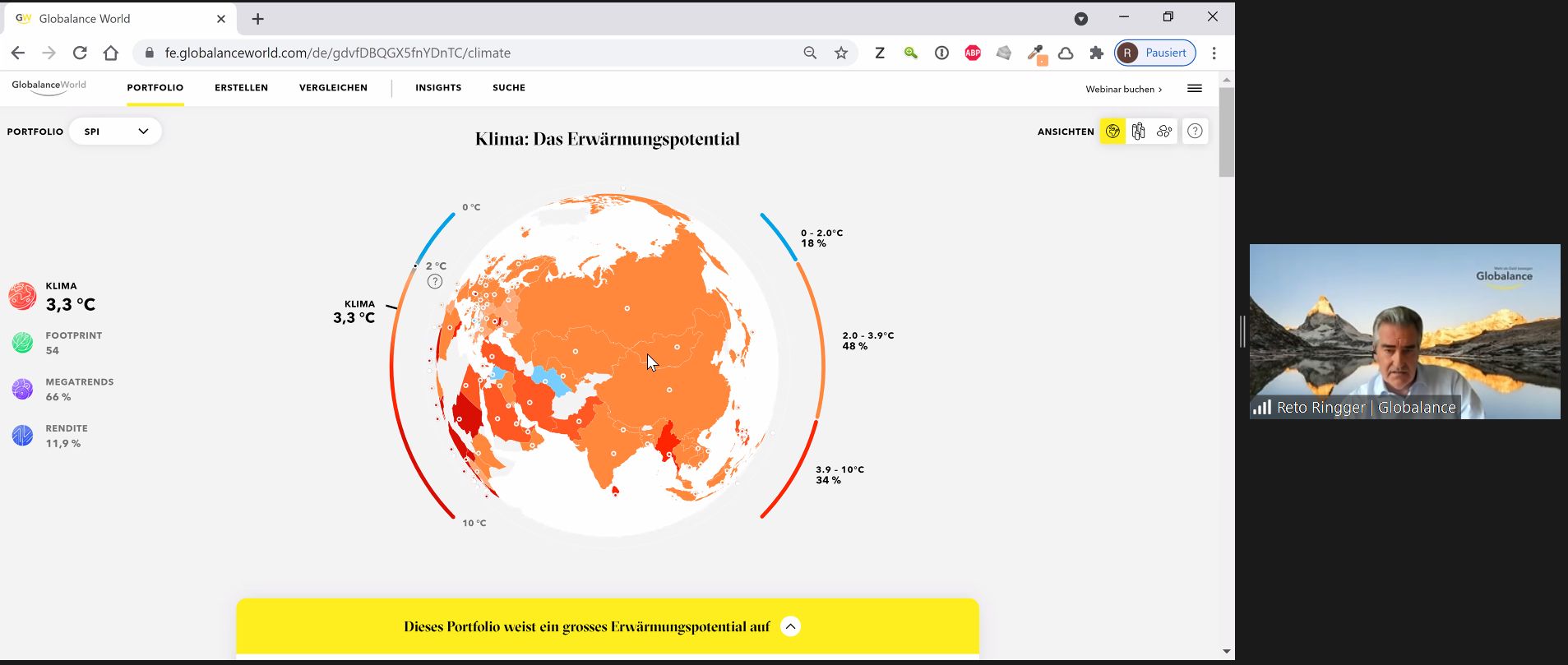

- Reto Ringger stellte das Geschäftsmodell von Globalance vor und zeigt auf, wie dieses die zwei Megatrends «Nachhaltigkeit» und «Digitalisierung» vereinigt.

- Von besonderem Interesse ist das innovative Datenvisualisierungs-Tool von Globalance (siehe ein Ausschnitt unten in Abbildung 1 sowie eine frühere Diskussion im Blog). Globalance kann derzeit detaillierte Analysen von 7’000 Unternehmen zeigen. Im Juni werden auch Obligationen (mit entsprechenden Ratings und Informationen) aufgeschaltet.

- Globalance ist im vergangenen Jahr stark gewachsen (AuM +50%) und ist aktuell auch mit verschiedenen Banken im Gespräch, um das eigene Tool als Whitelabelling-Lösung anzubieten. Eventuell kommen bereits in diesem Jahr erste Anwendungen von anderen Banken, welche auf der Globalance Lösung basieren.

Open Wealth auf dem Mobile: Der innovative Ansatz von efficient.capital

Dominik Locher, Partner efficient.capital AG, CEO und Partner THETA Finance AG

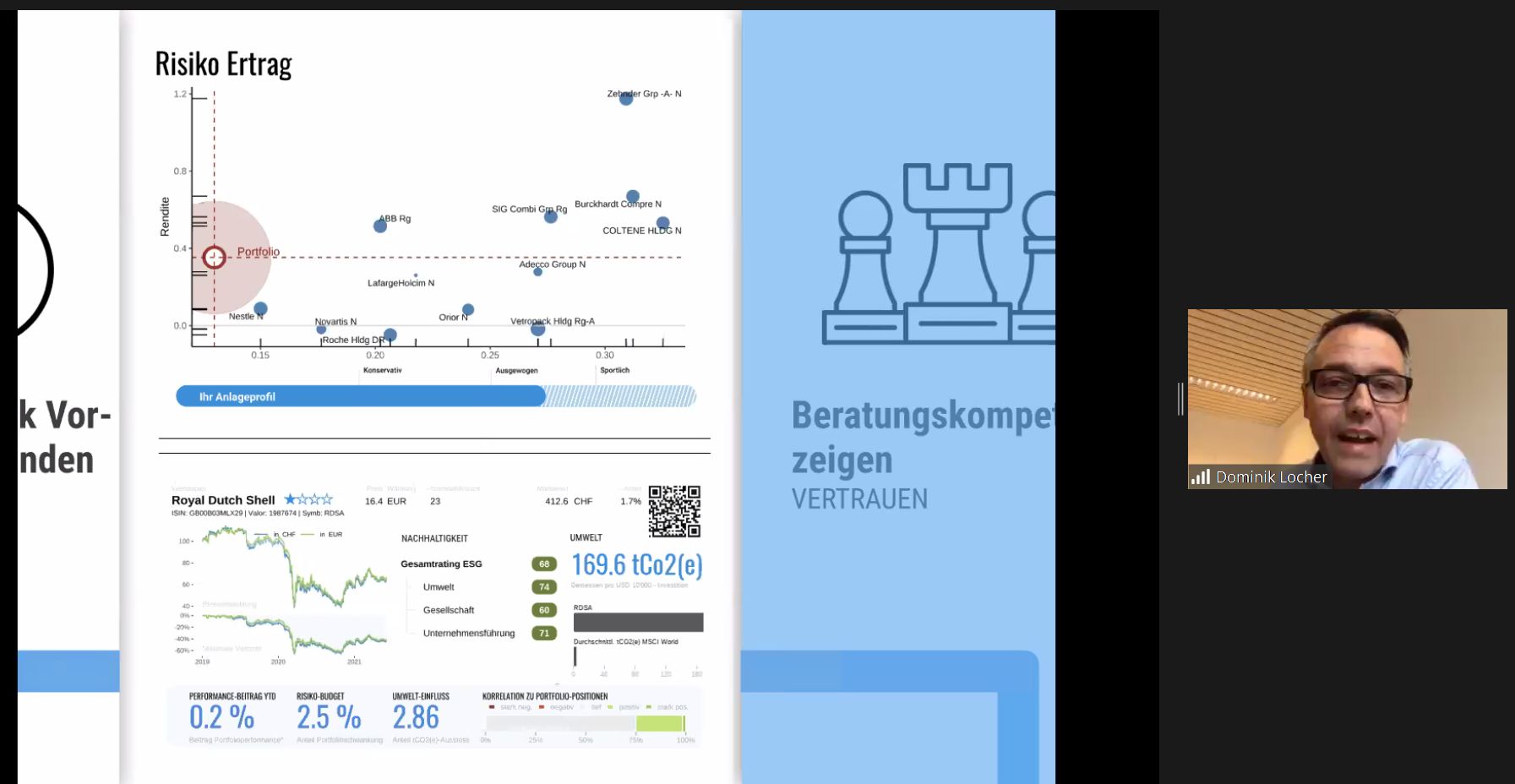

- Mit der Mobile App guide.capital von efficient capital lässt sich auf einfachem Weg das eigene Wertschriften Portfolio analysieren. Dazu können zahlreiche Informationen (Ratings, Nachhaltigkeit, Research) von verschiedenen Anbietern abgerufen und in der App aggregiert dargestellt werden. Der Zugriff auf Informationen verschiedener Anbieter wird über einen In-App Store ermöglicht.

- Um die Titel des eigenen Depots in die App einzulesen, muss lediglich der Depotauszug fotografiert werden. Anschliessend führ die App einen Depotcheck durch.

- Die Firma ist aktuell auf der Suche nach Partnern.

The Future of Collaboration in Corporate Banking

Younes El Addouti, Business Expert – API Strategy and Ecosystems Commerzbank

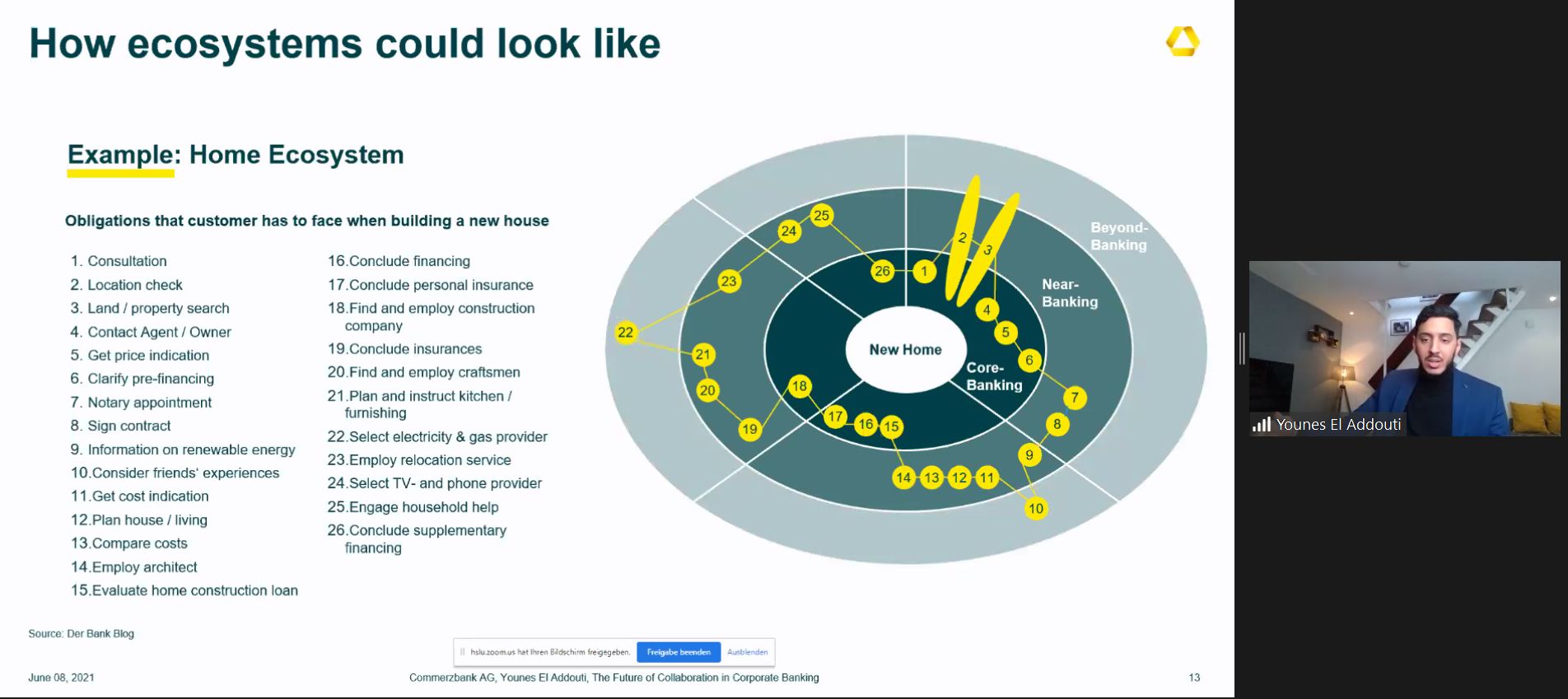

- Younes El Addouti diskutierte die Zukunft von Ökosystemen und welche Rollen Banken (und auch die Commerzbank) darin einnehmen können. Ziel sollte immer sein, dass ein Ökosystem einen Mehrwert erzielt. Im Fokus sollten dabei immer die Kundenbedürfnisse sein.

- Die Rolle einer Bank muss nicht immer die eines Orchestrators sein.

- Je nach Thema sucht auch die Commerzbank die Rolle eines Produktanbieters. Zentral ist aber generell die Open API-Strategie der Bank.

CrossBlock: Grossvolumige Investitionen in börsennotierte SMEs radikal vereinfachen

Julius Krieg, Gründer CrossBlock

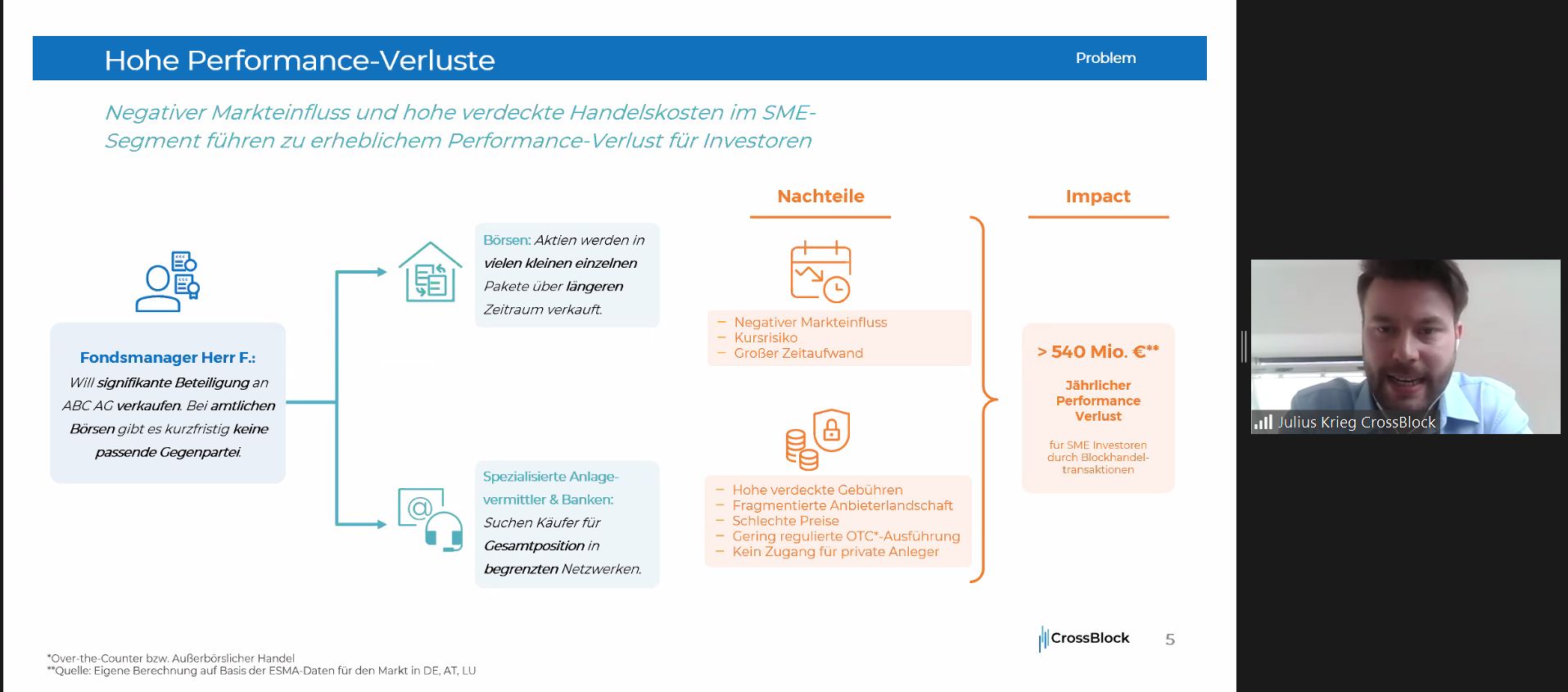

- CrossBlock erlaubt das Finden von Gegenparteien für den Kauf und Verkauf von grösseren Positionen von Nebenwerten. Die Plattform des noch jungen Startups ist somit vor allem für grosse private Anleger und institutionelle Investoren interessant. Die Firma eliminiert das Problem, dass grosse Positionen von Nebenwerten aufgrund tiefer Liquidität häufig nur in mehreren kleinen Transaktionen gehandelt werden können.

- Wenn sich ein Käufer und ein Verkäufer auf der Vermittlungsplattform von CrossBlock gefunden und geeinigt haben, wird der Handel direkt in das System der Deutschen Börse eingespiesen und dort abgewickelt.

- In einem ersten Schritt bietet CrossBlock seine Plattform in Deutschland, Österreich und Luxemburg an. Ein Schritt in die Schweiz ist aktuell noch nicht geplant, Schweizer Investoren können die Plattform aber nutzen für Käufe/Verkäufe von Wertschriften in den entsprechenden Ländern / Börsen.

- CrossBlock sieht die nötige kritische Grösse etwa bei 500-800 Investoren, welche auf der Plattform aktiv sein müssen.

Kundendatenmanagement im Banking – eine Bestandesaufnahme

Prof. Dr. Nils Hafner, Institut für Finanzdienstleistungen Zug IFZ – Hochschule Luzern-Wirtschaft

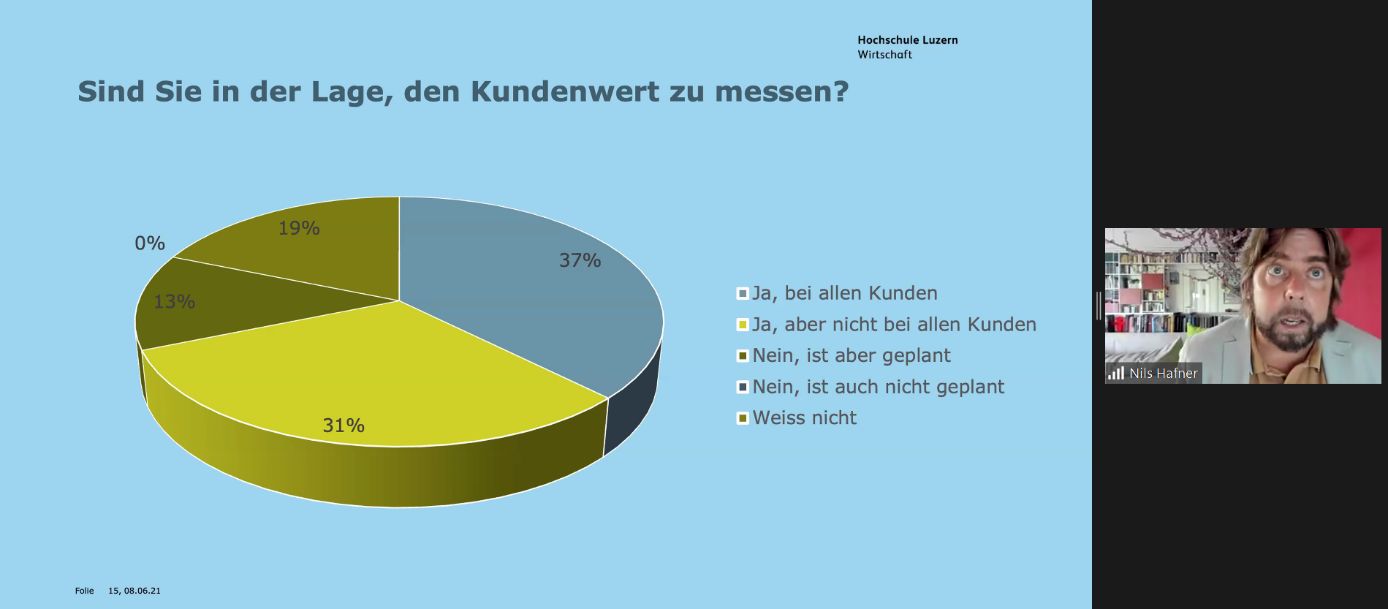

- Nils Hafner stellte erste Resultate einer Studie vor, welche das Management von Kundendaten bei Banken untersucht. Die präsentierten (ersten) Erkenntnisse basieren auf einer Umfrage bei Schweizer Banken. Die Untersuchung wird aktuell auf Deutschland und Österreich ausgeweitet. Interessierte Banken, welche noch nicht an der Umfrage teilgenommen haben, dürfen sich gerne bei Nils Hafner melden.

- Die Banken stehen auf verschiedenen Reifegradstufen beim Thema Datenmanagement. Der aktuelle Stand der Banken hängt häufig vom entsprechenden Budget ab.

- Gerade die Möglichkeiten den Kunden gut zu kennen, Haushalts- und Gesamtunternehmenssichten zu bilden, wird im Wettbewerb

- Nichtsdestotrotz gibt es gemäss Studie weiterhin Institute, welche die Relevanz des Themas Datenmanagement deutlich unterschätzen.

Der Pfad zur Data Driven Company

Dr. Felix Brill, CIO VP Bank

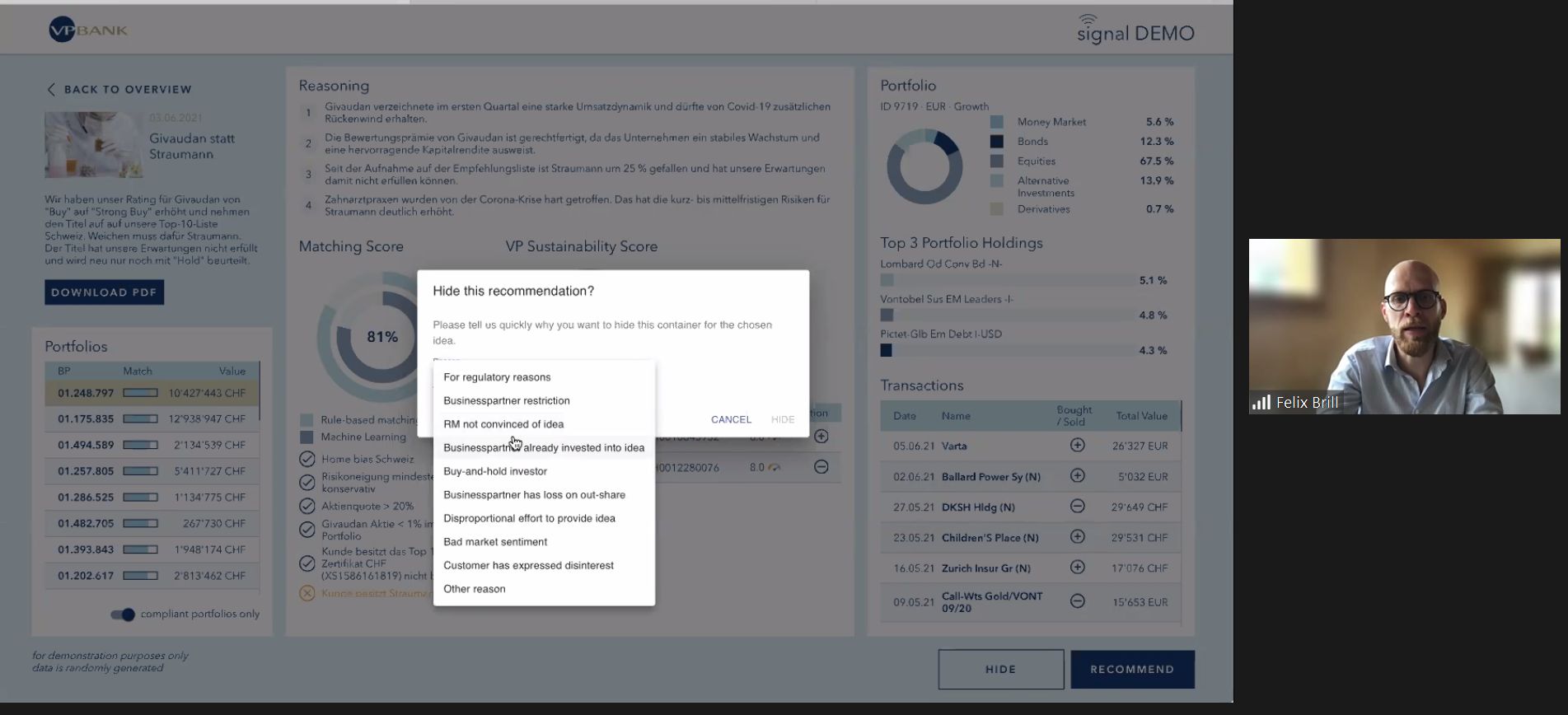

- Felix Brill zeigt auf, wie die VP Bank das Thema Data Analytics angegangen ist. Das Thema ist in der Strategie der Bank verankert. Ein erster Schritt wurde nun mit einem Investment Advice System für Kundenberater/innen im Wealth Management gemacht. Das System wurde über drei Monate hinweg in Zusammenarbeit mit Zühlke entwickelt.

- Dabei erhalten Kundenberater/innen spezifisch für einzelne Kundinnen und Kunden Vorschläge, wie das Portfolio optimiert werden kann. So werden beispielsweise auch die Gründe für eine Änderung des Portfolios aufgelistet (z.B. basierend auf Analystenempfehlungen) und Konsequenzen für das Portfolio angezeigt. Vorschläge können aber auch direkt and Kundinnen und Kunden weitergeleitet werden.

- Das System wurde bei den Kundenberater/innen sehr gut aufgenommen, weil es eine unterstützende Funktion hat. Die Kundenberater/innen können immer selber entscheiden, was sie mit dem Vorschlag machen. Die Vorschläge gelangen dabei nicht direkt an die Kundinnen und Kunden.

Daten Asset Management als neue Ertragsquelle im Retail Banking

Christian Kunz, Cofounder&CEO BitsaboutMe

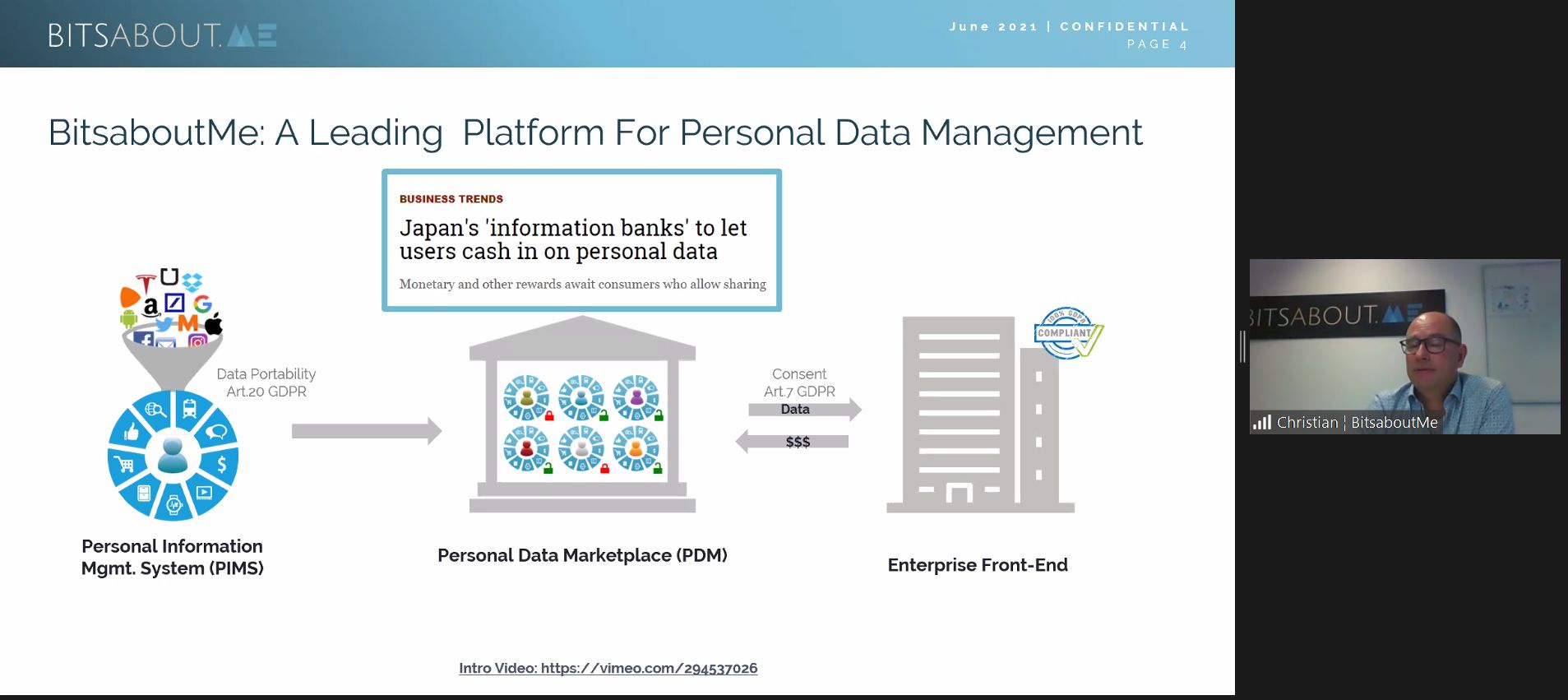

- BitsaboutMe ermöglicht Nutzer/innen mit einer App (Marktplatz), die eigenen Daten, welche bei zahlreichen Plattformen genutzt werden (z.B. Facebook, Migros Cumulus, Amazon etc.), einfach und transparent zu verwalten.

- Durch das Zusammenführen und Verknüpfen von Daten verschiedener Firmen/Plattformen in der App, können Nutzer/innen spannende Einblicke gegeben werden (z.B. Nutri Score aller Einkäufe, oder im Finanzbereich z.B. auch eine Analyse und Klassierung aller Ausgaben (PFM) von sämtlichen Banken, bei denen man Kunde/Kundin ist).

- Nutzer/innen können eigene Daten gegen ein Entgelt Firmen für die Verwendung freigeben und dadurch auch eine gewisse Hoheit über die Daten gewinnen.

Bridging the economic gender gap with Fintech

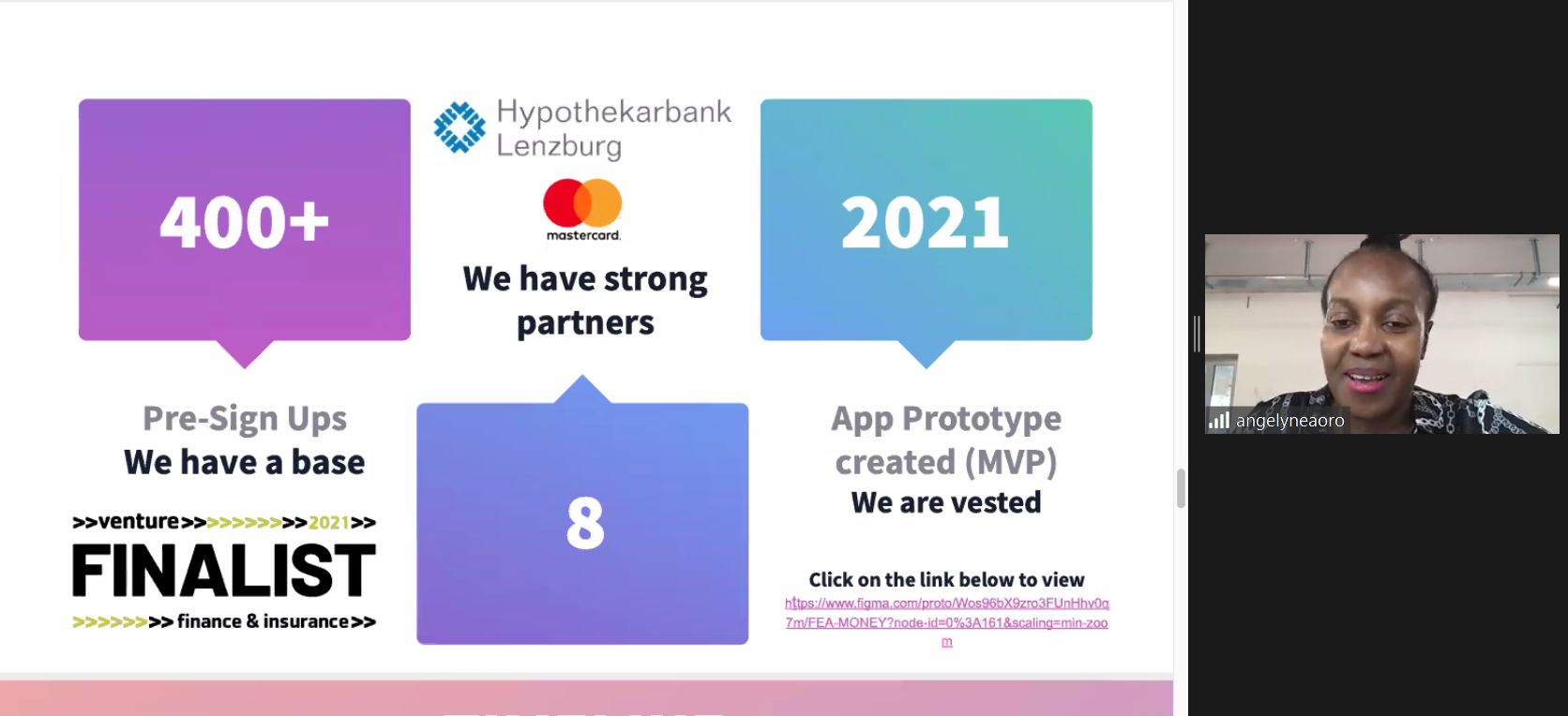

Angelyne Larcher, CEO Fea Money

- Fea Money will in der Schweiz eine Bank nur für Frauen lancieren.

- Viele Finanzprodukte sind gemäss Angelyne Larcher nicht auf den Kontext von Frauen zugeschnitten (z.B. Mutterschaft). Neben Finanzprodukten will Fea Money aber auch eine Community Plattform sein (u.a. mit einem Forum, Learning Center, Coaching).

- Das Angebot von Fea Money basiert auf einer jährlichen Gebühr zwischen CHF 79 und CHF 119 (Zugriff auf Forum ist kostenlos). Fea Money ist aktuell auf Investorensuche und plant im Oktober mit ersten Angeboten live zu gehen.

Die Konferenz wurde unterstützt von Zühlke und SwissBanking. Wir danken herzlich für die Unterstützung!

Ausblick:

Die Retail Banking Konferenz findet am 25. November 2021 statt (13.20-18.00 Uhr). Wir planen derzeit, die Veranstaltung vor Ort durchzuführen und würden uns sehr freuen, Sie persönlich bei uns begrüssen zu dürfen!

Kommentare

1 Kommentare

8. Juni 2021: Online Konferenz Innovationen im Banking | SourcingNews

4. August 2021

[…] Zur Medienmitteilung […]

Danke für Ihren Kommentar, wir prüfen dies gerne.

8. Juni 2021

Welches ist die digitalste Schweizer Retailbank?

In den Medien gibt es immer wieder – teilweise schwierig nachvollziehbare – Bewertungen zu digitalen oder eben nicht digitalen Schweizer Retailbanken. Mithilfe der heute vorgestellten Untersuchung soll anhand von objektiv nachvollziehbaren Kriterien aufgezeigt werden, welche Banken tatsächlich einen höheren oder eben tieferen Digitalisierungsgrad aufweisen.… Mehr Informationen

In den Medien gibt es immer wieder – teilweise schwierig nachvollziehbare – Bewertungen zu digitalen oder eben nicht digitalen Schweizer Retailbanken. Mithilfe der heute vorgestellten Untersuchung soll anhand von objektiv nachvollziehbaren Kriterien aufgezeigt werden, welche Banken tatsächlich einen höheren oder eben tieferen Digitalisierungsgrad aufweisen.

Vorgehen

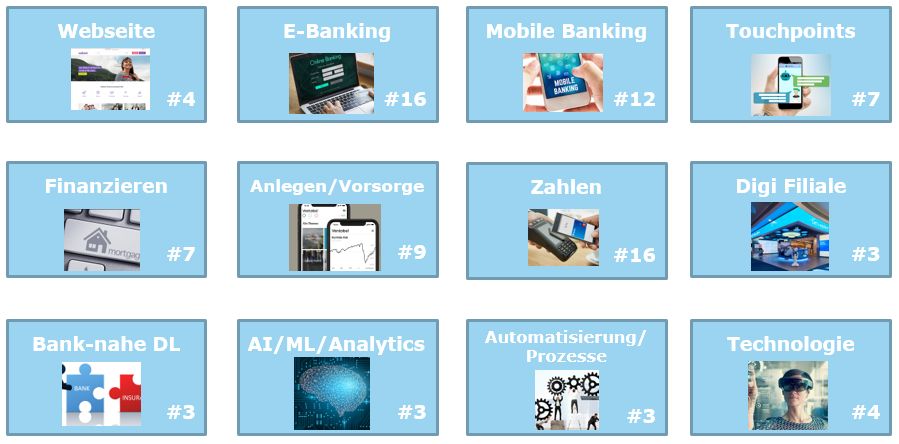

Hierfür hat das IFZ gemeinsam mit dem Digital Banking Think Tank e.foresight der Swisscom im April und Mai 2021 bei 35 Banken eine Untersuchung durchgeführt. Es wurde analysiert, welche (digitalen) Funktionalitäten, Produkte und Dienstleistungen für Privatkunden angeboten werden (digitale Angebote für Firmenkunden wurden explizit nicht berücksichtigt). Dadurch soll eine objektiv nachvollziehbare Grundlage für einen Vergleich zwischen den Banken geschaffen werden. Die entsprechende systematische Erfassung von Funktionalitäten, Produkten und Dienstleistungen wurde in zwölf Themenblöcke «Funktionalitäten auf Website & generelle Serviceangebote», «E-Banking», «Mobile Banking», «Touchpoints und Kundeninteraktion», «Finanzieren», «Anlegen und Vorsorgen», «Zahlen», dem «Digitalisierungsgrad in der Filiale», «Bank-nahe Dienstleistungen», dem Einsatz von «Data Science/Analytics und Machine Learning», der «Automatisierung und Prozesseffizienz», und dem Einsatz von verschiedenen «Technologien» eingeteilt. In Abbildung 1 sind die zwölf Themenblöcke ersichtlich. Die Anzahl der abgefragten Funktionalitäten pro Block ist jeweils in den Boxen unten rechts ersichtlich.

Der Fokus der Analysen lag ausschliesslich auf den momentanen Verfügbarkeiten von Funktionalitäten. Auf eine Bewertung der Qualität der entsprechenden Angebote wurde verzichtet. Auch eine Bewertung des Nutzererlebnisses («User Experience» UX) wurde in unseren Analysen nicht vorgenommen.

Um den Digitalisierungsgrad im Privatkunden-Geschäft der einzelnen Banken miteinander zu vergleichen, wurden zwei Werte berechnet. Bei Variante 1 wurden die Anzahl angebotener digitaler Funktionalitäten, Produkte und Dienstleistungen addiert. Bei Variante 2 wurden die einzelnen Themenblöcke basierend auf unserer Einschätzung unterschiedlich gewichtet. Die Gewichtung hat den Vorteil, dass gewisse Funktionalitäten eine höhere Bedeutung erlangen als andere an sich weniger wichtige Funktionalitäten (z.B. die Möglichkeit der Verlängerung einer Online Hypothek hat dadurch mehr «Wert» als die Möglichkeit, Fremdwährungen online bestellen zu können). Auf der anderen Seite ist die «Wichtigkeit» natürlich immer mit unserer subjektiven Einschätzung verbunden. Daher zeigen wir nachfolgend beide Ranglisten auf.

Der Maximalwert beträgt 87 Punkte (ungewichtete Variante) respektive 9.37 Punkte (gewichtete Variante) und wäre erreicht, wenn alle in dieser Studie untersuchten Funktionalitäten, Produkte und Dienstleistungen von einer Bank angeboten würden. Wie weiter unten schnell ersichtlich wird, ist der überwiegende Teil der Schweizer Banken derzeit noch weit davon entfernt, den Maximalwert zu erreichen.

Welches ist die digitalste Schweizer Retailbank? Die Ranglisten

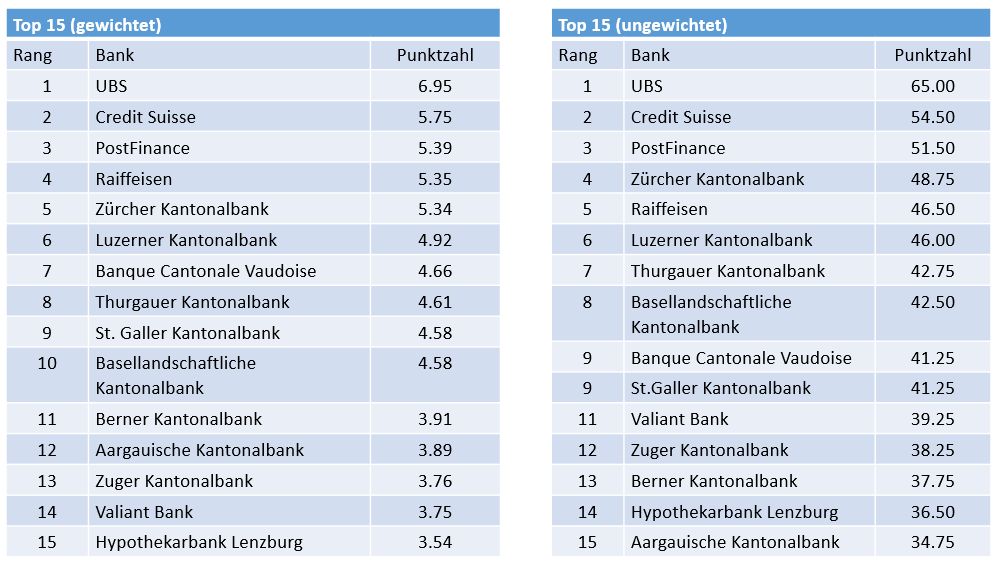

Gemäss unseren Analysen ergibt sich ein relativ klares Bild an der Spitze. Die UBS liegt unabhängig vom gewählten Ansatz ziemlich deutlich in Führung. Die Credit Suisse ist mit einem klaren Abstand auf UBS aber auch mit einem ziemlich deutlichen Vorsprung auf die drittklassierte PostFinance auf Rang 2. PostFinance, Raiffeisen und die Zürcher Kantonalbank liegen auf den Rängen 3 bis 5 ziemlich eng beieinander. Auf den Rängen 6 bis 13 liegen die Kantonalbanken aus Luzern, Waadt, Thurgau, St. Gallen, Baselland, Bern, Aargau und Zug. Mit der Valiant Bank und der Hypothekarbank Lenzburg haben es auch zwei Regionalbanken in die Top 15 geschafft. Die einzelnen Ränge variieren leicht zwischen den beiden Messmethoden. Die grundsätzliche Aussagekraft wird durch die Gewichtung der einzelnen Themenblöcke aber nicht bedeutend verändert.

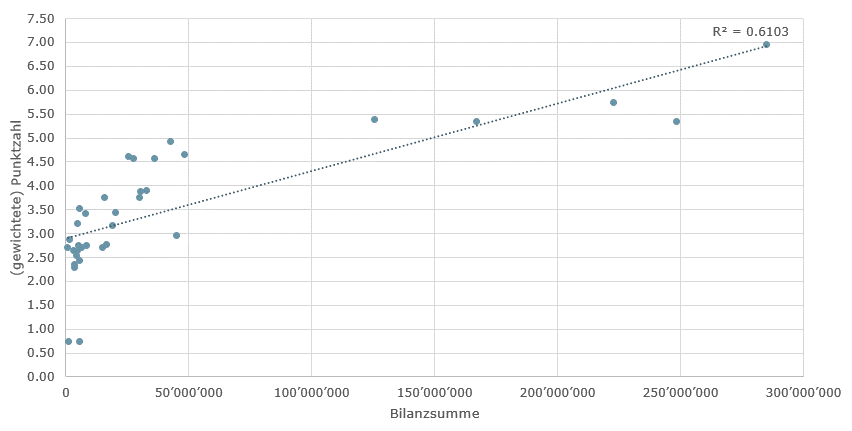

Insgesamt kann man erkennen, dass grössere Banken (gemessen an der Bilanzsumme) auch ein grösseres digitales Angebot für ihre Privatkunden anbieten (vgl. Abbildung 3).

Sub-Rankings

Wir haben auch verschiedene Sub-Rankings für die oben vorgestellten zwölf Teilbereiche erstellt. Das sind einige ausgewählte Erkenntnisse daraus:

- In Bezug auf das E-Banking schneiden die UBS (Nummer 1) und Raiffeisen (Nummer 2) am besten ab. Die Kantonalbanken aus Luzern, Thurgau und Aargau sowie PostFinance teilen sich den dritten Rang.

- Im Mobile Banking teilen sich UBS und Raiffeisen den ersten Rang.

- Im Bereich Anlegen und Vorsorgen sind PostFinance und UBS an der Spitze, gefolgt von der Credit Suisse und der Zürcher Kantonalbank.

- Im Bereich Finanzieren ist die Credit Suisse mit deutlichem Abstand die Nummer 1 in der Schweiz.

- Kombiniert man in einem Sub-Ranking die Touchpoints mit dem Digitalisierungsgrad der Filiale steht die Zuger Kantonalbank an der Spitze, gefolgt von UBS und PostFinance.

Fazit

Vor dem Hintergrund der aufgezeigten Resultate können folgende Konklusionen gezogen werden:

- Grössere Banken haben einen im Durchschnitt höheren Digitalisierungsgrad als kleinere Banken. Dieser Zusammenhang ist auch statistisch klar signifikant.

- Ganz generell haben Schweizer Banken beträchtliche Luft nach oben. Im Durchschnitt bieten sie nur 31 von 87 untersuchten Funktionalitäten, Produkten oder Dienstleistungen an. Die digitalste Bank (UBS) erreicht aber immerhin 65 Punkte.

- Die Kundenzufriedenheit muss nicht zwangsläufig mit den angebotenen digitalen Funktionalitäten korrelieren. Ein Blick in die Bewertung einzelner Mobile Banking Apps zeigt beispielsweise, dass die (temporäre) Zufriedenheit nicht unbedingt mit dem Funktionsumfang des Mobile Bankings in Zusammenhang stehen muss.

Wir möchten diese Untersuchung auch in Zukunft regelmässig durchführen, damit wir die Entwicklungen der einzelnen Banken und des gesamten Finanzplatzes besser beurteilen können (an dieser Stelle auch ein herzliches Dankeschön an alle Banken, die mitgemacht haben!). Interessant wäre sicherlich auch ein internationaler Vergleich.

Kommentare

7 Kommentare

Die Zuger Kantonalbank lanciert ihr Kundenportal – was dies strategisch für das E-Banking der Zukunft heissen könnte | IFZ Retail Banking Blog

11. Oktober 2021

[…] in unserer Studie «Digitalste Schweizer Retail Banken» im Bereich der Touchpoints führend war (vgl. der Blog-Artikel dazu). Das Kundenportal soll das hybride Modell der Beratungsleistungen in Kombination mit digitalen […]

Der passende Mix aus digital und analog | BLKB Blog

28. Juni 2021

[…] trotzdem einen grossen Stellenwert in der Beurteilung einer modernen Bank einnimmt, zeigt eine Studie des Instituts für Finanzdienstleistungen Zug IFZ in Zusammenarbeit mit dem Digital Banking Think […]

Franz

14. Juni 2021

Banken wie Swissquote scheinen nicht untersucht worden? Ist Sachen Digitalisierung meilenweit der UBS voraus zu sein!!

Prof. Dr. Andreas Dietrich

14. Juni 2021

Guten Tag Ja, das ist korrekt. Swissquote wurde in dieser Studie nicht berücksichtigt. Wir haben im Grundsatz die nach Bilanzvolumen grössten 40 Banken angeschaut. Wir können aber gerne versuchen, Swissquote im nächsten Jahr auch zu analysieren. Beste Grüsse, Andreas Dietrich

Rückblick auf die Konferenz Innovationen im Banking 2021 | IFZ Retail Banking Blog

14. Juni 2021

[…] Andreas Dietrich begrüsste die Teilnehmenden online und stellte die in Kooperation mit e.foresight erstellte Studie «Die digitalsten Retail Banken der Schweiz» vor. Mehr Informationen zur Studie finden sich hier. […]

Michael Maurer

9. Juni 2021

Wo sin denn die Neo-Banken Neon, Yapeal und Zak in Eurem Ranking geblieben?

Prof. Dr. Andreas Dietrich

9. Juni 2021

Die haben wir in dieser Untersuchung noch nicht (oder nur am Rande) berücksichtigt. Kommt vermutlich in Zukunft noch.

Danke für Ihren Kommentar, wir prüfen dies gerne.

31. Mai 2021

Banken im Dilemma der «kopernikanischen Wende»

Im Jahre 1543 hat der Domherr, Arzt und Astronom Nikolaus Kopernikus in seinem Werk «De revolutionibus orbium coelestium» erstmals das heliozentrische Welt beschrieben. Danach kreisen Erde und Planeten um die Sonne. Dies ganz im Gegensatz zum bis dahin vertretenen geozentrischen Weltbild, in dem die Erde umgeben von himmlischen Sphären in den Weltmittelpunkt gestellt wird.… Mehr Informationen

Im Jahre 1543 hat der Domherr, Arzt und Astronom Nikolaus Kopernikus in seinem Werk «De revolutionibus orbium coelestium» erstmals das heliozentrische Welt beschrieben. Danach kreisen Erde und Planeten um die Sonne. Dies ganz im Gegensatz zum bis dahin vertretenen geozentrischen Weltbild, in dem die Erde umgeben von himmlischen Sphären in den Weltmittelpunkt gestellt wird. Diese für die damalige Zeit revolutionäre Sichtweise wird als kopernikanische Wende bezeichnet, in der sich das Ende der Deutungshoheit der Kirche in Fragen der Naturwissenschaften manifestiert und damit den Übergang vom Mittelalter zur Neuzeit markiert.

Die kopernikanische Wende im Management

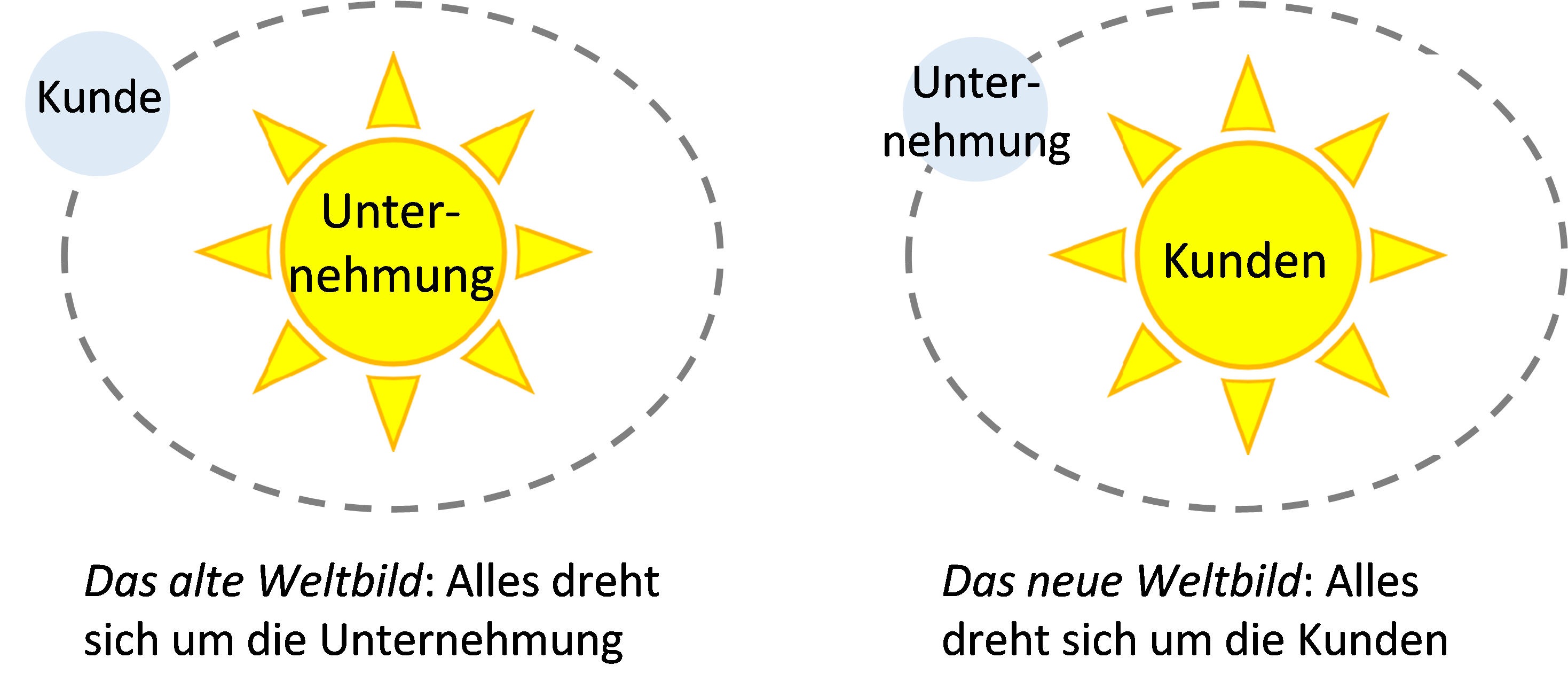

2013 hat Steve Denning in der Zeitschrift Forbes einen Artikel mit dem Titel «The Copernican Revolution in Management» publiziert. Darin vertritt er die Ansicht, dass sich im 21. Jahrhundert im Angesicht gesättigter Märkte und austauschbarer Produkte alles um die Kunden und nicht mehr um die Unternehmen zu drehen hat. Es sind nicht mehr die Kundinnen und Kunden, die um die Unternehmen kreisen, um ein Produkt zu ergattern, sondern es sind die Unternehmen, die um die Kundinnen und Kunden kreisen, um die Kundenbedürfnisse zu erfüllen. Danach gehört die Zukunft nicht mehr jenen Unternehmen, die aus einer «Inside-Out-Sicht» mit eingeschränktem Blick auf Kundinnen und Kunden Produkte und Dienstleistungen auf den Markt bringen. Vielmehr ist das Gebot der Stunde mit einer «Outside-In-Sicht» kreativ und flexibel Kundenbedürfnisse zu erkennen, aufzunehmen und zu erfüllen.

Die kopernikanische Wende macht auch vor Banken nicht halt

Die Informatik hat seit der Jahrtausendwende weitreichende Innovationen hervorgebracht, welche die Digitalisierung als Megatrend erst ermöglichen. Haben die Banken über viele Jahre die Informatik als Möglichkeit der Unterstützung und Optimierung interner Abläufe gesehen, hat sich in den letzten 2-3 Jahren der Fokus auf die Digitalisierung an der Kundenschnittstelle verschoben. FinTechs aber auch Banken entwickeln in zunehmender Zahl Apps für spezifische Kundenbedürfnisse, wie Jugendliche, Eigenheimbesitzer oder Anleger, für die Vorsorge oder die Steueroptimierung. Auch ist es ist schon fast selbstverständlich, dass diese neuen Produkte und Dienstleistungen gemeinsam mit Kundinnen und Kunden entwickelt werden. Und es geht noch weiter: Um auch ja nichts zu verpassen, werden die Kundenbedürfnisse vermehrt mit Methoden und Instrumenten der Data Analytics erforscht. Haben sich die Banken zu Beginn der Nuller-Jahre noch auf einige wenige Kundensegmente konzentriert, für die man von homogenen Bedürfnissen ausgegangen ist, werden nun immer spezifischere Bedürfnisse adressiert: Kundinnen und Kunden werden – wann immer möglich – als individuelle Persönlichkeiten angesprochen.

Skalierung als strategische Antwort auf die kopernikanische Wende

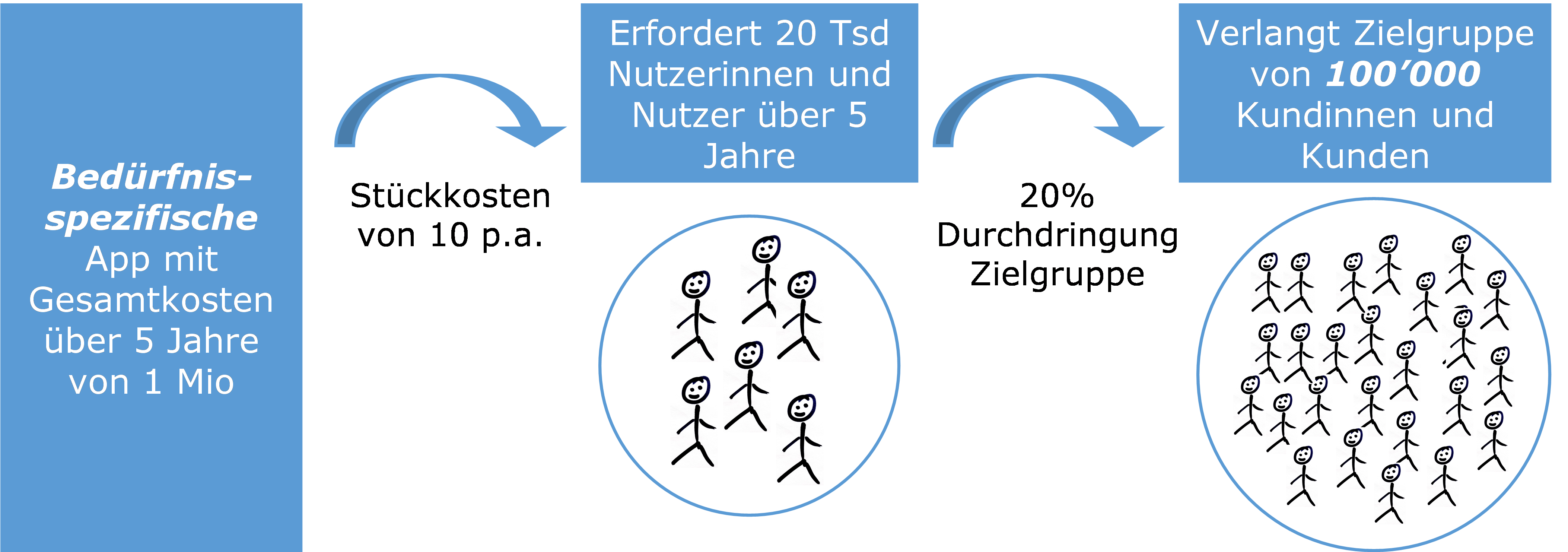

Diese für Kundinnen und Kunden zweifellos erfreuliche Entwicklung ist für die Banken nicht ganz unproblematisch, wie mit dem folgenden Gedankenexperiment gezeigt werden soll. Nehmen wir an, dass eine Bank für eine digitale Lösung – selbst gebaut oder eingekauft – einmalig CHF 500’000 investiert und für Betrieb, Unterhalt und Weiterentwicklung jährlich 20% des Investitionsbetrags ausgibt. Dann resultieren über 5 Jahre Gesamtkosten von CHF Mio 1. Geht man weiter davon aus, dass die jährlichen Stückkosten pro Nutzer nicht mehr als CHF 10 betragen sollen, dann muss die App über fünf Jahre von 20’000 Benutzern regelmässig genutzt werden. Im Weiteren ist nicht damit zu rechnen, dass ausnahmslos alle Kundinnen und Kunden der Zielgruppe die neue App nutzen. Nimmt man eine Durchdringung von 20% an, dann muss die Zielgruppe die stolze Zahl von 100’000 Personen umfassen. Erfahrungsgemäss hat eine mittlere Retailbank rund 100’000 digital affine Kundinnen und Kunden, d.h. solche die regelmässig das Online- oder Mobile Banking nutzen (vgl. Abbildung 2).

Wenn nun eine App, um für eine Bank wirtschaftlich tragbar zu sein, als Zielgruppe den gesamten digital-affinen Kundenstamm abdecken muss, dann kann wohl kaum mehr von der Erfüllung individueller Kundenbedürfnisse gesprochen werden. Stattdessen wird wie früher von einem Kundensegment mit homogenen Bedürfnissen ausgegangen. Der vermeintliche Widerspruch zwischen Berücksichtigung der individuellen Kundenbedürfnisse auf der einen Seite und der Wirtschaftlichkeit der Lösung auf der anderen Seite wird als das Dilemma der kopernikanischen Wende bezeichnet.

Unicorns, Hyperscaler und andere Gewinner der Digitalisierung zeigen immer wieder aufs Neue, wie der Schlüssel zur Auflösung des Dilemmas der kopernikanischen Wende zu finden ist: Skalierung in Form einer Kundenbasis, die nicht gross genug sein kann. Und gerade für kleinere bis mittlere Retail- aber auch Privatbanken dürfte es entscheidend sein, sämtliche Möglichkeiten der Skalierung auszunützen, beginnend bei Kooperationen bis zur Industrialisierung der Bereitstellung individueller digitaler Kundenlösungen. Wohlwissend, dass Nutzerzahlen von Hyperscalern nicht erreichbar sind. Ein aktuelles Beispiel für eine Kooperation, ist die angekündigte Zusammenarbeit zwischen der LUKB und der SGKB, um gemeinsam mit Ergon Informatik AG und Soranus AG ein Mobile-Angebot für das Säule-3a-Wertpapiersparen auf den Markt zu bringen. Ein Beispiel für die verstärkte Industrialisierung sind die entstehenden Standards und Plattformen im Rahmen des Open Finance.

Fazit

Die Digitalisierung stellt Banken vermehrt vor die Herausforderung, individuelle Kundenbedürfnisse wirtschaftlich rentabel zu erfüllen. Die Banken werden das Dilemma der kopernikanischen Wende nur mittels Skalierung überwinden können. Skalierung ist das Erfolgsgeheimnis einer langfristigen Digitalisierungsstrategie. Der Erfolg einer Digitalisierungsstrategie zeigt sich somit darin, ob es gelingt, mit bedürfnisgerechten digitalen Lösungen möglichst grosse Benutzergruppen zu erreichen.

Möchten Sie das Thema mit uns vertiefen? Dann nehmen Sie mit uns Kontakt auf (felix.buschor@hslu.ch oder peter.senn@hslu.ch). Sind Sie an IT-Themen für Banken interessiert? Dann melden Sie sich für das IFZ Bank-IT Forum an.

Kommentare

1 Kommentare

Andreas von Criegern

31. Mai 2021

Ein spannender Artikel über ein relevantes Dilemma der Banken. Ergänzend der Gedanke, dass neben der Skalierung die Anpassung des Geschäftsmodells eine strategische Antwort auf die kopernikanische Wende sein kann. Sind die Banken nicht bereit, das ihre entsprechend anzupassen, werden früher oder später disruptive Mitbewerber in den Markt eintreten. Mit ihren massgeschneiderten Geschäftsmodellen werden sie die Kundenbedürfnisse auch bei einer niedrigen Skalierung profitabel erfüllen können.

Danke für Ihren Kommentar, wir prüfen dies gerne.

25. Mai 2021

Spielt die Höhe der IT-Kosten für Banken überhaupt noch eine Rolle?

In der zweiten Hälfte der 0-er Jahre habe viele Retailbanken und später auch Privatbanken ihre IT-Landschaft komplett umgebaut. Damals war die primäre Absicht, die IT-Kosten deutlich zu senken, was auch in den allermeisten Fällen gelungen ist. Auf die Erneuerung der IT-Landschaft folgte eine Phase der Stabilisierung, in der sich die Ausgaben der Banken für ihre IT kaum veränderten.… Mehr Informationen

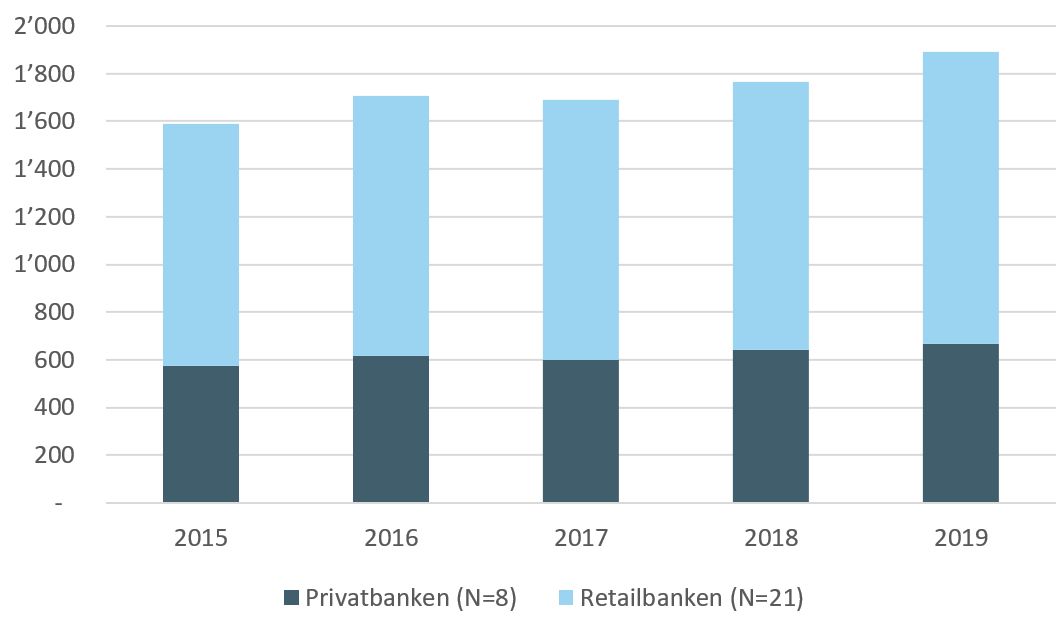

In der zweiten Hälfte der 0-er Jahre habe viele Retailbanken und später auch Privatbanken ihre IT-Landschaft komplett umgebaut. Damals war die primäre Absicht, die IT-Kosten deutlich zu senken, was auch in den allermeisten Fällen gelungen ist. Auf die Erneuerung der IT-Landschaft folgte eine Phase der Stabilisierung, in der sich die Ausgaben der Banken für ihre IT kaum veränderten. Ab 2015 haben einzelne Banken angefangen ihre IT-Budgets aufzustocken und mittlerweile ist davon auszugehen, dass sich die meisten Banken auf steigende IT-Kosten eingerichtet haben. Die jährliche Erhebung der IT-Kosten durch das Beratungshaus itopia zeigt, dass über den Zeitraum von 2015 bis 2019 die befragten 29 Banken ihre Ausgaben für die Informatik um 19% gesteigert haben. Dabei ist in diesem Zeitraum das Wachstum bei den Retailbanken mit rund 20% leicht höher ausgefallen ist als bei den Privatbanken (17%).

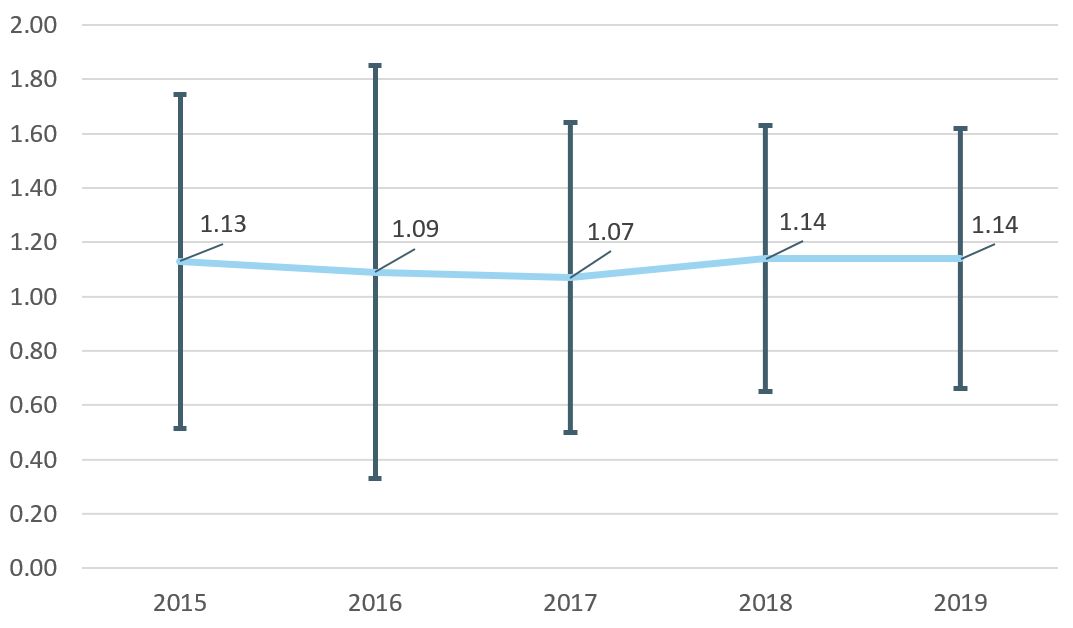

Diese Entwicklung der IT-Kosten ist umso erstaunlicher als die Margen der Banken in jüngster Zeit immer stärker unter Druck geraten sind. Dies zeigt sich etwa in der Zinsmarge, wie sie in der Retail-Banking-Studie 2020 ausgewiesen wird. Danach ist die Zinsmarge im Zeitraum von 2015 bis 2019 von 1.17% auf 1.05% gefallen.

Ohne IT keine Innovation für Banken

Sucht man die Gründe für den entspannten Umgang mit den IT-Kosten in Zeiten angespannter Margen, so wird man schnell fündig. Die zusätzlichen Mittel fliessen in die Digitalisierung des Geschäfts, sei es die Digitalisierung der Kundenschnittstelle oder die Automatisierung von Prozessen. Den IT-Chefs bereiten nicht die steigenden Kosten schlaflose Nächte, sondern die Beschaffung des Know-Hows und der Kompetenzen, um den Geldsegen in sinnvolle digitale Lösungen umzuwandeln. Denn als Verantwortliche für die Informatik möchten sie ihre Bank an der Spitze des technologischen Wandels mit dabei wissen. Talente sind rar, immer kürzere Technologiezyklen erfordern immer schneller neue Kompetenzen und der Ruf nach IT-Leistungen ist unvermindert laut. Es ist klar: Für Banken ist Innovation immer auch mit Investitionen in die Informatik verbunden. Dabei ist jedoch kritisch anzumerken, dass der Umkehrschluss nicht gilt: Bei Weitem nicht alle Aufwendungen für die Informatik sind auch mit Innovationen verknüpft.

Auf die Frage nach der strategischen Überzeugung, die den steigenden IT-Kosten zugrunde liegt, kommt man auf zwei mögliche Antworten.

Zum einen können die steigenden IT-Kosten strategisch als «Cost-of-Doing-Business» begründet werden. In diesem Verständnis besteht keine wirkliche Alternative zu steigenden IT-Kosten, sie sind sozusagen überlebensnotwendig. Die Ausgaben sind nötig, um mit der Konkurrenz mitzuhalten und so die Bedürfnisse der Kunden und Kundinnen zu erfüllen; kurz um die Attraktivität der eigenen Bank zu erhalten und den Marktanteil zu sichern.

Zum anderen bietet die Digitalisierung und damit die zugrundeliegende Informatik unvermindert Chancen mit smarten Produkten und Dienstleistungen einen Wettbewerbsvorteil zu erkämpfen. In diesem Fall besteht die Absicht, das Geschäft und damit den Marktanteil auszubauen. Bei der bankinternen Diskussion über die Digitalisierungs-Roadmap dürften in der Regel sowohl das Argument des «Cost-of-Doing-Business» als auch das Argument des «Aufbaus von Wettbewerbsvorteilen» einfliessen.

Die erfolgreiche Bank der Zukunft hat tiefere IT-Kosten

Die IT-Kosten können so lange steigen, wie dies die Ertragslage der Banken erlaubt, was nicht zuletzt voraussetzt, dass die getätigten Aufwendungen für die IT die erhoffte Wirkung entfalten. Für die IT-Verantwortlichen beruhigend ist, dass offenbar alle Banken grosszügiger mit den IT-Kosten umgehen. Dies wird anhand des itopia IT Kostenkoeffizienten deutlich, dessen Standardabweichung sich im Zeitraum 2015 bis 2019 von 0.61 auf 0.48 verringert hat. D.h. die Unterschiede in der Branche sind kleiner geworden oder anders ausgedrückt: Die Banken erhöhen ihre Aufwendungen für die Informatik im Gleichschritt, weshalb man sich in guter Gesellschaft befindet. So gesehen stehen die Informatikverantwortlichen der Banken tatsächlich und in erster Linie vor der Herausforderung, die ausreichend vorhandenen finanziellen Mittel mit Hilfe passender Spezialisten effektiv auszugeben.

Erweitert man den Horizont jedoch über die etablierten Banken hinaus, beschleicht manch einen ein Gefühl der Unsicherheit. In einem Szenario, in dem die traditionellen Banken durch neue Player herausgefordert werden, dürfte sich der Druck auf die IT-Kosten markant erhöhen. Schon heute darf davon ausgegangen werden, dass Neo-Banken wie zum Beispiel Yapeal mit einer ganz anderen, d.h. deutlich tieferen IT-Kostenbasis unterwegs sind. Dies hat selbstverständlich seine Gründe: So können Start-Ups ihre IT «auf der grünen Wiese» starten und brauchen sich nicht um alte Legacy-Systeme zu kümmern. Nichtsdestotrotz wird so auch für traditionelle Banken ein neuer Benchmark bezüglich IT-Kosten gesetzt, und zwar unabhängig vom Erfolg der Neobanken. Dies getreu nach dem Motto: Ist der Geist erstmal aus der Flasche, bringt man ihn nicht mehr so leicht zurück.

Fazit

Die Digitalisierung fordert die Banken und insbesondere die IT-Verantwortlichen auf vielfältige Weise. Und Investitionen in die Informatik sind für Banken unumgänglich. Dabei darf aber nicht ausser Acht gelassen werden, dass vermutlich sehr rasch wieder Zeiten kommen werden, in denen der Erfolg einer Bank auch in hohem Mass von ihrem IT-Kostenblock abhängen wird. Die entscheidende Herausforderung für die IT-Verantwortlichen besteht deshalb darin, die Digitalisierung voranzutreiben und dabei die IT-Kosten unter Kontrolle zu halten. Das ist zweifellos nicht einfach, stellt aber andererseits auch nicht die Quadratur des Kreises dar.

Möchten Sie das Thema mit uns vertiefen? Dann nehmen Sie mit uns Kontakt auf (felix.buschor@hslu.ch oder urs.blattmann@hslu.ch). Sind Sie an IT-Themen für Banken interessiert? Dann melden Sie sich für den Roundtable «IT-Kosten heute und morgen» vom 23. Juni 2021 an (Anmeldungen an felix.buschor@hslu.ch)

Kommentare

0 Kommentare

Danke für Ihren Kommentar, wir prüfen dies gerne.

19. Mai 2021

Neun Gründe für einen Besuch der Konferenz «Innovationen im Schweizer Banking»

Das sind die Inhalte:

- Welches sind die digitalsten Banken der Schweiz?

In einem ersten Referat werde ich anhand einer Studie aufzeigen, welches die digitalsten Schweizer Retailbanken sind. Sind Sie auch neugierig, welche Banken im Ranking ganz oben sind?

- Globalance World: Wie man Daten erlebbar machen kann

Nachhaltiges Investieren («Sustainable Investments») ist einer der wichtigsten Trends in der Vermögensverwaltung.… Mehr Informationen

Das sind die Inhalte:

- Welches sind die digitalsten Banken der Schweiz?

In einem ersten Referat werde ich anhand einer Studie aufzeigen, welches die digitalsten Schweizer Retailbanken sind. Sind Sie auch neugierig, welche Banken im Ranking ganz oben sind?

- Globalance World: Wie man Daten erlebbar machen kann

Nachhaltiges Investieren («Sustainable Investments») ist einer der wichtigsten Trends in der Vermögensverwaltung. Auf der kürzlich lancierten Globalance World Webseite können die Nutzerinnen und Nutzer neben der Rendite auch die Wirkung einzelner Titel und Fonds in Bezug auf den «Fussabdruck» und auf die Klimaerwärmung betrachten. Des Weiteren ist der Umsatzanteil des Portfolios oder des Titels, welcher in einem oder mehreren Megatrends erzielt wird, ersichtlich. Diese Idee ist einerseits inhaltlich spannend. Andererseits werden diese Zusammenhänge auch optisch anders dargestellt, als wir dies von den meisten Finanzinstituten kennen. Lernen Sie in diesem Referat, wie Daten erlebbar gemacht werden können.

- Open Wealth auf dem Mobile: Der innovative Ansatz von efficient.capital

Guide.capital ist eine App für die Analyse, Bewertung und Tracking des Wertschriftenportfolios. Dabei können Nutzerinnen und Nutzer von den Bewertungen professioneller Anbieter profitieren, bankübergreifend Portfolios konsolidieren oder Wertschriften einfach via Scan erfassen. Erfahren Sie in diesem Referat, für welche Kunden diese App hilfreich ist.

- Kollaborationen der Zukunft im Bereich Firmenkundengeschäft

Nicht zuletzt durch die PSD2 sind deutsche Banken schon länger dazu «gezwungen», sich stärker zu öffnen. Lernen Sie in diesem Referat, wie die Commerzbank die Chance genutzt hat, um ein Ökosystem im Bereich des Firmenkundengeschäfts aufbaut.

- Crossblock – Handelsplattform für den grossvolumigen börslichen Handel

Die Plattform-Lösung von Crossblock, einem noch jungen Startup aus Hamburg, ermöglicht eine effiziente Ausführung von Blockhandel im KMU-Segment. Mit neuartiger Börsentechnologie möchte die Firma eine offene Plattform für den professionellen Blockhandel schaffen.

6. Kundendatenmanagement im Banking – eine Bestandesaufnahme

Das IFZ untersucht bei den grössten 70 Banken der DACH Region den Stand der Dinge bezüglich der Datennutzung mit Fokus auf Quantität (wie viele und welche Daten werden genutzt) und Datenqualität (wie werden diese aktuell, korrekt, duplettenfrei gesichert). Nils Hafner zeigt erste Resultate.

- Der Pfad zur Data Driven Company

Data Analytics und Machine Learning werden zunehmend auch in der Bankenwelt wichtiger. Erfahren Sie in diesem Referat, wie die liechtensteinische VP Bank als Privatbank zunehmend Daten nutzt und sich zu einer „Data Driven Company“ entwickeln möchte.

- Daten Asset Management als neue Ertragsquelle im Retail Banking

In einer Zeit von rasant wachsenden Datenmengen, schnellen Fortschritten bei künstlicher Intelligenz und von Massenüberwachung und –manipulation wird die Kontrolle über die eigenen Daten zur gesellschaftlichen Schlüsselfrage. Richtig eingesetzt können persönliche Daten für den einzelnen Nutzer sehr wertvoll sein. BitsaboutMe möchte nicht alle Datenspuren verwischen, sondern den Nutzern Kontrolle und Transparenz über ihre Informationen geben. Nutzer sollen so so frei entscheiden können, wofür ihre Daten verwendet werden. Lernen Sie, wie diese Vision umgesetzt wird und wie die Partnerschaft mit der Deutschen Bank funktioniert.

- Bridging the economic gender gap with Fintech

Die Bedeutung der Frauen für die Finanzindustrie wird auch in Zukunft weiter zunehmen. Die noch in der Beta-Phase steckende Neobank Fea Money konzentriert sich vor diesem Hintergrund mit ihrer App auf Frauen und bietet ihnen finanzielle Bildung, zugängliche Bank- und Investitionsmöglichkeiten und einen Community-Ansatz. Macht es Sinn, eine Neobank nur für Frauen aufzubauen? Bilden Sie sich ein Urteil anhand dieses Referat von Angelyne Larcher.

Die Konferenz «Innovationen im Banking» findet am 8. Juni 2021 von 13:20-18:00 Uhr statt. Die Durchführung der Konferenz findet im Online-Format statt. Anmelden können Sie sich hier.

Der Programmablauf ist wie folgt:

13.20-13.50 Begrüssung und Vorstellung der Studie «Die digitalsten Retailbanken der Schweiz»

Prof. Dr. Andreas Dietrich, Hochschule Luzern – Wirtschaft

13.50-14.40 Innovationen im Anlagemarkt

13.50-14.10 Globalance World: Wie man Daten erlebbar machen kann

Reto Ringger, Founder and CEO von Globalance Bank

14.10-14.20 Fragerunde

14.20-14.35 Open Wealth auf dem Mobile: Der innovative Ansatz von efficient.capital

Dominik Locher, CEO efficient.capital AG

14.35-14.40 Fragerunde

14.40-15.00 Pause

Internationale Entwicklungen

15.00-15.20 The Future of Collaboration in Corporate Banking

Younes El Addouti, Commerzbank AG

15.20-15.30 Fragerunde

15.30-15.50 CrossBlock: Grossvolumige Investitionen in börsennotierte SMEs radikal vereinfachen

Julius Krieg, Co-Founder CrossBlock

15.50-16.00 Fragerunde

16.00-16.20 Pause

16.20-17.40 Data-driven Banking

16.20-16.40 Kundendatenmanagement im Banking – eine Bestandesaufnahme

Prof. Dr. Nils Hafner, Hochschule Luzern – Wirtschaft

16.40-16.45 Fragerunde

16.45-17.05 Der Pfad zur Data Driven Company

Felix Brill, Chief Investment Officer VP Bank

17.05-17.15 Fragerunde

17.15-17.35 Daten Asset Management als neue Ertragsquelle im Retailbanking

Christian Kunz, CEO bitsaboutme

17.35-17.40 Fragerunde

17.40-17.50 Bridging the economic gender gap with Fintech

Angelyne Larcher, Founder Fea Money

17.50-18.00 Fragerunde

18.00 Zusammenfassung und Ausblick

Ich würde mich sehr freuen, Sie an der Konferenz begrüssen zu dürfen!

Die Konferenz findet online statt.

Sponsor:

Partner:

Kommentare

0 Kommentare

Danke für Ihren Kommentar, wir prüfen dies gerne.

17. Mai 2021

Der Online Hypothekarmarkt Schweiz ist auch 2020 weiter gewachsen

Für die aktuelle Studie von e.foresight und dem IFZ der Hochschule Luzern über den Online-Hypotheken-Markt wurden sämtliche 27 Marktteilnehmer um Daten angefragt. 21 Anbieter haben uns ihre Daten vertraulich zur Verfügung gestellt. Zu den Volumina von den restlichen sechs (kleineren) Anbietern wurden Schätzungen von verschiedenen Experten vorgenommen.… Mehr Informationen

Für die aktuelle Studie von e.foresight und dem IFZ der Hochschule Luzern über den Online-Hypotheken-Markt wurden sämtliche 27 Marktteilnehmer um Daten angefragt. 21 Anbieter haben uns ihre Daten vertraulich zur Verfügung gestellt. Zu den Volumina von den restlichen sechs (kleineren) Anbietern wurden Schätzungen von verschiedenen Experten vorgenommen. Dies ermöglicht es uns, einen repräsentativen Gesamtüberblick über die Entwicklungen und das Marktvolumen in der Schweiz aufzuzeigen.

Entwicklung der Volumina

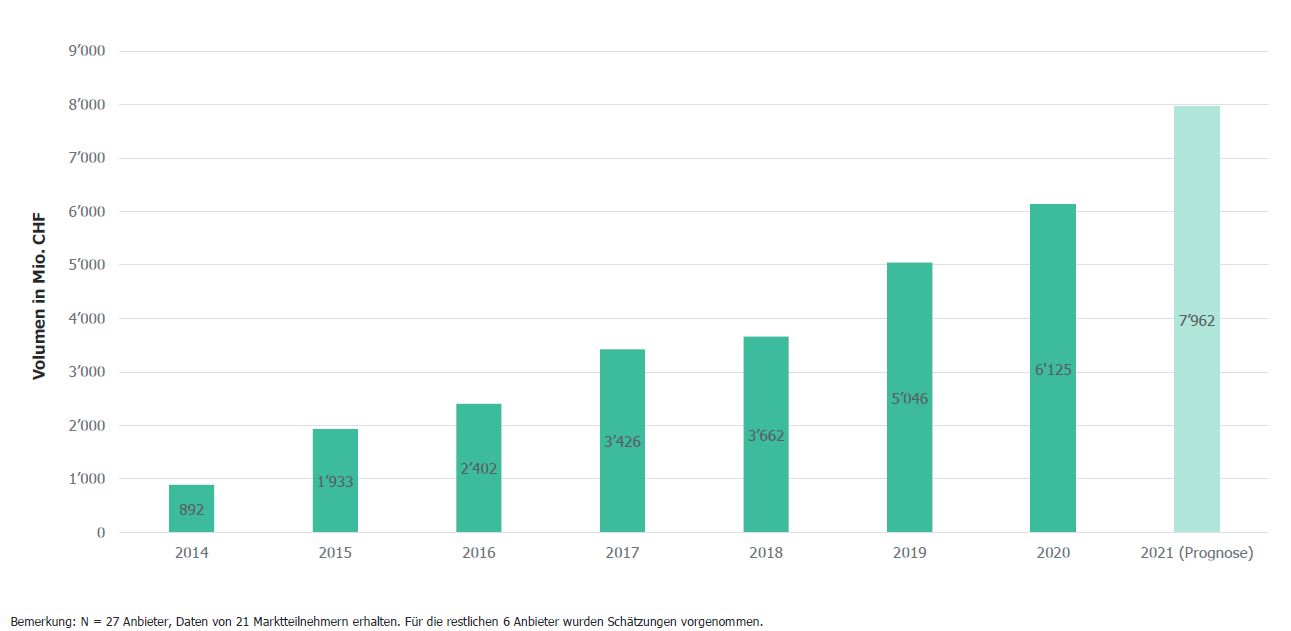

Wie Abbildung 1 aufzeigt, wurde in der Schweiz im Jahr 2020 ein Hypothekarvolumen insgesamt von CHF 6.1 Milliarden online initiiert respektive abgeschlossen. Unsere Prognose vom Vorjahr für 2020 mit rund 6.5 Milliarden CHF wurde somit knapp nicht erreicht. Nach einer beachtlichen Wachstumsrate von 38 Prozent im Vorjahr, fällt die Wachstumsrate von 2020 gegenüber 2019 mit 22 Prozent etwas tiefer aus. Im Vergleich zur Wachstumsrate des Hypothekarkreditvolumens an Private Haushalte in der Schweiz, welche im vergangenen Jahr bei 2.7 Prozent liegt, verzeichnen Online-Hypotheken aber weiterhin überproportionale Wachstumsraten.

Obwohl diese Online-Möglichkeiten bereits seit bald zehn Jahren existieren, ist der entsprechende Marktanteil per Ende 2020 mit rund 3.7 Prozent noch immer eher tief (Vorjahr: 3.1%). Unter Berücksichtigung der «strengeren» Definition einer Online Hypothek (Online Hypothek mit Online Abschluss) liegt der Marktanteil sogar noch deutlich tiefer.

Abbildung 1: Entwicklung Abschlüsse von Online-Hypotheken von 2014 – 2020 und Prognose 2021 (Volumen bezieht sich auf die im jeweiligen Jahr neu abgeschlossenen Hypotheken; Quelle: e.foresight und IFZ)

{kind=link}

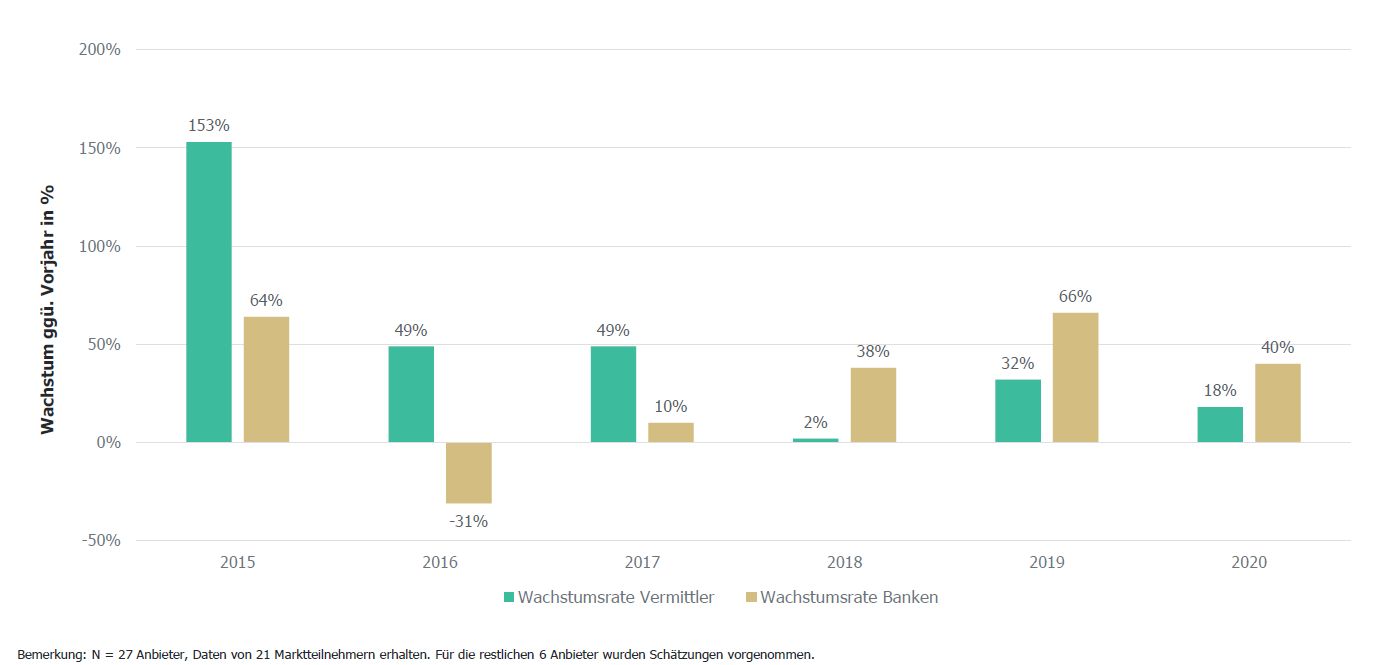

Marktanteile und Wachstum von Hypothekenvermittlern und Banken

Knapp 80 Prozent des oben aufgezeigten Online Hypotheken-Volumens sind dem (teilweise auch hybriden) Hypothekenvermittler-Modell zuzuordnen (entspricht rund CHF 4.7 Mrd.). Diese Zahl ist auf den ersten Blick eindrücklich. Die entsprechenden Marktanteile der Vermittler sind hierzulande und im Vergleich zum Ausland jedoch immer noch gering. Man kann aber von einem weiterhin starken Zuwachs in den kommenden Jahren ausgehen. Die durchschnittliche Anzahl Partner pro Hypothekenvermittler (ohne MoneyPark) lag 2020 bei knapp 33 Partnern.

Banken können im Bereich der Online Hypotheken auch im Jahr 2020 wieder einen – wenn auch noch auf tiefem Niveau – beachtlichen Anstieg von 40% vorweisen (Vermittler: +18%; vgl. Abbildung 2). Wir gehen davon aus, dass sich dieses Wachstum bei Banken so fortsetzen wird.

Abbildung 2: Vergleich der jährlichen Wachstumsraten zwischen Vermittlern und Banken (Quelle: e.foresight und IFZ)

{kind=link}

Ausblick

Für das Jahr 2021 gehen wir – auch unter Einbezug von Erwartungen von einigen Anbietern – von einem weiteren und wiederum grösseren Wachstumsschub von knapp 30 Prozent aus. Dadurch würde das Volumen an neu abgeschlossenen oder verlängerten Online-Hypotheken die Grenze von CHF 8 Milliarden überschreiten.

PS: Das Thema Online Hypotheken wird neben vielen anderen Themen auch ausführlich im Rahmen des CAS Digital Banking diskutiert. Der nächste Start des Lehrgangs ist am 3. Februar 2022. Mehr Infos finden Sie hier.

PPS: Die detaillierten Auswertungen und Analysen dieser Studie erhalten exklusiv e.foresight-Kunden und die an der Umfrage teilnehmenden Institute. Für Fragen wenden sie sich direkt an e.foresight: sophie.bayley@swisscom.com.

Kommentare

1 Kommentare

Remo

17. Mai 2021

Ähnlich wie der Bereich Kredite von privat über Kreditportale für Kunden, die von Banken normalerweise keinen Kredit erhalten würden wie es z. B. Wemakeit ist nebst vielen anderen dürfte auch der Immobilienkreditmarkt (Hypothekenmarkt) in diesem Segement sich entwickeln. Das Problem bleibt immer die Finanzierung bzw. Monetarisierung solcher Projekte: https://hypobörse.ch/hypothekenportal-hypoboerse-ch-sucht-partner/ Portale, welche ohne Provisionen von Banken und Versicherungen arbeiten sind schwerer zu finanzieren und auf andere Einnahmequellen angewiesen.

Danke für Ihren Kommentar, wir prüfen dies gerne.

3. Mai 2021

Der neue Arbeitsplatz für Kundenberaterinnen und -berater bei der Schwyzer Kantonalbank

Der Advisor Workbench (AWB) von Finnova ist seit letztem Herbst bei verschiedenen Banken im Einsatz. Im vierten Quartal 2020 begannen die Schwyzer Kantonalbank als Pilotbank (15. Oktober), die Glarner Kantonalbank (12. November) und die Zuger Kantonalbank (23. November) mit dem produktiven Betrieb.… Mehr Informationen

Der Advisor Workbench (AWB) von Finnova ist seit letztem Herbst bei verschiedenen Banken im Einsatz. Im vierten Quartal 2020 begannen die Schwyzer Kantonalbank als Pilotbank (15. Oktober), die Glarner Kantonalbank (12. November) und die Zuger Kantonalbank (23. November) mit dem produktiven Betrieb.

Das Ziel des AWB ist es, die Kundenberaterinnen und Kundenberater zu unterstützen, ihre Arbeit einfacher zu strukturieren und damit administrativen Aufwand zu reduzieren. Das Einsatzgebiet der Advisor Workbench richtet sich an alle frontorientierten Personen. Dazu gehören beispielswiese Kundenberaterinnen und Kundenberater, Schaltermitarbeitende und auch Call-Center-Mitarbeitende.

Der AWB wurde als tabletfähiger Beraterarbeitsplatz auf Basis von geführten Prozessen kreiert. Standardprozesse sollen dank normierter Datenerfassung durch Kundenberaterinnen und Kundenberater auch ohne Einbezug eines Backoffice abgewickelt werden können. Die AWB bietet dabei «lediglich» eine workflowbasierte Benutzeroberfläche an. Die Logik wird noch immer aus dem Finnova Core bezogen.

Im Zuge der Erstellung des AWB wurden auch einzelne Prozesse zwischen den drei oben erwähnten Pilot-Banken etwas harmonisiert. Der Advisor Workbench ist aber flexibel und modular aufgebaut. Entsprechend haben die einzelnen Banken verschiedene Prozessschritte individuell an ihre spezifischen Bedürfnisse angepasst. Im Fokus des heutigen Blogs ist die AWB-Umsetzung bei der Schwyzer Kantonalbank (SZKB).

Der AWB bei der SZKB

Grundsätzlich soll der Beraterarbeitsplatz bei der SZKB die intuitiv anwendbare Hauptapplikation der Beraterinnen und Berater werden und auch durchgängigere und digitalisiertere Front-to-Back-Prozesse ermöglichen.

Wie oben angedeutet, ist das Angebot grundsätzlich modular – man kann als Bank also auch nur einzelne Bausteine einkaufen (neben dem Basis-Modul sind das die Module «Kundenverwaltung», «Produktverwaltung», «Kartenverwaltung» und «Bankindividualisierungen»). Die SZKB nutzt alle derzeit verfügbaren Module.

André Näpflin, Leiter IT Business Services und Projekte bei der SZKB, sieht dabei vor allem die folgenden Vorteile der Lösung:

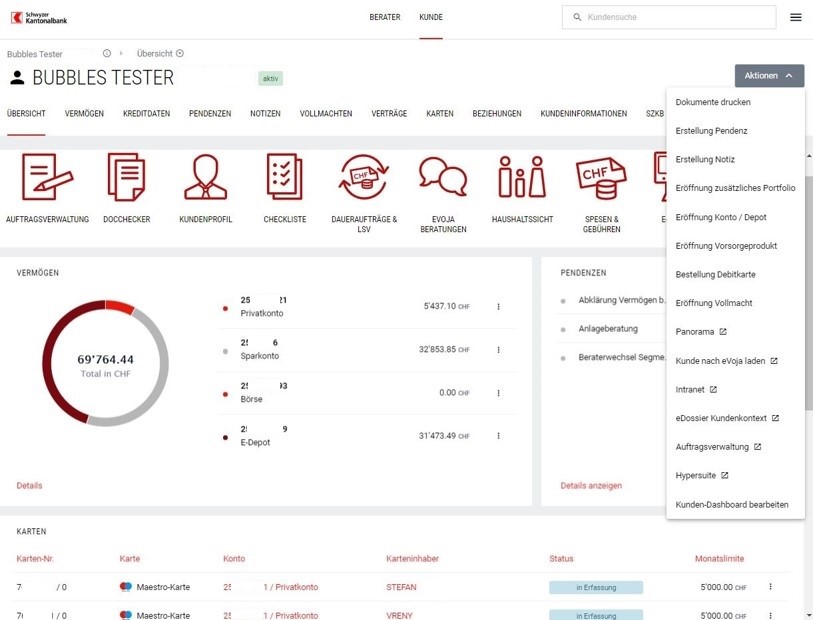

Bessere Kunden(über)sicht

Die Kundenberaterinnen und -berater können nun rasch und einfach auf umfangreiche(re) Informationen von Kunden zugreifen (siehe Abbildung 1; auch Informationen zu Hypotheken und Wertschriften sind vorhanden). Was eigentlich – zumindest von aussen betrachtet – «State of the art» sein sollte, war zuvor bei der SZKB (und sicherlich auch bei anderen Banken) nicht in dieser Übersichtlichkeit gegeben. Daher ist dies ein wichtiger Fortschritt.

Abbildung 1: Übersicht Kunden-Dashboard

{kind=link}

Geführte Prozesse sollen Effizienz erhöhen

Standardprozesse können dank normierter Datenerfassung durch die Kundenberaterinnen und Kundenberater ohne Bezug eines Backoffice abgewickelt werden. Dies erhöht die Geschwindigkeit bei gewissen Prozessen offenbar beträchtlich. Auf der anderen Seite bedeutet dies natürlich auch, dass der Kundenberater und die Kundenberaterin mehr Verantwortung erhalten, da bei gewissen Prozessen kein Kontroll-Check im Backoffice mehr geschieht. Ein Beispiel für die Effizienzsteigerung dank AWB ist der Kundeneröffnungsprozess, welcher neu – inklusive Produktaktivierung und Erstellung aller Eröffnungsformalitäten – auf unter 10 Minuten reduziert werden konnte.

Modernes Look-and-Feel

Der Beraterarbeitsplatz ist für die Kundenberaterinnen intuitiv verständlich und sollte deutlich einfacher zu bedienen sein als das alte «Expertensystem».

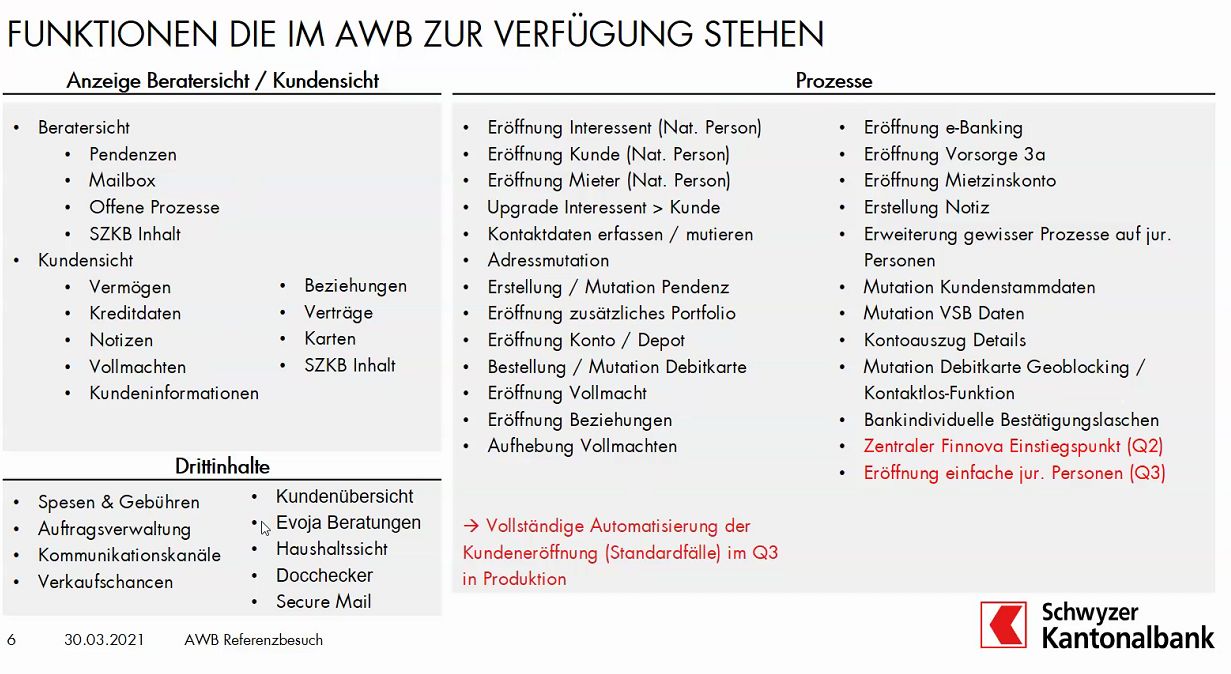

Erhöhter Funktionsumfang

Funktionsumfang AWB der SZKB

Der Fokus des AWB liegt vor allem im Bereich der Basisdienstleistungen für natürliche Personen, wie man in der untenstehenden Abbildung 2 erkennen kann. Die aufgeführten Funktionalitäten sind seit Oktober bei der SZKB 2020 im Einsatz, rot markierte Prozesse sollen in der nahen Zukunft umgesetzt werden. Entsprechende Angebote für juristische Personen werden voraussichtlich ab Herbst dazukommen.

Abbildung 2: Funktionen, die im AWB der SZKB zur Verfügung stehen (Quelle: SZKB)

{kind=link}

Als weiteres kann die SZKB auch Drittinhalte (inkl. Evoja) in der AWB integrieren. Dadurch soll der AWB eine Art internes Portal und damit zentraler Einstiegspunkt für Mitarbeitende werden.

Weitere interessante Bausteine:

- Auf dem «Berater Dashboard» sieht der Kundenberater resp. die Kundenberaterin die anstehenden Aufgaben, offenen Prozesse und Pendenzen. Auch Drittinhalte kann die SZKB auf dieser Seite ergänzen (z.B. werden Cross- und Upselling Vorschläge integriert). Als weiteres können jederzeit die Kennzahlen der Beraterinnen und Berater abgerufen werden.

- Auch das Kunden-Dashboard hat sich gegenüber der alten Situation verbessert. Gegenüber der «alten» Welt ist es nun deutlich übersichtlicher dargestellt. Als weiteres wurde die Suchfunktion verbessert. Interessant sind auch einfache Übersichten zu Themen wie «Welche E-Services nutzt der Kunde?» (siehe Abbildung 3) oder eine einfache(re) Übersicht, welche Karten welcher Kunde mit welchen Limiten besitzt.

Abbildung 3: Welche E-Services nutzt der Kunde?

{kind=link}

Mutation Debitkarten

- Des Weiteren wurden verschiedene kleinere Prozesse verbessert (z.B. Eröffnung von Konti, Depots oder E-Banking Verträgen). Als schönen Nebeneffekt dieser Optimierungen, konnten gleichzeitig weitere Self-Service Möglichkeiten für die Kundinnen und Kunden geschaffen werden (z.B. im Bereich von Adress-Mutationen).

Fazit

Ich begrüsse die Anstrengungen von verschiedenen Banken, den – aus meiner Sicht fälligen Schritt zu vollziehen, auch den – Kundenberater-Arbeitsplatz zu modernisieren. Der Fortschritt für die Bank, im obigen Artikel für die Schwyzer Kantonalbank, ist durchaus gross und das Projekt auch strategisch relevant. Gleichzeitig muss man betonen, dass solche Lösungen zumindest aus meiner Sicht «nur» das abbilden, was man als «State of the Art» eigentlich erwarten könnte. Der Bankarbeitsplatz der Zukunft sollte verstärkt auch eine flexible Arbeitsteilung zwischen Kunde und Kundenberater ermöglichen. Zudem sollen den Kundenberaterinnen und Kundenberatern über den Bankarbeitsplatz Erkenntnisse der Data Analytics zur Verfügung gestellt werden, um so zielgerichtet Cross- und Up-Selling zu erreichen.

Für die Schwyzer Kantonalbank ist die Nutzung der AWB eine Chance, die Kundenberaterinnen und Kundenberater besser durch die Prozesse zu führen. Zudem können dank normierter Datenerfassung Prozesse automatisiert werden. Gewisse Effizienzverbesserungen sind auch entstanden, weil man verschiedene Prozesse im Rahmen dieses Projekts wieder einmal kritisch hinterfragt hat. Gleichzeitig ist diese neue Lösung als ein «Zusatz-Tool» in der bestehenden Landschaft mit Zusatzkosten verbunden (das bestehende Expertensystem ist schlussendlich noch immer da). Das Ziel sollte es entsprechend einerseits sein, die Übersichtlichkeit für die Kundenberater zu verbessern. Andererseits soll der Mehrpreis gegenüber der alten Lösung nicht alle Einsparungen wieder «wegfressen»

Derzeit haben noch nicht alle der rund 200 Kundenberaterinnen und Kundenberater auf die neue Lösung gewechselt. Spätestens im Herbst ist dies aber Pflicht. Das Feedback der bisherigen Nutzenden ist gemäss Näpflin überwiegend positiv. Gleichzeitig brauchen solche Anpassungen für gewisse Mitarbeitende auch Zeit und eine gewisse Begleitung.

Noch fehlen der AWB-Lösung auch wichtige Funktionen im Kreditbereich (z.B. Hypothekarverlängerungen werden heute noch nicht abgebildet), entsprechende Weiterentwicklungen sind aber geplant. Primäres Ziel ist es aber, dass die Kundenberaterinnen und Kundenberater mindestens 80 Prozent der täglichen Arbeit mit der AWB durchführen können. Gemäss Einschätzung von Näpflin dürfte dies im Jahr 2022 der Fall sein. Mittelfristig sollen die Front-Berater sogar nur noch mit der AWB arbeiten.

PS: Das Institut für Finanzdienstleistungen Zug IFZ plant in diesem Sommer unter der Leitung von Dr. Urs Blattmann und Dr. Felix Buschor eine Studie zum Thema ‘Best practice beim Beraterarbeitsplatz’ durchzuführen. Banken, welche Inputs aus der Praxis sowie aus wissenschaftlicher Sicht für die Optimierung der eigenen Beraterarbeitsplätze suchen, sind herzlich zur Teilnahme eingeladen. Für Informationen wenden sie sich bitte an die Projektleiter (urs.blattmann@hslu.ch; felix.buschor@hslu.ch).

Kommentare

1 Kommentare

Wollen Sie wissen, wie gut die IT die Kundenberater/innen von Retailbanken unterstützt? | IFZ Retail Banking Blog

27. September 2021

[…] Aber nicht nur im direkten Kontakt mit den Kunden/innen hält die Digitalisierung Einzug, sondern auch der «Innendienst» der Kundenberater/innen wird zunehmend von Software-Lösungen durchdrungen. Berater/innen erhalten für ihre bestehende Kundschaft Verkaufschancen, die mit Hilfe von Data Analytics automatisch generiert werden, sie werden in der Bearbeitung von Verkaufskampagnen unterstützt, bekommen qualifizierte Leads aus Immobilienportalen, können die Konversion der Leads entlang eines strukturierten Funnels vorantreiben und vieles mehr. Und zu Arbeitsbeginn am Morgen können sich die Kundenberater/innen einen Überblick über ihr Portefeuille verschaffen und die Bearbeitung der vorhandenen Informationen in einem Tages- oder Wochenplan terminieren (vgl. Artikel zum neuen Arbeitsplatz für Kundenberaterinnen und -berater bei der Schwyzer Kantonalba…). […]

Danke für Ihren Kommentar, wir prüfen dies gerne.

26. April 2021

Andere Retail Banking Institute,

Regionalbanken und Sparkassen,

Welche Schweizer haben bei welcher Bank ihre Hauptbankbeziehung?

Im Rahmen der im Herbst 2020 publizierten Studie zum Thema Digitales Anlegen mit der Bank Vontobel und Raiffeisen haben wir mit Hilfe einer Onlinebefragung durch das LINK Institut – unter anderem – eruiert, welche Kundentypen bei welchen Bankengruppen ihre Hauptbankbeziehung pflegen.… Mehr Informationen

Im Rahmen der im Herbst 2020 publizierten Studie zum Thema Digitales Anlegen mit der Bank Vontobel und Raiffeisen haben wir mit Hilfe einer Onlinebefragung durch das LINK Institut – unter anderem – eruiert, welche Kundentypen bei welchen Bankengruppen ihre Hauptbankbeziehung pflegen. An der Umfrage nahmen 1’217 in der Schweiz wohnhafte Personen teil. Die Teilnehmenden beantworteten den Fragebogen zwischen dem 20. Mai und dem 3. Juni 2020. Die Umfrage ist repräsentativ in Bezug auf Alter, Geschlecht und Regionen.

{kind=link}

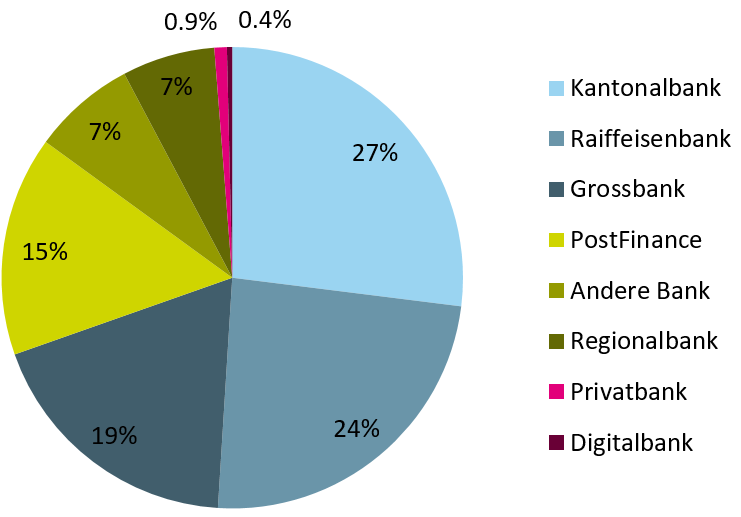

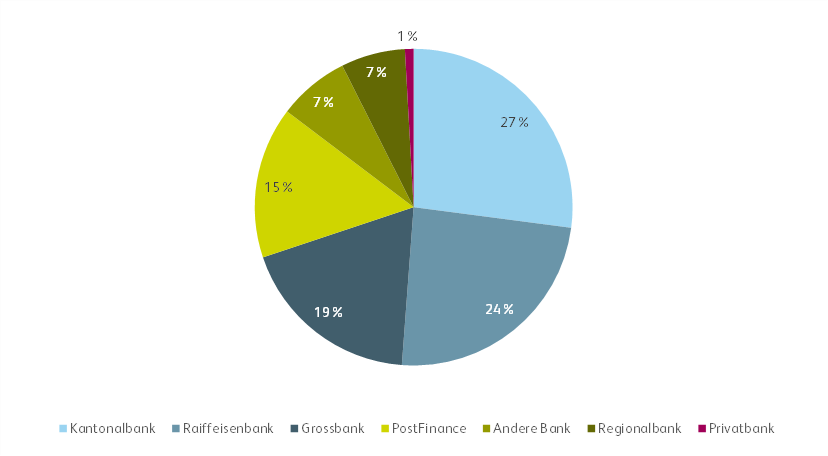

Betrachtet man die gesamte Stichprobe in der Schweiz, kann man die folgenden zentralen Aspekte feststellen (siehe Abbildung 1):

- Die über die gesamte Schweiz betrachtet meisten Hauptbankbeziehungen pflegen Schweizerinnen und Schweizer mit der Kantonalbankengruppe (27%).

- Die Raiffeisenbanken folgen relativ dicht dahinter mit einem Marktanteil von 24 Prozent in Bezug auf die Hauptbankbeziehung. Für rund 20 Prozent der Schweizerinnen und Schweizer sind UBS oder Credit Suisse die Hauptbank.

- PostFinance betreut zwar per Ende 2019 2.7 Millionen Kunden, ist aber nur für 15 Prozent der befragten Personen in unserer Umfrage die Hauptbank. Entsprechend scheint es, dass viele Schweizerinnen und Schweizer PostFinance als Zweitbankbeziehung nutzen.

- Die Regionalbanken haben einen Hauptbankbeziehungsanteil von rund 7 Prozent.

- Rund 0.5 Prozent der Männer und 0.22 Prozent der Frauen geben an, eine reine Digitalbank als ihre Hauptbank zu pflegen.

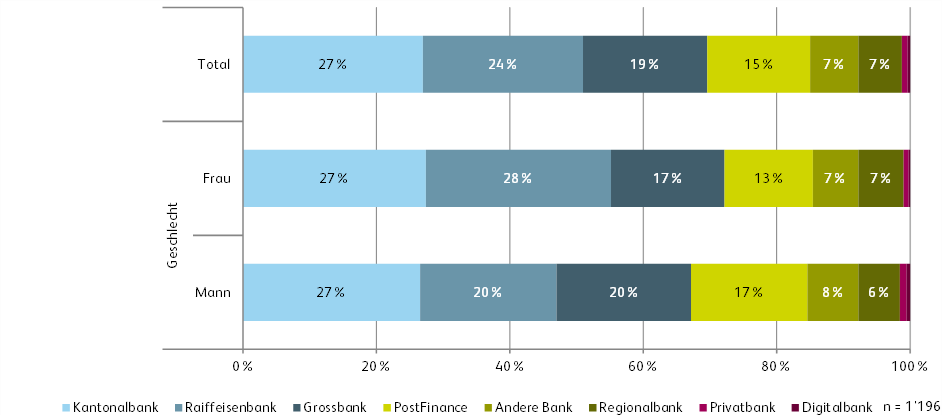

In Bezug auf das Geschlecht gibt es die folgenden Unterschiede (siehe Abbildung 2)

- Es haben mehr Frauen als Männer ihre Hauptbankbeziehung mit einer Raiffeisenbank.

- Auf der anderen Seite haben Männer etwas häufiger eine Hauptbankbeziehung mit einer der beiden Grossbanken oder mit PostFinance.

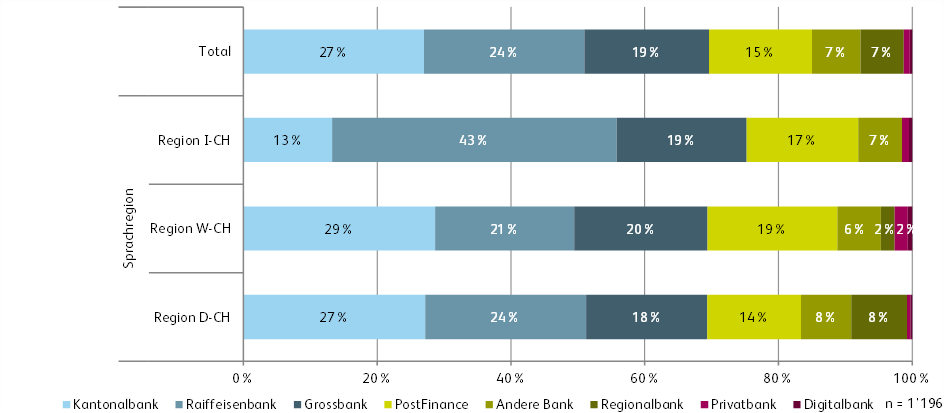

Unterteilt man die Stichprobe nach Sprachregion, erkennt man die folgenden interessanten Unterschiede (siehe Abbildung 3):

{kind=link}

- Im Tessin ist die Kantonalbank deutlich weniger bedeutend als in der West- und der Deutschschweiz. Im Tessin sind vor allem die Raiffeisenbanken sehr wichtig. 43 Prozent der Befragten geben an, ihre Hauptbankbeziehung mit Raiffeisen zu haben.

- Die Regionalbanken sind nur in der Deutschschweiz einigermassen relevant in Bezug auf die Hauptbankbeziehungen. Im Tessin und der Westschweiz ist die Relevanz als Hauptbank sehr bescheiden.

- Die Hauptbankbeziehungs-Marktanteile bei Grossbanken oder bei PostFinance sind in den verschiedenen Regionen hingegen ziemlich ähnlich.

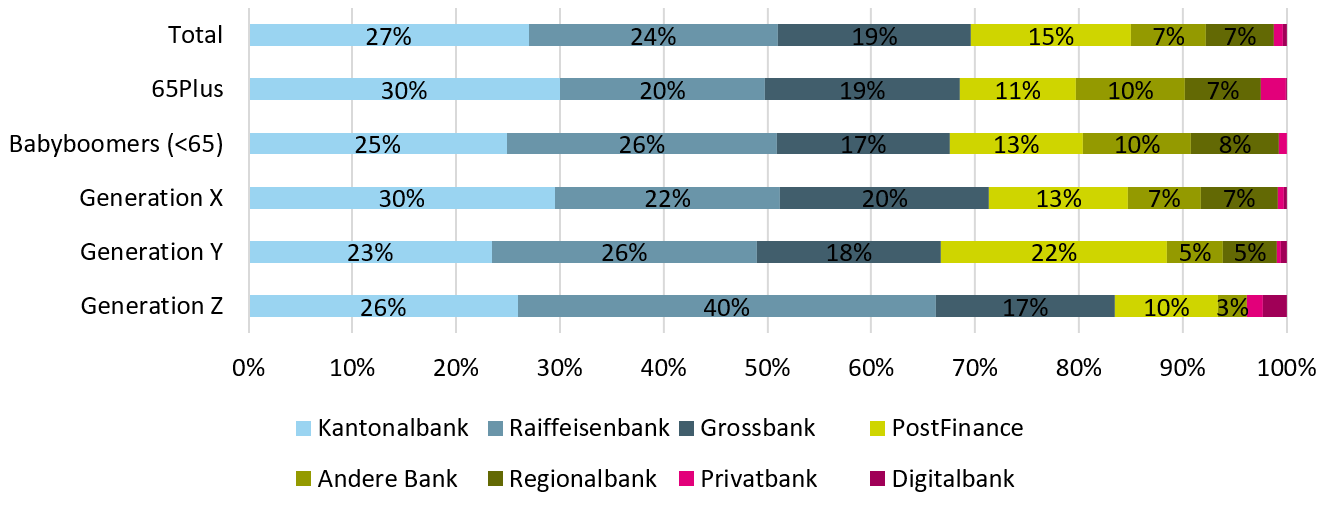

Aufschlussreich ist auch eine Analyse nach Altersgruppe (siehe Abbildung 4)

- Bei den sehr jungen Personen (Generation Z) hat die Raiffeisenbank eine relativ gesehen grössere Bedeutung als bei den über 65-jährigen Personen.

- Kantonalbanken sind hingegen bei den im Durchschnitt zahlungskräftigeren über 65-jährigen Personen und der Generation X sehr bedeutend.

- Regionalbanken sind bei der älteren Generation überproportional stark relevant. Bei jüngeren Generationen hingegen haben sie eine geringere Bedeutung.

- Die Generation Y hat im Vergleich mit anderen Generationen die Hauptbankbeziehung vergleichsweise oft bei PostFinance

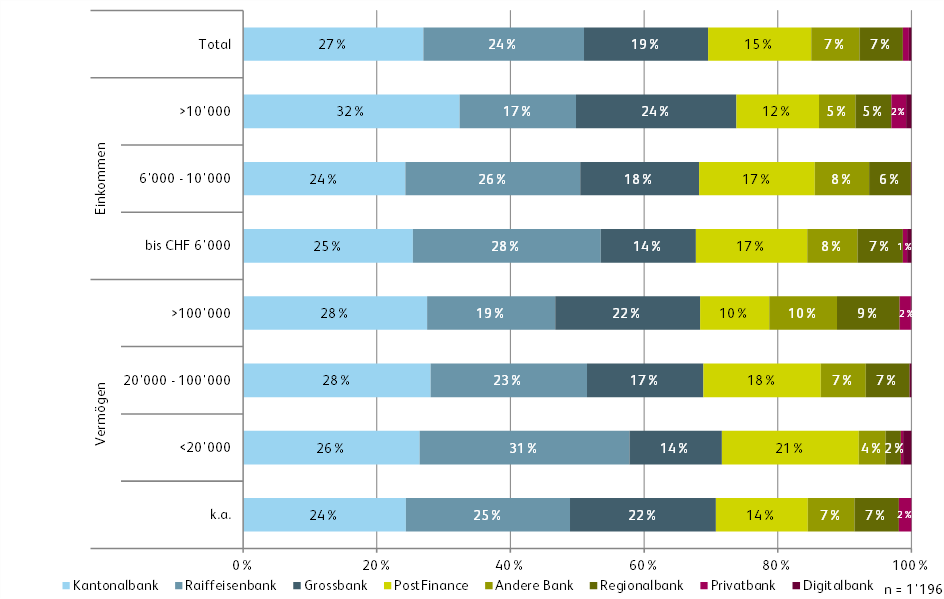

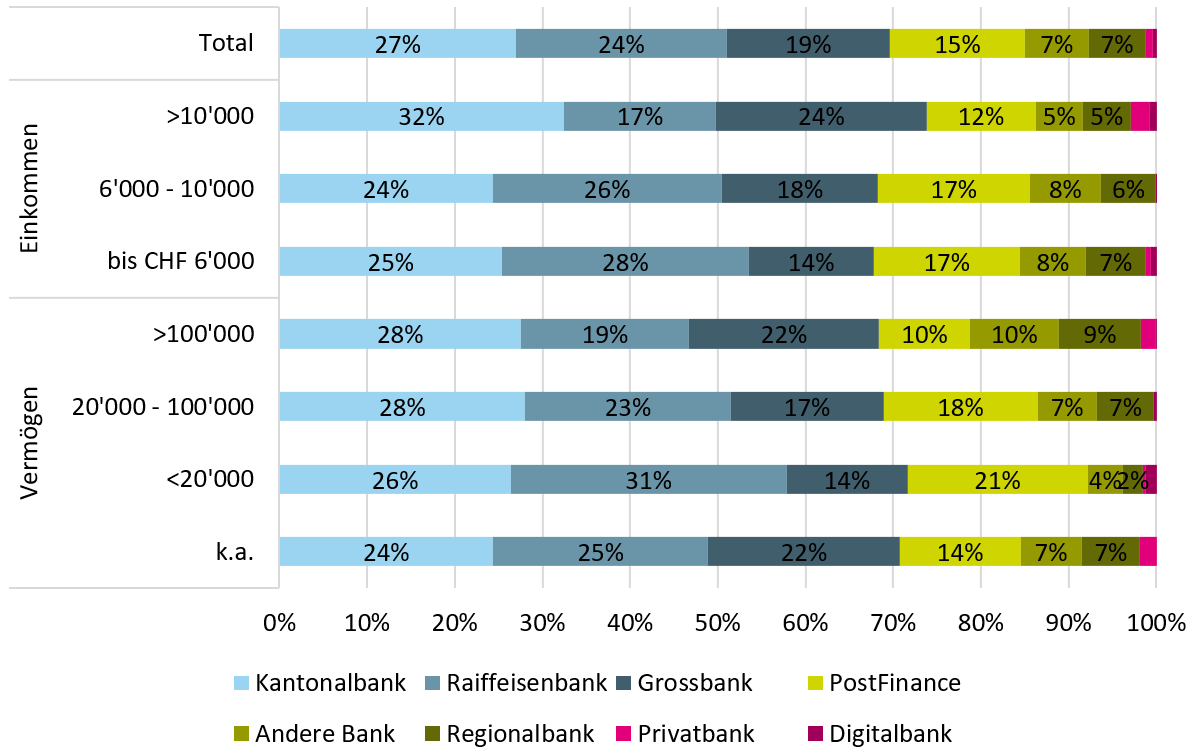

In Bezug auf Einkommen und Vermögen ergibt sich das folgende Bild (siehe Abbildung 5):

{kind=link}

- Die Kantonalbanken und die beiden Grossbanken sind bei den vermögenden und gutverdienenden Personen sehr gut positioniert.

- Die Raiffeisenbanken und PostFinance sind hingegen vor allem bei den klassischen «Retailkunden» sehr stark vertreten.

{kind=link}

Die obigen Auswertungen zeigen, wie relevant die einzelnen Bankengruppen für die Schweizer Bevölkerung sind. Wenig überraschend dominieren die drei Bankengruppen «Kantonalbanken», «Raiffeisenbanken» und «Grossbanken» den Markt in Bezug auf die Hauptbank. Gleichzeitig zeigen die obigen Resultate auch, dass weitere 30 Prozent der Bevölkerung ihre Hauptbankbeziehungen mit anderen Instituten haben. Interessant sind die Unterscheidungen nach Kundenprofil. Derweil die Kantonalbanken und die beiden Grossbanken sich bei den vermögenden und gutverdienenden Personen sehr gut positioniert haben, sind die klassischen Retailkunden überproportional stark bei den Raiffeisenbanken zu finden.

Kommentare

0 Kommentare

Danke für Ihren Kommentar, wir prüfen dies gerne.

Kommentare

0 Kommentare

Danke für Ihren Kommentar, wir prüfen dies gerne.