15. Februar 2021

Online-Seminar Bancassurance 2.0 – Modelle der Zukunft Neue Möglichkeiten der Zusammenarbeit zwischen Banken und Versicherern

«Wir sehen die endgültige Beerdigung von Bancassurance» lautete die Einschätzung des AXA-Vorstandsvorsitzenden Henri de Castries im Jahr 2008. Diese gewichtige Einschätzung beruhte massgeblich auf den jüngsten Enttäuschungen der Marktteilnehmenden – sowohl auf Seiten der Banken als auch Seiten der Versicherer. Für beide hatten sich die mit dem Allfinanz-Ansatz hoch gesteckten Ziele nicht materialisiert: zu niedrige Renditen, zu unterschiedliche Kulturen und vor allen Dingen fehlendes Interesse auf Seiten der Kunden.… Mehr Informationen

«Wir sehen die endgültige Beerdigung von Bancassurance» lautete die Einschätzung des AXA-Vorstandsvorsitzenden Henri de Castries im Jahr 2008. Diese gewichtige Einschätzung beruhte massgeblich auf den jüngsten Enttäuschungen der Marktteilnehmenden – sowohl auf Seiten der Banken als auch Seiten der Versicherer. Für beide hatten sich die mit dem Allfinanz-Ansatz hoch gesteckten Ziele nicht materialisiert: zu niedrige Renditen, zu unterschiedliche Kulturen und vor allen Dingen fehlendes Interesse auf Seiten der Kunden.

Mittlerweile sind nun knapp 13 Jahre vergangen und die rasant fortschreitende Digitalisierung bestimmt sowohl den geschäftlichen als auch den privaten Alltag. Insbesondere die veränderten Kundenansprüche könnten dieses Mal einen soliden Grundstein für eine fruchtbare Zusammenarbeit zwischen Banken und Versicherern bieten. Getrieben durch digitale Marktführer unterschiedlicher Branchen sind die Kunden es gewohnt, verschieden Produkte und Services direkt aus einer Hand zu erhalten. Bezogen auf die Finanzindustrie steht bei vielen zuoberst der Wunsch nach einer ganzheitlichen Betreuung durch eine/n Berater/in des Vertrauens.

Auf Anbieterseite wiederum erhalten die Versicherer im Rahmen einer Bancassurance 2.0-Kooperation den Zugriff auf die online-affine Kundschaft der Bank. Genau diese sollte dank des kombinierten Angebots von Bank- und Versicherungsdienstleistungen im Optimalfall eine stärkere Loyalität besitzen als vorherige Generationen. Die Banken wiederum wittern die Chance, neue Umsatzquellen zu erschliessen, was im gegenwärtigen persistierenden Niedrigzinsumfeld wie gerufen kommt.

Die am Markt neu entstandenen Kooperationen untermauern diese Hypothese. In unserem Online-Seminar Bancassurance 2.0 vertiefen wir die mit diesem Vertriebsansatz verbundenen Chancen und Herausforderungen für Banken und Versicherer. Durch die Einbindung nationaler und internationaler Use Cases und Best Practices diskutieren wir die aktuellen Entwicklungen und erarbeiten mögliche Positionierungsstrategien, um die Kundenorientierung weiter voranzutreiben.

Das Programm sieht wie folgt aus (kleinere Anpassungen noch möglich):

Zur Anmeldung gelangen Sie hier.

Es würde und freuen, Sie am Seminar begrüssen zu dürfen!

8. Februar 2021

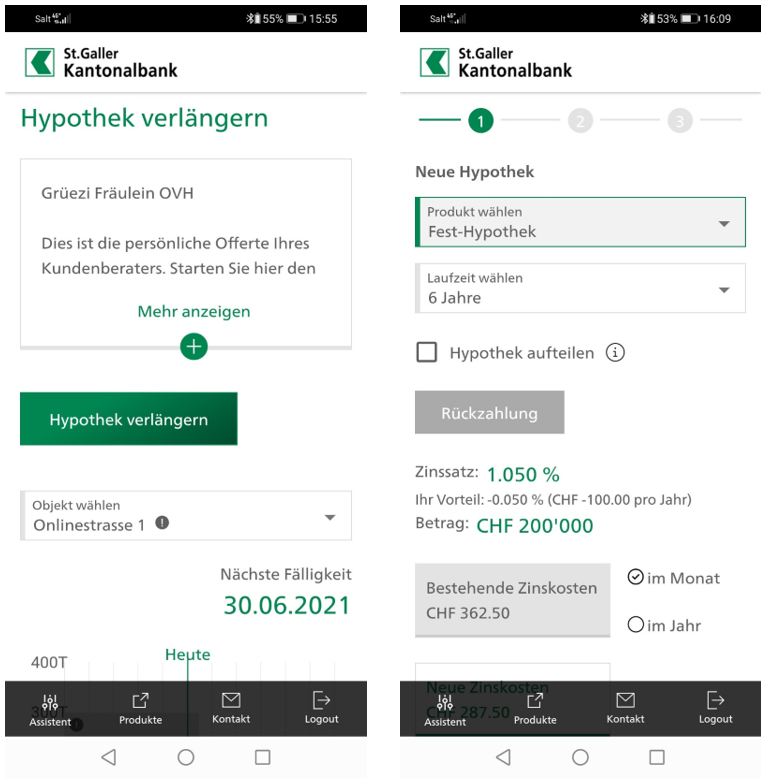

Hypotheken-Verlängerung auf dem Smartphone bei der St. Galler Kantonalbank

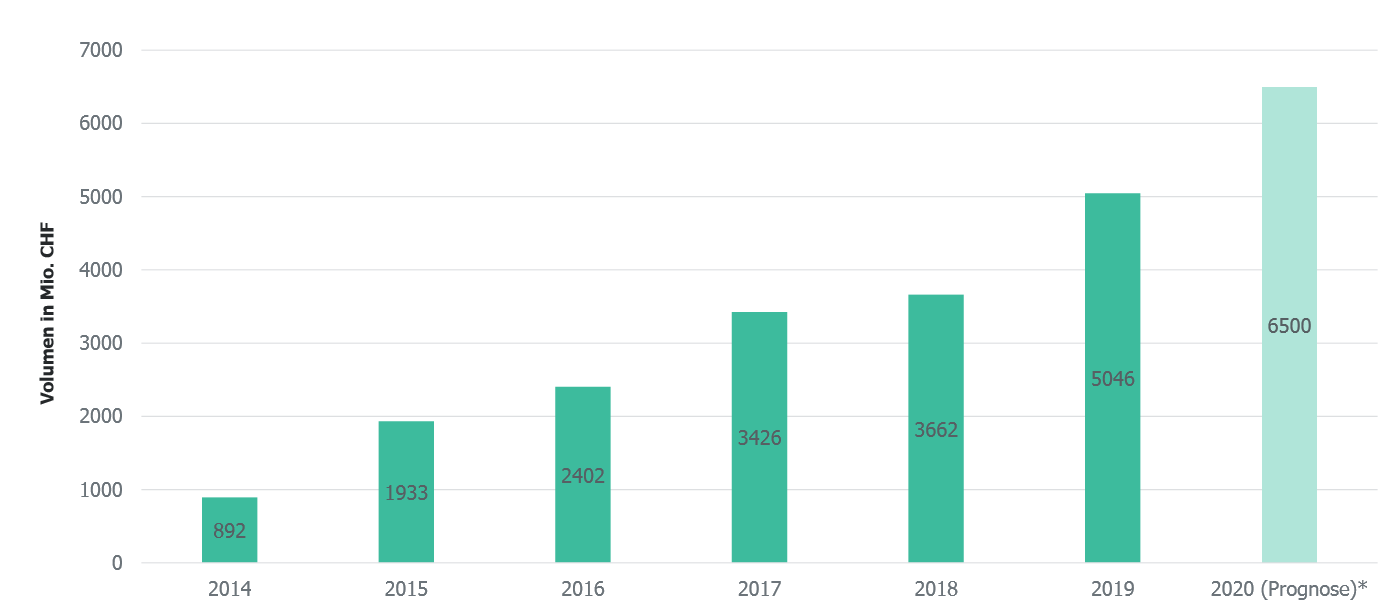

Wie Abbildung 1 zeigt, sind die Volumina die Abschlüsse von Online-Hypotheken im Jahr 2019 weiter angestiegen. Nach einer eher tiefen Wachstumsrate von nur 7 Prozent im Vorjahr, fällt die Wachstumsrate von 2019 gegenüber 2018 mit 38 Prozent wieder deutlich höher aus.… Mehr Informationen

Wie Abbildung 1 zeigt, sind die Volumina die Abschlüsse von Online-Hypotheken im Jahr 2019 weiter angestiegen. Nach einer eher tiefen Wachstumsrate von nur 7 Prozent im Vorjahr, fällt die Wachstumsrate von 2019 gegenüber 2018 mit 38 Prozent wieder deutlich höher aus. Im Vergleich zur Wachstumsrate des Hypothekarkreditvolumens an Private Haushalte in der Schweiz, welche seit einigen Jahren bei rund 2.5-3 Prozent liegt, verzeichnen Online-Hypotheken also weiterhin überproportionale Wachstumsraten. Insgesamt wurde in der Schweiz gemäss unserer gemeinsam mit e.foresight erstellten Studie im Jahr 2019 ein Hypothekarvolumen von CHF 5.05 Milliarden online initiiert respektive abgeschlossen. Gemäss der engeren Definition von Online-Hypotheken (Abschluss erfolgt online) wurde ein Volumen von rund CHF 2 Milliarden online abgeschlossen.

Für das Jahr 2020 gehen wir – auch unter Einbezug von Erwartungen von einigen Anbietern – von einem weiteren und wiederum grösseren Wachstumsschub von knapp 30 Prozent aus (die aktuellen Zahlen folgen 2021). Dadurch würde das Volumen an neu abgeschlossenen oder verlängerten Online-Hypotheken rund CHF 6.5 Milliarden betragen.

Auch die St. Galler Kantonalbank (SGKB) bietet seit vier Jahren die Möglichkeit einer Online-Hypothekenverlängerung in ihrem E-Banking an. Seit Dezember 2020 können Kunden die auslaufenden Hypotheken zusätzlich über die Mobile Banking App verlängern.

Hypotheken auf dem Smartphone – ein Trend?

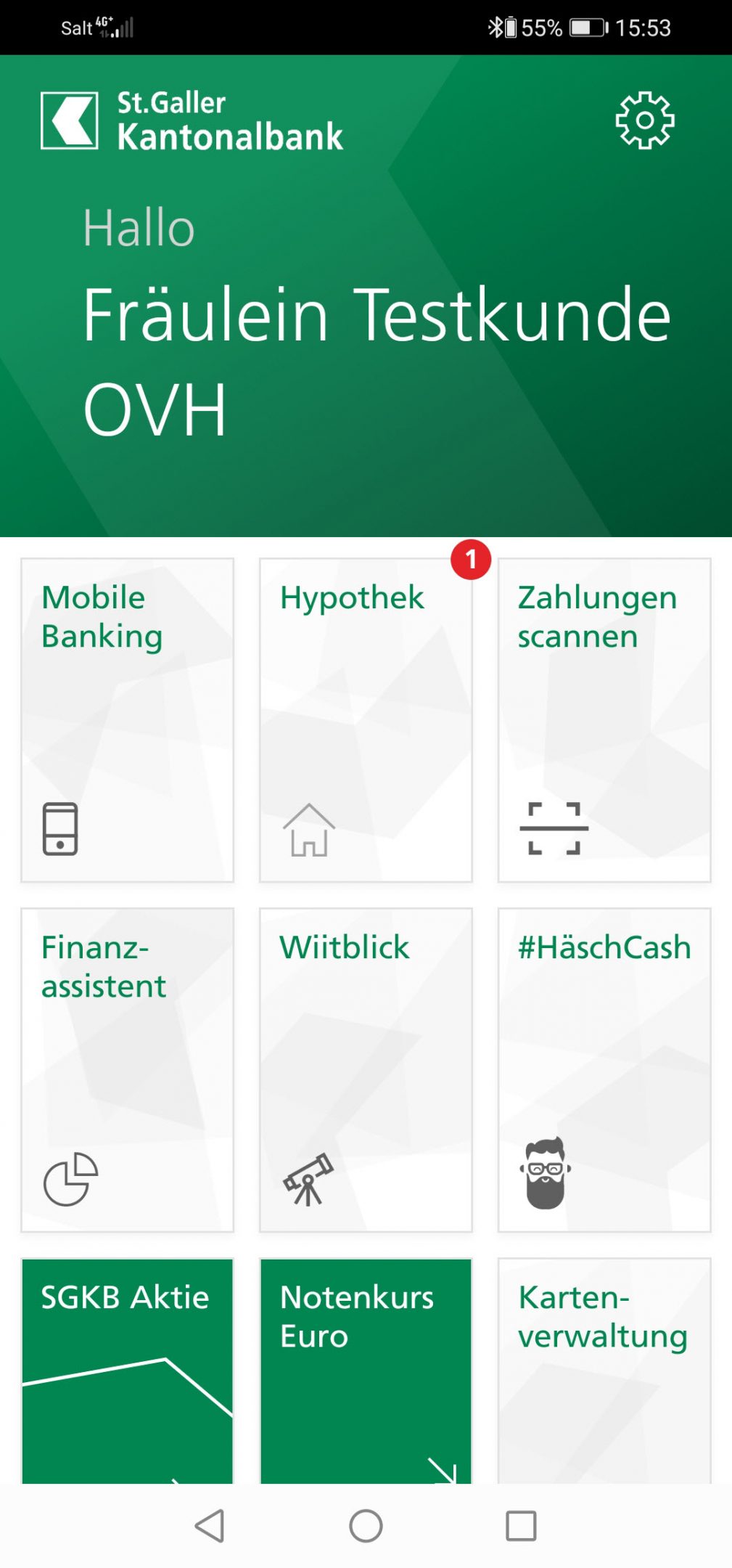

Mobiles Banking wird immer mehr an Bedeutung gewinnen. Entsprechend hat auch die SGKB verschiedene strategische Initiativen gestartet, um das Angebot auf dem mobilen Endgerät vielfältiger und besser zu machen. Unter anderem wurden #HäschCash oder Wiitblick entwickelt (ich habe hier bereits darüber berichtet). Neu gibt es in der Mobile Banking App nun auch die Möglichkeit für Hypothekarverlängerungen. Die entsprechende Kachel erscheint aber nur für diejenigen Kunden, welche eine Hypothek bei der SGKB haben und die Kriterien für eine Online-Verlängerung erfüllen (siehe Abbildung 2).

Die meisten Banken bieten derzeit eine Hypothekenverlängerung über die Mobile Banking App noch nicht an. Meines Wissens kann man dies in der Schweiz derzeit nur bei der Credit Suisse (CSX) und bei der Luzerner Kantonalbank seit kurzem machen. Die Baloise Bank SoBa hingegen hat ihre an sich gut umgesetzte Mobile App für Neuabschlüsse von Hypotheken im letzten Jahr sogar wieder vom Markt genommen.

Eigenschaften der SGKB-Lösung

Einige Eigenheiten der SGKB-Lösung sind dabei wie folgt:

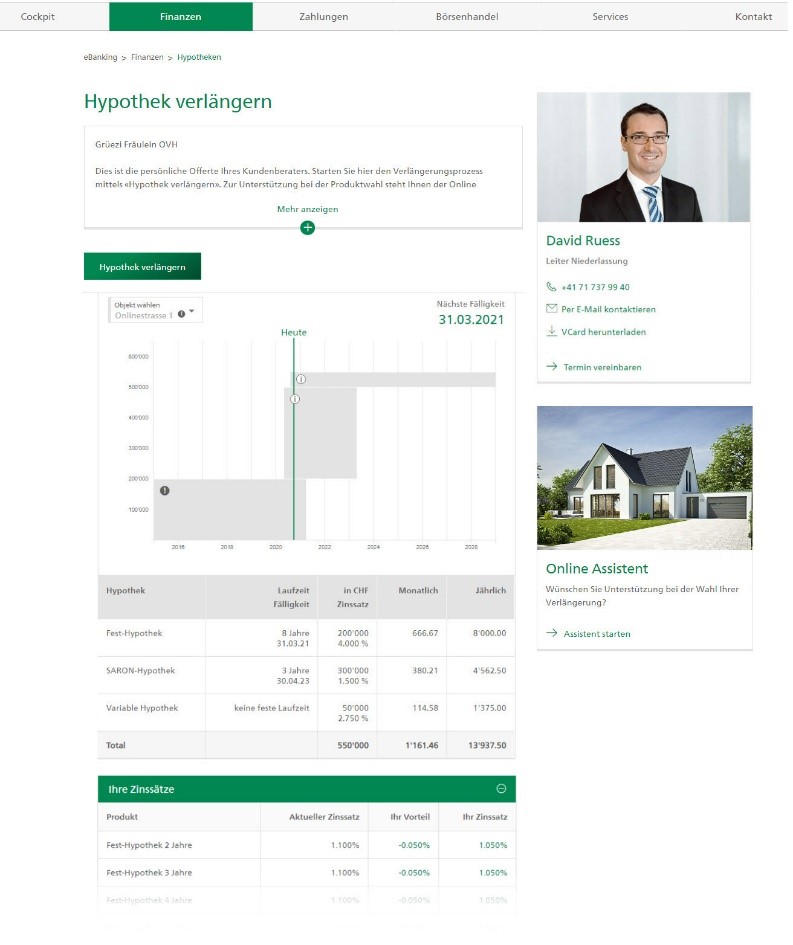

- Die SGKB hat sich bewusst entschieden, dass der Kundenberater respektive die Kundenberaterin immer noch die entscheidende Rolle für die Offertenerstellung spielt. Die Kundenberater entscheiden, für welche Kunden sie eine solche individuelle Offerte ins Online (bzw. Mobile) Banking erstellen möchten. Mit «Ihr Vorteil» (siehe Abbildung 3) wird dem Kunden aufgezeigt, wie viele Basispunkte die Offerte für den Kunden unter dem offiziellen Zinssatz der SGKB liegt.

- Der Preis wird kanalunabhängig festgelegt. Dies bedeutet, dass der Hypothekarzinssatz in der Filiale oder über den OnlineKanal bei der Verlängerung einer Hypothek grundsätzlich gleich hoch ist. Es gibt bewusst keinen «Online-Rabatt». Kunden können innerhalb der App eine einmalige Teil- oder Gesamtrückzahlung auf das Laufzeitende der Hypothek vornehmen. Zudem besteht die Möglichkeit, eine bestehende periodische Amortisation zu erhöhen oder, falls noch keine besteht, eine neue Amortisation hinzuzufügen.

Möglich sind die Online-Hypothekarkredite für die folgenden Personengruppen und unter den folgenden Bedingungen:

- Selbstbewohntes Wohneigentum, Ferienhäuser und Renditeobjekte für

Privatkunden - Bestehender E-Banking-Vertrag

- Ablauf einer Fest- oder Geldmarkt/Saron-Hypothek

Der Prozess der Mobile Banking App läuft dabei wie folgt:

- Der Kundenberater erstellt eine individuelle Offerte für den Kunden.

- Der Kunde erhält diese Offerte im E-Banking und in der SGKB App (vgl. Abbildung 4).

- Der Kunde modelliert und verlängert seine Hypothek selbstständig in der App oder im E-Banking.

- Der Kundenberater erhält bei einem Abschluss eine E-Mail mit einer Bestätigung der Verlängerung.

Erste Kennzahlen und Erfahrungen von Online-Verlängerungen im E-Banking

Die SGKB hat mir basierend auf der Nutzung der Verlängerungsmöglichkeit im E-Banking die folgenden interessanten Fakten zur Nutzung in den letzten vier Jahren gegeben

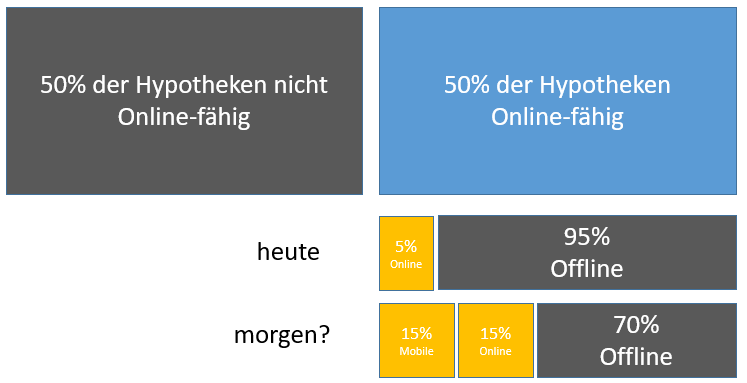

- 50 bis 60 Prozent der auslaufenden Hypotheken sind grundsätzlich «onlinefähig» gemäss der Definition der SGKB.

- Rund 11 Prozent der «onlinefähigen» Hypotheken erhalten auch tatsächlich eine Online Offerte von ihrem Kundenberater respektive ihrer Kundenberaterin.

- Rund 90 Prozent der gesendeten Offerten werden von den Kunden angeschaut.

- Die Konversionsrate der Online Angebote ist seit der Einführung vor vier Jahren relativ stabil und liegt bei gut 40 Prozent.

- Von den 11 Prozent der versendeten Offerten werden also 40 Prozent tatsächlich abgeschlossen. Im Durchschnitt werden damit knapp 5 Prozent der onlinefähigen Hypotheken oder rund 2 Prozent aller Hypotheken bislang online abgeschlossen.

- Die Sonderkonditionen sind online gleich hoch wie offline.

Wie gross ist das Potenzial für diese Online oder auch Mobile-Hypotheken

Gemäss den obigen Angaben der SGKB sind derzeit in etwa 50 Prozent der Hypotheken onlinefähig. Von diesen werden derzeit knapp 5 Prozent online abgeschlossen (im E-Banking). Ich kann mir gut vorstellen, dass sich dies in den nächsten Jahren weiter verlagern wird. Eine Aufteilung, wie ich sie unten gemacht habe (ca. 40 Prozent online) sind für die nächsten fünf Jahre ein aus meiner Sicht durchaus realistisches Szenario, sofern sich die Zinslandschaft oder die regulatorischen Rahmenbedingungen (Stichwort: Abschaffung Eigenmietwert) nicht massgeblich verändern. Die Frage ist, ob die Verlängerungs-Abschlüsse im Mobile und Online Banking tatsächlich in etwa gleich hoch sein werden oder ob nicht für diesen Prozess der Desktop noch eine grössere Bedeutung haben wird.

Um diese höhere Online-Konversion zu erreichen, müssen aber einerseits die Kundenberaterinnen und Kundenberater stärker dazu motiviert werden, den Kunden Online-Offerten zuzustellen. Viele Kundenberater sind derzeit nicht dazu bereit respektive möchten die Gelegenheit der Hypothekarverlängerung dazu nutzen, mit dem Kunden ein persönliches Gespräch führen zu können. Auf der anderen Seite hat die SGKB in ihrer App die Funktion «Offerte anfordern» integriert. Diese einfache und unverbindliche Möglichkeit könnte dazu führen, dass das Online-Angebot durch eine höhere Kundennachfrage mehr genutzt wird. Grundsätzlich hat die SGKB sich jedoch bewusst dafür entschieden, dass der Kundenberater und die Kundenberaterin weiterhin Dreh- und Angelpunkt sind.

Fazit

Der Prozess einer Hypothekarverlängerung ist – solange das Zinsniveau weiterhin so tief bleibt und keine Rückzahlungen oder Aufstockungen geplant sind – in der Regel nicht sonderlich komplex. Tatsächlich werden viele Verlängerungen telefonisch und in wenigen Minuten erledigt. Daher ist das Angebot der SGKB, die Verlängerung auch gleich über das Mobile zu machen, durchaus interessant. Hingegen denke ich, dass für den Neuabschluss von Hypotheken das Smartphone nur für sehr wenige Personen der richtige Kanal ist. Dies bestätigt wohl auch der «Rückzug» der Baloise Bank SoBa von der Mobilen App für Neuabschlüsse.

Kommentare

0 Kommentare

Danke für Ihren Kommentar, wir prüfen dies gerne.

1. Februar 2021

Regionalbanken und Sparkassen,

Mobile Banking wächst – ist aber noch kein Transaktionskanal: Die Entwicklungen im Überblick

Lange Zeit gab es für die Schweizer Bankbranche wenig verlässliche Zahlen in Bezug auf die Nutzung von Online und Mobile Banking. Mithilfe einer Befragung der 40 grössten Retailbanken hat das IFZ gemeinsam mit e.foresight diese Lücke geschlossen und im Jahr 2017 erstmals die aktuelle Verbreitung von Online und Mobile Banking unter Schweizer Bankkunden mithilfe von Daten der Banken erfasst.… Mehr Informationen

Lange Zeit gab es für die Schweizer Bankbranche wenig verlässliche Zahlen in Bezug auf die Nutzung von Online und Mobile Banking. Mithilfe einer Befragung der 40 grössten Retailbanken hat das IFZ gemeinsam mit e.foresight diese Lücke geschlossen und im Jahr 2017 erstmals die aktuelle Verbreitung von Online und Mobile Banking unter Schweizer Bankkunden mithilfe von Daten der Banken erfasst. Im Herbst 2020 haben wir die Umfrage wiederholt. Insgesamt haben 25 Institute an der Umfrage teilgenommen.

Dabei wurden unter anderem die Entwicklung der aktiven Online und Mobile Banking Nutzerinnen und -Nutzer, die Entwicklung der Online und Mobile Banking Logins, Nutzungsvergleiche zwischen dem Online Banking und dem Mobile Banking sowie die Nutzung der Personal Finance Management Tools (PFM) abgefragt.

Nachfolgend werden wir einige interessante Entwicklungen aufzeigen.

Mobile Banking holt auf

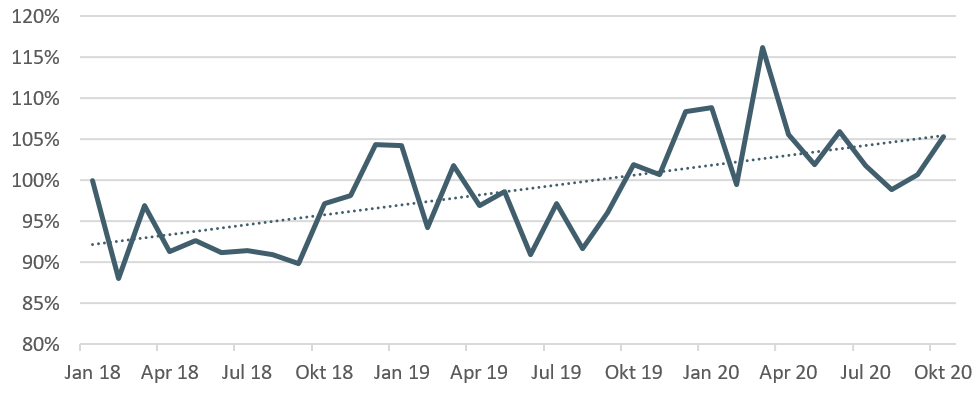

Abbildung 1 zeigt die Entwicklung der Anzahl Logins im Online Banking nach Monat auf (Januar 2018 bis Oktober 2020). Insgesamt haben sich die Logins pro Jahr um durchschnittlich 4 Prozent erhöht. Zwischen den Banken gibt es aber beträchtliche Unterschiede. Die meisten Logins nach Monat wurden während des Lockdown-Monats März 2020 verzeichnet.

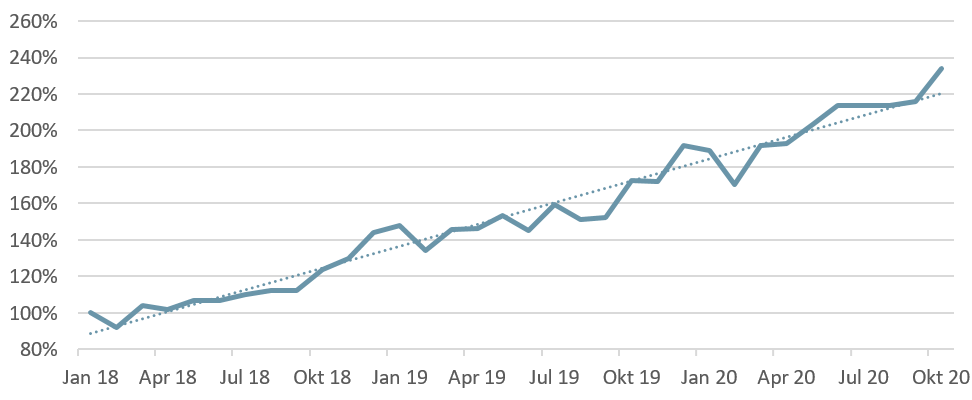

Die indexiert abgebildete Entwicklung der Mobile Banking Logins können der Abbildung 2 entnommen werden.

Die durchschnittliche Wachstumsrate der Logins ist 46 Prozent pro Jahr (mit allerdings wiederum unterschiedlichen Entwicklungen, auch abhängig von der Bank und von der Ausgangssituation). Die höchste Anzahl an Logins konnten an unserem letzten Messwert, im Oktober 2020, verzeichnet werden.

Interessant ist, dass sich das Verhältnis der Anzahl Logins von Online zu Mobile Banking 2020 gegenüber 2018 ziemlich stark verändert hat. 2018 betrug das Login Verhältnis noch 63:37 zugunsten des Online-Bankings. 2020 waren die Anzahl Logins schon fast ausgeglichen (53:47). Bei verschiedenen Banken gibt es bereits jetzt mehr Logins über das Mobile Banking als über das Online Banking. Gleichzeitig werden aber noch immer 82 Prozent der Zahlungen über das Online Banking ausgelöst. Es erstaunt, dass trotz der praktischen Scan- und Pay Funktion des Mobile Bankings lediglich jede fünfte Transaktion über das Mobile Banking gemacht wird. Durch die Einführung der QR Codes auf den Einzahlungsscheinen werden künftig aber wohl vermehrt Transaktionen über das Mobile Banking durchgeführt.

Fazit

Der Anteil aktiver Online Banking Nutzerinnen und -Nutzer blieb über die letzten Jahre konstant. Bei der Entwicklung der Anzahl Logins ist ein geringer Anstieg über die Jahre zu beobachten. Deutlich rasanter ist die Entwicklung in Bezug auf das Mobile Banking. Die Anzahl Logins hat sich im Oktober 2020 gegenüber Januar 2018 mehr als verdoppelt.

Während des Shutdowns infolge des Corona-Virus haben die Logins sowohl beim Mobile Banking als auch beim Online Banking zugenommen. Dies kann aber weniger auf Covid-19 zurückgeführt werden, sondern steht im Zusammenhang mit einer längerfristigen Trend-Entwicklung.

Generell musste festgestellt werden, dass einige Banken die Daten gar nicht oder nur limitiert erheben konnten. Aus unserer Sicht ist es empfehlenswert, dass Banken ein entsprechendes Reporting aufbauen und dadurch den Erfolg verschiedener Massnahmen direkter messen können.

PS: Die detaillierten Auswertungen und Analysen dieser Studie erhalten exklusiv e.foresight-Kunden und die an der Umfrage teilnehmenden Institute. Für Fragen wenden sie sich direkt an e.foresight: sophie.bayley@swisscom.com.

Kommentare

0 Kommentare

Danke für Ihren Kommentar, wir prüfen dies gerne.

25. Januar 2021

Regionalbanken und Sparkassen,

Best Practice in Hypothekarprozessen 2020

Der Schweizer Hypothekarmarkt erreichte Ende 2019 ein Volumen von über CHF 1’100 Milliarden, wovon die Banken einen Marktanteil von rund 95 Prozent auf sich vereinen. Vor allem für Retail Banken ist das Hypothekargeschäft oft die wichtigste Einnahmequelle. Das seit Jahren sinkende Zinsniveau führt jedoch dazu, dass die Zinsmargen und damit die Einnahmen aus dem Zinsdifferenzgeschäft zunehmend unter Druck geraten.… Mehr Informationen

Der Schweizer Hypothekarmarkt erreichte Ende 2019 ein Volumen von über CHF 1’100 Milliarden, wovon die Banken einen Marktanteil von rund 95 Prozent auf sich vereinen. Vor allem für Retail Banken ist das Hypothekargeschäft oft die wichtigste Einnahmequelle. Das seit Jahren sinkende Zinsniveau führt jedoch dazu, dass die Zinsmargen und damit die Einnahmen aus dem Zinsdifferenzgeschäft zunehmend unter Druck geraten. Es erstaunt deshalb nicht, dass viele Banken nach Möglichkeiten suchen, ihre Kostenbasis zu reduzieren und somit auch die Hypothekarprozesse effizienter zu gestalten. Viele Banken befinden sich aktuell in konkreten Projekten zur Optimierung ihrer Hypothekarprozesse.

Grundlage unserer Studie bildeten zum einen strukturierte Daten verschiedener Schweizer Retailbanken, zum anderen Inputs von ausgewählten, im Untersuchungsbereich hocheffizienten, Finanzinstituten und Sourcinganbietern.

Aufteilung Prozess- und Risikooptik

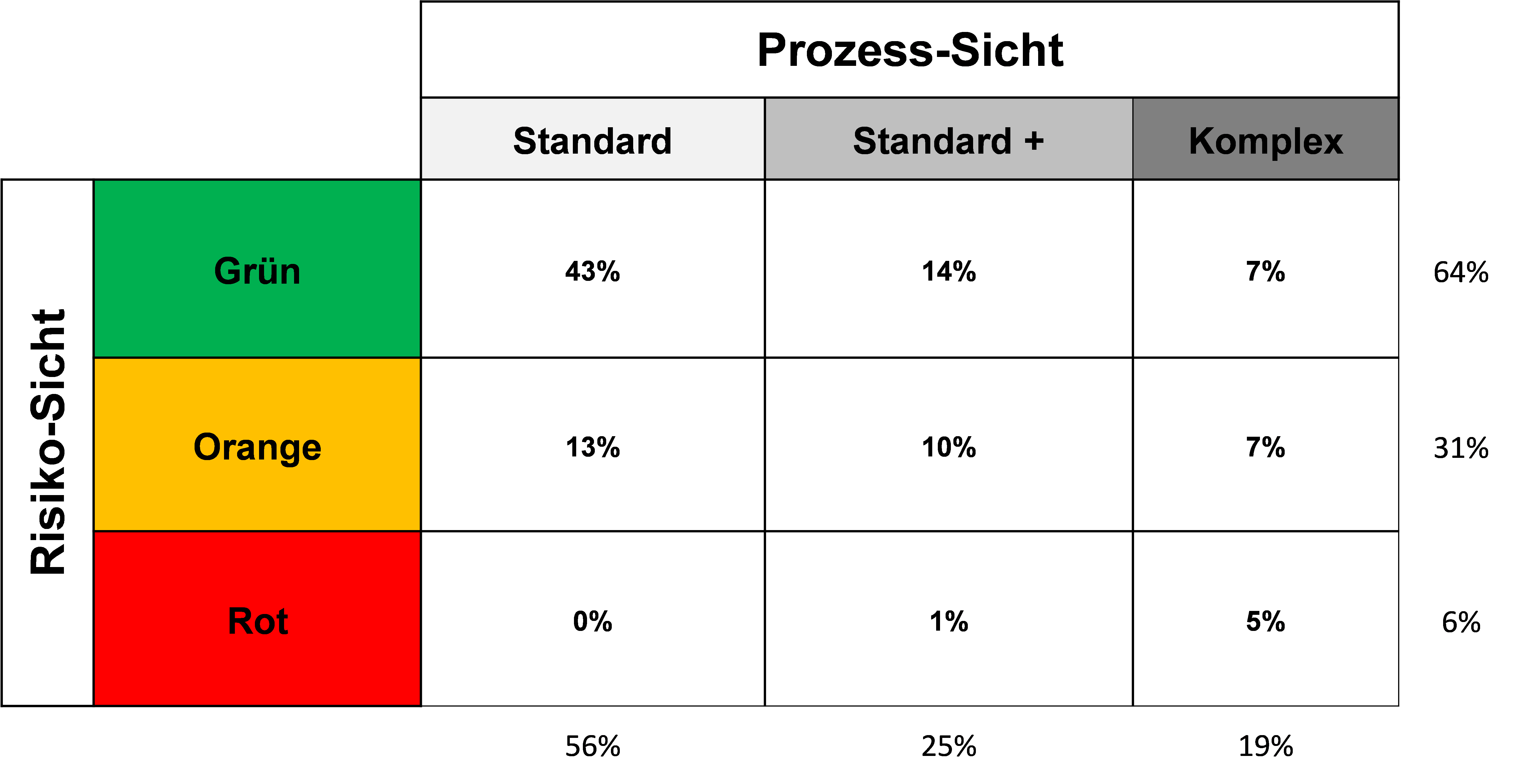

Aufgrund der Erkenntnisse aus früheren Analysen ist bekannt, dass bei Banken Risiko- und Prozesssicht nicht immer kongruent sind. Deshalb wurden die Geschäftsfälle Neugeschäft und Verlängerungen zunächst aus Risiko- und Prozessoptik betrachtet. Die Geschäftsfälle wurden dabei aus Prozesssicht in die Kategorien Standard, Standard+ und Komplex unterteilt und aus Risikosicht den Kategorien grün, orange und rot zugeordnet.

Fälle mit der Risikokategorie «grün» wurden als praktisch risikolos definiert, orange Geschäftsfälle als Fälle bei denen Risiken vorhanden sind – z.B. durch eine problematische Tragbarkeit – und rote Fälle als Geschäftsfälle mit zu hohen Risiken (ausserhalb der FINMA-Richtlinien).

Zur Kategorisierung aus Prozesssicht wurden Kompetenzreglement, Zusatzsicherheiten, Schätzmethodik, sowie die Transaktionsart (Kauf, Ablösung, Neubau, etc.) herangezogen. Als Standardfälle wurden beispielsweise einfache Transaktionen (Kauf, Ablösung) definiert, die hedonisch geschätzt werden können und deren Bewilligungen innerhalb der Eigenkompetenz des Beraters liegen.

Die Analyse der Neugeschäfte ergab bei den teilnehmenden Banken im Mittel die Verteilung gemäss Abbildung 1.

Die Betrachtung der Mengenverteilung ist aus zwei Gründen interessant. Erstens zeigt sie, wie die Mehrzahl der Fälle gelagert ist und somit bei welchen Fällen sich eine Kostenreduktion am meisten auszahlt. Zweitens wird aus der Betrachtung der Verteilung ersichtlich, ob Prozess- und Risikosicht kongruent sind.

Als Erfahrungswert sind rund 2/3 der Falle grün, d.h. weitestgehend risikolos. Diese Geschäfte sollten denn auch als Standardfälle abgewickelt werden können, so dass uns ein «Best Practice» Wert von etwa 2/3 Standardfällen als realistisch und umsetzbar erscheint. Die beobachtete Verteilung gemäss Abbildung 1 erreicht zwar nicht ganz diesen Wert, ist aber nicht allzu weit davon entfernt. Unsere Erfahrungen zeigen, dass ein hoher Anteil Standardfälle Prozessoptimierungen vereinfacht, da diese Fälle ein höheres Automatisierungspotenzial aufweisen als die übrigen Geschäftsfälle.

Abwicklungszeiten variieren stark

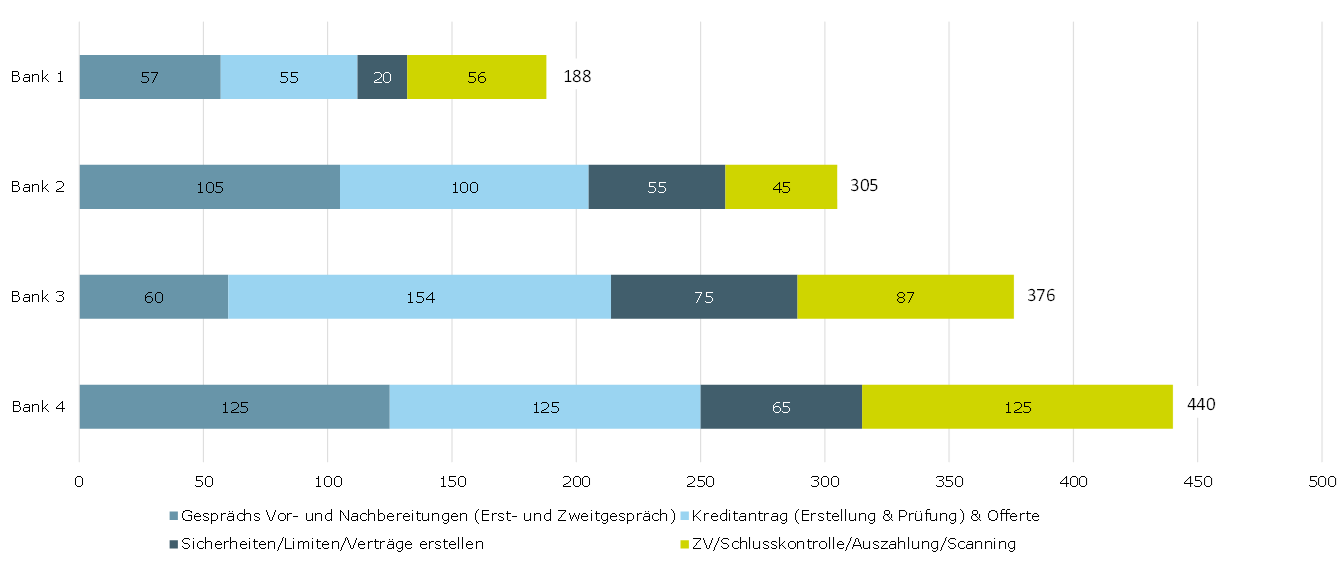

Ein Grossteil der Initialkosten für eine Neufinanzierung fallen durch Personalkosten an und stehen somit in engem Zusammenhang mit den Bearbeitungszeiten für eine Neufinanzierung.

Abbildung 2 zeigt, dass die reinen Bearbeitungszeiten (ohne Zeitaufwand für Kundengespräche) zwischen den Banken stark variieren: Die Bearbeitungszeit der Bank 1 beträgt weniger als die Hälfte der Bearbeitungszeit von Bank 4. Die Unterschiede beim Zeitbedarf für den Kreditantrag sind sogar noch grösser: Während Bank 2 etwa doppelt so viel Zeit wie Bank 1 benötigt, beansprucht dieser Prozessschritt bei Bank 3 gar dreimal so lange. An dieser Stelle muss jedoch erwähnt werden, dass die Erhebung der Zeiten durch die Banken selbst erfolgte und diese somit trotz klarer Vorgaben nicht eine absolut homogene Datengrundlage bilden; an den generellen Aussagen oben ändert dies jedoch nichts.

Die Graphik zeigt zudem auf, dass bei allen Instituten noch Optimierungspotenzial vorhanden ist. So benötigt etwa Bank 1, welche insgesamt die kürzeste Bearbeitungszeit im Vergleichsset aufweist deutlich länger für die Schlusskontrolle, die Auszahlung und das Scanning der Dokumente.

Gesamthaft erachten wir es als realistisch, ein einfaches Standardgeschäft in einer Zeit von 1.5 bis 3 Stunden abwickeln zu können. Zusätzlich sollte mit Gesprächszeiten von 1.5 bis 2 Stunden gerechnet werden. Wie der Abbildung 1 zu entnehmen ist, kommt die Bank 1 diesem Ideal schon recht nahe.

Potenzial bei Kreditantrag, Medienbrüchen und Kontrollen

Die Kreditbeurteilung und -bewilligung von grünen Standardfällen sollten unseres Erachtens anhand von «hard facts» weitgehend automatisiert vorgenommen werden können. Ein Kreditantrag an einen Kompetenzträger und der zugehörige Bewilligungsprozess würden dadurch entfallen. Dies funktioniert jedoch nur, wenn durch Kontrollen sichergestellt wird, dass die im System eigegebenen und für den Kreditentscheid relevanten Daten (z.B. Einkommen) korrekt erfasst wurden. Bei komplexeren Geschäften, die durch ein Credit-Office oder andere Kompetenzträger bewilligt werden müssen, sollte die Bewilligung auf elektronischem Weg angestrebt werden, um Durchlaufzeiten reduzieren zu können.

Weiteres Optimierungspotenzial heutiger Kreditprozesse sehen wir bei Kontrollen und Medienbrüchen. Heute sind oft verschiedene Tools für Dossierführung, Kreditantrag, Ratingerstellung, Pricing etc. im Einsatz. Dies führt einerseits zu zeitaufwändigen Doppelerfassungen und andererseits erhöhtem Kontrollaufwand, da die doppelt erfassten Daten oft auch doppelt kontrolliert werden müssen.

Wir sind zudem der Meinung, dass der Kontrollaufwand stärker mit der Risikosicht in Übereinstimmung gebracht werden sollte. Werden die Risiken eines Prozessschrittes als tief erachtet, sollte auch der Kontrollaufwand entsprechend niedrig sein.

Laufende Optimierungen

Bei fast allen Banken in der Schweiz, welche im Hypothekargeschäft tätig sind, laufen derzeit Projekte zur Optimierung der entsprechenden Prozesse. So hat uns beispielsweise die BKB darauf hingewiesen, dass sie mitten in der Umsetzung von Optimierungsmassnahmen stecken, die bereits im kommenden Jahr zu einer signifikanten Verbesserung bei den Bearbeitungszeiten führen werden. Unter anderem wird die Bank die Wiedervorlagen in rund 80% der Fälle vollständig automatisieren, was im Schweizer Markt einen Spitzenwert darstellen wird. Im Neugeschäft wird eine intelligente Checkliste, welche je nach Geschäftsfall variiert, einerseits den Berater auf fehlende Elemente hinweisen, andererseits die Vollständigkeitskontrolle durch einen Automatismus ersetzen. Weitere Verbesserungen umfassen eine automatische Schnittstelle zu ZEK sowie zu Wüest Partner. Andere Institute beabsichtigen ebenfalls deutliche Verbesserungen ihrer Prozesseffizienz. So plant eine Bank mit einem neuen, weitestgehend automatisierten End-to-end Prozess die Bearbeitungszeiten im Neugeschäft mehr als zu halbieren. Allerdings wird erwartet, dass diese Prozesse erst in etwa drei Jahren in Betrieb sein werden. Diese Beispiele zeigen, dass die Hypothekarprozesse der Zukunft wesentlich digitaler ablaufen werden und dass die Banken bereit sind, die nötigen Investitionen zu tätigen.

Fazit

Aufgrund der durchgeführten Analyse und der genannten sowie weiterer Ergebnisse haben wir die folgenden «Best practice»-Grundsätze hergeleitet, welche auch zur Überprüfung des eigenen Hypothekarprozesses herangezogen werden können:

- Anteil Standardgeschäfte: 2/3 der Geschäftsfälle sollten in einem Standardprozess abgewickelt werden können.

- Konversionsrate: Bei Neugeschäften sollte eine Konversionsrate von 60-70% angestrebt werden (Verlängerungen 85-90%).

- Abgebrochene Prozesse: Ein Grossteil der Abbrüche erfolgt erst beim Zweitkontakt oder in der Nachbearbeitung des Zweitkontaktes. Eine indikative Preisangabe bereits im Erstgespräch kann den Anteil «früher» Prozessabbrüche erhöhen.

- Exception to Policy (ETP): Bei Neugeschäften sollte durch Anpassung der Policy ein ETP-Anteil von 5% als Zielwert-Obergrenze angestrebt werden.

- Bearbeitungszeiten: Bei einem Neugeschäft Standard ist eine Bearbeitungszeit inkl. Gesprächszeit von 3-4h oder von netto 1.5–3h (ohne Gesprächszeit) realistisch.

- Kreditantrag: Bei einem grünen Standardfall soll die Beurteilung und Bewilligung automatisch erfolgen können. Das Kreditantragstool sollte im Kernbankensystem eingebunden sein und bestimmte Daten automatisch übernehmen resp. übergeben. Generell ist die Bewilligung von Anträgen auf dem elektronischen Weg anzustreben.

- Dossierführung: Generell ist eine möglichst hohe Einbindung des elektronischen Dossiers in die Prozesssoftware anzustreben. Relevante Daten aus gescannten Dokumenten sollten zukünftig automatisch in die Prozesssoftware übernommen werden können.

- Medienbrüche: Ein digitaler End-to-End Prozess eliminiert Medienbrüche beinahe komplett. Insbesondere soll auch das Ausdrucken und Wiedereinscannen des unterzeichneten Vertrages eliminiert werden.

- Tools: Die Einbindung von separaten Tools in die Prozesssoftware (via Schnittstellen) oder die Zusammenfassung von verschiedenen Funktionalitäten in wenigen Tools ist zielführend.

- Kontrollen: Bei Kontrollen ist stets darauf zu achten, dass mit den Kontrollen relevante Risiken adressiert werden. Zudem soll eine weitgehende Automatisierung oder zumindest Teilautomatisierung der Kontrollen geprüft und realisiert werden.

- Sourcing-Option: Vor jeder Investition in den Hypothekarprozess sollte die Sourcing-Option geprüft werden.

Sie möchten mehr über die Studie erfahren? Oder selber am nächsten Benchmarking-Vergleich teilnehmen? Bitte melden Sie sich doch bei Urs Blattmann (urs.blattmann@hslu.ch). Er wird sich gerne Zeit für Sie nehmen.

Kommentare

0 Kommentare

Danke für Ihren Kommentar, wir prüfen dies gerne.

18. Januar 2021

Die Google Bank ist bald da – was Google Plex für die Schweizer Banken bedeutet

Im November 2020 hat Google einerseits einen Relaunch von Google Pay mit einem überarbeiteten Angebot angekündigt. Als zweite bedeutende(re) Ankündigung hat die BigTech Firma das Konzept von Google Plex vorgestellt. Auf diese beiden zentralen Bausteine der Finanzstrategie von Google werde ich nachfolgend eingehen.… Mehr Informationen

Im November 2020 hat Google einerseits einen Relaunch von Google Pay mit einem überarbeiteten Angebot angekündigt. Als zweite bedeutende(re) Ankündigung hat die BigTech Firma das Konzept von Google Plex vorgestellt. Auf diese beiden zentralen Bausteine der Finanzstrategie von Google werde ich nachfolgend eingehen.

Das neue und breitere Angebot von Google Pay und der Aufbau eines Marktplatzes

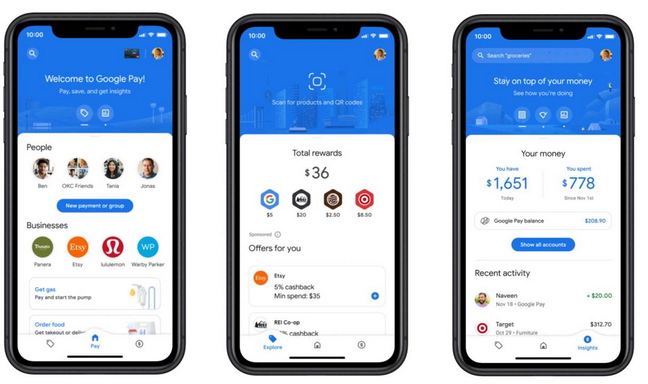

In der Schweiz kennen wir Google Pay bislang als «ein mobiles Zahlungsinstrument mehr». Es wurde hierzulande im April 2019 lanciert und ist bei verschiedenen Neobanken, aber auch den beiden Grossbanken und verschiedenen Kantonal- und Regionalbanken verfügbar. Die bisherige Relevanz hierzulande ist insgesamt eher tief. Das (bislang erst in den USA) erweiterte und dadurch aus meiner Sicht nun spannendere Google Pay ist seit November 2020 verfügbar. Es beinhaltet drei grössere «Registerkarten» (Tabs) in der App.

- Die erste Registerkarte – „Pay“ – wird für digitale Zahlungen verwendet. Es sind sowohl P2P- (Zahlungen zwischen Personen) als auch P2B-Transaktionen (Zahlungen zwischen Personen und Unternehmen) möglich. Als weiteres können Chats mit mehreren Personen gebildet werden, wodurch Gruppenzahlungen möglich sind und direkt ersichtlich ist, wer seinen Anteil (noch nicht) bezahlt hat. Google Pay-Benutzer können unter Verwendung der Kamera ihres mobilen Geräts zudem den QR-Code einer anderen Person scannen, um eine einfache Zahlung zu ermöglichen. Diese Funktion ist vor allem für kleine Einzelhändler interessant. Des Weiteren hat Google in der App die Spezialfunktionen „Tanken“ und „Essen bestellen“ angefügt. Gemäss Google soll das Essensbestellsystem (in den USA) mit mehr als 100’000 Restaurants funktionieren. Benutzer sollen derzeit auch in der Lage sein, an 30’000 Orten direkt von der App aus für Benzin zu bezahlen.

- Die zweite Registerkarte – „Insights“ – ist ein PFM-Tool (Personal Finance Management) für Kunden, wie wir es auch von verschiedenen Schweizer Banken kennen. Es zeigt auf, wie und wo der Verbraucher sein Geld ausgibt und kategorisiert die Transaktionen. Man kann auch nach vergangenen Einkäufen suchen, indem man einzelne Schlüsselwörter verwendet. Der Algorithmus scheint dabei ziemlich intelligent zu sein (beim Suchbegriff «Benzin letzte 2 Monate» beispielsweise erkennt Google Pay welche Firmen «Benzin» verkaufen und kann auch Suchbegriffe wie «2 Monate» korrekt interpretieren).

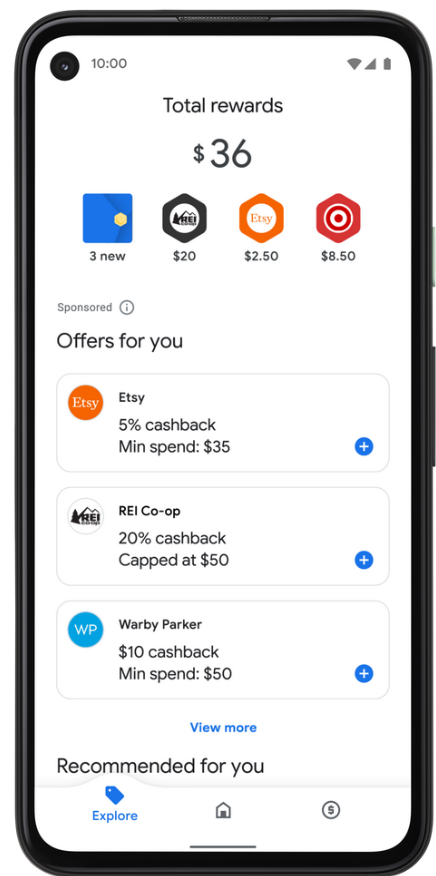

- Die dritte Registerkarte – „Explore“ – finde ich spannend, war aber in verschiedenen Artikeln etwas unter dem Radar. In diesem komplett neuen Bereich zeigt Google ihren Nutzerinnen und Nutzern interessante Angebote und Rewards von Einzelhändlern an. Mit einem Klick auf das «Plus» wird der gewählte Coupon für die Nutzer gespeichert und beim nächsten Kauf beim entsprechenden Händler mit Google Pay automatisch abgebucht. In der Standardeinstellung sehen Nutzer generische Angebote. Kundinnen und Kunden haben aber auch die Möglichkeit, gegen das «Teilen ihrer Daten» individuelle Angebote basierend auf ihren Ausgabenaktivitäten zu erhalten.

Ein ähnliches Angebot kennen wir in der Schweiz mit dem 2017 lancierten PostFinance Benefit Programm. Mit PostFinance Benefit erhalten Privatkunden von PostFinance basierend auf ihrem Kaufverhalten bis zu 30 Prozent Rabatt auf das Gesamtsortiment von verschiedenen Geschäften und Onlineshops. Das Angebot läuft zwar zufriedenstellend, konnte sich aber nicht in der Breite durchsetzen. Google traue ich aber durchaus zu, dass sie ein solches Ökosystem erfolgreich(er) aufbauen können. So machen in den USA bereits Partner wie Burger King, Etsy oder Target mit.

Des Weiteren kann der Nutzer (optional) Google Pay mit anderen Google-Diensten verknüpfen. So könnte die Nutzerin respektive der Nutzer die App autorisieren, Gmail oder die Google-Photos-Konten zu scannen, um Rechnungen und Quittungen, die über Gmail eingehen, automatisch zu bearbeiten und den entsprechenden Transaktionen zuzuordnen. Verbraucher können sich auch dafür entscheiden, die Kamera ihres Mobiltelefons zu verwenden, um Quittungen zu fotografieren, die dann in das System gezogen werden.

Google Plex: Die digitale Banking-Plattform für Banken

Interessant ist aus meiner Sicht vor allem, dass Google noch in diesem Jahr 2021 – vorerst nur in den USA – eine neue Bankdienstleistung namens Plex starten wird. Es handelt sich dabei nicht um ein direktes Bankdienstleistungsangebot von Google. Stattdessen werden Banken Google Plex inkl. einem Spar- und Privatkonto als Teil der digitalen Geldbörse Google Pay anbieten können.

Google hat bereits 11 Finanzinstitute als Partner für den Start von Google Plex gewinnen können (z.B. Citi, Bank of Montreal oder BBVA). Kunden, welche Plex nutzen wollen, können entscheiden, welche Bank sie als «Plex Partner» bevorzugen. Dadurch wird innerhalb des Ökosystems von Plex ein gewisser Wettbewerb lanciert. Plex-Angebote haben gemeinsame Elemente, werden sich aber auch voneinander unterscheiden können. Jede Bank soll die Möglichkeit haben, ihre speziellen Angebote auf der Plattform zu präsentieren und Mehrwertangebote zu unterbreiten. Gemäss ersten Berichten sollen die Privat- respektive Sparkonti keine monatlichen Gebühren oder Mindestsalden haben.

Einen 25 Minuten langen Film zu diesen Angeboten finden Sie hier.

Warum Google?

Warum haben bereits einige Banken entschieden, mit Google zusammenzuarbeiten?

Grundsätzlich kann Google einige spannende Fähigkeiten in eine solche Beziehung einbringen. Erstens hat Google technologisches Know-how und Ressourcen, über die keine Bank verfügt. Zweitens hat Google viele Händlerbeziehungen, die in einem solchen Ökosystem möglicherweise mitmachen wollen. Drittens weiss Google sehr gut, wie man Kunden anlocken kann. Und als viertes kann Google die Banking Angebote unter anderem in ihre Suchmaschine einbinden, was sicherlich auch von Vorteil ist.

Ob das aber genügt, damit eine Bank eine strategische Partnerschaft mit Google eingeht und ein Plex-Konto anbieten soll, ist aus meiner Sicht eine schwierige Entscheidung. Für einige Partner kann dies durchaus Möglichkeiten eröffnen, neue Kunden zu gewinnen oder innerhalb von kurzer Zeit ihren Kunden ein gutes «Smartphone Banking» anzubieten. Unklar ist mir bisher aber noch, wie, respektive ob, die Partner in der Lage sein werden, gute Beziehungen zu Google Plex-Kunden aufzubauen. Dürfen Banken die Daten nutzen für eigene Angebote, z.B. bei der Säule 3a? Werden die Google Plex-Kunden auch Services von den Filialen und Callcentern der von ihnen gewählten Banken erhalten? Wie stark ist der Kannibalisierungs-Effekt? Sprich: Schliessen am Schluss nicht bestehende Kunden ihre Konti und melden sich stattdessen bei der gleichen Bank bei Plex an, bei welchem sie für die gleichen (?) Services keine Gebühren bezahlen?

Die zentrale Frage ist zudem vor allem: Wollen Schweizer Kundinnen und Kunden Google Plex? Werden sie das Angebot annehmen, weil sie eine Schweizer Bank dahinter sehen, das Front-End und die UX (und auch die Kosten) aber von Google erhalten? Aus Kundensicht könnte die Kombination aus einem Technologieunternehmen mit einer guten User Experience gepaart mit der Sicherheit und dem Vertrauen, das sie von einer Bank erwarten, zwar durchaus interessant sein. Auf der anderen Seite gibt es gerade gegenüber Google gewisse Vorbehalte, die möglicherweise nicht so einfach wegzuräumen sind. Diskussionen zum Thema Datenschutz werden sicherlich aufkommen.

Interessant ist aus meiner Sicht, dass Google – im Gegensatz zur exklusiven Apple Card-Partnerschaft zwischen Apple und Goldman Sachs – mehrere Partner ins Boot holen möchte. Google bräuchte eigentlich auch nicht mehr als einen Partner. Finanziell könnte es sich aber durchaus ausbezahlen, wenn man sich als Technologie-Anbieter als Ökosystem-Orchestrator für mehrere Banken positionieren kann. Des Weiteren mag ein weiteres Ziel der Tech-Firma sein, dass sie zusätzlich ihre Cloud-Dienste für die entsprechenden Banken anbieten können.

Fazit

Nun ist sie also bald da – die viel vielbeschworene «Google Bank». Sie kommt zwar etwas anders daher, als man sich das noch vor einigen Jahren ausgemalt hat. Die Finanzplattform verdeutlicht aber Googles Interesse im Finanzdienstleistungsgeschäft und der vom BigTech Unternehmen gewählte strategische Ökosystem-Ansatz. Grundsätzlich scheint klar, dass Google kein Interesse daran hat, eine Bank zu werden. Stattdessen möchte sie die (zentrale) Rolle als Technologieanbieter für Banken einnehmen und auch die Schnittstellen noch stärker besetzen. Gemeinsam mit Banken möchten sie ein mächtiges Finanz-Ökosystem respektive einen Marktplatz bauen, welches es den Bankpartnern weiterhin ermöglicht, ihre Finanzdienstleistungen und -produkte für ihre Nutzer anzubieten.

Die Entscheidung einer Bank, mit Google eine Partnerschaft rund um Plex einzugehen und damit im Prinzip auch eine (zumindest mittelfristig) gut konzipierte digitale Banking-Plattform (eine Art «NeoBank») zu lancieren, wird aber – sobald respektive falls das Angebot auch in die Schweiz kommt – bei einigen Banken noch für Gesprächsstoff sorgen. Insbesondere zur Kundengewinnung könnte Google Plex spannend sein. Die Durchdringung von Google ist auch in der Schweiz enorm.

Unabhängig von den konkreten Bedingungen von Google, habe ich gewisse Bedenken in Bezug auf die Marke von Banken, dem Plex-Marktplatz beizutreten. Grundsätzlich wird ein duales Branding zur Anwendung kommen. Entsprechend kann man zwar durchaus mit seinem eigenen Brand punkten, aber die Marke verliert insgesamt wohl an Relevanz (Bankbeziehung: Plex; nicht Plex Citi). Des Weiteren stellt sich die Frage, ob die entsprechenden Partnerschaften dazu führen, dass die Banken ungewollt die Kontrolle über die Kundenbeziehung (und Kundendaten) an Google abgeben. Ein genaues Beobachten aus der Schweiz, was in den USA passiert, lohnt sich deswegen auf jeden Fall.

Kommentare

2 Kommentare

Remo

18. Januar 2021

Konzerne wollen ins Bankgeschäft einsteigen, sogar Pässe wollen sie herausgeben. In vielen Entwicklungsländern / Schwellenländern sind ID und Bankkonto schon zusammen und werden von Konzernen verwaltet. https://schweizerzeitung.ch/volksabstimmung-ueber-e-id-staatlich-regulierte-elektronische-identifizierungsmoeglichkeit/ Schade ist, daß die Banken in der Schweiz und in Europa keine Alternativen zu den Zahldienstleistungen der Konzerne anbieten. Paypal zum Beispiel mit seinen horrenden Gebühren wird nur akzeptiert weil die Banken in der Schweiz (und Umland) nicht kapieren, daß die Leute im Internetzeitalter Instant-Zahlungen wollen in Echtzeit und nicht warten wollen bis die Bank sich entschließt das Geld irgendwann mal früher oder später gut-zu-schreiben. Nur deswegen weil herkömmliche Banken das nicht kapieren, werdenGebühren von 50 Rp. pro Transaktion zzgl. 3,4 Prozent und zzgl. Betuppen beim Umtauschkurs von Währungen bei Paypal akzeptiert (was nochmals 3% in die Kasse von Paypal spült wenn es Zahlungen sind die in verschiedenen Währungen verrechnet werden).

Mike

18. Januar 2021

Nun ja, Instant Payments wird in der Schweiz ja kommen (2023/24). Nur leider mit ca. 10 Jahre Verspätung... Man darf gespannt sein, wie Instant Payments sich auf die Nutzung von Dienstleistungen wie PayPal auswirkt bzw. ob die Umsetzung von Instant Payments so erfolgen wird, dass diese eine echte Alternative zu Dienstleistern wie PayPal sein können. Der Sache mit Google Plex sehe ich mit dem heutigen Wissenstand mit Vorbehalten entgegen (Kannibalisierung). Aber vielleicht ist es den Banken schlussendlich doch noch lieber, einen solchen oder ähnlichen Weg mit Google zu gehen als diesem Giganten das Feld im Bereich Payments ganz zu überlassen (Payments wäre sowieso nur ein erster Schritt. Als nächstes wird sich Google noch andere Kuchenstücke zu schnappen versuchen).

Danke für Ihren Kommentar, wir prüfen dies gerne.

11. Januar 2021

Nachhaltige Anlagen: Banken sind mit Umsetzungsschwierigkeiten konfrontiert

Nachhaltige Kapitalanlagen haben heute für viele Banken und Fondsanbieter eine strategische Bedeutung. Wer bei der Portfoliokonstruktion Kriterien zu Umwelt, Sozialem und guter Unternehmensführung (ESG-Kriterien) noch nicht berücksichtigt, kann vom Wachstum dieser Nische nicht profitieren. Immerhin wird auf dem Fondsmarkt Schweiz derzeit jeder vierte neuinvestierte Franken nachhaltig angelegt.… Mehr Informationen

Nachhaltige Kapitalanlagen haben heute für viele Banken und Fondsanbieter eine strategische Bedeutung. Wer bei der Portfoliokonstruktion Kriterien zu Umwelt, Sozialem und guter Unternehmensführung (ESG-Kriterien) noch nicht berücksichtigt, kann vom Wachstum dieser Nische nicht profitieren. Immerhin wird auf dem Fondsmarkt Schweiz derzeit jeder vierte neuinvestierte Franken nachhaltig angelegt.

Kantonalbanken beschäftigen sich verstärkt mit nachhaltigen Anlagen

Exemplarisch für die rasante Entwicklung nachhaltiger Anlagen können die Kantonalbanken stehen: Heute verfügt rund die Hälfte der Institute mit eigenen Fonds-Offering über eine nachhaltige Fondspalette. Noch vor drei Jahren konnten erst vier Kantonalbanken ihren Kunden nachhaltige Fonds offerieren. Vorreiter unter den Kantonalbanken waren damals Swisscanto Invest – der Fondsmanager der Zürcher Kantonalbank – sowie die Kantonalbanken in Basel-Land und Schwyz. Derzeit bieten eigene nachhaltige Fonds auch die Kantonalbanken in Bern, Basel-Stadt, Genf, Neuenburg, Graubünden und Waadt an. Andere Kantonalbanken, die nicht über eigene Fonds verfügen, offerieren (nachhaltige) Fonds von Drittanbietern – zum Beispiel von Swisscanto Invest. Abbildung 1 gibt einen Überblick über die Kantonalbanken und ihr Angebot nachhaltiger Fonds.

Vier typische Umsetzungsherausforderungen

In jüngster Vergangenheit haben Kantonalbanken vermehrt konventionelle Fonds in nachhaltige Fonds umgewandelt – Beispiele sind die Banque Cantonale du Vaudoise (BCV) oder die Graubündner Kantonalbank (GKB). In der «IFZ Sustainable Investments Studie 2020» haben wir in einer Fallstudie die Repositionierung der GKB-Fonds untersucht. Die Umstellung der Fondspalette hat die GKB vor Herausforderungen gestellt, denen sich praktisch alle Banken oder Fondsmanager ausgesetzt sehen, die ihr Produktsortiment als «nachhaltig» repositionieren – und auch solche, die neue Nachhaltigkeitsprodukte lancieren.

(1) Wissenslücken in der Umsetzung von ESG-Strategien, speziell der Umgang mit wertnormativ begründeten Ausschlüssen

Zunächst sehen sich die Kantonalbanken mit der praktischen Frage nach den «richtigen» Ausschlüssen in der Einzeltitelselektion konfrontiert. Diese Frage ist deshalb kontrovers, weil sie subjektive Werturteile erfordert und anders als ein normbasiertes Screening keine objektiven Kriterien zugrunde gelegt werden können. Methodisch kann man sich diesem ausnahmslos immer umstrittenen Thema nach den «richtigen» Ausschlusskriterien anhand von drei Leitfragen annähern: Erstens, welche Ausschlüsse passen zur Identität und Positionierung einer Bank? Damit verbunden zweitens, wie kann man wertnormative Ausschlüsse wählen, ohne Kunden in ihren eigenen Werturteilen zu bevormunden? So stellt sich die Frage, welche wertnormativen Ausschlüsse die grösste Akzeptanz bei den eigenen Kunden geniessen. Und drittens kann man schliesslich fragen, welche Best-Practices direkte Konkurrenten zur Anwendung bringen. Neben der Bestimmung wertnormativer Ausschlüsse stellt sich die Frage, welche Auswirkungen verschiedene ESG-Strategien auf die Portfoliozusammensetzung haben. Wie verändern ESG-Kriterien die Modellportfolios einer Bank, speziell in Bezug auf definierte Benchmarks. Hier beobachten wir Wissenslücken, die Banken und Fondsanbieter schliessen wollen.

(2) Selektion von ESG-Research-Partnern

Als zweite wichtige Hürde, die es zu überspringen gilt, stellt sich die Frage nach einem passenden Research-Partner im Bereich von ESG-Daten. Spannt man besser mit den international etablierten grossen Playern zusammen wie beispielsweise MSCI ESG, Sustainalytics oder ISS ESG (vormals oekom) oder eher mit einem lokalen Schweizer Anbieter wie beispielsweise Inrate. Als Entscheidungskriterien dienen hier die gewünschte Abdeckung des Anlageuniversums sowie die Kosten. Während die grossen Research-Anbieter über eine grosse Abdeckung des internationalen Anlageuniversums verfügen, kann ein Anbieter wie Inrate möglicherweise mit einem alternativen Bewertungsmodell und flexiblem Kundenzugang punkten, ist dafür allerdings begrenzter im Angebot von ESG-Daten im weltweiten Anlageuniversum. Meist arbeiten die Banken bereits mit einem Datenanbieter (z.B. MSCI für Indexdaten) zusammen, eine Implementierung gestaltet sich dann einfacher. Ein oft vernachlässigtes Kriterium bei der Selektion des passenden ESG-Datenanbieters ist die Frage nach dem dahinterliegenden Modell: Was misst ein ESG-Rating eigentlich und welchen Zweck verfolgt eine ESG-Ratingagentur mit dem definierten und speziell gewichteten Kriterienkatalog? Banken und Fondsanbieter müssen die Logik des ESG-Rating-Modells verstehen und ein Modell wählen, das zu ihren eigenen Bedürfnissen und den Bedürfnissen ihrer Kunden passt.

(3) Anpassung von Fondsprospekten und Genehmigung durch die FINMA

Eine dritte Herausforderung in der Repositionierung von Fonds als «nachhaltig» besteht in der Notwendigkeit der Anpassung von Fondsprospekten. Aufgrund von regulatorischen Vorgaben ist es notwendig, dass der Fondsanbieter seine Fondsverträge/-prospekte entsprechend anpasst und transparent kommuniziert, welche strategischen Elemente des Anlageprozesses im Rahmen der ESG-Repositionierung adaptiert wurden. Für Schweizer Fonds prüft die FINMA, ob mit einer Namensanpassung auch entsprechende Nachhaltigkeitskriterien im Fondsvertrag offengelegt werden. Dieser Prozess geschieht mit der Fondsleitung meist in einem iterativen Prozess über mehrere Monate. Die Umwandlung konventioneller Fonds in nachhaltige Fonds kann allein aus diesem Grund eine gewisse Zeit beanspruchen und ist nicht leicht «von heute auf morgen» zu bewerkstelligen.

(4) Transparentes Reporting und Wissenstransfer gegenüber Anlageberatern und Kunden

Schliesslich stellte sich die Herausforderung, die neuen ESG-Strategien in Fonds und Mandaten auf Seiten von Anlageberatern und -kunden zu vermitteln. Einerseits sollte ein Nachhaltigkeitsfonds sein Nachhaltigkeitsversprechen den Anlegern transparent und verständlich kommunizieren. Typischerweise muss dazu das Reporting – welches in der Vergangenheit meist nur finanzielle Kriterien offenlegt – angepasst werden. Dies ist nicht leicht zu bewerkstelligen. Andererseits müssen die Kundenberaterinnen und Kundenberater auf dem Thema geschult werden. Diese verfügen auf dem Thema Nachhaltigkeit oft nicht über Tiefenwissen, um anspruchsvollere Themen in Kundengesprächen zu adressieren. Beschäftigt sich ein Kundenberater aber aktiv mit dem Thema, so können auch diese Diskussionen Chancen bieten, um sich als Kundenberater zu profilieren.

Fazit

Nachhaltige Anlagen sind bei Banken, Asset Managern und in den Medien das Thema der Stunde. Die Annahme, ESG-Anlagen seien bereits Mainstream, können wir mit Blick auf den Markt für Schweizer Publikumsfonds allerdings nicht bestätigen. Im Gegenteil: Mit einem Marktanteil von knapp 6 Prozent stellen ESG-Fonds noch immer eine Nische dar – allerdings eine sehr attraktive Nische. Kunden fragen immer häufiger nach diesen Produkten und Fondsanbieter profitieren von hohen Neugeldzuflüssen. Retailbanken springen vermehrt auf den fahrenden Zug auf, integrieren nachhaltige Anlagen in ihr Produktsortiment und überwinden erfolgreich die Hürden in der Umsetzung. In der Vergangenheit war dies eine Möglichkeit zur Differenzierung. In Zukunft wird das Angebot nachhaltiger Fonds ein Hygienefaktor sein, um Kundenbedürfnisse ganzheitlich erfüllen zu können.

Wir danken den Sponsoren der Studie herzlich für die Unterstützung!

Kommentare

1 Kommentare

Swiss Financial Market Struggles to Implement ESG – finews.com – The ESG Channel

12. Januar 2021

[…] that’s not the case, as the Institute of Financial Services (IFZ) noted in a blog post on Monday. There is no sign of the ESG mainstream in the market for Swiss […]

Danke für Ihren Kommentar, wir prüfen dies gerne.

4. Januar 2021

Bezahlen mit dem Smartphone ist in der Mitte der Gesellschaft angekommen

An der Kasse, unter Freunden, beim Bezahlen der Parkuhr oder im Online-Shop: Mobiles Bezahlen (Mobile Payment) mittels Smartphone und Bezahl-App wird immer beliebter. Der meistgenutzte Anbieter TWINT alleine weist im Monat September 2020 über zehn Millionen Transaktionen aus. Verglichen mit dem Vorjahr stieg damit die Anzahl Transaktionen nahezu um das Dreifache.… Mehr Informationen

An der Kasse, unter Freunden, beim Bezahlen der Parkuhr oder im Online-Shop: Mobiles Bezahlen (Mobile Payment) mittels Smartphone und Bezahl-App wird immer beliebter. Der meistgenutzte Anbieter TWINT alleine weist im Monat September 2020 über zehn Millionen Transaktionen aus. Verglichen mit dem Vorjahr stieg damit die Anzahl Transaktionen nahezu um das Dreifache. Dies zeigt die Mobile-Payment-Studie Schweiz 2020 der Hochschule Luzern. Für die Studie wurden Daten der Schweizerischen Nationalbank und anonymisierte Daten der Schweizer Bezahl-App TWINT ausgewertet. Studienautor Andreas Dietrich von der Hochschule Luzern ist überzeugt: «Mobile Payment ist in der Zwischenzeit in der breiten Bevölkerung angekommen und dürfte zukünftig stark an Bedeutung gewinnen.»

Mobile Payment wird noch unterschiedlich genutzt nach Region und Geschlecht

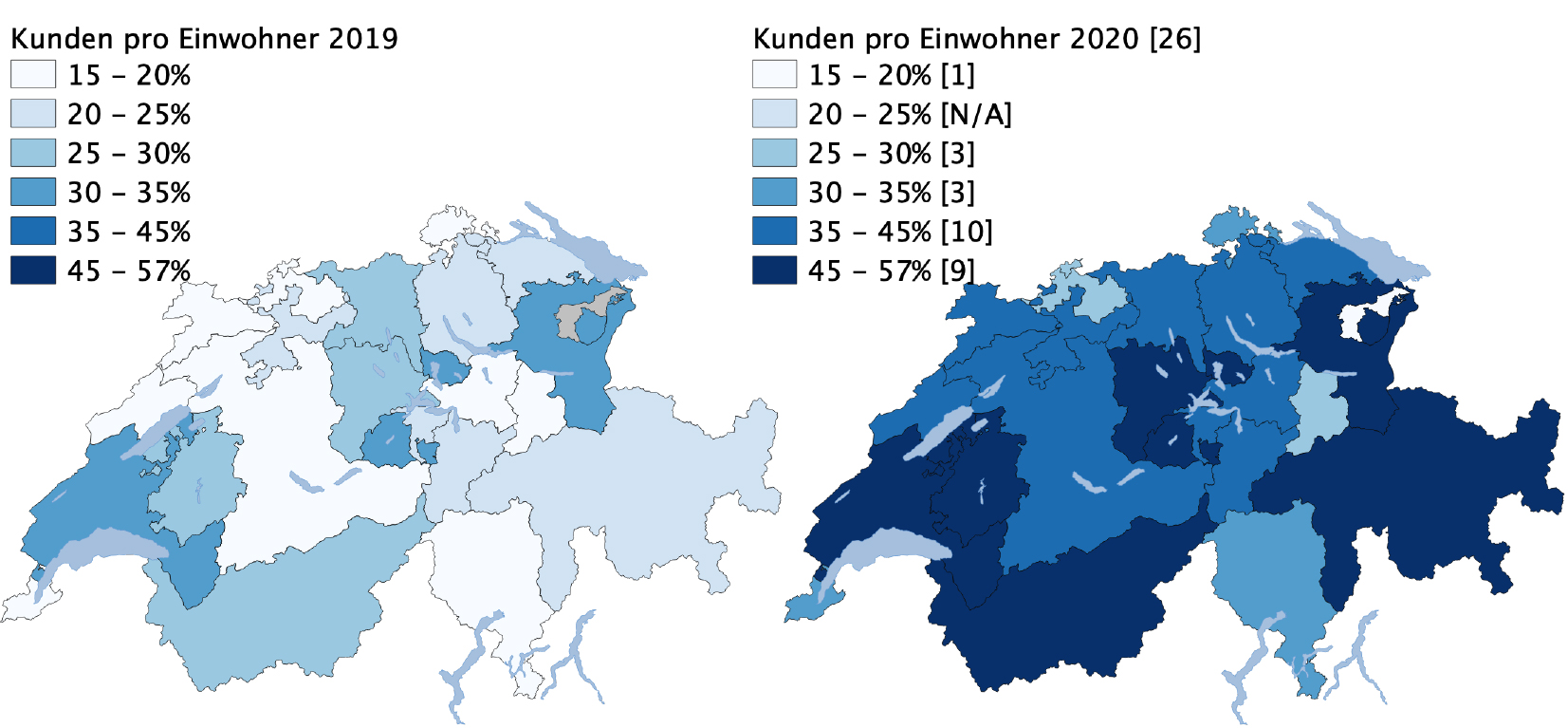

Im Markt für Mobile Payment sind weiterhin eindrückliche Wachstumszahlen feststellbar. So zählt zum Zeitpunkt der Publikation dieser Studie TWINT bereits über drei Millionen registrierte Nutzerinnen und Nutzer. Entsprechend haben sich schon über 40 Prozent der Schweizer Bevölkerung über 15 Jahren bei TWINT registriert. Bei der Kundenstruktur zeigt sich, dass Mobile Payment derzeit noch immer etwas stärker von Männern genutzt wird. «Das ist ein typisches Phänomen des Adoptions-Verhaltens bei technologischen Innovationen», sagt Andreas Dietrich. Mit zunehmender Marktreife könne man aber beobachten, wie auch der Anteil der weiblichen Nutzerinnen zunehme. So sind in der Zwischenzeit gut 45 Prozent aller Mobile-Payment-Nutzerinnen und -Nutzer weiblich. Zwei Jahre zuvor waren es noch 36 Prozent.

Auch regional können Unterschiede festgestellt werden. So sind beispielsweise in sieben Kantonen bereits mehr als die Hälfte der Bevölkerung über 15 Jahren registrierte TWINT-Nutzer (FR, ZG, AI, VD, SG, OW und LU). Es gibt aber auch Kantone, in welchen noch weniger als 30 Prozent Nutzerinnen und Nutzer der Mobile-Payment-Lösung von TWINT sind (BL, GL, BS und AR). In allen Kantonen ist aber mindestens jeder Fünfte ein registrierter Nutzer oder eine registrierte Nutzerin.

Stationärer Handel macht bereits ein Drittel der Transaktionen aus

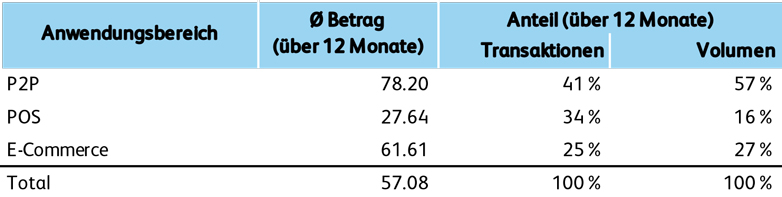

Bei TWINT dominieren in Bezug auf die Anzahl Transaktionen die Anwendungsfälle Peer-to-Peer (P2P) und Point-of-Sale (POS). Über die vergangenen zwölf Monate wurden 41 Prozent der TWINT-Transaktionen im Bereich P2P getätigt und 34 Prozent am Point-of-Sale. Ein Viertel aller Transaktionen können dem Bereich E-Commerce und M-Commerce zugeordnet werden (Tabelle 1). Die durchschnittlichen Beträge variieren dabei in Abhängigkeit des Anwendungsfalles stark. Während an der Ladenkasse im Schnitt Transaktionen in der Höhe von 28 Franken getätigt werden, liegen diese im Bereich der Peer-to-Peer-Überweisungen (78 Franken) respektive im Bereich E-Commerce (62 Franken) deutlich höher.

Lockdown-Effekt bei Mobile Payment?

Das gesellschaftliche Leben und das Verhalten einzelner Menschen hat sich infolge der Coronavirus-Pandemie zwangsläufig verändert. Auch für die Finanzindustrie hat diese Situation spürbare Konsequenzen. Doch welche Folgen hat das auf digitale Angebote und Kanäle in der Finanzindustrie?

Die Zahlen zeigen, dass der Einfluss von Covid-19 auch für TWINT in den ersten beiden Monaten nach dem Lockdown spürbar war. Gerade die Anzahl an neu registrierten Kundinnen und Kunden hat in dieser Zeit stark zugenommen.

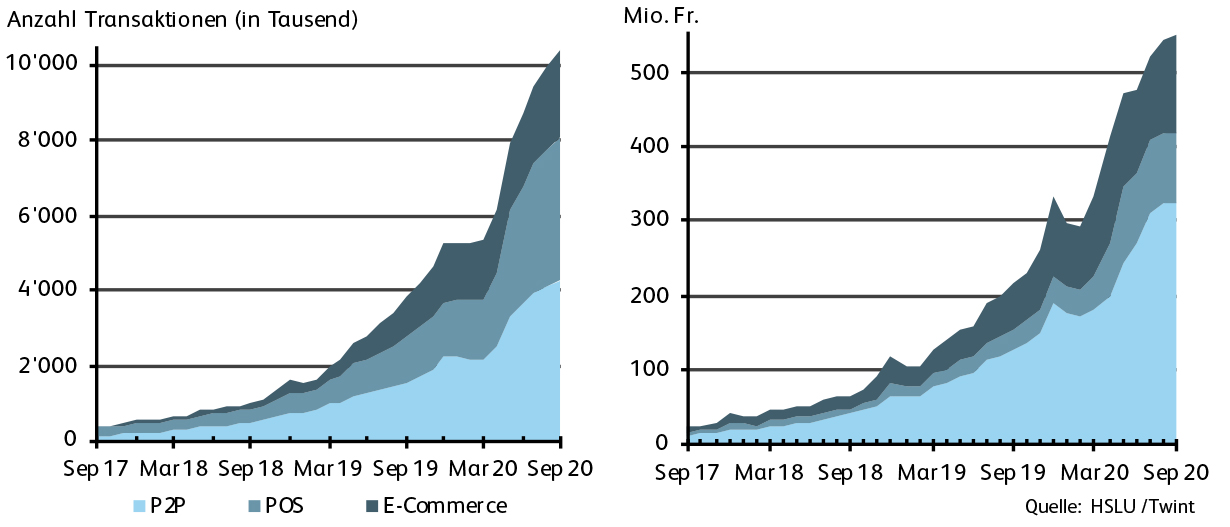

Im September 2020 wurden über TWINT insgesamt zehn Millionen Transaktionen mit einem Volumen von über 551 Millionen Franken getätigt. Im Februar, vor den Massnahmen im Zusammenhang mit Covid-19, waren es 5.3 Mio. Transaktionen mit einem Volumen 291 Millionen Franken. Im März 2020 wurde ein Volumen von 333 Millionen Franken mit 5.3 Mio. Transaktionen abgewickelt. Der monatliche Frankenumsatz über alle Anwendungsbereiche von TWINT hat im September gegenüber Februar also um 89 Prozent zugenommen.

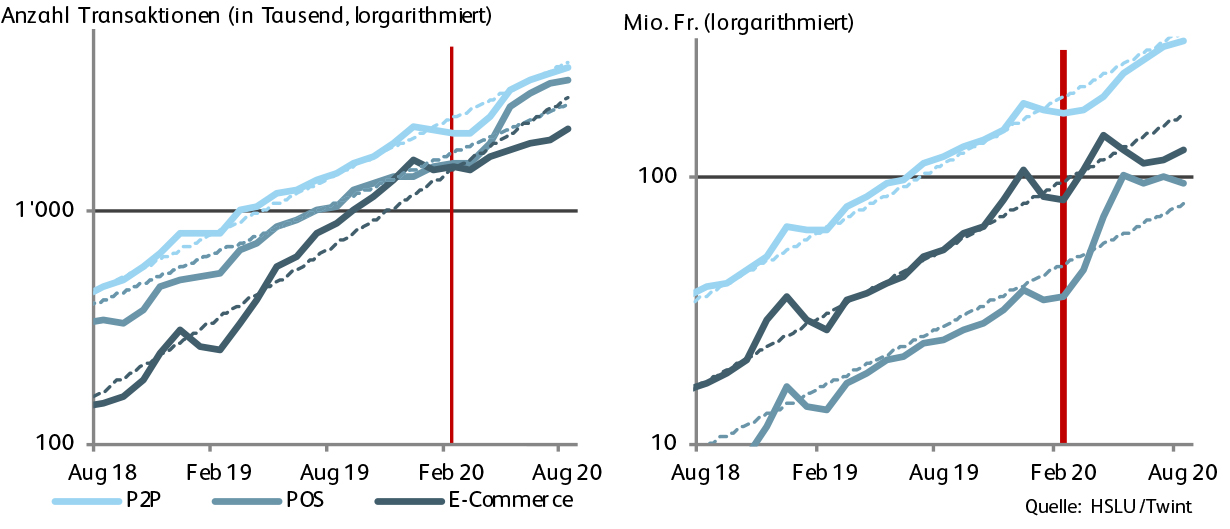

Bei der Anzahl Transaktionen lagen unmittelbar nach dem Lockdown alle Bereiche unter dem Trend. Es gilt jedoch zu berücksichtigen, dass das Trendwachstum hoch war, insbesondere im E-Commerce. Rund alle sechs Monate verdoppelte sich die Zahl der Transaktionen.

Insgesamt zeigt sich, dass das in diesem Jahr festgestellte Wachstum nicht auf den Lockdown zurückzuführen ist, sondern dass eine nachhaltige Veränderung der Menschen in Bezug auf ihr Zahlungsverhalten beobachtet werden kann.

228 Millionen Transaktionen in 2021 erwartet

«Die Anzahl der Transaktionen aller Anbieter wird sich in nächster Zeit weiter erhöhen», ist sich Andreas Dietrich sicher. Er geht davon aus, dass bis im September 2022 monatlich rund 30 Millionen Transaktionen via Mobile Payment getätigt werden. Das ergäbe für das Jahr 2021 insgesamt rund 240 Millionen und im Jahr 2022 ca. 390 Millionen Transaktionen. Dies entspräche im privaten Zahlungsmarkt in Bezug auf die Anzahl der Transaktionen einem «Marktanteil» von rund neun Prozent. Damit wird das Bezahlen via Smartphone aus seiner Nische herausgetrieben.

Mobile Payment Studie – 2020

Einige interessante Statistiken aus der Studie:

Kommentare

4 Kommentare

Bargeld wird bald nicht mehr das wichtigste Zahlungsmittel in der Schweiz sein | IFZ Retail Banking Blog

29. März 2021

[…] Bezahlen in der Schweiz ein Nischendasein. Das hat sich in den letzten Jahren geändert, wie die kürzlich von uns publizierte Mobile Payment Studie zeigt. So sind inzwischen beispielweise bereits 40 Prozent der Schweizer Bevölkerung über 15 […]

Martin

6. Januar 2021

Vielen Dank für die spannende Studie. Ich habe eine Verständnisfrage zu Abschnitt 2.4.1 in der Studie Zunahme der Verkaufsstellen am POS: Woher stammt der Effekt der Zunahme von Twint an den Verkaufstellen in der Schweiz? Gibt es absolut mehr Verkaufsstellen seit 2018 oder wurden viele Verkaufsstellen Twint-fähig gemacht? Wie wird ein Terminal twint-fähig, per automatischem Update oder explizitem, bezahlten Upgrade durch die Händler?

P. Huber

6. Januar 2021

«Woher stammt der Effekt der Zunahme von Twint an den Verkaufstellen in der Schweiz?» Meines Erachtens u.a. auch Hofläden, Parkplätze, Verpflegungsautomaten.

Anne von ACAD-Profy

5. Januar 2021

Dank E-Commerce und Internet sei der Versandhandel so vital wie nie, so der Branchenverband bevh. Die Branche setze derzeit jährlich im Privatkundengeschäft allein mit Waren rund 40 Milliarden Euro um. Der Online-Handel mit Waren habe daran einen Anteil von über 80 Prozent. Den jährlichen Gesamtumsatz im Geschäft mit gewerblichen Kunden schätzt der Verband auf mindestens 8,8 Milliarden Euro.

Danke für Ihren Kommentar, wir prüfen dies gerne.

28. Dezember 2020

Die zehn meistgelesenen Blog-Artikel im Jahr 2020

Zum Abschluss des Jahres finden Sie unten die zehn meistgelesenen Artikel im Jahr 2020. Vielleicht haben Sie einen dieser spannenden Artikel verpasst?

- Digitale Vorsorgelösung bei der Zürcher Kantonalbank – «frankly» im Test

- UBS wird mit key4 Hypothekarvermittlerin im Retail Geschäft: Warum dieser Entscheid den Markt verändern kann

- Credit Suisse setzt ein Ausrufezeichen: Der Retail Banking-Markt kommt mit CSX in Bewegung

- Wer nutzt die Mobile Bank Neon?

Zum Abschluss des Jahres finden Sie unten die zehn meistgelesenen Artikel im Jahr 2020. Vielleicht haben Sie einen dieser spannenden Artikel verpasst?

- Digitale Vorsorgelösung bei der Zürcher Kantonalbank – «frankly» im Test

- UBS wird mit key4 Hypothekarvermittlerin im Retail Geschäft: Warum dieser Entscheid den Markt verändern kann

- Credit Suisse setzt ein Ausrufezeichen: Der Retail Banking-Markt kommt mit CSX in Bewegung

- Wer nutzt die Mobile Bank Neon? Erste Zahlen

- Apple Card – eine Revolution (auch) für die Schweiz?

- Was möchten Kunden? Und was bieten Banken an?

- Die UBS lanciert Multibanking – eine Einschätzung

- Wie nutzen Schweizerinnen und Schweizer das E-Banking und Mobile Banking?

- Der Digitale Mailraum der UBS – oder die Digitalisierung interner Arbeitsprozesse

- Erreichbarkeit von Banken-Hotlines und Entwicklung der Telefonanrufe: Eine Untersuchung bei 50 Schweizer Banken

Wir haben zudem vor 2 Wochen den IFZ Digital Podcast gestartet. Bis anhin haben wir mit vier spannenden Persönlichkeiten in einem rund 15-20 minütigen Gespräch verschiedene Themen beleuchtet. Hören Sie doch mal rein!

Gleichzeitig möchte ich Sie auf einige IFZ-Highlights im Jahr 2021 aufmerksam machen:

Konferenzen und Seminare

- März 2021: IFZ FinTech Konferenz (inkl. FinTech-Studie)

- 31. März 2021: Online-Seminar Bancassurance 2.0 – Modelle der Zukunft

- 21. April 2021: Sourcing Konferenz (inkl. Sourcing-Studie)

- 8. Juni 2021: Innovationen im Banking

- 25. November 2021: Retail Banking Konferenz (inkl. Retail Banking-Studie)

Weiterbildungen

- Ab 21. Januar 2021 CAS Gesamtbanksteuerung

- Ab 4. Februar 2021: CAS Digital Banking (ausgebucht; gerne nehmen wir Anmeldungen für den Kurs 2022 entgegen)

- Ab 9. September 2021: CAS Sales und Marketing im Banking

Diese und weitere Angebote können so zusammengestellt und ergänzt werden, dass man dadurch einen DAS oder MAS-Titel erlangen kann.

Kommentare

0 Kommentare

Danke für Ihren Kommentar, wir prüfen dies gerne.

22. Dezember 2020

Vermarktung von Digital Banking – wie Kunden am besten erreicht werden können

Gerade auch unter dem Einfluss von Covid-19 hat Digital Banking eine weiter zunehmende Bedeutung erfahren. Viele Banken sehen in der digitalen Abwicklung von Bankgeschäften schon seit einiger Zeit ein Differenzierungselement. Sie sind deshalb gefordert, insbesondere neue Services sowie Funktionalitäten in diesem Bereich erfolgreich zu vermarkten.… Mehr Informationen

Gerade auch unter dem Einfluss von Covid-19 hat Digital Banking eine weiter zunehmende Bedeutung erfahren. Viele Banken sehen in der digitalen Abwicklung von Bankgeschäften schon seit einiger Zeit ein Differenzierungselement. Sie sind deshalb gefordert, insbesondere neue Services sowie Funktionalitäten in diesem Bereich erfolgreich zu vermarkten. Dabei drängen sich eine Vielzahl von Fragen auf wie zum Beispiel «welche Mittel sind dazu erforderlich?», «wie lassen sich diese effizient einsetzen?» oder «welche Marketinginstrumente sind in welcher Phase des Kundenentscheidungsprozesses erfolgversprechend?».

Im Rahmen der Studie «Vermarktung von Digital Banking» ist das Institut für Finanzdienstleistungen Zug IFZ zusammen mit der Firma Publicis Communications der Frage nachgegangen, welche Marketinginstrumente von Banken zur Vermarktung von Digital Banking eingesetzt werden beziehungsweise mit welchen Marketinginstrumenten welche Kunden(gruppen) am besten erreicht werden können.

Um diese Frage zu beantworten, wurde in einem ersten Schritt der Digital Banking Marketingmix von unterschiedlich grossen Bankinstituten erhoben, um Erkenntnisse über die Bedeutung der eingesetzten Marketinginstrumente zu gewinnen. In einem zweiten Schritt wurde bei Digital Banking Nutzern aus der Deutsch- und Westschweiz mittels einer in Bezug auf Alter und GEschlecht repräsentativen Panel-Umfrage (N=761) die Relevanz von Marketinginstrumenten in der Awareness- und Considerationphase aus Optik der Kunden ermittelt. Mit der Gegenüberstellung der Analyseerkenntnisse aus der Kunden- und Bankensicht, konnten Optimierungspotentiale bei der Vermarktung von Digital Banking identifiziert werden.

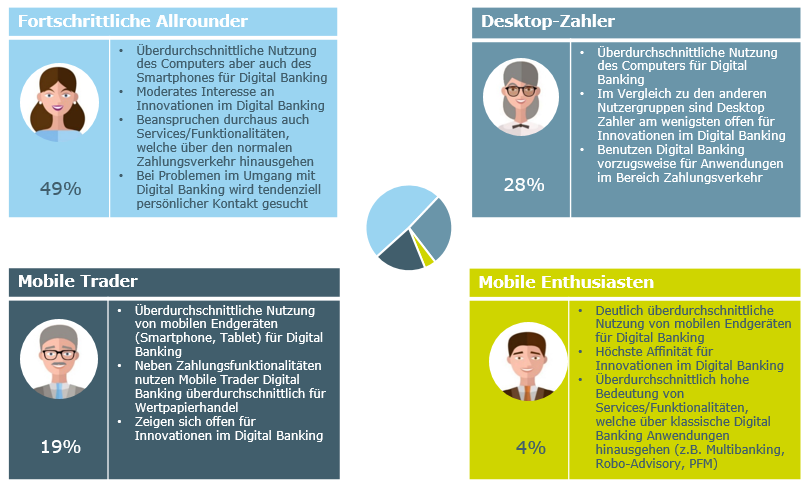

Vier Typen von Digital Banking Nutzern

Auf der Basis einer Clusteranalyse ausgewählter Umfragevariablen wurden im Rahmen der Studie vier unterschiedliche Digital Banking Typen charakterisiert. Eine Kurzübersicht dieser Nutzertypen mit den wichtigsten Ausprägungen bezüglich Einstellung und Nutzungsverhalten ergibt folgendes Bild:

Die «fortschrittlichen Allrounder» stellen die grösste Nutzergruppe im Untersuchungssample dar. Fast die Hälfte der befragten Personen lassen sich diesem Nutzertyp zuordnen (49% bzw. 371 Personen). Zusammen mit den «Desktop Zahlern» weisen «fortschrittliche Allrounder» einen leicht überproportionalen Anteil an weiblichen Nutzern auf (51% bzw. 53%). Die «Desktop Zahler» weisen zudem mit rund 50 Jahren das höchste Durchschnittsalter aller vier Nutzertypen auf. Auf der anderen Seite sind die «mobilen Trader» und die «mobilen Enthusiasten» mit 59% und 67% vor allem männlich geprägt. Die «mobilen Enthusiasten» machen mit dem tiefsten Durchschnittsalter aller Nutzergruppen (knapp 40 Jahre) jedoch nur 4% (33 Personen) des Gesamtsamples aus.

«Bankwebseite» zentral – «Social Media» verhältnismässig unbedeutend

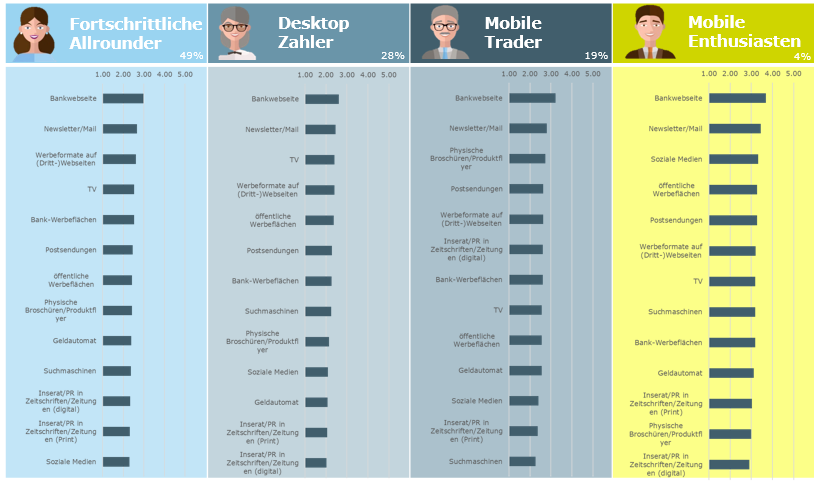

Die Untersuchungen zeigen bei der Erzeugung von Aufmerksamkeit beim Kunden in der Vermarktung neuer Digital Banking Services oder Funktionalitäten (Awareness-Phase), dass die Nutzergruppen Werbung zum Thema Digital Banking am ehesten über die «Bankwebseite» wahrnehmen (vgl. dazu auch Abbildung 2)[1]. Aber auch Marketinginstrumente wie «Newsletter/Mail» oder «Dritt-Webseiten» weisen diesbezüglich bei der Mehrheit der untersuchten Digital Banking Nutzer eine hohe Relevanz auf. Angesichts einer immer digitaler werdenden Gesellschaft war zudem interessant festzustellen, dass auch analoge Marketinginstrumente wie «TV» oder «öffentliche Werbeflächen» bei vielen Nutzern eine mittlere bis hohe Relevanz haben, wenn es um die Wahrnehmung von Werbeinhalten zum Thema Digital Banking geht.

Nicht nur zur Erzeugung von Aufmerksamkeit bei Digital Banking Nutzern, sondern auch in der Consideration-Phase spielt die «Bankwebseite» die zentrale Rolle. Wenn beispielsweise ein Nutzer sich eingehender mit Digital Banking Themen befassen möchte oder weiterführende Informationen dazu sucht, wird er dies am ehesten über die «Bankwebseite» tun. In diesem Informationsprozess sind insbesondere Texte relevant, gefolgt von Informationen im Videoformat. Hervorzuheben ist zudem, dass in der Consideration-Phase die persönliche Interaktion, sei es mit einem «Bankberater oder einer Bankberaterin» oder «dem persönlichen Umfeld», bei Digital Banking Themen für die befragten Personen bzw. Nutzergruppen eine verhältnismässig hohe Bedeutung hat. Analoge Vermarktungsinstrumente wie «physische Broschüren» oder «Produktflyer» spielen eine eher untergeordnete Rolle.

Überraschend ist, dass sowohl in der Awareness- als auch in der Consideration-Phase «Social Media» im Digital Banking Kontext beim Grossteil des Umfragesamples eine tiefe Relevanz aufweist.

Banken setzen vor allem auf «Social media» und die «eigene Bankwebseite»

Die Studie zeigt, dass die untersuchten Banken zur Vermarktung von Digital Banking vor allem digitale Marketinginstrumente einsetzen. Diese machen jeweils einen Anteil von mindestens 60% im Marketingmix aus. Besonders auffallend ist, dass die untersuchten Banken sowohl zur Erzeugung von Aufmerksamkeit beim Kunden als auch für die Consideration-Phase vor allem «Social Media» und der «eigenen Bankwebseite» eine besonders grosse Bedeutung beimessen. Vor diesem Hintergrund ist es nicht überraschend, dass die untersuchten Bankinstitute sich hauptsächlich auf «owned media» konzentrieren, also Kommunikationskanäle einsetzen, bei welchen sie die volle Kommunikationshoheit besitzen und «keine Kosten» für die Distribution von Informationen anfallen. Analoge Marketinginstrumente wie diverse Formate in Printmedien, Plakate oder auch Produktflyer/Broschüren werden von den untersuchten Banken zur Vermarktung von Digital Banking nur zum Teil eingesetzt und haben innerhalb des Marketingmixes eine geringe Bedeutung.

Fazit

Stellt man die Analyseerkenntnisse der Kunden- und der Bankenseite einander gegenüber, lässt sich festhalten, dass insbesondere beim Marketinginstrument «Bankwebseite» eine hohe Übereinstimmung der Relevanz sowohl in der Awareness- als auch Considerationphase vorliegt. Für Banken bedeutet dies, dass zur Vermarktung von Digital Banking die eigene «Bankwebseite» ein gut geeigneter Werbeträger darstellt und Kunden oder potenzielle Kunden damit verhältnismässig gut erreicht werden können. Es empfiehlt sich daher die Bankwebseite innerhalb des Marketingmixes hoch zu gewichten und einen besonderen Fokus auf einen klaren und nutzerfreundlichen Webauftritt zu legen, vor allem in Bezug auf Text- und Video Elemente.

Grosse Diskrepanzen in der Relevanzbeurteilung wurden im Bereich «Social Media» festgestellt. Dies mag damit zusammenhängen, dass «Social Media» im Bankenkontext seitens des Kunden als ein eher ungeeignetes Medium empfunden wird. Banken sollten die Bedeutung von «Social Media» als Marketinginstrument deshalb nicht zu hoch einschätzen. In Abhängigkeit der Zielgruppe empfiehlt es sich zudem genau zu prüfen, welche konkreten Social Media Kanäle genutzt und welche Inhalte darüber verbreitet werden sollen.

Die Studie «Vermarktung von Digital Banking» wurde mit Unterstützung durch PostFinance, Raiffeisen, Schwyzer Kantonalbank und UBS realisiert.

[1] Effekte wie Häufigkeit eines Webseitenbesuches oder Art/Inhalt der Kommunikation wurden nicht berücksichtigt. Generell: Aussagen zu Marketinginstrumenten beziehen sich auf die individuellen Relevanzeinschätzungen der Untersuchungsteilnehmer (Umfrageskala: 1=nicht relevant bis 7=sehr relevant). Eine explizite Untersuchung der Customer Journey wurde nicht durchgeführt.

Kommentare

0 Kommentare

Danke für Ihren Kommentar, wir prüfen dies gerne.

14. Dezember 2020

Einführung eines neuen digitalen Kundeneröffnungsprozesses in den Filialen der St. Galler und der Luzerner Kantonalbank – warum sich das lohnt

Die derzeitigen Kundeneröffnungsprozesse in den Bankfilialen sind bei den meisten Banken eher ineffizient und bieten ein grosses Optimierungspotenzial. Einerseits ist das Kundenerlebnis ungenügend, da der Prozess aus Kundensicht (zu) lange dauert. Viele Kunden verbringen mehr als 60 Minuten in der Filiale, wovon sie einen bedeutenden Teil der Zeit warten müssen.… Mehr Informationen

Die derzeitigen Kundeneröffnungsprozesse in den Bankfilialen sind bei den meisten Banken eher ineffizient und bieten ein grosses Optimierungspotenzial. Einerseits ist das Kundenerlebnis ungenügend, da der Prozess aus Kundensicht (zu) lange dauert. Viele Kunden verbringen mehr als 60 Minuten in der Filiale, wovon sie einen bedeutenden Teil der Zeit warten müssen. Als zweites beträgt die Prozessdurchlaufzeit einer Neueröffnung bei vielen Banken drei oder mehr Tage. Als drittes ist der Kundeneröffnungsprozess wohl einer der aufwändigsten Prozesse innerhalb einer Bank. Er beinhaltet viele Arbeitsschritte bei vielen involvierten Organisationseinheiten, hat verschiedene Medienbrüche und eine hohe Fehleranfälligkeit. Die technologischen Möglichkeiten der Digitalisierung werden bislang bei diesem Prozess noch zu wenig genutzt.

Spannend ist auch, dass die digitale Kontoeröffnung über das Smartphone oder den Computer für Privatkunden in der Zwischenzeit zwar von rund 20 Banken in der Schweiz angeboten wird. Die meisten dieser Banken haben aber als «Parallel-Prozess» noch immer den «alten» Eröffnungsprozess in der Filiale am Laufen.

Obwohl derzeit wohl noch immer rund 95 Prozent der Neueröffnungen physisch in der Filiale stattfinden, haben nur wenige Banken diesen Prozess signifikant verbessert. Daher ist es interessant, dass nun unabhängig voneinander zwei Kantonalbanken, die St. Galler Kantonalbank (SGKB) und die Luzerner Kantonalbank (LUKB), dieses Thema aufgenommen und eine Digitalisierung des Kundeneröffnungsprozesses in ersten Bankfilialen umgesetzt haben.

Warum der Fokus auf den Neueröffnungs-Prozess?

Ich gehe davon aus, dass beide Kantonalbanken ca. 10’000 Neueröffnungen von Kundinnen und Kunden aus dem Privatkundensegment pro Jahr durchführen. Entsprechend ist der Kundeneröffnungsprozess für die beiden Banken ein zentraler Prozess. Der Prozess ist die erste Kundeninteraktion, wird häufig durchgeführt und bindet viele Ressourcen in der Bank. Einerseits sprechen also Effizienzgründe für einen digitalisierten Prozess. Auf der anderen Seite möchten beide Institute mit einer Umsetzung der Digitalisierung des Kundeneröffnungsprozesses in der Bankfiliale auch ein besseres Kundenerlebnis schaffen und die gemeinsame Zeit mit dem Kunden in die Beratung investieren. Die neuen Prozesse wurden bei beiden Banken durchgängig «Front-to-Back» umgesetzt, um das Digitalisierungs-Potenzial auch im Backoffice zu nutzen. Die Prozesse sind nun weitgehend automatisiert. Durch den nun stärker strukturierten und auch digitalisierten Prozess sollen auch die Fehler minimiert werden.

Beide Kantonalbanken fokussieren auf die häufigsten Anwendungsfälle von natürlichen Personen mit Domizil Schweiz. Die SGKB hat für das Projekt mit dem Startup eligamo als Umsetzungspartner zusammengearbeitet. Lösung ist vollständig in Avaloq integriert. Auch die Lösung der LUKB wurde, um eine tiefe Integration sicherzustellen und Redundanzen zu verhindern, auf der Basis einer Avaloq Technologie entwickelt.

Die SGKB hat erstmals im Juli mit zwei Kundenberatern den Prozess gestartet. Nach verschiedenen Anpassungen wird nun seit Anfang November der Prozess mit der vollständig integrierten Lösung bei vier Filialen eingesetzt. Spätestens ab Juli 2021 soll der Prozess komplett umgestellt werden. Die LUKB hat den neuen digitalen Kundeneröffnungs-Prozess seit Mitte Oktober 2020 in vier Niederlassungen der LUKB bei rund 40 Kundenberaterinnen und Kundenberatern im Pilot-Einsatz. Ab Januar 2021 sind die Schulungen aller Kundenbetreuerinnen und Kundenbetreuer und damit der Einsatz in allen Geschäftsstellen geplant.

So funktionieren die Prozesse

St. Galler Kantonalbank

Für die neuen Prozesse mussten die Arbeitsplätze etwas angepasst werden. Die Kundenberaterinnen und Kundenberater arbeiten zwar grundsätzlich an ihrem gewohnten Arbeitsplatz. Beispielsweise wird aber der Bildschirm des Kundenberaters direkt auf den Monitor übertragen, damit die Transparenz aus Sicht des Kunden erhöht wird.

Der Prozess kann in fünf Schritte unterteilt werden

- Als erstes wird der künftige Kontoinhaber identifiziert (Pass oder ID werden gescannt und die Informationen werden automatisch eingelesen). Im Hintergrund werden automatisiert auch verschiedene Compliance-Checks durchgeführt, z.B. in Bezug auf «politisch exponierte Personen» (PEP).

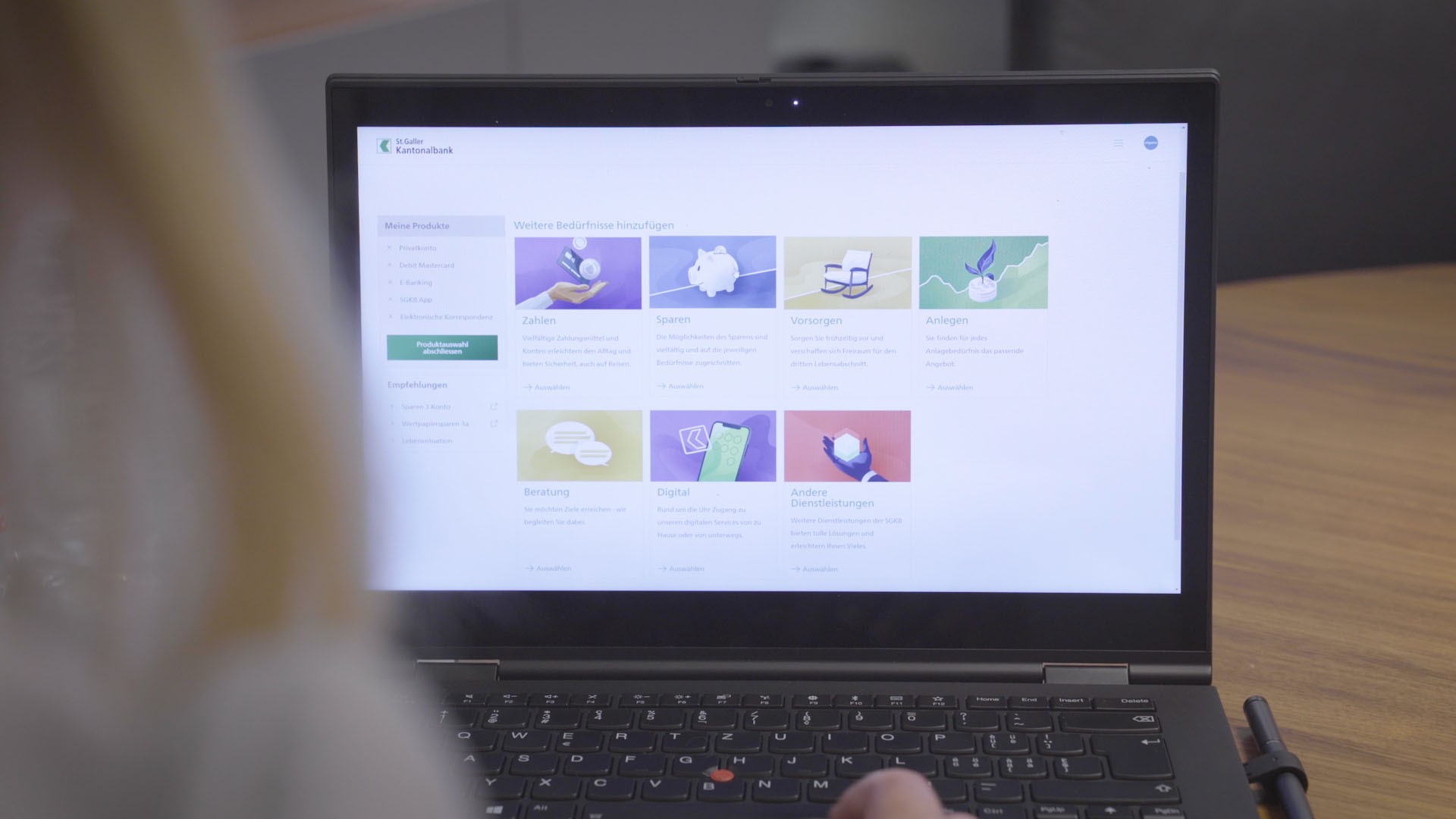

- Als zweites werden Ziele des Kunden und Produktwünsche aufgenommen. In diesem Prozessschritt sollen die Kundin und der Kunde kennengelernt werden. Im «Produktshop» werden Basisprodukte vorgestellt und (auch altersabhängige) Empfehlungen angezeigt. Der Produktshop bietet dem Berater auch die Möglichkeit, komplexere Bedürfnisse zu erfassen und passende Produkte für Folgeberatungen anzubieten. Dies gibt für Kundenberaterinnen und Kundenberater eine zusätzliche Unterstützung, welche Themen möglicherweise spannend sind.

- In einem dritten Schritt muss der Kunde verschiedene Daten angeben (verschiedene Adressangaben; Fragen in Bezug auf US-Persons; Angaben zu Vermögen und Einkommen, etc.). Hat der Neukunde seinen Wohnsitz im Ausland, wird der Prozess nicht unterstützt respektive man wechselt zurück zum «alten» Prozess.

- In einem vierten Schritt werden die verschiedenen Verträge generiert und der Basisvertrag unterschrieben. Dabei werden beispielsweise auch Kartenbestellungen automatisch und ohne manuelle Eingriffe bestellt und die entsprechend Unterlagen werden automatisch archiviert. Die Eröffnungsdokumente werden dem Kunden zudem digital ins E-Banking gestellt.

Mit einer einzelnen Unterschrift auf dem Convertible Notebook wird der gesamte Kunden- und Produkteröffnung aus Kundensicht abgeschlossen. Im Hintergrund wird ein Willkommensbrief erstellt, der auch die Produkte zusammenfasst. Positiv zu erwähnen ist, dass die IBAN-Nummer bereits aktiv ist. - Die Eröffnung der Geschäftsbeziehung erfolgt vollständig automatisiert in Avaloq. Die Nachbearbeitung ist für den Kundenberater oder die Kundenberaterin wenig aufwändig. Die Informationen werden ins Backoffice an das Team «Kundendaten» übergeben. Diese prüfen und plausibilisieren die Angaben.

Luzerner Kantonalbank

Der Prozess bei der Luzerner Kantoalbank ist ähnlich wie jener der SGKB. Entsprechend werde ich nachfolgend nur auf einige wichtige Aspekte beim Prozess der Luzerner Kantonalbank eingehen:

- Der Kunde wird aktiv in die Eröffnung miteinbezogen. Der Kunde kann – wie auch bei der SGKB – über den Monitor im Besprechungszimmer folgen was der Kundenberater oder die Kundenberaterin macht.

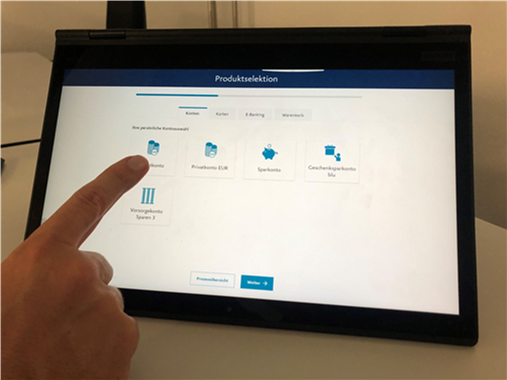

- Auch bei der LUKB gibt es einen Produkte-Shop für die Kunden über welchen der Kundenberater oder die Kundenberaterin mit dem Kunden intuitiv alle Basisprodukte (Konten, Karten, E-Banking) eröffnen kann. Dadurch soll eine Art «Shopping-Feeling» entstehen (siehe Abbildung 2)

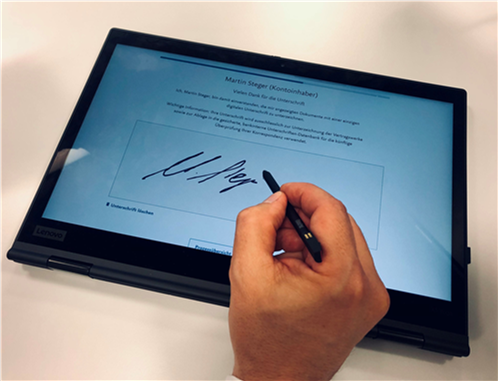

- Des Weiteren gibt es auch bei der Luzerner Kantonalbank eine «Single Signature». Mit einer einzelnen Unterschrift können Kunden alle Dokumente unterschreiben (siehe Abbildung 3). Die unterzeichneten wie auch die bestätigenden (Bsp: AGB) Dokumente werden dem Kunden im E-Banking zur Verfügung gestellt. Somit kann die Eröffnung mit dem Kunden komplett papierlos durchgeführt werden.

- Das Konto wird innert Stunden oder Minuten freigeschaltet. Der Kunde wird per SMS informiert über die Freischaltung.

- Zusätzlich wird das E-Banking gemeinsam mit dem Kunden im Kundengespräch bereits aktiviert („Instant E-Banking»).

- Die nachgelagerten Arbeitsschritte wurden weitgehend automatisiert. Die Kontrolle konzentriert sich auf einige wenige, wichtige Punkte.

- Um einen hohen Automatisierungsgrad zu erreichen, wurde die digitale Kundeneröffnung tief in die LUKB Systemlandschaft eingebettet.

Bisherige Erfahrungen und Nutzen der Verbesserungen

- Der Kunde kann bei beiden Banken theoretisch in zehn Minuten durch den Prozess geleitet werden. Wenn die Kundin oder der Kunde aber Zeit hat, können die Banken auch mehr Zeit mit ihnen verbringen und sie dadurch besser kennenlernen. So zeigen die bisherigen Erfahrungen beider Banken, dass der Prozess oft zwischen 30 und 40 Minuten dauert, weil im Eröffnungsprozess verschiedene andere Themen auch diskutiert werden.

- Die Kunden hatten zuvor lange Wartezeiten. Mit den neuen und deutlich besser geführten Prozessen gibt es für die Kundinnen und Kunden praktisch keine Leerzeiten mehr. Dadurch ist auch das Kundenerlebnis deutlich besser als zuvor.

- Die Hilfsmittel und die digitale Unterstützung (bspw. Monitore, Tablets) der Prozesse führen zu einem interaktiveren Prozess.

- Frontmitarbeitende nahmen die neuen Prozesse positiv wahr. Die verschiedenen Regelungen sind automatisch abgebildet und der Prozess wird vorgegeben. Dadurch reduziert sich nicht nur das Compliance-Risiko, sondern die Kundenberatenden können sich auch stärker auf das Gespräch fokussieren. Auch die Nachbearbeitungs-Zeit für die Kundenberaterinnen und Kundenberater ist deutlich kürzer geworden.

- Bei der St. Galler Kantonalbank sind die Prozesse in der Filiale und der «Digital Onboarding»-Prozess derzeit noch komplett unterschiedlich. Zukünftig werden die Prozesse aber angeglichen.

- Die Steigerung der Effizienz respektive auch die Reduktion der Komplexität kann anhand einiger Kennzahlen der beiden Kantonalbanken aufgezeigt werden:

- Bei den beiden Banken gibt es nur noch 4 statt wie zuvor 41 Arbeitsschritte im Backoffice. Gleichzeitig sind auch weniger Stellen im Backoffice in den Prozess involviert.

- Die durchschnittliche Prozesslaufzeit hat sich von 64 auf 12 Minuten reduziert.

- Es konnte eine starke Reduktion der Rückfragen und Rücklauf-Quote dank der erhöhten Datenqualität festgestellt werden.

Fazit

Der Kontoeröffnungs-Prozess schafft den ersten Eindruck, den ein Neukunde und eine Neukundin von einer Bank und ihren Dienstleistungen bekommt. Die aktuellen Neueröffnungs-Prozesse sind bei vielen Banken aber noch immer ineffizient. Papierbasierte Prozesse und eine fehlende Automatisierung verhindern, dass Kundinnen und Kunden rasch über das Konto verfügen können. Zudem variiert die Dauer des Kontoeröffnungs-Prozesses des Kunden abhängig von der Bank – bei den meisten Banken dauert der eigentliche «Kernprozess» aber wohl noch (zu) lange. Vor diesem Hintergrund sind die Prozessverbesserungen bei der St. Galler und Luzerner Kantonalbank sehr zu begrüssen. Die Durchlaufzeit wurde stark gesenkt, der Kunde hat ein besseres Erlebnis und auch für die Banken selber sind die Prozesse deutlich günstiger und weniger komplex als zuvor. Grundsätzlich kann die Kunden- und Produkteröffnung nun auch in einer Filiale innerhalb von zehn Minuten mit einer einzelnen Unterschrift vollzogen werden.

Kommentare

0 Kommentare

Danke für Ihren Kommentar, wir prüfen dies gerne.

Kommentare

0 Kommentare

Danke für Ihren Kommentar, wir prüfen dies gerne.