19. April 2021

Warum die St.Galler Finanzberatung zu mehr Beratungsgesprächen führen kann

In der «alten» Beratungswelt der St.Galler Kantonalbank (SGKB) waren verschiedene themenspezifische Systeme im Einsatz, die auf unterschiedliche Art und Weise von Kundenberaterinnen und Kundenberatern genutzt wurden. Der Beratungsprozess war nicht geführt und die Datenerhebung und -nutzung erfolgte wenig systematisch.

Um diese Aspekte zu verbessern, entwickelte die Bank ihr Beratungskonzept weiter.… Mehr Informationen

In der «alten» Beratungswelt der St.Galler Kantonalbank (SGKB) waren verschiedene themenspezifische Systeme im Einsatz, die auf unterschiedliche Art und Weise von Kundenberaterinnen und Kundenberatern genutzt wurden. Der Beratungsprozess war nicht geführt und die Datenerhebung und -nutzung erfolgte wenig systematisch.

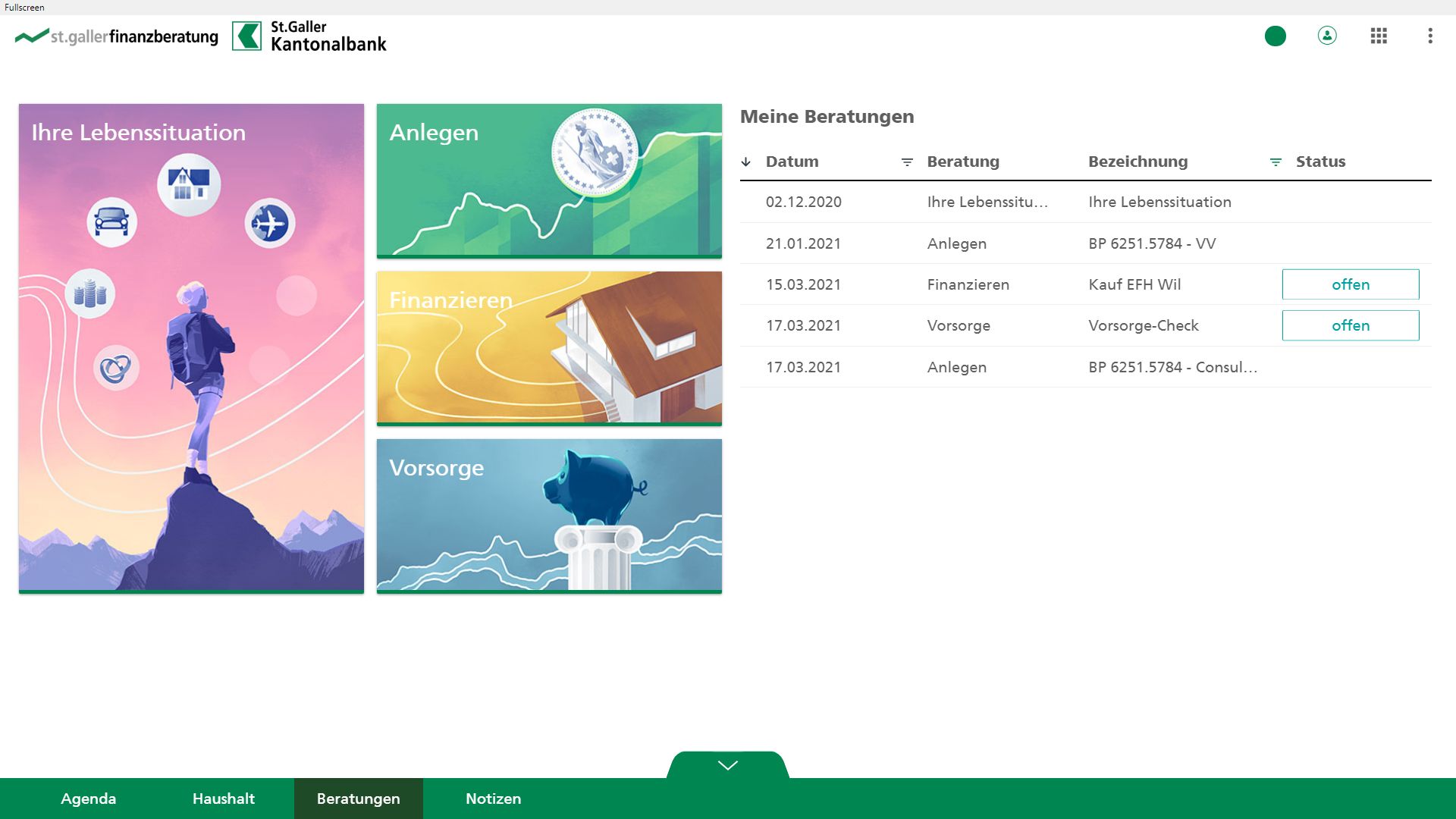

Um diese Aspekte zu verbessern, entwickelte die Bank ihr Beratungskonzept weiter. Zentraler Grundpfeiler der «St.Galler Finanzberatungs-Philosophie» ist, die klare Positionierung der Bank als Beraterbank. Parallel dazu wurde ein neues Beratungstool entwickelt, welches die Kundenberatenden – ergänzend zu den bestehenden, mehrheitlich traditionellen Instrumenten – bei der gewünschten ganzheitlichen und zielbasierten Kundenberatung von der Vorbereitung über die Durchführung bis zur Nachbearbeitung unterstützen soll (vgl. Überblick über Module in Abbildung 1). Der neue Betreuungsprozess sollte auch systematischer und strukturierter werden und sich stärker an einer «lebensphasenorientierter» Beratung orientieren. Die zentralen Themen wie Anlegen, Finanzieren und Vorsorgen wurden in neue Beratungsansätze überführt. Zudem lassen sich in den neu aufgesetzten Module Zusammenhänge besser visualisieren als zuvor.

Interessant – und dadurch im Fokus des heutigen Blog-Beitrags – finde ich das «Modul Lebenssituation», in welchem die Basis für künftige Geschäfte gelegt wird.

Erfassung der Lebenssituation

Das entsprechende Modul setzt sich mit der aktuellen Situation, den Zielen und den Wünschen der Kundinnen und Kunden auseinander. Der Kundenberater oder die Kundenberaterin greift dabei in einem strukturierten und auf einem Bildschirm visualisierten Prozess verschiedene Themen auf und erfasst verschiedene Informationen zum Kunden.

Das Tool ist seit April 2019 im Einsatz und wurde gemeinsam mit der Firma Braingroup entwickelt. Der Aufbau des Prozesses ist dabei wie folgt:

- Als erstes werden Ziele und Wünsche der Kunden diskutiert und aufgenommen.

- In einem nächsten Schritt wird analysiert, welche finanziellen Mittel zur Verfügung stehen, um diese Ziele und Wünsche zu realisieren. Die Bank spricht mit den Kunden dabei unter anderem über Einkommen, Verbindlichkeiten und die Gesamtvermögens-Situation.

- In einem dritten Schritt wird ersichtlich, welche Chancen und Risiken sich aufgrund der aktuellen Lebenssituation sowie aus den Zielen und Wünschen ergeben.

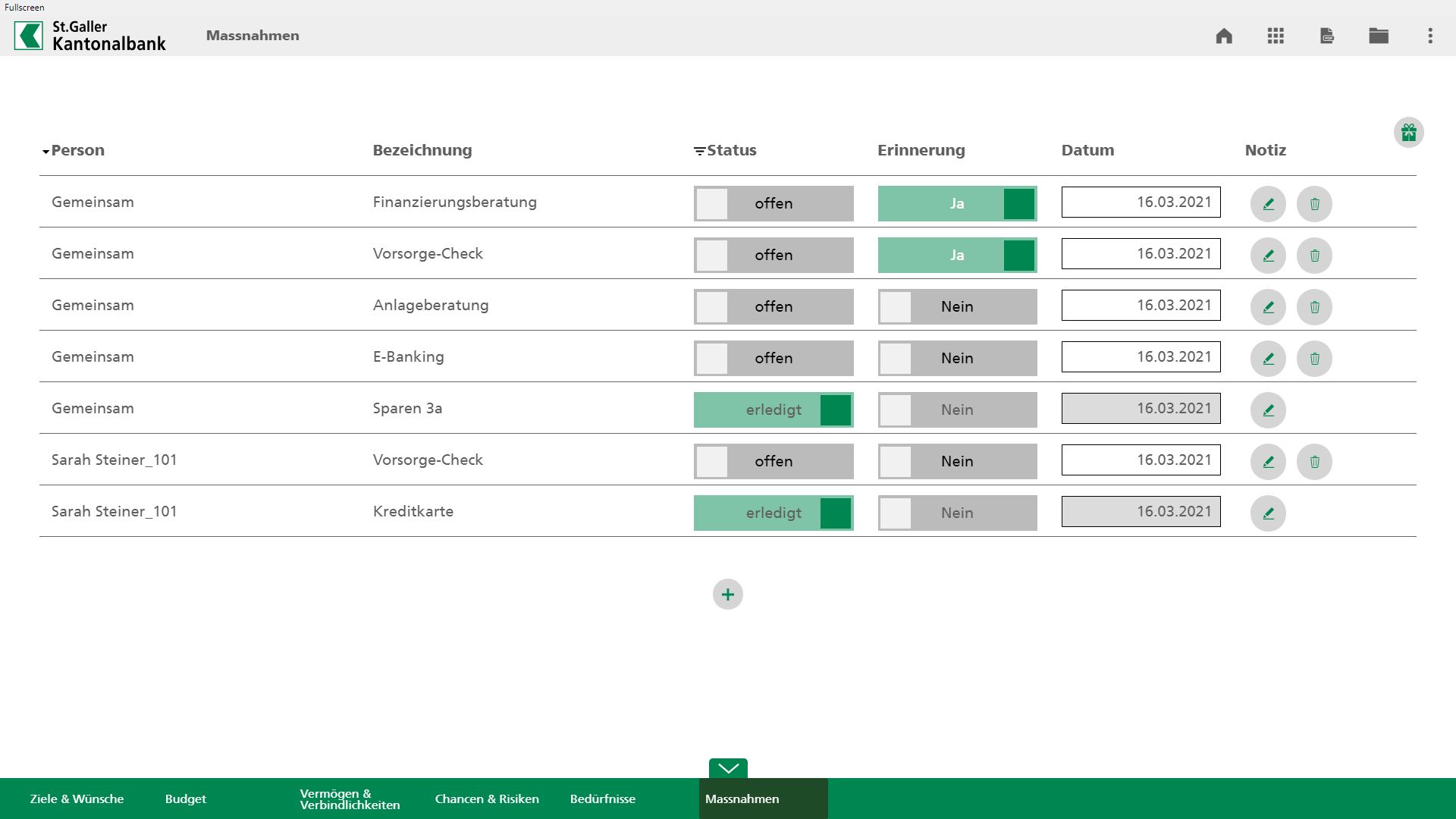

- Im letzten Schritt werden mögliche Massnahmen aufgrund einer Chancen- und Risiken-Einschätzung besprochen.

So wird die Lebenssituation der Kundinnen und Kunden erfasst

Den Screen im Bereich der «Ziele und Wünsche» sieht man in Abbildung 2. Die entsprechend grösseren Ziele können nach Diskussion mit den Kunden auf einer Zeitachse angegeben werden.

In einem zweiten Schritt werden die Einkommen (inkl. Angaben zu möglichem Zweitverdiener), die ungefähren Ausgaben und die geschätzte Sparquote definiert. Die Informationen zur Einkommens-Entwicklung sind auch Basis für ein mögliches Gespräch im Bereich der Vorsorge. Die entsprechenden Detailanalysen sind aber kostenpflichtig. Als weiteres werden Vermögen und Verbindlichkeiten abgefragt. Dabei wird auch das Drittbankenvermögen eruiert. Für die Bestimmung des Wertes eigener Immobilien wird nicht ein «offizieller» Schätzwert verwendet. Stattdessen gibt der Kunde an, wie hoch der Wert seiner Immobilie gemäss seiner Einschätzung derzeit in etwa ist. Basierend auf den verschiedenen Informationen wird danach graphisch aufgezeigt, wie sich das Nettovermögen – aufgeteilt in Immobilien, Freies Vermögen und Vorsorge – langfristig in etwa entwickeln könnte (vgl. Abbildung 3).

Basierend auf den generellen Chancen und Risiken werden Vorschläge für weitergehende Analysen, zum Beispiel im Bereich Anlagen oder Vorsorgen, vorgeschlagen (z.B.: «Sie verfügen über substanzielle liquide Mittel. Gerne prüfen wir Optimierungsmöglichkeiten für Sie»; «Sie haben aktuell keine Säule 3a Lösung. Möchten Sie darüber sprechen?»).

Hat man den Prozess durchgespielt, erscheint zum Schluss ein Massnahmen-Screen der aufzeigt, welche Aspekte man nochmals genauer anschauen könnte respektive sollte (siehe Abbildung 4). Ein rund 12-seitiger Output wird zusätzlich physisch ausgedruckt und dem Kunden mit nach Hause gegeben. Damit kann sich dieser die Informationen nochmals in Ruhe zu Gemüte führen.

Bisherige Erkenntnisse

Die St.Galler Kantonalbank investierte infolge der neuen Lösung viel Zeit und Geld in Fach- und Verkaufsschulungen der Kundenberatenden. So einfach gewisse Printscreens aussehen, so schwierig sind teilweise die entsprechenden (auch graphischen) Zusammenhänge im Detail zu verstehen und erläutern.

Bislang hat die St.Galler Kantonalbank die Lebenssituation mit rund 11’000 Kundinnen und Kunden in durchschnittlich rund 60 Minuten dauernden Sitzungen besprechen können. Gemäss Einschätzung von Mario Laubscher, Leiter Bereichssteuerung bei der SGKB, schätzen es Kunden, dass man sich Zeit nimmt und den Kundinnen und Kunden einen (kostenlosen) Überblick über verschiedene Themen verschafft. Offenbar sind die Kundinnen und Kunden bislang auch sehr offen in Bezug auf die Angaben der gewünschten Informationen. Die St.Galler Kantonalbank hat das Ziel, dass alle Kunden mit einem Vermögen von mehr als CHF 100’000 in den nächsten zwei Jahren den Prozess durchlaufen.

Fazit

Es ist derzeit zu beobachten, dass Banken viel Geld in reine Self-Service Lösungen investieren. Auch vor diesem Hintergrund ist der Ansatz der St.Galler Kantonalbank – bei welchem in digitale Tools für die physische Beratung investiert wird – interessant. Mit diesem hybriden Ansatz versuchen sie dem Anspruch der Beraterbank und dem Trend der Digitalisierung gleichzeitig gerecht zu werden. Ich halte den Ansatz der Bank für sinnvoll, die Lebenssituation im oben vorgestellten Ausmass abzufragen. Der ganze Prozess und auch die Idee dahinter mag auf den ersten Blick nicht spektakulär oder speziell innovativ sein (und andere Banken haben möglicherweise ähnliche Lösungen oder sind daran). Nichtsdestotrotz lohnt es sich aus meiner Sicht, ein solches Modul zu lancieren, weil die Kunden dadurch besser beraten werden können und es aus Bankensicht zu neuen Opportunitäten führt. Die gewonnenen Erkenntnisse können nämlich – auch mit Unterstützung von Data Analytics – zu konkreten Folgegesprächen in den Bereichen Anlegen, Vorsorgen und Finanzieren oder auch zu mehr Anfragen für Beratungslösungen im Bereich von Spezialgeschäften wie zum Beispiel dem Thema Erbschaft führen.

12. April 2021

Rückblick auf das Online-Seminar Bancassurance 2.0

Einführung in das Thema

Prof. Dr. Andreas Dietrich und Dr. Florian Schreiber, IFZ, Hochschule Luzern – Wirtschaft

- Die Resultate der IFZ Versicherungsstudie 2020 verdeutlichen, dass die Entscheidungsträger der Schweizer Versicherer die traditionellen Banken als zukünftige Kooperationspartner einstufen. Einzig die Lebensversicherer fühlen sich von deren Angebot bedroht.

Einführung in das Thema

Prof. Dr. Andreas Dietrich und Dr. Florian Schreiber, IFZ, Hochschule Luzern – Wirtschaft

- Die Resultate der IFZ Versicherungsstudie 2020 verdeutlichen, dass die Entscheidungsträger der Schweizer Versicherer die traditionellen Banken als zukünftige Kooperationspartner einstufen. Einzig die Lebensversicherer fühlen sich von deren Angebot bedroht.

- Mit Blick auf die Vertriebskanäle wird jedoch deutlich, dass der Bankenkanal sowohl im Retail- als auch im KMU-Geschäft der Versicherer gegenwärtig noch von eher geringer Bedeutung ist.

- Doch sind die Kunden an Bancassurance-Lösungen überhaupt interessiert? Anhand von Studienresultaten wird aufgezeigt, dass 44 Prozent der befragten Personen sich grundsätzlich vorstellen können, Dienstleistungen oder Produkte von anderen Firmen über ihre Bank zu beziehen. Von diesen sind wiederum 64 Prozent offen dafür, Versicherungs-Dienstleistungen zu beziehen.

- Auf der anderen Seite können sich rund 15 Prozent der Schweizerinnen und Schweizer vorstellen, Bankdienstleistungen über Versicherungen zu beziehen.

UBS/Zurich

Patrick Tobler, Head Strategy & Development Corporate & Institutional Clients, UBS

Marco Arnaiz, Head of Digital Business, Zurich Switzerland

Philippe Denier, Business Development Bancassurance, Zurich Switzerland

- Aktuell konzentrieren sich die UBS und Zurich im Rahmenihrer Kooperation auf das Corporate Banking und die Bedürfnisse von Startup-Gründern. Hintergrund ist, dass Startups im Gründungsprozess verschiedene Bank- und Versicherungsdienstleistungen benötigen (z.B. Eröffnung eines Geschäftskontos). Die UBS bietet ihren Neukunden somit eine umfasse Finanzdienstleistungspalette an, während Zurich sich als exklusiver UBS-Versicherungspartner vor der Konkurrenz entsprechend platzieren kann.

- Beide Partner sehen ein grosses Potenzial in solchen Bancassurance-Lösungen. Bei einer unterstellten Grösse des Schweizer Versicherungsmarkts von rund CHF 54 Mrd., bedeutet ein Prozent Marktanteil Gebühreneinnahmen in Höhe von CHF 54 Mio. bei einem Provisionssatz von 10 Prozent.

- Circa ein Drittel der Kunden absolvieren die Journey vollständig digital. Die anderen zwei Drittel der Kunden kontaktieren das Call-Center für einzelne Fragen.

- Mehr Informationen zu dieser Zusammenarbeit und dem Geschäftsmodell der Kooperation finden Sie hier.

Smile

Aniello Lena, Head Digital Ecosystems, Smile

- Smile verfolgt einen klaren Mobile-First Ansatz. Unter anderem sind alle Versicherungen jederzeit im Überblick in der Smile-App zu sehen.

- Zusätzlich positioniert sich Smile – unter dem Schlagwort «Open Insurance» – als integrierter, digitaler Versicherungspartner in ausgewählten Ökosystemen. Vor diesem Hintergrund ist auch die Zusammenarbeit mit der Challenger-Bank Neon zustande gekommen.

- Derzeit bietet Smile digitalisierte Lösungen für den Vertrieb von Motorfahrzeug- und Haushaltsversicherungen über die Neon-App an. Durch die Zusammenarbeit verspricht sich Smile, weitere digital-affine Neukunden zu gewinnen.

Servicehub

Thomas Lauber, COO, Servicehub

- Für Bankberaterinnen und Bankberater ist es aufwändig und komplex, ihre Kundinnen und Kunden auch in Bezug auf Versicherungsprodukte zu beraten. Daher wird der Versicherungs-Beratungsprozess – in Anwesenheit von Bankberaterinnen und Bankberater – durch Versicherungsspezialisten erbracht (digital oder vor Ort in der Bankfiliale). Bislang setzt die Basellandschaftliche Kantonalbank auf dieses Angebot von Servicehub.

- Durchschnittlich dauert eine Videoberatung 40-45 Minuten. Der Versicherungsspezialist bleibt auch bei zukünftigen Anliegen Ansprechpartner für den Kunden.

- Durchschnittlich wollen 25% der Kunden, die von der BLKB kontaktiert werden, das Expertengespräch mit der Versicherung wahrnehmen und sich zusätzlich in Bezug auf verschiedene Risiken rund um die Wohnsituation beraten lassen.

- Der Abschluss der Police erfolgt direkt mit dem Versicherer und nicht mit der Bank.

Deutsche Bank

Björn Renker, Geschäftsführer, Deutsche Bank VersicherungsManager

Oliver Weigelt, Director, Deutsche Bank

- Die Deutsche Bank glaubt stark an das Plattform-Banking und hat begonnen, ein plattformbasiertes Geschäftsmodell im “Digital Ecosystem” aufzubauen. Von diesem Geschäftsmodell verspricht sich die Deutsche Bank, zukünftig vermehrt «Beyond Banking Services» anzubieten und ihre Erträge zu diversifizieren.

- Der VersicherungsManager ist daher der nächste logische Schritt zur Erweiterung des digitalen Produktangebots. Dieses ist wiederum vollständig in das Online-Banking integriert und die Deutsche Bank bleibt Ansprechpartner des Kunden.

- Als beispielhafte Customer Journey dient der Kaufprozess eines E-Bikes. Nach Bezahlung mit der DB-Kreditkarte wird der Kunde via Push-Mitteilung über die App zu seinem Kauf beglückwünscht und erhält direkt ein Angebot zum Abschluss einer Versicherung.

ING Germany

Crystal Hanna, Tribe Lead/Head of Insurance Division, ING Germany

- ING setzt klar auf ein digitales Bancassurance-Angebotund hat sich für die AXA als exklusiven und weltweiten Versicherungspartner entschieden.

- Im Zentrum der Value Proposition stehen die Daten respektive eine massgeschneiderte, API-gesteuerte Plattform, die den Transport von (vielen) Daten und Prozessen unterstützt. Dadurch sollen die «richtigen» Angebote anhand einer Bedarfs- und Präferenzanalyse stark personalisiert zu diesem Zeitpunkt beim Kunden sein, wenn er sie benötigt. Zudem soll der Prozess zum Abschlusses schnell, nahtlos und ohne viele Fragen erfolgen. Kunden erhalten also nur Vorschläge, die ihre aktuellen Bedürfnisse ansprechen, da das Angebot auf ihre persönliche Situation abgestimmt ist.

- ING präsentierte im Seminar auch den Anwendungsfall im Bereich Wohnen (Privathaftpflicht-, Hausrat- (inkl. Haustier) und Gebäudeversicherung). Die entsprechenden Produkte und Prozesse wurden dabei so verschlankt, dass man abhängig vom Produkt nicht mehr als vier Fragen beantworten muss und die Kunden bislang im Durchschnitt weniger als zwei Minuten zum Ausfüllen benötigen.

Thinksurance

Christopher Leifeld, Mitgründer und Geschäftsführer, Thinksurance

- Thinksurance ist ein deutsches B2B-Startup mit mehr als 100 Mitarbeitenden. Die Firma verbindet Versicherer und Vermittler auf einer Plattform.

- Das InsurTech hat eine gute Marktabdeckung mit mehr als 70 Versicherern und über 300 Vertriebspartnern.

- Das Unternehmen hat nun als weiteren Schritt seine Expansion nach Frankreich verkündet. Entscheidungskriterium hierfür war, dass rund 40% des europaweiten erzielten Bancassurance-Umsatzes in Frankreich erzielt werden.

bsurance

Thomas Rettenwander, Business Development, Bsurance

- bsurance ist österreichisches Startup im B2B2C-Bereich, welches sich auf eingebettete Versicherung am Point of Sale («Embedded Insurance») spezialisiert hat.

- In Kooperation mit Raiffeisen Österreich bietet das InsurTech eine Kurzzeit-Skiunfall-Versicherung an, Um die speziellen Bedürfnisse von Skifahrern abzudecken, hat bsurance zwei relevante Deckungsmodule einer allgemeinen Unfallversicherung extrahiert. Auf dieser Basis wird den Kunden eine Kurzzeit-Deckung zur Verfügung gestellt, die vollständig digital in die Raiffeisen-App integriert ist. Der Versicherungsverwaltungsprozess ist ebenfalls digitalisiert und läuft automatisiert ab.

- In Zusammenarbeit mit AXA Partners hat das InsurTech eine Käuferschutz-Versicherung im Zahlungsdienst von cashpresso integriert.

Fazit

Zusammenfassend können wir festhalten, dass die Digitalisierung und die dadurch veränderten Kundenansprüche zunehmend Bewegung in den Bancassurance-Markt bringen. Besonders interessant ist, dass die vorgestellten Lösungen alle von unterschiedlicher Natur sind: Während einige Banken als digitalisierte Makler ihren Kunden Zugang zu verschiedenen Versicherungsunternehmen und deren Produktpalette anbieten, konzentrieren sich andere auf exklusive Partnerschaften mit ausgewählten Versicherungspartnern. Darüber hinaus bereichern zunehmend Startups die Anbieterlandschaft und offerieren technologische Lösungen zur Verschmelzung von Bank- und Versicherungsdienstleistungen. Als zentrale Treiber der Bancassurance-Anstrengungen sind bei den Banken der Anspruch eines 360-Grad-Finanzangebots zu identifizieren, wohingegen sich die Versicherer einen direkten Zugang zu digital-affinen Kunden versprechen.

PS: Die Konferenz Innovationen im Banking findet am Nachmittag des 8.Juni statt. Wir zeigen verschiedene interessante Entwicklungen aus dem Inland und Ausland auf und stellen interessante Ideen von verschiedenen Marktteilnehmenden vor. Im Zentrum stehen die Themenfelder Innovationen im Anlagemarkt, Data-driven Banking und Open Banking. Bringen Sie sich auf den neuesten Stand der Entwicklungen und melden Sie sich hier an.

PPS: Im Rahmen unseres IFZ Insurance Summit diskutieren wir am 26. Mai 2021 aktuelle Herausforderungen der Schweizer Assekuranz in den Bereichen Vertrieb, Strategie und Risikomanagement. Als Speaker werden unter anderem Juan Beer (CEO, Zurich Schweiz), Remo Cavegn (CRO, Allianz Suisse) und Dr. Andreas Schönenberger (CEO Sanitas-Gruppe) ihre Einschätzungen teilen. Die Teilnahme ist vor Ort in Rotkreuz oder online möglich. Informationen zum Programm und zur Anmeldung finden Sie hier.

Kommentare

0 Kommentare

Danke für Ihren Kommentar, wir prüfen dies gerne.

8. April 2021

So wird die digitale Vorsorge-Lösung frankly bislang genutzt

Bereits vor mehr als einem Jahr hatte ich frankly erstmals getestet und in einem Blog-Artikel ausführlich darüber berichtet. Dabei hatte ich vor allem die tiefen Gebühren, den einfachen und kostenlosen Transfer bestehender Gelder zu frankly, die Flexibilität und den Community Rabatt als interessante und innovative Bestandteile der Lösung hervorgehoben.… Mehr Informationen

Bereits vor mehr als einem Jahr hatte ich frankly erstmals getestet und in einem Blog-Artikel ausführlich darüber berichtet. Dabei hatte ich vor allem die tiefen Gebühren, den einfachen und kostenlosen Transfer bestehender Gelder zu frankly, die Flexibilität und den Community Rabatt als interessante und innovative Bestandteile der Lösung hervorgehoben. Hingegen hatte ich damals erwartet, dass die Lösung künftig auch ins E-Banking integriert und Desktop- oder Tablet-Lösungen angeboten werden (was bis heute noch nicht geschehen ist). Nach einem Jahr habe ich von der Zürcher Kantonalbank verschiedene Angaben zur Entwicklung der Nutzerzahlen und dem Nutzerprofil erhalten. Daneben wurden mir auch Einblicke in neue Entwicklungen gewährt.

Wie wird frankly derzeit genutzt?

Nachfolgend werde ich anhand der mir von frankly zur Verfügung gestellten Informationen zuerst auf das Nutzerprofil und die Nutzung des Angebots eingehen.

Nutzung

- Vor einem Jahr hatte ich geschrieben, dass die ersten CHF 500 Millionen nach meiner Einschätzung nach spätestens einem Jahr bei frankly sein sollten. Diese Einschätzung war realistisch. Nach einem Jahr lag das Volumen bei über 600 Millionen. Per 7. April lag das Volumen bei CHF 640 Mio.

- Derzeit nutzen über 26’000 Personen die Finanz-App.

- Der durchschnittlich einbezahlte Betrag lag 2020 bei CHF 4’400 (ohne Transfers von bestehenden Säule 3a Konti).

- Rund 28 Prozent der Nutzerinnen und Nutzer haben sich für den Fonds 95 entschieden – sind also beinahe zu 100 Prozent in Aktien investiert. Am zweithäufigsten nutzen die Kunden den Fonds 45 mit einem Aktien-Anteil von 45 Prozent. Etwas mehr als ein Viertel des Vermögens ist in diesem Fonds investiert.

- Auch die Auswertungen in Bezug auf die App Nutzung zeigen interessante Fakten: So loggen sich frankly-Nutzer durchschnittlich 7.8 Mal pro Monat in die App ein, was ich für eine sehr hohe Zahl halte. Offenbar interessiert vor allem die Performance-Entwicklung.

Nutzerprofil

- «Nur» 33 Prozent der Nutzer sind weiblich. Diese eher tiefe Zahl überrascht nur auf den ersten Blick. Wie wir in der gemeinsam mit Raiffeisen und der Bank Vontobel publizierten Studie aufgezeigt haben, haben Frauen einerseits einen höheren Cash-Anteil als Männer. frankly ist vor allem für Kunden attraktiv, die einen hohen Wertschriften-Anteil haben. Andererseits stossen – zumindest zum jetzigen Zeitpunkt – digitale Lösungen bei Männern auf mehr Interesse als bei Frauen.

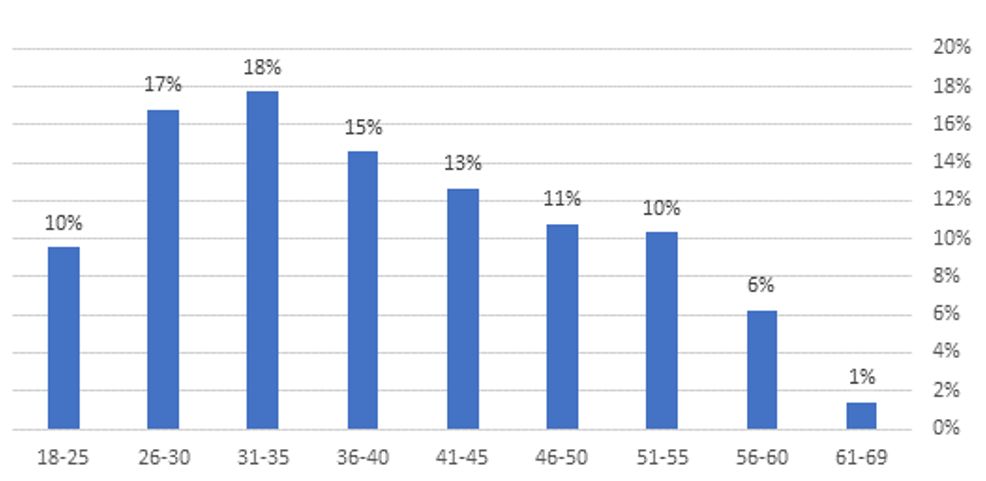

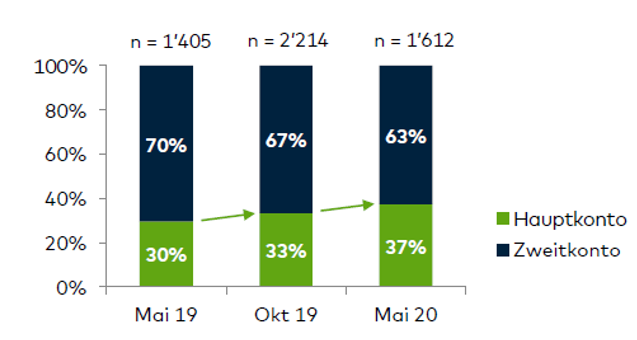

- Das Durchschnittsalter der Kunden beträgt rund 39 Jahre. Die derzeit grösste Gruppe beinhaltet die 30 bis 35-jährigen Personen. 50 Prozent der Kunden sind jünger als 40 Jahre. 37 Prozent der Kundinnen und Kunden sind zwischen 40 und 55 Jahre alt. Nur 13 Prozent der Kunden sind älter als 55 Jahre (vgl. Abbildung 1). Interessanterweise ist die entsprechende Verteilung ziemlich ähnlich wie bei Neobanken.

- Die Mehrheit der Kundinnen und Kunden ist im Kanton Zürich wohnhaft. Die entsprechenden Kunden sind sowohl bestehende ZKB Kunden als auch frankly Neukunden.

Neue Funktionen von frankly

Mit dem App Release von Ende März hat frankly die folgenden Aspekte ergänzt:

- frankly lanciert mit dem «Refer a Friend Incentive» eine neue Kundengewinnungs-Offensive. Dabei gibt es eine Gutschrift von 25 CHF für Empfehler und CHF 50 für Neukunden. Neukunden lässt sich frankly dadurch CHF 75 kosten. Ist das viel oder wenig? Aus meiner Sicht kann man das Ganze aus zwei Perspektiven betrachten. Einerseits ist mir bekannt, dass im B2C Geschäft von digitalen Produkten die Neukunden-Akquisitionskosten sehr hoch sind. Abhängig von der Berechnungs-Methode und vom Unternehmen habe ich diesbezüglich von Beträgen zwischen CHF 100 und 400 gehört. Auf der anderen Seite kann die Bank davon ausgehen, dass die neuen Kunden im Durchschnitt noch ca. 25 Jahre Geld einzahlen werden. Die daraus generierten Erträge sind aus Sicht der Bank sicherlich deutlich höher als die Akquisitions-Kosten. Insofern scheint dieser Ansatz aus meiner Sicht sinnvoll zu sein. Auch die Swissquote hat übrigens derzeit ein ähnliches Programm und vergibt insgesamt CHF 200 an sogenannten «Trading Credits» (Courtagen gültig während 3 Monaten) für entsprechende Referrals. Auch VIAC bietet attraktive Vergünstigungen auf die Verwaltungsgebühren an bei Vermittlung von Freunden («VIAC Lifetime Award»).

- frankly verstärkt die Integration von Nachhaltigkeit im Anlageprozess. Dabei können neu auch aktiv verwaltete Nachhaltigskeits-Fonds zu einer All-in-Fee von 0.46 Prozent gekauft werden. Infos zum ZKB-Nachhaltigkeitsstandard finden Sie hier.

- Lancierung eines neuen 95er Fonds, der aktiv verwaltet wird, aber den gleichen Preis hat wie der passiv verwaltete 95er Fonds.

- Redesign von frankly.ch mit mehr Wissensseiten.

So beurteilt Martin Scholl die Situation – das Interview

- Herr Scholl: 600 Millionen CHF nach einem Jahr Frankly. Ist das viel oder wenig?

Wenn man den speziellen und infolge der Pandemie sicherlich nicht nur vorteilhaften Lancierungs-Zeitpunkt betrachtet, dann sind wir mit dem bisherigen Ergebnis zufrieden. Erfreulich ist vor allem, dass derzeit rund CHF 80-100 Mio. pro Monat dazukommen.

- Die ZKB hat jahrelang bewusst keine Produkt-Werbung betrieben, sondern «nur» Image-Kampagnen gemacht. Frankly ist hingegen genau das Gegenteil. Viel Produkt-Werbung und sogar ein eigener Sub-Brand. Warum? Wird damit ein Paradigmen-Wechsel bei der ZKB eingeleitet?

Wir haben damit sicherlich keinen Paradigmen-Wechsel eingeleitet und werden auch künftig nur sehr selten einzelne Produkte in den Vordergrund stellen. Bei frankly haben wir das gemacht, weil wir das Produkt pushen und schnell auch schweizweit bekannt machen wollen. In der Vergangenheit hatten wir ähnliche Marketing-Mittel in Homegate investiert – mit dem Resultat, dass Homegate heute das bekannteste Immobilienportal der Schweiz ist.

- Die App stützt sich auf ZKB-eigene Säule-3a-Fonds ab. Aktive und passive Strategien sind neuerdings sogar gleich teuer. Kannibalisieren Sie mit diesen Konditionen nicht das bestehende Geschäft?

Zuerst einmal räumen wir damit mit alten Paradigmen auf: Ein höherer Aktienanteil ist nicht mehr teurer als ein tiefer Aktienanteil. Zudem sind aktive und passive Strategien nun gleich teuer. Auf der anderen Seite: Ja, es gibt eine gewisse Kannibalisierung. Es gibt tatsächlich bestehende ZKB-Kunden, welche ihr Säule 3a-Konto zu frankly transferiert haben. Bei vielen dieser Kunden ist das aber sogar eine «positive Kannibalisierung»: Diese Kunden haben bei frankly nämlich oftmals den höheren Wertschriften-Anteil als noch zuvor. Aus finanzieller Sicht ist das für uns also nicht negativ.

- Was sind denn ihre langfristigen Ziele (5 Jahre) von Frankly?

Wenn man ein solches Produkt lanciert und auch bewusst ein aggressives Pricing wählt, hat man das klare Ziel, einer der relevantesten Marktteilnehmer in der Schweiz zu werden in diesem Segment. Damit das passiert, müssen wir mindestens CHF 10 Milliarden Volumen haben. Ob das in fünf oder acht Jahren der Fall sein wird, werden wir sehen.

- Die ZKB hat ihre Diversifikation in den vergangenen Jahren immer wieder erhöht. Wie stark kann frankly helfen, diesen weiter zu erhöhen? Erwarten Sie substanzielle Beiträge auch an den Gewinn der Bank?

Natürlich ist der Gesamtumsatz – auch wenn CHF 10 Milliarden in frankly investiert sind – für eine Bank in der Grössenordnung der ZKB nicht signifikant spürbar auf der «Top Line». Gleichzeitig sind diese Erträge auch ein weiterer wichtiger Puzzle-Stein in unserer Diversifikationsstrategie

Fazit

Wie unsere gemeinsam mit Raiffeisen und der Bank Vontobel publizierte Studie zum Thema «Digitales Anlegen» aufgezeigt hat, können sich 22 Prozent der befragten Personen vorstellen, bereits in den nächsten 12 Monaten einen gewissen Prozentsatz des Säule-3a-Geldes digital anzulegen. Dabei sind vor allem Männer, überdurchschnittlich gutverdienende Menschen, Personen, die in der Deutschschweiz leben und jüngere Personen offen und interessiert an Online-Lösungen. Dieses Profil passt ziemlich gut auch in das typische «frankly-Profil», wie ich es oben vorgestellt habe.

Das in der Studie eruierte Potenzial und Interesse auf Kundenseite zeigt auf, dass die entsprechenden Angebote auch in Zukunft stark wachsen werden – und vor allem «traditionelle» Säule 3a Produkte von Banken unter Druck bringen wird.

Kommentare

2 Kommentare

Roy

8. April 2021

Ist die Annahme wirklich realistisch, dass die Bank davon ausgehen kann, dass neue Kunden im Durchschnitt noch ca 25 Jahre Geld einzahlen werden? Wir leben in einer Zeit in der sich alles viel schneller verändert als noch vor 20 Jahren. Als Beispiel müssen wir nur die digitalen 3a Lösungen anschauen, welche innerhalb von den letzten 5 Jahren auf den Markt gekommen sind. Wer weiß schon welche attraktiven Angebote es in 5, 10 oder 25 Jahren auf dem Markt geben wird? Ob diese dann von Frankly sind oder von anderen Anbietern wird sich zeigen. Daher würde ich vorsichtig sein mit der Annahme, dass Kunden noch 25 Jahre Geld auf ihre 3a Lösung einzahlen wird.

Patrick Huber

8. April 2021

Wäre natürlich zu Beginn spannend zu sehen, in wie weit Frankly «im eigenen ZKB-Revier» wildert – Absatzkanal Filialbank/Produktgebühren. So oder so: es ist eine hohe Dynamik im Sparen 3a-Markt. – die hohen Kosten in der Säule 3a sind am Sinken – Digitalisierung des Retailbankings voranbringen / digital hilft hiesigen «wechselfaulen» Sparern Starke Leistung von VIAC. Und mit ZKB, GKB (Gioia) und Co. gibt es für den Konsumenten eine breite und verständliche Auswahlmöglichkeit.

Danke für Ihren Kommentar, wir prüfen dies gerne.

29. März 2021

Bargeld wird bald nicht mehr das wichtigste Zahlungsmittel in der Schweiz sein

1990 wurden noch rund 90 Prozent des Transaktionsvolumens am Verkaufspunkt mittels Bargeld abgewickelt. Seither verändern sich die Präferenzen respektive das Verhalten der Schweizerinnen und Schweizer in Bezug auf den Einsatz der Zahlungsmittel. In den letzten 30 Jahren haben die Debit- und Kreditkarten – und in jüngsten Zeit zusätzlich Mobile Bezahllösungen – einen Teil der Bargeldtransaktionen abgelöst.… Mehr Informationen

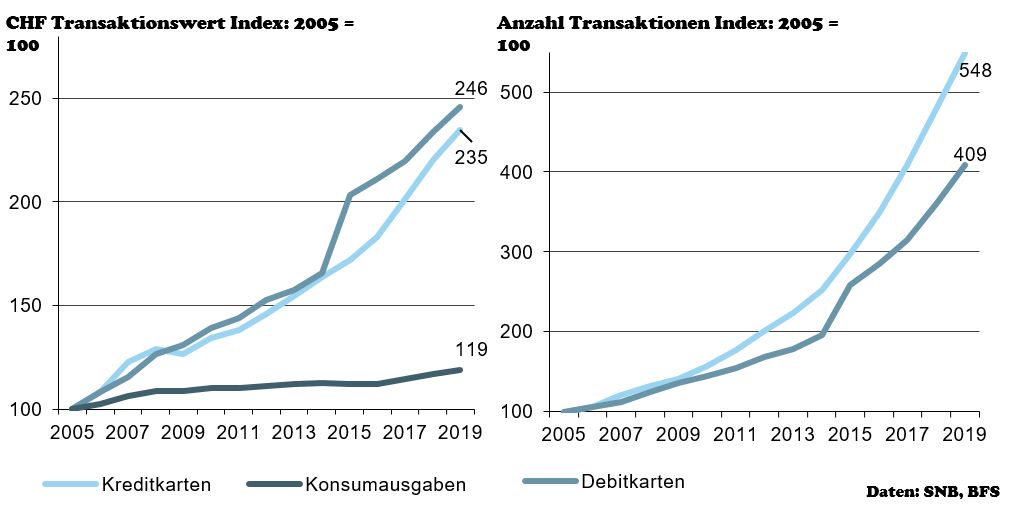

1990 wurden noch rund 90 Prozent des Transaktionsvolumens am Verkaufspunkt mittels Bargeld abgewickelt. Seither verändern sich die Präferenzen respektive das Verhalten der Schweizerinnen und Schweizer in Bezug auf den Einsatz der Zahlungsmittel. In den letzten 30 Jahren haben die Debit- und Kreditkarten – und in jüngsten Zeit zusätzlich Mobile Bezahllösungen – einen Teil der Bargeldtransaktionen abgelöst. Aktuell werden aber in Bezug auf den Wert der Transaktionen immer noch schätzungsweise rund 37 Prozent des alltäglichen Konsums mit Bargeld bezahlt (vgl. Abbildung 1).

Für die entsprechenden Auswertungen wurden die Transaktionsvolumina der Debit- und Kreditkarten aus der SNB Statistik entnommen. Der Bargeldumsatz musste geschätzt werden, da es im Zeitverlauf keinen direkten Messwert gibt. Dabei wurden die Ausgaben aller Schweizer Haushalte für den Endkonsum anhand von Daten vom Bundesamt für Statistik um verschiedene Ausgaben (z.B. Wohnungsmiete, Gesundheit, Nachrichtenübermittlung, etc.) bereinigt, da diese üblicherweise nicht an einem Verkaufspunkt erfolgen (womit Bargeld nicht in Frage käme). Die verbleibenden Gesamtausgaben abzüglich der Umsätze von Debit- und Kreditkarten sowie von Mobile Payment ergeben den von uns berechneten Bargeldumsatz. Die Grafik zeigt die prozentualen Transaktionsvolumina von Bargeld, Debit- und Kreditkarten über die letzten 15 Jahre sowie die Entwicklung von Mobile Payment in den vergangenen vier Jahren (Anmerkung: Die über Apple Pay, Samsung Pay und andere Mobile Payment Anbieter vorgenommen Zahlungen wurden von den Kreditkartentransaktionen subtrahiert).

Rasante Entwicklung der Kartenzahlungen

Abbildung 2 (links) vergleicht die Entwicklung der Transaktionswerte von Kartenzahlungen mit den Konsumausgaben der privaten Haushalte zu laufenden Preisen. Wie ersichtlich ist, haben sich die Konsumausgaben – unter Ausschluss jener Komponenten, welche vorwiegend mittels Bankzahlung beglichen werden (z.B. Miete, Krankenkasse) – seit 2005 um knapp 20 Prozent erhöht. Gleichzeitig zeigt die Grafik, dass sich die Kartenzahlungen in der gleichen Zeitperiode deutlich stärker entwickelt haben (Verdoppelung). Anpassungen im Zahlungsverhalten der Schweizer Wohnbevölkerung können also festgestellt werden. Die entsprechende Evolution verlief zuerst eher langsam und kontinuierlich, als rasch und revolutionär. Seit dem Jahr 2015 ist aber eine Beschleunigung in Bezug auf den Einsatz von Karten für Zahlungen festzustellen

Die Abbildung 2 (rechts) stellt die jährliche Anzahl Transaktionen von Kredit- und Debitkarten dar (indexiert). Während sich die in Franken gemessenen Umsätze seit 2005 mehr als verdoppelt haben (Abbildung 2, links), zeigt sich bei der Anzahl Transaktionen gar mehr als eine Vervierfachung (Debitkarten) respektive mehr als eine Verfünffachung (Kreditkarten). Insbesondere ab dem Jahr 2015 zeigt sich eine deutliche Beschleunigung der Einsatzhäufigkeit bei Debit- und Kreditkarten.

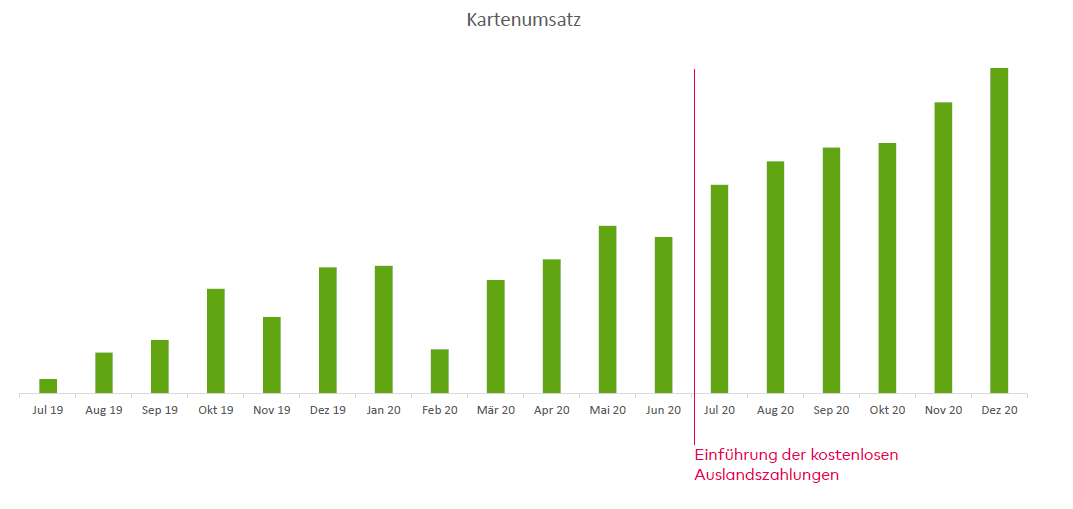

Ein wichtiger Grund für diese Entwicklung ist möglicherweise die Einführung der Technologie zur kontaktlosen Kartenzahlung im Jahr 2014. Damit können Beträge unter CHF 40 (resp. seit April 2020 CHF 80) zeitsparend ohne Eingabe der PIN ausgelöst werden, womit das Bargeld auch bei kleineren Beträgen verstärkt Konkurrenz bekam. Dies zeigt sich auch daran, dass der durchschnittliche Betrag pro Kreditkartentransaktion in der Schweiz in den vergangenen Jahren stark abgenommen hat. Lag der durchschnittliche Betrag einer Bezahlung mit Kreditkarte vor zehn Jahren noch bei rund CHF 160, hat sich dieser Betrag auf noch CHF 72 im August 2020 halbiert. Auch der durchschnittliche Transaktionsbetrag mit der Debitkarte hat sich seit 2010 stetig nach unten bewegt und beträgt heute noch CHF 46. Die Schweizer Bevölkerung nutzt Kartenzahlungen heute also auch für kleinere Beträge.

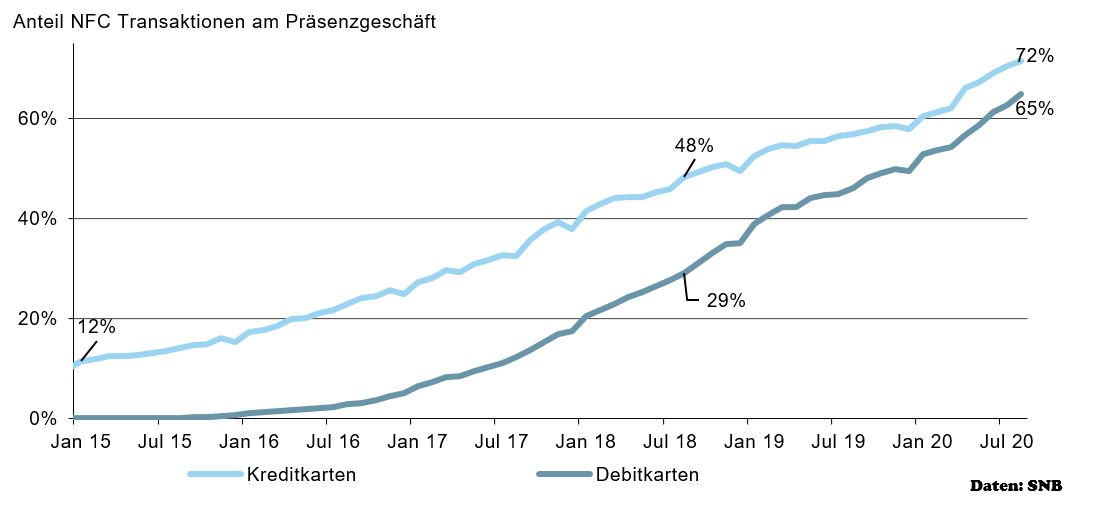

Auch die Kontaktlosfunktion hat in den vergangenen Jahren sehr schnell an Bedeutung gewonnen. Während anfangs 2015 lediglich 12 Prozent der inländischen Kreditkartentransaktionen mittels der Kontaktlos-Funktion NFC ausgelöst wurden, waren es im August 2020 bereits 72 Prozent bei den Kreditkarten-Transaktionen und 65 Prozent bei den Debitkarten-Transaktionen. Zwei Jahre zuvor waren es noch 48 bzw. 29 Prozent, wie Abbildung 3 zeigt.

Diese Entwicklungen zeigt, dass sich auch die Schweizerinnen und Schweizer bezüglich ihrer Zahlungsgewohnheiten anpassen, wenn ein offensichtlicher Zusatznutzen – beispielsweise in der Form von Zeitersparnis – vorhanden ist.

Mobile Payment entwickelt sich auch stark – auf wessen Kosten?

Lange fristete das mobile Bezahlen in der Schweiz ein Nischendasein. Das hat sich in den letzten Jahren geändert, wie die kürzlich von uns publizierte Mobile Payment Studie zeigt. So sind inzwischen beispielweise bereits 40 Prozent der Schweizer Bevölkerung über 15 Jahren bei Twint registriert. Die Zahl der Transaktionen hat sich gegenüber dem Vorjahr verdreifacht.

Abbildung 4 zeigt die Entwicklungen der Anteile der vier Zahlungsmittel, indexiert im Jahr 2015. Insgesamt hat das geschätzte Transaktionsvolumen aller Zahlungen in der Schweiz in den vergangenen 5 Jahren um 2 Prozent zugenommen. Der «Marktanteil» aller Mobile Payment Anbieter in der Schweiz liegt derzeit bei etwa 5 Prozent. Debitkarten haben in Bezug auf die Transaktionsvolumina einen indexierten Wert von 35 Prozent, bei Kreditkarten ist dieser Wert 25 Prozent. Bargeld ist heute in Bezug auf das Transaktionsvolumen noch immer, aber nur noch mit knappem Vorsprung gegenüber den Debitkarten, das wichtigste Zahlungsmittel der Schweiz mit einem Anteil von 37 Prozent am Gesamtvolumen. Verglichen mit dem Jahr 2015 wurde 2020 aber 15 Prozent weniger Transaktionsvolumen mit Bargeld abgewickelt. Diese Anteile gingen – neben dem generellen Transaktionsvolumen-Wachstum – an Debitkarten (+9%), an die Mobile Payment Anbieter (+5%) und an die Kreditkarten (+3%).

Fazit

Noch immer ist Bargeld das wichtigste Zahlungsmittel in der Schweiz. Wie wir oben aber aufzeigen konnten, schwindet der Vorsprung auf andere Zahlungsmittel zunehmend. In den nächsten zwei Jahren wird die Debitkarte in Bezug auf das Volumen das wichtigste Zahlungsmittel der Schweiz. Und auch die Mobile Payment Anbieter werden die Relevanz des Bargeldes weiter reduzieren. Interessant ist aus unserer Sicht auch, dass die Geschwindigkeit dieser Verschiebungen in den vergangenen fünf Jahren stark zugenommen hat.

Kommentare

5 Kommentare

Wie wird die Bargeldversorgung der Zukunft sichergestellt? Entwicklungen und Optionen | IFZ Retail Banking Blog

21. Juni 2021

[…] dass die Relevanz von Bargeld – zumindest als Zahlungsmittel – im Alltag abnimmt. Wie ich im Rahmen eines anderen Blog-Artikels einmal aufgezeigt habe, schwindet der Vorsprung von Bargeld auf andere Zahlungsmittel zunehmend. In den nächsten […]

Patrick

13. Mai 2021

"So sind inzwischen beispielweise bereits 40 Prozent der Schweizer Bevölkerung über 15 Jahren bei Twint registriert. " Das muss ein Tippfehler sein. TWINT gibt es erst seit ca. 2017.

Prof. Dr. Andreas Dietrich

13. Mai 2021

Guten Tag Nein, das ist kein Tippfehler - aber womöglich etwas unglücklich formuliert. Damit gemeint ist, dass 40% der Schweizer Bevölkerung, welche älter ist als 15 Jahre, bei Twint registriert sind (und nicht, dass die Menschen seit über 15 Jahren bei Twint registriert sind). Die Personen unter 16 Jahren haben wir in der Statistik weggelassen. Ich hoffe, es ist nun klar(er) geworden...

Means of payment - does Corona give cash the fatal blow? - News - World Today News

5. Mai 2021

[…] the decline in cash began before Corona. A current investigation, Link opens in a new window of the Institute for Financial Services at the Lucerne University of Applied Sciences and Arts […]

Garth Luzern

1. April 2021

genau, seit 2015 haben die Kartenzahlungen zugenommen weil von den Banken so gewollt, Maestro als Günstig-Variante lauft aus weil Banken eigene Versionen Kredit- und Debitkarten ausgeben und diese günstige Zahlungsvariante nicht mehr unterstützen wollen. Was in alle Studien - auch hier wieder - leider nicht berücksichtigt wird sind die Kosten wo am Schluss bei den Kunden landen werden. Kartentransaktionen sind für viele Händler und kleinunternehmen um 30-40% angestiegen obwohl die Transaktionskosten bei den Banken gleich geblieben oder stark gesunken sind. Die Einführung neue Kartenversionen ist eine Entscheidung der Banken in Zusammenarbeit mit den Kartenorganisationen Mastercard und Visa. Für den Händler setzen die Gebühren sich dann aus einem Fixbetrag pro Transaktion plus einem Prozentsatz vom Rechnungsbetrag zusammen. (Kassensturz lässt grüssen) Maestro war günstig. Und jetzt? Für Transaktionen mit Maestro fällt in der Schweiz keine Interchange Fee an. Für Transaktionen mit Debit Mastercard und mit Visa Debit fällt eine Interchange Fee in unterschiedlicher Höhe an. Für Transaktionen mit Visa Debit ist die Interchange Fee auch noch höher als für Zahlungen mit Debit Mastercard. Usw. Diese Fees unf Transaktionsgebühren belasten die bereits geringen Margen der Retailer und diese werden die Kosten weitergeben - müssen. Ich warte darauf bis die erste Händler für Barzahlungen einen Rabatt einräumen.

Danke für Ihren Kommentar, wir prüfen dies gerne.

22. März 2021

Kaizen bei der Schwyzer Kantonalbank – positive Effekte auch in der Finanzindustrie

Im Rahmen ihrer Strategie, die Prozesse zu verbessern, hat die Schwyzer Kantonalbank im Jahr 2015 ein Pilotprojekt mit zwei Kaizen-Teams gestartet, die sich 14-täglich für eine halbe Stunde getroffen haben und über Verbesserungen der eigenen Abläufe und Prozesse diskutiert sowie entsprechende Massnahmen eingeleitet haben.… Mehr Informationen

Im Rahmen ihrer Strategie, die Prozesse zu verbessern, hat die Schwyzer Kantonalbank im Jahr 2015 ein Pilotprojekt mit zwei Kaizen-Teams gestartet, die sich 14-täglich für eine halbe Stunde getroffen haben und über Verbesserungen der eigenen Abläufe und Prozesse diskutiert sowie entsprechende Massnahmen eingeleitet haben. Heute sind die rund 350 Mitarbeiterinnen und Mitarbeiter am Hauptsitz in 40 Teams organisiert, die alle drei Wochen für eine halbe Stunde zusammenkommen.

Der Begriff Kaizen stammt aus dem Japanischen und setzt sich aus kai „Veränderung, Wandel“ und zen „zum Besseren“ zusammen und bedeutet also „Veränderung zum Besseren“. Er umschreibt eine Lebens- und Arbeitsphilosophie. Diese wurde nach dem zweiten Weltkrieg insbesondere bei Toyota als wesentliches Element der Firmenkultur verankert, hat sich später in der Industrie stark verbreitet und ist schliesslich als ‘kontinuierlicher Verbesserungsprozess KVP’ auch als westliches Managementinstrument vor allem bei Industrieunternehmen zum Einsatz gelangt. In Europa wird das Instrument, in dessen Fokus Qualitätssteigerungen und Kostensenkungen stehen, in der Regel als Bestandteil des Qualitätsmanagements betrachtet.

Eine Philosophie die pragmatisch und ‘handfest’ umgesetzt wird

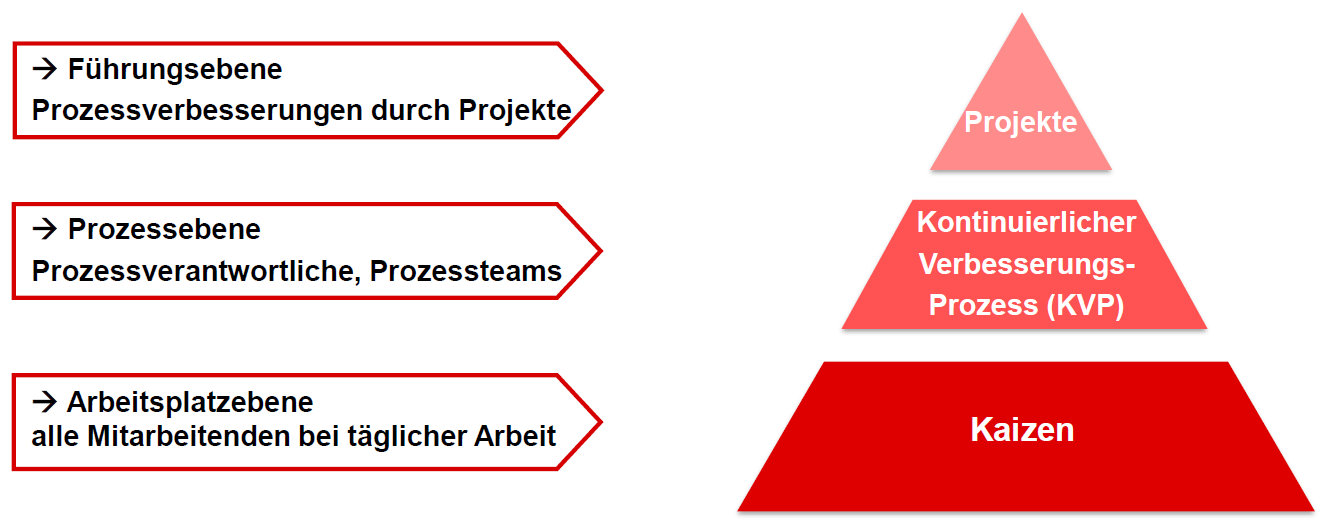

Bei der Schwyzer Kantonalbank weist man darauf hin, dass Kaizen in der Bank nicht als Kostensparprogramm sondern als Instrument gesehen wird, mit dem jeder Mitarbeiter seinen Beitrag zur Verhinderung von Verschwendung, Verbesserung der Qualität und damit auch zur Effizienzsteigerung am Arbeitsplatz beitragen kann. Die Bank betrachtet Kaizen entsprechend als die Grundlage, auf der ein kontinuierlicher Verbesserungsprozess KVP mit bereichsübergreifenden Projekten zu verbesserten Prozessen führt und damit zur Erreichung der strategischen Zielsetzung im Bereich Prozessmanagement beiträgt (Vgl. dazu Abbildung 1).

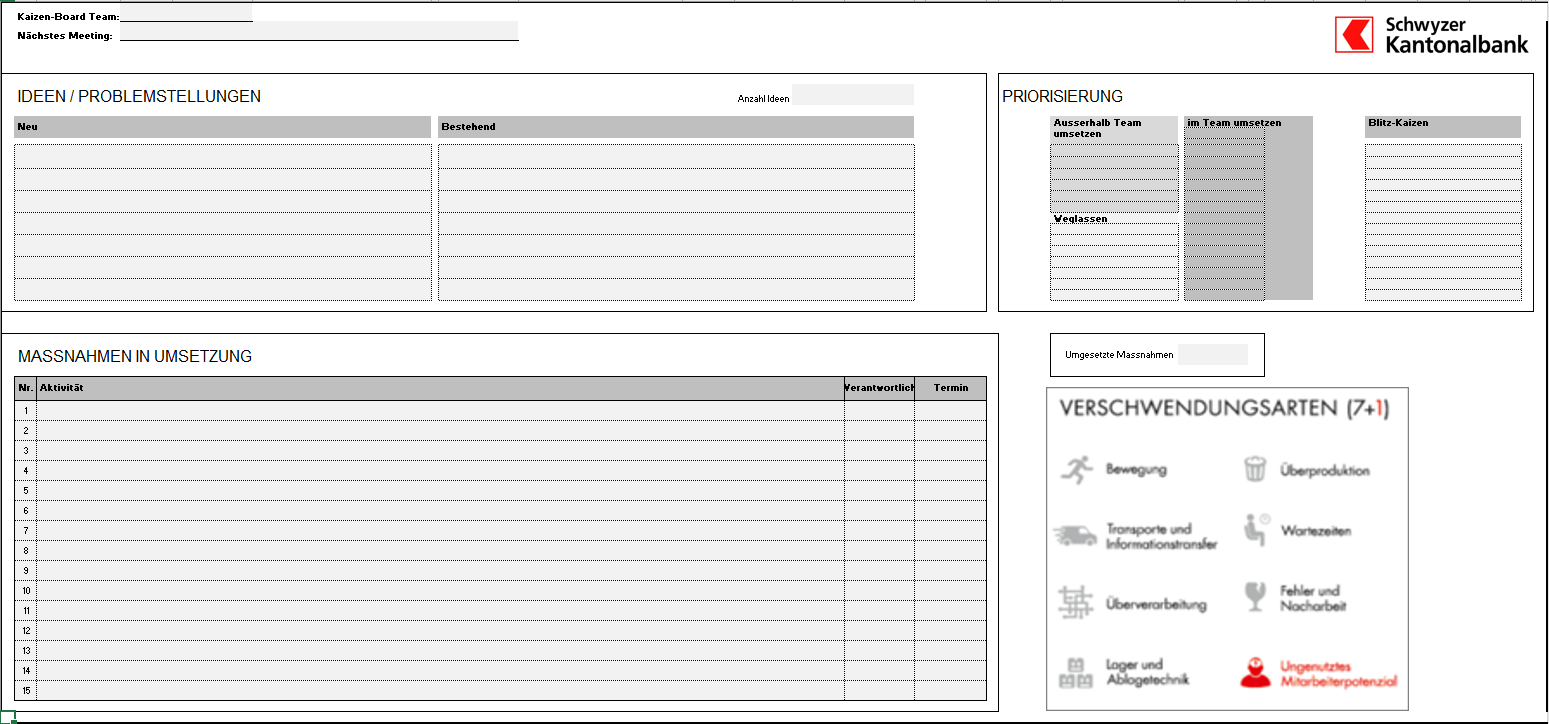

Interessant ist, dass die Schwyzer Kantonalbank den Kaizen-Prozess nicht digital, sondern ganz handfest mit ‘Kaizen-Tafeln’ (siehe Abbildung 2) umgesetzt hat, die den Mitarbeitern im Hauptsitz immer wieder im Weg stehen und sie so daran erinnern, dass es zu ihren Aufgaben gehört, ihren Beitrag zur Effizienz am Arbeitsplatz zu leisten und nicht zu warten, bis die Vorgesetzten entsprechende Optimierungen ausgearbeitet haben und diese dann auch realisieren. Neue Ideen können ganz einfach per Post-it auf das Board geklebt werden. Sie müssen am nächsten Kaizen-Meeting vom entsprechenden Mitarbeiter aber begründet werden, was automatisch zu einer gewissen Qualität der Anregungen führt.

Auf diese Weise werden im Sinne eines ‘bottom-up’ Ansatzes die Mitarbeiter der Bank in die aktuellen Veränderungsprozesse eingebunden und allfällige Widerstände reduziert. Zudem wird für die Mitarbeiter deutlich, dass sie selbst es zumindest ein Stück weit in der Hand haben, Verbesserungen zu realisieren. Anliegen, welche die Grenzen des eigenen Teams überschreiten, werden zudem in den übergeordneten KVP-Prozess geleitet und im entsprechenden Projektteam aufgenommen, priorisiert und umgesetzt.

Einführung und Erfolgserlebnisse

Die Einführung eines derartigen neuen Ansatzes ist auch bei der Schwyzer Kantonalbank nicht ganz reibungslos verlaufen. Sprüche wie ‘jetzt auch das noch’ sowie generell eine gewisse Skepsis haben die Anfänge begleitet, sind aber rasch einer breiten Akzeptanz gewichen. Während zunächst sehr viele Ideen generiert und auch umgesetzt wurden, wurde später eine gewisse Abflachung der Kurve des Inputs beobachtet. Heute bewährt sich das Programm insbesondere bei Teams mit repetitiven Aufgaben, während es bei den ‘kreativen’ Teams, etwa im Produktmanagement, schwieriger umzusetzen ist und auch mehr Support vom Prozessmanagement Team erfordert. Die Teammeetings werden heute vielfach von Mitarbeitenden moderiert, während zu Beginn die Hierarchie noch eine grössere Rolle gespielt hat. Zudem kann auch beobachtet werden, dass bei einzelnen Teams eine Rotation bei der Moderation eingesetzt hat.

Coaches stellen mit halbjährlichen Besuchen bei den einzelnen Teams eine gewisse Homogenität in der Bank sicher. Auch die GL-Mitglieder gehen bei den Teams halbjährlich vorbei, machen bei Bedarf auch einen GEMBA-Walk, d.h. arbeiten 1:1 im Team mit, und machen so den Mitarbeitern deutlich, dass eine kontinuierliche Verbesserung für die Bank wichtig ist.

Als konkrete Erfolgsbeispiele wurde u.a. Verbesserungen in der Materialbewirtschaftung erzielt, wo der Umstand, dass sich jeder bediente und so oft die benötigten Materialien nicht vorhanden waren, weil sie nicht rechtzeitig nachbestellt wurden, zu Ineffizienzen geführt hat. Auch haben einzelne Teams das automatische Anzeigen von neu eingehenden E-Mails in Outlook bewusst abgestellt, weil es beispielsweise während eines Kontrollprozesses – wo die ungeteilte Aufmerksamkeit auf das zu kontrollierende Objekt gerichtet sein sollte – zu Ablenkungen gekommen ist, was die Effizienz und die Qualität negativ beeinflusst hat. Diese Beispiele machen deutlich, dass Verbesserungen im kleinen Rahmen realisiert werden, deren Einfluss auf die Kostenstruktur entsprechend begrenzt ist.

Diese und andere Erfolgsmeldungen werden periodisch in der Hauszeitung respektive im Intranet vorgestellt um anderen Teams Denkanstösse zu vermitteln und allen Mitarbeitern deutlich zu machen, dass Kaizen nicht ein Projekt ist, das ein Ende hat. Vielmehr wird darauf hingewiesen, dass sich immer wieder Änderungsbedarf, zum Beispiel nach der Einführung neuer Prozesse, ergibt und dass gewisse Themen immer wieder aufs Neue hinterfragt werden müssen. Mit anderen Worten: Der Erfolg von Kaizen besteht vor allem darin, eine neue Kultur in der Bank zu festigen.

Fazit

Die Bereitschaft, von der Industrie zu lernen – wo notabene die Margen deutlich enger sind als in der Finanzbranche – erachten wir im Hinblick darauf, welche Veränderungen in den nächsten Jahren auf Banken zukommen werden, als wesentliche Voraussetzung für einen erfolgreichen Wandel. Dass die dort erfolgreichen Konzepte auch in der Finanzindustrie positive Effekte erzeugen, zeigt das Beispiel der Schwyzer Kantonalbank. Den grössten Effekt orten wir im kulturellen Bereich, wo es der Bank mit Hilfe dieses Prozesses gelungen ist, Betroffene zu Beteiligten zu machen und so die Angst vor Veränderungen, welche viele Unternehmen in der Entwicklung behindert, zu einem guten Teil zu überwinden. Damit wird eine gute Basis für Prozessoptimierungen geschaffen, welche im Hinblick auf weitere Kostensenkungen unerlässlich sein werden. Dass die Mitarbeiter damit auch einen Teil der Verantwortung für die Effizienz am eigenen Arbeitsplatz übertragen bekommen, erachten wir als weiteren Erfolgsfaktor für die Bank der Zukunft.

Dass neben diesen äusserst wichtigen kulturellen Veränderungen im Microbereich auch eine ganze Reihe von Qualitätssteigerungen und Effizienzverbesserungen realisiert werden konnten, rundet das insgesamt positive Bild der Umsetzung von Kaizen bei der Schwyzer Kantonalbank ab. Banken, die im Veränderungsprozess nicht ausschliesslich auf den top down-Ansatz setzen möchten, kann deshalb empfohlen werden zu prüfen, ob Kaizen als zielführende Philosophie in der eigenen Bank ebenfalls eingesetzt werden könnte.

Kommentare

0 Kommentare

Danke für Ihren Kommentar, wir prüfen dies gerne.

18. März 2021

Andere Retail Banking Institute,

Covid-19, Attraktivität von Neobanken-Kunden oder die Bedeutung der Filiale: Erkenntnisse aus der neuen Banking Trends-Studie

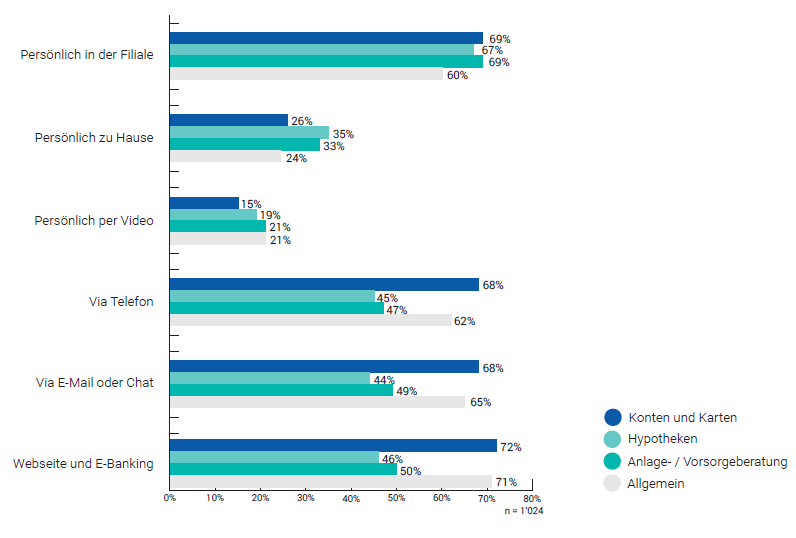

Präferenzen von Touchpoints aus Kundensicht

Die Kundeneinschätzungen in Bezug auf die Wichtigkeit der verschiedenen Touchpoints fällt sehr heterogen aus. Jeder Touchpoint wird von einigen Kunden als sehr wichtig betrachtet, derweil andere Kundengruppen diese als unwichtig bezeichnen. Auffällig ist, dass die persönliche Beratung in der Filiale von einem Grossteil der Kunden immer noch als wichtig oder gar sehr wichtig betrachtet wird.… Mehr Informationen

Präferenzen von Touchpoints aus Kundensicht

Die Kundeneinschätzungen in Bezug auf die Wichtigkeit der verschiedenen Touchpoints fällt sehr heterogen aus. Jeder Touchpoint wird von einigen Kunden als sehr wichtig betrachtet, derweil andere Kundengruppen diese als unwichtig bezeichnen. Auffällig ist, dass die persönliche Beratung in der Filiale von einem Grossteil der Kunden immer noch als wichtig oder gar sehr wichtig betrachtet wird. Dies bezieht sich nicht nur auf komplexe Bankdienstleistungen, sondern auch auf einfachere Bankdienstleistungen wie Fragen zu Konten oder die Bestellung von Karten. Ein Gespräch über Videochat scheint für viele Kundinnen und Kunden – auch nach ersten Erfahrungen während des Lockdowns – noch nicht wichtig zu sein.

Um eine genauere Sicht auf die favorisierten Touchpoints zu erhalten, zeigt Abbildung 1 den prozentualen Anteil an Kunden, welche den Touchpoint für dieses Produkt in Abhängigkeit vom Geschäftsfall als mindestens wichtig (mindestens 5 Punkte auf einer Ordinalskala von 1 bis 6) taxiert haben.

Worin sich Onliner und Offliner unterscheiden

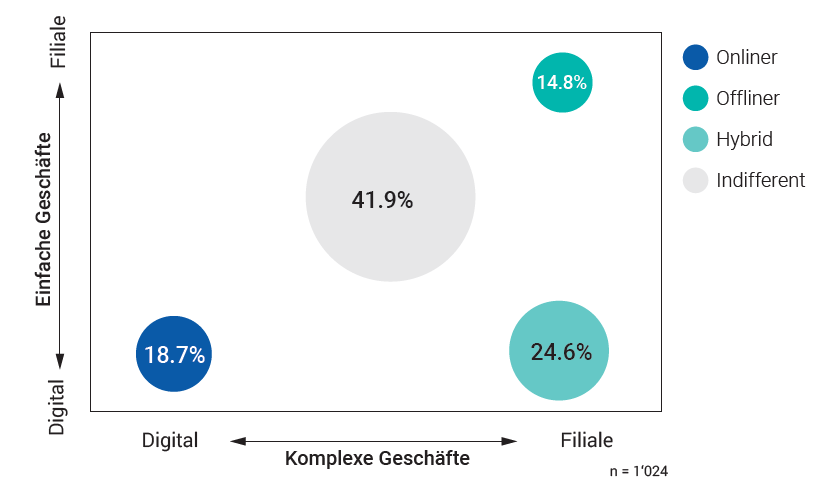

Basierend auf den subjektiven Präferenzen in Abhängigkeit von unterschiedlich komplexen Bankgeschäften haben wir in einem zweiten Schritt jeden der 1’024 Umfrageteilnehmenden in vier unterschiedliche Personas aufgeteilt. Für die Definition der Personas wurden bewusst nur die angegebenen Präferenzen berücksichtigt. Abbildung 2 visualisiert die Aufteilung und auch die relative Grösse der verschiedenen Gruppen.

19 Prozent aller Kunden ziehen für alle Bankgeschäfte einen digitalen Kanal der Filiale vor („Onliner“). Auf der anderen Seite des Spektrums zählen jene Personen zur Gruppe «Offliner», welche sowohl für einfache als auch komplexe Bankgeschäfte eine Filiale gegenüber den anderen Touchpoints präferieren (15%). Ein Viertel aller Befragten wählt digitale Kanäle für einfache Bankgeschäfte, präferiert aber den persönlichen Kontakt auf der Filiale für komplexere Angelegenheiten (Hybrid). Der grösste Teil der Befragten zeigt keine eindeutige Präferenz (42%) für einen Touchpoint – weder für einfache, noch für komplexe Bankgeschäfte. Diese Persona nennen wir hier «indifferent», da sie keinen digitalen Touchpoint gegenüber der Filiale eindeutig bevorzugt (oder umgekehrt). Diese Persona weicht in Bezug auf Faktoren wie zum Beispiel das Alter oder der Geschlechter- und Einkommensverteilung nicht eindeutig von den anderen drei Personas ab. Auch zeigt das Nutzerverhalten (z.B. Nutzung resp. Nicht-Nutzung von Mobile Banking oder Mobile Payment) keine eindeutigen Muster.

Des Weiteren konnten unter anderem die folgenden Zusammenhänge feststellen:

- Grundsätzlich sind die digital affinen Personen etwas jünger, und die «Offliner» etwas ältere Kundinnen und Kunden. Die Unterschiede werden allerdings erst ab der Gruppe der über 60-Jährigen deutlich. Dies zeigt auf, dass das Alter zumindest nicht der einzig entscheidende Erklärungsfaktor für das unterschiedliche Verhalten ist.

- Eindeutigere Unterschiede zeigen sich in Bezug auf den Bildungsgrad. Zwar ist der Anteil an hybriden Touchpoint-Nutzer in etwa gleich verteilt über die drei Bildungsgrade bei rund 25%. Der Anteil Onliner steigt jedoch mit dem Bildungsgrad, während der Anteil Offliner sinkt. So gibt es unter den Hochschulabsolventinnen und -absolventen doppelt so viele Onliner wie Offliner (22% bzw. 11%).

- Rund 20 Prozent der Schweizerinnen und Schweizer kann der Gruppe der Onliner zugeordnet werden. Dies ist aus Bankensicht zwar eine attraktive, aber auch anspruchsvolle Gruppe. Es gehören auf der einen Seite überproportional oft besser gebildete und auch besserverdienende Personen dazu. Gleichzeitig sind die Onliner überproportional preissensitiv, haben im Schnitt mehr Bankbeziehungen als der Durchschnittsbürger und betrachten auch interessiert Angebote von günstigeren Neobanken.

- Wenig überraschend nutzen Personas mit eindeutigen Präferenzen zu digitalen Kanälen beispielsweise häufiger Mobile Banking und Mobile Payment. Auch ein nicht vernachlässigbarer Teil der Persona Offliner nutzt aber regelmässig Mobile Banking und Mobile Payment Angebote.

Einfluss von Covid-19 auf Bankkunden

Das gesellschaftliche Leben und das Verhalten einzelner Menschen hat sich infolge der Covid-19-Pandemie zwangsläufig verändert. Auch für die Bankenwelt hat diese Situation spürbare Konsequenzen. Der Einfluss von Covid-19 kann basierend auf den Umfrageergebnissen 2019 und 2020 bislang vor allem in zwei Bereichen erkannt werden:

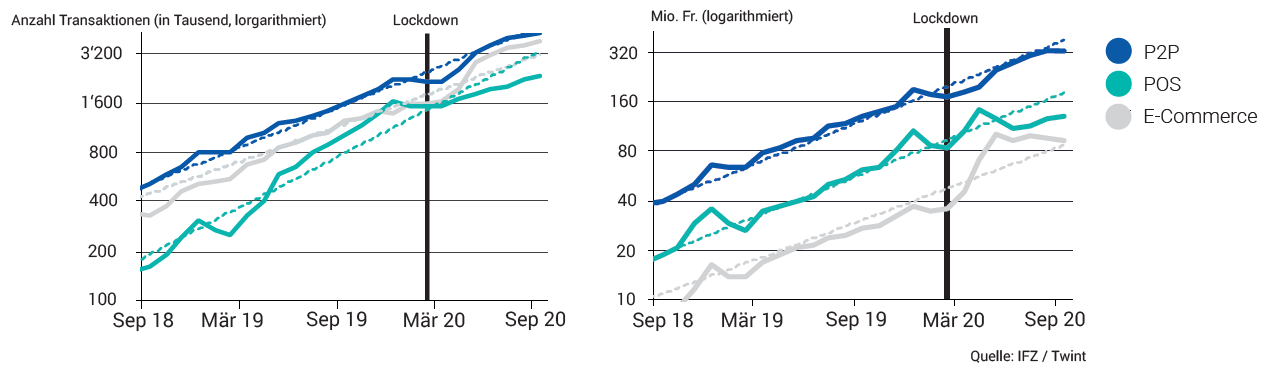

- Die Bedeutung des «Mobilen Bezahlens» (Mobile Payment) hat sich weiter erhöht. Vor allem die Anzahl der Nutzerinnen und Nutzer hat sich während des ersten Shutdowns überproportional stark erhöht. Das Trendwachstum ist seit der Corona-Krise hoch. Insgesamt zeigt sich aber, dass das in diesem Jahr festgestellte Wachstum nicht nur auf den Lockdown zurückzuführen ist und keine Trendbeschleunigung in Bezug auf die Transaktionen festgestellt werden kann (vgl. Abbildung 3). Viel mehr kann eine nachhaltige Verhaltensveränderung in Bezug auf das Zahlungsverhalten beobachtet werden.

- Covid-19 hat die bankinterne Zusammenarbeit und den Umgang mit digitalen Medien vor allem innerhalb der Banken schnell und stark verändert. Gemäss den zusätzlich durchgeführten Experteninterviews mit 7 Bankenvertreterinnen und -vertretern hat sich beispielsweise die Einstellung zum Thema Homeoffice stark und – gemäss den Erwartungen der Bankenvertreterinnen und Bankenvertreter – auch nachhaltig verändert. So gehen die Befragten beispielsweise davon aus, dass gewisse Sitzungen auch nach der Pandemie digital durchgeführt werden. Auch digitale Tools wie zum Beispiel Microsoft Teams oder WebEx wurden innerhalb kurzer Zeit eingeführt und geniessen bereits eine hohe Akzeptanz. Des Weiteren haben einzelne interne digitale Projekte (z.B. digitaler Mailraum) dank der Pandemie rasch an Bedeutung und an Akzeptanz gewonnen. Die Interviewpartner gaben auch an, dass es in betrieblicher Hinsicht während diesen Monaten kaum Einschränkungen gab, obwohl sich ein Grossteil der Mitarbeitenden im Homeoffice befand.

In diesen Bereichen erkennen wir (noch) keinen Covid-19-Effekt

Auf der anderen Seite gibt es auch verschiedene digitale Dienstleistungen, welche durch Covid-19 keine erkennbare Weiterentwicklung oder Beschleunigung vorweisen können. So sind beispielsweise die Akzeptanz der elektronischen Unterschrift oder der elektronischen Identität zwar ganz leicht angestiegen. Einen «Covid-19-Effekt» kann man anhand dieser geringen Wachstumsquoten aber nur schwierig erkennen. Des Weiteren haben beispielsweise Chats, Chatbots oder Digitale Assistenten von Banken auf Kundenseite weiterhin eine eher tiefe Akzeptanz.

Mobile Banking hat im vergangenen Jahr zwar weiterhin stark an Bedeutung gewonnen. Auch während des Shutdowns infolge von Covid-19 haben die Logins beim Mobile Banking weiter stark zugenommen. Grundsätzlich kann dies aber weniger auf Covid-19 zurückgeführt werden, sondern steht im Zusammenhang mit einer längerfristigen Trend-Entwicklung. Die Wachstumsentwicklungen waren auch vor dem Lockdown bereits ähnlich hoch.

Geschäftsmodelle der Zukunft

Ökosysteme

Einige Finanzdienstleistungs-Unternehmen versuchen seit einiger Zeit, eigene Ökosysteme aufzubauen und auch Nicht-Bankprodukte darüber zu vermitteln oder zu verkaufen. Grundsätzlich scheinen die Kundinnen und Kunden bereit dazu, auch bankfremde Dienstleistungen über die Bank zu beziehen. 44 Prozent der befragten Personen können sich vorstellen, über ihre Bank Dienstleistungen oder Produkte von anderen Firmen zu beziehen. Etwas jüngere Personen mit höherer Bildung und Einkommen stehen solchen Angeboten grundsätzlich positiver gegenüber als andere. Ein genauerer Blick zeigt aber, dass ein Vertrieb der entsprechenden Zusatz-Produkte oder -Dienstleistungen über die Bank vor allem dann akzeptiert wird, wenn diese einigermassen banknah sind.

Nutzerprofil von Neobanken-Kunden – attraktiv oder unattraktive Kunden?

Neobanken gelten als Vorreiter der digitalen Transformation von Geschäftsmodellen im Banking. Kunden beginnen zunehmend, deren Services zu nutzen. Wie die Umfrage zeigt, nutzen bereits etwa ein Fünftel aller Befragten Services von Neobanken (19%). Das britische FinTech Revolut in diesem Marktsegment das beliebteste Unternehmen.

Oft wird davon ausgegangen, dass hauptsächlich kostensensitive und für Banken eher unattraktive Retail Kunden die Services von Neobanken nutzen. Unsere Analysen zeigen aber auf, dass Neobanken-Nutzerinnen und -Nutzer jünger, überdurchschnittlich gut gebildet und im Durchschnitt über mehr Einkommen als Nicht-Nutzer von Neobanken verfügen. Banken sollten dementsprechend ein Auge auf die aufkommende Konkurrenz werfen. Grundsätzlich sind von dieser Entwicklung alle Banken betroffen. Interessant ist, dass überproportional viele Regionalbanken-Kunden zusätzlich ein Konto bei einer Neobank eröffnet haben.

Es wird auch davon ausgegangen, dass hauptsächlich die in der Regel tieferen Preise für die Abwanderung von Banken hin zu Digitalbanken verantwortlich sind. Unsere Ergebnisse zeigen, dass tatsächlich der tiefere Preis für die meisten Befragten ein zentrales Argument für die Nutzung von Digitalbanken ist. Ein genau so wichtiger Punkt ist aber auch die Einfachheit der Bedienung («UX»).

Zusammenfassung und Fazit

Einige wichtige Erkenntnisse nochmals zusammengefasst:

- Die Banken gehen davon aus, dass die Filiale ein wichtiger Touchpoint für die Kunden bleibt. Doch der Touchpoint wird sich wandeln. Es ist zu beobachten, dass die Kundengruppe, welche bereits heute alle Bankgeschäfte über digitale Kanäle durchführen würde, mit 20 Prozent keinen reinen Nischenmarkt mehr darstellt. Im Alltagsbanking spielt die Filiale bereits heute kaum noch eine Rolle. Die Banken müssen sich daher dringend über die künftige Positionierung ihrer Vertriebskanäle Gedanken machen und den einzelnen Touchpoints klare Rollen zuweisen. Banken haben gegenüber neuen Konkurrenten ein Unterscheidungsmerkmal, da sie über eine physische Präsenz verfügen. Dies kann als Chance verstanden werden und gilt es konsequent zu nutzen.

- Covid-19 hat bankintern zu vielen wohl auch nachhaltigen Veränderungen geführt. Bei den Bankkunden hat es hingegen – entgegen der landläufigen Meinung – nicht oder nur in wenigen Bereichen zu einer spürbaren Verhaltensveränderung geführt. Einzelne Bereiche, die als „Covid-19-Effekt“ im Banking bezeichnet wurden (z.B. Mobile Banking Nutzung), sind eher als Trendfortschreibungen zu werten und weniger einer durch Covid-19 verursachten Verhaltensänderung zuzuschreiben.

- Neobanken sind stärkere Konkurrenten für herkömmliche Banken, als deren Entscheidungsträger möglicherweise denken. Es sind vor allem Kunden mit einem überdurchschnittlich hohen Ertragspotenzial, welche diese Alternativen nutzen. Geringere Kosten und ein besseres Nutzererlebnis („User Experience“) sind ein wichtiger Treiber für die Nutzung von Neobanken. Diese Faktoren sind aber grundsätzlich durch bestehende Banken kopierbar. Insofern handelt es sich nicht um einen nachhaltigen Wettbewerbsvorteil der Neobanken.

- Die strategischen Trendthemen „Daten“ und „Ökosysteme“ haben zurecht ihre Bedeutung. So stehen sowohl Banken als auch Kunden dem Plattformgedanken grundsätzlich positiv gegenüber. Als erster Ausbauschritt ist aus Bankensicht und gemäss den Kundenpräferenzen vor allem der Aufbau von banknahen Dienstleistungen (Versicherungen) interessant. Dies ist sicher ein sinnvoller erster Schritt. Auch Leistungen wie „Multibanking“ würden bei Retail Banking Kunden auf Anklang stossen, doch tut sich der Bankenplatz Schweiz momentan noch sehr schwer, dies für die breite Masse an Kunden zuzulassen.

Die Studie können Sie kostenlos über diesen Link anfordern.

Kommentare

0 Kommentare

Danke für Ihren Kommentar, wir prüfen dies gerne.

8. März 2021

Der Ansatz der Migros Bank im Bereich der Videoberatung – und erste Fakten dazu

Videotelefonate sind in der Schweiz bereits ziemlich verbreitet. Rund 29 Prozent der Schweizerinnen und Schweizer führen gemäss einer Umfrage von Moneyland (in unterschiedlicher Häufigkeit) Video-Telefonate. Hingegen werden Videoberatungen bei Finanzinstituten noch immer selten eingesetzt, obschon sie einige Vorteile bieten. Durch die Covid-19-Krise haben aber einige Institute erkannt, dass ein solches Angebot in verschiedener Hinsicht sinnvoll sein kann (vgl.… Mehr Informationen

Videotelefonate sind in der Schweiz bereits ziemlich verbreitet. Rund 29 Prozent der Schweizerinnen und Schweizer führen gemäss einer Umfrage von Moneyland (in unterschiedlicher Häufigkeit) Video-Telefonate. Hingegen werden Videoberatungen bei Finanzinstituten noch immer selten eingesetzt, obschon sie einige Vorteile bieten. Durch die Covid-19-Krise haben aber einige Institute erkannt, dass ein solches Angebot in verschiedener Hinsicht sinnvoll sein kann (vgl. auch meinen Blog zur Nutzung bei der Helvetia Versicherungen sowie der Basler Kantonalbank und der Bank Cler).

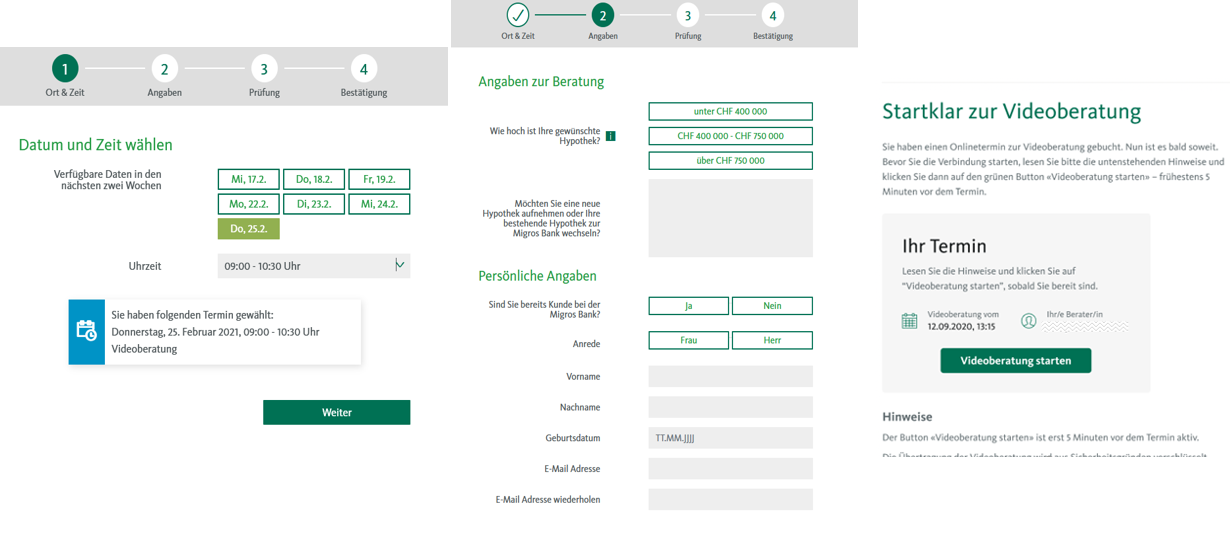

Auch die Migros Bank hat einen neuen interessanten Ansatz lanciert, wie man Videoberatung bei komplexeren Beratungsthemen einsetzen kann. Der Vorteil für den Kunden ist, dass er sich den Weg zur Filiale spart und möglicherweise auch von erweiterten „Öffnungszeiten“ profitieren kann. Mein Gesprächspartner, Rolf Knöpfel, Leiter Innovation und Marketing bei der Migros Bank ist auch der Überzeugung, dass man sich dadurch an den Bedürfnissen der Kundinnen und Kunden orientiert. In der technischen Umsetzung ist wichtig, dass der Kunde nicht zusätzliche Software installieren muss. Die Funktionalität der Videoberatung darf also lediglich einen Mausklick entfernt sein. Die Migros Bank hat dies entsprechend so umgesetzt.

Interessanter Ansatz der Migros Bank

Auf der Webseite der Migros Bank (z.B. im Hypothekarbereich) kann der Kunde einen Online Termin vereinbaren. Dabei kann er wählen, ob er die Beratung in Form einer Videoberatung online oder in einer Niederlassung machen möchte. Danach kann er sein gewünschtes Datum und seine präferierte Uhrzeit angeben. Nach Eingabe verschiedener Informationen (vgl. Abbildung 1) wird der Termin per Mail bestätigt.

Einerseits kann der Kunde von sich aus eine Videoberatung wünschen. Als zweite Option kann auch der Kundenberater, respektive die Kundenberaterin, die Initiative ergreifen und entweder spontan während eines Telefonats auf eine Videoberatung während des Gesprächs «umschalten» oder ein Beratungsgespräch per Video auf Termin vorschlagen. Wie oben erwähnt, muss der Kunde der Migros Bank hierfür keine zusätzliche Software installieren.

So läuft es bislang

Folgende erste Zahlen habe ich von der Migros Bank für diesen Blog-Artikel erhalten:

- Im Januar 2021 haben rund 500 Kundengespräche stattgefunden. Dies ist aus meiner Sicht eine beachtliche Zahl und übertrifft auch die zuvor geschätzte Nutzung auf Seiten der Migros Bank. Die Corona-Pandemie und der Shutdown haben sicherlich einen Einfluss auf die derzeitige Beliebtheit dieses Touchpoints. Es zeigt sich aber auch, dass die Beratung von komplexen Geschäften auf Distanz durchaus funktionieren kann, wenn auch die Kundenberaterinnen und Kundenberater diese Möglichkeit (sogar aus dem Homeoffice) nutzen.

- Rund 30 Prozent der Gespräche fanden mit in der Region Zürich wohnhaften Personen statt. Es fanden aber auch zahlreiche Videoberatungen mit (potenziellen) Kunden aus allen anderen Regionen der Schweiz statt.

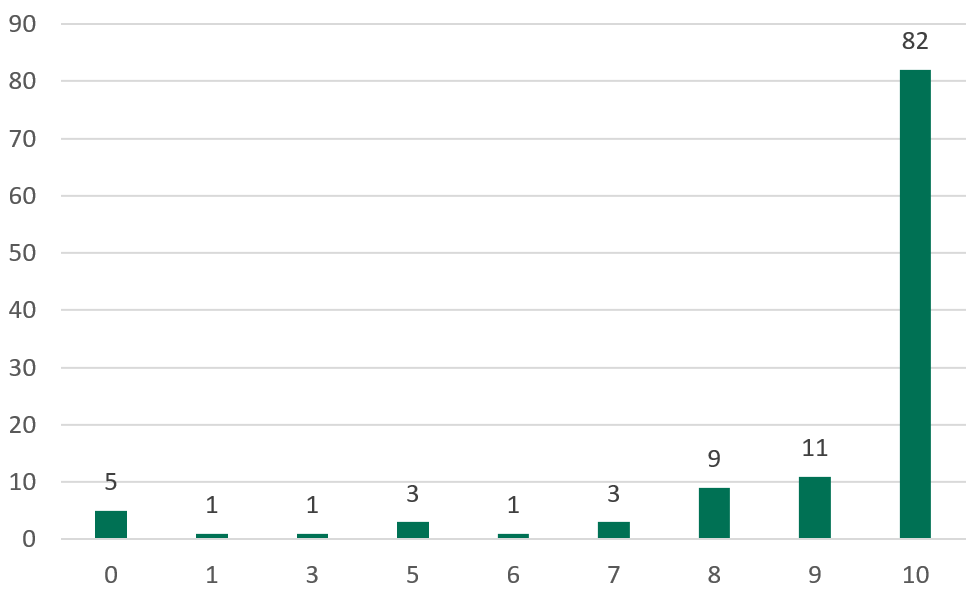

Am Ende eines Beratungsgesprächs können Kunden noch ein Feedback zum Gespräch abgeben («Wie wahrscheinlich ist es, dass Sie die Migros Bank weiterempfehlen werden?»). Nur rund 20 Prozent der Kunden geben zwar am Ende eine Bewertung ab – diese ist aber sehr positiv, wie Abbildung 2 unten aufzeigt. Der Net Promotor Score «NPS» hat einen Gesamtwert von rund 71.

Abbildung 2: NPS nach Videoberatungs-Gespräch (Quelle: Migros Bank)

- 70 Prozent der Anrufer sind männlich derweil 30 Prozent der Anrufenden weiblich sind.

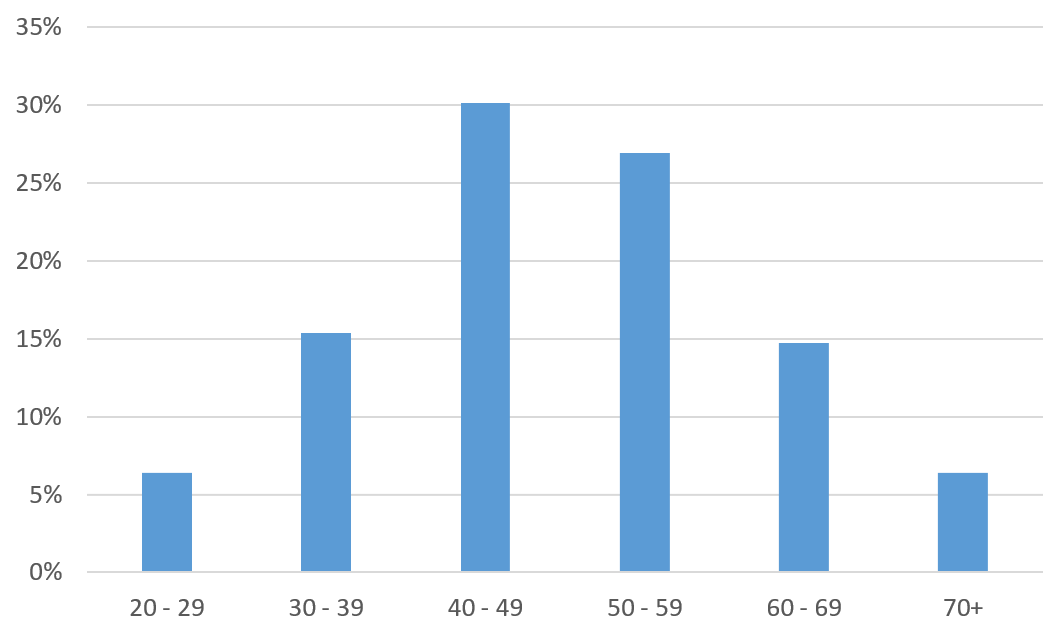

- Einen ersten Überblick zum Alter gibt die Abbildung 3. Rund 30 Prozent der Kundinnen und Kunden der Videoberatung sind zwischen 40 und 49 Jahre alt und 27 Prozent zwischen 50 und 59 Jahre alt. Jüngere Generationen verwenden die Videoberatung noch weniger. Auf den ersten Blick mag dies überraschen. Auf der anderen Seite wird die Videoberatung bei der Migros Bank für komplexere Geschäfte wie Hypothekenfinanzierungen, Vorsorge oder im Anlagebereich verwendet. Das Durchschnittsalter der Kunden für diese Dienstleistungen ist im Durchschnitt höher als für einfachere Angelegenheiten.

- 59 Prozent der Kundinnen und Kunden haben ein Videogespräch zum Thema Anlegen durchgeführt. 27 Prozent der Kunden haben sich infolge einer Finanzierung per Video mit der Migros Bank unterhalten. 9 Prozent haben zum Thema Vorsorge ein Beratungsgespräch durchgeführt. In 5 Prozent der Fälle standen andere Aspekte im Vordergrund.

Videoberatung wird wichtiger – braucht es da noch grosse Filialen?

Filialen bleiben für die Migros Bank wichtig und im Gegensatz zu den meisten anderen Banken erweitert die Migros Bank sogar ihr Niederlassungsnetz. Interessant ist dabei die im dritten Quartal 2020 eröffnete Geschäftsstelle in Affoltern am Albis. An diesem Standort probiert die Bank aus, ob sie auch mit einer flächenmässig kleinen Filiale erfolgreich sein kann. In der neuen Filiale ist jeweils nur eine Person zu den wichtigsten Zeiten vor Ort. Dieser und auch weitere neue und eher kleine Standorte kombinieren ein breites Service-Angebot, indem eine physische Beratung vor Ort durch Beizug weiterer Experten – entweder vor Ort oder via zuschaltbarer Videoberatung – ergänzt wird.

Fazit

Bei den Schweizer Banken ist die Videoberatung gerade für komplexere Dienstleistungen noch immer eher eine Seltenheit. Durch die Corona-Krise und auch veränderte Kundengewohnheiten macht es aber Sinn, wenn sich Banken intensiver mit den Möglichkeiten der Videoberatung – auch im Sinne von «Kollaborations-Plattformen» – auseinandersetzen. Vor diesem Hintergrund begrüsse ich den aus meiner Sicht gut umgesetzten Ansatz der Migros Bank. Positiv finde ich einerseits, dass das Angebot spezifisch für komplexere Geschäfte gemacht wird (das machen aber auch andere Banken bereits so). Andererseits finde ich es interessant, dass der Kunde bereits auf der Webseite wählen kann, ob er eine Videoberatung oder eine «klassische» Beratung in einer Niederlassung machen möchte. Die obigen Analysen zeigen auch, dass die Anzahl der Beratungsgespräche über diesen Touchpoint zumindest während einer durch Covid-19 bedingten Shutdown-Situation, durchaus beachtlich sein können.

Kommentare

0 Kommentare

Danke für Ihren Kommentar, wir prüfen dies gerne.

3. März 2021

FinTech made in Switzerland: Wolken am Horizont

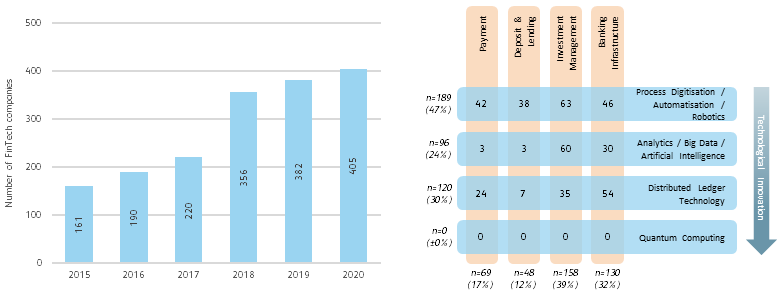

Die Schweizer FinTech-Branche hat sich in den letzten Jahren von einem Nischenmarkt zu einem relevanten Anbieter von innovativen Lösungen für die Finanzindustrie entwickelt. Zum Ende des Jahres 2020 waren insgesamt 405 FinTech-Unternehmen in der Schweiz ansässig, was einem Anstieg von 23 Unternehmen (plus sechs Prozent) gegenüber dem Jahr 2019 entspricht (siehe Abbildung 1).… Mehr Informationen

Die Schweizer FinTech-Branche hat sich in den letzten Jahren von einem Nischenmarkt zu einem relevanten Anbieter von innovativen Lösungen für die Finanzindustrie entwickelt. Zum Ende des Jahres 2020 waren insgesamt 405 FinTech-Unternehmen in der Schweiz ansässig, was einem Anstieg von 23 Unternehmen (plus sechs Prozent) gegenüber dem Jahr 2019 entspricht (siehe Abbildung 1). Die Mehrheit der Unternehmen bietet dabei Lösungen im Bereich des Investment Management und der Bankeninfrastruktur an. Ihre Geschäftsmodelle basieren dabei überwiegend auf Technologien aus den Bereichen der Prozessdigitalisierung, Automatisierung und Robotics.

Trotz der ansteigenden Anzahl an FinTech-Unternehmen mit Sitz in der Schweiz gibt es im Jahr 2020 auch erste Anzeichen für eine Verlangsamung der Entwicklung des Sektors. Das Wachstum war seit 2015 noch nie so tief. Weitere Indikatoren für eine Verlangsamung sind der sinkende Median der Gesamtkapitalisierung der Unternehmen und der konstant bleibende Median der Mitarbeitendenzahl. Ein Blick auf die Belegschaft der Schweizer FinTech-Unternehmen zeigt zudem: Der Anteil ihrer Mitarbeitenden, die nicht in der Schweiz, sondern im Ausland stationiert sind, steigt kontinuierlich an. Ende 2020 machte diese Gruppe bereits mehr als einen Drittel aller Beschäftigten von Schweizer FinTech-Unternehmen aus.

Die guten Bedingungen in der Schweiz verschlechtern sich tendenziell

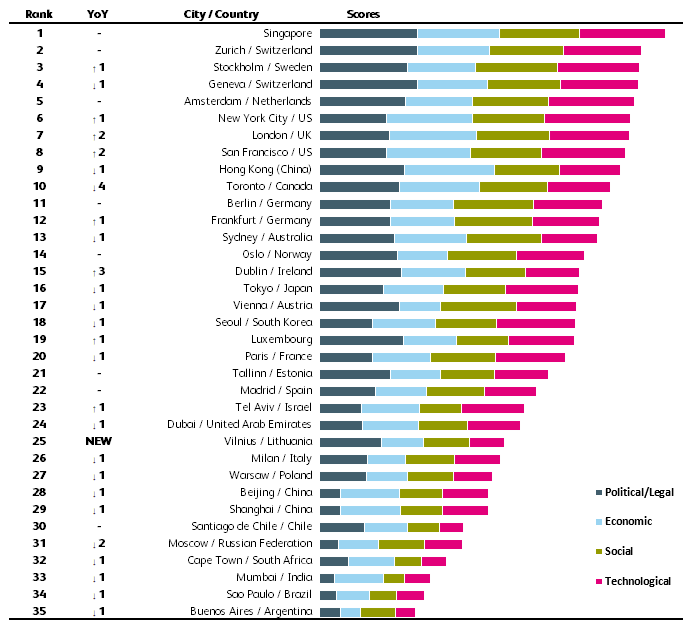

Die Schweiz steht im internationalen Vergleich bezüglich der vorherrschenden Rahmenbedingungen für FinTech-Unternehmen weiterhin gut da, wie aus dem FinTech-Hub-Ranking hervorgeht (siehe Abbildung 2). Die Bedingungen haben sich in den letzten Jahren aber im Vergleich zu den anderen führenden FinTech-Ökosystemen tendenziell verschlechtert. Dies trifft insbesondere auf soziale und wirtschaftliche Umweltfaktoren zu. Dies hat dazu geführt, dass Genf, im letzten Jahr noch auf Position 3 des Rankings, seinen Platz an Stockholm verloren hat. Im Gegensatz dazu konnte Zürich, mit 149 ansässigen Unternehmen der grösste FinTech Hub in der Schweiz, seinen zweiten Platz hinter Singapur halten. Eine weiterführende Analyse zeigt, dass die Qualität des Umfeldes einen klar positiven Zusammenhang mit der Grösse eines FinTech-Sektors aufweist. Diesen Rahmenbedingungen Sorge zu tragen ist nicht nur für die ansässige FinTech-Branche, sondern auch für die Schweizer Finanzindustrie insgesamt von Bedeutung.

FinTech kommt langsam in der realen Welt an

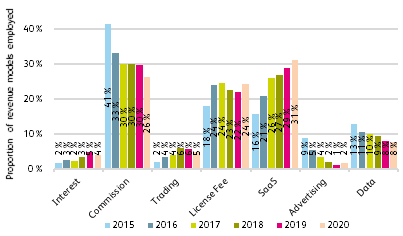

Ein grosser Teil der Volumina, sei es im Zahlungsverkehr, bei Krediten oder Investitionen, wird immer noch von traditionellen Finanzinstituten und einzelnen etablierten FinTech-Unternehmen abgewickelt. Ein Blick auf die Zahlen zeigt zudem, dass Schweizer Banken im Laufe der Zeit effizienter geworden sind und sich der Effekt der Digitalisierung langsam materialisiert. Dies ist unter anderem auf FinTech-Lösungen zurückzuführen, welche gemäss den Erkenntnissen der Studie mehrheitlich auf das Business-to-Business-Geschäft abzielen, was auch innovative Lösungen für etablierte Banken inkludiert. Die von FinTech-Unternehmen angebotenen Lösungen werden dabei verstärkt über Lizenzgebühren und Software-as-a-Service Umsatzmodelle monetarisiert, während das Kommissiongeschäft, einer der wesentlichen Einkommensquellen bei traditionellen Finanzinstituten, kontinuierlich an Relevanz verliert (siehe Abbildung 3). Generell konnten traditionelle Finanzinstitute die verwalteten Volumina steigern, während sie ihre Kosten stabil hielten. Diese Entwicklung spiegelt sich jedoch nicht auf der Ertragsseite wider. Das deutet darauf hin, dass die gewonnenen Effizienzgewinne direkt an die Kundinnen und Kunden weitergegeben werden.

Open Banking realisiert sich über Plattformen

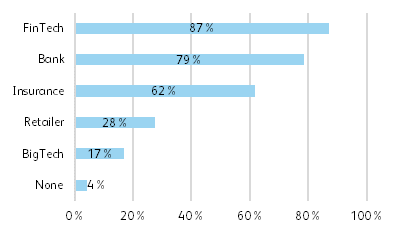

Angetrieben durch den Druck auf Geschäftsmodelle, durch technologische Fortschritte, veränderte Kundenbedürfnisse und regulatorische Anforderungen gilt Open Banking, bei dem Banken und Drittanbieter gewisse Daten beziehungsweise Dienstleistungen miteinander austauschen, als bedeutender Trend in der Finanzbranche. Eine in der Studie präsentierte Umfrage unter IT-Verantwortlichen bei Schweizer Banken zeigt jedoch, dass der Druck zur Öffnung von Bankschnittstellen wie auch der Bedarf an entsprechenden Lösungen, insbesondere im Business-to-Consumer-Bereich, relativ gering ist. Weitere Hinderungsgründe für die Implementierung von Open-Banking-Lösungen sind die hohen Kosten und Aufwände sowie Bedenken in Bezug auf die IT-Sicherheit und die fehlende Standardisierung. Letzteres ist, zumindest teilweise, darauf zurückzuführen, dass Open Banking in der Schweiz vom Markt getrieben und nicht wie in der Europäischen Union über verbindliche Richtlinien (PSD2) verordnet ist. Daher haben sich verschiedene Plattformen herausgebildet, die den sicheren und standardisierten Austausch von Daten und Dienstleistungen ermöglichen. Diese Plattformen werden zunehmend von den Banken genutzt, insbesondere im Firmenkundengeschäft. Die Banken sehen dabei den grössten Vorteil von Open Banking in der vereinfachten Kollaboration mit Drittparteien. Jedoch können sie sich eine solche nicht mit allen Typen von Drittanbietern vorstellen. Während FinTech-Unternehmen, andere Banken und Versicherungsgesellschaften bei der Mehrheit der Schweizer Banken als potenzielle Partner im Rahmen von offenen Finanzökosystemen angesehen werden, ist eine Kooperation mit Retailern und BigTech-Unternehmen nur bei einer Minderheit denkbar (siehe Abbildung 4). Die etablierten Finanzinstitute sehen sich dabei mehrheitlich in der Rolle des Aggregators, also als Bezüger von Produkten und Dienstleistungen Dritter, die über die eigenen Kanäle vertrieben werden.

«Skin in the game matters»

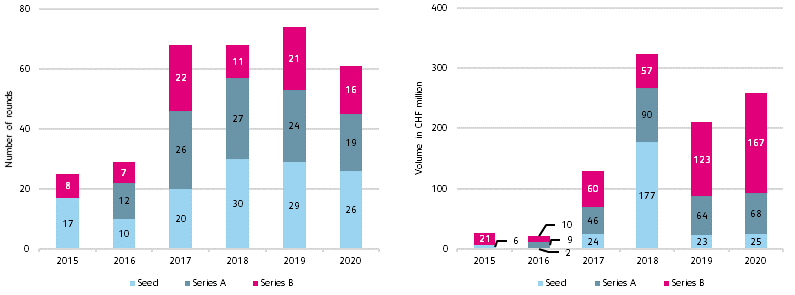

Die Risikokapitalaktivität stellt den Indikator mit der höchsten Bedeutung im FinTech-Hub-Ranking dar. Diesbezüglich ist die Schweiz grundsätzlich gut aufgestellt. Indikatoren dafür sind das Wagniskapitalvolumen, das in den FinTech-Sektor investiert wird, sowie die von Schweizer FinTech-Unternehmen wahrgenommenen geringen Schwierigkeiten bei der Aufnahme neuer Finanzmittel. Total konnte der Sektor im Jahr 2020 so in 61 Finanzierungsrunden, wovon für 38 auch das Investitionsvolumen publik ist, rund 260 Millionen Schweizer Franken an neuem Kapital aufnehmen (siehe Abbildung 5). Im Vergleich zum Vorjahr ist die Anzahl der Runden gesunken, während das Volumen gestiegen ist. Auch für die einzelnen Unternehmen ist die Gesamtkapitalisierung von Bedeutung. Diese weist neben dem Erlös und der Anzahl der Mitarbeitenden einen signifikanten Zusammenhang mit der Bewertung eines FinTech-Unternehmens auf, was aus einer quantitativen Analyse in der Studie hervorgeht.

IFZ FinTech Study – 2021

Wir bedanken uns bei den Sponsoren:

Kommentare

3 Kommentare

Lisa

20. April 2021

Sehr spannende Einblicke! Danke! Grüße, Lisa

La croissance de la fintech suisse stagne: rapport Fintech 2021

22. März 2021

[…] IFZ Fintech de 2021, publié plus tôt ce mois-ci, il se penche sur l’état du secteur suisse des fintech, décrivant les […]

Steueramt-Kritiker

3. März 2021

Schweiz hat sich stark zum negativen verändert. Ich würde nie wieder in der Schweiz ein FinTech gründen nach den Erfahrungen der letzten Jahre. Weder in St. Gallen, wo das Kantonale Steueramt St. Gallen sogar Strafschätzungen vornimmt, die sogar beim viel rigideren Steuerregime von Deutschland verboten sind: http://schweizblog.ch/unfasbares-verhalten-des-kantonalen-steueramtes-st-gallen/ Auch im erwähnten Kanton Zürich, wo ich im Jahr nach der Gründung einer AG einen Sturz hatte mit 4 OPs und 6 Monate nicht arbeiten konnte, genau das gleiche Schema: Steuerschätzung (Ermessenstaxation), natürlich wurden gleich 6stelliger Gewinn geschätzt weil normalerweise Neugründungen das ja im ersten Jahr auch haben (Ironie off) und dies, obwohl ich das kantonale Steueramt kontaktiert hatte und gesagt hatte, daß ich zurzeit keine Post abholen kann. Alles rechtskräftig geworden nach 4 Wochen und schlußendlich kann nun der Kanton sich über die gelöschte AG "freuen" und die neue Firma ensteht nicht mehr am Standort Schweiz. Denn gerade im digitalen Bereich, im FinTech-Bereich etc. ist man nicht standortabhängig. Und von den hier noch nichtmal erwähnten Bürokratie-Kosten kann man in anderen Ländern mit anderem Lohn-Niveau sogar noch Mitarbeiter bezahlen.

Danke für Ihren Kommentar, wir prüfen dies gerne.

22. Februar 2021

Struktur und Entwicklung des Schweizer Hypothekenmarktes

Download Spezialteil Immobilienfinanzierung Schweiz

Die Rolle von Banken, Pensionskassen und Privatversicherungen im Hypothekarmarkt

Das Hypothekargeschäft ist in der Schweiz klar eine Domäne der Banken. Im Jahr 2019 betrug das Volumen ihrer Hypothekarforderungen CHF 1’042 Milliarden. In wesentlich geringerem Ausmass waren mit einem Anlagevolumen von CHF 60 Milliarden auch Pensionskassen und Privatversicherungen auf dem Markt für Hypothekarfinanzierungen tätig.… Mehr Informationen

Download Spezialteil Immobilienfinanzierung Schweiz

Die Rolle von Banken, Pensionskassen und Privatversicherungen im Hypothekarmarkt

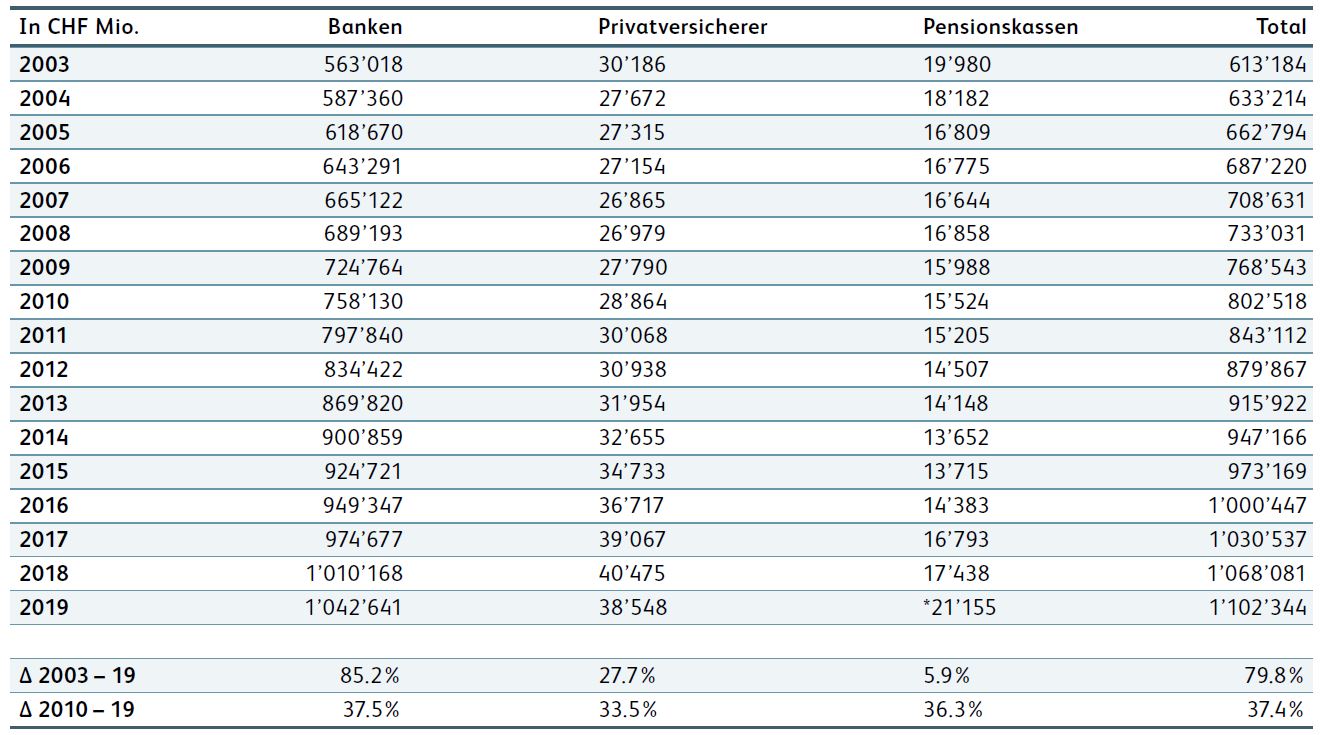

Das Hypothekargeschäft ist in der Schweiz klar eine Domäne der Banken. Im Jahr 2019 betrug das Volumen ihrer Hypothekarforderungen CHF 1’042 Milliarden. In wesentlich geringerem Ausmass waren mit einem Anlagevolumen von CHF 60 Milliarden auch Pensionskassen und Privatversicherungen auf dem Markt für Hypothekarfinanzierungen tätig. Dieses Volumen ist für sich gesehen ebenfalls beachtlich, allerdings machten die Marktanteile der Pensionskassen (1.7%) und Privatversicherungen (3.8%) zusammen lediglich 5.4 Prozent des gesamten Hypothekarvolumens von etwa CHF 1’102 Milliarden aus (Jahr 2019). Tabelle 1 zeigt die Entwicklung des Volumens der Hypothekarforderungen von Banken, Privatversicherern und Pensionskassen von 2003 bis 2019.

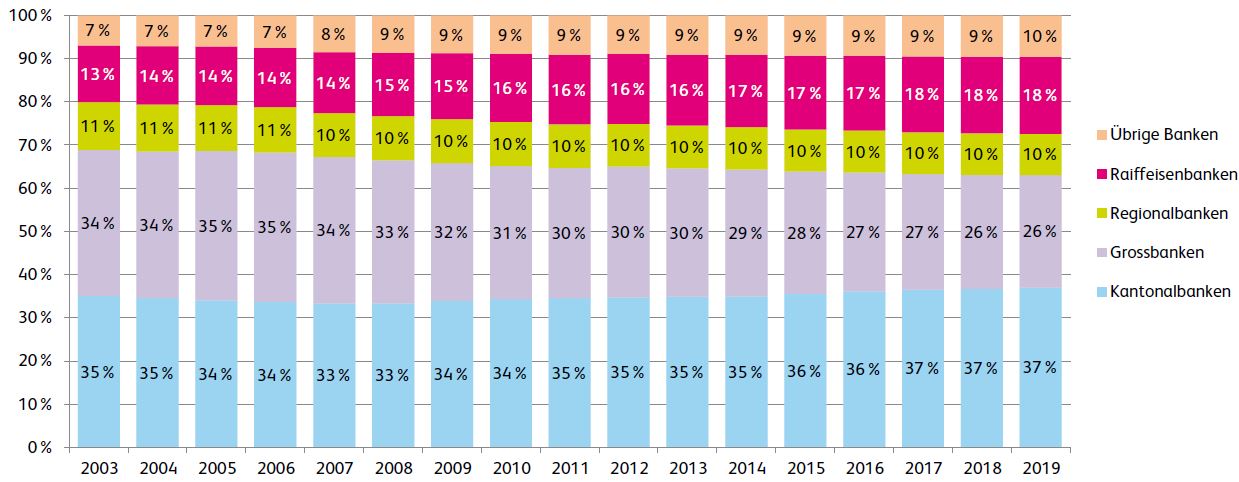

Kantonalbanken mit dem grössten Marktanteil

Unter den Banken verfügten die Kantonalbanken bei den Hypothekarforderungen im Jahr 2019 über einen Marktanteil von 37.1 Prozent. Dahinter liegen die Grossbanken mit 26.0 Prozent sowie die Raiffeisenbanken mit 17.8 Prozent (siehe Abbildung 1). Seit 2003 lassen sich zwei wesentliche Verschiebungen bei den Marktanteilen der Bankengruppen beobachten: Die Marktanteile der Kantonalbanken sind leicht (2.0 Prozentpunkte) und jene der Raiffeisenbanken stark (4.6 Prozentpunkte) gestiegen. Hingegen sind die Marktanteile der Grossbanken stark (7.7 Prozentpunkte) und jene der Regionalbanken leicht (1.5 Prozentpunkte) gesunken.

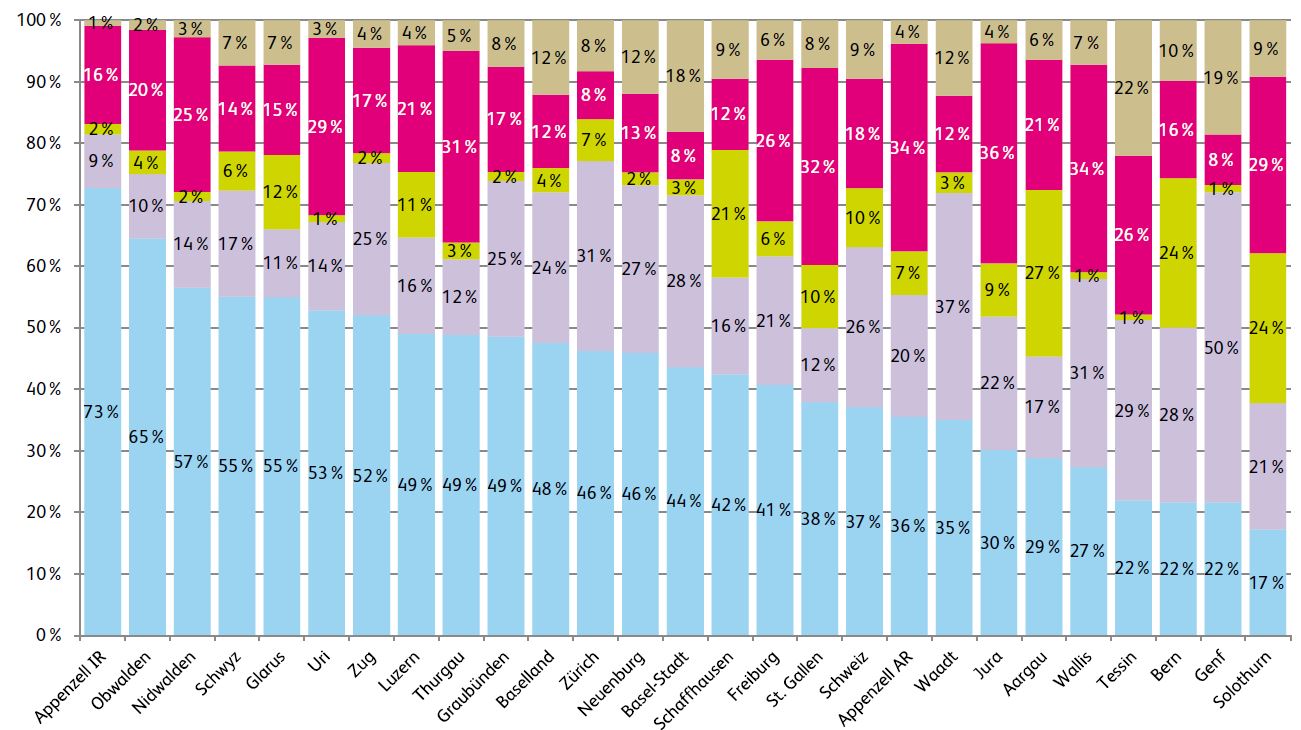

Blick in die Kantone: Heterogene Verteilung der Marktanteile nach Bankengruppen

Analysiert man in Abbildung 2 die Marktanteile auf kantonaler Ebene, so zeigt sich ein heterogenes Bild. Die einzelnen Bankengruppen sind in den Kantonen sehr unterschiedlich stark vertreten, was auf historische Gegebenheiten (unterschiedliche Bankenstrukturen, Zusammenschlüsse von Banken, gesellschaftliche und wirtschaftliche Gegebenheiten etc.) zurückzuführen ist. Die Kantonalbanken sind in fast allen Kantonen stark vertreten und meist jene Bankengruppe, die den grössten Marktanteil auf sich vereinen kann. Tiefe Marktanteile ergeben sich primär dort, wo keine Kantonalbanken mehr vertreten sind (Solothurn und Appenzell Ausserrhoden) sowie in den Kantonen Tessin, Genf und Bern, wo sich im Gegenzug andere Bankengruppen sehr stark positionieren konnten.

Mit Blick auf die Raiffeisen Gruppe zeigt sich, dass diese trotz hohem Wachstum in städtischen Gebieten vor allem in ländlichen Regionen stark vertreten ist. Die Situation der Grossbanken lässt sich hingegen schon fast als Gegenstück zur Raiffeisen Gruppe ansehen. Die Grossbanken sind insbesondere in städtischen Gebieten stark vertreten. In Regionen, in denen sie Marktanteilen verloren haben, hat oftmals die Raiffeisen Gruppe die Lücke geschlossen. Zu guter Letzt widerspiegelt die Analyse der Regionalbanken und Sparkassen auch deren unterschiedliche geographische Verbreitung in der Schweiz. Sehr stark sind sie besonders in den Kantonen Aargau, Bern, Schaffhausen und Solothurn.

Fazit

Die Analyse des nationalen und der kantonalen Hypothekenmarktes gibt einen spannenden Einblick in die Struktur des Marktes sowie die Marktanteile einzelner Teilnehmer. Im Jahr 2019 verfügten die Kantonalbanken über den grössten Marktanteil in der Schweiz, gefolgt von den Grossbanken sowie der Raiffeisen Gruppe. Auf die Regionalbanken und Sparkassen sowie die Übrigen Banken entfiel knapp 10 Prozent des Markts. Im Vergleich zum Jahr 2003 konnte insbesondere die Raiffeisen Gruppe ihren Marktanteil innerhalb des Bankenmarktes stark steigern (plus 4.6 Prozentpunkte). Im Gegenzug verloren die Grossbanken massiv. Ihr Marktanteil sank um 7.7 Prozentpunkte.

Pensionskassen und Versicherungen vereinten im Jahr 2019 lediglich 5.4 Prozent des Hypothekarmarktes auf sich. Das Volumen der Privatversicherungen ist jedoch seit 2003 um mehr als einen Viertel gewachsen, dasjenige der Pensionskassen um knapp 6 Prozent. Die Pensionskassen zeigten insbesondere im Jahr 2019 ein hohes Wachstum des Volumens von 21.3 Prozent. Es ist davon auszugehen, dass sich das Engagement von Privatversicherungen und Pensionskassen im aktuellen Zinsumfeld weiter erhöht. In diesem Kontext gilt es auch zu berücksichtigen, dass Hypothekenplattformen und Hypothekenvermittler künftig relevanter werden und den Einstieg Institutioneller Investoren in den Hypothekenmarkt vereinfachen werden.

Download Spezialteil Immobilienfinanzierung Schweiz

Studienbestellung

Die vollständige «IFZ Retail Banking-Studie 2020» umfasst 220 Seiten und kostet 290 Franken. Die Studie kann unter ifz@hslu.ch bestellt werden. Sammelbestellungen kosten ab 3 Exemplaren CHF 240.- pro Exemplar, ab 5 Exemplaren CHF 190.- und ab 10 Exemplaren CHF 140.- CHF pro Exemplar. Hier finden Sie eine Zusammenfassung der Studie.

Schweizerische Nationalbank SNB (2020). Datenportal. Online (01.08.2020): https://data.snb.ch/

Eidgenössische Finanzmarktaufsicht FINMA (2020). Bericht über den Versicherungsmarkt 2019. Für ältere Publikationen, siehe: https://www.finma.ch/de/dokumentation/finma-publikationen/berichte/versicherungsbericht/.

Bundesamt für Statistik BFS (2020). Pensionskassenstatistik. Online (24.10.2020): https://www.bfs.admin.ch/bfs/de/home/statistiken/soziale-sicherheit/erhebungen/pks.html

Kommentare

0 Kommentare

Danke für Ihren Kommentar, wir prüfen dies gerne.