6. Juli 2020

Die UBS lanciert Multibanking – eine Einschätzung

Zwei von drei Schweizer KMU haben mehrere Bankbeziehungen. Für diese ist es aufwändig, jederzeit den gewünschten Überblick über die gesamte Liquiditätssituation zu erhalten. Multibanking, die Verwaltung aller Zahlungskonten verschiedener Banken bei einer Bank, kann hier Abhilfe schaffen. Nachdem u.a. bereits die Credit Suisse oder Valiant ihre Lösungen lanciert hat, startet heute die UBS mit rund 100 Pilot-Kunden. Ab Herbst sollte die Lösung für alle KMU zur Verfügung stehen. Ich durfte mir die Lösung frühzeitig anschauen und werde nachfolgend auf die Lösung (inkl. dem USP) und verschiedene strategische Überlegungen eingehen.

Gemäss unserer im Jahr 2019 gemeinsam mit e.foresight durchgeführten Studie „Digitales Firmenkundengeschäft“, haben zwei Drittel der Schweizer KMU mehrere Bankbeziehungen, wobei die Anzahl Bankbeziehungen mit steigender Unternehmensgrösse zunimmt. 46 Prozent der Firmenkunden unterhalten zwei bis drei Bankverbindungen. 20 Prozent der Stichprobe pflegt mehr als vier Bankbeziehungen. Es ist auch möglich, dass durch die Negativzins-Situation die Anzahl Bankbeziehungen bei einigen KMU weiter zugenommen hat. Entsprechend ist aus Sicht einer Bank zentral, die Hauptbank der Unternehmungen zu werden oder den «Share of Wallet» zu erhöhen. Multibanking – die Verwaltung von Zahlungskonten verschiedener Banken bei einer Bank – könnte hierfür ein wichtiges Puzzle-Teil sein.

Multibanking in der Schweiz

Das Thema Multibanking wurde hierzulande vor allem durch die seit Ende 2019 im Einsatz stehende Lösung von Valiant lanciert. Seit heute baut auch die UBS ihr Multibanking-Angebot aus. Die neu lancierte Lösung basiert einerseits auf EBICS (Electronic Banking Internet Communication Standard). Anderseits ist es auch möglich, an SWIFT angebundene Bankkonti über das im E-Banking verfügbare Multibanking zu bewirtschaften. EBICS hat in den letzten Jahren für den Finanzplatz Schweiz zunehmend an Bedeutung gewonnen. Der Einsatz von EBICS ist für die Institute in der Schweiz zwar nicht verpflichtend. Rund 40 Banken in der Schweiz (neben UBS z.B. Credit Suisse, PostFinance, Raiffeisen, Basler KB, BLKB, NAB, Zürcher KB, Luzerner KB) haben ihn aber dennoch eingeführt.

So funktioniert das Multibanking bei UBS

Das Multibanking ist bei UBS ins E-Banking eingegliedert und beinhaltet die aus meiner Sicht folgenden interessanten Funktionen:

- Liquiditätsübersicht über alle Banken und alle Währungen.

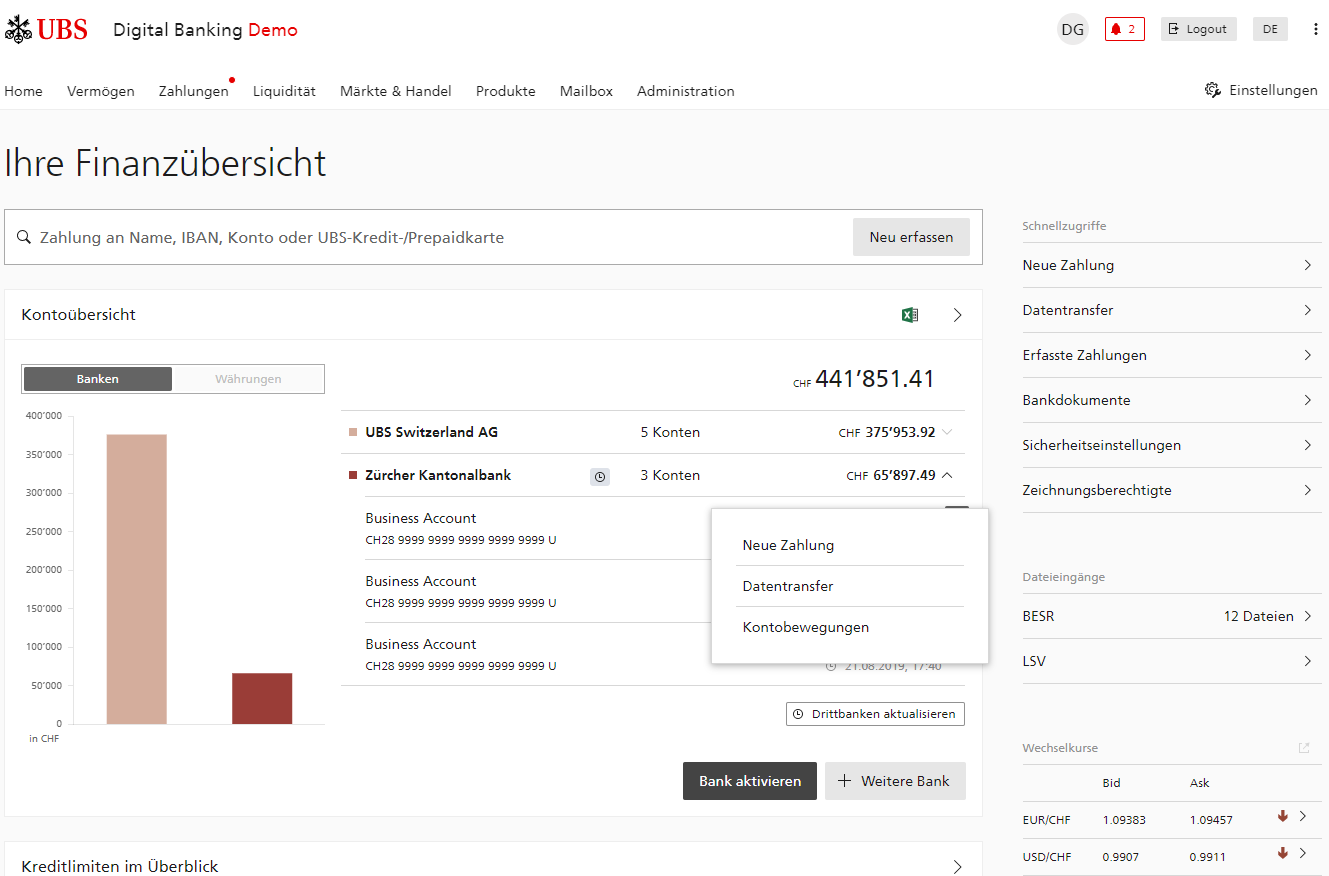

- Zentral – und der grosse Differenzierungsfaktor gegenüber der Lösung anderer Schweizer Banken – ist aus meiner Sicht die Möglichkeit, dass KMU ihre Rechnungen im UBS Multibanking nicht nur über das UBS-Konto, sondern auch über Drittbanken-Konti bezahlen können (vgl. Abbildung 1). Wenn ein Kunde im E-Banking der UBS ist, kann er beispielsweise Rechnungen – sowohl als Einzelzahlung als auch als File Upload – auch über das ZKB-Konto bezahlen. Der einzige Unterschied zu einer «UBS-Überweisung» ist, dass jeder Zahlungsauftrag über Drittbank-Konti in der Access App noch bestätigt werden muss. Auch optisch sind diese Zahlungen (da sie über UBS KeyPort laufen) etwas weniger schön dargestellt als Zahlungen über das E-Banking von UBS. Für die (in der Regel sehr pragmatischen) KMU scheint mir dies aber kein Problem zu sein.

- Auch Überweisungen von Drittbank-Konti auf andere Drittbank-Konti über das UBS Multibanking (also zum Beispiel das Auslösen eines Kontoübertrags von Credit Suisse zu PostFinance) sind möglich.

- Transaktionsjournal mit verschiedenen Filter- und Suchmöglichkeiten (alle Banken; für UBS Konten in den üblichen Screens im E-Banking, für Drittbankkonten derzeit noch in der ersten Stufe über Keyport Screens)

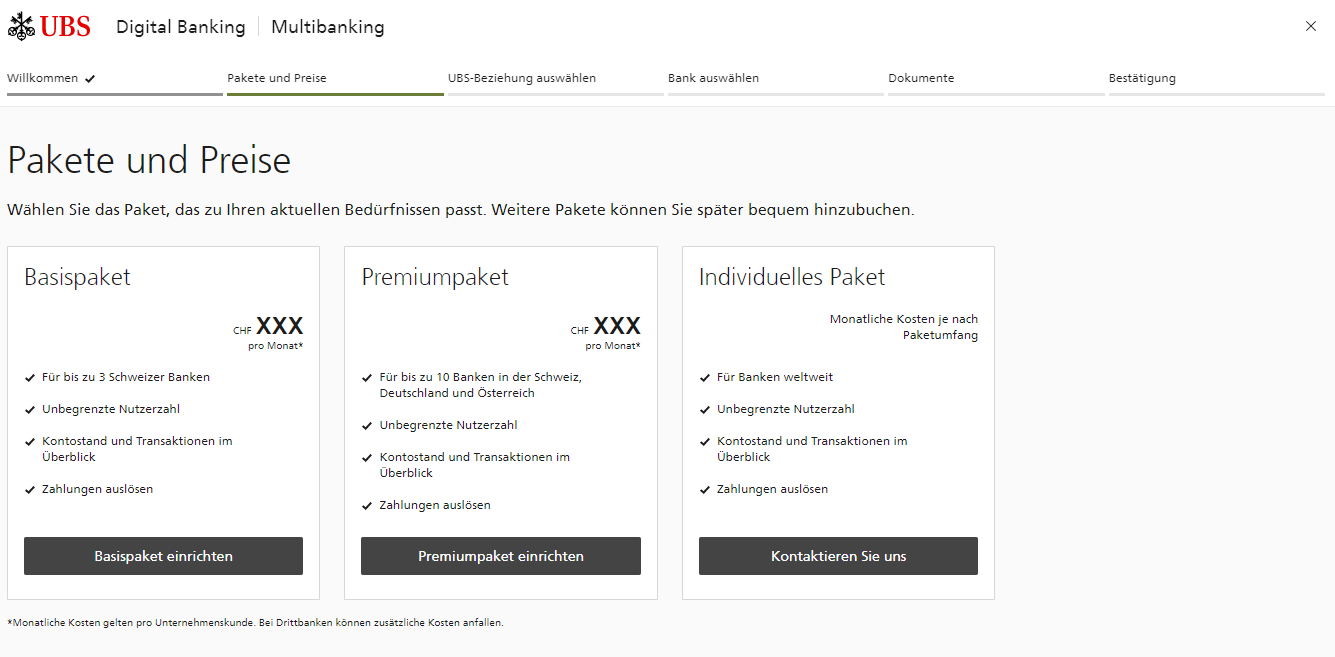

Interessant finde ich die Multibanking-Produktpalette. Die Kunden können zwischen drei Ausprägungen von Multibanking-Angeboten auswählen (vgl. Abbildung 2). Das Basispaket eignet sich für den überwiegenden Teil der KMU, welche «nur» drei zusätzliche Bankbeziehungen einbinden möchten. Im etwas teureren Premium-Angebot ist die Einbindung von maximal zehn Banken möglich, wobei hier nicht nur Schweizer, sondern auch Banken aus Deutschland und Österreich (mit EBICS-Schnittstellen) eingebunden werden können. Und schliesslich gibt es noch das individuelle Paket für Banken mit mehreren Konti weltweit, welche eine SWIFT-Anbindung benötigen. Diese Kosten sind stark abhängig vom Paketumfang.

Das Pricing wird erst im Herbst kommuniziert. Ich gehe davon aus, dass sich zumindest im Basispaket, die Kosten nicht wesentlich von dem Angebot der Valiant Bank (CHF 9.90 pro Monat) differenzieren werden.

Wichtig zu wissen ist auch, dass die Kundenberaterinnen und Kundenberater die aggregierten Konti (also inklusive der Drittbankenbeziehungen) der KMU-Kunden nicht sehen können. Die Bank setzt aber Data Analytics Tools ein, um besser Kundenbedürfnisse erkennen zu können.

Was beim UBS-Multibanking im Gegensatz zur Valiant Lösung hingegen derzeit nicht geht, ist eine automatisierte Liquiditätsplanung über alle Konti hinweg. Ein solches Angebot scheint mir aber gerade bei einer kumulierten Betrachtung sämtlicher Konti und auch vor dem Hintergrund der durch Covid-19 wieder stärker in den Fokus geratenen Liquiditätsplanung sehr wünschenswert aus Kundensicht. Gemäss Aussagen der UBS soll diese Funktionalität zu einem späteren Zeitpunkt aber möglicherweise ebenfalls eingebunden werden.

Onboarding bei EBICS suboptimal

Ähnlich wie bei der Lösung der Valiant Bank ist auch bei der UBS-Lösung der Prozess zum Einbinden der Drittbanken aufwändig. Es wurden zwar viele Anstrengungen unternommen, den ganzen EBICS-Onboarding-Prozess so einfach wie möglich zu gestalten. Der Zeitaufwand hierfür ist aber noch immer eher hoch. Vor allem ist es unschön, dass der Kunde mehrmals Papier drucken, unterschreiben und der Drittbank zuschicken muss. Bis sämtliche Konten aufgeschaltet sind, vergehen zudem abhängig von der Drittbank zwei bis vier Wochen. Dies ist aber kein «UBS-Problem», sondern liegt in der derzeitigen Natur der EBICS-Prozesse. Entscheidend ist schlussendlich auch, welche Erwartungen ein Kunde an den Prozess und deren Geschwindigkeit hat. Gemäss ersten User-Tests, haben UBS-Kunden diese Medienbrüche als weniger «schlimm» empfunden als digital affine Professoren…

Welche und wie viele Kunden werden Multibanking nutzen?

Wir haben in der Schweiz bislang erst wenig Erfahrungen sammeln können, ob und von wem Multibanking-Lösungen genutzt werden. Die bisherige Geschichte bei digitalen Lösungen für KMU hat uns aber gezeigt, dass es oftmals viel Aufklärungs-Arbeit braucht, bis Firmen neue Lösungen einsetzen. Grundsätzlich bringt das Tool zwar für die meisten (oft im Bereich der Finanzen wenig digitalen) KMU einen Effizienzvorteil und eine bessere Übersicht über die Finanzsituation. Vorteilhaft ist auch, dass keine separate App oder ähnliches benötigt wird, sondern Multibanking direkt im E-Banking integriert ist. Gleichzeitig darf man den Aufwand, das Tool zu erklären, nicht unterschätzen.

Ich erwarte, dass vor allem Firmen zwischen 10 und 49 Personen und mit 2-3 Bankbeziehungen die Lösung nutzen werden. Aber auch für viele mittelgrosse Unternehmen mit bis 250 Mitarbeitenden kann die Lösung nutzstiftend sein.

Fazit

Multibanking-Lösungen haben strategisch gesehen vor allem drei Ziele. Einerseits soll ein sogenannter Lock-In-Effekt generiert werden. Es ist davon auszugehen, dass ein KMU nur eine Multibanking-Lösungen installieren wird. Es ist entsprechend vorteilhafter, der Aggregator zu sein, als aggregiert zu werden. Die aus meiner Sicht gute Lösung der UBS als Early Mover wird den Druck im Markt entsprechend weiter erhöhen, solche Lösungen anzubieten. Es stellt sich auch die Frage, ob sich solche Angebote mittelfristig sogar zu einem «Standardangebot» im E-Banking entwickeln werden.

Als zweites kann man durch Multibanking möglicherweise die Kundenschnittstelle besser verteidigen oder gar ausbauen. Wenn ein Kunde sich überwiegend noch in einem E-Banking einloggt, werden die Zweit- und Drittbankenbeziehungen entsprechend weniger relevant. Diese anderen Banken verlieren entsprechend zumindest teilweise die (zumindest) digitale Schnittstelle, derweil die Kundenschnittstelle für die Hauptbank gestärkt wird.

Als drittes kann und soll das Multibanking Ausgangspunkt für eine bessere Beratung sein. Durch entsprechende Analytics (und der Integration aller Bankkonten) können Banken besser erkennen, welche Kunden zu welchem Zeitpunkt welche Bedürfnisse haben. Dies kann auch zu einer Erhöhung des «Share of Wallets» führen. Vor diesem Hintergrund ist Multibanking auch eine Grundlage für weitergehende Geschäfte.

Kommentare

6 Kommentare

Würden Retail Banking-Kunden Multibanking nutzen? | IFZ Retail Banking Blog

14. September 2020

[…] des UBS Multibanking Angebots weiter ausgebaut (meinen Blog-Artikel zur Lösung von UBS finden Sie hier). Alle bisherigen Lösungen in der Schweiz zielen aber auf die Firmenkunden – oder im Falle von […]

Yves

7. Juli 2020

Wie soll das funktionieren? Zahlungen einer Fremdbank mit der UBS Access App freigeben? Gibt's da eine Verbindung?

Prof. Dr. Andreas Dietrich

7. Juli 2020

Meines Wissens erteilt der Nutzer Über die Access App den Auftrag an UBS, seinen Zahlungsauftrag elektronisch zu unterschreiben und an die Drittbank zu übermitteln. Den sogenannten EBICS-Schlüssel hierfür muss der Nutzer einmalig mit der Drittbank vereinbaren, während der Einrichtung der Multibanking-Lösung. Daher kommt dieser kleine Zusatz-Prozess zum Zug.

Yves

7. Juli 2020

Wie soll in der Access App der UBS freigegeben werden wenn die Zahlung über ZKB läuft?

Stefan Meier

7. Juli 2020

Haben die UBS Entwickler gut hingekriegt!

Sinan Biren

6. Juli 2020

Very interesting

Danke für Ihren Kommentar, wir prüfen dies gerne.