2. Oktober 2017

Eine spannende Innovation im Bereich des digitalen Anlegens: Das Modell von clevercircles im Test

Obwohl die Digitalisierung in der Bankenbranche schon längere Zeit Einzug hält, sind die technologischen Fortschritte in der Vermögensverwaltung noch immer limitiert. Während den letzten Jahren wurden aber zahlreiche FinTech Firmen gegründet, welche das Ziel haben, die Anlageberatung zu digitalisieren. Diese sogenannten Robo Advisor stellen den üblicherweise Retail und Affluent Kunden online Tools und mobile Lösungen zur Verfügung, die zuvor nur für Kundenberater und professionelle Investoren bestimmt waren.… Mehr Informationen

Obwohl die Digitalisierung in der Bankenbranche schon längere Zeit Einzug hält, sind die technologischen Fortschritte in der Vermögensverwaltung noch immer limitiert. Während den letzten Jahren wurden aber zahlreiche FinTech Firmen gegründet, welche das Ziel haben, die Anlageberatung zu digitalisieren. Diese sogenannten Robo Advisor stellen den üblicherweise Retail und Affluent Kunden online Tools und mobile Lösungen zur Verfügung, die zuvor nur für Kundenberater und professionelle Investoren bestimmt waren. Die Banque CIC (Suisse) dringt mit ihrer neuen strategischen Geschäftseinheit clevercircles nun auch in den Markt der Robo Advisors ein. Das Modell differenziert sich aber ziemlich stark gegenüber den bisherigen Angeboten.

Wie treffen Schweizer Kunden Anlageentscheidungen?

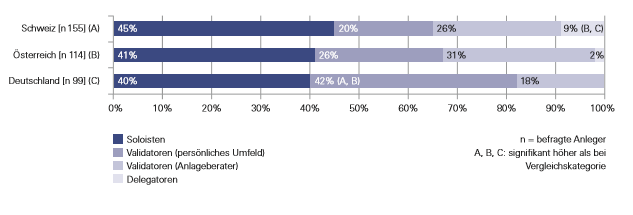

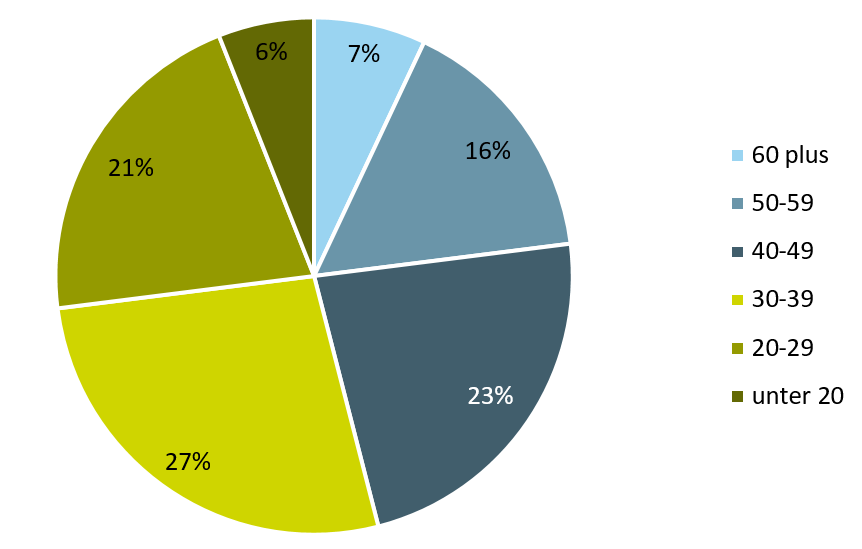

Gemäss einer Studie der LGT (vgl. Abbildung 1) treffen in der Schweiz 45 Prozent der befragten Private-Banking-Kunden in der Regel die Anlageentscheidungen ganz eigenständig (Soloisten). 46 Prozent treffen die Anlageentscheidungen zusammen mit anderen oder dem Anlageberater (Validatoren), derweil ein kleinerer Anteil von 9 Prozent die Anlageentscheidungen komplett dem Anlageberater überlässt (Delegatoren).

Die bisher bekannten Schweizer Robo Advisor Angebote wie zum Beispiel True Wealth, Digifolio, der Investomat oder Descartes Finance fokussieren sich auf das Segment der Delegatoren, also Personen, welche das Kapital als Vermögensverwaltungs-Mandat betreut lassen möchten. Im Gegensatz zu diesem klassischen Delegatoren-Modell, zielt das Modell von clevercircles auf die grösste Anlegergruppe, nämlich die Validatoren, ab.

So funktioniert das Modell

Als erstes wird anhand von lediglich drei Fragen der Anlegertyp ermittelt. Abhängig vom entsprechenden Profil wird dem potenziellen Anleger danach von clevercircles als Basis eine Anlagestrategie unterbreitet («strategische Asset Allocation»). Die entsprechende Anlagestrategie respektive die Verteilung des Vermögens in die verschiedenen Anlageklassen kann vom Anleger nunauf einfache Art und Weise manuell angepasst werden (siehe Abbildung 2). Auch die Bandbreiten können manuell angepasst werden. Der Anleger sitzt also stärker im Driver Seat als bei den meisten anderen Angeboten. Die verschiedenen Anlagelösungen basieren auf 16 ETF oder Index-Fonds. Einzeltitel können nicht erworben werden.

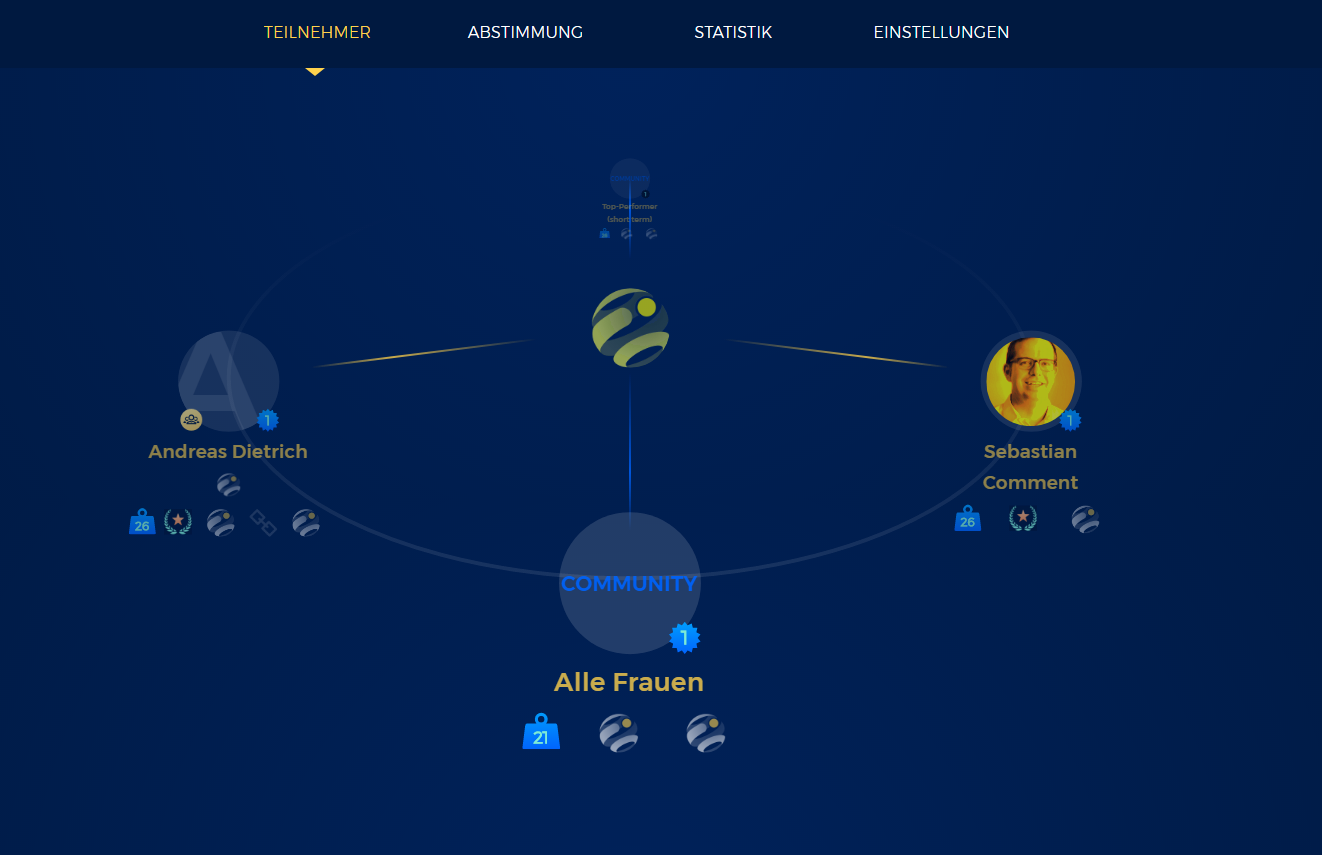

Als zweites kommt ein sehr spannender und innovativer Schritt. Die einzelnen Teilnehmer können nun einerseits registrierte Personen und Gruppen („circles“) im bereits vorhandenen clevercircles-Netzwerk suchen und diese anfragen, ob sie dem eigenen circle (Anlagekreis) beitreten. Auf der anderen Seite können die einzelnen Anleger ihre Vertrauenspersonen einladen, sich via E-Mail oder Social Media-Login ebenfalls auf clevercircles zu registrieren. Die Idee dahinter ist, dass die einzelnen Kunden diejenigen Experten, Familienmitglieder oder Freunde einladen, von welchen sie sich in ihren Anlageentscheidungen einen Rat holen möchten, bzw. die Sie in die Entscheidung involvieren möchten, man denke etwa an Ehepartner Aus Sicht von clevercircles hat dieser Aspekt auch den wichtigen Nebeneffekt, dass die verschiedenen Anleger ihr Netzwerk aktivieren (Multiplikator-Effekt).

Der Aufbau seiner persönlichen Community (resp. des Circles) ist wie oben erwähnt ein zentraler Baustein dieses Modells. Interessant ist bei clevercircles, dass die einzelnen Kunden nun selber bestimmen können, welche Experten und Familienmitglieder mit welchem Gewicht das periodisch stattfindende «Rebalancing» beeinflussen. Ebenso können die Kunden (auch) die Meinung der kollektiven Intelligenz als Entscheidungsgrundlage verwenden. Spannend finde ich auch, dass man aus verschiedenen Gruppen von kollektiver Intelligenz auswählen kann (z.B. Alle Mitglieder, Alle Mitglieder über 40, Frauen, alle Personen mit einem Depot von mehr als CHF 50’000, etc.). Der Anleger kann beispielsweise festhalten, dass z.B. 20 Prozent der eigenen Stimme gehören, 30 Prozent des Gewichts der Gesamtmeinung vom Finanzexperten einfliesst, 20 Prozent die Durchschnittsmeinung der Community repräsentiert, 10 Prozent der Einschätzungen von einer Wirtschaftszeitung stammt und 20 Prozent der Stimmen seiner Frau gehören. Basierend auf den zweimonatlich erhobenen Circles-Abstimmungen und den daraus konsolidierten Erwartungen können danach von den Anlagekunden individuell und auf freiwilliger Basis Portfolioanpassungen vorgenommen werden (taktische Asset Allocation mit Bandbreiten von in der Regel 20% bis 30%). Die Möglichkeit der Umschichtung respektive der Validierung der Anlagestrategie hat man nur alle zwei Monate. Insofern spricht man bewusst die Trading-orientierten Kunden nicht an.

Die Fragestellungen – oder in den Worten von clevercircles: die Abstimmungen – finden unter den registrierten Personen jeweils im Zwei-Monatsrhythmus statt, basierend auf jeweils sieben ziemlich einfachen Fragen zur Markterwartung. Die an der Umfrage teilnehmenden Personen müssen nicht Bankkunden sein. Die Teilnahme an der Meinungsbildung kann auch ohne Bankdepot erfolgen. Die entsprechenden Fragen sind explizit nicht auf Experten-, sondern auf Laien-Niveau gestellt. Beispielsweise wird gefragt, wie der entsprechende Teilnehmer die Zinsentwicklung einschätzt und es wird nicht gefragt, wie hoch das Gewicht von Bonds sein soll. Ebenso kann man die verschiedenen Regionen auf ein Podest verteilen, anstatt zu definieren, wie das Depotvolumen prozentual in die verschiedenen Regionen verteilt werden kann. Damit wird das Konzept der Weisheit der Vielen umgesetzt, wonach die Vielfalt an Meinungen zu besseren Resultaten führt. Mit einer intuitiven Fragestellung können sich auch nicht Finanzprofis einfach beteiligen.

Zentral bei einem solchen Konzept ist es, die entsprechenden Personen «bei Laune» zu halten. Oftmals besteht eine gewisse Gefahr, dass die «Voters» nach einer Zeit müde werden und dadurch auch die Breite der Meinungen wegfällt. Auch clevercircles ist sich dessen bewusst. Sie versuchen daher – ähnlich wie auch die LUKB bei ihrem Crowdvoting-System – Gamification Elemente einzubauen. Unter anderem ist ein Ranking vorgesehen, anhand dessen auch Awards vergeben werden. Experience-Punkte zeigen dabei auf, wie gut der einzelne Teilnehmer bisher abgeschnitten hat. Ebenso erhofft man sich einen positiven Effekt durch die zugesicherte Teilnahme von vielen Profis- und Journalisten-Meinungen.

Weitere Fakten

- Zuständig für die die Entwicklung war ti&m

- Der Preis beträgt 0.75 Prozent (all-in-fee; ohne ETF-Kosten). Das Rebalancing ist in diesem Preis inbegriffen.

- Mindestinvestitions-Summe: CHF 10’000

- Es gibt eine Hybrid-App, so dass man auch via Smartphone die entsprechenden Abstimmungen oder den Portfolio-Check machen kann.

- Leider gibt es derzeit noch kein Digital Onboarding. Vor allem die ID Verifikation muss daher auf die herkömmliche Art und Weise (z.B. am SBB-Schalter) getätigt werden. Diesen Medienbruch erachte ich als ungünstig. Der Onboarding-Prozess wird aber möglicherweise zu einem späteren Zeitpunkt digitalisiert.

- Der Geschäftsführer von clevercircles ist Sebastian Comment. Comment war zuvor «Head of Retail Banking» und «Head of Marketing and Communications» bei der Banque CIC (Suisse).

- Clevercircles bietet das Modell auch als «white labeling» Lösung an. Gemäss Sebastian Comment zeigen dabei verschiedene Banken, Versicherungen und Vermögensverwalter Interesse am B2B Modell

- Etwas schade finde ich persönlich, dass das Modell nicht von der CIC selber angeboten wird, sondern mit dem Sub-Brand von «clevercircles» vermarktet wird. Dadurch ist clevercircles zwar agiler und kann freier kommunizieren, aber gleichzeitig ist der Aufbau eines neuen zusätzlichen Brands eine herausfordernde Aufgabe.

Fazit

Generell erachte ich den Markt für Robo Advisors oder dem digitalen Anlegen als ein hart umkämpfter Markt. Es ist zu erwarten, dass künftig noch weitere Schweizer Banken mit bekannten Brands in den Markt einsteigen werden, was es für Startups in diesem Bereich doppelt schwierig macht. Vor allem die hohen Kosten der Kundenakquisition sind für Startups oftmals eine Herausforderung. Auf der anderen Seite könnte die Umsetzung von MiFID II resp. Fidleg ein für Robo-Advisor positiver Faktor sein, weil Robo-Advisors das Anlagebedürfnis einer grossen Bevölkerungsschicht kosteneffizient abdecken können und dabei auch die regulatorische Informationspflicht gegenüber Retail-Kunden erfüllt wird. Insofern bin ich gespannt, ob clevercircles sich durchsetzen und von Skaleneffekten profitieren kann. Für den Aufbau eines eigenen Brands mit einem eher begrenzten Marketing-Budget sind gute Ideen gefragt. Der Aufbau der Community über Direkteinladungen ist hierbei aber ein sehr spannender und auch sinnvoller Ansatz, wie man dieses Problem lösen kann. Ebenso könnte der B2B Ansatz das Modell weiter beflügeln. Generell erachte ich das Modell von clevercircles als sehr innovativ und spannend – und es differenziert sich von den bisherigen Angeboten relativ stark. Ebenso finde ich die Lösung optisch und in Bezug auf die Benutzerführung hervorragend umgesetzt. Insofern bereichert dieses Modell den Markt für digitales Anlegen in der Schweiz. Es ist geplant, dass ich auf meinem Blog auch in Zukunft über relevante Entwicklungen von clevercircles berichten werde.

25. September 2017

Regionalbanken und Sparkassen,

6 Gründe, warum man die Retail Banking Konferenz 2017 nicht verpassen sollte

Nachfolgend gebe ich Ihnen sechs Gründe, warum Sie die diesjährige Retail Banking Konferenz nicht verpassen sollten:

1) Vielfältige und umfangreiche Retail Banking Studie

Auch die diesjährige IFZ Retail Banking-Studie umfasst wieder mehr als 200 Seiten und beschäftigt sich mit den Fragestellungen, die das Management bewegen:

- Wie zufrieden sind Schweizer Bankkunden eigentlich mit den verschiedenen Bankdienstleistungen?

Nachfolgend gebe ich Ihnen sechs Gründe, warum Sie die diesjährige Retail Banking Konferenz nicht verpassen sollten:

1) Vielfältige und umfangreiche Retail Banking Studie

Auch die diesjährige IFZ Retail Banking-Studie umfasst wieder mehr als 200 Seiten und beschäftigt sich mit den Fragestellungen, die das Management bewegen:

- Wie zufrieden sind Schweizer Bankkunden eigentlich mit den verschiedenen Bankdienstleistungen? Wie kommt diese Zufriedenheit zustande? Worauf legen Kunden besonderen Wert? Und: sind Bankenvertreter gleich zufrieden sind mit ihren Dienstleistungen wie ihre Bankkunden? Der erste Umfrageteil gibt Ihnen hierauf die Antworten.

- Wie hat sich Mobile Payment bisher entwickelt? Und welche Aspekte sind den Schweizer Kunden besonders wichtig? Der zweite Teil der Studie liefert die Antworten.

- Performance zählt! Der dritte Teil beinhaltet die jährliche Kennzahlen-Analyse von praktisch allen Schweizer Retail Banken. Wer ist der Gewinner dieses Jahres? Bleiben die kleinen Retail Banken nach wie vor an der Spitze?

- Wie nachhaltig sind Schweizer Retail Banken? Der vierte Teil der Studie gibt die Antwort und untersucht die Nachhaltigkeit der 50 grössten Banken.

- Der fünfte Teil der Studie befasst sich mit der Corporate Governance von rund 70 Schweizer Retail Banken. Wie hat sich die Diversität in den Schweizer Verwaltungsräten entwickelt? Und war die Entwicklung im Gleichschritt mit dem Lohnniveau der Geschäftsleitung und des Verwaltungsrats?

Die Ergebnisse werden an der diesjährigen Konferenz vorgestellt und diskutiert

2) Filiale oder App?

Auch für das Jahr 2017 sind von Seiten der Basler Kantonalbank Investitionen in der Höhe von 45.6 Millionen Franken (Konzern: 88.6 Millionen Franken) in die Digitalisierung und in das physische Filialnetz geplant. Guy Lachappelle, CEO der Basler Kantonalbank zeigt an der Konferenz auf, wie die BKB digitale Touchpoints und filialgebundene Services erfolgreich kombiniert.

3) Wie nachhaltig sind Schweizer Retail Banken wirklich?

Das Thema Nachhaltigkeit beschäftigt die Retail Banken nach wie vor. Viel wird über Nachhaltigkeit berichtet. Wieviel Nachhaltigkeit steckt nun aber tatsächlich in den Schweizer Banken? Zur Beantwortung dieser Frage konnte ich Martin Rohner, CEO der Alternativen Bank Schweiz gewinnen. Er wird erläutern, warum die Alternative Bank noch immer nachhaltiger ist als andere Banken.

4) Agilität und Innovationen als Erfolgsfaktor

Die TeamBank, EasyCredit ist in der Schweiz nur wenig bekannt. Zu Unrecht! Denn die mit mehreren Awards ausgezeichnete deutsche Bank hat mit ihrem agilen und innovativen Ansatz einen Showcase zu präsentieren, der auch Schweizer Banken inspirieren wird. So setzt TeamBank beispielsweise erfolgreich Virtual Reality Lösungen im Training ihrer Mitarbeiter ein. Lassen Sie sich überraschen!

5) Kampf gegen die Bankenwelt: Warum Revolut bald eine Million Kunden haben wird

Schon beinahe 750‘000 Kunden hat das Londoner Vorzeige-Startup Revolut. Kein Wunder, denn mit dieser gebührenfreien Karte und App kann man sein Guthaben zum „echten“ Wechselkurs in 26 Währungen tauschen. Seit Juni ist das Unternehmen auch in der Schweiz aktiv. Lernen Sie mehr über die ehrgeizigen Pläne (auch in der Schweiz) und das spannende Geschäftsmodell von Revolut.

6) Die Crowd finanziert Hypothekarkredite – wie gross ist die Konkurrenz für Banken?

Hypothekarkredite über die Crowd vergeben? Wie funktioniert das? Wer investiert? Was bedeutet das für die Schweizer Retail Banken? Antworten zu dieser Frage liefert Jean-Pierre Pfenninger, CEO von Hyposcout.

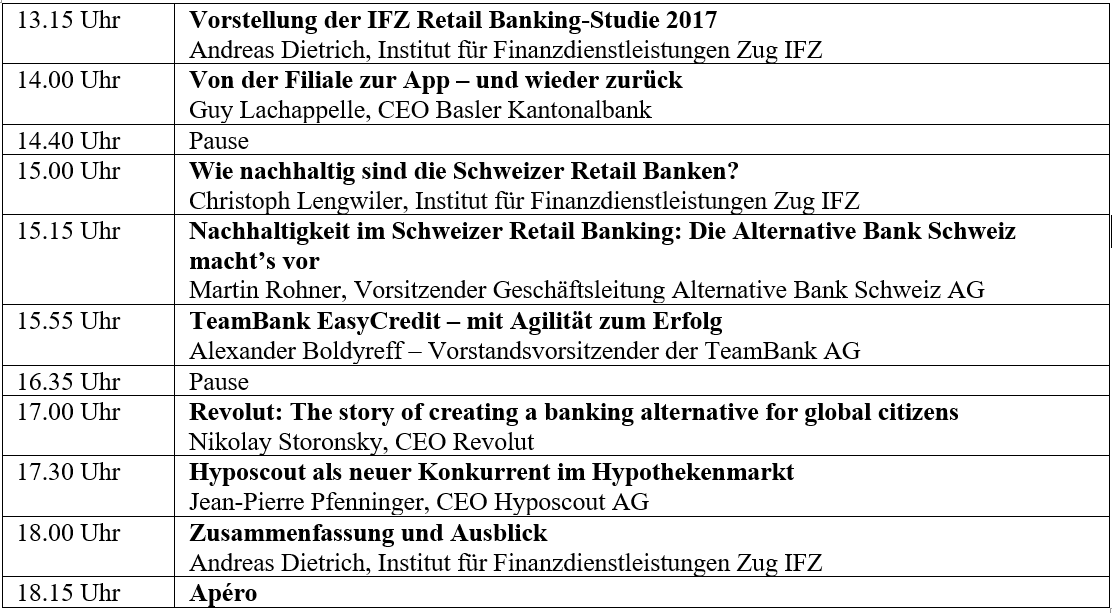

Das Programm sieht wie folgt aus:

Ich freue mich, Sie an der Konferenz zu begrüssen!

Hier finden Sie das Anmeldeformular für die Konferenz (inkl. Studie).

Die Teilnahme an der Konferenz kostet CHF 560.-. Als Teilnehmer erhalten Sie die rund 200-seitige IFZ Retail Banking-Studie 2017 (Wert CHF 290.-). Bitte melden Sie sich unter ifz@hslu.ch, wenn Sie nur die Studie bestellen möchten (Auslieferung nach der Konferenz).

Wir bedanken uns herzlich bei den Partnern der diesjährigen Studie für die Unterstützung:

Kommentare

0 Kommentare

Danke für Ihren Kommentar, wir prüfen dies gerne.

18. September 2017

Chatbots bei Banken?

Was ist ein Chatbot?

Bei Chatbots handelt es sich um textbasierte Dialogsysteme, welche Unternehmen auf Websites und in Apps den Kunden und Interessenten zur Verfügung stellen. Diese können somit einfach und während 24 Stunden auf eine kostengünstige Art und Weise mit Kunden interagieren.… Mehr Informationen

Was ist ein Chatbot?

Bei Chatbots handelt es sich um textbasierte Dialogsysteme, welche Unternehmen auf Websites und in Apps den Kunden und Interessenten zur Verfügung stellen. Diese können somit einfach und während 24 Stunden auf eine kostengünstige Art und Weise mit Kunden interagieren. Chatbots sind also Programme, die mit Menschen schriftliche oder mündliche Dialoge führen können. Dabei können Chatbots unter anderem nach den folgenden Merkmalen unterschieden werden:

- Regelbasiert vs. selbstlernend (Machine Learning)

- Universell vs. themenspezifisch

- Eigenständig vs. in Messenger integriert

- Akustisch vs. schriftlich

Für das Betreiben eines Chatbots wird zwingend ein Messenger benötigt. Die richtige Wahl des Messengers ist von zentraler Bedeutung. Zuerst muss entschieden werden, ob eine eigene Messenger-Applikation erstellt oder auf eine bereits verfügbare Applikation zurückgegriffen wird. Wählt man eine bekannte Messenger-App (z.B. WhatsApp, Facebook Messenger, Skype) aus, so kann der Benutzer seine Geschäfte in derselben App abwickeln, mit der er auch sonst kommuniziert. Auf der anderen Seite sind möglicherweise gerade bei Bankgeschäften die obengenannten Messengers in Bezug auf das Thema Sicherheit und Vertrauen der Kunden problematisch.

Vorteile und Nachteile von Chatbots

Für Nutzerinnen und Nutzer haben Chatbots den Vorteil, dass sie eine schnelle Abfrage von Informationen ermöglichen. Lange Wartezeiten bei Anrufen im Callcenter oder das mühsame Durchklicken auf der Webpage lassen sich so vermeiden. Für Unternehmen bieten Chatbots den Vorteil, dass deren Entwicklung (natürlich etwas abhängig vom Use Case) eher einfach und kostengünstig ist.

Der Einsatz ist aber auch mit gewissen Nachteilen und Risiken verbunden: Mit dem aktuellen Stand der Technik können Chatbots bereits einfache Fragen beantworten. Bei komplexeren Fragestellungen kommen Chatbots jedoch derzeit noch schnell an ihre Grenzen. Ebenso ist es ein grosser Nachteil, dass Chatbots die Emotionen der Nutzer (noch) nicht erkennen können, was in der Kundenkommunikation eine bereits angespannte Situation noch weiter verschlechtern kann (insbesondere wenn der Kunde nicht realisiert, dass er mit einem Computer spricht). Neben der fehlenden emotionalen Komponente ist auch das Thema Sicherheit für einen Chatbot mit einer Bank zentral. Es kann für eine Bank vor allem dann schwierig sein, die Sicherheitsanforderungen der Kundschaft zu erfüllen, wenn der Chatbot in einen externen Messenger implementiert wird. Des Weiteren muss auch das Thema Datenschutz berücksichtigt werden. Chatbots sammeln sehr viele Daten, um ihre Fähigkeiten zu verbessern und somit zielgerichteter Antwort geben zu können. Die Kunden müssen darüber informiert werden.

Chatbots bei Banken

Mittels einer Bachelorarbeit hat Marc Willisch den Einsatz von Chatbots bei Banken untersucht. Auf dem globalen Markt der Banken gibt es bereits einige Institute, die Chatbots anbieten. Wirklich weit scheint bisher zwar noch keine Bank zu sein. Zumindest zwei Institute scheinen aber ein vielversprechendes Angebot zu planen.

Spannend ist einerseits der Chatbot «Erica» der Bank of America, der im Verlauf dieses Jahres eingeführt werden soll. «Erica» wird in die Mobile Banking-App der Bank of America integriert. Gemäss Angaben der Bank of America werden Texteingaben sowie Sprachbefehle möglich sein. Der Chatbot kann als digitaler Assistent die Nutzerinnen und Nutzer auch auf verschiedene Optimierungsmöglichkeiten in der Bankbeziehung aufmerksam machen (bspw. Analyse des Ausgabeverhaltens)

Die Royal Bank of Scotland (RBS) hatte im Oktober 2016 angekündigt die Einführung eines Chatbots angekündigt. Dieser ist jedoch nur für Kundinnen und Kunden verfügbar. Der Chatbot benutzt die Technologie und das Wissen von IBM Watson und ist im WebChat der Bank integriert. Gemäss IBM wird den Anwenderinnen und Anwender eindeutig mitgeteilt, dass sie mit einer Maschine kommunizieren. Der Chatbot kann zwar derzeit nur einfache, allgemeine Anfrage beantworten (Wie kann ich meine Adresse ändern?). IBM Watson ist aber intensiv am Testen, wie auch komplexere Anfragen mit einem Chatbot beantwortet werden können.

Ein weiteres Chatbot-Angebot stammt von der POSB Bank in Singapur (Kasisto). Dieser Chatbot ist aktuell nur im Facebook Messenger zugänglich, scheint aber noch wenig ausgereift zu sein. Ebenso bieten die beiden schwedischen Banken Skandinaviska Enskilda Banken (SEB) mit «Amelia» (Einsatz im Kundendienst) und die Swedbank mit «Nina» einen Chatbot an. Bei der Einführung von Nina wurde von der Bank auf eine externe Messenger-App verzichtet. Der Chatbot wurde auf der Webseite der Swedbank implementiert.

Chatbot-Markt Schweiz

Auch in der Schweiz stehen wir im Thema Chatbot noch ganz am Anfang. Erst wenige Schweizer Firmen wie search.ch, die Swisscom oder die SBB App bieten einen Chatbot an. Zudem prüfen aktuell zahlreiche Unternehmen wie zum Beispiel die Schweizerischen Post, Axa Winterthur oder die Swiss den Einsatz von Chatbots (siehe dazu auch den Artikel des Tages Anzeigers). Ebenfalls hat die Raiffeisen Bank anlässlich der IFZ Konferenz «Innovative Angebote im Retail Banking» ihre Testversuche mit Chatbots vorgeführt. Die PostFinance ist zudem auch seit kurzem aktiv mit ihrem Chatbot.

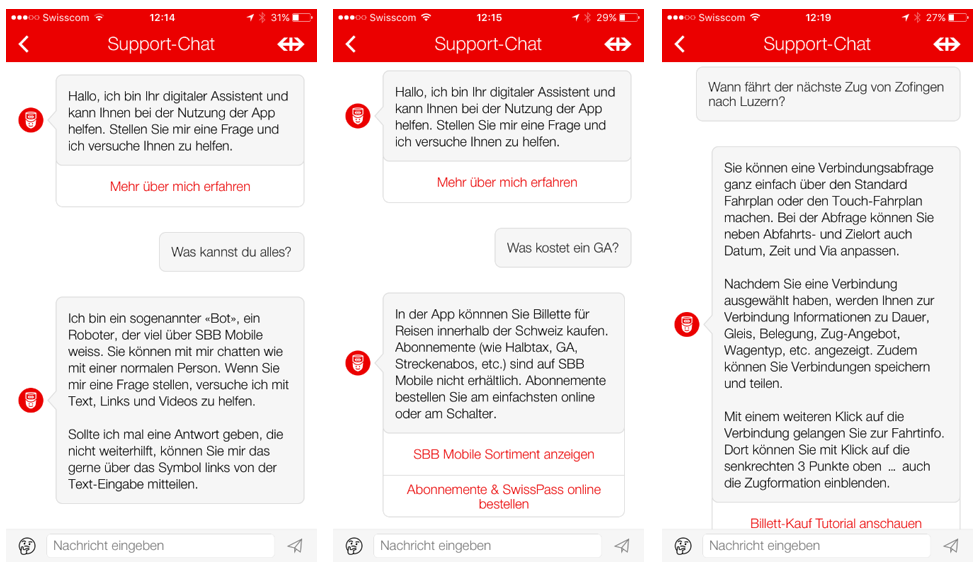

In der untenstehenden Abbildung 1 wird ein Kommunikationsbeispiel mit der SBB aufgezeigt.

Was meinen die Schweizer Kunden zu Chatbots?

In seiner Bachelorarbeit ist Marc Willisch auch der Frage nachgegangen, ob sich Kundinnen und Kunden überhaupt vorstellen können, einen Chatbot zu nutzen. An der Umfrage haben 210 Personen teilgenommen. Die Struktur der Stichprobe ist aber nicht repräsentativ, da zwei Drittel der befragten Umfrageteilnehmenden zwischen 21 und 30 Jahre alt ist und beispielsweise nur 1.5 Prozent der Befragten über 65 Jahre alt sind. Ebenso ist das Bildungsniveau der Befragten überdurchschnittlich hoch. Nichtsdestotrotz möchte ich nachfolgend einige wichtige Ergebnisse kurz zusammenfassen:

- 52 Prozent der Befragten kann sich vorstellen, einen Chatbot zu benutzen

- Die Bereitschaft, einen Chatbot mit einer Bank zu nutzen ist dabei ähnlich hoch im Segment der 21-30-jährigen und 31-40-jährigen, aber deutlich tiefer bei den Segmenten über 40 Jahren.

- Personen, welche schon einmal mit einer Unternehmung gechattet haben sind viel eher bereit, dies auch mit einem Chatbot zu machen als Leute, die noch nie mit einem Unternehmen via Chat in Kontakt getreten sind.

- Von denjenigen Personen, welche einen Chatbot nutzen würden, können sich die meisten vorstellen, dass sie «allgemeine Informationen» abfragen (95%). Die Abfragung von vertraulichen Informationen (z.B. Kontostand oder Transaktionen) können sich hingegen deutlich weniger Personen vorstellen (38%). Dies lässt wohl darauf schliessen, dass auch die gegenüber dieser Technologie offenen Kunden skeptisch in Bezug auf die Sicherheit der Chatbots sind.

- Die drei wichtigsten Gründe für ein Ablehnen der Chatbots sind das «Schätzen des persönlichen Kontakts» (65%), das mangelnde Bedürfnis (56%) und die Sicherheit (49%).

Fazit

Chatbots haben das Potenzial, Menschen im Alltag und Beruf zu assistieren und teilweise eigenständig Aufgaben zu erledigen, für die bislang telefoniert oder durch Websites und Apps navigiert werden musste. Der Chatbot kann sozusagen als eine Art Concierge das Leben eines Nutzers vereinfachen und ihn in verschiedenen Prozessen auch situations- und ortsabhängig unterstützen und beraten. Ich glaube, dass wir derzeit noch ganz am Anfang dieser Entwicklungen stehen. Es sind derzeit zwar bereits einige Chatbots im Einsatz (das bekannteste Beispiel ist vermutlich Siri von Apple). Nur die wenigsten konnten sich bis anhin aber durchsetzen. Auch in der Bankbranche sind wie oben gezeigt bereits einige Chatbots im Einsatz. Es gilt in einer ersten Phase aber noch besser herauszufinden, in welcher Form diese sinnvollerweise eingesetzt werden können. Chatbots können dabei übrigens nicht nur im Kundenkontakt, sondern auch in internen Prozessen einen Mehrwert bieten. Die Umfrage hat gezeigt, dass in einer ersten Phase die Bankkunden einen Chatbot wohl vor allem zur Abfrage von allgemeinen Informationen verwenden würden. Ein entsprechendes Angebot könnte ein spannender Startpunkt für die weitere Entwicklung von Chatbots sein.

Kommentare

0 Kommentare

Danke für Ihren Kommentar, wir prüfen dies gerne.

13. September 2017

Wer nutzt Mobile Payment heute und morgen?

Während im Jahr 1990 noch über 90 Prozent des täglichen Konsums mit Bargeld bezahlt wurden, begleichen Konsumentinnen und Konsumenten heute rund die Hälfte ihrer Einkäufe mit Debit- oder Kreditkarte. Die entsprechende Entwicklung in dieser Zeitperiode verlief insgesamt stetig, aber nur langsam.… Mehr Informationen

Während im Jahr 1990 noch über 90 Prozent des täglichen Konsums mit Bargeld bezahlt wurden, begleichen Konsumentinnen und Konsumenten heute rund die Hälfte ihrer Einkäufe mit Debit- oder Kreditkarte. Die entsprechende Entwicklung in dieser Zeitperiode verlief insgesamt stetig, aber nur langsam. Seit kurzem kann man in der Schweiz zusätzlich auch mit einem Smartphone bezahlen (Mobile Payment).

Vielfältige Anwendung von Mobile Payment

Unter dem Begriff Mobile Payment werden in der Regel mehrere Bezahl-Funktionalitäten zusammengefasst, die via Smartphone getätigt werden können. Zu den Kernfunktionen von Mobile Payment gehören (a) das Bezahlen am physischen Verkaufspunkt (an der Ladenkasse, aber auch an Orten ohne Kasse; POS), (b) das Bezahlen im Internet (in traditionellen Webshops oder auf Mobile Versionen) und (c) das sogenannte P2P Payment, also Direktüberweisungen an andere Personen.

Neben diesen Kernfunktionen können weitere Zusatzfunktionen in das mobile Zahlungssystem integriert werden: Die Verknüpfung mit Loyalitätsprogrammen, das Abspeichern von Coupons und Stempelkarten oder das vereinfachte Tätigen von Spenden scheinen dabei sinnvolle und wichtige Zusatzdienstleistungen zu sein, um den Kunden das Kernangebot schmackhaft zu machen. Ausserdem sind zukünftig ganz neue Anwendungsszenarien, wie das Bezahlen an Parkuhren oder den Sofortkauf mit einem Klick im E-Commerce, denkbar.

Welche Kunden nutzen heute Mobile Payment?

In der Schweiz sind in den letzten Jahren verschiedene Mobile Payment-Lösungen auf den Markt gekommen. Neben Lösungen wie Apple Pay und Samsung Pay, ergab sich die aus Schweizer Sicht relevanteste Marktveränderung durch den Zusammenschluss von Paymit und Twint. Das neue, unter anderem von den sechs grössten Banken getragene System ging bei den ersten Banken im April 2017 live und umfasst sämtliche drei beschriebenen Kernfunktionen von Mobile Payment-Lösungen. Twint hat nun erstmals und exklusiv Daten zur Nutzung der App zur Verfügung gestellt.

Bei der Kundenstruktur zeigt sich, dass Mobile Payment derzeit überproportional stark von Männern genutzt wird, was ein typisches Phänomen des Adoptions-Verhaltens bei technologischen Innovationen ist. Nur 33 Prozent aller Mobile Payment Nutzer sind weiblich. In Bezug auf das Alter wird ersichtlich, dass Mobile Payment nicht ausschliesslich ein Thema für junge Nutzer ist. Das Angebot wird derzeit am stärksten genutzt von Konsumentinnen und Konsumenten in der Alterskategorie der 30-39-jährigen. Die Gruppen der 20-29-jährigen und der 40-49-jährigen nutzen Mobile Payment etwas weniger stark mit einem relativen Gewicht von etwas mehr als jeweils 20 Prozent. Lediglich 7 Prozent der Twint Nutzer sind älter als 60 Jahre alt.

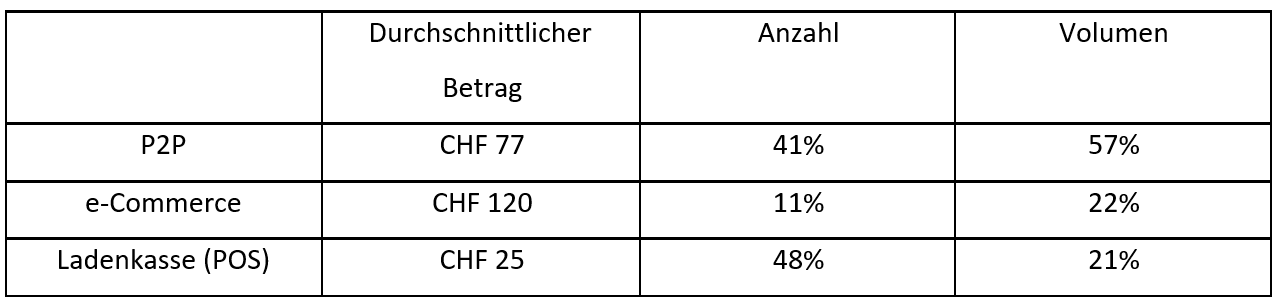

Genutzt wird Mobile Payment bei Twint derzeit vor allem für Direktüberweisungen an andere Personen und das Bezahlen an der Ladenkasse. Während das Bezahlen an der Ladenkasse in Bezug auf die Anzahl Transaktionen die wichtigste Anwendung ist, weisen Direktüberweisungen an andere Personen infolge des höheren Durchschnittsbetrags (CHF 75) den höchsten Anteil des Gesamtvolumens von Mobile Payment aus. Eine Auswertung der Direktüberweisungen hat ergeben, dass diese Zahlungsmöglichkeit vor allem genutzt wird für das Zurückzahlen von Geld nach Restaurantbesuchen, oder im Zusammenhang mit Reisen, für Geschenke, für Tickets (Kino, Sport, Konzert) oder normale Haushaltseinkäufe.

Etwas erstaunlich ist auf den ersten Blick, dass der Bereich eCommerce bislang eine nur geringe Bedeutung hat. Zwar ist der Anteil am Gesamtvolumen aller eCommerce Transaktionen höher als am POS und die entsprechenden Durchschnittsbeträge pro Transaktion sind mit CHF 120 deutlich höher als bei anderen mobilen Anwendungsfällen. In Bezug auf die absolute Anzahl Transaktionen hinkt dieser Bereich aber noch etwas hinterher. Da der Bezahlprozess aus Sicht des Kunden, beispielsweise über Twint, aber einfacher ist als viele andere bestehende Lösungen, darf insbesondere im Bereich e-Commerce von einem hohen Wachstumspotenzial ausgegangen werden.

Die monatliche Anzahl an Transaktionen von derzeit rund 270’000 über das mobile Bezahlsystem von Twint klingt auf den ersten Blick beachtlich. Relativ gesehen zu allen getätigten Transaktionen ist der Marktanteil von Mobile Payment, auch unter Berücksichtigung der geschätzten Transaktionszahlen von Apple Pay und anderen Anbietern in der Schweiz insgesamt derzeit aber erst bei rund 0.2 Prozent.

Potenzial ist da – es braucht aber Zeit

Über die weitere Entwicklung von Mobile Payment entscheiden vor allem die Konsumentinnen und Konsumenten als Nachfrager sowie die Händler als Anbieter an der Verkaufsstelle. Um die zukünftige Entwicklung von Mobile Payment auf Kundenseite abzuschätzen, wurde daher anhand einer Umfrage des IFZ die Meinung von (potenziellen) Nutzern ermittelt. Zwischen April und Mai 2017 haben mehr als 300 Personen an einer allerdings in Bezug auf die Schweizer Bevölkerung nicht ganz repräsentativen Online-Umfrage teilgenommen. Die Befragten haben einerseits Fragen in Bezug auf das Marktpotenzial von Mobile Payment beantwortet und andererseits Aussagen im Zusammenhang mit der Akzeptanz von Mobile Payment getätigt. Etwas weniger als 20 Prozent der befragten Personen haben schon einmal Mobile Payment verwendet. Diejenigen Personen, welche bisher noch nicht über das Smartphone bezahlt haben, haben dies zumeist entweder aus Sicherheitsbedenken nicht gemacht oder weil sie das Angebot noch zu wenig kennen und den Nutzen noch nicht erkannt haben. Rund 62 Prozent dieser Gruppe kann sich aber vorstellen, zukünftig auch via Smartphone zu bezahlen.

Dieses grundsätzlich hohe Interesse schlägt sich auch in der Anzahl Neukunden bei Twint nieder. Pro Monat gewinnt Twint in etwa 40’000 Neukunden. Rechnet man das hoch, werden in jedem Jahr in etwa 0.5 Millionen Schweizerinnen und Schweizer neu als potenzielle Mobile Payment Nutzer dazustossen. Zu beachten ist auch, dass schon viele dieser derzeitigen «Nicht-Nutzer» Mobile Payment im weiteren Sinn schon einmal benutzt haben. Dazu gehört beispielsweise die Bezahlung innerhalb von Applikationen mit Kreditkarten. So gaben 55 Prozent der Befragten in dieser Gruppe an, dass sie bereits In-App-Käufe auf dem Smartphone (bspw. ein SBB-Ticket über die SBB-Applikation kaufen) getätigt haben. Das Marktpotenzial scheint also gross zu sein, wenn man die positiven Einstellungen der Umfrageteilnehmenden gegenüber Mobile Payment betrachtet. In Bezug auf die Markenbekanntschaft hat es Twint geschafft, in relativ kurzer Zeit eine hohe Bekanntheitsquote zu erlangen. Die gestützte Bekanntheit ist mit 60 Prozent höher als diejenige von Apple Pay (51%), aber noch geringer als diejenige von Paypal, welches allerdings schon deutlich länger im Markt aktiv ist (84 Prozent). In Bezug auf die ungestützte Bekanntheit ist Twint hingegen deutlich bekannter als Apple Pay oder Paypal.

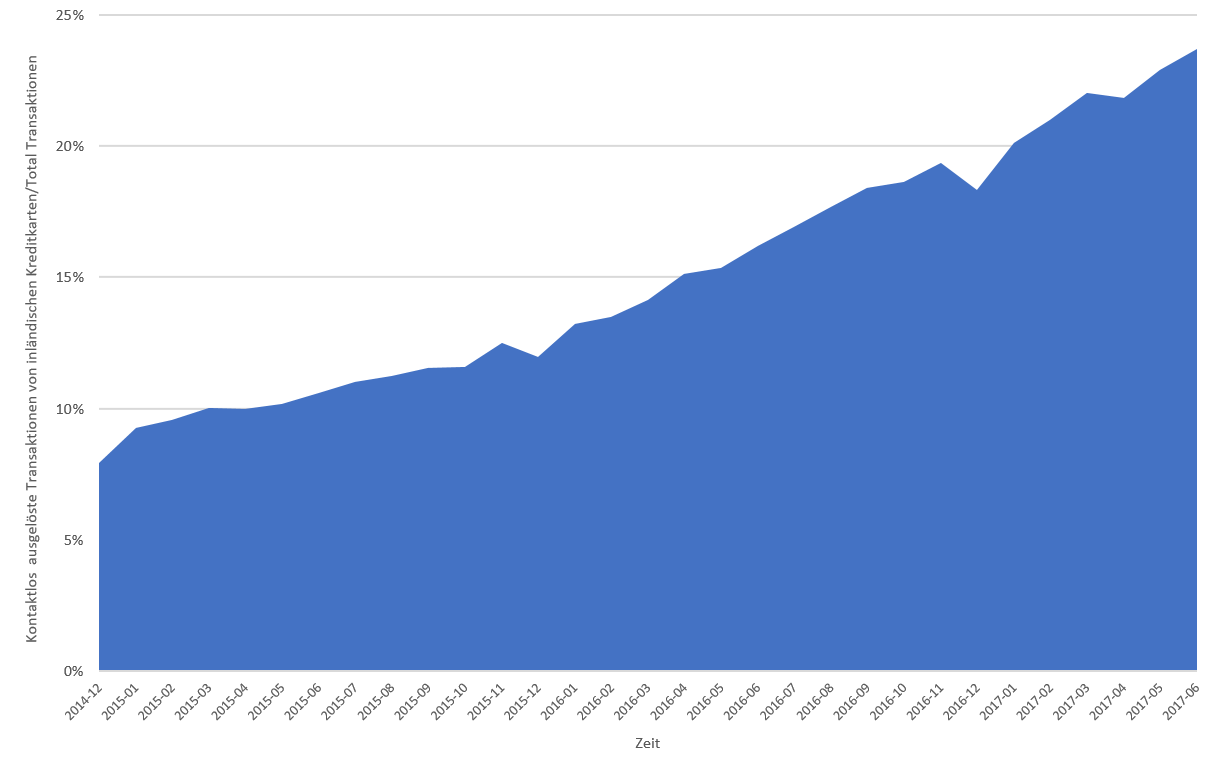

Ein Ansatzpunkt für die Eruierung der möglichen Geschwindigkeit der weiteren Entwicklungen im gesamten Mobile Payment zeigt die untenstehende Abbildung 2. Sie zeigt, wie sich die Kontaktlos-Bezahlfunktion in Bezug auf die gesamten mit der Kreditkarte bezahlten Transaktionen entwickelt hat. Dabei wird ersichtlich, dass die Kunden auch hier eine gewisse Zeit benötigen, bis sie ein neues Angebot nutzen. In Bezug auf das Mobile Payment stehen wir in Bezug auf die Bekanntheit (aber noch nicht in Bezug auf den prozentualen Anteil der Nutzung) derzeit in der Entwicklung an einem ähnlichen Ort wie die Kontaktlos-Funktion es vor drei Jahren gewesen ist. Es würde nicht erstaunen, wenn die Wachstumsraten im Mobile Payment Bereich in etwa ähnlich sein werden wie diejenige der Kontaktlos-Funktion. Wird diese Entwicklung auf die Mobile Payment Entwicklung übertragen, würden im Jahr 2020 monatlich in etwa 2.5 bis 3 Millionen Transaktionen via Smartphone getätigt. Dies würde aber in Bezug auf die Anzahl der Gesamttransaktionen noch immer erst einem «Marktanteil» von rund 1.5 bis 2 Prozent entsprechen.

Mobile Payment Applikationen sind weder Hype noch Rohrkrepierer

Während einige Medien in Bezug auf Mobile Payment Anbieter im Allgemeinen und Twint im Speziellen bereits von einem Rohrkrepierer berichten, sind andere Artikel im Zusammenhang mit der weiteren Entwicklung von Mobile Payment sehr optimistisch. Insgesamt lässt sich festhalten, dass das Glas eher halbvoll als halbleer ist: Das derzeitige Transaktionsvolumen über Mobile Payment in der Schweiz ist mit einem Marktanteil von ca. 0.2 Prozent aller Transaktionen tatsächlich noch gering. Gleichzeitig verläuft die Adoptionsgeschwindigkeit von Innovationen im Bereich des Bezahlens vor allem in der Anfangsphase eigentlich immer sehr langsam. Dass die Marktentwicklung von Mobile Payment in der Schweiz teilweise belächelt wurde, hängt primär mit überhöhten Erwartungen zusammen. Wichtig ist nun, dass es den Mobile Payment Anbietern einerseits gelingt Kunden und Händlern den vorhandenen Mehrwert der bestehenden Anwendungsfälle gegenüber traditionellen Lösungen aufzuzeigen. Andererseits wäre es wünschenswert, wenn die Lancierung weiterer spannender Use Cases vorangetrieben würde (z.B. das Bezahlen an der Parkuhr, das Bezahlen des Pizzakuriers, oder ein Sofortkauf Button im E-Commerce). Je schneller und besser die Produkte weiterentwickelt werden und je höher der Mehrwert für die Nutzer ist, desto rascher wird der Adaptionsprozess erfolgen.

Kommentare

1 Kommentare

Eduardo Ernst

13. September 2017

Interessante Erkenntnisse betreffend Akzeptanz und steigender Nutzung von Mobile Payment. In der Schweiz betrifft dies ja heute noch vorwiegend Twint. Könnte aber auch darauf hinaus laufen, dass Twint den Tech-Players einen Steilpass zuspielt bzw. Vorarbeit für die Akzeptanz leistet. Etwas ausführlicher dargelegt hier: https://medium.com/@eduardoernst/der-angriff-der-tech-giganten-auf-das-mobile-payment-in-der-schweiz-3d8f4fdf13ab?source=linkShare-bde0bbc7b9f3-1505305479

Danke für Ihren Kommentar, wir prüfen dies gerne.

4. September 2017

Wo haben KMU ihre Hauptbankbeziehung?

Bankfinanzierungen sind und bleiben noch immer die zentrale Finanzierungsform für KMU und sie sind deshalb stark von einem gut funktionierenden Kreditmarkt abhängig. Generell konnte festgestellt werden, dass der Kreditzugang hierzulande gut funktioniert und dass Schweizer KMU zufrieden sind mit ihren Bankbeziehungen.… Mehr Informationen

Bankfinanzierungen sind und bleiben noch immer die zentrale Finanzierungsform für KMU und sie sind deshalb stark von einem gut funktionierenden Kreditmarkt abhängig. Generell konnte festgestellt werden, dass der Kreditzugang hierzulande gut funktioniert und dass Schweizer KMU zufrieden sind mit ihren Bankbeziehungen. Dies lässt sich unter anderem auch auf eine gesunde Hausbank-Beziehung zurückführen.

Anzahl Bankbeziehungen

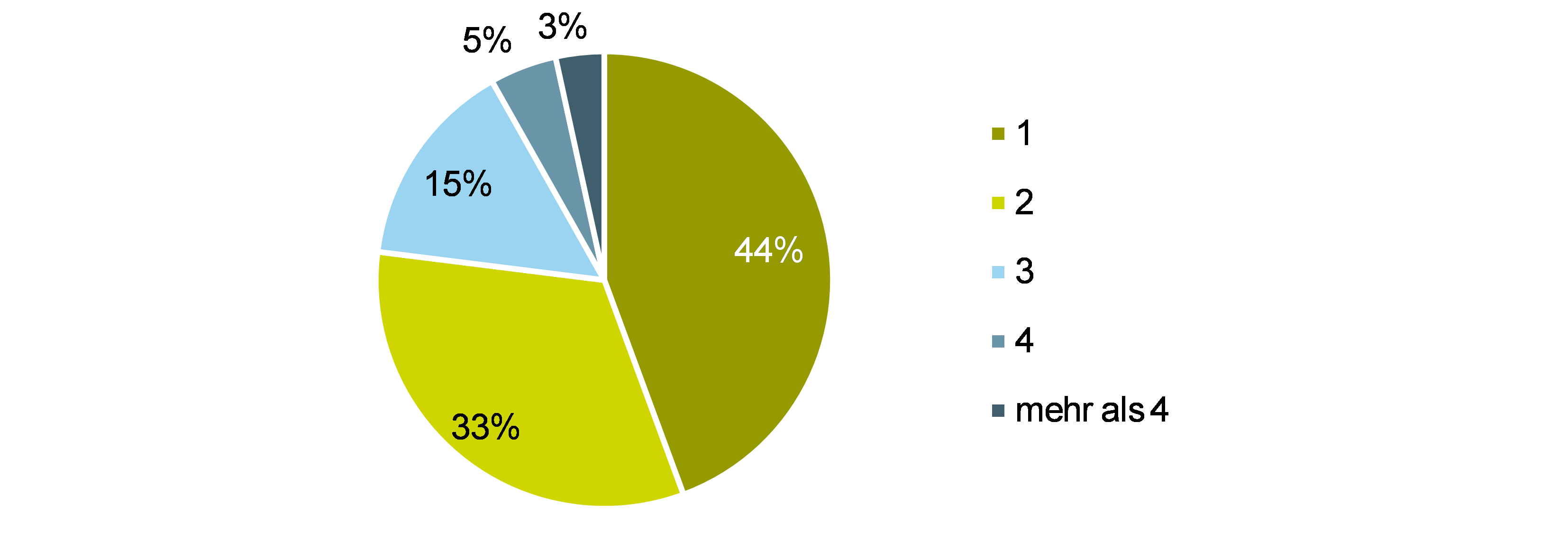

Hinsichtlich der Kennzahl „Anzahl Bankbeziehungen“ wird nachfolgend zwischen KMU mit „Kontobeziehungen“ und KMU mit „Kreditbeziehungen“ unterschieden. Wie in Abbildung 1 dargestellt, unterhalten 44 Prozent der Unternehmen Kontobeziehungen mit lediglich einer Bank. Ein weiteres Drittel verfügt über Konten bei zwei Banken, während die restlichen KMU über mehr als zwei Bankbeziehungen verfügen.

Werden die Antworten nach Unternehmensgrösse unterteilt, wird ersichtlich, dass kleinere Unternehmen tendenziell weniger Bankbeziehungen unterhalten. 51 Prozent der KMU mit 2-9 Beschäftigten verfügen nur über eine einzige Bankbeziehung, weitere 48 Prozent haben zwischen zwei und fünf Bankbeziehungen. Unter den Unternehmen mit mehr als 50 Beschäftigten unterhält jedes elfte mehr als fünf Beziehungen, während nur jedes sechste lediglich ein Bankkonto hat. Ein positiver Zusammenhang zwischen der Unternehmensgrösse und der Anzahl Bankbeziehungen entspricht den Erwartungen.

Analysiert man die Situation in Bezug auf die Anzahl der Kreditbeziehung, so wird ersichtlich, dass zwar viele KMU mehrere Kontobeziehungen, nicht aber mehrere Kreditbeziehungen mit Banken haben. Dabei gilt zu berücksichtigen, dass die Anzahl Kreditbeziehungen nur für jene Unternehmen erhoben wurde, welche zum Erhebungszeitraum auch eine Bankfinanzierung beanspruchen. Drei Viertel dieser Unternehmen verfügen über Finanzierungen bei nur einer Bank. Weitere 19 Prozent haben deren zwei. Lediglich jedes fünfzehnte KMU benutzt drei oder mehr Banken für seine Finanzierungen. Während also die Schweizer KMU bei Banken über durchschnittlich 1.98 Kontobeziehungen verfügen, haben sie im Durchschnitt nur mit 1.32 Banken eine Kreditbeziehung.

Grossbanken und Kantonalbanken als bevorzugte Partner

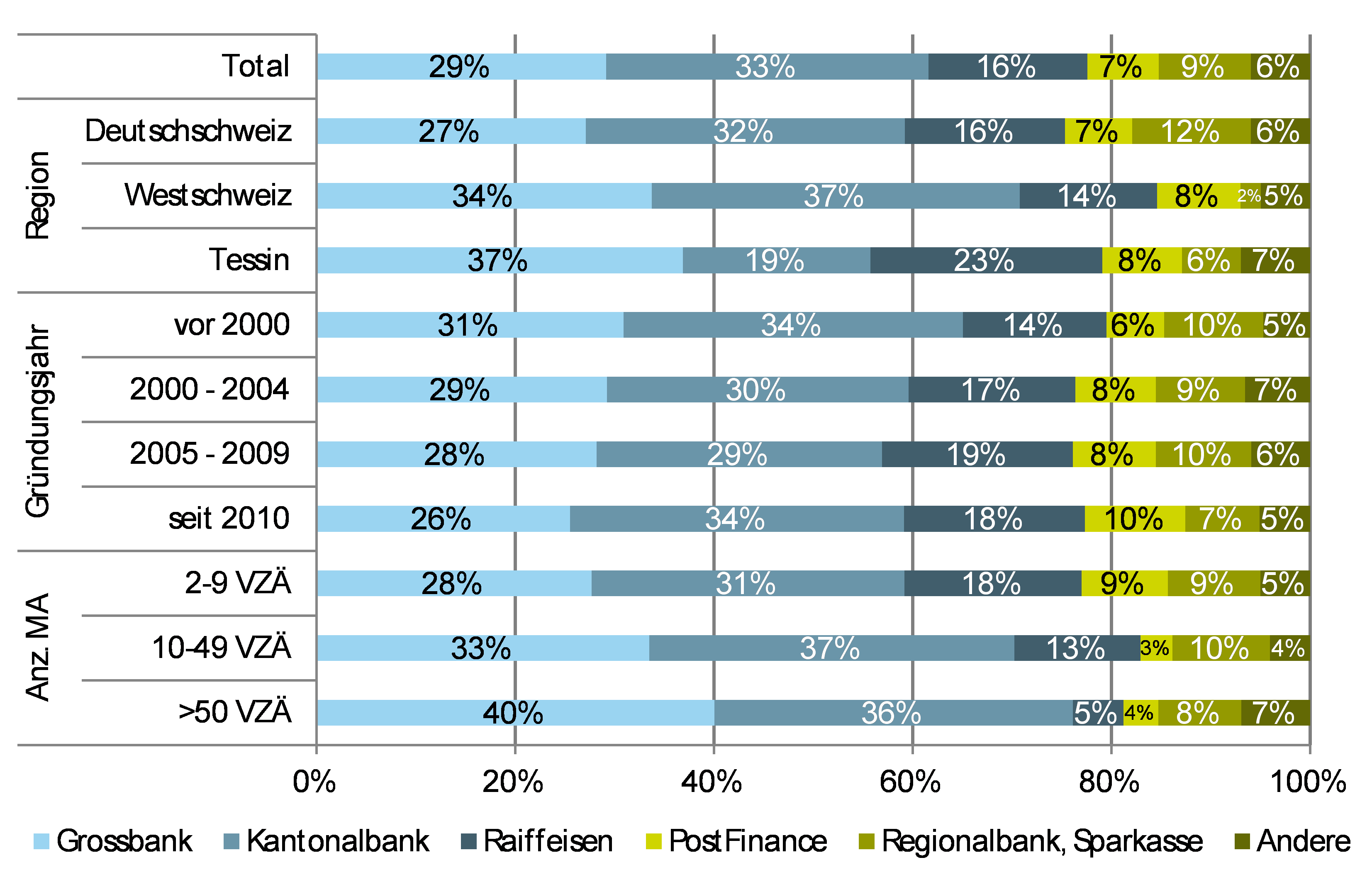

Abbildung 2 zeigt auf, welche KMU mit Instituten aus welcher Bankengruppe die Hauptbank-Beziehung pflegen. Dabei wird ersichtlich, dass die Kantonalbanken und die Grossbanken für die Schweizer KMU die mit Abstand häufigsten Ansprechpartner sind. Während 29 Prozent der befragten Unternehmen eine Grossbank als ihre Hausbank bezeichnen, stellen die Kantonalbanken für 33 Prozent der Schweizer KMU den ersten Ansprechpartner dar. An dritter Stellte folgen mit deutlichem Rückstand die Raiffeisenbanken (16%). Die PostFinance, die Regionalbanken und Sparkassen sowie die Gruppe der anderen Banken sind für insgesamt 22 Prozent der KMU die Hauptbank-Beziehung.

Die Grafik zeigt auch auf, dass es abhängig von der Region und vor allem auch von der Unternehmensgrösse signifikante Unterschiede in den Anteilen der einzelnen Bankengruppen gibt. Beispielsweise sind die Regionalbanken und Sparkassen in der Deutschschweiz bei den befragten KMU deutlich besser positioniert als in der Westschweiz und im Tessin. In der Westschweiz sind vor allem die Kantonalbanken sehr gut positioniert, während Grossbanken und Raiffeisenbanken im Tessin über einen überproportional hohen Anteil verfügen. Hier hat insbesondere die Tessiner Kantonalbank (Banca dello Stato del Cantone Ticino) einen tieferen Anteil im Vergleich zum Durchschnitt aller Kantonalbanken in der Schweiz. Die PostFinance scheint in allen Regionen in etwa die gleiche Bedeutung für die KMU zu haben.

Weitere deutliche Unterschiede stellt man auch bei der Analyse der Hauptbank-Beziehung nach Unternehmensgrösse fest. Beispielsweise scheinen sich die Raiffeisenbanken bei Mikrounternehmen mit weniger als 10 Beschäftigten deutlich besser positioniert zu haben als bei grösseren KMU. Während sie bei mittleren Unternehmen (>50 VZÄ) nur für fünf Prozent der KMU die Hausbank sind, haben sie diese zentrale Rolle bei 13 Prozent der Kleinunternehmen und gar bei 18 Prozent der Mikrounternehmen inne. Mittlere Unternehmen hingegen sind vor allem Kunden bei Grossbanken. Mit zunehmender Unternehmensgrösse steigt der Anteil derjenigen KMU, welcher ihre Hausbankbeziehung mit einer Grossbank haben. Hauptkonkurrent bei den mittleren Unternehmen sind die Kantonalbanken. Drei von vier Unternehmen mit mehr als 50 Beschäftigten haben ihre Hauptbank-Beziehung mit einer Grossbank oder einer Kantonalbank.

Fazit

Werden die Hauptbank-Beziehungen nach Unternehmensgrössen analysiert, zeigte sich, dass die Bankengruppen in den verschiedenen Märkten unterschiedlich gut positioniert sind. Insgesamt wird aber klar ersichtlich, dass die Kantonalbanken und die Grossbanken die klar wichtigsten Ansprechpartner für KMU sind. Die Raiffeisenbanken und die PostFinance können trotz ihrer teilweise grossen Anstrengungen am ehesten bei Mikrounternehmen punkten.

PS: Die „Studie zur Finanzierung von KMU in der Schweiz 2016“ kann hier kostenlos heruntergeladen werden.

Kommentare

0 Kommentare

Danke für Ihren Kommentar, wir prüfen dies gerne.

28. August 2017

Banking 3.0: Wie Blockchain die Bankenwelt neu gestaltet

Enthusiastische Vertreter einer Blockchain-getriebenen neuen Weltordnung postulieren hier bereits die totale Disruption des Bankenwesens – ein Aussterben der Banken, überflüssig gemacht durch Peer-to-Peer Transaktionen zwischen Kleinsparern und Firmen, digitaler Währungsüberweisungen ohne Grenzen und fast ohne Kosten, sowie der Digitalisierung aller Vermögenswerte.… Mehr Informationen

Enthusiastische Vertreter einer Blockchain-getriebenen neuen Weltordnung postulieren hier bereits die totale Disruption des Bankenwesens – ein Aussterben der Banken, überflüssig gemacht durch Peer-to-Peer Transaktionen zwischen Kleinsparern und Firmen, digitaler Währungsüberweisungen ohne Grenzen und fast ohne Kosten, sowie der Digitalisierung aller Vermögenswerte.

Um es vorwegzunehmen: An ein Aussterben von Dinosaurier-Banken, welche sich hilflos dem vom Blockchain-Meteoriteneinschlag verursachten Klimawandel nicht anzupassen vermögen, glaube ich nicht. Ich gehe vielmehr davon aus, dass die Blockchain Technologie die Banken dazu bringt, sich neu zu erfinden, und sich wieder auf ihr Kerngeschäft zu fokussieren.

Um diese Argumentation nachvollziehbar zu machen, möchte ich in einem ersten Schritt das Wesen der Blockchain und das einer Bank kurz beleuchten, und anschliessend den Einfluss der Blockchain auf die Bankenwelt beleuchten.

Das Wesen einer Bank und der Blockchain heute

Eine Bank nimmt traditionellerweise (und vereinfacht ausgedrückt) vier funktionale Rollen war: Zahlungsverkehr, Kreditgewährung, Custody Service, Investment Management. Es ist dabei zu beobachten, dass Banken heutzutage in vielen Fällen grosse, monolytische Gebilde darstellen. Für diese Tendenz zur Grösse gibt es zwei hauptsächliche Gründe:

- Damit Kunden mit einer Bank Geschäfte machen, müssen sie ihr vertrauen. Grösse hilft, Vertrauen herzustellen, insbesondere im Zeitalter unbeschränkter Staatsunterstützung für „too-big-to-fail“ Strukturen.

- Für viele Finanzgeschäfte ist ein grosses, wenn möglich globales, Transaktionsnetzwerk hilfreich. Grosse Banken haben Vorteile beim Anbieten eines solchen Netzwerks, weil sie global tätig oder zumindest eingebunden sind.

Diese Tendenz zur Grösse stellt heute natürlicherweise eine beachtliche Eintrittsschwelle für Neuankömmlinge dar. Hinzu kommen die regulatorischen Anforderungen, welche auf Grossbanken zugeschnitten sind, und für viele Jungfirmen eine unüberwindliche Hürde darstellen. Die Blockchain baut hier Hindernisse ab, was Strukturen aufbrechen und die Karten neu verteilen wird: Banken können sich nicht mehr einfach auf ihre Grösse und globale Präsenz verlassen, um sich unliebsame neue Konkurrenz vom Leibe zu halten.

Um zu verstehen, wieso dies der Fall sein wird, müssen wir uns kurz mit den zentralen Eigenschaften der Blockchain beschäftigen: Ganz einfach ausgedrückt, ist die Blockchain eine kryptographisch abgesicherte, verteilte Datenbank, auf der Transaktionsdaten, aber auch Computerprogramme gespeichert werden können. Sie hat vier zentrale Eigenschaften:

- Verteilte Architektur: Dies macht die Blockchain äusserst robust, da weltweit exakte Kopien aller Daten existieren, die unabhängig von einander abgerufen werden können.

- Kryptographisch abgesicherte Identitäten: Kein Teilnehmer kann sich einer falschen Identität bedienen. Damit gibt es keine Phishing Attacken, und kein Computervirus kann sich verbreiten.

- Unveränderliche Daten: Neue Transaktionen werden im Konsens des gesamten Netzwerks validiert. Nachher sind sie, mathematisch garantiert, nicht mehr abänderbar. Jeder Teilnehmer kann Daten unabhängig jederzeit einsehen und überprüfen.

- Smart Contracts: Dies sind auf der Blockchain gespeicherte Computerprogramme, welche eine effiziente Interaktion erlauben zwischen Parteien, die sich weder kennen noch vertrauen müssen.

Mit diesen Eigenschaften wird die Blockchain zur „Globalen Vertrauensinstanz“. Weil sie ohne Mittelsmänner auskommt, wird sie die Art und Weise verändern, wie wir alle Geschäfte tätigen. Sie wird zu einem Kathalyst eines ökonomischen Paradigmenwechsels: Weg von einer Intermediations-Ökonomie, und hin zu einer „Peer-to-Peer“ Wirtschaftssystem.

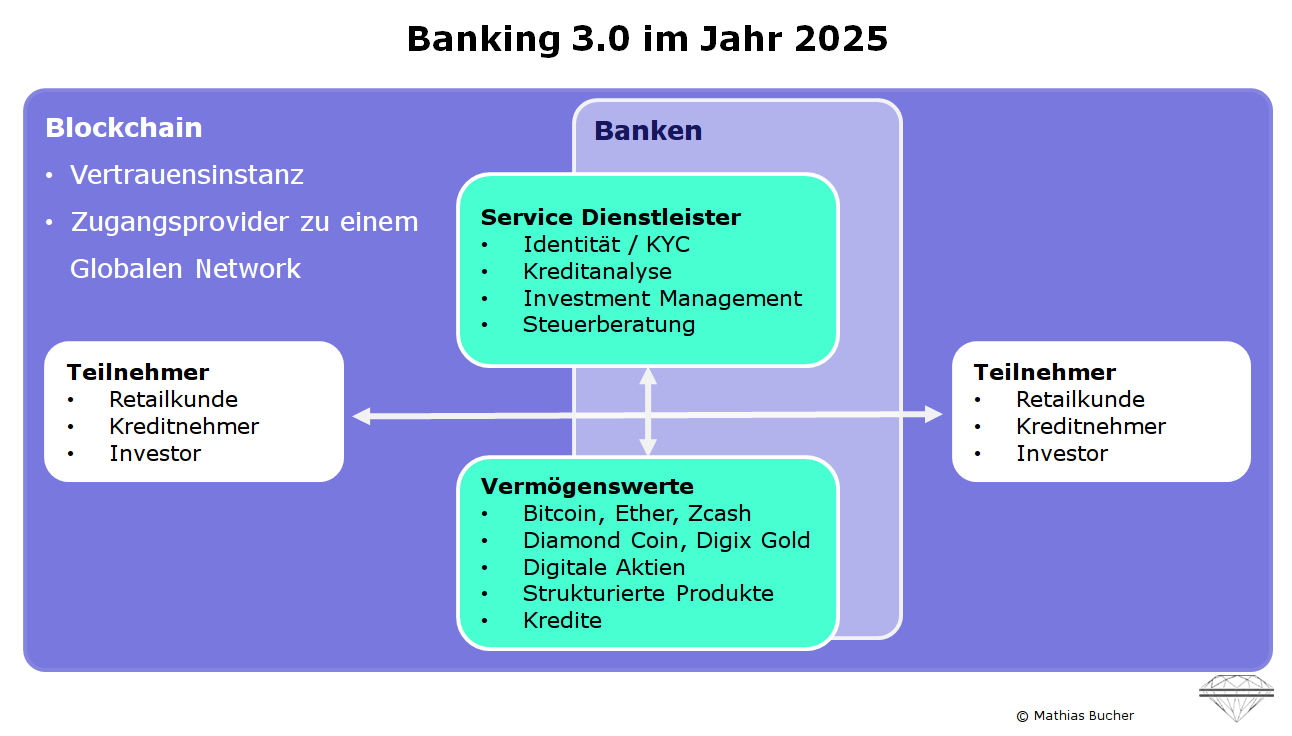

Banking 3.0

Schauen wir nun hypothetisch ins Jahr 2025 und begutachten das Bankenwesen: Jetzt übernimmt die Blockchain die zwei zentralen Eigenschaften der „Bank als Mittelsmann“, welche wir vorgängig identifiziert haben:

- Bereitsteller des Zugangs zu einem globales Netzwerk: Bereits heute gibt es mehr als 3’000 Netzwerkknotenpunkte in der Ethereum-Blockchain, und diese Anzahl wird bis ins Jahr 2025 exponentiell wachsen.

- Vertrauensinstanz: Das Ethereum-Netzwerk ist heute mit einer digitalen Währung im Wert von über 5 Milliarden ökonomisch abgesichert. Technisch ist sie extrem sicher, basierend auf kryptographischen und mathematischen Methoden. Bis ins Jahr 2025 wird sich die Blockchain auch im Mainstream etabliert haben, es werden intuitive Benutzerschnittstellen existieren, und die Nutzerbasis wird sehr breit sein.

Nur mit Grösse allein kann sich eine Bank entsprechend nicht mehr rechtfertigen. Bedeutet dies also doch die „Disruption“ des Bankenwesens durch die Blockchain? Nicht unbedingt.

Im „Banking 3.0“ werden Transaktionen nun zwar direkt zwischen Blockchain-Teilnehmern abgewickelt. Ein KMU, welches Kapital benötigt, erhält dieses z.B. direkt von einem Kleinsparer; die Transaktion und auch die folgenden Zinszahlungen werden dabei vollständig auf der Blockchain durchgeführt. Damit ein Kleinsparer aber mit gutem Gewissen investieren kann, braucht er aber weiterhin eine Instanz, welche das Kreditgesuch der Firma unabhängig prüft, Empfehlungen abgibt, und im Nachlässigkeitsfall auch haftet. Solche funktionalen Rollen, sei es Verhinderung von Geldwäscherei, Kreditanalyse, oder Investment Management, werden auch in einem Blockchain-basierten Finanzsystem weiterhin benötigt. Banken stehen hier in der Pole-Position, solche auf der Blockchain anzubieten. Weiter eröffnet die Blockchain auch neue Geschäftsmöglichkeiten für Banken, indem diese bestehende Vermögensvehikel digitalisieren und auf der Blockchain einem immer breiteren Publikum zugänglich machen.

Deshalb gehe ich davon aus, dass die Blockchain die Banken nicht aus dem Geschäft drängt, sondern sie dazu bringt, sich auf ihre Kernaufgaben zurückzubesinnen – als Servicedienstleister und Anbieter von Vermögenswerten.

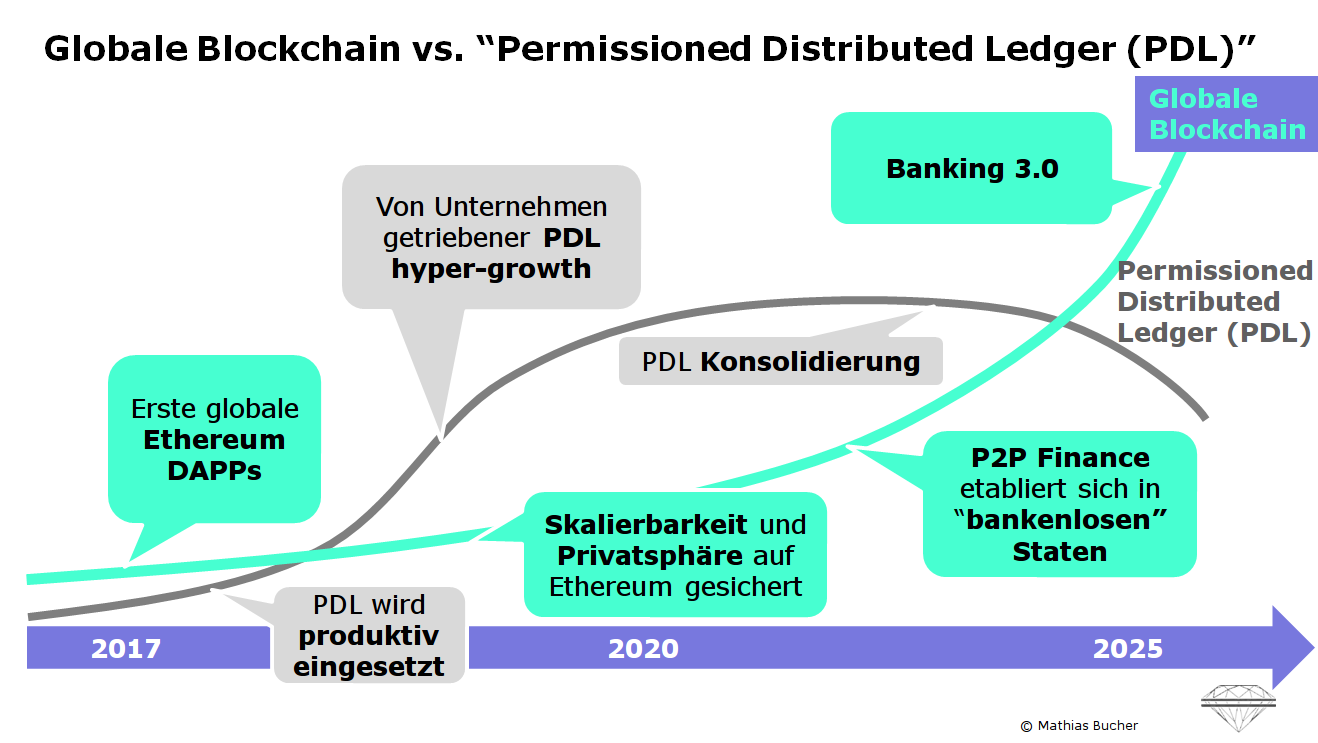

Gleichzeitig bedeutet dies aber nicht, dass sich die Banken zurücklehnen und dem Blockchain-Zeitalter entspannt entgegensehen können: Ihnen steht ein ziemlich einschneidender Strukturwandel bevor. Viele administrative Tätigkeiten werden überflüssig, Prozesse können gestrafft und Kosten gesenkt werden. Hierzu wird aber nicht in erster Linie die globale Blockchain eingesetzt, sondern ihre kleinräumigeren „Cousins“: Permissioned Distributed Ledgers (PDL). PDL unterscheiden sich von der Blockchain in erster Linie in der Zugangskontrolle: Jedermann mit einem Smartphone kann Teilnehmer an der Blockchain werden, während nur ausgewählte (Geschäfts-)Parteien zu einem PDL System zugelassen sind. Weil diese bei schlechtem Benehmen rechtlich belangt werden können, müssen PDL weniger Aufwand treiben zur Besicherung des Systems, was solche Lösungen skalierbarer und effizienter macht.

Weil es für Banken naheliegend ist, zuerst bestehende Prozesse effizienter zu gestalten, ziehen PDL heute bereits substantielle Investitionen auf sich. Auch in der Schweiz beschäftigen sich Banken intensiv mit dem Potenzial und den Herausforderungen der Blockchaintechnologie (ein konkretes Beispiel hierfür ist die OTC Swiss Blockchain, welche wir vor kurzem an gleicher Stelle vorgestellt haben).

Verglichen mit der Entwicklung bei den PDL wird die globale Blockchain anfänglich weniger schnell zu produktiv eingesetzen Lösungen führen (vgl. Abbildung 2): Insbesondere im Bereich Skalierbarkeit und der Wahrung der Privatsphäre der Teilnehmer sind zuerst verbesserte technische Lösungen notwendig. Sie zu implementieren ist aber nur eine Zeitfrage; die theoretischen Grundlagen bestehen grösstenteils bereits. Wenn diese technischen Hürden überwunden sind, dürften die ersten Peer-to-Peer Applikationen zuerst in „bankenlosen“ Staaten ausgerollt und auf Herz und Nieren getestet werden, bevor sie schlussendlich auch in Ländern mit starken Banken Verbreitung finden. In Ländern wie Indien, Indonesien, Nigeria und China, die unter sich fast 40 % der Weltbevölkerung auf sich vereinen, hat ein Grossteil der Bevölkerung immer noch keinen Zugang zu einem Bankkonto und den entsprechenden Dienstleistungen. Smartphones verbreiten sich hingegen auch in diesen Ländern stark, eine Voraussetzung, dass deren Besitzer an der Blockchain-Ökonomie teilnehmen können, wird so erfüllt. In diesen „bankenlosen“ Ländern wird das Banking 3.0 seine kritische Masse erreichen, und anschliessend auf die anderen Länder überschwappen.

Heute haben wir den Einfluss der Blockchain auf das Bankenwesen beleuchtet. Selbstverständlich gibt es noch viele andere Bereiche in der Finanzindustrie, welche von der Blockchain beinflusst werden. Ein speziell interessanter Bereich sind Vorhersage-Märkte (Prediction Markets). Das Entstehen und Potential von mathematisch garantiert vertrauenswürdigen Vorhersage-Märkten wird das Thema eines zukünftigen Blogs sein.

PS: Blockchain ist auch ein wichtiges Thema im Rahmen unserer Weiterbildung CAS Digital Banking. Der dritte Lehrgang startet am 12.4.2018. Die erste Informationsveranstaltung ist am 2. November 2017 in Zug. Zusätzliche Informationen und das Anmeldeformular finden Sie hier.

Kommentare

1 Kommentare

Daniel

5. September 2017

interessant

Danke für Ihren Kommentar, wir prüfen dies gerne.

21. August 2017

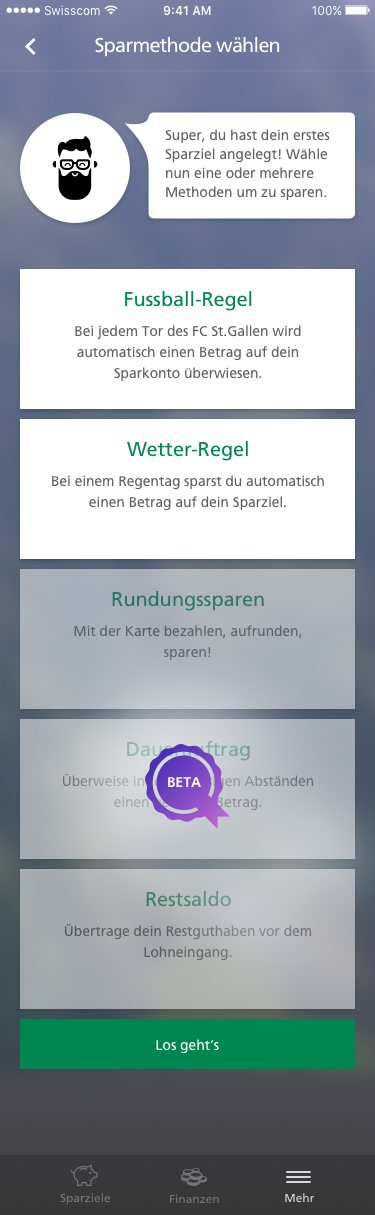

Neues digitales Sparprodukt: #häschcash der St. Galler Kantonalbank im Test

Derzeit gibt es – im Gegensatz zu gewissen ausländischen Märkten – in der Schweiz noch nicht viele Bankprodukte, welche sich als digitales Sparen bezeichnen lassen können (eine Übersicht dazu habe ich im Blog Digitales Sparen in der Schweiz: Was die Kunden wollen und die Banken bieten gegeben).… Mehr Informationen

Derzeit gibt es – im Gegensatz zu gewissen ausländischen Märkten – in der Schweiz noch nicht viele Bankprodukte, welche sich als digitales Sparen bezeichnen lassen können (eine Übersicht dazu habe ich im Blog Digitales Sparen in der Schweiz: Was die Kunden wollen und die Banken bieten gegeben). Wie ich im Artikel aber auch erwähnt hatte, erwarte ich, dass weitere Banken neue Angebote im Bereich des „digitalen Sparens“ lancieren werden.

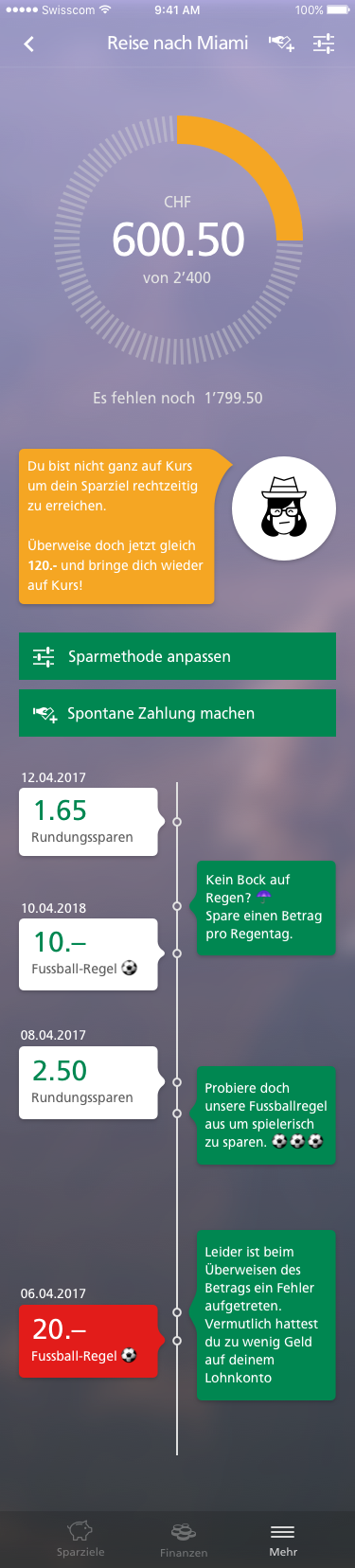

Häsch Cash?

Die sich derzeit in der Alpha-Phase befindliche Spar-App der St. Galler Kantonalbank mit dem Namen #HäschCash ermöglicht es Kunden, für konkrete Wünsche ein Sparziel zu definieren. Die App ist dabei als ein persönlicher Spar-Partner zu verstehen, der mit Tipps und Hinweisen kombiniert mit unterschiedlichsten Sparmethoden den Sparern ermöglichen soll, das Ziel nicht aus den Augen zu verlieren und zu erreichen. Beispielsweise errechnet der Assistent, wie viele Franken man pro Woche und Monat sparen muss, um die angestrebte Reise in der Höhe von CHF 3’000 in vier Monaten antreten zu können. Ist man nicht (mehr) auf Kurs, wird dies mitgeteilt und auch optisch in der App aufgezeigt. Derzeit kann man aber erst bedingt von einer App sprechen, da das Angebot auf einer responsive Webseite basiert (mehr dazu weiter unten).

Sobald sich die Kunden bei #HäschCash registriert haben, wird ein digitales Sparkonto eröffnet. Abhängig von der Sparmethode, welche sie wählen, werden anschliessend automatisch Sparbeiträge vom Zahlungskonto auf das Sparkonto übertragen. Die Integration mit Avaloq wurde bereits in der Alphaphase realisiert. Gleichzeitig wird in der App über die Transaktion und über den neuen Stand auf dem Weg zum Sparziel informiert. Ebenso informiert die App den Sparer, falls die Zeit bis zur Erreichung seines Ziels knapp werden sollte. Damit man mit dem Zahlungskonto nicht ins Minus gelangt, würden Überträge nicht ausgeführt, falls nicht genügend Geld verfügbar ist. Sobald das Sparziel erreicht ist, steht der Sparbetrag auf dem Zahlungskonto zur Verfügung. Bis zu diesem Zeitpunkt sollen vom digitalen Sparkonto nicht wie bei anderen Konti direkt Bezüge gemacht oder Zahlungen ausgeführt werden. Bei Bedarf kann der Kunde aber vor der Erreichung des Sparziels einen Rückübertrag auf das Zahlungskonto veranlassen. Dies wurde basierend auf frühen Kundenwünschen so realisiert.

Als innovativ beurteile ich vor allem die derzeit angebotenen Sparmöglichkeiten. Neben dem auch von der PostFinance oder der Migros Bank auf ähnliche Art und Weise angebotenen Rundungssparen oder den sogenannten «Spontanüberweisungen», können auch verschiedene Wenn-Dann-Regeln (Wenn Ereignis X eintritt, bitte CHF Y auf das digitale Sparkonto überweisen) definiert werden.

So ist beispielsweise vorgesehen, dass der Sparbetrag abhängig von Fussballtoren für oder gegen den FC St. Gallen (oder einen anderen Super League Club) ist. Wann immer der FCSG ein Tor schiesst, werden beispielsweise automatisch CHF 10 auf das digitale Sparkonto überwiesen (der Betrag kann individuell festlegt werden). Gewinnt der FC St. Gallen – wie kürzlich geschehen – im Cup mit 8:3 gegen Baden, wird also automatisch ein Betrag von CHF 80 auf das Sparkonto überwiesen. Des Weiteren ist es möglich, dass man pro Regentag einen gewissen Betrag auf das Sparkonto überweist. Je öfter es in der heimischen Region regnet (diese kann man zukünftig selbst eingeben – in der Alphaversion ist es auf St. Gallen limitiert), desto mehr Geld liegt danach auf dem Sparkonto für die Reise in den sonnigen Süden bereit. Neben der Emotionalisierung des Themas ermöglichen solche «Events» auch, dass die SGKB immer wieder mit ihren Sparern in Kontakt treten kann.

Die primären Zielkunden dieses Angebots sind jüngere Personen, die beispielsweise in der Lehre oder am Studieren sind. Gemäss Falk Kohlmann, Leiter Digital Banking, kann sich die SGKB aber vorstellen, dass als sekundäre Zielgruppen auch ältere Personen von diesem Angebot Gebrauch machen werden.

Minimum Viable Product

Ich habe schon verschiedentlich darauf hingewiesen, dass ich den Banken in verschiedenen Digitalisierungsprojekten den «Minimum Viable Product» Ansatz empfehlen würde. Gemäss diesem Ansatz werden die Kernfunktionen eines Produktes möglichst schnell veröffentlicht, um so Feedback zu erhalten und dessen Marktchancen zu testen. Bisher sind in der Schweiz nur wenige Banken so vorgegangen. Insbesondere die Kunden werden oftmals nur unzureichend in die Projekte miteinbezogen – häufig ist deren Feedback erst ganz am Schluss von Projekten noch gefragt. Nur selten wird das Produkt gemeinsam und anhand konkreter Kundenbedürfnisse entwickelt.

Um die entsprechende Kundenbasis zu gewinnen, hat die SGKB für den Aufbau einer Test-Community eine Webpage aufgeschaltet (www.sgkb.ch/digital). In der ersten Alpha-Phase sind nun 50 Personen aktiv dabei – etwas mehr als gemäss Falk Kohlmann ursprünglich geplant war.

Unter anderem sollen mithilfe der Kunden die folgenden Fragen geklärt werden:

- Man ist derzeit noch unsicher, ob man für diese digitale Sparmöglichkeit eine eigene App bauen soll oder ob die Kunden es bevorzugen, wenn dieses Angebot in der Mobilen App der SGKB, welche heute bereits als mobiles Portal fungiert, integriert ist. Man wartet nun ab, was die Kunden dazu meinen und welche Variante diese bevorzugen.

- Es ist derzeit unklar, wie viele Notifikationen aus Sicht der Kunden wünschenswert sind. Auch hier möchte man zuerst das Kundenfeedback abwarten, bevor man in einer Beta-Phase und mit einer etwas grösseren Kundenmenge (ca. 100 Personen) die angepasste Version weitertestet.

- Derzeit können noch nicht mehrere Sparziele gleichzeitig angelegt werden. Mit Hilfe der Kundenfeedbacks soll eruiert werden, ob dies erwünscht ist. Ebenso sollen die weiteren Funktionen (z.B. Ausbau der Wenn-Dann Regeln oder weitere Sparmethoden) mit Hilfe der Community definiert und priorisiert werden.

- Derzeit gibt es einen Avatar-Berater ( «Hipster-Berater»). Es wird sich zeigen müssen, inwieweit dieser Avatar-Typ als Berater akzeptiert wird. Sobald man erkennt, welche Kunden auf dieses Angebot reagieren, werden wohl weitere Avatars eingesetzt.

Fazit

Das Angebot der St. Galler Kantonalbank ist als solches nicht als revolutionär zu bezeichnen. Es ist aber bemerkenswert, dass die Bank, welche sonst eine klare Fast-Follower-Strategie verfolgt, auch einmal einen ersten Akzent setzen möchte als (abhängig von der Definition) «First-Mover». Das Angebot soll zumindest mittelfristig – und im Gegensatz zu anderen digitalen Sparprodukten – als wichtigsten Anreiz nicht einen Vorzugszins bieten, sondern vor allem Spass machen. Wichtigstes Ziel des Angebots ist es, die Kundenbindung von jungen Leuten weiter zu fördern. Erfreulich finde ich zudem, dass die Bank mit diesem Projekt auch in Bezug auf die Projektarbeit Neuland betritt und erstmals ein Projekt mit dem Minimum «Viable Product Ansatz» angeht. Dies führte dazu, dass das Projekt bereits vier Monate nach dem Beschluss der Umsetzung (und unter Budget) mit einer Alpha-Version starten kann.

Kommentare

2 Kommentare

EssayHilfe

21. August 2017

In Großem und Ganzem ist diese Idee ganz interessant. Ich denke, es wird beliebt und nützlich sein. Atemberaubend, wie viele Apps es für Selbstmanagement gibt. Können Sie bitte mich näher zum Thema bringen. Z.B. über Sicherheitspunkten. Ich will nicht, jemand über meine Finanzen benachrichtigen. Auch habe ich manche Zweifel, die mit der Verbindung zu einem Bankkonto verbunden sind. Und was bedeutet genau «Spontanüberweisungen»? Hoffentlich, können Sie darüber schreiben. Vielen Dank! Martin Fried

Oliver Estermann

21. August 2017

Die Migros Bank hat übrigens bereits vor rund fünf Jahren ein digitales Sparschwein mit dem Namen "Migipig" lanciert. Der Kunde konnte ebenfalls Sparziele definieren, diese über verschiedene Kanäle (z.B. Facebook) teilen und auch gemeinsam mit Freunden sparen (z.B. für eine gemeinsame Spielkonsole oder ein Hochzeitsgeschenk). Inzwischen wurde das Angebot eingestellt. Die Migros Bank war wohl damals der Zeit etwas voraus. Siehe auch: https://hub.hslu.ch/retailbanking/2012/12/19/das-sparschwein-2-0-der-migros-bank-–-eine-innovative-idee-im-retail-banking/

Danke für Ihren Kommentar, wir prüfen dies gerne.

14. August 2017

Digitales Sparen in der Schweiz: Was die Kunden wollen und die Banken bieten

Gemäss der Einschätzung der Deutschen Bank weisen das Spargeschäft von Banken und die damit verbundenen Sparprodukte eine grosse Gefahr der Substitution durch neue Marktteilnehmer auf (Deutsche Bank, 2014). Dennoch haben sich digitale Sparprodukte im Gegensatz zu Produkten aus dem Finanzierungsmarkt oder dem Anlagemarkt der Banken noch wenig durchgesetzt.… Mehr Informationen

Gemäss der Einschätzung der Deutschen Bank weisen das Spargeschäft von Banken und die damit verbundenen Sparprodukte eine grosse Gefahr der Substitution durch neue Marktteilnehmer auf (Deutsche Bank, 2014). Dennoch haben sich digitale Sparprodukte im Gegensatz zu Produkten aus dem Finanzierungsmarkt oder dem Anlagemarkt der Banken noch wenig durchgesetzt.

Entwicklung der Sparquoten im internationalen Vergleich

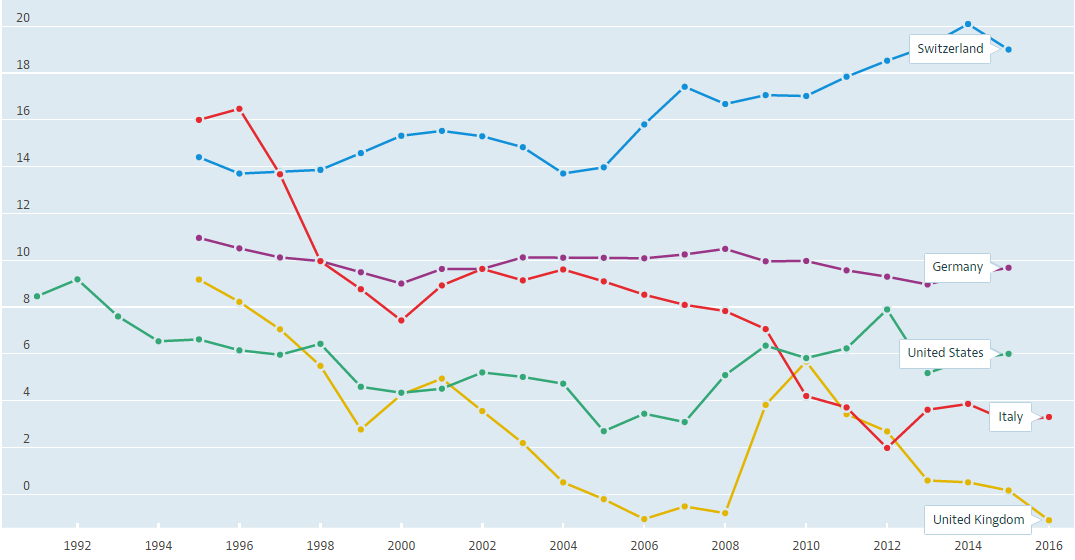

Die Sparquote stellt den Betrag, welcher gespart werden kann in das Verhältnis zum verfügbaren Einkommen. Der Sparbetrag besteht aus der Differenz zwischen dem verfügbaren Einkommen und Konsumausgaben (Definition und Daten finden Sie hier). Die Sparquote hat in vielen Ländern über die letzten Jahre stark abgenommen (vgl. Abbildung 1). Im Gegensatz dazu hat sich die Sparquote der Schweiz jedoch erhöht.

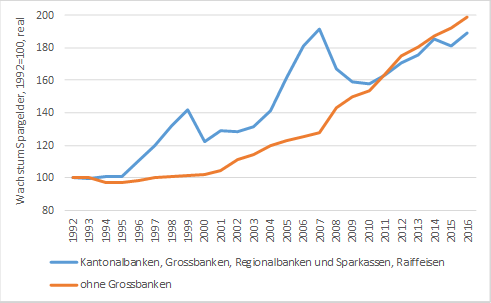

Es ist aber nicht nur die hiesige Sparquote gestiegen. Die Kundengelder (Verpflichtungen aus Kundeneinlagen & Kassenobligationen) sind seit 1992 stark gewachsen. In absoluten Zahlen sind die Kundengelder bei Kantonalbanken, Grossbanken, Regionalbanken und Sparkassen sowie Raiffeisenbanken von CHF 488 Milliarden in 1992 auf CHF auf 1.27 Billionen im Jahr 2016 gewachsen. Dies entspricht einem Faktor von 2.6. Abbildung 2 zeigt diese Entwicklung indexiert und unter Berücksichtigung der Inflation. Der Index hat sich von 100 im Jahr 1992 auf 189 erhöht. Die Kundengelder haben sich also mit Einbezug der Inflation etwa um den Faktor 1.9 erhöht. Trotz diesem markanten Wachstum sowie der hohen absoluten Summe der Kundengelder dürfte jedoch nur ein verschwindend kleiner Teil in digitalen Sparprodukten angelegt sein.

Derzeitige digitale Sparprodukte von Schweizer Banken

Der Begriff „digitales Sparprodukt“ ist derzeit noch nicht klar definiert. Für die nachfolgenden Ausführungen werden digitale Sparprodukte als diejenigen Produkte verstanden, welche als Depot für gesparte Gelder fungieren, (teil)automatisch bewirtschaftet werden, Bankmitarbeitende entlasten und/oder vom Kunden selbstständig bewirtschaftet werden können. Nicht berücksichtigt werden (digitale) Fondssparpläne oder digitalisierte Säule 3a-Produkte.

Derzeit gibt es nicht allzu viele Bankprodukte, welche sich als digitales Sparen gemäss der obigen Definition bezeichnen lassen können. Dazu gehören beispielsweise Banken mit einem PFM-Tool (z.B. UBS, PostFinance, Raiffeisen, Hypothekarbank Lenzburg, Appenzeller Kantonalbank, Schwyzer Kantonalbank, Graubündner Kantonalbank, Zürcher Kantonalbank oder die Glarner Kantonalbank) Als kurze, nicht vollständige, Übersicht möchte ich nachfolgend einige Produkte vorstellen:

- Credit Suisse, Cash Manager: Der Cash Manager der Credit Suisse ist ein Tool für Firmenkunden. Wird der Cash Manager aktiviert, kontrolliert dieser automatisch zu einem bestimmten Zeitpunkt den Kontostand des Kontokorrent-Kontos und überträgt einen allfälligen Überschuss auf das Sparkonto. Stellt der Cash Manager jedoch einen zu tiefen Saldo auf dem Kontokorrent-Konto fest, kann dieser auch automatisch Liquidität vom Sparkonto übertragen. Durch dieses Tool kann der Kunde automatisch von den optimalen Zinsen profitieren.

- PostFinance, E-Kässeli: Das E-Kässeli ist eine Funktion der PostFinance Card. Bezahlt der Kunde etwas mit seiner Karte, wird der Kaufbetrag auf den nächsten oder die nächsten 10 Franken aufgerundet. Der Betrag, welcher durch dieses Aufrunden zusammenkommt, wird einmal monatlich auf ein Konto nach freier Wahl übertragen.

- Migros Bank, Rundungssparen: Das Rundungssparen funktioniert im Grundsatz gleich wie das E-Kässeli der PostFinance. Der Unterschied gegenüber der PostFinance-Lösung liegt darin, dass die Rundungsdifferenz sofort und nicht nur einmal pro Monat übertragen wird und der Kunde den Kaufbetrag auf die nächsten 2, 5 oder 10 Franken aufrunden kann.

- Banque Cantonale Vaudoise, E-Savings Account: Der E-Saving-Account der Waadtländer Kantonalbank ist ein Konto, welches nur im E-Banking oder mit der Maestro-Karte bewirtschaftet werden darf. Im Gegenzug profitieren die Kunden beim E-Saving-Account von einem Vorzugszins, welcher aktuell bei 0.025 Prozent liegt (sofern der Betrag geringer ist als CHF 100‘000).

- Luzerner Kantonalbank, E-Sparkonto: Das E-Sparkonto funktioniert gleich wie der E-Savings-Account der Waadtländer Kantonalbank. Der Kunde darf das Konto nur mit der Karte oder im E-Banking bewirtschaften und profitiert dafür von einem Vorzugszins. Dieser Zins liegt momentan bei Beträgen von unter CHF 100‘000 bei 0.075 Prozent.

- Neue Aargauer Bank, NAB Sparen Plus: Bei diesem Produkt kann ein Kunde kann online ein Sparziel oder einen Sparbetrag auswählen und das NAB Sparen Plus errechnet eine optimale Sparstrategie, welche auch grafisch dargestellt wird. Ausserdem wird auch der Bereich Anlagen und Vorsorge durch dieses Tool abgedeckt. Der Kunde kann sehr frei über die Strategie entscheiden und somit theoretisch auch eine reine Sparstrategie zusammenstellen.

- Glarner Kantonalbank, Kontomat: Als nach wie vor eines der innovativsten Angebote im Bereich digitales Sparen erachte ich den Kontomat. Beim Kontomaten der Glarner Kantonalbank kann der Kunde sein Sparkonto äusserst individuell gestalten. So kann er beispielsweise die Rückzugsbedingungen selber auswählen und hat dadurch direkten Einfluss auf den Zins. Ausserdem bietet die Glarner Kantonalbank im Kontomaten auch Kassenobligationen an, welche im Vergleich zu Konkurrenzprodukten zinstechnisch deutlich attraktiver sind.

Kundenumfrage

Im Rahmen seiner Bachelorarbeit ging Ramon Köchli in einer Kundenumfrage der Frage nach, welche digitalen Sparprodukte den Kunden bekannt sind und welche Kundenbedürfnisse in Bezug auf das digitale Sparen existieren. Insgesamt haben 234 Personen an der Umfrage teilgenommen. Die Befragung hat sich auf die Deutschschweizer Wohnbevölkerung beschränkt. Das Sample kann nicht als repräsentativ bezeichnet werden, weil die Teilnehmenden insgesamt etwas zu jung (vor allem die Gruppen der 40-65-jährigen und diejenige der über 65-jährigen Personen sind deutlich untervertreten), und ländliche Regionen übervertreten sind. In Bezug auf das Geschlecht und das Bildungsniveau entspricht das Sample hingegen in etwa dem Durchschnitt der Schweizer Bevölkerung.

Aus der Umfrage konnten die folgenden zentralen Erkenntnisse gewonnen werden:

- Die Kunden sind grundsätzlich zufrieden mit ihren Sparprodukten. Nur 10 Prozent der Befragten sind mit den Sparprodukten unzufrieden. Der Hauptgrund für diese Unzufriedenheit liegt im tiefen Zinssatz.

- Die Bekanntheit der digitalen Sparprodukte ist tief. Lediglich knapp 10 Prozent der Umfrageteilnehmenden kennt eines der Produkte und nur 2 Prozent der Befragten benutzt auch ein solches. Interessanterweise kennen vor allem jüngere Kunden mit einer etwas tieferen Bildung ein entsprechendes Produkt.

- Das Thema „Rundungssparen“ interessiert verschiedene Kunden. Immerhin knapp 50 Prozent der Umfrageteilnehmenden können sich vorstellen, ein solches Produkt zu nutzen.

- Fast die Hälfte der Befragten kann sich „sehr gut vorstellen“, ein Personal Finance Management Tool zu benutzen. Die Zahlungsbereitschaft für die Nutzung eines solchen Angebots ist aber tief.

Fazit

Das Thema „Digitales Sparen“ führt derzeit noch immer ein Mauerblümchendasein. Auch innovative Angebote wie der Kontomat konnten (noch) nicht die grossen Massen bewegen. Die meisten Produkte werden aber auch fast nicht beworben. Der Anteil der Kunden, welche die entsprechenden Produkte kennt, ist sehr tief. Gleichzeitig haben die Kunden nur einen geringen Bedarf nach neuen Produkten. Die geringe Wechselbereitschaft für Passivprodukte führt zudem dazu, dass man mit einem neuen Produkt im Bereich des digitalen Sparens vor allem die eigenen Kunden begeistern kann. Gleichwohl erwarte ich, dass auch weiterhin die eine oder andere Bank ein weiteres Angebot im Bereich des „digitalen Sparens“ lancieren wird. Das tiefe Zinsniveau lässt den Banken bei der Verzinsung von Sparprodukten derzeit aber natürlich nur wenig Spielraum.

Kommentare

1 Kommentare

Neues digitales Sparprodukt: #häschcash der St. Galler Kantonalbank im Test

21. August 2017

[…] welche sich als digitales Sparen bezeichnen lassen können (eine Übersicht dazu habe ich im Blog Digitales Sparen in der Schweiz: Was die Kunden wollen und die Banken bieten gegeben). Wie ich im Artikel aber auch erwähnt hatte, erwarte ich, dass weitere Banken neue […]

Danke für Ihren Kommentar, wir prüfen dies gerne.

7. August 2017

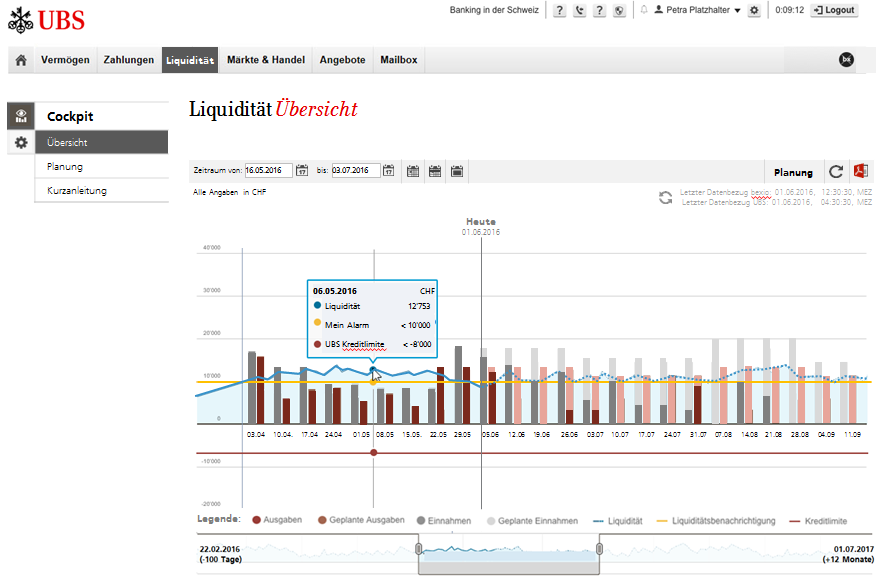

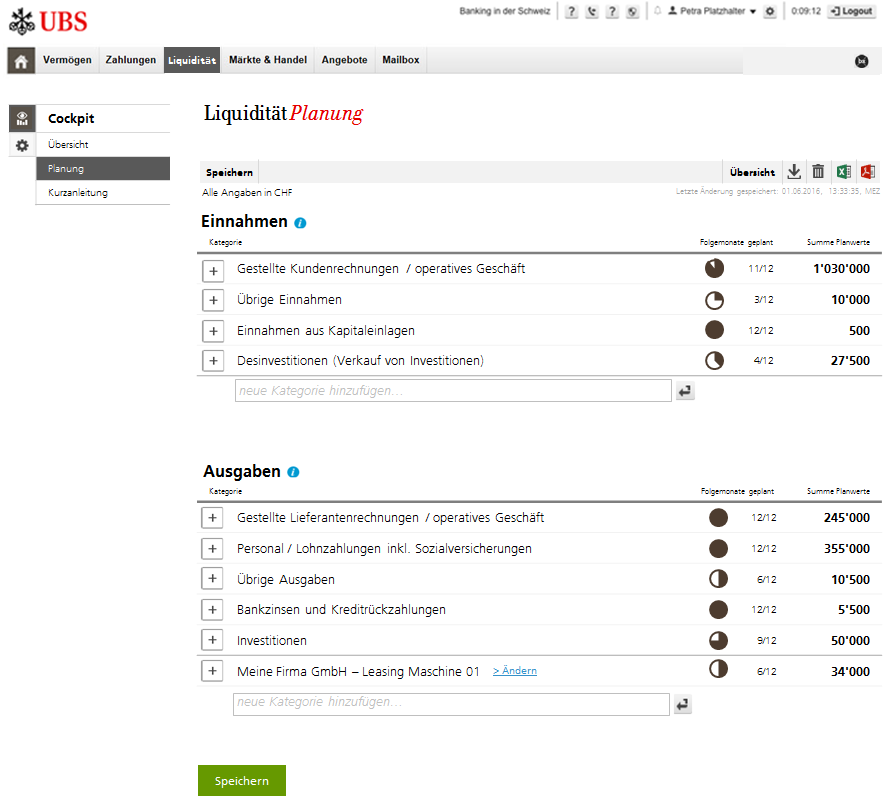

Liquidity Cockpit von UBS und BFM von Contovista: Digitale Lösungen für KMU im Aufwind

Digitalisierung im KMU-Geschäft

Der technologische Fortschritt, das dadurch veränderte Kundenverhalten und der Eintritt neuer Wettbewerber veranlassen viele Banken dazu, sich vermehrt mit dem Thema Digitalisierung und den damit verbundenen Chancen und Risiken auseinanderzusetzen. Typischerweise erfolgt der erste Schritt einer Digitalisierungsstrategie in der Regel im hoch standardisierten Retailbanking-Segment.… Mehr Informationen

Digitalisierung im KMU-Geschäft

Der technologische Fortschritt, das dadurch veränderte Kundenverhalten und der Eintritt neuer Wettbewerber veranlassen viele Banken dazu, sich vermehrt mit dem Thema Digitalisierung und den damit verbundenen Chancen und Risiken auseinanderzusetzen. Typischerweise erfolgt der erste Schritt einer Digitalisierungsstrategie in der Regel im hoch standardisierten Retailbanking-Segment. In einem zweiten Schritt haben einige Banken auch bereits Digitalisierungsprojekte im Wealth Management initiiert. Im Bereich des Firmenkundengeschäfts hingegen waren lange Zeit verhältnismässig wenige Digitalisierungsbemühungen zu beobachten. Dies überrascht auf den ersten Blick, sind doch diese Kunden aus Bankensicht oftmals strategisch sehr relevant. Auf den zweiten Blick wird jedoch klar, dass die Standardisierungsmöglichkeiten für viele Angebote im Firmenkundengeschäft infolge der Kundenheterogenität eher gering sind und die Bedürfnisse der verschiedenen Kunden in einigen Bereichen ziemlich stark variieren. Gleichwohl ist davon auszugehen, dass sich auch das Firmenkundengeschäft zukünftig durch die Digitalisierung zunehmend verändern wird.

PFM und BFM

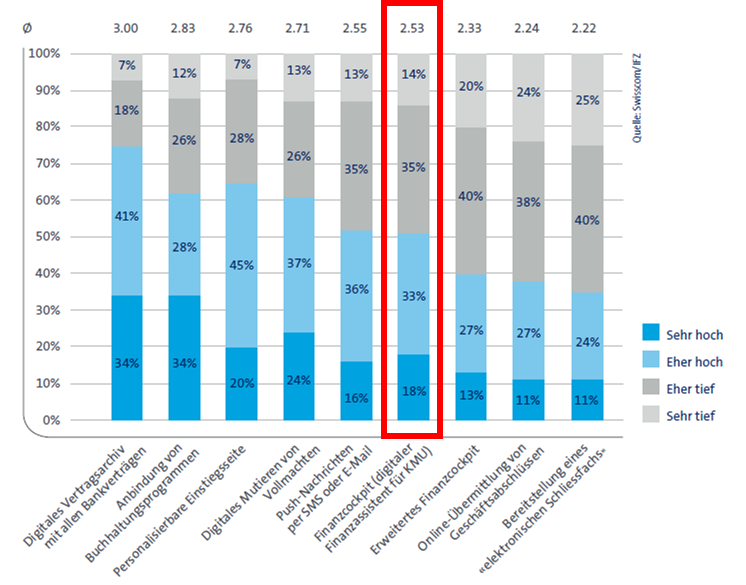

Während sich das Personal Finance Management (PFM) für Retail Kunden je länger je mehr zu einem „Hygienefaktor“ im Schweizer Banking entwickelt, gab es im Bereich der Firmenkunden bis anhin noch wenige Bestrebungen, die in Richtung „BFM“ (Business Finance Management) gehen. Neben einigen Banken, welche mit der Buchhaltungssoftware Bexio kooperieren, habe ich in diesem Blog auch schon die spannenden Angebote der Valiant Bank (siehe Blog-Artikel von 17. Mai 2016) und den Hypiplan der Hypi Lenzburg (siehe Blog-Artikel vom 21. November 2016) vorgestellt. Ansonsten haben die hiesigen Banken bisher auf ein solches Angebot verzichtet. Eine von e-foresight der Swisscom und dem IFZ gemeinsam durchgeführte Studie (vgl. Publikation der Studie „Digitales Firmenkundengeschäft“) bei über 400 KMU Kunden ergab aber, dass mehr als jedes zweite KMU den Nutzen eines Finanzcockpits, also eine Art PFM für Unternehmen, als eher hoch (33 Prozent der Befragten) oder gar sehr hoch (18 Prozent der Befragten) bewertet (siehe Abbildung 1). Insofern würde ein solches Angebot also durchaus auf Interesse stossen.

Das UBS Angebot

Das Bedürfnis auf KMU-Seite nach einer entsprechenden Unterstützung im e-Banking ist wohl mitunter ein Grund, dass die UBS seit kurzem auch ein eigenes kostenloses Liquiditäts-Cockpit für KMU lanciert hat. Es wird nicht automatisch „aufgeschaltet“, sondern nur auf Wunsch des Kunden freigegeben („Opt in“) und ist direkt ins Online-Banking eingebunden.

Weitere Fakten:

- Das Liquidity Cockpit ist vor allem für kleinere Firmen gedacht, welche derzeit noch keine eigentliche Liquiditätsplanung machen.

- Damit es sinnvoll eingesetzt werden kann, müssen Buchhaltungs-Daten, und hier insbesondere die Debitoren und Kreditoren aktuell sein. Entsprechend ist das Tool derzeit eigentlich nur für die UBS Bexio Kunden geeignet.

- Das Tool ist einfach zu bedienen und erfordert keine grösseren Erklärungen, wie das früher vorgestellte Instrument hypiplan der Hypothekar Lenzburg, welches aber auch auf eher komplexere Liquiditätsplanungen zielt.

- Über das Produkt werden die KMU Kunden vor allem über das eBanking informiert

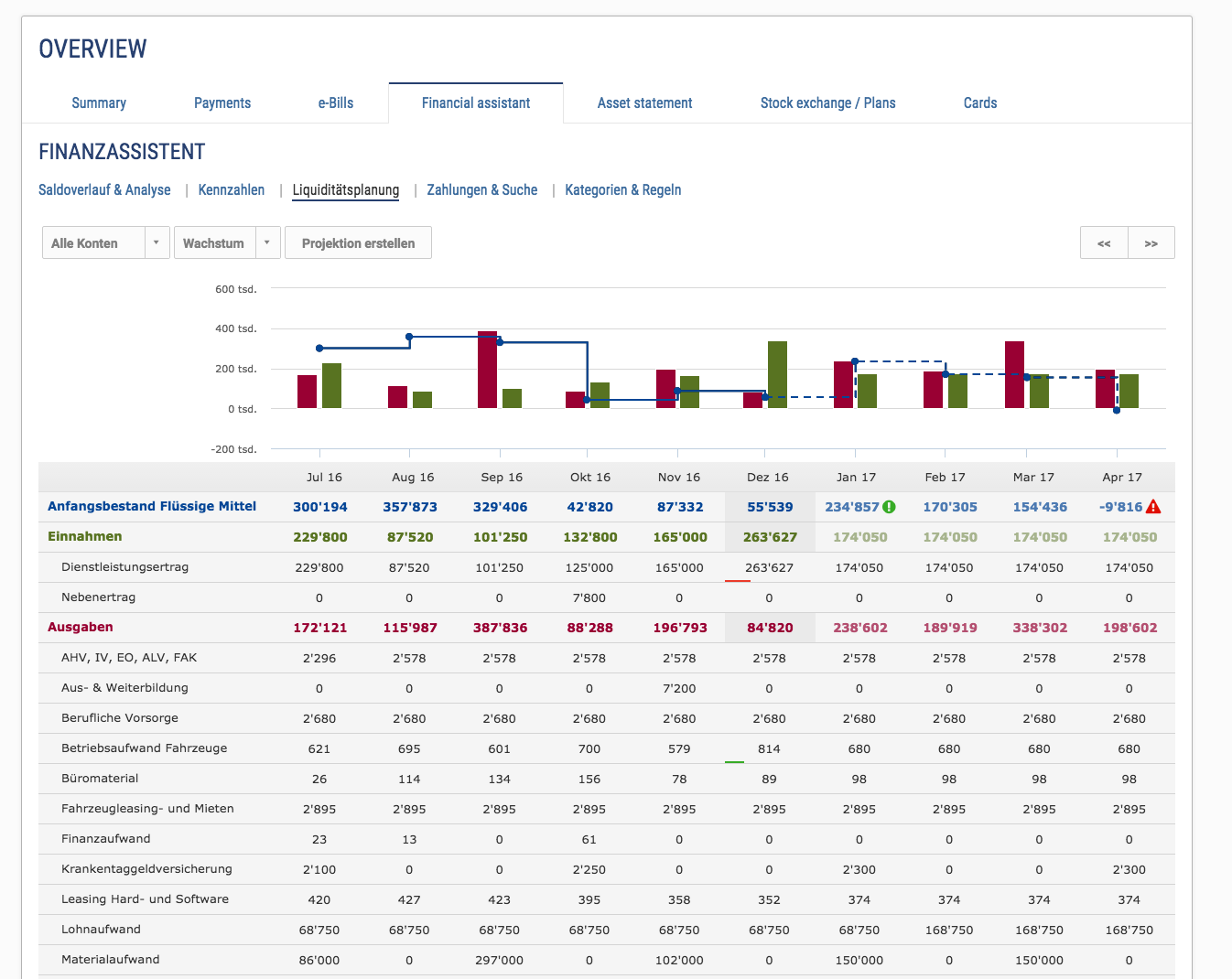

Business Finance Manager von Contovista

Auch Contovista hat bereits bei zwei Banken User-Tests mit ihren neuen Software „Business Finance Manager“ (BFM) durchgeführt und gemäss Gian Reto à Porta, CEO von Contovista, wird voraussichtlich noch in diesem Jahr eine erste Bank mit dem Business Finance Manager live gehen. Der BFM nimmt bei jeder Transaktion eine Anreicherung mit Metadaten, wie beispielsweise Händler oder Geo-Location, vor und macht eine Einteilung in geschäftsrelevante Kategorien. Ebenso lassen sich Transaktionen dank einer semantischen Suchfunktion anhand von Kategorien, Stichworten und/oder Kommentaren einfach wiederfinden. Ebenso zentral ist es, dass KMUs dank der automatischen Liquiditätsplanung nicht nur die Liquiditätssituation per heute, sondern auch die Entwicklung ihrer Liquidität projizieren können.

Fazit

Eine Bank kann mit einem entsprechenden Tool ihren Geschäftskunden neuartige Lösungen im E-Banking offerieren. Beispielsweise können auf die aktuelle Liquiditätssituation bezogen, auch massgeschneiderte Produkte angeboten oder proaktiv der Kontakt zum Berater hergestellt werden. Ebenso können die Cashflow-Analysen direkt vom E-Banking als Basis für persönliche Beratungsgespräche entnommen werden. Solche Aspekte generieren meines Erachtens einen Mehrwert für KMU. Bei einer isolierten Betrachtung dieses Produkts – wie auch bei vielen anderen Digitalisierungsprojekten – lässt sich zwar möglicherweise kein unmittelbarer und klar messbarer Business Case rechnen. Zentral dürfte aber sein, dass Kunden, welche dieses Tool nutzen, einen weiteren Grund haben, die Bank nicht mehr so schnell zu wechseln. Ebenso können solcher Angebote auch dazu führen, dass das eine oder andere KMU seine Hauptbankbeziehung wechselt. Entsprechend glaube ich, dass ein solches Tool vor allem helfen wird, die Kundenbindung (weiter) zu erhöhen. Spannend könnte es sein, wenn man zukünftig auch für Firmenkunden einen Peer-Vergleich anbieten könnte. Ein Peer Group Vergleich via BFM hat aus meiner Sicht ein grosses Potenzial. Kann sich ein KMU mit anderen Firmen einer Peer Group (Peer bspw. nach Anzahl Mitarbeitende und Branche gewählt) vergleichen, kann dies durchaus spannende Zusatzerkenntnisse generieren. Gleichzeitig ist natürlich aber klar, dass die Heterogenität der KMU so gross ist, dass die entsprechenden Vergleichszahlen wenig nutzbringend sein könnten.

Spannend wäre zudem das Angebot einer Multibanking-Lösung (vgl. Blog zu Direct Business der Credit Suisse). Hat ein KMU mehrere Bankverbindungen, ist eine Liquiditätsplanung, welche alle Konti (auch diejenigen von „Fremdbankbeziehungen“) berücksichtigt natürlich wünschenswert. Die Lösung der UBS kommt diesem Angebot zumindest nahe. Hat ein KMU mehrere Bankverbindungen in Bexio erfasst, werden auch die „Fremdbankbeziehungen“ im Liquidity Cockpit berücksichtigt. Eine für Geschäftskunden standardisierte API könnte zukünftig noch komfortablere und automatisiertere Lösungen ermöglichen.

Kommentare

0 Kommentare

Danke für Ihren Kommentar, wir prüfen dies gerne.

10. Juli 2017

Alle Bankkonti auf einen Blick: Das Credit Suisse Direct Business im Test

Insgesamt stehen die Schweizer Banken in ihren Digitalisierungsbemühungen im Firmenkundengeschäft noch am Anfang. Die meisten Banken haben ihren Fokus diesbezüglich bisher viel stärker auf das Retailbanking-Segment gelegt. Da zahlreiche Finanzinstitute dem Firmenkundengeschäft aber eine strategisch hohe Priorität zumessen, ist zu erwarten, dass die Digitalisierung auch in diesem Segment stärker Eingang finden wird.… Mehr Informationen

Insgesamt stehen die Schweizer Banken in ihren Digitalisierungsbemühungen im Firmenkundengeschäft noch am Anfang. Die meisten Banken haben ihren Fokus diesbezüglich bisher viel stärker auf das Retailbanking-Segment gelegt. Da zahlreiche Finanzinstitute dem Firmenkundengeschäft aber eine strategisch hohe Priorität zumessen, ist zu erwarten, dass die Digitalisierung auch in diesem Segment stärker Eingang finden wird. Möglichkeiten für Digitalisierungsprojekte gibt es sehr viele. Die Priorisierung und Auswahl der umzusetzenden Projekte hingegen ist aber herausfordernd.

In Bezug auf innovative digitale Lösungen ist es bei der Credit Suisse in den vergangenen Jahren eher ruhig gewesen. Sie hat nun aber einige spannende Entwicklungsschritte angekündigt. Vor allem mit der aus dem „Corporate Team“ initiierten Lancierung des Direct Business Portals als die künftig neue Online Banking Lösung für Firmenkunden setzt die Grossbank im Firmenkundengeschäft ein erstes Ausrufezeichen. Die Entwicklungen dieses neuen Angebots erfolgte überwiegend CS-intern.

Credit Suisse Direct Business

Seit dem 22. Mai 2017 können die CS-Firmenkunden in einem Piloten neben dem klassischen Login ins Direct Net auch das separate Login für das neue Direct Business benutzen. Das offizielle Go-Live wird für Mitte Juli erwartet. Wenn es so weit ist, werden Kunden vorläufig allerdings nicht gezwungen, auf die neue Plattform umzustellen. Eine vollständige Migration ist erst mittelfristig geplant.

Meiner Meinung nach sind vor allem zwei Elemente des neuen Portals bemerkenswert, nehmen sie teilweise doch Trends auf, die bereits in Studien festgestellt wurden: Multi-Banking und Online-Leasing. Ich werde nachfolgend auf sie eingehen und anschliessend weitere Aspekte kurz vorstellen

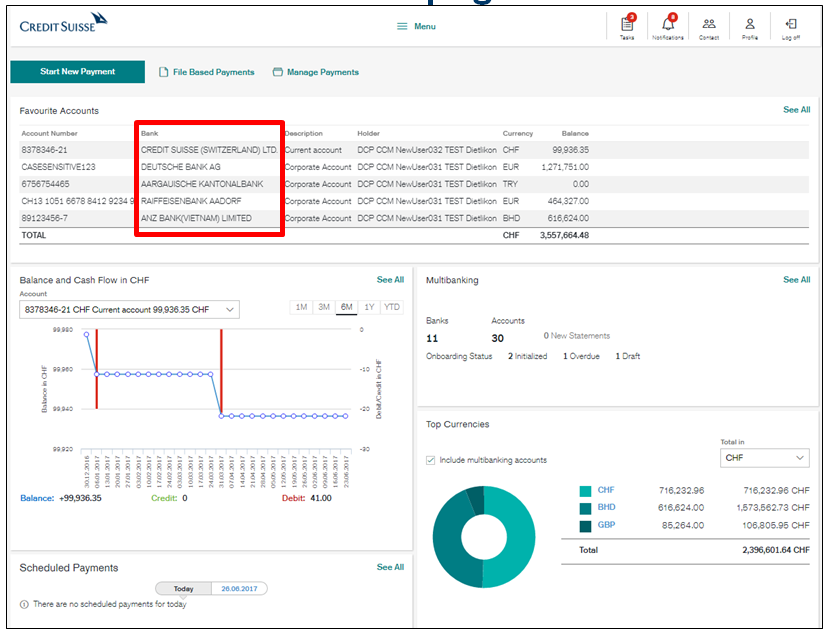

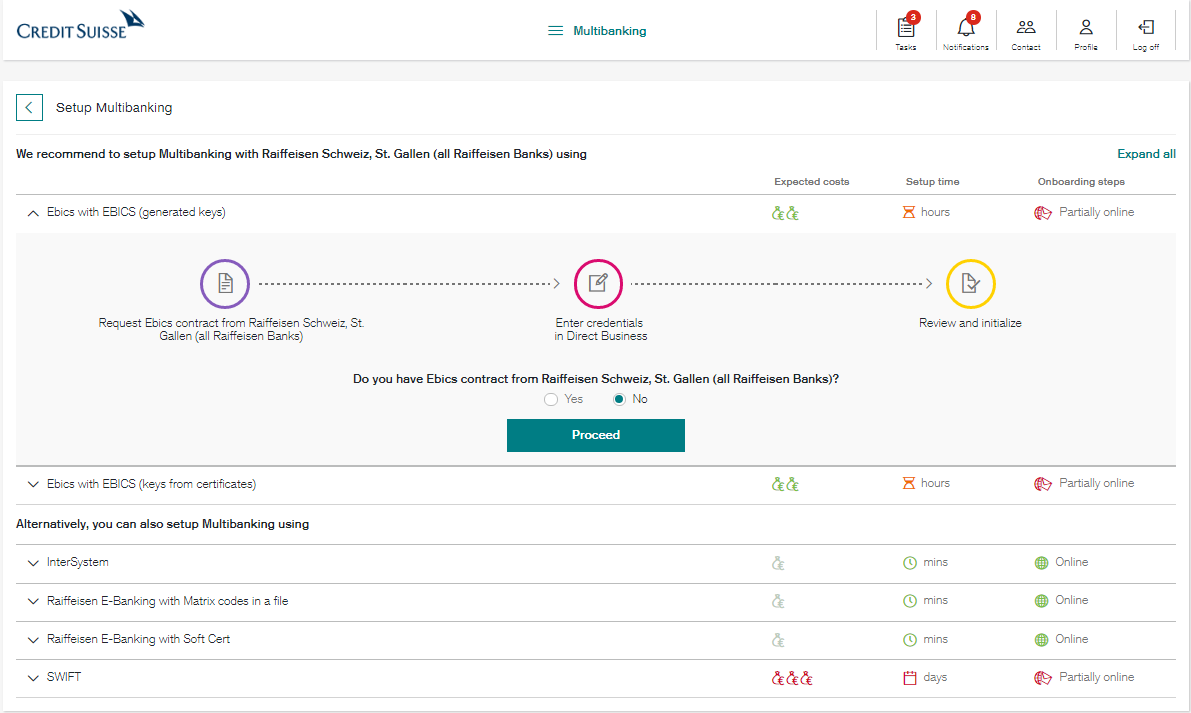

Die Multibanking-Lösung – Aggregation verschiedener auch fremder Bankkonti

Gemäss unserer gemeinsam mit e-foresight durchgeführten Studie „Digitales Firmenkundengeschäft“, haben Schweizer KMU in der Regel mehrere Bankbeziehungen: Zwei von drei von uns befragten Firmenkunden unterhalten zwei bis fünf Bankverbindungen. Weitere neun Prozent der Stichprobe pflegen mehr als fünf Bankbeziehungen, während nur jedes vierte Unternehmen lediglich eine einzige Bankbeziehung hat. Des Weiteren kann basierend auf der Stichprobe der Schluss gezogen werden, dass die Anzahl Bankbeziehungen mit steigender Unternehmensgrösse zunimmt.

Da die meisten KMU ihre Liquidität entsprechend über mehrere Konten bei verschiedenen Banken in teilweise auch verschiedenen Währungen im In- und Ausland verteilt haben, entsteht oftmals ein beträchtlicher Aufwand, um den gewünschten Überblick über die Liquiditätssituation und -entwicklung zu erhalten. Mit der neuen Funktion des Multibankings können bei der Credit Suisse die Kunden künftig die Liquidität unter Berücksichtigung all ihrer Bankbeziehungen jederzeit begutachten. Mit einem einzigen Login erhält man einen Liquiditätsüberblick über alle Bankbeziehungen – neben der bei der Credit Suisse können entsprechend alle Fremdbanken abgebildet werden. (vgl. Abbildung 1).

Das KMU hat einen permanenten Zugriff auf diese Multibank-Statusübersicht. Die Daten werden einmal täglich synchronisiert. Wenn man die Daten auch während des Tages zusätzlich aufdatieren möchte, ist dies möglich, aber mit zusätzlichen Kosten verbunden.

Die Aggregation von „Fremdbankbeziehungen“ wurde bisher von Schweizer Banken so noch nicht gemacht und wird möglicherweise auch nicht alle Banken erfreuen. Die Entwicklungen im europäischen Raum (Stichwort PSD2) gehen aber in diese Richtung. Aus Sicht der Credit Suisse ist das Angebot entsprechend ein strategisch proaktiver Schritt um als First-Mover in der Schweiz diese Entwicklungen vorwegzunehmen.

Bei der Credit Suisse können Schweizer wie auch internationale Banken in die Multibanking-Lösung integriert werden. Bei einheimischen und europäischen Banken ist der Aufwand in der Regel marginal; bei Staaten ausserhalb Europas kann der Aufwand aber etwas höher ausfallen. Wichtig scheint mir auch, dass die KMU selber verantwortlich sind für das „Onboarding“ und auch die Verwaltung der externen Bankkonti. Die Multibank-Datenaggregation mittels SWIFT, EBICS und Intersys ist aber wie erwähnt aus meiner Sicht einfach und kundenfreundlich umgesetzt (vgl. Abbildung 2).

Abhängig von der Anzahl Bankbeziehungen und deren Komplexität wurden dabei die folgenden Preispakete festgelegt: