3. Juli 2017

Rückblick auf die Konferenz Innovative Angebote im Schweizer Retail Banking

Einführung, Prof. Dr. Andreas Dietrich, Hochschule Luzern-Wirtschaft

- Die meisten Banken sind noch immer wenig innovativ, sondern fokussieren auf eine „First Follower“-Strategie.

- Gleichzeitig wurde aufgezeigt, dass viele Kunden eher träge auf die neuen digitalen Möglichkeiten reagieren.

- Daneben wurde das neue Crowdfunding Monitoring des IFZ vorgestellt.

Einführung, Prof. Dr. Andreas Dietrich, Hochschule Luzern-Wirtschaft

- Die meisten Banken sind noch immer wenig innovativ, sondern fokussieren auf eine „First Follower“-Strategie.

- Gleichzeitig wurde aufgezeigt, dass viele Kunden eher träge auf die neuen digitalen Möglichkeiten reagieren.

- Daneben wurde das neue Crowdfunding Monitoring des IFZ vorgestellt. Im Jahr 2016 wurden insgesamt CHF 128 Millionen vermittelt, primär getrieben durch KMU Kredite und Immobilien Crowdfunding. Im Jahr 2017 wird ein Marktvolumen von CHF 300-400 Millionen erwartet.

Neue Wege von Banken im Bereich Robo Adisory – zwei Ansätze: Sebastian Comment (CleverCircles, Bank CIC), Herbert Kumbartzki und Oliver Herren (BLKB und True Wealth)

- Sebastian Comment stellt die neue Plattform „CleverCircles“ der Bank CIC vor. Dabei handelt es sich um einen Robo Advisor, welcher zusätzlich die kollektive Intelligenz auf der Plattform einbezieht. Dadurch können die Meinungen vieler, vom jeweiligen User definierten Personen, in die Anlageentscheide miteinbezogen werden.

- CleverCircles war bewusst ein Projekt ausserhalb der Bank CIC, welches den Charakter eines Start-ups hat. Ebenfalls handelt es sich im Auftritt um eine unabhängige Plattform, um eine klare Abgrenzung zur Bank CIC (und deren Beratungsfokus) herzustellen.

- CleverCircles wird im Januar 2018 live gehen.

- Herbert Kumbartzki stellt zusammen mit Oliver Herren die Kooperation zwischen der BLKB und True Wealth vor.

- Herbert Kumbartzki argumentiert, dass Innovationen innerhalb von Schweizer Banken mittlerweile schwierig umzusetzen sind. Der Weg über eine Kooperation mit einem Start-up löst dieses Problem.

- True Wealth wird im Online Banking der BLKB Kunden integriert und geht Mitte August 2017 live. Aus Sicht der BLKB gibt es einen Grundstock von 10-20 Prozent der Kunden, welche affin für digitale Lösungen sind und auch ein gewisses Finanzwissen mitbringen. Für diese dürfte das True Wealth-Angebot interessant sein.

Customer Journey bei Hypotheken – zwei neue Angebote rund um das Thema Immobilien: Felix Hauser (UBS) sowie Markus Stadler und Stefan Heitmann (PriceHubble)

- Mit dem ImmoCheck hat die UBS im Hypothekenbereich eine Vorwärtsintegration zu den Immobilienplattformen vorgenommen (siehe auch Blogbeitrag).

- Beim ImmoCheck werden die Kunden direkt auf der Immobilienplattform abgeholt und auf die UBS Website geleitet. Dort erhalten Sie wichtige Angaben rund um die Immobilie (u.a. Lärmsituation; Infrastruktur; Informationen zur Gemeinde; zukünftig anfallende Renovationen, etc.). Zudem zeigt der ImmoCheck an, ob der geforderte Kaufpreis angemessen ist. Im Anschluss an den Prozess können Kunden einen Termin in einer Filiale vereinbaren. Das Modell des ImmoCheck ist also klar auf „research online, purchase offline“ ausgelegt – es gibt (derzeit noch) keine Möglichkeit zum Abschluss einer Online-Hypothek.

- Die UBS konnte auf dem ImmoCheck in den ersten fünf Wochen 3‘000 Registrierungen verzeichnen.

- Ähnlich wie ImmoCheck gibt auch PriceHubble dem Nutzer zahlreiche Informationen zur Lage und Attraktivität der Immobilie (Emissionen, Sonnenlicht, Handymasten etc.). Jedoch benutzt PriceHubble für die Aufbereitung der Informationen eine Vielzahl von Daten und kombiniert Machine Learning mit Big Data. PriceHubble gibt ebenfalls Auskunft zur Bewertung des Objekts und zeigt welche Preise für ähnliche Liegenschaften in der Umgebung in der Vergangenheit bezahlt wurden.

- Eine erste Kooperation ist PriceHubble mit Moneypark eingegangen. Dort sind die entsprechenden Funktionen seit ca. Mitte Juni online.

Digitales Vorsorgen beim VZ – der erste Robo Advisor der Schweiz: Marc Weber (VZ Depotbank)

- Die VZ Depotbank verfügt bereits seit 2010 über einen Robo Advisor. Dieser wurde jedoch als Säule 3a-Lösung eingeführt (siehe auch Blogbeitrag). Damit können Anleger innerhalb der BVV 2 Richtlinien ihre wertschriftenbasierte Anlagestrategie personalisiert festlegen.

- Aktuell haben rund 25‘000 Kunden CHF 2 Milliarden auf diesem Weg investiert. Die Anzahl neuer Kunden steigt dabei stetig. Kamen im Jahr 2011 noch rund 1‘000 neue Kunden dazu, erwartet die VZ Depotbank für dieses Jahr bereits 5‘000 weitere Kunden. Die durchschnittliche Investitionssumme beträgt CHF 35‘000. Diese Summe steigt derzeit aber natürlich stetig.

- Die wichtigste Erkenntnis ist für Marc Weber, dass solche Angebote nur als hybride Lösungen funktionieren – die Online-Angebote also mit der Möglichkeit von (offline) Beratungen kombiniert werden müssen. Dies ist insbesondere dann wichtig, wenn es an der Börse zu Rückschlägen kommt.

- Die Entwicklungskosten für den Robo Advisor bezeichnet Weber als tief. Die Unterhaltskosten sind sehr tief.

Neue Touchpoints bei Banken – zwei spannende Beispiele von Retail Banken: Thomas Häfliger (NAB) und Stefan Jeker (Raiffeisen)

- Thomas Häfliger berichtete über die Erfahrungen der NAB mit diversen digitalen Angeboten (u.a. Online Hypothek, Chatfunktionen und Videoberatung).

- Er stellt fest, dass die fehlende Emotionalität beim Online-Kanal dazu führt, dass viele Kunden diesen als weniger „werthaltig“ einstufen.

- Mittels eines Soft Launch hat die NAB einen Chat eingeführt. 10 Contact Center Agents bedienen derzeit den Chat. Die bisher häufigsten Fragen beziehen sich auf Produkte und Gebühren. Erste Leads konnten generiert werden.

- Stefan Jeker zeigte die ersten Versuche von Raiffeisen mit Chat-Bots. Diese wurden in der Testphase bereits intensiv trainiert, so dass sie bereits Aufgaben wie beispielsweise Kontostand abfragen oder Adressänderungen erledigen können (sogar auf Schweizerdeutsch).

- Raiffeisen wird möglicherweise bald Chat-Bots einführen. Das Wichtigste, damit der Chat-Bot gut funktioniere, sei dabei viel Training. Des Weiteren seien Guided Conversations derzeit noch besser geeignet als ein klassischer Chat.

Einige Impressionen:

Ausblick:

Am Nachmittag des 16. November 2017 findet wieder die IFZ Retail Banking Konferenz in Zug statt. Auch in diesem Jahr werden sich hochkarätige Referenten aus der Retail Banking-Branche praxisnah zu den derzeit grössten Herausforderungen äussern. Ebenso werden die Resultate der diesjährigen IFZ Retail Banking Studie veröffentlicht. Wir freuen uns auf Ihre Teilnahme!

Hier geht es zur Anmeldung

29. Juni 2017

Finanzierungssituation der Schweizer KMU

Fremdfinanzierungs-Situation von Schweizer KMU

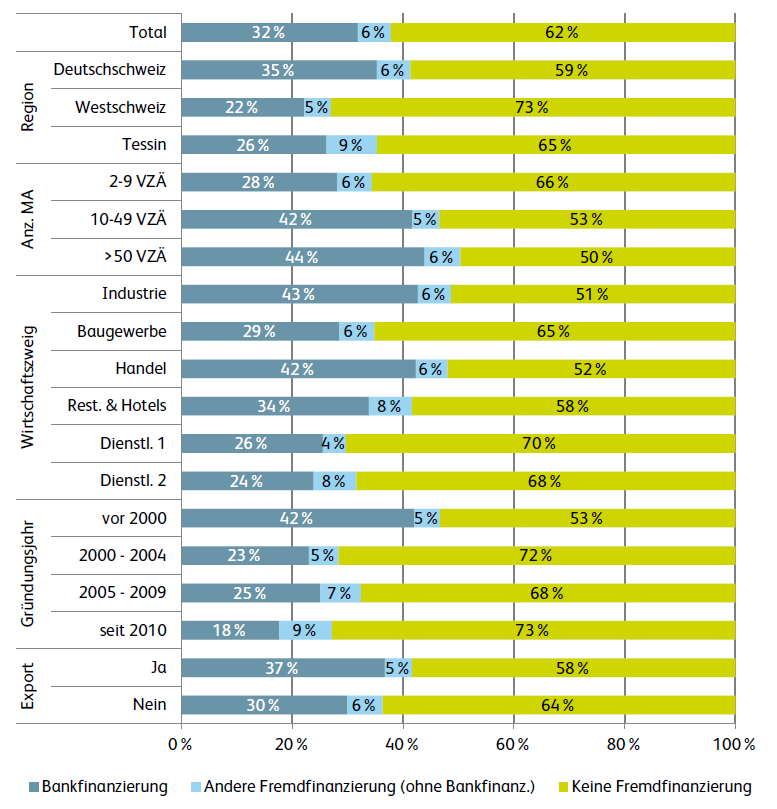

Die Finanzierungssituation von Schweizer KMU hat sich in den vergangenen acht Jahren nur wenig verändert. Nach wie vor finanzieren sich fast zwei Drittel der Unternehmen ausschliesslich über Eigenkapital. 38 Prozent der KMU nutzen auch Fremdkapital.

Der Anteil Unternehmen mit Bankfinanzierung ist bei den Mikrounternehmen deutlich geringer als bei KMU mit mehr als 10 Beschäftigten.… Mehr Informationen

Fremdfinanzierungs-Situation von Schweizer KMU

Die Finanzierungssituation von Schweizer KMU hat sich in den vergangenen acht Jahren nur wenig verändert. Nach wie vor finanzieren sich fast zwei Drittel der Unternehmen ausschliesslich über Eigenkapital. 38 Prozent der KMU nutzen auch Fremdkapital.

Der Anteil Unternehmen mit Bankfinanzierung ist bei den Mikrounternehmen deutlich geringer als bei KMU mit mehr als 10 Beschäftigten. Zudem steigt der Anteil KMU mit Bankfinanzierung mit zunehmendem Unternehmensalter. Dieser Trend ist insbesondere bei Mikrounternehmen ausgeprägt. Zwischen exportorientierten KMU und jenen ohne Exportaktivitäten bestehen keine signifikanten Unterschiede bei der Inanspruchnahme von Bankfinanzierungen. Trotz eines sich abzeichnenden (langsamen) Bedeutungsverlustes der Finanzintermediäre bleiben Bankfinanzierungen die zentrale Finanzierungsform. Dabei sind Hypotheken, Kontokorrentkredite, Darlehen und Leasing die wichtigsten Fremdkapitalformen. 32 Prozent der KMU nutzen Bankfinanzierungen. Andere Fremdfinanzierungsquellen sind marginal. Von den eingereichten Kreditanträgen wurden im vergangenen Jahr lediglich sechs Prozent abgelehnt.

Der Markt für KMU-Unternehmenskredite von Banken in der Schweiz hatte per Ende 2016 ein Volumen von CHF 295 Milliarden. Zwei Drittel dieses Volumens geht auf Mikrounternehmen mit weniger als zehn Beschäftigten zurück.

Schweizer KMU scheinen grundsätzlich zufrieden zu sein mit ihren Bankbeziehungen. Nur zwei Prozent der Unternehmen haben im vergangenen Jahr ihre Hausbank gewechselt. Die Unternehmen holen nur wenige Offerten ein und verlassen sich bei einer Kreditfinanzierung offensichtlich stark auf das eingespielte Verhältnis mit ihrer Hausbank.

Herausforderungen für KMU

Betrachtet man die Herausforderungen der KMU in einem grösseren Kontext, wird ersichtlich, dass der „Zugang zu externen Finanzmittel“ für viele Unternehmen keine zentrale Bedeutung hat. Die beiden Aspekte „Wettbewerb“ und „Kundschaft generieren“ stellen die klar grössten Herausforderungen dar. Der Zugang zu Finanzierung ist mit einem Durchschnittswert von 2.85 (von maximal 10 Punkten) die unbedeutendste Herausforderung aus Sicht der Unternehmen. Nur für lediglich sieben Prozent der Umfrageteilnehmer ist der Zugang zu externen Finanzmittel eine hohe Herausforderung (Werte 8-10). Die Unterschiede zwischen den Antworten nach Unternehmensgrösse sind sehr gering. Während der Durchschnittswert bei Mikrounternehmen auf einer Skala von 1-10 (1 = „keine Herausforderung“ bis 10 = „grosse Herausforderung“) 2.97 ist, beträgt er für kleine Unternehmen 2.81 und für mittlere 2.61. Auch in Bezug auf einen Vergleich zwischen exportorientierten und nicht-exportorientierten Unternehmen zeigt sich, dass in etwa die gleichen Faktoren als relevant betrachtet werden.

Negativzinsen bei Schweizer KMU

Die Schweizerische Nationalbank hat im Dezember 2014 für Geschäftsbanken und andere Finanzmarktteilnehmer, welche ihr Geld auf Girokonten der SNB belassen, einen sogenannten „Negativzins“ eingeführt. Die Massnahme dient der Attraktivitätsminderung des Schweizer Frankens, respektive der Reduktion dessen Aufwertungsdrucks. Die Schweizerische Nationalbank hat die Guthaben auf ihren Girokonten zuerst mit einem Zins in Höhe von 0.25 Prozent belastet (Dezember 2014) und diesen dann im Januar 2015 auf 0.75 Prozent erhöht. Parkieren die Banken Gelder über gewissen Schwellenwerten bei der SNB, müssen sie dafür bezahlen, was das Halten von Liquidität entsprechend teurer macht. Bei der Weitergabe der Negativzinsen an Kleinsparer halten sich die Banken in der Schweiz bis anhin aus gutem Grund (noch) zurück. Gemäss einer repräsentativen Umfrage des Meinungsforschungsinstituts GfK würde bei negativen Zinsen auf privaten Sparguthaben jeder vierte Schweizer Kleinsparer Guthaben abheben und stattdessen mehr Bargeld halten (moneypark.ch, 2016). Im Gegensatz zum Privatkundenkundensegment verrechnen einige Banken die Negativzinsen gewissen Firmenkunden weiter. Vor dem Hintergrund dieser Entwicklung wurde deshalb in der Befragung eruiert, welche Auswirkungen die Einführung von negativen Zinsen auf die Beziehung des KMU zu den kreditgebenden Banken hatte.

Wie in Abbildung 2 ersichtlich, müssen insgesamt rund fünf Prozent der befragten KMU seit Januar 2015 Negativzinsen für ihre Kontobestände und Geldanlagen bezahlen. Hochgerechnet auf die knapp 159‘000 Unternehmen im Zielsegment dieser Studie (KMU mit 2-249 VZÄ) haben bis anhin also rund 8‘000 Unternehmen Negativzinsen bezahlen müssen. Wenig überraschend haben mittlere Unternehmen proportional öfter Negativzinsen zu bezahlen als Mikro- und Kleinunternehmen. Während rund 14 Prozent der Unternehmen mit mehr als 50 Beschäftigten Negativzinsen bezahlen müssen resp. mussten, sind nur vier Prozent der Mikrounternehmen von diesen Massnahmen betroffen. Interessant ist, dass Unternehmen im Tessin öfter mit Negativzinsen belastet wurden (10%) als Unternehmen in der Deutschschweiz (5%) oder in der Westschweiz (7%).

Laufende Beobachtung

Um die Finanzierungssituation von Schweizer KMU periodisch zu erheben, hat das Staatssekretariat für Wirtschaft SECO seit 2009 vor dem Hintergrund der Finanz- und Wirtschaftskrise drei Umfragen in Auftrag gegeben. Diese Befragungen dienten als Basis für die anschliessende Erarbeitung von Studien, in denen verschiedene Fragestellungen im Zusammenhang mit der Finanzierungssituation und allfälligen Schwierigkeiten beim Zugang zu Bankkrediten von Schweizer KMU beantwortet wurden. Im November 2016 haben 1‘922 Schweizer KMU online an einer weiteren Befragung teilgenommen. Die Ergebnisse geben Aufschluss über die Entwicklung seit den vorherigen Umfragen und insbesondere die Auswirkungen der Schuldenkrise und des starken Frankens. Aufgrund der Stichprobenauswahl und des Gewichtungsverfahrens sind die Resultate repräsentativ für die Schweizer KMU-Landschaft. Die Studie wurde vom Institut für Finanzdienstleistungen Zug (IFZ) der Hochschule Luzern erstellt.

Die Entwicklung der Kreditversorgung für KMU wird vom Staatssekretariat für Wirtschaft SECO gemeinsam mit Vertretern von economiesuisse, des Schweizerischen Gewerbeverbandes (sgv), Swissbanking, Swissmem, der Schweizerischen Nationalbank (SNB) und des Staatsekretariats für Finanzfragen (SIF) im Rahmen der Arbeitsgruppe „Kreditmarkt KMU“ aufmerksam verfolgt.

Finanzierung von KMU in der Schweiz – 2016

Finanzierung von KMU in der Schweiz – 2016

Finanzierung von KMU in der Schweiz – 2016

Für Rückfragen:

Martin Godel, Stv. Leiter Direktion für Standortförderung, Leiter Ressort KMU-Politik, Staatssekretariat für Wirtschaft SECO, Tel. 058 462 29 61

Für methodologische Fragen:

Prof. Dr. Andreas Dietrich, Dozent und Projektleiter, Leiter Kompetenzzentrum «Financial Services Management», Institut für Finanzdienstleistungen Zug (IFZ) der Hochschule Luzern, Tel. 041 757 67 67

Kommentare

1 Kommentare

Grössere Kredite von mehr Investoren: Bundesrat reguliert Crowdlending besser – Insurance

8. Juli 2017

[…] in den Geltungsbereich der Bankenregulierung. Gemäss einer letzte Woche veröffentlichten Studie des SECO, nehmen drei Viertel der KMU schon heute lediglich Kredite mit weniger als einer Million Franken […]

Danke für Ihren Kommentar, wir prüfen dies gerne.

20. Juni 2017

Verbreitung von Online und Mobile Banking: Erste Zahlen für den Schweizer Markt

Ein Blick über die Grenze

In der EU und den umliegenden Nachbarstaaten der Schweiz existieren bereits Untersuchungen zur Verbreitung von Online und Mobile Banking. So erfasst Eurostat beispielsweise jährlich Daten zur Internetnutzung in den verschiedenen Ländern der EU, unter anderem auch, ob und wie Internet Banking verwendet wird.… Mehr Informationen

Ein Blick über die Grenze

In der EU und den umliegenden Nachbarstaaten der Schweiz existieren bereits Untersuchungen zur Verbreitung von Online und Mobile Banking. So erfasst Eurostat beispielsweise jährlich Daten zur Internetnutzung in den verschiedenen Ländern der EU, unter anderem auch, ob und wie Internet Banking verwendet wird. In der Befragung 2016 belief sich der durchschnittliche Anteil Personen, welche in den letzten drei Monaten vor der Befragung Internet Banking nutzte, über alle 28 EU-Mitgliedsstaaten auf 59 Prozent.

Für den deutschen Markt sind verschiedene Studien erarbeitet worden. Der Bundesverband deutscher Banken führt regelmässig Meinungsumfragen durch. Die letzte Umfrage hat gezeigt, dass 45 Prozent aller Befragten Online Banking nutzen, wovon rund die Hälfte dies mehrmals in der Woche tut. Eine weitere Studie unter deutschen Banken hat gezeigt, dass die Nutzung von Mobile Banking in den letzten Jahren stetig gestiegen ist. So griff in 2015 mehr als ein Drittel aller deutschen Online Banking Kunden mit mobilen Endgeräten auf ihr Internet Banking zu, während dieser Anteil in 2012 noch bei zehn Prozent lag.

Erhebung der Verbreitung in der Schweiz

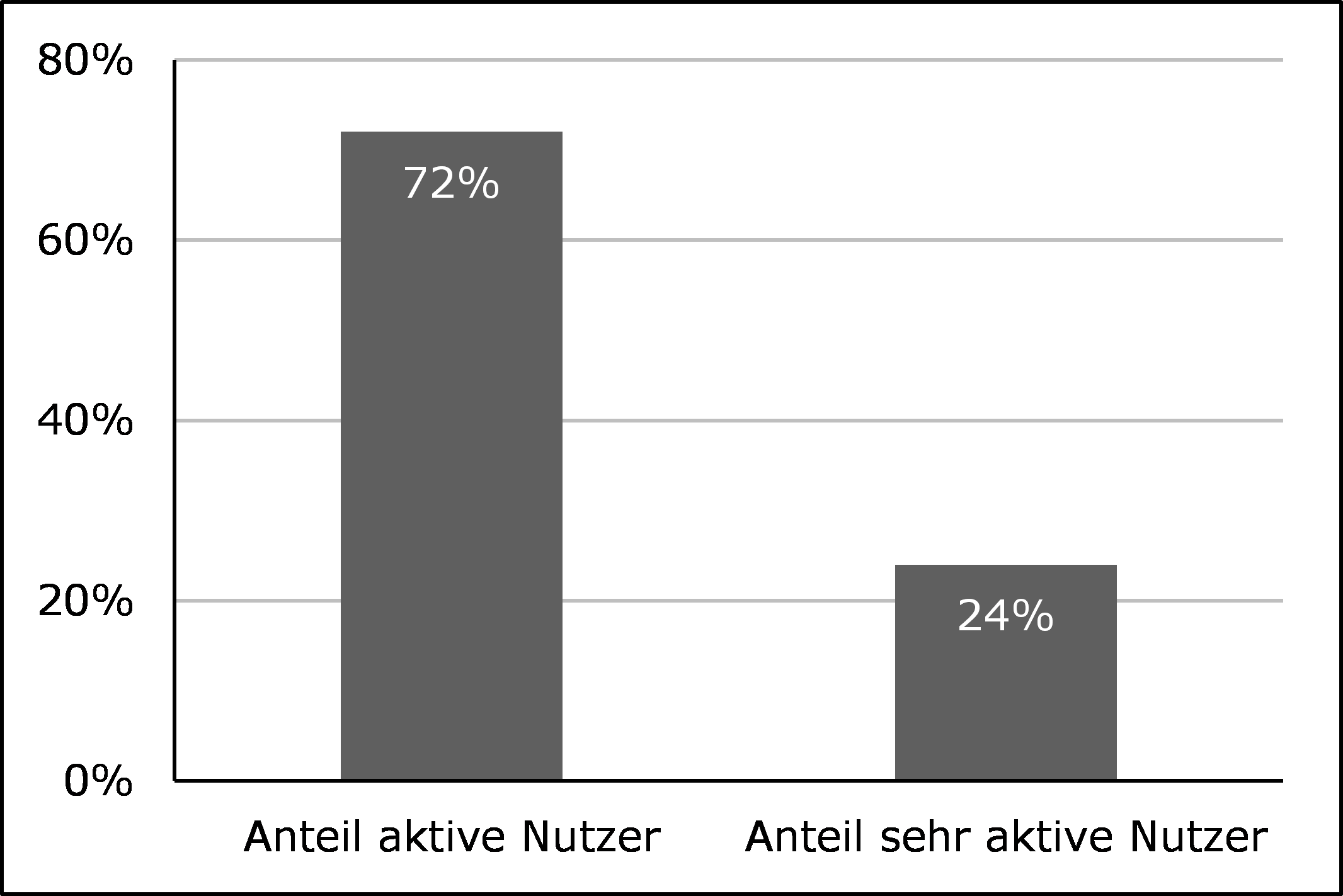

Wie bereits erwähnt, gab es bis jetzt für die Schweizer Bankbranche wenig verlässliche Vergleichszahlen. Mithilfe einer Befragung der 40 grössten Retail Banken wollte man nun diese Lücke schliessen und die aktuelle Verbreitung von Online und Mobile Banking unter Schweizer Bankkunden erfassen. Insgesamt haben 29 Institute an der Umfrage teilgenommen, was einer erfreulichen Rücklaufquote von 73 Prozent entspricht.

In einem ersten Schritt sollten die Banken den Anteil Kunden mit Online Banking Vertrag bestimmen, damit die Grundgesamtheit aller potenzieller Nutzer bekannt ist. Um die Häufigkeit der Anwendung zu messen, wurden die Banken anschliessend gebeten, ihre Anteile von Online und Mobile Banking Nutzern in zwei Kategorien zu ermitteln. Aktive Nutzer sind Kunden, welche sie mindestens einmal pro Quartal einloggen, während sehr aktive Nutzer dies mindestens einmal pro Woche tun. Mit dieser Unterteilung ist es möglich festzustellen, ob und wie regelmässig von den Angeboten überhaupt Gebrauch gemacht wird.

Über alle Banken hinweg belief sich der Anteil Kunden mit Online Banking Vertrag auf 38 Prozent. Somit verfügt jeder dritte Kunde über einen Online Banking Zugang. Werden die Antworten nach Bankgrösse unterteilt, hat sich gezeigt, dass grössere Banken tendenziell über höhere Anteile verfügen (Detailanalysen für e-foresight Banken zugänglich). Wie in Abbildung 1 ersichtlich, beträgt der Anteil aktive Online Banking Nutzer in 2016 durchschnittlich 72 Prozent. Somit nutzen drei von vier Kunden mit Online Banking Vertrag dieses Angebot mindestens einmal im Quartal. Jeder vierte Nutzer loggt sich sogar mindestens einmal wöchentlich ein und ist somit als sehr aktiv zu klassifizieren. Was sich jedoch auch gezeigt hat, ist, dass grosse Unterschiede in diesen Anteilen zwischen den einzelnen Banken existieren.

Neben dem Online Banking wurde auch die Nutzung von Mobile Banking Apps und PFM (Personal Finance Management) Tools untersucht. Es zeigte sich, dass die grosse Mehrheit der Banken ihren Kunden zwar Mobile Banking Applikationen anbietet, bis jetzt werden diese jedoch erstaunlich selten genutzt. Der Anteil aktiver Mobile Banking Nutzer, welche sich mindestens einmal pro Quartal einloggen, beläuft sich in 2016 auf lediglich 13 Prozent (10% in 2015). Die Nutzung von PFM bewegt sich einstelligen Prozentbereich.

Fazit

Zusammenfassend kann festgehalten werden, dass die Ergebnisse in Bezug auf die Online Banking Aktivitäten wenig überraschen. Was jedoch erstaunt hat, sind die im Vergleich mit dem Ausland noch immer sehr tiefen Nutzerzahlen beim Mobile Banking. Erstaunlich ist zudem, wie viel Aufwand gewisse Banken mit der Erhebung dieser aus unserer Sicht relevanten Informationen zu den Nutzerzahlen hatten. Zahlreiche Banken haben diese Daten sogar zum ersten Mal in dieser (auch nur beschränkten) Tiefe erhoben. Aus unserer Sicht ist es empfehlenswert, dass Banken ein entsprechendes Reporting aufbauen und dadurch den Erfolg verschiedener Massnahmen direkter messen können.

Kommentare

2 Kommentare

Boris Brunner

20. Juni 2017

Für den Zahlungsverkehr gibt es die Statistik über die Nutzung von e-Banking bereits seit mehr als 10 Jahren. Dies ist in der Zwischenzeit zu einer Nationalbankenstatistik geworden und unter folgendem Link abrufbar: https://data.snb.ch/de/topics/finma#!/cube/zavkuzart

Emma

20. Juni 2017

Interessanter Ansatz. Was hier fehlt, ist eine Definition, was unter Online verstanden wird (nur Desktop, oder auch iPad, oder nur iPad horizontal gehalten, usw.). Die Definition hätte auch Auswirkung auf die Zahlen "Mobile". Wie ist Online und wie ist Mobile definiert? Beste Grüsse

Danke für Ihren Kommentar, wir prüfen dies gerne.

15. Juni 2017

Digital Onboarding bei der UBS: Bisherige Erfahrungen und künftige Entwicklungsschritte

Die FINMA hat mit ihrem Entwurf des Rundschreibens „Video- und Online-Identifizierung“ am 21. Dezember 2015 die aufsichtsrechtlichen Rahmenbedingungen für die Aufnahme von Geschäftsbeziehungen im Finanzbereich über digitale Kanäle geschaffen. Am 3. März 2016 hat sie definitiv grünes Licht für die Aufnahme von Geschäftsbeziehungen zwischen Kunde und Bank mittels Video- und Online-Identifizierung gegeben.… Mehr Informationen

Die FINMA hat mit ihrem Entwurf des Rundschreibens „Video- und Online-Identifizierung“ am 21. Dezember 2015 die aufsichtsrechtlichen Rahmenbedingungen für die Aufnahme von Geschäftsbeziehungen im Finanzbereich über digitale Kanäle geschaffen. Am 3. März 2016 hat sie definitiv grünes Licht für die Aufnahme von Geschäftsbeziehungen zwischen Kunde und Bank mittels Video- und Online-Identifizierung gegeben. Verschiedene Banken in der Schweiz haben sich bis anhin diese neue Möglichkeit zu Nutze gemacht hat. Unter anderem bieten die UBS, die Valiant Bank, die Glarner Kantonalbank, PostFinance, die Basler Kantonalbank, die Raiffeisen, die Hypothekarbank Lenzburg und die WIR Bank ein entsprechendes Angebot an. Meines Wissens ist die UBS aber die erste Bank, welche im digitalen Kontoeröffnungs-Prozess die qualifizierte elektronische Signatur anbietet (zum Unterschied zwischen der qualifizierten und der fortgeschrittenen Signatur verweise ich auf meinen Blog vom Januar 2017).

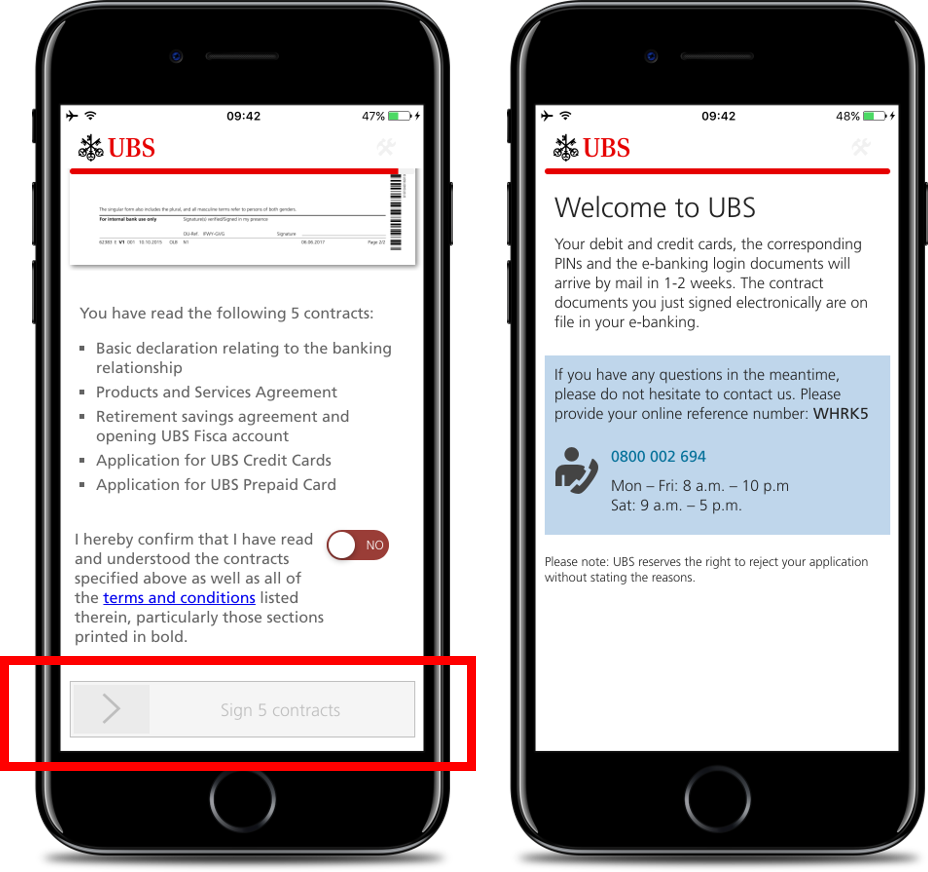

Die verbesserte Lösung der UBS

Die UBS hat ihre Lösung zwar sehr früh angeboten. Etwas unschön war es aber bis anhin, dass es nach der Identifizierung des Neukunden zu einem Medienbruch kam. Der Bruch ergab sich daraus, dass der Kunde die Verträge per eMail erhielt, diese aber zu Hause ausdrucken und unterschreiben musste. Anschliessend mussten die Verträge per Post an die UBS geschickt werden. Dieser Medienbruch war natürlich nicht im Sinne und Geist des „Digital Client Onboarding“, konnte nun aber durch den Einbezug der qualifizierten digitalen Unterschrift in den Onboarding-Prozess gelöst werden. Der Grund für die Pflicht zur qualifizierten Schriftlichkeit bei der UBS liegt übrigens darin, dass die UBS im Produktpaket eine Kreditkarte mitliefert und man hierfür eine qualifizierte Unterschrift benötigt (Kreditgesetz). Würde man „lediglich“ ein Konto eröffnen, würde dieser Schritt wegfallen. Durch den technisch und methodisch nicht ganz einfachen «Einbau» der qualifizierten Unterschrift in den Onboarding-Prozess hat die UBS dieses Problem nun aber auf die wohl bestmögliche und vor allem auch auf kundenfreundliche Art und Weise gelöst. Um die digitale Unterschrift zu geben, muss der Kunde zuerst die einzelnen Vertragsbestandteile durchscrollen, bevor er mit einem einfachen «Klick» bestätigt, dass er die Vertragsbestandteile gelesen und verstanden hat. Per einfachem «Swipe», ähnlich wie bei einer P2P-Bezahlung über TWINT, kann er dann bereits abschliessend signieren.

Wer sind eigentlich die «Digital Onboarders»?

Es existieren zwar bereits einige Artikel rund um das Thema «Digital Onboarding». Keiner dieser Artikel hat sich meines Wissens aber mit dem Profil derjenigen Kunden beschäftigt, welche das Digital Onboarding hierzulande auch tatsächlich benutzen. Die UBS hat mir nun aber einige interessante Informationen zur Verfügung gestellt, welche ich veröffentlich darf. Einige interessante Erkenntnisse sind wie folgt:

- Zeit: Eigentlich könnte man meinen, dass der Kundennutzen beim Digital Onboarding vor allem darin besteht, dass der Kunde auch am Samstag oder nach der Filialschliessung eine Kontoeröffnung macht und dadurch nicht unter der Woche zu bestimmten Zeiten auf eine Bankfiliale gehen muss. Bisher hat sich jedoch gezeigt, dass nur rund 35-40 Prozent der Kunden nach 17 Uhr das Onboarding Tool benutzen. Die anderen 60-65 Prozent der Kunden machen dies während den Filialöffnungszeiten. Erstaunlich ist zudem, dass bis anhin nur sehr wenige Kunden den Samstag nutzen.

- Sprache: Knapp 20 Prozent der Kunden, welche eine digitale Kontoeröffnung machen, tun dies auf Englisch. Dies zeigt wohl vor allem auch den hohen Expat-Anteil der Grossbank.

- Entwicklung: Die Entwicklung in den vergangenen 6 Monaten war stabil – das heisst, es gab weder steigende Wachstumsraten noch Einbrüche zu verzeichnen.

- Alter: In Bezug auf das Alter ergibt sich bisher ein ziemlich klares Bild. Setzt man die Gesamtzahl der Online Onboardings in das Verhältnis zur Gesamtzahl der traditionellen Onboardings pro Alterskategorie wird ersichtlich, dass vor allem die 18 bis 29jährigen Personen das Digital Onboarding überproportional oft nutzen. Die über 45jährigen nutzen das Angebot hingegen eher selten. Die Personen, welche älter als 65 Jahre alt sind, nutzen das Digital Onboarding-Angebot praktisch nicht mehr.

- Geschlecht: Ein überwiegender Teil von 68% der online eröffnenden Kunden ist männlich. Bei den Filialeröffnungen ist das Verhältnis genau 50%-50%.

- Stadt/Land: Es fällt auf, dass vor allem in der Stadt Zürich überproportional viele Personen den Eröffnungsprozess online machen. Dies könnte darauf zurückzuführen sein, dass es in der Stadt Zürich auch viele UBS-Mitarbeiter gibt und diese das neue Angebot auch in ihrem Umfeld verbreiten.

Onboarding-Prozess mit Optimierungspotenzial in der Filiale

Im Vergleich zum Konto-Eröffnungsprozess in der Filiale ist der digitale Konto-Eröffnungsprozess deutlich schneller und effizienter. Ein „traditioneller“ Eröffnungsprozess in einer Bankfiliale sieht bei den meisten Banken vereinfacht dargestellt in etwa wie folgt aus:

- Kunde unterschreibt mehrere Dokumente (auf Papier)

- Diese Dokumente werden dann per Post an die Operations Abteilung geschickt. Dort werden in einem ersten Schritt…

- …die Unterlagen gescannt und anschliessend…

- …physisch archiviert.

- Danach überprüfen verschiedene Bank-Mitarbeitende die gescannten Dokumente (z.B. wurde der Vertrag korrekt ausgefüllt? Hat der Kunde alle relevanten Aspekte unterzeichnet? Wurden irgendwo manuelle Änderungswünsche angebracht? Sind die Daten konsistent?).

- Wurden all diese Schritte ausgeübt, werden die Dokumente auch noch digital archiviert und stichprobenweise gewisse Fälle nochmals genauer überprüft.

Vergleicht man nun den digitalen Prozess mit dem Kontoeröffnungs-Prozess in der Filiale kann man schnell feststellen, dass der Filialprozess derzeit noch sehr stark manuell abläuft und dadurch auch zeit- und kostenintensiv ist. Der Einbau der qualifizierten elektronischen Signatur im Kontoeröffnungsprozess in der Filiale würde daher nicht nur Kosten sparen, sondern auch die Kundenerfahrung verbessern, da die Produkte viel schneller verfügbar wären. Die Punkte 1) bis 5) im oben beschriebenen Prozess würden somit wegfallen respektive automatisiert stattfinden. Einzig die stichprobenweise Überprüfung am Schluss verbleibt noch.

Fazit

Persönlich sind meine Erwartungen an das Digital Onboarding in Bezug auf die Nutzerzahlen zumindest kurz- bis mittelfristig nicht allzu hoch, auch wenn ich überzeugt bin, dass gegenüber der heutigen Situation noch ein relativ hohes Wachstumspotenzial besteht. Spannend finde ich das Digital Onboarding aber vor allem auch, weil es aufzeigt, wie gross das Einsparpotenzial im Bereich der Prozesse ist. Vergleicht man die sehr unterschiedlich effizienten Prozesse der digitalen Lösung und der Lösung in einer Filiale wird zudem ersichtlich, dass die Digitalisierung von Prozessen nicht nur aus Kostengründen interessant ist, sondern auch zu einem verbesserten Kundenerlebnis (z.B. Produkte schneller verfügbar; früherer Zugriff auf das Online Banking) führen kann.

Kommentare

0 Kommentare

Danke für Ihren Kommentar, wir prüfen dies gerne.

6. Juni 2017

Pensionskassen entdecken Crowdfunding: Neue Entwicklungen rund um investiere

Crowdinvesting für Unternehmen bietet sich als Finanzierungsform vor allem für Unternehmen in einem frühen Entwicklungsstadium an (sog. Startups). Je nach Plattform bietet Crowdinvesting auch Investoren mit kleineren Beträgen die Möglichkeit, ein Jungunternehmen in der Wachstumsphase zu unterstützen. Als Gegenleistung erhalten diese in der Regel Anteile am Unternehmen und/oder partizipieren an dessen Erfolg.… Mehr Informationen

Crowdinvesting für Unternehmen bietet sich als Finanzierungsform vor allem für Unternehmen in einem frühen Entwicklungsstadium an (sog. Startups). Je nach Plattform bietet Crowdinvesting auch Investoren mit kleineren Beträgen die Möglichkeit, ein Jungunternehmen in der Wachstumsphase zu unterstützen. Als Gegenleistung erhalten diese in der Regel Anteile am Unternehmen und/oder partizipieren an dessen Erfolg. Im Bereich Crowdinvesting für Unternehmen wurden im Jahr 2016 Startups mit CHF 6.8 Millionen finanziert (CHF 7.1 Mio. im 2015, -4%).

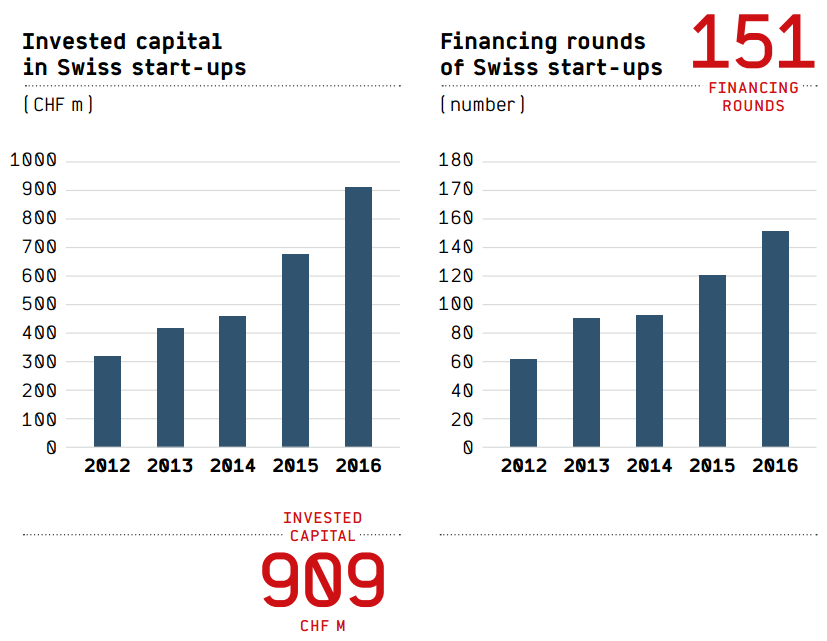

Der gesamte Venture Capital Markt in der Schweiz hat sich in den vergangenen Jahren stark weiterentwickelt.

Wie in Abbildung 1 zu sehen, lag das entsprechende Volumen im Jahr 2014 bei rund CHF 450 Millionen, während im Jahr 2016 bereits über CHF 900 Millionen finanziert wurden (Quelle: Swiss Venture Capital Report 2017). Insofern hat sich der Marktanteil der Crowdfunding-Plattformen im Verhältnis zum Gesamtvolumen im Bereich Venture Capital in den vergangenen 5 Jahren auf unter 0.1 Prozent reduziert.

Das Geschäftsmodell von investiere

Im letzten Jahr wurde das Crowdinvesting-Volumen in der Schweiz vor allem über die Plattform von investiere abgewickelt. Diese steht lediglich qualifizierten Anlegern mit Mindestinvestitionen von in der Regel CHF 10’000 offen. Damit unterscheidet sich investiere vom Geschäftsmodell anderer Crowdinvesting-Plattformen, wie zum Beispiel c-crowd oder Raizers, bei denen der Zugang für die «Crowd» nicht eingeschränkt ist. Insofern handelt es sich bei investiere nicht um eine «typische» Crowdinvesting-Plattform, da der Zugang nur einer «qualifizierten Crowd» offensteht. investiere hat sich in der Vergangenheit in erster Linie auf die zweite und dritte Finanzierungsrunde («early stage») fokussiert und dabei durchschnittlich eine halbe Million Franken vermittelt. In einem nächsten Schritt möchte sich die Unternehmung nun auch in den Bereich von CHF 2-10 Millionen positionieren (also dritte bis fünfte Finanzierungrunde). In der Schweiz gab es gemäss dem Swiss Venture Capital Report im Jahr 2016 29 Finanzierungsrunden in dieser Grössenordnung (von total 151 Finanzierungsrunden).

Neben der Absicht, auch bei grösseren Finanzierungsrunden mitzuwirken, hat investiere die folgenden weiteren Anpassungen im Geschäftsmodel vorgenommen:

- Zu viele Kleinaktionäre und Co-Investoren sind für eine junge Firma oftmals nicht wünschenswert. Daher werden Investoren mit einer Kapitalbeteiligung von weniger als CHF 50’000 über einen Treuhänder vertreten. Mit der treuhänderischen Funktion inklusive der Wahrnehmung der Stimmrechte wird dabei investiere selbst mandatiert. Es ist aber auch den «Kleinaktionären» möglich, bei einer allfälligen nächsten Finanzierungsrunde wieder mitzumachen. Bis anhin haben jeweils ca. 15 der durchschnittlich 20 Investoren einen Betrag von weniger als CHF 50’000 in die einzelnen Unternehmen investiert.

- Gebühren fallen nur noch bei den Investoren an (prozentuale Transaktionsgebühr beim Investment und 15% auf dem Profit bei einem erfolgreichen Exit). Early-Stage Firmen selbst müssen für die Vermittlung nicht mehr bezahlen.

- Mit Nest konnte eine erste Pensionskasse als Co-Investor gewonnen werden (siehe auch weiter unten). Dank dem Einstieg von Nest sind künftig möglicherweise auch Finanzierungen in der Grössenordnung von CHF 1-5 Millionen möglich (bisher: CHF 500‘000 pro Finanzierung).

Die bisher 38 via investiere finanzierten Startups hatten bisher noch keine Exits. Die Firma ist aber auch erst seit sieben Jahren aktiv. Vier der 38 Unternehmen mussten bisher liquidiert werden.

Erste Pensionskasse als Investor für den Crowdfunding Markt

Bemerkenswert ist aus meiner Sicht insbesondere, dass die Sammelstiftung Nest, die aktuell 20‘000 Arbeitnehmer in knapp 3’200 Betrieben versichert und über ein Anlagevermögen von CHF 2.3 Milliarden verfügt, mit investiere eine Kooperation eingegangen ist und sich dadurch direkt bei den Jungfirmen engagieren wird. Nest hat dabei sozusagen eine dreifache «Absicherung», welches ihr Engagement interessant macht:

- Das erfahrene Team von investiere beurteilt das entsprechende Unternehmen als interessant und schlägt es in ihrer Community als Investition vor.

- Eine weitere Schlüsselrolle nehmen die auf investiere zusammengeschlossenen Business Angels ein. Ihr Engagement ist die Voraussetzung für eine Co-Investition von NEST und „bestätigt“ das Potenzial des Startups.

- Da investiere den Finanzierungsbedarf innerhalb einer Runde nie selber zu 100 Prozent deckt, gibt es auch ausserhalb der investiere-Community professionelle Co-Investoren, welche vom Modell der entsprechenden Unternehmung überzeugt sind.

Im laufenden Jahr wird Nest voraussichtlich einen einstelligen Millionenbetrag für rund zehn Engagements investieren. Die Pensionskasse wird dabei grundsätzlich bei allen Finanzierungsvorhaben von investiere mitmachen und das Volumen der Privatinvestoren jeweils verdoppeln. Das Team von investiere kümmert sich neben dem Screening auch um die Dokumentation und das Reporting bzw. Monitoring der Investitionen.

Fazit

Insgesamt ist es etwas erstaunlich und auch enttäuschend, dass sich das Modell Crowdinvesting für Startups in der Schweiz noch nicht so erfolgreich entwickelt hat und in den vergangenen drei Jahren auf sehr tiefem Niveau sogar Marktanteile gegenüber dem gesamten Venture Capital Markt verloren hat. Im Vergleich zu anderen Crowdfunding-Bereichen konnte Business Crowdinvesting seit dem Jahr 2013 nur tiefe Wachstumsraten vorweisen. Möglicherweise kennen junge Firmen diese Finanzierungsform noch zu wenig oder sie möchten ihr Geschäftsmodell nicht über diesen Kanal offenlegen. Des Weiteren kann es auch sein, dass die jungen Firmen ihr Kapital aus privaten Quellen oder von Business Angels beziehen und dadurch gar keinen Bedarf an einer Finanzierung über Crowdfunding aufweisen. Ebenso könnte es sein, dass in der Schweiz – im Gegensatz zu z.B. Deutschland – weniger für Crowdinvesting interessante B2C Modelle existieren, da der hiesige Markt zu klein ist. Auch gilt zu beachten, dass gewisse Anträge von Startups gerade von investiere auch abgelehnt werden.

Es gibt aber auch zahlreiche und gute Gründe, wieso es für Unternehmen sinnvoll und spannend sein könnte, über Crowdfunding Eigenkapital aufzunehmen. Dazu gehört auch, dass vermehrt institutionelle Anleger auf diese Investitionsmöglichkeiten aufmerksam werden und somit künftig auch grössere Transaktionen möglich werden.

Das Modell von investiere mit der „qualifizierten Crowd“ ist interessant und hat sich in den vergangenen Jahren zunehmend von einem Crowdinvesting-Modell im engeren Sinne entfernt. So geht das Team von investiere beispielsweise auch proaktiv auf ihre Crowd zu, wenn sie das Gefühl hat, dass eine neue Finanzierungsmöglichkeit bestehen könnte. Mit der ZKB als Aktionärin, der Zusammenarbeit mit der Schweizerischen Post und der Kooperation mit der Sammelstiftung Nest hat sich investiere zudem gut positioniert. Für das Jahr 2017 erwarte ich entsprechend vor allem auch dank Nest und die sich dadurch ergebenden Möglichkeiten, grössere Finanzierungsrunden zu stemmen, dass sich das Volumen bei investiere deutlich erhöhen, möglicherweise sogar verdoppeln, wird. Die Schwierigkeit könnte künftig eher darin liegen, spannende Wachstums-Firmen zu finden, als die Investoren für diese guten Business Cases zu gewinnen.

Kommentare

0 Kommentare

Danke für Ihren Kommentar, wir prüfen dies gerne.

30. Mai 2017

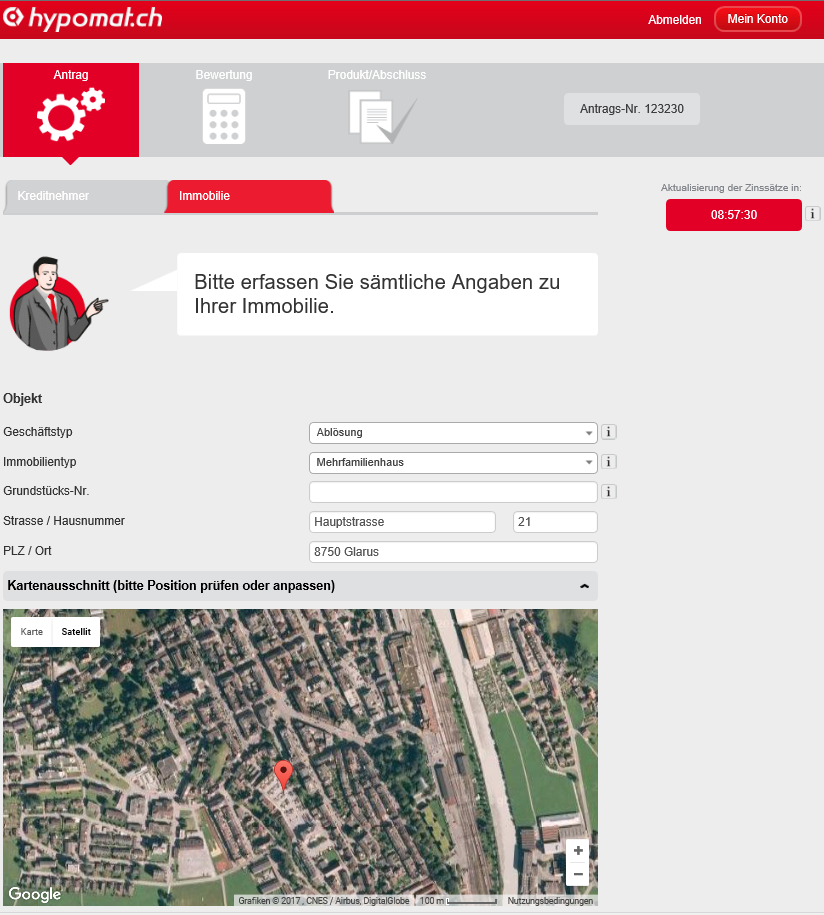

Hypomat 2.0: Die Glarner Kantonalbank erneut Vorreiterin im Bereich der Online-Hypotheken

In den vergangenen Jahren hat sich die Anzahl der Anbieter von Online-Hypotheken sowohl auf Banken- als auch auf Vermittlerseite signifikant erhöht. Entsprechend konnte auch das Online-Hypothekenvolumen markant gesteigert werden. Während das kumulierte Gesamtvolumen im Jahr 2013 noch bei rund CHF 1.3 Milliarden lag, betrug es im Jahr 2015 bereits CHF 4.8 Milliarden (Daten für das Jahr 2016 liegen leider noch nicht vor).… Mehr Informationen

In den vergangenen Jahren hat sich die Anzahl der Anbieter von Online-Hypotheken sowohl auf Banken- als auch auf Vermittlerseite signifikant erhöht. Entsprechend konnte auch das Online-Hypothekenvolumen markant gesteigert werden. Während das kumulierte Gesamtvolumen im Jahr 2013 noch bei rund CHF 1.3 Milliarden lag, betrug es im Jahr 2015 bereits CHF 4.8 Milliarden (Daten für das Jahr 2016 liegen leider noch nicht vor). Unsere gemeinsam mit e-foresight durchgeführten Untersuchungen haben gezeigt, dass die Volumina insbesondere im Jahr 2015 markant gestiegen sind. 2015 wurden Hypotheken in der Höhe von CHF 2.4 Milliarden online abgeschlossen. Der Marktanteil bei den in 2015 abgeschlossenen Online-Hypotheken ist aber im Verhältnis zu den gesamten Abschlüssen bei den privaten Hypothekarforderungen noch immer gering und lag bei (noch) überschaubaren 1.6%. Dies ist gleichzeitig jedoch eine bedeutende relative Steigerung auf tiefem Niveau gegenüber den beiden Vorjahren, wo der Marktanteil bei 0.6% (2013) resp. 0.8% (2014) lag. Vergleicht man die insgesamt ausstehenden Online-Hypotheken mit dem ausstehenden Gesamtvolumen, ist das Verhältnis noch geringer. Im Jahr 2015 belief sich dieses Verhältnis auf 0.7%, im Gegensatz zum Jahr 2013, wo der Marktanteil lediglich 0.2% betrug (vgl. Blog).

Einer der grössten Player im Markt ist der hypomat der Glarner Kantonalbank. Die GLKB hat mit dem hypomat als eine der ersten Banken hierzulande ein Online-Angebot entwickelt, das es Interessenten erlaubt, Hypotheken bindend über das Internet abzuschliessen. In der Zwischenzeit wurde über die Plattform ein Hypothekarvolumen von mehr als CHF 700 Millionen abgewickelt. Die Glarner Kantonalbank ist zudem im April 2016 zum ersten Mal auch als Lizenzgeberin für den hypomat aufgetreten. In der Zwischenzeit konnte sie neben der Freiburger Kantonalbank (FRiBenk) und der Tessiner Kantonalbank (TiHome) auch die Bank BSU Genossenschaft (hypoclick.ch) als Kundin für ihre Online-Hypotheken-Plattform gewinnen.

Neue Funktionen im hypomat

Seit heute kann der hypomat weitere interessante Neuigkeiten ausweisen. Drei Aspekte sind besonders erwähnenswert: Einerseits können ab sofort auch Mehrfamilienhäuser online finanziert werden. Andererseits gibt es einen Schätzungs-Service von Wüest Partner AG und einen neuen Rating-Service der Risk Solution Network AG (RSN).

Mehrfamilienhäuser

Wurden bis anhin nur 1. Hypotheken bis maximal CHF 1 Million für Einfamilienhäuser oder Stockwerkeigentum über den hypomat finanziert, können künftig auch Mehrfamilienhäuser über den hypomat finanziert werden. Dies betrifft sowohl Neuabschlüsse als auch Verlängerungen resp. Ablösungen von Hypotheken bis zu einem Volumen von CHF 2 Millionen pro finanziertes Objekt. Es können auch mehrere Objekte bis zu einem Gesamtvolumen von CHF 3 Millionen finanziert werden. Als Mehrfamilienhäuser gelten bestehende Wohnbauten mit mehr als zwei Wohnungen und ohne Gewerbeanteil. Zudem darf das Haus nicht in Stockwerkeigentum aufgeteilt worden sein. Die Parameter für eine erfolgreiche, online-fähige Finanzierung sind ähnlich streng wie bei den Privatfinanzierungen (neben der Volumenbeschränkung max. 67 Prozent Belehnung, also 1. Hypothek; Standort: Deutschschweiz).

Schätzungs- und Rating-Service

Als echte Innovation im Schweizer Markt erachte ich das online integrierte Liegenschaftsschätzungstool und den Kundenrating-Service. Durch entsprechende Realtime-Schnittstellen kann das neue Ratingmodell Kunden-Informationen wie die Einkommens- und Vermögensverhältnisse, die Wohnsituation der Kreditbeantragenden, die Erträge und Aufwände der Renditeliegenschaften oder die Tragbarkeit so verarbeiten, dass der Kunde in weniger als einer Sekunde in eine der zehn Ratingklassen eingeteilt wird. Hierfür kommt ein Kreditrisiko-Modell der RSN zum Einsatz, welches in der Lage ist die Bonität von «hypobriden Kunden» (Private mit Renditeobjekten) zu beurteilen. Einerseits hat diese Kundenkategorie Charakteristika von klassischen Privatkunden (z.B. Einkommens- und Vermögensverhältnisse), andererseits haben sie auch Eigenschaften, welche sonst eher KMU-Kunden zugestanden werden. Nach wie vor ist es aber für juristische Personen nicht möglich, via hypomat eine Online-Hypothek abzuschliessen.

Das neu konzipierte Modell wird künftig leicht angepasst auch für Privatpersonen im Einsatz sein. Das entsprechende Instrument wird vorerst aber nur im Onlinevertrieb verwendet. Zu einem späteren Zeitpunkt soll dies gemäss Marcel Stauch, Bereichsleiter Onlinevertrieb & Abwicklung der Glarner Kantonalbank, auch in den Filialen eingesetzt werden. Wie erwähnt basiert das Rating-Tool der GLKB auf dem Modell der RSN, welche dadurch auch zum ersten Mal eine Web-Service Lösung anbietet (generell unterstützt die RSN die Messung, Abgeltung und Steuerung der Kreditrisiken von 25 Schweizer Banken).

In das Rating fliesst zusätzlich eine Bewertung des Renditeobjekts abhängig von den Mieteinnahmen ein. Auf der einen Seite werden die Mieteinnahmen gemäss Deklaration des Kunden verwendet. Auf der anderen Seite wird (realtime) der Wert des Renditeobjekts gemäss den üblicherweise gängigen Marktmieten von Wüest Partner AG berechnet. Die Liegenschaft wird dann von der Glarner Kantonalbank bewertet. Auch für Wüest Partner AG ist die vorgestellte Lösung des hypomat der erste Onlinehypotheken-Anwendungsfall für diesen Web-Service.

Als weitere interessante kleine Neuerung kann der Kunde für die Bewertung der Immobilie auf Google Maps den Google-Pointer an ein beliebiges Ort hinschieben. Gerade bei Neubauten sind die Gebäude oftmals an neuen, noch unbebauten Lagen zu finden („Adresse Huberstrasse 2 nicht gefunden“). Diese entsprechenden „Details“ sind aber oftmals entscheidend für die Bewertung des Mikrolagen-Ratings und daher für die Bewertung der Liegenschaft.

Fazit

Der Online Hypotheken Markt der Schweiz wächst weiterhin. Innovationen gab es im Markt aber seit geraumer Zeit – vielleicht mit Ausnahme und Abstrichen der neuen Lösung der Obwaldner Kantonalbank (vgl. Blog-Artikel vom Oktober 2016) – nicht mehr zu beobachten. Daher begrüsse ich diesen Innovations-Schritt der Glarner Kantonalbank sehr. Ich gehe davon aus, dass die Bank durch den Einstieg in den Markt der Mehrfamilienhäuser zusätzliches Online-Volumen generieren wird. Da die durchschnittlichen Volumina höher sind als bei Privatpersonen (durchschnittliche Hypotheken bewegen sich in der Grössenordnung von CHF 400‘000-500‘000), kann die Bank zudem von höheren Skalierungseffekten profitieren. Auch das Potenzial in diesem Markt scheint gross. Marcel Stauch schätzt, dass das Marktpotenzial in der Deutschschweiz bei rund CHF 100-120 Milliarden liegt. In einem ersten Schritt und durch die Limitierung auf ein maximales Hypothekenvolumen von (aus meiner Sicht «nur») CHF 2 Millionen pro Objekt sind wohl vor allem kleinere Mehrfamilienhäuser mit ca. drei bis zehn Wohnungen im Fokus. Sollte man spüren, dass ein grosses Bedürfnis besteht nach Krediten in der Höhe von 3-4 Millionen CHF könnte man dies aber relativ einfach anpassen.

Insgesamt ist es etwas erstaunlich, dass die GLKB – fünf Jahre nach der Lancierung des hypomat – auch in diesem Feld wieder der «First-Mover» ist. Gleichzeitig ist aber die technologische Abbildung eines vollautomatischen Kreditentscheid-Prozesses für Mehrfamilienhäuser mit all den verschiedenen Parametern deutlich anspruchsvoller als derjenige einer «einfachen» Standardhypothek für Privatkunden. Entsprechend dürfte auch die «Kopierbarkeit» etwas schwieriger sein und somit etwas länger dauern. Da dank der Initiative der Glarner Kantonalbank nun aber auch Webservices von RSN und Wüest Partner AG existieren, ist eine erste zeitintensive Hürde bereits übersprungen. Das neue Angebot steht bald auch den bisherigen und neuen Lizenznehmern des hypomat als ergänzendes Modul zur Verfügung. Ob diese auch in dieses Segment vorstossen wollen, wird sich erst weisen.

Kommentare

0 Kommentare

Danke für Ihren Kommentar, wir prüfen dies gerne.

22. Mai 2017

Andere Retail Banking Institute,

Das neue Filialkonzept der BLKB unter der Lupe

Die rund 23 über das ganze Baselbiet verteilten BLKB-Filialen präsentieren sich heute sehr heterogen. Ausser dem einheitlichen Logo sind zwischen den einzelnen Filialen nicht viele Gemeinsamkeiten zu erkennen. Stattdessen präsentiert sich das Bild einer über die Jahrzehnte unterschiedlich gewachsenen Filiallandschaft. Nun plant die Bank eine grundlegende Erneuerung ihres Filialnetzwerks.… Mehr Informationen

Die rund 23 über das ganze Baselbiet verteilten BLKB-Filialen präsentieren sich heute sehr heterogen. Ausser dem einheitlichen Logo sind zwischen den einzelnen Filialen nicht viele Gemeinsamkeiten zu erkennen. Stattdessen präsentiert sich das Bild einer über die Jahrzehnte unterschiedlich gewachsenen Filiallandschaft. Nun plant die Bank eine grundlegende Erneuerung ihres Filialnetzwerks. Die zentralen Überlegungen der BLKB möchte ich nachfolgend unter den drei Aspekten «Validierung Niederlassungskonzept», «Markenführung und Design» sowie «Betrieb und Rollenkonzept der Mitarbeitenden» vorstellen.

- Validierung Niederlassungskonzept

In der Anfangsphase des Projekts wurden vor allem die (potenziellen) Kunden stark in den Prozess der Analyse des derzeitigen Niederlassungskonzepts eingebunden. Einerseits wurden rund 600 Kunden und Nicht-Kunden zu verschiedenen filialspezifischen Themen befragt. Andererseits fanden in sechs Workshops vertiefte Diskussionen mit rund 60 Kunden statt.

In einem zweiten Schritt wurde das Niederlassungskonzept kritisch hinterfragt und es wurde mittels einer Potenzialstudie (Potenzial pro Region) und der Analyse der entsprechenden Business Cases eine «Optimierung» des Filialnetzes diskutiert. Dabei kam die BLKB unter anderem auch zum Schluss, dass die Filiale Reigoldswil mit ihrem bereits reduzierten Betrieb im Verlaufe dieses Jahres geschlossen wird.

- Markenführung und Design

Neben der Validierung des Niederlassungskonzepts hat man sich auch ausführlich mit dem Thema Markenführung und Design auseinandergesetzt und versucht, die BLKB-Markenwerte (persönlich, engagiert, nachhaltig) in den Raum zu übertragen. Das Konzept sieht optisch wie folgt aus:

Auffällig ist auch bei diesem Konzept der klare Trend hin zu zunehmender Transparenz (vgl. auch Blog zur BKB-Filiale). Speziell bei der BLKB-Umsetzung ist zusätzlich, dass nicht nur die Kundenzone, sondern – wo immer möglich – auch die Beratungszimmer transparent sein sollen.

In der flächenmässig grössten Filiale am Hauptsitz in Liestal ist zudem einerseits ein „Edutain“-Saal mit Platz für rund 120 Personen geplant (für Vorträge, etc.). Andererseits wird die BLKB auch einen Co-Working Space für intern und extern anbieten. Der Bahnhof in Liestal hat natürlich nicht die gleich hohen Frequenzen wie die Zürcher Bahnhofstrasse und das entsprechende Angebot der ZKB. Es ist aber meines Erachtens ein durchaus sinnvoller Versuch, den vielen Platz nutzstiftend einzusetzen.

- Betrieb und Rollenkonzept der Mitarbeitenden

Es wurde entschieden, dass 18 Standorte zu sogenannten „Beratungsbanken“ und drei Standorte zu „Selbstbedienungsbanken“ (analog dem Modell von Lausen) umgerüstet werden. Das bereits in Lausen erprobte Modell der Videotelefonie (vgl. Blog vom Dezember 2015) wird aber auch in den Beratungsbanken künftig angeboten und die Videotelefonie wird künftig noch mehr Geschäftsfälle abdecken können. Des Weiteren wird auch künftig die in einem kleinen Lastwagen untergebrachte „mobile Bank“ unterwegs sein. Dieses Modell werde ich weiter unten noch etwas genauer beschreiben.

Interessant sind auch die neuen Rollenbilder der Mitarbeitenden, welche die BLKB definiert hat. Grundsätzlich gibt es künftig den klassischen Schalter-Beamten nicht mehr. Dies hängt vor allem auch damit zusammen, dass die Anzahl Schaltertransaktionen seit 2011 um 30 Prozent gesunken ist. Stattdessen wird die Bank einerseits Mitarbeitende in der Rolle als «Kundenberater Cash» (klassische Bargeldtransaktionen am Schalter) und andererseits als «Kundenberater Services» (neues Rollenbild) im Einsatz haben. Der Kundenberater Services soll dabei nicht nur die Kunden empfangen, sondern verstärkt auch Kurzberatungen anbieten. Das Jobverhältnis dieser beiden Profile von ca. 3:1 zugunsten des Kundenberaters Service zeigt auf, dass das klassische Rollenbild des Cash-Managers wohl zunehmend verschwinden wird und im neuen Filialkonzept nur noch in den grossen Niederlassungen anzutreffen sein wird. Da durch diesen Wandel bestehende Schalter-Beamte ein neues Berufsbild erhalten, muss entsprechend auch in Schulung und Change Management investiert werden.

Der neue Lastwagen als Differenzierungsmerkmal

Spannend finde ich das neu angepasste «Lastwagen-Modell» als mobile Bankfiliale. Derweil die Berner Kantonalbank beispielsweise seit dem Jahr 2016 ihre Lastwagen nicht mehr im Einsatz hat, hat sich die BLKB entschieden, das vor 10 Jahren gestartete Projekt weiterzuführen – aber in einer erweiterten und meines Erachtens interessanten Art und Weise. Einerseits wurde dieser Entscheid basierend auf der Kundenbefragung gefällt. Gemäss den Aussagen der Kunden wird ein solches Angebot als sympathisch betrachtet. Auf der anderen Seite und wohl mindestens so zentral in der Entscheidungsfindung, hat man sich dazu entschieden, das Konzept anzupassen und die mobile Bank als sogenannten «Pop-up» Store zu betreiben. Mit dem neuen, kleineren Lastwagen-Modell kann die BLKB auch bei lokalen Events und Festivitäten vor Ort sein. Damit die Bank auch wahrgenommen wird, ist der neue Lastwagen auffälliger gestaltet und deutlich kleiner als der alte. Der Ein- und Auszahler ist an der Seite des Fahrzeugs, derweil im Innenraum die eigentliche «Kundenzone» zu finden ist (siehe Abbildung 2).

Die BLKB wird zudem weiterhin fixe Haltestellen anfahren. Es wird in einer ersten Phase aber nochmals eruiert, welches die sinnvollsten Orte sind. Es ist aber geplant, etwas weniger an fixen Orten zu sein und stattdessen verstärkt an Festaktivitäten aufzufahren. Ebenso möchte man die mobile Filiale verstärkt für Promotionen nutzen. Yves Allemann, Senior Marketing- und Vertriebsmanager der BLKB schätzt, dass es etwa 30 solcher «Pop-up» Möglichkeiten pro Jahr geben könnte.

Rechnet sich mit dieser mobilen Filiale auch ein Business Case? Vermutlich nicht. Aber er trägt zum Image der Bank bei und kann wirkungsvoll als Marketing-Instrument eingesetzt werden (innovativ und nah). Und diese Faktoren können ja schlussendlich durchaus wieder zu einem erfolgreichen Business Case beitragen. Da die BLKB zudem meines Wissens die einzige Bank ist, welche hierzulande eine mobile Bankfiliale anbietet, kann sie sich durch diesen Vertriebskanal zusätzlich differenzieren.

Fazit

Die Bankfiliale wurde schon oft totgesagt. Tatsächlich hat deren Anzahl im Laufe der letzten 20 Jahre sehr stark abgenommen. Dennoch: Trotz Mobile- und Online-Banking scheint die Bankfiliale als Ort für hochqualifizierte Beratung ein (erneutes) Comeback zu erleben. Auch die BLKB investiert viel Geld in den Ausbau ihres Filialkonzepts. Mir persönlich gefällt das neue, gut begründete und hergeleitete Konzept der BLKB. Speziell gespannt bin ich auf die weitere Entwicklung der mobilen Bankfiliale.

Kommentare

0 Kommentare

Danke für Ihren Kommentar, wir prüfen dies gerne.

17. Mai 2017

Schweizer Crowdfunding-Markt durchbricht 100-Millionen-Grenze

**************************************************************************************

Medienmitteilung

Schweizer Crowdfunding-Markt durchbricht 100-Millionen-Grenze

Ob als Starthilfe für ein Onlinemagazin, ein Unternehmen oder ein Jugendkulturprojekt ─ Crowdfunding setzt sich immer mehr als alternativer Finanzierungskanal durch. Zum vierten Mal publiziert das Institut für Finanzdienstleistungen Zug IFZ der Hochschule Luzern das «Crowdfunding Monitoring Schweiz».… Mehr Informationen

**************************************************************************************

Medienmitteilung

Schweizer Crowdfunding-Markt durchbricht 100-Millionen-Grenze

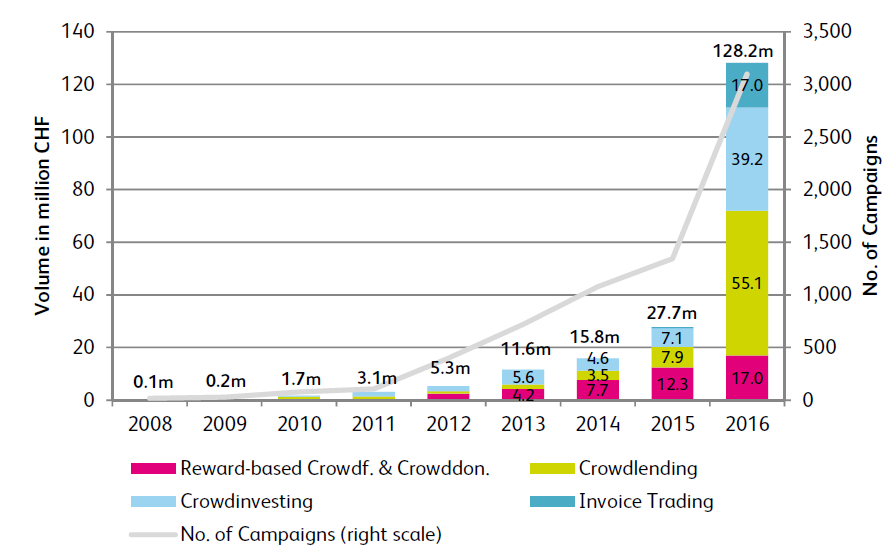

Ob als Starthilfe für ein Onlinemagazin, ein Unternehmen oder ein Jugendkulturprojekt ─ Crowdfunding setzt sich immer mehr als alternativer Finanzierungskanal durch. Zum vierten Mal publiziert das Institut für Finanzdienstleistungen Zug IFZ der Hochschule Luzern das «Crowdfunding Monitoring Schweiz». Dieses zeigt, dass sich der Schweizer Crowdfunding-Markt 2016 ausserordentlich gesteigert hat: Das Volumen liegt nun bei 128.2 Millionen Franken und hat sich gegenüber dem Vorjahr (27.7 Millionen Franken) um 363 Prozent erhöht. Die Analyse wurde unterstützt von den Schweizer Crowdfunding-Plattformen.

Crowdfunding im internationalen Vergleich

Der hiesige Markt vermag mit den führenden Crowdfunding-Märkten wie den USA, China oder Grossbritannien noch nicht Schritt zu halten. Die Schweiz hat sich aber sowohl in Bezug auf das Gesamtvolumen als auch auf das Volumen pro Kopf den führenden Ländern etwas angenähert. Heute werden in der Schweiz im Durchschnitt 15.50 Franken pro Person investiert. «Auch in Bezug auf die Zahl aktiver Plattformen sowie der Diversität an Angeboten hat der Schweizer Markt im vergangenen Jahr gegenüber den führenden Ländern aufgeholt», sagt Co-Studienautor und Finanzprofessor Andreas Dietrich.

Starkes Volumenwachstum

2016 haben sich die Anzahl Kampagnen und das Volumen in allen fünf Kategorien deutlich erhöht. Dies sind Crowdsupporting, Crowddonating, Crowdinvesting, Crowdlending und Invoice Trading (Details siehe Box). Die grösste Steigerung verzeichnet der Bereich Crowdlending (+597% auf 55.1 Mio. Franken), gefolgt von Crowdinvesting (+453% auf 39.2 Mio. Franken). An dritter Stelle liegt der Bereich Crowdsupporting/Crowddonating (+37% auf 17 Mio. Franken), sowie Invoice Trading (17 Mio. Franken). Zum ersten Mal seit 2012 wurde der Bereich Crowdsupporting/ Crowddonating, in dem es häufig um die Unterstützung kreativer und kultureller Projekte geht, durch die Bereiche Crowdlending und Crowdinvesting, welche eher auf finanzielle Gewinne abzielen, als volumenstärkste Kategorie abgelöst.

Immobilien-Crowdfunding als Wachstumstreiber

«In den Bereichen Crowdlending und Crowdinvesting sind neue Plattformen und Angebote entstanden, die stark zum Wachstum beigetragen haben», sagt Andreas Dietrich. Dazu gehört der Teilmarkt des Real Estate Crowdinvesting, welcher in der Schweiz erst seit 2015 besteht und 2016 bereits ein Volumen von 32.4 Millionen Franken erreicht hat. Mit Real Estate Crowdinvesting können Investoren zu Miteigentümern einer Immobilie werden. Entsprechend hoch fallen auch die vermittelten Kampagnenvolumen aus: «Mit einem durchschnittlichen Volumen von 2.7 Millionen Franken verzeichnen diese Immobilien-Investitionen deutlich höhere Summen, als etwa die Projekte in der Kultur- und Kreativwirtschaft mit durchschnittlich 13’000 Franken», so Dietrich. Ebenso haben sich im Bereich des Crowdlending die Kredite an KMU im 2016 auf 28.1 Millionen Franken vervielfacht (Vorjahr: 0.6 Mio. Franken).

Im Bereich Crowdsupporting und Crowddonating wurden Projekte für insgesamt 17 Millionen Franken vermittelt. Der grösste Teil entfiel auf Projekte aus den Bereichen Technologie und Start-up (5 Mio. Franken), Sport und Gesundheit (2.6 Mio. Franken) sowie Musik und Konzerte (1.9 Mio. Franken).

Familie, Freunde und vermehrt professionelle Investoren

Weiter stellen die Studienautoren fest, dass Crowdfunding neben Familien und Freunden vermehrt auch das Interesse von professionellen Investoren weckt: «Wir erwarten, dass sich zunehmend auch grössere Unternehmen im Crowdfunding engagieren», sagt Dietrich. Einerseits werden bekannte Unternehmen Crowdfunding als digitalen Sponsoring-Kanal und für Marketing-Zwecke nutzen. Andererseits werden zunehmend professionelle Investoren, wie zum Beispiel Pensionskassen, verschiedene Kredite und Rechnungen finanzieren.

Erneutes Wachstum 2017

Mit den starken Veränderungen im 2016 erwarten die Studienautoren für 2017 ein weiteres Wachstum des Crowdfunding-Markts mit einem Volumen von 300 bis 400 Millionen Franken. «Insbesondere die Anbieter im Bereich Real Estate Crowdinvesting, im Bereich KMU Crowdlending sowie Crowdlending für Hypotheken werden das Volumen überdurchschnittlich steigern», sagt Dietrich. Hohes Wachstum erwartet er auch im Crowdsupporting im Bereich Sport: «Insbesondere Vereine entdecken Crowdfunding vermehrt als Finanzierungquelle, zum Beispiel für neue Sportgeräte, Hallen- oder Platzrenovationen.»

Das «Crowdfunding Monitoring Schweiz» wird vom Institut für Finanzdienstleistungen Zug IFZ der Hochschule Luzern mit Unterstützung der Schweizer Crowdfunding Plattformen jährlich durchgeführt. Folgende Plattformen haben die Studie in Form von Daten unterstützt: 100-days, Advanon, Cashare, c-crowd, CreditGate24, creditworld, Crowdhouse, Crowd4Cash, Foxstone, funders, Gemeinsam unterwegs, GivenGain, Hyposcout AG, I believe in you, I care for you, ideenkicker.ch, investiere, KissKissBankBank, Lend, Lendico, Lendora, letshelp.ch, Lokalhelden, Miteinander erfolgreich, moBOo.ch, Progettiamo, Projektstarter, Raizers, splendit, Swisslending, Swisspeers, Wecan.Fund und wemakeit.

Crowdfunding Monitor Schweiz – 2017

Crowdfunding Monitor Schweiz – 2017

**************************************************************************************

Press Release

Swiss crowdfunding market breaks through 100 million barrier

2016 saw more than CHF 100 million raised through the country’s crowdfunding platforms for the first time. Overall volumes rose from CHF 28 million to CHF 128 million in 2016. Real estate crowdfunding and business crowdlending provided much of the growth impetus. The authors of the Crowdfunding Monitoring Switzerland expect the market to reach transaction volumes of up to CHF 400 million in 2017.

The fourth Crowdfunding Monitoring Switzerland report published by the Institute of Financial Services Zug IFZ, an institution of the Lucerne University of Applied Sciences and Arts, shows that the Swiss crowdfunding market grew by leaps and bounds in 2016: the volume now stands at CHF 128.2 million, representing a rise of 362 percent compared to the previous year’s CHF 27.7 million. The market study was supported by the Swiss crowdfunding platforms.

Crowdfunding: an international comparison

The domestic market is still not keeping pace with the leading crowdfunding markets such as the USA, China, and the UK. In terms of overall volume and per capita volume, however, Switzerland is getting closer to the leading countries. Switzerland’s average per capita investment currently stands at CHF 15.50. “With regard to the number of active platforms and diversity of offerings, last year saw the Swiss market catching up with the leading countries,” says co-author and Finance Professor Andreas Dietrich.

Strong growth in volume

The number of campaigns and funding volumes across all five crowdfunding segments – reward-based crowdfunding, crowddonating, crowdinvesting, crowdlending, and invoice trading (see box for details) – rose markedly in 2016. The steepest rise was posted by the crowdlending segment (+597% to CHF 55.1 million), followed by crowdinvesting (+453% to CHF 39.2 million). In third place are reward-based crowdfunding / crowddonating (+37% to CHF 17.0 million) and invoice trading (CHF 17.0 million). For the first time since the report was first published in 2012, the reward-based crowdfunding / crowddonating segments (often used to fund creative and cultural projects) have been surpassed by the crowdlending and crowdinvesting segments in terms of volume.

Real estate crowdinvesting as growth driver

“The crowdlending and crowdinvesting segments have witnessed the emergence of new platforms and offerings which have provided a strong stimulus with regard to growth,” says Andreas Dietrich. The sub-segment real estate crowdinvesting, which only appeared in Switzerland in 2015, was already posting a volume of CHF 32.4 million in 2016. Real estate crowdinvesting allows investors to become co-owners of a property. The per-campaign volumes raised are correspondingly high, too: “With an average volume of CHF 2.7 million per campaign, these property investments are significantly higher than, say, projects in the area of culture and the creative industries, which raised on average CHF 13,000,” says Dietrich.

Similarly, volumes raised through business crowdlending (loans for SMEs) multiplied in 2016 to reach CHF 28.1 million (previous year: CHF 0.6 million). Growth was supported by the high average volumes raised per campaign (CHF 171,000).

The reward-based crowdfunding / crowddonating segments saw CHF 17 million raised for projects. The largest portions went to projects in the technology and start-up (CHF 5.0 million), sport and health (CHF 2.6 million), and music and concerts (CHF 1.9 million) categories.

Family, friends and, increasingly, professional investors

Alongside family and friends, the report’s authors note that crowdfunding is increasingly attracting the attention of professional investors: “We are expecting a growing number of larger companies to involve themselves in crowdfunding,” says Dietrich. On the one hand, well-known businesses will employ crowdfunding as a digital sponsorship channel and for marketing purposes. On the other hand, professional investors, such as pension funds, will increasingly provide funds for loans (business crowdlending) and invoices (invoice trading).

Further growth in 2017

On the back of the major changes in 2016, the report’s authors are expecting the crowdfunding market to post further growth in 2017 and to reach between CHF 300 and 400 million. “Funding providers in the areas of real estate crowdinvesting, business crowdlending, and mortgage crowdlending will provide above-average growth,” says Dietrich. He is also expecting high growth in the sports category of reward-based crowdfunding: “Sport clubs are increasingly seeing crowdfunding as a means of raising funds for items such as sports equipment and upgrading venues, pitches and courts.”

The Crowdfunding Monitoring Switzerland report is published on an annual basis by the Institute of Financial Services Zug IFZ (an institution of the Lucerne University of Applied Sciences and Arts) with the raw data supplied by crowdfunding platforms in Switzerland. The following platforms provided support in the form of data: 100-days, Advanon, Cashare, c-crowd, CreditGate24, creditworld, Crowdhouse, Crowd4Cash, Foxstone, funders, Gemeinsam unterwegs, GivenGain, Hyposcout AG, I believe in you, I care for you, ideenkicker.ch, investiere, KissKissBankBank, Lend, Lendico, Lendora, letshelp.ch, Lokalhelden, Miteinander erfolgreich, moBOo.ch, Progettiamo, Projektstarter, Raizers, splendit, Swisslending, Swisspeers, Wecan.Fund, and wemakeit.

You can download the study here.

Kommentare

3 Kommentare

Der neue Crowdfunding-Monitor 2016: Markt wird belebter | CreditGate24

23. Mai 2017

[…] Erfahren Sie weitere Zahlen, Fakten und Kenntnisse zum Crowdlending-Monitor auf blog.hslu.ch […]

Der neue Crowdfunding-Monitor 2017: Markt wird belebter | CreditGate24

23. Mai 2017

[…] Erfahren Sie weitere Zahlen, Fakten und Kenntnisse zum Crowdlending-Monitor auf blog.hslu.ch […]

PropTechPress Kalenderwoche 20 - Gewerbe-Quadrat

20. Mai 2017

[…] Hochschule Luzern: Crowdfunding in der Schweiz übertrifft die 100 Mio. Grenze In der letzten PropTechPress berichteten wir von 200 Mio. Euro Finanzierungsvolumen in Deutschland. Ein ebenfalls starkes Wachstum können wir für die Immobilien Plattformen aus der Schweiz konstatieren. […]

Danke für Ihren Kommentar, wir prüfen dies gerne.

8. Mai 2017

Blockchain im Wertschriftenhandel – Vom Hype zur praktischen Anwendung

Ausgangslage: Der bilaterale Aktienhandel von Schweizer Kleinaktien ist heute langsam und risikobehaftet

Nicht kotierte Schweizer Wertpapiere werden bilateral zwischen Finanzinstituten gehandelt und abgewickelt. Dies erfolgt wenig automatisiert mit manuellen Eingriffen und Medienbrüchen. Ein solcher Prozess ist per Definition fehleranfällig und kostenintensiv.… Mehr Informationen

Ausgangslage: Der bilaterale Aktienhandel von Schweizer Kleinaktien ist heute langsam und risikobehaftet

Nicht kotierte Schweizer Wertpapiere werden bilateral zwischen Finanzinstituten gehandelt und abgewickelt. Dies erfolgt wenig automatisiert mit manuellen Eingriffen und Medienbrüchen. Ein solcher Prozess ist per Definition fehleranfällig und kostenintensiv. Dies im Gegensatz zu den an der Schweizer Börse kotierten Titel, welche elektronisch und automatisch digital abgewickelt werden können.

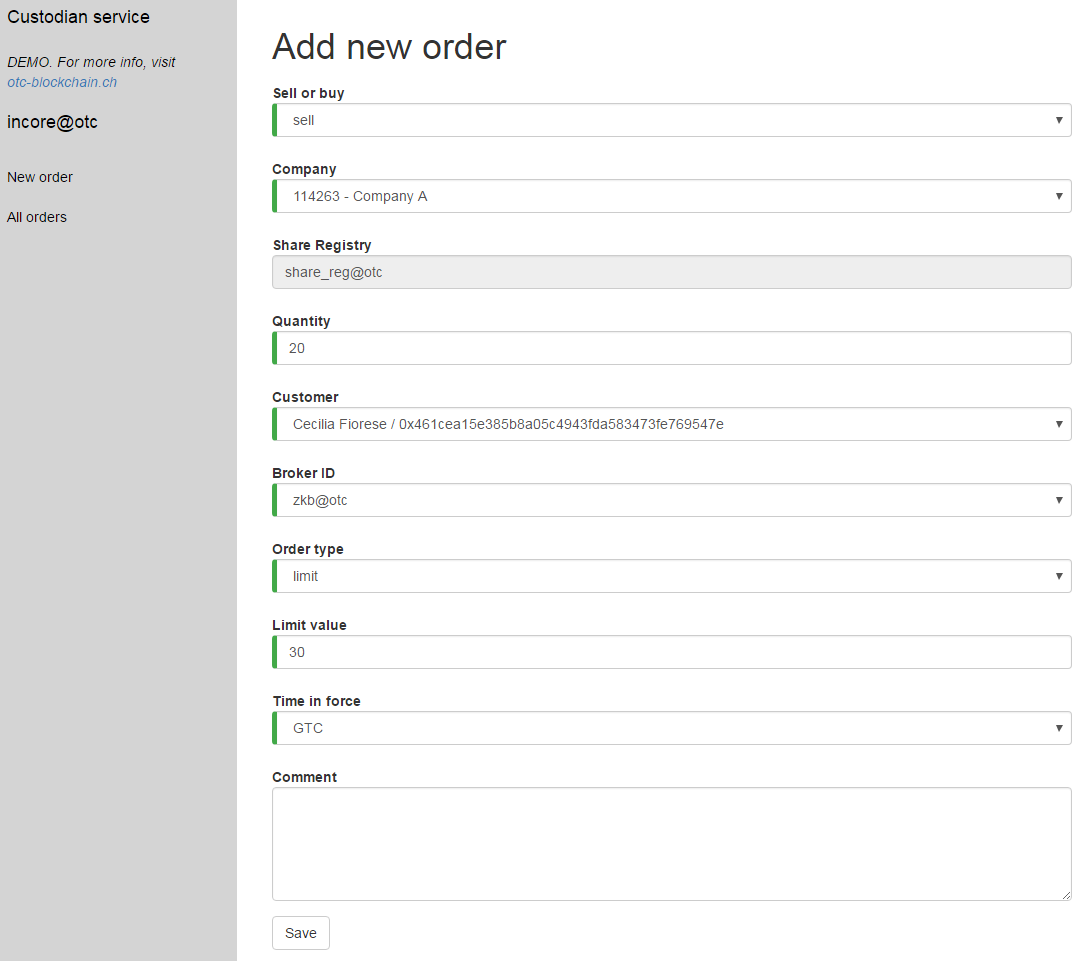

Konkret sieht der Prozess im OTC (over the counter) Handel der nicht kotierten Aktien folgendermassen aus. Max möchte seine Aktie Schöne Bergbahn verkaufen. Er gibt seiner Hausbank A, welche den Titel auch im Tresor verwahrt, den entsprechenden Verkaufsauftrag. Fritz, andererseits, hat seiner Bank B den Auftrag gegeben, die Aktie Schöne Bergbahn zu kaufen. Der Einfachheit halber sind sowohl Bank A und B auch als Broker von Schweizer Aktien tätig. Die beiden Händler der Banken schliessen telefonisch den Handel ab und geben die entsprechenden Handelsfichen in ihre Backoffices. Die beiden Backoffices senden sich eine gegenseitige Bestätigung und gleichen sie ab. Wenn keine Differenzen bestehen oder ausgeräumt wurden, löst Bank B, welche die Aktie für Fritz gekauft hat, den entsprechenden Zahlungsauftrag aus. Im Gegenzug holt die Bank A die Aktie aus dem Tresor und schickt sie Bank B, welche sie dann in ihrem Tresor lagert.

Systemtechnisch gestaltet sich die Ausgangslage folgendermassen. Die grössten Marktplayer im OTC Equity Handel verfügen über proprietäre elektronische Handelsplattformen. Die Aktien selber können physisch beim Eigentümer, bei der Bank oder bei der SIX SIS gelagert werden. Die Zahlungen erfolgen mehrheitlich im Interbanken Zahlungsverkehrssystem SIC der SIX Gruppe. Neben dem manuellen, langsamen und fehleranfälligen Prozess besteht auch ein Settlementrisiko. Das heisst Bank B hat die Zahlung geleistet, aber Bank A liefert die Aktie nicht.

Der Lösungsansatz: OTC Swiss Blockchain

Heute bestehen im Handel und bei der Lieferung also bereits verschiedene Systeme. Die Verbindung zwischen dem Handel und der Lieferung, das sogenannte Clearing, erfolgt dabei aber noch manuell. Das neu entwickelte Clearing- und Settlementplattform schliesst diese Lücke mit einer innovativen Blockchain Lösung. Im neuen System werden nach dem Handel die Daten über eine elektronische Schnittstelle oder manuell ins Blockchain Abwicklungssystem eingegeben.

Der Abgleich erfolgt nun automatisch und löst dann über eine elektronische Schnittstelle die Zahlung und, je nach Aufbewahrungsort, die Lieferung der Aktien aus. Das ganze dauert nur wenige Minuten. Die Banken können jederzeit ihre eigenen Trades verfolgen und der Regulator hat den Überblick über alle Trades.

Damit werden die Abwicklungszeiten, -kosten, -fehler und -risiken im ausserbörslichen Wertschriftenhandel verkleinert und vergleichbar mit denen von börsengehandelten Papieren.

Als Grundlage nutzt das Projekt eine Variante der open source Blockchain «Ethereum». Diese kann als dezentraler und kryptografisch gesicherter Computer beschrieben werden, welcher getätigte Transaktionen in chronologischer Ordnung unwiderruflich und fälschungssicher aufbewahrt. Die Validität des Systems wird dabei durch den Konsens der Netzwerkteilnehmer erreicht.

Forschungsresultate ebnen den Weg für die praktische Blockchain Anwendung

Die eingesetzte Blockchain-Technologie (siehe auch Definition weiter unten) hat viele Vorteile: Daten werden sicher gespeichert, nachträgliche Manipulationen sind ausgeschlossen, und der Datenzugriff ist gesichert. Auch die Zusammenarbeit von Parteien, die einer Blockchain angeschlossen sind, kann via Smart Contracts – Computerprotokollen, die zum Beispiel Verträge abbilden oder überprüfen – effizient gestaltet werden. Die Teilnehmenden können sich nicht einer falschen Identität bedienen, was das gegenseitige Vertrauen erhöht.

Die eindeutige Identifikation der Teilnehmenden über sogenannte Crypto-Adressen stellt im Handelsgeschäft jedoch eine grosse Hürde dar: Keine Bank legt der Konkurrenz gerne offen, welche Transaktionen sie gerade abwickelt. Gleichzeitig muss bei Finanztransaktionen das Bankgeheimnis gewahrt werden.

Die Ethereum Blockchain, die das Konsortium als Basis gewählt hat, wurde daher um ein Verschlüsselungsmodul erweitert, das die Privatsphäre der Teilnehmenden schützt. Entsprechend war das Erarbeiten eines solchen Verschlüsselungsmodul zentral, um eine praktische Anwendung der Blockchain-Technologie zu ermöglichen.

Momentan ist der verfügbare Speicherplatz auf der Blockchain noch beschränkt. Um mehr Kapazität zu schaffen, hat das Entwicklerteam das Blockchain-Kernsystem mit einer verteilten und ebenfalls verschlüsselten Datenbank ergänzt. Damit werden die Stärken der Blockchain gewahrt, das ganze System wird aber leistungsfähiger und flexibler.

Blockchain: vom Hype zur praktischen Anwendung

Mit der OTC Swiss Blockchain konnten die Projektteilnehmer aufzeigen, dass Blockchain-Technologie nicht einfach nur Zukunftsmusik ist, sondern bereits jetzt in der Praxis eingesetzt werden kann. Der Prototyp ist für alle unter http://www.otc-blockchain.ch/ verfügbar und lädt zum Testen ein. Er wurde vom Institut für Finanzdienstleistungen Zug IFZ der Hochschule Luzern zusammen mit den Projektpartnern InCore Bank, Inventx, SIX, Swisscom, ti&m und Zürcher Kantonalbank entwickelt. Das Projekt wurde durch die Kommission für Technologie und Innovation (KTI) des Bundes gefördert. Damit konnte ein offenes System für den Finanzplatz erstellt werden, das allen interessierten Finanzinstitutionen zur Verfügung steht. Für die teilnehmenden Finanzinstitute entstehen erhebliche Vorteile: Neben erleichterter Gewährleistung der regulatorischen Anforderungen an den ausserbörslichen Handel können durch den automatischen Transaktionsabgleich Kosten eingespart und durch beschleunigte Lieferung und Zahlung Risiken minimiert werden.

PS: Das Thema Blockchain wird auch im Rahmen der IFZ FinTech Summer School intensiv behandelt. Nach Abschluss des ersten Theorie-Blocks programmieren die Teilnehmenden unter Anleitung eine erste Blockchain-Applikation selber und vertiefen damit das Gelernte. Anschliessend werden verschiedene Anwendungsgebiete für die Blockchain-Technologie im Finanzwesen, Rohstoff-Handel, aber auch in der Industrie und im PR-Bereich aufgezeigt. Zusätzliche Informationen und das Anmeldeformular finden Sie hier.

Was ist Blockchain?

Eine Blockchain kann im Kern als sicher verschlüsseltes Hauptbuch für Transaktionen verstanden werden, welches dezentral auf den Rechnern aller Teilnehmenden gespeichert wird. Getätigte Transaktionen werden in Blöcken zusammengefasst, welche wiederum in chronologischer Reihenfolge zu einer Kette verknüpft werden. Die Blöcke sind für alle Teilnehmenden einsehbar und können nicht manipuliert werden. Damit bilden sie eine objektive Grundlage für weitere Handlungen. Eine zentralisierte Gegenpartei ist für die Vertrauensbildung im System nicht mehr nötig. Der bekannteste Anwendungsfall der Blockchain-Technologie ist die Kryptowährung Bitcoin. Das Potenzial geht aber über das Überweisen von virtuellen Währungen hinaus. Die Blockchain-Technologie kann eine Vielzahl von wertvollen Informationen wie digitale Verträge und Eigentumsrechte verteilt sicher speichern und Programme dezentral auf vertrauenswürdige Art ausführen. Damit können Parteien, die sich weder kennen noch vertrauen müssen, auf effiziente Art zusammenarbeiten.

Kommentare

0 Kommentare

Danke für Ihren Kommentar, wir prüfen dies gerne.

3. Mai 2017

Das UBS e-banking als Vorläufer der elektronischen Identität: Die Zusammenarbeit der UBS mit der Allianz

Wie ich kürzlich in meinem Blog geschrieben habe, wird meines Erachtens mit der rasch fortschreitenden Digitalisierung das Thema der elektronischen Identität (e-ID) zunehmend an Bedeutung gewinnen. Die e-ID hat grosses Potenzial, viele Prozesse zu vereinfachen und zu beschleunigen. Obwohl die Vorteile von e-IDs auf der Hand liegen, ist das Angebot in der Bevölkerung bisher auf wenig Akzeptanz gestossen.… Mehr Informationen

Wie ich kürzlich in meinem Blog geschrieben habe, wird meines Erachtens mit der rasch fortschreitenden Digitalisierung das Thema der elektronischen Identität (e-ID) zunehmend an Bedeutung gewinnen. Die e-ID hat grosses Potenzial, viele Prozesse zu vereinfachen und zu beschleunigen. Obwohl die Vorteile von e-IDs auf der Hand liegen, ist das Angebot in der Bevölkerung bisher auf wenig Akzeptanz gestossen. Es kann daher festgehalten werden, dass die Verbreitung von elektronischen Identitäten mit hohem Sicherheitsstandard in der Schweiz auf tiefem Niveau verharrt. Es ist zu erwarten, dass der ganze Prozess hin zu einer einheitlichen und von allen Seiten akzeptierten digitalen Identität noch etwas Zeit benötigen wird. Hingegen können Banken bereits heute und als ersten kleinen Schritt hin zu einer e-ID, Kooperationen mit Unternehmen eingehen, welche von einem stark authentifizierten Login einer Bank profitieren können. Eine interessante Kooperation ist dabei diejenige zwischen einer Bank und einer Versicherung.

Digitalisierung in der Versicherungsbranche

Der Schweizer Versicherungsmarkt wächst nur noch sehr langsam und in ausgewählten Geschäftsfeldern, was zu steigendem Optimierungsdruck in der Branche führt. Vor allem das Thema der Digitalisierung des Finanzsektors hat in der Zwischenzeit auch die Versicherungsbranche erreicht. Heute verfügt die Mehrheit der Versicherungsgesellschaften über eine Online-Präsenz. Viele Unternehmen setzen zudem auf Apps, um die Interaktion mit ihren Kunden zu vereinfachen. Beliebt ist auch die Ausstattung des Aussendienstes mit mobilen Endgeräten. Am häufigsten sind aber immer noch klassische Web-Portale, mit denen Kunden auch bei Versicherungen digitale Dienstleistungen, beispielsweise im Fall einer Schadenmeldung, nutzen können.

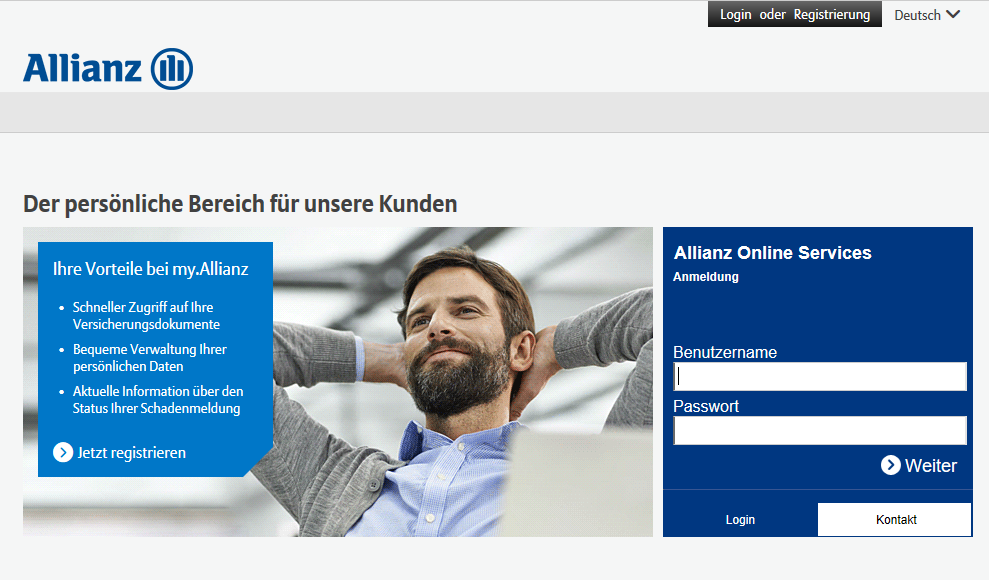

Ein entsprechendes Angebot wird beispielsweise von der Allianz Versicherung zur Verfügung gestellt, welche mit my.Allianz seit dem Jahr 2013 ein Kundenportal anbietet. Dort werden unter anderem der Zugriff auf Versicherungsdokumente, die Verwaltung der persönlichen Informationen oder die Einsicht in aktuelle Informationen zum Status einer Schadenmeldung ermöglicht.

Des Weiteren hat die Swiss Life mit myWorld einen Schritt in die digitale Zukunft gemacht. Das Online-Portal ermöglicht unter anderem einen Blick auf die eigene berufliche und private Vorsorge und erlaubt mittels Simulationsrechnungen auch die Planung der finanziellen Zukunft. Wie die NZZ am Sonntag aber am 22. Mai 2016 bemängelte, sei der Registrierungsprozess umständlich und der Onboardingprozess (zu) mühsam.

Da sich viele Kunden nur bei speziellen Vorfällen in ein Versicherungs-Portal einloggen und dann möglicherweise die Login-Daten vergessen haben, dürften die entsprechenden Portale weniger genutzt werden als gewünscht. Um das Loginverfahren zu vereinfachen, ist es strategisch interessant, mit dem „High-frequency Touchpoint“ e-Banking von Banken zu kooperieren und zuzulassen, dass Kunden mit dem Banken-Login auch Zugang zum Versicherungs-Portal erhalten. Banken übernehmen dadurch quasi die Aufgabe des Anbieters einer e-ID. Die folgenden zwei Gründe könnten eine solche Kooperation für Versicherungen interessant machen:

- Die von den Schweizer Banken angewendete Zwei-Faktor-Authentifizierung gilt bei Kunden als sehr sicher und vertrauenswürdig. Versicherungsdienstleister können via Kooperation die gleiche starke Authentifizierung bieten, ohne selbst eine Lösung aufbauen zu müssen.

- Wohl alle einigermassen digital-affinen Schweizer haben ein e-Banking Login und benutzen dies regelmässig. Baut man als Versicherung auf den bestehenden Authentifizierungslösungen für das e-Banking auf, erhöht das die Chance, dass der Kunde sich noch an seine Login Daten erinnert, wenn er denn mal ins Versicherungsportal gehen muss.

Vor diesem Hintergrund sind die Allianz Suisse und UBS eine Kooperation eingegangen, welches UBS-Kunden, die auch Allianz-Kunden sind, ermöglicht, mit ihrem UBS-Login auf das Portal der Allianz zuzugreifen (leider beim ersten Login noch inklusive der Angabe von verschiedenen Informationen). Dadurch erhofft man sich bei der Allianz wohl auch, dass weitere Personen das Portal-Angebot nutzen und der Traffic darauf weiter zunimmt. Gleichzeitig erfordert die Übermittlung der Login-Daten einen Teilverzicht auf das Bankkundengeheimnis.

Das Konzept

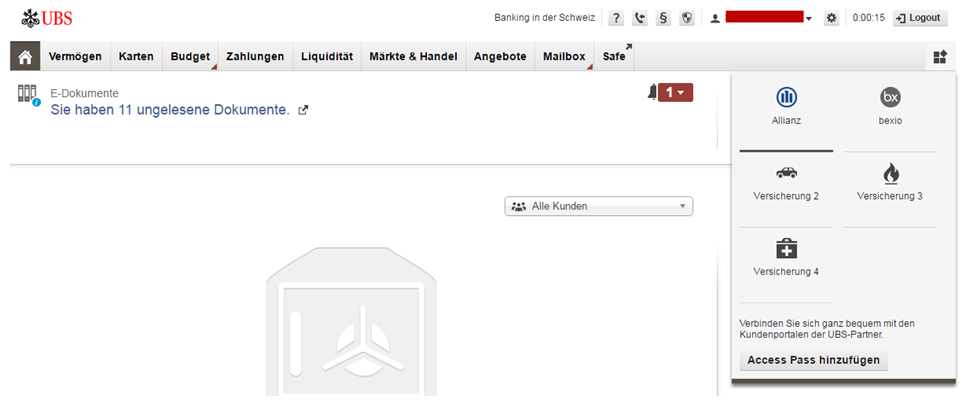

Ein Allianz Kunde, welcher auch UBS e-banking nutzt, kann bald über das UBS e-banking auf das my.Allianz Portal zugreifen. Klickt man im e-Banking der UBS auf das entsprechende Allianz-Logo, gelangt man direkt und stark authentifiziert auf das Portal der Versicherung (siehe Abbildung 2). Allianz-Kunden haben dabei die Option, beim ersten Login einen bestehenden Allianz-Account mit der UBS zu verknüpfen oder einen neuen Account anzulegen.

Abbildung 2 zeigt auch, dass die UBS sich ein breiteres Ökosystem ähnlich verbundener Partnerunternehmen (z.B. Krankenkassen, Webshops oder Versicherungen) vorstellen könnte.

Ebenso könnte es zukünftig mit der e-ID möglich sein, dass die Eintrittspforte direkt auf dem my.Allianz-Portal liegt, der Kunde also mittels der Bank-Authentifizierungsmittel, aber ohne «Umweg» über das UBS e-banking, auf das Allianz-Portal gelangt.

Das entsprechende Allianz-Logo wird nur bei denjenigen UBS-Kunden aufgeschaltet, bei welchen die UBS davon ausgeht, dass sie auch Allianz-Kunden sind. Mittels der Analyse von Zahlungsströmen wird entsprechend zu beurteilen versucht, ob eine Verbindung zur Allianz besteht. Offen ist derzeit noch, wie die Kunden auf ein solches Angebot der Login-Verknüpfung reagieren. Grundsätzlich führt dies aus Kundensicht zu einem zusätzlichen Gratis-Angebot, welches einen Komfortgewinn bedeutet. Gleichwohl können bei gewissen Personen auch Ängste rund um das Thema Datenschutz ausgelöst werden. In einem ersten Schritt möchte man deshalb analysieren, wie die Kunden auf das oben vorgestellte Angebot eines direkten Logins reagieren.

Denkt man die Möglichkeiten solcher Kooperationen noch etwas weiter, sind aber verschiedene spannende Zusatzfunktionen möglich: