11. April 2017

Die virtuelle Filiale der Basler Kantonalbank im Test

Von Prof. Dr. Andreas Dietrich

Die Basler Kantonalbank (BKB) hat im 2016 für rund 38 Millionen Franken „Investitionen in die Zukunft der Bank“ getätigt, davon einen signifikanten Teil in die Digitalisierung. Auch für das Jahr 2017 sind von Seiten der BKB Investitionen in der Höhe von 45.6 Millionen Franken (Konzern: 88.6 Millionen Franken) in die Digitalisierung und in das physische Filialnetz geplant. Mit dem neuen digitalen Angebot von «myBKB» bietet die BKB ihren Kundeninnen und Kunden einen erweiterten Zugang zu Beratungs- und Servicedienstleistungen an. Ich durfte das Angebot vor seinem Launch testen und werde nachfolgend die wichtigsten Bestandteile vorstellen sowie meine Einschätzungen dazu abgeben.

Die BKB, eine der grösseren Kantonalbanken der Schweiz mit einem Bilanzvolumen von etwas mehr als 22 Milliarden Franken und 788 Mitarbeitenden (VZÄ), hat in den vergangenen drei Jahren ziemlich viel Geld in die strategische Neuausrichtung investiert. Das Hauptziel dieser Strategie besteht dabei insbesondere in der Sicherung der Kundenschnittstelle. Neben der Neugestaltung des physischen Filialnetzes (vgl. frühere Blogbeiträge über die neuen Filialen im Gellert und an der Greifengasse) will die Bank durch die virtuelle Filiale vor allem auch das digitale Angebot ausbauen. Dadurch soll der Kunde bei allen relevanten Produkten den Kanal für die Informationsbeschaffung, die Interaktion und auch den Verkaufsabschluss selbst bestimmen können. Die virtuelle Filiale der BKB soll dabei insbesondere den Aspekt der Interaktion unterstützen. Die verschiedenen Lösungen innerhalb der virtuellen Filiale bauen auf der Channel Suite der Firma ti&m auf.

Die BKB lanciert die digitale Filiale vorerst in einer Beta-Version, mit dem Ziel, Rückmeldungen einzuholen, damit frühzeitig Verbesserungen vorgenommen werden können. Die vollständigen Funktionen werden dann zuerst bei der Tochter Bank Coop AG, die Ende Mai zur Bank Cler wird, verfügbar sein. Dies auch als klares Zeichen an die Bank Cler, die sich künftig stärker als digitale Bank mit physischer Präsenz positionieren will.

Module

Der Zugang zur digitalen Filiale erfolgt integriert über die Webpage oder das E-Banking (aktuell in der Beta-Version direkt via www.mybkb.ch). Seit dem 11. April 2017 bietet die BKB folgende Module an:

- Client Onboarding (Kunden-Eröffnungsprozess inkl. digitaler Signatur)

- E-Anlegen

- Online Terminvereinbarungen

- Chat-Funktion

- Diverse Rechner (z.B. Hypothekenrechner)

Die BKB hat sich entschieden, die einzelnen Module nicht schrittweise einzuführen, sondern mit dem ganzen Bündel gleichzeitig live zu gehen. Nachfolgend werde ich auf die ersten vier Angebote eingehen.

Client Onboarding

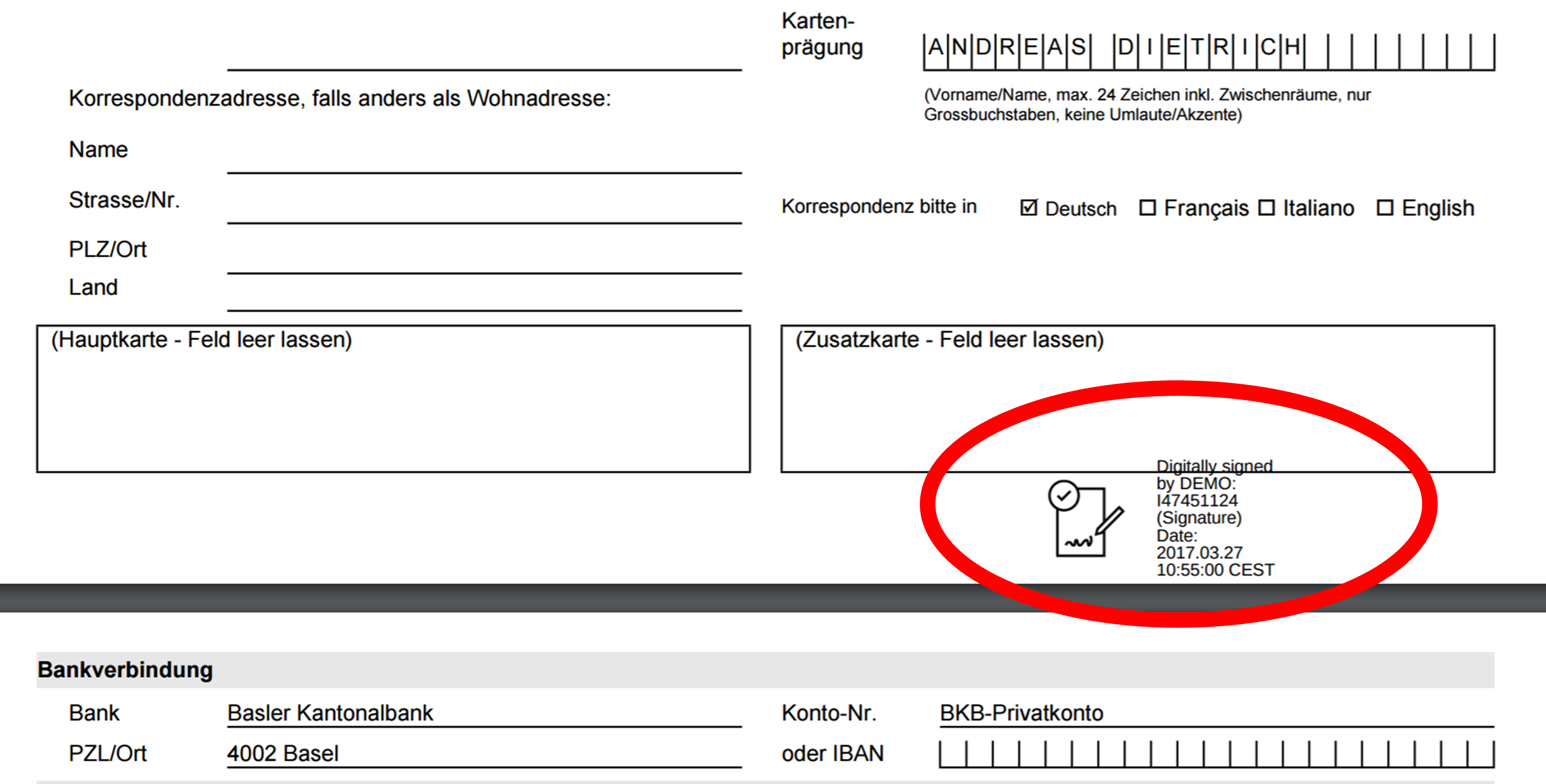

Das Client Onboarding ist auf Neukunden ausgerichtet. Diese können dabei wählen, ob sie ein einzelnes Produkt oder ein Bankpaket abschliessen möchten. Wählt der Kunde ein Paket, so kann er dieses nach eigenen Bedürfnissen zusammenstellen. Der Produktkonfigurator hilft auch bei der Erstellung von zusätzlichen Kreditkarten und Vollmachten. Die Identifikation erfolgt mittels Videoidentifizierung durch das Beratungscenter der Bank. Nach der Beendigung dieses Prozesses wird eine digitale Signatur eingerichtet. Derzeit bietet die BKB die fortgeschrittene elektronische Signatur an (in Zusammenarbeit mit dem im Jahr 2005 gegründeten St.Galler Unternehmen QuoVadis). Es ist geplant, dass Kunden ihre Verträge künftig auch mit der qualifizierten elektronischen Signatur unterschreiben können (Details zu diesen verschiedenen Signaturen und weitere mögliche Use Cases habe ich in einem Blog vom Januar 2017 erläutert). Nach der Signierung der Dokumente erhält der Kunde seine IBAN angezeigt und das Client Onboarding ist damit ohne Medienbruch beendet. Dieser abschliessende Prozess ist aktuell ein Novum auf dem Schweizer Markt. Die Kundenbeziehung sowie die gewählten Produkte sind zu diesem Zeitpunkt bereits automatisch im Avaloq-Kernbankensystem angelegt.

Zusammenfassend kann dieses Angebot wie folgt beurteilt werden:

Positiv:

- Der potenzielle Kunde muss beim Onboarding nicht zwingend ein Paket erwerben, sondern er kann frei wählen, welche Produkte er haben möchte.

- Er hat innerhalb gewisser Paketlösungen (beim Premium und beim Comfort Paket) zahlreiche Wahlmöglichkeiten, welche Produkte er in seinem Paket zusätzlich inkludiert haben möchte.

- Der Kunde erhält im Prozess bereits seine aktive IBAN (sehr gut!) innert max. zwei Minuten. Es ist geplant, dass dieser Prozess inskünftig noch schneller funktioniert und der Neukunde innerhalb weniger Sekunden seine IBAN erhält. Der Prozess der digitalen Signatur ist elegant und einfach gelöst.

Negativ:

- Die vielen Wahlmöglichkeiten und Individualisierungsoptionen können zu einer Überforderung auf Kundenseite führen. Ebenso führt dies dazu, dass sich der Prozess zeitlich etwas in die Länge zieht.

- Negativ beurteile ich, dass derzeit nur Neukunden die entsprechenden Produkte digital abschliessen können. Möchte ein bestehender Kunde ein einzelnes Produkt erwerben, kann er dies noch nicht über diesen Kanal machen. Gemäss Michael L. Baumberger, Leiter Vertriebsentwicklung, ist aber geplant, dass zukünftig auch bestehende Kunden auf einfache Art und Weise online zusätzliche Produkte abschliessen können.

E-Anlegen

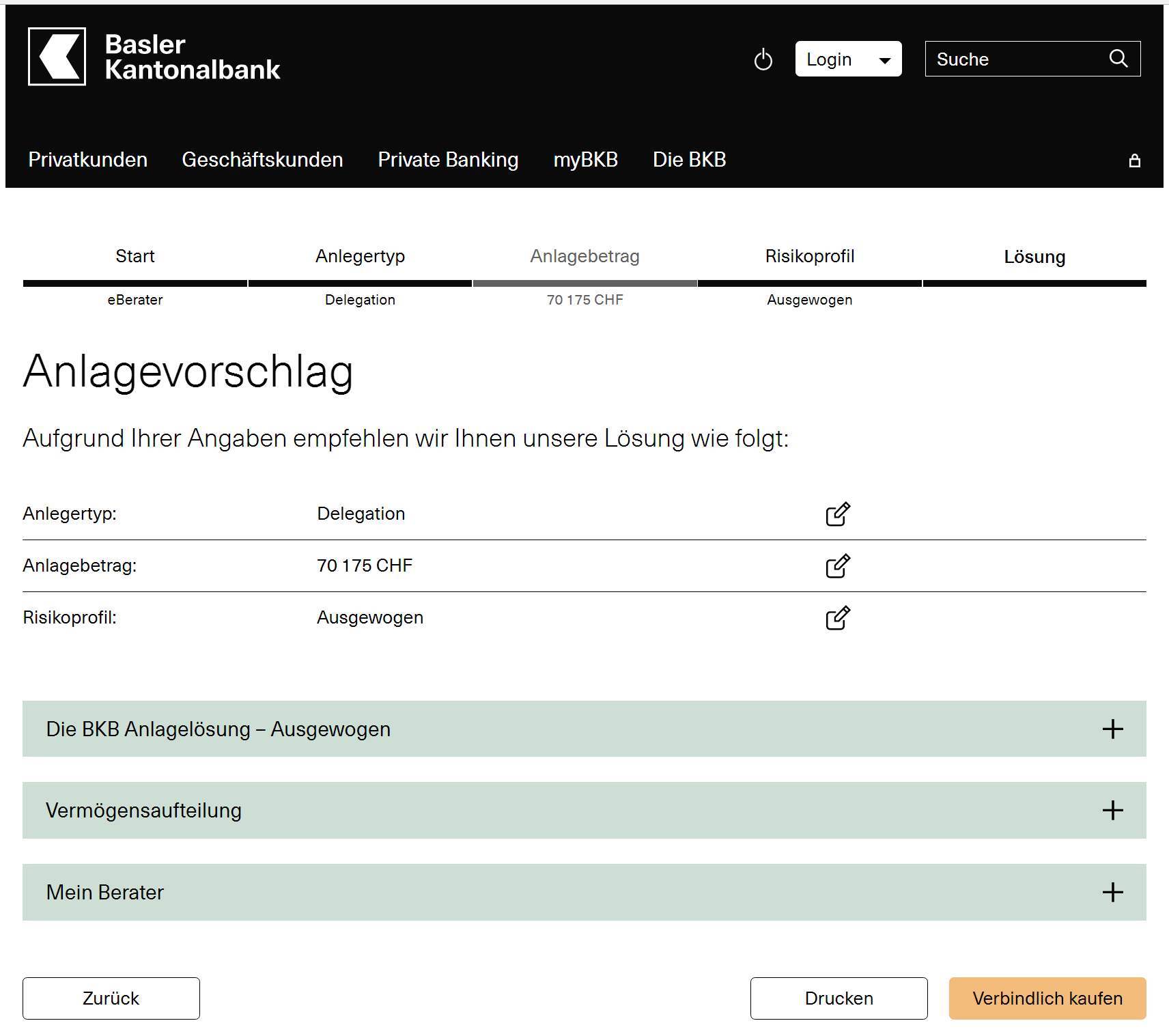

Als zweites Modul bietet die BKB neu eine E-Anlegen-Lösung an. In einem ersten Schritt kann der Kunde wählen, ob er direkt eine ihm bekannteLösung abschliessen möchte oder ob er zuerst über einen E-Berater eruieren will, welche Anlagelösung für ihn die ideale ist. Wählt man die Option «E-Berater» wird man ähnlich wie beim Onboarding durch einen Prozess geführt, bei welchem man verschiedene Fragen rund um die Themen «Anlegertyp», «Anlagebetrag» und «Risikoprofil» beantworten muss. Die basierend auf den Antworten generierten Vorschläge können vom Kunden stets manuell übersteuert werden, was insgesamt positiv zu bewerten ist. Ebenso ist positiv, dass der Prozess vollständig ins Avaloq-Kernbankensystem integriert ist. Gleichzeitig ist der Frageprozess, obwohl er bewusst schlank gehalten wird, noch immer ziemlich aufwändig. Insofern stellt sich die Frage, wie viele Kunden dieses Angebot tatsächlich nutzen werden.

Terminvereinbarung und Chat

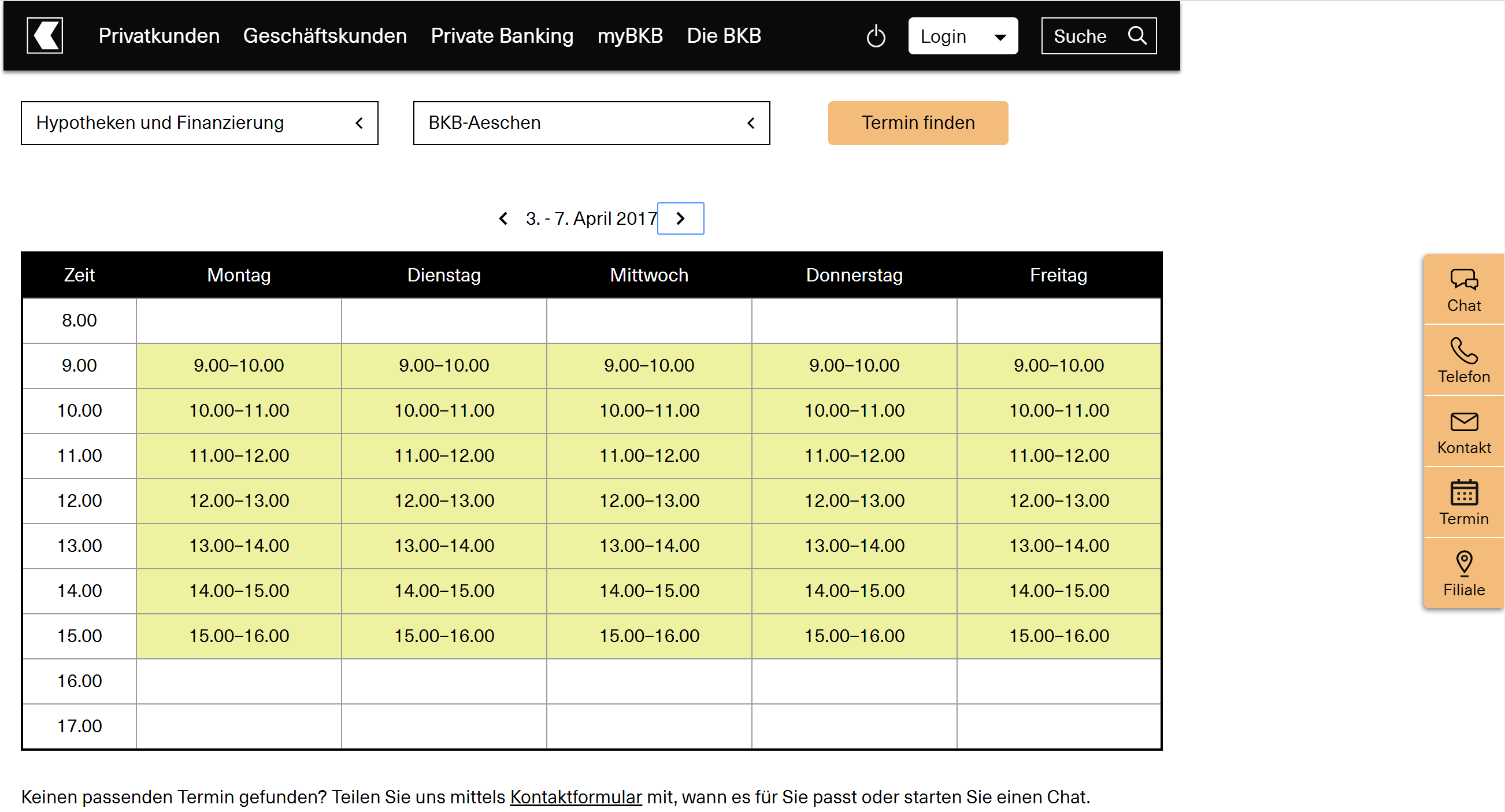

Terminvereinbarung: Gleich wie bei der Luzerner Kantonalbank (vgl. Blogartikel vom März 2016) kann man auch bei der BKB künftig einen Termin online vereinbaren. Dabei kann der Kunde sein Beratungsbedürfnis, den gewünschten Ort (resp. die gewünschte Filiale) und die gewünschte Zeit innerhalb der nächsten zwei Wochen angeben (siehe Printscreen). Basierend auf diesen Angaben wird ihm der bestmögliche Kundenberater für ein Gespräch zugeteilt. Der Termin wiederum kann man direkt mit dem zugestellten .ics-File in seinen Kalender importieren.

Chat: Wie bei anderen Angeboten (vgl. Blog-Artikel zu den Chat-Angeboten der UBS und der LUKB), gelangen auch bei der BKB die Chat-Anfragen direkt ins Beratungs-Center. Die BKB hat dazu 12 ihrer 43 Kundenberater für die Bearbeitung solcher Anfragen geschult. Sie muss für diese Funktion aber keine zusätzlichen Mitarbeitenden anstellen.

Positiv zu bewerten ist, dass die einzelnen Elemente «Chat – Telefon – Kontakt – Termin – Filiale» stets auf der rechten Seite der Website zu finden sind (sogenannte «Sticky Navigation»). Während der Nutzung und auch beim Scrollen auf der Webseite sind diese Elemente also dauerhaft sichtbar. Aus meiner Sicht ist das ein sinnvoller Weg und eine positive Differenzierung zu anderen Instituten, welche die entsprechenden Funktionen beinahe «versteckt» halten.

Fazit

Die digitale Strategie der BKB wird mit der virtuellen Filiale nun besser sicht- und erlebbar. Sie hat mit diesen ersten Modulen entsprechend das Grundgerüst festgelegt. Zwei der Hauptziele der virtuellen Filiale sind es, den Verlust von Kunden infolge des Wegzugs aus Basel zu reduzieren und vermehrt auch jüngere Kunden zu gewinnen. Gleichzeitig wird die BKB im Sinne ihres Verständnisses des «hybriden Kunden» auch weiterhin in die Neugestaltung ihres Filialnetzes investieren. Die Bank Cler will mit der digitalen Filiale ihre Reichweite und ihren Marktanteil ausbauen.

Ich begrüsse diesen Schritt der Bank und erachte ihn – mit einigen Abstrichen – als sinnvoll und gut umgesetzt. Aus meiner Sicht sollte die Möglichkeit digitaler Produktabschlüsse von bestehenden Kunden ein nächster zentraler Eckpfeiler sein und über den Anlagebereich hinaus weiter ausgebaut werden. Sinnvoll wäre es auch, die BKB Online-Hypothek EasyHypo (resp. digihyp bei der Bank Cler) bald in die virtuelle Filiale zu integrieren. Möglicherweise würde es sich zumindest mittelfristig auch anbieten, digitalisierte Produkteberatung rund um das Thema Vorsorge bzw. Säule 3a (vgl. Blog zur AKB und zum VZ) in der virtuellen Filiale anzubieten. Des Weiteren ist der Wechsel vom Online- zum Offlinekanal noch nicht immer optimal gelöst. Gemäss Michael L. Baumberger ist man aber auch hier auf gutem Weg, dieses Problem zu beheben.

Die virtuelle Filiale soll zukünftig ein zentrales Eingangstor für die Geschäftsanbahnung sein. So erwartet Baumberger, dass im Jahr 2022 bereits einer von vier Terminen über das digitale Tool abgeschlossen wird und das Neuvolumen im Anlagegeschäft zu etwa 25 Prozent in der virtuellen Filiale angebahnt wird. Beide Schätzungen sind aus meiner Sicht eher optimistisch – aber ich werde diese Zahlen in einigen Jahren gerne nochmals erheben und überprüfen…

3. April 2017

Lohnt sich die Digitalisierung der Säule 3a? Der Business Case vom VZ

Von Prof. Dr. Andreas Dietrich

Der Vorsorge-Bereich hat bei Banken zwar durchaus eine gewisse Bedeutung. Die Digitalisierung ist in diesem Bereich aber noch wenig fortgeschritten. Das VZ, als löbliche Ausnahme, hat hingegen bereits im Jahr 2009 – wohl mit einem der ersten Robo Advisors Europas – eine voll digitalisierte Lösung im Bereich der Säule 3a kreiert. Ich möchte nachfolgend einige zentrale Punkte dieses Modells aufzeigen und diskutieren, ob eine Digitalisierung des Säule 3a-Kontos überhaupt erfolgsversprechend ist.

Potenzial im Vorsorgebereich

Das Anlegen von Vorsorgegeldern ist nicht ausschliesslich eine Aufgabe von Staat und Pensionskassen. Die freiwillige, individuelle, steuerlich begünstigte private dritte Säule des Schweizer Altersvorsorgesystems gewinnt aufgrund von Kürzungen bei der beruflichen Vorsorge an Bedeutung, wird jedoch noch immer wenig genutzt. Laut einer Studie, die das Forschungsinstitut Demoscope im Auftrag der Banque CIC (Suisse) durchgeführt hat, sparten im Jahr 2015 nur 51 Prozent über die private Vorsorge der Säule 3a. Nichtdestotrotz betrugen die in der Säule 3a gebundenen Vermögenswerte per 31.12.2015 bei Banken CHF 55 Mrd. und bei den Versicherungen CHF 41.7 Mrd. (Eidgenössische Finanzmarktaufsicht, 2014; Schweizerische Nationalbank, 2014). Neben den „klassischen Säule 3a-Konten“ mit Vorzugszins gibt es auf dem Markt auch eine Vielzahl von Produkten der 3. Säule, die an Wertschriftenanlagen gebunden sind. Die entsprechenden Konti werden jeweils in der Regel mit gemischten Fonds geführt, welche die gesetzlichen Anlagerichtlinien BVV2 (z. B. max. Aktienanteil von 50%) einhalten und über diverse Anlagekategorien wie Aktien und Obligationen diversifiziert sind. Diese stehen einem breiten Publikum nur in wenigen unterschiedlichen Ausprägungen zur Verfügung. Wer eigene Vorstellungen und Wünsche bezüglich seiner Portfoliozusammensetzung hat, findet nur bei sehr wenigen Banken (z.B. der Aargauer Kantonalbank) ein entsprechendes Angebot. Sparen mit Wertschriften bleibt in der Schweiz aber grundsätzlich derzeit noch wenig genutzt. Gemäss der Studie von Demoscope sparen die meisten 3a-Bankkunden (72%) ausschliesslich «cash». Unter den Wertschriftensparern befinden sich aber doppelt so viele Männer (33%) wie Frauen (15%). Über 55-Jährige investieren zu fast einem Drittel (27%) dreimal häufiger in Wertschriften als die unter 35-Jährigen (9%).

Das Angebot des VZ

Das VZ bietet kein herkömmliches Säule 3a-Sparkonto an, sondern nur das wertschriftenbasierte Sparen in der 3. Säule. Das entsprechende Angebot für die Säule 3a basiert grundsätzlich auf vier Standardstrategien mit Aktienanteilen von 15, 25, 35 und 45 Prozent. Hinzu kommen zwei Anlagestrategien mit einem Aktienanteil von mehr als 50 Prozent (konkret: 60 Prozent resp. 80 Prozent). Das Säule-3a-Guthaben wird jeweils in Indexfonds und an der Schweizer Börse gehandelten ETF investiert. Die Kosten für dieses Angebot betragen 0.68% (inklusive Transaktionsgebühren und Depotgebühr; kostenlose Investition von Neugeldern, kostenloses Rebalancing). Hinzu kommen wie üblich noch die externen Kosten der ETF oder Indexfonds von zwischen 0.05% und 0.4%. Das Rebalancing wird nicht periodisch, sondern automatisch dann generiert, wenn Bandbreiten wie beispielsweise die BVV2-Richtlinien verletzt werden und das Portfolio entsprechend umgeschichtet werden muss. Ein „einfaches“ Rebalancing kann jeweils auch durch die Einbezahlung eines neuen Betrags erfolgen. Der ganze Prozess des Rebalancings erfolgt vollständig automatisiert und basierend auf Algorithmen („Robo-Advisor“). Der Verkaufs- respektive Kaufprozess ist „straight-through“ und wird voll automatisiert ausgelöst und durchgeführt.

Das Modell des VZ ermöglicht aber nicht nur diese 6 Standardlösungen. Gleichzeitig sind auch individualisierbare(re) Strategien ohne Aufpreis möglich. So können Benutzerinnen und Benutzer innerhalb von vorselektionierten ETFs ein Portfolio individuell gestalten – sowohl im Hinblick auf die Gewichtung der verschiedenen Asset-Klassen als auch in Bezug auf die gewählten Fonds (eine Vorselektion erfolgt durch das VZ). Diese an sich spannende individualisierbare Strategie wählen aber nur ca. 20 Prozent der Nutzerinnen und Nutzer. Die gesamte Abwicklung geschieht in der Regel online. Anleger können sich jedoch jederzeit telefonisch oder persönlich in einer VZ-Niederlassung Rat holen.

Lohnt sich die Digitalisierung des wertpapiergebundenen Kontos 3a überhaupt?

Der maximal steuerabzugsfähige Betrag von Erwerbstätigen mit Anschluss an eine 2. Säule (Pensionskasse) beträgt im Jahr 2017 CHF 6’768. Lohnt es sich da überhaupt, bei solch geringen Beträgen das Geschäft zu digitalisieren? Auf den ersten Blick könnte man sagen: Nein – die Beträge sind zu gering. Auf den zweiten Blick hingegen macht es gerade bei diesen kleinen Beträgen eigentlich erst recht Sinn, das Ganze zu automatisieren und digitalisieren, da es für diese geringen Beträge zwingend eine möglichst effiziente Bewirtschaftung braucht.

Der bisherige Erfolg gibt dem VZ-Modell dann auch Recht. Rund 15‘000 Kunden haben derzeit CHF 500 Millionen CHF in dieses Robo-Angebot der 3. Säule einbezahlt. Das Angebot läuft dabei praktisch „autonom“. Es gibt lediglich einen Mitarbeiter, welcher das Ganze periodisch überprüft, aber nicht einschreiten muss. Gemäss Aussage von Marc Weber, CEO der VZ Depotbank, habe sich das aus Sicht des Jahres 2010 eingegangene Risiko in der Zwischenzeit mehr als nur ausbezahlt und der Break-even sei schon länger erreicht. Die laufenden Kosten pro Jahr seien sehr gering und die ziemlich hohen Initialkosten wurden schon vor einigen Jahren eingespielt.

Positiv zu bewerten an der Säule 3a ist sicherlich auch, dass der Anleger jedes Jahr, oftmals während 30 Jahren, den entsprechenden Betrag einbezahlt und sowohl die Kundenzahl als auch das Vermögen – im Gegensatz zu herkömmlichen Anlageprodukten – jedes Jahr langsam aber kontinuierlich weiterwächst. Insofern mag das Produkt nicht spektakulär, aber sehr gewinnbringend sein.

Fazit

Wie anhand des Beispiels des VZ aufgezeigt, kann es sich durchaus lohnen, auch das wertpapiergebundene Säule 3a-Konto zu digitalisieren. Dies kann man einerseits im Front-End anbieten. Im Beispiel des VZ gefällt mir zum Beispiel die Möglichkeit, die einzelnen Anlageklassen zu individualisieren und auch Fonds (z.B. nach Kosten) nach persönlichen Kriterien auszusuchen besonders gut. Noch wichtiger erscheint mir aber, dass ein entsprechender Algorithmus („Roboter“) im Hintergrund den ganzen Prozess so effizient gestaltet, dass das Rebalancing automatisiert erfolgt und dadurch auch kleinere Beträge – und sogar ohne hohen Kommissionen – gewinnbringend angelegt werden können. Eine hoch standardisierte, digitalisierte und auch hoch individualisierbare Lösung scheint mir gerade in diesem (durchschnittlich) kleinvolumigen Markt der wertpapiergebundenen Säule 3a der richtige Weg zu sein.

PS: Diese Lösung wird noch viel ausführlicher vom CEO der VZ Depotbank, Marc Weber, anlässlich der Konferenz „Innovative Angebote im Retail Banking“ vom Donnerstag, 22.6.17, vorgestellt. Zudem stellen innerhalb dieses Nachmittags fünf Banken (!) zum ersten Mal ihre neuen Lösungen einem breiteren Publikum vor. Möchten Sie beispielsweise wissen, welche Bank sich bereits intensiv mit Chatbots auseinandersetzt und welches die Überlegungen dahinter sind? Möchten Sie wissen, warum Videoberatung bald relevant wird? Interessiert es Sie, wie Kunden und Banken durch die Digitalisierung ihre Hypotheken zukünftig erwerben resp. anbieten werden? Möchten Sie zwei neuartige Robo Advisor Modelle kennenlernen? Was ich Ihnen bereits sagen kann: Ein Besuch an der Konferenz lohnt sich!

Kommentare

2 Kommentare

Die virtuelle Filiale der Basler Kantonalbank im Test – The Early Adopter

12. April 2017

[…] Produkteberatung rund um das Thema Vorsorge bzw. Säule 3a (vgl. Blog zur AKB und zum VZ) in der virtuellen Filiale anzubieten. Des Weiteren ist der Wechsel vom Online- zum Offlinekanal […]

Die virtuelle Filiale der Basler Kantonalbank im Test

11. April 2017

[…] Produkteberatung rund um das Thema Vorsorge bzw. Säule 3a (vgl. Blog zur AKB und zum VZ) in der virtuellen Filiale anzubieten. Des Weiteren ist der Wechsel vom Online- zum Offlinekanal […]

Danke für Ihren Kommentar, wir prüfen dies gerne.

27. März 2017

Wer prüft die Schweizer Retail Banken?

Von Prof. Dr. Christoph Lengwiler

Die externen Prüfgesellschaften sind ein wichtiges Element der Corporate Governance von Schweizer Banken. In der IFZ Retail Banking Studie 2016 wird erstmals aufgezeigt, welche Prüfgesellschaften welche Banken prüfen und wie hoch die Audit-Kosten der einzelnen Banken sind.

Die Jahresabschlüsse der Schweizer Retail Banken finden in den ersten Monaten des Jahres jeweils grosse Beachtung. Etwas weniger Aufmerksamkeit wird den Revisionsberichten der externen Prüfgesellschaften und den mit der Revision verbundenen Kosten geschenkt. Jede Bank beauftragt eine von der FINMA anerkannte Prüfgesellschaft mit der Rechnungsprüfung und der aufsichtsrechtlichen Prüfung. Diese Prüfaktivitäten sind somit ein wesentliches Element der Corporate Governance. Welche Prüfgesellschaften sind bei den Retail Banken in welchem Mass engagiert und wie hoch sind die Audit Kosten der einzelnen Institute? In der IFZ Retail Banking Studie 2016 haben wir 73 Schweizer Retail Banken ab etwa CHF 500 Millionen Bilanzsumme analysiert und sind den aufgeworfenen Fragen nachgegangen. Nicht berücksichtigt sind UBS (auch nicht UBS Switzerland) und Credit Suisse.

Bei den analysierten Banken sind die folgenden Prüfgesellschaften mit der Abschluss- und Aufsichtsprüfung beauftragt:

- BDO AG

- Deloitte AG

- EY (Ernst & Young AG)

- Grant Thornton Bankrevision AG (GTBR)

- KPMG AG

- Mazars AG

- PricewaterhouseCoopers AG (PwC)

PwC ist klarer Marktführer

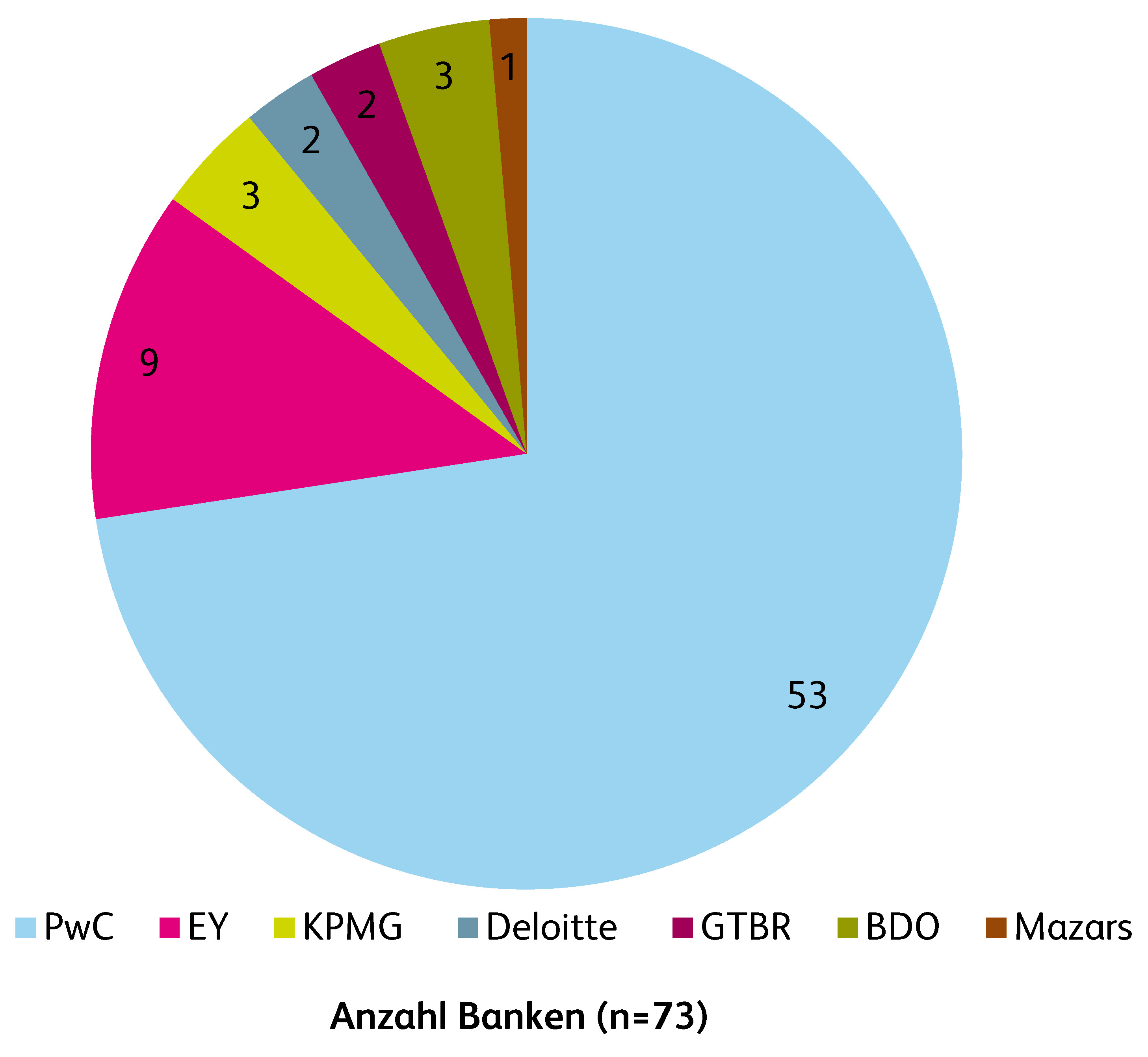

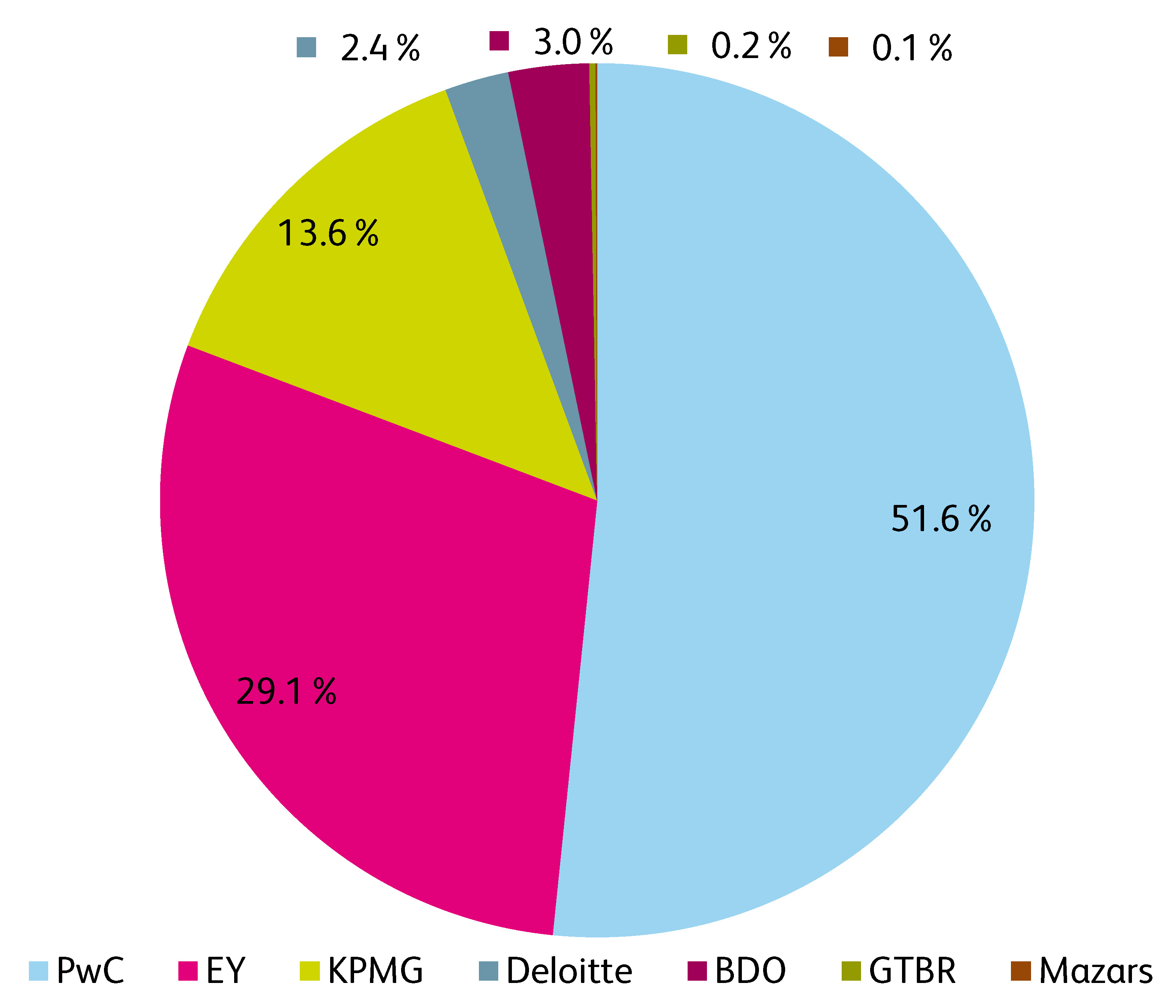

Wie Abbildung 1 zeigt, ist PricewaterhouseCoopers (PwC) für 53 Institute, beziehungsweise für rund drei Viertel der analysierten 73 Retail Banken, als Prüfgesellschaft tätig. Weitere neun Banken haben das Prüfmandat an EY (Ernst & Young) vergeben. Die fünf übrigen Prüfgesellschaften teilen sich die verbleibenden elf Prüfmandate: KPMG und BDO haben drei Mandate, Deloitte und Grant Thornton Bankrevision je zwei Mandate. Die französische Mazars hat mit der Bank Leerau Genossenschaft seit 2015 ein erstes Mandat im Schweizer Retail Banken Markt (eine komplette Liste der Banken und Prüfgesellschaften finden Sie hier).

Grosse Banken beeinflussen das Bild

Wird der Marktanteil der Prüfgesellschaften an der Bilanzsumme der analysierten Retail Banken gemessen, vereinigt die PwC rund 52 Prozent des Marktes auf sich. An zweiter und dritter Stelle folgen EY mit 29 Prozent und KPMG mit 14 Prozent. Diese beiden Prüfgesellschaften betreuen zwar verhältnismässig wenige, dafür aber relativ grosse Retail Banken. So betreut die KPMG drei Institute, darunter die PostFinance und die Neue Aargauer Bank. EY betreut neun Institute, darunter die Zürcher Kantonalbank und einige weitere mittelgrosse Kantonalbanken wie diejenigen aus Basel-Stadt und Aargau. Obwohl PwC gegenüber 2014 zwei Mandate verloren hatte, konnte sie den Marktanteil gemessen an der Bilanzsumme ausbauen. Der Markt bewegt sich allerdings langsam. Nur vier der 73 Banken wechselten zwischen 2014 und 2015 ihre externe Revisionsstelle.

Kleinere Banken kostet die Prüfung verhältnismässig viel

Aufgrund der neuen Rechnungslegungsvorschriften der Banken gemäss FINMA-Rundschreiben 15/1 Rz A5-139 ist das Revisionshonorar für die Rechnungs- und Aufsichtsprüfung (nach OR Art. 961a Ziff. 2) der Prüfgesellschaften offenzulegen. Daher konnten erstmals sämtliche Revisionshonorare der 73 untersuchten Schweizer Retail Banken erhoben werden. Gesamthaft betrachtet entfallen rund 65 Prozent der Revisionshonorare auf die PwC, welche gemessen an der Bilanzsumme einen Marktanteil von rund 52 Prozent hat. Umgekehrt liegen die Anteile der Revisionshonorare der KPMG und EY unter dem an der Bilanzsumme gemessenen Anteil. Offenbar hängt die Summe der Revisionshonorare nebst anderen Faktoren auch von der Anzahl, Grösse und Geschäftsstruktur der geprüften Institute ab (Abbildung 2).

Die durchschnittliche Schweizer Retail Bank wendet rund 0.1 Promille ihrer Bilanzsumme oder rund 3.1 Prozent des Jahresgewinns für die Rechnungs- und Aufsichtsprüfung auf. Deutlich tiefer liegen die Kantonalbanken mit 0.39 Promille der Bilanzsumme oder 0.65 Prozent des Jahresgewinnes. Dies kann auch damit zusammenhängen, dass vor allem bei grösseren Banken die interne Revision Leistungen für die externe Revisionsstelle erbringt. Insofern sind die Zahlen mit Bedacht zu analysieren.

Die Raiffeisenbanken bezahlen für die Revision 0.063 Promille der Bilanzsumme oder 1.6 Prozent des Jahresgewinns. Gemessen an der Bilanzsumme bezahlt die heterogene Gruppe der Weiteren Banken (Definition siehe Retail Banking Studie) ähnlich viel (0.054 Promille). Aufgrund von Ausreissern ist der arithmetische Mittelwert dieser Aufwandposition gemessen am Jahresgewinn mit 3.2 Prozent deutlich höher. Relativ am meisten bezahlen die eher kleineren Regionalbanken und Sparkassen mit 0.136 Promille der Bilanzsumme oder 4.63 Prozent des Jahresgewinns (Tabelle 1).

| Honorar im Verhältnis zur Bilanzsumme | Honorar im Verhältnis zum Jahresgewinn | |

| Kantonalbank | Mittelwert: 0.0039% (Median: 0.0029%) | Mittelwert: 0.65% (Median: 0.45%) |

| Sparkassen und Regionalbanken | Mittelwert: 0.0136% (Median: 0.0128%) | Mittelwert: 4.63% (Median: 3.64%) |

| Raiffeisenbanken | Mittelwert: 0.0063% (Median: 0.0063%) | Mittelwert: 1.61% (Median: 1.61%) |

| Weitere Banken | Mittelwert: 0.0054% (Median: 0.0047%) | Mittelwert: 3.21% (Median: 1.18%) |

| Gesamt | Mittelwert: 0.0095% (Median: 0.0079%) | Mittelwert: 3.14% (Median: 2.07%) |

Die „Big Four“ vereinnahmen fast alles

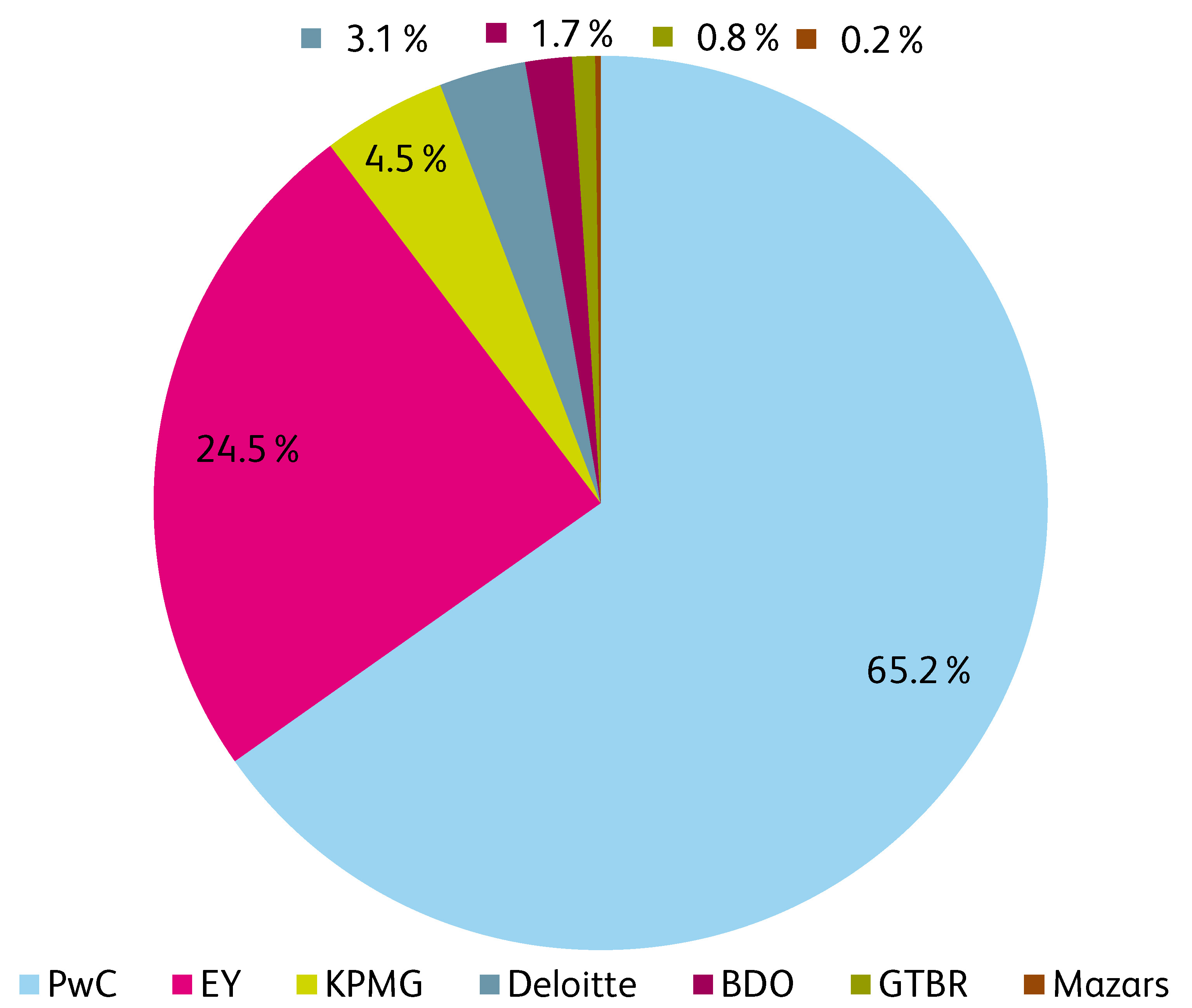

Das anteilige Revisionshonorar der PwC beträgt für die 73 untersuchten Banken insgesamt rund CHF 27.5 Millionen (65.2%) und jenes der EY etwa CHF 10.3 Millionen (24.5%). Deutlich tiefer liegen die kumulierten Honorare von KPMG (knapp CHF 1.9 Mio.) und Deloitte (CHF 1.3 Mio.). Die «Big Four» machen somit die Prüfung der Schweizer Retail Banken quasi unter sich aus. Das Honorarvolumen der kleineren Prüfgesellschaften macht weniger als eine Million Schweizer Franken (bzw. 2.7% )des Revisionshonorars von CHF 42.2 Mio. aus (Abbildung 3).

Fazit

Aufgrund regulatorischer Änderungen müssen seit Ende 2015 alle Banken die Honorare für die Rechnungs- und Aufsichtsprüfung offenlegen. Die Untersuchung der in der Retail Banking Studie 2016 berücksichtigten 73 Retail Banken lässt folgende Schlüsse zu:

- Kleinere Banken bezahlen im Verhältnis zu ihren Bilanzsummen wie auch zu ihren Jahresgewinnen relativ höhere Honorare

- Die grossen vier Wirtschaftsprüfungsgesellschaften sind im Schweizer Retail Banking Markt dominant. PwC ist unangefochtener Marktführer.

- Der Wirtschaftsprüfungsmarkt bewegt sich nur sehr träge. Die Retail Banken wechseln ihre Prüfgesellschaften selten.

Ob die gestiegene Transparenz und der Markteintritt einer neuen Prüfungsgesellschaft (Mazars) den Markt beleben wird bleibt offen. Immerhin ist zu erwarten, dass der Trend zur periodischen Ausschreibung des Prüfmandates dazu führen wird, dass sich für die grösseren Prüfgesellschaften Chancen zur Gewinnung von Marktanteilen zu Lasten des Marktführer PwC ergeben könnten. Da jedoch bei Neuausschreibungen der Revisionsmandate nebst dem Preis auch die Erfahrung mit vergleichbaren Banken eine Rolle spielt, dürften auch in Zukunft PwC und EY den Markt weitgehend unter sich ausmachen, wobei allenfalls auch KPMG und Deloitte der Gewinn einzelner Mandate zuzutrauen wäre.

Übrigens: Die zwei grössten Banken – UBS und Credit Suisse – sind in der Analyse nicht enthalten. Die Revisionsstelle der UBS Group im Jahr 2015 war EY, diejenige der Credit Suisse war KPMG. Die aggregierten Revisionshonorare (2015) betrugen knapp CHF 91 Millionen.

Eine komplette Liste der Banken und Prüfgesellschaften finden Sie hier.

Sie finden die komplette Corporate Governance Analyse in der IFZ Retail Banking Studie 2016. Die 222-seitige «IFZ Retail Banking-Studie Schweiz 2016» kostet 290 Franken und kann unter ifz@hslu.ch bestellt werden. Sammelbestellungen kosten ab 3 Exemplaren CHF 240.- pro Exemplar, ab 5 Exemplaren CHF 190.- und ab 10 Exemplaren CHF 140.- CHF pro Exemplar. Hier finden Sie das Inhaltsverzeichnis der Studie.

Kommentare

0 Kommentare

Danke für Ihren Kommentar, wir prüfen dies gerne.

20. März 2017

IFZ FinTech Summer School: Blockchain und Data Analytics in der konkreten Anwendung

Von Prof. Dr. Andreas Dietrich, Prof. Dr. Thomas Ankenbrand, Dr. Mathias Bucher und Prof. Dr. Fabio Sigrist

Blockchain und Data Analytics sind Themen, die derzeit an verschiedenen Konferenzen in der Form von Referaten behandelt und vorgestellt werden. In der vom Institut für Finanzdienstleistungen Zug IFZ angebotenen Summer School Woche erlernen die Teilnehmenden die Grundkonzepte der Blockchain-Technologie sowie Data Analytics und sammeln erste Erfahrungen in der Umsetzung von konkreten Praxis-Anwendungsfällen. Das Ziel der Summer School ist es also, die Teilnehmenden zu befähigen, erste konkrete Use Cases selber anzuwenden.

Die beiden Themen Blockchain und Analytics werden jeweils an 2.5 Tagen behandelt. Die Teilnehmenden können dabei entscheiden, nur einen einzelnen Block, resp. ein einzelnes Thema zu besuchen (2.5 Tage) oder der ganzen Woche und beiden Themen beizuwohnen (5 Tage). Dabei werden folgende Inhalte behandelt

1) Blockchain

Zu Beginn der Woche erhalten die Teilnehmenden eine Einführung in die Blockchain-Technologie. Dabei wird die evolutionäre Entwicklung von Bitcoin zu Ethereum, Hyperledger und den Meta-Chains Polkadot und Cosmos aufgezeigt und die Grundidee hinter dieser neuartigen Technologie erklärt. Die Studierenden werden hierbei systematisch in die Komponenten und Prinzipien der neuesten Blockchain-Generationen eingeführt. Dazu gehören unter anderem folgende Elemente:

- Das Konzept und die Grundlagen der Blockchain-Technologie: Verteilte Architekturen, zugrundeliegende Sicherheitsinfrastruktur, Merkle Trees, Smart Contracts

- Distributed Ledger Technology: Blockchain für Unternehmen

- Consensus-Algorithmen (PoW, PoS und PoA) und Mining

- Regulatorische Entwicklungen

Anschliessend werden verschiedene Anwendungsmöglichkeiten der Blockchain-Technologie in den Bereichen Asset Tracking, Zahlungsverkehr, Clearing und Settlement, Rohstoff-Handel und Digital Identity, aber auch in der Industrie und im PR-Bereich aufgezeigt. Die Studierenden lernen hierbei Beispiele der besten Blockbuster-Applikationen kennen und vertiefen ihr Wissen über die Eigenschaften unterschiedlicher Blockchains wie Ethereum, Hyperledger, Ripple oder Z-Cash. Für einen praktischen Zugang zum Thema kommen die Werkzeuge zur Sprache, welche für eine Interaktion mit der Blockchain nötig sind: Kryptowährungsbörsen, Soft- und Hard-Wallets (Gefässe zur Aufbewahrung von Blockchain-Assets), sowie die besten Blockchain-fähigen Browser.

Nach Abschluss des Theorie-Blocks programmieren die Teilnehmenden unter Anleitung eine Ethereum-Applikation inklusive eines Smart Contracts selber und vertiefen damit das Gelernte. Hierfür wird zuerst die Smart-Contract Programmiersprache „Solidity“ vorgestellt und ihre Besonderheiten erläutert. Tools wie Truffle (Testumgebung für Smart Contracts) und MIST (Interaktion mit Smart Contracts) werden eingesetzt und dem Teilnehmenden der Start in die Blockchain-Welt erleichtert.

2) Analytics

Der Bereich Data Analytics hat im Rahmen der Digitalisierung im Bankenbereich (noch) nicht die Bedeutung, die er eigentlich haben könnte. Der Umgang mit Daten ist aber ein zentrales Element einer Digitalisierungs-Strategie. Banken verfügen traditionell über viele Daten und mit der fortschreitenden Digitalisierung wachsen die Datenmengen und auch die Auswertungsmöglichkeiten weiter. Die Frage ist nun vor allem auch, wie Banken diese Daten für eine individuellere Kundenansprache nutzen und damit indirekt auch monetarisieren können.

In einem ersten Block werden die Grundlagen für Verfahren und Techniken zur Analyse von Daten behandelt. Dies beinhaltet u.a. die folgenden Punkte:

- Einführung: Was ist Analytics, resp. welche Probleme kann Analytics lösen

- Lernen von Machine Learning Methoden wie zum Beispiel Clustering oder Regressionen

- Einführung in die Analysesoftware R

- Visualisierung von Daten

Zentral ist auch hier die Anwendung von Analytics. Es werden grundlegende und weit verbreitete Analytics Techniken und Machine Learning Methoden eingeführt. Dabei handelt es sich um die Themen Clustering, Regression und Classification. Typische Anwendungen dieser Methoden beinhalten insbesondere die Marktsegmentierung, die Customer Value Schätzung sowie die Churn-Analyse (Kundenverlust). Die Methoden werden anhand von exemplarischen Daten praxisnah vorgestellt und geübt. Anhand konkreter Case Studies wenden die Teilnehmenden ihre gelernten Kenntnisse an. Geleitet vom Dozenten entwickeln die Teilnehmenden in einer Gruppenarbeit eine Lösung für einen Business Case. Zusätzlich gibt ein(e) Vertreter(in) von einem Schweizer Unternehmen, welches aktiv im Bereich Data Analytics im Finanzsektor unterwegs ist, Erfahrungen und Erkenntnisse weiter.

Facts

- Studienstart: 3. Juli 2017 (MO Morgen – MI Vormittag: Blockchain; MI Nachmittag – FR Nachmittag: Analytics)

- Studienende: 7. Juli 2017

- Anmeldeschluss: 16. Juni 2017

Kosten

- CHF 3’400.- für die ganze Woche CHF 1’950.- für den Block „Blockchain“ CHF 1’950.- für den Block „Data Analytics“

- Darin inbegriffen: Alle Unterrichtsunterlagen, Pausenverpflegungen und Mittagslunches

Zusätzliche Informationen und das Anmeldeformular finden Sie hier.

Kommentare

0 Kommentare

Danke für Ihren Kommentar, wir prüfen dies gerne.

13. März 2017

Das Unternehmensumfeld von Schweizer Retail Banken: Wo Entscheidungsträger die grössten Herausforderungen sehen

Von Prof. Dr. Andreas Dietrich und Christoph Duss

Die strategischen Herausforderungen im Retail Banking sind zahlreich und gross. Vor allem die nicht oder fast nicht beeinflussbaren Entwicklungen im externen Unternehmensumfeld der Retail Banken bringen oftmals eine grosse Unsicherheit mit sich. Es ist daher zentral, dass sich die Bankenvertreter in diesem schnell wandelnden Umfeld mit den damit verbundenen Chancen und Gefahren auseinandersetzen und diese Einflussfaktoren in ihre strategischen Analysen miteinbeziehen.

Aufgrund dieser Wichtigkeit befasste sich die Umfrage in der „IFZ Retail Banking-Studie Schweiz 2016“ mit dem Unternehmensumfeld von Retail Banken. Die befragten Entscheidungsträger von Retail Banken mussten dabei die heutige Bedeutung und die zukünftige Entwicklung von verschiedenen Einflussfaktoren einschätzen.

Untersuchungsdesign

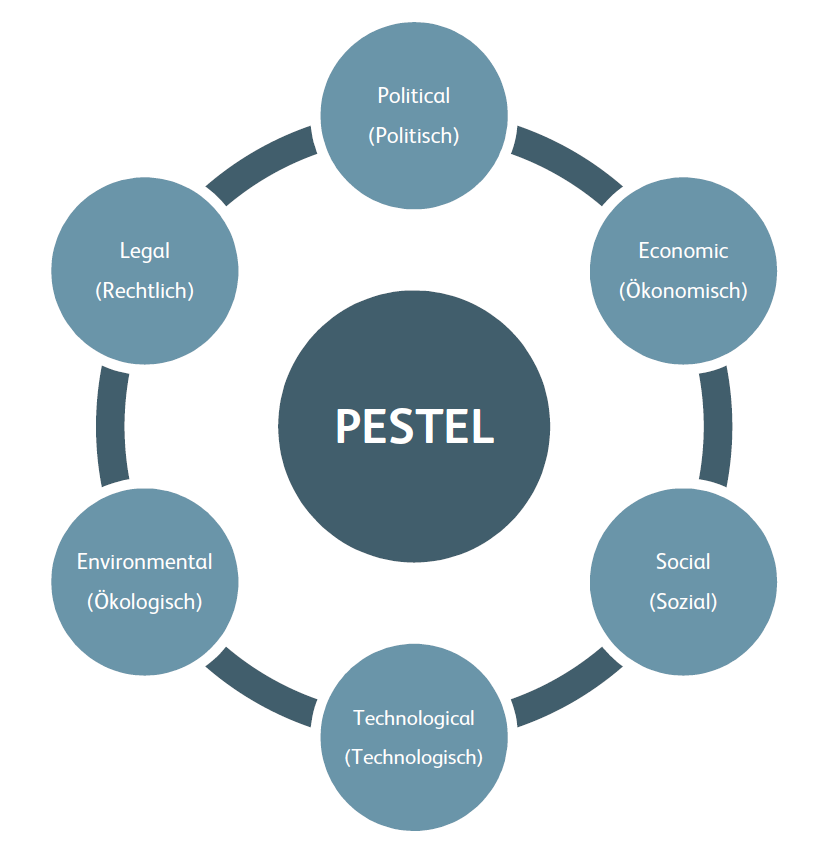

Die Struktur der Umfrage baute auf dem bekannten Modell der PESTEL-Analyse auf (siehe Abbildung 1). Diese gruppiert die Einflussfaktoren des Unternehmensumfelds in sechs Umweltsphären: Political (politische), Economic (ökonomische), Social (soziale), Technological (technologische), Environmental (ökologische) und Legal (rechtliche). Das Ziel der PESTEL-Analyse ist eine Zusammenfassung der wichtigsten externen Triebkräfte.

Um die sechs Umweltsphären zu quantifizieren, wurde ein Online-Fragebogen mit insgesamt 52 Einflussfaktoren erarbeitet. Von den 549 angefragten Entscheidungsträgern haben 220 Personen teilgenommen. Dies entspricht einer sehr erfreulichen Rücklaufquote von über 40 Prozent. Wir möchten uns bei dieser Gelegenheit nochmals herzlich bei allen Befragten für Ihre Teilnahme bedanken.

Ausgewählte Erkenntnisse der Befragung

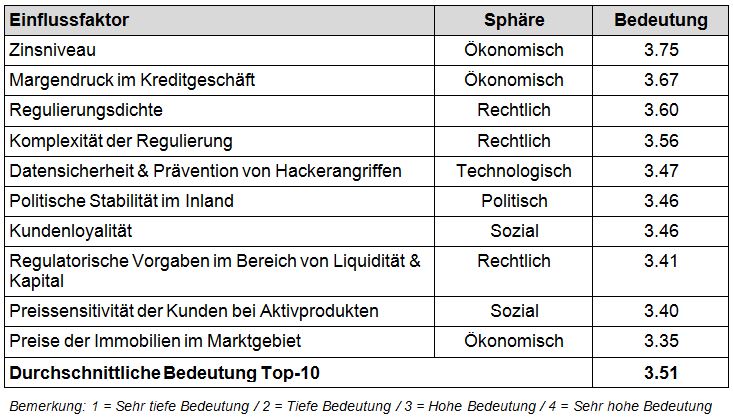

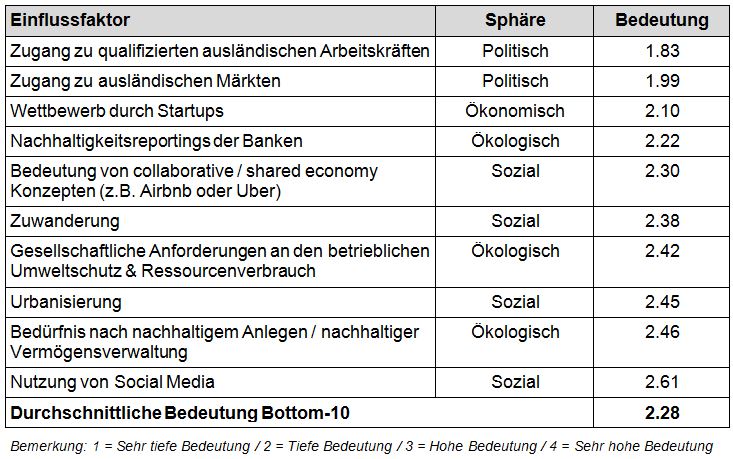

Da die Präsentation aller Ergebnisse den Rahmen dieses Blog-Artikels sprengen würde, beschränken wir uns auf die Vorstellung der Top-10 und Bottom-10 Einflussfaktoren. Alle umfassenden Analysen können in der „IFZ Retail Banking-Studie Schweiz 2016“ nachgelesen werden. Bei der Bewertung der Bedeutung der 52 Einflussfaktoren hatten die Befragten vier Antwortmöglichkeiten zur Verfügung: „Sehr tiefe Bedeutung“, „tiefe Bedeutung“, „hohe Bedeutung“ und „sehr hohe Bedeutung“. Um diese in eine Ordinalskala zu transformieren, wurde jede Antwortmöglichkeit in eine numerische Zahl übersetzt (von 1 = „sehr tiefe Bedeutung“ bis 4 = „sehr hohe Bedeutung“).

Führt man nun alle Einflussfaktoren der sechs Umweltsphären in eine Top-10 Rangliste zusammen, erhält man die untenstehende Tabelle 1. Dabei wird ersichtlich, dass Einflussfaktoren aus verschiedenen Umweltsphären derzeit eine hohe Bedeutung für die Banken haben und das Ranking nicht nur durch eine einzige Umweltsphäre dominiert wird. Die beiden wichtigsten Einflussfaktoren sind das Zinsniveau und der Margendruck im Kreditgeschäft. Diese Topplatzierungen erstaunen wenig, da der Grossteil der Erträge von Schweizer Retail Banken aus dem Zinsdifferenzgeschäft stammen.

Auf den weiteren Rängen folgen die Regulierungsdichte sowie die Komplexität der Regulierung. Generell wurde das Thema Regulation von den Befragten als sehr wichtig eingeschätzt, da drei der Top-10 Einflussfaktoren aus der rechtlichen Umweltsphäre stammen. Aber auch Themen wie die Datensicherheit & Prävention von Hackerangriffen und die Kundenloyalität werden als bedeutende Einflussfaktoren erachtet.

Es gibt aber aus Bankensicht auch Einflussfaktoren, die nur wenig relevant sind. Die zehn Einflussfaktoren mit der tiefsten Bedeutung sind in Tabelle 2 zu finden. Hier hat sich gezeigt, dass der Zugang zu qualifizierten ausländischen Arbeitskräften sowie der Zugang zu ausländischen Märkten als wenig kritisch angesehen werden. Die Befragten scheinen im Moment also wenig besorgt zu sein, benötigte Fachkräfte zu rekrutieren und ausländische Märkte erschliessen zu können.

Interessant ist auch, dass der Wettbewerb durch Startups als einer der (noch) unbedeutendsten Einflussfaktoren eingeschätzt wird. Schweizer Retail Banken machen sich somit weniger Sorgen um die Konkurrenz aus dem Startup-Lager, sondern sehen bestehende Banken und branchenfremde Anbieter als ihre grössten Wettbewerber. Dem Thema Nachhaltigkeit wird zurzeit eine geringe Bedeutung zugemessen, denn drei der Bottom-10 Einflussfaktoren sind der ökologischen Umweltsphäre zuzuordnen.

Fazit

Bankenvertreter zeichnen ein insgesamt sehr düsteres Bild der Zukunft. Fast in allen Bereichen erwarten sie zukünftig strengere und schwierigere Bedingungen: Der Wettbewerb steigt weiter an, der Margendruck nimmt infolge sinkender Kundenloyalität und einer höheren Preissensitivität (noch) weiter zu, die regulatorischen Anforderungen werden noch komplexer, während die Bautätigkeit abnehmen wird. Gleichzeitig erfordern die Digitalisierung der Geschäftsmodelle, der Einsatz von Technologie für die Produktentwicklung und Kundenberatung, und die Bewältigung der Compliance hohe Investitionen. In der Kombination ergeben diese Entwicklungsszenarien für die Zukunft ein sehr düsteres Bild – mit entsprechend negativen Ertragsaussichten für die Schweizer Retail Banken.

Gewisse Umfeldentwicklungen bieten aber auch Chancen für Kostensenkungen und/oder Ertragssteigerungen. Die überwältigende Mehrheit der Bankenvertreterinnen und -vertreter gehen davon aus, dass der Selbstbedienungsgrad der Kunden steigt, was unter anderem kosteneffiziente Self-Service-Angebote zulässt. Weiter gehen zahlreiche Bankenvertreter von einer abnehmenden Wertschöpfungstiefe aus, was auch zu Kostensenkungen führen sollte. Des Weiteren herrscht eine überraschend hohe Übereinstimmung, dass die Geschäftsmodelle in Zukunft weiter digitalisiert werden, die Nutzung von mobilen Geräten (massiv) zunimmt und die Bereitschaft der Kunden ihre Daten zur Verfügung zu stellen steigt. Diese Entwicklungen bieten auch Chancen.

PS: Diese und weitere Analysen finden Sie in der 222-seitigen „IFZ Retail Banking-Studie Schweiz 2016“. Die Studie kostet CHF 290.- und kann unter ifz@hslu.ch bestellt werden. Sammelbestellungen kosten ab 3 Exemplaren CHF 240.- pro Exemplar, ab 5 Exemplaren CHF 190.- p.E. und ab 10 Exemplaren CHF 140.- p.E.

Kommentare

0 Kommentare

Danke für Ihren Kommentar, wir prüfen dies gerne.

6. März 2017

Verfügbarkeit der e-Banking Helpdesks von Banken bleibt tief

Von Prof. Dr. Andreas Dietrich und Prof. Dr. Simon Amrein

Auch in diesem Jahr haben wir die Verfügbarkeit der e-Banking Helpdesks von Schweizer Retail Banken analysiert. Obwohl zahlreiche Banken ihre Online-Angebote weiter ausbauen, hält die Erreichbarkeit der Helpdesks mit dem wachsenden digitalen Angebot auch weiterhin nicht mit. Bei mehr als der Hälfte der untersuchten Banken kann die Verfügbarkeit der Helpdesks als tief und somit wenig kundenfreundlich eingestuft werden. Es gibt zwar einige Banken, die gegenüber dem Vorjahr die Erreichbarkeit ausgebaut haben. Andere haben ihre Verfügbarkeit jedoch reduziert. Wir haben nachgefragt, aus welchen Gründen dies geschah.

Bereits zum dritten Mal haben wir die Verfügbarkeit von Online-Banking Hotlines analysiert. Die Analyse der Helpdesks ist insbesondere deshalb von Interesse, weil sie mitunter auch einen einfachen Indikator darstellt, wie konsequent die digitalen Angebote der Banken umgesetzt werden. In der Zwischenzeit bekennen sich die meisten Banken zu einer digitalen Strategie. Der digitale Anteil wird dabei am liebsten dort erhöht, wo dank der Digitalisierung Kosten reduziert und damit die Profitabilität erhöht werden kann. Speziell im Fokus ist neben der Optimierung der Prozesseffizienz auch die Erhöhung des Selbstbedienungsgrads der Kunden, indem man diese durch attraktivere Angebote weg von den Schaltern und hin zu Mobile und/oder Online-Banking Angeboten bringen möchte.

Unser Vorgehen

Wie in den Vorjahren haben wir auch dieses Mal wieder die 50 grössten Banken im Retail Geschäft untersucht. Die Messung der Erreichbarkeit von Helpdesks lässt zwar keine Rückschlüsse auf die Beratungsqualität einer Bank zu, die Verfügbarkeit kann aber durchaus als ein Faktor der Kundenfreundlichkeit betrachtet werden. Zudem lassen sich Tendenzen erkennen, inwiefern die oft erwähnten digitalen Strategien kongruent sind mit dem Handeln der Banken. Die entsprechenden Daten zu den Verfügbarkeiten der Helpdesks haben wir am 18. Februar 2017 erhoben.

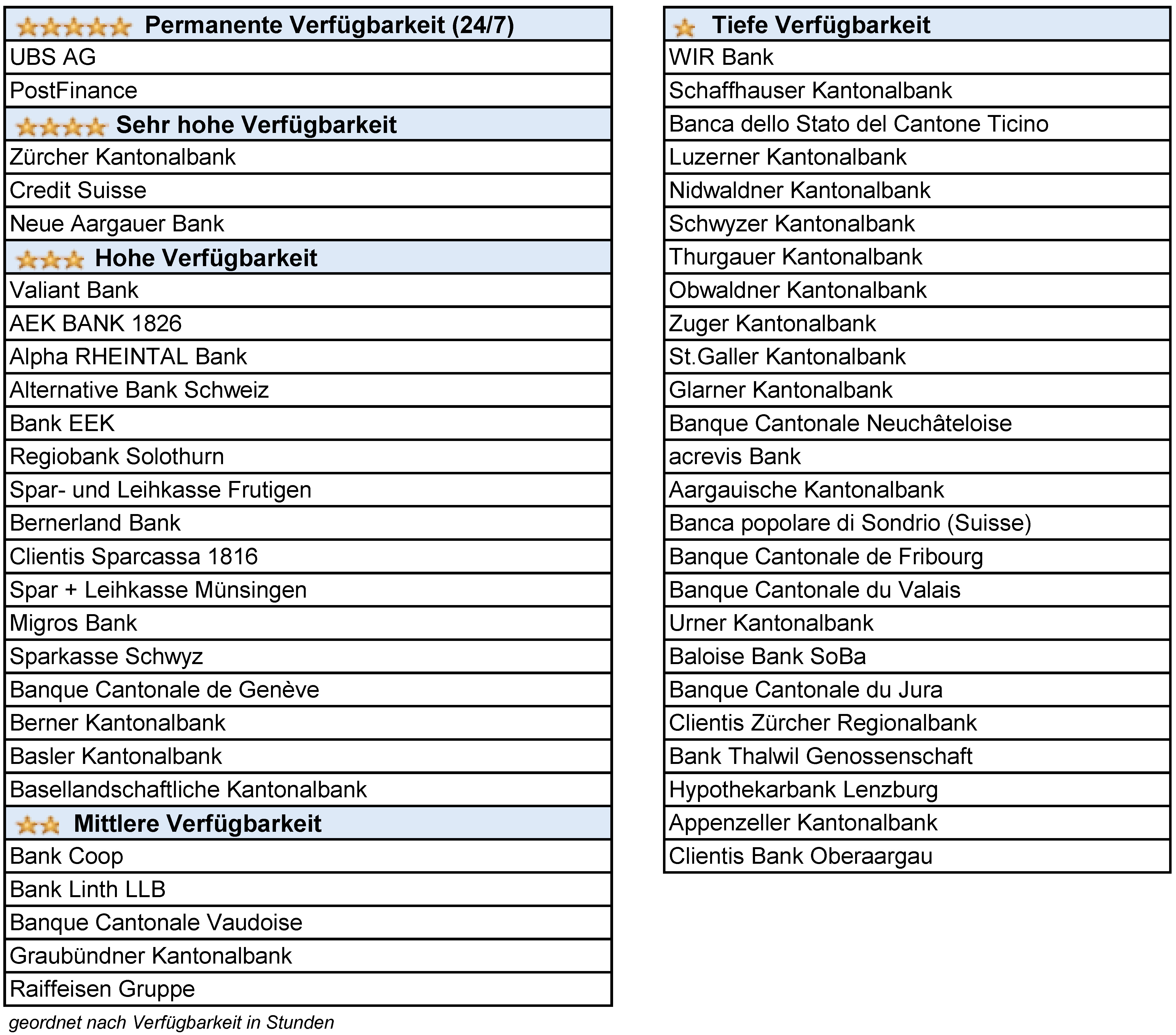

Ähnlich wie bei einer Produktbewertung haben wir die Verfügbarkeit mit 1 bis 5 Sternen bewertet:

- Permanente Verfügbarkeit (5 Sterne)

- Sehr hohe Verfügbarkeit, täglich, inkl. Samstag und Sonntag (4 Sterne)

- Hohe Verfügbarkeit unter der Woche, Verfügbarkeit auch am Samstag (3 Sterne)

- Mittlere Verfügbarkeit unter der Woche, keine Verfügbarkeit am Wochenende (2 Sterne)

- Tiefe Verfügbarkeit unter der Woche, keine Verfügbarkeit am Wochenende (1 Stern)

Verfügbarkeit der Banken

Fünf Banken haben entweder eine permanente oder eine sehr hohe Verfügbarkeit. Die PostFinance und die UBS sind an sieben Tagen während 24 Stunden erreichbar. Die Zürcher Kantonalbank, die Credit Suisse sowie deren Tochtergesellschaft Neue Aargauer Bank haben ebenfalls eine sehr hohe Verfügbarkeit, jedoch nicht rund um die Uhr. Auffällig ist, dass die Zürcher Kantonalbank gegenüber dem Vorjahr ihre Öffnungszeiten am Samstag und Sonntag etwas reduziert hat. Während die Verfügbarkeit früher an den Wochenenden noch von 8.00-22.00 Uhr war, sind die Öffnungszeiten an den Wochenenden per 1. Juni 2016 noch von 9.00-18.00 Uhr. Die ZKB ist aber im Ranking der Banken mit der höchsten Verfügbarkeit noch immer auf dem dritten Rang. Gemäss Remo Schmidli, Leiter Multichannel Management, hat die ZKB die Entwicklung des Call-Volumens über einen längeren Zeitraum ausgewertet und festgestellt, dass die Randzeiten an Wochenenden, also die Zeiträume von 8.00-9.00 Uhr und von 18.00-22.00 Uhr immer seltener genutzt werden. Man habe darum entschieden, die Zeiten anzupassen. Auffällig ist auch, dass die Berner Kantonalbank die Service-Zeiten angepasst hat und gegenüber dem Vorjahr pro Woche 12 Stunden weniger lang für ihre Kunden da ist.

Von den 50 untersuchten Banken haben vier Institute ihre Verfügbarkeit erhöht. Dazu gehören die Graubündner Kantonalbank (insgesamt +12.5 Stunden pro Woche) die Bank Linth LLB (+10.5h), die Neue Aargauer Bank (+4.5h) und die St. Galler Kantonalbank (+2.5h). Sowohl die Bank Linth LLB wie auch die Graubündner Kantonalbank haben sich entschieden, die Erreichbarkeit an den Abenden unter der Woche auszudehnen. Die Graubündner Kantonalbank hat dabei ihre Öffnungszeiten per 1. Mai 2016 ausgebaut. Gemäss Daniel Fust, Leiter Geschäftseinheit Marktleistungen, hat die Analyse der e-Banking Login-Statistiken aufgezeigt, dass von 17.30 Uhr bis um 20.00 Uhr nochmals ein Anstieg an Logins zu verzeichnen ist und insgesamt „eine Veränderung des Kundenverhaltens in Richtung Digitalisierung festzustellen sei“. Deshalb hat die GKB im Rahmen ihrer Digitalisierungsstrategie entschieden, die Erreichbarkeit über alle Kanäle zu erhöhen. Der Benchmark habe zudem aufgezeigt, dass die Erreichbarkeit der Graubündner Kantonalbank eher im hinteren Drittel war. Die bisherigen Erfahrungen sind gemäss Fust positiv, d.h. die Kunden nutzen die erweiterten Möglichkeiten. Insgesamt werden diese aber nicht extensiv gebraucht, so dass die Anfragen mit einer Ressource bewältigt werden können. Auf eine Ausweitung ins Wochenende wird vorläufig verzichtet, da die Login-Statistiken am Wochenende offenbar eine geringere Nachfrage nach e-Banking-Dienstleistungen aufweisen und das Ganze nicht mit den bestehenden Ressourcen bewerkstelligt werden könnte.

Insgesamt weist immer noch die Hälfte der betrachteten 50 Banken bei ihren Hotlines eine gemäss unserer Einteilung tiefe Verfügbarkeit aus. Kundinnen und Kunden können sich somit nur während Bürozeiten an ihre Bank wenden. Manche Banken schliessen ihre Hotline sogar über den Mittag.

In der nachfolgenden Tabelle ist eine Übersicht der Resultate zu finden. Detaillierte Angaben zu den Öffnungszeiten finden Sie hier.

Bankengrösse und Verfügbarkeit der Hotlines

Abbildung 2 zeigt schliesslich den Zusammenhang zwischen der Unternehmensgrösse (gemessen mit der Bilanzsumme) und der Verfügbarkeit der e-Banking Hotlines auf.

Dabei sind zwei Aspekte auffällig:

- Die Erreichbarkeit der E-Banking Hotlines bei grösseren Banken ist tendenziell höher als bei kleineren Banken (Korrelationskoeffizient: 0.58). Gleichzeitig kann der Graphik entnommen werden, dass einige grössere Banken noch eine relativ geringe Verfügbarkeit ausweisen. Auf der anderen Seite sind kleinere Banken insgesamt weniger gut erreichbar. Es gibt aber auch hier einige kleinere Institute, welche eine zufriedenstellende Erreichbarkeit ihrer Hotlines anbieten.

- Insgesamt wird auch graphisch ersichtlich, dass die e-Banking Hotline Verfügbarkeiten der meisten Banken eher gering ist.

Helpdesk kein Kundenbedürfnis?

Die obigen Resultate sind aus unserer Sicht auch in diesem Jahr wieder eher ernüchternd. Das Supportangebot bleibt weiterhin tief. Vor drei Jahren hatten gemäss unserer Definition 28 Banken eine tiefe Verfügbarkeit. In diesem Jahr sind es noch immer 25 Banken. Die Verfügbarkeit von Online-Banking Hotlines mag also bei zahlreichen Schweizer Banken weiterhin nicht Schritt halten mit den Online-Angeboten. Aus unserer Sicht gibt es hier bei einigen Banken immer noch ein beträchtliches Verbesserungspotenzial.

Kommentare

2 Kommentare

Martin Müller

6. März 2017

Ich bin erstaunt, dass der Autor nach der Unzersuchung sich ernüchtert zeigt, dass gerade die kleinen Banken eine weniger hohe Verfügbarkeit der HelpDesks haben als die grossen. Weniger Personal - weniger Möglichkeiten. Zudem höhere Kosten pro Kunde für ein HelpDesk ausserhalb der Bürozeiten. Das Banken, die rund um den Globus aktiv sind, auch ein HelpDesk einfacher aufrecht erhalten können, das 7x24 verfügbar ist, liegt auf der Hand. Zudem mache ich die Beobachtung, dass gerade junge Leute immer weniger einen HelpDesk brauchen. Die probieren aus und wenn es nicht gut ist, dann wird der Anbieter gewechselt.

JK

6. März 2017

Schon krass, dass die Banken keine Rücksicht auf Ihre Kunden nehmen, denn es gibt ja auch noch Kunden, welche sich im Ausland befinden, oder einfach keine Zeit zu Bürozeiten haben. Dies ist ein Grund entweder zu UBS oder Postfinance zu wechseln. Die Beratungsqualität mag schon gut sein bei den anderen Banken, jedoch gehört Support an oberste Stelle.

Danke für Ihren Kommentar, wir prüfen dies gerne.

1. März 2017

IFZ FinTech-Studie: Die Schweiz hat das Potenzial zum globalen FinTech-Zentrum

Von Prof. Dr. Thomas Ankenbrand, Prof. Dr. Andreas Dietrich und Dr. Denis Bieri

Das Institut für Finanzdienstleistungen Zug IFZ der Hochschule Luzern hat zum zweiten Mal eine umfassende Bestandesaufnahme des Schweizer FinTech-Markts vorgenommen. Die Studie zeigt, dass in der Schweiz die Rahmenbedingungen für FinTech-Unternehmen im internationalen Vergleich ausgezeichnet sind. Dies veranschaulicht auch das beachtliche Wachstum der Anzahl Unternehmen von 17 Prozent auf 190 Unternehmen 2016.

Heute erscheint die «IFZ FinTech Study 2017» der Hochschule Luzern. Darin gibt das Projektteam einen umfassenden Überblick über den Schweizer FinTech-Sektor. Der erste Teil der Studie beschreibt das Ökosystem von FinTech: Einerseits wird das politische und rechtliche, ökonomische, soziale sowie technologische Umfeld im Detail besprochen, anderseits werden Auswertungen über die Geschäftsmodelle der 190 Schweizer FinTech-Unternehmen aufgeführt. Im zweiten Teil der Studie werden 104 Schweizer Unternehmen, welche digitale Finanzdienstleistungen anbieten, genauer vorgestellt. In den Übersichten sind unter anderen Informationen zu Zielmärkten, Vertriebskanälen und Ertragsmodellen sowie verschiedene Unternehmenskennzahlen zu finden.

Die Schweiz bietet ausgezeichnete Rahmenbedingungen für die FinTech-Branche

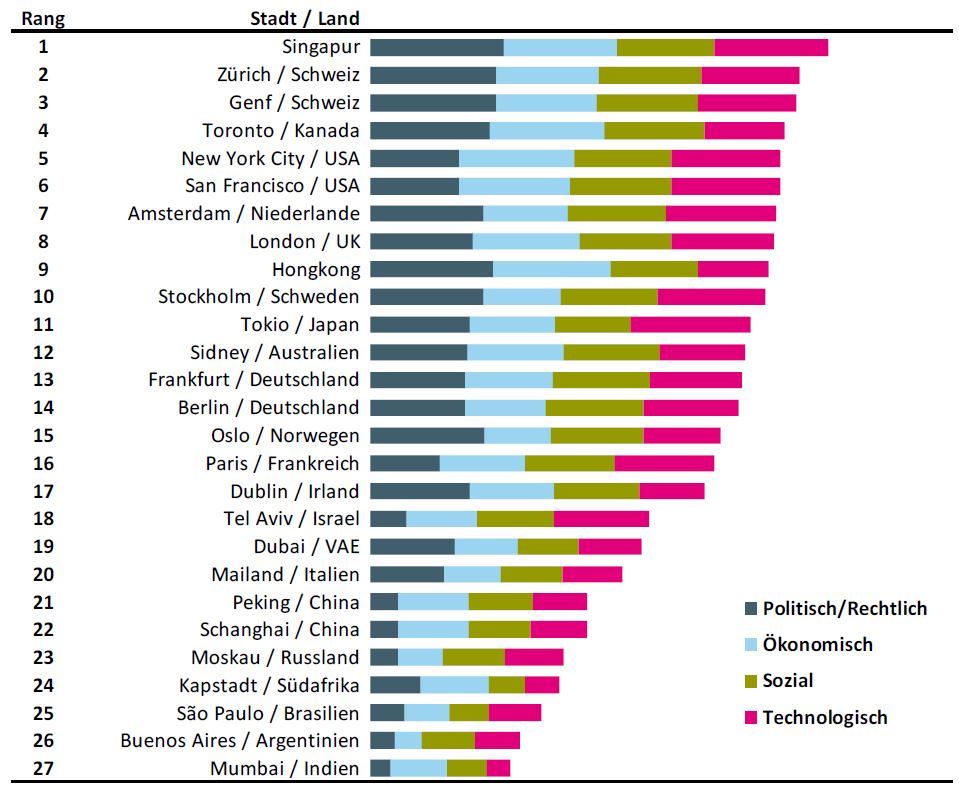

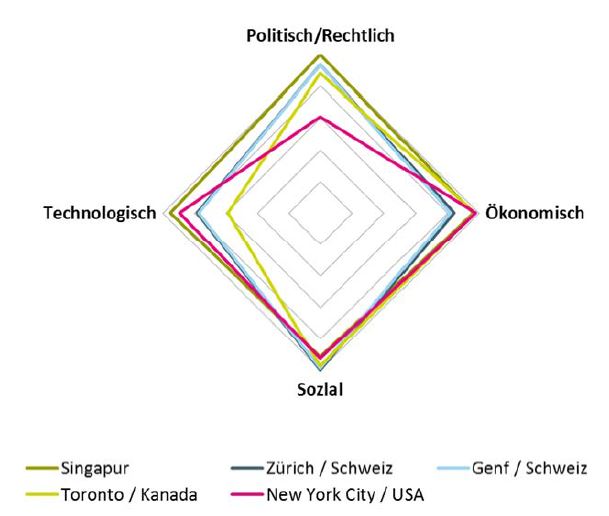

Um die Leistungsfähigkeit des Schweizer FinTech-Ökosystems im internationalen Kontext zu beurteilen, wurde ein globales Ranking für FinTech-Zentren, sogenannte Hubs, erstellt. Das Ranking basiert auf 68 Indikatoren, welche die Rahmenbedingungen bezüglich des politischen und rechtlichen, ökonomischen, sozialen sowie technologischen Umfelds bewerten. So wurden unter anderem die politische Stabilität, die Effizienz der Behörden, der Zugang zu Krediten und Venture Capital, die Anzahl Studienabgänger in den Bereichen Wissenschaft und Technik sowie der Zugang und der Einsatz von Informations- und Kommunikationstechnologie berücksichtigt. Die Analyse zeigt, dass die Branche hierzulande sehr gute Rahmenbedingungen vorfindet: Von 27 untersuchten Städten liegen Zürich und Genf auf Platz 2 und 3 hinter dem erstplatzierten Singapur (siehe Abbildung 1).

Zürich und Genf haben gegenüber Singapur vor allem in der ökonomischen und technologischen Dimension noch Aufholbedarf, wie Abbildung 2 aufzeigt. Bezüglich der politischen/rechtlichen und insbesondere der sozialen Rahmenbedingungen gehören beide Schweizer Städte zu den Führenden.

Die guten Rahmenbedingungen zahlen sich aus: Die Schweizer FinTech-Szene ist 2016 weiter gewachsen. Im vergangenen Jahr waren hierzulande 190 Firmen tätig, wie die eigens von der Hochschule Luzern erarbeitete Datenbank, in der FinTech-Unternehmen mit Geschäftssitz in der Schweiz aufgeführt sind, veranschaulicht. Im Vergleich zu 2015 entspricht das einem Zuwachs von 17 Prozent. 2010 zählte man noch 24 FinTech-Unternehmen. In Bezug auf die Anzahl domizilierter Unternehmen konnte Zürich mit nun 84 (plus 12) FinTech-Firmen die Spitzenposition ausbauen, gefolgt von Zug mit 29 (plus 8) und Genf mit 19 (plus 6). Trotz der steigenden Zahl von FinTech-Unternehmen, den Branchenvereinigungen und Unterstützungsprogrammen konnte dieses Wachstum noch nicht vollumfänglich in neue Arbeitsplätze oder höhere Unternehmensbewertungen umgesetzt werden. Die FinTech-Branche in der Schweiz hat also noch Wachstumspotenzial.

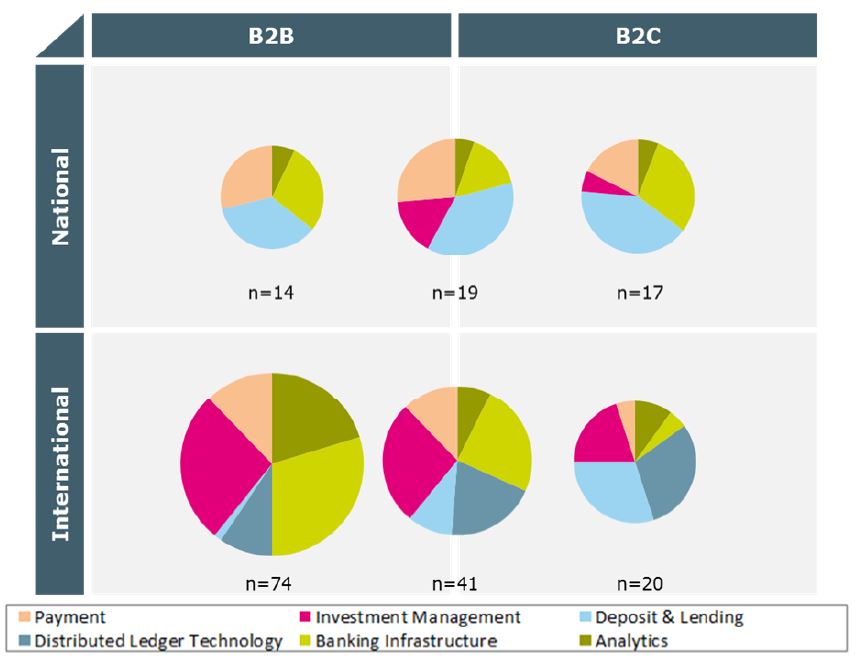

FinTech ist global

Der Schweizer Markt alleine ist zu klein für die meisten FinTech-Geschäftsmodelle. Als Konsequenz hat die globale Ausrichtung und Spezialisierung der Schweizer FinTech-Unternehmen im vergangenen Jahr weiter zugenommen, wie die Studie zeigt. Rund 60 Prozent der Firmen verfolgen ein internationales Business-to-Business-Geschäftsmodel (siehe Abbildung 3). Das heisst, sie sind oft spezialisierte globale Zulieferer von etablierten Finanzdienstleistungsunternehmen. Auch die Inkubatoren/Akzeleratoren und Venture Kapitalgeber agieren international. Daher wird es für das weitere Wachstum der Schweizer FinTech-Industrie wichtig sein, dass einerseits die Produkte und Dienstleistungen global exportiert werden können, und andererseits ein globaler Zugriff auf talentierte Mitarbeitende und Venture Kapital gewährleistet ist. Des Weiteren muss das regulatorische Umfeld – die Studie liefert eine detaillierte Übersicht diesbezüglich – weiterhin dynamisch auf kommende Entwicklungen angepasst werden. Ansonsten werden viele Unternehmen den globalen Markt nicht mehr von der Schweiz aus bearbeiten.

FinTech-Unternehmen sind im Allgemeinen keine Konkurrenz zu Banken

Die FinTech-Firmen kooperieren in den meisten Fällen mit den Banken oder sind deren Zulieferer. Zudem haben sich die Ertragsmodelle der FinTech-Betriebe im vergangenen Jahr in Richtung Lizenzgebühren und SaaS (Software-as-a-Service), wie üblich für technologiegetriebene Geschäftsmodelle, verschoben. Die typischen Ertragsmodelle der etablierten Finanzunternehmen haben für die Unternehmen eine geringe Bedeutung (Zins- und Handelsgeschäfte) oder verlieren an Relevanz (Kommissionsgeschäfte). Die Firmen unterstützen also die Banken in ihren Digitalisierungsbemühungen als innovative Speerspitze, statt diese direkt zu konkurrenzieren. Für die Zukunft lässt dies eher auf eine evolutionäre Entwicklung im FinTech Bereich schliessen, als einen disruptiven Big Bang.

Die gesamte 125-seitige Studie (auf Englisch) kostet 290 Franken und kann unter ifz@hslu.ch bestellt werden.

Bei Fragen zur „IFZ FinTech Study 2017“ wenden Sie sich bitte an Dr. Thomas Ankenbrand.

Wir bedanken uns herzlich bei folgenden Sponsoren für die finanzielle Unterstützung:

{kind=link}

Kommentare

0 Kommentare

Danke für Ihren Kommentar, wir prüfen dies gerne.

20. Februar 2017

Digitalisierung und neues Produktangebot in der Vorsorge bei der Aargauischen Kantonalbank

Von Prof. Dr. Andreas Dietrich

Der Vorsorge-Bereich hat bei Banken zwar eine gewisse Bedeutung. Die Innovationen in diesem Segment haben sich in den vergangenen Jahren aber in Grenzen gehalten. Die Aargauische Kantonalbank (AKB) bietet seit Kurzem eine vergleichsweise flexible Anlagelösung für Vorsorgegelder an. Mit einer interaktiven Informationsplattform können sich Kundinnen und Kunden ein individuelles Portfolio zusammenstellen. Im heutigen Blog-Artikel möchte ich die Lösung der AKB vorstellen.

Potenzial im Vorsorgebereich

Das Anlegen von Vorsorgegeldern ist nicht ausschliesslich eine Aufgabe von Staat und Pensionskassen. Die freiwillige, individuelle, steuerlich begünstigte 3. Säule des Schweizer Altersvorsorgesystems gewinnt aufgrund von Kürzungen bei der beruflichen Vorsorge an Bedeutung. Zurzeit wird diese jedoch noch immer eher wenig genutzt. Laut UBS besitzt „nur“ rund die Hälfte der Menschen im erwerbsfähigen Alter in der Schweiz ein Säule 3a-Konto, davon zahlt weniger als ein Drittel den jährlichen Maximalbetrag ein. Nichtsdestotrotz betrugen die in der Säule 3a gebundenen Vermögenswerte per Ende 2015 bei Banken rund CHF 55 Milliarden und bei Versicherungen rund CHF 42 Milliarden (FINMA, 2015; SNB, 2015).

Grundsätzlich sind Personen, welche über ein Freizügigkeitskonto verfügen (z.B. durch eine zwischenzeitliche Aufgabe der Erwerbstätigkeit) oder ein Säule 3a-Vorsorgekonto unterhalten, selbst (mit-) verantwortlich für deren Ertragsoptimierung.

Neben den „klassischen“ Säule 3a-Konten mit Vorzugszins gibt es auf dem Markt auch eine Vielzahl von Produkten der 3. Säule, die an Wertschriftenanlagen gebunden sind. Obwohl die Berichterstattung über die tiefe Zinssituation von vielen Personen verfolgt wird und in den vergangenen Jahren die Rendite mit dem 3a-Wertschriftensparen oftmals höher war als mit den Vorsorgekonten, schichten nur wenige Kunden ihre Vorsorgegelder in Wertschriftenlösungen um. Gemäss Angaben einiger Banken beträgt der Anteil Fondslösungen der Säule 3a am Gesamtvolumen rund 15 Prozent.

In der Regel beinhalten die entsprechenden Produkte jeweils gemischte Vorsorgefonds, welche die gesetzlichen Anlagerichtlinien BVV2 (z.B. max. Aktienanteil von 50%) einhalten und über diverse Anlagekategorien wie Aktien und Obligationen diversifiziert sind. Diese stehen einem breiten Publikum nur in wenigen unterschiedlichen Ausprägungen zur Verfügung. Wer eigene Vorstellungen und Wünsche bezüglich seiner Portfoliozusammensetzung hat, findet nur bei sehr wenigen Banken ein entsprechendes Angebot.

Der Ansatz der AKB

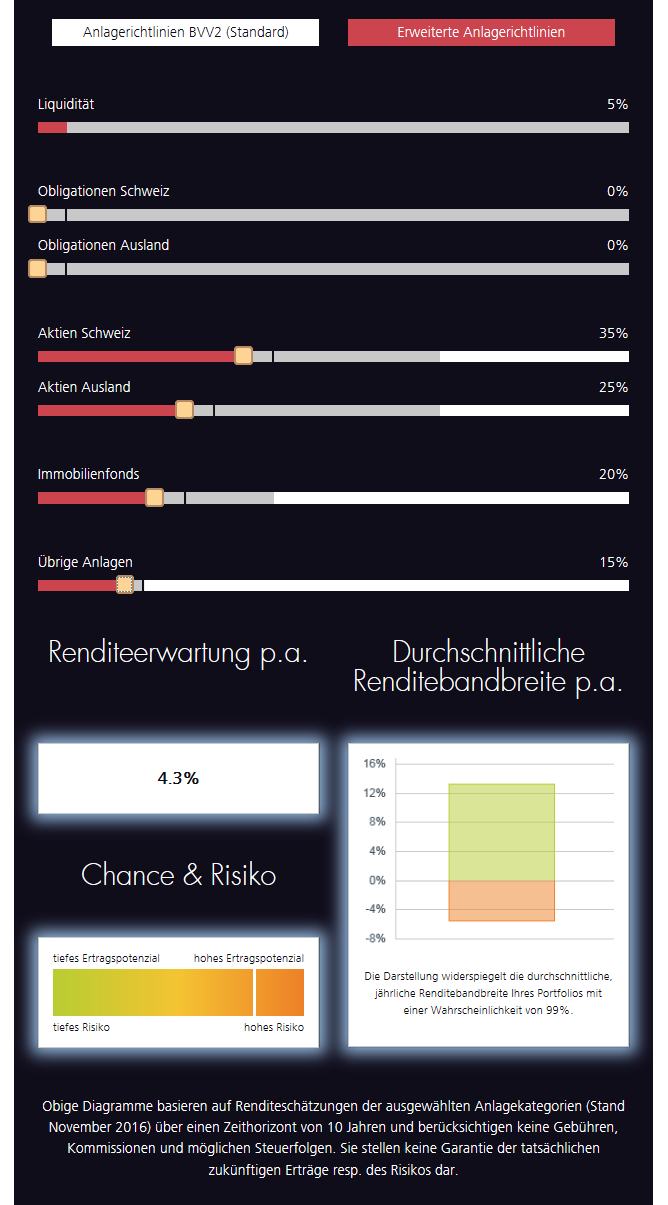

Genau an diesem Punkt setzt das neue Angebot der AKB an und bietet eine flexiblere Variante im Baukastenprinzip. Allen Vorsorgenehmern stehen über 20 Anlagefonds (oftmals ETF) in den Anlageklassen Obligationen, Aktien, Immobilien und weitere nicht-traditionelle Anlagen (z.B. Rohstoffe, CoCos, Cat Bonds) zur Verfügung. Damit kann eine persönliche und individuelle Vorsorgelösung zusammengestellt werden. Der nicht investierte Vermögensteil verbleibt auf dem Vorsorgesparkonto und wird weiterhin zu Vorzugskonditionen verzinst. Mit diesem Ansatz können zum Beispiel Obligationen komplett weggelassen werden. Wer über eine besonders hohe Risikofähigkeit und -bereitschaft verfügt, kann im Rahmen «erweiterter Anlagerichtlinien» bis zu 75 Prozent in Aktien investieren.

Unabhängig von seinem Anlageentscheid hat der Kunde im Rahmen seiner Vorsorge jederzeit Zugriff auf seine Anlagen. Anpassungen am Portfolio und Titeländerungen können der AKB jederzeit in Auftrag gegeben werden. Bei der Auflösung des Vorsorgeverhältnisses (beispielsweise im Rahmen der Pensionierung) lassen sich die Wertschriften auch in das private Depot übertragen.

Der Tarif beträgt 0.75 Prozent für die Führung des Depots (inkl. Stiftungs-Administrations-Gebühren). Zusätzlich kommen noch die TER der einzelnen Fonds dazu, welche zumeist um die 20 Basispunkte kosten. Nicht traditionelle Anlagen sind teilweise deutlich teurer, wobei der Kunde auch sämtliche Retrozessionen weitergeleitet bekommt. Der Anteil Liquidität auf dem Vorsorgekonto bleibt weiterhin gebührenfrei.

Digital unterstützte Lösung

Für die Lancierung dieses Produkts wurde auf der AKB-Homepage eine Microsite lanciert, welche den Kunden auf einfache Art und Weise durch den Prozess führt und ihm möglichst intuitiv das jeweilige Risiko-Rendite-Profil aufzeigt. Durch „Regelschieber“ sieht man, wie sich das individuelle Portfolio, respektive die erwartete Rendite und das Risiko verändern.

Wie bei vielen Lösungen anderer Banken ist aber auch dieses einfache digitale Front-End (noch) nicht an das Kernbanken-System angebunden, sodass die nachgelagerten Prozesse noch immer teilweise manuell abgearbeitet werden müssen. Gemäss Aussagen von Dr. Pascal Koradi, CEO der AKB, möchte man mit diesem Front-End Tool aber zuerst auch die Akzeptanz testen, bevor man die Anbindung ans Back-End vornimmt.

Mehr zur Lösung finden Sie hier mit einem Video.

Welche Kunden nutzen das?

Wie oben erwähnt, nutzen derzeit erst relativ wenige Personen das wertschriftengebundene Vorsorgesparen. Ebenso ist bekannt, dass die Menschen den Aktienmärkten nur bedingt trauen – trotz ihrer momentan guten Entwicklung. Insofern kann man für ein solches Produkt vor allem drei potenzielle Kundengruppen ansprechen:

- Neue Kunden gewinnen, die zuvor noch gar kein Säule 3a-Konto hatten.

- Den Anteil derjenigen Kunden erhöhen, welche von einem 3a-Vorsorge- oder Freizügigkeitskonto mit Vorzugszins zu einer individuellen wertschriftenbasierten Lösung wechseln.

- Bereits existierende Kunden mit einem gemischten Vorsorgefonds zu dieser flexibleren Lösung bewegen.

Die AKB erhofft sich, wohl insbesondere, Kunden mit Vorsorgegeldern für das flexible Wertpapiersparen zu begeistern. Neue Kunden zu gewinnen ist nicht ganz einfach. Auch das vorgestellte Tool wird aus meiner Sicht nicht wirklich helfen, Neukunden zu akquirieren. Gleichzeitig ist es aber natürlich das Ziel jeder Bank, zusätzliche Säule 3a-Kunden zu gewinnen. Dies ist auch vor dem Hintergrund von Bedeutung, dass Kunden meistens ihre Hauptbankbeziehung dort haben, wo sie das Konto 3a führen.

Fazit

Der Vorsorge-Markt in der Schweiz ist zwar ziemlich gross, aber auch eher träge. Ein Produkt im Bereich des steuerbegünstigten Wertschriftensparens kann zwar gut erklärt werden, führt aber wohl bei vielen Kunden auch zu einer gewissen Skepsis, da die meisten Kunden mit dem Vorsorgekonto vor allem Sicherheit und den Erhalt ihres Vermögens als Ziel haben. Die vorgestellte, leicht digitalisierte Version der AKB wird ohne grössere Begleitmassnahmen aus meiner Sicht auch nur bedingt helfen, ein Wachstum in diesem Marktsegment zu erreichen. Gleichzeitig begrüsse ich jedoch diesen Schritt der AKB und finde einerseits die Möglichkeit der individuellen Portfolio-Zusammenstellung ein gutes Angebot (v.a. für etwas sophistiziertere Anleger/Sparer). Auf der anderen Seite finde ich die digitale Umsetzung der vorgestellten Lösung gelungen und intuitiv. Insgesamt bin ich auch gespannt darauf, ob generell der Vorsorgebereich zukünftig stärker in den Fokus der Digitalisierungsbemühungen rücken wird.

Kommentare

0 Kommentare

Danke für Ihren Kommentar, wir prüfen dies gerne.

13. Februar 2017

Finanzierung von Gemeinden, Städten und Kantonen via Internet: Fulminanter Start von loanboox

Von Prof. Dr. Andreas Dietrich und Prof. Dr. Simon Amrein

loanboox ist die erste Online-Plattform in der Schweiz, die Kredite für öffentlich-rechtliche Körperschaften via Internet vermittelt. In den ersten fünf Monaten hat die Plattform bereits ein beindruckendes Wachstum hingelegt und Finanzierungen in der Höhe von über CHF 1.3 Milliarden wurden angefragt. Im Gegensatz zu typischen Crowdfunding-Plattformen basiert das Geschäftsmodell auf einem B2B-Ansatz und steht nur institutionellen und professionellen Anlegern offen. Im heutigen Blog-Beitrag stellen wir loanboox kurz vor.

Das Geschäftsmodell

Seit dem 1. September 2016 ist loanboox als Online-Vermittlungsplattform für öffentlich-rechtliche Körperschaften (ÖRK) und professionelle Investoren aktiv. Das Unternehmen hat derzeit 12 Mitarbeitende. Auf der Plattform können Gemeinden, Städte oder Kantone Kreditgesuche von CHF 500’000 bis CHF 500 Millionen aufschalten. Institutionellen Investoren, nicht aber privaten Personen, ist es anschliessend möglich, Finanzierungsangebote zu unterbreiten. Die Kredite können von einem oder mehreren Kreditgebern finanziert werden. Bis anhin wurden die meisten Kredite aber nur von einer einzelnen Gegenpartei vergeben. loanboox beschränkt sich auf die Rolle als reiner Vermittler und verlangt nur vom Kreditnehmer bei erfolgreichem Finanzierungsabschluss eine einmalige Gebühr in der Höhe von einem Basispunkt pro Laufzeitjahr. Für Kapitalgeber ist es kostenlos. Bei Vertragsabschluss bleibt es den Parteien vorbehalten, das Standardvertragswerk von loanboox zu nutzen oder einen eigenen Kreditvertrag aufzusetzen (z.B. gemäss eigenen Richtlinien). Sofern der Kreditnehmer nicht über ein Credit Rating verfügt oder eine zweite Meinung erwünscht ist, kann der Kreditgeber ein solches direkt auf der Plattform über das Credit Research Unternehmen Independent Credit View anfordern.

Fulminanter Start

Seitdem die Plattform im September 2016 online gegangen ist, wurden per Ende Januar 2017 bereits 96 Finanzierungsanfragen mit einem Volumen von über CHF 1.3 Milliarden angefragt. Die effektiv vermittelten Volumina kommuniziert loanboox aktuell nicht. Das angefragte Volumen ist aber durchaus beachtlich, hatten doch Banken zuhanden der öffentlichen Hand per Oktober 2016 rund CHF 25 Milliarden an Krediten ausstehend (Quelle: SNB). Der Bruttoschuldbetrag der öffentlichen Hand (Bund, Kantone, Gemeinden, Sozialversicherungen) betrug gemäss SNB in 2015 rund CHF 220 Milliarden.

Mittlerweile sind über 200 ÖRK und 82 institutionelle Investoren auf der Plattform aktiv. Die ÖRK können dabei nicht nur als Kreditnehmer, sondern auch als Kreditgeber auftreten. Unter den institutionellen Plattformen befinden sich interessanterweise auch Banken.

Fazit

Das Geschäftsmodell von loanboox ist mit seinem Fokus auf ÖRK-Kredite hierzulande bisher einzigartig und überzeugt vor allem durch die Einfachheit und die tiefen Kosten. Diese Kostenführerschafts-Strategie führt aber auch dazu, dass das Geschäftsmodell erst ab einem sehr hohen Volumen überhaupt ausreichend Ertrag abwirft. Beispielsweise führt ein Volumen von CHF 10 Milliarden über die Laufzeit von einem Jahr «nur» zu einem Ertrag von CHF 1 Million. Insofern kann man auch erkennen, in welchen Grössenordnungen das Managementteam denkt, respektive auf welche hohen Volumina die Plattform angewiesen ist, damit auch der Business Case aufgeht. Gleichzeitig können wir uns jedoch gut vorstellen, dass das Modell in einer zweiten Phase weiter ausgebaut wird und auch Unternehmensfinanzierungen direkt über eine solche Plattform laufen könnten. In einem solchen Fall würde das Marktpotenzial natürlich noch einmal stark ansteigen.

Interessant ist aus unserer Sicht zudem, dass sich in der Schweiz nun erste Plattformen im B2B-Bereich (Business-to-Business) positionieren. Derweil die Volumina von P2P-Modellen (Private-to-Private; z.B. Konsumkredite über Crowdfunding-Plattformen) oder P2B-Modellen (Private-to-Business; z.B. KMU-Kredite über Crowdfunding-Plattformen) derzeit noch im tiefen Millionenbereich sind und den Banken (momentan) noch wenig Bauchschmerzen bereiten, sollten solche Modelle im B2B-Bereich (z.B. institutionelle Investoren finanzieren Gemeinden direkt) – ein weiteres Beispiel ist Remaco mit seinem Corporate Direct Lending Modell – auch von den Banken stärker beobachtet werden. Die hohen und schnellen Wachstumszahlen haben uns etwas überrascht, zeigen aber den offenbar grossen Bedarf an solchen Lösungen auf. Ebenso spielt natürlich auch das aktuelle Tiefzinsumfeld der Plattform in die Hände. In der weiteren Entwicklung von loanboox wird es spannend zu sehen sein, ob Banken diese Plattform noch vermehrt auch als neuen Vertriebskanal nutzen um Kredite über die Plattform zu vergeben.

Kommentare

0 Kommentare

Danke für Ihren Kommentar, wir prüfen dies gerne.

6. Februar 2017

IFZ FinTech Konferenz 2017

Von Prof. Dr. Thomas Ankenbrand und Dr. Denis Bieri

Die Kernaussagen der letztjährigen Ausgabe der IFZ FinTech Studie waren:

- Das Schweizer FinTech Ökosystem ist grösser und besser als generell wahrgenommen.

- Der Schweizer Markt alleine ist zu klein für die meisten FinTech Geschäftsmodelle.

- Es ist genug Venture Capital verfügbar.

- Regulierung erlaubt Innovation.

Möchten Sie nun wissen, wie sich der Schweizer FinTech Markt im Jahr 2016 weiterentwickelt hat? Die IFZ FinTech Konferenz, welche am Nachmittag des 1. März 2017 in Zug stattfindet, gibt insbesondere konkrete Antworten zu folgenden Fragen:

- Hinkt die Schweizer FinTech Szene tatsächlich hinter London, Singapur, dem Silicon Valley, etc. her? Was können wir in der Schweiz von den Besten lernen?

- Ist in der Schweiz nach den CHF 27 Mio. im Jahr 2015 nun mehr Geld in die FinTech Branche geflossen?

- Wieso kann BioTech viel mehr Geld anziehen als FinTech?

- Was ist ein Initial Coin Offering?

- Welche regulatorischen FinTech-Veränderungen haben das Jahr 2016 geprägt?

- Welcher Bereich entpuppt sich als stärkstes FinTech-Segment?

- Stellen FinTechs, wie oftmals postuliert, tatsächlich eine Konkurrenz für traditionelle Banken dar?

Hochkarätige Referenten beantworten diese und weitere Fragen und geben Auskunft über verschiedene Aspekte und Entwicklungen im FinTech Bereich. Ebenso stellen wir die Resultate der zweiten IFZ FinTech Studie vor.

Gerne laden wir Sie ein, an den spannenden Vorträgen und Diskussionen teilzunehmen. Das Programm sieht wie folgt aus:

- Patrick Winistörfer, Stv. Leiter Sektion Finanzmarktanalysen, SIF/EFD Regulatorische Herausforderungen durch die Entwicklungen im FinTech-Bereich

- Michael Dillhyon, YouBase What does it need to be the leading blockchain company in the world?

- Stefan Heitmann, CEO and founder, moneypark Erfolgsfaktoren und Stolpersteine für FinTechs in der Schweiz

- Thomas Ankenbrand, IFZ, Hochschule Luzern – Wirtschaft Vorstellung der IFZ FinTech Studie 2017

- Roundtable: What is needed to become a champion or to survive? Oliver Bussmann (Founder & Managing Partner, Bussmann Advisory), Dolfi Müller (Stadtpräsident Zug) und Myriam Reinle (CEO Lendico Schweiz AG)

Die IFZ FinTech Studie 2017 umfasst folgende Inhalte:

- Die Studie beinhaltet eine umfassende Beschreibung der rechtlichen, sozialen, technologischen und ökonomischen Rahmenbedingungen für FinTech Unternehmen und vergleicht diese mit dem Ausland.

- Hauptbestandteil der Studie bildet die FinTech Unternehmens-Datenbank. Sie erlaubt ausgewählte Analysen und Einblicke in den Schweizer FinTech Markt.

- Der zweite Teil der Studie enthält über 100 übersichtliche Factsheets von Schweizer FinTech Unternehmen, welche u.a. Einblicke in deren Geschäftsmodell, Zielmärkte, Vertriebskanäle, Finanzierungsstrukturen, etc. geben.

Die Teilnahme an der Konferenz kostet CHF 560.-. Als Teilnehmer erhalten Sie die IFZ FinTech Studie 2017 (Wert CHF 290.-). Bitte melden Sie sich unter ifz@hslu.ch, wenn Sie nur die Studie bestellen möchten. Die Auslieferung der Studie erfolgt nach der Konferenz.

Wir würden uns sehr freuen, Sie an der Konferenz begrüssen zu dürfen!

Hier finden Sie das Anmeldeformular für die Konferenz (inkl. Studie)

Wir bedanken uns herzlich bei folgenden Sponsoren für die finanzielle Unterstützung:

{kind=link}

Kommentare

0 Kommentare

Danke für Ihren Kommentar, wir prüfen dies gerne.

Kommentare

0 Kommentare

Danke für Ihren Kommentar, wir prüfen dies gerne.