14. Juli 2025

Die unterschiedliche Wahrnehmung von KMUs und Banken bei Krediten

Fast 99% aller Unternehmen in der Schweiz sind KMUs. Rund 16’000 dieser Unternehmen benötigen eigentlich einen Kredit, schrecken aber vor einem Kreditantrag bei einer Bank zurück. Dies, weil sie den Prozess zur Erlangung eines Bankkredits häufig als zu lang und aufwendig wahrnehmen.… Mehr Informationen

Fast 99% aller Unternehmen in der Schweiz sind KMUs. Rund 16’000 dieser Unternehmen benötigen eigentlich einen Kredit, schrecken aber vor einem Kreditantrag bei einer Bank zurück. Dies, weil sie den Prozess zur Erlangung eines Bankkredits häufig als zu lang und aufwendig wahrnehmen. Sie befürchten zudem, entweder keinen Kredit zu erhalten oder nur unter ungünstigen Konditionen. Diese KMUs sind «entmutigt»; trotz bestehendem Bedarf entscheiden sie sich entweder gegen eine Finanzierung oder für alternative Kreditgeber. Beides liegt nicht im Interesse von Banken. Was können Banken dagegen tun? Die digitale Transformation von Kreditprozessen und deren Unterstützung mittels Künstlicher Intelligenz (KI) bieten ein erhebliches Optimierungspotential.

Die Studie bietet einen Überblick über die Entwicklung des Kreditvolumens und den Markt, inklusive alternativer Kreditgeber wie Kamuno oder swisspeers. Im Fokus der Studie stehen Blankokredite, also ungesicherte Kredite bzw. Limiten.

Zentrale Wahrnehmungsunterschiede zwischen KMUs und Banken

Interessant ist, dass sich die Wahrnehmung von KMUs und Banken in wesentlichen Punkten unterscheidet. Dies wird im Folgenden an drei Beispielen verdeutlicht:

- Erstens, der Furcht von KMUs vor einer hohen Ablehnungswahrscheinlichkeit des Kreditantrags.

- Zweitens, der Sorge von KMUs betreffend einer zu langen Prozessdauer bis zum Kreditentscheid.

- Drittens, die Befürchtung der KMU, dass sehr viele Unterlagen für den Kreditprozess benötigt werden.

Hohe oder tiefe Ablehnungsquoten – was stimmt?

Der Befürchtung von KMUs, dass ihr Gesuch mit hoher Wahrscheinlichkeit abgelehnt wird, stehen tiefe Ablehnungsquoten aus Bankensicht gegenüber. Um diesen Widerspruch aufzulösen, hilft eine Unterteilung des Kreditprozesses in zwei Stufen (vgl. Abbildung 1). In der ersten Stufe erkundigen sich KMUs im persönlichen Gespräch mit der Kundenberaterin oder dem Kundenberater über die Möglichkeit einer Kreditaufnahme oder testen ihre Kreditwürdigkeit mittels eines Online-Kreditanfragetools der Banken. Von diesen Kreditanfragen werden tatsächlich ca. 50 bis 90% abgelehnt. Zu den Gründen hierfür zählen unter anderem:

- Das KMU befindet sich in der Gründungsphase und sucht eine Wachstumsfinanzierung und keinen klassischen Bankkredit.

- Dem KMU fehlen die erforderlichen Unterlagen oder das KMU ist nicht bereit die Daten offenzulegen.

- Das KMU fragt einen Kredit an, den das entsprechende Institut nicht anbietet, wie zum Beispiel die Finanzierung eines Auslandsgeschäfts.

Ein anderes Bild zeigt sich, wenn die Kreditanfrage die erste Prüfung erfolgreich passiert hat und in einem Kreditantrag mündet. Dort ist die Ablehnungsquote sehr tief. Ein gut vorbereiteter Kreditantrag hat also sehr hohe Chancen für einen positiven Kreditentscheid.

Der Kreditprozess dauert sehr lange – wirklich?

Betreffend der wahrgenommenen Dauer des Kreditprozesses sind vor allem drei Fragestellungen spannend, nämlich:

- Was ist überhaupt eine «lange» Prozessdauer?

- Wann beginnt der Prozess und damit die Wahrnehmung der Prozessdauer? und

- Wer beeinflusst die Prozessdauer?

Ob eine Prozessdauer als kurz oder lang wahrgenommen wird, hängt von den eigenen Erfahrungen und Erwartungen ab. Für manche Menschen sind zwei Wochen für einen Kreditentscheid eher lang, für andere eher kurz. Eine allgemeingültige Definition einer kurzen oder langen Kreditprozessdauer scheint es nicht zu geben. Zudem ist anzunehmen, dass der Prozess beim KMU deutlich früher beginnt als bei der Bank. Das KMU beschäftigt sich meist Tage oder Wochen vor dem eigentlichen Kreditantrag mit dem Thema und geht zunächst mit einer ersten Kreditanfrage auf die Bank zu. Nach Erhalt der Rückmeldung, dass die Voraussetzungen grundsätzlich gegeben sind, gibt das KMU dann (irgendwann) einen Kreditantrag ein. Erst jetzt beginnt der Prozess für die Bank – und damit oft Wochen später, als das KMU sich gedanklich erstmals mit dem Kreditprozess auseinandergesetzt hat. Hinzu kommt ein dritter Aspekt: Während das KMU einen gefühlt langen Prozess der Kreditvergabe – vom Entscheid einen Kredit zu beantragen bis zum Tag der Auszahlung – vermutlich vor allem der Bank anlastet, haben Banken hier eine andere Perspektive. Banken rechnen mit einer Bearbeitungszeit von ca. fünf bis zehn Arbeitstagen vom Eingang des Kreditantrags bis zur Auszahlung. Dieser Prozess verlängert sich allerdings beliebig, wenn die vom KMU eingereichten Unterlagen unvollständig, unplausibel oder inkorrekt sind. Aus Sicht der Banken hat eine lange Prozessdauer vor allem mit dem «Ping-Pong» zwischen KMU und Bank zu tun, wenn Nachfragen gestellt und Unterlagen beim KMU nachgefordert werden müssen.

Wie viele Unterlagen werden vom KMU für den Kreditprozess benötigt?

Auch im Fall der einzureichenden Unterlagen für einen Kreditentscheid scheint sich die Wahrnehmung zwischen Bank und KMU grundlegend zu unterscheiden. Während Banken übereinstimmend davon berichten, dass zwei bis drei Geschäftsberichte als Grundlage für einen Kreditantrag ausreichend sind, haben KMUs ein anderes Bild. Aus Sicht der KMUs ist oftmals unklar, was konkret benötigt wird. Hinzu kommt, dass die Geschäftsberichte bei den KMUs zum Teil nicht vorliegen und erst mühsam erstellt bzw. beauftragt werden müssen. Was den Eindruck eines mühsamen Prozesses mit vielen Unterlagen verstärkt.

Verbesserungspotenziale für Banken

Neben einer differenzierten Betrachtung der Sichtweisen von KMUs und Banken auf den Kreditprozess, widmet sich die Studie auch den Optimierungspotenzialen für Banken. Hierbei orientierte sich das Autorenteam insbesondere auch an alternativen Kreditgebern, die oftmals einen stärkeren Kundenfokus aufweisen und eine angenehmere Customer Experience bieten.

Optimierungspotenzial für Banken an der Kundenschnittstelle

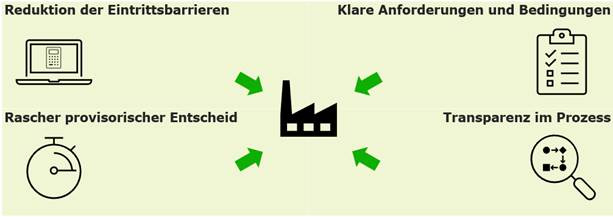

Für Banken sieht das Autorenteam vor allem vier Optimierungspotenziale, die sich zum Teil sehr schnell und einfach realisieren lassen (vgl. Abbildung 2).

1. Reduktion der Eintrittsbarrieren

Eine Kreditanfrage bei der Bank zu stellen, erfordert bei KMUs oftmals eine Überwindung. Für das KMU stellen sich Fragen wie «ist es der richtige Zeitpunkt», «welches Signal sende ich gegenüber der Bank aus, wenn ich nach einem Kredit frage», «sollte ich noch abwarten bis…» oder «welche Kredithöhe ist realisierbar». Hier können Online-Kreditrechner helfen, mit denen eine Kreditanfrage simuliert werden kann. So können zum Beispiel schnell verschiedene Kredithöhen getestet werden. Oft ist es zudem möglich, eine Online-Kreditanfrage anschliessend in einen Kreditantrag zu überführen, was die Eintrittsbarriere weiter reduziert.

2. Klare Anforderungen und Bedingungen

Wenngleich die Anforderungen und Bedingungen aus Sicht einer Bank für einen Kreditantrag bekannt sind, so ist dies für das KMU oft nicht der Fall. Die Abhilfe kann hier denkbar einfach sein: Die Banken sollten die Anforderungen und Bedingungen, zum Beispiel in Form einer Checkliste, auf der Homepage der Bank veröffentlichen. So kann sich das KMU vorab informieren und man vermeidet Frust, wenn ein KMU erst während des Kreditantragsprozesses feststellt, dass eine wesentliche Unterlage noch erstellt werden muss oder dass Unternehmen der eigenen Branche bei dieser Bank ohnehin keinen Kredit erhalten.

3. Rascher provisorischer Entscheid

Aus der Psychologie ist bekannt, dass sich Warten länger anfühlt, wenn man nicht weiss, wie lange es dauert. Viele kennen das Phänomen aus dem Stau auf der Autobahn oder dem Wartezimmer beim Arzt. Nach Eingang des Kreditantrags sollten Banken deshalb möglichst schnell, zum Beispiel am nächsten Werktag, eine erste Rückmeldung an die Kundin bzw. den Kunden geben, dass der Antrag eingegangen ist und ob alle erforderlichen Unterlagen vorliegen.

4. Transparenz im Prozess

In engem Zusammenhang zum schnellen provisorischen Entscheid steht die Transparenz im Prozess. Aus den gleichen Gründen ist es für KMUs hilfreich, wenn sie über den Stand des Antrags informiert werden. Hier könnten Statusmeldungen, wie «die formelle Prüfung ist abgeschlossen», für das KMU hilfreich sein. Darüber hinaus könnten Banken sogar eine Rückmeldung zur verbleibenden Zeit geben, wie zum Beispiel «Ihr Antrag ist vollständig und wurde inhaltlich geprüft. Er befindet sich nun im Credit Office zur finalen Prüfung. Wir melden uns mit einem definitiven Entscheid innerhalb von X-Werktagen bei Ihnen».

Optimierungspotenzial für Banken bei den internen Prozessen

Es liegt auf der Hand, dass mittels Künstlicher Intelligenz (KI) die bestehenden Kreditprozesse weiter digitalisiert und optimiert werden können. Die Prozessdauer lässt sich verkürzen und die Qualität gleichzeitig steigern. Dieses Potenzial war zum Zeitpunkt der Studie in den befragten Banken meist noch nicht ausgeschöpft, was sich auch mit den Ergebnissen unserer IFZ Studie Bank-IT und Sourcing 2025 deckt.

Gleichzeitig bietet KI die Möglichkeit die bestehenden Prozesse nicht nur zu verbessern, sondern komplett neu zu denken. Ein konkretes Beispiel hierfür ist der Instant Business Kredit der UBS (wir haben in diesem Blog darüber berichtet). Dabei wird der Zahlungsverkehr und die Liquidität bestehender Kunden analysiert. Darauf basierend kann jederzeit ein Kreditlimit in Aussicht gestellt werden, was von Kundinnen und Kunden sofort abgerufen werden kann.

Ausblick: Selbst mit KI optimieren oder besser auslagern?

Wie dargelegt, erwartet wir, dass der Einsatz von KI die Kreditprozesse von Banken umfassend betreffen wird. Neben den hier beschriebenen KMU-Kreditprozessen ist dies auch für Hypothekarkredite zu erwarten, wo die Stärken der KI für die Zusammenfassung und Analyse zahlreicher Dokumente sogar noch stärker zum Tragen kommen. Und weil die meisten Banken ihren strategischen Schwerpunkt im Hypothekargeschäft und weniger bei der KMU-Finanzierung haben, stellt sich für sie die Frage, ob sie tatsächlich selbst die Kreditprozesse mit KI optimieren wollen, oder ob es nicht sinnvoller ist, den Kreditprozess oder zumindest die entsprechende IT-Lösung an spezialisierte Unternehmen auszulagern. So können Effizienzvorteile allenfalls einfacher und vor allem zeitnah realisiert werden. Die strategische Sourcing-Frage wird sich in diesem Bereich für viele Institute neu stellen.

Fazit

Die IFZ Studie KMU-Banking 2025 mit Schwerpunkt KMU-Kredite hilft die unterschiedlichen Wahrnehmungen von KMUs und Banken besser zu verstehen. Es zeigt sich, dass die Befürchtungen wie «der Kreditprozess dauert zu lange», «es sind zu viele Unterlagen einzureichen» oder «mein Kreditantrag wird ohnehin abgelehnt» nicht pauschal bejaht oder verneint werden können. Wie so oft, kommt es also auf die Perspektive an. Die Studie soll auch den «entmutigten» KMUs neuen Mut machen, bei Bedarf, gut vorbereitet einen Kreditantrag zu starten, da die Erfolgswahrscheinlichkeit deutlich höher ist als oft vermutet. Für Banken bietet die Studie eine Reihe von Vorschlägen zur Optimierung, einerseits an der Kundenschnittstelle, andererseits bei den internen Prozessen. Der Einsatz von KI kann hierbei ein wesentlicher Treiber sein. Darüber hinaus bietet KI die Chance den Kreditprozess neu zu denken und noch kundenfreundlicher und gleichzeitig für die Banken effizienter zu gestalten. Abschliessend wird die Frage aufgeworfen, ob sich aufgrund der aktuellen Marktlage, für viele Banken nicht eine Auslagerung des Kreditprozesses lohnt, um schnell von effizienteren Prozessen zu profitieren.

Die IFZ Studie KMU-Banking 2025 ist hier kostenlos verfügbar: KMU-Banking 2025.

Ein herzliches Dankeschön gilt unseren Platinsponsoren Swiss Banking und ti&m sowie dem Goldsponsor swisspeers, deren Unterstützung die Studie erst ermöglicht hat.

Veranstaltungshinweise:

IFZ Forum Bank-IT am 4. September 2025 zu Embedded Finance und Banking-as-a-Service (BaaS): IFZ Forum Bank-IT: Embedded Finance/Banking-as-a-Service (BaaS) | Hochschule Luzern

IFZ Forum Bank-IT am 28. Oktober 2025 mit Präsentation der IFZ Studie Open Finance: IFZ Forum Bank-IT: Open-Banking | Hochschule Luzern

Weiterbildungen:

Im März 2026 startet der CAS IT-Management im Banking. Mehr Informationen und Hinweise zu Informationsveranstaltungen finden sich hier: CAS IT-Management im Banking | Hochschule Luzern

Möchten Sie die Themen mit uns vertiefen? Dann nehmen Sie mit uns Kontakt auf: thomas.fischer@hslu.ch oder urs.blattmann@hslu.ch

9. Juli 2025

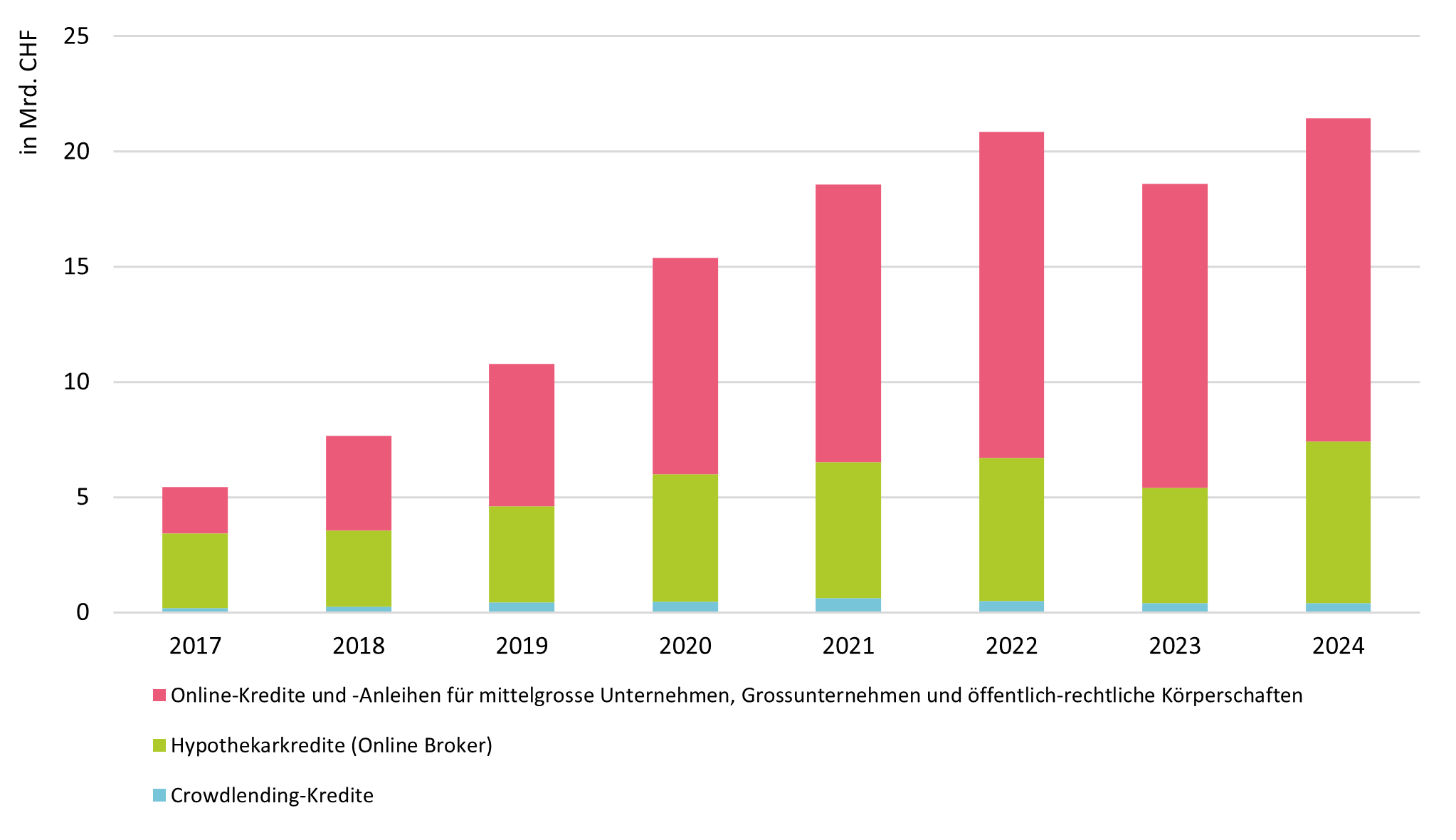

Online-Fremdkapitalmarkt: Neukredite im Umfang von 21.4 Milliarden Franken

Im Jahr 2024 wurden über Online-Plattformen Kredite im Umfang von 21,4 Milliarden Franken vermittelt – ein Rekordwert für das Schweizer Marketplace Lending (vgl. Abbildung 1). Nachdem das Volumen im Jahr 2023 leicht rückläufig war (–11 %), konnte 2024 wieder ein Wachstum von 15 Prozent verzeichnet werden.… Mehr Informationen

Im Jahr 2024 wurden über Online-Plattformen Kredite im Umfang von 21,4 Milliarden Franken vermittelt – ein Rekordwert für das Schweizer Marketplace Lending (vgl. Abbildung 1). Nachdem das Volumen im Jahr 2023 leicht rückläufig war (–11 %), konnte 2024 wieder ein Wachstum von 15 Prozent verzeichnet werden. Dies zeigt die neueste Ausgabe des Marketplace Lending Reports der Hochschule Luzern (HSLU) und der Swiss Marketplace Lending Association (SMLA). Es handelt sich um die einzige umfassende Analyse zur Fremdkapitalfinanzierung von Schweizer Unternehmen, öffentlich-rechtlichen Körperschaften und Privatpersonen über Internetplattformen (direkt zum Download).

Online-Hypothekarkredite: Rekordjahr 2024

Im Jahr 2024 erreichte der Online-Hypothekenvermittlungsmarkt mit rund 7 Milliarden Franken ein Rekordvolumen. Die meisten Plattformen konnten ihr jährliches Volumen deutlich steigern – trotz interner Umstrukturierungen, etwa bei MoneyPark im Zuge der Integration durch Helvetia. Insgesamt wuchs der Markt um 40 Prozent.

Eine der zentralen Herausforderungen des Sektors bleibt jedoch die nach wie vor begrenzte Bekanntheit des Hypothekenvermittlungsmodells in der breiten Bevölkerung. Das Kundenverhalten entwickelt sich in dieser Hinsicht nur langsam. Laut einer Umfrage des IFZ zeigt sich jedoch über ein Drittel der Hypothekarschuldner grundsätzlich offen dafür, ihre Hypothek künftig über einen Vermittler abzuschliessen. Dies deutet auf weiteres Wachstumspotenzial in diesem Segment hin. Aktuell liegt der Marktanteil von Online-Hypothekenplattformen im Vergleich zum gesamten Hypothekarmarkt bei etwa 4 Prozent.

Online-Plattformen beliebt bei öffentlich-rechtlichen Körperschaften

Die Volumina und Wachstumszahlen der verschiedenen Segmente von Marketplace Lending unterscheiden sich deutlich (siehe Box für Definitionen). Kredite und Anleihen für mittelgrosse Unternehmen, Grossunternehmen und öffentlich-rechtliche Körperschaften dominieren das Segment Marketplace Lending in der Schweiz mit rund zwei Drittel des gesamten Volumens aller über Online-Plattformen gesprochenen Fremdkapital-Finanzierungen.

Nach einem leichten Rückgang des Volumens im Jahr 2023 liegt das Transaktionsvolumen in dieser Kategorie 2024 wieder auf dem Niveau von 2022, bei 14,0 Milliarden Franken. Besonders die Finanzierung von Gemeinden, Kantonen und Städten über Plattformen etabliert sich weiter, wobei viele öffentliche Institutionen diese Finanzierungsform bereits genutzt haben.

Positiver Ausblick für Crowdlending

Für das Crowdlending-Segment wird ein weiteres Wachstum erwartet. Die vergangenen Jahre stellten einen Stresstest für den Markt dar: Auf die COVID-19-Pandemie folgten wirtschaftliche Unsicherheiten, Inflation sowie ein rasanter Zinsanstieg, der sich ab Mai 2024 wieder umkehrte.

Im Zuge der Rückkehr in ein Tiefzinsumfeld verzeichnet das Segment wieder wachsende Volumina. Trotz vereinzelter Kreditausfälle erzielten Anleger in den vergangenen acht Jahren – nach Abzug von Verlusten und Kosten – durchschnittliche Renditen von rund 3 %. Für Anleger bleibt eine breite Diversifikation weiterhin entscheidend, um Verluste zu minimieren.

Tiefes Zinsniveau könnte Wachstum von Marketplace Lending begünstigen

Sinkende Zinssätze fördern in der Regel das Wachstum von Marketplace Lending. Auf den Plattformen finden Investoren mittel- bis langfristige Kredite mit fixem Zinssatz, was in einem Tiefzinsumfeld stabile und planbare Erträge ermöglicht. Sollte das tiefe Zinsniveau langfristig anhalten, ist mit einem beschleunigten Wachstum in allen Segmenten des Marketplace Lending zu rechnen – getragen vom Wunsch der Investoren nach verlässlichen Renditen. Dies dürfte jedoch nur eintreffen, wenn sich die gesamtwirtschaftliche Lage positiv entwickelt und geopolitische Unsicherheiten nicht weiter zunehmen.

Die Studie kann hier heruntergeladen werden (kostenlos, lediglich in Englisch verfügbar).

Marketplace Lending (MPL) – Definitionen

Die Studie unterscheidet zwischen drei verschiedenen Segmenten des Marketplace Lendings.

Crowdlending-Kredite: Privatpersonen oder professionelle Investoren finanzieren andere Privatpersonen (Konsumkredite, grundpfandbesicherte Kredite) oder KMU (Unternehmenskredite, grundpfandbesicherte Kredite).

Hypothekarkredite auf Online-Vermittlerplattformen: Auf Vermittlerplattformen finanzieren professionelle Investoren Hypothekarkredite für Wohn- oder Renditeobjekte. Im Gegensatz zu Crowdlending-Plattformen haben diese Plattformen eine ausschliesslich professionelle Investorenbasis (z.B. Vermögensverwalter, Family Offices und Pensionskassen).

Online-Kredite und Anleihen für mittelgrosse Unternehmen, Grossunternehmen und öffentlich-rechtliche Körperschaften: Dieses Segment beinhaltet Kredite an öffentlich-rechtliche Körperschaften (Gemeinde, Städte, Kantone, staatsnahe Unternehmen) sowie an mittelgrosse und grosse Unternehmen. Bei den Investoren handelt es sich in beiden Teilsegmenten um professionelle Investoren.

Kommentare

0 Kommentare

Danke für Ihren Kommentar, wir prüfen dies gerne.

30. Juni 2025

Zwischen Boom und Wandel: Wie sich der US-Hypothekenmarkt neu aufstellt

Entwicklung des Hypothekarvolumens in den USA

Die USA verfügen über den grössten Hypothekenmarkt der Welt. Seit Ende 2019 ist die ausstehende Hypothekarschuld um mehr als 30 Prozent gestiegen – von rund USD 9.56 Billionen auf USD 12.61 Billionen (vgl. Abbildung 1).… Mehr Informationen

Entwicklung des Hypothekarvolumens in den USA

Die USA verfügen über den grössten Hypothekenmarkt der Welt. Seit Ende 2019 ist die ausstehende Hypothekarschuld um mehr als 30 Prozent gestiegen – von rund USD 9.56 Billionen auf USD 12.61 Billionen (vgl. Abbildung 1). Grund dafür ist vor allem ein Immobilienboom, ausgelöst durch historisch tiefe Hypothekarzinsen während der COVID-19-Pandemie. Gleichzeitig hat auch die Zahl ausstehender Hypotheken leicht zugenommen – von 81.6 auf 85.1 Millionen.

| Jahr | Anzahl Hypotheken | Hypothekar-schulden (in Billionen USD) | Durch-schnittlicher Kreditbetrag (in USD) |

| Q4 2013 | 81.60 | $8.05 | $98,640 |

| Q4 2014 | 81.43 | $8.17 | $100,332 |

| Q4 2015 | 80.61 | $8.25 | $102,332 |

| Q4 2016 | 79.90 | $8.48 | $106,133 |

| Q4 2017 | 79.99 | $8.88 | $111,039 |

| Q4 2018 | 79.35 | $9.12 | $114,984 |

| Q4 2019 | 80.94 | $9.56 | $118,075 |

| Q4 2020 | 80.60 | $10.04 | $124,603 |

| Q4 2021 | 80.96 | $10.93 | $135,005 |

| Q4 2022 | 83.42 | $11.92 | $142,927 |

| Q4 2023 | 84.17 | $12.25 | $145,539 |

| Q4 2024 | 85.10 | $12.61 | $148,120 |

Abbildung 1: Anzahl Hypothekarkredite, ausstehendes Kreditvolumen und durchschnittliche Kreditgrösse in den USA 2013 bis 2024 (Quelle: LendingTree analysis of Federal Reserve Bank of New York data)

Der starke Anstieg des Hypothekarvolumens lässt sich vor allem auf zwei Faktoren zurückführen: zum einen auf die gestiegene Zahl aktiver Hypotheken, zum anderen auf deutlich höhere Kreditbeträge. Das durchschnittliche Hypothekarkreditvolumen ist in den letzten zehn Jahren von rund USD 100’000 auf USD 148’000 gestiegen.

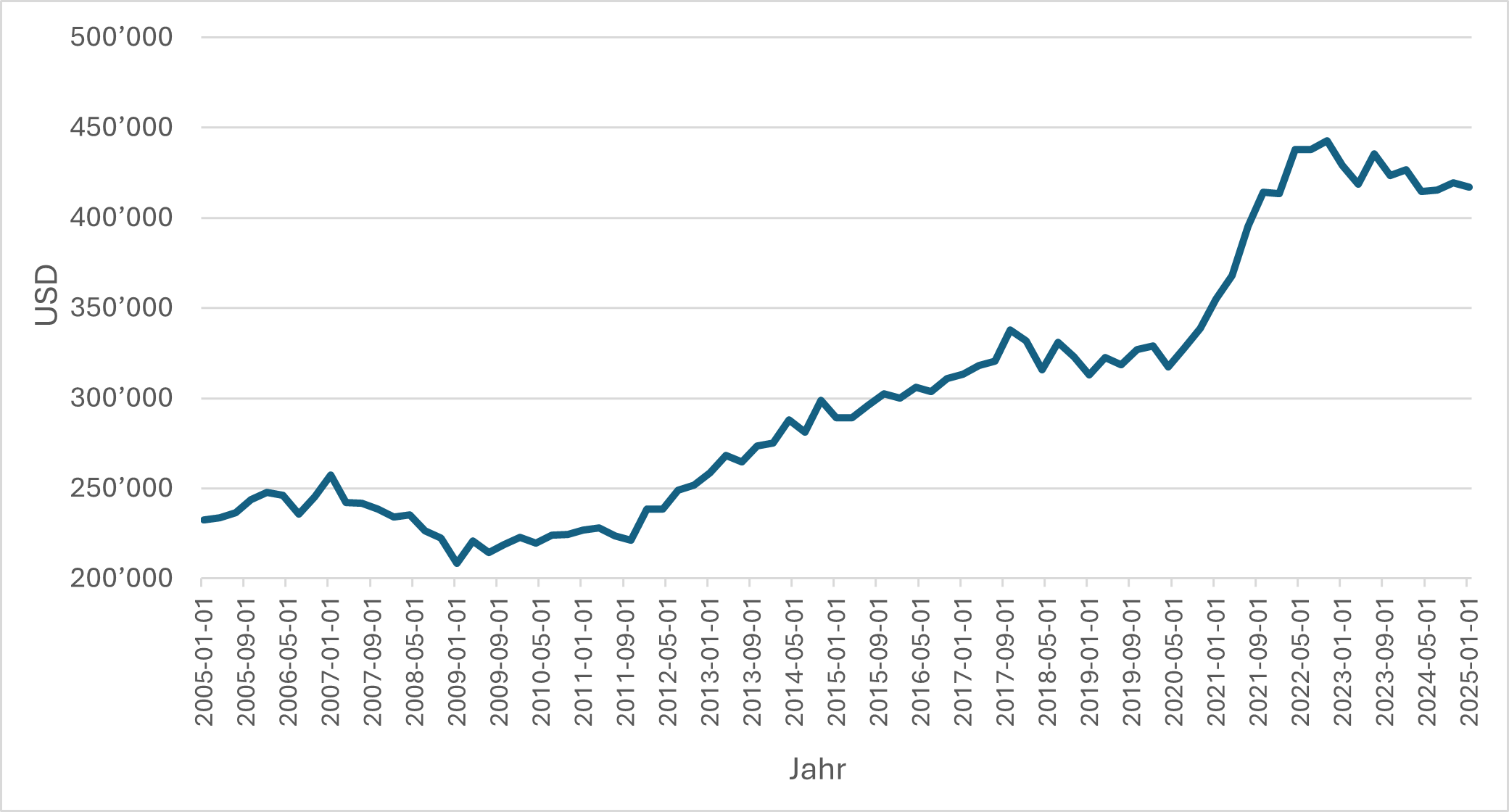

Ein ähnliches Bild zeigt sich bei den Medianpreisen für Wohnimmobilien in den USA: Zwischen 2015 und 2020 legten sie nur moderat zu – von etwa USD 290’000 auf USD 330’000 (vgl. Abbildung 2). Ab 2020 folgte jedoch ein markanter Preissprung, der 2022 mit einem Höchstwert von über USD 440’000 seinen vorläufigen Höhepunkt erreichte. Diese Entwicklung spiegelt unter anderem die starke Nachfrage, niedrige Zinsen und pandemiebedingte Marktverzerrungen wider. Seit 2023 ist eine leichte Korrektur bzw. Seitwärtsbewegung zu beobachten – vermutlich infolge steigender Zinsen und einer damit einhergehenden abgekühlten Nachfrage.

Abbildung 2: Entwicklung des Median-Verkaufspreises von Wohnimmobilien in den USA (Quelle: Federal Reserve Bank of St. Louis; FRED, April 2025)

Neu vergebene Kredite und Refinancing – eine Besonderheit des amerikanischen Hypothekarmarktes

Im Jahr 2024 wurden Hypotheken im Umfang von rund USD 1’690 Milliarden (oder USD 1.69 Billionen) vergeben – deutlich weniger als im Rekordjahr 2021 (4’510 Milliarden), aber ähnlich wie der langfristige Durchschnitt. Gegenüber dem Vorjahr 2023 war das ein Plus von 12.9 Prozent.

Man muss dabei wissen, dass das Rekordvolumen von 4’510 Milliarden USD im Jahr 2021 das höchste jemals verzeichnete jährliche Hypothekenvolumen in den USA darstellt – und eng mit einer Besonderheit des amerikanischen Hypothekarmarktes zusammenhängt: dem sogenannten Refinancing. Knapp 60 Prozent des Volumens im Jahr 2021 waren «Refinance»-Hypotheken. Bei den damals historisch tiefen Zinsen nutzten viele Kreditnehmende die Möglichkeit, ihre bestehenden Festhypotheken durch neue mit besseren Konditionen resp. tieferen Zinssätzen zu ersetzen. In den USA ist das besonders attraktiv, da Hypotheken zwar oft langfristig (z. B. 30 Jahre) fest verzinst sind, aber jederzeit ohne Vorfälligkeitsentschädigung zurückgezahlt werden können – anders als in der Schweiz. De facto nehmen Hausbesitzer eine neue Hypothek auf, um die alte vollständig abzulösen.

Ganz kostenlos ist das Refinanzieren aber nicht: Die sogenannten Closing Costs liegen typischerweise bei 2 und 6 Prozent der Darlehenssumme. Doch wenn die Zinsen deutlich gesunken sind und in Anbetracht der langen Laufzeiten, lohnt(e) sich der Wechsel für viele trotzdem.

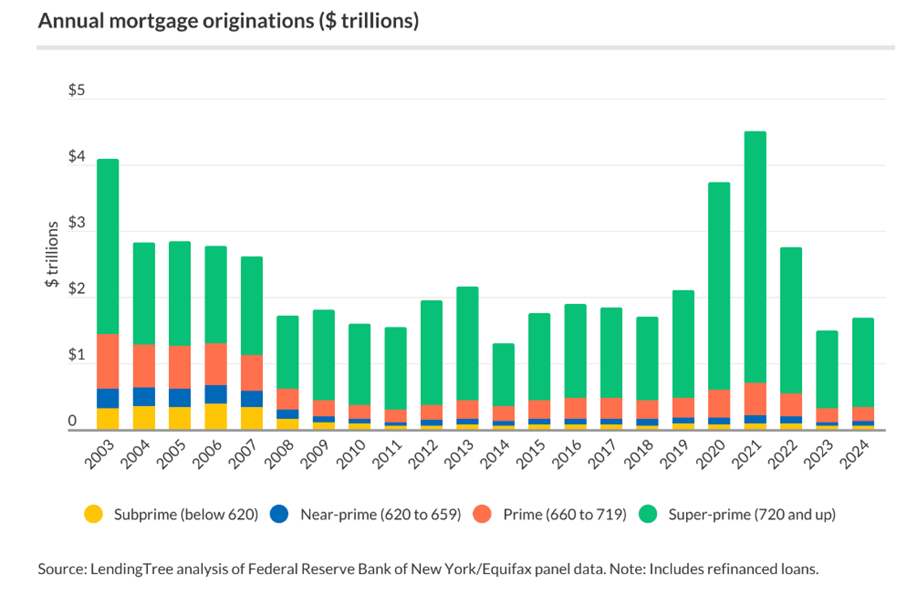

Verschiedene Bonitätsstufen: Von Subprime bis zu Super-prime

Abbildung 3 schliesslich zeigt die vergebenen Kredite nach Bonität auf. In den Jahren vor dem Zusammenbruch des US-Immobilienmarkts und der Finanzkrise Ende der 2000er Jahre machten Kreditnehmende mit niedriger Bonität (Subprime) einen ungewöhnlich grossen Anteil der neuen Hypotheken aus. Im Jahr 2006 – dem Höhepunkt – lag der Subprime-Anteil (normalerweise gemessen mit dem FICO Score; FICO Score von weniger als 620 gilt als Subprime) bei 13.6 Prozent, während der Anteil von Super-Prime-Kreditnehmenden mit 53.5 Prozent auf einem Tiefstand war. Im Jahr 2024 hingegen entfielen nur noch 3.6 Prozent der neuen Hypotheken auf Subprime-Kreditnehmende, während Super-Prime-Kund:innen 80.3 Prozent aller neuen Hypotheken ausmachten.

Abbildung 3: Neu vergebenes Kreditvolumen (inkl. Refinance) nach Kreditrating

Bedeutung von Hypothekenvermittlern vs. Banken

Ein wachsender Anteil der Hypothekarkredite in den USA wird über Vermittlungsplattformen, Wholesale Lenders und unabhängige Broker abgewickelt. Auch wenn sich einzelne Studien hinsichtlich der genauen Zahlen unterscheiden, liegt der Marktanteil von Hypothekenvermittlern derzeit wohl zwischen 20 Prozent und 25 Prozent – deutlich höher als in der Schweiz (ca. 7%), aber noch unter dem Niveau des Vereinigten Königreichs (rund 70%).

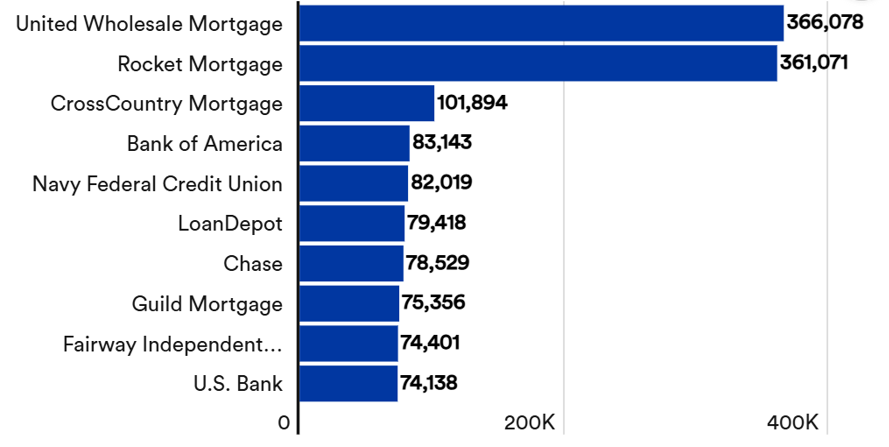

Der führende Akteur im Hypotheken-Geschäft ist United Wholesale Mortgage (UWM) mit Sitz in Pontiac, Michigan. UWM ist der grösste reine Wholesale-Hypothekenanbieter des Landes und verfolgt ein interessantes B2B-Modell: Das Unternehmen vergibt Hypotheken ausschliesslich über unabhängige Hypothekenvermittler und steht somit nicht mit Endkund:innen im Kontakt. UWM unterstützt seine Partner mit schnellen Kreditentscheidungen, effizienten Prozessen und einer eigens entwickelten digitalen Plattform, die stark auf Skalierbarkeit und Automatisierung ausgerichtet ist. Die vergebenen Kredite erscheinen temporär in der Bilanz von UWM, bevor sie – meist innerhalb weniger Tage – an Fannie Mae, Freddie Mac oder über Mortgage-Backed Securities (MBS) an institutionelle Investoren weiterverkauft werden. Damit agiert UWM als klassischer „originator and distributor“, nicht als langfristiger Kreditportfoliohalter.

Im digitalen B2C-Geschäft ist Rocket Mortgage der grösste Online-Hypothekenanbieter der USA mit einem Marktanteil von rund 7.5 Prozent bei Neuabschlüssen (vgl. Abbildung 4). Weitere relevante Akteure sind LendingTree, das als Vermittlungs- und Vergleichsplattform fungiert, Better Mortgage, ein vollständig digitaler Hypothekenanbieter mit direktem Kundenzugang oder CrossCountry Mortgage.

Traditionelle Grossbanken wie Wells Fargo, Chase oder Bank of America bleiben wichtige Player im klassischen Hypothekengeschäft, verlieren jedoch im digitalen Direktvertrieb zunehmend Marktanteile.Die Grossbanken haben zwar auf die digitale Konkurrenz reagiert, jedoch nicht durch eigenständige Plattformgründungen oder Beteiligungen an Fintechs, sondern primär durch den Ausbau eigener digitaler Antragsprozesse oder die Optimierung interner Abläufe.

Abbildung 4: Die zehn grössten Hypothekenanbieter in den USA, gemessen an der Anzahl neu vergebener Kredite (nicht am finanziellen Volumen, Quelle: Home Mortgage Disclosure Act data via iEmergent, April 2025)

Fazit

Die rekordhohen ausstehenden Hypothekenschulden und die gestiegene durchschnittliche Kredithöhe sind direkte Folgen der pandemiebedingten Niedrigzinsphase und der dynamischen Preisentwicklung am US-Immobilienmarkt. Gleichzeitig haben sich die Spielregeln verändert: Klassische Banken verlieren an Bedeutung, während Vermittler, Wholesale Lenders und spezialisierte Direktanbieter Marktanteile gewinnen – unterstützt durch ein verändertes Kundenverhalten, automatisierte Prozesse und API-basierte Plattformen.

Zugleich bleibt die persönliche Beratung auch in den USA in vielen Fällen relevant – ein Umstand, der den Trend zu hybriden Vertriebsmodellen unterstreicht. Besonders interessant sind Geschäftsmodelle wie jenes von United Wholesale Mortgage (UWM) oder anderen Marktakteuren, die ihre vergebenen Kredite bündeln und (auch) über Mortgage-Backed Securities (MBS) an institutionelle Investoren weiterverkaufen.

Dieses Modell geriet während der Finanzkrise zeitweise in Verruf, könnte jedoch insbesondere für Schweizer Banken mit knapperen Eigenkapitalquoten oder aktuell erschwerten Refinanzierungsbedingungen eine interessante Option zur Bilanzentlastung und Liquiditätsbeschaffung darstellen.

Kommentare

0 Kommentare

Danke für Ihren Kommentar, wir prüfen dies gerne.

23. Juni 2025

Kryptos bei PostFinance: Wer handelt, wer stakt – und was besonders gefragt ist

Für den folgenden Blog habe ich verschiedene Daten von PostFinance erhalten.

In diesen Kantonen hat PostFinance am meisten Kundinnen und Kunden

Eine erste Auswertung der PostFinance-Kundschaft nach Regionen zeigt deutliche Unterschiede zwischen den Anteilen der Krypto-Investorinnen und -investoren und den tatsächlichen Bevölkerungsanteilen der Schweizer Kantone (vgl.… Mehr Informationen

Für den folgenden Blog habe ich verschiedene Daten von PostFinance erhalten.

In diesen Kantonen hat PostFinance am meisten Kundinnen und Kunden

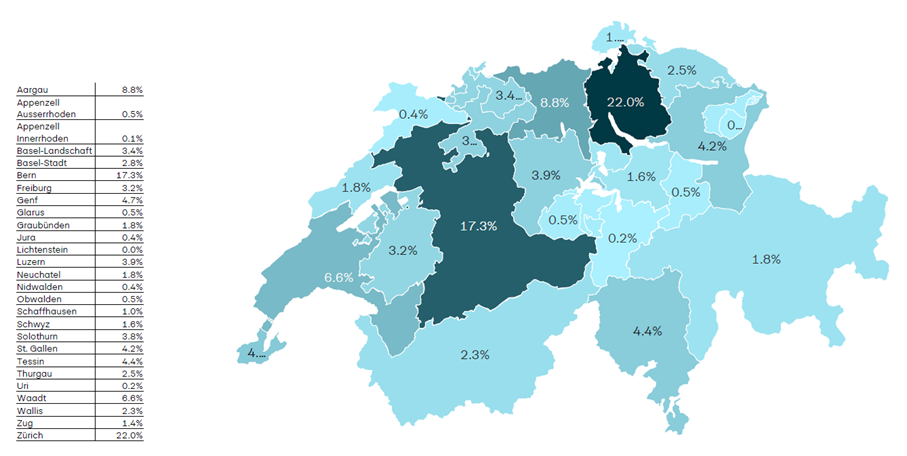

Eine erste Auswertung der PostFinance-Kundschaft nach Regionen zeigt deutliche Unterschiede zwischen den Anteilen der Krypto-Investorinnen und -investoren und den tatsächlichen Bevölkerungsanteilen der Schweizer Kantone (vgl. Abbildung 1).

Besonders auffällig ist die Überrepräsentation einiger Kantone: So stammt beispielsweise ein überdurchschnittlich hoher Anteil der Nutzerinnen und Nutzer aus dem Kanton Zürich, der mit 22 Prozent vertreten ist, obwohl er «nur» rund 18 Prozent der Schweizer Bevölkerung ausmacht. Auch der Kanton Bern ist mit 17.3 Prozent deutlich überrepräsentiert (tatsächlich ca. 12 Prozent), ebenso wie der Aargau mit einem Anteil von 8.8 Prozent gegenüber einem Bevölkerungsanteil von rund 8.1 Prozent. Solothurn liegt ebenfalls leicht über dem Erwartungswert.

Demgegenüber sind andere bevölkerungsreiche Kantone wie St. Gallen und Luzern in der Erhebung untervertreten. St. Gallen macht in der Auswertung nur 4.2 Prozent aus, obwohl der Kanton rund 7.1 Prozent der Gesamtbevölkerung stellt. Luzern ist mit 3.9 Prozent vertreten, was ebenfalls unter dem tatsächlichen Anteil von etwa 5 Prozent liegt. Auch die Westschweizer Kantone Waadt sowie Wallis, Thurgau und Zug sind leicht unterrepräsentiert. Dagegen entsprechen die Anteile für die Kantone Genf, Basel-Stadt, Basel-Landschaft, Freiburg und Tessin in etwa ihren tatsächlichen Bevölkerungsanteilen.

Abbildung 1: Anteil Kryptokundschaft nach Kanton (Quelle: PostFinance)

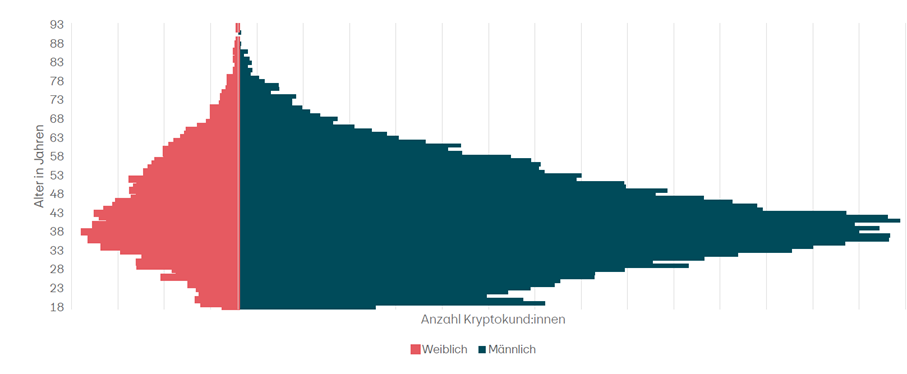

Abbildung 2 zeigt die Alterspyramide der Kryptokundschaft von PostFinance nach Geschlecht und Alter. Auf der linken Seite sind weibliche, auf der rechten Seite männliche Kundinnen und Kunden dargestellt.

Die Grafik zeigt, wie erwartet, eine deutlich ungleiche Verteilung der Kryptokundschaft nach Geschlecht und Alter. Männer sind in sämtlichen Altersgruppen deutlich häufiger in Kryptoanlagen investiert als Frauen. Die grösste Investorengruppe bilden Männer im Alter zwischen etwa 30 und 45 Jahren. Frauen sind über alle Altersklassen hinweg deutlich seltener vertreten, auch wenn sich der Altersverlauf ihrer Verteilung in Teilen demjenigen der Männer ähnelt. Erst ab etwa 65 Jahren nähert sich das Geschlechterverhältnis etwas an – allerdings bleiben Männer auch in dieser Altersgruppe in der Überzahl. Insgesamt ist ab einem Alter von rund 60 Jahren bei beiden Geschlechtern ein deutlicher Rückgang der Kryptonutzung zu beobachten. Die zentralen Erkenntnisse decken sich mit den Ergebnissen unserer gemeinsam mit PostFinance durchgeführten Studie zu Kryptoanlagen in der Schweiz.

Abbildung 2: Altersverteilung Kundschaft PostFinance (Quelle: PostFinance)

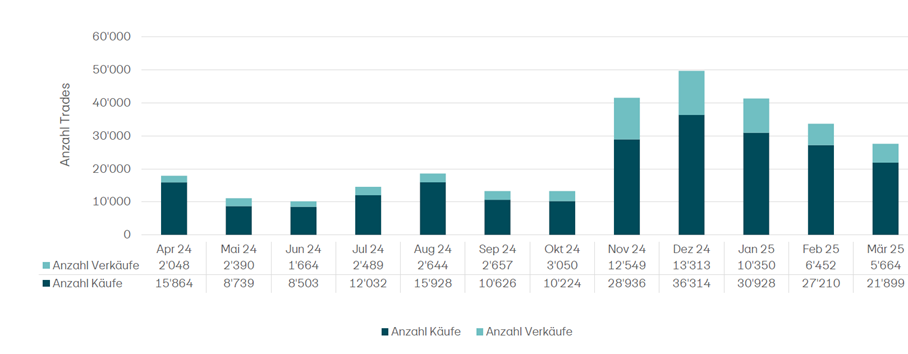

Abbildung 3 zeigt die monatliche Entwicklung der Anzahl Krypto-Trades bei PostFinance im Zeitraum von April 2024 bis März 2025, unterteilt in Käufe und Verkäufe. Zwischen April und Oktober 2024 bewegte sich die Handelsaktivität auf einem vergleichsweise konstanten Niveau, wobei jeweils deutlich mehr Käufe als Verkäufe registriert wurden. Die Zahl der monatlichen Transaktionen lag in dieser Phase meist unter 20’000.

Ab November 2024 ist ein sprunghafter Anstieg der Handelsaktivität erkennbar. Die Anzahl Käufe stieg in diesem Monat auf rund 29’000, die Verkäufe auf über 12’000. Im Dezember erreichte das Handelsvolumen mit über 49’000 Trades einen Höchstwert, wobei rund drei Viertel auf Käufe entfielen. Diese Entwicklung fällt zeitlich mit einer Aufwärtsbewegung an den Kryptomärkten zusammen – insbesondere Bitcoin und andere grosse Coins verzeichneten in dieser Phase deutliche Kursgewinne.

Zu Beginn des Jahres 2025 ging das Handelsvolumen wieder zurück, blieb aber mit monatlich rund 22’000 bis 31’000 Trades auf einem im Vergleich zum Sommer deutlich höheren Niveau. Der Rückgang im März ist wahrscheinlich auf die im ersten Quartal 2025 einsetzende Preiskorrektur und die allgemein rückläufige Marktstimmung zurückzuführen.

Abbildung 3: Anzahl Trades bei PostFinance (Quelle: PostFinance)

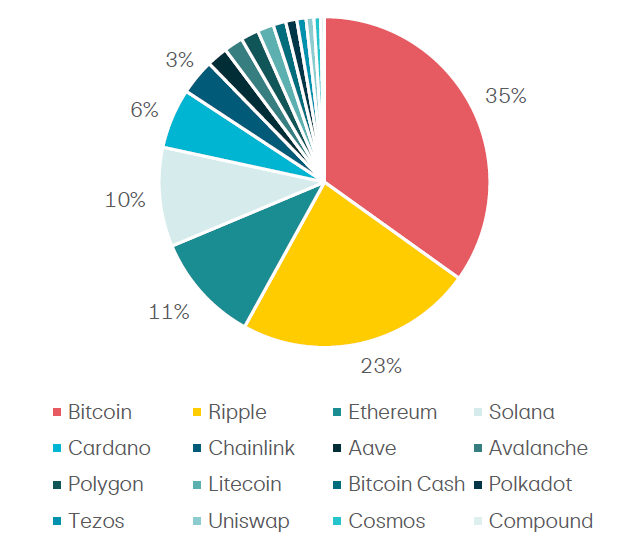

PostFinance bietet ihrer Kundschaft aktuell den Handel mit 16 verschiedenen Kryptowährungen an. Das Handelsvolumen verteilt sich jedoch sehr ungleich auf diese Coins, wie Abbildung 4 zeigt. Mit Abstand am häufigsten gehandelt wird Bitcoin, der mit einem Anteil von 35 Prozent das Portfolio der Kundinnen und Kunden klar dominiert. An zweiter Stelle folgt Ripple mit 23 Prozent, während Ether (Ethereum), trotz seiner grossen Bedeutung im globalen Kryptomarkt, mit lediglich 11 Prozent nur den dritten Platz einnimmt.

Auch Solana (10%) und Cardano (6%) weisen noch eine gewisse Relevanz auf. Die übrigen Coins wie Chainlink, Aave, Polygon oder Litecoin machen jeweils nur einen kleinen Anteil des gesamten Handelsvolumens aus.

Besonders auffällig ist die vergleichsweise geringe Bedeutung von Ether im Kundenportfolio. Dies erstaunt auf den ersten Blick insofern, als dass Ethereum im Gegensatz zu Bitcoin stakingfähig ist – die PostFinance-Kundschaft kann also zusätzlich vom sogenannten Staking profitieren und dadurch eine Art „Zinsertrag“ erzielen. Auf der anderen Seite hat der Ether in den vergangenen Monaten verhältnismässig mehr an Wert verloren als andere Coins.

Abbildung 4: Handelsvolumen in CHF nach Coins bei PostFinance (Quelle: PostFinance)

Staking bei PostFinance

Ethereum nutzt seit der Umstellung auf Proof of Stake (PoS) im Jahr 2022 keinen energieintensiven Mining-Prozess mehr (Proof of Work), sondern setzt auf Staking zur Sicherung des Netzwerks. Dabei übernehmen sogenannte Validatoren die Aufgabe, Transaktionen zu verifizieren und neue Blöcke zur Blockchain hinzuzufügen. Staking bedeutet konkret, dass man eine bestimmte Menge an ETH (Ether) als Sicherheit im Ethereum-Netzwerk hinterlegt (blockiert). Dafür erhält man im Gegenzug regelmässige Staking-Belohnungen – in Form von neuen ETH. Die Rendite für PostFinance-Kundinnen und -kunden liegt derzeit (Mai 2025) bei rund 3% pro Jahr.

PostFinance bietet Staking-as-a-Service sowie den Kryptohandel in Zusammenarbeit mit der Sygnum Bank an. Kundinnen und Kunden können direkt im E-Finance und in der PostFinance App Ethereum (ETH) kaufen und bereits ab einem Mindestbetrag von 0.1 ETH (derzeit ca. CHF 150) mit wenigen Klicks staken. Die technische Abwicklung und der Betrieb der Validatoren erfolgen durch Sygnum. Die dabei generierten Staking-Belohnungen werden dem Kundenkonto regelmässig gutgeschrieben – vergleichbar mit einer Art «Zins» auf die hinterlegten Ether.

Ein Nachteil des Stakings besteht darin, dass die hinterlegten ETH während der Laufzeit eingefroren sind. Bei PostFinance können gestakte ETH erst nach Ablauf einer Unstaking-Periode von 12 Wochen wieder verkauft werden. In dieser Zeit bleiben die Coins blockiert und sind nicht handelbar. Das grösste Risiko besteht somit darin, dass sich der Marktpreis während der Sperrfrist negativ entwickelt – also zum Zeitpunkt der Freigabe niedriger ist als beim Einstieg.

Darüber hinaus besteht ein technisches Risiko: Bei Fehlverhalten eines Validator-Nodes können gestakte ETH oder Staking-Belohnungen ganz oder teilweise verloren gehen. Dieses Risiko ist jedoch bei PostFinance und ihrem Partner Sygnum aufgrund der professionellen Infrastruktur und der hohen regulatorischen Anforderungen als systemrelevante Bank als sehr gering einzustufen.

Bei PostFinance scheint das Staking-Angebot bisher auf guten Anklang zu stossen: Per 31. März 2025 wurden rund 22% des ETH-Bestands der Kund:innen gestakt. Dass bereits über ein Fünftel der gehaltenen Ether in kurzer Zeit ins Staking überführt wurden, ist aus meiner Sicht ziemlich beachtlich und zeugt von Vertrauen sowie einer gewissen Krypto-Affinität innerhalb der Kundschaft. Zum Vergleich: Der Gesamtanteil der gestakten ETH im Ethereum-Netzwerk liegt derzeit bei etwa 28 %.

Fazit

PostFinance ist eine klassische Retailbank für alle Schweizerinnen und Schweizer. Mit 2.4 Millionen Kundinnen und Kunden repräsentiert sie damit auch einen breiten Querschnitt der Bevölkerung.

Sind die bisherigen Resultate des neuen Krypto-Angebots nun als Erfolg zu werten? Aus meiner Sicht bewegen sich die Resultate im Rahmen der Erwartungen. Gemäss Alexander Thoma, Head of Digital Assets bei PostFinance, wurden die intern gesteckten Ziele sogar übertroffen.

Der erfolgreiche Start zeigt, dass auch in der Breite der Schweizer Bevölkerung ein echtes Bedürfnis nach Krypto-Produkten besteht. Dies deckt sich mit den Ergebnissen unserer Studie, wonach bereits 11 Prozent der Schweizerinnen und Schweizer Kryptowährungen besitzen – und hochgerechnet gut 250’000 weitere Personen sich vorstellen können, künftig in digitale Vermögenswerte zu investieren.

Nicht zuletzt bietet das Krypto-Angebot für PostFinance die Chance, sich stärker als Anlagebank zu positionieren und zusätzliche Ertragskanäle zu erschliessen.

PS: Gerne verweise ich auch auf den PostFinance Podcast zur Krypto-Studie, den ich gemeinsam mit Alex Thoma aufgenommen habe.

Kommentare

0 Kommentare

Danke für Ihren Kommentar, wir prüfen dies gerne.

16. Juni 2025

Crowdfunding-Volumen bleibt stabil

Nach den deutlichen Rückgängen der Crowdfunding-Volumen von jeweils mehr als 15 Prozent in den Jahren 2022 und 2023, stabilisierte sich der Markt im Jahr 2024. Das Volumen blieb 2024 mit einem leichten Rückgang von 1.5 Prozent weitgehend konstant.… Mehr Informationen

Nach den deutlichen Rückgängen der Crowdfunding-Volumen von jeweils mehr als 15 Prozent in den Jahren 2022 und 2023, stabilisierte sich der Markt im Jahr 2024. Das Volumen blieb 2024 mit einem leichten Rückgang von 1.5 Prozent weitgehend konstant.

Crowdfunding-Volumen im Überblick

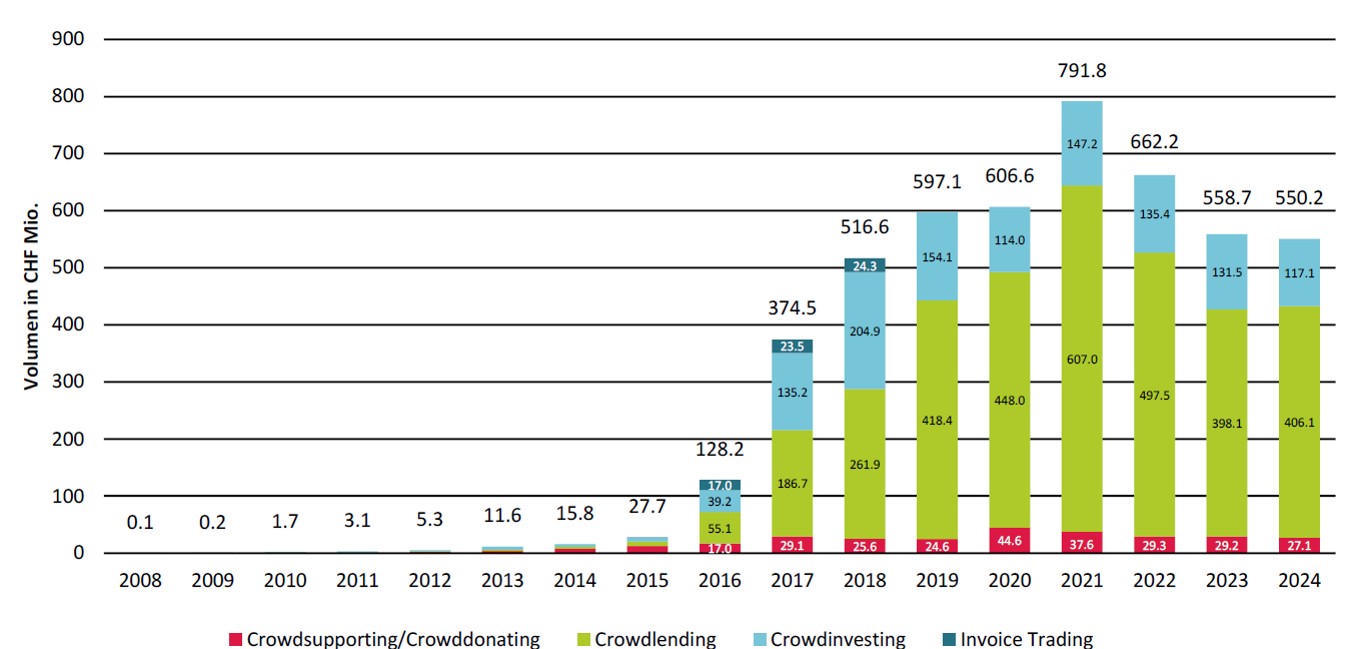

Die einzelnen Segmente von Crowdfunding (siehe Definition in Box unten) haben sich unterschiedlich entwickelt. Während das Volumen im Bereich Crowdinvesting um 11 Prozent auf CHF 117.1 Millionen sank, legte das Crowdlending-Volumen um 2 Prozent auf CHF 406.1 Millionen leicht zu (vgl. Abbildung 1). Crowdsupporting und -donating verzeichneten einen Rückgang von 7 Prozent auf CHF 27.1 Millionen.

Abbildung 1: Entwicklung Crowdfunding in der Schweiz nach Volumen von 2008 bis 2024 (in CHF Mio.)

Wenige Plattformen dominieren den Markt

In der Schweiz gab es per Ende 2024 insgesamt 38 aktive Crowdfunding-Plattformen. Für die einzelnen Teilbereiche von Crowdfunding sind aber nur wenige Plattformen relevant. Im Crowdsupporting/Crowddonating erzielten die vier grössten Plattformen einen Marktanteil von 84 Prozent. Beim Crowdlending erzielten die fünf grössten Plattformen einen Marktanteil von 90 Prozent und beim Crowdinvesting sind es sogar lediglich drei Plattformen, welche ein Volumen von 86 Prozent des Marktes auf sich vereinen können. Insgesamt wurden über 23 der 38 Plattformen tatsächlich Crowdfunding-Projekte finanziert. Die übrigen Plattformen wickelten keine oder nur vereinzelt Projekte ab.

In Sport und Kultur hat sich Crowdsupporting etabliert

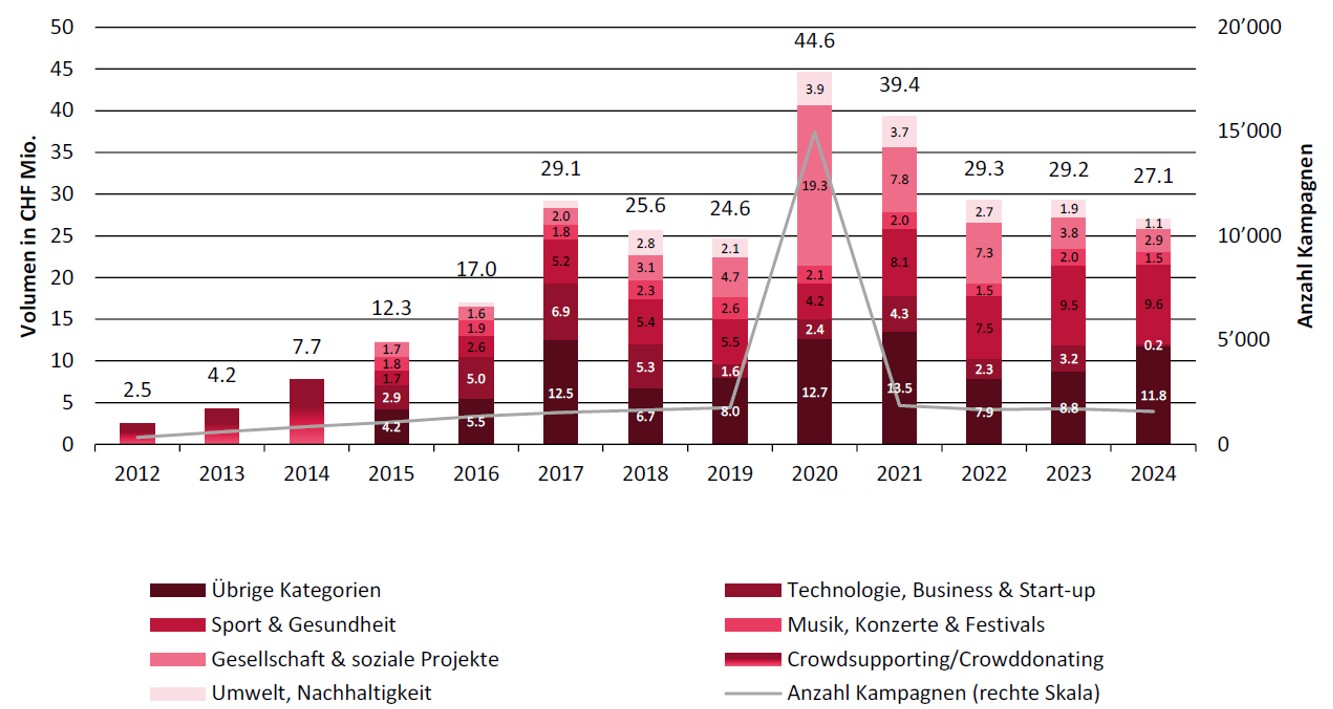

Das Volumen von Crowdsupporting/Crowddonating sank im Vergleich zum Vorjahr um 7 Prozent. Seit 2017 bewegt sich das jährliche Finanzierungsvolumen aber stabil zwischen CHF 25 und 30 Millionen (vgl. Abbildung 2).

Ausnahmen bildeten die von Covid-19 geprägten Jahre 2020 und 2021, in denen zahlreiche Unterstützungsprojekte über das Internet finanziert wurden und die Volumina entsprechend anstiegen. Generell lässt sich festhalten, dass die Finanzierung über Online-Plattformen für Sport- und Kulturprojekte wichtig geworden ist (vgl. Kategorien in Abbildung 2).

Im vergangenen Jahr wurden drei von vier ausgeschriebenen Projekten auch tatsächlich finanziert – was ein sehr hoher Wert ist. Im Schnitt investierten Unterstützerinnen und Unterstützer CHF 105 pro Projekt.

Abbildung 2: Kategorien von Crowdsupporting nach Volumen von 2012 bis 2024 (in CHF Mio.)

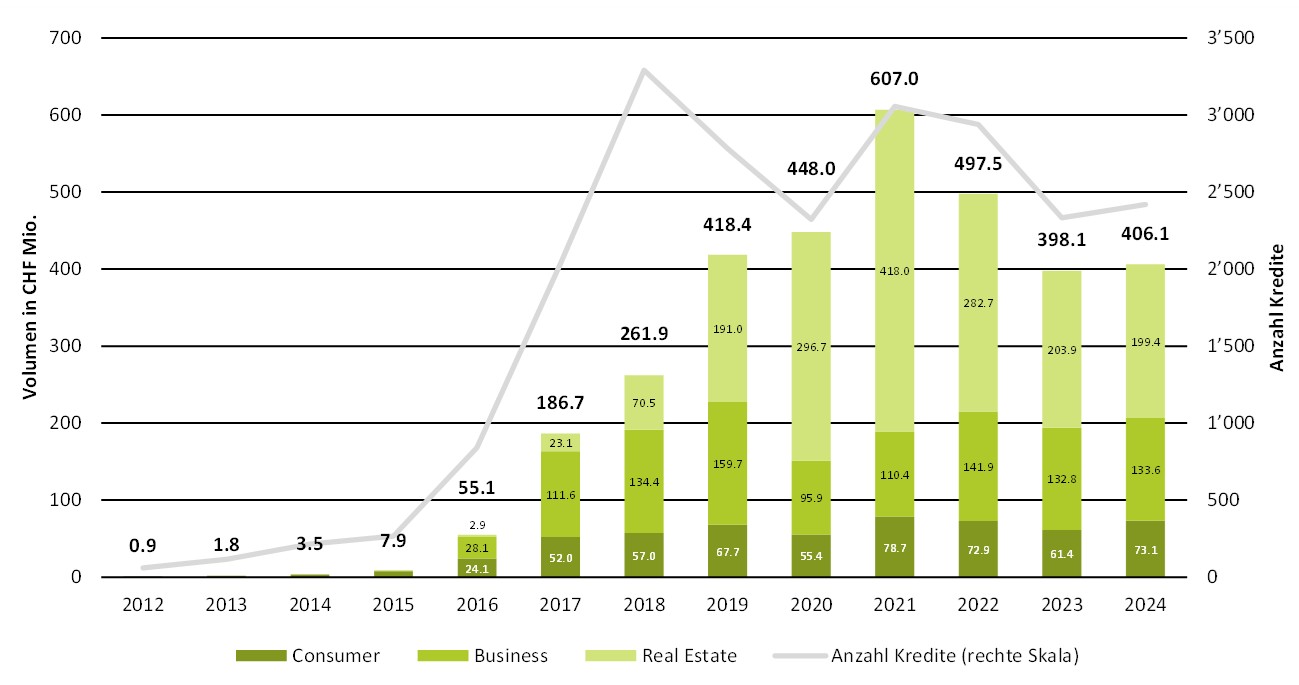

Leichtes Wachstum im Crowdlending-Segment

Die aus Sicht von Banken relevanteste Kategorie im Crowdfunding ist der Crowdlending Markt. Wir unterscheiden drei Arten von Crowdlending: Nicht hypothekarisch gedeckte Kredite an Privatpersonen werden als Consumer Crowdlending bezeichnet, solche an Unternehmen als Business Crowdlending und für hypothekarisch besicherte Kredite verwendet die Studie den Begriff Real Estate Crowdlending. Bei Letzterem handelt es sich auf den meisten Plattformen nicht um klassische Eigenheimfinanzierungen für Privatpersonen, sondern um Zwischenfinanzierungen für Immobilienentwicklungsprojekte. Diese Kredite sind meist kurzfristig angelegt und werden zu einem späteren Zeitpunkt häufig durch Bankfinanzierungen abgelöst.

Wie in Abbildung 3 ersichtlich, erreichte der Schweizer Crowdlending-Markt im Jahr 2024 ein Volumen von CHF 406.1 Millionen. Das Segment Business Crowdlending belief sich auf CHF 133.6 Millionen und wuchs damit nur marginal um 0.6 Prozent gegenüber 2023 (CHF 132.8 Mio.). Deutlich dynamischer entwickelte sich der Bereich Consumer Crowdlending: Das Volumen der an Privatpersonen vergebenen Kredite stiegt um 19.1 Prozent auf CHF 73.1 Millionen (Vorjahr: CHF 61.4 Mio). Das im Jahr 2024 erreichte Volumen im Teilbereich «Consumer Crwowdlending» stellt das bislang zweithöchste Jahresvolumen in diesem Segment dar.

Rückläufig zeigte sich hingegen der Bereich Real Estate Crowdlending, dessen Volumen um 2.2 Prozent auf CHF 199.4 Millionen sank (Vorjahr: CHF 203.9 Mio.).

Abbildung 3: Crowdlending Volumen Schweiz 2012-2024 (in CHF Mio) [1]

Ein wesentlicher Einflussfaktor für das Volumen ist das aktuelle Zinsniveau, da es die Attraktivität von Krediten und Investitionen direkt mitbestimmt Die im Jahr 2024 eingeleitete Zinswende könnte sich daher in zweifacher Hinsicht auf den Crowdlending-Markt auswirken: Einerseits sinken die Finanzierungskosten für Kreditnehmende auch im Crowdlending-Markt, was die Nachfrage auf der Schuldnerseite etwas erhöhen könnte. Andererseits könnten das Umfeld tiefer oder gar negativer Zinsen im Schweizer Franken Investoren dazu veranlassen, wieder verstärkt nach renditestärkeren Fixed-Income Alternativen wie Crowdlending zu suchen.

Die Studie kann hier heruntergeladen werden.

| Crowdfunding Monitor 2025 Der «Crowdfunding Monitor Schweiz» wird jedes Jahr vom Institut für Finanzdienstleistungen Zug IFZ der Hochschule Luzern mit Unterstützung der Schweizer Crowdfunding-Plattformen durchgeführt. Folgende Plattformen haben die Studie mit Daten unterstützt: CG24 Group, Conda.ch, creditworld, Crowd4cash, Crowdify, Crowdli, Foxstone, Fundoo, I believe in you, Imvesters, Imvestlend, Lend, Lokalhelden, Oomnium, Progettiamo, Raizers, SigImpact, Solarify, Splendit, Swisspeers und Wemakeit. |

| Vier Formen von Crowdfunding Crowdsupporting: Meist kreative und kulturelle Projekte und Kampagnen aus dem Sportbereich. Der Investor oder die Investorin erhält für seinen Beitrag ein Produkt, ein künstlerisches Werk oder eine Dienstleistung. Wer beispielsweise ein Buch finanziert, erhält ein Exemplar kostenlos. Crowddonating: Mehrheitlich Spenden für soziale, karitative und kulturelle Projekte, die an keine Gegenleistung geknüpft sind. Crowdinvesting: Investitionen von Eigen- oder Fremdkapital in Unternehmen (Start-ups) oder Immobilien. Als Gegenleistung erhalten die Investorinnen und Investoren eine Gewinnbeteiligung. Crowdlending: Vermittlung von Krediten an Unternehmen oder Private. Als Gegenleistung erhalten die Geldgebenden Zinszahlungen, deren Höhe vom Risiko des Kapitalnehmenden abhängt. |

[1] Das Volumen einer Plattform im Bereich Crowdlending wurde von den Autoren geschätzt.

Kommentare

0 Kommentare

Danke für Ihren Kommentar, wir prüfen dies gerne.

10. Juni 2025

«Sind Sie an nachhaltigen Anlagen interessiert?» Wie Schweizer Banken die ESG-Vorlieben ihrer Privatkunden erheben

Die Studie mit 14 Schweizer Banken zeigt, dass rund die Hälfte aller Privatkunden mit Vermögensverwaltungsmandat an nachhaltigen Anlagelösungen interessiert ist. Die seit 2024 dokumentierten Nachhaltigkeitsvorlieben der Kunden variieren zwischen Banken allerdings erheblich. Bankenübergreifend ist bisher kein einheitlicher Abfragestandard zur ESG-Präferenzerhebung erkennbar.… Mehr Informationen

Die Studie mit 14 Schweizer Banken zeigt, dass rund die Hälfte aller Privatkunden mit Vermögensverwaltungsmandat an nachhaltigen Anlagelösungen interessiert ist. Die seit 2024 dokumentierten Nachhaltigkeitsvorlieben der Kunden variieren zwischen Banken allerdings erheblich. Bankenübergreifend ist bisher kein einheitlicher Abfragestandard zur ESG-Präferenzerhebung erkennbar. Das könnte sich ab 2026 ändern, dann gelten zusätzlich konkretisierte Anforderungen dafür, was als «nachhaltige» Anlagelösung offeriert werden darf.

Einheitliche Vorgaben, heterogene Umsetzung

Die ESG-Präferenzerfassung erfolgt in den meisten Instituten als integraler Teil der Kundenprofilierung. Die Abfrageformate zu den ESG-Vorlieben unterscheiden sich aber zwischen einzelnen Instituten deutlich: 10 der 14 befragten Banken stellen der Kundschaft eine einzelne Frage zum Thema, vier Banken nutzen zu diesem Zweck zwei Fragen, teilweise sind diese weiter abgestuft. Die Antwortoptionen unterscheiden sich bankspezifisch stark.

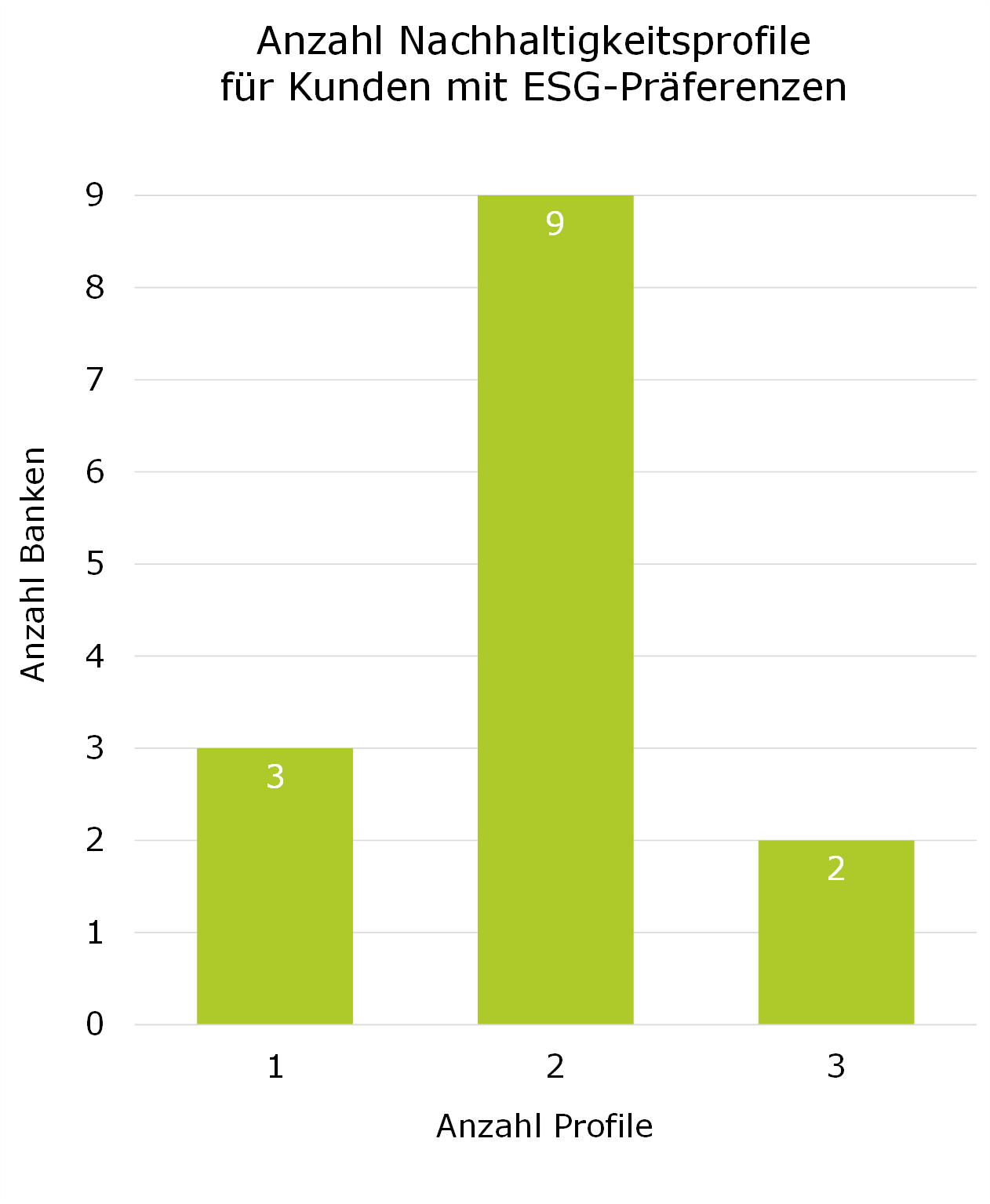

Eine Mehrheit der Banken bietet Kunden zwei oder sogar drei Nachhaltigkeitsprofile an, aus denen Kunden wählen können, was ihren Zielen und Werten am besten entspricht. So will man der Heterogenität in den Nachhaltigkeitspräferenzen der Kunden gerecht werden. Lediglich 3 Banken offerieren Kunden mit ESG-Präferenzen nur ein einziges ESG-Profil (Abbildung 1).

Abbildung 1: Die meisten Banken bieten Kunden mit ESG-Präferenzen zwei passende ESG-Profile an

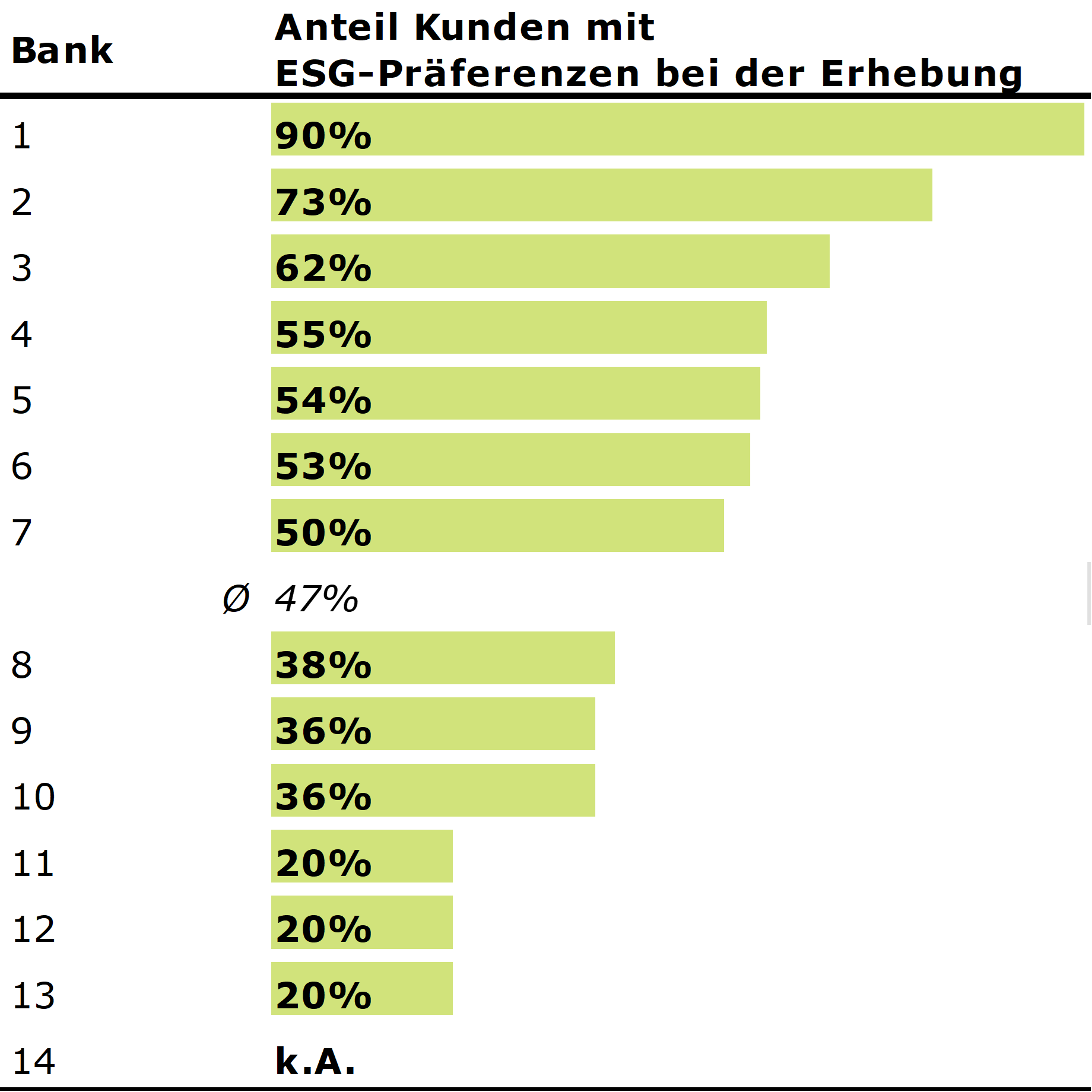

Das Kundeninteresse an nachhaltigen Anlagelösungen variiert erheblich

Die Hälfte der Kundschaft der untersuchten Banken äussert eine ESG-Präferenz. Allerdings variiert der Anteil der Kunden mit Nachhaltigkeitsvorlieben zwischen den Banken deutlich, er liegt in einer Spannbreite von beachtlichen 20% bis 90%. Einflussfaktoren für diese Unterschiede sind unter anderem die Kundenstruktur der Bank, die Nachhaltigkeitskompetenzen der Kundenberatenden sowie die Bank- und Produktstrategie. Wesentlich dürften aber auch die Art der Abfrage und die dazugehörige Kundeninformation das Ergebnis beeinflussen.

Abbildung 2: Der Anteil Kunden mit ESG-Präferenzen variiert zwischen 20% und 90%

Falls Kunden die Wahl haben zwischen einem «hellgrünen» und einem «dunkelgrünen» Nachhaltigkeitsprofil, dann entscheidet sich jedoch nur eine Minderheit (durchschnittlich 8%) für das «sehr nachhaltige» (=dunkelgrüne) Profil. Der «hellgrüne Mittelweg» dominiert deutlich.

Die Studie zeigt zudem, dass die ESG-Präferenzquoten bei Kunden mit Schweizer Domizil signifikant höher liegen als bei europäischen Kunden, welche verpflichtend nach MiFID-Standard zu ihren Nachhaltigkeitspräferenzen befragt werden müssen. Der europäische MiFID-Standard gilt bei Spezialisten als kompliziert und schwer vermittelbar. Die Unterschiede zwischen der Schweizer Selbstregulierung und der für europäische Kunden relevanten MiFID-Abfrage deutet erstens auf eine stärkere Ausrichtung der schweizerischen Regulierung an den Bedürfnissen von Privatanlegern und Anbietern hin. Zweitens legen sie nahe, dass die Art der geforderten Abfrage enormen Einfluss auf das erzielte Abfrageresultat hat.

Matching von Kundenpräferenzen und Anlagelösungen: ein Balanceakt

Sind die ESG-Präferenzen von Kunden einmal erhoben, so erweist sich die Auswahl passender ESG-Anlageprodukte für Banken nicht immer als einfach. Die Kriterien der Zuweisung von Anlagelösungen zu Kundenpräferenzen sind bankspezifisch unterschiedlich. Für Kunden mit stark ausgeprägten Nachhaltigkeitsvorstellungen gibt es im Angebotssortiment nicht immer passende Produkte.

Grundsätzlich schränkt die Kundenabfrage von ESG-Vorlieben die Bank im Angebot ein. Banken reagieren, indem sie Kunden ohne ESG-Präferenz als «ESG-neutral» profilieren. Solche Kunden können sowohl ESG-Anlagelösungen als auch konventionelle Anlagelösungen erhalten. Ein expliziter ESG-Verzicht auf Kundenwunsch ist aber nur bei 2 der 14 befragten Banken möglich.

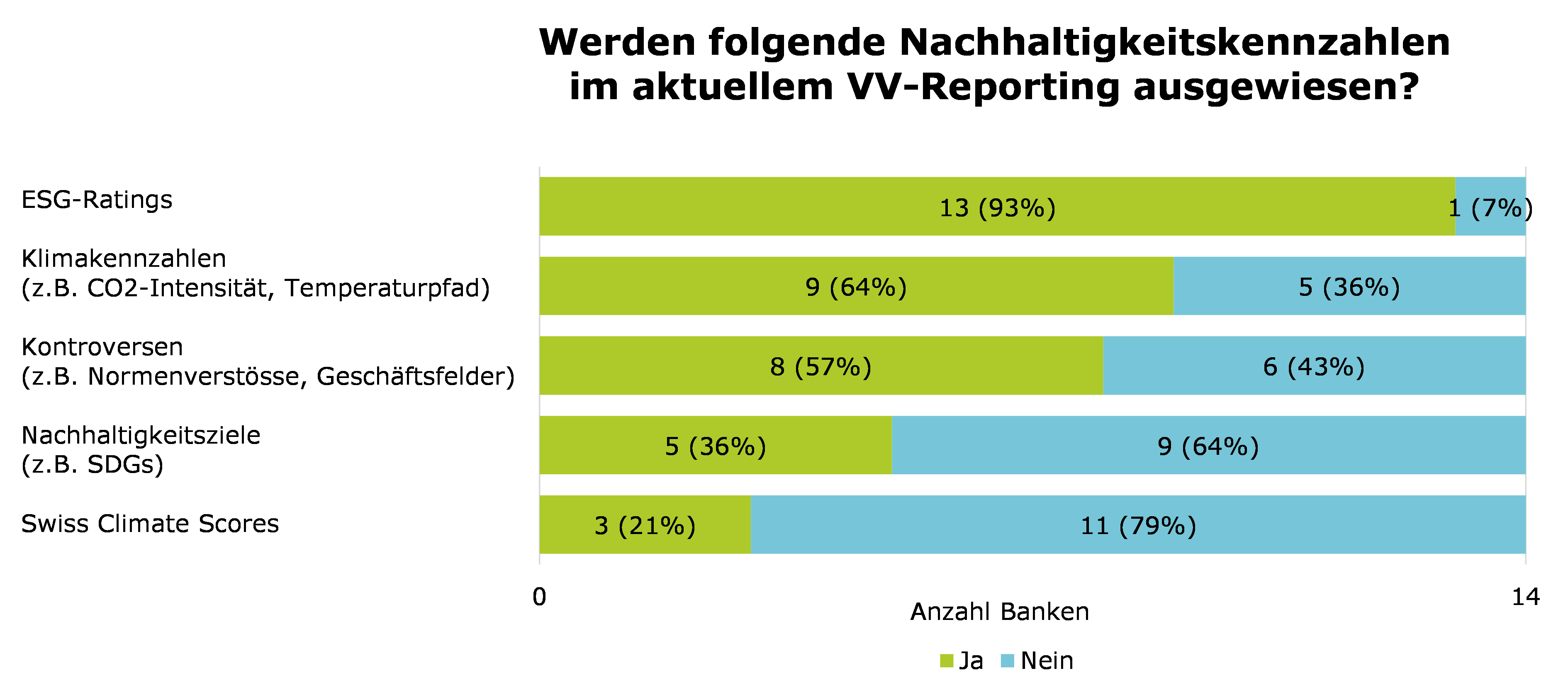

Das Wertschriften-Reporting weist Nachhaltigkeitskennzahlen aus

Ein zentraler Aspekt der neuen Selbstregulierungsanforderung ist das Nachhaltigkeitsreporting. Eine Mehrheit der Banken hat dazu spezifische Kennzahlen in ihr bestehendes Wertschriftenreporting integriert. Eine knappe Minderheit stellt Kunden mit ESG-Präferenzen ein dezidiertes, meist ausführlicheres Nachhaltigkeitsreporting zur Verfügung. ESG-Ratings zu Aktien oder Anleihen gehören dabei zum Standard, und auch Klimakenngrössen oder Metriken zu Kontroversen etablieren sich vermehrt. Die Swiss Climate Scores – ein Reportingstandard, um die Klimaverträglichkeit von Finanzanlagen zu beurteilen – sind allerdings noch wenig verbreitet. Zum Reporting nicht-finanzieller Kennzahlen von Wertschriftenanlagen beklagen die Banken zum Teil technische Herausforderungen, hohe Datenlizenzkosten oder mangelnde Datenkonsistenz als Hürden. Nur 5 der 14 befragten Banken sehen ihr derzeitiges Reporting als genügend an für die ab 2026 in Kraft tretende aktualisierte SR der Bankiervereinigung (SR 2.0).

Abbildung 3: Nachhaltigkeitsberichterstattung im Wertschriftenverzeichnis: ESG-Ratings und ausgewählte Klimakennzahlen dominieren

«Nachhaltig» ist bei Finanzanlagen künftig mehr als «ESG»

Die SR 2.0 wird künftig zwischen «ESG»-Anlagelösungen und «nachhaltigen» Anlagelösungen mit explizitem Nachhaltigkeitsziel differenzieren. Letztere unterliegen erweiterten Anforderungen. 5 der 14 Banken verzichten darum bewusst auf die Bezeichnung «nachhaltig» in ihren Anlagelösungen und sprechen lediglich von ESG-Anlagelösungen. Sie exponieren sich auf diese Weise weniger gegenüber möglichen Greenwashing-Vorwürfen und reduzieren zudem regulatorischen Mehraufwand. Die semantische Unterscheidung zwischen «nachhaltigen Anlagen» mit Nachhaltigkeitsziel einerseits und solchen, die ESG-Kriterien aus performancegründen integrieren (ESG-Anlagen) andererseits, dürfte in der Kundenberatung jedoch für weiteren Erklärungsbedarf sorgen. Sie könnte das Verständnis aller Involvierten Parteien – Kundenberatende und Privatkundschaft, (Selbst-)Regulierungsinstitutionen und Aufsichtsbehörden– neuerlich auf die Probe stellen.

Fazit

Nachhaltigkeit ist für viele Kunden und Banken auch in der Vermögensverwaltung ein wichtiges Thema. Banken haben in den letzten beiden Jahren grosse Fortschritte auf dem Gebiet gemacht und die SR der Bankiervereinigung in vielfältige Prozesse umgesetzt. Die aktuellen Unterschiede bei den von uns untersuchten Banken zeigen jedoch: Der Reifegrad in der Umsetzung ist unterschiedlich und ein gemeinsamer Standard noch nicht erkennbar. Die verschärften Anforderungen der aktualisierten SR ab 2026 dürften vertriebs- und produktseitig zu einem gewissen Mindeststandard für als nachhaltig bezeichnete Anlagen führen. Die erweiterte SR wird künftig aber auch höhere Anforderungen an eine konsistente, verständliche und differenzierte Kommunikation im Kundengespräch stellen.

Hier geht es zum Download der Studie.

Kommentare

0 Kommentare

Danke für Ihren Kommentar, wir prüfen dies gerne.

5. Juni 2025

Welches ist die digitalste Schweizer Retailbank im Privatkundengeschäft 2025?

Bewertungen oder Aussagen zum Digitalisierungsgrad von Schweizer Retailbanken – sei es als „digital“ oder „nicht-digital“ – sind oft schwer nachvollziehbar und wirken mitunter willkürlich. Die nachfolgend bereits zum fünften Mal vorgestellte Untersuchung schafft durch transparente Kriterien eine objektive Grundlage, um den tatsächlichen Digitalisierungsgrad im Privatkundengeschäft vergleichbar zu machen.… Mehr Informationen

Bewertungen oder Aussagen zum Digitalisierungsgrad von Schweizer Retailbanken – sei es als „digital“ oder „nicht-digital“ – sind oft schwer nachvollziehbar und wirken mitunter willkürlich. Die nachfolgend bereits zum fünften Mal vorgestellte Untersuchung schafft durch transparente Kriterien eine objektive Grundlage, um den tatsächlichen Digitalisierungsgrad im Privatkundengeschäft vergleichbar zu machen.

Vorgehen

Zu diesem Zweck hat das IFZ gemeinsam mit dem Digital Banking Think Tank e.foresight der Swisscom im April 2025 eine Untersuchung bei 42 Retailbanken und 5 Neobanken durchgeführt. Analysiert wurde, welche digitalen Funktionalitäten, Produkte und Dienstleistungen im Privatkundensegment angeboten werden – Angebote für Firmenkunden wurden dabei bewusst ausgeklammert. Ziel der Analyse ist es, eine objektiv nachvollziehbare Grundlage für den Vergleich der Banken zu schaffen.

Die entsprechende systematische Erfassung von Funktionalitäten, Produkten und Dienstleistungen wurde in zwölf Themenblöcke «Funktionalitäten auf Website & generelle Serviceangebote», «E-Banking», «Mobile Banking», «Touchpoints und Kundeninteraktion», «Finanzieren», «Anlegen und Vorsorgen», «Zahlen», dem «Digitalisierungsgrad in der Filiale», «Bank-nahe Dienstleistungen», dem Einsatz von «Data Science/Analytics und Machine Learning», der «Automatisierung und Prozesseffizienz», und dem Einsatz von verschiedenen «Technologien» eingeteilt. In Abbildung 1 sind die zwölf Themenblöcke ersichtlich. Die Anzahl der abgefragten Funktionalitäten pro Block ist jeweils in den Boxen unten rechts ersichtlich.

Die Anzahl der analysierten Elemente in diesem Jahr (138) etwas höher als im Vorjahr (132). Es gab zudem auch einige Veränderungen im Fragebogen. Es wurden 21 neue Funktionen hinzugefügt, während 13 Aspekte nicht mehr berücksichtigt wurden. Zudem wurden zwei Aspekte nur noch im Mobile Banking abgefragt. Der Hauptgrund für den Wegfall der 13 Funktionalitäten war die Tatsache, dass Banken eine sehr hohe Abdeckung dieser Funktionen aufwiesen (in der Regel boten fast 100% der Banken diese Funktionalitäten an). Daher sind die Ergebnisse dieses Jahres nicht zu 100 Prozent mit denen des Vorjahres vergleichbar.

Abbildung 1: Messkonzept und Anzahl untersuchte Elemente pro Themenblock

Die detaillierte Liste der 138 untersuchten Elemente und auch die einzelnen Gewichtungsfaktoren finden Sie hier.

Wie in den Vorjahren lag der Fokus der Analyse ausschliesslich auf der Verfügbarkeit digitaler Funktionalitäten. Eine Bewertung der Angebotsqualität oder des Nutzererlebnisses («User Experience», UX) erfolgte nicht. Ebenso blieben technische Aspekte wie die Performance von Webseiten oder E-Banking sowie schwierig messbare Faktoren wie die «digitale Kultur» oder die «Agilität der Organisation» unberücksichtigt.

Eine früher durchgeführte Umfrage bei gut 1’000 Schweizerinnen und Schweizer hat gezeigt, dass eine möglichst breite Abdeckung von Funktionalitäten aus Sicht der Kundschaft insgesamt als «wichtig» angeschaut wird (die aus Kundensicht wichtigen Funktionalitäten finden Sie ebenfalls in diesem Blog-Artikel).

Um den Digitalisierungsgrad im Privatkunden-Geschäft der einzelnen Banken miteinander zu vergleichen, wurden zwei Werte berechnet.

- Bei Variante 1 wurden die Anzahl angebotener digitaler Funktionalitäten, Produkte und Dienstleistungen addiert.

- Bei Variante 2 wurden die einzelnen Themenblöcke basierend auf unserer Einschätzung unterschiedlich gewichtet. Die Gewichtung hat den Vorteil, dass gewisse Funktionalitäten eine höhere Bedeutung erlangen als andere an sich weniger wichtige Funktionalitäten. Auf der anderen Seite ist die «Wichtigkeit» immer mit unserer subjektiven Einschätzung verbunden. Daher zeigen wir nachfolgend beide Ranglisten auf.

Der Maximalwert beträgt 139 Punkte (ungewichtete Variante) respektive 14.71 Punkte (gewichtete Variante) und wäre erreicht, wenn alle in dieser Studie untersuchten Funktionalitäten, Produkte und Dienstleistungen von einer Bank angeboten würden. Wie schnell ersichtlich wird, ist der überwiegende Teil der Schweizer Banken derzeit noch weit davon entfernt, den Maximalwert zu erreichen.

Welches ist die digitalste Schweizer Retailbank im Privatkundengeschäft? Die Ranglisten

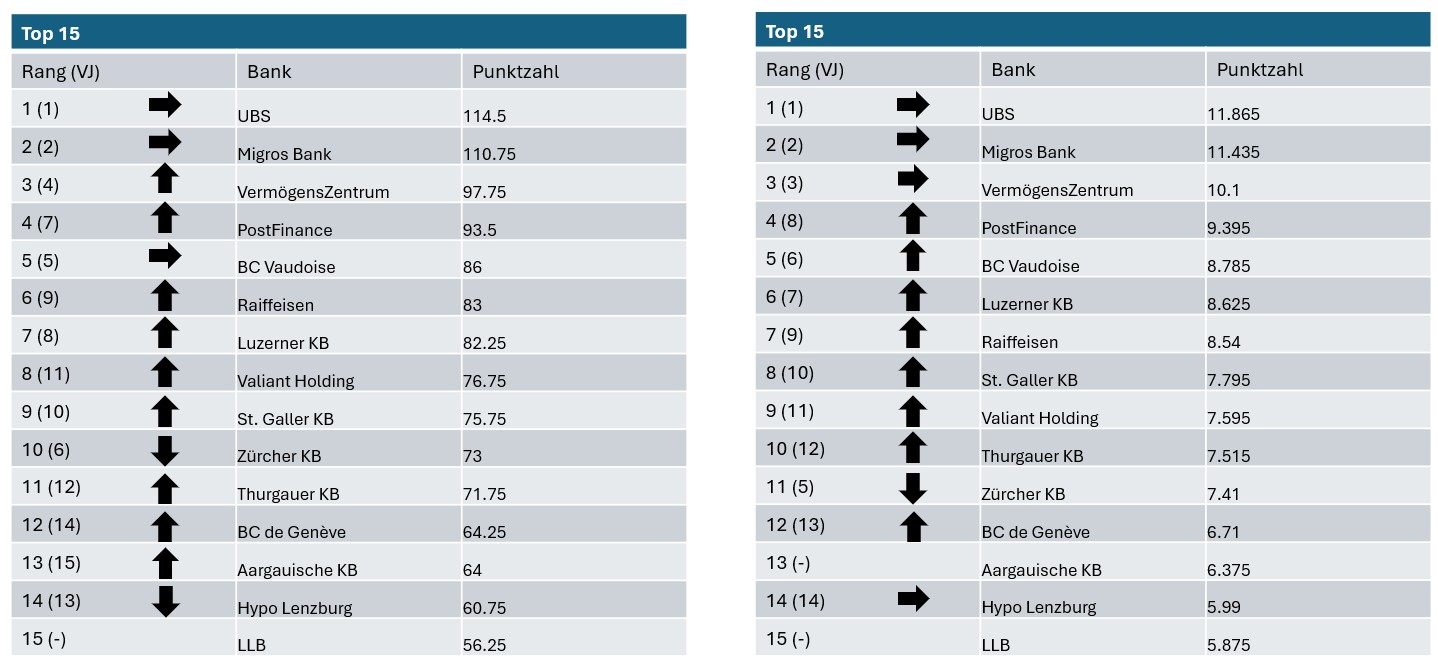

Nachdem die Migros Bank vor zwei Jahren die UBS vom Spitzenplatz verdrängt hatte, übernimmt UBS nun – unabhängig vom «IFZ-Messansatz» – wieder die führende Position (vgl. Abbildung 2). Die Migros Bank behauptet sich jedoch weiterhin auf einem starken zweiten Platz. Betrachtet man ausschliesslich die digitalen Funktionalitäten in den Bereichen E-Banking, Mobile Banking und Website, liegt die Migros Bank sogar weiterhin vor der UBS.

Unabhängig vom gewählten Messansatz belegen die VZ Depotbank und PostFinance die Plätze 3 und 4. Besonders PostFinance verzeichnet im Vergleich zum Vorjahr einen deutlichen Fortschritt. Die Credit Suisse, die 2024 noch Rang 4 belegte, wurde in diesem Jahr nicht mehr berücksichtigt. Die BCV behauptet ihren fünften Rang.

Abgesehen vom „logischen“ Aufrücken einzelner Institute durch den Wegfall der Credit Suisse zählen neben PostFinance auch die Raiffeisen-Gruppe (von Rang 9 auf 6), die Valiant Bank (von 11 auf 8), die Genfer Kantonalbank (von 14 auf 12) sowie die Aargauische Kantonalbank (von 15 auf 13) zu den Aufsteigern.

Hingegen ist die Zürcher Kantonalbank zurückgerutscht und liegt nun abhängig von der Berechnungsmethode auf Rang 10 (ungewichtet) respektive auf Rang 11 (gewichtet). Weiterhin in den Top 15 befinden sich auch die Luzerner Kantonalbank (7), die St. Galler Kantonalbank (9), die Hypothekarbank Lenzburg (14) und die LLB (15).

Wie ersichtlich wird, variieren die einzelnen Ränge zwischen den beiden Messmethoden leicht. Die grundsätzliche Aussagekraft wird durch die Gewichtung der einzelnen Themenblöcke aber nicht bedeutend verändert.

Abbildung 2: Rangliste der digitalsten Retailbanken der Schweiz (linke Tabelle: ohne Gewichtung, rechts: gewichtete Rangliste)

Rankings der einzelnen Kategorien

Wir haben auch verschiedene Sub-Rankings für die oben vorgestellten zwölf Teilbereiche erstellt. Nachfolgend zeigen wir Ihnen einige ausgewählte Erkenntnisse daraus:

- In Bezug auf das E-Banking schneiden UBS und die VZ Depotbank am besten ab und teilen sich den 1. Rang.

- Die drei Top Banken im Bereich der Funktionalitäten im Mobile Banking sind die UBS, das VZ und die Migros Bank.

- Im Bereich (digitales) Anlegen und Vorsorgen führen die Migros Bank und die UBS das Ranking an. Auf den Plätzen drei und vier folgen das VZ VermögensZentrum und die PostFinance.

- Bei einer kombinierten Betrachtung der Bereiche „Touchpoints“ und „Digitalisierungsgrad der Filiale“ belegt die Migros Bank den ersten Platz, gefolgt von UBS und PostFinance.

Generelle Entwicklungen

35 der 47 untersuchten Banken nahmen bereits im Vorjahr teil. Die nachfolgenden Ergebnisse beziehen sich auf die Entwicklung dieser 35 Banken.

- Im Vergleich zum Vorjahr werden durchschnittlich 9.38 Prozent mehr Funktionen angeboten (Vorjahr: + 14.3%)

- In den Bereich „Einsatz von Technologien“ wurde besonders stark investiert (u.a. Produktiver Einsatz von AI / KI)

- In den Bereich „Finanzieren“ wurde am wenigsten investiert

- 28 der 35 untersuchten Banken haben sich gegenüber dem Vorjahr verbessert

- Eine deutliche Verbesserung mit jeweils über zehn zusätzlichen Funktionen gegenüber dem Vorjahr verzeichneten – in dieser Reihenfolge – die acrevis Bank, das VermögensZentrum, die Migros Bank und die UBS. Bemerkenswert ist aus unserer Sicht, dass mit dem VZ, der Migros Bank und der UBS genau jene drei Institute, die digital bereits führend sind, auch weiterhin am stärksten investieren und die meisten neuen digitalen Funktionalitäten und Dienstleistungen anbieten.

- Gegenüber dem Vorjahr hat sich die Verbreitung verschiedener digitaler Funktionen deutlich erhöht: So bieten heute elf Banken mehr das Senden von Instant Payments an. Neun zusätzliche Institute setzen Künstliche Intelligenz produktiv ein. Je fünf Banken mehr ermöglichen Multibanking, die personalisierte Anpassung von Menü und Oberfläche sowie den Einsatz digitaler Sparregeln.

- Trotz zunehmender Digitalisierung bleiben gewisse innovative Funktionalitäten bislang kaum verbreitet: Nur eine oder ganz wenige der untersuchten Banken verfügt über Angebote wie ein Voicebot im Mobile Banking, Fraktionshandel von Aktien, oder auch das Angebot von Social Trading.

Fazit

Vor dem Hintergrund der aufgezeigten Resultate können folgende Konklusionen gezogen werden:

- Es bestehen nach wie vor erhebliche Unterschiede zwischen den Banken hinsichtlich der Abdeckung von Funktionen und dem digitalen Reifegrad. Die Bandbreite reicht von 9.5 bis 114.5 Punkten, wobei 33 der untersuchten 47 Banken weniger als die Hälfte der Punkte der UBS erzielt haben. Insgesamt besteht weiterhin erhebliches Verbesserungspotenzial.

- Die meisten Schweizer Banken zeigen sich weiterhin aktiv und erweitern ihre digitalen Funktionalitäten in verschiedenen Dienstleistungsbereichen. Im Vergleich zum Vorjahr fiel der Zuwachs an neuen Funktionen im Jahr 2024 jedoch etwas geringer aus.

- Obschon heute viele Banken eine „Mobile First“ Strategie fahren, zeigt die Studie, dass der angebotene Funktionsumfang im Mobile Banking demjenigen im E-Banking weiterhin hinterherhinkt (d.h. verschiedene Angebote sind teilweise „nur“ im E-Banking verfügbar). Obwohl Banken etwas mehr in Mobile Banking-Funktionalitäten investieren (Rate des Ausbaus: Mobile Banking +13.5%; E-Banking +9.7%), wird der von vielen Banken propagierte Mobile-First-Ansatz bei den meisten Angeboten weiterhin nicht gelebt.

- Es besteht eine positive Korrelation zwischen der Unternehmensgrösse (gemessen anhand der Bilanzsumme) und dem Grad der Digitalisierung.

Wir möchten diese Untersuchung auch in Zukunft regelmässig durchführen, damit wir die Entwicklungen der einzelnen Banken und des gesamten Finanzplatzes besser beurteilen können. Gerne nehme ich hierfür auch weitergehendes Feedback (fehlende Funktionalitäten, etc.) entgegen (andreas.dietrich@hslu.ch).

Kommentare

2 Kommentare

Jochen Wölpert

5. Juni 2025

Lieber Andreas, wie immer spannend deine Analysen zu lesen. Wie wäre es denn einmal eine Studie zur "hybridesten" Schweizer Retailbank zu machen? Digital ist ja in Bezug auf die Customer Experience nicht immer gleichzusetzen mit "gut", da die Journeys für die nicht-Neo-Banken hybrid sind. Aus meiner Sicht liegt im hybriden die grösste Herausforderung in der man sich als Bank differenzieren kann - ein Thema seit mehr als 25 Jahren.....

Marco Zollinger

5. Juni 2025

Hallo Jochen - danke für den Hinweis. Genau dazu haben wir seitens e.foresight anfangs Jahr eine Studie publiziert: hybride Anlageberatung (Fonds, Vermögensverwaltung, Advisory). Neben dem Anbieter Vergleich haben wir auch Kunden befragt, wann sie sich welchen Schritt über welchen Kanal wünschen und damit viel Insights gewonnen, wie die Customer Experience über alle Kanäle hinweg gestaltet werden kann. ... und weil das so cool war, machen wir das gleiche auf den kommenden Herbst für Immobilienfinanzierungen. Wir sind vor allem gespannt, ob sich die gleichen Kundentypologien ergeben.

Danke für Ihren Kommentar, wir prüfen dies gerne.

26. Mai 2025

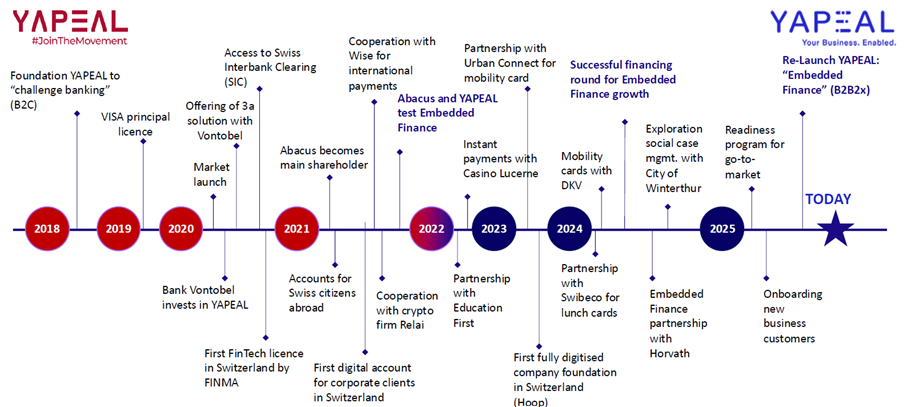

Yapeal im Wandel: Vom B2C-FinTech zur Plattform für Embedded Finance

Von der Smartphone Bank zur Infrastrukturplattform

Yapeal startete mit ambitionierten Plänen im B2C-Markt: Ein eigenes Konto, moderne App, digitale Identifikation und Kartenausgabe mit Visa-Lizenz. Doch der Aufbau einer Marke im hart umkämpften Schweizer Retailmarkt erwies sich als (zu) kapitalintensiv. Trotz technologischer Stärke fehlten die Mittel für breites Wachstum und Marketing.… Mehr Informationen

Von der Smartphone Bank zur Infrastrukturplattform

Yapeal startete mit ambitionierten Plänen im B2C-Markt: Ein eigenes Konto, moderne App, digitale Identifikation und Kartenausgabe mit Visa-Lizenz. Doch der Aufbau einer Marke im hart umkämpften Schweizer Retailmarkt erwies sich als (zu) kapitalintensiv. Trotz technologischer Stärke fehlten die Mittel für breites Wachstum und Marketing.

Nach zwei Finanzierungsrunden – unter anderem mit Beteiligung von Vontobel und Abacus (2021) – wurde die Strategie neu ausgerichtet. Heute steht nicht mehr der Retailkunde im Zentrum, sondern das Firmenkundengeschäft und das B2B-Geschäft, dank welchem Unternehmen und Institutionen auf Bausteine aus dem Yapeal-Ökosystem zugreifen können («Embedded Finance»). Die App für Retailkunden wird zwar weiter betrieben, aber nicht mehr aktiv beworben. Derzeit arbeiten 40 Mitarbeitende für Yapeal.

Abbildung 1: Entwicklung von Yapeal von rot nach blau

Strategische Neuausrichtung: Embedded Finance statt App-Banking

Yapeal fokussiert sich heute im Kern auf sogenannte Embedded-Finance-Lösungen (B2B2C oder B2B2B). Da das Unternehmen selbst keine Banklizenz besitzt, spricht man bewusst nicht von «Embedded Banking», sondern positioniert sich als Anbieter technologiegetriebener Embedded Services, die sich nahtlos in Partnerlösungen integrieren lassen. Im Mittelpunkt stehen dabei insbesondere das technologische Fundament und das umfassende Karten-Know-how, das Yapeal gezielt in verschiedenen Anwendungsszenarien einbringt. Mögliche Einsatzfelder solcher Embedded Services für Unternehmenskunden sind beispielsweise:

- Klassische digitale Geschäftskonten inkl. Zahlungsverkehr und Kontokorrent. Ein gutes Beispiel für Embedded Finance ist die Zusammenarbeit zwischen Yapeal und dem Casino Luzern: Hier ermöglicht Yapeal rund um die Uhr – auch nachts und am Wochenende – Ein- und Auszahlungen direkt vor Ort. So werden nahtlose Zahlungsflüsse in einem Umfeld mit 24/7-Betrieb gewährleistet, ohne dass traditionelle Banköffnungszeiten eine Rolle spielen.

- Spesenkarten mit zentralem und automatisiertem Management für bei KMU anfallende Auslagen (z. B. integriert über Abacus)

- Online-Onboarding mit KYC/Identifikation als API-Modul

- Kartenausgabe mit Visa-Lizenz (inkl. White-Label)

- Kartenlösungen für Asylbewerber:innen (mit definierbaren Nutzungsprofilen). In Gesprächen mit Kantonen wird derzeit geprüft, ob und wie der Einsatz dieser Karten ausgestaltet werden kann – beispielsweise ob nur Zahlungen in Schweizer Franken erlaubt sind, ob die Nutzung im Ausland gesperrt ist oder ob Bargeldbezüge möglich sein sollen. Die Umsetzung stellt insbesondere im Bereich der Identifikation (KYC) gewisse Herausforderungen dar.

- Zahlungslösungen für Plattformanbieter oder Finanzintermediäre (z.B. im Bereich grenzüberschreitender Geldwechsel)

- Finanzlösungen für neue Geschäftsmodelle. (z.B. im Bereich Mitarbeiter Benefits)

- Diskussionen mit Krankenkassen und Asset Managern für White-Label-Produkte

Hingegen werden vorläufig keine Lösungen und Module im Bereich der Anlagen oder Kredite (z.B. BNPL) angeboten. Auch der Markenauftritt passt sich dem strategischen Wandel an: Statt in Rot tritt Yapeal künftig in Blau auf.

Basis: Eigene Plattform, FinTech-Lizenz, Visa-Membership

Yapeal hat früh auf technologische Eigenständigkeit gesetzt. Die Plattform wurde inhouse entwickelt, inklusive Zahlungsinfrastruktur, Konto- und Kartenmodulen sowie digitalen Identifikationsprozessen. Besonders wichtig ist dabei auch die Visa Principal Membership, die Yapeal erlaubt, eigene Karten herauszugeben.

Dank der FinTech-Lizenz ist Yapeal direkt FINMA-reguliert (keine SRO), darf aber keine Zinsen zahlen, darf nicht mit dem Geld «arbeiten» und bietet keine Einlagensicherung – das Kundengeld wird segregiert bei der SNB verwahrt. Im aktuellen Setup ist Yapeal entsprechend nicht die geeignete Adresse für Geschäftsmodelle, die einen Partner suchen, bei dem Kundengelder dauerhaft gehalten werden sollen – etwa im Fall einer neuen Smartphone-Bank für Privatkunden. Yapeal eignet sich vielmehr für Anwendungsfälle, bei denen der Fokus auf der Abwicklung von Transaktionen und dem kurzfristigen Durchlauf von Geldern liegt.

Ein zentraler Faktor von Yapeals Angebot ist die eigenentwickelte, cloudbasierte schweizerische Technologieplattform, die eine schnelle Anbindung von Embedded-Finance-Partnern im Bereich Zahlungsverkehr und Kartenlösungen ermöglicht. Firmenkunden profitieren zudem von einem nutzerfreundlich gestalteten voll digitalen Onboarding-Prozess (analog zum Privatkundengeschäft). Eine weitere Stärke liegt in der flexiblen Business-Kartenmanagement-Lösung: Unternehmen können Kartenprogramme eigenständig definieren, Limiten setzen und Karteninhaber erfassen – und so das Kartenmanagement exakt auf ihre Bedürfnisse abstimmen. Auch die Konditionen im Bereich der Kartenlösungen und den Interchange-Raten scheinen gut zu sein. Für gewisse Unternehmen mag auch das bereits integrierte Spesenlösungen wie Abaclik spannend sein.

Noch nicht profitabel, aber wachsendes Potenzial

Yapeal zählt heute rund 1’000 aktive Firmenkunden und ca. 10’000 frühere Privatkund:innen, die jedoch nicht mehr im Fokus stehen. Das Unternehmen ist noch nicht profitabel, baut aber Marketing und Vertrieb aus, um insbesondere im modularen Embedded-Finance-Segment weiter zu wachsen.

Ein mögliches nächstes Kapitel könnte eine Banklizenz sein – um auch Zinsen anbieten und grössere Volumen verarbeiten zu können oder zusätzlich eine vergleichbare Lizenz im europäischen Ausland (eMoney- / EMI-Lizenz) um das Wachstum zu unterstützen.

Fazit: Nischenfokus statt Massenmarkt

Das Beispiel von Yapeal zeigt, wie sich FinTechs im dynamischen Umfeld manchmal neu positionieren müssen: Vom ambitionierten B2C-Anbieter zu einer fokussierten Plattformstrategie im B2B-Bereich. Die FinTech-Lizenz, technologische Eigenständigkeit und modulare Struktur machen Yapeal zu einem interessanten Partner für Unternehmen, die Finanzdienstleistungen nicht selbst entwickeln, aber in ihren Modellen integrieren möchten.

Im Embedded-Geschäft ist aber insbesondere zu Beginn viel Geduld gefragt: Vom ersten Gespräch bis zur Umsetzung erster Anwendungsfälle vergehen häufig 18 bis 24 Monate. Viele Kunden haben anfangs weder ein klares Bild davon, was sie konkret benötigen, noch ein Verständnis dafür, welche Möglichkeiten ihnen offenstehen – entsprechend hoch ist der Bedarf an Beratung und gemeinsamer Konzeptentwicklung. Das Thema „Embedded Finance“ hat aber in der Schweiz definitiv an Schwung gewonnen, wie auch die kürzlich gegründet Swiss Embedded Finance Association zeigt.

Ein interessanter Nebenaspekt betrifft die FinTech-Lizenz selbst: Was ursprünglich gut gedacht war, stösst in der Praxis offenbar auf begrenzte Akzeptanz. Yapeal ist derzeit eines von nur vier Unternehmen in der Schweiz, das noch über eine solche Lizenz verfügt. Sie ermöglicht es zwar, zentrale Dienstleistungen im Bereich Kontoführung, Karten und Zahlungsverkehr im Rahmen von Embedded-Finance-Modellen anzubieten – allerdings mit Einschränkungen im Vergleich zu Instituten mit einer vollen Banklizenz. So fehlt etwa die Einlagensicherung, es dürfen keine Zinsen auf Einlagen gewährt werden, und die gesamten Kundeneinlagen sind auf maximal CHF 100 Millionen begrenzt. Zudem ist es untersagt, den Begriff „Bank“ in jeglicher Form der Geschäftskommunikation zu verwenden – auch nicht in Begriffen wie „Banking as a Service“.

Kommentare

0 Kommentare

Danke für Ihren Kommentar, wir prüfen dies gerne.

19. Mai 2025

Nachhaltige Finanzierungen in der Schweiz: Wo stehen wir?

Direkt zum Download der Studie

Nachhaltige Immobilienfinanzierung: Wachstum mit Herausforderungen

Grüne Hypotheken sind eines der etabliertesten nachhaltigen Finanzierungsprodukte in der Schweiz. Banken gewähren Zinsrabatte für Immobilien, die hohe Energieeffizienzstandards erfüllen. Letztes Jahr waren es bereits 36.5% der untersuchten Banken (total 85), mit grünen Hypotheken in ihrer Produktpalette.… Mehr Informationen

Direkt zum Download der Studie

Nachhaltige Immobilienfinanzierung: Wachstum mit Herausforderungen

Grüne Hypotheken sind eines der etabliertesten nachhaltigen Finanzierungsprodukte in der Schweiz. Banken gewähren Zinsrabatte für Immobilien, die hohe Energieeffizienzstandards erfüllen. Letztes Jahr waren es bereits 36.5% der untersuchten Banken (total 85), mit grünen Hypotheken in ihrer Produktpalette.

Die durchschnittliche Zinsreduktion liegt bei 0.38 Prozentpunkten, mit Maximallaufzeiten von durchschnittlich 9.5 Jahren. Allerdings sind die Kriterien für grüne Hypotheken uneinheitlich: Während GEAK und Minergie fast immer als Standards anerkannt werden, gibt es keine allgemeingültige Definition. Dies erschwert die Vergleichbarkeit zwischen Banken. Die Hypotheken unterliegen in der Regel einem Maximalbetrag. Dieser liegt im Durchschnitt bei CHF 965’00.

Noch flexibler sind sogenannte grüne Renovationskredite, die gezielt nachhaltige Modernisierungen fördern, wie den Austausch fossiler Heizungen oder die Installation von Solaranlagen. Diese Kredite werden oft mit im Vergleich leicht höheren Zinsrabatten belohnt von 0.44 Prozentpunkten. Die durchschnittliche Maximallaufzeit ist mit 7.5 Jahren jedoch etwas kürzer.

| Grüne Hypotheken | Grüne Renovationskredite | ||

| Kreditmodell | Festhypothek | Festzinskredit | |

| Zinsreduktion | Mittelwert Median | 0.38 Prozentpunkte 0.35 Prozentpunkte | 0.44 Prozentpunkte 0.35 Prozentpunkte |

| Höchstlaufzeit | Mittelwert Median | 9.5 Jahre 10 Jahre | 7.5 Jahre 10 Jahre |

| Maximalbetrag | Mittelwert Median | CHF 965’000 CHF 625’000 | CHF 615’000 CHF 250’000 |

| Kreditbedingung | Messinstrument | GEAK oder Minergie Baustandard | Heizungsersatz, Solaranlage oder Photovoltaik |

Tabelle 1: Durschnittlicher nachhaltiger Immobilienkredit am Schweizer Markt

Zu Beginn der nachhaltigen Immobilienfinanzierungen waren die Produkte vor allem Privatkunden mit Einfamilienhäusern vorbehalten. Erst in den letzten Monaten beobachten wir, dass die Hypotheken auch für Mehrfamilienhäuser und Geschäftsliegenschaften angeboten werden. Die Maximalbeträge und Maximallaufzeiten schränken die Nutzung solcher Produkte aber dennoch ein.

Nachhaltige Unternehmenskredite: Noch ein Nischenmarkt

Während grüne Hypotheken in der Schweiz zunehmend etabliert sind, bleibt der Markt für nachhaltige Unternehmenskredite verhalten. Zwei Modelle dominieren: Sustainability-Linked Loans (SLL) und Green / Social / Sustainable Loans (GSSL).

Bei Sustainability-Linked Loans (SLL) ist die Kreditverzinsung an Nachhaltigkeitsziele gekoppelt. Erreicht ein Unternehmen definierte Kennzahlen (z. B. CO₂-Reduktion oder Verbesserung von ESG-Ratings), sinkt der Zinssatz. Je nach Ausgestaltung liegt die durchschnittliche Auswirkung auf die initiale Zinsmarge bei rund 5 Basispunkten.[1] Der Kredit ist nicht zweckgebunden und kann somit für die reguläre Betriebsfinanzierung verwendet werden. Dies hält den Überwachungsaufwand und die damit verbundenen Kosten tief.

Neben dem SLL gibt es noch Green / Social / Sustainable Loans (GSSL). Im Vergleich zu SLL sind GSSL noch weniger verbreitet und erreichten global nur einen Bruchteil des Kreditvolumens von SLL.[2] Diese Kredite sind zweckgebunden und dürfen nur für nachhaltige Projekte (z. B. erneuerbare Energien, soziale Infrastruktur) verwendet werden. Es wird empfohlen, mit externen Prüfstellen zusammenzuarbeiten, um sicherzustellen, dass die Kreditmittel zweckgebunden eingesetzt werden. Der klare Projektbezug schafft zwar Transparenz, ist aber in der Umsetzung wesentlich aufwendiger.

Nur wenige Banken (z. B. Zürcher Kantonalbank, UBS, Basler Kantonalbank) bieten SLL und GSSL proaktiv an auf ihren Websites an. Dabei machen sie keine Angaben zu den klaren Kreditanforderungen und -konditionen. In der Praxis richten sich die Kredite vorwiegend an Grosskunden und werden in Form von Konsortialkrediten vergeben. Für kleinere Unternehmen stimmt das Kosten-Nutzen-Verhältnis oft nicht.

Nachhaltige Unternehmenskredite haben Potenzial, sind aber in der Schweiz noch wenig etabliert. Mehr Transparenz und standardisierte Kriterien könnten das Wachstum fördern, indem dass sie auch für kleinere Unternehmen zugänglicher werden.

Volumen nachhaltiger Finanzierungen bleibt unbekannt

Das Volumen von nachhaltigen Finanzierungen kann aktuell nicht beziffert werden. Dies hat folgenden Hauptgrund. Viele der nachhaltigen Kredite werden unter Ausschluss der Öffentlichkeit vereinbart. Somit besteht keine Pflicht zur Offenlegung dieser Kredite und der Konditionen – weder für die Bank noch für die Kreditnehmerin. In der Europäischen Union kennt man seit Anfang 2024 die Green Asset Ratio (GAR). Sie beschreibt vereinfacht den Anteil des nachhaltigen Geschäfts an der Bilanzsumme. Damit könnten Banken theoretisch transparent miteinander verglichen werden. Wenn sie dafür jedoch das Volumen der oben beschriebenen Kredite summieren und ins Verhältnis zur Bilanzsumme stellen, so zeigt das nicht das effektive Bild. Solange noch konventionelle Kredite für nachhaltige Projekte vergeben werden (was auch in Zukunft erwartet wird), ist diese Klassifizierung unzureichend. Für die Einstufung der Kredite an Privat- und Firmenkunden bräuchten die Banken somit weitere Daten und eine einheitliche Definition. Daten, über welche sie bislang oft noch gar nicht verfügen und eine Definition, die in der Schweiz nicht existiert.

Fazit und Ausblick

Grüne Hypotheken sind inzwischen weit verbreitet, während Unternehmenskredite für Nachhaltigkeit noch in der Nische bleiben. Ein weiteres Wachstum des Angebots wird nicht erwartet, es fehlen klare Differenzierungsmerkmale. Die Angebote werden jedoch zunehmen auch für Geschäftskunden zugänglich sein, was deren realwirtschaftliche Wirkung erhöht.

Während der Fokus bislang auf der ökologischen Dimension lag, könnte die soziale Nachhaltigkeit – beispielsweise Finanzierungen für bezahlbaren Wohnraum oder nachhaltige Arbeitsplätze – stärker in den Mittelpunkt rücken.

Das Schweizer Angebot im Bereich der nachhaltigen Finanzierung hat sich in den letzten Jahren nur noch leicht verändert. Im nächsten Schritt müssten die bestehenden Angebote noch besser mit den Kundenbedürfnissen in Einklang gebracht werden, so dass diese für die Endkunden attraktiver werden. So wäre ein Volumenwachstum denkbar. Derzeit unterscheiden sich die Angebote noch zu wenig und die Bekanntheit der Produkte bei Finanzierungssuchenden ist zu klein.

[1] Loumioti & Serafeim, 2022

[2] Schiereck & Pohl, 2023

Kommentare

0 Kommentare

Danke für Ihren Kommentar, wir prüfen dies gerne.

12. Mai 2025

Open Banking in den USA: Was wir in der Schweiz vom Fall Plaid und Rule 1033 lernen können

Im Rahmen eines Research Sabbaticals halte ich mich derzeit in den USA auf und nutze die Gelegenheit, verschiedene Initiativen und (digitale) Produkte direkt vor Ort zu analysieren. In den letzten Tagen habe ich mich vertieft mit dem Thema Open Banking in den USA beschäftigt und dazu auch den Austausch mit Akteuren aus dem lokalen Ökosystem gesucht.… Mehr Informationen