20. Juni 2016

Tax-Compliance im Wandel – Einfluss auf Weiterbildungsbedürfnisse

Sowohl die nationale Steuerpolitik als auch die Sichtweise und Vorstellungen der Bevölkerung auf diese haben sich in den letzten Jahren stark gewandelt. Es lässt sich eine starke Tendenz zu einer faktischen Nulltoleranz gegenüber aggressiven Steuerplanungsstrategien einerseits, sowie Steuerhinterziehung und -betrug andererseits ausmachen.… Mehr Informationen

Sowohl die nationale Steuerpolitik als auch die Sichtweise und Vorstellungen der Bevölkerung auf diese haben sich in den letzten Jahren stark gewandelt. Es lässt sich eine starke Tendenz zu einer faktischen Nulltoleranz gegenüber aggressiven Steuerplanungsstrategien einerseits, sowie Steuerhinterziehung und -betrug andererseits ausmachen.

Auf supranationaler Ebene setzen insbesondere grössere Länder und Wirtschaftsblöcke vermehrt ihre Ansprüche gegenüber kleineren Finanzzentren im Kampf gegen die Steuerhinterziehung durch. Die Schweiz ist dabei besonders exponiert. Sie ist ein kleines Land, welches trotzdem rund 25 Prozent aller weltweit gebuchten Auslandsvermögen auf sich vereint (d.h. Vermögen, welche ausserhalb des Wohnsitzstaates der Kunden gebucht werden). Eine Tatsache, die insbesondere durch das US-Programm, den Abgeltungssteuerabkommen mit dem Vereinigten Königreich und Österreich, der Einführung des automatischen Informationsaustausches (Common Reporting Standard CRS) und FATCA veranschaulicht wird. Dies sind alles Anforderungen, beziehungsweise Regularien, welche für den hiesigen Finanzplatz eine intensive Auseinandersetzung mit neuen, sehr komplexen Tax-Compliance Fragestellungen zur Folge haben.

Neben diesen Massnahmen werden von diversen Staaten zusätzlich neue Steuern eingeführt oder geplant, wie beispielsweise Transaktionssteuern auf Finanzdienstleistungen. Diese Entwicklungen haben dazu geführt, dass das Thema Tax-Compliance für nationale und internationale Finanzdienstleister immer zentraler wird. Es lässt sich festhalten, dass fundierte Kenntnisse im Bereich Tax-Compliance Management im heutigen hochkomplexen steuerlichen Umfeld für Finanzdienstleister überlebenswichtig geworden sind.

Implikationen für Finanzdienstleister

Finanzdienstleister und ihre Mitarbeitenden müssen sich aufgrund dieser neuen Realitäten auf drei Ebenen mit dem Thema Tax-Compliance auseinandersetzen:

1) Steuerliche Anforderungen auf Stufe des Finanzdienstleisters

Zu der ersten Ebene gehören die Steuern auf Stufe des Finanzdienstleisters, namentlich die steuerliche Strukturierung der Gesellschaft im Hinblick auf das individuelle Geschäftsmodell und den Risikoappetit der Unternehmung, die Einhaltung der steuerlichen und regulatorischen Anforderungen, sowie Fragestellungen etwa bezüglich Verrechnungspreisen im Konzern und deren Dokumentation oder unter Umständen auch auf Obligationen (Emissionsabgabe und Verrechnungssteuer).

2) Erhebung und Abführung von Steuern, beziehungsweise von Informationen auf Stufe der Kunden

Auf der zweiten Ebene gilt es, die Einhaltung der regulatorischen Anforderungen in Bezug auf die Steuertransparenz der Kunden zu beachten, dies einerseits in Bezug auf die Vergangenheitsbewältigung (wie z.B. das US-Programm, entsprechende Bemühungen von anderen Ländern wie z.B. Deutschland oder Frankreich) sowie bankinterne Massnahmen zur Sicherstellung der Steuerehrlichkeit von Kunden. Weitere Themen sind aber auch die Steuerabführung (z.B. Abgeltungssteuerabkommen mit dem Vereinigten Königreich oder Österreich) oder der Zurverfügungstellung und dem Austausch von Informationen (CRS, FATCA, Amtshilfeersuchen). Schliesslich müssen Steuern erhoben und abgeführt werden auf Kundentransaktionen, so beispielsweise die Umsatzabgabe sowie allfällige weitere Finanztransaktionssteuern.

3) Ergänzung der Produkt- und Servicedienstleistungen

Die dritte Dimension dieser Compliance-Trias gilt der Anpassung des Produkte- und Service-Angebots der Finanzdienstleister an die neuen Realitäten. Kunden erwarten eine bestmögliche Nachsteuerrendite („after-tax performance“), an welcher die Finanzdienstleister künftig gemessen werden. Zu denken ist hier beispielsweise an steueroptimierte diskretionäre Mandate pro Land, den Einbezug von länder- und produktspezifischen Steuerimplikationen in der Vermögensberatung und Portfoliozusammensetzung, die Erstellung von länderspezifischen Steuer-Reportings für Kunden, das Anbieten von Steuerrückerstattungsservices oder die Unterstützung bei Offenlegungsprogrammen.

CAS Programm: Tax-Compliance Management for Financial Institutions

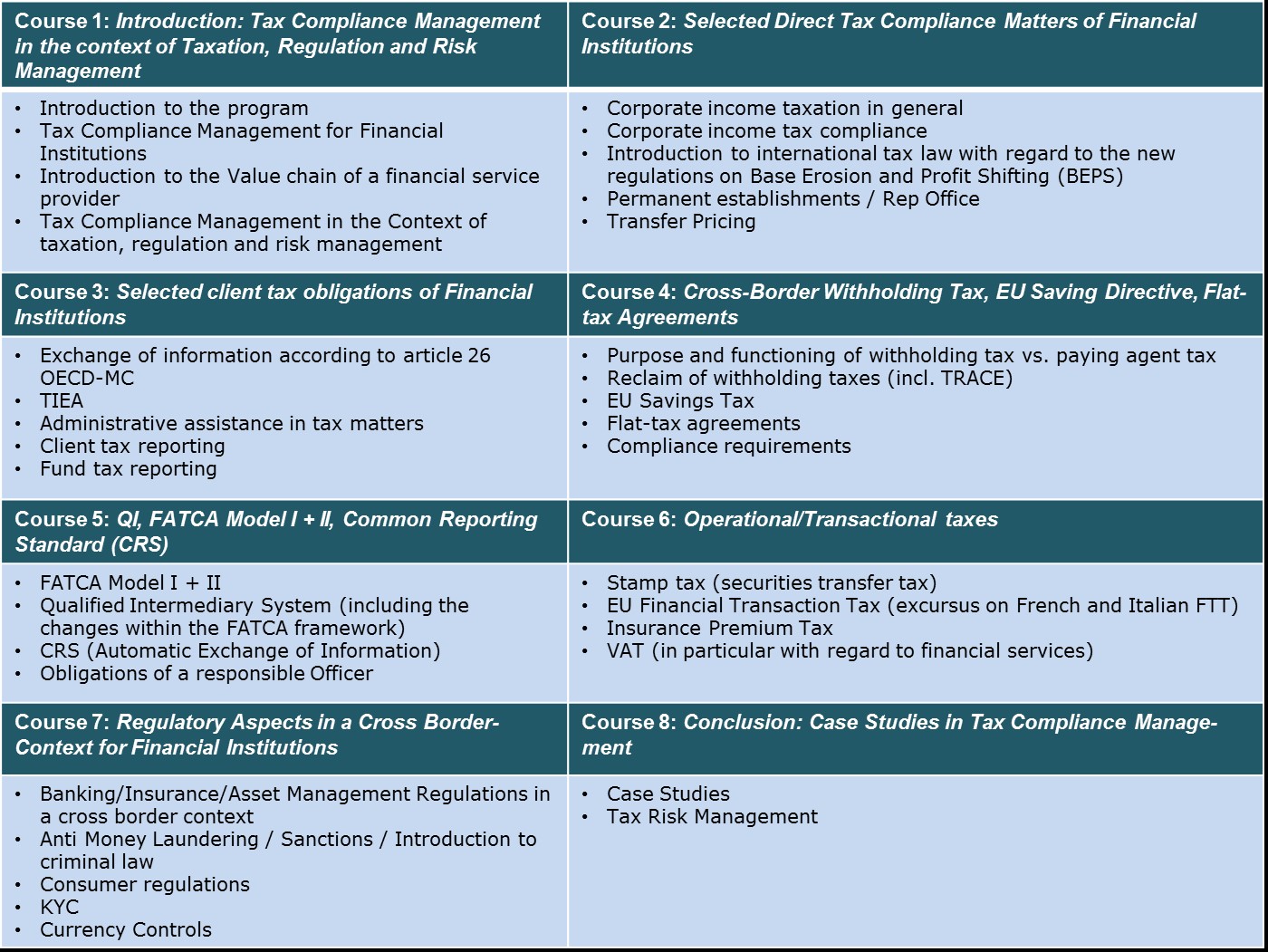

In Anbetracht der steigenden Komplexität der Steuerwelt und damit der zunehmenden Wichtigkeit der Tax-Compliance für Finanzdienstleister wurde der Lehrgang «CAS Tax-Compliance Management for Financial Institutions» des Instituts für Finanzdienstleistungen Zug IFZ der Hochschule Luzern – Wirtschaft entwickelt. Der Lehrgang soll Mitarbeitenden von Finanzdienstleistern wie Banken, Versicherungen, Vermögensverwaltern, Family-Offices und ähnlichen Instituten das nötige Werkzeug vermitteln, damit diese die zunehmenden Herausforderungen im Bereich Tax-Compliance kompetent zu navigieren wissen. Der Lehrgang weist einen entsprechend hohen Praxisbezug auf: Die Teilnehmer sollen nach dem 12-monatigen CAS-Lehrgang (bestehend aus dreitägigen Kursblöcken, jeweils alle zwei Monate) nicht nur das regulatorische und steuerliche Umfeld verstehen, sondern insbesondere den Umgang damit im Arbeitsalltag zu meistern wissen. Die Gliederung sowie der Inhalt der spezifischen Kurse ist in der untenstehenden Grafik dargestellt:

Das Programm richtet sich insbesondere an Mitarbeitende von Steuer- und Compliance-Abteilungen, Steuerberater, Anwälte, Verwaltungsräte, Mitglieder von Regulierungsbehörden sowie an alle Personen, die sich in ihrem Berufsalltag mit Tax-Compliance Fragestellungen beschäftigen. Konzeptionell begleitet wird der Lehrgang durch ein hochkarätiges Advisory Board (Fachrat) mit Vertretern aus Praxis und Lehre. Der Lehrgang liefert somit eine massgeschneiderte Antwort für all diejenigen Mitarbeitenden von Finanzdienstleistern, welche die Wichtigkeit von Tax-Compliance Kenntnissen erkannt haben und ihr Wissen und ihre Kompetenzen in diesem Gebiet erweitern möchten.

Weitere Informationen zum Lehrgang finden Sie unter www.hslu.ch/tax.

* Roland A. Pfister ist Studienleiter und Dozent am Institut für Finanzdienstleistungen Zug IFZ und Konsulent bei Badertscher Rechtsanwälte AG, Zürich/Zug. Rolf Geier ist Partner für Steuern für Finanzdienstleister bei Ernst & Young AG, Zürich. Dr. Marcel Jaeggi ist Head of Business Development & Support bei der Bank J. Safra Sarasin AG, Zürich.

13. Juni 2016

Videoberatung bei der Erlebnisbank im Wallis

Die Raiffeisenbank Mischabel-Matterhorn (http://www.erlebnisbank.ch/) mit einer Bilanzsumme von rund 1.7 Milliarden CHF und 61 Vollzeitstellen bewirbt ihr Angebot der Videoberatung mit dem folgenden Text: Wenn Sie berufstätig sind oder aus anderen Gründen tagsüber in der Regel keine Zeit haben, dann ist es oft nicht einfach, Ihre finanziellen Angelegenheiten zu regeln.… Mehr Informationen

Die Raiffeisenbank Mischabel-Matterhorn (http://www.erlebnisbank.ch/) mit einer Bilanzsumme von rund 1.7 Milliarden CHF und 61 Vollzeitstellen bewirbt ihr Angebot der Videoberatung mit dem folgenden Text: Wenn Sie berufstätig sind oder aus anderen Gründen tagsüber in der Regel keine Zeit haben, dann ist es oft nicht einfach, Ihre finanziellen Angelegenheiten zu regeln. (…). Wir wissen, dass unsere Öffnungszeiten nicht für jeden Kunden perfekt geeignet sind. Deshalb wollen wir bei der Raiffeisenbank Mischabel-Matterhorn es Ihnen so einfach wie möglich machen. Im Internet haben Sie die Möglichkeit, viele Bankgeschäfte ganz einfach nach Feierabend vom eigenen Schreibtisch aus zu erledigen. Während dieser Aspekt für viele unserer Kunden schon längst zum Alltag gehört, ist die Online-Beratung ein weiterer Vorteil unseres Angebots. (…). Sagen Sie uns einfach, wann Sie am besten erreichbar sind, damit wir einen passenden Termin vereinbaren können. Für uns ist es kein Problem, uns auch am Abend ein wenig Zeit zu nehmen. Zu diesen Zeiten sind wir online für Sie direkt erreichbar.

Warum Videoberatung?

Die Raiffeisenbank Mischabel-Matterhorn bietet Videoberatung bereits seit dem 1. Quartal 2015 an. Hauptsächliche Zielgruppe waren einerseits Zweitwohnungsbesitzer und andererseits lokale Kunden mit langen Arbeitszeiten. Grundsätzlich bietet das Konzept der Videoberatung sowohl bank- als auch kundenseitig mehrere Vorteile:

- Der Kunde ist ortsunabhängig und kann zu flexibleren Zeiten eine Beratung von der Bank erhalten.

- Gemäss dem Bankleiter Fux ist die Videoberatung ein guter Kompromiss, digitale Kanäle einzusetzen ohne den persönlichen Kontakt zum Kunden zu verlieren.

- Die besprochenen Themen können einfach und verständlich visualisiert werden.

- Das Gespräch wird zwar derzeit (noch) nicht aufgezeichnet und dokumentiert. In Anbetracht des derzeit geplanten neuen Finanzdienstleistungsgesetzes (FIDLEG) und falls die Kunden mit einer Aufzeichnung einverstanden wäre, könnte dies aber ein weiterer nicht zu unterschätzender Vorteil sein.

Das Konzept der Raiffeisenbank Mischabel-Matterhorn

Die Servicezeiten der Videoberatung der Raiffeisenbank Mischabel-Matterhorn sind derzeit von Montag bis Freitag von jeweils 18.00 Uhr bis 20.00 Uhr. Dabei variiert abhängig vom Tag auch die Art des Beratungsangebots. Kreditberatungen sind jeweils am Montag und am Donnerstag möglich, Finanzberatungen am Dienstag und alltägliche Basis-Geschäfte können am Mittwoch- und am Freitag-Abend per Videoberatung erledigt werden. Es ist gemäss dem Bankleiter Fux aber geplant, dass ab Herbst an jedem Abend zu allen Themen Beratungsdienstleistungen über den Videokanal bezogen werden können. Als Software wird die Videochat-Lösung des Schweizer Start-up www.canyouzee.me verwendet. Gemäss Fux war es der Bank wichtig, dass sie die Software einer Schweizer Firma für die Videoberatungen verwenden. Gleichzeitig unterstützt die Bank mit diesem Entscheid auch das noch junge Start-up. Meine persönliche Erfahrung diesbezüglich war positiv. Ohne ein zusätzliches Programm herunterzuladen konnte ich per Knopfdruck „Live Online-Beratung starten“ sehr unkompliziert das Gespräch beginnen. Die Qualität war einwandfrei. Mein Telefonat um 19.30 Uhr war der vierte Videotelefonanruf an jenem Abend.

Die Öffnungszeiten sind natürlich deutlich geringer als bei anderen ungleich grösseren Banken. Kunden der HypoVereinsbank (HVB) in Deutschland oder auch der Zürcher Kantonalbank können das virtuelle Angebot beispielsweise wochentags von 8.00 bis 20.00 Uhr in Anspruch nehmen. Gleichzeitig fällt aber auch auf, dass einige Banken, vor allem im Ausland, ihre Öffnungszeiten im Bereich der Videoberatung in den vergangenen zwei Jahren reduziert haben. Insofern scheint mir diese pragmatische Lösung aus Sicht einer kleinen Bank sinnvoll und gut geeignet.

Bisherige Erfahrungen

Nach einem intensiven Start mit vielen Anrufern hat sich die Anzahl der Anrufenden reduziert und sich bei durchschnittlich etwa 1-2 Telefonaten pro Abend eingependelt. Kundenseitig nutzen tendenziell eher jüngere und männliche Kunden das Angebot der Videoberatung. Da der Prozess nicht rein digital ist, muss der Abschluss noch immer über den Postweg oder über ein weiteres persönliches Gespräch erfolgen. Die Bank setzt jeweils einen Mitarbeiter ein, um diese zwei Stunden Zusatzschicht von 18 Uhr bis 20 Uhr einzulegen. Die Mitarbeiter waren offenbar anfänglich etwas skeptisch gegenüber dieser Idee. Gemäss Fux finden sie es in der Zwischenzeit aber auch spannend. Gleichzeitig hat die Bank bemerkt, dass auch ein Bedürfnis nach „normalen“ Telefonaten besteht am Abend. Daher bietet sie nun auch einen ganz gewöhnlichen Telefonservice bis 20 Uhr an.

Auch die Raiffeisen Schweiz beobachtet das Projekt und die bisherigen Erfahrungen natürlich sehr genau. Sie können von den Erfahrungen aus der Videoberatung von dieser aus Eigeninitiative lancierten Pilotbank im Bereich der Videoberatung ähnlich profitieren wie von der virtuellen Empfangsdame der Raiffeisenbank Burgdorf.

Auch sonst eine innovative Bank

Es ist wohl kein Zufall, dass die Raiffeisenbank Mischabel-Matterhorn Videoberatung anbietet. Generell scheint diese kleine Bank innovativ zu sein und den Begriff „Erlebnisbank“ nicht nur zu Marketingzwecken zu nutzen. So bietet sie beispielsweise auch die Raiffeisen Arena an – ein Raum, in welchem eine Reihe von Vorlesungen oder Vorträgen für Geschäftspartner und Kunden abgehalten werden können. Seminarräumlichkeiten sowie die nötige Infrastruktur für Besprechungen und Konferenzen sind ebenfalls vor Ort. Auch Fussball-Übertragungen, mit Analysen vor Ort mit Gästen wie dem FC-Sion Präsident Christian Constantin gibt es. Auf dem Internet kann man den Raum auf einem kleinen virtuellen Rundgang erkunden.

Fazit

Seit Dezember 2012 die Zürcher Kantonalbank als erste Bank in der Schweiz Videoberatung eingesetzt hat, ist in mit diesem Kanal erstaunlich wenig passiert. Die meisten Banken zögern mit der Videoberatung noch immer. Das Beispiel der Raiffeisenbank Mischabel-Matterhorn zeigt jedoch, dass solche Lösungen auch für kleine Banken mit überschaubarem Aufwand möglich sind. Grundsätzlich bin ich der Meinung, dass die Videoberatung eine gute und sinnvolle Ergänzung zur Filiale ist und es die Möglichkeit bietet, auch weiterhin in einem persönlicheren Kontakt mit den Kunden zu bleiben, die lieber digital mit der Bank kommunizieren.

Kommentare

0 Kommentare

Danke für Ihren Kommentar, wir prüfen dies gerne.

6. Juni 2016

Warum soll man auf Crowdfunding als Finanzierungsquelle setzen?

Crowdfunding erfreut sich in der Schweiz wachsender Beliebtheit. Wie im Crowdfunding Monitoring 2016 gezeigt, hat sich das über Crowdfunding finanzierte Volumen auf CHF 27.3 Mio. erhöht (+73% gegenüber Vorjahr). Davon entfallen CHF 12.3 Mio. auf Crowdsupporting/Crowddonating, CHF 7.1 Mio. auf Crowdinvesting und CHF 7.9 Mio.… Mehr Informationen

Crowdfunding erfreut sich in der Schweiz wachsender Beliebtheit. Wie im Crowdfunding Monitoring 2016 gezeigt, hat sich das über Crowdfunding finanzierte Volumen auf CHF 27.3 Mio. erhöht (+73% gegenüber Vorjahr). Davon entfallen CHF 12.3 Mio. auf Crowdsupporting/Crowddonating, CHF 7.1 Mio. auf Crowdinvesting und CHF 7.9 Mio. auf Crowdlending. Für das laufende Jahr erwarten wir weiterhin hohe Wachstumsraten. Treiber dieser Entwicklung werden nicht zuletzt das KMU Crowdlending und das Real Estate Crowdfunding sein.

Motive von Projektunterstützenden

Das Volumen von CHF 27.3 Mio. wurde von über 90‘000 Unterstützenden aufgebracht. Insgesamt gehen wir davon aus, dass in den letzten sieben Jahren in der Schweiz etwa 2.0 bis 2.5 Prozent der Bevölkerung Crowdfunding-Kampagnen unterstützt haben. Aufgrund der wachsenden Verbreitung von Crowdfunding bei der Schweizer Bevölkerung haben wir in diesem Jahr auch zum ersten Mal eine Untersuchung von Motiven von Projektunterstützenden veröffentlicht. Dabei hat sich gezeigt, dass die Motive im Bereich Crowddonating und -supporting primär altruistischer Natur sind. Beim Crowdinvesting und -lending spielen hingegen hauptsächlich finanzielle Motive eine Rolle. Zudem ist beim Crowddonating und -supporting die persönliche Bekanntschaft wichtig: 77 Prozent der Projektunterstützenden kennen die Projektinitianten, wobei wir davon ausgehen, dass dieser Wert mit der wachsenden Bekanntheit von Crowdfunding künftig sinken wird (siehe IFZ Crowdfunding Monitoring 2016).

Motive von Projektinitianten

Bisher wenig untersucht sind die Motive von Projektinitianten. Marc Züllig hat diese Motive in seiner Masterarbeit an der Universtität St. Gallen näher betrachtet und sich dabei auf Crowdsupporting und –donating und Kampagnen aus den Bereichen Entwicklungshilfe, Umwelt sowie bei Kampagnen für soziale Institutionen fokussiert. Abgestützt ist die Analyse auf Interviews mit Projektinitianten der Plattformen von wemakeit und 100-days. Die wichtigsten Argumente, welche für den Einsatz von Crowdfunding sprechen, sind nachfolgend kurz zusammengefasst (nach Priorität geordnet):

- Aufmerksamkeit: Crowdfunding ist mehr als einfach nur ein Finanzierungskanal. Es kann auch zur Werbung und damit zur Sensibilisierung der Öffentlichkeit benutzt werden. Zudem kann sich Crowdfunding viral verbreiten.

- Erhalt finanzieller Mittel: Ein Teil oder die gesamte Projektfinanzierung kann über Crowdfunding abgewickelt werden (bei vier von zehn Projekten war Crowdfunding lediglich eine Teilfinanzierung). Zudem wurde oft erwähnt, dass man sich mit Crowdfunding neue Spender erschliesst – so zum Beispiel jüngere Personen oder solche mit tieferen Spendenbeiträgen.

- Neugierde: Viele Projektinitianten wollten ausprobieren, ob Crowdfunding tatsächlich funktioniert.

- Bestätigung: Bei sieben von zehn Projekten wollten die Initianten austesten, was die „Crowd“ vom Projekt hält.

- Reichweite der Plattform: Projektinitianten versprachen sich, dass sie sich eine grosse Reichweite der Plattform zu nutzen machen können.

- Neue Kompetenzen und Erfahrungen: Crowdfunding-Kampagnen tragen dazu bei, Know-how im Bereich Online-Fundraising aufzubauen.

- Weiter genannt wurde die Chance, neue Kontakte zu erhalten, bei der Umsetzung des Projekts unabhängiger zu sein, sowie dass auch gewisse Coaching-Funktionen von Plattformen genutzt werden können.

Die Studie hat auch beleuchtet, welche Hemmnisse aus Sicht der Projektinitianten im Crowdfunding bestehen. Häufig genannt wurde der hohe zeitliche Aufwand, Bedenken, genügend Spender zu finden und die hohen Finanzierungskosten (Gebühren).

Fazit: Crowdfunding ist mehr als Funding

Die Studie bestätigt, dass Crowdfunding weit mehr ist als einfach nur eine Finanzierungsquelle. Insbesondere wurden die damit gewonnene Aufmerksamkeit und die Marketingeffekte von Crowdfunding hervorgehoben. Daneben bietet Crowdfunding die Möglichkeit, neue Unterstützer für die eigene Sache zu gewinnen. Dies dürfte insbesondere für Projektinitianten von sozialen Organisationen spannend sein. Crowdfunding bietet die Chance, nicht nur bestehende Spender auf den digitalen Kanal zu bringen, sondern auch neue Personen und Zielgruppen anzusprechen. Solche Effekte dürften sich in Zukunft noch verstärken. Unsere Analysen zeigen zwar, dass sich viele Projektinitianten und Unterstützende persönlich kennen. Mit steigender Bekanntheit von Crowdfunding wird dies jedoch etwas an Bedeutung verlieren.

Crowdfunding Monitor Schweiz – 2016

Crowdfunding Monitor Schweiz – 2016

Kommentare

0 Kommentare

Danke für Ihren Kommentar, wir prüfen dies gerne.

30. Mai 2016

Digital Payment für e-Commerce: Der Launch von MasterPass und SwissWallet

MasterPass wurde von SwissWallet für Viseca-Kunden im vergangenen November eingeführt und hat in der Zwischenzeit rund 300‘000 registrierte Nutzer. Mit insgesamt 1.4 Millionen herausgegebenen Karten der Partnerbanken wie Raiffeisen, Kantonalbanken, Valiant, Migros Bank und Coop Bank verfügt Viseca der Aduno Gruppe über eine grosse Grundgesamtheit an potenziellen Nutzern.… Mehr Informationen

MasterPass wurde von SwissWallet für Viseca-Kunden im vergangenen November eingeführt und hat in der Zwischenzeit rund 300‘000 registrierte Nutzer. Mit insgesamt 1.4 Millionen herausgegebenen Karten der Partnerbanken wie Raiffeisen, Kantonalbanken, Valiant, Migros Bank und Coop Bank verfügt Viseca der Aduno Gruppe über eine grosse Grundgesamtheit an potenziellen Nutzern. Mit dem Launch von Viseca MasterPass innerhalb von SwissWallet will Viseca seine Kundenbasis nutzen, um das eigene digitale Portemonnaie zu etablieren. Derzeit kann man bei rund 2‘500 Online-Händlern mit MasterPass bezahlen. Wichtige Anbieter sind beispielsweise TicketCorner und Jelmoli.

Kern von MasterPass soll die Vereinfachung des Bezahlvorgangs beim Onlineshopping sein. Nachdem sich der Benutzer via VisecaOne beim MasterPass Wallet registriert hat, sind seine Kartendetails und Lieferadressen hinterlegt. So erübrigt sich eine erneute Eingabe beim Check-out in Onlineshops (was den gesamten Prozess um 80 Prozent verkürzen soll). Auf der einen Seite ist dies für den Kunden komfortabler, soll aber andererseits auch beim Händler zu weniger Kaufabbrüchen führen (wegen langen, mühsamen Check-outs). Damit will man unter anderem dem Hauptkonkurrenten PayPal entgegenwirken, welcher ja bereits seit längerem ein ähnliches einfaches Verfahren anbietet.

SwissWallet als Plattform für verschiedene digitale Produkte

Für den Schweizer Markt wird MasterPass unter anderem über die Plattform SwissWallet bereitgestellt. Die SwissWallet ist ein Joint Venture von Aduno, Swisscard und Netcetera. Nach dem Aus von Tapit (bei dem auch Aduno Partner war) im Sommer 2015 hatte man ja bereits angekündigt, ein eigenes digitales Portemonnaie zu entwickeln. Dabei ist MasterPass nun das erste von mehreren digitalen Produkten, das über SwissWallet lanciert wurde.

Des Weiteren wird an einer NFC-basierten Lösung für In-Store Mobile Contactless Payment für Android Smartphones gearbeitet. Ende 2016 sollte dieses Produkt eingeführt werden und damit das Bezahlen mit dem Smartphone an der Ladenkasse ermöglichen. Diese Lösung wird bereits ab der Lancierung in 80 Prozent der Geschäfte in der Schweiz und auch im Ausland dank NFC funktionieren.

Fokus auf m/e-Commerce vielversprechend

Während andere Lösungen wie TWINT oder Paymit zurzeit besonders In-Store M-Payment-Anwendungen pushen, fokussiert sich SwissWallet mit dem MasterPass in der jetzigen Phase auf m/e-Commerce und Onlineshopping. Wir sehen in diesem Segment besonders viel Potenzial, da die in der Schweiz über den Onlinehandel umgesetzten Volumen überdurchschnittlich am Wachsen sind (gemäss VSV ist der Onlinehandel in 2015 um 7.5% auf CHF 7.2 Mrd. gestiegen). Insbesondere die globale Verfügbarkeit von MasterPass kann sich als entscheidender Vorteil herausstellen, da der grenzüberschreitende Onlinehandel mit ausländischen Shops überproportional wächst.

Zudem ist aus unserer Sicht der Bezahlprozess im Internet noch nicht so gut gelöst wie an der Ladenkasse. Im Gegensatz zur Ladenkasse haben Kunden in Onlineshops nicht die Möglichkeit, direkt mit Bargeld zu bezahlen. Dies ist ein Vorteil für Anbieter mit Fokus auf m/e-Commerce im Vergleich zu In-Store M-Payment-fokussierten Anwendungen, wo Cash immer noch am meisten verbreitet und akzeptiert ist. Das Fehlen dieser Bargeld-Alternative sollte helfen, die Hemmschwelle bzw. den Wechselaufwand hin zu MasterPass und SwissWallet zu reduzieren.

Fazit

Spät, aber doch noch stossen nun also auch die Aduno Gruppe mit Viseca und Swisscard in den Mobile Payment- / Wallet-Kampf dazu. Es ist sinnvoll, dass zwei der grössten Kreditkarten-Herausgeber kooperieren, um ein gemeinsames digitales Portemonnaie zu lancieren. Ein Vorteil der ersten Applikation innerhalb von SwissWallet, dem MasterPass, ist sicherlich seine internationale Kompatibilität und dass es dadurch nicht nur auf die Schweiz begrenzt ist. Im Gegensatz zu anderen Lösungen können Kunden so auch in ausländischen Online-Shops mit MasterPass bezahlen.

Im Moment ist SwissWallet natürlich (noch) im Hintertreffen gegenüber Paymit und TWINT, welche schon einen gewissen Bekanntheitsgrad erreicht haben. Aber SwissWallet ist optimistisch, dass sie dank dem Angebot von MasterPass, den bereits bestehenden weltweit gültigen Kreditkarten-Schemes und damit weltweiten Einsatzfähigkeit mit der bestehenden Kundenbasis gute Chancen im Markt haben. Das Ziel wird es nun einfach sein, bald visibel und bekannt zu werden. Mit der zukünftigen Lancierung von weiteren digitalen Bezahllösungen kann davon ausgegangen werden, dass sich SwissWallet als Konkurrenz für bestehende Schweizer Lösungen und internationale Anbieter wie PayPal entwickelt. Gleichzeitig ist nicht auszuschliessen, dass es auch zu (weiteren) Annäherungen zwischen Aduno/Viseca und TWINT/Paymit kommen wird.

PS: Hier noch ein Youtube-Video, wie MasterPass funktioniert.

PPS: Dr. Markus Beck, Data Mining Consultant und Kadermitglied der Aduno Gruppe, wird an der IFZ-Konferenz „Innovative Angebote im Retail Banking“ über die Analytics-Tätigkeiten von Aduno referieren. Zur Anmeldung für die Konferenz gelangen Sie hier.

Kommentare

0 Kommentare

Danke für Ihren Kommentar, wir prüfen dies gerne.

23. Mai 2016

Aktien von inlandorientierten Schweizer Banken beeindrucken

In 2014 entschieden sich die Glarner Kantonalbank und die Thurgauer Kantonalbank, ihre Beteiligungspapiere an der SIX Swiss Exchange zu kotieren. Weil mit diesen beiden Instituten nun insgesamt 17 Retail Banken an der SIX Swiss Exchange kotiert sind (weitere Titel können ausserbörslich, z.B.… Mehr Informationen

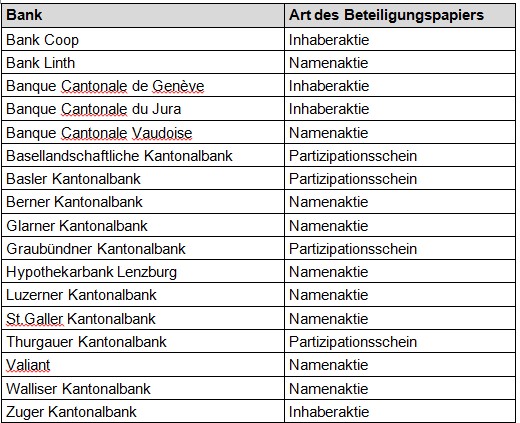

In 2014 entschieden sich die Glarner Kantonalbank und die Thurgauer Kantonalbank, ihre Beteiligungspapiere an der SIX Swiss Exchange zu kotieren. Weil mit diesen beiden Instituten nun insgesamt 17 Retail Banken an der SIX Swiss Exchange kotiert sind (weitere Titel können ausserbörslich, z.B. über die OTC-Plattform der BEKB gehandelt werden), ist es an der Zeit, sich mal genauer mit diesen Beteiligungspapieren auseinanderzusetzen. Deshalb beschäftigen wir uns in diesem Blog-Artikel mit der vergangenen Performance dieser Aktien und Partizipationsscheine.

Einbezogene Aktien

Um die aggregierte Performance der Retail Banken Beteiligungspapiere zu berechnen, haben wir einen eigenen „Retail Bank Index“ zusammengestellt. Dieser besteht aus folgenden Beteiligungspapieren:

Bei der Berechnung des Indexwerts wurden alle Beteiligungspapiere zu gleicher Gewichtung berücksichtigt (kein Gewichtung nach Marktkapitalisierung wie z.B. beim SMI oder SPI). Dies garantiert, dass jede Bank einen gleich grossen Einfluss auf die Indexentwicklung hat. Zusätzlich haben wir jeweils die Total Returns der Beteiligungspapiere verwendet (d.h. die erhaltenen Dividenden werden gleich wieder investiert). Nur so kann die Indexentwicklung mit jener des gesamten SPI verglichen werden.

Um auch die Ergebnisse aus den vergangenen IFZ Retail Banking-Studien zu berücksichtigen, haben wir einen zweiten (Sub-) Index erarbeitet. Dieser „Top Retail Banken Index“ enthält die Beteiligungspapiere aller Banken, die im Benchmarking-Teil der Studie mindestens einmal unter den Top-5 waren. Dies trifft auf die Graubündner Kantonalbank (2012-2015) und die Banque Cantonale Vaudoise (2012) zu. Eine Top-Platzierung aufgrund von guten operativen Kennzahlen (z.B. ROA, Leverage Ratio oder Cost/Income Ratio) sollte sich letztlich auch positiv auf die Preisentwicklung des Beteiligungstitels auswirken. Oder wir müssten möglicherweise auch unser Ranking für die Retail Banking-Studie noch einmal hinterfragen…

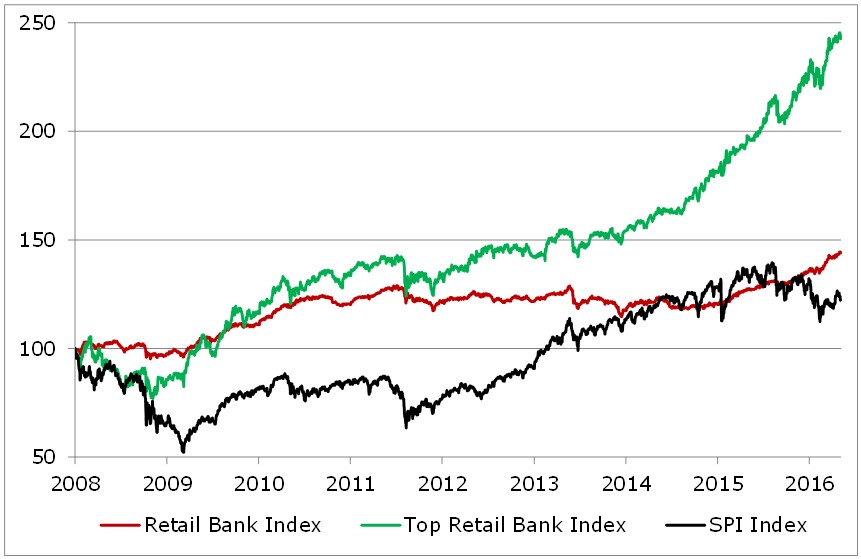

Zeitraum 2008-2016

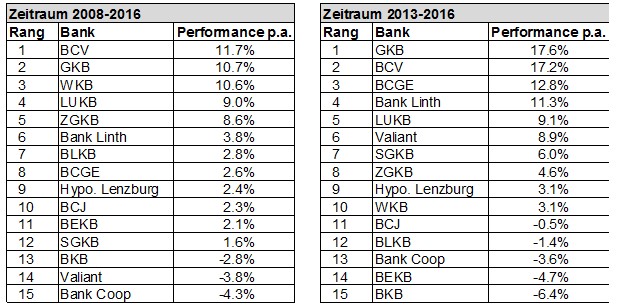

Abbildung 1 zeigt die Entwicklung der beiden Indizes im Vergleich zum SPI über eine Zeitspanne von knapp 8.5 Jahren. Wie zu erkennen ist hat der Top Retail Bank Index sowohl den SPI wie auch den Retail Bank Index deutlich geschlagen. Er hat im Durchschnitt einen jährlichen Total Return von 11.2 Prozent erzielt (4.5% beim Retail Bank Index und 2.4% beim SPI).

Insbesondere ab Mitte 2011 hat der Top Retail Bank Index stark an Wert zugenommen und die beiden anderen Indizes abgehängt. Dabei haben sich die Beteiligungspapiere der GKB und der BCV praktisch gleich stark entwickelt. Der Retail Bank Index konnte den SPI erst im Verlaufe von 2016 übertreffen, denn zwischen Ende 2012 und Ende 2015 hatte er alle seine vorangegangenen Gewinne – bei allerdings tieferer Volatilität gegenüber dem SPI – wieder verloren.

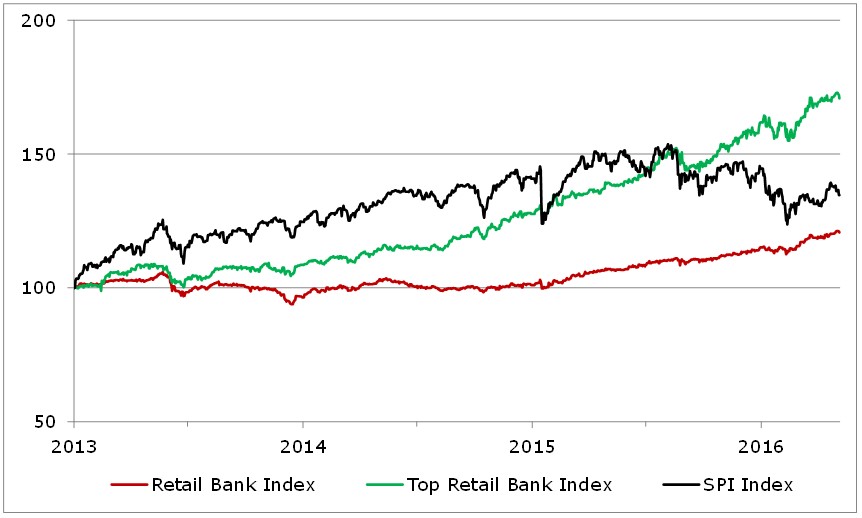

Zeitraum 2013-2016

Wird ein kürzerer Zeitraum gewählt, ändert sich das Bild ein wenig. Wie in Abbildung 2 ersichtlich, übertrifft die Performance des Top Retail Bank Index immer noch die anderen beiden Indizes (durchschnittlicher Total Return von 17.4% p.a.). Dies jedoch auch nur, weil er ab Mitte 2015 zu einer leichten Rallye angesetzt hat, als sich die anderen beiden Indizes seitwärts oder negativ entwickelten.

Der Retail Bank Index vermochte es nicht, den SPI in diesem 3.5 Jahres-Zeitraum zu schlagen, obwohl auch er sich seit Mitte 2015 positiv gegenüber dem SPI entwickelt hat. Dies kommt vermutlich nicht zuletzt auch davon, dass die vergangenen Jahre durch Unsicherheit im Finanzsektor geprägt waren und Investoren deshalb wenig Lust hatten, Bank-Aktien zu kaufen.

Warum sind inlandsorientierte Bankaktien so erfolgreich?

Die Konjunktur- und Aktienindexentwicklung liefern nicht unbedingt eine Erklärung dafür, warum sich diese Aktien in den vergangenen Jahren so gut entwickelt haben. Die wohl plausibelste Erklärung liegt daher wohl im Bedürfnis nach Sicherheit bei Aktieninvestments und der Suche von Investoren nach soliden („langweiligen“) Titeln mit einer guten Prognostizierbarkeit. Hierfür muss man teilweise aber einen ziemlich stolzen Preis bezahlen. Des Weiteren ist die hohe Kursstabilität wohl auch der breiten Eigentümerbasis zu verdanken. Diese besteht bei Kantonalbanken neben den jeweiligen Kantonen als Haupteigentümerin hauptsächlich aus regional verankerten Privatpersonen und eher weniger aus aktiven institutionellen Investoren. Beispielhaft sei hier das Aktionariat der LUKB aufgeführt: Von den rund 36’000 Aktionärinnen und Aktionären (Stand: 31.12.2015; natürliche und juristische Personen) haben rund 29’000 und damit 80 Prozent ihr Domizil im Kanton Luzern. Sie halten rund 60 Prozent des Freefloats der Aktien. Auch dies führt dazu, dass bei einem solchen Aktienengagement wohl keine schnellen Kursgewinne erwartet werden können, sondern eher mit einer Aktienentwicklung ähnlich wie bei Obligationen gerechnet werden sollte (wobei die bei vielen Retail Banken regelmässig ausgeschütteten Dividenden sozusagen als Coupons angesehen werden können).

Fazit

Bei der Betrachtung der kotierten Beteiligungspapiere von Schweizer Retail Banken hat sich gezeigt, dass sich diese in der Vergangenheit sehr unterschiedlich entwickelten. Jene Banken, die in den vergangenen IFZ Retail Banking-Studien in den Top-Platzierungen lagen, konnten jedoch auch eine bessere Performance aufweisen. Es gilt jedoch zu beachten, dass wir hier der Einfachheit halber nur die Preisentwicklung der Beteiligungspapiere betrachtet haben, ohne gross auf die Risiko-Dimension einzugehen. Unsere Ausführungen sollten also mehr als kleine Illustration/Spielerei angesehen werden und nicht als eine fundierte Aktien-Analyse.

Kommentare

0 Kommentare

Danke für Ihren Kommentar, wir prüfen dies gerne.

18. Mai 2016

Crowdfunding in der Schweiz mit hohem Wachstum

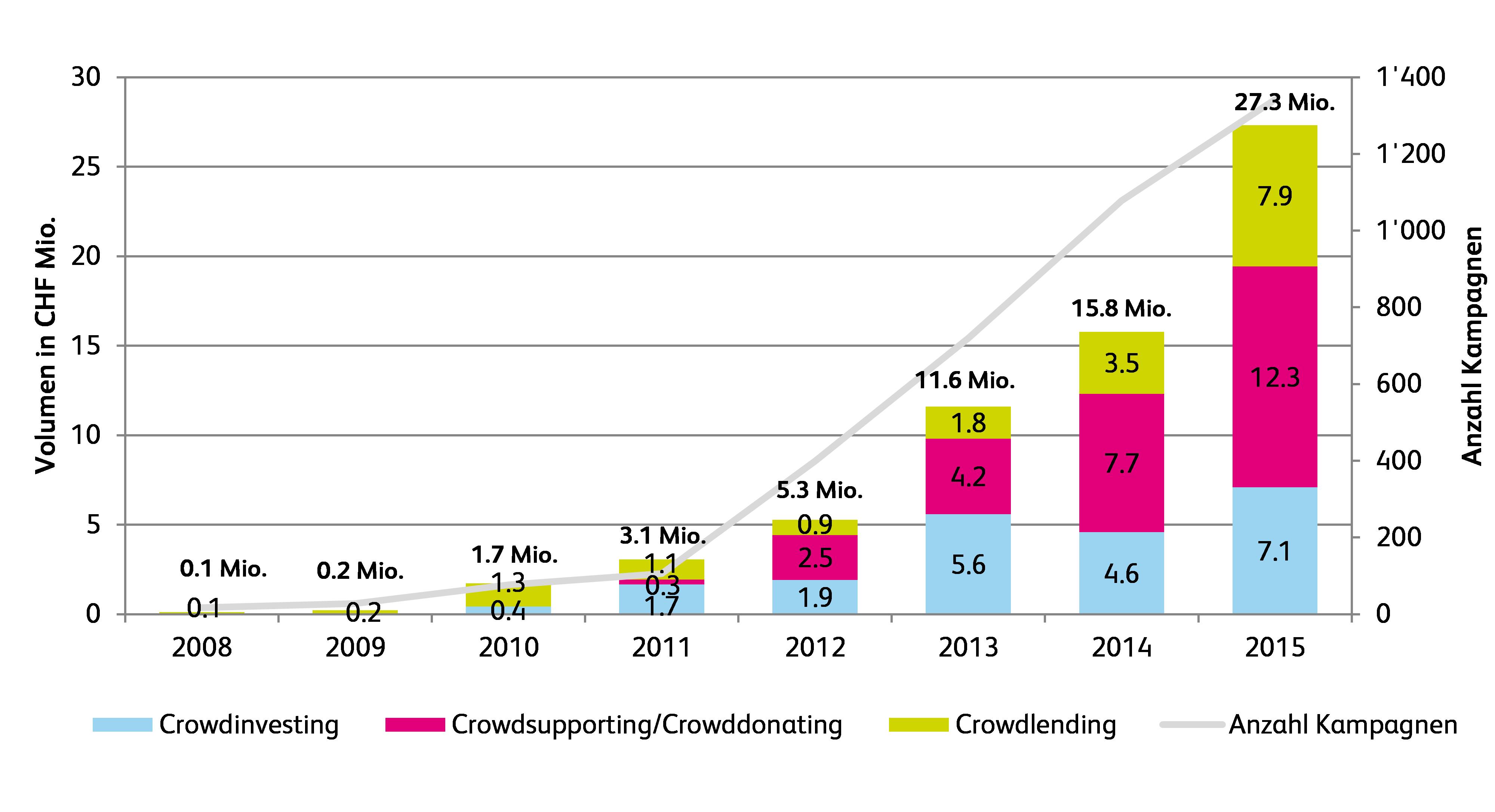

Wer auf der Suche nach Geld ist für ein Start-up, eine Jugendkulturinitiative, eine Filmproduktion oder ein Engagement im Umweltschutz, wird immer häufiger auf Crowdfunding-Plattformen fündig. Das zum dritten Mal vom Institut für Finanzdienstleistungen Zug IFZ der Hochschule Luzern durchgeführte «Crowdfunding Monitoring Schweiz» zeigt, dass sich diese alternative Form der Geldvermittlung zunehmend durchsetzt und auch im letzten Jahr wieder sehr stark gewachsen ist: Obschon im Vergleich etwa zu den USA oder Grossbritannien das Volumen der vermittelten Geldbeträge nach wie vor klein ist, hat es sich in der Schweiz seit 2011 fast verneunfacht auf 27,3 Millionen Franken im 2015 (siehe Abbildung 1).… Mehr Informationen

Wer auf der Suche nach Geld ist für ein Start-up, eine Jugendkulturinitiative, eine Filmproduktion oder ein Engagement im Umweltschutz, wird immer häufiger auf Crowdfunding-Plattformen fündig. Das zum dritten Mal vom Institut für Finanzdienstleistungen Zug IFZ der Hochschule Luzern durchgeführte «Crowdfunding Monitoring Schweiz» zeigt, dass sich diese alternative Form der Geldvermittlung zunehmend durchsetzt und auch im letzten Jahr wieder sehr stark gewachsen ist: Obschon im Vergleich etwa zu den USA oder Grossbritannien das Volumen der vermittelten Geldbeträge nach wie vor klein ist, hat es sich in der Schweiz seit 2011 fast verneunfacht auf 27,3 Millionen Franken im 2015 (siehe Abbildung 1). Gegenüber dem Vorjahr bedeutet das ein Wachstum von 73 Prozent. Für die Analyse wurden die Daten von 31 in der Schweiz aktiven Plattformen berücksichtigt. Sie werden in vier Kategorien unterteilt (Details siehe Box): Crowdinvesting (Geld gegen Unternehmensbeteiligung), Crowdlending (Geld gegen Zins), Crowdsupporting (Geld gegen Güter/Dienstleistungen) und Crowddonating (keine direkte Gegenleistung).

Neue Angebote und Plattformen als Wachstumsmotoren

Wie schon 2014 ist auch 2015 der Bereich Crowdlending am stärksten gewachsen, nämlich um ganze 127 Prozent. «Dieses starke Wachstum hängt vor allem mit dem Markteintritt von Plattformen zusammen, die nicht nur Privatpersonen, sondern auch KMU ermöglichen, via Crowdfunding an Kredite zu gelangen», erklärt Co-Studienleiter und Finanzprofessor Andreas Dietrich. Im Bereich des Crowdinvesting, der um über die Hälfte zugelegt hat, ist seit 2015 ebenfalls ein neues Angebot entstanden: das sogenannte Real Estate Crowdfunding, bei dem man anteilsmässiger Miteigentümer von Immobilien werden kann. «Sowohl beim KMU-Lending als auch beim Real Estate Crowdfunding fliessen grosse Summen, was sich auf das gesamte Volumen ausgewirkt hat», sagt Dietrich. Crowdsupporting/Crowddonating ist mit 12,3 Millionen Franken an vermittelten Geldern aber nach wie vor die volumenmässig bedeutendste Kategorie. Beachtliche 5,5 bis 6 Millionen Franken entfallen dabei auf die Kultur- und Kreativwirtschaft.

Ein entscheidender Grund für das allgemeine Wachstum ist die Anzahl der Plattformen sowie die stärkere Verankerung von Crowdfunding bei der Schweizer Bevölkerung. Waren 2013 erst 14 Plattformen in der Schweiz aktiv, hatte sich diese Zahl per Ende 2014 verdoppelt. Im April 2016 wurden bereits 40 Plattformen gezählt. Insgesamt haben im letzten Jahr über 90‘000 Personen Crowdfunding-Kampagnen finanziell unterstützt. Die Studienautoren schätzen, dass seit Bestehen von Crowdfunding in der Schweiz rund zwei Prozent der Schweizer Bevölkerung diese alternative Form der Geldvermittlung unterstützt haben.

Unterstützende von Kampagnen sind häufig weiblich, eher älter und leben urban

Erstmals führte die Hochschule Luzern auch eine Umfrage unter Projektunterstützenden – sogenannten Backers – durch. Ziel war es, deren Motive und Charakteristiken zu erforschen. Das Forschungsteam wertete die Antworten von über 430 Backers aus. Die Analyse zeigte, dass Frauen häufiger als Männer Projekte mitfinanzieren, dass Backers tendenziell älter als 35 Jahre sind und eher in Städten als auf dem Land leben. Im Bereich von Crowdsupporting/Crowddonating sind die Motive mehrheitlich altruistischer und ideeller Natur. Massgeblichen Einfluss hat weiter die persönliche Bekanntheit mit dem Geldnehmer. Beim Crowdlending und Crowdinvesting stehen finanzielle Motive hingegen klar im Vordergrund.

Markantes Wachstum im Jahr 2016 erwartet

Für das Jahr 2016 erwarten die Studienautoren eine weitere Beschleunigung des Wachstums auf etwa 65 Millionen Franken. «Insbesondere KMU-Lending und Real Estate Crowdfunding werden für höhere Volumen sorgen», sagt Dietrich. «Wir rechnen aber auch im Bereich Crowdsupporting mit weiterem Wachstum, weil der Bekanntheitsgrad in der Schweiz mittlerweile sehr gross ist.»

Hier kann die aktuelle Studie in Deutsch und Englisch kostenlos heruntergeladen werden.

Die Studie

Das «Crowdfunding Monitoring Schweiz» wird vom Institut für Finanzdienstleistungen Zug IFZ der Hochschule Luzern in Kooperation mit Swisscom und mit Unterstützung der Schweizer Crowdfunding Plattformen jährlich durchgeführt. Folgende Plattformen haben die Studie in Form von Daten unterstützt: 100-days, Bee Invested, Cashare, c-crowd, CreditGate24, creditworld, Crowdhouse, Fengarion, Gemeinsam unterwegs, GivenGain, «ibelieveinyou», «icareforyou», International Create Challenge, investiere, Lend, Lions Funding Val Müstair, Masspurse, Miteinander erfolgreich, moBOo.ch, Progettiamo, Projektstarter, Raizers, Sosense, splendit, Startnext, Stoneclub, Swiss Starter, Swisspeers, Wecan.Fund und wemakeit.

Die Studie ist auch auf grosses Medienecho gestossen – hier eine Übersicht:

- Finanz und Wirtschaft: Der Anleger wird zur Bank

- Tages Anzeiger: Lieber ins Netz statt zur Bank

- Le Temps: Le financement participatif poursuit son essor et se spécialise davantage

- Watson: Die Schweizer stehen auf Crowdfunding

- Radio SRF4: Auch Firmen kommen auf den Geschmack von Crowdfunding

Kommentare

2 Kommentare

Alwin Meyer

20. Mai 2016

... ein kurzer update zur Studie: Die online Plattform swisspeers.ch ist diese Woche live gegangen. Ab sofort können sich Investoren registrieren und KMU Kreditanträge erfassen. www.swisspeers.ch swisspeers ist eine unabhängige Online-Plattform, die es Unternehmen erlaubt, bei Anlegern direkt – also ohne Zwischenschaltung eines Finanzinstituts – Fremdkapital zu beschaffen. Anlegern bietet Swisspeers die Möglichkeit, interessante Direktinvestments in kleine und mittlere Unternehmen zu tätigen. Diese neue alternative Anlagemöglichkeit mit attraktivem Risiko-Rendite-Profil trägt gleichzeitig zur Stärkung des Wirtschaftsstandorts Schweiz bei.

Urs Grünenfelder

18. Mai 2016

Spannend

Danke für Ihren Kommentar, wir prüfen dies gerne.

17. Mai 2016

Valiant Bank mit spannendem Digitalisierungsprojekt im KMU-Bereich

Der typische erste Schritt einer Digitalisierungsstrategie im Bankenbereich erfolgt in der Regel im hoch standardisierten Retail Banking Segment und danach im Wealth Management. Im Bereich des Firmenkundengeschäfts hingegen sind bis anhin (mit Ausnahme einiger Anpassungen im Online Banking) nur wenige Digitalisierungsbemühungen von Bankenseite erkennbar.… Mehr Informationen

Der typische erste Schritt einer Digitalisierungsstrategie im Bankenbereich erfolgt in der Regel im hoch standardisierten Retail Banking Segment und danach im Wealth Management. Im Bereich des Firmenkundengeschäfts hingegen sind bis anhin (mit Ausnahme einiger Anpassungen im Online Banking) nur wenige Digitalisierungsbemühungen von Bankenseite erkennbar. Das überrascht auf den ersten Blick, sind doch diese Kunden aus Retail Bankensicht oftmals strategisch sehr relevant. Auf den zweiten Blick wird aber klar, dass die Standardisierungs-Möglichkeiten im Firmenkundengeschäft infolge der Heterogenität eher gering sind und die Bedürfnisse der verschiedenen Kunden stark variieren. Als erste Beispiele für die Digitalisierung im Firmenkundengeschäft hatte ich daher auf meinem Blog bisher vor allem über einige Projekte der UBS berichtet (Zusammenarbeit mit Bexio, UBS Online Kredit; mobiles Bezahlterminal SumUp). Aus meiner Sicht begrüssenswert ist daher nun die Ankündigung der Valiant Bank, dass sie für ihre derzeit rund 40‘000 KMU-Kunden auch eine spannende digitale Lösung anbietet.

Worum geht’s?

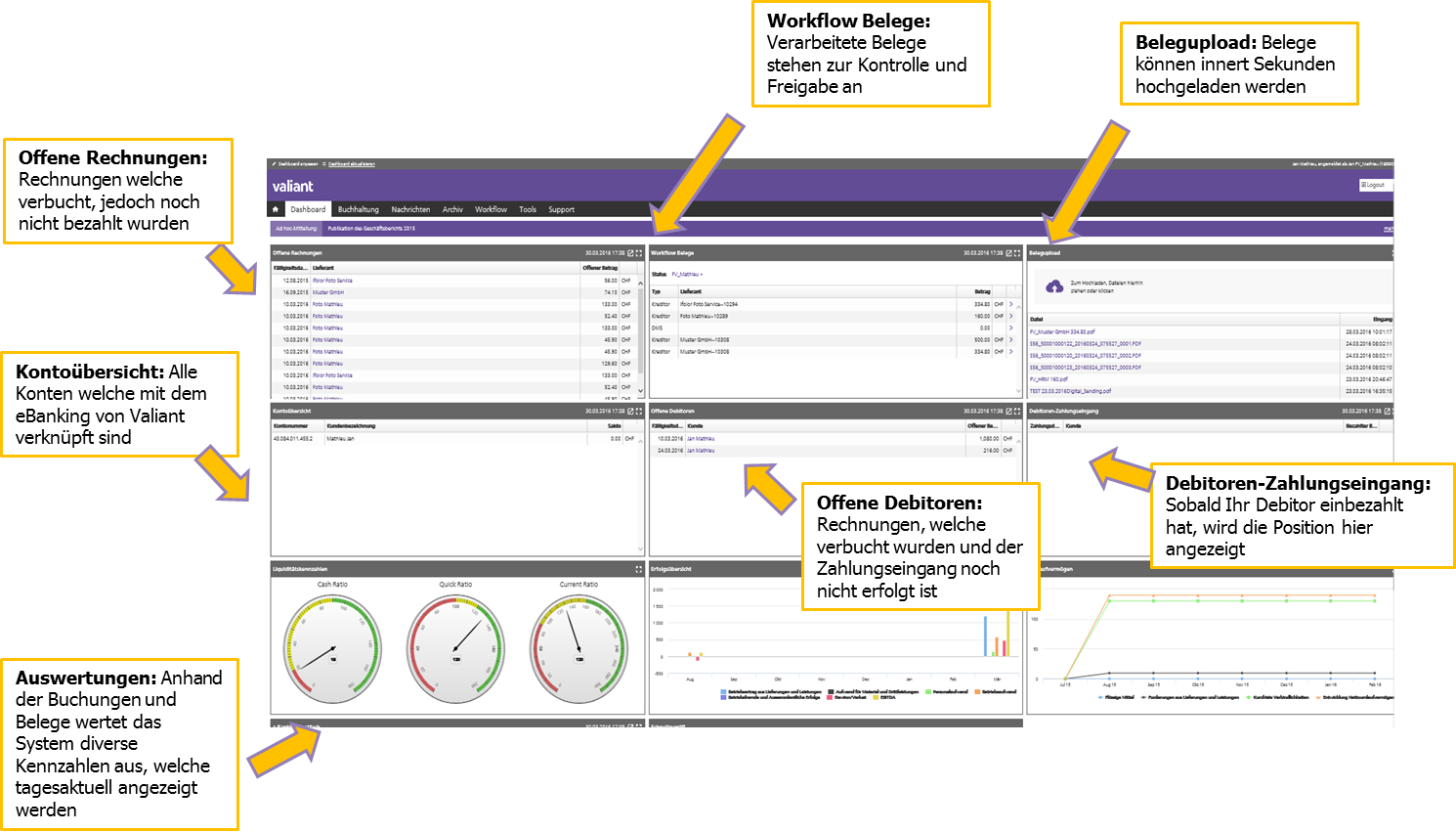

Grundsätzlich liegt der Fokus von kleinen und mittelgrossen Unternehmen auf dem jeweiligen Kerngeschäft. Die Erledigung der Finanzbuchhaltung gehört hier in der Regel nicht dazu und ist oftmals auch wenig beliebt. Mit dem BusinessNet von Valiant können die KMU ihren buchhalterischen Aufwand nun aber deutlich reduzieren. Kernstück ist eine ziemlich umfassende Onlinebuchhaltung, die direkt mit dem eBanking von Valiant verknüpft ist. Zahlungseingänge und -ausgänge aus dem eBanking werden in die Finanzbuchhaltung des KMU übernommen und verbucht. Dank dieser Durchlässigkeit und der stets aktuellen Onlinebuchhaltung sind die Finanzinformationen tagesaktuell vorhanden, was die finanzielle Führung des Unternehmens vereinfacht. Dies macht die Buchhaltung, das Belegmanagement und auch den Zahlungsverkehr für KMU deutlich einfacher und effizienter.

Was bietet BusinessNet?

Das BusinessNet ist wie oben erläutert eine Online-Buchhaltungsdienstleitung für KMU-Kunden, welches mit dem eBanking von Valiant direkt verknüpft wird. In einem ersten sehr wichtigen Schritt, dem „Onboarding“, wird in einem ziemlich aufwändigen Prozess gemeinsam mit dem KMU der Kontenplan definiert, Bedürfnisse aufgenommen und das ganze Buchhaltungsprogramm individuell angepasst.

Danach bietet BusinessNet derzeit die folgenden Elemente:

- Belegverarbeitung (Verarbeitung von elektronischen Belegen, welche man selber einscannt über verschiedene Geräte) – ein Angebot, welches meines Wissens bisher so noch nicht existiert

- Easy Scanning (optional): KMU können ihre Rechnungen auch in Couverts per Post an die Valiant verschicken, welche diese Scanning-Aufgabe gegen ein Entgelt von CHF 1.90 pro Beleg übernimmt

- Rechnungsstellung: Erstellung und Versand von Rechnungen (per Post oder E-Mail) mit anschliessender (Debitoren-)Verbuchung

- Fortlaufender Abgleich Konto und Buchhaltung

- Gute Abschlusstools inkl. Hilfestellung für die Erstellung von Jahres- und MWST-Abschlüssen.

- Zugang zu Treuhänder-Netz (optional)

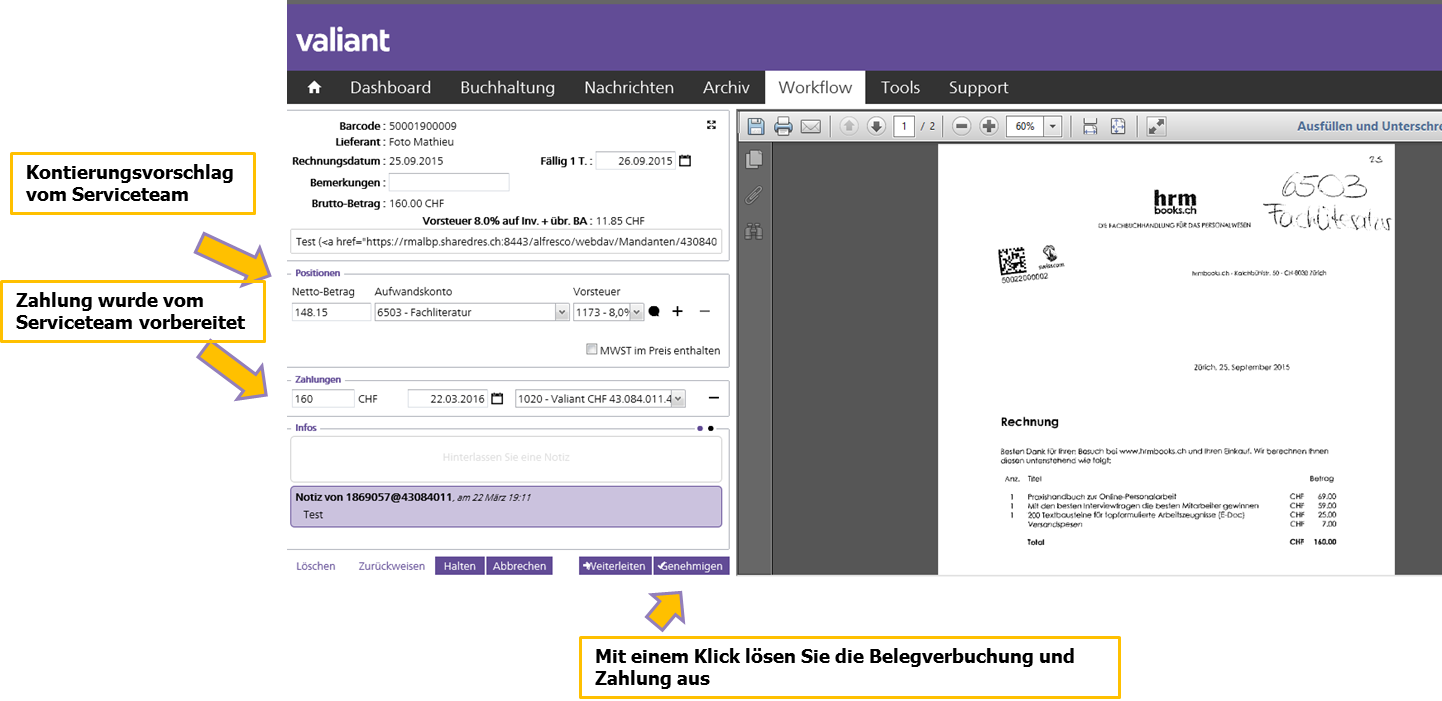

Auch wenn das Beleg-Scanning sehr gut funktioniert und viele Informationen unabhängig davon, wo sie auf der Rechnung stehen, erkannt werden (z.B. Zahlungsfristen, etc.) sind durch Mitarbeiter der Swisscom die einzelnen Rechnungen manuell noch zu kontrollieren und die Kontierung je nach Kundenbedürfnis anzupassen (z.B. kann eine Rechnung auch noch auf unterschiedliche Positionen gesplittet werden). Sobald das abgeschlossen ist, erscheint der Beleg mit Buchungsvorschlag wieder im Workflow Tool. Beim KMU beschränkt sich der Aufwand danach auf die Freigabe des Buchungsvorschlags mit einem Mausklick. Darauf erfolgt die Buchung und die Bezahlung via eBanking automatisch. Das sieht dabei in etwa wie folgt aus:

Das Angebot von BusinessNet wird laufend ausgebaut und es ist gemäss Christoph Wille, Leiter Vertriebskanäle bei der Valiant Bank, möglich, dass man bereits in diesem Jahr weitere Dienstleistungen wie die Lohnbuchhaltung oder die Personaladministration ergänzt.

Rechnet sich der Business Case?

Bei einem solchen Projekt ist die Berechnung eines Business Cases sehr schwierig. Ob das Kosten/Ertrags-Verhältnis jemals positiv ist, ist aus heutiger Sicht schwierig zu beurteilen. Das entsprechende Projekt wird daher gemäss Christoph Wille vor allem als ein Tool zur Kundenbindung und zur Kundengewinnung betrachtet. Ebenso kann sich die Valiant Bank durch dieses Projekt differenzieren und als innovative Bank positionieren.

Weitere Informationen

- Die Buchhaltungs-Software inkl. der Belegverarbeitung ist ein White-Label Angebot von Run my Accounts – einem Startup mit Sitz in Stäfa und 33 Mitarbeitenden. Die Portallösung resp. das Dashboard und die eBanking-Anbindung wurde von der Swisscom gemacht.

- Die eigentlichen Buchhaltungsarbeiten werden im Namen der Valiant durch Swisscom Mitarbeiter vorgenommen (Bussiness Process Outsourcing).

- Das Zielpublikum dieser Lösung sind wohl – ähnlich wie bei Bexio und UBS – vor allem kleinere Unternehmungen (1-10 Mitarbeiter).

Fazit und Ausblick

Gewinner dieses Angebots sind aus meiner Sicht in erster Linie die kleinen Unternehmenskunden und die Valiant Bank. Potenzielle Verlierer sind – auch wenn die Valiant viel daran setzt, dass dies nicht so ist – die Treuhänder, welche durch solche digitalisierten Projekte wohl bald einen Teil ihrer (v.a. administrativen) Arbeit verlieren werden. Schlussendlich schaffen es Banken genau mit solchen Tools, ihre Wertschöpfungskette auszubauen – ein Gegentrend zur oft zitierten Reduktion der Wertschöpfungskette der Banken. Für die Treuhänder bleibt bei Nutzung solcher Angebote vor allem noch die Beratung des Jahresabschlusses (z.B. Erstellung der Mehrwertsteuerabrechnung). Um die Treuhänder aber auch im Boot zu haben, versucht die Valiant diese stärker einzubinden. So ist das Finanzportal auch für Treuhänder nutzbar, die jederzeit die aktuellen Finanzthemen mit dem KMU besprechen und die periodischen Abschlüsse ohne physische Belege erledigen können. Insgesamt scheint die Valiant Bank nach einigen eher schwierigen Jahren wieder auf dem richtigen Weg zu sein und auch ziemlich viel in die Digitalisierung zu investieren. Das oben vorgestellte Projekt finde ich sehr nutzstiftend und bewerte ich als sehr positiv. Weitere Projekte plant die Valiant Bank gemäss Christoph Wille auch im Retail Banking.

Kommentare

0 Kommentare

Danke für Ihren Kommentar, wir prüfen dies gerne.

10. Mai 2016

Wo beginnt Selbstständigkeit? Ein Gedankenexperiment zur „Blockchain“ und zum „Internet-of-Things“

Der Begriff Blockchain taucht in der letzten Zeit immer häufiger auf, und ist schon längst nicht mehr nur IT-Cracks und Crypto-Experten ein Begriff. Nichtsdestotrotz bleibt der Begriff für viele nebulös, und manche fragen sich, ob sich dahinter einfach nur der nächste Hype versteckt, geschickt eingesetzt, um die Umsätze von Technologie-Firmen und Strategieberatern publikumswirksam zu steigern.… Mehr Informationen

Der Begriff Blockchain taucht in der letzten Zeit immer häufiger auf, und ist schon längst nicht mehr nur IT-Cracks und Crypto-Experten ein Begriff. Nichtsdestotrotz bleibt der Begriff für viele nebulös, und manche fragen sich, ob sich dahinter einfach nur der nächste Hype versteckt, geschickt eingesetzt, um die Umsätze von Technologie-Firmen und Strategieberatern publikumswirksam zu steigern. Der heutige Blogbeitrag schaut sich die Blockchain-Technologie anhand eines Gedankenexperiments näher an, und zeigt auf, wie die sie, speziell im Zusammenspiel mit dem Internet-of-Things, effektiv das Potential hat, unsere Umgebung tiefgreifend zu verändern.

Blockchain – der „Welt-Computer“

Bevor wir in das Gedankenexperiment einsteigen, zuerst aber kurz: Was genau ist eine „Blockchain“? Die treffendste Beschreibung hat meines Erachtens Vitalik Buterin formuliert, der Gründer der Ethereum Blockchain. Er nennt die Blockchain einen „Welt-Computer“. Wie jeder Computer hat auch die Blockchain einen Bereich, in welchem Daten gespeichert werden, und einen Bereich, in welchem Programme ausgeführt werden. Der Blockchain Welt-Computer unterscheidet sich aber in zwei Aspekten fundamental von einem herkömmlichen Computer: Erstens ist er dezentral aufgebaut. Anstelle eines zentralisierten Rechners besteht die Blockchain aus einem globalen Netzwerk von Rechnern, wobei jeder Rechner autonom ist. Damit kann der Welt-Computer nicht durch Hackerangriffe lahmgelegt werden, da höchstens einzelne Knotenpunkte des Netzwerks attackiert werden können, nie aber das gesamte Netzwerk. Zweitens sind alle Bestandteile (Daten, Identitäten, Berechnungen, Nachrichten) der Blockchain von Grund auf verschlüsselt. Damit sind weder Computer-Viren möglich, noch ein Vorspiegeln falscher Identitäten. Die Blockchain ist somit von Grund auf sicher.

Der Name Blockchain leitet sich von dem Prozedere ab, wie die Blockchain Daten verarbeitet:Die Daten der Teilnehmer und ihrer Transaktionen fallen ja sequentiell an. Alle Daten einer Zeitspanne werden gesammelt, und in einem „Block“ zusammengefasst. Dieser Datenblock wird anschliessend von den Teilnehmern des Netzwerks validiert. Sobald der Block validiert wurde, wird er in der Transaktionsdatenbank abgelegt, und ein neuer Block von Daten gesammelt, dieser anschliessend validiert und abgelegt. Es entsteht eine Kette von gültigen Datenblöcken, eine „Block Chain“. Sie ist mathematisch so abgesichert, dass sie von keinem Teilnehmer nachträglich abgeändert werden kann, und bildet hiermit eine objektive, allgemein gültige Wissensbasis.

Die grosse Innovation der neuesten Blockchain-Technologie Generation (mit Ethereum als prominentestem Beispiel) ist, dass nicht nur Daten (wie oben beschrieben) allgemein gültig gespeichert werden können. Es ist auch möglich, die Interaktionsregeln der Teilnehmer im Voraus zu formulieren, und anschliessend durchzusetzen. Diese „Welt-Computerprogramme“ werden „Smart Contracts“ genannt. Smart Contracts erlauben es Parteien, die sich nicht kennen oder nicht a priori vertrauen, ohne Angst vor Betrug der Gegenpartei zusammenzuarbeiten.

Sehr wichtig für das Funktionieren einer Blockchain ist schliesslich der „Consensus“-Mechanismus, der sicherstellt, dass sich die Knotenpunkte des Blockchain-Netzwerks einig werden, welche Datenblöcke und Interaktionsregeln gültig sind. Consensus Mechanismen funktionieren typischerweise über ökonomische Anreize. Sie können als Wette verstanden werden, bei der die Teilnehmer Gewinne erzielen, wenn sie dem korrekten Resultat (der Wirklichkeit) ihre Stimme geben.

In dieser Form – dezentrale, verschlüsselte Transaktionsdatenbank plus Smart Contracts – gibt es die Blockchain seit Sommer 2015. Täglich entstehen neue Applikationen auf dieser Netzwerkinfrastruktur; die Möglichkeiten dieser neuen Technologie sind aber bei Weitem noch nicht ausgeschöpft.

Internet-of-Things – intelligente Vernetzung alltäglicher Dinge

Während die Blockchain die digitale Welt umkrempelt, ermöglicht das „Internet-of-Things (IoT)“ in der realen Welt nie gekannte Effizienzgewinne. Das IoT bezeichnet die Vernetzung alltäglicher Dinge mittels Sensoren und kleinen, eingebauten Microchips. Diese Sensoren vermessen kontinuierlich den Zustand der Dinge, in denen sie eingebaut sind, und überprüfen ihre Umgebung. Über Funktechnologie sind die Microchips in der Lage, die gesammelten Informationen weiterzuleiten, sowie Befehle zu empfangen. Damit können Dinge äusserst präzise, der Situation und Umwelt angepasst, gesteuert werden.

Wenn wir das IoT mit der Blockchain-Technologie kombinieren, entstehen bisher unbekannte Möglichkeiten. Um das Potential dieser Kombination auszuloten, lade ich Sie zu einem Gedankenexperiment in drei Schritten ein.

Selbst-fahrend

Wir schreiben das Jahr 2020. Paul und Emma betreiben zusammen ein Taxiunternehmen. Die zwei sind schon über zwanzig Jahre im Geschäft, und haben in dieser Zeit eine Flotte von fünfzehn Fahrzeugen aufgebaut. Paul fährt immer noch selbst (er liebt den direkten Kontakt mit den Kunden), während Emma die Flotte und ihren Unterhalt koordiniert. Die Auftragslage ist eigentlich gut, aber seit im Jahr vorher ein neuer Mindeststundensatz beschlossen wurde, der auch die Taxifahrer betrifft, schreibt das Unternehmen stark rote Zahlen. Dann passiert ein Schicksalsschlag: Paul erleidet bei einem Verkehrsunfall eine Rückenverletzung, und der Arzt verbietet ihm, den ganzen Tag am Steuer zu sitzen. Emma, die sich schon immer sehr für Technologie interessiert hat, sieht einen Ausweg: Die Sensorik, das IoT und die künstliche Intelligenz sind in der Zwischenzeit so ausgereift, dass das Bundesamt für Verkehr selbst-fahrende Autos zugelassen hat. Emma kauft für Paul einen selbst fahrenden Wagen. Wenn ein Kunde nun ein Taxi braucht, ist Paul mit ihm über einen Live-Chat verbunden, gibt dem Auto via App das Fahrziel vor, und validiert die Kreditkarte des Kunden. Das Kundenecho ist so positiv (Privatsphäre, Platz, immer schnellste Route), dass Emma nach einem Jahr entscheidet, die ganze Taxi-Flotte auf selbst-fahrende Autos umzustellen. Mindestlöhne sind nun kein Problem mehr, und das Unternehmen schreibt wieder Gewinn.

Selbst-tankend und selbst-wartend

Zwei Jahre später erleidet Emma wieder einen Schicksalsschlag: Paul stirbt an einem Herzinfarkt. Emma steht nun vor der Frage, wie sie die ganze Flotte allein managen soll. Zum Glück ist Emma technologisch fit, und erkennt, dass Smart Contracts auf der Blockchain ihr diese Arbeit abnehmen können. Zuerst registriert sie ihre Taxis auf der Blockchain. Dann lässt sie eine App erstellen, mit welcher Kunden mit dem Transport-Smart Contracts abschliessen können (Bring mich innerhalb von x Minuten zu Ort y, dann bezahle ich den Betrag z). Schliesslich schliesst Emma mit verschiedenen Tankstellen der Stadt sowie ihrer Hausgarage Smart Contracts ab. Diese Smart Contracts regeln, welche Services wie viel kosten, wie lange sie dauern dürfen, und welche Qualität sie garantieren. Darin aufgeführt ist auch der exakte (von den IoT-Sensoren messbare) Zustand des Autos, der zur Anspruchsnahme des jeweiligen Services führt. Dies ist möglich, weil die ganze Autoflotte ja bereits mit Sensoren ausgerüstet ist, die erkennen, wann ein Auto betankt werden muss, wann ein Unterhaltsservice ansteht, oder wann eine funktionale Störung vorliegt. Einer der vom Auto ausgeführten Smart Contracts lautet beispielsweise: Wenn noch 5 lt Benzin im Tank sind (Mengensensor), fahre zur nächstgelegenen Tankstelle (GPS-sensor), tanke voll Benzin Oct98 (Qualitätssensor), und bezahle (zum Preis, der am morgen um 00:01 Uhr auf der Referenz-Website publiziert wurde) mit deinem Guthaben an digitaler Währung auf der Blockchain. Emma hält einen grossen Teil ihrer Liquidität in der Zwischenzeit in digitaler Währung, und ist damit nicht allein: Im Jahr 2022 werden auf der Blockchain verwaltete, digitale Währungen allgemein akzeptiert, da die Weltwirtschaftskrise 2019 das Vertrauen in staatliche Währungen stark erschüttert hat. Auch die Tankstellen und ihre Partnergarage bevorzugen digitale Währungen, und sind einverstanden, die Smart Contracts entsprechend abzufassen.

Selbstständig?

Die selbst-fahrenden Taxis, die sich via Smart Contract auch selber betanken und warten, bewähren sich für Emma. Endlich kann sie, die in der Zwischenzeit stark betagte Unternehmerin, ihre Tage geniessen. Nur eines nervt sie: Gewisse Wagen sind äusserst solide und müssen fast nie in Reparatur. Andere hingegen sind pannenanfällig, und kosten dementsprechend viel. Die schlaue Emma findet auch hier eine Lösung: Jeder Wagen soll seine Reparaturen selbst verdienen! Deshalb formuliert sie die Smart Contracts nun so, dass jedes Taxi sein eigenes Konto auf der Blockchain führt. Einnahmen aus dem Personentransport (minus Emmas Provision) werden darauf verbucht, Ausgaben daraus bezahlt. Reicht das Guthaben nicht mehr für die Ausgaben, fährt das Auto zum Schrotthändler, verkauft sich selbst, deckt mit dem Erlös alle Ausstände, und überweist den Rest an das Konto von Emma. Nun ist Emma glücklich: Sie muss sich um nichts mehr kümmern, und erhält trotzdem von ihrer Flotte ein regelmässiges Einkommen. Sie geniesst die nächsten drei Jahre, bis sie eines Morgens nicht mehr aufwacht. Leider hatten Emma und Paul keine Kinder, und auch sonst gibt es keine Verwandten mit Anspruch auf das Erbe. Die letzten Jahre lebte Emma extrem zurückgezogen, deshalb fällt es niemandem auf, dass sie nicht mehr lebt. Ihr Bankkonto verbucht regelmässige Einkünfte, so dass auch ihre Miete und anderen wiederkehrenden Ausgaben immer beglichen werden. Und ihre Taxis? Sie fahren selbst, betanken sich selbst, warten sich selbst, und finanzieren sich selbst, bis ans Ende ihres Fahrzeug-Lebenszyklus. Womit wir bei der Frage wären: Wo beginnt eigentlich Selbstständigkeit?

Konsequenzen der Digitalisierung

Wie fast immer im Leben bringt eine neue Entwicklung Licht und Schatten mit sich. Es gibt meiner Meinung nach keinen Zweifel daran, dass die Kombination von Blockchain und IoT unser Leben in vielen Bereichen völlig neu gestalten wird. Die damit einhergehende Automatisierung wird Tätigkeiten und Berufe überflüssig machen, welche heute vielen Familien ihr Auskommen sichert. All diejenigen, die sich wie Emma der inhärenten Chancen bewusst sind, können vom damit verbundenen Effizienzgewinn profitieren. Andere, wie Emmas Taxifahrer, werden verlieren. Technologischer Fortschritt lässt sich grundsätzlich nicht aufhalten, deshalb muss unsere Gesellschaft proaktiv damit umgehen: Erstens muss digitale Schaffenskompetenz (nicht digitaler Konsum) ein zentraler Bestandteil unserer Ausbildung sein. Zweitens bleiben wir nur dann wettbewerbsfähig, wenn wir die Rahmenbedingungen schaffen, die Möglichkeiten der Digitalisierung ohne überbordenden Staat umsetzen können. Drittens müssen wir uns als Gesellschaft aber auch überlegen, wie wir mit den Verlierern der Digitalisierung umgehen, damit ihre Menschenwürde (und unsere soziale Kohärenz) gewahrt bleibt.

Kommentare

1 Kommentare

MaPos

17. Mai 2016

Ist die Frage erlaubt: Wer ist überhaupt noch Service- oder Werktätig, wer fährt überhaupt noch Taxi? Wer kann sich Emma's Service überhaupt noch leisten? Ich bin gespannt, wann das Thema Digitalisierung endlich die gesamthafte soziale Diskussion befeuert. Wie teilen wir Arbeit auf, Wie gehen wir damit um, dass einige wenige Smarties sich technologisch geschickt positionieren (fb, google, ...) und für die 2. Liga noch einige Nischen bleiben, vorerst, und die grosse Masse nur noch als hypertransparente Konsumenten für volle Kassen sorgen können?

Danke für Ihren Kommentar, wir prüfen dies gerne.

2. Mai 2016

Eigenkapitalquoten der Schweizer Banken im historischen Kontext

Eigenkapitalquote: 30 Prozent – oder doch eher 5 Prozent?

Wieviel Kapital braucht eine Bank? Die Antwort auf diese Frage kann – je nach Standpunkt – sehr unterschiedlich ausfallen. Prominente Ökonomen wie beispielsweise Martin Hellwig und Adnat Admati [1] oder Wirtschaftsnobelpreisträger Eugene Fama [2] votieren für Eigenkapitalquoten (Eigenkapital gemessen an der ungewichteten Bilanzsumme) in der Grössenordnung von 20 bis 30 Prozent.… Mehr Informationen

Eigenkapitalquote: 30 Prozent – oder doch eher 5 Prozent?

Wieviel Kapital braucht eine Bank? Die Antwort auf diese Frage kann – je nach Standpunkt – sehr unterschiedlich ausfallen. Prominente Ökonomen wie beispielsweise Martin Hellwig und Adnat Admati [1] oder Wirtschaftsnobelpreisträger Eugene Fama [2] votieren für Eigenkapitalquoten (Eigenkapital gemessen an der ungewichteten Bilanzsumme) in der Grössenordnung von 20 bis 30 Prozent. Andy Haldane, Chefökonom der Bank of England, hat in einem Artikel argumentiert, dass wohl die meisten Grossbanken die letzte Finanzkrise mit einer Eigenkapitalquote von mehr 7 Prozent unbeschadet überstanden hätten.[3] Und selbst Alan Greenspan spricht sich für markant höhere Eigenkapitalquoten aus und sieht in diesen einen Ausweg für die immer komplexer werdende Regulierung von Banken.[4] Auf der anderen Seite warnen Banken regelmässig vor der Verteuerung von Krediten und somit volkswirtschaftlichen Folgen von höheren Kapitalanforderungen. Aus Regulierungssicht haben die zwei Schweizer Grossbanken ab 2019 eine Leverage Ratio von mindestens 3.5 Prozent in hartem Kernkapital, beziehungsweise 5 Prozent insgesamt (inkl. Tier-1 Anleihen) zu erreichen.[5]

Zweck des Eigenkapitals

Rein hypothetisch liesse sich argumentieren, dass Banken erst einmal gar kein Eigenkapital benötigen. Das Kerngeschäft einer klassischen Bank basiert auf dem „Geld anderer Leute“: Nämlich dem Entgegennehmen von Einlagen und der Verleihung dieser Gelder als Kredite. Fallen jedoch bei den Aktiven Verluste an, so müssen diese durch das Eigenkapital der Bank, bestehend aus Aktienkapital, Reserven und Gewinn/Verlustvorträgen, gedeckt werden. Je höher das Eigenkapital, desto besser ist die Solvenz einer Bank. Daneben hat das Eigenkapital jedoch auch eine zentrale vertrauensbildende Komponente. Sind sich Einleger der Rolle des Eigenkapitals als „Risikodämpfer“ bewusst, so kann dies die Wahrscheinlichkeit von Bank-Runs und somit Illiquidität reduzieren. Wenig überraschend wurde das Eigenkapital somit in den Anfangszeiten der Schweizerischen Banken im 20. Jahrhundert oftmals als Sicherheit für die Einleger gesehen. Die Einführung der Einlageversicherung durch das Bankengesetz im Jahr 1934 hat diese Funktion zu einem gewissen Teil in Frage gestellt und dadurch auch Fragen im Zusammenhang mit Moral Hazard aufgeworfen.

Historische Entwicklung des Eigenkapitals

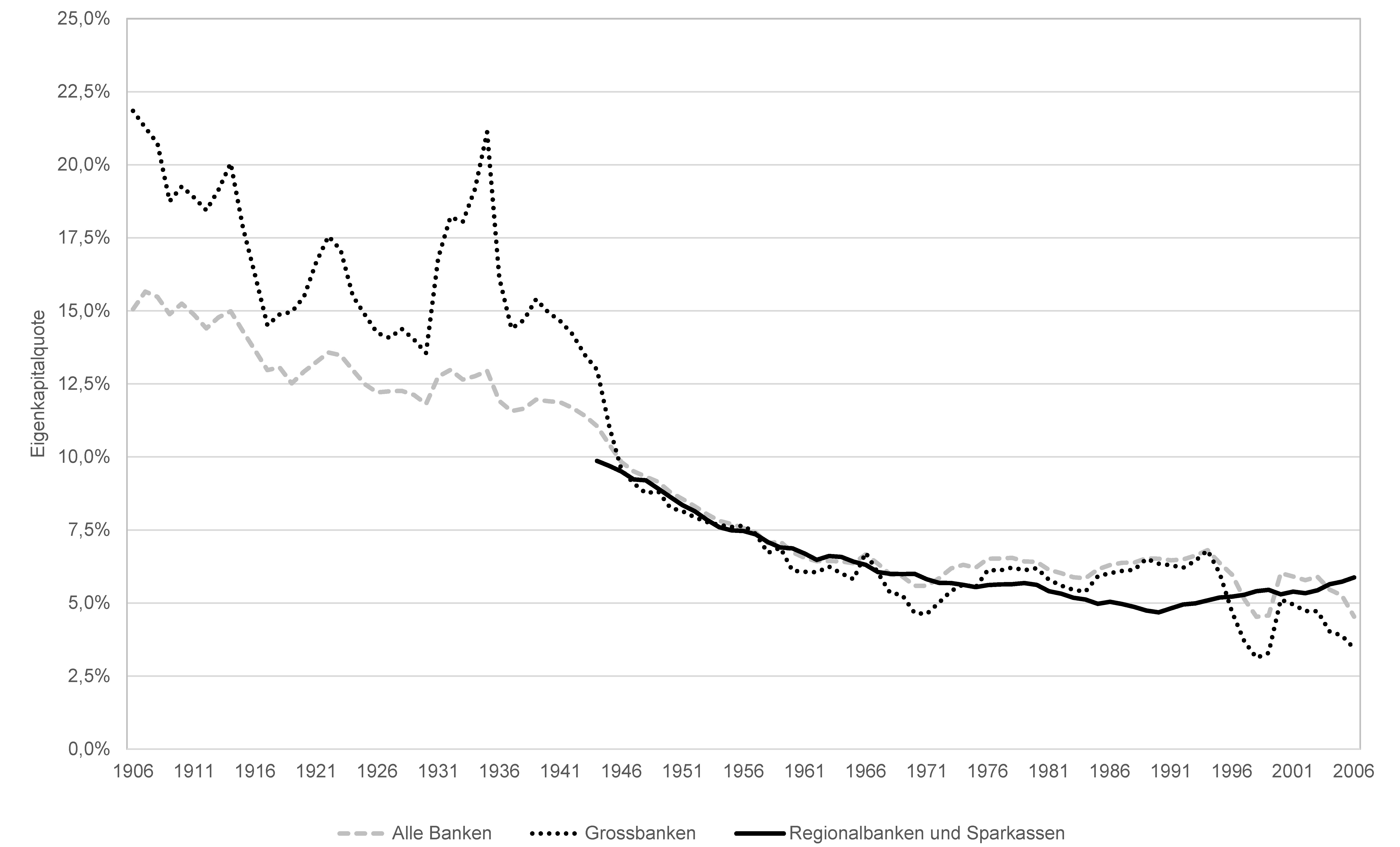

Die Eigenkapitalquote der schweizerischen Banken ist seit 1906 markant gesunken. Lag der Wert bei allen Schweizer Banken im Jahr 1906 noch bei knapp über 15 Prozent, so kam er im Jahr 2006 bei 5 Prozent zu liegen (siehe Abbildung 1). Ende des 19. Jahrhunderts lagen die Werte sogar noch höher. Die beiden damaligen Grossbanken Kreditanstalt und Bankverein wiesen beispielsweise Eigenkapitalquoten von über 30 Prozent aus.

Der Verlauf der Eigenkapitalquote stellt sich primär als langfristigen Trend nach unten dar, unterbrochen durch die Zwischenkriegsjahre von 1918 bis 1939. Spannenderweise stabilisiert sich die Quote ab den 1970er Jahren. Und dies, obwohl die Bilanzsummen der Banken nach dem Ende der Bretton Woods Ära in den frühen 70ern regelrecht explodiert sind. Lag die Bilanzsumme der Schweizerischen Banken im Jahr 1971 noch bei CHF 230 Milliarden, so überschritt der Wert die Billionengrenze im Jahr 1990. Im Jahr 1998 war die Summe aller Aktiven bereits über zwei Billionen, und im Jahr 2006 bei drei Billionen (bei einem Bruttoinlandprodukt der Schweiz von 538 Milliarden [6]). Vor diesem Hintergrund ist es erstaunlich, dass die Eigenkapitalquoten trotz des massiven Bilanzwachstums nicht noch stärker gesunken sind.

In den Zwischenkriegsjahren sind die durchschnittlichen Eigenkapitalquoten interessanterweise insgesamt angestiegen. Während aber in den 1920er Jahre, als in der Schweiz hohe Wirtschafts-Wachstumsraten verzeichnet wurden, die Eigenkapitaldecke noch gesunken ist, ist sie während der Weltwirtschaftskrise in den 1930ern sogar angestiegen (siehe insbesondere Anstieg der Quote bei den Grossbanken). Grund für dieses Wachstum der Eigenmittel im Verhältnis zu den Bilanzsummen sind primär Kreditausfälle, welche vor allem bei den Grossbanken zu einem Rückgang der Bilanzsumme führte. Gleichzeitig wurden die entsprechenden Verluste durch die Auflösung von stillen Reserven aufgefangen. Dadurch blieb das Eigenkapital bei den meisten Banken stabil. Durch den Rückgang der Summe der Aktiven sind jedoch die Eigenmittelquoten angestiegen. Dieser Effekt steht in einem starken Gegensatz zur letzten Finanzkrise, bei der Verluste (insbesondere der Grossbanken) direkt zu einem Rückgang des Eigenkapitals führten.

Wie hoch ist das Eigenkapital wirklich?

Dieses Beispiel zeigt, dass die Aussagekraft der Eigenkapitalquote primär von der Validität der damals von den Banken publizierten Daten abhängt. Insbesondere hohe stille Reserven dürften dazu geführt haben, dass die effektiven Eigenkapitalquoten deutlich höher waren als öffentlich dargestellt. Über das Ausmass der stillen Reserven bei Schweizer Banken im historischen Kontext gibt es jedoch keine Analysen. Untersuchungen von Britischen Banken für den Zeitraum 1920 bis 1968 zeigen, dass das „effektive“ Eigenkapital – also inklusive stille Reserven – im Durchschnitt etwa 60 Prozent über dem publizierten Eigenkapital lag.[7] Für die Schweiz gibt es in diesem Bereich nur eine Analyse von Tobias Straumann, welcher aufgezeigt hat, wie die Swiss Re (Schweizerische Rückversicherungs-Gesellschaft) während den 1930ern die stillen Reserven praktisch vollständig aufgelöst hat und den publizierten Gewinn so stabil halten konnte.[8]

Fazit

Die Eigenkapitalquoten der Schweizer Banken sind in den letzten 110 Jahren von rund 15 Prozent auf 5 Prozent (alle Banken), respektive von 22 Prozent auf 4 Prozent (Grossbanken) massiv gesunken. Berücksichtigt man die in früheren Jahren noch höheren stillen Reserven, war dieser Rückgang sogar noch stärker.

Zu beachten ist, dass die Eigenkapitalquote die Risiken einer Bankbilanz nicht berücksichtigt. Bei der Analyse der Kennzahl werden die Eigenmittel also nicht ins Verhältnis zu den risikogewichteten Aktiven gesetzt werden. Dieser Ansatz wurde auf internationaler Ebene mit der Einführung von Basel I 1988 erstmals verfolgt und wurde danach zur zentralen Steuerungsgrösse der Bankenregulierung. Historische Simulationen mit Risikogewichten für die einzelnen Bilanzpositionen zeigen jedoch, dass die risikogewichteten Aktiven im Verhältnis zum Eigenkapital sogar noch zugenommen haben. Das Eigenkapital hat also auch im Verhältnis zu den Risiken markant abgenommen.

Stark verändert hat sich im 20. Jahrhundert übrigens auch die Wahrnehmung, was eine „adäquate“ Eigenkapitalquote ist. Noch Anfang des 20. Jahrhunderts hat beispielsweise die Kreditanstalt (heute Credit Suisse) eine Zielgrösse beim Eigenkapital im Verhältnis zu den Aktiven von etwa 25 Prozent gehabt. Dies wurde mit Verweis auf die das risikobehaftete Geschäft der Bank (primär Finanzierung von Handel, Industrie, Finanzierung von Infrastrukturbauten) begründet. In der Konsequenz war die Eigenkapitalquote bei Grossbanken denn auch höher als beispielsweise bei den damaligen Sparkassen. Dieses Verhältnis hat sich jedoch verändert. Obwohl das Geschäft der Grossbanken wohl weiterhin mit hohen Risiken behaftet ist, liegt deren Kapitalisierung insbesondere in den letzten 20 Jahren deutlich unter derjenigen der Regionalbanken und Sparkassen, Kantonalbanken oder Raiffeisenbanken (siehe dazu auch die Auswertung der Leverage Ratios von Retail Banken per Ende 2015 in der IFZ Retail Banking Studie, Berechnung der Leverage Ratio ist vereinfacht und somit abweichend zu Finma Definition).

Fussnoten:

[1] Admati, A. R., & Hellwig, M. (2014). The Bankers’ New Clothes What’s Wrong with Banking and What to Do about It. Princeton: Princeton University Press.

[2] NZZ, Banken brauchen mindestens 25 Prozent Eigenkapital (2013). Interview mit dem Nobelpreisträger Eugene Fama (Online: 09.11.2013): http://www.nzz.ch/banken-brauchen-mindestens-25-prozent-eigenkapital-1.18182213

[3] Haldane, A. G., & Madouros, V. (2012). The dog and the frisbee. In Speech presented at the Federal Reserve Bank of Kansas City’s Jackson Hole economic policy symposium.

[4] Greenspan, A. (2015, August 17). More capital is a less painful way to fix the banks. Financial Times.

[5] Schweizerische Eidgenossenschaft. (online). Bundesrat legt Eckwerte zur Anpassung der „Too-big-to-fail“-Bestimmungen fest. Retrieved April 27, 2016, from https://www.admin.ch/gov/de/start/dokumentation/medienmitteilungen.msg-id-59185.html

[6] Staatssekretariat für Wirtschaft, Schweizerische Eidgenossenschaft. (2016). Daten Bruttoinlandprodukt. Retrieved April 27, 2016, from https://www.seco.admin.ch/seco/de/home/wirtschaftslage—wirtschaftspolitik/Wirtschaftslage/bip-quartalsschaetzungen-/daten.html

[7] Billings, M., & Capie, F. (2007). Capital in British banking, 1920–1970. Business History, 49(2), 139–162.

[8] Straumann, T. (2014). The Discreet Charm of Hidden Reserves: How Swiss Re Survived the Great Depression. In Piet. Clement, H. James, & H. van der Wee (Eds.), Financial Innovation, Regulation and Crises in History (pp. 55–64). London: Pickering & Chatto.

Kommentare

5 Kommentare

Sebastian Fleer

2. Mai 2016

Ich hätte vermutet, dass das Gewinnmaximierungsstreben der Menschen und somit das Ausnutzen des FK-Hebels über die Zeit konstant ist ;)

Simon Amrein

2. Mai 2016

Vielen Dank für die Rückmeldung. Sie sprechen die Kernfrage hinter dem Artikel an: Was sind die Gründe für den hohen Leverage bei Banken? Ich denke es gibt eine Vielzahl von Treibern - unter anderem gehören die von Ihnen genannten sicherlich dazu. Zusammenfassen würde ich es unter den folgenden Themen: - Moral Hazard (Themen Einlageversicherung, TBTF, Lender of Last Resort) - Starkes Wachstum der Spargelder sowie auf der Assetseite enormes Wachstum der Hypotheken - besseres Risikomanagement, bessere Diversifizierung Bei sämtlichen Faktoren, muss man auch immer die Zeitachse betrachten. Technologische Veränderungen sowie "mathematization" der Finanzliteratur greifen z.B. erst etwa ab den 1970ern. Zu diesem Zeitpunkt war die Leverage Ratio bereits sehr tief. Und zu guter letzt darf wohl auch der trivialste Grund nicht vergessen gehen: Je tiefer die Eigenkapitalquote, desto höher der Return on Equity. Zwar war der ROE in der ersten Hälfte des 20. Jahrhunderts den Banken noch kein Begriff. Der Zusammenhang war den Banken aber schon von Anfang an klar. In der Vergangenheit wurde einfach über hohe Dividenden gesprochen und nicht explizit über den ROE. Solche Debatten zu Eigenkapital, Gewinn, Ausschüttungen und damit einhergehende Risiken finden in England übrigens bereits in den 1830er Jahren. Das Thema ist also nicht ganz neu.

Rudy Tanner

2. Mai 2016

Betr. "in den 1930ern sogar angestiegen" - ist der Zuwachs nicht auch durch Gelder aus Deutschland erklärbar, oder ist dieser Anteil unbedeutender als wie in den 90er Jahren geschrieben wurde?

simonamrein

2. Mai 2016

Vielen Dank für die Rückmeldung. Der Anstieg der Eigenmittelquoten hat nichts mit Geldzuflüssen von Personen aus dem Ausland zu tun. Bei Kundengeldern handelt es sich um Fremdkapital. Ein Zufluss von Fremdkapital würde zu einer Reduktion der Eigenkapitalquote führen, nicht zu einem Anstieg.

Sebastian Fleer

2. Mai 2016

Spannende deskriptive Auswertung! Mich würde jetzt insbesondere interessieren, wie Sie diese Verringerung der Eigenkapitalquoten erklären. Auf die schnelle würde ich vermuten, dass die Verringerung im Zusammenhang steht mit: 1) Einem starken Wachstum der Spareinlagen und Transaktionskonten, welche der Bank eine kostengünstigere Finanzierung bieten als beispielsweise Eigenkapital. Die Zugänglichkeit von Konten und Bankdienstleistungen für "Jedermann" ist meines Erachtens der grösste Treiber. Dies im Zusammenspiel mit der Einlagesicherung ermöglicht das senken der Kapitalquoten. Problematisch wird es jedoch bei Creditfreezing im Interbankengeschäft, wo solche Versicherungen nicht vollumfänglich greifen. 2) Die Hoffnung auf die Zentralbank als Lender of Last Resort, welches der Nährboden für excessive Risktaking ist. 3) Dem Glauben durch mathematische Modelle Risiken besser einschätzen zu können. In diesem Zusammenhang steht natürlich auch die Entwicklung der IT, welche ein besseres Risikomanagement gewährleisten kann. Ich freue mich auf Ihre Einschätzungen und verbleibe mit Besten Grüssen Sebastian Fleer PS: Etwas mehr Content zum Thema Eigenkapital-/ Eigenmittelregulierung http://www.vividbanking.com/analyse-der-leverage-ratio-ist-assetsubstitution-schaedlich-fuer-das-finanzsystem/ http://www.vividbanking.com/3-effiziente-optimierungsansaetze-fuer-den-solvabilitaetskoeffizienten/

Danke für Ihren Kommentar, wir prüfen dies gerne.

25. April 2016

Ein systematischer Überblick über den FinTech-Markt Schweiz

Die sechs FinTech-Kategorien

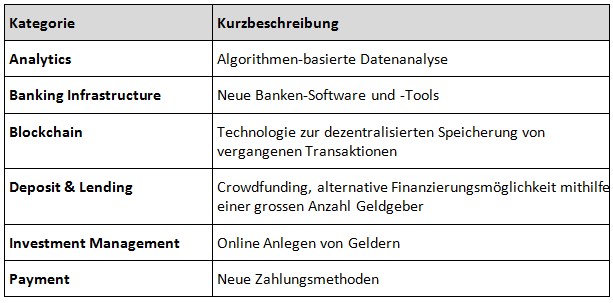

In der Studie haben wir über 160 Schweiz Unternehmen (Start-ups, Technologie- und Informatikunternehmen) berücksichtigt, welche im vergangenen Jahr mit ihren Aktivitäten überwiegend in FinTech tätig waren. Um diese Unternehmen einordnen zu können, wurde der FinTech-Sektor in sechs verschiedene Kategorien unterteilt (siehe Abbildung 1).… Mehr Informationen

Die sechs FinTech-Kategorien

In der Studie haben wir über 160 Schweiz Unternehmen (Start-ups, Technologie- und Informatikunternehmen) berücksichtigt, welche im vergangenen Jahr mit ihren Aktivitäten überwiegend in FinTech tätig waren. Um diese Unternehmen einordnen zu können, wurde der FinTech-Sektor in sechs verschiedene Kategorien unterteilt (siehe Abbildung 1).

Wie sich gezeigt hat, werden alle sechs FinTech-Kategorien von den Schweizer Unternehmen in etwa gleichmässig abgedeckt. Innerhalb dieser Kategorien gibt es verschiedene Geschäftsmodelle, welche von den Unternehmen verfolgt werden.

Klassifizierung der FinTech-Kategorien

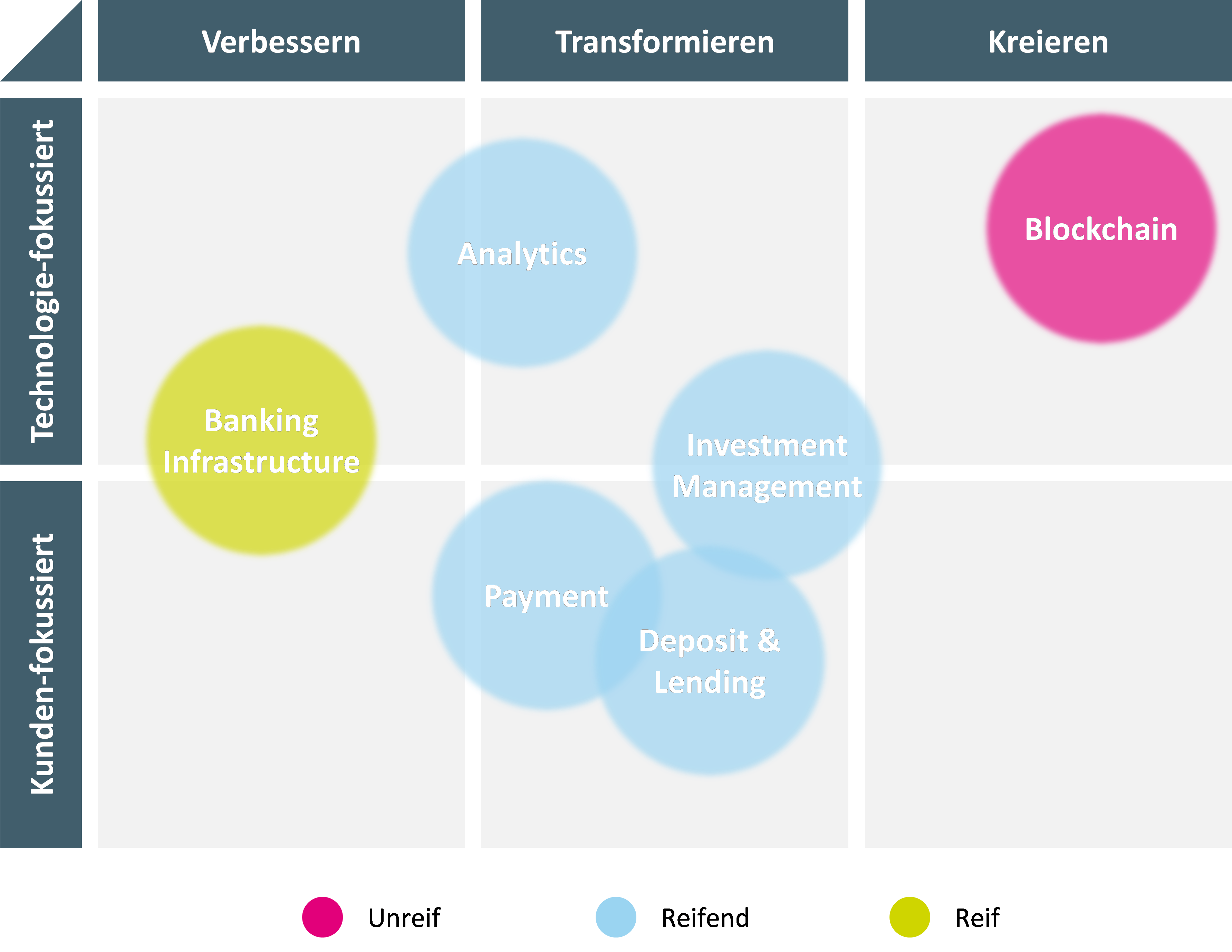

In einem nächsten Schritt wurden die sechs Kategorien in ein zweidimensionales Raster eingeordnet.

Auf der horizontalen Achse wird zwischen den Bereichen „Verbessern“, „Transformieren“ und „Kreieren“ unterschieden. Diese Einteilung berücksichtigt den möglichen Einfluss und das Disruptionspotenzial der sechs Kategorien auf bestehende Märkte und Produkte. Während Kategorien im Bereich „Verbessern“ bestehende Produkte ergänzen oder verbessern, werden existierende Geschäftsmodelle im „Transformieren“-Bereich neu arrangiert und transformiert. Im Bereich „Kreieren“ werden neue Märkte erschlossen und entwickelt. Dieser Bereich hat das grösste Potenzial, fundamentale Disruptionen in bestehenden Märkten auszulösen.

Die vertikale Achse differenziert den Fokus, auf welchen sich die FinTech-Kategorien konzentrieren. „Technologie-fokussierte“ Kategorien kümmern sich mehr um die Entwicklung neuer Technologien und weniger um die Kundeninteraktion oder Customer Experience. Im Gegensatz dazu legen „Kunden-fokussierte“ Kategorien mehr Wert auf die Verbesserung von Kundenerlebnissen und bieten in der Regel nicht die technologisch sophistiziertesten Produkte (was dafür auch nicht nötig ist).

Als dritte Dimension wurde überdies die Reife der Kategorie miteinbezogen. Die Reife der FinTech-Kategorien ist anhand ihrer Farbe zu erkennen. Hier wurde zwischen drei Stufen unterschieden: Unreif (Magenta), reifend (Blau) und reif (Grün).

Abbildung 2 zeigt die Einteilung der sechs FinTech-Kategorien in dieses zweidimensionale Raster. Es gilt zu beachten, dass die Zuordnung nicht immer eindeutig ist, da sich die angebotenen Produkte innerhalb einer Kategorie in Reife und in ihrem Innovationsgrad unterscheiden. In diesem Modell schauen wir uns jedoch die Bereiche als Ganzes an und bewerten ihren gesamtheitlichen Einfluss/Fokus.

Bei der Betrachtung der einzelnen Kategorien fällt auf, dass wenig überraschend „Blockchain“ als jene Kategorie mit dem grössten Technologie-Fokus und Disruptionspotenzial erachtet wird. Die Blockchain-Technologie hat das Potenzial, existierende Märkte signifikant zu verändern und disruptieren. „Blockchain“ ist jedoch auch die einzige Kategorie, welche wir als unreif klassifiziert haben. Auf der anderen Seite steht „Banking Infrastructure“ als reife Kategorie und mit einem ausgeprägten Fokus auf die Verbesserung existierender Produkte. Als gutes Beispiel können hier Personal Finance Management (PFM)-Lösungen genannt werden (z.B. Contovista oder Qontis). Diese bauen auf den existierenden e-Banking-Plattformen der Banken auf und versuchen, die Customer Experience mithilfe von klaren und intuitiven Online-Tools weiter zu verbessern.

Vier Kategorien wurden als reifend eingestuft und dem Bereich „Transformieren“ zugewiesen. Dies bedeutet, dass Produkte entwickelt und angeboten werden, welche die „Art des Geschäftemachens“ im jeweiligen Markt verändern sollen. Die beiden Kategorien „Payment“ und „Deposit & Lending“ sind vor allem Kunden-fokussiert, während „Investment Management“ und „Analytics“ ihren Fokus eher auf die Technologie legen. Beispiele für diese vier Kategorien sind Crowdlending (einen Kredit über eine grosse Anzahl Personen finanzieren anstatt über eine Bank), Robo Advisors (sein Geld mithilfe von Algorithmen anlegen anstatt einem Kundenberater), Mobile Payment am POS (das Smartphone zum Bezahlen an der Ladenkasse benutzen anstatt Bargeld) oder die Entdeckung von Bankbetrug (automatische Analyse grosser Datenmengen, was manuell nicht mehr möglich wäre). Alle diese Beispiele zeigen, dass die Natur des Prozesses an sich gleich bleibt (z.B. Geld leihen oder Vermögen investieren), jedoch die Art verändert wurde, wie dieser Prozess abgewickelt wird.

Fazit

Unsere Analysen haben gezeigt, dass der Schweizer FinTech-Sektor in sechs verschiedene Bereiche eingeteilt werden kann, von denen die Unternehmen alle in etwa gleichmässig abdecken. Diese sechs Bereiche unterscheiden sich im ihrem Einfluss auf existierende Märkte (Stichwort Disruptionspotenzial), ihrem Fokus und in ihrer Reife. Während vier Bereiche als „transformierend“ angesehen werden können, ist je ein Bereich „verbessernd“ oder „kreierend“. Hinsichtlich des Fokus konnte eine gleichmässige Verteilung der Bereiche zwischen „Technologie“- und „Kunden“-Fokus festgestellt werden.

Der Schweizer FinTech-Sektor ist sowohl in allen seinen Bereichen wie auch in seiner Reife äusserst divers. Denn nicht nur zwischen den Bereichen, sondern auch innerhalb eines Bereichs werden von den FinTech-Unternehmen verschiedene Geschäftsmodelle verfolgt, welche sich in ihrem Innovationsgrad und ihrer Reife unterscheiden.

PS: Die gesamte knapp 100-seitige Studie (auf Englisch) kostet CHF 290.- und kann unter ifz@hslu.ch bestellt werden.

Kommentare

2 Kommentare

Redakteurin von Konsumentenkredit24.com

25. April 2016

Wir gehen fest davon aus, dass der Bundesrat die Innovatoren-Lizenz im Herbst dieses Jahres entweder in einer Verordnung oder im Bankengesetz verankern wird. Es wird spannend sein, zu sehen, wie die Bankenbranche demnächst auf die steigende Zahl der Fintechs reagieren wird. Es werden dann wohl die Fintechs sein, die anstelle der Banken zahlreiche Konsumentenkredite vergeben. Bleibt abzuwarten, wie die Banken es verkraften, wenn ihnen das Geschäft mit den Kleinkrediten nach und nach wegbrechen wird - davon gehen wir aus. Der Fintech-Markt bewegt die Gemüter und ist momentan in aller Munde: https://www.vimentis.ch/d/dialog/readarticle/online-kredite-und-die-digitalisierung-von-bankgeschaeften/

Marianne Wyss

25. April 2016

Vielen Dank für diesen leichtverständlichen und hilfreichen Exkurs!

Danke für Ihren Kommentar, wir prüfen dies gerne.

Kommentare

0 Kommentare

Danke für Ihren Kommentar, wir prüfen dies gerne.