20. April 2016

Gamification und Social Banking: Das innovative Crowdvoting-Modell der Luzerner Kantonalbank

James Surowiecki hat mit seinem Buch „Wisdom of Crowds“ im Jahr 2004 argumentiert, dass Entscheidungen von Gruppen oft zu besseren Lösungen führen als jene von einzelnen Experten. Die Güte und Aussagekraft von Einschätzungen könnte möglicherweise ansteigen, wenn Einzelmenschen ihr Wissen zusammentragen, respektive wenn die Informationen einer Gruppe zu gemeinsamen Entscheidungen aggregiert werden.… Mehr Informationen

James Surowiecki hat mit seinem Buch „Wisdom of Crowds“ im Jahr 2004 argumentiert, dass Entscheidungen von Gruppen oft zu besseren Lösungen führen als jene von einzelnen Experten. Die Güte und Aussagekraft von Einschätzungen könnte möglicherweise ansteigen, wenn Einzelmenschen ihr Wissen zusammentragen, respektive wenn die Informationen einer Gruppe zu gemeinsamen Entscheidungen aggregiert werden.

Wie funktioniert Crowders.ch?

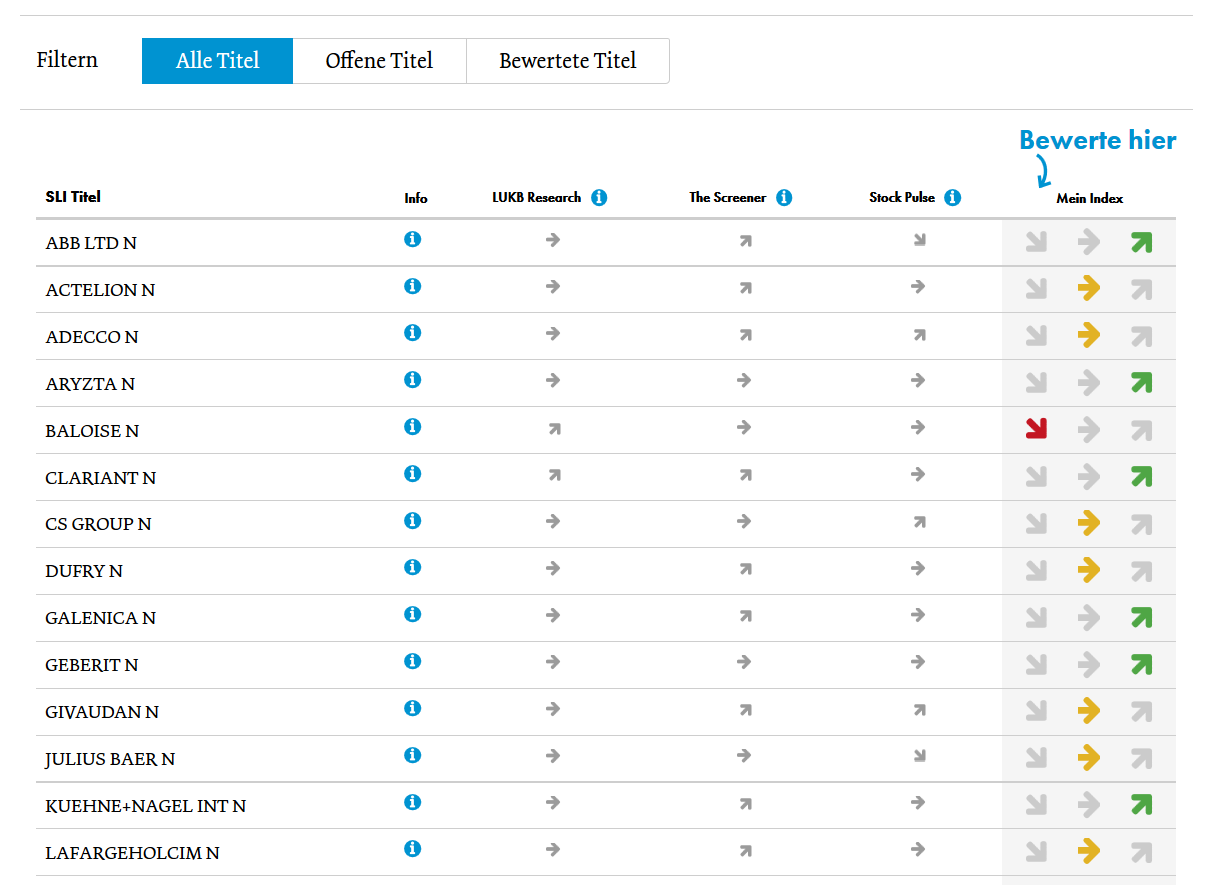

Crowders ist eine elektronische Plattform, auf der eine Internet-Community die Kursentwicklung der 30 Titel des Swiss Leader Index (SLI®) prognostiziert. Dabei geben die User (sogenannte „Crowders“) ihre Einschätzung der Kursentwicklung einmal monatlich in Form eines Votings der im Fonds enthaltenen Titel im Verhältnis zum Swiss Leader Index ein. Eine Empfehlung kann für jeden Titel entweder positiv, neutral oder negativ sein (vgl. Abbildung 1). Die Votes können dabei während des ganzen Monats bis zum Ablauf des Countdowns beliebig oft angepasst werden. Ein unvollständig ausgefülltes Voting (bspw. nur 29 Titel bewertet) fliesst nicht in die Gesamtgewichtung mit ein. Als „Unterstützung“ stellt Crowders ihren Voters die Meinung der LUKB Research-Abteilung, von „The Screener“ (Meinung basierend auf quantitativen Analysen) und von „Stock Pulse“ (Big Data Analytics) zur Verfügung. Diese Zusatzinformationen finde ich einerseits spannend – auf der anderen Seite fragt sich, ob die Meinungen der Voters dadurch möglicherweise nicht (zu) stark beeinflusst werden.

Die Votes aller Crowders werden per monatlichem Stichtag zu einer Gesamtschätzung je SLI-Titel zusammengefasst. Alle Gesamtschätzungen gehen dann an die LUKB Expert Fondsleitung AG (eine Tochtergesellschaft der LUKB). Die Fondsmanager berücksichtigen in der Folge diese Schätzungen bei der Gewichtung der Anlagen im Aktienfonds „LUKB Crowders TopSwiss“ mit. Die einzelnen Voters müssen weder Anteile an diesem Fonds besitzen noch Kunde bei der LUKB sein, um mitmachen zu können. Crowders steht also entsprechend allen Nutzern offen – ob Kunde der LUKB oder nicht. Die Registrierung und die Teilnahme bei Crowders sind kostenlos.

Wie oben erwähnt, kann seit heute gevotet werden. Der Fonds hingegen wird erst Mitte Juni zur Zeichnung aufgelegt. Aus regulatorischen Gründen darf die LUKB den Fond auf Crowders nicht bewerben.

Gamification

Ein ganz zentrales und erfolgsbestimmendes Thema bei diesem Konzept ist der Aufbau und der Erhalt einer aktiven Community. Voten zu wenige Personen, ist wohl auch der Erfolg dieses Projekts in Frage gestellt. Die Gewinnung der Voters erfolgt einerseits durch Werbung, andererseits aber auch durch das Vertriebsnetz der LUKB, inkl. des Einbezugs eigener Mitarbeiter. Stefan Lüthy, Leiter Multikanalmanagement & Digitalisierung bei der LUKB, ist diesbezüglich optimistisch. Er war auch erfreut darüber, dass sich im Vorfeld bereits einige hundert Personen auf http://www.crowders.ch/ für den E-Mail-Newsletter registriert haben.

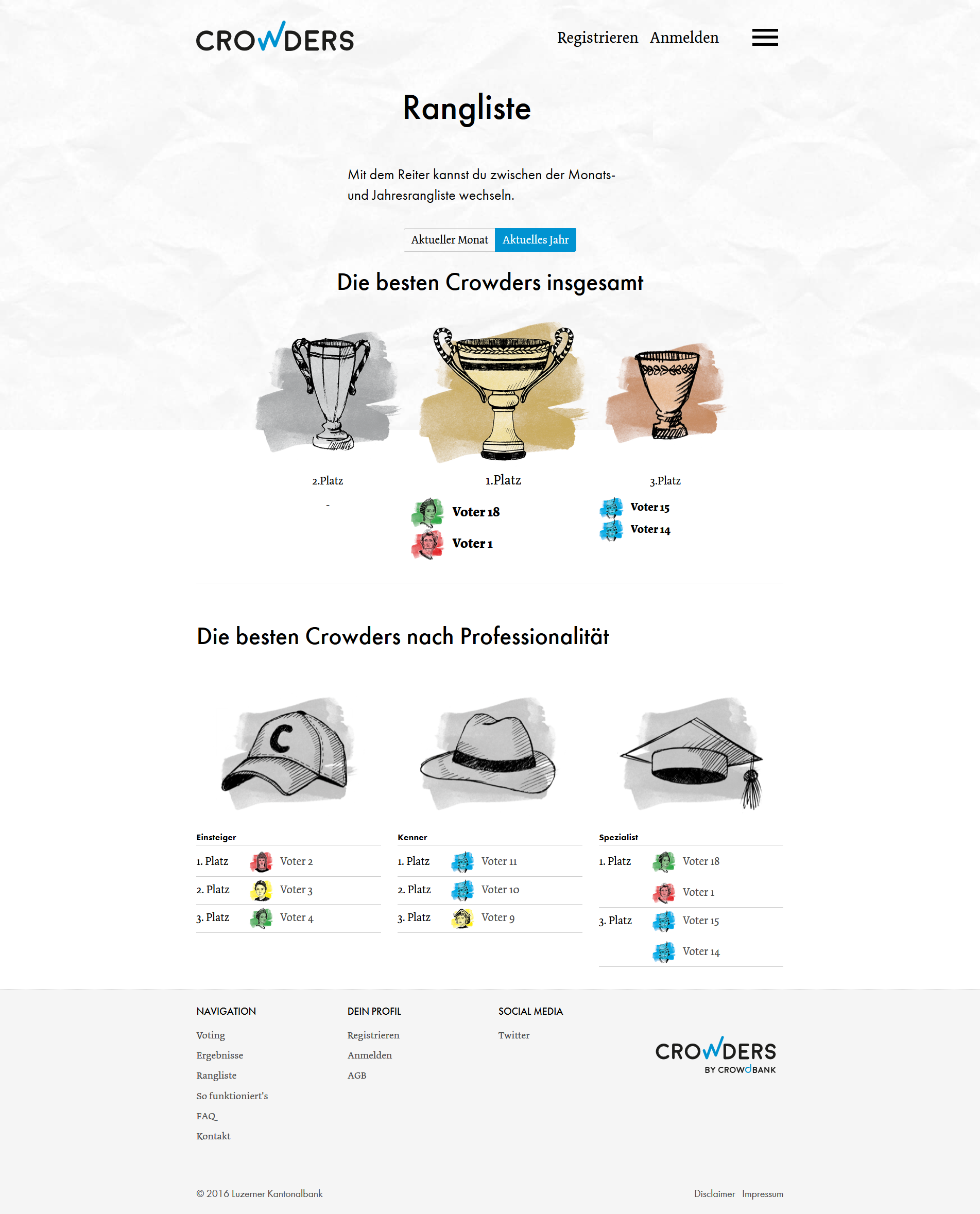

Damit man Voters zur regelmässigen Teilnahme motivieren kann, muss man entsprechende Anreize schaffen. Daher erhalten die besten Voter jeweils monatlich und Ende Jahr eine finanzielle Belohnung. Es ist vorgesehen, dass monatlich rund CHF 2’500 für Belohnungen zur Verfügung stehen. Die besten Crowders erhalten zudem Ende Jahr eine Sonderausschüttung. Für jeden korrekten Vote (also die korrekt prognostizierte Entwicklung eines Titels im Vergleich zum SLI) erhält ein Crowder einen Trefferpunkt. Diese Punkte bestimmen dann die Rangierung, welche man im monatlich erscheinenden Report stetig überwachen kann (siehe Abbildung 2).

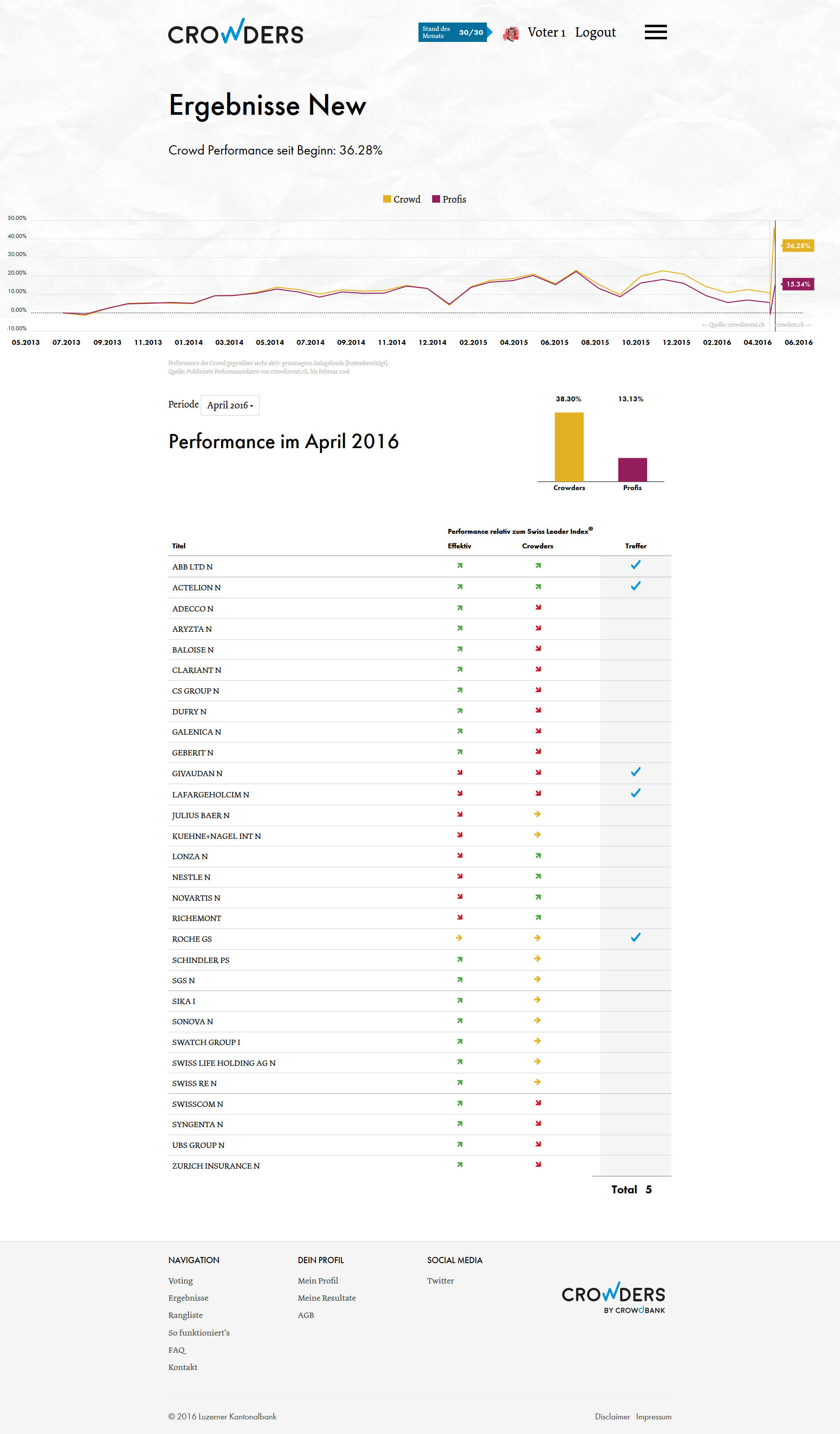

Des Weiteren erhalten alle registrierten Personen einen monatlichen Report, in welchem sie sehen können, ob die kollektive Intelligenz oder die Experten bessere Entscheidungen getroffen haben (siehe Abbildung 3)

Neben diesen Gamification-Anreizen investiert die LUKB auch einen beträchtlichen Betrag in Werbung für Crowders und in einer späteren Phase für den Fonds. Dabei werden rund 80 Prozent der Mittel in Online-Kanäle investiert (Twitter, Facebook, Banner, etc.).

Fazit

Ich persönlich bin Fan dieses Projekts. Es verbindet den Aufbau einer Community, resp. von Social Banking mit Gamification-Aspekten für ein aus Kundensicht nützliches Produkt. Sowohl im Bereich des Community Bankings als auch im Bereich der Gamification stehen die Schweizer Banken derzeit erst ganz am Anfang. Ob das Projekt ein finanzieller Erfolg wird und wie gross das Fondsvolumen sein wird, ist schwierig abzuschätzen. Wenn der Erfolg aber nicht finanzieller Natur ist, erwarte ich zumindest viele Learnings für die LUKB-Organisation. Auch intern wird das Projekt positiv beurteilt. Gemäss Klaus Theiler, Leiter Asset Management und Initiator der Initiative bei der Luzerner Kantonalbank, sind die „Anlageprofis“ der LUKB gespannt darauf, wer die besseren Anlageentscheidungen treffen wird, resp. ob die „Demokratie der kollektiven Intelligenz“ die „Diktatoren“ schlägt.

Mehr dazu:

Ein Erklärvideo finden Sie hier

Registrieren können Sie sich hier

11. April 2016

Die Retail Bank zwischen „Digital Discounter“ und „Relationship 2.0“

Für viele Banken und deren Mitarbeiter stellt das eine erhebliche Veränderung ihres Selbstverständnisses dar. Hat man über Jahre gepredigt, dass das einzige Mittel der Differenzierung die Beratung durch den kompetenten Mitarbeiter ist, bedrohen nun Teile der Digitalisierung das klassische Relationship-Banking. Die Frage stellt sich, als welche Art Anbieter die Bank wahrgenommen werden will.… Mehr Informationen

Für viele Banken und deren Mitarbeiter stellt das eine erhebliche Veränderung ihres Selbstverständnisses dar. Hat man über Jahre gepredigt, dass das einzige Mittel der Differenzierung die Beratung durch den kompetenten Mitarbeiter ist, bedrohen nun Teile der Digitalisierung das klassische Relationship-Banking. Die Frage stellt sich, als welche Art Anbieter die Bank wahrgenommen werden will. Auf der anderen Seite bietet die Digitalisierung natürlich auch eine Menge Möglichkeiten, um aus der Beliebigkeitsfalle heraus zu kommen und die Margen hoch zu halten. Dazu muss jedoch das Relationship Banking gestärkt werden. Das bedeutet jedoch an allen Interaktionspunkten Informationen über den Kunden zu sammeln und sukzessive zur Steigerung der Erlebnisqualität im Banking heranzuziehen.

Eine neue Studie von Sopra Steria Consulting bietet hierzu Ansatzpunkte. Ein zentraler Punkt für ein Relationship Banking 2.0 aus unserer Sicht ist beispielsweise das „Community Banking“. Hier zeigen die Autoren der Studie klar auf, dass der Wunsch nach Community Banking umso grösser wird, je jünger die Bank-Kundschaft ist.

Communities entstehen aber immer auf der Basis von Inhalten. Es stellt sich also die Frage, welche Inhalte die Bank mit ihren Kunden teilt und diskutiert. Grundsätzlich bieten sich hier schon aufgrund des Bankgeschäfts enorme Möglichkeiten. Neben den klassischen Finanzinformationen und Produkten, handelt es sich aber auch bei Markteinschätzungen und Anlagestrategien um relevante Inhalte. Früh erkannt wurde dies beispielsweise von Konrad Hummler mit den Wegelin-Anlagekommentaren bis 2011, welche gut geschrieben und von Anlegern gern gelesen wurden. Der „derinews-Blog“ der Bank Vontobel hat solche Gedanken für professionelle Anleger beispielsweise in die Gegenwart übersetzt. Einen weiteren Ansatz der Generierung von Inhalten zeigt die Crowdfunding Plattform der BLKB „Miteinander Erfolgreich“.

Jedoch ist auch mit der Digitalisierung derartiger Inhalte ein enormer Wandel verbunden. Galt das Expertenwort bis 2010 als Gesetz, wird in Foren und Communities reichlich und kontrovers auch von Nicht-Fachleuten diskutiert. Dies bringt doch einige Risiken mit sich. Wichtig ist dabei, die Gesprächspartner in der Community einschätzen zu können und auch als Bank kompetent am Dialog teilnehmen zu können. Die Frage der Aufbereitung von Inhalten im Hinblick auf die Zielgruppe stellt sich dabei nicht nur am Rande. Plötzlich werden Redaktoren und Grafiker, Videobearbeiter und Informationsaufbereiter benötigt, die die Informationen auch attraktiv darstellen. So betreibt beispielsweise die Jyske Bank in Dänemark einen eigenen Fernsehsender im Netz für ihre Kunden.

All dies setzt einen kulturellen Wandel voraus. Banken müssen sich angesichts der Digitalisierung erneut entscheiden, ob sie den „Beziehungsweg“ oder die „Amazon“ Strategie verfolgen wollen. Und sie müssen die damit verbundene Veränderung für Mitarbeiter, Führungskräfte und Kunden systematisch managen. Genau dazu haben wir zwei Seminare ins Leben gerufen. Am 16. Juni geht es um die Trends im digitalen Kundenmanagement. Hierbei wollen wir die unterschiedlichen digitalen Instrumente für einen „Digital Discounter“ und eine „Relationship 2.0 Bank“ anhand verscheidener Studien und Untersuchungen näher beleuchten. Das Thema Content und Communities wird uns dabei von Andreas Tölke von der Credit Suisse näher gebracht, das Thema der Apps als neuen Touchpoints beleuchtet (auf englisch) André Burri von der Swissquote Bank. Anmelden können Sie sich hier.

Schon vorher, nämlich am Freitag, den 3. Juni, beleuchten wir das Thema des Veränderungsmanagements im Rahmen der Digitalisierung. Hier wird David B. Sarasin, CEO der Bank Linth LLB AG als Machtpromotor eines solchen Veränderungsprozesses auf die Notwendigkeit des Change Managements eingehen. Anmelden können Sie sich hier.

Kommentare

0 Kommentare

Danke für Ihren Kommentar, wir prüfen dies gerne.

4. April 2016

Hält die Erreichbarkeit von Online Banking Helpdesks mit der fortschreitenden Digitalisierung mit?

In der Zwischenzeit bekennen sich viele Banken zu einer digitalen Strategie. Der digitale Anteil wird dabei am liebsten dort erhöht, wo dank der Digitalisierung Kosten reduziert und damit die Profitabilität erhöht werden kann. Speziell im Fokus ist neben der Optimierung der Prozesseffizienz auch die Erhöhung des „Selbstbedienungsgrads“ der Kunden, indem man diese durch attraktivere Angebote weg von den Schaltern und hin zu Mobile und/oder Online Banking Angeboten bringen möchte.… Mehr Informationen

In der Zwischenzeit bekennen sich viele Banken zu einer digitalen Strategie. Der digitale Anteil wird dabei am liebsten dort erhöht, wo dank der Digitalisierung Kosten reduziert und damit die Profitabilität erhöht werden kann. Speziell im Fokus ist neben der Optimierung der Prozesseffizienz auch die Erhöhung des „Selbstbedienungsgrads“ der Kunden, indem man diese durch attraktivere Angebote weg von den Schaltern und hin zu Mobile und/oder Online Banking Angeboten bringen möchte. Gleichzeitig fällt aber auf, dass die Verfügbarkeit von Online Banking Hotlines bei zahlreichen Schweizer Banken weiterhin nicht Schritt halten mag mit den Online Angeboten. Aus unserer Sicht gibt es hier bei einigen Banken immer noch einen beträchtlichen Verbesserungsbedarf.

Unser Vorgehen

Wie in den Vorjahren haben wir auch dieses Mal wieder die 50 grössten Banken im Retailgeschäft untersucht. Die Messung der Erreichbarkeit von Helpdesks lässt zwar keine Rückschlüsse auf die Beratungsqualität einer Bank zu, die Verfügbarkeit kann aber durchaus als ein Faktor der Kundenfreundlichkeit betrachtet werden. Zudem lassen sich Tendenzen erkennen, inwiefern die oft erwähnten digitalen Strategien kongruent sind mit dem Handeln der Banken. Die entsprechenden Daten bezüglich der Verfügbarkeiten der Helpdesks haben wir Ende März 2016 erhoben.

Ähnlich wie bei einer Produktbewertung haben wir die Verfügbarkeit von Online Helpdesks mit 1 bis 5 Sternen bewertet:

- Permanente Verfügbarkeit (fünf Sterne)

- Sehr hohe Verfügbarkeit, täglich, inkl. Samstag und Sonntag

- Hohe Verfügbarkeit unter der Woche, Verfügbarkeit auch am Samstag

- Mittlere Verfügbarkeit unter der Woche, keine Verfügbarkeit am Wochenende

- Tiefe Verfügbarkeit unter der Woche, keine Verfügbarkeit am Wochenende (ein Stern)

Verfügbarkeit der Banken 2016

Fünf Banken haben entweder eine permanente oder eine sehr hohe Verfügbarkeit. Die UBS und PostFinance sind an sieben Tagen während 24 Stunden erreichbar. Die Credit Suisse und deren Tochter die Neue Aargauer Bank erhalten vier Sterne – sie sind täglich erreichbar, schliessen ihre Hotlines jedoch in der Nacht. Das gleiche gilt für die Zürcher Kantonalbank, welche im Vorjahr ihre Verfügbarkeit stark gesteigert hat. Dies geschah gemäss Aussage der ZKB nicht zuletzt aufgrund von Kundenrückmeldungen und Auswertungen der Login-Zeiten von Kundinnen und Kunden.

Von den 50 untersuchten Banken haben fünf ihre Verfügbarkeit erhöht. Dazu gehören die Zuger Kantonalbank (insgesamt +3 Stunden pro Woche), die Banque Cantonale de Genève (+9.5h), die Migros Bank (+10h) die Basler Kantonalbank (+18.8h) sowie die Valiant Bank (+25.5h). Die Hotlines der letzteren vier Banken sind neu auch an Samstagen erreichbar. Der Unterschied im Vergleich zum Vorjahr fällt bei der Valiant Bank und der Basler Kantonalbank besonders stark aus, da sie zuvor lediglich zu Bürozeiten erreichbar waren.

Insgesamt weist noch immer mehr als die Hälfte der betrachteten 50 Banken bei ihren Hotlines lediglich eine gemäss unserer Einteilung tiefe Verfügbarkeit aus. Diese Helpdesks sind nur zu Bürozeiten oder leicht länger erreichbar. Manche Banken schliessen ihre Hotline sogar über den Mittag.

Nachfolgend die Resultate in der Übersicht. Detaillierte Angaben zu den Öffnungszeiten finden Sie hier.

Gründe für den Ausbau bei der Valiant Bank und der Basler Kantonalbank

Gemäss Michael L. Baumberger, Leiter Vertriebsentwicklung der Basler Kantonalbank, ist der Hauptgrund für den Entscheid, knapp 19 Stunden mehr verfügbar zu sein, ein grosses Kundenbedürfnis. Auch ist er der Meinung, dass die Verfügbarkeit von Beratung gerade in der immer hybrideren Bankenwelt wichtiger wird. Entsprechend hat die Basler Kantonalbank nicht nur die Verfügbarkeit der E-Banking Hotline, sondern auch jene des Beratungscenters ausgebaut. Die Hotline und das Beratungscenter wurden zusammengelegt, um dem Beratungsbedarf des Kunden entsprechen zu können. Die erhöhte Verfügbarkeit wurde per 1. Januar 2016 eingeführt. Bis anhin hat die Bank am Samstag weniger Anrufe als an den anderen Wochentagen. Generell hat gemäss Baumberger die Anzahl Anrufe nicht bedeutend zugenommen, hingegen habe sich die Verteilung der Anrufe verbessert, wobei die „Anrufpeaks“ weiterhin bestehen. Die BKB hat bezüglich den neuen Öffnungszeiten eine Umfrage bei den Kunden gemacht und dabei sei vor allem die Erreichbarkeit am Samstag als positiv bewertet worden, so Baumberger. Er schliesst deshalb nicht aus, dass die Hotline-Zeiten noch weiter ausgebaut werden.

Auch bei der Valiant Bank ist die Argumentation sehr ähnlich. Gemäss Christoph Wille, Leiter Vertriebskanäle bei der Valiant Bank, ist die Anzahl Logins am Abend gleich hoch wie an einem durchschnittlichen Nachmittag. Entsprechend sind sie zum Schluss gekommen, dass es ein Kundenbedürfnis ist, auch am Abend bei Problemen mit der Hotline in Kontakt treten zu können. Seit dem 1. November 2015 hat die Valiant daher ihre Verfügbarkeit massiv ausgebaut. Der „telefonstärkste“ Tag ist nach wie vor der Montag. Die Anzahl Anrufe am Samstag sei etwas geringer, wobei dies aber sehr stark wetterabhängig sei. Durch den Ausbau der Verfügbarkeit sind natürlich auch die Kosten etwas gestiegen, da man drei zusätzliche Mitarbeiter einsetzt.

Helpdesk kein Kundenbedürfnis?

Die obigen Resultate sind aus unserer Sicht auch dieses Jahr wieder ernüchternd. Das Supportangebot bleibt weiterhin tief. Möchte man die Kunden verstärkt zu Online Kanälen hinbewegen, muss man aber auch den entsprechenden Support anbieten.

Die detaillierte Übersicht zu allen Erreichbarkeiten finden Sie hier.

Kommentare

0 Kommentare

Danke für Ihren Kommentar, wir prüfen dies gerne.

29. März 2016

So fördert PostFinance Innovationen

Gemäss Nicole Cipri, Innovationsmanagerin bei der PostFinance, ist der grundlegende Innovationsprozess von PostFinance in drei Schritte eingeteilt: (I) Der erste Schritt beinhaltet das Sammeln der Ideen. (II) In einem zweiten Schritt geht es darum, Innovationen voranzutreiben. (III) In einem dritten Schritt sollen die entsprechenden Innovationen lanciert werden.… Mehr Informationen

Gemäss Nicole Cipri, Innovationsmanagerin bei der PostFinance, ist der grundlegende Innovationsprozess von PostFinance in drei Schritte eingeteilt: (I) Der erste Schritt beinhaltet das Sammeln der Ideen. (II) In einem zweiten Schritt geht es darum, Innovationen voranzutreiben. (III) In einem dritten Schritt sollen die entsprechenden Innovationen lanciert werden. Der nachfolgende Artikel ist entlang dieser drei Hauptschritte gegliedert.

1.Schritt: Sammeln der Ideen

PostFinance sammelt auf verschiedene Arten Ideen für Innovationen und neue Geschäftsideen. Neben Postidea, führt man diverse Events wie Innovationstage oder einen Hackathon durch.

a) Postidea

Postidea ist eine Möglichkeit, die allen Mitarbeitenden des Konzerns der Schweizerischen Post offensteht. Es handelt sich hierbei um eine Plattform, über die die Mitarbeitenden Verbesserungsvorschläge (oftmals auch kleinere) einbringen können. Im vergangenen Jahr wurden so insgesamt rund 500 Ideen von den fast 3‘600 PostFinance-Mitarbeitenden eingegeben. Etwas mehr als zehn Prozent der Ideen wurde konkret umgesetzt. Spannend aus Sicht der Mitarbeiter ist, dass die umgesetzten Vorschläge auch finanziell entschädigt werden. So wird als Regel 20 Prozent vom Nutzen (des ersten Jahres) als Bonus ausbezahlt (maximal CHF 50‘000; im Schnitt sind diese Beträge aber tiefer)

b) Innovationstage PostFinance

Mindestens einmal jährlich finden die sogenannten „Innovationstage“ statt. Hier werden jeweils mit bestimmten Zielgruppen (z.B. Kunden; Lernende) oder zu einem bestimmten Thema versucht, einen Tag lang möglichst innovative Ideen zu generieren. Das Ziel ist, dass die aus diesen Innovationstagen entstehenden Ideen weiterverfolgt werden können und „CO-STAR“ kreiert werden (mehr dazu weiter unten).

c) Hackathon

Am 25. und 26. September 2015 fand der zweite PostFinance-Hackathon statt. Dabei konnten alle Personen, die sich für FinTech interessieren und in den Bereichen Softwareentwicklung, Grafik, Interface Design, Marketing oder Projektmanagement tätig sind, teilnehmen. Gesucht wurden Ideen rund ums Thema „The Future of Finance“. Der Hauptpreis war mit CHF 20‘000 dotiert. Teilgenommen haben 47 Personen in 15 verschiedenen Teams. Aus dem ersten Jahr hat die Idee „One Pay“, die von Lernenden von PostFinance stammt, gar das Gate 2 passiert.

Die besten drei Projekte des Hackathons 2015 sind derzeit ebenfalls noch im Innovationsprozess von PostFinance dabei.

Wichtig sind für PostFinance auch die (internen) Roadshows. Bei diesen geht es vor allem darum, die Mitarbeitenden einzubinden und ihnen die vielfältigen Möglichkeiten im Bereich der Innovationsförderungen aufzuzeigen. Des Weiteren arbeitet PostFinance auch mit dem Trendwiki (Details siehe unten).

2.Schritt: Innovationen vorantreiben

In einem zweiten Schritt geht es darum, die Innovationen voranzutreiben. Als innovationswürdig gelten dabei Ideen, die einen klaren Nutzen für den Kunden versprechen, innerhalb von 3-5 Jahren potenziell EBIT-wirksam sind und am Kerngeschäft und/oder an den Kernkompetenzen von PostFinance angelehnt sind.

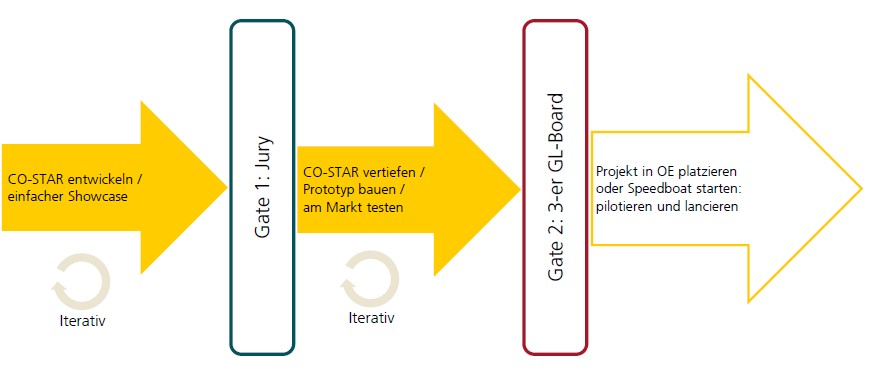

Dabei ist es das Ziel, einen sogenannten „CO-STAR“ (vgl. auch Webpage) zu entwickeln. Der erste Schritt hin zum sogenannten „Gate 1“ und oftmals durch die oben vorgestellten Tools gefördert, soll dabei nur ca. 4-5 Stunden (Zusatz-) Aufwand verursachen und noch nicht auf einer detaillierten Analyse basieren. Einmal im Monat beurteilt dann eine aus sechs Mitgliedern bestehende Jury, ob diese Ideen weitergezogen werden sollen. Die weitergezogenen Ideen erhalten einerseits einen Beitrag von maximal CHF 50‘000. (Diese 50‘000.- werden eingesetzt, um einen Prototypen zu bauen, Marktanalysen zu erstellen etc.). Auf der anderen Seite erhalten die entsprechenden Mitarbeiter im Zeitraum von ca. sechs Monaten noch eine Arbeitsentlastung von rund 20 Prozent. Sie können also in dieser Zeit (netto rund drei bis vier Wochen) entsprechend an diesem Projekt weiterarbeiten. Nach diesen sechs Monaten gelangen die Ideen zur Jury von „Gate 2“. Diese aus vier Geschäftsleitungsmitgliedern (inkl. dem CEO Hansruedi Köng) zusammengesetzte Jury tagt jeweils alle zwei Monate und beurteilt pro Sitzung maximal zwei Ideen. Werden diese Ideen als gut befunden, wird das Projekt in die Umsetzung begleitet und auch das hierfür notwendige Budget gesprochen.

Bisher waren 36 Vorhaben am „Gate 1“. Von diesen 36 Vorhaben kamen im Jahr 2015 rund 16 Ideen zum „Gate 2“. Von diesen 16 Fällen wiederum wurden fünf weitergezogen und mit entsprechend grossen Geldbeträgen für die Umsetzung gefördert.

3.Schritt: Innovationen lancieren

Als dritter Schritt werden die entsprechenden Innovationen lanciert. Da das Programm erst vor zwei Jahren lanciert wurde, sind heute entsprechend erst wenige Ideen tatsächlich live. Vor allem bei der PostFinance-Tochter TWINT sind aber offenbar schon einige Ideen eingeflossen und umgesetzt worden.

Weitere Aktivitäten, um Innovationen zu fördern

Parallel zu diesen vor allem internen innovationsfördernden Massnahmen wurden auch Massnahmen ergriffen, die externe Entwicklungen aufspüren und aufzeigen sollen. Seit Anfang Jahr ist entsprechend auch das Corporate Venturing dem Innovationsmanagement-Team angehängt. Einerseits werden hierfür regelmässig Medienartikel zu spannenden Themen und Innovation in das interne Wissensmanagementsystem Trendwiki hochgeladen und von verschiedenen Mitarbeitern diskutiert. Andererseits hat PostFinance gerade kürzlich neue Personen angestellt, die vor allem den Auftrag haben, Startups genauer zu untersuchen und wo sinnvoll auch Kooperationen oder Akquisitionen zu planen. Ebenso werden externe Ideen natürlich auch via Hackathon (siehe oben) aufgespürt.

Des Weiteren wurde am 10. Dezember 2015 das sogenannte PFLab eröffnet. Dabei werden an der Engehaldenstr. 26 in Bern Räumlichkeiten im „Startup-Look“ zur Verfügung gestellt. Ziel des PFLab ist es, innovative Vorhaben voranzutreiben, die Entscheidungsfindung zu beschleunigen und sich vernetzen zu können.

Fazit

Innovationen frühzeitig erkennen und verfolgen ist gerade in der heutigen Welt für Banken sehr relevant. Viele Institute tun sich damit aber noch immer schwer. Ein klares und strukturiertes Konzept, wie Innovationen erkannt und gefördert werden können, erscheint mir daher sinnvoll und der Weg von PostFinance ist diesbezüglich erfolgsversprechend. Wichtig scheint mir aber auch, dass es nicht einfach darum geht, eine Toolbox einzurichten oder schöne Folien zu malen. Viel eher sollte auch eine Unternehmenskultur geschaffen werden, welche innovationsfördernd ist. Denn eine entsprechende Förderung der Innovationsfähigkeit setzt auch eine hohe Offenheit gegenüber neuen Ideen voraus.

Kommentare

0 Kommentare

Danke für Ihren Kommentar, wir prüfen dies gerne.

22. März 2016

Luzerner Kantonalbank startet Online-Terminvereinbarung

Was man von Apple mit seinen Reparaturen in der Genius Bar oder vom Schweizer Passbüro schon länger kennt, ist bei den Banken in der Schweiz noch nicht richtig angekommen: Die Möglichkeit zur Online-Terminvereinbarung. Auch im benachbarten Ausland bieten bereits mehrere Banken ihren Kunden die Möglichkeit, einen Termin online zu vereinbaren.… Mehr Informationen

Was man von Apple mit seinen Reparaturen in der Genius Bar oder vom Schweizer Passbüro schon länger kennt, ist bei den Banken in der Schweiz noch nicht richtig angekommen: Die Möglichkeit zur Online-Terminvereinbarung. Auch im benachbarten Ausland bieten bereits mehrere Banken ihren Kunden die Möglichkeit, einen Termin online zu vereinbaren. Dazu zählen beispielsweise die Targo Bank und die Sparda-Banken in Deutschland oder die ING-DiBa Austria in Österreich. Es wurde also langsam Zeit, dass dieses Angebot auch in der Schweizer Bankenwelt seinen Platz findet.

So funktioniert die LUKB Online-Terminvereinbarung

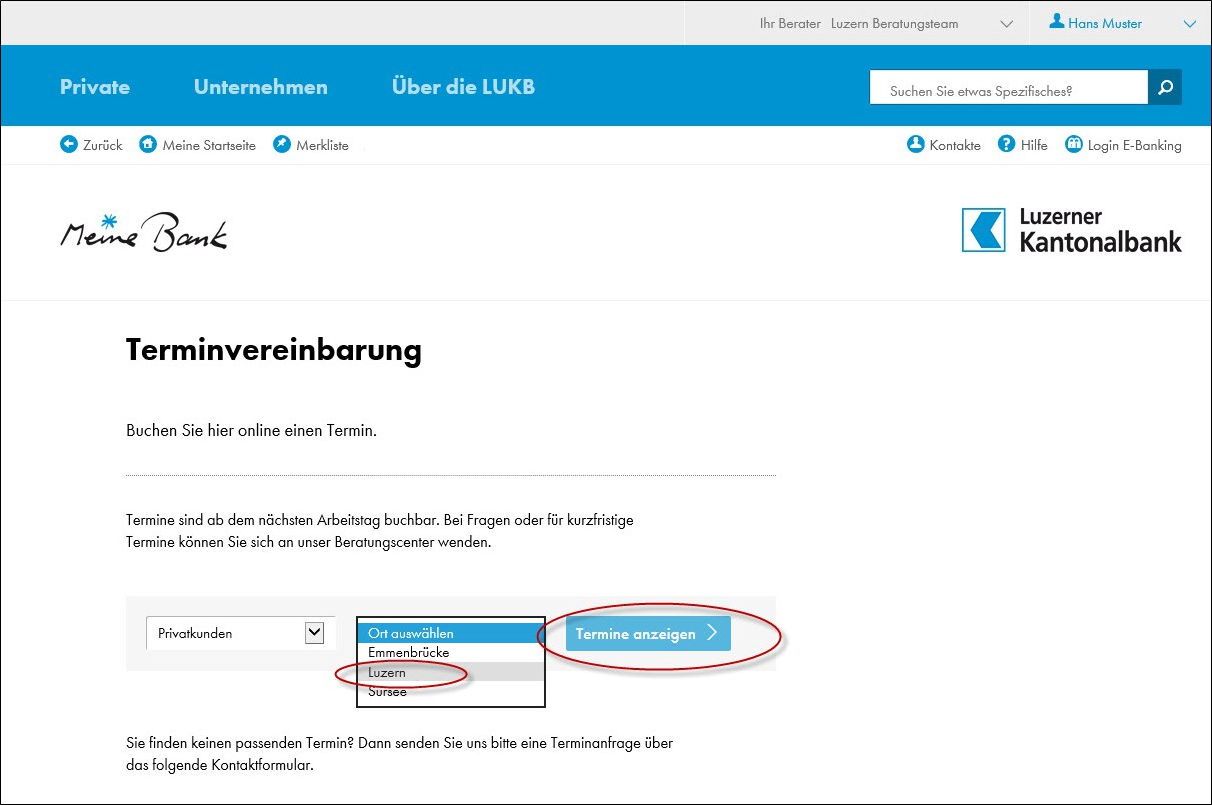

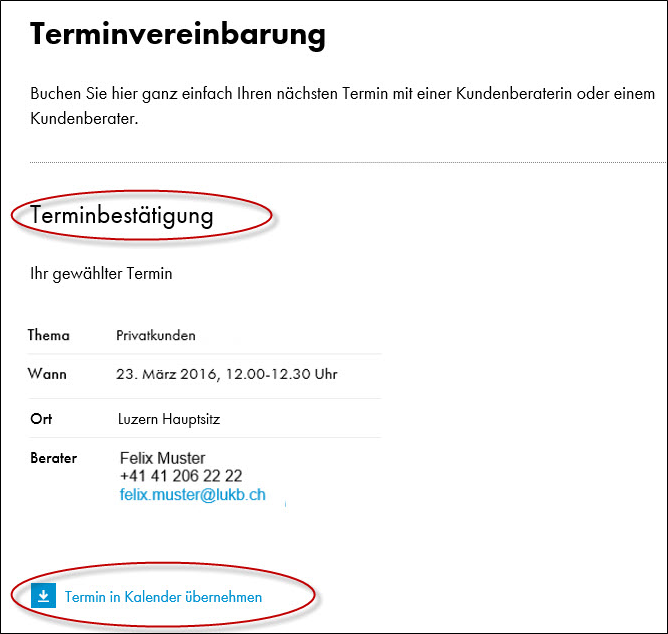

Die Terminvereinbarung erfolgt über das Login Portal auf der LUKB-Website. Die Kunden melden sich mit ihrem E-Banking-Konto an und gelangen so zu einem Fenster, das die freien Termine der zuständigen Mitarbeitenden anzeigt (grundsätzlich 08.00-18.00 Uhr). Mit einigen Klicks lässt sich so ein Beratungstermin mit der Bank festlegen (Anmerkung: Der gewünschte Termin muss innerhalb der nächsten 4 Wochen ab Login-Datum sein). Der Portalnutzer muss dabei einerseits den gewünschten Ort des Termins auswählen (zur Auswahl stehen alle LUKB-Geschäftsstellen mit Bedienung im Kanton Luzern). Andererseits muss er ein Thema auswählen (z.B. Basisdienstleistungen, Anlegen/Vorsorge, Wohnbau, Gewerbe). Unmittelbar nach der Terminreservation wird dem Kunden die Bestätigung angezeigt und er kann sich selber einen Kalendereintrag per E-Mail abrufen. Das digitale Terminreservationssystem der LUKB steht logischerweise rund um die Uhr zur Verfügung. Dabei wird der Kundentermin bei der LUKB intern als «CRM-Issue» direkt auf die Bankenplattform Avaloq gebucht. Derzeit kann man Terminvereinbarungen noch nicht im E-Banking vornehmen. Nach der Einführung des neuen E-Bankings noch in diesem Jahr wird die Funktion aber auch von dort aus verfügbar sein.

Bildlich gesehen sieht das derzeit wie folgt aus (klicken für Vergrösserung):

Damit die Verfügbarkeit der freien Termine vom Portal richtig abgebildet werden kann, ist es essentiell, dass die zuständigen LUKB-Mitarbeitenden ihre eigenen Outlook-Kalender diszipliniert führen. Wenn diese beispielsweise eine ganztägige Sitzung oder Ferientage in ihrem eigenen Outlook nicht als „beschäftigt“ bzw. „abwesend“ eingetragen haben, werden im Terminvereinbarungs-Tool natürlich nicht die korrekten Verfügbarkeiten angezeigt. Dieser organisatorischen Herausforderung ist man sich bei der LUKB jedoch durchaus bewusst.

Zuerst nur für die Gruppe der «teambetreuten Privatpersonen»

Zum Start steht die Möglichkeit zur Online-Terminvereinbarung nur denjenigen Kunden zur Verfügung, die durch Teams der LUKB betreut werden (d.h. diese Kunden haben keinen eigenen persönlichen Kundenberater, sind sogenannte „teambetreute Privatpersonen“). Die LUKB plant aber gemäss Daniel von Arx, Leiter Kommunikation der LUKB, im Rahmen ihrer Digitalisierungsstrategie die Möglichkeit der Online-Terminvereinbarung sukzessive für alle Kundengruppen der Bank zu öffnen. Dabei will die Bank auch die Erfahrungen aus dem jetzt gestarteten Betrieb mit der ersten Kundengruppe einfliessen lassen.

Fazit

Das Angebot einer Online-Terminvereinbarung ist natürlich nicht der grosse Wurf, aber eine kleine und aus unserer Sicht sehr sinnvolle Ergänzung zu den weiterhin bestehenden Möglichkeiten der Terminvereinbarungen. Auch insgesamt beurteilen wir dies als weiteres Mosaiksteinchen zur Erhöhung der Selbst-Administration der Kunden. Das Tool ist unseres Erachtens sehr benutzerfreundlich und ermöglicht es den LUKB-Kunden, in wenigen einfachen Schritten online einen Termin zu buchen. Es wurde Zeit, dass auch Schweizer Banken ein solches Angebot lancieren, nachdem dies in anderen Branchen, bei Banken im benachbarten Ausland und „sogar“ beim Schweizer Passbüro schon länger möglich ist.

Eine erste Herausforderung sehen wir darin, das Angebot den LUKB-Kunden bekannt zu machen, da es auf der Website eher schwierig auffindbar ist. Auch plant die LUKB derzeit keine grossen Marketing-Anstrengungen für die neue Funktion. Dies erachten wir als sehr schade. Entsprechend sind auch die Erwartungen in dieser Start- resp. Lernphase sehr tief. Stefan Lüthy, Leiter Multikanalmanagement / Digitalisierung der LUKB geht in der ersten Phase von lediglich etwa 10 bis15 Online-Terminvereinbarungen pro Woche aus. Gleichzeitig wird es aus unserer Sicht vor allem dann spannend werden, wenn auch Kunden mit einem eigenen Berater (Retailkunden, Private Banking- und Firmenkunden) auf dieses Angebot zugreifen könnten. Für diese Kunden wird das Angebot erst nach der Pilotierungsphase ausgerollt.

Die LUKB zeigt mit diesem kleinen Schritt, dass ihre im Rahmen der Strategie «2020@LUKB» verabschiedeten Digitalisierungsschritte nun auch langsam nach aussen sichtbar werden. Sie hat in den letzten Monaten bereits einen Web-Chats (vgl. Blog) und eine eigene Paymit-App lanciert. Gespannt sein darf man zudem sicherlich auf die bereits angekündigten Crowd-Initiativen. Diese sollen ebenfalls bereits 2016 auf den Markt kommen.

Kommentare

1 Kommentare

Tamara Fleti

20. März 2025

Hatte vor Jahren ein Konto bei Ihnen und würde es jetzt da Ich wieder in der Schweiz bin weiterführen.

Danke für Ihren Kommentar, wir prüfen dies gerne.

17. März 2016

IFZ-Studie: Crowdfunding etabliert sich immer mehr in der Kultur- und Kreativwirtschaft

Von Simon Amrein, Prof. Dr. Andreas Dietrich, Christoph Duss, Reto Wernli

Crowdfunding ist ein noch relativ junges Phänomen, das sich aber einer wachsenden Beliebtheit erfreut. Insbesondere für die Kultur- und Kreativwirtschaft ist Crowdfunding schon ziemlich bedeutend. Im Zusammenhang mit diesen Entwicklungen stellt sich die Frage, welche Funktion und Bedeutung Crowdfunding künftig als Finanzierungsquelle neben den etablierten Finanzierungs- und Förderungsinstrumenten durch Stiftungen oder öffentliche Institutionen für die Kultur einnehmen wird und ob Crowdfunding einen positiven oder negativen Einfluss auf die Kulturdiversität hierzulande hat.

Im Auftrag der Schweizer Kulturstiftung Pro Helvetia und des Bundesamts für Kultur hat das Institut für Finanzdienstleistungen IFZ der Hochschule Luzern – Wirtschaft zum ersten Mal eine Analyse des Schweizer Crowdfunding-Markts im Kulturbereich durchgeführt (hier geht es direkt zur Studie). Neben der Erhebung von Marktvolumen und Marktteilnehmern wurden auch Kooperationen sowie für Kulturprojekte typische Charakteristiken identifiziert. Methodologisch baut die Studie auf drei Ansätzen auf: Eine Umfrage bei den in diesem Segment tätigen Schweizer Crowdfunding-Plattformen, verschiedene Interviews mit Vertreterinnen und Vertretern von Kulturförderstellen sowie ausgewählte statistische Analysen sämtlicher zwischen 2012 und 2015 auf der Plattform wemakeit lancierten Kampagnen für Kulturprojekte. Diese Analysen waren möglich, weil die Plattform wemakeit dem IFZ für wissenschaftliche Zwecke freundlicherweise sämtliche Daten der Projekte zwischen 2012 und 2015 in anonymisierter Form zur Verfügung gestellt hat.

Crowdfunding besonders in der Musik und im Film verbreitet

Bereits heute ist Crowdfunding eine relevante Finanzierungsquelle für Kulturprojekte. Im Jahr 2014 wurden in der Schweiz für Projekte aus der Kultur- und Kreativwirtschaft rund CHF 4.0-4.5 Millionen vermittelt. Ein Grossteil davon (CHF 3.4 Mio.) entfällt auf die drei Kategorien „Musik, Konzerte, Festivals“, „Film, Video“ und „Kunst, Bilder, Gemälde“. Zwar mag dieser Wert in absoluter Grösse noch tief scheinen. Gemessen an der Anzahl erfolgreicher Kampagnen ist die Wirkung von Crowdfunding jedoch durchaus beachtlich. So wurden beispielsweise 2014 im Bereich „Musik, Konzerte, Festivals“ insgesamt 216 Projekte erfolgreich finanziert. Zudem ist bei diesen Zahlen zu beachten, dass Crowdfunding im Kulturbereich – neben bereits bestehenden Finanzierungskanälen von privaten oder öffentlichen Kulturförderstellen – vielfach nur eine ergänzende Rolle spielt. Insgesamt wurden im vergangenen Jahr 2015 dank Crowdfunding ca. 550 Projekte im Bereich der Kultur- und Kreativwirtschaft finanziert. Die durchschnittliche Finanzierungssumme via Crowdfunding beträgt CHF 7‘076, wobei dieser Wert sehr heterogen ist und stark von der Kultursparte abhängt.

Die Vorteile von Crowdfunding gehen weit über die Finanzierung im engeren Sinn hinaus. Crowdfunding kann, wenn richtig angewendet, auch als ein erfolgversprechender Marketing- und als (Vorverkaufs-)Vertriebskanal eingesetzt werden. Projektinitianten erhalten zudem durch gute Kampagnen Aufmerksamkeit, können Netzwerke aufbauen und sich mit Projektunterstützenden austauschen.

Ist Internet als Finanzierungsquelle ein urbanes Phänomen?

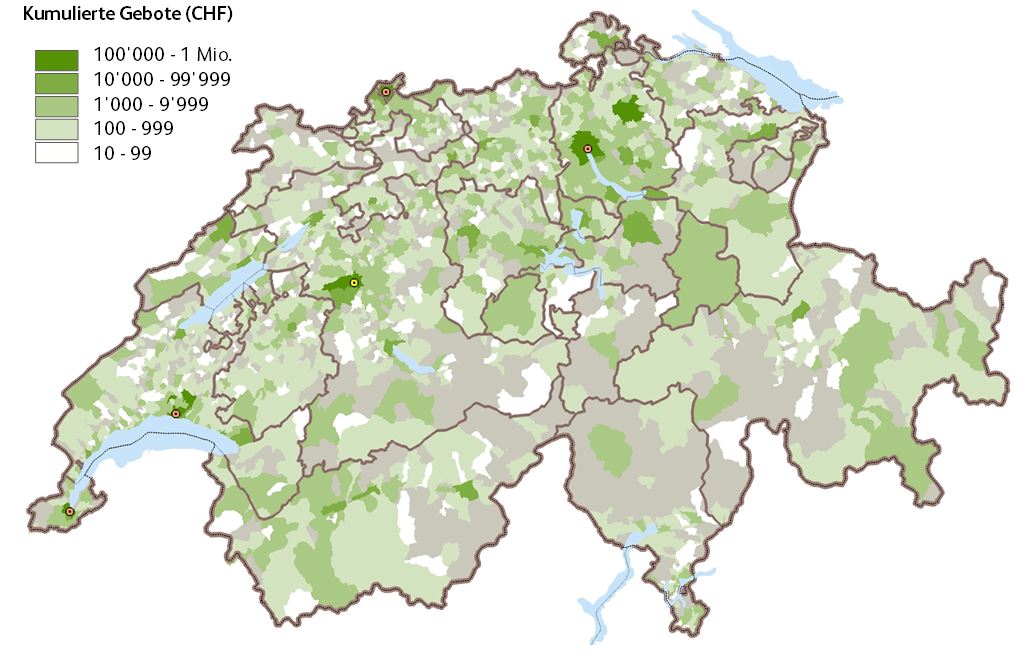

Betrachtet man die geografische Verteilung von Projekten und Projektunterstützenden in der Schweiz, so zeigt sich, dass Crowdfunding in urbanen Regionen häufiger eingesetzt wird (siehe Abbildung 1). Drei Viertel aller Projekte stammen aus urbanen Regionen.

Abbildung 1: Summe aller Gebote auf der Crowdfunding-Plattform wemakeit nach Herkunft (Gemeinde) der Unterstützenden (Zeitraum Februar 2012 bis April 2015)

Weitere Erkenntnisse unserer Auswertungen

1. Friends and Family, oder: Lokales Internet?

Auffällig sind die sehr geringen Distanzen zwischen den Standorten von Projektinitianten und Unterstützenden. Obwohl das Internet eigentlich keine geografischen Grenzen kennt, sind die meisten Projekte stark lokal verankert. So beträgt die durchschnittliche Distanz (resp. Median-Distanz) zwischen Projektinitiant und den Unterstützern lediglich 11 km in urbanen Gebieten.

2. Small crowd, big impact

Für den erfolgreichen Abschluss einer Crowdfunding-Kampagne reichen im Durchschnitt bereits 56 Unterstützende. Dies hat zur Folge, dass nicht nur Mainstream-Projekte mit breiter Unterstützungsbasis Erfolg haben, sondern auch solche mit „Nischen-Themen“. Des Weiteren bietet Crowdfunding auch „Newcomern“ eine Chance, welche sich mit der Bewerbung um Fördermittel über die klassischen Finanzierungskanäle nicht so gut auskennen oder welche infolge eines fehlenden Leistungsausweises bei einigen Stiftungen nur schwer an Unterstützung kommen.

3. Ganz oder gar nicht

Es gibt nur wenige Crowdfunding-Kampagnen, welche ihre Finanzierung „knapp“ nicht schaffen. 82 Prozent der gescheiterten Kampagnen haben weniger als 30 Prozent der angepeilten Finanzierung erreicht, 50 Prozent der gescheiterten Projekte hat nicht einmal 10 Prozent der Zielsumme sammeln können.

4. „Launch hard or go home“!

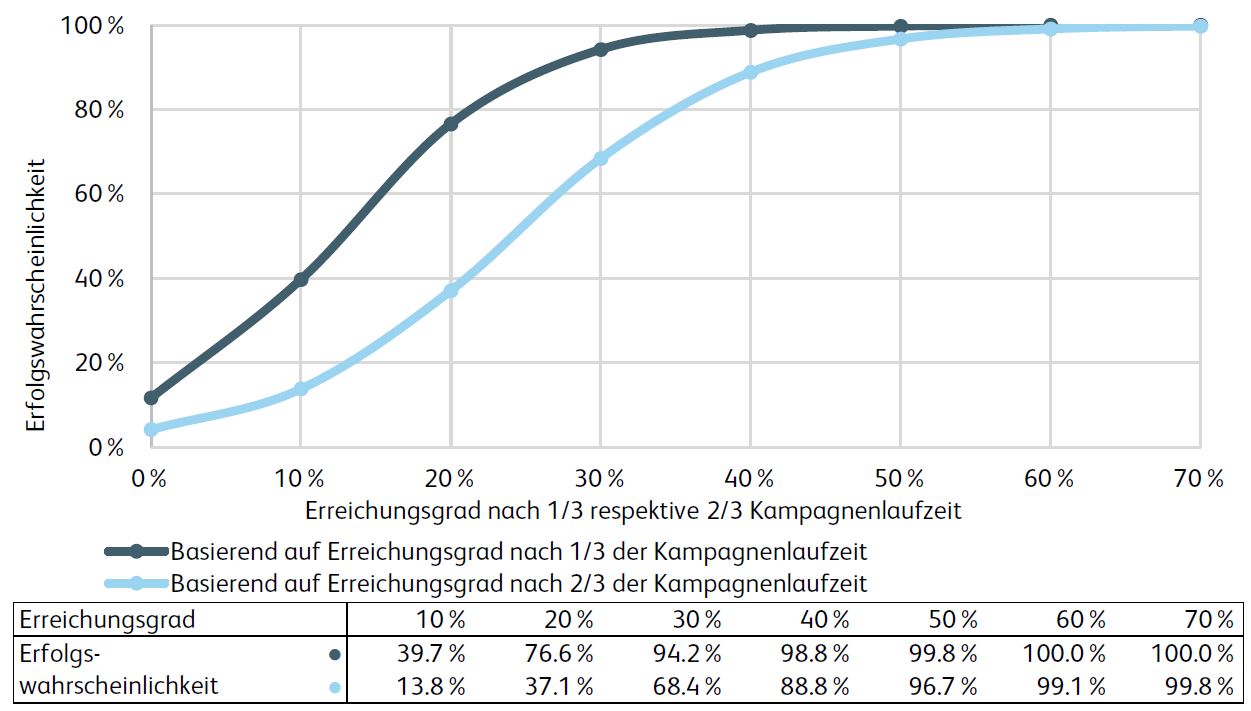

Für den Erfolg eines Crowdfunding-Projekts scheinen die ersten Tage der Kampagne zentral zu sein. Die untersuchten Kampagnen, welche nach einem Drittel der Finanzierungslaufzeit bereits 40 Prozent ihrer Zielsumme erreicht haben, sind in 98.8 Prozent aller Fälle erfolgreich (siehe Abbildung 2).

Abbildung 2: Prognostizierte Erfolgswahrscheinlichkeit

Fazit

Wie sich gezeigt hat, ist Crowdfunding eine Chance für alle beteiligten Parteien in der Kultur- und Kreativwirtschaft. Projektinitianten bietet sich neben den etablierten öffentlichen und privaten Förderwegen ein alternativer Finanzierungs- und Vermarktungskanal. Für Kulturförderer bieten Crowdfunding-Plattformen als Sammelgefässe von Projektideen einen spannenden Einblick in neu lancierte Kulturprojekte. Und für Projektunterstützende besteht die Möglichkeit, sich mit Kulturschaffenden auszutauschen und Zugang zu Leistungen und Produkten aus der Kultur- und Kreativwirtschaft zu erhalten.

Wir sind daher der Überzeugung, dass sich Crowdfunding im Grundsatz für die Anwendung im Kulturbereich und der Kreativwirtschaft hervorragend eignet, denn Produkte oder Inhalte als Resultat von Kulturprojekten stellen häufig eine für Investorinnen und Investoren attraktive Gegenleistung dar.

Aus unserer Sicht wäre es aber begrüssenswert, wenn zukünftig einerseits die Zusammenarbeit zwischen Crowdfunding-Plattformen und der öffentlichen Hand und privater Stiftungen effizienter und andererseits das Zusammenspiel von Plattformen und privaten Unternehmen intensiver würden. Wir sehen hier sowohl im Bereich der Kulturunterstützung durch Unternehmen via Crowdfunding als auch in einer effizienteren Zusammenarbeit zwischen Stiftungen und Crowdfunding-Plattformen ein grosses, derzeit noch brachliegendes Potenzial, die Kultur und die Kreativwirtschaft weiter zu fördern. Dabei können die Vorteile von etablierten Förderkanälen mit denjenigen von Crowdfunding verbunden werden.

PS: Mitte Mai präsentieren wir übrigens die neuen Marktzahlen für 2015 im jährlich erscheinenden „Crowdfunding Monitoring“. Die letztjährigen Ausgaben davon finden Sie hier.

Kommentare

0 Kommentare

Danke für Ihren Kommentar, wir prüfen dies gerne.

16. März 2016

IFZ-Studie: Der Schweizer FinTech-Markt ist erwacht

Die heute publizierte «IFZ FinTech Study 2016» der Hochschule Luzern gibt einen umfassenden Überblick über den Schweizer FinTech-Sektor. Im ersten Teil der Studie wird das Ökosystem von FinTech (siehe Box am Ende des Textes), also das soziodemografische, rechtliche und ökonomische Umfeld, beschrieben.… Mehr Informationen

Die heute publizierte «IFZ FinTech Study 2016» der Hochschule Luzern gibt einen umfassenden Überblick über den Schweizer FinTech-Sektor. Im ersten Teil der Studie wird das Ökosystem von FinTech (siehe Box am Ende des Textes), also das soziodemografische, rechtliche und ökonomische Umfeld, beschrieben. Hauptbestandteil dabei ist die eigens vom Institut für Finanzdienstleistungen Zug IFZ erarbeitete Datenbank, in der die Schweizer FinTech-Unternehmen aufgeführt sind. Im zweiten Teil der Studie werden 67 Unternehmen, die digitale Finanzdienstleistungen anbieten, genauer vorgestellt. In den Übersichten sind unter anderem Informationen zu Geschäftsmodellen, Zielmärkten, Finanzierungsstrukturen und Vertriebskanälen zu finden.

Siebenmal mehr Unternehmen

Die Schweizer FinTech-Szene ist grösser und lebendiger als oftmals wahrgenommen. Insbesondere 2015 machten die mit Finanztechnologie agierenden Unternehmen einen grossen Schritt vorwärts. Während es 2010 erst 24 spezialisierte Schweizer FinTech-Betriebe gab, konnten wir per Ende 2015 bereits 162 in die Datenbank aufnehmen. Sie alle waren im vergangenen Jahr im FinTech-Bereich aktiv und verfügen über einen Geschäftssitz in der Schweiz. Neben Start-ups wurden auch Banken sowie Technologie- und Informatikunternehmen einbezogen, die mit ihren Aktivitäten überwiegend im FinTech-Bereich tätig sind.

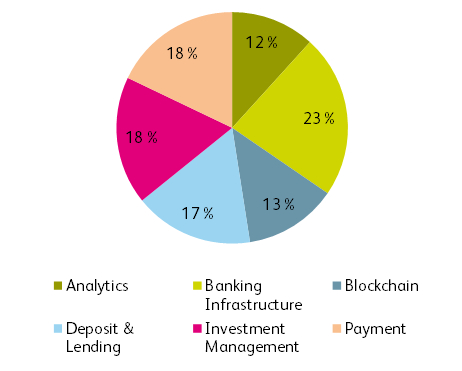

Die Auswertung der gesammelten Daten zeigt, dass die Institutionen in der Schweiz alle FinTech-Bereiche etwa gleichmässig abdecken (siehe Abbildung 1): Analytics (Algorithmen-basierte Datenanalyse), Banking Infrastructure (neue Banken-Software und -Tools), Blockchain (Technologie zur dezentralisierten Speicherung von vergangenen Transaktionen), Deposit & Lending (Crowdfunding, alternative Finanzierungsmöglichkeit mithilfe einer grossen Anzahl Geldgeber), Investment Management (online Anlegen und Investieren von Geldern) und Payment (neue Zahlungsmethoden).

Klares geografisches FinTech-Zentrum ist Zürich (72 Unternehmen) gefolgt von Zug (21 Unternehmen). Aber es sind nicht nur die Unternehmen, die zu einer lebendigen FinTech-Community in der Schweiz beitragen. So stehen Start-ups diverse Einrichtungen zur Verfügung, die sie bei der Gründung und Entwicklung unterstützen (sogenannte Inkubatoren und Akzeleratoren), einschlägige Verbände vertreten die Interessen der Branche, und an unzähligen Anlässen erhalten Start-ups und bestehende Unternehmen die Möglichkeit, ihre Produkte einem Fachkreis und den Medien zu präsentieren.

Auch die Zusammenarbeit zwischen etablierten Banken und FinTech funktioniert. Als Beispiele mögen der auf der Software von Contovista basierende Personal Finance Manager der Schwyzer Kantonalbank oder die Zusammenarbeit der UBS mit dem Buchhaltungssoftware-Anbieter bexio, früher bekannt als easySys, dienen.

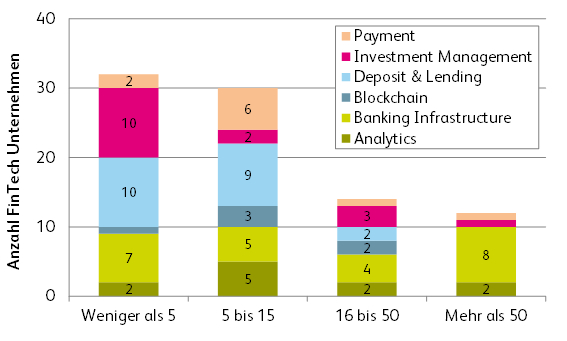

Rund zwei Drittel der FinTech Unternehmen haben weniger als 15 Mitarbeitende und unterscheiden sich damit von traditionellen Finanzdienstleistern (siehe Abbildung 2). Eine kleine Belegschaft reduziert die Komplexität der Unternehmen und ermöglicht somit eine schnelle und dynamische Steuerung – eine Voraussetzung für Innovation und technischen Fortschritt. Unternehmen mit mehr als 50 Mitarbeitenden gehören im Wesentlichen zur Kategorie Banking Infrastructure.

Schweiz alleine ist (zu) kleiner Markt für FinTech

Die Schweiz ist ein kleiner Markt: Die Anzahl möglicher Nutzer und Abnehmer der FinTech-Produkte ist überschaubar, sowohl bei den privaten Konsumenten (Business-to-Consumer) als auch bei den Geschäftspartnern (Business-to-Business) – und dies trotz hoher Relevanz des Schweizer Finanzplatzes. Sollen langfristig FinTech-Arbeitsplätze in der Schweiz erhalten und geschaffen werden, müssen sich die FinTech-Unternehmen international positionieren und Markteintritte im Ausland wagen. Dafür wiederum ist ein möglichst einfacher Zutritt in den internationalen Markt nötig. Bereits über 60 Prozent der Unternehmen verfolgen heute eine internationale Vertriebsstrategie, welche mehrheitlich auf Geschäftskunden (Business-to-Business) ausgerichtet ist.

Auch im Bereich Ausbildung verfügt die Schweiz über eine sehr gute Ausgangslage. Trotzdem sind die besten Spezialisten nicht immer national verfügbar. Deswegen ist der Zugang zum globalen Arbeitsmarkt wichtig.

Venture Capital ist verfügbar

Nebst Banken sind es mehrheitlich Start-ups, welche digitale Technologien nutzen, um innovative Finanzdienstleistungen anzubieten. In der Schweiz finden Jungunternehmen Investoren, die ihnen das nötige Kapital zu Verfügung stellen. So zeigt die Studie, dass Venture Capital keinen generellen Engpass darstellt, obwohl 2015 das Volumen mit rund CHF 27 Millionen noch klein war. Der Venture Capital-Markt ist global und sucht sich die besten Unternehmen weltweit, weshalb auch viele grenzüberschreitende Transaktionen zu beobachten sind.

Regulierung lässt Innovation zu

Es wurde erkannt, wie wichtig eine FinTech-adäquate Regulierung ist. Ein Schritt in diese Richtung ist zum Beispiel der Entwurf des Rundschreibens „Video- und Online-Identifizierung“ der FINMA, welcher positiv von der Branche aufgenommen wurde. Um Hürden für den digitalen Finanzplatz weiter abzubauen, plädiert die FINMA beispielsweise dafür, eine neue Bewilligungskategorie für einfache Geldinstitute zu schaffen. Bezüglich Regulierung steht die Schweiz in einem globalen Konkurrenzkampf mit anderen Standorten wie London oder Singapur. Auch diese Städte sind zurzeit daran, die regulatorischen Hürden zu verringern, um innovative FinTech-Unternehmen anzuziehen (Stichwort «Regulatory Sandbox» oder «Project Innovate» der Britischen Finanzaufsichtsbehörde FCA). In der Schweiz werden somit weiterhin grosse Anstrengungen nötig sein, um attraktive Rahmenbedingungen zu schaffen und in diesem globalen Wettbewerb bestehen zu können.

Trotz der Herausforderungen kommt die Studie zum Schluss, dass der Schweizer FinTech-Markt international kompetitiv ist und sich für weiteres Wachstum gut positioniert hat.

Die gesamte knapp 100-seitige Studie (auf Englisch) kostet CHF 290.- und kann unter ifz@hslu.ch bestellt werden.

Bei Fragen zur «IFZ FinTech Study 2016» wenden Sie sich bitte an Dr. Thomas Ankenbrand.

Was ist FinTech?

FinTech ist die Abkürzung für Finanztechnologie und umschreibt innovative digitale Produkte, Dienstleistungen und Prozesse in der Finanzbranche. Ziel von FinTech ist es, existierende Angebote zu verbessern, zu ergänzen oder zu verdrängen. So wird Geld mit PayPal oder ähnlichen Dienstleistern transferiert, Hypotheken werden online abgeschlossen, und anstelle von Bankangestellten verwalten Algorithmen-basierte Programme, sogenannte Robo-Advisors, Kundenvermögen. Das Smartphone spielt eine zentrale Rolle bei FinTech: Dank Mobile Payment muss beim Einkauf das Portemonnaie nicht mehr gezückt werden, und Banken stellen Apps zur Verfügung, mit denen Geld direkt von Person zu Person überwiesen werden kann. Über das Smartphone kann der Bankkunde auch gleich seinen Kontostand prüfen, Rechnungen begleichen und Karten sperren. Ebenso gehören Crowdfunding und die Blockchain-Technologie, auf der unter anderem Bitcoin aufgebaut ist, zu FinTech.

Wir danken für die Unterstützung:

Kommentare

0 Kommentare

Danke für Ihren Kommentar, wir prüfen dies gerne.

9. März 2016

Digital Onboarding nun auch in der Schweiz möglich – das Beispiel der UBS

Im Zuge der Digitalisierung von Finanzdienstleistungen sprechen immer mehr Finanzintermediäre ihre Kunden auf dem digitalen Weg über Internet und/oder via mobile Geräte an. Unschön ist aber, dass der Kunde bis anhin im Rahmen des Identifizierungsvorgangs entweder persönlich in einer Geschäftsstelle des Finanzintermediärs vorstellig werden oder aber eine Echtheitsbestätigung in Papierform vorbeibringen muss (tw.… Mehr Informationen

Im Zuge der Digitalisierung von Finanzdienstleistungen sprechen immer mehr Finanzintermediäre ihre Kunden auf dem digitalen Weg über Internet und/oder via mobile Geräte an. Unschön ist aber, dass der Kunde bis anhin im Rahmen des Identifizierungsvorgangs entweder persönlich in einer Geschäftsstelle des Finanzintermediärs vorstellig werden oder aber eine Echtheitsbestätigung in Papierform vorbeibringen muss (tw. auch bei der SBB oder der Post möglich). Dieser Medienbruch rührt daher, dass die Regulierung im Bereich der Bekämpfung von Geldwäscherei und Terrorismusfinanzierung nur für Geschäftsbeziehungen in einem analogen Umfeld konzipiert wurde. Die Eidgenössische Finanzmarktaufsicht FINMA hat mit ihrem Entwurf zum Rundschreiben 2016/03 „Video- und Online-Identifizierung“ am 21. Dezember 2015 nun aber die aufsichtsrechtlichen Rahmenbedingungen für die Aufnahme von Geschäftsbeziehungen im Finanzbereich über digitale Kanäle geschaffen und dadurch auf die Kritik aus der FinTech-Branche reagiert. Grundsätzlich stellt die Identifizierung der Vertragspartei bei Aufnahme einer Geschäftsbeziehung nach wie vor einen elementaren Grundsatz in der Geldwäschereigesetzgebung dar. Die aufsichtsrechtlichen Bestimmungen sollen aber den technologischen Entwicklungen neutral gegenüberstehen und sie weder aktiv fördern noch behindern („Prinzip der Technologieneutralität“).

Banken in verschiedenen anderen Ländern haben bereits Lösungen für Kontoeröffnungen über digitale Kanäle bereitgestellt. Beispielsweise hat die BaFin in Deutschland bereits in 2014 Richtlinien definiert, unter welchen die Video-Identifikation zugelassen ist. Seither haben einige führende Banken im nördlichen Nachbarland (z.B. ING-DiBa oder Commerzbank) die Video-Identifikation in ihr Dienstleistungsspektrum aufgenommen.

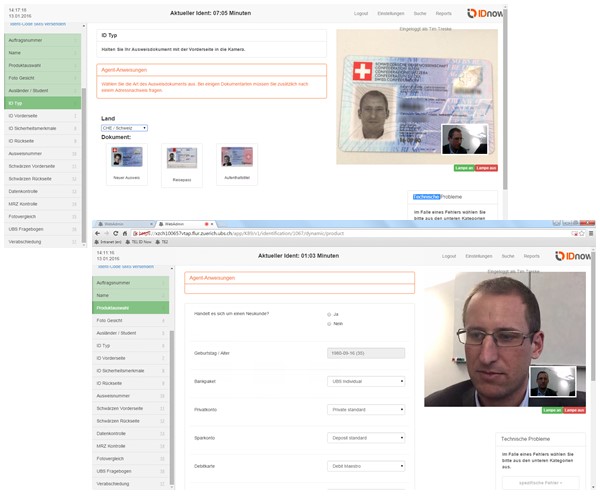

Der Onboarding-Prozess der UBS

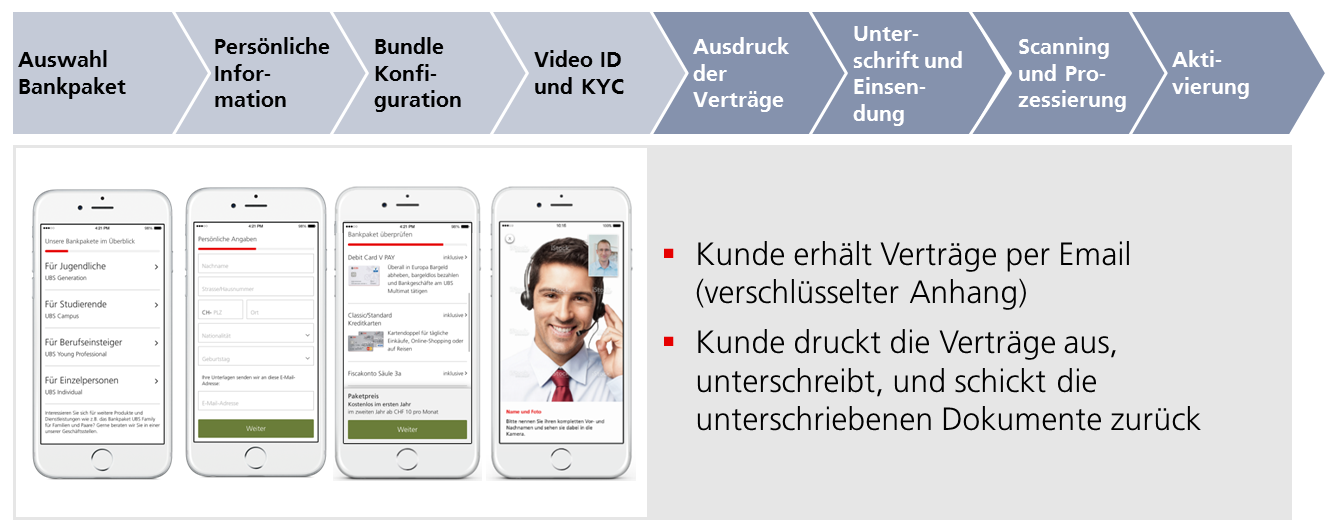

Die UBS wird die digitale Kontoeröffnung in den nächsten Tagen nach Veröffentlichung des Rundschreibens der FINMA als eine der ersten Banken im Schweizer Markt ebenfalls anbieten. Der Video-Identifikations-Prozess wird in der untenstehenden Abbildung 1 aufgezeigt.

In einem ersten Schritt muss der Kunde die entsprechende App (Name der App: „UBS Kontoeröffnung Online“) im App-Store herunterladen (die App ist für Apple iOS und Android verfügbar) und nach Öffnung der App sein Bankpaket (z.B. UBS Campus für Studierende; UBS Generation für Jugendliche; UBS Young Professional für Berufseinsteiger oder UBS Individual für Einzelpersonen) auswählen. In einem nächsten Schritt muss er einige persönliche Informationen übermitteln. Danach muss er sein Bankpaket konfigurieren und auswählen, welche Produkte er darin haben möchte (z.B. welche Kreditkarte). Schliesslich kann sich der Interessent danach im Video-Gespräch von einem eigens hierfür ausgebildeten UBS-Mitarbeiter identifizieren lassen. Hierbei muss u.a. auch die Identitätskarte bereitgehalten werden. Während des Gesprächs werden diverse Sicherheits-Checks durchgeführt (welche der Kunde möglicherweise gar nicht als solche wahrnimmt). Die für die Video-Identifikation gewählte Software stammt vom deutschen Anbieter IDNow, welcher unter anderem auch die Commerzbank oder das Startup NUMBER26 bedient hat. Die UBS hat die Standardsoftware im Bereich des KYC-Teils noch intensiviert und zahlreiche spezifische UBS-Fragen eingeführt.

Generell ist der Prozess einfach und kundenfreundlich gehalten. Es ist auch interessant, den Prozess aus Sicht des UBS-Beraters einmal durchzuspielen und den verschiedenen Anweisungen zu folgen, welche die Software vorgibt (siehe Printscreens in Abbildung 2). Spannend finde ich in diesem Zusammenhang auch, dass 30 Mitarbeiter aus (fast) allen Sprachregionen (Deutsch, Italienisch, Französisch – dazu noch Englisch) spezifisch für dieses Angebot eine 3.5 Tage lange Weiterbildung durchlaufen mussten (nur für Digital Onboarding) und während der Öffnungszeiten immer jeweils zwei Personen pro Sprache arbeiten. Gleichwohl werden diese Mitarbeiter wohl nicht ausschliesslich neue Kunden „digital onboarden“, da die Nachfrage zu Beginn wohl zu gering sein wird. Die Öffnungszeiten für die Online-Kontoeröffnung sind von jeweils 8.00 bis 22.00 Uhr unter der Woche und von 9.00 bis 17.00 Uhr am Samstag. Am Sonntag ist die Video-Identifikation, nicht zuletzt durch regulatorische Hindernisse, bei der UBS nicht möglich.

Etwas unschön ist, dass zumindest in der Anfangsphase und nach der Identifizierung des Neukunden ein Medienbruch passiert. Der Medienbruch ergibt sich daraus, dass der Kunde die Verträge per email erhält, diese zu Hause ausdrucken und unterschreiben muss, und danach der UBS zurückschickt. Dieser Medienbruch ist natürlich nicht im Sinne und Geist des „Digital Client Onboarding“, könnte aber durch den Einbezug der digitalen Unterschrift möglicherweise noch in diesem Jahr gelöst werden. Der Grund für die Pflicht zur qualifizierten Schriftlichkeit liegt übrigens darin, dass die UBS im Bankpaket eine Kreditkarte mitliefert und man hierfür eine qualifizierte Unterschrift benötigt. Würde man „lediglich“ ein Konto eröffnen, würde dieser Schritt wegfallen. Andere Banken wie z.B. die Valiant Bank sind hier aber weiter und können wohl bereits im März einen voll digitalen Prozess inklusive der digitalen Unterschrift (sog. „fortgeschrittene elektronische Signatur“) anbieten. Das Angebot der Valiant basiert auf einem Service der Swisscom und der Lösung von WebID. Gemäss einem Artikel der Finanz und Wirtschaft ist Fouad Bajjali, CEO der IG Bank, der Meinung, dass ein potenzieller Kunde in Grossbritannien «in fünf bis zehn Minuten» online ein Konto eröffnen könne und dies aus seiner Sicht in der Schweiz mit diesem FINMA-Rundschreiben unvorstellbar sei. Die UBS rechnet aber (eher konservativ) mit einer Dauer von zwölf Minuten für den Onboarding-Prozess. Dadurch wäre man nicht weit weg von den Zahlen in Grossbritannien oder Deutschland. Wie bei vielen digitalen Dienstleistungen wurde auch bei diesem Projekt in einem ersten Schritt auf die Frontlösung fokussiert. Der ganze Prozess ist derzeit noch nicht voll ins CRM integriert resp. ans CRM angebunden. Gemäss Aussage von Jan Rihak, Head Multichannel Strategy der UBS Switzerland AG, wird derzeit aber daran gearbeitet. Bereits in diesem Jahr könne man möglicherweise eine vollintegrierte Lösung vorweisen.

Fazit und Potenzial

Der Kundennutzen bei einer Online-Kontoeröffnung besteht wohl vor allem darin, dass der Kunde auch am Samstag eine Kontoeröffnung machen kann und unter der Woche nicht extra zu bestimmten Zeiten auf eine Bankfiliale gehen muss. Stattdessen kann er bequem von zu Hause aus oder von unterwegs einen Kontoeröffnungsprozess durchspielen. Aus Sicht einer grossen Bank wie der UBS mit 300 Filialen ist dieser Schritt möglicherweise etwas weniger bedeutend als für eine kleine Bank oder für Startups, welche dadurch möglicherweise ihre Reichweite ausbauen können. Gleichzeitig sind die Skaleneffekte bei der Grossbank natürlich deutlich grösser. Die UBS schätzt mittelfristig den Anteil der Neukunden-Eröffnungen pro Jahr auf etwa zehn Prozent.

Auch bei der Glarner Kantonalbank sind die Erwartungen an den Digital Onboarding-Prozess übrigens nicht allzu hoch. Produkte wie der Investomat oder der Kontomat sind zwar durch das digitale Onboarding etwas zugänglicher. Man rechnet aber gemäss Ivan Büchi, Leiter Digital Office der GLKB, zumindest in der Anfangsphase auch mit einem Anteil von „nur“ ca. zehn Prozent Digital Onboarding bei den gesamten Neukunden. Der Anteil und die Bedeutung des Digital Onboarding könnten aber noch weiter ansteigen, wenn mehrere Banken diese Dienstleistung anbieten und dadurch auch die Kundenakzeptanz weiter steigt. Ebenso ist fraglich, ob sich in Zukunft alle Kunden bei jeder neuen Bankverbindung wieder von Neuem onboarden müssen oder ob es hier andere Opportunitäten gibt. Entsprechende Entwicklungen in den Niederlanden sollten auch von Schweizer Banken interessiert verfolgt werden.

Kommentare

1 Kommentare

IFZ-Studie: Der Schweizer FinTech-Markt ist erwacht

16. März 2016

[…] wichtig eine FinTech-adäquate Regulierung ist. Ein Schritt in diese Richtung ist zum Beispiel der Entwurf des Rundschreibens „Video- und Online-Identifizierung“ der FINMA, welcher positiv von der Branche aufgenommen wurde. Um Hürden für den digitalen Finanzplatz […]

Danke für Ihren Kommentar, wir prüfen dies gerne.

29. Februar 2016

Innovative Angebote im Schweizer Retail Banking

Konferenz-Inhalt

Die diesjährige Konferenz beschäftigt sich entsprechend vor allem mit fünf relevanten Themenfeldern:

- Digitalisierung im KMU-Bereich

- Digitalisierung und Filialen – ein Widerspruch?

- Banken und die Crowd – zwei spannende Ansätze

- Digitales Kunden-Onboarding

- Der Einsatz von Analytics im Banking

Die Konferenz findet am Donnerstag, 23.… Mehr Informationen

Konferenz-Inhalt

Die diesjährige Konferenz beschäftigt sich entsprechend vor allem mit fünf relevanten Themenfeldern:

- Digitalisierung im KMU-Bereich

- Digitalisierung und Filialen – ein Widerspruch?

- Banken und die Crowd – zwei spannende Ansätze

- Digitales Kunden-Onboarding

- Der Einsatz von Analytics im Banking

Die Konferenz findet am Donnerstag, 23. Juni 2016 von 13.15 – 18.00 Uhr am IFZ in Zug statt (Anmeldung). Der Programmablauf ist wie folgt:

13.15-13.30 Begrüssung, Einführung in die Thematik

- Prof. Dr. Andreas Dietrich, Hochschule Luzern – Wirtschaft

13.30-14.30 Digitalisierung im KMU-Bereich

- Pascal Böni, Chairman & Partner Remaco: Corporate Direct Lending: Alternative oder Ergänzung zur Bankfinanzierung?

- Damian Vogel, Leiter Risk Control Swiss Corporates, UBS: KMU Online Kredite bei der UBS – Konzept und bisherige Erfahrungen

14.30-14.50 Pause

14.50-15.45 Digitalisierung und Filialen – ein Widerspruch?

- Marc Guggenbühl, Vorsitzender der Bankleitung Raiffeisenbank Region Burgdorf: Der virtuelle Empfang der Raiffeisenbank Burgdorf – eine Idee mit Potenzial?

- Daniel Kräutli, Filialleiter Geschäftsstelle Zürich: Digitaler Beratungsprozess am Beispiel der Clientis Zürcher Regionalbank

15.45-16.40 Banken und die Crowd – zwei spannende Ansätze

- Stefan Lüthy, Leiter Multikanalmanagement / Digitalisierung Luzerner Kantonalbank: Crowdbank by LUKB: Vision, Umsetzung, Erfahrungen

- Rudolf Kurtz, Leiter RAI Lab Raiffeisen Schweiz: Raiffeisen Träff – von der Retail Bank Filiale zur Banking Community Plattform

16.40-17.00 Pause

17.00-17.30 Analytics @ Aduno – wie Banken mit Analytics die Kundenbeziehungen vertiefen könnten

- Dr. Markus Beck, Data Mining Consultant, Mitglied des Kaders, Aduno Gruppe

17.30-18.00 Digital Onboarding am Beispiel der Valiant Bank

- Christoph Wille, Leiter Vertriebskanäle, Valiant Bank

18.00 Zusammenfassung und Ausblick

Über Ihr Kommen würde ich mich sehr freuen! Zur Anmeldung gelangen Sie hier.

Die Teilnahme an der Konferenz kostet CHF 490.-.

Kommentare

0 Kommentare

Danke für Ihren Kommentar, wir prüfen dies gerne.

22. Februar 2016

Wachstum durch zusätzliche Filialen: Zwei erfolgreiche Beispiele

Durch die Digitalisierung und den Kostendruck hat sich in den vergangenen zehn Jahren die Anzahl Geschäftsstellen in der Schweiz um neun Prozent auf 3‘213 Geschäftsstellen reduziert. Weitere Geschäftsstellen-Schliessungen sind bereits geplant. So geht beispielsweise die Credit Suisse gemäss der Handelszeitung davon aus, in fünf Jahren «vielleicht noch 180 Filialen einschliesslich der Tochtergesellschaft Neue Aargauer Bank (NAB)» zu haben.… Mehr Informationen

Durch die Digitalisierung und den Kostendruck hat sich in den vergangenen zehn Jahren die Anzahl Geschäftsstellen in der Schweiz um neun Prozent auf 3‘213 Geschäftsstellen reduziert. Weitere Geschäftsstellen-Schliessungen sind bereits geplant. So geht beispielsweise die Credit Suisse gemäss der Handelszeitung davon aus, in fünf Jahren «vielleicht noch 180 Filialen einschliesslich der Tochtergesellschaft Neue Aargauer Bank (NAB)» zu haben. Ende 2013 waren es noch deren 214. Die Versorgung der Schweiz mit Finanzdienstleistungen ist derzeit als tendenziell hoch einzustufen, wobei es regional starke Unterschiede gibt. Die Dichte von Bankstellen ist besonders in ländlich geprägten Gebieten hoch (vgl. unseren Blog: Welcher Kanton hat die höchste Bankstellendichte?). Es ist aber zu erwarten, dass sich das Filialnetz mittelfristig eher ausdünnen wird.

Als Gegenpol zu diesem klaren Trend setzen die Raiffeisenbank Region Burgdorf und die Migros Bank auf zusätzliche Filialen, um Wachstum zu generieren. Nachfolgend möchte ich die beiden Fälle kurz aufzeigen.

Raiffeisenbank Region Burgdorf – Wachstum dank innovativer neuer Filiale

Die Raiffeisenbank Region Burgdorf mit Filialen in Burgdorf und Rüegsauschachen hat mit ihrer Filialeröffnung im Alchenflüh im Januar 2015 für einige Aufmerksamkeit gesorgt. Mit dem innovativen Konzept der virtuellen Empfangsdame (wir haben im Blog darüber berichtet) versucht man sich in diesem hartumkämpften Markt erfolgreich zu positionieren. Der Konkurrenzkampf ist aber gross: Die BEKB, UBS und Bernerland Bank kämpfen am gleichen Ort um die Gunst der Kunden (Alchenflüh und Kirchberg, welche nur durch einen Fluss getrennt sind, haben zusammen etwa 9‘000 Einwohner).

Tatsächlich hat sich das Konzept aber bisher bewährt und man konnte schon einige Erfolge verzeichnen. Beispielsweise konnte man in den ersten zwölf Monaten rund 245 Neukunden gewinnen und 30 Hypotheken in der Höhe von CHF 14 Millionen vergeben. Gemäss Marcel Boss, Leiter der Geschäftsstelle Alchenflüh-Kirchberg, hätte man diese Kunden von der Filiale Burgdorf aus nicht gewinnen können (Anmerkung: Burgdorf ist mit dem Auto lediglich 12 Minuten entfernt…). Gemäss Aussagen von Boss habe der Geschäftsgang in Alchenflüh den Erwartungen entsprochen.

Migros Bank – starkes Wachstum des Filialnetzes

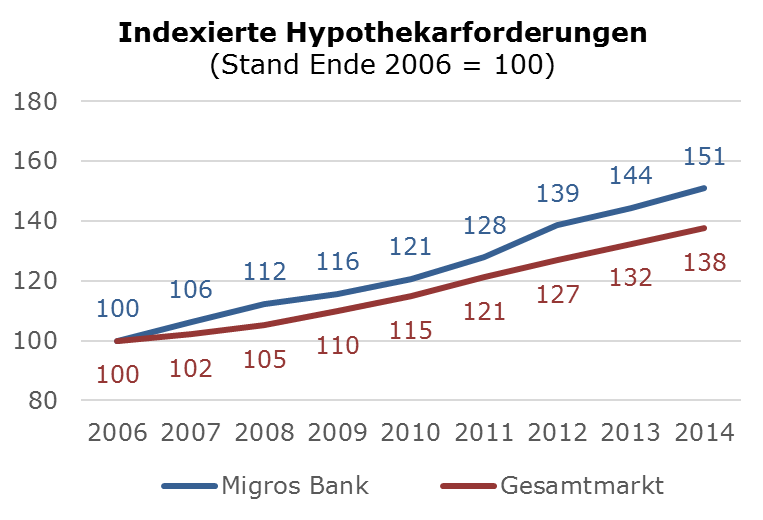

Die Migros Bank hat die Anzahl ihrer Geschäftsstellen seit 2006 von 44 in der Zwischenzeit auf 67 erhöht (siehe Abbildung 2). Die entsprechende Filialdichte ist für eine schweizweit tätige Bank im Vergleich zu den Raiffeisenbanken oder Grossbanken natürlich immer noch gering. Gleichzeitig ist es aber interessant zu sehen, dass die Migros Bank Wachstum vor allem auch durch einen (teuren) Ausbau der physischen Standorte anstrebt.

Gemäss Marcel Egloff, Mitglied der Geschäftsleitung der Migros Bank und verantwortlich für Privat- und Firmenkunden, war insbesondere die Expansion in die Romandie sehr erfolgreich. Die Filialen hätten geholfen, weiter zu wachsen, auch wenn man natürlich nicht wisse, wie stark man sonst gewachsen wäre. Eine örtliche Präsenz sei aber nach wie vor wichtig, vor allem wenn es um höherwertige und beratungsintensivere Geschäfte gehe, wie z.B. Hypotheken oder Anlagen. Dies zeigt sich möglicherweise auch in den entsprechenden Entwicklungen: Die Hypothekarforderungen der Migros Bank sind seit dem Jahr 2006 um 51 Prozent gewachsen, während der Markt in dieser Zeit um 38 Prozent zugelegt hat (siehe Abbildung 3).

Das Pricing der Migros Bank ist im Gegensatz zu anderen schweizweit tätigen Instituten in allen Regionen genau gleich. Entsprechend kann davon ausgegangen werden, dass sie vor allem in jenen Regionen erfolgreich ist, in denen die Margen noch eher hoch sind. Eine weitere interessante Beobachtung ist gemäss Egloff, dass es für die Migros Bank in urbanen Gebieten eher einfacher ist als in ländlichen Gebieten, da das Kunde-Bank-Verhältnis auf dem Land stärker sei und die Loyalität gegenüber einer (Bank-) Marke in der Stadt etwas tiefer scheint.

Fazit und Ausblick

Beide Fälle zeigen auf, dass es in gewissen Marktregionen offenbar durchaus wachstumsfördernd sein kann, mit neueröffneten Filialen zusätzliche beratungsintensive Geschäfte abzuwickeln. Wie in der vergangenen Woche bekannt wurde, erkennt auch die Valiant diese Chancen (finews hat darüber berichtet). Gleichzeitig zeigen beide Fälle auf, dass nicht nur die Anzahl Filialen, sondern auch die Filialgestaltung verstärkt in den Vordergrund rückt. Beide Banken verzichten in den neu eröffneten Filialen auf den klassischen Bankschalter. Bei der Migros Bank verfügen die seit 2007 gebauten Filialen über keinen bedienten Schalterbereich mehr. Ebenso hat man die verschiedenen Renovationszyklen genutzt, um auch die zuvor schon bestehenden Filialen von einem 3-Zonen- in ein 2-Zonen-Konzept umzubauen. Derzeit haben nur noch etwa 20 Filialen ein 3-Zonen Konzept. Mit den 67 bestehenden Filialen hat die Migros Bank ihr Geschäftsstellen-Ziel nun übrigens in etwa erreicht. Bei guten Opportunitäten könne man sich jedoch vorstellen, auch mal noch die eine oder andere Filiale zu ergänzen.

PS: Sind Sie interessiert daran, ob sich die virtuelle Empfangsdame bei der Raiffeisenbank-Filiale Alchenflüh bewährt hat? Oder ob die KMU Online Kredite der UBS eine Erfolgsstory sind? Oder wie erste Erfahrungen im Bereich Digital Onboarding sind? An der Konferenz „Innovative Angebote im Retail Banking“ vom Donnerstag-Nachmittag, 23.6 erhalten Sie die Antworten auf diese drei und fünf weitere spannende Fragen. Anmelden lohnt sich!

Kommentare

0 Kommentare

Danke für Ihren Kommentar, wir prüfen dies gerne.

Kommentare

2 Kommentare

Roman Rackwitz

26. April 2016

Danke für den Bericht. Nur der Part mit dem Gamification ist leider falsch. ;-) Was sie beschreiben ist das Anwenden eines klassischen Belohnungsprogramms zur Motivation. Genau so wie wir es bereits seit hunderten von Jahren anwenden. Jedoch wird das fälschlicherweise immer mit dem Grund weshalb Menschen, unter anderem, gerne spielen verwechselt. Warum sich das so hartnäckig in der Welt von Gamification hält, verstehe ich nicht. Schließlich würde nie einer sagen, dass er Siedler, Risiko oder WoW spielt, Sport betreibt und seinen Hobbies nachgeht, weil er dafür eine Belohnung bekommt. Spielerische Faszination, und damit auch Gamification, basiert auf was völlig anderem ;-) Nicht das wir uns falsch verstehen. Der Ansatz ist durchaus interessant und der Erfolg gibt dann ja auch recht. Jedoch ist es ein klassisches Belohungsprogramm, dass hier seinen Nutzen beiträgt (jedenfalls so weit wie beschrieben) und nicht Gamification.

Johannes Höllerich

20. April 2016

Sehr spannend. In Deutschland es seit ein paar Jahren bereits ähnliche Fondskonstrukte : https://www.investtor.de/qa/#q4 oder auch http://www.ir-system.com/fonds/ Bisher jedoch mit recht geringem Fondsvolumen. Beste Grüsse, JH

Danke für Ihren Kommentar, wir prüfen dies gerne.