15. Februar 2016

Andere Retail Banking Institute,

Verwaltungsräte von Schweizer Retail Banken – insgesamt ausgewogene Zusammensetzung aber tiefer Frauenanteil

Die Anforderungen an Mitglieder von Bankverwaltungsräten sind hoch, denn gemäss Bankengesetz müssen «die mit der Verwaltung und Geschäftsführung der Bank betrauten Personen einen guten Ruf geniessen und Gewähr für eine einwandfreie Geschäftstätigkeit bieten» (BankG Art. 3 Abs. 2 lit. c). Spezielle Anforderungen werden im FINMA Rundschreiben 08/24 (RZ 39) an die Mitglieder von Audit Committees formuliert, welche über «gute Kenntnisse und Erfahrung im Finanz- und Rechnungswesen» verfügen und «mit der Tätigkeit der internen und externen Prüfer vertraut» sein müssen.… Mehr Informationen

Die Anforderungen an Mitglieder von Bankverwaltungsräten sind hoch, denn gemäss Bankengesetz müssen «die mit der Verwaltung und Geschäftsführung der Bank betrauten Personen einen guten Ruf geniessen und Gewähr für eine einwandfreie Geschäftstätigkeit bieten» (BankG Art. 3 Abs. 2 lit. c). Spezielle Anforderungen werden im FINMA Rundschreiben 08/24 (RZ 39) an die Mitglieder von Audit Committees formuliert, welche über «gute Kenntnisse und Erfahrung im Finanz- und Rechnungswesen» verfügen und «mit der Tätigkeit der internen und externen Prüfer vertraut» sein müssen. Das Rundschreiben führt weitere Grundsätze für die «Überwachung und interne Kontrolle» auf, welche indirekt das Anforderungsprofil von Bankverwaltungsräten bestimmen. Somit wird es immer anspruchsvoller, die Gremien mit einer optimalen Auswahl von Persönlichkeiten zu besetzen, die den heutigen Anforderungen gewachsen sind und für die Banken möglichst hohen Nutzen bringen.

Optimale Diversität als Ziel der Personalplanung im Verwaltungsrat

Deshalb ist es eine wichtige Aufgabe des Verwaltungsrates, periodisch die personelle Zusammensetzung des Gremiums zu überprüfen und rechtzeitig eine personelle Erneuerung einzuleiten. Bei absehbaren Vakanzen empfiehlt es sich, die Zusammensetzung des Gremiums zu analysieren. Dabei sollen nebst der Altersstruktur und dem Anteil der Geschlechter auch die vorhandenen Persönlichkeitsprofile, Fachkompetenzen, Branchenkenntnisse, Erfahrungen, Eignungen für spezifische Ausschüsse und Führungsqualitäten berücksichtigt werden. Für neue Mitglieder sind klare Anforderungsprofile zu definieren, damit die wahrgenommenen Lücken in der Zusammensetzung des Gremiums geschlossen werden können.

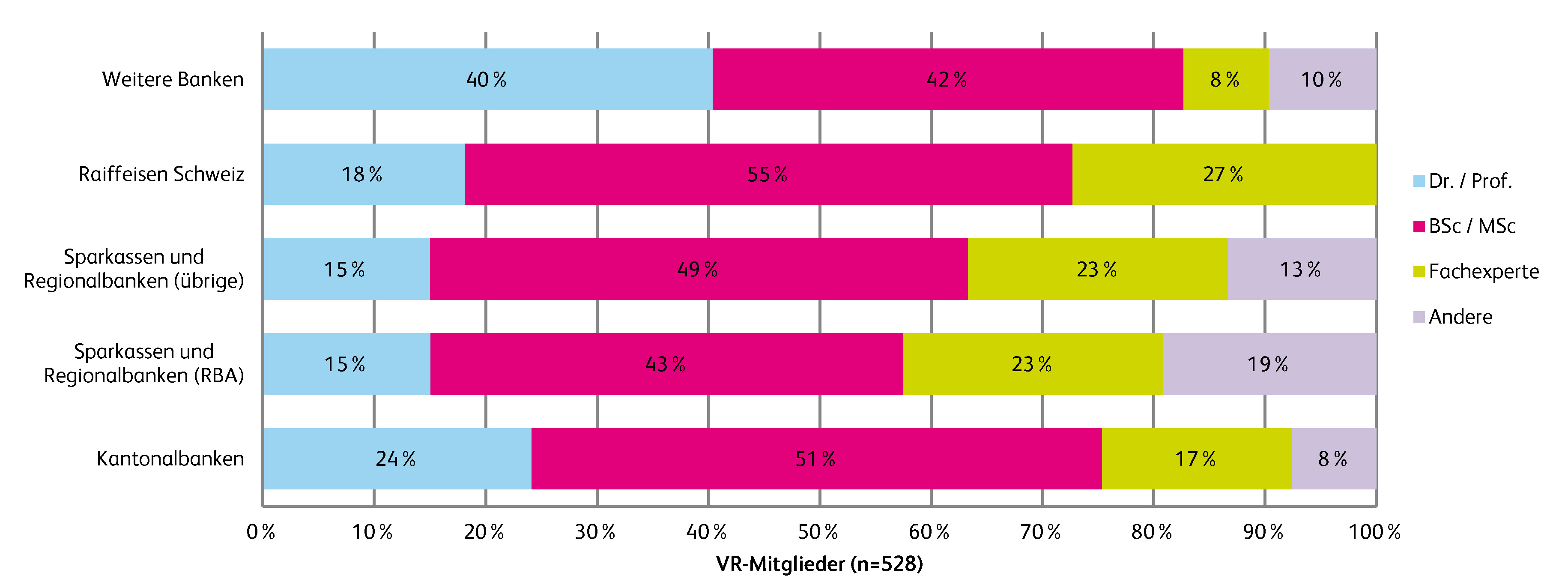

Allgemein scheinen die Schweizer Retail Banken in den letzten Jahren die Diversität und Kompetenz ihrer Verwaltungsratsgremien verbessert zu haben. Allerdings ist es schwierig, dafür aussagekräftige Hinweise zu finden. Unsere Analyse von 73 Retail Banken (per Ende Juni 2015) stützt sich deshalb auf objektiv messbare Kriterien, wie etwa den Bildungsgrad, den Anteil von Frauen und Männern oder die Altersstruktur.

Hoher Ausbildungsgrad der Verwaltungsräte

Die abgeschlossene Ausbildung sagt zwar nichts über die tatsächlichen fachlichen und persönlichen Qualitäten der betreffenden VR-Mitglieder aus. Trotzdem ist offensichtlich, dass bei der Besetzung von Vakanzen in Verwaltungsräten darauf geachtet wird, Personen mit formell nachweisbarer höherer Bildung und spezifischem Fachwissen zu berücksichtigen. Für die meisten der insgesamt 539 Mitglieder von Verwaltungsräten der 73 analysierten Retail Banken sind Angaben zu den Ausbildungsabschlüssen und somit zum Ausbildungsgrad verfügbar.

Mehr als zwei Drittel (68%) der Verwaltungsrats-Mitglieder verfügen über ein abgeschlossenes Hochschulstudium (Bachelor oder Master). Etwa ein Drittel dieser Hochschulabsolventinnen und -absolventen sind promoviert. 20 Prozent der VR-Mitglieder haben eine höhere Fachausbildung absolviert und ein weiteres Achtel verfügt über eine andere Ausbildung (z.B. Lehre).

Wie die Analyse des Ausbildungsgrades in Abbildung 1 zeigt, ist der Anteil der Hochschulabsolventen in den Verwaltungsräten der Kantonalbanken mit 75 Prozent deutlich höher als in jenen der Sparkassen und Regionalbanken (RBA-Banken 58%, übrige Regionalbanken 64%). Einen höheren Anteil verzeichnen auch die Verwaltungsräte der «Weiteren Banken» (82%) und von Raiffeisen Schweiz (73%).

Frauenanteil von 17 Prozent in den Verwaltungsräten

Unter den 539 VR-Mitgliedern sind 90 Frauen, was lediglich einem Anteil von 17 Prozent entspricht. In den Erhebungen der letzten zwei Jahre waren es jeweils 16 Prozent. Viele Verwaltungsräte sind bestrebt, im Sinne einer ausreichenden Diversität und einer guten Corporate Governance mehr Frauen ins Gremium aufzunehmen. Dies scheint jedoch eine Herausforderung zu sein, weil in der Finanzbranche bei Führungskräften der Anteil Frauen generell eher niedrig ist. Häufig ergibt sich dann ein Spannungsfeld zwischen dem Anforderungsprofil für neue Mitglieder von Verwaltungsräten und der Zielsetzung, den Frauenanteil im Gremium zu erhöhen.

Allerdings lassen sich geeignete Frauen für Verwaltungsräte durchaus finden und inzwischen werden sogar vier Retail Banken von Frauen präsidiert (Kantonalbanken BE, BL und NE sowie Bank Thalwil). Hervorzuheben ist die Alternative Bank Schweiz mit fünf Frauen im Verwaltungsrat, was einem Anteil von 50 Prozent entspricht. Danach folgen die Basellandschaftliche Kantonalbank mit vier Frauen sowie die Banque Cantonale de Genève und die Basler Kantonalbank mit je drei Frauen. Umgekehrt setzen sich 15 der untersuchten 73 Verwaltungsratsgremien ausschliesslich aus Männern zusammen.

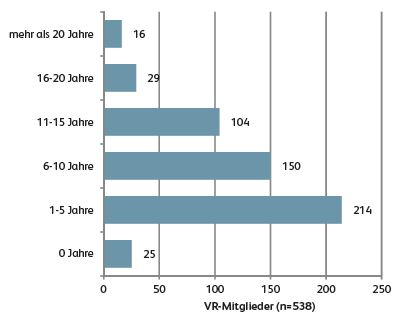

Verwaltungsräte mit durchschnittlich 8.3 Amtsjahren

Ein weiterer Indikator einer guten Diversität ist die ausgewogene Zusammensetzung des Verwaltungsrates bezüglich der Amtserfahrung. Die (guten) Mitglieder des Verwaltungsrates sollen nicht zu kurz im Amt bleiben und ihre Erfahrungen nutzen können. Durch eine sinnvolle Staffelung der Amtsdauer sollen der Wissenstransfer und eine schrittweise Erneuerung des Verwaltungsrates erleichtert werden. Aktuell sind die Mitglieder der Verwaltungsräte der analysierten Schweizer Retail Banken im Durchschnitt 8.3 Jahre im Amt (im Vorjahr waren es 7.8 Jahre). 25 Mitglieder haben ihr Amt vor weniger als einem Jahr angetreten, in der letztjährigen Studie waren es ebenfalls 25 Neueintritte. Weitere 214 Mitglieder sind ein bis fünf Jahre im Amt. Damit sind etwa 44 Prozent der erfassten 539 Mitglieder von Verwaltungsräten weniger als fünf Jahre dabei. 150 Mitglieder (28%) sind zwischen sechs und zehn Jahren im Amt, weitere 104 Mitglieder (19%) elf bis 15 Jahre. 29 Mitglieder (5%) sind 16 bis 20 Jahre im Verwaltungsrat und 16 Mitglieder (3%) über 20 Jahre.

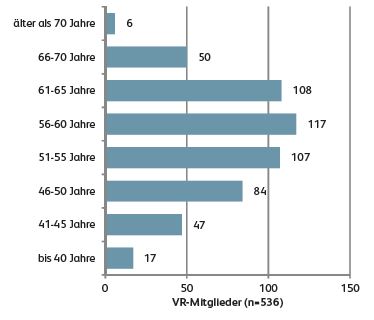

Durchschnittsalter der Verwaltungsräte 56 Jahre

Die 536 Verwaltungsräte von Retail Banken, deren Geburtsdatum verfügbar ist, sind im Durchschnitt 56 Jahre alt. Das relativ hohe Durchschnittsalter widerspiegelt den Anspruch an Seniorität und Erfahrung im Anforderungsprofil für Verwaltungsräte. Abbildung 3 verdeutlicht, dass rund 78 Prozent der Verwaltungsräte zwischen 46 und 65 Jahre alt sind. Zwölf Prozent sind weniger als 46 Jahre alt und zehn Prozent über 65 Jahre. Innerhalb der 46- bis 65-jährigen sind die Altersklassen recht ausgewogen verteilt.

Fazit

Auch wenn die Gremien im Einzelfall davon abweichen können, ergibt die Analyse der Verwaltungsräte von 73 Retail Banken bezüglich der Diversität ein recht ausgewogenes Bild: Der formale Ausbildungsgrad der Mitglieder ist hoch. Die Gremien werden laufend erneuert, sie haben trotzdem einen hohen Anteil von Mitgliedern mit mehrjähriger Erfahrung. Die meisten Verwaltungsratsmitglieder sind zwischen 46 und 65 Jahre alt und verfügen über eine gewisse Seniorität. Einzig der Frauenanteil lässt mit 17 Prozent zu wünschen übrig.

Haben Sie Interesse an weiteren Analysen des IFZ? Bei Fragen und Rückmeldungen stehen wir Ihnen gerne zur Verfügung. Dieser und weitere Texte finden sich zudem in der 180-seitigen «IFZ Retail Banking-Studie Schweiz 2015». Die Studie kostet 290.- Franken und kann unter ifz@hslu.ch bestellt werden. Sammelbestellungen kosten ab 3 Exemplaren CHF 240.- pro Exemplar, ab 5 Exemplaren CHF 190.- und ab 10 Exemplaren CHF 140.- CHF pro Exemplar.

swissVR

Das IFZ der Hochschule Luzern führt in Zusammenarbeit mit der Vereinigung swissVR regelmässig Seminare für Verwaltungsrätinnen und Verwaltungsräte von Banken durch. Weitete Informationen finden Sie unter www.swissvr.ch.

8. Februar 2016

Welche Bank hat die beliebteste Mobile Banking App?

Nutzung von Mobile Banking im Ausland steigt

In der Schweiz gibt es in Bezug auf die Nutzung von Mobile Banking derzeit leider keine öffentlich zugänglichen Zahlen. Gemäss einer Untersuchung in Deutschland vom Bank Blog ist die Nutzung von Mobile Banking in unserem nördlichen Nachbarland aber auch im letzten Jahr wieder kräftig gestiegen.… Mehr Informationen

Nutzung von Mobile Banking im Ausland steigt

In der Schweiz gibt es in Bezug auf die Nutzung von Mobile Banking derzeit leider keine öffentlich zugänglichen Zahlen. Gemäss einer Untersuchung in Deutschland vom Bank Blog ist die Nutzung von Mobile Banking in unserem nördlichen Nachbarland aber auch im letzten Jahr wieder kräftig gestiegen. Das hohe Wachstum von 2014 hat sich auch im Jahr 2015 fortgesetzt. Gemäss der Studie greifen derzeit 34 Prozent der Online-Banking-Kunden mit mobilen Endgeräten auf den geschützten Bereich des Internet Banking zu. Für 2016 wird erwartet, dass dieser Anteil auf 42 Prozent steigen wird. Noch dominiert dabei aber die „Information“ gegenüber den „Transaktionen“. 90 Prozent der Kunden nutzen Mobile Banking für die Gewinnung von Informationen. Nur zehn Prozent führen auch mobile Transaktionen durch.

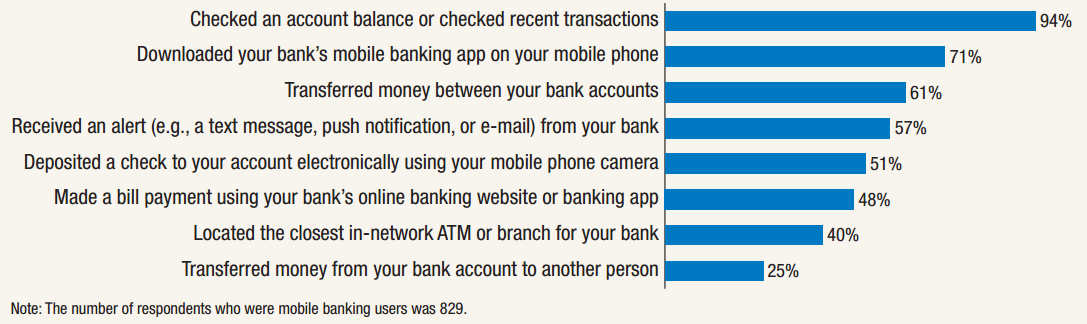

In den USA ist Mobile Banking gar noch etwas beliebter: Gemäss einer Studie des Federal Reserve nutzen 52 Prozent der Kundinnen und Kunden mit Smartphone und Bankkonto Mobile Banking. Von den befragten US-Kunden gaben 94 Prozent an, Mobile Banking für die Überprüfung ihres Kontostands zu nutzen, während 61 Prozent Überweisungen zwischen ihren Bankkonten tätigen. Weitere 57 Prozent nützen die App um Nachrichten oder Push Alerts zu erhalten (siehe Abbildung 1).

Wie gut sind die Mobile Banking Apps der Schweizer Banken? Eine Analyse

Wie oben angedeutet, existieren solche Umfragen in der Schweiz derzeit noch nicht. Was wir hier im IFZ Retail Banking Blog aber bereits vor über zwei Jahren einmal gemacht haben, ist eine Analyse der Beliebtheit und der Bewertungen der Mobile Banking Apps von Schweizer Banken. Waren damals die Apps noch stark im Aufkommen, so kann heute gesagt werden, dass sich diese mittlerweile etabliert haben und zum Standard-Angebot einer Bank zählen. Von den per 2. Februar 2016 analysierten 50 grössten Retail Banken in der Schweiz bieten lediglich sieben Banken noch keine Mobile Banking App an.

Um die Beliebtheit der Mobile Banking Apps zu erheben, haben wir die Bewertungen der Kunden im iTunes App Store sowie im Google Play Store analysiert. Beide Stores bieten ihren Usern ein Ratingsystem von 1 (tiefster Wert) bis 5 (höchster Wert) an. Berücksichtigt wurden lediglich Apps mit insgesamt über 100 Bewertungen, damit vereinzelte „Ausreisser“ nach oben oder unten nicht zu stark ins Gewicht fallen. Zudem muss berücksichtigt werden, dass wir jeweils sämtliche Ratings aller App-Versionen miteinbezogen haben, die Apps jedoch in regelmässigen Abständen aktualisiert werden. Unsere Analyse kann zwar nicht unbedingt als repräsentativ angesehen werden (von den verfügbaren 43 Apps haben lediglich 13 mehr als 100 Bewertungen), trotzdem offeriert sie einen Einblick in die Kundensicht auf die Apps. Die Kunden-Bewertungen der Apps wurden zum Stichtag 2. Februar 2016 analysiert.

Die meisten Apps werden als gut bewertet

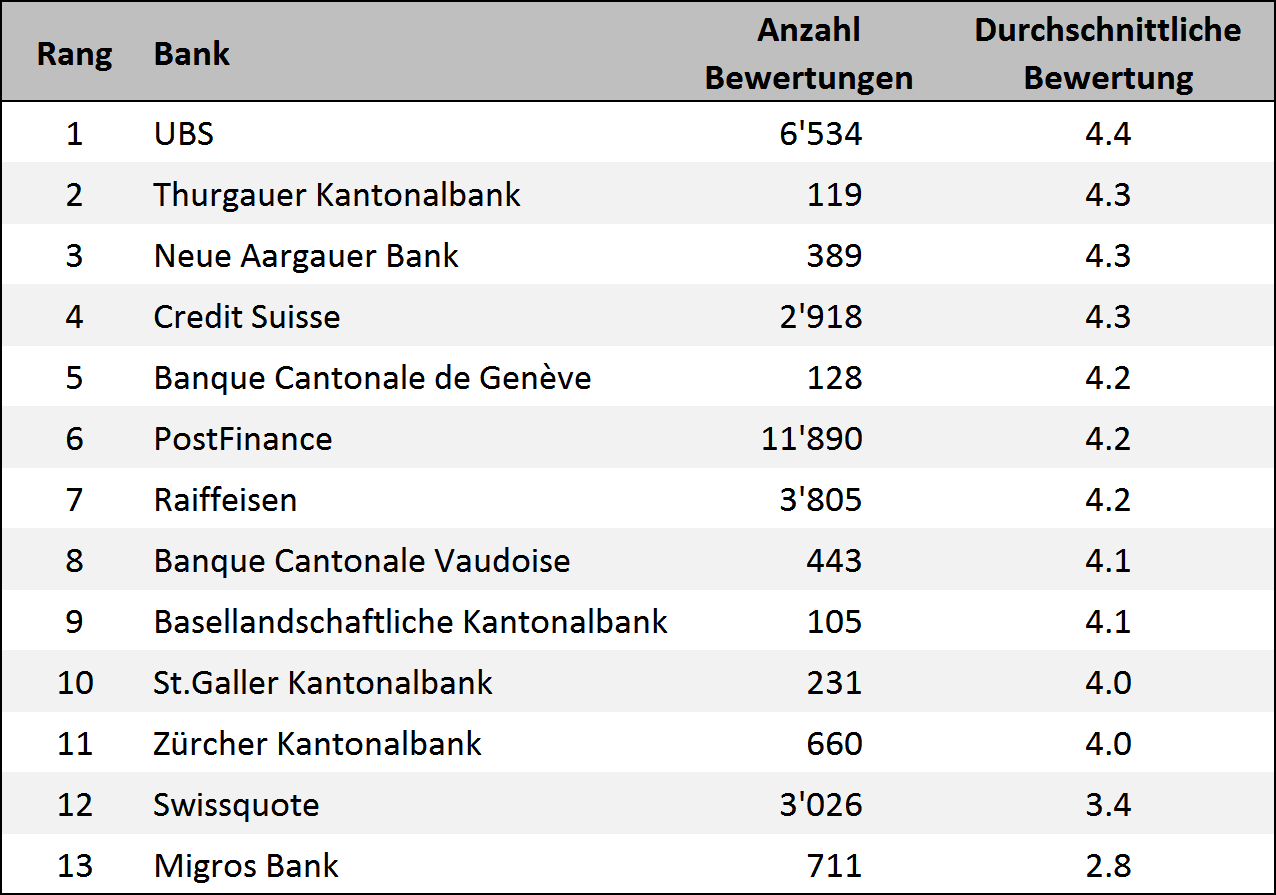

Die 13 Mobile Banking Apps mit mehr als 100 Bewertungen in den Stores von Apple und Google sind in Tabelle 1 zu sehen. Die Mobile App der UBS schneidet mit einem Wert von 4.4 am besten ab, gefolgt von der Thurgauer Kantonalbank, der Neuen Aargauer Bank und Credit Suisse mit Werten von je 4.3. Grundsätzlich liegen die aufgeführten Apps allesamt nahe zusammen und die Mehrheit hat einen Wert von mindestens 4.0. Lediglich zwei Banken fallen mit einer durchschnittlichen Bewertung von 3.4 bzw. 2.8 ein wenig ab.

In den Bewertungen erwähnen Kundinnen und Kunden als positive Punkte oftmals die gute Bedienbarkeit und Übersichtlichkeit, die Zurverfügungstellung von weiteren Informationen (z.B. Börsenkurse, Wechselkurse) sowie die Möglichkeit zum Scannen und Auslösen von Einzahlungsscheinen (sofern diese in der App angeboten wird). Die schlechten Bewertungen sind meist geprägt von Fehlermeldungen sowie Klagen über Abstürze oder zu komplizierten bzw. langen Login-Prozedere.

Schlussbemerkungen

Vergleicht man diese Resultate mit unserer Analyse von 2013, so zeigt sich, dass die Zufriedenheit der Kundinnen und Kunden mit den Mobile Banking Apps grundsätzlich gestiegen ist. Während die durchschnittliche Bewertung der zehn besten Apps in 2013 noch 3.8 betrug, so liegt sie bei der aktuellen Analyse schon bei 4.2. Wie es scheint, haben die Banken die Kritikpunkte der Kundinnen und Kunden ernst genommen und ihre Apps weiterentwickelt, um die Benutzerfreundlichkeit (weiter) zu erhöhen und gewünschte Zusatzfunktionen (Stichwort Scan & Pay) einzubauen. Gleichzeitig muss aber eine solche Analyse und eine Rangliste basierend auf den Bewertungen in den App Stores natürlich auch mit der notwendigen Vorsicht betrachtet werden und wird hier von uns auch eher als Spielerei verstanden.

Kommentare

2 Kommentare

Peter

12. Februar 2016

Diese Auswertung hat die Aussagekraft eines Wetterberichts in 7 Tagen. Es wurden lediglich Bewertungen interpretiert. Die Valiant App fällt somit durch obwohl diese zwischen 5-10tausend Downloads hat (vgl neue aargauer bank 5-10tausend) Dieser Artikel ist also nichts wert und überhaupt nicht repräsentativ. Für eine seriöse Umfrage sich auf Bewertungen auf dem jeweiligen Downloadportal zu berufen ist unprofessionell

Prof. Dr. Andreas Dietrich

12. Februar 2016

Besten Dank für Ihre Bemerkung. Im Text wird ausdrücklich darauf hingewiesen, dass die Analyse nicht repräsentativ ist - jedoch aus unserer Sicht trotzdem einige Anhaltspunkte zur Kundensicht auf eine App gibt. Zudem wollten wir keinesfalls zum Ausdruck bringen, dass etwa die Valiant App (oder andere Banken) "durchgefallen" sind. Die Bank wurde lediglich nicht in der Liste angezeigt, da es weniger als 100 Bewertungen gibt. Ein Blick auf die Bewertungen in den Downloadportale ist ein simpler Ansatz um sich einen Überblick zu den Mobile Banking Apps zu verschaffen. Dieser Ansatz kommt mit zahlreichen Vor- und Nachteilen und hat nicht den Anspruch einer detaillierten wissenschaftlichen Analyse, was wir an dieser Stelle nochmals klar festhalten möchten.

Danke für Ihren Kommentar, wir prüfen dies gerne.

1. Februar 2016

IFZ FinTech Konferenz 2016

Von Dr. Thomas Ankenbrand und Christoph Duss

Am Nachmittag des 16. März 2016 findet erstmals die IFZ FinTech Konferenz in Zug statt. Hochkarätige Referenten geben Auskunft über verschiedene Aspekte und Entwicklungen im FinTech Bereich. Ebenso stellen wir die Resultate der ersten IFZ FinTech Studie vor.

Gerne laden wir Sie ein, an den spannenden Vorträgen und Diskussionen teilzunehmen. Das vorläufige Programm sieht wie folgt aus:

- Benedikt Maurenbrecher, Partner, Homburger

Rechtliche Rahmenbedingungen - Marc Bürki, CEO, Swissquote

Erfolgsgeschichte eines der ersten Schweizer FinTech Unternehmen - Richard Olsen, Gründer & CEO, Lykke

Aufbau eines globalen FinTech Unternehmens - Thomas Ankenbrand, IFZ, Hochschule Luzern – Wirtschaft

Vorstellung der IFZ FinTech Studie 2016 - Roundtable mit Investoren und Inkubatoren

U.a. mit Markus Sidler (Partner, Redalpine) und weiteren spannenden Panel-Teilnehmern

Die IFZ FinTech Studie 2016 umfasst folgende Inhalte:

- Die Studie beginnt mit der Definition und Abgrenzung von „FinTech“ und dessen Ökosystem. Anschliessend wird in verschiedenen Kapiteln das rechtliche, Branchen-spezifische und soziale Umfeld von FinTech thematisiert.

- Hauptbestandteil der Studie bildet die FinTech Unternehmens-Datenbank. Sie erlaubt ausgewählte Analysen und Einblicke in den Schweizer FinTech Markt.

- Der erste Teil schliesst mit der Beschreibung von ausgewählten internationalen Entwicklungen ab.

- Der zweite Teil der Studie enthält übersichtliche Factsheets von Schweizer FinTech Unternehmen, welche u.a. Einblicke in deren Geschäftsmodell, Zielmärkte, Vertriebskanäle, Finanzierungsstrukturen, etc. geben.

Die Teilnahme an der Konferenz kostet CHF 560.-. Als Teilnehmer erhalten Sie die IFZ FinTech Studie 2016 (Wert CHF 290.-). Bitte melden Sie sich unter ifz@hslu.ch, wenn Sie nur die Studie bestellen möchten. Die Auslieferung der Studie erfolgt nach der Konferenz.

Wir würden uns sehr freuen, Sie an der Konferenz begrüssen zu dürfen!

Hier finden Sie das Anmeldeformular für die Konferenz (inkl. Studie)

Wir bedanken uns herzlich bei folgenden Sponsoren für die finanzielle Unterstützung:

Kommentare

0 Kommentare

Danke für Ihren Kommentar, wir prüfen dies gerne.

25. Januar 2016

Markantes Wachstum im Online-Hypothekarmarkt Schweiz – die Studienergebnisse

Im Bereich der digitalen Finanzierungen gibt es klare Trends zu erkennen. Online-Hypotheken, definiert als Hypotheken, bei welchem der Antrags- und Abschlussprozess teilweise oder vollständig auf dem digitalen Kanal abgewickelt werden kann, gewinnen in der Schweizer Bankenwelt zunehmend an Relevanz. Das Kompetenzzentrum e-foresight der Swisscom und das IFZ der Hochschule Luzern – Wirtschaft haben daher versucht, einen Überblick über die in der Schweiz vorzufindenden Geschäftsmodelle zu erstellen und mittels einer Umfrage die Volumen der verschiedenen Anbieter zu erheben.… Mehr Informationen

Im Bereich der digitalen Finanzierungen gibt es klare Trends zu erkennen. Online-Hypotheken, definiert als Hypotheken, bei welchem der Antrags- und Abschlussprozess teilweise oder vollständig auf dem digitalen Kanal abgewickelt werden kann, gewinnen in der Schweizer Bankenwelt zunehmend an Relevanz. Das Kompetenzzentrum e-foresight der Swisscom und das IFZ der Hochschule Luzern – Wirtschaft haben daher versucht, einen Überblick über die in der Schweiz vorzufindenden Geschäftsmodelle zu erstellen und mittels einer Umfrage die Volumen der verschiedenen Anbieter zu erheben. Sämtliche Marktplayer, mit Ausnahme von zwei kleinen Anbietern, haben ihre Daten vertraulich zur Verfügung gestellt. Dies erlaubt uns, einen repräsentativen Überblick zu den Entwicklungen und dem Marktvolumen hierzulande aufzuzeigen.

Unterschiedliche Geschäftsmodelle

In Bezug auf die verfolgten Geschäftsmodelle konnten bei den verschiedenen Anbietern teilweise massive Unterschiede festgestellt werden. Um diese einzuordnen, wurde eine Aufteilung nach der Art der Dienstleistung und nach dem Ertragskonzept erarbeitet. Insgesamt gibt es durch die in Abbildung 1 abgebildeten Felder theoretisch zwölf mögliche Geschäftsmodelle. In der Realität können hingegen derzeit sechs von den Anbietern verfolgte Geschäftsmodelle beobachtet werden.

Grundsätzlich können die Dienstleistungen im Bereich der Hypotheken in die drei Bereiche „informieren“, „informieren und abschliessen“ sowie „informieren, beraten und abschliessen“ unterteilt werden. Diese drei Teilbereiche können wie folgt beschrieben werden:

- Das informative Modell gibt Kunden eine (erste) Orientierung, um die verschiedenen Angebote zu vergleichen. Die Kunden müssen danach jedoch selber Offerten einholen und separat bei einer Bank den Abschluss tätigen. Typische Angebote sind vor allem im Bereich der Zinsvergleiche zu finden. Die meisten in der Praxis beobachteten Modelle geben den Kunden zuerst einen Informationsüberblick und vermitteln sie danach weiter an die verschiedenen Anbieter.

- Das Online-Modell richtet sich in der Regel an gut informierte Personen, welche nur wenig bis gar keine Beratung in Anspruch nehmen. Der Abschluss ohne vorgängige Beratung steht hier im Vordergrund.

- Holistische Modelle beinhalten auch Beratung und richten sich damit an Personen, welche nach Eingabe ihrer Daten online physisch beraten werden möchten. Das wichtigste Merkmal dieser Geschäftsmodelle ist die Durchgängigkeit des Angebots, welches von informieren über beraten bis zum abschliessen alles umfasst

Ein zweites Unterscheidungsmerkmal ist das Ertragskonzept, welches hinter den Modellen steht. Grundsätzlich können die vier Modelle „Zinsdifferenzgeschäft“ (der Anbieter verdient Geld durch die Ausleihung von Passivgeldern; hier als „Direkt-Modell“ bezeichnet), „Provision bei Abschluss“ sowie „Vermittlung von Leads gegen Gebühr“ (beide Modelle werden hier als „Vermittler-Modell“ bezeichnet, auch wenn das Ertragskonzept nicht identisch ist) und „Werbung“ („Vergleichs-Modell“) unterschieden werden:

- Anbieter des Direkt-Modells sind Banken oder Versicherungen, welche die Online-Hypotheken selbst vergeben und auf ihre eigene Bilanz nehmen. Die Erträge stammen somit aus dem Zinsdifferenzgeschäft.

- Das Vermittler-Modell kann sowohl von Banken und Versicherungen wie auch von Vermittlern betrieben werden. Dabei werden Anfragen für Online-Hypotheken gegen eine Provision an Banken oder Versicherungen weitergeleitet. Die Hypotheken sind entsprechend nicht auf den Bilanzen der Vermittler zu finden.

- Anbieter im Bereich des Vergleichs-Modells fassen häufig Hypothekarzinssätze zusammen und vergleichen diese. Zusätzlich bieten sie in der Regel allgemeine Informationen zu Hypotheken und Eigenheimen an. Die Erträge werden über den Verkauf von Werbung generiert.

- Wie Abbildung 1 aufzeigt, bieten derzeit zehn Banken und eine Versicherung Online-Hypotheken an. Am längsten im Markt sind die in Zusammenarbeit mit der Basellandschaftlichen Kantonalbank angebotenen Online-Hypotheken der Swissquote und der hypomat der Glarner Kantonalbank. Das jüngste Online Hypothekenangebot ist „EasyHypo“ der Basler Kantonalbank, welches Ende November 2015 lanciert wurde.

Neben dem Ertragskonzept und dem Dienstleistungsangebot unterscheidet sich insbesondere auch der Integrationsgrad der einzelnen Online-Hypothekaranbieter in der Schweiz zum Teil massiv. Obwohl die meisten Anbieter ihren Kunden derzeit schön gestaltete Frontend-Oberflächen anbieten, sind die entsprechenden Lösungen aber zumeist nicht oder nur teilweise an ihr Kernbankensystem angeschlossen. Entsprechend gibt es im Bereich der Prozessoptimierung und -automatisierung von Online-Hypotheken noch ein grosses (Kosteneinsparungs-) Potenzial.

Entwicklung der Volumen

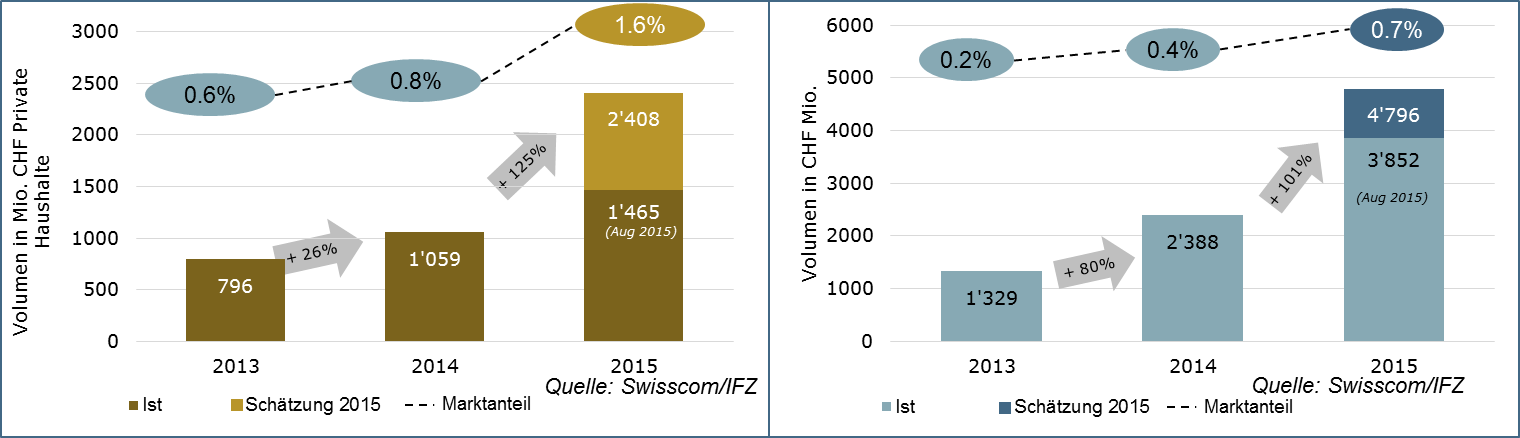

Wie Abbildung 2 aufzeigt, hat sich das Volumen bei den Neuabschlüssen in den vergangenen zwei Jahren stark erhöht. Während das Gesamtvolumen im Jahr 2013 noch bei rund 1.3 Milliarden CHF lag, betrug es im Jahr 2015 bereits 4.8 Milliarden CHF. Unsere Untersuchungen haben gezeigt, dass die Volumen insbesondere in 2015 markant gestiegen sind. In diesem Jahr wurden Hypotheken in der Höhe von 2.4 Milliarden CHF online abgeschlossen resp. initiiert. Der Marktanteil bei den in diesem Jahr abgeschlossenen Online-Hypotheken ist aber im Verhältnis zu den gesamten Abschlüssen in 2015 bei den privaten Hypothekarforderungen noch immer gering und liegt im Jahr 2015 bei (noch) überschaubaren 1.6%. Dies ist gleichzeitig jedoch eine bedeutende relative Steigerung auf tiefem Niveau gegenüber den beiden Vorjahren, wo der Marktanteil bei 0.6% (2013) resp. 0.8% (2014) lag. Vergleicht man die insgesamt ausstehenden Online-Hypotheken mit dem ausstehenden Gesamtvolumen, ist das Verhältnis noch geringer. Wie in Abbildung 3 ersichtlich, belief sich dieses Verhältnis im Jahr 2015 auf immerhin 0.7%, im Gegensatz zum Jahr 2013, wo der Marktanteil lediglich 0.2% betrug.

Ausblick

Es ist davon auszugehen, dass in den nächsten Jahren weitere Anbieter von Online-Hypotheken in den Markt eintreten, resp. zahlreiche weitere Banken den Neuabschluss oder die Verlängerung von Hypotheken über den Onlinekanal anbieten. Ebenso erwarten wir, dass auch Hypothekenvermittler weiter an Bedeutung gewinnen. Für Banken und Versicherungen scheint der Markt für Online-Hypothekarverlängerungen ein grösseres Potenzial zu haben als der Markt für Neuabschlüsse. Entsprechend gehen wir davon aus, dass Verlängerungen von Hypotheken über den Onlinekanal bereits in fünf Jahren Standard sein werden. Banken werden sich bei einem nicht vorhandenen Angebot allenfalls negativ differenzieren. Des Weiteren ist es aus unserer Sicht zentral, dass die zukünftigen Prozesse bei Online-Hypotheken einen höheren Automatisierungsgrad aufweisen als dies die meisten heutigen Modelle haben. Die Banken scheinen sich diesen Herausforderungen aber zumindest teilweise bewusst zu sein. Gemäss der IFZ Retail Banking-Studie 2014 rechnen 79 Prozent aller befragten Geschäftsleitungsmitglieder von Retail Banken damit, dass in fünf Jahren mehr als zehn Prozent der Hypotheken online verlängert werden.

Kommentare

0 Kommentare

Danke für Ihren Kommentar, wir prüfen dies gerne.

18. Januar 2016

Andere Retail Banking Institute,

Wem gehören die Schweizer Retail Banken?

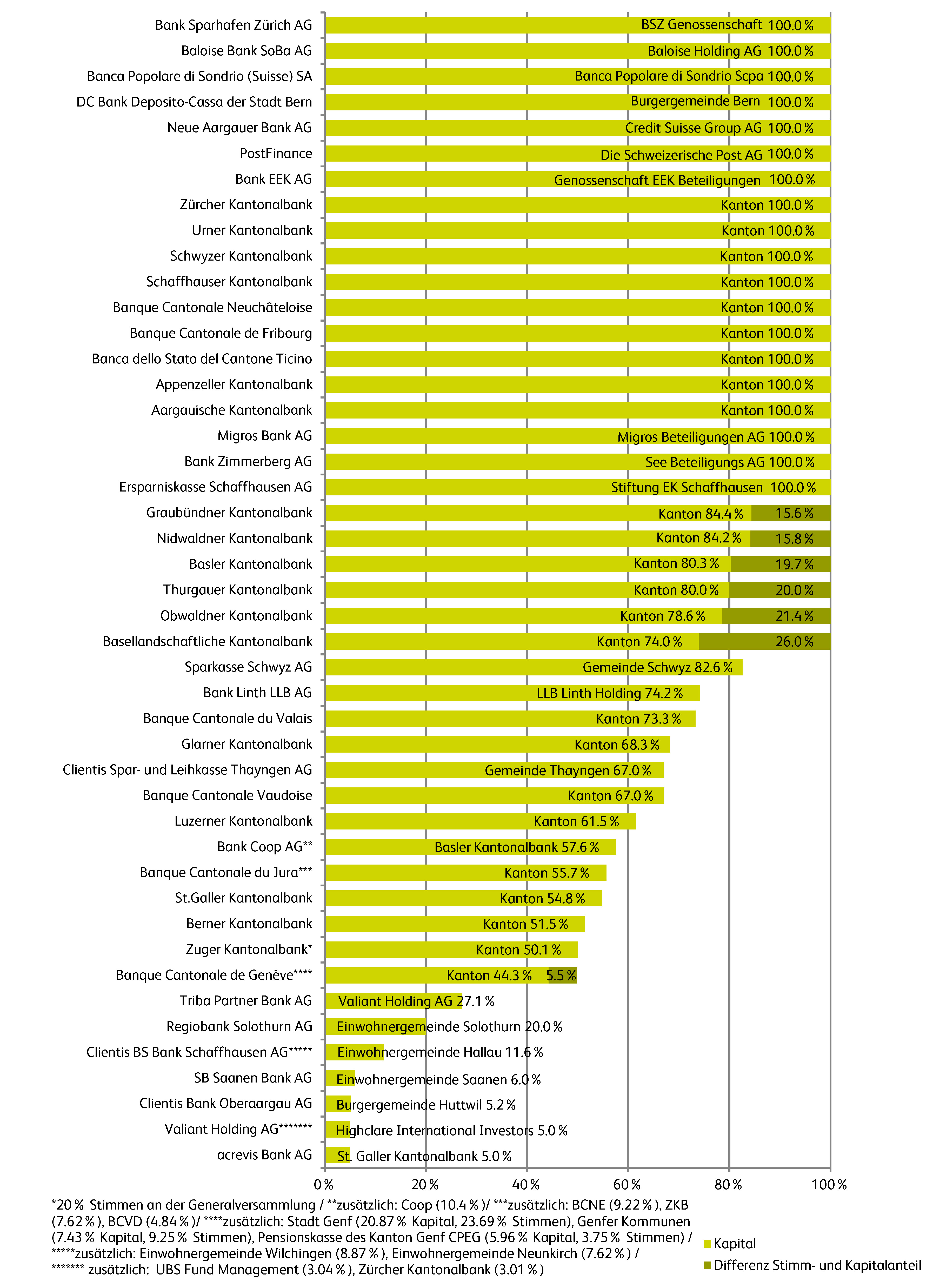

Die Ausganglage bezüglich der Besitzverhältnisse ist bei den Kantonalbanken am klarsten. Mit dem Kanton verfügen sie meist über einen Eigentümer, der in der Regel entweder die Mehrheit der Stimmen und des Kapitals besitzt oder gar alleiniger Eigentümer ist.

15 der 24 Kantonalbanken sind in der Rechtsform einer öffentlich-rechtlichen Körperschaft organisiert (siehe Tabelle hier).… Mehr Informationen

Die Ausganglage bezüglich der Besitzverhältnisse ist bei den Kantonalbanken am klarsten. Mit dem Kanton verfügen sie meist über einen Eigentümer, der in der Regel entweder die Mehrheit der Stimmen und des Kapitals besitzt oder gar alleiniger Eigentümer ist.

15 der 24 Kantonalbanken sind in der Rechtsform einer öffentlich-rechtlichen Körperschaft organisiert (siehe Tabelle hier). Neun davon stehen zu 100 Prozent im Eigentum des jeweiligen Kantons. Bei sechs Kantonalbanken (Kantone BL, BS, GR, NW, OW, TG) verfügt der Kanton über 100 Prozent der Stimmrechte, ist jedoch nur zwischen 74 Prozent (BL) und 84.4 Prozent (GR) am Kapital beteiligt, weil ein Teil des Kapitals in Form von Partizipationsscheinen ohne Stimmrecht im Publikum platziert wurde. Sieben weitere Kantonalbanken halten sich im Gesetz die Option offen, Partizipationsscheine im Publikum zu platzieren (FR, GE, NE, TI, UR, VS, ZG).

Die übrigen neun Kantonalbanken sind als spezialgesetzliche (nach OR 763: GE, GL, JU, VD, VS, ZG), gemischtwirtschaftliche (nach OR 762: SG) oder privatrechtliche (nach OR 620ff: LU, BE) Aktiengesellschaften organisiert. Sie haben zwischen 26.67 Prozent (VS) und 55.73 Prozent (GE) ihres Aktienkapitals bei Dritten platziert. Als Spezialfall ist die Banque Cantonale du Jura zu erwähnen, an welcher die Kantonalbanken aus Neuenburg, Zürich und der Waadt grössere Aktienpakete besitzen. Ein weiterer Spezialfall ist die Banque Cantonale de Genève, an welcher nebst dem Kanton auch die Stadt Genf, die Gemeinden, die Pensionskasse des Kantons Genf CPEG sowie Private beteiligt sind.

Die überwiegende Mehrheit der Kantone leistet für ihre Kantonalbanken eine – subsidiäre – Staatsgarantie, wobei sie in der Regel Partizipationsscheine und teilweise auch nachrangige Anleihen, beziehungsweise Verbindlichkeiten (AG, GL, GR, JU, NW, OW, SG, SZ, UR) oder Verbindlichkeiten von Tochtergesellschaften (AG, UR, TI) ausschliessen. Sie lassen sich die Staatsgarantie explizit oder im Falle von Kantonalbanken mit 100 Prozent Beteiligung des Kantons implizit über die Gewinnausschüttung abgelten. Die Kantone Waadt und Bern gewähren ihren Kantonalbanken keine Staatsgarantie. Der Kanton Genf gewährt noch bis Ende 2016 eine betragsmässig limitierte Staatsgarantie (CHF 0.5 Mio. bzw. für Vorsorgegelder CHF 1.5 Mio.).

Retail Banken im Eigentum von Gemeinden

Abbildung 1 zeigt auch die Eigentumsverhältnisse weiterer Retail Banken mit beherrschenden Aktionären. So gibt es bei den Regionalbanken einige Institute, die über beherrschende Eigentümer verfügen, wobei sich hier insbesondere Gemeinden engagieren.

So hält die Gemeinde Schwyz rund 83 Prozent des Aktienkapitals der Sparkasse Schwyz, die Gemeinde Thayngen 67 Prozent der Clientis Spar- und Leihkasse Thayngen AG und die Stadt Solothurn 20 Prozent der Regiobank Solothurn AG. An drei weiteren Regionalbanken sind Gemeinden mit einem Anteil von über 5 Prozent beteiligt, so an der Clientis BS Bank Schaffhausen AG (Hallau 11.62 Prozent, Wilchingen 8.87 Prozent, Neunkirch 7.62 Prozent), der SB Saanen Bank AG (Saanen 5.95 Prozent) und der Clientis Bank Oberaargau AG (Huttwil 5.18 Prozent). Einen Spezialfall stellt die DC Bank Deposito-Cassa der Stadt Bern dar, welche als Abteilung der Burgergemeinde Bern geführt wird.

Retail Banken als Tochtergesellschaften

Bei den beherrschende Eigentümer der weiteren 10 Banken handelt es sich um Tochtergesellschaften von Drittunternehmen: Die Neue Aargauer Bank AG ist eine hundertprozentige Tochter der Credit Suisse und die Baloise Bank SoBa AG ist Teil der Baloise Gruppe. Die Banco Popolare di Sondrio BPS betreibt in der Schweiz eine Tochtergesellschaft, die auf das Retail Banking ausgerichtet ist. Die Migros Bank AG ist als Tochtergesellschaft der Migros Gruppe eine der grössten Retail Banken der Schweiz. Die PostFinance AG ist eine hundertprozentige Tochtergesellschaft der Schweizerischen Post AG, welche ihrerseits zu 100 Prozent im Eigentum des Bundes ist. Die Liechtensteinische Landesbank hält eine Beteiligung von 74.2 Prozent an der Bank Linth LLB AG, die Basler Kantonalbank eine Beteiligung von 57.6 Prozent (und die Coop Gruppe weitere 10.4 Prozent) an der Bank Coop AG und die Valiant Bank eine Beteiligung von 27.1 Prozent an der Triba Partner Bank AG. Zwei weitere – als Aktiengesellschaft organisierte – Regionalbanken sind zu 100 Prozent im Eigentum einer Genossenschaft.

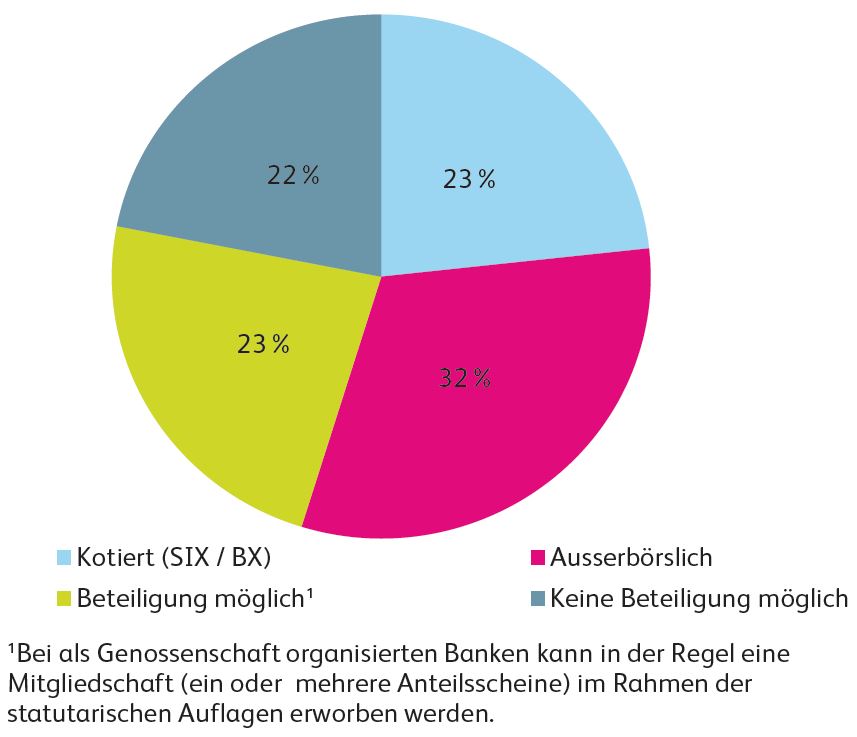

Titel von drei Vierteln der Banken erwerbbar

Wie Abbildung 2 zeigt, besteht per Mitte 2015 für die Titel von 40 der in die Analyse einbezogenen 73 Institute ein Sekundärmarkt. 17 Aktien oder Partizipationsscheine sind an einer Börse (SIX Swiss Exchange oder BX Bern Exchange) kotiert. Weitere 23 können über die OTC Plattform der Berner Kantonalbank (www.otc-x.ch), bei der Zürcher Kantonalbank (eKMU-X), der Lienhardt Privatbank (www.lienhardt.ch/nebenwerte) oder bei Bondpartners (www.bpl-bondpartners.ch/Helvetica) gehandelt werden. Allerdings ist die Marktliquidität im ausserbörslichen Handel meist sehr gering. Bei weiteren 17 Instituten (11 Genossenschaften, 6 Aktiengesellschaften) ist der Kauf oder die Zeichnung von Aktien, Partizipationsscheinen oder Anteilscheinen bei der Bank selbst, bei bisherigen Inhabern oder indirekt über eine Beteiligungsgesellschaft möglich. Somit können sich Dritte grundsätzlich bei 78 Prozent der Retail Banken beteiligen. Diese Banken verfügen meist über einen breiten Kreis an Aktionären, Partizipanten oder Genossenschaftern.

Haben Sie Interesse an weiteren Analysen des IFZ? Bei Fragen und Rückmeldungen stehen wir Ihnen gerne zur Verfügung. Dieser und weitere Texte finden sich zudem in der 180-seitigen «IFZ Retail Banking-Studie Schweiz 2015». Die Studie kostet 290.- Franken und kann unter ifz@hslu.ch bestellt werden. Sammelbestellungen kosten ab 3 Exemplaren CHF 240.- pro Exemplar, ab 5 Exemplaren CHF 190.- und ab 10 Exemplaren CHF 140.- CHF pro Exemplar.

Kommentare

0 Kommentare

Danke für Ihren Kommentar, wir prüfen dies gerne.

11. Januar 2016

Online KMU-Kredit: Die UBS als Vorreiter

Im Rahmen der Retail Banking-Studie 2015 wurden die Geschäftsleitungsmitglieder von Schweizer Banken befragt, wie sie verschiedene strategische Optionen im Hinblick auf ihre zukünftige Relevanz beurteilen. Dabei wurde unter anderem auch gefragt, welche Bedeutung Online KMU-Kredite in Zukunft haben werden. Wie die Abbildung 1 aufzeigt, haben die 202 Teilnehmenden diesen Bereich wie folgt eingeschätzt:

Insgesamt sind vier Prozent der Bankenvertreter der Meinung, dass das Thema Online KMU-Kredite für sie zukünftig eine sehr hohe Relevanz hat.… Mehr Informationen

Im Rahmen der Retail Banking-Studie 2015 wurden die Geschäftsleitungsmitglieder von Schweizer Banken befragt, wie sie verschiedene strategische Optionen im Hinblick auf ihre zukünftige Relevanz beurteilen. Dabei wurde unter anderem auch gefragt, welche Bedeutung Online KMU-Kredite in Zukunft haben werden. Wie die Abbildung 1 aufzeigt, haben die 202 Teilnehmenden diesen Bereich wie folgt eingeschätzt:

Insgesamt sind vier Prozent der Bankenvertreter der Meinung, dass das Thema Online KMU-Kredite für sie zukünftig eine sehr hohe Relevanz hat. 17 Prozent messen diesem Themengebiet eine hohe Relevanz zu, während 36 Prozent der befragten Bank-Vertreter der Meinung sind, dass dieses Thema in Zukunft nur eine mittelhohe Relevanz haben wird. 43 Prozent sehen im Bereich der Online KMU-Kredite nur eine tiefe oder gar keine Relevanz. Zusammengefasst kann man also – aus meiner Sicht etwas überraschend – festhalten, dass dieses Thema derzeit bei den Banken noch wenig im Fokus steht. Dies im Gegensatz zum Thema Online-Hypothek, welche aus Bankensicht eine sehr grosse Bedeutung erlangen wird.

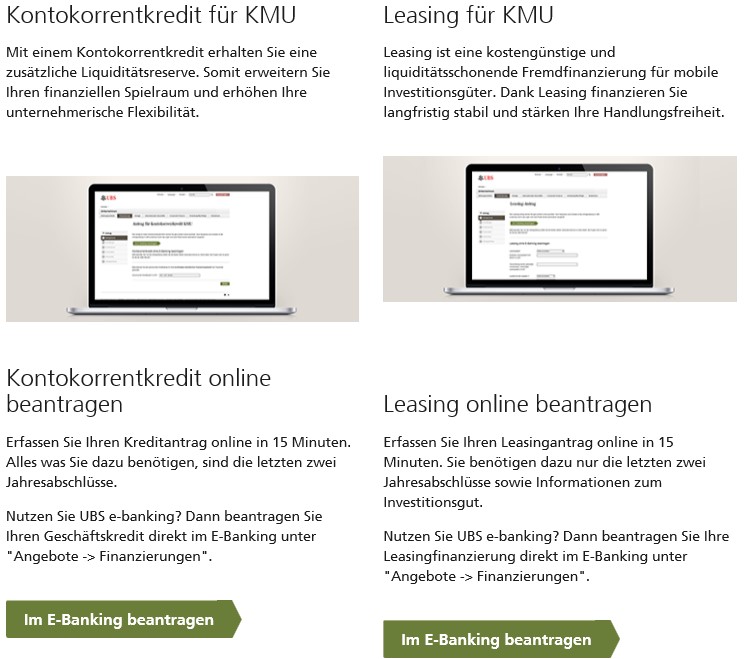

Eine Bank, die dem Online KMU-Kredit ein grosses Potenzial beimisst, ist die UBS. Deshalb möchte ich nachfolgend den Ansatz der Bank und die bisherige Entwicklung aufzeigen.

Der UBS-Ansatz

Mit dem Angebot eines Online-Kredites für KMU verfolgt die UBS insbesondere die Ziele, sich einerseits besser bei den Schweizer KMU zu positionieren („KMU Bank“) und andererseits die „Client Convenience“ zu erhöhen, indem man auf einfache Art und Weise schnell (d.h. in 10-15 Minuten) einen Kreditantrag online einreichen kann. Die Online-Kredite fokussieren sich insbesondere auf den eher kleinvolumigen Blanko-Kreditbereich (zwischen CHF 20‘000 und 300‘000) und dem (derzeit noch eher unbedeutenden) Firmenleasing. Blankokredite sind online einfacher zu vollziehen, da der Einbezug von Sicherheiten teuer und nur schwierig standardisierbar ist und somit die Abwicklungs-Geschwindigkeit darunter leidet.

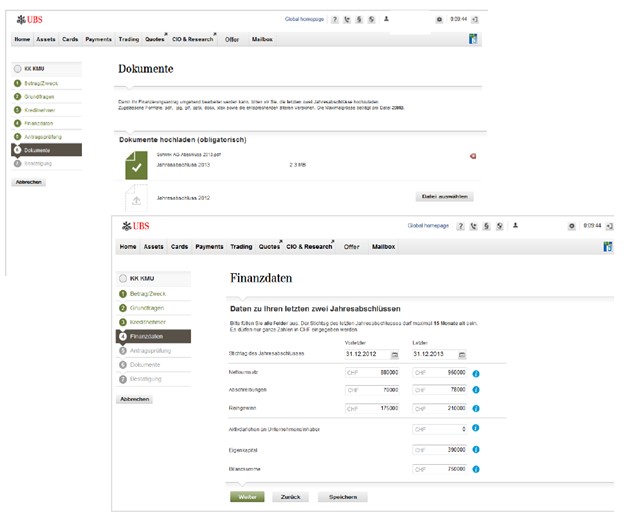

Kreditanträge können online entweder über ubs.com (Abbildung 2) oder über das E-Banking (Abbildung 3) eingegeben werden. Die „User journey“ ist identisch und die Daten fliessen in die gleichen Kreditsysteme. Der Kunde geniesst aber Vorteile, wenn der Antrag auf dem E-Banking ausgefüllt wird: Beispielsweise kann der Antrag für spätere Bearbeitung gespeichert werden, einige Kreditnehmer-Angaben sind schon bekannt, und man erhält auf dem E-Banking gleich online ein indikatives Finanzierungsangebot.

Der Antrag bei diesen eher kleinvolumigen Krediten ist einfacher gehalten als bei Krediten mit einem hohen Volumen. Der Kunde muss hierfür einige Angaben machen und seine Jahresabschlüsse online hochladen. Teilweise werden danach – auch abhängig davon, ob ein (potenzieller) Kunde den Antrag über das eBanking oder die Webpage einreicht – durch Mitarbeitende des Service-Centers noch manuelle Plausibilitäts-Checks durchgeführt. Ansonsten wird die Kreditfähigkeitsprüfung vollkommen automatisiert durchgeführt. Zur Kreditfähigkeitseinschätzung werden aus den verschiedenen Angaben insgesamt sechs Finanzzahlen berechnet. Aus Sicht UBS ist es wichtig, dass das Risiko durch diese Online-Kredite im Portfolio nicht erhöht wird. Nicht zuletzt daher nimmt man die Kreditwürdigkeitsprüfung am Schluss noch immer persönlich vor. Die UBS möchte den Kunden also persönlich sehen, um zu entscheiden, ob ein Kunde nicht nur kreditfähig, sondern auch kreditwürdig ist.

Der Prozess ist grundsätzlich identisch, ob man als KMU in die Filiale geht oder den Antrag online einreicht. Ebenso ist das Pricing genau gleich. Kunden, welche aus Sicht der UBS den kostengünstigeren Weg über den Online-Kreditantrag wählen, werden hierfür also Pricing-technisch nicht „belohnt“.

Das Ziel der Bank ist es insbesondere, ihre Prozesse zu optimieren, dadurch die Effizienz zu erhöhen und die Client Convenience zu verbessern. Entsprechend hat die UBS sehr viel Zeit und Geld investiert, dass der ganze Antrag vollständig im System integriert ist.

Bisherige Erfahrungen

Gemäss Aussage von Gerald Leb, Head Business Management der Corporate und Institutional Clients Division, sei der Start bisher „gut“ gewesen. Durch das neue Angebot sei das Volumen gestiegen. Ein Drittel der Kunden sind Neukunden, welche für dieses Angebot sogar die Hauptbankbeziehung wechseln (Voraussetzung für den Abschluss eines solchen Kredites ist es, dass die UBS die Hauptbank ist, über welche auch der Zahlungsverkehr abgewickelt wird). Die anderen zwei Drittel Kunden, welche online einen Kredit beantragt haben, waren zwar schon zuvor UBS-Kunden mit Hauptbankbeziehung, hatten aber noch keinen KMU-Kredit bei der Bank. Aus einer Channel-Sicht beträgt der Anteil der externen/Self-Service Kanäle (UBS.com, e-banking) ca. 55%; die restlichen 45% kommen via Client Advisor (der dann die Eingabe bzw. die Beantragung übernimmt). Die durchschnittlich beantragten Kreditvolumina betragen ca. CHF 100’000.

Fazit und Einschätzung

In der Schweiz ist die UBS meines Wissens die erste Bank, welche ein solches Angebot im Markt lancierte. Im Ausland gibt es hier aber schon verschiedene bedeutende Unternehmen, wie zum Beispiel die Rabobank, welche sogar Online-Kredite für KMU bis zu einer Million EUR vergibt. Grundsätzlich bewegt sich die UBS derzeit noch in einer Nische – einer Nische allerdings, die aus Bankensicht wichtig ist und in den nächsten Jahren stark wachsen könnte. Derzeit fokussiert sich die UBS noch auf einfache, kleine KMU. Es ist aber nicht auszuschliessen, dass man später auch einmal den Schritt hin zu eher mittelgrossen Kunden macht. Solche Anträge wären dann aber nochmals deutlich komplexer, was entsprechend einen Einfluss auf die Standardisierung der Prozesse hat. Auch aus einer UBS-Gesamtbankperspektive ist dieses Digitalisierungs-Projekt nur ein Element der gesamten Digitalisierungsstrategie für KMU. Weitere Projekte sind beispielsweise die Zusammenarbeiten mit bexio (früher easySYS, siehe Blog) oder mit SumUp (auch darüber habe ich schon berichtet). Insgesamt beurteile ich diesen Schritt sehr positiv – es ist aus Skalengründen nachvollziehbar, dass man nach den beiden Segmenten Retail Banking und Private Banking nun auch das Firmenkundengeschäft verstärkt digitalisiert.

Kommentare

0 Kommentare

Danke für Ihren Kommentar, wir prüfen dies gerne.

4. Januar 2016

Sinkende Zinsmargen belasten Schweizer Banken

Die IFZ Retail Banking Studie hat auch in diesem Jahr wieder zahlreiche Kennzahlen von 90 Schweizer Retail Banken analysiert. Nicht berücksichtigt wurde das Retail-Geschäft der beiden Grossbanken. Die nachfolgende Analyse der Zinsmargen für den Zeitraum 2010-2014 unterteilt die Banken in vier Gruppen: Kantonalbanken (KB), die Raiffeisengruppe (RA), Sparkassen und Regionalbanken (SR) sowie Weitere Banken (WB).… Mehr Informationen

Die IFZ Retail Banking Studie hat auch in diesem Jahr wieder zahlreiche Kennzahlen von 90 Schweizer Retail Banken analysiert. Nicht berücksichtigt wurde das Retail-Geschäft der beiden Grossbanken. Die nachfolgende Analyse der Zinsmargen für den Zeitraum 2010-2014 unterteilt die Banken in vier Gruppen: Kantonalbanken (KB), die Raiffeisengruppe (RA), Sparkassen und Regionalbanken (SR) sowie Weitere Banken (WB). Die detaillierte Beschreibung der Bankengruppen finden Sie hier. Der nachfolgende Text ist ein Auszug aus der IFZ Retail Banking Studie 2015.

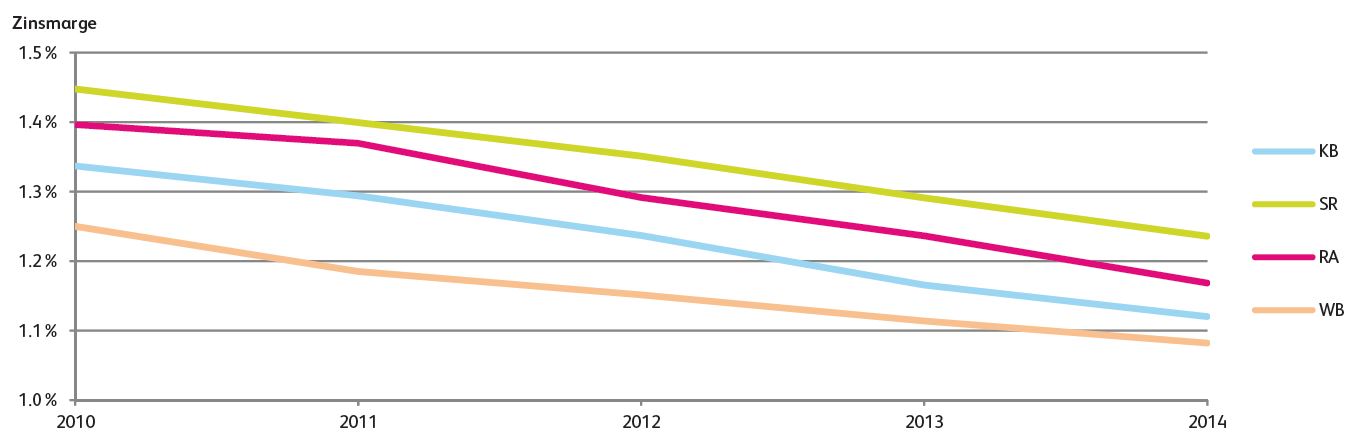

Im Vergleich zum Vorjahr hatten die Bankengruppen der Sparkassen und Regionalbanken sowie der Kantonalbanken einen Rückgang von fünf Basispunkten, die Raiffeisengruppe von sieben Basispunkten und die Gruppe der Weiteren Banken von drei Basispunkten zu verzeichnen. Die Bankengruppe der Sparkassen und Regionalbanken (SR) weist wie in den Vorjahren auch im Jahr 2014 mit einer durchschnittlichen Marge von 1.24 Prozent die höchste Marge aller Bankengruppen aus (siehe Abbildung 1).

Rückläufige Margen können für die Banken ein Anreiz sein, das Kreditvolumen auszudehnen und die Fristentransformationen zu verstärken, um trotz sinkenden Margen das Einkommen aus dem Zinsdifferenzgeschäft stabil zu halten. Tatsächlich haben die Banken auch im letzten Jahr das Kreditvolumen um durchschnittlich 4.2 Prozent gesteigert. Ebenso sind gemäss dem Stabilitätsbericht der Schweizerischen Nationalbank (2015) die durchschnittlichen Zinsrisiken, als Messgrösse für das Ausmass der Fristentransformation, bei Schweizer Retail Banken weiterhin auf dem hohen Vorjahresniveau geblieben. Bei einem Anstieg des Zinsniveaus um 200 Basispunkte würde der Nettobarwert des Tier-1-Kapitals der inlandorientierten Schweizer Banken im Durchschnitt um 13.9 Prozent sinken. Es ist folglich davon auszugehen, dass der entsprechende Betrag aus der Fristentransformation weiterhin einen bedeutenden Anteil zum Zinsergebnis beisteuert. Das weiterhin steigende Hypothekarvolumen konnte allerdings die Margeneinbussen nicht kompensieren. Der Erfolg aus dem Zinsdifferenzgeschäft sank bei den in der Untersuchung berücksichtigten Banken im Durchschnitt um 0.33 Prozent.

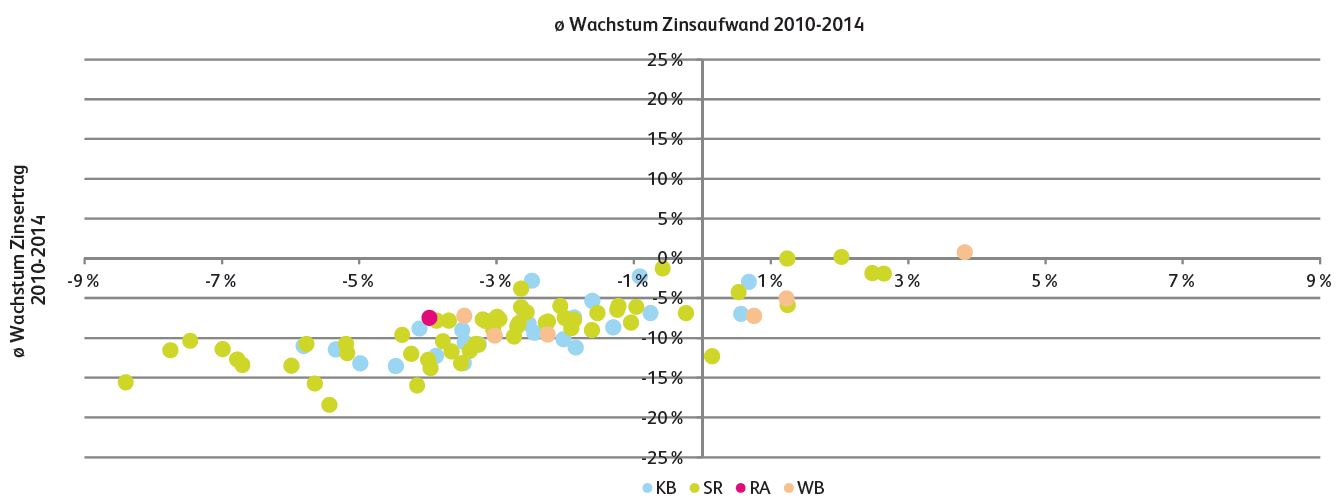

Wie in Abbildung 2 zu sehen ist, ist der Zinsertrag bei fast allen Banken in den letzten vier Jahren rückläufig. Im Durchschnitt sank der Zinsertrag jährlich um 2.28 Prozent. Nur zwölf der 90 untersuchten Banken konnten den Zinsertrag erhöhen (Punkte in der rechten Hälfte der Abbildung). Gleichzeitig konnten aber auch fast alle Banken ihren Zinsaufwand teilweise massiv senken. Im Durchschnitt sank der Zinsaufwand bei den 90 analysierten Banken jährlich um 8.31 Prozent. Nur bei zwei Banken ist der Zinsaufwand 2014 im Vergleich zu 2010 gestiegen. Entsprechend kommt die typische Schweizer Bank im linken unteren Viertel zu liegen: Sowohl der Zinsertrag als auch der Zinsaufwand waren bei diesen Banken rückläufig.

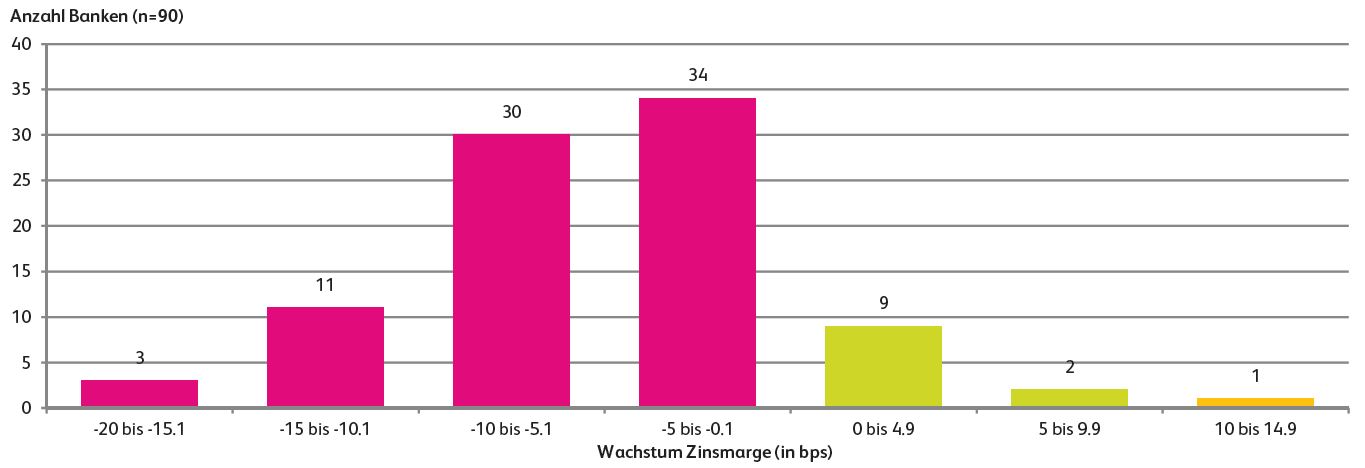

Die Abbildung 3 zeigt die Entwicklung der Zinsmargen auf Einzelbankenebene. Im Jahr 2014 ist es gegenüber dem Vorjahr lediglich zwölf Banken gelungen (im Vorjahr: 8), die Margen zu erhöhen (grüne und orange Balken). Mit Ausnahme der Valiant Bank (+3 Basispunkte) konnten dabei vor allem kleinere Regionalbanken ihre Margen verbessern. 78 Banken hatten einen Margenrückgang zu verzeichnen, wovon 14 Banken einen starken Margenrückgang von mehr als zehn Basispunkten vermelden mussten. Trotz dem hohen Margendruck gibt es jedoch noch immer Retail Banken, die weiterhin über eine erstaunlich hohe Zinsmarge verfügen.

Fazit

Die durchschnittlichen Zinsmargen der Schweizer Retail Banken haben sich im Jahr 2014 weiter um durchschnittlich fünf Basispunkte auf 1.19 Prozent reduziert. Setzt man diese Margeneinbussen – die Realität etwas vereinfachend – ins Verhältnis zum gesamten Kreditportfolio (Forderungen gegenüber Kunden und Hypothekarforderungen) der Schweizer Retail Banken in der Höhe von CHF 715.48 Milliarden aus, bedeutet dies eine Ertragseinbusse in der Höhe von CHF 357 Millionen. Seit 2010 beträgt der Rückgang der Zinsmarge pro Bank durchschnittlich 21 Basispunkte. Diese über alle Banken hinweg ziemlich einheitliche Entwicklung ist vor allem auf einen starken Rückgang bei den Passivmargen zurückzuführen. Die Aktivmargen vieler Banken haben sich im vergangenen Jahr zumindest stabilisiert.

Das weiterhin steigende Hypothekarvolumen (durchschnittliches Wachstum pro Bank 4.34 Prozent im 2014) konnte die Margeneinbussen nicht kompensieren: Der Zinsertrag konnte im vergangenen Jahr nur von 14 der untersuchten 90 Banken gehalten oder erhöht werden. Es konnten aber auch 84 Banken den Zinsaufwand, teilweise massiv, reduzieren. Im Durchschnitt sank der Zinsaufwand bei den 90 analysierten Banken um 8.31 Prozent.

Haben Sie Interesse an weiteren Analysen des IFZ? Bei Fragen und Rückmeldungen stehen wir Ihnen gerne zur Verfügung. Dieser und weitere Texte finden sich zudem in der 180-seitigen «IFZ Retail Banking-Studie Schweiz 2015». Die Studie kostet 290.- Franken und kann unter ifz@hslu.ch bestellt werden. Sammelbestellungen kosten ab 3 Exemplaren CHF 240.- pro Exemplar, ab 5 Exemplaren CHF 190.- und ab 10 Exemplaren CHF 140.- CHF pro Exemplar.

Kommentare

2 Kommentare

Pascal Schneider

5. Januar 2016

Guten Tag. Sank der Zinsaufwand im Durchschnitt um 8.31% im Vergleich zum Vorjahr oder jährlich über den angegebenen Zeitraum? Danke für die Klarstellung.

Prof. Dr. Andreas Dietrich

5. Januar 2016

Guten Tag Herr Schneider. Ersteres ist der Fall: Im Durchschnitt im Vergleich zum jeweiligen Vorjahr.

Danke für Ihren Kommentar, wir prüfen dies gerne.

21. Dezember 2015

Die 10 meist gelesenen Blog-Artikel im Jahr 2015

- Digitalisierung und Innovation in Kleinstfilialen: Der virtuelle Empfang bei der Raiffeisenbank in Burgdorf

- Crowdfunding Monitoring

- Bewegung im digitalen Anlagegeschäft: Der Investomat der Glarner Kantonalbank im Test

- Bezahlen für die Bankberatung? Der Ansatz der Baloise Bank SoBa

- Die UBS und Zürcher Kantonalbank setzen auf P2P-Payment-Industrielösung der SIX Group: Einige strategische Überlegungen dazu

- Studie zum Markt für digitales Anlegen: Bestandsaufnahme und zukünftige Entwicklungen

- Brauchen junge Menschen eine Bankfiliale?

- Digitalisierung und Innovation in Kleinstfilialen: Der virtuelle Empfang bei der Raiffeisenbank in Burgdorf

- Crowdfunding Monitoring

- Bewegung im digitalen Anlagegeschäft: Der Investomat der Glarner Kantonalbank im Test

- Bezahlen für die Bankberatung? Der Ansatz der Baloise Bank SoBa

- Die UBS und Zürcher Kantonalbank setzen auf P2P-Payment-Industrielösung der SIX Group: Einige strategische Überlegungen dazu

- Studie zum Markt für digitales Anlegen: Bestandsaufnahme und zukünftige Entwicklungen

- Brauchen junge Menschen eine Bankfiliale?

- Ein erster Blick ins neue digitale Wealth Management der UBS (Artikel aus dem Jahr 2014)

- Blockchain – die nächste grosse Revolution im Bankensektor?

- So funktioniert digitales Anlegen bei Swissquote: Das ePrivate Banking im Test

Kommentare

0 Kommentare

Danke für Ihren Kommentar, wir prüfen dies gerne.

14. Dezember 2015

Videotelefonie statt Filialschliessung: Die Pilotfiliale der BLKB in Lausen

Die zuvor altmodische Filiale wurde Ende Juli 2015 geschlossen und am 9. November wieder im neuen Design eröffnet (siehe Abbildung 1). Dabei sind insbesondere zwei Filialelemente neu für die BLKB: Als erstes bietet man die Möglichkeit der Videotelefonie als einfachen und persönlichen Schalterersatz an.… Mehr Informationen

Die zuvor altmodische Filiale wurde Ende Juli 2015 geschlossen und am 9. November wieder im neuen Design eröffnet (siehe Abbildung 1). Dabei sind insbesondere zwei Filialelemente neu für die BLKB: Als erstes bietet man die Möglichkeit der Videotelefonie als einfachen und persönlichen Schalterersatz an. Als zweites hat die Bank auch einen Infopoint-Bereich im Touchtable-Format in die Filiale integriert. Nachfolgend möchte ich schwergewichtig auf die Videotelefonie eingehen. Meines Wissens ist die BLKB nämlich die erste Schweizer Bank, welche Videotelefonie in einer „unbemannten“ Niederlassung einsetzt.

Videotelefonie in der Bankfiliale

Aktuell ist die von Wincor Nixdorf (bald: Diebold Nixdorf) entwickelte Videotelefonie sehr einfach gehalten, um mögliche Berührungsängste abzubauen. Ausser Telefonieren kann man derzeit nicht viel (Ausnahme: Es ist auch möglich, dass man eine Terminbestätigung eines Beratungsgesprächs durch den eingebauten Drucker direkt auf Papier erhält). Das Gerät ist aber mit unterschiedlichen Interaktionsmodulen (z.B. Kartenterminal mit Pinpad zur Identifikation) erweiterbar, die nach und nach pilotiert werden sollen. Entsprechend können Kunden hier aber keine Geldbezüge oder ähnliches machen – dafür stehen Bancomaten und Münz-/Noteneinzahler zur Verfügung. Stattdessen haben sie beispielsweise die Möglichkeit, telefonisch den Kontostand abzufragen, Überträge zu tätigen, eine Kreditkarte zu sperren oder Einzahlungsscheine zu bestellen. Die BLKB-Videotelefonie unterscheidet sich daher von der auch schon vorgestellten Videokasse der Commerzbank.

Die entsprechenden Anrufe gehen direkt ins Kundencenter der BLKB. Dort wurde ein separater „ruhiger“ Arbeitsplatz geschaffen, von welchem aus nur Kunden-Mails (aber eben keine Telefonanrufe) bearbeitet und die entsprechenden Videotelefonate aus Lausen entgegengenommen werden. Bis anhin wurde ein Kernteam von fünf Personen aus dem Kundencenter für diese Videotelefonie-Aufgabe geschult, welche jeweils im Wochenrhythmus rotieren und von weiteren Teamkollegen als Springer unterstützt werden.

Etwas speziell finde ich, dass der Videoanruf derzeit nur „unidirektional“ ist – sprich, dass der Kundenberater den Kunden nicht sehen kann. Möchte der Kunde also dem Berater etwas zeigen, so geht dies nicht. Die BLKB wertet aber die Kundenfeedbacks aus und prüft, ob man dies für allfällige weitere Geräte anpassen möchte. Hingegen ist durch den „Telefonhörer“ sichergestellt, dass andere anwesenden Personen im Raum nicht hören, was der Kundenberater zum Kunden resp. zur Kundin sagt.

Interessant ist auch zu wissen, dass der neue Niederlassungstyp zwar offiziell „24-Stunden-Bank“ heisst und 24 Stunden geöffnet ist – das eigentlich innovative Tool, die Videotelefonie, aber nicht 24 Stunden bedient ist. Die Öffnungszeiten sind – den Callcenter-Öffnungszeiten entsprechend – von Mo-Fr von 8.00-18.30 Uhr und am Samstag von 8.30-12.00 Uhr (dies sind aber gegenüber vorher verlängerte „Öffnungszeiten“).

Wie reagieren die Kunden?

Gemäss Aussage von Yves Allemann, Senior Marketing- und Vertriebsmanager bei der BLKB, kommt das Konzept bisher vor allem auch bei der älteren Kundschaft gut an. In den ersten vier Wochen wurde die Videotelefonie bereits 225 Mal genutzt (ca. 9 Anrufe pro Tag). Als Schlüsselelement für den bisherigen Erfolg dieses Projekt kann vermutlich nicht zuletzt der temporäre „Floormanager“ bezeichnet werden. Dieser Mitarbeiter war im Monat vor der Schliessung aktiv in der Kundenhalle und hat die Kunden auf die Umstellung angesprochen. Nun ist er in den ersten zwei Monaten nach der Wiedereröffnung erneut präsent. Er erklärt den Kunden die neuen Elemente und zeigt auf, wie ihre Bedürfnisse in der neuen Filiale befriedigt werden können. Das Spezielle an dieser Geschichte ist der Hintergrund des Floormanagers: Er hat in den 80er Jahren diese Niederlassung eröffnet und eröffnet diese quasi nun ein zweites Mal.

Infopoint

Der Infopoint beinhaltet vier Hauptaspekte: Neben einer Übersicht von Factsheets, welche die Dienstleistungen und Produkte der BLKB aufzeigen, können auch Termine vereinbart werden, die vom Kundencenter koordiniert und bestätigt werden. Ein Direktzugriff auf den Outlook-Kalender eines Kundenberaters ist aber nicht möglich. Ebenso können eBanking oder Mobile Banking erlebt und Verträge bestellt sowie ein Feedbackformular zur neuen Niederlassung ausgefüllt werden.

Fazit

Es ist interessant zu sehen, dass durch die Digitalisierung einerseits Filialen geschlossen werden müssen, auf der anderen Seite die Instrumente der Digitalisierung aber auch die Möglichkeiten bieten, die entsprechenden Filialen mit einem neuen Konzept kosteneffizient weiterführen zu können.

Das Pilotprojekt „Videotelefonie in einer unbemannten Filiale“ der BLKB finde ich entsprechend eine gute Idee, um die Filiale weiterzuführen. Der Mehrwert der Videotelefonie in einer Filiale mag für viele Personen nicht ersichtlich sein, da man die über die Videotelefonie möglichen Bedürfnisbefriedigungen auf einfachere Art und Weise auch von zu Hause aus machen könnte. Gleichzeitig besteht bei einem für regional tätige Banken wichtigem Kundensegment offenbar das Bedürfnis, dass man direkt mit einem Menschen interagieren kann.

Den Infopoint hingegen finde ich persönlich eine nicht unbedingt notwendige Ergänzung in dieser Filiale. Ich sehe diesbezüglich auch keinen relevanten Mehrwert gegenüber den Möglichkeiten der Videotelefonie, einmal abgesehen von der 24-Stunden-Öffnungszeit. Gleichzeitig ist es ja genau im Sinne einer Pilotfiliale, einmal herauszufinden, ob und wie solche Tools genutzt werden.

Kommentare

0 Kommentare

Danke für Ihren Kommentar, wir prüfen dies gerne.

7. Dezember 2015

„Digital“ als strategische Herausforderung – neue Kompetenzen sind gefordert!

Jedoch minimiert man sein Risiko vor allem dadurch, dass man bei neuen Entwicklungen abwartet und schaut, welche Fehler andere machen. Genau das kann man sich im Hinblick auf die immensen Herausforderungen einer neuen, digitalisierten Bank nicht mehr leisten. Also muss ausprobiert werden.… Mehr Informationen

Jedoch minimiert man sein Risiko vor allem dadurch, dass man bei neuen Entwicklungen abwartet und schaut, welche Fehler andere machen. Genau das kann man sich im Hinblick auf die immensen Herausforderungen einer neuen, digitalisierten Bank nicht mehr leisten. Also muss ausprobiert werden. Das folgt jedoch einer komplett anderen Logik und fokussiert auf andere Inhalte. Dabei ist vor allem das Design Thinking zu nennen. Es geht hier darum, zu verstehen, was die Nutzung der Bankdienstleistungen für Kunden und Mitarbeiter wirklich einfacher und sicherer macht, sowie Stress reduziert. Diese Phase nennt man Emphasizing. Wichtig bei der Umsetzung dieser Ideen ist es, Empathie mit einer digitalen Strategie und den für Innovation notwendigen relevanten Methoden sowie dem Wissen um relevante Best-Practice Beispiele in der Schweiz aber auch im Ausland zu kombinieren. „Genau das fehlt auf dem Ausbildungsmarkt für Banken“ analysierte mein Kollege Andreas Dietrich im Sommer. „Müsste man eigentlich selbst machen, viele Beispiele und Forschungsergebnisse haben wir uns ja selbst erarbeitet.“ konterte ich. „Nur wann? Das wird sehr viel zusätzliche Arbeit für uns. Allein die Selektion der besten der 120 Beispiele auf diesem Blog, die wichtigsten Fakten aus Retail-Banking, Crowdfunding, Dialog-Monitor Studie und die Einbindung der Experten aus unserem Netzwerk… “ warf Dietrich ein. Recht hatte er. Und so machten wir uns ans Werk.

Das Ergebnis ist nun auf dem Markt, heisst „CAS Digital Banking“ und startet am Donnerstag, den 7. April 2016 am Institut für Finanzdienstleistungen Zug. Hier geht es darum, Führungskräfte und Mitarbeiter von Banken in der Schweiz „fit“ zu machen für die digitale Welt. Und das heisst eben nicht nur, die heissesten Fintech-Unternehmen zu besuchen und mit dem Kopf zu nicken und „Aha!“ zu sagen, sondern sich in die Lage zu versetzen, einen Plan für das eigene Institut zu entwerfen, inwiefern mit Hilfe digitaler Lösungen Kosten gespart UND Umsätze durch bessere Kundenorientierung gesteigert werden kann. Und damit wir genau das auch machen können, haben wir uns einen Fachrat aus kompetenten und bekannten Praktikern gesucht, mit denen wir den Studiengang entwickelt haben. Andreas Kubli, der in den vergangenen Jahren die Digitalisierung der UBS vorangetrieben hat, Johannes „Johs“ Höhener, der für die Swisscom die Trends im Digitalen Banking untersucht und bewertet. Beat Oberlin, den Präsidenten der Geschäftsleitung der Basellandschaftlichen Kantonalbank, die als erste Bank in der Schweiz eine Crowdfunding Plattform lanciert haben. Armin Brun, den stellvertretenden Vorsitzenden der Geschäftsleitung der Postfinance, die u.a. mit ihrer Tochtergesellschaft TWINT ins digitale Zahlen eingestiegen sind. Und Jürg Bucher, Präsident des Verwaltungsrates der Valiant Bank, die die Herausforderungen der Digitalisierung als Regionalbank meistert. Und die meisten dieser Experten unterrichten sogar selbst im Studiengang.

Darüber hinaus geht es uns darum, den Blick über die Schweiz hinaus zu öffnen und zu verstehen, wie international Fintech Ideen entstehen, durch Banken gefördert werden können und den Durchbruch schaffen. Dazu werden wir mit den Studierenden London besuchen und uns von internationalen Experten einen Einblick in deren Arbeit geben lassen. Und auch darüber werden wir – Andreas Dietrich und ich, die Studienleitung des CAS – hier berichten. Und wenn wir jetzt Ihr Interesse an dieser Idee eines neuen Studiengangs geweckt haben, freuen wir uns, sie am

20. Januar oder 18. Februar um 17.15 am IFZ, oder am 4. Februar um 18.15 im „Au Premier“ im Zürcher Hauptbahnhof

zur Informationsveranstaltung begrüssen zu dürfen. Ganz analog. Oder sie schreiben mir ein Mail (nils.hafner@hslu.ch), wir skypen (Nutzername nilshafner), chatten (bei Facebook „Nils Hafner“), WhatsAppen (0787584989) oder wir telefonieren (genau die gleiche Nummer) über das Internet. Ganz digital.

Kommentare

0 Kommentare

Danke für Ihren Kommentar, wir prüfen dies gerne.

Kommentare

0 Kommentare

Danke für Ihren Kommentar, wir prüfen dies gerne.