30. November 2015

Andere Retail Banking Institute,

Regionalbanken und Sparkassen,

Rückblick auf die IFZ Retail Banking Konferenz 2015

Prof. Dr. Andreas Dietrich, Hochschule Luzern – Wirtschaft, IFZ: Vorstellung der IFZ Retail Banking-Studie 2015

- Eine Zusammenfassung der IFZ Retail Banking-Studie 2015 finden Sie in unserer Medienmitteilung.

Dr. David Sarasin, CEO Bank Linth LLB AG: Strategie und Geschäftsmodell der Bank Linth

- Die Bank Linth (Bilanzsumme: CHF 6.2 Milliarden) beschäftigt sich sehr aktiv mit Zukunftstrends.

Prof. Dr. Andreas Dietrich, Hochschule Luzern – Wirtschaft, IFZ: Vorstellung der IFZ Retail Banking-Studie 2015

- Eine Zusammenfassung der IFZ Retail Banking-Studie 2015 finden Sie in unserer Medienmitteilung.

Dr. David Sarasin, CEO Bank Linth LLB AG: Strategie und Geschäftsmodell der Bank Linth

- Die Bank Linth (Bilanzsumme: CHF 6.2 Milliarden) beschäftigt sich sehr aktiv mit Zukunftstrends. Dabei sieht sie für sich die höchste Relevanz in der neuen demographischen Realität, der Digitalisierung, der Individualisierung, dem Regulierungsdruck sowie in der Einfachheit. Insbesondere das Nutzenversprechen „Richtig einfach“ wird bereits konsequent gelebt.

- In den vergangenen Jahren wurde die Wertschöpfungsarchitektur konsequent verschlankt, wobei möglichst alles ausgelagert wurde was nicht vertriebsnah ist. Die traditionelle Regionalbank wurde somit zu einer regional tätigen Vertriebsbank. Durch das Outsourcing wurde auch die Anzahl Mitarbeiter von 256 (2011) auf 196 (2014) reduziert. Mittlerweile sind rund drei Viertel aller Mitarbeiter im Vertrieb tätig (2011: 65%).

- Obwohl in der Vergangenheit fünf Standorte geschlossen wurden, investiert die Bank in den nächsten Jahren rund CHF 25-30 Millionen in die Umrüstung der verbleibenden 19 Filialen. Dabei geht sie sowohl bei der Gestaltung der Filialen wie auch bei der Schulung der Kundenberater neue Wege.

Robert Oudmayer, CEO Cembra Money Bank AG: Entwicklungen und Perspektiven der Cembra Money Bank

- Die Cembra Money Bank hat gemäss eigenen Aussagen im Schweizer Konsumkreditmarkt einen Marktanteil von 38.2 Prozent und verfügt über 700‘000 Kundinnen und Kunden. Die Zinsmarge betrug im vergangenen Jahr 7.4 Prozent, derweil nur 0.5 Prozent der Zahlungsrückstände als gefährdet eingestuft werden.

- Cembra will sich bei technologischen Entwicklungen als Fast-Follower positionieren. Obwohl Online-Kreditanträge angeboten werden (die Webseite ist auch für den Zugriff via Smartphone optimiert), schliesst noch immer die Hälfte der Kunden die Konsumkredite in einer der 25 Filialen ab.

- Crowdlending (P2P-Lending) sieht Oudmayer in den nächsten fünf Jahren noch nicht als Gefahr für etablierte Konsumkreditbanken. Dabei erachtet er unter anderem eine mögliche Regulierung des Crowdlending als wachstumshemmend. Der Grund für die bisherige Zurückhaltung der Regulierungsbehörde sei die vernachlässigbare Grösse des Crowdlending Markts.

- Im Bereich des POS-Zahlungsverkehrs, wo die Cembra Money Bank seit 2006 mit Kreditkarten am Markt ist (u.a. Kooperation mit Migros), strich er die Vorzüge der NFC-Technologie hervor. Kontaktlose Kartenzahlungen sind in Bezug auf die Einfachheit und Geschwindigkeit schwer zu schlagen.

Dr. Florian Moser, Business & Product Development Fidor Bank AG: Fidor Bank – FinTech oder Banking

- Gemäss Fidor wird Banking von den Kunden als austauschbar und unattraktiv wahrgenommen. Die Bank geht daher von einem Trend zur wachsenden Macht des Kunden aus. Dieser fordert unter anderem Erreichbarkeit rund um die Uhr, zeitsparende Prozesse (sog. „60-seconds Banking“), Transparenz und Interaktivität.

- Diese Interaktivität fördert Fidor mit ihrer Community-Funktion, wo die Mitglieder Fragen stellen und beantworten, aber auch eigene Produktvorschläge einbringen können. Aktuell erreicht Fidor damit rund 400‘000 Teilnehmer, wovon etwa 15‘000 als aktiv gelten.

- Für die Fidor Bank ist vor allem das open API Banking zentral. Das Fidor Konto wird dank API zu einem offenen und digitalen Marktplatz für Finanzdienstleistungen (Stichwort „Unbundling“ einer Bank). Dadurch können auch Angebote von anderen Marktplayern (z.B. Crowdfunding, Ripple Wallet, etc.) direkt eingebunden werden.

Martin Scholl, CEO Zürcher Kantonalbank: Zürcher Kantonalbank – Eine Universalbank aus Überzeugung!

- Martin Scholl gibt sich überzeugt, dass die ZKB nie Aktivitäten ins Ausland auslagern werde. Die Kundennähe sei sakrosankt. Jedoch sei es auch nicht ausgeschlossen, dass die ZKB auch einmal Filialen schliesst. Gemäss Scholl wird die ZKB aber immer das dichteste Filialnetz im Kanton Zürich haben. Dies sei für die ZKB auch eine Markenfrage.

- Mit technologischen Entwicklungen wie der Bezahl-App Paymit sowie Video-Anrufen zeigt sich die ZKB fortschrittlich. Im Bereich der Videoberatung seien die bisherigen Erfolge aber „überschaubar“.

- Gemäss Scholl ist die ZKB mit viel Eigenkapital ausgestattet. Aus seiner Sicht ist es aber irreführend und auch störend, dass die beiden Grossbanken bei der regulatorischen Hinterlegung von Krediten mit Eigenkapital durch die Benutzung von internen Berechnungsmodellen de facto weniger Eigenkapital hinterlegen müssen als die ZKB (welche das Standardmodell verwendet). Nichtsdestotrotz habe das Faktum, dass die ZKB seit zwei Jahren als „systemrelevant“ eingestuft wird, keinen Einfluss auf das Geschäftsmodell der ZKB.

Paneldiskussion: «Digitalisierung – Trends und Risiken» mit Holger Spielberg (Managing Director, Digital Private Banking Credit Suisse), Michael Stemmle (CEO additiv), Johannes Höhener (Head Digital Banking Initiatives Swisscom) und Dr. Florian Moser (Fidor Bank), geleitet von Prof. Dr. Nils Hafner (IFZ)

- Die Digitalisierung stellt für viele Banken nicht nur auf technologischer Ebene, sondern auch in Bezug auf die Unternehmenskultur eine grosse Herausforderung dar. Eine Möglichkeit damit umzugehen, ist Personen von ausserhalb der Branche in die Banken zu holen. Die Orientierung an anderen Branchen kann hier helfen (Beispiel e-commerce).

- Grossen Bedarf gibt es auch in der Weiterbildung der Mitarbeitenden sowie der Verwaltungsräte. Es gilt sich nicht nur auf lineare fortschreitende Veränderungen einzustellen, sondern auf tiefgreifende disruptive technologische Entwicklungen. Die Hochschule Luzern hat mit dem im nächsten April startenden CAS Digital Banking ein entsprechendes Angebot lanciert.

- Das Panel war sich einig, dass Banken auch einmal etwas wagen und ausprobieren sollen. Auch wenn viele Projekte scheitern werden, so ist der Lernprozess trotzdem fördernd um sich auf die künftigen Veränderungen vorzubereiten. Ebenfalls wurde hervorgehoben, dass es keine Innovationen aus den Banken heraus gibt, wenn sich alle nur als „Fast-Follower“ sehen.

Impressionen:

Medienspiegel

Auch in diesem Jahr sind wieder zahlreiche Beiträge zur IFZ Retailbanking-Studie in den Medien erschienen. Nachfolgend eine Auswahl:

- NZZ, Ratlose Retail-Banken (PDF)

- NLZ, Hier ist Vertrauen gefragt (PDF)

- finews.ch, Martin Scholl: «Das werden wir nie tun» (PDF)

- Radio SRF, Regionaljournal Zentralschweiz, Die Schwyzer Kantonalbank gwinnt ein Ranking im Retail Banking

Die IFZ Retail Banking-Studie 2015 kann unter ifz@hslu.ch bestellt werden. Sie kostet als Einzelbestellung CHF 290.-, bei Sammelbestellungen ab 3 Exemplaren 240 CHF, ab 5 Exemplaren 190 CHF und ab 10 Exemplaren 140 CHF pro Exemplar.

23. November 2015

Digitale Spenden dank „UBS Paymit“ und „Raiffeisen Crowddonating“

UBS Paymit – bisherige Entwicklung und neue Spendenfunktion

Paymit, die offene Bezahllösung der SIX Group konnte bis anhin nur für P2P-Zahlungen verwendet werden. Sie wird derzeit bereits von der UBS und der Zürcher Kantonalbank eingesetzt. Ebenso wurde bereits kommuniziert, dass auch die Luzerner, die Waadtländer und die Genfer Kantonalbanken, sowie die Raiffeisen auf Paymit setzen werden.… Mehr Informationen

UBS Paymit – bisherige Entwicklung und neue Spendenfunktion

Paymit, die offene Bezahllösung der SIX Group konnte bis anhin nur für P2P-Zahlungen verwendet werden. Sie wird derzeit bereits von der UBS und der Zürcher Kantonalbank eingesetzt. Ebenso wurde bereits kommuniziert, dass auch die Luzerner, die Waadtländer und die Genfer Kantonalbanken, sowie die Raiffeisen auf Paymit setzen werden. Insbesondere die bisherige Entwicklung der Paymit-Version von UBS ist sehenswert. Dies ist nicht zuletzt auf das beträchtliche Werbebudget zurückzuführen, das für die Bekanntmachung aufgewendet wurde. Hierzu einige Zahlen:

- Bisher haben über 125‘000 User die App heruntergeladen, wovon sich zwei Drittel vollständig registriert haben.

- Obwohl die UBS seit September ihre Marketing-Massnahmen stark zurückgefahren hat, belaufen sich die wöchentlichen Downloads noch immer auf über 2‘000.

- Pro Monat werden durchschnittlich über 50‘000 Transaktionen ausgelöst.

- Der durchschnittliche Betrag pro Transaktion lag im Oktober bei CHF 65 und ist damit höher als erwartet.

- Mehr als 30 Prozent der UBS Paymit-Nutzer sind Nicht-UBS-Kunden. In den letzten Wochen war das Verhältnis bei den Neuregistrierungen von UBS-Kunden zu Nicht-UBS-Kunden sogar oftmals 50:50.

- Rund 40 Prozent der UBS-Kunden haben Paymit an ihr Bankkonto angebunden, ca. 60 Prozent benutzen hierfür noch die Kreditkarte.

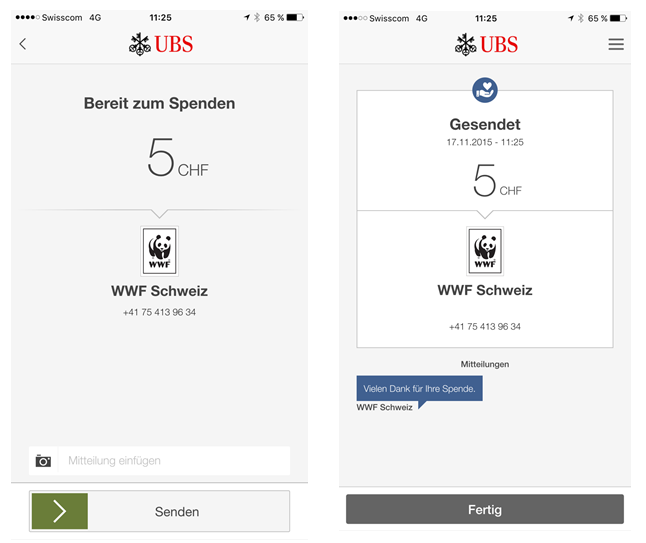

Mit dem Release von Paymit 2.0 am 20. November 2015 wurde die UBS-App um einige Aspekte angereichert und verbessert. Ich werde mich aber nachfolgend nur mit dem Thema „Donation“ beschäftigen. Seit dem Update der UBS-App und rechtzeitig zur Weihnachtszeit ist es (nur via UBS-App) möglich, den sechs an die App angeschlossenen Hilfswerken direkt via Paymit eine Spende zu übermitteln. Bei der Bezahlung gelangt man dabei in der Regel auf die Landing Pages der einzelnen Hilfswerke. Auf diesen Webseiten kann dann die entsprechende Spende definiert werden (siehe Abbildung 1, Beispiel WWF). Maximal sind CHF 500 pro Spende möglich. Die Spende selbst wird natürlich sicher innerhalb der App ausgeführt. UBS Paymit und somit auch Spenden über UBS Paymit ist auch für Nicht-UBS-Kunden möglich.

Möchte der Kunde eine Spendenbestätigung, muss er seine Kontaktdaten angeben. Dadurch wird sichergestellt, dass die Hilfswerke eine Beziehung zu seinen Spendern aufbauen können. Der Kunde kann aber auch anonym bleiben, wenn er möchte. In diesem Fall erhält das Hilfswerk nur die Handynummer, nicht aber den Namen oder die Adresse des Spenders.

Digitale Spenden dank Crowdfunding – Beispiel Raiffeisen

Die Digitalisierung im Spendenbereich wird aber nicht nur von Paymit vorangetrieben. Es ist auch zu erwarten, dass das Sammeln von Spenden via Crowdfunding (sog. „Crowddonating“) in den nächsten Jahren verstärkt in den Fokus gemeinnütziger Organisationen rücken wird. Das Potenzial in diesem Markt erachte ich als sehr gross. Es erstaunt daher nicht, dass Ende Oktober die Raiffeisenbank bekannt gegeben hat, dass sie ab dem Jahr 2016 eine schweizweite Crowdfunding Spenden- und Projektfinanzierungsplattform für Vereine und gemeinnützige Institutionen anbieten wird. Die gebührenfreie Plattform soll es diesen Institutionen ermöglichen, Spendengelder auf digitale Art zu generieren. Projektinitianten müssen ein Verein oder eine andere gemeinnützige, nicht-gewinnorientierte Organisation mit Wohnsitz oder Sitz/Domizil in der Schweiz haben. Im Vordergrund des Projekts steht entsprechend der gemeinnützige Gedanke.

Einschätzung der beiden Projekte

Gemäss einer Studie von Massolution (2015) liegt das in 2014 weltweit via Crowddonating gesammelte Volumen bei USD 1.94 Milliarden (+45% gegenüber dem Vorjahr). In der Schweiz gibt es ebenfalls einige Plattformen, welche in diesem Bereich aktiv sind (z.B. GivenGain oder I care for you). Die Volumen sind im Moment in der Schweiz aber noch tief. Entsprechend ist es sinnvoll und wünschenswert, wenn auch im Spendenbereich die Digitalisierung Einzug hält. Für die Hilfswerke bietet sich mit diesem ergänzenden Kanal zudem die Möglichkeit, eine teilweise neue und jüngere Zielgruppe anzusprechen und zu gewinnen. Ich finde daher die Angebote der beiden Banken eine gute Sache. Die Donation-Funktion der UBS halte ich für eine tolle und clevere Ergänzung der Paymit-Funktionalitäten. Sie hilft nicht nur den Hilfswerken, an neue Kunden zu kommen. Auch für die UBS könnte die Rechnung (neben dem Marketing-Effekt) aufgehen, indem durch die Werbemassnahmen der verschiedenen Hilfswerke möglicherweise neue Paymit-Kunden gewonnen werden können. Interessant ist in diesem Zusammenhang auch, dass Studien in anderen Ländern den positiven Effekt von digitalen Spenden aufzeigen konnten. So ist beispielsweise in Dänemark die Anzahl Spender um zehn Prozent gestiegen seit es die Möglichkeit des Spendens über neue Mobile Payment Lösungen gibt. Ebenso konnte man feststellen, dass der Spendenbetrag über Mobile Payment im Schnitt höher ist als über andere Kanäle. Ich bin mir aber nicht ganz sicher, ob die Donation-Funktion in der Paymit-App genug hervorgehoben wird. So wie sie derzeit eingebaut ist, gehe ich davon aus, dass es nur wenige „Spontan-Spender“ geben wird. Hier hätte es aus meiner Sicht ein grosses Potenzial gegeben. Etwas schade finde ich, dass derzeit nur sechs bekannte und grosse Hilfswerke auf Paymit zu finden sind. Hier wäre es aus meiner Sicht wünschenswert, dass vor allem auch die unzähligen kleinen, spannenden NGOs eine zusätzliche Plattform erhalten. Möglicherweise haben diese aber dank dem Angebot der Raiffeisen-Gruppe die Möglichkeit, sich einem breiteren Publikum zu präsentieren und auf ihre Anliegen und ihre Projekte aufmerksam zu machen. Auch im Bereich der Crowddonation liegt derzeit noch ein sehr grosses Potenzial brach.

Kommentare

2 Kommentare

UBS Paymit: Hebt die Zahlungsverkehr App mit einem „Hidden Champion“ jetzt so richtig ab? | Finance 2.0 for Bankers

29. November 2015

[…] Hier der Blog Post zum neuen UBS Paymit Release von Andreas Dietrich Digitale Spenden dank „UBS Paymit“ und „Raiffeisen Crowddonating“ […]

Lukas Bodmer

24. November 2015

Alles gut und recht aber auch nicht besonders neu. Schauen Sie sich mal die App "Gutes Tun" an: Wurde bereits vor einigen Jahren lanciert und hat die Zahlungsmöglichkeit vom PostFinance Schnellservice integriert.

Danke für Ihren Kommentar, wir prüfen dies gerne.

20. November 2015

Regionalbanken und Sparkassen,

IFZ Retail Banking-Studie 2015

– MEDIENMITTEILUNG –

Retail Banken konzentrieren sich auf Optimierung des Geschäfts

Die «IFZ Retail Banking-Studie 2015» der Hochschule Luzern setzt vier Schwerpunkte: Der erste Teil der Studie befasst sich mit der strategischen Ausrichtung von Schweizer Retail Banken, in einem weiteren Kapitel beleuchten die Experten das Thema Banken-IT.… Mehr Informationen

– MEDIENMITTEILUNG –

Retail Banken konzentrieren sich auf Optimierung des Geschäfts

Die «IFZ Retail Banking-Studie 2015» der Hochschule Luzern setzt vier Schwerpunkte: Der erste Teil der Studie befasst sich mit der strategischen Ausrichtung von Schweizer Retail Banken, in einem weiteren Kapitel beleuchten die Experten das Thema Banken-IT. Im dritten Teil folgt die jährliche Kennzahlen-Analyse von 90 Schweizer Retail Banken, zudem werden die besten fünf Banken präsentiert. Der vierte und letzte Teil der Studie beschäftigt sich mit der Corporate Governance von 73 Schweizer Retail Banken.

Strategien: Bankoptimierung im Zentrum

Die Herausforderungen sind für die Schweizer Retail Banken derzeit zahlreich und gross: Der Margendruck im Kerngeschäft der Hypotheken, der (schwierige) Versuch, die Erträge zunehmend zu diversifizieren, die Gewinnung und Ausbildung von guten Mitarbeitenden, neue Regulierungen oder die durch die Digitalisierung entstehenden neuen Geschäftsmodelle, Vertriebskanäle und Angebote sind nur einige der Schwierigkeiten, mit welchen sich die Retail Banken konfrontiert sehen. Angesichts dieses Umfelds wollte das Forschungsteam der Hochschule Luzern wissen, welche Themen derzeit bei den Schweizer Banken die höchste strategische Priorität haben. Die Auswertung der Antworten von 202 Geschäftsleitungsmitgliedern zeigt, dass sich der überwiegende Teil der Institute mehrheitlich auf die Optimierung und Transformation des Geschäftsmodelles fokussiert. Dabei ist insbesondere die Weiterbildung der Mitarbeitenden zentral. «Das erstaunt nicht: Im stark wandelnden Wettbewerbsumfeld spielen gut ausgebildete Mitarbeitende eine zentrale Rolle. Bereits vor zwei Jahren nannten die Geschäftsleitungsmitglieder die Beratungsqualität als wichtigstes Differenzierungsmerkmal», sagt Studienautor Andreas Dietrich. Als strategisch wichtig erachten die Banken zudem den Ausbau und die Verknüpfung von Vertriebskanälen sowie die Optimierung und Automatisierung von Prozessen, sowohl im Mid- und Backoffice, als auch an der Kundenschnittstelle.

Der Erschliessung potenziell neuer Geschäfts- und Ertragsfelder wird derzeit hingegen weniger Priorität beigemessen. Bezüglich innovativer Angebote wie Blockchain oder Crowdfunding erklärt sich dies das Forschungsteam mit der teilweise fehlenden Marktreife oder den fehlenden Vorreitern aus dem Bankenumfeld. «Gleichzeitig hätte man aber im heutigen eher schwierigen Marktumfeld erwarten können, dass Strategien zur Gewinnung neuer Ertragsquellen entwickelt würden: zum Beispiel für die Erschliessung neuer Märkte ausserhalb des geografischen Stammgebiets, die Zusammenarbeit mit Versicherungen oder die Akquisition von Vermögensverwaltern», sagt Dietrich. Insofern wünscht sich der Bankenexperte mehr Risikobereitschaft und Weitsicht. Auch deshalb, weil sich die Banken mit aus heutiger Sicht noch als innovativ geltenden strategischen Initiativen bereits im Jahr 2020 nicht mehr differenzieren können. «Gemäss den strategischen Prioritäten der Bankenvertreter kann beispielsweise davon ausgegangen werden, dass die Online-Verlängerung von Hypotheken bald ein Standard-Angebot von Banken sein wird.»

IT ist kein strategischer Differenzierungsfaktor

Für den zweiten Teil der Studie wurden 27 IT-Verantwortliche von Schweizer Banken zu ihren Herausforderungen befragt. Die Antworten machen deutlich, dass die Informatikabteilung einer Bank in erster Linie eine Unterstützungsfunktion ausübt und nicht als strategischer Differenzierungsfaktor betrachtet wird. Dies widerspiegelt sich im hohen Outsourcing-Grad verschiedener IT-bezogener Aktivitäten, wie die Software-Entwicklung, das IT-Hosting oder das Applikations-Management. Hinsichtlich der Kosten ihrer IT-Abteilung gehen vier von fünf Befragten davon aus, dass die Aufwände im nächsten Jahr entweder sinken oder auf konstantem Niveau verharren.

Schwyzer Kantonalbank aus Kennzahlensicht beste Retail Bank

Für das Ranking der besten Schweizer Retail Banken wurden Kennzahlen von 90 Instituten analysiert. Der Fokus lag dabei auf den Faktoren Rentabilität, Risiko und Struktur. Im Zeitraum von 2010 bis 2014 hat die Schwyzer Kantonalbank bei den entsprechenden Kennzahlen die besten Resultate erzielt. Sie ist einerseits gut kapitalisiert, verfügt gleichzeitig über eine tiefe Cost/Income Ratio und erzielt eine hohe Rentabilität. Die Kantonalbanken aus Freiburg, Graubünden und Appenzell schneiden ebenfalls sehr gut ab. Mit der Ersparniskasse Affoltern i.E. AG schaffte es auch eine kleine Regionalbank in die Top-5 von 2010 bis 2014 (siehe hier für komplette Liste).

Die Kennzahlenanalyse macht zudem deutlich: Die Schweizer Retail Banken bleiben unter Druck. Zwar wuchsen beispielsweise die Kundenausleihungen weiterhin an, und die Cost/Income Ratios bewegten sich auch im Jahr 2014 stabil bei durchschnittlich etwa 60 Prozent. Die Zinsmargen sanken jedoch weiter und liegen nur noch bei 1.19 Prozent (2010: durchschnittlich 1.40 Prozent). Insgesamt sind die untersuchten Retail Banken gut kapitalisiert. In der Mehrheit liegt ihr Eigenkapital deutlich über den von der FINMA festgelegten Mindestquoten.

Corporate Governance der Retail Banken

Im letzten Teil der Studie analysierte das Institut für Finanzdienstleistungen Zug IFZ unter anderem die Eigentümerstrukturen sowie die Zusammensetzungen der Geschäftsleitungen und Verwaltungsräte von Schweizer Banken. Dabei zeigt sich, dass per Mitte 2015 die Titel von 40 der in die Analyse einbezogenen 73 Instituten handelbar sind: 17 Aktien oder Partizipationsscheine sind an einer Börse kotiert, weitere 23 können über verschiedene OTC-Plattformen gehandelt werden.

In den vergangenen Jahren waren die Vergütungen von Verwaltungsräten vermehrt Gegenstand der öffentlichen Diskussion. Auch bei den Retail Banken stellt sich aus Sicht der Corporate Governance die Frage, was angemessen ist. Der Personalaufwand für den Verwaltungsrat von 66 untersuchten Instituten reichte im Jahre 2014 von 33’000 Franken bei der Deposito-Cassa der Stadt Bern bis hin zu 2.1 Millionen Franken bei der Banque Cantonale Vaudoise (mit vollamtlichem Verwaltungsratspräsident). Für die Höhe der jeweiligen Vergütungen ist die Bankengrösse relevant: Je grösser das Institut ist, desto komplexer werden in der Regel die Geschäfte; damit steigen wiederum Anforderungen und Zeitaufwand für die Verwaltungsratsmitglieder – und somit auch die Vergütungen. Der Frauenanteil in den Verwaltungsratsgremien lag im Jahr 2014 bei 17 Prozent, in den Geschäftsleitungen bei 6 Prozent.

Die 180-seitige «IFZ Retail Banking-Studie Schweiz 2015» kostet 290 Franken und kann unter ifz@hslu.ch bestellt werden. Sammelbestellungen kosten ab 3 Exemplaren CHF 240.- pro Exemplar, ab 5 Exemplaren CHF 190.- und ab 10 Exemplaren CHF 140.- CHF pro Exemplar.

Anhang:

Hier finden Sie die aus Kennzahlen-Sicht besten fünf Retail Banken.

Wir danken für die Unterstützung:

Kommentare

1 Kommentare

Rückblick auf die IFZ Retail Banking Konferenz 2015

30. November 2015

[…] Eine Zusammenfassung der IFZ Retail Banking-Studie 2015 finden Sie in unserer Medienmitteilung. […]

Danke für Ihren Kommentar, wir prüfen dies gerne.

16. November 2015

Andere Retail Banking Institute,

Regionalbanken und Sparkassen,

Sie ist wieder da…!

Die IFZ Retail Banking Studie wird am nächsten Donnerstag an der Retail Banking Konferenz in Zug veröffentlicht. Auch die diesjährige – mittlerweile vierte Ausgabe der Studie – haben wir mit einigen „Specials“ angereichert. Die Studie konzentriert sich daher auf insgesamt vier Schwerpunkte (hier finden Sie das Inhaltsverzeichnis):

- Der erste Teil befasst sich mit den strategischen Prioritäten der Schweizer Retail Banken.

Die IFZ Retail Banking Studie wird am nächsten Donnerstag an der Retail Banking Konferenz in Zug veröffentlicht. Auch die diesjährige – mittlerweile vierte Ausgabe der Studie – haben wir mit einigen „Specials“ angereichert. Die Studie konzentriert sich daher auf insgesamt vier Schwerpunkte (hier finden Sie das Inhaltsverzeichnis):

- Der erste Teil befasst sich mit den strategischen Prioritäten der Schweizer Retail Banken. Die Resultate basieren auf einer Umfrage bei 202 Geschäftsleitungsmitgliedern von Schweizer Retail Banken. Dieser Teil diskutiert nicht nur zahlreiche strategische Optionen, sondern ordnet sie auch in einem neu entwickelten strategischen Konzept ein.

- Für den zweiten Teil wurde erstmals eine CIO-Survey durchgeführten. Die IT-Verantwortlichen von Schweizer Banken konnten sich dabei zu verschiedenen Herausforderungen äussern. Wir beantworten unter allem, welche Rolle IT für die Schweizer Banken spielt und welche Erwartungen die IT-Verantwortlichen bezüglich den IT-Kostenentwicklungen haben.

- Der dritte Teil beinhaltet die jährliche Kennzahlen-Analyse von 90 Schweizer Retail Banken. Kennzahlen der vergangenen fünf Jahre werden sowohl auf der Ebene der Bankengruppen, als auch auf Einzelbanken-Ebene ausgewertet und kommentiert. Daraus abgeleitet präsentieren wir die (aus Kennzahlensicht) fünf besten Schweizer Banken. Ebenfalls zeigen wir, wie sich Kennzahlen (z.B. Zinsmargen, Return on Assets, Cost/Income Ratios) auf aggregierter Ebene bei den Retail Banken verändert haben.

- Der vierte und letzte Teil der Studie befasst sich mit der Corporate Governance von 73 Schweizer Retail Banken. Es werden die Zusammensetzungen der Geschäftsleitungen und der Verwaltungsräte der Retail Banken analysiert und diskutiert. In detaillierten Factsheets zeigen wir zudem die Governance Strukturen dieser Banken auf. Unter anderem stehen dabei Themen wie Vergütungen, Eigentümerstrukturen und Organisation der Verwaltungsrats-Gremien im Mittelpunkt.

Die Studie kann ab heute per Mail via mailto:ifz@hslu.ch (vor)bestellt werden. Die Auslieferung erfolgt ab dem Freitag, 20. November 2015. Sie kostet als Einzelbestellung CHF 290.- und bei Sammelbestellungen ab 3 Exemplaren CHF 240.- pro Exemplar, ab 5 Exemplaren CHF 190.- und ab 10 Exemplaren CHF 140.- CHF pro Exemplar.

Die Studie wird anlässlich der IFZ Retail Banking Konferenz am 19. November 2015 vorgestellt. Des Weiteren äussern sich an der Konferenz auch in diesem Jahr hochkarätige Referenten aus der Retail Banking-Branche praxisnah zu den derzeit grössten Herausforderungen (hier finden Sie das Programm). Auch in diesem Jahr stiess die Konferenz auf grosses Interesse und ist bereits seit einiger Zeit ausgebucht. Wir werden jedoch in der übernächsten Woche an dieser Stelle einen kurzen Überblick zur Konferenz präsentieren.

Kommentare

0 Kommentare

Danke für Ihren Kommentar, wir prüfen dies gerne.

9. November 2015

KMU-Kredite über Crowdfunding – der Schweizer Markt bewegt sich

Der Crowdlending (auch P2P Lending genannt) Markt ist von allen Teilmärkten des Crowdfundings in der Schweiz im Jahr 2014 im Vergleich zum Jahr 2013 am stärksten gewachsen. Das Volumen stieg von CHF 1.8 Millionen auf CHF 3.5 Millionen, was fast einer Verdoppelung entspricht.… Mehr Informationen

Der Crowdlending (auch P2P Lending genannt) Markt ist von allen Teilmärkten des Crowdfundings in der Schweiz im Jahr 2014 im Vergleich zum Jahr 2013 am stärksten gewachsen. Das Volumen stieg von CHF 1.8 Millionen auf CHF 3.5 Millionen, was fast einer Verdoppelung entspricht. Die Anzahl Kreditgesuche stieg von 116 auf 214, wovon sämtliche erfolgreich finanziert wurden. Das durchschnittliche Kreditvolumen betrug im Jahr 2014 rund CHF 16’200. Damit ist die durchschnittliche Kreditsumme im Crowdlending sehr ähnlich wie der durchschnittliche Konsumkredit per Ende 2014 (vgl. IFZ Crowdfunding Monitoring 2015). Dies ist nicht weiter überraschend, war es doch bis zum März dieses Jahres in der Schweiz nur für Privatpersonen möglich, Konsumkredite über Crowdfunding aufzunehmen. Seit einigen Monaten werden nun auf den drei Schweizer Plattformen Cashare, CreditGate24 und miteinander-erfolgreich.ch der Basellandschaftlichen Kantonalbank auch Kredite für KMU vermittelt.

Grossbritannien und USA schon weit entwickelt

Ein kurzer Blick über die Grenze zeigt, dass sich der Markt für KMU-Crowdlending in der Schweiz noch in einem sehr frühen Stadium befindet. Ausländische Märkte, insbesondere die USA, Grossbritannien und teilweise auch Deutschland, sind hier deutlich weiter. Hierzu einige Fakten:

- In Kontinentaleuropa (ohne Grossbritannien) wurden im Jahr 2014 gemäss einer Studie von massolution Kredite in der Höhe von CHF 421 Millionen über Crowdlending vermittelt. Davon entfallen CHF 73 Millionen auf Kredite für KMU und die restlichen CHF 348 Millionen auf den Bereich Konsumkredite.

- In Deutschland wurde die Firma Zencap im September dieses Jahres in die in Europa führende Plattform Funding Circle integriert. Die ursprüngliche in Grossbritannien gross gewordene Plattform ist mittlerweile neben ihrem Heimmarkt auch in Nordamerika, Deutschland, Spanien und den Niederlanden aktiv. Seit der Gründung im August 2010 konnten durch Funding Circle Unternehmenskredite im Wert von über EUR 1 Milliarde vermittelt werden (Stand September 2015). In Deutschland konnte die Firma Zencap zuvor in den ersten 15 Monaten über EUR 20 Millionen an KMU zur Finanzierung von Kreditprojekten auszahlen. Mit EUR 4 Millionen an ausgezahlten Krediten war der Juni 2015 dabei ein Rekordmonat (seither sind Daten auf Länderebene nicht mehr verfügbar).

- In Grossbritannien betrug das Volumen im Crowdlending im Jahr 2014 insgesamt CHF 2,26 Milliarden, wovon mit CHF 1,22 Milliarden mehr als die Hälfte im P2P Business Lending vergeben wurde. Der Crowdfunding-KMU-Kreditmarkt hat hier entsprechend schon eine beachtliche Grösse erreicht.

- Eindrücklich sind auch Beispiele aus den USA. Lending Club (die weltweit grösste P2P Lending Plattform) hat zum Beispiel seit 2009 Kredite in der Höhe von USD 13.4 Milliarden vermittelt (KMU-Kredite und Konsumkredite zusammen). Allein im 3. Quartal 2015 wurden USD 2.23 Milliarden an Krediten über die Plattform vergeben.

Und in der Schweiz?

In der Schweiz gibt es in der Zwischenzeit mit Cashare, CreditGate24 und der Basellandschaftlichen Kantonalbank drei Player im KMU Crowdfunding Markt. Nachfolgend möchte ich einige Charakteristiken dieser Plattformen aufzeigen:

miteinander-erfolgreich.ch

Seit Ende Juli 2015 können auf der Crowdfunding-Plattform der Basellandschaftlichen Kantonalbank BLKB miteinander-erfolgreich.ch Crowdlending Kredite für KMU beantragt werden. Auf der Plattform können Unternehmen, welche seit mindestens drei Jahren bestehen, Kredite zwischen CHF 20’000 und CHF 100’000 aufnehmen. Die Zinsfestsetzung läuft in einem Auktionsverfahren ab. Die BLKB legt bewusst selber kein Kreditrating fest. Der Mindest-Investitionsbetrag für einen Geldgeber beträgt dabei CHF 5‘000. Bisher wurde erst ein Kredit mit einem Gesamtvolumen von CHF 70‘000 ausgeschrieben. Die Finanzierung kam aber nicht zustande (Gebote in der Höhe von „nur“ CHF 25‘000). Aktuell sind auf der Seite keine KMU-Kredite aufgeschaltet.

Cashare

Bei Cashare können seit dem 31. August 2015 auch KMU Kredite nachfragen (dafür wird der Bereich Crowdsupporting/reward-based Crowdfunding nicht mehr angeboten). Die Vermittlung der Darlehen und die Festsetzung des Zinssatzes erfolgen in einem Auktionsverfahren. Es können nur im Handelsregister eingetragene Schweizer Unternehmen, welche seit mindestens zwei Jahren bestehen und einen Umsatz von mehr als CHF 100‘000 ausweisen einen Kredit über die Plattform beantragen. Die Plattform erlaubt es – im Gegensatz zu CreditGate24 – dass die Kreditgeber direkt und für alle Interessenten ersichtlich mit den Kreditnehmern kommunizieren (sogenannte „Kommentarfunktion“). Im Gegensatz zur BLKB stellt Cashare seinen potenziellen Darlehensgebern, ähnlich wie CreditGate24, ein Rating mit 5 Kategorien zur Verfügung. Am 21. Oktober wurde zum ersten Mal ein KMU-Kredit vollständig finanziert. Für die Expansion einer Übersetzungsfirma konnte über die Crowd CHF 12‘000 gesammelt werden. Dabei gingen insgesamt 985 (!!) Gebote ein. Der Zinssatz betrug durchschnittlich 6.4 Prozent. Das Darlehen wurde schlussendlich von 11 Kreditgebern finanziert. Ein weiterer Kredit in der Höhe von CHF 100‘000 konnte am 4. November finanziert werden (insgesamt 41 Gebote; schlussendlich von 20 Personen finanziert; der durchschnittliche Zinssatz beträgt 9.8 Prozent). Derzeit sind vier weitere KMU-Kredite in der Höhe von insgesamt CHF 310‘000 auf der Plattform zu finden. Der Kredit über CHF 200‘000 wurde aber bereits finanziert, was meines Wissens in Bezug auf die Kredithöhe „Schweizer Rekord“ ist. Insgesamt zeigt sich der Gründer von Cashare, Michael Borter, bisher positiv überrascht – auch von der Anzahl Kreditanfragen.

CreditGate24

Bei CreditGate24 können seit März 2015 KMU-Kredite beantragt werden. Die derzeitige Eingabemaske für Kreditnehmer ist aber noch klar auf Konsumkredite ausgerichtet. Zurzeit ist die Plattform aber daran, eine spezifische Eingabemaske für KMU zu erstellen. Diese sollte im ersten Quartal 2016 live gehen. Geplant ist, dass der maximale Kreditbetrag für Blankokredite CHF 120‘000 beträgt. Für besicherte Kredite gibt es keine Limiten. CreditGate24 unterscheidet im KMU-Markt zwischen insgesamt drei Rating-Klassen mit jeweils fünf Untergruppen. Im Gegensatz zu den anderen beiden Plattformen wird nicht ein Auktionsmodell angewandt, sondern der Zinssatz wird basierend auf der Einschätzung von CreditGate24 festgelegt. Interessant ist das Modell der „Solidaritätsklausel“ innerhalb der drei Rating-Klassen. Um den Verlust bei einem potenziellen Kreditausfall zu reduzieren, hat CreditGate24 ein Risikopooling durch eine sogenannte Solidaritätsklausel eingeführt. Fällt ein Kredit aus, wird der ausgefallene Kreditbetrag proportional auf alle Anleger von Krediten der gleichen Ratingstufe verteilt. So erreicht der individuelle Anleger eine bessere Risikodiversifikation, ohne in Dutzende von Kreditprojekte investieren zu müssen. Dies funktioniert natürlich nur, wenn bereits mehrere Kredite in derselben Kategorie finanziert wurden. Die ganze Idee finde ich interessant; gleichzeitig habe ich aber festgestellt, dass die Meinungen in Bezug auf die Rechtsmässigkeit dieses Modells auseinandergehen (Stichwort: KAG). Obwohl bis anhin noch keine spezifische KMU-„Kreditmaske“ vorhanden ist, wurden insgesamt bereits acht KMU-Kredite in der Höhe von rund CHF 300‘000 vergeben.

Fazit

Crowdlending ist für Investoren aufgrund der bisher niedrigen Ausfallraten und der vergleichsweise hohen Renditen eine interessante neue Anlageklasse. Insofern erstaunt es nicht, dass die Anzahl der potenziellen Kreditgeber zumindest in der Schweiz in den vergangenen Jahren deutlich stärker angestiegen ist als die Anzahl der Kreditnehmer. Logisch ist nun auch der nächste Schritt, Crowdlending nicht nur für private Konsumkredite, sondern auch für KMU anzubieten. Vor allem in den kapitalmarktbasierten Finanzsystemen von Grossbritannien und den USA erfreut sich diese Form von Crowdfunding derzeit schon grosser Beliebtheit.

Ob Schweizer Plattformen den Erfolg dieser ausländischen Vorbilder in die Schweiz transferieren können und wie nachhaltig sich eine solche Plattform im Markt für KMU etabliert, wird sich zeigen. Ich erwarte, dass zumindest mittelfristig der Grossteil der KMU sich weiterhin über die klassischen Bankkredite finanziert. Crowdlending hat jedoch als Ergänzung zu KMU-Bankkrediten und als Nische durchaus eine Chance. Der Erfolg dürfte aber nicht zuletzt auch von den hiesigen regulatorischen Rahmenbedingungen abhängen. Vor allem die Regel, dass pro Kredit maximal 20 Darlehensgeber zugelassen werden, passt nicht zur Idee des P2P-Lending und hemmt die Marktentwicklung, insbesondere wenn einmal grössere Kreditbeträge finanziert werden sollen. Diese Beschränkung stützt sich auf die Bankenverordnung, welche für Darlehensnehmer mit mehr als 20 sogenannten Publikumseinlagen eine Banklizenz vorschreibt.

Des Weiteren ist es für die Plattformen auch anspruchsvoll, ein gutes Rating-Tool zu haben, welches die eintreffenden KMU-Gesuche (heterogen nach Branche, Grösse, etc.) möglichst vollautomatisiert und korrekt beurteilt. Dies ist im Bereich der Konsumkredite aufgrund der geringeren Komplexität weniger anspruchsvoll. Einmal abgesehen von diesen Herausforderungen kann der Crowdlending-Markt für die entsprechenden Plattformen aber durchaus als (Wachstums-)Chance betrachtet werden.

Kommentare

0 Kommentare

Danke für Ihren Kommentar, wir prüfen dies gerne.

2. November 2015

Welche Kommunikationskanäle sind jungen Menschen im Kontakt mit Banken wichtig?

Um die aus heutiger und künftiger Sicht wichtigsten Kommunikationskanäle von Retail Banken zu eruieren, wurden im Rahmen der Retail Banking Studie 2014 verschiedene Entscheidungsträger von Retail Banken gebeten, insgesamt 17 bestehende und potenzielle Kommunikationsformen nach deren Bedeutung heute und in fünf Jahren zu beurteilen.… Mehr Informationen

Um die aus heutiger und künftiger Sicht wichtigsten Kommunikationskanäle von Retail Banken zu eruieren, wurden im Rahmen der Retail Banking Studie 2014 verschiedene Entscheidungsträger von Retail Banken gebeten, insgesamt 17 bestehende und potenzielle Kommunikationsformen nach deren Bedeutung heute und in fünf Jahren zu beurteilen. Um einen anderen Blickwinkel auf dieses Thema aufzuzeigen, hat sich Simon Rohrer, Student an der Hochschule Luzern – Wirtschaft, im Rahmen seiner Bachelorarbeit der Frage gewidmet, über welche Kommunikationskanäle junge Personen mit der Bank interagieren möchten. Die nachfolgend vorgestellten Resultate der Arbeit basieren auf einer Umfrage bei 622 Personen zwischen 14 und 30 Jahren aus der Deutschschweiz, wovon rund die Hälfte zwischen 22 und 25 Jahre alt ist. 54 Prozent der Teilnehmenden waren weiblich. Obwohl die Umfrage somit nicht als repräsentativ betrachtet werden kann, lassen sich dennoch klare Tendenzen daraus lesen.

„Klassische“ Kanäle sind auch für Digital Natives wichtig

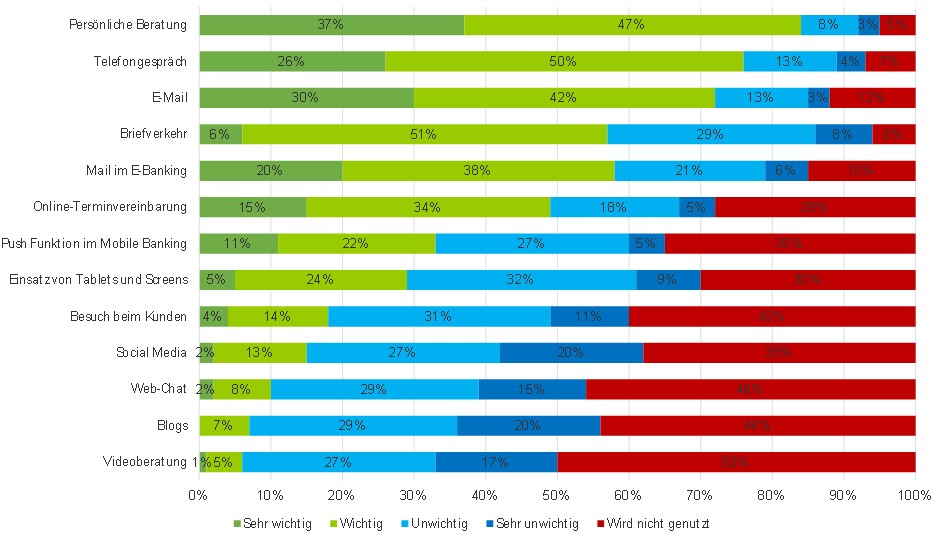

Die traditionellen analogen Kommunikationskanäle wie zum Beispiel die persönliche Beratung in der Bank oder ein Telefongespräch sind auch für junge Personen am wichtigsten (vgl. Abbildung 1). 84 Prozent der Befragten stufen die persönliche Beratung in der Filiale als wichtig oder sehr wichtig ein. Gleichzeitig sind aber auch elf Prozent der Befragten der Meinung, dass eine persönliche Beratung unwichtig sei. Als wichtigstes „digitales“ Kommunikationsmittel rangiert die E-Mail, welche von 72 Prozent als wichtig oder sehr wichtig eingestuft wird. Interessanterweise wird das Angebot einer Online-Terminvereinbarung mit dem Bankberater von etwa der Hälfte aller befragten Personen als wichtig oder sehr wichtig eingestuft.

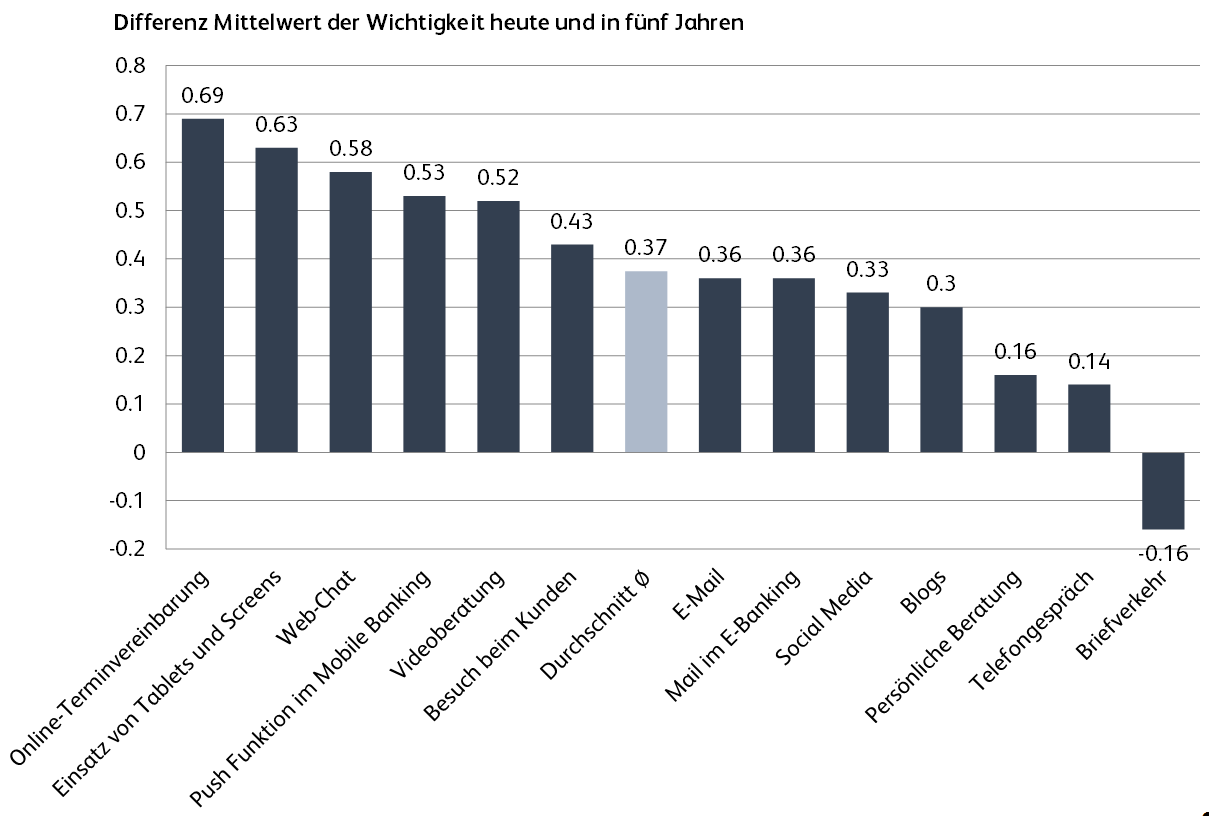

Befragt man die Digital Natives nach der zukünftigen Wichtigkeit der Kommunikationskanäle, so zeigt sich, dass aus deren Sicht mit Ausnahme des Briefverkehrs sämtliche Kanäle an Bedeutung gewinnen (vgl. Abbildung 2). Besonders die Möglichkeit von Online-Terminvereinbarungen sowie der Einsatz von Tablets und Screens während der Beratung scheint den jungen Kundinnen und Kunden wichtig zu sein. Auch die Möglichkeit des Web-Chats wird an dritter Position prominent genannt.

Junge Bankkundinnen und -kunden schätzen digitale Kanäle viel wichtiger ein als die Banken

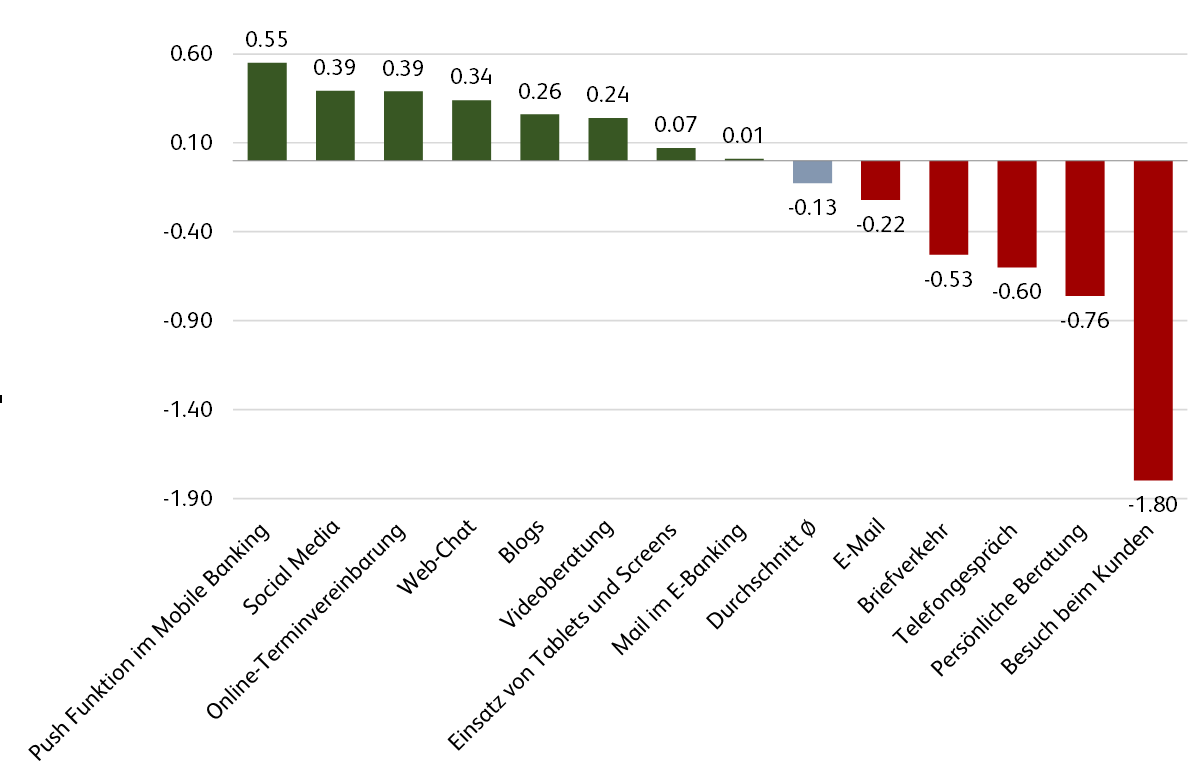

Die Ansichten bezüglich der Wichtigkeit von Kommunikationskanälen gehen zwischen jungen Personen und den Geschäftsleitungsmitgliedern von Banken signifikant auseinander (vgl. Abbildung 3). Auffällig ist, dass Digital Natives mit Ausnahme des E-Mail Verkehrs sämtliche digitalen Kanäle als wichtiger einstufen. Dazu gehören zum Beispiel Push-Funktionen im Mobile Banking oder Social Media Kanäle. Hingegen werden Kanäle mit persönlicher Interaktion zwischen Kunde und Bank im Vergleich als deutlich weniger wichtig eingeschätzt. Die Diskrepanzen zwischen Bank- und Kundenmeinung sind jedoch nicht weiter überraschend, da jungen Menschen der Umgang mit neuen Technologien vertrauter ist. Zudem haben Banken bei der Beurteilung von Kommunikationskanälen sicherlich auch die etablierten und älteren Kunden stärker berücksichtigt, während diese Umfrage ausschliesslich das Verhalten junger Kunden aufzeigen möchte.

Fazit

Den jungen Kundinnen und Kunden sind die traditionellen, analogen Kommunikationskanäle mit Banken – entgegen dem Fazit von verschiedenen vergangenen Berichten – nach wie vor wichtig. Trotzdem gibt es aber auch einen kleinen Teil junger Kunden, welche den persönlichen Kontakt mit der Bank als unwichtig ansieht. Im Vergleich zu den Einschätzungen der Bankenvertreter beurteilen Digital Natives die digitalen Kommunikationskanäle als wichtiger. Dieses Resultat, respektive diese Abweichungen können jedoch relativiert werden, da Banken nicht nur junge Kunden betreuen und die entsprechende Umfrage bei Bankenvertretern eine Gesamtperspektive abdecken wollte. Gleichzeitig ist dies aber auch ein Zeichen dafür, dass junge Kunden durch ein gut ausgebautes digitales Kanalangebot möglicherweise stärker gebunden werden können und die Banken diesbezüglich nicht zu zögerlich sein müssen.

Kommentare

3 Kommentare

Banken im Social Web - alles andere als Easy Business

4. November 2015

[…] Befragt man die Digital Natives nach der zukünftigen Wichtigkeit der Kommunikationskanäle, so zeigt sich, dass aus deren Sicht mit Ausnahme des Briefverkehrs sämtliche Kanäle an Bedeutung gewinnen (vgl. Abbildung 2). Besonders die Möglichkeit von Online-Terminvereinbarungen sowie der Einsatz von Tablets und Screens während der Beratung scheint den jungen Kundinnen und Kunden wichtig zu sein. Auch die Möglichkeit des Web-Chats wird an dritter Position prominent genannt. (Quelle: blog.hslu.ch) […]

Jan Pötzscher

4. November 2015

Hallo, vielen Dank für den spannenden Beitrag. Ich würde gern in einem eigenen Blogpost darauf verlinken und zur Illustration eine der hier abgebildeten Grafiken verwenden. Ist das okay für Sie? viele Grüße Jan Pötzscher

Prof. Dr. Andreas Dietrich

4. November 2015

Die Grafiken dürfen Sie unter Angabe der Quelle gerne verwenden. Beste Grüsse

Danke für Ihren Kommentar, wir prüfen dies gerne.

26. Oktober 2015

Entwicklung der kantonalen Marktanteile im schweizerischen Hypothekarmarkt

Das Zinsdifferenzgeschäft gehört bei allen im Retail-Geschäft tätigen Schweizer Banken zu den Haupteinnahmequellen. Bei den Kantonalbanken liegt der prozentuale Anteil der Erfolge aus dem Zinsdifferenzgeschäft am Gesamterfolg im Durchschnitt bei 62 Prozent. Bei der Raiffeisen Gruppe liegt dieser Wert sogar bei 76 Prozent, während er bei den Regionalbanken und Sparkassen 74 Prozent ausmacht (siehe dazu auch IFZ Retail Banking Studie 2014).… Mehr Informationen

Das Zinsdifferenzgeschäft gehört bei allen im Retail-Geschäft tätigen Schweizer Banken zu den Haupteinnahmequellen. Bei den Kantonalbanken liegt der prozentuale Anteil der Erfolge aus dem Zinsdifferenzgeschäft am Gesamterfolg im Durchschnitt bei 62 Prozent. Bei der Raiffeisen Gruppe liegt dieser Wert sogar bei 76 Prozent, während er bei den Regionalbanken und Sparkassen 74 Prozent ausmacht (siehe dazu auch IFZ Retail Banking Studie 2014). Wesentlicher Treiber der Erfolge aus dem Aktiv- und Passivgeschäft sind dabei die hypothekarisch besicherten Ausleihungen.

Etwas weniger transparent sind dagegen die Marktanteile der Bankengruppen im Hypothekargeschäft. Zwar werden die einzelnen Volumina nach Bankengruppe auf nationaler Ebene in der SNB-Bankenstatistik ausgewiesen. Auf kantonaler Ebene können die Daten aber nur für die Raiffeisenbanken und die Grossbanken abgegrenzt werden. Erstere weisen jeweils die Marktanteile des vorletzten Jahres in ihren Geschäftsberichten aus, weshalb die kantonalen Marktanteile in den untenstehenden Abbildungen 2 und 3 nur per 2013 ausgewiesen werden können. Bei den Grossbanken lassen sich die kantonalen Marktanteile in den Statistiken der SNB ablesen – dies allerdings nur auf aggregierter Ebene (also UBS und Credit Suisse zusammen). Eine Einschätzung der kantonalen Marktanteile von anderen Banken ist nur mit Annahmen möglich, da zahlreiche Banken auch Hypotheken ausserhalb ihres (kantonalen oder regionalen) Stammgebietes vergeben.

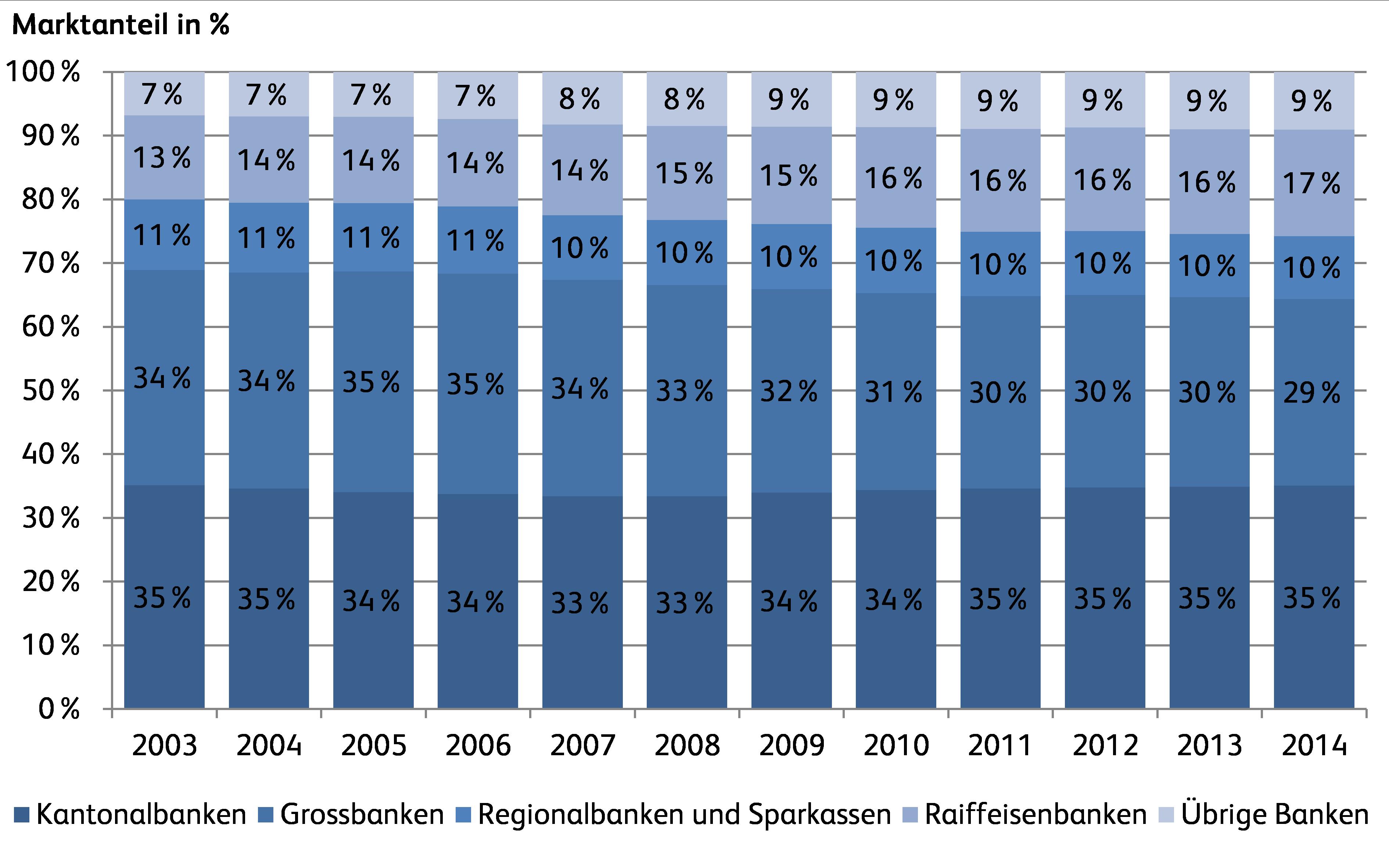

Gesamtmarkt-Betrachtung: Raiffeisen legte zu, Grossbanken verloren kontinuierlich

Abbildung 1 zeigt die Marktanteile der einzelnen Bankengruppen im Jahr 2014 (auf Basis des gesamten Hypothekarvolumens von rund CHF 900 Milliarden). Mit 35 Prozent entfällt der höchste Marktanteil auf die Kantonalbanken, gefolgt von den Grossbanken mit 30 Prozent. Dahinter folgen die Raiffeisenbanken (16%) sowie die Regionalbanken (10%) und die Übrigen Banken (9%). Betrachtet man die Entwicklung über mehrere Jahre, konnten insbesondere die Raiffeisenbanken Marktanteile gewinnen. Seit dem Jahr 2003 legten diese um vier Prozentpunkte zu. Den grössten Marktanteilsverlust verzeichneten die Grossbanken. UBS und Credit Suisse verloren zusammen fünf Prozentpunkte Marktanteil in der Schweiz.

Kantonalbanken als Marktführer in vielen Kantonen

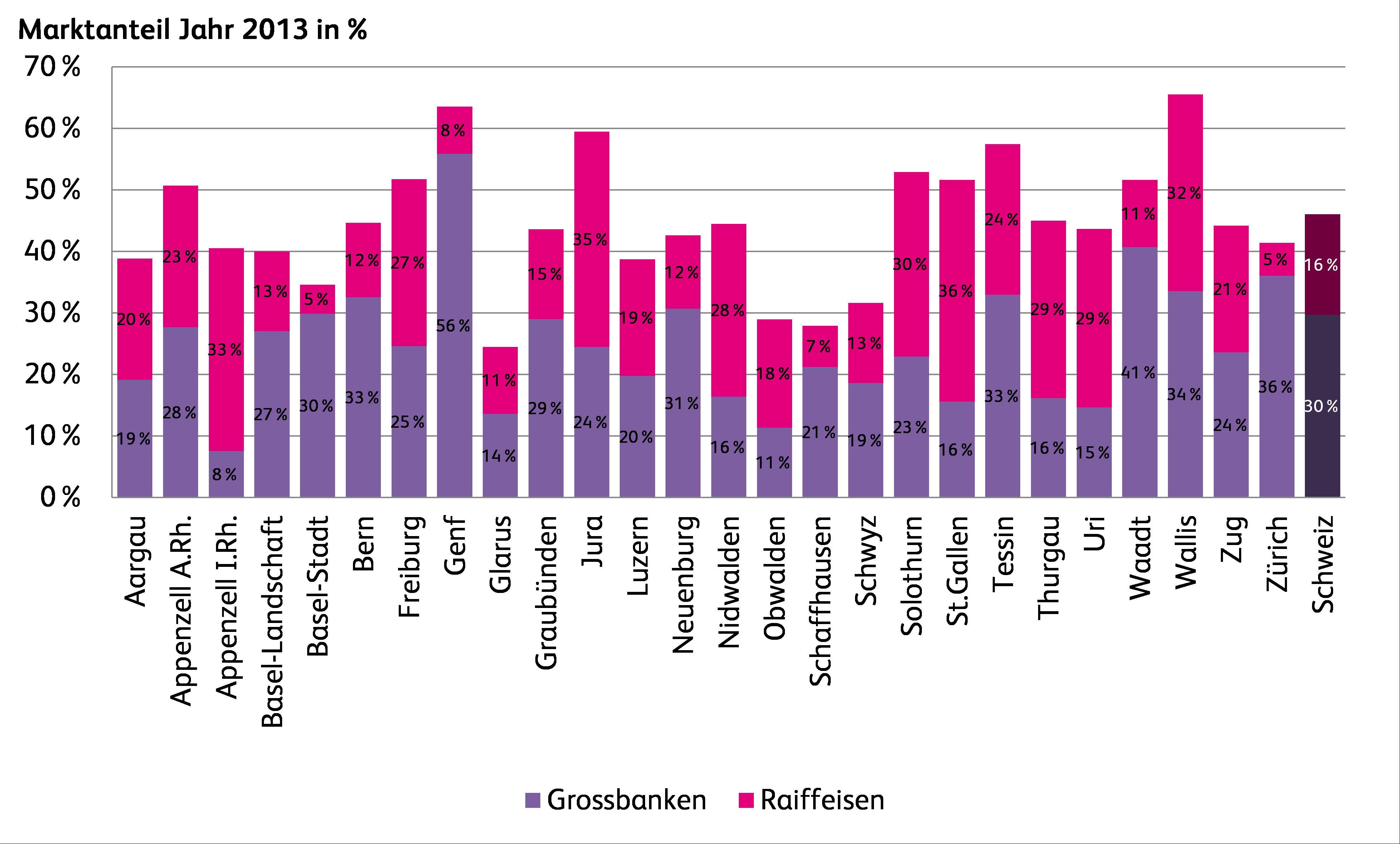

Die Abbildungen 2 und 3 zeigen die Marktanteile und Marktanteilsveränderungen der Grossbanken und der Raiffeisenbanken pro Kanton zwischen den Jahren 2003 und 2013. Nicht berücksichtigt werden in diesen Graphiken die Kantonalbanken, da sich deren kantonale Markanteile aufgrund der Datenlage nicht präzise ermitteln lassen. Bei Kantonen, in welchen der summierte Marktanteil von UBS, CS und Raiffeisen weniger als 40 Prozent beträgt, kann man davon ausgehen, dass die Kantonalbanken eine sehr starke Stellung einnehmen. Dies ist bei den Kantonen Appenzell Innerrhoden, Basel-Landschaft und Basel-Stadt, Glarus, Luzern, Obwalden, Schaffhausen und Schwyz der Fall. In diesen Kantonen dürfte der Marktanteil der Kantonalbanken bei über 50 Prozent liegen. Spezialfälle sind die Kantone Aargau und Appenzell Ausserrhoden. Im Kanton Aargau gibt es mit der Neuen Aargauer Bank noch ein weiteres Institut mit einer starken Marktstellung. Im Kanton Appenzell Ausserrhoden setzen sich die Marktanteile seit der gescheiterten Sanierung und anschliessenden Übernahme der Appenzell-Ausserrhodischen Kantonalbank durch die Schweizerische Bankgesellschaft im Jahr 1996 aus Anteilen von mehreren Kantonalbanken zusammen. Dazu gehören in erster Linie die Appenzeller Kantonalbank (bis 1999 Appenzell-Innerrhodische Kantonalbank) sowie die Kantonalbanken aus den angrenzenden Regionen. Des Weiteren dürften auch die Kantonalbanken in den Kantonen Graubünden, Neuenburg, Nidwalden, Thurgau, Uri und Zug Marktanteile von knapp 50 Prozent oder mehr erreichen.

Grossbanken stark vertreten in den Städten und der Westschweiz, Raiffeisen auf dem Land

Bei der Betrachtung der Marktanteile von UBS und Credit Suisse fällt deren starke Position in urbanen Regionen sowie in der Westschweiz und im Tessin auf. Die Grossbanken erreichen Marktanteile von 30 Prozent oder mehr in Basel-Stadt, Genf (höchster Marktanteil mit 56%), Neuenburg, Tessin, Waadt und Wallis. Schwach vertreten sind sie vor allem in eher ländlich geprägten Regionen.

Das Bild wird kontrastiert durch die Marktanteile der Raiffeisenbanken, welche insbesondere in urban geprägten Regionen wie Basel-Stadt, Genf, Schaffhausen, Waadt und Zürich sehr tiefe Werte aufweisen. Mit Filialeröffnungen in städtischen Zentren versucht Raiffeisen Schweiz aber seit mehreren Jahren, auch Marktanteile in urbanen Gebieten zu gewinnen.

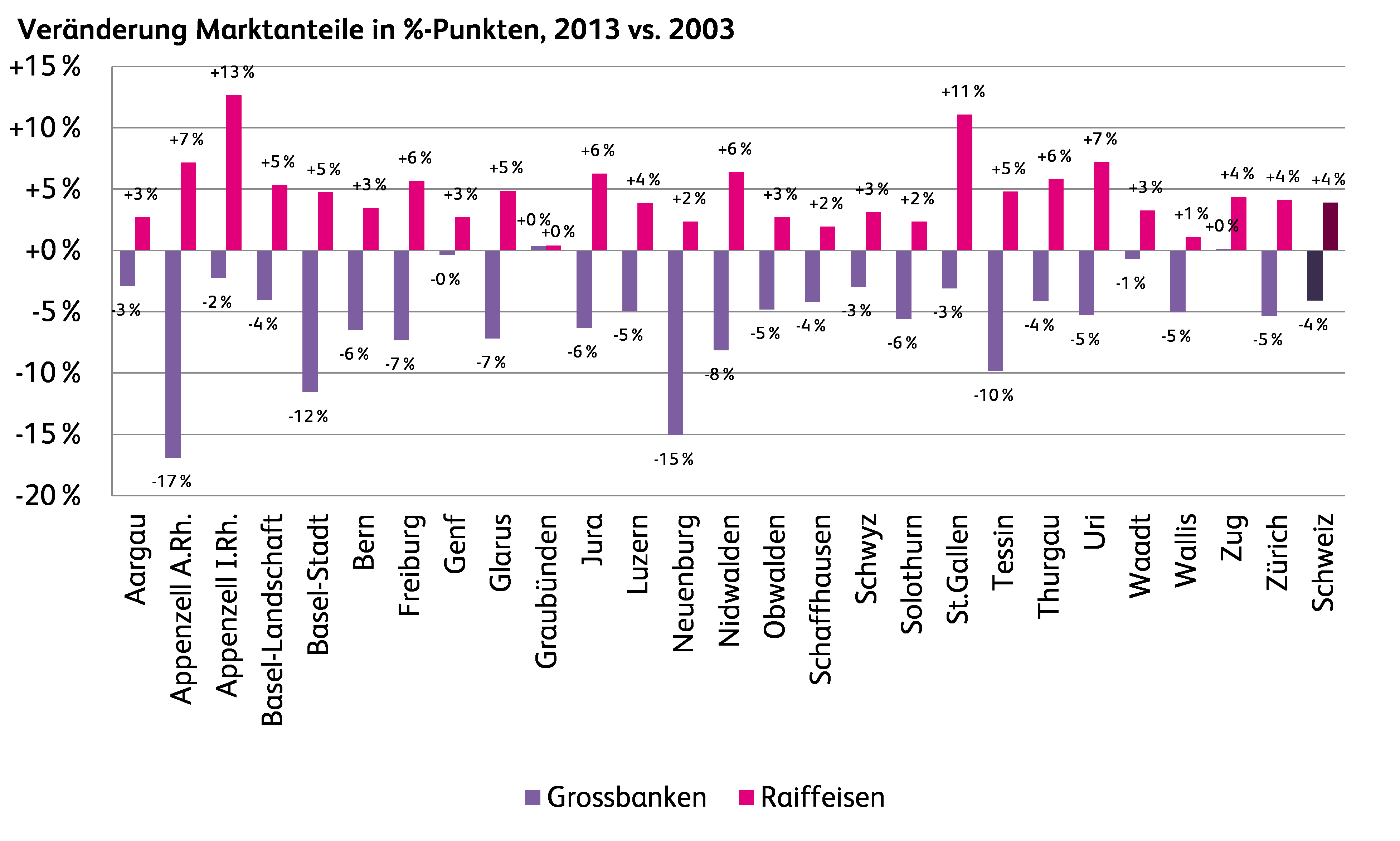

Raiffeisen legte in allen Kantonen zu, die Grossbanken verloren

Abbildung 3 zeigt die Marktanteils-Veränderungen der Raiffeisenbanken und der Grossbanken im Jahr 2013 gegenüber dem Jahr 2003. Auffällig ist, dass die Raiffeisenbanken ihre Marktanteile in dieser Zeitperiode in sämtlichen Kantonen steigern konnten. Am grössten sind die Zuwächse in den Kantonen Appenzell Innerrhoden (+13%-Punkte) und St. Gallen (+11%-Punkte). Ganz anders präsentiert sich die Situation der Grossbanken. Diese verloren in allen Kantonen an Marktanteilen oder konnten diese bestenfalls halten (Kantone Graubünden und Zug). Am grössten sind die Einbussen in den Kantonen Appenzell Ausserrhoden (-17%-Punkte), Basel-Stadt (-12%-Punkte) und Neuenburg (-15%-Punkte).

Fazit

Die Kantonalbanken sind mit einem gesamtschweizerischen Marktanteil von 35 Prozent bei den Hypotheken auch auf kantonaler Ebene in zahlreichen Kantonen marktführend. Die beiden Grossbanken sind zusammen weiterhin der zweitgrösste Player auf dem Hypothekarmarkt – vor allem in urbanen Regionen sowie der Westschweiz und im Tessin sind UBS und Credit Suisse stark vertreten. Im Gegensatz dazu sind die Raiffeisenbanken besonders in ländlichen Regionen verhältnismässig stärker. Betrachtet man die Entwicklung über mehrere Jahre, konnten die Raiffeisenbanken aber in sämtlichen (!) Kantonen und bei einem auch insgesamt stark wachsenden Markt oftmals beachtliche Zuwächse bei den Marktanteilen erzielen.

PS: Bald, nämlich am 19.11.15 ist die Retail Banking Konferenz 2015 – derzeit hat es noch 12 Plätze frei. Hier können Sie sich anmelden. Es werden unter anderem Matthias Kröner, der CEO der Fidor Bank (soeben mit dem Award „Disruptive Innovation in Banking“ ausgezeichnet), Robert Oudmayer (CEO Cembra Money Bank AG), Dr. David Sarasin (CEO Bank Linth LLB AG) oder Martin Scholl (CEO Zürcher Kantonalbank) referieren. Hier finden Sie das komplette Programm. Es wird spannend!

* Bemerkung zu Abbildung 2 und 3: Die Marktanteile der Raiffeisenbanken für die Jahre 2003-2006 wurden aufgrund der Kundenausleihungen in den Kantonen geschätzt. Dabei wurde angenommen, dass das Verhältnis der Hypothekarforderungen zu den Kundenausleihungen auf nationaler Ebene identisch ist mit demjenigen in den Kantonen.

Kommentare

0 Kommentare

Danke für Ihren Kommentar, wir prüfen dies gerne.

19. Oktober 2015

Zinsrisiken – noch immer ein Buch mit sieben Siegeln

Seit einigen Jahren warnt die SNB vor negativen Auswirkungen im Falle steigender Zinsen auf die künftigen Erträge der Banken. Der letzte grosse Zinsanstieg fand in den Neunzigerjahren statt. Das ist zugegebenermassen lange her. Vielleicht gerade deshalb warnt die SNB heute so nachdrücklich davor.… Mehr Informationen

Seit einigen Jahren warnt die SNB vor negativen Auswirkungen im Falle steigender Zinsen auf die künftigen Erträge der Banken. Der letzte grosse Zinsanstieg fand in den Neunzigerjahren statt. Das ist zugegebenermassen lange her. Vielleicht gerade deshalb warnt die SNB heute so nachdrücklich davor. Die gute Nachricht: Die Bankmanager wissen um die Bedeutung dieser Risiken. Sie haben über Jahre Verfahren und Prozesse entwickelt. Positionierungsentscheide werden ernst genommen im Rahmen strategischer Prozesse bestimmt.

Einige Banken publizieren Daten zu diesen Zinsrisiken, welche in ihren Bilanzen (ausserhalb der Handelsbücher) schlummern. Beispiele derartiger rapportierter Zinspositionen per Ende 2014: Die Raiffeisengruppe war etwa mit einer Sensitivität von +11% des Eigenmittelwertes positioniert, die Zürcher Kantonalbank mit +4% etwas geringer, während die Aargauer Kantonalbank mit -2.5% positioniert war. CSG und UBS hatten Positionen von -0.9% und -0.1%. Ein Grund für die relative Zurückhaltung der Grossbanken dürfte sein, dass die Marktliquidität für mögliche Absicherungsgeschäfte relativ zur Grösse ihrer Bilanzen stets beschränkt ist. Die obigen Zinspositionen sind übrigens definiert als der mögliche Eigenkapitalverlust bei einem Zinsanstieg von +1%. Die Banken sind nicht verpflichtet, derartige Zahlen in einem einheitlichen Format zu publizieren.

Es wäre interessant, könnten Investoren und Öffentlichkeit die Zinsrisiken aller Banken eingehender miteinander vergleichen. Leider sind die ausgewiesenen Zahlen aber individuell modelliert. So hängen die Berechnungen etwa davon ab, wie die Banken einschätzen, wie ihre Kunden auf signifikant steigende Zinsen konkret reagieren würden. Diese möglichen Reaktionen schätzt jede Bank etwas anders ein. Vielfach scheinen diese Annahmen als Betriebsgeheimnis angesehen zu werden. In der Folge können Kunden, Eigentümer und Steuerzahler mit den ermittelten Zahlen wenig anfangen. Selbst die Eigentümer, welche letztlich die Zinsänderungsrisiken tragen, können sie mangels Vergleichbarkeit mit anderen Banken kaum einordnen.

Immerhin: Die Aufsichtsbehörden FINMA und SNB erhalten Einblick in die Zahlen und Modelle. Grundlage ist das Rundschreiben Zinsrisiko 99/1 mit entsprechendem Meldeformular. Die FINMA kann, sollte sie extreme Positionen oder Annahmen feststellen, direkt Einfluss auf die jeweilige Bank nehmen. Die SNB, welche die Modellannahmen der Banken ebenfalls kennt, verweist in ihrem Stabilitätsbericht auf einhergehende Modellrisiken. Auch schon bemängelte sie überoptimistische Annahmen der Banken. Dieser Punkt ist brisant: Denn in den letzten Jahren baute sich in den Bankbilanzen ein enormes Ungleichgewicht auf: Kurzfristige Sichtgelder finanzieren das Wachstum der Hypotheken. Es wäre darum wertvoll, mehr darüber zu erfahren, wie die Banken mit diesem Überhang an Sichtgeldern umgehen. Dass diese nur einem Kreis von Insidern bekannt sind, ist schade. Am Ende unterbleibt die disziplinierende Wirkung des Marktes.

Was wäre zu tun? Die FINMA passt derzeit die Offenlegungspflichten von Banken an die internationalen Normen nach dem Basel-III-Regelwerk an. Das ist eine gute Gelegenheit, etwas Licht auf diese Dunkelkiste von Risiken zu werfen. Immerhin gelten Bankbuchrisiken neben den Kreditrisiken als zweitwichtigste Risikokategorie. Leider ist bereits die Vorgabe der BIZ bezüglich Zinsrisiken im Bankenbuch sehr rudimentär. Es scheint, dass die BIZ diese Risikokategorie etwas unterschätzt. Die FINMA dürfte aber weiter gehen. Sie hätte die Gelegenheit, die Banken anzuhalten, mehr Informationen – welche bereits ermittelt werden – offenzulegen. Es ist zu hoffen, dass hier ein entsprechender Gesinnungswandel stattfinden wird. (Eine Parallele: Vor Jahren waren verwaltete Vermögen und darauf verdiente Margen bestgehütete Geheimnisse, inzwischen werden sie ohne Zögern präsentiert).

Die Abteilung Banking, Finance, Insurance der ZHAW und das Institut für Finanzdienstleistungen der HSLU haben je Vorschläge eingereicht, wie eine verbesserte Offenlegung aussehen könnte. Mehr dazu finden Sie hier und hier.

Kommentare

0 Kommentare

Danke für Ihren Kommentar, wir prüfen dies gerne.

14. Oktober 2015

Das neue Filialkonzept der Basler Kantonalbank

Die Anzahl Bankfilialen in der Schweiz hat in den letzten Jahren stark abgenommen. Lag diese im Jahr 1992 noch bei über 4‘000, so hat sie sich auf aktuell etwa 2‘500 reduziert. Besonders in den 90er Jahren war ein starker Rückgang zu beobachten (siehe dazu auch den Blog-Artikel zur Bankstellendichte in der Schweiz).… Mehr Informationen

Die Anzahl Bankfilialen in der Schweiz hat in den letzten Jahren stark abgenommen. Lag diese im Jahr 1992 noch bei über 4‘000, so hat sie sich auf aktuell etwa 2‘500 reduziert. Besonders in den 90er Jahren war ein starker Rückgang zu beobachten (siehe dazu auch den Blog-Artikel zur Bankstellendichte in der Schweiz). Gleichzeitig sind aber die meisten Banken der Meinung, dass Kundenkontakte und die persönliche Beratung auch in Zukunft von grosser Bedeutung bleiben. Die Nähe zum Kunden und die Wiedererkennbarkeit bzw. Emotionalisierung der eigenen Marke sind in einem hart umkämpften Markt mit geringen Differenzierungsmöglichkeiten einer der entscheidenden Erfolgsfaktoren. Die Filiale wird daher auch in Zukunft ein wichtiger Ort für Beratungsgespräche sein, insbesondere für komplexere Bankprodukte. Vor diesem Hintergrund erstaunt es nicht, dass verschiedene Banken im Wettbewerb um den Kunden in den vergangenen Jahren bedeutende Investitionen in ihr Filialnetz vorgenommen haben. So hat beispielsweise auch die UBS von 2010 bis 2014 sämtliche 300 Schweizer Filialen nach einem neuen Konzept ausgestattet und dadurch komplett umgebaut.

Die Basler Kantonalbank betreibt derzeit 18 Filialen, wovon 3 (Kongresszentrum, Voltacenter und Aeschen) in einem Corporate Design gestaltet sind. Die anderen Filialen unterscheiden sich hingegen teilweise markant (Unterschiede im Transaktionsbereich, unterschiedliche Anordnung der Filialelemente, unterschiedliche „Strategie“ in Bezug auf die Besprechungsräumlichkeiten, geringe Wiedererkennbarkeit hinsichtlich Farbe und Design, etc.). Im Rahmen der Umsetzung ihrer neuen Strategie und der stärker hervorgehobenen Positionierung als Beratungsbank möchte die BKB ihre Werte noch besser nach aussen transportieren und mit einem neuen, einheitlichen Filialkonzept auftreten. Anhand der neueröffneten Filiale Gellert (Kostenpunkt: ca. 2 Mio CHF) wird nachfolgend aufgezeigt, mit welchen Elementen und auf welche Art und Weise die Basler Kantonalbank diese Ziele erreichen möchte.

Konzept und Design der neuen Filialen am Beispiel von Gellert

Nachfolgend möchte ich in Stichworten einige aus meiner Sicht zentrale Elemente (Konzept und Design) aufzeigen.

Konzept:

- Das 3-Zonen Konzept bestehend aus Automatenzone (24H zugänglich), Schalter und Beratungsbereich wird beibehalten

- Auffällig ist der neue Lounge-Bereich, der zum Verweilen einladen soll. In der Wartezone werden auch Tablets zur Verfügung gestellt. Auf diesen ist unter anderem auch eine App für Kinder installiert, welche in Zusammenarbeit mit der Kinderzeitschrift Junior entwickelt wurde.

- Separate, schön gestaltete Beratungsräume sollen eine Wohlfühl-Atmosphäre schaffen. Zurzeit sind die Räume mit grossen Bildschirmen ausgestattet, welche mittels Notebook vom Bankmitarbeiter angesteuert wird; gemäss Aussage von Michael L. Baumberger, Leiter Vertriebsentwicklung, werden später eventuell auch noch Tablets direkt in der Beratung eingesetzt. Derzeit wird im Gellert als Pilot in der Basisberatung bereits mit Kundenpräsentationen auf Tablets getestet.

Abbildung 2: Holzwände und lokale Bilder in den Beratungsräumlichkeiten - Die Anzahl Schalter wird reduziert, aber bewusst noch nicht (ganz) abgebaut.

- Die Bancomaten sind bewusst in der Filiale drin.

- eBanking auf dem Surface: Hier können BKB-Berater ihren Kunden das eBanking direkt auf dem Surface vorzeigen oder die Kunden können auch ihre eBanking-Tätigkeiten direkt in der Filiale erledigen.

- Die Berater tragen eine einheitliche Kleidung (dunkler Anzug, weisses Hemd, BKB-Krawatte)

- Der Kunde wird bei Eintritt in die Filiale proaktiv angegangen und nach seinen Wünschen bzw. Absichten gefragt (nach dem Umbau auf allen Standorten). So kann, ähnlich wie bei der UBS oder bei der Zürcher Kantonalbank, eine Triage durch den Floor Manager gemacht werden.

{kind=link}

Design:

- Die Filialen sollen künftig transparent nach aussen sein. Dies kann gegenüber den bisherigen Filialen als Paradigmenwechsel bezeichnet werden.

Abbildung 3: Transparenz nach aussen – und grad auch gegenüber der UBS vis-a-vis… - Es werden vor allem warme Materialien verwendet, um den Kunden Bankdienstleistungen in einer Wohlfühl-Atmosphäre zu bieten.

- Überdies sollen mit Duft und Musik auch die weiteren Sinne angesprochen werden.

- Es wird neu mit Screens gearbeitet, deren Inhalte zentral gesteuert sind (zwei grosse Screens gegen aussen gerichtet, ein Screen nach innen).

- In der Pilotfiliale Gellert ist ebenfalls ein blickgeschützter Gartensitzplatz geplant, welcher ebenfalls für Beratungsgespräche genutzt werden soll.

{kind=link}

Fazit und Ausblick

Die neu eröffnete Gellert-Filiale ist die erste Filiale, die im neuen Konzept erscheint, welches danach schrittweise ausgerollt wird. An der im nächsten Jahr zu eröffnenden Greifengasse sollen dann auch zusätzliche technische Bereiche ausprobiert werden, um auf den Filialen noch digitaler zu werden. Bis dahin möchte man in der Gellert auch verschiedene Dinge austesten. Persönlich gefällt mir das neue Konzept und Design der BKB. Das Bekenntnis zur physischen Filiale passt aus meiner Sicht auch zur Strategie der unabhängigen Beraterbank. Gleichzeitig investiert die BKB aber nicht nur in das Filialkonzept. Auch in die Online-Präsenz wird stark investiert, um die Multikanalstrategie zu komplettieren.

Kommentare

0 Kommentare

Danke für Ihren Kommentar, wir prüfen dies gerne.

6. Oktober 2015

Andere Retail Banking Institute,

Regionalbanken und Sparkassen: Trennt sich die Spreu vom Weizen?

Die Gruppe der Sparkassen und Regionalbanken (in der Folge vereinfachend Regionalbanken genannt) ist eine sehr heterogene Bankengruppe. Die Schweizerische Nationalbank zählt in ihrer Statistik sowohl die Valiant Bank und die Neue Aargauer Bank mit Bilanzsummen von mehr als 20 Milliarden CHF als auch eine Vielzahl von Instituten mit einer Bilanzsumme von weniger als 1 Milliarde CHF dazu.… Mehr Informationen

Die Gruppe der Sparkassen und Regionalbanken (in der Folge vereinfachend Regionalbanken genannt) ist eine sehr heterogene Bankengruppe. Die Schweizerische Nationalbank zählt in ihrer Statistik sowohl die Valiant Bank und die Neue Aargauer Bank mit Bilanzsummen von mehr als 20 Milliarden CHF als auch eine Vielzahl von Instituten mit einer Bilanzsumme von weniger als 1 Milliarde CHF dazu. So unterschiedlich wie die einzelnen Banken in dieser Gruppe ist auch deren Effizienz. Während die beste Regionalbank eine Cost / Income Ratio von 39.1 Prozent erreicht, was dem zweitbesten Wert einer Bank in der Schweiz entspricht, weist das Institut mit geringsten Effizienz einen Wert von 88.0 Prozent aus. Die Gruppe als Ganzes, bestehend aus den 59 in der Retail Banking Studie des IFZ berücksichtigten Instituten, vermag ihre durchschnittliche Cost / Income Ratio seit über 5 Jahren bei rund 60 Prozent relativ stabil zu halten. Sie liegt damit aber über dem Durchschnitt der Schweizer Retailinstitute, welcher 2014 bei 57.9 Prozent lag. Bei keiner andern Bankengruppe sind die Unterschiede derart gross. Deshalb ist die Frage berechtigt, ob sich gerade in dieser Gruppe in naher Zukunft die Spreu vom Weizen trennen wird. Es lohnt deshalb genauer hinzuschauen um zu erkennen, wo die Unterscheide liegen.

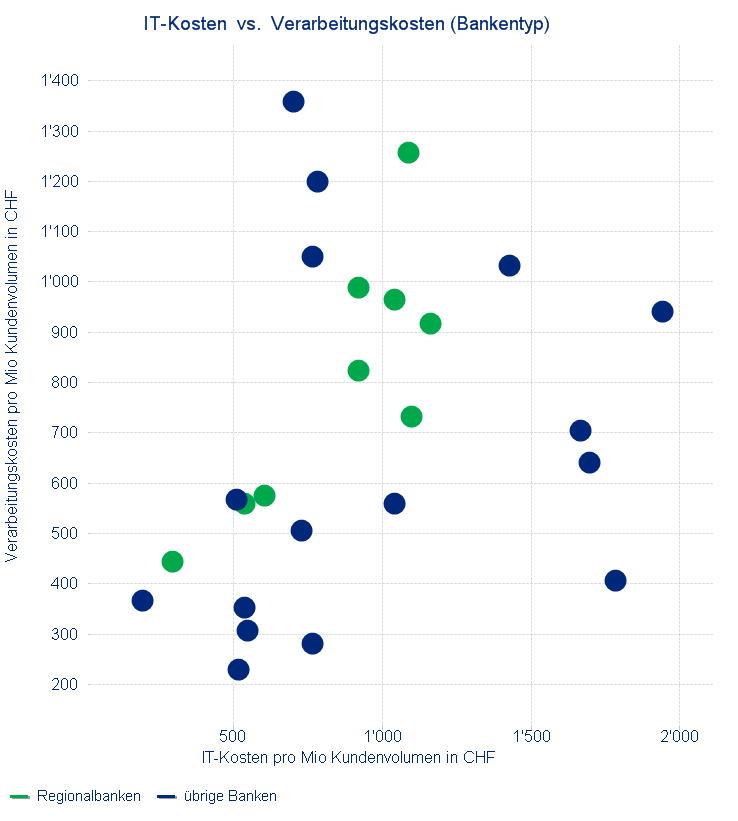

Die detaillierte Analyse zeigt insbesondere vier Bereiche in denen Regionalbanken sehr unterschiedliche Resultate aufweisen und wo deshalb für die Mehrzahl der Institute Handlungsbedarf besteht. Es handelt sich dabei um die Bereiche Bruttoerträge, Frontkosten, IT- und Verarbeitungskosten.

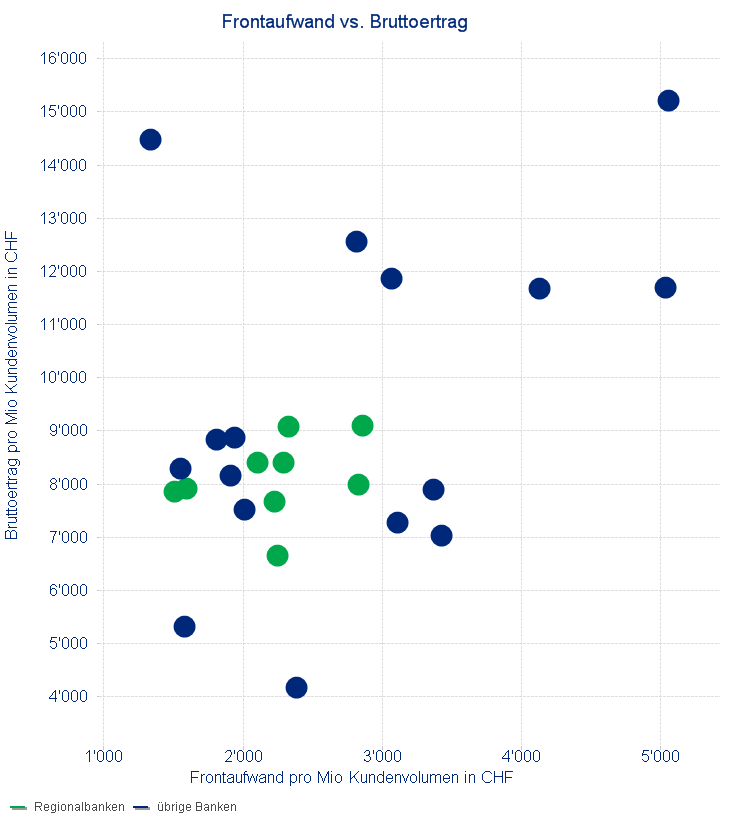

Der Deckungsbeitrag, der aufzeigt, welchen Anteil der Bruttoerträge die Front nach Abzug der eigenen Kosten zur Deckung der weiteren Kosten sowie des Gewinnes abliefert, variiert bei den Regionalbanken zwischen 64.5 und 80.8 Prozent. Dies mag auf den ersten Blick nicht derart schwerwiegend erscheinen, zumal auch Banken existieren, welche einen noch deutlich kleineren Deckungsbeitrag erarbeiten. Betrachtet man aber die Verteilung der Bruttoerträge und der Frontkosten im Einzelnen (vgl. Abbildung 1), werden die Unterschiede deutlich:

Während die besten Institute dieser Bankengruppe einen Bruttoertrag von über CHF 9‘000 pro Mio CHF Kundenvolumen (Spar- und andere Guthaben plus Hypotheken und Darlehen sowie Depotwerte) erwirtschaften, erreicht das hier schwächste Institut lediglich CHF 6‘651, d.h. einen rund 25 Prozent niedrigeren Wert. Noch deutlicher treten die Unterschiede bei den Frontkosten zu Tage: Während die besten Institute mit CHF 1‘510 resp. CHF 1‘600 pro Mio CHF Kundenvolumen auch im Vergleich mit den übrigen Instituten Spitzenwerte erzielen, müssen andere mit CHF 2‘860 rund doppelt so hohe Kosten verbuchen. Es liegt auf der Hand, dass die ersteren für ihr langfristiges Überleben deutlich besser gerüstet sind als die letzteren. Doch auch für Institute, die derzeit noch keine guten Ergebnisse erreichen, ist der Zug noch nicht abgefahren: Entscheidend ist, dass die Fakten auf den Tisch gelegt und diskutiert werden und danach geeignete Massnahmen zur Verbesserung der Ergebnisse eingeleitet werden. In Zeiten enger werdender Margen lohnt es sich, die Leistung der eigenen Front regelmässig zu messen und mit den Besten zu vergleichen. Dies ist Ansporn und Ziel zur Verbesserung der eigenen Performance.

Gleiches ist zu den Kosten in den Bereichen IT und Verarbeitung anzumerken, auch wenn bereits eine ganze Reihe von Regionalbanken die Wahrnehmung dieser Aufgaben ausgelagert hat. Die Analyse zeigt, dass diejenigen Institute, welche IT- und/oder Verarbeitung ausgelagert haben, nicht zwangsläufig tiefere Kosten aufweisen. Vielfach ist sogar das Gegenteil der Fall. Dies bedeutet, dass auch diese Kosten regelmässig überprüft werden müssen, unabhängig davon ob die Leistung in diesen Bereichen inhouse oder extern erbracht werden. Denn wie Abbildung 2 zeigt, sind auch hier die Unterschiede enorm:

Während ein Institut sowohl bezüglich IT- als auch Verarbeitungskosten bei den Besten liegt und damit Kosten von weniger als CHF 300 pro Mio CHF Kundenvolumen für die IT resp. CHF 450 für die Verarbeitung aufweist, zeigen andere viermal höhere IT-Kosten respektive fast dreimal so hohe Verarbeitungskosten. Dies bedeutet, dass hier die Unterschiede noch deutlich grösser sind als bei den Frontkosten. Allerdings liegt der durchschnittliche Anteil der IT-Kosten an den Gesamtkosten für Retailbanken bei 18.0 Prozent und der derjenige für die Verarbeitungskosten bei 17.2 Prozent, während dem die Frontkosten mit 47.8 Prozent doch beinahe die Hälfte der Kosten ausmachen (Vergleiche Swiss Benchmarking). Das heisst, dass generell in allen Kostenbereichen grosse Einsparpotenziale vorhanden sein können. Wo sie bei einem einzelnen Institut jeweils liegen, ist individuell zu ermitteln.

Bei der Vorhersage der Entwicklungen in der Finanzbranche, wird häufig mit Grössenvorteilen argumentiert und in der Folge unterstellt, dass kleinere Institute ungünstigere Perspektiven hätten. Die Erfahrung lehrt uns, dass dies keinesfalls so ist, sondern dass sich eher die Regel ‚survival of the fittest‘ bestätigt. Auch bei den Regionalbanken ist es so, dass kleine Institute durchaus erfolgreich und effizient wirtschaften können. Dies belegt unter anderem auch die diesjährige Retailbankenstudie des IFZ (erscheint am 19.11,2015): Vier Regionalbanken erreichten eine Platzierung unter den Top 15 bei der Cost / Income Ratio, davon weisen drei Institute eine Bilanzsumme von weniger als CHF 1.5 Milliarden aus. Dieses Ergebnis lässt sich auch so interpretieren, dass das Geschäftsmodell der Regionalbanken keineswegs ein Auslaufmodell ist, sondern durchaus auch längerfristig Chancen für ein Bestehen im Markt bietet. Voraussetzung dazu scheint allerding zu sein, dass man heute seine Hausaufgaben gewissenhaft erledigt und sowohl bei den Erträgen als auch bei den Kosten Massnahmen einleitet, um mit den Besten mithalten zu können. Dies erfordert von den Führungsorganen die Bereitschaft zu regelmässigen Vergleichen und, basierend auf den individuellen Ergebnissen, den Mut zum entschlossenen Handeln. Die Zukunft wird weisen, ob sich bei den Regionalbanken an dieser essentiellen Führungsfrage die Spreu vom Weizen trennen wird.

PS: Auch in diesem Jahr wird das IFZ im Rahmen der IFZ Retail Banking Konferenz – neben anderen Themen – wieder das ausführliche Benchmarking von 90 Retail Banken vorstellen. Wer nicht an die Konferenz kommen kann, kann das Benchmarking und die rund 180-seitige Studie für CHF 290.- bestellen. Mail an: ifz@hslu.ch.

Kommentare

0 Kommentare

Danke für Ihren Kommentar, wir prüfen dies gerne.

Kommentare

0 Kommentare

Danke für Ihren Kommentar, wir prüfen dies gerne.