28. September 2015

Brauchen junge Menschen eine Bankfiliale?

Die Anzahl Bankfilialen in der Schweiz hat in den letzten Jahren stark abgenommen. Lag diese im Jahr 1992 noch bei über 4‘000, so hat sie sich auf aktuell etwa 2‘500 reduziert. Besonders in den 90er Jahren war ein starker Rückgang zu beobachten (siehe dazu auch unseren Blog-Artikel zur Bankstellendichte in der Schweiz).… Mehr Informationen

Die Anzahl Bankfilialen in der Schweiz hat in den letzten Jahren stark abgenommen. Lag diese im Jahr 1992 noch bei über 4‘000, so hat sie sich auf aktuell etwa 2‘500 reduziert. Besonders in den 90er Jahren war ein starker Rückgang zu beobachten (siehe dazu auch unseren Blog-Artikel zur Bankstellendichte in der Schweiz). Die Gründe für diese Veränderungen sind vielschichtig: Einerseits kam es in den 90er Jahren zu einer starken Konsolidierung im Bankensektor mit zahlreichen Zusammenschlüssen. Andererseits haben technologische Fortschritte wie der Bankomat und das Online Banking gewisse zuvor am Schalter getätigte Transaktionen ersetzt. Durch die fortschreitende Digitalisierung ist es für die Banken zunehmend schwieriger geworden, jüngere Kunden frühzeitig an sich zu binden. Entsprechend taucht in diesem Zusammenhang immer wieder die Frage auf, über welche Touchpoints die jungen Personen hierzulande derzeit mit ihrer Bank kommunizieren.

Simon Rohrer, Student an der Hochschule Luzern – Wirtschaft, hat sich im Rahmen seiner Bachelorarbeit der Frage der Filialnutzung von jungen Personen angenommen. Überdies untersuchte er in einem zweiten Schritt die Kommunikationskanäle und -bedürfnisse von jungen Menschen (auf diese zweite Untersuchung werden wir in einem späteren Blog-Artikel detaillierter eingehen). Die nachfolgend vorgestellten Resultate der Arbeit basieren auf einer Umfrage unter 622 Personen zwischen 14 und 30 Jahren aus der Deutschschweiz, wovon rund die Hälfte zwischen 22 und 25 Jahre alt ist. 54 Prozent der Teilnehmenden waren weiblich. Die Umfrage muss somit als nicht ganz repräsentativ betrachtet werden. Dennoch lassen sich klare Tendenzen daraus lesen.

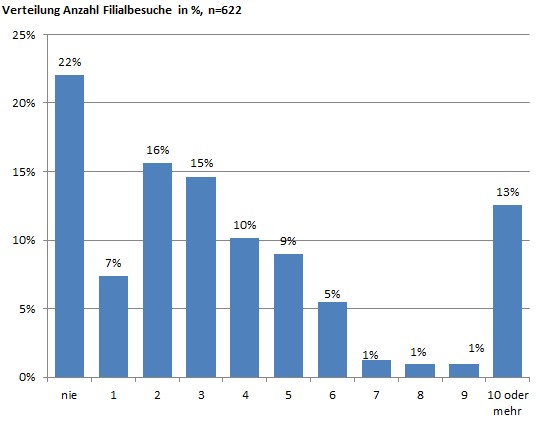

Fast ein Viertel besuchte im Jahr 2014 keine Bankfiliale

22 Prozent der Digital Natives haben im Jahr 2014 keine Bankfiliale aufgesucht. Davon ausgeschlossen sind Filialbesuche für die Benutzung von Automaten (Geldwechsler, Bankomat, etc.). Die grosse Mehrheit der Befragten (57%) ging ein bis fünf Mal in eine Bankfiliale, während 21 Prozent der befragten Personen mindestens sechs Mal eine Filiale besuchten.

70 Prozent der befragten Digital Natives, welche mindestens einmal in einer Filiale waren, tat dies für den Bezug von Fremdwährungen. Zu den weitere oft erwähnten Gründen für den Besuch einer Filiale gehören Kontoeröffnungen (39%), Barbezüge (37%) sowie Bareinzahlungen (35%). Interessant ist, dass die beiden letztgenannten Dienstleistungen Vorgänge sind, welche in der Regel auch mittels Bankomaten erledigt werden könnten. Ein Drittel der Befragten hat die Filiale für administrative Erledigungen aufgesucht. Darunter werden beispielsweise Adressänderungen oder Vollmachtserteilungen subsumiert. Beratungen zu Produkten (z.B. Karten) wurden von 26 Prozent in Anspruch genommen. Wenig überraschend war die Beratung für komplexere Bankprodukte (z.B. Hypotheken- oder Anlageberatungen) noch wenig relevant für dieses Kundensegment.

Wenn nicht in der Bankfiliale, wo findet die Interaktion sonst statt?

Es überrascht wenig, dass das Online Banking der zentrale Kanal für die Digital Natives ist. So verwenden 96 Prozent der befragten Personen Internet Banking. Immerhin 54 Prozent der Befragten nutzen bereits Mobile Banking (Tendenz steigend: Rund 74% können sich vorstellen, in fünf Jahren Mobile Banking zu benutzen). Betrachtet man die Social Media Kanäle, so zeigt sich, dass derzeit 14 Prozent der Befragten mindestens einer Bank via Facebook folgen. Twitter-Kanäle von Banken werden hingegen derzeit nur gerade von zwei Prozent der Digital Natives verfolgt. Interessanterweise können sich junge Personen auch vorstellen, sich vermehrt mit Banken via Chats auszutauschen (22%). Diese Zustimmung weist darauf hin, dass First Mover im Bereich des Web-Chats, wie die UBS oder die LUKB, mit ihren Chat-Angeboten einem Kundenbedürfnis bei dieser Generation entsprechen.

Fazit

Junge Menschen benutzen Bankfilialen im Gegensatz zum Internet- und Mobile Banking nicht sehr oft. Rund vier von fünf Personen zwischen 14 und 30 Jahren waren im vergangenen Jahr aber trotzdem mindestens einmal in einer Bankfiliale. 21 Prozent der Befragten besuchten sogar mehr als fünf Mal eine Filiale. Gleichzeitig wurde in der Umfrage ersichtlich, dass auch diese Generation für komplexere Anliegen nicht auf (die Beratung in) Bankfilialen verzichten möchte. So ist es nur für zwölf Prozent der Befragten unwichtig, dass ihre Hausbank über eine physische Bankfiliale verfügt. Filialen werden daher für die grosse Mehrheit der Kunden nicht überflüssig. Was sich jedoch ändern dürfte, ist die Funktion der Bankfilialen. Die Bedeutung des Transaktionsgeschäfts wird sich in Zukunft reduzieren, während vermehrt komplexere Beratungsdienstleistungen angeboten werden.

PS: In der diesjährigen IFZ Retail Banking Studie stehen nicht mehr die digitalen Vertriebskanäle im Fokus, sondern die wichtigsten strategischen Prioritäten von Banken. Die spannenden Resultate dieser Umfrage und weitere interessante Erkenntnisse werden im Rahmen der IFZ Retail Banking Konferenz am Nachmittag des 19. November 2015 vorgestellt. Das gesamte Programm der Konferenz und alle Referenten finden Sie hier.

21. September 2015

Die Valora Gruppe möchte den Konsumkreditmarkt aufmischen

Das Unternehmen

Die Valora Gruppe hat im April 2015 die Valora Labs gegründet, um ihre Ambitionen im Bereich digitaler Dienstleistungen und Produkte weiter zu forcieren. Das erste Resultat dieser Strategie war die Gründung der bob Finance AG, welche neue Online Financial Services im Schweizer Markt anbietet.… Mehr Informationen

Das Unternehmen

Die Valora Gruppe hat im April 2015 die Valora Labs gegründet, um ihre Ambitionen im Bereich digitaler Dienstleistungen und Produkte weiter zu forcieren. Das erste Resultat dieser Strategie war die Gründung der bob Finance AG, welche neue Online Financial Services im Schweizer Markt anbietet. Das Start-up ist eine 100%-ige Tochtergesellschaft der Valora Gruppe und hat derzeit 15 Mitarbeiter. Die bob Finance wurde nicht zuletzt vor dem Hintergrund gegründet, dass die bereits von der Valora Gruppe angebotenen Finanzdienstleistungen, wie die im Jahr 2011 lancierte Geldtransfer-Service MoneyGram oder auch Prepaid-Kreditkarten, offenbar ein Bedürfnis von Kiosk-Besuchern decken. Mit dem Produkt bob money wurde nun in einem ersten Schritt auch ein Angebot im Konsumkreditmarkt lanciert.

Stärken des Modells:

Valora-Kioske haben über 900‘000 Kundenkontakte pro Tag. Das dichte Kiosknetz bietet natürlich eine hervorragende Ausgangslage, um auf das neue Angebot aufmerksam zu machen. Die rund 1’000 Verkaufsstellen in der ganzen Schweiz nutzt Valora aber nicht als Vertriebs-, sondern nur als Marketingkanal. Neben der Vermarktung am Kiosk wird das neue Angebot ausschliesslich online vermarktet.

Da bob Finance auf ein Filialnetz verzichtet und die Prozesse (z.B. Bonitäts- und Adressprüfung) weitgehend automatisiert sind, sollten auch die Preise sehr tief sein. Tatsächlich schlagen sich mögliche Effizienzvorteile gegenüber der Konkurrenz in ziemlich günstigen Zinskonditionen nieder. Der fixe Jahreszins liegt derzeit bei 8.9 Prozent. Es gibt aber auch Anbieter die für Kreditnehmer mit guten Ratings deutlich bessere Zinssätze anbieten.

Aus Kundensicht ist positiv, dass man umgehend einen verbindlichen Kreditentscheid erhält (zudem ist der Zinssatz ja bereits definiert, da alle Kreditnehmer 8.9 Prozent bezahlen). Dieser Entscheid gilt natürlich nur dann, wenn die im Nachhinein eingereichten Dokumente auch den angegebenen Informationen entsprechen. Diese schnelle Zusage ist aber sicherlich eine der Stärken des Modells.

bob money hat auch eine gute mobile Lösung. Derzeit werden in etwa 30% der Anfragen über mobile Geräte eingereicht, während 70% über den Desktop laufen. Die bob Finance bietet auch persönliche Beratung an. Das Customer Service Center unterstützt den Kunden bei der Auftragserfassung oder steht bei Fragen oder Unklarheiten dem Kunden zur Seite.ney

Als Refinanzierungspartner für die Kredite konnte man die Glarner Kantonalbank gewinnen. Die Kosten der Kreditausfälle werden entsprechend wohl zwischen der Glarner Kantonalbank und der Valora Gruppe anhand eines bestimmten Schlüssels aufgeteilt. Wichtig zu wissen ist auch, dass bob Finance im Gegensatz zu Aussagen in einigen Medienberichten keine Banklizenz braucht und die Glarner Kantonalbank daher in erster Linie als Refinanzierungspartner und nicht als „Lizenzgeber“ benötigt wird.

Offene Fragen

- bob Finance verlangt von allen Kreditnehmern, unabhängig von deren Bonität, einen fixen Zinssatz von 8.9 Prozent. Dies ist zwar einfach und transparent. Auf der anderen Seite widerspricht es dem in der Finanzwelt üblichen Ansatz des risikoadjustierten Pricings. Andere Marktteilnehmer, wie zum Beispiel die BANK-now, klassifizieren ihre Kreditnehmer in mehrere Risikokategorien und verlangen daher abhängig von der Ratingklasse stark variierende Zinssätze zwischen 4.5 Prozent und 13.9 Prozent. Gemäss der Finanzmarkt-Theorie besteht bei einem Preismodell wie es die bob Finance praktiziert die Gefahr von Adverse Selection. Gemäss dieser Theorie würden nur diejenigen Kunden bei bob Finance einen Kredit aufnehmen, welche tendenziell ein schlechtes Rating haben und daher von diesem Angebot profitieren. Die guten Schuldner würden dagegen zu Anbietern mit einem risikoadjustierten Pricing gehen, weil sie da einen tieferen Zinssatz entrichten müssen. Verliert man aber die guten Risiken, ist der Durchschnittszinssatz von 8.9 Prozent zu tief, und man müsste den Zinssatz entsprechend erhöhen, um die Risiken adäquat abzudecken. Möglicherweise ist dies aber nur Theorie, welche auf spezifischen Voraussetzungen aufbaut. Durch Informationsasymmetrien, mangelndes Know-how der Kunden oder auch einer gewissen Emotionalität bei der Entscheidungsfindung existieren in der Praxis einige Friktionen und der Markt funktioniert deshalb vermutlich anders. Ebenso ist der Preis nur eines von mehreren Kriterien in der Entscheidungsfindung.

- Die in der Schweiz derzeit noch vorherrschenden Konsumkreditfirmen verfügen wie die Banken über ein physisches Filialnetz. Gemäss den Aussagen einiger Marktteilnehmenden gibt es auch im Konsumkreditmarkt in der Regel viele Rückfragen und nur wenige Standard-Fälle. Entsprechend sei die Beratung und auch das persönliche Gespräch vor allem bei Kreditbeträgen über CHF 10‘000 und dem ersten Kreditantrag noch immer wichtig. Es wird spannend zu beobachten sein, ob bzw. wie gut das ausschliesslich digitale Modell von bob Finance funktioniert.

- Wenn die Konsumkredite von bob Finance an Kiosken beworben werden, ist nicht auszuschliessen, dass einige Politiker „nervös“ werden und das Thema „Überschuldung“ wieder stärker in die Öffentlichkeit rückt.

- Das Modell an sich ist zwar rein online. Bei der persönlichen Identifikation oder auch beim (elektronischen) Einholen von Betreibungsauskünften ist aber derzeit aus regulatorischen Gründen (noch) ein Medienbruch zu verzeichnen. Dies ist sicherlich nicht im Sinne des Geschäftsmodells von bob Finance. Andere Länder wie z.B. Deutschland sind diesbezüglich weiter.

Fazit

Auch Hilmar Scheel, CEO von bob Finance, geht davon aus, dass der Konsumkreditmarkt in der Schweiz eher stagnieren wird. Insofern begibt sich bob Finance in einen Markt, der sich über einen Verdrängungskampf auszeichnet. Erwartet hatte man in der Branche eher, dass neue Konkurrenten aus dem Bereich Crowdlending entstehen (z.B. Cashare, CreditGate24). Insofern wurden verschiedene Marktplayer von diesem Schritt überrascht. Man darf gespannt sein, wie sich bob Finance entwickeln wird. Der Start von bob money verlief gemäss eigenen Aussagen bisher positiv.

Kommentare

2 Kommentare

Laurent Gross

23. September 2015

Das ist ein sehr interessantes Konzept, in Ungarn hat man sowas staatlich umgesetz :(

Hansjörg Leichsenring

21. September 2015

Ein bemerkenswertes Konzept, das jedoch nur in Ländern funktioniert, in denen Kioske zentral gemanaged werden. In Deutschland gab es mal ähnliche Versuche von Tschibo. In meinem letzten Schweiz Urlaub habe ich mich darüber mal mit einer Kiosk-Leiterin unterhalten. Sie schilderte mir auch die Probleme mit solchen Gemischtwaren-Konzepten: Der Mensch am Tresen muss noch halbwegs über das Bescheid wissen, was er da tun und verkaufen soll und das ist gerade in Vertriebseinheiten mit einem oder zwei Mitarbeitern extrem schwierig zu gewährleisten. Beste Grüße Hansjörg Leichsenring http://www.der-bank-blog.de

Danke für Ihren Kommentar, wir prüfen dies gerne.

14. September 2015

Andere Retail Banking Institute,

Der Konsumkreditmarkt in der Schweiz: Übersicht und Entwicklung

Der heutzutage geläufige Begriff für die Vergabe von Blankokrediten an Privatpersonen ist der Konsumkredit. Doch noch zu Beginn des 19. Jahrhunderts war dieselbe Art von Krediten unter einem anderen Begriff bekannt. Weil früher die Menschen private Kredite aufnahmen, um sich mit lebensnotwendigen Gütern zu versorgen und somit ihre Existenz zu sichern, wurden die Kredite damals als „Notstandsdarlehen“ bezeichnet.… Mehr Informationen

Der heutzutage geläufige Begriff für die Vergabe von Blankokrediten an Privatpersonen ist der Konsumkredit. Doch noch zu Beginn des 19. Jahrhunderts war dieselbe Art von Krediten unter einem anderen Begriff bekannt. Weil früher die Menschen private Kredite aufnahmen, um sich mit lebensnotwendigen Gütern zu versorgen und somit ihre Existenz zu sichern, wurden die Kredite damals als „Notstandsdarlehen“ bezeichnet. Im Laufe der Zeit und mit der Zunahme des Wohlstandes hat der Konsumkredit nicht nur in seiner Namensgebung einen Wandel erfahren, sondern auch in Bezug auf dessen Zweck. Vor allem seit dem Zweiten Weltkrieg bedienen sich Leute mit Konsumkrediten, um ihre Bedürfnisse nach nicht-lebensnotwendigen Gütern, wie zum Beispiel Ferien, Autos oder Möbel, abzudecken. Insofern umschreibt der Begriff „Konsumkredit“ die Motive der Geldsuchenden sicherlich besser.

Zahlen und Fakten zum Konsumkreditmarkt

Per Ende 2014 verzeichnete die Zentralstelle für Kreditinformation (ZEK) insgesamt 399‘224 ausstehende Konsumkreditverträge mit einem Volumen von CHF 7.3 Mrd. (ZEK Jahresbericht, 2015). Die Anzahl der Neuabschlüsse von Konsumkrediten ist seit einigen Jahren sinkend. Wurden im Jahr 2010 noch 161‘781 Konsumkreditverträge abgeschlossen, so waren es im vergangenen Jahr 2014 nur noch 139‘770 Neuabschlüsse.

Gemäss der Erhebung SILC 2008 vom Bundesamt für Statistik wohnen 14.1 Prozent der Bevölkerung in einem Haushalt, der mindestens einen ausstehenden Konsumkredit hat (Bundesamt für Statistik, 2009). In der Region Genfersee ist der Anteil Haushalte mit mindestens einem Konsumkredit am höchsten (21.3 Prozent). Im Tessin beträgt dieser Anteil 18.6 Prozent, während er in den Regionen Mittelland, Ostschweiz, Zentralschweiz und Zürich zwischen 10.3 bis 13.8 Prozent liegt. Die Haushalte aus der deutsch- und der rätoromanisch-sprechenden Schweiz weisen somit landesweit die geringste Konsumkreditaffinität auf. Konsumkredite werden am häufigsten für die Anschaffung eines Fahrzeuges verwendet. Aber auch für die Beschaffung von Möbeln oder Haushaltsapparaten, wie zum Beispiel Fernseher oder Computer, nehmen die Schweizerinnen und Schweizer Konsumkredite auf (Bundesamt für Statistik, 2009).

Marktanteile Konsumkreditmarkt

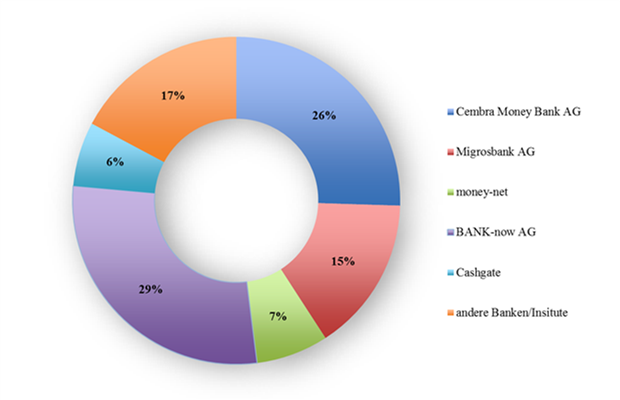

In seiner Bachelorarbeit ist Patrick Fernandes unter anderem der Frage nachgegangen, wie sich die Marktanteile im Schweizer Konsumkreditmarkt verteilen. Dabei hat er – trotz schwieriger Vergleichbarkeit und teilweise fehlender Daten – die Konsumkreditbestände der einzelnen Marktteilnehmer aus den Geschäftsberichten 2014 herausgesucht und ins Verhältnis zum gesamten ausgewiesenen Konsumkreditvolumen per Ende 2014 gesetzt. In Abbildung 1 sind die ermittelten Marktanteile aus dem Jahr 2014 ersichtlich. Die Cembra Money Bank AG und die BANK-now AG sind dabei die grössten Konsumkreditanbieter und beanspruchen zusammen 55 Prozent des Konsumkreditvolumens. Die BANK-now AG ist mit einem Marktanteil von 29 Prozent marktführend, während die Cembra Money Bank AG einen Marktanteil von 26 Prozent aufweist. Das money-net.ch Portal der Berner Kantonalbank (mit Cashgate als Partner), welches im 2011 noch nicht am Konsumkreditmarkt aktiv war, beansprucht sieben Prozent des Konsumkreditmarktes. Cashgate weist einen Marktanteil von sechs Prozent aus und der restliche Anteil (17 Prozent) wird von anderen Konsumkreditanbietern beansprucht.

(Quellen: Daten zusammengetragen von P. Fernandes via Aduno Gruppe; BANK-now; Migros Bank; Berner Kantonalbank; Cembra Money Bank)

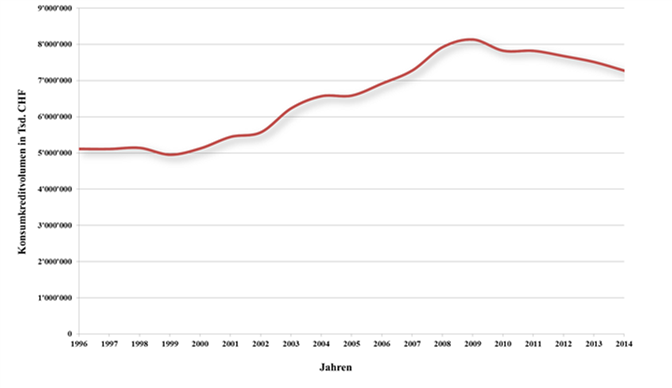

Abbildung 2 illustriert die Entwicklung des Konsumkreditvolumens (ohne Leasing; nur Konsumkredite im engeren Sinn, d.h. Barkredite, Teilzahlungsverträge, Festkredite, Kontokorrentkredite) in den Jahren 1996 bis 2014. In der Zeitspanne zwischen 1996 und 1999 ist kein eindeutiger Trend zu verzeichnen. Ab dem Jahr 1999 bis ins Jahr 2009 wächst der Markt kontinuierlich. Insgesamt nahm das Konsumkreditvolumen zwischen 1999 und 2009 um 64 Prozent zu. Das Jahr 2009 entspricht dem historischen Allzeithoch. Seither befindet sich das Konsumkreditvolumen in einem Abwärtstrend. Dabei hat es zwischen 2009 und 2014 um 11 Prozent abgenommen und weist per Ende 2014 ein Volumen von CHF 7.3 Mrd. aus.

Ausblick

Die meisten von P. Fernandes befragten Experten bezeichneten den Konsumkreditmarkt als gesättigt. Interessant ist vor dem Hintergrund dieser Aussagen der Einstieg der Valora Gruppe, welche gemeinsam mit der Glarner Kantonalbank in diesen Markt eindringen möchte. Das Erreichen der kritischen Grösse (wohl mindestens CHF 300 Mio. ausstehende Konsumkredite) könnte unter diesen Umständen und in einem Verdrängungsmarkt wohl nur mit hohen Werbemassnahmen verbunden sein. Man darf gespannt sein, wie sich dieser neue Player im Markt etablieren wird.

Neben diesem neuen Marktteilnehmer und dem Thema „Crowdlending“ beschäftigt die Branche vor allem auch die (neue) Regulierung. In der vergangenen Frühjahrssession wurde in Bern der Entwurf eines revidierten Konsumkreditgesetzes debattiert und verabschiedet. Unter anderem sieht der Bund vor, dass sich die Konsumkredit-Branche in Bezug auf aggressive Werbung selbstreguliert. Im Hinblick darauf haben der Verband Schweizerischer Kreditbanken und Finanzierungsinstitute (VSKF) und der Schweizerische Leasingverband (SLV) bereits in 2012 einen Entwurf für eine entsprechende Konvention erarbeitet. Folgende Praktiken sollen in Zukunft unzulässig sein:

- Werbung, die spezifisch junge Erwachsene anspricht

- Werbung in Freizeiteinrichtungen für junge Erwachsene, Spielsalons und Jugendzeitschriften

- Werbung die den Eindruck verschafft, ein Konsumkredit sei sehr schnell erhältlich (also ohne Vornahme einer Kreditfähigkeitsprüfung)

Ebenso möchte der Bundesrat den Höchstzinssatz bei Konsumkrediten heruntersetzen. Bis heute gilt in der Schweiz noch ein Höchstzinssatz von 15%. Der Bundesrat hat aber entschieden, die Obergrenze durch Anpassung der Verordnung zum Konsumkreditgesetz (VKKG) zu senken und überdies variabel an den Libor-Satz zu koppeln. Falls der Libor am 30. September 2015 weniger als 0.44% beträgt, gilt für 2016 ein Höchstzinssatz für Konsumkredite von 10%. Steigt der 3-Monats-Libor in der Zukunft wieder, dann wird auch der Höchstzinssatz entsprechend angepasst (jedoch nur in ganzen Prozentschritten). Dabei wird der Zinssatz für Konsumkredite jährlich am Ende des Monates September vom Bundesrat bestimmt und tritt per Januar des Folgejahres in Kraft.

Kommentare

1 Kommentare

Urs Aeberli, Migros Bank

17. September 2015

Die im Diagramm aufgeführten Marktanteile sind mit Vorsicht zu geniessen. Der Marktanteil der Migros Bank lag bei den ausstehenden Barkrediten per Ende 2014 bei rund 20 Prozent. Die Migros Bank konnte ihren Marktanteil seit 2010 konsequent steigern. Ich gehe davon aus, dass der Autor P. Fernandes bei der Ermittlung der Marktanteile das effektive Privatkreditvolumen gemäss Bilanz der verschiedenen Anbieter mit dem Gesamtvolumen an ausstehenden Verpflichtungen aller Konsumkredite gemäss Zentralstelle für Kreditinformation (ZEK) verglichen hat. Dadurch werden zwei nicht direkt vergleichbare Messgrössen in Beziehung zueinander gesetzt: nämlich einerseits die Bilanzsumme und andererseits der theoretischen Restbetrag aller ausstehenden Verpflichtungen, also das gesamte Privatkreditvolumen mit allen ausstehenden zukünftigen Raten inklusive Zinsen. Um den korrekten Marktanteil zu berechnen, müsste man die ausstehenden Verpflichtungen der einzelnen Anbieter mit den ausstehenden Verpflichtungen des Gesamtmarktes gemäss ZEK vergleichen. Die andere Möglichkeit wäre, dass man das effektive Bilanzvolumen der einzelnen Anbieter mit dem Total aller effektiven Bilanzvolumen aller Anbieter vergleicht. Nur dadurch können die korrekten Marktanteile ausgewiesen werden.

Danke für Ihren Kommentar, wir prüfen dies gerne.

7. September 2015

Hybrides Private Banking – das innovative Geschäftsmodell von Leodan

Wie wir im Rahmen der gemeinsam mit der Swisscom publizierten Studie „Digitales Anlegen“ erwähnt hatten, erachten wir das Geschäftsmodell des hybriden Anlagemodells als vielversprechend, da dieses Modell den reinen Robo Advisor mit der Beratung beim klassischen Private Banking kombiniert. Zurzeit verfolgen nur wenige Anbieter dieses Geschäftsmodell.… Mehr Informationen

Wie wir im Rahmen der gemeinsam mit der Swisscom publizierten Studie „Digitales Anlegen“ erwähnt hatten, erachten wir das Geschäftsmodell des hybriden Anlagemodells als vielversprechend, da dieses Modell den reinen Robo Advisor mit der Beratung beim klassischen Private Banking kombiniert. Zurzeit verfolgen nur wenige Anbieter dieses Geschäftsmodell. Beispielsweise verfügt der deutsche Anbieter quirion über einen vollautomatisierten Anlageprozess, welcher bei Bedarf durch eine kostenpflichtige Honorarberatung ergänzt werden kann. In der Schweiz können die Angebote der Baloise Bank SoBa und des VZ als hybride Modelle eingestuft werden. Mit der Leodan setzt nun eine erste Privatbank auf dieses Geschäftsmodell. Die Leodan wurde bereits 2009 unter dem Namen PHZ Privat- und Handelsbank Zürich gegründet. Aufgrund des strategischen Richtungswechsels wurde Mitte August aber der Firmenname angepasst. Die Bank verfügte per Ende 2014 über CHF 540 Mio. Kundenvermögen, wobei CHF 350 Mio. davon aus dem Fondsgeschäft stammen.

Die Bank ist in den vergangenen Jahren stetig gewachsen und konnte im Jahr 2014 erstmals schwarze Zahlen schreiben. Aufgrund dieser Entwicklung wurden auch die Wachstumschancen in diesem klassischen Private Banking Geschäft grundsätzlich als positiv eingeschätzt. Nichtsdestotrotz wurde entschieden, mit einem „überschaubaren“ Investitionsvolumen und einem begrenzten strategischen Risiko diesen Digitalisierungs-Schritt zu wagen und die sich derzeit bietenden Chancen zu nutzen.

So funktioniert es

Das hybride Modell von Leodan beinhaltet eine Mischung aus Selbermachen und „An-die-Bank-Delegieren“. Die Kunden können dabei selbst bestimmen, ob sie ein reines Robo Advisor Modell nutzen möchten, ob sie einen gewissen Grad an Beratung in Anspruch nehmen oder ob sie alle Entscheidungen der Bank überlassen wollen. Speziell daran ist, dass der Preis unabhängig vom gewählten Beratungsangebot grundsätzlich immer 1.0 Prozent beträgt (Ausnahme: Als VIP-Kunde mit mehr als CHF 500‘000 wird der Preis individuell festgelegt). In dieser Gebühr sind unter anderem auch die Kosten für das automatische Rebalancing enthalten. Das Portfolio wird dabei jeden Abend vollautomatisch geprüft (Portfolio Check) und angepasst, falls verschiedene Schwellen überschritten werden (dies ist derzeit noch nicht vollautomatisiert). Falls das Portfolio nicht mehr den gewünschten Eigenschaften entspricht, kann der Kunde je nach Präferenz über verschiedene Kommunikationskanäle benachrichtigt werden (z.B. E-Mail, SMS).

Während sich der Preis für die Gesamtdienstleistung nicht unterscheidet, gibt es zwischen den vier nach dem Anlagevolumen differenzierenden Angebotspaketen „Start“, „Plus“, „Max“ und „VIP“ durchaus einige Unterschiede. Die wichtigsten Differenzen liegen bei der Anzahl in der Pauschalgebühr enthaltener Börsentransaktionen bei Anlagen in Eigenregie, der Anzahl Beratungstermine und der Möglichkeit, in spezifische Themenanlagen zu investieren. Die gesamte Tabelle finden Sie hier.

Wie bei den meisten anderen Anbietern im digitalen Anlegen basiert der Kern von Leodan’s Anlagelösungen auf ETFs. Spannend ist aber die Möglichkeit, dass man – ähnlich wie beim Investomat – noch in spezifische Themen investieren kann. Hier stehen insgesamt sieben Themen zur Verfügung (Schweiz 2.0, Naturaldividende, Challengers, Technologie, Energiewende, Fit for Life und Mobilität). Interessant ist, dass auch Direktinvestitionen in Aktientitel und nicht nur in ETFs erfolgen. Als positiv bewerten wir auch, dass der Anleger über diese Möglichkeiten hinweg – als Differenzierungsmerkmal zu den meisten anderen Robo Advisor-Modellen – auch eigene Positionen aufbauen kann. Diese werden aber nicht von Leodan überwacht und bei der vollautomatischen Überprüfung des Portfolios nicht berücksichtigt.

Web-Chat, Skype und Online-Terminvereinbarung

Neben dem Aufbau der neuen Kundenplattform hat Leodan noch weitere Innovationen eingeführt. So können die Kunden der Bank seit Ende August einen Web-Chat nutzen. Die Leodan Privatbank ist damit neben der UBS und der Luzerner Kantonalbank wohl erst die dritte Schweizer Bank, welche diesen Touchpoint anbietet. Der Chat wird von Leodan nicht nur reaktiv, sondern auch proaktiv eingesetzt. Wenn sich ein (potenzieller) Kunde mehrere Minuten (derzeit 3-5 Minuten) auf der Website bewegt, wird er manchmal von einem Mitarbeitenden aktiv angesprochen. Als zweites ist es bei Leodan auch möglich, sich nach der Anmeldung im Internet Banking über Skype mit dem Kundenberater in Verbindung zu setzen und sich beraten zu lassen. Als dritte Innovation können Kunden – sofern sie im Online Banking eingeloggt sind – auf den Terminkalender ihres Kundenberaters zugreifen und dort sehen, welche potenziellen Zeitfenster für einen Gesprächstermin zur Verfügung stehen.

Fazit

Mit dem neuen Angebot stösst Leodan in die in der Schweiz noch wenig besetzte Nische des „hybriden Private Bankings“ vor. Erste Erfahrungen in den vergangenen Wochen zeigen, dass die bis jetzt registrierten Anleger sehr heterogen sind – sowohl hinsichtlich des Alters wie auch des angelegten Vermögens. In Bezug auf das Kundensegment rechnen wir aber damit, dass sich vorwiegend Affluent Kunden von diesem Angebot angesprochen fühlen. Für diese bietet sich damit die Möglichkeit, schon ab CHF 20‘000 und für eine Gebühr in der Höhe von 1.0 Prozent ein Vermögensverwaltungsmandat bei einer Privatbank zu haben. Das Ziel der Geschäftsleitung, in den nächsten drei Jahren zusätzlich CHF 200-300 Mio. an Nettoneugeld zu akquirieren, erachten wir als durchaus realistisch. Das klingt zwar nicht nach viel – wäre aber eine Verdoppelung der derzeitigen Assets (ohne das Fondsgeschäft).

Der Wandel weg von einer Privatbank und hin zu einer stark „digitalisierten“ Bank ist mutig, bietet sich aber gerade für eine kleine und junge Privatbank an. In Bezug auf das Pricing erachten wir die Lösung als fair. Sucht jemand einen reinen Robo Advisor, so würde er hier zwar gegenüber den Angeboten des Investomat oder von TrueWealth 40-50 Basispunkte zusätzlich zahlen. Für diese „Prämie“ hat er dafür aber die Möglichkeit, sich bei Bedarf auch (mehrfach) persönlich beraten zu lassen. Die Schwierigkeiten eines solchen Modells liegen einerseits im regulatorisch vorgeschriebenen Weg der persönlichen Identifikation. Dass man in der Schweiz – und zum Beispiel im Gegensatz zu Deutschland – das „Onboarding“ noch nicht rein online machen kann, ist sicherlich eine Hürde im Kontoeröffnungsprozess. Als zweites ist es sicherlich herausfordernd, als kleine Bank mit beschränkten Mitteln ausreichend Marketing zu betreiben, um das Geschäftsmodell bekannter machen zu können.

Kommentare

1 Kommentare

R. E.

12. September 2015

Das hybride Private Banking hört sich ja sehr vielversprechend an. Leider kenne ich mich persönlich mit dem Thema Hypothek, Portfolios etc. nicht besonders gut aus, hört sich aber nach einem äusserst soliden Geschäftsmodell an.

Danke für Ihren Kommentar, wir prüfen dies gerne.

31. August 2015

IFZ Retail Banking Konferenz 2015

Gerne laden wir Sie ein, an den spannenden Vorträgen und Diskussionen teilzunehmen. Das Programm sieht wie folgt aus:

- Dr. David Sarasin, CEO Bank Linth LLB AG

Strategie und Geschäftsmodell der Bank Linth - Robert Oudmayer, CEO Cembra Money Bank AG

Entwicklungen und Perspektiven der Cembra Money Bank - Matthias Kröner, CEO Fidor Bank

Banking mit Freunden – wie Fidor Social Finance definiert - Martin Scholl, CEO Zürcher KantonalbankZürcher Kantonalbank – Eine Universalbank aus Überzeugung!

Gerne laden wir Sie ein, an den spannenden Vorträgen und Diskussionen teilzunehmen. Das Programm sieht wie folgt aus:

- Dr. David Sarasin, CEO Bank Linth LLB AG

Strategie und Geschäftsmodell der Bank Linth - Robert Oudmayer, CEO Cembra Money Bank AG

Entwicklungen und Perspektiven der Cembra Money Bank - Matthias Kröner, CEO Fidor Bank

Banking mit Freunden – wie Fidor Social Finance definiert - Martin Scholl, CEO Zürcher KantonalbankZürcher Kantonalbank – Eine Universalbank aus Überzeugung!

- Prof. Dr. Andreas Dietrich, Hochschule Luzern – Wirtschaft, IFZ

Vorstellung der IFZ Retail Banking-Studie 2015 - Paneldiskussion: «Digitalisierung – Trends und Risiken»

mit Holger Spielberg (Managing Director, Digital Private Banking Credit Suisse), Michael Stemmle (CEO additiv), Johannes Höhener (Head Digital Banking Initiatives Swisscom), Prof. Dr. Nils Hafner (IFZ) und Matthias Kröner

Die Retail Banking-Studie 2015 hat vier Schwerpunkte:

- Der erste Teil befasst sich mit den wichtigsten strategischen Prioritäten von Banken (inkl. der strategischen Relevanz von digitalen Produkten und Dienstleistungen). Die Analyse basiert auf einer Umfrage bei über 200 Geschäftsleitungsmitgliedern von Schweizer Retail Banken.

- Der zweite Teil diskutiert aktuelle Entwicklungen und Trends in der Banken IT. Dieser CIO Barometer, basierend auf einer Umfrage bei CIOs, wird zum ersten Mal veröffentlicht.

- Der dritte Teil beinhaltet die jährliche Kennzahlen-Analyse von praktisch allen Schweizer Retail Banken. Daraus abgeleitet präsentieren wir die aus Kennzahlensicht besten fünf Banken.

- Der vierte Teil der Studie befasst sich schliesslich mit der Corporate Governance von 73 Schweizer Retail Banken.

Die Teilnahme an der Konferenz kostet CHF 560.-. Als Teilnehmer des Seminars erhalten Sie die rund 180-seitige IFZ Retail Banking-Studie 2015 (Wert CHF 290.-). Bitte melden Sie sich unter ifz@hslu.ch, wenn Sie nur die Studie bestellen möchten. Die Auslieferung der Studie erfolgt nach der Konferenz.

Ich würde mich sehr freuen, Sie an der Konferenz begrüssen zu dürfen!

Hier finden Sie das Anmeldeformular für die Konferenz (inkl. Studie).

Hier finden Sie das detaillierte Programm.

Wir bedanken uns herzlich bei folgenden Partnern für die Unterstützung:

Kommentare

0 Kommentare

Danke für Ihren Kommentar, wir prüfen dies gerne.

25. August 2015

Luzerner Kantonalbank bietet als erste Schweizer Bank den Web-Chat an

Wie die letztjährige IFZ Retail Banking Studie anhand einer Umfrage bei 214 Geschäftsleitungsmitgliedern von Banken aufgezeigt hat, gewinnen die digitalen Kommunikationskanäle wie Web-Chats oder Videoberatung über die nächsten fünf Jahre etwas an Bedeutung. Sie bleiben aber gemäss Meinung der befragten Entscheidungsträgerinnen und Entscheidungsträger insgesamt unwichtig.… Mehr Informationen

Wie die letztjährige IFZ Retail Banking Studie anhand einer Umfrage bei 214 Geschäftsleitungsmitgliedern von Banken aufgezeigt hat, gewinnen die digitalen Kommunikationskanäle wie Web-Chats oder Videoberatung über die nächsten fünf Jahre etwas an Bedeutung. Sie bleiben aber gemäss Meinung der befragten Entscheidungsträgerinnen und Entscheidungsträger insgesamt unwichtig. Eine gewisse Innovations-Trägheit in Bezug auf die Kommunikationskanäle wird auch anhand jener Tatsache deutlich, dass beispielsweise der Brief in fünf Jahren noch immer die bedeutendere Kommunikationsform sein soll als der Web-Chat oder die Videoberatung. Gleichzeitig ist aber klar, dass im Alltag das „chatten“, die synchrone, textorientierte Kommunikation von zwei oder mehreren Teilnehmern über das Internet sehr beliebt ist. Diese Vorteile des schnellen und direkten Echtzeitdialogs bieten in Deutschland bereits verschiedene Banken an. In der Schweiz hat sich bisher noch keine Bank in diesen Bereich vorgewagt. Jedoch gibt es beispielsweise bei verschiedenen Websites von Tourismus-Regionen oder bei der Swisscom bereits Chat-Angebote für Kunden.

Seit dem vergangenen Montag ist es nun aber den Kunden der Luzerner Kantonalbank möglich, mit der Bank einen Chat zu starten. Die LUKB ist daher in diesem Bereich Pionier im Schweizer Bankenmarkt. Das Ziel der LUKB ist es vor allem, den Kunden adäquate Kommunikationskanäle zur Verfügung zu stellen. Man ist der Überzeugung, dass vermutlich vor allem jüngere Kunden lieber per Chat eine kurze Frage stellen als das Telefon hierfür in die Hand zu nehmen.

Merkmale des LUKB Chats

Das Chat-Angebot der LUKB sieht derzeit wie folgt aus:

- Grundsätzlich können alle Besucher der LUKB-Website einen Web-Chat mit der Bank starten. Hier gibt es aber zwei Möglichkeiten: Einerseits kann man anonym per Chat Fragen stellen. Auf der anderen Seite kann man sich auch über das eBanking einloggen und danach als registrierter Bankkunde in den Chat einsteigen. Im zweiten Fall ist die Stufe der Vertraulichkeit erhöht und es können auch massgeschneidertere Produkte und Dienstleistungen angeboten werden.

- Am chatten sind die Mitarbeiter des LUKB Beratungscenters. Eingehende Chat-Anfragen werden automatisch an verfügbare Mitarbeiter geleitet. Derzeit ist rund die Hälfte dieser Beratungscenter-Mitarbeiter auch für den Chat ausgebildet. Gearbeitet wird mit Textbausteinen oder vorbereiteten Texten mit Links zu den entsprechend nachgefragten Inhalten. Hier muss man allerdings zuerst noch Erfahrungen sammeln und herausfinden, welche Inhalte die Kunden über den Touchpoint Web-Chat tatsächlich nachfragen werden. Zumindest derzeit ist der Chat aber klar auf einfache Anfragen ausgerichtet.

- Die LUKB wird den Chat in einem ersten Schritt nur reaktiv (d.h. ein Kunde klickt von sich aus auf das Chat-Feld, sofern er eine offene Frage hat) einsetzen. In einem späteren Schritt wird die LUKB den Chat möglicherweise auch proaktiv einsetzen. Das Ziel der proaktiven Variante ist es, Besucher auf der Website nach einer gewissen Verweildauer und Navigationsverhalten zum Chat einzuladen (indem sich ein Pop-up Fenster öffnet).

- Die Beratungszeiten sind grundsätzlich dieselben wie im Beratungscenter (Montag bis Freitag von 08.00 – 18.00 Uhr). Falls zu viele Anfragen über das Telefon kommen und nicht genügend Personen mit Chat-Ausbildung verfügbar sind, kann dieser Kanal aber phasenweise auch manuell gesperrt werden.

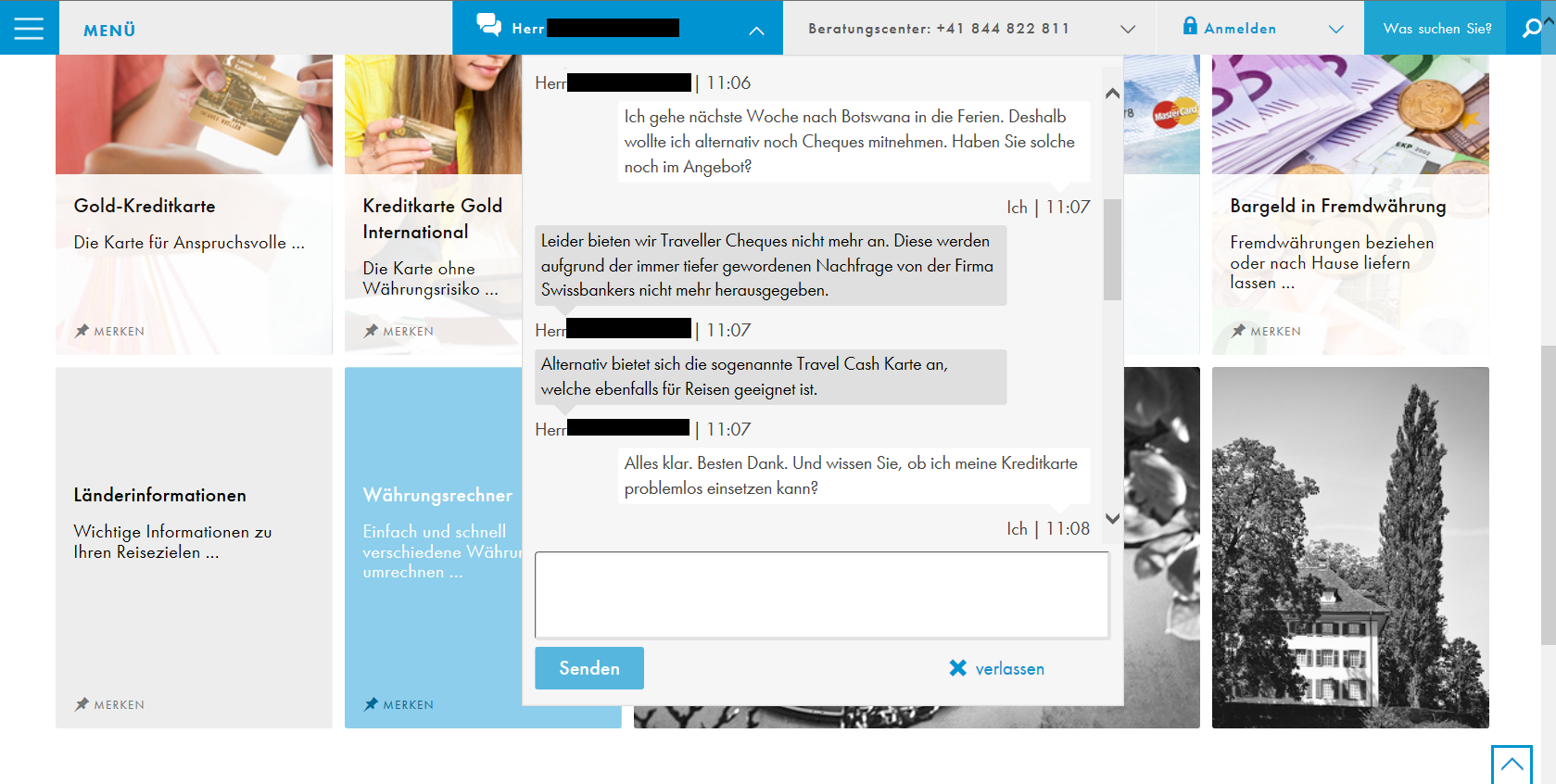

Natürlich wurde der Chat auch bereits getestet. Die Erfahrungen damit waren gut, die Antworten kompetent. Einen Anwendungsfall findet man im Printscreen unten.

Fazit

Während in verschiedenen Branchen nach dem erfolgreichen Roll-out der Chats bereits an eine Integration in die Facebook-Auftritte gedacht wird, überlegt man sich bei Schweizer Banken noch immer, ob Web-Chats überhaupt notwendig sind. Schaut man sich andere Branchen an, wird aber schnell klar, dass der Chat eine gute und sinnvolle Ergänzung zu den bestehenden Touchpoints ist. Auch im Vergleich zu etablierten Kanälen wie Telefon und E-Mail bietet der Chat klare Effizienz-Vorteile. Im Gegensatz zum Telefonat können die „chattenden“ Bankmitarbeiter drei bis vier Chats parallel bearbeiten. Im Vergleich zur E-Mail bietet die Interaktivität des Chat die Möglichkeit, allfällige Unklarheiten direkt und schnell zu klären. Eine Studie des IFZ hat diesbezüglich ergeben, dass der Chat auch im Vergleich zu anderen etablierten Kanälen zu einer sehr hohen „First Contact Resolution Rate“ führt.

Während die meisten Banken in der Schweiz (wieder) klar abwartende Strategien verfolgen, geht hier für einmal die LUKB als „First Mover“ voran. Ich begrüsse diesen Schritt sehr und bin der Überzeugung, dass Web-Chats weitere wichtige Puzzleteile in einer konsequent ausgerichteten Digitalisierungsstrategie sind. Persönlich erwarte ich, dass es eine gewisse Anlaufzeit braucht, bis die Web-Chats oft benutzt werden. Wer als Kunde aber bereits einmal einen erfolgreichen „Anwendungsfall“ durchgespielt hat, hat sehr wahrscheinlich erlebt, dass der Chat ein effektives und bequemes Mittel ist um Fragen zu beantworten lassen.

Update UBS:

Anfang letzten Dezember habe ich geschrieben, dass UBS bald einen Web-Chat starten wird. Laut aktuellen Informationen bietet UBS den Web-Chat bereits seit Juni an. Im Rahmen eines Soft-Launches ist der Chat auf mehreren Produktseiten von UBS in der Schweiz in deutscher Sprache aktiv. Insgesamt wurden bereits 1300 Chats geführt, durchschnittlich 50 Chats pro Tag. Im nächsten Schritt soll der Chat auch auf Französisch, Italienisch und Englisch angeboten werden.

Kommentare

1 Kommentare

Hybrides Private Banking – das innovative Geschäftsmodell von Leodan

7. September 2015

[…] Bank seit Ende August einen Web-Chat nutzen. Die Leodan Privatbank ist damit neben der UBS und der Luzerner Kantonalbank wohl erst die dritte Schweizer Bank, welche diesen Touchpoint anbietet. Der Chat wird von Leodan […]

Danke für Ihren Kommentar, wir prüfen dies gerne.

24. August 2015

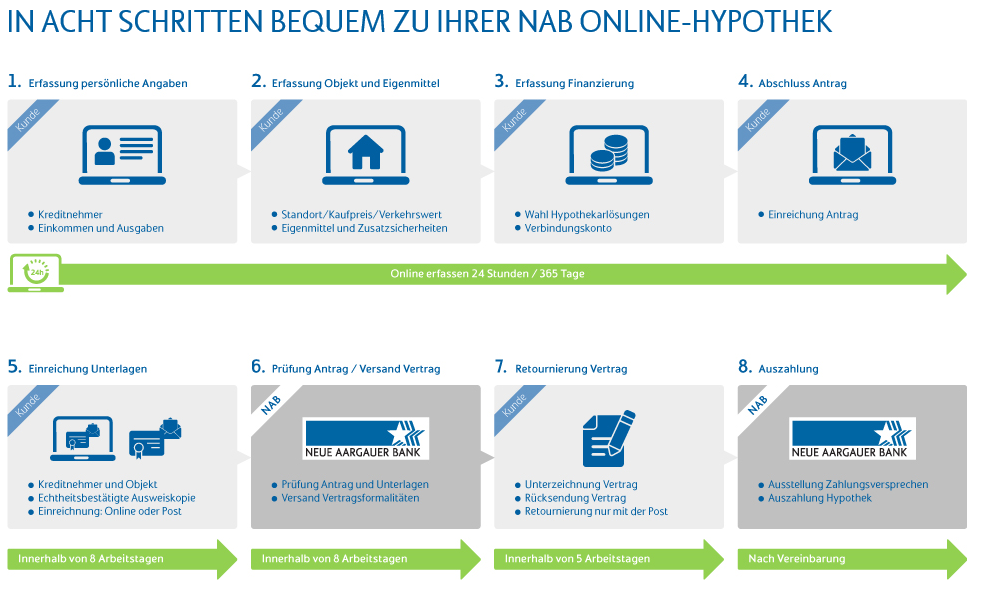

Die digitale Strategie der Neuen Aargauer Bank NAB im Hypothekarmarkt

Die NAB ist mit CHF 19.1 Milliarden Hypothekenvolumen knapp vor der Aargauischen Kantonalbank (Hypothekar-Volumen von CHF 17.5 Milliarden) die führende Hypothekarbank im Kanton Aargau. Auf die beiden Grossbanken entfallen im Kanton Aargau insgesamt CHF 14.7 Milliarden. Die Hypotheken der NAB wurden bis vor kurzem ausschliesslich über die 33 Geschäftsstellen vertrieben.… Mehr Informationen

Die NAB ist mit CHF 19.1 Milliarden Hypothekenvolumen knapp vor der Aargauischen Kantonalbank (Hypothekar-Volumen von CHF 17.5 Milliarden) die führende Hypothekarbank im Kanton Aargau. Auf die beiden Grossbanken entfallen im Kanton Aargau insgesamt CHF 14.7 Milliarden. Die Hypotheken der NAB wurden bis vor kurzem ausschliesslich über die 33 Geschäftsstellen vertrieben. In den vergangenen Monaten hat die Bank in diesem Kerngeschäft aber einige Anpassungen vorgenommen und auch digitale Angebote lanciert. Nachfolgend möchte ich einige strategische digitale Kernelemente entlang der „Customer Journey“ vorstellen. Dies geht von der Funktion „Eigenheim suchen“ (NABHOME) über „Finanzierungsmöglichkeiten ausloten“ (Online Finanzierungsrechner) bis zur eigentlichen Finanzierung (Online Hypothek und Verlängerung der Hypothek im Online Banking).

NABHOME

Gut gefällt mir die etablierte Plattform NABHOME, welche in Kooperation mit ImmoScout24 angeboten wird. Die Suchplattform für Immobilien ist gleichzeitig eine Einstiegsseite für den Finanzierungsprozess. Gemäss Angaben der NAB sind derzeit mehr als 10’000 Objekte aus dem Kanton Aargau und den 12 angrenzenden Bezirken darauf zu finden. Daneben findet man auch interessantes Research auf der Website (zu empfehlen ist vor allem NAB Immo-Index, der in Zusammenarbeit mit der Firma IAZI erarbeitet wird). Die NAB versucht mit dieser Plattform, bereits ab einem frühen Stadium gezielt Mehrwert-Leistungen entlang der „Customer Journey“ zum Eigenheim anzubieten.

Wichtig für die NAB ist vor allem, dass es auf der Website zahlreiche Möglichkeiten gibt, um mit dem Kunden in Kontakt zu treten:

- Der Nutzer kann bereits auf Objektebene eine Kontaktaufnahme durch den NAB-Berater anfordern

- Der (potenzielle) Kunde kann den Finanzierungsrechner nutzen und danach via Kontaktformular mit der NAB kommunizieren

- Die NAB nimmt aktiv Kontakt auf mit Erfassern von Suchabonnements sowie kostenlosen Inseraten

Immer mehr Personen nutzen das Internet nicht nur stationär an einem Desktop-PC, sondern auch mobil auf Tablets und Smartphones. Die unterschiedlichen Bildschirmformate der einzelnen Geräte verlangen eine geräteabhängige Optimierung des Webseiten-Designs („Responsive Design“). Darunter versteht man die automatische Anpassung einer Webseite und deren Inhalte an die Eigenschaften des zugreifenden Endgeräts. In Bezug auf die mobilen Geräte hat die NABHOME-Seite derzeit aber noch einen ziemlichen Aufholbedarf (Ausnahme: iOS-App). Hier fehlt nicht nur ein Android-App – auch die mobile Version ist derzeit noch nicht „responsive“. Spätestens seit die Suchmaschine von Google (seit ca. Mai) Responsive Websites für mobile Endgeräte bevorzugt behandelt, sollte man auf diese Entwicklungen reagieren. Die NAB wird gemäss Daniel Räber, Leiter Online Services, entsprechende mobiloptimierte Lösungen ab dem 4. Quartal dieses Jahres anbieten.

Den derzeit angebotenen Finanzierungsrechner auf nab.ch beurteile ich als durchschnittlich. Hier wird aber gemäss Daniel Räber noch in diesem Jahr eine neue, einfachere und intuitivere Lösung lanciert.

NAB Online Hypothek

Etwas unter dem Radar der Medien scheint mir bisher die NAB Online Hypothek zu sein. Obwohl das Angebot bereits per Dezember 2014 lanciert wurde, hat man bisher noch eher wenig darüber gelesen. Möglicherweise hängt dies aber auch damit zusammen, dass nur Objekte aus dem Kanton Aargau und von angrenzenden Bezirken online angeboten werden und sich daher auch die entsprechenden Marketing-Anstrengungen der NAB nur auf diese Region fokussieren.

Wer seine Hypothek online bei der NAB abschliessen will, muss allerdings verschiedene Bedingungen erfüllen. So darf die Liegenschaft beispielsweise maximal 20 Jahre alt sein und der — nicht selbstständig erwerbstätige — Kreditnehmer muss sie selbst bewohnen. Der maximale Betrag für die Hypothek beträgt CHF 1.5 Millionen (weitere Bedingungen sind hier ersichtlich). In Bezug auf den Preis sind die Online Hypotheken aufgrund des kleineren Aufwandes (und abhängig von der Kundenqualität) günstiger als eine klassische Hypothek mit Beratung. Zudem läuft im Moment noch ein Promotionsangebot. Möglich sind auf dieser Plattform nur Neuabschlüsse. Verlängerungen werden über das Online Banking abgeschlossen (siehe unten).

Das Geschäftsmodell der Online Hypothek der NAB ist vergleichbar mit jenen des hypomat der Glarner Kantonalbank oder der e-hypo der Schwyzer Kantonalbank. Ein zentraler Unterschied zu den beiden Kantonalbanken-Angeboten ist aber, dass die NAB weiterhin nur im Marktgebiet bleibt und nicht gesamtschweizerische Online Hypotheken abschliesst.

Ein Werbevideo finden Sie hier.

Insgesamt ist das Angebot bisher auf einiges Interesse gestossen. Seit der Lancierung des Angebots im Dezember 2014 konnte man knapp 32‘000 Site Visits verzeichnen. Insgesamt gingen 200 Online-Dossiers ein von Online Hypotheken-fähigen Kunden oder Kontaktformulare von Interessenten, die nach Prüfung des Online Angebots das persönliche Gespräch bevorzugten.

Hypothekenverlängerung im NAB Online Banking

Sehr spannend finde ich das im Mai2015 lancierte Angebot der NAB, die Hypothekenverlängerung im Online Banking anzubieten. Sie ist meines Wissens neben der Credit Suisse und der Migros Bank die derzeit einzige Schweizer Bank, welche dieses Angebot direkt im Online Banking hat (falls nicht bin ich froh um entsprechende Hinweise). Im Online Banking kann man jeweils die Liste aller Hypotheken aufrufen und die entsprechenden Hypothekendetails einsehen. Danach kann man die gewünschte Verlängerung eingeben und erhält sogleich eine verbindliche Offerte. Diese kann danach direkt online abgeschlossen werden. Auch wenn das Angebot bisher noch nicht sonderlich stark genutzt wurde, finde ich es persönlich spannend, dass die eigenen Kunden ihre Verlängerung auf einfache und unkomplizierte Art online abschliessen können. Ich bin überzeugt, dass weitere Banken ein ähnliches Angebot lancieren werden.

Fazit

Die NAB hat in den vergangenen zwei Jahren viel investiert, um Online-Beratungstools auszubauen und ihre Hypotheken um Online-Abschlussmöglichkeiten zu ergänzen. Diese beiden Aspekte kombiniert mit der bereits etablierten NABHOME-Seite führen dazu, dass die NAB auf einige zentrale Veränderungen rechtzeitig reagiert hat. Vor allem die Verlängerungsmöglichkeit im Online Banking würde ich als innovativ bezeichnen. Daneben verfolgt die NAB weitere zentrale Projekte wie den Umbau der Geschäftsstellen und der seit dem letzten Montag lancierten neuen Webpage, welche in geräteunabhängigem Design erscheint. Insofern scheint die NAB auf gutem Weg zu sein, ihre Multikanalstrategie erfolgreich umzusetzen.

Kommentare

0 Kommentare

Danke für Ihren Kommentar, wir prüfen dies gerne.

17. August 2015

Ein erstes Zwischenfazit zur neuen Liquiditätskennzahl „Liquidity Coverage Ratio (LCR)“

Aufgrund ihrer Funktion als Finanzintermediäre entsteht bei den Banken oftmals ein sogenannter Maturity Mismatch. Die eher kurzfristigen Einlagen werden von den Banken genutzt, um längerfristige Kredite an Unternehmen oder Privatpersonen zu gewähren. Dies alleine führt bereits zu einem gewissen Liquiditätsrisiko aufgrund der ungleichen Laufzeiten.… Mehr Informationen

Aufgrund ihrer Funktion als Finanzintermediäre entsteht bei den Banken oftmals ein sogenannter Maturity Mismatch. Die eher kurzfristigen Einlagen werden von den Banken genutzt, um längerfristige Kredite an Unternehmen oder Privatpersonen zu gewähren. Dies alleine führt bereits zu einem gewissen Liquiditätsrisiko aufgrund der ungleichen Laufzeiten. Hinzu kommt die Tatsache, dass die Kundeneinlagen, welche zur Kreditfinanzierung entgegen genommen werden, häufig relativ kurzfristig abgezogen werden können. Um die entsprechenden Risiken zu bemessen und zu mildern, wurde die Liquidity Coverage Ratio geschaffen. Sie dient dazu, die Widerstandskraft einer Bank gegen kurzfristige Kapitalabflüsse zu quantifizieren. Dabei werden die erwarteten Abflüsse von Liquidität (beispielsweise Rückzüge von Kundengeldern im Krisenfall) mit den erwarteten Zuflüssen an Liquidität innerhalb der nächsten 30 Tage verrechnet. Dieser Nettogeldabfluss wird anschliessend mit dem Bestand an erstklassigen liquiden Aktiva (High Quality Liquid Assets, HQLA) ins Verhältnis gesetzt. Untenstehend die Formel für die Berechnung der LCR.

Seit Beginn dieses Jahres muss eine LCR von mindestens 60% erreicht werden. Diese Ratio steigt mit jedem Jahr um weitere 10% an, bis ab 2019 das endgültige Zielergebnis von mindestens 100% zu erreichen ist. Ausgenommen hiervon sind hier die „systemrelevanten Banken“. UBS, Credit Suisse, Raiffeisen und die Zürcher Kantonalbank müssen die Zielgrösse von 100% bereits heute erzielen.

Grundsätzlich bestehen zwei Ansatzpunkte um die geforderte Zielgrösse zu erreichen: Die Erhöhung des Zählers oder die Reduzierung des Nenners. Im ersteren Falle muss die Menge der sogenannten High Quality Liquid Assets HQLA erhöht werden. Eine Bank kann aber auch durch eine Umstellung ihrer Geschäftspolitik die erwartete Höhe der Nettobarmittelabflüsse senken, was ebenso zu einem besseren LCR-Resultat führt. Dieses Vorgehen kann aber für die Volkswirtschaft potenziell negative Auswirkungen haben, da Banken gewisse Dienstleistungen möglicherweise nur noch in einem reduzierten Umfang anbieten könnten.

Was Schweizer Banken zur LCR sagen

Das Thema der LCR – auch in Bezug auf Schweizer Banken – wurde bisher von den Medien und auch in akademischen Artikeln, nur wenig aufgenommen. In seiner Masterarbeit ging daher Simon Leimgruber der Frage nach, wie Schweizer Banken mit diesen Herausforderungen umgehen. Die wichtigsten Erkenntnisse seiner anhand von neun Experteninterviews zusammengetragenen Informationen möchte ich nachfolgend kurz zusammenfassen. Die Ergebnisse sind nicht repräsentativ, geben aber einen guten Überblick und sind ein erster Anhaltspunkt.

- Alle untersuchten Banken erfüllen die Anforderungen der neuen Liquiditätsregulierung zum gegenwärtigen Zeitpunkt.

- Ausnahmslos alle Experten befürworten die schrittweise Einführung der LCR für die nicht systemrelevanten Banken.

- Die bislang umgesetzten Massnahmen waren häufig auf die Erhöhung der HQLA ausgerichtet, um eine ausreichend hohe LCR zu erzielen. Dieser Weg war insbesondere für die kleinen Banken vergleichsweise einfach, da sie davon profitieren, ihre Giro-Gelder bei der Schweizerischen Nationalbank ohne Negativ-Verzinsung anlegen zu können. Da Nationalbankguthaben als HQLA Level 1 gezählt werden, kann man die gewünschte LCR auf diese Art vergleichsweise rasch und einfach erhöhen. Eher mittlere und grössere Banken scheinen sich bislang darauf konzentriert zu haben, ihre bestehenden Finanzreserveportfolios umzubauen. So wurden die bestehenden Investments oftmals durch HQLA-fähige Anleihen ergänzt oder ersetzt, um die notwendige LCR zu erreichen.

- Der Mangel an HQLA in der Schweiz bei gleichzeitig hoher Nachfrage aufgrund der LCR könnte zukünftig zu weiterhin steigenden Preisen für diese Titel führen. Einerseits generieren dadurch Banken tiefere Erträge. Gleichzeitig betrifft diese neue Regulierung aber auch andere Finanzinstitute wie Versicherungen oder Pensionskassen, welche auch auf Investments in jene Titel angewiesen sind. Hierfür muss eine Lösung gefunden werden. Eine davon kann die Beantragung der Ausnahmeklausel für Staaten mit Mangel an HQLA in der landeseigenen Währung beim Basel Committee on Banking Supervision sein. Eine weitere Möglichkeit bestünde darin, Pfandbriefbank-Anleihen als HQLA Level 1 zu kategorisieren und nicht als HQLA Level 2a. Die derzeitige Risikoklassifizierungs-Bewertung ist für mich persönlich nur bedingt nachvollziehbar.

- Massnahmen, welche sich aktuell in der Prüfungsphase befinden, zielen meistens darauf ab, die Nettobarmittelabflüsse zu reduzieren oder stärker zu kontrollieren. Es gibt bereits einzelne Banken, welche reine Sichtgelddeponierungen von Institutionellen Kunden nicht mehr oder nur reduziert annehmen wollen. Die Opportunitätskosten aufgrund der höheren notwendigen Unterlegung mit HQLA übersteigen den Ertrag aus derartigen Geldern oftmals. Es gilt als wahrscheinlich, dass infolgedessen zumindest die Preisgestaltung für das Kontosortiment und die restlichen Bankdienstleistungen angepasst werden. Mehrere Banken sind bereits dabei, die Liquiditätskosten, welche für ein bestimmtes Produkt aufgrund der Vorschriften der LCR und anderen Gründen entstehen, vollumfänglich an die Kunden weiterzugeben. Sollte sich ein bestimmtes Dienstleistungsprodukt oder eine Kontoart nicht mehr profitabel betreiben lassen, ist auch davon auszugehen, dass es komplett aufgegeben werden könnte. Kunden, welche ausschliesslich oder zu grossen Teilen Sichtgelder halten möchten, müssen sich an die neue Situation anpassen. Entweder sind sie bereit, einen Preis in Form einer Gebühr für die Flexibilität ihrer Gelder zu bezahlen. Andernfalls werden sie auf andere Produkte ausweichen müssen, wie beispielsweise die vielerorts neu eingeführten Konten mit 31 Tagen Rückzugsfrist im Ausgleich für bessere Zinskonditionen.

- Die Mehrzahl der Experten gibt an, dass die LCR einen negativen Einfluss auf die Ertragslage ihrer Bank haben wird. Einerseits ist der Ertrag aus Finanzanlagen sinkend, anderseits steigen die Kosten insbesondere in den Bereichen Personal und IT. In Bezug auf den Umfang dieses Einflusses sind sich die verschiedenen Experten aber nicht einig.

Fazit

Nach der letzten Finanzkrise war die Notwendigkeit einer Liquiditäts-Regulierung auch in der Finanzbranche ziemlich unbestritten. Hinsichtlich der Gestaltung der einzelnen Parameter gab und gibt es jedoch noch immer Kritiken („zu streng“, „zu wenig definiert“, „nicht griffig genug“) und Verbesserungsvorschläge. Derartige Kritik gehört aber wohl zu einem Einführungsprozess und dient der Verbesserung der entsprechenden Kennzahl.

In den kommenden Jahren wird die erforderliche LCR bis zum Zielwert von 100% laufend ansteigen. Das gegenwärtig extrem tiefe Zinsniveau macht einen Ausbau der HQLA durch Investments in Anleihen aus finanzieller Sicht aber wenig attraktiv. Verstärkt wird dieser Effekt dadurch, dass für den Markt Schweiz wohl nicht ausreichend Anleihen mit HQLA-Qualität vorhanden sind, sollten sich sämtliche Banken bis zu einer LCR von 100% auf diese Weise eindecken wollen. Es erstaunt daher nicht, dass der Fokus verstärkt auf die Optimierung der Nettomittelflüsse gerückt ist. Es ist in den nächsten Jahren mit neuen Kontoarten, verlängerten Rückzugsfristen oder einer stark erhöhten Strafzahlung für Rückzüge ohne Einhaltung von Fristen oder Limiten zu rechnen. Das Potenzial für eine substantielle Verbesserung der LCR ist im Bereich der Nettobarmittelflüsse sicherlich hoch und dürfte die meisten Banken wohl kostengünstiger zu stehen kommen als eine hohe Reserve an HQLA. Insgesamt kann davon ausgegangen werden, dass die Schweizer Banken bis 2019 die 100% LCR mehr oder weniger problemlos erreichen werden.

PS: Zusammen mit meinen Kollegen Gabrielle Wanzenried und Kurt Hess habe ich mich auch vertieft mit der Net Stable Funding Ratio (NSFR) auseinander gesetzt. Der Artikel dazu ist im Journal of Banking & Finance erschienen. Den Abstract finden Sie hier.

Kommentare

0 Kommentare

Danke für Ihren Kommentar, wir prüfen dies gerne.

10. August 2015

Chancen und Gefahren von FinTech Startups in der Schweiz am Beispiel von Advanon

Das Geschäftsmodell von Advanon

Die Grundidee des Geschäftsmodells von Advanon ist es, offene Debitoren über eine Online-Plattform zu verkaufen. Dadurch ist das Modell ähnlich wie jenes des bereits bekannten Factorings. Advanon differenziert sich vom traditionellen Factoring jedoch hinsichtlich der Automatisierung, der Flexibilität und der Risikoabtretung.… Mehr Informationen

Das Geschäftsmodell von Advanon

Die Grundidee des Geschäftsmodells von Advanon ist es, offene Debitoren über eine Online-Plattform zu verkaufen. Dadurch ist das Modell ähnlich wie jenes des bereits bekannten Factorings. Advanon differenziert sich vom traditionellen Factoring jedoch hinsichtlich der Automatisierung, der Flexibilität und der Risikoabtretung. Traditionelle Factoring-Unternehmen und Banken, welche diese Dienstleistungen anbieten, bearbeiten die Rechnungen in der Regel manuell. Bei Advanon soll der ganze Prozess hoch standardisiert ablaufen. Ein weiterer wichtiger Unterschied gegenüber den etablierten Factoring-Anbietern ist die direkte Verlinkung von Rechnungs-Verkäufern auf der einen und Investoren auf der anderen Seite. Somit übernimmt Advanon kein Ausfallrisiko und stellt auch keine Liquidität zur Verfügung. Stattdessen beschränkt sich die Plattform auf die reine Vermittlung von offenen Debitoren. Die Betreuung der Kunden resp. das Eintreiben der Forderungen erfolgt damit noch immer durch die Unternehmung selbst, und nicht durch Advanon. Ebenso ist zu erwähnen, dass man als Unternehmung auch nur zu einzelnen Zeitpunkten einzelne Rechnungen verkaufen kann. Die Flexibilität ist entsprechend höher als im Factoring.

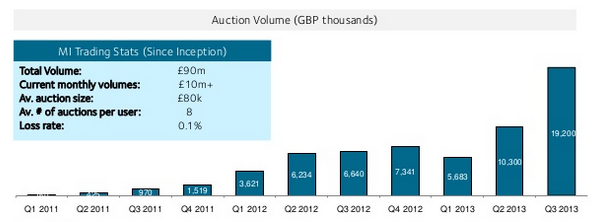

Advanon reiht sich mit ihrem Modell in eine Reihe von verschiedenen neuen Geschäftsmodellen, die sich im Crowdfunding resp. in der Peer-to-Peer Finanzierung positionieren. Der Intermediär Bank, beziehungsweise in diesem Fall der Factor, wird ausgeschaltet – die Vermittlung zwischen Unternehmen und Investoren geschieht direkt über eine Internet-Plattform. Das Geschäftsmodell von Advanon gibt es in ähnlicher Art bereits im angelsächsischen Raum. In Grossbritannien und in den USA sind bereits erfolgreiche Unternehmen mit einer Online Plattform für den Verkauf von Rechnungen auf dem Markt. Exemplarisch ist in Abbildung 1 das Wachstum von Marketinvoice in Grossbritannien aufgezeigt. Insgesamt wurden in Grossbritannien im Jahr 2014 bereits EUR 354 Millionen im sogenannten Invoice-Trading vermittelt. Im restlichen Europa liegt dieser Wert lediglich bei EUR 6.6 Millionen (Wardrop, Zang, Rau & Gray, 2015).

Ob ein solches Investment-Vehikel auch in der Schweiz derart Anklang finden kann, ist derzeit noch schwierig abzuschätzen. Einerseits ist natürlich der Heimmarkt in der Schweiz deutlich kleiner als in England. Andererseits wird viel Aufwand betrieben werden müssen, um das Vertrauen auf dem Markt – sowohl auf Investoren- als auch auf Unternehmensseite – aufzubauen. Zumindest in Bezug auf den Markt plant Advanon, künftig auch nach Deutschland und Österreich zu expandieren.

Stärken und Schwächen des Modells

Zu den Stärken des Modells würde ich die folgenden Punkte anfügen:

- Neue Anlageklasse: Durch die innovative, direkte Verlinkung des Kreditors und des Investors wird eine neue Anlageklasse geschaffen. Investoren war es bislang nicht möglich, direkt ins Umlaufvermögen der Unternehmen zu investieren. Es wird erwartet, dass diese Anlageklasse nicht sonderlich hoch mit den traditionellen Anlageklassen korreliert – empirische Evidenz hierfür sind mir aber keine bekannt. Der Zinssatz von 2.5% (davon geht 1.5% an den Investoren) ist auch sehr spannend, da dieser Zinssatz sich auf 40 Tage bezieht (auf das Jahr hochgerechnet würde dies in etwa eine Rendite von 18% ergeben). Gleichzeitig ist davon auszugehen, dass die Risikoverteilung (auch) bei dieser Anlageklasse nicht normalverteilt ist, sondern die Schiefe (skewness) wohl negativ sein wird.

- Flexibilität: Während die meisten traditionellen Factors alle oder gar keine Rechnungen übernehmen, bietet Advanon auch die Möglichkeit, einzelne Rechnungen von einzelnen Schuldnern zu verkaufen.

- Verbriefung: Wenn ein gewisses Volumen vorhanden ist, könnte Advanon in einem späteren Schritt möglicherweise auch Rechnungen poolen und verbriefen. Damit erhöht sich der Diversifikationseffekt weiter und die neue Anlageklasse öffnet sich auch für Klein-Investoren.

Schwächen des Modells:

- Risiko-Absicherung: Das Geschäftsmodell sieht keine Absicherung des Delkredere-Risikos vor. Dies ist ein grosser Unterschied zum herkömmlichen Factoring, da häufig das Risiko auch abgegeben wird. Advanon möchte aber explizit kein Risikoabsicherungsinstrument, sondern ein Tool zur besseren Planung des Cash-Flows sein.

- Kopierbarkeit des Modells: Ich persönlich finde das Modell und Idee hinter Advanon sehr gut. Das Problem, wie bei den meisten Startups ist es aber, dass das Modell auch von grösseren, bekannteren Unternehmen mit überschaubarem Aufwand kopiert werden könnte.

- Bekanntheitsgrad: Die Firma Advanon ist derzeit auf dem (Schweizer) Markt noch gänzlich unbekannt und dementsprechend konnte auch noch kein Vertrauen aufgebaut werden. Dies ist traditionellerweise bei Finanzdienstleistungen ein zentraler Faktor. Möglicherweise wäre daher eine enge Zusammenarbeit mit einem bekannten Brand für Advanon sehr wichtig.

Das junge Gründungsteam von Advanon konnte schon erste kleine Erfolge feiern. So wurden die Stufen eins und zwei beim Wettbewerb von Venture Kick sowie der Publikumspreis beim Start Summit an der Universität St. Gallen gewonnen. Vor allem der Gewinn von Venture Kick verhalf Advanon dazu, das Netzwerk zu vergrössern und erste Investoren zu finden.

Wieso FinTech in England grösser ist als in der Schweiz

Derzeit sind verschiedene Initiativen im Gange, den FinTech-Markt in der Schweiz auszubauen und ihn zumindest auf ein ähnliches Level zu hiessen wie den Londoner FinTech Markt. Gleichzeitig sind die Strategien der Finanzplätze aber noch sehr unterschiedlich. Eine spannende kleine Geschichte daher am Rande: Die Firma Advanon wurde kürzlich proaktiv von der Englischen Botschaft in der Schweiz angegangen mit dem Angebot, gratis eine Beratung bei der britischen Finanzmarktaufsicht FSA zu erhalten und dem Aufzeigen, wieso es für Advanon viel spannender wäre, ihren Sitz nach London zu verschieben anstatt in Zürich zu bleiben. Im Gegensatz dazu bietet die FINMA – ihrem Auftrag entsprechend – keine Beratung an. Die entsprechenden Abklärungen auf Seiten FINMA kostete Advanon CHF 2‘200 CHF. Ausserdem hört man von verschiedenen Teilnehmern, dass die Prozessabwicklung bei der FINMA (Gesuch einreichen, Bescheid, bis Bewilligung) im Vergleich zu London eher lange dauert. Daran sieht man auch, wieso der Finanzplatz in London möglicherweise erfolgreicher ist im Bereich FinTech. Es ist spannend zu sehen, wie sich die FSA nicht nur um die Finanzmarktregulierung, sondern auch aktiv um die Finanzmarktentwicklung kümmert.

Fazit

Fintech Start-Ups versuchen derzeit intensiv, mit innovativen Ideen Tritt zu fassen. Aufgrund des derzeitigen Tiefzinsumfeldes ergeben sich in diesem Zusammenhang grosse Chancen für solche neuen Geschäftsmodelle. Insofern kommt Advanon sicherlich zu einem eher günstigen Zeitpunkt an den Markt. Ich bin gespannt, ob es die Firma schafft, sowohl genügend Investoren als auch KMU als Kunden für ihre Plattform zu gewinnen.

Kommentare

4 Kommentare

Christian Spaltenstein, AFEX

14. August 2015

Ich kann Ihre Aussage nur bestaetigen. Der Finanzplatz London bemueht sich einiges mehr um die neuen FinTech Firmen. Ich bin vor zwei Jahren nach Kalifornien umgezogen und auch hier tut sich einiges. Die Schweiz haette das Potential mit den Grossen mitzumischen. Die Rahmenbedingungen muessten aber drastisch und schnell angepasst warden.

Jos Feyaerts

10. August 2015

Hi Andreas, in Belgien gibt es auch eine recht junge (knapp ein Jahr) Invoice Market: EDEBEX (www.Edebex.be). In Gegensatz zu Advanon bieten die zusammen mit Euler eine Absicherung des Delkredere-Risikos vor 70% oder 90% des Rechnungsbetrags abhängig der Räting der Rechnungsschuldner.

Prof. Dr. Andreas Dietrich

10. August 2015

Danke für den Hinweis, Jos!

Andreas Pages

10. August 2015

Ein sehr spannender Blog. Vielen Dank Andreas. Ich denke die Regularien um das ganze Thema müssen ebenfalls angepasst werden. Somit hätte man die Möglichkeit für den Standort Schweiz, zumindest regulatorisch, eine "Chancengleichheit" zu bieten. Ich wünsche Advanon viel Erfolg.

Danke für Ihren Kommentar, wir prüfen dies gerne.

27. Juli 2015

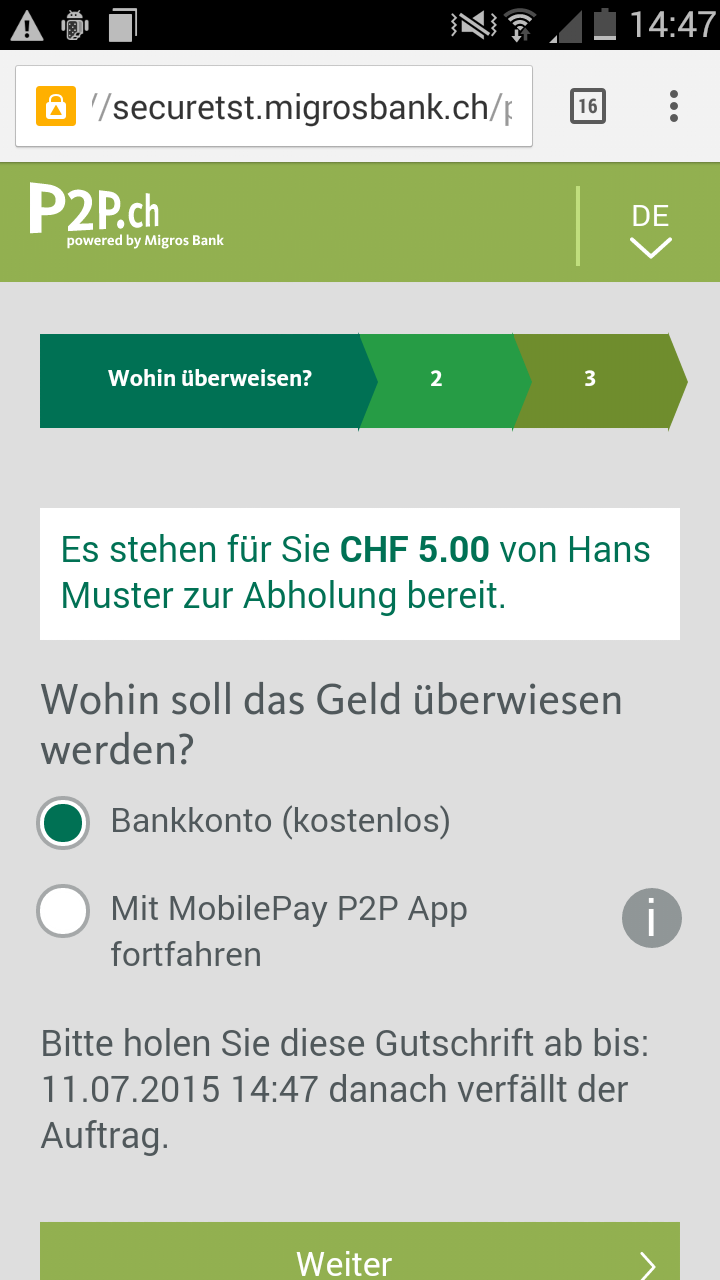

Der Kampf um die Vorherrschaft im Mobile Payment geht weiter: P2P Payment und Bezahlen im Online Shop mit der Migros Bank

Bereits vor einem Jahr lancierte die Migros Bank eine einfache Lösung unter dem Namen „Direktübertrag P2P“. Damit lässt sich per Smartphone Geld an einen Dritten senden oder von diesem empfangen. Vom Transaktionspartner muss nur die Handynummer bekannt sein. Diese Dienstleistung ist integriert in der Mobile Banking App der Migros Bank und stand bislang nur Kundinnen und Kunden offen.… Mehr Informationen

Bereits vor einem Jahr lancierte die Migros Bank eine einfache Lösung unter dem Namen „Direktübertrag P2P“. Damit lässt sich per Smartphone Geld an einen Dritten senden oder von diesem empfangen. Vom Transaktionspartner muss nur die Handynummer bekannt sein. Diese Dienstleistung ist integriert in der Mobile Banking App der Migros Bank und stand bislang nur Kundinnen und Kunden offen. Im neu lancierten „MobilePay P2P“ können auch Nichtkunden der Migros Bank die Dienstleistung nutzen. So kann man als Kunde die Dienstleistung entweder über die Webseite p2p.ch oder per Download der neuen P2P-App nutzen. Auf p2p.ch kann man – auch von einem PC aus – auf einfache Art und Weise eine Überweisung erfassen. Wichtig ist hierbei vor allem, dass eine Überweisung – beispielsweise im Gegensatz zu Paymit – auch ohne vorgängige Registrierung für Sender und Empfänger möglich ist. Bei der App kann man Konto- oder Kreditkartenangaben (auch mit dem PayPal-Konto funktioniert es) hinterlegen und Handynummern aus dem Telefonbuch importieren. Damit eignet sich die App für Personen, die regelmässig Überweisungen tätigen möchten.

MobilePay P2P ist kostenlos: Es fallen weder Jahres- noch Transaktionsgebühren an. Die Fremdspesen für die Bezahlung via Kreditkarte und PayPal werden bis auf weiteres von der Migros Bank übernommen. Hier fährt die Migros Bank also eine ähnliche Strategie wie beispielsweise die UBS bei Paymit. Die maximale Limite bei MobilePay P2P für Nichtkunden beträgt CHF 100 pro Transaktion bzw. CHF 1‘000 pro Monat. Für Migros Bank-Kunden liegen diese Maximalbeträge in der Standardeinstellung bei CHF 500 bzw. 1000. Die Kunden können diese Limiten im E-Banking auf CHF 1000 bzw. 2000 anheben.

Im E-Banking lässt sich zudem einstellen, dass das Konto als „Saldo Widget“ auf dem Android-Handy angezeigt wird – für alle, die sowas mögen. Ohne dass die Mobile Banking App geöffnet werden muss, zeigt das Widget direkt auf dem Display den aktuellen Kontosaldo und die letzten Buchungen an. Das Saldo Widget wurde eingeführt, da beinahe 90 Prozent aller App-Abfragen den Konto-Saldo betreffen.

Zahlungen in Webshops

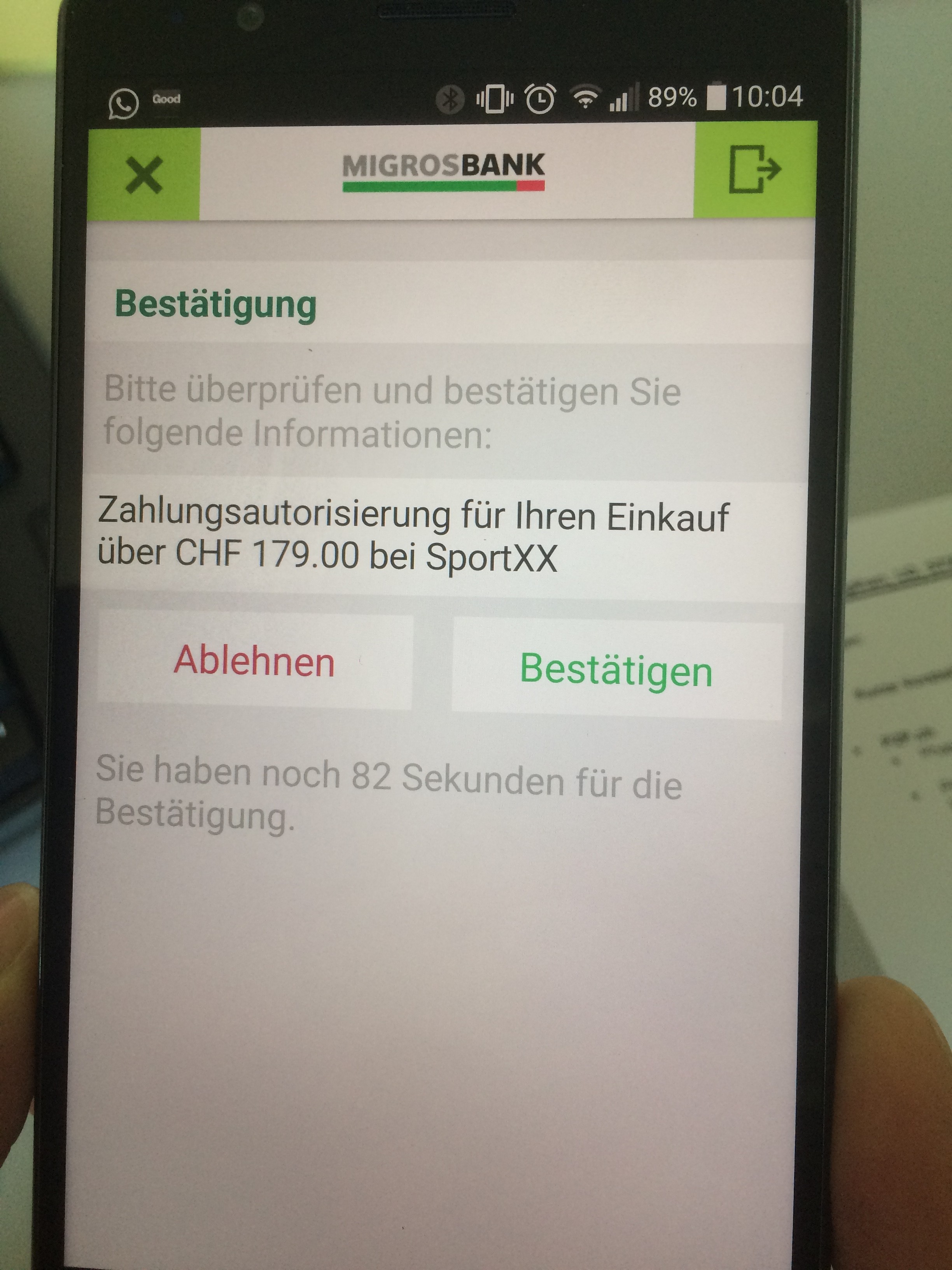

Onlineshopping ist populär. Beispielsweise betrug der eCommerce-Anteil im Schweizer Bekleidungsgeschäft in 2013 rund 12.4%. Die Migros Bank hat daher im März 2015 als erste Bank in der Schweiz ein Bezahlsystem eingeführt, mit dem auch der Einkauf ohne Kreditkarte in Onlineshops möglich ist. Beim Interneteinkauf kann der Kunde „Migros Bank“ als Zahlungsart wählen und danach seine selbstgewählte E-Commerce-Id (z.B. Hans75) eingeben. Nachdem diese Eingabe validiert ist und Geld auf dem Konto vorhanden ist, muss man die Zahlung auf dem Smartphone bestätigen (siehe Abbildung 2). Die Zahlung wird danach direkt dem Migros Bank Konto belastet.

Dieses Bezahlsystem funktioniert bereits bei grösseren Internetshops der Migros-Gruppe wie beispielsweise bei SportXX, Do it + Garden oder micasa. Spannend und wichtig für die Migros Bank ist zudem, dass sie ihre Lösung im zweiten Halbjahr 2015 bei www.sofort.com anbinden kann. Dadurch kann man europaweit in mehr als 30‘000 Webshops – unter anderem auch IKEA, Emirates, Interdiscount oder Nestlé – Produkte über das Migros-Bank-Kontobezahlen.

Fazit

Die Bezahl-Lösung der Migros Bank ist – abgesehen von der Möglichkeit, auch ohne Registrierung Geld zu verschicken und zu empfangen – in Bezug auf die (geplanten) Funktionalitäten vergleichbar mit denjenigen von TWINT oder Paymit. Sie ist aber (zumindest derzeit) nicht offen für andere Banken. Vor diesem Hintergrund würde es die Migros Bank meines Erachtens – und trotz leichtem zeitlichen Vorsprung im eCommerce-Bereich gegenüber TWINT (ab ca. August 2015) oder Paymit (gemäss Präsentation von René Hägeli an der IFZ Konfererenz „Innovative Angebote im Retail Banking“ erst ab 2016) und trotz ihrer beachtlichen 835‘000 Kundenbeziehungen – schwer haben, sich mit ihrem eigenen Bezahlsystem durchzusetzen. Gleichzeitig – und das ist aus meiner Sicht zentral für dieses Produkt – wird das Migros-Bank-Bezahlsystem bald auch in der Migros App eingesetzt werden. So wird im zweiten Halbjahr das Migros-Bank-Konto als zusätzlicher Bezahlkanal in die Migros App integriert werden. Nicht ausschliessen würde ich auch, dass zu einem späteren Zeitpunkt das MobilePay P2P der Migros Bank als zusätzliche Funktionalität eingebunden wird. In einem solchen Fall könnte sich die Migros Bank auch als eine Art „Payment Service Provider“ für ihre Muttergesellschaft etablieren. Mit den mehr als 700‘000 heruntergeladenen Migros Apps ist die potenzielle Kundenbasis für ein solches Angebot bereits sehr gross. Da in diesem Bereich Netzwerkeffekte enorm wichtig sind, könnte die Marktmacht der Migros dazu führen, dass sich diese Lösung auch gegenüber der starken Konkurrenz behaupten kann. Gleichzeitig glaube ich persönlich noch immer daran, dass sich nur maximal 2 Payment-Systeme in der Schweiz durchsetzen werden. Ich bin daher sehr gespannt, ob und wie sich diese Lösung der Migros Bank etablieren wird. Die Erfolgschancen stehen und fallen wohl vor allem auch mit dem Migros-Konzern resp. dessen Bereitschaft, viel in Werbung zu investieren und ihre grosse Migros-Kundschaft für dieses Angebot zu begeistern.

Kommentare

1 Kommentare

Jos

27. Juli 2015

Is there enough place for more than 2 mobile payment platforms on the Belgium market? I must confess that I have more or less the same vision for Belgium and the Netherlands, as Prof. Dr. Andreas Dietrich has about the payment market in Switzerland, where he sees only place for about two players. You just have to look to what is happening in the mobile phone market and also some years (already 30 years, times fly) back to the introduction of payment cards (for those who are still knowing what was mister cash)). The actual situation is far too complex for the users and the small companies. Who want and can deal with all the different apps? We need whether a consolidation to some players (2 or 3), or a fundamental interoperability where both sides can choose what they want to use, independent of each other. You want to start a startup and don’t have an idea. This is a problem that has to be solved. Co-founder fees welcome.

Danke für Ihren Kommentar, wir prüfen dies gerne.

Kommentare

0 Kommentare

Danke für Ihren Kommentar, wir prüfen dies gerne.