17. August 2015

Ein erstes Zwischenfazit zur neuen Liquiditätskennzahl „Liquidity Coverage Ratio (LCR)“

Von Prof. Dr. Andreas Dietrich

Mit dem Regelwerk Basel III wurden zwei neue Liquiditätskennzahlen geschaffen. Zur Sicherung der kurzfristigen Liquidität die Liquidity Coverage Ratio (LCR) und für die mittel- bis langfristige Abdeckung der Liquidität die Net Stable Funding Ratio (NSFR). Die Liquidity Coverage Ratio ist seit dem 1. Januar 2015 für alle Banken in der Schweiz verpflichtend. Zeit, ein erstes Resümee in Bezug auf die LCR zu ziehen und einige Meinungen von Banken aufzuzeigen.

Aufgrund ihrer Funktion als Finanzintermediäre entsteht bei den Banken oftmals ein sogenannter Maturity Mismatch. Die eher kurzfristigen Einlagen werden von den Banken genutzt, um längerfristige Kredite an Unternehmen oder Privatpersonen zu gewähren. Dies alleine führt bereits zu einem gewissen Liquiditätsrisiko aufgrund der ungleichen Laufzeiten. Hinzu kommt die Tatsache, dass die Kundeneinlagen, welche zur Kreditfinanzierung entgegen genommen werden, häufig relativ kurzfristig abgezogen werden können. Um die entsprechenden Risiken zu bemessen und zu mildern, wurde die Liquidity Coverage Ratio geschaffen. Sie dient dazu, die Widerstandskraft einer Bank gegen kurzfristige Kapitalabflüsse zu quantifizieren. Dabei werden die erwarteten Abflüsse von Liquidität (beispielsweise Rückzüge von Kundengeldern im Krisenfall) mit den erwarteten Zuflüssen an Liquidität innerhalb der nächsten 30 Tage verrechnet. Dieser Nettogeldabfluss wird anschliessend mit dem Bestand an erstklassigen liquiden Aktiva (High Quality Liquid Assets, HQLA) ins Verhältnis gesetzt. Untenstehend die Formel für die Berechnung der LCR.

Seit Beginn dieses Jahres muss eine LCR von mindestens 60% erreicht werden. Diese Ratio steigt mit jedem Jahr um weitere 10% an, bis ab 2019 das endgültige Zielergebnis von mindestens 100% zu erreichen ist. Ausgenommen hiervon sind hier die „systemrelevanten Banken“. UBS, Credit Suisse, Raiffeisen und die Zürcher Kantonalbank müssen die Zielgrösse von 100% bereits heute erzielen.

Grundsätzlich bestehen zwei Ansatzpunkte um die geforderte Zielgrösse zu erreichen: Die Erhöhung des Zählers oder die Reduzierung des Nenners. Im ersteren Falle muss die Menge der sogenannten High Quality Liquid Assets HQLA erhöht werden. Eine Bank kann aber auch durch eine Umstellung ihrer Geschäftspolitik die erwartete Höhe der Nettobarmittelabflüsse senken, was ebenso zu einem besseren LCR-Resultat führt. Dieses Vorgehen kann aber für die Volkswirtschaft potenziell negative Auswirkungen haben, da Banken gewisse Dienstleistungen möglicherweise nur noch in einem reduzierten Umfang anbieten könnten.

Was Schweizer Banken zur LCR sagen

Das Thema der LCR – auch in Bezug auf Schweizer Banken – wurde bisher von den Medien und auch in akademischen Artikeln, nur wenig aufgenommen. In seiner Masterarbeit ging daher Simon Leimgruber der Frage nach, wie Schweizer Banken mit diesen Herausforderungen umgehen. Die wichtigsten Erkenntnisse seiner anhand von neun Experteninterviews zusammengetragenen Informationen möchte ich nachfolgend kurz zusammenfassen. Die Ergebnisse sind nicht repräsentativ, geben aber einen guten Überblick und sind ein erster Anhaltspunkt.

- Alle untersuchten Banken erfüllen die Anforderungen der neuen Liquiditätsregulierung zum gegenwärtigen Zeitpunkt.

- Ausnahmslos alle Experten befürworten die schrittweise Einführung der LCR für die nicht systemrelevanten Banken.

- Die bislang umgesetzten Massnahmen waren häufig auf die Erhöhung der HQLA ausgerichtet, um eine ausreichend hohe LCR zu erzielen. Dieser Weg war insbesondere für die kleinen Banken vergleichsweise einfach, da sie davon profitieren, ihre Giro-Gelder bei der Schweizerischen Nationalbank ohne Negativ-Verzinsung anlegen zu können. Da Nationalbankguthaben als HQLA Level 1 gezählt werden, kann man die gewünschte LCR auf diese Art vergleichsweise rasch und einfach erhöhen. Eher mittlere und grössere Banken scheinen sich bislang darauf konzentriert zu haben, ihre bestehenden Finanzreserveportfolios umzubauen. So wurden die bestehenden Investments oftmals durch HQLA-fähige Anleihen ergänzt oder ersetzt, um die notwendige LCR zu erreichen.

- Der Mangel an HQLA in der Schweiz bei gleichzeitig hoher Nachfrage aufgrund der LCR könnte zukünftig zu weiterhin steigenden Preisen für diese Titel führen. Einerseits generieren dadurch Banken tiefere Erträge. Gleichzeitig betrifft diese neue Regulierung aber auch andere Finanzinstitute wie Versicherungen oder Pensionskassen, welche auch auf Investments in jene Titel angewiesen sind. Hierfür muss eine Lösung gefunden werden. Eine davon kann die Beantragung der Ausnahmeklausel für Staaten mit Mangel an HQLA in der landeseigenen Währung beim Basel Committee on Banking Supervision sein. Eine weitere Möglichkeit bestünde darin, Pfandbriefbank-Anleihen als HQLA Level 1 zu kategorisieren und nicht als HQLA Level 2a. Die derzeitige Risikoklassifizierungs-Bewertung ist für mich persönlich nur bedingt nachvollziehbar.

- Massnahmen, welche sich aktuell in der Prüfungsphase befinden, zielen meistens darauf ab, die Nettobarmittelabflüsse zu reduzieren oder stärker zu kontrollieren. Es gibt bereits einzelne Banken, welche reine Sichtgelddeponierungen von Institutionellen Kunden nicht mehr oder nur reduziert annehmen wollen. Die Opportunitätskosten aufgrund der höheren notwendigen Unterlegung mit HQLA übersteigen den Ertrag aus derartigen Geldern oftmals. Es gilt als wahrscheinlich, dass infolgedessen zumindest die Preisgestaltung für das Kontosortiment und die restlichen Bankdienstleistungen angepasst werden. Mehrere Banken sind bereits dabei, die Liquiditätskosten, welche für ein bestimmtes Produkt aufgrund der Vorschriften der LCR und anderen Gründen entstehen, vollumfänglich an die Kunden weiterzugeben. Sollte sich ein bestimmtes Dienstleistungsprodukt oder eine Kontoart nicht mehr profitabel betreiben lassen, ist auch davon auszugehen, dass es komplett aufgegeben werden könnte. Kunden, welche ausschliesslich oder zu grossen Teilen Sichtgelder halten möchten, müssen sich an die neue Situation anpassen. Entweder sind sie bereit, einen Preis in Form einer Gebühr für die Flexibilität ihrer Gelder zu bezahlen. Andernfalls werden sie auf andere Produkte ausweichen müssen, wie beispielsweise die vielerorts neu eingeführten Konten mit 31 Tagen Rückzugsfrist im Ausgleich für bessere Zinskonditionen.

- Die Mehrzahl der Experten gibt an, dass die LCR einen negativen Einfluss auf die Ertragslage ihrer Bank haben wird. Einerseits ist der Ertrag aus Finanzanlagen sinkend, anderseits steigen die Kosten insbesondere in den Bereichen Personal und IT. In Bezug auf den Umfang dieses Einflusses sind sich die verschiedenen Experten aber nicht einig.

Fazit

Nach der letzten Finanzkrise war die Notwendigkeit einer Liquiditäts-Regulierung auch in der Finanzbranche ziemlich unbestritten. Hinsichtlich der Gestaltung der einzelnen Parameter gab und gibt es jedoch noch immer Kritiken („zu streng“, „zu wenig definiert“, „nicht griffig genug“) und Verbesserungsvorschläge. Derartige Kritik gehört aber wohl zu einem Einführungsprozess und dient der Verbesserung der entsprechenden Kennzahl.

In den kommenden Jahren wird die erforderliche LCR bis zum Zielwert von 100% laufend ansteigen. Das gegenwärtig extrem tiefe Zinsniveau macht einen Ausbau der HQLA durch Investments in Anleihen aus finanzieller Sicht aber wenig attraktiv. Verstärkt wird dieser Effekt dadurch, dass für den Markt Schweiz wohl nicht ausreichend Anleihen mit HQLA-Qualität vorhanden sind, sollten sich sämtliche Banken bis zu einer LCR von 100% auf diese Weise eindecken wollen. Es erstaunt daher nicht, dass der Fokus verstärkt auf die Optimierung der Nettomittelflüsse gerückt ist. Es ist in den nächsten Jahren mit neuen Kontoarten, verlängerten Rückzugsfristen oder einer stark erhöhten Strafzahlung für Rückzüge ohne Einhaltung von Fristen oder Limiten zu rechnen. Das Potenzial für eine substantielle Verbesserung der LCR ist im Bereich der Nettobarmittelflüsse sicherlich hoch und dürfte die meisten Banken wohl kostengünstiger zu stehen kommen als eine hohe Reserve an HQLA. Insgesamt kann davon ausgegangen werden, dass die Schweizer Banken bis 2019 die 100% LCR mehr oder weniger problemlos erreichen werden.

PS: Zusammen mit meinen Kollegen Gabrielle Wanzenried und Kurt Hess habe ich mich auch vertieft mit der Net Stable Funding Ratio (NSFR) auseinander gesetzt. Der Artikel dazu ist im Journal of Banking & Finance erschienen. Den Abstract finden Sie hier.

10. August 2015

Chancen und Gefahren von FinTech Startups in der Schweiz am Beispiel von Advanon

Von Prof. Dr. Andreas Dietrich

In der Schweiz gibt es derzeit – abhängig von der Zählart – über 100 Startups im FinTech-Bereich. In meinem Blog möchte ich auch weiterhin einige Geschäftsmodelle von aus meiner Sicht spannenden Startups vorstellen. Heute werde ich das innovative Modell von Advanon vorstellen. Dieses Beispiel zeigt zudem, wie unterschiedlich derzeit die Strategien der Finanzplätze London und Zürich in Bezug auf FinTech-Startups sind.

Das Geschäftsmodell von Advanon

Die Grundidee des Geschäftsmodells von Advanon ist es, offene Debitoren über eine Online-Plattform zu verkaufen. Dadurch ist das Modell ähnlich wie jenes des bereits bekannten Factorings. Advanon differenziert sich vom traditionellen Factoring jedoch hinsichtlich der Automatisierung, der Flexibilität und der Risikoabtretung. Traditionelle Factoring-Unternehmen und Banken, welche diese Dienstleistungen anbieten, bearbeiten die Rechnungen in der Regel manuell. Bei Advanon soll der ganze Prozess hoch standardisiert ablaufen. Ein weiterer wichtiger Unterschied gegenüber den etablierten Factoring-Anbietern ist die direkte Verlinkung von Rechnungs-Verkäufern auf der einen und Investoren auf der anderen Seite. Somit übernimmt Advanon kein Ausfallrisiko und stellt auch keine Liquidität zur Verfügung. Stattdessen beschränkt sich die Plattform auf die reine Vermittlung von offenen Debitoren. Die Betreuung der Kunden resp. das Eintreiben der Forderungen erfolgt damit noch immer durch die Unternehmung selbst, und nicht durch Advanon. Ebenso ist zu erwähnen, dass man als Unternehmung auch nur zu einzelnen Zeitpunkten einzelne Rechnungen verkaufen kann. Die Flexibilität ist entsprechend höher als im Factoring.

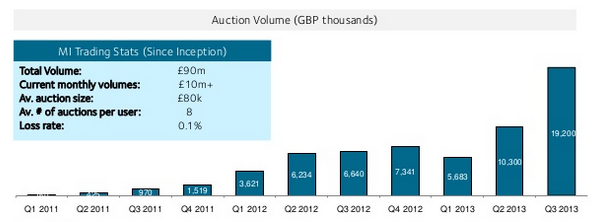

Advanon reiht sich mit ihrem Modell in eine Reihe von verschiedenen neuen Geschäftsmodellen, die sich im Crowdfunding resp. in der Peer-to-Peer Finanzierung positionieren. Der Intermediär Bank, beziehungsweise in diesem Fall der Factor, wird ausgeschaltet – die Vermittlung zwischen Unternehmen und Investoren geschieht direkt über eine Internet-Plattform. Das Geschäftsmodell von Advanon gibt es in ähnlicher Art bereits im angelsächsischen Raum. In Grossbritannien und in den USA sind bereits erfolgreiche Unternehmen mit einer Online Plattform für den Verkauf von Rechnungen auf dem Markt. Exemplarisch ist in Abbildung 1 das Wachstum von Marketinvoice in Grossbritannien aufgezeigt. Insgesamt wurden in Grossbritannien im Jahr 2014 bereits EUR 354 Millionen im sogenannten Invoice-Trading vermittelt. Im restlichen Europa liegt dieser Wert lediglich bei EUR 6.6 Millionen (Wardrop, Zang, Rau & Gray, 2015).

Ob ein solches Investment-Vehikel auch in der Schweiz derart Anklang finden kann, ist derzeit noch schwierig abzuschätzen. Einerseits ist natürlich der Heimmarkt in der Schweiz deutlich kleiner als in England. Andererseits wird viel Aufwand betrieben werden müssen, um das Vertrauen auf dem Markt – sowohl auf Investoren- als auch auf Unternehmensseite – aufzubauen. Zumindest in Bezug auf den Markt plant Advanon, künftig auch nach Deutschland und Österreich zu expandieren.

Stärken und Schwächen des Modells

Zu den Stärken des Modells würde ich die folgenden Punkte anfügen:

- Neue Anlageklasse: Durch die innovative, direkte Verlinkung des Kreditors und des Investors wird eine neue Anlageklasse geschaffen. Investoren war es bislang nicht möglich, direkt ins Umlaufvermögen der Unternehmen zu investieren. Es wird erwartet, dass diese Anlageklasse nicht sonderlich hoch mit den traditionellen Anlageklassen korreliert – empirische Evidenz hierfür sind mir aber keine bekannt. Der Zinssatz von 2.5% (davon geht 1.5% an den Investoren) ist auch sehr spannend, da dieser Zinssatz sich auf 40 Tage bezieht (auf das Jahr hochgerechnet würde dies in etwa eine Rendite von 18% ergeben). Gleichzeitig ist davon auszugehen, dass die Risikoverteilung (auch) bei dieser Anlageklasse nicht normalverteilt ist, sondern die Schiefe (skewness) wohl negativ sein wird.

- Flexibilität: Während die meisten traditionellen Factors alle oder gar keine Rechnungen übernehmen, bietet Advanon auch die Möglichkeit, einzelne Rechnungen von einzelnen Schuldnern zu verkaufen.

- Verbriefung: Wenn ein gewisses Volumen vorhanden ist, könnte Advanon in einem späteren Schritt möglicherweise auch Rechnungen poolen und verbriefen. Damit erhöht sich der Diversifikationseffekt weiter und die neue Anlageklasse öffnet sich auch für Klein-Investoren.

Schwächen des Modells:

- Risiko-Absicherung: Das Geschäftsmodell sieht keine Absicherung des Delkredere-Risikos vor. Dies ist ein grosser Unterschied zum herkömmlichen Factoring, da häufig das Risiko auch abgegeben wird. Advanon möchte aber explizit kein Risikoabsicherungsinstrument, sondern ein Tool zur besseren Planung des Cash-Flows sein.

- Kopierbarkeit des Modells: Ich persönlich finde das Modell und Idee hinter Advanon sehr gut. Das Problem, wie bei den meisten Startups ist es aber, dass das Modell auch von grösseren, bekannteren Unternehmen mit überschaubarem Aufwand kopiert werden könnte.

- Bekanntheitsgrad: Die Firma Advanon ist derzeit auf dem (Schweizer) Markt noch gänzlich unbekannt und dementsprechend konnte auch noch kein Vertrauen aufgebaut werden. Dies ist traditionellerweise bei Finanzdienstleistungen ein zentraler Faktor. Möglicherweise wäre daher eine enge Zusammenarbeit mit einem bekannten Brand für Advanon sehr wichtig.

Das junge Gründungsteam von Advanon konnte schon erste kleine Erfolge feiern. So wurden die Stufen eins und zwei beim Wettbewerb von Venture Kick sowie der Publikumspreis beim Start Summit an der Universität St. Gallen gewonnen. Vor allem der Gewinn von Venture Kick verhalf Advanon dazu, das Netzwerk zu vergrössern und erste Investoren zu finden.

Wieso FinTech in England grösser ist als in der Schweiz

Derzeit sind verschiedene Initiativen im Gange, den FinTech-Markt in der Schweiz auszubauen und ihn zumindest auf ein ähnliches Level zu hiessen wie den Londoner FinTech Markt. Gleichzeitig sind die Strategien der Finanzplätze aber noch sehr unterschiedlich. Eine spannende kleine Geschichte daher am Rande: Die Firma Advanon wurde kürzlich proaktiv von der Englischen Botschaft in der Schweiz angegangen mit dem Angebot, gratis eine Beratung bei der britischen Finanzmarktaufsicht FSA zu erhalten und dem Aufzeigen, wieso es für Advanon viel spannender wäre, ihren Sitz nach London zu verschieben anstatt in Zürich zu bleiben. Im Gegensatz dazu bietet die FINMA – ihrem Auftrag entsprechend – keine Beratung an. Die entsprechenden Abklärungen auf Seiten FINMA kostete Advanon CHF 2‘200 CHF. Ausserdem hört man von verschiedenen Teilnehmern, dass die Prozessabwicklung bei der FINMA (Gesuch einreichen, Bescheid, bis Bewilligung) im Vergleich zu London eher lange dauert. Daran sieht man auch, wieso der Finanzplatz in London möglicherweise erfolgreicher ist im Bereich FinTech. Es ist spannend zu sehen, wie sich die FSA nicht nur um die Finanzmarktregulierung, sondern auch aktiv um die Finanzmarktentwicklung kümmert.

Fazit

Fintech Start-Ups versuchen derzeit intensiv, mit innovativen Ideen Tritt zu fassen. Aufgrund des derzeitigen Tiefzinsumfeldes ergeben sich in diesem Zusammenhang grosse Chancen für solche neuen Geschäftsmodelle. Insofern kommt Advanon sicherlich zu einem eher günstigen Zeitpunkt an den Markt. Ich bin gespannt, ob es die Firma schafft, sowohl genügend Investoren als auch KMU als Kunden für ihre Plattform zu gewinnen.

Kommentare

4 Kommentare

Christian Spaltenstein, AFEX

14. August 2015

Ich kann Ihre Aussage nur bestaetigen. Der Finanzplatz London bemueht sich einiges mehr um die neuen FinTech Firmen. Ich bin vor zwei Jahren nach Kalifornien umgezogen und auch hier tut sich einiges. Die Schweiz haette das Potential mit den Grossen mitzumischen. Die Rahmenbedingungen muessten aber drastisch und schnell angepasst warden.

Jos Feyaerts

10. August 2015

Hi Andreas, in Belgien gibt es auch eine recht junge (knapp ein Jahr) Invoice Market: EDEBEX (www.Edebex.be). In Gegensatz zu Advanon bieten die zusammen mit Euler eine Absicherung des Delkredere-Risikos vor 70% oder 90% des Rechnungsbetrags abhängig der Räting der Rechnungsschuldner.

Prof. Dr. Andreas Dietrich

10. August 2015

Danke für den Hinweis, Jos!

Andreas Pages

10. August 2015

Ein sehr spannender Blog. Vielen Dank Andreas. Ich denke die Regularien um das ganze Thema müssen ebenfalls angepasst werden. Somit hätte man die Möglichkeit für den Standort Schweiz, zumindest regulatorisch, eine "Chancengleichheit" zu bieten. Ich wünsche Advanon viel Erfolg.

Danke für Ihren Kommentar, wir prüfen dies gerne.

27. Juli 2015

Der Kampf um die Vorherrschaft im Mobile Payment geht weiter: P2P Payment und Bezahlen im Online Shop mit der Migros Bank

Von Prof. Dr. Andreas Dietrich

Das Thema mobiles Bezahlen hat in den vergangenen Monaten – nicht zuletzt durch die starke Bewerbung von Paymit – deutlich an Fahrt aufgenommen. Zumeist werden in den Medien die von der UBS und der ZKB verwendete Paymit-Lösung oder jene von TWINT thematisiert. Eine spannende Lösung hat aber auch die Migros Bank. Sie hat ihr Mobile Payment-Angebot ziemlich stark ausgebaut: Neben der heute lancierten neuen Dienstleistung „MobilePay P2P“ bietet sie als erste Schweizer Unternehmung seit März 2015 auch eine Mobile Payment Lösung für den Einkauf über das Internet (eCommerce) an.

Bereits vor einem Jahr lancierte die Migros Bank eine einfache Lösung unter dem Namen „Direktübertrag P2P“. Damit lässt sich per Smartphone Geld an einen Dritten senden oder von diesem empfangen. Vom Transaktionspartner muss nur die Handynummer bekannt sein. Diese Dienstleistung ist integriert in der Mobile Banking App der Migros Bank und stand bislang nur Kundinnen und Kunden offen. Im neu lancierten „MobilePay P2P“ können auch Nichtkunden der Migros Bank die Dienstleistung nutzen. So kann man als Kunde die Dienstleistung entweder über die Webseite p2p.ch oder per Download der neuen P2P-App nutzen. Auf p2p.ch kann man – auch von einem PC aus – auf einfache Art und Weise eine Überweisung erfassen. Wichtig ist hierbei vor allem, dass eine Überweisung – beispielsweise im Gegensatz zu Paymit – auch ohne vorgängige Registrierung für Sender und Empfänger möglich ist. Bei der App kann man Konto- oder Kreditkartenangaben (auch mit dem PayPal-Konto funktioniert es) hinterlegen und Handynummern aus dem Telefonbuch importieren. Damit eignet sich die App für Personen, die regelmässig Überweisungen tätigen möchten.

MobilePay P2P ist kostenlos: Es fallen weder Jahres- noch Transaktionsgebühren an. Die Fremdspesen für die Bezahlung via Kreditkarte und PayPal werden bis auf weiteres von der Migros Bank übernommen. Hier fährt die Migros Bank also eine ähnliche Strategie wie beispielsweise die UBS bei Paymit. Die maximale Limite bei MobilePay P2P für Nichtkunden beträgt CHF 100 pro Transaktion bzw. CHF 1‘000 pro Monat. Für Migros Bank-Kunden liegen diese Maximalbeträge in der Standardeinstellung bei CHF 500 bzw. 1000. Die Kunden können diese Limiten im E-Banking auf CHF 1000 bzw. 2000 anheben.

Im E-Banking lässt sich zudem einstellen, dass das Konto als „Saldo Widget“ auf dem Android-Handy angezeigt wird – für alle, die sowas mögen. Ohne dass die Mobile Banking App geöffnet werden muss, zeigt das Widget direkt auf dem Display den aktuellen Kontosaldo und die letzten Buchungen an. Das Saldo Widget wurde eingeführt, da beinahe 90 Prozent aller App-Abfragen den Konto-Saldo betreffen.

Zahlungen in Webshops

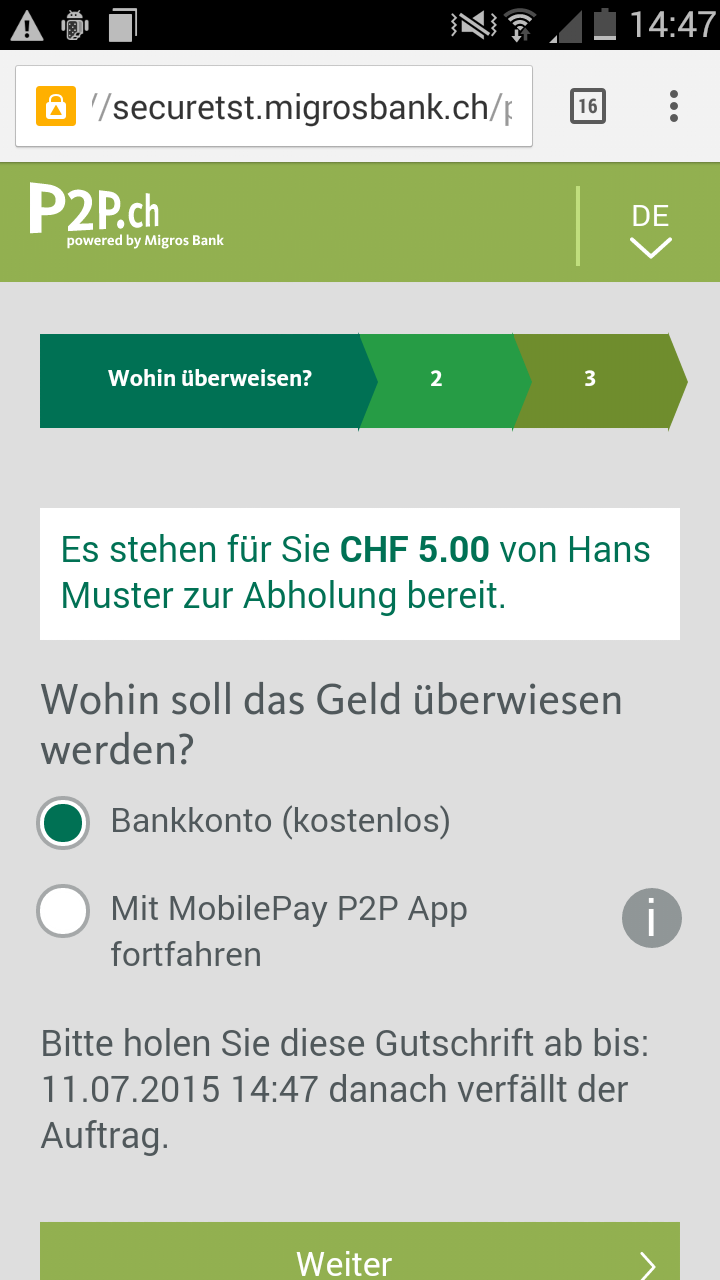

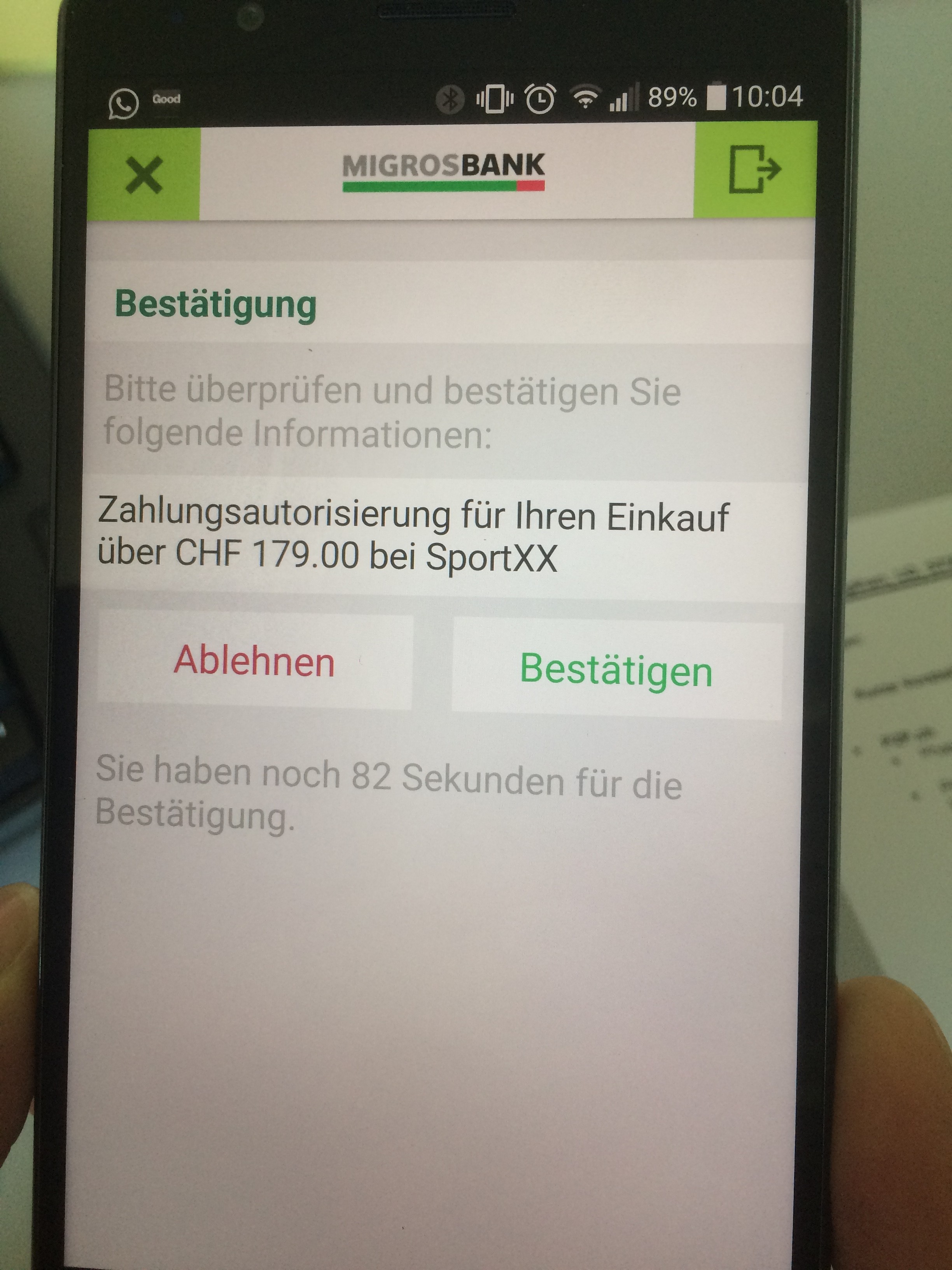

Onlineshopping ist populär. Beispielsweise betrug der eCommerce-Anteil im Schweizer Bekleidungsgeschäft in 2013 rund 12.4%. Die Migros Bank hat daher im März 2015 als erste Bank in der Schweiz ein Bezahlsystem eingeführt, mit dem auch der Einkauf ohne Kreditkarte in Onlineshops möglich ist. Beim Interneteinkauf kann der Kunde „Migros Bank“ als Zahlungsart wählen und danach seine selbstgewählte E-Commerce-Id (z.B. Hans75) eingeben. Nachdem diese Eingabe validiert ist und Geld auf dem Konto vorhanden ist, muss man die Zahlung auf dem Smartphone bestätigen (siehe Abbildung 2). Die Zahlung wird danach direkt dem Migros Bank Konto belastet.

Dieses Bezahlsystem funktioniert bereits bei grösseren Internetshops der Migros-Gruppe wie beispielsweise bei SportXX, Do it + Garden oder micasa. Spannend und wichtig für die Migros Bank ist zudem, dass sie ihre Lösung im zweiten Halbjahr 2015 bei www.sofort.com anbinden kann. Dadurch kann man europaweit in mehr als 30‘000 Webshops – unter anderem auch IKEA, Emirates, Interdiscount oder Nestlé – Produkte über das Migros-Bank-Kontobezahlen.

Fazit

Die Bezahl-Lösung der Migros Bank ist – abgesehen von der Möglichkeit, auch ohne Registrierung Geld zu verschicken und zu empfangen – in Bezug auf die (geplanten) Funktionalitäten vergleichbar mit denjenigen von TWINT oder Paymit. Sie ist aber (zumindest derzeit) nicht offen für andere Banken. Vor diesem Hintergrund würde es die Migros Bank meines Erachtens – und trotz leichtem zeitlichen Vorsprung im eCommerce-Bereich gegenüber TWINT (ab ca. August 2015) oder Paymit (gemäss Präsentation von René Hägeli an der IFZ Konfererenz „Innovative Angebote im Retail Banking“ erst ab 2016) und trotz ihrer beachtlichen 835‘000 Kundenbeziehungen – schwer haben, sich mit ihrem eigenen Bezahlsystem durchzusetzen. Gleichzeitig – und das ist aus meiner Sicht zentral für dieses Produkt – wird das Migros-Bank-Bezahlsystem bald auch in der Migros App eingesetzt werden. So wird im zweiten Halbjahr das Migros-Bank-Konto als zusätzlicher Bezahlkanal in die Migros App integriert werden. Nicht ausschliessen würde ich auch, dass zu einem späteren Zeitpunkt das MobilePay P2P der Migros Bank als zusätzliche Funktionalität eingebunden wird. In einem solchen Fall könnte sich die Migros Bank auch als eine Art „Payment Service Provider“ für ihre Muttergesellschaft etablieren. Mit den mehr als 700‘000 heruntergeladenen Migros Apps ist die potenzielle Kundenbasis für ein solches Angebot bereits sehr gross. Da in diesem Bereich Netzwerkeffekte enorm wichtig sind, könnte die Marktmacht der Migros dazu führen, dass sich diese Lösung auch gegenüber der starken Konkurrenz behaupten kann. Gleichzeitig glaube ich persönlich noch immer daran, dass sich nur maximal 2 Payment-Systeme in der Schweiz durchsetzen werden. Ich bin daher sehr gespannt, ob und wie sich diese Lösung der Migros Bank etablieren wird. Die Erfolgschancen stehen und fallen wohl vor allem auch mit dem Migros-Konzern resp. dessen Bereitschaft, viel in Werbung zu investieren und ihre grosse Migros-Kundschaft für dieses Angebot zu begeistern.

Kommentare

1 Kommentare

Jos

27. Juli 2015

Is there enough place for more than 2 mobile payment platforms on the Belgium market? I must confess that I have more or less the same vision for Belgium and the Netherlands, as Prof. Dr. Andreas Dietrich has about the payment market in Switzerland, where he sees only place for about two players. You just have to look to what is happening in the mobile phone market and also some years (already 30 years, times fly) back to the introduction of payment cards (for those who are still knowing what was mister cash)). The actual situation is far too complex for the users and the small companies. Who want and can deal with all the different apps? We need whether a consolidation to some players (2 or 3), or a fundamental interoperability where both sides can choose what they want to use, independent of each other. You want to start a startup and don’t have an idea. This is a problem that has to be solved. Co-founder fees welcome.

Danke für Ihren Kommentar, wir prüfen dies gerne.

6. Juli 2015

Andere Retail Banking Institute,

Digitales Anlegen in der Schweiz: VZ Finanzportal erreicht bereits 1.5 Milliarden Schweizer Franken

Von Prof. Dr. Andreas Dietrich

Anbieter wie TrueWealth oder Investomat werden im Zusammenhang mit digitalem Anlegen häufig erwähnt. Interessant ist jedoch, dass sich das VZ VermögensZentrum in den vergangenen Jahren beinahe unbemerkt zu einem der bedeutendsten Schweizer Anbieter in diesem Bereich entwickelt hat. Rund 15‘000 Kunden nutzen mittlerweile rein online oder „hybrid“ das VZ Finanzportal und haben mehr als CHF 1.5 Milliarden investiert.

An dieser Stelle habe ich bereits einige Male über die Entwicklungen im Bereich des digitalen Anlegens Artikel verfasst. So habe ich zum Beispiel über den Investomat, die Anlagemöglichkeiten bei Swissquote oder auch über die gemeinsam mit der Swisscom verfasste Studie „Digitales Anlegen“ berichtet. Fast vergessen geht dabei, dass VZ bereits im Herbst 2010 ein erstes reines Online-Produkt lanciert hat. Dabei handelte es sich um ein Säule 3a Konto, gekoppelt mit einer Investition in Exchange Traded Funds (ETFs). Ein Jahr später lancierte VZ zudem ein reines Investitionsprodukt, ebenfalls basierend auf ETF. Das passive Anlegen mit ETF ist aber nur eine von mehreren digitalen Anlagedienstleistungen von VZ. Daneben wird beispielsweise auch ein Trendsystem angeboten, das regelbasiert ein Portfolio je nach Marktsituation umschichtet. Diese drei Varianten – Säule 3a, reine Investition via ETFs, sowie regalbasiertes Investieren – werden im Folgenden etwas näher betrachtet.

Gemeinsam ist allen drei Varianten, dass der Kunde jederzeit kostenlos eine persönliche Beratung beiziehen kann, sofern die Beratung im Zusammenhang mit dem Anlageprodukt steht („Hybrides Modell“). Gleichzeitig nutzen gewisse Kunden das Angebot aber auch rein online. Die Produkte werden regelmässig im Rahmen von kostenlosen Workshops in der VZ Finanzportal Lounge vorgestellt. Die entsprechenden Räumlichkeiten sind den Apple Shops nachempfunden worden und in Abbildung 1 ersichtlich.

Das Angebot im Bereich der Säule 3a und im klassischen Anlagemodell

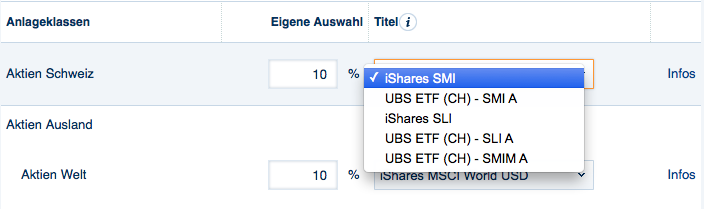

Grundsätzlich basiert das Angebot für die Säule 3a auf vier Standardstrategien mit Aktienanteilen von 15, 25, 35 und 45 Prozent. Das VZ sorgt dafür, dass die Aufteilung über die Zeit eingehalten wird. Dieses sogenannte Rebalancing wird auch im klassischen Anlagemodell ausserhalb der Säule 3a angeboten. Da stehen fünf Anlegerprofile mit Aktienanteilen zwischen 20 und 85 Prozent zur Auswahl. Sollen beispielsweise Aktien 50 Prozent des Wertschriftendepots ausmachen und fällt ihr Anteil durch Kursschwankungen unter 38 Prozent, wird das Depot automatisch so umgeschichtet, dass wieder die Hälfte auf Aktien entfällt. Gleichzeitig sind aber auch individualisierte(re) Strategien ohne Aufpreis möglich. So können Benutzerinnen und Benutzer innerhalb von vorselektionierten ETFs ein Portfolio individuell gestalten. Im Bereich Aktien Schweiz stehen beispielsweise fünf verschiedene ETFs zur Verfügung (siehe Abbildung 2). Ebenso kann die Gewichtung der einzelnen Anlageklassen individuell zusammenstellt werden. Obwohl diese Möglichkeit noch attraktiv scheint, tauschen nur 20% der Nutzerinnen und Nutzer einzelne ETFs aus oder passen die Gewichtungen der Anlageklassen an.

Die Kosten für dieses eher simple Tool betragen 0.68% gekoppelt mit einem Säule 3a-Konto und 0.55% für ein normales Anlagemodell mit dem klassischen Rebalancing und Risk Profiling, ähnlich wie man das vom Investomaten oder von TrueWealth kennt. Hinzu kommen wie üblich noch die externen Kosten der ETF von durchschnittlich rund 0.4%, welche direkt über deren Kurs abgerechnet werden. Für das Anlegen ausserhalb der Säule 3a gilt eine minimale Investitionssumme von CHF 10‘000.

Die ganze Abwicklung geschieht in der Regel über das Internet. Anleger können sich jedoch unabhängig vom Anlagemodell telefonisch oder persönlich in einer VZ-Niederlassung Rat holen. Dort wird auch bedient, wer gänzlich ohne Internet auskommen möchte. Die Möglichkeit der Beratung ist dann aus meiner Sicht auch der bedeutendste Unterschied im Geschäftsmodell verglichen zu den reinen Online-Angeboten von TrueWealth oder vom Investomat. Insgesamt würde ich daher das Angebot des VZ im Bereich der hybriden Geschäftsmodelle einordnen.

Das regelbasierte Vermögensverwaltungsmandat

Spannend finde ich persönlich vor allem auch die regelbasierte Vermögensverwaltung des VZ. Die Transaktionen bei diesem System sind nicht per se zeitpunktgebunden, sondern investiert wird stets basierend auf sogenannten „Trendsignalen“. Das entsprechende Trendsignal liefert jeweils entsprechende Kauf- und Verkaufszeitpunkte. Anleger, die sich daran orientieren, suchen also nicht unbedingt nach unterbewerteten Titeln, sondern folgen einem laufenden Trend. Sie kaufen einen Titel, der sich in einem bereits etablierten Aufwärtstrend befindet und gehen davon aus, dass sich dieser Trend fortsetzt, weil die Faktoren, die den Kurs in der Vergangenheit positiv beeinflusst haben, dem Titel weiterhin Schwung verleihen (Trendkontinuität).

Dieses regelbasierte Modell des VZ kostet abhängig vom Anlagevolumen zwichen 0.7% und 1.5% und ist damit deutlich teurer als die rein passiven Anlagestrategien. Die zusätzlichen Kosten werden vor allem begründet mit einem höheren Transaktionsvolumen (ca. 25 Transaktionen pro Jahr im Gegensatz zu durchschnittlich 1-2 Transaktionen im einfachen Modell) und dem sophistizierteren Anlagemodell. Auch hier erfolgt die Umsetzung des Anlagekonzepts aber mit kostengünstigen ETF. Die Frage ist schlussendlich, ob man mit dem regelbasierten Vermögensverwaltungs-Mandat ein (langfristiges) Alpha gegenüber dem klassischen Anlagemodell von 1 Prozent generieren kann, um die entsprechenden Mehrkosten zu decken. In den letzten 4 Jahren war dies gemäss Marc Weber, CEO VZ Depotbank, der Fall. Der Erfolg lässt sich aber wohl vor allem auch dadurch erklären, dass es in den letzten Jahren sehr starke Trends gab. Das schlimmste Szenario für das regelbasierte Vermögensverwaltungsmandat gemäss der VZ-Logik wären keine Trends oder nur Seitwärtsbewegungen, welche entsprechend keine (oder viel zu viele) Trendsignale auslösen. In einem solchen Markt würde das Alpha vermutlich nicht erreicht.

Aktuell sind von den über CHF 1.5 Milliarden Anlagevolumen im VZ Finanzportal rund 70 Prozent regelbasiert angelegt und 30 Prozent im klassischen Modell sowie in Säule 3a-Produkten.

Fazit

Das VZ Finanzportal deckt die Bedürfnisse einer breiten Anlegerkategorie. Einerseits bietet das Anlegen und Sparen mit ETF eine eher günstige, übersichtliche und auch invididualisierbare Lösung. Andererseits steht mit dem regelbasierten Vermögensverwaltungsmandat auch eine interessante Alternative zu traditionellen Modellen zur Verfügung. Spannend finde ich das Angebot des VZ auch, weil es den klassischen Robo Advisor mit dem Aspekt der Beratung verbindet – ein Geschäftsmodell, welches für viele Banken aus meiner Sicht erfolgsversprechend sein könnte. Ein Manko ist aus meiner Sicht derzeit noch das fehlende Mobile Angebot. In diesem Bereich ist das VZ derzeit noch wenig entwickelt. Gemäss Marc Weber hat man dieses Manko aber erkannt und wird auch in diesem Bereich bald Fortschritte erzielen.

Kommentare

1 Kommentare

Werner Zaugg

6. Juli 2015

Das VZ geniesst bereits längerfristig einen sehr guten Ruf bei der persönlichen Beratung. Da ist es nicht verwunderlich, dass Kunden hier auch mehr Vertrauen haben in diese E-Investment Form. Für traditionelle Banken, mit einem in letzter Zeit eher fraglichen Ruf, braucht es da wesentlich mehr als ein "einfaches Anlage-Tool". Ich persönlich stehe nach wie vor dazu, dass die Regulierung der Finanzintermediäre ohne Bankenstatus viel zu streng gehandhabt wird, zumal es sich hier eher um Bankenschutz als Kundenschutz geht (an die Adresse der FINMA). In letzter Zeit wurden auch viel seltener Fälle von schwarzen Schafen bei den freien Finanzintermediären publik. Das spricht sicherlich für die gute Qualität der Selbstregulierung und der Ausbildung der FI. Die elektronischen Tools bergen auch unbekannte Risiken, wie Cyberkriminalität, Cyberwar, und Cyberterrorismus, etc. die in den Risikoauflistungen der Vermögensverwaltungsverträgen erst langsam Einzug finden. Eine persönliche Beratung ziehe ich vor. Ich kann ja immer noch selber entscheiden, welche Papiere ich in meinem Portfolio schlussendlich haben möchte. Obschon sich die elektronische Verarbeitung von heiklen Daten stark entwickelt hat, mahne ich zur Vorsicht und zur Skepsis. Mit einem geringen "Spielkapital" von maximal 5 % des Vermögens, kann der Anleger diese Anlageplattform ausprobieren und später bei Vertrauensgewinn, auch etwas höher gehen. Für die meisten Kleinanleger bleibt aber die persönliche Beratung nach wie vor de bessere Option. Werner Zaugg

Danke für Ihren Kommentar, wir prüfen dies gerne.

29. Juni 2015

Rückblick auf die Konferenz „Innovative Angebote im Retail Banking“

Von Prof. Dr. Andreas Dietrich

Zum zweiten Mal hat das IFZ am 25. Juni 2015 die Konferenz „Innovative Angebote im Retail Banking“ veranstaltet. Nachfolgend möchte ich die interessantesten Aussagen der verschiedenen Referenten kurz zusammenfassen und einige Impressionen der Konferenz weitergeben. Mit 135 Teilnehmenden war die Konferenz erneut ausverkauft.

Einführung

Prof. Dr. Andreas Dietrich, Hochschule Luzern-Wirtschaft

- Die Digitalisierung findet aktuell in allen wichtigen Dienstleistungsbereichen statt. In den für Banken zentralen Bereichen „Finanzieren“, „Sparen“, „Anlegen“ und „Bezahlen“ – sind bereits verschiedene innovative und digitalisierte Angebote zu finden. Diese standen dann auch an im Zentrum dieser Konferenz.

- Banken sind sich den Chancen und Gefahren durch das Aufkommen von neuen Technologien und Produkten teilweise bewusst.

a) Beispielsweise gehen gemäss einer IFZ Studie Entscheidungsträger von Schweizer Retail Banken davon aus, dass in fünf Jahren jährlich Hypotheken in der Höhe von rund CHF 12 Milliarden online verlängert werden.

b) Etwas mehr als die Hälfte rechnet damit, dass sich Mobile Payment in den nächsten 5 Jahren durchsetzen wird. Die andere Hälfte zweifelt am Erfolg dieser neuen Bezahlmethode.

Crowdfunding – nun auch bei Banken

Prof. Dr. Andreas Dietrich (IFZ); Andreas Pages (Swisscom); Christoph Loeb (BLKB)

- Basierend auf dem Crowdfunding Monitoring des IFZ habe ich den Schweizerischen Markt vorgestellt (Studie, siehe www.hslu.ch/crowdfunding)

- Die Volumen des Schweizerischen Crowdfunding Markt sind immer noch gering. Im letzten Jahre wurden in der Schweiz 1‘078 Projekte finanziert mit einem Gesamtvolumen von CHF 15.8 Mio.

- Die Basellandschaftliche Kantonalbank hat in Zusammenarbeit mit der Swisscom als erste Bank eine Crowdsupporting Plattform lanciert (http://www.miteinander-erfolgreich.ch/).

- Gemäss Christoph Loeb von der BLKB ist das erste Halbjahr von miteinander-erfolgreich.ch gut verlaufen. Es wurden 15 Projekte mit einem Finanzierungsvolumen von etwas mehr als CHF 100‘000 erfolgreich finanziert. Jedoch hat sich auch gezeigt, dass sowohl das erfolgreiche Aufbauen wie auch das Führen einer solchen Plattform viel personalintensiver ist als erwartet.

- Einige weitere Fakten

a) 83% der Projekte wurden erfolgreich finanziert.

b) Pro Tag werden etwas weniger als CHF 700 für Projekte auf der Plattform überwiesen.

c) 2‘700 registrierte User sind auf der Plattform. - Noch vor den Herbstferien will die BLKB die schweizweit erste Crowdlending Plattform für KMU’s lancieren. Auf der Plattform sollen Kredite bis CHF 100‘000 vermittelt werden, wobei die Zinsfestsetzung im Auktionsverfahren ablaufen wird. Die BLKB wird bewusst selber kein Kreditrating festlegen. Der Mindest-Investitionsbetrag beträgt CHF 5‘000.

Mobile Payment – Entwicklungen und Angebote

René Hägeli (ZKB); Thierry Kneissler (CEO TWINT)

- René Hägeli berichtete über den erfolgreichen Start von Paymit. Unter der Federführung von SIX Payment Services haben ZKB und UBS als erste Banken das Mobile Payment System am 26. Mai eingeführt.

- Bei der ZKB ist Paymit in der Mobile Banking App integriert und wurde in den ersten 20 Tagen bereits 3‘000 Mal aktiviert. Insgesamt wurde Paymit gegen 50‘000 Mal heruntergeladen.

- Es ist geplant, dass bei Paymit im kommenden Jahr der Bereich eCommerce ergänzt wird. Ebenso kann Paymit möglicherweise bald darauf auch im Handel eingesetzt werden.

- In den nächsten Wochen live gehen wird TWINT (Geplant: August). Im Gegensatz zu Paymit wird TWINT von Beginn weg auch im e-Commerce und im Handel (Point-of-sale) eingesetzt werden können. (u.a. bei Coop, Interdiscount, SBB, SV Restaurants).

- Das Modell von TWINT umgeht bewusst die Kreditkartenindustrie. Um unabhängig vom Endgerät (Android vs. iPhone) zu sein, wird auf eine Zahlungs-Technologie über Bluetooth gesetzt. Damit verbunden sind aber natürlich zusätzliche Kosten für neue Geräte am POS.

Digitales Anlegen – Anlegen der Zukunft? Zwei unterschiedliche Geschäftsmodelle

Andreas Kubli (UBS Schweiz); Andreas Kern (CEO Wikifolio)

- Andreas Kubli stellte UBS Advice, das digitale Wealth Management Modell der UBS vor. Die Bank stützt sich dabei traditionell auf die Optimierung von Risiko und Rendite. Automatisiert werden jede Nacht 650‘000 Portfolios analysiert.

- Nur 13% aller Investoren mit UBS Depots schlagen die UBS Investment Mandate aus einer Risk/Return-Perspektive. 17% aller Portfolios haben ein etwa ähnliches Risk/Return-Profil. Insofern ist die UBS überzeugt, dass sie mit ihrem Ansatz für die meisten Investoren einen echten Mehrwert generieren kann. Mehr zum UBS Advice finden Sie hier.

- Eine alternative Variante des „Digitalen Anlegen“ bietet das Social Trading Unternehmen wikifolio. Gemäss dem Referat des Gründers und CEO, Andreas Kern, wurden seit dem Start im 2012 bereits mehr als EUR 400 Mio. via Strategien auf Wikifolio investiert. Eine Hürde in der Schweiz ist derzeit noch das fehlende Angebot von Zertifikaten in CHF. Zudem ist man derzeit daran, ähnlich wie in Deutschland, auch unabhängige Vermögensverwalter zu „akquirieren“. Ich habe bereits im März ausführlich über dieses Angebot berichtet.

Digitalisierung bei Kantonalbanken

Hanspeter Rhyner (CEO Glarner Kantonalbank), Lukas Camenzind (Schwyzer Kantonalbank)

- Hanspeter Rhyner hat die 4 „–omat“ Produkte der GLKB vorgestellt. Neben dem hypomat, der bereits seit längerer Zeit sehr erfolgreich ist, war auch der Start des investomat sehr erfreulich. Etwas schwieriger scheint es, Kunden durch einen höheren Zins auf dem Spargeld zu einem Wechsel zu bewegen. Entsprechend ist die Entwicklung des Kontomat bisher unter den Erwartungen geblieben.

- Mit e-hypo.ch hat die SZKB ebenfalls eine Online-Hypothek im Angebot. Lukas Camenzind ist mit der bisherigen Entwicklung zufrieden. Verbesserungspotenzial sieht er vor allem im Backoffice-Bereich, wo die derzeitigen Prozesse noch immer manuell erfolgen.

- Sowohl die SZKB als auch die GLKB geben an, dass durch ihre Online Hypotheken nur etwa 10% der eigenen Hypotheken kannibalisiert werden.

- Die Schwyzer Kantonalbank arbeitet derzeit an verschiedenen Projekten im Bereich der Digitalisierung. Neben einem stark ausgebauten Kunden-Webportal, wird sich auch der Beraterarbeitsplatz verändern. Sehr zufrieden ist man mit dem Einsatz der interaktiven Bankberatung eVoja.

Einige Impressionen:

Ausblick

Am Nachmittag des 19. November 2015 findet wieder die IFZ Retail Banking Konferenz 2015 in Zug statt. Auch in diesem Jahr werden sich hochkarätige Referenten aus der Retail Banking-Branche praxisnah zu den derzeit grössten Herausforderungen äussern und Sie herzlich zur Diskussion einladen. Ebenso werden die Resultate der diesjährigen IFZ Retail Banking Studie veröffentlicht.

Hier geht es zur Anmeldung

Kommentare

0 Kommentare

Danke für Ihren Kommentar, wir prüfen dies gerne.

22. Juni 2015

Wer möchte eigentlich einen Kredit über Crowdfunding?

Von Prof. Dr. Andreas Dietrich, Dr. Reto Rey und Prof. Dr. Simon Amrein

Crowdlending (auch P2P-Lending) war in der Schweiz bisher nur für private Kreditnehmer möglich. Entsprechend steht der Markt in direkter Konkurrenz mit dem herkömmlichen Konsumkreditmarkt. Der Crowdlending Markt ist in der Schweiz noch in einem sehr frühen Entwicklungsstadium. Während das Volumen der Neuabschlüsse im Crowdlending CHF 3.5 Millionen war, belief sich das Volumen der im Jahr 2014 abgeschlossenen Konsumkredite auf CHF 3.9 Milliarden. Der Konsumkreditmarkt war also in Bezug auf die Neuabschlüsse im vergangenen Jahr entsprechend um mehr als den Faktor 1000 grösser. Im heutigen Blog-Artikel möchten wir aufgezeigt, wie sich die vermittelten Darlehen sowie die Darlehensnehmer charakterisieren lassen.

Unsere Analysen basieren auf sämtlichen von der Firma Cashare zwischen 2008 und 2014 vermittelten Darlehen. Die Daten wurden uns anonymisiert zur Verfügung gestellt.

Starkes Wachstum seit 2012

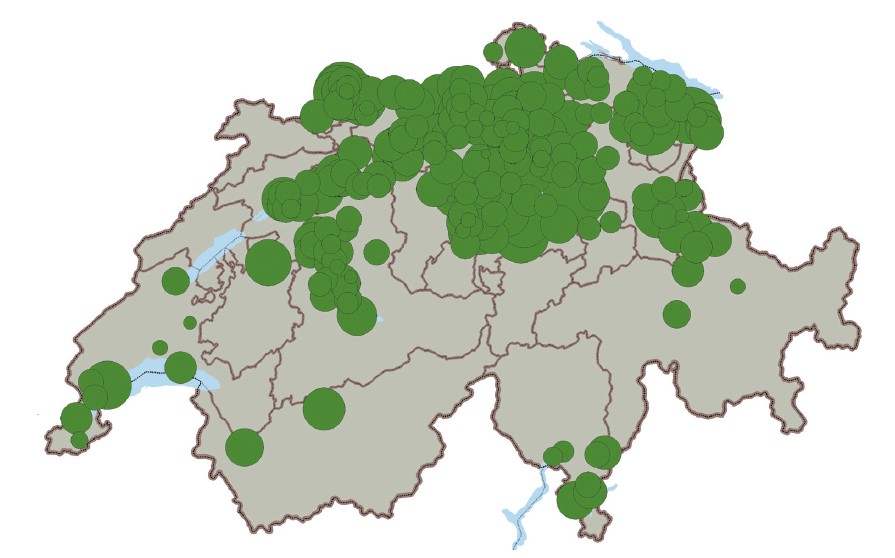

Gemessen an den im Jahr 2014 finanzierten Kampagnen ist Crowdlending wie auch in den beiden Vorjahren in der Schweiz noch die kleinste Kategorie im Crowdfunding. Mit einer Verdoppelung gegenüber dem Vorjahr erzielte sie jedoch von allen Crowdfunding-Formen das höchste Wachstum im Jahr 2014. Begünstigend für diesen Erfolg dürfte auf der Investorenseite unter anderem das tiefe Zinsumfeld und die Suche nach attraktiven Renditen gewirkt haben. Auf der Schuldnerseite verhalfen Cashare die weiterhin eher hohen Zinssätze der führenden Kleinkreditanbieter Marktanteile zu gewinnen. Geographisch betrachtet ist das Thema Crowdlending in gewissen Regionen noch wenig vertreten. Abbildung 1 zeigt auf, woher die Darlehensnehmer stammen. Die Grösse der Kreise widerspiegelt die Summe aller bisher aufgenommenen Darlehen nach der Postleitzahl der Schuldnerinnen und Schuldner.

Auffällig ist die starke Konzentration in den Regionen Basel, Zürich sowie in der Zentralschweiz. Stark untervertreten sind die Kantone Graubünden, Wallis, Genf und Tessin. Einwohner in einigen, vorwiegend ländlichen, Kantonen waren bisher noch gar nicht im Crowdlending als Darlehensnehmer aktiv.

Darlehensprofil

Nicht nur regional, sondern auch unter den verschiedenen Bevölkerungsgruppen sind teilweise starke Unterschiede zu erkennen. Ein typischer Darlehensnehmer (bzw. Darlehensnehmerin bei etwa einem Viertel der Kredite) lässt sich wie folgt charakterisieren:

- Das Durchschnittsalter der Darlehensnehmer beträgt 38 Jahre

- Ein Fünftel hatte bei Darlehensabschluss mindestens ein Kind unter 16 Jahren

- In Ehe lebende Personen sind mit 37 Prozent verhältnismässig untervertreten, beträgt doch deren Anteil 54 Prozent der ständigen Wohnbevölkerung.

- Ebenfalls untervertreten sind Wohneigentümer (19 Prozent) und Frauen (24 Prozent).

- In Bezug auf die Verteilung der Nationalitäten ist das Abbild in etwa repräsentativ für die Schweizer Bevölkerung. 71 Prozent der Darlehensnehmer waren Schweizer, während 29 Prozent der Darlehensnehmer keinen Schweizer Pass besassen.In der Schweiz betrug der Anteil der ausländischen Wohnbevölkerung zwischen 2008 und 2013 durchschnittlich 22 Prozent.

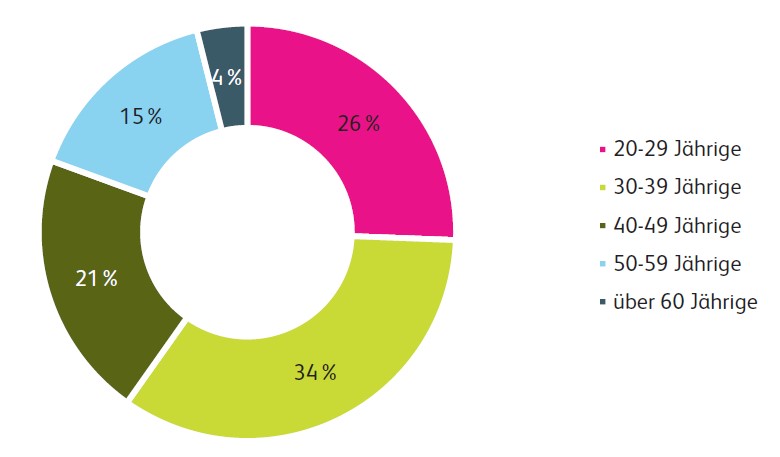

Aufgrund der Altersverteilung der Darlehensnehmer kann festgestellt werden, dass Crowdlending zurzeit noch vorwiegend eine Angelegenheit der technologieaffinen Generation Y ist (vgl. Abbildung 2). 60 Prozent aller seit 2008 vermittelten Darlehen gingen an unter 40-jährige Personen. Über 60-jährige waren lediglich in 4 Prozent der erfolgreichen Projekte Darlehensnehmer.

Entwicklung der Darlehenssummen und Zinssätze

Ein typisches Darlehen, welches in den letzten sieben Jahren via Cashare vergeben wurde, lässt sich folgendermassen beschreiben:

- Darlehenssumme: CHF 12’170

- Zinssatz: 9.8 Prozent

- Laufzeit: 2.7 Jahre

Doch wie haben sich diese Werte zwischen 2008 und 2014 entwickelt? Das steigende Vertrauen in die Plattform Cashare und damit auch das Crowdlending widerspiegelt sich nicht nur in den Wachstumszahlen, sondern auch in der Möglichkeit, grössere Darlehenssummen zu vermitteln. Dies fördert nicht nur Skalenerträge seitens der Plattform in Bezug auf einmalige Aufwände für Kreditprüfung und -abwicklung, sondern steigert auch die Attraktivität für Darlehenssuchende. Es können so auch grössere Projekte finanziert werden, was den Kreis der potenziellen Darlehenssuchenden erweitert.

In den Jahren 2008 und 2009 lag der Durchschnitt aller vermittelten Darlehenssummen bei CHF 4’129, respektive CHF 3’465. Seit 2011 liegt dieser Wert über CHF 13’000. Im Jahr 2014 betrug er rund CHF 16’581. Drei Viertel aller erfolgreichen Projekte wiesen im vergangenen Jahr Darlehensbeträge von CHF 7’348 und mehr auf. Auffallend ist, dass vermehrt höhere Darlehensbeträge nachgefragt resp. finanziert werden. Ebenso kann festgestellt werden, dass sich die Zinssätze in den vergangenen sechs Jahren reduziert haben. Der durchschnittliche Zinssatz hat sich in diesem Zeitraum von 12.5 auf 8.9 Prozent verringert. Es gilt dabei aber zu beachten, dass dieser unter anderem vom allgemeinen Zinsniveau sowie von der Bonität der Darlehensnehmer abhängt. Auffällig ist auch, dass sich die Streuung der Zinssätze reduziert hat: Die Hälfte der 2014 vergebenen Darlehen befand sich in einem Zinsband zwischen 7.7 und 9.9 Prozent, während der tiefste Wert bei 3.5 Prozent lag. Im Vergleich zum Vorjahr stieg der durchschnittliche Zinssatz zwar leicht an. Gleichzeitig ging aber die Bonität der Darlehensnehmer gemessen an dem um rund 14 Prozent tieferen Nettoeinkommen zurück.

Fazit

Der Markt für Crowdlending befindet sich in der Schweiz noch in einem sehr frühen Stadium. Ausländische Märkte, insbesondere die USA, Grossbritannien und Deutschland sind hier deutlich weiter. Gleichzeitig zeigen unsere Analysen auf, dass Crowdlending für Investoren aufgrund der bisher niedrigen Ausfallraten und der vergleichsweise hohen Renditen eine interessante neue Anlageklasse ist. Insofern erstaunt es nicht, dass die Anzahl der potenziellen Kreditgeber in den vergangenen Jahren deutlich stärker angestiegen ist als die Anzahl der Kreditnehmer. Gewisse Kredite werden dadurch innerhalb kürzester Zeit finanziert. Gleichzeitig haben sich die durch das Auktionsverfahren festgelegten Zinssätze in den vergangenen Jahren reduziert. Blickt man ins Ausland, so erkennt man rasch das grosse Potenzial, welches in diesem Markt steckt. Es ist daher zu erwarten, dass auch Cashare und weitere in diesem Markt aktive Marktteilnehmer den Wachstumspfad fortsetzen können und von den weiteren Entwicklungen profitieren.

Weiterführende Informationen zum Thema Crowdlending und zur Entwicklung des Crowdfunding Marktes Schweiz finden Sie unter dem folgenden Link zu unserem Crowdfunding Monitoring.

Kommentare

0 Kommentare

Danke für Ihren Kommentar, wir prüfen dies gerne.

16. Juni 2015

Digitalisierung nun auch im Firmenkundengeschäft – die Pläne der UBS

Von Prof. Dr. Andreas Dietrich

Nach verschiedenen Digitalisierungsschritten im Retail Banking und Private Banking plant die UBS nun auch drei weitere Schritte im Bereich des Firmenkundengeschäfts. Einerseits werden durch die Funktion der „e-Banking Benutzerverwaltung“ Prozesse digitalisiert und dadurch vereinfacht. Andererseits hat die UBS kürzlich eine Zusammenarbeit mit dem Startup easySYS, einem Buchhaltungssoftware-Anbieter, bekanntgeben. Interessant ist in diesem Zusammenhang nicht nur die angebotene Lösung, sondern auch die strategische Zusammenarbeit mit einem Schweizer Startup. Ich werde nachfolgend die beiden geplanten Lösungen vorstellen und beurteilen. Auf eine dritte Neuerung, das sogenannte „E-Commerce EASY“, einer Zahlungslösung für Webshops, werde ich nicht eingehen.

Der typische erste Schritt einer Digitalisierungsstrategie im Bankenbereich erfolgt in der Regel im hoch standardisierten Retail Banking Segment. In einem zweiten Schritt – und nicht zuletzt durch den Druck einiger neuer Marktplayer – haben einige Banken auch Digitalisierungsprojekte im Wealth Management unternommen. Im Bereich des Firmenkundengeschäfts hingegen sind bis anhin (mit Ausnahme einiger Anpassungen im Online Banking) nur wenige Digitalisierungsbemühungen erkennbar. Das überrascht auf den ersten Blick, sind doch diese Kunden aus Bankensicht oftmals strategisch sehr relevant. Auf den zweiten Blick wird aber klar, dass die Standardisierungs-Möglichkeiten im Firmenkundengeschäft infolge der Heterogenität eher gering sind und die Bedürfnisse der verschiedenen Kunden stark variieren. Nichtsdestotrotz hat die UBS – nach dem mobilen Bezahlterminal SumUp – zwei weitere interessante Ansatzpunkte gefunden, wie sie Digitalisierungsmöglichkeiten auch im Firmenkundengeschäft sinnvoll einsetzen kann.

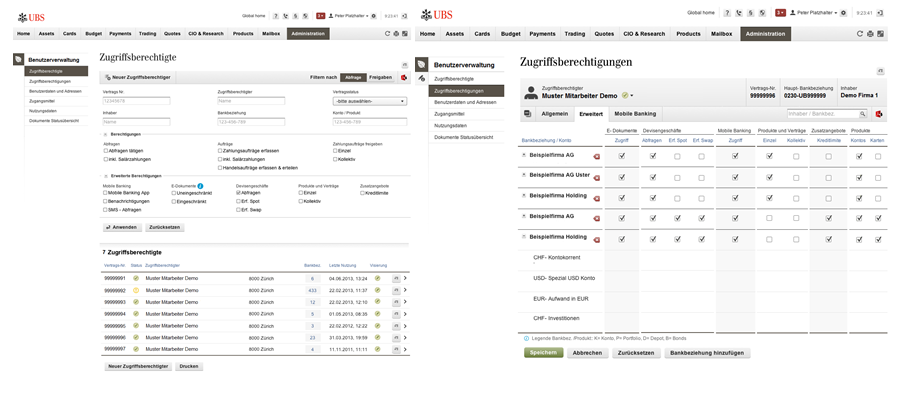

Administration im e-Banking– eine Win-Win-Situation für Kunde und Bank

Wenig spektakulär erscheint auf den ersten Blick die ab Ende Juli 2015 zur Verfügung stehende Möglichkeit der e-Banking Benutzerverwaltung (derzeit noch in der Testphase bei unterschiedlichen Unternehmenskunden). Mit dieser im Online Banking neu geschaffenen Möglichkeit (nur basierend auf einer zusätzlichen vertragsrechtlichen Erklärung aufgeschaltet) können unter anderem die Mitarbeiter-Rechte (z.B. Erfassung und Änderung von Zeichnungs- und Zugriffsrechten) auf sehr einfache Art und Weise von der Unternehmung selber geändert werden. Statt wie bisher über den Postweg neue oder ausgeschiedene Mitarbeiter zu melden und neue Zeichnungsberechtigungen für einzelne Mitarbeiter anzufordern, kann die Unternehmung dies künftig selbstständig im Online Banking machen. Sie erhält dadurch Transparenz über die Berechtigungssituation. Aus meiner Sicht führt dies zu einer klaren Win-Win Situation: Die UBS verringert ihre Prozesskosten (der Kunde übernimmt die Arbeit selber, viel manuelle Arbeit auf Seiten der UBS entfällt), während der Kunde sein Problem einfacher und schneller regeln kann. Oder konkret: In den vergangenen 12 Monaten wurden bei der UBS in den betroffenen Segments-Gruppen der bestehenden Unternehmenskunden insgesamt ca. 11’000 Änderungen von Zugriffsberechtigungen bei bestehenden Mitarbeitern und 14’000 neue Zugriffsberechtigungen für neue Mitarbeitende über den papiergebundenen und handschriftlich unterzeichneten Weg verlangt. Dieser Prozess hat derzeit eine Ausführungszeit von ca. 4-7 Tagen. Mit der Digitalisierung sind diese Administrations-Prozesse sofort und ohne zeitliche Verzögerung möglich. Ebenso können damit bei der UBS Prozesskosten eingespart werden.

Wie ich bereits im letzten Blog geschrieben habe, sehe ich im Bereich des Prozessmanagements durch die Digitalisierung mehrere solcher Optimierungsmöglichkeiten. Insofern halte ich diesen Schritt für sehr sinnvoll – selbst wenn „nur“ schon 25% aller Änderungen oder Neu-Eröffnungen digitalisiert werden.

Buchhaltung 2.0 im Online Banking

Spannend ist auch die angekündigte Zusammenarbeit der UBS mit der in Rapperswil domizilierten Firma easySYS. Dieses Startup bietet eine Cloud-basierte Buchhaltungssoftware an, welche vor allem für Kleinunternehmen entwickelt wurde.

Interessant ist nun, dass das UBS Online Banking mit diesem Cloud-basierten Buchhaltungs-System von easySYS (natürlich nur auf Wunsch des Kunden) verknüpft werden kann und eine bezahlte Rechnung dabei sowohl im UBS Online Banking als auch bei easySYS (dank dem Cloud-System) gleichzeitig verbucht resp. angezeigt wird. Das Internet-Banking wird also mit der Buchhaltung integriert und der Kleinunternehmer muss nicht mehr zwei separate Systeme bedienen. Zusätzlich zur Vereinfachung der administrativen Abläufe wird auch die Sicht des Unternehmers auf seine Liquidität verbessert und zugänglicher gemacht. Ebenso kann der Kunde zum Beispiel auch über das Banken-Login sehen, welche Rechnungen noch immer offen sind. Die Idee und das Angebot sind zwar in der Schweiz neu, in Australien findet man aber bereits eine ähnliche Kooperation. So ist die National Australia Bank, eine der vier grössten Banken Australiens, erst kürzlich eine sehr ähnliche Kooperation mit der Buchhaltungssoftware Xero eingegangen. Wie das Ganze in der Schweiz technisch gelöst wird (Cloud-basiertes System mit Online Banking UBS), wird aber sicherlich im Detail noch zu klären sein (Stichwort: API Technologie). Der Termin für das Roll-out wurde noch nicht bekanntgegeben.

Für wen ist das Angebot spannend?

Die UBS hat gemäss ihrem Geschäftsbericht über 120‘000 Firmenkunden. Das System von easySYS ist aber wohl vor allem für eher kleinere Unternehmungen gedacht, welche die Buchhaltung noch über alte Buchhaltungs-Systeme oder über Excel führen. Ebenso ist das System von easySYS eine Option für neu gegründete Unternehmungen. Insgesamt kann ich mir gut vorstellen, dass ein typischer SumUp Kunde auch von dieser Idee resp. dieser Zusammenarbeit profitieren könnte. Gleichzeitig ist die Zusammenarbeit mit der UBS für alle bestehenden easySYS-User möglicherweise ein Argument dafür, eine neue Beziehung zur UBS aufzubauen oder das UBS-Konto etwas intensiver zu nutzen.

Fazit

Ich begrüsse es sehr, dass nun auch im Bereich des Firmenkundengeschäfts die Digitalisierung verstärkt Einzug erhält. Das Angebot der e-Banking Benutzerverwaltung – man könnte das auch als „Selbst-Administration“ bezeichnen – ist für mich ein kleines, aber feines Beispiel, wie man Prozesskosten sparen kann und der Kunde gleichzeitig davon profitiert. Eine Kollaboration zwischen Buchhaltungs-Systemen und Banken ist nicht ganz neu, aber aus Sicht einiger (kleiner) Kunden sicherlich auch begrüssenswert. Gleichzeitig finde ich es spannend, dass die UBS nach SumUp auch in diesem Bereich wieder mit einem vielversprechenden Startup zusammenarbeitet und nicht selber ein Buchhaltungssystem anbietet. Es ist für mich ein weiteres Beispiel dafür, dass eine Zusammenarbeit sowohl für Banken als auch für Startups gewinnbringend sein kann.

Kommentare

0 Kommentare

Danke für Ihren Kommentar, wir prüfen dies gerne.

8. Juni 2015

Wie die Raiffeisenbank den Hypothekarprozess online und offline verknüpft

Von Prof. Dr. Andreas Dietrich

Im Zuge der Digitalisierung taucht vermehrt die Frage auf, wie eine Bank auf den modernen Kundentyp reagiert, welcher vielfältige Kommunikationstechniken verwendet und dabei auch zwischen online und offline Kanälen schwankt. Die Zusammenführung von Kanälen zwingt Banken, ihre Prozesse im Bereich der Kunden-Bank Beziehung neu zu gestalten. Der im November des letzten Jahres aufgesetzte Hypothekarprozess der Raiffeisenbanken macht einen ersten Schritt in diese Richtung. Ich werde diesen nachfolgend kurz vorstellen.

In der digitalen Welt hat sich die Art und Weise, wie sich Kunden informieren, beraten lassen und entscheiden stark verändert. Die Verfügbarkeit zahlreicher Informationen und die erhöhte Vergleichbarkeit von Angeboten im Internet haben dazu geführt, dass die Kunden besser informiert sind und auch mehr Transaktionen und Dienstleistungen direkt über das Internet abwickeln. Bei komplexeren Produkten – und dazu zählt für den Grossteil der Kunden beispielsweise eine Hypothek – werden Grenzen im Verkauf über den Online-Kanal aber deutlich.

Für komplexe Produkte gilt: Research Online – Purchase Offline (ROPO)

Nur wenige Personen können sich vorstellen, den Erwerb einer Hypothek komplett über den Online-Kanal abzuwickeln. Hier besteht in der Regel der Wunsch der Kunden, persönlich mit einem Experten zu reden. Diese Grenzen des Produktverkaufs im Internet in Kombination mit der Online-Informationsgewinnung auf Seiten der Kunden führen zum sogenannten ROPO-Effekt: Knapp 50% der Kunden praktizieren gemäss einer Untersuchung von DB Research (2010) einen “Research Online Purchase Offline“-Prozess. Der Kaufprozess beginnt mit der Analyse im Internet, wird jedoch in der Filiale abgeschlossen. Damit bleibt für erklärungsbedürftigere Bankprodukte die persönliche Beratung ein wesentlicher Pfeiler.

Kundenprozess

Wichtig erscheint mir, dass der Prozess des Kunden durchgängig(er) wird. Das heisst der Prozess sollte unabhängig sein davon, ob er auf einer Website, im eBanking oder in der Filiale startet, welches Endgerät der Kunde nutzen möchte und wie der Abschluss oder die Nachbetreuung stattfinden sollen. Es wird daher je länger je weniger einen von der Bank vordefinierten Standard geben, wie der Kaufprozess wann und wo stattzufinden hat und ab wann zu einer persönlichen Beratung gewechselt wird. Stattdessen entscheidet jeder Kunde selber darüber. Derzeit werden zwar mehrere Kanäle von Banken unterstützt, aber ein Wechsel zwischen ihnen ist prozessseitig (noch) nicht vorgesehen. In der Regel beginnt der Prozess bei einem Kanalwechsel nochmals von vorne. Durch Omni-Channeling soll hier ein Paradigmen-Wechsel stattfinden, bei welchem viel mehr Rücksicht auf einen flexiblen Kundenprozess genommen wird.

Der Ansatz der Raiffeisen-Gruppe

In der Schweiz kenne ich derzeit noch nicht viele Banken, welche die verschiedenen Kanäle, und hier insbesondere das Online Research auf Websites mit der Beratung in der Filiale, verknüpfen. Die meisten Banken stellen zwar auf den Websites Hypothekenrechner und weitere spannende Tools zur Verfügung. Die Daten und Informationen, welchen die Kunden eingeben, müssen in einem späteren Beratungsgespräch aber noch einmal von neuem definiert werden. Die Informationen, die auf den Websites eingegeben werden, fliessen entsprechend noch nicht zur Bank, der Prozess startet in der Filiale wieder von vorne.

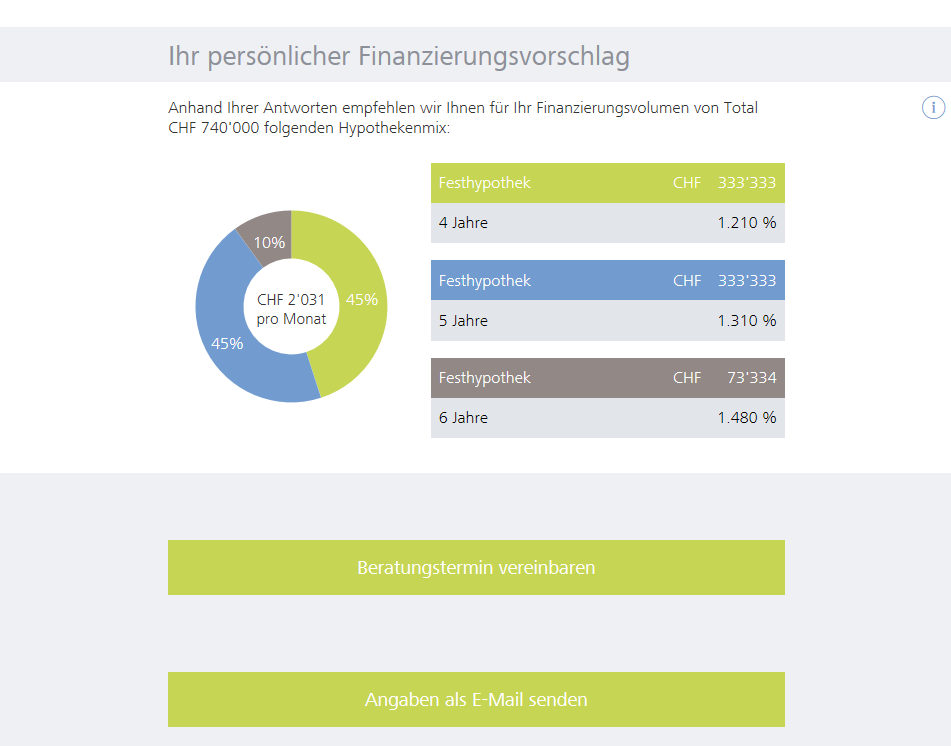

Die Raiffeisen Gruppe hat hier aus meiner Sicht einen ersten kleinen, aber interessanten Schritt gemacht, der zwar im derzeitigen Stadium noch alles andere als revolutionär ist, der aber gleichzeitig aufzeigt, wie sich die Verknüpfung von Kanälen künftig entwickeln könnte. In einem ersten Schritt erhält man auf der im November 2014 neu lancierten Hypotheken-Website als (potenzieller) Raiffeisenbank-Kunde anhand der Angaben zu Kaufpreis, Eigenkapital und Jahreseinkommen und basierend auf vier Fragen zum Profil einen persönlichen Finanzierungsvorschlag.

Wichtig ist nun, dass diese Angaben, falls vom Kunden erwünscht, direkt an die Raiffeisenbank weitervermittelt werden können („Angaben als E-Mail senden“). Dadurch wird sichergestellt, dass die Angaben des Kunden im späteren persönlichen Beratungsgespräch wieder aufgenommen werden und nicht noch einmal abgefragt werden müssen. Der Prozess wird also mit Hilfe der übermittelten Daten weitergeführt.

Ebenso ist es möglich, gleich online einen Beratungstermin, respektive einen Vorschlag für einen Beratungstermin zu vereinbaren (siehe Abbildung 2)

Bei den meisten Raiffeisenbanken kann man zudem noch aussuchen, an wen man die Informationen schicken möchte, beziehungsweise mit wem man das Gespräch führen möchte. Man kann somit wählen, ob man seinen Termin lieber mit einem erfahreneren oder jüngeren Kundenberater haben möchte oder ob man lieber eine Kundenberaterin für das Gespräch hat.

Fazit:

Natürlich ist die Weitergabe dieser wenigen Angaben noch nicht der grosse Wurf und auch noch kein eigentliches „Omnichanneling“, da die Kundenangaben (noch) nicht direkt mit dem System der Bank verknüpft sind. Gemäss Roland Altwegg, Bereichsleiter Produkte & Kooperationen bei Raiffeisen Schweiz, wird aber in den nächsten beiden Jahren intensiv daran gearbeitet, diese Daten direkt ins System einfliessen zu lassen. Auch die Anzahl der Fragen und Informationen, welche auf der Website eingegeben werden können, werden deutlich ausgebaut in den nächsten Monaten. Gemäss Altwegg wurde dank dem neuen Angebot auch etwas mehr Traffic auf den Websites verursacht und sind etwas mehr Anfragen reingekommen. Insgesamt war der Effekt bisher aber noch nicht sehr gross.

Trotz dieser Einschränkungen in der Beurteilung des bisher sichtbaren Projektes, ist es für mich ein erstes gutes Beispiel, wie man die Verknüpfung der Kanäle anpacken kann und wie eine entsprechende Logik in den Grundzügen ausschaut. Ich bin überzeugt davon, dass mehrere Banken ihr Prozess-Management noch deutlich verbessern und ausbauen werden und dabei den Fokus verstärkt auf die Verknüpfung der Kanäle setzen werden. Hier gibt es noch viel Arbeit zu leisten.

Kommentare

1 Kommentare

Wie Raiffeisen den Hypothekarprozess online & offline verknüpft...! - IT.innovation.4U GmbH - Moderne IT Dienstleistungen

9. Juni 2015

[…] https://hub.hslu.ch/retailbanking/2015/06/08/wie-die-raiffeisenbank-den-hypothekarprozess-online-un… […]

Danke für Ihren Kommentar, wir prüfen dies gerne.

1. Juni 2015

Verdrängt Mobile Payment das Bargeld?

Von Prof. Dr. Thomas Ankenbrand

Die Schweiz verfügt über eine gute Ausgangslage für die Nutzung innovativer Mobile Payment Lösungen. Allerdings hat sich das Zahlverhalten der Konsumenten an Verkaufspunkten in den letzten Jahren nur langsam weg vom Bargeld entwickelt. Eine schnelle massive Verschiebung auf Mobile Payment Lösungen ist daher unwahrscheinlich. Ausser der Staat würde die Spielregeln ändern.

Umschwung bei den Zahlungsmitteln

Internationale Giganten wie Apple und Facebook wollen den Zahlungsverkehr mit Mobile Payment Lösungen revolutionieren. Wobei hier unter Mobile Payment (im engeren Sinn) Bezahlmethoden mittels Mobiletelefon verstanden werden. Dabei unterscheidet man zwischen Nahzahlungen an einem Verkaufspunkt (Point of Sale) und P2P (Peer to Peer) Zahlungen zwischen zwei Personen. Auch in der Schweiz wird innovatives Mobile Payment angeboten. So wurde 2014 Tapit von der Swisscom für das Bezahlen am Point of Sale (Nahzahlungen) oder seit kurzem Paymit der SIX Group mit den Pilotkunden UBS und Zürcher Kantonalbank für P2P Zahlungen lanciert. Ebenfalls am Start ist die PostFinance mit TWINT. Neben diesen internationalen und nationalen Schwergewichten versuchen weitere Finanzdienstleister, Retailer, Telecoms und Startups (in der Schweiz z.B. Mobino, Muume oder Klimpr), sich ein Stück des Zahlungsverkehrskuchens abzuschneiden.

Die Schweiz hat aus zwei Gründen eine gute Ausgangslage für die Einführung neuer Mobile Payment Anwendungen. Erstens verfügt die Schweiz über eine hohe Smartphone-Durchdringung von 69 Prozent. Zweitens ergab eine Umfrage im Rahmen der IFZ-Retailbankingstudie 2014, dass 62 Prozent der befragten Personen Mobile Payment nutzen würden.

Was zeigt uns die Vergangenheit?

Aktuell ist der Zahlungsverkehr in der Schweiz im Wesentlichen zwischen Bank- und Postzahlungen, Debit- und Kreditkarten und Bargeld aufgeteilt, wobei sich die Zahlungen an Verkaufspunkten vor allem auf Debit-, Kreditkarten und Bargeld verteilen.

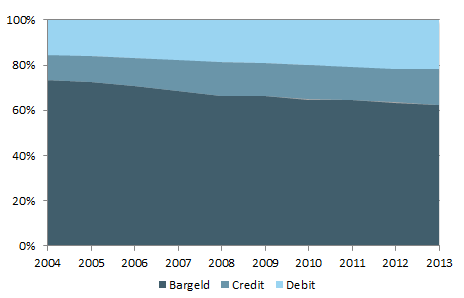

Die Wahl der Zahlungsmittel veränderte sich in der Vergangenheit langsam und kontinuierlich. Obwohl der bargeldlose Zahlungsverkehr für Konsumenten und Händler verschiedene Vorteile bietet, hält sich das Bargeld nach wie vor als wichtigstes Zahlungsmittel in der Schweiz. 1990 wurden rund 90% des Transaktionsvolumens am Verkaufspunkt mittels Bargeld abgewickelt. In den letzten 25 Jahren haben die Debit- und Kreditkarten einen Teil der Bargeldtransaktionen abgelöst. Aktuell werden aber immer noch rund 60% des alltäglichen Konsums mit Bargeld bezahlt. Mehr Details zeigt die folgende Grafik. Die Transaktionenvolumen der Debit- und Kreditkarten werden aus der SNB Statistik entnommen. Der Bargeldumsatz muss hingegen geschätzt werden, da es keinen direkten Messwert gibt. Dabei werden die Ausgaben aller Schweizer Haushalte für den Endkonsum um verschiedene Ausgaben, wie für Wohnung, Gesundheit, Nachrichtenübermittlung, etc. bereinigt, da diese üblicherweise nicht mit Bargeld bezahlt werden (Daten vom Bundesamt für Statistik). Die verbleibenden Gesamtausgaben minus die Volumen der Debit- und Kreditkarten ergeben den Bargeldumsatz. Die Grafik zeigt die prozentualen Transaktionsvolumen von Bargeld, Debit- und Kreditkarten über die letzten 10 Jahre.

Die Resultate decken sich mit ähnlichen Studien. Die Wahl des Zahlungsmittels entfernt sich stetig und kontinuierlich vom Bargeld, dies aber langsam und nicht disruptiv. Ein weiterer Trend lässt sich aus den SNB Statistiken erkennen: Das durchschnittliche Transaktionsvolumen bei Kredit- und Debitkartenzahlungen hat abgenommen. So lag das durchschnittliche Transaktionsvolumen 2005 für inländische Kreditkarten bei CHF 186 und CHF 83 für Debitkarten. 2014 sank dieser Wert auf CHF 118 für Kreditkarten und CHF 69 für Debitkarten. Im Umkehrschluss heisst dies auch, dass die Anzahl der Transaktionen signifikant zunahm. Dadurch sind entsprechend auch die Transaktionskosten für Händler gestiegen, derweil die Bequemlichkeit für den Konsumenten an Bedeutung gewonnen hat.

Was sagt die Wissenschaft?

Die Cards’11 Studie der Universität St.Gallen beschreibt, dass die soziodemographische und finanzielle Situation von Konsumenten den Gebrauch von Zahlungsmitteln beeinflusst. Vereinfacht gesagt, steigt die Adaptionsrate für neue Formen mit der Bildung und dem Einkommen. Gleichzeitig sinkt sie mit dem Alter. Allerdings sind die individuellen Einschätzungen der Kosten, Bequemlichkeit, Sicherheit, Anonymität, Verfügbarkeit und Akzeptanz wesentlicher für die Wahl des Zahlungsmittels. Interessant ist auch, dass kontaktlose Karten häufiger eingesetzt werden als traditionelle Karten.

In einer Studie der Deutschen Bundesbank von 2015 geben die Befragten an, dass bei Barzahlung eine bessere Ausgabenkontrolle vorhanden sei. Allerdings sind Personen unter 25 Jahren sehr offen für innovative Zahlverfahren. Es fehlt ihnen derzeit aber noch eine flächendeckende Einsatzmöglichkeit. Ein grosser Einfluss auf das Zahlverhalten wird durch die fortlaufende Verlagerung des Handels ins Internet erwartet. Ein weiteres Ergebnis der Studie ist, dass viele Kunden über vorfestgelegtes Verhalten bezüglich der Wahl des Zahlungsmittels verfügen, und nicht spontan am Verkaufspunkt entscheiden.

Für einen Tango braucht es zwei

Der Erfolg von Zahlungssystemen hängt stark von Netzwerkeffekten ab. P2P Systeme sind nur bei einer genügend grossen Population interessant. WhatsApp macht alleine keinen Spass und bringt dementsprechend wenig Nutzen. Eine virale, schnelle Verbreitung ist für P2P Systeme zwingend. Bei Nahzahlungssystemen müssen Konsumenten und Händler das gleiche System verwenden.

Wie sieht es im Ausland aus?

Interessanterweise präsentiert sich das Zahlungsverhalten in verschiedenen Ländern sehr unterschiedlich. Nordische Länder sind auf dem Weg das Bargeld faktisch abzuschaffen. So überrascht es nicht, dass die Danske Bank innerhalb von 18 Monaten 1.6 Millionen Benutzer für ihre Mobile Payment Lösung gewann. Heute nutzt entsprechend bereits jeder dritte Däne das Produkt MobilePay. In Südeuropa dagegen wird immer noch ein Grossteil der Einkäufe bar erledigt. Nochmals anders sieht die Situation in Entwicklungsländern aus, wo ein Grossteil der Bevölkerung keine Bankbeziehung hat. Hier verfügen Mobile Payment Lösungen (häufig mit traditionellen mobilen Telefonen, keine Smartphones) über hohe Wachstumsraten und Marktanteile, da keine bestehenden Infrastrukturen verdrängt und keine neuen aufgebaut werden müssen. So wird in Kenia das Mobiltelefon von zwei Dritteln der erwachsenen Bevölkerung für den Versand von Geld verwendet. Diese Entwicklungen aus Afrika können aber infolge der völlig unterschiedlichen Voraussetzungen nicht auf die Schweiz übertragen werden.

Fazit

Die Vergangenheit zeigt, dass sich das Verhalten der Schweizer Konsumenten bei der Wahl des Zahlungsmittels stetig, aber langsam weg vom Bargeld ändert. Der Substitutionsprozess erfolgte in der Schweiz bis jetzt evolutionär und nicht revolutionär. Es ist daher zu erwarten, dass auch neue Zahlungsmittel, wie Mobile Payment, eher langsam Marktanteile gewinnen werden. Es ist dadurch schwierig, schnell eine minimale kritische Masse zu erreichen, wenn man nicht auf bestehende Systeme aufsetzen kann. Die Fragmentierung des kleinen Schweizer Marktes erschwert das Erreichen dieser kritischen Masse zusätzlich. Daher werden unseres Erachtens Systeme mit einer evolutionären Verbreitungsstrategie erfolgreicher sein.

Die technischen Voraussetzungen bezüglich Durchdringung von Smartphones und kontaktlosen Terminals sind in der Schweiz gut. Effizientes kontaktloses Zahlen ist ein gutes Argument für Konsumenten zum Umsteigen vom Bargeld, insbesondere da die durchschnittlichen Beträge laufend sinken und die Anzahl Transaktionen steigen. Mit elektronischen Geldbörsen auf dem Smartphone ergeben sich weitere Möglichkeiten, Mehrwert für den Anwender zu schaffen. So könnten die Daten direkt für Personal Finance Management Systeme genutzt werden, oder Bonusprogramme von Kundenkarten integriert werden. Die grosse Unbekannte ist der Kampf des Staates gegen das Bargeld im Rahmen der finanziellen Repression. Der Gebrauch von Bargeld könnte eingeschränkt werden, damit Sparer bei Negativzinsen kein Bargeld horten. Dieses unwahrscheinliche Szenario würde die Spielregeln komplett ändern.

PS: Es wird interessant sein, wie Vertreter von TWINT und der Zürcher Kantonalbank (Paymit) an der IFZ Konferenz „Innovative Angebote im Retail Banking“ vom 25. Juni die Diffusionsgeschwindigkeit einschätzen und die zukünftige Entwicklung des Schweizer Marktes für Mobile Payment sehen. Die Konferenz war zwar ausgebucht – infolge von 2 Abmeldungen sind aber wieder 2 Plätze frei geworden. Neben dem Thema Mobile Payment werden u.a. auch Crowdfunding Lösungen für Banken, Digitales Anlegen bei der UBS, die Entwicklungen von hypomat und e-hypo oder Social Trading diskutiert. Anmeldung bitte per Mail an evelyne.gander@hslu.ch.

Kommentare

1 Kommentare

Beat Stocker

2. Juni 2015

Sehr guter Artikel zum Thema. Als weiteren Treiber der Diffusion von Mobile Payment (z.B. PtP) sehe ich das Lifestyle-Argument und damit verbundene Netzwerkeffekte. Nicht zu unterschätzen; plötzlich wird die Geschichte disruptiv. Ohne Not.

Danke für Ihren Kommentar, wir prüfen dies gerne.

22. Mai 2015

Crowdfunding Monitoring 2015 – Studie zum Schweizer Crowdfunding Markt

Von Prof. Dr. Andreas Dietrich und Prof. Dr. Simon Amrein

Medienmitteilung

Crowdfunding-Markt wächst um 36 Prozent

2014 wurden in der Schweiz 15.8 Millionen Franken durch Crowdfunding vermittelt – im Vorjahr waren es noch 11.6 Millionen Franken. Das zeigt das «Crowdfunding Monitoring 2015» der Hochschule Luzern und Swisscom. Das starke Wachstum ist vor allem darauf zurückzuführen, dass die Bereiche Crowdlending sowie Crowdsupporting/Crowddonating massiv zulegen konnten.

Vom Kleinkredit für die Hochzeit über die Finanzierung eines jungen Unternehmens bis hin zur Unterstützung eines Kinderbuchprojekts: Crowdfunding, auch Schwarmfinanzierung genannt, ist eine Art, um via Internet Geld zu sammeln und zu investieren. Es werden vier verschiedene Crowdfunding-Formen unterschieden (Details siehe Box): Crowdinvesting (Geld gegen Unternehmensbeteiligung), Crowdlending (Geld gegen Zins), Crowdsupporting (Geld gegen Güter/Dienstleistungen) und Crowddonating (keine direkte Gegenleistung). Zum zweiten Mal hat das Institut für Finanzdienstleistungen Zug IFZ der Hochschule Luzern diesen Markt hierzulande unter die Lupe genommen und präsentiert die Resultate im «Crowdfunding Monitoring Schweiz 2015». Dafür hat das Forschungsteam die Daten sämtlicher im vergangenen Jahr hierzulande aktiven Plattformen – insgesamt 15 – ausgewertet. In den letzten Monaten sind jedoch noch zahlreiche Marktteilnehmer hinzugekommen. Per Ende April 2015 waren 30 Plattformen mit einer Niederlassung in der Schweiz aktiv, darunter ist mit der Basellandschaftlichen Kantonalbank seit Ende 2014 eine erste klassische Bank.

Seit 2011 hat sich das Volumen verfünffacht

15.8 Millionen Franken wurden 2014 in der Schweiz durch Crowdfunding vermittelt – 36 Prozent mehr als im Vorjahr, im Vergleich zu 2011 hat sich das Volumen gar verfünffacht. Das vermittelte Geld entfällt auf 1078 Kampagnen, wie die Phase des Geldsammelns bezeichnet wird. «Die eindrücklichen Wachstumszahlen dürfen nicht darüber hinweg täuschen, dass die absoluten Beträge immer noch sehr tief sind und der Crowdfunding-Markt in der Schweiz im Vergleich zu den USA oder Grossbritannien nach wie vor in den Kinderschuhen steckt», sagt Finanzprofessor Andreas Dietrich, der die Studie zusammen mit Simon Amrein und mit Unterstützung der Swisscom verfasste. Fast die Hälfte des Gesamtvolumens generierten Crowdsupporting/Crowddonating, 29 Prozent entstammt Crowdinvesting und 22 Prozent Crowdlending. Dabei legten insbesondere die Bereiche Crowdsupporting/Crowddonating und Crowdlending von 2013 auf 2014 massiv zu: um 82 Prozent, respektive 95 Prozent.

Markt für Konsumkredite wächst rasant

Das rasante Wachstum von Crowdlending präsentiert sich im Detail wie folgt: Die vergebenen Konsumkredite nahmen von 1.8 auf 3.5 Millionen Franken zu, die Anzahl Kampagnen stieg von 116 auf 214, wovon alle erfolgreich finanziert wurden. Das überrascht die Studienautoren nicht. «Investitionen in Crowdlending sind bei Anlegern zunehmend beliebt, weil solche Anlagen in den vergangenen Jahren attraktive Renditen bei bisher tendenziell tiefen Risiken versprachen», sagt Dietrich. «So liegt die derzeitige Herausforderung für Crowdlending-Plattformen nicht darin, Kapitalgeber zu finden. Schwieriger ist vielmehr, Kapitalsuchende auf die Plattformen zu bewegen.» Trotz des enormen Zuwachses ist der Crowdlending-Markt aber nach wie vor eine Nische: Das Volumen von 3.5 Millionen Franken ist verschwindend klein im Vergleich zu den knapp 3.9 Milliarden Franken, für welche 2014 im Konsumkreditmarkt neue Kredite abgeschlossen wurden.

Eine Plattform, die hierzulande privaten Kreditnehmern die Geldsuche via Internet ermöglicht, ist Cashare, die erste Crowdfunding-Plattform überhaupt in der Schweiz. Für das Monitoring der Hochschule Luzern hat sie alle Daten zu den vermittelten Darlehen zwischen 2008 und 2014 zur Verfügung gestellt. Deren Analyse ermöglicht eine Charakterisierung der Darlehensnehmer: Ihr Durchschnittsalter ist 38 Jahre, 76 Prozent sind Männer und über zwei Drittel Schweizer, ein Fünftel hat bei Darlehensabschluss mindestens ein Kind unter 16 Jahren, 37 Prozent leben in einer Ehe und 19 Prozent sind Wohneigentümer. 60 Prozent aller seit 2008 vermittelten Darlehen gingen an Personen unter 40 Jahren. Über 60-Jährige waren in vier Prozent der erfolgreichen Projekte Darlehensnehmer. «Diese Altersverteilung zeigt, dass Crowdlending zurzeit noch vorwiegend eine Angelegenheit der technologieaffinen Generation Y ist», sagt Andreas Dietrich.

Beliebte Finanzierungsart für Musikprojekte

Für das Monitoring hat die Hochschule Luzern auch den Bereich Crowdsupporting/Crowddonating genauer angeschaut, der in den vergangenen Jahren konstant gewachsen ist: 2011 wurden noch 300ʼ000 Franken vermittelt, letztes Jahr waren es bereits 7.7 Millionen Franken. 854 von 1434 lancierten Kampagnen konnten damit erfolgreich finanziert werden. Weiter stellt Dietrich fest: «Crowdsupporting und Crowddonating etablieren sich insbesondere im Kulturbereich zunehmend als alternative Finanzierungsart.» So kamen für 216 Musik-, Konzert- und Festival-Kampagnen 2014 knapp 1.5 Millionen Franken zusammen, durchschnittlich also rund 6ʼ850 Franken. Aber auch die Kampagnen, die in Richtung «Technologie, Business, Start-up» gingen, brachten circa 1.5 Millionen Franken ein. Dafür waren aber nur 40 Projekte nötig, für die durchschnittlich 36ʼ600 Franken vermittelt wurden.

Die Zahlen zu Crowdfunding in der Schweiz werden vom Institut für Finanzdienstleistungen Zug IFZ der Hochschule Luzern in Zusammenarbeit mit Swisscom jährlich erhoben.

Crowdfunding Monitor Schweiz – 2015

Crowdfunding Monitor Schweiz – 2015

Die vier Formen von Crowdfunding

Je nach Gegenleistung, die der Kapitalgeber für seine Investition erhält, werden vier Formen von Crowdfunding unterschieden:

- Crowdinvesting: Ein Start-up sammelt auf diese Weise Kapital für die Umsetzung seiner Geschäftsidee. Als Gegenleistung werden die Investoren am Unternehmenserfolg beteiligt.

- Crowdlending: Bei dieser Form geht es um die Vermittlung von Darlehen zur Finanzierung von Unternehmen oder Privaten. Als Gegenleistung erwarten die Darlehensgeber eine risikogerechte Rendite. Die Projekte, die auf diese Weise finanziert werden, sind sehr unterschiedlich: Ein Familienauto, Hochzeitsvorbereitungen, eine Zahnspange oder ein Start-up.

- Crowdsupporting: Diese Kategorie beinhaltet häufig kulturelle und soziale Projekte sowie Vorhaben aus dem Bereich Sport. Der Investor erhält für seinen Beitrag eine einmalige Gegenleistung: Wer z.B. das Album einer Band mitfinanzieren möchte, bekommt die CD nach deren Produktion kostenlos.

- Crowddonating: Damit lassen sich vor allem soziale, karitative und kulturelle Projekte (z.B. Orchesterkonzerte, Hilfsprojekte einer Non-Profit-Organisation) finanzieren. Die Unterstützungsbeiträge sind reine Spenden, die nicht an eine Gegenleistung geknüpft sind.

**************************************************************************************

Press Release

Crowdfunding market growing by 36 percent

In 2014, CHF 15.8 million was raised in Switzerland via crowdfunding, while this figure was CHF 11.6 million the year prior, according to the Crowdfunding Monitoring 2015 report issued by the Lucerne University of Applied Sciences and Arts and Swisscom. This strong growth is in particular attributable to massive gains in Crowdlending, reward-based crowdfunding and crowddonating.

From microloans for weddings and funding for a start-up to supporting a children’s book project – crowdfunding is a method of raising and investing funds over the Internet for a variety of projects. Crowdfunding can be divided into four different types (see box for details): Crowdinvesting (money for a share in a company), crowdlending (money for interest), reward-based crowdfunding (money for goods/services) and crowddonating (no direct consideration). The Institute of Financial Services Zug IFZ of the Lucerne University of Applied Sciences and Arts has analysed the Swiss crowdfunding market for the second time and is presenting its findings in the “Crowdfunding Monitoring Switzerland 2015”. The research team has gathered data from all platforms active in Switzerland in the past year – a total of 15. However, several market participants have entered the scene over the past months. As of the end of April 2015, there were 30 active platforms with an office in Switzerland, including Basellandschaftliche Kantonalbank since late 2014, making it the first bank entering the Swiss crowdfunding market.