18. August 2016

UBS digitalisiert das Schliessfach

Die Banken weiten ihr Angebot für Retail Banking Kunden immer stärker aus. Neben verbesserten Angeboten im Bereich eBanking und Mobile Banking bieten viele Banken auch Zusatzprodukte wie ein Personal Finance Management oder ein P2P Zahlungssystem an. Als weiteren Schritt möchte die UBS nun auch den Markt für das digitale Schliessfach durchdringen.… Mehr Informationen

Die Banken weiten ihr Angebot für Retail Banking Kunden immer stärker aus. Neben verbesserten Angeboten im Bereich eBanking und Mobile Banking bieten viele Banken auch Zusatzprodukte wie ein Personal Finance Management oder ein P2P Zahlungssystem an. Als weiteren Schritt möchte die UBS nun auch den Markt für das digitale Schliessfach durchdringen. Sie lanciert daher den UBS Safe voraussichtlich per Ende August. Das Angebot eines digitalen Schliessfachs ist nicht per se neu. Unter anderem bieten bereits die Zürcher Kantonalbank, die St. Galler Kantonalbank oder die Neue Aargauer Bank eine solche Dienstleistung an. Die UBS differenziert sich aber in einigen Punkten von den bereits bestehenden Angeboten und könnte dank grösseren Anstrengungen und einem guten Konzept dieser Dienstleistung zu einer höheren Durchdringung verhelfen.

Das Konzept

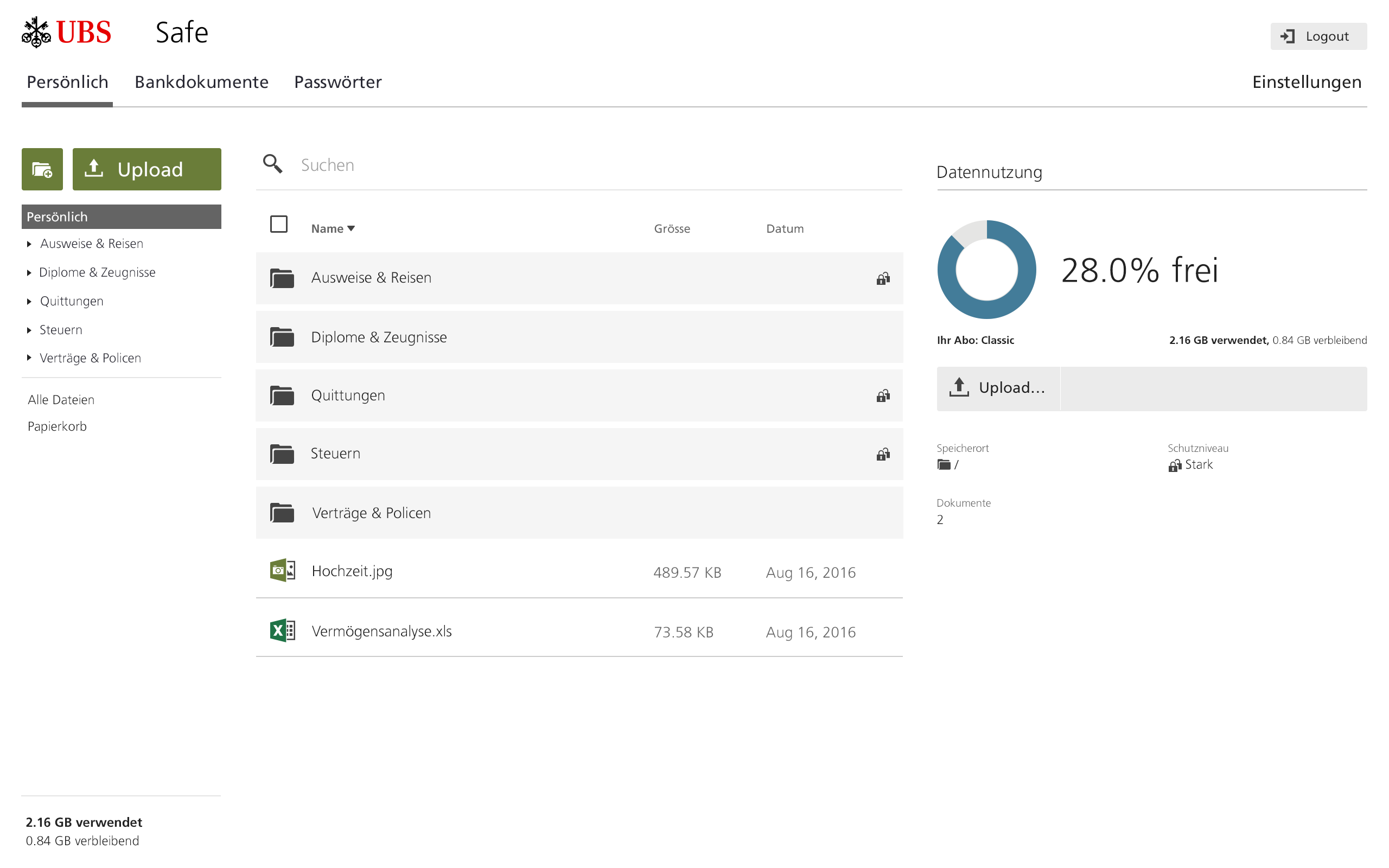

Der UBS Safe ist eine eigenständige Plattform, auf die via E-Banking direkt mit nur einem Klick zugegriffen werden kann (sogenannter „single sign-on“). Das Produkt ist zudem auch als eigenständige App verfügbar (iOS und Android). Das Produkt unterteilt sich in drei Bereiche (siehe auch Abbildung 1):

- Im „Persönlichen“ Bereich können die Kunden selber für sie relevante und wichtige Dateien hochladen. Standardmässig werden hier von der UBS Ordner bereitgestellt für „Ausweise und Reisen“, „Diplome & Zeugnisse“, „Quittungen“, „Steuern“ (z.B. zur Aufbewahrung der Steuerunterlagen) und „Verträge und Policen“. Kunden können zusätzlich auf einfache Art und Weise neue Ordner und Unterordner erstellen.

- Im Bereich der „Bankdokumente“ wird UBS Safe die neue Standardlösung für Kunden mit Domizil Schweiz, um UBS E-Dokumente zu empfangen und aufzubewahren. Künftig werden die Kontoauszüge für alle Individualkunden (nicht aber Firmenkunden), welche diese heute nur noch elektronisch beziehen, nicht mehr im eBanking, sondern im UBS Safe zu finden sein. Dies hat den grossen Vorteil, dass von Anfang an viele Kunden auf die UBS Safe Seite gelangen und dort das erweiterte Dienstleistungs-Angebot sehen. Ohne grossen Marketing-Aufwand werden also wohl innerhalb eines Jahres mindestens etwa 300‘000 Personen auf die UBS Safe Seite gelangen und vom Angebot Kenntnis nehmen. Der grosse Vorteil dieser Lösung ist auch, dass die Dokumente im Safe kein Verfalldatum haben. Während im eBanking die Dokumente nach zwei Jahren nicht mehr abrufbar sind und bei Nachfrage oftmals aufwändige Research-Aktivitäten innerhalb der Bank ausgelöst werden, bleiben Dokumente im UBS Safe grundsätzlich unbefristet gespeichert. Diese Funktion „Bankdokumente“ wird voraussichtlich ab Mitte September schrittweise an die Privat- und Wealth-Management-Kunden mit Domizil Schweiz ausgerollt.

- Im Bereich der „Passwörter“ können Passwörter aufbewahrt und als nettes Add-On auch in Bezug auf die Sicherheit analysiert werden.

Die Daten werden über den Internetbrowser oder die App in das digitale Schliessfach geladen. Sie lassen sich in den oben vorgestellten verschiedenen Ordnern aufbewahren und sind so jederzeit verfügbar. Wichtig ist auch, dass die Daten im UBS Safe auf E-Banking-Niveau und dadurch auf der höchsten Sicherheitsstufe geschützt sind und auf UBS Servern in der Schweiz gespeichert werden. Auch die UBS vertraut wie die meisten anderen Anbieter auf die Lösung von DSwiss – sie hat hier aber eine Art „White Labelling Deluxe“ Lösung erhalten, in welchem die Daten eben bei der UBS und nicht ausgelagert bei der für viele Privatkunden unbekannten Firma DSwiss liegen.

Pricing und Business Case

Das Pricing der UBS ist wie folgt:

Für Bankdokumente ist der Speicherplatz immer unbegrenzt und kostenlos. Ansonsten scheint das Ganze aber nicht darauf ausgelegt, dass Kunden ganze Foto- und Musik-Ordner hochladen, sondern nur die wirklich wichtigen Dokumente ablegen. Alle Kunden können persönliche Dateien im Umfang von 30 MB kostenlos hochladen Falls man UBS Safe aber etwas intensiver nutzt, wird man wohl nicht umhin kommen, das Classic Angebot für CHF 5 pro Monat zu nutzen. Diesen Betrag erachte ich als fair und ist in einem ähnlichen Rahmen wie bei anderen Banken. Bemerkenswert ist zudem, dass Kunden mit UBS Bankpaket oder Anlagelösung (UBS Advice, UBS Manage) auch das Classic Angebot kostenlos erhalten. Mit dieser preislichen Bevorzugung soll die Kundenbindung von Hauptbankkunden zusätzlich gefördert werden.

Ich erwarte, dass am Anfang nur ein kleiner Teil der User für das Angebot bezahlen wird – respektive der Grossteil der Kunden nur den automatischen Speicherplatz für Bankdokumente nutzen wird. Geht man davon aus, dass sich etwa 300‘000 Kunden einloggen und davon 10 Prozent für UBS Safe bezahlen werden, so kann man mit von monatlichen Erträgen in der Höhe von rund CHF 150‘000.- rechnen. Damit ist auch ersichtlich, dass der unmittelbare Business Case wohl weniger im Vordergrund steht.

Convenience vs. Sicherheit und Datenschutz

Eine im Ansatz sehr gute Idee, welche leider aber nicht konsequent durchgesetzt wurde, ist der vom Kunden wählbare Sicherheitsgrad. Bei neu angelegten Ordnern im persönlichen Bereich kann man als Kunde selber wählen, ob man einen starken Schutz haben möchte (Zugang via Access Card) oder ob der Schutz mittelstark sein soll (Passwort und Touch ID). Leider kann diese Einstellung nur bei neu angelegten Ordnern gemacht werden. Bestehende Ordner können nicht angepasst werden. Eine kommunikative Herausforderung entsteht dadurch beispielsweise bei Ausweiskopien: Um im Notfall darauf zugreifen zu können, müssen die Kunden entweder daran denken, ihre Access Card Display (oder ihre normale Access Card und den Kartenleser) mit ins Ausland zu nehmen, oder sie müssen vorgängig einen neuen „Ausweise2“-Ordner mit reduziertem Schutz anlegen und die Ausweiskopien dort ablegen. Haben die Kunden ihre Access Card Display nicht dabei oder wurde nicht ein neuer Ordner mit reduziertem Schutz erstellt, kann aus dem Ausland nicht auf den Pass im Safe zugegriffen werden. Wichtig erscheint mir aber der Ansatz, dass der Kunde in gewissen Bereichen wählen kann, wie er die Convenience und die Sicherheit gewichtet.

Auch das Thema des Datenschutzes ist in einem solchen Projekt natürlich wichtig. Die UBS garantiert vertraglich, dass die Daten nicht für kommerzielle Zwecke gebraucht/missbraucht werden. Auf der anderen Seite hat die UBS aber die Möglichkeit, bei einem qualifizierten Hinweis auf eine illegale Nutzung an die Daten zu gelangen, respektive diese weiterzuleiten, wenn eine Behörde eine entsprechende Anfrage startet (z.B. Gefahr terroristischer Hintergrund, o.ä.).

Fazit

Das diesjährige Leuchtturm-Projekt der UBS Digitalisierung ist zwar auf den ersten Blick weniger spektakulär als andere Projekte zuvor und es ist auch nicht ganz neu. Es generiert aber einen hohen und breiten Kundennutzen. Am spannendsten finde ich dabei den Aspekt, dass es sich bei diesem Angebot wohl nicht um einen Business Case handelt, deren Profitabilität im Vordergrund steht. Viel eher stehen der Kundennutzen und die Kundenbindung im Vordergrund. Mit einem solchen Angebot kann man sich als Bank auch etwas vor den Digitalisierungsgefahren schützen, dass Kunden schneller wechseln (könnten). Je mehr Angebote ein Kunde von einer Bank nutzt, desto höher sind die Hürden, diese Bank wieder zu verlassen. Insofern ist auch UBS Safe ein weiteres Puzzle-Stück, um die Kundenbindung zu erhöhen. Des Weiteren finde ich es auch interessant, dass die UBS mit diesem Angebot praktisch ein „Speicherplatz-Anbieter“ wird – eine Domäne, welche bisher IT-Dienstleistern überlassen wurde.

Ich kann mir gut vorstellen, dass die UBS diesem Angebot zu einem grösseren Durchbruch verhelfen kann und auch andere Banken bald nachkommen. Vor diesem Hintergrund ist auch die gerade kürzlich publizierte Mitteilung zu verstehen, dass Avaloq seine zur Banking-Suite gehörende Lösung Avaloq Front mit Produkten von DSwiss anreichert. Dabei soll auch ein digitales Bankenschliessfach zur sicheren Aufbewahrung von persönlichen Dokumenten und Passwörtern bereitgestellt werden.

15. August 2016

Ein neuer Robo Advisor für die Schweiz: Wie sich das Geschäftsmodell von Descartes von anderen Angeboten unterscheidet

Obwohl die Digitalisierung in der Bankenbranche schon längere Zeit Einzug hält, sind die technologischen Fortschritte in der Vermögensverwaltung bisher noch limitiert. In der Anlageberatung findet die Interaktion mit Kunden auch heutzutage praktisch ausschliesslich über persönliche Berater statt, ist nur für Personen mit einem grösseren Vermögen bestimmt und oft mit hohen Gebühren verbunden.… Mehr Informationen

Obwohl die Digitalisierung in der Bankenbranche schon längere Zeit Einzug hält, sind die technologischen Fortschritte in der Vermögensverwaltung bisher noch limitiert. In der Anlageberatung findet die Interaktion mit Kunden auch heutzutage praktisch ausschliesslich über persönliche Berater statt, ist nur für Personen mit einem grösseren Vermögen bestimmt und oft mit hohen Gebühren verbunden. Während den letzten Jahren wurden aber viele FinTech-Firmen gegründet, mit dem Ziel, die Anlageberatung zu digitalisieren – sogenannte Robo Advisor. Dabei werden Retail- und Affluent-Kunden online Tools und mobile Lösungen zur Verfügung gestellt, die zuvor nur für Kundenberater und professionelle Investoren bestimmt waren. Auch Descartes Finance AG ist diesem Segment zuzuordnen.

Das Unternehmen und seine Partner

Descartes ist ein neuer Vermögensverwalter für Privatkunden. Der CEO von Descartes ist Adriano Lucatelli. Im Verwaltungsrat von Descartes Finance sitzt Rino Borini, der unter anderem jeweils die Finance 2.0 Konferenz organisiert. Für die Programmierung resp. Umsetzung zeichnet sich Additiv verantwortlich, welche zuvor auch schon den Investomat der Glarner Kantonalbank gestaltet und programmiert hat. Als Depotbanken fungieren die UBS sowie die Bank Vontobel. Der Kunde kann entsprechend auch seine Depotbank selber auswählen.

Ein interessanter Nebenaspekt ist, dass der real-time Datenfeed von der Firma xignite stammt. Dieses aus dem Silicon Valley stammende und auch im Level 39 in London ansässige Unternehmen ist zwar in der Schweiz noch wenig bekannt, arbeitet aber bereits mit bekannten Robo Advisors wie WealthFront, Betterment oder Robin Hood zusammen. Descartes ist in Kontinentaleuropa gemäss Lucatelli der erste Kunde von xignite.

Das Konzept

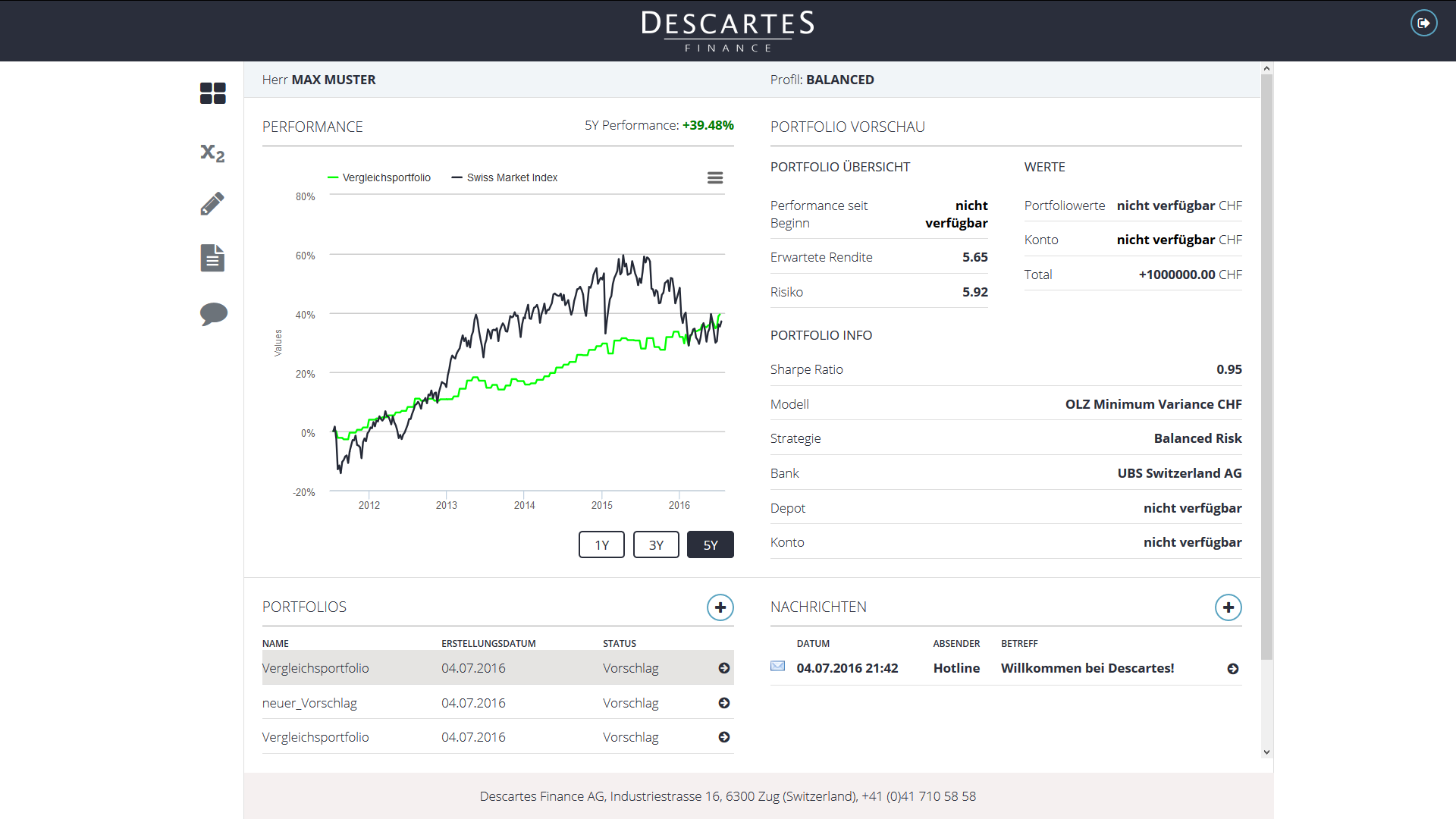

In einem ersten Schritt wird mit fünf Fragen das Risikoprofil des Anlegers eruiert. Das Minimum-Investment beträgt CHF 50‘000 und ist damit höher als vergleichbare Robo Advisor Angebote der Glarner Kantonalbank (ab CHF 5‘000) oder von TrueWealth (ab CHF 8‘500). Für diesen Betrag kann man aus fünf „Töpfen“ seine Portfolio-Allokationsstrategie entsprechend den persönlichen Präferenzen auswählen (siehe Abbildung 1).

Eine individualisierbarere Strategie auch auf Stufe Einzeltitel ist erst ab CHF 500‘000 möglich. Ab diesem Betrag kann man einzelne Restriktionen anbringen (z.B. nach Ländern, Währungen, Ausschluss gewisser Unternehmen, etc.).

Die Strategien werden nach dem Best-in-Class-Prinzip von Descartes selektiert. Dabei können derzeit unter anderem Strategien von BlackRock, der Schweizer Boutique OLZ & Partners Asset and Liability Management oder von Lakefield Partners ausgewählt werden. Dadurch kann man in durchaus interessante Strategien investieren, die mit dem sogenannten „Smart Beta“ den Markt schlagen wollen.

Ein wichtiger und gegenüber den anderen Anbietern differenzierender Aspekt des Geschäftsmodells ist also, dass Descartes nicht selber Strategien optimiert, sondern verschiedene aus ihrer Sicht spannende Strategien auswählt und vermittelt. In Analogie zum Sport übernimmt Descartes sozusagen die Rolle des Sportchefs, der versucht, die besten Spieler auszuwählen. Der Kunde von Descartes hat dann als Trainer die Aufgabe, die besten zur Verfügung stehenden Spieler nach seinem Gusto und seinem Risikoprofil einzusetzen.

Positiv bei Descartes ist sicherlich die übersichtliche Online Berichterstattung, die auch verschiedene Portfolio-Simulationen beinhaltet (vgl. Abbildung 2). Ebenso kann online natürlich jederzeit die Entwicklung des Portfolios verfolgt werden.

Kunden, Kosten und Vertrieb

Die Gebühren von Descartes setzen sich wie folgt zusammen: Für die Nutzung bezahlt man jährlich 0.6% des Depotwerts. Dazu kommen 0.3% für die Depotkosten und eine Trading Fee in der Höhe von CHF 20. Das Rebalancing hingegen erfolgt automatisch und ist im Preis inkludiert. Insofern differenziert sich Descartes auch kostenseitig von den Robo Advisor Angeboten von TrueWealth (0.5%) oder dem Investomat (0.6%). Eine Beratung erhält man bei Descartes hierfür aber (auch) nicht.

Als wichtigste Kundengruppe hat Lucatelli vor allem traditionelle Private Banking Kunden im Fokus. Er möchte – im Gegensatz zu anderen Robo Advisor Angeboten – mit diesem Geschäftsmodell also nicht primär ein neues Segment erschliessen, sondern vor allem Private Banking Kunden von anderen Banken für ein Mandat gewinnen. Er erhofft sich, dass diese gut situierten Kunden zum Beispiel CHF 50‘000-100‘000 von einem anderen Mandat abziehen und Descartes anvertrauen. Sollten sie merken, dass dieser Ansatz besser ist, könnte man diese Kunden dann für ein grösseres Mandat motivieren. Das Angebot gilt nur für in der Schweiz domizilierte Kunden. Des Weiteren richtet sich das Angebot von Descartes ebenso an kleinere Vermögensverwalter, Family Offices und Stiftungen, die Teile des Vermögens über Descartes verwalten wollen.

In einem ersten Schritt wird es nun wichtig sein, das Modell bekannt zu machen. Einerseits soll dies durch verschiedene Events und PR-Veranstaltungen geschehen, für welche die grossen Netzwerke von Lucatelli oder Borini genutzt werden können. Andererseits erhofft man sich, dass Partner wie zum Beispiel die OLZ auf das Angebot hinweisen, da man als Privatanleger mit einem Betrag von weniger als CHF 500’000 sonst nicht auf deren Strategien setzen kann. Man hofft also, dass solche Boutiquen, welche oftmals keine Kunden unter CHF 500‘000 aufnehmen, diese an Descartes weiterleiten. Dies könnte für alle Parteien eine sinnvolle Lösung sein.

Einschätzung

Das Geschäftsmodell von Descartes fokussiert vor allem darauf, Kunden an die besten Asset Manager zu vermitteln, damit diese die für sie relevante Anlagestrategie finden. Insofern gibt es bei diesem Modell der „offenen Investment-Plattform“ durchaus Unterschiede zu den Geschäftsmodellen von Robo Advisorn wie TrueWealth und dem Investomat. Gleichzeitig sind solche Unterschiede wohl vor allem für Experten ersichtlich und nicht unbedingt für den Durchschnittsanleger. Ein Durchschnittsanleger wird dieses Angebot möglicherweise eher als ziemlich teuren Robo Advisor betrachten. Ebenso wird es nicht einfach sein, Kunden mit einem Minimum-Investment von CHF 50‘000 von einer Anlage zu überzeugen. Der „Friends und Family“-Ansatz funktioniert hier wohl eher weniger (es kommt aber natürlich auf die Familie und die Freunde der verantwortlichen Personen darauf an…). Insofern erwarte ich vor allem Private Banking Kunden mit einem guten Verständnis für Finanzmärkte als potenzielle Kunden für Descartes. Das Modell und die Investment-Strategien sind nämlich aus Expertensicht durchaus interessant.

Generell erachte ich den Markt für Robo Advisors oder dem digitalen Anlegen als hart umkämpft. Es ist zu erwarten, dass künftig weitere Schweizer Banken mit bekannten Brands in den Markt eintreten werden, was es für Startups in diesem Bereich doppelt schwierig macht. Auch im Ausland kann beobachtet werden, dass einige der unabhängig operierenden Robo Advisor Startups wie SigFig ihr Geschäftsmodell je länger je mehr von B2C auf B2B verlagern, hauptsächlich weil sie sich die hohen Kosten der Kundenakquisition nicht leisten können und etablierte Marktteilnehmer mit ihren eigenen Lösungen den Markt aufmischen. Die online Plattform Schwab Intelligent Portfolios hat zum Beispiel innerhalb von weniger als einem Jahr nach der Lancierung fast so viel AUM generiert (USD 5.3 Mrd.) wie die beiden bedeutendsten Player Wealthfront (ca. USD 2.6 Mrd.) und Betterment (ca. USD 3 Mrd.) zu diesem Zeitpunkt zusammen. Insofern bin ich gespannt, ob Descartes das Modell der offenen Investment-Plattform „verkaufen“ kann und von Skaleneffekten profitiert. Damit es sich lohnt, müsste man in absehbarer Zeit wohl mindestens CHF 100 Millionen Assets akquirieren.

Kommentare

3 Kommentare

Günther

24. August 2016

Das Geschäftsmodell ist nicht neu. Eine Firma im Vergleich fehlt hier. investory.ch bietet professionelle Anlagestrategien bereits seit 2 Jahren an und scheint mir persönlich innovativer zu sein. Interessante Strategien von bald zwei dutzend Anbietern sind bei Investory verfügbar. Die Strategien der Anbieter werden nach verschiedenen Kriterien bewertet und ab ausgezeichnet und der Track-Record ist öffentlich einsehbar. Wie sich die Strategien bei Descartes entwickeln ist ein Black-Box, hier wäre etwas Transparenz ohne sich registrieren zu müssen ganz nett. Bei INVESTORY gibt es einen Anbieter (theScreener) der Anbieter hat nur mit ausschliesslich Schweizer Aktien den SMI massiv outperformed und diesen beobachte ich schon länger... http://bit.ly/TSO-CH die erforderliche Anlagesumme beträgt CHF 20'000 also ein Einstieg schneller möglich. Die 0.6% für die Verwaltung bei Descartes ist sehr attraktiv doch die Depotgebühren von 0.3% hingegen völig übertrieben. Lakefield Partners habe ich schon paar mal im Bilanz Kontest gesehen. Schade kann ich mir die Entwicklung der Strategien nicht online ohne Registrierung anschauen.

Nicola M.

21. August 2016

Ich habe Descartes - dank diesem Blogbeitrag - getestet. Ich finde das überhaupt nicht ein 0815 Produkt. Zwar ist Descartes nicht ganz simple, doch nach einigen Minuten habe ich mich zurechtgefunden. Ich habe aber Zugriff auf Strategien, die ja mir kaum eine Bank anbietet. Das ist für mich etwas Neues und sehr spannend. Natürlich müssen sich diese Strategien in Zukunft noch beweisen. Mir gefällt aber dieser Ansatz. Zudem konnte ich ganz einfach die Strategien vergleichen und in Sekunden auf mein Risikoprofil anpassen. Und von den Kosten her würde ich sagen: Es ist günstiger als meine Bank und bin auch bereit "mehr" zu bezahlen, wenn ich dafür "mehr" Leistung habe. Das ist ein Unterschied zwischen anderen Robo Advisor Plattformen, die ich kenne.

Emmy Mettler

15. August 2016

Die Gebühren von Descartes setzen sich wie folgt zusammen: Für die Nutzung bezahlt man jährlich 0.6% des Depotwerts. Dazu kommen 0.3% für die Depotkosten und eine Trading Fee in der Höhe von CHF 20!!!! Ziemlich teuer für ein 0815 Produkt. Dies funktioniert ja bei True Wealth schon nicht, wo man 0.5% für ein paar ETFs bezahlt, die dann ja auch noch Gebühren verlangen, wie das auch die Strategy Anbieter tun werden. Für ein 0% Zinsumfeld wenig berauschend.....

Danke für Ihren Kommentar, wir prüfen dies gerne.

8. August 2016

Credit Risik Cockpit – Ein Tool für ein effektives Kreditrisikomanagement von Hypothekarportfolios

Vor dem Hintergrund eines erhöhten Konkurrenzdrucks und schärferer regulatorischer Vorschriften im Hypothekargeschäft wird ein effektives Risikomanagement zu einem entscheidenden Wettbewerbsfaktor. Risikomanagement kann einen Wertbeitrag im Zusammenhang mit der wertorientierten Gesamtbanksteuerung liefern, und ist nicht bloss ein Kostenfaktor. Im heutigen Umfeld kann eine Bank nicht einfach nur mehr (vermeintlich „gute“) Kredit sprechen, sondern sie muss intelligent Risiken dort nehmen, wo sie zumindest noch fair entschädigt wird.… Mehr Informationen

Vor dem Hintergrund eines erhöhten Konkurrenzdrucks und schärferer regulatorischer Vorschriften im Hypothekargeschäft wird ein effektives Risikomanagement zu einem entscheidenden Wettbewerbsfaktor. Risikomanagement kann einen Wertbeitrag im Zusammenhang mit der wertorientierten Gesamtbanksteuerung liefern, und ist nicht bloss ein Kostenfaktor. Im heutigen Umfeld kann eine Bank nicht einfach nur mehr (vermeintlich „gute“) Kredit sprechen, sondern sie muss intelligent Risiken dort nehmen, wo sie zumindest noch fair entschädigt wird. Dadurch wird die Bank mittel- bis langfristig konkurrenzfähig bleiben und ihr Überleben sichern. Hierbei kommt dem Hypothekargeschäft, das sowohl in der Bilanz als auch in der Erfolgsrechnung jeder Schweizer Universalbank einen substanziellen Anteil ausmacht, eine zentrale Bedeutung zu. Welche unserer Hypothekarkredite sind rentabel, welche nicht? Haben wir Konzentrationsrisiken in unserem Portfolio? Welche und warum? Welche im Moment „guten Kredite“ könnten bei einer Zinserhöhung von 1%, einer Erhöhung der Scheidungsrate, einem Immobilienpreisrückgang, einer gesamtwirtschaftlichen, konjunkturellen Abschwächung, eines Rückganges des Zweitverdienereinkommens, etc. zu „Problem“-Krediten werden? Diese und ähnliche Fragen müssen Kreditportfolioverantwortliche heutzutage in der Lage sein, ohne grosse Umschweife und Zusatzauswertungen jederzeit beantworten zu können.

Im Rahmen eines KTI-Projekts hat die Hochschule Luzern – Wirtschaft zusammen mit Wirtschaftspartnern ein Credit Risk Cockpit Tool entwickelt, welches hypothekarvergebenden Institutionen dazu dient, ihr Hypothekarkredit-Portfolio zu analysieren, aktiv zu steuern und zu überwachen. Daneben ermöglicht es erstmals einen Vergleich des eigenen Portfolios gegenüber anderen Institutionen.

Das Credit Risk Cockpit beinhaltet die Visualisierung der drei wesentlichen Bestandteile eines effektiven Risikomanagements: die Visualisierung der näheren Vergangenheit bis zur Ist-Situation, jene der Zukunfts-Situation sowie der Risikopositionen eines Hypothekarportfolios. Dabei wird jeweils die Situation des institutsspezifischen Hypothekarportfolios und des über alle Institute aggregierten Portfolios (dem sog. Benchmark) dargestellt. Dies erlaubt den Vergleich des eigenen Portfolios gegenüber den anderen Instituten.

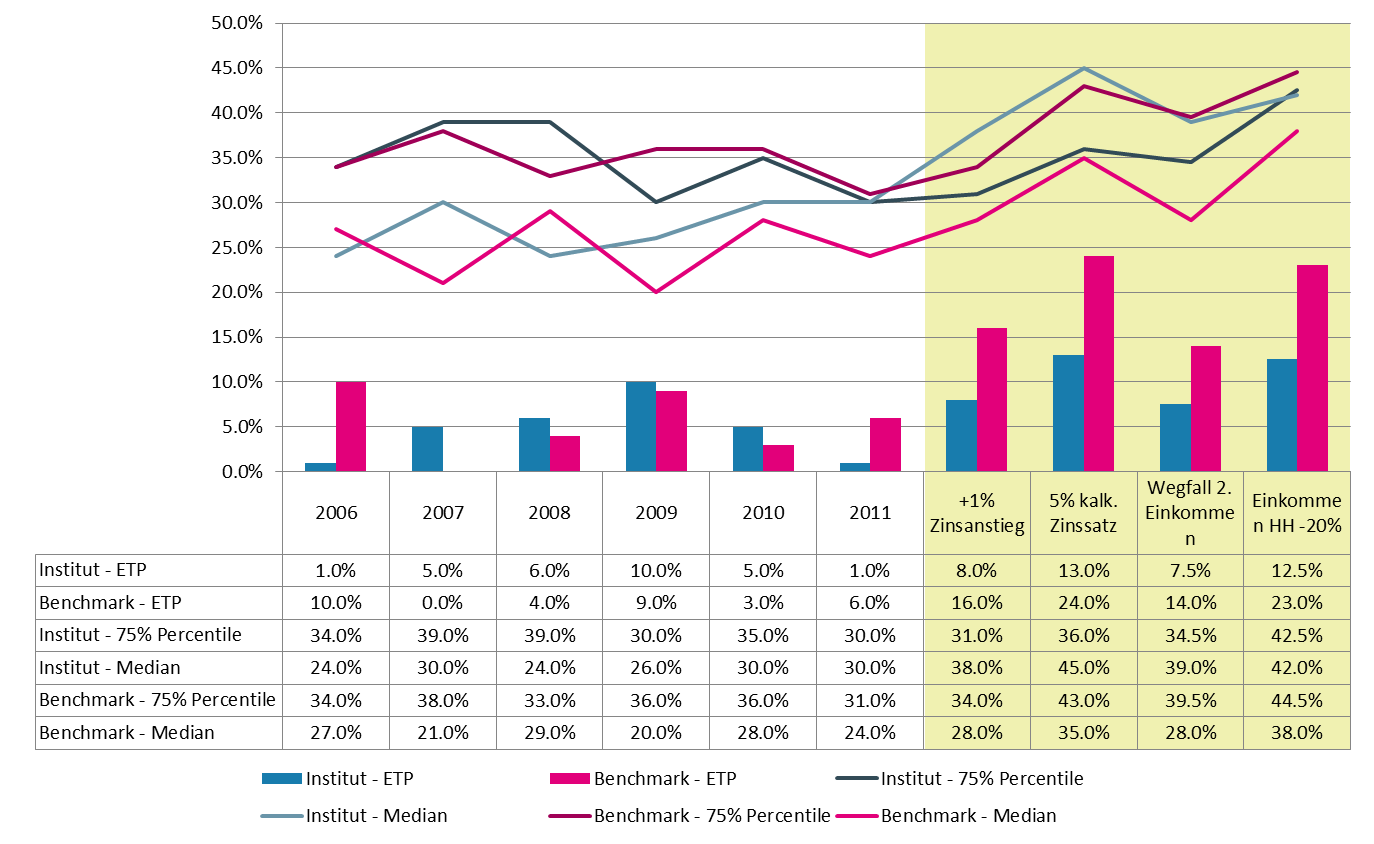

Abb. 1 zeigt ein Beispiel für die Darstellung der Ist-Situation für den Risikofaktor Tragbarkeit. Nebst der Tragbarkeitsverteilung des eigenen Institutes ist auch die Verteilung des Benchmarkportfolios ersichtlich. Des Weiteren erkennt man, wie hoch der Anteil der Kredite ist, welche eine Tragbarkeit über 33% aufweisen und somit für die meisten Institute zu den sog. Exception to the policy (ETP) Fälle gehören. Diese liegen rechts der rot eingetragenen Markierung.

Abb. 2 zeigt ein Bespiel für die Visualisierung der Zukunft-Situation wiederum anhand der Tragbarkeit. Daraus ist die Sensitivität der Tragbarkeit bezüglich eines Zinsanstieg um 1% sowie bei Unterstellung eines kalkulatorischen Zinssatzes von 5% ersichtlich. Darüber hinaus wird die Sensitivität bezüglich eines Wegfalls des Zweiteinkommens (was bspw. bei Scheidungen eintreffen kann) sowie einer 20-prozentigen Einkommenseinbusse des Haushaltes gezeigt. Neben Sensitivitätsanalysen werden Szenarien- und Simulationsanalysen durchgeführt um eine prospektive Sichtweise auf die Risikofaktoren zu geben. Damit kann auf Veränderungen im Markt frühzeitig reagiert werden.

Dem Nutzer des Credit Risik Cockpits werden zudem für sämtliche Berechnungen jeweils diejenigen Kredite in seinem Portfolio angezeigt («geflagged»), welche als „Problem“-Kredite zu betrachten sind, also aktive Risikopositionen darstellen und potenziell intensiver überwacht werden müssen. Im Rahmen des Tools gelten Kredite dann als Risikoposition, wenn die Finanzierung nicht der sog. goldenen Regel entspricht. Diese ist verletzt, wenn die Tragbarkeit über 33% oder die Belehnung über 80% liegt, oder natürlich beides zusammen zutrifft.

Mit der Gesamtheit der durch Credit Risk Cockpit durchgeführten Analysen gewinnt der Nutzer eine kompakte Übersicht bezüglich der risikorelevanten Faktoren eines Hypothekarportfolios. Damit kann der Nutzer sowohl die aktuelle Risikosituation seines Portfolios (Ist-Situation) als auch die zukünftigen Veränderungen schnell einschätzen. Dies erlaubt eine proaktive Steuerung des gesamten Portfolios. Nicht nur wissen die Verantwortlichen, welche bestehenden Kredite näher analysiert werden müssen, sondern es können bei der Hypothekarvergabe auch Finanzierungen abgeschlossen werden, die vielleicht auf den ersten Blick bezüglich der Tragbarkeit und Belehnung wenig lukrativ erscheinen, jedoch zur Diversifikation des Hypothekarportfolios und somit zur Verbesserung von dessen Rendite-/Risikoprofils führen.

Ein weiterer Nutzen von Credit Risk Cockpit liegt darin, dass ein Vergleich des eigenen Portfolios zu jenen anderer Institute möglich ist. Damit dieser erfolgen kann, müssen die Daten gemäss einer einheitlichen Spezifikation erhoben werden. Darin liegt ein weiterer entscheidender Nutzen des Tools: Es setzt einen Standard bezüglich der Datenspezifikation. Nur wenn die relevanten Daten konsistent und systematisch erhoben werden, können Risikomanagement-Tools gewinnbringend eingesetzt werden.

Kontakt bei Interesse und Fragen zum Credit Risk Cockpit Tool: roger.rissi@hslu.ch oder yvonne.seiler@hslu.ch

PS: Am 29. 8. 2016 findet zum 6. Mal am IFZ ein Seminar zum Thema „Herausforderungen auf dem Hypothekarkreditmarkt“ statt. Weitere Informationen finden Sie hier.

Kommentare

0 Kommentare

Danke für Ihren Kommentar, wir prüfen dies gerne.

8. Juli 2016

Die Digitale Anlageberatung der Graubündner Kantonalbank im Test

Die Graubündner Kantonalbank ist eine gut aufgestellte Universalbank, die auch in unserer jährlich publizierten IFZ Retail Banking-Studie regelmässig auf den vordersten Rängen landet. Auch im Anlagegeschäft verfügt sie über eine gewisse kritische Grösse. Von den rund CHF 27.4 Mrd. Kundenvermögen sind CHF 12.9 Mrd.… Mehr Informationen

Die Graubündner Kantonalbank ist eine gut aufgestellte Universalbank, die auch in unserer jährlich publizierten IFZ Retail Banking-Studie regelmässig auf den vordersten Rängen landet. Auch im Anlagegeschäft verfügt sie über eine gewisse kritische Grösse. Von den rund CHF 27.4 Mrd. Kundenvermögen sind CHF 12.9 Mrd. ausserhalb der Bilanz angelegt.

Sämtliche Kundenberater werden zukünftig ihre Anlagekunden mit einem strukturierten, Tablet-gestützten Anlageprozess beraten. Wie wir im Rahmen der gemeinsam mit der Swisscom publizierten Studie „Digitales Anlegen“ erwähnt hatten, erachten wir das Geschäftsmodell des digitalen Anlegens als vielversprechend respektive zukunftsträchtig. Zurzeit verfolgen nur wenige Anbieter wie zum Beispiel die UBS, das VZ oder die Baloise Bank SoBa dieses Geschäftsmodell. Seit heute bietet nun auch die Graubündner Kantonalbank eine digitale Anlageberatung an. In einem ersten Schritt wird das Tool nur für Privatpersonen verwendet. Es ist aber nicht ausgeschlossen, dass man diese Lösung zu einem späteren Zeitpunkt und in einer angepassten Version auch den institutionellen Kunden zur Verfügung stellt.

So funktioniert‘s

In einem ersten Schritt wird anhand von verschiedenen Fragen ein Risikoprofil erstellt. Basierend darauf wird in Kombination mit der Anlagestrategie der GKB und den individuellen Bedürfnissen des Kunden in Echtzeit ein effizientes Portfolio berechnet. Mittels verschiedener Simulationen wird visuell aufgezeigt, wie sich das Portfolio im Stressfall entwickeln könnte und wie lange es dauert, bis man den daraus resultierenden Verlust wieder aufgeholt hätte. Damit versucht man zu überprüfen bzw. aufzuzeigen, ob der Risikoappetit der tatsächlichen Risikotoleranz des Kunden entspricht.

Der Kunde kann seine individuellen Präferenzen in verschiedenen Dimensionen eingeben und sieht direkt den Einfluss auf das Risiko/Rendite-Profil seines Portfolios. Er kann unter anderem bestimmen, welche Produkte oder Märkte man meiden möchte (z.B. Anlagefonds maximal 10%, keine nordamerikanischen Aktien, etc.). Ebenso kann man auch gewisse Titel im Depot lassen, welche nicht direkt von der GKB empfohlen wurden. Die von swissQuant entwickelte GKB-Maschine berechnet auch unter Berücksichtigung solcher Restriktionen, mit welchen Kombinationen der Kunde auf ein effizientes Portfolio kommt.

In einem nächsten Schritt wird das aktuelle Portfolio mit dem Zielportfolio verglichen und die entsprechenden Verkaufs- und Kaufaufträge generiert. Diese werden nach der Bestätigung durch den Kunden elektronisch ins Order Routing System der GKB übermittelt. Selbstverständlich wird das Portfolio nachher laufend überwacht. Über Nacht werden alle Portfolios einem sogenannten Health Check unterzogen (u.a. Einhaltung Risikobandbreite gem. Risikoprofilierung; Einhaltung der Anlageklassen Bandbreiten gem. Risikoprofilierung; Einhaltung Branchenbandbreiten; Einhaltung minimales Bondrating).

Mit der digitalen Anlageberatung wurde gleichzeitig das GKB Beratungs-Mandat geschaffen. Es ist zwischen der reinen Depotlösung und dem klassischen Verwaltungsmandat angesiedelt. Dank der All-in-Fee sind Interessenkonflikte durch häufige Portfolioanpassungen nicht gegeben. Die Kosten betragen für das Angebot zwischen 0.75-0.85% des Anlagevolumens – ein aus unserer Sicht faires Angebot. Die Mindestsumme liegt bei ca. CHF 150‘000.

Was uns gefällt

Die Lösung hat mehrere positive Elemente, wie zum Beispiel:

- Durchgängige Prozessunterstützung: Sie ergibt eine hohe Effizienz bei minimierten Beratungsrisiken. Der Prozess ist fast bis zum Schluss digital durchgängig. Einzig unschön ist, dass das finale Dokument nochmals ausgedruckt werden muss, damit der Kunde unterschreiben kann. Schöner wäre es natürlich, wenn der Kunde zumindest die Möglichkeit hätte, die Signatur auch digital anzubringen (das würde zudem auch den Prozess der GKB noch einmal verschlanken). Es laufen hier gemäss Daniel Fust, Mitglied der Geschäftsleitung der GKB, weitere Bestrebungen, die in diese Richtung zielen.

- Individualität: Grosser Bonuspunkt ist aus unserer Sicht die Möglichkeit der Eingabe der Kundenpräferenzen. Damit fühlt sich der Kunde ernst genommen. Der Berater kann nach wie vor individuell beraten und muss nicht nur Standardportfolios verkaufen.

- Geschwindigkeit/Live-Berechnung: Neben der Berücksichtigung von individuellen Präferenzen finden wir auch die schnelle Live-Berechnung des Portfolios gut. Der Kunde kann seine Wünsche und Anpassungen während des Beratungsgesprächs anbringen wobei die Maschine live und in kurzer Zeit das neue optimale Portfolio berechnet. Durch die visuell verständliche Darstellung der Portfolios kann hierbei eine hohe Interaktion erreicht werden.

Fazit

Die Lösung der Graubündner Kantonalbank gefällt uns sehr gut und wir erachten sie gerade für eine Kantonalbank dieser Grösse als einen sehr sinnvollen Weg im Bereich der Digitalisierung im Anlagegeschäft. Toll finden wir die Möglichkeit, dass man als Kunde sein Portfolio individuell zusammenstellen kann und die Auswirkungen sofort live berechnet und dargestellt werden, was zu einem guten und interaktiven Kundenerlebnis beiträgt. Ebenso kann man sich mit einem solchen Projekt respektive Produkt nicht nur als innovativ positionieren, sondern auch die regulatorischen Aufwände reduzieren, beziehungsweise durch den Prozess standardisieren. Insofern sieht die Graubündner Kantonalbank durch dieses Projekt das Potenzial, die Prozesseffizienz zu erhöhen und somit den Ertrag zu optimieren. Der Business Case könnte entsprechend durchaus erfolgreich sein. Widerstände seitens der Kundenberater sind bei dieser Lösung gemäss den Aussagen der GKB kein grosses Thema, da die Berater nicht obsolet, sondern unterstützt werden und die individuelle Beratung kompetenter wird.

Verbesserungspotenzial sehen wir noch im Bereich der Risikoprofilerstellung. Der Ansatz der GKB ist sehr ähnlich wie diejenigen anderer Banken. Ein stärker wissenschaftlich fundierter Ansatz zur Beurteilung der Risikotoleranz und des Finanzwissens würden wir aber als zielführender betrachten. Des Weiteren werden derzeit die Informationen und Simulationen den Kunden noch nicht online zur Verfügung gestellt. Dies wird aber gemäss Daniel Fust, Leiter Marktleistungen der GKB, später erfolgen.

Worüber wir uns noch wundern ist vor allem, wieso nicht schon (fast) alle Banken eine solche Lösung im Einsatz haben. Aus unserer Sicht sollte eine solche Lösung eigentlich schon heute „Standard“ und nicht „Innovation“ sein.

Kommentare

0 Kommentare

Danke für Ihren Kommentar, wir prüfen dies gerne.

4. Juli 2016

Digitalisierung auch in der Compliance: Wie sich PostFinance und Axon Ivy positionieren

Was das Angebot beinhaltet

Das Angebot positioniert sich in einer klaren Nische und fokussiert auf den Compliance-Aspekt beim Onboarding-Prozess. Insofern steht es beispielsweise nicht in Konkurrenz, sondern vielmehr in Ergänzung zu anderen Angeboten wie zum Beispiel der von der Valiant Bank genutzten Videoidentifikation von Swisscom.… Mehr Informationen

Was das Angebot beinhaltet

Das Angebot positioniert sich in einer klaren Nische und fokussiert auf den Compliance-Aspekt beim Onboarding-Prozess. Insofern steht es beispielsweise nicht in Konkurrenz, sondern vielmehr in Ergänzung zu anderen Angeboten wie zum Beispiel der von der Valiant Bank genutzten Videoidentifikation von Swisscom.

Einen ersten Vorteil sehen wir darin, dass die nach heutigen Prozessen manuell nachgelagerte Kontrollen durch eine weitestgehend digitalisierte Realtime-Kontrolle ersetzt wird. Insofern sollten auch nachträglich keine Einholung von Dokumenten oder sonstigen Korrekturmassnahmen (inkl. Sperrungen) mehr notwendig sein. Gleichzeitig scheint aber klar, dass auch dieses Angebot vor allem Standardfälle abhandeln kann. Es ist mittelfristig wohl wenig wahrscheinlich, dass es auch komplexere Kontoeröffungsanträge (z.B. von US-Personen) voll automatisiert abdecken kann. Für diese Fälle ist eine direkte Kontaktaufnahme während des Eröffnungsprozesses mit Compliance-Spezialisten vorgesehen. Als Bank können neben dem Standardblock an Fragen (GWG, FATCA, etc.) auch individuell Fragen an den zukünftigen Kunden hinzugefügt werden.

Als zweiten Vorteil empfinden wir das automatische Update der Compliance, falls es von der FINMA aus zu Änderungen kommt. Diese Anpassungen werden jeweils den Banken automatisch als Teil der Dienstleistung zur Verfügung gestellt.

In einer ersten Phase (per sofort) kann das Tool ausschliesslich beim Video-Onboarding genutzt werden. In einem zweiten Schritt (ab ca. Mitte 2017) wird das Angebot dann auch für den physischen Vertrieb verfügbar sein.

Wer ist (potenzieller) Kunde?

Die ganze Abwicklung im Hintergrund nimmt das von PostFinance gemeinsam mit der Axon Ivy aufgebaute Joint Venture Finform vor. Das Compliance-Knowhow wird dabei von PostFinance übernommen, Daten werden keine gehalten. Entsprechend ist auch klar, dass PostFinance das Tool auch bei ihrem eigenen Onboarding einsetzen wird. Gleichzeitig hat man für dieses Angebot auch schon eine andere, kleinere Bank gewinnen können, die bald live gehen wird, und ist mit andern Banken im Gespräch.

Wieso wir das Angebot spannend finden

Digitalisierung hat schon viele Bereiche erfasst. Mit diesem Angebot dringt sie nun auch zum ersten Mal als Dienstleistung in den Bereich der Compliance vor. Grundsätzlich stellt ein solches Angebot für die Bank eine klassische Make-or –buy-Entscheidung dar. Die wohl ziemlich günstigen Kosten und der Ausblick auf Kostenersparnisse im Compliance-Bereich machen das Angebot sicherlich attraktiv. Vor allem bei einer grösseren Anzahl an Kundeneröffnungen pro Jahr oder auch bei ungleichmässig anfallenden Onboardings (Stichwort: Variabilisierung der Kosten) könnte sich der Business Case rechnen.

Spannend finden wir auch das Insourcing aus Sicht PostFinance (auch wenn das „offiziell“ natürlich über die neue Unternehmung läuft), die damit nach TWINT zum zweiten Mal diesen Weg einschlägt. Ebenso kann man auch bei anderen Angeboten wie zum Beispiel von der Glarner Kantonalbank erkennen, dass Software as a service und das Generieren von zusätzlichen Ertragsquellen nach wie vor sehr relevant sind.

Fazit

Grundsätzlich sind solche Projekte als positiv zu bewerten, führen sie doch zu einer aus einer Bankenwirtschaftsperspektive effizienteren Nutzung der Ressourcen. Dieses unseres Wissens erste Angebot im Bereich der digitalen Compliance fängt „klein“ an, und nimmt sich nur einen kleinen Schnitz aus dem ganzen Outsourcing-Bereich raus. Da man sich über Compliance nicht differenzieren kann, hierbei aber hohe Kosten anfallen, ist ein solches Projekt grundsätzlich auch nachvollziehbar. Der Ausblick auf eine signifikante Kostenreduktion bei der Geschäftsbeziehungseröffnung und der Wegfall der Investitionen bei neuen Regulatorien können einige Banken dazu bewegen, von diesem Angebot zu profitieren. Gleichzeitig haben sicherlich einige CEO etwas Mühe mit der Vorstellung, dass man auch gewisse Compliance-Aspekte outsourcen kann. Interessant ist nämlich, dass der Prozess nicht mehr manuell, sondern digital vollzogen wird.

Kommentare

0 Kommentare

Danke für Ihren Kommentar, wir prüfen dies gerne.

27. Juni 2016

FinTech als Teil des Schweizerischen Bankgeschäfts – die Sicht der Schweizerischen Bankiervereinigung

Die Digitalisierung im Finanzsektor reiht sich ein in eine Serie von Technologie-getriebenen wirtschaftlichen Veränderungen: Der Journalismus, die Autoindustrie und Transportdienstleistungen waren alle in den letzten Jahren davon betroffen. Im Zuge dieser Entwicklungen entstehen neue Märkte, Produkte und Dienstleistungen – und entsprechend ändern sich auch die Spielregeln für bestehende Marktakteure.… Mehr Informationen

Die Digitalisierung im Finanzsektor reiht sich ein in eine Serie von Technologie-getriebenen wirtschaftlichen Veränderungen: Der Journalismus, die Autoindustrie und Transportdienstleistungen waren alle in den letzten Jahren davon betroffen. Im Zuge dieser Entwicklungen entstehen neue Märkte, Produkte und Dienstleistungen – und entsprechend ändern sich auch die Spielregeln für bestehende Marktakteure. So senken neue Technologien etwa auch die Eintrittsschwelle in das Bankgeschäft für neue Anbieter und verschärfen somit den Wettbewerb.

„Analoge“ Industrien werden automatisiert

Schon immer waren Standardisierungen und Skalierung Treiber für wichtige industrielle Entwicklungen. Mit der Digitalisierung gewinnen sie nun auch in der Finanzwelt stark an Bedeutung. Alte Produktionsprozesse werden aufgebrochen und neu zusammengesetzt. Ähnlich wie in anderen, ehemals „analogen“ Industrien hat sich auch im Bankgeschäft die Erkenntnis durchgesetzt, dass eine erfolgreiche Zukunft nur durch eine steigende Automatisierung von Prozessen und den Vertrieb digitaler Dienstleistungen auf verschiedenen Kanälen gewährleistet ist. In einer Zeit, in der regulatorische Veränderungen die Kosten in die Höhe treiben, stehen die Banken somit vor der Herausforderung, ihr Geschäft zunehmend zu optimieren.

Digitalisierung verändert alle Bereiche des Banking

Sowohl technologische Veränderungen als auch veränderte Kundenbedürfnisse fordern die Ideen und Denkmuster der etablierten Finanzdienstleister heraus. Insbesondere im Bereich Retail Banking gibt es dabei grosse Opportunitäten, auch wenn die Industrialisierung in diesem Bereich bereits relativ weit fortgeschritten ist. Digitalisierung wirkt sich jedoch darüber hinaus auf sämtliche Geschäftsbereiche der Banken aus – vom Asset Management über das Private Banking, Firmenkundengeschäft, Investment Banking bis zum Retail Geschäft. Die Grenzen zwischen diesen Bereichen verschwinden dabei zusehends.

Vom Angebots- zum Nachfragemarkt

Ein weiterer Paradigmenwechsel, was die Marktstruktur betrifft, zeigt sich im Wechsel von einem Angebots- hin zu einem Nachfragemarkt. Dieser Wechsel ist ein direktes Resultat der digitalen Disruption sowie des wachsenden Wettbewerbs durch neue Technologien und innovative Dienstleistungen.

Etablierte Dienstleister werden herausgefordert

Erste Opfer dieser Disruption dürften Finanzdienstleistungen sein, welche sich einfach standardisieren lassen und einen tiefen Beratungsanteil haben. Besonders einfache Services bieten Technologie-getriebenen Unternehmungen eine Chance, in den Markt einzutreten und etablierte Finanzdienstleister herauszufordern. Ein Beispiel dafür sind Robo-Advisors, welche automatisiert und basierend auf Algorithmen Portfolio Management Services anbieten – dies zu deutlich tieferen Kosten als traditionelle Vermögensverwalter. Somit zeigt sich, dass auch Kerngebiete des Bankgeschäfts von der Digitalisierung betroffen sind.

Banken brauchen digitale Strategie und Innovationskultur

Die Digitalisierung beeinflusst darüber hinaus aber auch die gesamte Wertschöpfungskette von Banken. Während back-end Prozesse primär von Effizienzsteigerungen profitieren, können an der Front neue Angebote die Kunden und deren Bedürfnisse besser und direkter ansprechen (beispielsweise durch den Einsatz von Data Mining). Wollen Banken auch künftig erfolgreich sein und mit Technologie-getriebenen Non-Banks mithalten, so müssen sie ihren Kunden Mehrwerte im digitalen Bereich bieten. Dies bedingt eine digitale Strategie, welche in der Innovationskultur einer Bank eingebettet zu sein hat. Nur so wird es Banken möglich sein, ihre noch vorhandenen Wettbewerbsvorteile in tatsächliche Gewinne umzumünzen. Diese Wettbewerbsvorteile werden auch künftig auf Finanz-Fachwissen, der sicheren Datenverwaltung sowie dem Wissen zur Umsetzung von Regulierungen aufbauen. Kundenvertrauen wird dabei eine wichtige Rolle einnehmen.

Die Rolle der Schweizerischen Bankiervereinigung

Eine angemessene Regulierung von FinTech ist eine Voraussetzung dafür, dass die Schweiz weiterhin ein relevanter Finanzplatz bleibt. Als führende Bankenorganisation hat die Schweizerische Bankiervereinigung (SBVg) die Herausforderungen der Digitalisierung bereits vor über zwei Jahren erkannt. Die SBVg hat gegenüber diesen Veränderungen eine positive Einstellung. Der Fokus liegt auf den Chancen der Digitalisierung und weniger auf den Risiken gewisser Geschäftsmodelle. Die Ziele der SBVg lassen sich einfach auf den Punkt bringen: (1) Mehrwert und Jobs müssen weiterhin in der Schweiz kreiert werden. (2) Ein FinTech Ökosystem muss sich in der Schweiz etablieren, und zwar eines, von dem alle Banken profitieren. Und (3) Die Regulierung muss für alle Marktteilnehmer und Aktivitäten gleich sein. Dabei soll die Regulierung nachhaltig und unabhängig von Geschäftsmodellen oder Technoligen sein.

Die Aktivitäten der SBVg lassen sich in vier Phasen herunterbrechen: (1) Analyse der Herausforderungen, (2) Entwicklung eines Netzwerks mit allen Anspruchsgruppen, (3) Koordination zwischen FinTech Firmen, Banken, Regulierern sowie der Legislative sowie (4) Mitsprache und Entwicklung des Regulierungsprozesses.

Herausforderungen und Chancen

Die Digitalisierung stellt für traditionelle Banken eine grosse Herausforderung dar – insbesondere vor dem Hintergrund von sinkenden Margen und steigenden Kosten. Dazu kommt, dass die Investitionskosten im Bereich Digitalisierung hoch sind und die Geschäftsmodelle fundamental überarbeitet werden müssen. Aufgrund des künftig hohen Wettbewerbsdrucks, auch von Seiten der Non-Banks, bleibt den Banken jedoch nichts anderes übrig als die Veränderungen für deutliche Effizienzsteigerungen und noch bessere, kundenbezogene Dienstleistungen zu nutzen. Der Vorteil der Banken ist es zudem, dass sie Stärken bezüglich dem Know-how, Diskretion, Sicherheit sowie ein hohes Kundenvertrauen mit denjenigen von FinTech kombinieren können. Die neuen Technologien sind somit Herausforderung und Chance zu gleich.

Die Rolle des Regulators: Offenheit und wenig Bürokratie

Damit die Schweiz künftig ein führender Standort für innovative Unternehmen und Start-ups bleibt, braucht es eine Offenheit von Seiten des Regulators gegenüber neuen Geschäftsmodellen sowie eine unbürokratische Beurteilung derselben. Vertrauen und Sicherheit waren seit jeher Erfolgsfaktoren der Schweiz und müssen auch bei künftigen regulatorischen Änderungen den Kern bilden. Die Abwägung zwischen Sicherheit und den Chancen von Innovationen dürften für den langfristigen Erfolg der Schweiz entscheidend sein.

Ein längerer Artikel zum Thema ist auch in der IFZ FinTech Studie erschienen. Weitere Informationen finden Sie hier.

* Thomas Sutter ist Leiter Kommunikation und stv. Vorsitzender der Geschäftsleitung der Schweizerischen Bankiervereinigung. Dr. Martin Hess ist Chefökonom und Direktionsmitglied der Schweizerischen Bankiervereinigung sowie Mitglied der Chief Economist Group des Europäischen Bankenverbands.

Kommentare

0 Kommentare

Danke für Ihren Kommentar, wir prüfen dies gerne.

20. Juni 2016

Tax-Compliance im Wandel – Einfluss auf Weiterbildungsbedürfnisse

Sowohl die nationale Steuerpolitik als auch die Sichtweise und Vorstellungen der Bevölkerung auf diese haben sich in den letzten Jahren stark gewandelt. Es lässt sich eine starke Tendenz zu einer faktischen Nulltoleranz gegenüber aggressiven Steuerplanungsstrategien einerseits, sowie Steuerhinterziehung und -betrug andererseits ausmachen.… Mehr Informationen

Sowohl die nationale Steuerpolitik als auch die Sichtweise und Vorstellungen der Bevölkerung auf diese haben sich in den letzten Jahren stark gewandelt. Es lässt sich eine starke Tendenz zu einer faktischen Nulltoleranz gegenüber aggressiven Steuerplanungsstrategien einerseits, sowie Steuerhinterziehung und -betrug andererseits ausmachen.

Auf supranationaler Ebene setzen insbesondere grössere Länder und Wirtschaftsblöcke vermehrt ihre Ansprüche gegenüber kleineren Finanzzentren im Kampf gegen die Steuerhinterziehung durch. Die Schweiz ist dabei besonders exponiert. Sie ist ein kleines Land, welches trotzdem rund 25 Prozent aller weltweit gebuchten Auslandsvermögen auf sich vereint (d.h. Vermögen, welche ausserhalb des Wohnsitzstaates der Kunden gebucht werden). Eine Tatsache, die insbesondere durch das US-Programm, den Abgeltungssteuerabkommen mit dem Vereinigten Königreich und Österreich, der Einführung des automatischen Informationsaustausches (Common Reporting Standard CRS) und FATCA veranschaulicht wird. Dies sind alles Anforderungen, beziehungsweise Regularien, welche für den hiesigen Finanzplatz eine intensive Auseinandersetzung mit neuen, sehr komplexen Tax-Compliance Fragestellungen zur Folge haben.

Neben diesen Massnahmen werden von diversen Staaten zusätzlich neue Steuern eingeführt oder geplant, wie beispielsweise Transaktionssteuern auf Finanzdienstleistungen. Diese Entwicklungen haben dazu geführt, dass das Thema Tax-Compliance für nationale und internationale Finanzdienstleister immer zentraler wird. Es lässt sich festhalten, dass fundierte Kenntnisse im Bereich Tax-Compliance Management im heutigen hochkomplexen steuerlichen Umfeld für Finanzdienstleister überlebenswichtig geworden sind.

Implikationen für Finanzdienstleister

Finanzdienstleister und ihre Mitarbeitenden müssen sich aufgrund dieser neuen Realitäten auf drei Ebenen mit dem Thema Tax-Compliance auseinandersetzen:

1) Steuerliche Anforderungen auf Stufe des Finanzdienstleisters

Zu der ersten Ebene gehören die Steuern auf Stufe des Finanzdienstleisters, namentlich die steuerliche Strukturierung der Gesellschaft im Hinblick auf das individuelle Geschäftsmodell und den Risikoappetit der Unternehmung, die Einhaltung der steuerlichen und regulatorischen Anforderungen, sowie Fragestellungen etwa bezüglich Verrechnungspreisen im Konzern und deren Dokumentation oder unter Umständen auch auf Obligationen (Emissionsabgabe und Verrechnungssteuer).

2) Erhebung und Abführung von Steuern, beziehungsweise von Informationen auf Stufe der Kunden

Auf der zweiten Ebene gilt es, die Einhaltung der regulatorischen Anforderungen in Bezug auf die Steuertransparenz der Kunden zu beachten, dies einerseits in Bezug auf die Vergangenheitsbewältigung (wie z.B. das US-Programm, entsprechende Bemühungen von anderen Ländern wie z.B. Deutschland oder Frankreich) sowie bankinterne Massnahmen zur Sicherstellung der Steuerehrlichkeit von Kunden. Weitere Themen sind aber auch die Steuerabführung (z.B. Abgeltungssteuerabkommen mit dem Vereinigten Königreich oder Österreich) oder der Zurverfügungstellung und dem Austausch von Informationen (CRS, FATCA, Amtshilfeersuchen). Schliesslich müssen Steuern erhoben und abgeführt werden auf Kundentransaktionen, so beispielsweise die Umsatzabgabe sowie allfällige weitere Finanztransaktionssteuern.

3) Ergänzung der Produkt- und Servicedienstleistungen

Die dritte Dimension dieser Compliance-Trias gilt der Anpassung des Produkte- und Service-Angebots der Finanzdienstleister an die neuen Realitäten. Kunden erwarten eine bestmögliche Nachsteuerrendite („after-tax performance“), an welcher die Finanzdienstleister künftig gemessen werden. Zu denken ist hier beispielsweise an steueroptimierte diskretionäre Mandate pro Land, den Einbezug von länder- und produktspezifischen Steuerimplikationen in der Vermögensberatung und Portfoliozusammensetzung, die Erstellung von länderspezifischen Steuer-Reportings für Kunden, das Anbieten von Steuerrückerstattungsservices oder die Unterstützung bei Offenlegungsprogrammen.

CAS Programm: Tax-Compliance Management for Financial Institutions

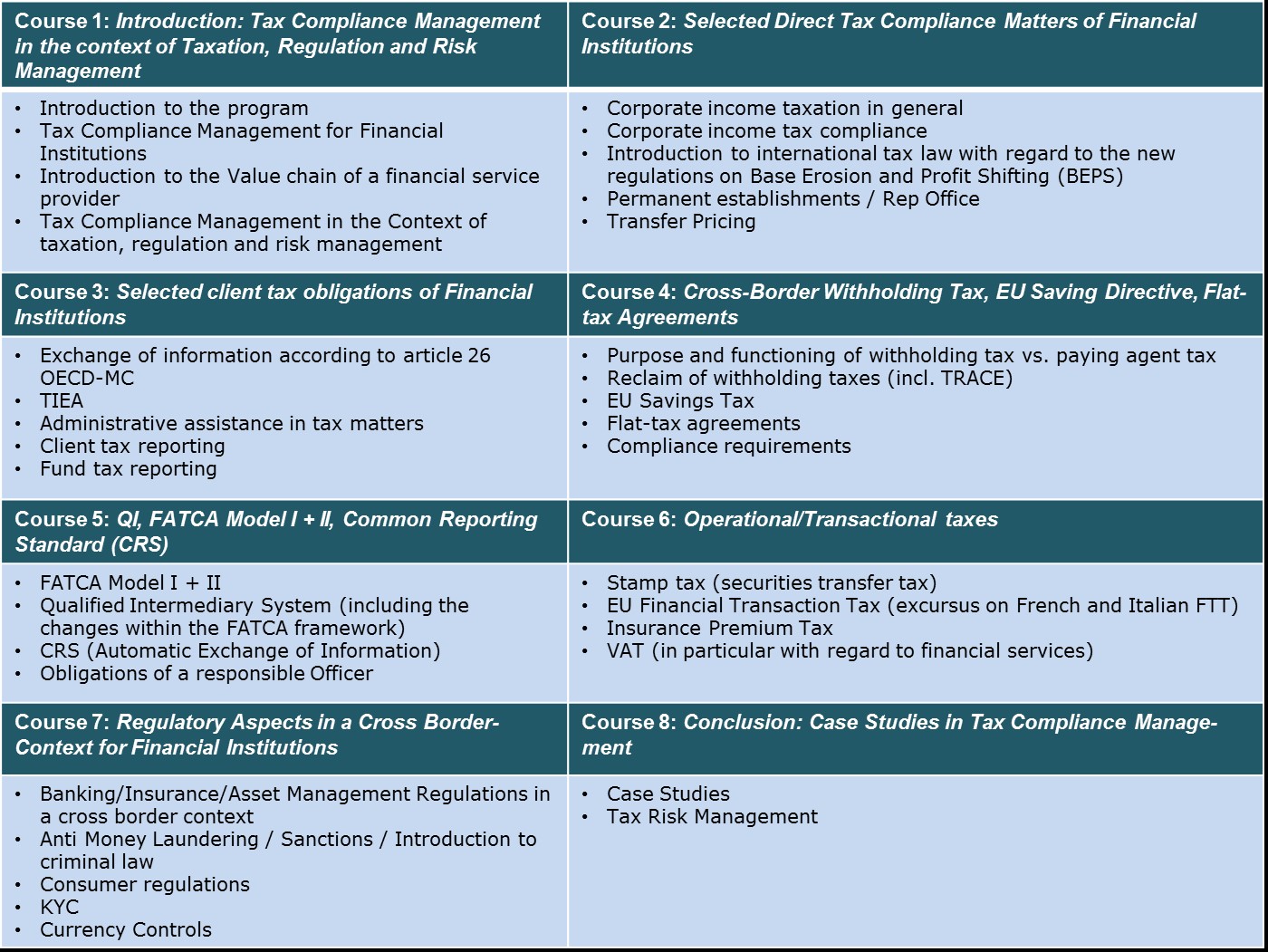

In Anbetracht der steigenden Komplexität der Steuerwelt und damit der zunehmenden Wichtigkeit der Tax-Compliance für Finanzdienstleister wurde der Lehrgang «CAS Tax-Compliance Management for Financial Institutions» des Instituts für Finanzdienstleistungen Zug IFZ der Hochschule Luzern – Wirtschaft entwickelt. Der Lehrgang soll Mitarbeitenden von Finanzdienstleistern wie Banken, Versicherungen, Vermögensverwaltern, Family-Offices und ähnlichen Instituten das nötige Werkzeug vermitteln, damit diese die zunehmenden Herausforderungen im Bereich Tax-Compliance kompetent zu navigieren wissen. Der Lehrgang weist einen entsprechend hohen Praxisbezug auf: Die Teilnehmer sollen nach dem 12-monatigen CAS-Lehrgang (bestehend aus dreitägigen Kursblöcken, jeweils alle zwei Monate) nicht nur das regulatorische und steuerliche Umfeld verstehen, sondern insbesondere den Umgang damit im Arbeitsalltag zu meistern wissen. Die Gliederung sowie der Inhalt der spezifischen Kurse ist in der untenstehenden Grafik dargestellt:

Das Programm richtet sich insbesondere an Mitarbeitende von Steuer- und Compliance-Abteilungen, Steuerberater, Anwälte, Verwaltungsräte, Mitglieder von Regulierungsbehörden sowie an alle Personen, die sich in ihrem Berufsalltag mit Tax-Compliance Fragestellungen beschäftigen. Konzeptionell begleitet wird der Lehrgang durch ein hochkarätiges Advisory Board (Fachrat) mit Vertretern aus Praxis und Lehre. Der Lehrgang liefert somit eine massgeschneiderte Antwort für all diejenigen Mitarbeitenden von Finanzdienstleistern, welche die Wichtigkeit von Tax-Compliance Kenntnissen erkannt haben und ihr Wissen und ihre Kompetenzen in diesem Gebiet erweitern möchten.

Weitere Informationen zum Lehrgang finden Sie unter www.hslu.ch/tax.

* Roland A. Pfister ist Studienleiter und Dozent am Institut für Finanzdienstleistungen Zug IFZ und Konsulent bei Badertscher Rechtsanwälte AG, Zürich/Zug. Rolf Geier ist Partner für Steuern für Finanzdienstleister bei Ernst & Young AG, Zürich. Dr. Marcel Jaeggi ist Head of Business Development & Support bei der Bank J. Safra Sarasin AG, Zürich.

Kommentare

0 Kommentare

Danke für Ihren Kommentar, wir prüfen dies gerne.

13. Juni 2016

Videoberatung bei der Erlebnisbank im Wallis

Die Raiffeisenbank Mischabel-Matterhorn (http://www.erlebnisbank.ch/) mit einer Bilanzsumme von rund 1.7 Milliarden CHF und 61 Vollzeitstellen bewirbt ihr Angebot der Videoberatung mit dem folgenden Text: Wenn Sie berufstätig sind oder aus anderen Gründen tagsüber in der Regel keine Zeit haben, dann ist es oft nicht einfach, Ihre finanziellen Angelegenheiten zu regeln.… Mehr Informationen

Die Raiffeisenbank Mischabel-Matterhorn (http://www.erlebnisbank.ch/) mit einer Bilanzsumme von rund 1.7 Milliarden CHF und 61 Vollzeitstellen bewirbt ihr Angebot der Videoberatung mit dem folgenden Text: Wenn Sie berufstätig sind oder aus anderen Gründen tagsüber in der Regel keine Zeit haben, dann ist es oft nicht einfach, Ihre finanziellen Angelegenheiten zu regeln. (…). Wir wissen, dass unsere Öffnungszeiten nicht für jeden Kunden perfekt geeignet sind. Deshalb wollen wir bei der Raiffeisenbank Mischabel-Matterhorn es Ihnen so einfach wie möglich machen. Im Internet haben Sie die Möglichkeit, viele Bankgeschäfte ganz einfach nach Feierabend vom eigenen Schreibtisch aus zu erledigen. Während dieser Aspekt für viele unserer Kunden schon längst zum Alltag gehört, ist die Online-Beratung ein weiterer Vorteil unseres Angebots. (…). Sagen Sie uns einfach, wann Sie am besten erreichbar sind, damit wir einen passenden Termin vereinbaren können. Für uns ist es kein Problem, uns auch am Abend ein wenig Zeit zu nehmen. Zu diesen Zeiten sind wir online für Sie direkt erreichbar.

Warum Videoberatung?

Die Raiffeisenbank Mischabel-Matterhorn bietet Videoberatung bereits seit dem 1. Quartal 2015 an. Hauptsächliche Zielgruppe waren einerseits Zweitwohnungsbesitzer und andererseits lokale Kunden mit langen Arbeitszeiten. Grundsätzlich bietet das Konzept der Videoberatung sowohl bank- als auch kundenseitig mehrere Vorteile:

- Der Kunde ist ortsunabhängig und kann zu flexibleren Zeiten eine Beratung von der Bank erhalten.

- Gemäss dem Bankleiter Fux ist die Videoberatung ein guter Kompromiss, digitale Kanäle einzusetzen ohne den persönlichen Kontakt zum Kunden zu verlieren.

- Die besprochenen Themen können einfach und verständlich visualisiert werden.

- Das Gespräch wird zwar derzeit (noch) nicht aufgezeichnet und dokumentiert. In Anbetracht des derzeit geplanten neuen Finanzdienstleistungsgesetzes (FIDLEG) und falls die Kunden mit einer Aufzeichnung einverstanden wäre, könnte dies aber ein weiterer nicht zu unterschätzender Vorteil sein.

Das Konzept der Raiffeisenbank Mischabel-Matterhorn

Die Servicezeiten der Videoberatung der Raiffeisenbank Mischabel-Matterhorn sind derzeit von Montag bis Freitag von jeweils 18.00 Uhr bis 20.00 Uhr. Dabei variiert abhängig vom Tag auch die Art des Beratungsangebots. Kreditberatungen sind jeweils am Montag und am Donnerstag möglich, Finanzberatungen am Dienstag und alltägliche Basis-Geschäfte können am Mittwoch- und am Freitag-Abend per Videoberatung erledigt werden. Es ist gemäss dem Bankleiter Fux aber geplant, dass ab Herbst an jedem Abend zu allen Themen Beratungsdienstleistungen über den Videokanal bezogen werden können. Als Software wird die Videochat-Lösung des Schweizer Start-up www.canyouzee.me verwendet. Gemäss Fux war es der Bank wichtig, dass sie die Software einer Schweizer Firma für die Videoberatungen verwenden. Gleichzeitig unterstützt die Bank mit diesem Entscheid auch das noch junge Start-up. Meine persönliche Erfahrung diesbezüglich war positiv. Ohne ein zusätzliches Programm herunterzuladen konnte ich per Knopfdruck „Live Online-Beratung starten“ sehr unkompliziert das Gespräch beginnen. Die Qualität war einwandfrei. Mein Telefonat um 19.30 Uhr war der vierte Videotelefonanruf an jenem Abend.

Die Öffnungszeiten sind natürlich deutlich geringer als bei anderen ungleich grösseren Banken. Kunden der HypoVereinsbank (HVB) in Deutschland oder auch der Zürcher Kantonalbank können das virtuelle Angebot beispielsweise wochentags von 8.00 bis 20.00 Uhr in Anspruch nehmen. Gleichzeitig fällt aber auch auf, dass einige Banken, vor allem im Ausland, ihre Öffnungszeiten im Bereich der Videoberatung in den vergangenen zwei Jahren reduziert haben. Insofern scheint mir diese pragmatische Lösung aus Sicht einer kleinen Bank sinnvoll und gut geeignet.

Bisherige Erfahrungen

Nach einem intensiven Start mit vielen Anrufern hat sich die Anzahl der Anrufenden reduziert und sich bei durchschnittlich etwa 1-2 Telefonaten pro Abend eingependelt. Kundenseitig nutzen tendenziell eher jüngere und männliche Kunden das Angebot der Videoberatung. Da der Prozess nicht rein digital ist, muss der Abschluss noch immer über den Postweg oder über ein weiteres persönliches Gespräch erfolgen. Die Bank setzt jeweils einen Mitarbeiter ein, um diese zwei Stunden Zusatzschicht von 18 Uhr bis 20 Uhr einzulegen. Die Mitarbeiter waren offenbar anfänglich etwas skeptisch gegenüber dieser Idee. Gemäss Fux finden sie es in der Zwischenzeit aber auch spannend. Gleichzeitig hat die Bank bemerkt, dass auch ein Bedürfnis nach „normalen“ Telefonaten besteht am Abend. Daher bietet sie nun auch einen ganz gewöhnlichen Telefonservice bis 20 Uhr an.

Auch die Raiffeisen Schweiz beobachtet das Projekt und die bisherigen Erfahrungen natürlich sehr genau. Sie können von den Erfahrungen aus der Videoberatung von dieser aus Eigeninitiative lancierten Pilotbank im Bereich der Videoberatung ähnlich profitieren wie von der virtuellen Empfangsdame der Raiffeisenbank Burgdorf.

Auch sonst eine innovative Bank

Es ist wohl kein Zufall, dass die Raiffeisenbank Mischabel-Matterhorn Videoberatung anbietet. Generell scheint diese kleine Bank innovativ zu sein und den Begriff „Erlebnisbank“ nicht nur zu Marketingzwecken zu nutzen. So bietet sie beispielsweise auch die Raiffeisen Arena an – ein Raum, in welchem eine Reihe von Vorlesungen oder Vorträgen für Geschäftspartner und Kunden abgehalten werden können. Seminarräumlichkeiten sowie die nötige Infrastruktur für Besprechungen und Konferenzen sind ebenfalls vor Ort. Auch Fussball-Übertragungen, mit Analysen vor Ort mit Gästen wie dem FC-Sion Präsident Christian Constantin gibt es. Auf dem Internet kann man den Raum auf einem kleinen virtuellen Rundgang erkunden.

Fazit

Seit Dezember 2012 die Zürcher Kantonalbank als erste Bank in der Schweiz Videoberatung eingesetzt hat, ist in mit diesem Kanal erstaunlich wenig passiert. Die meisten Banken zögern mit der Videoberatung noch immer. Das Beispiel der Raiffeisenbank Mischabel-Matterhorn zeigt jedoch, dass solche Lösungen auch für kleine Banken mit überschaubarem Aufwand möglich sind. Grundsätzlich bin ich der Meinung, dass die Videoberatung eine gute und sinnvolle Ergänzung zur Filiale ist und es die Möglichkeit bietet, auch weiterhin in einem persönlicheren Kontakt mit den Kunden zu bleiben, die lieber digital mit der Bank kommunizieren.

Kommentare

0 Kommentare

Danke für Ihren Kommentar, wir prüfen dies gerne.

6. Juni 2016

Warum soll man auf Crowdfunding als Finanzierungsquelle setzen?

Crowdfunding erfreut sich in der Schweiz wachsender Beliebtheit. Wie im Crowdfunding Monitoring 2016 gezeigt, hat sich das über Crowdfunding finanzierte Volumen auf CHF 27.3 Mio. erhöht (+73% gegenüber Vorjahr). Davon entfallen CHF 12.3 Mio. auf Crowdsupporting/Crowddonating, CHF 7.1 Mio. auf Crowdinvesting und CHF 7.9 Mio.… Mehr Informationen

Crowdfunding erfreut sich in der Schweiz wachsender Beliebtheit. Wie im Crowdfunding Monitoring 2016 gezeigt, hat sich das über Crowdfunding finanzierte Volumen auf CHF 27.3 Mio. erhöht (+73% gegenüber Vorjahr). Davon entfallen CHF 12.3 Mio. auf Crowdsupporting/Crowddonating, CHF 7.1 Mio. auf Crowdinvesting und CHF 7.9 Mio. auf Crowdlending. Für das laufende Jahr erwarten wir weiterhin hohe Wachstumsraten. Treiber dieser Entwicklung werden nicht zuletzt das KMU Crowdlending und das Real Estate Crowdfunding sein.

Motive von Projektunterstützenden

Das Volumen von CHF 27.3 Mio. wurde von über 90‘000 Unterstützenden aufgebracht. Insgesamt gehen wir davon aus, dass in den letzten sieben Jahren in der Schweiz etwa 2.0 bis 2.5 Prozent der Bevölkerung Crowdfunding-Kampagnen unterstützt haben. Aufgrund der wachsenden Verbreitung von Crowdfunding bei der Schweizer Bevölkerung haben wir in diesem Jahr auch zum ersten Mal eine Untersuchung von Motiven von Projektunterstützenden veröffentlicht. Dabei hat sich gezeigt, dass die Motive im Bereich Crowddonating und -supporting primär altruistischer Natur sind. Beim Crowdinvesting und -lending spielen hingegen hauptsächlich finanzielle Motive eine Rolle. Zudem ist beim Crowddonating und -supporting die persönliche Bekanntschaft wichtig: 77 Prozent der Projektunterstützenden kennen die Projektinitianten, wobei wir davon ausgehen, dass dieser Wert mit der wachsenden Bekanntheit von Crowdfunding künftig sinken wird (siehe IFZ Crowdfunding Monitoring 2016).

Motive von Projektinitianten

Bisher wenig untersucht sind die Motive von Projektinitianten. Marc Züllig hat diese Motive in seiner Masterarbeit an der Universtität St. Gallen näher betrachtet und sich dabei auf Crowdsupporting und –donating und Kampagnen aus den Bereichen Entwicklungshilfe, Umwelt sowie bei Kampagnen für soziale Institutionen fokussiert. Abgestützt ist die Analyse auf Interviews mit Projektinitianten der Plattformen von wemakeit und 100-days. Die wichtigsten Argumente, welche für den Einsatz von Crowdfunding sprechen, sind nachfolgend kurz zusammengefasst (nach Priorität geordnet):

- Aufmerksamkeit: Crowdfunding ist mehr als einfach nur ein Finanzierungskanal. Es kann auch zur Werbung und damit zur Sensibilisierung der Öffentlichkeit benutzt werden. Zudem kann sich Crowdfunding viral verbreiten.

- Erhalt finanzieller Mittel: Ein Teil oder die gesamte Projektfinanzierung kann über Crowdfunding abgewickelt werden (bei vier von zehn Projekten war Crowdfunding lediglich eine Teilfinanzierung). Zudem wurde oft erwähnt, dass man sich mit Crowdfunding neue Spender erschliesst – so zum Beispiel jüngere Personen oder solche mit tieferen Spendenbeiträgen.

- Neugierde: Viele Projektinitianten wollten ausprobieren, ob Crowdfunding tatsächlich funktioniert.

- Bestätigung: Bei sieben von zehn Projekten wollten die Initianten austesten, was die „Crowd“ vom Projekt hält.

- Reichweite der Plattform: Projektinitianten versprachen sich, dass sie sich eine grosse Reichweite der Plattform zu nutzen machen können.

- Neue Kompetenzen und Erfahrungen: Crowdfunding-Kampagnen tragen dazu bei, Know-how im Bereich Online-Fundraising aufzubauen.

- Weiter genannt wurde die Chance, neue Kontakte zu erhalten, bei der Umsetzung des Projekts unabhängiger zu sein, sowie dass auch gewisse Coaching-Funktionen von Plattformen genutzt werden können.

Die Studie hat auch beleuchtet, welche Hemmnisse aus Sicht der Projektinitianten im Crowdfunding bestehen. Häufig genannt wurde der hohe zeitliche Aufwand, Bedenken, genügend Spender zu finden und die hohen Finanzierungskosten (Gebühren).

Fazit: Crowdfunding ist mehr als Funding

Die Studie bestätigt, dass Crowdfunding weit mehr ist als einfach nur eine Finanzierungsquelle. Insbesondere wurden die damit gewonnene Aufmerksamkeit und die Marketingeffekte von Crowdfunding hervorgehoben. Daneben bietet Crowdfunding die Möglichkeit, neue Unterstützer für die eigene Sache zu gewinnen. Dies dürfte insbesondere für Projektinitianten von sozialen Organisationen spannend sein. Crowdfunding bietet die Chance, nicht nur bestehende Spender auf den digitalen Kanal zu bringen, sondern auch neue Personen und Zielgruppen anzusprechen. Solche Effekte dürften sich in Zukunft noch verstärken. Unsere Analysen zeigen zwar, dass sich viele Projektinitianten und Unterstützende persönlich kennen. Mit steigender Bekanntheit von Crowdfunding wird dies jedoch etwas an Bedeutung verlieren.

Crowdfunding Monitor Schweiz – 2016

Crowdfunding Monitor Schweiz – 2016

Kommentare

0 Kommentare

Danke für Ihren Kommentar, wir prüfen dies gerne.

30. Mai 2016

Digital Payment für e-Commerce: Der Launch von MasterPass und SwissWallet

MasterPass wurde von SwissWallet für Viseca-Kunden im vergangenen November eingeführt und hat in der Zwischenzeit rund 300‘000 registrierte Nutzer. Mit insgesamt 1.4 Millionen herausgegebenen Karten der Partnerbanken wie Raiffeisen, Kantonalbanken, Valiant, Migros Bank und Coop Bank verfügt Viseca der Aduno Gruppe über eine grosse Grundgesamtheit an potenziellen Nutzern.… Mehr Informationen

MasterPass wurde von SwissWallet für Viseca-Kunden im vergangenen November eingeführt und hat in der Zwischenzeit rund 300‘000 registrierte Nutzer. Mit insgesamt 1.4 Millionen herausgegebenen Karten der Partnerbanken wie Raiffeisen, Kantonalbanken, Valiant, Migros Bank und Coop Bank verfügt Viseca der Aduno Gruppe über eine grosse Grundgesamtheit an potenziellen Nutzern. Mit dem Launch von Viseca MasterPass innerhalb von SwissWallet will Viseca seine Kundenbasis nutzen, um das eigene digitale Portemonnaie zu etablieren. Derzeit kann man bei rund 2‘500 Online-Händlern mit MasterPass bezahlen. Wichtige Anbieter sind beispielsweise TicketCorner und Jelmoli.

Kern von MasterPass soll die Vereinfachung des Bezahlvorgangs beim Onlineshopping sein. Nachdem sich der Benutzer via VisecaOne beim MasterPass Wallet registriert hat, sind seine Kartendetails und Lieferadressen hinterlegt. So erübrigt sich eine erneute Eingabe beim Check-out in Onlineshops (was den gesamten Prozess um 80 Prozent verkürzen soll). Auf der einen Seite ist dies für den Kunden komfortabler, soll aber andererseits auch beim Händler zu weniger Kaufabbrüchen führen (wegen langen, mühsamen Check-outs). Damit will man unter anderem dem Hauptkonkurrenten PayPal entgegenwirken, welcher ja bereits seit längerem ein ähnliches einfaches Verfahren anbietet.

SwissWallet als Plattform für verschiedene digitale Produkte

Für den Schweizer Markt wird MasterPass unter anderem über die Plattform SwissWallet bereitgestellt. Die SwissWallet ist ein Joint Venture von Aduno, Swisscard und Netcetera. Nach dem Aus von Tapit (bei dem auch Aduno Partner war) im Sommer 2015 hatte man ja bereits angekündigt, ein eigenes digitales Portemonnaie zu entwickeln. Dabei ist MasterPass nun das erste von mehreren digitalen Produkten, das über SwissWallet lanciert wurde.

Des Weiteren wird an einer NFC-basierten Lösung für In-Store Mobile Contactless Payment für Android Smartphones gearbeitet. Ende 2016 sollte dieses Produkt eingeführt werden und damit das Bezahlen mit dem Smartphone an der Ladenkasse ermöglichen. Diese Lösung wird bereits ab der Lancierung in 80 Prozent der Geschäfte in der Schweiz und auch im Ausland dank NFC funktionieren.

Fokus auf m/e-Commerce vielversprechend

Während andere Lösungen wie TWINT oder Paymit zurzeit besonders In-Store M-Payment-Anwendungen pushen, fokussiert sich SwissWallet mit dem MasterPass in der jetzigen Phase auf m/e-Commerce und Onlineshopping. Wir sehen in diesem Segment besonders viel Potenzial, da die in der Schweiz über den Onlinehandel umgesetzten Volumen überdurchschnittlich am Wachsen sind (gemäss VSV ist der Onlinehandel in 2015 um 7.5% auf CHF 7.2 Mrd. gestiegen). Insbesondere die globale Verfügbarkeit von MasterPass kann sich als entscheidender Vorteil herausstellen, da der grenzüberschreitende Onlinehandel mit ausländischen Shops überproportional wächst.

Zudem ist aus unserer Sicht der Bezahlprozess im Internet noch nicht so gut gelöst wie an der Ladenkasse. Im Gegensatz zur Ladenkasse haben Kunden in Onlineshops nicht die Möglichkeit, direkt mit Bargeld zu bezahlen. Dies ist ein Vorteil für Anbieter mit Fokus auf m/e-Commerce im Vergleich zu In-Store M-Payment-fokussierten Anwendungen, wo Cash immer noch am meisten verbreitet und akzeptiert ist. Das Fehlen dieser Bargeld-Alternative sollte helfen, die Hemmschwelle bzw. den Wechselaufwand hin zu MasterPass und SwissWallet zu reduzieren.

Fazit

Spät, aber doch noch stossen nun also auch die Aduno Gruppe mit Viseca und Swisscard in den Mobile Payment- / Wallet-Kampf dazu. Es ist sinnvoll, dass zwei der grössten Kreditkarten-Herausgeber kooperieren, um ein gemeinsames digitales Portemonnaie zu lancieren. Ein Vorteil der ersten Applikation innerhalb von SwissWallet, dem MasterPass, ist sicherlich seine internationale Kompatibilität und dass es dadurch nicht nur auf die Schweiz begrenzt ist. Im Gegensatz zu anderen Lösungen können Kunden so auch in ausländischen Online-Shops mit MasterPass bezahlen.

Im Moment ist SwissWallet natürlich (noch) im Hintertreffen gegenüber Paymit und TWINT, welche schon einen gewissen Bekanntheitsgrad erreicht haben. Aber SwissWallet ist optimistisch, dass sie dank dem Angebot von MasterPass, den bereits bestehenden weltweit gültigen Kreditkarten-Schemes und damit weltweiten Einsatzfähigkeit mit der bestehenden Kundenbasis gute Chancen im Markt haben. Das Ziel wird es nun einfach sein, bald visibel und bekannt zu werden. Mit der zukünftigen Lancierung von weiteren digitalen Bezahllösungen kann davon ausgegangen werden, dass sich SwissWallet als Konkurrenz für bestehende Schweizer Lösungen und internationale Anbieter wie PayPal entwickelt. Gleichzeitig ist nicht auszuschliessen, dass es auch zu (weiteren) Annäherungen zwischen Aduno/Viseca und TWINT/Paymit kommen wird.

PS: Hier noch ein Youtube-Video, wie MasterPass funktioniert.

PPS: Dr. Markus Beck, Data Mining Consultant und Kadermitglied der Aduno Gruppe, wird an der IFZ-Konferenz „Innovative Angebote im Retail Banking“ über die Analytics-Tätigkeiten von Aduno referieren. Zur Anmeldung für die Konferenz gelangen Sie hier.

Kommentare

0 Kommentare

Danke für Ihren Kommentar, wir prüfen dies gerne.

Kommentare

4 Kommentare

FinTech DACH News Rückblick der Woche 34 | FINTECHNA

29. August 2016

[…] Als eines ihrer wichtigsten digitalen Projekte dieses Jahres lanciert die UBS demnächst den UBS Safe – ein Dokumente-Ablagesystem für UBS Kunden. Kundinnen und Kunden können in diesem digitalen Schliessfach wichtige persönliche Dokumente, Bankdokumente und Passwörter sicher aufbewahren. Mehr erfahren […]

Strub

18. August 2016

Der Artikel ist - wie einige Vorläufer auch schon - irreführend. Es gibt bereits Banken, die genau diesen Dokumentensafe bereits anbieten, für Bankunterlagen als auch für private Dokumente. Manchmal irritiert der Ton der Beiträge, denn sie unterstellen eine Marktneuigkeit. Es gibt Institute, die sich vorallem auf Kunden ausrichten und für die die Resonanz in der Banking-Community eher unerheblich ist.

Prof. Dr. Andreas Dietrich

18. August 2016

Guten Tag Herr Strub Danke für Ihr Feedback. Ich habe ja im explizit Artikel geschrieben, dass das Angebot nicht neu ist (siehe 1. Abschnitt): "Das Angebot eines digitalen Schliessfachs ist nicht per se neu. Unter anderem bieten bereits die Zürcher Kantonalbank, die St. Galler Kantonalbank oder die Neue Aargauer Bank eine solche Dienstleistung an". Insofern verstehe ich nicht, wieso dies für ein Problem sein soll. Ebenso ist korrekt, dass ich auch sonst manchmal Produkte (oder neue Filialen) vorstelle, die schon andere Banken haben. Auch hier verstehe ich aber nicht, wieso Sie das irritiert resp. wieso dies irreführend sein soll. Mein Ziel ist es ja, auf interessante Projekte hinzuweisen.

Strub

18. August 2016

@A. Dietrich: Ich verstehe Ihre Blickweise. Ich kritisiere den (Unter-)Ton, der zuweilen mitschwingt. Ist mir auch schon früher aufgefallen. Der Artikel über die Anlagelösung der GRKB zum Beispiel kam bei mir so rüber, als hätte diese etwas neues für den Markt. Die Grossbanken sind schon länger dort, und auch der Einsatz von mobilen Devices wird seit Jahren versucht.

Danke für Ihren Kommentar, wir prüfen dies gerne.