30. April 2015

Studie zum Markt für digitales Anlegen: Bestandsaufnahme und zukünftige Entwicklungen

Von Prof. Dr. Andreas Dietrich, Christoph Duss, Dr. Falk Kohlmann und Noemi Heusler

Das Institut für Finanzdienstleistungen Zug IFZ und das Kompetenzzentrum Banking Trends & Innovation der Swisscom haben heute die Studie „Digitales Anlegen“ publiziert. Diese hat sich einerseits zum Ziel gesetzt, in ausgewählten Märkten die Ist-Situation auf der Angebotsseite aufzuzeigen und darauf basierend verschiedene Geschäftsmodelle herzuleiten. Andererseits wurde mithilfe von Umfragen das Potenzial von digitalen Anlageprodukten auf der Nachfrageseite eruiert. Basierend auf diesen Erkenntnissen wurden überdies Prognosen für das Schweizer Marktvolumen in 2020 hergeleitet.

Durch die bedeutenden technologischen Fortschritte und das sich dadurch veränderte Kundenverhalten stehen Banken vor grossen Herausforderungen. Die entsprechenden Entwicklungen digitalisieren nicht nur zunehmend das Finanzierungsgeschäft, sondern werden künftig auch das Anlagegeschäft stark verändern. Anleger sind praktisch jederzeit online, erwarten rasche Reaktionen, haben umfassende Informationsbedürfnisse und verfügen mit neuen Plattformen über attraktive Möglichkeiten, ihre Gelder zu günstigen Bedingungen anzulegen. Auch Schweizer Banken können sich dieser Entwicklung nicht entziehen und müssen sich frühzeitig mit neuen Geschäftsmodellen im Bereich des digitalen Anlegens auseinandersetzen.

Schweizer Markt noch im Anfangsstadium

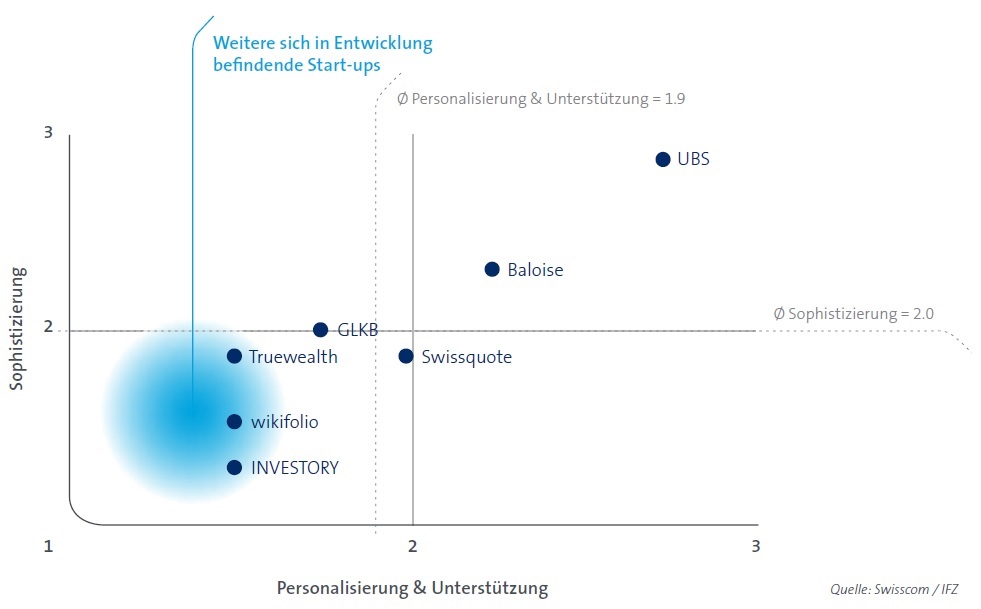

Zur Kategorisierung der existierenden Anbieter wurde ein zweidimensionales Raster entwickelt, mit welchem die unterschiedlichen Geschäftsmodelle quantifiziert werden können. Auf der X-Achse „Personalisierung & Unterstützung“ wurde der Grad Personalisierung des Anlagevorschlags, die Breite der Anlagevorschläge sowie die Möglichkeit zur Beratungsunterstützung gemessen. Auf der Y-Achse „Sophistizierung“ wurden acht Faktoren analysiert, wie zum Beispiel den Prozess zur Bestimmung des Risikoprofils, die Bedienung und den Informationsgehalt der Website, die Anzahl Anlageklassen sowie die Ausgereiftheit des Investitionsprozesses.

Mithilfe dieser Kriterien wurden die existierenden Anbieter in den Märkten Schweiz, Deutschland, Grossbritannien und USA untersucht. Es hat sich gezeigt, dass sich der Schweizer Markt im Vergleich zu den ausländischen Märkten noch in einem Anfangsstadium befindet. Während im Ausland bereits eine Vielzahl von Angeboten von etablierten Finanzdienstleistern und Start-ups existiert, gibt es in der Schweiz zurzeit nur vereinzelte Angebote (siehe Abbildung 1).

In der Schweiz gehören die UBS (UBS Advice), die Baloise Bank SoBa (Baloise Investment Advice), die Glarner Kantonalbank (Investomat) und die Swissquote (ePrivate Banking) zu den etablierten Finanzdienstleistern mit Angeboten im Bereich des digitalen Anlegens. Weitere Lösungen, welche bereits am Markt sind, werden von den Start-ups TrueWealth, wikifolio und Investory angeboten. Überdies befinden sich zurzeit weitere Start-ups in der Entwicklungsphase, welche sich im Bereich von TrueWealth positionieren werden.

Vier unterschiedliche Geschäftsmodelle im digitalen Anlegen

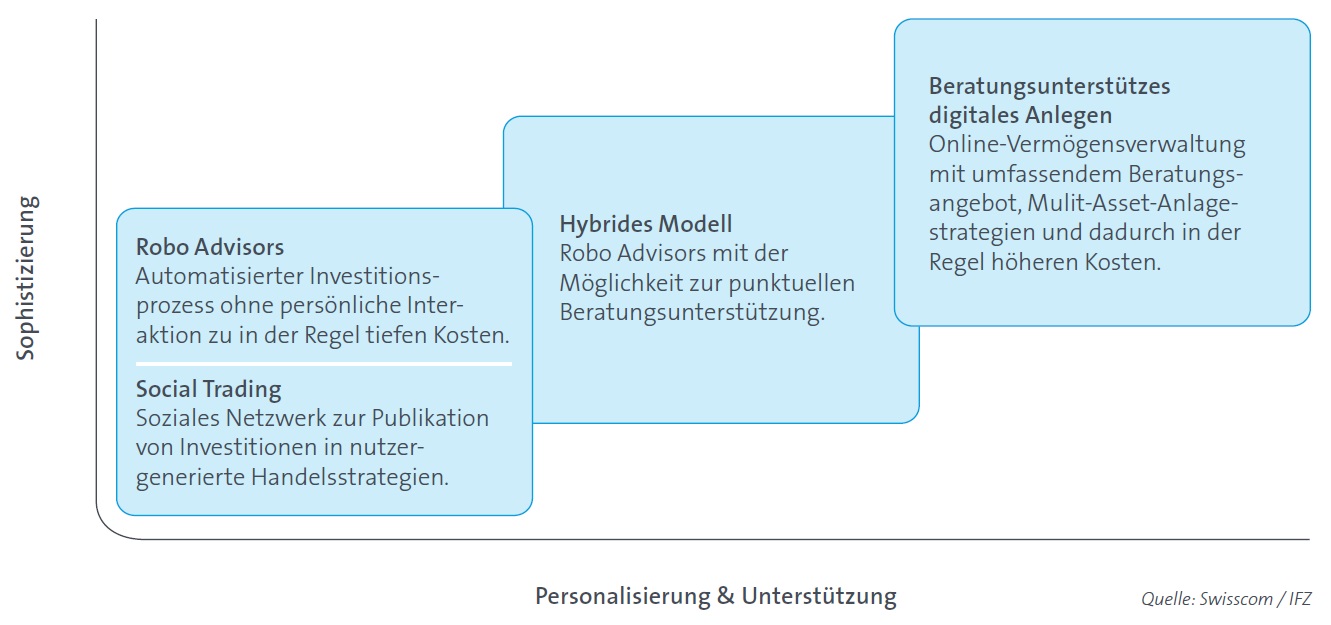

Ausgehend von den erarbeiteten Marktübersichten konnten vier unterschiedliche Geschäftsmodelle definiert werden. Wie in Abbildung 2 ersichtlich, unterscheiden sich diese sowohl im Grad der Sophistizierung wie auch bei der Personalisierung & Unterstützung.

- „Robo Advisors“ setzen auf eine hohe Standardisierung und Automatisierung, sowie auf eine vergleichsweise geringe Sophistizierung. Hierfür werden algorithmenbasierte Anlageprozesse zur Erstellung des Portfolios verwendet.

- „Social Trading“ basiert auf dem Prinzip des sozialen Netzwerks, wobei Nutzer ihre eigenen Handelsstrategien publizieren oder in bereits veröffentliche Handelsstrategien anderer Nutzer investieren können.

- „Beratungsunterstütztes digitales Anlegen“ weist eine hohe Sophistizierung aus, ermöglicht umfangreiche Personalisierungsmöglichkeiten und bietet einen persönlichen Berater.

- Das „hybride Modell“ umfasst Merkmale der beiden Geschäftsmodelle „Robo Advisors“ und „beratungsunterstütztes digitales Anlegen“. Es vereint die Standardisierung eines Robo Advisors mit der Möglichkeit zur Beratung.

Potenzial auch auf der Nachfrageseite gegeben

Um das Interesse an digitalem Anlegen auch auf der Nachfrageseite zu quantifizieren, wurden zwei voneinander unabhängige Umfragen durchgeführt. In einem ersten Schritt wurde ermittelt, ob sich die Teilnehmenden vorstellen können, ihr Vermögen mithilfe von digitalen Anlageprodukten zu verwalten. Anschliessend wurde nach den gewünschten Eigenschaften und Voraussetzungen solcher Produkte gefragt. Nachstehend sind die Haupterkenntnisse dieser Befragungen aufgeführt:

- Grundsätzlich kann festgestellt werden, dass sich die Mehrheit der Befragten vorstellen kann, ein digitales Anlageprodukt zu nutzen.

- Es wird jedoch beabsichtigt, nur einen kleineren Teil des verfügbaren Anlagevermögens zu investieren.

- Wichtige Eigenschaften eines digitalen Anlageprodukts sind eine einfache Bedienung und tiefe Gebühren. Überdies spielen der Datenschutz und die Vertrauenswürdigkeit des Anbieters eine bedeutende Rolle.

Signifikantes Wachstum im Schweizer Markt erwartet

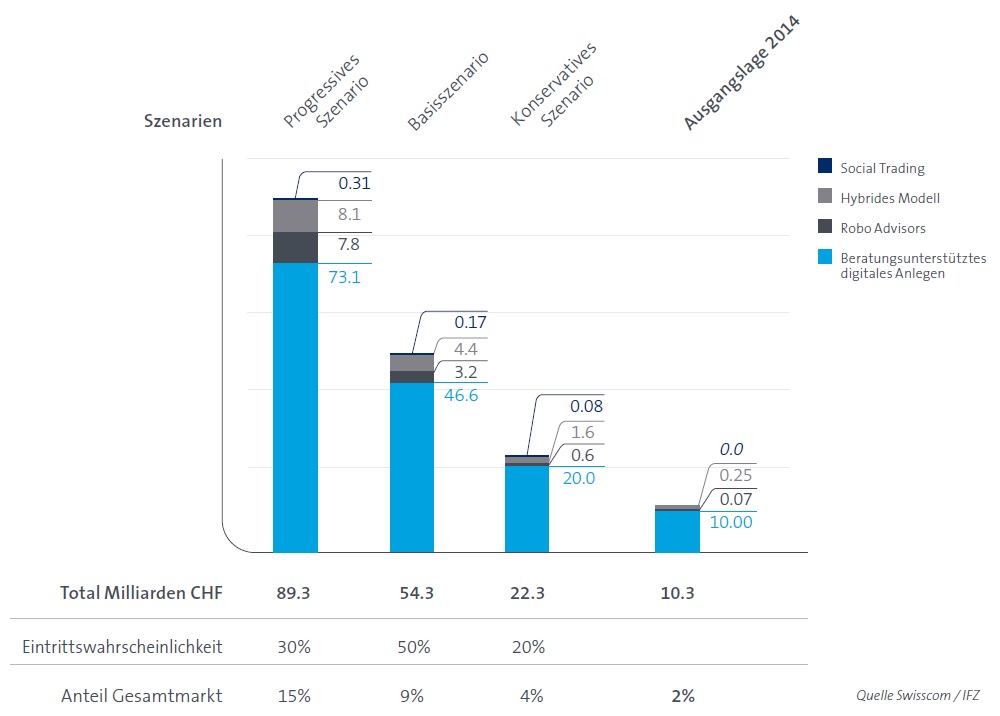

Vor dem Hintergrund der Erkenntnisse auf der Angebots- und der Nachfrageseite wurden Prognosen für das Marktvolumen in der Schweiz im Jahr 2020 hergeleitet. Die Volumen in den drei verschiedenen Szenarien sind in Abbildung 3 abgebildet.

Um das kombinierte Marktvolumen aller Geschäftsmodelle zu berechnen wurden die Schätzungen der einzelnen Geschäftsmodelle aufsummiert. Die Ausgangslage 2014 mit einem Volumen von CHF 10.3 Mrd. umfasst alle Anbieter, welche per ihre Produkte bereits im Markt anbieten.

Es wird prognostiziert, dass der Schweizer Markt für digitales Anlegen in den nächsten Jahren mit zweistelligen Raten wächst. Im Basisszenario resultiert ein Marktvolumen von CHF 54.3 Mrd. in 2020. Der Grossteil des Volumens im jeweiligen Szenario ist dem beratungsunterstützten digitalen Anlegen zuzuweisen. Unsere Prognosen gehen davon aus, dass in allen Szenarien weitere etablierte Finanzdienstleister und Start-ups in den Markt für digitales Anlegen eintreten werden.

Thesen zum Markt für digitales Anlegen

Basierend auf den vorhergehenden Analysen haben wir folgende Thesen aufgestellt:

- Kosten, Einfachheit und Sicherheit entscheidend: Die wichtigste Eigenschaft eines digitalen Anlageprodukts ist die Einfachheit in der Bedienung. Zu den weiteren wichtigen Aspekten gehören die tiefen und transparenten Kosten sowie der Datenschutz.

- Druck auf die Margen: Die Gebühren für Robo Advisors werden zwischen 30 und 70 Basispunkten zu liegen kommen. Für beratungsunterstütztes digitales Anlegen werden Unternehmen je nach Grad der Sophistizierung und Personalisierung zwischen 70 und 130 Basispunkte verlangen können. Die entsprechenden Angebote im Bereich des digitalen Anlegens werden dazu führen, dass der Druck auf die Margen im Anlagegeschäft weiter zunimmt.

- Kundensegment: Robo Advisor Angebote werden in einer ersten Phase vor allem von eher besser gebildeten, männlichen und digital-affinen Personen genutzt.

- Banken im Vorteil: Wenn Banken vergleichbare digitale Anlageprodukte anbieten wie Start-ups, werden es Start-ups schwer haben im Markt zu bestehen, da das Brand einer Bank Vorteile bietet.

- Anhaltend hohe Bedeutung persönlicher Beratung: Unsere Umfragen auf der Nachfrageseite haben gezeigt, dass die Beziehung zum Berater auch zukünftig wichtig bleibt. Es wird deshalb erwartet, dass die persönliche Beratung auch in Zukunft eine zentrale Rolle spielen wird.

- Digitales Anlegen als Nischenangebot: Insgesamt wird der Anteil des Vermögens, welches in fünf Jahren mit digitalen Anlageprodukten verwaltet wird, bereits einen hohen einstelligen Prozentsatz des gesamten Marktpotenzials ausmachen. Der Grossteil dieses digitalen Vermögens entfällt dabei auf das beratungsunterstützte digitale Anlegen.

- Geringes durchschnittliches Anlagevolumen bei Robo Advisors: Wir gehen davon aus, dass ein durchschnittliches Anlagevolumen pro Kunde bei Robo Advisors von CHF 40‘000.– bis CHF 50‘000.– erzielt wird.

- Mehrere neue Anbieter mit verschiedenen Geschäftsmodellen im Markt: Wir schätzen, dass in fünf Jahren 6-8 Robo Advisor Angebote in der Schweiz existieren. Ebenso werden 2-3 Anbieter sogenannte „White Labelling“ Lösungen für Banken anbieten.

- Unterschiedliche Geschäftsmodelle für verschiedene Kundengruppen: Durch das parallele Angebot von mehreren Geschäftsmodellen können Banken im digitalen Anlegen unterschiedliche Kundengruppen ansprechen und so substanzielle Mehrwerte bieten.

Fazit

Zusammenfassend kann festgehalten werden, dass sich das digitale Anlegen in der Schweiz zurzeit noch in einer frühen Aufbauphase befindet. Wir erwarten, dass sich das digitale Anlegen kontinuierlich weiterentwickelt, neue Anbieter in den Markt eintreten und die verwalteten Vermögen signifikant wachsen werden.

Hier können Sie die Studie herunterladen.

28. April 2015

Die UBS und Zürcher Kantonalbank setzen auf P2P-Payment-Industrielösung der SIX Group: Einige strategische Überlegungen dazu

Von Prof. Dr. Andreas Dietrich

Heute haben die UBS und die Zürcher Kantonalbank bekannt gegeben, dass sie in Partnerschaft mit der SIX Group ein P2P-Payment, also ein direktes Bezahlsystem von Privatperson zu Privatperson über das Mobiltelefon, lancieren, das von allen Bankenkunden und von allen Banken nutzbar ist. Im nachfolgenden Artikel möchte ich einerseits diese Produkte und die darunterliegende offene Plattform vorstellen. Fast wichtiger erscheint mir aber die Betrachtung dieses Themas aus einer strategischen Optik.

In den letzten Jahren haben verschiedene Unternehmen Anstrengungen unternommen, die Bezahlmethode „Mobile Payment“ zu ermöglichen. Neben der reinen (bargeldlosen) Bezahlfunktion per Mobiltelefon erhält auch das Mobile Wallet Konzept Auftrieb. Mobile Wallets sollen das klassische Portemonnaie entschlacken, indem auch Karten von Treueprogrammen, wie zum Beispiel die Cumulus Karte der Migros, digitalisiert werden. Bis anhin hat sich Mobile Payment in der Schweiz (noch) nicht durchsetzen können. Mit der heute lancierten P2P-Payment-Initiative versuchen die SIX Group mit ihren Pilotkunden ZKB und UBS, sich diesem Thema in einem ersten Schritt zu nähern.

Von UBS und der Zürcher Kantonalbank gewählte P2P-Lösung

Alle Schweizer Bankkunden können per Ende Mai basierend auf der Lösung der SIX Group auf einfache Art und Weise P2P-Zahlungen machen. Das P2P-Payment ist dabei vor allem als ein Bargeld-Ersatz zu verstehen. Statt einem Kollegen das Mittagessen oder die reservierte Bowling-Bahn mühsam mit kleineren oder grösseren Noten zurückzuzahlen, kann man diese Schuld auf einfache Art und Weise mit dem Handy begleichen.

Die SIX Group stellt die Infrastruktur zur Verfügung. Als Kunde kann man wählen, ob man die Lösungen von UBS oder ZKB oder eine „Bank-neutrale“ App von SIX benutzen will. Als Bank kann man wählen, wie man diese Lösung seinen Kunden präsentieren möchte. Beispielsweise kann die Bank eine eigene P2P-App entwickeln, wie das die UBS gemacht hat (UBS Paymit). Des Weiteren kann das P2P-Zahlungssystem auch in die Mobile Banking App eingebaut werden. Für diesen Weg hat sich die Zürcher Kantonalbank entschieden. Es gibt aber auch die Möglichkeit, dass es die Banken damit bewenden lassen, dass ihre Kunden die neutrale Paymit-App der SIX Group runterladen und damit Überweisungen vornehmen können. Ebenso können Banken die neutrale App aber auch auf – je nach Bankfarbe – blau, grün, gelb, oder lila „umsprühen“ und darauf das eigene Logo platzieren.

In einem P2P-System setzt man sehr stark auf Netzwerk-Effekte. Je mehr Personen aus dem Netzwerk das System verwenden, desto grösser ist der Druck, auch „dabei“ zu sein. Oder mit einem anderen Beispiel argumentierend: WhatsApp ist nicht zuletzt daher so erfolgreich, weil (fast) alle dabei sind. Wenn nur 1 von 100 Freunden WhatsApp verwenden würde, wäre die Nutzung von WhatsApp weniger spannend.

Einige strategische Überlegungen zum Mobile Payment

Es geht für mich aber nicht nur um die (begrüssenswerte) Lösungen dieser beiden Banken bzw. der SIX Group. Es erscheint mir stattdessen noch fast relevanter, das Thema aus einer strategischen Perspektive etwas detaillierter zu beleuchten. Grundsätzlich geht es nämlich beim Thema Mobile Payment um die Fragestellung, wer den Kunden beim Bezahlen unterstützt – sei dies am Verkaufsort (z.B. an der Migros-Kasse), bei der Bezahlung von Rechnungen oder beim Online Einkauf (eCommerce). Aus meiner Sicht ist das Bezahlen ein zentrales und daher auch strategisch relevantes Geschäftsfeld von Retail Banken. Insofern war ich auch etwas erstaunt ob der Aussage von Urs Rohner, Verwaltungsratspräsident der Credit Suisse, am Finanz und Wirtschafts-Forum FinTech 2015 am 8. April. Gemäss seiner Einschätzung ist dem Bezahlen keine allzu grosse strategische Bedeutung zuzumessen. Ebenso erwähnte er, dass (sinngemäss) der Zahlungsverkehr grösstenteils bereits schon weg sei von den Banken. Ich bin noch immer der Meinung, dass das Thema eine strategische Relevanz hat und man mit allen Mitteln verhindern muss, dass (zu) viele Kundeninteraktionen verloren gehen. Schlussendlich geht es beim Thema des Bezahlens auch darum, seine Kunden (besser) zu kennen. Insofern würde ich dies gerade im Retail-Geschäft nach wie vor als ein Kerngeschäft für Banken betrachten.

Strategische Optionen für eine Bank

Derzeit hat eine „klassische“ Retail Bank aus meiner Sicht sechs strategische Optionen, wie man mit dem Thema Mobile Payment – und in einem ersten Schritt dem P2P-Payment – umgehen kann:

- Eigenentwicklung: Banken können selber ein Payment-System entwickeln. Dieses kann danach sowohl von den eigenen Kunden als (sinnvollerweise) auch von Kunden anderer Banken genutzt werden.

- Zusammenarbeit mit Startups: Eine zweite Möglichkeit besteht darin, eine Zusammenarbeit mit einem Startup zu verfolgen und beispielsweise White Labelling Lösungen von Mobino, Muume oder Klimpr einzukaufen.

- Kooperation mit TWINT: Eine dritte Möglichkeit besteht darin, seinen Kunden TWINT (eine 100%-Tochtergesellschaft von PostFinance) anzubieten und das Laden des Twint Wallets via Bankkonto zu ermöglichen oder TWINT in seine Banking Apps einzubauen.

- Kooperation mit Paymit (Lösung der SIX-Group): Eine vierte Möglichkeit besteht darin, die Zahlungslösung auf die bankneutrale Plattform der SIX Group aufzusetzen (in den vorne beschriebenen Varianten)

- Warten auf ausländische Partner: Apple Pay, Google Wallet, Samsung Pay oder auch andere ausländische Anbieter werden möglicherweise bald in Schweiz kommen. Als fünfte strategische Option kann man auf diese Lösungen warten und den Kunden den entsprechenden Zugang ermöglichen. Gleichzeitig gibt man dadurch natürlich teilweise (oder ganz) die eigentliche Kundenschnittstelle weg. In der Vergangenheit haben Banken die Kundenschnittstellen jedoch nur sehr selten weggegeben. Hauptprofiteure von Apple Pay werden vor allem die Kreditkartenanbieter sein.

- Man macht nichts.

Gleichzeitig laufen weitere Initiativen in der Schweiz wie beispielsweise die Swiss ALPS Initiative, welche vor allem von der Kartenindustrie getrieben wird. Der Vorteil einer Kreditkartenbasierten Lösung ist, dass das Ökosystem bereits existiert, viel Erfahrung und Knowhow vorhanden sind und es auch länderübergreifend funktioniert. Der Nachteil dieses vor allem Kreditkarten-basierten Systems ist, dass dies für den Handel eher teuer ist. Ebenso können die meisten Banken (Ausnahme: Grossbanken) diese Entwicklung nur bedingt mitgestalten und bezüglich den Erträgen nur wenig profitieren.

Zuerst Kunden oder zuerst Händler? Henne-Ei Problematik im Payment Markt

Weitere wichtige Fragen im ganzen Kontext sind auch: Soll man zuerst eine Kundenbasis aufbauen und danach die Händler gewinnen? Oder soll man als erstes die Händler begeistern und erst dann die Kunden motivieren, die entsprechenden Touchpoints zu benutzen?

Aus Sicht der UBS und ZKB liegt die Beantwortung dieser Frage klar in der ersten Lösung. Durch P2P verdienen Banken noch kein Geld – sie nutzen aber den Effekt, der bei P2P entsteht: Wenn Geld an Personen geschickt wird, welche noch nicht im Netzwerk sind, werden diese per SMS über das „reservierte“ Geld benachrichtigt. Diese haben dadurch einen Anreiz, sich auch zu registrieren wodurch der Netzwerk- resp. Schneeballeffekt zum Tragen kommt und die Kundenbasis für das neue Bezahlsystem erhöht wird. In einem zweiten Schritt ist das Ziel, die Tools mit C2B- resp. P2M- Lösungen (d.h. Kunden bezahlen in Geschäften) zu kommerzialisieren resp. rentabilisieren. TWINT verfolgt hier eine etwas andere Strategie und fokussiert schon zu Beginn sehr stark auf die Händler (attraktives Angebot für Händler). Gleichzeitig kombiniert TWINT dies mit einem ausgeklügelten Loyalty-Programm, welches die Kunden anlocken soll.

Perspektiven

Es ist derzeit noch schwer abzuschätzen, ob das P2P-System wirklich die Eintrittsschwelle ist für die nächste Stufe – das Bezahlen mit dem Handy beim Händler respektive am POS. Die Frage ist auch, ob der Netzwerkeffekt greifen wird oder ob das Ganze mit mehr Sand im Getriebe startet als sich dies die beiden Banken erhoffen. Generell gilt bei mobilen Zahlungslösungen, dass der Kunde eine Lösung nutzen möchte, die auch von möglichst vielen Personen in seinem Netzwerk genutzt wird. Vor diesem Hintergrund begrüsse ich den Entscheid der beiden bedeutenden Banken UBS und ZKB, dass sie kein Eigenprodukt herstellen, sondern eine Lösung anwenden, welche anderen Banken auch offensteht. Ebenso begrüsse ich es, dass diese beiden Banken hier den ersten Innovations-Schritt gehen. Die SIX Group als Partner scheint mir ziemlich gut geeignet, da sie eine gewisse Neutralität aufweist. Insbesondere besteht wohl nur eine geringe Gefahr, dass sie direkt mit den Kunden in Kontakt treten will/kann. Ebenso können durch diese Lösung möglicherweise die Aufbaukosten für die Infrastruktur auf mehrere Schultern verteilt werden. Gleichzeitig ist aber der Integrationsaufwand für die jeweiligen Banken nicht zu unterschätzen.

Welche Lösung sich schlussendlich auch immer durchsetzen wird – es ist für den Finanzplatz Schweiz zu hoffen, dass sich die Banken zusammenraufen und eine Lösung kreieren, welche allen Banken offensteht und von allen genutzt werden kann. Schafft man es nicht, eine solche einheitliche Lösung zu etablieren, ist die Gefahr gross, dass der Zahlungsverkehr an ausländische Anbieter wie Google oder Samsung abwandert.

PS: Sowohl die Lösung von TWINT als auch die Lösung der Six-Group werden an der Konferenz „Innovative Angebote im Retail Banking“ vorgestellt und intensiv diskutiert. Thierry Kneissler, CEO von TWINT und René Hägeli von der Zürcher Kantonalbank werden jeweils ihre Sichtweisen einbringen. Die Konferenz ist bald ausgebucht – es sind nur noch 8 Plätze frei. Eine baldige Anmeldung wird empfohlen. Mehr Informationen finden Sie hier.

Kommentare

0 Kommentare

Danke für Ihren Kommentar, wir prüfen dies gerne.

20. April 2015

Das Filialsterben beginnt – Zeit für das digitale Servicecenter!

Von Prof. Dr. Nils Hafner

So langsam zeigen sich Spuren der Digitalisierung. Menschen kommen nicht mehr so oft in die Bankfiliale. Ist ja auch unbequem. Dass sich leere Bankfilialen aber nicht rentieren, muss jetzt auch die Zürcher Kantonalbank eingestehen und überlegt die Schliessung einiger „Transaktionsfilialen“ ohne Beratungsleistungen. Dass Banking aber nicht nur aus Transaktionen und Beratung besteht, dürfte jedoch genauso klar sein. Bleibt der „Service“: Terminvereinbarungen, Verständnisfragen, Adressänderungen, Einrichtung der digitalen Produkte etc. Dabei handelt es sich vielmals um Standardgeschäftsvorgänge, die jedoch unabhängig von Transaktionen und Beratungen anfallen und deren Gelingen aus Sicht des Kunden häufig auch für das gute Dienstleistungsimage einer Bank verantwortlich ist.

Doch wer erledigt diese Fragen und kommt den Ansprüchen der Kundschaft nach, wenn vor Ort kein Ansprechpartner dafür zur Verfügung steht, im e-Banking aber auch nicht auf den ersten Blick die Funktion ins Auge sticht, mit der man „es selbst erledigen könnte“? Bleibt das gute alte Telefon. Muss das Contact Center also mehr Arbeit übernehmen. Doch was heisst Digitalisierung im Kontext Contact Center eigentlich?

Erfreulicherweise haben Kunden und Unternehmen im Kundenservice meist die gleiche Zielsetzung: Der Kunde soll möglichst schnell die richtige Antwort auf seine Frage erhalten, so dass er einerseits zufrieden ist, andererseits aber auch keine zusätzlichen Kosten generiert, wenn er zum selben Sachverhalt noch einmal anrufen muss. Digitalisierung gibt im Kontext des Contact Centers die Antwort auf drei Fragen:

- Wie kann ich mehr über die Anliegen meiner Kunden wissen?

- Wie kann ich besser auf die Anliegen meiner Kunden reagieren, so dass diese die richtige Antwort im ersten Anlauf erhalten?

- Wie kann ich diese Lösung dann gesamthaft schneller liefern?

Die Antwort auf die erste Frage der Digitalisierung beginnt im Kundenservice mit der Frage: „Worüber wird eigentlich zur Zeit gerade gesprochen? Welche Themen bewegen meine Kunden jetzt? Was ist aus Sicht meiner Kunden das grösste Problem unserer Firma?“ Was früher allein anhand von manuellen Klassifikationen der Mitarbeiter eingegeben und später mühsam statistisch ausgewertet werden musste, kann heute in Echtzeit beantwortet werden. Intelligente Programme nehmen das gesprochene Wort auf und – anstatt es lediglich „zur Qualitätssicherung und für Schulungszwecke“ zu speichern – wandeln es in Text um.

Text ist seit mehreren Jahren kontextsensitiv auswertbar. Nur so ist es möglich die Social Media Touchpoints zu monitoren und zur Informationsgewinnung zu nutzen. Die gleiche Technologie, die in den letzten Jahren mehr und mehr auch für KMU bezahlbar geworden ist, findet nun in der Analyse des gesprochenen Worts Anwendung. Nimmt man alle schriftlichen digitalen Quellen für Kundenäusserungen aus (gescannten) Briefen und Faxen, E-Mails, Chats, Social Media und der allfälligen Self Service Plattform im Internet zusammen mit dem in Text umgewandelten gesprochenen Wort, so ergibt sich ein realistisches Bild über die momentan wichtigsten Fragestellungen der Kunden an das Unternehmen.

Eine solche Auswertung liefert die Grundlage für die Beantwortung der zweiten Frage: Wie kann ich besser auf die Anliegen meiner Kunden reagieren, so dass diese die richtige Antwort im ersten Anlauf erhalten?

Insbesondere die Aufbau- und Ablauf-Organisation kann vom Informationsvorsprung profitieren. In einem modernen Call Center gliedert man den Einsatz der generalistisch ausgebildeten First Level Mitarbeiter und der Spezialisten in den Levels 2 und höher nach der Komplexität der Kundenanfrage. Um eine zeit- und damit kosteneffiziente Verteilung der Anfragen zu erhalten, ist es als Manager natürlich wichtig, jederzeit einen Überblick über das Mengengerüst der einfachen und der komplexen Anfragen zu haben. Dass sich diese, je nach Situation und ggf. auch Wissensstand der Kunden verändern, leuchtet ein. Neu ist, dass man durch ein schnelleres Erkennen auch schneller reagieren kann, wenn es um die Ausbildung und die operative Ressourcenbereitstellung im Call Center geht. Es geht also darum, mit Hilfe digitaler Informationen die richtigen Dinge zu tun. Einen Hinweis dazu, wie sich ein Unternehmen über eine geschickte Contact Center Organisation am Markt profilieren kann, findet sich in einer lesenswerten Studie von Deloitte Consulting:

Man erkennt in dieser Darstellung, dass die Identifikation des Kunden und der Self-Service gleichberechtigt als „Level 0“ dargestellt wird. Na klar, denn hier ist vor allem die Geschwindigkeit wichtig, in denen der Kunde 100% richtig identifiziert an die richtige Antwort der Bank gerät.

Dabei helfen selbstverständlich erneut digitale Lösungen. Zur Bereitstellung von Wissen können beispielsweise die häufigsten Fragen und Antworten der Kunden den Mitarbeitern mitgeteilt werden – zum Teil in Echtzeit direkt aus der Auswertung. Wissen vermehrt sich halt, wenn man es teilt. Gleiches gilt für die Personalplanung. Wichtig dabei ist es, gerade im digitalen Call Center, Mitarbeiter flexibel einsetzen zu können. Dies hängt aber vor allem von ihren Fähigkeiten ab. Je mehr Mitarbeiter Skills an mehreren Touchpoints erwerben, bspw. in der Beantwortung von Kundenanfragen am Telefon und per Mail, desto flexibler kann die Organisation auch auf Spitzen am Telefon oder im Chat reagieren. Zwar wird der Arbeitsalltag für Call Center Agenten in einem digitalen Call Center anspruchsvoller, damit aber auch interessanter. Eine automatisierte Verteilung der Arbeitsvorgänge an den jeweils im Moment bestqualifizierten Mitarbeiter sorgt für Verteilungsgerechtigkeit und reduziert Reibung.

Jedoch darf – und das ist essentiell bei der Beantwortung der dritten Frage: Wie kann ich diese Lösung dann gesamthaft schneller liefern? – nicht vergessen werden, dass unterschiedliche Touchpoints unterschiedlich effizient genutzt werden können. Dies hängt sowohl von den Fähigkeiten des Unternehmens als auch von denen der Kunden ab. Die jüngsten Auswertungen des von der Hochschule Luzern mitentwickelten Service Excellence Cockpit zeigen auf, dass Chat und Telefon (also gerade die Echtzeit-Medien) eine wesentlich höhere tagesaktuelle Erstlösungsquote haben als (zeitversetzte) Medien wie Fax, Brief und überraschenderweise auch das E-Mail. Dies liegt vor allem daran, wie gut sich Kunde und Mitarbeiter schriftlich ausdrücken können und wie schnell Rückfragen gestellt und beantwortet werden. Dies gilt es im Sinne einer Prozesseffizienz zu messen.

Die Rückschlüsse aus dieser Messung geben dann Hinweise darauf, inwiefern ein anderer Touchpoint Kunden und Unternehmen vielleicht schneller zu Ziel bringen könnte. Wichtig dabei ist, dass der Kunde a) um alternative Touchpoints weiss sowie b) diese auch bedienen kann und damit c) den Wechsel des von ihm bisher präferierten Touchpoints akzeptiert.

Ein letzter Aspekt des digitalen Call Centers ist die Ausgestaltung von Prozessen und Hilfsmitteln. Diese sollten konsequent nach innen und aussen nach dem Prinzip des Human Centered Design gestaltet werden. Die Ansprüche des Kunden, die man beobachtet und verstanden hat, müssen dabei möglichst schnell und einfach umgesetzt werden. Die Unterscheidung interner (für den Mitarbeiter als Wissensmanagement gedachter) Tools und externer Plattformen (für den Self-Service) tritt mehr und mehr in den Hintergrund. Entscheidend für den Erfolg wird vor allem die Nutzerfreundlichkeit der Instrumente.

Zusammenfassend lässt sich feststellen, dass ein konsequent digital gedachtes Contact Center noch bei den allermeisten Banken fern der Realität ist. Noch werden an verschiedenen Stellen Insellösungen implementiert. Will man den „grossen Wurf“ wagen, sollte man die drei Leitfragen dieses Artikels konsequent und schlüssig aufeinander aufbauend beantworten können. Und dann kann man auch – wie bei der ZKB geplant – getrost eine Menge Filialen abbauen.

Kommentare

3 Kommentare

Das Filialsterben beginnt – Zeit für das digitale Servicecenter! | wisnet

22. April 2015

[…] …werden. Die Unterscheidung interner (für den Mitarbeiter als Wissensmanagement gedachter) Tools und externer Plattformen (für den Self-Service) tritt mehr und mehr in den Hintergrund. Entscheidend für… Originalartikel lesen […]

Regula Spottl

21. April 2015

Das ist die Antwort der Banken zu Aenderungen von Kundenverhalten. Die Banken werden jeoch oft als die Boesen angekreidet. It's similar with online education in the U.S. There's the sentiment that the interaction between students is important and gets lost in online classes, yet when graduate schools offer face-to-face classes, they don't fill up! Regula, Greensboro, USA

Kälin Erika

20. April 2015

Gute Idee, mit der Aufnahme des gesprochenen Wortes - dies würde viel Schreibarbeit ersparen. Nur; kann so ein System "Schwyzerdüütsch" in allen Dialekten?

Danke für Ihren Kommentar, wir prüfen dies gerne.

13. April 2015

Blockchain – die nächste grosse Revolution im Bankensektor?

Von Prof. Dr. Andreas Dietrich, Dr. Reto Rey und Christoph Duss

Derzeit wird vielerorts darüber diskutiert, ob die Banken angesichts der wachsenden Konkurrenz durch FinTech-Startups und dem möglichen Markteintritt von grossen Technologie-Konzernen ihre heutige Bedeutung verlieren. Ebenso werden Entwicklungen im Bereich der digitalen Währung Bitcoin trotz dem verhältnismässig eher unbedeutenden Marktvolumen nach wie vor viel kommentiert. Noch viel spannender und revolutionärer könnte aber die Architektur dieser Kryptowährung sein. Die sogenannte Blockchain könnte eine der grössten Revolutionen für Finanzintermediäre mit sich bringen und die Banken als Vermittler resp. Finanzintermediäre in vielen Bereichen obsolet machen.

Bitcoin – derzeit unbedeutend

Der Marktwert der sich im Umlauf befindenden Bitcoins beträgt zurzeit rund USD 3.4 Mrd., ein Viertel des Höchstwertes vor gut einem Jahr. Im Vergleich zu traditionellen Finanzmärkten scheint dies eine vernachlässigbare Summe. Beispielsweise betrug nur schon der Bargeldumlauf in der Schweiz per Ende 2014 knapp CHF 70 Mrd., was das Zwanzigfache darstellt. Interessant am Phänomen Bitcoin ist jedoch dessen Architektur, d.h. auf welchen Maximen die digitale Währung aufbaut. Zentrales Konzept dahinter ist die sog. Blockchain, eine Aneinanderreihung von Datenpaketen, welche eine dezentrale und doch transparente Verwaltung der Währung ohne „zentrales Clearinghaus“ zulässt. Die Anwendung der Blockchain-Technologie beschränkt sich nicht nur auf Kryptowährungen, sondern kann für eine Vielzahl unterschiedlicher Transaktionen oder Verträge verwendet werden. Blockchain ist eine Art eigenständige Applikations-Ebene auf dem bestehenden Internetprotokoll.

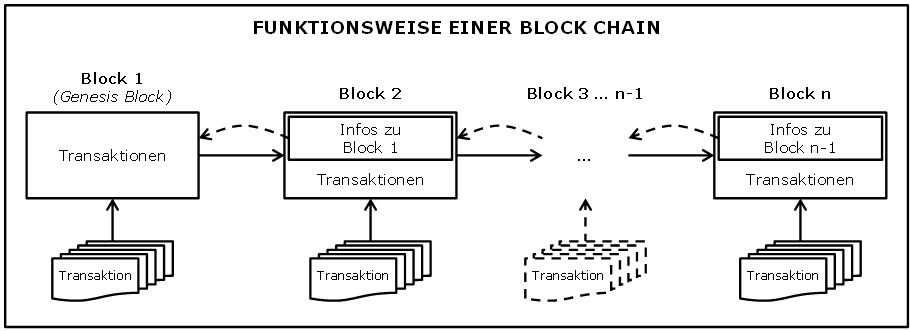

Funktionsweise der Blockchain

Zugegebenermassen lässt sich die Funktionsweise von Blockchain nicht mit einfachen Worten erklären (zumindest uns gelingt das nicht). Trotzdem ein Versuch:

Das grundlegende Konzept hinter der Blockchain ist eine dezentrale Architektur, welche unter den Teilnehmern kein Vertrauensverhältnis voraussetzt. Die Blockchain ist ein öffentliches Register aller in der Vergangenheit getätigten Transaktionen und kann als eine Art Kette von Informationsbestandteilen (Blöcken) verstanden werden. Dieses Register, auch „Public Ledger“ genannt, ist allen Teilnehmern frei zugänglich. Ein neuer Block in der Kette enthält sowohl Informationen zu den neu miteinbezogenen Transaktionen, wie auch alle Informationen des vorhergehenden Blocks. Sogenannte „Miners“ verifizieren dessen Echtheit und erstellen gleichzeitig neue Blöcke unter Aufwendung von hohen Rechenleistungen. Sobald mehrere Blöcke zur Kette hinzugefügt wurden, ist es unmöglich, diese zu ändern, da dies eine Änderung aller darauffolgenden Blöcke nach sich ziehen würde. Durch die Aneinanderreihung aller Blöcke ist es möglich, jede vergangene Transaktionen bis hin zum ersten Block (sog. Genesis Block) zurückzuverfolgen und zu verifizieren.

Wie bereits erwähnt, geschieht die Verarbeitung der Blockchain bzw. die Erstellung neuer Blöcke ohne „zentrales Clearinghaus“. Zuständig für diese Schritte ist ein Netzwerk aus voneinander unabhängigen Rechnern, welche im Netzwerk miteinander interagieren. Sobald einer dieser Miner einen neuen Block berechnet hat, sendet er die erweiterte Blockchain an das gesamte Netzwerk, welches anschliessend diese Erweiterung überprüft und validiert. Durch dieses Prinzip kann auf eine zentrale Kontrollstelle verzichtet werden, wodurch auch die Abhängigkeit des Netzwerkes von einer einzelnen zentralen Institution umgangen wird.

Vorteile der Blockchain

Transaktionen und Verträge in unserem Alltag erfordern derzeit noch immer ein Vertrauensverhältnis zwischen den involvierten Parteien. Herkömmliche Systeme ziehen dafür meist eine Drittpartei (zentrale Stelle oder Intermediär) bei, welche das Vertrauen beider/aller Parteien geniesst – dies insbesondere bei Geschäften, die nicht in Person abgewickelt werden. Börsengeschäfte oder Kreditkartenzahlungen sind typische Beispiele, aber auch neuere Innovationen wie PayPal oder Crowdfunding-Plattformen prosperieren dank deren Reputation und Skaleneffekten. Die Blockchain ermöglicht es, solche zentrale Stellen zu umgehen, indem sie Transaktionen dezentralisiert, ohne dass die einzelnen Nutzer sich gegenseitig vertrauen müssen. Sie verlassen sich auf die dezentrale Struktur des Systems, welches von den Teilnehmern kontinuierlich überprüft und verifiziert wird. Dies kann folgende Vorteile mit sich bringen:

- Geringe bis keine Transaktionskosten: Die Blockchain-Technologie ermöglicht Transaktionen direkt unter den Teilnehmern. Der Einbezug eines kostenpflichtigen Intermediärs wird eliminiert.

- Transparenz: Nutzer haben über die Blockchain Zugriff auf alle vergangenen Transaktionen.

- Geschwindigkeit: Transaktionen werden in Echtzeit verarbeitet und innerhalb von wenigen Minuten bestätigt.

- Effizienz: Der Wegfall der Drittpartei verhindert potentielle Friktionen (marktbeherrschende Stellungen).

- Unzählige Anwendungsbereiche: Nicht nur Finanzmarkttransaktionen können über eine Blockchain abgewickelt werden. Auch Register für geistiges Eigentum wie Kunst sind in der Entwicklungsphase. Denkbar sind auch Anwendungen in den Bereichen Verwaltung (Abstimmungen), Gesundheitswesen (Behandlungsunterlagen) oder Automobilindustrie.

- Ein mögliches Szenario könnte hier beispielsweise der Autokauf über einen Smart Contract sein: Sobald die in einem Kaufvertrag vereinbarte Summe für ein Auto auf dem Konto des Verkäufers eingetroffen ist, wird der digitale Autoschlüssel für den neuen Eigentümer freigeschaltet. Im umgekehrten Fall gilt, dass der Besitzer beim Ausbleiben der Zahlung der aktuellen Rate seinen Wagen nicht benutzen kann. Die Kommunikation verläuft also über die Verträge direkt zwischen den Vertragspartnern (vgl. Artikel im IT Finanzmagazin).

Blockchain bei ersten Banken ein Thema

Im Mai 2014 hat die deutsche Direktbank Fidor angekündigt, mit dem amerikanischen Start-up Ripple Labs im Bereich digitaler Zahlungsverkehr zusammenzuarbeiten (Ripple Labs wird von bekannten Venture Capital Funds wie z.B. Google Ventures oder Andreessen Horowitz unterstützt und zählt auch die NYSE zu seinen Investoren). Ripple Labs hat das sog. Ripple Protokoll entwickelt, ein dezentrales open-source Zahlungsprotokoll, welches globale Überweisungen von realen und virtuellen Zahlungen in Echtzeit ermöglicht. Auch das Ripple Protokoll macht vom Mechanismus der Blockchain Gebrauch, bei welchem alle Transaktionen dezentral von mehreren Knoten verarbeitet und validiert werden. Mit Ripple haben Fidor Kunden nun die Möglichkeit, weltweit schnelle und günstige Geldtransfers zu tätigen (zurzeit sind Überweisungen nur an andere Ripple-User möglich).

Weitere Banken, welche sich mit dem Thema schon intensiver auseinandersetzen und das disruptive Potenzial auch schon öffentlich betont haben, sind die Barclays Bank, die Citi oder die UBS. Zudem sorgte auch die Ankündigung von IBM, bald eine eigene digitale Währung, die IBM Coin auf den Markt zu bringen, für Diskussionen.

Mit dem Thema beschäftigen sich zwar heute neben der UBS noch keine Schweizer Banken. Schweizer Startups hingegen sehen in diesem Thema ein riesiges Potenzial. So beschäftigt beispielsweise die Firma Monetas mit Sitz in Zug bereits 14 Mitarbeiter. Die Firma baut derzeit ein dezentrales System für Finanz- und Rechtsgeschäfte auf. Auf ihrer Website wirbt sie mit dem Slogan „Launching the financial inclusion revolution“. Monetas ist dabei aber nur ein in der Schweiz aktives Unternehmen. Gemäss der Handelszeitung haben sich mehr als zehn Startup-Unternehmen aus dem In- und Ausland bereits amtlich eintragen lassen oder sind in der Evaluationsphase. All diesen Unternehmen ist gemein, dass sie sich in Zug niedergelassen haben, weswegen man auch schon vom „Crypto Valley“ Zug spricht.

Risiken der Blockchain

Neben den Vorteilen der Blockchain bestehen zurzeit durchaus Risiken. Einige von ihnen können mit mehr oder weniger Aufwand bereinigt werden, andere jedoch hängen mit der Struktur des Systems zusammen und können deshalb nicht behoben werden. Nachfolgend haben wir die wichtigsten Risiken aufgelistet und kurz erklärt:

- Fehlende Regulierung: Zurzeit existiert keine bzw. keine einheitliche Regulierung für Kryptowährungen, was auch die zukünftige Entwicklung verwandter Technologien mit Unsicherheit verbindet. Allgemein stellt sich die Frage, wie digitale Transaktionen reguliert werden sollen, insbesondere vor dem globalen Hintergrund dieser Systeme.

- Dezentralität: Die Struktur des Systems mit seinen dezentralen Knoten funktioniert so lange, wie keine dieser Knoten über einen signifikanten Marktanteil verfügt. Sobald ein Rechenzentrum einen substantiellen Anteil der Blöcke verarbeitet, existiert eine quasi-zentrale Institution, welche seine Marktmacht ausnutzen könnte.

- Illegale Transaktionen: Dies betrifft v.a. Bitcoin, wo angenommen wird, dass über das Bitcoin-Netzwerk u.a. Geld gewaschen wird und andere kriminelle Aktivitäten finanziert werden.

- Volatilität: Die annualisierte Volatilität der täglichen Bitcoin-Preise der letzten 12 Monate beträgt rund 80%, was ein Vielfaches anderer Währungen ist. Beispielsweise betrug die Volatilität des CHF/USD-Wechselkurses in der gleichen Periode knapp 20%, ohne die Vorkommnisse Mitte Januar sogar nur knapp 8%.

- Beeinträchtigung der Geldmengenkontrolle: Kryptowährungen entziehen sich dem Einfluss von Notenbanken, was die entsprechende Geld- und Währungspolitik erschwert. Dies ist aber natürlich genau das Ziel dieser Währungen.

- Benutzerfreundlichkeit: Die Einstiegshürden für die Verwendung von Bitcoin und anderen Kryptowährungen sind noch sehr hoch und verlangen für die sichere Handhabung überdurchschnittliche Computer-Kenntnisse.

Fazit

Obwohl es sich bei der Blockchain um ein relativ abstraktes Konzept handelt, finden wir die Idee einer dezentralisierten Architektur zur Abwicklung von Transaktionen jeglicher Art bahnbrechend, haben aber noch gewisse Vorbehalte, insbesondere bei der Regulierung und der Benutzerfreundlichkeit. Die Eliminierung eines zentralen Clearinghauses ist eine völlig neue Marktarchitektur, welche sich von den bestehenden Finanzmärkten grundlegend unterscheidet.

Beispiele wie Bitcoin haben jedoch gezeigt, dass im Konzept der Blockchain viel Potenzial steckt. Dass bereits erste Banken angefangen haben, Überweisungen basierend auf Blockchain-Mechanismen anzubieten, kann als Beweis angesehen werden, dass langsam auch etablierte Finanzdienstleister beginnen, das Potenzial dieser Technologie zu entdecken. Neben dem Einsatz im Zahlungsverkehr sehen wir auch Möglichkeiten im Kapitalmarkt (Kauf und Verkauf von Wertpapieren) oder im Hypothekargeschäft (digitale Verträge mit eindeutiger Nachverfolgbarkeit). Zurzeit existiert unseres Wissens noch keine Schweizer Bank, welche von der Blockchain Gebrauch macht. Jedoch hat die UBS anfangs April bekannt gegeben, dass sie in London ein „Blockchain Research Lab“ eröffnet, um potenzielle Anwendungsmöglichkeiten für Finanzdienstleistungen zu untersuchen. Wir sind gespannt, welche Erkenntnisse daraus resultieren und wann auch andere Schweizer Finanzinstitute das Potenzial dieser Technologie entdecken.

Kommentare

2 Kommentare

Finance 2.0 – Blog

24. April 2015

[…] nur die Währung selbst, sondern auch die Technologie dahinter. Andreas Dietrich schreibt in «Blockchain – die nächste grosse Revolution im Bankensektor?»: «Zentrales Konzept dahinter ist die sogenannte Blockchain, eine Aneinanderreihung von […]

Matthias Niklowitz

14. April 2015

Guten Tag, interessanter Beitrag. Ich würde aber Bitcoin (als Währung) vom Bitcoin-Protokoll unterscheiden und das wiederum auch von Block Chain (als Technologie) sowie von dezentralen Ledgern (als Architektur) trennen. Dann lassen sich Chancen und Probleme viel einfacher diskutieren (und ggf. widerlegen).

Danke für Ihren Kommentar, wir prüfen dies gerne.

7. April 2015

IT-Kosten bei Schweizer Banken: Top oder Flop?

Von Dr. Urs Blattmann und Prof. Dr. Andreas Dietrich

Die Analyse der IT-Kosten von Swiss Benchmarking zeigt, dass die Unterschiede bei Schweizer Banken enorm gross sind. Damit stellt sich die Frage, welche Banken gut positioniert sind und welchen ein schlechtes Zeugnis ausgestellt werden muss. Ebenso stellt sich natürlich die Frage, welches die Ursachen für das jeweilige Abschneiden sind.

Analysiert man die IT-Kosten einer Bank und setzt diese ins Verhältnis zum Kundenvolumen, d.h. der Summe von Spar- und anderen Einlagen, Ausleihungen und Depotwerten, so stellt man enorme Unterschiede fest: Die Kosten der schlechtesten Bank sind um den Faktor zehn höher als diejenigen des besten Instituts. Auch Banken mit durchschnittlichen Werten weisen um den Faktor drei bis vier höhere Werte aus als der Benchmark. Daraus lässt sich unschwer erkennen, dass bei einer Vielzahl von Banken ein erhebliches Einsparpotenzial vorhanden ist. Für die Verantwortlichen einer Bank stellt sich somit die Frage, wo das eigene Institut steht: Sind die Kosten im Vergleich niedrig, so dass man sich bei den Besten befindet, oder schneidet das eigene Institut im Vergleich eher schlecht ab?

Zentrale IT Kennzahlen

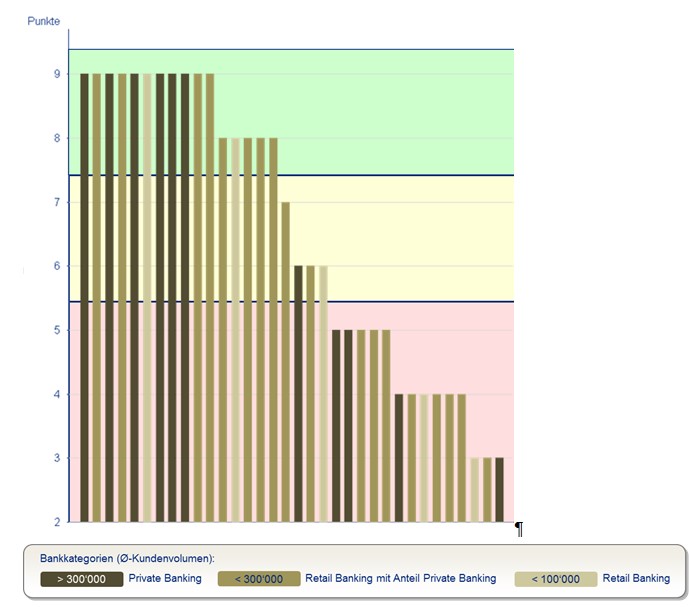

Aus wissenschaftlicher Sicht ist es nicht ausreichend für einen solchen Vergleich nur auf eine Kennzahl abzustellen. Swiss Benchmarking hat deshalb die drei wichtigsten Kennzahlen bezüglich IT-Kosten herangezogen und darauf aufbauend eine Beurteilung vorgenommen. Die Grundlage bilden dabei die IT-Cost Income Ratio (wie viele Rappen von jedem verdienten Franken gibt die Bank für IT aus?), der Anteil der IT-Kosten am Gesamtaufwand der Bank sowie die oben bereits erwähnten IT-Kosten pro Mio CHF Kundenvolumen. Bei diesen drei Kennzahlen wurden jeweils Grenzwerte definiert, welche die Resultate der einzelnen Banken den drei Bereichen „gut“, „mittel“ und „schlecht“ zuordnen. Abhängig davon, in welchem Bereich eine Bank bei diesen drei Kennzahlen platziert ist, erhält sie Punkte: Ist sie bei allen drei Kennzahlen im Bereich gut klassiert erhält sie dreimal drei, also neun, Punkte. Landet sie überall in der Kategorie schlecht gibt es je einen, also insgesamt drei Punkte. Auf diese Weise gelangt man zu folgender Verteilung:

Betrachtet man die Besten, so stellt man fest, dass elf der 34 untersuchten Institute die Maximalpunktzahl von neun Punkten erreicht haben. Interessant ist, dass mehr als die Hälfte der Privatbanken, nämlich sechs von elf Instituten, einen Spitzenwert erzielt haben. Dieser Umstand ist auf die doch leicht unterschiedlichen Kostenstrukturen von Retail- und Privatbanken zurückzuführen: Während die untersuchten Privatbanken im Durchschnitt nur 14,6% der Gesamtaufwendungen für die IT ausgegeben haben, lag dieser Anteil bei den analysierten Retailbanken bei 17,9%. Mit andern Worten: Das Geschäftsmodell erleichtert es den Privatbanken im vorliegenden Vergleich gute IT-Kennzahlen zu erreichen. Andererseits ist aber auch festzuhalten, dass Retailinstitute durchaus gute IT-Kosten erzielen können, haben doch neben den fünf Instituten mit neun Punkten fünf weitere Banken ein Resultat von acht Punkten erzielt, was ebenfalls als gut beurteilt werden kann. Insgesamt verfügen somit 47% der 34 untersuchten Institute bei den IT-Kosten über eine gute Basis.

Is big beautiful?

Bemerkenswert ist der Umstand, dass sowohl ganz Grosse als auch ganz kleine Banken bei den Besten zu finden sind – die Bankgrösse scheint trotz vielfach beschworener Synergieeffekte kein Kriterium zu sein, welches die Höhe der Bankkosten, resp. zumindest der IT-Kosten in deutlichem Mass beeinflusst. Ähnliches ist auch bezüglich Sourcing festzustellen: Sowohl bei den Banken mit einer guten IT-Kostenbasis als auch bei den übrigen lassen sich Institute mit weitgehendem oder zumindest teilweisem Outsourcing der IT-Services finden als auch solche, die alle IT-Leistungen selber erbringen.

Bei den Banken im mittleren Bereich, d.h. diejenigen Institute mit sechs und sieben Punkten, handelt es sich mit einer Ausnahme um Retailinstitute. Auch hier umfasst die Grösse der Banken das ganze Spektrum von klein bis gross. Erstaunlich ist, dass in diesem Bereich nur vier Institute fallen, was einem Anteil von lediglich 12% entspricht.

Rund 41% der Banken sind mit drei bis fünf Punkten in der Kategorie schlecht positioniert. Zunächst fallen die drei Institute auf, die nur auf die Minimalpunktzahl gekommen sind. Es handelt sich dabei um ein kleines und ein grosses Retailinstitut sowie eine grössere Privatbank. Von den insgesamt 14 Banken in der Kategorie schlecht sind zehn Institute als Retailbanken und vier Institute als Privatbanken zu klassifizieren. Gerade den Privatbanken, die wie oben erwähnt aufgrund des durchschnittlich tieferen IT-Kostenanteils am Gesamtaufwand im Vergleich sogar noch leicht bevorteilt sind, müsste dieser Umstand zu denken geben. Im Weiteren können aber keine allgemeingültigen Beobachtungen zu den Kostentreibern gemacht werden: Sowohl der Outsourcinggrad als auch die verwendete Kernbankenlösung oder die Bankengrösse variieren zwischen diesen Banken sehr stark. Es scheint entsprechend kein Kriterium zu geben, welches das ungenügende Ergebnis dieser Banken hinreichend erklären könnte.

Damit stellt sich die Frage, was diese Banken weniger gut machen als ihre Mitbewerber. Die Analysen von Swiss Benchmarking und die in der Folge geführten Gespräche mit den Verantwortlichen der jeweiligen Banken weisen darauf hin, dass es vor allem die ‚soft facts‘ sind, welche eine ausreichende Erklärung sowohl für gutes als auch schlechtes Abschneiden liefern. Die Kenntnis der entsprechenden Verhältnisse der einzelnen Institute und ihrer Funktionsweise lässt insbesondere den Schluss zu, dass in vielen Fällen eine ausgeprägte Kostenkultur signifikant zu einem guten Ergebnis beiträgt. D.h. dass Banken mit einer guten Überwachung der Kosten, aber auch mit einer sorgfältigen Ausgabe- und Investitionspolitik im Bereich der IT in der Regel gute Ergebnisse erzielen, während Institute, welche in diesen Bereichen unklare oder (zu) komplexe Strukturen aufweisen, meist ungünstige Ergebnisse erzielen.

Fazit

Als Fazit lässt sich festhalten, dass knapp die Hälfte der Banken bei den IT-Kosten gut aufgestellt ist, dass aber vier von zehn Instituten über eine schlechte Basis verfügen. Im Weiteren ist zu konstatieren, dass die Höhe der IT-Kosten in viel stärkerem Mass von sogenannt ‚weichen Faktoren‘ beeinflusst wird, als wir das bisher für möglich gehalten haben. Die harten Faktoren wie Grösse, Kernbankenlösung oder Sourcing-Modell spielen dagegen offenbar eine weit weniger wichtige Rolle als ihnen gemeinhin zugedacht wird. Die Ausnahme bildet dabei der Bankentyp, der Privatbanken tendenziell eine bessere Ausgangslage zu verschaffen scheint. Die Banken tun deshalb gut daran diesem Umstand Rechnung zu tragen. Als erster Schritt schafft eine Standortbestimmung, die aufzeigt, in welcher Kategorie sich das eigene Institut befindet, die nötige Basis. Auf dieser Grundlage lassen sich dann die entsprechenden Massnahmen einleiten.

Kommentare

0 Kommentare

Danke für Ihren Kommentar, wir prüfen dies gerne.

30. März 2015

Schwyzer KB lanciert als erste Kantonalbank ein Personal Finance Management

Von Prof. Dr. Andreas Dietrich

Wie ich in diesem Blog schon mehrfach erwähnt habe, ist Personal Finance Management (PFM) in der Schweiz noch nicht weit verbreitet. Neben dem eCockpit der PostFinance, des persönlichen Finanzassistenten der UBS und der Hypothekarbank Lenzburg ist seit kurzem auch die Banco Popolare di Sondrio mit einem PFM (GoBanking) aktiv. Im zweiten Quartal dieses Jahres wird mit der Schwyzer Kantonalbank (SZKB) eine erste Kantonalbank PFM anbieten. Nachfolgend werde ich das Tool und die Überlegungen der SZKB vorstellen und gleichzeitig aufzeigen, wie sich dieses Angebot bei UBS und PostFinance entwickelt haben.

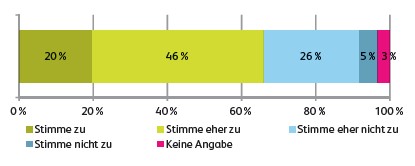

Gemäss der im vergangenen Sommer durchgeführten Umfrage im Rahmen der IFZ Retail Banking Studie bei 214 Geschäftsleitungsmitgliedern von Retail Banken erwarten rund zwei Drittel der Umfrageteilnehmer, dass PFM zukünftig integraler Bestandteil des Online Bankings wird. Ein Drittel der befragten Banken stimmt der Aussage, dass PFM in fünf Jahren bei fast allen Banken im Online Banking integriert sein wird, hingegen eher nicht oder gar nicht zu. Besonders im Umfeld der Gruppe der Regionalbanken gibt es überdurchschnittlich viele Skeptiker.

Die Schwyzer Kantonalbank (SZKB) geht davon aus, dass PFM in einigen Jahren ein „Hygienefaktor“ ist, der in jedes Online Banking gehört. Entsprechend wurde dieses Projekt proaktiv angegangen. Derzeit läuft bereits der Pilot mit „Friends und Family“. Im zweiten Quartal dieses Jahres will die SZKB dann als erste Kantonalbank ihren digitalen Finanzassistenten sämtlichen Kunden präsentieren.

Nutzen und Ziele des PFM

Aus Kundensicht hilft der digitale Finanzassistent die Kontobewegungen zu visualisieren, die Finanzen transparent(er) darzustellen und seine Finanzen besser zu organisieren. Entsprechend sieht die SZKB den digitalen Finanzassistenten vor allem auch als ein Kundenbindungsinstrument. Philipp Zimmermann, Leiter der Virtuellen Bank bei der SZKB, sieht durch dieses Tool zusätzlich die Chance, neue Interaktionsmöglichkeiten zu schaffen, die Online-Nutzung der bestehenden Infrastruktur zu steigern und (zu einem späteren Zeitpunkt) möglicherweise auch Querverkäufe anzuregen. Gemäss seinen Aussagen stärkt PFM die Kundenbeziehung durch das positive Kundenerlebnis.

Was die Kunden darüber sagen…

Während der Projektphase hat die SZKB das Angebot auch mit Kundenworkshops getestet. Einige zentrale Erkenntnisse daraus:

- Fast alle Teilnehmer würden den Finanzassistenten nutzen. Die Mehrheit konnte die vorgeschlagene Lösung intuitiv bedienen und die Darstellungen richtig interpretieren. Der überwiegende Anteil der Kunden benötigt keine Hilfe bei der Anwendung.

- Fast die Hälfte der Befragten wäre bereit gewesen, etwas für diese Dienstleistung zu bezahlen. Da das Angebot aber von anderen Banken gratis angeboten wird, wäre dies wohl nur schwierig durchsetzbar.

- Kritischer Punkt beim digitalen Finanzassistenten ist der Initialaufwand, um Budgets zu erfassen und die richtigen Kategorien für das Tagging (#) zu finden.

- Theoretisch wäre es auch möglich, dass man die Konto- und Transaktionsinformationen von Zweitbankbeziehungen im Tool der SZKB anzeigen lässt. Dieser Lösung stehen aber etwas mehr als die Hälft der Kunden sehr skeptisch gegenüber. Daher verzichtet man (vorläufig) darauf, Zweit- und Drittbankbeziehungen im Finanzassistenten anzeigen zu lassen.

So sieht die Lösung aus:

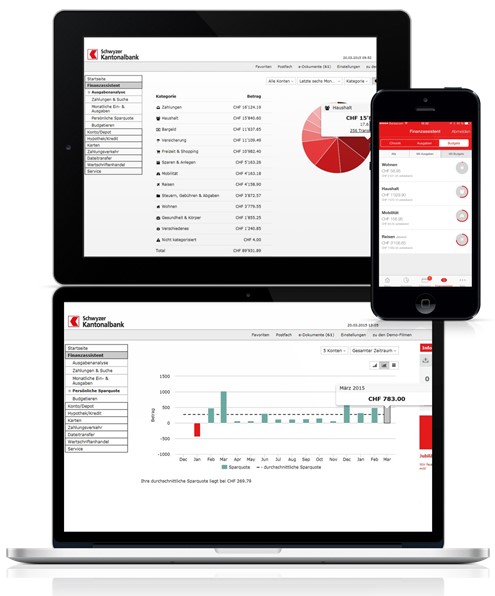

Der digitale Finanzassistent, basierend auf der Software von Contovista, gefällt mir optisch sowohl in der mobilen als auch in der Desktop-Lösung. Das Ganze wirkt übersichtlich und aufgeräumt. Die Möglichkeit, eigene Kategorien mit Hashtags (#) zu bilden ist eine gute Idee, auch wenn ich mir nicht ganz sicher bin, ob resp. wie viele Personen sich die Mühe nehmen, solche Zusatzkategorien zu schaffen. Ebenso besteht in der Mobilen App die Möglichkeit, die Rechnung zu fotografieren und in den digitalen Finanzassistenten zu integrieren. Aus Datenschutz Gründen positiv zu werten ist, dass die SZKB Kunden das PFM selber aktivieren müssen. Dies erfolgt nicht ungefragt. Ein weiterer Pluspunkt aus meiner Sicht ist der identische Funktionsumfang der mobilen und der Desktop Lösung. Was derzeit noch fehlt, ist die Integration der Kreditkarten-Daten in den digitalen Finanzassistenten. Dies sollte aus meiner Sicht aber zwingend möglich sein. Hier sind gemäss Zimmermann Anstrengungen im Gange.

Unter diesem Link finden Sie einen kurzen Film

Und untenstehend einige Impressionen der Lösung:

….und wie läuft PFM bei PostFinance und UBS?

Sowohl bei der PostFinance als auch bei der UBS ist man mit den bisherigen Entwicklungen des eCockpits (PostFinance) respektive des digitalen Finanzassistenten (UBS) sehr zufrieden. Beide Anbieter können noch immer stark steigende Nutzerzahlen ausweisen. Bei der UBS Schweiz nutzen derzeit gemäss Andreas Kubli, Head Multichannel Management und Digitalization, fast 300‘000 Personen den Finanzassistenten. Gemäss Aussagen von Kubli wurde noch nie eine neue Funktionalität in so kurzer Zeit und so gut von den Kunden aufgenommen. Bei der PostFinance nutzen gemäss Zaida Mendez, Marktmanagerin Privatkunden, ca. 15-20% der eFinance-Nutzer das eCockpit. Vor allem seit der Integration des PFM-Tools in das neue eFinance sind die Nutzerzahlen sprunghaft angestiegen.

Fazit:

Der digitale Assistent der Schwyzer Kantonalbank ist nach der eHypo das zweite von aussen bald sichtbare Produkt der Digitalisierungsstrategie der Schwyzer Kantonalbank. Weitere Entwicklungen in verschiedenen Geschäftsfeldern können erwartet werden. Ich persönlich finde den digitalen Finanzassistenten gelungen. Richtig eingesetzt sollte er nicht „nur“ zu einem positiven Kundenerlebnis führen, sondern auch der Bank helfen, ihre Kunden besser kennenzulernen. Dieser Lernprozess wird noch eine Zeit dauern. Ebenso wird bei der UBS beispielsweise überlegt, wie der persönliche Finanzassistent um weitere Beratungsfunktionalitäten ergänzt werden könnte. Die Reise im Bereich PFM ist also noch nicht abgeschlossen. Gleichzeitig darf man die Wirkung dieses einzelnen Tools nicht überschätzen, sondern sollte solche Angebote als Mosaik-Steine im Rahmen einer Digitalisierungsstrategie sehen. In Anbetracht dieser Entwicklungen und der positiven Resonanz der Kunden gehe ich aber davon aus, dass bald auch weitere Banken auf den PFM-Zug aufspringen werden.

Kommentare

1 Kommentare

Urs Bolt

1. April 2015

Danke für die aufschlussreiche Beurteilung. Mich würde interessieren, ob es bereits zu Qontis, dem PFM-Tool der NZZ, einen Erfahrungsbericht gibt.

Danke für Ihren Kommentar, wir prüfen dies gerne.

23. März 2015

Markteintritt von wikifolio.com – Social Trading kommt nun auch in die Schweiz

Von Prof. Dr. Andreas Dietrich und Christoph Duss

Letzte Woche hat wikifolio.com bekannt gegeben, dass ihre Social Trading Plattform nun auch für Schweizer Anleger verfügbar ist. Mit cash.ch und NZZ konnten zwei bekannte Kooperationspartner ins Boot geholt werden. Wir haben uns den ersten Anbieter von Social Trading in der Schweiz genauer angeschaut.

wikifolio.com wurde von Andreas Kern im August 2012 in Wien gegründet, mit dem Ziel, eine führende europäische Online-Plattform im Bereich des Social Trading zu entwickeln. Unter Social Trading versteht man die Verknüpfung von Anlegern zu einem sozialen Netzwerk, damit diese sich über Investitionsmöglichkeiten austauschen können und so vom kollektiven Wissen aller Nutzer profitieren. Dabei können Trader ihre eigenen Handelsstrategien bzw. Portfolios auf der Plattform veröffentlichen, während andere diese kommentieren und/oder mit ihrem eigenen Vermögen replizieren können. Zurzeit beschäftigt wikifolio.com rund 30 Personen an seinen Geschäftsstandorten in Wien und Köln.

Funktionsweise von wikifolio.com

Kerngedanke von Social Trading ist, dass jeder die Möglichkeit hat, seine eigene Handelsstrategie bzw. sein eigenes Portfolio zu veröffentlichen – egal, ob Privatperson oder professioneller Vermögensverwalter. Bei wikifolio werden diese Portfolios wikifolios (bzw. wikifolio-Zertifikate) genannt. Möchte ein Trader ein wikifolio publizieren, so muss er seine Handelsstrategie aufsetzen und von wikifolio.com überprüfen lassen. Anschliessend startet die Phase des „Vormerkens“. Bei dieser müssen mindestens 10 Interessenten ein Anlagevolumen von insgesamt EUR 2‘500.- zusagen, um zu zeigen, dass die Handelsstrategie bei den Nutzern Anklang findet. Sobald genügend Anleger in die Handelsstrategie investieren möchten, wird das wikifolio als „investierbar“ klassifiziert und als Tracker-Zertifikat vom Emissionshaus Lang & Schwarz emittiert (was aufgrund des Zulassungsverfahrens inkl. Prospekt rund 5-6 Wochen dauert). Anschliessend ist es an der Börse Stuttgart gelistet und in Echtzeit handelbar. Grundsätzlich ermöglicht wikifolio.com also eine Art „Demokratisierung“ der Finanzmärkte, bei welcher jeder seine Handelsstrategie publizieren und als Investment Manager auftreten kann.

Als Anleger resp. Follower kann man „sein“ Zertifikat anhand verschiedener Kennzahlen und Filter (z.B. Performance, max. Verlust (bisher), die Summer der Investition, der Handelsstil oder gehandelte Werte) definieren resp. suchen.

Einige Fakten zu wikifolio.com

Einige Zahlen und Fakten zu wikifolio.com per März 2015:

- 2‘400 investierbare wikifolio-Zertifikate (total: 8‘300 wikifolios).

- 5% aller deutschen Vermögensverwalter haben mindestens ein wikifolio – man kann als Kunde also auch von professionellen Vermögensverwalter-Strategien profitieren.

- Bisher investiertes Anlagevermögen: EUR 340 Mio.

- Durchschnittliches Anlagevolumen eines wikifolios: Knapp EUR 150‘000.-. Es gibt derzeit aber 22 wikifolios, welche ein Anlagevolumen von mehr als einer Million verwalten.

- Handelsvolumen: Über EUR 5.3 Mrd.

- 51% aller wikifolio-Zertifikate haben im Jahr 2014 eine bessere Performance (bei tieferer Standardabweichung) als der Benchmark (DAX) erzielt.

- Durchschnittlich angelegter Betrag: Rund EUR 5‘000.-

- Typischer Kunde resp. das bedeutendste Segment: Männlich und zwischen 30-40 Jahre alt

wikifolio.com legt besonderen Wert auf die Transparenz bei den Tradern und deren Handelsstrategien. So ist es jederzeit möglich, auf die aktuelle Zusammensetzung des wikifolios sowie die vergangenen Trades zuzugreifen. Überdies kann mithilfe der Historie eines Traders festgestellt werden, wie dieser in der Vergangenheit handelte und welchen Track Record er sich aufgebaut hat.

Kosten von wikifolio.com

Für ein wikifolio-Zertifikat zahlt ein Anleger eine pauschale Zertifikategebühr von 0.95% p.a. Überdies fällt eine Performancegebühr an, welche je nach wikifolio-Zertifikat 5-30% beträgt und auf täglicher Basis direkt beim Preis des wikifolios abgezogen wird (nach dem High Watermark Prinzip berechnet). Diese wird zwischen dem Trader des Zertifikats und wikifolio.com geteilt, wobei der Trader je nach Anlagevolumen 30% bis 50% der Performancegebühr erhält. Der Händler des wikifolios verdient somit nur eine Erfolgsprämie, falls seine Handelsstrategie auch positive Renditen erwirtschaftet. Neben der Zertifikate- und Performancegebühr fallen bei wikifolio.com keine weiteren Kosten an. Falls ein Trader sein Portfolio umschichten möchte, werden dafür keine Transaktionsgebühren verlangt.

wikifolio.com in der Schweiz

Den Schweizer Markt erachtet wikifolio.com als sehr verheissungsvoll, da die Schweizer Anleger über eine hohe Kapitalmarktaffinität verfügen und strukturierte Produkte ein vergleichsweise bekanntes Anlageinstrument sind. Zurzeit sind rund 370 wikifolios für den Vertrieb in der Schweiz zugelassen. Weitere Zertifikate werden in Zukunft folgen, wobei der Fokus vorderhand auf Aktien-wikifolios gelegt wird.

Vorteilhaft für wikifolio.com sind sicherlich die Partner cash.ch (inkl. dessen Online-Handelsplatz) und die NZZ, welche als Medienpartner von wikifolio.com fungieren. Als Anleger kann man allerdings auch die wikifolio-Zertifikate über seine Hausbank oder einen anderen (Online) Broker erwerben. Durch das Listing an der Börse Stuttgart verfügen alle Zertifikate über eine ISIN-Nummer, mit welcher ein Anleger die Wertpapiere direkt erwerben oder seiner Bank den Auftrag zum Kauf übermitteln kann. wikifolio.com plant vorläufig nicht, eine Niederlassung in der Schweiz zu eröffnen.

Fazit

Seit seiner Gründung im Jahr 2012 hat sich wikifolio.com zu einer der erfolgreichsten Social Trading Plattformen im deutschen Markt entwickelt. Der Eintritt in die Schweiz ist ein logischer nächster Schritt und wird diesem innovativen Unternehmen zu weiterem Wachstum verhelfen.

Die Idee hinter wikifolio.com finden wir beide toll. Ebenso sehen wir in der Schweiz auch im Bereich des Social Tradings ein gewisses Potenzial. Wir erwarten aber, dass solche Angebote in den nächsten Jahren noch im klaren Nischenbereich bleiben werden.

Das Pricing ist im Vergleich zu Hedge Fonds oder anderen aktiven Strategien mit 0.95% p.a. plus der Performancegebühren von 5-30% nicht enorm hoch. Gleichzeitig ist der Preis für eine aktive, oftmals von „Amateuren“ (und wohl zumeist long only) verfolgte Anlagestrategie im Verhältnis zu einer eher passiven Robo-Advisor Strategie (z.B. Investomat mit 0.6% p.a. oder TrueWealth mit 0.5% p.a.) auch nicht wirklich günstig. Schlussendlich bezahlt man also ca. 40 Basispunkte, um an einem möglichen Alpha partizipieren zu können. Die meisten Investoren werden aber eine Investition in wikifolio-Zertifikate eher als spannende und auch sexy Ergänzung für das bestehende (i.d.R. eher passive) Portfolio ansehen und sich durch den Preis weniger beirren lassen.

Ein grosses Fragezeichen sind die möglichen regulatorischen Entwicklungen. Derzeit wird das Social Trading Modell von den Aufsichtsbehörden akzeptiert. Ein gewisses regulatorisches Risiko besteht aber in einem solch neuen Marktsegment und auch vor dem Hintergrund des immer stärker ausgeprägten Anlegerschutzes natürlich immer. Wir sind aber auf alle Fälle gespannt, wie die Schweizer Anleger auf die Idee des Social Trading reagieren und empfehlen unseren Blog-Lesern, sich wikifolio.com einmal anzusehen.

PS: Andreas Kern, CEO von wikifolio.com, wird anlässlich der Konferenz „Innovative Angebote im Retail Banking“ am 25.6 am IFZ in Zug wikifolio.com näher vorstellen und auch Ihre Fragen gerne beantworten.

Weitere Informationen zur Konferenz:

Flyer Innovative Angebote im Retail Banking

Zur Anmeldung gelangen Sie hier.

Kommentare

1 Kommentare

Oliver

27. März 2015

Ein interessantes Konzept. Allerdings scheint es nicht ganz einfach, die "richtigen" Wikifolios auszuwählen. Leonteq hat dazu ein Tracker Zertifikat aufgelegt, welches regelbasiert die 10 bestplatzierten Wikifolios ermittelt, abbildet und die Zusammensetzung jeden Monat überprüft. So erreicht man eine gewisse Diversifikation. Mit 1.20% Verwaltungsgebühr p.a. ist das nicht ganz billig und das EUR-Währungsrisiko wird nicht abgesichert. Trotzdem ein guter Ansatz.

Danke für Ihren Kommentar, wir prüfen dies gerne.

16. März 2015

Innovative Angebote im Retail Banking

Von Prof. Dr. Andreas Dietrich

Technologische Innovationen und ein sich wandelndes Kundenverhalten werden den Markt für Finanzdienstleistungen in den kommenden Jahren stark verändern. Dies fordert die Innovationskraft von Banken. Angebote wie Online-Hypotheken, das mobile Bezahlen, Crowdfunding oder das digitale Anlegen stecken derzeit zwar noch in den Kinderschuhen, stossen aber bei immer mehr Kundinnen und Kunden auf Interesse. Gleichzeitig erleichtern die technologischen Neuerungen den Markteintritt für Non- und Nearbanks. Nicht nur im Zahlungsverkehr, sondern beispielsweise auch im Bereich des Anlegens wollen Technologie- oder FinTech-Unternehmen den Retail Banken Marktanteile und Erträge streitig machen. Höchste Zeit, sich mit diesen Themen und Unternehmen intensiv auseinanderzusetzen.

An der Konferenz diskutieren Experten über die Entwicklungen im Finanzdienstleistungs-Markt und stellen ihre innovativen Finanzdienstleistungen vor.

Es werden 4 Hauptthemen diskutiert:

- Digitales Anlegen – Anlegen der Zukunft?

- Crowdfunding – nun auch bei Banken im Einsatz

- Mobile Payment – Entwicklungen und Angebote bei Banken

- Digitalisierung – zwei spannende Geschäftsmodelle der Glarner Kantonalbank und der Schwyzer Kantonalbank im Vergleich

Das Seminar findet am Donnerstag, 25. Juni 2015 von 13.15 – 18.00 Uhr am IFZ in Zug statt.

Das Programm ist wie folgt:

Über Ihr Kommen würde ich mich sehr freuen!

Weitere Informationen:

Flyer Innovative Angebote im Retail Banking

Zur Anmeldung gelangen Sie hier.

Kommentare

0 Kommentare

Danke für Ihren Kommentar, wir prüfen dies gerne.

11. März 2015

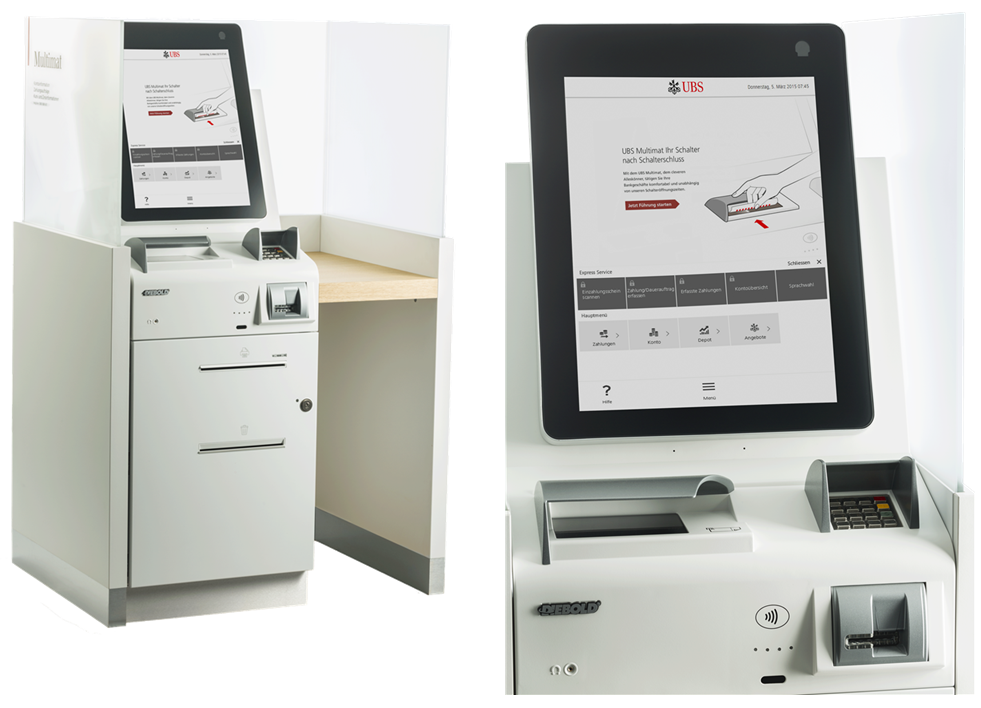

Die neue Generation des UBS Multimaten bald im Einsatz

Von Prof. Dr. Andreas Dietrich

Der in der Schweiz einzigartige und seit dem Jahr 2000 im Einsatz stehende Multimat der UBS ist langsam in die Jahre gekommen. Daher musste die UBS entscheiden, ob sie in eine neue Generation von Multimaten investieren sollen oder ob sie die Multimaten zukünftig nicht mehr anbieten wollen. Die UBS hat sich dabei für eine neue Generation von Multimaten entschieden. Ich durfte mir den neuen Multimaten frühzeitig ansehen.

Der Entscheid für die Investition in eine neue Generation von Multimaten scheint in Anbetracht der – aus meiner Sicht überraschend – eindrücklichen Zahlen, nachvollziehbar. Einige Fakten zu den UBS Multimaten:

- Derzeit sind an rund 260 Standorten/Geschäftsstellen Multimaten im Einsatz.

- Monatlich nutzen rund 20% der potenziellen Nutzer den Multimaten

- Im Schnitt werden pro Kundin/Kunde und Monat vier Transaktionen getätigt

- Werden von Privatkundinnen und -kunden aller Altersgruppen benutzt

Die neue Generation von Multimaten (auch mit neuem Hersteller, die Diebold Selbstbedienungssysteme Schweiz GmbH) wird in einer ersten Versuchsphase mit 3 Exemplaren in Geschäftsstellen der Stadt Zürich ab Juli 2015 zur Verfügung gestellt. Ab dem ersten Quartal 2016 ist der grosse Rollout mit rund 400 neuen Multimaten geplant.

Inhaltlich bietet der Multimat die folgenden Elemente an:

- Einzelzahlungen (möglich: Bezahlen nach Scannen der Rechnung)

- Erfassung und Bearbeitung von Daueraufträgen

- Informationen zu Konto, Depot und Kursen von Wertschriften, Währungen usw.

- Mitteilungen an UBS senden (zum Beispiel Terminwunsch für Beratungsgespräch)

- Drucker

Die Bedienung fühlt sich dank des neuen Touchscreens sehr angenehm an. Zudem überzeugt das schöne Design. Ebenso wird der UBS-Auftritt im Online und Mobile Banking auch im Bereich des Multimaten konsequent weitergezogen, das heisst die Gestaltung kommt sehr ähnlich daher („look and feel“). Die UBS hat zudem die Möglichkeit, spezielle und (einigermassen) individualisierte Messages ihren Kunden zu übermitteln, wenn diese am Multimaten sind.

Der neue Multimat bietet derzeit bewusst (noch?) nicht die gleichen Funktionen an wie das eBanking der UBS. Dies wäre zwar technisch einfach zu bewerkstelligen. Die UBS möchte aber vermeiden, dass sich lange Warteschlangen bilden, weil zum Beispiel eine Kundin oder ein Kunde seine Einnahmen und Ausgaben mit dem persönlichen Finanzassistenten im eBanking studiert.

Videokasse bei der Commerzbank

Ein ähnliches Konzept, angereichert mit Videoberatung, findet man seit kurzem in Deutschland. Dort testet die Commerzbank die erste (und bereits mit dem Banking IT-Innovation Award 2014 ausgezeichnete) digitale Videokasse im Rahmen ihrer neuen Filialstrategie. Derzeit ist die Videokasse in drei Pilotfilialen in den Städten Berlin und Stuttgart im Einsatz. Sie steht den Kunden wochentags von 7.30 bis 21.30 Uhr und am Wochenende von 8.30 bis 21.30 Uhr zur Verfügung. Dadurch können Kundinnen und Kunden auch ausserhalb der Öffnungszeiten Kassageschäfte wie zum Beispiel Fremdwährungstransaktionen oder Einzahlungen bei einem persönlichen Ansprechpartner erledigen. Die von mir selber gemachten Erfahrungen damit (in Berlin) sind gut, aber nicht überragend. Auf der einen Seite wirkt der Terminal hochwertig. Die Verbindung mit einem Kundenberater ist schnell und einfach hergestellt und die Idee dahinter sehr gut. Auf der anderen Seite ist das Gerät im Eingangsbereich positioniert, weshalb andere Kundinnen und Kunden sehr gut mithören können. Es eignet sich daher nur für einfache und eher unsensible Abfragen.

Fazit:

Die Angebote von Commerzbank und UBS, aber auch das kürzlich vorgestellte Konzept der Raiffeisenbank Region Burgdorf mit dem virtuellen Empfang bieten eine interessante Erweiterung zum „klassischen“ Filialangebot. Im Falle der UBS ist der Multimat besonders für Kundinnen und Kunden, welche dem eBanking gegenüber zum Beispiel aus Sicherheitsüberlegungen heraus skeptisch sind, eine gute Alternative. Ebenso ist der Multimat derzeit noch immer ein klares Differenzierungsmerkmal der UBS, da keine andere Bank in der Schweiz ein solches Angebot hat. In Anbetracht der für mich überraschend hohen Benutzerzahlen erstaunt es etwas, dass keine andere Bank eine ähnliche Lösung anbietet. Zu berücksichtigen gilt es dabei jedoch die hohen Investitionskosten. Ich persönlich halte den neuen Multimaten der UBS nicht für eine Revolution, aber eine sinnvolle Weiterentwicklung des in die Jahre gekommenen alten Multimaten. Aus strategischer Sicht betont die UBS, dass auch der neue Multimat nicht als Ersatz für den von der UBS weiterhin eingesetzten Schalter zu verstehen sei. Gespannt bin ich auch, ob sich die die Videokasse bei der Commerzbank durchsetzen wird. Auch hier existiert ein ähnliches Angebot in der Schweiz noch nicht. Es würde mich aber nicht erstaunen, wenn bald die eine oder andere Bank erste Pilotprojekte in diesem Gebiet starten würde.

Kommentare

0 Kommentare

Danke für Ihren Kommentar, wir prüfen dies gerne.

2. März 2015

Verfügbarkeit von Online Banking Hotlines bei 50 Schweizer Banken 2015: Wo gab es Fortschritte?

Von Prof. Dr. Andreas Dietrich und Prof. Dr. Simon Amrein

Vor einem Jahr haben wir an dieser Stelle über die Verfügbarkeit von Online Banking Hotlines geschrieben. Das Resultat dieser Untersuchung war, dass bei mehr als der Hälfte der untersuchten Banken die Verfügbarkeit der Hotlines als tief und somit wenig kundenfreundlich eingestuft wurde. Ein Update ein Jahr später zeigt auf: Es hat sich gegenüber dem Vorjahr nur wenig getan. Von den 50 grössten Retail Banken haben drei ihre Verfügbarkeit erhöht, zwei hingegen haben diese markant verringert. Wir möchten nachfolgend die Beispiele der Zürcher Kantonalbank und der Clientis Zürcher Regionalbank aufnehmen und deren Überlegungen aufzeigen.

In den letzten Jahren haben sich verschiedene Banken vermehrt dem Thema der Digitalisierung im Bankenbereich zugewendet. Der Trend scheint klar: Vor allem wenig komplexe Produkte und Dienstleistungen werden zukünftig online abgewickelt. Entsprechend haben verschiedene Banken auch Investitionen, vor allem im Bereich des Online Bankings oder des Mobile Bankings getätigt. Das Ziel aus Bankensicht ist es einerseits, dem veränderten Kundenverhalten Rechnung zu tragen. Auf der anderen Seite kann durch einen erhöhten „Selbstbedienungsgrad“ der Kunden möglicherweise langfristig Geld eingespart werden. Gleichzeitig fällt aber auf, dass die Verfügbarkeit von Online Banking Hotlines bei zahlreichen Schweizer Banken nicht Schritt hält mit den Online Angeboten. Aus unserer Sicht gibt es hier bei einigen Banken beträchtlichen Verbesserungsbedarf.

Unser Vorgehen

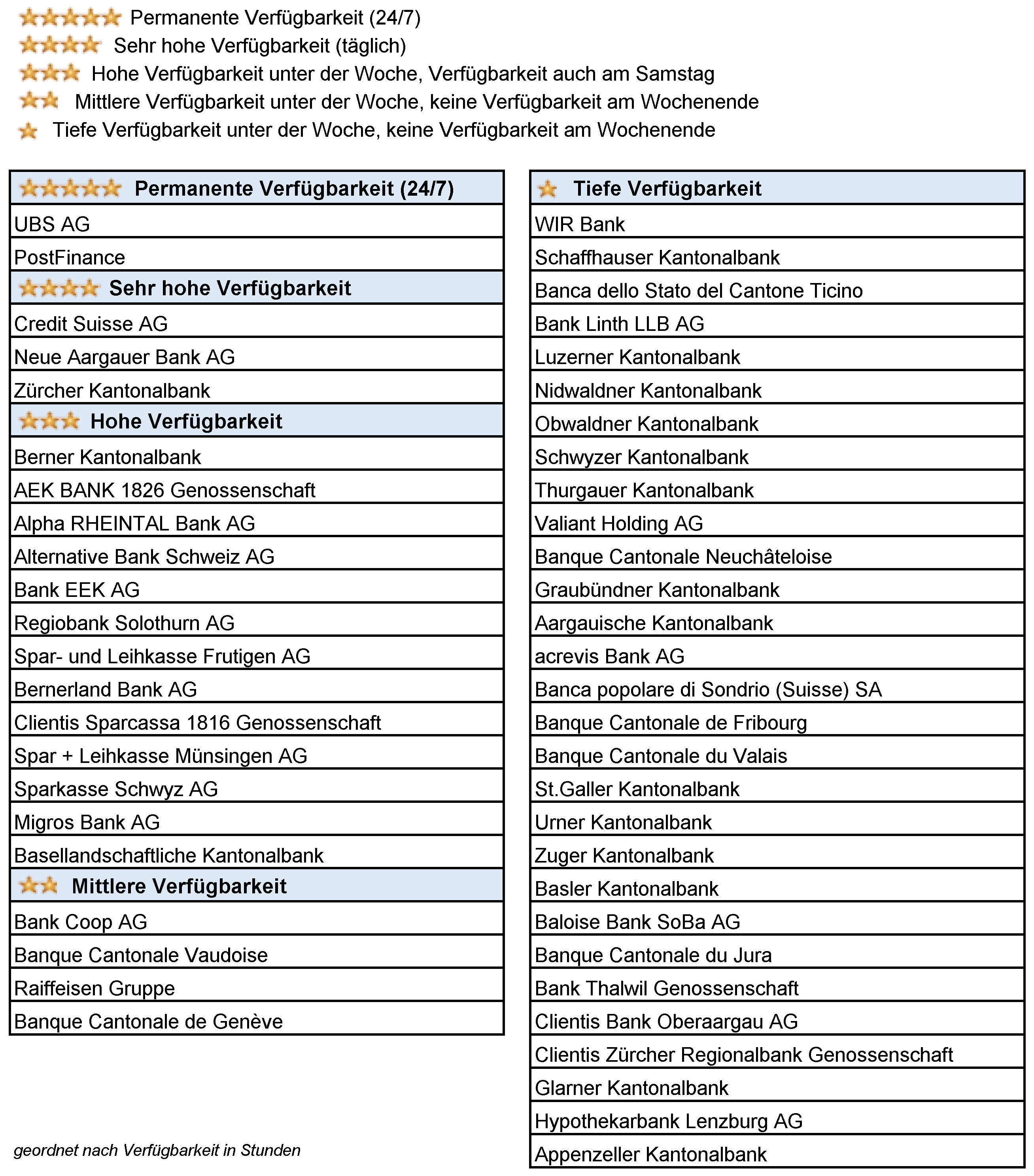

Wie bereits im Vorjahr, haben wir auch in diesem Jahr wieder die 50 grössten Banken im Retailgeschäft (gemessen an der Bilanzsumme) untersucht. Dieses Vorgehen erlaubt zwar keinen Rückschluss auf die Beratungsqualität einer Bank. Die Verfügbarkeit kann aber durchaus als ein Faktor der Kundenfreundlichkeit betrachtet werden. Zudem lassen sich Tendenzen erkennen, inwiefern die oft erwähnten digitalen Strategien kongruent sind mit dem Handeln der Banken. Die entsprechenden Daten bezüglich der Verfügbarkeiten der Helpdesks haben wir Mitte Februar 2015 erhoben. Ähnlich wie bei einer Hotel- oder Produktbewertung, haben wir die Verfügbarkeit von Online Helpdesks mit 1 bis 5 Sternen bewertet.

Verfügbarkeit der Banken 2015

Neben den vier „Musterschülern“ UBS und PostFinance (5-Sterne 24/7-Service) und dem ebenfalls sehr oft verfügbaren Helpdesk der Credit Suisse und der Neuen Aargauer Bank (4-Sterne-Kategorie), fällt auf, dass insbesondere die Zürcher Kantonalbank die Verfügbarkeit markant, um 23 Stunden, erhöht hat. Ebenso haben die Spar- und Leihkasse Frutigen AG (+5 Stunden) und die Banque Cantonale de Genève (+10 Stunden) die Verfügbarkeit ihrer Helpdesks erhöht. Auf der anderen Seite haben zwei Clientis Banken ihre Kundenverfügbarkeit um jeweils 29 Stunden auf noch 40 Stunden reduziert.

Insgesamt weist noch immer mehr als die Hälfte der betrachteten fünfzig Banken bei ihren Hotlines lediglich eine gemäss unserer Einteilung tiefe Verfügbarkeit aus. Diese Helpdesks sind nur zu Büroöffnungszeiten oder leicht länger erreichbar. Manche Banken schliessen ihre Hotline sogar über den Mittag.

Nachfolgend die Resultate in der Übersicht. Innerhalb der einzelnen Kategorien wurde nach Anzahl Stunden jeweils noch unterschieden.

Das Beispiel der ZKB

Die Zürcher Kantonalbank geht hier, wie oben schon erwähnt, einen anderen Weg. Sie ist nun pro Woche während insgesamt 98 Stunden und jeden Tag (inklusive Wochenende) von 8 bis 22 Uhr erreichbar.

Ich durfte mit Remo Schmidli, Leiter Multichannel Management der Zürcher Kantonalbank, sprechen und möchte kurz die Überlegungen aus Sicht der ZKB wiedergeben.

Aus Sicht von Schmidli haben vier Gründe dafür gesprochen, den Dienst auszubauen:

- Das Feedback verschiedener Kundinnen und Kunden, dass sie gerne am Wochenende und am Abend Hilfestellung hätten, da sie zu dieser Zeit auch eBanking und eBanking Mobile Tätigkeiten erledigen.

- Der Auswertung der Kunden-Logins der ZKB, welche diesen Wunsch bestätigt hat. Die ZKB hat (wohl wie viele andere Banken auch) über den Mittag, am Abend und an den Wochenenden überproportional viele Anmeldungen im eBanking und eBanking Mobile.

- Peaks am Montagmorgen: Die Zürcher Kantonalbank hatte jeweils am Montagmorgen einen sehr starken Ansturm im eBanking Support. Diesen Ansturm möchte man etwas glätten.

- Die Überzeugung, dass ein digitales Angebot Support braucht und den Kundinnen und Kunden Unterstützung zu jener Uhrzeit zur Verfügung gestellt wird, in welcher sie es benötigen.

Die Zürcher Kantonalbank hat die verlängerten Support-Öffnungszeiten im letzten März eingeführt. Wenig überraschend dauerte es eine Zeit, bis die Kundinnen und Kunden dies bemerkt haben. Nicht zuletzt seit dieses Angebot aber im eBanking prominenter dargestellt wird, haben sich die Telefonanrufe am Sonntag aber auch am Samstag mit den ergänzten Öffnungszeiten relativ stark erhöht. Nur der Sonntag-Vormittag sei sehr ruhig. Insgesamt ist aber am Wochenende etwas weniger Personal beschäftigt als unter der Woche.

Mit den nun bestehenden Öffnungszeiten ist die Zürcher Kantonalbank zufrieden. Einen weiteren Ausbau plant sie nicht. Sie überlegt sich aber, welche Art von Support sie zukünftig am Wochenende anbieten kann und welche entsprechenden Fähigkeiten die Support Mitarbeiter dazu haben müssen.

Das Beispiel der Clientis Zürcher Regionalbank

Die Clientis Zürcher Regionalbank geht hier einen anderen Weg und hat – wie oben erwähnt – ihre Verfügbarkeit ziemlich stark reduziert. Hintergrund dieser Änderung ist die Tatsache, dass die Clientis Zürcher Regionalbank seit dem 1. Januar 2015 die e-Banking Hotline selbständig führt. Gemäss Stefan Lutziger, Leiter Service-Center der Clientis Zürcher Regionalbank, hat die Analyse der Supportfälle ergeben, dass rund zwei Drittel der Kontakte im Zusammenhang mit der Entsperrung von Zugängen und Erneuerungen von Passwörtern stehen. Diese Problemfälle kann der Kunde neu selbständig auf einem sicheren Weg (an 7 Tagen während 24 Stunden) via SMS Code oder via Passwortbrief zu jeder Zeit erledigen. Insofern sieht die Bank in den reduzierten Öffnungszeiten der Helpdesks kein Problem, da sie für viele Kunden mit dem neuen Angebot einen ausgebauten Dienst anbietet. Für technisch anspruchsvolle Anliegen kann die Clientis zudem weiterhin auf die Swisscom zurückgreifen.

Helpdesk kein Kundenbedürfnis?

Das obige Resultat ist aus unserer Sicht insgesamt etwas ernüchternd. Bei mehr als der Hälfte der untersuchten Banken schätzen wir die Verfügbarkeit der Online Banking Hotlines als noch immer tief und wenig kundenfreundlich ein. In den vergangenen 12 Monaten haben sich zwar viele Banken intensiver Gedanken zum Thema Digitalisierung gemacht und auch einzelne Investitionen vorgenommen. Möchte man die Kunden aber verstärkt auf die Online Kanäle bewegen, muss man aber auch den entsprechenden Support anbieten.

Kommentare

0 Kommentare

Danke für Ihren Kommentar, wir prüfen dies gerne.

Kommentare

2 Kommentare

Bezahlen für die Bankberatung? Der Ansatz der Baloise Bank SoBa

11. Mai 2015

[…] einer kürzlich von der Swisscom und dem Institut für Finanzdienstleistungen Zug IFZ veröffentlichten Studie wurde zudem aufgezeigt, dass die Mehrheit der Retail-Anleger bereit ist, für persönliche Beratung […]

Digitalisierung – im Grunde ein Change Projekt

6. Mai 2015

[…] haben wir an dieser Stelle viel über Digitalisierung geschrieben. Sei es, dass es um Crowdfundig, digitales Anlegen, FinTech oder generell die digitalen Möglichkeiten zur differenzierten Bearbeitung von Kunden […]

Danke für Ihren Kommentar, wir prüfen dies gerne.