2. Dezember 2013

Neuer Player im Anlagegeschäft – MydepotCheck als Vergleichs- und Informationsdienst

MydepotCheck ist seit April 2013 live und hat in der Zwischenzeit fünf Mitarbeitende. Das Unternehmen konnte dabei – wie auch Qontis (vgl. früherer Blog-Beitrag) – die NZZ als Investor gewinnen. Des Weiteren kann das junge Startup-Unternehmen mit der Stiftung für Konsumentenschutz auch ein wichtiges Siegel und damit ihre Unabhängigkeit – ein zentraler Aspekt des Geschäftsmodells – aufzeigen.… Mehr Informationen

MydepotCheck ist seit April 2013 live und hat in der Zwischenzeit fünf Mitarbeitende. Das Unternehmen konnte dabei – wie auch Qontis (vgl. früherer Blog-Beitrag) – die NZZ als Investor gewinnen. Des Weiteren kann das junge Startup-Unternehmen mit der Stiftung für Konsumentenschutz auch ein wichtiges Siegel und damit ihre Unabhängigkeit – ein zentraler Aspekt des Geschäftsmodells – aufzeigen. Die Stiftung für Konsumentenschutz hat mit den Betreibern von MydepotCheck eine Vereinbarung abgeschlossen und überprüft das Angebot nun jährlich in Bezug auf Transparenz, Unabhängigkeit und Neutralität. Zudem hat MydepotCheck den Banking IT-Innovation Award 2013 der Universität St. Gallen gewonnen.

Die Geschäftsidee

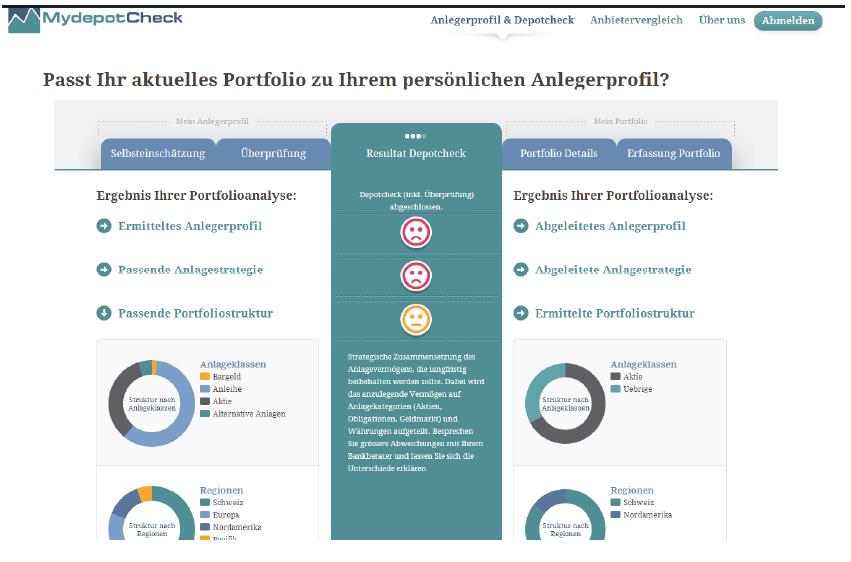

MydepotCheck vergleicht das Anlegerprofil anhand verschiedener Kriterien mit dem entsprechenden Portfolio. Das Unternehmen lädt also Schweizer Anleger dazu ein, ihr finanzielles Risikoprofil und die entsprechenden Vorlieben zu eruieren und dann das bestehende Depot damit zu vergleichen. Zu erwarten ist, dass viele Personen ein suboptimales Portfolio haben. Die Firma verzichtet derzeit auf aktive Beratung, da ansonsten die Frage nach der Regulierung rasch auftauchen würde. Sie bieten daher „nur“ Unterstützung auf dem Weg zum optimalen Portfolio an.

So funktionierts

Zuerst kann bzw. muss man ca. 100-120 (Wissens-)Fragen beantworten, um das Finanzwissen, die Finanzerfahrung, die Risikofähigkeit und die Risikobereitschaft zu überprüfen. Bei den Fragen sind auch Erkenntnisse aus der Behavioral Finance eingeflossen. Das Vorgehen ist verständlich, die Fragen sind spannend und sinnvoll, der Prozess jedoch sehr aufwändig. Auf der Plattform wird damit geworben, dass die Dauer zur Beantwortung der Fragen ca. 20 Minuten dauert. Füllt man die Fragen jedoch seriös aus, dauert der Prozess wohl eher 30 Minuten. Natürlich ist es so, dass eine höhere Anzahl von Fragen zu einer insgesamt besseren Einschätzung des Anlegerprofils führen. Mir persönlich waren es aber zu viele Fragen.

Hat man alle Fragen beantwortet, wird das persönliche Profil (auch in Abweichung der eigenen Erwartung) aufgezeigt. Hier erkennt man beispielsweise, dass die eigene Risiko- resp. Verlusttoleranz höher ist, als man dies selber angegeben hat (war z.B. bei mir der Fall…). In einem zweiten Schritt sollte man sein persönliches, derzeitiges Depot online hochladen (möglicherweise besitzen Sie ja unterschiedliche Depots – diese werden hier zusammengezogen). Davon lässt sich das aktuelle Risiko-Profil ableiten, welches anschliessend der „idealen“ Strategie gemäss eigenem Profil gegenübergestellt wird. Somit lassen sich Differenzen zwischen aktuellem Portfolio und dem optimalen Portfolio aufzeigen. In einem weiteren Schritt vermittelt MydepotCheck dann gemäss Anlegerprofil passende Anlagepakete von Banken und Lebensversicherern und weist auch auf die teilweise sehr unterschiedlichen Kosten hin. Im Anlageuniversum von MydepotCheck sind derzeit 25‘000 Titel erfasst. Die Gebühren der einzelnen Banken sind teilweise möglicherweise leicht veraltet, da derzeit noch alles manuell erfasst wird – auf das entsprechende Datum der Gebührenerfassung wird allerdings transparent hingewiesen.

Das Ertragskonzept

Aus Kundensicht ist der gesamte Strategie- und Portfoliocheck kostenlos. Erträge generiert MydepotCheck durch die Vermittlung von Kunden an einzelne Banken, falls diese Interesse an einem Anlagevorschlag haben. Für diesen Service erhält MydepotCheck von allen Anbieter eine einheitliche (Lead-)Gebühr, die unabhängig vom späteren (eventuellen) Vertragsabschluss mit Nutzern von Mydepotcheck anfällt. Dadurch werden mögliche Fehlanreize zur Bevorzugung einzelner Anbieter ausgeschlossen. Hinzu kommen Listinggebühren für die vertretenen Anbieter.

Fazit

Ich persönlich finde das Angebot gut und sinnvoll. Vor allem der Ausweis von Risikokennzahlen (wieso gibt’s solche noch immer nicht im Online Banking?) bei der Depot-Übersicht, der Einbezug von Behavioural Finance-Aspekten in die Anlageberatung oder der Vergleich des eigenen Portfolios mit der „idealen“ Strategie sind gut gelungen. Dies kann eine gute Zusatzdienstleistung für jemanden sein, der vor einem Beratungsgespräch mit seiner Bank steht. Auch ein Vergleich der Kosten „idealer“ Anlagevorschläge bietet für den Kunden einen Mehrwert. Aus meiner Sicht ist das Angebot aber vor allem relevant und interessant für Personen mit einer Affinität zu Finanzprodukten und den Finanzmärkten. Weniger geeignet ist das Angebot wohl für Personen, die über kein Finanzwissen verfügen und sich auch nicht näher damit auseinandersetzen möchten. Für diese Personen ist es zu aufwändig und komplex. Dies bestätigt auch das Faktum, dass ein Durchschnittskunde von MyDepotCheck ein Depot von 520‘000 CHF hat und dadurch wohl schon ziemlich viel Erfahrung mit Finanzprodukten aufweist.

Nachteilig aus meiner Sicht ist, dass de facto nicht alle Angebote in Frage kommen für den einzelnen Nutzer: Schlussendlich muss man noch immer bei der Bank vorbeigehen und ein Depot eröffnen. Dies führt wohl dazu, dass (als Beispiel) Herr Camenisch aus Chur das Top-Angebot der jurassischen Kantonalbank eher ausschlägt und stattdessen auf andere, nicht ganz (kosten)optimale Angebote eingeht.

Der ausführliche und „moderne“ Depotcheck und die Erhöhung der (Kosten-)Transparenz sind aus Kundensicht aber sinnvoll. Fraglich ist einfach, wieso viele Banken solche Angebote (noch) nicht haben.

Anmerkung: Der CEO von MydepotCheck.com, Ivo Streiff, wird neben anderen spannenden Referenten anlässlich der Konferenz „Innovative Angebote im Retail Banking“ vom 26.6.14 seine Geschäftsidee detaillierter vorstellen. Weitere Infos zu dieser Konferenz finden Sie hier.

24. November 2013

Andere Retail Banking Institute,

Regionalbanken und Sparkassen,

Die beliebtesten Mobile Banking Apps der Schweiz

Untersuchungsdesign

Für die nachfolgende Rangliste wurden nur Apps einbezogen, welche von mindestens 100 Personen geratet wurden. Dabei wurden sämtliche Bewertungen der entsprechenden App berücksichtigt und nicht nur jene der neusten Version. Für die neusten App-Versionen sind oftmals nur wenige Bewertungen vorhanden.… Mehr Informationen

Untersuchungsdesign

Für die nachfolgende Rangliste wurden nur Apps einbezogen, welche von mindestens 100 Personen geratet wurden. Dabei wurden sämtliche Bewertungen der entsprechenden App berücksichtigt und nicht nur jene der neusten Version. Für die neusten App-Versionen sind oftmals nur wenige Bewertungen vorhanden. Die Kunden-Bewertungen der Apps wurden zum Stichtag 19.11.2013 analysiert. Die Bewertungen wurden jeweils auf einen Zehntel genau berechnet.

Es ist mir bewusst, dass eine entsprechende Analyse basierend auf Kundenratings dieser beiden App-Stores nicht unbedingt repräsentativ sein muss. Es gibt aber aus meiner Sicht trotzdem einen guten Eindruck, welche Apps derzeit bei den Kunden am Besten abschneiden.

Die Rangliste der beliebtesten Apps

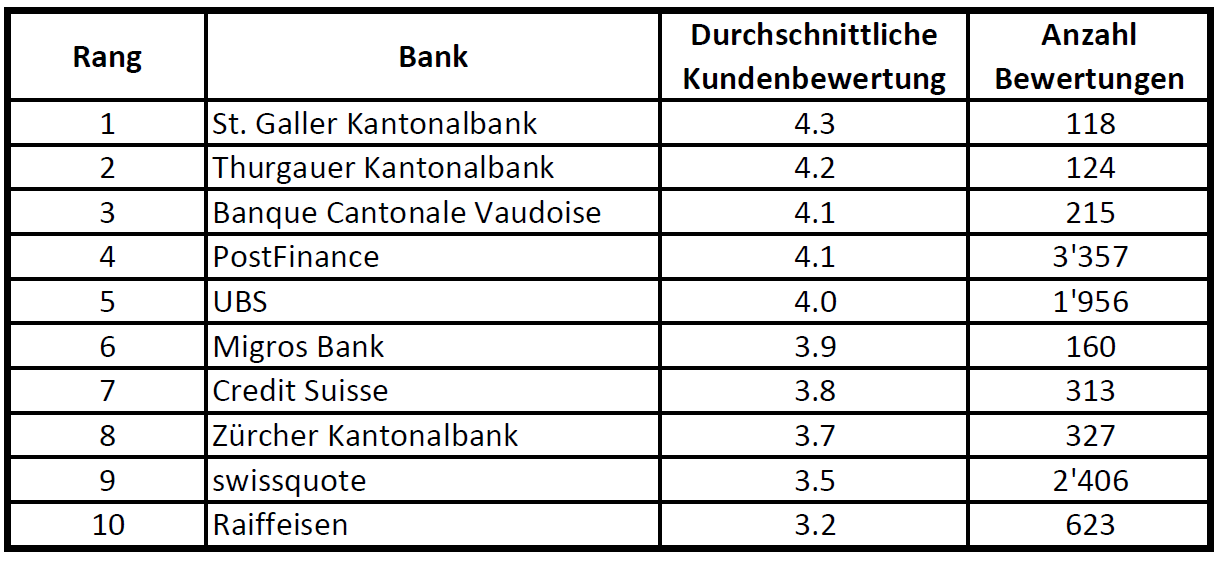

Die gute Nachricht vorneweg: Alle von Schweizer Retail Banken verwendeten Apps sind grundsätzlich im positiven Bereich – sprich haben ein durchschnittliches Rating von mehr als 3 (von 5; 3 bedeutet gemäss iTunes „ist okay“, 4 bedeutet „ist gut“ und eine 5 bedeutet „ist toll“). Es gibt allerdings in der Bewertung der verschiedenen Apps schon einige Unterschiede. In Tabelle 1 wird ersichtlich, welche Banken seit Lancierung ihrer Apps am Besten abschneiden.

Die beiden beliebtesten Mobile Banking Apps stammen von der St. Galler und der Thurgauer Kantonalbank. Dass diese beiden Banken fast gleich gut bewertet werden, erstaunt nicht – sie verwenden mehr oder weniger das gleiche, von Crealogix entwickelte, Mobile Banking App. Auch die Mobile Banking Apps der Banque Cantonale Vaudoise, PostFinance und der UBS werden positiv bewertet. Bei der UBS gilt es anzufügen, dass die neueste Version der App derzeit die Maximalbewertung von 5.0 (bei 207 Ratings) erhalten hat. Weniger gut (aber noch immer im positiven Bereich) ist die Raiffeisenbank. Bemängelt wird hier vor allem, dass der Bancomat Finder Bancomaten anzeigt, die nicht mehr existieren und es Probleme beim Einscannen von Einzahlungsscheinen gegeben hat.

Die grössten Kritikpunkte aus Sicht der Kunden sind generell, wenn eine App immer wieder abstürzt, wenn es lange dauert bis eine Verbindung aufgebaut ist oder wenn die Zahlfunktionen (v.a. Scan and Pay) nicht existieren.

Online vs. Offline-Auftritt?

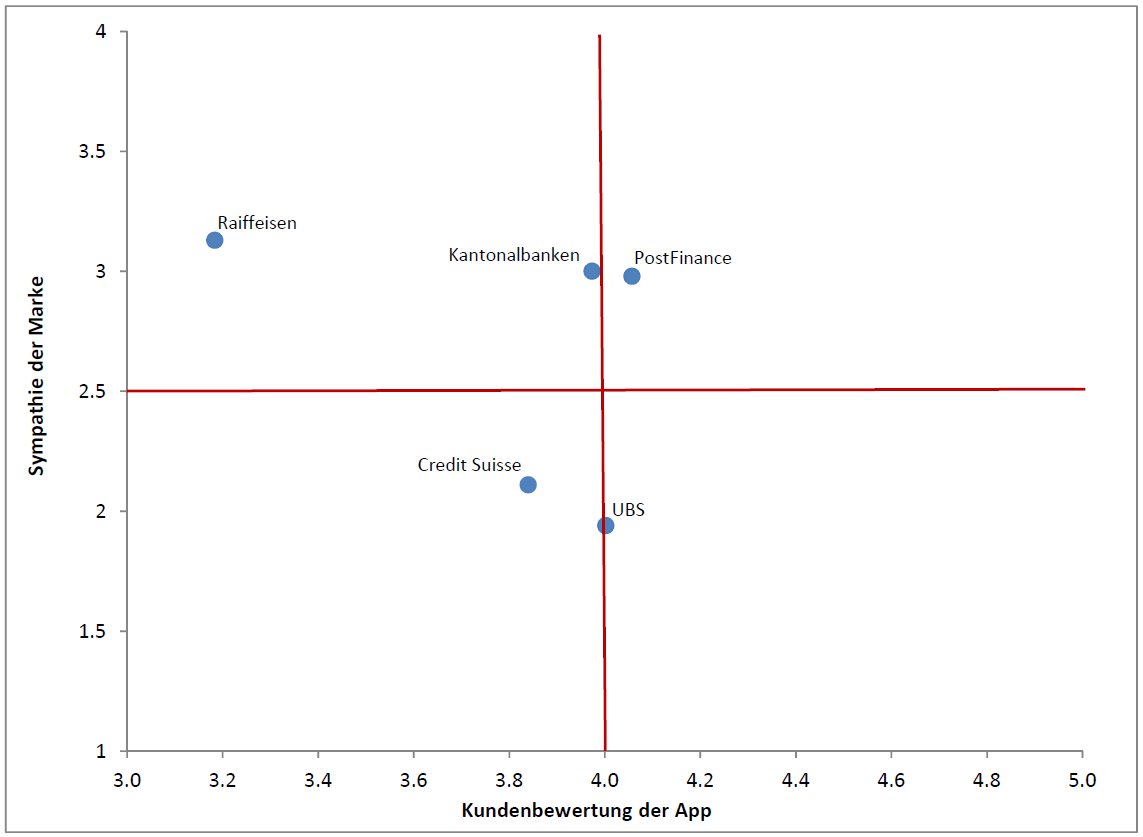

Eine Spielerei, aber trotzdem interessant erscheint mir eine kleine, ergänzende Analyse. Dabei wollte ich untersuchen, ob es einen Zusammenhang gibt zwischen dem Image und der Sympathie einer Marke („Offline-Image“) sowie der Bewertung und der Beliebtheit der App („Online-Image“).

Für die Beurteilung der Sympathie einer Marke wurde eine von der HWZ gemeinsam mit in flagranti und blue eyes marketing verfasste Studie beigezogen, welche 3‘507 Konsumenten der deutschen Schweiz zu ihren Sympathien bezüglich Bankenmarken befragt hat. Da die Studie nur die 5 Banken(gruppen) Raiffeisen, PostFinance, Kantonalbanken, Credit Suisse und UBS analysiert, musste die Untersuchung vereinfacht und auf diese 5 Banken(gruppen) reduziert werden. Für die durchschnittliche Kundenbewertung der Apps bei Kantonalbanken wurde deren gewichteter Durchschnitt genommen.

Wie unten ersichtlich ist, sind die Raiffeisenbanken für die Schweizer Bevölkerung die sympathischste Bankenmarke der Schweiz, derweil die beiden Grossbanken Credit Suisse und UBS am schlechtesten abschneiden. Bezüglich der Kundenbewertung der App ist dieser Zusammenhang aber nicht erkennbar. Ein Zusammenhang zwischen „Online-„ und „Offline-Image“ kann anhand dieser Verknüpfung von zwei Studien also nicht festgestellt werden.

Kurzfazit

Als Fazit kann festgehalten werden, dass die meisten Mobile Banking Apps in der Schweiz ziemlich gut bewertet werden und die Kunden damit ziemlich bis sehr zufrieden sind. Die Bewertung der Apps scheint dabei nicht im Zusammenhang zur generellen Einstellung zu einer Bank zu stehen: Die beliebteste Bank, die Raiffeisen, schneidet am schlechtesten ab in Bezug auf ihre Mobile Banking App. Die gemäss Studie derzeit „unbeliebteste“ Bank, die UBS, schliesst derweil im Mobile Banking Bereich gut ab.

Kommentare

2 Kommentare

Roman Wildberger

25. November 2013

Ich teile die Meinung von Lukas Bodmer bezüglich der Sinnhaftigkeit der Korrelationsanalyse. Allerdings ist für mich auch der Ansatz im ersten Teil des Blog Beitrages zu kurz gegriffen. „Beliebtheit“ nur anhand der Kundenbewertungen zu definieren ist meiner Meinung nach nicht ausreichend. Mindestens als ebenso wichtig erachte ich den Grad der Verbreitung. Der iTunes Store kürt die beliebtesten Apps meines Wissens nach auch nicht (nur) nach deren Bewertung. Wenn wir also im Feld der Sekundärforschung bleiben wollen, müsste man die Anzahl Downloads (wobei auch das nur ein grober Proxy ist) ins Verhältnis zu den Privatkunden stellen. Aber auch das würde primär nur die Frage nach der Mobile Banking Affinität der Kunden beantworten. D.h. man müssten diese Resultate noch „clever“ mit den Bewertungen und allenfalls noch mit deren Anzahl verbinden. Alles in allem aber immer noch ein zweifelhafter Ansatz. Nichtsdestotrotz bin ich ein grosser Fan dieses Blogs und freue mich sehr, dass das Thema IT vermehrt aufgegriffen wird.

Lukas Bodmer

25. November 2013

Sehr interessante Analyse, besten Dank dafür. Eine Korrelation zwischen online- und offline-Auftritt zu suchen macht meines Erachtens jedoch wenig Sinn. Begründung: Ein App-Nutzer ist in den allermeisten Fällen auch Kunde der jeweiligen Bank. Dies wäre er wohl nicht, wenn er der Bank eine unsympathische Bewertung geben würde. Somit konzentriert sich die Bewertung der App wirklich nur auf die Funktionen etc. der jeweiligen App.

Danke für Ihren Kommentar, wir prüfen dies gerne.

18. November 2013

Andere Retail Banking Institute,

Regionalbanken und Sparkassen,

Rückblick auf die IFZ Retail Banking Konferenz 2013

Prof. Dr. Andreas Dietrich und Prof. Dr. Christoph Lengwiler, Hochschule Luzern-Wirtschaft

Vorstellung IFZ Retail Banking-Studie 2013

Thomas Hirschi, FINMA

Stand und Ausblick der Finanzmarkt-Regulierung (Banken)

- Stark steigende Bedeutung internationaler Standards: Obwohl die internationalen Standards per se keinen rechtssetzenden Charakter im nationalen Kontext haben, führen potenzielle Reputationsrisiken oder der erschwerte Marktzutritt in ausländischen Märkten bei Nicht- oder Teilerfüllung dazu, dass die FINMA diese Regelungen verstärkt übernimmt.

Prof. Dr. Andreas Dietrich und Prof. Dr. Christoph Lengwiler, Hochschule Luzern-Wirtschaft

Vorstellung IFZ Retail Banking-Studie 2013

Thomas Hirschi, FINMA

Stand und Ausblick der Finanzmarkt-Regulierung (Banken)

- Stark steigende Bedeutung internationaler Standards: Obwohl die internationalen Standards per se keinen rechtssetzenden Charakter im nationalen Kontext haben, führen potenzielle Reputationsrisiken oder der erschwerte Marktzutritt in ausländischen Märkten bei Nicht- oder Teilerfüllung dazu, dass die FINMA diese Regelungen verstärkt übernimmt.

- Die FINMA führt auch weiterhin Kosten/Nutzen-Analysen bei neuen Regulierungen durch. Sie möchten zukünftig den Dialog mit Retail Banken weiter fördern.

- Gemäss der persönlichen Einschätzung von Thomas Hirschi sind die neuen Liquiditätsvorschriften die Regulierung mit dem grössten Einfluss auf die Retail Banken. Auch die verschiedenen Massnahmen im Hypothekarmarkt, z.B. die Richtlinien betreffend Mindestanforderungen im Hypothekargeschäft, dürften einen beträchtlichen Einfluss auf die Retail Banken haben.

Hansruedi Köng, CEO PostFinance

PostFinance in fünf Jahren

Hansruedi Köng ist in seinem inspirierenden Referat auf die klare Differenzierungsstrategie der PostFinance eingegangen und hat die drei tragenden strategischen Stossrichtungen dargelegt. Diese erklärt er für den IFZ Retail Banking Blog noch einmal in einem kurzen Youbube-Film:

Muss der Netzwahnsinn denn wirklich sein? Wie digitale Geschäftsmodelle das Retail Banking beflügeln

Gemäss Referat bestehen fünf Herausforderungen für das Digitale Retail Banking 2020:

- Bezahlbare Weiterempfehlungen generieren

- Bezahlbare Kommunikation – Chat schlägt email: Rückfragen gelingen mit Chat schneller und vor allem beim selben Mitarbeiter als mit einem Mail. Dadurch ist eine höhere und damit tagesaktuelle Erstlösungsquote zu erwarten.

- Always On – Der sichtbare Berater: Es würde sich auch für Banken anbieten, ein System zu entwickeln, in welcher man gleich sieht, welcher Berater verfügbar ist.

- Tablets are popular at night: Tablets sind vor allem ab 20 Uhr einer der wichtigsten potenziellen Kanäle für Banken. Entsprechend ist der UBS-Versuch, tablet-optimierte Lösungen zu präsentieren ein sehr sinnvoller Schritt (vgl. Blog-Beitrag)

- Vernetzte Plattformen – eBanking wird Community: Wirklich innovative Community-Plattformen spielen im Retail Banking noch keine grosse Rolle. Die Credit Suisse bietet mit ihrer eamXchange Plattform für externe Vermögensverwalter aber ein spannendes Beispiel einer Plattform zur Community-Bildung.

Peter Hinder, CEO Thurgauer Kantonalbank

Ertragsorientierung bei der Thurgauer Kantonalbank

- Die drei zentralen Mindest-Voraussetzungen für ein ertragsorientiertes Bankmanagement sind a) ein nachhaltiges Geschäftsmodell, b) weitgehende Ergebnis- und Risikotransparenz und c) ein konsequentes Erfolgs-Controlling

- Die Vertriebssteuerungsgrössen bei der Thurgauer Kantonalbank sind nicht klassische Vertriebs-KPIs wie die Neukundengewinnung, das Wachstum von Net New Loans, oder die ROA-Kennzahl. Statt diesen Output-Kennzahlen werden viel eher Input-Kennzahlen wie die Produktivität pro Mitarbeiter, die Anzahl Mandate oder die Anzahl Kreditkarten als Steuerungsgrössen beigezogen. Die KPIs sind dann das logische Ergebnis dieser Inputgrössen.

- Die Mitarbeiter-Leistung wird gemessen gemäss dem Motto „Je mehr, desto besser“. Dabei ist die relevante Basis zur Beurteilung der verschiedenen finanziellen Kennzahlen der Erfolg des vergangenen Jahres. Diese ergebnisorientierten, finanziellen Ziele sind aber nur ein Teil der Leistungsbeurteilung. Weitere wichtige Faktoren sind die „Kundenorientierung“, das „Verhalten“ und „aufgabenbezogene Ziele“

Bernhard Röthlisberger, Mitglied der Geschäftsleitung, Valiant Bank

Geschäftsmodelle von Schweizer Retailbanken im Wandel: Eine Einschätzung

- Die Valiant Bank erwartet eine weitere Fragmentierung der Wertschöpfung und die Fokussierung der verschiedenen Bank-Geschäftsmodelle auf die drei Formen „Transaktionsbank“, „Produktebank“ und „Vertriebsbank“. Die Valiant positioniert sich dabei klar als Vertriebsbank.

- Entsprechend möchte sich die Valiant Bank zukünftig noch stärker auf ihre Kernkompetenzen fokussieren. Vor diesem Hintergrund ist auch der Verkauf der hochrentablen Tochtergesellschaft Revi-Leasing und Finanz zu sehen.

- Spannend ist der derzeit angedachte Versuch, das Preismodell im Anlagegeschäft anzupassen. Dadurch sollen Kunden für die wenig wertschöpfenden Transaktionen (Courtagen) weniger bezahlen. Dafür sollen sie aber für die wertvolle und aus Bankensicht teure Beratung bezahlen müssen.

Ausblick

- Die nächstjährige Retail Banking Konferenz findet am 20.11.2014 wieder am IFZ statt. Es würde uns freuen, wenn Sie (auch) im nächsten Jahr dabei wären.

- Ebenso möchten wir Sie auf eine Konferenz mit dem Titel „Innovative Angebote im Retail Banking“ hinweisen: Diese findet am 26.6.2014 statt und hat neue Geschäftsmodelle und innovative Angebote im Retail Banking Markt Schweiz zum Thema. Beleuchtet werden unter anderem die Themen Crowdfunding, Hypothekenvermittler, Personal Finance Management und neue Angebote im Bereich des Anlagegeschäfts. Referenten werden u.a. die CEOs von MoneyPark, HypoPlus, Cashare, oder MyDepotcheck sein. Das Personal Finance Tool wird von UBS und PostFinance-Vertretern vorgestellt.

- Die IFZ Retail Banking-Studie 2013 kann hier bestellt werden. Sie kostet als Einzelbestellung CHF 290.- und bei Sammelbestellungen ab 3 Exemplare 240 CHF, ab 5 Exemplaren 190 CHF und ab 10 Exemplaren 140 CHF pro Exemplar

Impressionen der Konferenz (Fotos)

Pressespiegel (Auswahl)

Neue Zürcher Zeitung:

Retail-Banken vor einem steinigeren Weg?

Postfinance potenziell systemrelevant

Radio SRF 1 / HeuteMorgen 07.00:

Den Regionalbanken geht es recht gut (Bericht beginnt bei 4Min 40sec)

Finanz und Wirtschaft:

Was Kantonalbanken den Kantonen bringen

20Minuten:

St. Galler Kantonalbank rentiert am meisten

Finews:

Kantonalbanken sind echte Renditeperlen

Die besten Retailbanken der Schweiz

Neue Luzerner Zeitung:

Die Kleinen haben es schwer

Verband Schweizerischer Kantonalbanken:

Kantonalbanken besetzen die vordersten Ränge

Kommentare

0 Kommentare

Danke für Ihren Kommentar, wir prüfen dies gerne.

14. November 2013

Andere Retail Banking Institute,

Regionalbanken und Sparkassen,

IFZ Retail Banking-Studie 2013: Schweizer Retail Banking – quo vadis?

– MEDIENMITTEILUNG –

In der Schweiz kommt dem Retail Banking nach wie vor eine grosse Bedeutung im Bankgeschäft zu. Über ein Drittel aller im Schweizer Bankensektor generierten Erträge stammt aus dem Retail Banking. Das Geschäftsfeld Retail Banking hat das Institut für Finanzdienstleistungen Zug IFZ der Hochschule Luzern – Wirtschaft nun in einer Studie detailliert untersucht.… Mehr Informationen

– MEDIENMITTEILUNG –

In der Schweiz kommt dem Retail Banking nach wie vor eine grosse Bedeutung im Bankgeschäft zu. Über ein Drittel aller im Schweizer Bankensektor generierten Erträge stammt aus dem Retail Banking. Das Geschäftsfeld Retail Banking hat das Institut für Finanzdienstleistungen Zug IFZ der Hochschule Luzern – Wirtschaft nun in einer Studie detailliert untersucht. Die «IFZ Retail Banking-Studie Schweiz 2013» konzentriert sich auf vier Schwerpunkte: Der erste Teil befasst sich mit den Differenzierungsmerkmalen der 88 untersuchten Institutionen, der zweite Teil beinhaltet eine Kennzahlen-Analyse, der dritte diskutiert die Kantonalbanken als Investment der Kantone und der vierte durchleuchtet die Grundsätze der Unternehmensführung.

Grundsätzlich lässt sich sagen, dass sich die Schweizer Retail Banken auch im vergangenen Jahr trotz zahlreicher Herausforderungen gut geschlagen und insgesamt solide bis gute Geschäftsabschlüsse vorgelegt haben: Die Profitabilität und Effizienz konnte trotz eines schwierigen Umfelds und sinkenden Zinsmargen gehalten werden. Die gefährdeten Forderungen haben sich im Verhältnis zu den Kundenausleihungen weiter reduziert, derweil das Total der Kundenausleihungen auch im vergangenen Jahr um beachtliche 4.8 Prozent gewachsen ist.

Technologische Innovationen wie das Mobile Banking oder das Angebot von Online Hypotheken, die zunehmende Regulierung, eine abnehmende Kundentreue, branchenfremde Konkurrenten und der durch die tiefen Zinsen hohe Margendruck führen aber dazu, dass sich das Umfeld schnell wandelt. «Es besteht die Gefahr, dass sich Banken zu stark auf das Erfüllen von Regulatorien und Kostensenkungsmassnahmen fokussieren und dabei innovative Geschäftsmodelle und Wachstumschancen oder neue diversifizierende Geschäftsfelder nicht oder erst spät wahrnehmen», sagt Projektleiter Andreas Dietrich.

Fokus auf wenige Unterscheidungsfaktor(en) richten

In Anbetracht dieser Herausforderungen und vor dem Hintergrund der gerade im Retail Banking sehr ähnlichen angebotenen Produkte und Dienstleistungen, hat das Forschungsteam von 150 Geschäftsleitungsmitgliedern wissen wollen, worin sich ihre Institution von den anderen unterscheidet. Aufgezählt wurden im Durchschnitt 14 Merkmale, am häufigsten das Image, die Beratungsqualität, die Unternehmenskultur und die Bearbeitung bestehender Märkte. Die gleichen Merkmale nannten die Bankenvertreter auf die Frage, wie sich die Banken in fünf Jahren von der Konkurrenz abheben wollten. Gemäss den Befragten werden künftig aber auch die Bündelung von Produkten, innovativere Preismodelle, das Mobile Banking oder das Angebot von Online Hypotheken als Differenzierungsfaktoren für die Banken an Bedeutung gewinnen.

Die Auswertung der Daten hat zudem gezeigt, dass die Geschäftsleitungsmitglieder im Bereich der Produkte und Dienstleistungen nur wenige Möglichkeiten sehen sich abzugrenzen. So wird beispielsweise der Zugang zum Kunden als Differenzierungsfaktor höher gewichtet als die angebotenen Produkte. Ebenso gilt die Beratungsqualität als wichtigeres Unterscheidungsmerkmal als die Produkte. «Es ist jedoch fraglich, ob und inwieweit sich eine Bank durch gute Beratung von per se austauschbaren Produkten wirklich von einer anderen Bank differenzieren kann», kommentiert Andreas Dietrich die Resultate. Er empfiehlt den Institutionen zudem, sich nicht durch zu viele Merkmale unterscheiden zu wollen. «Sinnvoller ist es, sich konsequent auf maximal drei bis vier Differenzierungsfaktoren zu fokussieren und diesen dafür eine umso höhere strategische Bedeutung beizumessen.»

Graubündner Kantonalbank als Schweizer Meisterin bei den Kennzahlen

Die Studie schliesst ferner ein Ranking der besten Schweizer Retail Banken 2012 ein. Dafür wurden sechs zentrale Kennzahlen von 88 Schweizer Retail Banken analysiert: Return on Assets, Cost/Income Ratio, Leverage Ratio, gefährdete Forderungen im Verhältnis zu Kundenausleihungen, Deckungsgrad Kundenausleihung und Wachstum Kundenausleihungen. Die Graubündner Kantonalbank erzielte im Jahr 2012 insgesamt die besten Werte. Sie glänzte mit der zweithöchsten Gesamtkapitalrendite, einem tiefen Kosten/Ertrags-Verhältnis und einem hohen Eigenkapitalanteil. Die Plätze eins bis fünf besetzen ausschliesslich Kantonalbanken. Werden jedoch die Kennzahlen 2008 bis 2012 analysiert, finden sich mit der Bank EEK in Bern und der Ersparniskasse Affoltern i.E. auch zwei kleine Regionalbanken unter den Top 5 (siehe Anhang).

Die Kantonalbanken als rentables Investment für die Kantone

In einem Spezialreport hat das IFZ sämtliche Finanzströme zwischen den Kantonalbanken und den Kantonen analysiert. Dabei zeigt sich, dass Ausschüttungen der Kantonalbanken sowie die Wertsteigerungen auf dem Buchwert des Eigenkapitals für die Kantone von 2002 bis 2012 zu einer durchschnittlichen jährlichen Rendite von beachtlichen 11.2 Prozent führen. Über den Zeitraum von zehn Jahren erzielte der Kanton St. Gallen mit jährlich 13.7 Prozent die höchste Rendite auf seinem Investment in die Kantonalbank. Die Ausschüttungen machen im Durchschnitt rund 3.5 Prozent der jährlichen Fiskaleinnahmen aus, bei einem Viertel der Kantone liegt der Wert sogar bei 8 bis 16 Prozent: Spitzenreiter sind die Kantone Appenzell Innerrhoden und Graubünden mit Ausschüttungen in Relation zu den Fiskaleinnahmen von 16 bzw. 13 Prozent.

In diesem Zusammenhang stellt sich die Frage, ob die beachtlichen Renditen der Kantonalbanken mit (zu) hohen Risiken für die Kantone einhergehen. Die Studie simuliert deshalb ein Worst-Case Szenario, bei welchem 100 Prozent des gesetzlich erforderlichen Eigenkapitals abgeschrieben und die Bank anschliessend wieder rekapitalisiert wird. «In einem solchen Szenario erweist sich die hohe Eigenkapitaldecke, welche bei den meisten Kantonalbanken deutlich über den geforderten Eigenmitteln liegt, als Vorteil», sagt Christoph Lengwiler, Leiter des IFZ und Co-Autor der Studie. Im Durchschnitt müssten die Kantone für eine Rekapitalisierung der Kantonalbank einen Betrag in der Höhe von 27 Prozent der jährlichen Fiskaleinnahmen aufwenden. «Die meisten Kantonalbanken stellen damit angesichts der erwarteten Rentabilität ein vertretbares Risiko für die Kantone dar.»

Mehr Frauen im Verwaltungsrat als in der Geschäftsleitung

Für den letzten Teil der Studie zum Thema Corporate Governance analysierte das IFZ unter anderem die Zusammensetzungen der Geschäftsleitungen und der Verwaltungsräte bei 62 Schweizer Retail Banken. Dabei fällt auf, dass lediglich etwa 4 Prozent der Retail Banken-Geschäftsleitungsmitglieder weiblich sind, dies im Gegensatz zu 16 Prozent bei den Verwaltungsräten (VR). Die Mitglieder der Geschäftsleitungen sind im Durchschnitt 50.5 Jahre alt und etwa 8.4 Jahre in ihrer Funktion – und somit deutlich jünger als die Verwaltungsräte (55.6 Jahre) und länger im Amt (Verwaltungsräte: 7.4 Jahre).

Die Vergütungen im VR sind sehr unterschiedlich. Derweil die durchschnittliche Entschädigung pro VR-Mitglied bei einigen Banken im Jahr 2012 bei rund 335‘000 Franken zu liegen kommt (Banque Cantonale Vaudoise und infolge von Sonderausschüttungen bei der Berner Kantonalbank), bezahlen viele der kleineren Retail Banken ihren Verwaltungsratsmitgliedern moderate Entschädigungen in der Höhe zwischen 10’000 und 30’000 Franken. Am geringsten fällt der Personalaufwand pro VR-Mitglied bei der Appenzeller Kantonalbank und der Bezirks-Sparkasse Dielsdorf Genossenschaft aus.

Die Studie kann hier bestellt werden. Sie kostet als Einzelbestellung CHF 290.- und bei Sammelbestellungen ab 3 Exemplare 240 CHF, ab 5 Exemplaren 190 CHF und ab 10 Exemplaren 140 CHF pro Exemplar.

Bei Fragen können Sie sich gerne an Prof. Dr. Andreas Dietrich wenden (Tel: +41 41 757 67 46; andreas.dietrich@hslu.ch)

Wir danken für die Unterstützung:

Kommentare

3 Kommentare

Rückblick auf die IFZ Retail Banking Konferenz 2013

18. November 2013

[...] IFZ Retail Banking-Studie 2013: Schweizer Retail Banking – quo vadis? [...]

Ulrich Welzel

16. November 2013

Interessante Studie wie auch die Ergebnisse. Mir stellt sich die Frage, wie in der margenarmen Zeit mittelfristig Geld verdient werden soll. Beste Grüße Ulrich Welzel

Studie 2013: Schweizer Retail Banking « Blog der Tomato AG

15. November 2013

[...] Laut Report haben sich die Retail Banken in 2012 gut entwickelt. Die Experten raten den Institutionen allerdings, ihre Profile zu schärfen. Die Studie zeigt auch auf, dass “finanzielle Nutzen und die volkswirtschaftliche Bedeutung der Kantonalbanken für die meisten Kantone beachtlich sind.” Pressemitteilung… [...]

Danke für Ihren Kommentar, wir prüfen dies gerne.

11. November 2013

Andere Retail Banking Institute,

Regionalbanken und Sparkassen,

Das lange Warten hat bald ein Ende

Die rund 170-seitige Studie IFZ Retail Banking Studie umfasst vier Teile. Der erste Teil befasst sich mit den Differenzierungsmerkmalen von Schweizer Retail Banken. Die entsprechenden Resultate basieren auf einer Umfrage bei 150 Geschäftsleitungsmitgliedern von Schweizer Retail Banken. Dabei werden sowohl aktuelle als auch zukünftige Alleinstellungsmerkmale (USP) der Banken eruiert.… Mehr Informationen

Die rund 170-seitige Studie IFZ Retail Banking Studie umfasst vier Teile. Der erste Teil befasst sich mit den Differenzierungsmerkmalen von Schweizer Retail Banken. Die entsprechenden Resultate basieren auf einer Umfrage bei 150 Geschäftsleitungsmitgliedern von Schweizer Retail Banken. Dabei werden sowohl aktuelle als auch zukünftige Alleinstellungsmerkmale (USP) der Banken eruiert. Ein zweiter Bereich beinhaltet eine detaillierte Kennzahlen-Analyse der Retail Banken. Auch in diesem Jahr präsentieren wir ein umfangreiches Benchmarking und zeigen auf, welche der 88 untersuchten Banken gemäss unseren neun Kennzahlen im Jahr 2012 und im langfristigen Vergleich am besten abschneiden. Im dritten Teil der Studie werden Renditen und Risiken der Kantonalbanken aus Sicht der Kantone analysiert. Das IFZ hat dabei zum ersten Mal die Finanzströme von den Kantonalbanken hin zu den Kantonen über einen Zeitraum von 10 Jahren analysiert. Neben dieser Renditebetrachtung werden auch verschiedene Risikoszenarien für die Kantone analysiert und diskutiert. Der vierte und letzte Teil der Studie befasst sich schliesslich mit der Corporate Governance von 62 Schweizer Retail Banken.

Die Studie wird anlässlich der IFZ Retail Banking Konferenz am 14. November vorgestellt. Des Weiteren äussern sich an der Konferenz auch in diesem Jahr hochkarätige Referenten aus der Retail Banking-Branche praxisnah zu den derzeit grössten Herausforderungen. Die Konferenz stiess auch in diesem Jahr auf grosses Interesse und ist bereits seit einiger Zeit ausgebucht.

Die Studie kann hier bestellt werden. Sie kostet als Einzelbestellung CHF 290.- und bei Sammelbestellungen ab 3 Exemplare 240 CHF, ab 5 Exemplaren 190 CHF und ab 10 Exemplaren 140 CHF pro Exemplar. Sie ist ab dem 14. November 2013 erhältlich.

Kommentare

0 Kommentare

Danke für Ihren Kommentar, wir prüfen dies gerne.

4. November 2013

Das neue UBS Online Banking im Pre-Test

Wie ich schon in früheren Blog-Artikeln erwähnt habe, ist das Online Banking in der Schweiz ein zentraler und fest etablierter Kanal. Es fehlen seit einiger Zeit jedoch neue Impulse. Zumindest hat man als Kunde das Gefühl, das sich beim Frontend bei vielen Online Banking-Systemen nicht viel verändert hat.… Mehr Informationen

Wie ich schon in früheren Blog-Artikeln erwähnt habe, ist das Online Banking in der Schweiz ein zentraler und fest etablierter Kanal. Es fehlen seit einiger Zeit jedoch neue Impulse. Zumindest hat man als Kunde das Gefühl, das sich beim Frontend bei vielen Online Banking-Systemen nicht viel verändert hat. Daher freut es mich, dass die UBS nun endlich einen Schritt vorwärts geht.

Was wurde geändert?

Grundsätzlich sehe ich vor allem Veränderungen respektive Verbesserungen in vier zentralen Bereichen:

1) Personalisierte Einstiegsseiten

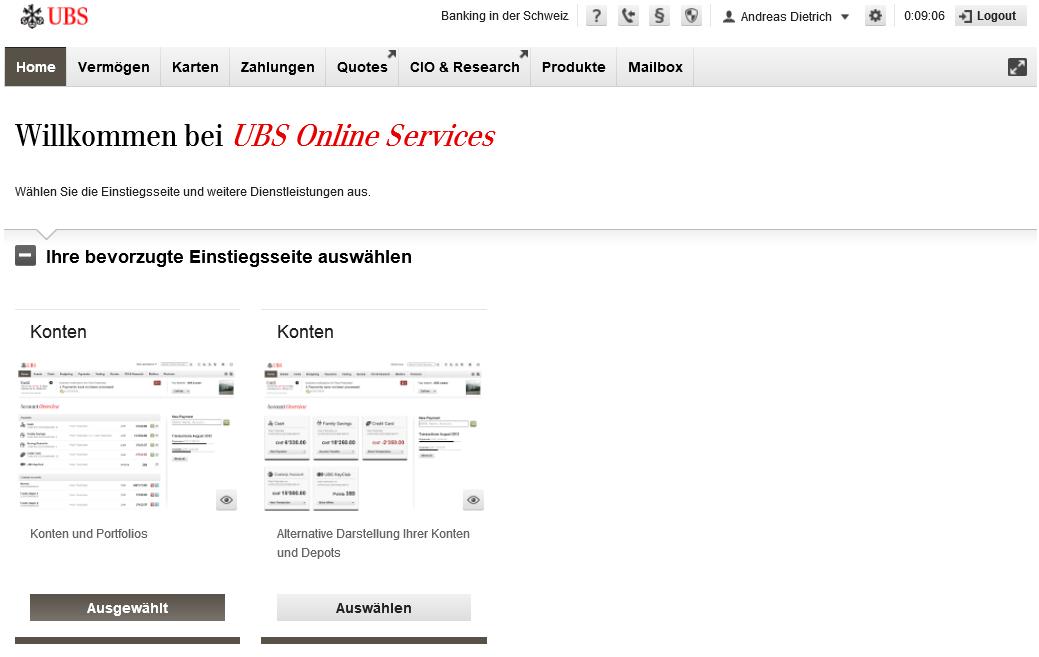

Die Einstiegsseiten sind (endlich!) segmentspezifisch angepasst und individuell auswählbar. Es gibt noch immer nicht viele Möglichkeiten alles individuell und nach eigenen Bedürfnissen zusammenzustellen (hier sehe ich nach wie vor Ausbaupotenzial). Aber man kann als Privatperson und als Unternehmer zwischen zwei respektive drei unterschiedlichen Startseiten auswählen. Die neuen Startseiten sehen in etwa wie folgt aus:

Firmenkunden haben die Wahl zwischen der klassischen Ansicht, der Liquiditäts-Übersicht für das Cash Management und der Transaktionsübersicht zur Kontrolle der Zahlungseingänge und -ausgänge. Ebenso gibt es eine Tablet-optimierte Lösung.

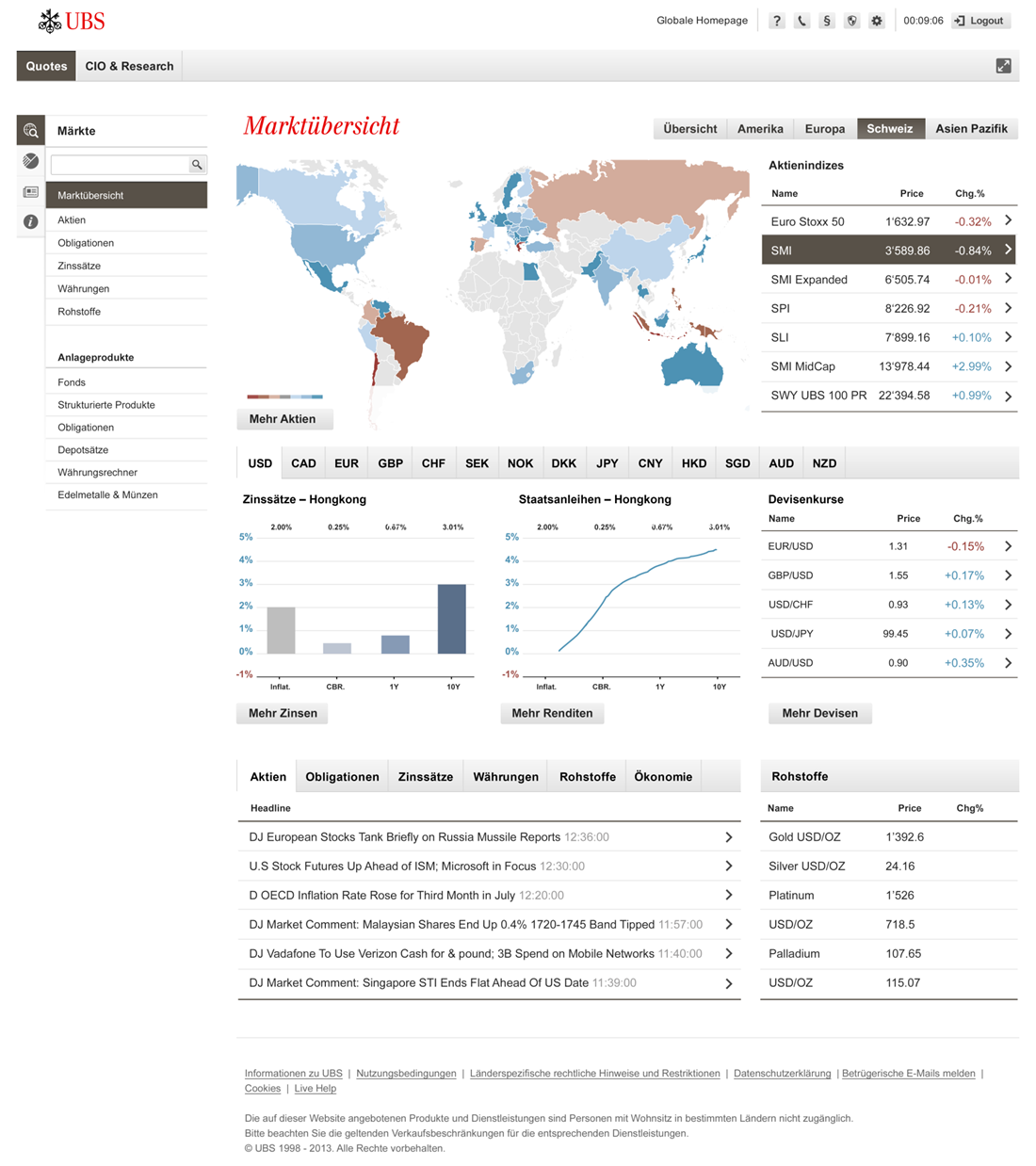

2) Neues Design

Generell ist die Grafik und das Design vereinfacht und „verschönert“ worden. Persönlich hat mir vor allem die neue Darstellung im Anlagebereich gefallen. Diese sieht wie folgt aus:

Im Bereich des Handels hat man zudem einen einfachen Zugriff auf die Analysen des Researchs der UBS. Man kann sich ebenfalls per SMS oder Email über verschiedene Publikationen benachrichtigen lassen.

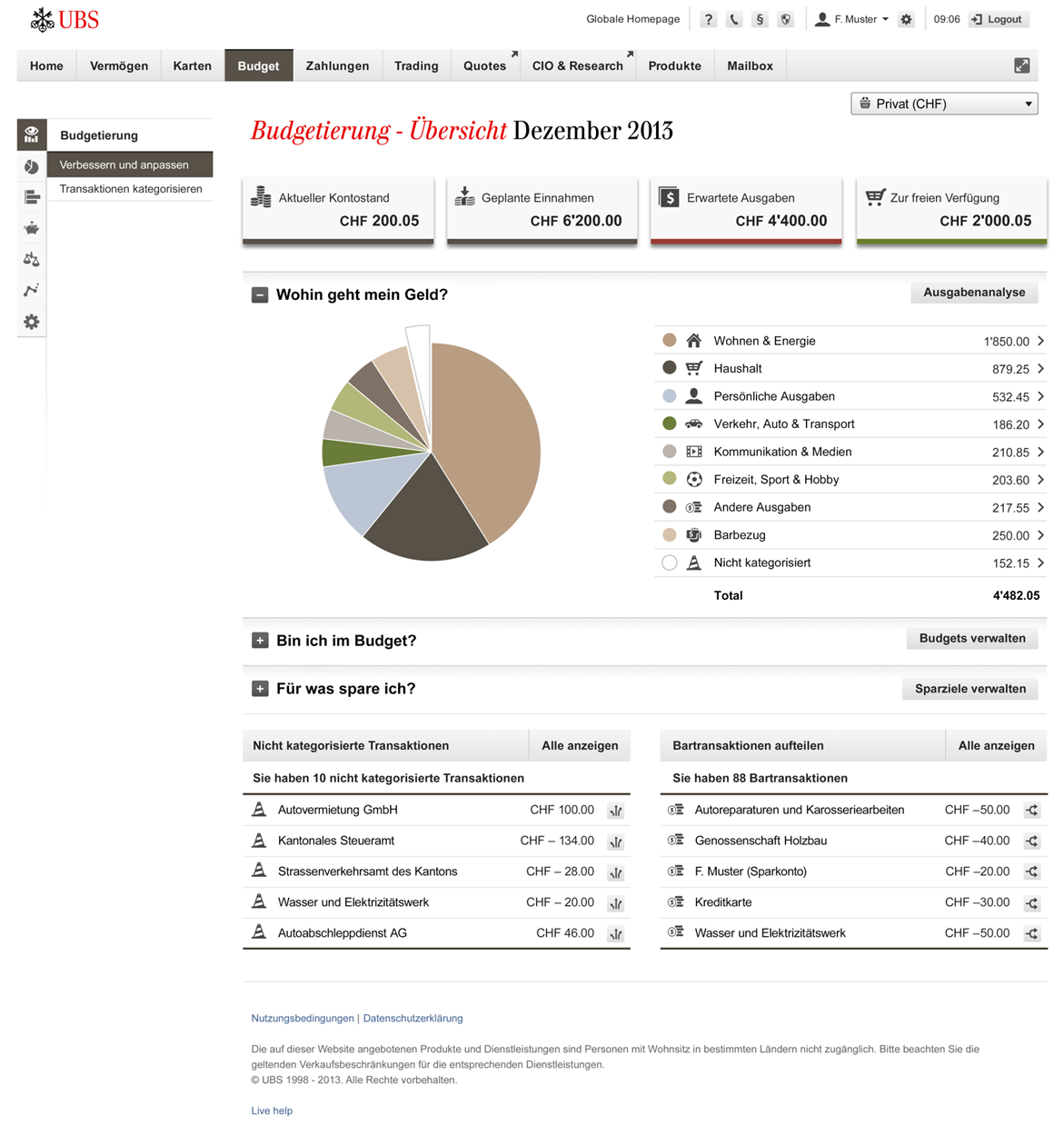

3) Personal Finance Management

Als zweite Bank in der Schweiz, neben der PostFinance (eCockpit), wird die UBS bald ein Personal Finance Management Tool (bei UBS heisst dies „Persönlicher Finanzassistent“) anbieten. Wie schon in früheren Blogs erwähnt, bin ich persönlich ein Fan dieses Angebots und begrüsse daher diesen Schritt der UBS. Optisch ist das Ganze – nach meinem Geschmack – bei der UBS sehr ansprechend:

4) Vereinfachungen im Zahlungsverkehr

Der Bereich Zahlungen wurde weiter leicht vereinfacht (mit Zahlungsassistenten; keine repetitiven Erfassungen von Begünstigten resp. schnelles Erkennen von schon einmal getätigten Transaktionen; Automatische Zuordnung, ob roter oder oranger Einzahlungsschein, etc.).

Fazit:

Das neue Online Banking der UBS ist ein schöner und ziemlich grosser Schritt in die richtige Richtung. Ihre derzeit in der breiten Öffentlichkeit bekanntgemachte Strategie (Haben Sie schon mal am HB Zürich das riesengrosse Plakat der UBS gesehen?), den Online Kanal weiter zu fördern, ist konsequent und aus meiner Sicht richtig.

Im neuen Online Banking findet man sich sehr schnell zurecht, es ist optisch ansprechend gestaltet und die Vereinfachungen im Zahlungsverkehr, die Tablet-optimierte Version, die Möglichkeit Produkte wie z.B. ein Sparkonto direkt online zu bestellen, oder der persönliche Finanzassistent (Personal Finance Management) bieten einen Mehrwert für den Kunden. Man spürt auch, dass – nach 5 Jahren Innovations-Stillstand – die UBS ihre alte Rolle als First Mover und Innovationsleader in der Schweiz wieder zurückerlangen möchte.

Auch der Vergleich des neuen UBS Online Banking mit dem derzeitigen Direct Net der Credit Suisse zeigt grosse Unterschiede. Im eBanking der Credit Suisse hat sich in den letzten zehn Jahren im Frontend „gefühlt“ wenig verändert, auch wenn einige Funktionen dazugekommen sind. Ich habe aber gehört, dass die Credit Suisse auch bald ein upgegradetes e-Banking ausrollen wird. Es bleibt für den Kunden zu hoffen, dass durch den „externen“ Druck der UBS, der PostFinance oder der Raiffeisen (welche auch ein „neues“ Online Banking anbieten wird) auch andere Institute nachziehen werden und ihr Online-Banking weiter verbessern.

Was mir persönlich bei der UBS-Online Version noch fehlt ist die Möglichkeit der Interaktion. Zwar kann man online einen Telefontermin vereinbaren oder ein Secure Email verschicken. Ebenso ist es möglich, über Kontoveränderungen eine SMS zu erhalten. Video-Chats oder Videoberatung werden derzeit aber noch nicht angeboten. Vielleicht ist der Markt hierfür aber auch noch nicht reif.

Kommentare

0 Kommentare

Danke für Ihren Kommentar, wir prüfen dies gerne.

28. Oktober 2013

Andere Retail Banking Institute,

Qontis – ein neuer PFM Anbieter in der Schweiz

Das Unternehmen

Qontis ist ein Gemeinschaftsunternehmen der NZZ, der auf Banken spezialisierten Software-Unternehmung Crealogix und dem Management Team. Mit dem Brand NZZ erhält die Qontis eine gute, vertrauensvolle Basis für ihr Online-Magazin (auch wenn dieses nicht im gleichen Stil wie die NZZ gehalten ist).… Mehr Informationen

Das Unternehmen

Qontis ist ein Gemeinschaftsunternehmen der NZZ, der auf Banken spezialisierten Software-Unternehmung Crealogix und dem Management Team. Mit dem Brand NZZ erhält die Qontis eine gute, vertrauensvolle Basis für ihr Online-Magazin (auch wenn dieses nicht im gleichen Stil wie die NZZ gehalten ist). Die Crealogix bringt das technologische Know-how, den Brand der Sicherheit und die (technische) Anbindung an die Schweizer Banken mit. Gleichzeitig ist Crealogix exklusiver Schweizer Vertriebspartner für die PFM-Software von Meniga. Die Meniga PFM-Plattform wird heute schon in verschiedenen (vor allem nord-)europäischen Märkten von Banken verwendet.

Die drei Pfeiler des Geschäftsmodells

Das Geschäftsmodell von Qontis besteht grundsätzlich aus drei Pfeilern:

1) Online Magazin: Anfang August 2013 ist das Online Magazin von Qontis mit verschiedenen Artikeln rund ums Planen, Sparen und Ausgeben live gegangen. Qontis gibt aber keine Anlageempfehlungen ab. Stattdessen sollen Tipps für den Umgang mit Geld im Alltag sensibilisieren. Durch dieses Magazin möchte sich Qontis gegenüber anderen PFM-Anbietern wie der PostFinance, (bald) UBS oder weiteren Tool-Anbietern abgrenzen.

2) Finanzverwaltung (PFM): Unter dem Stichwort „Finanzverwaltung“ verbirgt sich das Herzstück des Geschäftsmodells – das Personal Finance Management Tool. Im PFM-Tool von Qontis können Kunden (nicht zuletzt dank den Schnittstellen mit Crealogix) Konti von rund 300 Banken zusammenziehen. Voraussetzung hierfür ist ein eBanking-Vertrag. Das Login erfolgt wie beim eBanking jeweils mit Passwort und TAN (o.ä.). Es werden dadurch einerseits die verschiedenen Bankkonti auf einer Seite übersichtlich dargestellt und die Ausgaben nach verschiedenen Ausgabenkategorien aufgeschlüsselt. Andererseits können künftig auch Vermögenswerte wie das Auto, Schmuck oder Immobilien in die Vermögensübersicht integriert werden. Hier arbeitet Qontis beispielsweise mit EuroTax (damit der aktuelle Wert des Fahrzeugs ersichtlich ist) und weiteren Partnern zusammen.

Das Qontis-PFM dient jedoch lediglich als Cockpit zur Übersicht und Kontrolle der Finanzen. Transaktionen können nicht ausgeführt werden. Die Nutzung von Qontis ist für den User kostenlos.

Das entsprechende Angebot der PFM-Software wird auch als White-Labelling Angebot an die Banken verkauft (dort erscheint es dann im Online oder Mobile Banking mit dem jeweiligen Bankenlogo; jeweils noch etwas individuell angepasst an die Bedürfnisse der Bank). Die Funktionalitäten sind dabei die Gleichen wie im Angebot von Qontis. Ein Kunde der Neuen Aargauer Bank (NAB) könnte sich also beispielsweise auf seinem PFM der NAB auch Zweit- und Drittkonten der UBS und der Clientis Bank anzeigen lassen.

3) Massgeschneiderte Angebote: Schliesslich arbeitet die Qontis auch mit Service-Partnern zusammen, die den PFM-Usern beim Sparen helfen können. Ein Beispiel dafür ist die Zusammenarbeit mit Comparis. So kann beispielsweise direkt im Tool aufgezeigt werden, ob die Kosten für die Krankenversicherung möglicherweise zu hoch sind und wie hoch das Sparpotenzial bei einem Wechsel ist.

Kurzes Fazit

Das Angebot von Qontis erscheint mir interessant und ist aus Bankensicht finanziell ziemlich attraktiv. Kunden der Qontis werden wohl vor allem kleinere oder mittlere Retail Banken sein, welche ohne hohe Investitionen und ohne zeitraubendes IT-Projekt ihren Kunden die entsprechenden Funktionalitäten zur Verfügung stellen wollen. Die Qontis steht entsprechend bereits mit verschiedenen Banken in Kontakt. Das eigene PFM auf Qontis soll noch in diesem Jahr möglich sein. Auf die entsprechende Entwicklung und die Reaktion der Kunden bin ich gespannt. Ich bin überzeugt, dass das PFM besonders bei technologieaffinen Kunden auf eine hohe Resonanz stossen wird. Wie sich die Funktionalitäten bei der breiten Kundschaft in der langen Frist durchsetzen werden, muss sich jedoch erst zeigen.

Kommentare

1 Kommentare

Vincent

7. November 2013

Sehr interessante Vorstellung Ihres Produktes, der von der Marke "NZZ" über ein gutes Vertrauenskapital verfügt!

Danke für Ihren Kommentar, wir prüfen dies gerne.

21. Oktober 2013

Wie informieren sich Schweizerinnen und Schweizer über Hypotheken?

In der Schweiz gibt es bisher nur wenige Studien zum Informationsverhalten von Kundinnen und Kunden in Zusammenhang mit dem Kauf einer Hypothek (vgl. früherer Blog-Beitrag) . Mit dem heutigen Blogbeitrag möchte ich dies ändern. Er basiert auf zwei Analysen resp.… Mehr Informationen

In der Schweiz gibt es bisher nur wenige Studien zum Informationsverhalten von Kundinnen und Kunden in Zusammenhang mit dem Kauf einer Hypothek (vgl. früherer Blog-Beitrag) . Mit dem heutigen Blogbeitrag möchte ich dies ändern. Er basiert auf zwei Analysen resp. Studien: Einerseits hat Claudia Fisch in ihrer Umfrage der Master-Thesis eruiert, welche Informationen Hypothekarkunden vor dem Abschluss ihrer Hypothek nutzen. Andererseits hat mir MoneyPark Ergebnisse einer Kundenbefragung zum Thema „Anzahl der Zinsvergleiche“ zur Verfügung gestellt.

Welche Informationen nutzen Hypothekarkunden bevor sie eine Hypothek abschliessen?

Die mit Abstand wichtigste Informationsquelle ist weiterhin das persönliche Gespräch mit einem Bankberater (siehe untenstehende Grafik). Allerdings informieren sich gemäss Umfrage lediglich rund zwei Drittel aller Personen durch persönliche Beratungsgespräche über Hypotheken. Ein beträchtlicher Teil der Kundinnen und Kunden nimmt somit kein Beratungsgespräch in der Filiale in Anspruch, obwohl die Hypothek als Produkt eine etwas höhere Komplexität aufweist als beispielsweise ein Bankkonto oder eine Kassenobligation. Ein telefonisches Beratungsgespräch mit einem Bankberater ist eher unüblich (13%). Wenn die Beratung nicht mit einem Bankberater erfolgt – oder in Ergänzung dazu – werden von rund einem Drittel der Befragten auch im Bekanntenkreis Informationen eingeholt. Ebenso wichtig sind heute schon Internet-Vergleichsdienste oder die Websites der Banken. Jeder fünfte informiert sich heute über entsprechende Internet-Vergleichsdienste. 30% der Kunden beschaffen sich verschiedene Informationen auf den Websites der Banken.

Vergleichen Schweizerinnen und Schweizer Zinssätze von Banken?

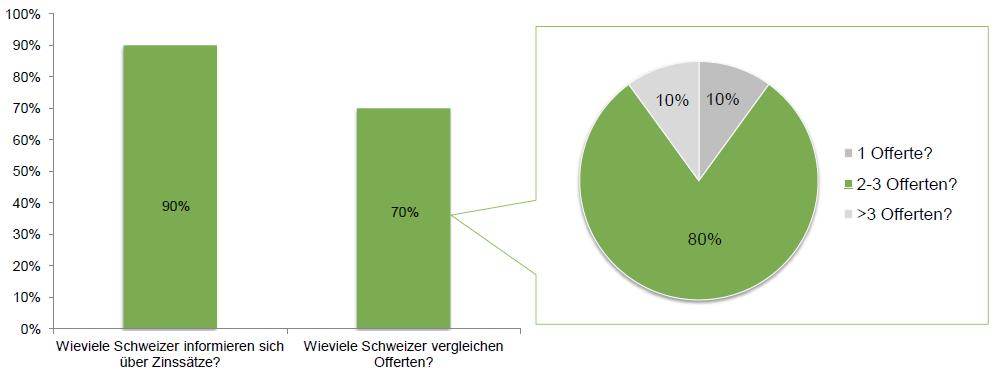

Obige Auswertungen weisen bereits darauf hin, dass sich Schweizerinnen und Schweizer online über die verschiedenen Zinssätze informieren. Eine Studie, welche von MoneyPark zur Verfügung gestellt wurde, gibt Aufschluss über die Nutzung unterschiedlicher Informationskanäle zu Zinssätzen:

Das Resultat ist dabei wie folgt:

- 90% der Schweizer Kunden informieren sich über Zinssätze vor Abschluss der Finanzierung.

- Von diesen 90% holen sich 70% mehrere Offerten ein. Anders formuliert: Rund 63% aller Kundinnen und Kunden holen sich mehrere Offerten von Banken ein.

- Die Anzahl der Offerten liegt typischerweise zwischen zwei und drei.

Fazit

Noch immer ist das persönliche Beratungsgespräch bei einer Bank sehr wichtig für diese – für viele Schweizerinnen und Schweizer – oft einmalige Aktion eines Immobilienerwerbs. Die deutliche Mehrheit wird entsprechend ihre Hypothek weiterhin bei einer Bank oder bei einem Vermittler wie MoneyPark einholen (welche auch Beratung anbietet und für ihre Kunden mehrerer Offerten vergleichen). Dies unterstreicht einerseits die Wichtigkeit der Beratung. Anderseits eröffnet dies ein Geschäftspotenzial, welche Beratung mit dem Service eines Zinsvergleiches verbindet (vgl. hierzu aber auch den Blog bezüglich der derzeitigen Einstellung der Schweizer gegenüber Hypothekenvermittler).

Gleichzeitig wird ersichtlich, dass sich verschiedene Personen nicht beraten lassen wollen, respektive müssen. Für diese nur wenig beratungsaffine Kunden ist eine Online Hypothek – sei es direkt über eine Bank (z.B. Hypomat, Migros Bank, Swissquote) oder über Vermittler (z.B. HypoPlus, Comparis) – eine denkbare Alternative.

Kommentare

0 Kommentare

Danke für Ihren Kommentar, wir prüfen dies gerne.

14. Oktober 2013

Andere Retail Banking Institute,

Regionalbanken und Sparkassen,

Tieferes Wachstum der Kundenausleihungen bei den Schweizer Retail Banken

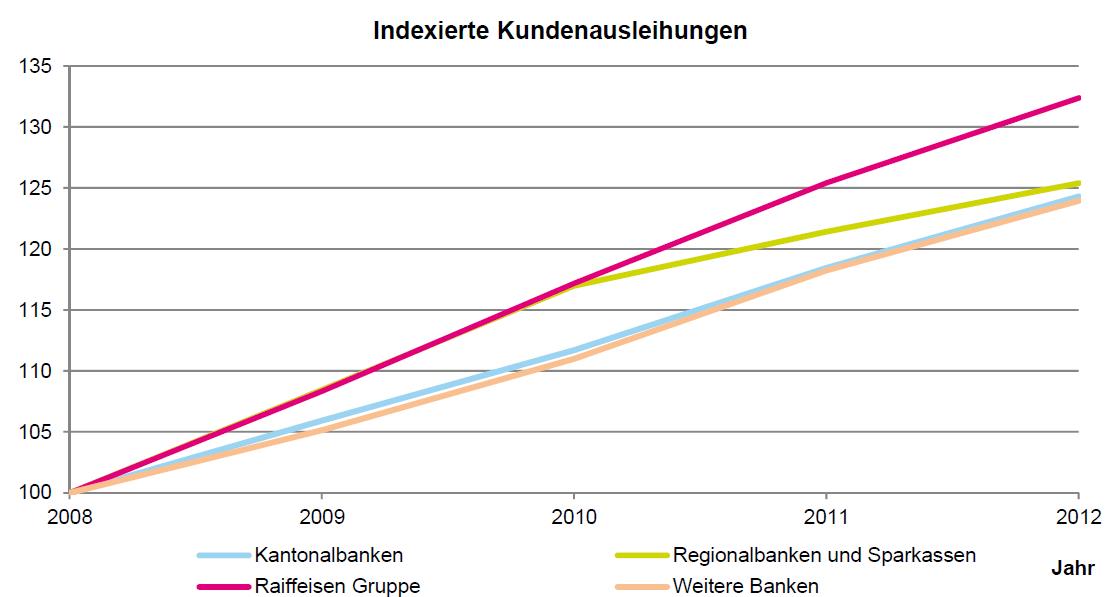

Die tiefen Zinsen führten zu einem deutlichen Anstieg der Kundenausleihungen in der Schweiz. Die IFZ Retail Banking Studie 2013 hat diese und weitere Entwicklung bei 88 Schweizer Retail Banken (ohne Grossbanken und PostFinance) analysiert. Das grösste Wachstum bei den Kundenausleihungen erzielte in den letzten fünf Jahren die Raiffeisen Gruppe mit beachtlichen 32% (5.7% p.a.).… Mehr Informationen

Die tiefen Zinsen führten zu einem deutlichen Anstieg der Kundenausleihungen in der Schweiz. Die IFZ Retail Banking Studie 2013 hat diese und weitere Entwicklung bei 88 Schweizer Retail Banken (ohne Grossbanken und PostFinance) analysiert. Das grösste Wachstum bei den Kundenausleihungen erzielte in den letzten fünf Jahren die Raiffeisen Gruppe mit beachtlichen 32% (5.7% p.a.). Ähnliche Wachstumsraten bis 2010 verzeichnen die Regionalbanken und Sparkassen. Diese haben allerdings seit dem Jahr 2010 deutlich an Wachstumsdynamik eingebüsst. Die Wachstumszahlen der Kantonalbanken und der Weiteren Banken (Bank Coop, Migros Bank, Alternative Bank Schweiz, Bank Linth LLB, Banca Popolare di Sondrio Suisse) blieben in den letzten fünf Jahren im Vergleich zu den anderen Bankengruppen auf leicht tieferem Niveau relativ stabil.

Abkühlender Hypothekarmarkt

Über alle Banken hinweg gesehen hat sich die Wachstumsdynamik in den letzten drei Jahren verlangsamt. Die Kundenausleihungen wuchsen im Jahr 2010 beispielsweise noch um 6.4%. Im Jahr 2012 lag die Wachstumsrate mit 4.8% wesentlich tiefer. Grund für diese Entwicklung ist zu einem grossen Teil die Hypothekenvergabe der Retail Banken. Der Anteil der Hypotheken an den Kundenausleihungen beträgt rund 90%. Die Wachstumsrate im Hypothekargeschäft fiel in den letzten Jahren um 0.7 Prozentpunkte (2010-2011), respektive um 0.85 Prozentpunkte auf 5.2% (2011-2012). Trotz dieser Verlangsamung des Wachstums bewegen sich die Wachstumsraten noch immer auf (sehr) hohem Niveau. Interessant dürfte sein, wie sich dieser Trend weiter entwickeln wird. Per 1. Juli 2012 hat die Bankiervereinigung im Rahmen einer Selbstregulierung die Mindestanforderungen der Kreditnehmer bei Hypothekarfinanzierungen erhöht. Hypothekarnehmer müssen mindestens 10% Eigenkapital einbringen, welches nicht aus der 2. Säule stammt. Zudem muss der Hypothekarkredit innerhalb von 20 Jahren auf 2/3 des Belehnungswertes reduziert werden. Im Februar dieses Jahres ist auch der Bundesrat auf der Regulierungsebene aktiv geworden. Nach zahlreichen Warnungen von SNB und FINMA bezüglich einer Überhitzung des Immobilienmarktes wurde der antizyklischen Kapitalpuffer der Banken aktiviert. Obwohl die Wachstumsraten bei den Hypothekarkrediten noch auf hohem Niveau sind, dürfte sich die Dynamik deshalb möglicherweise etwas verlangsamen. Besorgniserregend ist dabei vor allem die Abkoppelung des Hypothekarwachstums vom Wirtschaftswachstum. Währenddessen die Verschuldung in Form von Hypothekarkrediten in den letzten fünf Jahren um durchschnittlich 4% pro Jahr anstieg, wuchs das nominelle Bruttoinlandprodukt im Durchschnitt um lediglich 1.6%.

Regionale Unterschiede – Espace Mittelland mit hohen Wachstumszahlen

Bei der Analyse der Einzelbanken zeigt sich in der Schweiz ein sehr heterogenes Bild. Die Wachstumsraten der Kundenausleihungen bewegen sich zwischen 0% und 14.5%. Die nachfolgende Tabelle zeigt die 15 Retail Banken mit dem höchsten Wachstum im Jahr 2012. Spitzenreiter in diesem Ranking sind die Ersparniskasse Rüeggisberg (EKR) und die Spar & Leihkasse Riggisberg im Jahr 2012 (+13% und +14.5%, siehe Tabelle). Interessanterweise sind mit der Banque Cantonale de Fribourg, der Berner Kantonalbank, der Banque Cantonale Neuchâteloise, der Regiobank Solothurn, der Bank EKI aus Interlaken und der SB Saanen Bank (Hauptsitz in Gstaad) weitere sechs Banken aus der Region Espace Mittelland in den Top 15 vertreten. Abgesehen von den beiden letztgenannten Banken im Berner Oberland, befinden sich alle Banken in Regionen, die nicht klassischerweise als Immobilien-Hotspots gelten. Bei der Beurteilung der Wachstumsraten muss allerdings die Grösse des bereits vorhandenen Hypothekarvolumens berücksichtigt werden (sog. „Basiseffekt“). Die Kundenausleihungen bei den vier erst platzierten Banken betragen zwischen CHF 234 Millionen und CHF 740 Millionen. Die Banque Cantonale de Fribourg dagegen verfügte über ein Total an Kundenausleihungen von fast CHF 14 Milliarden. Dies rückt das starke Wachstum der BCF volumenmässig in ein anderes Licht.

Massives Wachstum der Hypothekarvergabe bei der PostFinance

Die PostFinance ist in der IFZ Retail Banking Studie (noch) nicht vertreten, da sie im Jahr 2012 noch über keine Banklizenz verfügte und selber keine Hypotheken in die Bilanz aufnehmen darf. Ein Blick auf das von ihr vermittelte Hypothekarvolumen lässt aber aufhorchen: Das vermittelte Hypothekarvolumen stieg in den letzten fünf Jahren von CHF 2 Milliarden auf 4.2 Milliarden an. Damit würde die PostFinance die Spitzenposition beim Wachstum der Kundenausleihungen einnehmen.

Fazit

Die Kundenausleihungen haben über die letzten Jahre hinweg ein markantes Wachstum verzeichnet. Dies wurde fast ausschliesslich von der Hypothekarvergabe getrieben. Das Hypothekarwachstum könnte sich aufgrund von regulatorischen Massnahmen weiter verlangsamen. Die Wachstumsraten befinden sich jedoch immer noch auf sehr hohem Niveau. Die Analyse der Schweizer Retail Banken hat gezeigt, dass im Jahr 2012 vor allem Banken aus der Region Espace Mittelland hohe Wachstumsraten verzeichneten – eine Region welche nicht klassischerweise als Immobilien Hot-Spot gilt. Ob sich diese regional hohe Wachstumsraten auch in den Kreditbüchern von national tätigen Instituten wie zum Beispiel der UBS, CS oder PostFinance abzeichnet, ist jedoch nicht bekannt.

Anlässlich der IFZ Retail Banking Konferenz am 14. November 2013 veröffentlicht das IFZ die Retail Banking Studie 2013. Die Studie umfasst unter anderem ein umfangreiches Benchmarking zu den Schweizer Retail Banken mit neun untersuchten Kennzahlen. Neben dem Benchmarking beinhaltet die Studie Umfrageergebnisse zu Differenzierungsstrategien von Retail Banken (150 Geschäftsleitungsmitglieder von Banken haben sich hierzu geäussert) sowie eine Analyse der Corporate Governance. Weitere Informationen zur Konferenz finden Sie hier. Die Studie können Sie unter ifz@hslu.ch bestellen (CHF 290.00; Lieferung nach der Konferenz vom 14.11.13).

Kommentare

1 Kommentare

Felix Muster

14. Oktober 2013

Guter Beitrag.

Danke für Ihren Kommentar, wir prüfen dies gerne.

7. Oktober 2013

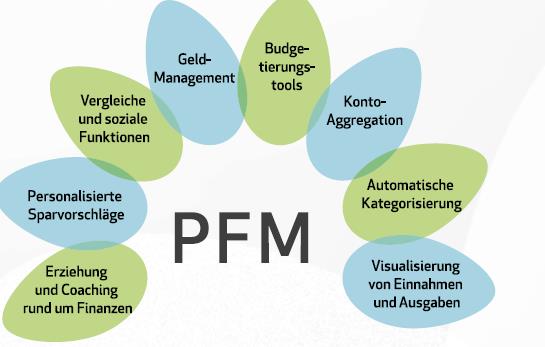

Personal Finance Management – eine Innovation mit Mehrwert für den (Retail) Banken-Kunden

PFM – ist das neu?

Wie oft waren die USA die Wegbereiter für das Personal Finance Management. In der Zwischenzeit bieten schon mehrere hundert amerikanische Retail Banken ihren Kunden eine PFM-Lösung an. In Europa dauerte das Ganze etwas länger – aber nicht zuletzt durch die Finanzkrise wurde der Prozess etwas beschleunigt.… Mehr Informationen

PFM – ist das neu?

Wie oft waren die USA die Wegbereiter für das Personal Finance Management. In der Zwischenzeit bieten schon mehrere hundert amerikanische Retail Banken ihren Kunden eine PFM-Lösung an. In Europa dauerte das Ganze etwas länger – aber nicht zuletzt durch die Finanzkrise wurde der Prozess etwas beschleunigt. Isländische (Islandsbanki) und spanische Banken (BBVA) waren meines Wissens die ersten europäischen Banken, welche eine PFM-Lösung angeboten haben. Nun kommt langsam Bewegung in die Geschichte. Seit kurzem hat die erste deutsche Bank, die Comdirekt Bank, ein PFM. Sie bietet es ihren Kunden unter der Bezeichnung „Persönlicher Finanzmanager“ integriert im Online Banking an (siehe auch Youtube Video von 1 Minute). In der Schweiz ist die PostFinance meines Wissens bisher die einzige Bank, welche ein PFM anbietet. PostFinance hat das E-Cockpit Ende Februar 2012 (bisher) ohne grosse Begleitkommunikation aufgeschaltet.

Was ist eigentlich PFM?

Hinter dem Begriff verbirgt sich eine neue Generation web-basierter Software zur Verwaltung der persönlichen Finanzen für (i.d.R.) private Kunden. Transaktionen von Kundenkonten und Kreditkarten präsentieren die Informationen über die persönliche Finanzsituation visuell und stellen Tools zur Verfügung, um die Kunden bei der Verwaltung ihrer Einnahmen und ihrer Ausgaben zu unterstützen.

Das Personal Finance Management bietet für den Kunden den Vorteil, einen besseren Überblick und auch ein besseres Verständnis bezüglich der persönlichen Ausgaben- und Einnahmesituation zu bekommen. Die Vorteile sind beispielsweise

- Kategorisierung: Man sieht, visuell dargestellt, wofür man eigentlich sein Einkommen ausgibt. PFM ermöglicht dies durch eine automatische Zuordnung von Einnahmen und Ausgaben zu Kategorien, wie z.B. Wohnen, Auto, Versicherungen, Lebensmittel, etc.. Je nach Kunde und PFM-Anbieter kann der Kunde diese Kategorien beliebig und individuell erweitern.

- Budgetierung: Das Tool hilft, verschiedene Entscheidungen für seine Ausgaben zu treffen.

- Finanzplanung: Das PFM hilft, eine verbesserte Finanzplanung zu haben, inklusive personalisierten Sparzielen o.ä.

Einige Angebote haben auch zum Ziel, die verschiedenen Konti zu aggregieren. Wenn also ein Kunde Geschäftsbeziehungen zu mehreren Finanzdienstleistern pflegt, kann er durch PFM eine konsolidierte Sicht auf alle Konti, auch von andern Banken, erhalten.

Mehrwert für den Kunden

Der zentrale Nutzen für den Kunden ist die Unterstützung durch PFM beim Managen der persönlichen Finanzen. Entsprechend der Zuordnung in verschiedene Kategorien werden die Zahlen analysiert, verdichtet und in einfache Grafiken umgesetzt. Damit erhält der Kunde einen Gesamtüberblick über seine Finanzen,kann auch Budgetüberschreitungen frühzeitig erkennen und sieht für was er sein Geld verwendet.

Nutzen für die Bank

Auch für Banken können sich durch PFM verschiedene Vorteile ergeben:

- PFM kann die Kundenbindung und –loyalität erhöhen. Gemäss einer Umfrage bei einer isländischen Bank sollen 70% der Nutzer gesagt haben, dass das PFM-Angebot die Loyalität zu ihrer Bank nachhaltig gesteigert habe.

- PFM kann einen verbesserten Einblick in den Kundenbedarf und auch das Kundenverhalten ermöglichen.

- Durch PFM kann man möglicherweise besser Cross Selling betreiben.

Angebote in der Schweiz?

Derzeit bietet in der Schweiz die PostFinance ein PFM an. Es sind aber weitere neue Player im Markt, wie beispielsweise die Qontis, BancaVista oder auch Numbrs. Ich werde in den nächsten Wochen versuchen, in meinem Blog auch über diese Startups, ihre Geschäftsmodelle und ihre bisherigen Erfahrungen zu berichten.

Fazit

Personal Finance Management muss nicht als eigenständiger Trend betrachtet werden. Es ist vielmehr ein Teil der sich ändernden Beziehung zwischen einer Bank und seinen Kunden, in der die Interaktion – auch über den Online-Kanal – immer wichtiger wird.

Aus meiner persönlichen Sicht entsteht mit der Einführung von PFM ein Zusatznutzen sowohl für die Bank wie auch (vor allem) für ihre Kunden. Es ist daher ein sinnvolles, das Online und Mobile Banking ergänzendes Tool. Natürlich werden nicht alle Kunden PFM intensiv nutzen. Aber beispielsweise haben sich in Island 20% der Online-Kunden innerhalb eines halben Jahres nach Einführung des PFM registriert, über 75% der Kunden nutzten es innerhalb von zwei Wochen erneut und über 25% besuchten die Anwendung mehr als fünf Mal im ersten Monat.

Banken sollten sich aktuell auf alle Fälle Gedanken machen, wie die weitere Entwicklung im PFM ist und welche Leistungs- und Serviceangebote zu einem modernen, zukunftsorientierten Online Banking gehören. Innovative Banken sollten versuchen, durch PFM als Early Mover einen (kurz- bis mittelfristigen) Wettbewerbsvorteil zu erlangen.

Kommentare

0 Kommentare

Danke für Ihren Kommentar, wir prüfen dies gerne.

Kommentare

0 Kommentare

Danke für Ihren Kommentar, wir prüfen dies gerne.