30. September 2013

Staatlich subventionierte Immobilienblase

Help to Buy

Mit der „Help to Buy”-Initiative der Regierung wird der Zugang zu Krediten stark vereinfacht und die Barerfordernisse für Käufer werden dramatisch gesenkt.

Das Programm erleichtert Privatpersonen den Kauf von Immobilien, indem der Käufer beim Kauf eines Eigenheims bis zum Wert von £ 600‘000 (ca.… Mehr Informationen

Help to Buy

Mit der „Help to Buy”-Initiative der Regierung wird der Zugang zu Krediten stark vereinfacht und die Barerfordernisse für Käufer werden dramatisch gesenkt.

Das Programm erleichtert Privatpersonen den Kauf von Immobilien, indem der Käufer beim Kauf eines Eigenheims bis zum Wert von £ 600‘000 (ca. CHF 875‘000) lediglich 5% (!) des Kaufpreises vorlegen muss (in der Schweiz liegt dieser Wert bei 20%). Weitere 15% werden der Bank vom Staat (!) respektive vom Steuerzahler garantiert. Sollte also ein Kreditnehmer in finanzielle Schwierigkeiten kommen und die Bank dadurch Verluste erleiden, wird der Staat für einen 15%-Anteil am Verlust aufkommen.

Wenn also ein Haus, das einst für £ 500‘000 gekauft wurde, infolge Zahlungsschwierigkeiten des Schuldners weiterverkauft werden muss zum Preis von z.B. £ 375‘000, dann werden die Verluste wie folgt „gedeckt“:

- £ 25‘000 durch den Kreditnehmer (seine 5% Eigenkapital)

- £ 75‘000 durch den Staat (wird an die Bank bezahlt)

- £ 25‘000 Verlust der Bank

Derzeit gehen Schätzungen davon aus, dass der Staat über die nächsten drei Jahre Garantien für ca. 500‘000 Hypotheken mit mehr als £ 12 Milliarden geben wird.

Diese Idee von staatlich subventionierten Hypotheken für eher schlechte Schuldner, nur fünf Jahre nach Ausbruch der Finanzkrise, ist aus meiner Sicht gefährlich und schon beinahe grotesk.

Eigentlich sollten mit diesem Programm neue Häuser entstehen resp. das Angebot an neuen Häusern erhöht werden. Die Folge dieser Initiative ist aber vor allem, dass einerseits die Preise der Häuser (in einer ersten Phase) weiter in die Höhe getrieben werden und andererseits eher „schlechtere“ Schuldner (Subprime-Segment) mit wenig Eigenkapital eine Hypothek (mit hohem loan-to-value) erhalten. Käufer brauchen aber grundsätzlich eher günstigere Häuser und nicht eine grössere und einfachere Verfügbarkeit von Krediten. Probleme werden mit diesem Programm kurzfristig überdeckt, aber nicht gelöst.

Das Programm ist (noch) nicht langfristig angelegt. Oftmals wird der Markt von solchen Subventionsprogrammen aber „abhängig“. Eine Einstellung des Programms könnte politisch möglicherweise schwierig durchsetzbar sein.

Der Preiseffekt

Ein neuer Optimismus in der Immobilienbranche bestätigt bereits die Befürchtungen eines Preisanstiegs. In Erwartung eines Nachfrage- und Preisschubs haben Käufer sehr schnell zum Häusermarkt zurückgefunden. Der Verband der Landvermesser meldete im Mai einen Sprung der Erstkäufer um 25%. Mehr als ein Drittel aller Käufer von Neubauten nutzte seit April die dafür bereits geltende Subvention. Verschiedene Experten gehen von einem Preisanstieg zwischen 10 und 15% bis Ende des nächsten Jahres aus.

Da war doch mal was…?

Mit dieser Aktion schafft die öffentliche Hand die Grundlage für eine neue Immobilienblase mit Subprime Kreditnehmern, die sich ohne staatliche Unterstützung keine Häuser leisten könnten. Bei einem Zinsanstieg werden diese Subprime-Borrowers grosse Mühe bekunden, ihre Zinslast tragen zu können (mit bekannten Folgen für den Immobilienmarkt). Und vielleicht kommt ja auch noch jemand auf die Idee, diese Subprime Hypotheken zu verbriefen und an den Kapitalmarkt zu transferieren. Oder war da mal was…?

Positiv anzumerken bleibt, dass verschiedene Experten in England gegenüber dem Programm auch kritisch sind. Paul Tucker, Deputy Governor der Bank of England, meinte beispielsweise: The home loan guarantees are „devices for getting out of a hole to dig another one for the future“. Hoffen wir mal, dass das neue Loch nicht allzu tief sein wird.

Ein Artikel dazu im Telegraph.

23. September 2013

Andere Retail Banking Institute,

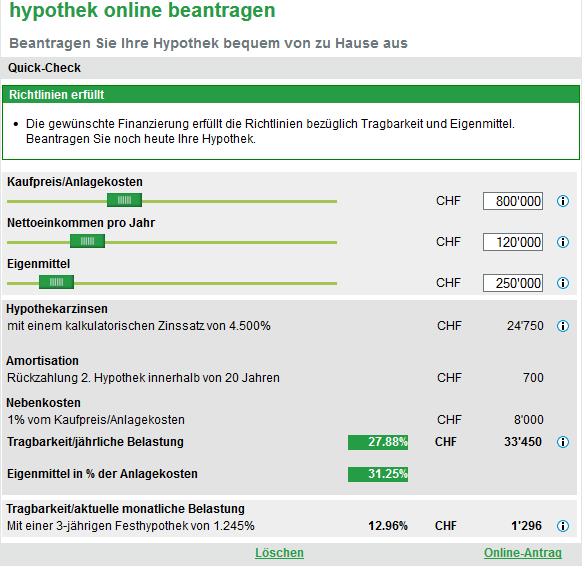

Online Hypothek der Migros Bank – ein erfolgsversprechendes Modell?

- Produkte: Den Benutzern der Online-Plattform steht das gesamte Hypothekarsortiment zur Verfügung: feste, variable und Libor-Hypotheken. Es können sowohl Neuhypotheken als auch Verlängerungen online abgewickelt werden.

- Kosten/Preis: Der Kunde erhält lediglich eine „Gutschrift“ von CHF 300 bei einem Abschluss der Online Hypothek – auch unabhängig davon, ob eine Hypothek neu abgeschlossen oder verlängert wird.

- Produkte: Den Benutzern der Online-Plattform steht das gesamte Hypothekarsortiment zur Verfügung: feste, variable und Libor-Hypotheken. Es können sowohl Neuhypotheken als auch Verlängerungen online abgewickelt werden.

- Kosten/Preis: Der Kunde erhält lediglich eine „Gutschrift“ von CHF 300 bei einem Abschluss der Online Hypothek – auch unabhängig davon, ob eine Hypothek neu abgeschlossen oder verlängert wird. Mit diesem Betrag wird sozusagen die „Arbeitsentlastung“ entschädigt, da der Kunde einen Prozessschritt der Bank übernimmt und gewisse Informationen selber erfasst.

Ansonsten unterscheiden sich, ganz im Gegensatz zum Hypomat, die Zinsen von Online- und „Offline“-Hypotheken nicht. Beide werden zum gleichen, nicht verhandelbaren Zinssatz angeboten. Dies ist vor dem Hintergrund zu verstehen, dass die ausgewiesenen Zinssätze bei der Migros Bank stets (unverhandelbare) „Nettopreise“ sind. - Kannibalisierung: Eine Kannibalisierung der „Offline“-Hypothek – wie dies möglicherweise durch den Hypomat bei der Glarner Kantonalbank der Fall sein könnte (auch wenn der Hypomat bisher offenbar von 90% Neukunden benutzt wird) – wird bei der Migros Bank unproblematisch sein, da die Zinssätze online oder offline identisch sind.

- Beratung: Der Kunde hat auch bei einem Online-Hypothekenabschluss Anspruch auf eine „normale“ Beratungsdienstleistung. Die Migros Bank möchte verhindern, dass sich Kunden zuerst beraten lassen (mit entsprechenden Kosten verbunden) und danach von zu Hause aus und zu günstigeren Zinskonditionen den Hypothekar-Abschluss tätigen. Dieses Szenario ist vor allem beim Konzept des Hypomat durchaus vorstellbar. Bei der Migros Bank kann der Kunde nach dem Gespräch entscheiden, ob er den Antrag online (zeitlich und räumlich unabhängig) oder zusammen mit dem Kundenberater abschliessen möchte. Die Zinsen bleiben identisch.

- Prozess: Ein Nachteil dieses Konzepts liegt meines Erachtens darin, dass der Prozess (noch) nicht optimiert wird und die Prozesskosten wohl nicht um viel mehr als die dem Kunden gutgeschriebenen CHF 300 gesenkt werden können. Die Migros Bank kommt vorläufig an einer manuellen Prüfung der Gesuche nicht vorbei. Erfüllt die gewünschte Hypothek die Richtlinien der Migros Bank, so wird dies dem Benutzer zuerst indikativ mitgeteilt. Die definitive Kreditzusage erfolgt nach der endgültigen Prüfung aller erforderlichen Unterlagen durch die Migros Bank.

- Vereinfachung für Kunden? Die Datenerfassung im Internet dauert ungefähr 30 Minuten. Diese kann aber wann und wo immer gewünscht, gemacht werden. Die Bank braucht allerdings weiterhin die Originalunterlagen des Kreditsuchenden.

Fazit

Das Konzept der Migros Bank unterscheidet sich grundsätzlich vom Modell des Hypomat der Glarner Kantonalbank. Einerseits hat die bereits national tätige Migros Bank mit ihrem Online Hypotheken-Angebot nicht das Ziel, in anderen Märkten Fuss zu fassen. Andererseits ist es der Migros Bank sehr wichtig, dass eine Kannibalisierung ihrer „Offline-Hypothek“ nicht zu negativen (Ertrags-) Konsequenzen führt. Der Anreiz, dank Online Hypotheken günstigere Kreditzinsen zu erhalten, ist entsprechend (im Gegensatz zum Hypomat) nicht vorhanden.

Ob dieses Angebot bei den Kunden Anklang findet, ist (noch) schwierig abzuschätzen. Das Projekt läuft erst seit einem halben Jahr und wird nicht sonderlich aktiv beworben. Zahlen werden derzeit noch nicht bekanntgegeben. Gemäss Albert Steck, Medienverantwortlicher der Migros Bank, ist aber das Verhältnis der Online Hypotheken im Bereich Neuabschlüsse vs. Verlängerungen ziemlich genau 50:50. Ich werde die Entwicklung natürlich weiter beobachten und auch künftig wieder auf meinem Blog darüber berichten.

Kommentare

1 Kommentare

Hans

30. September 2013

Über die Online Hypothek der Migros Bank habe ich selber auch schon gehört. Ich finde es dennoch etwas komisch, wenn man online Hypotheken abschliessen bzw. aufnehmen möchte. Natürlich ist es einfacher, als wenn man lange Wege auf sich nehmen muss, aber ich finde, dass man gerade bei einer Hypothek solche Wege in Kauf nehmen sollte.

Danke für Ihren Kommentar, wir prüfen dies gerne.

16. September 2013

Die Schweiz sucht den Service Champion – Retail Banken unter der Lupe!

Hierbei konstruierte Frau Ursprung auf Basis aller vorliegenden Studien und einer grossen Auswahl an Fachliteratur ein Modell zum Kundenservicevergleich im Retail-Banking Schweiz. Dieses Modell basiert auf drei Analysepunkten, welche anschliessend bewertet werden. Zusätzlich wurden zur Informationsgewinnung Interviews mit den Kundenserviceverantwortlichen der jeweiligen Finanzinstitute durchgeführt.… Mehr Informationen

Hierbei konstruierte Frau Ursprung auf Basis aller vorliegenden Studien und einer grossen Auswahl an Fachliteratur ein Modell zum Kundenservicevergleich im Retail-Banking Schweiz. Dieses Modell basiert auf drei Analysepunkten, welche anschliessend bewertet werden. Zusätzlich wurden zur Informationsgewinnung Interviews mit den Kundenserviceverantwortlichen der jeweiligen Finanzinstitute durchgeführt. Schlussendlich sollte herausgefunden werden, welche Kundenserviceinstrumente die acht Finanzinstitute einsetzen, welchen Einfluss der Kundenservice auf den Unternehmenserfolg hat und was ihnen ihr Kundenservice letztendlich bringt. Ausserdem sollen Empfehlungen für die Finanzinstitute abgegeben und ein Kundenservicechampion ermittelt werden.

Anhand der drei bewerteten Analysepunkte (Analyse der öffentlich zugänglichen Informationen zum Thema Kundenservice; Praxisanalyse der Kundenservicekanäle und Kundenzufriedenheitsanalyse) konnten die UBS und die Luzerner Kantonalbank als Gesamtsieger ermittelt werden. Es muss jedoch bei diesem Modell beachtet werden, dass eine gewisse Subjektivität in den Bewertungen nicht ausgeschlossen werden kann und dies somit keine repräsentative Bewertung darstellt. Es kann dennoch gesagt werden, dass diese Arbeit aufgrund ihrer vielen zusammengetragenen Informationen einen guten Einblick in den Kundenservice der untersuchten Finanzinstitute gibt.

Dank der Interviewauswertung konnten zudem die Forschungsfragen beantwortet werden. Es konnte herausgefunden werden, dass vorwiegend der telefonische und elektronische Kundenservicekanal benutzt wird. Ausserdem liegen die Vorteile eines Kundenservice in der Entlastung der Geschäftsstellen, Differenzierung des Finanzinstitutes selbst und in der Förderung von Kundenbindung. Alle Interviewpartner waren sich zudem einig, dass der Kundenservice mindestens einen indirekten Einfluss auf den Unternehmenserfolg hat. Durch die Entlastung der Geschäftsstellen können diese sich auf die Akquisition von Kunden konzentrieren und somit Erträge erwirtschaften. Ausserdem stärkt der Kundenservice die Kundenbindung und dies hat somit ebenfalls Einfluss auf den langfristigen Unternehmenserfolg. Auf der anderen Seite kann ein Kundenservice selbst Erträge generieren, wenn dieser noch Cross-Selling betreibt.

Abschliessend können den Finanzinstituten folgende Empfehlungen gegeben werden:

- Die Finanzinstitute sollten, damit die Servicekonformität gegeben ist, Prozess- und Servicestandards haben.

- Es sollten nur beim Telefon Kundenservicekosten anfallen. Diese Kosten sollten den Normal-bzw. Ortstarif nicht übersteigen.

- Eine Kundenservicetelefonnummer sollte mindestens zu den normalen Öffnungszeiten erreichbar sein. Je länger eine Telefonnummer geöffnet ist, desto mehr kann sich ein Unternehmen von der Konkurrenz abheben. Notfalltelefonnummern, wie Kartensperrungsnummern, sollten jederzeit erreicht werden können.

- Der angestrebte Servicelevel sollte mindestens 80 zu 30 betragen (d.h. 80% der Anrufer werden innert 30 Sekunden persönlich bedient) um mit der Konkurrenz mithalten zu können. Die höchst genannten Werte hierbei betragen 90 zu 15 oder 85 zu 12.

- Schriftliche Antwortzeiten sollten allgemein nicht länger als 48 Stunden dauern um konkurrenzfähig zu bleiben. Einfache Anfragen sollten sogar mindestens innerhalb von 24 Stunden beantwortet werden.

- Es ist wichtig, dass die neuen Mitarbeitenden bereits früh auf Servicequalität sensibilisiert und optimal aus- und weitergebildet werden.

- Neu einzustellende Mitarbeitende sollten vor allem gute kommunikative Fähigkeiten und idealerweise ergänzend fachliche Skills mitbringen.

- Mitarbeitende sollten regelmässige Feedbacks über ihre Arbeitsqualität bzw. Servicequalität erhalten. Allgemein gesagt, sollte die Servicequalität stetig geprüft werden.

- Den Kunden sollte ein persönlicher, erreichbarer, schneller, freundlicher, hilfsbereiter, abschliessender, kompetenter und fehlerloser Service gewährleistet werden.

- Leistungen, welche zu einem bestimmten Zeitpunkt versprochen wurden, müssen eingehalten werden.

- Die Kundenzufriedenheit sollte gemessen werden, damit sich die Finanzinstitute laufend verbessern können, sie wissen wie sich die Kunden fühlen und sie keine Kunden verlieren.

- Die Kundenzufriedenheit sollte mindestens alle zwei Jahre gemessen werden. Am geeignetsten hierfür sind vor allem Kundenbefragungen oder Mystery Shopping.

- Die Kundenzufriedenheit kann durch die Gewährleistung der Standards der Finanzinstitute, die systematische Erfassung der Kundenreaktionen im System sowie durch Kundenrückmeldungen sichergestellt werden.

Schlussendlich kann gesagt werden, dass vor allem die Mitarbeitenden in den Empfehlungen für die Institute eine zentrale Rolle spielen. Es ist deshalb wichtig, diese gut auszuwählen und gut aus- und weiterzubilden.

Kommentare

0 Kommentare

Danke für Ihren Kommentar, wir prüfen dies gerne.

9. September 2013

Andere Retail Banking Institute

Auch das gehört zu Crowdfunding: Liquidation von betandsleep. Ein Paar Gedanken dazu.

Mit dieser Nachricht teilt die Crowdfunding-Plattform Seedmatch offen und transparent mit, dass zum ersten Mal ein Startup, das sich über Seedmatch finanziert hat, seinen Geschäftsbetrieb einstellen musste. Insgesamt wurden bisher 38 Finanzierungen über Seedmatch durchgeführt, wobei bisher 16 der über diese Plattform finanzierten Startups eine Anschlussfinanzierung über Business Angels, Venture Capital Gesellschaften, öffentliche Zuschüsse (oder einer Kombination aus diesen) bekommen haben.… Mehr Informationen

Mit dieser Nachricht teilt die Crowdfunding-Plattform Seedmatch offen und transparent mit, dass zum ersten Mal ein Startup, das sich über Seedmatch finanziert hat, seinen Geschäftsbetrieb einstellen musste. Insgesamt wurden bisher 38 Finanzierungen über Seedmatch durchgeführt, wobei bisher 16 der über diese Plattform finanzierten Startups eine Anschlussfinanzierung über Business Angels, Venture Capital Gesellschaften, öffentliche Zuschüsse (oder einer Kombination aus diesen) bekommen haben.

Nicht nur Renditen, auch Risiken gibt’s…

Im Oktober 2012 führte betandsleep ein Crowdfunding bei Seedmatch durch und hatte damals mit seinem Konzept, hochwertige Hotelzimmer auf einem alternativen Weg an Reisende zu vermitteln, 161 Investoren überzeugt. Mit der Liquidation der GmbH verlieren diese nun das gesamte eingesetzte Kapital.

Wie bei den klassischen Formen der Startup-Finanzierung stehen auch beim Crowdfunding (resp. Crowdinvesting, siehe auch früherer Blogbeitrag) für Startups die Renditechancen aus Investorensicht im Mittelpunkt. Während aber klassische Startups in der Regel eher von professionellen Investoren finanziert werden und diese sich der hohen Risiken bewusst(er) sind, können beim Crowdfunding – resp. -investing auch unerfahrene Investoren Geld für eine gute Geschäftsidee einsetzen. Locken tut die Aussicht auf eine deutliche Vermehrung des eingesetzten Kapitals. Vernachlässigt wird hingegen oft, dass die hohen Renditeerwartungen als Kompensation für die ebenfalls deutlich überdurchschnittlichen Risiken zu verstehen sind. Es liegt in der Natur der Sache, dass es bei Startups eher die Regel als die Ausnahme ist, dass diese ihren Geschäftsbetrieb aufgrund mangelnden Erfolgs wieder einstellen müssen. Die Einstellung des Geschäftsbetriebs von betandsleep ist deshalb keineswegs eine Ausnahme, sondern gehört viel eher zur Welt der Finanzierung junger, innovativer Startup-Unternehmen dazu. Dieser Aspekt wird derzeit bei aller Euphorie um Crowdfunding und Crowdinvesting oftmals ausgeblendet und trifft gerade im Crowdfunding auch die womöglich etwas zu optimistischen, unerfahrenen Investoren. Entsprechend sollte der Risikoaufklärung von Crowd-Investoren noch mehr Gewicht beigemessen werden.

Crowdinvesting trotzdem unterstützungwürdige Idee

Nichtsdestotrotz ist die Idee, jungen Unternehmen in einer frühen Phase (sogenannte „Seed Phase“) über eine Crowdfunding-Plattform eine Finanzierung zu ermöglichen, positiv zu bewerten. Aus Risikoüberlegungen sind die Banken in der Schweiz oft sehr zurückhaltend in der Kreditgewährung an Start-up-Unternehmen, wodurch sich die Kapitalbeschaffung für entsprechende junge Unternehmen oftmals als äusserst schwierig herausstellt. Durch Crowdinvesting bekommen spannende Ideen eine Chance, überhaupt zu starten. Ob Crowd-Investoren für die hohen Risiken in Form einer ansehnlichen Rendite entschädigt werden, wird sich in den kommenden Jahren zeigen.

Kommentare

0 Kommentare

Danke für Ihren Kommentar, wir prüfen dies gerne.

2. September 2013

Regionalbanken und Sparkassen,

Weiterhin Skepsis gegenüber Hypothekenvermittlern: Die Umfrageergebnisse

In den letzten knapp zwei Jahren ist das Angebot an Hypothekenvermittlern in der Schweiz angestiegen. Neben Comparis oder homegate.ch sind insbesondere HypoPlus und MyMoneyPark in den hiesigen Markt gekommen. Wie rasch und gut sich diese Player etablieren werden, ist trotz gewisser Anfangserfolge noch immer eher schwierig abzuschätzen und hängt nicht zuletzt von den Kunden ab.… Mehr Informationen

In den letzten knapp zwei Jahren ist das Angebot an Hypothekenvermittlern in der Schweiz angestiegen. Neben Comparis oder homegate.ch sind insbesondere HypoPlus und MyMoneyPark in den hiesigen Markt gekommen. Wie rasch und gut sich diese Player etablieren werden, ist trotz gewisser Anfangserfolge noch immer eher schwierig abzuschätzen und hängt nicht zuletzt von den Kunden ab.

Umfrage bei Kunden

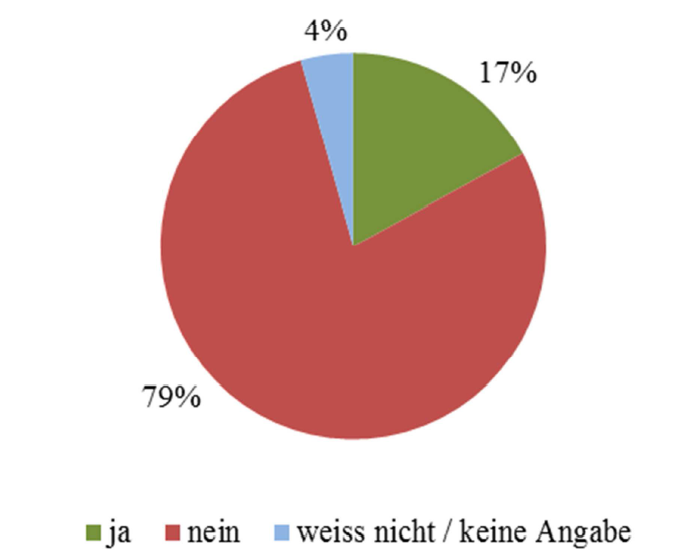

An dieser Stelle haben wir angesetzt und im Rahmen einer Umfrage eruiert, wie die Hypothekenvermittler aus Kundensicht heute wahrgenommen werden. Die entsprechenden Testpersonen (Wohneigentümer mit einer Hypothek und/oder einem Baukredit) mussten dabei zwei Fragen beantworten:

- Können Sie sich vorstellen, Ihre Hypothek bei einem Vermittler abzuschliessen?

- Falls ja: Was spricht dafür? Falls nein: Was spricht dagegen?

262 Personen haben an dieser Umfrage teilgenommen.

Eine erste spontane Reaktion der Resultate? Schweizer Kunden haben noch immer eine ziemlich grosse Skepsis gegenüber Vermittlern: 79% der Befragten können sich nicht vorstellen, eine Hypothek bei einem Vermittler abzuschliessen. Auf den zweiten Blick fallen aber auch die 17% positiven Stimmen auf. Würde nur schon die Hälfte dieser Personen tatsächlich eine Hypothek bei einem Vermittler abschliessen, würde deren Marktanteil förmlich explodieren.

Als wichtigste Begründung für die Bereitschaft eine Hypothek bei einem Vermittler abzuschliessen, wurde genannt, dass diese günstiger sind als diejenigen einer Bank (20 Nennungen) und deren Unabhängigkeit ein grosser Vorteil sei (16 Nennungen).

Die wichtigsten Begründungen für den Nicht-Abschluss der Hypothek bei einem Vermittler liegt im Wunsch, Kontakt mit dem kreditgebenden Institut zu haben (77 Nennungen), dem mangelnden Vertrauen respektive der Skepsis gegenüber Vermittlern (64 Nennungen), der Meinung, dass der Vermittler auch am Geschäft mitverdiene (52 Nennungen) oder der Überzeugung, dass man selber gut verhandeln und Informationen einholen kann (15 Nennungen).

Was sagen die Vermittler zu diesen Resultaten?

Um die Stimmungslage bei den betroffenen Vermittlern selber abzuholen, konfrontierte ich drei bedeutende Vermittler im Markt (Comparis, HypoPlus und MyMoneyPark) mit diesen Resultaten und wollte wissen, wie sie diese Ergebnisse interpretieren. Dabei konnte ich mit Stefan Rüesch (Head of Banking, Comparis), Silvan Kaufmann (CEO HypoPlus) und Stefan Heitmann (CEO MyMoneyPark) sprechen.

Stefan Rüesch von Comparis ist mit dem Resultat nicht unzufrieden und „sieht eher die 17 positiven Prozente als die 79 negativen Prozente“. Er ist überzeugt, dass diese Werte noch vor 10 Jahren deutlich tiefer gewesen wären und diese sich – aus Sicht der Vermittler – noch positiver entwickeln werden. Es sei dies eher ein „Zwischen-Snapshot“. Ebenso erstaunt ihn nicht, dass die Leute das Geschäftsmodell derzeit noch nicht verstehen und denken, dass Sie dem Vermittler eine Provision bezahlen müssen. Hier brauche es von Vermittlerseite her noch weitere Aufklärungsarbeit.

Auch Stefan Heitmann von MyMoneyPark sieht das Resultat relativ positiv, da das Modell des Hypothekenvermittlers in der Schweiz noch nicht lange bekannt sei und die 17% positiven Stimmen diesbezüglich ein guter Anfang seien. Er ist der Überzeugung, dass diese Werte weiter steigen, sobald die Bekanntheit der Vermittler und die Sensibilität der Hypothekarnehmer sich verbessern und sich dadurch das Vertrauen in die Professionalität dieser Anbieter erhöht.

Auch für Silvan Kaufmann ist das Resultat nicht dramatisch oder überraschend. Er weist darauf hin, dass es einen riesigen Gap zwischen Brands wie der „Zürcher Kantonalbank“, der „Raiffeisenbank“ oder der „UBS“ zu einem derzeit noch „No-Brand“ wie den Hypothekenvermittlern gebe. Und da es um viel Geld und Vertrauen gehe, brauche es hier einfach eine gewisse Zeit, bis weiteres Vertrauen aufgebaut sei. Dies sei auch mitunter ein Grund, dass ihre Kunden einen Vertragsabschluss mit dem kreditgebenden Institut tätigen und nicht mit HypoPlus.

Kurzes Fazit:

Insgesamt kann man feststellen, dass die Hemmschwelle gegenüber Hypothekenvermittlern seitens der Kunden noch immer recht hoch ist. Es wird seine Zeit brauchen – möglicherweise mehr als von gewissen Vermittlern erhofft – bis die Kunden das Geschäftsmodell verstehen und den Vermittlern vertrauen. Der Begriff des „Vermittlers“ ist zudem auch nicht per se mit einem positiven Image verknüpft. Hier werden die existierenden Vermittler weiterhin aktiv Aufklärungsarbeit verrichten müssen.

Kommentare

3 Kommentare

Thomas Ankenbrand

2. September 2013

Diese Umfrage wäre sehr interessant für die Westschweiz. Da in der Romandie die Akzeptanz von Vermittlern vermutlich wesentlich höher ist. Was allerdings zu verifizieren wäre.

Prof. Dr. Andreas Dietrich

2. September 2013

Danke für den Hinweis, Thomas!

Dr. Felix M Muster

2. September 2013

Interessanter Ansatz. Da ich mich in diesem Arbeitsfeld bewege, erlaube ich mir, einen kleinen Hinweis zu tätigen. Der einzige " richtige" Hypothekenvermittler, der den Kunden von Volumen-Rabatten/Abschlägen profitieren lässt, komplet transparent und im Sinne des Kunden arbeitet ist das Finanz-Zentrum Jungfrau in Interlaken (fzj.ch). Gruss aus Zürich F. Muster

Danke für Ihren Kommentar, wir prüfen dies gerne.

26. August 2013

Regionalbanken und Sparkassen,

Innovative Angebote im Schweizer Mobile Banking Markt

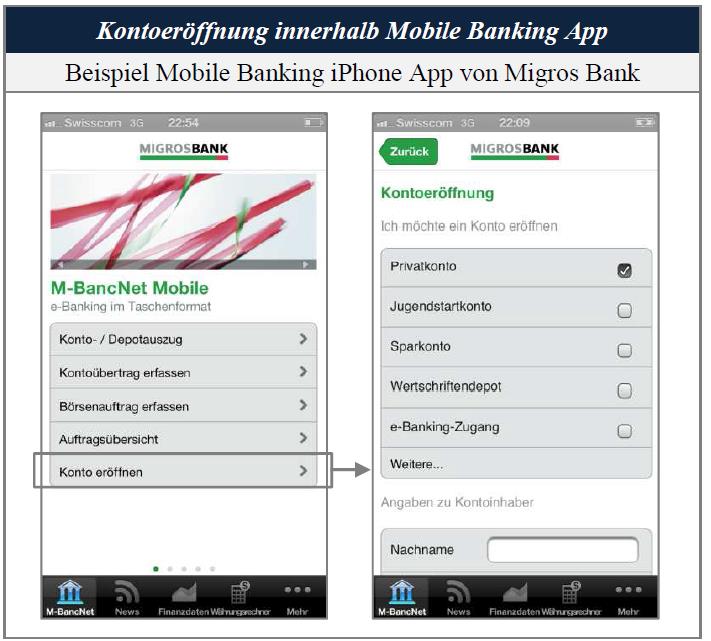

1) Kontoeröffnung bei der Migros Bank

Die Funktion über eine Mobile Banking App eine Kontoeröffnung zu beantragen ist meines Wissens in der Schweiz einzigartig. Diese Funktion wird von der Migros Bank über ihre iPhone und Android Mobile Banking App angeboten. In der untenstehenden Abbildung ist die Funktion „Konto eröffnen“ anhand von Screenshots der Mobile Banking iPhone App der Migros Bank visualisiert.… Mehr Informationen

1) Kontoeröffnung bei der Migros Bank

Die Funktion über eine Mobile Banking App eine Kontoeröffnung zu beantragen ist meines Wissens in der Schweiz einzigartig. Diese Funktion wird von der Migros Bank über ihre iPhone und Android Mobile Banking App angeboten. In der untenstehenden Abbildung ist die Funktion „Konto eröffnen“ anhand von Screenshots der Mobile Banking iPhone App der Migros Bank visualisiert.

Zunächst wählen die Nutzerinnen und Nutzer aus, welche Art von Produkt sie bei der Migros Bank eröffnen möchten (z.B. Privatkonto, Sparkonto, Wertschriftendepot, e-Banking-Zugang, Vorsorgekonto 3a, u.a.). Danach werden die Angaben zur Kontoinhaberin oder dem Kontoinhaber erfasst (Nachname, Vorname, Geburtsdatum, etc.). Am Ende des Vorganges kann auf Wunsch auch eine Vollmacht ausgestellt werden. In diesem Fall müssen natürlich zusätzliche Angaben zur bevollmächtigten Person gemacht werden. Alle weiteren Schritte die benötigt werden, werden nach Abschluss des Vorganges in der Smartphone App von der Migros Bank in die Wege geleitet.

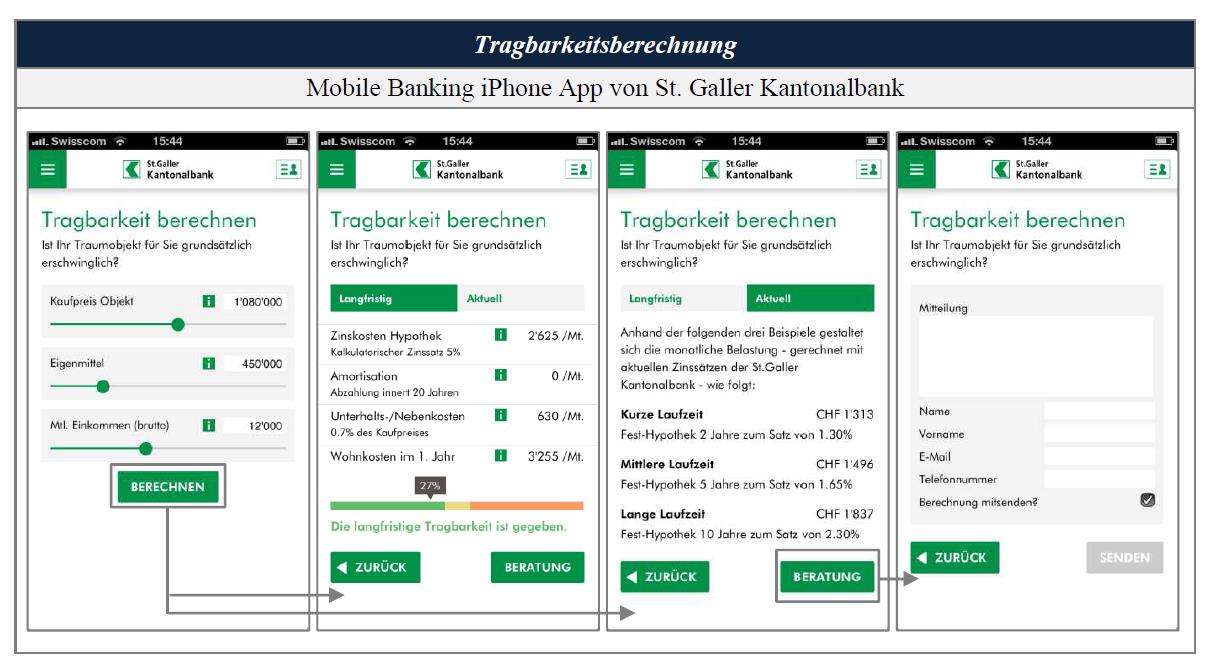

2) Tragbarkeitsberechnungen bei der SGKB und der TKB

Nutzerinnen und Nutzer von Mobile Banking Apps der St. Galler Kantonalbank und Thurgauer Kantonalbank können über die Apps Tragbarkeitsberechnungen vornehmen. Daraus ersehen die Nutzerinnen und Nutzer, was ein Wohnobjekt im Monat kosten würde, ob sie sich dieses leisten können und ob von Seiten der Bank eine Finanzierung in Frage kommt. Die Abbildung 2 visualisiert den Vorgang anhand von Screenshots der Mobile Banking iPhone App der St. Galler Kantonalbank.

Die Nutzerinnen und Nutzer erfassen zunächst den Kaufpreis des Objekts, die vorhandenen Eigenmittel und das monatliche Bruttoeinkommen. Basierend auf diesen Angaben wird die Tragbarkeit berechnet und die langfristigen sowie die aktuellen Kosten ermittelt. Anhand der langfristigen Kosten wird den Nutzerinnen und Nutzern angezeigt, ob die Tragbarkeit gegeben ist. Zudem werden ihnen die einzelnen Kostenkomponenten wie Zinskosten der Hypothek, die Amortisation sowie die Unterhalts- und Nebenkosten aufgezeigt. Weiter werden den Nutzerinnen und Nutzern die monatlichen Kosten beim Abschluss einer Festhypothek mit verschiedenen Laufzeiten angegeben.

Wünschen die Nutzerinnen und Nutzer aufgrund der Berechnung eine Beratung, können sie die Berechnung zusammen mit einer Mitteilung über die App direkt an die St. Galler Kantonalbank weiterleiten.

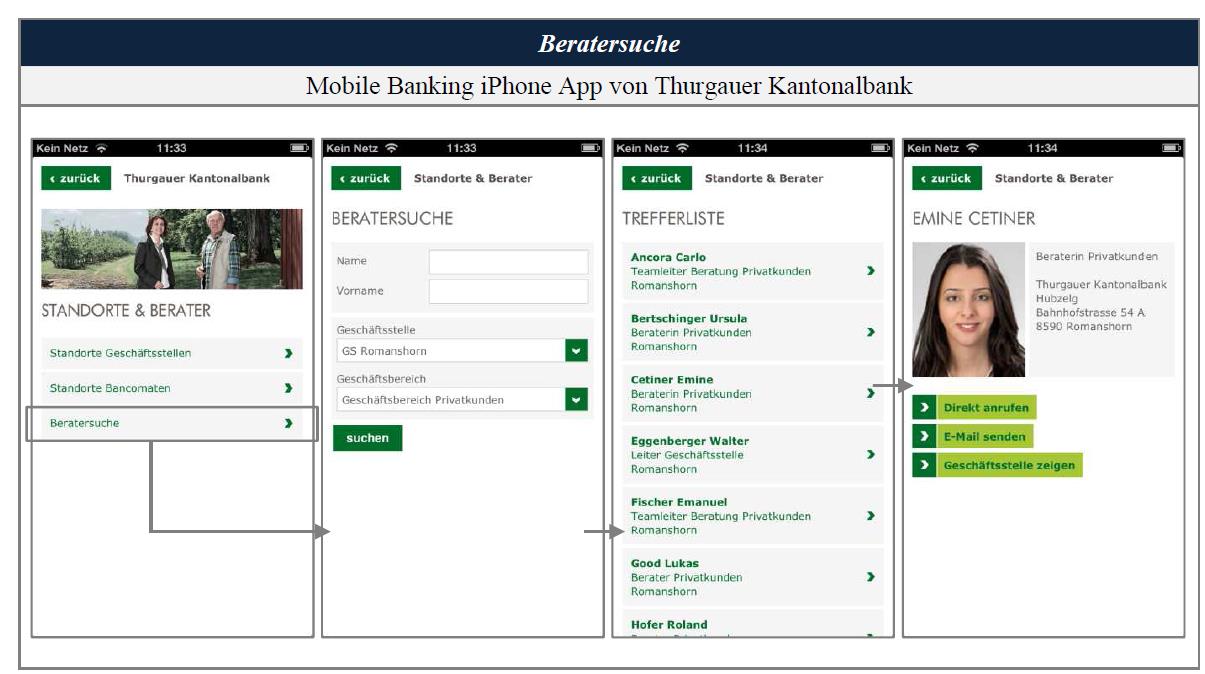

3) Beraterwahl bei der TKB

Die Thurgauer Kantonalbank bietet, im Gegensatz zu den meisten Retail Banken, über ihre Mobile Banking Apps nicht nur die Suche nach Geschäftsstellen und Bancomaten, sondern auch nach Beraterinnen und Beratern an. Diese Funktion ist über die Android, die iPhone und auch über das browserbasierte Mobile Banking abrufbar. Aus Abbildung 3 wird ersichtlich, wie eine Beratersuche über die Mobile Banking iPhone App von der Thurgauer Kantonalbank funktioniert.

Nutzerinnen und Nutzer von Mobile Banking Apps der Thurgauer Kantonalbank können Beraterinnen und Berater nach Name, Vorname, Geschäftsstelle und/oder Geschäftsbereich suchen. Anhand einer Trefferliste kann schliesslich eine Beraterin oder ein Berater nach Wahl ausgewählt werden. Die Idee dahinter ist aus meiner Sicht kreativ – die Kunden entscheiden selbst darüber, welchen Berater (älter oder jünger? männlich oder weiblich?) sie gerne haben würden.

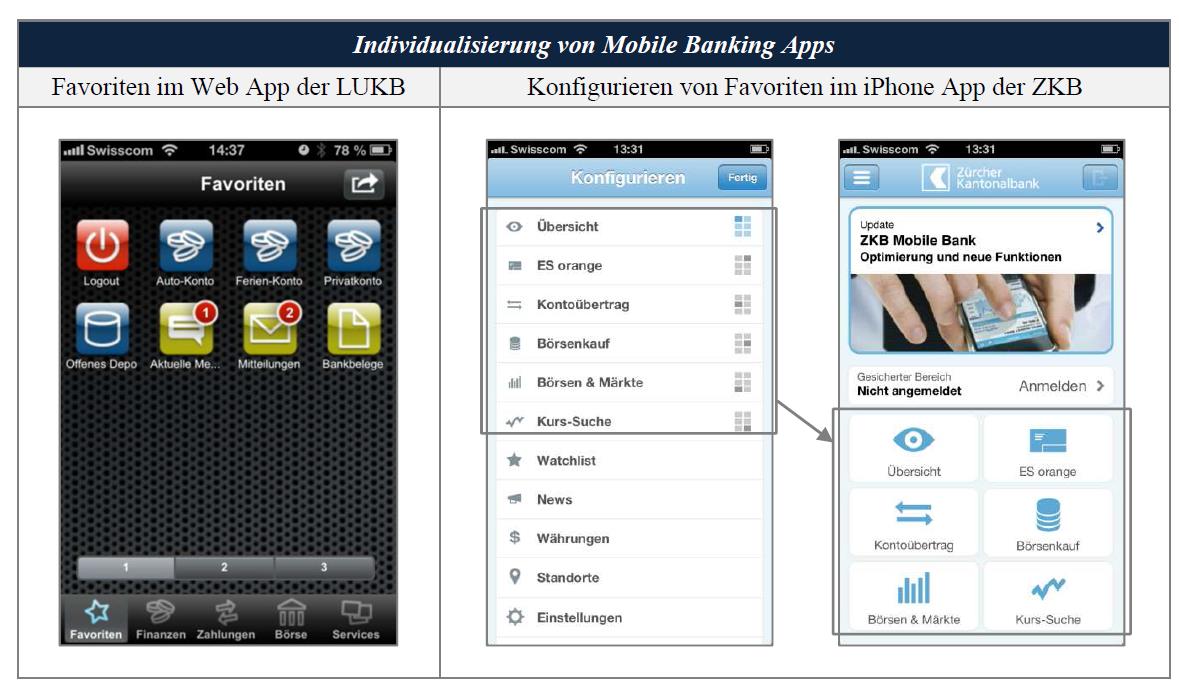

4) Individualisierung Mobile Banking App bei der ZKB oder LUKB

Bei einigen Mobile Banking Apps können Kundinnen und Kunden häufig verwendete Menüpunkte individuell als Favoriten auf der Startseite platzieren. Dies ist beispielsweise seit Mitte April 2013 bei den Apps der Zürcher Kantonalbank oder der Luzerner Kantonalbank der Fall. Die von den Kundinnen und Kunden definierten Favoriten werden nach der Konfiguration auf der Startseite der App angezeigt. Die beiden Beispiele sind in Abbildung 4 anhand von Screenshots visualisiert.

5) Mobile Payment Optionen der PostFinance

Das aus meiner Sicht derzeit fortschrittlichste Mobile Banking App stammt von der PostFinance. Das Angebot dieser Apps umfasst verschiedene Funktionen, die von der Konkurrenz derzeit (noch) nicht angeboten werden. So können mit dem PostFinance-App P2P Zahlungen ausgelöst werden, Prepaid Guthaben geladen werden oder Gutscheine gekauft werden.

Kurzfazit

Die Beispiele zeigen, dass es eine grosse Vielfalt an Funktionen und Dienstleistungen gibt, die im Rahmen von Mobile Banking Apps angeboten werden können. Mit einzigartigen Funktionen können sich einzelne Finanzinstitute mit ihren Mobile Banking Apps von anderen Anbietern abheben. Das Problem aus Bankensicht ist, dass andere Institute solche Aspekte relativ rasch kopieren können. Wettbewerb belebt aber bekanntlich das Geschäft – und die Kunden freuts.

Kennen Sie noch weitere innovative Angebote im Mobile Banking? Gerne können Sie mir diese zuschicken!

Kommentare

0 Kommentare

Danke für Ihren Kommentar, wir prüfen dies gerne.

19. August 2013

Andere Retail Banking Institute

Entwicklungen im Crowdfunding-Markt Schweiz

Was ist Crowdfunding?

Bisher konnte sich noch keine einheitliche Definition für den Begriff Crowdfunding durchsetzen. Dies hat einerseits mit dem kurzen Bestehen von Crowdfunding und andererseits mit der laufenden Weiterentwicklung des Begriffes zu tun. Der Begriff setzt sich aus „crowd“ (Menschenmenge) und „to fund“ (finanzieren) zusammen.… Mehr Informationen

Was ist Crowdfunding?

Bisher konnte sich noch keine einheitliche Definition für den Begriff Crowdfunding durchsetzen. Dies hat einerseits mit dem kurzen Bestehen von Crowdfunding und andererseits mit der laufenden Weiterentwicklung des Begriffes zu tun. Der Begriff setzt sich aus „crowd“ (Menschenmenge) und „to fund“ (finanzieren) zusammen. Crowdfunding, im Deutschen auch Schwarmfinanzierung genannt, ist eine alternative Art der Finanzierung und macht sich die Menge der Menschen zu Nutze, mit deren Hilfe ein gewünschtes Projekt finanziert werden kann. Die Gegenleistung kann dabei, je nach Crowdfunding-Art, monetärer (z.B. in Form einer Gewinnbeteiligung) oder nicht monetärer (z.B. in Form von Anerkennung) Natur sein. Zentral im Crowdfunding ist die direkte (internetbasierte) Kommunikation zwischen Investor und Kapitalnehmer – ohne dazwischengeschalteten Intermediär in Form einer Bank.

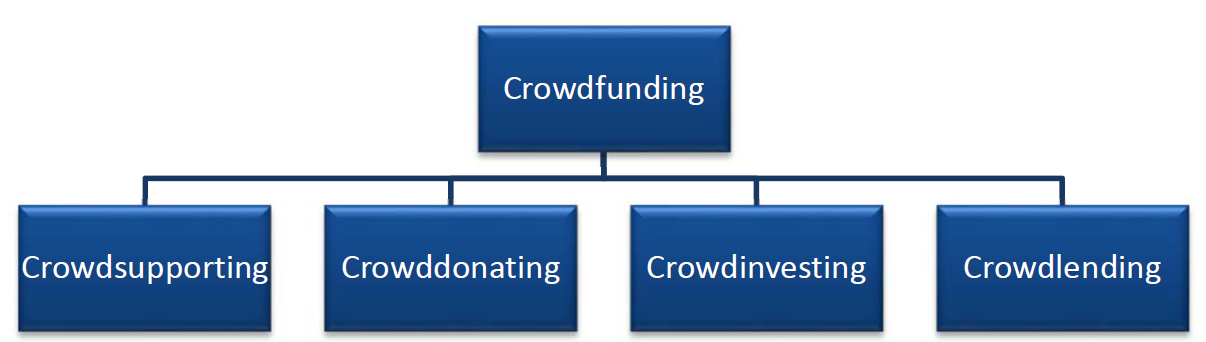

Crowdfunding kann im Weiteren nach der Form der Unterstützung unterteilt werden. Mögliche Formen sind dabei die Unterstützung in Form von Sponsoring (Crowdsupporting), Spenden (Crowddonating), oder das zur Verfügung stellen von Eigen- und Mezzaninekapital (Crowdinvesting) und Fremdkapital (Crowdlending).

Beim Crowdsupporting und Crowddonating erhält der Kapitalgeber eine rein soziale Leistung. Im Gegensatz dazu erhalten die Kapitalgeber beim Crowdinvesting und Crowdlending eine finanzielle Gegenleistung.

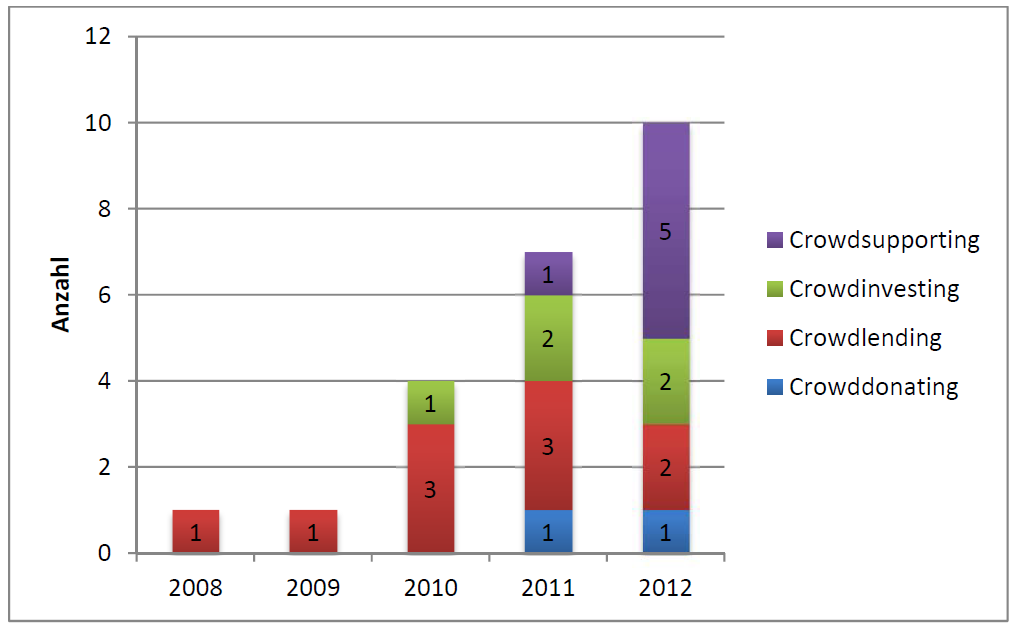

Crowdfunding in der Schweiz

Die erste Crowdfunding-Plattform in der Schweiz war Cashare (vgl. auch früherer Blog-Beitrag). In der Zwischenzeit gibt es in der Schweiz 10 Crowdfunding-Plattformen, wobei der Bereich „Crowdsupporting“ derzeit überwiegt. Die untenstehende Grafik veranschaulicht die Entwicklung der Crowdfunding-Plattformen in der Schweiz von 2008 bis 2012. Ein Beitrag über die einzelnen (10) Anbieter im Crowdfunding-Markt folgt in einem späteren Blog-Beitrag.

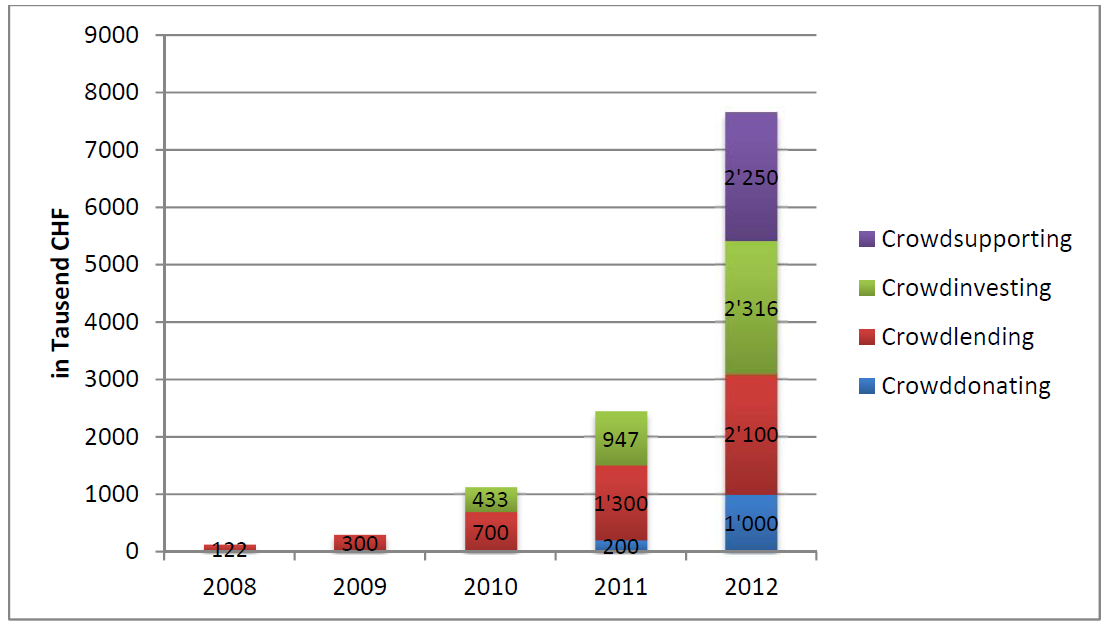

Neben dem Wachstum der Anzahl Plattformen interessiert vor allem auch die Volumenentwicklung. Das Volumen dieser 10 Plattformen kann nur approximativ ermittelt werden. Nicht alle Crowdfunding-Plattformen in der Schweiz weisen ihr Finanzierungsvolumen aus. Durch Nachfragen und Schätzungen kann aber die Entwicklung des Crowdfunding-Volumens in der Schweiz nachfolgend seit 2008 dargelegt werden:

Das Wachstum im Schweizer Crowdfunding Markt liegt seit dem Jahr 2008 (Gründung der ersten Crowdfunding-Plattform Cashare) bei stets über 100%. Während das weltweite Crowdfunding-Volumen im Jahr 2013 rund USD 6 Mrd. beträgt, ist das derzeitige Crowdfunding-Volumen in der Schweiz aber lediglich rund CHF 8 Mio. Dabei ist es ziemlich gleichmässig auf die verschiedenen Crowdfunding-Formen aufgeteilt.

Kurzes Fazit für die Banken

Das derzeitige und auch mittelfristige Crowdfunding-Volumen muss die Banken nicht beunruhigen. Viel eher sollen sich Retail Banken aber überlegen, ob und wie sie die Idee des Crowdfunding zu ihrem eigenen Vorteil einsetzen können. Ein hervorragendes Beispiel hierfür ist die Plattform „Viele Schaffen mehr“ der Volksbank Bühl (vgl. früherer Blog-Beitrag).

Kommentare

0 Kommentare

Danke für Ihren Kommentar, wir prüfen dies gerne.

12. August 2013

Andere Retail Banking Institute,

Regionalbanken und Sparkassen,

Retail Banking Konferenz 2013: Retail Banking Schweiz – quo vadis?

Das Programm sieht wie folgt aus:

Referenten und Themen:

Hansruedi Köng, CEO PostFinance

Die PostFinance in 5 Jahren

Peter Hinder, CEO Thurgauer Kantonalbank

Ertragsorientierung bei der Thurgauer Kantonalbank

Martin Gafner, CEO a.i. Valiant Bank AG

Geschäftsmodelle von Schweizer Retail Banken im Wandel – eine Einschätzung

Thomas Hirschi, Leiter der Abteilung Retail-, Geschäfts- und Handelsbanken, FINMA

Zu viel Regulierung für Retail Banken?… Mehr Informationen

Das Programm sieht wie folgt aus:

Referenten und Themen:

Hansruedi Köng, CEO PostFinance

Die PostFinance in 5 Jahren

Peter Hinder, CEO Thurgauer Kantonalbank

Ertragsorientierung bei der Thurgauer Kantonalbank

Martin Gafner, CEO a.i. Valiant Bank AG

Geschäftsmodelle von Schweizer Retail Banken im Wandel – eine Einschätzung

Thomas Hirschi, Leiter der Abteilung Retail-, Geschäfts- und Handelsbanken, FINMA

Zu viel Regulierung für Retail Banken? Die Sicht der FINMA

Prof. Dr. Nils Hafner, Hochschule Luzern – Wirtschaft

Muss der Netzwahnsinn denn wirklich sein? Wie digitale Geschäftsmodelle das Retail Banking beflügeln

Prof. Dr. Andreas Dietrich, Hochschule Luzern – Wirtschaft

Vorstellung IFZ Retail Banking Studie

Als Teilnehmer des Seminars erhalten Sie zudem die Ergebnisse der rund 170-seitigen IFZ Retail Banking-Studie 2013 mit der Analyse der Umfrageergebnisse zu Differenzierungsstrategien von Retail Banken, einem Kennzahlen Vergleich von rund 80 Schweizer Retail Banken sowie mehr als 50 Corporate Governance Factsheets.

Weitere Infos sowie das Eingabefeld für die Anmeldung finden Sie hier: Retail Banking Konferenz 2013.

Konferenz Flyer und Programm

Bei Fragen können Sie jederzeit gerne auf mich zukommen. Ich würde mich sehr freuen, Sie an dieser Konferenz begrüssen zu dürfen!

Kommentare

0 Kommentare

Danke für Ihren Kommentar, wir prüfen dies gerne.

5. August 2013

Regionalbanken und Sparkassen,

Mobile Payment: Wie Smartphones das Banking verändern könnten

Das mobile Bezahlen ist einer der aktuell wichtigsten Trends, der den Markt für Finanzdienstleistungen revolutionieren könnte. Banken müssen aus meiner Sicht auf der Hut sein, dass sie nicht wertvolle Anteile im Zahlungsverkehr und damit einen grossen und wichtigen Teil der Kundenbeziehungen an möglicherweise völlig neue Wettbewerber (aus dem Nichtbanken-Bereich) verlieren.… Mehr Informationen

Das mobile Bezahlen ist einer der aktuell wichtigsten Trends, der den Markt für Finanzdienstleistungen revolutionieren könnte. Banken müssen aus meiner Sicht auf der Hut sein, dass sie nicht wertvolle Anteile im Zahlungsverkehr und damit einen grossen und wichtigen Teil der Kundenbeziehungen an möglicherweise völlig neue Wettbewerber (aus dem Nichtbanken-Bereich) verlieren. Ein wesentlicher Aspekt sind dabei die „Mobile Wallet“ genannten digitalen Brieftaschen. Im untenstehenden, informativen, rund drei Minuten dauernden Video werden Entwicklungen und Einsatzmöglichkeiten von Mobile Payment sowie einer Digital Wallet erläutert und diskutiert. Unter anderem wird aufgezeigt…

- …wie verschiedene Karten in der Wallet enthalten sind (haben Sie gerne ständig 50 Karten wie Cumulus-Karte, Coop Superkarte, Orell-Füssli-Kundenkarte, etc. dabei?)

- …wie mit Near Field Communication (NFC) beim Einkaufen mit dem Handy bezahlt werden kann (ist doch noch praktisch, oder nicht?)

- …wie man seine 50 CHF Schulden beim Kollegen schnell und einfach von Handy zu Handy begleichen kann (oder haben Sie immer genügend Cash dabei?)

Kurzfazit:

Aus meiner Sicht könnte der Trend in die angedeutete Richtung gehen, auch wenn derzeit die Technologie noch nicht ganz ausgereift ist und auch die Retailer (Geschäfte) im Moment noch nicht mit diesen Technologien ausgerüstet sind. Ob die Banken dabei die Rolle von heute behalten, ist eines der spannenden Themen der näheren Zukunft und wird mich auf diesem Blog weiterhin beschäftigen. Auf jeden Fall sollten Retail Banken den Trend des mobilen Bezahlens laufend beobachten, um den Aufstieg auf diesen Zug nicht zu verpassen.

Kommentare

0 Kommentare

Danke für Ihren Kommentar, wir prüfen dies gerne.

24. Juli 2013

Regionalbanken und Sparkassen,

Quo Vadis Clientis Banken?

Am 14. August 2013 wird die Regionalbankengruppe Clientis ihre Halbjahreszahlen publizieren. Der Semesterausweis der 18 dem Verbund angehörenden Banken müsste nach heutiger Einschätzung zufriedenstellend ausfallen.

Einst 31, bald nur noch 15

Gleichwohl herrscht nicht nur eitel Sonnenschein in diesem Verbund, der Ende 2012 eine Bilanzsumme von 15,45 Milliarden Franken, 1’395 Millionen Franken eigene Mittel und einen Konzerngewinn von 57,3 Millionen Franken auswies.… Mehr Informationen

Am 14. August 2013 wird die Regionalbankengruppe Clientis ihre Halbjahreszahlen publizieren. Der Semesterausweis der 18 dem Verbund angehörenden Banken müsste nach heutiger Einschätzung zufriedenstellend ausfallen.

Einst 31, bald nur noch 15

Gleichwohl herrscht nicht nur eitel Sonnenschein in diesem Verbund, der Ende 2012 eine Bilanzsumme von 15,45 Milliarden Franken, 1’395 Millionen Franken eigene Mittel und einen Konzerngewinn von 57,3 Millionen Franken auswies. Denn der Clientis-Gruppe, die einst 31 Regionalbanken umfasste, gehören zurzeit noch 18 Institute an.

Doch Ende 2013 werden es nach Austritten der Clientis Bank Leerau, der Clientis Bernerland Bank und der Clientis Regiobank Männedorfgerade mal noch 15 Banken kleinerer und mittlerer Grösse sein. Diese Austritte werden zu einer weiteren Abnahme der Bilanzsumme führen, die Ende 2013 möglicherweise bloss noch rund 12 Milliarden Franken erreichen wird.

Chancen nutzen – so rasch wie möglich

Die skizzierte Entwicklung wirft Fragen zur kritischen Grösse und zur Zukunft der Clientis-Gruppe auf. Wie Professor Andreas Dietrich, vom Institut für Finanzdienstleistungen Zug IFZ, im Gespräch mit finews.ch ausführt, hat die Gruppe aber durchaus noch intakte Chancen. Doch diese müssten zeitig genutzt werden, sagt der Bankexperte. Andernfalls werde es schwierig, sich im Haifischbecken der Bankbranche zu behaupten.

Aber mit welchem Rezept sollte die Clientis-Gruppe die Zukunft erfolgsbringend anpacken? Für Andreas Dietrich müssten das Anlagegeschäft forciert, also das Research ausgebaut werden, die Vorsorgeplanung (auch mit Blick auf Erbschaften) gestärkt und vermehrt Kunden für Vermögensverwaltungsmandate gewonnen werden, weil diese Geschäftssparte höhere Margen biete.

Die Jungen gewinnen

Daneben müsste der Bankenverbund enger zusammenarbeiten, beispielsweise in Bereichen wie Mobile Banking oder Videoberatung. Denn wegen der föderalistischen Organisation würden zu viele Chancen vergeben, urteilt Dietrich.

Weil die Clientis-Gruppe eine überdurchschnittlich alte Kundschaft aufweist, ist nach Ansicht des Bankexperten sodann eine Strategieentwicklung unumgänglich, die auf die Generation Y abzielt, das sind die Jungen mit Jahrgängen 1980 bis 1994. Und schliesslich, sagt Andreas Dietrich, bedürfe es einer klareren Reduktion der Wertschöpfungstiefe und die Ausrichtung des Fokus auf Kernkompetenzen. Das heisst, dass bestimmte Geschäftsaktivitäten ausgelagert werden müssten.

Kostenvorteil dank Finma-Entscheid

Auf die Frage, ob die Clientis-Gruppe in Anbetracht der steigenden Informatikkosten und den wachsenden Anforderungen im Compliance-Bereich nicht früher oder später in ein Kostenproblem gerate, meint Dietrich: «Als tendenziellen Vorteil werte ich den Umstand, dass die Finma die Banken ab 2013 neu auf Gruppenebene überwacht, und nicht mehr jedes einzelne Institut unter die Lupe nimmt.» Daraus ergeben sich auch für die Clientis-Gruppe Vorteile auf der Kostenseite.

Im Bereich Compliance ergeben sich gewisse Gruppenvorteile, weil neue Vorschriften zentral analysiert und dann bei allen Clientis Instituten implementiert werden, sagt Dietrich. Als Beispiele sind unter anderen die Abgeltungssteuer und weitere grenzüberschreitende Finanzgeschäfte zu nennen.

Eine Frage der Industrialisierung

Was aber, wenn die Clientis-Verantwortlichen es verpassen, die überlebenswichtigen Massnahmen zur Zukunftssicherung ihres Regional- und Lokalbankenverbundes zu ergreifen? «Kurzfristig», sagt Andreas Dietrich, «passiert nichts. Doch wenn die Eigenständigkeit der einzelnen Mitgliedsbanken im Verbund auch in den nächsten fünf Jahren den gleich hohen Stellenwert wie in der Vergangenheit geniesse, seien die Chancen auf ein Weiterbestehen des Verbunds eher gering».

Daraus ergibt sich für Andreas Dietrich die Konklusion: «Die Zukunft der Clientis-Gruppe hängt eng mit der Frage der Industrialisierung zusammen. Je mehr Industrialisierung desto tiefer die kritische Grösse. Das würde die Überlebenschancen klar verbessern», resümiert er.

Kommentare

1 Kommentare

Rob Straw

24. Juli 2013

Andreas - thanks for this. Clientis is only the tip of the iceberg. We will see many other institutions which do not embrace industrialization, deep reforms due to changing regulation, and most of all, not keeping up with clients' changing needs.

Danke für Ihren Kommentar, wir prüfen dies gerne.

Kommentare

0 Kommentare

Danke für Ihren Kommentar, wir prüfen dies gerne.