15. Juli 2013

Andere Retail Banking Institute,

Regionalbanken und Sparkassen,

Für welche Bank entscheiden sich Hypothekarkunden? Die Umfrage-Ergebnisse

Welches sind die wichtigen Kriterien?

Es wurde eruiert, welche Faktoren wichtig sind für den Abschluss einer Hypothek. Sind dies…

- …der Zinssatz?

- …die Beratungsqualität?

- …das gutes Hypothekarprodukt?

- …ein Mix all dieser Faktoren?

- …weitere Faktoren

Das zeigt die Umfrage bei den Kunden

Die folgende Abbildung zeigt das Resultat der Umfrage (Mehrfachnennungen waren möglich).… Mehr Informationen

Welches sind die wichtigen Kriterien?

Es wurde eruiert, welche Faktoren wichtig sind für den Abschluss einer Hypothek. Sind dies…

- …der Zinssatz?

- …die Beratungsqualität?

- …das gutes Hypothekarprodukt?

- …ein Mix all dieser Faktoren?

- …weitere Faktoren

Das zeigt die Umfrage bei den Kunden

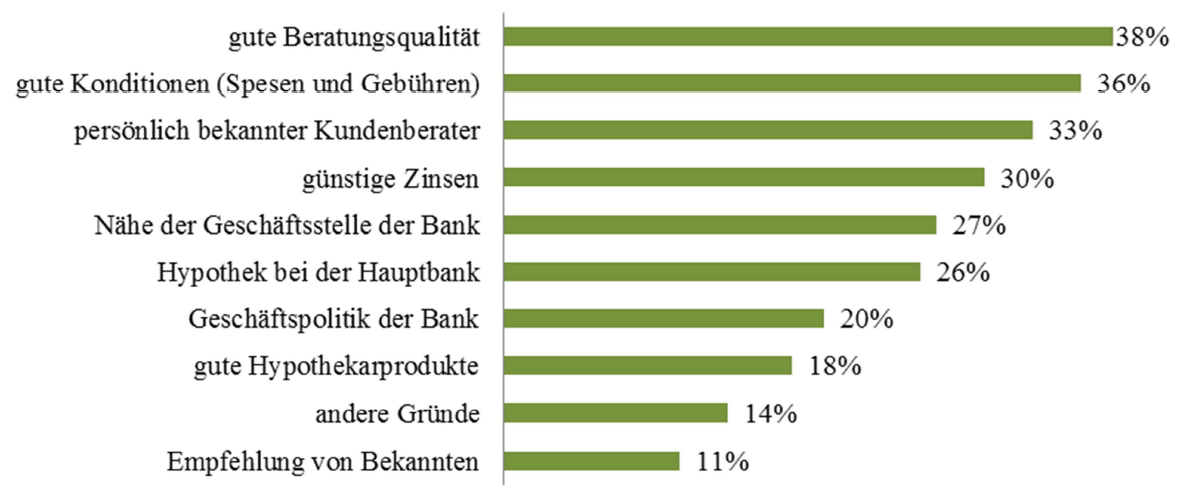

Die folgende Abbildung zeigt das Resultat der Umfrage (Mehrfachnennungen waren möglich).

Etwas überraschend gibt es aus Kundensicht nicht einen klaren Grund für die Wahl der Bank. Als wichtigstes Kriterium wird die gute Beratungsqualität genannt. Allerdings haben nur knapp 40% die Beratungsqualität als Grund für die Bankbeziehung angegeben. Als weitere zentrale Gründe für die Bankbeziehungen werden die Konditionen (36%) und die persönlichen Bekanntschaft zum Kundenberater (33%) genannt. Die Produkte resp. die Produktqualität ist insgesamt kein entscheidender Grund für den Abschluss einer Hypothek. Da sich die Hypothekarprodukte der einzelnen Anbieter kaum unterscheiden, spielen sie für die Wahl einer Bank eine eher untergeordnete Rolle. Gleichzeitig zeigt dies aber auch wieder deutlich auf, wie schwierig es für eine Retail Bank ist, sich mit gleichen Produkten zu differenzieren.

Interessant ist auch die eher tiefe Bedeutung der Hauptbankbeziehung (Hypothek bei der Hauptbank) für die Kunden beim Abschluss einer Hypothek. Dies ist auch ein klares Indiz für die Wechselbereitschaft der Bankkunden bei der Wahl der Hypothek.

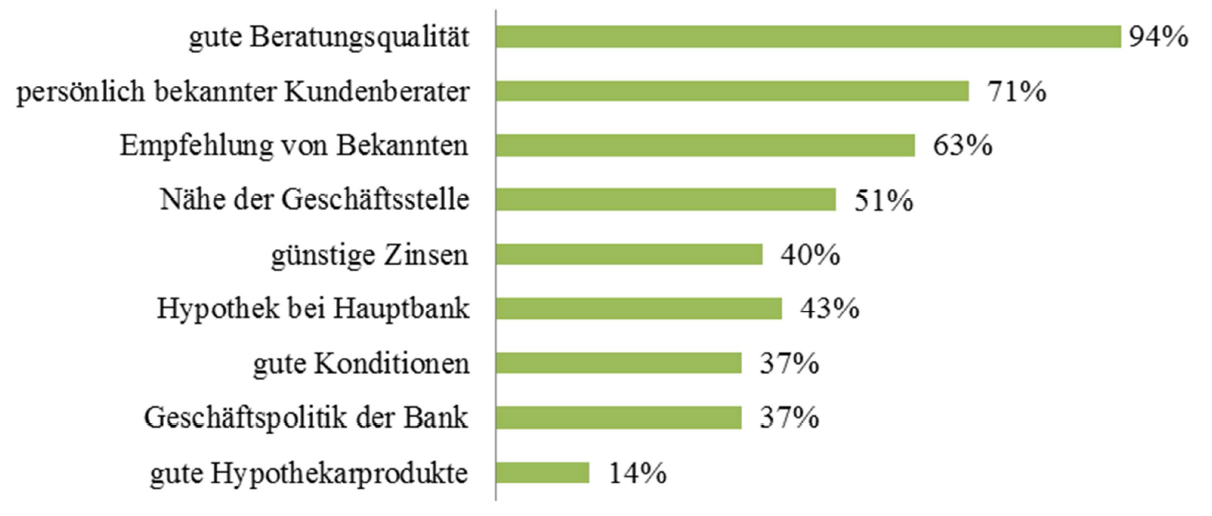

Das zeigt die Umfrage bei den Kundenberatern

Etwas anders schätzen die 35 befragten Kundenberater die Situation ein. Die Konditionen werden im Vergleich zu den Aussagen der Kunden eher unterschätzt, derweil die Beratungsqualität und die persönliche Verbindung eher überschätzt werden. Beispielsweise haben rund 94% der Berater die gute Beratungsqualität als Grund für den Hypothekarabschluss angegeben.

Kurzes Fazit

Zusammenfassend lässt sich sagen, dass sowohl weiche (z.B. „persönliche Beratung“) als auch harte Faktoren (z.B. günstige Zinsen) wichtig sind für Kundinnen und Kunden sowie Kundenberater. Die Beratungsqualität, persönliche Bekanntschaft sowie die Nähe zur Geschäftsstelle wird von Beratern und Kunden/innen (immer noch) recht hoch eingeschätzt. Interessant ist dies insbesondere in Bezug auf die wachsende Bedeutung von Online-Hypotheken. Denn einerseits findet Beratung über einen Onlinekanal eingeschränkt oder gar nicht statt. Dies schafft eine andere Ausganglage, wenn es darum geht, sich mit Beratungsqualität zu differenzieren. Eine nahe und persönliche Bekanntschaft mit dem Kunden ist für Online Anbieterschwierig zu erzielen Auf der anderen Seite wird in dieser Umfrage aber auch offensichtlich, dass es verschiedene Kunden gibt, welche die Beratung – im Gegensatz zur Einschätzung der Kundenberater – als nicht sonderlich wichtig empfinden.

8. Juli 2013

Videoberatung bei der Zürcher Kantonalbank – ein Selbstversuch

Mit diesem Satz wirbt die Hypovereinsbank in Deutschland seit einiger Zeit für ihre Videoberatung. Seit Dezember 2012 ist auch die Zürcher Kantonalbank auf den Geschmack des Einsatzes von Videoberatung gekommen. In ihrem Pilotprojekt führte sie in den vergangenen 6 Monaten rund 300 Kundengespräche via Videoberatung durch.… Mehr Informationen

Mit diesem Satz wirbt die Hypovereinsbank in Deutschland seit einiger Zeit für ihre Videoberatung. Seit Dezember 2012 ist auch die Zürcher Kantonalbank auf den Geschmack des Einsatzes von Videoberatung gekommen. In ihrem Pilotprojekt führte sie in den vergangenen 6 Monaten rund 300 Kundengespräche via Videoberatung durch. Ich durfte als weitere Testperson teilnehmen.

Warum das Konzept der Videoberatung überzeugend ist

Das Konzept der Videoberatung bietet sowohl bank- als auch kundenseitig mehrere Vorteile und ist daher aus meiner Sicht überzeugend:

- Der Kunde ist ortsunabhängig und kann zu flexibleren Zeiten eine Beratung von der Bank erhalten.

- Es können jederzeit zusätzliche Experten hinzugezogen werden, welche sich möglicherweise an einem anderen, dritten Ort befinden.

- Die besprochenen Themen können einfach und verständlich visualisiert werden.

- Aus Sicht der Bank können die Berater effizienter eingesetzt werden und verbringen dank Videoberatung weniger unproduktive Reisezeit.

- Das Gespräch wird zwar derzeit (noch) nicht aufgezeichnet und dokumentiert. In Anbetracht des derzeit geplanten neuen Finanzdienstleistungsgesetzes (FIDLEG) und falls die Kunden mit einer Aufzeichnung einverstanden wäre, könnte dies aber ein weiterer nicht zu unterschätzender Vorteil sein.

Einige persönliche Eindrücke

Die Installation des von der Bank zur Verfügung gestellten Programms ist einfach und die Bild- und Tonqualität einwandfrei. Als fleissiger Skype-Benutzer ist eine entsprechende Videoberatung aber nichts Aussergewöhnliches. Das Konzept der Videoberatung war entsprechend für mich weder neu, noch sonderlich innovativ. Nichtsdestotrotz empfinde ich diese Art von Beratung als angenehm, da es den grossen Vorteil bietet, dass man sich den Weg zur Filiale (sofern man dann überhaupt mal dorthin geht…) spart. Ein weiterer positiver Aspekt ist, wie im Gespräch Präsentationen, Dokumente oder sonstige Unterlagen auf eine einfache Art und Weise vom Berater gezeigt und gemeinsam mit den Kunden bearbeitet werden können. Und schlussendlich ist es jedem Kunden selber überlassen, ob er sich in der realen oder virtuellen Welt mit dem Kundenberater austauscht. Sein Bild muss man dem Berater per Webcam übrigens nicht unbedingt freigeben. Man darf also auch in Badehose oder im Pyjama mit dem Bankberater sprechen…

Wie erwähnt, wird die Videoberatung im Ausland bereits angeboten. Während beispielsweise die Bank Austria im österreichischen Markt diesbezüglich aktiv ist, dehnt die HypoVereinsbank (HVB) in Deutschland die Videoberatung nach einem Test in 26 Filialen systematisch auf alle HVB-Standorte aus.

Servicezeiten

Die Servicezeiten der Videoberatung der Zürcher Kantonalbank sind derzeit von Montag bis Freitag von jeweils 8.00 bis 20.00 Uhr. Die Berater der Bank Austria sind von jeweils 6.00 bis 22.00 Uhr erreichbar. Kunden der HypoVereinsbank (HVB) in Deutschland können das virtuelle Angebot wochentags von 8.00 bis 22.00 Uhr und am Wochenende von 8.00 bis 18.00 Uhr in Anspruch nehmen. Die Frage stellt sich für mich vor allem, wie die Schweizer Kunden auf ein entsprechendes Angebot für Beratung am Samstag reagieren würden. Wäre das nicht ein kundenfreundliches Angebot?

Erfolgsaussichten

Grundsätzlich erwarte ich, dass sich die Videoberatung mittelfristig etablieren wird und nicht nur eine persönlichere Ergänzung zum Telefonat, sondern auch eine gute und sinnvolle Ergänzung zum Filialbesuch und ganz generell zum herkömmlichen Filialnetz darstellt. Ersetzen soll und wird sie die Filiale nur in geringem Ausmass. Kleinere Filialen werden aber möglicherweise durch ein solches Angebot rascher geschlossen.

In eigener Sache

Dieser Blog exisitiert nun seit bereits über einem Jahr. Zeit, mich kurz bei Ihnen, liebe Leser, zu bedanken!

In der Zwischenzeit lesen regelmässig jede Woche über 1’000 Personen die Artikel. Dies freut und motiviert mich, auch weiterhin aus der spannenden und dynamischen Welt des Retail Bankings in der Schweiz zu berichten. Für Feedback und Anregungen bin ich sehr empfänglich.

Kommentare

2 Kommentare

Michael Hartmann

8. Juli 2013

Ich teile grundsätzlich die Auffassung des Autors. Videoberatung ist ein Kanal, der sich schnell etablieren wird. Die bekannten Zahlen, wonach sogar die sogenannten Silver Surfer (über 55jährige) heute das Internet nicht mehr nur für Informationen nutzen, sondern auch Geschäfte abwickeln, bestärken mich in dieser Meinung. Lange Zeit konnten nur einfache Produkte (zB Socken Handel) online effizient vertrieben werden. Seite einigen Monaten kann beobachtet werden, dass auch immer komplexere Produkte in gut strukturierten Verkaufs- und Beratungsprozessen im Internet über den "Ladentisch" gehen. Die Videoberatung hilft dabei, die letzten Fragen mit einem Experten zu diskutieren und zu einem Entscheid zu kommen. Für den Kunden bedeutet dies eine hohe zeitliche Flexibilität und für den Anbieter eine grosse geografische Erreichbarkeit. Es lohnt sich daher, diesen Kanal gezielt auszubauen. Die Professionalität des Auftrittes (zB Dresscode und Branding) und das Verhalten am Schirm (Emotionen) erfordern aber neue bzw. zusätzliche Kompetenzen, die man nicht unterschätzen darf. MoneyPark bietet ebenfalls seit einigen Monaten Video-Beratung an. Gerade für ein junges Unternehmen ist dieser Weg spannend, da der Aufbau eines Filialnetzes mit entsprechenden Kosten verbunden ist. Die Nachfrage dieser Beratungsoption ist übrigens stark steigend und steht bezüglich Abschlussquote im Vergleich zum klassischen Filialvertrieb gut da. Daher beurteile ich die Prognose bezüglich Filialdichte etwas skeptischer als im Artikel erwähnt. So ist zum Beispiel spürbar, dass im Immobilienmarkt infolge des Onlinehandels Ladenzonen nicht mehr so einfach vermietbar sind, weil der Direktverkauf substantiell zurück geht. Was in anderen Industrien bereits Realität ist, wird wohl auch die Finanzindustrie schon bald eingeholt haben.

Videoberatung bei der Zürcher Kantonalbank – ein Selbstversuch des IFZ Blogs | Der Finanzprodukt Blog

8. Juli 2013

[...] Artikel wurde auf dem IFZ Retail-Blog veröffentlicht und mit Genehmigung auf Finanzprodukt.ch publiziert. Weitere Artikel des empfehlenswerten IFZ-Blogs [...]

Danke für Ihren Kommentar, wir prüfen dies gerne.

30. Juni 2013

Machen Banken die Rechnung ohne den Wirt? Die SNB zu Zinsänderungsrisiken

Hypotheken im Umfang von CHF 565 Mrd. – zwei Drittel des Gesamtvolumens – gehören den inlandorientierten Banken, also Kantonal-, Raiffeisen und Regionalbanken. Diese Kredite sind mehrheitlich durch Kundengelder finanziert. Spargelder und Sichtgelder erwiesen sich für diese Banken jahrelang als stabile Finanzierungsquelle.… Mehr Informationen

Hypotheken im Umfang von CHF 565 Mrd. – zwei Drittel des Gesamtvolumens – gehören den inlandorientierten Banken, also Kantonal-, Raiffeisen und Regionalbanken. Diese Kredite sind mehrheitlich durch Kundengelder finanziert. Spargelder und Sichtgelder erwiesen sich für diese Banken jahrelang als stabile Finanzierungsquelle. Gleichzeitig sind Kundengelder traditionell günstiger als andere Quellen.

Die SNB fragt in ihrem neuesten Stabilitätsbericht, was geschieht, wenn einmal die Marktzinsen steigen würden:

- Hypothekenkunden müssten teurere Zinsen bezahlen. Das trifft gut disponierte Kunden aber erst nach einigen Jahren. Denn viele Kunden haben inzwischen langfristige Verträge abgeschlossen.

- Bei höheren Marktzinsen müssen auch die Banken ihren Kunden mehr bezahlen. Allerdings besteht auf dieser Seite Spielraum. Erfahrungsgemäss versuchen Banken, Zinsanpassungen in ihrem Sinne hinauszuzögern. Doch wie lange können sie das?

- Gemäss SNB gehen Banken heute davon aus, dass es sich für Sichtgelder um ein Jahr, und für Spargelder um über zwei Jahre hinauszögern lässt.

Auch mit dieser Verzögerung hat ein Zinsanstieg insgesamt einen negativen Effekt: Der Marktwert des Eigenkapitals würde sich bei einem Zinsanstieg um +2% gemäss SNB insgesamt um -13% verändern. Nicht alle Banken sind aber gleich positioniert. Es gibt auch solche, die -21% verlieren würden, andere würden +5% gewinnen.

Zurück zu den Annahmen. Was glauben Sie: Wird Ihre Bank bei einem Zinsanstieg um +2% die Preise für Sparzinsen so lange unverändert lassen können? Vielleicht ist Ihnen das egal, und Sie lassen ihr Geld auch so liegen. Träge Kunden gibt es. Andere Kunden vergleichen aber aktiv, und die Hausbank wird reagieren müssen. Die SNB kritisiert daher auf Seite 19 die erwähnten ein und zwei Jahre als zu optimistisch, und vergleicht mit alternativen Annahmen:

Nehmen Sie an, Ihre Hausbank erhöht nach 1 Monat die Sichtgeldzinsen, und nach 6 Monaten auch die Sparzinsen. Das würde teurer! Der Marktwert des Eigenkapitals der inlandorientierten Banken nähme dann nicht mehr um 13%, sondern um ganze 30% ab! Bei Annahme eines Preis-Buch-Verhältnisses von 1 wäre dies ein Barwertverlust von sage und schreibe CHF 11 Mrd.

Und die Schlussfolgerungen?

- Auf eine erwartete Zinsänderung muss man sich einstellen. Es gibt Banken, die haben sich bereits auf steigende Zinsen eingestellt.

- Aussagen zum Zinsrisiko basieren auf Annahmen. Eine der wichtigsten Annahmen ist: Wie schnell müssen die Zinsen für Kundengelder angepasst werden?

- Wer damit rechnet, dass Kundengelder auch bei steigenden Zinsen „ewig“ (bis zwei Jahre) und im gewohnten Ausmass billig zur Verfügung stehen, macht am Ende die Rechnung ohne den Wirt. Denn ein Teil des Kundengeldes ist flüchtig. Gemäss SNB sollten einige Banken ihre Annahmen überdenken.

- Absicherungen mittels Zinsswaps und Reduktion der Abhängigkeit von Sichtgeldern wären dann mögliche Konsequenzen.

- Alle Modelle sind irgendwie falsch, aber einige sind nützlich.

Kommentare

0 Kommentare

Danke für Ihren Kommentar, wir prüfen dies gerne.

24. Juni 2013

Eigenkapitalrentabilität – die falsche Kennzahl

Die hohe Bedeutung dieser Kennzahl erstaunt mich immer wieder. Natürlich hat diese Kennzahl eine gewisse Bedeutung für Aktionäre resp. deren eingesetztes Eigenkapital. Die Eigenkapitalrentabilität ist meines Erachtens aber schlussendlich eine eher sinnlose Kennzahl für den Erfolg einer Bank und für sich allein betrachtet auch ein falsches Mass für die Beurteilung der (relevanten) Leistung einer (Retail) Bank.… Mehr Informationen

Die hohe Bedeutung dieser Kennzahl erstaunt mich immer wieder. Natürlich hat diese Kennzahl eine gewisse Bedeutung für Aktionäre resp. deren eingesetztes Eigenkapital. Die Eigenkapitalrentabilität ist meines Erachtens aber schlussendlich eine eher sinnlose Kennzahl für den Erfolg einer Bank und für sich allein betrachtet auch ein falsches Mass für die Beurteilung der (relevanten) Leistung einer (Retail) Bank.

„Mathematisch“ ist die Eigenkapitalrentabilität nichts anderes als die Rendite auf dem Gesamtkapital (Return on Assets, ROA) multipliziert mit dem Leverage (Gesamtkapital geteilt durch das Eigenkapital):

Eigenkapitalrentabilität (ROE) = ROA x Leverage

Daher ist aus meiner Sicht die Gesamtkapitalrentabilität, der ROA, die sinnvollere (wenn auch nicht „perfekte“) Kennzahl als die Eigenkapitalrentabilität. Sie sagt aus, wie viel Gewinn aus den gegebenen Aktiven erwirtschaftet werden konnte, ohne die Kapitalstruktur der Bank zu berücksichtigen. Der ROA wird aber erstaunlicherweise nur von 7 der 90 untersuchten Retail Banken in der Zusammenfassung der wichtigsten Kennzahlen ausgewiesen. Die Einführung des Leverage in die obige „Formel“ resp. die Multiplikation des ROA mit dem Leverage ist meines Erachtens eine eher unnötige Ergänzung und hat gar gefährliche Konsequenzen, wenn man sich an dieser Kennzahl orientiert: Je mehr Eigenkapital eine Bank nämlich hält, desto tiefer ist dadurch der ausgewiesene ROE. Eine Verbesserung der Eigenkapitalrentabilität ist entsprechend ziemlich einfach zu bewerkstelligen: Mit der Reduktion des Eigenkapitals (bei gleichbleibendem Gewinn und gleich grossen Aktiven) erreicht man ohne eine bessere Leistung erzielt resp. erbracht zu haben eine verbesserte Kennzahl. Ob dies aber aus Bankensicht oder auch aus Aktionärssicht sinnvoll ist, mag bezweifelt werden. Eine Verbesserung der Eigenkapitalrentabilität ist nämlich vor allem dann begrüssenswert, wenn mehr Gewinn im Verhältnis zur Bilanzsumme erwirtschaftet wurde – also der ROA erhöht werden konnte.

Das Thema des ROE als „falsche“ Zielgrösse und die geringe Aussagekraft des ROE als isoliert betrachtete Kennzahl ist nicht wirklich neu. Unter anderem kritisierte der Vizepräsident der SNB, Jean-Pierre Danthine, in einem Interview im Oktober 2012 mit der „Finanz und Wirtschaft“ diese Kennzahl. Passiert ist bis heute aber noch wenig. Es bleibt zu hoffen, dass (Retail) Banken vermehrt die Gesamtkapitalrentabilität oder – um das Risiko miteinzubeziehen – eine Kennzahl wie beispielsweise den „Return on risk weighted assets“ (RORWA) als alternative Messgrössen zur Bestimmung der Rentabilität ins Zentrum stellen.

Kommentare

2 Kommentare

André Bachmann

26. Juni 2013

Ein Thema, das mich auch beschäftigt. Mit dem ROE werden eigenkapitalstarke Retailbanken "abgestraft". Dabei bildet ein starkes Eigenkapital - bei einer eher sicherheitsorientierten Sicht - eine gutes und starkes Fundament für eine sichere Bank. Der Fokus auf den ROE verleitet dazu, das Eigenkapital zu "optimieren", sprich auf das gesetzlich notwendige zu reduzieren. Dies wird dann belohnt mit einem höheren ROE - und erkauft mit einer Reduktion der Unternehmensstabilität. Macht das aus heutiger Sicht, mit den gemachten Erfahrungen aus der Finanzmarktkrise, noch Sinn?

Andreas Bleiker

24. Juni 2013

Eine Wohltat, dieser Bericht: genau vor diesem Hintergrund hat insbesondere UBS ihr Eigenkapital reduziert - zur Freude der Aktionäre, weil steuerfrei - um dann in der subprime-Krise den Staat anzurufen, um nicht die Bilanz deponieren zu müssen... Damals wollte niemand die kritischen Voten hören: spare in der Zeit, so hast du in der Not.

Danke für Ihren Kommentar, wir prüfen dies gerne.

17. Juni 2013

Banking nach der Zinswende. Was, wenn…?

Die offene Variable nach 2008

Vor einigen Jahren verlief die Finanzkrise in drei Schritten:

1) Falsche Strategien führen zu Verlusten –> zu wenig Kapital

2) Kunden ziehen Geld ab –> zu wenig Liquidität

3) Zentralbanken und Behörden helfen –> Steuerzahler haften

Dieses Szenario sollte sich nicht wiederholen.… Mehr Informationen

Die offene Variable nach 2008

Vor einigen Jahren verlief die Finanzkrise in drei Schritten:

1) Falsche Strategien führen zu Verlusten –> zu wenig Kapital

2) Kunden ziehen Geld ab –> zu wenig Liquidität

3) Zentralbanken und Behörden helfen –> Steuerzahler haften

Dieses Szenario sollte sich nicht wiederholen. Bankbilanzen wurden aufgestockt. Ebenso reagierten die Behörden. Zwar ist die Haftung der Steuerzahler nie ganz ausgeschlossen, dennoch bewirkt die Regulierung heute, dass Risiken primär von den Investoren getragen werden. Die obigen Szenario-Elemente 1) und 3) sind also adressiert. Doch wie steht es mit Punkt 2), der möglichen Reaktion der Kunden? Diese bleiben eine Unbekannte, und eine gefährliche Szenario-Macht. Denn Banken finanzieren Kredite mit dem Geld von Kunden. Die Kunden müssen mitmachen. Ein umsichtiger Banker wird daher versuchen, mögliche Friktionen vorauszusehen.

Die Bilanz im Tiefzinsumfeld

Die Erfahrung hat gezeigt, dass Kundengelder bei fallenden Marktzinsen in Kontoanlagen umgeschichtet werden. Dies war jahrelang der Fall. Die meisten Kundengelder liegen heute auf variabel verzinsten Bankkonten. Die Bank muss für diese Gelder wenig zahlen. Doch es fällt ihr auch schwer, das Geld ertragsbringend anzulegen. Da sie den Kunden keine Negativzinsen verrechnen kann, wird die Zinsmarge kleiner und kleiner. Was tun? Sie kann …

1) die Bilanz ausweiten

2) riskantere Kredite akzeptieren

3) in längere Laufzeiten investieren; oder aber

4) bei gleichen Risiken weniger Gewinn und Eigenmittelrendite akzeptieren

Die Strategien 1), 2) und 3) erlauben der Bank, den Gewinn zu halten. Doch nur die Strategie 4) erlaubt ihr, die Risiken auf gleichem Niveau zu halten. Wie also heute entscheiden? Und was geschieht, wenn die Zentralbanken morgen entscheiden, ihre Nullzinspolitik zu beenden?

2014 folgt auf 1991, nicht auf 2008

Grosse, nicht investierte Vermögen sind heute auf Konten der verwaltenden Bank parkiert. Wenn die Zinsen steigen, fliessen diese Mittel in Geldmarktfonds. Am Ende dürfte ein Zinsanstieg die Kundengelder schmelzen lassen wie die Sonne den Schnee. Im Unterschied zu 2008 geschähe die nicht aus Angst um die Bonität der Banken, sondern einfach, weil Festgelder attraktiver sein werden. Sind dann viele Kundengelder in langfristige Hypotheken investiert, werden Banken mit einer Refinanzierungslücke konfrontiert. So sehr eine Rückkehr zu normalen Zinsen begrüsst würde, so gefährlich ist ein Zinsschock. Kunden würden Bankbilanzen verändern. Banken müssten reagieren. Zinsrisiken, Finanzierungsrisiken und möglicherweise auch eine verschlechterte Bonität der Kreditkunden sind denkbar.

1991 betrugen die Zinsen am Schweizer Geldmarkt 8%, in Deutschland 10% und in England gar 15%. Damals waren Zinsrisiken ein grosses Thema. Aktive Bewirtschaftung der Bilanzen und Fragen des „Asset & Liability Management“ waren extrem populär und wurden gefördert durch neue Technologien und die Verbreitung von Derivaten. Später wurde es ruhig, andere Themen machten Schlagzeilen. Wurde es zu ruhig?

Packen Sie den Fallschirm jetzt

Zu empfehlen sind Risikoanalysen künftiger Bilanzen und Erträge mit mehrjährigem Zeithorizont, wobei insbesondere das Kundenverhalten modelliert werden muss. Handlungsoptionen einer aktiven Bilanzbewirtschaftung sind: eine Produktstrategie für Kundengelder, dezentrale und zentrale Absicherung, eine Eigenmittel- und eine Refinanzierungsstrategie (Pfandbriefe), eine vorausschauende Risikobeurteilung und eine geeignete Buchhaltung, die strategische Massnahmen unterstützt (Hedge Accounting).

Kommentare

0 Kommentare

Danke für Ihren Kommentar, wir prüfen dies gerne.

10. Juni 2013

Wie hoch dürfen IT-Kosten von Banken in drei Jahren sein?

Dass für die IT in der Finanzindustrie viel Geld ausgegeben wird ist unbestritten. Aber nur wenige GL- und VR-Mitglieder wissen, wie hoch der Anteil der IT-Kosten am Gesamtaufwand ihres Institutes wirklich ist und ob sie damit im Vergleich mit andern Banken gut, durchschnittlich oder allenfalls ungenügend abschneiden.… Mehr Informationen

Dass für die IT in der Finanzindustrie viel Geld ausgegeben wird ist unbestritten. Aber nur wenige GL- und VR-Mitglieder wissen, wie hoch der Anteil der IT-Kosten am Gesamtaufwand ihres Institutes wirklich ist und ob sie damit im Vergleich mit andern Banken gut, durchschnittlich oder allenfalls ungenügend abschneiden. Vor dem Hintergrund sinkender Margen ist dies einigermassen erstaunlich. Der Hauptgrund dürfte darin zu suchen sein, dass die duale Aufteilung des Aufwandes in Personal- und Sachkosten und der Umstand, dass die Personalkosten dabei den Löwenanteil ausmachen, dazu führen, dass in Phasen, wo Kosten reduziert werden müssen, der Fokus reflexartig auf die Personalkosten gelegt wird und Einsparungen primär mittels einer Reduktion des Personalbestandes angestrebt werden.

Diese Sichtweise der Kosten greift zu kurz. Banken und ihre Verantwortlichen sollten sich vermehrt Gedanken machen, wie hoch ihre wichtigsten Kostenblöcke im Hinblick auf die Befriedigung der Kundenbedürfnisse sind. Neben der Höhe der Frontkosten, d.h. die Kosten derjenigen Abteilungen, welche im direkten Kontakt mit den Kunden der Bank stehen, sollen auch die Kosten für IT, diejenigen für die Verarbeitung sowie die übrigen Kosten, d.h. die Kosten für Stäbe und Logistik genauer beleuchtet werden. Diese Betrachtungsweise ist vielfach noch ungewohnt und wirft zudem eine Reihe von Fragen auf: Welches ist die richtige Allokation der Mittel? Welche Kennzahlen können als Orientierungsgrössen verwendet werden? Wie hoch sind die Ausgaben anderer Institute für die einzelnen Kostenblöcke und weshalb? Mit der Bank-Kostenanalyse mit IT-Tragbarkeits-Check liefern das IFZ und Swiss Benchmarking Anhaltspunkte zur Beantwortung dieser Fragen.

Das Schwergewicht dieser Analyse liegt auf den IT-Kosten. IT-Kosten sind bei vielen Banken in den vergangenen Jahren stetig angestiegen, während sich die Margen kontinuierlich verschlechtert haben. Da aufgrund der Intensivierung des Wettbewerbs auf der Ertragsseite keine nachhaltige Entspannung erwartet werden darf, müssen diejenigen, welche für die Steuerung der Bank verantwortlich sind, das Ruder in die Hand nehmen und bei den IT-Kosten Gegensteuer geben. Nur so lässt sich die mittel- und längerfristige Tragbarkeit der IT-Kosten sicherstellen.

Grosse Unterschiede in den IT-Kosten

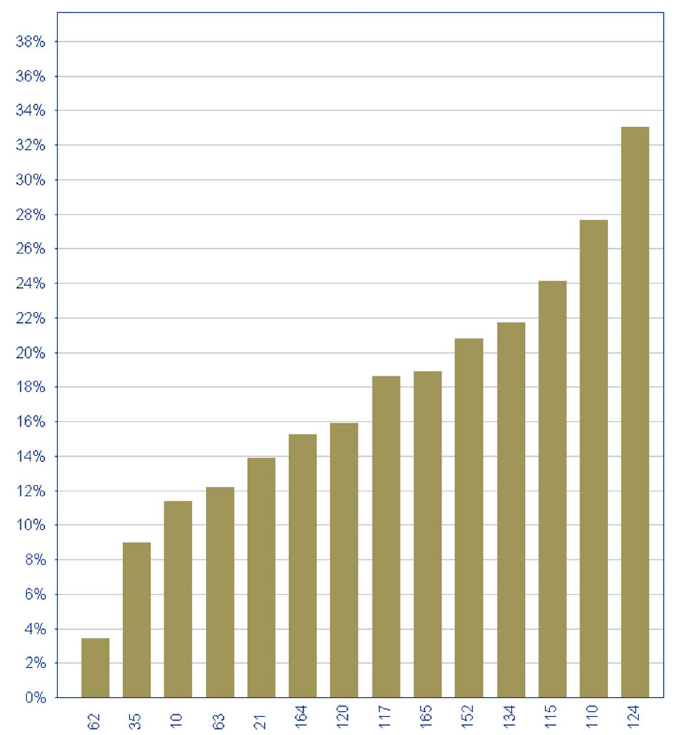

Unsere ersten Analysen basierend auf internen Daten von Banken zeigen ein erstaunlich heterogenes Bild des Anteils der IT-Kosten am Gesamtaufwand:

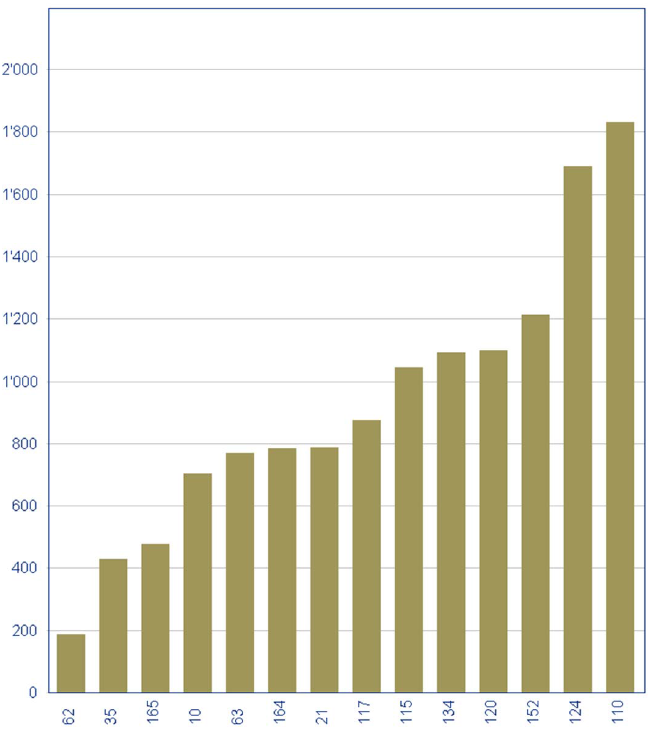

Die Grafik verdeutlicht, wie gross die Spannweite des Anteils der IT-Kosten bei den ausgewählten Instituten ist: Während eine Bank rund ein Drittel ihres Aufwandes für IT und IT-Personal einsetzt, ist der Anteil des IT-Aufwands am Gesamtaufwand bei einem anderen Institut weniger als 5%. Noch deutlicher werden die Unterschiede, wenn die IT-Ausgaben in Relation zum Kundenvolumen, definiert als die Summe der Kundeneinlagen, der Kundenausleihungen sowie der Depotwerte der Kunden, gesetzt werden:

Die „beste“ Bank setzt pro Mio. CHF Kundenvolumen weniger als 200 CHF pro Jahr für IT ein. Andere Institute benötigen das fünf oder sechsfache oder geben im Extremfall gar mehr als neun Mal diesen geringsten Betrag aus. Dass dies Folgen für die Wettbewerbsfähigkeit hat, liegt auf der Hand. Ebenso wird anhand dieser Zahlen deutlich, dass noch viel Sparpotenzial vorhanden ist.

Zum jetzigen Zeitpunkt ist noch nicht klar, was die Ursachen für diese grossen Unterschiede sind. In ersten Gesprächen mit den Verantwortlichen von Instituten, die in diesem Vergleich hervorragend abgeschnitten haben, zeigte sich aber, dass diese Banken mit der IT-Strategie vor allem eine maximale Unterstützung der Gesamtstrategie der Bank mit minimalen Kosten anstreben. Es wird entsprechend nicht unbedingt die naheliegende IT-Lösungen gewählt, sondern vielfach auch eine Lösung zusammen mit den Anbietern erarbeitet, die der Bank nachhaltig günstige Betriebskosten garantiert. Ein wesentlicher Erfolgsfaktor für günstige IT-Kosten scheint somit eine kosteninduzierte Innovationskultur im IT-Bereich zu sein, die zu einer hohen Effizienz der eingesetzten Mittel führt.

Wir sind der Auffassung, dass es Aufgabe der Geschäftsleitung und des Verwaltungsrates ist, die Entwicklung der IT-Kosten zu steuern und die Innovations- und Kostenkultur nicht nur im IT-Bereich sondern generell in der Bank zu fördern. Wir sind davon überzeugt, dass im Rahmen der Industrialisierung der Finanzbranche die Ausrichtung am Durchschnitt nicht mehr ausreichen wird, sondern eine konsequente Orientierung an den Besten nötig sein wird. Mit der Bank-Kostenanalyse mit IT-Tragbarkeits-Check schaffen wir die nötige Informations- und Entscheidungsgrundlage für eine aktive Steuerung der Bank. Falls Sie mehr dazu wissen möchten, können Sie gerne mit einem der beiden Autoren Kontakt aufnehmen.

Kontaktdaten der Autoren:

Dr. Urs Blattmann

Tel. +41 41 727 65 07

urs.blattmann@swissbenchmarking.ch

Prof. Dr. Andreas Dietrich

Tel. +41 41 757 67 46

andreas.dietrich@andreameier

Kommentare

1 Kommentare

Marco Fi

12. Juni 2013

Es wäre interessant zu wissen, wie die Kosten in den Kategorien Banken mit eigenentwickelter Bankensoftware, gegenüber Standardsoftware oder Outsourcing aussehen.

Danke für Ihren Kommentar, wir prüfen dies gerne.

3. Juni 2013

Warum erhalten Unternehmen von den Banken so unterschiedliche Offerten?

Schwierig zu verstehen ist allerdings, warum sich die kalkulierten Risikokosten bei verschiedenen Banken unterscheiden, obwohl mit den jeweils exakt denselben Bilanz- und Erfolgsrechnungszahlen sowie zusätzlichen Informationen über Betrieb und Strategie gerechnet wird.

Wie nachfolgend kurz aufgezeigt wird, sind die teilweise erheblichen Unterschiede innerhalb der heute eingesetzten Rating-Konzeptionen der Schweizer Retail Banken eine wesentliche Ursache für diese Preisdifferenzen.… Mehr Informationen

Schwierig zu verstehen ist allerdings, warum sich die kalkulierten Risikokosten bei verschiedenen Banken unterscheiden, obwohl mit den jeweils exakt denselben Bilanz- und Erfolgsrechnungszahlen sowie zusätzlichen Informationen über Betrieb und Strategie gerechnet wird.

Wie nachfolgend kurz aufgezeigt wird, sind die teilweise erheblichen Unterschiede innerhalb der heute eingesetzten Rating-Konzeptionen der Schweizer Retail Banken eine wesentliche Ursache für diese Preisdifferenzen.

Im Rahmen einer Masterarbeit am IFZ und einer Umfrage bei 19 Retail Banken haben C. Bruhin und J. Hutter u.a. die folgenden Erkenntnisse bezüglich der jeweiligen Rating-Methoden gewonnen:

- Wie werden Ratingkategorien definiert?

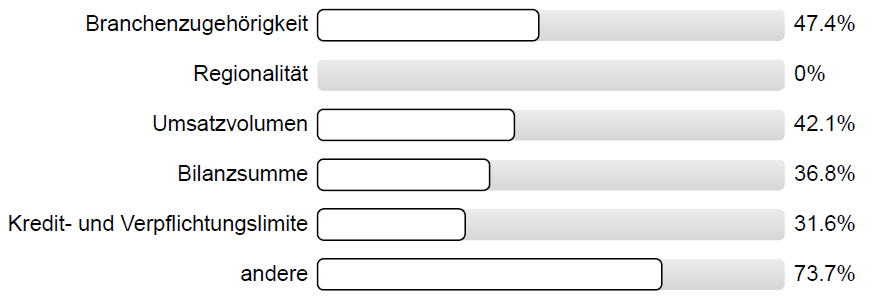

Bei der Frage der Definition der Ratingkategorien zeigt sich, dass neben der Branchenzugehörigkeit, dem Umsatzvolumen sowie der Bilanzsumme auch noch diverse andere Faktoren als Kriterium für das Rating verwendet werden. Die verwendeten Rating Kriterien bei den verschiedenen Banken sind sehr unterschiedlich.

- Wie gross ist der Anteil der qualitativen Faktoren in der Ratingdefinition?

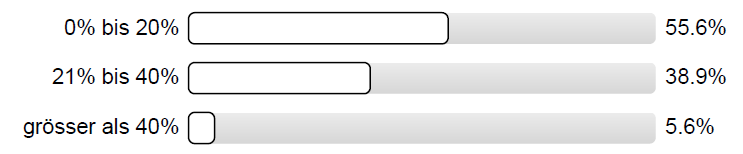

Die Ratingmodelle der Banken stützen sich meistens auf einen Mix aus quantitativen und qualitativen Faktoren. Je höher der Anteil der qualitativen Faktoren im Ratingmodell ist, desto grösser ist der subjektive Einfluss des Ratingerstellers.

Bei der Zusammensetzung der qualitativen und quantitativen Anteile zeigt sich gemäss der Umfrage, dass das Rating der einzelnen Kreditposition mehrheitlich mit quantitativen Werten beurteilt wird. Über 55% der befragten Banken beziehen sich fast ausschliesslich auf Hard-Facts mit entsprechenden Kennzahlen und Messgrössen der Jahresabschlüsse (siehe Abbildung 2). Auch hier gibt es allerdings beträchtliche Unterschiede festzustellen, welche das Rating ziemlich stark beeinträchtigen.

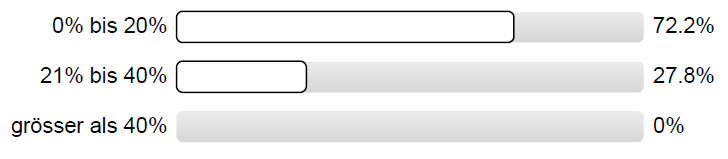

- Wie gross ist der Anteil der Beurteilung der Zukunftsfaktoren in der Ratingdefinition?

Ein klares Bild zeigt sich bei der Frage, wie hoch der Anteil der Zukunftsfaktoren (zum Beispiel die entsprechende Branchenbeurteilung oder die Positionierung der Unternehmung innerhalb der Branche) bei der Definition des Ratings liegt. Über 70% der befragten Banken legen keinen oder nur einen geringen Wert auf die zukünftige Entwicklung der entsprechenden Unternehmung oder der Entwicklung der jeweiligen Branche Branche. Viel wichtiger sind noch immer die vergangenheitsbezogenen Entwicklungen.

- Wie weit geht die Datengrundlage zurück?

Mehr als 83 % der befragten Banken bewirtschaften ihre Ratingdaten seit über sechs Jahren. Bei denjenigen Banken, welche ihre Datenbanken erst in den letzten vier bis sechs Jahren zu pflegen begonnen haben, handelt es sich mehrheitlich um Regionalbanken.

- Wie oft werden die Ratings neu definiert?

Bei rund zwei Drittel der Befragten werden die Ratings der Unternehmen jährlich aktualisiert. Beim anderen Drittel der Banken wird das Rating hauptsächlich bei auftretenden Problemen angepasst.

Der Output eines Modells kann nie besser sein als der Input. Diese einfache Wahrheit gilt auch für Systeme zur Berechnung von Kreditrisikoprämien. Wirft man einen Blick auf die heute in der Schweizer Bankenwelt im Einsatz stehenden Modelle zur Ratingbestimmung, so ist ein weites Spektrum von Vorgehensalternativen und unterschiedlichen Parametern zu finden. Auch wenn es in den vergangenen Jahren, beispielsweise durch die RSN, zu gewissen Angleichungen in den Modellen gekommen ist, so sind auch heute noch bedeutende Unterschiede festzustellen. Welches Ratingsystem am „Besten“ ist, lässt sich nicht einfach sagen. Fakt ist aber, dass die teilweise bedeutenden Unterschiede in der Rating-Zuteilung von gleichen Unternehmen – z.B. in einer Studie von Bernet/Westerfeld aufgezeigt –sehr erstaunlich sind. Spätestens in der nächsten Krise werden wir die Antwort erhalten, welche Ratingsysteme die Realität am Besten abgebildet haben.

Kommentare

0 Kommentare

Danke für Ihren Kommentar, wir prüfen dies gerne.

27. Mai 2013

Regionalbanken und Sparkassen,

Wie kann sich eine Retail Bank im Anlagegeschäft positionieren? – Das Beispiel der Baloise Bank Soba

Der Ansatz der Behavioural Finance

Die Beratung der meisten (Retail) Banken in der Schweiz ist noch ziemlich weit davon entfernt, die neueren Erkenntnisse der Wissenschaft umzusetzen. Die Kunden werden noch immer mit „neoklassischen“ Ansätzen beraten, welche von rationalen Märkten ausgeht und die Volatilität als (oftmals einziges) Risikomass anwendet (vgl.… Mehr Informationen

Der Ansatz der Behavioural Finance

Die Beratung der meisten (Retail) Banken in der Schweiz ist noch ziemlich weit davon entfernt, die neueren Erkenntnisse der Wissenschaft umzusetzen. Die Kunden werden noch immer mit „neoklassischen“ Ansätzen beraten, welche von rationalen Märkten ausgeht und die Volatilität als (oftmals einziges) Risikomass anwendet (vgl. auch Blogbeitrag vom September 2012: Wie hoch ist die Qualität in der Bankberatung?). Die meisten Beratungsprozesse der Finanzinstitute berücksichtigen zudem in erster Linie die Risikofähigkeit und die Risikobereitschaft der potenziellen Anlagekunden. Hingegen wird die subjektive Risikowahrnehmung des Kunden in der Regel vernachlässigt. Eine entsprechende Ergänzung der Beratungsansätze mit den Erkenntnissen der Forschungsrichtung Behavioural Finance (verhaltensbasierte Finanztheorie) wird derzeit nicht, und wenn nur sehr rudimentär von Banken angewendet. Diese hat jedoch ein enormes Potenzial, eine kundenorientiertere Anlageberatung zu gewährleisten. Behavioural Finance berücksichtigt ganz bewusst typische Verhaltensmuster bzw. -fehler wie beispielsweise Denkfehler (Verzerrung der Aufmerksamkeit, Kontrollillusion, Unter- und Überreaktionen), fehlleitende Emotionen (Gier und Furcht), das nicht immer korrekte Bauchgefühl, oder das Herdenverhalten. All diese Verhaltensfehler führen unter anderem dazu, dass viele Anleger zum falschen Zeitpunkt investieren und zu spät oder zu früh wieder aus ihren Investments aussteigen. Viele Untersuchungen zeigen dann auch, dass Menschen infolge fehlenden Wissens in Geldangelegenheiten oder durch emotionale Einflussfaktoren grosse Schwierigkeiten haben, rationale Finanzentscheidungen zu treffen und entsprechend über eine falsche Risikowahrnehmung verfügen.

Eine korrektere Risikowahrnehmung ist gegeben, wenn die finanziellen Entscheidungen auf einem realistischen Rendite/Risiko-Verständnis basieren. Letzteres sicherzustellen ist eine grosse Herausforderung für den Kundenberater, weil es den Kunden oftmals an ausreichendem Wissen und sachgerechtem Verhalten in Geldangelegenheiten fehlt. Für den Anlageerfolg ist es aber essenziell, das eigene Sachwissen richtig einschätzen zu können. Wird das eigene Wissen überschätzt, besteht die Gefahr, unbewusst Risiken einzugehen, die man nicht tragen kann oder will. Wird das eigene Wissen unterschätzt, besteht die Gefahr, unbewusst auf Risiko und damit auch auf Rendite zu verzichten.

Erste empirische Studien zur Risikowahrnehmung von der Universität Zürich (Hens/Bachmann, 2012) bestätigen diese Mängel bei Schweizer Privatanleger: Rund zwei Drittel der Schweizer Privatanleger fehlt grundlegendes Wissen über Finanzanlagen. Ein Drittel neigt dazu, gravierende Fehler in Finanzentscheiden zu begehen.

Der Baloise Investment Advice-Ansatz der Baloise Bank SoBa

An dieser Problematik setzt die Baloise Bank SoBa und die Basler Versicherungen an. In Zusammenarbeit und mit wissenschaftlicher Unterstützung der Universität Zürich hat sie den Baloise Investment Advice (BIA) entwickelt. Der BIA ist ein neues Beratungssystem, welches unbewusste Verhaltensimpulse der Kunden herausfiltern und ihre „wahren“ Interessen ins Zentrum rücken soll. Die Bank arbeitet seit dem 1. Februar 2011 mit dem neuen System. Vorteil des neuen Systems ist, dass einerseits verschiedene Fallgruben (Behavioural Biases) reduziert werden. Die (finanzielle) Persönlichkeit des Kunden wird anhand von verschiedenen Profilen abgebildet, die kritisch in Bezug auf den Anlageerfolg sind:

- Das Anlageprofil bringt den Renditeappetit mit der Risikotoleranz in Einklang

- Das Entscheidungsprofil ermittelt das Fachwissen und das Entscheidungsverhalten

- Das Umsetzungsprofil gestaltet die Anlageallokation mit konkreten Anlagevorschlägen

Die so erreichte Anlagelösung wird mit dem Baloise Financial Optimizer berechnet, der den Risikoappetit mit der Risikotoleranz, der Expertise und dem emotionalem Engagement verknüpft. Der Kunde erhält einen individuellen Anlagevorschlag, der möglichst optimal der Persönlichkeit des Anlegers entspricht.

Vorbildliche „Mass Customization“-Lösung

Der Ansatz kann als Musterbeispiel für einen „Mass Customization“-Ansatz bezeichnet werden. Einerseits ist der Ansatz für die Baloise Bank SoBa effizient und standardisiert. Auf der anderen Seite kriegt der Kunde aber trotzdem einen individuellen und überzeugenden Anlagevorschlag basierend auf seinem Profil. Auch der Preis ist – abhängig vom gewählten Modell mit ca. 0.9-1.3% des Durchschnittsvermögens für den Kunden akzeptabel.

Fraglich an der ganzen Sache ist derzeit noch, ob wirklich alle Behavioural Biases ausgeschaltet werden. Zwar werden die entsprechenden Biases beim Kunden ausgeschaltet oder reduziert. Ob allerdings auch die Anlagevorschläge der Bank vollständig vor Behavioural Biases bewahrt bleiben, bleibt offen.

Der Ansatz geht aber sicherlich in die richtige Richtung, ist innovativ und könnte ermöglichen, dass sich die Baloise Bank SoBa dank diesem Tool und dem damit verbundenen „added value“ verstärkt als Anlagebank positionieren kann. Ein für die Baloise Bank SoBa schöner Nebeneffekt des Ansatzes ist zudem, dass sich die Kunden durch dieses Tool tendenziell für die aus Bankensicht attraktiveren Vermögensverwaltungsmandate entscheiden anstatt für Beratungsdienstleistungen. In Anbetracht neuer Regulierungsvorhaben könnte sich auch diese Strategie schon bald als der richtige Weg herausstellen.

Kommentare

0 Kommentare

Danke für Ihren Kommentar, wir prüfen dies gerne.

21. Mai 2013

Andere Retail Banking Institute,

Eine stille Banken-Katastrophe?

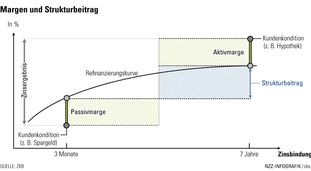

„Konturen einer stillen Katastrophe“ lautete die Überschrift eines NZZ Artikels vom 10. Mai. Er beschreibt, wie die faktische Nullzinspolitik der letzten Jahre die Passivmargen der Retail-Banken wegerodiert hat, und wie allzu günstiges Geld das Hypothekengeschäft befeuert hat. Volumenwachstum sei aber ein gefährlicher Ausweg aus dem Margendilemma.… Mehr Informationen

„Konturen einer stillen Katastrophe“ lautete die Überschrift eines NZZ Artikels vom 10. Mai. Er beschreibt, wie die faktische Nullzinspolitik der letzten Jahre die Passivmargen der Retail-Banken wegerodiert hat, und wie allzu günstiges Geld das Hypothekengeschäft befeuert hat. Volumenwachstum sei aber ein gefährlicher Ausweg aus dem Margendilemma. Eine weitere Versuchung stellt die Fristentransformation dar (d.h. unterlassene Absicherung langfristiger Hypotheken). Böse Ironie ist, dass nonchalant agierende Banken bessere Zinsergebnisse erzielt haben als auf Sicherheit bedachte Konkurrenten.

Die beschriebene Situation ist zweifellos richtig. Doch was soll eine Retail Bank tun, um die an die Wand gemalte Katastrophe abzuwenden? Die beste Antwort lautet: professionelle Bilanzsteuerung oder ALM (Asset & Liability Management). ALM ist komplex und erfordert die Zusammenarbeit verschiedener Bereiche: Vertrieb, Produktgestaltung, die Tresorerie, Risk & Controlling, die Geschäftsleitung. Alle haben sie ihre Ziele und spezifischen Interessen: Die Kundenberater auf der Passivseite wollen Kundengelder intern attraktiv anlegen, d.h. in der Regel langfristig. Die Verkäufer von Hypotheken wollen mit dem Markt wachsen. Der Treasurer hat kein Budget für Absicherungskosten, und der CEO darf im Konkurrenzvergleich nicht schlecht aussehen. Die Eigentümer schliesslich erwarten eine nachhaltige Wertschöpfung. All dies muss unter einen Hut. Wie gelingt das?

Sichtbar erfolgreich ist, …

- Wer den Zinszyklus richtig erkennt. Dies braucht aber nebst Einschätzungsvermögen auch Glück. Glück soll man nicht zu stark herausfordern.

- Wer sich richtig positioniert. Zum Beispiel in Erwartung einer Zinswende. Dazu muss man die Position kennen, und Massnahmen zur Hand haben.

- Wer über einen robusten Entscheidungsprozess verfügt. Die richtigen Leute müssen involviert sein, und gut unterstützt sein.

- Wer eine ernst zu nehmende Risikofunktion hat.

- Wer langfristig orientiert ist. Bilanzentscheide wirken sich oft langfristig aus. Ungeduld und Quartalsorientierung sind gefährlich.

- Wer falsche Entscheide auch korrigieren kann. Erweisen sich Einschätzung und Positionierung als falsch (Punkte 1. und 2.) sollen sie korrigiert werden dürfen (Punkt 3.). Aber nicht zu oft (Punkt 5.).

Diese Punkte mögen selbstverständlich tönen. Sie sind es nicht. Was kann denn einem erfolgreichen ALM entgegenstehen? Es sind fünf Bedrohungen:

- Unrealistische Erwartungen. Zum Beispiel an den ROE.

- Die Notwendigkeit, „kreativ“ zu sein. Dies ist meistens gleichbedeutend mit erhöhtem Risikoappetit

- Intensiver Wettbewerb. Marktanteil soll nicht das Hauptyiel sein.

- Die Macht von Trends, Meinungen und Moden. Herdentrieb ist im Banking allgegenwärtig. Denn wer macht, was alle machen, macht scheinbar nichts falsch. Allfälliges Unternehmensversagen wird so zu einem Marktphänomen erhoben. Noch besser ist aber, wer sich leistet, etwas hinter dem Trend zurückzubleiben.

- Vergesslichkeit und Verdrängung. Beispiele vernachlässigter Risiken sind das Refinanzierungsrisiko im Szenario höherer Zinsen, die Sorglosigkeit vor veränderbarem Kundenverhalten, aber auch die mangelnde Regulierung bilanzieller Zinsrisiken.

Der eingangs erwähnte Zeitungsartikel schloss mit dem Zwischentitel „Beklemmende Szenarien“. In der Tat erfordert ALM im heutigen Umfeld Mut, auch den Mut nach einer allenfalls vorsichtigeren Gangart. Gefragt ist der richtige Mix von Bewusstsein, Methoden, Entscheidungsprozessen und Handlungsbereitschaft.

Falls Sie Gelegenheit haben, stellen Sie Ihrem CEO diese Fragen:

- Haben wir eine Strategie gegenüber bilanziellen Marktrisiken (ALM)?

- Berücksichtigt die strategische Planung die spezifischen ALM-Risiken?

- Wie ist die Zusammenarbeit zwischen Abteilungen mit natürlichen Interessenskonflikten geregelt?

- Haben wir adäquate Risikoberichte? Erfassen diese die vollständige Bilanz, kommen sie aus unabhängiger Quelle, und werden sie verstanden?

- Werden die Risikomodelle und ihre Annahmen periodisch hinterfragt? Sind wir uns unserer Modellrisiken bewusst?

- Gibt es eine Liste vorgesehener Absicherungsmassnahmen, und sind wir bereit, sie zu ergreifen?

- Wann leitet die SNB die Zinswende ein?

Nur die Schlussfrage wird unmöglich zu beantworten sein.

Kommentare

1 Kommentare

Paul

23. Mai 2013

Ein sehr guter Artikel. Den Zinszyklus richtig zu erkennen ist für ein erfolgreiches ALM matchentscheidend. Solange die Notenbanken jedoch staatliche Institutionen sind und munter die gesamte Zinskurve manipulieren, verlangt das ALM neue Wege. Diese gilt es zu beschreiten.

Danke für Ihren Kommentar, wir prüfen dies gerne.

13. Mai 2013

Andere Retail Banking Institute,

Regionalbanken und Sparkassen,

Das 80/20 Retailbanking – jetzt auch als Seminar!

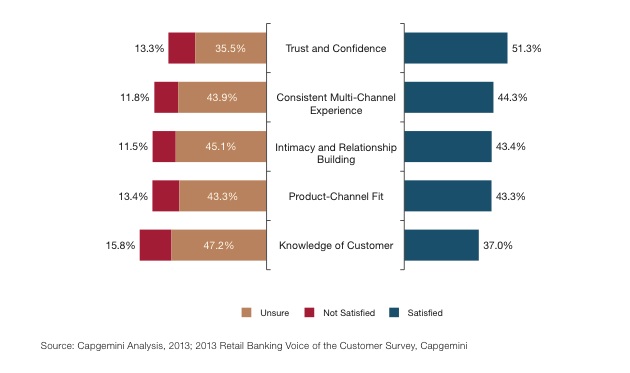

So gelingt es den Banken offenbar wieder gut, Vertrauen herzustellen. Dieses zeigt sich durch Beratung im Sinne und Interesse des Kunden. Dies stellt sicher eine Grundlage für eine gute Kundenbeziehung dar. Die Schwierigkeiten liegen jedoch in anderen Bereichen: So wird den Banken attestiert, nach wie vor nicht in der Lage zu sein, auf Basis eines angemessenen Wissens über den Kunden eine nachvollziehbare Beziehung zu führen.… Mehr Informationen

So gelingt es den Banken offenbar wieder gut, Vertrauen herzustellen. Dieses zeigt sich durch Beratung im Sinne und Interesse des Kunden. Dies stellt sicher eine Grundlage für eine gute Kundenbeziehung dar. Die Schwierigkeiten liegen jedoch in anderen Bereichen: So wird den Banken attestiert, nach wie vor nicht in der Lage zu sein, auf Basis eines angemessenen Wissens über den Kunden eine nachvollziehbare Beziehung zu führen. Das betrifft vor allem die Häufigkeit der Interaktion und die Wahl des Kommunikationskanals.

Die Berater von CapGemini zeigen auf, dass insbesondere an den Touchpoints Mobile und Internet noch zu wenig getan wird, um dem Kunden einen sinnvollen Produktvorschlag zu machen. Gerade schweizerische Retail Banken setzen dabei nach wie vor auf das Filialgeschäft und die eher zufällige Erkennung von Bedarf durch den Hausberater. Um es anders zu formulieren: Man hat es trotz geringerer Margen immer noch nicht nötig, sich mit dem Kunden und seinen Bedürfnissen und persönlichen Entscheidungen in der Tiefe zu befassen.

Das erstaunt nicht, denn:

- bisher ging es ja auch ganz gut und

- jede Veränderung kostet ja auch Geld.

Dabei stellen nach wie vor verschiedene Studien, die wir auf diesem Blog beleuchtet haben, fest, dass es der Mehrzahl von Kunden bei ihren Bankinteraktionen vor allem um eine schnelle und effiziente Problemlösung geht, die beispielsweise auch im Internet möglich wäre. Die Banken befinden sich also in einem Zielkonflikt zwischen der Lieferung eines Kundenerlebnisses und einer „reinen“ Abwicklung.

Genau diesen Zielkonflikt möchten wir in unserem Seminar “Das 80/20 Retail Banking” am 29. Mai mit Segments- und Marktverantwortlichen, Marketingspezialisten und Geschäftsleitungsmitgliedern von Retail Banken diskutieren. Wir werden uns dabei über neue Ansätze der datengestützten Kundenbearbeitung austauschen und konkrete Lösungsansätze für mehr Prozesseffizienz UND Kundenerlebnis im schweizerischen Retail Banking entwickeln und diskutieren.

Kommentare

0 Kommentare

Danke für Ihren Kommentar, wir prüfen dies gerne.

Kommentare

0 Kommentare

Danke für Ihren Kommentar, wir prüfen dies gerne.