6. Mai 2013

Regionalbanken und Sparkassen,

Volksbank Bühl – ein Vorreiter für Schweizer Regionalbanken und Genossenschaftsbanken?

Ob ein neues Klettergerüst für den Kindergarten, neue Duschen für den Fussballverein, oder drei neue Trompeten für das Orchester – an Wünschen mangelt es Vereinen und öffentlichen Einrichtungen nicht, an Geld jedoch häufig schon. Das will die Volksbank Bühl mit ihrem neuen Projekt „Viele schaffen mehr“ ändern.… Mehr Informationen

Ob ein neues Klettergerüst für den Kindergarten, neue Duschen für den Fussballverein, oder drei neue Trompeten für das Orchester – an Wünschen mangelt es Vereinen und öffentlichen Einrichtungen nicht, an Geld jedoch häufig schon. Das will die Volksbank Bühl mit ihrem neuen Projekt „Viele schaffen mehr“ ändern. Seit dem 28.4 ist die gleichnamige Internetplattform online. Sie basiert auf dem Finanzierungsmodell Crowdfunding (vgl. auch Blog-Beitrag über die Firma Cashare), und funktioniert so: Bis zum 15. Juni können sich gemeinnützige und öffentliche Einrichtungen sowie Träger der Region auf der Internetseite registrieren. Sie müssen ihr Projekt beschreiben und die Geldsumme nennen, die für die Verwirklichung notwendig ist. „Nach der Registrierung geht es darum, innerhalb von zwei Wochen viele Fans für das Projekt zu sammeln. Denn nur Wünsche, die genug Fans haben, werden für die Finanzierungsphase ab 1. Juli freigeschaltet«, sagte Franz Welter, Bereichsdirektor Unternehmensentwicklung bei der Volksbank Bühl. Die Fans verpflichten sich übrigens nicht dazu, für das Projekt zu spenden. Geld kommt von den Unterstützern, jenen Menschen, die bis Ende August einen bestimmten Betrag für das Vorhaben geben. Als Dankeschön bekommen sie in der Regel einen ideellen Wert, den sich die Projektverantwortlichen ausdenken.

„Mit der Plattform tragen wir den genossenschaftlichen Grundgedanken in die digitale Welt – was einer alleine nicht schaffen kann, das schaffen viele«, sagte Claus Preiss, Vorstandsvorsitzender der Volksbank Bühl. Damit die Wünsche der Vereine und Einrichtungen wahr werden, muss fleissig gespendet werden, denn nur wenn die Summe zu 100 Prozent erreicht wird, wird das Geld ausbezahlt. Ansonsten bekommen die Unterstützer ihre bereits zugesprochenen Euro wieder zurück.

Ein Modell auch für unsere regional verankerten Banken?

Die Plattform ist als Ergänzung der bisherigen Möglichkeiten staatlicher und privater Förderung, besonders für kleinere und für private Initiativen, zu verstehen. Die Unterstützung kommt dabei Projekten in der unmittelbaren Nachbarschaft zugute. Gemeinsam mit den Menschen der Region möchte die Bank damit Vereine und andere gemeinnützige Einrichtungen stärken und – wohl nicht zuletzt – auch ihre regionale Verankerung betonen resp. ihr Image weiter aufpolieren. Entsprechend ist eine solche Idee auch in der Schweiz für regional verankerte Banken oder Banken mit einem genossenschaftlichen Gedanken interessant und weiter zu beobachten. Die Idee von Crowdfunding und der Gedanke hinter den Genossenschaften passen ja ebenso gut zusammen, wie die immer wieder postulierte regionale Verankerung von Banken mit solchen Initiativen. Dadurch können Banken Gutes für die eigene Region tun und gleichzeitig, zu einem nicht allzuhohen Preis, Marketing betreiben.

Das Konzept von „viele-schaffen-mehr.de“:

29. April 2013

Warum das HypothekenZentrum des VZ nicht mehr Hypothekenvermittler ist

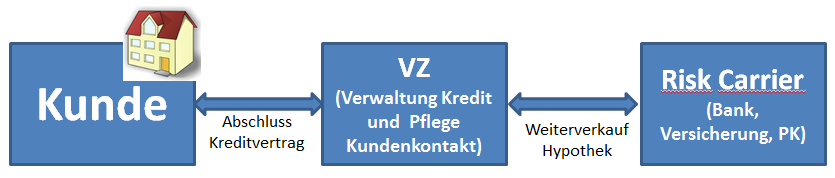

So funktioniert das Geschäftsmodell vom HypothekenZentrum:

Die HypothekenZentrum AG des VZ schliesst mit ihren (End-)Kunden Hypothekarkredite ab. Diese Hypotheken verkauft sie danach weiter an Dritte (Banken, Versicherungen oder Pensionskassen; sogenannte „Risk Carriers“), welche zusätzlich auch für die Refinanzierung verantwortlich sind. Die Risiken im Zusammenhang mit diesen Hypothekarforderungen werden vollständig vom HypothekenZentrum auf den Risk Carrier übertragen und deshalb bei der HypothekenZentrum AG nicht bilanziert.… Mehr Informationen

So funktioniert das Geschäftsmodell vom HypothekenZentrum:

Die HypothekenZentrum AG des VZ schliesst mit ihren (End-)Kunden Hypothekarkredite ab. Diese Hypotheken verkauft sie danach weiter an Dritte (Banken, Versicherungen oder Pensionskassen; sogenannte „Risk Carriers“), welche zusätzlich auch für die Refinanzierung verantwortlich sind. Die Risiken im Zusammenhang mit diesen Hypothekarforderungen werden vollständig vom HypothekenZentrum auf den Risk Carrier übertragen und deshalb bei der HypothekenZentrum AG nicht bilanziert. Die verliehenen Hypothekarkredite sind in den Bilanzen der entsprechenden Banken oder Versicherungen zu finden. Die HypothekenZentrum AG hat somit nur die Verantwortung über die Verwaltung und Servicing-Dienstleistungen wie beispielsweise die Kundenbetreuung und das Zinsinkasso. Das Zentrale aus der Sicht des HypothekenZentrums ist dabei, dass die Kundenbeziehung nicht an einen Dritten weggegeben wird, sondern die Kunden weiterhin selbst betreut werden. Aus der Sicht des Risk Carriers ist dieses Geschäftsmodell aus zwei Gründen interessant: Einerseits hat das VZ tendenziell Kunden mit hoher Bonität, was für Banken attraktiv ist. Andererseits steigt durch den Kauf von Hypotheken der Diversifikationsgrad des Hypothekarportfolios.

Der Verkauf der Hypotheken an die Risk Carriers wird gemäss der Bedürfnisse dieser Carriers zu Vertragsbeginn definiert. Die Bedürfnisse unterscheiden sich natürlich je nach Carrier stark. Während Versicherungen beispielsweise vor allem an langfristigen Hypotheken interessiert sind, sind Banken derzeit infolge der stark ausgeprägten Fristentransformationsstruktur eher an kurzfristigeren Hypotheken oder Libor-Hypotheken interessiert. Rund 70 Prozent der Hypotheken des HypothekenZentrums sind im Moment in Bankbüchern, die restlichen ca. 30 Prozent in Versicherungs- oder Pensionskassenbüchern zu finden.

So wird Geld verdient:

Geld verdient das HypothekenZentrum, indem sie einen Teil der Kreditmarge als Ertrag einbehält. Davon ausgehend, dass eine durchschnittliche Kreditmarge bei den Banken heute um die 0.8 Prozentpunkte beträgt und das HypothekenZentrum nur einen Teil davon für sich behalten kann wird schnell ersichtlich, dass auch das HypothekenZentrum mit diesem Geschäftsmodell sehr engmargig rechnen muss und sehr stark an einer Volumenausdehung resp. einem Kreditwachstum interessiert ist.

Die Hypothekenservicing-Dienstleistung des HypothekenZentrums hat momentan keine Bedeutung. Vor allem für Versicherungsunternehmen oder möglicherweise kleinere Regionalbanken könnte es aus Kostengründen aber interessant sein, die Kreditadministration zukünftig an einen Partner outzusourcen. Dieser – allerdings nicht sonderlich lukrative – Markt ist gemäss Lorenz Heim derzeit aber noch wenig in Bewegung. Eine Ausnahme hierfür ist die Swiss Life. Die Administration derSwiss Life-Hypotheken erfolgt durch die Hypotheken Servicing Schweiz AG.

Quo Vadis Hypothekenvermittler?

Insgesamt ist dieses interessante Geschäftsmodell des HypothekenZentrums sehr ähnlich wie dasjenige der Postfinance, die zwei Jahre nach dem HypothekenZentrum in das Hypothekargeschäft eingestiegen ist. Der Unterschied: Während Postfinance derzeit mit der Valiant Bank und der Münchner Hypothekenbank „nur“ zwei Partner hat, greift das HypothekenZentrum auf mehrere Partner zurück. Zudem möchte die Postfinance langfristig wohl alles selber anbieten können.

Aus Sicht des VZ hat sich das Geschäftsmodell des Hypothekenvermittlers in der Schweiz nicht bewährt. Allerdings haben sich die Zeiten und damit der Markt etwas geändert. Man kann daher sicherlich gespannt sein, ob sich die Geschäftsmodelle von Vermittlern wie MyMoneyPark, HypoPlus oder Comparis langfristig durchsetzen werden oder ob Anpassungen dieser Geschäftsmodelle, ähnlich wie beim Hypothekenzentrum des VZ, gemacht werden müssen.

Kommentare

0 Kommentare

Danke für Ihren Kommentar, wir prüfen dies gerne.

22. April 2013

Google Compare nimmt Fahrt auf – wie reagieren Comparis & Co?

Na gut, mag man argumentieren, bei diesem Angebot handelt es sich um Versicherungslösungen und um den Markt UK, aber: Google hat in der Vergangenheit immer wieder bewiesen, dass sie Lösungen auf einer weltweiten Basis anbieten wollen, um Skalierungseffekte zu realisieren. Der eigentliche Grund, warum sich schweizerische Retail Banken mit diesem Thema beschäftigen sollten, liegt aber vor allem in der Auffindbarkeit der eigenen Angebote im Internet.… Mehr Informationen

Na gut, mag man argumentieren, bei diesem Angebot handelt es sich um Versicherungslösungen und um den Markt UK, aber: Google hat in der Vergangenheit immer wieder bewiesen, dass sie Lösungen auf einer weltweiten Basis anbieten wollen, um Skalierungseffekte zu realisieren. Der eigentliche Grund, warum sich schweizerische Retail Banken mit diesem Thema beschäftigen sollten, liegt aber vor allem in der Auffindbarkeit der eigenen Angebote im Internet. Schon heute recherchieren zwei Drittel aller Kunden online nach Finanzdienstleistungen. Wenn Google sich entschieden hat, mit dem Vergleich von Finanzdienstleistungen Geld zu verdienen und diese Dienstleistung im Internet anbietet, was glauben Sie, lieber Leser, wessen Lösung dann zuerst von der Suchmaschine Google gefunden wird, wenn dort bspw. nach Hypotheken gesucht wird? Genau!

Ein zweiter Aspekt, weswegen es sich lohnt, über dieses Thema nachzudenken: Es fehlt verschiedenen Schweizer Finanzdienstleistern an der Fähigkeit, sich in die Bedürfnisse des im Internet recherchierenden Kunden hinein zu versetzen. Diese Kunden verlangen zunächst einfache Lösungen. Und zwar so einfach, wie sie es vor allem von sämtlichen Google-Angeboten gewohnt sind. Muss man erst einmal seitenweise Informationen über sich und seine Bedürfnisse preisgeben, bevor man auch nur die Indikation eines Angebots bekommt, fragt sich der Kunde schon, ob er dazu bereit ist. Vor allem, im Vergleich dazu, was er dafür bekommt. Denn auch das Sammeln von Informationen wird von Kunden im Zeitalter eines immer wichtiger werden Themas „Privatsphäre“ als ein „Geben und Nehmen“ verstanden. Solch ein „Geben und Nehmen“ muss aber bei der Fülle von Daten, die notwendig sind, um ein Angebot für manche Finanzdienstleistungen zu erarbeiten sukzessive, also Zug um Zug geschehen. Wie so etwas funktionieren kann, haben wir ja mehrfach ausgeführt.

Zusammenfassend muss man feststellen, dass der Eintritt von Google in den Vergleich und damit indirekt auch in die Vermittlung von Finanzdienstleistungen spannende Perspektiven mit sich bringt und den Markt bewegt. Wahrscheinlich auch in der Schweiz. Comparis beispielsweise ist sich der Bedrohung bewusst und ist zurzeit daran, das Geschäftsmodell im Hypothekarbereich anzupassen. Dazu laufen zurzeit mehrere Pilotprojekte. Momentan gibt man sich dort noch etwas bedeckt, aber die Stossrichtungen seien bald klar – dann könne man auch konkrete Aussagen machen. Wir werden Sie auf diesem Blog darüber informieren.

Kommentare

0 Kommentare

Danke für Ihren Kommentar, wir prüfen dies gerne.

15. April 2013

Regionalbanken und Sparkassen,

Mobile Banking bei Schweizer Retail Banken – ein Vergleich

Mobile Banking mit grossem Wachstumspotenzial

Die sich verändernden Rahmenbedingungen akzentuieren insbesondere das Potenzial, welches Mobile Banking aufweist. Unter Mobile Banking werden die mobile Abwicklung von Bankgeschäften und Finanzdienstleistungen sowie vor allem die Kontoführung (Mobile-Accounting), das Depotgeschäft (Mobile-Brokerage) sowie das Einholen von Finanzinformationen (Mobile Financial Information Services) als Dienstleistungen verstanden.… Mehr Informationen

Mobile Banking mit grossem Wachstumspotenzial

Die sich verändernden Rahmenbedingungen akzentuieren insbesondere das Potenzial, welches Mobile Banking aufweist. Unter Mobile Banking werden die mobile Abwicklung von Bankgeschäften und Finanzdienstleistungen sowie vor allem die Kontoführung (Mobile-Accounting), das Depotgeschäft (Mobile-Brokerage) sowie das Einholen von Finanzinformationen (Mobile Financial Information Services) als Dienstleistungen verstanden. Für die Nutzung von Mobile Banking sind mobile Endgeräte wie Smartphones oder andere vergleichbare Geräte notwendig, welche die Bedingung der Ubiquität erfüllen. Laptops werden aus der Kategorie der mobilen Endgeräte ausgeschlossen, da diese mehrheitlich den Charakter eines stationären Arbeitsplatzes aufweisen.

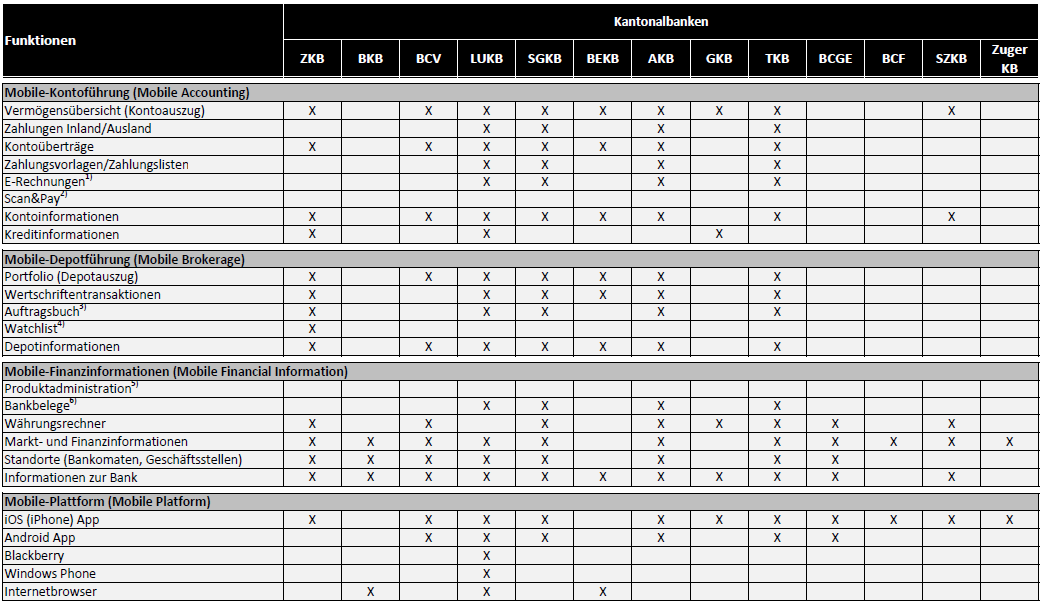

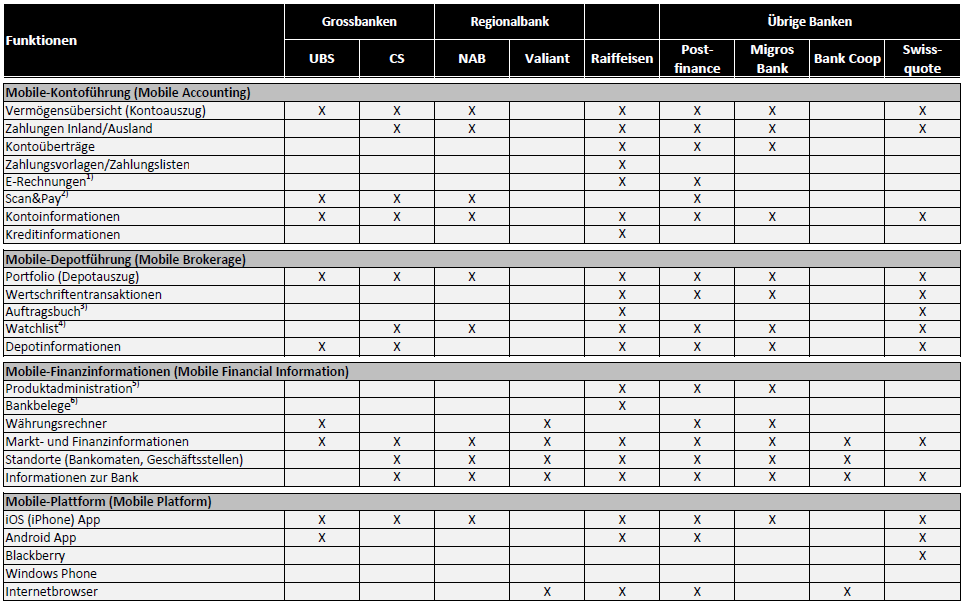

Das Thema „Mobile Banking“ ist für viele Banken hochaktuell. Jedoch gehen viele Banken dieses Thema nur zögerlich an. Ich werde in meinem Blog in Zukunft vermehrt verschiedene Aspekte rund um das Thema Mobile Banking behandeln. Einleitend möchte ich mit diesem ersten Artikel einen Überblick über die wichtigsten Marktplayer im Retail Banking geben und aufzeigen welche Funktionen im Mobile Banking sie heute anbieten. Anders als etliche europäische Finanzdienstleister haben sich Schweizer Retail Banken bis heute dieses Potenzial erst in einem eher bescheidenen Ausmass zu Nutzen gemacht. Eine mögliche Erklärung dafür liegt in den unübersichtlichen Chancen und Gefahren, die dieser zusätzliche Distributionskanal mit sich bringt. Wie die untenstehende Tabelle aufzeigt, haben dennoch bereits mehrere Retail Banken Initiativen lanciert und ein entsprechendes Mobile Banking für ihre Kunden bereitgestellt.

In die Analyse wurden nur diejenigen Schweizer Retail Banken integriert, die eine Bilanzsumme von CHF 10 Mrd. und mehr ausweisen. Die Übersicht bzw. deren Überprüfung datiert auf Ende Dezember 2012 und wurde im Rahmen einer Semesterarbeit im Masterstudium von M. Fallegger und P. Rüedi erstellt (Anmerkung: Durck Klick auf die Tabelle, wird diese etwas grösser resp. übersichtlicher)

Das Angebot an Applikationen und Funktionen für moderne Mobiltelefone (Smartphones) unterscheidet sich sowohl im Allgemeinen als auch zwischen Bankengruppen beachtlich. Während einige Retail Banken umfangreiche Funktionen in den Bereichen Mobile-Kontoführung, Mobile-Depotführung und Mobile-Finanzinformationen offerieren, haben andere lediglich rudimentäre Finanzinformationen ohne personalisierte Dienstleistungen anzubieten. Innerhalb des Bereichs Mobile-Kontoführung stellen derzeit einige Kantonalbanken sowie die Raiffeisenbank und die Postfinance einen grossen Funktionsumfang zur Verfügung.

Generell lässt sich sagen, dass Retail Banken mit einer First-Mover oder Smart-Follower-Strategie in der Tendenz bereits einige umfangreiche Applikationen für das Mobile Banking auf dem Markt haben. Ebenso lässt sich feststellen, dass grössere Banken (gemessen an der Bilanzsumme) ein in der Regel umfangreicheres Mobile Banking anbieten. Der Vertriebskanal Mobile Banking und das damit verbundene Angebot befindet sich allerdings in einem raschen Wandel. Einerseits führen die Retail Banken neue Funktionen wie das Scan&Pay oder die E-Rechnungen ein, andererseits ermöglichen sie den Zugriff auf ihre Applikationen über verschiedene Plattformen.

Kommentare

5 Kommentare

Tobi

24. April 2013

spannende übersicht, danke. seit gestern ist aber meiner meinung nach ein neues zeitalter eingeläutet worden. nämlich der verkauf von produkten direkt aus einer app. pf ist mit dem itunes deal hier der vorreiter - offenbar weltweit. bin sehr gespannt wo dies noch hinführt und welche leistungen inskünftig direkt von einer mobilen finanzapplikation direkt gekauft werden könnnen, siehe hierzu auch die wallet diskussionen in verschiedenen blogs und medien.

mkoch

18. April 2013

ein reiner "featurevergleich" auf oberster ebene alleine ist nicht ausreichend. mit dieser vergleichslogik würde jedes billig-tablet ggü. einem ipad gewinnen. es geht auch darum "wie" (integriert, kundenfreundlich, ...) etwas umgesetzt und nicht nur ob "was" umgesetzt wurde.

Mobile Banking bei Schweizer Retail Banken – ein Vergleich der Hochschule Luzern | Der Finanzprodukt Blog

15. April 2013

[...] Artikel wurde im IFZ Blog der Hochschule Luzern [...]

Andi

15. April 2013

Solche Vergleiche sind sicher interessant, aber bei diesem Thema eben auch schnell überholt. Die Angaben zur Zürcher Kantonalbank waren schon per Dezember 12 (!) nicht mehr aktuell (z.B. Scan&Pay, Android App, ...)!

Jolanda Felder

15. April 2013

Eine Ergänzung: Ich besitze ein BlackBerry und habe die App zur Mobilen Plattform von Swissquote. Und diese schon lange, war also bereits im Dezember 2012 verfügbar.

Danke für Ihren Kommentar, wir prüfen dies gerne.

8. April 2013

Reduktion des Hypothekarvolumens um 10%?

In einem ersten Blog-Artikel hat Andreas Dietrich darüber geschrieben, ob die neuen Regeln im Hypothekarmarkt bereits greifen. Dieser Artikel versucht, die möglichen langfristigen Auswirkungen auf das Hypothekarvolumen zu schätzen.

Schätzung der Auswirkungen auf das Hypothekarvolumen

Welche Auswirkungen die neuen Regulierungen auf das zukünftige Hypothekarvolumen der Banken haben werden, ist derzeit noch unklar.… Mehr Informationen

In einem ersten Blog-Artikel hat Andreas Dietrich darüber geschrieben, ob die neuen Regeln im Hypothekarmarkt bereits greifen. Dieser Artikel versucht, die möglichen langfristigen Auswirkungen auf das Hypothekarvolumen zu schätzen.

Schätzung der Auswirkungen auf das Hypothekarvolumen

Welche Auswirkungen die neuen Regulierungen auf das zukünftige Hypothekarvolumen der Banken haben werden, ist derzeit noch unklar. Eine Analyse der bereits bestehenden Hypothekarfinanzierungen bezüglich der Eigenmittelausgestaltung würde Anhaltspunkte liefern. Da aber die meisten Banken die Information des Anteils an vorbezogenen Vorsorgegeldern am eingebrachten Eigenkapital bei den bestehenden Hypothekarfinanzierungen, nicht zentral in ihren Datenbanken gespeichert haben, ist eine solche Analyse für die Banken nur mit hohem Aufwand möglich.

Das Institut für Finanzdienstleistungen Zug IFZ der Hochschule Luzern hat im Zeitraum zwischen Dezember 2011 und Januar 2012 zusammen mit weiteren Wirtschaftspartnern und finanziell unterstützt durch die KTI eine Umfrage bezüglich der Finanzierung von Wohneigentum bei Eigenheimbesitzern durchgeführt. Basierend auf den erhobenen Daten können Rückschlüsse auf den Anteil derjenigen Hypothekarfinanzierungen gezogen werden, bei denen die Restriktion der 10% harten Eigenmittel nicht erfüllt würde. Von Interesse ist dabei insbesondere, welchen Anteil die Vorbezüger der 2. Säule ausmachen, welche diese Mittel für den Erwerb des Wohneigentums eingesetzt haben. Zudem kann die Frage beantwortet werden, in welcher finanziellen Verfassung die Personen sind, welche unter den neuen Richtlinien keine Hypothek mehr erhalten würden und inwieweit sich diese von den übrigen Hypothekarschuldnern unterscheiden.

Ergebnisse

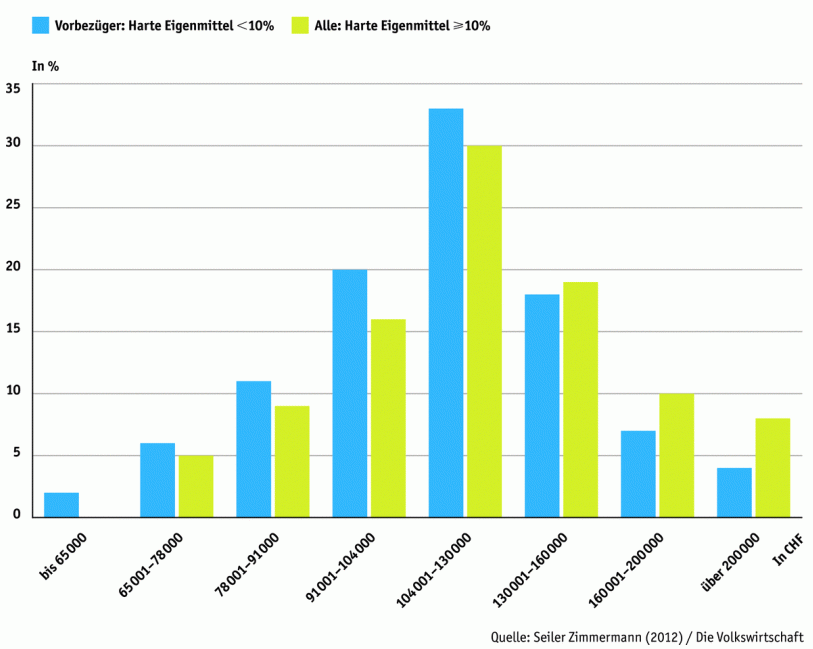

Von den knapp 8‘300 befragten Wohneigentumsbesitzern geben beachtliche 58% an, Vorsorgegelder für die Finanzierung von Wohneigentum verwendet zu haben. 76% dieser haben dabei die 2. Säule beansprucht. Davon sind 83% in Form eines Vorbezugs getätigt worden. Aus diesen drei Prozentsätzen ergibt sich, dass schätzungsweise 36% aller Eigenheime mit vorbezogenen Geldern aus der 2. Säule finanziert wurden.

Von diesen 36% wiederum haben rund 85% die Vorbezüge für den Erwerb des Wohneigentums beansprucht. Davon haben 39% weniger als 10% hartes Eigenmittel für das Wohneigentum eingebracht und würden damit die neue Mindestanforderung bezüglich des Eigenkapitals nicht mehr erfüllen. Auf die gesamte Anzahl aller Hypothekarkredite machen diese Finanzierungen einen Anteil von 12% aus. Gewichtet mit dem Hypothekarvolumen beträgt der Anteil ebenfalls 12%.

Die Umfrageergebnisse lassen somit den Schluss zu, dass die Mindestanforderung in Zukunft eine erhebliche Reduktion des Hypothekarvolumens von über 10% erwartet werden muss.

Die Analyse bestätigt zudem die allgemeine Vermutung, dass Personen, welche weniger als 10% harte Eigenmittel für den Kauf eingebracht haben, finanziell schlechter positioniert sind als die übrigen Eigenheimbesitzer. Ihr Einkommen und Vermögen ist signifikant tiefer als bei den übrigen (siehe Abbildung).

Ebenfalls haben diese Personen, welche die 10%-Regulierung nicht erfüllen, eine höhere Hypothekarbelastung bezüglich ihres Einkommens. Bei einem Zinsanstieg sind diese Personen somit eher gefährdet, in finanzielle Not zu kommen. Interessant ist zudem, dass die neue Regulierung hauptsächlich Personen im Alter zwischen 35 und 54 jährig betrifft. Junge Familien unter 35, welche insbesondere durch die Wohneigentumsförderung gefördert werden sollen, sind weniger betroffen.

Quelle: Seiler Zimmermann, Yvonne (2012): „Auswirkungen der neuen Eigenmittel-Mindestanforderung auf den Hypothekarmarkt“, Die Volkswirtschaft, Nr. 10, S. 28-30.

Kommentare

1 Kommentare

Amrhein Hugo

8. April 2013

Eine Interessante Studie. Die Ergebnisse stützen meine Einschätzung, dass die Selbstregulierung der 10% harten Eigenkapitals stärker auf die Hypothekennachfrage wirken wird, als der antizyklische Puffer.

Danke für Ihren Kommentar, wir prüfen dies gerne.

2. April 2013

Andere Retail Banking Institute,

Die Online-Hypothek von Swissquote – ein Erfolg?

Konzept

Die Hypotheken werden von den beiden Banken gemeinsam angeboten. Während die Kundenbeziehungen über Swissquote laufen, gehen die Hypotheken auf das Buch der BLKB. Die Tragbarkeitsberechnungen für die Kunden entsprechen den normalen Standards von Schweizer Banken. Da die Objekte bei schweizweit angebotenen Online-Hypotheken nicht im gleichen Ausmass begutachtet werden können wie bei lokalen Hypothekarkrediten, wird das Risiko als etwas höher eingeschätzt und wurde die Belehnungshöhe für einen Kunde einer Swissquote-Hypothek auf maximal 75% (üblich: maximal 80% Belehnung) festgelegt.… Mehr Informationen

Konzept

Die Hypotheken werden von den beiden Banken gemeinsam angeboten. Während die Kundenbeziehungen über Swissquote laufen, gehen die Hypotheken auf das Buch der BLKB. Die Tragbarkeitsberechnungen für die Kunden entsprechen den normalen Standards von Schweizer Banken. Da die Objekte bei schweizweit angebotenen Online-Hypotheken nicht im gleichen Ausmass begutachtet werden können wie bei lokalen Hypothekarkrediten, wird das Risiko als etwas höher eingeschätzt und wurde die Belehnungshöhe für einen Kunde einer Swissquote-Hypothek auf maximal 75% (üblich: maximal 80% Belehnung) festgelegt. Die erhaltenen Margen werden zwischen den beiden Banken aufgeteilt. Um die strategische Kooperation zu festigen, besitzt die die BLKB zusätzlich eine Beteiligung von 5% an der Swissquote.

Positiv am Angebot der Swissquote ist, dass die Dienstleistung gratis, der Zins in der Regel tief und die Bedienung einfach ist. Bei der Swissquote erhält der Kunde – im Gegensatz zu Hypothekenvermittlern – jedoch keinen repräsentativen Marktüberblick, sondern lediglich die Offerte einer einzigen Bank, der BLKB. Die Swissquote möchte sich aber ganz bewusst von den Hypothekenvermittlern abgrenzen.

Nutzen für die Swissquote

Aus der Sicht von Swissquote ist dieses Angebot durchaus eine sinnvolle Ergänzung der Produktpalette. Der Online Broker möchte vor allem bestehende Kunden halten. Zuvor verlor die Swissquote einige Kunden, weil diese ihre komplette Bankbeziehung zum neuen Hypothekarinstitut transferierten. Gemäss Jürg Schwab von der Swissquote wurden dank dem Online Hypotheken-Angebot tatsächlich weniger solcher Kundenabgänge verzeichnet. Es konnten sogar auch einige zusätzliche Kunden gewonnen werden. Ebenfalls wird damit ein neues Ertrags-Standbein im möglicherweise rasch wachsenden Markt der Online-Hypotheken erschlossen.

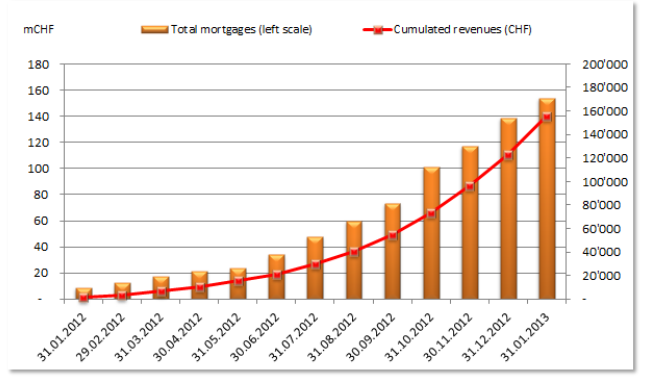

Die bisherige Entwicklung

Die Nachfrage nach Online-Hypotheken bei der Swissquote nimmt bisher stetig zu und hat im Januar den Wert von 160 Mio CHF erreicht. Gemäss Aussage von Christoph Loeb von der Basellandschaftlichen Kantonalbank hat das starke Wachstum im Online-Hypothekenbereich im Jahr 2012 die Erwartungen deutlich übertroffen. Im Verhältnis zur Gesamtsumme der Hypotheken der BLKB (rund 14.9 Mrd CHF) ist der Anteil an „Swissquote-Hypotheken“ zwar mit etwa 1% noch gering. Die Wachstumsentwicklung bisher ist jedoch sicherlich positiv. Die Basellandschaftliche Kantonalbank sieht das Kundenbedürfnis nach elektronischen Standardhypotheken durch das anhaltende Wachstum bestätigt.

Dank der Zusammenarbeit mit Swissquote konnte die BLKB ihr Kreditportfolio auch geografisch besser diversifizieren. Die Swissquote eHypothek wird in allen Regionen der Schweiz ohne Einschränkungen vergeben, wenn die Kreditgewährungskriterien eingehalten sind. 81% der bisher abgeschlossenen Swissquote eHypotheken liegen ausserhalb der Nordwestschweiz (BS/BL/SO/AG). Tendenziell kann man hier ein Übergewicht von Kunden aus urbanen Gegenden feststellen. Ebenso interessant: Bei den bisher abgeschlossenen Swissquote eHypotheken handelt es sich bei 77% um Ablösungen der Hypotheken von Drittbanken und lediglich bei 23% um Neugeschäfte.

Eine berechtigte Frage ist, ob die BLKB in Zukunft nicht selber Online-Hypotheken anbieten möchte. Ebenso wird sich zeigen, wie sich die Swissquote mittelfristig gegenüber den verschiedenen Hypothekenvermittlern (vgl. frühere Blog-Einträge zu MyMoneyPark, homegate.ch oder HypoPlus) und gegenüber den Banken mit Online Hypothekarangeboten positionieren kann. Gemäss Jürg Schwab von Swissquote hat die derzeitige Entwicklung mit den Markteintritten der Glarner Kantonalbank (hypomat, siehe Blogbeitrag) oder der Migros Bank bisher aber sogar positive Auswirkungen auf das Interesse von Online-Hypotheken. Das Interesse an den Online-Hypotheken der Swissquote sei „progressiv gewachsen“ durch den Eintritt neuer Konkurrenten.

Kommentare

3 Kommentare

Mobile Banking bei Schweizer Retail Banken – ein Vergleich | Der Finanzprodukt Blog

15. April 2013

[...] Bankdienstleistungen einstellen (vgl. auch Blogbeiträge zum Thema der Online Hypotheken von Swissquote oder Hypomat). Die entsprechende Entwicklung im Online-Bereich beruht einerseits auf den [...]

Daniel Heller

8. April 2013

Interessante Entwicklungen: Für mehr als 100 Millionen Franken hat die Glarner Kantonalbank in nur sechs Monaten Online-Hypotheken vergeben. Bald zieht auch die ZKB nach. Mit den Online-Hypotheken wird ein weiteres Tabu gebrochen in der Landschaft der Kantonalbanken; bis zu 81 Prozent der neu via Internet abgeschlossenen Hypotheken von Kantonalbanken (Swissquote, Hypomat) werden ausserkantonal abgeschlossen. Damit entfällt künftig eine wesentliche Legitimation der heute vielerorts für diese Banken noch geltenden kantonalen Staatsgarantien. Die Kantonalbanken geben zu ihrer Rechtfertigung immer noch vor, die Haftung der Steuerzahler für ihre Geschäfte rechtfertige sich durch den Beitrag der Kantonalbanken an ihre jeweilige kantonale Volkswirtschaft ...

Finanzprodukt-News 23. März – 5. April: Die Awards-Favoriten und Twitter neu auf Bloomberg | Der Finanzprodukt Blog

5. April 2013

[...] Die Online-Hypothek von Swissquote: Ein Erfolg? blog.hslu [...]

Danke für Ihren Kommentar, wir prüfen dies gerne.

25. März 2013

Einkommensmigration als Herausforderung bei der Hypothekarvergabe?

Bei der Hypothekarvergabe gilt die bezüglich der Risikoeinschätzung konservative goldene Faustregel, dass die finanzielle Belastung durch die Wohnkosten einen Drittel des Einkommens nicht überschreiten sollte (Tragbarkeit) und die Belehnungshöhe nicht grösser als 80% sein darf. Tragbarkeit und Belehnung sind die wichtigsten Risikoindikatoren.… Mehr Informationen

Bei der Hypothekarvergabe gilt die bezüglich der Risikoeinschätzung konservative goldene Faustregel, dass die finanzielle Belastung durch die Wohnkosten einen Drittel des Einkommens nicht überschreiten sollte (Tragbarkeit) und die Belehnungshöhe nicht grösser als 80% sein darf. Tragbarkeit und Belehnung sind die wichtigsten Risikoindikatoren. Bei der Hypothekarvergabe sind diese Grössen einfach zu ermitteln. Sie können sich jedoch aufgrund von makroökonomischen und soziodemografischen Schocks stark verändern. So lange der Kunde die Zinsen pünktlich bezahlt, werden die kundenspezifischen Daten während der Laufzeit des Kreditvertrages im Normalfall jedoch nicht aktualisiert. Eine Beurteilung des Risikos des gesamten Hypothekarportfolios auf der Basis aktueller Daten ist daher nicht möglich.

Im Rahmen eines IFZ-Projekts wurde untersucht, wie die fehlenden Informationen bezüglich der kundenspezifischen Risikofaktoren geschätzt werden können. Konkret wurden folgende Fragen beantwortet:

- Wie hoch ist die Einkommensmigration über die einzelnen Einkommensklassen in der Schweiz?

- Inwieweit hängt die Einkommensentwicklung von den soziodemografischen Faktoren ab und welche Rolle spielt dabei die persönliche und wirtschaftliche Ausgangslage, in der sich jemand bei Kreditabschluss befindet

- Gibt es Zusammenhänge zwischen den soziodemografischen Profilen der Kunden mit den finanz- und objektspezifischen Faktoren? Wenn ja, inwieweit können diese zur Identifikation von Risikopositionen im Portfolio ausgenutzt werden?

Die Untersuchungen haben ergeben, dass die Einkommensmigration, d.h. ob jemand eine Einkommenserhöhung erfährt oder nicht, über alle Einkommensklassen mit mindestens 20% beachtlich ist (vgl. Abbildung). Dabei zeigt sich, dass die Ausgangslage für die Einkommensmigration eine entscheidende Rolle spielt. Von Relevanz sind dabei sowohl soziodemografische als auch makroökonomische Faktoren. Bei den soziodemografischen sind es die Faktoren Nationalität, Kinder und Nebenerwerb. Bei den makroökonomischen Faktoren sind es die Veränderung des realen BIPs sowie der Term Spread. Einkommensmigrationen sind somit nicht zufällig.

Des Weiteren vermögen die folgenden Faktoren die Einkommensmigration ex ante erklären: Einkommen, Anstellungsgrad, Berufserfahrung, Alter und Geschlecht. Bezüglich Ausbildung haben Personen mit einem Universitäts- oder ETH-Abschluss die besten Einkommensaussichten. Sie können mit höheren Einkommenszunahmen rechnen, dagegen erfahren Personen mit einem Ausbildungshintergrund einer höheren Fachhochschule, HTL oder HWV weniger hohe Einkommenseinbussen als Personen mit anderem Ausbildungshintergrund. Ebenfalls haben Personen im Kredit- und Versicherungsbereich höhere Einkommenszunahmen als Personen der übrigen Wirtschaftsbereiche. Zudem ist der Lohnzuwachs im Tessin tiefer als in den übrigen Grossregionen. In grösseren Unternehmungen fallen die Einkommenserhöhungen generell höher und Einkommenseinbussen tiefer aus. Bezüglich der Einkommensentwicklung sind somit Personen, welche in grösseren Unternehmungen arbeiten, besser gestellt als die übrigen. Zudem zeigen die Ergebnisse, dass Zusammenhänge zwischen soziodemografischen Faktoren und finanzierungs- bzw. objektspezifischen Faktoren bestehen. Die Kenntnis dieser Zusammenhänge können einerseits genutzt werden, um bestehende Kredite als Risikopositionen im Portfolio zu identifizieren, andererseits können die Erkenntnisse bei der Hypothekarvergabe genutzt werden – beispielsweise zur besseren Portfoliodiversifikation.

Weiterführende Literatur: Zimmermann, Y. „Schätzung der Einkommensmigration als Herausforderung im Risikomanagement privater Hypothekarportfolios, in: C. Lengwiler, L. Nadig, M. Pedergnana (Hg): Management in der Finanzbranche – Finanzmanagement im Unternehmen, Zug: IFZ – Hochschule Luzern, 2012, S. 344.

Kommentare

0 Kommentare

Danke für Ihren Kommentar, wir prüfen dies gerne.

18. März 2013

Kommt Basel III weiter als nur bis Basel?

Das Regelwerk Basel III

Das Regelwerk Basel II wurde von den Zentralbank-Gouverneuren und den Vorsitzenden der nationalen Bankenaufsichtsbehörden (GHOS, Governors and Heads of Supervision) der Zehnergruppe angenommen, im Jahr 2004 veröffentlicht und ab Anfang 2007 in Kraft gesetzt.… Mehr Informationen

Das Regelwerk Basel III

Das Regelwerk Basel II wurde von den Zentralbank-Gouverneuren und den Vorsitzenden der nationalen Bankenaufsichtsbehörden (GHOS, Governors and Heads of Supervision) der Zehnergruppe angenommen, im Jahr 2004 veröffentlicht und ab Anfang 2007 in Kraft gesetzt. Die im Zug der Finanzkrise erarbeiteten Regeln von Basel II.5 wurden im Juli 2009 verabschiedet, jene von Basel III im Dezember 2010, wobei die neuen Anforderungen an das Eigenkapital bis Anfang 2019 vollständig zu erfüllen sind.

Basel III definiert bezüglich Eigenmittelanforderungen vier Komponenten:

(1) Die Vorgaben an die dauernd zu haltenden Eigenmitteln von mindestens 8% der risikogewichteten Aktiven (RWA) bleiben bestehen. Basel III verlangt, dass 4.5% der RWA in Form von hartem Kernkapital (Common Equity Tier 1 = CET1) vorgehalten werden.

(2) Neu wird ein zusätzlicher Eigenmittelpuffer („Kapitalerhaltungspuffer“) in Form von hartem Kernkapital (CET1) in der Höhe von 2.5% der RWA verlangt.

(3) Neu ist zudem ein antizyklischer Eigenmittelpuffer in Form von hartem Kernkapital (CET1) von maximal 2.5% der RWA. Die Schweizer FINMA hat diesen unlängst partiell aktiviert, um einer „Blasenbildung“ im Hypothekarmarkt entgegen zu wirken.

(4) Im Weiteren wird, entsprechend den Basler Mindeststandards, weiterhin von den Banken erwartet, dass sie zusätzliche Eigenmittelhalten.

Insgesamt ergeben sich daraus Eigenmittelanforderungen von 10.5% (exkl. antizyklischer Kapitalpuffer) bis 13% (inkl. antizyklischer Kapitalpuffer) der RWA, wovon maximal 3.5% der RWA nicht aus hartem Kernkapital bestehen darf. Während die Mindestanforderungen permanent zu erfüllen sind, dürfen die Pufferanforderungen unter besonderen, nicht planbaren Umständen zeitweilig unerfüllt bleiben. Dies kann z.B. in Zeiten wie einer Finanzkrise, von der die Bank direkt betroffen ist, der Fall sein.

Umsetzung ins nationale Recht

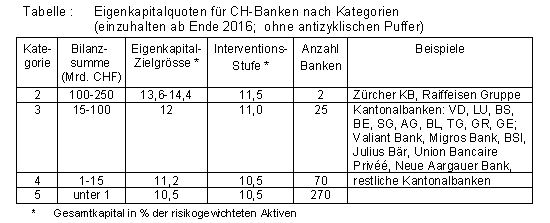

In der Eingemittlverodnung (ERV) wurden die Eigenkapitalvorgaben von Basel III, wie sie in der Abbildung beschrieben sind, unverändert übernommen. Mit ihrem Rundschreiben 2011/2 hat die Finma die Eigenkapitalvorschriften konkretisiert. Zu diesem Zweck hat sie die Banken aufgrund der Kriterien Bilanzsumme, verwalteten Vermögen, privilegierten Einlagen und erforderlichen Eigenmitteln in fünf Kategorien eingeteilt. Kategorie 1 umfasst die beiden Grossbanken, für welche sep. Regeln gelten. Die Ansätze für die Kategorien 2-5 ohne den antizyklischen Puffer, der zusätzlich maximal 2.5% der RWA in Form von hartem Kernkapital beträgt, sind aus der Tabelle ersichtlich. Sie zeigen die bis Ende 2016 einzuhaltenden Minimalanforderungen bezüglich des permanent zu haltenden Gesamtkapitals inklusive dem permanenten Kapitalerhaltungspuffer. Davon sind mindestens 7% der RWA in Form von hartem Kernkapital (CET1) zu halten. Der für eine grosse Zahl von Retailbanken relevante Ansatz für Kategorie 5 entspricht genau dem Wert der Basel III Bestimmungen, d.h. erfordert keine spezifischen Zuschläge. Alle Banken haben jährlich zuhanden der FINMA eine mehrjährige Kapitalplanung zu erstellen, welche aufzuzeigen hat, wie diese Ansätze eingehalten werden können.

Tabelle: Eigenkapitalquoten für CH-Banken nach Kategorien

(einzuhalten ab Ende 2016; ohne antizyklischen Puffer)

* Gesamtkapital in % der risikogewichteten Aktiven

Wie die Tabelle zeigt, wird allen Kategorien eine Eigenmittelzielgrösse und eine Interventionsstufe zugewiesen. Die Höhe des Kapitalerhaltungspuffers soll damit gemäss Art und Umfang der Geschäftstätigkeit, Komplexität und systemischen Bedeutung der Banken und ihrem wirtschaftlichen Risikoprofil bemessen werden. Es dürfte spannend sein zu beobachten, wie die Banken diese Anforderungen erfüllen: Werden eine Vielzahl von Institutionen die Zielgrösse überschreiten, oder wird sich eine Mehrzahl mit dem Minium begnügen?

Kommentare

0 Kommentare

Danke für Ihren Kommentar, wir prüfen dies gerne.

11. März 2013

Andere Retail Banking Institute,

„Apple Bank“ und „Bank Google“ baldige Konkurrenz für Retail Banken?

Apple und Google bald im Markt?

Die rasante technologische Entwicklung stellt die klassischen (Retail) Banken in verschiedenen Bereichen vor grössere Herausforderungen. Inbesondere Entwicklungen im Bereich der Zahlungsdienstleistungen – derzeit eine wichtige und zentrale Quelle stabiler Erträge in Form von Transaktions- und/oder Kontoführungsgebühren – ist in jüngster Vergangenheit vermehrt in den Fokus der Banken gerückt.… Mehr Informationen

Apple und Google bald im Markt?

Die rasante technologische Entwicklung stellt die klassischen (Retail) Banken in verschiedenen Bereichen vor grössere Herausforderungen. Inbesondere Entwicklungen im Bereich der Zahlungsdienstleistungen – derzeit eine wichtige und zentrale Quelle stabiler Erträge in Form von Transaktions- und/oder Kontoführungsgebühren – ist in jüngster Vergangenheit vermehrt in den Fokus der Banken gerückt.

Der Markt für digitale (mobile) Bezahlsysteme steckt derzeit zwar noch in den Kinderschuhen. Digitale Bezahlmobilität mit internetfähigen Endgeräten ist aber die nächste logische Evolutionsstufe. Smartphones oder Tablets werden nicht nur den Retailhandel, sondern auch Finanzdienstleistungen, insbesondere die (mobilen) Bezahlsysteme in den nächsten Jahren fundamental verändern.

Die Strategien und Investitionen im Bereich des Marktes für mobile Bezahlsysteme von neuen Wettbewerbern wie Apple („Apple Passbook“), Google („Google Wallet“) oder auch PayPal sollte die (Retail) Banken entsprechend warnen. Reagieren Retail Banken nicht rechtzeitig oder gar nicht auf diese Veränderungen, könnten sie einen beträchtlichen Marktanteil im Zahlungsverkehr an die „Bank Google“ oder die „Apple Bank“ verlieren. Derzeit bieten zwar weder Apple noch Google einen eigenen Bezahldienst an. Es ist aber nicht auszuschliessen, dass diese ihr bisheriges Dienstleistungsangebot ausweiten und in den Markt für standardisierte Finanzdienstleistungen eintreten werden. Ihr entscheidender Vorteil: Ein loyaler Kundenstamm in dreistelliger Millionenhöhe (Apple beispielsweise besitzt rund 400 Millionen Kunden mit einem Apple-Konto).

Banken sind daher gut beraten, den digitalen Strukturwandel in ihren Geschäftsmodellen und -strategien zu berücksichtigen. Nur so können sie dem Kunden auch in Zukunft die gewünschte, sichere und bequeme mobile Finanzdienstleistung anbieten.

Was können Retail Banken machen?

Ob traditionelle Finanzinstitute in den Markt für innovative (mobile) Bezahlsysteme einsteigen oder gar in erheblichem Umfang Marktanteile erringen können, hängt u.a. davon ab, ob es ihnen gelingt, ihre eigenen webbasierten (mobilen) Lösungen – unter der Betrachtung und Berücksichtigung von Kosten und Nutzen – rechtzeitig anzubieten. Wie immer in Phasen, die von hohem Innovationstempo geprägt sind, mag es für die Retail Banken sinnvoll sein, eine Multitechnologie zu verfolgen. Da die künftige Marktentwicklung noch sehr ungewiss ist, erhöht dies die Wahrscheinlichkeit, in Zukunft der „richtigen“ Allianz anzugehören. Ebenso ist wichtig, dass es den Banken gelingt, ihre primären Wettbewerbsvorteile in Bezug auf ihre langjährige Erfahrung im Bereich der Datensicherheit und Betrugsabwehr aufzuzeigen. Klassische Finanzinstitute haben aufgrund ihrer langjährigen Erfahrung im Umgang mit Sicherheits- und Datenschutzaspekten derzeit noch einen komparativen Vorteil gegenüber den möglichen neuen Wettbewerbern. Kunden wie Händler vertrauen diesen Systemen, was insgesamt die Akzeptanz erhöht und ein nicht zu unterschätzender Vorteil ist.

Quo vadis?

Die Banken stehen im Bereich des mobilen Zahlungsverkehr vor ernstzunehmenden Herausforderungen, die aber gleichzeitig lukrative Chancen und Wachstumspotenziale bieten. Ein passives Verhalten der Banken im Zeitalter des digitalen Strukturwandels und vermehrter webbasierter (mobiler) Technologien wird mittelfristig zu sinkenden Marktanteilen sowie Kundenzahlen im Bereich mobiler Finanzdienstleistungen und/oder (digitaler) Bezahlverfahren führen. Der spürbare Verdrängungswettbewerb wird in diesem Falle zu einer Entkoppelung des Zahlungsprozesses vom Konto führen sowie einer zunehmenden Lockerung der Kunde-Bank-Beziehung. Zudem werden möglicherweise vor allem Erträge aus Transaktionen mit Beträgen in geringer bis mittlerer Höhe sinken. Sollte es den Banken aber gelingen, dem onlineaffinen Kunden attraktive Finanzlösungen anzubieten, die den steigenden Konsumentenansprüchen entsprechen, wird der drohende Verdrängungswettbewerb eher moderat ausfallen. Das entscheidende: Noch ist es nicht zu spät, die Weichen zu stellen.

Kommentare

0 Kommentare

Danke für Ihren Kommentar, wir prüfen dies gerne.

2. März 2013

Andere Retail Banking Institute,

Regionalbanken und Sparkassen,

Warum „Retail“ auch immer mit der intelligenten Nutzung von Daten zu tun hat

Ein Beispiel dazu ist die deutsche psd-Bank. Die Bank ist nach Geschäftskreisen organisiert, die sich gegenseitig nicht konkurrenzieren dürfen. Für den Kunden aber ist es entscheidend, schnell den für ihn passenden Ansprechpartner in der „richtigen“ Filiale zu finden. Also betreibt die Bank sogenannte „digitale Schaufenstergestaltung“.… Mehr Informationen

Ein Beispiel dazu ist die deutsche psd-Bank. Die Bank ist nach Geschäftskreisen organisiert, die sich gegenseitig nicht konkurrenzieren dürfen. Für den Kunden aber ist es entscheidend, schnell den für ihn passenden Ansprechpartner in der „richtigen“ Filiale zu finden. Also betreibt die Bank sogenannte „digitale Schaufenstergestaltung“. Das bedeutet, Kunden im Internet nicht standardisiert ein Schaufenster in Form einer Homepage anzuzeigen, sondern auf Basis verfügbarere Daten zu entscheiden, welche (gefilterten) Informationen der Kunde sehen soll. Die psd-Bank ist dabei in der Lage durch eine real-time Auswertung der Geodaten im Internet anfragender Kunden, also auf Basis der information, wo sich der Kunde gerade befindet, diesem Kunden auf der „Startseite“ die nächstgelegene Filiale zu zeigen. Wenn er in Karlsruhe ist, also die der psd-Bank in Karlsruhe. Da viele Kunden gerade im Banking nach einfachen Problemlösungen suchen („Wo ist die nächste Filiale?“), ist das sicher ein vielversprechender Weg. Gleiches gilt für Produkte, die ein Kunde bspw. besonders lange oder mehrfach im Internet „besucht“. Ich habe diesen CRM Trend 2013 mit „Big Data wird zu Value Data“ bezeichnet . Und ich denke, da gibt es in diesem Jahr noch viel zu beschreiben.

Ein anderes, schön in der Werbung aufbereitetes Beispiel zeigt die ING Direct aus Kanada. Hier stellt sich die Frage, welche Elemente einer Bankfiliale heute noch zeitgemäss sind, und vom Kunden wertgeschätzt werden. Auch hier hat die ING nach einer grundlegenden Daten- und Verhaltensanalyse entscheiden, Filialen umzugestalten, umzunutzen oder sogar zu schliessen. Einen ähnlichen Weg der „Lounge“ gehen in der Schweiz übrigens schon seit längerer Zeit die Luzerner Kantonalbank und im Direct Brokerage die Swissquote mit Ihrer Swissqoute Lounges in Bern und Zürich. Die Frage ist, ob sich derartige Initiativen nur auf Hauptsitze oder „Flagship Stores“ beziehen, oder ob es den Retail Banking gelingt auf Basis von Kundeninformationen systematisch die Balance zwischen Kundenerlebnis und Prozesseffizienz zu finden.

In unserem Seminar „Das 80/20 Retail Banking“ werden wir uns am 29. Mai mit Segments- und Marktverantwortlichen, Marketingspezialisten und Geschäftsleitungsmitgliedern von Retail Banken über neue Ansätze der datengestützten Kundenbearbeitung austauschen und konkrete Lösungsansätze für mehr Prozesseffizienz UND Kundenerlebnis im schweizerischen Retail Banking entwickeln und diskutieren.

Kommentare

0 Kommentare

Danke für Ihren Kommentar, wir prüfen dies gerne.

Kommentare

0 Kommentare

Danke für Ihren Kommentar, wir prüfen dies gerne.