24. Februar 2013

Andere Retail Banking Institute,

Zukunftsmodell Hypothekenvermittler? Unternehmen im Vergleich. Teil 3: homegate.ch

Geschäftsmodell homegate.ch

homegate.ch fungiert grundsätzlich als „simpler“ Vermittler von Hypotheken. Sie stellt quasi ihr hochfrequenziertes Portal für ihre Finanzierungspartner zur Verfügung. Ihre Website ist eine der am meisten aufgerufenen Internetseiten in der Schweiz und verzeichnet mehr als 100 Millionen Seitenaufrufe pro Monat.… Mehr Informationen

Geschäftsmodell homegate.ch

homegate.ch fungiert grundsätzlich als „simpler“ Vermittler von Hypotheken. Sie stellt quasi ihr hochfrequenziertes Portal für ihre Finanzierungspartner zur Verfügung. Ihre Website ist eine der am meisten aufgerufenen Internetseiten in der Schweiz und verzeichnet mehr als 100 Millionen Seitenaufrufe pro Monat. Derzeit verfügt homegate.ch über 12 Finanzierungspartner. Erstaunlicherweise beteiligen sich bisher keine Versicherungsunternehmen

Die Finanzierungsinstitute überweisen je nach ihrer Tätigkeit einen Fixbetrag von CHF 10‘000 (national) oder CHF 3‘000 (regional) pro Jahr an homegate.ch. Zusätzlich bezahlen die Partner pro Hypothekarantrag CHF 50. Dieser Betrag ist unabhängig davon zu entrichten, ob die Hypothek mit dem Kunden abgeschlossen wird oder nicht. Da homegate.ch für den Bereich der Hypothekenvermittlung nur einen Mitarbeitenden beschäftigt, ist es für sie rentabel.

Weitere Fakten der Hypotheken von Homegate

- Durchschnittliche Hypothekengrösse: CHF 564‘000 (2012) – hoch!

- Verhältnis Neuabschlüsse/Ablösungen: 80/20

- 4 der 12 obig aufgeführten Partner vereinen 80% der Abschlüsse

- Zwischen 200 – 300 Hypothekenanfragen pro Monat

- Die Entwicklung der Anfragen verläuft neutral bis positiv, wobei v.a. der deutliche Peak im Jahr 2009 auffällt

Homegate und ZKB

homegate.ch sieht im Bereich der Hypothekenvermittlung und insbesondere im Bereich der Online Hypothek noch weiteres Potenzial. Es erstaunt daher nicht, dass die Zürcher Kantonalbank bald eine Plattform zum Abschluss von Online Hypotheken in Zusammenarbeit mit homegate.ch lancieren wird. homegate.ch und die Zürcher Kantonalbank sehen im Bereich der Online Hypotheken grosses Wachstumspotenzial und damit verbunden eine weitere Möglichkeit zur Ertragsdiversifikation.

17. Februar 2013

Corporate Governance bei Kantonalbanken – ein Rahmenwerk

Zwischen Marktdynamik und politischen Prozessen

Vor diesem Hintergrund hat das Institut für Finanzdienstleistungen Zug IFZ der Hochschule Luzern – Wirtschaft die «Public Corporate Governance von Kantonalbanken» untersucht. Das Resultat ist ein Rahmenwerk, welches 18 Gestaltungsparameter für die Ausgestaltung der Public Corporate Governance mit 61 Ausgestaltungsvarianten aufzeigt.… Mehr Informationen

Zwischen Marktdynamik und politischen Prozessen

Vor diesem Hintergrund hat das Institut für Finanzdienstleistungen Zug IFZ der Hochschule Luzern – Wirtschaft die «Public Corporate Governance von Kantonalbanken» untersucht. Das Resultat ist ein Rahmenwerk, welches 18 Gestaltungsparameter für die Ausgestaltung der Public Corporate Governance mit 61 Ausgestaltungsvarianten aufzeigt. Mit den Governance-Typen «Politik» und «Ökonomie» werden in der Studie zwei Extrempole definiert. Der erstere Typ ist stark von politischen Vorgaben geprägt, während der Ökonomie-Typus sich bezüglich Governance nicht wesentlich von privaten Banken unterscheidet.

Die IFZ-Kantonalbanken-Studie schafft Übersicht

Die Studie des IFZ der Hochschule Luzern gibt der komplexen Kantonalbanken-Welt eine Struktur und bietet den Kantonen einen Überblick darüber, welche Optionen sie für die Führung, Steuerung und Kontrolle ihrer Banken haben.

Die Studie «Governance von Kantonalbanken – Ein Rahmenkonzept» kann unter ifz@hslu.ch bestellt werden. Sie kostet 85 Franken.

Kommentare

0 Kommentare

Danke für Ihren Kommentar, wir prüfen dies gerne.

11. Februar 2013

Greifen die neuen Regeln im Hypothekarmarkt?

Kernelemente der neuen Regulierung

Eigenmittel: Hauptpunkt dieser Selbstregulierung ist, dass mindestens 10% des Belehnungswertes aus „harten“ Eigenmitteln bestehen müssen. Das heisst, diese Eigenmittel dürfen weder als Verpfändung noch als Vorbezug aus der 2. Säule eingebracht werden.

Amortisation: Neu muss die Hypothekarschuld innerhalb von 20 Jahren auf zwei Drittel des Belehnungswertes amortisiert werden.… Mehr Informationen

Kernelemente der neuen Regulierung

Eigenmittel: Hauptpunkt dieser Selbstregulierung ist, dass mindestens 10% des Belehnungswertes aus „harten“ Eigenmitteln bestehen müssen. Das heisst, diese Eigenmittel dürfen weder als Verpfändung noch als Vorbezug aus der 2. Säule eingebracht werden.

Amortisation: Neu muss die Hypothekarschuld innerhalb von 20 Jahren auf zwei Drittel des Belehnungswertes amortisiert werden. Die neue Amortisationspflicht soll sich langfristig positiv auf die Tragbarkeit auswirken und die Belastung der Schuldner durch die Hypothekarzinsen reduzieren.

Risikogewichtung: Ab dem 1. Januar 2013 wird bei Hypothekarkrediten mit einem Belehnungsgrad von über 80% eine Risikogewichtung von 100% verlangt.

Nach Ansicht des Hauseigentümerverbandes Schweiz (HEV) werden die neuen Mindeststandards Wirkung zeigen. Am stärksten dürften sich diese bei den Schwellenhaushaltungen auswirken. Diese Meinung teilt auch die SBVg und rechnet – durch den Wegfall der Schwellenhaushalte – mit einer Nachfragelücke bei Objekten am unteren Ende des Preisspektrums. Damit sollte sich auch das Risiko für das Vorsorgekapital des Kreditnehmers und seine damit verbundene Rente reduzieren. Ob durch die neuen Mindeststandards das Hypothekarvolumen deutlich zurückgehen wird, ist jedoch noch unklar.

Eine Gruppe Studenten der Master of Science in Banking and Finance-Klasse (T. Bärtsch, R. Gossner, M. Müntener) ist sowohl anhand statistischer Untersuchungen als auch qualitativen Befragungen der Frage nachgegangen, ob die Massnahmen bereits erste Wirkungen zeigen.

Statistische Überprüfung – was zeigen die Daten?

Wenn man alle Banken zusammen betrachtet ist gemäss den statistischen Tests bisher keine signifikante Verlangsamung des Wachstums vom Hypothekarvolumen bei privaten Haushalten feststellbar. Somit hat die neue Regulierung noch keine oder nur marginale Auswirkungen auf die Vergabe von Hypotheken an Privatpersonen. Es ist jedoch zu beachten, dass sich die Untersuchung auf vier Monate beschränkt. Zudem könnten gegenläufige Effekte, wie die Umsetzung der Zweitwohnungsinititive per 1. Januar 2013, die Resultate verfälschen.

Untersucht man die Volumen der einzelnen Bankengruppen gibt es hingegen Anzeichen, dass bei den Raiffeisenbanken eine signifikante Verlangsamung des Wachstums auftritt. Dies könnte ein Hinweis darauf sein, dass die Raiffeisenbanken durch die neue Regulierung weniger Hypotheken abschliessen können oder wollen. Es gilt aber auch hier zu beachten, dass sich lediglich das starke Wachstum der Raiffeisenbanken verlangsamt hat. Das Wachstum liegt jetzt in etwa auf dem Niveau der anderen Bankengruppen.

Qualitative Umfrage – was sagen die Banken?

Da die statistische Beurteilung aufgrund der Datenlage nur ein unzureichendes Bild abgibt, wurden ergänzend qualitative Befragungen bei sieben Banken durchgeführt.

Bei fünf der befragten Banken (Migros Bank, Glarner Kantonalbank, Luzerner Kantonalbank, St. Galler Kantonalbank, Bank Linth) mussten die Kunden bereits vor der Einführung der neuen Mindeststandards mindestens 10% harte Eigenmittel für eine Hypothekarfinanzierung einbringen. Bei der Raiffeisenbank Schweiz und der Credit Suisse (CS) wurden vor der neuen Regelung nur 5% hartes Eigenkapital verlangt.

| Bank |

harte Eigenmittel |

Regelung seit |

| Migros Bank |

10% |

immer |

| Glarner Kantonalbank |

10% |

Ende 2010 |

| Luzerner Kantonalbank |

10% |

April 2011 |

| St. Galler Kantonalbank |

10% |

immer |

| Bank Linth |

20% |

immer |

| Credit Suisse |

5% |

immer |

| Raiffeisenbank Schweiz |

5% |

immer |

Die neuen Mindeststandards werden in der Zwischenzeit von allen befragten Banken umgesetzt.

Von den befragten Personen bezweifelt eine Mehrheit die Wirksamkeit der Regulierung, auch wenn der Zeitpunkt für die Beurteilung sicherlich noch früh ist. Aufgrund der neuen Mindeststandards mussten bei jenen Banken, die diese schon vor der Einführung am 1. Juli 2012 umsetzten, keine zusätzlichen Finanzierungsgesuche abgelehnt werden. Nur die Raiffeisen Schweiz hatte Finanzierungsgesuche, die neu abgelehnt werden mussten. Genaue Zahlen durften jedoch nicht genannt werden. Ein Nachfragerückgang bei den Finanzierungsgesuchen ist bei keiner der befragten Banken feststellbar. Dies dürfte auch dadurch begründet sein, dass die meisten Kunden schlecht oder gar nicht über die neuen Mindeststandards informiert sind.

Fazit

Letztlich kann also gesagt werden, dass es zum jetzigen Zeitpunkt schwierig zu beurteilen ist, ob die eingeführte Regulierung die gewünschten Effekte mit sich bringt. Um eine eindeutige Aussage zu machen, müssen die nächsten Monate abgewartet werden und dann mit mehr Datenmaterial die Wirksamkeit nochmals überprüft werden. Erste Anzeichen deuten aber darauf hin, dass der Effekt möglicherweise geringer ist als von gewissen Kreisen erwartet wurde

Kommentare

0 Kommentare

Danke für Ihren Kommentar, wir prüfen dies gerne.

4. Februar 2013

Andere Retail Banking Institute,

Crowdfunding – neuer Weg der Finanzierung? Portrait vom Schweizer Pionier-Unternehmen Cashare

Was ist Crowdfunding?

Cashare – erstes Crowdfunding-Unternehmen in der Schweiz

Die erste Crowdfunding-Unternehmung in der Schweiz ist die 2008 in Hünenberg (Zug) gegründete Cashare.

Wer ein Darlehen beantragen will, bleibt auf der Internetplattform zwar anonym, muss Cashare aber seinen Pass, Lohnabrechnungen, Krankenkassenpolice und Mietvertrag offenlegen.… Mehr Informationen

Was ist Crowdfunding?

Cashare – erstes Crowdfunding-Unternehmen in der Schweiz

Die erste Crowdfunding-Unternehmung in der Schweiz ist die 2008 in Hünenberg (Zug) gegründete Cashare.

Wer ein Darlehen beantragen will, bleibt auf der Internetplattform zwar anonym, muss Cashare aber seinen Pass, Lohnabrechnungen, Krankenkassenpolice und Mietvertrag offenlegen. Zudem bewertet Cashare anhand einer Bonitätsprüfung das Unternehmen oder die jeweilige Person mit Ratings. Daher werden gemäss Michael Borter, CEO von Cashare, nur ca. 20% aller Darlehensanträge auf der Internetseite aufgeschaltet. Die Ausfallquote der Darlehen beträgt 4.5%, die durchschnittliche Darlehenshöhe ist zwischen 15‘000 und 20‘000 CHF.

Das Unternehmen finanziert sich aus einer Provision auf vermittelte Darlehen: Jährlich bezahlen Schuldner und Gläubiger je 0.75% der Darlehenssumme an Cashare (total also 1.5% des Darlehensvolumens).

Wachstumsmarkt Crowdfunding?

Seit ihrem Start hat Cashare für rund 5 Mio CHF Darlehen vermittelt. Nach einem eher langsamen Start (2008: 122‘000 CHF, 2009: 300‘000 CHF) hat Cashare in den vergangenen drei Jahren Darlehen in der Höhe von jeweils jährlich zwischen 1 und 2 Mio CHF ermöglicht. Dies ist zwar ein nettes Wachstum – in Anbetracht des Volumens der ausstehenden Konsumkreditverträge in der Schweiz (2011: 7,8 Milliarden Franken) aber noch immer sehr wenig und auch nicht ausreichend, um die in der Zwischenzeit vier Mitarbeiter von Cashare zu entlöhnen. Eine (zuversichtliche) Hoffung besteht bei Cashare jedoch, dass das Volumen sich in den nächsten Jahren weiter ausweiten wird und vielleicht ähnliche Volumina erreicht werden wie beim deutschen Online-Kreditmarktplatz Smava. Bei dieser Unternehmung wurden seit der Gründung im Jahr 2007 Darlehen mit einem Volumen von 68 Millionen Euro bewilligt. Das Wachstumsproblem bei Cashare liegt derzeit aber nicht mehr bei den Darlehensgebern, sondern bei den Darlehensnehmern. Infolge des Anlagenotstands und der verhältnismässig hohen Zinsen haben verschiedene Investoren Crowdfunding entdeckt. Für Darlehensgeber sind Anlagen wie Privatkredite eine interessante Option, da diese in Abhängigkeit vom Rating ca. 4.5% (Rating A) bis 10-12% (Rating C) Zinsen abwerfen. Auf der anderen Seite ist aber die Anzahl an Darlehensnehmern – wohl nicht zuletzt durch die noch immer zu geringe Bekanntschaft von Unternehmen wie Cashare – weniger stark gewachsen. Ebenfalls erhält man auf der Homepage durch die geringe Anzahl an derzeit verfügbaren Projekten (i.d.R. 3-5) eher das Gefühl, dass die Plattform nur wenig benutzt wird. Dies rührt aber auch daher, dass die Projekte oftmals nur 3-5 Tage aufgeschaltet sind.

Konkurrenz für Banken?

Das derzeitige Volumen im Crowdfunding der Schweiz muss den Banken noch keine Sorgen machen. Es ist aber nicht auszuschliessen, dass mittelfristig die Bedeutung von Crowdfunding höher wird, und nicht nur die GE Money Bank oder Bank now, sondern auch im Konsumgeschäft tätige Retail Banken diese Unternehmen spüren werden. Ebenso bieten sich für Cashare verschiedene Möglichkeiten der Zusammenarbeit mit Banken an. Sie sind zurzeit, gemäss Aussage von Borter, mit diversen Banken für verschiedene neue Projekte in Kontakt.

Cashare ist in der Zwischenzeit nicht mehr der einzige Crowdfunding-Anbieter in der Schweiz. Die Schweizer Crowdfunding-Plattform c-crowd ist seit 2010 online und legt ihre Schwerpunkte auf Investitionen in junge Unternehmen (Start up‘s). Im Jahr 2012 sind mit 100-days.net von Ron Orp und wemakeit.ch weitere Crowdfunding-Plattformen gestartet. Es bleibt abzuwarten, wie sich diese Unternehmen entwickeln werden.

Kommentare

0 Kommentare

Danke für Ihren Kommentar, wir prüfen dies gerne.

29. Januar 2013

Andere Retail Banking Institute,

Wie kann man den Herausforderungen im Retail Banking begegnen? Mit einer Weiterbildung im MAS Bank Management!

Die Deutsche Bank will also zum „VW des Banking werden“. Das stellt hohe Ansprüche an das Management Team und an den Umgang mit Veränderungen. Doch woher sollen die notwendigen Kompetenzen kommen, wenn sich die Herausforderungen ändern?

In diesem Zusammenhang lohnt sich eine umfassende Weiterbildung, welche auf die aktuellen Herausforderungen im Management von Retail-Banken zugeschnitten ist: Der MAS Bank Management (Master of Advanced Studies Bank Management) der Hochschule Luzern am IFZ ist einer der umfassendsten Lehrgänge im deutschsprachigen Raum.… Mehr Informationen

Die Deutsche Bank will also zum „VW des Banking werden“. Das stellt hohe Ansprüche an das Management Team und an den Umgang mit Veränderungen. Doch woher sollen die notwendigen Kompetenzen kommen, wenn sich die Herausforderungen ändern?

In diesem Zusammenhang lohnt sich eine umfassende Weiterbildung, welche auf die aktuellen Herausforderungen im Management von Retail-Banken zugeschnitten ist: Der MAS Bank Management (Master of Advanced Studies Bank Management) der Hochschule Luzern am IFZ ist einer der umfassendsten Lehrgänge im deutschsprachigen Raum. Er ist wie ein MBA generalistisch ausgerichtet, geht jedoch auf die aktuellen Besonderheiten im Finanzsektor und speziell im Retail Banking ein. Er eignet sich für Absolventinnen und Absolventen von Hochschulen und Universitäten, welche über mehrere Jahre in einem oder mehreren Bankinstituten Praxis erworben haben. Der Lehrgang bereitet ambitionierte Führungskräfte und Nachwuchsleute für segments- und bereichsübergreifende Aufgaben vor und rückt die Herausforderungen der regionalen Vertriebs- sowie Marktverantwortung in den Vordergrund.

Der MAS Bank Management wird bereits seit fünfzehn Jahren angeboten. Das Konzept und die Unterrichtsinhalte werden laufend auf die aktuellen Entwicklungen der Branche und ihres Umfeldes angepasst. Im Lehrgang treffen sich Praktiker aus dem Retail Banking mit Berufserfahrung, die ihr persönliches Netzwerk erweitern und sich für die Lösung aktueller Probleme im Berufsalltag fit machen wollen. Diskussionen über Themen wie die Entwicklung des Retail Banking mit Verweis auf das Interview von Bankchef Fitschen, die Entwicklung der Profitabilitätskennzahlen von Raiffeisen Schweiz, die aktuellen Entscheidungen der FINMA oder die Vorstellung und kritische Evaluation neuer Finanzprodukte bereichern den Unterricht anhand des aktuellen Wirtschaftsgeschehens im Bankenmarkt.

Und das natürlich anhand eines roten Fadens: Jeder Studienteil ist mit klaren Lernzielen umschrieben; zudem wird auf die Vorbereitungs-, Ergänzungs- und Vertiefungslektüre verwiesen. Behandelte Themen sind unter anderem:

- Bankenumfeld: Volkswirtschaft, Bankenpolitik und Bankenrecht, Handels- und Steuerrecht

- Strategisches Bank Management und Corporate Governance, Audit, IKS und Compliance

- Operative Bankführung: Risk Management, Bank Accounting & Controlling, Projektmanagement, Finanzmathematik, Human Resources Management, Organisationsthemen etc.

- Core Banking: Vom Retail Banking über Corporate Banking, Private Banking & Wealth Management, Investment Banking bis hin zum International Banking

- Führung in den wichtigsten Bankmanagementthemen wie Bankmarketing, Customer Focus und Change Management / Sitzungsführung usw.

- Persönliche Management- und Kommunikationskompetenzen (Indoor und Outdoor Experience)

Der nächste Lehrgang des MAS Bank Managements startet Mitte März 2013. Kurzfristige Anmeldungen sind noch möglich.

Die Studienleiter Prof. Maurice Pedergnana und Dr. Roger Rissi stehen Ihnen für Fragen (und Antworten) gern zur Verfügung.

Weitere Infos finden Sie hier.

Kommentare

0 Kommentare

Danke für Ihren Kommentar, wir prüfen dies gerne.

21. Januar 2013

Andere Retail Banking Institute,

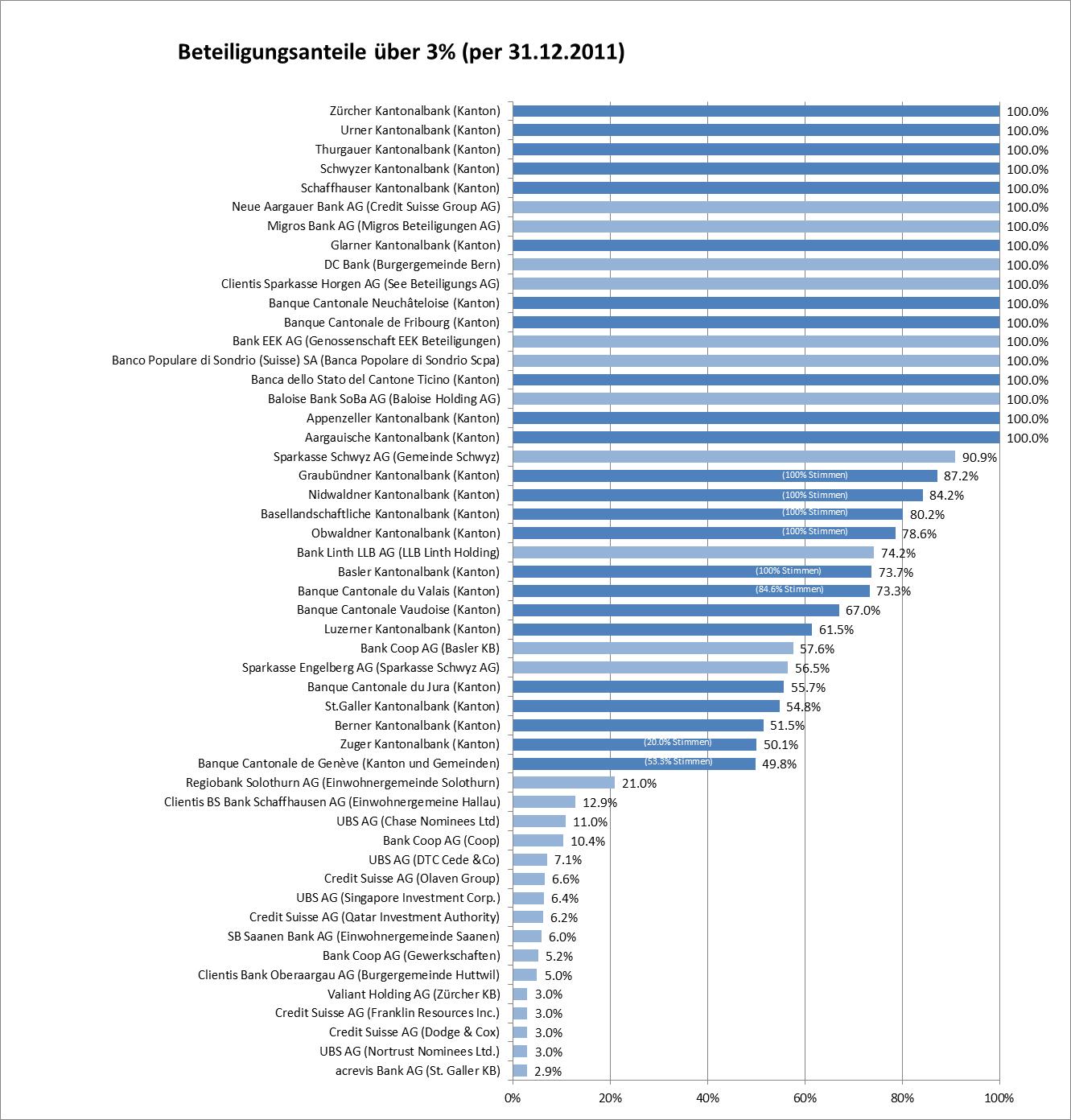

Wem gehören die Schweizer Retail-Banken?

Mehrheitsverhältnisse bei Kantonalbanken eindeutig

Mit Blick auf die Schweizer Retail-Banken ist die Ausgangslage bei den Kantonalbanken am klarsten. Mit dem Kanton verfügen sie jeweils über einen Eigentümer, der normalerweise entweder die Mehrheit an Stimmen und Kapital besitzt oder gar der einzige Eigentümer ist.… Mehr Informationen

Mehrheitsverhältnisse bei Kantonalbanken eindeutig

Mit Blick auf die Schweizer Retail-Banken ist die Ausgangslage bei den Kantonalbanken am klarsten. Mit dem Kanton verfügen sie jeweils über einen Eigentümer, der normalerweise entweder die Mehrheit an Stimmen und Kapital besitzt oder gar der einzige Eigentümer ist. Der Kanton hat in seiner Rolle als Eigentümer, Gesetzgeber und Leistungsbesteller wichtige Fragen zu klären. Beispielsweise hat er zu bestimmen, ob und welcher Leistungsauftrag der Kantonalbank aufgetragen wird, ob er eine Staatsgarantie gewährt und wie hoch die Abgeltung dafür betragen soll. Komplexe Fragen zwischen Politik und Markt sind dabei im Zusammenhang mit den Kantonalbanken-Beteiligungen zu klären. Wie die untenstehende Abbildung mit einer Aufstellung der Eigentümer mit einem Anteil von mehr als rund 3% im Retail-Banken-Sektor zeigt, sind es mit wenigen Ausnahmen nur die Kantonalbanken, welche über dominante Eigentümer mit einer Sperrminorität (> 33.3%) oder gar der Mehrheit verfügen (Kantonalbanken dunkelblau markiert).

Abbildung: Beteiligungsanteile über 3 % per 31.12.2011

(Quelle: IFZ Retail Banking-Studie Schweiz 2012, S. 90.)

Regionalbanken im Besitz des Gemeinwesens

Von den Kantonalbanken abgesehen, sind grosse Beteiligungsanteile bei den Schweizer Retail-Banken zumeist die Ausnahme und nicht die Regel. Ausnahmen sind einerseits Regionalbanken, welche ebenfalls ein Gemeinwesen zu seinen Eigentümern zählen. Beispielsweise hält die Gemeinde Schwyz einen 90.9%-Anteil an der Sparkasse Schwyz AG, welche ihrerseits eine Mehrheitsbeteiligung an der Sparkasse Engelberg hält (56.5%). Oder die Einwohnergemeinde Solothurn hält einen 21%-Anteil an der Regiobank Solothurn AG. Ausnahmen sind anderseits (vorgelagerte) Beteiligungsgesellschaften wie bspw. im Fall der DC Bank, welche im Eigentum der Burgergemeinde Bern ist, die Clientis Sparkasse Horgen AG, welche im Eigentum der See Beteiligungs AG ist oder die Bank EEK AG, welche im Besitz der Genossenschaft EEK Beteiligungen ist.

Regionalbanken als Tochtergesellschaften

Bei den anderen Retail-Banken, welche über einen dominanten Eigentümer verfügen, handelt es sich um Tochtergesellschaften grösserer in- oder ausländischer Bank-Konzerne, wie bspw. der Credit Suisse, welche die Neue Aargauer Bank kontrolliert oder auch der ausländisch beherrschten Bank Linth LLB AG, welche zu 74.2% im Eigentum der Liechtensteinischen Landesbank ist. Abgerundet wird das Bild durch einige meldepflichtige Beteiligungen wie bspw. die 3%-Beteiligung der Zürcher Kantonalbank an der Valiant Holding AG.

Durch Konsolidierung mehr Verflechtungen im 2013?

Auch im Jahr 2013 bleibt zu beobachten, inwiefern der Konsolidierungsdruck zu weiteren (strategischen) Verflechtungen oder letztlich Fusionen innerhalb oder ausserhalb der Schweizer Retail-Banken-Branche führen wird. Nur punktuelle Veränderungen dürften bei jenen Retail-Banken zu erwarten sein, welche im Besitz des Gemeinwesens sind, namentlich den Kantonalbanken und einzelnen Regionalbanken. Der Druck, den Beteiligungsgrad des Gemeinwesens zu senken, dürfte mancherorts weiter bestehen oder neu aufflammen, aber weiterhin tief und ohne grossen politischen Sukkurs bzw. Erfolg bleiben (siehe bspw. LUKB).

Kommentare

0 Kommentare

Danke für Ihren Kommentar, wir prüfen dies gerne.

14. Januar 2013

Andere Retail Banking Institute,

Regionalbanken und Sparkassen,

Bankfilialen erwünscht! Auch wenn man dafür bezahlen muss?

Die Studie und dessen Ergebnis sind grundsätzlich interessant. Das Vorhandensein einer Filiale offenbar noch immer vertrauensfördernd. Die reine physische Präsenz scheint immer noch eine „Muss-Kriterium“ für viele Kunden zu sein, ganz egal ob schlussendlich die Filiale vom Kunden auch tatsächlich genutzt wird oder nicht.… Mehr Informationen

Die Studie und dessen Ergebnis sind grundsätzlich interessant. Das Vorhandensein einer Filiale offenbar noch immer vertrauensfördernd. Die reine physische Präsenz scheint immer noch eine „Muss-Kriterium“ für viele Kunden zu sein, ganz egal ob schlussendlich die Filiale vom Kunden auch tatsächlich genutzt wird oder nicht. Das Ergebnis, dass Kunden gerne ihre Filiale behalten möchten ist in Anbetracht der Fragestellung aber auch nicht sonderlich überraschend. Die entscheidende Frage ist nämlich viel eher: Sind die Kunden auch bereit, dafür zu bezahlen? Wer möchte nicht auch ein Opernhaus, Fussballstadion und Museum in der Nähe? Aber wer ist bereit, hierfür zu bezahlen?

PS: Vom 28.6 bis am 1.7 findet ein 4-Tagesseminar, organisiert vom IFZ, zum Thema Retail Banking in Zürich und Berlin statt. Hier erfahren Sie in intensiver Kürze, wohin sich die Erlebniswelten im erfolgreichen Retail Business bewegen und welches die neusten Trends und innovativen Ideen der wichtigsten Flagship-Stores sind.

Kommentare

0 Kommentare

Danke für Ihren Kommentar, wir prüfen dies gerne.

7. Januar 2013

Andere Retail Banking Institute,

Regionalbanken und Sparkassen,

Die Deutsche Bank hat es gemerkt. Und in der Schweiz so?

Interessanterweise setzen viele Berichterstatter diese Aussage gleich mit der Ankündigung eines umfassenden Cost Cutting Programmes. Das ist nur teilweise richtig. Zum einen macht der Co-CEO Fitschen deutlich, dass man angesichts veränderten Kundenverhaltens und wachsender Bedeutung des Internets wesentlich gezielter Personalressourcen freisetzen würde als bspw.… Mehr Informationen

Interessanterweise setzen viele Berichterstatter diese Aussage gleich mit der Ankündigung eines umfassenden Cost Cutting Programmes. Das ist nur teilweise richtig. Zum einen macht der Co-CEO Fitschen deutlich, dass man angesichts veränderten Kundenverhaltens und wachsender Bedeutung des Internets wesentlich gezielter Personalressourcen freisetzen würde als bspw. die UBS. Andererseits geht es um eine Konzentration der Mittel. Denn: Die Deutsche Bank gilt als eine der vier systemrelevantesten Banken der Welt, sie unterliegt bezüglich Basel III besonderen Anforderungen in Bezug auf das zugrunde liegende Eigenkapital. Diese Anforderungen sind ohne eine adäquate Unternehmens-Strategie nicht erreichbar. Und gerade das interessiert unter dem Blickpunkt der Kundenorientierung: Nach einem Bericht der Neuen Zürcher Zeitung vom Samstag, strebt die Deutsche Bank durch „Prozessindustrialisierung“ die Position in ihrer Branche an, die VW in der Automobilbranche inne hat. Das bedeutet einen hohen Grad an Abwicklungsautomatisierung, hohen Grad an Geschwindigkeit, aber auf der anderen Seite auch einen hohen Grad an Kundenwissen und die operative Möglichkeit, aus diesem Kundenwissen auch etwas zu machen. Das versetzt ein Unternehmen in die Lage, auch mit niedrigen Margen langfristig profitabel und nachhaltig zu arbeiten. Dafür muss man auch keine Aldi-Strategie fahren, wie es in der Schweiz Raiffeisen praktiziert.

Festzuhalten bleibt: Angesichts solcher Überlegungen befindet sich die schweizerische Retail Banken Branche noch in der betriebswirtschaftlichen Steinzeit. Man wird sehen, wie lange „wir“ uns das leisten können.

Kommentare

0 Kommentare

Danke für Ihren Kommentar, wir prüfen dies gerne.

19. Dezember 2012

Andere Retail Banking Institute,

Das Sparschwein 2.0 der Migros Bank – eine innovative Idee im Retail Banking

Migipig ist kostenlos. Es werden weder Kontoführungsgebühren noch Kartengebühren erhoben. Pro Jahr können 12 kostenlose Bezüge vom Migipig-Sparkonto getätigt werden. Das Guthaben wird während der Spardauer mit ziemlich attraktiven 0,3% (Sparkonto) beziehungsweise 1,5% (Jugendsparkonto) verzinst. Die persönlichen Sparziele können via Social Media mit Freunden und Bekannten geteilt werden.… Mehr Informationen

Migipig ist kostenlos. Es werden weder Kontoführungsgebühren noch Kartengebühren erhoben. Pro Jahr können 12 kostenlose Bezüge vom Migipig-Sparkonto getätigt werden. Das Guthaben wird während der Spardauer mit ziemlich attraktiven 0,3% (Sparkonto) beziehungsweise 1,5% (Jugendsparkonto) verzinst. Die persönlichen Sparziele können via Social Media mit Freunden und Bekannten geteilt werden. Ebenso hat Migipig verschiedene Partner, welche Rabatte und Gutscheine für diverse Wünsche ermöglichen. Wenig überraschend stammen diese Angebote anderer Unternehmen ebenfalls aus der Migros-Gruppe (z.B. Micasa, M Electronics, Interio oder Sport XXX).

Crowdfunding-Idee?

Das Prinzip erinnert grundsätzlich an die Idee von Crowdfunding. Das Geld wird aber auf einem Migipig-Konto verzinst und private Freunde sollen helfen, einen Wunsch, ein Projekt oder einen Kauf zu verwirklichen. Für die Ziele der Migipig-Sparer werden also nur Personen angesprochen, die der Sparer persönlich kennt. Es gibt keine anonymen Spenden. Zudem ist Migipig im Gegensatz zu Crowdfunding kostenlos. Der Nutzer bezahlt keine Gebühr wie beim Crowdfunding, sondern das Geld wird gar verzinst. Beworben wird Migipig unkonventionell und knallig – sicherlich untypisch für Retail Banken. Aber der Weg, im Bereich des Retail Bankings einmal etwas anderes, neuartiges auszuprobieren, ist begrüssenswert und interessant. Innovative Produkte und Ideen sind im hartumkämpften Retail Banking Markt immer ein Plus.

Bisherige Entwicklung

Im ersten Monat seit der Lancierung hatte die Migipig-Homepage 56‘900 Hits. Die Sparziele sind sehr unterschiedlich und reichen vom 3D-TV (für CHF 1‘000), einem Dissertationsprojekt (CHF 150‘000) bis hin zur Realisierung des ersten Buches (CHF 10‘000). Ein besonders kreativer Benutzer wünscht sich 1 Mio CHF: Mit diesem Geld möchte er sich einen Fluxkompensator basteln, zurück ins Jahr 1986 zurückfliegen und dort seine Liebeserklärung (mit später teuren Folgekosten) zurücknehmen…

Erfolgshürden

Eine mögliche Hürde für den Erfolg des Projekts bildet der Konto-Eröffungsprozess. Auch bei Migipig müssen die Kunden, wie bei jedem Konto, mit den ausgefüllten Eröffnungsdokumenten und einem amtlichen Ausweis bei einer Migros-Geschäftsstelle vorbeigehen. Ob sich dieser Aufwand für ein kleines Migipig-Projekt lohnt, ist fraglich. Ebenso ist fraglich, ob die Schweizerinnen und Schweizer schon heute für ein solches Produkt im Bereich Social Media und Banking empfänglich sind. Dies zu testen ist aber sehr spannend. Ob das Projekt Migipig jemals profitabel sein wird, ist schwierig abzuschätzen und eher zu bezweifeln. Der Marketing-Effekt von solchen Ideen ist aber auf alle Fälle nicht zu unterschätzen.

Kommentare

0 Kommentare

Danke für Ihren Kommentar, wir prüfen dies gerne.

13. Dezember 2012

Andere Retail Banking Institute,

Regionalbanken und Sparkassen,

Studie Retail Banking 2020 – Haben die Banken eigentlich verstanden, was Retail heisst?

1. Keine fremden Konkurrenten die Bühne der Schweiz betreten und

2. Der Preis NICHT das alleinbeherrschende Entscheidungskriterium der schweizerischen Retail Banking Kunden wird.

Und da kann man nach all dem, was wir in den letzten Monaten an Studien, Zahlen und Neugründungen gesehen haben, nur fragen:

„Liebe Banken, wie kommt Ihr drauf?!“… Mehr Informationen

1. Keine fremden Konkurrenten die Bühne der Schweiz betreten und

2. Der Preis NICHT das alleinbeherrschende Entscheidungskriterium der schweizerischen Retail Banking Kunden wird.

Und da kann man nach all dem, was wir in den letzten Monaten an Studien, Zahlen und Neugründungen gesehen haben, nur fragen:

„Liebe Banken, wie kommt Ihr drauf?!“

Allein in den letzten Monaten sind verschiedene Hypothekarvermittler, Crowdfunding-Unternehmen und Peer-to-Peer-Lending Unternehmen in der Schweiz gegründet worden (mein Kollege Andreas Dietrich hat davon auf diesem Blog berichtet und wird noch weitere Unternehmen vorstellen). Und die IFZ Retail Banking-Studie 2012 hat es gezeigt: Die Margen sinken dramatisch. Gemäss Aussage von Dr. Pierin Vicenz, CEO von Raiffeisen Schweiz anlässlich der IFZ Retail Banking-Konferenz setzt die Raiffeisenbank weiterhin voll auf Wachstum und nimmt den Margenverlust hin.

Mit genau diesem Weg ist in einer anderen Industrie die Firma ALDI seit langer Zeit sehr erfolgreich. Nämlich im Lebensmittel-Retail. Und nicht umsonst lässt sich diese Branche hervorragend als Beispiel heranziehen. Durch den Druck, den der Eintritt von ALDI in den schweizerischen Markt erzeugt hat, haben Migros und COOP ihre Preise auf Kosten der Marge deutlich angepasst. Ein Ende dieses Effekts ist nicht abzusehen. Aber auch im Lebensmittel-Retail gibt es Möglichkeiten dem Preisdruck zumindest teilweise zu widerstehen. Es geht um die Analyse von Kundenbedürfnissen und eine entsprechende Segmentierung, anhand derer man auch das Marketing und das Kundenmanagement anpassen kann. Diese These wird in der Studie Retail Banking 2020 von den befragten Banken sogar geteilt: Die Segmentierung nach den heutigen Kriterien hat ausgedient!

Also müssen neue Kriterien gefunden werden. Denn die Produkte im Retail Banking sind austauschbar. Zumindest da, so zeigt die aktuelle Studie auf, sind sich mittlerweile alle Banken einig. Dann können sich Segmentierungskriterien ja nur noch aus dem Verhalten der Kunden und den damit verbundenen Dialogen und Entscheidungen ergeben. Voraussetzung, um diese Kriterien nutzen zu können, ist aber:

1. Man muss sie erfassen. An der damit verbunden Systematik scheitern in der Schweiz zur Zeit alle Retail Banken.

2. Man braucht die Infrastruktur um solche Kriterien tagesaktuell auswerten zu können. Wenn man liest, dass die Postfinance neu sämtliche Auswertungen an der Kundenschnittstelle mit der weltweit führenden Statistiksoftware SAS analysiert und systematisch Verkaufsmöglichkeiten ableitet, sollten sich an und für sich für Manager im Retail Banking neue Handlungsfelder ergeben.

3. Man braucht Mitarbeiter, die mit neuester Technologie in Echtzeit Kunden ansprechen. Wenn man weiss, dass nahezu alle Versicherungen des Landes zur Zeit an iPad gestützten strukturierten Beratungsprozessen arbeiten, um darüber Lebensversicherungen und Hypothekarkredite zu verkaufen, ergeben sich sicher neue Einschätzungen für die Retail Banken.

4. Man muss sich fragen, wie das Kundenerlebnis der Banken heute gestaltet, gemessen und systematisch gesteuert wird. Denn ansonsten sind wir demnächst beim Lebensmittelretail angelangt. Um Ihnen, geschätzter Leser, die Auswirkungen zu verdeutlichen: Ich habe Ihnen ein Foto einer Migrosfiliale beigelegt. Sehen Sie dort einen Berater? Und wenn ja, was macht er?

Kommentare

0 Kommentare

Danke für Ihren Kommentar, wir prüfen dies gerne.

Kommentare

0 Kommentare

Danke für Ihren Kommentar, wir prüfen dies gerne.