5. Dezember 2012

Andere Retail Banking Institute,

Die Bank der Zukunft?

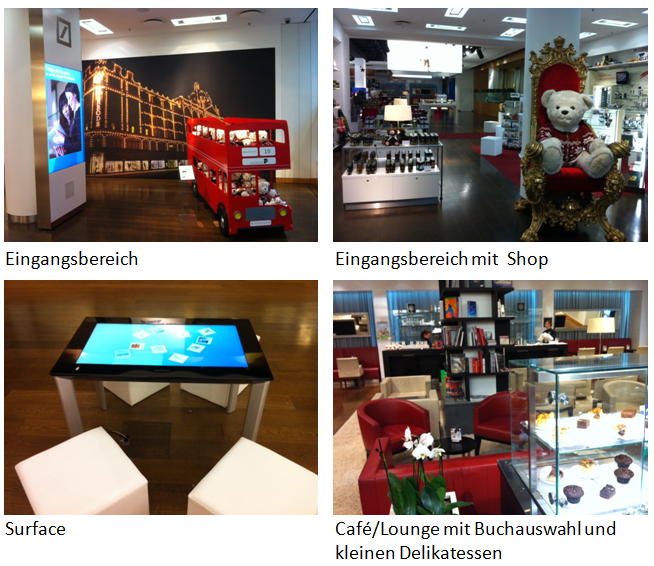

Die Filiale ist mit 1260qm ziemlich gross und erlaubt daher auch, teilweise neue Geschäftsphilosophien umzusetzen. Im Kids’ Corner (jeweils am Nachmittag geöffnet) werden die Kleinen betreut, in einem gemütlichen Kaffee kann gegessen und getrunken werden, ein Trendshop verkauft exklusive Designerprodukte und alle 2-3 Monate sind unterschiedliche Ausstellungen oder auch spezielle Shops im Eingangsbereich der Bank aufgebaut.… Mehr Informationen

Die Filiale ist mit 1260qm ziemlich gross und erlaubt daher auch, teilweise neue Geschäftsphilosophien umzusetzen. Im Kids’ Corner (jeweils am Nachmittag geöffnet) werden die Kleinen betreut, in einem gemütlichen Kaffee kann gegessen und getrunken werden, ein Trendshop verkauft exklusive Designerprodukte und alle 2-3 Monate sind unterschiedliche Ausstellungen oder auch spezielle Shops im Eingangsbereich der Bank aufgebaut. Derzeit gastiert gerade das Edelkaufhaus Harrods in der Bank Q110 und ermöglicht es, exklusiv Harrods Produkte einzukaufen.

Weitere Auffälligkeiten:

- In der Filiale erklingt Musik (warum eigentlich nicht?), der Raum ist hell und ziemlich farbenfroh gestaltet.

- Generell ist auffällig, dass keine eigentlichen „Barrieren“ aufgebaut wurden. Der Kunde wird nicht „gestoppt“ durch einen Schalter, sondern kann sich sehr frei durch den Raum bewegen. Die Schalter resp. Beratungsräumlichkeiten befinden sich auf der linken und rechten Seite des Raumes.

- Die Filiale verfügt über eine ausziehbare Bühne, die nicht nur für Kundenanlässe, sondern auch für Nicht-Banken-Events genützt werden kann. Durch die zentrale Lage an der Friedrichstrasse wird Q110 mehrmals im Jahr von externen Organisationen gemietet.

- In der Filiale hat es fünf komplett unterschiedlich gestaltete Beratungsräume. Die Kunden können auswählen, welchen Raum (modern, poppig, edel, etc.) sie für das Gespräch wählen möchten. Dadurch können auch Rückschlüsse über die präferierte Gestaltung der Kunden für ein Kundengespräch gewonnen werden. Viele Beratungsgespräche werden aber auch im Kaffee/der Lounge geführt. Ebenso können die Kunden mit einem sehr grossen Touch-Screen verschiedene Bankgeschäfte besser „erleben“ und anfassen.

- Wenig überraschend verwendet die Bank Q110 auch Soziale Medien. Neben Facebook twittert die Q110 auch seit knapp einem Monat. Ebenso ist die Nutzung von Foursquare geplant und soll so eingesetzt werden, dass zusätzliche Kundeninformationen gewonnen werden können. Ebenso speziell ist, dass der Kunde sich via Skype direkt an die Bank wenden kann.

Einige Zahlen und Fakten:

- Insgesamt hat die Bank Q110 12‘000 Kunden. In Anbetracht der Tatsache, dass die Filiale erst seit 2005 existiert, ist dies keine schlechte Quote. Die Lage der Filiale ist aber natürlich auch ziemlich exklusiv.

- Im Durchschnitt betreten rund 1‘500 Personen die Filiale pro Tag.

- Ein durchschnittlicher Kunde verweilt 20 Minuten in dieser Filiale. Bei anderen Filialen beträgt die durchschnittliche Aufenthaltsdauer 5-7 Minuten.

- Angaben der Bank zufolge ist die Filiale nicht kostendeckend. Dies hängt aber mit den immer wieder neuen Innovationen zusammen, welche hier getestet werden. In diesem Zusammenhang stellt sich für den Besucher die Frage, ob die Filiale Q110 tatsächlich den Anspruch hat, die Marktfähigkeit von innovativen Filial-Konzepten zu testen oder ob sie primär als Marketing-Flagship für die Bank wirken soll. Aus der Beratungserfahrung heraus wissen wir zumindest, dass Kunden bei Bankberatungen Qualität und Kompetenz letztlich am höchsten gewichtet. Allenfalls lockt der schwellenlose Eintritt in die Bank mit dem winkenden Teddybär also den Kunden vielleicht in die Bank, aber zufrieden aus der Bank kommt er nur, weil die Beratungsqualität stimmt und nicht weil der Kaffee gut schmeckte.

Auf alle Fälle und für alle Berlin-Reisenden: Die Filiale befindet sich an der Friedrichstrasse 181 – ein Besuch der Q110 kann wärmstens empfohlen werden!

Einige Impressionen:

28. November 2012

Andere Retail Banking Institute,

Regionalbanken und Sparkassen,

Wie wird das Schweizer Retail Banking in 10 Jahren aussehen?

Stehen den Retail-Banken strukturelle Änderungen bevor?

Die Ansatzpunkte der Statements sind sehr unterschiedlich. Während Hans-Ulrich Stucki in den kommenden Jahren eine verstärkte strukturelle Trennung zwischen industriellen Fertigungsinstituten und beratungsintensiven Instituten erwartet, zeichnen Dr. Pierin Vincenz und Bernard Kobler ein Bild der Geschäftstätigkeit der Retail-Banken in 10 Jahren, dass sich nicht stark vom Heutigen unterscheidet.… Mehr Informationen

Stehen den Retail-Banken strukturelle Änderungen bevor?

Die Ansatzpunkte der Statements sind sehr unterschiedlich. Während Hans-Ulrich Stucki in den kommenden Jahren eine verstärkte strukturelle Trennung zwischen industriellen Fertigungsinstituten und beratungsintensiven Instituten erwartet, zeichnen Dr. Pierin Vincenz und Bernard Kobler ein Bild der Geschäftstätigkeit der Retail-Banken in 10 Jahren, dass sich nicht stark vom Heutigen unterscheidet. Kobler ist überzeugt, dass das Retail Banking-Geschäft auch in 10 Jahren noch das Kerngeschäft mit substanziellem Ertragsanteil für die Retail-Banken darstellen wird. Vincenz ist der Meinung, dass die Retail-Banken in 10 Jahren ihre Dienstleistungen nicht völlig anders als vor 10 Jahren oder auch heute erbringen werden.

Gewinnen elektronische Kanäle an Bedeutung?

Einzig elektronische Kanäle könnten etwas an Bedeutung gewinnen, sagt Vincenz. Diese Einschätzung teilt Stucki, der in Zukunft insbesondere im Massengeschäft eine verstärkte Verschiebung auf die neuen Kanäle erwartet. Nach wie vor dürfte die Kundschaft aber einen grossen Beratungs-Bedarf aufweisen, und genau dies sei die Chance für die Retail-Banken.

Retail-Banken brauchen eine klare Strategie

Am optimistischsten zeigt sich Alex Geissbühler. Er ist der Meinung, dass die Retail-Banken auch in 10 Jahren nach wie vor eine wichtige Rolle spielen werden. Es werde aber für die Retail-Banken noch wichtiger werden, sich auf das zu fokussieren, was sie können und wollen. Zentral sei dabei eine klare Strategie. In diesem Sinne sei er – entgegen der oft geäusserten Skepsis – optimistisch für die Zukunft der Schweizer Retail-Banken.

Ein Zusammenschnitt der vier Interviews finden Sie hier:

Kommentare

0 Kommentare

Danke für Ihren Kommentar, wir prüfen dies gerne.

22. November 2012

Andere Retail Banking Institute,

Regionalbanken und Sparkassen,

IFZ Retail Banking Konferenz – ein Rückblick

Prof. Dr. Andreas Dietrich, Hochschule Luzern-Wirtschaft

Vorstellung IFZ Retail Banking-Studie/Analyse der Margenentwicklung

- Die vom IFZ durchgeführte Umfrage bei 184 Geschäftsleitungsmitgliedern von Schweizer Retail-Banken zeigt, dass sie den Margendruck im Aktivgeschäft sowie die Rekrutierung und Ausbildung von guten, unternehmerisch denkenden Mitarbeitenden als die beiden grössten aktuellen Herausforderungen betrachten.

Prof. Dr. Andreas Dietrich, Hochschule Luzern-Wirtschaft

Vorstellung IFZ Retail Banking-Studie/Analyse der Margenentwicklung

- Die vom IFZ durchgeführte Umfrage bei 184 Geschäftsleitungsmitgliedern von Schweizer Retail-Banken zeigt, dass sie den Margendruck im Aktivgeschäft sowie die Rekrutierung und Ausbildung von guten, unternehmerisch denkenden Mitarbeitenden als die beiden grössten aktuellen Herausforderungen betrachten. Weitere zentrale Herausforderungen sind die effiziente Umsetzung der Regulatorien, eine erhöhte Diversifikation der Ertragsquellen, die Rentabilisierung des Massenkundengeschäfts oder die Sicherstellung der Refinanzierung.

- Auffällig ist, dass die wichtigsten 7 Herausforderungen nur bankinterne Probleme betreffen. Kundenorientierte Probleme werden (nach wie vor) vernachlässigt. Deshalb wurde die siebte Herausforderung, Kundenorientierung, von den Autoren ergänzt. Die Vielfalt und Herausforderungen für die Retail-Banken sind insgesamt sehr hoch (vgl. Blogbeitrag vom 16.11.2012).

- Die Zinsmargen der Aktivseite der Neuabschlüsse haben sich in den vergangenen 7 Jahren um fast 40 Basispunkte reduziert, aber seit dem Jahr 2007 insgesamt stabilisiert. Es existieren grosse Unterschiede nach Regionen. Der Hypothekarmarkt bleibt nach wie vor ein sehr stark regional ausgeprägtes Geschäft.

Alex Geissbühler, Partner, Leiter Regulatory Services KPMG

Regulierung im Retail Banking – Quo Vadis?

- Die Retail-Banken werden sich voraussichtlich in den kommenden 5-10 Jahren mit einer grossen Vielfalt und Komplexität von regulatorischen Themen beschäftigen müssen. Diese sind in erster Linie:

- Transparenzvorschriften bezüglich versteuerter Gelder

- Offenlegung von Vergütungen an Dritte beim Vertrieb von Produkten

- Anlegerschutz

- Cross-border

- „Product suitability“

- „Client suitability“

- Kapital- und Liquiditätsplanung

Bernard Kobler, CEO Luzerner Kantonalbank

Geschäftsstellen – Kostentreiber oder Erfolgsgeneratoren?

- Geschäftsstellen einer Bank sind Imageträger – sogar für diejenigen, die nie einen Fuss über die Schwelle einer Bank setzen. Geschäftsstellen sind heute auch Orte des erlebbaren Markencharakters einer Bank. Die Wirkung eines Geschäftsstellennetzes auf Differenzierung, Image, Positionierung oder Verankerung ist allerdings schwierig messbar. Trotzdem dürfen Geschäftsstellen als eine Investition zur Erzielung zukünftiger Erträge betrachtet werden.

- Ein dichtes Zweigstellennetz ist ein glaubwürdiges Differenzierungsmerkmal für eine kundennahe Bank. Dies ist auch in der LUKB-Strategie 2011 – 2015 verankert: „Wir halten am dezentralen Vertriebsnetz fest“. Viele Filialen werden allerdings umgebaut und so den neuen Kundenbedürfnissen angepasst: Markant höhere Gewichtungen der Zonen für Begegnung und Beratung werden angestrebt, Schalter werden an Bedeutung verlieren. Online Banking und Mobile Banking werden immer wichtiger, hier gilt es die Entwicklungen aufmerksam zu beobachten.

- Nicht nur der Markencharakter der Filialen ist wichtig. Die LUKB hat eine deutlich bessere Marktdurchdringung in Gemeinden mit LUKB-Geschäftsstellen, als in Gemeinden, wo Mitbewerber alleine und die LUKB nicht präsent ist. Dort ist der LUKB-Marktanteil signifikant tiefer. Die Geschäftsstellen werden für die LUKB daher auch in naher Zukunft der wichtigste Vertriebskanal bleiben.

Dr. Pierin Vincenz, CEO Raiffeisen Schweiz

Wachstum und Profitabilität – ein Widerspruch?

- Margen- und Kostendruck im Retail Banking werden hoch bleiben.

- Das Wachstum der Kundenausleihungen bei Raiffeisenbanken war deutlich höher als das Wachstum des Zinserfolgs. Das Wachstum der Kundenausleihungen lag bei den Raiffeisenbanken in den vergangenen drei Jahren zwischen 7% und 8.3%, während der Zinserfolg lediglich um 1.3% bis 3.7% angestiegen ist. Insgesamt werden ca. 2/3 der positiven Wachstumseffekte durch negative Zinsmargeneffekte kompensiert.

- Die Raiffeisenbanken legen auch weiterhin den klaren Fokus auf das qualitative Wachstum bei gleichzeitiger Kostendisziplin und der steten Förderung auch nichtfinanzieller genossenschaftlicher Werte.

Hans-Ulrich Stucki, CEO Clientis AG

Kleine Banken, grosses Vertrauen – Strategien der Clientis Gruppe

- Die Clientis-Banken möchten zukünftig ihre Erträge durch zusätzliche Aktivitäten in den Geschäftsfeldern „Anlegen und Vorsorgen“ sowie „Privat- und Firmenkunden“ steigern.

- Die in den vergangenen Jahren überdurchschnittlich hohe Cost/Income-Ratio von ca. 64% lässt sich vor allem durch IT-Investitionen erklären. Ziel ist es, diese Ratio auf ca. 60% runterzubringen. Der entsprechende Wert steht aber nicht im speziellen Fokus der Eigentümer. Die Banken erhoffen sich einen zusätzlichen Synergienutzen unter anderem durch Kostensenkungen mit gruppenweiter Koordination der IT-Leistungen und durch die konsolidierte Überwachung durch die FINMA.

- 15 Clientis Banken haben vertraglich vereinbart, der Clientis Gruppe bis mindestens 2017 anzugehören. Sie bleiben jedoch weiterhin eigenständig.

Prof. Dr. Nils Hafner, Hochschule Luzern-Wirtschaft

Kundenkontakt-Management: Die Kunst des 80-20 im Retail Banking

- Das Management von Retail-Banken muss identifizieren, welches die Standardgeschäftsvorfälle im „First Level“ sind, und diese nachhaltig entlang der Kennzahl der sogenannten „first contact resolution rate“ (Lösungsquote im ersten Anlauf) führen. Entscheidend sind dabei Fehlerfreiheit und Lösungsgeschwindigkeit.

- Weiter müssen Retail-Banken analysieren, wo die Profilierungsfelder bei den komplexeren Lösungen im „Second Level“ liegen. Hier gilt es zusammen mit den jeweiligen Experten in der Bank nachhaltig positive Kundenerlebnisse zu gestalten.

- Damit sollte es auch zu einem deutlich positive(re)n NPS-Wert („Weiterempfehlungs-Quote“) kommen. Derzeit sind die Anstrengungen der Banken in diesem Gebiet noch deutlich zu tief.

Einige Impressionen der Konferenz:

Die 170-seitige «IFZ Retail Banking-Studie Schweiz 2012» kostet 290 Franken und kann hier direkt bestellt werden.

Weitere Artikel in Fachzeitschriften:

Bankmagazin: Die Retailbanken als Fels in der Brandung

http://www.bankmagazin.de/Aktuell/Nachrichten/202/19815/Die-Retailbanken-als-Fels-in-der-Brandung.html

Luzerner Zeitung:

Der Kunde steht weit hinten

Kommentare

0 Kommentare

Danke für Ihren Kommentar, wir prüfen dies gerne.

16. November 2012

Andere Retail Banking Institute,

Regionalbanken und Sparkassen,

IFZ Retail Banking-Studie: Die Retail-Banken als Fels in der Brandung

Aktiv-Margendruck sowie Personalrekrutierung und -ausbildung machen am meisten Sorgen

Die Umfrage bei 184 Geschäftsleitungsmitgliedern von Schweizer Retail-Banken zeigt, dass sie den Margendruck im Aktivgeschäft sowie die Rekrutierung und Ausbildung von guten, unternehmerisch denkenden Mitarbeitenden als die beiden grössten aktuellen Herausforderungen betrachten.… Mehr Informationen

Aktiv-Margendruck sowie Personalrekrutierung und -ausbildung machen am meisten Sorgen

Die Umfrage bei 184 Geschäftsleitungsmitgliedern von Schweizer Retail-Banken zeigt, dass sie den Margendruck im Aktivgeschäft sowie die Rekrutierung und Ausbildung von guten, unternehmerisch denkenden Mitarbeitenden als die beiden grössten aktuellen Herausforderungen betrachten. Die Autoren der Studie empfehlen den Retail Banken, bei der Rekrutierung ihren Trumpf auszuspielen: Kleine, regional tätige Retail-Banken sind nämlich gross genug, um für ambitionierte Persönlichkeiten attraktiv zu sein. Zugleich sind sie klein genug, um Mitarbeitenden schon früh Verantwortung zu übertragen. «Aus unserer Sicht ist das ein attraktiver Mix für qualifiziertes Personal», so Prof. Dr. Andreas Dietrich, Projektleiter der Studie.Weitere zentrale Herausforderungen sind aus Sicht der Banken eine effiziente Umsetzung der Regulatorien, eine erhöhte Diversifikation der Ertragsquellen, die Rentabilisierung des Massenkundengeschäfts oder die Sicherstellung der Refinanzierung. Unter den wichtigsten Herausforderungen rangieren also in erster Linie bankinterne Probleme. Besonders in einem Aspekt hat Dietrich die Prioritätensetzung der Banken erstaunt. «Ich hatte erwartet, dass mehrere kundenorientierte Probleme in den Top 7 der Herausforderungen auftauchen». Die siebte Herausforderung hat er deshalb eigenhändig ergänzt. Sie lautet: «Der Kunde muss im Zentrum bleiben».

Nahezu unbeschadet aus der Finanzkrise hervorgegangen

Das Forscherteam des IFZ hat festgestellt, dass gerade die Retail-Banken im Nachgang der Finanzkrise mehr und mehr zum «Fels in der Brandung» der Bank-Branche wurden. Die Finanzkrise haben nahezu alle Retail-Banken relativ unbeschadet überstanden, auch wenn die Profitabilität bei fast allen Banken gesunken und die Kosteneffizienz sich verschlechtert hat. Zumindest einen Teil der Rentabilitätsverluste konnten aber durch ein insgesamt eindrückliches Wachstum kompensiert werden. Am Besten abgeschnitten haben in den vergangenen fünf Jahren die Banque Cantonale de Fribourg, die Graubündner Kantonalbank, die Banque Cantonale Vaudoise, die Schwyzer Kantonalbank sowie die DC Bank. Diese sind die Top-Performer im Kennzahlen-Vergleich 2011 sowie auch im Kennzahlen-Vergleich 2007-2011.

Typischer Verwaltungsrats-Mitglied: Männlich, 55-jährig und mit Studienabschluss

Bei den Retail-Banken umfasst der Verwaltungsrat durchschnittlich 7.8 Mitglieder. Die Vielfalt bzw. Diversität dieser Verwaltungsrats-Mitglieder ist dabei aber teilweise eingeschränkt. Sowohl bei den Grossbanken als auch bei den Retail-Banken ist dieses Gremium nach wie vor eine Männerdomäne. Bei den Retail-Banken nehmen im Verwaltungsrat neben 406 Männern 76 Frauen Einsitz, der Frauenanteil beträgt damit 16%. Der durchschnittliche Verwaltungsrat einer Retail Bank ist zudem 55.8 Jahre alt und 64% der Verwaltungsrats-Mitglieder haben einen Studienabschluss. Es gibt hier aber teilweise beträchtlich Unterschiede zwischen den verschiedenen Bankengruppen. Während zum Beispiel der Anteil der Mitglieder mit Studienabschluss bei den Grossbanken 100% beträgt, lassen die Regionalbanken in diesem Bereich mehr Vielfalt zu. Normalerweise haben 30 bis 40% ihrer Verwaltungsräte andere Abschlüsse wie bspw. Fachexperten-Abschlüsse oder andere Abschlüsse.

Die 170-seitige «IFZ Retail Banking-Studie Schweiz 2012» kostet 290 Franken und kann hier direkt bestellt werden.

Bei Fragen können Sie sich gerne an Prof. Dr. Andreas Dietrich wenden (Tel: +41 41 757 67 46; andreas.dietrich@hslu.ch)

Echo in den Medien

Handelszeitung: Retail-Banking droht Konkurrenz von aussen

http://www.handelszeitung.ch/unternehmen/studie-retail-banking-droht-konkurrenz-von-aussen

NZZ: Herausforderungen für den „Hort der Stabilität“ der Banken

http://www.nzz.ch/aktuell/wirtschaft/reflexe/herausforderungen-fuer-den-hort-der-stabilitaet-der-banken-1.17808446

Finews: Retailbanken als Fels in der Brandung

http://www.finews.ch/news/banken/10064-retailbanken-als-lfels-in-der-brandungr

Neue Luzerner Zeitung: Der Kunde steht weit hinten

Online nicht verfügbar, 15. November 2012, S. 14.

Kommentare

0 Kommentare

Danke für Ihren Kommentar, wir prüfen dies gerne.

7. November 2012

Andere Retail Banking Institute,

Regionalbanken und Sparkassen,

Zukunftsmodell Hypothekenvermittler? Unternehmen im Vergleich. Teil 2: HypoPlus

Teil 2: HypoPlus

HypoPlus bietet Dienstleistungen im Bereich der privaten Immobilien-Finanzierung an. Ihr Ziel ist es, Kunden, die auf der Suche nach einer Hypothek sind, mit praktischen Tools und fundierten Informationen zu unterstützen. Finanzinstituten bietet sie die Möglichkeit, ihre Hypotheken zu präsentieren und gezielt neue Kunden anzusprechen.… Mehr Informationen

Teil 2: HypoPlus

HypoPlus bietet Dienstleistungen im Bereich der privaten Immobilien-Finanzierung an. Ihr Ziel ist es, Kunden, die auf der Suche nach einer Hypothek sind, mit praktischen Tools und fundierten Informationen zu unterstützen. Finanzinstituten bietet sie die Möglichkeit, ihre Hypotheken zu präsentieren und gezielt neue Kunden anzusprechen. Im Unterschied zu MyMoneyPark steht die Beratungsleistung bei HypoPlus nicht im Vordergrund. Vielmehr konzentriert sich Hypoplus in erster Linie auf die günstigsten Angebote für Standardhypotheken und Renditeobjekte. HypoPlus spricht daher vor allem gut informierte Personen an, welche eher einfachere Standardobjekte erwerben möchten. Ein weiterer Unterschied zu MyMoneyPark besteht darin, dass Hypoplus Exklusivverträge mit ihren Partnern abgeschlossen hat und ihre Kunden dadurch oftmals spezielle Konditionen erhalten.

Weitere Fakten zu HypoPlus (Quelle: Interview):

- Live seit November 2011

- 180’000 Vergleiche/Jahr

- 10 exklusive Partner (3 Versicherungen, 7 Banken)

- Abschlüsse: Mehr Abschlüsse bei Versicherungen als bei Banken

- Anzahl Mitarbeiter: 5

- Pricing: 0.36% tiefer als Durchschnitt der Grossen 6

- Durchschnittliche Hypothekengrösse: 542’000 (grösser als Schweizer Durchschnitt)

- Ca. 50% Neuabschlüsse und 50% Verlängerungen

Dr. Silvan Kaufmann, CEO von HypoPlus nimmt Stellung zu verschiedenen Fragen in einem kurzen Interview.

Kommentare

0 Kommentare

Danke für Ihren Kommentar, wir prüfen dies gerne.

31. Oktober 2012

Andere Retail Banking Institute,

Diversifizieren ist hartes Brot – diskutieren Sie über Lösungen mit

Nicht alle Eier in ein Körbchen

Längst nicht alle, aber insbesondere mittelgrosse bis grosse im Inland tätige Retail-Banken versuchen seit Jahren, ihre Diversifikation in mehrfacher Hinsicht zu steigern. „Nicht alle Eier in einem Körbchen zu haben“ ist dabei umgangssprachlich formuliert das Motto.… Mehr Informationen

Nicht alle Eier in ein Körbchen

Längst nicht alle, aber insbesondere mittelgrosse bis grosse im Inland tätige Retail-Banken versuchen seit Jahren, ihre Diversifikation in mehrfacher Hinsicht zu steigern. „Nicht alle Eier in einem Körbchen zu haben“ ist dabei umgangssprachlich formuliert das Motto. Aber wie können die Retail-Banken die Diversifikation steigern? Der Trend hat sich abgeschwächt, aber bis heute ist es nicht unüblich, dass Retail-Banken über Akquisitionen von ausserkantonalen Privatbanken und Private Banking-Boutiquen oder Retail-Banken eine, zwei oder gleich drei Fliegen mit einer Klappe zur Verbesserung der Diversifikation zu schlagen versuchen. Einige strebten eine breitere geografische Abstützung (geringere Abhängigkeit vom Heimmarkt), andere eine höhere Ertragsdiversifikation (geringere Abhängigkeit vom Zinsdifferenzgeschäft) und wieder andere eine breitere Diversifikation auf verschiedene Kundensegmente (geringere Abhängigkeit vom Retail- und Firmenkundensegment) an. Beispiele bei den Kantonalbanken sind die Luzerner Kantonalbank mit dem Kauf der Bank Adler im Jahr 2001, die Basellandschaftliche Kantonalbank mit der Privatbank AAM oder auch die St. Galler Kantonalbank mit der Hyposwiss im Jahr 2002. Zuletzt nutzte auch die Raiffeisen-Gruppe die sich bietende Gelegenheit und akquirierte die Notenstein Privatbank (ehemals Wegelin). Auch die auf die geographische Diversifikation ausgerichtete langjährige, aber mittlerweile gebremste Retail Banking-Expansions- und Akquisitionsstrategie der Valiant lässt sich in diesen Zusammenhang stellen. Auch neuste Online-Hypotheken-Initiativen wie jene der Glarner Kantonalbank (mit www.hypomat.ch) sind nicht nur wachstums- sondern auch diversifikationssteigerungsgetrieben.

Treten am Ort bei der ertragsbezogenen Diversifikation

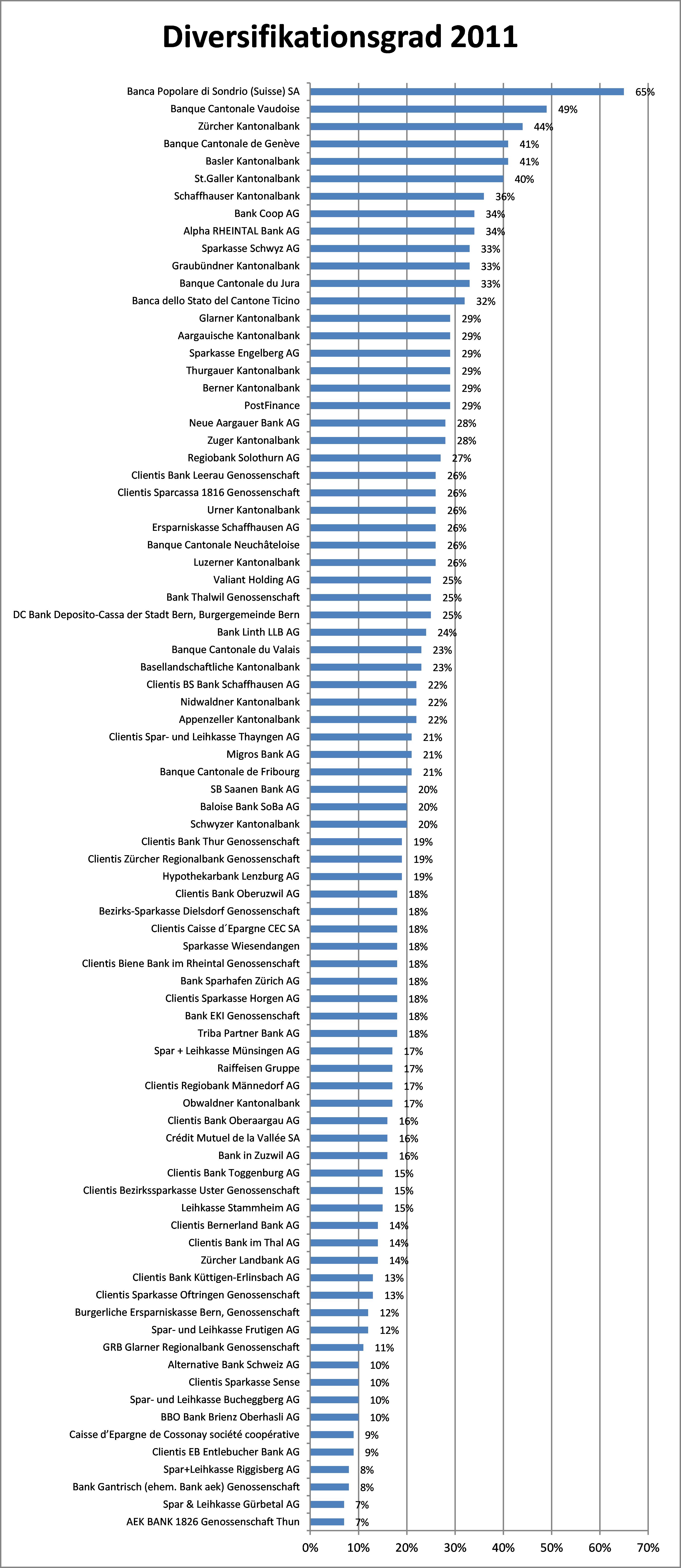

Trotz strategischer Gewichtung mit organischem sowie akquisitorischem Wachstum ist mittlerweile bei vielen Retail-Banken Ernüchterung eingekehrt. Ursprünglich plausible Expansionen oder Akquisitionen haben sich längst nicht in allen Fällen gelohnt. Teilweise schlummerten schwer kontrollierbare Risiken in den Akquisitionen, wie der aktuelle Fall ASE der Basler Kantonalbank zeigt. Auch Verluste mussten teilweise verzeichnet werden. Trotz grossen Bemühungen ist es insgesamt nicht oder nur sehr beschränkt gelungen, zumindest den Diversifikationsgrad bezüglich der Erträge zu steigern. So betrug der durchschnittliche Diversifikationsgrad (definiert durch den Anteil des nicht im Zinsdifferenzgeschäft erwirtschafteten Betriebserfolgs) der Schweizer Retail-Banken im Jahr 2006 23.2%. Im Jahr 2011 lag der Diversifikationsgrad nahezu unverändert bei 22.1%. Die nachfolgende Abbildung zeigt eine Übersicht über den Diversifikationsgrad von 83 Schweizer Retail-Banken, welche eine beträchtliche Spannweite aufweisen.

58% der Retail-Banken weniger diversifiziert als vor 5 Jahren

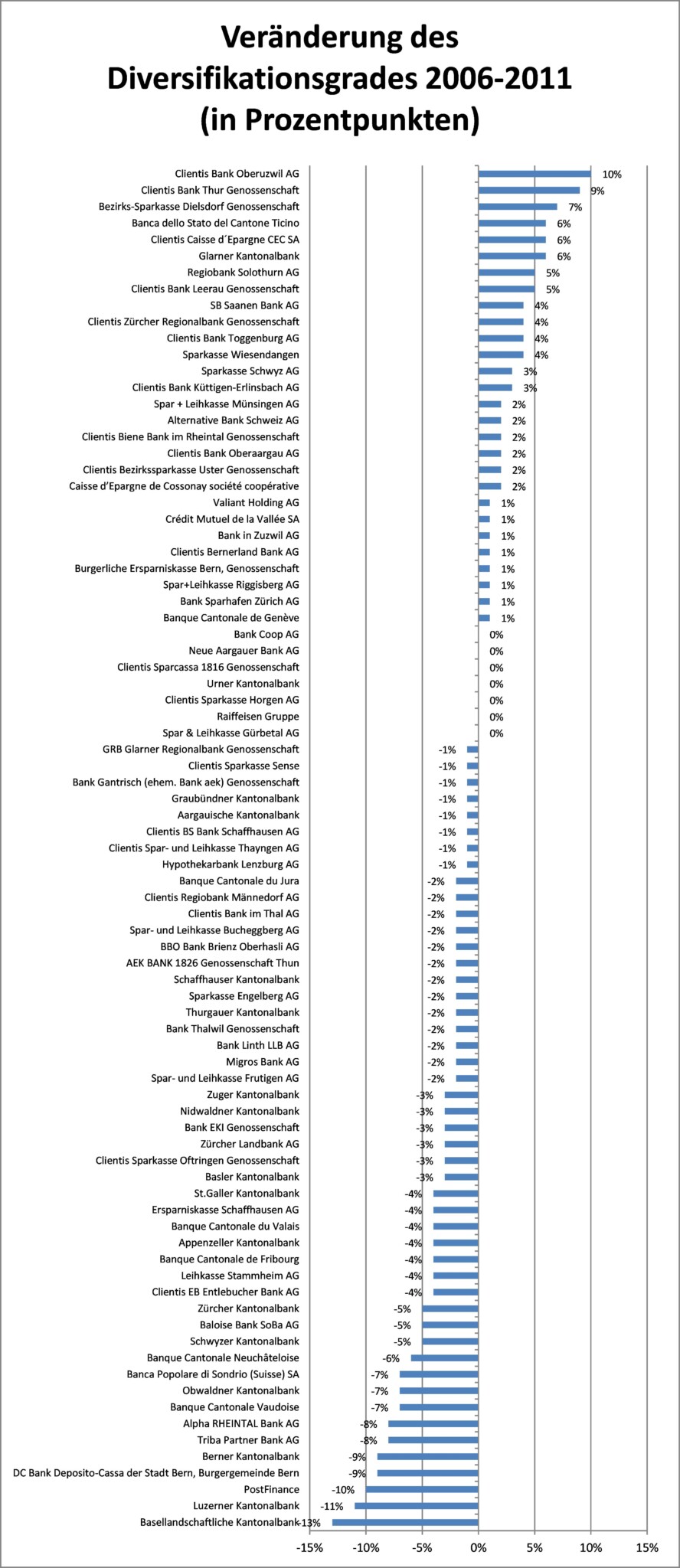

Doch wie hat sich der Diversifikationsgrad in absoluten Prozentpunkten im Zeitraum zwischen 2006 und 2011 bei den Schweizer Retail-Banken entwickelt? Die nächste Abbildung zeigt, wie sich der Anteil der nicht aus dem Zinsengeschäft erwirtschafteten Erträge am Betriebserfolg bei den einzelnen Retail-Banken entwickelt hat. Von den 83 betrachteten Retail-Banken sind 48 Banken (58%) weniger diversifiziert, 7 Banken (8%) haben einen unveränderten Diversifikationsgrad und 28 Retail-Banken (34%) haben einen höheren Diversifikationsgrad als vor fünf Jahren. Natürlich kann das daran liegen, dass das Generieren von Erträgen im Kommissions- und Dienstleistungsgeschäft, insbesondere dem Private Banking, schwierig geworden ist. Insgesamt kann aber trotzdem festgehalten werden, dass es der Retail-Banken-Branche nicht gelungen ist, seine Erträge breiter abzustützen.

Fragen über Fragen – wir freuen uns über Ihren Diskussionsbeitrag

Es stellen sich in diesem Zusammenhang einige Fragen, beispielsweise: Ist es überhaupt nötig, eine höhere Diversifikation anzustreben? Sollen sich die Retail-Banken nicht einfach auf ihr traditionelles Kerngeschäft mit der traditionellen Kundschaft im traditionell definierten geografischen Raum konzentrieren? Kann es sein, dass der Wille nach grösserer Diversifikation nur wenige Retail-Banken wirklich konsequent anstreben und das Gros der Banken auf die bewährten Geschäftsgebiete, Kunden und Ertragspfeiler setzt? Sind die Risiken bei einer Diversifikationsstrategie zu hoch? Bestehen nicht auch gewisse Risiken, wenn Klumpenrisiken geographischer sowie kunden- und ertragsbezogener Art verbleiben?

Was ist Ihre Meinung und Einschätzung dazu? Wir freuen uns über Ihren Diskussionsbeitrag im „Kommentar“-Feld!

Kommentare

0 Kommentare

Danke für Ihren Kommentar, wir prüfen dies gerne.

23. Oktober 2012

Andere Retail Banking Institute,

Regionalbanken und Sparkassen,

Zukunftsmodell Hypothekenvermittler? Unternehmen im Vergleich. Teil 1: MyMoneyPark

Hypothekenvermittler mit Potenzial in der Schweiz

Viele Kunden holen bereits heute nicht mehr selbst verschiedene Offerten von Banken ein, sondern lassen sich von unabhängigen Vermittlern Offertvergleiche zusammenstellen. Während insbesondere im angelsächsischen Raum und mittlerweile auch im deutschsprachigen Raum immer mehr Kunden Hypothekenvermittler in Anspruch nehmen (in Deutschland z.B.… Mehr Informationen

Hypothekenvermittler mit Potenzial in der Schweiz

Viele Kunden holen bereits heute nicht mehr selbst verschiedene Offerten von Banken ein, sondern lassen sich von unabhängigen Vermittlern Offertvergleiche zusammenstellen. Während insbesondere im angelsächsischen Raum und mittlerweile auch im deutschsprachigen Raum immer mehr Kunden Hypothekenvermittler in Anspruch nehmen (in Deutschland z.B. Dr. Klein, Hypothekendiscount oder Interhyp), sind entsprechende Unternehmen in der Schweiz noch weniger etabliert. Und während in Deutschland beispielsweise Interhyp im Jahr 2011 ungefähr 7.6 Milliarden Euro Finanzierungsvolumen vermittelt hat (6.9 Mrd Euro im Jahr 2010), sind die Volumina in der Schweiz derzeit noch eher unbedeutend.

Geht es schneller als wir heute glauben?

Seit relativ kurzer Zeit sind aber auch hierzulande die Möglichkeiten gestiegen, seine Hypothek direkt online bei einer Bank abzuschliessen oder zu verlängern (siehe Blog-Beitrag vom 21. September 2012) bzw. einen Hypothekenvermittler in Anspruch zu nehmen. Diese Möglichkeiten werden nicht ohne Folgen für die Branche bleiben. Es kann erwartet werden, dass auch in der Schweiz das Geschäftsmodell von Hypothekenvermittlern und/oder Online-Hypothekenanbietern an Bedeutung gewinnen wird. Wie rasch diese Entwicklung gehen wird, ist derzeit allerdings noch schwierig abzuschätzen. Beobachtungen in anderen Ländern weisen allerdings darauf hin, dass die Marktanteile von über Vermittler generierte Hypothekar-Neugeschäfte teilweise gegen 30% und Online-Hypothekenabschlüsse bis zu 10% aller Neugeschäfte ausmachen können. Selbst reine Online-Hypothekenvermittlern haben bspw. im angelsächsischen Raum ihren Markt gefunden.

Spannend! Deswegen die Blog-Beitragsreihe zu Hypothekenvermittlern in der Schweiz

In der Schweiz sind derzeit verschiedene junge Unternehmen daran, sich in diesem Hypothekenvermittlermarkt zu positionieren. Wir möchten durch unseren Blog einige dieser Unternehmen kurz vorstellen, auf die interessanten Unterschiede in den Geschäftsmodellen dieser Hypothekenvermittler hinweisen und die entsprechenden Personen zu Wort kommen lassen.

Teil 1: MyMoneyPark

Wir starten diese Woche mit der Firma MyMoneyPark, die eine ähnliche Strategie wie Interhyp plant und derzeit mit hohem Tempo daran ist, ein entsprechendes Filialnetz mit Beratern aufzubauen. Die Grundidee von MyMoneyPark ist, dass sich viele Menschen zwar online informieren, schlussendlich aber doch froh sind, wenn sie vor sowie nach dem Abschluss noch eine persönliche Beratung erhalten.

Einige Fakten zu MyMoneyPark (Quelle: Interviews):

- Live seit 1.9.2012

- Klickrate: Mehrere 10’000 seit dem Start des Unternehmens

- Zugang zu mehr als 40 Partnern (20% davon Versicherungen, 70% Banken, 10% Pensionskassen)

- Anzahl Mitarbeiter: (Bereits) über 40

- Derzeit 2 Filialen in Zürich und Basel. Weitere Filialen sind in den nächsten Jahren geplant

Leo Grünstein, Co-Founder und CFO von MyMoneyPark sowie Michael Hartmann, Leiter Kundenberatung nehmen Stellung zu verschiedenen Fragen in einem kurzen Interview.

Kommentare

0 Kommentare

Danke für Ihren Kommentar, wir prüfen dies gerne.

10. Oktober 2012

Andere Retail Banking Institute,

Fehlt’s am Winde, so greif zum Ruder – Ein Plädoyer für die IG Inlandbanken

Stärkung der Inlandbanken tut Not

Insbesondere seit dem erhöhten internationalen Druck auf den Schweizer Finanzplatz konzentrieren sich die Bemühungen der Politik auf den Schutz der internationalen Wettbewerbsfähigkeit der Schweizer Banken. Es gibt keinen Zweifel daran, dass dies elementar wichtig ist für unseren Finanzplatz.… Mehr Informationen

Stärkung der Inlandbanken tut Not

Insbesondere seit dem erhöhten internationalen Druck auf den Schweizer Finanzplatz konzentrieren sich die Bemühungen der Politik auf den Schutz der internationalen Wettbewerbsfähigkeit der Schweizer Banken. Es gibt keinen Zweifel daran, dass dies elementar wichtig ist für unseren Finanzplatz. Aufgrund des Regulierungsdrucks – unter anderem verstärkt durch die regulatorische Reaktion auf den Beinahe-Kollaps der UBS – wurden bereits zahlreiche Vorschriften eingeführt. Diese treffen auch jene Banken, die in den vergangenen Jahren zumindest ein helvetischer Fels in der Brandung der Finanzkrise und deren Nachbeben bildeten: Die Retail Banken. Weitere Regulatorien sind absehbar. Der geneigte Retail Banker fragt sich deswegen schon seit längerem: Wo sind eigentlich die Debatten und Massnahmen zur Stärkung der Rolle der inlandorientierten Retail Banken? Wer setzt sich für jene Banken ein, welche seit Jahrzehnten einen sehr grossen Teil der Bankdienstleistungsbedürfnisse des einfachen Bürgers in der Schweiz befriedigen sowie eine substanzielle Rolle bei der zuverlässigen Kreditversorgung des Schweizer Werkplatzes und der KMU sicherstellen? Wer sich bislang solche und weitere Fragen stellte, darf seit Neustem zumindest leicht aufatmen. Es besteht Hoffnung, dass dieses Vakuum in Zukunft etwas gefüllt wird.

Lancierung der IG Inlandbanken

Zeitgleich zur dringlichen Debatte zum Finanzplatz im Nationalrat Ende September wurde nämlich die seit Sommer 2012 bestehende informelle Plattform IG Inlandbanken lanciert. Mitglieder der IG Inlandbanken sind die Raiffeisen-Gruppe, die Migrosbank, der Verband Schweizerischer Kantonalbanken, die Zürcher Kantonalbank, sowie die RBA-Holding AG mit ihren 37 Schweizer Regionalbanken. Alles Banken bzw. Gruppierungen mit Ressourcen, um der Stimme der inländischen Retail Banken stärkeres Gehör zu verschaffen. Die IG Inlandbanken gibt sich bewusst kein rechtliches Kleid und will sich in erster Linie auf die inhaltliche Koordination der eigenen Interessen bei der politischen Weiterentwicklung des Bankenplatzes Schweiz konzentrieren. Hilmar Gernet, der Koordinator der IG Inlandbanken, sieht folgende Schwerpunkte: «Insbesondere wollen wir uns einbringen, wenn es darum geht, die Weichen bei der Finanzplatzstrategie zu stellen. Zudem wollen wir bei dem für uns matchentscheiden Finanzdienstleistungsgesetz von Anfang an dabei sein.» Selbstverständlich sei die internationale Wettbewerbsfähigkeit auch für die Inlandbanken wichtig, aber dies sei nicht hinreichend, um nachhaltig und umfassend den Schweizer Finanzplatz optimal für die Zukunft zu positionieren. Gernet: «Deswegen will die IG Inlandbanken das politische Bewusstsein dafür schaffen, dass der Finanzplatz Schweiz auf zwei gleichwertigen Pfeilern basiert: International orientierte Banken und Inlandbanken.»

Recht so! Eine Lanze für die IG Inlandbanken

Überraschend viel Kritik enthielt die Presse-Berichterstattung im Zuge der Lancierung der IG Inlandbanken. Man komme zum falschen Zeitpunkt, man riskiere, seitens der Schweizer Banken in einem wichtigen Moment nicht mehr mit einer Stimme zu sprechen und man gab der Hoffnung Ausdruck, dass die IG nicht Opposition der Opposition willen betreibe. Von «Meuterei im Bankenverband» und von «Ärger für Bankiervereinigung» war gar die Rede. Die Initiative der Inlandbanken wurde scheinbar nicht so eingeordnet, wie sie gemeint ist. Denn Recht haben sie, die Inlandbanken. Nicht nur der Zaun, sondern auch die Blumen machen den Garten. Jetzt müssen sie sich mit politischen Inputs für die Weiterentwicklung des Bankenplatzes Schweiz nach innen einbringen, in Expertenkommissionen präsent und frühzeitig bei der Erarbeitung von Gesetzen dabei sein. Nicht erst, wenn Gesetze verabschiedet und Strategien gebrettelt sind. Sie kommen somit genau zur rechten Zeit. So wird der Bundesrat bis Ende Oktober über die Eckpunkte zur Finanzplatzstrategie befinden, wo es unter anderem um die Sorgfaltspflichten der Banken zur Vermeidung unversteuerter Kundengelder geht. Auch die Revision der Geldwäschereibekämpfung, über welche das Bundesparlament 2013 zu beschliessen hat, steht an. Da eine differenzierte Gesetzgebung und Aufsicht indirekt auch im Sinne des Werkplatzes Schweiz ist, erscheint es gesamtwirtschaftlich wünschbar, dass sich die inlandorientierten Retail Banken auf gleicher Augenhöhe wie die anderen Bankengruppen einbringen. Denn längst haben Grossbanken, Privatbanken, Auslandbanken, Handelsbanken usw., was den inlandorientierten Retail Banken bislang fehlte: Eine koordinierte Stimme. Nicht nur bei wichtigen politischen Regulierungs-, Gesetzgebungs- und Strategieprozessen ist dies von Mehrwert. Insbesondere auch im Sinne einer innenpolitischen Plattform innerhalb der Schweizerischen Bankiervereinigung, welche nach gutschweizerischer Art stets Raum für Debatten liess und die Initiative der Inlandbanken unterstützt, ist dies zu begrüssen. Die Absicht, frühzeitig mehr Verantwortung zu übernehmen, statt die Faust im Sack zu machen, ist unterstützungswürdig. Es ist auch nicht als Palastrevolution zu verstehen, sondern als ein wertvoller Input einer wichtigen Gruppierung im Schweizer Banking, welche mit nachvollziehbaren Argumenten ihre Position in Zukunft koordiniert einbringen will. Wer kann’s den Inlandbanken verübeln, wenn sie zum Ruder greifen, wenn doch der Wind bislang fehlte.

Kommentare

0 Kommentare

Danke für Ihren Kommentar, wir prüfen dies gerne.

3. Oktober 2012

Regionalbanken und Sparkassen,

Jetzt anmelden! Noch wenige freie Plätze in dieser wichtigen ALM Konferenz

Kontaktpersonen:

Dr. Roger Rissi und Dr. Martin Spillmann… Mehr Informationen

Kommentare

0 Kommentare

Danke für Ihren Kommentar, wir prüfen dies gerne.

28. September 2012

Andere Retail Banking Institute,

Neue Liquiditätsvorschriften von Basel III unterschätzt?

International bestand bis anhin noch kein geltendes Regelwerk, welches sich mit der Behandlung von Liquiditätsrisiken befasste. Nationale Aufsichtsbehörden haben oftmals nur sehr einfache Vorgaben für das Liquiditätsmanagement der Banken gemacht. Das neue Basler Regelwerk zieht nun entsprechende Lehren aus den Liquiditätsengpässen von Banken während der Finanzkrise und formuliert deshalb neu auch Liquiditätsvorschriften.… Mehr Informationen

International bestand bis anhin noch kein geltendes Regelwerk, welches sich mit der Behandlung von Liquiditätsrisiken befasste. Nationale Aufsichtsbehörden haben oftmals nur sehr einfache Vorgaben für das Liquiditätsmanagement der Banken gemacht. Das neue Basler Regelwerk zieht nun entsprechende Lehren aus den Liquiditätsengpässen von Banken während der Finanzkrise und formuliert deshalb neu auch Liquiditätsvorschriften. Die neuen Vorschriften nach Basel III sollen sicherstellen, dass Banken auch während eines Stressszenarios ausreichend liquide sind. Es wurden hierfür zwei Kennzahlen definiert, welche Banken zukünftig einhalten müssen.

a) Einerseits wird eine kurzfristig orientierte Mindestliquiditätsquote (Liquidity Coverage Ratio, LCR) eingeführt. Die LCR definiert das Verhältnis von erstklassigen liquiden Vermögenswerten gegenüber den Nettomittelabflüssen in einem Zeitraum von 30 Tagen. Mit der LCR soll sichergestellt werden, dass eine Bank in einem Notfallszenario ihren Liquiditätsbedarf 30 Tage lang decken kann (Richtzahl: 100%).

b) Anderseits wird eine mittelfristig ausgerichtete strukturelle Liquiditätsquote (Net Stable Funding Ratio, NSFR) implementiert. Die Liquiditätsquote NSFR hat einen einjährigen Zeithorizont und soll zu einer tragfähigen Fristenstruktur von Aktiva und Passiva führen. Die NSFR zielt dadurch auf die Fristenkongruenz von Finanzierung und Anlagen ab (Richtzahl: 100%). Die NSFR soll Banken dazu anregen, stabile(re) Quellen wie z.B. Kundeneinlagen für eine fristenkongruente Finanzierung ihrer Ausleihungsaktivitäten zu nutzen und Abhängigkeiten von kurzfristiger Refinanzierung (Interbankenmarkt) zu reduzieren. Die nachfolgende Abbildung illustriert vereinfacht die Berechnung der NSFR.

Unterstützung für neue Liquiditätsvorgaben lässt nach

Die verschärften Regeln zur Liquidität schienen auf globaler Ebene («Basel III») seit Ende 2010 im Grundsatz beschlossen, mit schrittweiser Umsetzung bis 2015 (LCR) respektive bis 2018 (NSFR). Doch nun erwächst ihnen plötzlich Widerstand. So erklärte der britische Notenbankchef Mervyn King jüngst, dass die Notwendigkeit für Banken zum Halten grosser Liquiditätspuffer angesichts der Liquiditätsschwemmen der Zentralbanken derzeit „stark geschwunden“ sei. Der französische Notenbankchef Noyer meinte sogar, dass die Mindestliquiditätsquoten von „Basel III“ wegen der negativen Folgen für Banken und Finanzmärkte nicht umsetzbar seien. Auch aus der Europäischen Zentralbank oder von US-Behörden sind kritische Töne zu vernehmen (vgl. auch NZZ-Artikel).

Die Kritiker äussern vor allem zwei Argumente:

a) Bei einer Liquiditätskrise sind ja die Notenbanken da

b) Angesichts der derzeitigen Kapitalknappheit bei vielen Banken verschärfen die Liquiditätsvorgaben die Kredittätigkeit und belasten damit die Konjunktur noch zusätzlich.

Im Gegensatz zu anderen Ländern, aber ähnlich wie die Niederlande, Belgien oder Hongkong hat die Schweiz ihre Haltung (noch) nicht aufgeweicht. Es ist zu erwarten, dass die neuen Liquiditätsvorschriften hier durchgesetzt werden. Gut vorstellbar ist allerdings, dass durch die Veränderung von technischen Details (insbesondere Anpassung der Gewichtungsfaktoren) die Regeln etwas aufgeweicht werden. Nicht zuletzt haben die ernüchternden Ergebnisse in Bezug auf die LCR der im Frühjahr getesteten Banken (ein Viertel der getesteten Banken in der Schweiz hat nicht einmal eine Liquiditätsquote von 50%, statt der geforderten 100%) gewisse Kreise aufgeschreckt.

Einschätzung der Situation

Obwohl die meisten Diskussionen sich stets um die Eigenmittelunterlegung drehen, sollen und dürfen die neuen Liquiditätsvorschriften nicht in Vergessenheit geraten. Es ist zu erwarten, dass sie einen grossen Einfluss auf die Banken ausüben werden und möglicherweise sogar bedeutender sind für die Schweizer Retail Banken als die neuen Eigenmittelbestimmungen.

a) Die Beschränkung der Fristentransformation durch die strukturelle Liquiditätsquote (NSFR) wird die Erträge der Banken schmälern. Der Ertrag, welchen die Banken aus der Fristentransformation erzielen ist teilweise substanziell.

b) Die neuen Liquiditätsvorschriften werden einen bedeutenden Einfluss auf die relative Vorteilhaftigkeit der verschiedenen Refinanzierungsinstrumente ausüben: Die Attraktivität von Interbankeneinlagen wird nachhaltig beeinträchtigt, da Gelder, die von Banken hereingenommen werden, als nicht stabil gelten. Damit dürfte sich auch der seit Mitte der 90er Jahre beobachtbare Trend einer Zunahme der Interbankenverbindlichkeiten eher umkehren. Betroffen dürften hiervon vor allem die grösseren Universalbanken sein. Auf der anderen Seite werden Kundengelder (Sicht-, Spar- und Termineinlagen) deutlich vorteilhafter, da diese als stabil gelten. Es ist entsprechend zu erwarten, dass der Wettbewerb der Banken um Kundeneinlagen und damit die Zinssätze zunehmen resp. die Passivmargen tendenziell sinken werden.

c) Es ist zu erwarten, dass sich die Kreditkosten infolge der Verteuerung der Refinanzierung erhöhen. Schätzungen von McKinsey und BCG kommen zu dem Ergebnis, dass die Kosten sich um ca. 20-30 Basispunkte erhöhen werden.

Ob die neuen Liquiditätsvorschriften aber überhaupt sinnvoll sind, ist in der akademischen Literatur umstritten. Eine Studie des IMF (2011) beschäftigte sich beispielsweise mit der Frage, ob die neuen Liquiditätsvorschriften wirklich das systemische Risiko des Finanzsektors mindern. Sie kommt zum Fazit, dass die NSFR ein unzuverlässiger Indikator ist, um zukünftige Liquiditätsprobleme einer Bank vorherzusagen. Klar ist auch, dass die oben erwähnten Einwände von Kritikern (bei Liquiditätsengpässen hilft die Zentralbank; verschärfte Liquditätsvorschriften schaden der Konjunktur) auf einem ganz wesentlichem Denkfehler beruhen. Denn erstens darf das Einschreiten der Nationalbanken in Krisenzeiten als Lender of Last Resort und Liquiditätsbeschaffer nicht einfach zu einer Selbstverständlichkeit werden. Und zweitens dürften sicherere Banken in der langen Frist der Konjunktur eher förderlich sein.

Kommentare

0 Kommentare

Danke für Ihren Kommentar, wir prüfen dies gerne.

Kommentare

0 Kommentare

Danke für Ihren Kommentar, wir prüfen dies gerne.