21. September 2012

Andere Retail Banking Institute,

Regionalbanken und Sparkassen,

Online-Hypotheken-Plattformen – ein Trend?

Hypothekenablösung in 30 Minuten erledigt

www.hypomat.ch macht es dem Kunden einfach: Der Kunde erfasst zuerst die Personen- und Immobiliendaten. Sein Antrag wird anschliessend direkt online überprüft. Danach kann er für Hypothekarvolumen bis zu Fr. 800‘000.- das Produkt (Fest, Variabel, Rollover) selbstständig zusammenstellen.… Mehr Informationen

Hypothekenablösung in 30 Minuten erledigt

www.hypomat.ch macht es dem Kunden einfach: Der Kunde erfasst zuerst die Personen- und Immobiliendaten. Sein Antrag wird anschliessend direkt online überprüft. Danach kann er für Hypothekarvolumen bis zu Fr. 800‘000.- das Produkt (Fest, Variabel, Rollover) selbstständig zusammenstellen. Bereits wenige Tag später liegen die Vertragsunterlagen in seinem Briefkasten. Nach Aussage der Betreiberin, der Glarner Kantonalbank, hat der Kunde innert 30 Minuten die Ablösung der bestehenden erstrangigen Hypothek in die Wege geleitet. Eine Hotline bietet dabei technische Unterstützung. Fachliche Fragen müssen im Kontaktformular eingetragen werden, da die persönliche Beratung im Online-Prozess entfällt. Da ein grosser Teil des administrativen Aufwands entfällt, kann die Glarner Kantonalbank dem Kunden attraktivere Konditionen als über die traditionellen Vertriebskanäle bieten.

Zur Entstehung von hypomat.ch:

Wie hypomat.ch funktioniert:

Bereits verschiedene Hypotheken-Angebote online

Bisherige, direkt über den Online-Kanal von Banken distribuierte Hypotheken-Angebote in der Schweiz waren zumeist Kostenvoranschläge im Sinne von Offerten und boten keine festen Kreditzusagen. Einzig Online-Hypothekenrechner wie www.hypoplus.ch – wo gratis individuell errechnete Hypothekenangebote von mehreren Finanzinstituten miteinander verglichen werden – oder der Vergleichsdienst www.comparis.ch sind hier bereits einen Schritt weiter. Auch sie arbeiten – im Gegensatz zu www.bonus.ch, VZ Hypoindex oder www.homegate.ch – nicht mit Schaufensterpreisen.

www.hypomat.ch liefert im Vergleich zu den oben genannten Portalen automatisiert und direkt feste Kreditzusagen der Glarner Kantonalbank. Der Hypothekarabschluss ist an eng definierte Annahmerichtlinien bezüglich Region, Belehnungshöhe, Kundenbonität usw. gebunden. Die Glarner Kantonalbank führte bei der Lancierung aus, dass diese Möglichkeit, das Hypothekargeschäft bequem von zu Hause aus zu erledigen, insbesondere online-affine Kunden ansprechen soll. Zudem sind Kunden im Fokus, welche bereit sind, für bessere Konditionen auf Beratungsdienstleistungen zu verzichten. Die GLKB erhofft sich dabei die Neuerschliessung dieser Kunden, insbesondere ausserhalb des Heimmarktes im gesamten Marktgebiet Deutschschweiz.

Glarner Kantonalbank zufrieden mit dem Start

«Bereits rund 10 Tage nach der Lancierung dürfen wir feststellen: Unsere Erwartungen sind mehr als übertroffen!» sagt Patrik Gallati, Mediensprecher der Glarner Kantonalbank. Klar habe es gerade in den ersten Tagen nach der Lancierung viel Neugierde-Anmeldungen ohne Abschluss-Interessen gegeben, was aber auch wertvoll sei. Besonders erfreulich sei aber, dass die Glarner Kantonalbank bislang gerade von Kunden ausserhalb des Heimmarktes weit mehr Abschlüsse als erwartet verzeichnen durfte. Darüber hinaus gebe es selbstverständlich eine gewisse Kannibalisierung im Heimmarkt, allerdings sei diese im Business Case vorgesehen und falle bisher noch nicht stark ins Gewicht. Am meisten Hypothekarfinanzierungen konnten für erstbewohnte Einfamilienhäuser sowie Stockwerkeigentum verzeichnet werden, allerdings bislang nur für sehr wenige Ferienwohnungen. Erste Erfahrungen zeigen auch, dass die kommunizierten 30 Minuten für die Eingabe der Informationen auf der Plattform sogar zu grosszügig veranschlagt sind. Im Betrieb zeigt sich nämlich, dass die Kunden schneller sind, sie benötigen in der Regel nur rund 10 – 15 Minuten. Die Applikation hat sich nach Aussagen von Patrik Gallati als sehr stabil erwiesen, es gab bisher keine für die Kunden spürbaren Performance-Probleme. Rundum zufrieden mit der Lancierung stellt er fest: «Die hohe Abschlussquote und die durchwegs positiven Rückmeldungen stimmen uns sehr zuversichtlich».

Eröffnet www.hypomat.ch einen neuen Retail Banking-Trend?

Erste Anzeichen weisen darauf hin, dass im Jahr 2012 einige Retail Banken die Hypothekenvergabe drosseln, nicht zuletzt um die Gefahren eines möglichen Zinsanstiegs sowie potenzielle Refinanzierungsprobleme in den nächsten Jahren zu limitieren. Nichts desto trotz bleibt es aber Fakt: Bereits heute planen mehrere Retail Banken die Lancierung von Online-Hypotheken-Plattformen, ähnlich wie sie die Glarner Kantonalbank lanciert hat. Das Potenzial scheint aus heutiger Sicht tatsächlich grösser zu sein, als dass es www.hypomat.ch alleine zu befriedigen vermag. Bereits heute informieren sich jährlich 180‘000 Personen im Internet über Hypotheken. Wie gross das Potenzial auch in der Schweiz sein könnte, zeigt ein Blick ennet dem Rhein: In Deutschland werden bereits heute 10% der Hypotheken über das Internet abgeschlossen. Nicht auszudenken, was dies für potenzielle Marktanteilsverschiebungen mit sich bringen könnte, wenn die Entwicklung in der Schweiz nur annähernd in diese Richtung geht.

Gerade für regional tätige Retail Banken wie die Glarner Kantonalbank bietet der Online-Vertriebskanal für Hypotheken eine willkommene Gelegenheit, um die Ketten des regionalen Heimmarktes aufzubrechen und die geographische Diversifikation auszubauen. Sie können damit die Produktionskosten senken, welche ganz oder teilweise in Form von kompetitiveren Konditionen an die Kunden weitergegeben werden können. Wer keine Beratungsdienstleistungen in Anspruch nimmt, wird mit besseren Konditionen belohnt, das macht Sinn. Gerade in Zeiten, wo im Hypothekarmarkt nach wie vor ein ausgeprägter Kampf um die besten Konditionen stattfindet, kann dies ein wertvoller Wettbewerbsvorteil. Auch wenn für eine überwiegende Mehrheit der Kunden das persönliche Beratungsgespräch nach wie vor ein wichtiges Glied im Hypothekarfinanzierungsprozess darstellen dürfte, aber auf diese Klientel zielt dieser Kanal nicht ab.

Man mag trotzdem monieren, dass das traditionell wichtige Beratungsgespräch wegfällt. Denn dies beinhaltet einen Mehrwert für die Kundenberater der Bank, insbesondere hinsichtlich des Ausschöpfens von Cross-Selling-Potenzialen sowie der zuverlässigeren Einschätzung der Kreditwürdigkeit. Auch Refinanzierungsherausforderungen können sich durch die gewonnen Hypothekarvolumen noch ausgeprägter akzentuieren, wenn in der aktuellen Niedrigzinsphase eine expansive Volumengenerierungsstrategie gefahren wird. Angesichts der überwiegenden Vorteile sowohl für die Retail Banken wie auch für einen spezifischen Teil der Hypothekarkundschaft dürfen wir davon ausgehen, dass die Erschliessung dieses neuen Online-Vertriebskanal für Hypotheken für alle Beteiligten eine Win-Win-Situation darstellt und wir in den nächsten Jahren einen Nischen-Trend Richtung Online-Hypothekenplattformen sehen werden. Ob Hoch- oder Tiefzinsphase, ob Hausse oder Baisse, Produktionskosteneinsparungen für die Banken sowie bessere Konditionen für die Kunden sind in jedem Umfeld starke Argumente, und diese Vorteile bringt dieser neue Vertriebskanal mit sich.

14. September 2012

Andere Retail Banking Institute,

Wie hoch ist die Qualität in der Bankberatung?

Durch eine gute Bankberatung und unter Anwendung des Wissens über die Behavioral Finance sollte den Kunden geholfen werden, die typischen „Anlegerfehler“ zu reduzieren und ein effizientes Portfolio zusammenzustellen. Eine Studie von Hung (2008) zeigt auf, dass fast 75% aller Investoren in den USA ihren Berater konsultieren, bevor sie in Finanzprodukte investieren.… Mehr Informationen

Durch eine gute Bankberatung und unter Anwendung des Wissens über die Behavioral Finance sollte den Kunden geholfen werden, die typischen „Anlegerfehler“ zu reduzieren und ein effizientes Portfolio zusammenzustellen. Eine Studie von Hung (2008) zeigt auf, dass fast 75% aller Investoren in den USA ihren Berater konsultieren, bevor sie in Finanzprodukte investieren. Dadurch haben die Bankberater die Möglichkeit, einzelne Anlageentscheidungen resp. –fehler zu korrigieren und ein Portfolio zusammenzustellen, welches konsistent ist mit der optimalen Portfoliotheorie und zusätzlich Verhaltensfehler der Anleger reduziert oder gar ausschliesst. Ebenso sollte es dadurch möglich sein, nicht nur ein effizientes, sondern auch ein kostengünstiges Portfolio zusammenzustellen.

Eine amerikanische Studie hat untersucht, wie hoch aktuell die Beratungsqualität im Bankenbereich für Retail- resp. Affluent Kunden ist1. Insbesondere wurden Fragen dazu gestellt, ob Bankberater helfen, die Biases zu reduzieren oder ob das Unwissen der Kunden zum eigenen Vorteil ausgenutzt wird. Hierzu wurde eine Gruppe von rund 30 „Mystery Shoppern“ mit vier unterschiedlich zusammengesetzten Portfolios (und damit mit unterschiedlichen Ausgangslagen) zu rund 300 Finanzberatern geschickt. Die Finanzberater wussten damit nicht, dass sie an einer Studie teilnahmen.

Folgende Resultate sind dabei rausgekommen:

a) Insgesamt haben die Kundenberater ihre Kunden nicht oder nur sehr beschränkt „de-biased“, obwohl in 70% der Fälle eine Strategieänderung vorgeschlagen wurde.

b) Vor allem bei der Beratung des bereits effizienten und kostengünstigen Anlageportfolios (bestehend aus vielen Indexfonds mit tiefen Gebühren) schnitten die Berater schlecht ab. In den meisten Fällen wurde das effiziente Portfolio (negativ) angepasst. Den Kunden wurden aktivere Strategien empfohlen, welche oftmals weniger effizient, dafür aber für den Kunden deutlich teurer waren.

c) Über alle Beratungen hinweg waren die Portfolios zwar insgesamt nach der Beratung diversifizierter. Auffallend ist aber vor allem, dass diese nach praktisch sämtlichen Beratungen teurer waren.

d) Persönliche Hintergründe (Zivilstand, Einkommen und Vermögen, Pensionskasse, etc.) wurden zumeist (korrekterweise) abgefragt und in der Beratungslösung mitberücksichtigt.

e) Personen mit höherem Einkommen wurde eine höhere Aktienquote empfohlen. Offenbar besteht die Annahme, dass besserverdienende Personen risikotoleranter sind resp. auch einen Verlust besser „verkraften“ können.

f) Älteren Kunden wurden spontan(er) über die anfallenden Kosten berichtet und detailliertere Ratschläge erteilt als jüngeren Kunden. Es scheint so, als würden ältere Kunden erster genommen. Gleichzeitig wurden ihnen aber verstärkt aktiv gemanagte, teurere Fonds empfohlen.

g) Frauen wurde im Durchschnitt (bei ansonsten identischer Ausgangslage) zu weniger riskanten Anlagen geraten. Gleichzeitig wurden Frauen aber deutlich schneller eine Transaktion empfohlen ohne dies genau zu begründen. Sie werden offenbar einerseits als risikoaverser und andererseits als etwas leichtgläubiger eingeschätzt.

h) Für die Banken spricht: Obwohl die Beratungsleistung von den Wissenschaftlern ingesamt eher negativ beurteilt wird, würden 70% der Mystery Shopper mit ihrem eigenen Geld zum gleichen Berater zurückgehen und dessen Rat befolgen.

Diese Studie wurde wie erwähnt im angelsächsischen Raum durchgeführt. Daraus direkte Schlüsse für die Schweiz abzuleiten ist schwierig. Es wäre aber sehr interessant, eine solche Studie auch in der Schweiz einmal durchzuführen und zu eruieren, wie das Bild bezüglich der Beratungsqualität hierzulande aussieht ist.

Grundsätzlich gibt es nämlich wohl in der Tat auch hierzulande Nachholbedarf in der Beratung. Die Beratung der meisten Banken in der Schweiz ist noch ziemlich weit davon entfernt, die neueren Erkenntnisse der Wissenschaft umzusetzen. Fast alle Banken beraten ihre Kunden noch immer mit den Erkenntnissen der Sechzigerjahre des vergangenen Jahrtausends: Volatilität ist das (oftmals einzige) Risikomass und die Rationalität der Märkte ist gegeben. Dabei hat in der Finanzwissenschaft seit den Achtzigerjahren eine Abkehr von der Annahme der vollkommenen Rationalität stattgefunden. Dieses Umdenken wurde im Jahr 2002 sogar mit dem Nobelpreis für Wirtschaftswissenschaften ausgezeichnet. Durch eine Ergänzung der Beratung mit den Erkenntnissen der Forschungsrichtung Behavioural Finance würde wohl eine bessere Grundlage geliefert für eine gute, kundenorientierte Anlageberatung.

1Mullainathan, S.; Schoar, A.; Nöth, M. (2012): The Market for Financial Advice: An Audit Study. National Bureau of Economic Research, Working Paper No. 17929.

Kommentare

0 Kommentare

Danke für Ihren Kommentar, wir prüfen dies gerne.

7. September 2012

Andere Retail Banking Institute,

Höhere Leverage Ratios für Retail Banken nötig?

Ist unser Finanzsystem durch den «Turmbau zu Basel» – sprich Basel I, II und III – sicherer geworden? Andrew G. Haldane, Exekutivdirektor für Finanzstabilität bei der Bank of England, rückte diese Frage kürzlich ins Zentrum. Er stellt die These auf, dass ein hohes Tier-1-Ratio in der Vergangenheit ein schlechter Indikator für die Stabilität von Banken war.… Mehr Informationen

Ist unser Finanzsystem durch den «Turmbau zu Basel» – sprich Basel I, II und III – sicherer geworden? Andrew G. Haldane, Exekutivdirektor für Finanzstabilität bei der Bank of England, rückte diese Frage kürzlich ins Zentrum. Er stellt die These auf, dass ein hohes Tier-1-Ratio in der Vergangenheit ein schlechter Indikator für die Stabilität von Banken war. Viel aussagekräftiger sei dagegen das Leverage Ratio, also der Anteil des Eigenkapitals an der Bilanzsumme. Seine Untersuchung bei 100 Banken in den USA zeigte, dass bei in der Finanzkrise gescheiterten Instituten (37 Banken) das Leverage Ratio um 1.2 Prozentpunkte niedriger war als bei denjenigen, welche die Krise überstanden haben (63 Banken). Haldane schlägt einen Schwellenwert von idealerweise 7% für den Leverage Ratio vor.

Die Leverage Ratios der Schweizer Retail Banken im Überblick

Dies bietet einen optimalen Anlass, einmal einen Blick in die Runde der Schweizer Retail Banken zu richten, ohne dass entsprechende Regelungen aktuell in Kraft sind. Die nachfolgende Grafik zeigt die Leverage Ratios per Ende 2011 von rund 90 Banken, welche im Schweizer Retailgeschäft tätig sind (grosse Ansicht mit Klick auf Abbildung).

Die Umsetzung von Basel III in der Schweiz samt integrierter Too-big-to-fail-Regulierung würde eine Leverage Ratio von 4.56% (19% risikogewichtete Anforderung x 24% risikogewichteter Unterlegungssatz) für die Grossbanken bedeuten (siehe schwarze Linie). Ein Blick auf die Ausgangslage bei den Schweizer Retail Banken in obiger Aufstellung zeigt, dass nicht nur die Grossbanken, sondern alle anderen Banken diese Marke per Ende 2011 erreichten. Der grösste Teil der Retail Banken wies per Ende 2011 Quoten zwischen 7 und 10% aus, der Mittelwert liegt bei 8.24%, Maximalwerte liegen sogar bei rund 14%. Nimmt man die von Haldane vorgeschlagene Quote von 7% zum Benchmark (siehe rote Linie in der Abbildung), sieht das Bild anders aus. Von den betrachteten 90 Banken weisen neben den beiden Grossbanken 20 Retail Banken ein Leverage Ratio von weniger als 7% aus. Rund 20% der Schweizer Retail Banken liegt somit unter dieser «Haldane-Schwelle». Neben «Spezialfällen» wie die NAB oder die Baloise Bank SoBa, lagen unter anderem auch Banken wie die Zürcher Kantonalbank oder die Valiant per Ende 2011 unter dieser Schwelle.

Das Thema Leverage Ratio gehört weiter nach oben auf der Agenda

Der Regulator will den Finanzplatz krisenfest(er) machen. Bei den Mindestkapitalanforderungen und Höchstverschuldungsgrenzen hat er deswegen vor allem die systemrelevanten Institute im Visier. Und trotzdem: Die Bankenaufsicht geht alle etwas an. Eine entsprechende Vorlage zur Reform der Bankenaufsicht wird das Bundesparlament am 18. September auf Verordnungsstufe besiegeln. Die Kritik, dass Basel III nicht vor einer nächsten Bankenkrise schütze, ist dabei weit verbreitet. Die komplexen Modelle geniessen auch unter den Anlegern ein geringes Vertrauen. Umso mehr können unter den real existierenden Verhältnissen einfache Faustregeln helfen. Dazu gehört auch die von Haldane postulierte Höchstverschuldungsquote (Leverage Ratio) von 7%. Diese Quote greift, noch bevor risikogewichtete Eigenkapitalvorschriften limitierend wirken.

Dem Subsidiaritätsprinzip zu Folge ist es grundsätzlich Aufgabe der Banken, sich so zu organisieren, dass zukünftige Krisenfälle, bspw. Schocks in einzelnen regionalen Immobilienmärkten, absorbiert werden können. In diesem Sinn dürfte es für die Entscheidungsträger der Schweizer Retail Banken von Mehrwert sein, die Diskussion über die Faustregel von Haldane zur Leverage Ratio in der Agenda nach oben zu rücken, auch wenn diese in nationalen Kontext nicht systemrelevant sind.

Kommentare

0 Kommentare

Danke für Ihren Kommentar, wir prüfen dies gerne.

27. August 2012

Thesen zur Entwicklung des Retail Banking

1) Bankmarken sind austauschbar

Banken sollen sich nicht allzu viel auf ihre Marke einbilden. Die Kunden vertrauen eher ihrem Berater als der Bank, für die er gerade arbeitet. Banken werden sich in Zukunft daher weniger über ihre Marke als über ihre Mitarbeiter sowie über die Qualität und Vielseitigkeit ihrer Dienstleistung profilieren (müssen).… Mehr Informationen

1) Bankmarken sind austauschbar

Banken sollen sich nicht allzu viel auf ihre Marke einbilden. Die Kunden vertrauen eher ihrem Berater als der Bank, für die er gerade arbeitet. Banken werden sich in Zukunft daher weniger über ihre Marke als über ihre Mitarbeiter sowie über die Qualität und Vielseitigkeit ihrer Dienstleistung profilieren (müssen).

2) Outsourcing stärkt den Schweizer Bankenplatz

Arbeitsplatzverlagerungen nach Osteuropa oder nach Asien sind unpopulär. Dabei ist die Bankbranche vermutlich einer der letzten Wirtschaftszweige, bei welchen die Unternehmen das Gefühl haben, die ganze Wertschöpfungskette ihres Angebots selber unterhalten zu müssen. Wenn die Schweizer Banken weiterhin wettbewerbsfähig sein wollen, so müssen sie sich auf ihre Kernkompetenzen konzentrieren und alles andere delegieren. Möglicherweise entstehen dadurch sogar neue Arbeitsplätze in der Schweiz.

3) Branchenfremde Akteure erobern die Bankenlandschaft

Die grösste Konkurrenz für die Banken kommt von aussen, von innovativen Unternehmen, zu denen Kunden eine emotionale Bindung haben. Firmen wie Google oder Apple haben dadurch gute Chancen, ins Banking einzusteigen.

4) Die totgesagte Bankfiliale erlebt ein Revival

Ausgerechnet jene Kunden, welche das Online und Mobile Banking am fleissigsten nutzen, besuchen gemäss einer Studie von Cisco auch die Bankfiliale am häufigsten. Immer beliebter werden Geschäftsstellen, die mit privatem Ambiente aufwarten. Virtuelle Angebote sind zwar in. Doch auf ein Beratungsgespräch, eine Analyse zur Steueroptimierung, etc. werden die Kunden auch in Zukunft nicht verzichten wollen.

5) Social Media wird masslos überschätzt

Der Vorwurf ist: Die Banken würden die neusten Trends in den sozialen Medien verpassen. Doch die Gegenthese ist: Viele Menschen haben gar keine Lust, sich auch in Geldfragen mit den Social Media herumzuschlagen. Social Media bleibt bei Banken unbedeutend.

6) Die Grossbanken werden von der Schweiz profitieren wie noch nie

Seit der Finanzkrise hat bei den Grossbanken ein Umdenken eingesetzt. Die UBS und Credit-Suisse bekennen sich (wieder) voll zur Heimat, weil sie begriffen haben, dass sie so wesentlich mehr erreichen können. Unter der Annahme, dass die Euro-Schuldenkrise noch Jahre fortdauern wird und die Schweiz dadurch an Anziehungskraft gewinnt, werden auch die Schweizer Grossbanken ihre Herkunft verstärkt herausstreichen.

7) Die neue Vermögensverwaltung erfordert mehr Arbeitskräfte

Tiefere Erträge, steigende Kosten und dadurch erodierende Gewinne führen dazu, dass vielerorts ein Stellenabbau vorausgesagt wird. Die Vermögensverwaltung in den nächsten Jahren erfordert viel Know-how, welches Einzelne gar nicht mehr erbringen können. Darum dürfte der prophezeite Radikalabbau nicht so dramatisch ausfallen.

Wie sehen Sie das? Sind Sie mit den Thesen einverstanden? Für persönliche Beiträge nutzen Sie bitte die Kommentar-Funktion unten.

Kommentare

0 Kommentare

Danke für Ihren Kommentar, wir prüfen dies gerne.

22. August 2012

Andere Retail Banking Institute,

Regionalbanken und Sparkassen,

Hochkarätig besetzte Retail Banking Konferenz

Referenten und Themen

Dr. Pierin Vincenz

Vorsitzender der Geschäftsleitung, Raiffeisen Schweiz

Wachstum und Profitabilität – ein Widerspruch?

Bernard Kobler

Präsident der Geschäftsleitung, Luzerner Kantonalbank

Geschäftsstellen – Kostentreiber oder Erfolgsgeneratoren?

Hans-Ulrich Stucki

Vorsitzender der Geschäftsleitung, Clientis

Kleine Banken, grosses Vertrauen – Strategien der Clientis Gruppe

Alex Geissbühler

Partner und Leiter Regulatory Services, KPMG

Regulierung im Retail Banken – Quo Vadis?… Mehr Informationen

Referenten und Themen

Dr. Pierin Vincenz

Vorsitzender der Geschäftsleitung, Raiffeisen Schweiz

Wachstum und Profitabilität – ein Widerspruch?

Bernard Kobler

Präsident der Geschäftsleitung, Luzerner Kantonalbank

Geschäftsstellen – Kostentreiber oder Erfolgsgeneratoren?

Hans-Ulrich Stucki

Vorsitzender der Geschäftsleitung, Clientis

Kleine Banken, grosses Vertrauen – Strategien der Clientis Gruppe

Alex Geissbühler

Partner und Leiter Regulatory Services, KPMG

Regulierung im Retail Banken – Quo Vadis?

Prof. Dr. Nils Hafner

Studienleiter und Dozent, IFZ

Kundenkontakt-Management: Die Kunst des 80-20 im Retail Banking

Prof. Dr. Andreas Dietrich

Leiter Kompetenzzentrum Financial Services Management, IFZ

Vorstellung der IFZ Retail Banking-Studie

Als Teilnehmer des Seminars erhalten Sie zudem die Ergebnisse der rund 100-seitigen IFZ Retail Banking-Studie mit Einschätzungen von rund 180 Geschäftsleitungs-Mitgliedern zu den aktuellsten Herausforderungen im Retail Banking, einem Kennzahlen Vergleich von rund 80 Schweizer Retail Banken sowie mehr als 50 Corporate Governance Factsheets.

Weitere Infos sowie das Eingabefeld für die Anmeldung finden Sie hier:

Retail Banking Konferenz

Bei Fragen können Sie jederzeit gerne auf uns zukommen.

Kommentare

0 Kommentare

Danke für Ihren Kommentar, wir prüfen dies gerne.

16. August 2012

Kundenloyalität im Retailbanking: in Deutschland mies – und in der Schweiz?

Offensichtlich sind die Leistungen der Banken nicht so, dass Kunden bereit sind, diese weiterzuempfehlen. Vor allem im Branchenvergleich fällt das auf. Während bspw. in der Automobilindustrie immerhin 23% mehr Kunden weiterempfehlungsbereit als abwanderungswillig sind, ist das Verhältnis bei den Banken umgekehrt.… Mehr Informationen

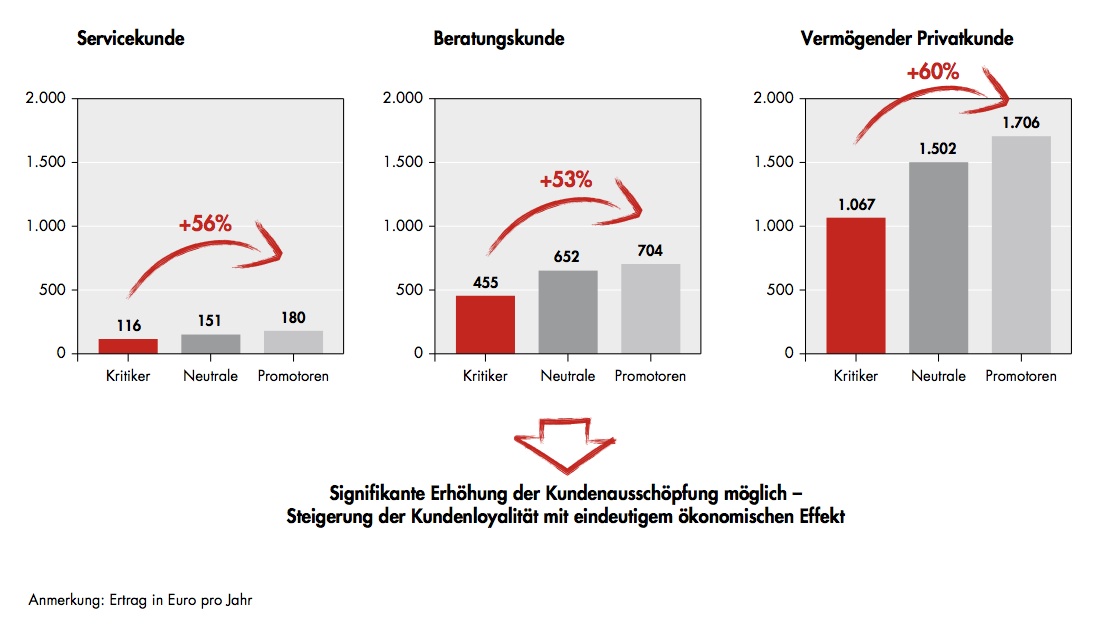

Offensichtlich sind die Leistungen der Banken nicht so, dass Kunden bereit sind, diese weiterzuempfehlen. Vor allem im Branchenvergleich fällt das auf. Während bspw. in der Automobilindustrie immerhin 23% mehr Kunden weiterempfehlungsbereit als abwanderungswillig sind, ist das Verhältnis bei den Banken umgekehrt. Hier sind 13% mehr Kunden abwanderungswillig als weiterempfehlungsbereit:

Wir haben uns am IFZ als erstes die Frage gestellt: Ist das in der Schweiz auch so? Eine erste Antwort dazu gibt der „World Retail Banking Report“ von Cap Gemini Consulting. Retailbank-Kunden in der Schweiz bezeichnen sich zwar als zufrieden (79%), sind jedoch wechselbereit (22%). Also, eine Situation, die nach mehr Kundenforschung von Seiten der Institute aber auch von IFZ verlangt.

Gleichzeitig stellt man sich die Frage: Warum lohnt es sich für die Banken, sich mit dem Thema Kundenloyalität auseinanderzusetzen. Das kostet ja schliesslich Geld. Auch darauf gibt die Bain Studie Antwort:

Promotoren kaufen mehr Produkte, sind länger Kunde bei der Bank und empfehlen ihre Bank weiter. Die gleichen Erfahrungen haben wir bereits bei Beratungsprojekten des IFZ im Private-Banking in der Schweiz gemacht. Nun klagt aber zurzeit fast jede Bank angesichts der desolaten Anlagesituation über zurückgehende Erträge. Hier wird die Bain Studie wirklich spannend. Überlegen Sie sich einmal den Ertragshebel, was passiert, wenn man die wechselbereiten Kunden zu Promotoren entwickeln könnte. Der Ertragszuwachs im Retailgeschäft (von Bain als „Beratungskunden“ bezeichnet) wäre extrem interessant:

Dieser Ertragshebel ist der eigentliche Grund, weswegen wir uns in unserer IFZ Retail Banking Studie auch mit dem Kundengeschäft der Banken auseinander setzen werden und an der IFZ Retail Banking Konferenz am 15. November konkrete Empfehlungen für die Loyalisierung der Kundschaft und Realisierung dieser Ertragshebel vorstellen werden. Über die Ergebnisse werde ich Sie, geschätzte Leser, in den nächsten Monaten auf diesem Blog und mittels einiger Fachartikel auf dem Laufenden halten. Bleiben Sie dabei …

Kommentare

0 Kommentare

Danke für Ihren Kommentar, wir prüfen dies gerne.

9. August 2012

Andere Retail Banking Institute

Zahlreiche Herausforderungen für die PostFinance

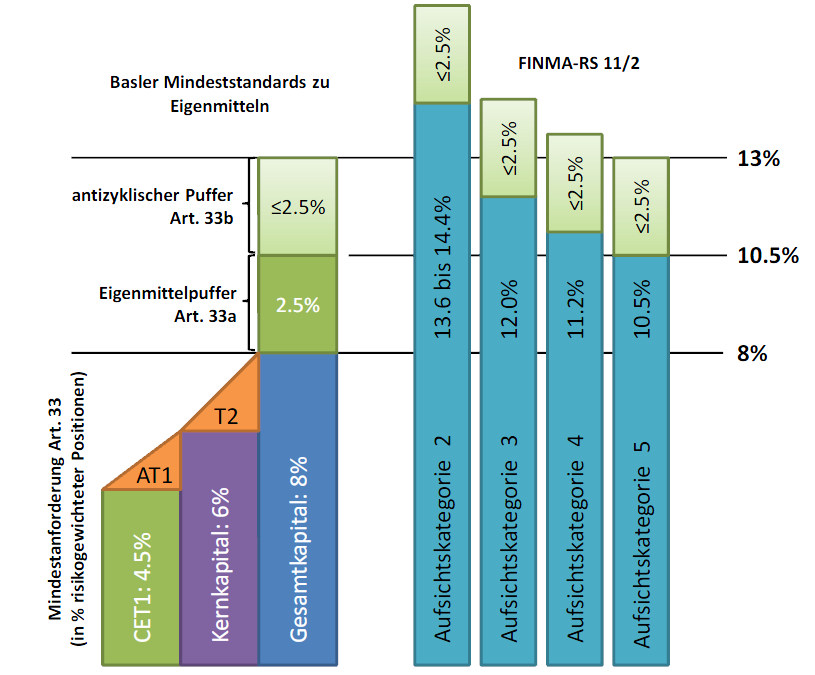

Das hat Folgen für die Eigenmittelunterlegung: Die Aufsichtskategorie 2, mit ihren für nationale Verhältnisse grossen Instituten, erhält einen höheren Eigenkapital-Zuschlag als die nachfolgenden Kategorien. Konkret muss die PostFinance, falls sie in die Aufsichtskategorie 2 eingeteilt wird, am Ende der Übergangsphase 2019 gegenüber den Mindeststandards (Kategorie 5) zusätzliche 3.9% der risikogewichteten Aktiven als zusätzliche Eigenmittel halten (siehe auch Abbildung).… Mehr Informationen

Das hat Folgen für die Eigenmittelunterlegung: Die Aufsichtskategorie 2, mit ihren für nationale Verhältnisse grossen Instituten, erhält einen höheren Eigenkapital-Zuschlag als die nachfolgenden Kategorien. Konkret muss die PostFinance, falls sie in die Aufsichtskategorie 2 eingeteilt wird, am Ende der Übergangsphase 2019 gegenüber den Mindeststandards (Kategorie 5) zusätzliche 3.9% der risikogewichteten Aktiven als zusätzliche Eigenmittel halten (siehe auch Abbildung). Die Aufsichtskategorie 5, die rund zwei Drittel der Schweizer Banken umfasst, muss am Ende der Übergangsphase (ab 2019) einzig die internationalen Mindeststandards erfüllen.

Um das Eigenkapital auf den geforderten Betrag erhöhen zu können, muss wohl auch der Post-Konzern als Eigner das Eigenkapital in die Bilanz der PostFinance AG einbringen. Gemäss Aussage von PostFinance-Chef Hanruedi Köng ist möglich, dass ein Teil des Post-Gewinns 2012 für die Eigenkapital-Aufstockung der PostFinance AG reserviert werden muss. Ebenso wird die PostFinance alles daran setzen, das Eigenkapital durch eigene Gewinne weiter zu erhöhen. Dies dürfte entsprechende Folgen für die Ausschüttungen der PostFinance AG haben.

Im Vergleich zur Raiffeisen-Gruppe verfügt die PostFinance aber infolge fehlender Hypotheken in ihrer Bilanz über eine grössere Flexibilität bezüglich Strukturierung ihrer Aktivseite und damit der Risikogewichtung der Aktiven.

Neben den Herausforderungen beim Aufbau des Eigenkapitals, hat Hansruedi Köng in einem Interview mit „Der Sonntag“ folgende Kernaussagen gemacht:

a) Die PostFinance hat bei den Kundengeldern die 100-Milliarden-Grenze geknackt. Das Wachstum der letzten Jahre wurde aber deutlich abgebremst. Bei den Privatkunden und KMU rechnet die PostFinance weiterhin mit einem Neugeld-Zufluss. Grössere Fluktuationen hingegen seien vor allem bei grossen institutionellen Kunden auffällig.

b) Zwei Drittel der Kundengelder sind in mittel- und langfristigen Obligationenportfolios investiert. Fast ein Drittel der Gelder, also über 30 Milliarden Franken, ist im kurzfristigen Geldmarkt angelegt oder als Cash bei der Nationalbank deponiert. Dabei hat die PostFinance ein nur geringes Exposure in der Höhe von rund CHF 430 Mio CHF gegenüber den Euro-Krisenstaaten wie Griechenland, Spanien, Italien, Irland oder Portugal ausstehend.

c) Der Vorjahresgewinn der PostFinance in der Höhe von CHF 590 Millionen kann in diesem Jahr und in erster Linie infolge des Tiefzinsumfeldes wohl nicht wiederholt werden. Die Profitabilität ist durch die sinkenden Margen deutlich tiefer.

d) Einen Stellenabbau als Folge des sinkenden Gewinns befürchtet Köng nicht. Im Gegenteil – im laufenden Jahr dürften laut dem CEO noch 30 bis 40 Vollzeitstellen geschaffen werden. Dies ist aber im Vergleich zu den Vorjahren eine deutliche Wachstumsverlangsamung.

e) Die PostFinance reagiert auch auf die verschiedenen regulatorischen Änderungen wie FATCA oder die verschiedenen Steuerabkommen. So werden per 1. Januar 2013 die Preise für die Kontoführung für alle Kunden mit Wohnsitz im Ausland erhöht. Die Kunden mit Wohnsitz in den angrenzenden Nachbarländern zahlen zusätzlich 5 Franken pro Monat und Konto, Kunden mit Wohnsitz ausserhalb der Nachbarländer bezahlen 10 Franken zusätzlich. Zudem ist die PostFinance vor allem gegenüber amerikanischen Kunden infolge der hohen Kosten deutlich restriktiver geworden. Nur noch Schweizer, welche in den USA leben oder US-Bürger mit Wohnsitz in der Schweiz werden bedient. Andere US-Kunden werden nicht akzeptiert. Entsprechend werden bis Ende Jahr Kundenbeziehungen mit rund 1700 US-Kunden beendet, welche diese Kriterien nicht erfüllen.

Insgesamt sind die Herausforderungen für die PostFinance, bald PostFinance AG, vielfältig. Sie entsprechen aber schlussendlich grössenteils denjenigen von Schweizer Retailbanken. Zwar wirbt sie nach wie vor gegenüber ihren Kunden damit, dass die Schweizerische Eidgenossenschaft als Eigentümerin für alle Verpflichtungen der Schweizerischen Post umfassend Gewähr leistet, was anderen Retailbanken etwas sauer aufstossen mag. Das neue Postorganisationsgesetz sieht aber einen schrittweisen Wegfall dieser impliziten Staatsgarantie vor. Ebenso muss sie künftig, und zurecht, strengeren Eigenmittelvorschriften genügen.

Interview mit Hansruedi Köng

Erläuterungsbericht Änderung Eigenmitteverordnung (ERV) und Ausführungsbestimmungen

Kommentare

0 Kommentare

Danke für Ihren Kommentar, wir prüfen dies gerne.

2. August 2012

Regionalbanken und Sparkassen,

Geschichte des Online-Banking: Vom Telebanking zum Mobile Banking

Wenn nicht, dann haben wir hier etwas für Sie!… Mehr Informationen

Wenn nicht, dann haben wir hier etwas für Sie!

Kommentare

0 Kommentare

Danke für Ihren Kommentar, wir prüfen dies gerne.

26. Juli 2012

Schlägt St. Gallen die Bresche für einen neuen Kantonalbanken-Trend?

Der IFZ-Retail Banking Blog-Autor Daniel Piazza nimmt im Zeitungsartikel dazu Stellung.

Lesen Sie mehr unter: „St. Gallen wagt sich weit vor“, St. Galler Tagblatt, 26.7.2012, S. 25

Der IFZ-Retail Banking Blog-Autor Daniel Piazza nimmt im Zeitungsartikel dazu Stellung.

Lesen Sie mehr unter: „St. Gallen wagt sich weit vor“, St. Galler Tagblatt, 26.7.2012, S. 25

Kommentare

0 Kommentare

Danke für Ihren Kommentar, wir prüfen dies gerne.

23. Juli 2012

Regionalbanken und Sparkassen,

Halbierung der Anzahl Bankfilialen?

Filialen ohne Schalter

Da gerade im Privatkundengeschäft der persönliche Kontakt zu Kunden wichtig sei, wird es die klassische Filiale gemäss der Studie auch weiterhin brauchen. Die Banken werden sich jedoch noch genauer überlegen müssen, welche Art von Filiale sie wo platzieren möchten.… Mehr Informationen

Filialen ohne Schalter

Da gerade im Privatkundengeschäft der persönliche Kontakt zu Kunden wichtig sei, wird es die klassische Filiale gemäss der Studie auch weiterhin brauchen. Die Banken werden sich jedoch noch genauer überlegen müssen, welche Art von Filiale sie wo platzieren möchten. Gemäss Studie könnte es beispielsweise in Zukunft neue Hightech-Filialen mit 24-stündiger Erreichbarkeit geben, die von Callcentern über Videotelefone betrieben werden. Diese virtuellen Hightech-Filialen würden vermutlich vor allem für den „kleinen“ Kunden entwickelt. Entsprechend würden sich die Bankberater der Bankfilialen vor allem auf die Befriedigung der rentabelsten Kundenbedürfnisse konzentrieren.

Entwicklung in der Schweiz?

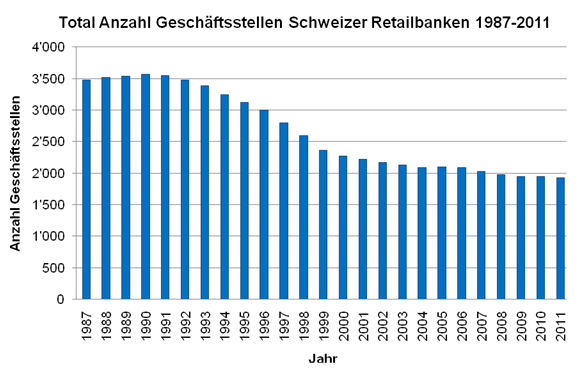

Auch in der Schweiz ist das von Jones Lang LaSalle prophezeite Wegschrumpfen von Filialen zu beobachten. In der untenstehenden Abbildung wird die Entwicklung des Geschäftsstellenbestands von Schweizer Retailbanken zwischen 1987 und 2011 ersichtlich (Quelle: SNB). Für die Entwicklung wurden nur die Bankengruppen berücksichtigt, welche aktiv in der Schweiz das Retailgeschäft anbieten. Darunter fallen die Kantonalbanken, Grossbanken, Regionalbanken und Sparkassen sowie die Raiffeisenbanken.

Bis im Jahre 1992 hielt sich die Anzahl der Geschäftsstellen in der Schweiz konstant bei 3‘500. In den 90er Jahren, speziell von 1993 bis 2000, gab es grosse strukturelle Veränderungen im Bankensektor, die zu Produktivitätsteigerungen führten. Neben dem technologischen Fortschritt lösten die Fusionen der Grossbanken und der Zusammenschluss der Regionalbanken und Sparkassen zur RBA-Holding in den Jahren 1994 bis 1998 umfangreiche Umstrukturierungen aus. Diese strukturellen Veränderungen und Fusionen führten zu einer Abnahme der Anzahl Geschäftsstellen. Ab dem Jahre 2001 pendelte sich diese Anzahl bei ca. 2‘000 Geschäftsstellen ein. Sie ist bis heute ziemlich konstant, auch wenn die Tendenz in den letzten fünf Jahren weiter nach unten zeigte und einige Banken auch im vergangenen Jahr wieder vermehrt Filialen geschlossen haben. So hat beispielsweise auch die Valiant Bank zehn kleine Geschäftsstellen auf Ende November 2011 geschlossen.

Angesichts der Sparbemühungen der Schweizer Banken, die sich verändernden Kundenbedürfnisse (mehr Banktransaktionen im Internet; weniger Filialbesuche) wird das Filialnetz voraussichtlich weiter ausgedünnt. Geschäftsstellen werden in der Schweiz aber nicht nur abgebaut, sondern vor allem auch umgebaut.

Der beschriebene Trend hat bereits eingesetzt. Nicht zuletzt aufgrund des hohen Kostendrucks werden sich auch die kleinen und mittelgrossen Retailbanken dem Trend hin zu einer immer kleineren Bedeutung von Filialnetzen nicht entziehen können. Welche Folgen dies für deren Geschäftsmodell mit einem ausgebauten Filialnetz als zentralem Vertriebskanal hat, ist schwer abzuschätzen. Berechtigt ist die Frage: Gehören die Marketing-Konzepte rund um „Die Bank Ihrer Region“ oder „Ihre nahe Bank“ vielleicht bald der Vergangenheit an?

Mehr zum Thema:

Artikel im Tages-Anzeiger

JLL Global Retail Banking – Key Trends

Kommentare

0 Kommentare

Danke für Ihren Kommentar, wir prüfen dies gerne.

Kommentare

0 Kommentare

Danke für Ihren Kommentar, wir prüfen dies gerne.