19. Juli 2012

IT-Kosten bei Retailbanken: Ein Kampf gegen Windmühlen?

Retailbanken konnten IT-Ausgaben senken

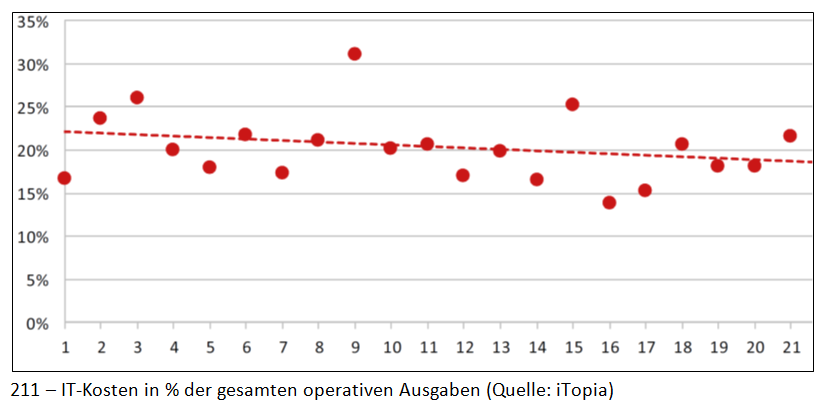

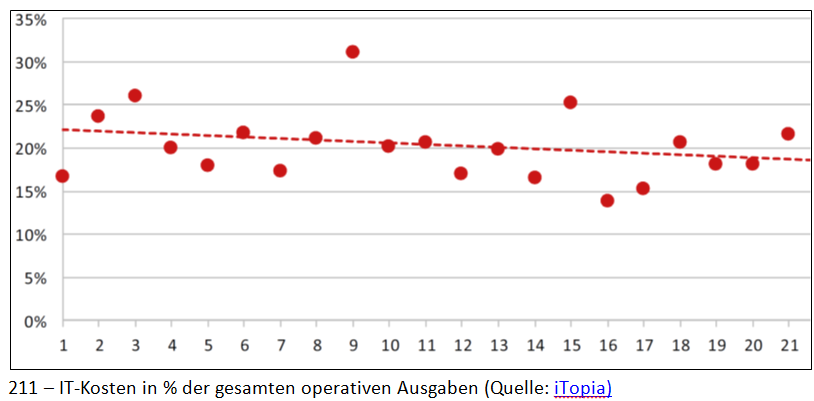

Erfreulicherweise ist es den Schweizer Retailbanken gelungen, die durchschnittlichen IT-Ausgaben seit 2004 von 25% gegen 15% der operativen Ausgaben zu senken (Vgl. Abbildung unten). Dies zeigt eine im Artikel der Schweizer Bank zitierte Studie von iTopia, welche sich auf eine Umfrage bei 21 Retailbanken aus der Schweiz abstützt.… Mehr Informationen

Retailbanken konnten IT-Ausgaben senken

Erfreulicherweise ist es den Schweizer Retailbanken gelungen, die durchschnittlichen IT-Ausgaben seit 2004 von 25% gegen 15% der operativen Ausgaben zu senken (Vgl. Abbildung unten). Dies zeigt eine im Artikel der Schweizer Bank zitierte Studie von iTopia, welche sich auf eine Umfrage bei 21 Retailbanken aus der Schweiz abstützt. Die IT-Ausgaben der Retailbanken sind zwar alleine im Jahr 2011 gegenüber dem Vorjahr um 4.7% gesunken. Noch immer kommen aber die IT-Kosten auf Fr. 40‘000 bis Fr. 60‘000 pro Mitarbeiter zu liegen. Gemäss der Studie liegt für die Retailbanken weiteres Sparpotenzial primär bei Inhouse-Entwicklungen sowie in geringerem Masse beim Outsourcing.

{kind=link}

Kleinere Retailbanken haben es schwieriger

Insbesondere Retailbanken mit weniger als 300 Mitarbeitenden haben es zunehmend schwieriger. Sie wenden gemäss der iTopia-Studie einen grösseren Anteil ihrer operativen Ausgaben für IT auf als Retailbanken, welche mehr als 300 Mitarbeiter beschäftigen. Die Grossen profitieren von Skaleneffekten. Im Artikel wird aber auch darauf hingewiesen, dass die Schwelle, ab der sich ein Outsourcing-Vertrag zur Nutzung von Skaleneffekten lohnt, ständig steigt. Neben Einsparungen durch Outsourcing bieten besonders Umstellungen auf ausgelagerte Standardsoftware in den Bereichen CRM oder HR noch weitere Einsparpotenziale. Dies gilt gerade auch für kleinere Retailbanken.

Regulationsdichte erhöht Druck auf IT-Budgets

Der Artikel zitiert Studien, wonach durch die erhöhte Regulierung mit IT-Kostensteigerungen in der Höhe von 5-10% bei den Grossbanken und von 30-40% bei den kleineren Instituten zu rechnen sei. Experten raten dabei, nicht den Fehler zu machen und neue Auflagen nur als Einmalaufgaben zu betrachten. Sie empfehlen, die IT-Budgets längerfristig anzuheben. Es wird erwartet, dass der bereits stark erhöhte Druck auf die IT-Kosten durch die steigende Regulationsdichte in den nächsten Jahren hoch bleiben wird. Ein Kampf der Retailbanken gegen Windmühlen zeichnet sich ab.

Mehr zum Thema:

Artikel in der Schweizer Bank vom 13. Juli 2013

iTopia Studie vom Mai 2012

12. Juli 2012

Andere Retail Banking Institute,

Schweizer Retailbanken im europäischen Vergleich

Die untersuchten Banken in der Schweiz arbeiten gemäss dieser Studie derzeit noch ertragsreicher und profitabler als Banken in anderen europäischen Ländern, obwohl sie die höchsten Lohnkosten ausweisen. Gemäss dem Studienautoren Andreas Pratz profitieren die Schweizer Institute davon, dass die Sparguthaben der Schweizer im Vergleich höher sind.… Mehr Informationen

Die untersuchten Banken in der Schweiz arbeiten gemäss dieser Studie derzeit noch ertragsreicher und profitabler als Banken in anderen europäischen Ländern, obwohl sie die höchsten Lohnkosten ausweisen. Gemäss dem Studienautoren Andreas Pratz profitieren die Schweizer Institute davon, dass die Sparguthaben der Schweizer im Vergleich höher sind. Auch würden diese mehr als anderswo für ihre Kontodienstleistungen bezahlen. Obwohl zum Jahresauftakt 2012 mit einer Erholung der Märkte durch die Stützungsmassnahmen der Zentralbanken eigentlich Rückenwind herrschte, bleiben die Aussichten gemäss den Studienerkenntnissen verhalten. Die Kunden zeigen nach wie vor Zurückhaltung bei Wertpapierinvestitionen und bevorzugen stattdessen Spar- und Einlagenprodukte. Die weiterhin niedrigen und leicht rückläufigen Zinsmargen führen zu einem fortgesetzten Kostendruck. Allerdings reagieren bisher nur wenige Banken hierauf mit einem grundsätzlichen Umbau ihrer Geschäftsmodelle.

Die Banken müssen sich in Zukunft weiter auf strukturell höhere Kosten und Risiken vorbereiten. Gemäss der A.T. Kearney-Studie sollten sich die Retailbanken insbesondere auf einen Umbau der Vertriebsmodelle unter stärkerer Nutzung neuer Medien vorbereiten. Sie empfehlen, die neuen Technologien mehr in der Breite als bislang einzusetzen und ein grösseres Spektrum an Services und Beratung jenseits des Vertriebskanals Filiale anzubieten.

Mehr zum Thema:

Website A.T. Kearney

Kommentare

0 Kommentare

Danke für Ihren Kommentar, wir prüfen dies gerne.

6. Juli 2012

Andere Retail Banking Institute,

Hoffnung auf ein „Soft Landing“ im Wohnungsmarkt

Insgesamt 19 Schweizer Banken verfügen über ein Rating von Standard and Poor’s (S&P). Per 3. Juli 2012 senkte S&P den Ausblick von neun überwiegend im Retailbanking tätigen Banken. Die Kreditratings für die neun Banken hat das Institut unverändert belassen. Mit einem Triple-A eingestuft bleiben die Aargauische Kantonalbank, die Basellandschaftliche Kantonalbank, die Schwyzer Kantonalbank sowie die Zürcher Kantonalbank. Mit „AA+“ eingestuft bleiben die Basler Kantonalbank, die Graubündner Kantonalbank sowie die Luzerner Kantonalbank, derweil die Banque Cantonale Vaudoise mit „AA“ und die Migros Bank mit „A“ benotet werden. Der Ausblick für die restlichen Banken, inklusive der UBS sowie der Credit Suisse („A“), bleibt gleich.

Im Wissen darum, dass das S&P-Universum nicht alle im Retailbanking tätigen Institute abdeckt, lässt sich trotzdem eines aus der S&P-Medienmitteilung heraus interpretieren: Der von der S&P beobachtete Trend zu einem verstärkten Anstieg der Immobilienpreise in der Schweiz muss generell von allen Banken aus den Regionen mit hohen Immobilienpreissteigerungen im Auge behalten werden. Keineswegs nur von den von S&P erfassten Instituten, deren Ausblick gesenkt wurde. Die Ungleichgewichte im Wohnimmobilienmarkt sind teilweise massiv gestiegen . Dies zeigt auch der neuste Stand des UBS Swiss Real Estate Bubble Index, welcher im 1. Quartal 2012 über den Gesamtmarkt hinweg auf „Boom“ und im Übergang auf „Risiko“ steht. Gemäss der UBS bilden ungesund tiefe Zinsen, deutlich zu optimistische Erwartungen seitens der Investoren sowie mangelnde Perspektiven in der Eurozone zusammen mit fehlenden Anlagealternativen eine „gefährliche Mixtur“. Allerdings sind die Fundamentaldaten des Wohnungsmarkts nach wie vor robust. Die Bevölkerung wächst beispielsweise seit 2007 jährlich knapp in der Grössenordnung der Einwohnerzahl der Stadt Winterthur. Eine Abwärtsspirale droht kurzfristig nicht. Eine Beruhigung ist derzeit aber ebenso wenig in Sicht. So erwartet die UBS für das Jahr 2012 trotz schlechterer Wirtschaftslage weitere Preissteigerungen von durchschnittlich rund 4% für Eigentumswohnungen und 3.5% für Einfamilienhäuser. Es bleibt die Hoffnung auf ein „Soft Landing“ im Wohnungsmarkt.

Kommentar zu Regionen mit Risikopotenzial für den Wohnimmobilienmarkt gemäss UBS Swiss Real Estate Bubble Index, 1. Quartal 2012:

Aufgrund des weiteren Anstiegs des UBS Swiss Real Estate Bubble Index wird die Gruppe der Gefahrenregionen mit Saanen-Obersimmental, dem Limmattal und dem Unteren Baselbiet erweitert. Weiterhin zählen die MS-Regionen Zürich, Genf und auch Lausanne aufgrund ihrer nationalen Bedeutung zu den riskantesten Regionen der Schweiz. Die bedeutenden Agglomerationsregionen Zug, Pfannenstiel, Zimmerberg, March, Vevey, Morges und Nyon sowie die Tourismusregionen Davos und Oberengadin gehören ebenso zu den Gefahrenregionen. Nidwalden zählt neu zur Gruppe der Monitoring-Regionen. Weiterhin in diese Kategorie gehören Basel-Stadt, das Knonaueramt und die Region Glattal-Furttal.

Kommentare

0 Kommentare

Danke für Ihren Kommentar, wir prüfen dies gerne.

4. Juli 2012

Angriff ist die beste Verteidigung

Eine Auswahl:

- Einzelne Regionalbanken sind zumeist in ihrer Region bekannt, Kunden überaus loyal. Darüber hinaus kennt man sie aber oft nicht. In Zeiten einer sich akzentuierenden Wohnortfluktuation und -mobilität, bei welcher die Kunden mehr und mehr mühelos auch in andere Regionen zügeln, kann dies zu unverschuldeten und teilweise schmerzhaften Kundenabgängen führen.

Eine Auswahl:

- Einzelne Regionalbanken sind zumeist in ihrer Region bekannt, Kunden überaus loyal. Darüber hinaus kennt man sie aber oft nicht. In Zeiten einer sich akzentuierenden Wohnortfluktuation und -mobilität, bei welcher die Kunden mehr und mehr mühelos auch in andere Regionen zügeln, kann dies zu unverschuldeten und teilweise schmerzhaften Kundenabgängen führen. Denn ortsansässige Regionalbanken am neuen Wohnort sind für Zuzüger aus anderen Regionen oft unbekannt. Ein Problem, welches andere im Retailbanking tätige Banken wie bspw. die Kantonalbanken oder Raiffeisenbanken weniger trifft. Sie verfügen – obwohl nicht unmittelbar zusammengehörig – über eine nationale Marke.

- Die Technologisierung im Schweizer Retailbanking schreitet mit Siebenmeilenstiefeln voran. Trotz kleineren Kundenzahlen müssen die Regionalbanken in allen Bereichen mit der zumeist grösseren Konkurrenz Schritt halten und den wachsenden Kundenbedürfnissen gerecht werden. Ein Beispiel dafür ist der Bereich Mobile Banking (vgl. auch Blogeintrag vom 27.6.2012).

- Im hart umkämpften Kerngeschäft und Hauptertragspfeiler der Retailbanken, dem Zinsdifferenzgeschäft, findet zunehmend ein erbitterter Konditionenkampf statt. Insbesondere aktivseitig im Hypothekargeschäft schrumpfen die Margen auf breiter Basis. Damit einhergehend steigt für alle Marktteilnehmer der Kostendruck. Insbesondere kleinere Marktteilnehmer wie die meisten Regionalbanken kämpfen dabei mit kürzeren Speeren. Für sie steigt der Druck zum herausfordernden Outsourcing, zur Zusammenlegung sowie zur ungeliebten Zentralisierung.

Diese Auswahl von Herausforderungen ist ein Beleg dafür, dass aus Sicht von Regionalbanken Verbunds-Modelle wie Clientis oder auch Esprit die richtige Stossrichtung aufweisen, auch wenn sie noch nicht das Ende der Fahnenstange sein dürfen. Im Verbund, flexibel oder auch weniger, lassen sich diese Herausforderungen besser meistern. Zusammen gelingt es damit in den Eingangs geschilderten Bereichen besser, drohenden Kundenabgängen mit einer Dachmarke, gestiegenen technologischen Anforderungen und dem erhöhten Kostendruck mit verstärkter Kooperation und vereinten Kräften optimal zu begegnen.

Vor diesem Hintergrund ist das in der gestrigen Clientis-Medienmitteilung bekannt gegebene erweiterte Geschäftsmodell der Clientis-Banken ein richtiger und wichtiger Schritt. Angriff ist die beste Verteidigung. Gerade vor dem Hintergrund, dass weitere drei Banken den Clientis-Verbund verlassen und ab Anfang 2014 nur noch 15 Mitglieder in der Clientis-Gruppe verbleiben. Immerhin, die Verbliebenen haben vertraglich vereinbart, dem Verbund mindestens bis 2017 die Stange zu halten. Und doch drängt sich mehr und mehr die Frage auf: Wie geht es ab 2017 mit dem Clientis-Verbund weiter? Wird das Modell Esprit Schule machen, wird die Valiant eine Rolle spielen oder finden die Clientis-Banken einen anderen Weg?

Medienmitteilung der Clientis Gruppe:

Kommentare

0 Kommentare

Danke für Ihren Kommentar, wir prüfen dies gerne.

29. Juni 2012

Akte Genfer Kantonalbank geschlossen

Die längst sanierte und wieder erstarkte Banque Cantonale de Genève, welche derzeit rund 722 Mitarbeiter (Vollzeitstellen) beschäftigt und eine Bilanzsumme von 15,9 Milliarden Schweizer Franken hat, zieht damit einen Schlussstrich unter das schwärzeste Kapital ihrer Vergangenheit.

Mehr zum Thema:

Medienmitteilung des Eidgenössischen Finanzdepartements

Nachricht von SF Tagesschau… Mehr Informationen

Die längst sanierte und wieder erstarkte Banque Cantonale de Genève, welche derzeit rund 722 Mitarbeiter (Vollzeitstellen) beschäftigt und eine Bilanzsumme von 15,9 Milliarden Schweizer Franken hat, zieht damit einen Schlussstrich unter das schwärzeste Kapital ihrer Vergangenheit.

Mehr zum Thema:

Medienmitteilung des Eidgenössischen Finanzdepartements

Nachricht von SF Tagesschau

Kommentare

0 Kommentare

Danke für Ihren Kommentar, wir prüfen dies gerne.

27. Juni 2012

Mobile-Banking-Lösung der Thurgauer Kantonalbank

Mehr dazu erfahren Sie hier

Bei dieser App handelt es sich um die gleiche, welche die Aargauische Kantonalbank und auch die St. Galler Kantonalbank in den vergangenen Wochen schon vorgestellt haben. Die drei Banken haben die App zusammen entwickelt. Das Mobile Banking der St.Galler… Mehr Informationen

Mehr dazu erfahren Sie hier

Bei dieser App handelt es sich um die gleiche, welche die Aargauische Kantonalbank und auch die St. Galler Kantonalbank in den vergangenen Wochen schon vorgestellt haben. Die drei Banken haben die App zusammen entwickelt. Das Mobile Banking der St.Galler Kantonalbank wird im nachfolgenden Beitrag erläutert: [media id=last width=512 height=313]

Damit schliesst sich also auch die Thurgauer Kantonalbank einem Trend an, Investitionen in den mobilen Vertriebskanal zu tätigen, um die Kundenbindung zu stärken und das Handy verstärkt für die Bank-Kommunikation sowie Transaktionen zu nutzen. Durch die fallenden Kosten für mobile Datendienste und die technologische Weiterentwicklung mobiler Endgeräte haben vollwertige Mobile Banking-Lösungen in den vergangenen Jahren deutlich an Kundenakzeptanz gewonnen. Kunden können damit auf einem jener Kanäle abgeholt werden, auf welchem sie sich tagtäglich bewegen. Zahlreiche Banken vollziehen damit auch den Schritt in eine Zukunft, in welcher Dienstleistungen niederschwellig jederzeit und überall für ihre Kunden verfügbar gemacht werden. Dies stärkt möglicherweise nicht nur die Kundenbindung, sondern eröffnet den Banken im Idealfall vielleicht sogar zusätzliches Umsatzpotenzial.

Während sich die Thurgauer Kantonalbank und weitere Banken aber das Potenzial der aktuellen Generation von Mobiltelefonen erschliessen, stellt sich bereits eine Weiterentwicklung der Technologie ein. Geht die technologische Entwicklung (inklusive der Verbesserung der Datensicherheit) tatsächlich mit ungebremster Geschwindigkeit weiter, dann ist das Neuangebot vollwertiger Mobile Banking-Lösungen nur der Anfang. Ein nächster Schritt könnte sein, dass Handys zukünftig als Zahlungsmittel eingesetzt werden und damit eine Alternative zu Debit- und Kreditkarten darstellen. Für Banken wäre es entsprechend auch besonders wichtig, frühzeitig auf diesen Zug aufzuspringen.

Kommentare

0 Kommentare

Danke für Ihren Kommentar, wir prüfen dies gerne.

22. Juni 2012

Kundenausleihungsdeckungsgrad: Ticken Zeitbomben?

Grossbanken Retailbanking-Erdbeben überstanden?

Sowohl bei den Kundenausleihungen wie auch bei den Kundengeldern hatten die Grossbanken in den Jahren 2007 bis 2010 teilweise massive Abflüsse zu verzeichnen. So haben die Grossbanken seit 2007 bis heute rund einen Viertel ihres Kundenausleihungsvolumens und nahezu 30% ihres Kundengelder-Volumens verloren.… Mehr Informationen

Grossbanken Retailbanking-Erdbeben überstanden?

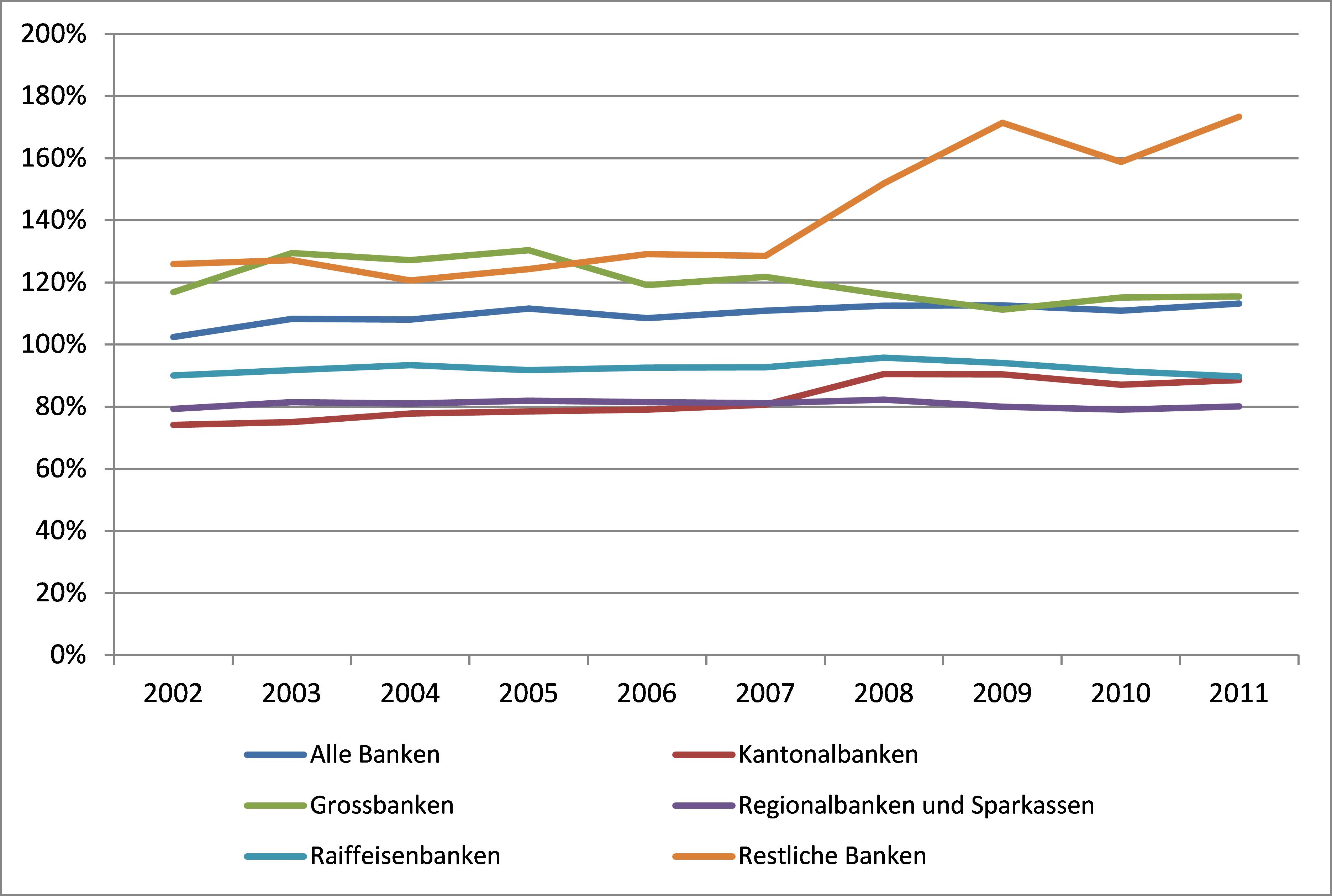

Sowohl bei den Kundenausleihungen wie auch bei den Kundengeldern hatten die Grossbanken in den Jahren 2007 bis 2010 teilweise massive Abflüsse zu verzeichnen. So haben die Grossbanken seit 2007 bis heute rund einen Viertel ihres Kundenausleihungsvolumens und nahezu 30% ihres Kundengelder-Volumens verloren. Dieser negative Trend konnte im Jahr 2011 gestoppt werden. Ihr Marktanteil beträgt mittlerweile immer noch hohe 42% (Kundenausleihungen) bzw. 43% (Kundengelder). Indes können die Grossbanken im Jahr 2011 zwar wieder leicht Volumen dazugewinnen. Auch den Deckungsgrad können sie leicht erhöhen, verlieren jedoch bei den Kundengeldern sowie bei den Kundenausleihungen nach wie vor Marktanteile. Ihr Deckungsgrad liegt mit 115% im Jahr 2011 aber konstant bedeutend über 100%. Die Relevanz der Kennzahl für die Grossbanken ist insofern zu relativieren, als dass diese dank dem sehr diversifizierten Funding durchaus auch mit einem Deckungsgrad weit unter 100% leben könnten, was nicht für alle im Zinsdifferenzgeschäft tätigen Banken gilt.

Grafik 1: Kundenausleihungsdeckungsgrad 2002-2011

Quelle: SNB, Die Banken der Schweiz 2011

Kantonalbanken und Raiffeisenbanken gut im Wind

Die Kantonalbanken können den Kundenausleihungsdeckungsgrad von knapp 90% auch im Jahr 2011 halten. In Bezug auf den Kundenausleihungsdeckungsgrad entpuppen sich die Kantonalbanken als die nachhaltigen Gewinner der temporären Schwäche der Grossbanken im heimischen Retailbanking als Folge der Finanzkrise. Sie konnten dadurch ihren Deckungsgrad auf breiter Basis steigern und halten. Scheinbar hat sich die Entwicklung nur teilweise eingestellt, dass die nach den schwärzesten Stunden der Finanzkrise von den Grossbanken abgezogenen Spargelder wieder an diese zurückfliessen würden. Ähnliches gilt für die Raiffeisenbanken. Nach wie vor wachsen ihre Kundengelder- sowie Ausleihungsvoluma gleich wie bei den Kantonalbanken bedeutend stärker als das Gesamtmarktvolumen. Aber ihr Wachstum hat sich in den vergangenen ein bis zwei Jahren tendenziell verlangsamt. Das im Verhältnis zu den Ausleihungen stärker abnehmende prozentuale Wachstum bei den Kundengeldern lässt sich bei den Raiffeisenbanken am ebenfalls seit 2008 sinkenden Deckungsgrad erkennen. Dieser entfernt sich damit seit 2008 (96%) bis 2011 (90%) kontinuierlich in eine ungünstige Richtung.

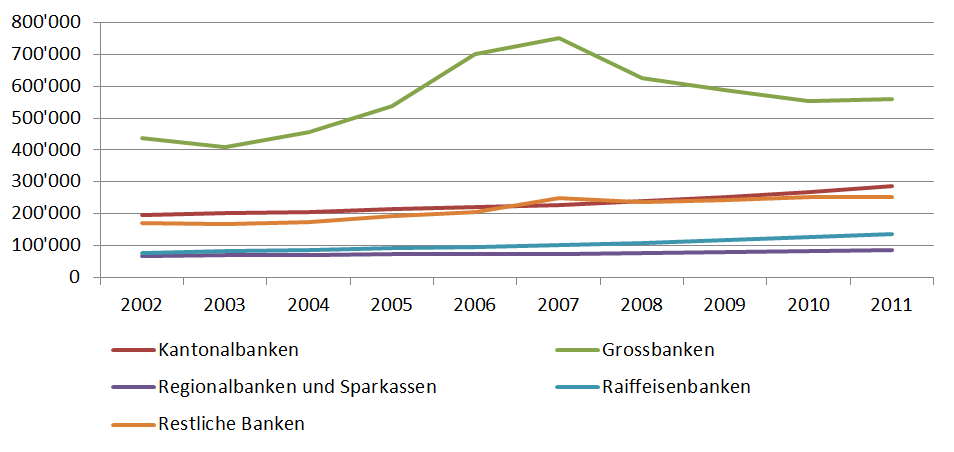

Grafik 2: Entwicklung der Kundenausleihungen 2002-2011

Quelle: SNB, Die Banken der Schweiz 2011

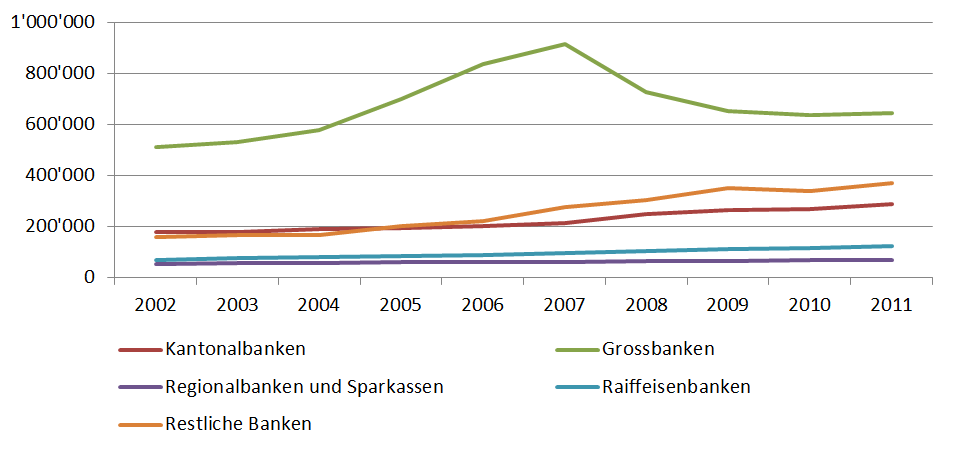

Grafik 3: Entwicklung der Kundengelder 2002-2011

Quelle: SNB, Die Banken der Schweiz 2011

Regionalbanken nach wie vor mit tiefem Deckungsgrad

Bei den Kundengeldern sind es auch im Jahr 2011 nach wie vor die Kantonalbanken sowie die Raiffeisenbanken, welche das Marktwachstum zu übertreffen vermögen. Derweil sind es bei den Kundenausleihungen nicht nur diese beiden Bankengruppen, die mehr als der Markt zu wachsen vermögen, sondern auch die Regionalbanken und Sparkassen.

Die Regionalbanken und Sparkassen konnten aufgrund des „Grossbankeneffekts“ einen signifikanten positiven Effekt auf die Kundengelder- sowie Kundenausleihungs-Volumen verzeichnen. Allerdings gelang es ihnen nicht, den tiefen Ausleihungsdeckungsgrad in den letzten zehn Jahren zu steigern. Diese Unterdeckung führt zu tendenziell teureren Refinanzierungskosten, welche nicht ohne Einfluss auf die Gesamtprofitabilität der Regionalbanken und Sparkassen bleiben. Auch im konditionsmässig kontinuierlich härter umkämpften Hypothekargeschäft, einem der zentralen Retailbanking-Ertragspfeiler, könnten den Regionalbanken und Sparkassen diesbezüglich in Zukunft grosse Herausforderungen bevorstehen. Nicht zuletzt in einem Umfeld mit steigenden Zinsen.

Fragen für die Zukunft bleiben

Seit der Finanzkrise hat sich der Kundenausleihungsdeckungsgrad über alle Banken hinweg wenig bewegt. In einer Seitwärtsbewegung liegt er konstant im Bereich von 111 bis 113%. Im langfristigen Vergleich ist allerdings die erfreuliche Entwicklung zu beobachten, dass die hauptsächlich im Zinsdifferenzgeschäft tätigen Banken sowie die Grossbanken mit Ausnahme der Raiffeisenbanken ihren Kundenausleihungsdeckungsgrad in den letzten zehn Jahren entweder ungefähr halten oder gar steigern konnten. Die Tendenz stimmt, auch wenn die Steigerung des Deckungsgrades hauptsächlich aus den Jahren 2002 bis 2005 stammt. Der Ausleihungsdeckungsgrad stieg von 102% per Ende 2002 auf 113% per Ende 2011. Die höhere Deckung ist eine gute Nachricht, aber es bleiben Fragen offen: Was passiert, wenn Retailbanking-Kunden in Zukunft wieder weniger Gelder auf ihren Bank-Konti liquid halten? Wie gehen die Banken damit um, wenn die Kundenloyalität auf der Passivseite in Zukunft abnimmt, während die Kundenloyalität auf der Aktivseite (gezwungenermassen) hoch bleibt? Wie gehen die Banken mit dem Zielkonflikt um, wenn es darum geht, Einnahmen aus dem Wealth Management zu erhöhen und den Diversifikationsgrad zu steigern und anderseits gleichzeitig Kundengeldervolumen in der Bilanz halten zu können? Ob hier Profitabilitäts-Zeitbomben ticken, kann zum heutigen Zeitpunkt nicht beurteilt werden. Im Sinne der vorwiegend im Zinsdifferenzgeschäft tätigen Banken bleibt zu hoffen, dass dem nicht so ist.

Kommentare

2 Kommentare

Michael Ehlers

27. Februar 2023

"berechnet aus den Kundengeldern (d.h. Hypothekarforderungen + Forderungen gegenüber Kunden) in Prozent der Kundenausleihungen (d.h. Verpflichtungen gegenüber Kunden + Kassenobligationen)" Seit wann sind denn Kundengelder eine Forderung bzw. Kundenausleihungen eine Verbindlichkeit? Wohl eher umgekehrt...

Martin Spillmann

26. Juni 2012

Warum mir der Beitrag gefällt: Ein Blick in die Geschichte: Anfang der 90-er Jahre bremste die SNB die Geldversorgung und verursachte hohe Zinsen: 9% für 3 Monate, 6.5% für 5 Jahre. Vormals günstige Kundengelder flossen nun in teure Festgeldanlagen; aund uf der Aktivseite konnten viele Kunden die gestiegenen Hypozinsen nicht mehr bezahlen. Der Risiko-Cocktail für die Banken: Zinsänderungsrisiko, Refinanzierung, Kreditrisiken. Und das Preisschild: CHF 42 Mrd Verluste. Die Geschichte lehrt, doch sie hat wenig Schüler (Ingeborg Bachmann).

Danke für Ihren Kommentar, wir prüfen dies gerne.

15. Juni 2012

Andere Retail Banking Institute,

Regionalbanken und Sparkassen,

Zunehmende Regulierung trifft Kantonalbanken

Die Kantonalbanken sind nach wie vor erfolgreich im Markt positioniert. Wie der neue Präsident der VSKB-Präsident, Prof. Dr. Urs Müller, an der 105. Generalversammlung des VSKB aber erörterte, drohen aus den zahlreichen im Nachgang zur Finanzkrise veranlassten Regulierungsvorhaben unerwünschte Strukturwirkungen. Vor allem die kleineren und mittelgrossen Banken sind überdurchschnittlich betroffen von den neuen und geplanten Regulierungen. In der Konsequenz bestehe daher die Gefahr, so Müller, dass sich diese aufgrund von Kostenüberlegungen aus einzelnen Geschäftsfeldern zurückziehen müssen. Der VSKB, der naturgemäss die Interessen seiner Mitglieder vertritt, ist daher zurzeit besonders gefordert. Er sammelt und bündelt Einschätzungen zu den einzelnen Regulierungsvorhaben und bringt sie bei den zuständigen Regulierungsinstituten ein.

In der Tat sind die Herausforderungen im regulatorischen Umfeld enorm und vielfältig. Einerseits ändern sich durch Basel III sowohl die Eigenmittelunterlegungsvorschriften als auch die Liquiditätsvorschriften. Die geplanten Massnahmen im Bereich der Liquiditätsvorschriften (u.a. Net Stable Funding Ratio) zielen zudem u.a. darauf hin, die Fristentransformationsfunktion, ein Kernertragspfeiler der Banken, zu beeinträchtigen. Im Steuerbereich werden die Banken u.a. durch den FATCA (Foreign Account Tax Compliance Act) und die Abgeltungssteuer vor anspruchsvolle Herausforderungen gestellt. Zudem gibt es weitere Regulierungen im Bereich der langfristigen Tragbarkeit, der «Exceptions to Policy» (ETP) und der bankinternen Berichterstattung in der Kreditvergabe. Es ist zu erwarten, dass es sich für kleinere Banken nicht mehr lohnt, gewisse ausländische Kunden zu bedienen und sie sich entsprechend aus diesen Geschäftsfeldern zurückziehen werden.

Medienmitteilung des VSKB:

Mehr zu Kantonalbanken:

Kommentare

0 Kommentare

Danke für Ihren Kommentar, wir prüfen dies gerne.

Kommentare

0 Kommentare

Danke für Ihren Kommentar, wir prüfen dies gerne.