26. Februar 2025

KMU-Finanzierung: Die Urner Kantonalbank geht mit Kamuno neue Wege

Finanzierungssituation von KMU in der Schweiz

Die Schweiz ist ein Land von vielen kleinen und mittleren Unternehmen (KMU): Knapp 600’000 KMU stellen zwei Drittel aller Arbeitsplätze. Angesichts dieser wirtschaftlichen und gesellschaftlichen Bedeutung stellt sich die Frage: Wie leicht erhalten KMU Zugang zu notwendigem Kapital?… Mehr Informationen

Finanzierungssituation von KMU in der Schweiz

Die Schweiz ist ein Land von vielen kleinen und mittleren Unternehmen (KMU): Knapp 600’000 KMU stellen zwei Drittel aller Arbeitsplätze. Angesichts dieser wirtschaftlichen und gesellschaftlichen Bedeutung stellt sich die Frage: Wie leicht erhalten KMU Zugang zu notwendigem Kapital?

Um die Finanzierungssituation von Schweizer KMU zu analysieren, haben wir im Auftrag des Staatssekretariats für Wirtschaft (Seco) im Frühjahr 2021 eine Befragung bei 2’712 Schweizer KMU durchgeführt. Auf den ersten Blick wirkt alles bestens: Die Banken lehnten lediglich 3 Prozent aller Kreditanträge (inkl. Hypotheken) von KMU ab. Das ist auch international ein vergleichsweise niedriger Wert, wenn man ihn beispielsweise mit der Ablehnungsquote im Euroraum im Jahr 2020 von 5 Prozent vergleicht. Zudem scheinen Schweizer KMU grundsätzlich zufrieden mit ihren Bankbeziehungen. Nur 1.4 Prozent der befragten KMU wechselten 2021 ihre Hausbank.

Viele «Entmutigte»

Alles gut somit? Nein, denn auf den zweiten Blick zeigt sich: Unter den Befragten gibt es eine grosse Gruppe von «entmutigten» Kreditnehmenden. Jedes zehnte KMU weist zwar einen Finanzierungsbedarf auf, beantragt aber aus diversen Gründen dennoch keinen Kredit. Überdurchschnittlich viele Entmutigte gibt es in der Westschweiz (15%), im Tessin (19%) sowie bei Kleinstfirmen (10%).

Die Gruppe der entmutigten Firmen ist insgesamt mehr als 60-mal so gross wie die Gruppe der KMU, die trotz eines Kreditantrags keinen Kredit erhalten haben. Bei einer Gesamtpopulation von 161’400 KMU in unserem Zielsegment der KMU mit mehr als zwei Mitarbeitenden gehören also schätzungsweise rund 16’000 Schweizer KMU in die Gruppe der entmutigten Firmen.

Warum haben diese entmutigten KMU trotz Finanzierungsbedarf keinen Bankkredit beantragt? Knapp vier von fünf in dieser Gruppe gaben als Grund an, die Banken stellten zu hohe Anforderungen an die geforderten Sicherheiten und Garantien. Mehr als jedes zweite entmutigte KMU beantragte keinen Kredit, weil es davon ausging, dass dieser von der Bank nicht bewilligt wird. Zwei Drittel bezeichneten den Kreditprozess als «zu mühsam». Trotz des damals tiefen Zinsumfeldes rechneten 57 Prozent der entmutigten Unternehmen mit zu hohen Kosten für den Kredit. 43 Prozent gaben an, dass sie einfachere und günstigere Alternativen für ihren Finanzierungsbedarf gefunden haben. Bei den Antworten waren Mehrfachnennungen möglich.

Kamuno: Eine neue Finanzierungsalternative für KMU mithilfe der Urner Kantonalbank

An dieser Stellt setzt Kamuno an, ein neu gegründetes Unternehmen, das kleinen und mittleren Unternehmen durch einen schlanken Kreditprozess den Zugang zu Finanzierungen erleichtern möchte. Kamuno hat das Ziel, auf einfache Art und Weise und mithilfe einer digitalisierten Finanzierungslösung Blanko-Kredite für KMU anzubieten.

Kamuno präsentiert sich als eigenständiges Unternehmen, das jedoch zur Urner Kantonalbank (UKB) gehört. Die UKB ist Refinanzierungspartnerin und Mehrheitseigentümerin. Diese Zugehörigkeit («Kamuno, ein Unternehmen der Urner Kantonalbank») soll das Vertrauen fördern und Seriosität vermitteln.

Zudem unterstreicht die räumliche Nähe – Kamuno hat ihre Räumlichkeiten im Dienstleistungsgebäude der UKB, einen Stock oberhalb der UKB-Büros– die enge Verbindung zur Kantonalbank.

Markteintritt und Zielgruppe

Kamuno wurde im März 2024 gegründet und beschäftigt derzeit 16 Mitarbeitende. Das Unternehmen richtet sich an KMU in der gesamten Schweiz, die einen Finanzierungsbedarf zwischen CHF 10’000 und CHF 250’000 haben – also primär Kleinst- und Gewerbebetriebe. Diese Kreditvolumen sind für Banken aufgrund der anfallenden Kosten und manueller Prozesse häufig nur schwierig profitabel zu gestalten.

Kamuno setzt auf neue Technologien und auf starke Netzwerkpartner wie die Swisscom oder die DAI Group. Ausserdem arbeitet Kamuno (nach eigenen Angaben) daran, die Lösung stetig zu verbessern und weitere Drittparteien zu integrieren, um KMU die bestmöglichen Finanzdienstleistungen zu bieten.

Der Prozess

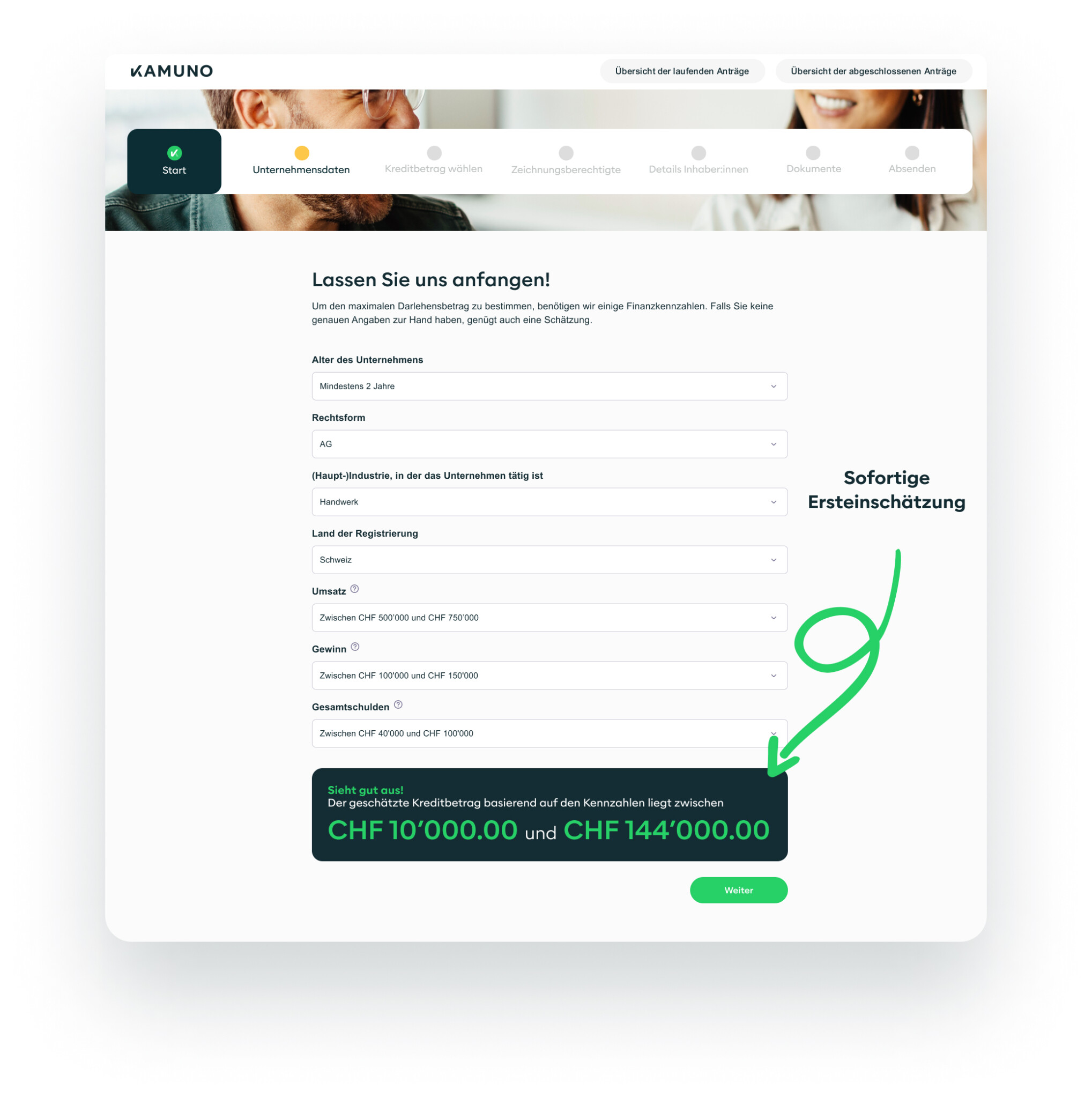

Abbildung 1 zeigt den Prozess von Kamuno.

Abbildung 1: Kreditprozess Kamuno

Der grösstenteils digitalisierte Prozess besteht dabei aus mehreren Phasen:

- Rasche Ersteinschätzung

- Das Unternehmen gibt Grunddaten an wie zum Beispiel Alter (mind. 2 Jahre als Voraussetzung für Kreditfähigkeit), Umsatz, Gewinn und Verschuldung (siehe Abbildung 2).

- Kamuno liefert eine sofortige Einschätzung zur maximalen Kredithöhe sowie eine vorläufige Machbarkeitsbewertung (z.B. „Sieht gut aus“).

Abbildung 2: Notwendige Angaben für eine rasche Ersteinschätzung

- Detaillierte Unternehmensprüfung für ein unverbindliches Angebot

- Eingabe weiterer Unternehmensdaten, inkl. Branche und Unternehmensinformationen

- Mit der Entscheidung wird auch der Zinssatz zur Verfügung gestellt.

Der Zinssatz und ein verbindliches Angebot werden dem Unternehmen erst nach erfolgreicher Bewilligung angezeigt.

Warum wird dies so gehandhabt und nicht schon im ersten Schritt? Möglicherweise entstehen für Kamuno durch diesen Prozess Kosten, beispielsweise durch den Datenabgleich. Zudem könnte es dazu dienen, Wettbewerber daran zu hindern, das Rating und dadurch das Risikomodell sowie die Mechanismen des risikoadjustierten Pricings von Kamuno nachzuvollziehen.

- Antragstellung, Datenprüfung und Kreditvergabe

- Der vollständige Kreditantrag wird online durch das KMU eingereicht.

- Hochladen von Erfolgsrechnung und Bilanz der letzten beiden abgeschlossenen Geschäftsjahre durch das KMU.

- Die Prüfung der Kreditanfragen und Daten erfolgt anfangs noch bewusst mit manueller Unterstützung von Kamuno-Mitarbeitenden. Kamuno hat den Anspruch, ein datengetriebenes Unternehmen zu sein und verarbeitet Daten mithilfe von KI- und Machine-Learning-Algorithmen. Mit zunehmender Fallzahl lernt das System selbständig dazu, sodass der manuelle Aufwand schrittweise reduziert und Kreditentscheidungen immer schneller und direkter getroffen werden können. Dies ermöglicht eine effiziente Skalierung in diesem Kreditsegment.

- Gemäss Aussagen von Kamuno soll danach die finale Antwort für das KMU innerhalb von zwei bis drei Tagen erfolgen.

Die Kamuno AG ist eigenständige Tochtergesellschaft der Urner Kantonalbank. Der Vertragsabschluss erfolgt direkt zwischen dem Kreditnehmer und Kamuno. Auch die Kreditprüfung und -entscheidung liegt vollständig in der Verantwortung von Kamuno. Die Refinanzierung erfolgt aber über die Urner Kantonalbank.

Marketing- und Vertriebskonzept

Die Markteintrittsstrategie von Kamuno beinhaltet verschiedene Marketing- und Vertriebskanäle. Da klassisches B2C-Marketing aufgrund hoher Kosten für gezielte Online-Werbung mit relevanten Keywords schwierig ist, setzt Kamuno verstärkt auf alternative Ansätze. Ein wichtiger Fokus liegt auf B2B-Partnerschaften mit Treuhändern, Brokern und Anbietern von KMU-Dienstleistungen, die als Multiplikatoren fungieren und potenzielle Kreditnehmer gezielt ansprechen sollen.

Ergänzend dazu wird Kamuno seine Sichtbarkeit durch gezieltes Content-Marketing, Branchen-Events und digitale Kooperationen steigern, um Bekanntheit im KMU-Segment zu erlangen.

Warum macht das die Urner Kantonalbank?

Die Urner Kantonalbank, als regional tätige und eher kleine Kantonalbank, hat sich hier also an einem Unternehmen beteiligt, das auf digitale Weise Blankokredite an kleinere Unternehmen vergibt. Diese aus Sicht der Bank wichtige strategische Entscheidung ermöglicht der Bank den Eintritt in den (derzeit noch langsam) wachsenden Markt der digitalen Kreditvergabe, beschleunigt möglicherweise auch ihre eigene Digitalisierung und kann den schweizweiten Zugang zu KMU verbessern. Zudem kann die Bank ihr Kreditportfolio diversifizieren (geographisch aber auch nach Unternehmensgrösse) und neue Ertragsquellen erschliessen. Die entsprechende Kreditart ist für die UKB, wenn sie das selber machen würde, möglicherweise auch zu wenig profitabel.

Allerdings birgt dieser Schritt auch gewisse Risiken. Blankokredite an kleine Unternehmen sind tendenziell mit höheren Ausfallrisiken verbunden. Dazu kommt, dass über die Gruppe der entmutigten KMU nur wenig bekannt ist. Es ist möglich, dass bestehende historische Ausfallraten auf diese Gruppe nicht zutreffen. Zudem muss sich die Bank auch mit potenziellen Reputationsrisiken auseinandersetzen (z.B. bei Fraud-Fällen, welche durch die hohe Automatisierung passieren können; generell das Thema von ausserkantonalen Geschäften). Die Herausforderung besteht entsprechend darin, digitale Effizienz mit einer soliden Risikosteuerung (und natürlich innerhalb der Kreditpolitik-Richtlinien der UKB) zu verbinden, um nachhaltiges Wachstum zu sichern.

Fazit

Viele Kleinstfirmen sind entmutigt und stellen trotz Kapitalbedarf keinen Kreditantrag. Auch aus Bankensicht ist die Finanzierung kurzfristiger Liquiditätsbedarfe zwischen CHF 50’000 und 250’000 oft eher wenig attraktiv. Neben den im Vergleich zur Kreditsumme hohen Kosten und fehlenden Skaleneffekten erschwert zudem die aktuell angespanntere Refinanzierungssituation vieler Banken das Kreditgeschäft im Vergleich zu vor drei Jahren. Vor diesem Hintergrund könnte Kamuno in dieser Nische eine interessante Lösung bieten.

Eine zentrale Herausforderung für Kamuno besteht darin, Bekanntheit in einem KMU-Markt zu erlangen, der durch eher geringe Finanzkenntnisse geprägt ist. Klassisches Marketing ist in diesem Umfeld kostspielig, insbesondere bei der gezielten Nutzung relevanter Keywords – eine Schwierigkeit, mit der auch Crowdlending-Firmen konfrontiert sind. Als Vergleich: Der Schweizer Crowdlending Markt für KMU-Kredite erreichte nach vielen Jahren ein Volumen von rund CHF 132 Millionen im Jahr 2023 (vgl. Marketplace Lending Report 2024 Ob die geplanten alternativen Marketingstrategien ausreichen, um eine starke Marktposition aufzubauen, bleibt daher abzuwarten.

Letztlich wird der langfristige Erfolg massgeblich davon abhängen, wie effektiv Kamuno seine Sichtbarkeit steigert, Kunden gewinnt und gleichzeitig die Kreditabwicklung effizient und weitgehend automatisiert gestaltet.

PS: Das Jahr 2024 war ein aufregendes Jahr für die FinTech-Branche. Crypto-Assets konnten finanziell mehrheitlich überzeugen, während sich auf technologischer Ebene insbesondere Künstliche Intelligenz mit Large Language Models als dominierendes Thema etablierte. Doch wie werden sich diese Entwicklungen 2025 fortsetzen? Antworten auf diese und weitere Fragen liefern Expertinnen und Experten am IFZ FinTech Symposium am 12. März 2025. Details und Anmeldemöglichkeit finden Sie hier.

17. Februar 2025

37% aller Hypothekar-Kunden sind offen für Zusammenarbeit mit Hypothekenvermittler

In Ländern wie Deutschland und dem Vereinigten Königreich haben sich Hypothekenvermittler längst etabliert und spielen mit Marktanteilen von knapp 40 Prozent bzw. fast 70 Prozent eine zentrale Rolle im Finanzierungsprozess (vgl. verschiedene McKinsey Studien). B2C-Vermittler bieten einen unabhängigen Vergleich der Angebote verschiedener Banken und Versicherungen, was vielen Hypothekarnehmern ermöglicht, die optimale Finanzierungslösung zu finden.… Mehr Informationen

In Ländern wie Deutschland und dem Vereinigten Königreich haben sich Hypothekenvermittler längst etabliert und spielen mit Marktanteilen von knapp 40 Prozent bzw. fast 70 Prozent eine zentrale Rolle im Finanzierungsprozess (vgl. verschiedene McKinsey Studien). B2C-Vermittler bieten einen unabhängigen Vergleich der Angebote verschiedener Banken und Versicherungen, was vielen Hypothekarnehmern ermöglicht, die optimale Finanzierungslösung zu finden. In der Schweiz hingegen hat der Marktanteil der Hypothekenvermittler 2023 stagniert respektive war möglicherweise sogar erstmals leicht rückläufig. Dennoch wird erwartet, dass Vermittler auch in der Schweiz mittelfristig eine wichtigere Rolle bei der Immobilienfinanzierung einnehmen werden. Aktuell setzen die meisten Hypothekarnehmer weiterhin auf traditionelle Banken.

Umfrage

Im Rahmen einer Bevölkerungsbefragung im Auftrag des IFZ der Hochschule Luzern wurde daher untersucht, ob und welche Hypothekarnehmer sich vorstellen können, ihre Hypothek künftig über einen Vermittler abzuschliessen – und welche Hypothekarnehmer dies bereits in der Vergangenheit getan haben. Die Studie basiert auf einer repräsentativen Online-Befragung von 1’382 in der Schweiz wohnhaften Personen im Alter von 20 bis 74 Jahren. Diese wurde im August 2024 online vom Marktforschungsinstitut GfK durchgeführt. Dabei wurde darauf geachtet, dass die Teilnehmenden hinsichtlich Alter, Geschlecht, Bildung und Sprachregion die Bevölkerung in der Schweiz widerspiegeln.

Die wichtigsten Umfrage-Resultate

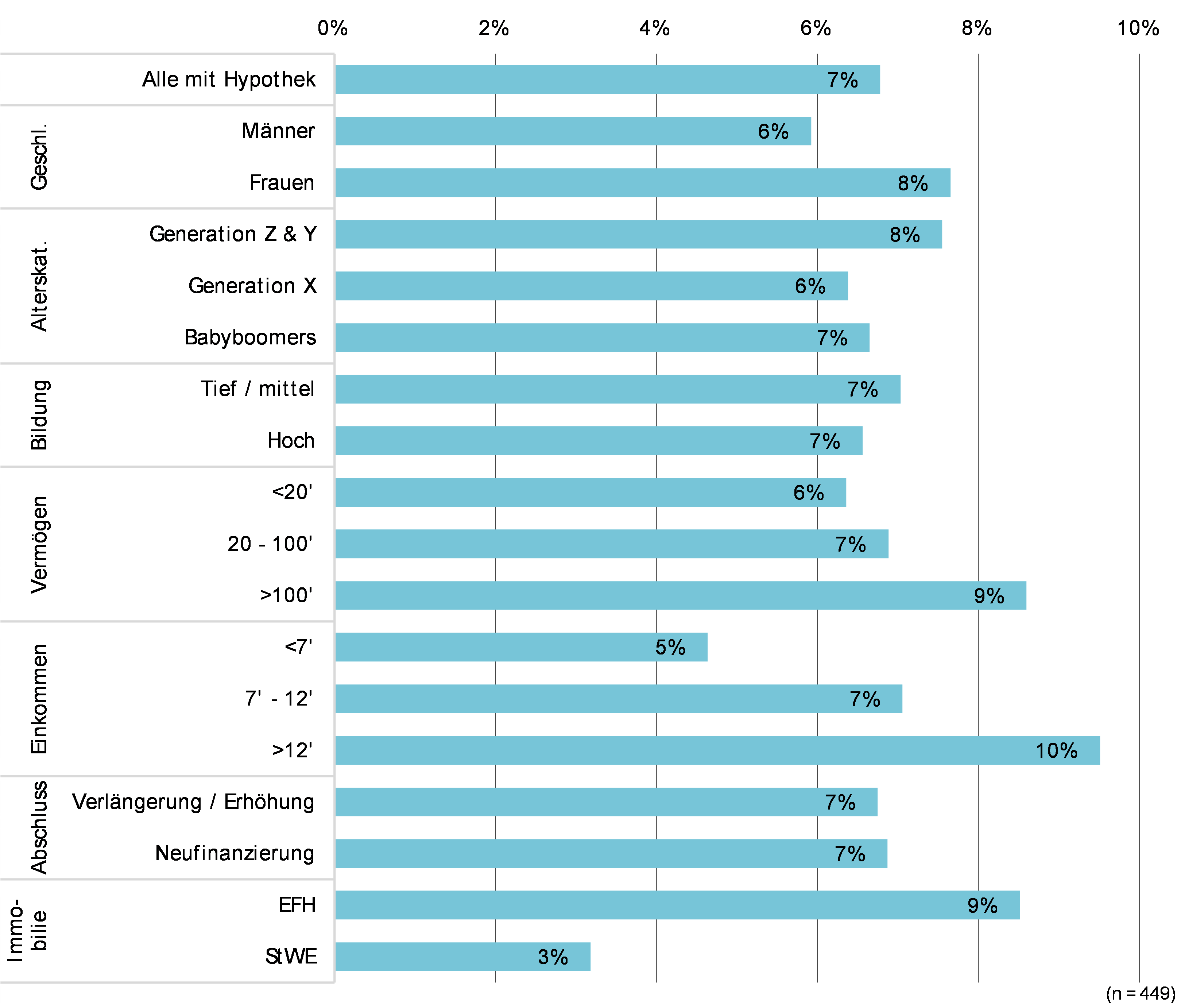

Ein erstes Ergebnis zeigt, dass 7 Prozent der befragten Eigenheimbesitzer ihren letzten Hypothekarabschluss über einen Vermittler getätigt haben – entweder vor Ort, telefonisch oder online. Dies umfasst sowohl traditionelle Vermittler als auch Online-Plattformen. Den Anteil von Hypotheken-Plattformen haben wir im Marketplace Lending Report per Ende 2023 auf etwa 3 bis 3.5 Prozent geschätzt (siehe hier). Ungefähr die Hälfe aller Abschlüsse würde somit auf Online-Plattformen entfallen.

Auffallend ist – aber infolge der eher geringen Stichprobengrösse mit Vorsicht zu geniessen –, dass insbesondere Personen mit höheren Einkommen und Vermögen häufiger über Vermittler abschliessen. Unterschiede zwischen den Alterskategorien sind hingegen nur marginal.

Abbildung 1: Hypothekarnehmer, die ihre Hypothek über einen Vermittler abgeschlossen haben

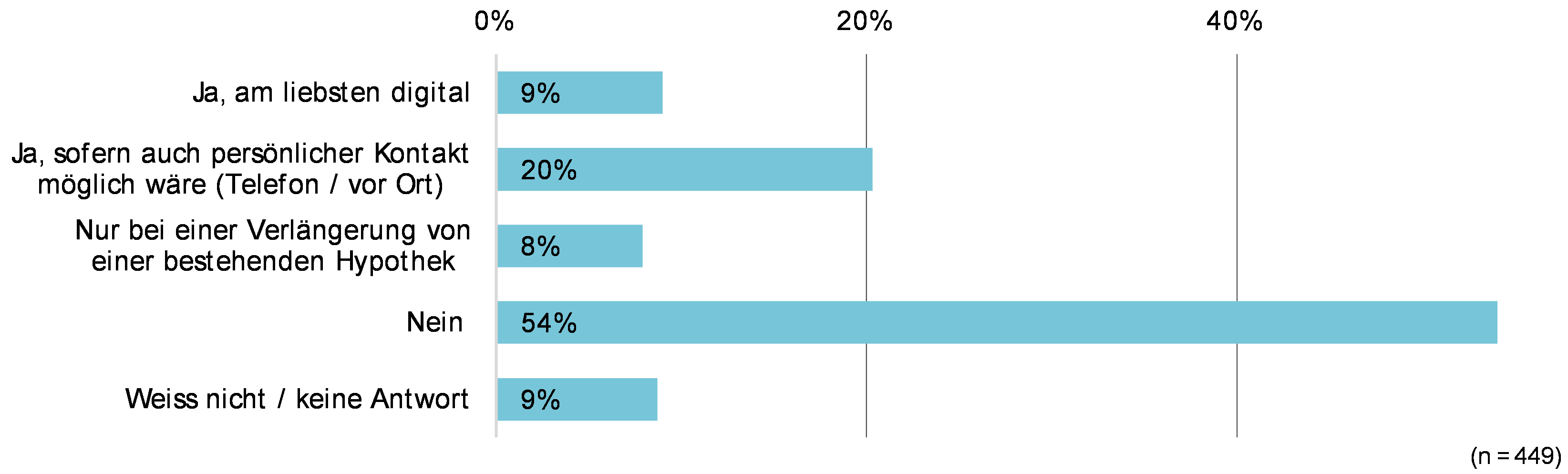

Abbildung 2 zeigt, dass 37 Prozent der Eigenheimbesitzer grundsätzlich offen für die Zusammenarbeit mit Vermittlern sind. Davon präferieren 9 Prozent einen möglichst digitalen Abschluss (z.B. wie beim Modell von Hypotheke.ch). Für 20 Prozent der (potenziellen) Kundinnen und Kunden ist jedoch ein persönlicher Kontakt entscheidend (z.B. wie im Modell von MoneyPark). Weitere 8 Prozent ziehen die Zusammenarbeit mit einem Hypothekenvermittler speziell bei der Verlängerung einer bestehenden Hypothek in Betracht.

Im Gegensatz dazu können sich 54 Prozent der Hypothekarnehmer nicht vorstellen, in Zukunft einen Hypothekenvermittler in Anspruch zu nehmen.

Abbildung 2: Künftiges Interesse an einem Hypothekenabschluss über einen Vermittler statt einer Bank

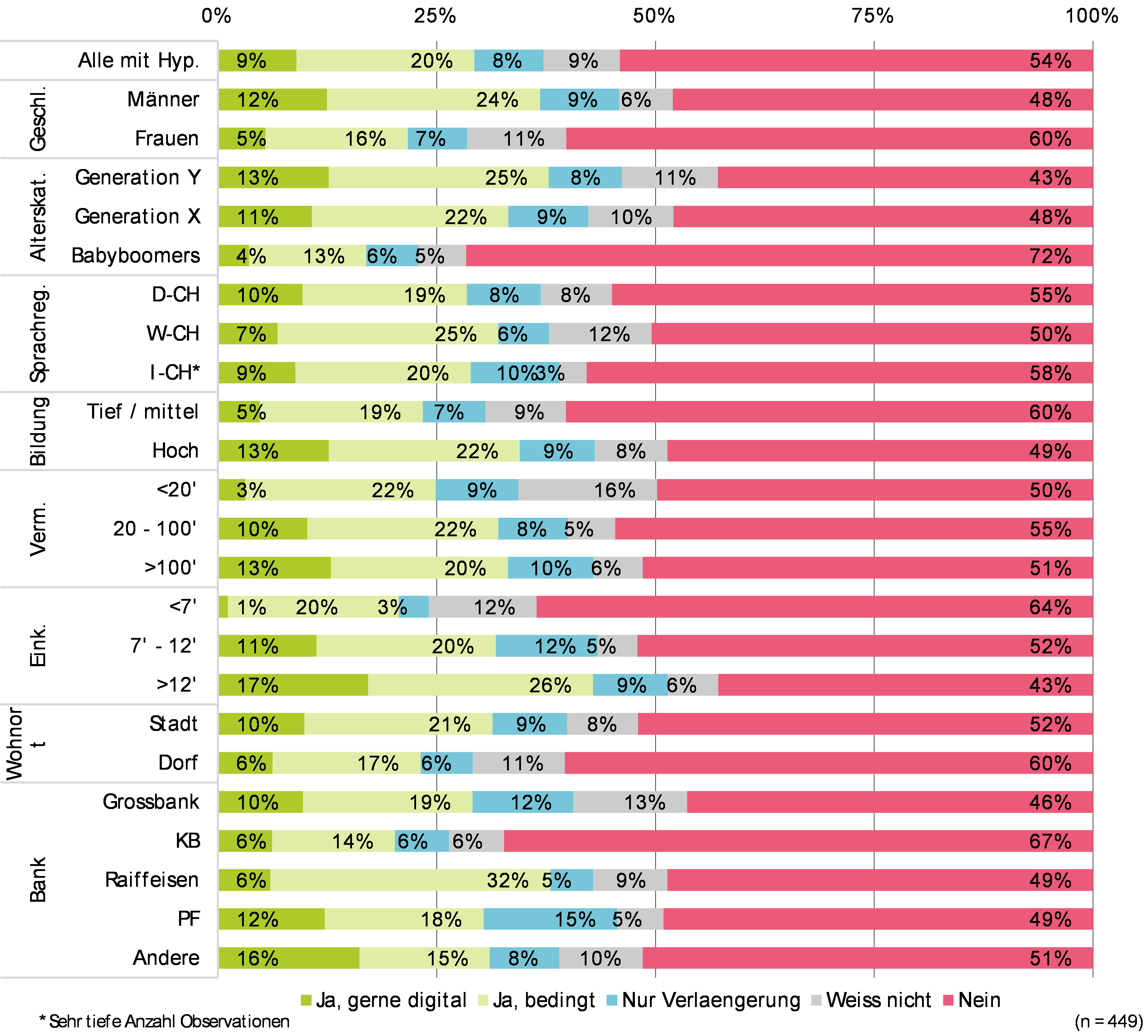

Am ehesten sind Männer, Stadtbewohner, jüngere Menschen sowie Menschen mit höherem Einkommen und Bildungsniveau bereit, (auch) zukünftig mit Hypothekenvermittlern zusammenzuarbeiten (vgl. Abbildung 3). Zudem sind tendenziell Kundinnen und Kunden mit einer Hauptbankbeziehung zu PostFinance und UBS etwas offener für die Zusammenarbeit mit Hypothekenvermittlern als die Kundschaft der Kantonalbanken.

Abbildung 3: Künftiges Interesse an einem Hypothekenabschluss über einen Vermittler nach verschiedenen demographischen Kriterien

Fazit

Diese Ergebnisse zeigen, dass sich viele Hypothekarnehmerinnen und -nehmer grundsätzlich für die Angebote von Hypothekenvermittlern interessieren. Obwohl der Marktanteil von Vermittlern bei Hypothekenabschlüssen in der Schweiz derzeit erst bei rund 7 Prozent liegt, nutzen bereits knapp 17 Prozent der Befragten Vermittler für den Zinsvergleich und als Informationsquelle. Ihre Rolle bei Abschlüssen bleibt aktuell also deutlich geringer als ihre Bedeutung im Entscheidungsprozess.

Wie stark könnte sich dies künftig verändern? Unsere Analysen aus der Retail-Banking-Studie 2024 zeigen, dass die Treue zur Hauptbank in der Schweiz weiterhin hoch ist. Um etwa 15 Prozent der aktuellen oder potenziellen Eigenheimbesitzer zu einem Wechsel zu bewegen, müssten die Angebote von Vermittlern – abhängig von der Ausgangssituation und der jeweiligen Kundengruppe – mindestens 40 bis 60 Basispunkte günstiger sein als die Offerten der Hausbank. Bei einem Abschlag von weniger als 40 Basispunkten könnten weniger als 5 Prozent der heutigen und künftigen Eigenheimbesitzer für einen Wechsel gewonnen werden. Bei einem Abschlag von 60-70 Basispunkten zeigte sich doch ein Drittel Wechselbereit (37%). Somit lässt sich zusammenfassen: Das Interesse von Kundinnen und Kunden an Informationen von Vermittlern in Form von Preisvergleichen ist ziemlich hoch. Die Angebote von Finanzierern müssen den potenziellen Kundinnen und Kunden aber deutliche Preisvorteile bieten, um auch tatsächlich angenommen zu werden.

Weitere Informationen zur IFZ Retail Banking Studie:

In einem Spezialteil zeigt die diesjährige «IFZ Retail Banking-Studie» wer von Wohneigentum träumt und wer es sich leisten kann. Zudem beleuchtet die Studie, weshalb welche Kundschaft die Hypotheken bei ihrer Bank und nicht bei einem Konkurrenten abgeschlossen hat. Ebenfalls wird die Preissensitivität untersucht und ob und weshalb Wohneigentümer ihre Immobilien nachhaltig renovieren. Zählt das grüne Gewissen oder der finanzielle Anreiz?

Die Studie kostet 290 Franken und kann unter ifz@hslu.ch bestellt werden. Sammelbestellungen kosten ab 3 Exemplaren CHF 240.- pro Exemplar, ab 5 Exemplaren CHF 190.- und ab 10 Exemplaren CHF 140.- CHF pro Exemplar. Hier finden Sie das Inhaltsverzeichnis.

Kommentare

1 Kommentare

Zwischen Boom und Wandel: Wie sich der US-Hypothekenmarkt neu aufstellt - IFZ Retail Banking Blog

30. Juni 2025

[…] von Hypothekenvermittlern derzeit wohl zwischen 20 Prozent und 25 Prozent – deutlich höher als in der Schweiz (ca. 7%), aber noch unter dem Niveau des Vereinigten Königreichs (rund 70%).Der führende Akteur im […]

Danke für Ihren Kommentar, wir prüfen dies gerne.

10. Februar 2025

Digitales Anlegen für Kinder

Direkt zum Download der Studie

Im Rahmen unserer Studie wurde eine umfassende Onlineumfrage durchgeführt, an der rund 1’000 in der Deutsch- und Westschweiz wohnhafte Eltern mit Kindern unter 18 Jahren teilgenommen haben.

Sparen ja – anlegen kaum.

Schweizer Eltern beginnen früh mit der finanziellen Vorsorge für ihre Kinder: 62% der Eltern sparen ab dem ersten Lebensjahr, 11% beginnen sogar bereits davor.… Mehr Informationen

Direkt zum Download der Studie

Im Rahmen unserer Studie wurde eine umfassende Onlineumfrage durchgeführt, an der rund 1’000 in der Deutsch- und Westschweiz wohnhafte Eltern mit Kindern unter 18 Jahren teilgenommen haben.

Sparen ja – anlegen kaum.

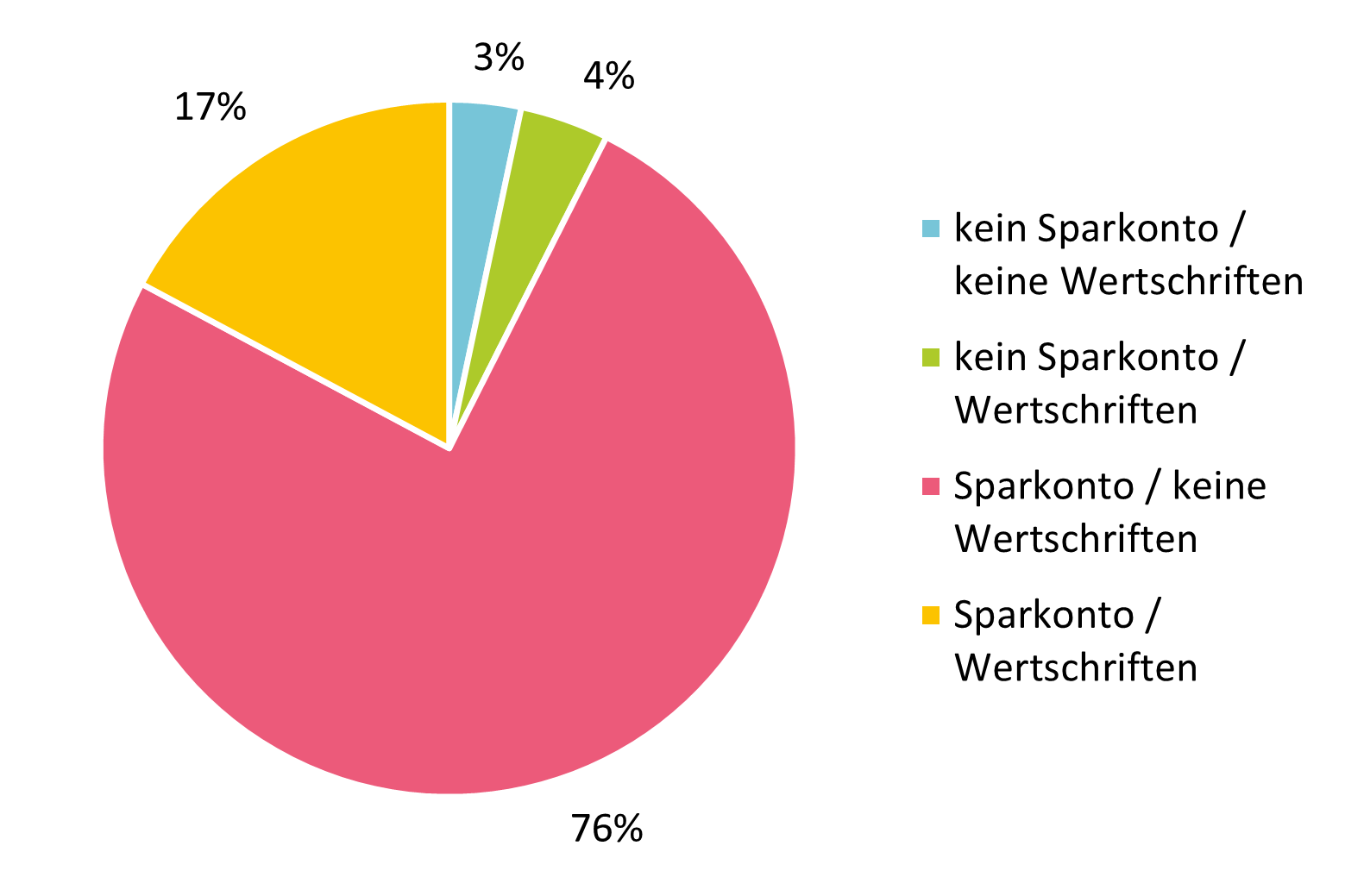

Schweizer Eltern beginnen früh mit der finanziellen Vorsorge für ihre Kinder: 62% der Eltern sparen ab dem ersten Lebensjahr, 11% beginnen sogar bereits davor. Doch während die Sparbereitschaft hoch ist, bleiben renditestärkere Anlageformen weitgehend ungenutzt. Die Studie zeigt eine deutliche Diskrepanz zwischen dem Ziel, Vermögen aufzubauen, und der tatsächlichen Nutzung von Investmentprodukten (siehe Abbildung 1):

- 76% der Eltern, die für ihre Kinder finanziell vorsorgen, setzen ausschliesslich auf Sparkonten und Bargeld.

- Nur 21% investieren in Wertschriften, obwohl diese langfristig höhere Renditen bieten.

Abbildung 1: Welche Anlageformen nutzen Sie aktuell für das Geld Ihres Kindes?

Diese Zurückhaltung zeigt ein klassisches Anlage-Dilemma: Eltern wollen finanzielle Sicherheit für ihre Kinder – doch indem sie fast ausschliesslich auf Sparkonten setzen, verzichten sie auf langfristige Renditechancen. Dabei haben Kinder einen entscheidenden Vorteil: ihren langen Anlagehorizont. Wer früh in Wertschriften investiert, kann mit kleinen Beträgen eine solide finanzielle Basis aufbauen. Der Verzicht auf renditestärkere Anlageformen bedeutet dabei nicht nur entgangene Gewinne, sondern auch eine verpasste Chance, finanzielle Bildung zu fördern.

Finanzielle Bildung spielt eine untergeordnete Rolle.

Eltern sparen früh für ihre Kinder – doch die Vermittlung von Finanzwissen hat dabei keine hohe Priorität. Laut unserer Studie stehen vor allem der verantwortungsvolle Umgang mit Geld und der Aufbau eines finanziellen Polsters im Fokus. Finanzielle Bildung hingegen wird als weniger wichtig erachtet.

Das zeigt sich auch in der Praxis: Der Umgang mit Geld wird hauptsächlich über Taschengeld vermittelt – eine bewährte Methode, die Kindern hilft, mit einem festen Betrag zu haushalten. Doch weiterführende Finanzthemen wie Investitionen oder langfristiges Sparen bleiben dabei meist aussen vor. Dabei könnten Eltern gerade das Thema Anlegen als Möglichkeit nutzen, mit ihren Kindern über Geld zu sprechen. Denn je mehr sie davon verstehen, desto besser sind sie später darauf vorbereitet, ihre eigenen Finanzen zu managen.

Digitale Plattformen als Chance?

Digitale Anlageplattformen haben das Potenzial, den Vermögensaufbau für Kinder effizienter und renditestärker zu gestalten. Sie bieten Transparenz, niedrige Kosten und minimalen administrativen Aufwand – genau die Faktoren, die Eltern laut unserer Studie bei der Geldanlage am meisten schätzen. Darüber hinaus könnten digitale Plattformen eine wertvolle Rolle in der finanziellen Bildung spielen: Wenn Kinder aktiv in den Anlageprozess eingebunden werden, entwickeln sie frühzeitig wichtige finanzielle Kompetenzen. Dies fördert ihr Verständnis für den bewussten Umgang mit Geld und Investitionen und vermittelt grundlegendes Wissen, das ihnen auch in Zukunft zugutekommen kann.

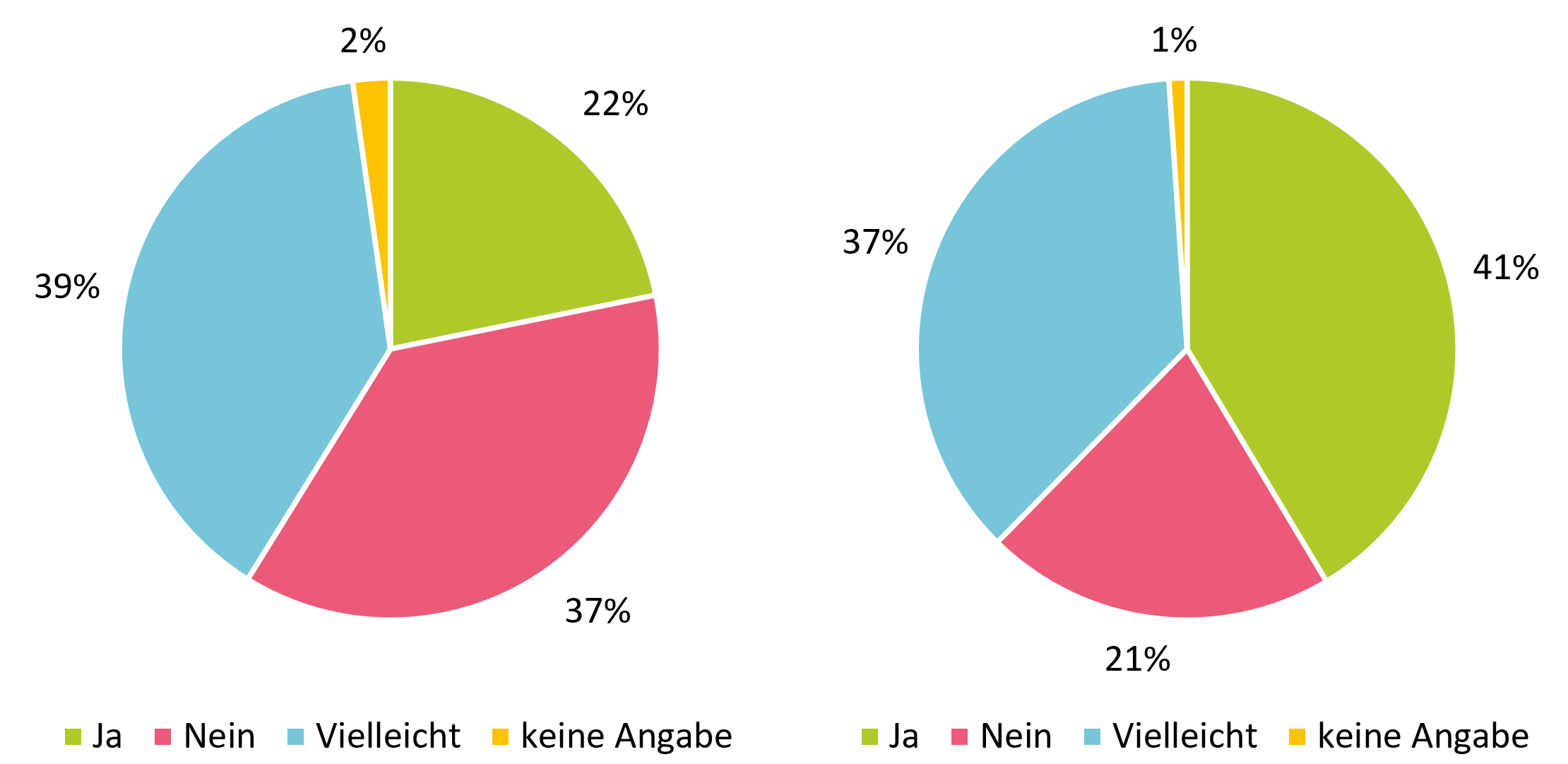

Trotz dieser Vorteile bleibt die Akzeptanz digitaler Anlageplattformen bislang zurückhaltend (siehe Abbildung 2):

- Nur 22% der Eltern können sich vorstellen, eine digitale Plattform für ihre Kinder zu nutzen, während 37% digitale Lösungen ablehnen und 39% unentschlossen sind.

- Eltern mit eigener Wertschriften-Erfahrung zeigen eine deutlich höhere Offenheit gegenüber digitalen Anlageplattformen für Kinder.

Die grössten Hürden? Viele Eltern sind mit ihren bestehenden – oft wenig rentablen – Lösungen zufrieden und kennen alternative Möglichkeiten, wie digitale Plattformen für Kinder, zu wenig. Dass klassische Sparmethoden kaum noch Rendite versprechen, könnte immerhin einen Anreiz setzen, sich über Alternativen zu informieren.

Abbildung 2: Können Sie sich grundsätzlich vorstellen, das Geld Ihres Kindes auf einer digitalen Anlageplattform für Kinder anzulegen? (Alle Eltern, links vs. Eltern, die Geld für Kinder in Wertschriften investieren, rechts)

Fazit:

Die Studie zeigt: Eltern in der Schweiz beginnen früh für ihre Kinder zu sparen, setzten dabei jedoch vorwiegend auf traditionelle Sparformen. Für die Kinder bedeutet dies vor allem einen Verzicht auf Rendite. Digitale Lösungen haben zwar das Potenzial, den Vermögensaufbau für Kinder effizienter und renditestärker zu gestalten, sind jedoch bisher von den Eltern noch nicht breit akzeptiert. Hier gilt es insbesondere Eltern mehr für das Thema Financial Literacy zu sensibilisieren.

Kommentare

0 Kommentare

Danke für Ihren Kommentar, wir prüfen dies gerne.

3. Februar 2025

Weshalb und über welche Plattformen werden Kryptowährungen gekauft?

Unsere gemeinsam mit PostFinance erstellte Studie «Kryptoanlagen in der Schweiz: Bekanntheit, Relevanz und Investitionsgründe» basiert auf einer Online-Befragung im Juli 2024 von insgesamt 3’017 in der Schweiz wohnhaften Personen zwischen 18 und 74 Jahren. Die Stichprobe ist in Bezug auf Alter, Geschlecht, Bildung sowie die Sprachregion der befragten Personen für die Schweiz repräsentativ und wurde durch das Marktforschungsinstitut intervista durchgeführt.… Mehr Informationen

Unsere gemeinsam mit PostFinance erstellte Studie «Kryptoanlagen in der Schweiz: Bekanntheit, Relevanz und Investitionsgründe» basiert auf einer Online-Befragung im Juli 2024 von insgesamt 3’017 in der Schweiz wohnhaften Personen zwischen 18 und 74 Jahren. Die Stichprobe ist in Bezug auf Alter, Geschlecht, Bildung sowie die Sprachregion der befragten Personen für die Schweiz repräsentativ und wurde durch das Marktforschungsinstitut intervista durchgeführt.

Die Studie hat gezeigt, dass aktuell 11 Prozent der Bevölkerung in der Schweiz in Kryptoanlagen investiert. Weitere 6 Prozent hatten früher investiert, halten jedoch heute keine Kryptoanlagen mehr.

Unter den aktuellen Investorinnen und Investoren in Kryptoanlagen gibt es nur einen kleinen Teil, welcher aktiv und mit grösseren Beträgen handelt.

Krypto-Anlagen sind unter Investorinnen und Investoren von «traditionellen» Anlagen (Aktien, Fonds, etc.) deutlich stärker verbreitet als bei Nicht-Anlegerinnen und Anlegern. Aktuell investieren lediglich 4 Prozent der Nicht-Anlegerinnen und -Anleger in Kryptoanlagen. Von den «traditionellen» Anlegerinnen und Anleger besitzen 18 Prozent Kryptoanlagen, also 4-Mal mehr.

Für Banken steht schon seit geraumer Zeit die Frage im Raum, ob sie Krypto-basierte Anlagen (z.B. Kauf/Verkauf und Aufbewahrung von Kryptoanlagen wie Bitcoin oder Ether oder auch Krypto-ETF-Produkte) in ihr Angebot aufnehmen sollten. Einzelne Banken haben bereits entsprechende Angebote lanciert. Unter den Retailbanken sind dies unter anderem PostFinance, Swissquote, Valiant und die Kantonalbanken aus Zug, Zürich, Thurgau und Luzern.

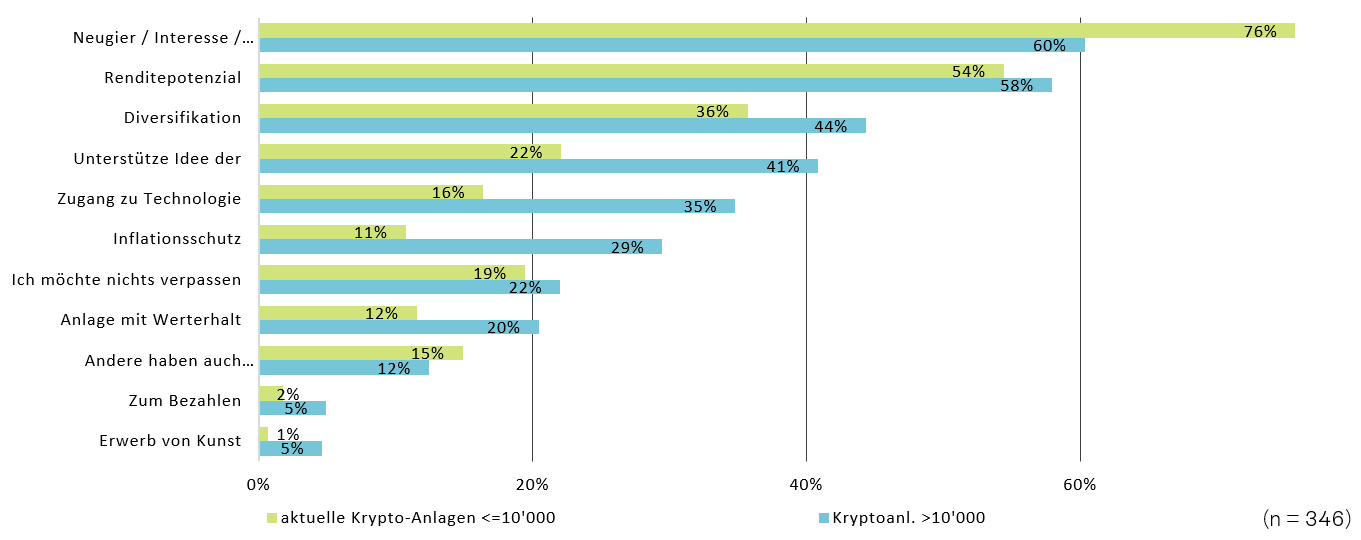

Weshalb investieren Kryptoanleger:innen? Rendite ja, aber «Ausprobieren» ist (im Durchschnitt) wichtiger

Die Investor:innen von Kryptoanlagen wurden befragt, weshalb sie in Kryptoanlagen investieren (Mehrfachantworten waren möglich). Der mit Abstand am häufigsten genannte Grund für das Engagement in Kryptoanlagen war für die heutigen Kryptoinvestor:innen die Neugierde und das Interesse, diese neue Anlagemöglichkeit auszuprobieren. Ganze 71% aller Befragten gaben dies als Motivation für ihre Investition an (vgl. Abbildung 1). Fast die Hälfte der Kryptoinvestor:innen sieht zudem in diesen Anlagen ein gutes Renditepotenzial.

Unterscheidet man aber, ob die Anleger:innen hohe oder tiefe Beträge investieren, ergibt sich ein etwas differenzierteres Bild. So ist bei Personen mit Kryptoanlagen von mehr als CHF 10’000 das Renditepotenzial fast in etwa gleich wichtig wie die Neugier (60% vs. 58%). Das Thema Diversifikation ist zudem bei den eher «grösseren» Kryptoinvestor:innen deutlich wichtiger als bei Personen, welche kleinere Beträge in Kryptoanlagen halten.

Abbildung 1: Gründe für Investitionen in Kryptoanlagen, Unterschieden nach Wert der Kryptoanlagen (über oder unter CHF 10’000)

Über welche Plattformen und Banken kaufen Anlegerinnen und Anleger Kryptos

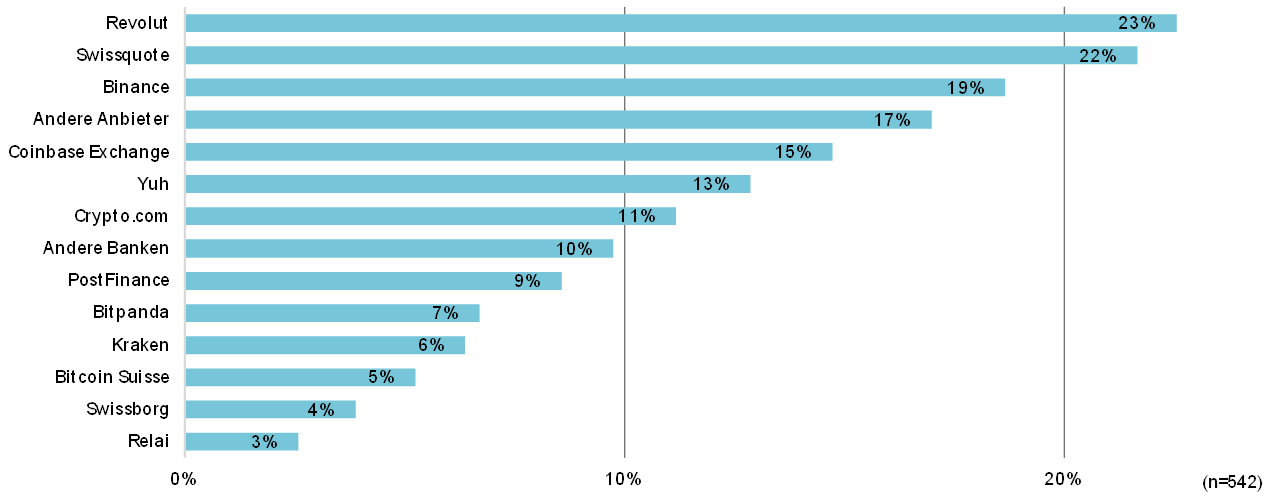

Abbildung 2 zeigt, welche Anbieter die Befragten für den Erwerb von Kryptoanlagen genutzt haben. Die beiden bedeutendsten Plattformen sind Revolut und Swissquote. Revolut führt die Liste mit einem Anteil von 23% an, dicht gefolgt von Swissquote mit 22%. Darüber hinaus spielen auch Binance («Marktanteil» von 19%) und Coinbase Exchange (15%) eine einigermassen bedeutende Rolle. Auch die Schweizer Smartphone-Bank Yuh erfreut sich mit einem Anteil von 13% einer bereits ziemlich hohen Beliebtheit bei den Kryptoanlagen. Rund 17% investieren oder investierten über einen anderen hier nicht aufgeführten digitalen Anbieter. 19% der Krypto-Anleger haben ihre Anlagen über traditionelle Schweizer Banken (ohne Swissquote) erworben.

Abbildung2: Gewählte Plattformen zum Erwerb von Kryptoanlagen

Betrachtet man die Relevanz der Anbieter bei Kryptoanleger:innen, welche zwischen Anfang 2023 und Juli 2024 zum ersten Mal investiert haben (20% der Anleger:innen fällt in diese Kategorie), ergibt sich ein leicht anderes Bild. Hier sind die Banken deutlich besser positioniert. In einer Bandbreite von zwei Prozentpunkten werden Swissquote, Yuh und Revolut in etwa gleich häufig genannt. Danach folgt mit etwas Abstand PostFinance. Binance, Crypto.com, Coinbase oder Kraken haben in den vergangenen zwei Jahren an Marktanteil verloren.

Weshalb werden welche Anbieter gewählt?

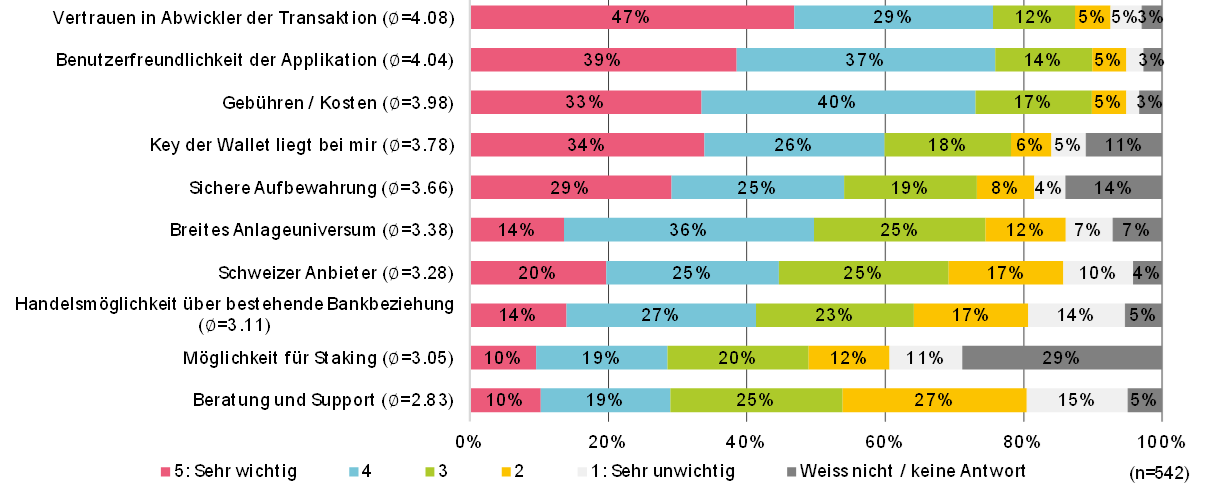

Der wichtigste Faktor für Anleger:innen bei der Wahl des Anbieters ist das Vertrauen in den Abwickler – sei es eine Börse, ein Broker oder eine Bank (vgl. Abbildung 3). Doch auch andere Aspekte spielen für mehr als die Hälfte der Investor:innen eine eher wichtige oder sehr wichtige Rolle. In absteigender Reihenfolge zählen dazu: die Benutzerfreundlichkeit der Applikation, niedrige Gebühren und Kosten, die Kontrolle über den eigenen Wallet Key, eine sichere Aufbewahrung der Anlagen sowie ein breites Anlageuniversum.

Etwas weniger wichtig, aber dennoch von Bedeutung, sind für die Anleger:innen die Tatsachen, dass es sich um einen Schweizer Anbieter handelt, die Möglichkeit, über eine bestehende Bankbeziehung zu handeln, der Zugang zu Beratung und Support sowie die Option des Staking.

Betrachtet man nur diejenigen Personen, die in den seit Anfang 2023 neu in Krypto-Anlagen investiert haben, ergibt sich ein leichter anderes Bild. Die drei wichtigsten Faktoren sind zwar unverändert Vertrauen, Benutzerfreundlichkeit und Gebühren. Der Aspekt «Schweizer Anbieter» ist für diese Personen aber wichtig(er). Technischere Faktoren wie das «Staking» oder der «Besitz des Private Keys» spielen hingegen eine deutlich geringere Rolle für die erst kürzlich in den Markt eingetretenen Investorinnen und Investoren.

Abbildung3: Wichtigkeit von Faktoren für die Investition in Kryptoanlagen

Fazit

Für Banken stellt sich die Frage, ob sie Dienstleistungen wie den Kauf, Verkauf und die Aufbewahrung von Kryptoanlagen anbieten sollten. Derzeit besitzen 11 Prozent der Schweizer Bevölkerung Kryptoanlagen. Viele investieren vor allem aus Interesse oder Neugier. Bei Personen mit hohen Beträgen in Kryptoanlagen sind jedoch sowohl das Interesse als auch die Renditechancen gleichermassen zentrale Beweggründe. Die beliebtesten Plattformen für den Erwerb von Krypto-Anlagen sind derzeit Revolut und Swissquote.

Vertrauen in den Anbieter, Benutzerfreundlichkeit und Kosten sind entscheidende Kriterien bei der Wahl einer Plattform. Besonders für neue Investor:innen gewinnt eine Lösung an Bedeutung, die von einer Schweizer Bank angeboten wird und nahtlos in bestehende E-Banking- und Mobile-Banking-Systeme integriert ist. Technologische Aspekte wie Staking oder der eigene Besitz des Private Keys spielen bei dieser Zielgruppe eine geringere Rolle. Dadurch könnten auch Anlagelösungen wie ETFs oder ETNs für diese Gruppe an Attraktivität gewinnen.

Kommentare

1 Kommentare

Where is the Swiss Crypto Act? - Fintech Switzerland Digital Financial News - Top4All

10. Februar 2025

[…] post first appeared in rail In Lucerne […]

Danke für Ihren Kommentar, wir prüfen dies gerne.

27. Januar 2025

Wie wichtig ist Nachhaltigkeit beim Anlegen – und wer legt nachhaltig an?

Seit dem 1. Januar 2024 ist eine neue Selbstregulierung der Schweizerischen Bankiervereinigung (SBVg) in Kraft, welche die Banken verpflichtet, das Interesse ihrer Neukunden an Nachhaltigkeit bei Anlagen zu ermitteln. Seit dem 1. Januar 2025 muss dies auch bei Bestandeskunden geschehen. Die SBVg verwendet dafür den Begriff «ESG-Präferenzen».… Mehr Informationen

Seit dem 1. Januar 2024 ist eine neue Selbstregulierung der Schweizerischen Bankiervereinigung (SBVg) in Kraft, welche die Banken verpflichtet, das Interesse ihrer Neukunden an Nachhaltigkeit bei Anlagen zu ermitteln. Seit dem 1. Januar 2025 muss dies auch bei Bestandeskunden geschehen. Die SBVg verwendet dafür den Begriff «ESG-Präferenzen».[1] ESG steht für Umwelt («Environmental»), Soziales («Social») und Unternehmensführung («Governance»). Im europäischen Raum ist der Begriff «Nachhaltigkeitspräferenz» gebräuchlich.

Sowohl in der Schweiz als auch der Europäischen Union (EU) müssen Banken sicherstellen, dass die ESG-Präferenzen der Kundschaft mit den ESG-Eigenschaften der angebotenen Anlageprodukte übereinstimmen. Dieser Abgleich – auch «Matching» genannt – ist entscheidend, um die Bedürfnisse der Kundschaft im Bereich Nachhaltigkeit zu erfüllen und Greenwashing-Vorwürfe zu vermeiden.

Vor dem Hintergrund dieser Regulierungsbemühungen stellt sich die Frage, wie hoch das Interesse der in der Schweiz wohnhaften Personen für nachhaltige Anlagen ist und wer (wissentlich) in nachaltige Anlagen investiert. Für die vorliegende Studie haben wir das Thema nachhaltiges Anlegen basierend auf einer repräsentativen Bevölkerungbefragung bei 3’017 in der Schweiz wohnhaften Personen analysiert.[2] Die vollständige Studie zu nachhaltigem Anlegen findet sich in der diesjährigen IFZ Retail Banking Studie. Nachfolgend gehen wir auf einige Aspekte der Studie ein.

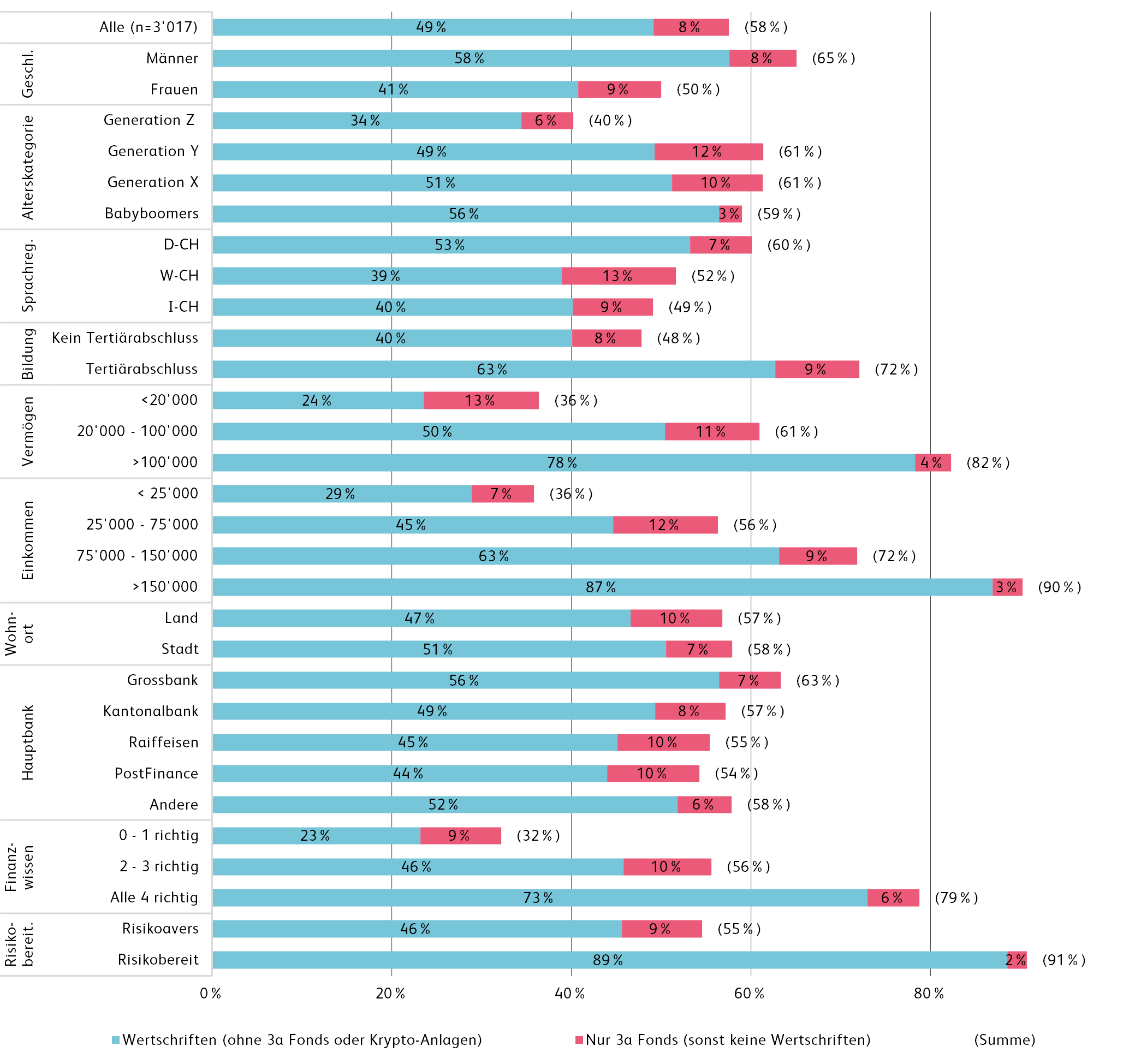

Jede zweite Person legt in Wertschriften an

Abbildung 1 zeigt den Anteil der Personen, welche aktuell in Wertschriften anlegen oder dies ausschliesslich über die gebundene Selbstvorsorge (Säule 3a) machen. In der Schweiz investieren aktuell 49 Prozent der befragten Personen in Wertschriften. Weitere 8 Prozent der befragten Personen halten zwar Wertschriften, jedoch ausschliesslich in der Säule 3a.

Der Anteil der Frauen, welche Wertschfiten halten, ist mit 41% deutlich tiefer als derjenige der Männer (58%). Des Weiteren sind in Bezug auf das Alter, die Sprachregion, das Bildungsniveau sowie die Vermögens- und Einkommenssituation klare Tendenzen ersichtlich. Ältere Menschen, Personen aus der Deutschschweiz, höher Gebildete sowie Menschen mit höherem Einkommen und Vermögen sind häufiger in Wertschriften investiert als andere Bevölkerungsgruppen.

In Abbildung 1 ist auch ersichtlich, dass Personen mit höherem Finanzwissen und einer grösserer Risikobereitschaft häufiger an den Finanzmärkten partizipieren als Personen mit tieferen Finanzkenntnissen und einer stärkeren Risikoaversion.[3]

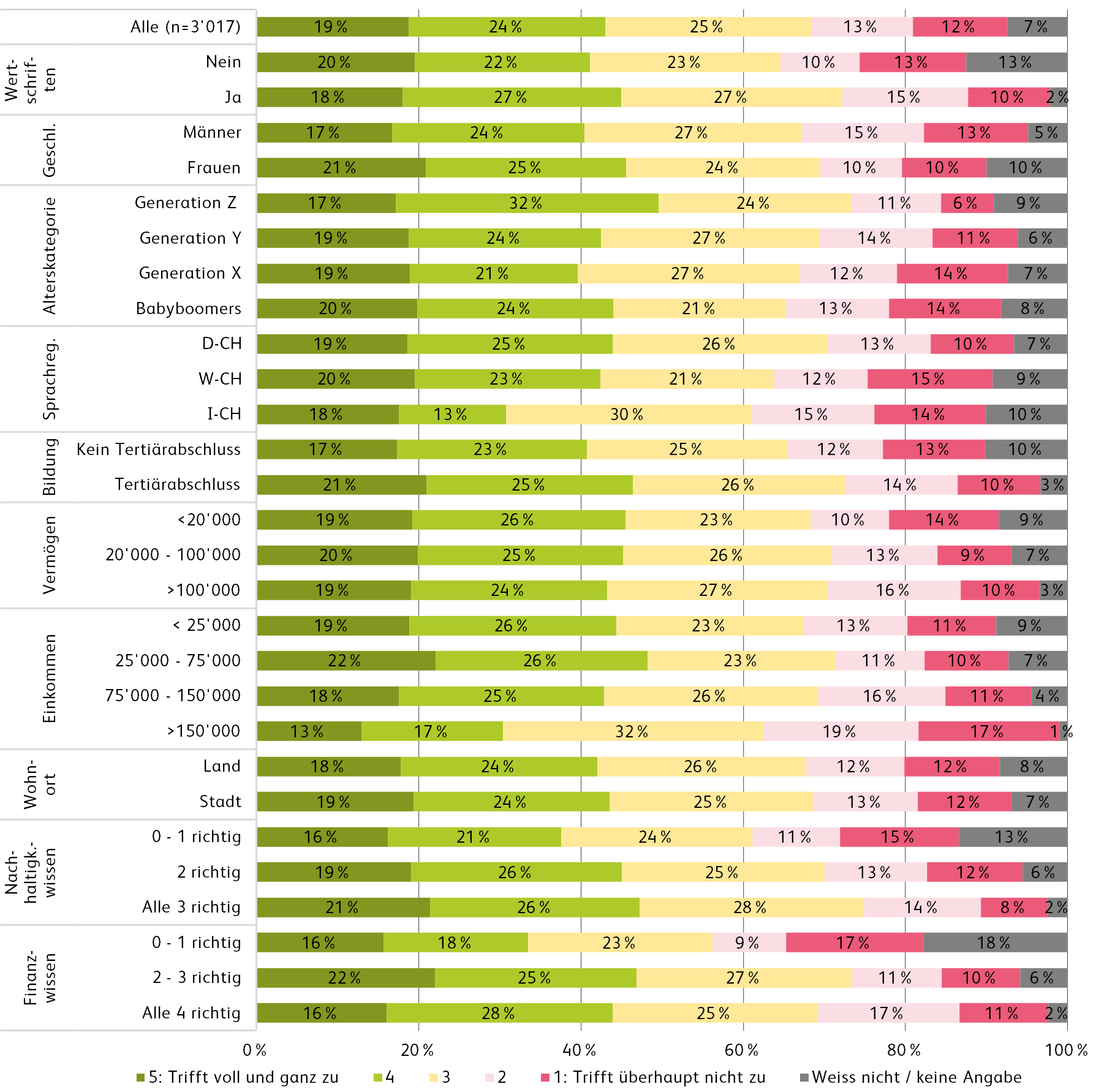

43 Prozent sind an nachhaltigen Anlagen interessiert

Die Richtlinie der SBVg schreibt die Erhebung des Interesses an nachhaltigen Anlagen von aktuellen und potenziellen Kundinnen und Kunden bei Schweizer Banken vor. Die SBVg definiert dabei den Begriff der “ESG-Präferenzen” als «Präferenzen der Kundinnen und Kunden darüber, ob und gegebenenfalls welche ESG-Eigenschaften in ihre Anlagelösungen integriert werden sollen.» Seitens der SBVg gibt es aber keine konkreten Vorgaben, mit welchen Fragen dies erhoben werden soll. Die Selbstregulierung der Schweizer Banken sieht lediglich vor, dass Finanzdienstleister die ESG-Präferenzen ihrer Kundinnen und Kunden erfragen und sie danach entsprechend in bestimmte Gruppen einordnen (z. B. sehr interessiert, interessiert, neutral).[4] In der praktischen Umsetzung bei Banken finden sich denn auch verschiedene Ansätze, die von einfachen bis hin zu sehr detaillierten Erhebungen reichen.

Für die vorliegende Untersuchung haben wir die befragten Personen gebeten, ihre Zustimmung zur Aussage «Nachhaltiges Anlegen ist mir wichtig» anzugeben. Es standen fünf Antwortmöglichkeiten von «trifft überhaupt nicht zu» bis «trifft voll und ganz zu» sowie «weiss nicht / keine Angabe» zur Auswahl. Diese Skala kann gut in verschiedene Nachhaltigkeitsprofile übertragen werden, wie es in der SBVg-Richtlinie beschrieben wird. Die Antworten «trifft zu», «trifft eher zu» und «neutral» lassen sich beispielsweise den Kategorien «sehr interessiert», «interessiert» und «neutral» zuordnen.[5]

43 Prozent der befragten Personen sind gemäss eigenen Angaben am nachhaltigen Anlegen interessiert (“trifft voll und ganz zu”, “trifft eher zu”; vgl. Abbildung 2). Bei Anlegerinnen und Anlegern liegt dieser Wert bei 45 Prozent. Bei Personen, die nicht investieren, scheint das Thema etwas weniger wichtig zu sein (41%).

Zudem zeigt sich in der deskriptiven Auswertung, dass besonders die jüngste und die älteste Generation ein ausgeprägtes Interesse an Nachhaltigkeit zeigen. Die Generation X weist bei dieser Frage die tiefsten Zustimmungswerte aller Generationen aus.

Mit steigendem Einkommen nimmt die Präferenz für Nachhaltigkeit tendenziell ab. Ein ähnliches Muster zeigt sich auch in Bezug auf das Vermögen. Vermögendere Personen sind etwas weniger in nachhaltige Anlagen interessiert als Personen mit geringerem Vermögen.

Deutliche Unterschiede zeigen sich auch beim Wissen über die Nachhaltigkeit[6] und beim allgemeinen Finanzwissen.[7] Personen, welche sämtliche Fragen zum Thema Nachhaltigkeit («Sustainability Literacy») korrekt beantworten konnten, wiesen eine um 6 Prozentpunkte höhere ESG-Präferenz auf als Personen, welche null bis zwei (von drei) Antworten korrekt beantworteten. Im Bereich des allgemeinen Finanzwissens («Financial Literacy»), ist der Zusammenhang nicht so deutlich. Hier wurden insgesamt vier Fragen gestellt. Die höchste ESG-Präferenz haben Personen, welche zwei bis drei Fragen korrekt beantworten konnten. In dieser Personengruppe haben 47 Prozent eine ESG-Präferenz. Bei Personen, welche alle vier Fragen korrekt beantworteten, liegt die ESG-Präferenz etwas tiefer (44%).

Mit Blick auf die Bankbeziehung fällt auf, dass die Kundschaft von Regionalbanken (Hauptbankbeziehung) die tiefste ESG-Präferenz haben (37%). Danach folgen die Kundinnen und Kunden von UBS (sowie ehemals Credit Suisse, 40%). Die ESG-Präferenz der Kantonalbanken-, PostFinance-, und Raiffeisen-Kundschaft ist sehr ähnlich und liegt zwischen 44 und 45 Prozent.

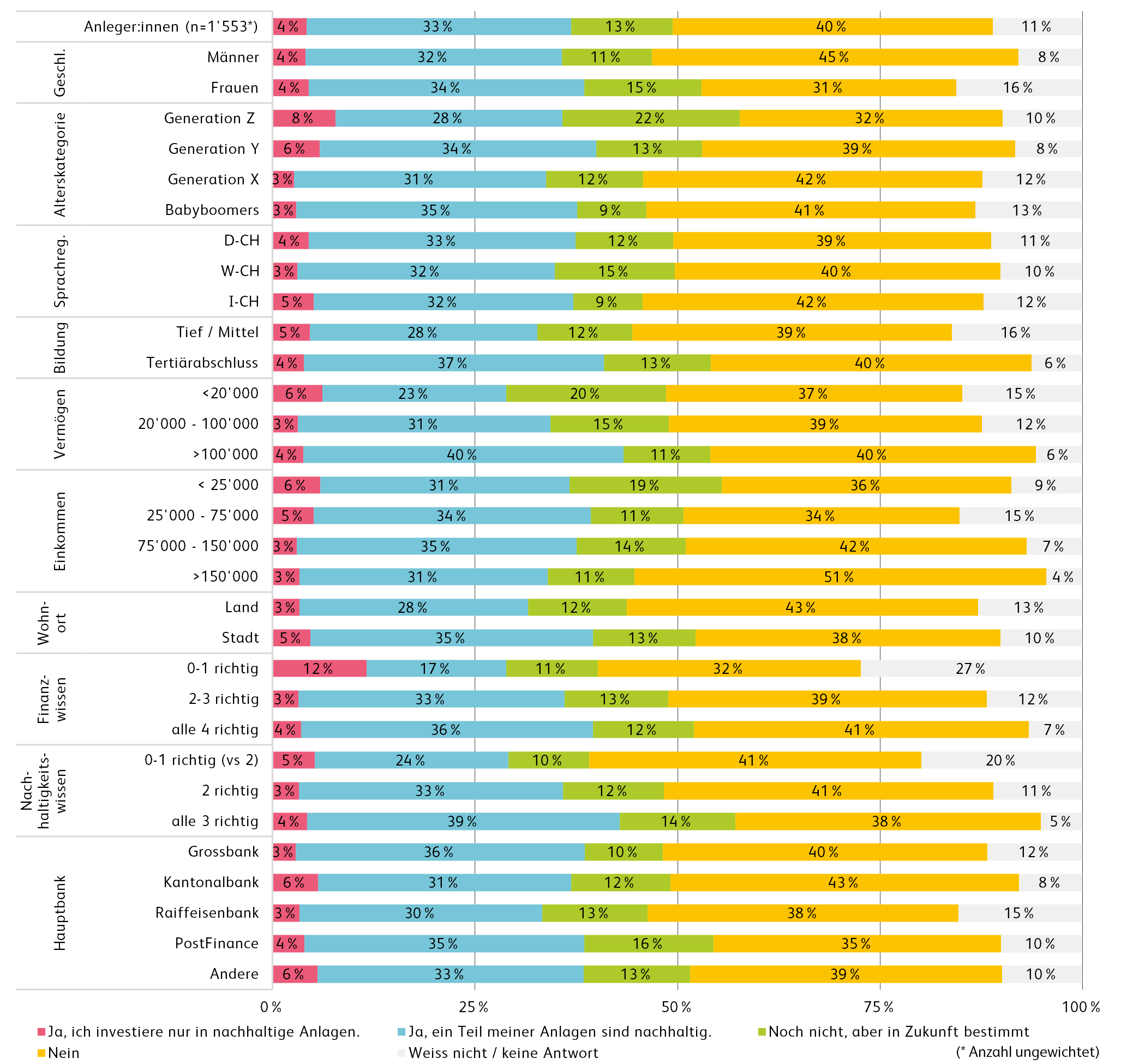

37% aller Anlegerinnen und Anleger halten bereits wissentlich nachhaltige Anlagen

Abbildung 3 zeigt deskriptiv auf, wer wissentlich in nachhaltige Anlagen investiert. Insgesamt gaben 4 Prozent der Anlegerinnen und Anleger an, bereits aktuell ausschliesslich in nachhaltige Anlagen zu investieren. Bei Frauen ist dieser Anteil (auf noch tiefem Niveau) etwas höher. 5 Prozent der Anlegerinnen investieren derzeit ausschliesslich in nachhaltige Anlagen, derweil es bei den Anlegern 4 Prozent sind. In den jüngeren Generationen ist der Anteil an Anlegerinnen und Anlegern, welche ausschliesslich nachhaltig investieren, tendenziell höher. So investieren 6 Prozent der befragten Personen aus der Generation Z ausschliesslich nachhaltig, während dieser Anteil bei den Babyboomern lediglich 3 Prozent beträgt. Im Gegenzug ist aber bei den Babyboomern der Anteil der Personen, welche teilweise nachhaltig investieren, am höchsten (33% vs. 25% bei der Generation Z). Insgesammt legen 37% der befragten Anlegerinnen und Anleger teilweise oder ausschliesslich nachhaltig an.

Fazit

In der Schweiz legt jede zweite Person in Wertschriften an. 43 Prozent der befragten Personen geben an, Interesse an nachhaltigen Anlagen zu haben. Bei Anlegerinnen und Anlegern liegt der Anteil der an Nachhaltigkeit interessierten Personen leicht höher (45%). Interessanterweise scheint dieses Interesse bei vielen Anlegerinnen und Anlegern bereits in ihren Wertschriftenportfolios umgesetzt zu sein. So legt ein Drittel der in Wertschriften investierten Personen zumindest teilweise nachhaltig an. Zudem geben weitere 4 Prozent der Anlegerinnen und Anleger an, ausschliesslich nachhaltig zu investieren.

Wir gehen davon aus, dass der Anteil nachhaltiger Anlegerinnen und Anleger durch die systematische Erhebung der ESG-Präferenz der Banken und dem entsprechenden Matching in den nächsten Jahren steigen wird. Die «Lücke» zwischen der ESG-Präferenz und dem Anteil der Anlegerinnen und Anleger, welche nachhaltig anlegen, dürfte sich somit reduzieren. Gleichzeitig muss aber festgehalten werden, dass viele Personen vielleicht auch gar nicht wissen, dass sie nachhaltig anlegen. Dies dürfte insbesondere der Fall bei Kundinnen und Kunden von Banken sein, welche ausschliesslich nachhaltige Produkte vertreiben, dies aber nicht besonders offensiv kommunizieren.

In einem weiteren Blog-Artikel zum Thema nachhaltiges Anlegen werden wir aufzeigen, wie Banken den Anteil an nachhaltigen Anlegerinnen und Anlegern gezielt erhöhen können.

Studienbestellung

Die Studie „Nachhaltiges Anlegen“ ist Teil der IFZ Retail Banking-Studie 2024. Die 240-seitige Retail Banking-Studie umfasst zahlreiche weitere Beiträge und kostet 290 Franken. Bestellungen per E-Mail an ifz@hslu.ch. Sammelbestellungen kosten ab 3 Exemplaren CHF 240.- pro Exemplar, ab 5 Exemplaren CHF 190.- und ab 10 Exemplaren CHF 140.- CHF pro Exemplar. Hier finden Sie das Inhaltsverzeichnis.

[1] Schweizerischen Bankiervereinigung (2022). Richtlinien für die Finanzdienstleister zum Einbezug von ESG-Präferenzen und ESG-Risiken bei der Anlageberatung und Vermögensverwaltung.

[2] Die Studie basiert auf einer Befragung von insgesamt 3’017 in der Schweiz wohnhaften Personen zwischen 18 und 74 Jahren. Die Befragung wurde im Juli 2024 online durchgeführt. Die Umfrage ist in Bezug auf Alter, Geschlecht, Bildung sowie die Sprachregion der befragten Personen für die Schweiz repräsentativ. Die Befragung erfolgte quotengesteuert, mit einer Überrepräsentation der italienischsprachigen Schweiz für die Sicherstellung von Mindestgrössen der einzelnen Teilstichproben. Sämtliche Auswertungen wurden danach gewichtet, um der Bevölkerungsverteilung zu entsprechen. Für die Darstellungen nach Alter wurden vier Gruppen gebildet: i) Generation Z (geb. 1997–2006 / 18–27 Jahre), ii) Generation Y (geb. 1981–1996 / 28–43 Jahre); iii) Generation X (geb. 1965–1980 / 44–59 Jahre), iv) Babyboomers (geb. 1948–1964 / 60–74 Jahre).

[3] Die Risikobereitschaft wurde mit der Frage «Welches Risiko würden Sie auf einer Skala von 1 (kein Risiko) bis 6 (hohes Risiko) mit Ihrem Finanzvermögen eingehen?» erhoben. Wer mit einem Wert von 4 oder höher antwortete, wurde als risikoavers eingestuft.

[4] Vgl. Art. 11 und 13, Schweizerische Bankiervereinigung (2022). Richtlinien für die Finanzdienstleister zum Einbezug von ESG-Präferenzen und ESG-Risiken bei der Anlageberatung und Vermögensverwaltung.

[5] Vgl. Art. 11, Schweizerische Bankiervereinigung (2022). Richtlinien für die Finanzdienstleister zum Einbezug von ESG-Präferenzen und ESG-Risiken bei der Anlageberatung und Vermögensverwaltung.

[6] Das Nachhaltigkeitswissen wurde mittels zweier Fragen zu Nachhaltigkeit allgemein (Fragen zu den Pariser Klimazielen und Wissen zum Treibhauseffekt) sowie einer Frage zu nachhaltigem Anlegen (Frage zu Green Bonds) erhoben.

[7] Die Wissensfragen zum Finanzwissen orientierten sich an den sogenannten «Big 3» Fragen zu den Themen Inflation, Zinseszins und Diversifikation von Anlagen. Zudem haben wir eine weitere Frage ergänzt, bei welcher die befragten Personen die Renditepotenziale verschiedener Anlagetypen bewerten mussten. Für die «Big 3», siehe Global Financial Literacy Excellence Center (2024). The Big 3 and Big 5. Online (01.09.2024): https://gflec.org/education/questions-that-indicate-financial-literacy/

Kommentare

1 Kommentare

Wie Banken den Anteil nachhaltiger Anlegerinnen und Anleger erhöhen können - IFZ Retail Banking Blog

3. März 2025

[…] unserem Blog vom 27. Januar 2025 haben wir aufgezeigt, wie hoch die ESG-Präferenz in der Schweiz ist und wer nachhaltig anlegt. Zusammengefasst lässt […]

Danke für Ihren Kommentar, wir prüfen dies gerne.

20. Januar 2025

Mehr Sicherheit im Export: Wie die Schweizerische Exportrisikoversicherung SERV Banken und KMU im Auslandsgeschäft stärken kann

Bedeutung der SERV für die Schweizer Wirtschaft

Die Schweizer Exportwirtschaft ist stark auf den internationalen Handel angewiesen, trägt aber besonders in instabilen und eher risikoreichen Ländern oder bei längerfristigen Exportverträgen Risiken, die private Versicherungen in der Regel nicht abdecken können oder wollen.… Mehr Informationen

Bedeutung der SERV für die Schweizer Wirtschaft

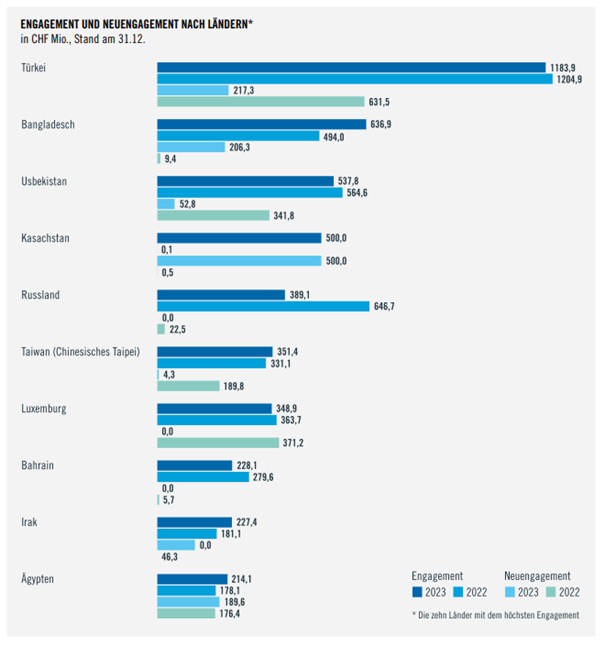

Die Schweizer Exportwirtschaft ist stark auf den internationalen Handel angewiesen, trägt aber besonders in instabilen und eher risikoreichen Ländern oder bei längerfristigen Exportverträgen Risiken, die private Versicherungen in der Regel nicht abdecken können oder wollen. Daher bietet die SERV eine Palette an Versicherungen und Garantien an und schützt die Unternehmen dadurch vor finanziellen Verlusten durch Zahlungsausfälle oder sonstigen politischen und wirtschaftlichen Risiken. Sie entschädigt Exporteure und Banken, wenn ein Käufer im Ausland aufgrund wirtschaftlicher oder politischer Umstände nicht mehr zahlen kann oder will. Eine Übersicht über die zehn Länder mit dem höchsten Engagement findet sich in Abbildung 1.

Abbildung 1: 10 Länder mit dem höchsten Engagement (2022 vs. 2023; Quelle: SERV)

Um Exportunternehmen bei diesen Herausforderungen zu unterstützen, wurde die Vorgängerorganisation der SERV, die sogenannte Exportrisikogarantie (ERG), 1934 gegründet. Die ERG wurde dann im Jahr 2007 von der SERV abgelöst. Als öffentliche-rechtliche Anstalt des Bundes hat die SERV den gesetzlichen Auftrag, die internationale Konkurrenzfähigkeit der Schweizer Exportwirtschaft zu fördern und Arbeitsplätze in der Schweiz zu sichern und zu schaffen.

Die SERV ist keine Schweizer Eigenheit. Vielmehr haben weltweit mehr als 80 Länder eine Exportkreditversicherung. Diese sind entweder staatlich oder halbstaatlich organisiert – und mit teilweise sehr unterschiedlichem Leistungsauftrag ausgestattet – oder auch ganz privat, ohne staatliche Unterstützung oder Mandat.

Bei den staatlichen oder halbstaatlichen Exportkreditversicherungen – auf Englisch sogenannte Export Credit Agencies (ECAs) – der OECD-Länder werden diverse Rahmenbedingungen auf Ebene der OECD geregelt, mit dem Ziel, faire Wettbewerbsbedingungen für Exportkreditversicherungen von mehr als zwei Jahren zu schaffen. Dazu gehören beispielsweise eine Begrenzung der maximalen Laufzeiten, Mindestzinssätze für Exportkredite, Rückzahlungsbedingungen, Umwelt- und Sozialstandards oder natürlich die Harmonisierung der Prämien für Exportkreditversicherungen. Diese Punkte sind alle im sogenannten «Arrangement on Officially Supported Export Credits» festgehalten. Auch die Prämiengestaltung ist dabei strikt standardisiert, sodass Versicherungsanbieter wie die deutsche ECA (Euler Hermes) und die Schweizer ECA (SERV) bei vergleichbaren Exporten keine Preisunterschiede bieten und zumindest, was die Prämien anbelangt, nicht in Konkurrenz zueinanderstehen.

Für nicht marktfähige Risiken und Kreditlaufzeiten von weniger als zwei Jahren legt die SERV die Prämien eigenständig fest. Dies bedeutet, dass die Prämien in diesen Fällen nicht der OECD-Harmonisierung unterliegen und somit von der SERV basierend auf individuellen Risikoeinschätzungen bestimmt werden. Allerdings muss in diesem Fall der Versicherungsantragsteller der SERV mindestens zwei Absagen von privaten Versicherungen vorweisen können.

Die Prämienkosten trägt stets der Versicherungsnehmer – also das exportierende Unternehmen oder die finanzierende Bank – und nicht die SERV selbst.

Die SERV behandelt alle Unternehmen gleich, egal ob es sich um ein KMU oder ein Grossunternehmen handelt. So versichert sie beispielsweise den Export von Rollmaterial für die Stadler Rail nach Saudi-Arabien oder Kasachstan, das Solardach-Geschäft der dhp technology AG nach Deutschland und die Installation von Wasser-Infrastruktur durch die AquaSwiss AG in der Elfenbeinküste (für eine weitere Übersicht, siehe hier).

Grösse, Erträge und Kunden der SERV

Die Schweizerische Exportrisikoversicherung SERV hat ihren Hauptsitz in Zürich und beschäftigt derzeit knapp E90 Mitarbeitende. Sie agiert autonom und kommt ohne Steuermittel aus, finanziert sich also über Prämien und Zinserträge. Sie verfolgt aber kein Renditeziel und muss auch keine Steuern bezahlen. Mit einem Eigenkapital von CHF 3 Milliarden ist sie gut ausgestattet. Zudem besteht ein Verpflichtungsrahmen vom Bund in Höhe von CHF 14 Milliarden. Die SERV wird vom Staatssekretariat für Wirtschaft (SECO) beaufsichtigt. Bei der SERV gibt es keine Mindestgrösse für ein «Ticket». Die Höhe der Versicherungssumme ist sehr unterschiedlich und kann zwischen CHF 10’000 und mehreren Hundert Millionen Schweizer Franken liegen.

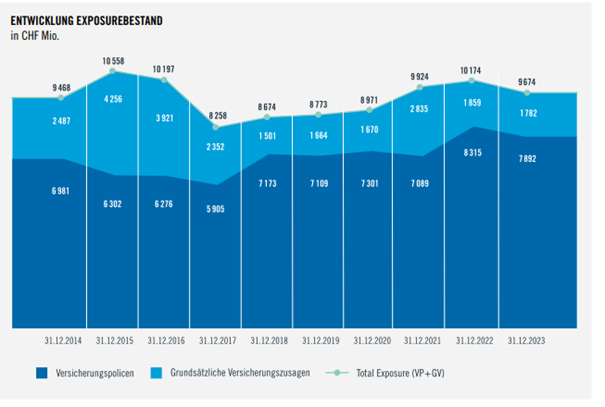

Den SERV-Geschäftsberichten ist zu entnehmen, dass sich der Bestand an aktiven SERV-Versicherungspolicen in den letzten Jahren insgesamt relativ stabil gehalten hat – aber jahrweise auch einmal stark nach oben oder unten aufgrund von einzelnen Grossgeschäften ausschwenken kann. Per Ende 2023 betrug das Engagement der SERV für die etwa 350 aktive Kunden knapp CHF 7.9 Milliarden (vgl. Abbildung 2). Vor zehn Jahren (per Ende 2013) betrug der Bestand an Versicherungsverpflichtungen CHF 8.9 Milliarden. Das Neuengagement, also die Policen, die jeweils in den aktiven Versicherungsbestand neu dazu kommen, beträgt pro Jahr ca. CHF 2 bis 3 Milliarden. Gleichzeitig laufen Policen in einem ähnlichen Umfang jedes Jahr ab.

Ist das viel oder wenig?

Exporte spielen für die Schweizer Wirtschaft eine immer wichtigere Rolle. Zwischen 1980 und 2022 stiegen sie beinahe um das Sechsfache von CHF 45 auf CHF 278 Milliarden (SECO, 2023). Die CHF 2 bis 3 Milliarden entsprechen also in etwa einem «Marktanteil» zwischen 0.7 Prozent und 1 Prozent respektive – bei Berücksichtigung, dass der SERV-gedeckte Anteil bei einem Exportgeschäft nur einen Teil des gesamten Auftragswerts eines Exportgeschäfts entspricht – zwischen 1.5 und 2 Prozent. Es hat also noch Raum nach oben. Gleichzeitig wird sie aber immer eine Nischenversicherung bleiben – nicht zuletzt weil viele Exporteure ihre Ware ins nahe Ausland liefern.

Abbildung 2: Entwicklung Versicherungspolicen und Versicherungszusagen 2014-2023 (Quelle: SERV)

Die SERV und Banken

Die SERV ist eine reine Versicherung und keine Bank. Dabei arbeitet die SERV subsidiär und bietet ihre Versicherungen in Ergänzung zu den Leistungen privater Versicherer an. Insofern ist die SERV keine Konkurrenz, sondern eine Ergänzung zum Angebot von privaten Versicherungsunternehmen.

Im Gegensatz zu vielen anderen (europäischen) ECAs wie zum Beispiel diejenigen von Schweden oder Österreich darf sie keine Kreditvergabe betreiben. Daher arbeitet die SERV sehr eng mit Schweizer Banken, mit in der Schweiz niedergelassenen ausländischen Banken und mit Banken im Ausland zusammen. Gemäss Angaben der SERV sind Banken bei rund 90 Prozent der SERV-Versicherungsgeschäfte involviert. Ca. 50 Prozent dieser Banken sind Schweizer Banken.

Um eine Kreditversicherung durch die SERV zu erhalten, müssen Unternehmen bestimmte Kriterien erfüllen. Die wichtigsten Voraussetzungen sind:

- Eintrag im Schweizer Handelsregister: Das Unternehmen muss als juristische Person in der Schweiz eingetragen sein.

- Schweizer Exporteur: Nur Unternehmen, die tatsächlich als Exporteure aus der Schweiz agieren, sind antragsberechtigt.

- Mindestens 20 Prozent Schweizer Wertschöpfung: Die exportierte Ware oder Dienstleistung muss zu mindestens 20 Prozent aus Schweizer Wertschöpfung bestehen. Die SERV-Verordnung erlaubt Ausnahmen, beispielsweise wenn der Durchschnitt von mehreren Geschäften über einen gewissen Zeitraum mindestens 20 Prozent ausmacht.

Für mich es eher erstaunlich, dass nur 350 Kunden die Dienstleistungen von SERV in Anspruch nehmen und man nur ca. 30 Neukunden pro Jahr ausweist. Möglicherweise sind die Kenntnisse von KMU – aber auch von Banken – zum Angebot noch immer ausbaufähig.

Die Bank kann einem KMU einen Vorschuss in Form eines Kredits gewähren, um ein Exportgeschäft zu finanzieren. Sobald der Exporteur seine Lieferungen oder Dienstleistungen erbracht hat, erfolgen die erwarteten Zahlungen durch den ausländischen Abnehmer. Sollte jedoch diese Zahlung ausfallen, springt die SERV als Absicherung ein und entschädigt die Bank entsprechend. Im Falle eines Zahlungsausfalls des ausländischen Käufers erhält die Bank bis zu 95% des Kreditbetrags zurück (es besteht also ein Selbstbehalt).

In der Praxis gibt es hier für die Bank oft eine Hemmschwelle, da neben dem finanziellen Ausfall auch ein erhebliches Dokumentenrisiko besteht: Die korrekte und vollständige Dokumentation aller Schritte und Nachweise ist unerlässlich, damit die SERV im Schadenfall eintreten kann. Dieses Risiko der Dokumentationserfüllung und der damit verbundenen administrativen Aufwände wird von Banken häufig als zusätzliche Hürde angesehen, auch wenn die SERV bei Zahlungsausfall grundsätzlich eine zuverlässige Absicherung bietet.

Potenzial für Banken

Die SERV bietet auch Chancen für Banken, die schlussendlich durch ihre Kreditpolitik massgeblich zur Umsetzung von SERV-Policen beitragen. Wie oben erläutert, sind Banken in 80 bis 90 Prozent der SERV-Policen involviert und spielen somit eine zentrale Rolle bei der Absicherung internationaler Exportgeschäfte. Bisher waren vor allem die Grossbanken für die SERV relevant (und umgekehrt). Durch die Integration der Credit Suisse in die UBS bietet sich nun aber möglicherweise auch für andere Banken die Möglichkeit, mit den potenziell neuen (aber auch bestehenden) Kunden die Zusammenarbeit mit der SERV zu vertiefen. Derzeit sind bei den meisten Banken Exportfinanzierungen ein Nischenangebot, und die Teams, die diese speziellen Dienstleistungen betreuen, sind selbst bei den grossen Banken häufig klein – und bei kleinen gar nicht erst vorhanden. Zudem kennen viele Firmenkundenberater das Angebot der SERV nicht. Ich sehe hier aber durchaus eine spannende Opportunität für Banken. Besonders für mittelgrosse und grosse Kantonalbanken, Raiffeisenbanken oder überregional tätige Retailbanken ergibt sich hier die Chance, ihr grenzüberschreitendes Geschäft zu stärken. Als Bank kann man dank SERV auch lokale Unternehmen in ihren Expansionsbemühungen fördern. Das Modell kann für Banken interessant sein, weil sie den Grossteil des finanziellen Risikos über die SERV absichern können, sofern die Kreditwürdigkeit des Kunden gegeben ist.

Fazit

Mit etwa 350 aktiven Kunden und einem Versicherungsbestand von rund CHF 7.9 Milliarden per Ende 2023 ist die SERV ein nicht sehr bekannter aber für gewisse Unternehmen wichtiger Akteur. Die SERV bietet dabei aber nicht nur für exportorientierte Unternehmen, sondern auch für Banken interessante Möglichkeiten. Durch die Abdeckung von Risiken bei internationalen Exportgeschäften und vor allem bei der Expansion in neue Märkte schafft die SERV eine zusätzliche Sicherheit, die für Banken attraktiv sein kann. Dabei steht die SERV nicht in Konkurrenz zu den Banken, sondern ergänzt deren Kredit- und Liquiditätsprodukte.

Für Banken eröffnet die SERV die Möglichkeit, ihre Nischenangebote im Exportfinanzierungsbereich weiterzuentwickeln und die Zusammenarbeit mit bestehenden Kunden durch ein breiteres Leistungsspektrum zu vertiefen. Gerade im Zuge der Fusion von UBS und Credit Suisse könnten sich durch potenziell neue Kundenbeziehungen zusätzliche Chancen für Raiffeisenbanken, Kantonalbanken und regionale Banken ergeben, die sich im Cross-Border-Banking verstärkt positionieren möchten.

Zurzeit kennen viele Firmenkundenberater das Angebot der SERV noch zu wenig, und nur ein begrenzter Kundenkreis nutzt die SERV-Dienstleistungen regelmässig. Es besteht daher eine Chance, wenn man das Bewusstsein für SERV-Absicherungsmöglichkeiten bei KMU sowie bei Firmenkundenbetreuern in Banken steigern kann. Dies würde nicht nur dem Exportgeschäft, sondern auch den grenzüberschreitenden Aktivitäten der Banken zugutekommen.

Kommentare

0 Kommentare

Danke für Ihren Kommentar, wir prüfen dies gerne.

13. Januar 2025

Die Zukunft des Zahlungsverkehrs in der Schweiz: Globale Trends und der wachsende Einfluss digitaler Wallets

In der globalen Zahlungsverkehrslandschaft findet ein Wandel statt, getrieben durch veränderte Kundenbedürfnisse, technologische Innovationen und den Eintritt neuer Marktteilnehmer. Zu den wichtigsten globalen Veränderungen gehört die Transformation zu einer bargeldlosen Gesellschaft (McKinsey & Company, 2023). Ein Megatrend, der durch die Verbreitung von Smartphones und digitalen Plattformen sowie die wachsende Präferenz für kontaktlose und digitale Zahlungsmethoden erheblich beschleunigt wurde.… Mehr Informationen

In der globalen Zahlungsverkehrslandschaft findet ein Wandel statt, getrieben durch veränderte Kundenbedürfnisse, technologische Innovationen und den Eintritt neuer Marktteilnehmer. Zu den wichtigsten globalen Veränderungen gehört die Transformation zu einer bargeldlosen Gesellschaft (McKinsey & Company, 2023). Ein Megatrend, der durch die Verbreitung von Smartphones und digitalen Plattformen sowie die wachsende Präferenz für kontaktlose und digitale Zahlungsmethoden erheblich beschleunigt wurde. Diese Entwicklung ist jedoch mehr als nur der Ersatz von Bargeld, sie ist Teil eines umfassenderen Wandels, der weitere Trends wie Cross-Border Payments oder Instant Payments umfasst. Die kürzlich veröffentlichte «Payment Study» beleuchtet aktuelle globale Trends im Zahlungsverkehr und analysiert deren Bedeutung für den Schweizer Markt.

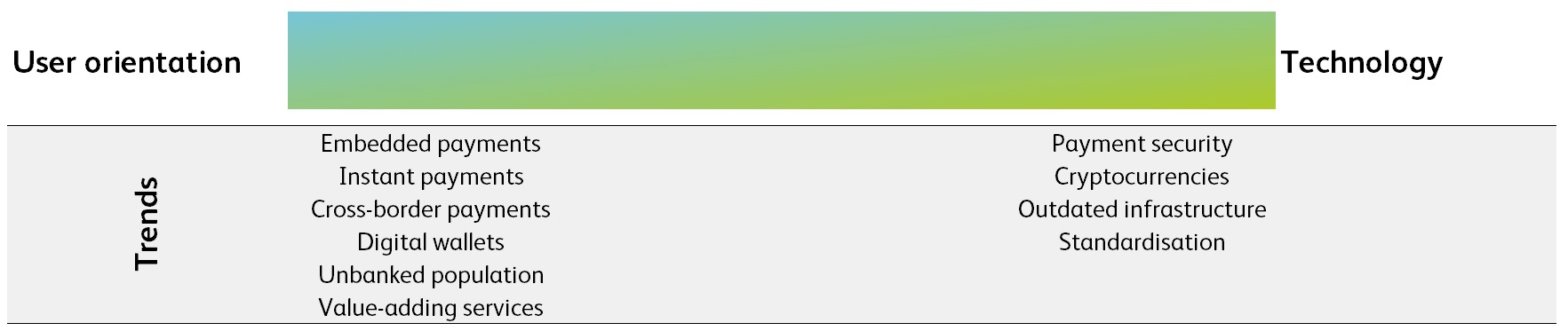

Zehn globale Trends zwischen Nutzerorientierung und technologischen Innovationen

Die Studie identifiziert auf globaler Ebene zehn verschiedene Trends, die entweder eher von den Bedürfnissen und Erwartungen der Endnutzerinnen und -nutzer oder von technologischen Innovationen angetrieben werden. Entsprechend werden die Trends in Abbildung 1 nach ihrer Hauptantriebskraft in die Kategorien «Nutzerorientierung» oder «Technologie» unterteilt. Für Zahlungsanbieter ist es entscheidend, diese Entwicklungen in der Zahlungsverkehrslandschaft zu verstehen, um ihre Dienste an die sich wandelnden Marktanforderungen anzupassen. Einige der identifizierten Trends bilden hierbei die Grundlage für andere, was ihre wechselseitige Verflechtung verdeutlicht.

Abbildung 1: Klassifizierung der globalen Payment Trends

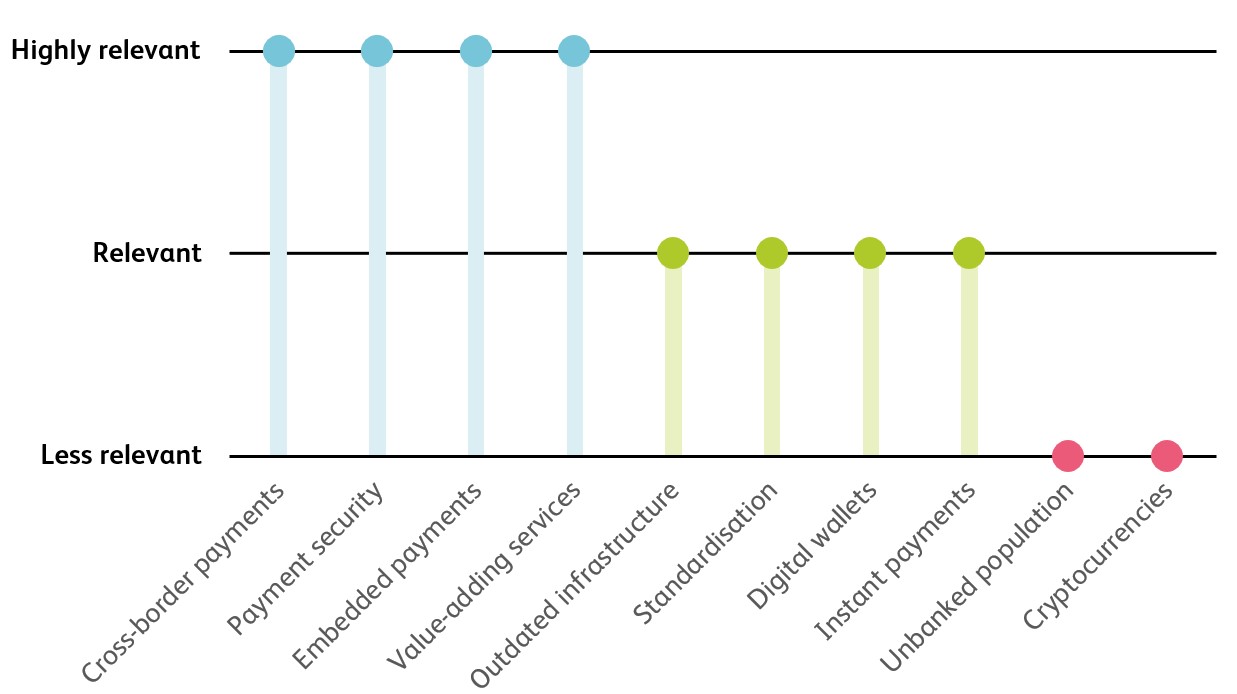

Nicht alle globalen Trends sind für den Schweizer Zahlungsverkehr gleich relevant

Der Trend zu einer bargeldlosen Gesellschaft ist auch in der Schweiz deutlich erkennbar. Mobile Zahlungen haben sich als führende Zahlungsmethode etabliert und machen 26.8 Prozent aller Transaktionen aus (Graf, Heim, Stadelmann, & Trütsch, 2024). Die globalen Trends lassen sich gemäss einer Einschätzung von Fachexpertinnen und -experten für die Schweizer Zahlungsverkehrslandschaft als «hoch relevant», «relevant» und «weniger relevant» klassifizieren. Abbildung 2 fasst die entsprechende Klassifizierung zusammen. Es gilt auch zu beachten, dass die verschiedenen Trends verknüpft oder teilweise aufbauend sind. Die vier Trends, die als «hoch relevant» bewertet werden, sind «Cross-Border Payments», «Payment Security», «Embedded Payments» und «Value-Adding Services». Diese Trends sind wie folgt näher beschrieben:

- Cross-Border Payments: Angesichts der hohen internationalen Verflechtung der Schweizer Wirtschaft spielt diese Art von Zahlungen eine zentrale Rolle. Unternehmen sowie Kundinnen und Kunden in der Schweiz verlangen nach effizienten, kostengünstigen und transparenten Zahlungsdiensten, die über die Landesgrenzen hinaus verfügbar sind. Um dies zu ermöglichen, müssen Schweizer Finanzdienstleister sicherstellen, dass inländische Zahlungslösungen mit internationalen Standards harmonisiert werden. Ein zentrales Element dieser Harmonisierung ist ISO 20022, ein Standard, der im G20-unterstützten Fahrplan zur Verbesserung von Cross-Border Payments eine Schlüsselrolle spielt, indem er abzielt, die Datenqualität und Übertragungseffizienz zu verbessern.

- Payment Security: Mit dem Wachstum digitaler Zahlungen sehen sich Schweizer Finanzinstitute und ihre Kundinnen und Kunden zunehmend komplexeren Cyberbedrohungen ausgesetzt, die stetige Anpassungen der Sicherheitsmassnahmen erforderlich machen. Der Einsatz fortschrittlicher Technologien wie KI zur Echtzeit-Betrugserkennung ist entscheidend, um Betrug zu verhindern und das Vertrauen der Kundinnen und Kunden zu sichern. Andererseits bieten solche Technologien auch neue Angriffspunkte für Cyberkriminelle, die ebenfalls immer raffiniertere Methoden entwickeln, um die etablierten Sicherheitsmassnahmen zu umgehen.

- Embedded Payments: Da sich Kundinnen und Kunden zunehmend neue, nahtlose Services wünschen, bei denen Zahlungen unsichtbar in den Alltag integriert sind, nimmt die Bedeutung von Embedded Payments zu. Dieser Trend wird durch die hohe Akzeptanz solcher Lösungen gestärkt, die es ermöglichen, Transaktionen nahtlos und praktisch unsichtbar im Hintergrund durchzuführen, ohne dass die primäre Plattform (wie ein Onlineshop oder ein Park-and-Pay-System) verlassen werden muss.

- Value-Adding Services: Zusatzdienste wie Treueprogramme und personalisierte Finanzangebote gewinnen immer mehr an Relevanz, da sie den Zahlungsverkehr aufwerten und die Kundenbindung stärken. Schweizer Finanzdienstleister setzen verstärkt auf solche Mehrwertdienste, wie zum Beispiel das Rundungssparen, um ihren Kundinnen und Kunden zusätzlichen Mehrwert zu bieten und sich im Wettbewerb zu differenzieren.

Abbildung 2: Relevanz der globalen Trends für die Schweiz

Die Rolle digitaler Wallets im Schweizer Markt

Obwohl digitale Wallets zunehmend in den Alltag integriert sind, wird der entsprechende Trend in der Payment Studie nur als «relevant», jedoch nicht als «hoch relevant» eingestuft. Der Grund hierfür ist, dass sich digitale Wallets als Zahlungsmittel bereits weitgehend etabliert haben. In einer Umfrage im Jahr 2022 gaben 68 Prozent der Befragten in der Schweiz an, Mobile-Payment-Apps zu nutzen, die aufgrund ihrer Funktion als Zahlungsmethode oftmals auch als digitale Wallets bezeichnet werden, verglichen mit nur 48 Prozent im Jahr 2020 (SNB, 2023). Viele Schweizer Banken und Zahlungsdienstleister bieten heute bereits Lösungen an, die es den Nutzerinnen und Nutzern ermöglichen, sicher und bequem mit digitalen Wallets zu bezahlen.

Digitale Wallets sind weit mehr als nur ein Zahlungsmittel

Digitale Wallets, die ursprünglich als digitale Pendants physischer Brieftaschen konzipiert wurden, dienen weit mehr als nur zur Speicherung und Verwaltung von Zahlungsinstrumenten wie zum Beispiel Debit- oder Kreditkarten in mobilen Anwendungen. Ein digitales Wallet ist eine Schnittstelle, um sicher mit Daten und digitalisierten Vermögenswerten zu interagieren und diese zu verwalten. Neben der Abwicklung von Online- und Point-of-Sale-Transaktionen haben digitale Wallets auch das Potenzial, elektronischen Identitäten (e-IDs), digitale Vermögenswerte (wie zum Beispiel Tickets) und andere Daten zu speichern. Mit dem Aufkommen der Distributed-Ledger-Technologie (DLT) haben sich digitale Wallets zu vielseitigen Plattformen weiterentwickelt, die neben Kryptowährungen auch tokenisierte Vermögenswerte und Rechte verwalten und direkte Interaktionen mit dezentralen Finanzanwendungen (DeFi) ermöglichen.

Taxonomie digitaler Wallets: Klassifizierung und Anwendung am Beispiel Swiss E-ID

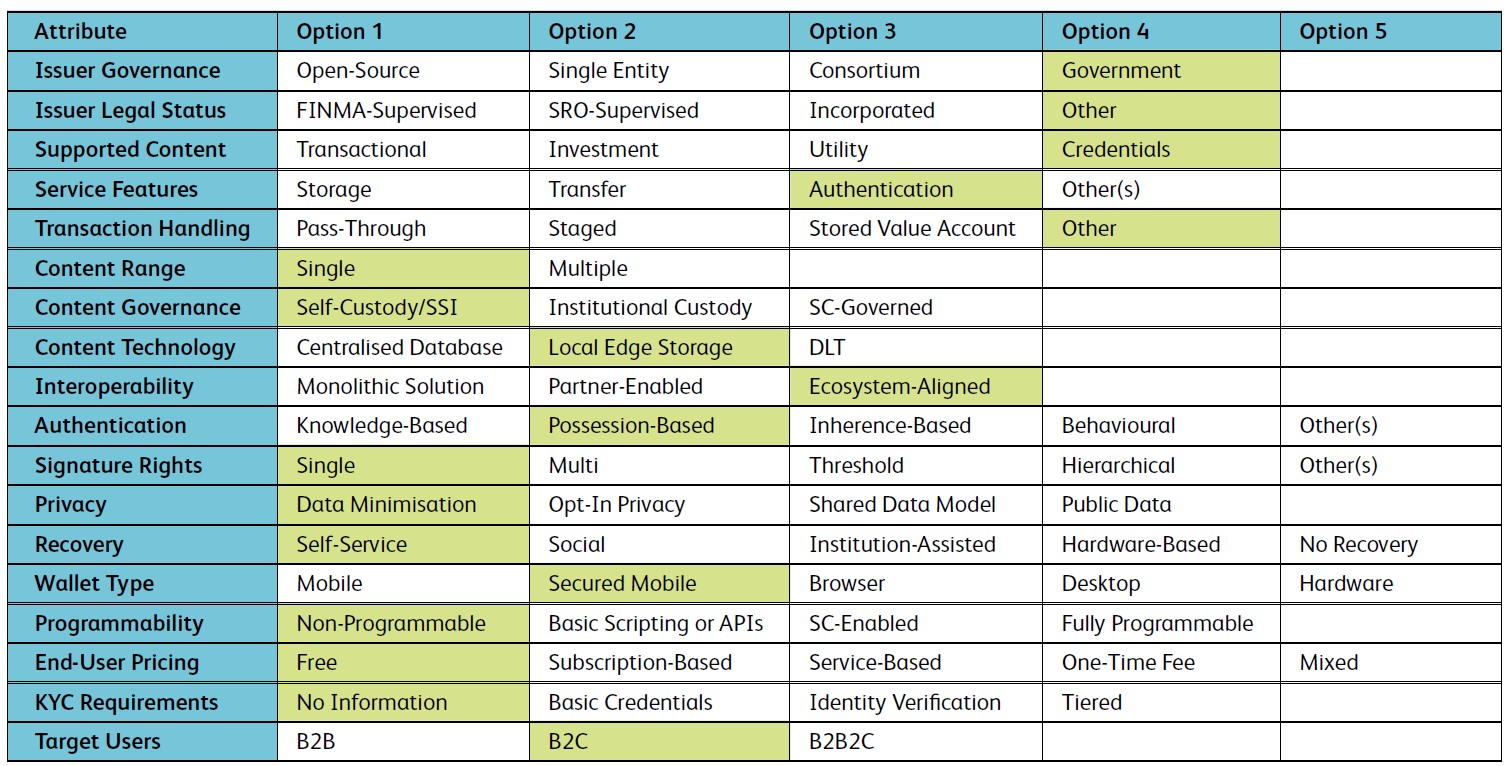

Die Studie zu den digitalen Wallets führt eine Taxonomie ein, damit die diversen Wallet-Typen auf der Grundlage verschiedener Attribute wie beispielsweise der Issuer Governance oder den Service Features klassifiziert werden können. Durch die Einordnung dieser Merkmale in einen umfassenden Rahmen kann das Design der verschiedenen Wallet-Lösungen besser verstanden und verglichen werden. Das zukünftige Swiss E-ID Wallet bietet ein Beispiel für die Anwendung der Taxonomie, da es die zukünftigen Möglichkeiten von Wallets exemplarisch aufzeigt.

Abbildung 3: Klassifizierung des im Swiss E-ID Program beschriebenen Wallets

Kein digitales Wallet in Sicht, welches die anderen dominiert

Derzeit gibt es eine Vielzahl an digitalen Wallets, doch ein dominierendes Wallet ist nicht in Sicht. Wahrscheinlich werden sich die Nutzerinnen und Nutzer auf einige wenige Wallets konzentrieren, die verschiedene Produkte und Dienstleistungen nahtlos integrieren. Die Popularität eines Wallets wird vor allem von seiner Bequemlichkeit, Funktionalität, Verfügbarkeit und Kosteneffizienz bestimmt und die Akzeptanzraten werden zeigen, welche Funktionen bei den Kundinnen und Kunden am besten ankommen.

Zusammengefasst zeigen die beiden Studien, dass die Entwicklungen im Zahlungsverkehr und die Verbreitung digitaler Wallets das Potenzial haben, die Finanzlandschaft in der Schweiz weiter zu verändern. Digitale Wallets haben sich bereits als Zahlungsmittel etabliert und gewinnen weiter an Bedeutung, da sie zunehmend zusätzliche Funktionen und Services bieten, auch über den Finanzbereich hinaus. Dabei kann die geplante Swiss E-ID einen grossen Einfluss auf die zukünftigen Wallets und die Finanzindustrie haben.

PS – Am IFZ FinTech Symposium 2025 werden die Einflüsse von AI und Blockchain auf die Finanzindustrie beleuchtet. Dabei werden aktuellste Forschungsresultate und interessante Geschäftsmodelle präsentiert. Das Symposium findet am 12. März 2025 statt und ist kostenlos. Die Details und Anmeldemöglichkeit finden Sie hier

| Payment Study Die «Payment Study» wurde von der Hochschule Luzern veröffentlicht. Die Studie analysiert, wie sich globale Trends im Bereich des Zahlungsverkehrs auf den Schweizer Markt auswirken können. Ermöglicht wurde die Studie durch die Unterstützung von e.foresight, Finnova, InvetxLab, dem Kanton Zug, Swiss Fintech Innovations, SIX, Swiss Bankers Prepaid Services und der Zürcher Kantonalbank. https://hub.hslu.ch/retailbanking/download/payment-study/ Digital Wallets Study Die «Digital Wallets Study» wurde von der Hochschule Luzern veröffentlicht. Die Studie bietet einen Vorschlag einer Taxonomie zur strukturierten Klassifikation von digitalen Wallets und wendet diese auf Beispiele aus der Praxis an. Ermöglicht wurde die Studie durch die Unterstützung der Schweizerischen Bankiervereinigung, Swiss Stablecoin AG und ti&m AG. https://www.ti8m.com/en/insights/downloads/wallet-studie |

Quellen

Graf, S., Heim, N., Stadelmann, M., & Trütsch, T. (2024). Aktuelle Ergebnisse Swiss Payment Monitor 2/2024. https://www.swisspaymentmonitor.ch/aktuelle-ergebnisse

McKinsey & Company. (2023). On the cusp of the next payments era: Future opportunities for banks. https://www.mckinsey.com/industries/financial-services/our-insights/the-2023-mckinsey-global-payments-report

Schweizer Nationalbank. (2023). Payment Methods Survey of Private Individuals in Switzerland 2022. https://www.snb.ch/dam/jcr:ca671e5a-d0ff-48ca-bf08-f4c5cc57c9d8/paytrans_survey_report_2022.en.pdf

Kommentare

0 Kommentare

Danke für Ihren Kommentar, wir prüfen dies gerne.

6. Januar 2025

Sechs Thesen zu den Schweizer Retailbanken im Jahr 2025

- Ertragssituation: Gut, Herausforderungen bei Passivgeldern

Nach den Rekordgewinnen im Jahr 2023 und einem guten Jahr 2024 werden die Gewinne der Schweizer Retailbanken 2025 leicht rückläufig sein und sich auf ein gutes, aber im Vergleich zu 2023 „normaleres“ Niveau einpendeln. Obwohl die Immobilienpreise und damit auch das Hypothekarvolumen weiterhin moderat wachsen, können sie die sinkenden Zinsmargen (v.a.… Mehr Informationen

- Ertragssituation: Gut, Herausforderungen bei Passivgeldern

Nach den Rekordgewinnen im Jahr 2023 und einem guten Jahr 2024 werden die Gewinne der Schweizer Retailbanken 2025 leicht rückläufig sein und sich auf ein gutes, aber im Vergleich zu 2023 „normaleres“ Niveau einpendeln. Obwohl die Immobilienpreise und damit auch das Hypothekarvolumen weiterhin moderat wachsen, können sie die sinkenden Zinsmargen (v.a. sinkende Passivmargen) nicht vollständig ausgleichen.

Zudem wird die Situation auf der Passivseite für einige Banken schwieriger. Der Kundenausleihungsdeckungsgrad war im vergangenen Jahr stark rückläufig und wird sich 2025 noch nicht flächendeckend verbessern. Banken werden verstärkt versuchen, zusätzliche Kundengelder auf der Passivseite zu akquirieren. Damit könnte auch der Wettbewerb bei den Zinsen auf den Spargeldern etwas zunehmen.

Die erschwerten Bedingungen auf der Passivseite, kombiniert mit den neuen Basel-III-final-Vorgaben, werden dazu führen, dass die Kreditvergabe in bestimmten Segmenten – insbesondere bei Krediten mit hoher Eigenkapitalbindung und grösseren Kreditvolumina – etwas harziger verläuft. Dies könnte zudem zu steigenden Preisen für diese Kredite führen. Im Hypothekarmarkt für selbstbewohntes Wohneigentum hingegen erwarten wir in Bezug auf die Aktivmargen keine grösseren Veränderungen.

2) Mehr Wechsel der Hauptbankbeziehungen als üblich

Im Jahr 2025 wird es in der Schweiz mehr Wechsel der Hauptbankbeziehung geben als in der Vergangenheit. Der Hauptgrund dafür ist die Integration der Credit Suisse in die UBS. Mit dem Wegfall der CS- und CSX-App wird sich dieser Trend weiter verstärken, ebenso wie der Abbau von CS/UBS-Filialen. Von dieser Entwicklung profitieren vor allem Kantonalbanken und Raiffeisenbanken. Auch Smartphone-Banken wie Revolut und Yuh werden ihren Anteil an Hauptbankbeziehungen – ähnlich wie das die Entwicklungen im Ausland zeigen – leicht steigern können, allerdings von einem niedrigen Ausgangswert von etwa 1.3 % der Schweizerinnen und Schweizer.

3) Wissensaufbau und -abruf durch den Einsatz von Generative AI

Ein zentraler Ansatz für den Einsatz generativer KI liegt im Wissensaufbau und dem effizienten Wissensabruf innerhalb der Organisation. Dies ermöglicht es, rechtliche Vorgaben, Produktinformationen und Kundenwissen gezielt und bedarfsgerecht an Mitarbeitende zu vermitteln.

In der Kundenberatung kann so beispielsweise eine umfassende 360-Grad-Sicht auf die Kundenakte unmittelbar bei einem Anruf bereitgestellt werden. Zudem lassen sich Produkte schneller vergleichen und passende Lösungen vorschlagen. Diese sogenannte „Agentic AI“ nutzt das gesamte bankinterne Wissen, um Mitarbeitende produktiver zu machen – ohne dabei den persönlichen Kontakt an der Kundenschnittstelle vollständig zu automatisieren. 2025 werden wir diesbezüglich grössere Fortschritte bei mehreren Banken sehen.

4) Datenqualität als Schlüssel zur Automatisierung

Gleichzeitig werden Schweizer Retailbanken 2025 stark an ihrer Datenbasis arbeiten müssen, um das «Garbage in, Garbage out» Phänomen zu vermeiden. Das Resultat dieser Herkules-Aufgabe lässt sich aber sehen: Zum einen lassen sich so ganze Backoffice-Prozesse automatisieren und somit quasi «dunkelverarbeiten». Zum anderen erhöht sich das verfügbare Wissen über die Kundschaft, da Daten auswertbar und in Echtzeit vorliegen. Das bedeutet aber auch, dass die Fülle von erkannten Lebensereignissen und Ansprachemöglichkeiten die zur Verfügung stehenden Ressourcen der Mitarbeitenden in Marketing und Beratung weit übersteigen. Hier setzt Marketing-Automation ein, um Kundenerlebnisse zu schaffen, die sich hochgradig personalisiert anfühlen, aber das Ergebnis sorgfältig aufgesetzter «Wenn-dann-Regeln» sind. Gleichzeitig kann die Retailbank ganze Dialogstrecken durch geplante Abläufe oder intelligente Bots bestreiten. Gerade beim Verkauf von Standardprodukten, dem Einladungs- und Nachbearbeitungsmanagement von Events oder der Realisation von Chancen, die sich aus dem Leben der Kundeninnen und Kunden ergeben (bspw. «Kunde wird 18», «Kunde wird 50») werden Schweizer Retailbanken 2025 ein neues Level an automatisiertem Kundenmanagement erreichen, ohne die Kostenbasis nachhaltig zu erhöhen. Dies wird 2025 eine der wichtigsten Möglichkeiten sein, dem deutlich ansteigenden Wettbewerbsdruck zu begegnen.

5) Veränderungen im KMU-Markt

Die Situation im KMU-Kreditbereich wird 2025 besonders spannend zu beobachten sein. Die Kreditzinsen für KMU dürften weiterhin höher ausfallen als noch vor zwei Jahren. Dies liegt zum einen am Wegfall der Credit Suisse als eigenständiger Wettbewerber, was den Konkurrenzdruck in gewissen Segmenten verringert hat. Zum anderen führen die neuen Basel-III-final-Regulierungen dazu, dass bei bestimmten KMU-Krediten die Eigenmittelanforderungen für Banken steigen und sich dadurch auch die Kreditkosten erhöhen. Zusätzlich erschweren die Bedingungen auf der Passivseite die Kreditvergabe für einzelne Banken, was zu einer stärkeren Fokussierung auf Margen anstelle von reinem Volumenwachstum führt.

Diese Faktoren könnten zu einer weiteren Verschiebung der Marktanteile führen: Raiffeisenbanken und Kantonalbanken haben die Chance, davon zu profitieren – vorausgesetzt, ihre Bilanzkapazitäten (Eigenkapital, Refinanzierung) lassen es zu.

6) Nachhaltigkeit weiter im Fokus – aber mit neuen Themen

Nachhaltige Anlagen werden in der Schweiz 2025 die Banken stark beschäftigen und im Retail Banking weiterhin an Bedeutung gewinnen. Für die Umsetzung der neuen SBVg-Nachhaltigkeitsrichtlinie müssen die Anforderungen für Neukundinnen und Neukunden seit dem 1. Januar 2024 erfüllt werden, für Bestandskunden seit dem 1. Januar 2025. Die Einführung der ESMA-Naming-Guidance im Mai 2025 zwingt verschiedene Schweizer Anlagebanken zudem dazu, einige ihrer nachhaltigen Fonds umzubenennen, um den neuen EU-Vorgaben gerecht zu werden.

Wir erwarten, dass die Anlage-Volumina im Retail-Bereich weiterhin moderat wachsen. Im Finanzierungsbereich wird das Thema Nachhaltigkeit weiter an Bedeutung gewinnen, insbesondere in der Beratung rund um Renovationen.

Kommentare

0 Kommentare

Danke für Ihren Kommentar, wir prüfen dies gerne.

23. Dezember 2024

Die zehn meistgelesenen Blog-Artikel im Jahr 2024

- Wer hat das beliebteste Mobile Banking?

- Welches sind die 30 wertvollsten Banken der Schweiz?

- Wie gut ist Radicant? Ein erster Testbericht

- Welches ist die digitalste Schweizer Retailbank im Privatkundengeschäft 2024?

- Erreichbarkeit von Bank-Helpdesks: Ein Blick auf die Top 50 Banken

- Banking Touchpoints Reloaded 2024: Ein umfassender Blick auf die Zukunft des Kundenmanagements im Banking

- Digitale Vorsorge im Aufschwung: Neue Zahlen zur Entwicklung von Frankly

- Wie wird Yuh derzeit genutzt?

- Wer hat das beliebteste Mobile Banking?

- Welches sind die 30 wertvollsten Banken der Schweiz?

- Wie gut ist Radicant? Ein erster Testbericht

- Welches ist die digitalste Schweizer Retailbank im Privatkundengeschäft 2024?

- Erreichbarkeit von Bank-Helpdesks: Ein Blick auf die Top 50 Banken

- Banking Touchpoints Reloaded 2024: Ein umfassender Blick auf die Zukunft des Kundenmanagements im Banking

- Digitale Vorsorge im Aufschwung: Neue Zahlen zur Entwicklung von Frankly

- Wie wird Yuh derzeit genutzt?

- Ganzheitliche Eigenheimberatung bei der ZKB: Die Verknüpfung von Hypothekarfinanzierungen mit der Vorsorge

- Eine Art «Intranet-ChatGPT»-Lösung für Mitarbeitende – so setzt UBS künstliche Intelligenz ein – IFZ Retail Banking Blog

Empfehlen kann ich Ihnen zudem auch den IFZ Digital Podcast. In der Zwischenzeit sind wir bei 34 Folgen, in welchen wir gemeinsam mit spannenden Persönlichkeiten in einem rund 15-20-minütigen Gespräch verschiedene Themen beleuchten. Hören Sie doch mal rein!

Gleichzeitig möchte ich Sie auf einige IFZ-Highlights im Jahr 2025 aufmerksam machen:

Konferenzen und Seminare

- 12. März 2025: IFZ FinTech Symposium (inkl. FinTech-Studie)

- 8. Mai 2025: IFZ Forum Bank-IT: Präsentation Sourcing-Studie

- 18. November 2025: Retail Banking-Konferenz (inkl. Retail Banking-Studie)

Weiterbildungen

- Ab 16. Januar 2025: CAS Gesamtbanksteuerung

- Ab 16. Januar 2025: CAS Digital Banking

- Ab 4. September 2025: CAS Sales und Marketing im Banking

Diese und weitere Angebote können so zusammengestellt und ergänzt werden, dass man dadurch einen DAS oder MAS-Titel erlangen kann.

Study Trip nach London

Gemeinsam mit Weiterbildungsstudierenden können Sie uns vom 12. bis 14. Februar 2025 auf einem Study Trip nach London begleiten, spannende FinTechs und Banken besuchen und deren Geschäftsmodell kennenlernen. Falls Sie mehr zu dieser Möglichkeit wissen möchten, können Sie sich bei mir melden (andreas.dietrich@hslu.ch; Kosten: CHF 2’250 ohne Flug und Hotel).

Happy Holidays!

Kommentare

0 Kommentare

Danke für Ihren Kommentar, wir prüfen dies gerne.

16. Dezember 2024

Hybride Anlageberatung bei Schweizer und Liechtensteiner Retail- und Universalbanken

Mit hybriden Modellen sind grundsätzlich Interaktionsmodelle gemeint, bei denen bestimmte Dienstleistungen in der Anlageberatungs-Journey über mehrere Kommunikationskanäle bezogen werden können. In der Studie wird dabei unterschieden zwischen:

- physischen Kanälen (z.B. Filialberatung),

- Remote-Kanälen der menschlichen Beratung (z.B. Videoberatung, Telefonberatung),

- der digitalen Selbstbedienung (z.B.

Mit hybriden Modellen sind grundsätzlich Interaktionsmodelle gemeint, bei denen bestimmte Dienstleistungen in der Anlageberatungs-Journey über mehrere Kommunikationskanäle bezogen werden können. In der Studie wird dabei unterschieden zwischen:

- physischen Kanälen (z.B. Filialberatung),

- Remote-Kanälen der menschlichen Beratung (z.B. Videoberatung, Telefonberatung),

- der digitalen Selbstbedienung (z.B. User-gesteuert oder mit Chatbot).

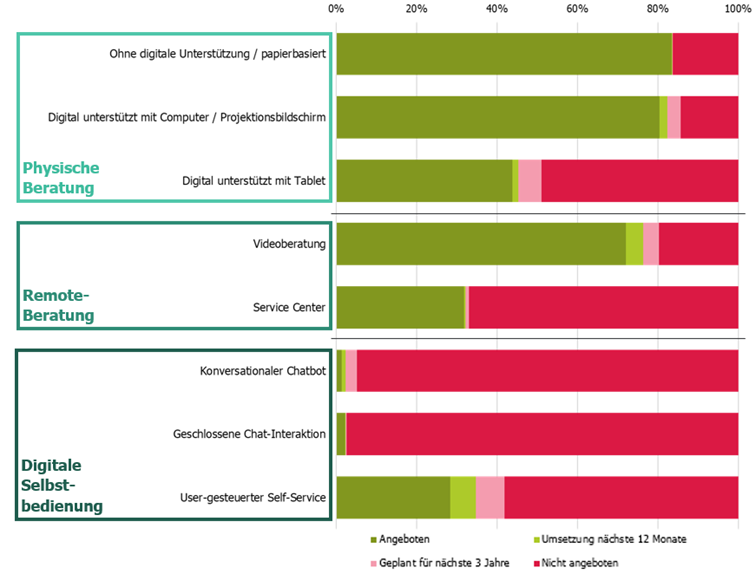

Welche Kommunikationskanäle bieten Banken heute an?

Anhand einer systematischen Anbieterumfrage mit 35 Teilnehmern, vorwiegend Banken, wurde analysiert, welche Interaktionsformen entlang der Anlageberatungs-Journey bereits implementiert sind oder in Planung stehen. Dabei stand die portfoliobezogene Beratung im Sinne von FIDLEG im Zentrum. Sowohl Fondlösungen als auch Vermögensverwaltungs- und Advisory-Mandate wurden berücksichtigt.

- Physische Kanäle und die Videoberatung sind heute bei allen Anlagelösungen nahezu flächendeckend entlang der gesamten Anlageberatungs-Journey im Einsatz. Während die Videoberatung den funktionalen Abdeckungsgrad der physischen Beratung noch nicht erreicht hat, wird erwartet, dass sie dies innerhalb der nächsten drei Jahre nachholt.

- Die digitale Selbstbedienung konzentriert sich derzeit auf frühe Phasen der Anlageberatungs-Journey, wie die Informationsbeschaffung, sowie auf administrative Prozesse. Chatbots werden heute kaum genutzt. Zukünftige Investitionen konzentrieren sich vor allem auf den Ausbau der digitalen Selbstbedienung ohne Chatbots. Die wenigen geplanten Investitionen bei Chatbots zielen überwiegend auf konversationale Lösungen, etwa GenAI-basierte Systeme, ab.

Abbildung 1: Anteil der Anbieter nach Beratungskanälen (Durchschnitt aller Journey-Schritte für Fonds, VV- und Advisory-Mandate) (e.foresight/IFZ 2024)

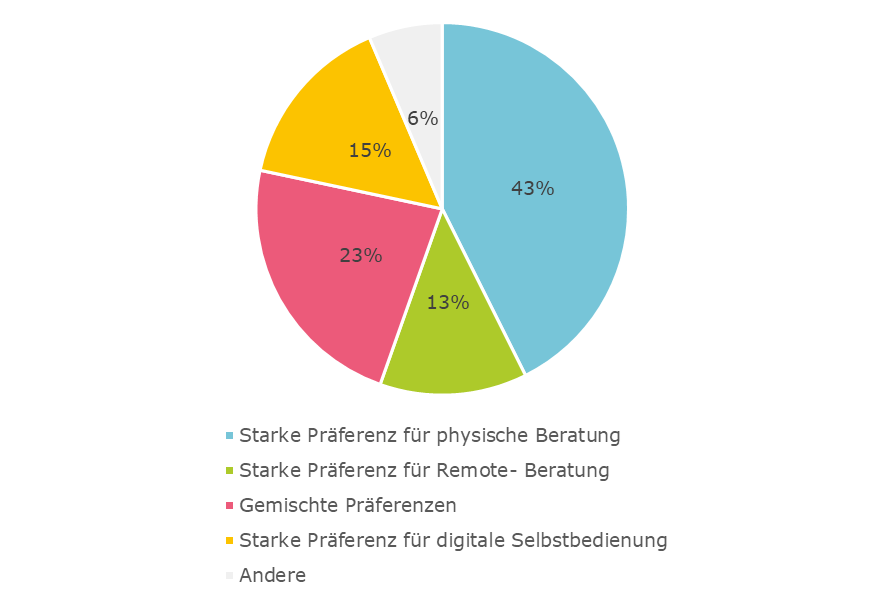

Welche Kommunikationskanäle bevorzugen Schweizer Anlageberatungskunden?

Die Anbietersicht wurde durch eine repräsentative Bevölkerungsumfrage ergänzt, bei der rund 1000 Schweizer Anlageberatungskunden zu ihren bevorzugten Kommunikationskanälen entlang der Anlageberatungs-Journey befragt wurden. Durch eine systematische Cluster-Analyse konnten vier unterschiedliche Kundentypen identifiziert werden (siehe Abbildung 2).

- Kundentyp 1 «Starke Präferenz für physische Beratung» bevorzugt physische Beratungsinteraktionen für die meisten Schritte der Anlageberatungs-Journey (43% der Schweizer Anlageberatungskunden),

- Kundentyp 2 «Starke Präferenz für Remote-Beratung» hat eine starke Präferenz für menschliche Beratung über Remote-Kanäle für die meisten Schritte der Anlageberatungs-Journey (13% der Schweizer Anlageberatungskunden),