23. Oktober 2024

Welche Banken haben die digitalsten Beraterarbeitsplätze?

Die eben erschienene IFZ Studie Digitaler Bankberaterarbeitsplatz 2024 bietet eine ganze Reihe von interessanten Erkenntnissen zum aktuellen Stand und der weiteren Entwicklung des Beraterarbeitsplatzes. Auf die Veränderungen gegenüber der Studie aus dem Jahre 2021 sind wir in diesem Blog schon eingegangen.… Mehr Informationen

Die eben erschienene IFZ Studie Digitaler Bankberaterarbeitsplatz 2024 bietet eine ganze Reihe von interessanten Erkenntnissen zum aktuellen Stand und der weiteren Entwicklung des Beraterarbeitsplatzes. Auf die Veränderungen gegenüber der Studie aus dem Jahre 2021 sind wir in diesem Blog schon eingegangen. An dieser Stelle wollen wir deshalb einige andere Aspekte des Beraterarbeitsplatzes, welcher die Unterstützung in der Face-to-Face Beratung, dem Client Life Cycle Management sowie der Marktbearbeitung umfasst, genauer anschauen. Neben der Rangliste der Institute mit der besten Abdeckung der digitalen Funktionalitäten des Beraterarbeitsplatzes, zeigen wir, wie Banken mit der parallelen Entwicklung der digitalen Kundenschnittstelle und einem zu digitalisierenden Beraterarbeitsplatz umgehen und in welchen Bereichen sie planen, weitere Investitionen in den Beraterarbeitsplatz zu tätigen.

Die digitalsten Beraterarbeitsplätze

Im Rahmen der Studie wurden 69 Funktionalitäten abgefragt, welche die Banken mit ‘im Einsatz’ (1 Punkt), ‘teilweise im Einsatz oder geplant’ (0.5 Punkte) oder ‘nicht vorgesehen’ (0 Punkte) beantworten konnten. In der Gesamtbeurteilung haben von den 24 teilnehmenden Instituten die folgenden Banken am meisten Punkte und damit die beste Abdeckung der Funktionalitäten erreicht:

Abbildung 1: Banken mit der besten Funktionsabdeckung beim digitalen Beraterarbeitsplatz.

Wie Abbildung 1 zeigt, liegt die Zürcher Kantonalbank knapp vor der UBS. Interessant ist auch, dass alle systemrelevanten Banken zu den führenden Instituten gehören und dass die Kantonalbanken vier der sieben vordersten Plätze belegen.

Im Rahmen der Studie wurden auch die in den drei erwähnten Teilbereichen führenden Institute ermittelt. Neben den in der Gesamtwertung führenden Banken haben es in diesen Rankings auch die St. Galler und die Thurgauer Kantonalbank sowie die Banken Valiant, Cler und WIR auf einen der Top 7 Plätze geschafft. In der Kategorie Data Analytics und AI hat die UBS vor der ZKB und der BLKB am meisten Punkte erreicht.

Festzuhalten ist hier auch, dass sechs Banken weniger als die Hälfte der Maximalpunktzahl erreichten. Dies zeigt, dass der Stand der Umsetzung eines digitalen Beraterarbeitsplatzes bei Schweizer Retailbanken unterschiedlich weit fortgeschritten und der Prozess noch im Gange ist.

Vergleich Umsetzung digitale Kundenschnittstelle und Beraterarbeitsplatz

Die Digitalisierung der Finanzindustrie hat zu einer Vielzahl neuer Lösungen an der Kundenschnittstelle, d.h. sowohl beim Mobile-Banking als auch beim e-Banking geführt. Gleichzeitig haben viele Banken auch die Weiterentwicklung des Beraterarbeitsplatzes vorangetrieben. Wo setzen die Banken die Prioritäten? Und wo stehen die Banken hier aktuell?

Antworten auf diese Fragen liefert Abbildung 2, welche die Ergebnisse der Studie zur digitalsten Bank (in diesem Blog besprochen) und der neuen Studie Digitaler Bankberaterarbeitsplatz 2024 einander gegenüberstellt:

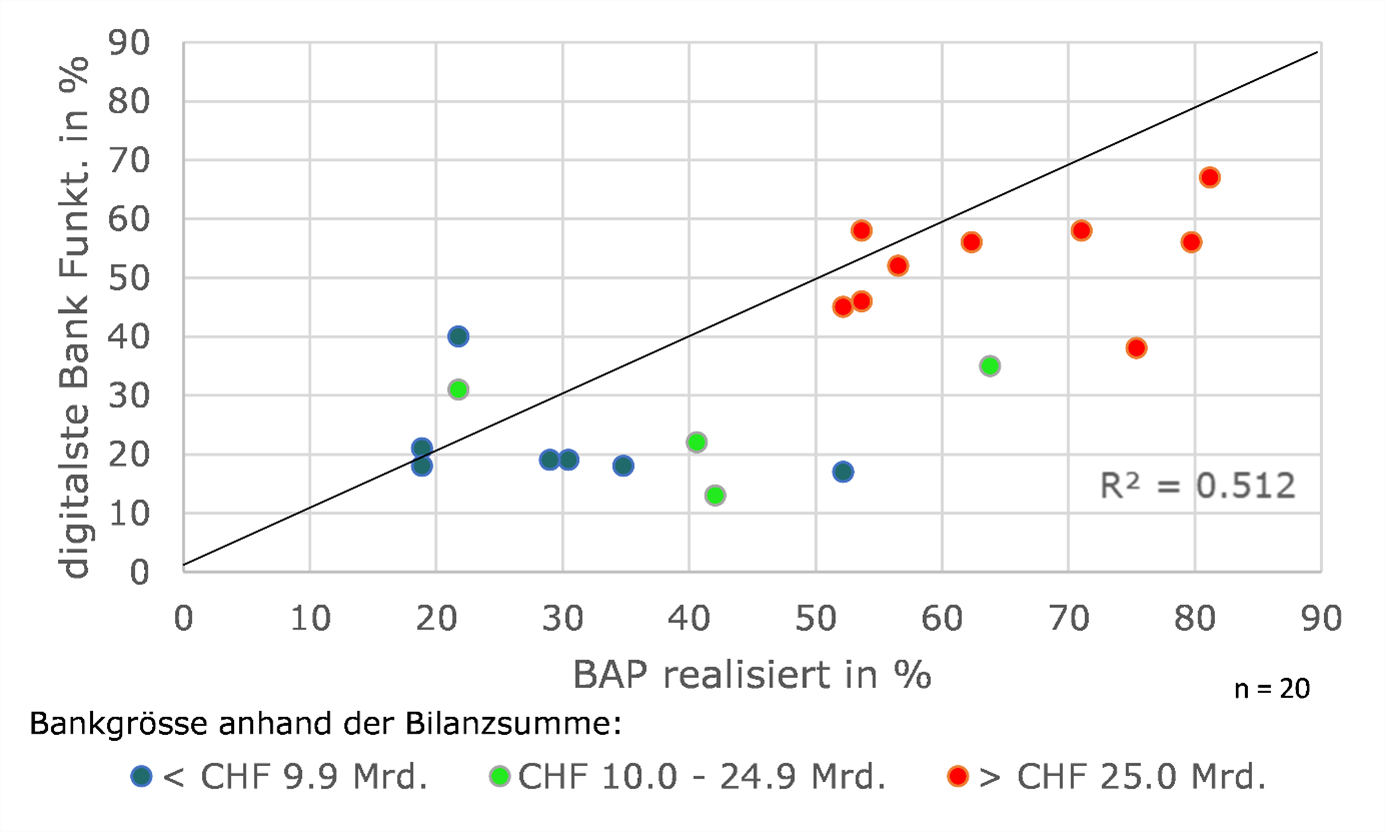

Abbildung 2: Funktionsabdeckung Digitalste Bank vs. Digitaler Beraterarbeitsplatz.

Zunächst zeigt die Grafik auf, dass die Banken sowohl an der Kundenschnittstelle, d.h. im Mobile- und e-Banking, als auch beim Beraterarbeitsplatz digitale Funktionalitäten realisiert haben. Dies, weil sich die Punktewolke in etwa entlang der Mittellinie bildet. Bei genauerer Betrachtung fällt jedoch auf, dass die Abdeckung beim Beraterarbeitsplatz bei den meisten Instituten höher ist: Die Mehrzahl der Banken befindet sich unterhalb der Mittellinie. Dies mag eine grobe Indikation dafür sein, dass Banken in diesem Bereich tendenziell grössere Anstrengungen unternehmen und mehr investieren. Wir möchten hier aber darauf hinweisen, dass das Ergebnis auch von der Art und Anzahl der Fragen in den beiden Studien abhängig ist.

Bemerkenswert ist sodann die deutlich ersichtliche Clusterbildung nach Grösse der Banken: Sowohl die grösseren Banken als auch die Kleinen bilden dabei ein recht homogenes Cluster, während bei den Banken mittlerer Grösse die Streuung deutlich grösser ist. Die Grafik zeigt, dass die Abdeckung der Funktionalitäten bei den grössten Instituten sowohl an der digitalen Kundenschnittstelle als auch beim digitalen Beraterarbeitsplatz deutlich höher ist als bei den mittleren und kleinen Instituten. Es ist aber auch interessant zu sehen, dass sowohl ein mittleres als auch ein kleines Institut beim Beraterarbeitsplatz eine Abdeckung von mehr als 50 Prozent erreicht hat und damit mit einigen der grössten Banken mithalten kann.

In Bezug auf die von den Banken verfolgten Strategien lässt sich aus Abbildung 2 entnehmen, dass die meisten Banken beim Ausbau von Funktionalitäten an der Kundenschnittstelle und beim digitalen Beraterarbeitsplatz ausgewogen agieren, d.h. beide Bereiche gleichzeitig weiterentwickeln. Bei den kleineren Instituten lässt sich in der Digitalisierung eine Late Follower Strategie beobachten, wobei in der Tendenz der Ausbau des Beraterarbeitsplatzes bevorzugt wird.

Geplante Weiterentwicklungen des Beraterarbeitsplatzes

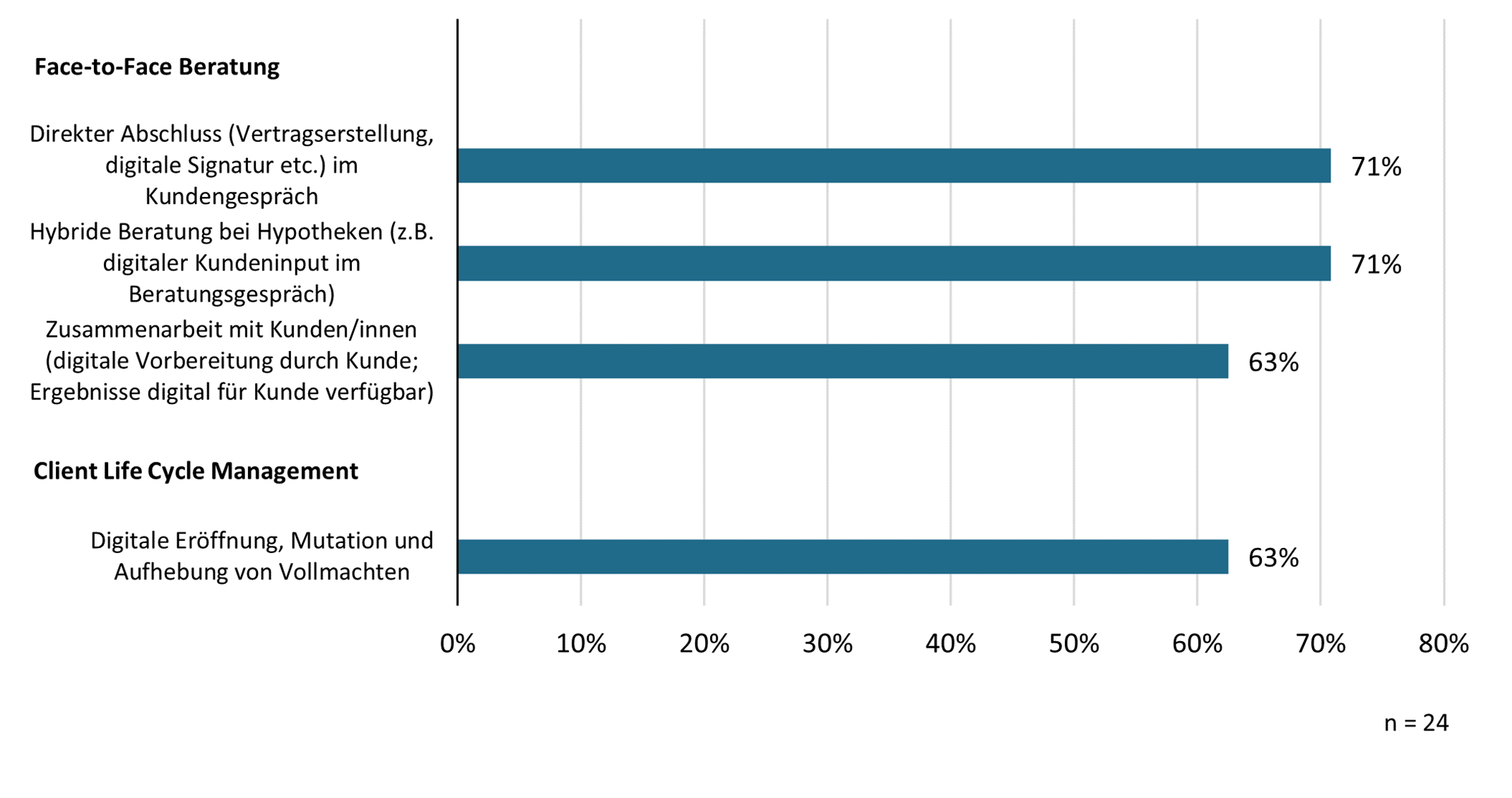

Wo setzen die Banken die Schwerpunkte bei der Weiterentwicklung des Beraterarbeitsplatzes? Bei den Funktionen, welche bereits teilweise im Einsatz respektive geplant sind und somit noch auf- oder ausgebaut werden, wurden die Folgenden von über 60 Prozent der teilnehmenden Banken genannt:

Abbildung 3: Schwerpunkte der Weiterentwicklung des Beraterarbeitsplatzes.

Drei der vier meistgenannten Funktionen betreffen die Face-to-Face Beratung. Hier wollen die Banken zum einen erreichen, dass bereits am Ende des Gesprächs ein digitaler Abschluss mit Vertragserstellung und digitaler Signatur möglich ist. Genau so wichtig ist es für die Banken, die hybride Beratung im Hypothekargeschäft derart voranzubringen, dass Inputs von Kunden im Beratungsgespräch integriert werden können. Und schliesslich soll die digitale Zusammenarbeit mit den Kunden generell verbessert werden: D.h. dass es für Kunden beispielsweise möglich sein soll, alle Gesprächsergebnisse digital einzusehen aber auch, dass Kunden sich digital auf Beratungsgespräche vorbereiten und der Bank sowohl für Gespräche im Bereich Anlegen als auch Finanzieren Informationen und Dokumente übermitteln können. Im Bereich Client Life Cycle Management sind bei vielen Banken Verbesserungen im Bereich Vollmachten vorgesehen.

Fazit und weitere Ergebnisse der Studie

Schweizer Banken investieren gleichzeitig sowohl in die digitale Kundenschnittstelle als auch in den digitalen Beraterarbeitsplatz. Tendenziell liegt der Fokus etwas stärker beim Beraterarbeitsplatz. In diesem Bereich sind grosse Banken und eine Reihe von Kantonalbanken führend. Kleinere Banken weisen im Durchschnitt eine geringere Funktionsabdeckung auf. Eine Verbesserung des Beraterarbeitsplatzes streben die Banken mit einem Vertragsabschluss nach Beendigung des Gesprächs sowie der hybriden Zusammenarbeit mit den Kunden insbesondere im Bereich der Face-to-Face Beratung an.

Damit werden die Banken ihre Kernkompetenz, welche die meisten Retailbanken weiterhin in der Beratung sehen, stärken und versuchen mit guten Beratungserlebnissen die Kundenbindung zu festigen. Zudem sollen so auch die Effizienz verbessert und Kundenberaterinnen und Kundenberater von administrativen Aufgaben entlastet werden. Neben diesen Erkenntnissen liefert die Studie Antworten auf die Fragen, welche Banken in den einzelnen Subkategorien führend sind, welche Funktionalitäten bei den Schweizer Banken die höchste Abdeckung aufweisen aber auch wo aktuell die grössten Lücken vorhanden sind. Zudem haben die Autoren die wichtigsten Erkenntnisse in zwölf Punkten zusammengefasst.

Die Studie Digitaler Bankberaterarbeitsplatz 2024 wurde heute vorgestellt und veröffentlicht. Sie ist hier unentgeltlich verfügbar.

Ein herzliches Dankeschön gilt unseren Platinsponsoren BSI, Finnova, Zühlke sowie den Goldsponsoren Atpoint, Eligamo, Eraneos, Finfox und Prometeia deren Unterstützung die Studie erst möglich gemacht hat.

Haben Sie spezifische Fragen oder möchten sie einen Aspekt der Studie mit uns vertiefen? Dann kontaktieren sie uns: urs.blattmann@hslu.ch, felix.buschor@hslu.ch oder joelmarco.ettlin@hslu.ch

14. Oktober 2024

IFZ Generative AI in Finance Studie 2024

Direkt zum Download der Studie

Bisherige Recherchen zu den Erwartungen von Banken- und Versicherungskunden legen nahe, dass Kunden bei der Auswahl eines Finanzdienstleisters – sei es eine Bank oder eine Versicherung – tendenziell dieselben Bewertungskriterien anwenden, die auch in anderen Wirtschaftssektoren, also in finanzfremden Branchen, wie Retail, Pharmaindustrie oder Unterhaltungsbranche, üblich sind.… Mehr Informationen

Direkt zum Download der Studie

Bisherige Recherchen zu den Erwartungen von Banken- und Versicherungskunden legen nahe, dass Kunden bei der Auswahl eines Finanzdienstleisters – sei es eine Bank oder eine Versicherung – tendenziell dieselben Bewertungskriterien anwenden, die auch in anderen Wirtschaftssektoren, also in finanzfremden Branchen, wie Retail, Pharmaindustrie oder Unterhaltungsbranche, üblich sind. In diesem Kontext ist der Einsatz modernster Technologien von wesentlicher Bedeutung.

Aus diesem Grund haben wir in der neusten IFZ Generative AI in Finance Studie untersucht, wie andere Branchen wie Einzelhandel, Gesundheit, Tourismus und viele weitere bereits Generative AI nutzen und die Übertragbarkeit dieser Anwendungsfälle auf Schweizer Finanzunternehmen evaluiert.

Um auf der Unternehmensseite, zunächst branchenunabhängig, die heutigen Anwendungen, Chancen und Herausforderungen von Generative AI sowie die ersten Erfahrungen mit diesen Anwendungen zu evaluieren, wurden qualitative Befragungen mit leitenden Mitarbeitenden aus den Bereichen Kundenservice, Informationsdienste, Compliance, Marketing und Kommunikation durchgeführt. Zusätzlich wurden die Befragungen mit einem Überblicks-Research im Zeitraum vom 01.Mai bis 31. Mai ergänzt. Schlussendlich wurden die Ergebnisse der Befragungen mit Experten aus der Finanzbranche gespiegelt, um die Übertragbarkeit der Generative AI-Anwendungen auf die Finanzindustrie abschätzen zu können.

Die Gen AI Skala zur systematischen Einordnung der Generative AI-Anwendungen

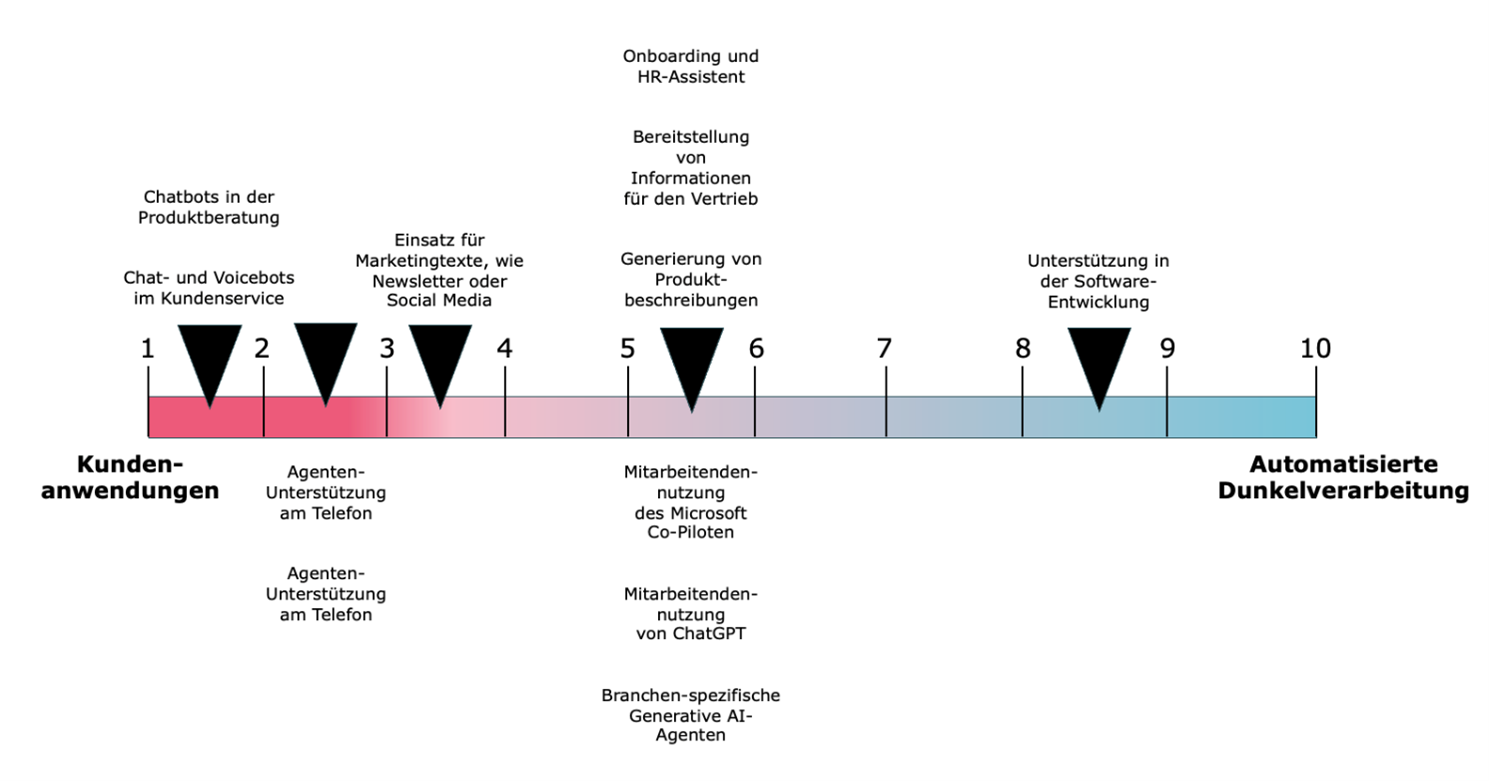

Während der ersten Befragungen fiel schnell auf, dass sich die von den Unternehmen angewandten Generative AI-Anwendungen mehrheitlich auf einer Skala zwischen zwei Polen einordnen lassen. Der eine Pol sind Anwendungen, die direkt durch den Kunden bedient werden. Der andere Pol sind Prozesse, die komplett im Innern des Unternehmens ablaufen und zum Teil selbst für die Mitarbeitenden nicht sichtbar sind. So wird aufgrund der mangelnden Sichtbarkeit, beispielsweise in der Versicherungsindustrie, von Dunkelverarbeitung gesprochen. Dazwischen bewegen sich Anwendungen, die alle oder einzelne Mitarbeitende unterstützen. Grafisch kann das wie folgt dargestellt werden:

Abbildung 1: Anwendungen von Generative AI zwischen zwei Polen

Anwendungen, die ganz oder eher links auf dem Strahl liegen, beschäftigen sich mit Generative AI-Anwendungen zwischen Kunde und Unternehmen. Ziel ist es hier, dem Kunden ein besseres Kundenerlebnis bieten zu können und darüber hinaus auch Kosten einzusparen.

Anwendungen, die sich auf der Mitte des Strahls befinden, sind eher intern ausgerichtet. Sie haben zum Ziel, die Mitarbeitenden-Zufriedenheit und die Mitarbeitenden-Produktivität zu unterstützen. Anwendungen auf der rechten Seite des Strahls sind reine Automatisierungen, denen lediglich die Steigerung der Effizienz als Ziel zugrunde liegt.

Die von uns entwickelte Gen AI Skala kann neu als zentrale Orientierung im Hinblick auf die Einordnung von Generative AI-Anwendungen für Banken und Versicherungen dienen. Banken und Versicherungen können so Generative AI-Anwendungen, die eher im Hinblick auf eine direkte Bedienung durch Kunden vorgesehen sind, von denen, die eher eine automatisierte Dunkelverarbeitung ermöglichen differenziert betrachten.

Die folgende Abbildung zeigt die evaluierten Generative AI-Anwendungen im Hinblick auf Finanzinstitute. Alle Anwendungen werden in der neuen Generative AI in Finance Studie genauer erläutert und mehrheitlich mir Praxisbeispielen untermauert.

Abbildung 2: Generative AI-Anwendungen im Hinblick auf Finanzinstitute

Grosser Mehrwert von Generative AI-Anwendungen im Bereich des Marketings

In Bezug auf das Nutzen/Machbarkeitsverhältnis wurden vor allem die Einsatzbereiche «Erstellen von Marketingtexten mittels Generative AI» sowie «Verfassen von Produktbeschreibungen» als besonders attraktiv angesehen. Das ist vor dem Hintergrund der immer komplexer werdenden Produktwelten im Anlage-Bereich und der damit verbundenen weltweit komplexer werdenden Einhaltung regulatorischer Vorschriften gut nachvollziehbar. Hier spielt Generative AI seine Stärken in Bezug auf die mühsame Anpassung von Texten in verschiedenen Sprachen und Gesetzgebungsräume aus. Auch aus der Perspektive des Marketings mit einem wachsenden Anspruch an Individualisierung und Personalisierung im Finanzbereich kann der beschriebene Einsatz der Anwendungen überzeugen. Das zeigen nicht zuletzt die vielfältigen Case Studies in der Studie aus branchenfremden Organisationen.

Nutzung von KI-Assistenten wie ChatGPT und Co-Piloten immer verbreiteter

Interessant sind auch die Learnings zur internen Nutzung von ChatGPT oder dem Microsoft Co-Piloten. Während in den Medien der Co-Pilot oft als der persönliche und intelligente Assistent beschrieben wird, haben die Befragten den Mehrwert des klassischen ChatGPTs höher bewertet. Im Hinblick auf die Nutzung bzw. Machbarkeit von ChatGPT in einem Finanzunternehmen zeigt die Studie, dass zwischen dem klassischem ChatGPT und einem individualisiertem ChatGPT mit eigenen Unternehmensdaten unterschieden werden muss. So ist die Einführung des allgemeinen ChatGPTs einfacher als die eines unternehmens-internen mit eigenen angereicherten Unternehmensinformationen.

Der Microsoft Co-Pilot und der ChatGPT können in Finanzinstituten, sofern die Nutzung compliance-konform ist, für die Erstellung von Berichten, Analysen und Präsentationen genutzt werden. Durch die Integration in bestehende Systeme kann der Co-Pilot bzw. ChatGPT schnell auf unternehmensinterne Daten zugreifen und diese für verschiedene Zwecke aufbereiten. Ein grosses Potenzial haben KI-Assistenten zum Beispiel in der Risikobeurteilung bezüglich des Kreditportfolio- oder Liquiditätsrisikos.

Datenschutz und Regulatorische Anforderungen grenzen die Finanzbranche von anderen Branchen ab

Zwar lässt sich beobachten, dass die Anzahl finanzbranchenspezifischer Anwendungsfälle kontinuierlich zunimmt. Die Banken und Versicherungen pilotieren, prüfen und testen. Das Interesse am Einsatz von Generative AI wächst mit der Erfahrung. Die Einsatzgebiete weiten sich aus. Gleichzeitig ist die Finanzbranche aber auch durch regulatorische Anforderungen gebremst. Sicherheits- und Datenschutzabklärungen zu AI-Services sind oftmals umfassend. Zudem stellen On-Premise bzw. Private Cloud Installationen Herausforderungen bezüglich der Infrastruktur dar.

Die Studie zeigt auf, dass die evaluierten Generative AI-Anwendungen sich zwar für Finanzdienstleister adaptieren lassen, es aber unabdingbar, den Datenschutz und weitere regulatorischer Anforderungen zu berücksichtigen und ein entsprechendes AI-Setup zu wählen.

Ein Beispiel sind Chat- oder Voicebots, die direkt und unmittelbar mit dem Kunden individuell über seine Situation kommunizieren. Finanzdienstleister können hier zwar durchaus von dem Wissen anderer Branchen profitieren, die sich vielleicht aufgrund einer herausfordernderen Margensituation unter Umständen schon früher Gedanken dazu machen mussten, die Produktivität sprunghaft zu erhöhen, um im Wettbewerb bestehen zu können, müssen aber die besonderen Anforderungen der eigenen Branche ebenfalls berücksichtigen.

Der KI-Prozess-Kompass als neue Orientierungshilfe zur Einführung von Generative AI-Anwendungen.

Neben der Gen AI Skala, die für Finanzdienstleister genauso anwendbar ist, wie für Unternehmen anderer Branchen, wird in der Studie ebenfalls der KI-Prozess-Kompass neu eingeführt und gilt ebenfalls als zentrales Ergebnis der Studie. Dieser Wegweiser zeigt die bis zu 15 Schritte, die Banken und Versicherungen, aber auch andere Unternehmen bei der langfristigen und erfolgreichen Einführung von Generative AI-Anwendungen durchlaufen sollten.

Die wichtigsten Erkenntnisse der Studie werden im Rahmen der IFZ Retail Banking Konferenz am 21. November vorgestellt und diskutiert.

Kontakt:

Sophie Hundertmark ist Dozentin und wissenschaftliche Mitarbeiterin am Institut für Finanzdienstleistungen Zug IFZ der Hochschule Luzern Wirtschaft: Sophie.hundertmark@hslu.ch

Prof. Dr. Nils Hafner ist Studiengangsleiter des CAS Digital Banking am Institut für Finanzdienstleistungen Zug IFZ der Hochschule Luzern – Wirtschaft: Nils.hafner@hslu.ch

Partner der Studie

Folgende Partner haben die Studie finanziell und inhaltlich unterstützt: InventxLab, St. Galler Kantonalbank, Argauer Kantonalbank (AKB). Zudem hat Carla Caspar, Strategic Innovation Managerin InventxLab, mit einem Gastbeitrag zu den theoretischen Hintergründen von Generative AI, sowie der Anwendbarkeit in der Finanzbranche unterstützt.

Kommentare

0 Kommentare

Danke für Ihren Kommentar, wir prüfen dies gerne.

7. Oktober 2024

IFZ Retail Banking-Konferenz 2024: Antworten auf die drängendsten Fragen der Branche

Nachfolgend eine detaillierte Übersicht der Themen:

IFZ Retail Banking-Studie 2024

Prof. Dr. Andreas Dietrich, IFZ der Hochschule Luzern

Auch dieses Jahr umfasst die IFZ Retail Banking-Studie eine Vielzahl von Themen.

- Warum interessieren sich Menschen für Krypto-Anlagen? Wer investiert in digitale Währungen, und was sind die Beweggründe?

Nachfolgend eine detaillierte Übersicht der Themen:

IFZ Retail Banking-Studie 2024

Prof. Dr. Andreas Dietrich, IFZ der Hochschule Luzern

Auch dieses Jahr umfasst die IFZ Retail Banking-Studie eine Vielzahl von Themen.

- Warum interessieren sich Menschen für Krypto-Anlagen? Wer investiert in digitale Währungen, und was sind die Beweggründe? In unserem Artikel beleuchten wir, welche Personengruppen besonders häufig in Kryptowährungen investieren, welche Plattformen sie dafür nutzen und wie viel Geld sie anlegen. Erfahren Sie auch, wie erfolgreich dies die Schweizer Retail Investorinnen und Investoren bislang gemacht haben, welche Rolle Faktoren wie Alter, Finanzwissen, Risikobereitschaft und Interesse an Finanzmärkten spielen und was Menschen dazu motiviert, auf den Krypto-Zug aufzuspringen. Und welche Nicht-Investoren planen künftig in Krypto-Anlagen zu investieren?

- Wie wichtig ist Nachhaltigkeit bei Finanzanlagen für Kundinnen und Kunden? Wer investiert heute bereits nachhaltig und wer könnte es morgen tun? Unser Artikel geht diesen Fragen auf den Grund und untersucht, wie es um das Wissen über nachhaltige Finanzanlagen in der Schweiz steht. Ausserdem beleuchten wir, ob Investorinnen und Investoren die wesentlichen Konzepte und Unterschiede zwischen SDG (Sustainable Development Goals) und ESG (Environmental, Social, Governance) kennen – und was das für die Zukunft nachhaltiger Investments bedeutet.

- In unserer dritten Studie werfen wir einen Blick auf die Menschen, die gerne eine Immobilie kaufen möchten: Was suchen sie und welche Kriterien sind ihnen wichtig? Ausserdem analysieren wir die Profile von Immobilienbesitzerinnen und -besitzern, um zu verstehen, warum sie sich bei der Hypothek für bestimmte Banken entschieden haben und wie viele Angebote sie vor dem Abschluss ihrer Hypothek eingeholt haben.

- Dazu analysieren wir wieder ausführlich die Corporate Governance Situation der Retailbanken.

- Und – wie üblich: Wir zeigen die wichtigsten Entwicklungen von verschiedenen Bank-Kennzahlen auf und prämieren die gemäss Benchmarking «beste» Schweizer Retailbank des Jahres 2023.

Kommissions- und Dienstleistungsgeschäft bei der Schaffhauser Kantonalbank – wie wir unsere Werte leben

Alain Schmid, CEO, Schaffhauser Kantonalbank

Angesichts von Basel III und der Situation der Zinsmargen wird es noch wichtiger, im zinsindifferenten Geschäft zu wachsen. Eine Bank, die dies seit Jahren erfolgreich umsetzt, ist die Schaffhauser Kantonalbank (SHKB). Besonders im Vermögensverwaltungsgeschäft hat sie sich hervorragend positioniert. Warum erzielt die SHKB im Kommissions- und Dienstleistungsgeschäft bessere Ergebnisse als andere Banken, und wie stehen diese Erfolge im Zusammenhang mit den Werten der Bank? Erfahren Sie mehr in diesem Referat.

Banking reimagined: Platforms for Digital CX Excellence

Ekkehard Preis, CIO Erste Digital

Die erste Bank in Österreich gilt als innovativ und hat in vielen Bereichen eine Vorreiterrolle in Österreich eingenommen. Entdecken Sie daher im Referat „Banking Reimagined: Platforms for Digital CX Excellence“, wie die erste Bank in Österreich innovative Plattformen für digitale Kundenerlebnisse implementiert hat. Diese Entwicklungen sind nicht nur spannend für die österreichische Bankenlandschaft, sondern auch von grossem Interesse für Schweizer Banken. Besonders bemerkenswert ist der Einfluss von künstlicher Intelligenz, der bereits erheblich in die Entscheidungsprozesse der Bank integriert wurde.

Nachhaltigkeit in der UBS Hypothekenberatung

Ladina Mitropoulos, UBS und Gian Reto a Porta, Gründer NORM

Die UBS hat sich dazu bekannt, eine kohlenstoffarme Wirtschaft zu fördern. Dabei spielt der Immobiliensektor eine wichtige Rolle. Deshalb ist die UBS eine Kooperation mit dem Startup NORM eingegangen. Die Zusammenarbeit konzentriert sich auf die Beratung zur Renovation und Energieeffizienzsteigerung bestehender Immobilien. In diesem Referat wird das Thema Nachhaltigkeit in der UBS Hypothekarberatung beleuchtet und auch die strategische Bedeutung der Zusammenarbeit mit NORM erläutert.

Generative AI – Learnings für das Retail Banking

Sophie Hundertmark und Nils Hafner, Institut für Finanzdienstleistungen Zug IFZ, Hochschule Luzern

Generative AI ist in aller Munde. Doch welche der zahllosen Anwendungen eignen sich gut für Schweizerische Retail Banken? Sophie Hundertmark und Prof. Dr. Nils Hafner haben über verschiedene Branchen hinweg zwölf Anwendungen auf der neu entwickelten GenAI Skala untersucht, stellen Aufwand und Nutzen für Banken gegenüber und geben anhand des KI-Prozess-Kompass Empfehlungen für die schrittweise Einführung von Generative AI ins Banking. Erleben Sie die Zusammenfassung dieser spannenden Studie und bekommen sie den Ergebnisbericht mit Ihrer Anmeldung zur Konferenz.

Revolut in der Schweiz

Julian Biegmann, General Manager Switzerland, Revolut

Die Challenger-Bank Revolut betreut derzeit mehr als 45 Millionen Kundinnen und Kunden in 38 Ländern und beschäftigt 10’000 Mitarbeitende. Auch die Geschäftszahlen sind in der Zwischenzeit positiv. 2023 erzielte Revolut einen Umsatz von USD 2.2 Milliarden und einen Gewinn vor Steuern von USD 545 Millionen. Die britische Revolut war bisher in der Schweiz nicht direkt vor Ort aktiv, ist aber trotzdem die grösste Neo-Bank hierzulande. Das Unternehmen scheint jedoch noch weitere Pläne für den Schweizer Markt zu haben. Kürzlich wurde mit Julian Biegmann ein Länderchef für die Schweiz ernannt. Wir möchten nun erfahren, welche Expansionspläne Revolut hier verfolgt und ob das bisher eingeschränkte Angebot ausgeweitet wird.

Our Vision, as a challenger, for expanding in the Swiss Retail Banking MarketPierre Fortis, Directeur du Développement, Crédit Agricole next bank (Suisse) SA

Crédit Agricole next bank ist eine junge und hierzulande noch eher unbekannte Schweizer Retailbank. Sie profitiert aber von der Erfahrung der Crédit Agricole Gruppe, die in Europa zu den marktführenden Universalbanken zählt. Die Crédit Agricole next bank (Suisse) SA plant, ihre Position im hart umkämpften Schweizer Markt weiter zu verbessern. Mit innovativen Ansätzen, massgeschneiderten Produkten und einem klaren Fokus auf Kundenzufriedenheit wollen sie den traditionellen Banken Konkurrenz machen. Lernen Sie mehr über die Ziele dieser Bank!

| 13.20 Uhr | Vorstellung der IFZ Retail Banking-Studie 2024 Prof. Dr. Andreas Dietrich, Institut für Finanzdienstleistungen Zug IFZ, Hochschule Luzern |

| 14.05 Uhr | Kommissions- und Dienstleistungsgeschäft bei der Schaffhauser Kantonalbank – wie wir unsere Werte leben Alain Schmid, CEO, Schaffhauser Kantonalbank |

| 14.35 Uhr | Pause |

| 15.05 Uhr | Banking reimagined: Platforms for Digital CX Excellence Ekkehard Preis, CIO Erste Digital |

| 15.35 Uhr | Nachhaltigkeit in der UBS Hypothekenberatung Ladina Mitropoulos, UBS und Gian Reto a Porta, Gründer NORM |

| 16.05 Uhr | Generative AI – Learnings für das Retail Banking Sophie Hundertmark und Prof. Dr. Nils Hafner, Institut für Finanzdienstleistungen Zug IFZ, Hochschule Luzern |

| 16.25 Uhr | Pause |

| 16.45 Uhr | Revolut in der Schweiz Julian Biegmann, General Manager Switzerland, Revolut |

| 17.15 Uhr | Our Vision, as a challenger, for expanding in the Swiss Retail Banking Market Pierre Fortis, Directeur du Développement, Crédit Agricole next bank (Suisse) SA |

| 17.45 Uhr | Zusammenfassung und Ausblick < Prof. Dr. Andreas Dietrich, Institut für Finanzdienstleistungen Zug IFZ, Hochschule Luzern |

| 17.50 Uhr | Apéro |

Wir freuen uns sehr, viele bekannte und neue Gesichter vor Ort zu begrüssen zu dürfen!

Hier finden Sie das Anmeldeformular für die Konferenz (inkl. Studie).

Die Teilnahme an der Konferenz kostet CHF 560.-. Als Teilnehmer erhalten Sie die rund 220-seitige IFZ Retail Banking-Studie 2024 (Wert CHF 290.-). Bitte melden Sie sich unter ifz@hslu.ch, wenn Sie nur die Studie bestellen möchten (Auslieferung nach der Konferenz).

Wir danken den folgenden Sponsoren und unserem Partner für die Unterstützung:

Partner:

Sponsoren

{kind=link}

Kommentare

0 Kommentare

Danke für Ihren Kommentar, wir prüfen dies gerne.

30. September 2024

Hybride Bank und digitaler Bankberaterarbeitsplatz

Direkt zum Download der Studie

Mit der Einführung des ersten Hypomaten durch die GLKB im Jahr 2012 begann für die Schweizer Banken das Zeitalter der Digitalisierung. Als Reaktion auf dieses digitale Angebot für Bankkunden entwickelten die meisten Institute ihre eigenen Digitalisierungsstrategien.… Mehr Informationen

Direkt zum Download der Studie

Mit der Einführung des ersten Hypomaten durch die GLKB im Jahr 2012 begann für die Schweizer Banken das Zeitalter der Digitalisierung. Als Reaktion auf dieses digitale Angebot für Bankkunden entwickelten die meisten Institute ihre eigenen Digitalisierungsstrategien.

Entwicklung Begriff hybride Bank

Viele Banken entschieden sich dabei für eine hybride Strategie, welche die Beratungsdienstleistungen als Kernkompetenz der Retailbanken unverändert beibehielt, während gleichzeitig die digitalen Kanäle vorwiegend für das Transaktionsgeschäft und zur Deckung von Informationsbedürfnissen der Kundschaft ausgebaut wurden (siehe Abbildung 1, Stufe 1).

In einem nächsten Schritt haben die Banken ihr Verständnis einer hybriden Bank weiterentwickelt. Während der Corona-Pandemie lag der Fokus zunächst auf der Fernberatung. Nach der Pandemie wurde verstärkt damit begonnen, das Beratungsgespräch in der Filiale – sei es beim Onboarding, in der Anlageberatung oder bei der Hypothekarberatung – mit digitalen Instrumenten zu unterstützen. Eine Bank gilt noch heute dann als hybrid, wenn sie nicht nur physische und digitale Kanäle anbietet, sondern auch die Beraterinnen und Berater in ihrer Tätigkeit durch digitale Hilfsmittel optimal unterstützt (siehe Abbildung 1, Stufe 2).

Der nächste Entwicklungsschritt der hybriden Bank zeichnet sich bereits ab. Bisher konzentrierten sich die Entwicklungen darauf, entweder den Kundinnen und Kunden oder den Beraterinnen und Beratern digitale Hilfsmittel zur Verfügung zu stellen. Der kommende Schritt zielt jedoch darauf ab, die Interaktion zwischen beiden Seiten digital zu unterstützen. Beide greifen auf die gleichen Daten und Informationen zu. Es ist nicht mehr zwingend erforderlich, dass die Beratung synchron und vor Ort in der Bank stattfindet. Stattdessen soll es flexibel möglich sein, bestimmte Aktivitäten zeitlich versetzt und an verschiedenen Orten digital auszuführen. So können Kundinnen und Kunden beispielsweise bereits vor einem Beratungsgespräch Informationen übermitteln, was die Vorbereitung für die Beraterinnen und Berater erleichtert und das Beratungsgespräch zielführender macht. Eine Bank gilt in diesem Kontext dann als hybrid, wenn die Beratung als digital unterstützte Zusammenarbeit zwischen Beraterinnen und Beratern auf der einen Seite, und der Kundschaft auf der anderen Seite verstanden wird (siehe Abbildung 1, Stufe 3).

Abbildung 1: Entwicklung des Verständnisses einer hybriden Bank im Laufe der Zeit

Die Entwicklung des digitalen Bankberaterarbeitsplatzes ist somit im Kontext der Digitalisierung der Banken zu verstehen, wobei aktuell die ersten Banken daran sind, den dritten Entwicklungsschritt zu realisieren. Allerdings ist auch darauf hinzuweisen, dass nicht alle Institute den zweiten Schritt bereits vollzogen haben. Zum einen sind es bei kleineren Banken oft die fehlenden Mittel, zum andern bei einzelnen Instituten aber auch bewusste Entscheide, im Beratungsgespräch möglichst wenig digitale Hilfsmittel einzusetzen. Dies weil die Gefahr bestehe, dass die Aufmerksamkeit der Kundinnen und Kunden von den technischen Hilfsmitteln zu sehr abgelenkt werde. Hingegen ist eine Unterstützung der Vor- und Nachbearbeitung des Kundengesprächs, welche die Kundenberaterinnen und -berater von administrativen Aufgaben entlastet, eine unbestrittene Funktion des digitalen Bankberaterarbeitsplatzes.

Als Bankberaterarbeitsplatz wird dabei der Werkzeugkasten von Kundenberaterinnen und Kundenberater verstanden, der alle Arten von Instrumenten umfasst, die diese benötigen, um ihre Aufgaben verrichten zu können. Im Rahmen der Studie wurden dazu 69 Funktionalitäten in den drei Bereiche Face-to-Face Beratung, Client Lifecycle Management und Marktbearbeitung untersucht.

Veränderungen gegenüber 2021

Gegenüber der Erhebung vor drei Jahren haben sich keine grösseren Veränderungen ergeben. Dabei ist neben dem Umstand, dass die Stichprobe nicht identisch ist, noch zu erwähnen, dass der Fragebogen erweitert und insbesondere mit Fragen zum Einsatz von künstlicher Intelligenz ergänzt wurde. Vor allem die neuesten Entwicklungen und die damit verbundenen Erweiterungen der Funktionalitäten haben dazu geführt, dass das Anforderungsniveau 2024 gegenüber 2021 angestiegen ist.

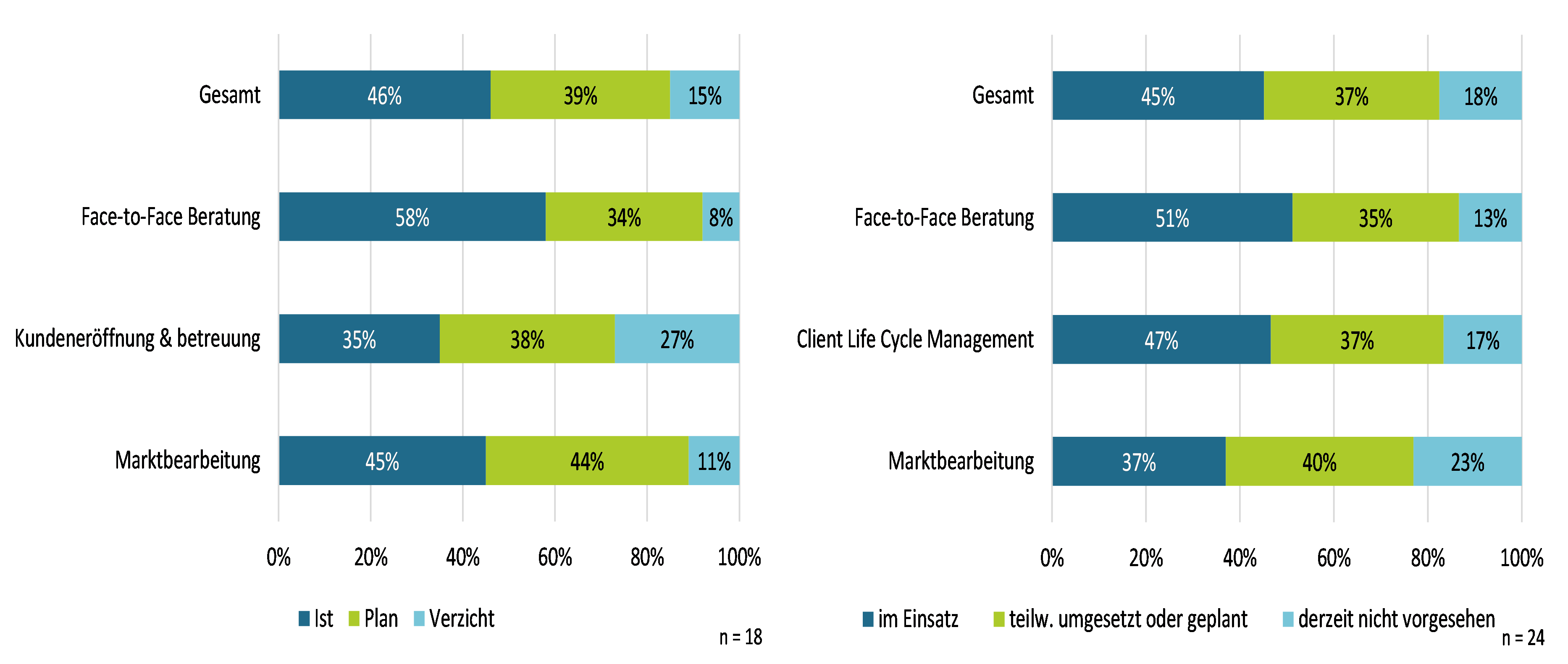

Betrachtet man nun die Veränderung der Gesamtabdeckung der Funktionalitäten in Abbildung 2, so stellt man fest, dass die Abdeckung aktuell leicht geringer ist als vor drei Jahren. Dies ist mindestens teilweise darauf zurückzuführen, dass die Banken nicht ganz so viele Funktionen realisieren konnten, respektive noch realisieren möchten, wie neu in die Umfrage aufgenommen worden sind. Vermutlich hat auch das leicht unterschiedliche Sample in den beiden Umfragen einen Einfluss; dieser ist jedoch schwierig abzuschätzen. Somit darf vermutet werden, dass das durchschnittliche Tempo der Umsetzung neuer Funktionen bei den Banken mit den gewachsenen Anforderungen, respektive den neuen technologischen Möglichkeiten nicht ganz Schritt halten konnte. Dies scheint im Bereich der Marktbearbeitung besonders ausgeprägt zu sein, da hier derzeit im Durchschnitt auf beinahe einen Viertel der Funktionalitäten verzichtet wird.

Abbildung 2: Abdeckung Funktionalitäten 2021 (links) und 2024 (rechts)

Aktueller Stand der Abdeckung der Funktionalitäten

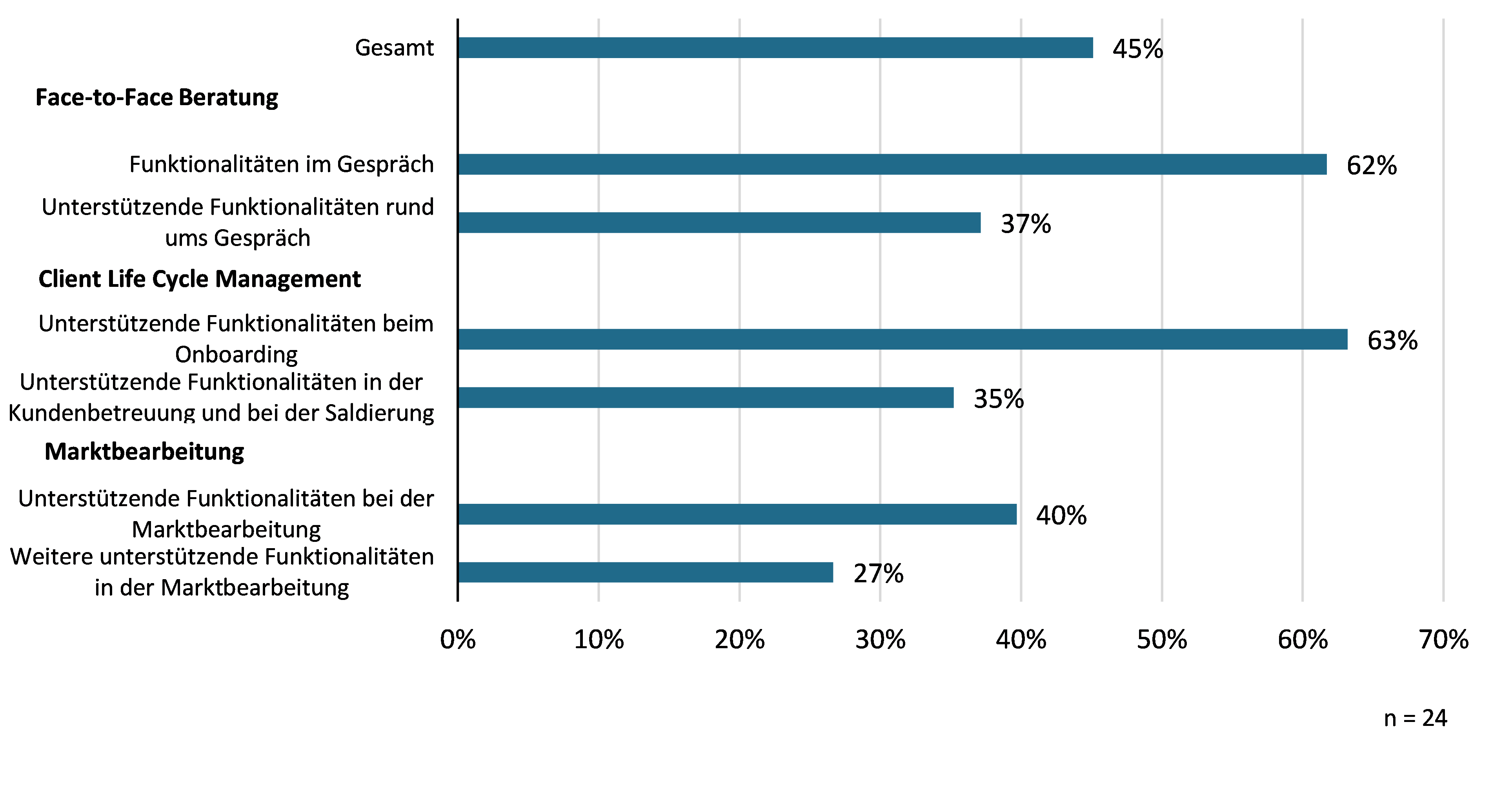

Im Schnitt haben die Banken zum heutigen Zeitpunkt 45 Prozent der Funktionalität des Best-Practice-Beraterarbeitsplatzes umgesetzt. Betrachtet man den aktuellen Grad der Abdeckung der Funktionalitäten genauer, so zeigen sich in Abbildung 3 erhebliche Unterschiede. Die Abbildung zeigt den prozentualen Anteil der bereits vollständig realisierten Funktionen in den drei Bereichen, Face-to-Face Beratung, Client Lifecycle Management und Marktbearbeitung, wobei diese Bereiche jeweils nochmals unterteilt wurden:

Abbildung 3: Prozentuale Abdeckung durch realisierte Funktionalitäten in den verschiedenen Bereichen des Beraterarbeitsplatzes

Die Graphik zeigt deutlich, wo bisher der Fokus der Banken bei der Realisierung digitaler Hilfsmittel lag: In erster Linie bei der Unterstützung des Onboardings sowie der Unterstützung des Beratungsgespräches. Hier konnten im Durchschnitt aller teilnehmenden Institute schon beinahe zwei Drittel der Funktionen in Betrieb genommen werden. In den übrigen Bereichen liegt der Durchschnitt bei rund einem Drittel der Funktionen, wobei die Unterstützung der Marktbearbeitung mit 40 Prozent noch leicht höher liegt.

Weitere Ergebnisse der Studie

Die Studie liefert im Weiteren Antworten auf die Fragen, welche Bank über den digitalsten Beraterarbeitsplatz verfügt, in welche Funktionalitäten Schweizer Banken in naher Zukunft investieren und worauf sie im Moment verzichten möchten. Zudem wird auch aufgezeigt, ob Banken aller Grössen in ähnlichem Mass in den digitalen Beraterarbeitsplatz investieren und wo sich allenfalls Unterschiede zeigen. Und schliesslich wird auch die Frage beantwortet, ob Banken eher die Entwicklung der digitalen Kundenschnittstelle oder des digitalen Beraterarbeitsplatzes forcieren.

Download der Studie

Die Studie ist hier verfügbar (kostenlos).

Ein herzliches Dankeschön gilt unseren Platinsponsoren BSI, Finnova, Zühlke sowie den Goldsponsoren Atpoint, Eligamo, Eraneos, Finfox und Prometeia deren Unterstützung die Studie erst möglich gemacht hat.

Möchten Sie die Themen mit uns vertiefen? Dann nehmen Sie mit uns Kontakt auf felix.buschor@hslu.ch, urs.blattmann@hslu.ch oder joelmarco.ettlin@hslu.ch.

Kommentare

0 Kommentare

Danke für Ihren Kommentar, wir prüfen dies gerne.

23. September 2024

Wie wird Yuh derzeit genutzt?

Die Nutzerbasis von über 250’000 Personen verteilt sich auf verschiedene Altersgruppen. 45 Prozent der App-Nutzer sind jünger als 35 Jahre, und 72 Prozent sind jünger als 45 Jahre (siehe Abbildung 1). Zum Vergleich: Das Median-Alter in der Schweiz beträgt rund 46 Jahre.… Mehr Informationen

Die Nutzerbasis von über 250’000 Personen verteilt sich auf verschiedene Altersgruppen. 45 Prozent der App-Nutzer sind jünger als 35 Jahre, und 72 Prozent sind jünger als 45 Jahre (siehe Abbildung 1). Zum Vergleich: Das Median-Alter in der Schweiz beträgt rund 46 Jahre. Das bedeutet, dass 50 Prozent der Bevölkerung jünger und 50 Prozent älter als 46 Jahre alt sind.

Abbildung 1: Altersverteilung von Yuh (Stand: Ende August 2024; Quelle: Yuh)

Neben dem tendenziell eher jüngeren Publikum zeigt sich auch eine klare Tendenz in der Geschlechterverteilung: 70 Prozent der Nutzer sind männlich, während 30 Prozent weiblich sind. Gemäss Angaben von Yuh konnte der Frauenanteil aber gesteigert werden. Laut Angaben von Yuh konnte der Frauenanteil jedoch gesteigert werden. Lag dieser zu Beginn noch bei nur 20 Prozent, so konnte er inzwischen erhöht werden.

Die Verteilung der Nutzer nach Regionen entspricht weitgehend der Bevölkerungsdichte in den einzelnen Kantonen. In Zürich beispielsweise, dem bevölkerungsreichsten Kanton, finden sich 18% der Yuh-Nutzerinnen und -Nutzer, was auch dem Anteil an der Gesamtbevölkerung der Schweiz entspricht. Es ist jedoch eine leichte Tendenz erkennbar, dass Yuh in urbanen Kantonen (bspw. Basel, Genf) etwas stärker vertreten ist als in ländlichen Gebieten.

Die Yuh-Nutzerinnen und -Nutzer verfügen im Durchschnitt über einen Kontostand von CHF 8’900. Rund 60 Prozent der Kundinnen und Kunden nutzen die innerhalb der App angebotenen Sparprojekte.

Nutzung der App

Die Yuh-Nutzerinnen und -Nutzer zeigen eine bemerkenswert hohe Aktivität. Im Durchschnitt loggen sie sich mehrere Male pro Monat in die App ein. Aktuellen Daten zufolge sind täglich 75’000 unique Nutzer aktiv, während 155’000 die App mindestens einmal pro Woche nutzen. Innerhalb der letzten 30 Tage haben sich sogar 220’000 Nutzerinnen und Nutzer mindestens einmal in die App eingeloggt, was einer – aus meiner Sicht – beeindruckenden Aktivitätsrate von 88 Prozent entspricht.

Krypto-Investoren und Handelsaktivitäten

Eine beachtliche Anzahl von 38 Prozent aller Yuh-Nutzerinnen und -Nutzer, also 95’000 Personen, investiert derzeit via Yuh in Kryptowährungen. Unter diesen Investierenden sind 88 Prozent männlich. Der durchschnittliche Handelsbetrag für Kryptowährungen liegt bei etwa CHF 375 pro Transaktion. In einer Studie, welche wir im November im Rahmen der IFZ Retail Banking Konferenz veröffentlichen werden, werden wir aufzeigen, dass diese hohe Zahl deutlich überdurchschnittlich ist für die Schweizer Bevölkerung. Offensichtlich ist es also Yuh gelungen, viele Krypto-Interessierte als Kundinnen und Kunden zu gewinnen.

Insgesamt halten 50 Prozent der Yuh-Nutzer Wertschriften wie Aktien, ETFs und Kryptowährungen, wobei auch hier der männliche Anteil mit 87 Prozent überwiegt. Das durchschnittliche Depotvolumen beträgt CHF 5’600.

Yuh nutzt als einzige mir bekannte Bank die Möglichkeit von sogenannten «Fractional Shares» in der Breite (willBe bietet das auch an, aber nur für einzeln Aktien). Das bedeutet, dass Kundinnen und Kunden einen Bruchteil einer Aktie oder eines ETFs erwerben können, wodurch sie anteilig auch Dividenden erhalten. Dabei agiert Yuh als Käufer und fungiert als eine Art Treuhänder für die Kundschaft. Beim Erwerb von «Teilaktien» erhalten die Kundinnen und Kunden jedoch kein Stimmrecht und werden nicht ins Aktienregister eingetragen. Die technische Umsetzung solcher Lösungen ist zwar komplex, aber sie sind stark auf die Bedürfnisse von Retailkundinnen und -kunden ausgerichtet, wie die Zahlen von Yuh zeigen: Laut Yuh entfallen beeindruckende 50 Prozent aller Trades auf Fractional Shares.

Fazit

Yuh etabliert sich zunehmend als wichtige Finanzplattform in der Schweiz und zieht dabei eine breite und diverse Nutzerschaft an. Die hohe Aktivität der Kundschaft und das wachsende Interesse an innovativen Investmentmöglichkeiten wie Kryptowährungen und Fractional Shares zeigen auf, warum die App möglicherweise erfolgreicher ist als andere Angebote. Die Benutzerbasis ist geografisch breit gestreut, zeigt aber eine Tendenz zu eher jungen, urbanen und männlichen Nutzern. Das durchschnittliche Kundenvermögen bei Yuh ist auf den ersten Blick noch eher tief. Einerseits kann dies mit der Altersstruktur zusammenhängen (Gut 72% der Yuh-Kundschaft sind unter dem Schweizer Median-Alter). Als Zweites wird Yuh wohl häufig (noch) als Zweitbank genutzt. Zudem sind Vermögenswerte von unter CHF 10’000 bei vielen klassischen Retailkunden ebenfalls nicht ungewöhnlich..

Mit Blick auf den hohen Anteil von Trades mit Fractional Shares wird ein klares Kundenbedürfnis deutlich: Warum bieten andere Banken diesen Service nicht an?

Kommentare

5 Kommentare

Gerhard Pischel

19. Februar 2025

Die Erfindung der Bruchteile von Aktienanteilen (Fraktionen) machte der Vermögensverwalter Zugerberg Finanz AG und setzte diese mit der Depotbank Swissquote um. So sind in einem Portfolio z.B. 37 Positionen enthalten mit jeweils 1 bis 3% Anteil. Daraus resultieren auch sehr gute Sharpe Ratio- Werte. Daher auch hervorragendes Vermögensverwalter-Rating (BILANZ Wirtschaftsmagazin) 4 x Platz 1 und 2 x Platz 3. Hier macht man definitiv nichts falsch.

Petra Spirig

23. September 2024

Ich bin überzeugt davon, dass diese Execution Only Kunden besser fahren würden, wenn sie sich irgendwo beraten lassen, als selbständig über YUH Wertschriften zu handeln. Verschiedene Studien, unter anderen vom VZ, belegen diesen Umstand. Darum bin ich überzeugt, dass Lösungen wie Raiffeisen Rio, welche einen hybriden Ansatz verfolgen für Kunden langfristig besser sind.

Patrick Huber

23. September 2024

Differenzierter betrachtet, hat Ihr Einwand durchaus eine Berechtigung. Gerade für Kleinsparer, die regelmässig in einen ETF-Sparplan einzahlen, bieten Yuh und Neon unschlagbare Vorteile: Man kombiniert zu einem Welt-ETF ein, zwei weitere günstig ETFs – fertig. So erzielt man maximale Rendite bei minimalen Gebühren. Klassische Banken mit ihren teuren Produkten können da nicht mithalten und kosten Kleinanleger über Jahre viel Geld bzw. Rendite.

Andy

23. September 2024

Ich verstehe Ihren Punkt, aber ich sehe das etwas anders. Glauben Sie wirklich, dass die Yuhser sich nicht informieren und einfach blind drauflos handeln? Gerade in der heutigen Zeit haben Anleger so viel Zugang zu Informationen wie noch nie zuvor. Viele nutzen seriöse Quellen, Foren und Finanztools, um sich eigenständig fortzubilden und bewusste Entscheidungen zu treffen. Wenn ich mich selbst informiere und tief in die Materie einsteige, fühle ich mich oft sicherer, als wenn mir von einer konventionellen Bank einfach eine standardisierte Empfehlung vorgelegt wird. Eigenständiges Recherchieren kann nicht nur zu besseren Entscheidungen führen, sondern stärkt auch das Vertrauen in die eigenen Investments. Banken neigen oft dazu, Produkte zu verkaufen, die ihre eigenen Interessen priorisieren, während ein gut informierter Anleger seine eigenen Ziele im Blick hat. Yuhuser, die selbstständig handeln, sind keineswegs unüberlegt, sondern profitieren von diesem unabhängigen Ansatz. Des Weiteren sind die Kosten von Yuh gerade für junge Leute mit kleinem Vermögen unschlagbar. Geringe Gebühren und transparente Strukturen machen es für Einsteiger und junge Investoren attraktiv, während traditionelle Banken oft hohe Kosten und versteckte Gebühren aufrufen. Gerade für diejenigen, die erst am Anfang ihrer Anlagestrategie stehen, spielt das eine entscheidende Rolle.

aristide brian

23. September 2024

There is only way to know this: share the aggregated performance of Yuhsers versus let's say industry benchmarks or Performance Watchers indices. But usually there is a reason why Brokers don't show this data, simply because most individual investors underperform (otherwise they would have used this argument long time ago). One sure thing, Yuhsers don't mind Yuh making money on their back: 0.5% commissions on (a limited universe of ) securities and 1.0% on crypto...that's a reap. If your turnover is above 100% it will cost you more than a managed mandate in a traditional bank hahahah.

Danke für Ihren Kommentar, wir prüfen dies gerne.

16. September 2024

Von UBS bis Raiffeisen: Welche Kunden wählen welche Bank? Und welche Bank hat die grössten Marktanteile?

Im Rahmen einer gemeinsam mit PostFinance zu erstellenden Studie zum Thema Anlegen haben wir mit Hilfe einer Onlinebefragung durch ein Marktforschungsunternehmen unter anderem eruiert, welche Kundentypen bei welchen Bankengruppen ihre Hauptbankbeziehung pflegen. An der Umfrage nahmen 3’017 in der Schweiz wohnhafte Personen zwischen 18 und 74 Jahren teil.… Mehr Informationen

Im Rahmen einer gemeinsam mit PostFinance zu erstellenden Studie zum Thema Anlegen haben wir mit Hilfe einer Onlinebefragung durch ein Marktforschungsunternehmen unter anderem eruiert, welche Kundentypen bei welchen Bankengruppen ihre Hauptbankbeziehung pflegen. An der Umfrage nahmen 3’017 in der Schweiz wohnhafte Personen zwischen 18 und 74 Jahren teil. Die Teilnehmenden beantworteten den Fragebogen im Juli 2024. Die Umfrage ist repräsentativ in Bezug auf Alter, Geschlecht und Sprachregionen der Schweiz.

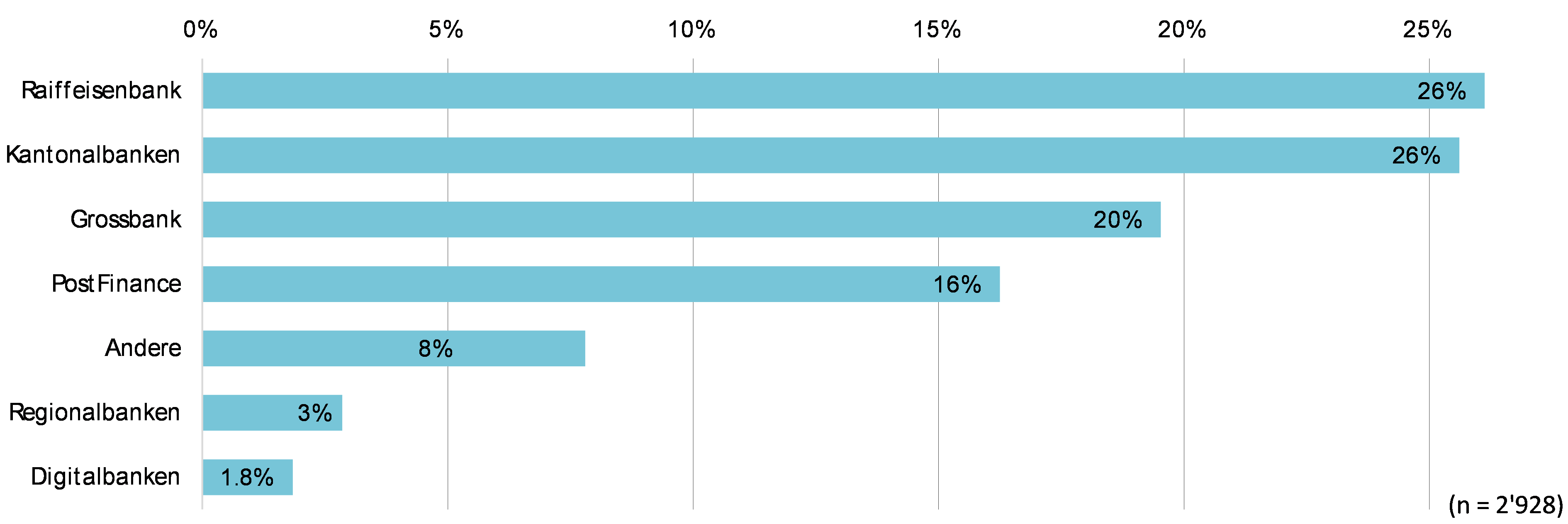

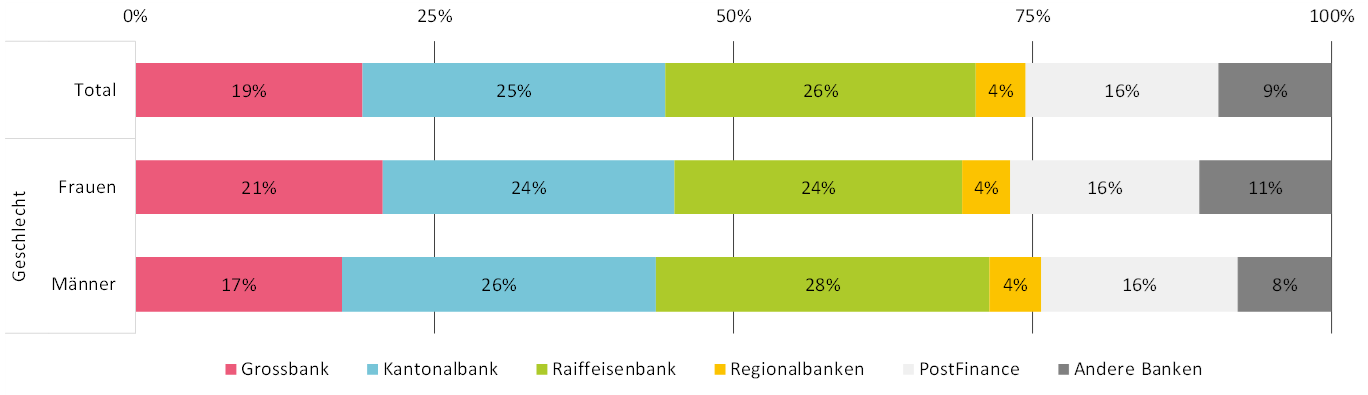

Abbildung 1 zeigt, welche Banken von in der Schweiz lebenden Personen als Haupt- oder Nebenbank genutzt werden. In der Umfrage haben wir nicht festgelegt, anhand welcher Kriterien (z.B. Lohn- und Zahlungskonto, Hypothek oder Wertschriftendepot) die Hauptbank definiert wird. Stattdessen sollten die Teilnehmer und Teilnehmerinnen angeben, zu welchen Banken sie eine Beziehung haben und welche sie selbst als ihre Hauptbank betrachten.

Abbildung 1: Hauptbankbeziehung nach Bankengruppe

Betrachtet man die gesamte Stichprobe in der Schweiz, kann man die folgenden Erkenntnisse gewinnen (siehe Abbildung 1):

- Die über die gesamte Schweiz betrachtet meisten Hauptbankbeziehungen pflegen Schweizerinnen und Schweizer mit Raiffeisenbanken und Kantonalbanken (je rund 26%).

- Für rund 20 Prozent der Schweizerinnen und Schweizer ist UBS die Hauptbank.

- PostFinance betreut per Ende 2023 gemäss ihrem Geschäftsbericht knapp 2.5 Millionen Kundinnen und Kunden. Für 16 Prozent der befragten Personen – oder sehr vereinfacht gerechnet rund 1.4 Millionen in der Schweiz lebenden Personen – ist PostFinance die Hauptbank.

- Andere Bankengruppen haben einen Hauptbankbeziehungsanteil von rund 8 Prozent.

- Obwohl bereits über 1 Million in der Schweiz lebende Personen eine Neobank nutzen, bezeichnen derzeit nur gerade 1.8 Prozent der Befragten eine Smartphone-Bank als ihre Hauptbank. Vor zwei Jahren lag dieser Wert noch bei 1.0 Prozent (vgl. IFZ Retail Banking Studie 2022).

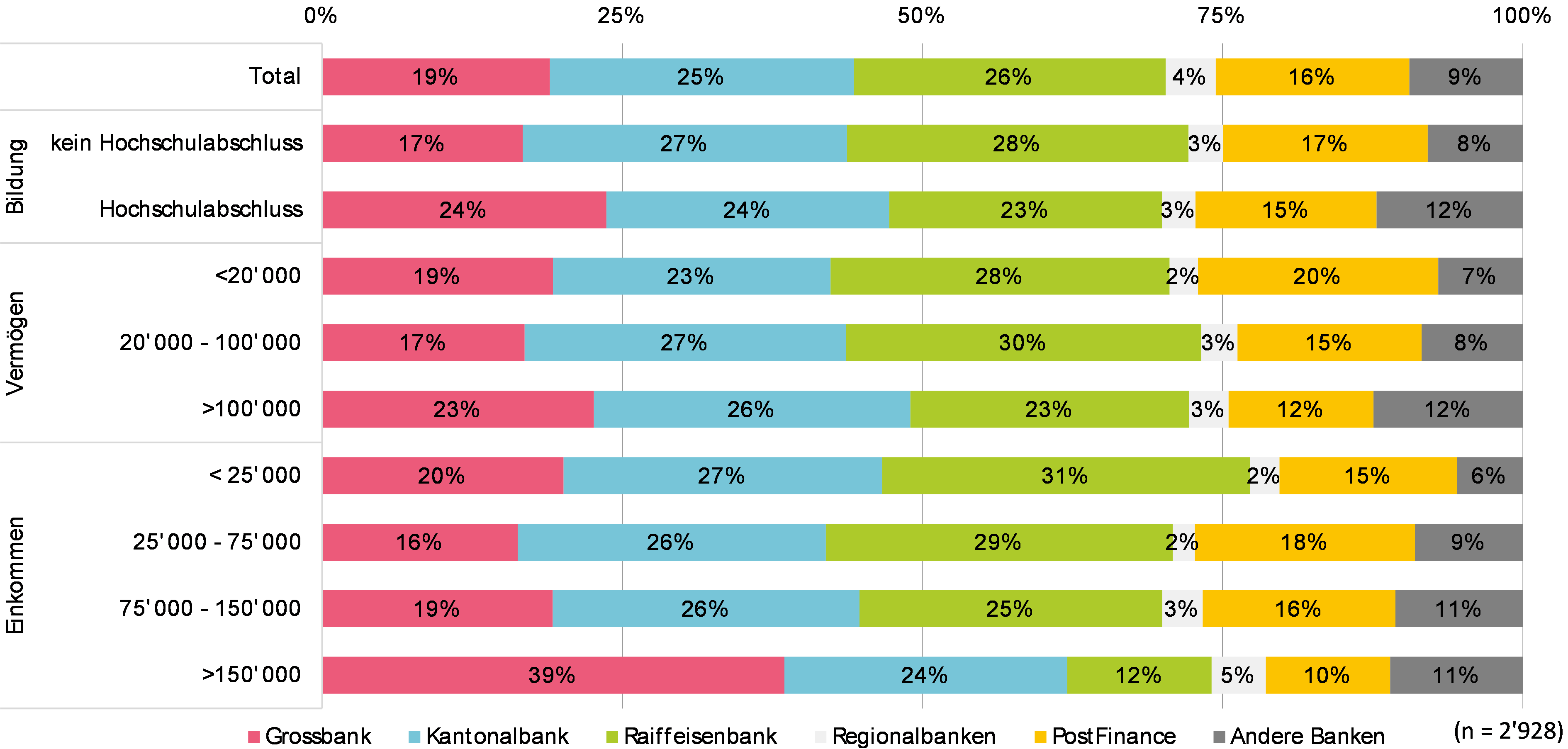

Unterschiede nach Bildungsgrad, Einkommen und Vermögen

Wie Abbildung 2 verdeutlicht, verzeichnet die UBS einen überproportional hohen Anteil an sehr gut ausgebildeten Kundinnen und Kunden. Auch beim Vermögen – und besonders markant bei Personen mit sehr hohem Einkommen – wird die UBS von überdurchschnittlich vielen in der Schweiz lebenden Menschen als Hauptbank gewählt. Im Gegensatz dazu zeigt sich bei Raiffeisen und PostFinance ein umgekehrtes Bild: Diese Banken haben tendenziell mehr Hauptbank-Kundinnen und Kunden mit niedrigerem Vermögen und geringerem Einkommen.

Abbildung 2: Unterschiede nach Bildungsgrad, Einkommen und Vermögen

Unterschiede nach Geschlecht

Abbildung 3 verdeutlicht die geschlechtsspezifischen Unterschiede bei der Wahl der Hauptbank. Frauen entscheiden sich überproportional häufig für UBS, während Männer überdurchschnittlich oft Raiffeisen und Kantonalbanken als ihre Hauptbank wählen.

Abbildung 3: Wahl der Hauptbank nach Geschlecht

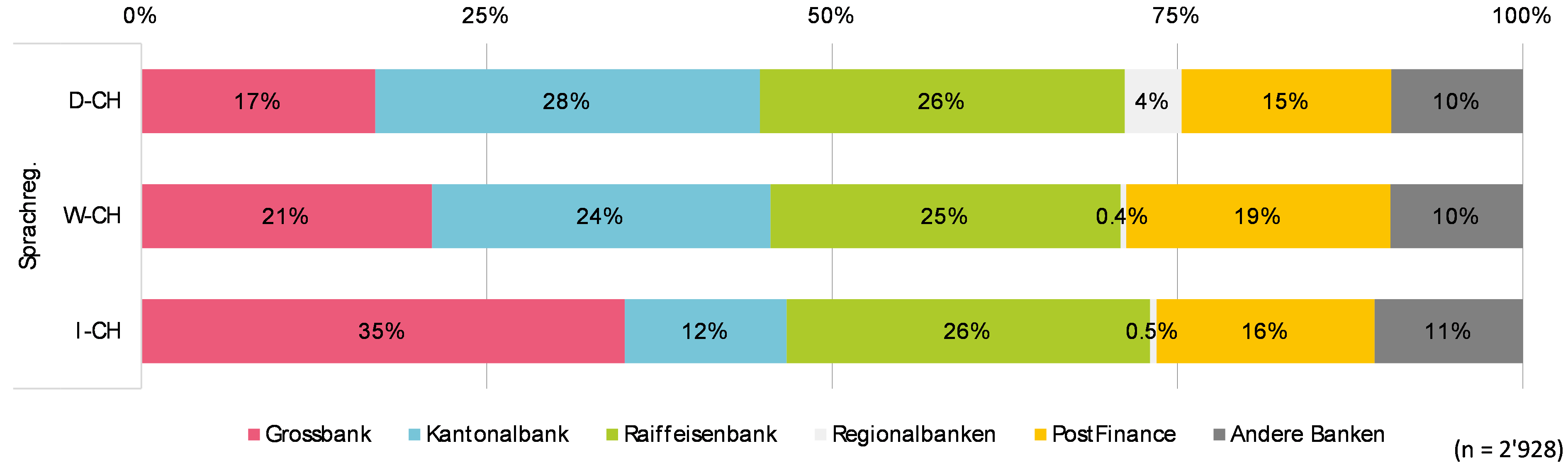

Unterschiede nach Sprachregion

Nach Sprachregion betrachtet, zeigt sich, dass die Grossbanken im Tessin eine stärkere Position einnehmen als in der West- und Deutschschweiz. Im Gegensatz dazu sind die Kantonalbanken in der Deutschschweiz wesentlich häufiger die Hauptbank, verglichen mit dem Tessin. Die Raiffeisenbanken haben in allen Regionen ähnliche Marktanteile als Hauptbank. PostFinance ist in der Westschweiz stärker vertreten als im Tessin und in der Deutschschweiz. Die Gruppe der Regionalbanken und Sparkassen spielt in der italienisch- und französischsprachigen Schweiz kaum eine Rolle, erreicht jedoch in der Deutschschweiz einen Marktanteil von gut 6 Prozent bei den Hauptbankbeziehungen.

Abbildung 4: Wahl der Hauptbank nach Sprachregion

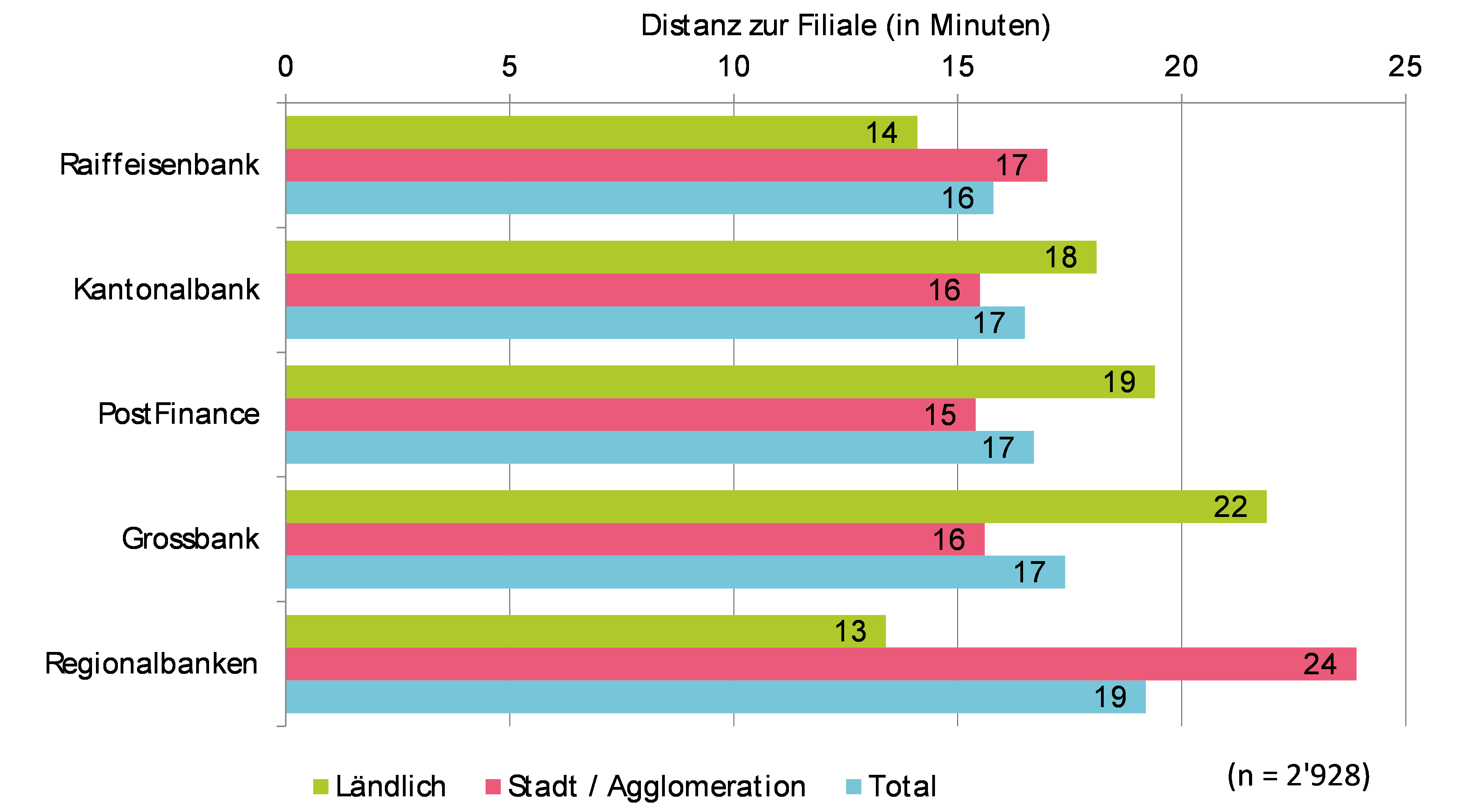

Distanz zur Filiale

Abbildung 5 zeigt schliesslich noch die von den Befragten mit ihrem bevorzugten Verkehrsmittel angegebene Wegdistanz zur nächsten Bankfiliale, wenn sie für eine Anlageberatung auf eine Filiale gehen würden. Insgesamt geben die Befragten unabhängig von ihrer Hauptbank an, dass sie im Durchschnitt etwa 17 Minuten zur nächsten Filiale benötigen. Auffällige Unterschiede treten bei den Personen auf, die in ländlichen Gebieten leben. Hier fällt insbesondere ein Unterschied auf: Regionalbanken- und Raiffeisen-Kunden erreichen ihre nächstgelegene Filiale im Durchschnitt nach 13 beziehungsweise 14 Minuten, während Kunden von UBS einen Weg von durchschnittlich 22 Minuten angeben. Insgesamt unterstreichen die aus unserer Sicht kurzen Wegzeiten zur nächsten Bankfiliale die in der Schweiz weiterhin hohe Filialdichte (siehe unseren Blog dazu).

Abbildung 5: Distanz zur Filiale der Hauptbank mit dem bevorzugten Verkehrsmittel.

Fazit

Die Auswertungen zeigen, wie relevant die einzelnen Bankengruppen für die Schweizer Bevölkerung sind. Wenig überraschend dominieren die vier Bankengruppen «Kantonalbanken», «Raiffeisenbanken», «Grossbanken» und «PostFinance» den Markt in Bezug auf die Hauptbank. Rund 87 Prozent der Bevölkerung hat bei einer dieser vier Bankengruppen ihre Hauptbankbeziehung. Die einzelnen Marktanteile variieren aber teilweise erheblich, wenn man die Kundschaft nach Geschlecht, Einkommen/Vermögen oder Sprachregion genauer analysiert.

Und noch ein Hinweis:

IFZ Retail Banking Konferenz 2024

Am 21. November 2024 findet unsere alljährliche IFZ Retail Banking Konferenz statt. Auch dieses Jahr bringen wir wieder viel Wissen aus unseren (für die Schweiz repräsentativen) Untersuchungen in die Konferenz ein. Unter anderem beantworten wir folgende Fragen:

- Wer träumt alles von einem Eigenheim (mit Hypothek…), wer wird noch lange weiter träumen müssen (und weshalb), und wem gelingt es, tatsächlich Eigenheim zu erwerben?

- Welche Kundinnen und Kunden entscheiden sich warum für welche Bank bei der Wahl des Hypothekaranbieters? Geht es nur um den Preis?

- Wie stark sind Bankkunden in der Schweiz an Nachhaltigkeit interessiert – und welche Faktoren sind entscheidend, dass jemand nachhaltig anlegt?

- Wer legt in Krypto-Anlagen an? Nur junge Männer? Und wenn ja, auf welchem Weg, in welche Krypto-Assets, und über welche Bank oder Plattform?

Daneben bieten Führungspersonen von Finanzdienstleistern aus dem In- und Ausland auch dieses Jahr wieder einmalige Einblicke in deren Strategien und Initiativen. Dieses Jahr (Stand September 2024) u.a. mit Julian Biegmann (General Manager Switzerland, Revolut), Uwe Krakau (COO, Raiffeisen Schweiz), Ekkehard Preis (CIO Erste Digital) und Alain Schmid (CEO, Schaffhauser Kantonalbank). Weitere Infos und Anmeldung hier.

Kommentare

0 Kommentare

Danke für Ihren Kommentar, wir prüfen dies gerne.

9. September 2024

Digitale Vorsorge im Aufschwung: Neue Zahlen zur Entwicklung von Frankly

Frankly wurde im März 2020 eingeführt und betreut nach etwa 4.5 Jahren (per Ende August 2024) bereits 108’000 aktive Kundinnen und Kunden mit einem verwalteten Vermögen von über CHF 3.3 Milliarden. Seit dem Jahresstart 2024 konnte Frankly weitere 13’000 Neukundinnen und Neukunden gewinnen.… Mehr Informationen

Frankly wurde im März 2020 eingeführt und betreut nach etwa 4.5 Jahren (per Ende August 2024) bereits 108’000 aktive Kundinnen und Kunden mit einem verwalteten Vermögen von über CHF 3.3 Milliarden. Seit dem Jahresstart 2024 konnte Frankly weitere 13’000 Neukundinnen und Neukunden gewinnen. Das verwaltete Volumen hat seit Jahresbeginn um CHF 800 Millionen zugenommen. Frankly bietet derzeit eine Säule 3a-Lösung sowie Freizügigkeitskonten an.

Der ehemalige CEO Martin Scholl hat gegenüber diesem Blog in einem Interview im Jahr 2021 gesagt, dass Frankly langfristig (innerhalb von fünf bis acht Jahren) ein Ziel von CHF 10 Milliarden an verwalteten Vermögen erreichen will. Rund drei Jahre später ist ein Drittel dieser Zielmarke erreicht. Damit scheint man auf Kurs zu sein.

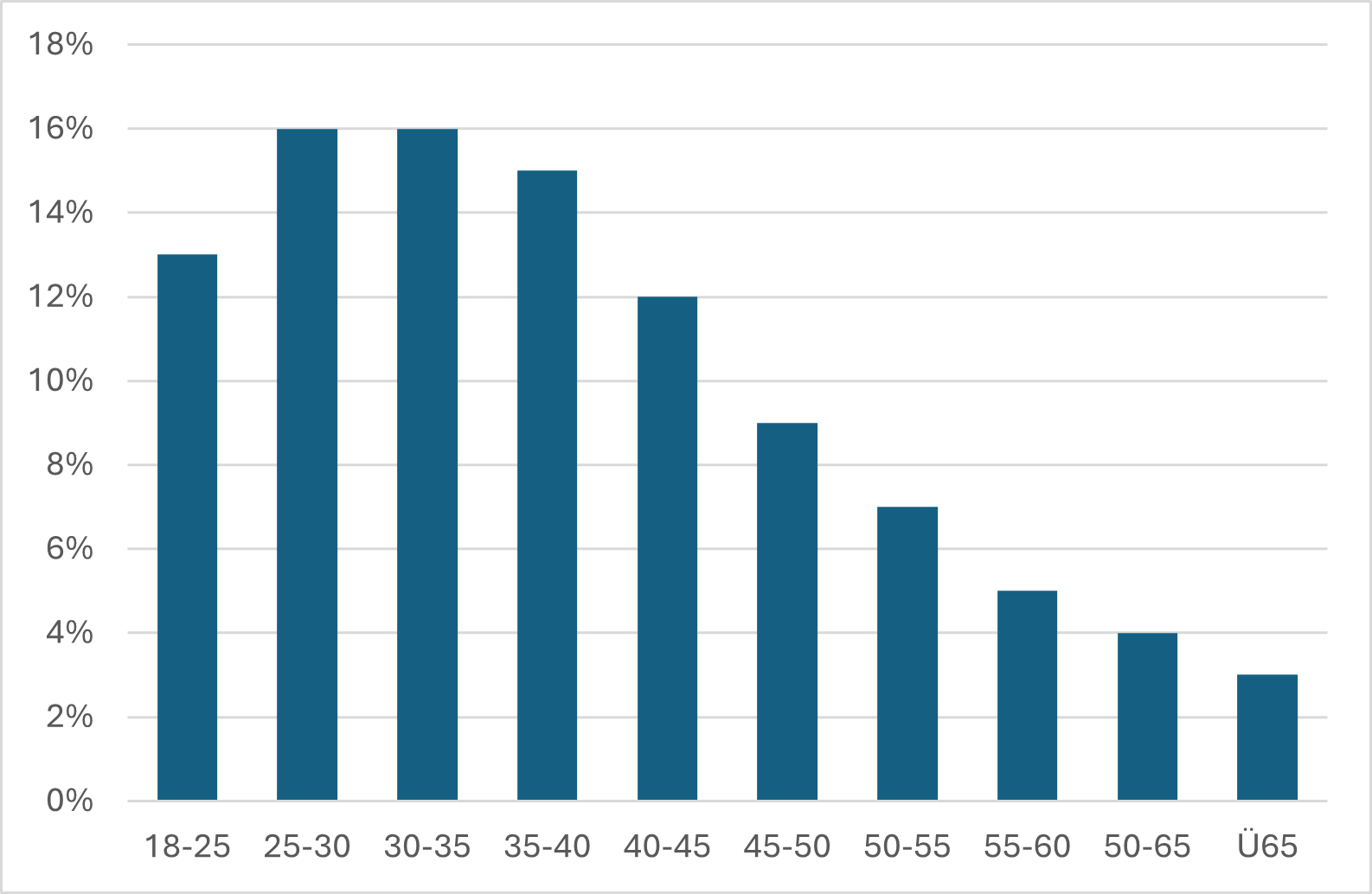

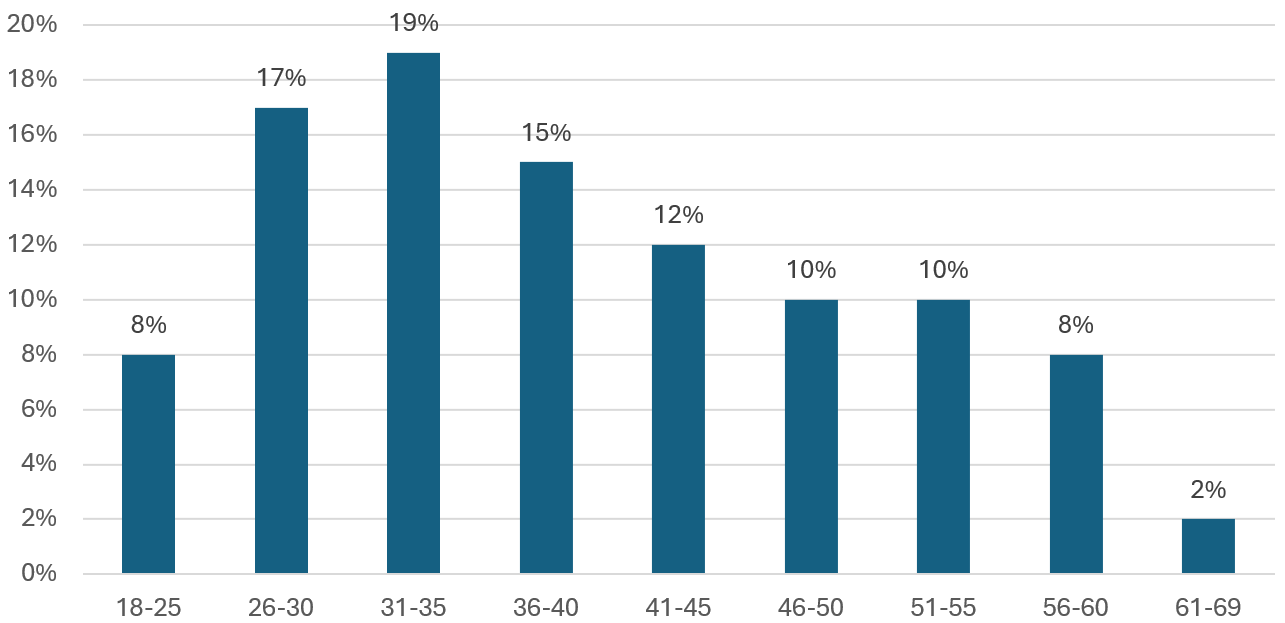

Das durchschnittliche Vorsorgevermögen der Kundschaft beträgt rund CHF 30’500. Mit einem Durchschnittsalter von 39 Jahren zeigt sich, dass noch immer eher jüngere Kundengruppen die Vorteile digitaler Lösungen für ihre langfristige finanzielle Planung zu schätzen wissen. Insgesamt sind knapp 60 Prozent der Frankly-Kundschaft jünger als 40 Jahre (vgl. Abbildung 1).

Abbildung 1: Altersstruktur der Kundschaft von frankly (Anfang September 2024; Quelle: ZKB Daten)

Gezielte Marketingstrategien als Wachstumstreiber

Ein wesentlicher Aspekt der positiven Entwicklung ist gemäss Angaben der ZKB die erfolgreiche Ansprache neuer Zielgruppen, insbesondere weiblicher Nutzerinnen. Der Anteil der weiblichen Kundschaft konnte von ursprünglich 33 Prozent auf nunmehr etwa 41 Prozent erhöht werden. Diese Steigerung ist vor allem auf eine gezielte Content-Marketing-Strategie zurückzuführen, die Inhalte und Kampagnen speziell auf die Bedürfnisse und Interessen von Frauen ausgerichtet hat. Ergänzt wurde diese Strategie durch die Einführung eines Referral-Marketings, das bestehende Kundinnen und Kunden motiviert, ihre Erfahrungen im persönlichen Umfeld zu teilen und damit neue Nutzerinnen und Nutzer zu gewinnen.

Ich bin persönlich überrascht von der hohen Interaktionsrate bei Frankly: Im Durchschnitt loggen sich die aktiven Nutzerinnen und Nutzer 7.2 Mal pro Monat in die App ein. Dass die Kunden eine digitale Vorsorge-App, die vorwiegend zur Überwachung der Vermögensentwicklung dient, so häufig nutzen, ist bemerkenswert. Dies lässt sich aber wohl durch eine Mischung aus Neugierde, Routine, Interesse an der Marktentwicklung und dem Bedürfnis nach Kontrolle und Sicherheit erklären.

Präferenzen bei Anlageprodukten: Tendenz zu höheren Aktienanteilen

Auch bei den Anlageprodukten lassen sich klare Trends erkennen. Im Bereich der Säule 3a wählen 33 Prozent der Kundschaft eine Option mit einem Aktienanteil von 95 Prozent, was auf eine hohe Risikobereitschaft und das Vertrauen in langfristige Renditechancen hindeutet. Knapp dahinter liegt die Option mit einem Aktienanteil von 45 Prozent, die von 32 Prozent der Nutzerinnen und Nutzer bevorzugt wird.

Bei den Freizügigkeitskonten zeigt sich ein ähnliches Bild: 48 Prozent der Kundschaft entscheidet sich für ein Produkt mit einem Aktienanteil von 45 Prozent, während 39 Prozent eine höhere Aktienquote von 75 Prozent bevorzugen.

Fazit

Die Entwicklung von Frankly verläuft weiterhin positiv, und das Volumen der verwalteten Vermögen liegt im Einklang mit dem Business Plan. Dieser Erfolg ist jedoch keineswegs selbstverständlich, wie Beispiele von anderen Banken und Versicherern zeigen. Doch warum ist Frankly erfolgreich? Dafür sehe ich vier zentrale Gründe:

Erstens investiert die ZKB erhebliche Marketingressourcen in Frankly, um die Marke bekannt zu machen und Vertrauen bei potenziellen Kunden zu gewinnen. Zweitens profitiert Frankly von den Synergieeffekten innerhalb der ZKB, insbesondere durch die Nutzung bestehender Infrastrukturen und Kundenbeziehungen. Drittens überzeugt das Angebot durch eine attraktive Preisgestaltung. Und schliesslich punktet die App mit einer benutzerfreundlichen Gestaltung und einem intuitiven User Interface.

Kommentare

2 Kommentare

Cyrill

9. September 2024

Vielen Dank für die Insights, was mir aber fehlt ist der Vergleich mit anderen digitalen (etablierten) Playern wie bspw. den Angeboten von VIAC, VZ oder Finpension.

Patrick Huber

9. September 2024

Beispielsweise Viac: verzeichnet per 30. Juni rund 99'000 Kunden mit einem AuM von knapp 3,7 Milliarden Franken. Seit Jahresbeginn 2024 ein Wachstum von 7'300 Kunden und 702 Mio. Franken Anlagevolumen.

Danke für Ihren Kommentar, wir prüfen dies gerne.

2. September 2024

Die Kundenschnittstelle verteidigen – das Zusammenspiel ist im Banking häufig schlecht

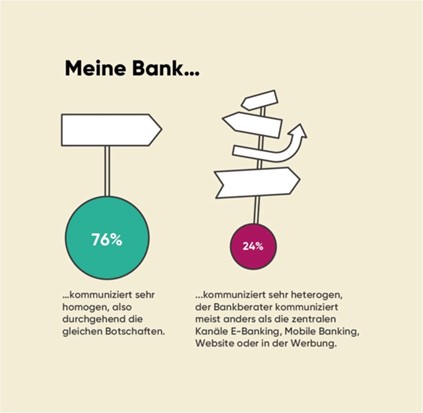

Unsere Touchpoint-Studie von Anfang diesen Jahres hat es gezeigt: befragt man Kunden von Retailbanken, wie homogen ihre Retail-Bank mit ihnen kommuniziert, bestätigen drei von vier Bankkunden, dass Banken homogen also „mit einer Stimme“ kommunizieren. 24% der Kunden sehen das anders (Abbildung 1).… Mehr Informationen

Unsere Touchpoint-Studie von Anfang diesen Jahres hat es gezeigt: befragt man Kunden von Retailbanken, wie homogen ihre Retail-Bank mit ihnen kommuniziert, bestätigen drei von vier Bankkunden, dass Banken homogen also „mit einer Stimme“ kommunizieren. 24% der Kunden sehen das anders (Abbildung 1). Auf den ersten Blick eine gute Nachricht für die Finanzinstitute. Analysiert man die Befragungs-Daten ein wenig näher, stellt man fest, dass es sich bei diesen 24% mehrheitlich um Kunden mit konkreten und aktuellen Finanzbedürfnissen handelt, die auf der Suche nach Produkten sind und viele Berührungspunkte der Banken gleichzeitig nutzen.

Abbildung 1: Kommunikation der Bank aus Sicht der Kundschaft

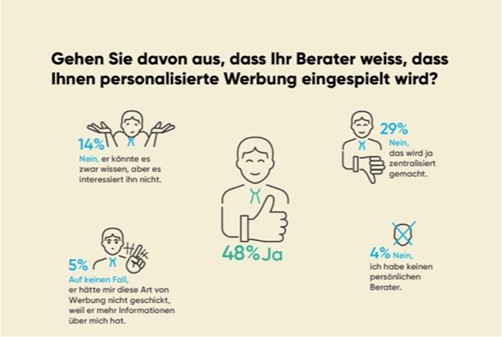

Offenbar liegt hier ein spezifisches Problem, dass ein reibungsloses Cross- und UpSelling behindert. Um dieses tiefer zu analysieren, haben wir 1’598 Kunden in der DACH Region beispielsweise nach personalisierter Werbung von Banken befragt. Konkret fragten wir: „Gehen Sie davon aus, dass Ihr Berater weiss, dass Ihnen personalisierte Werbung eingespielt wird?“ (Abbildung 2). Hier antworteten lediglich 48% mit „ja“, 29% sagten „Nein, das wird ja zentralisiert gemacht“, 14% sagten „Nein, er könnte es zwar wissen, aber es interessiert ihn nicht“ und 5% der Befragten antworteten „Auf keinen Fall, er hätte mir diese Art von Werbung nicht geschickt, da er ja mehr Informationen über mich hat“.

Abbildung 2: „Gehen Sie davon aus, dass Ihr Berater weiss, dass Ihnen personalisierte Werbung eingespielt wird?“

Um diese Diskrepanz zu beheben, empfiehlt es sich, das Zusammenspiel von Mitarbeitenden, Prozessen und Technologie im Banking einmal genauer zu betrachten. Deutlich wird, dass Informationen über den Kunden entweder zentral nicht vorliegen oder lokal nicht ausreichend genutzt werden. Dies ist einerseits ein Infrastruktur- andererseits ein Führungsproblem. Um diesen Teilproblemen zu begegnen haben wir in Form eines Kreislaufes zusammengestellt, welche Elemente eine Bank beachten sollte, um die Kundenschnittstelle als ein integriertes Omnichannel-Erlebnis zu gestalten. Die US-Technologie Analysefirma Gartner spricht in diesem Kontext von Multiexperience Management.

Abbildung 3: Multiexperience Management Modell

Startpunkt eines solchen Managementkreislaufes ist das schnelle Erkennen des Kunden. Interaktionen im Banking sind nach wie vor stark von Kunden und ihren „jobs to be done“ getrieben. Ruft der Kunde jedoch von sich aus bei der Bank an oder besucht die Filiale, ist es erfolgsentscheidend, in kürzester Zeit den Kunden zu identifizieren und seine persönliche Situation zu erkennen. Hier helfen moderne Systeme, eine 360-Grad Sicht auf den Kunden herzustellen. Einzelne Systeme generieren mittels AI sogar Bilder von der Situation des Kunden.

In diesem Kontext spielt die Wahl der Touchpoints eine grosse Rolle. Fast alle Retail Banken in der Schweiz verzeichnen seit Jahren ein steigendes Volumen telefonischer Kontakte. Hier stellt sich zunehmend die Frage, wie Kunden mit einfach zu beantwortenden Anliegen schnell automatisiert den gewünschten Service erhalten können, so dass keine unnötigen Wartezeiten entstehen. Wir sind im Rahmen dieses Blogs auch mehrfach auf die Weiterentwicklung der Banking Hotlines eingegangen. Ziel muss es sein, Anfragen und Anliegen im ersten Anlauf sauber zu bearbeiten, um so die Kundenzufriedenheit zu steigern. Gleichzeitig soll die Kostenbasis nicht wachsen. Heute ist das durch geschickte Automation in Form von Voicebots selbst in Mundart möglich.

Ein vierter Schritt betrifft die Analyse der Kundenbeziehung. Auch hier kann AI auf Basis einer sauberen Kundendatenhaltung solche Mehrverkaufs- sowie Abwanderungswahrscheinlichkeiten automatisch berechnen. Darauf jedoch adäquat zu reagieren ist die Königsdisziplin des Bankberaters. In diesem Zusammenhang ist das Zusammenspiel zwischen Mensch- und Maschine an der Kundenschnittstelle essentiell. Es gilt nur solche Verkaufschance dem Berater einzuspielen, die aktuell und relevant sind. Nutzt der Berater diese, ist der Erfolg hochwahrscheinlich. Nutzt er sie nicht, sollte der Lead eine Ablaufzeit haben und die Kundenbearbeitung sollte zentralisiert vorgenommen werden. Andernfalls verschenkt die Bank hier Potential.

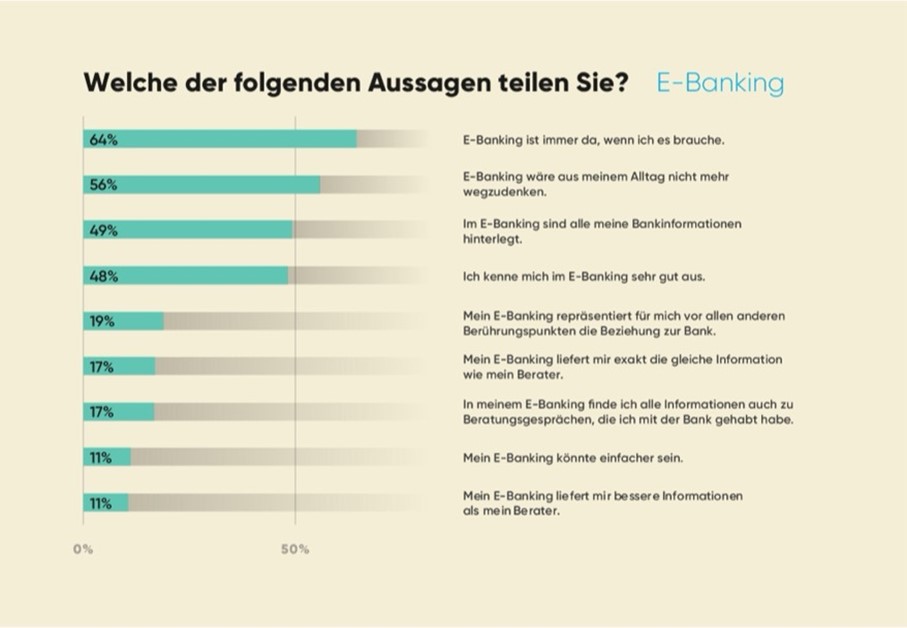

Um dies jedoch in Echtzeit vornehmen zu können, ist eine Integration der CRM, Marketing-Automations und Kundencentersysteme notwendig. Nur dann kann die Bank erkennen welche Potentiale gerade relevant und aktuell sind, und ob die Beratenden solche Chancen wahrnehmen. Wenn nicht, muss hier jedoch die Organisation zentralisiert übernehmen. Ein Finanzierungs- oder Anlagebedürfnis entsteht beim Kunden halt zu einem spezifischen Zeitpunkt. Timing wird zukünftig an Relevanz im Wettbewerb gewinnen. Nur so entsteht eine Kontinuität des Customer Experience. Diese wird den Instituten lediglich zu knapp zwei Dritteln bestätigt. So antworteten knapp 64% der Befragten unserer Umfrage in Bezug auf das zur Verfügung gestellte E-Banking: „Mein E-Banking ist immer da, wenn ich es brauche.“ Für Mobile Banking Systeme sahen das mit 59% etwas weniger Kunden so. (Abbildung 4)

Abbildung 4: Aussagen zum E-Banking – Umfrageresultate

Schlussendlich nutzen Kunden die Lösungen von Banken, die ihnen wenig Aufwand bescheren. Daher ist eine Messung dieses Aufwands in Form von Kennzahlen, wie dem international akzeptierten „Customer Effort Score“ (CES) heute notwendig, um die Kundenschnittstelle nachhaltig zu verteidigen und Kontext bezogene Interaktionen, wie beispielsweise die Effektivität der Aussendung von personalisierter Werbung deutlich zu verbessern. Am Ende sollten Banken in der Lage sein, die Customer Journeys ihrer Retail Kunden zu analysieren, besser zu verstehen und schneller anzupassen als heute.

Kommentare

1 Kommentare

Alfonso Papa

17. Januar 2025

Tatsächlich tun sich Banken mit der Kundenorientierung wesentlich schwerer, als man es vermuten würde. Es fehlt an allen Ecken und Enden. Schnell richtet sich der Zeigefinger auf die Kundenberatung. Kundenorientierung ist jedoch wesentlich komplexer und findet auf den Ebenen Führung, Organisation und Infrastruktur (dazu gehören Technologie und Prozesse) statt. Mit der Einführung eines CRM Systems ist es nicht getan. Es gilt eine echte Client Relationship Management Kultur zu schaffen. Ohne Vision fehlt die Grundlage für die Strategie. Ohne Strategie, aus der Handlungsfelder abgeleitet werden können und müssen, kann keine funktionale Struktur aufgebaut werden. Und ohne diese Kette, lässt sich keine Unternehmenskultur definieren und bauen. Klingt nach Management Lehrbuch? Mag sein, dennoch wird der Führungsfragen nach wie vor zu oft zu wenig Beachtung geschenkt. Vor allem wenn es um die Umsetzung in und bei den Teams geht. Diese werden gerne alleine gelassen. Auf allen Ebenen.

Danke für Ihren Kommentar, wir prüfen dies gerne.

26. August 2024

Crypto Assets-Ökosystem immer diverser: Vielfalt in der Schweiz und Liechtenstein wächst

Direkt zum Download der Studie

Im Zeitraum von Juli 2023 bis Juni 2024 stiegen sowohl die Preise als auch die Marktkapitalisierung von Bitcoin und anderen Crypto Assets deutlich an. Parallel dazu erlebte das Schweizer und Liechtensteiner Ökosystem für Investitionen in Crypto Assets ein beachtliches Wachstum, sowohl in Bezug auf die Anzahl der Anbieter als auch auf die Vielfalt der angebotenen Produkte.… Mehr Informationen

Direkt zum Download der Studie

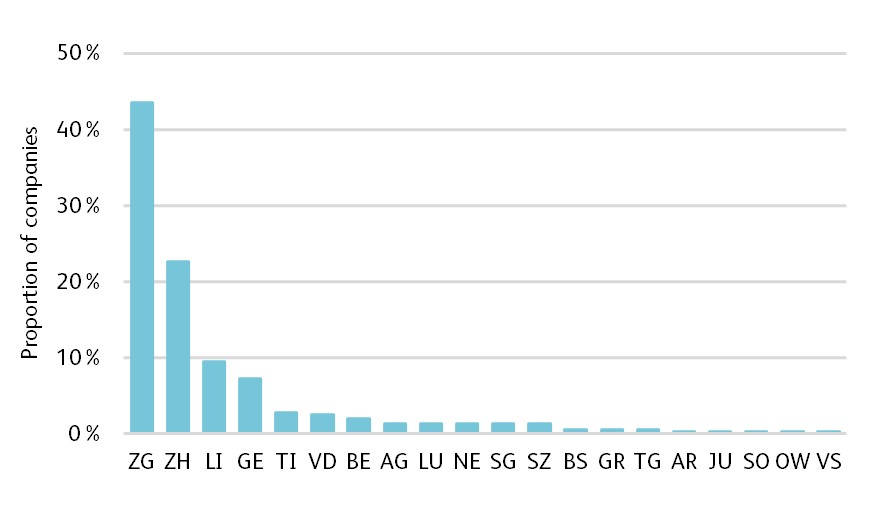

Im Zeitraum von Juli 2023 bis Juni 2024 stiegen sowohl die Preise als auch die Marktkapitalisierung von Bitcoin und anderen Crypto Assets deutlich an. Parallel dazu erlebte das Schweizer und Liechtensteiner Ökosystem für Investitionen in Crypto Assets ein beachtliches Wachstum, sowohl in Bezug auf die Anzahl der Anbieter als auch auf die Vielfalt der angebotenen Produkte. Ende Juni zählten die beiden Länder insgesamt 359 Unternehmen, die Dienstleistungen und Produkte im Bereich entsprechender Investitionen anboten. Das Zentrum des Crypto Valleys liegt dabei in Zug und Zürich, wie aus der Abbildung 1 ersichtlich wird. Die beiden Kantone vereinen zusammen zwei Drittel aller Unternehmen im Ökosystem für Crypto Assets Investitionen. Weitere bedeutende Standorte sind Liechtenstein, Genf, das Tessin und die Waadt.

Abbildung 1: Die Hauptsitze der untersuchten Unternehmen (n=359).

Vor allem Privatkunden scheinen Crypto Assets zu nutzen

Crypto Assets entwickeln sich als Ergänzung oder teilweise als Alternative im Finanzsystem. Was anfänglich ein Geheimtipp für Blockchain-Enthusiastinnen und -Enthusiasten war, erlangt nun eine breitere Akzeptanz – so besassen bereits im Jahr 2022 6 Prozent der Schweizer Bevölkerung solche Vermögenswerte (SNB, 2023). Andere Schätzungen gehen sogar von einer Quote von 20 Prozent aus (Statista, 2024). Auffällig ist, dass Privatkundinnen und -kunden scheinbar öfter auf Crypto Assets setzen als institutionelle Investorinnen und Investoren, was bei Finanzinnovationen eher ungewöhnlich ist (im November wird im Rahmen der IFZ Retail Banking Studie 2024 eine vertiefte Analyse des IFZ bei rund 3’000 Personen publiziert: Diese zielt unter anderem darauf ab, ein Bild davon zu erhalten, wie viele Menschen und welche in der Schweiz Krypto-Anlagen halten (resp. gehalten haben), in welche digitalen Assets investiert wird (wurde), und wie hoch das entsprechend angelegte Vermögen auf Einzelebene in etwa ist).

Vielfältiges Crypto Assets-Ökosystem in der Schweiz und Liechtenstein

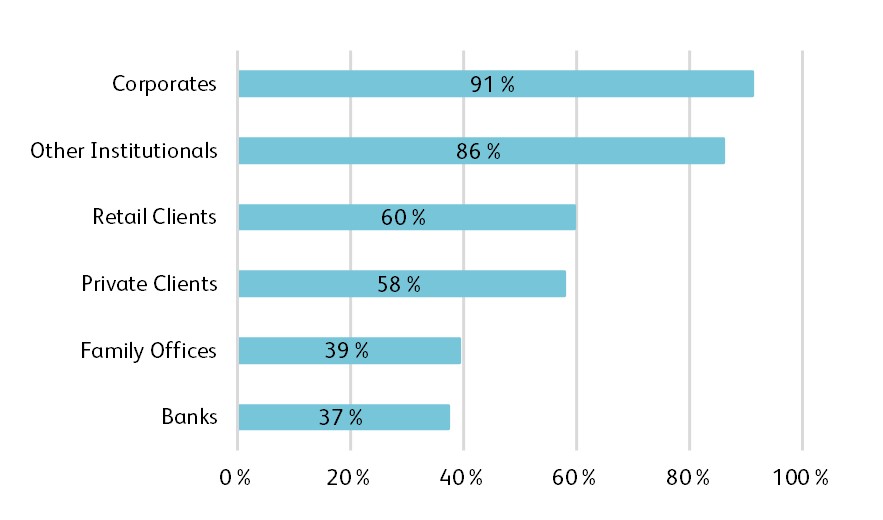

Viele ansässige Crypto-Unternehmen konzentrieren sich auf Unternehmens- und institutionelle Kundinnen und Kunden. Konkret verfolgt die Mehrheit der Unternehmen eine B2B-Strategie, wobei, wie in Abbildung 2 illustriert, 91 Prozent Unternehmen und 86 Prozent andere institutionelle zu den bedienten Kundensegmenten zählen. Zu diesen institutionellen Kunden zählen zum Beispiel Pensionskassen, Versicherungen oder Stiftungen. Darüber hinaus bedienen 60 Prozent der Unternehmen Privatkunden, während 58 Prozent auf vermögende Privatkunden fokussieren. Family Offices werden von 39 Prozent der befragten Unternehmen angesprochen, Banken von 37 Prozent. Obwohl ein erheblicher Teil der Unternehmen sowohl Privat- als auch Retailkunden betreut, liegt der Hauptfokus auf Unternehmens- und institutionellen Kunden. Bemerkenswert ist, dass fast 90 Prozent der Unternehmen ein internationales Geschäftsmodell verfolgen, das sowohl die Schweiz als auch Liechtenstein umfasst. Im Gegensatz dazu sind rund fünf Prozent nur in der Schweiz und Liechtenstein aktiv, und knapp sechs Prozent richten sich ausschliesslich an internationale Kundengruppen.

Abbildung 2: Die Kundensegmente der untersuchten Unternehmen (n=396)

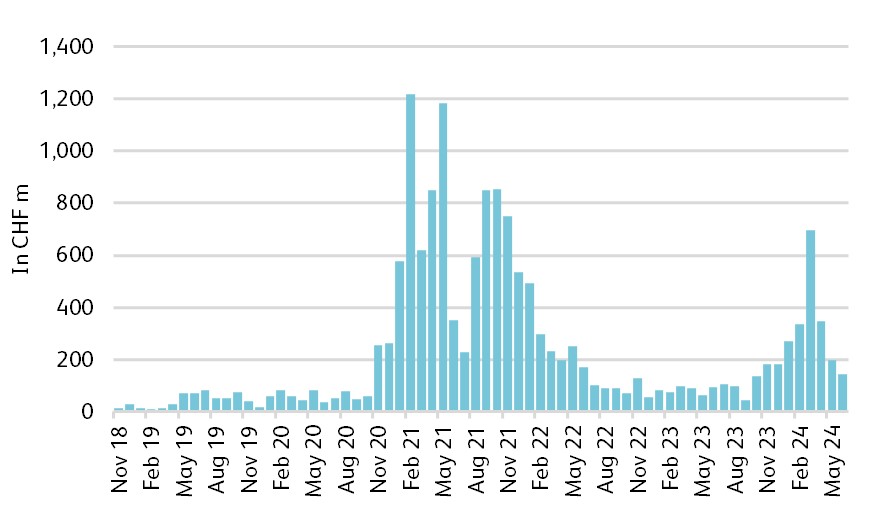

Steigende Tendenzen beim Handelsvolumen

Im ersten Halbjahr 2024 verzeichneten die Handelsvolumina für indirekte Crypto-Produkte an den traditionellen Schweizer Börsen wieder einen Aufwärtstrend, nachdem sie in den Jahren 2022 und 2023 auf einem relativ niedrigen Niveau stagnierten. Dies wird aus Abbildung 3 ersichtlich. Insgesamt wurden in diesem Zeitraum rund 2 Milliarden Schweizer Franken umgesetzt. Ende Juni 2024 lag das Volumen bei rund 142 Milliarden Franken, und somit rund 87 Prozent tiefer im Vergleich zum Höchstwert im Vergleich zum Februar 2021.

Abbildung 3: Handelsvolumen für indirekte Produkte auf Crypto Assets an traditionellen Schweizer Börsen

Analog zum den indirekten Produkten an den traditionellen Schweizer Börsen stiegen auch die geschätzten Handelsvolumina aus der Schweiz für direkte Investitionen in Crypto Assets über Cryptobörsen. Die Abbildung 4 vergleicht die Handelsvolumen im ersten Halbjahr 2024 und unterscheidet dabei zwischen dem Spothandel auf zentralisierten und dezentralen Cryptobörsen sowie dem Derivatehandel auf Crypto-Derivatbörsen.

Abbildung 4: Vergleich der Handelsvolumen verschiedener Typen von Cryptobörsen

Die Analyse zeigt, dass das Handelsvolumen im Bereich der Derivate signifikant höher war als im Spothandel, sowohl an zentralisierten als auch dezentralen Cryptobörsen. Schätzungen für die Schweiz, die auf einer Hochrechnung des globalen Handelsvolumens basieren und den Anteil der Webseitenanfragen aus der Schweiz für die zwanzig grössten Börsen je Börsentyp berücksichtigen, ergeben, dass der Derivathandel für Crypto Assets aus der Schweiz im ersten Halbjahr 2024 etwa 131 Milliarden Franken erreichte. Im Vergleich dazu betrug das Volumen des Spothandels an zentralisierten Cryptobörsen rund 36 Milliarden Franken und an dezentralen Börsen etwa 2 Milliarden Franken.

Vielfältige Möglichkeiten und Risiken von Crypto Assets

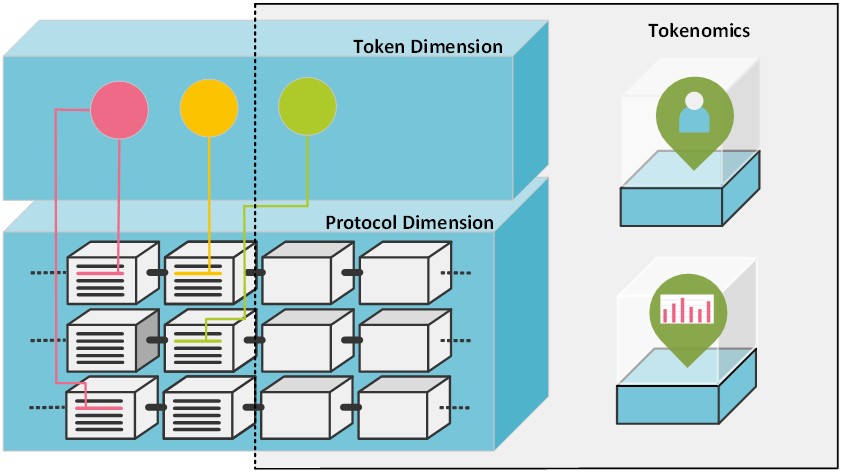

Die Marktrisiken zeigen sich einerseits in den sehr volatilen Preisen. Andererseits bestehen zusätzliche operationelle Risiken sowie Liquiditäts- und Kreditrisiken entlang der gesamten Wertschöpfungskette. Diese variieren je nach Art der Investition. Sprich, ob direkt oder indirekt in Crypto Assets investiert wird, und ob dies dezentral über die Blockchain («Decentralized Finance», kurz «DeFi») oder über einen zentralisierten Anbieter geschieht. Eine neu entwickelte Klassifizierungsmethode teilt Crypto Assets gemäss den in Abbildung 5 dargestellten und im Folgenden kurz erläuterten drei Dimensionen ein:

- Token-Dimension: Diese Dimension klassifiziert Crypto Assets basierend auf ihren statischen Attributen, wie zum Beispiel dem primären Zweck des Tokens, dem zugrundeliegenden Wert (z. B. Fiat-Währung oder ein anderes Crypto Asset) und der Art des Herausgebers (z. B. Unternehmen, Regierung). Diese Dimension hilft dabei, die grundlegenden Eigenschaften eines Tokens zu verstehen, die für seine Nutzung und Bewertung entscheidend sind.

- Protokoll-Dimension: Diese Dimension untersucht das zugrundeliegende DLT-Protokoll, auf dem ein Token basiert. Wichtige Aspekte sind unter anderem der Konsensmechanismus (z. B. Proof of Work oder Proof of Stake), die Transaktionsgeschwindigkeit und die Governance-Struktur. Da viele Crypto Assets auf bestehenden DLT-Protokollen ausgegeben werden, ist es wichtig, diese Ebene separat zu betrachten, um die technischen Grundlagen eines Tokens zu bewerten.

- Tokenomics-Dimension: Diese Dimension konzentriert sich auf die dynamischen Aspekte eines Tokens, wie die Marktkapitalisierung, das Verhältnis der im Umlauf befindlichen Token zum Gesamtangebot und die Dezentralisierung des Netzwerks. Diese Faktoren können sich im Laufe der Zeit ändern und sind wichtig für die Bewertung der langfristigen Stabilität eines Tokens.

Die Taxonomie wurde in der Studie praktisch angewendet, indem Bitcoin und Ether klassifiziert wurden. Dabei wurde deutlich, dass sich die Tokens in verschiedenen Merkmalen, wie der Entwicklungsaktivität oder der Nutzung im Bereich von DeFi, signifikant unterscheiden. Zudem zeigte sich, dass der Zentralisierungsgrad beider Tokens höher ist, als man es intuitiv erwarten würde. Solche Auswertungen können insbesondere im Risikomanagement von Interesse sein. Mithilfe der Taxonomie lassen sich solche Assets strukturiert evaluieren, was es Marktteilnehmern ermöglicht, sich in der komplexen und dynamischen Welt der Crypto Assets besser zu orientieren und fundiertere Entscheidungen zu treffen. Da es sich hierbei um einen ersten Entwurf des Klassifizierungsrahmens handelt, ist Feedback sehr willkommen.

Abbildung 5: Die drei Dimensionen zur Klassifikation von Crypto Assets

| Was sind Crypto Assets? Crypto Assets sind digitale Repräsentationen wie Forderungen, Werte oder Rechte, die auf einem dezentralen Register (wie einem Blockchain-Protokoll) in Form von Token ausgegeben werden. Crypto Assets Study 2024 Die Hochschule Luzern veröffentlicht zum vierten Mal die jährliche «Crypto Assets Study». Diese bietet eine umfassende Übersicht zum Investment-Ökosystem für Crypto Assets in der Schweiz und Liechtenstein. Ermöglicht wurde die Studie durch die Unterstützung von e.foresight, Finnova, Inventx, dem Kanton Zug, SIX, Swiss Bankers Prepaid Services und der Zürcher Kantonalbank. Download der Studie hier. |

Research Partners

Quellen

SNB (2023). Zahlungsmittelumfrage bei Privatpersonen in der Schweiz 2022. https://www.snb.ch/de/the-snb/mandates-goals/cash/payment-methods-surveys/payment-methods-survey-2022

Statista (2024). Share of respondents who indicated they either owned or used cryptocurrencies in 56 countries and territories worldwide from 2019 to 2024. https://www.statista.com/statistics/1202468/global-cryptocurrency-ownership

Kommentare

0 Kommentare

Danke für Ihren Kommentar, wir prüfen dies gerne.

19. August 2024

Jede vierte Person in der Schweiz ist Raiffeisen Mitglied – in einigen Kantonen sogar jede zweite

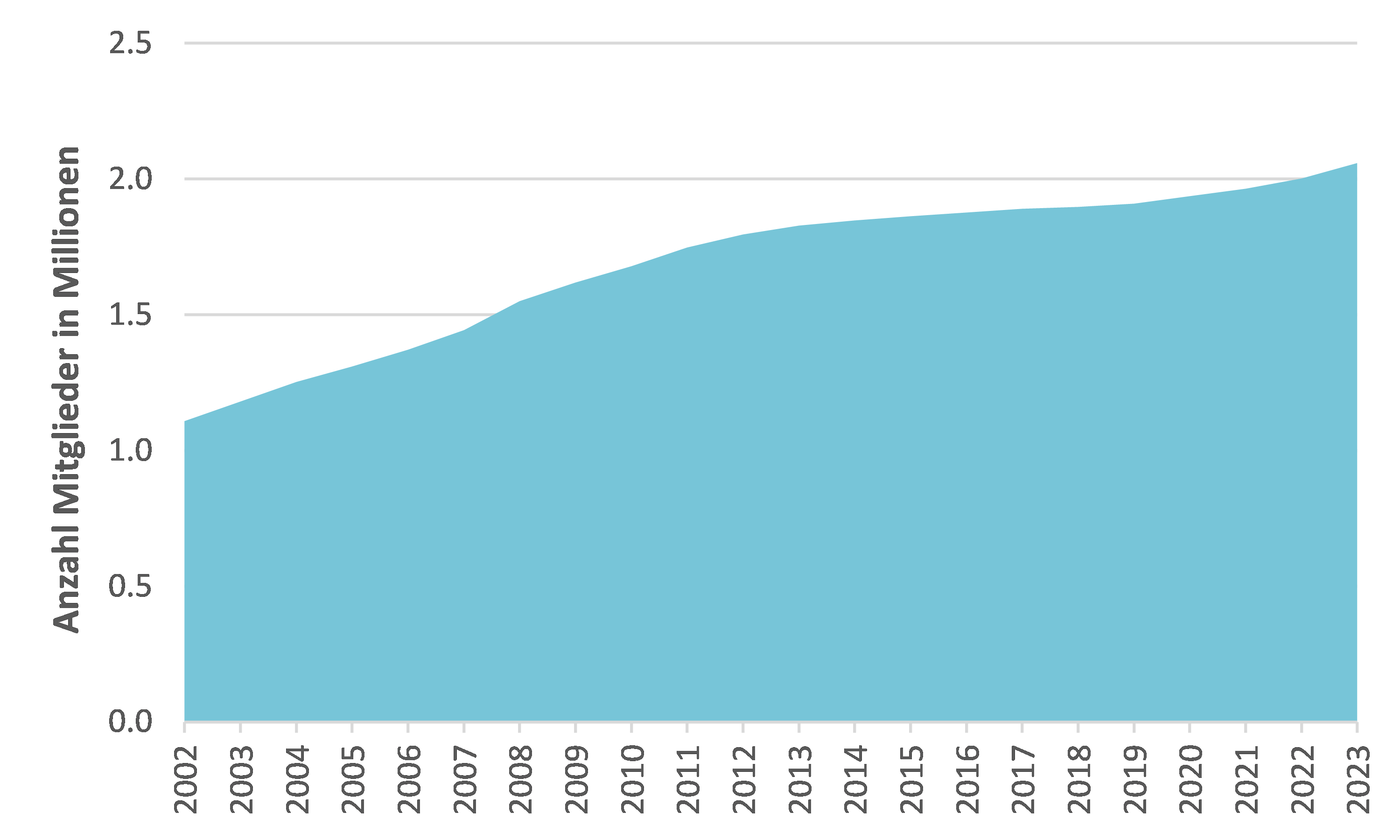

Vor 20 Jahren zählte Raiffeisen 1’180’700 Genossenschafterinnen und Genossenschafter, was etwa 16 Prozent der Gesamtbevölkerung der Schweiz ausmachte. Seitdem haben sich diese Zahlen erheblich entwickelt. Das Wachstum war insbesondere zwischen 2002 und 2011 mit durchschnittlich über 5.2 Prozent besonders stark. So zählte man im Jahr 2011 bereits 1.75 Millionen Genossenschafter.… Mehr Informationen

Vor 20 Jahren zählte Raiffeisen 1’180’700 Genossenschafterinnen und Genossenschafter, was etwa 16 Prozent der Gesamtbevölkerung der Schweiz ausmachte. Seitdem haben sich diese Zahlen erheblich entwickelt. Das Wachstum war insbesondere zwischen 2002 und 2011 mit durchschnittlich über 5.2 Prozent besonders stark. So zählte man im Jahr 2011 bereits 1.75 Millionen Genossenschafter. Seitdem sind die Wachstumsraten abgeflacht und betragen durchschnittlich nur noch rund 1.25 Prozent pro Jahr. Im Jahr 2022 hat Raiffeisen die 2-Millionen-Grenze überschritten. Ende 2023 zählte die Genossenschaft 2’057’532 Mitglieder (vgl. Abbildung 1).

Abbildung 1: Entwicklung der Anzahl Raiffeisen-Genossenschafter, 2002 bis 2023[1]

Mehr als ein Viertel der Schweizer Bevölkerung sind heute Genossenschafter bei der Raiffeisen. Die Unterschiede zwischen den Kantonen sind dabei erheblich, wie Tabelle 1 zeigt. Im Kanton Appenzell Innerrhoden sind knapp 55 Prozent der Bevölkerung Genossenschafterin oder Genossenschafter einer Raiffeisenbank. Auch in Nidwalden liegt der Anteil über der 50-Prozent-Marke. In den Kantonen Uri, Wallis, St. Gallen, Jura, und Solothurn liegt der Anteil der Raiffeisen-Mitglieder an der Gesamtbevölkerung zwischen 40 und 46 Prozent. Am anderen Ende der Tabelle finden sich die Kantone Bern, Glarus, Neuenburg, Waadt, Schaffhausen, Genf und Zürich mit Werten von unter 20 Prozent. In der Tendenz sind Kantone mit einer starken Raiffeisen-Präsenz eher ländlich geprägt. In eher urbanen Kantonen wie Basel-Stadt, Zürich oder Genf haben die Raiffeisenbanken verhältnismässig weniger Mitglieder. Es muss aber auch auf die unterschiedliche Grösse der Kantone hingewiesen werden. Im Kanton Zürich – auf dem zweitletzten Rang, was die Anteil Mitglieder im Verhältnis zur Bevölkerung angeht – gelang den Raiffeisenbanken in den vergangenen zwanzig Jahren das grösste Wachstum mit einem Plus von über 95’000 neuen Mitgliedern (+327%). Ebenfalls markante Zuwächse gab es in St. Gallen und Aargau mit etwa 85’000 (+63%) respektive 83’000 (+64%) neuen Raiffeisen Mitgliedern.

| Kanton | Anteil Raiffeisen-Genossenschafter / Bevölkerung pro Kanton 2023 | Anteil Raiffeisen-Genossenschafter / Bevölkerung pro Kanton 2003 |

| Appenzell Innerrhoden | 54.92% | 36.63% |

| Nidwalden | 51.69% | 33.53% |

| Uri | 45.50% | 34.25% |

| Wallis | 44.61% | 31.29% |

| St Gallen | 42.17% | 29.83% |

| Jura | 40.93% | 30.88% |

| Solothurn | 40.79% | 39.09% |

| Thurgau | 37.66% | 30.94% |

| Obwalden | 35.54% | 24.65% |

| Tessin | 34.60% | 24.24% |

| Freiburg | 34.46% | 22.55% |

| Zug | 32.77% | 26.45% |

| Luzern | 32.65% | 22.58% |

| Appenzell Ausserrhoden | 31.82% | 20.86% |

| Graubünden | 30.58% | 23.40% |

| Aargau | 29.95% | 23.21% |

| Schwyz | 28.10% | 18.16% |

| Baselland | 20.61% | 10.25% |

| Bern | 18.23% | 12.17% |

| Glarus | 18.23% | 8.63% |

| Neuenburg | 17.07% | 9.29% |

| Waadt | 14.44% | 9.50% |

| Schaffhausen | 11.81% | 6.94% |

| Genf | 9.41% | 4.96% |

| Zürich | 7.85% | 2.32% |

| Basel-Stadt | 4.38% |

Tabelle 1: Raiffeisen Anzahl Mitglieder im Verhältnis zur Bevölkerung pro Kanton 2003 und 2023[2]

Vorteile für Genossenschafter

Grundsätzlich kann man Kundin oder Kunde bei Raiffeisen sein, ohne Mitglied zu werden. Eine Ausnahme besteht, wenn man eine Hypothek bei einer Raiffeisenbank abschliesst – dann ist eine Mitgliedschaft Pflicht. Personen ab 18 Jahren in der Schweiz haben die Möglichkeit, einen Anteilsschein für CHF 200 zu zeichnen und somit Mitglied bei Raiffeisen zu werden. Gemäss den Vorgaben von Raiffeisen Schweiz kann man maximal Anteile im Wert von CHF 20’000 (100 Scheine zu je CHF 200) erwerben. Viele Banken haben diese Limite aber tiefer angesetzt.

Genossenschafter profitieren neben Mitbestimmungsrechten am Unternehmen auch von Vorzugskonditionen für verschiedene Bankprodukte, wie beispielsweise höhere Zinssätze. Darüber hinaus erhalten sie vergünstigte Freizeitangebote, Einladungen zu Veranstaltungen (z.B. Kino am See), kostenlosen Zutritt in viele Museen (Museumspass) und eine – je nach Betrachtungsweise – einigermassen attraktive Verzinsung auf das einbezahlte Genossenschaftskapital. Aktuell beträgt die «Zinsdividende» auf dem Anteilsschein beispielsweise bei der Raiffeisenbank rechter Zürichsee oder bei Raiffeisen Luzern je 3.25 Prozent oder bei der Raiffeisenbank Zürich Flughafen 2.5 Prozent.

Warum Genossenschafter für die Raiffeisen wichtig sind

Die Genossenschafterinnen und Genossenschafter tragen nicht nur zur Kundenbindung bei, sondern stärken durch ihre gezeichneten Anteile auch das Eigenkapital der Raiffeisenbanken, was für deren Wachstumsstrategien wichtig ist. Neben der Bildung von Reserven aus Unternehmensgewinnen können die Raiffeisenbanken ihr Eigenkapital auch dann erhöhen, wenn sie neue Mitglieder gewinnen oder bestehende Mitglieder ihre Anteile aufstocken. Es ist in diesem Zusammenhang auch zu beachten, dass bei einem Todesfall eines Raiffeisen-Genossenschafters die Anteile von Raiffeisen zurückbezahlt und die Mitgliedschaft nicht vererbt wird. Wenn eine Raiffeisenbank viele ältere Mitglieder hat und die Erbinnen und Erben nicht als neue Mitglieder gewonnen werden können, kann dies zu einer Reduktion des Eigenkapitals führen (natürlich kann dies durch weitere Gewinnrückbehalte kompensiert werden). Wie ein Blick in einzelne Bilanzen von Raiffeisenbanken zeigt, sind die Bedeutung des Genossenschaftskapitals im Verhältnis zum gesamten Eigenkapital und auch die Zuwächse im Bereich des Genossenschaftskapitals sehr unterschiedlich.

Eine Haftung der Genossenschafterinnen und Genossenschafter über den Genossenschafts-Anteil hinaus ist bei Raiffeisen ausgeschlossen. Bis 1989 waren Genossenschafts-Mitglieder noch unbeschränkt solidarisch haftbar. Danach wurde die Haftung auf eine Nachschusspflicht von CHF 8000.- reduziert, welche 2014 abgeschafft wurde. Historisch gesehen waren solche Solidarhaftungen und Nachschusspflichten vor allem für die regulatorischen Eigenmittelanforderungen relevant, da diese teilweise als Eigenkapital angerechnet werden konnten und somit zur Erfüllung der Kapitalvorschriften beitrugen.[3]

Fazit