30. März 2015

Schwyzer KB lanciert als erste Kantonalbank ein Personal Finance Management

Wie ich in diesem Blog schon mehrfach erwähnt habe, ist Personal Finance Management (PFM) in der Schweiz noch nicht weit verbreitet. Neben dem eCockpit der PostFinance, des persönlichen Finanzassistenten der UBS und der Hypothekarbank Lenzburg ist seit kurzem auch die Banco Popolare di Sondrio mit einem PFM (GoBanking) aktiv. Im zweiten Quartal dieses Jahres wird mit der Schwyzer Kantonalbank (SZKB) eine erste Kantonalbank PFM anbieten. Nachfolgend werde ich das Tool und die Überlegungen der SZKB vorstellen und gleichzeitig aufzeigen, wie sich dieses Angebot bei UBS und PostFinance entwickelt haben.

Gemäss der im vergangenen Sommer durchgeführten Umfrage im Rahmen der IFZ Retail Banking Studie bei 214 Geschäftsleitungsmitgliedern von Retail Banken erwarten rund zwei Drittel der Umfrageteilnehmer, dass PFM zukünftig integraler Bestandteil des Online Bankings wird. Ein Drittel der befragten Banken stimmt der Aussage, dass PFM in fünf Jahren bei fast allen Banken im Online Banking integriert sein wird, hingegen eher nicht oder gar nicht zu. Besonders im Umfeld der Gruppe der Regionalbanken gibt es überdurchschnittlich viele Skeptiker.

Die Schwyzer Kantonalbank (SZKB) geht davon aus, dass PFM in einigen Jahren ein „Hygienefaktor“ ist, der in jedes Online Banking gehört. Entsprechend wurde dieses Projekt proaktiv angegangen. Derzeit läuft bereits der Pilot mit „Friends und Family“. Im zweiten Quartal dieses Jahres will die SZKB dann als erste Kantonalbank ihren digitalen Finanzassistenten sämtlichen Kunden präsentieren.

Nutzen und Ziele des PFM

Aus Kundensicht hilft der digitale Finanzassistent die Kontobewegungen zu visualisieren, die Finanzen transparent(er) darzustellen und seine Finanzen besser zu organisieren. Entsprechend sieht die SZKB den digitalen Finanzassistenten vor allem auch als ein Kundenbindungsinstrument. Philipp Zimmermann, Leiter der Virtuellen Bank bei der SZKB, sieht durch dieses Tool zusätzlich die Chance, neue Interaktionsmöglichkeiten zu schaffen, die Online-Nutzung der bestehenden Infrastruktur zu steigern und (zu einem späteren Zeitpunkt) möglicherweise auch Querverkäufe anzuregen. Gemäss seinen Aussagen stärkt PFM die Kundenbeziehung durch das positive Kundenerlebnis.

Was die Kunden darüber sagen…

Während der Projektphase hat die SZKB das Angebot auch mit Kundenworkshops getestet. Einige zentrale Erkenntnisse daraus:

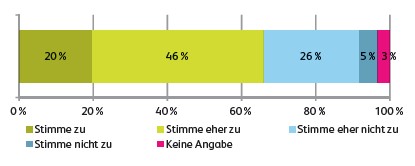

- Fast alle Teilnehmer würden den Finanzassistenten nutzen. Die Mehrheit konnte die vorgeschlagene Lösung intuitiv bedienen und die Darstellungen richtig interpretieren. Der überwiegende Anteil der Kunden benötigt keine Hilfe bei der Anwendung.

- Fast die Hälfte der Befragten wäre bereit gewesen, etwas für diese Dienstleistung zu bezahlen. Da das Angebot aber von anderen Banken gratis angeboten wird, wäre dies wohl nur schwierig durchsetzbar.

- Kritischer Punkt beim digitalen Finanzassistenten ist der Initialaufwand, um Budgets zu erfassen und die richtigen Kategorien für das Tagging (#) zu finden.

- Theoretisch wäre es auch möglich, dass man die Konto- und Transaktionsinformationen von Zweitbankbeziehungen im Tool der SZKB anzeigen lässt. Dieser Lösung stehen aber etwas mehr als die Hälft der Kunden sehr skeptisch gegenüber. Daher verzichtet man (vorläufig) darauf, Zweit- und Drittbankbeziehungen im Finanzassistenten anzeigen zu lassen.

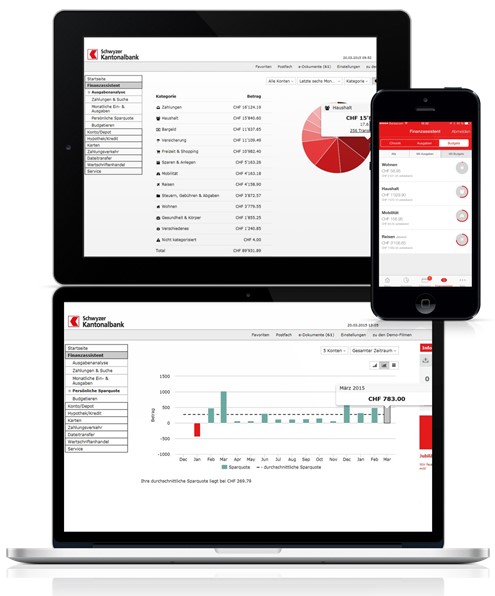

So sieht die Lösung aus:

Der digitale Finanzassistent, basierend auf der Software von Contovista, gefällt mir optisch sowohl in der mobilen als auch in der Desktop-Lösung. Das Ganze wirkt übersichtlich und aufgeräumt. Die Möglichkeit, eigene Kategorien mit Hashtags (#) zu bilden ist eine gute Idee, auch wenn ich mir nicht ganz sicher bin, ob resp. wie viele Personen sich die Mühe nehmen, solche Zusatzkategorien zu schaffen. Ebenso besteht in der Mobilen App die Möglichkeit, die Rechnung zu fotografieren und in den digitalen Finanzassistenten zu integrieren. Aus Datenschutz Gründen positiv zu werten ist, dass die SZKB Kunden das PFM selber aktivieren müssen. Dies erfolgt nicht ungefragt. Ein weiterer Pluspunkt aus meiner Sicht ist der identische Funktionsumfang der mobilen und der Desktop Lösung. Was derzeit noch fehlt, ist die Integration der Kreditkarten-Daten in den digitalen Finanzassistenten. Dies sollte aus meiner Sicht aber zwingend möglich sein. Hier sind gemäss Zimmermann Anstrengungen im Gange.

Unter diesem Link finden Sie einen kurzen Film

Und untenstehend einige Impressionen der Lösung:

….und wie läuft PFM bei PostFinance und UBS?

Sowohl bei der PostFinance als auch bei der UBS ist man mit den bisherigen Entwicklungen des eCockpits (PostFinance) respektive des digitalen Finanzassistenten (UBS) sehr zufrieden. Beide Anbieter können noch immer stark steigende Nutzerzahlen ausweisen. Bei der UBS Schweiz nutzen derzeit gemäss Andreas Kubli, Head Multichannel Management und Digitalization, fast 300‘000 Personen den Finanzassistenten. Gemäss Aussagen von Kubli wurde noch nie eine neue Funktionalität in so kurzer Zeit und so gut von den Kunden aufgenommen. Bei der PostFinance nutzen gemäss Zaida Mendez, Marktmanagerin Privatkunden, ca. 15-20% der eFinance-Nutzer das eCockpit. Vor allem seit der Integration des PFM-Tools in das neue eFinance sind die Nutzerzahlen sprunghaft angestiegen.

Fazit:

Der digitale Assistent der Schwyzer Kantonalbank ist nach der eHypo das zweite von aussen bald sichtbare Produkt der Digitalisierungsstrategie der Schwyzer Kantonalbank. Weitere Entwicklungen in verschiedenen Geschäftsfeldern können erwartet werden. Ich persönlich finde den digitalen Finanzassistenten gelungen. Richtig eingesetzt sollte er nicht „nur“ zu einem positiven Kundenerlebnis führen, sondern auch der Bank helfen, ihre Kunden besser kennenzulernen. Dieser Lernprozess wird noch eine Zeit dauern. Ebenso wird bei der UBS beispielsweise überlegt, wie der persönliche Finanzassistent um weitere Beratungsfunktionalitäten ergänzt werden könnte. Die Reise im Bereich PFM ist also noch nicht abgeschlossen. Gleichzeitig darf man die Wirkung dieses einzelnen Tools nicht überschätzen, sondern sollte solche Angebote als Mosaik-Steine im Rahmen einer Digitalisierungsstrategie sehen. In Anbetracht dieser Entwicklungen und der positiven Resonanz der Kunden gehe ich aber davon aus, dass bald auch weitere Banken auf den PFM-Zug aufspringen werden.

Kommentare

1 Kommentare

Urs Bolt

1. April 2015

Danke für die aufschlussreiche Beurteilung. Mich würde interessieren, ob es bereits zu Qontis, dem PFM-Tool der NZZ, einen Erfahrungsbericht gibt.

Danke für Ihren Kommentar, wir prüfen dies gerne.