22. Oktober 2018

Sind Männer wirklich risikofreudigere Anleger als Frauen?

Es ist ein gängiges Klischee, dass Männer risikofreudiger sind als Frauen. Aber trifft dies auch auf das Anlageverhalten zu? Eine Umfrage in der Schweiz findet tatsächlich Indizien für diesen Zusammenhang: So investieren Männer beispielsweise deutlich öfter in Aktien als Frauen. Doch ein vertiefter Blick in die Umfragedaten zeigt auch, dass die reine Genderthematik zu kurz gegriffen ist. Weiter zeigt eine Befragung der Plattform clevercircles auf, dass Männer und Frauen unterschiedliche Meinungen zur aktuellen Marktentwicklung haben und die Meinungen unterschiedlich rasch neuen Gegebenheiten anpassen.

Investieren Schweizer Frauen wirklich anders als Schweizer Männer?

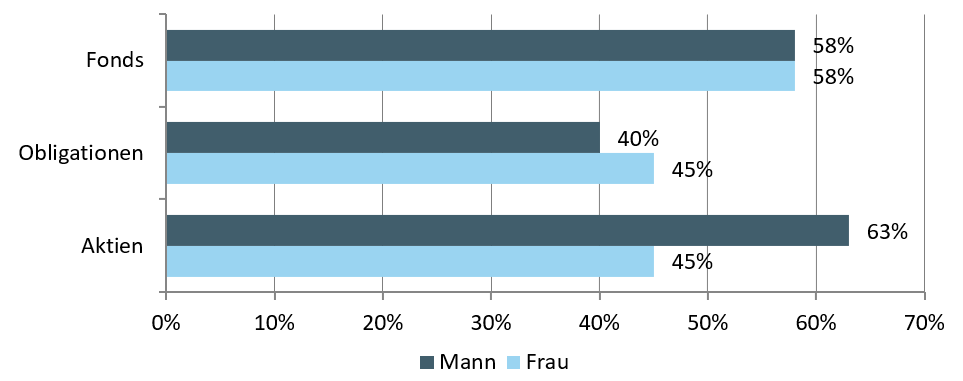

In Bezug auf das Anlageverhalten haben mehrere wissenschaftliche Studien auf internationaler Ebene statistische Beweise für den unterschiedlichen Risikoappetit der beiden Geschlechter gefunden. Gemäss einer Umfrage zum Anlageverhalten im Auftrag der Bank CIC bei 1’020 Personen in der Schweiz scheint dieser Zusammenhang auch in der Schweiz zu existieren. Misst man beispielsweise die Risikoneigung der beiden Geschlechter anhand der Aktieninvestitionen, scheinen Frauen auf den ersten Blick deutlich risikoaverser zu sein als Männer (vgl. Abbildung 1).

Frauen tätigen allgemein weniger oft Investitionen an den Finanzmärkten als Männer, und wenn sie dies tun, dann weniger häufig in Aktien. Stattdessen bevorzugen weibliche Investoren tendenziell weniger risikoreiche Anlagen. Die drei am häufigsten genannten Anlageklassen sind Anlagefonds, Obligationen und Aktien (vgl. Abbildung 1). Anlagefonds sind bei Frauen mit 58 Prozent aller Nennungen am beliebtesten. Weiter zeigt die Grafik, dass weibliche Investoren gleich häufig zu Aktien wie zu Obligationen greifen. Letztere unterliegen grundsätzlich deutlich tieferen Kursschwankungen als Aktien. Männern wiederum investieren deutlich öfter in Aktien als in Obligationen (63% gegenüber 40%). Daher scheinen weibliche Investoren im Durchschnitt defensiver zu investieren als männliche.

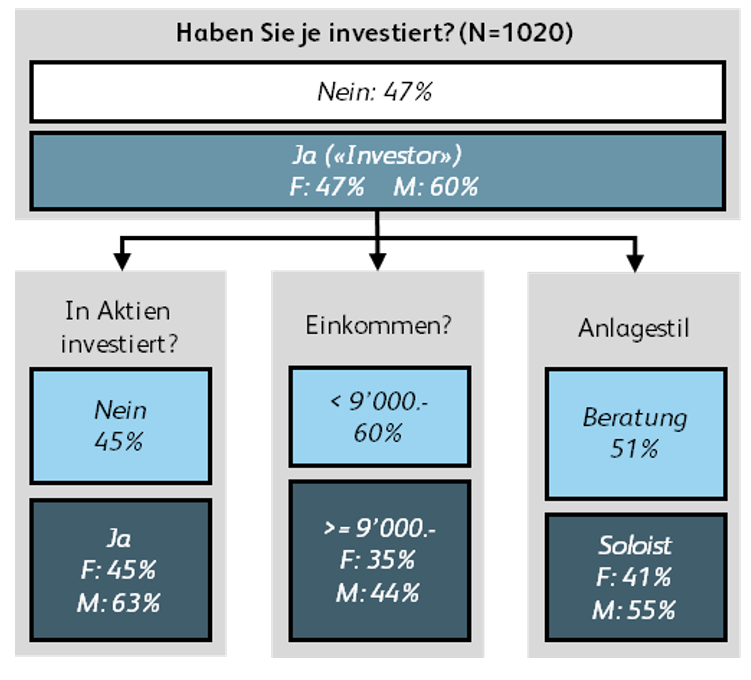

Während nur knapp jede zweite Investorin (45%) jemals Anlagen in Aktien getätigt, liegt dieser Wert bei den Männern bei 63 Prozent und damit nahezu 20 Prozentpunkte höher. Insgesamt kann festgehalten werden, dass knapp die Hälfte der befragten Frauen (47%) an den Finanzmärkten investiert sind (in Obligationen, Rohstoffe, Anlagefonds, Strukturierte Produkte oder in Aktien). Bei den Männer liegt dieser Wert bei 60 Prozent (Abbildung 2, oben).

Bezüglich Einkommen stehen die Männer gemäss der Umfrage besser da als Frauen. 44 Prozent der männlichen Investoren weisen ein Einkommen von CHF 9’000 oder mehr aus. Bei den weiblichen Investoren sind es 35 Prozent. Abbildung 2 zeigt zudem, dass männliche Investoren im Vergleich zu Frauen überproportional oft ihre Anlagen selbständig tätigen (sogenannte «Soloisten»).

Risikofreudigkeit korreliert mit dem Einkommen

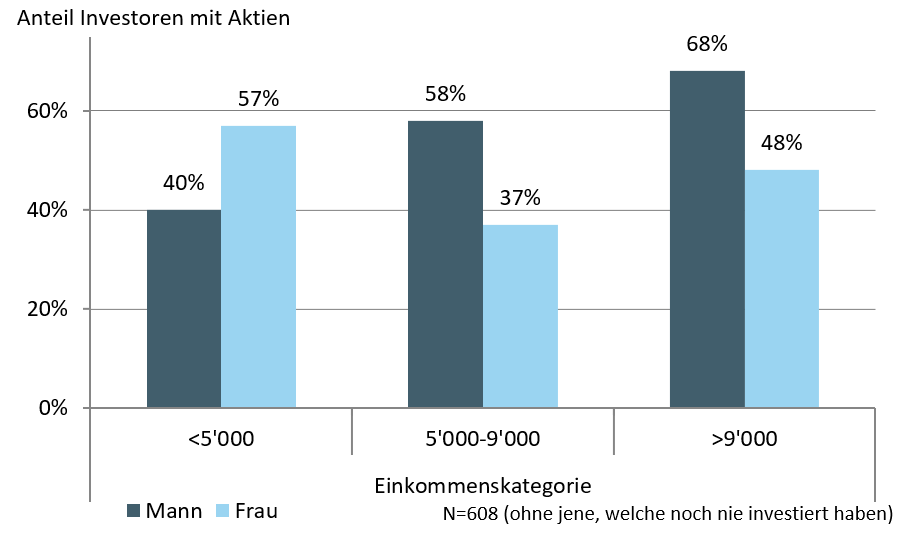

Anlageentscheide werden immer auch im Kontext der eigenen wirtschaftlichen Situation sowie der persönlichen Präferenzen getroffen. Wie oben schon aufgezeigt, haben verhältnismässig mehr Männer als Frauen ein monatliches Einkommen von über CHF 9’000. Sind die Unterschiede im Anlageverhalten zwischen Frauen und Männer auf die Einkommensunterschiede oder geschlechterspezifische Faktoren zurückzuführen?

Ein differenzierteres Bild zeigt sich, wenn die Investoren separat nach deren Haushaltseinkommen betrachtet werden (Abbildung 3). Entgegen der aggregierten Sicht, sind beispielsweise weibliche Investoren der unteren Einkommensklasse risikofreudiger als männliche. Generell zeigen männliche Investoren eine steigende Risikofreudigkeit, je höher ihr Einkommen ist. Während lediglich 40 Prozent der tiefsten Einkommenskategorie Aktien als Anlageklasse besitzen, haben mehr als 68 Prozent mit einem monatlichen Einkommen über CHF 9’000 Investitionen in Aktien getätigt. Es erstaunt nicht, dass höhere Einkommensschichten eine höhere Risikotoleranz haben und daher vermehrt in Aktien investieren. Interessanterweise ist dies bei weiblichen Investoren jedoch umgekehrt. Bei den Männern steigt die Risikobereitschaft bezüglich Anlagen mit steigendem Einkommen, bei den Frauen sinkt sie. Da die meisten Investoren zur mittleren und oberen Einkommenskategorie zählen, sind Frauen auf aggregierter Ebene deutlich risikoaverser als Männer.

Selbstständig investierende Frauen sind eher risikoavers

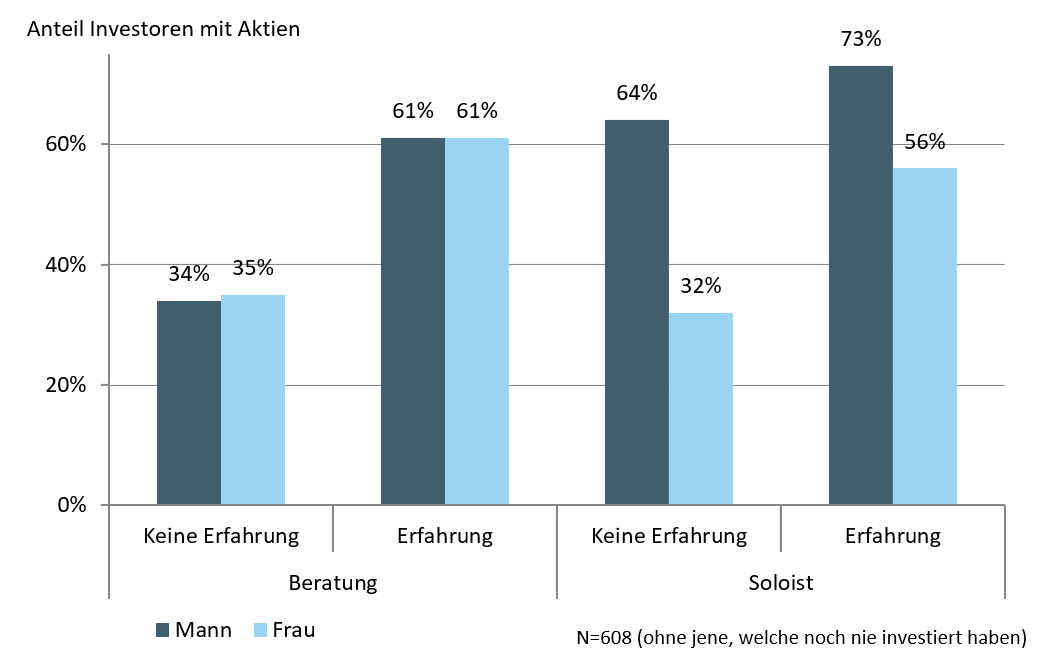

Investitionsentscheide werden oftmals von nahestehenden Personen oder professionellen Meinungen mitgeprägt. Jeder zweite private Investor in der Schweiz bezieht bei Anlageentscheidungen eine oder mehrere Personen mit ein. Wie oben aufgezeigt, verwaltet rund die Hälfte der Investoren ihre Anlagen jedoch selbständig, also ohne Beratung oder Vermögensverwaltungsmandat. Schätzt jemand seine Anlagekenntnisse als hoch ein, tendiert er eher zum Soloisten. Männer sind im Durchschnitt die selbständigeren Investoren als Frauen (55% gegenüber 41%). Abbildung 4 zeigt das Mass für Risikofreudigkeit, aufgeteilt nach Anlageverhalten, also Soloisten und solche, die eine Beratung in irgendwelcher Form in Anspruch nehmen. Zudem wurde unterschieden nach Geschlecht sowie nach der persönlichen Einschätzung der Anlagekenntnisse.

Als erstes fällt auf, dass sich Geschlechterunterschiede bezüglich Risikoaversion im Anlageverhalten nur bei selbständigen Investoren zeigen. Männer wie auch Frauen, welche sich bei Investitionen als erfahren einstufen und eine Anlageberatung in Anspruch nehmen, sind mit 61 Prozent gleich oft in Aktien investiert. Unerfahrenen Investoren wird erwartungsgemäss deutlich weniger oft zu Aktien geraten (34% bzw. 35%). Der deutlichste Geschlechterunterschied zeigt sich bei den Soloisten, welche angeben, über keine Erfahrung zu verfügen. Bei Männern ist der Anteil an Aktieninvestoren doppelt so hoch wie bei den Frauen. Dies deutet auf eine deutlich höhere Risikobereitschaft der Männer hin.

Bei Frauen ist der Zusammenhang zwischen Risikoneigung und Anlagestil umgekehrt. Wenn Frauen ihre Anlagen selbständig verwalten, sind sie weniger oft in Aktien investiert als wenn sie beraten werden (ohne Erfahrung 32% bzw. 56% mit Erfahrung). Ein Erklärungsversuch dazu könnte sein, dass sich Frauen weniger für Finanzmärkte interessieren und daher weniger Vertrauen in ihr Investment-Wissen haben als Männer.

Deutlicher Meinungsumschwung der Investoren zu Markterwartungen

Sind Frauen auch in Bezug auf ihre Einschätzung der allgemeinen Wirtschafts- und Aktienmarktentwicklung vorsichtiger als Männer? Zwischen Dezember 2017 und Juni 2018 befragte die Anlageplattform Clevercircles Investoren vier Mal zu ihren Meinungen über verschiedene Marktentwicklungen.

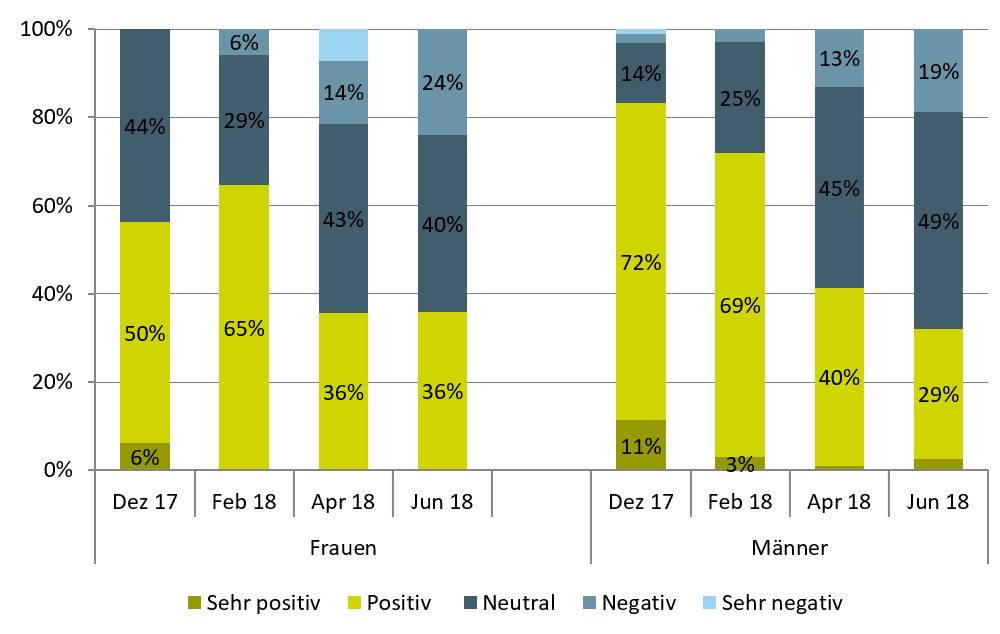

Abbildung 5 zeigt die Entwicklung der allgemeinen Einschätzung zu Wirtschaft und Märkte der beiden Geschlechter. Die Frauen waren bis im Frühjahr 2018 im Durchschnitt noch überwiegend positiv eingestellt, bis dann in den beiden Abstimmungsterminen im April ein Meinungsumschwung eintritt. Seither schätzen nur noch gut ein Drittel der Frauen die allgemeine Marktentwicklung als positiv ein. Bei den Männern war der Meinungsumschwung noch deutlicher. Bis und mit Februar waren noch mehr als zwei Drittel positiv oder gar sehr positiv eingestellt. Dieser Anteil ging jedoch sukzessive zurück. Im Juni 2018 war nur noch knapp ein Drittel der befragten Männer optimistisch zur Marktlage gestimmt.

Der Anteil der Frauen, welche die Wirtschaft und Märkte als positiv einschätzten, ist seit Dezember 2017 um 20 Prozentpunkte gesunken. Bei den Männern ging die Anzahl Optimisten um über 50 Prozentpunkte zurück. Dies deutet darauf hin, dass die Markteinschätzung der befragten Männer deutlich volatiler ist, als jene der Frauen.

Frauen tendieren eher zu einem Home-Bias

Obwohl Frauen ihre Meinung bezüglich der Einschätzung zur Marktentwicklung weniger schnell ändern als die Männer, reagieren sie auf veränderte Rahmenbedingungen. Sie scheinen dies jedoch selektiver zu tun, als die Männer. So schätzten per Ende 2017 jeweils ein Viertel der befragten Männern und Frauen die wirtschaftliche Entwicklung der USA als besser ein verglichen mit der EU und der Schweiz (Abbildung 6). Ein halbes Jahr später ging dieser Anteil bei den Männern zurück auf 16 Prozent, bei den Frauen gar auf 8 Prozent. Zu vermuten ist, dass dieser Meinungsumschwung zumindest teilweise mit den wirtschaftspolitischen Veränderungen im Zusammenhang stehen.

Was in Abbildung 6 jedoch noch deutlicher auffällt, ist ein sogenannter Home-Bias bei den Frauen. Im Juni schätzte nahezu jede zweite Frau die wirtschaftliche Entwicklung in der Schweiz besser ein, als in den USA und der EU. Von den Männern hingegen sieht lediglich knapp ein Drittel den heimischen Markt an der Spitze.

Fazit

Frauen tätigen weniger oft Investitionen an den Finanzmärkten als Männer. Wenn sie dies tun, dann weniger häufig in die – im Vergleich zu anderen Anlagemöglichkeiten – volatileren Aktien. Daraus lässt sich ableiten, dass weibliche Investoren grundsätzlich risikoaverser sind als Männer. Die Unterscheidung nach Einkommensklassen zeigt jedoch, dass diese Aussage etwas relativiert werden muss. Investorinnen der unteren Einkommensklasse sind risikofreudiger als ihre männlichen Peers. Bei höheren Einkommensklassen sind hingegen Männer deutlich öfter in Aktien investiert als Frauen.

Des Weiteren scheinen Investoren grundsätzlich risikobereiter, wenn sie mehr Vertrauen in ihre Anlagekenntnisse haben. Dies zeigt sich deutlich bei Anlegern, welche einen Berater beiziehen. Männliche Investoren, welche ihre Anlageentscheidungen ohne Berater tätigen, sind überraschend risikobereit, auch wenn sie ihre Anlagekenntnisse als tief einstufen.

In Bezug auf Wirtschafts- und Markteinschätzungen scheinen Männer ihre Meinungen schneller anzupassen als Frauen. So ging innerhalb von nur sechs Monaten die Anzahl von männlichen Optimisten um 50 Prozentpunkte zurück, während der Rückgang bei den Frauen mit 20 Prozentpunkten deutlich moderater war. Was auch auffällt, sind die regionalen Präferenzen. Frauen zeigen ein deutlich höheres Vertrauen in die Entwicklung der heimischen Märkte. Dieser home-bias kann auch als ein Zeichen der Vorsicht interpretiert werden. Denn die lokalen Entwicklungen dürfte man besser einschätzen können, als jene von anderen Ländern.

Zur Umfrage

Im Auftrag der Bank CIC wurden 1’020 Personen in der Schweiz zwischen 16 und 75 Jahren befragt. Der Fokus lag auf den Bedürfnissen und Erfahrungen im Anlagebereich sowie dem Investitionsverhalten. Um die Aussagekraft der Umfrageergebnisse zu verbessern, wurden die Antworten für die Auswertung gewichtet. Diese Gewichtung erfolgte bezüglich Alterskategorie, Geschlecht und Sprachregion (exklusiv Tessin), damit die Stichprobe der Struktur der Schweizer Wohnbevölkerung entspricht. 49.8 Prozent der Stichprobe sind weiblich. Dies entspricht genau der Schweizer Wohnbevölkerung in dieser Alterskategorie (Quelle: BFS). Drei Viertel wohnen in der Deutschschweiz, und ein Viertel in der Westschweiz.

Clevercircles ist eine neuartige Anlageplattform der Bank CIC, die seit Mai 2018 live ist. Kunden definieren eine individuelle Anlagestrategie aus ETFs und Indexfonds und können diese im Rahmen einer taktischen Asset Allocation regelmässig an ihre Markterwartungen anpassen. Für die Meinungsbildung bezüglich Markterwartungen bietet clevercircles die Möglichkeit sich mit selbst gewählten Vertrauenspersonen und -gruppen, Fachleuten und/oder mit der Community abzustimmen («social forecasting»). In einem zwei-Monatsrhythmus können dazu alle Teilnehmer auf clevercircles ihre Erwartungen zu den wichtigsten Märkten in einem standardisierten Fragebogen im Rahmen einer blinden Abstimmung abgeben. Die der obigen Analyse zugrunde liegenden Abstimmungen vom Dezember 2017 bis April 2018 fanden während der halböffentlichen Betaphase statt. Weitere Informationen: https://clevercircles.ch/abstimmungen

Kommentare

0 Kommentare

Danke für Ihren Kommentar, wir prüfen dies gerne.