14. Januar 2019

Welche Kunden gehen zum Hypothekenvermittler?

Von Prof. Dr. Andreas Dietrich

Hypothekenvermittler wie MoneyPark, Hypoguide oder HypoPlus erlangen im Schweizer Hypothekarmarkt eine zunehmende Bedeutung. Wie sehen entsprechend die Zukunftsperspektiven der Vermittler aus? Welche und wie viele Kunden können sich vorstellen, ihre Hypothek bei einem Vermittler abzuschliessen? Was spricht für die Dienste der Vermittler, was dagegen? Der nachfolgende Blog stellt die wichtigsten Ergebnisse einer Umfrage dar, die diesen und anderen Fragen nachgegangen ist.

„In drei Schritten zur besten Hypothek“, oder „Günstige Hypotheken in 3 Minuten vergleichen – kein Suchen im Internet, kein Shopping von Bank zu Bank, kein Verhandeln.“ So und ähnlich werben Hypothekenvermittler für ihre Dienstleistung. Und tatsächlich scheinen immer mehr Kunden die Dienste der Hypothekarvermittler zu nutzen. So gibt beispielsweise MoneyPark an, Hypotheken im Wert von gut CHF 140 Millionen Franken pro Monat zu vermitteln. Damit ist die 2012 gegründete Firma einer der grössten Intermediäre am Schweizer Hypothekenmarkt. Der Marktanteil aller Vermittler liegt derzeit aber noch immer nur bei rund 1 Prozent.

Auch in Deutschland ist die entsprechende Entwicklung eindrücklich – und bereits einige Jahre weiter. So hat beispielsweise die Firma Interhyp im Jahr 2017 ein Volumen von knapp 20 Milliarden Euro vermittelt (zum Vergleich: im Jahr 2013 lag dieses Volumen noch bei 8.9 Milliarden Euro).

Umfrage

Im Rahmen einer Umfrage haben wir daher eruiert, wie die Hypothekenvermittler aus Kundensicht heute wahrgenommen werden. Die Umfrage wurde im Rahmen des Master-Studiums (MSc in Banking and Finance) von den Studierenden Stefan Grob, Moreno Frigg und Luca Bumann durchgeführt. Die entsprechenden Testpersonen (Wohneigentümer mit einer Hypothek und/oder einem Baukredit) mussten dabei zwei Fragen beantworten:

- Können Sie sich vorstellen, Ihre Hypothek bei einem Vermittler abzuschliessen?

- Falls ja: Was spricht dafür? Falls nein: Was spricht dagegen?

Insgesamt haben 291 Personen aus der Deutschschweiz an der Umfrage teilgenommen. Die Umfrage ist nicht ganz repräsentativ und muss daher mit einer gewissen Vorsicht betrachtet werden.

Wichtigste Ergebnisse

Drei von vier der befragten Personen geben an, dass sie es sich nicht vorstellen könnten, die Hypothek über einen Vermittler abzuschliessen. 24 Prozent der Befragten können sich aber vorstellen, die Hypothek über einen Vermittler abzuschliessen. In besagter Umfrage sind diese Personen im Durchschnitt 48 Jahre alt, männlich (77% dieser Personen) und verfügen gemäss eigener Einschätzung über überdurchschnittliche Finanzkenntnisse. Interessanterweise gaben gleich viele Personen aus einer städtischen wie aus einer ländlichen Gegend an, es sich vorstellen zu können, die Hypothek über einen Vermittler abzuschliessen.

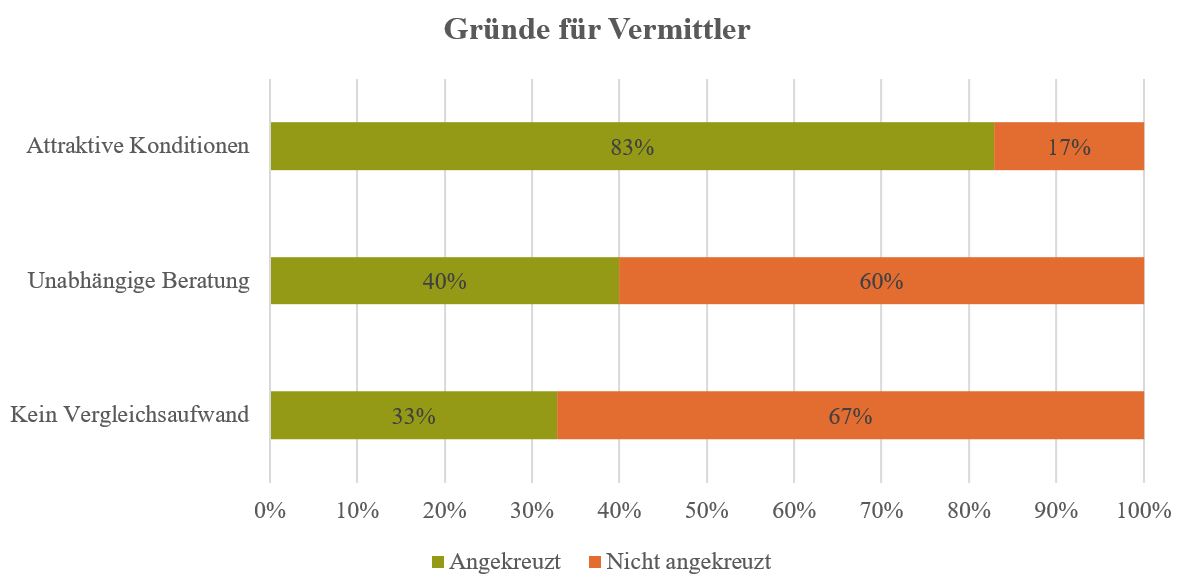

Insgesamt haben sich diese Werte gegenüber einer ähnlichen Umfrage aus dem Jahr 2013 nur unwesentlich verändert. Im Jahr 2013 konnten sich 79 Prozent der Befragten nicht vorstellen, eine Hypothek bei einem Vermittler abzuschliessen. Gleichzeitig kann man aber beobachten, dass der Anteil positiver Stimmen leicht zugenommen hat. Während sich im Jahr 2018 rund 24 Prozent der Umfrageteilnehmenden vorstellen konnten, eine Hypothek bei einem Vermittler abzuschliessen, lag dieser Wert im Jahr 2013 noch bei 17 Prozent (7% der Befragten hatte damals keine Meinung dazu). Bei der Frage, welche Gründe für einen Hypothekarabschluss bei Vermittlern sprechen, waren Mehrfachantworten möglich (n=70). Hier zeigte sich, dass der mit Abstand wichtigste Grund für einen Hypothekenvermittler die Vermutung der Befragten ist, dadurch attraktive Konditionen zu erhalten. 83 Prozent derjenigen Befragten, die sich den Gang zu einem Hypothekenvermittler vorstellen können, gaben an, dass mögliche attraktive Konditionen ein zentraler Grund für die Wahl eines Vermittlers ist. Die weiteren Kriterien «Unabhängige Beratung» (40%) sowie «Kein Vergleichsaufwand» (33%) wurden als etwas weniger wichtige Gründen angekreuzt (vgl. Abbildung 1).

Abbildung 1: Gründe für Vermittler (n=70; Quelle: Grob/Frigg/Bumann, 2018)

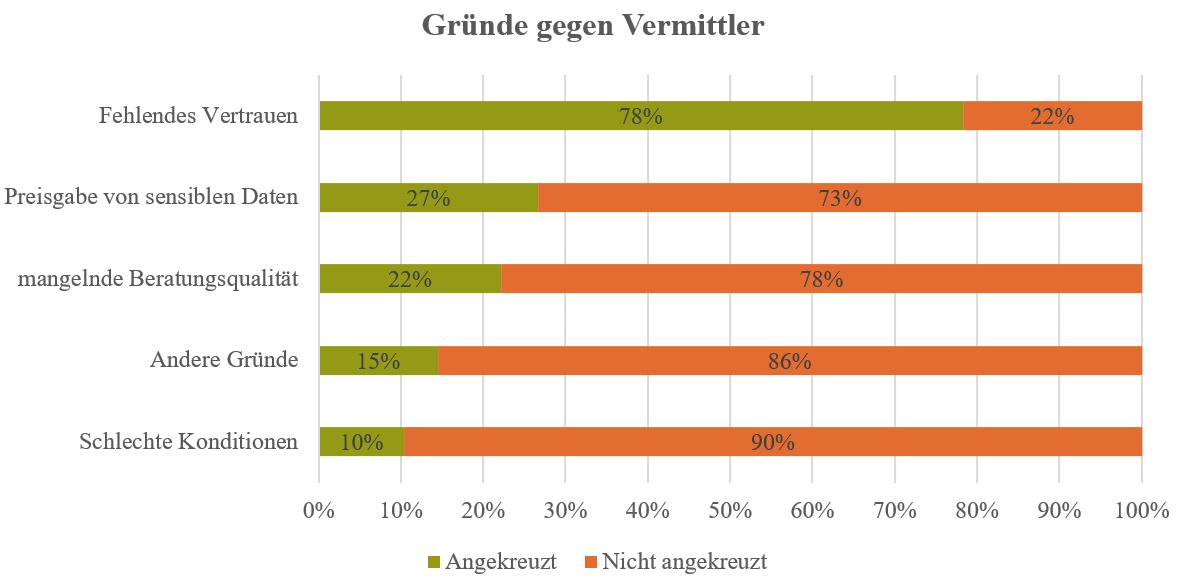

Alle Befragten, welche angegeben haben, dass sie es sich nicht vorstellen könnten, die Hypothek bei einem Vermittler abzuschliessen (n=221) wurden bei der Umfrage gebeten, die Gründe für diesen Umstand mitzuteilen. Aufgrund der Fragestellung waren Mehrfachantworten zulässig. Der klar wichtigste Grund gegen einen Vermittler war das fehlende Vertrauen, welches von 78 Prozent der Befragten angekreuzt wurde (Vgl. Abbildung 2). Die weiteren Gründe «Preisgabe von sensiblen Daten» (27%), «mangelnde Beratungsqualität» (22%), «andere Gründe» (15%) und «schlechte Konditionen» (10 %) wurden als eher nebensächlich wahrgenommen.

Abbildung 2: Gründe gegen Vermittler (n=221; Quelle: Grob/Frigg/Bumann, 2018)

Fazit

Insgesamt kann man feststellen, dass die Hemmschwelle und Skepsis gegenüber Hypothekenvermittlern seitens der Kunden noch immer recht hoch ist. Das Geschäftsmodell scheint noch immer nicht von allen Personen verstanden zu werden. Hier werden die existierenden Vermittler auch weiterhin aktiv Aufklärungsarbeit verrichten müssen. Gleichzeitig steigen die vermittelten Volumina bei den Hypothekarvermittlern stetig an. Ebenso können es sich bereits 24 Prozent der Umfrageteilnehmenden vorstellen, eine Hypothek bei einem Vermittler abzuschliessen. Selbst wenn nur die Hälfte dieser Personen tatsächlich eine Hypothek bei einem Vermittler abschliessen würde, würde deren Marktanteil förmlich explodieren. Entsprechend bietet der Markt noch weiteres Potenzial für die Vermittler. Das Ziel von MoneyPark CEO Stefan Heitmann, mittelfristig einen Marktanteil von 10 Prozent anzupeilen, scheint derzeit etwas gar ambitiös, kann aber in Anbetracht der Umfragewerte nicht ganz ausgeschlossen werden.

Kommentare

0 Kommentare

Danke für Ihren Kommentar, wir prüfen dies gerne.