3. März 2025

Regionalbanken und Sparkassen,

Wie Banken den Anteil nachhaltiger Anlegerinnen und Anleger erhöhen können

Basierend auf einer repräsentativen Studie zeigen wir zwei Stossrichtungen auf, wie Banken den Anteil an Personen erhöhen können, welche teilweise oder ausschliesslich in nachhaltige Anlagen investieren. Zentral sind dabei Werthaltungen sowie die Überzeugung bei den Anlegerinnen und Anlegern, dass nachhaltige Anlagen etwas bewirken. Anlagevorschläge der Banken – ob konventionell oder nachhaltig – haben zudem einen erheblichen Einfluss auf den Anteil an nachhaltigen Anlagen im Portfolio, da ein Teil der Kundschaft die Standard-Empfehlungen übernimmt.

Seit dem 1. Januar 2025 erheben die Banken basierend auf der Selbstregulierung der Schweizerischen Bankiervereinigung (SBVg) auch das Interesse ihrer Bestandeskunden an nachhaltigen Anlagen. Die SBVg verwendet dafür den Begriff «ESG-Präferenzen».[1] ESG steht für Umwelt («Environmental»), Soziales («Social») und Unternehmensführung («Governance»). Vor dem Hintergrund dieser Entwicklungen haben wir basierend auf einer repräsentativen Bevölkerungsbefragung bei 3’017 in der Schweiz wohnhaften Personen das Thema nachhaltiges Anlegen untersucht.[2] Die vollständige Studie zu nachhaltigem Anlegen findet sich in der diesjährigen IFZ Retail Banking Studie.

In unserem Blog vom 27. Januar 2025 haben wir aufgezeigt, wie hoch die ESG-Präferenz in der Schweiz ist und wer nachhaltig anlegt. Zusammengefasst lässt sich festhalten:

- In der Schweiz legt knapp jede zweite Person in Wertschriften an.

- 45 Prozent dieser Anlegerinnen und Anleger geben an, Interesse an nachhaltigen Anlagen zu haben und weisen somit eine ESG-Präferenz aus.

- Das Interesse an nachhaltigen Investitionen scheint bei vielen Anlegerinnen und Anlegern bereits in ihren Wertschriftenportfolios umgesetzt zu sein. 37 Prozent der Anlegerinnen und Anleger geben an, ausschliesslich oder teilweise in nachhaltige Anlagen zu investieren.

Zwei Handlungsebenen, um den Anteil nachhaltiger Anlegerinnen und Anleger zu steigern

Aus der Perspektive der Finanzbranche stellt sich die Frage, ob und wie der Anteil nachhaltiger Investorinnen und Investoren weiter erhöht werden soll oder kann. Dabei lassen sich zwei zentrale Handlungsfelder unterscheiden.

Erstens stellt sich die Frage, ob Finanzdienstleister die «Nachhaltigkeit» als Standard vorgeben wollen. Es gibt bereits heute einzelne Finanzdienstleister, welche sich ausschliesslich auf nachhaltige Anlagen spezialisiert haben (z.B. Globalance Bank, radicant Bank, inyova). Darüber hinaus verfolgen auch verschiedene Banken die Strategie, dass die eigenen Publikumsfonds ausschliesslich aus Fonds bestehen, die als nachhaltig «gelabelt» sind (z.B. Raiffeisen, Graubündner Kantonalbank, Basellandschaftliche Kantonalbank, Aargauische Kantonalbank).[3] Vor diesem Hintergrund führten wir ein «Opt Out-Experiment» durch, um zu untersuchen, ob das Ausmass der nachhaltigen Anlagen der verschiedenen Kundinnen und Kunden davon abhängt, wie Finanzdienstleister ihren Anlagevorschlag präsentieren. Zweitens haben wir untersucht, welche Faktoren die Entscheidung der Kundschaft für nachhaltiges Anlegen beeinflussen.

Ein «Opt out» aus der Nachhaltigkeit – wie reagieren Anlegerinnen und Anleger?

Für das Experiment haben wir die befragten Personen in zwei Gruppen aufgeteilt. Beide Gruppen erhielten einen hypothetischen Lotteriegewinn von CHF 50’000, den sie bei einer Bank anlegen sollten.

- In Gruppe A unterbreitet die Bank einen Anlagevorschlag, der grundsätzlich auf nachhaltigen Kriterien basiert. Die Teilnehmenden dieser Gruppe können diesen Anlagevorschlag entweder annehmen oder sich aktiv dagegen aussprechen («Opt out»). Falls sie sich gegen den Anlagevorschlag («Opt out») entscheiden, haben sie die Möglichkeit, einen Teil des Geldes oder die gesamten CHF 50’000 ohne Berücksichtigung von Nachhaltigkeitskriterien anzulegen.

- Bei der Gruppe B erfolgt das Gegenteil. Die Bank schlägt den Teilnehmenden ein konventionelles Anlageportfolio vor, das keine Nachhaltigkeitsaspekte berücksichtigt. Die Personen in dieser Gruppe können den Anlagevorschlag entweder annehmen oder sich dagegen entscheiden. Falls sie das «Opt out» wählen, haben sie die Möglichkeit, einen Teil des Geldes oder die gesamten CHF 50’000 unter Berücksichtigung von Nachhaltigkeitskriterien anzulegen.

Tabelle 1 zeigt die Ergebnisse des Experiments. In Gruppe A, bei der Nachhaltigkeit als Standard vorgegeben wurde, würden 40 Prozent der befragten Personen ausschliesslich nachhaltig investieren (vgl. Tabelle 1). In der Gruppe B, wo konventionelle Anlagen der Standard waren, liegt dieser Wert bei 25 Prozent. In der Summe würden in Gruppe A 83 Prozent der Personen teilweise oder ausschliesslich nachhaltig investieren, während dieser Anteil in Gruppe B um fünf Prozentpunkte niedriger liegt (78%).

Das Ergebnis zeigt damit auf, dass der von der Bank gewählte Anlagevorschlag einen Einfluss auf die Wahl des (nachhaltigen) Portfolios hat.

| Gruppe A: Nachhaltig als Standard (n = 1’499) | Gruppe B: Konventionell als Standard (n = 1’524) | |

| Investieren ausschliesslich nachhaltig | 40.3% | 25.1% |

| Investieren teilweise nachhaltig | 42.8% | 53.1% |

| Investieren nicht nachhaltig (konventionell) | 17.0% | 21.8% |

Tabelle 1: «Opt out» aus nachhaltigen oder konventionellen Anlagevorschlägen

Welche Faktoren erklären die ESG-Präferenz und nachhaltiges Anlegen?

Die ESG-Präferenz ist aus Praxissicht ein wichtiger und auch regulatorisch vorgeschriebener Bestandteil des Beratungsprozesses im Bereich des nachhaltigen Anlagegeschäfts (siehe hier für die deskriptive Analyse der ESG-Präferenz). Interessant sind in einem zweiten Schritt aber auch die Gründe, warum Personen eine hohe oder tiefe ESG-Präferenz haben oder warum sie tatsächlich nachhaltig anlegen. Die bestehende wissenschaftliche Literatur identifiziert zahlreiche Erklärungsfaktoren für nachhaltiges Anlegen. Dazu zählen unter anderem Faktoren wie das Finanzwissen, das Wissen zum Thema Nachhaltigkeit allgemein, spezifisches Wissen zu nachhaltigem Anlegen, die soziale Reputation der Anlegerinnen und Anleger (z.B. die Möglichkeit, im Umfeld von nachhaltigen Investitionen zu berichten), erwartete Renditen, Risikoüberlegungen sowie die Aufmerksamkeit gegenüber Medieninformationen zum Thema Nachhaltigkeit.[4]

Relativ wenig Beachtung fanden bislang aber Themen wie Werthaltungen und Normen. Mit der «Theory of Planned Behaviour» (TPB) gibt es in der Psychologie ein etabliertes und häufig genutztes theoretisches Modell, welches den Einfluss von Werthaltungen auf beispielsweise Kaufentscheidungen erklärt.[5]

Die TPB versucht die Absicht, etwas zu tun (sog. Verhaltensabsicht) mit drei Variablen zu erklären:

- Haltungen: Diese Variable umfasst die positiven oder negativen Bewertungen, die eine Person gegenüber einem bestimmten Verhalten hat. Wenn eine Person ein Verhalten als positiv einschätzt, ist sie eher geneigt, es auszuführen. Somit steigt die Verhaltensabsicht.[6]

- Subjektive Normen: Diese Variable misst den wahrgenommenen (somit subjektiv) sozialen Druck. Dies können beispielsweise Erwartungen von wichtigen Bezugspersonen wie Familie, Freunde oder Kollegen sein, welche die Verhaltensabsicht und das Verhalten beeinflussen.[7]

- Wahrgenommene Verhaltenskontrolle: Diese Variable berücksichtigt die Fähigkeiten und Ressourcen einer Person, um ein bestimmtes Verhalten auszuführen. Es umfasst auch den Glauben an die Wirksamkeit des eigenen Verhaltens.[8]

Im Rahmen der Untersuchung wurden verschiedene multivariate Regressionsmodelle entwickelt, um sowohl die Verhaltensabsicht (z.B. die ESG-Präferenz) als auch das tatsächliche Verhalten (ob jemand tatsächlich nachhaltig investiert hat oder dies plant) zu erklären. Als erklärende Variablen wurden einerseits die zuvor beschriebenen TPB-Variablen verwendet. Darüber hinaus wurden verschiedene demographische Faktoren (z.B. Alter, Bildung, Sprachregion), das Finanzwissen sowie das Wissen über Nachhaltigkeit und nachhaltige Anlagen in das Modell integriert.

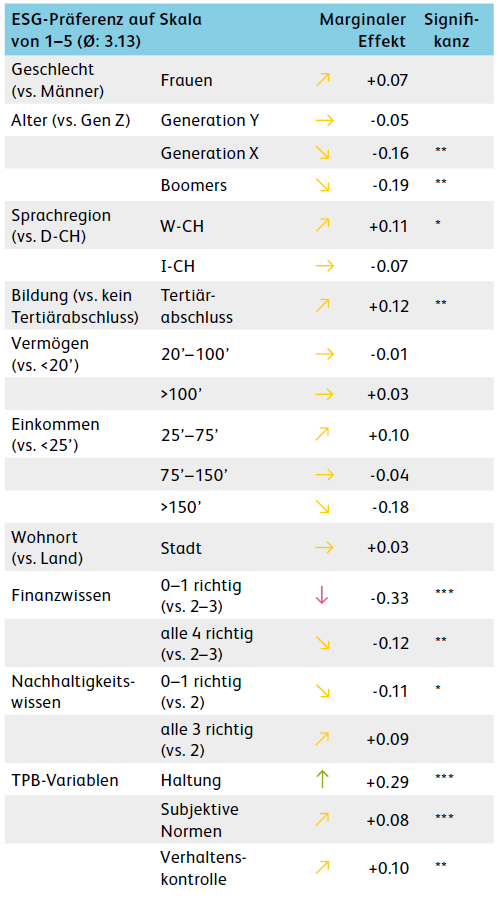

Tabelle 2 zeigt in einem vereinfacht dargestellten Output die Resultate der multivariaten Regressionsanalyse für die zu erklärende Variable der ESG-Präferenz. Die in der Tabelle aufgeführten Variablen zeigen, ob und wie stark der Einfluss einer einzelnen Variable auf die ESG-Präferenz der befragten Personen ist (mit +/- gekennzeichnet). Es wird unterschieden, ob die Variablen keinen Einfluss, einen signifikanten Einfluss (mit * gekennzeichnet), einen sehr signifikanten Einfluss (**) oder einen höchst signifikanten Einfluss (***) haben.

Die erklärenden Faktoren für die ESG-Präferenz wurden für alle befragten Personen untersucht. Statistisch signifikante Variablen, welche die Wichtigkeit nachhaltiger Anlagen für die befragten Personen erhöhen, sind die Sprachregion Westschweiz (im Vergleich zur Deutschschweiz), ein Hochschulabschluss, sowie alle drei Kategorien des TPB-Models (Haltungen, subjektive Normen, Verhaltenskontrolle). Einen besonders starken Effekt hat dabei die «Haltung» zu einzelnen Aussagen im Bereich der Nachhaltigkeit. Ist der Indexwert der Haltung um eine Einheit höher (auf einer Skala von 1 bis 5), erhöht sich die ESG-Präferenz um 0.29 Punkte (bei einem Mittelwert von 3.13).

Einen statistisch signifikant negativen Einfluss auf die Nachhaltigkeitspräferenz hat auch das Alter. Im Vergleich zur Generation Z zeigen die Generation X und die Babyboomer (Boomers) eine geringere Nachhaltigkeitspräferenz. Dies deutet darauf hin, dass ältere Generationen im Vergleich zur Generation Z tendenziell geringere Präferenzen für das Thema Nachhaltigkeit aufweisen.

Tabelle 2: Regressionsmodell – Verhaltensabsicht nachhaltige Anlagen (abhängige Variable: ESG-Präferenz von allen befragten Personen, Mittelwert der abhängigen Variable: 3.13, R2: 14% , n = 3’017)[9]

In weiteren Regressionsanalysen haben wir untersucht, welche Faktoren die Absicht bestimmen, in den nächsten zwei Jahren nachhaltig anzulegen. Auch hier sind die Faktoren zur Werthaltung sowie der wahrgenommenen Verhaltenskontrolle statistisch hoch signifikant.

Fazit

Wenn Banken den Anteil nachhaltiger Anlegerinnen und Anleger steigern möchten, können sie dies über ein standardmässig vorgeschlagenes nachhaltiges Portfolio erreichen (mit einer Opt Out-Möglichkeit für Kundschaft). In unserem Experiment lehnten lediglich 17 Prozent der Kundinnen und Kunden aktiv nachhaltige Anlagevorschläge ab, wenn diese standardmässig angeboten wurden. 83 Prozent würden in diesem Fall (zumindest teilweise) nachhaltig anlegen – was deutlich über den 37 Prozent der Anlegerinnen und Anlegern liegt, welche aktuell nachhaltig anlegen.

Generell sind die persönliche Einstellung zu Nachhaltigkeitsthemen sowie die Überzeugung, , mit dem eigenen Verhalten etwas bewirken zu können, entscheidende Einflussfaktoren für nachhaltiges Anlegen. Finanzdienstleister können dies unterstützen, indem sie die Wirkung («Impact») nachhaltiger Anlagen transparent aufzeigen und anerkannte externe Ratings und Labels nutzen. Dadurch wird das Vertrauen in nachhaltige Anlagen gestärkt, und nachhaltige Produkte werden verständlich erläutert.

Studienbestellung

Die Studie „Nachhaltiges Anlegen“ ist Teil der IFZ Retail Banking-Studie 2024. Die 240-seitige Retail Banking-Studie umfasst zahlreiche weitere Beiträge und kostet 290 Franken. Bestellungen per E-Mail an ifz@hslu.ch. Sammelbestellungen kosten ab 3 Exemplaren CHF 240.- pro Exemplar, ab 5 Exemplaren CHF 190.- und ab 10 Exemplaren CHF 140.- CHF pro Exemplar. Hier finden Sie das Inhaltsverzeichnis.

[1] Schweizerischen Bankiervereinigung (2022). Richtlinien für die Finanzdienstleister zum Einbezug von ESG-Präferenzen und ESG-Risiken bei der Anlageberatung und Vermögensverwaltung.

[2] Die Studie basiert auf einer Befragung von insgesamt 3’017 in der Schweiz wohnhaften Personen zwischen 18 und 74 Jahren. Die Befragung wurde im Juli 2024 online durchgeführt. Die Umfrage ist in Bezug auf Alter, Geschlecht, Bildung sowie die Sprachregion der befragten Personen für die Schweiz repräsentativ. Die Befragung erfolgte quotengesteuert, mit einer Überrepräsentation der italienischsprachigen Schweiz für die Sicherstellung von Mindestgrössen der einzelnen Teilstichproben. Sämtliche Auswertungen wurden danach gewichtet, um der Bevölkerungsverteilung zu entsprechen. Für die Darstellungen nach Alter wurden vier Gruppen gebildet: i) Generation Z (geb. 1997–2006 / 18–27 Jahre), ii) Generation Y (geb. 1981–1996 / 28–43 Jahre); iii) Generation X (geb. 1965–1980 / 44–59 Jahre), iv) Babyboomers (geb. 1948–1964 / 60–74 Jahre).

[3] Vgl. dazu Stüttgen, M. & Mattmann, B. (2024). Sustainable Investments-Studie 2024, Abb. 19.

[4] Rossi, M., Sansone, D., van Soest, A., & Torricelli, C. (2019). Household preferences for socially responsible investments. Journal of Banking & Finance, 105, 107–120.

Strauß, N., Krakow, J., & Chesney, M. (2023). It’s the news, stupid! The relationship between news attention, literacy, trust, greenwashing perceptions, and sustainable finance investment in Switzerland. Journal of Sustainable Finance & Investment, 13(4), 1480–1505.

Filippini, M., Leippold, M., & Wekhof, T. (2024). Sustainable finance literacy and the determinants of sustainable investing. Journal of Banking & Finance, 163, 107167.

Gutsche, G., Nakai, M., & Arimura, T. H. (2021). Revisiting the determinants of individual sustainable investment—The case of Japan. Journal of Behavioral and Experimental Finance, 30, 100497.

Riedl, A., & Smeets, P. (2017). Why Do Investors Hold Socially Responsible Mutual Funds? The Journal of Finance, 72(6), 2505–2549.

[5] Die TPB wurde Mitte der 1980er Jahre von Icek Ajzen entwickelt und ist mittlerweile eines der am häufigsten zitierten Modelle zur Vorhersage des menschlichen Sozialverhaltens. Ajzen, I. (1985). From intentions to actions: A theory of planned behavior. In J. Kuhl & J. Beckman (Eds.), Action-control: From cognition to behavior (pp. 11–39). Heidelberg: Springer. Ajzen, I. (1991). The theory of planned behavior. Organizational Behavior and Human Decision Processes, 50(2), 179–211. Ajzen, I. (2011). The theory of planned behaviour: Reactions and reflections. Psychology & Health.

[6] In der Studie wird die Haltung gegenüber dem Thema Nachhaltigkeit mittels der Zustimmung zu folgenden Aussagen erhoben: «CO2 Reduktion, ein sparsamer Umgang mit Ressourcen sowie Arten- und Landschaftsschutz sind mir wichtig.»; «Menschenrechte, faire Arbeitsbedingungen sowie Bekämpfung der Armut sind mir wichtig.»; «Verantwortungsvolle Unternehmungsführung, Bekämpfung von Korruption sowie Gleichstellung, Inklusion und Diversity sind mir wichtig.»; Zustimmung zu einer der beiden folgenden Aussagen: «Dem Umweltschutz sollte Vorrang eingeräumt werden, auch wenn dies zu einem langsameren Wirtschaftswachstum und einem gewissen Verlust an Arbeitsplätzen führt.» oder «Wirtschaftswachstum und die Schaffung von Arbeitsplätzen sollten oberste Priorität haben, auch wenn die Umwelt darunter etwas leidet.»

[7] In der Studie wird die subjektive Norm gegenüber dem Thema Nachhaltigkeit mittels Zustimmung zu folgenden Aussagen erhoben: «Die meisten Personen in meinem engen Umfeld sind der Meinung, wir sollten aktiv einen Beitrag leisten, die Treibhausgasemissionen zu reduzieren.»; «Die meisten Personen in meinem engen Umfeld sind der Meinung, dass faire Löhne bei Firmen, von denen Produkte bezogen werden, beim Kauf berücksichtigt werden sollten.»

[8] In der Studie wird die wahrgenommene Verhaltenskontrolle gegenüber dem Thema Nachhaltigkeit mittels Zustimmung zu folgenden Aussagen erhoben: «Die Menschheit alleine ist verantwortlich für die Klimaerwärmung seit 1900.»; «Wenn ich als nachhaltig deklarierte Lebensmittel oder Kleidung kaufe, hat dies einen positiven Einfluss auf die Umwelt und Gesellschaft.»; «Wenn meine Vorsorgegelder nach Nachhaltigkeits-Kriterien angelegt werden, hat dies einen positiven Einfluss auf die Umwelt und Gesellschaft.»; «Als «nachhaltig» deklarierte Anlageprodukte sehe ich primär als Marketingstrategie mit wenig Einfluss auf die Umwelt und Gesellschaft.»

[9] Die Tabelle zeigt einen vereinfacht dargestellten Regressions-Output mit den aus der Sicht der Autoren relevantesten erklärenden Variablen. In der Regression wurden weitere Variablen verwendet.

Kommentare

0 Kommentare

Danke für Ihren Kommentar, wir prüfen dies gerne.