13. Januar 2025

Die Zukunft des Zahlungsverkehrs in der Schweiz: Globale Trends und der wachsende Einfluss digitaler Wallets

Die Zahlungsverkehrslandschaft verändert sich, unter anderem geprägt vom Megatrend zur bargeldlosen Gesellschaft. Mobile Payment Apps, oft auch als digitale Wallets bezeichnet, gewinnen an Bedeutung. Diese digitalen Wallets gehen aber über reine Zahlungsfunktionen hinaus und bieten vielseitige Anwendungen. Die «Payment Study» und die «Digital Wallets Study» der Hochschule Luzern geben einen aktuellen Überblick über diese Entwicklungen und deren Relevanz für den Schweizer Markt.

In der globalen Zahlungsverkehrslandschaft findet ein Wandel statt, getrieben durch veränderte Kundenbedürfnisse, technologische Innovationen und den Eintritt neuer Marktteilnehmer. Zu den wichtigsten globalen Veränderungen gehört die Transformation zu einer bargeldlosen Gesellschaft (McKinsey & Company, 2023). Ein Megatrend, der durch die Verbreitung von Smartphones und digitalen Plattformen sowie die wachsende Präferenz für kontaktlose und digitale Zahlungsmethoden erheblich beschleunigt wurde. Diese Entwicklung ist jedoch mehr als nur der Ersatz von Bargeld, sie ist Teil eines umfassenderen Wandels, der weitere Trends wie Cross-Border Payments oder Instant Payments umfasst. Die kürzlich veröffentlichte «Payment Study» beleuchtet aktuelle globale Trends im Zahlungsverkehr und analysiert deren Bedeutung für den Schweizer Markt.

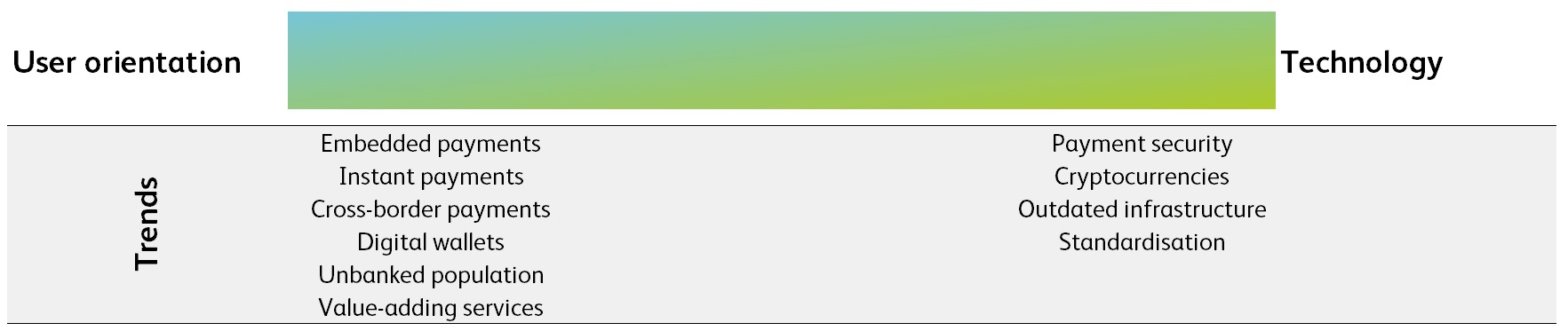

Zehn globale Trends zwischen Nutzerorientierung und technologischen Innovationen

Die Studie identifiziert auf globaler Ebene zehn verschiedene Trends, die entweder eher von den Bedürfnissen und Erwartungen der Endnutzerinnen und -nutzer oder von technologischen Innovationen angetrieben werden. Entsprechend werden die Trends in Abbildung 1 nach ihrer Hauptantriebskraft in die Kategorien «Nutzerorientierung» oder «Technologie» unterteilt. Für Zahlungsanbieter ist es entscheidend, diese Entwicklungen in der Zahlungsverkehrslandschaft zu verstehen, um ihre Dienste an die sich wandelnden Marktanforderungen anzupassen. Einige der identifizierten Trends bilden hierbei die Grundlage für andere, was ihre wechselseitige Verflechtung verdeutlicht.

Abbildung 1: Klassifizierung der globalen Payment Trends

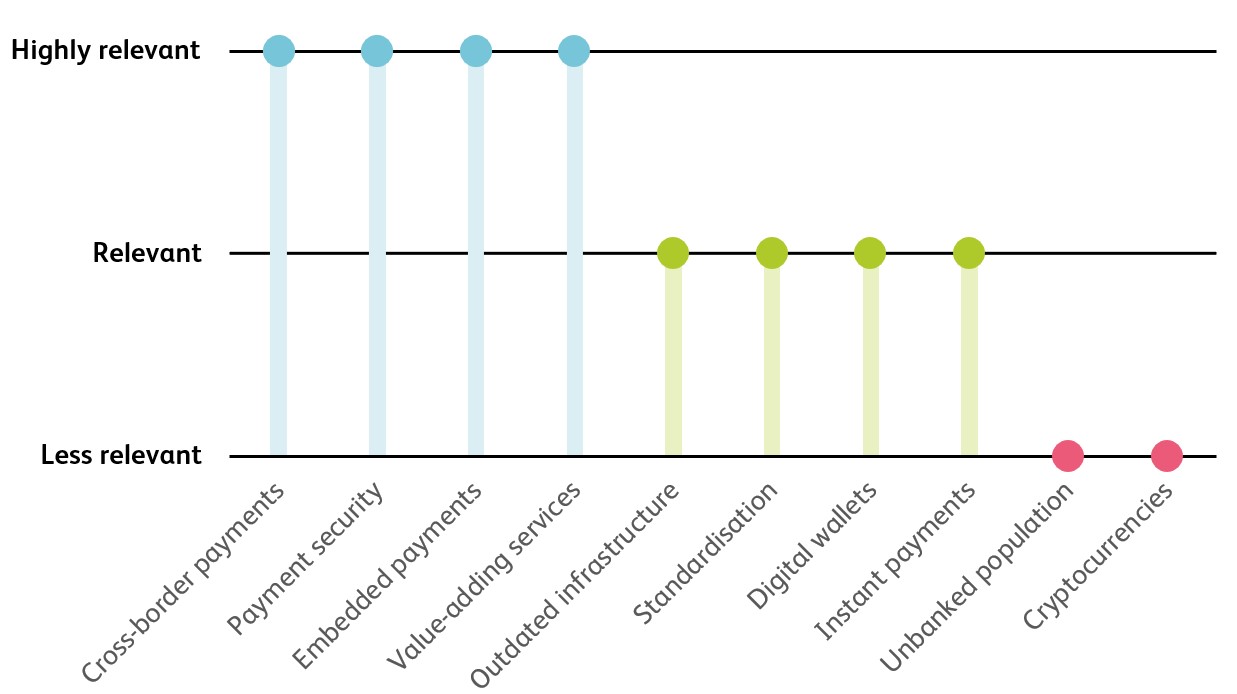

Nicht alle globalen Trends sind für den Schweizer Zahlungsverkehr gleich relevant

Der Trend zu einer bargeldlosen Gesellschaft ist auch in der Schweiz deutlich erkennbar. Mobile Zahlungen haben sich als führende Zahlungsmethode etabliert und machen 26.8 Prozent aller Transaktionen aus (Graf, Heim, Stadelmann, & Trütsch, 2024). Die globalen Trends lassen sich gemäss einer Einschätzung von Fachexpertinnen und -experten für die Schweizer Zahlungsverkehrslandschaft als «hoch relevant», «relevant» und «weniger relevant» klassifizieren. Abbildung 2 fasst die entsprechende Klassifizierung zusammen. Es gilt auch zu beachten, dass die verschiedenen Trends verknüpft oder teilweise aufbauend sind. Die vier Trends, die als «hoch relevant» bewertet werden, sind «Cross-Border Payments», «Payment Security», «Embedded Payments» und «Value-Adding Services». Diese Trends sind wie folgt näher beschrieben:

- Cross-Border Payments: Angesichts der hohen internationalen Verflechtung der Schweizer Wirtschaft spielt diese Art von Zahlungen eine zentrale Rolle. Unternehmen sowie Kundinnen und Kunden in der Schweiz verlangen nach effizienten, kostengünstigen und transparenten Zahlungsdiensten, die über die Landesgrenzen hinaus verfügbar sind. Um dies zu ermöglichen, müssen Schweizer Finanzdienstleister sicherstellen, dass inländische Zahlungslösungen mit internationalen Standards harmonisiert werden. Ein zentrales Element dieser Harmonisierung ist ISO 20022, ein Standard, der im G20-unterstützten Fahrplan zur Verbesserung von Cross-Border Payments eine Schlüsselrolle spielt, indem er abzielt, die Datenqualität und Übertragungseffizienz zu verbessern.

- Payment Security: Mit dem Wachstum digitaler Zahlungen sehen sich Schweizer Finanzinstitute und ihre Kundinnen und Kunden zunehmend komplexeren Cyberbedrohungen ausgesetzt, die stetige Anpassungen der Sicherheitsmassnahmen erforderlich machen. Der Einsatz fortschrittlicher Technologien wie KI zur Echtzeit-Betrugserkennung ist entscheidend, um Betrug zu verhindern und das Vertrauen der Kundinnen und Kunden zu sichern. Andererseits bieten solche Technologien auch neue Angriffspunkte für Cyberkriminelle, die ebenfalls immer raffiniertere Methoden entwickeln, um die etablierten Sicherheitsmassnahmen zu umgehen.

- Embedded Payments: Da sich Kundinnen und Kunden zunehmend neue, nahtlose Services wünschen, bei denen Zahlungen unsichtbar in den Alltag integriert sind, nimmt die Bedeutung von Embedded Payments zu. Dieser Trend wird durch die hohe Akzeptanz solcher Lösungen gestärkt, die es ermöglichen, Transaktionen nahtlos und praktisch unsichtbar im Hintergrund durchzuführen, ohne dass die primäre Plattform (wie ein Onlineshop oder ein Park-and-Pay-System) verlassen werden muss.

- Value-Adding Services: Zusatzdienste wie Treueprogramme und personalisierte Finanzangebote gewinnen immer mehr an Relevanz, da sie den Zahlungsverkehr aufwerten und die Kundenbindung stärken. Schweizer Finanzdienstleister setzen verstärkt auf solche Mehrwertdienste, wie zum Beispiel das Rundungssparen, um ihren Kundinnen und Kunden zusätzlichen Mehrwert zu bieten und sich im Wettbewerb zu differenzieren.

Abbildung 2: Relevanz der globalen Trends für die Schweiz

Die Rolle digitaler Wallets im Schweizer Markt

Obwohl digitale Wallets zunehmend in den Alltag integriert sind, wird der entsprechende Trend in der Payment Studie nur als «relevant», jedoch nicht als «hoch relevant» eingestuft. Der Grund hierfür ist, dass sich digitale Wallets als Zahlungsmittel bereits weitgehend etabliert haben. In einer Umfrage im Jahr 2022 gaben 68 Prozent der Befragten in der Schweiz an, Mobile-Payment-Apps zu nutzen, die aufgrund ihrer Funktion als Zahlungsmethode oftmals auch als digitale Wallets bezeichnet werden, verglichen mit nur 48 Prozent im Jahr 2020 (SNB, 2023). Viele Schweizer Banken und Zahlungsdienstleister bieten heute bereits Lösungen an, die es den Nutzerinnen und Nutzern ermöglichen, sicher und bequem mit digitalen Wallets zu bezahlen.

Digitale Wallets sind weit mehr als nur ein Zahlungsmittel

Digitale Wallets, die ursprünglich als digitale Pendants physischer Brieftaschen konzipiert wurden, dienen weit mehr als nur zur Speicherung und Verwaltung von Zahlungsinstrumenten wie zum Beispiel Debit- oder Kreditkarten in mobilen Anwendungen. Ein digitales Wallet ist eine Schnittstelle, um sicher mit Daten und digitalisierten Vermögenswerten zu interagieren und diese zu verwalten. Neben der Abwicklung von Online- und Point-of-Sale-Transaktionen haben digitale Wallets auch das Potenzial, elektronischen Identitäten (e-IDs), digitale Vermögenswerte (wie zum Beispiel Tickets) und andere Daten zu speichern. Mit dem Aufkommen der Distributed-Ledger-Technologie (DLT) haben sich digitale Wallets zu vielseitigen Plattformen weiterentwickelt, die neben Kryptowährungen auch tokenisierte Vermögenswerte und Rechte verwalten und direkte Interaktionen mit dezentralen Finanzanwendungen (DeFi) ermöglichen.

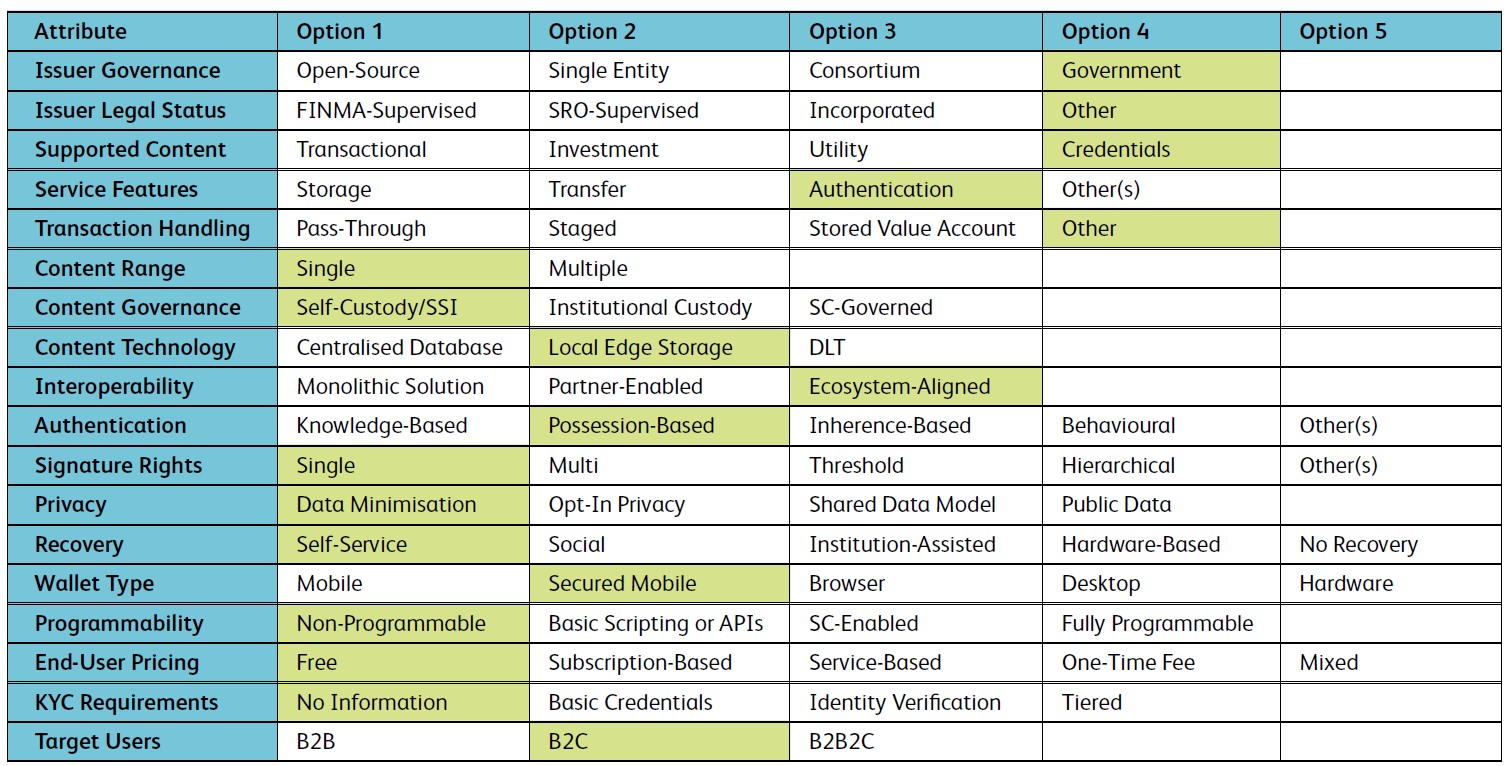

Taxonomie digitaler Wallets: Klassifizierung und Anwendung am Beispiel Swiss E-ID

Die Studie zu den digitalen Wallets führt eine Taxonomie ein, damit die diversen Wallet-Typen auf der Grundlage verschiedener Attribute wie beispielsweise der Issuer Governance oder den Service Features klassifiziert werden können. Durch die Einordnung dieser Merkmale in einen umfassenden Rahmen kann das Design der verschiedenen Wallet-Lösungen besser verstanden und verglichen werden. Das zukünftige Swiss E-ID Wallet bietet ein Beispiel für die Anwendung der Taxonomie, da es die zukünftigen Möglichkeiten von Wallets exemplarisch aufzeigt.

Abbildung 3: Klassifizierung des im Swiss E-ID Program beschriebenen Wallets

Kein digitales Wallet in Sicht, welches die anderen dominiert

Derzeit gibt es eine Vielzahl an digitalen Wallets, doch ein dominierendes Wallet ist nicht in Sicht. Wahrscheinlich werden sich die Nutzerinnen und Nutzer auf einige wenige Wallets konzentrieren, die verschiedene Produkte und Dienstleistungen nahtlos integrieren. Die Popularität eines Wallets wird vor allem von seiner Bequemlichkeit, Funktionalität, Verfügbarkeit und Kosteneffizienz bestimmt und die Akzeptanzraten werden zeigen, welche Funktionen bei den Kundinnen und Kunden am besten ankommen.

Zusammengefasst zeigen die beiden Studien, dass die Entwicklungen im Zahlungsverkehr und die Verbreitung digitaler Wallets das Potenzial haben, die Finanzlandschaft in der Schweiz weiter zu verändern. Digitale Wallets haben sich bereits als Zahlungsmittel etabliert und gewinnen weiter an Bedeutung, da sie zunehmend zusätzliche Funktionen und Services bieten, auch über den Finanzbereich hinaus. Dabei kann die geplante Swiss E-ID einen grossen Einfluss auf die zukünftigen Wallets und die Finanzindustrie haben.

PS – Am IFZ FinTech Symposium 2025 werden die Einflüsse von AI und Blockchain auf die Finanzindustrie beleuchtet. Dabei werden aktuellste Forschungsresultate und interessante Geschäftsmodelle präsentiert. Das Symposium findet am 12. März 2025 statt und ist kostenlos. Die Details und Anmeldemöglichkeit finden Sie hier

| Payment Study Die «Payment Study» wurde von der Hochschule Luzern veröffentlicht. Die Studie analysiert, wie sich globale Trends im Bereich des Zahlungsverkehrs auf den Schweizer Markt auswirken können. Ermöglicht wurde die Studie durch die Unterstützung von e.foresight, Finnova, InvetxLab, dem Kanton Zug, Swiss Fintech Innovations, SIX, Swiss Bankers Prepaid Services und der Zürcher Kantonalbank. https://hub.hslu.ch/retailbanking/download/payment-study/ Digital Wallets Study Die «Digital Wallets Study» wurde von der Hochschule Luzern veröffentlicht. Die Studie bietet einen Vorschlag einer Taxonomie zur strukturierten Klassifikation von digitalen Wallets und wendet diese auf Beispiele aus der Praxis an. Ermöglicht wurde die Studie durch die Unterstützung der Schweizerischen Bankiervereinigung, Swiss Stablecoin AG und ti&m AG. https://www.ti8m.com/en/insights/downloads/wallet-studie |

Quellen

Graf, S., Heim, N., Stadelmann, M., & Trütsch, T. (2024). Aktuelle Ergebnisse Swiss Payment Monitor 2/2024. https://www.swisspaymentmonitor.ch/aktuelle-ergebnisse

McKinsey & Company. (2023). On the cusp of the next payments era: Future opportunities for banks. https://www.mckinsey.com/industries/financial-services/our-insights/the-2023-mckinsey-global-payments-report

Schweizer Nationalbank. (2023). Payment Methods Survey of Private Individuals in Switzerland 2022. https://www.snb.ch/dam/jcr:ca671e5a-d0ff-48ca-bf08-f4c5cc57c9d8/paytrans_survey_report_2022.en.pdf

Kommentare

0 Kommentare

Danke für Ihren Kommentar, wir prüfen dies gerne.