2. März 2026

Übernahme der Regiobank Männedorf durch acrevis: Vorbote der Konsolidierung oder Einzelfall?

Die Übernahme der Regiobank Männedorf durch die acrevis wirft neues Licht auf die Schweizer Regionalbanken. Bei der Bank an der Zürcher Goldküste trafen ausgeprägte Eigenständigkeitsambitionen auf eine geschwächte Ertragskraft. Gleichzeitig stiegen die Kosten, während die Kreditvergabe sich deutlich unter derjenigen anderer Banken entwickelte. Ist die Regiobank Männedorf damit ein Einzelfall? Oder widerspiegelt sie einen Trend in der Regionalbanken-Branche? Dieser Frage gehen wir im heutigen Blog nach.

Die Konsolidierung im Schweizer Regionalbankensektor schreitet weiter nur langsam voran. Die Regiobank Männedorf begründet ihre kürzlich angekündigte Fusion mit der acrevis vor allem mit strukturellem Druck: Als kleine Regionalbank werde es zunehmend schwieriger, die steigenden Anforderungen in den Bereichen IT, Cybersecurity, Compliance und Regulierung effizient zu stemmen. Fehlende Skaleneffekte würden die Kostenbasis überproportional belasten und die operative Effizienz unter Druck setzen.

Dieses Argument ist in der Branche nicht neu. Viele kleinere Institute verweisen seit Jahren auf steigende Fixkosten und wachsende regulatorische Komplexität. Dabei stellt sich die entscheidende Frage: Handelt es sich hier tatsächlich um ein strukturelles Problem kleiner Regionalbanken, oder ist die Situation der Regiobank Männedorf eher ein Einzelfall?

Im Folgenden wird die Regiobank Männedorf im Quervergleich mit den Durchschnittswerten der übrigen Sparkassen und Regionalbanken sowie im Zeitverlauf von 2015 bis 2025 analysiert. Den Ausgangspunkt bildet die Effizienzbetrachtung (Cost/Income Ratio). Darauf vertiefend wird die indexierte Entwicklung von Personal- und Sachaufwand untersucht.

Anschliessend richtet sich der Fokus auf die Volumenentwicklung, insbesondere bei Spareinlagen und Hypotheken, jeweils im Vergleich zur Peergroup. Ergänzend werden die Wertberichtigungen analysiert, um die Risikodynamik im Kreditportfolio einzuordnen.

Regiobank Männedorf: steigende Kosten, stagnierende Kreditvergabe

Die Regiobank Männedorf ist die kleinste Bank am Zürichsee, bietet aber dennoch ein breites Dienstleistungsspektrum an. Dieses reicht vom klassischen Kontosortiment über Hypotheken und Anlageberatung bis hin zu Firmenkrediten. Per Ende 2025 beschäftigt sie elf Mitarbeitende und verfügt über eine Bilanzsumme von CHF 430.4 Mio., Kundengelder von CHF 289.2 Mio. und Kundenausleihungen von CHF 349.6 Mio.

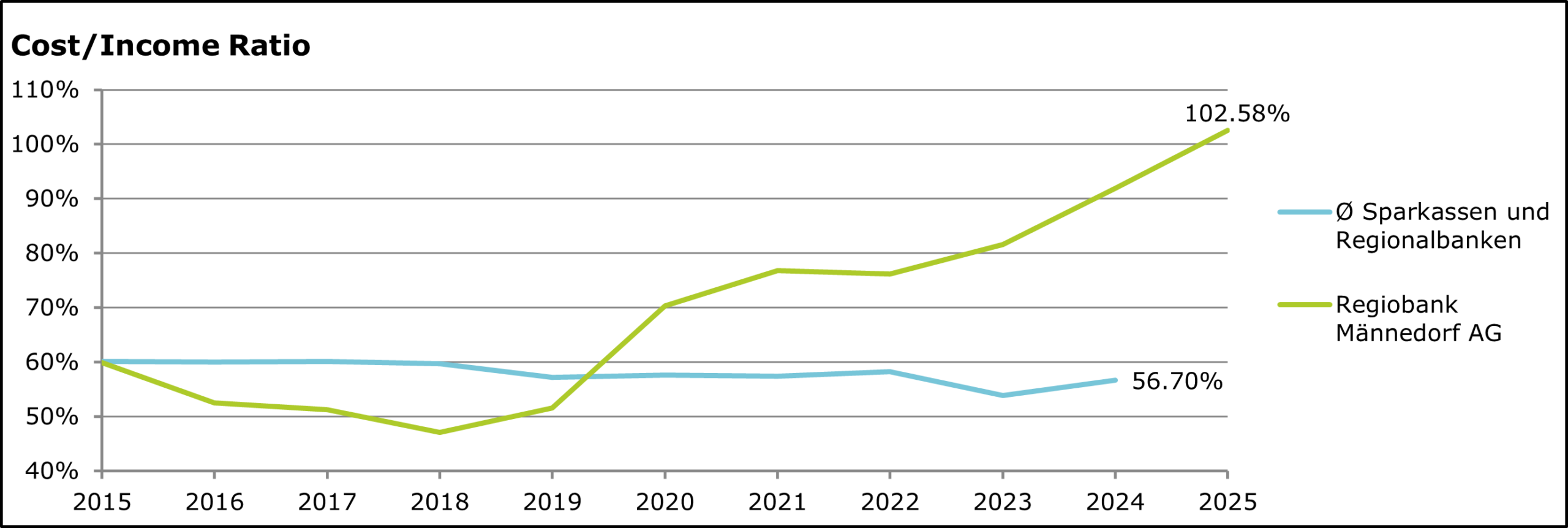

Lange Zeit blieb die Regiobank Männedorf in unseren jährlichen Analysen im Rahmen der Retail Banking-Studie unauffällig und bewegte sich im breiten Mittelfeld der jeweils untersuchten Regionalbanken. So war die Cost/Income Ratio in den Jahren 2015 bis 2019 sogar rückläufig – im Gegensatz zum Trend bei den Regionalbanken insgesamt – und lag unter dem Durchschnitt (vgl. Abbildung 1).

Ab 2020 hat sich das Bild jedoch deutlich gewandelt: Die Cost/Income Ratio stieg sprunghaft an und verharrte in den Jahren 2021 bis 2023 auf erhöhtem Niveau. In den Jahren 2024 und 2025 folgte ein weiterer deutlicher Anstieg. Die Bank stellt damit einen klaren Ausreisser in unserem Sample von 57 untersuchten Regionalbanken dar.

Abbildung 1: Entwicklung der Cost/Income-Ratio der Regiobank Männedorf im Vergleich zum Durchschnitt von 57 Sparkassen und Regionalbanken, 2015-2025

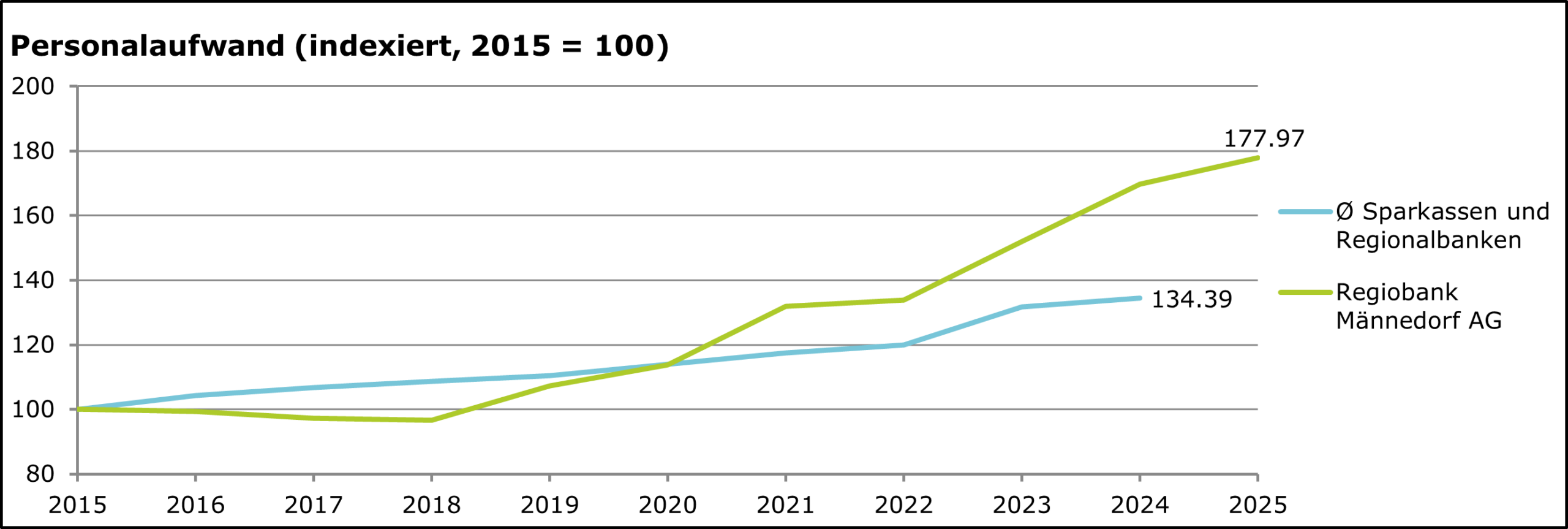

Abbildung 2 veranschaulicht eine erste Erklärung für die sich verschlechternde Cost/Income-Ratio. Die Kostenseite bei der Regiobank Männedorf ist gestiegen, wie die Entwicklung des Personalaufwands zeigt. Während der durchschnittliche Personalaufwand der Sparkassen und Regionalbanken seit 2015 moderat und relativ stetig auf einen Indexwert von 134.4 im Jahr 2024 ansteigt, zeigt die Regiobank ab 2019 eine deutlich stärkere Dynamik. Nach einer zunächst stabilen Phase beschleunigt sich der Kostenanstieg insbesondere ab 2021 markant und erreicht 2025 einen Indexwert von fast 178.

Abbildung 2: Entwicklung des Personalaufwands der Regiobank Männedorf im Vergleich zum Durchschnitt von 57 Sparkassen und Regionalbanken, 2015–2025

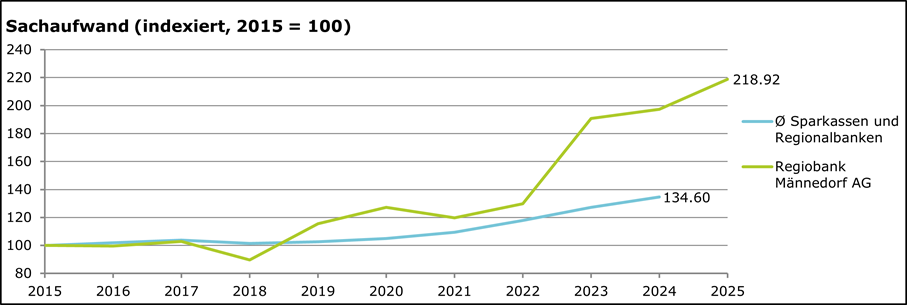

Der Kostenanstieg beschränkt sich jedoch nicht auf das Personal. Deutlich zugenommen hat auch der Sachaufwand (vgl. Abbildung 3). Nach einem ersten Anstieg in den Jahren 2019 und 2020 gelang es der Bank zwar, die Kosten vorübergehend wieder etwas zu senken. 2023 kam es jedoch erneut zu einem sprunghaften Anstieg. Indexiert (2015 = 100) erreichte der Sachaufwand Ende 2025 einen Wert von knapp 219 Punkten – gegenüber 135 im Branchendurchschnitt (2024). Die Regiobank Männedorf begründet den starken Kostenanstieg unter anderem mit dem Wechsel der Informatik-Plattform. Es ist somit nicht auszuschliessen, dass es sich beim gestiegenen Sachaufwand auch um eine Spätfolge des Austritts aus der Clientis-Gruppe handelt. Die Regiobank Männedorf ist Ende 2012 aus der Clientis-Bankengruppe ausgetreten, hatte aber eine Zeit lang weiterhin deren Dienstleistungen bezogen. Später ist sie der Novus-Gruppe (4 kleinere Regionalbanken) beigetreten.

Abbildung 3: Entwicklung des Sachaufwands der Regiobank Männedorf im Vergleich zum Durchschnitt von 57 Sparkassen und Regionalbanken, 2015–2025

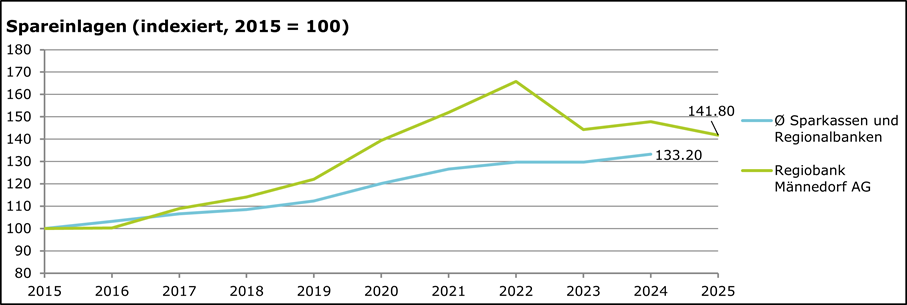

Auch auf der Bilanzseite der Regiobank Männedorf zeigen sich einige bemerkenswerte Entwicklungen. Abbildung 4 zeigt den Verlauf der indexierten Spareinlagen (2015 = 100) der Regiobank Männedorf im Vergleich zum Durchschnitt der Sparkassen und Regionalbanken von 2015 bis 2025. Beide Reihen weisen zunächst ein Wachstum auf, wobei die Regiobank bis 2022 deutlich dynamischer expandiert und mit einem Indexwert von rund 165 ihren Höchststand erreicht. Der Branchendurchschnitt steigt im selben Zeitraum moderater auf etwa 130.

Ab 2023 kehrt sich die Entwicklung bei der Regiobank jedoch um: Die Spareinlagen gehen spürbar zurück und liegen 2025 noch bei 141.8, während der Branchendurchschnitt weitgehend stabil bleibt bzw. leicht weiter zunimmt (133.2).

Abbildung 4: Entwicklung der Spareinlagen der Regiobank Männedorf im Vergleich zum Durchschnitt von 57 Sparkassen und Regionalbanken, 2015–2025

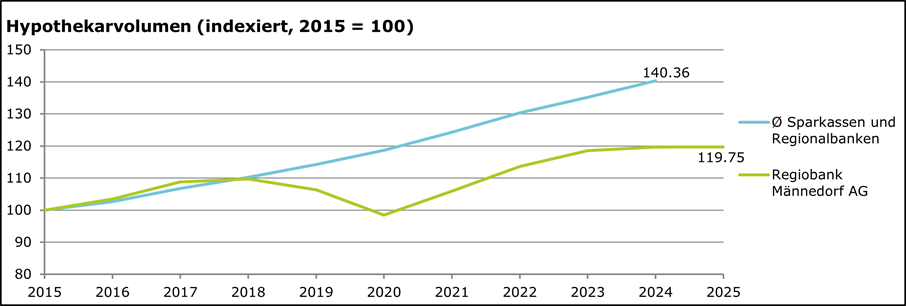

Auch auf der Hypothekarseite zeigen sich markante Unterschiede in der Wachstumsdynamik. Während der Durchschnitt der Sparkassen und Regionalbanken seit 2015 kontinuierlich und nahezu linear auf einen Indexwert von 140.4 im Jahr 2024 ansteigt, verläuft die Entwicklung bei der Regiobank Männedorf deutlich volatiler und insgesamt schwächer. Nach einem anfänglichen Gleichlauf bis 2018 kommt es in den Jahren 2019 und 2020 sogar zu einem Rückgang, bevor sich das Volumen wieder moderat erholt und 2025 einen Indexwert von 119.8 erreicht.

Abbildung 5: Entwicklung des Hypothekarvolumens der Regiobank Männedorf im Vergleich zum Durchschnitt von 57 Sparkassen und Regionalbanken, 2015–2025

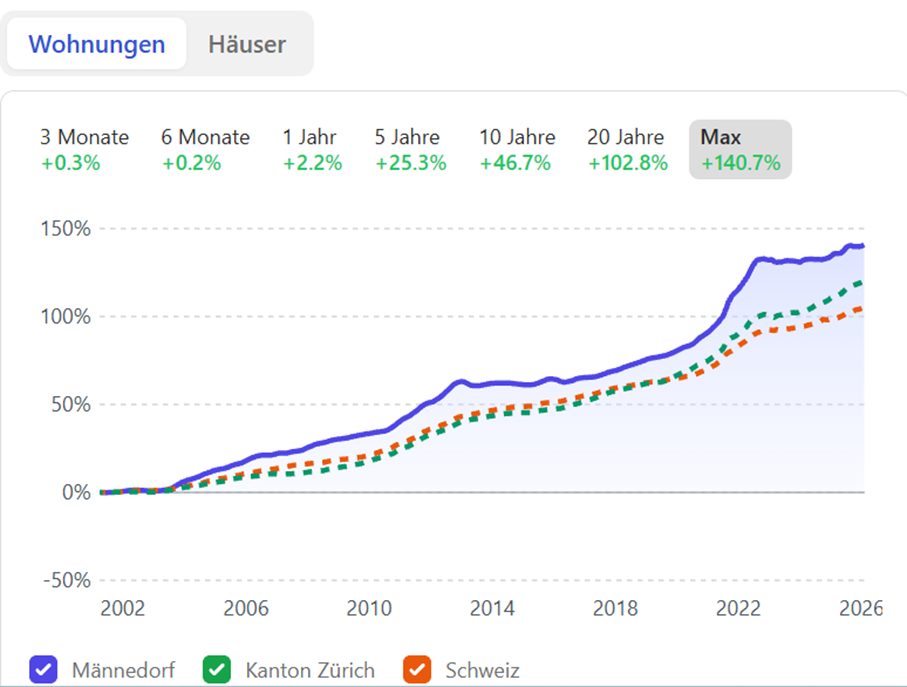

Dieser Rückgang im Hypothekarvolumen erstaunt. Der Immobilienmarkt in Männedorf hat sich nämlich, wie in weiten Teilen der Schweiz, sehr dynamisch entwickelt. Die Preise stiegen über die vergangenen zehn Jahre um rund 47% und damit stärker als im Kanton Zürich oder in der Schweiz insgesamt (vgl. Abbildung 6). In einem derart florierenden Regionalmarkt gelang es der Bank somit nicht, ihre Hypothekarvolumen entsprechend auszuweiten. Es liegt nahe, dass diese Zurückhaltung beziehungsweise der temporäre Rückgang wohl zumindest teilweise im Zusammenhang mit erhöhten Wertberichtigungen oder einer vorsichtigeren Kreditpolitik stand.

Abbildung 6: Entwicklung der Immobilienpreise von Wohnungen in der der Region Männedorf, im Kanton Zürich und in der Schweiz, 2002–2026 (Quelle: Realadvisor)

«Konsolidierungsjahr» 2019 zehrt an der Substanz

Wie aus den Grafiken hervorgeht, fing die Regiobank Männedorf rund um das Jahr 2019 an, vom Entwicklungspfad der übrigen Sparkassen und Regionalbanken abzuweichen. Neben den Wechseln an der Bankspitze – die Geschäftsleitung wurde im Laufe des Jahres 2019 bzw. per Jahreswechsel 2019/2020 vollständig neu besetzt – sticht im Geschäftsbericht 2019 insbesondere die Wertberichtigung für Ausfallrisiken ins Auge: Sie betrug CHF 5.5 Mio.

Die Bank sprach damals von einer Konsolidierung – eine eher kostspielige, wenn man sie mit der Grösse der Bank vergleicht. In den vergangenen zehn Jahren erzielte die Regiobank Männedorf einen durchschnittlichen Jahresgewinn von knapp CHF 1 Mio., zuletzt mit abnehmender Tendenz. Selbst bei stabilen Gewinnen würde die Wertberichtigung also mindestens fünf ganze Jahresgewinne verschlingen.

Eindrücklich auch die Gegenüberstellung mit der Kapitalbasis: Die Wertberichtigung belief sich auf knapp 13% des damaligen Eigenkapitals der Bank (CHF 42.5 Mio.). Bezogen auf die Kundenausleihungen von rund CHF 323 Mio. im Jahr 2019 betrug diese Wertberichtigung 1.7%. Zur Wertberichtigung hinzu kam ein Rückgang der Ausleihungen um über 4%, ausgehend von CHF 338 Mio. im Jahr 2018.

Im Kontext dieser Entwicklungen zeigt sich ein schwieriger Mix. Zwar wuchsen die Spareinlagen der Regiobank bis 2022 überdurchschnittlich stark, das Hypothekarvolumen konnte jedoch nicht im gleichen Ausmass ausgeweitet werden und blieb deutlich hinter dem Branchenwachstum zurück. Diese schwächere Kreditexpansion bei gleichzeitig hohen Kundeneinlagen dürfte die Zinsmarge belastet und damit zur Verschlechterung der operativen Effizienz beigetragen haben.

Aufgrund des tiefen, teilweise sogar negativen Wachstums und der hohen Wertberichtungen im Jahr 2019 entwickelte sich die Ertragsseite entsprechend schwach. Gleichzeitig stiegen die Personal- und Sachkosten deutlich an, sodass Kosten und Erträge zunehmend auseinanderliefen. Steigende Fixkosten bei unterdurchschnittlichem Bilanz- und Ertragswachstum führten folglich zu einer markanten Verschlechterung der Cost/Income Ratio und unterstreichen den klaren strukturellen Handlungsbedarf der Bank.

Fazit

Aus unserer Sicht ist der Fall der Regiobank Männedorf kein unmittelbarer Vorbote einer breiten Konsolidierungswelle im Regionalbankensektor. Die Kennzahlen der meisten Sparkassen und Regionalbanken präsentieren sich weiterhin robust. Vielmehr deutet der Fall darauf hin, dass strategische (Fehl-)Entscheide, eine zu schnell wachsende Kostenstruktur oder eine falsche Einschätzung der Kreditrisiken auch in einem grundsätzlich stabilen Marktumfeld zu einer deutlichen relativen Schwächung führen können.

Gleichzeitig wäre es jedoch zu kurz gegriffen, die Entwicklung vollständig als Einzelfall abzutun. Der strukturelle Druck durch steigende IT-, Compliance- und Regulierungskosten nimmt insbesondere für sehr kleine Institute weiter zu. Institute mit begrenzten Skaleneffekten und erhöhtem Transformationsbedarf dürften deshalb auch künftig vermehrt strategische Partnerschaften oder Zusammenschlüsse prüfen.

Positiv hervorzuheben ist, dass der Markt auch im Fall der Regiobank Männedorf eine tragfähige Lösung für (fast) alle Beteiligten hervorgebracht hat. Die acrevis übernimmt die Bank zu attraktiven Konditionen und verfügt über die nötige Grösse, um die Integration operativ und kostenmässig zu stemmen. Für die Kundschaft und die Region spricht vieles für eine stabile Weiterführung des Geschäfts unter dem neuen Dach.

Kommentare

1 Kommentare

Beni Meyer

2. März 2026

Vielen Dank! Man könnte natürlich Namen nennen, es fällt auf, dass genau in diesem Zeitpunkt ein völlig branchenfremder Präsident ins Amt gekommen ist. Und es einen neuen Direktor gab. Ich widerspreche vehement der Einschätzung, dass es keine Geschädigten gibt. Die Aktionäre werden nur zu 60% des Buchwerts entschädigt und mit Aktien (Acrevis), die zu 120% notieren. Sie erhalten also nur etwa 50% des Buchwerts. Man hat hier viel zu lange zugewartet. Möglicherweise aus Eigeninteresse der Führung. Das finde ich verwerflich.

Danke für Ihren Kommentar, wir prüfen dies gerne.