13. April 2026

Neobanken in der Schweiz: Marktanteile und Kundenzahlen 2021–2026

Neobanken wurden vor einigen Jahren noch als «Ferien-Apps» für einzelne Transaktionen im Ausland belächelt. Inzwischen haben sie sich als fester Bestandteil des Alltags-Bankings etabliert. Im heutigen Blog werfen wir einen Blick auf die Entwicklung von Neobanken in der Schweiz. Wir zeigen die Verteilung der Marktanteile auf und identifizieren die Markteilnehmden, die sich bereits wieder zurückgezogen haben. Die erstellten Zeitreihen werden vom IFZ laufend aktualisiert und zum Download zur Verfügung gestellt. Damit wird eine einzigartige Datengrundlage zum Schweizer Neobankenmarkt geschaffen.

Banking via Smartphone ist nicht mehr wegzudenken

Unter einer Neobank – auch als Smartphone-Bank oder Challenger-Bank bezeichnet – verstehen wir im Folgenden ein Finanzinstitut, das Dienstleistungen für das alltägliche Banking (z.B. Kontoführung, Kredit- und Debitkarten, Zahlungsverkehr, Sparen) ausschliesslich über digitale Touchpoints anbietet. Eine Neobank ist somit nur via Smartphone oder teilweise via PC erreichbar. CSX erfüllte diese Definition nicht und wird in dieser Analyse daher nicht berücksichtigt.

Dass Neobanken gekommen sind, um zu bleiben, ist in der Zwischenzeit wohl allen klar. Heute dürfte ihr Schweizer Kundenstamm deutlich über einer Million liegen. Im Folgenden beleuchten wir die Entwicklung der einzelnen Neobanken.

Ein Wort zur Methodik

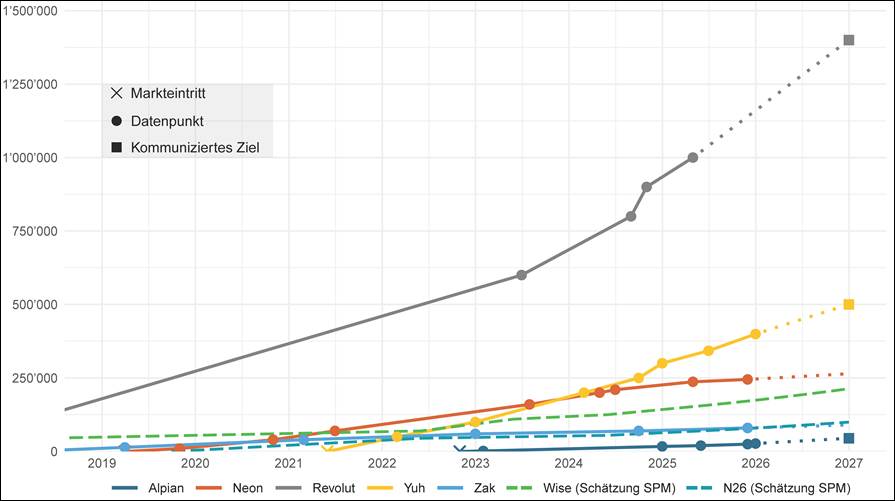

Grundlage für die dargestellten Nutzerzahlen der einzelnen Neobanken bilden Angaben, die in (un)regelmässigen Abständen von den Instituten selbst oder in Medienberichten kommuniziert wurden. Anhand dieser Daten wurden für die einzelnen Neobanken Zeitreihen auf Monatsbasis erstellt. Zwischen den verfügbaren Datenpunkten wurde linear interpoliert. Für die Monate nach dem letzten verfügbaren Datenpunkt (z.B. Juni 2025) wurde die Nutzerzahl hochgerechnet. Der Hochrechnung liegt die Annahme zugrunde, dass die Neobanken mit einer ähnlichen Dynamik weiterwachsen wie in den 18 Monaten zuvor, wobei jüngere Monate stärker in die Prognose einfliessen (siehe Abbildung 1 zur Darstellung der Methodik und der verfügbaren Datenpunkte).

Schätzungen für Wise und N26

Für die Schweizer Ableger der ausländischen Neobanken Wise (ehemals TransferWise) und N26 waren keine Angaben zur Kundenbasis in der Schweiz verfügbar, mit denen sich Zeitreihen bilden liessen.

Um die Grössenordnung der Nutzerzahlen von Wise und N26 zu ermitteln, erfolgte eine Schätzung auf Basis der Umfrageergebnisse des Swiss Payment Monitors (SPM) der HSG und der ZHAW. Im Rahmen des SPM wird halbjährlich erhoben, wie viele Personen welche Neobanken kennen und nutzen. Die Ergebnisse des SPM decken sich dabei mit den Resultaten unserer Befragung aus dem Jahr 2022. Die Information zum Nutzeranteil ermöglicht zusammen mit den Nutzerzahlen anderer Neobanken eine Schätzung der folgenden Bandbreiten für die Schweizer Kundenbasis der zwei Smartphone-Banken per Ende 2025:

- Wise: zwischen 160’000 und 190’000 Nutzer:innen

- N26: zwischen 70’000 und 90’000 Nutzer:innen

Nutzerzahlen Revolut mit anderer Berechnung

Beim Branchenprimus Revolut wiederum stellt sich eine andere Schwierigkeit: Bei Revolut sind die Nutzerzahlen zwar klar definiert, folgen jedoch (zumeist) einer anderen Logik als bei der Konkurrenz und sind daher nur bedingt vergleichbar. Medienberichten zufolge verzeichnete Revolut im Sommer 2024 über 800’000 Nutzende in der Schweiz und im Frühjahr 2025 sogar über eine Million. Diese Zahlen würden bedeuten, dass Revoluts Kundenstamm grösser ist als jener aller anderen in der Schweiz aktiven Neobanken zusammen und beispielsweise mehr als doppelt so gross ist wie jener von Yuh. Die relativen Marktanteile gemäss dem Swiss Payment Monitor zeichnen ein anderes Bild. Würde die Anzahl Kundinnen und Kunden von Revolut auf dieselbe Art berechnet wie für Wise und N26, resultierten deutlich tiefere Nutzerzahlen.

Auf Anfrage teilt Revolut mit, dass die kommunizierte Zahl von über einer Million Nutzerinnen und Nutzer in der Schweiz korrekt ist. Als Nutzerin bzw. Nutzer zählen bei Revolut aber alle Personen, welche die App heruntergeladen, sich registriert und den Verifizierungsprozess (Know-your-customer-Prozess) der Identität erfolgreich abgeschlossen haben.

Viele andere Banken definieren ihren Kundenstamm konservativer als Revolut und berücksichtigen etwa nur Personen, die eine gewisse Mindestaktivität aufweisen (z.B. mindestens eine Transaktion durchgeführt). Trotz der Unsicherheit zur Bemessung der Nutzerzahlen, verwenden wir für Revolut ausschliesslich Werte, die vom Unternehmen selbst bekanntgegeben wurden.

Im Folgenden beleuchten wir die Entwicklung der einzelnen Neobanken etwas genauer.

Die Aus- und Umsteiger: Radicant, Kaspar& und Yapeal

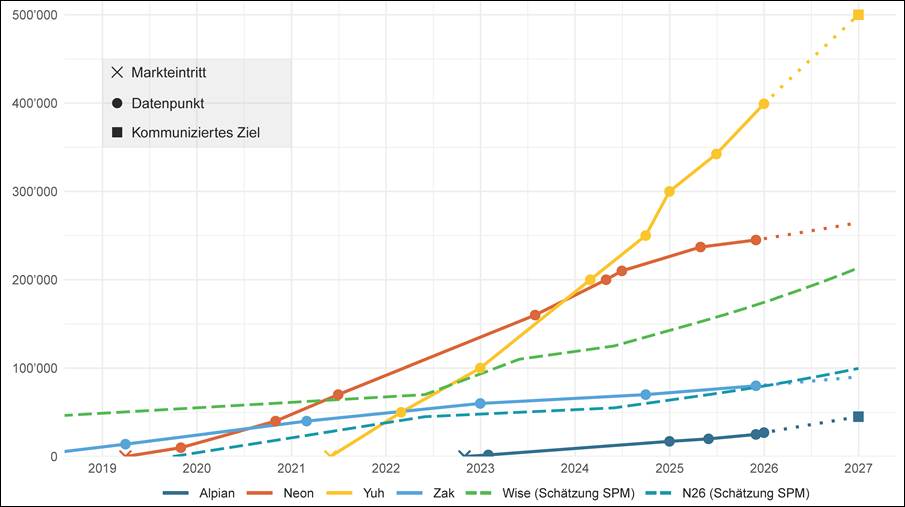

Radicant, Kaspar& und Yapeal haben ihre Aktivitäten im Privatkundenbereich im vergangenen Jahr eingestellt oder zurückgefahren. Die Tochter der Basellandschaftlichen Kantonalbank Radicant hat den Betrieb im November eingestellt. Kaspar& wiederum fokussiert künftig auf die Erbringung von Banking-as-a-Service-Leistungen. Yapeal will sich ebenfalls stärker auf das Firmenkundengeschäft konzentrieren. Die App für Privatkunden wird zwar weiterbetrieben, aber nicht mehr beworben. Ende November 2025 vereinten die drei Neobanken etwas über 36’000 User auf sich. Über die Hälfte davon waren Radicant-Nutzende, die nun von Alpian übernommen werden.

Yuh startet durch und überholt Neon

In starkem Kontrast zu den Schwierigkeiten bei Radicant steht der steile Aufstieg von Yuh. Die Firma wurde im Mai 2021 lanciert. Gut viereinhalb Jahre nach seiner Lancierung weist es bereits eine Kundenbasis von 400’000 Personen aus. Damit hat das Unternehmen, das mittlerweile zu 100% im Besitz von Swissquote ist, den bisherigen Schweizer Platzhirsch Neon überholt. Allerdings bleibt auch Neon auf Wachstumskurs. Das von bestehenden Banken unabhängige Zürcher Start-Up trat im Jahr 2019 in den Markt ein und verfügte Ende 2025 über rund 250’000 Kundinnen und Kunden.

Verhaltenes Wachstum bei Zak und N26

Mit deutlich weniger Tempo, aber trotzdem ebenfalls weiter gewachsen sind die Cler-Tochter Zak und die Berliner Neobank N26. Zak gilt als die erste Schweizer Smartphone-Bank und konnte seit ihrem Start im Jahr 2018 langsam aber kontinuierlich neue Kundinnen und Kunden gewinnen. Basierend auf den jüngsten verfügbaren Zahlen ist davon auszugehen, dass Zaks Kundenstamm Ende 2025 etwas unter 90’000 Personen umfasste. Bei N26 scheint sich die Wachstumsdynamik zuletzt allerdings vermindert zu haben – zumindest basierend auf den Ergebnissen des Swiss Payments Monitor. Gemäss dem SPM hat N26 im Verhältnis zu den anderen Neobanken an Marktanteil eingebüsst. Wir schätzen, dass die Neobank Ende 2025 über knapp 80’000 Nutzende in der Schweiz verfügte.

Wise und Newcomer Alpian wachsen konstant

Alpian ist Teil der italienischen Bankengruppe Intesa Sanpaolo und wurde Ende 2022 in der Schweiz lanciert. Das junge Unternehmen mit Fokus auf die Vermögensverwaltung verfügte Ende letzten Jahres über einen Kundenstamm von 27’000 Personen. Im Rahmen der Auflösung von Radicant wird Alpian dieses Jahr rund 20’000 Radicant-Kundinnen und Kunden übernehmen. Alpian hat sich das Ziel gesteckt, seine Kundenbasis im Jahr 2026 auf deutlich über 45’000 ausbauen zu wollen.

Die Londoner Neobank Wise nahm ihren Betrieb bereits im Jahr 2011 in Grossbritannien auf. Wie sich von den Zahlen des Swiss Payment Monitors ableiten lässt, ist Wise auch in der Schweiz in den vergangenen Jahren stetig gewachsen. Wir schätzen die Wise-Kundenbasis per Ende 2025 auf rund 175’000 Personen.

Revolut: Auf hohem Niveau stark steigend

Trotz der Unsicherheiten rund um die Anzahl aktiver Nutzerinnen und Nutzer steht ausser Frage, dass Revolut klar die kundenstärkste Neobank in der Schweiz ist. Wie bereits erwähnt, zählte die Londoner Bank gemäss eigenen Angaben über eine Million Kundinnen und Kunden per Ende 2025. Seit Längerem kursieren zudem Gerüchte, Revolut plane die Beantragung der hiesigen Bankenlizenz. Eine solche dürfte dem Wachstum in der Schweiz zusätzlichen Schub verleihen.

Abbildung 1 fasst die beschriebenen Entwicklungen zusammen. Zwecks besserer Lesbarkeit sind in Abbildung 2 die Neobanken exkl. Revolut dargestellt.

Abbildung 1: Entwicklung Nutzerzahlen der in der Schweiz aktiven Neobanken 2019-2026 (Werte zwischen den Datenpunkten wurden linear interpoliert; Prognosen ab letztem Datenpunkt sind Schätzungen der Autoren. Daten: öffentlich kommunizierte Angaben der Neobanken, Medienberichte und Swiss Payment Monitor (SPM))

Abbildung 2: Entwicklung der Nutzerzahlen der in der Schweiz aktiven Neobanken 2019-2026 exklusive Revolut (Methodik gem. Abbildung 1. Daten: öffentlich kommunizierte Angaben der Neobanken, Medienberichte und Swiss Payment Monitor (SPM))

Ausblick

Angesichts der begrenzten Marktgrösse der Schweiz ist es wenig überraschend, dass sich der Neobankenmarkt bereits zu konsolidieren beginnt. Die jüngsten Rückzüge von Kaspar&, Radicant und Yapeal aus dem Privatkundengeschäft sind eine normale und erwartbare Entwicklung in einem reifenden Markt. Wir erwarten zudem, dass nicht alle derzeitigen Anbieter langfristig bestehen werden. Gleichzeitig gehen wir davon aus, dass die Zahl der Nutzerinnen und Nutzer von Neobanken weiter steigt. In Abbildung 1 bzw. 2 zeigen wir eine Prognose für die Nutzerzahlen der einzelnen Institute bis Ende 2026.

Spannend wird dabei sein, ob Yuh seinen rasanten Aufstieg fortsetzen kann. Falls ja, könnte der Kundenstamm des Unternehmens bis Ende 2026 auf über 500’000 Nutzerinnen und Nutzer anwachsen. Mit weiterhin starkem Wachstum ist auch bei Revolut zu rechnen. Gemäss eigenen Angaben will die Neobank jährlich bis zu 250’000 Neukundinnen und -kunden gewinnen. Wise wird voraussichtlich ebenfalls weiter zulegen und könnte bis Ende Jahr an Neon aufschliessen.

Noch entscheidender ist aber, dass auch die Durchdringung zunimmt. Wir erwarten, dass Kundinnen und Kunden zunehmend zusätzliche Produkte nutzen und einen grösseren Teil ihrer Transaktionen über Smartphone-Banken abwickeln werden.

Noch offen ist für uns hingegen eine weitere zentrale strategische Frage: Schaffen es Neobanken, sich als Hauptbank zu etablieren? Derzeit nutzen erst etwas mehr als 1% der Schweizer Bevölkerung eine Neobank als primäre Bankverbindung. Ein Blick nach Grossbritannien unterstreicht dieses Potenzial: Dort stieg der Anteil der Smartphone-Banken an den Hauptbankbeziehungen von 1% im Jahr 2019 auf rund 6% im Jahr 2025 — ein klares Zeichen dafür, dass Neobanken nach einer gewissen Zeitspanne als Primärbank akzeptiert werden. Setzt sich die aktuelle Entwicklung fort, erscheint auch in der Schweiz ein Anteil von rund 5% Hauptbankbeziehungen innerhalb der nächsten fünf Jahre plausibel.

IFZ schafft neue Datengrundlage zum Schweizer Neobankenmarkt

Das Institut für Finanzdienstleistungen Zug IFZ wird die Entwicklung des Schweizer Neobankenmarkts auch künftig eng verfolgen. In diesem Rahmen werden die in diesem Blog präsentierten Zeitreihen zu den Nutzerzahlen der in der Schweiz aktiven Neobanken laufend aktualisiert und öffentlich zur Verfügung gestellt. Die Daten können ab heute über den IFZ Retail Banking Blog bezogen werden. Damit entsteht ein Datenangebot, das unseres Wissens in dieser Form bislang fehlte.

PS: Wer sich generell mit Innovation im Schweizer Banking beschäftigt und tiefer in diese Themen eintauchen sowie konkrete Praxisbeispiele erleben möchte, sollte sich die Konferenz «Innovationen im Banking» nicht entgehen lassen. Dort werden aktuelle Entwicklungen – von AI-Anwendungen bis hin zu neuen Geschäftsmodellen – von führenden Expert:innen diskutiert. Mehr Infos zur Veranstaltung finden Sie hier. Es hat noch 3 Tickets.

Kommentare

1 Kommentare

Jonathan

13. April 2026

The analysis is very interesting because it clearly shows the growth of neobanks in Switzerland, but customer numbers alone are not enough to understand the future trend. To properly assess both the depth of the banking relationship and the economic sustainability of the different business models, it would be useful to have answers to a few key questions: • How many customers are actually active, and how many use the neobank as their primary account? • How many customers have their salary paid into the account or use it for their day-to-day liquidity management? • What are the average deposits per customer and, where relevant, the AUM or invested assets? • How much revenue does each customer generate on average, and from which sources: interchange, fees, subscriptions, net interest income, trading? • What is the level of customer retention, and what does it cost to acquire a new customer? • Are these players growing in terms of profitability as well, or only in terms of user base? • How significant is the share of higher-value customers compared with more occasional or opportunistic users? Customer data is very useful to explain commercial traction, but to understand who will build a real competitive advantage over the medium term, we also need more insight into the centrality of the banking relationship and the ability to turn growth into profitability.

Danke für Ihren Kommentar, wir prüfen dies gerne.