10. November 2014

Andere Retail Banking Institute,

Die Rolle von Pensionskassen im Schweizerischen Hypothekarmarkt

Viele Privatkunden denken bei der Finanzierung eines Eigenheims in erster Linie an Banken. Seit vielen Jahren sind jedoch auch Pensionskassen und Versicherungen im Schweizerischen Hypothekarmarkt aktiv. Diese sind oftmals auf der Suche nach attraktiven Investitionsmöglichkeiten mit geringem Risiko. Im nachfolgenden Artikel wird die Rolle der Pensionskassen im Hypothekarmarkt Schweiz untersucht und die Entwicklung der entsprechenden Volumina aufgezeigt.

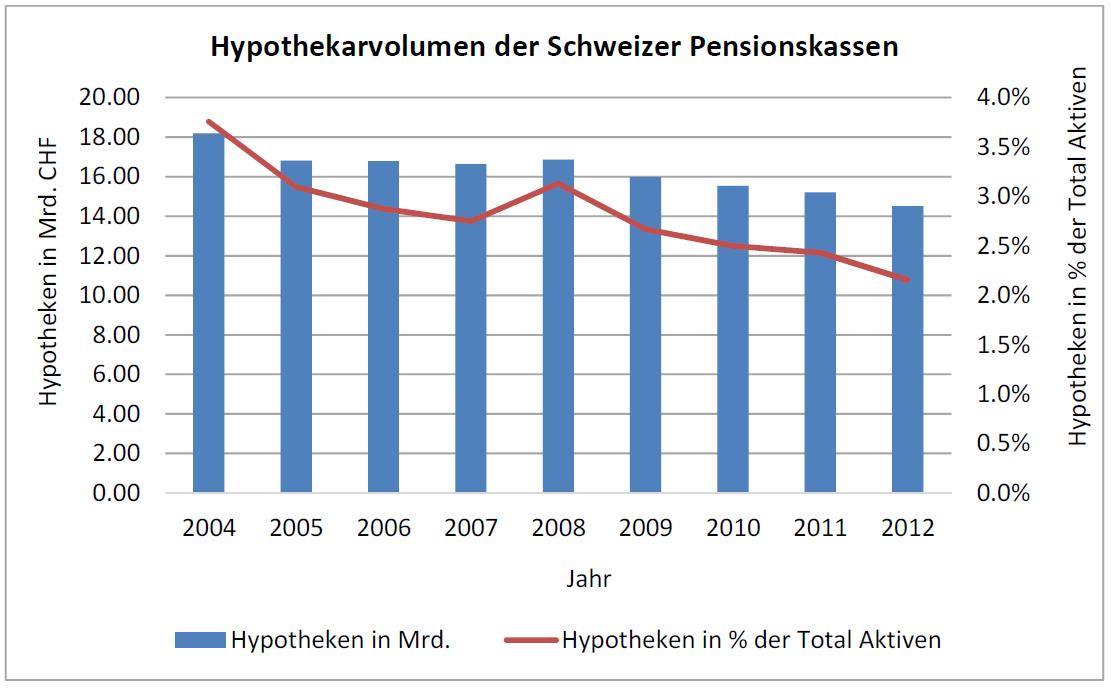

In einem in diesem Blog vor drei Wochen erschienen Artikel haben wir bereits die Rolle von Versicherungen im Hypothekarmarkt betrachtet. Nachfolgend werden nun die Pensionskassen etwas genauer analysiert. Die Daten basieren auf der Bachelorarbeit von Lukas Blum an der Hochschule Luzern – Wirtschaft. Wie aus der Abbildung 1 hervorgeht, hat das Hypothekarvolumen der Pensionskassen seit 2004 fast kontinuierlich abgenommen. Betrachtet werden lediglich direkte Immobilienanlagen – indirekte Anlagen in Immobilien via Fonds und Immobiliengesellschaften sind ausgenommen. Das direkte Anlagevermögen in Hypotheken ist um CHF 3,67 Mrd. von CHF 18,18 Mrd. im Jahr 2004 auf CHF 14,51 Mrd. im Jahr 2012 gesunken. Entsprechend hat auch das relative Hypothekarvolumen der Pensionskassen im Vergleich zu deren Totalen Aktiven abgenommen. Im Jahr 2004 investierten die Pensionskassen rund 3,8 Prozent ihrer Aktiven in Hypotheken. Ende 2012 waren es nur noch 2,2 Prozent. Daraus kann gefolgert werden, dass die Anlageklasse Hypotheken für Pensionskassen in den letzten neun Jahren an Bedeutung verloren hat. Jedoch gibt es auch heute noch Pensionskassen, welche Hypotheken als attraktive Investitionsmöglichkeit sehen und dementsprechend in diese Assetklasse investieren.

Insgesamt haben die Pensionskassen mit einem Hypothekarvolumen von CHF 14,51 Mrd. noch einen Marktanteil von 1,6% im Jahr 2012.

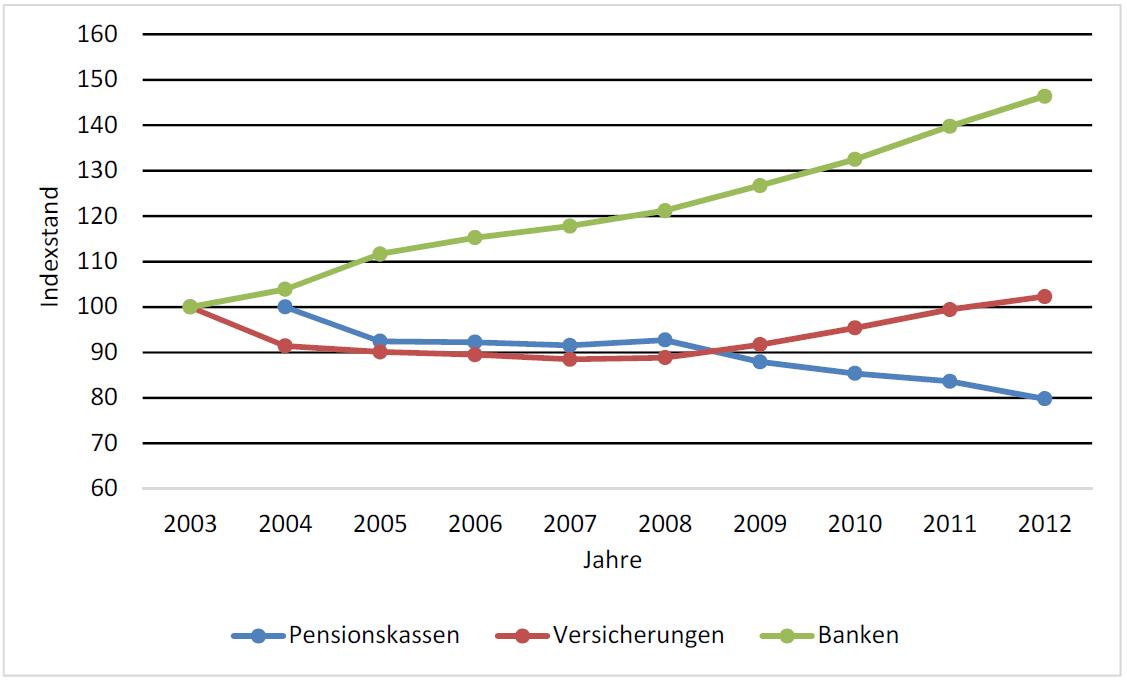

Die (auf das Jahr 2003 indexierte) unterschiedliche Entwicklung des Hypothekarvolumens für die Banken, Versicherungen und Pensionskasse ist in Abbildung 2 ersichtlich.

Erwähnenswert bei der Entwicklung des Hypothekarvolumens der Pensionskassen ist, dass die Pensionskasse des Bundes PUBLICA die Einzelhypothekardarlehen im Umfang von CHF 1,116 Mrd. (Nominalwert) per 01.01.2012 an die Berner Kantonalbank AG verkauft hat, was einen signifikanten Einfluss auf das gesamte Hypothekarvolumen der Pensionskassen hat.

Weitere interessante Fakten

- Die Zielkunden von Pensionskassen für die Vergabe von Hypotheken sind in erster Linie die eigenen Versicherten. Einige Pensionskasse vergeben aber auch Hypotheken an externe Personen. Bei einigen befragten Pensionskassen sind derzeit rund 10 Prozent der Hypothekarkunden extern versicherte Personen. Diese haben jedoch oftmals höhere Anforderungen zu erfüllen (z.B. wird das das Objekt zu maximal 70% belehnt).

- Zu den grösseren Hypothekar Playern unter den Pensionskassen zählen die Pensionskasse SBB (CHF 1‘114 Mio.), die BVK (CHF 922 Mio.), die CPEV – Caisse de pensions de l’état de vaud (CHF 757 Mio.), die Vita Sammelstiftung (CHF 721 Mio.) oder die Pensionskasse der Basel-Stadt (CHF 616 Mio.).

- Die meisten Pensionskassen bieten variable und Festhypotheken an. Einige wenige Pensionskassen bieten auch LIBOR-Hypothek an. Dies ist zwar aus ALM-Sicht eher suboptimal, da diese den „Duration Mismatch“ erhöhen (kurzfristige Anlagen vs. langfristige Verpflichtungen). Viele Kunden wollen heute aber einen Teil ihrer Hypothek mit einer LIBOR-Hypothek finanzieren. Will die Pensionskasse konkurrenzfähig zu den Banken sein, muss sie deshalb ihren Kunden auch eine LIBOR-Hypothek offerieren können.

- Vermittlerportale wie zum Beispiel Moneypark und Comparis sind für die meisten Pensionskassen nicht sonderlich wichtig, da die Pensionskassen tendenziell nur an ihre eigenen Versicherten Hypotheken vergeben.

- Pensionskassen haben vor allem das Interesse, möglichst langfristige Festhypotheken abzuschliessen, um die Duration auf der Aktivseite möglichst hoch zu halten. Banken hingegen sind tendenziell und aus ALM-Perspektive derzeit eher an kurzfristigeren Hypotheken interessiert. Daraus könnte abgeleitet werden, dass die Zinssätze und Margen bei langfristigen Hypotheken bei Banken eher höher sind als bei Pensionskassen

Pensionskassen als Konkurrenz für Banken?

Die Vergabe von Hypotheken hat in den letzten Jahren bei den Pensionskassen weiter an Bedeutung verloren. Gemäss verschiedener Branchenvertreter ist zu erwarten, dass das gesamte Hypothekarvolumen der Pensionskassen auch zukünftig nicht bedeutend zunehmen wird. Auch wenn das Zinsniveau steigen würde, ist dies kein Grund für Pensionskassen wieder vermehrt direkt in Hypotheken zu investieren, da bei einer Zinserhöhung auch die Obligationen wieder attraktiver würden.

Kommentare

0 Kommentare

Danke für Ihren Kommentar, wir prüfen dies gerne.