12. Juni 2023

Rückblick auf die Konferenz Innovationen im Banking 2023

Abbildung 1: Impressionen der Konferenz

Begrüssung und Vorstellung der Studie «Die digitalsten Retailbanken der Schweiz»

Prof. Dr. Andreas Dietrich, IFZ der Hochschule Luzern

- Andreas Dietrich stellt die Studie «Die digitalsten Retailbanken der Schweiz» vor, welche die Hochschule Luzern in Kooperation mit e.foresight

Abbildung 1: Impressionen der Konferenz

Begrüssung und Vorstellung der Studie «Die digitalsten Retailbanken der Schweiz»

Prof. Dr. Andreas Dietrich, IFZ der Hochschule Luzern

- Andreas Dietrich stellt die Studie «Die digitalsten Retailbanken der Schweiz» vor, welche die Hochschule Luzern in Kooperation mit e.foresight erstellt hat. Eine Zusammenfassung der Studie finden Sie hier.

Open Banking in der Schweiz

Sven Siat, SIX (Product Lead bLink)

- Der Bundesrat beauftragte Ende 2022 das Eidgenössische Finanzdepartement (EFD) damit, Massnahmen im Bereich Open Banking zu erarbeiten, falls die Finanzbranche ihre Schnittstellen gegenüber Endkunden nicht ausreichend öffnet. Als erste Reaktion (auch darauf) haben nun mehr als 20 Banken kommuniziert, das Thema Multibanking für Privatkunden anzugehen.

- Neben diesem Multibanking Case für Retail Kundinnen und Kunden sieht Siat weitere vielversprechende Initiativen, welche möglicherweise bereits ab 2024 weitere APIs und Anwendungsfälle generieren könnten:

- Künftig soll es möglich sein, auch KMU-Offline-Buchhaltungssoftwares an bLink anzuschliessen. Viele Schweizer KMU verwenden noch solche ältere Buchhaltungsprogramme.

- Auch das Thema Tax API ist ein wichtiges Thema. Können wir künftig per Knopfdruck alle Finanzdaten direkt in die Steuererklärung integrieren?

- Bisher noch nicht optimal gelöst sind die Informationen der Kartenindustrie. Hier laufen derzeit Projekte rund um das Thema «Card API».

- Der Fokus liegt in der Schweiz aktuell auf den Banken – die Öffnung soll aber auch in Richtung der anderen Finanzakteure gehen (Pensionskassen, Versicherungen). In diesem Bereich läuft derzeit noch sehr wenig.

Divizend – Digitale Quellensteuerrückerstattung für Retail-Anleger

Thomas Rappold, CEO Divizend Suisse GmbH

- Divizend hilft, auf digitalem Weg Quellensteuern zurückzuerstatten. Viele private und teilweise auch institutionelle Investoren fordern diese aufgrund der Komplexität und des Aufwands nicht zurück, obwohl sie Anrecht darauf haben (komplizierte Formulare, verschiedene Regeln, je nach Land, etc.). Dies reduziert die Rendite auf ausländischen Wertpapieren.

- Bei Divizend können Privatkunden im Selbstservice und mit einem stark digitalisierten Prozess die Quellensteuer zurückholen. Als Gebühr verlangt das Startup bei Privatkunden eine Gebühr von 17.5%.

- Die Plattform hat im ersten Jahr bereits über 5’000 B2C Kunden. Zukünftig sollen das Modell aber zusätzlich auch im Bereich B2B2C eingesetzt werden können.

Digitaler Bank-Shop: Digital Twin einer Bankfiliale und Zukunftsmodell von Finance

Axel Schardt, Leiter Vertriebskanal-Management, Degussa Bank

Andrea Buchholz, Project Manager, Degussa Bank

- Degussa ist eine Universalbank aus Deutschland, welche das Retail Banking zusammen mit grossen Unternehmen (z.B. aus der Industrie) an deren Standorten mit physischen Filialen betreibt. In den letzten Jahren ist die Anzahl der Filialen vor Ort jedoch stark zurückgegangen, von ursprünglich 300 auf etwa 60. Als Alternative hat Degussa eine digitale Bankfiliale aufgebaut. Die Degussa Version ist hier zu sehen. Für die Partnerunternehmen sind diese jeweils im Design der entsprechenden Unternehmen gehalten. Im Moment betreibt Degussa 85 solche verschieden «gebrandeten» Online-Filialen.

- Seit der Lancierung im Sommer 2021 wurden die digitalen Filialen von der Kundschaft stark genutzt. Degussa hatte durch ihre digitale Filiale etwa 174’000 Filial-Besuche sowie 10’400 Kundenkontakte (z.B. Terminbuchungen, Videotelefone, Telefone, Chats) generieren können. Die Conversion Rate (Abschlüsse) in der digitalen Welt ist gemäss Angaben der Referierenden etwas höher als in den physischen Filialen.

- Die virtuelle Bankfiliale von Degussa besteht aus mehreren Räumen, die sich auf zwei Etagen erstrecken und in denen man sich durch Navigation bewegen kann. Zusätzlich zur eigenen Nutzung vermietet Degussa auch Räume in den digitalen Filialen an verschiedene Unternehmen wie Reiseanbieter oder Kaffee-Röster. Dabei haben diese Unternehmen die Möglichkeit, die Räume nach ihren individuellen Vorstellungen zu gestalten, einschliesslich der Auswahl der Materialien und der Beleuchtung.

smile.meta Experience: Wie Versicherung erleb- und spürbar wird

Joséphine Chamoulaud, CMO smile-direct.com, Smile Versicherung

- Smile ist die grösste Online-Versicherung in der Schweiz und orientiert sich in vielerlei Hinsicht an anderen Branchen und deren Ideen. Es wurden bereits erfolgreich subscription-basierte Versicherungsmodelle, freemium Geschäftsmodelle (wie die kostenlose Shoppingversicherung) sowie kurze Kündigungsfristen getestet und eingeführt.

- Smile hat das Ziel, im Metaverse Erlebnisse für alle Nutzerinnen und Nutzer zu schaffen. Dabei spricht das Unternehmen bewusst nicht nur Kunden und Kundinnen an, sondern alle interessierten Personen. Wichtig aus Sicht des Versicherers ist es auch, die Technologie im Metaverse zu erkunden und erste Erfahrungen damit zu sammeln.

- Smile hat im Metaverse einen Raum für virtuelle Beratungen sowie einen öffentlichen Bereich eingerichtet. Der Zugang zum Beratungsraum erfolgt nur auf Einladung. Derzeit werden im Metaverse nur etwa 1-3 Beratungsgespräche pro Woche durchgeführt. Dies bedeutet auch, dass der Vorbereitungsaufwand für die Kundenberaterinnen und Kundenberater bei Metaverse-Beratungen noch sehr hoch ist.

Chat GPT bei Helvetia

Nadine Sonderegger, Conversational Marketing Manager, Helvetia Versicherungen

- Helvetia hat kürzlich einen Chatbot eingeführt, der auf ChatGPT basiert. Erste Tests wurden Anfang März durchgeführt und Ende März 2023 wurde der Chatbot bereits offiziell gestartet.

- Im Rahmen dieser Einführung wurden alle Inhalte der Helvetia-Website in eine Vektordatenbank übertragen. Wenn eine Anfrage eingeht, wird diese über den Chatbot abgewickelt, wobei er auf den Informationen basiert, die zuvor auf der Website von Helvetia verfügbar waren.

- Zu Beginn gab es viele Kundinnen und Kunden, die die Grenzen des Chatbots ausloteten, indem sie sinnlose Fragen stellten oder Fragen stellten, die keinen Bezug zur Versicherung hatten. Inzwischen stellen jedoch auch viele Personen konkrete Fragen, wie zum Beispiel, wann es sich lohnt, eine Versicherungsdeckung abzuschliessen oder ob ein bestimmter Schaden von der Versicherung gedeckt ist. Ein Problem besteht darin, dass der Inhalt auf der Website nicht immer ausreichend als Grundlage für Antworten an die Kundinnen und Kunden dient.

Filiale as a service – neue Chancen im Retail Banking

Simon Treichler, Leiter Geschäftsentwicklung PostNetz

- Vor 19 Jahren gab es noch 2.500 Post-Filialen, während heute nur noch 772 existieren. Um das Netzwerk rentabel zu machen, verfolgt die Post die Strategie, die Filialen in Dienstleistungszentren umzuwandeln. Diese Dienstleistungszentren sind speziell für fünf strategische Partner geöffnet: Banken, Versicherungen, Krankenkassen, Gesundheitsdienstleister und Behörden (mehr dazu in meinem Blog-Artikel). Die Gebührenstruktur für diese Partner setzt sich im Wesentlichen aus drei Komponenten zusammen: einer Grundgebühr, einer Nutzungsgebühr (z.B. pro Fläche) und einer Transaktionsgebühr.

- Im Bankenbereich kooperiert die Post (neben PostFinance) mit der Hypothekarbank Lenzburg, der Cornèr Bank und der Migros Bank. Bis in fünf Jahren erwartet die Post eine zweistellige Anzahl von Bankenpartnern. Zum Vergleich: Die australische Post hat offenbar mehr als 90 Kooperationspartner in ihren Filialen.

- Die Erweiterung des Netzwerks beschränkt sich nicht nur auf analoge Elemente, sondern umfasst auch digitale Aspekte. Dies zeigt sich beispielsweise durch die Möglichkeit der Online-Terminbuchung und die Kombination aus persönlichen Beratungen vor Ort und Remote-Beratungen durch Experten.

Beratung – Made by LUKB

Adrian Lupart, Marktbereichsleiter Privat- und Gewerbekunden

Martin Erni, Senior Projektleiter

- Die Beratungsprozesse bei der Luzerner Kantonalbank waren bisher sehr unterschiedlich, ineffizienz und wenig digital. Das Ziel war es daher, einen harmonisierten und digitaleren Prozess über alle Kundensegmente hinweg zu definieren, damit auch die LUKB-Beratungsphilosophie überall gleich gelebt werden kann. Entsprechend ging es beim Projekt nicht nur um technische Fragen, sondern auch viel um Change-Management Aspekte.

- Im gesamten Prozess sind über 150 Mitarbeiter eingebunden, 1/3 davon sind Kundenberaterinnen und Kundenberater.

- Der präsentierte Beratungsansatz enthält einige bemerkenswerte Aspekte. Dazu gehört eine visuell dargestellte Beratungsreise, eine interaktive Agenda sowie integrierte Rechner und Services, beispielsweise zur Bewertung der Wohnlage einer Immobilie. Zudem werden die Ziele der Kunden in einer „Kundenübersicht“ erfasst, und es gibt einen Warenkorb, in dem ausgewählte Produkte gesammelt werden können. Um die gewünschte LUKB-Welt zu schaffen, wurde intensiv nach Lösungen gesucht und rund 40 verschiedene Optionen wurden geprüft. Dabei konnte aber keine „gute“ Lösung aus Sicht der Bank gefunden werden. Aus diesem Grund wurde das Angebot gemeinsam mit Partnern selber entwickelt.

PS: Am Dienstag, 4. Juli 2023 findet Online das Bancassurance Online Seminar statt. Weitere Informationen finden Sie hier.

PPS: Am Mittwoch, 23. August 2023 findet am IFZ die Sourcing Konferenz statt. Weitere Informationen finden Sie hier.

PPPS: Am Donnerstag, 23. November 2023 findet am IFZ die Retail Banking Konferenz statt. Weitere Informationen finden Sie hier.

Wir danken dem Sponsor der Konferenz:

Wir danken dem Partner der Konferenz:

9. Juni 2023

Online-Seminar Bancassurance 2.0 – Möglichkeiten der Zusammenarbeit zwischen Banken und Versicherern

«Wir sehen die endgültige Beerdigung von Bancassurance» lautete die Einschätzung des AXA-Vorstandsvorsitzenden Henri de Castries im Jahr 2008. Diese Einschätzung beruhte massgeblich auf den jüngsten Enttäuschungen der Marktteilnehmenden – sowohl auf Seiten der Banken als auch auf Seiten der Versicherer. Für beide Player hatten sich die mit dem Thema Bancassurance (damals noch «Allfinanz») hoch gesteckten Ziele nicht materialisiert: zu niedrige Renditen, zu unterschiedliche Kulturen und vor allen Dingen fehlendes Interesse auf Seiten der Kundinnen und Kunden.… Mehr Informationen

«Wir sehen die endgültige Beerdigung von Bancassurance» lautete die Einschätzung des AXA-Vorstandsvorsitzenden Henri de Castries im Jahr 2008. Diese Einschätzung beruhte massgeblich auf den jüngsten Enttäuschungen der Marktteilnehmenden – sowohl auf Seiten der Banken als auch auf Seiten der Versicherer. Für beide Player hatten sich die mit dem Thema Bancassurance (damals noch «Allfinanz») hoch gesteckten Ziele nicht materialisiert: zu niedrige Renditen, zu unterschiedliche Kulturen und vor allen Dingen fehlendes Interesse auf Seiten der Kundinnen und Kunden.

Mittlerweile sind gut 15 Jahre vergangen und die rasant fortschreitende Digitalisierung bestimmt sowohl den geschäftlichen als auch den privaten Alltag. Insbesondere die veränderten Kundenansprüche könnten nun einen soliden Grundstein für eine fruchtbare Zusammenarbeit zwischen Banken und Versicherern bieten. Getrieben durch digitale Marktführer unterschiedlicher Branchen sind die Kundinnen und Kunden es gewohnt, verschiedene Produkte und Services direkt aus einer Hand zu erhalten. Auch das Thema Open Finance könnte dem «One-Stop-Shop-Erlebnis» Auftrieb geben und die verschiedenen Finanzdienstleistungen näher zueinander bringen.

Die Banken wittern daher die Chance, neue Umsatzquellen zu erschliessen, wohingegen sich die Versicherer Zugriff auf die online-affine Kundschaft der Bank versprechen.

In unserem Online-Seminar Bancassurance 2.0 vertiefen wir die mit solchen Kooperationen verbundenen Chancen und Herausforderungen für Banken und Versicherer. Auf der einen Seite werden wir die wichtigsten Erkenntnisse aus einer jüngst unter 700 Schweizerinnen und Schweizern durchgeführten Umfrage präsentieren. Auf der anderen Seite beleuchten wir spannende Kooperationen aus dem Schweizer Markt und lassen den Blick anschliessend über den Tellerrand nach Belgien, Holland und Hongkong schweifen.

Das Programm gestaltet sich wie folgt (kleinere Anpassungen noch möglich):

| Zeit | Thema | Referierende |

| 08:30 | Wollen Kundinnen und Kunden überhaupt Bancassurance? Die Resultate unserer Umfrage | Andreas Dietrich Florian Schreiber |

| 09:00 | InsurHub – die Versicherungsplattform auf TWINT | Stefan Sollberger |

| 09:30 | Kaffeepause | |

| 09:45 | UBS & Baloise Ecosystem Partnerschaft – Zusammen Aussergewöhnliches schaffen | Katja Perotto Philipp Marty |

| 10:15 | Mobile Bancassurance @Smile | Aniello Lena |

| 10:45 | Kaffeepause | |

| 11:00 | The various faces of bancassurance and the hybrid customer – the case of Belgium and the Netherlands | Xavier Bekaert |

| 11:30 | Bancassurance international: ein Blick über den Tellerrand | Stephan Nyfeler |

| 12:15 | Ende des Seminars | Andreas Dietrich Florian Schreiber |

Zur Anmeldung gelangen Sie hier.

Es würde uns freuen, Sie zum Seminar begrüssen und mit Ihnen aktuelle Entwicklungen im Bancassurance-Bereich diskutieren zu dürfen!

Kommentare

2 Kommentare

Frank Lange

9. Juni 2023

Sehr relevantes und wieder aktuelles Thema. Wenn es im innovative Lösungen gehen soll, fehlt mir in der Agenda allerdings das Model, welches die Postfinance und TONI Digital verfolgen: eine innovative digitale White-Label Lösung , welche über einen den starken Online-Kanal der Postfinance vertrieben wird.

andreasdietrich

9. Juni 2023

Danke für den Hinweis - das hatten wir nicht auf dem Radar.

Danke für Ihren Kommentar, wir prüfen dies gerne.

6. Juni 2023

Welches ist die digitalste Schweizer Retailbank im Privatkundengeschäft 2023?

Es gibt immer wieder mal Bewertungen zu digitalen oder eben nicht digitalen Schweizer Retailbanken, die nicht immer nachvollziehbar sind. Mithilfe der unten vorgestellten Untersuchung soll mittels transparenter Kriterien aufgezeigt werden, welche Banken tatsächlich einen höheren oder eben tieferen Digitalisierungsgrad im Privatkundenbereich aufweisen.… Mehr Informationen

Es gibt immer wieder mal Bewertungen zu digitalen oder eben nicht digitalen Schweizer Retailbanken, die nicht immer nachvollziehbar sind. Mithilfe der unten vorgestellten Untersuchung soll mittels transparenter Kriterien aufgezeigt werden, welche Banken tatsächlich einen höheren oder eben tieferen Digitalisierungsgrad im Privatkundenbereich aufweisen.

Vorgehen

Hierfür hat das IFZ gemeinsam mit dem Digital Banking Think Tank e-foresight der Swisscomper April 2023 bei 41 Retailbanken eine Untersuchung durchgeführt. Es wurde analysiert, welche (digitalen) Funktionalitäten, Produkte und Dienstleistungen für Privatkunden angeboten werden (digitale Angebote für Firmenkunden wurden explizit nicht berücksichtigt). Dadurch soll eine objektiv nachvollziehbare Grundlage für einen Vergleich zwischen den Banken geschaffen werden. Die entsprechende systematische Erfassung von Funktionalitäten, Produkten und Dienstleistungen wurde in zwölf Themenblöcke «Funktionalitäten auf Website & generelle Serviceangebote», «E-Banking», «Mobile Banking», «Touchpoints und Kundeninteraktion», «Finanzieren», «Anlegen und Vorsorgen», «Zahlen», dem «Digitalisierungsgrad in der Filiale», «Bank-nahe Dienstleistungen», dem Einsatz von «Data Science/Analytics und Machine Learning», der «Automatisierung und Prozesseffizienz», und dem Einsatz von verschiedenen «Technologien» eingeteilt. In Abbildung 1 sind die zwölf Themenblöcke ersichtlich. Die Anzahl der abgefragten Funktionalitäten pro Block ist jeweils in den Boxen unten rechts ersichtlich.

Die Anzahl der analysierten Elemente in diesem Jahr (103) ist praktisch gleich hoch wie im Vorjahr (102). Allerdings gab es einige Veränderungen im Fragebogen. Es wurden 17 neue Funktionen hinzugefügt, während 16 Aspekte nicht mehr berücksichtigt wurden. Der Hauptgrund dafür war die Tatsache, dass Banken eine sehr hohe Abdeckung dieser Funktionen aufwiesen (in der Regel boten fast 100% der Banken diese Funktionalitäten an). Daher sind die Ergebnisse dieses Jahres nicht zu 100 Prozent mit denen des Vorjahres vergleichbar.

Abbildung 1: Messkonzept und Anzahl untersuchte Elemente pro Themenblock

Die detaillierte Liste der 103 untersuchten Elemente und auch die einzelnen Gewichtungsfaktoren finden Sie hier.

Der Fokus der Analysen lag ausschliesslich auf den Verfügbarkeiten von Funktionalitäten. Auf eine Bewertung der Qualität der entsprechenden Angebote wurde verzichtet. Auch eine Bewertung des Nutzererlebnisses («User Experience» UX) wurde in unseren Analysen nicht vorgenommen (Ausnahme: Das Thema Inklusion und Barrierefreiheit wurde von uns hier untersucht). Des Weiteren wurden Aspekte wie die Performance von Webseiten oder des E-Bankings oder schwierig messbare Grössen wie die «Digitale Kultur» oder «Agilität» nicht berücksichtigt.

Eine auch im Rahmen dieser Studie durchgeführte Umfrage bei gut 1’000 Schweizerinnen und Schweizer hat gezeigt, dass eine möglichst breite Abdeckung von Funktionalitäten aus Sicht der Kundschaft insgesamt als «wichtig» angeschaut wird.

Um den Digitalisierungsgrad im Privatkunden-Geschäft der einzelnen Banken miteinander zu vergleichen, wurden zwei Werte berechnet.

- Bei Variante 1 wurden die Anzahl angebotener digitaler Funktionalitäten, Produkte und Dienstleistungen addiert.

- Bei Variante 2 wurden die einzelnen Themenblöcke basierend auf unserer Einschätzung unterschiedlich gewichtet. Die Gewichtung hat den Vorteil, dass gewisse Funktionalitäten eine höhere Bedeutung erlangen als andere an sich weniger wichtige Funktionalitäten. Auf der anderen Seite ist die «Wichtigkeit» immer mit unserer subjektiven Einschätzung verbunden. Daher zeigen wir nachfolgend beide Ranglisten auf.

Der Maximalwert beträgt 103 Punkte (ungewichtete Variante) respektive 10.59 Punkte (gewichtete Variante) und wäre erreicht, wenn alle in dieser Studie untersuchten Funktionalitäten, Produkte und Dienstleistungen von einer Bank angeboten würden. Wie schnell ersichtlich wird, ist der überwiegende Teil der Schweizer Banken derzeit noch weit davon entfernt, den Maximalwert zu erreichen.

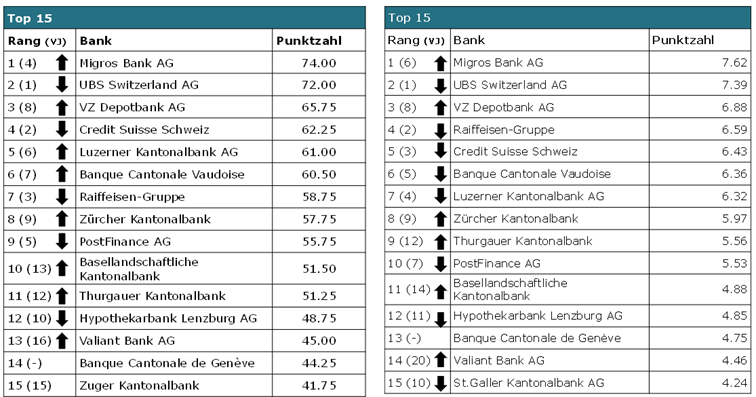

Welches ist die digitalste Schweizer Retailbank im Privatkundengeschäft? Die Ranglisten

Nach zwei Jahren an der Spitze wurde die UBS von Platz 1 verdrängt. Neu liegt die Migros Bank – unabhängig vom Messansatz – knapp vor der UBS in Führung. Die VZ Depotbank hat sich auf den 3. Platz hochgearbeitet. Die Credit Suisse ist auf den 4. (ungewichtet) respektive auf den 5. Platz (gewichtete Rangliste) abgerutscht. Auch die Raiffeisen-Gruppe ist etwas zurückgerutscht und liegt nun abhängig von der Berechnungsmethode auf Rang 7 (ungewichtet) respektive auf Rang 4 (gewichtet). Des Weiteren hat sich PostFinance in unserem Ranking weiter verschlechtert und liegt nun abhängig von der gewählten Methode auf Rang 9 (gewichtet) oder Rang 10 (ungewichtet). Hingegen können sich die Kantonalbanken aus Luzern (LUKB), dem Waadtland (BCV), Zürich (ZKB), Baselland (BLKB, ungewichtetes Ranking) oder dem Thurgau (TKB, gewichtetes Ranking) in den Top 10 behaupten. Mit der Valiant Bank und der Hypothekarbank Lenzburg haben es auch zwei Regionalbanken in die Top 15 geschafft.

Wie ersichtlich wird, variieren die einzelnen Ränge zwischen den beiden Messmethoden leicht. Die grundsätzliche Aussagekraft wird durch die Gewichtung der einzelnen Themenblöcke aber nicht bedeutend verändert.

Abbildung 2: Rangliste der digitalsten Retailbanken der Schweiz (linke Tabelle: ohne Gewichtung, rechts: gewichtete Rangliste)

Insgesamt kann man erkennen, dass grössere Banken (gemessen an der Bilanzsumme) ein grösseres digitales Angebot für ihre Privatkunden anbieten.

Rankings der einzelnen Kategorien

Wir haben auch verschiedene Sub-Rankings für die oben vorgestellten zwölf Teilbereiche erstellt. Nachfolgend zeige ich Ihnen einige ausgewählte Erkenntnisse daraus:

- In Bezug auf das E-Banking schneiden UBS (Rang 1), die VZ Depotbank (Rang 2) und die Raiffeisen-Gruppe (Rang 3) am besten ab.

- Im Bereich (Digitales) Anlegen und Vorsorgen liegt die Migros Bank an der Spitze. Die BCV, die VZ Depotbank und die Zürcher Kantonalbank folgen (alle gleichauf) auf dem zweiten Rang.

- Kombiniert man die Bereiche «Touchpoints» und «Digitalisierungsgrad der Filiale», liegt die Migros Bank an der Spitze vor der BCV und der Zuger Kantonalbank.

Generelle Entwicklungen

36 der 41 untersuchten Banken nahmen bereits im Vorjahr teil. Die nachfolgenden Ergebnisse beziehen sich auf die Entwicklung dieser 36 Banken

- Im Vergleich zum Vorjahr werden durchschnittlich 5 Prozent mehr Funktionen angeboten

- 28 der 41 untersuchten Banken haben sich gegenüber dem Vorjahr verbessert

- Besonders stark investiert wurde in die Bereiche Konto, Karten und Zahlen (insbesondere: Karte temporär sperren (freeze/unfreeze); Twint App)

- In den Bereich „Finanzieren“ wurde am wenigsten investiert

- Eine deutliche Verbesserung von zusätzlichen 10 Funktionen/Angeboten gegenüber dem Vorjahr konnte man bei den folgenden Banken (und in dieser Reihenfolge) feststellen: Tessiner KB, Next CA, Migros Bank, VZ Depotbank, Valiant Bank, AEK Bank, Zürcher KB, Thurgauer KB, Basellandschaftliche KB

- Aktuell sind nur wenige Banken mit folgenden Funktionen ausgestattet: ein CO2-Tracker/CO2-Rechner, Online-Leasing, Voice-Bot für Bankanwendungen, Stimm- und Spracherkennungssoftware, ein digitaler Vorsorgeauftrag-Konfigurator, der Handel und die Verwahrung von Kryptowährungen sowie ein digitales Archiv für Bankverträge.

Und was möchten eigentlich die Kundinnen und Kunden?

In einer Umfrage bei mehr als 1’000 Schweizerinnen und Schweizer wurde der Nutzen der oben analysierten Funktionen untersucht (Details der Studie werden zu einem späteren Zeitpunkt veröffentlicht). Diese Funktionen erachten Kundinnen und Kunden als besonders nützlich:

- Sperren und entsperren von Debitkarten und Kreditkarten

- Einsehen der Kreditkarten-Transaktionen im Mobile Banking

- Online-Adressänderungen

- Online-Anpassung der Limite der Kreditkarte/Debitkarte

- Ein digitales Vertragsarchiv für Bankverträge (mit Zugriff auf alle Verträge der bestehenden Bankbeziehung)

- Digitale Signatur

- Einrichten von Regeln für die Saldosteuerung

- Online-Eröffnung von Zusatzkonten

Fazit

Vor dem Hintergrund der aufgezeigten Resultate können folgende Konklusionen gezogen werden:

- Es bestehen nach wie vor erhebliche Unterschiede zwischen den Banken hinsichtlich der Abdeckung von Funktionen. Die Bandbreite reicht von 16 bis 74 Funktionen, wobei 23 der untersuchten 41 Banken weniger als die Hälfte der Funktionen der Migros Bank bieten. Insgesamt besteht weiterhin erhebliches Verbesserungspotenzial.

- Es gibt immer mehrere Funktionen, die relativ selten verbreitet sind, aber eindeutigen Nutzen für die Kunden bieten.

- Obschon heute viele Banken eine „Mobile First“ Strategie fahren, zeigt die Studie, dass der angebotene Funktionsumfang im Mobile Banking demjenigen im E-Banking weiterhin hinterherhinkt (d.h. verschiedene Angebote sind teilweise „nur“ im E-Banking verfügbar). Vor allem kleine Banken setzten weiterhin vermehrt auf E-Banking anstatt auf Mobile Banking.

- Es besteht eine positive Korrelation zwischen der Unternehmensgrösse (gemessen anhand der Bilanzsumme) und dem Grad der Digitalisierung.

- Insgesamt haben die meisten Schweizer Banken noch immer (viel) Entwicklungspotenzial.

Wir möchten diese Untersuchung auch in Zukunft regelmässig durchführen, damit wir die Entwicklungen der einzelnen Banken und des gesamten Finanzplatzes besser beurteilen können. Gerne nehme ich hierfür auch weitergehendes Feedback (fehlende Funktionalitäten, etc.) entgegen (andreas.dietrich@hslu.ch).

Sponsor:

Partner:

Kommentare

1 Kommentare

Beat Aregger

28. Januar 2024

Interessant wäre auch eine Erfassung der effektiven Anwendungsfreundlichkeit. Ich bin Kunde einer der ganz oben gelisteten Bank, die technische Umsetzung ist trotz vielen Funktionen sehr mangelhaft. Dieses Defizit ist für mich ein Grund, über einen Bankwechsel nachzudenken.

Danke für Ihren Kommentar, wir prüfen dies gerne.

31. Mai 2023

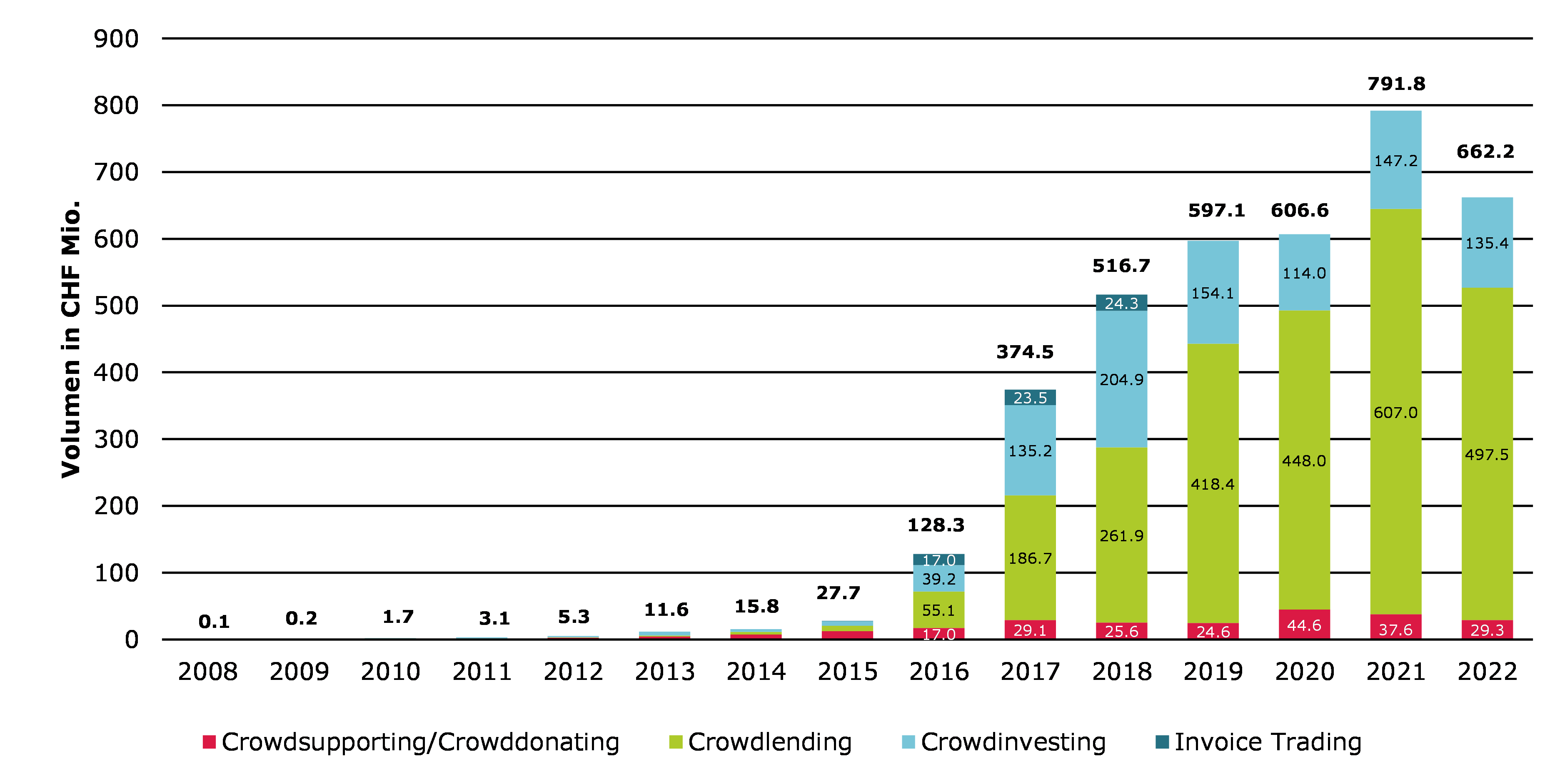

Crowdfunding erstmals mit Volumenrückgang

Mit einem Volumen von 662.2 Millionen Franken blieb der Markt hinter dem letztjährigen Rekordwert von 791.8 Millionen Franken zurück. Seit der Gründung der ersten Crowdfunding-Plattform vor 15 Jahren wurden auf dem digitalen Weg in der Schweiz rund 3.7 Milliarden Franken vermittelt.… Mehr Informationen

Mit einem Volumen von 662.2 Millionen Franken blieb der Markt hinter dem letztjährigen Rekordwert von 791.8 Millionen Franken zurück. Seit der Gründung der ersten Crowdfunding-Plattform vor 15 Jahren wurden auf dem digitalen Weg in der Schweiz rund 3.7 Milliarden Franken vermittelt. Hier geht es direkt zum Download der Studie.

Verschnaufpause oder Zeitenwende?

Erstmals in der Geschichte des Crowdfundings in der Schweiz verzeichnete das Marktvolumen im Jahr 2022 keinen Anstieg mehr. Im Vergleich zum Rekordwert von 2021 sank das Volumen um 16 Prozent. Dennoch liegt das Volumen immer noch deutlich über dem Wert von 2020. Die Entwicklung der Volumen von 2008 bis 2022 ist in Abbildung 1 ersichtlich. Die Marktentwicklung im Jahr 2022 war mitunter auch von dem gestiegenen Zinsniveau geprät. Höhere Zinsen wirken sich eher hemmend auf die Kapitalnachfrage, z.B. im Bereich des Crowdlendings, aus. Bei der Kapitalanlage vergleichen Investorinnen und Investoren vermehrt die Risiken und Renditen dieser Anlageklasse mit den Risikoprofilen alternativer Anlagemöglichkeiten. Die Studienautoren erwarten für das Jahr 2023 ein aufgrund makroökonomischer Unsicherheiten (wirtschaftliche Entwicklung, Zinsniveau) ein ähnliches Volumen wie im Jahr 2022.

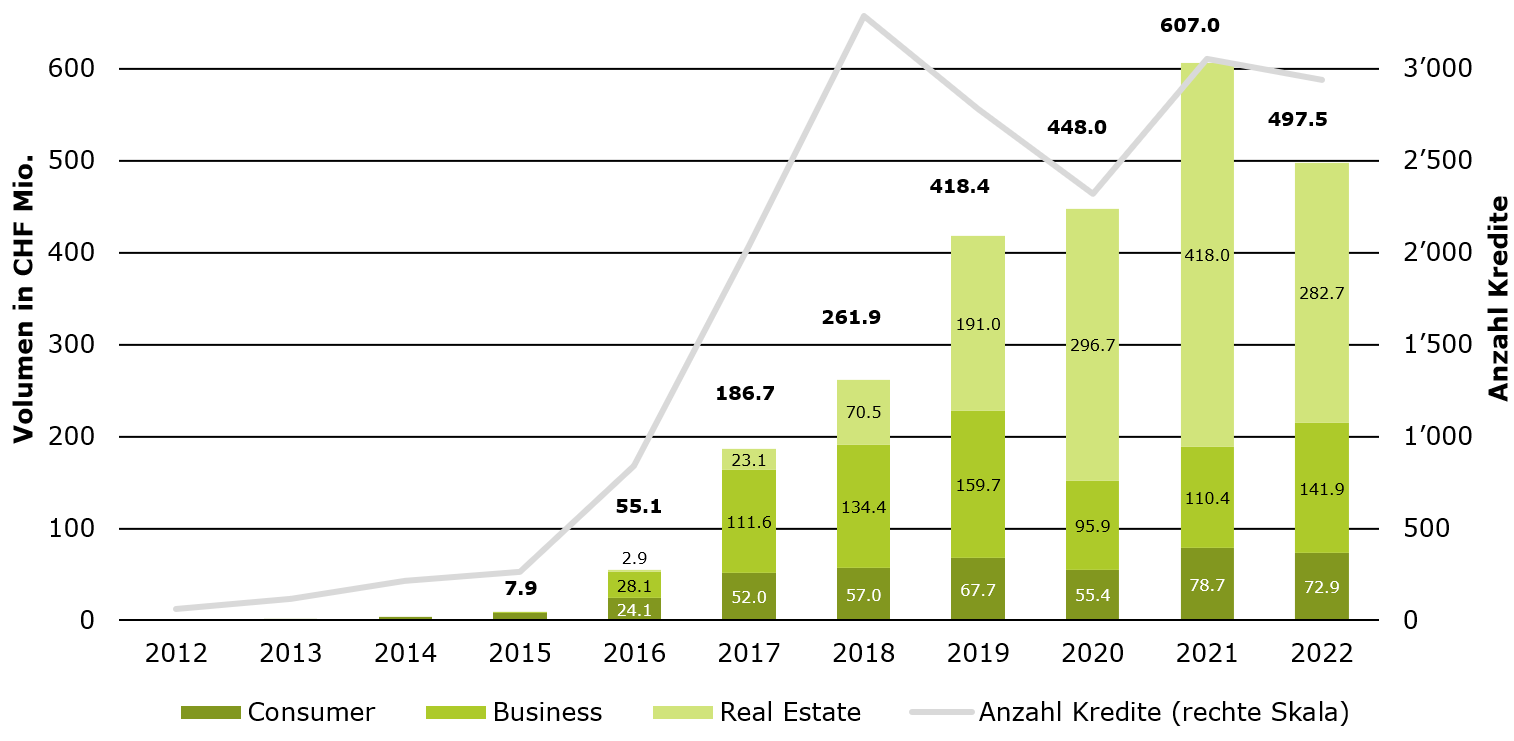

Online-Kreditmarkt für KMU wächst

Mit Ausnahme der Fremdkapitalfinanzierung von Unternehmen sind die Volumina aller Crowdfunding-Segmente zurückgegangen. KMU-Crowdlending wuchs im Jahr 2022 um 28 Prozent auf 141.9 Millionen Franken. Kredite via Plattformen an KMU wachsen bereits seit Jahren kontinuierlich. Die Marktentwicklung dieses Segments wurde aber durch die Covid-Krise und die entsprechenden Covid-Kredite im Jahr 2020 unterbrochen. Insofern befindet sich die KMU-Finanzierung nun wieder zurück auf dem früheren Wachstumspfad. Die Volumina von Real Estate Crowdlending und Consumer Crowdlending gingen leicht zurück (vgl. Abbildung 2).

Stellschrauben für künftiges Wachstum

Die Studienautoren der HSLU identifizieren zwei Bereiche, welche wichtige Voraussetzungen für ein künftiges Marktwachstum darstellen. Als erstes wird der Einbezug von institutionellen Investoren für die Sicherstellung eines bedeutenderen Kapitalangebots von zentraler Bedeutung sein. Bisher ist es noch nicht gelungen, institutionelle Investoren in einem signifikanten Mass zu gewinnen. Es braucht nach wie vor viel Aufklärung, damit traditionelle Finanzinstitute, Risikokapitalgesellschaften und Business Angels sowie auch klassische institutionelle Investoren das Potenzial von Crowdfunding als Investitionsmöglichkeit erkennen.

Ein weiterer entscheidender Faktor für das Wachstum der Kapitalnachfrage ist der Bekanntheitsgrad von Crowdfunding als Finanzierungsquelle. Insbesondere im Bereich der Fremdkapitalfinanzierung (Unternehmenskredite, Konsumkredite) könnte eine höhere Bekanntheit und Kenntnis bei potenziellen Kreditnehmern das Wachstum vorantreiben. Viele Unternehmen verzichten trotz Finanzierungsbedarf auf einen Kreditantrag bei einer Bank, da sie beispielsweise Bedenken haben, dass die Zinskosten zu hoch sind oder dass sie keinen Kredit erhalten würden. Die Nutzung von Crowdlending als alternative Kreditquelle könnte dazu beitragen, diese Bedenken zu zerstreuen. Im Bereich der Konsumkredite haben viele Privatpersonen möglicherweise noch nicht erkannt, dass Crowdlending im Vergleich zu anderen Optionen attraktive Zinskonditionen bietet.

Crowdfunding-Monitor 2023

Der «Crowdfunding Monitor Schweiz» wird jedes Jahr vom Institut für Finanzdienstleistungen IFZ der Hochschule Luzern – Wirtschaft mit Unterstützung der Schweizer Crowdfunding-Plattformen durchgeführt. Folgende Plattformen haben die Studie in Form von Daten unterstützt:

Acredius, Bee’n’Bee Beedoo, Cashare, CG24 Group, Conda.ch, Creditworld, Crowd4cash, Crowdhouse, Crowdify, Dagobertinvest, Foxstone, Funders, Fundoo, I believe in you, Imvesters, Lend, Lokalhelden, Neocredit, Progettiamo, Raizers, SigImpact, Swisslending, Swisspeers, There for you, Wemakeit, Yeldo, und Yes We Farm.

Die Studie kann hier heruntergeladen werden.

Vier Formen von Crowdfunding

Crowdsupporting: Meist kreative und kulturelle Projekte und Kampagnen aus dem Sportbereich. Der Investor oder die Investorin erhält für seinen Beitrag ein Produkt, ein künstlerisches Werk oder eine Dienstleistung. Wer z. B. ein Buch finanziert, erhält ein Exemplar kostenlos.

Crowddonating: Mehrheitlich Spenden für soziale, karitative und kulturelle Projekte, die an keine Gegenleistung geknüpft sind.

Crowdinvesting: Investitionen von Eigen- oder Fremdkapital in Unternehmen (Start-ups) oder Immobilien. Als Gegenleistung erhalten die Investorinnen und Investoren eine Gewinnbeteiligung.

Crowdlending: Vermittlung von Krediten an Unternehmen oder Private. Als Gegenleistungen erhalten die Geberinnen und Geber Zinszahlungen, deren Höhe vom Risiko des Kapitalnehmers abhängt.

Kommentare

0 Kommentare

Danke für Ihren Kommentar, wir prüfen dies gerne.

24. Mai 2023

GPT in der Anlageberatung: Vorstellung eines Prototyps

Einfach ausgedrückt, handelt es sich bei LLMs um Computerprogramme, die aufgrund der Analyse von grossen Datensätzen unter anderem in der Lage sind, Wort für Wort einen Text zu generieren. In einem «Gespräch» zwischen Mensch und Maschine errechnet das Programm basierend auf der bestehenden Konversation das wahrscheinlichste nächste Wort für seine Antwort.… Mehr Informationen

Einfach ausgedrückt, handelt es sich bei LLMs um Computerprogramme, die aufgrund der Analyse von grossen Datensätzen unter anderem in der Lage sind, Wort für Wort einen Text zu generieren. In einem «Gespräch» zwischen Mensch und Maschine errechnet das Programm basierend auf der bestehenden Konversation das wahrscheinlichste nächste Wort für seine Antwort.

So erstaunlich die Resultate sind – eine Kompatibilität solcher Lösungen mit spezifischen Anforderungen im Finanzdienstleistungsbereich ist nicht ohne weiteres gegeben. Ein Grund dafür ist, dass Finanzdienstleistungen oftmals deterministischer Natur sind, also klar vordefinierten Regeln folgen, was im Konflikt mit dem probabilistischen Charakter von LLMs stehen kann. Ein prominentes Beispiel ist die Anlageberatung, bei der verständliche und nachvollziehbare Empfehlungen erforderlich sind, weshalb diese klaren, von der Bank festgelegten Regeln folgt. Eine Kurzstudie unter der Leitung der Hochschule Luzern – Wirtschaft und in Zusammenarbeit mit der SFTI Community hat sich deshalb zum Ziel gesetzt, das Potenzial probabilistischer LLMs in der regelbasierten Anlageberatung zu diskutieren und einen entsprechenden Prototyp zu entwickeln (Download der Studie). Der Fokus lag auf der Frage nach den technischen Möglichkeiten, während insbesondere rechtliche Fragestellungen zwar teilweise angesprochen, aber nicht erforscht wurden. Die Kernerkenntnisse werden im Folgenden präsentiert.

Die Kombination von LLMs und regelbasierten Systemen ist möglich

Obwohl KI-Systeme wie LLMs grundsätzlich unterschiedliche Eigenschaften gegenüber regelbasierten Systemen haben, gibt es Möglichkeiten, die Vorteile beider Welten zu kombinieren. Durch massgeschneidertes Training, Feinabstimmung, Plug-Ins und Prompt-Engineering existieren verschiedene Ansätze, um generalistische LLMs für bestimmte Anwendungsfälle, auch im Finanzbereich, zu spezifizieren. Allerdings sind nicht alle dieser Ansätze gleichermassen kompatibel mit regelbasierten Systemen, also Ansätzen, die anhand von vordefinierten Regeln gewisse Inputs zu einem Output transformieren.

Prompt-Engineering als möglicher Ansatz für die Bereitstellung von Anlageberatung

Prompt-Engineering zielt im Wesentlichen darauf ab, dem LLM in einem bestimmten Kontext eine Rolle zuzuweisen, einschliesslich Anweisungen und Zielen, und zeigt somit einen hohen Grad an Flexibilität. In der deterministischen Anlageberatung kann diese Funktion genutzt werden, um einen Chatbot zu erstellen, der vom Kunden/der Kundin notwendige Informationen für die Anlageempfehlungen abfragt, wie zum Beispiel Alter, Einkommen sowie Risikobereitschaft. Diese Informationen können dann in das regelbasierte System eingespeist werden, um die massgeschneiderte Empfehlung eines Modellportfolios zu generieren, die wiederum dem Kunden/der Kundin via Chatbot mitgeteilt und erklärt wird.

Die technischen Grundlagen für die Implementierung von LLMs im Finanzbereich sind vorhanden

Obwohl LLMs noch nicht lange im öffentlichen Fokus stehen, gibt es bereits mehrere Anbieter, die eine Vielzahl von APIs für deren Verwendung anbieten. Einer dieser Anbieter ist OpenAI, der offene Schnittstellen für verschiedene GPT-Modelle (eine spezifische Form von LLMs) offeriert. Diese Modelle wurden auf grossen Mengen an Textdaten trainiert und können menschenähnliche Antworten auf natürlichsprachliche Anfragen generieren. Dadurch eignen sie sich besonders gut für Anwendungen wie Chatbots, die wiederum für eine typischerweise gesprächsintensive Anlageberatung auf der Grundlage deterministischer Portfolioempfehlungen geeignet sind.

GPT-3.5-turbo als Basis für einen ersten Prototyp

Die Implementation des Prototyps erfolgt anhand von OpenAIs GPT-3.5-turbo Modell, beziehungsweise anhand der Nutzung der entsprechenden (kostenpflichtigen) APIs. Es wird dabei von einem stark vereinfachten Anlageberatungsprozess ausgegangen, dessen Entscheidungsmatrix in Abbildung 1 ersichtlich ist. Grundsätzlich werden die Variablen Alter, Einkommen und Risikobereitschaft als Inputs für die Empfehlung eines von zwei Musterportfolios herangezogen. Einer Kundin, welche 35 Jahre alt ist, jährlich 120’000 Franken verdient und risikofreudig ist, soll basierend auf der vorliegenden Entscheidungsregeln also Musterportfolio 1 empfohlen werden.

| Alter | Einkommen | Risikobereitschaft | Portfolio |

| 0 – 50 | 0 – 100’000 | Hoch | 1 |

| 0 – 50 | 0 – 100’000 | Tief | 2 |

| 0 – 50 | 100’001+ | Hoch | 1 |

| 0 – 50 | 100’001+ | Tief | 1 |

| 50+ | 0 – 100’000 | Hoch | 2 |

| 50+ | 0 – 100’000 | Tief | 2 |

| 50+ | 100’001+ | Hoch | 1 |

| 50+ | 100’001+ | Tief | 2 |

Klare Trennung zwischen Konversation und Anlageempfehlung

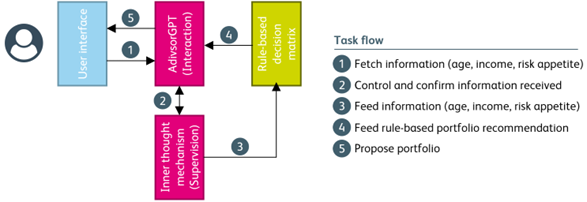

Die Hauptherausforderung bei der Erstellung des Prototyps besteht darin, die Vorteile von probabilistischen LLMs in der Konversation mit den regelbasierten Anforderungen der Anlageberatung zu vereinen. Zu deren Bewältigung wird der Prototyp anhand des in Abbildung 2 abgebildeten Aufbaus konzipiert und implementiert.[1]

Der Prototyp umfasst dabei grundsätzlich die regelbasierte Entscheidungsmatrix anhand welcher basierend auf drei Charakteristiken des Nutzers/der Nutzerin (Alter, Jahreseinkommen, Risikoappetit) eines von zwei Musterportfolios empfohlen wird (vgl. Abbildung 1), sowie einem GPT-basierten System, welches anhand von Prompt Engineering die folgenden zwei Rollen einnimmt:

- AdvisorGPT: Wird eingesetzt, um direkt mit dem Nutzer/der Nutzerin zu interagieren. Einerseits als Interviewer konzipiert zur Sammlung der für die Anlageentscheidung relevanten Informationen (also Alter, Jahreseinkommen und Risikobereitschaft) (Aufgabe 1 in Abbildung 2), ohne die generelle Konversationsfähigkeit des zugrundeliegenden LLMs zu beschneiden. Andererseits als Kanal für die endgültige Anlageempfehlung (Aufgabe 5), die vom regelbasierten System (Aufgabe 4) stammt.

- Inner thought mechanism: Ist speziell dafür vorgesehen, die Interaktion zwischen dem AdvisorGPT und dem Nutzer/der Nutzerin zu überwachen und sicherzustellen, dass alle relevanten Informationen gesammelt werden (Aufgabe 2). Nach jeder Eingabe des Nutzers/der Nutzerin fragt sich der AdvisorGPT selbst, ob alle relevanten Informationen bereits vorliegen, und reagiert entsprechend. Sobald alle erforderlichen Informationen vorliegen, werden sie in das regelbasierte System eingespeist (Aufgabe 3) und zur Generierung von regelbasierten Portfolioempfehlungen verwendet.

Der entwickelte Prototyp funktioniert gut, aber nicht perfekt

Der Prototyp zeigt, dass die Implementierung einer (vereinfachten) regelbasierten Anlageempfehlung über die Benutzerinteraktion mit dem GPT-basierten Systems gut funktioniert. Ein beispielhafter Gesprächsverlauf ist dabei in Video 1 illustriert. Es gibt jedoch auch Fälle, in denen das System von der gewünschten Lösung abweicht. Zum Beispiel ist der Prototyp in bestimmten Fällen nicht in der Lage, korrekte Eingaben (z. B. „null Einkommen“ als Input anstatt einer numerischen Null) basierend auf den vordefinierten Regeln zu bewerten. An dieser Stelle sei zudem noch einmal daran erinnert, dass eine Analyse aus rechtlicher Perspektive bzw. insbesondere die Prüfung der Möglichkeiten zur Einhaltung der regulatorischen Anforderungen für den Einsatz eines solchen Systems in der Anlageberatung nicht Teil der vorliegenden Studie bzw. des Prototyps sind. Vielmehr soll dieser das technische Potenzial von LLMs für die Finanzbranche aufzeigen und eine Basis für weitere Forschung, gerade auch im regulatorischen Bereich legen. Denn der derzeitige politische Diskurs in der Schweiz und im Ausland zeigt, dass das Thema «KI-Systeme» sowohl aus technischer als auch aus sozioökonomischer und regulatorischer Sicht hochaktuell ist.

Die Akzeptanz der Nutzerinnen und Nutzer ist der Schlüssel zur Übernahme

Neben der technischen Machbarkeit und den – in der vorliegenden Studie wie erwähnt weitgehend ausgeklammerten regulatorischen Anforderungen – sind insbesondere auch sozioökonomische Faktoren für die erfolgreiche Integration von LLM in regelbasierte Finanzdienstleistungssysteme entscheidend. Auf der Nachfrageseite ist die Nutzerakzeptanz der entscheidende Faktor dafür, dass diese Lösungen ein breiteres Publikum erreichen. LLMs werden in sensiblen Geschäftsbereichen wie dem Finanzwesen wahrscheinlich nur dann angenommen werden, wenn die Kundinnen und Kunden von ihrem Mehrwert überzeugt sind und Aspekte wie Privatsphäre und Datenschutz gewährleistet sind. Ob dies gelingen wird, bleibt abzuwarten.

| GPTs for Financial Advice Die vollständige Studie kann hier kostenlos eingesehen werden. Eine Python-Implementierung des Prototyps und weitere technische Details finden sich im öffentlichen GitHub-Repository hier. Für eine Diskussion beziehungsweise Präsentation des Prototyps kontaktieren Sie bitte Prof. Dr. Thomas Ankenbrand (thomas.ankenbrand@hslu.ch, +41 41 757 67 23). Die Forschung wurde durch die Unterstützung von e.foresight, Finnova, SIX, Swiss FinTech Innovations (SFTI) und Swiss Bankers Prepaid Services ermöglicht. Darüber hinaus möchten wir uns bei allen Mitwirkenden bedanken, die die Studie in unterschiedlicher Form unterstützt haben, zum Beispiel durch Texte, Diskussionen oder Reviews. |

[1] Eine entsprechende Python-Implementierung und weitere technische Details sind im folgenden öffentlichen GitHub-Repository zu finden: https://github.com/HSLU-IFZ-Competence-Center-Investments/GPT_for_Financial_Advice

Kommentare

1 Kommentare

Michael Maurer

24. Mai 2023

Wie beurteilt ihr den Einsatz bez. Datenschutz/Bankgeheimnis? Durch die Nutzung von OpenAI (=US) begibt man sich schnell in unsicheres Terrain - ausser man stellt sicher dass keinerlei persönliche Daten involviert sind.

Danke für Ihren Kommentar, wir prüfen dies gerne.

15. Mai 2023

IFZ Studie Zukunft der Kernbankensysteme – eine Zusammenfassung der wichtigsten Erkenntnisse

In einem vorausgehenden Blogbeitrag zur Studie wurde bereits auf die Stärken, Schwächen und die zukünftigen Anforderungskriterien von Banken an ein Kernbankensystem eingegangen. Dieser Blogbeitrag kann hier angeschaut werden.

Vor dem Hintergrund grösserer technologischer Veränderungen aber auch wachsender strategischer Herausforderungen für Banken etwa im Bereich Digitalisierung und neuer Geschäftsmodelle stellt sich die Frage, wie sich die IT der Banken und damit auch deren Kernapplikation verändern wird.… Mehr Informationen

In einem vorausgehenden Blogbeitrag zur Studie wurde bereits auf die Stärken, Schwächen und die zukünftigen Anforderungskriterien von Banken an ein Kernbankensystem eingegangen. Dieser Blogbeitrag kann hier angeschaut werden.

Vor dem Hintergrund grösserer technologischer Veränderungen aber auch wachsender strategischer Herausforderungen für Banken etwa im Bereich Digitalisierung und neuer Geschäftsmodelle stellt sich die Frage, wie sich die IT der Banken und damit auch deren Kernapplikation verändern wird. Wie beurteilen Expertinnen und Experten von Banken, Herstellern, IT‐Betreibern und Beratungsunternehmen die aktuelle Situation rund um die Kernbankensysteme? Welche Anforderungen stellen Banken im Hinblick auf die Zukunft? Und wie ist die Bereitschaft, einen möglichen Systemwechsel in die Wege zu leiten? Diese und ähnliche Fragen haben uns bewogen, die Studie zu erarbeiten. Im heutigen Blogbeitrag sind die wichtigsten Erkenntnisse dazu zusammengetragen.

Weiterhin hohes Vertrauen in Anbieter von Kernbankensystemen

In den von uns geführten Interviews wurde oft die Einschätzung geäussert, dass sich die Schweizer Banken bezüglich ihrer Kernbankensysteme in einem Lock-in befinden, weil zum einen geeignete Alternativen fehlten, zum andern hohe Migrationskosten sowie die mit einem Systemwechsel verbundene Absorbierung eines Grossteiles der Ressourcen der Bank eine Veränderung der Situation verunmöglichten.

Schweizer Banken haben jedoch trotz dieser verbreiteten Meinung weiterhin grosses Vertrauen in die Anbieter solcher Systeme. Zwei Drittel der Institute gehen davon aus, dass ihr bestehendes Kernbankensystem neue Geschäftsmodelle unterstützen kann, während nur ein Drittel der Banken Zweifel hat. Ein Drittel der Banken geht zudem davon aus, dass sie auch in zehn Jahren noch mit dem aktuellen Anbieter des Kernbankensystems zusammenarbeiten werden.

Die Banken gehen bei dieser Aussage davon aus, dass die Anbieter die Bedürfnisse ihrer Kundinnen und Kunden auch in Zukunft abdecken können, und dass die Ankündigungen und Versprechen in den Roadmaps zur Weiterentwicklung der Systeme eingehalten werden. Dennoch erwarten zwei Drittel der Banken, in den nächsten zehn Jahren einen Systemwechsel vollziehen zu müssen, was zeigt, dass es Zweifel gibt, ob die aktuellen Anbieter auch in Zukunft eine Lösung anbieten können, die state-of-the-art ist.

Für die Hersteller von Kernbankensystemen bedeutet dies einerseits, dass sie weiterhin auf eine stabile Kundenbasis zählen können. Andererseits müssen sie die Kritikpunkte bezüglich fehlender Offenheit des Systems, mangelnder Flexibilität und veralteter Technologie ernst nehmen und diese rasch beseitigen. Anderenfalls haben neue Anbieter die Chance, mit ihren Systemen Marktanteile zu erobern.

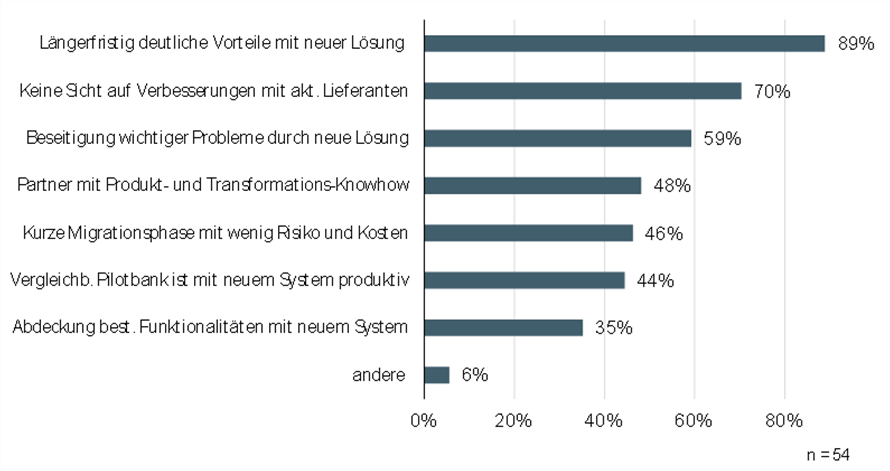

Wechselkriterien: Langfristige Vorteile und fehlende Perspektiven mit bisheriger Lösung

Im Rahmen der Studie wurde auch ermittelt, welches die wichtigsten Kriterien für einen Wechsel sind. Diese beinhalten sowohl Erwartungen an eine neue Lösung als auch solche an die bestehenden Anbieter:

Abbildung 1: Bedingungen und Voraussetzungen von Banken zum Wechsel des Kernbankensystems.

Die Interpretation dieses Feedbacks lässt den Schluss zu, dass der bisherige Anbieter einen Wechsel verhindern kann, sofern er seinen Kundinnen und Kunden eine gute Perspektive aufzeigen und deutliche Fortschritte bei der Elimination von Schwächen vorweisen kann. Die Anbieter von neuen Lösungen hingegen sind in der Pflicht, den Banken signifikante Vorteile bieten zu müssen und deren wichtigste Probleme aus dem Weg zu räumen. Dies zeigt, dass derzeit noch keineswegs entschieden ist, wie sich der Markt für Kernbankensysteme in Zukunft präsentieren wird.

Erkenntnisse bezüglich des bevorstehenden Transformationsprozesses

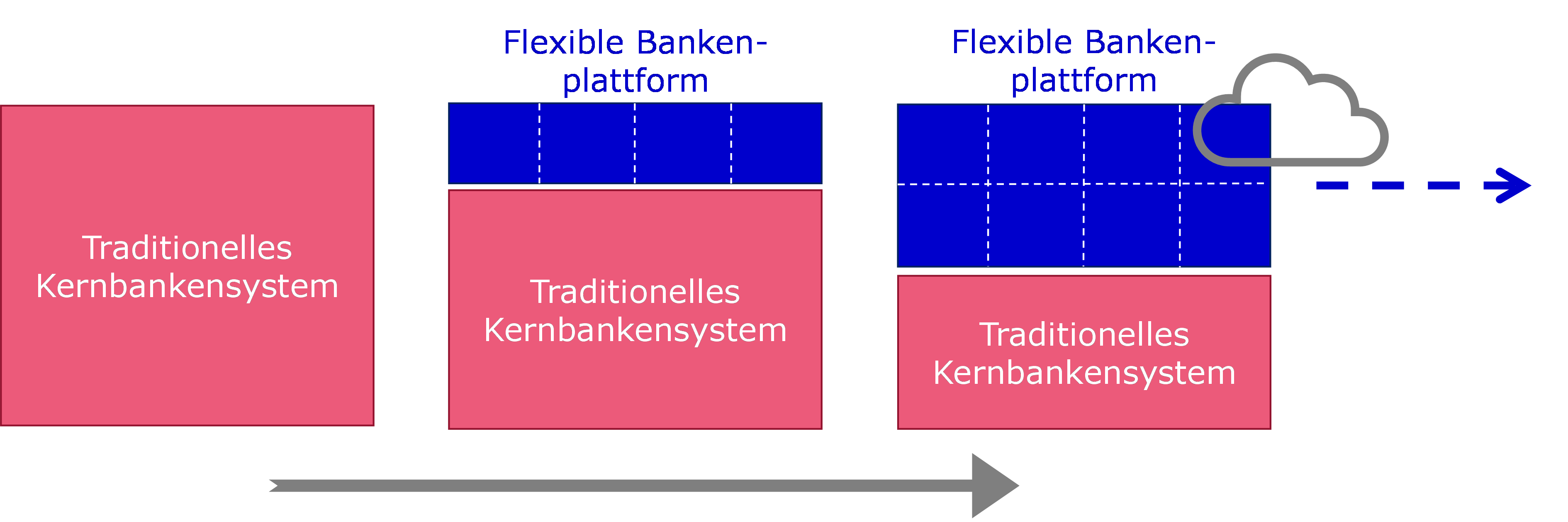

Die Banken stehen an der Kundenschnittstelle unter Druck, Open Banking steht vor der Tür, Ökosysteme bieten neue Vertriebschancen und branchenfremde Unternehmen sind interessiert, Bankleistungen in ihre Prozesse einzubinden. So ist es nicht verwunderlich, dass sich die Banken vermehrt die Frage stellen müssen, ob ihre IT-Landschaft und damit auch das Kernbankensystem für die Zukunft gerüstet ist. Die Banken stehen vor der Herausforderung, wie sie ihre IT-Landschaft so erneuern können, dass sie strategischen Handlungsspielraum zurückgewinnen. Eine der wichtigsten Erkenntnisse der Studie besteht darin, dass der Transformationsprozess in die Zukunft nicht mehr so ablaufen wird, wie bei der Einführung der bestehenden Kernbankensysteme, welche bei der Mehrzahl der Institute vor knapp 20 Jahren mit einer Big Bang Migration erfolgte. Vielmehr ist von einer kontinuierlichen Transformation auszugehen, wie die Abbildung 2 aufzeigt. Ziel dieser Transformation muss es sein, schrittweise eine modulare, offene und damit flexible Bankenplattform einzuführen.

Abbildung 2: Aufbau einer flexiblen Bankenplattform in mehreren Etappen.

Dieser Weg in die Zukunft kann entweder gemeinsam mit dem bisherigen Anbieter des Kernbankensystems oder einem neuen Partnernetzwerk beschritten werden. In der Studie werden dazu drei mögliche Strategien aufgezeigt, die sich aber je nach der konkreten Situation einer Bank auch kombinieren lassen.

Nach Einschätzung der Autoren wird sich der zukünftige Erfolg von Kernbankensystemen vor allem daraus ableiten, wie erfolgreich die einzelnen Player die wichtigsten drei Herausforderungen meistern:

- Offenheit und Modularität

- Kostenreduktionen und Pricing per Use

- Realtime Daten und permanente Verfügbarkeit

Die Entwicklung zu flexiblen Bankenplattformen erfordert daher von den Anbietern von etablierten Kernbankensystemen eine vollständige Öffnung ihrer Systeme und die Bereitstellung von Funktionalitäten in Modulen. Neo-Kernbankensystem-Anbieter werden voraussichtlich auf Module von Drittanbietern angewiesen sein, um die Modularität umzusetzen. Kosteneinsparungen und die Übertragung dieser Vorteile auf die Kunden sind von grosser Bedeutung, wobei mittel- bis langfristig das Pricing per Use wahrscheinlich die Norm sein wird. Die permanente Verfügbarkeit und Bereitstellung von Realtime-Daten wird zur Norm werden, so dass sich auch die Anbieter von Kernbankensystemen dieser Entwicklung anschliessen werden.

Empfehlung der Autoren

Die Autoren der Studie empfehlen Banken, aufgrund der gewonnenen Erkenntnisse sich auf die folgenden drei Ziele zu fokussieren:

- Erhöhung der Agilität

- Gewinnung von Handlungsfreiheit und Flexibilität in der technischen Umsetzung

- Erreichung von Stabilität im Betrieb wie auch Dynamik in der Entwicklung

Zur Erhöhung der Agilität müssen Banken ausgetretene Pfade verlassen und eine zukunftsorientierte Denkhaltung einnehmen. Auch die Organisation und Zusammenarbeit mit Partnern muss darauf ausgerichtet werden, gleichzeitig einen stabilen Betrieb und eine dynamische Entwicklung zu gewährleisten. Um Veränderungen in der Geschäftsstrategie schnell und einfach in den Systemen der Bank abbilden zu können, müssen Banken auch bei der Entwicklung und Einführung neuer Produkte und Dienstleistungen deutlich agiler werden. Dies erfordert eine höhere Flexibilität und Handlungsfreiheit. Verwaltungsrat und Geschäftsleitung sollten denn auch eine Vorbildfunktion bei der Erreichung höherer Agilität wahrnehmen.

Die vorliegende Studie und insbesondere die präsentierten Erkenntnisse zeigen, dass sich sowohl Banken als auch Anbieter von Kernbankensystemen auf einen Transformationsprozess einstellen müssen. Dass bei den Banken nicht nur in der IT Anpassungen erforderlich sind, wurde deutlich aufgezeigt. Die Schaffung der notwendigen Voraussetzungen auf der strategischen und operativen Ebene ist deshalb aktuell die vordringlichste Aufgabe der Führungsverantwortlichen in Finanzinstituten. Denn erst auf dieser Grundlage kann der Transformationsprozess zu einer flexiblen Bankenplattform erfolgreich gestaltet werden.

Die IFZ Studie Zukunft der Kernbankensysteme ist hier kostenlos verfügbar: Banking Services – Institut für Finanzdienstleistungen Zug IFZ (hslu.ch).

Wir bedanken uns bei unseren Sponsoren für die Unterstützung!

{kind=link}

Möchten Sie die Themen mit uns vertiefen? Dann nehmen Sie mit uns Kontakt auf (felix.buschor@hslu.ch oder urs.blattmann@hslu.ch).

Kommentare

0 Kommentare

Danke für Ihren Kommentar, wir prüfen dies gerne.

8. Mai 2023

Welches sind die 30 wertvollsten Banken der Schweiz?

Unsere Untersuchung, gestützt auf Daten von Bloomberg, zeigt, dass die UBS gemessen an der Börsenkapitalisierung mit über CHF 66 Milliarden die mit Abstand wertvollste Bank in der Schweiz ist (vgl. Abbildung 1). Weltweit belegt die UBS jedoch nur den 26. Platz unter den wertvollsten Banken.… Mehr Informationen

Unsere Untersuchung, gestützt auf Daten von Bloomberg, zeigt, dass die UBS gemessen an der Börsenkapitalisierung mit über CHF 66 Milliarden die mit Abstand wertvollste Bank in der Schweiz ist (vgl. Abbildung 1). Weltweit belegt die UBS jedoch nur den 26. Platz unter den wertvollsten Banken. Zum Vergleich: Die weltweit wertvollste Bank ist JP Morgan Chase mit einem Börsenwert von rund CHF 370 Milliarden ($420 Milliarden).

Im Schweizer Ranking belegt Julius Bär den zweiten Platz mit einer Kapitalisierung von CHF 13.1 Milliarden – deutlich hinter der UBS. An dritter Stelle steht die Banque Cantonale Vaudoise mit einem Börsenwert von CHF 7.67 Mrd. Die Bank weist per Ende 2022 eine Bilanzsumme von knapp CHF 60 Milliarden auf, bei Erlösen von knapp CHF 1.2 Mrd. Der durchschnittliche Marktwert aller 30 untersuchten Banken ist mehr als viermal so hoch wie der Erlös von 2022. Überraschenderweise folgt auf dem vierten Platz bereits die Graubündner Kantonalbank mit einer Marktkapitalisierung von CHF 4.4 Milliarden. Die Luzerner Kantonalbank belegt den fünften Platz mit einem Börsenwert von etwas mehr als CHF 3.4 Milliarden, gefolgt von Bank Vontobel auf dem sechsten Platz mit einem Wert von CHF 3.29 Mrd. Erst auf dem siebten Platz steht die Credit Suisse AG. Die weiteren Banken in den Top 30 sind der untenstehenden Abbildung 1 zu entnehmen.

Die Marktwerte sind mit einer gewissen Vorsicht zu vergleichen, da es teils verzerrende Faktoren gibt. Beispielsweise sind lediglich zwei Kantonalbanken privatrechtliche Aktiengesellschaften. 15 Kantonalbanken sind öffentlich-rechtliche Anstalten. Dazu gehört beispielsweise die GKB, bei der das Gesellschaftskapital zu 70% aus Dotationskapital und zu 30% aus PS-Kapital besteht. An der Börse gehandelt werden lediglich die Partizipationsscheine (PS), von welchen jedoch rund die Hälfte auch in Kantonsbesitz sind. Die frei gehandelten PS stehen also lediglich für lediglich rund 15% des Gesellschaftskapitals. Für die Berechnung des gesamten Marktwerts der Bank musste daher ein künstlicher «Marktwert» des Dotationskapitals errechnet werden. Bloomberg macht dies über einen Dreisatz mit dem Verhältnis von Nominal- zu Marktwert des PS-Kapitals.

| Rang | Bank | Ticker | Marktwert (Mrd.) | Erlös (Sales_Rev_Turn) |

| 1 | UBS Group | UBSG SW Equity | 66’016.4 Mio. | 42.95 Mrd. |

| 2 | Julius Bär | BAER SW Equity | 13’153.1 Mio. | 4.52 Mrd. |

| 3 | Banque Cantonale Vaudoise | BCVN SW Equity | 7’672.4 Mio. | 1.18 Mrd. |

| 4 | Graubündner Kantonalbank | GRKP SW Equity | 4’437.5 Mio. | 0.49 Mrd. |

| 5 | Luzerner Kantonalbank | LUKN SW Equity | 3’455.2 Mio. | 0.73 Mrd. |

| 6 | Vontobel | VONN SW Equity | 3’293.1 Mio. | 1.67 Mrd. |

| 7 | Credit Suisse AG | CSGN SW Equity | 3’212.1 Mio. | 21.66 Mrd. |

| 8 | VZ Holding AG | VZN SW Equity | 3’084.0 Mio. | 0.40 Mrd. |

| 9 | St.Galler Kantonalbank | SGKN SW Equity | 2’978.9 Mio. | 0.61 Mrd. |

| 10 | Swissquote Grp Holding | SQN SW Equity | 2’756.0 Mio. | 0.46 Mrd. |

| 11 | Basler Kantonalbank | BSKP SW Equity | 2’699.9 Mio. | 0.79 Mrd. |

| 12 | EFG International | EFGN SW Equity | 2’688.4 Mio. | 1.78 Mrd. |

| 13 | Thurgauer Kantonalbank | TKBP SW Equity | 2’380.0 Mio. | 0.39 Mrd. |

| 14 | Zuger Kantonalbank | ZUGER SW Equity | 2’265.9 Mio. | 0.28 Mrd. |

| 15 | Cembra Money Bank | CMBN SW Equity | 2’244.0 Mio. | 0.54 Mrd. |

| 16 | Berner Kantonalbank | BEKN SW Equity | 2’171.6 Mio. | 0.53 Mrd. |

| 17 | Basellandschaftliche Kantonalbank | BLKB SW Equity | 1’966.0 Mio. | 0.44 Mrd. |

| 18 | Banque Cantonale du Valais | WKBN SW Equity | 1’769.6 Mio. | 0.26 Mrd. |

| 19 | Valiant Holding AG | VATN SW Equity | 1’577.7 Mio. | 0.49 Mrd. |

| 20 | Banque Cantonale de Genève | BCGE SW Equity | 1’432.8 Mio. | 0.47 Mrd. |

| 21 | Leonteq AG | LEON SW Equity | 903.2 Mio. | 0.50 Mrd. |

| 22 | acrevis Bank AG | ACRBN SW Equity | 492.4 Mio. | 0.08 Mrd. |

| 23 | WIR Bank Genossenschaft | WIRBB SW Equity | 447.4 Mio. | 0.11 Mrd. |

| 24 | Bellevue Group | BBN SW Equity | 429.4 Mio. | 0.14 Mrd. |

| 25 | Glarner Kantonalbank | GLKBN SW Equity | 359.1 Mio. | 0.10 Mrd. |

| 26 | Hypothekarbank Lenzburg AG | HBLN SW Equity | 312.5 Mio. | 0.10 Mrd. |

| 27 | Regiobank Solothurn AG | REGN SW Equity | 240.0 Mio. | 0.05 Mrd. |

| 28 | Alpha RHEINTAL Bank AG | ALPRBH SW Equity | 180.0 Mio. | |

| 29 | Banque Cantonale du Jura | BCJ SW Equity | 160.5 Mio. | 0.05 Mrd. |

| 30 | Bank SLM AG | SLMN SW Equity | 115.5 Mio. | 0.03 Mrd. |

Abbildung 1: Rangliste der 30 Banken mit dem höchsten Börsenwert (Stichtag: 10.4.2023; Datenquelle: Bloomberg; Marktwerte in CHF)

Die dreissig grössten Schweizer Finanzinstitute haben zusammen noch einen Börsenwert von knapp CHF 135 Milliarden. Zum Vergleich: Es gibt derzeit sieben Banken (JP Morgan Chase, Bank of America, ICBC, China Construction Bank, Agricultural Bank of China, Wells Fargo, Morgan Stanley), welche alleine mehr Wert sind an der Börse als alle kotierten Schweizer Institute zusammen.

Fazit

Durch den massiven Wertverlust der Credit Suisse ist die kumulierte Börsenkapitalisierung der Schweizer Finanzinstitute weiter gesunken. Die Tatsache, dass sieben international tätige Banken jeweils alleine einen höheren Marktwert aufweisen als die 30 grössten börsengehandelten Schweizer Banken zusammen (zu berücksichtigen ist aber natürlich, dass einige grössere Schweizer Banken wie die Zürcher Kantonalbank, die Raiffeisen oder die Migros Bank nicht an der Börse gehandelt werden) zeigt einerseits die Dominanz einiger grosser internationaler Finanzinstitute auf dem globalen Markt. Es ist aber wohl auch ein Indikator für den zunehmenden Bedeutungsverlust der hiesigen Finanzindustrie in einer internationalen Perspektive.

Kommentare

2 Kommentare

Schaller Markus

8. Mai 2023

Was ist mit der ZKB. Die Zürcher Kantonalbank ist doch grösser als die BCV? Oder? Gruss

andreasdietrich

8. Mai 2023

Die ZKB (oder auch Raiffeisen) wäre sicherlich weit oben im Ranking - sie ist aber nicht börsenkotiert. Hier sind nur Banken berücksichtigt, die einen "Marktwert" (Börse) haben.

Danke für Ihren Kommentar, wir prüfen dies gerne.

2. Mai 2023

Das Mobile Banking hat das klassische E-Banking überholt – aber (noch) nicht überall

Lange Zeit gab es für die Schweizer Bankbranche wenig verlässliche Zahlen in Bezug auf die Entwicklung der Nutzung von E-Banking und Mobile Banking im Privatkundenbereich. Mithilfe einer Befragung der 40 grössten Retailbanken hatte das IFZ gemeinsam mit dem Think Tank e.foresight… Mehr Informationen

Lange Zeit gab es für die Schweizer Bankbranche wenig verlässliche Zahlen in Bezug auf die Entwicklung der Nutzung von E-Banking und Mobile Banking im Privatkundenbereich. Mithilfe einer Befragung der 40 grössten Retailbanken hatte das IFZ gemeinsam mit dem Think Tank e.foresight der Swisscom im Jahr 2017 dieses Thema erstmals untersucht. Im Herbst 2020 hatten wir diese Umfrage wiederholt. Zu Beginn dieses Jahres haben wir nun eine weitere Studie gemacht. Insgesamt haben 29 Institute an der Umfrage teilgenommen.

Dabei wurden unter anderem die Entwicklung der aktiven E-Banking und Mobile Banking Nutzerinnen und -Nutzer, die Entwicklung der E-Banking und Mobile Banking Logins und die Nutzung der beiden Touchpoints für Transaktionen abgefragt.

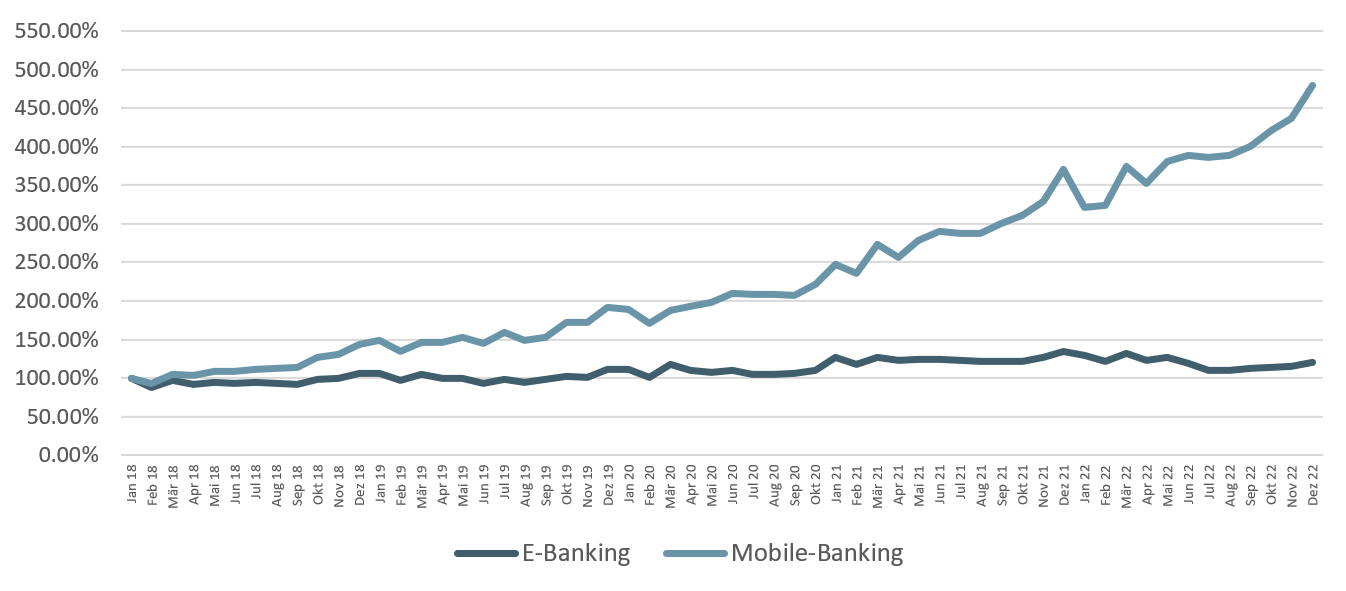

Abbildung 1 zeigt die Entwicklung der Anzahl Logins im E-Banking (Desktop) und im Mobile Banking nach Monat auf (Januar 2018 bis Dezember 2022). Insgesamt haben sich die Logins im E-Banking pro Jahr in dieser Zeitperiode um durchschnittlich 1.43% pro Jahr erhöht (Median-Wert). Zwischen den Banken gibt es aber beträchtliche Unterschiede. Die meisten Logins nach Monat wurden im Dezember 2021 verzeichnet.

Abbildung 1: Entwicklung E-Banking und Mobile Banking Logins Januar 2018 bis Dezember 2022 (Median, indexiert, 1. Januar 2018 = 100, n=19)

Es wird rasch ersichtlich, dass die Anzahl der Mobile Banking Logins deutlich stärker zugenommen hat als die Anzahl der Logins via Desktop. Die durchschnittliche jährliche Wachstumsrate an Logins über das Smartphone in diesen vier Jahren beträgt etwas über 33 Prozent pro Jahr.

Entsprechend hat sich auch das Verhältnis der Anzahl Logins von E-Banking zu Mobile Banking 2022 gegenüber 2020 oder 2018 stark verändert. 2018 betrug das Login Verhältnis noch 62:38 zugunsten des E-Bankings. 2020 waren die Anzahl Logins schon fast ausgeglichen (54:46). Per Ende 2022 erfolgten 62 Prozent der Logins bereits via Smartphone. Bei einzelnen Banken erfolgten sogar bereits über 80 Prozent der Logins über das Smartphone.

Gleichzeitig werden aber noch immer 71 Prozent der Zahlungen über das E-Banking ausgelöst (2019: 86%). Es erstaunt, dass trotz der praktischen Scan- und Pay Funktion und der Einführung der QR-Codes auf den Einzahlungsscheinen nur jede vierte Transaktion über das Mobile Banking gemacht wird. Auch hier ist aber augenscheinlich, wie gross die Unterschiede zwischen den Banken sind. So geben gewisse Banken an, dass bereits 66 Prozent der Transaktionen über das Smartphone erfolgen. Wir gehen davon aus, dass sich der Trend auch in Bezug auf die Transaktionen klar in die Richtung «Mobile Banking» entwickeln wird.

Fazit

Der Anteil aktiver E-Banking Nutzerinnen und -Nutzer («Aktiv» definiert als diejenige Kundschaft, welche sich mindestens einmal pro Monat ins E-Banking einloggt) war in den vergangenen zwei Jahren leicht rückläufig. Auch bei der Entwicklung der Anzahl Logins stagniert die Entwicklung. Deutlich rasanter ist die Entwicklung in Bezug auf das Mobile Banking. Die Anzahl der aktiven Mobile Banking Nutzerinnen und Nutzer hat sich in den letzten Jahren konstant erhöht. In der Zwischenzeit gibt es mehr aktive Mobile Banking Nutzerinnen als E-Banking Nutzer. Auch gemessen am Verhältnis der Anzahl Logins kann eine klare Verschiebung vom E-Banking Richtung Mobile Banking beobachtet werden. Das Mobile Banking hat das E-Banking in Bezug auf die Logins im Jahr 2021 überholt. Dies bestätigt den Erfolg der Mobile First Strategien, welche ein Grossteil der Retailbanken verfolgen.

In Bezug auf die Transaktionen ist hingegen – trotz Scan&Pay Funktionen respektive der Einführung von QR-Code Rechnungen – das E-Banking immer noch bedeutsamer als das Mobile Banking. Das Mobile Banking wird entsprechend stark für Kontostands-Abfragen oder ähnliches benutzt (vgl. auch Trendstudie Banken 2020 von IFZ/ti&m). Auffällig ist aber auch, dass es zwischen den einzelnen Banken(grössen) teilweise erstaunlich grosse Unterschiede bezüglich der Nutzung dieser beiden Touchpoints gibt.

PS: Innovationen im Banking werden wir im Rahmen der Konferenz «Innovationen im Banking» am Nachmittag des 6. Juni 2023 in Rotkreuz anschauen. Welche Use Cases im Open Banking Bereich funktionieren in Deutschland – und welche nicht? Kann man Kunden im Metaverse beraten? Welche Auswirkungen hat ChatGPT auf die Organisationen und die Kundenkommunikation in der Finanzindustrie? Wie sieht das Filialnetz der Zukunft aus? Und wie können Kundinnen und Kunden für komplexe Produkte optimal beraten werden? Diese und weitere Entwicklungen – mit Beispielen aus Deutschland und der Schweiz – werden an der Konferenz präsentiert. Dazu werde ich aufzeigen, welche Bank im Schweizer Retail Banking derzeit «am digitalsten» ist. Mehr dazu hier

Kommentare

0 Kommentare

Danke für Ihren Kommentar, wir prüfen dies gerne.

24. April 2023

Kaspar& ein Jahr nach Einführung – Fakten zur bisherigen Entwicklung

Bei Kaspar& sind die verschiedenen Alltagsbanking-Komponenten (Bankkonto und Karte) eher als eine Ergänzung in der App zu verstehen. Sie sie haben aber trotzdem eine wichtige Funktion: Weil bei jeder Zahlung mit der Karte der aufgerundete Betrag gespart und automatisch investiert wird, sollen die Investitions-Hürden für Personen, die nicht anlegen, reduziert werden.… Mehr Informationen

Bei Kaspar& sind die verschiedenen Alltagsbanking-Komponenten (Bankkonto und Karte) eher als eine Ergänzung in der App zu verstehen. Sie sie haben aber trotzdem eine wichtige Funktion: Weil bei jeder Zahlung mit der Karte der aufgerundete Betrag gespart und automatisch investiert wird, sollen die Investitions-Hürden für Personen, die nicht anlegen, reduziert werden. Kaspar& ist daher eher als eine «Anlage-App» zu verstehen, welche Kundinnen und Kunden (auch) via Alltags-Banking-Dienstleistungen gewinnen möchte.

Der Smartphone Banken Markt Schweiz

Revolut, Wise, N26 oder auch Neon, Zak, Yuh, Yapeal, Flowbank, Fea Money und Kaspar&: Der Neo-Banken Markt in der Schweiz ist stark umkämpft. Die meisten Smartphone-Banken fokussieren vor allem auf die klassischen Alltagsbanking-Dienstleistungen wie Konto, Karte und Zahlungsverkehr. Dazu bieten gewisse Anbieter noch weitere Services an (z.B. Wertschriften-Handel oder Versicherungsdienstleistungen).

Wie eine von uns am IFZ durchgeführte repräsentative Bevölkerungsbefragung gezeigt hat, nutzen rund zehn Prozent der Schweizer Bevölkerung bereits Smartphone-Banken – das sind bis zu 900’000 Menschen in der Schweiz. Auch der Bekanntheitsgrad dieser Anbieter ist bereits hoch (weitere Informationen in der IFZ Retail Banking Studie 2022). 43 Prozent der befragten Personen kennen mindestens eine Smartphone-Bank. Die Apps der Smartphone-Banken sind mittlerweile also in der Bevölkerung angekommen. Sie werden in der Zwischenzeit auch weit mehr als nur für Zahlungstransaktionen in den Ferien benutzt. So öffnen mehr als ein Drittel aller Nutzenden eine entsprechende App mindestes einmal täglich.

Die Kundenstruktur von Kaspar&

Weil sich das Modell von Kaspar& von klassischen Smartphone-Banken etwas differenziert, wollte ich von Kaspar& wissen, wie ihre Kundenstruktur aussieht. Die folgenden Informationen wurden mir zur Verfügung gestellt:

- Insgesamt verfügt Kaspar& über 3’000 Kundinnen und Kunden. Seit Marktstart konnte das Startup monatlich um 19 Prozent wachsen.

- 71 Prozent der Nutzer sind männlich, 29 Prozent der Nutzerinnen sind weiblich. Diese «männerlastige» Verteilung deckt sich ziemlich genau mit den Smartphone-Nutzungs-Zahlen.

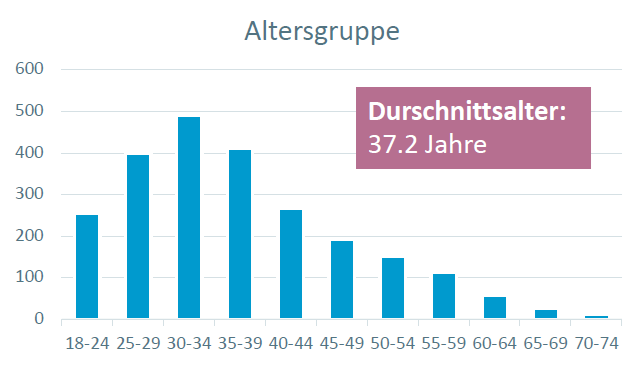

- Das Durchschnittsalter ist 37.2 Jahre (vgl. Abbildung 1). Damit ist der Wert leicht höher als der Schnitt aller Smartphone-Banken-Nutzer (34 Jahre), aber tiefer als der Alters-Durchschnitt der Schweiz (43 Jahre).

Abbildung 1: Altersverteilung der Kaspar& Kundschaft (Quelle: Kaspar&)

Rund 30 Prozent der Kundinnen und Kunden hat derzeit ein jährliches Einkommen von über CHF 100’000. Dies ist etwas mehr als man gemäss Einkommensverteilung in der Schweiz erwarten würde. Gut 20 Prozent der Schweizer und Schweizerinnen verdient derzeit mehr als 100’000 im Jahr. 38 Prozent der Kundschaft von Kaspar& hat zudem mehr als CHF 100’000 Vermögen.

In Bezug auf das Risiko sind nur 3 Prozent in der Kategorie «cautious», derweil 59 Prozent «balanced» und 38 Prozent der Kundschaft in die Kategorie «Advanced» (also mit höherem Risiko) gehören.

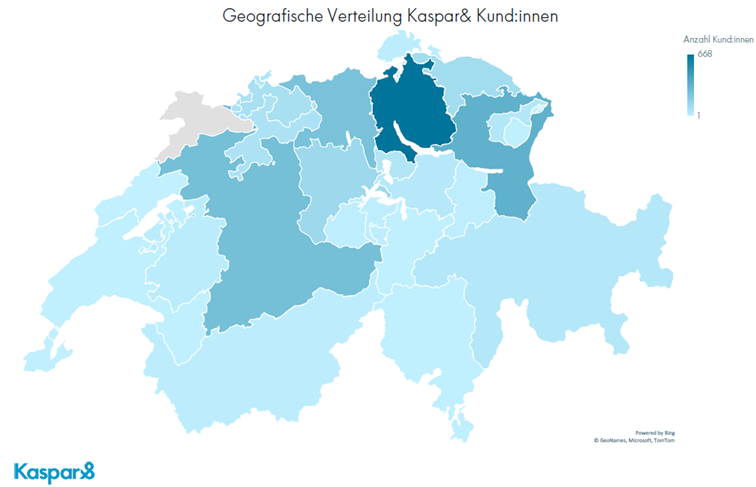

Die derzeitige geographische Verteilung der Kundschaft zeigt Abbildung 2.

Abbildung 2: Geografische Verteilung der Kaspar& Kundschaft

Verhalten der Kunden

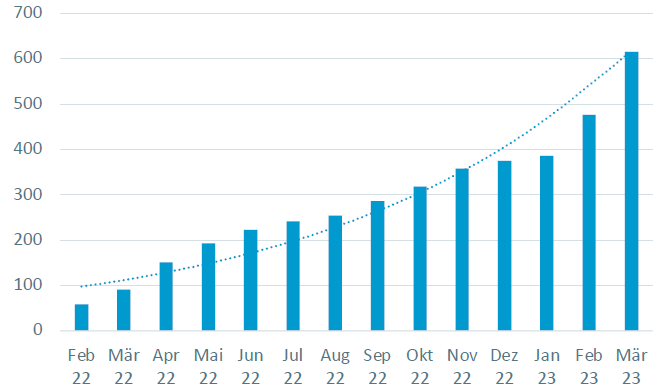

Eine der entscheidenden Innovationen von Kaspar& ist, dass Investieren und Bezahlen kombiniert wird. Bei jeder Zahlung mit der Kaspar&-Karte wird automatisch auf den nächsten Franken aufgerundet und das resultierende Wechselgeld wird automatisch an den Finanzmärkten investiert (man kann aufrunden oder auch fixe Beträge wählen pro Zahlung). Bezahlt ein Kunde beispielsweise CHF 5.20 für einen Café, wird das «Wechselgeld» in der Höhe von 80 Rappen direkt auf sein Anlagekonto investiert (es kann aber zum Beispiel auch ein fester Betrag pro Zahlung gespart werden,). Pro Monat fliessen bei Vielnutzung der Karte rund CHF 50 in den «Anlagetopf».

Des Weiteren zeigen die bisherigen Zahlen, dass die durchschnittlichen Kartenzahlungen CHF 27 pro Transaktion sind. Dabei wird im Schnitt pro Transaktion im Schnitt CHF 2 an Wechselgeld generiert. Die Anzahl Transaktionen haben sich in den letzten Monaten stetig erhöht (durchschnittliche monatliche Wachstumsrate: 20%; vgl. Abbildung 3). Im März 2023 wurden im Schnitt mehr als 600 Transaktionen pro Tag gemacht. Entsprechend konnte Kaspar& im März rund CHF 40’000 «Wechselgeld» an den Finanzmärkten investieren. Wie oben erwähnt, ist die Investition des «Wechselsgeldes» aber nur als Einstieg in Finanzmarktinvestitionen zu verstehen

Abbildung 3: Durchschnittliche Anzahl Transaktionen bei Kaspar& nach Monat

32% aller Kundinnen und Kunden hat zusätzlich zu ihren Einmalzahlungen einen regelmässigen Sparplan erstellt. Die fünf wichtigsten Sparziele nach einem Jahr sind dabei (in dieser Reihenfolge) (i) Vorsorge, (ii) Reserven, (iii) Ferien, (iv) Kinder und (v) Ausbildung.

Erfreulich aus Sicht von Kaspar& ist sicherlich zu beobachten, wie sich Kundschaft in der App über die Zeit entwickeln. Gemäss Aussagen von Jan-Philip Schade (Co-Founder Kaspar&) beginnen Kundinnen und Kunden nach der Ersteinzahlung (durchschnittlich CHF 500) und dem ersten Schritt des Wechselgeldsparens oftmals mit der Nutzung der App, um wirklich mit dem Investieren zu beginnen. Dies ist aus Sicht von Kaspar& zentral, denn Kern des Geschäftsmodells ist es ja, dass – sobald der Einstieg über das Wechselgeld investieren einmal geschafft ist – sich die Kundinnen und Kunden mit dem Thema weiter beschäftigen.

Kaspar& hat auch weitere Ausbauschritte geplant. So soll unter anderen die Säule 3a-Lösung von Liberty im April in die App integriert werden. Bereits implementiert wurden verschiedene mobile Bezahllösungen (Apple Pay, Samsung Pay, Garmin Pay, Google Pay) oder auch die Möglichkeit, über den Partner smile Versicherungsdienstleistungen abzuschliessen.

Fazit

Das Angebot an Smartphone Banken in der Schweiz ist bereits sehr gross – und niemand hat auf ein weiteres Angebot im Bereich des Alltagsbankings gewartet. Die Berechtigung und der Differenzierungsfaktor von Kaspar& ist aber die Kombination von «Payment» und «Vermögensverwaltung». Der Versuch von Kaspar& über die (hierzulande innovativen) Microinvestments die Einstiegshürden für Investitionen an Finanzmärkten zu reduzieren, die Kundschaft über Karten und Alltagszahlungen zu gewinnen und den ersten Schritt auf dem Weg zu «Investoren» zu vereinfachen halte ich für einen spannenden Ansatz. Vor dem Hintergrund, dass in der Schweiz nur jede zweite Person investiert und viele Personen aus Angst oder auch infolge von mangelndem Wissen nicht investieren, lohnt es sich aus meiner Sicht, wenn sich Unternehmen Gedanken machen, wie sie die Investitionshürde überwinden können.

Die bisherigen Entwicklungen zeigen auf der einen Seite auf, dass dieses Konzept durchaus funktionieren kann. Das Verhalten der bisherigen Kundschaft ändert sich in die von Kaspar& gewünschte Richtung, dass die Kundinnen und Kunden auch sonst verstärkt investieren. Auf der anderen Seite erachte ich die bisherige Entwicklung im Bereich der Anzahl Kundinnen und Kunden als eher mässig. Mit den bisher 3’000 Kundinnen und Kunden hat die App – in Bezug auf die Smartphone-Banken – einen Marktanteil von rund 0.3%. Zu berücksichtigen ist aber, dass eine entsprechende Entwicklung von rund 20 Prozent Wachstum pro Monat in der Anfangsphase ähnlich verläuft wie bei Firmen wie Findependent und natürlich auch auf das tiefe(re) Marketingbudget zurückzuführen ist.

Kommentare

0 Kommentare

Danke für Ihren Kommentar, wir prüfen dies gerne.

17. April 2023

Tech-Trends für das Banking von morgen

Die «Interactive» Konferenz orientierte sich dabei sehr stark an den drei Trendthemen Metaverse, Blockchain und vor allem AI. Die untenstehende Abbildung, die an der Konferenz immer wieder gezeigt wurden, zeigt via Google Trends die Entwicklung, die diese drei Themen im öffentlichen Diskurs der letzten Monate genommen haben.… Mehr Informationen

Die «Interactive» Konferenz orientierte sich dabei sehr stark an den drei Trendthemen Metaverse, Blockchain und vor allem AI. Die untenstehende Abbildung, die an der Konferenz immer wieder gezeigt wurden, zeigt via Google Trends die Entwicklung, die diese drei Themen im öffentlichen Diskurs der letzten Monate genommen haben. Dabei ist klar zu erkennen, wie sich das Thema «metaverse» gerade im Bereich Finanzen als Hype Ende 2021 /Anfang 2022 darstellt und welchen Schub die Diskussionen rund um Künstliche Intelligenz im Rahmen der Vorstellung erster generativer AIs, vor allem ChatGPT, Ende 2022 erfahren hat.

Gerade ChatGPT wurde auch an der SXSW heiss diskutiert. Der Co-Gründer von OpenAI, Greg Brockmann, stellte dar, welche Schritte die Entwicklung des zugrunde liegenden «Large Language Modells» (LLM) GPT genommen hat. GPT steht dabei für «General Pre-Trained Transformer», zum Pre-Training wurde hier in der Version 3 ein Grossteil aller im Internet verfügbaren Dokumente bis 2021 verwendet. In der Version 4 ist das Tool wesentlich aktueller. Laut Brockmann ist die Vision der Gründer von OpenAI, mit den Tools ChatGPT und Dall-E für die Bildgenerierung jedem Menschen die Chance darauf zu geben, seine eigenen Träume auszuformulieren und zu visualisieren. Das bedeutet aber auch, dass Mitarbeitende in Organisationen in der Lage sind, jegliche Inhalte in kurzer Zeit für jeden Kunden zu individualisieren. CRM als Konzept einer 1 zu 1 Kundenbeziehung bekommt so eine neue Bedeutung. Vor allem, da hier Marketingautomation, also die Erkennung des Intents des Kunden in einer Situation, und individualisierter Content in Text und Bild zusammenkommen.

Dafür braucht es aber eine spezifische Sicht auf generative AI. Einzelne Menschen können mit diesen «persönlichen digitalen Kreativitätsassistenten» unfassbar produktiv werden, wie Kevin Kelly, Gründer und Herausgeber des Wired Magazins, an Beispielen deutlich machte. Man müsse die AI-Tools als «universal Intern» betrachten. Und ähnlich wie bei einem unfassbar talentierten Praktikanten müsse man diesen genau und hochgradig spezifisch angeben, was man genau von ihnen wolle. Kelly ist jedoch sehr positiv, dass dieser Schritt einem Grossteil der gut ausgebildeten Menschen gelingen werde und führte dazu mehrere Beispiele an. So seinen Einzelpersonen heute beispielsweise in der Lage, Trickfilme auf Kinoniveau als Einzelperson innert weniger Monate zu produzieren. Etwas woran im Durchschnitt bisher etwa 9 bis 10 Fachleute in einem anderthalbmal so langen Zeitraum arbeiteten. Es ist spannend, was das für die Marketingabteilungen von Banken bedeutet.

Spannenderweise stufen gerade Banken das Potential von Quantum Computing als ausgesprochen hoch ein, wie ein Vortrag von Well Fargo und IBM mit anschliessender Diskussionsrunde zeigt. Das zeigt auch William Hurley alias «whurley» in seinem Vortrag über Quantum Computing und AI auf. Die Potentiale generativer AI in Bezug auf Text- und Bildgestaltung, wirksame Art der Verschlüsselung, Optimierung von Produkten oder von Städten (z.B. Wind, Verkehrsfluss) – für all diese Aufgaben werde mittelfristig wesentlich mehr Rechenkapazität benötigen. Diese könne nur Quantencomputer bereitstellen, damit eröffneten sich aber wesentliche neue Möglichkeiten, das Leben einzelner oder von Organisationen oder Gemeinschaften wesentlich zu verbessern. Seinen gesamten Vortrag an der SXSW hat „whurley“ von ChatGPT schreiben lassen. Hat er dadurch das Copyright auf diesen Vortrag? Kelly hingegen sieht das Prinzip des «Copyrights» vor diesem Hintergrund als eine auslaufende Idee. Was bedeutet das jedoch für Wissenschaftler und Autoren bspw. von Banken? Das tolle an der SXSW ist, dass diese Fragen nicht nur während der Vortragsslots diskutiert werden.

Mehr als kritisch sieht die momentanen Entwicklungen die Trendforscherin und Professorin an der New Yorker Stern University Amy Webb. Webb präsentiert ihre Prognosen an der SXSW auf der Basis eines sehr soliden Technologie- und Gesellschaftsmonitorings seit 16 Jahren. Und sie ist besorgt. Gerade die Integration generativer AI in Suchmaschinen könne gut dazu führend, dass wir alle nicht mehr in der Lage zu seinen, die Dinge im Netz zu finden, die wir suchten, sondern nur noch Produkte, Dienstleistungen und Inhalte, die eine AI auf Basis der über uns verfügbaren omnipräsenten Daten interpretiere. Oder die jemand verkaufen wolle. Webb besorgt dieser Sachverhalt offenbar so, dass sie ihre mehr als 800seitige Trendstudie und ihre Keynote öffentlich teilt und die Zuhörenden aufforderte, die Materialien weiter zuteilen. Das mache ich gern. Webb ist mir mit ihrer datengestützten Argumentation sehr nahe und erscheint glaubwürdig. Auch wenn sie hier in ihrem ersten Szenario sehr düster ist. Aber: urteilen Sie selbst. Die Unterlagen sind für jeden Manager oder Wissenschaftler hochgradig inspirierend.

Das alles ist sicher nur ein Aspekt dieser bemerkenswerten Veranstaltung SXSW. Neben den primär für das Management wichtigen Aspekte der Nutzung von AI und Quanten-Computern haben mich aber aus Sicht des Customer Experience Management der Vortrag des CEO des Disney-Parks zum Thema «Storytelling Through Characters at Disney Parks» und aus der Perspektive «Helden meiner Jugend» die enormen Storytelling-Fähigkeiten des 92 Jährigen William Shatner alias «Captain James T. Kirk» aus Star Trek beindruckt. Vielleicht gelingt es ja den beiden Youtube Ausschnitten hier die Atmosphäre zu vermitteln:

Kommentare

0 Kommentare

Danke für Ihren Kommentar, wir prüfen dies gerne.

Kommentare

0 Kommentare

Danke für Ihren Kommentar, wir prüfen dies gerne.