6. September 2021

Rückblick auf die Sourcing Konferenz 2021

Von Dr. Urs Blattmann

Auch dieses Jahr wurden an der IFZ Sourcing Konferenz wieder zahlreiche neue Entwicklungen präsentiert. Nebst der Vorstellung der Sourcing Studie bildeten die zwei Themen-Blöcke «Ökosysteme» sowie «IT und Strategie» die Schwerpunkte der Konferenz. Im heutigen Blog zeigen wir einen kurzen Rückblick auf die Referate und die vorgestellten Konzepte.

Vorstellung der IFZ Sourcing Studie

Dr. Urs Blattmann, Institut für Finanzdienstleistungen Zug IFZ – Hochschule Luzern-Wirtschaft

Zum einen wurde auf die 5 wichtigsten Erkenntnisse aus den Umfragen bei Banken und Anbietern eingegangen, zum andern ausführlich über den Schwerpunkt der Studie – Ökosysteme Wohnen in der Schweiz – und deren Auswirkungen auf den Hypothekarmarkt sowie generell auf die schweizerische Finanzindustrie berichtet. In diesem Blog wurde schon früher auf die Frage «Verändern Ökosysteme rund ums Wohnen das Hypothekargeschäft?» eingegangen. Die IFZ Sourcing Studie findet sich hier.

Wohneigentümerplattform Mobiliar & Raiffeisen: Ganzheitliche Lösungen zum Thema Wohnen über ein hybrides Ökosystem

Roland Altwegg, Bereichsleiter Neue Geschäftsmodelle & Ökosysteme, Raiffeisen und Thomas Trachsler, Leiter Geschäftsleitungsbereich Versicherung, Mobiliar

Die beiden Referenten präsentierten die Überlegungen ihrer Unternehmen, die zur Gründung von Liiva geführt haben und zeigten auf, welche Angebote Liiva derzeit enthält und was für die Zukunft noch angedacht ist. Über Liiva haben wir in diesem Blog bereits berichtet.

TEO – ein Ökosystem für Banking und mehr

Hessam Khorassani, Head of Marketing and Sales bei COMECO GmbH & Co. KG, Stuttgart

TEO, das Ökosystem der Sparda Banken in Deutschland, bietet seinen Kunden auf der Basis von PSDII Multibanking, d.h. das Handling sowie einen Gesamtüberblick über Konten unterschiedlicher Banken an, und übernimmt so die Funktion eines Finanz-Cockpits für den Kunden. Darüber hinaus werden dem Kunden eine Vielzahl von Dienstleistungen geboten, welche den Kunden einen konkreten Mehrwert bieten. Dazu gehören u.a. Einkaufsgutscheine, mit denen Kunden gewisse Produkte oder Dienstleistungen günstiger erwerben können.

Interessante Punkte der Präsentation waren u.a.:

- Die 600’000 Nutzer von TEO verfügen insgesamt über 2.5 Mio Konten.

- Sie loggen sich über 8 Mio. mal pro Monat ein.

- Über 100’000 Nutzer der Plattform gaben TEO ihre Einwilligung, ihre Finanzdaten zu analysieren und individualisierte Angebote zu unterbreiten.

Die grosse Frage aber bleibt: Wohin wird das Banking transformiert? Die digitale Transformation hat von Taxis zu Uber und vom Fernsehen zu Netflix geführt – was wird im Banking auf uns zukommen? TEO will auf jeden Fall europäisch werden und steht auch einem Start in der Schweiz positiv gegenüber. Hilfreich ist, dass die Plattform modulartig aufgebaut ist und auch ‘white labelled’ zur Verfügung steht.

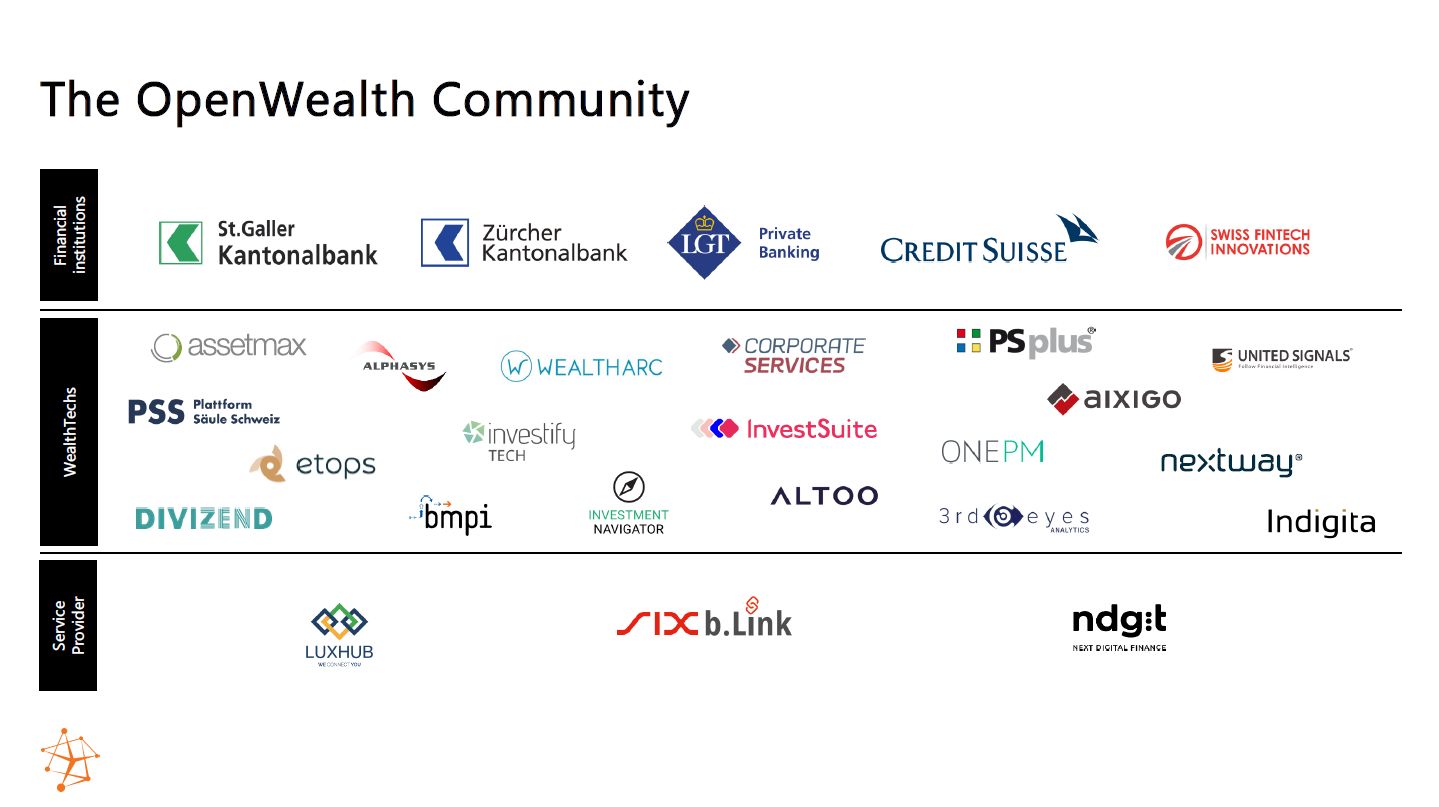

OpenWealth – Standardisierung als Basis für Ökosystem und Plattform Business Modelle

Raphael Bianchi, Partner und CEO, Synpulse und Dr. Simon Alioth, Head Ecosystem and Platform Banking, Synpulse

Die Referenten haben aufgezeigt, dass sich die Finanzindustrie ohne API-Standards das Leben schwierig macht. Namentlich bei der Anbindung von externen Vermögensverwaltern kämpfen die meisten Marktteilnehmer mit denselben Problemen und müssen einen enormen Aufwand leisten, dem kein Mehrwert gegenübersteht. Open Wealth versteht sich als Organisation, welche gemeinsame Standards definiert und realisiert und so der Schweizer Finanzbranche zu mehr Effizienz verhilft. Eine ganze Reihe von Finanzdienstleistern und FinTechs hat sich deshalb bereits dieser Community angeschlossen:

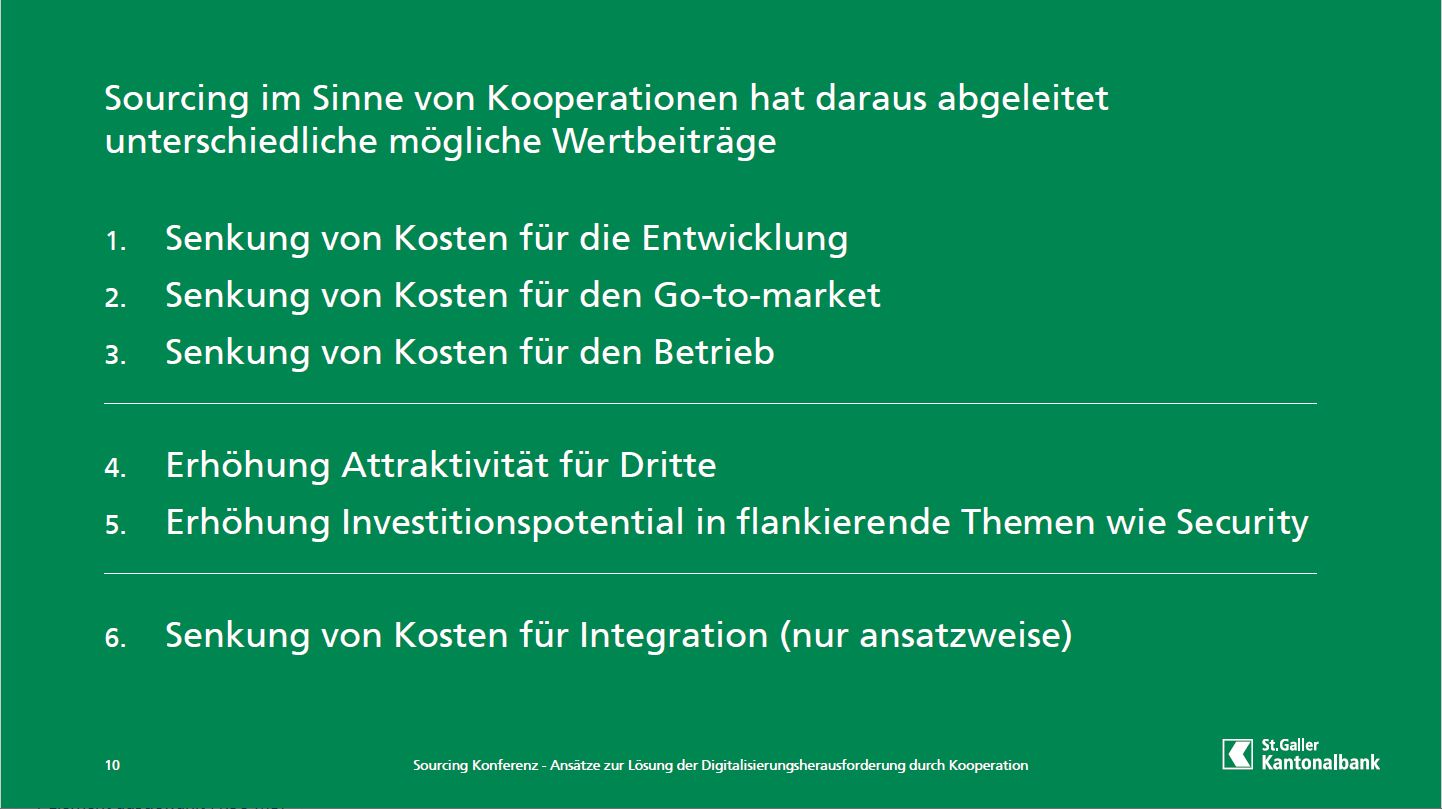

Ansätze zur Lösung der Digitalisierungsherausforderung durch Kooperation

Dr. Falk Kohlmann, Bereichsleiter Marktleistungen, St. Galler Kantonalbank

Die zunehmende Individualisierung der Angebote in der Finanzindustrie führt dazu, dass Anbieter mit einer grossen Anzahl von Kunden ihre Projekte ganz anders skalieren können: Während beispielsweise die St. Galler Kantonalbank bei der Realisierung einer neuen Lösung mit rund CHF 90 pro User rechnen muss, kann Revolut bei gleichen Investitionen mit einer Kostenbasis von CHF 1.50 pro User rechnen. Da liegt es auf der Hand, dass kleine und mittlere Institute nach Wegen suchen müssen, ihre Kosten ebenfalls zu reduzieren. Wie dies mittels Kooperationen gelingen kann, wurde anhand von Beispielen aufgezeigt.

Es wurde aber auch darauf hingewiesen, dass dazu eine Reihe von Voraussetzungen wie etwa der Wille zur Standardisierung, eine ähnliche Kultur der Partner, eine ähnliche technische Grundlage, eine gute Governance sowie eine gemeinsame Roadmap für Prioritäten, Bereinigungen und Weiterentwicklungen nötig sind.

Back to the driving seat in IT – Der Weg der Bank Avera

Ralf Luchsinger, Chief IT Bank Avera Genossenschaft

“Every company is a software company.” Diesem Zitat von Satya Nadella, CEO von Microsoft folgend, hat die Bank Avera in der jüngsten Vergangenheit eine ganze Reihe von IT-Services, welche ausgelagert waren, wieder in die Bank zurückgeholt. Damit will man die Basis legen, um in Zukunft im Markt schnell und agil neue Lösungen für den Kunden entwickeln und anbieten zu können. Die Bank ist der Überzeugung, dass IT-Kompetenz zwingend im eigenen Unternehmen vorhanden sein muss. Hinzu kommt, dass die Bank auch über die absolute Hoheit über die eigenen Daten verfügen will, um für die Zukunft optimal gerüstet zu sein.

Die eher kleinere Bank hat es in kurzer Zeit geschafft, technologisch in eine ausgezeichnete Position zu gelangen und hat sich dabei auch kulturell vom Change Management in Richtung einer permanenten Veränderung weiterentwickelt, wobei hier der Weg noch etwas länger ist.

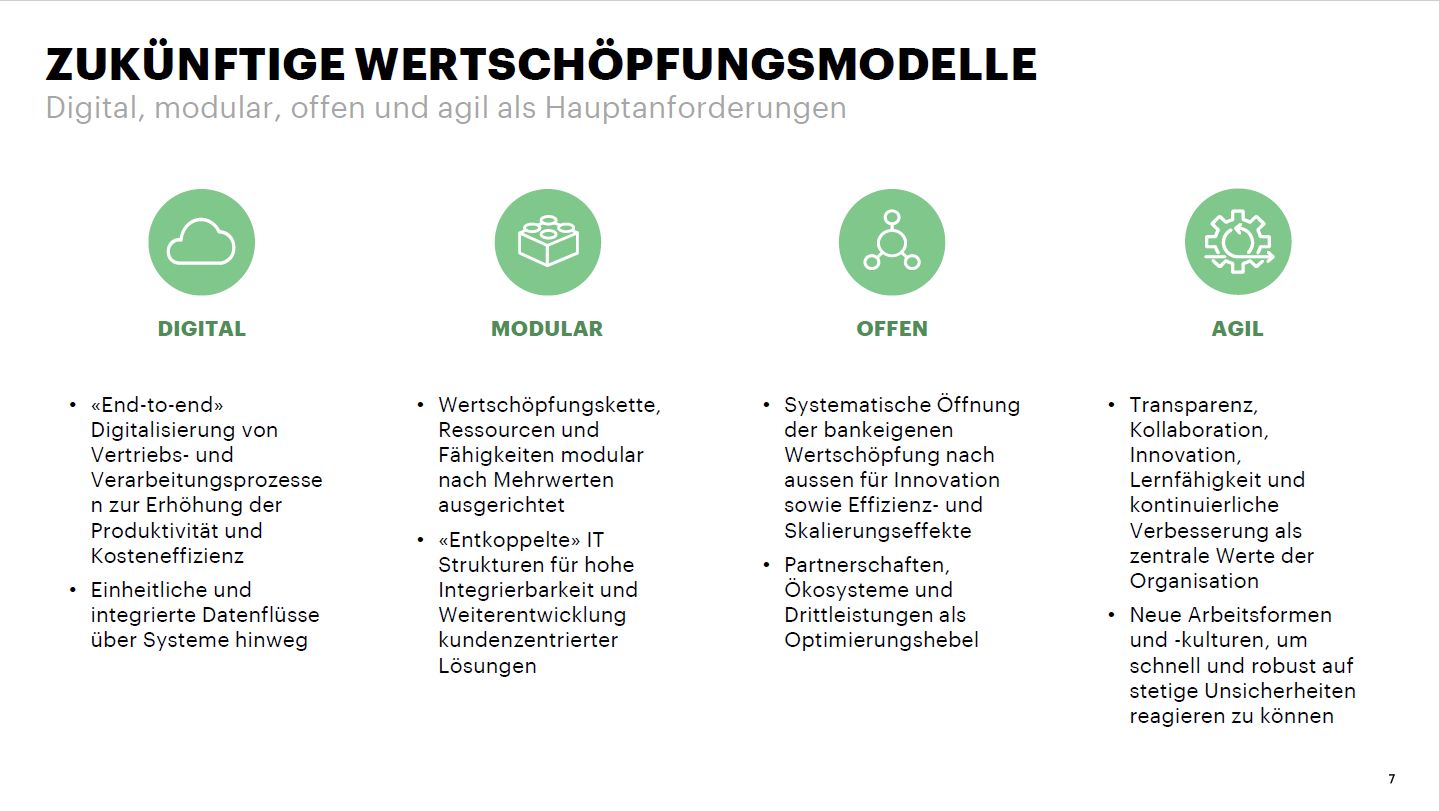

Evolution der Wertschöpfungsmodelle Schweizer Banken

Johannes Schlotmann, Senior Manager Capital Markets, Accenture AG

Ausgehend von verschiedenen Krisen, verdienen Banken heute im Durchschnitt rund einen Drittel weniger als vor 10 Jahren. Die Industrie befindet sich deshalb in einer Übergangsphase: Zukünftige Wertschöpfungsmodelle werden viel stärker als heute durch den Faktor Technologie bestimmt sein. Dieser muss dabei vermehrt zum «Enabler» für die zukünftigen Anforderungen digital, modular, offen und agil werden.

Den Banken wird empfohlen, einen evolutionären Transformationsansatz entlang der aufgezeigten Stossrichtungen zu verfolgen. Gleichzeitig wird festgestellt, dass die Schweizer Regulierung dabei kein entscheidendes Hemmnis ist, jedoch Innovations- und Anpassungsprozesse erschwert und verteuert, weil stets deren Zulässigkeit überprüft werden muss.

IFZ Sourcing Studie – 2021

Ausblick

Am 10. November 2021 werden im Rahmen einer Konferenz die Ergebnisse der Studie Beraterarbeitsplatz 2021 vorgestellt. Informationen und Anmeldung zur Konferenz hier.

Die Retail Banking Konferenz findet am 25. November 2021 statt (13.20-18.00 Uhr). Infos dazu finden Sie hier.

Wir planen derzeit, die Veranstaltungen vor Ort durchzuführen und würden uns sehr freuen, Sie persönlich bei uns begrüssen zu dürfen!

30. August 2021

Valuu erreicht neuen Meilenstein – Fakten zur bisherigen Entwicklung und zur Erweiterung des Geschäftsmodells

Von Prof. Dr. Andreas Dietrich

Wie schon mehrfach auf diesem Blog aufgezeigt, erlangen Hypothekenvermittler wie MoneyPark, key4, Hypotheke, Valuu, HypoGuide oder HypoPlus im Schweizer Hypothekarmarkt eine zunehmende Bedeutung. Im Jahr 2020 wurden gut CHF 4.5 Milliarden Hypotheken über Vermittler abgeschlossen. Der Fokus des heutigen Blogs liegt auf Valuu, die Hypothekenvermittlungsplattform von PostFinance. Ich werde aufzeigen, welche Kunden die Plattform wie nutzen und welche Erweiterungen des Geschäftsmodells Valuu vorgenommen hat.

Valuu ist eine Geschäftseinheit innerhalb der PostFinance und vermittelt seit der Lancierung im Januar 2019 Angebote für die Finanzierung von Immobilien. Die Firma ist im vergangenen Jahr stark gewachsen und beschäftigt in der Zwischenzeit rund 50 Mitarbeitende. Valuu arbeitet derzeit mit über 100 Partnern zusammen und hat rund 50’000 Besuche auf der Webseite pro Monat (Webseite, inkl. App).

Für diesen Blog hat mir Valuu exklusive Daten zur Verfügung gestellt, die ich nachfolgend vorstellen und einordnen werde.

Fakten zur bisherigen Nutzung von Valuu

Einige interessante Fakten zur Nutzung bei Valuu sind wie folgt:

- Seit der Lancierung im Januar 2019 bis August 2021 wurde ein Volumen von rund CHF 500 Millionen über die Plattform abgeschlossen. Bis Januar 2020 lag das vermittelte Volumen noch bei CHF 100 Millionen.

- Das durchschnittliche Kreditvolumen beträgt CHF 523’000.

- Der Anteil an Abschlüssen über ein mobiles Gerät lag bei lediglich etwa neun Prozent. Aus diesem Grund sind seit Juli 2021 nur noch Abschlüsse via Desktop oder Tablet möglich. Interessant ist diese Entwicklung insbesondere auch, weil Valuu zu Beginn der Lancierung ausschliesslich als App konzipiert war. Diese Entwicklung überrascht mich persönlich nicht. Die meisten Banken bieten derzeit noch keine Hypothekenneuabschlüsse oder -verlängerung über die Mobile Banking App an. Meines Wissens kann man seine Hypotheken in der Schweiz derzeit nur bei der Credit Suisse (CSX), bei der Luzerner Kantonalbank und bei der St. Galler Kantonalbank über die Mobile App verlängern. Die Baloise Bank SoBa hingegen hat ihre an sich gut umgesetzte Mobile App für Neuabschlüsse von Hypotheken im letzten Jahr sogar wieder vom Markt genommen. Für Neuabschlüsse oder Ablösungen ist der Abschlusskanal «Smartphone» anspruchsvoll. Gleichzeitig wird die mobile Ergänzung gemäss Angaben von Valuu geschätzt von den Kunden. Die Valuu App wurde entsprechend überarbeitet und fokussiert sich auf das Onboarding der Nutzer:innen, den Vergleich der persönlichen Zinsen sowie den schnellen und einfachen Upload von Dokumenten in den Antrag (mit dem Smartphone fotografieren und hochladen).

- Die beliebteste Online-Hypothek ist die zehnjährige Festhypothek. Über die Hälfte aller Abschlüsse fallen auf dieses Produkt. 40 Prozent der digital abgeschlossenen Hypotheken sind Festhypotheken mit Laufzeiten unter zehn Jahren. Festhypotheken mit einer Laufzeit von elf oder mehr Jahren haben einen Anteil von vier Prozent (vgl. Abbildung 1).

- 58 Prozent aller über Valuu abgeschlossenen Online-Hypotheken werden bei einer Bank abgeschlossen. 31 Prozent der Online-Hypotheken entfallen auf Pensionskassen. 11 Prozent werden durch Versicherungen finanziert.

- Neukäufer:innen wählen im Schnitt längere Laufzeiten für ihre Finanzierungen als Kundinnen und Kunden, welche ihre Hypothek verlängern.

- Es gibt bei Valuu mehr Ablösungen von bestehenden Hypotheken als Abschlüsse von Neukäufern. Rund 60 Prozent der Abschlüsse betreffen Ablösungen, 40 Prozent Neukäufer.

Wer sind die Kunden von Valuu?

- 86 Prozent der den Vertrag abschliessenden Kundinnen und Kunden sind männlich, 14 Prozent sind weiblich. Es zeigt sich – ähnlich wie beim Thema Digital Onboarding oder Robo Advisor – dass überwiegend Männer solche digitalen Angebote nutzen.

- Das Durchschnittsalter der Valuu-Kundinnen und -Kunden beträgt 47 Jahre. Bei Neukäufer:innen ist das Alter mit 41 Jahren wenig überraschend tiefer als bei Personen, welche Hypotheken ablösen (Durchschnittsalter: 53 Jahre).

- Das durchschnittliche Bruttoeinkommen eines Haushalts der Valuu-Kunden liegt bei CHF 175’000. Die Tragbarkeit beträgt gemäss Angaben von Valuu 21 Prozent, die Belehnung 55 Prozent. Die Tragbarkeit ist bei Kunden mit Neuabschlüssen und Ablösungen ähnlich. Die Belehnung ist bei Kunden, die ihre Hypotheken ablösen, wenig überraschend tiefer.

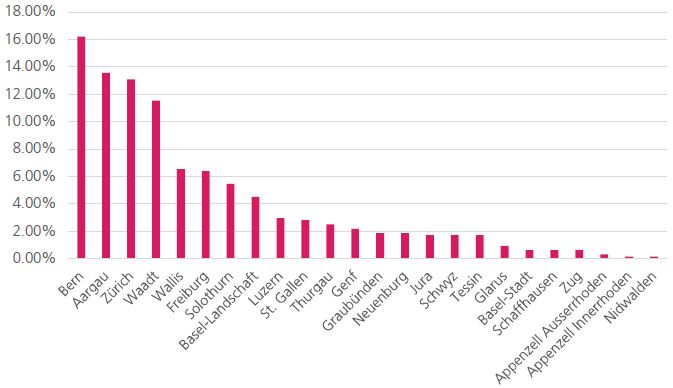

- Die Kunden von Valuu kommen aus fast allen Kantonen der Schweiz, wie Abbildung 2 aufzeigt. Der Kanton Bern ist wohl nicht zuletzt durch die starke Position von PostFinance im Kanton Bern überproportional stark vertreten. Wenn Sie als Leserin oder Leser im Kanton Uri oder Kanton Obwalden wohnen, können Sie in Ihrem Kanton noch erste Kundin oder erster Kunde von Valuu werden

Weiterentwicklung des Geschäftsmodells

Valuu hat in den vergangenen zwei Jahren diverse Aspekte verbessert und weiterentwickelt (u.a. auch zusätzliche, edukative Elemente nach erfolgtem Login). Besonders spannend finde ich aber die Geschäftsmodellerweiterungen mit «Valuu Pro» und dem zusätzlichen Angebot der Vermittlung von Privatkrediten. Auf diese beiden Lösungen möchte ich nachfolgend kurz eingehen.

Valuu Pro

Seit Ende Juni dieses Jahres steht Valuu mit dem Vermittlungs- und Beratungstool «Valuu Pro» auch Hypotheken-Vermittlern zur Verfügung. Dadurch ist der Vermittler auch ins B2B-Geschäft eingestiegen. Die professionellen Vertriebspartner erfassen für ihre Kunden die nötigen Daten und durchlaufen mit ihnen den Hypothekarprozess bis hin zum Abschluss wie beim «normalen» Valuu für Privatkunden. Valuu bleibt dabei im Hintergrund und übernimmt u.a. die Dossierprüfung und das Kreditgeber-Management. Gemäss Aussage von Thomas Jakob, Leiter von Valuu, stösst das Angebot auf hohes Interesse am Markt. Erste Verträge wurden auch bereits unterschrieben. Darunter befinden sich sowohl kleinere als auch grössere Unternehmen.

Privatkredit

Seit dem 17. August werden auch Privatkredite über Valuu vermittelt. Mit diesem Schritt erweitert Valuu seine Plattform und eröffnet ein Angebot für eine neue Zielgruppe. Als Kreditgeber konnten die Migros Bank, BANK-now, CembraMoney Bank, eny Finance und goodfinance gewonnen werden. Das Ziel ist, dass man innerhalb von zehn Minuten mit Valuu einen Kredit beantragen kann. Dieses Modell halte ich für durchaus interessant. Auch der entsprechende Markt für Vermittler von Privatkrediten ist derzeit noch weniger umkämpft. Meines Wissens bietet nur FinanceScout24 ein ähnliches Angebot an.

Fazit

Valuu hat mit einem Volumen von CHF 500 Millionen einen weiteren Meilenstein erreicht und zeigt damit auf, dass Online-Hypothekenvermittler bereits heute eine gewisse Relevanz haben. Insgesamt machen digitale Abschlüsse von Hypotheken in der Schweiz bisher aber erst einen kleinen Teil des gesamten Marktvolumens aus. Gemäss unserer gemeinsam mit e.foresight erstellten Studie beträgt das Online-Hypothekarvolumen im Jahr 2020 rund 6.1 Milliarden CHF. Mit einem Marktanteil von 3.7 Prozent im Verhältnis zum jährlich abgeschlossenen Hypothekarvolumen ist der Markt für Online-Hypotheken damit weiterhin in einer Nische.

Positiv für Valuu ist auch, dass die Markenbekanntheit schon sehr hoch ist. Gemäss einer im Auftrag von Valuu durchgeführten Umfrage vom Gfk Markenmonitoring hat Valuu bei der ungestützten Markenbekanntheit die höchste Markenbekanntschaft bei Hypothekenvermittlern. Vor diesem Hintergrund – und den generellen Verschiebungen im Markt – kann man davon ausgehen, dass die Wachstumsgeschichte weitergehen wird.

Kommentare

4 Kommentare

Aktuelle Zahlen und Entwicklungen der Hypothekenplattform key4 von UBS | IFZ Retail Banking Blog

15. September 2021

[…] in einer Nische. Wie man aber bei den oben vorgestellten Zahlen von key4 – oder auch den kürzlich vorgestellten Volumen von Valuu sehen kann – wachsen die Plattformen aber weiterhin. Natürlich hat key4 mit dem derzeitigen […]

Fabian Stoll

31. August 2021

Warum sind Abschlüsse über die App nicht mehr möglich? Technisch und kostenmässig müsste eine zusätzliche App für das Smartphone leicht zu realisieren sein. 9% finde ich jetzt auch nicht gerade wenig und dies beim Gerät der Zukunft!

Adrian

30. August 2021

Danke für die Auswertung. Schön, dass die Werbefranken Wirkung zeigen. Aber wie sieht es mit der Wirtschaftlichkeit aus? Wenn auf 500 Mio. CHF 0.1% für die Vermittlung verdient wird, resultieren 500'000 CHF Ertrag pro Jahr, was wahrscheinlich nicht ausreichen wird, um die ganze Werbung zu finanzieren. Und wie werden dann noch 50 Mitarbeiter bezahlt ? Vermutlich werden die Personalkosten inkl. overheads bei über 5 Mio. CHF liegen. Wäre spannend, wenn die HSLU auch den tatsächlichen wirtschaftlichen Erfolg ermitteln oder zumindest annähern könnte. Und natürlich die Frage bei den Valuu-Verantwortlichen stellen, wie lange dass die Post Millionen in ein Projekt investiert, das weit von schwarzen Zahlen entfernt ist bzw. diese wahrscheinlich nie erreichen wird.

Oliver

30. August 2021

+1

Danke für Ihren Kommentar, wir prüfen dies gerne.

23. August 2021

Digitale Elemente auch in der Pensionierungsplanung angekommen: Die ZKB zeigt wie

Von Prof. Dr. Andreas Dietrich

Das Thema der Pensionierung ist und bleibt zentral für die Schweizerinnen und Schweizer. Eine gute Pensionierungsplanung ist in der Regel komplex und benötigt persönliche Beratung. Auch digitale Elemente gewinnen aber rund um die Themen «Pensionierung» und «Vorsorge» immer mehr an Bedeutung. Im heutigen Blog zeige ich auf, wie die Zürcher Kantonalbank das persönliche Beratungsgespräch mit verschiedenen digitalen Elementen kombiniert.

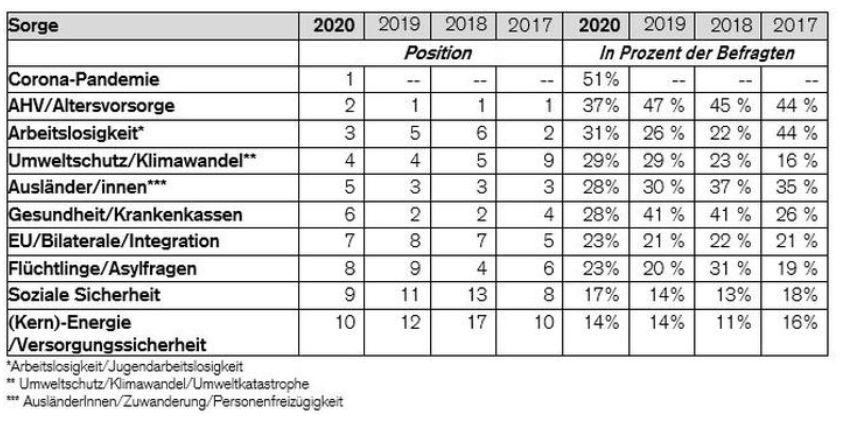

Altersvorsorge als zentrales Thema

Die Corona-Pandemie und ihre Folgen stehen 2020 an erster Stelle der Sorgen der Schweizerinnen und Schweizer, gemäss dem «Sorgenbarometer» der Credit Suisse. Auf dem Platz 2 folgt die AHV/Altersvorsorge. Das Thema der Altersvorsorge ist in den Jahren vor der Corona-Pandemie 2017 bis 2019 jeweils sogar die grösste Sorge der Schweizerinnen und Schweizer gewesen.

Diese Befragungen zeigen auf, dass das Thema der Vorsorge für die Schweizerinnen und Schweizer zentral ist. Vor allem rund um die Pensionierung sind bedeutende finanzielle Entscheidungen zu treffen und Schweizerinnen und Schweizer haben in diesem komplexen Thema einen grossen Beratungsbedarf. Entsprechend ist die Vorsorge- und Pensionierungsplanung auch aus Bankensicht relevant und interessant. Verschiedene Finanzinstitute bieten heute bedarfsorientierte Beratungen im Bereich der Vorsorge an. Eine eigentliche Differenzierung zwischen den Angeboten lässt sich – zumindest ohne vertiefte Analyse – von aussen nicht klar identifizieren.

Der Ansatz der Zürcher Kantonalbank

Auch das bisherige Angebot der Zürcher Kantonalbank (ZKB) konnte sich bisher – zumindest gemäss meinem Aussenblick – nicht sonderlich von den anderen Angeboten abheben. Durch verschiedene Massnahmen hat die Bank das Thema jedoch weiterentwickelt und auch einige aus meiner Sicht differenzierende Elemente hervorgebracht. Die Dienstleistungen der ZKB für die Pensionierungsvorbereitungen kann man etwas vereinfacht und mittels der Customer Journey in die drei Phasen «Information», «Beratung» und «Begleitung» unterteilen:

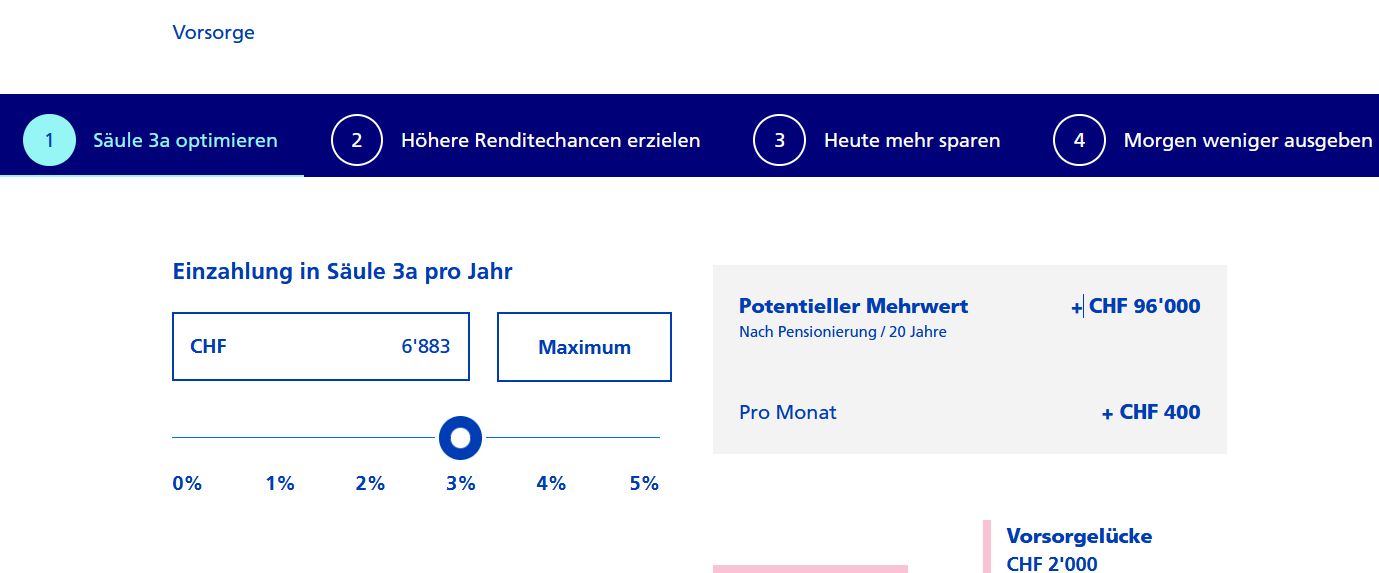

- Information: Die ZKB hat im Jahr 2019 einen neuen Pensionierungsrechner erstellt. Der Rechner ist kostenlos auf der Website verfügbar und ist ein klassisches «Selbstbedienungsangebot». Da das Thema «Pensionierung» aber wohl für die meisten Menschen (zu) komplex ist, soll dieser Rechner auch als Eintrittstor für Beratungsanfragen dienen.

- Beratung: Für die eigentliche Beratungsleistungen gibt es ein dreistufiges Modell. Im kostenlosen Modell «ZKB Pensionierung Compact» (seit 2019) gibt der Kundenberater respektive die Kundenberaterin den Kunden und Kundinnen einen ersten Überblick über die Situation und mögliche Handlungsfelder. Für weitergehende, vertiefende Analysen gibt es bei der ZKB ab Ende 2021 die Angebote «Classic» und «Premium». Bei den beiden letzten Angeboten steht ein Finanzplanungsexperte zur Verfügung. Im Fokus stehen erweiterte Fragestellungen wie Kapital vs. Rente, Pensionskassen-Einkäufe und auch steuerliche Aspekte. All diese Themen sind nicht Teil von Compact. Entsprechend sind die Dienstleistungen im Bereich Classic und Premium kostenpflichtig.

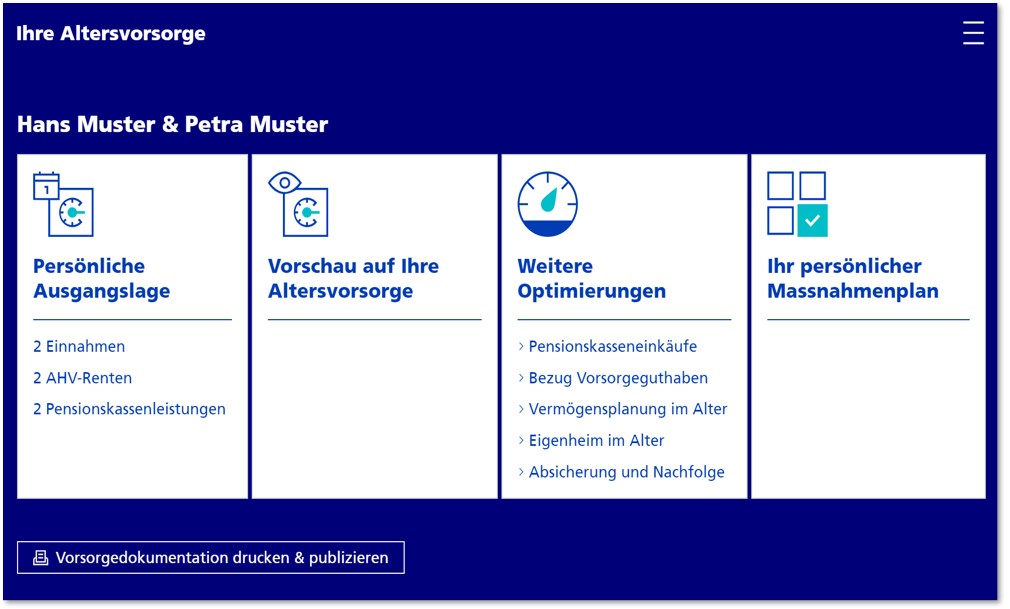

- Begleitung: Wichtig ist, dass der Kunde und die Kundin auch nach der initialen Beratung weiterhin begleitet wird. Hauptansprechpartner bleibt hier der Kundenbetreuer resp. die Kundenbetreuerin. Der Prozess und Fortschritt zwischen Beratungsgespräch und der eigentlichen Pensionierung wird sowohl mit persönlichen wie auch mit digitalen Leistungen unterstützt und aufgezeigt. Dazu gehören neben einer begleiteten Umsetzung der definierten Massnahmen auch regelmässige Gespräche und Reviews, Erinnerungsservices oder ein Dashboard im E-Banking.

Nachfolgend werde ich die drei Stufen etwas detaillierter vorstellen.

Informieren über den ZKB-Rechner

Für Informationen und erste Einschätzungen zur Pensionierungsplanung stehen einerseits die Kundenberaterin oder der Kundenberater zur Verfügung. Auf der anderen Seite liefert der Pensionierungsrechner auf zkb.ch erste Anhaltspunkte zur Situation. Der Online-Auftritt dient dazu, die ZKB als kompetente Vorsorgepartnerin zu positionieren und Wissen zu vermitteln. Zudem möchte die Bank dank dem Rechner auch (potenzielle) Kundinnen und Kunden für Beratungsdienstleistungen gewinnen. Der Nutzer und die Nutzerin sollen nach wenigen Klicks und Angaben erste Resultate angezeigt erhalten, in welchem Optimierungsmöglichkeiten aufgezeigt werden (vgl. Abbildung 2 mit «vier Tipps»).

Beratung – ZKB Pensionierung Compact, Classic und Premium

Möchte eine Kundin oder ein Kunde – möglicherweise nach der Verwendung des Pensionierungsrechners – beraten werden, so kann kostenlos eine Standortbestimmung von einer Kundenberaterin oder einem Kundenberater der ZKB vorgenommen werden. Die im Jahr 2019 eingeführte kostenlose Basisberatung «Compact» ist vor allem gedacht für Kundinnen und Kunden mit eher geringerem Vermögen und wenig komplexer Vorsorgesituation. Die Gespräche bei Compact werden ausschliesslich durch Kundenbetreuerinnen und -betreuer durchgeführt und basieren auf einem strukturierten Prozess mit digitaler Unterstützung (Tablet und geteilter Bildschirm). Im Fokus des Gesprächs stehen die (geplanten) Lebensereignisse, die Wünsche und Ziele, sowie die aktuelle Vermögenssituation des Kunden und der Kundin. Basierend auf dem Gespräch werden verschiedene Szenarien simuliert und ein persönlicher Massnahmenplan wird definiert. Die entsprechenden Ergebnisse werden gedruckt abgegeben und gleichzeitig im E-Banking zur Verfügung gestellt. Für «Compact-Kunden» beginnt hier die Begleitungsphase. Classic- und Premium-Beratungen werden in einem zweiten Schritt durch Finanzplaner und Finanzplanerinnen betreut. Hier geht es vor allem um die Ausarbeitung von spezifischen Pensionierungsszenarien für Kundinnen und Kunden mit komplexeren Vorsorgesituationen. Zudem wird dem Thema Steuern für diese Kundengruppen eine höhere Relevanz zugeordnet (bei Compact wird das Steuerthema nur im Rahmen von beispielsweise der Säule 3a angesprochen).

Begleitung auch nach dem Gespräch

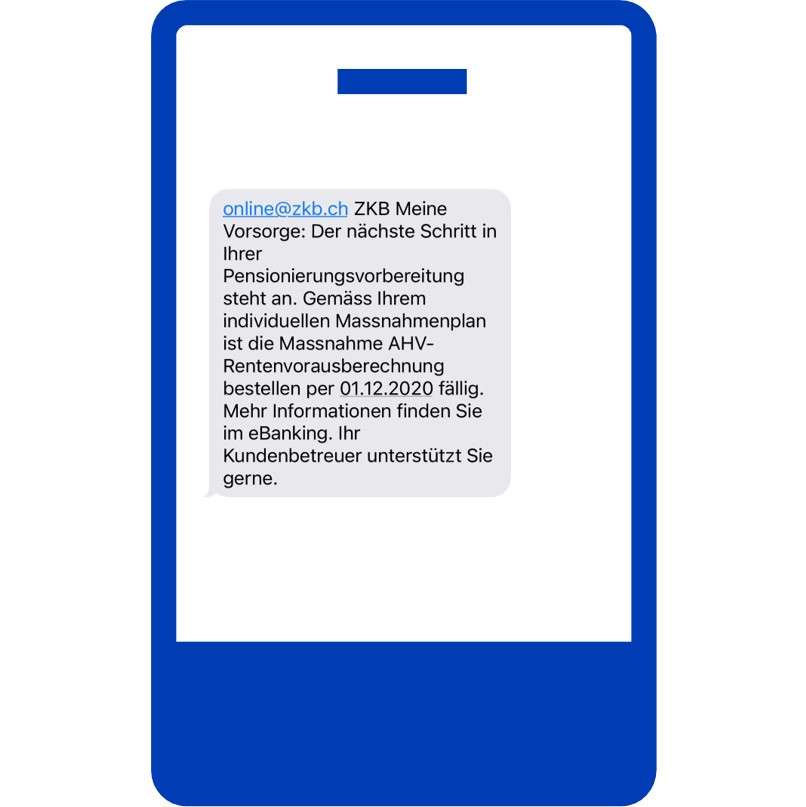

Ein Kunde möchte durch eine Pensionierungsberatung Transparenz und Sicherheit bezüglich seiner Vorsorgesituation und einen Gesamtüberblick über die Pensionierung erhalten. Gleichzeitig ist ihm in der Regel wichtig, dass er alle to do’s im Blick hat und Updates zum Thema und seiner Situation erhält. An diesen Punkten setzt die ZKB an. Dadurch profitiert einerseits der Kunde. Auf der anderen Seite sind die definierten Massnahmen der Pensionierungsberatung auch ideale Anknüpfungspunkte für zukünftige Kontakte. Während der Prozess mit dem Kunden im alten «Modell» nach dem Beratungsgespräch oftmals wenig strukturiert war, kann der Kunde neu beispielsweise einen Erinnerungsdienst für anstehende Massnahmen über SMS oder E-Mail abonnieren (siehe Abbildung 4).

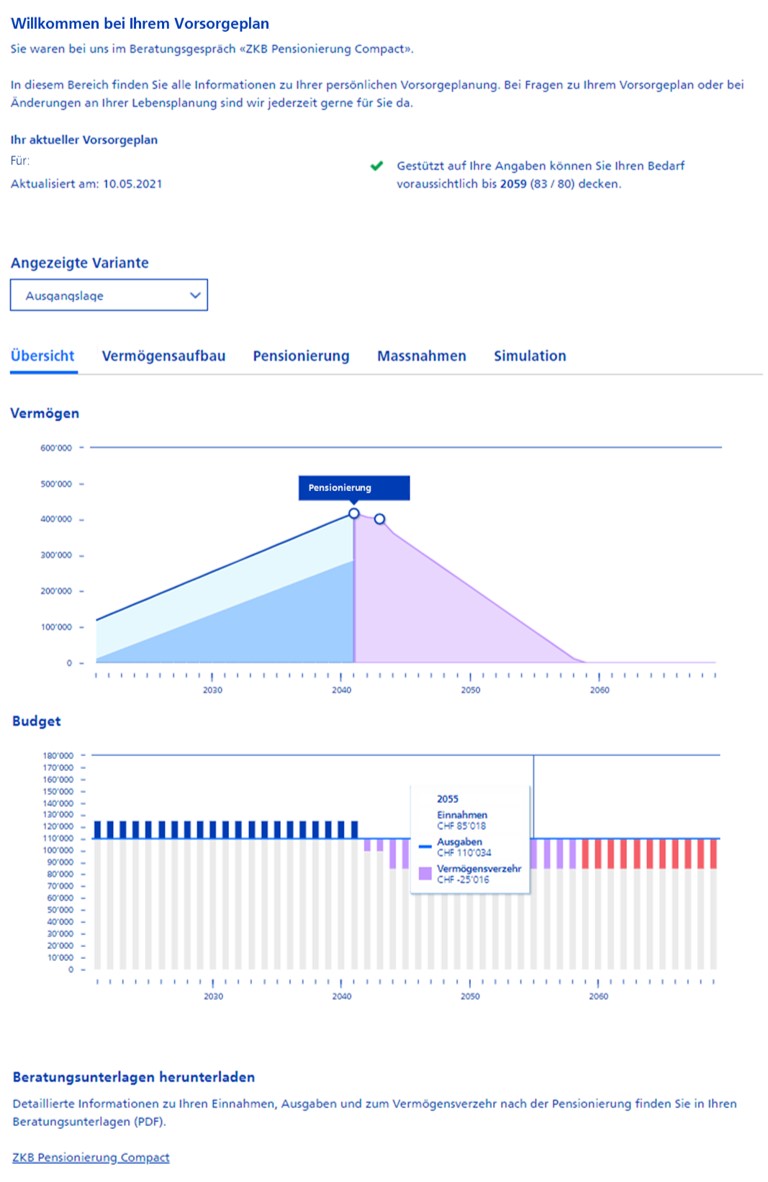

Interessant finde ich, dass der Kunde die entsprechende Vermögensentwicklung oder die Umsetzung der Massnahmen auch graphisch unterstützt im E-Banking findet. Der Kunde sieht die geplanten Massnahmen und kann überprüfen, ob er auf «Zielkurs» ist. Wenn es Änderungen der Kundensituation gibt (z.B. Arbeit, Erbe, Beziehung, Eigenheim,…) kann der Kunde dies der Bank persönlich oder digital mitteilen. Bei Bedarf wird der Pensionierungsplan überprüft und angepasst.

Erste Erfahrungen

Gemäss Angaben der ZKB sind die Kundenfeedbacks bislang sehr positiv. Mit ZKB Pensionierung Compact konnte zudem die Anzahl ausgelieferter Beratungen deutlich erhöht und so die Positionierung der Vorsorgeberatung gestärkt werden. Auch der Pensionierungsrechner wird bereits häufig benutzt. Seit dem neuen Layout vom Mai entwickeln sich die Zugriffszahlen zudem weiter positiv. Die durchschnittliche Verweildauer auf der Webseite beträgt hohe 5 Minuten, was zeigt, dass die Nutzer und Nutzerinnen den Rechner «seriös» verwenden. 50 Prozent geben so viele Daten ein, damit sie ein erstes indikatives Ergebnis (ohne Kundenberaterin oder Kundenberater) erhalten. Die Conversion vom Rechner zu einem Beratungsgespräch hingegen ist noch tief.

Fazit

Die Zürcher Kantonalbank gibt dem Thema «Vorsorge» strategisch mehr Relevanz. Mit der Lancierung von frankly, einer digitalen Vorsorge-App, möchte die Zürcher Kantonalbank (ZKB) den Vorsorgemarkt stärker aufmischen. Mit den im heutigen Blog beschriebenen Anstrengungen im Bereich der Pensionierungsberatung sollen auch diese Angebote gestärkt werden. Interessant am neuen Konzept finde ich einerseits den Pensionierungsrechner, welcher die Bank im Thema stärker positioniert und möglicherweise auch Leads für Beratungsgespräche generieren wird. Als zweites ist das Beratungsgespräch stärker toolunterstützt, was sicherlich sinnvoll ist. Als Drittes sind die Informationen für die Kundinnen und Kunden auch im E-Banking ersichtlich und die Bank unterstützt und begleitet ihre Kundschaft auch nach dem Beratungsgespräch strukturiert. Ich bin überzeugt, dass der persönliche Kontakt in diesem Thema zentral bleibt und die Mehrheit der Kundinnen und Kunden erwartet, dass die Bank sie bei Veränderungen kontaktiert. Trotzdem ist eine digitale Unterstützung aus meiner Sicht sinnvoll. Nicht alle Personengruppen «benötigen» im Bereich der Begleitung Updates und es werden auch nicht alle Kunden und Kunden die Möglichkeit nutzen, regelmässig im E-Banking Dashboard den aktuellen Zielerreichungsgrad respektive die Rentensituation nachschauen zu können. Nichtsdestotrotz gehören solche Dienstleistungen und die damit verbundene Transparenz zu einer heutigen digitalen Welt und einer modernen Bank. Auch aus Bankensicht kann sich dieses Angebot lohnen. Der Kunde und die Kundin sollen im neuen Konzept länger begleitet werden, wodurch das Kundenpotenzial stärker ausgeschöpft werden kann. Möchte eine Bank oder ein Finanzdienstleister die Kundschaft nicht nur einmalig im Rahmen der Pensionierungsplanung beraten, sondern die Wahrscheinlichkeit erhöhen, dass Vorsorgegelder zum Pensionierungszeitpunkt zur Bank transferiert werden, so ist die Fähigkeit, Kundinnen und Kunden frühzeitig und langfristig an das Unternehmen zu binden, zentral. Pensionierungsplanungen erfolgen ja in der Regel Jahre vor der eigentlichen Pensionierung. Interessant ist auch die Durchgängigkeit der Systeme und Tools bei der ZKB-Lösung. Ähnlich wie im Hypothekarbereich der ZKB soll die Kundenreise nahtlos(er) sein (vgl. mein Blog zum Thema «Customer Journey bei der Eigenheimfinanzierung bei der ZKB»). So sollen künftig interessierte Personen die eigenen im Rechner eingegebenen Daten für ein allfälliges Beratungsgespräch direkt der Bank schicken können. Der Kundenberater respektive die Kundenberaterin kann dadurch (und sofern die Datenqualität gut ist) das Gespräch besser vorbereiten. Danach wird das Beratungsgespräch mit einem Tool auf dem Tablet (und einem grossen geteilten Bildschirm) begleitet, wobei die entsprechenden Daten automatisch ins System respektive «sogar» direkt ins E-Banking fliessen. Die Weiterentwicklung der Pensionierungsberatung ist nur ein weiterer Schritt im Thema Vorsorge. Im gleichen Stil sollen künftig auch Dienstleistungen für die Nachlassplanung oder Erbteilung neu aufgesetzt werden. Es lohnt sich also sicherlich, die weiteren Aktivitäten der Zürcher Kantonalbank in diesem Feld zu verfolgen.

Kommentare

0 Kommentare

Danke für Ihren Kommentar, wir prüfen dies gerne.

18. August 2021

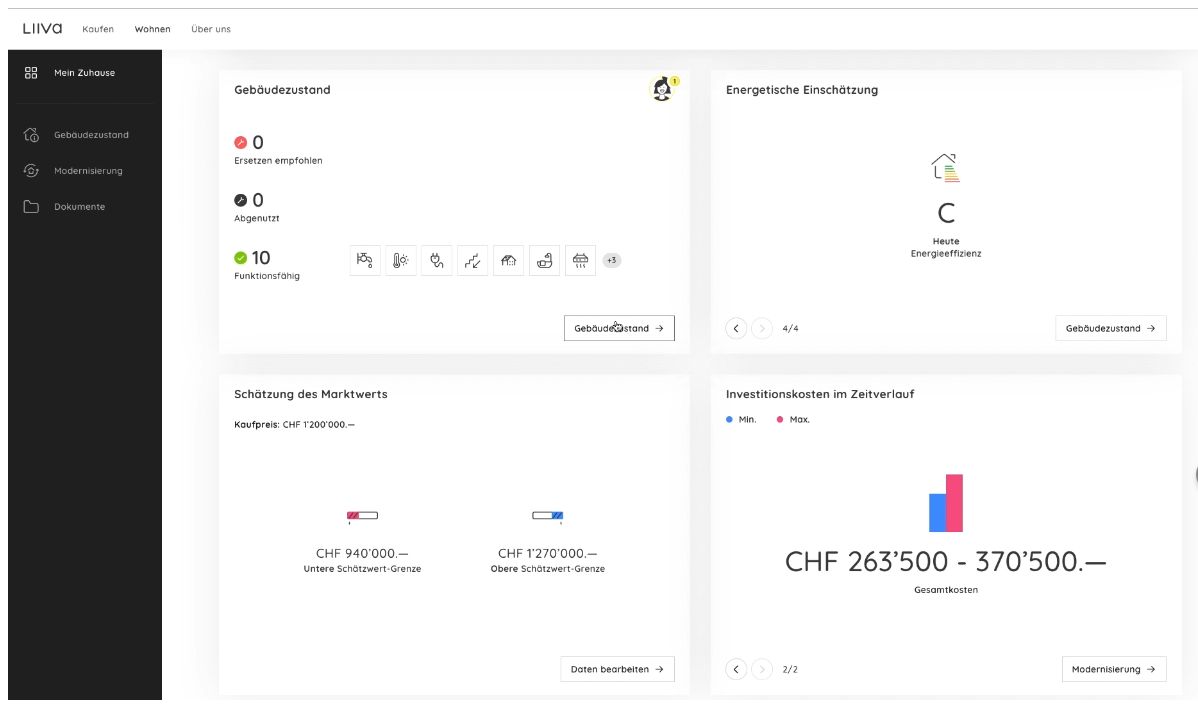

Liiva im Test – eine Einschätzung zum Ökosystem von Raiffeisen und Mobiliar

Von Prof. Dr. Andreas Dietrich

Die Wohneigentumsplattform Liiva von Raiffeisen und Mobiliar geht heute an den Start. Das Projekt ist interessant und ambitioniert. Daher möchte ich im heutigen Blog auf die wichtigsten Angebote und weiteren Pläne der Firma eingehen.

Die beiden grossen genossenschaftlich organisierten Firmen in der Schweizer Finanzindustrie, die Raiffeisen Gruppe und das Versicherungsunternehmen Mobiliar, lancieren heute ihr Joint-Venture Liiva. Die Plattform von Liiva soll dazu dienen, Bedürfnisse rund um das Thema privates Wohneigentum abzudecken und ist ein zentraler Baustein des Ökosystems «Wohnen» der beiden Firmen. Liiva ist keine App, aber für alle Arten von Geräten als responsive Webseite zugänglich.

Das Projekt wurde im Januar mit einem ziemlich ambitionierten Zeitplan gestartet. In der Zwischenzeit hat Liiva zehn Mitarbeitende. Phil Lojacono, ehemaliger Gründer von Advanon (und Absolvent der Hochschule Luzern) ist CEO.

Das Angebot ist zumindest in einer ersten Phase nur für private Wohneigentümer. Institutionelle Kunden oder Renditeobjekte sind nicht im Fokus der derzeitigen Angebotspalette. Das Zielbild von Liiva sieht vier Angebotsbereiche vor:

- Immobiliensuche: Auf Liiva werden ähnlich wie bei Comparis die Immobilienobjekte fast sämtlicher Schweizer Plattformen aufgezeigt. Die entsprechende Meta-Plattform wird im Gegensatz zu Comparis aber noch mit wertvollen Zusatzinformationen angereichert (siehe unten).

- Dokumentverwaltung: Aktuelle Eigentümer können auf Liiva ihre Liegenschaftsdokumente abspeichern (Pläne, Versicherungen, etc.).

- Modernisierungsplanung der Liegenschaft: Zudem können Immobilieneigentümer unter anderem auch den geplanten Investitionsbedarf für die Immobilien betrachten.

- Marktplatz: Auf dem Marktplatz sollen zu einem späteren Zeitpunkt verschiedene Informationen rund um den Verkauf der Liegenschaft zur Verfügung stehen (ähnlich wie MoneyPark dies derzeit umsetzt). Mit der heutigen Lancierung steht dieser Bereich aber noch nicht zur Verfügung.

Nachfolgend werde ich daher die ersten drei Angebotsbereiche weiter ausführen.

Immobiliensuche

Wie oben angedeutet, bietet Liiva mit ihrer Immobiliensuche eine ähnliche Lösung an wie jene von Comparis. Auch Liiva ist eine Meta-Plattform, welche die Immobilienverkaufsangebote von allen relevanten Plattformen der Schweiz zusammenträgt (Mietwohnungen erscheinen nicht). Um sich zu differenzieren, liefert Liiva aber mehrwertstiftende Zusatzinformationen. Ähnlich wie beispielsweise der (frühere) UBS Immo Check werden verschiedene Zusatzinformationen zum Standort der Immobilie wie zum Beispiel die Steuerbelastung, die Reisezeit ins nächste Grosszentrum oder das Bevölkerungswachstum angezeigt (vgl. Abbildung 1). Zudem wird eine kostenlose Einschätzung gegeben, ob der geplante Verkaufspreis in etwa dem Marktwert entspricht.

Zudem steht den Plattformnutzern die Möglichkeit zur Verfügung, verschiedene Immobilienobjekte direkt zu vergleichen. Um eine Finanzierungsanfrage zu starten, leitet Liiva die potenziellen Kunden zur lokalen Raiffeisenbank-Webseite oder zur nächsten Agentur der Mobiliar weiter. Mittelfristig ist es aber das Ziel, den Finanzierungsprozess, zusammen mit den lokalen Raiffeisenbanken und Generalagenturen, zu digitalisieren.

Nach Registration findet man auf Liiva auch einzelne Beiträge, die für potenzielle Hauskäufer von Nutzen sein sollen (z.B. wie soll man Preisverhandlungen führen oder worauf soll man bei Hausbesichtigungen achten?)

Dokumentenverwaltung und Modernisierungsplanung «Ihr Zuhause»

Die Immobiliensuche ist sicherlich spannend und auch optisch aus meiner Sicht gut gemacht. Der Kern des derzeitigen Angebots, und auch der stärkere Differenzierungsfaktor, ist für mich aber der «Wohnen/Ihr Zuhause»-Teil.

- Als erstes können Immobilienbesitzer verschiedene Dokumente rund um ihre Immobilie (zum Beispiel Baupläne, Verkaufs-, Finanzierungs- und Versicherungsdokumente) auf Liiva hochladen. Insofern bietet Liiva eine Art Safe-Funktion (Angebot von UBS Safe).

- Als zweites hat man die Möglichkeit, den Marktwert seiner Immobilie kostenlos zu berechnen (basierend auf IAZI-Daten).

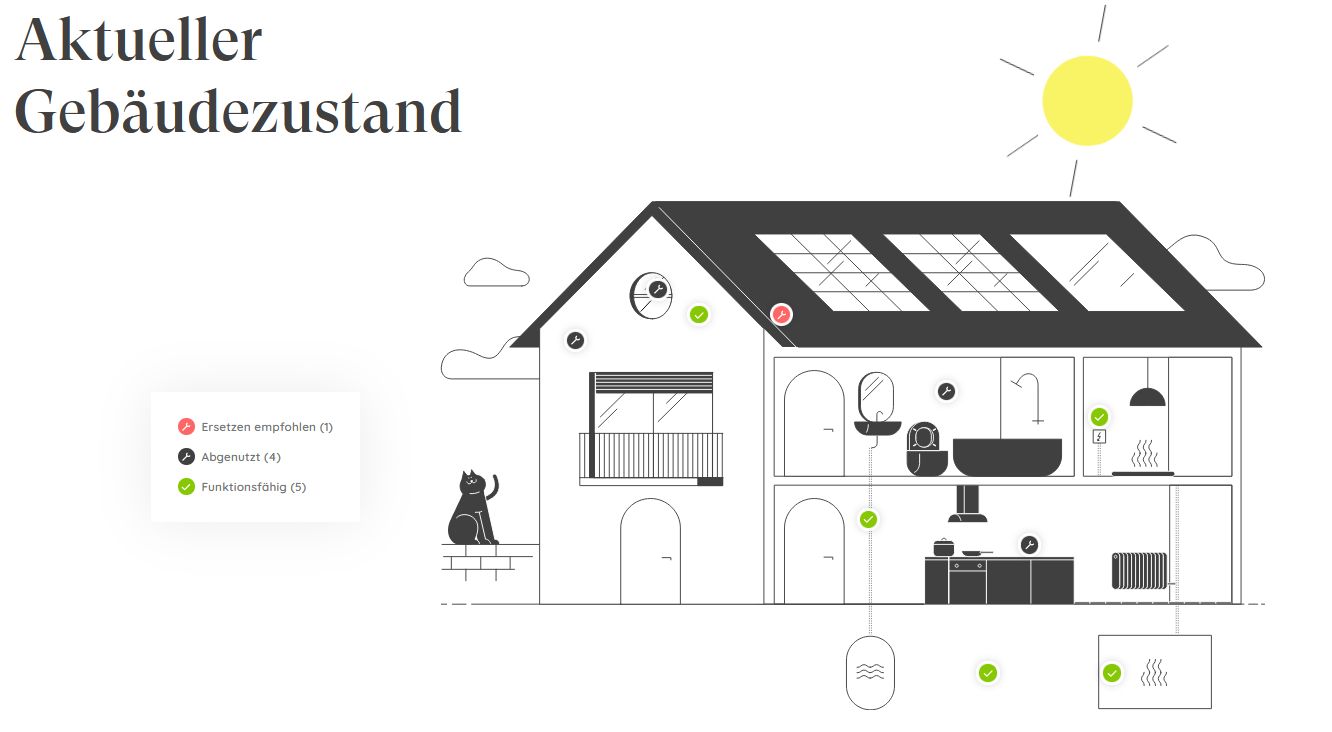

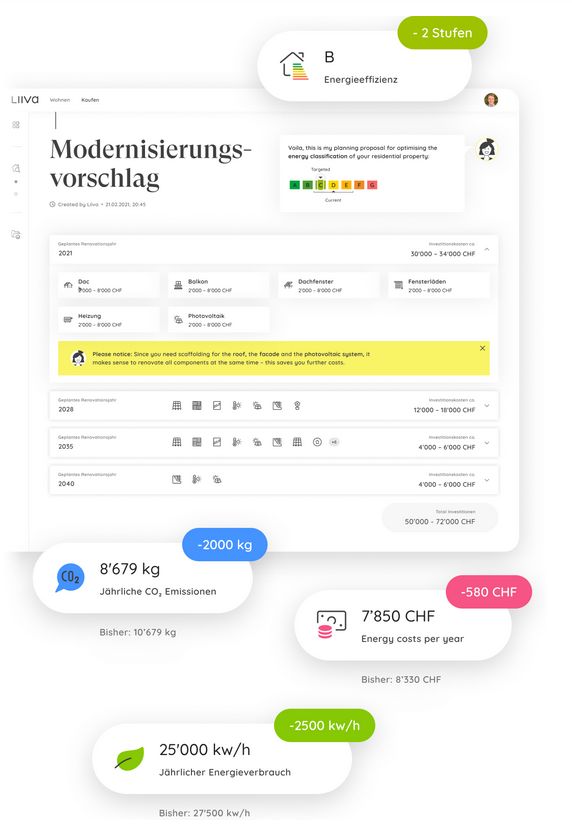

Eine dritte, spannende Funktion ist der Modernisierungsvorschlag (vgl. Abbildungen 2 und 3). Dieser bietet aus meiner Sicht für den Kunden einen Mehrwert, da er unter anderem basierend auf dem Jahrgang der Liegenschaft und den einzelnen Liegenschaftskomponenten übersichtlich aufzeigt, wie hoch die angestauten Investitionen in Renovationen ausfallen würden, respektive wann welche Renovationskosten in etwa anfallen werden (z.B. Bad, Küche, Dach, Fassade, …). Zudem wird eine erste Einschätzung zum energetischen Zustand einer Immobilie aufgezeigt und kostenlos angegeben, wie man diesen durch Renovationsmassnahmen verbessern kann. Es wird auch gezeigt, welche energetische Ersparnisse die verschiedenen Modernisierungen bringen könnten.

Die verschiedenen Objektinformationen findet man zusammengefasst im Liiva Cockpit.

Zu einem späteren Zeitpunkt wird Liiva möglicherweise auch helfen, die richtigen Partner (z.B. lokale Malergeschäfte und Heizungsmonteure) für die einzelnen Modernisierungsprojekte zu finden (Ausbau Ökosystem).

Die Funktionalitäten finde ich, wie oben bereits erwähnt, interessant. Gleichzeitig ist der Neuigkeitsgehalt insgesamt noch eher gering. Ähnliche Lösungen kennt man von Houzy oder auch von Renovationsrechnern, welche verschiedene Banken anbieten (Anmerkung: Die UBS hat ihren Immo-Check per Ende Juli «verschlankt» – neu bieten sie nur noch einen Kaufpreis-Check an).

Sinnvoll wäre es aus meiner Sicht, wenn die Mobiliar beispielsweise das in ihrem Besitz befindliche Westschweizer Startup Buildigo auch in Liiva integrieren würde. Buildigo ist eine 2017 gegründete digitale Plattform zur Vermittlung von Handwerkern – und ist bisher vor allem in der Westschweiz tätig. Auf der Handwerkerplattform Buildigo können Schreinereien, Malergeschäfte oder Elektroinstallationsgeschäfte gefunden werden. Die Integration solcher Angebote in das Ökosystem von Liiva wäre entsprechend sinnvoll für die Plattform.

Fazit

Mit Liiva lancieren, nach UBS mit key4 oder Helvetia mit MoneyPark, auch die Raiffeisen und Mobiliar eine Plattform zum Thema «Wohnen» (derzeit ist die Plattform aber vor allem für Immobilienbesitzer respektive -erwerber konzipiert). Vermutlich werden mittelfristig bis langfristig mehrere solcher Plattformen nebeneinander existieren können. Der Konkurrenzkampf um das «beste Ökosystem» wird aber sicherlich zunehmen.

Die Grundvoraussetzungen für Liiva mit ihren beiden starken Besitzerfirmen Raiffeisen und Mobiliar sind grundsätzlich gut. Beide genossenschaftlich verankerten Firmen haben eine starke Marke, sind schweizweit gut vernetzt und derzeit gut positioniert. Vor allem die Mobiliar ist zudem im Thema Ökosystem in der Schweiz schon ziemlich weit fortgeschritten. Der Versicherer hat sich strategisch auf die zwei Ökosysteme «KMU Dienstleistungen» und «Mieten, Kaufen, Wohnen» fokussiert und hier schon grössere Investitionen getätigt (u.a. Partnerschaften oder Beteiligungen an Buildigo, aroov, swisscaution, Credit Exchange oder ImmoScout24). Die Raiffeisen ist derzeit in Bezug auf das Thema Ökosystem noch weniger weit entwickelt. Ihre Kundennähe ist aber sicherlich ein grosser Trumpf für solche Projekte. Gleichzeitig kann die Stärke dieser beiden starken Partner auch eine potenzielle Schwäche dieses Projekts werden, wenn sich die beiden Mutterhäuser über die strategische Ausrichtung nicht mehr einig wären.

Durch Liiva erhoffen sich beide Firmen auch direkte Vorteile. Die Raiffeisen hofft, an weitere Finanzierungsmöglichkeiten heranzukommen. Die Mobiliar erhofft sich, über Liiva noch stärker bei den Kunden präsent zu sein und möglicherweise auch Cross-Selling Angebote lancieren zu können. Beispielsweise könnte nach einer Mehrinvestition im Haus die Erhöhung einer Hausratsversicherung empfohlen werden.

Kommentare

2 Kommentare

Die zehn meistgelesenen Blog-Artikel im Jahr 2021 | IFZ Retail Banking Blog

27. Dezember 2021

[…] 5. Liiva im Test – eine Einschätzung zum Ökosystem von Raiffeisen und Mobiliar […]

Rückblick auf die Sourcing Konferenz 2021 | IFZ Retail Banking Blog

6. September 2021

[…] auf, welche Angebote Liiva derzeit enthält und was für die Zukunft noch angedacht ist. Über Liiva haben wir in diesem Blog bereits berichtet. Abbildung 1: Liiva ist als umfassende digitale […]

Danke für Ihren Kommentar, wir prüfen dies gerne.

9. August 2021

Verändern Ökosysteme rund ums Wohnen das Hypothekargeschäft?

Von Dr. Urs Blattmann

Finanzinstitute haben in den letzten Jahren vermehrt in Ökosysteme, insbesondere in solche rund ums Wohnen investiert. Die IFZ Sourcing Studie hat diese Entwicklung analysiert und mögliche Konsequenzen für Finanzinstitute dargestellt. Nachfolgend werden vorab einige Erkenntnisse aufgezeigt.

Es ist heute weitgehend unbestritten, dass sich die Mehrzahl der potenziellen Hypothekarnehmer, bevor Sie ein Haus erwerben, zunächst im Internet Informationen beschaffen. Klar ist auch, dass die ersten Gedanken nicht bei der Hypothek und damit beim Anbieter von Finanzierungslösungen liegen. Vielmehr beschäftigt den potenziellen Kunden, wo er ein geeignetes Objekt finden kann, und ob er sich dieses Objekt auch wird leisten können.

Für Banken und Versicherungen bedeutet dies, dass der potenzielle Kunde vor der Frage der Finanzierung eine ganze Reihe von Informationen benötigt, die er aber nicht bei seinem Finanzinstitut sucht. Mit anderen Worten, andere Dienstleister wie Immobilien-Plattformen oder Immobilien-Makler haben mit dem Kunden schon Kontakt, lange bevor dieser sich überlegt, wo er wohl seine Hypothek bekommt. Aus diesem Grund versuchen Anbieter von Ökosystemen rund ums Wohnen dem Kunden eine Plattform anzubieten, wo alle seine Bedürfnisse zu diesem Thema abgedeckt werden. Dabei steht natürlich nicht nur die Gewinnung von Kunden, die neu ein Haus oder eine Wohnung kaufen möchten, im Vordergrund, sondern auch die Bindung von Wohneigentümern, die allenfalls Bedarf an bestimmten Handwerkern haben. Auf diese Weise möchten die Anbieter von Hypotheken mit dem Kunden zumindest indirekt früher in Kontakt kommen, um so die Wahrscheinlichkeit, bei der Finanzierung schliesslich zum Zug zu kommen, zu erhöhen. Oder mit anderen Worten: Der Kampf um den Kunden beginnt in Zukunft zu einem früheren Zeitpunkt als heute.

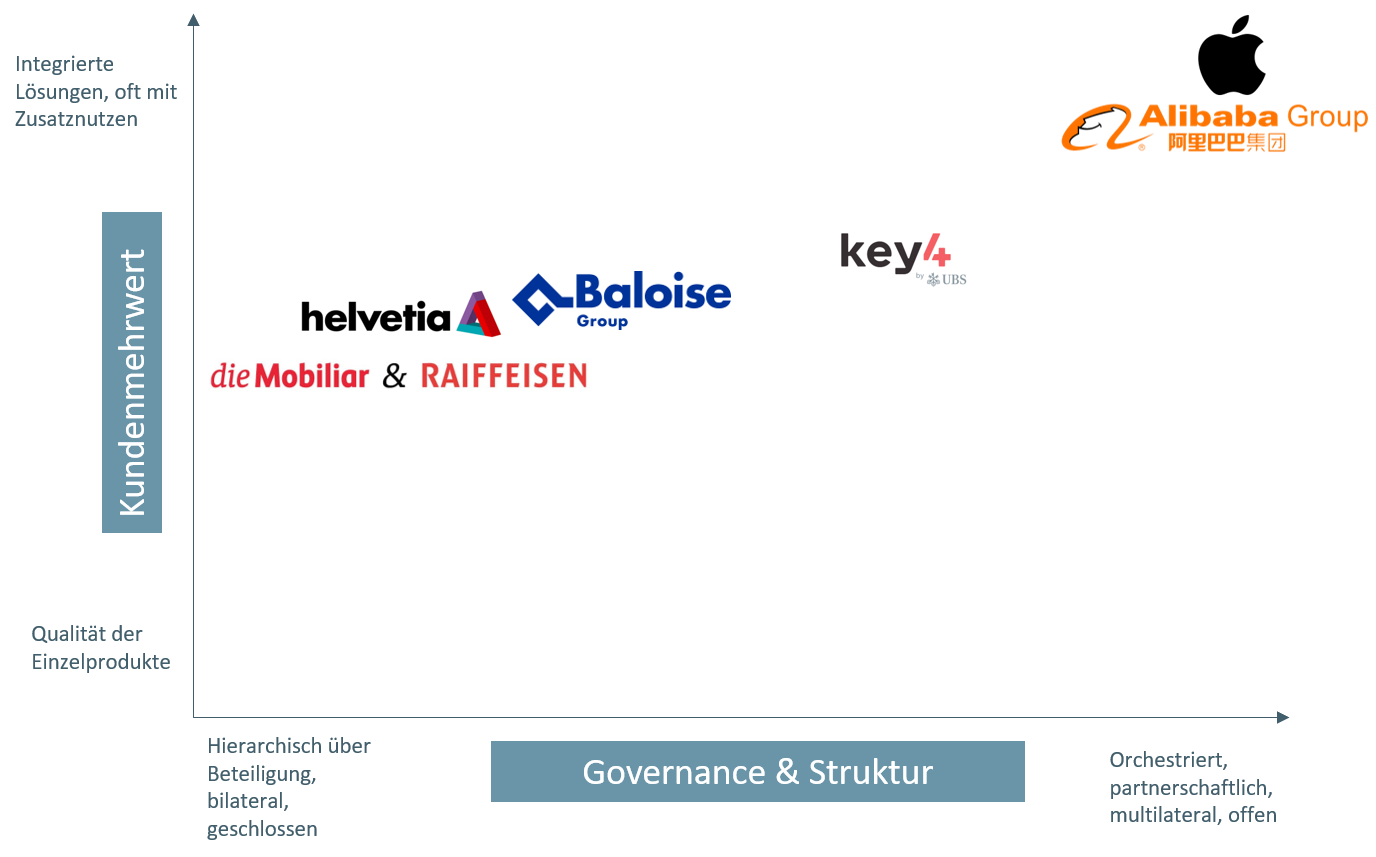

Helvetia, Mobiliar mit Raiffeisen aber auch Valiant oder Baloise und UBS mit key4, die vor kurzem eine Zusammenarbeit angekündigt haben, haben sich deshalb schon intensiv mit dem Thema beschäftigt und zum Teil auch beträchtliche Summen in den Aufbau entsprechender Plattformen investiert. Im Rahmen unserer Studie haben wir deshalb die Frage untersucht, wohin diese Entwicklung führen könnte. Längerfristig, d.h. in einem Zeitraum von rund 10 Jahren, gehen die meisten der befragten Expertinnen und Experten davon aus, dass sich in der Schweiz eines bis drei Ökosysteme im Bereich Wohnen durchsetzen werden. Einer der Orchestratoren eines bereits bestehenden Ökosystems erwartet sogar, dass gemäss dem Motto «the winner takes it all», dem Erfolgreichen besondere Vorteile winken.

Es ist aber offensichtlich, dass die Ökosysteme rund ums Wohnen in der Schweiz bezüglich Einfachheit und Bedienerfreundlichkeit aber auch in Bezug auf Reichweite und Akzeptanz noch nicht den Stand der grossen, internationalen Ökosysteme erreicht haben. Auch bezüglich Struktur und Lösungsangebot sind noch deutliche Unterschiede auszumachen:

Und wie beurteilen die Banken den Trend rund um die Ökosysteme Wohnen? Im Moment kann die Einschätzung der Banken im grossen Ganzen wie folgt zusammengefasst werden: Grundsätzlich sieht man in Ökosystemen eher Chancen als Risiken und ist daran interessiert im Thema Wohnen in der eigenen Region auch auf den digitalen Kanälen präsent zu sein. Im Grunde sei das «Asset» der Bank aber nach wie vor die Beratung. Entsprechend müssten Banken versuchen, mit den neuen Möglichkeiten auch ihren Beratungskatalog zu erweitern. Nur so werde es gelingen, sich auch in Zukunft mit Beratung und regionaler Nähe differenzieren zu können. Insofern komme es den Instituten entgegen, dass bei Neuhypotheken die Abschlüsse in der Regel über die Beratung erfolgen.

Ergänzend ist dazu festzuhalten, dass der Markt der Online-Neuhypotheken – wenn auch noch auf einem geringen Niveau – stetig wächst. Mit der gleichzeitig zu erwartenden Volumenzunahme bei den Ökosystemen dürfte sich eine Wechselwirkung ergeben, die in beiden Bereichen zu einem beschleunigten Wachstum führen dürfte. Tendenziell wird sich das Hypothekargeschäft dadurch noch vermehrt in Richtung der digitalen Kanäle entwickeln, respektive der digitale Anteil im hybriden Ansatz wird weiter an Bedeutung gewinnen.

Da sich, wie bereits eingangs festgestellt, die Mehrzahl der Kunden vor dem ersten Gespräch mit der Bank oder Versicherung im Internet informiert und die Suchmaschinen dabei eine wichtige Funktion übernehmen, ist davon auszugehen, dass diese die Suche der Kunden zunehmend in Richtung der Ökosysteme lenken werden. Insgesamt ist somit durchaus von einer Veränderung des Hypothekargeschäftes auszugehen.

Damit dürften die Auswirkungen auf die Banken aber noch nicht abgeschlossen sein. Nach Einschätzung der Autoren der Studie, die von den Banken bestätigt wird, dürfte die intensivere Nutzung des Internets, wo Vergleiche nur einen Klick entfernt sind, nochmals zu einem Anwachsen des Margendrucks führen. Dies wiederum wird bei Banken die Kostensensitivität insbesondere auch bei der Abwicklung von Hypothekargeschäften deutlich erhöhen. Zudem wird die Auseinandersetzung mit der zukünftigen Rolle der Bank in diesem Geschäft auf der strategischen Ebene auch zu einem Überdenken der Geschäftsmodelle führen. Denn diejenigen Institute, welche sich an Ökosystemen beteiligen wollen, müssen zum einen ihre Rolle genau definieren und zum andern einen exakten Plan entwickeln, wie sie trotz sinkender Margen im Markt erfolgreich bestehen wollen. Und damit kommt dann wieder die Kostenseite und die Frage ins Spiel, ob die Bank selbst noch in der Lage ist, ausreichend kostengünstig zu produzieren und ob sich die erforderlichen Investitionen beispielweise in die Digitalisierung der Verarbeitung des Hypothekargeschäftes noch rechnen.

Fazit

Auch wenn die Autoren den aktuellen Stand der in der Schweiz bereits bestehenden Ökosysteme rund ums Wohnen als am Anfang der Entwicklung stehend beurteilen, so erachten sie es im hohen Mass als wahrscheinlich, dass diese zu einer Veränderung der Abwicklung des Hypothekargeschäftes führen und für die Banken auch weitere Veränderungen zur Folge haben werden. Es ist letztlich zu erwarten, dass diese Entwicklung zu einer Schärfung der Geschäftsmodelle führen dürfte und dass Banken als Konsequenz dieser Überlegungen Prozesse, die heute noch als unverzichtbar gelten, auslagern werden oder dass sie Leistungen, welche sie heute im Alleingang erbringen, in Zukunft in vielfältigen Formen der Zusammenarbeit erstellen werden.

Die IFZ Sourcing Studie wird am 24. August 2021 im Rahmen der IFZ Sourcing Konferenz, wo auch Orchestratoren von Ökosystemen ihre Überlegungen präsentieren werden, ausführlich vorgestellt und anschliessend veröffentlicht. Informationen und Anmeldung zur Konferenz hier.

Kommentare

0 Kommentare

Danke für Ihren Kommentar, wir prüfen dies gerne.

2. August 2021

Privacy-Enhancing Technologien: Die Zukunft der gemeinsamen Datennutzung in der Finanzindustrie

Von Prof. Dr. Thomas Ankenbrand, Dr. Denis Bieri, Damian Lötscher, Aetienne Sardon, Christian Schuepbach, David Vasella und Dominic Vincenz

Mit der Digitalisierung vieler Lebensbereiche werden immer mehr Daten gesammelt. Da die Qualität und die Möglichkeiten für neue Erkenntnisse oft mit der Menge der verfügbaren Daten steigen, birgt der Datenaustausch grosses Potenzial. Dies gilt grundsätzlich auch für die Finanzindustrie. Rechtliche Einschränkungen und teilweise auch Bedenken von Kunden haben das Ausschöpfen des Potenzials des Datenaustauschs zwischen Finanzinstitute in der Vergangenheit aber limitiert. Dies gilt insbesondere für persönliche Informationen von Bankkunden, welche als sehr sensibel gelten und auch durch Schweizer (z.B. Datenschutzgesetz und Bankkundengeheimnis) und internationale Gesetze (z.B. GDPR in der EU) geschützt sind.

PrivacyEnhancing Technologien sind Teil des Datenschutzes und können helfen, den Zielkonflikt zwischen dem Potenzial des Datenaustauschs und dessen Herausforderungen zu lösen. Generell geht es bei der Datensicherheit um den Schutz von Daten in allen Formen und Zuständen, d. h. im Ruhezustand, bei der Übertragung und bei der Nutzung. Für die ersten beiden Zustände existieren bereits bewährte Schutzkonzepte. Zum Beispiel werden Daten verschlüsselt, so dass selbst bei einem Diebstahl kein Zugriff auf die Informationen möglich ist. Weiter gibt es auch Verschlüsselungsmethoden, die Daten während der Übertragung schützen, so dass nur autorisierte Parteien die Informationen sehen können, während sie sich zwischen Servern und Anwendungen bewegen.

Der Schutz von Daten während der Nutzung ist hingegen schwieriger, insbesondere wenn Berechnungen durchgeführt werden sollen. Dies liegt daran, dass Anwendungen oftmals nur Daten im Klartext, also in unverschlüsselter Form, verarbeiten können. PrivacyEnhancing Technologien bieten Lösungen, um Daten auch dann zu schützen, wenn sie verarbeitet oder für Analysen verwendet werden. Damit kann das Potenzial der gemeinsamen Nutzung von Daten unter Wahrung der Privatsphäre ausgeschöpft werden. Insbesondere erlauben Methoden aus dem Bereich der PrivacyEnhancing Technologien, sensible Daten für Auswertungen und Berechnungen zu nutzen, ohne sie Drittengegenüber offenlegen zu müssen (Burke, Brian,o. J.).

Welche Technologien gibt es?

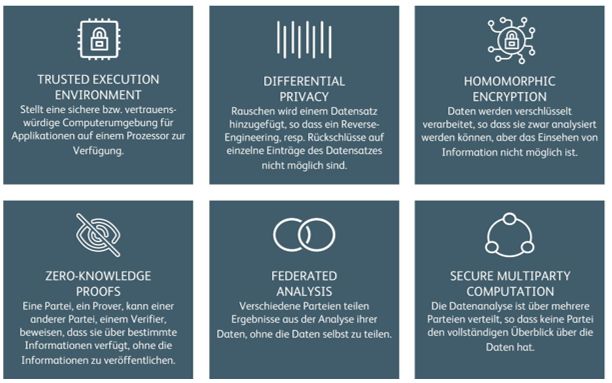

Eine Übersicht über ausgewählte PrivacyEnhancing Technologien, welche grundsätzlich auf die Erhöhung der Datensicherheit abzielen, findet sich in der Abbildung unten. Dabei wird zwischen Trusted Execution Environments, Differential Privacy, Homomorphic Encryption, Zero-Knowledge Proofs, Federated Analysis und Secure Multiparty Computation unterschieden. Da sich alle diese Ansätze in ihrem Aufbau und/oder in ihrer Funktionsweise voneinander abgrenzen, eignen sie sich für verschiedene Anwendungsfälle.

Trotz der vergleichsweisen hohen Komplexität der entsprechenden Technologien ist das Potenzial für die Finanzindustrie, das sich durch PrivacyEnhancing Technologien eröffnet, gross. Vielfältige Anwendungen werden möglich, die zuvor im beschriebenen Zielkonflikt standen. Beispielsweise ermöglicht die Nutzung von Trusted Execution Environments (TEE) die geschützte Ausführung von sensiblen Applikationen und Verarbeitung von Daten, auch in einer (public) Cloud Umgebung. Damit können die Vorteile einer Cloud Umgebung genutzt werden, während Kundendaten in allen Zuständen, also während der Speicherung, der Übertragung sowie der Auswertung, geschützt sind und somit nur dem Dateneigentümer in unverschlüsselter Form zugänglich sind. Mögliche Anwendungsfälle hierfür sind Banking-as-a-Service (BaaS) Lösungen, bei denen im herkömmlichen Fall der Cloud Anbieter über unverschlüsselte Kundendaten verfügt. Werden dagegen TEEs von Providern zur Verarbeitung und Speicherung sensibler Daten eingesetzt, könnte dies das Sicherheitsniveau der entsprechenden Dienste zusätzlich erhöhen. Die Swisscom nutzt die TEE-Technologie in Zusammenarbeit mit Decentriq bereits für ein Umfragetool, das die Antworten der Befragten technologiebasiert geheim hält.[1]

Die Technologien haben auch das Potenzial für neue Geschäftsfelder. Beispielsweise könnte Differential Privacy im Bereich von Personal Finance Management (PFM) Systemen helfen, Ausgabengewohnheiten von anderen Nutzern anonym und indirekt mit anderen Nutzern zu teilen. So können Empfehlungssysteme für Kunden zusätzlich auf den Erfahrungen von Drittanbietern basieren, ohne dass sensible Informationen unverschlüsselt geteilt werden müssen. Die neuen Technologien können der Finanzindustrie auch helfen, Herausforderungen wie die Betrugsbekämpfung unter Berücksichtigung des Datenschutzes gemeinsam anzugehen. Mit Homomorphic Encryption können grosse Datenpools gebildet werden, ohne dass einzelne Einträge unverschlüsselt offengelegt werden. So könnte z. B. die Eintrittswahrscheinlichkeit seltener operationeller Risiken, wie z. B. eines Banküberfalls, durch das Einbeziehen von Daten und Erkenntnissen von Drittinstituten genauer geschätzt werden, als wenn nur Daten des individuellen Instituts berücksichtigt würden. Des Weiteren können PrivacyEnhancing Technologien Einsparpotenziale ermöglichen, beispielsweise indem sensitive Applikationen sicher ausgelagert werden können. Obwohl sich einige der genannten Ansätze noch in der Entwicklung befinden, verdeutlichen die gezeigten Anwendungsfälle das Potenzial für die Finanzbranche. Generell können diese Technologien den Finanzinstituten helfen, die Herausforderungen des Datenschutzes zu meistern und gleichzeitig dessen Potenzial in Form von neuen Geschäftsfeldern, höheren Erträgen, geringeren Kosten und reduzierten Risiken zu erschliessen.

Ausblick und weiterführende Publikation

Die gemeinsame Nutzung von Daten bietet viele Vorteile. Aufgrund der oftmals hohen Sensibilität von Finanzdaten neigen Finanzinstitute jedoch dazu, diese nur zögerlich mit Dritten zu teilen (strategy&,2020). Der potenzielle Wert der gemeinsamen Datennutzung muss gegen die Auswirkungen auf die Privatsphäre der Kunden, die Datensicherheit und die Kontrolle über wettbewerbsrelevante Daten abgewogen werden. Eine mögliche Lösung für diesen Zielkonflikt bieten PrivacyEnhancing Technologien. Durch diese bleiben auch sensible Daten jederzeit geschützt was die Bedenken in Bezug auf das Teilen von Daten reduzieren und das Vertrauen in Institutionen erhöhen oder im Extremfall sogar ersetzen kann.

Für Interessierte bietet die Publikation, die in Zusammenarbeit zwischen dem IFZ und der Swisscom entstanden ist, eine verständliche Einführung in die Thematik der Privacy-Enhancing Technologien und weitere mögliche Anwendungsfälle in der Finanzindustrie.

Burke, Brian. (o. J.). Top Strategic Technology Trends for 2021.Zugriff am 15/02/2021 auf https://www.tom.travel/wpcontent/uploads/2021/01/toptechtrendsgartner2021.pdf

Blake, M., McWaters, J. & Galaski, R. (2019). The Next Generation of DataSharing in Financial Services: Using Privacy Enhancing Techniques to Unlock New Value. World Economic Forum.

strategy&. (2020). Open Banking and Payments Survey. Zugriff am 17. Dezember 2020 aufhttps://www.strategyand.pwc.com/de/de/studie/2020/openbankingandpaymentssurvey.html

[1] Für weitere Informationen siehe auch: https://confidentialinsights.com.

Kommentare

0 Kommentare

Danke für Ihren Kommentar, wir prüfen dies gerne.

26. Juli 2021

Ist die Nutzung von Public Cloud-Diensten für Banken möglich?

Von Dr. Felix Buschor

Die Corona-Pandemie hat mit Teams, Zoom, Webex, Miro Board und anderen Produkten schlagartig neue Möglichkeiten der digitalen Zusammenarbeit und Kooperation in unseren Arbeitsalltag getragen. In aller Regel werden diese Lösungen in einer Public Cloud betrieben. Damit sehen sich Banken zunehmend mit der Frage konfrontiert, unter welchen Bedingungen Dienste aus einer Public Cloud genutzt werden können.

Am 28. Februar 2020 hat der Bundesrat gestützt auf das Epidemiegesetz die besondere Lage ausgerufen. Zwei Wochen später wurde die ausserordentliche Lage verordnet. Dies hat für Banken bedeutet, dass von einem Tag auf den anderen ein grosser Teil der Mitarbeitenden von zu Hause aus gearbeitet haben. Wie schnell und reibungslos der Zugriff auf die Banksysteme ermöglicht wurde, hat wohl nicht nur manchen Mitarbeitenden überrascht. Möglich war dieser Übergang vom Büro zum Home Office dank der vielerorts bereits vorhandenen Möglichkeit mittels VPN (Virtual Private Network), oder ähnlichen Technologien sicher, auch ausserhalb des Bankgebäudes, auf Kernbanken- und Arbeitsplatzsysteme zuzugreifen. Während mit diesen technischen Lösungen der Bankbetrieb ungestört weitergeführt werden konnte, hat sich bald herausgestellt, dass die Arbeit aus dem Home Office auch Möglichkeiten der digitalen Kommunikation und Zusammenarbeit, wie Videokonferenzen, das Teilen des Bildschirms oder digitale Whiteboards verlangt. Auf der Suche nach passenden Produkten haben die Banken schnell gemerkt, dass die meisten dieser Lösungen als Dienst in einer Public Cloud angeboten werden. Public Cloud-Dienste sind Angebote eines Providers, der diese offen über das Internet für jedermann zugänglich macht. Public Cloud Provider (PCP) sind beispielsweise Amazon, Google, Microsoft oder Alibaba. Während der ortsunabhängige Zugriff auf die Banksysteme noch über sichere Internetverbindungen ins eigene Rechenzentrum sichergestellt werden konnte, stellte sich mit den neuen Arbeitsformen für die IT-Verantwortlichen auf einmal die Frage: Können wir als Bank überhaupt Public Cloud-Dienste nutzen?

Zurückhaltender Einsatz von Public Cloud-Diensten bei Banken

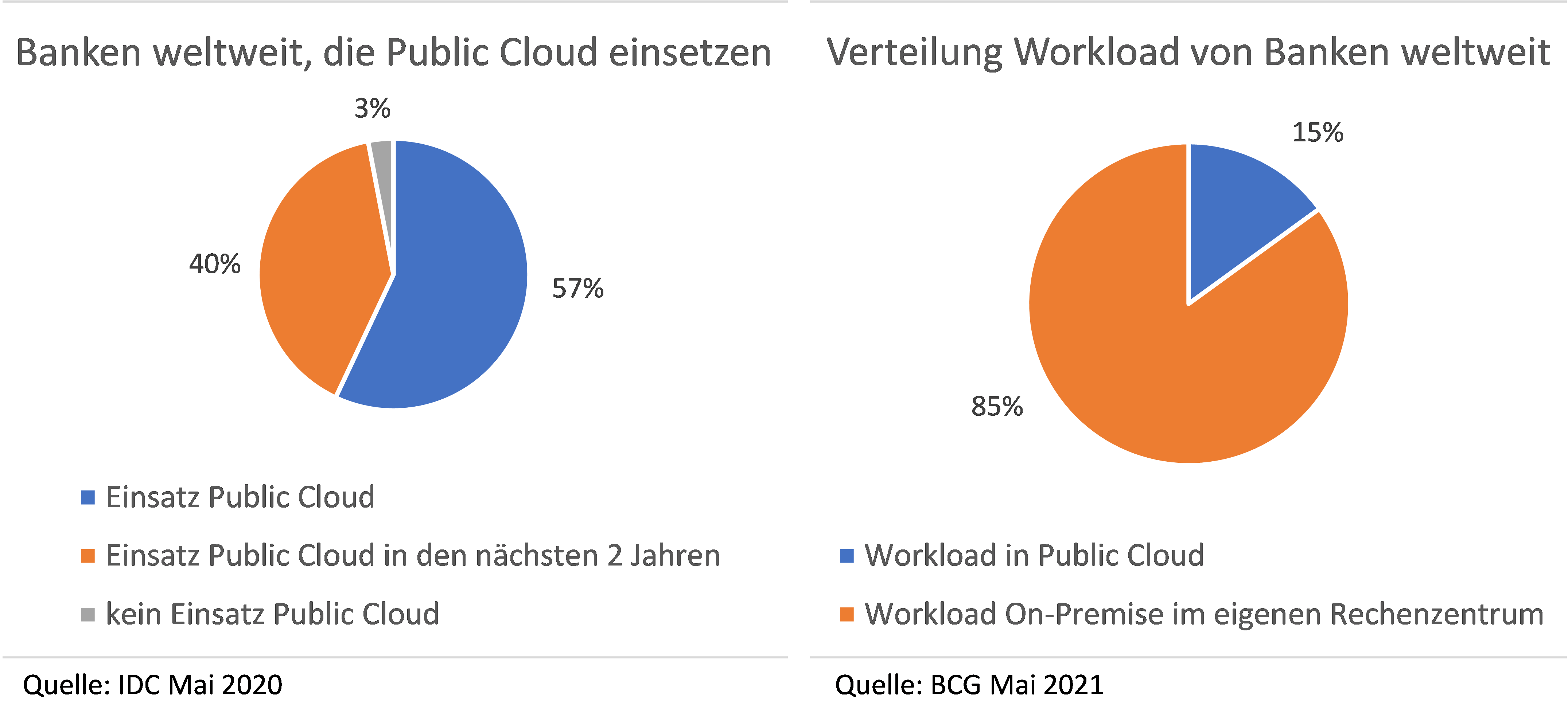

Gemäss einer weltweiten Studie des Marktforschungsinstituts IDC vom Mai 2020 nutzen 57% der Banken in der einen oder anderen Form Public Cloud-Dienste. Interessanter als die schiere Anzahl von Banken, die Public Cloud nutzen, ist die Frage, wieviel Workload mittlerweile in die Cloud verlagert wird. Gemäss einer Schätzung der Boston Consulting Group vom Mai 2021 verlagern Banken höchstens 15% des Workloads in die Public Cloud. Es darf vermutet werden, dass die Zahlen für Schweizer Banken nochmals tiefer ausfallen. Dies, obwohl in einer Expertenumfrage der SBVg zusammen mit Accenture vom Juni 2021 84% der Interviewpartner Cloud Computing als Schlüssel-Technologie für die zukünftige Orchestrierung der Wertschöpfung sehen. Der zurückhaltende Einsatz von Cloud-Diensten kann unter anderem damit erklärt werden, dass viele Schweizer Banken Standard-Kernbankensysteme einsetzen. Da diese in den meisten Fällen (noch) nicht cloud-fähig sind, können die Banken ihren Workload von Geschäftstransaktionen nicht in eine Public Cloud verlagern. In der Folge haben auch Banken in der Schweiz angefangen in beschränkt kritischen Bereichen Public Cloud-Dienste auszuprobieren. Mal ist dies eine neue digitale Lösung an der Kundenschnittstelle, mal ist dies die Webseite und mal sind dies Data Analytics Berechnungen.

Der unbestrittene Vorteil von Cloud-Diensten liegt zum einen in Einsparungen entlang des gesamten Lebenszyklus von IT-Lösungen, die sich im Einzelfall auf mehr als 20% summieren können. Zum anderen kann die «Time to Market» von Software-Lösungen durch Automatisierung deutlich reduziert werden.

Ort der Datenhoheit als Pièce de Resistance für Banken

Der Sprung in die Cloud erfordert, dass verschiedene Hürden erfolgreich übersprungen werden. So gilt es zwischen einer Single und Multi-Cloud-Strategie zu entscheiden, Fragen der Betriebssicherheit sind zu klären, und Kosten und Risiken der Migration sind durch eine Migrationsstrategie zu optimieren. In all diesen Aspekten ist die «Journey-to-the-Cloud» für Unternehmen vergleichbar und kaum bankspezifisch. Anders stellt sich die Situation rund um das Thema der Datenhoheit dar. Vor allem aufgrund der regulatorischen Rahmenbedingungen sind Banken gezwungen, in Fragen der Datenhoheit ihren eigenen Weg einzuschlagen.

Am 16. Juli 2020 fällte der EU-Gerichtshof ein Urteil in dem als Schrems II bekannten Fall. Mit seiner Entscheidung erklärte der Gerichtshof die Wirkung des EU-US-Datenschutzschilds («Privacy shield») für ungenügend. Damit wurde die wichtigste rechtliche Grundlage, um personenbezogene Daten aus der EU in die USA zu übertragen und dort zu speichern, für ungültig erklärt. Ausschlaggebend für den Gerichtsbeschluss war, dass die amerikanischen Behörden nach dem Recht der Vereinigten Staaten, auf Daten zugreifen dürfen, die aus einem Drittland übermittelt werden. Somit ist es auch für Schweizer Banken im Rahmen einer Cloud-Strategie von grosser Bedeutung festzulegen, in welche Länder personenbezogene Daten zwecks Verarbeitung oder Speicherung übermittelt werden dürfen. Zu beachten ist, dass die Übermittlung von Daten in ein Drittland nicht nur zur dortigen Speicherung erfolgen kann, sondern dass PCP im Rahmen von Betriebsprozessen allenfalls aus einem Drittland auf Daten zugreifen können.

Einen Schritt weiter in der politischen Auseinandersetzung der Datenhoheit geht der US CLOUD Act (Clarifying Lawful Overseas Use of Data Act), der vom amerikanischen Kongress im Jahre 2018 verabschiedet wurde. Der CLOUD Act besagt, dass US-Firmen den US-Behörden alle Daten auszuhändigen haben, für die ein US-Gerichtsbeschluss vorliegt, und zwar unabhängig davon, wo diese Daten gespeichert sind. In der Praxis könnte dies bedeuten, dass amerikanische Behörden Zugriff auf Daten in einer Cloud erhalten, die ausserhalb der USA, z.B. in der Schweiz gespeichert sind, sofern der PCP ein US-Unternehmen ist. Für die Banken hat dies zur Folge, dass sie sich nicht nur mit den Zielländern der Datenübermittlung, sondern auch mit dem Domizil des PCP und allfälliger Unterlieferanten befassen müssen. Dabei wird es in der Praxis kaum ausreichend sein, sich über das Domizil des Vertragspartners und dessen Unterlieferanten Klarheit zu verschaffen. Vielmehr ist auch das Domizil einer allfälligen Muttergesellschaft zu klären, die den PCP kontrolliert.

Sowohl die Konsequenzen aus Schrems II als auch aus dem US CLOUD Act lassen sich nur beschränkt über vertragliche Regelungen mit dem PCP regeln. Vielmehr kommen darin auch unterschiedliche Rechtsauffassungen zum Ausdruck. So gesehen ist es durchaus nachvollziehbar, wenn Banken zum Schluss kommen, dass Public Cloud-Dienste nicht genutzt werden können. Um voreilige Schlüsse zu vermeiden, sind aber folgende Punkte zu bedenken:

- Fragen rund um die Datenhoheit betreffen in erster Linie personenbezogene Daten, aus Sicht von Banken vor allem die CID (Client Identifying Data). Nicht betroffen sind alle weiteren Daten und deren Verarbeitungen.

- Die Nutzung von Public Cloud-Diensten erfordert nicht in allen Fällen die permanente Speicherung von Daten in der Cloud, d.h. Data-at-Rest. Für Videokonferenzen beispielsweise ist die permanente Ablage von Daten nicht nötig. Es genügt die vorübergehende und kurzzeitige Verarbeitung der Daten, d.h. «Data-in-Use» sind ausreichend.

- Im Falle personenbezogener Daten sind Verträge nicht die einzige Möglichkeit die Risiken zu kontrollieren, sondern es gibt auch technische Möglichkeiten: Daten werden verschlüsselt, personenidentifizierende Daten werden durch ein Pseudonym ersetzt oder Daten werden durch Anonymisierung unwiederbringlich verändert.

Der institutsspezifische Risikoappetit grenzt den Einsatz von Public Cloud-Diensten ein

Mangels klaren Dos and Don’ts für den Umgang mit der Datenhoheit müssen Banken dies im Rahmen der geltenden regulatorischen und gesetzlichen Vorgaben als Teil einer Cloud-Strategie erarbeiten. Die Formulierung einer solchen Strategie erfordert innerhalb der Bank eine interdisziplinäre Zusammenarbeit verschiedener Stellen, wie Datenschutz, Rechtsdienst oder IT-Verantwortlichen.

Hilfreich ist es, wenn entlang eines Rasters, wie in Abbildung 3 dargestellt, der Risikoappetit für kundenidentifizierende Daten diskutiert und festgelegt wird. Dabei wird den unterschiedlichen Aspekten der Datenhoheit die mögliche Tiefe der Nutzung von Cloud-Diensten gegenübergestellt. Für die möglichen Kombinationen wird festgelegt, ob sie zulässig, nicht zulässig oder zulässig mit Begleitmassnahmen sind. Am Ende verfügt die Bank über eine klare Richtschnur, unter welchen Bedingungen kundenidentifizierende Daten Public Cloud Providern anvertraut werden dürfen.

Fazit

Neue Arbeitsformen halten in Banken Einzug. Deren erfolgreiche Umsetzung verlangt nach digitalen Lösungen zur Kommunikation und Zusammenarbeit. Diese sind häufig nur als Public Cloud-Dienste erhältlich. Aus diesem Grund stehen heute Banken vor der Frage, unter welchen Bedingungen Public Cloud eingesetzt werden können. Dieser Blog empfiehlt, in einem interdisziplinären Team eine Risikobeurteilung von Aspekten der Datenhoheit durchzuführen.

Möchten Sie das Thema mit uns vertiefen? Dann nehmen Sie mit uns Kontakt auf (felix.buschor@hslu.ch). Sind Sie an vertiefenden Ausführungen zum Thema Cloud interessiert? Dann melden Sie sich für das IFZ Bank-IT Forum «Journey-to-the-Cloud» an (IFZ Bank-IT Forum: Journey-to-the-Cloud | Hochschule Luzern (hslu.ch))

Kommentare

1 Kommentare

Sinan Biren

26. Juli 2021

Great article, thank you

Danke für Ihren Kommentar, wir prüfen dies gerne.

20. Juli 2021

Marktvolumen von CHF 15.4 Milliarden – Relevanz von Marketplace Lending in der Schweiz steigt

Von Prof. Dr. Andreas Dietrich und Prof. Dr. Simon Amrein

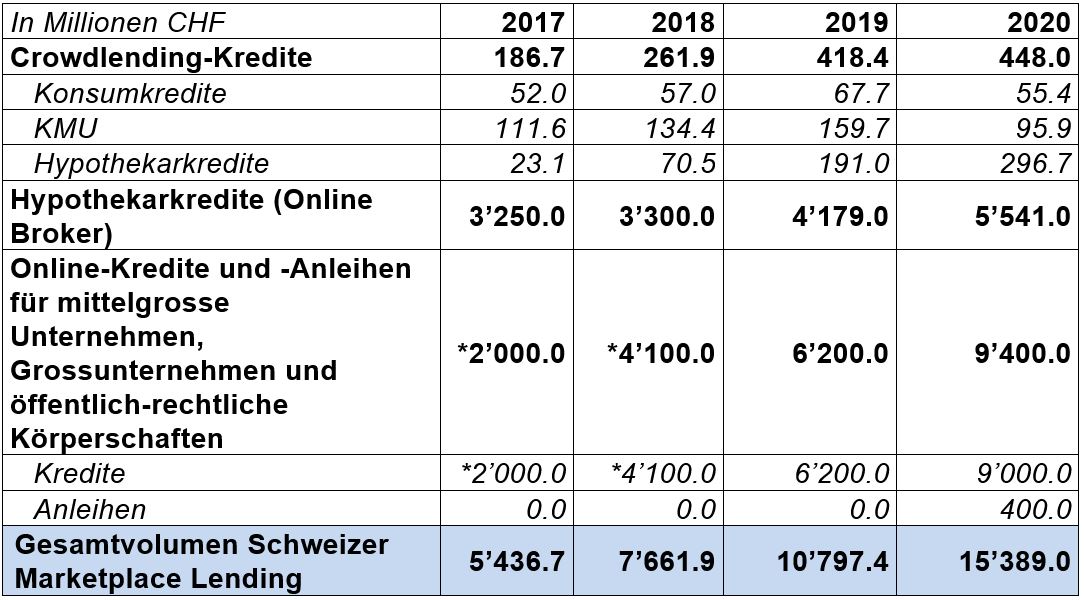

Neue Technologien, das Niedrigzinsumfeld und ein verändertes Kundenverhalten schwächen gewisse Wettbewerbsvorteile traditioneller Banken und führen zum Entstehen von neuen Geschäftsmodellen im Finanzsektor. Marketplace Lenders, die mit Online-Plattformen im Schweizer Fremdkapitalmarkt aktiv sind, sind hierfür ein eindrückliches Beispiel. Das Marktvolumen dieser Plattformen erreichte im Jahr 2020 CHF 15.4 Milliarden. Gegenüber 2019 bedeutet dies ein Wachstum von 42 Prozent.

Direkt zum Download der Studie

Das Institut für Finanzdienstleistungen Zug IFZ der Hochschule Luzern – Wirtschaft, die Swiss Marketplace Lending Association (SMLA) und die TMF Group haben dieses Jahr den Marketplace Lending Report lanciert. Es handelt sich um die erste umfassende Analyse zur Fremdkapital-Finanzierung von Schweizer Unternehmen, öffentlich-rechtlichen Körperschaften und Privatpersonen über Plattformen im Internet. Im Gegensatz zu Banken nehmen Marketplace-Lending-Plattformen weder Einlagen entgegen, noch vergeben sie selbst Kredite über die eigene Bilanz. Kreditgeber solcher Finanzierungen sind in der Regel Privatpersonen oder professionelle und institutionelle Investoren wie zum Beispiel Versicherungen, Fonds, Pensionskassen, Banken, oder Family Offices.

Marktvolumen hat sich seit 2017 verdreifacht

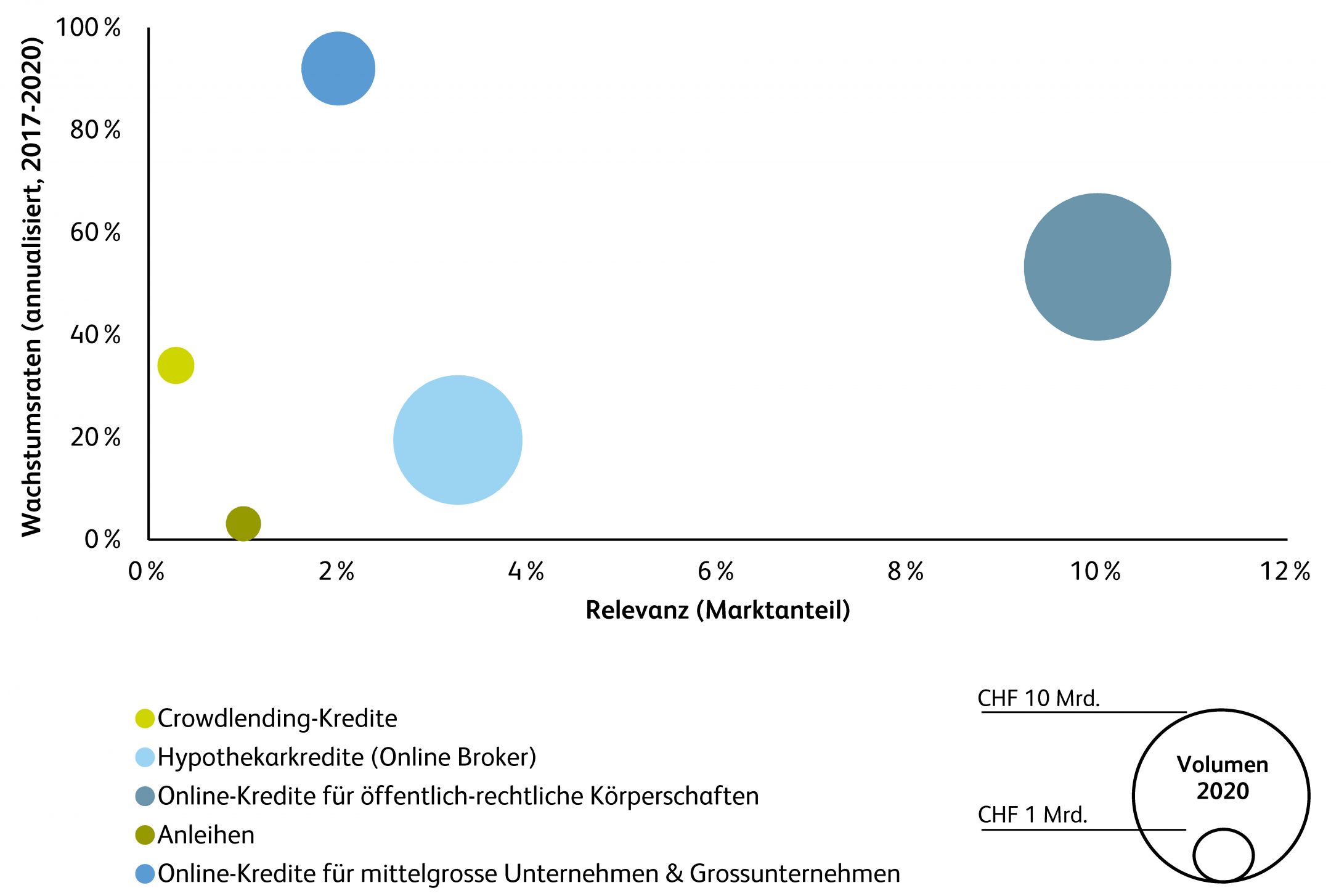

Das Gesamtvolumen an Fremdkapital, das im Jahr 2020 über Onlineplattformen verliehen wurde, betrug CHF 15.4 Milliarden. Von 2019 bis 2020 wuchs das Gesamtmarktvolumen (neue Kredite/Anleihen) um 42.5 Prozent. Die Volumina und Wachstumszahlen der verschiedenen Segmente von Marketplace Lending unterscheiden sich aber deutlich. Das Segment der Crowdlending-Kredite erreichte im Jahr 2020 CHF 448.0 Millionen, dasjenige der Broker für Hypothekarkredite, die von institutionellen und professionellen Anlegern finanziert werden, CHF 5.5 Milliarden. Das Volumen im Segment der Kredite und Anleihen für mittlere und grosse Unternehmen sowie öffentlich-rechtliche Körperschaften betrug CHF 9.4 Milliarden (vgl. Tabelle 1).

Hypothekarkredite auf Vermittlungsplattformen mit einem Marktanteil zwischen 3% und 3.5%

Hypothekarkredite stellen den volumenmässig grössten Fremdkapitalmarkt in der Schweiz dar. Vermittlungsplattformen erreichten im Jahr 2020 ein Volumen von rund CHF 5.5 Milliarden, was einem Marktanteil von 3% bis 3.5% der neu ausgegebenen Hypothekarkredite entspricht. Erste Plattformen sind bereits seit 2012 im Markt. In den vergangenen Jahren konnte man beobachten, dass zunehmend auch Banken solche Marktplätze aufbauen. Abbildung 1 gibt Einblick in die Relevanz sowie die Wachstumsdynamik verschiedener Marketplace Lending-Segmente.

Kredite an Gemeinden und Städte als etablierter Markt auf Plattformen

Gemessen am Marktanteil hat das Segment der Kredite an öffentlich-rechtliche Körperschaften eindeutig die höchste Relevanz aller Marketplace-Lending-Segmente erzielt. Die Studienautoren schätzen, dass rund 10% bis 15% aller Kredite an Gemeinden, Städte und Kantone in der Schweiz über Plattformen vermittelt werden. Das Kreditvolumen lag im Jahr 2020 bei CHF 9.4 Milliarden.

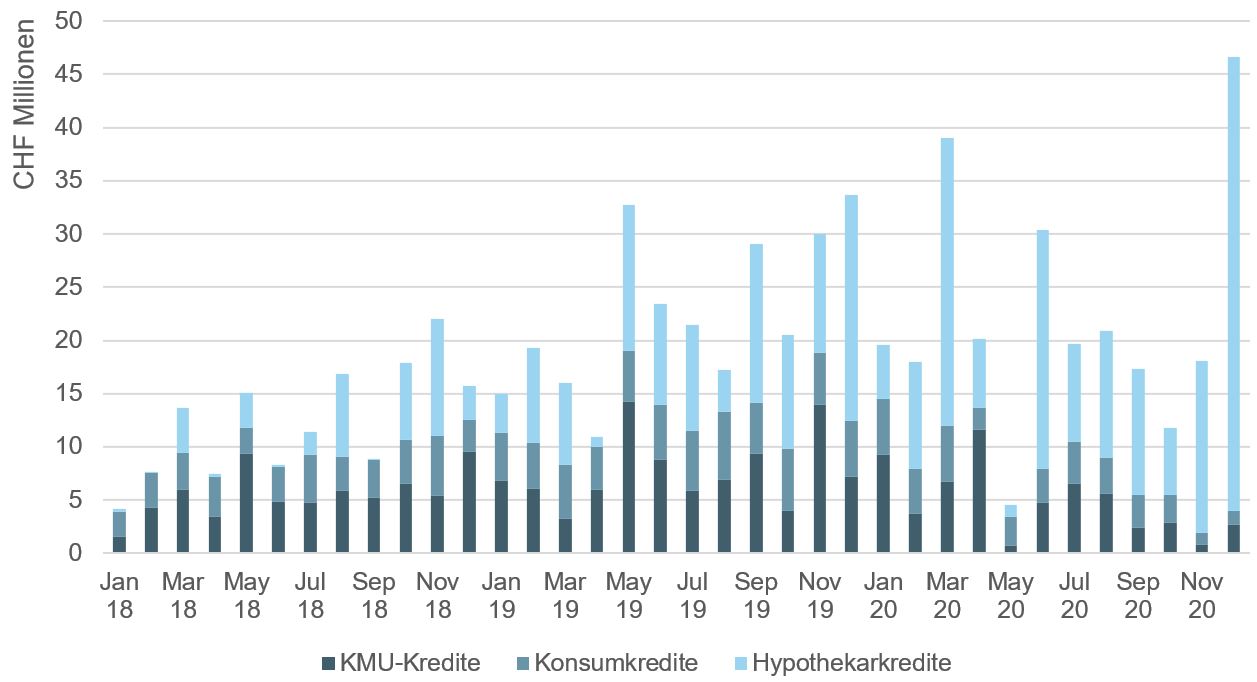

Crowdlending-Segment stark von der COVID-19-Krise betroffen

Obwohl das Crowdlending-Segment im Jahr 2020 insgesamt um 7.1% gewachsen ist, waren bestimmte Kreditarten stark von COVID-19 betroffen. Der deutliche Rückgang bei den KMU-Krediten war eine unmittelbare Folge des COVID-19-Kreditprogramms des Bundes. Das Segment der Konsumkredite war aufgrund der zurückgehenden Konsumnachfrage ebenfalls stark von der COVID-19-Krise betroffen. Dies ist auch in Abbildung 2 ersichtlich, welche die monatlichen Neuvolumen von Krediten auf Plattformen von Mitgliedern der Swiss Marketplace Lending Association zeigt. Ab Mai 2020 gingen die Volumen von KMU- und Konsumkrediten stark zurück. Auf der anderen Seite stiegen die hypothekarisch gesicherten Kredite im Jahr 2020 stark an und bewirkten ein Gesamtwachstum des Volumens im Crowdlending-Segment. Wir erwarten eine Erholung des Marktes und eine Beschleunigung des Wachstums nach der Pandemie.

Plattformen für Fremdkapital sind Innovationstreiber in der Schweiz

Marketplace Lending-Plattformen sind Innovationstreiber im Schweizer Fremdkapitalmarkt. Crowdlending-Plattformen gehörten beispielsweise zu den ersten, die in der Schweiz vorwiegend digitale Kreditvergabeprozesse für KMU und Konsumenten angeboten haben. Die Online-Broker im Hypothekenmarkt sind relevante Treiber, die den grössten Schweizer Markt für Fremdkapital bereits seit 2012 digitalisieren. Plattformen für die Kreditvergabe an öffentlich-rechtliche Körperschaften (Gemeinden, Städte, Kantone) haben bereits einen erheblichen Teil dieses Marktsegments erobert und vermitteln seit 2016 eine hohe Anzahl dieser Kredite zu geringeren Kosten als traditionelle Anbieter. Zudem gab es 2020 die ersten digitalen Anleiheemissionen auf Schweizer Plattformen, wodurch ein neues Segment entstanden ist, welches auch die Transparenz solcher Transaktionen im Preisfindungsprozess erhöht.

Marketplace Lending Report Switzerland – 2021

Kommentare

0 Kommentare

Danke für Ihren Kommentar, wir prüfen dies gerne.

5. Juli 2021

Frauen und Anlegen – eine schwierige Beziehung?

Von Prof. Dr. Andreas Dietrich, Dr. Reto Rey und Dr. Tatiana Agnesens

Durch die Entwicklungen an den Finanzmärkten mit steigenden Aktienkursen und einem Nullzins- respektive gar Negativzinsumfeld ist das Thema «Investieren» wieder vermehrt in den Fokus von Privatanlegerinnen und Privatanlegern gerückt. Verschiedene ausländische Studien sind dabei zum Schluss gekommen, dass dabei ein «Gender Gap» in Bezug auf Wertschriften-Investitionen existiert (vgl. beispielsweise Merrill Lynch, 2019). Frauen haben gemäss diesen Studienergebnissen weniger Finanzkompetenz und weniger Selbstvertrauen im Thema als Männer – und sind entsprechend auch weniger in Wertschriften investiert. Im heutigen Blog gehen wir basierend auf einer Umfrage bei mehr als 1’200 Schweizerinnen und Schweizer auf die (möglichen) Geschlechterunterschiede in der Schweiz ein.

Lohnt sich eine Aktieninvestition?

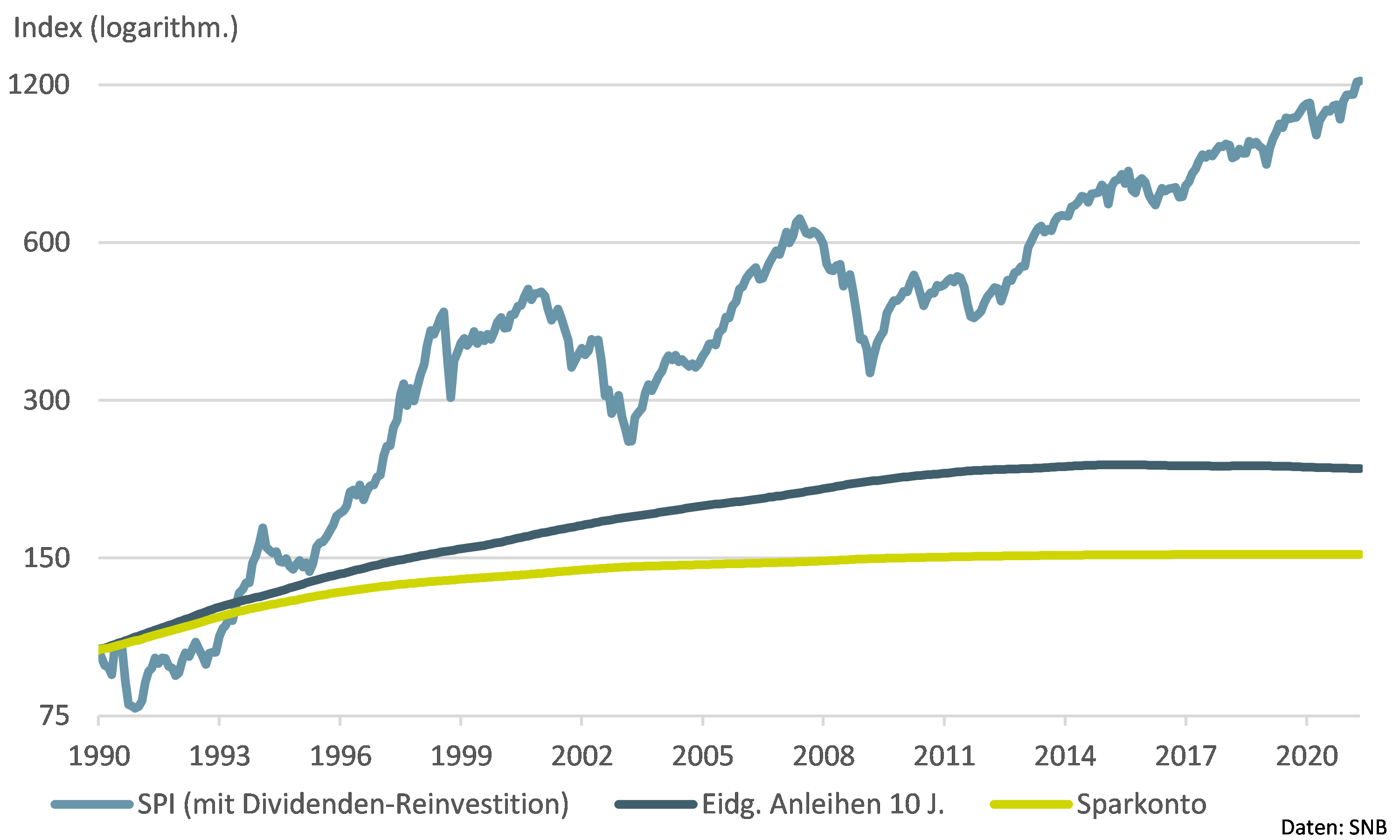

Seit Anfang 1990 hat sich der Wert des breit abgestützten Swiss Performance Index (SPI) in etwa verzwölffacht (plus 1’120 Prozent). Eine Investition in zehnjährige Bundesanleihen in Schweizer Franken hätte in derselben Zeitperiode etwas mehr als eine Verdoppelung des eingesetzten Kapitals ermöglicht (plus 122 Prozent). Die konservative Variante mit dem Kapital auf dem Sparkonto erzielte mit Zinseszins lediglich ein Plus von 53 Prozent. Der Monatsdurchschnitt der publizierten Zinssätze auf Sparkonten von Schweizer Banken betrug seit Januar 1990 1.35 Prozent. Dieser Jahreszinssatz ist tiefer als die Rendite, welche mit dem SPI im Mittel (Median) jeden Monat erreicht wurde. Der SPI ist aber natürlich auch deutlich volatiler und Investitionen darin entsprechend riskanter als bei Investitionen in Bundesobligationen oder wenn das Geld auf dem Sparkonto liegt. So ist der SPI-Index in jedem zehnten der 376 beobachteten Monate mit mehr als 5 Prozent im Minus. Hinzu kommt, dass Investitionen in Aktien auch mit Gebühren belastet werden, welche in der obigen Berechnung noch nicht berücksichtigt wurden. Abhängig von der Gebührenhöhe, reduziert sich der Vermögenszuwachs stark. Bei Gebühren von jährlich 1 Prozent wäre der Vermögenszuwachs bei einer Laufzeit von 31 Jahren noch Faktor 8 (und nicht mehr Faktor 12), bei einer jährlichen Gebühr von 2 Prozent, würde noch eine Versechsfachung des Kapitals resultieren (Die Gebühren würden also die Rendite halbieren). Auch das ist aber noch immer deutlich mehr als mit Obligationen oder Sparkonti.

Kein Interesse an Finanzmärkten

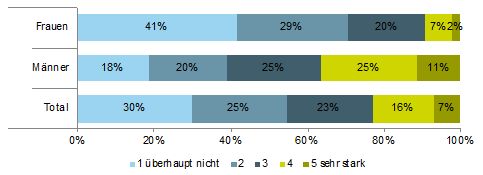

Um von den Möglichkeiten der Kapitalmärkte profitieren zu können, braucht es neben einigen Produktkenntnissen auch ein gewisses Interesse für die Entwicklung der Märkte. Eine im vergangenen August von uns gemeinsam mit der Bank Vontobel und Raiffeisen durchgeführte Umfrage bei mehr als 1’200 Personen in der Schweiz hat aber gezeigt, dass sich nur rund 23 Prozent der Schweizerinnen und Schweizer stark oder sehr stark für Finanzmärkte interessieren. Auffällig ist dabei insbesondere, dass sich Frauen deutlich weniger für Finanzmärkte interessieren als Männer. Über 40 Prozent der Frauen gaben an, sich «überhaupt nicht» für die Finanzmärkte zu interessieren (Männer: 18%). Lediglich eine von zehn Frauen hat ein starkes oder sehr starkes Interesse an den Entwicklungen der Märkte (Werte von 4 oder 5 auf einer Skala von 1-5). Bei den Männern ist es immerhin mehr als jeder Dritte (vgl. Abbildung 2).

Es zeigen sich jedoch nicht nur Unterschiede über die Geschlechter, sondern auch nach Alterskategorie. Das höchste Interesse zeigen Männer die über 65 oder jünger als 24 Jahre alt sind. Bei Frauen sind die Unterschiede nach Altersklassen weniger stark ausgeprägt. Auffällig ist aber, dass das Interesse für Finanzmärkte bei Frauen in jeder Alterskategorie deutlich geringer ist als dasjenige von Männern.

Männer profitieren mehr von positiven Entwicklungen an den Finanzmärkten

Die Umfragewerte zeigen auch, dass das Interesse für Finanzmärkte stark mit der Investitionsneigung zusammenhängt. Wer sich also mehr für die Finanzmärkte interessiert, ist auch öfters im Besitz von Wertschriften.

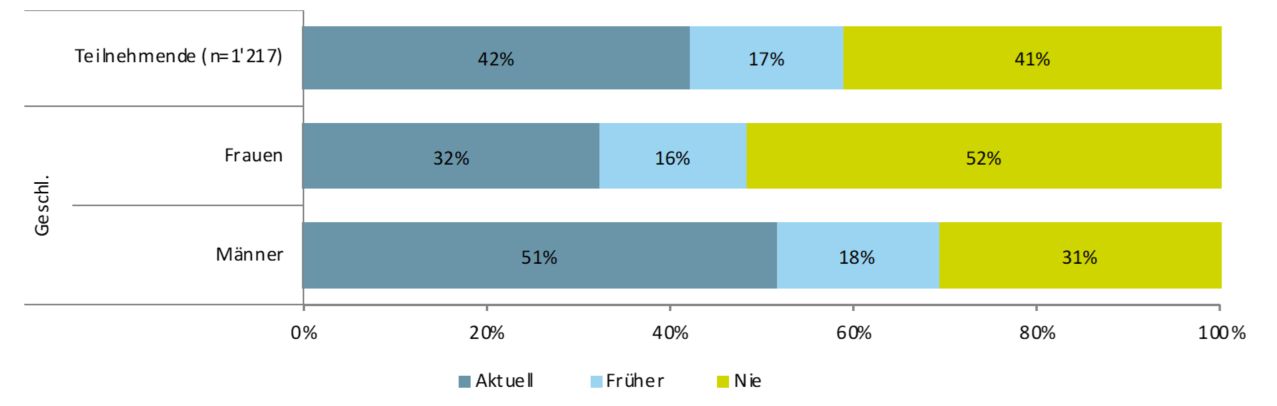

Gemäss unserer Umfrage gab jeder zweite Mann an, aktuell Wertschriften zu besitzen, während es bei den Frauen lediglich jede Dritte war (vgl. Abbildung 4). Wie oben aufgezeigt, hat es sich in der Vergangenheit und in einer langen Frist (und einer vereinfachten Sicht) gelohnt, sein Geld in Aktien zu investieren anstatt das Geld auf einem Sparkonto zu belassen

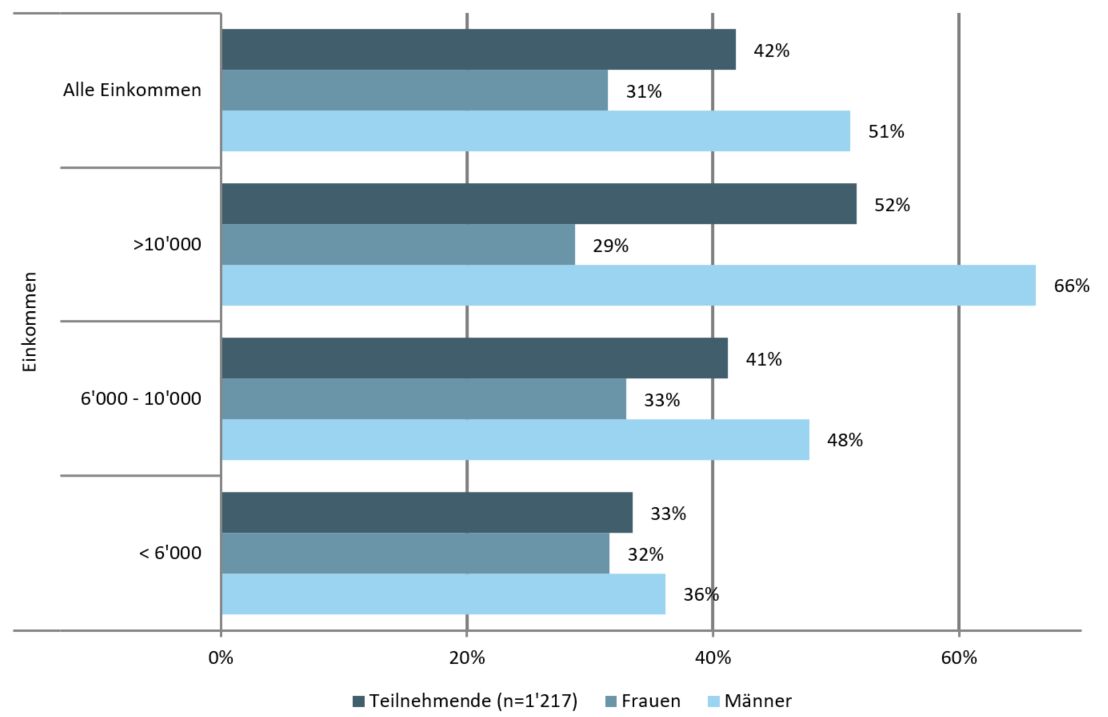

Abbildung 5 zeigt, dass sich der durchschnittlich tiefere Wertschriftenbesitz von Frauen nicht allein durch das tiefere Einkommen der Frauen in unserer Umfrage erklären lässt. Einkommensunabhängig besitzen Männer häufiger Wertschriften als Frauen. Erstaunlicherweise besteht dieser Zusammenhang besonders ausgepräft in den höheren Einkommenskategorien.

Wenig überraschend vor diesem Hintergrund ist auch, dass Frauen weniger vertraut sind mit digitalen Anlagelösungen als Männer. Lediglich 6 Prozent der befragten Frauen geben an, dass sie leichte bis gute Kenntnisse für digitale Anlagelösungen haben. Im Gegensatz dazu liegt dieser Wert bei Männern bei 19 Prozent.

Vorsorgegelder und Frauen

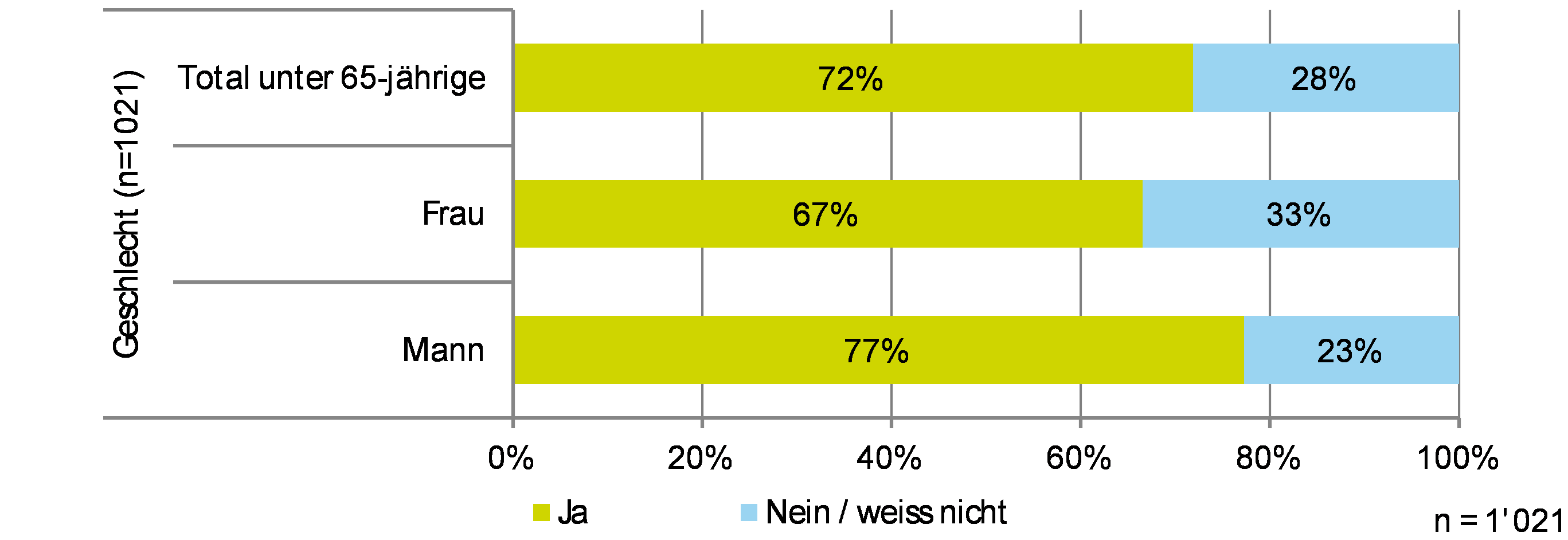

Die unterschiedlichen Interessen für Finanzmärkte werden auch beim Vorsorge-Thema aufgezeigt. Das Anlegen von Vorsorgegeldern ist nicht ausschliesslich eine Aufgabe von Staat und Pensionskassen. Die freiwillige, individuelle, steuerlich begünstigte private dritte Säule des Schweizer Altersvorsorgesystems gewinnt aufgrund von demografischen Entwicklungen und Kürzungen bei der beruflichen Vorsorge an Bedeutung, wird jedoch noch immer (zu) wenig genutzt. Insgesamt besitzen gemäss unserer Umfrage derzeit rund 72% der unter 65-Jährigen eine Säule-3a-Lösung (vgl. Abbildung 6), wobei die Hälfte der 3a-Kontoinhaberinnen und -inhaber den jährlich zulässigen Maximalabzug aufbringen. Und auch hier kann man feststellen: Männer nutzen die Säule 3a häufiger (77%) als Frauen (67%), und dies über alle Einkommensklassen hinweg.

Gemäss unserer Umfrage spart rund die Hälfte der 3a-Bankkunden (fast) ausschliesslich «Cash». Frauen scheinen mit einem im Durchschnitt leicht höheren Cash-Anteil etwas risikoscheuer zu sein als Männer.

Fazit

Die Vermögenskluft vergrösserte sich in den letzten Jahren beträchtlich, wie eine Comdirect-Studie in Deutschland aufzeigen konnten. Besassen Frauen in Deutschland im Jahr 2008 durchschnittlich noch 26 Prozent weniger als Männer, waren es im vergangenen Jahr bereits 41 Prozent weniger (eine ähnliche Studie in der Schweiz ist unsnicht bekannt). Ein möglicher Grund für die Kluft ist die geringe Bereitschaft von Frauen, ihr Geld anzulegen. Darüber hinaus gibt es weitere Faktoren wie das geringere Durchschnittseinkommen, um die es in diesem Blog jedoch nicht gehen soll.

Den von verschiedenen ausländischen Studien aufgezeigte Gendergap bei Investitionen, Finanzkenntnissen und auch Finanzmarktinteresse konnte unsere Studie auch für die Schweiz bestätigen. Um die Lücke zwischen Frauen und Männern bei der Aktienmarktbeteiligung zu schliessen, müssen bei Frauen sowohl das Finanzwissen als auch das Vertrauen in die eigene Kompetenz bei Finanzentscheidungen erhöht werden. Eine Studie von Merrill Lynch (2019) kommt zum Schluss, dass Frauen bei gewissen Finanzthemen wie zum Beispiel dem Bezahlen von Rechnungen oder der Budgetierung gleich selbstbewusst sind wie Männer. Geht es jedoch um das Thema Investieren, sinkt das Selbstbewusstsein signifikant. Aus unserer Sicht ist es aber gerade vor dem Hintergrund der höheren Lebenserwartung von Frauen oder allfälligen Karriereunterbrüchen umso wichtiger, dass Frauen sich verstärkt mit dem Thema auseinandersetzen. Und: davon können nicht nur Frauen, sondern auch Vermögensverwalter und Banken profitieren.

Kommentare

2 Kommentare

elleXX Säule 3a für Frauen: Diversity hat seinen Preis - Smolio

21. November 2021

[…] entsprechend auch weniger in Wertschriften investiert. Die Untersuchungen der Hochschule Luzern zeigen, dass Frauen bei Säule 3a Lösungen etwas risikoscheuer agieren als Männer und einen im […]

Alan Lee

5. Juli 2021

Good post!

Danke für Ihren Kommentar, wir prüfen dies gerne.

1. Juli 2021

Vielseitiger Einfluss von Covid-19 auf das Crowdfunding

Von Prof. Dr. Andreas Dietrich und Prof. Dr. Simon Amrein

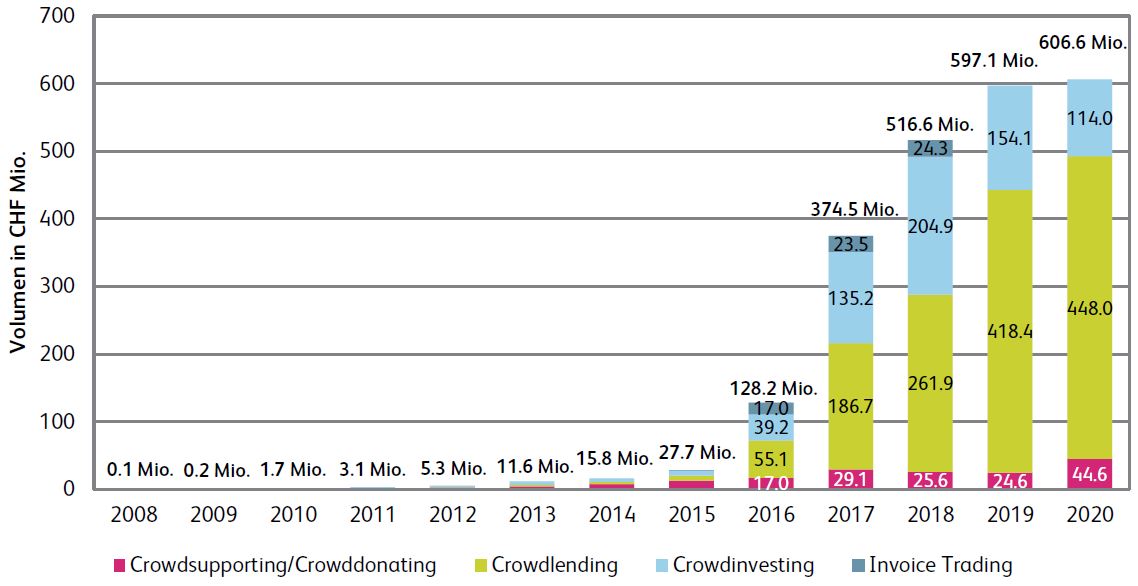

Im Jahr 2020 wurden Projekte im Umfang von über 600 Millionen Franken über Crowdfunding vermittelt. Die Marktentwicklung war stark geprägt von der Covid-19 Krise. So sorgten einerseits Gutscheinverkäufe für das Gewerbe sowie Beiträge an unter der Krise speziell leidenden Privatpersonen für ein rasantes Volumen-Wachstum im Crowdsupporting-Bereich. Auf der anderen Seite hat beispielsweise der Markt für KMU-Kredite (Crowdlending) in 2020 unter der Covid-Krise stark gelitten. Das zeigt unsere neuste Studie zum Crowdfunding Markt Schweiz.

Im Jahr 2020 erreichte das Volumen im Crowdfunding-Markt ein weiteres Mal einen Rekordwert, wie der Crowdfunding-Monitor der Hochschule Luzern zeigt. So wurden über Schweizer Crowdfunding-Plattformen Projekte im Umfang von insgesamt 606.6 Millionen Franken finanziert.

Wachstum unterschiedlich in Crowdfunding-Bereichen

Das Volumen-Wachstum innerhalb der Crowdfunding-Kategorien fiel 2020 vor allem Covid-19-bedingt unterschiedlich aus (siehe Abbildung 1). Insgesamt sehr positiv waren die Effekte der Covid-19-Pandemie für den Bereich Crowdsupporting/Crowddonating, wo das Volumen von 24.6 Millionen im Jahr 2019 auf 44.6 Millionen Franken stieg (plus 82 Prozent). Die zuvor hohe Wachstumsdynamik im Crowdlending hingegen wurde durch Covid-19 gestoppt. Das Marktvolumen stieg gegenüber dem Vorjahr nur noch um sieben Prozent auf 448 Millionen. Im Bereich Crowdinvesting war das Volumen rückläufig und betrug 2020 noch 114 Millionen Franken (-26 Prozent).

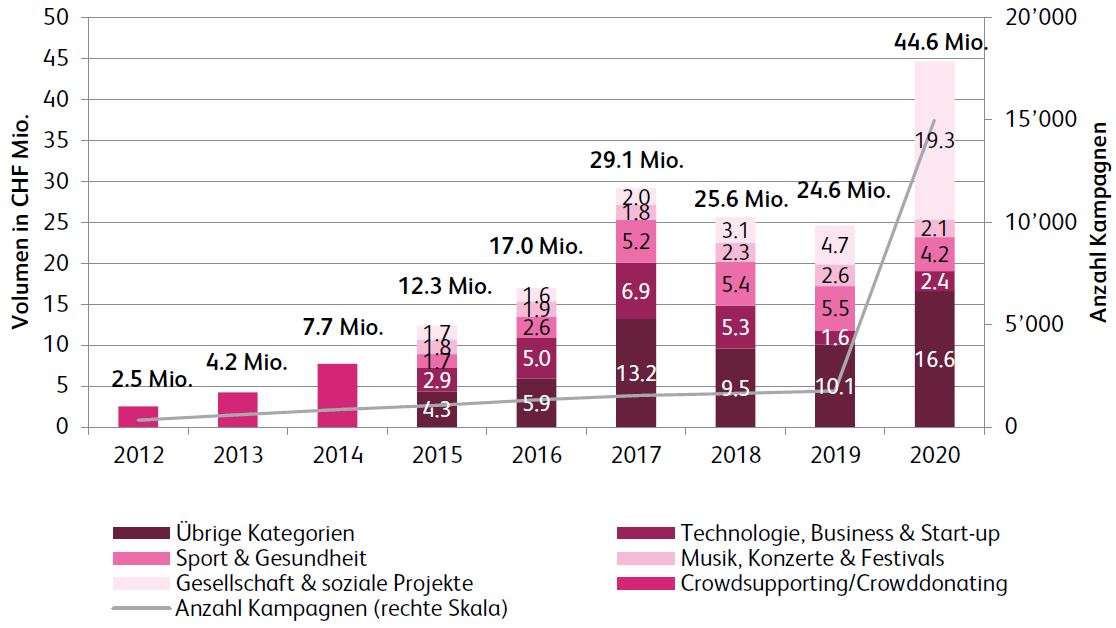

Boom dank Corona-Projekten im Crowdsupporting

Besonders im Bereich Crowdsupporting/Crowddonating wurden aufgrund der Coronakrise viele neue Kampagnen durchgeführt. Bei dieser Form des Crowdfundings werden für soziale, karitative, kulturelle oder unternehmerische Projekte Gelder gesammelt. Teilweise ist die Spende an keine Gegenleistung geknüpft, teilweise erhält der Investor oder die Investorin für seinen Beitrag beispielsweise ein Produkt oder einen Gutschein für das Projekt, das er oder sie unterstützt hat. Im letzten Jahr kamen die finanzierten Gelder oft dem lokalen Gewerbe oder Freischaffenden zugute. Einerseits wurden diese Kampagnen über bestehende Schweizer Crowdfunding-Plattformen finanziert. Diese führten meist gezielte Initiativen durch, um solche Kampagnen schnell und einfach zu ermöglichen. Andererseits entstanden auch etwa 40 temporäre Plattformen, die lediglich ein paar Monate online waren. Auf diesen temporären Plattformen wurden während des Lockdowns häufig Gutscheine verkauft, welche dann zu einem späteren Zeitpunkt eingelöst werden können. Die Entwicklung der Volumen sind in Abbildung 2 ersichtlich.

Rund 270’000 Menschen haben sich an Projekten beteiligt

Die Studienautoren schätzen, dass im Jahr 2020 rund 270’000 Schweizerinnen und Schweizer Geld für Crowdfunding-Kampagnen gegeben haben. Sie gehen zudem davon aus, dass 2020 viele Personen zum ersten Mal ein Projekt online finanziert haben. Finanzierungen über das Internet haben sich somit wohl weiter verbreitet.

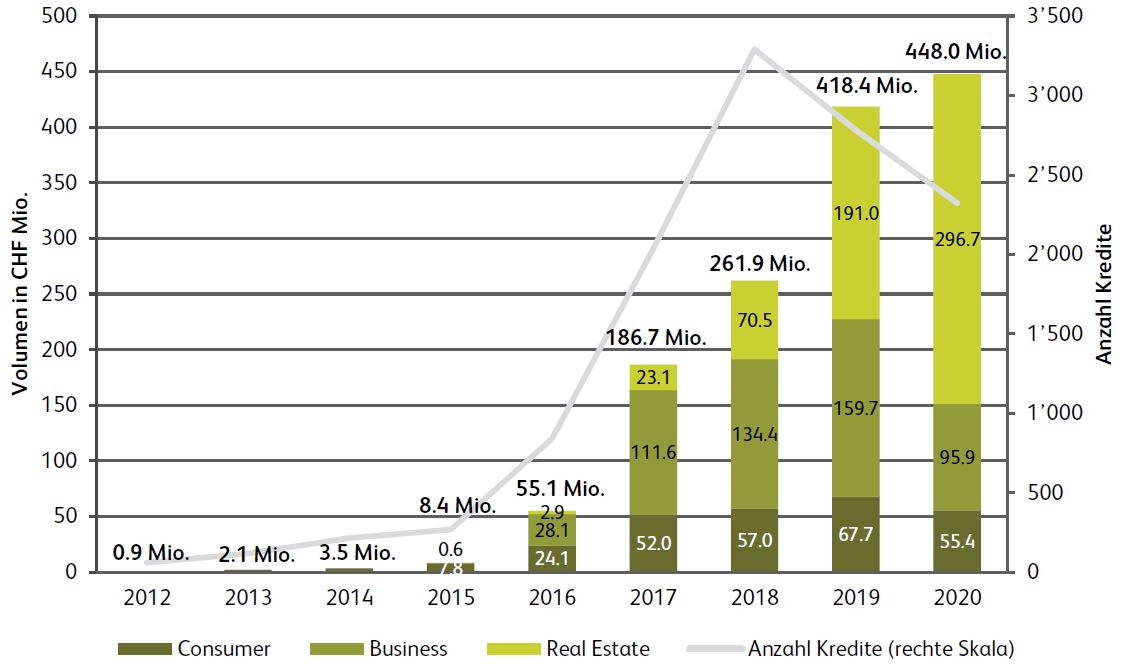

Wachstum von Crowdlending gebremst

Negative Effekte der Covid-19-Krise waren insbesondere im Bereich Crowdlending zu sehen (siehe Abbildung 3). Zwar ist das Crowdlending-Volumen insgesamt um 7.1 Prozent gewachsen und der Markt für Crowdlending ist volumenmässig noch immer die wichtigste Crowdfunding-Kategorie in der Schweiz. Im Segment der KMU-Kredite war aber ein Rückgang des Volumens von 60.1 Prozent auf noch 95.9 Millionen Franken zu verzeichnen. Grund für diesen Volumenrückgang war in erster Linie das Covid-19-Kreditprogramm des Bundes, über welches KMU von Banken Kredite bis 500’000 Franken zinslos und ohne Kreditprüfung erhielten. Die Crowdlending-Plattformen wurden in diesem Kreditprogramm nicht miteinbezogen. Das Volumen von Konsumkrediten über Crowdlending-Plattformen ging 2020 ebenfalls zurück, von 67.7 auf 55.4 Millionen Franken. Kräftig zulegen konnten hingegen Immobilienkredite, deren Volumen auf 296.7 Millionen Franken stieg.

Für das Jahr 2021 rechnen die Studienautoren insgesamt wieder mit einem höheren Wachstum des Schweizer Crowdfunding-Marktes und mit einem Volumen zwischen 650 und 850 Millionen Franken.

Crowdfunding Monitor Schweiz – 2021

Crowdfunding Monitor Schweiz – 2021