8. November 2021

Regionalbanken und Sparkassen,

Gender-Diversity in Verwaltungsräten und Geschäftsleitungen von Schweizer Retailbanken

Von Prof. Dr. Christoph Lengwiler und Marc Leuenberger

Am 25. November publizieren wir im Rahmen der Retail Banking-Konferenz am die zehnte Ausgabe der IFZ Retail Banking-Studie. Die Studie beinhaltet unter anderem eine umfassende Analyse zur Corporate Governance von 73 Schweizer Retailbanken. Im heutigen Blog gehen wir auf einen Teil dieser Corporate Governance-Analyse ein und zeigen, wie es um den Anteil von Frauen und Männern in Verwaltungsräten und Geschäftsleitungen von Schweizer Retailbanken steht.

Diversity-Überlegungen spielen in der Personalplanung von Verwaltungsräten und Geschäftsleitungen eine immer wichtigere Rolle. Es ist heute in der wissenschaftlichen Literatur weitgehend unbestritten, dass divers aufgestellte Teams bessere Ergebnisse erzielen. Diversity ist hierbei als mehrdimensional zu verstehen und beinhaltet neben dem Geschlecht auch Faktoren wie das Alter, die Ausbildung, fachliche Kompetenzen, das Netzwerk, den Mindset sowie weitere Themen. Viele dieser Faktoren analysieren wir in der Corporate Governance-Analyse der IFZ Retail Banking-Studie. Diversity ist also vielschichtig. Nachfolgend gehen wir auf das Thema Gender-Diversity ein. Dieses Thema war in den letzten Jahren in der Öffentlichkeit stark präsent. Zudem beinhaltet das neue Aktienrecht sogenannte Geschlechterrichtwerte für börsenkotierte Unternehmen von 20 Prozent in der Geschäftsleitung und 30 Prozent im Verwaltungsrat. Der Bundesrat hatte diese Anpassungen per 1. Januar 2021 in Kraft gesetzt. Wie steht es bei den Schweizer Retailbanken um die Gender-Diversity?

Tiefer aber steigender Frauenanteil in den Verwaltungsräten

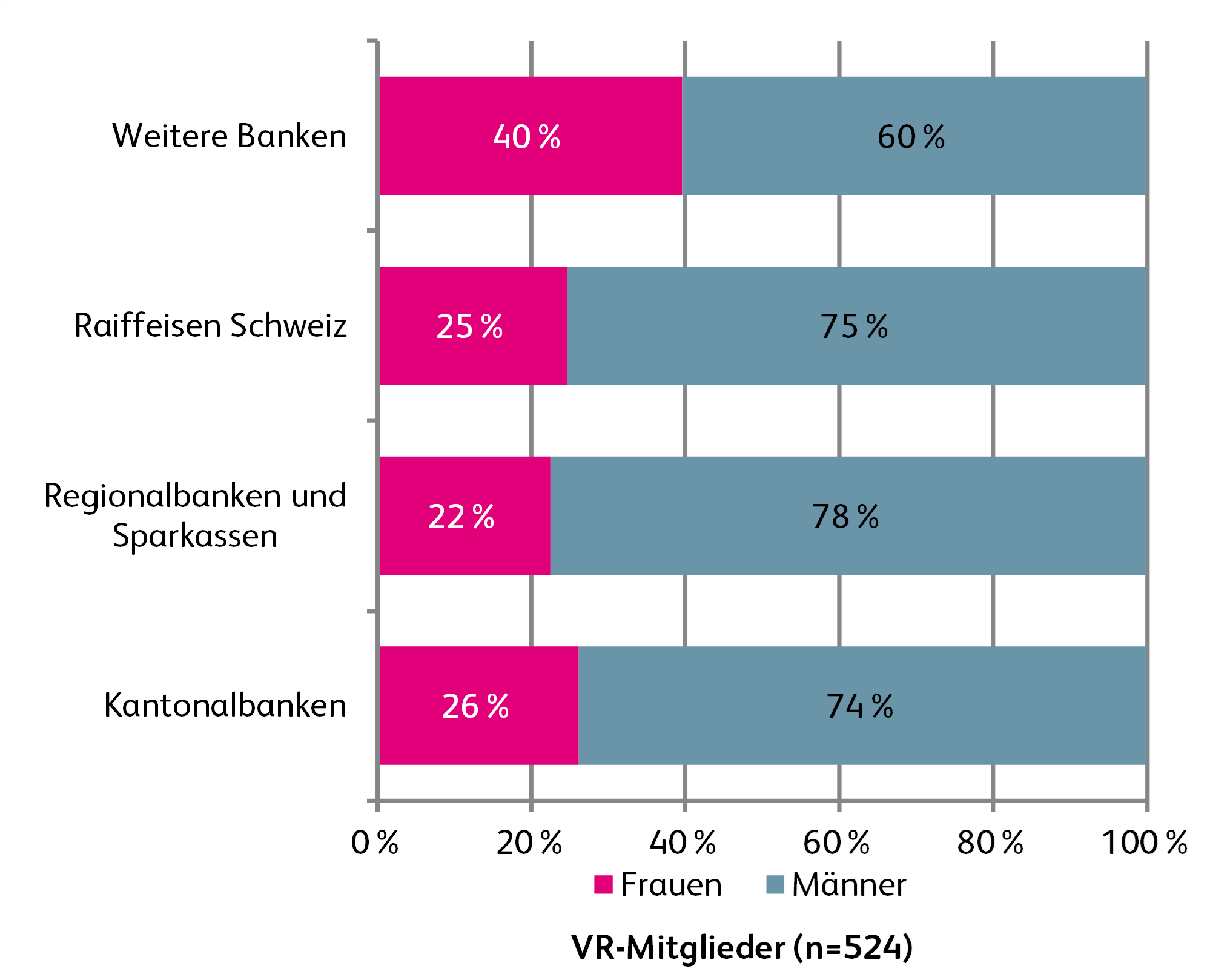

Unter den 524 VR-Mitgliedern der analysierten 73 Retailbanken sind per Ende Juni 2021 132 Frauen, was einem Anteil von 25 Prozent entspricht. Der Frauenanteil in den VR-Gremien von Schweizer Retailbanken lag 2014 noch bei 16 Prozent und steigt von Jahr zu Jahr leicht an.

Wie Abbildung 1 zeigt, haben die Regionalbanken und Sparkassen mit 22 Prozent einen relativ tiefen Frauenanteil in den Verwaltungsräten. Im Verwaltungsrat von Raiffeisen Schweiz ist per 30. Juni 2021 lediglich eine Frau vertreten. Allerdings sind per Ende 2020 in den Verwaltungsratsgremien der 225 einzelnen Raiffeisenbanken 347 von 1’408 Mitgliedern Frauen. Damit verfügen die Raiffeisenbanken in ihren Verwaltungsräten über einen Frauenanteil von 25 Prozent (dieser wird in Abbildung 1 übernommen), der im Durchschnitt aller Retailbanken liegt.

Die Gruppe der Weiteren Banken fallen mit einem Frauenanteil von 40 Prozent positiv auf. In dieser Gruppe sind die Alternative Bank Schweiz mit einem Frauenanteil von 60 Prozent und die Bank Cler mit einem Frauenanteil von 57 Prozent (siehe Tabelle 1) hervorzuheben. Die Alternative Bank Schweiz weist mit sechs Frauen auch in absoluten Zahlen die höchste Anzahl Frauen aller Verwaltungsratsgremien von Schweizer Retailbanken auf. Danach folgen die Basler Kantonalbank mit fünf Frauen, sowie die Bank Cler und die Banque Cantonale de Genève mit je vier Frauen. Umgekehrt setzten sich acht der untersuchten 73 Verwaltungsratsgremien ausschliesslich aus Männern zusammen.

| Bank | Frauenanteil |

| Alternative Bank Schweiz AG | 60% (6/10) |

| Bank Cler AG | 57% (4/7) |

| Basler Kantonalbank | 56% (5/9) |

| Banque Cantonale du Jura | 43% (3/7) |

| Banque Cantonale du Neuchâteloise | 43% (3/7) |

| Banque Cantonale du Vaudoise | 43% (3/7) |

| Clientis Bank Oberaargau AG | 43% (3/7) |

| Graubündner Kantonalbank | 43% (3/7) |

| PostFinance AG | 43% (3/7) |

| Urner Kantonalbank | 43% (3/7) |

| Zürcher Landbank AG | 43% (3/7) |

Das Schweizer Aktienrecht sieht gemäss OR Artikel 734f vor, dass im Verwaltungsrat ein Frauenanteil von mindestens 30 Prozent und in der Geschäftsleitung ein Anteil von mindestens 20 Prozent anzustreben ist. Mitte 2021 erreichen insgesamt lediglich 21 der 73 analysierten Verwaltungsräte (29%) den definierten Anteil von mindestens 30 Prozent.

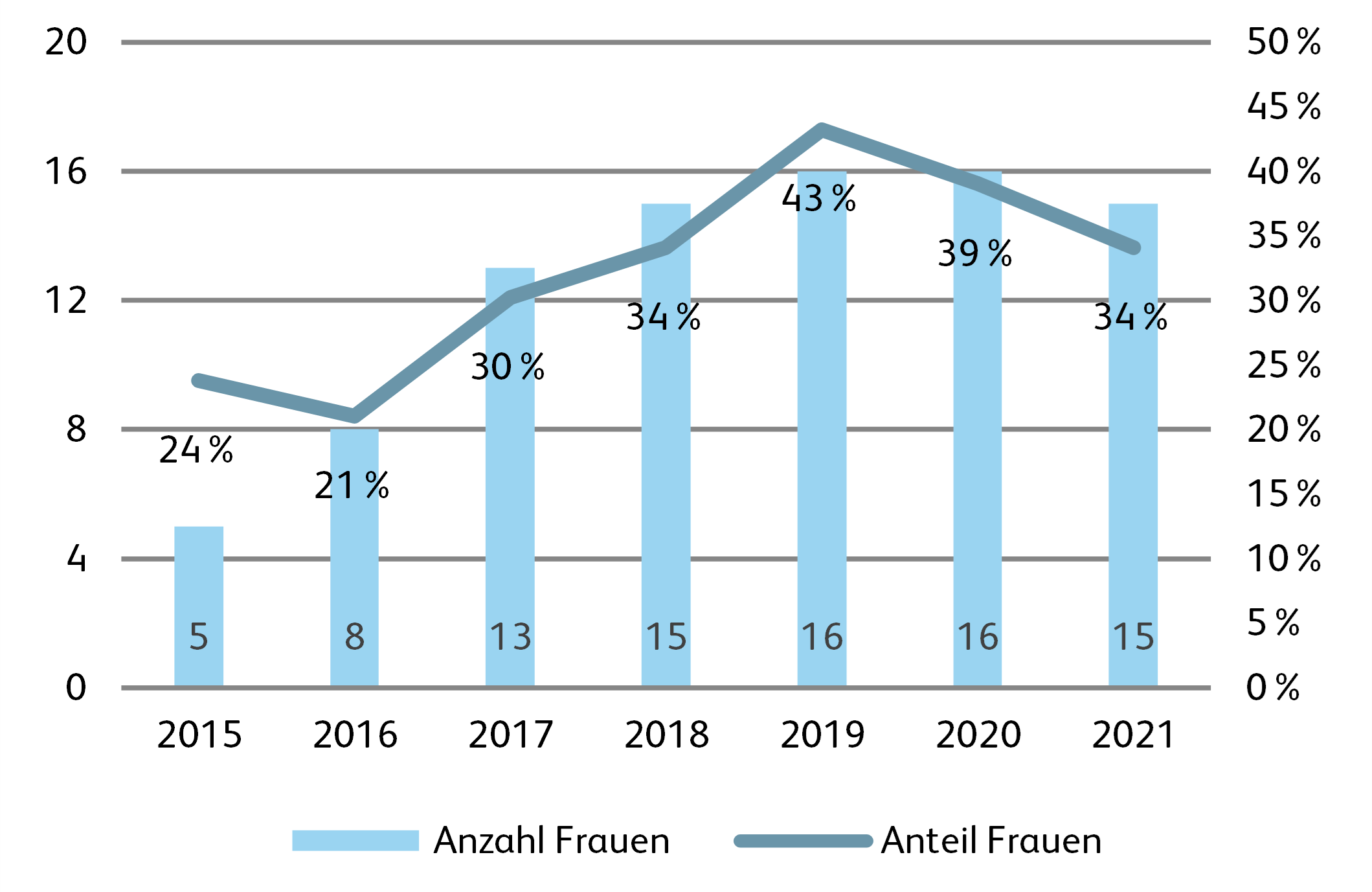

Wie eine Analyse der 268 seit dem Jahr 2015 neu gewählten Verwaltungsratsmitglieder, die 2021 noch im Amt sind, zeigt, ist der Anteil der Frauen bei den neu gewählten VR-Mitgliedern mit durchschnittlich 34 Prozent über die letzten sieben Jahre höher als der Frauenanteil aller VR-Mitglieder (25%). Wie Abbildung 2 zeigt, ist bei den neu gewählten VR-Mitglieder der Anteil der Frauen von 24 Prozent im Jahre 2015 auf 43 Prozent im Jahre 2019 gestiegen, in den letzten beiden Jahren jedoch wieder leicht gesunken (2020: 39%; 2021: 34%). Wenn die Entwicklung wie in den letzten Jahren weitergeht, dürfte der Anteil der Frauen in Verwaltungsräten der Schweizer Retailbanken in den nächsten Jahren weiter ansteigen.

Frauenanteil in den Geschäftsleitungen noch tiefer als in den Verwaltungsräten

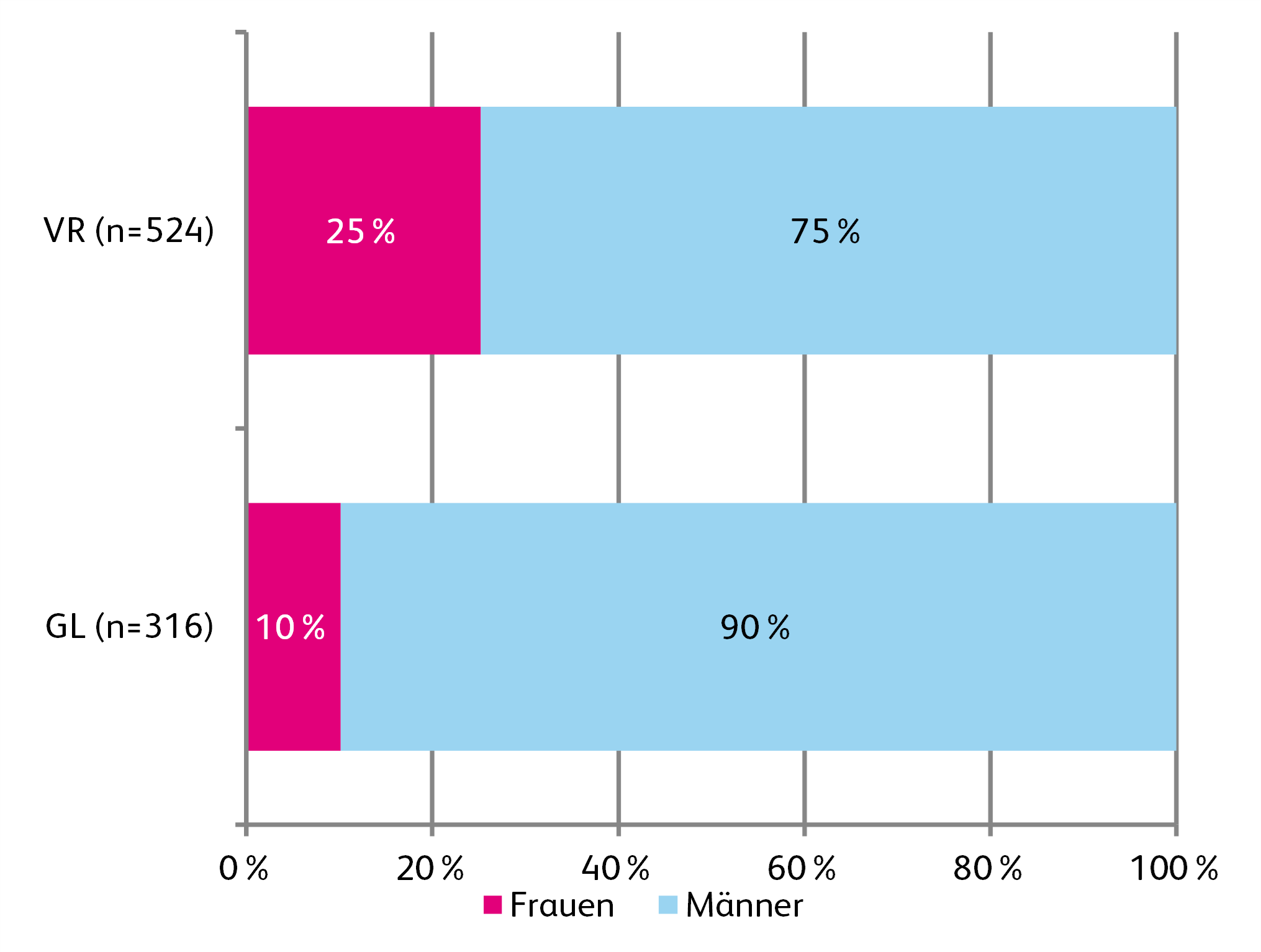

Der Frauenanteil in den Geschäftsleitungen der Retailbanken liegt mit zehn Prozent sehr tief und deutlich unter dem Anteil von 25 Prozent bei den Verwaltungsräten. Unter den 316 in der Analyse erfassten Geschäftsleitungsmitgliedern sind nur gerade 32 Frauen zu finden (siehe Abbildung 3). Nur drei Frauen haben bei den 73 untersuchten Banken per Ende Juni 2021 die operative Leitung inne. Bei der Bank Cler ist Mariateresa Vacalli, bei der Hypothekarbank Lenzburg Marianne Wildi und bei der Schwyzer Kantonalbank Susanne Thellung mit dem Vorsitz der Geschäftsleitung betraut.

Obwohl die Zahl der Frauen in den Geschäftsleitungen der Retailbanken zwischen 2013 und 2021 immerhin von neun auf 32 angestiegen ist, bleibt der Frauenanteil tief. Nichtsdestotrotz sind bei der Alternativen Bank Schweiz drei von fünf Geschäftsleitungsmitgliedern Frauen (vgl. Tabelle 2). Sieben weitere Retailbanken haben in der Geschäftsleitung einen Frauenanteil von einem Drittel oder höher. Mitte 2021 erreichen insgesamt 18 der 73 analysierten Retailbanken (25%) den im Aktienrecht Artikel 734f definierten Anteil von mindestens 20 Prozent.

| Bank | Frauenanteil |

| Alternative Bank Schweiz AG | 60% |

| Zuger Kantonalbank | 50% |

| PostFinance AG | 43% |

| Schwyzer Kantonalbank | 40% |

| Bank Cler AG | 33% |

| Bank Gantrisch Genossenschaft | 33% |

| Bernerland Bank AG | 33% |

| Sparkasse Schwyz AG | 33% |

Fazit

Obwohl sich der Frauenanteil in den Verwaltungsräten und Geschäftsleitungen der Schweizer Retailbanken in den letzten Jahren erhöht hat, bleiben Frauen in beiden Gremien deutlich untervertreten. Dies hängt teilweise sicherlich mit der demographischen Situation in der Finanzindustrie zusammen, welche Stark von Männern geprägt ist. Dennoch ist insbesondere in den Geschäftsleitungen der Frauenanteil mit 10 Prozent deutlich zu tief, um von Gender-Diversity sprechen zu können. Aktuell erreichen lediglich rund 30 Prozent der Verwaltungsräte, respektive 25 Prozent der Geschäftsleitungen, der Retailbanken die Zielquoten gemäss Aktienrecht. Es ist aber darauf hinzuweisen, dass der Wert im Aktienrecht ein Richtwert ist und nur für börsenkotierte Firmen gilt. Eine Abweichung vom Richtwert muss jedoch begründet werden.

Was die Schweizer Retailbanken betrifft, darf erwartet werden, dass diese in Zukunft vermehrt Fördermassnahmen treffen werden, um die Frauenquoten – wie gemäss OR Artikel 734f vorgesehen – auf Top-Management-Ebene erhöhen zu können.

Studienbestellung

Die 220-seitige «IFZ Retail Banking-Studie 2020» kostet 290 Franken und kann unter ifz@hslu.ch bestellt werden. Sammelbestellungen kosten ab 3 Exemplaren CHF 240.- pro Exemplar, ab 5 Exemplaren CHF 190.- und ab 10 Exemplaren CHF 140.- CHF pro Exemplar.

Für die Retail Banking Konferenz sind derzeit noch 4 Tickets verfügbar. Rasch anmelden lohnt sich!

Wir danken unseren Sponsoren Crealogix, finnova, Schulthess Zimmermann & Jauch und ti&m sowie unserem Partner, der Schweizerischen Bankiervereinigung für die Unterstützung:

Sponsoren:

Partner:

5. November 2021

Regionalbanken und Sparkassen,

Welches ist die digitalste Schweizer Bank im Firmenkundengeschäft?

Von Prof. Dr. Andreas Dietrich und Thomas Stüssi

Die Digitalisierungsbemühungen von Schweizer Banken fokussieren oftmals auf das gut skalierbare Retail Banking-Segment. Die digitalen Angebote im Bereich des Firmenkundengeschäfts waren lange Zeit bei vielen Schweizer Banken noch sehr bescheiden. Das Institut für Finanzdienstleistungen Zug IFZ und der Digital Banking Think Tank e.foresight der Swisscom haben daher eine neue Studie zum Thema „Digitales Firmenkundengeschäft“ erstellt. Die Studie zeigt einerseits die Angebotsseite auf und eruiert, welche Schweizer Banken im digitalen Firmenkundengeschäft derzeit führend sind und welche Entwicklungen in den vergangenen Jahren festgestellt werden konnten. Andererseits wurde auf der Nachfrageseite mit einer Umfrage bei Firmenkunden der Nutzen ausgewählter Funktionen und Dienstleistungen eruiert. Schliesslich wurden beide Seiten zusammengeführt, um aufzuzeigen, ob und in welchen Bereichen (relevante) Lücken in den Bankangeboten bestehen.

Fortschritte erkennbar im digitalen Firmenkundenbereich

Um einen Überblick über die Angebotsseite zu erhalten, wurde eine ausführliche Marktübersicht erstellt, welche die (digitale) Angebotspaletten von 32 der grössten Retailbanken in der Schweiz berücksichtigt. Dazu erfolgte eine systematische Erfassung von Produkten und Dienstleistungen in den fünf Themenblöcken „E-Banking“, „Kommunikationskanäle“, „Zahlen“, „Finanzieren“ sowie „Bank-nahe Dienstleistungen“.

Die Analyse zeigt auf, dass abhängig von der Funktion respektive der Dienstleistung der Anteil der Banken mit einem entsprechenden Angebot stark variiert. Während gewisse Funktionalitäten bereits «Standard-Angebote» geworden sind und von (fast) allen Banken angeboten werden, gibt es auch noch zahlreiche Funktionalitäten, welche nur von sehr wenigen oder gar keinen Banken angeboten werden. Eine klare Differenzierung durch „einzigartige“ Angebote im digitalen Firmenkundengeschäft wird in der Schweiz bislang nur von wenigen Banken betrieben.

Um die Angebotsbreite der einzelnen Banken miteinander zu vergleichen, wurde ein «Score» berechnet, welcher die Anzahl angebotener Funktionen und Dienstleistungen addiert (im Gegensatz zur Studiendurchführung vor zwei Jahren wurden einzelne Funktionalitäten nicht mehr gewichtet). Die Qualität der jeweiligen Umsetzung wurde dabei nicht berücksichtigt. Der Maximalwert dieses Scores beträgt 54 Punkte und wäre erreicht, wenn alle in dieser Studie miteinbezogenen Funktionen und Dienstleistungen von einer Bank angeboten würden (was aus ökonomischer Sicht aber nicht unbedingt das Ziel sein muss). Wie in der Übersicht auf Abbildung 1 schnell ersichtlich wird, sind die Schweizer Banken derzeit noch weit davon entfernt, den Maximalwert zu erreichen. Die meisten Banken bieten im Firmenkundengeschäft derzeit eher wenige digitale Funktionen an.

Welche Bank ist im Bereich Digitalisierung im Firmenkundengeschäft am Weitesten?

Gemäss unseren Analysen ergibt sich ein relativ klares Bild an der Spitze. Die fünf digitalsten Schweizer Banken (per 30.09.2021) im Firmenkundengeschäft sind:

- UBS (33 Punkte)

- Credit Suisse (31 Punkte)

- Banque Cantonale Vaudoise (26 Punkte)

- Valiant Bank (20 Punkte) und Thurgauer Kantonalbank (20 Punkte)

Auf den weiteren Plätzen befinden sich die Zürcher Kantonalbank, die Raiffeisen Gruppe, die Basellandschaftliche sowie die Luzerner Kantonalbank. Ebenfalls in den Top 10 vertreten sind die die Migros Bank und die Liechtensteinische Landesbank mit der Hypothekarbank Lenzburg. Diese Banken haben allesamt einen sehr ähnlichen Wert von 15 bis 17 Punkten. Insgesamt kann man erkennen, dass grössere Banken (gemessen an der Bilanzsumme) tendenziell ein breiteres digitales Angebot für ihre Firmenkunden anbieten.

Gegenüber der letzten Studiendurchführung vor zwei Jahren hat vor allem die UBS viel Boden gut gemacht, die Credit Suisse wieder überholt und wieder den Spitzenplatz eingenommen. Auch die Credit Suisse hat zwar in den vergangenen zwei Jahren zusätzliche Angebote lanciert, ist aber im relativen Vergleich leicht hinter ihre Grossbanken-Konkurrentin zurückgefallen.

Neben UBS haben auch einige mittelgrosse Banken im Vergleich zur vergangenen Studie ihr digitales Angebot im Firmenkundenbereich deutlich ausgebaut. Besonders auffallend sind die Banque Cantonale Vaudoise sowie die Baloise Bank SoBa. Erstere schafft es so auf den dritten Platz der Rangliste direkt hinter den Grossbanken. Ebenfalls deutlich zugenommen haben die Punktzahlen der Walliser, Thurgauer und Zuger Kantonalbank sowie der Regiobank Solothurn.

Selektives Interesse auf der Nachfrageseite

Um die Bedürfnisse und Präferenzen auf der Kundenseite zu quantifizieren, wurde in Zusammenarbeit mit fünf Banken eine Umfrage unter rund 150 Firmenkunden durchgeführt. Analog zur Struktur auf der Angebotsseite mussten diese den Nutzen von verschiedenen Funktionen und Dienstleistungen in den fünf vorher aufgezählten Themenblöcken einschätzen. Die aus Sicht der KMU fünf Angebote mit dem grössten Nutzen sind dabei:

- Optimierte Betrugserkennung durch künstliche Intelligenz

- Bestellung von Login-Daten für zusätzliche Berechtigungen direkt im E-Banking

- Digitales Mutieren von Vollmachten/Zeichnungsberechtigungen, Personen oder Stammdaten im E-Banking

- Empfangen von digitalen Rechnungen direkt im E-Banking

- Digitales Vertragsarchiv mit allen Bankverträgen und E-Dokumenten

Weitere interessante Erkenntnisse:

- 63 Prozent der Befragten würden einen Online-Abschluss oder eine Verlängerung von Kontokorrentkonten als nützlich oder sehr nützlich erachten.

- Die Nützlichkeit von Multibanking oder auch der Videoberatung wird heute höher eingeschätzt als noch vor zwei Jahren.

- Insgesamt sehen die befragten Firmenkunden in Funktionalitäten rund um digitale «Bank-nahe Dienstleistungen» und Produkten (z.B. Online Factoring oder Treuhandangebote, ein «Social Network» für Firmenkunden) hingegen nur einen beschränkten Nutzen.

Zusammenführung der Angebots- und Nachfrageseite

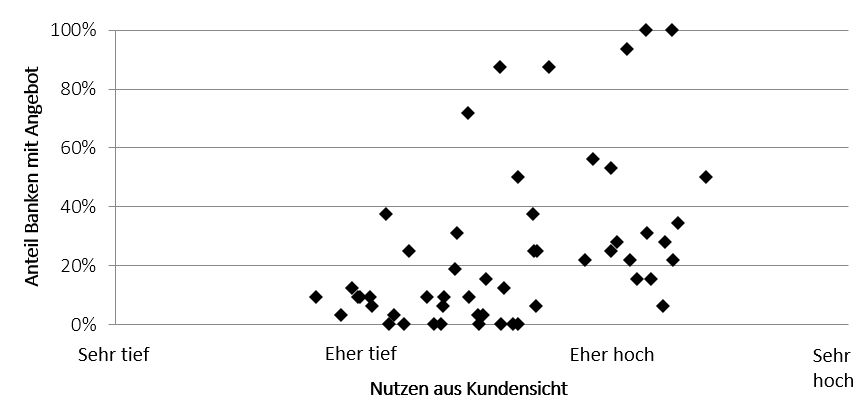

Durch das Zusammenführen der Angebots- und Nachfrageseite kann aufgezeigt werden, welche Bereiche zwar von den befragten Firmenkunden mit einem hohen Nutzen bewertet wurden, jedoch (noch) nicht im Angebot der Banken sind. Abbildung 2 zeigt die Zusammenführung der Angebots- und der Nachfrageseite in grafischer Form. Die horizontale Achse zeigt den von den befragten Firmenkunden beigemessenen Nutzen für alle abgefragten Punkte. Auf der vertikalen Achse befindet sich der prozentuale Anteil aller 32 miteinbezogenen Banken, welche den entsprechenden Punkt anbieten.

Interessant sind vor allem Punkte, welche zwar aus Kundensicht von Nutzen sind, jedoch nur von verhältnismässig wenigen Banken angeboten werden. Insbesondere das „digitale Vertragsarchiv“, die «digitale Signatur» oder das «direkte Mutieren von Vollmachten im E-Banking» scheinen dabei aus Kundensicht wünschenswert, werden aber von den Banken derzeit noch fast nicht angeboten. Eine detailliertere Analyse ist in der Studie zu finden.

Fazit

Vor dem Hintergrund der aufgezeigten Resultate können folgende Konklusionen gezogen werden:

- Das digitale Angebot im Firmenkundengeschäft wurde im Vergleich zu 2019 weiter ausgebaut. Trotzdem stehen die meisten Banken noch immer am Anfang und haben weiterhin viel Potenzial. Die grösseren Banken sind insgesamt weiter in der Entwicklung als die kleineren Institute.

- Im Vergleich zu 2019 schätzen Firmenkunden den Nutzen von digitalen Funktionalitäten im Durchschnitt höher ein. Firmenkunden sehen weiterhin insbesondere bei Funktionen einen grossen Nutzen, die ihren Alltag erleichtern und ihre Prozesse verbessern. Diese sind insbesondere transaktionsbezogene und Selbstadministrations-Funktionen im E-Banking. Vor diesem Hintergrund erscheint sinnvoll, dass Banken in den vergangenen zwei Jahren vor allem im Bereich «E-Banking» und «Zahlen» die grössten Fortschritte erzielt haben.

- Für Banken interessant sind vor allem Funktionen, welche zwar aus Kundensicht von Nutzen sind, jedoch nur von verhältnismässig wenigen Banken angeboten werden. Insbesondere das «digitale Vertragsarchiv», die «digitale Signatur» oder das «direkte Mutieren von Vollmachten im E-Banking» scheinen dabei aus Kundensicht wünschenswert, werden aber von den Banken derzeit noch fast nicht angeboten.

- Logins und Transaktionen über das Mobile Banking werden gemäss den Auswertungen von neun Banken auch bei Firmenkunden wichtiger. Ob dies flächendeckend zutreffend ist, kann durch die Studienergebnisse nicht beantwortet werden. Viele Banken haben derzeit kein Reporting, das aufzeigt, ob die Logins oder Transaktionen im E-Banking und Mobile Banking durch Firmenkunden oder Privatkunden durchgeführt wurden. Eine entsprechendes Reporting für diesen zentralen Touchpoint ist aus unserer Sicht aber wichtig.

- Firmenkunden verfügen über mehrere aktive Bankbeziehungen, wobei im Vergleich zu 2019 die durchschnittliche Anzahl Bankbeziehungen gestiegen ist. Die Fokussierung auf eine starke Kundenbindung ist deshalb ein zentrales Element, um im Firmenkundengeschäft weiter zu wachsen.

PS: Die detaillierten Auswertungen und Analysen dieser Studie erhalten exklusiv e.foresight-Kunden und die an der Umfrage teilnehmenden Institute. Für Fragen wenden sie sich direkt an e.foresight: thomas.stuessi@swisscom.com.

Kommentare

0 Kommentare

Danke für Ihren Kommentar, wir prüfen dies gerne.

25. Oktober 2021

Regionalbanken und Sparkassen,

Das sind die wichtigsten Banken für die Schweizer KMU

Von Prof. Dr. Andreas Dietrich, Dr. Reto Rey und Nadine Berchtold

Im Auftrag des Staatssekretariats für Wirtschaft SECO hat das Institut für Finanzdienstleistungen Zug IFZ die aktuelle Finanzierungssituation bei kleinen und mittelgrossen Schweizer Unternehmen (KMU) im Rahmen einer repräsentativen Studie untersucht. Dabei wurde unter anderem auch eruiert, welche KMU bei welchen Banken Konto- und Kreditbeziehungen pflegen. In diesem Blog zeigen wir auf, wie viele Bankbeziehungen ein typisches KMU in Abhängigkeit der Unternehmensgrösse hat, welche Branchen typischerweise bei welchen Banken Kunde sind und wie viele KMU derzeit planen, die Hausbank zu wechseln.

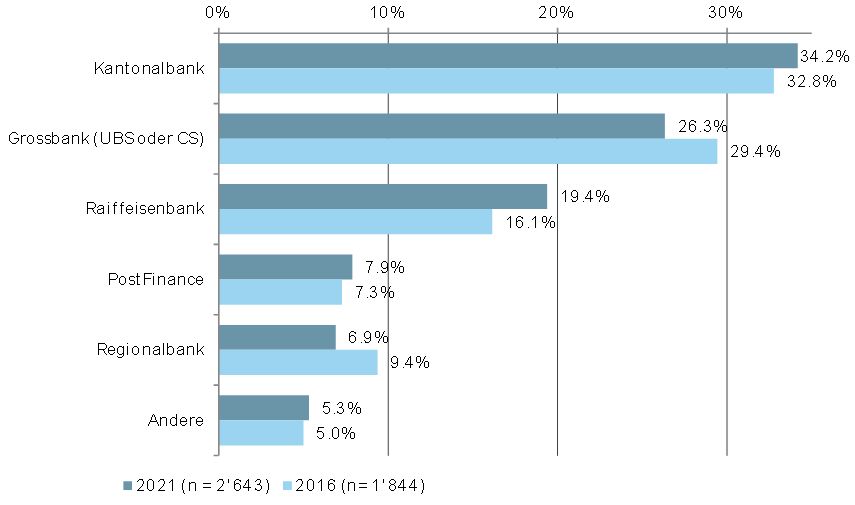

Das sind die Hausbanken der Schweizer KMU

Welche Banken von den KMU als Hausbanken gewählt werden, ist in Abbildung 1 ersichtlich. Kantonalbanken sind im Vergleich zu 2016 noch etwas dominanter geworden und mittlerweile für mehr als einen Drittel der Schweizer KMU die Hausbanken. Auf dem zweiten Platz folgen die Grossbanken, die einen Viertel der KMU als Haubank bedienen. Diese haben im Vergleich zur Umfrage im Jahr 2016 an Marktanteil verloren. Dafür konnten die Raiffeisenbanken den Anteil ausbauen und decken aktuell fast 20 Prozent der KMU ab, während es 2016 noch 16 Prozent waren. Die restlichen rund 20 Prozent teilen sich PostFinance, die Gruppe der Regionalbanken und andere Banken auf. Während die Regionalbanken an Marktanteil verloren haben, haben PostFinance und die Gruppe andere Banken leicht zugelegt.

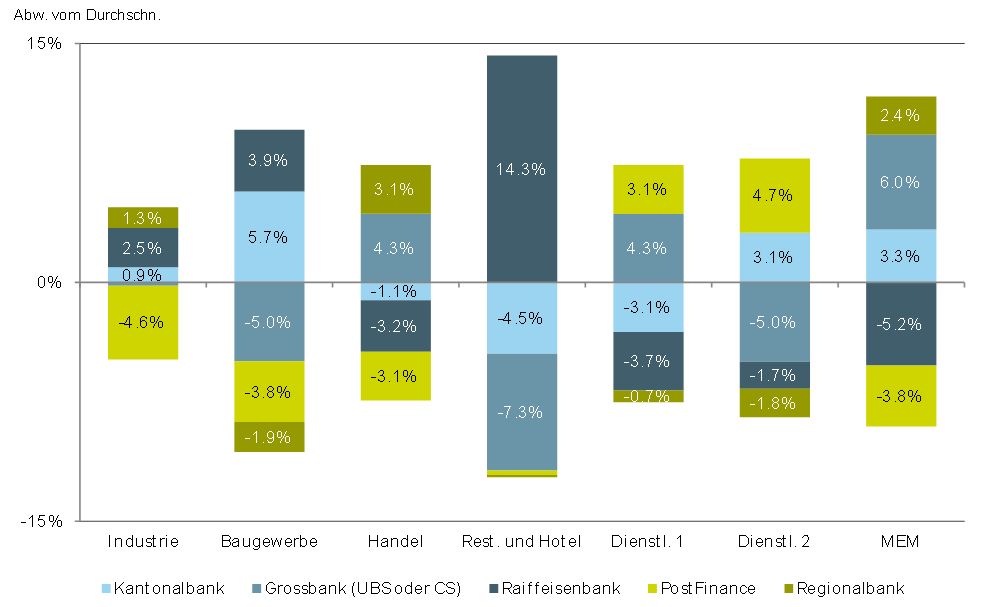

Hauptbankbeziehung nach Branche

Die Abbildung 2 zeigt auf, welche KMU nach Branchen bei welchen Bankengruppen ihre Hauptbankbeziehung pflegen. Die Grafik zeigt die Abweichungen zum Durchschnitt an. Es fällt beispielsweise auf, dass Raiffeisenbanken überproportional oft die Hauptbankbeziehung für Restaurants und Hotels sind. Gut jedes dritte KMU dieser Branche nennt eine Raiffeisenbank als ihre Hausbank. Das sind 14 Prozentpunkte mehr als der durchschnittliche Marktanteil über alle Branchen hinweg. Auf der anderen Seite pflegt dieser Wirtschaftszweig weniger oft eine Hauptbankbeziehung mit Kantonalbanken oder den beiden Grossbanken (4.5 bzw. 7.3 Prozentpunkte unter dem Durchschnitt). Firmen der MEM-Industrie haben hingegen überproportional oft eine Hauptbankbeziehung mit Grossbanken und Kantonalbanken – sind aber weniger häufig bei einer Raiffeisenbank oder bei PostFinance.

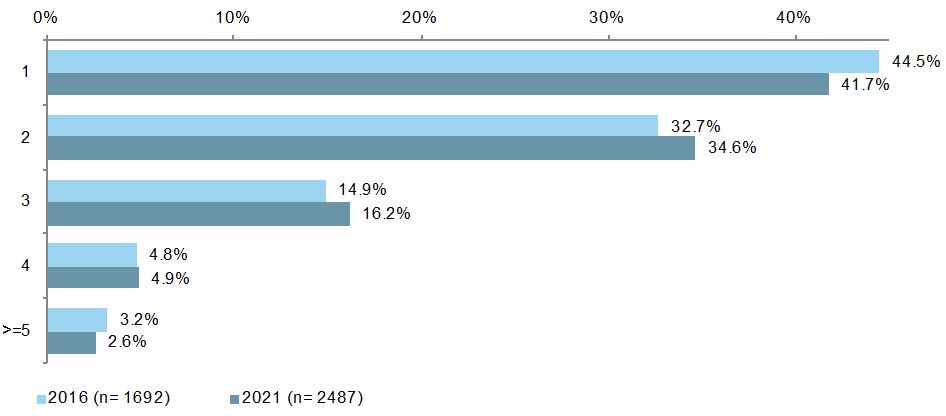

Anzahl Kontobeziehungen nach Grösse

Hinsichtlich der «Anzahl Bankbeziehungen» unterscheiden wir zwischen KMU mit Bankbeziehungen in Form von «Kontobeziehungen» und in Form von «Kreditbeziehungen». Wie in Abbildung 3 dargestellt, hat der Anteil an KMU mit nur einer Kontobeziehung im Vergleich zur Umfrage 2016 etwas abgenommen. Noch immer pflegen aber 41.7 Prozent der KMU nur eine Kontobeziehung. 34.5 Prozent der KMU haben zwei Kontobeziehungen, während 7.5 Prozent der KMU vier oder mehr Kontobeziehungen haben.

Erwartungsgemäss unterhalten Mikrounternehmen im Durchschnitt weniger Bankbeziehungen als kleine oder mittlere Unternehmen. 48 Prozent der KMU mit 2-9 Beschäftigten verfügen nur über eine einzige Bankbeziehung. Im Durchschnitt haben Mikrounternehmen 1.74 Bankbeziehungen. Zwei von drei kleinen Unternehmen (10 bis 49 Mitarbeitende) haben zwischen zwei und vier Kontobeziehungen. Durchschnittlich verfügen KMU dieser Unternehmensgrösse über 2.27 Bankbeziehungen. KMU mit mehr als 50 Beschäftigten unterhalten in der Regel ebenfalls mehrere Bankbeziehungen (im Durchschnitt 3.17). Nur 15 Prozent der mittelgrossen Unternehmen verfügt nur über eine Bankbeziehung.

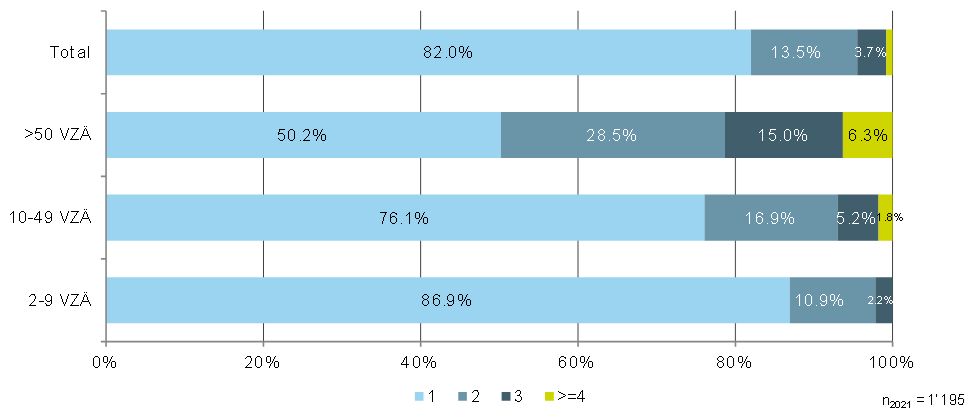

Anzahl Kreditbeziehungen der KMU

Das Bild der Kreditbeziehungen sieht leicht anders aus. Rund 82 Prozent der KMU mit einem Bankkredit haben nur mit einer Bank eine Kreditbeziehung (vgl. Abbildung 4). Weitere 14 Prozent der KMU hat mit zwei verschiedenen Banken Kreditbeziehungen und knapp 5 Prozent haben 3 oder mehr Banken als Kreditgeber.

Wenig überraschend verfügen grössere KMU typischerweise über eine höhere Anzahl an Kreditbeziehungen als kleinere KMU. Während Mikrounternehmen im Durchschnitt nur 1.15 Kreditbeziehung pflegen, liegen diese Werte bei den kleinen Unternehmen mit 1.33 und bei mittleren Unternehmen mit 1.92 etwas höher. Während die Schweizer KMU im Durchschnitt über 1.93 Bankkontobeziehungen verfügen, haben KMU mit einem Kredit im Durchschnitt mit 1.24 Banken eine Kreditbeziehung.

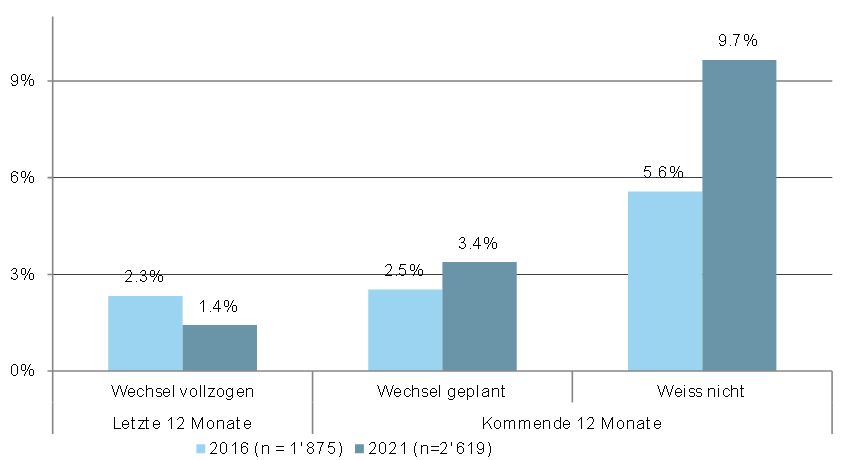

Wechselbereitschaft der KMU

Wie oben aufgezeigt, greift ein Grossteil der KMU auf eine oder zwei Banken zurück, um ihre Finanzgeschäfte zu tätigen. Vor diesem Hintergrund ist es interessant zu analysieren, welcher Anteil der befragten KMU in der Vergangenheit einen Wechsel ihrer Hausbank vollzogen hat. Zudem ist spannend zu untersuchen, ob KMU möglicherweise unzufrieden mit ihrer Hausbank sind und für die nahe Zukunft entsprechende Wechselabsichten hegen. Je höher die entsprechenden Wechselabsichten sind, desto höher ist die vermutete Unzufriedenheit mit den Hausbanken.

Abbildung 5 zeigt, dass nur sehr tiefe 1.4 Prozent aller KMU in den letzten zwölf Monaten die Hausbank gewechselt hat (2016: 2.3%). Auch im europäischen Vergleich ist die Wechselbereitschaft von Schweiz KMU eher tief einzustufen. Auf der anderen Seite planen etwas mehr KMU einen baldigen Wechsel in den kommenden zwölf Monaten als noch bei der letzten Umfrage 2016. 3.4 Prozent der KMU geben bei der diesjährigen Befragung an, dass sie bald die Hauptbankbeziehung wechseln möchten. Grundsätzlich sind beide Werte (durchgeführte Wechsel wie auch Wechselabsicht) tief und es kann davon ausgegangen werden, dass die meisten Schweizer KMU grundsätzlich mit ihren Hausbanken zufrieden sind. Zudem ist ein Wechsel der Hauptbankbeziehung jeweils mit Aufwand in Form von Zeit und Kosten verbunden und um diese Aufwände zu rechtfertigen, müssten sich die Leistungen der neuen Hausbank deutlich von denen der letzten Hausbank abheben. Trotzdem ist bemerkenswert, dass die zukünftigen Wechselabsichten – wenn auch auf tiefem Niveau – zugenommen haben. Ebenso zugenommen hat der Anteil KMU, welcher bezüglich eines zukünftigen Wechsels noch unschlüssig ist (9.7% gegenüber 5.6%).

Fazit

Während Schweizer KMU im Durchschnitt bei 1.93 Banken über Kontobeziehungen verfügen, pflegen sie im Durchschnitt mit 1.24 Banken eine Kreditbeziehung. Das entspricht den tief erwarteten Werten. Gleichzeitig verfügen aber fast ein Viertel der – vor allem grösseren – KMU auch über drei oder mehr Bankbeziehungen. Insbesondere bei diesen Unternehmen ist die Position als «Hausbank» wichtig. Die Wechselbereitschaft ist zwar auch in einem internationalen Vergleich nach wie vor gering. Es planen derzeit aber mehr KMU einen Hausbankenwechsel, als dies in der Vergangenheit der Fall war. Dies kann möglicherweise dadurch erklärt werden, dass Hausbankbeziehungen oftmals in konjunkturellen Schwächephasen oder Krisen stärker leiden.

Wie wir oben aufgezeigt haben, sind die verschiedenen Bankengruppen in den verschiedenen Märkten unterschiedlich stark positioniert. Insgesamt sind aber die Kantonalbanken und die Grossbanken die klar wichtigsten Ansprechpartner für KMU. Die Raiffeisenbanken und PostFinance können am ehesten bei Mikrounternehmen und die Raiffeisen auch bei Hotels und Restaurants punkten.

PS: Die vollständige „Studie zur Finanzierung von KMU in der Schweiz 2021“ mit weiteren spannenden Resultaten wird bald publiziert und kann beim SECO und auf diesem Blog heruntergeladen werden

PPS: Weitere spannende Informationen zur Zufriedenheit und Wechselbereitschaft von Retailkunden werden wir anlässlich der Retail Banking Konferenz am Nachmittag des 25. November 2021 vorstellen.

Kommentare

0 Kommentare

Danke für Ihren Kommentar, wir prüfen dies gerne.

21. Oktober 2021

Banken brauchen neue Fähigkeiten, um die IT-Komplexität zu zähmen

Von Dr. Felix Buschor

Die IT-Landschaft der Banken hat sich den letzten Jahren stark verändert. Mehr oder weniger schleichend hat eine Entwicklung von kompakten und uniformen zu verteilten und diversen Systemlandschaften stattgefunden. Damit einher geht eine erhöhte Komplexität, deren Bewältigung mancherorts für Bauchschmerzen sorgt.

Gerade kleinere und mittlere Retailbanken, aber auch viele Privatbanken setzen seit Jahren Standardprodukte als Kernbankensysteme ein. Diese Kernbankensysteme sind in der Regel als Monolithen gebaut, was heisst, dass sämtliche Funktionalitäten in einer einzigen, umfangreichen Softwareanwendung zusammengefasst sind. Mit dem monolithischen Ansatz ist unter anderem die Idee verbunden, dass so viele Funktionalitäten wie möglich darin zusammengepackt sind. Für die Banken hatte dieser Ansatz über viele Jahre den Vorteil, dass sie alles aus einer Hand beziehen konnten. Die zugehörige IT-Strategie lautete, Funktionalitäten werden aus dem Kernbankensystem bezogen, und wenn diese dort nicht verfügbar sind, dann sind sie nicht nötig. Mit anderen Worten: Der Hersteller des Kernbankensystems wird schon wissen, was die Bank benötigt.

Die Systemlandschaften der Banken werden diverser und verteilter

Mancher CIO musste nun aber erfahren, dass diese auf das Kernbankensystem fokussierte Haltung je länger weniger aufrecht gehalten werden kann. Im Zuge der Digitalisierung haben nicht nur das Angebot an IT-Produkten, sondern auch die Bedürfnisse der Benutzerinnen und Benutzer und insbesondere der Kundinnen und Kunden zugenommen. Der CIO ist von seinen Kolleginnen und Kollegen aus dem Verkauf oder Vertrieb immer stärker unter Druck gesetzt worden, auch Software-Produkte von anderen Herstellern zuzulassen. Es hat ein Wandel von einem produkt-zentrierten zu einem kunden-zentrierten Software-Markt stattgefunden. Parallel hat eine ganze Reihe von technischen Entwicklungen stattgefunden, die dazu geführt haben, dass die Art und Weise wie Software gebaut, ausgeliefert und betrieben wird, sich komplett verändert hat. An dieser Stelle soll lediglich ein Beispiel herausgegriffen werden, nämlich das Architektur-Muster der Microservices, bzw. der Self-contained Services. Was sind Microservices? Vereinfacht gesagt wird durch das Architektur-Muster der Microservice eine große Anwendung in kleinere Anwendungen zerlegt, die voneinander unabhängig sind und je abgeschlossene Aufgaben zusammenfassen. Man sagt auch, dass die einzelnen Microservices untereinander lose gekoppelt sind. Der Ansatz der Microservices ist mit zahlreichen Vorteilen verbunden. So etwa bringen es voneinander unabhängige, eher schlanke Microservices mit sich, dass IT-Applikationslandschaften schneller entwickelt werden können und diese robuster sind, da im Falle einer Störung nicht das ganze System abstürzt, sondern nur ein Teilbereich. Mit dem Einsatz von Microservices oder Self-contained Services hat sich die IT-Landschaft der Banken zwar verändert, aber ganz auf den Kopf gestellt wurde sie trotzdem nicht. Die Kernbankensysteme sind immer noch im Einsatz, aber sie werden durch eine wachsende Zahl von Microservices, in der Praxis eher Self-contained Services[1] erweitert.

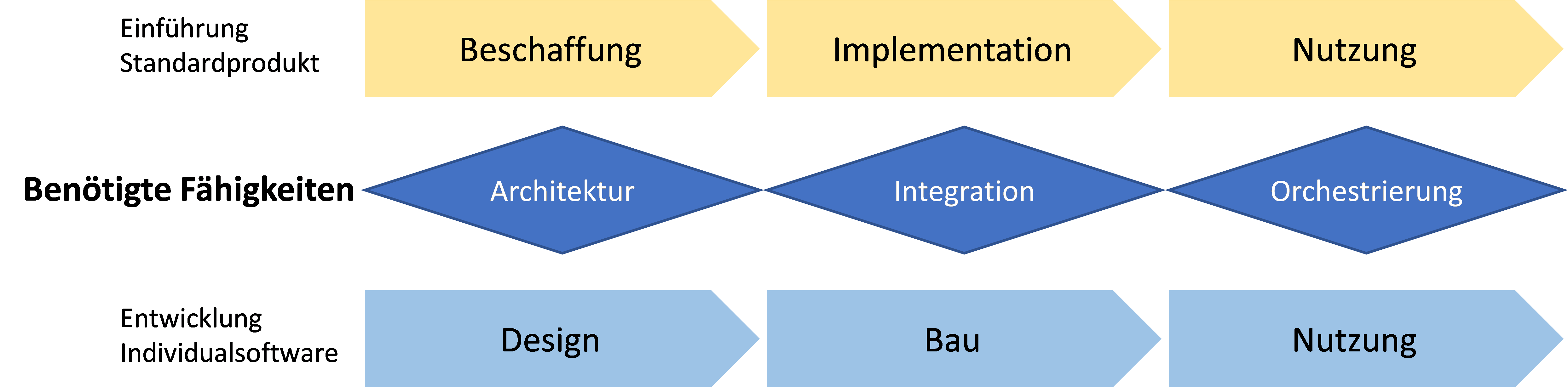

Insgesamt haben die Emanzipation der Benutzerinnen und Benutzer auf der einen Seite und neue technische Möglichkeiten auf der anderen Seite dazu geführt, dass sich die IT-Systemlandschaft der Banken von einer kompakten und uniformen zu einer verteilten und diversen Landschaft entwickelt hat (siehe Abb. 1).

Komplexitätsbewältigung durch Kompetenzen in Architektur, Integration & Orchestrierung

Wenn die Systemlandschaft verteilter und diverser wird, dann ist eine einleuchtende Konsequenz, dass die Komplexität deutlich zunimmt. Geht es darum, die zunehmende Komplexität unter Kontrolle zu halten, besteht eine Möglichkeit darin, geeignete Fähigkeiten aufzubauen. Welches könnten solche Fähigkeiten sein, die dabei helfen, die Komplexität der IT-Applikationslandschaft im Zaun zu halten? An dieser Stelle wird die Meinung vertreten, dass es deren drei sind: Architektur, Integration und Orchestrierung. Diese drei Kompetenzen können entlang des Lebenszyklus von Software angeordnet werden und zwar sowohl für den Fall der Entwicklung einer Individualsoftware als auch für den Fall der Einführung eines Standardprodukts (siehe Abb. 2)

Gelebte IT-Architektur deckt im Wesentlichen drei Themen ab: Erstens strukturiert sie die IT-Landschaft, indem sie beispielsweise festlegt, welche Funktionalitäten in eigenständigen Applikationen zusammengefasst werden. Zweitens verlangt sie zwingende Eigenschaften, die eine IT-Anwendung aufweisen muss. Dazu gehören etwa Vorgaben zur Betriebs- oder zur Informationssicherheit. Und drittens formuliert sie Design Prinzipien, die bei der Beschaffung oder dem Bau von Software zu berücksichtigen sind. Wird die IT-Architektur entlang dieser drei Aufgaben gelebt, dann vermag sie einen unverzichtbaren Beitrag zur Kontrolle der Komplexität zu leisten.

Immer wenn eine Bank ihre IT-Funktionalitäten nicht mehr ausschliesslich aus dem Kernbankensystem bezieht, sondern die bestehende IT-Landschaft mit gekauften oder selber entwickelten Anwendungen erweitert, stellt sich die Herausforderung der Integration. In aller Regel hat die Integration in vier verschiedene Richtungen zu erfolgen. (a) Ein neues Softwareprodukt ist mit dem Backend und dort vor allem mit dem Kernbankensystem zu verbinden. (b) Ein neues Softwareprodukt ist in die Welt der Sicherheitssysteme der Bank zu integrieren. (c) Neue Anwendungen sind in die Infrastruktur-Landschaft der Bank einzubauen. Und (d) Mit Blick auf ein gelingendes Benutzererlebnis ist die Anwendung – beispielsweise mit Hilfe eines Portalansatzes – in die Benutzeroberfläche einzubetten. Da es sich bei der Integration häufig um eine schwierige, aufwändige und deshalb teure Angelegenheit handelt, lohnt es sich, diese sowohl in Bezug auf Methodik als auch in Bezug auf Toolunterstützung zu standardisieren, ja zu industrialisieren. Wenn die Integration in alle drei Richtungen gemäss einem standardisierten Vorgehen erfolgt, wird damit mit Bestimmtheit ein wichtiger Beitrag zur Kontrolle der Komplexität geleistet.

Orchestrierung als Kompetenz hat ihr hauptsächliches Einsatzgebiet in der Phase der Nutzung. Die Orchestrierung als Fähigkeit findet ihre Rechtfertigung in der Feststellung, dass Störungen im Betrieb einer verteilten und diversen Systemlandschaft um ein Vielfaches schwieriger zu analysieren und zu beheben sind als in einer kompakten, uniformen Landschaft. Unter Orchestrierung als Kompetenz wird deshalb verstanden, dass für die gängigen Benutzerreisen bekannt und dokumentiert ist, welche Anwendungen und technischen Komponenten in deren Verlauf verwendet werden. Man könnte sagen, dass die technischen und applikatorischen Stücklisten der Benutzerreisen vertraut sind. Gibt es solche Stücklisten, dann ist die Grundlage geschaffen, um eine aussagekräftige Betriebsüberwachung aufzubauen und um im Störfall ein zielgerichtetes sowie schnelles Issuemanagement zu garantieren.

Fazit

Die IT-Landschaften der Banken werden nicht zuletzt aufgrund der Benutzeranforderungen immer vielfältiger und diverser. Der CIO ist gefordert, Mittel und Wege zu finden, um die steigende Komplexität seiner Systemlandschaft zu zähmen. In diesem Blog wird die Meinung vertreten, dass der Aufbau geeigneter Fähigkeiten dazu einen Beitrag leisten kann. Für die Komplexitätsbewältigung zentrale Kompetenzen sind demnach das Durchsetzen einer klaren IT-Architektur, die Industrialisierung der Integration und schliesslich die Orchestrierung der in einer Benutzerreise eingesetzten Komponenten.

Möchten Sie das Thema mit uns vertiefen? Dann nehmen Sie mit uns Kontakt auf (felix.buschor@hslu.ch). Sind Sie an vertiefenden Ausführungen zum Thema IT Skills interessiert? Dann melden Sie sich für das IFZ Bank-IT Forum «IT Skills-Management» vom 28. Oktober an (IFZ Bank-IT Forum: IT-Skills-Management (online) | Hochschule Luzern (hslu.ch))

[1] Self-contained Services sind vergleichbar mit Microservices. Wesentliche Unterschiede sind, dass Self-contained Services mehr Funktionalität zusammenfassen und im Gegensatz zu Microservices eine eigene Benutzeroberfläche aufweisen.

Kommentare

0 Kommentare

Danke für Ihren Kommentar, wir prüfen dies gerne.

18. Oktober 2021

Chatbots – Was können sie und wo können wir mit ihnen chatten?

Von Sophie Hundertmark

Chatbots sind in der Finanzwelt schon längst keine Seltenheit mehr. Doch wo bringen sie auch wirklich Mehrwerte und was sagen die Kunden dazu? Dieser Blogbeitrag beschreibt die häufigsten Anwendungsfelder von Chatbots, verknüpft mit Beispielen von Schweizer Banken und zeigt erste Findings aus der kommenden IFZ Studie “Conversational Banking“.

Genauso wie WhatsApp aus dem Privatleben kaum noch wegzudenken ist, sind auch Conversational User Interfaces (Chat-Interfaces) schon fast ein Muss für jedes Finanzunternehmen. Während im Privatleben jedoch meist noch zwischen Menschen gechattet wird, sitzen beim Chatten mit Unternehmen mehr und mehr Chatbots auf der Seite der Unternehmen. Durch den Einsatz von Chatbot ermöglichen Finanzunternehmen ihren Kunden eine automatisierte Kommunikation rund um die Uhr.

Im heutigen Blog-Beitrag werde ich einen Einblick in die vielfältigen Einsatzmöglichkeiten, Vorteile und Limiten von Chatbots geben. Zudem zeige ich einige Beispiele von Schweizer Banken, die Chatbots mehr oder weniger erfolgreich im Einsatz haben.

Was können Chatbots und wo können wir mit ihnen chatten?

1) Dialoge automatisieren

Grundsätzlich gilt: Es lohnt sich immer dann über den Einsatz von Chatbots nachzudenken , wenn Dialoge automatisiert werden können, weil die Fragen und Antworten vorhersehbar sind und wiederholend auftreten.. Üblicherweise kommen vor allem im Kundenservice eine Vielzahl an wiederkehrenden Fragen rund um Themen wie zum Beispiel “Karte verloren”, “PIN vergessen”, oder “Limite erhöhen” vor. Alle diese Fragen können mit einem Chatbot automatisiert beantwortet werden. Finanzunternehmen profitieren an dieser Stelle vor allem von einer gesteigerten Effizienz im Kundenservice, da eine Vielzahl der täglichen Anfragen nun automatisiert und ohne menschliche Mitarbeitende rund um die Uhr bearbeitet werden können. Für Kundinnen und Kunden führt dies vermehrt zur Zufriedenheitssteigerung, weil diese rund um die Uhr Antworten auf ihre dringenden Fragen bekommen und nicht in einer Warteschleife, wie es beispielsweise bei einer Telefon-Hotline der Fall ist, warten müssen.

Wichtig dabei ist, dass die Chatbots die Nutzerinnen und Nutzer nicht verärgern, sondern ihnen wirklich helfen können. Viele Chatbots verfügen nur über sehr kleine Datenbanken und haben somit Mühe die Useranfrage richtig einzuordnen und zu beantworten. In diesem Zusammenhang fallen oft die Begriffe KI-Chatbot und regelbasierte Chatbots. KI steht für künstliche Intelligenz und bedeutet, dass der Chatbot über eine KI verfügt, die es möglich macht, aus freien Usereingaben die Absicht der Kunden zu verstehen und eine Antwort zu generieren. Dies setzt aber eine ausreichend hohe Datengrundlage mit so genannten Trainingssätzen voraus. Die Alternative zu den KI-Chatbots sind regelbasierte Chatbots. Hier werden die User von dem Chatbot durch einen zuvor vordefinierten Gesprächsablauf geführt und können lediglich mit Buttons die Richtung des Gesprächs steuern. Freitexteingaben sind hier nicht möglich. Die Entscheidung ob mit oder ohne KI hängt vom Usecase und den eingesetzten Ressourcen ab und lässt sich nicht für jedes Unternehmen gleich beantworten.

Neben der angemessenen technologischen Ausgestaltung der Chatbots ist auch das Erwartungsmanagement bei Conversational Interfaces ein grosser Erfolgsfaktor. Wenn der Chatbot oder das Unternehmen zu hohe Erwartungen wecken, kann der Chatbot nie zu einer Zufriedenheit führen. Häufig empfiehlt es sich, den Chatbot zunächst nur für einen eingeschränkten Themenbereich anzubieten und dies auch den Nutzerinnen und Nutzern entsprechend zu kommunizieren. Ganz nach dem Motto “weniger ist mehr”, sollte besser ein Themengebiet umfassend abgedeckt werden, anstatt viele Themengebiete lückenhaft.

Aus der Praxis – bei der Raiffeisen

In der Schweiz hat die Raiffeisen Gruppe kürzlich den Chatbot “Tina” gelauncht. Tina ist ein regelbasierter Chatbot, bei dem User keine freien Fragen stellen können, sondern lediglich mit Buttons durch das Gespräch geführt werden. Tina hilft bei allen Fragen rund um Raiffeisen Twint. Ihre Zielgruppe sind zum einen Kunden, die Twint bereits nutzen und nun eine Frage haben, sowie User, die noch kein Twint haben, sich aber für die Nutzung und die Vorteile des Angebots interessieren. Für den Chatbot zur Entlastung des Kundenservices wurde bewusst ein Usecase gewählt, der eine Vielzahl der Fragen, die täglich im Callcenter ankommen, abdeckt und sich gleichzeitig sehr themenspezifisch einschränken lässt.

Aus internen Angaben von Raiffeisen Mitarbeitern habe ich gehört, dass der Chatbot sehr gut genutzt wird und das Feedback auch durchaus positiv ist. Bislang lässt sich aber nicht eindeutig zeigen, dass der Chatbot auch zu einer Reduzierung der Anrufe im Kundencenter geführt hat. Das Chatbot-Team der Raiffeisen sieht in diesem ersten Chatbot Use Case aber vor allem einen wichtigen Meilenstein auf dem Weg zu weiteren Chatbots in der Raiffeisen Welt.

2) Prozesse automatisieren

Das Beantworten von wiederholenden Fragen durch den Chatbot führt bei den meisten Unternehmen zu einer Steigerung der Effizienz des Kundenservices. Zu noch mehr Effizienzsteigerung kommt es dann, wenn der Chatbot nicht nur Fragen beantwortet, sondern auch gleich Prozesse auslöst und diese automatisiert bearbeitet. Sofern es sich um wiederholende Prozesse handelt, bei denen lediglich eine Schnittstelle zwischen Chatbot und weiteren Systemen benötigt wird, bietet sich die Automatisierung der Prozesse an. Der Chatbot bietet hier lediglich das Conversational User Interface an, die weiteren Prozesse im Hintergrund laufen dann in der Regel auf anderen Systemen. Beispiele für solche Prozessautomatisierungen sind das Verschicken von Dokumenten, das Zurücksetzen des PINs, das Vereinbaren von Beratungsterminen u.v.m.

Aus der Praxis bei PostFinance

In der Schweiz gilt vor allem PostFinance als Vorreiter für Chatbots in der Bankenwelt. Vor über vier Jahren hat die Bank ihren ersten textbasierten Chatbot auf der Webseite gelauncht. Im Laufe der Jahre haben sie festgestellt, dass sie mit dem klassischen textbasierten Chatbot zwar die Zahl der Anrufe im Callcenter reduzieren können, doch es bleiben noch eine Vielzahl von Kunden, die gar nicht mit einem Chatbot schreiben möchten. Die Bank ging daraufhin einen Schritt weiter und hat ihren ersten Voicebot entwickelt. Dieser ist per Telefon erreichbar und kommuniziert mit den Kunden von PostFinance in gesprochener Sprache. Damit der neue digitale Kollege dem Callcenter auch wirklich Arbeit abnehmen kann, gibt er nicht nur Auskunft, sondern kann sogar vereinzelte Prozesse auslösen. Kunden können so beispielsweise Kontoauszüge und Zins- und Saldoausweise vollautomatisch via Voicebot nachbestellen.

PostFinance hat während der Transformation von Text- zu Voicebot für sich gelernt, dass eine einheitliche Dialog-Engine langfristig die richtige Lösung ist. So werden alle Intents (Nutzer-Absichten, die der Bot verstehen soll) zunächst in einer gemeinsamen Dialog-Engine gesammelt und anschliessend für die Kanäle Text bzw. Voice leicht modifiziert.

Die Zahlen zeigen, dass der Ansatz der Post Finance in die richtige Richtung geht. Im März 2021 hat der Voicebot 8‘538 Anrufe automatisch beantwortet. Parallel dazu hat der textbasierte Chatbot 176‘098 Anfragen schriftlich beantwortet. Diese Zahlen müssen in Relation zu den restlichen 195‘286 Anrufen, die von menschlichen Mitarbeitern bearbeitet wurden, gesetzt werden.

3) Als Push-Kanal zum Kunden

Erste Laborexperimente zeigen, dass Chatbots zum Teil die besseren “Verkäufer” sind, verglichen mit einem klassischen Kundenberater respektive einer klassischen Kundenberaterin. Erste Studien deuten darauf hin, dass Kundinnen und Kunden einem Chatbot weniger “Eigeninteresse” in der Beratung unterstellen, als sie es bei einer Bankberaterin oder einem Bankberater tun.

Chatbots lassen sich somit also für Vertriebszwecke zum Cross- und Upselling einsetzen. Je nachdem an welchem Punkt der Customer Journey sich eine Kundin oder ein Kunde gerade befindet, kann der Chatbot dem User passende Angebote in Abhängigkeit zu seinem Webseiten-Verhalten oder seinen Aktivitäten im E-Banking Bereich empfehlen. Im Vergleich zu den klassischen Anrufen auf dem Callcenter, meldet sich der Chatbot nur, wenn Kundinnen und Kunden bereits in ihrem E-Banking eingeloggt sind. Kundinnen und Kunden sind also ohnehin gerade schon dabei sich mit ihrer Bank, ihrem Konto und ihrem Vermögen zu beschäftigen. Die Chance, dass sie sich dann auch kurz Zeit für die Kommunikation mit dem Vertriebs-Chatbot nehmen, ist in der Regel höher, als wenn ein Berater oder eine Beraterin seine Kundinnen und Kunden unerwartet per Telefon anruft.

Aus der Praxis – bei der Baloise Bank SoBa

Kundinnen und Kunden, die bei der Baloise SoBa eine Hypothek haben, welche bald abläuft, werden immer häufiger von einem einfachen Chatbot im Login-Bereich des E-Bankings begüsst und auf die Optionen der Hypothekenverlängerung hingewiesen. Der Chatbot ist im E-Banking Bereich der Kundinnen und Kunden und taucht genau dann auf, wenn diese für eine bestimmte Zeit eingeloggt sind und gleichzeitig noch eine ablaufende Hypothek haben.

In Zukunft erhalten auch Kundinnen und Kunden, die das passende Alter für eine Säule 3a Lösung haben und zudem über genügend Geld auf dem Konto verfügen, das Angebot vom Chatbot im E-Banking.

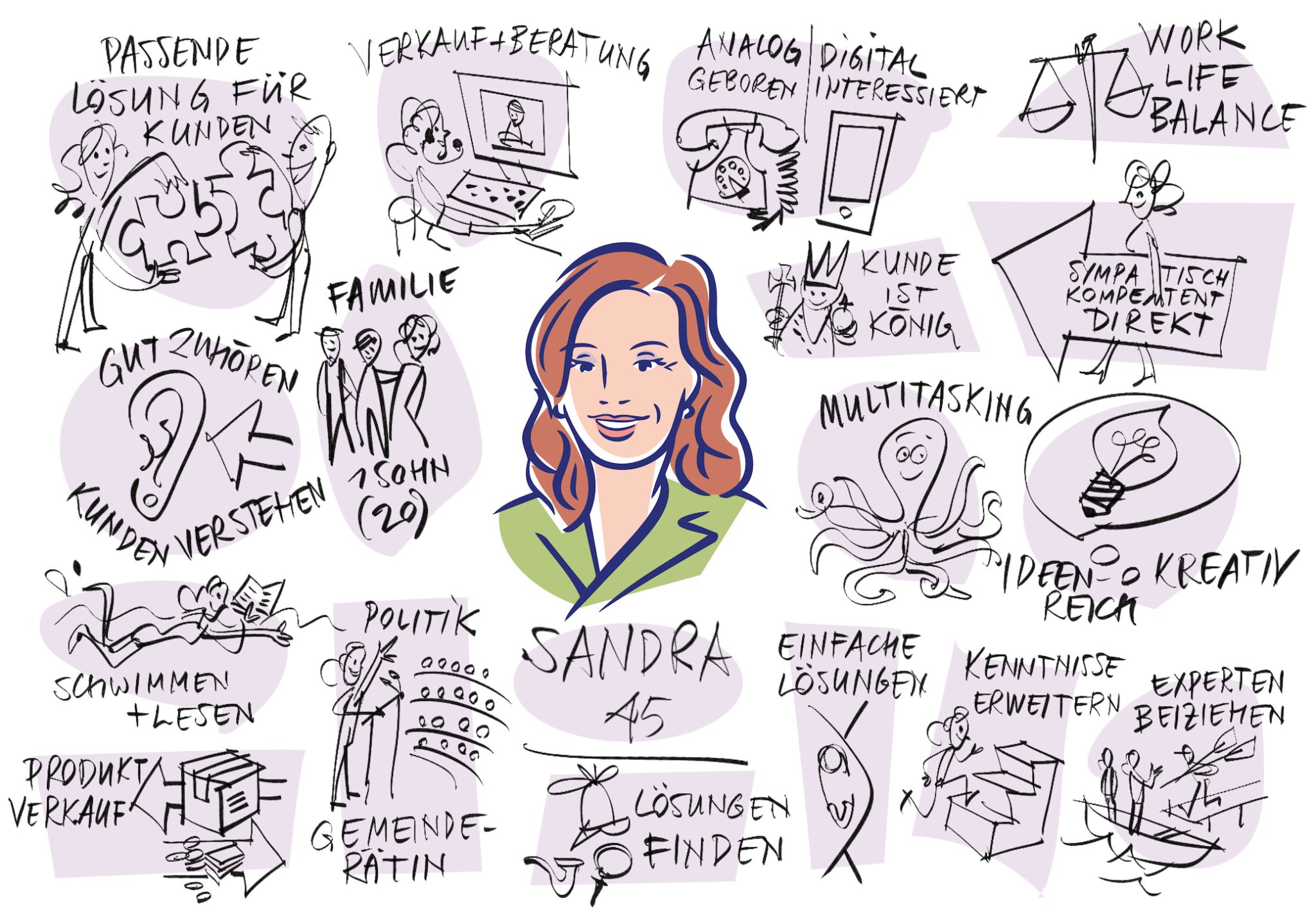

Die Zahlen zeigen, dass sich die Investitionen der Baloise SoBa hier lohnen. Der Chatbot zur Hypothekenverlängerung hat bei 41% der User, bei denen der Bot angezeigt wurde, entweder zu einem Abschluss oder mindestens zu einem Beratungsgespräch mit dem Kundenberater, um das Thema nochmal zwischen zwei Menschen besprechen zu können, geführt. Auffällig im Vergleich zu den anderen digitalen Assistenten der Schweizer Banken ist, dass die Chatbots der Baloise SoBa eigene Persönlichkeiten haben. Insgesamt gibt es vier unterschiedliche Chatbot-Persönlichkeiten, die in Abhängigkeit zum Use-Case oder zum Geschlecht der Kundschaft eingesetzt werden. So chatten die Kundinnen und Kunden der Baloise SoBa mit Lara, Luca, Marc oder Sandra. Die folgende Abbildung zeigt die Eigenschaften der 45-jährigen Sandra, die vor allem für Kundenserviceanfragen zuständig ist:

Und was wollen die Kunden?

Das IFZ hat kürzlich selbst eine Studie zum Thema Conversational Banking durchgeführt. Die Studie ist noch nicht veröffentlicht, aber erste Ergebnisse dürfen schon genannt werden. Bei der Studie wurde der Chat allgemein als Kommunikationskanal berücksichtigt. Es ging also nicht nur um Chatbots, sondern auch um asynchrone Messenger Chats mit realen Bankmitarbeitern.

Folgende drei Learning dürfen heute schon genannt werden.

- Bankkundinnen und kunden präferieren bei Chats mit ihrer Bank die bankeigenen Chatkanäle über die Banken-Webseite, das E-Banking oder die Banking App. Private Chat-Kanäle, wie WhatsApp oder Facebook, werden bei den meisten Kundinnen und Kunden für die Kommunikation mit einer Bank noch nicht akzeptiert.

- Die Bankkundinnen und -kunden können sich gut vorstellen, in Zukunft immer mehr einfache Bank-Prozesse, wie das Bestellen von Dokumenten, allgemeine Anfragen, die Abfrage des eigenen Kontostandes, Meldungen zu Änderungen (z.B. Adressen, Vollmachten, Limiten) oder klassische Überweisungsaufträge über den Chat-Kanal zu erledigen.

- Wenn es um Beratungen per Chat geht, dann sollten sich Banken am ehesten auf die jüngeren Zielgruppen fokussieren und diese zu einfachen Themen rund um Konten und Karten beraten.

Die Studie kann direkt bei Sophie Hundertmark (sophie.hundertmark@hslu.ch) vorbestellt werden.

Fazit

- Der Einsatz von Chatbots macht vor allem bei wiederholenden Anfragen im Kundenservice Sinn.

- Das Erwartungsmanagement ist bei Chatbots ein wichtiger Erfolgsfaktor. Oft empfiehlt es sich, klein anzufangen und den Bot anschliessend stetig auszubauen. Diese Strategie muss auch an die Kundinnen und Kunden kommuniziert werden, damit die Erwartungen von Anfang an richtig gesetzt werden.

- Chatbots können auch ganze Prozesse automatisieren und damit die Effizienz der Banken deutlich steigern.

- Chatbots müssen nicht immer nur auf Kundenanfrage reagieren, sie können dem Kunden auch proaktiv ein passendes Angebot vorschlagen und somit den Vertrieb ergänzen.

- Je nach Use-Case und Zielgruppe kann es von Vorteil sein, wenn die Bank unterschiedliche Chatbot Persönlichkeiten testet und einsetzt.

PS: Falls Sie diesen Blog-Beitrag spannend fanden und gern mehr über das Thema Conversational Financial Services lernen wollen, dann sind Sie herzlich eingeladen, sich für das Seminar Conversational Financial Services am 3.11. in Rotkreuz anzumelden. Das Seminar dauert einen Tag und wird von Prof. Dr. Nils Hafner und Sophie Hundertmark geleitet. Mit dabei sind einige Gastreferenten mit Erfahrung aus der Schweizer Chatbot-Welt.

PPS: Auch empfehlen können wir Ihnen die neue Folge des IFZ Digital Banking Podcast. In diesem Podcast spricht Prof. Dr. Andreas Dietrich mit dem CEO der Zürcher Kantonalbank, Martin Scholl, über die Entstehung von frankly.zkb, die Marken- und Marketing-Strategie, die Überlegungen hinter dem für eine Bank ungewöhnlichen Pricing, die bisherigen Zahlen und Entwicklungen sowie die geplanten nächsten Schritte. Im knapp 20 Minuten Gespräch – eine kurze Zug- oder Autofahrt – können Sie viel über das Angebot und die Ziele erfahren. Reinhören lohnt sich – auf Spotify oder überall sonst, wo es Podcasts gibt.

Kommentare

0 Kommentare

Danke für Ihren Kommentar, wir prüfen dies gerne.

11. Oktober 2021

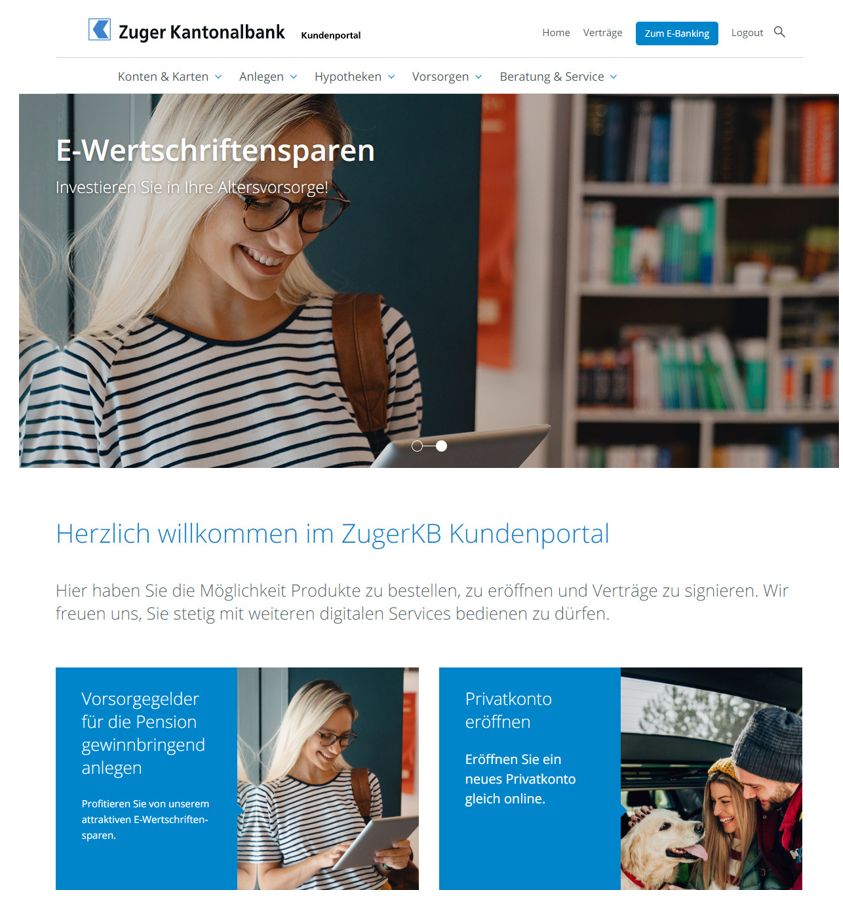

Die Zuger Kantonalbank lanciert ihr Kundenportal – was dies strategisch für das E-Banking der Zukunft heissen könnte

Von Prof. Dr. Andreas Dietrich

Mitte September hat die Zuger Kantonalbank ein Kundenportal lanciert. Im heutigen Blog zeige ich auf, warum sich die Bank zu diesem Schritt entschieden hat, welche Funktionen im Portal angeboten werden und welchen Einfluss dieser Entscheid auf das E-Banking der Zukunft der Zuger Kantonalbank haben könnte.

Die Zuger Kantonalbank hatte das Bedürfnis, ihren Kundinnen und Kunden verschiedene zusätzliche Services anzubieten, die in dieser Form derzeit (noch) nicht in der vorhandenen E-Banking-Lösung integriert werden können. Nach verschiedenen Analysen hat sich die Bank dazu entschieden, ein Kundenportal als Ergänzung zum E-Banking und Mobile Banking zu lancieren. Dabei soll das Kundenportal eine Art «sicherer Parallelraum» zum E-Banking sein. Auch die Login-Daten für die Kunden sind gleich wie im E-Banking.

Im Kundenportal kann ein Kunde gegenüber dem klassischen E-Banking-Kanal zusätzliche Services und Produkte abschliessen. Für die Zuger Kantonalbank sind insbesondere digitale Angebote, welche die Beratungsleistungen unterstützen und die Kundeninteraktion betreffen, strategisch hoch relevant. Dass diese Themen wichtig sind für die Bank kann man auch daran erkennen, dass die Zuger Kantonalbank in unserer Studie «Digitalste Schweizer Retail Banken» im Bereich der Touchpoints führend war (vgl. der Blog-Artikel dazu). Das Kundenportal soll das hybride Modell der Beratungsleistungen in Kombination mit digitalen Touchpoints weiter ergänzen.

Um die verschiedenen Angebote lancieren zu können, mussten in den vergangenen zwei Jahren zuerst einige technische Voraussetzungen geschaffen werden. Hierfür wurden viele Arbeiten selber gemacht.

Das Kundenportal basiert auf dem Zuger Kantonalbank Webframework (Design, html, css), welches für die Website, diverse Applikationen und das Intranet im Einsatz ist. Zudem bedient es sich Finnova Schnittstellen (Finnova Integration Layer).

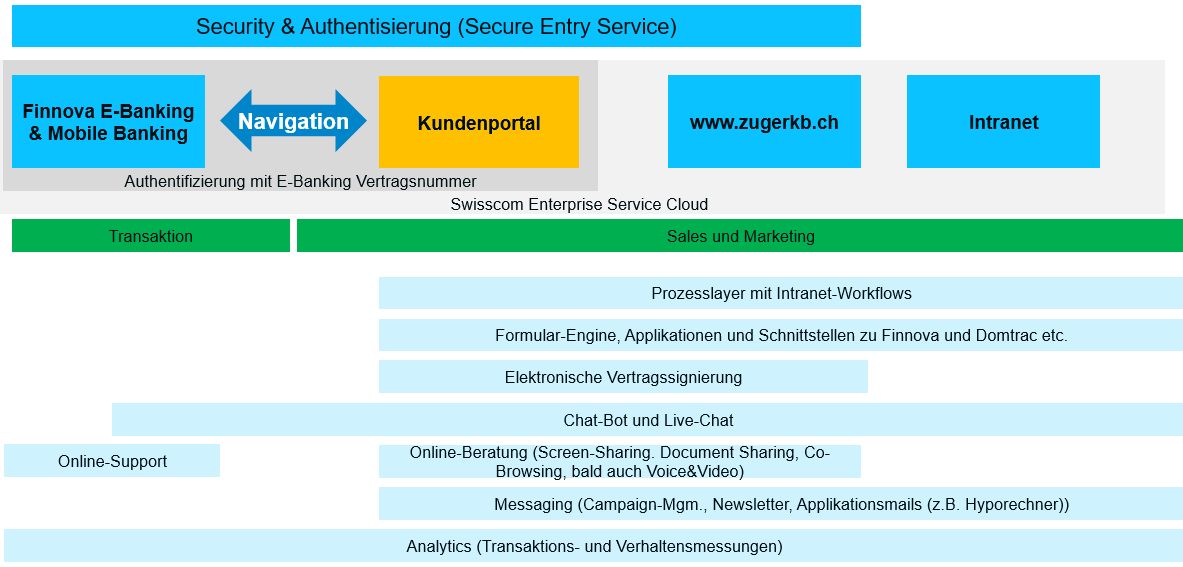

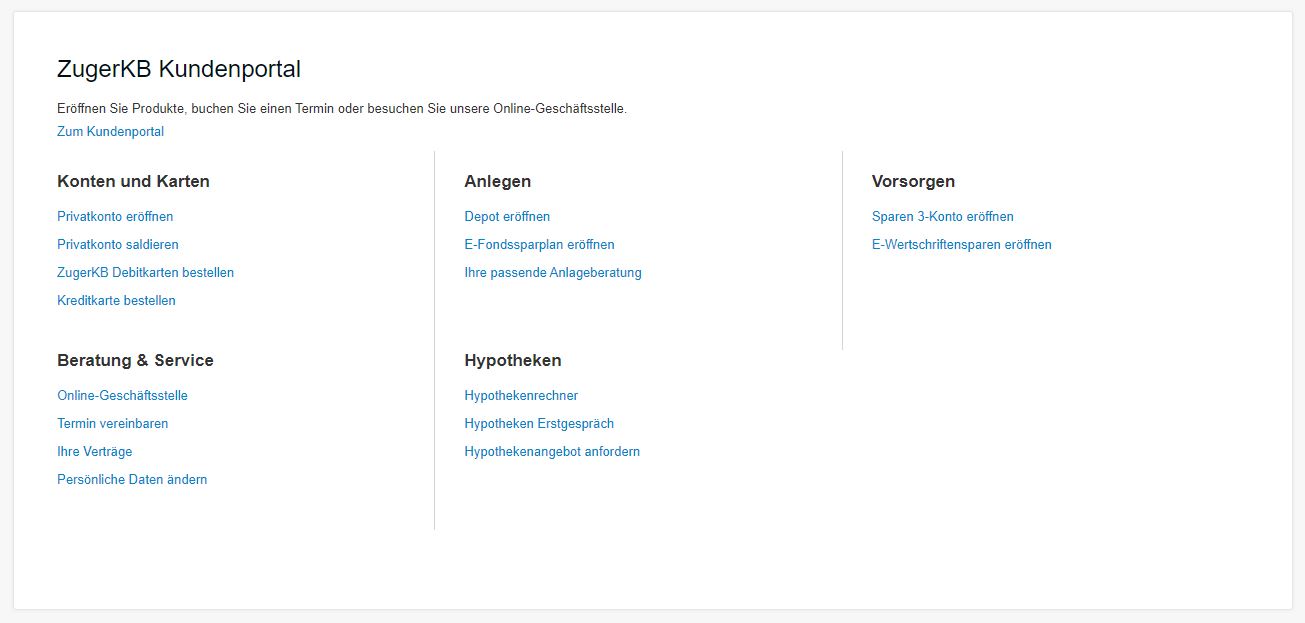

Welche Funktionalitäten sind im Kundenportal?

Grundsätzlich sind alle transaktionalen Funktionalitäten weiterhin im Finnova E-Banking respektive Mobile Banking der Zuger Kantonalbank zu finden. Die eher Sales- und Marketing-lastigen Funktionalitäten finden sich hingegen in erster Linie im Kundenportal (vgl. Abbildung 1). Die Authentisierung wird dabei vom E-Banking ins Portal «weitergegeben», so dass der Kunde sich nur einmal einloggen muss.

Auf dem Portal finden sich beispielsweise der Chatbot und der Live-Chat. Auch verschiedene Funktionalitäten rund um die Online-Beratung (Screen-Sharing, Document Sharing, Co-Browsing, Voice und Video) sind ausschliesslich auf dem Portal und nicht im E-Banking zu finden. Des Weiteren sind das Kampagnen-Management, die Newsletter und weitere Tools wie beispielweise der Hyporechner, in das Portal integriert.

Ein weiterer wichtiger Aspekt ist die elektronische Vertragssignierung via Kundenportal. Die Vertragsunterschrift findet dabei soweit möglich online und elektronisch statt (fortgeschrittene elektronische Signatur). Das Ziel ist es, vom Vertragsabschluss (Konto 3a, Fondsparplan, etc.) bis hin zur Archivierung alles elektronisch abzubilden.

Gemäss Aussagen der Bank, ist die Zuger Kantonalbank mit der Nutzung der neuen Services in den ersten Tagen nach der Lancierung sehr zufrieden. Interessant ist, dass viele Kundinnen und Kunden auch ihre persönlichen Daten (Telefonnummern, E-Mail Adressen, etc.) aktualisiert oder über die getätigten Abschlüsse ihre Stammdaten ergänzt haben.

Ist eine Kundin oder ein Kunde im E-Banking, kann sie/er systembedingt nur über den Bereich «Weitere Services» ins Kundenportal wechseln. Aktuell lässt das E-Banking nur eine marginale Integration von Fremdinhalten zu. Wie gut diese Wegleitung in der Praxis funktionieren wird, ist für mich unklar. Kunden gehen in der Regel im E-Banking zielgerichtet vor und suchen nicht nach neuen Funktionalitäten. Entsprechend ist der Absprung ins Portal aus meiner Sicht derzeit noch zu wenig prominent platziert. Die Bank versucht aber, durch E-Banking Banner, Begrüssungskampagnen («Popups»), Newsletters, Mitarbeitendenschulungen oder auch über Hinweise bei ihren Bancomaten, Kundinnen und Kunden auf die neuen Optionen hinzuweisen. Zudem werden auf der Website Direktverlinkungen (sog. «Deep-Links») ins Portal angeboten. So wird zum Beispiel beim Wunsch einer Kontoeröffnung nach dem Login direkt auf das entsprechende Eröffnungsformular verlinkt.

Auf dem Kundenportal werden die Kundinnen und Kunden der Zuger Kantonalbank von einer etwas anderen Welt als im E-Banking empfangen. Die gewählten Farben sind zwar aus naheliegenden Gründen ähnlich. Der optische Unterschied vom Portal zum E-Banking fällt aus meiner Sicht aber rasch und deutlich auf (siehe Abbildung 2). Das Portal ist gegliedert in die Bereiche «Konten und Karten», «Anlegen» «Hypotheken», «Vorsorgen» sowie «Beratung & Services». Im Bereich Anlegen können beispielsweise – dank der Möglichkeit der fortgeschrittenen elektronischen Signatur – online Depots eröffnet werden (eigentlich schade, dass dies nicht direkt im E-Banking möglich ist). Im Bereich «Eröffnung eines Sparen 3-Kontos» gilt das Gleiche. Auch dieses kann (nur) im Portal eröffnet (und elektronisch unterschrieben) werden.

Unter «Beratung und Services» können beispielsweise online Termine vereinbart werden. Der Bereich Hypotheken ist diesbezüglich derzeit noch weniger stark ausgebaut. Hier gibt es einerseits die Möglichkeit, den Hypothekenrechner zu nutzen. Auf der anderen Seite kann für das Hypotheken-Erstgespräch online ein Termin vereinbart werden (das geht sowohl im Portal als auch auf der Webseite). Weitere Funktionalitäten können der Abbildung 3 entnommen werden.

Die entsprechenden Angebote und vielfältigen Möglichkeiten für Neuabschlüsse in einer virtuellen Geschäftsstelle finde ich begrüssenswert. Die «Öffnungszeiten» der Online Geschäftsstelle sind hingegen weiterhin sehr traditionell. Video und Chat stehen jeweils von Montag bis Freitag von 9 Uhr bis 17 Uhr zur Verfügung.

Fazit

Das Online- und Mobile-Banking sind seit längerem neben dem Filialgeschäft eine tragende Säule des Privatkundengeschäfts. Es ist davon auszugehen, dass Bankkundinnen und Bankkunden zukünftig einen noch grösseren Anteil ihrer Geschäfte via Online- und Mobile Banking erledigen werden. Bereits heute nutzen gemäss einer Studie des IFZ und ti&m (2020) 89 Prozent aller befragten Teilnehmenden E-Banking und 54 Prozent Mobile Banking.

Interessant ist dabei insbesondere die Nutzungshäufigkeit: Beispielsweise schauen 66 Prozent der Befragten mindestens wöchentlich ihren Kontostand an. Dieser regelmässige Kundenkontakt ist aus Bankensicht erfreulich und bietet interessante Chancen für die Finanzindustrie.

Vor diesem Hintergrund erstaunt es nicht, dass sich Banken intensiv Gedanken zum Online und Mobile Banking der Zukunft machen und das Thema strategisch ein hohes Gewicht hat. Gerade die Agilität und Reaktionsgeschwindigkeit auf Bankenseite oder das Thema des Nutzungserlebnisses («User Experience UX») gewinnen dabei – nicht zuletzt durch den Druck der Neobanken oder von BigTechs – an Bedeutung.

Die Zuger Kantonalbank hat sich dazu entschieden, ein von der Kernbankensystem-Welt von Finnova losgelöstes zusätzliches Portal zu bauen. Dieses Portal ist heute noch schwierig auffindbar für Kunden, da der Absprung aus dem Online Banking aus meiner Sicht noch nicht optimal gelöst ist. Mittelfristig wird aber möglicherweise das Kundenportal im Zentrum der Kundenschnittstelle stehen und die transaktionalen Funktionalitäten aus dem heutigen Online Banking nur noch als eine Art «Widgets» im Kundenportal integriert sein. Aus Sicht der Zuger Kantonalbank liegt der Vorteil darin, dass die immer wichtiger werdende User Experience und das «look and feel» von der Zuger Kantonalbank selbstständig und schnell(er) angepasst werden können. Zudem können neue Funktionalitäten oder Services schneller und ohne Release des Kernbankensystems integriert werden. Auch eine stärkere Verschmelzung von Portal und Webseite ist durchaus möglich. Gemäss Christof Tscherter, Leiter Digital Banking, wird das ZugerKB Kundenportal noch in diesem Jahr mit drei bis vier weiteren Services und Online-Angeboten ergänzt.

Sollte dieses Modell «Schule» machen, würde sich entsprechend die E-Banking und Mobile Banking-Landschaft in den kommenden Jahren verändern.

Kommentare

6 Kommentare

Jordan

29. Oktober 2021

Es wäre interessant zu erfahren, wie die Banken Investment-/Roboadvisor-Lösungen (z. B. Whitelabel) in ihre Plattformen integrieren - die BLKB ist ein Beispiel dafür.

Peter

13. Oktober 2021

Übertragen auf eine Bankfilale muss ich, wenn es um mein Geld geht immer in einen eigenen Raum gehen und das allgemeine Blabla macht man in einem anderem Raum. Es zeigt wie sehr die Banken von Finnova etc. abhängig sind und wie wenig flexibel diese Lösungen sind. Für den Kunden wäre ein "Raum" besser, indem man alles klären kann.

Nigge

11. Oktober 2021

Für die Kund*innen ist es nicht so einfach zwischen e-Banking und Kundenportal zu unterscheiden. Zudem frage ich mich, ob aus Kundensicht überhaupt differenziert werden muss.

Nicole

11. Oktober 2021

Wer war bei der Umsetzung beteiligt? Hat das Portal die Finnova erstellt oder ein Dritthersteller?

Prof. Dr. Andreas Dietrich

11. Oktober 2021

Meines Wissens hat Finnova nicht an der Gestaltung des Portals mitgearbeitet. Viel wurde intern bei der Zuger KB gemacht. Beste Grüsse, Andi DIetrich

David Strebel

11. Oktober 2021

Andere Banken haben es schon vorgemacht. Die Nutzung des Kundenportals ist hochgradig abhängig vom Zusammenspiel bzw. der Integration mit dem transaktionsorientierten E-Banking (siehe z.B. Olivia der TKB). Gute Userjourneys bedingen oftmals das Aufbrechen der traditionellen EBanking-Silos. Das ist für die Banken gleichermassen eine Herausforderung wie für die Systemanbieter und braucht Durchhaltevermögen.

Danke für Ihren Kommentar, wir prüfen dies gerne.

5. Oktober 2021

Regionalbanken und Sparkassen,

IFZ Retail Banking-Konferenz 2021: Das bieten wir zum 10-jährigen Jubiläum

Von Prof. Dr. Andreas Dietrich

Bereits zum zehnten Mal führen wir am 25. November 2021 die IFZ Retail Banking-Konferenz durch. Wir bieten wiederum ein reichhaltiges Programm mit – unter anderem – den folgenden Themen: Was bedeutet «Data Driven Banking» für die ING? Wie stark werden die Retailbanken die Themen «Ökosysteme» und «Embedded Finance» in den nächsten Jahren wirklich beschäftigen – und wie kann man strategisch darauf reagieren? Wie kann man den Megatrend «Nachhaltigkeit» sinnvoll(er) ins Retail Banking integrieren? Und schliesslich: Welches war im Jahr 2020 die beste Schweizer Retailbank?

Die folgenden Themen werden an der Konferenz behandelt:

Data Driven Banking bei der ING

Das Kundenverhalten ändert sich in allen Segmenten und Altersgruppen. Um weiterhin eine positive und nachhaltige Kundenbeziehung haben zu können, sind personalisierte(re) Kundenansprachen und -angebote mittel- bis langfristig von entscheidender Bedeutung. Vor diesem Hintergrund gewinnen Kundendaten stark an Bedeutung. Der datengetriebene Einsatz von künstlicher Intelligenz und maschinellem Lernen sind hierfür zentral – bedingen aber eine veränderte Geschäftskultur. Auch die Wahrung von Datenschutz und Datensicherheit müssen gegeben sein. Data Driven Banking bedeutet, dass Geschäftsaktivitäten datenbasiert erfolgen und weniger durch Intuition oder persönliche Erfahrung gestaltet werden. Doch welche konkreten Anwendungsfälle gibt es? Und was funktioniert? Im Referat von Samir Boualla, Chief Data Officer der ING Bank France, erfahren wir mehr dazu.

Embedded Finance und Ökosysteme

In zwei sicherlich spannenden Referaten werden wir uns mit den Themen «Embedded Finance» und «Ökosysteme» beschäftigen. Embedded Finance beschreibt die Integration von Finanzdienstleistungen in die Produkte und Prozesse von Nicht-Banken. Bekannte Marken wie zum Beispiel Samsung, Apple oder Amazon können dadurch Konten, Zahlungskarten oder Kredite in ihr eigenes Angebot integrieren. Während dieses Thema in Deutschland oder Grossbritannien schon deutlich an Fahrt aufgenommen haben, läuft diesbezüglich in der Schweiz noch weniger. Marianne Wildi, CEO der Hypothekarbank Lenzburg ist mit ihrer Bank in Bezug auf das Thema «Embedded Finance» in der Schweiz am weitesten fortgeschritten. Sie erläutert, wie es dazu kam und wie sie den zukünftigen Markt diesbezüglich einschätzt. Manuel Kunzelmann, CEO der Migros Bank, wird erläutern, wie wichtig das Thema Ökosystem für die Migros und Migros Bank ist und wie die entsprechenden Themen verknüpft werden.

Nachhaltigkeit im Retail Banking

Das Thema Nachhaltigkeit ist ein Mega-Trend, welcher die (Retail) Banken in den nächsten Jahren stark beschäftigen wird. Anhand von zwei spannenden Beispielen sehen wir uns an, wie solche Angebote der Zukunft aussehen könnten. Für ein Referat gewinnen konnte ich einerseits Novus. Novus ist ein britisches Startup, welches in diesem Bereich als klassische Neobank seit kurzem aktiv ist. Als zweites wird ecolytic ihr interessantes «Sustainability as a Service»-Angebot vorstellen, welches sie kürzlich lanciert haben.

Effizientere Hypothekarverarbeitung?

Die beiden Gründer von HypoPlus haben sich nach dem Verkauf ihrer Firma mit einem Team von AI-Spezialisten dem Thema «Smart Mortgage Document Processing» verschrieben und HypoDossier entwickelt. Die Software soll es erlauben, die händische, von «Bildschirm-zu-Bildschirm» und oft gar noch von «Bildschirm-zu-Drucker-zu-Bildschirm» Arbeit rund um das durchschnittlich 15 Dokumente umfassende Hypothekardossier auf einen Zehntel zu reduzieren. Lernen Sie mehr zu ihrem Ansatz im Rahmen dieses Pitch-Referats.

Beraterarbeitsplatz der Zukunft

Die Digitalisierung in den Retailbanken hat sich über verschiedene Phasen entwickelt und ist heute bei der hybriden Bank angelangt. Auch wenn noch nicht restlos geklärt ist, was eine hybride Bank genau ist, so sind sich doch alle einig, dass die IT-Unterstützung der Kundenberater/innen ein wesentlicher Teil davon ist. Vor diesem Hintergrund stellt mein Kollege Felix Buschor die neue Studie des IFZ zum Bank-Beraterarbeitsplatz im Rahmen eines kurzen Input-Referats vor.

And last but not least: Die IFZ Retail Banking-Studie 2021

Auch dieses Jahr umfasst die IFZ Retail Banking-Studie eine Vielzahl von Themen.

- Weicht Ihr Selbstbild von Ihrem Fremdbild ab? Wir zeigen auf, wie zufrieden Bankkundinnen und Bankkunden mit ihren Hausbanken sind – und wie die Banken die eigenen Dienstleistungen und Angebote selber beurteilen. Wir gehen auch der Frage auf den Grund, was Kundenzufriedenheit, Wechselbereitschaft und Weiterempfehlungsraten mit Neobanken zu tun haben.

- Wir zeigen die wichtigsten Erkenntnisse auf zu den Themen «Sourcing bei Banken» und «Marketplace Lending».

- Wir analysieren die Corporate Governance der Retailbanken.

- Und, wie üblich: Wir prämieren die gemäss Benchmarking «beste» Schweizer Retailbank des Jahres 2020.

Zusammenfassend sieht das Programm sieht wie folgt aus:

| 13.15 Uhr | Vorstellung der IFZ Retail Banking-Studie 2021 Andreas Dietrich, Institut für Finanzdienstleistungen Zug IFZ |

| 14.00 Uhr | Data Driven Banking at ING Samir Boualla, Chief Data Officer, ING Bank France |

| 14.30 Uhr | Pause |

| 15.00 Uhr | Embedded Finance und Ökosysteme Marianne Wildi, CEO Hypothekarbank Lenzburg |

| 15.30 Uhr | Ökosysteme bei der Migros Bank Manuel Kunzelmann, CEO Migros Bank |

| 16.00 Uhr | Pause |

| 16.30 Uhr | Impact Banking App: positivity and sustainability in daily personal finances Noah Bernet, Co-Founder, Novus |

| 17.00 Uhr | Sustainability-as-a-Service – Retail Banking with nachhaltig Ulrich Pietsch, Co-Founder und CEO, ecolytiq |

| 17.30 Uhr | Bank Beraterarbeitsplatz – heute und morgen Felix Buschor, Institut für Finanzdienstleistungen Zug IFZ |

| 17.40 Uhr | HypoDossier – Intelligente Hypo-Dokumentenverarbeitung Silvan Kaufmann, Gründer |

| 17.50 Uhr | Zusammenfassung und Ausblick Andreas Dietrich, Institut für Finanzdienstleistungen Zug IFZ |

| 18.00 Uhr | Apéro |

Konferenz vor Ort – Zertfikatspflicht

Am Anlass gilt Zertifikatspflicht. Zum Schutz aller Anwesenden muss daher ein gültiges Covid-Zertifikat (genesen, geimpft, getestet) vorgewiesen werden. Bitte halten Sie Ihr Covid-Zertifikat inkl. eines Ausweises bei der Eintrittskontrolle bereit.

Wir freuen uns sehr, viele bekannte und neue Gesichter vor Ort zu begrüssen zu dürfen!

Hier finden Sie das Anmeldeformular für die Konferenz (inkl. Studie).

Die Teilnahme an der Konferenz kostet CHF 560.-. Als Teilnehmer erhalten Sie die rund 200-seitige IFZ Retail Banking-Studie 2021 (Wert CHF 290.-). Bitte melden Sie sich unter ifz@hslu.ch, wenn Sie nur die Studie bestellen möchten (Auslieferung nach der Konferenz).

Wir danken unseren Sponsoren Crealogix, finnova, Schulthess Zimmermann & Jauch und ti&m sowie unserem Partner, der Schweizerischen Bankiervereinigung für die Unterstützung:

Sponsoren:

Partner:

Kommentare

3 Kommentare

Rückblick: Konferenz Vorsorgeeinrichtungen - IFZ Insurance Insights Blog

19. November 2021

[…] Vorsorgeeinrichtungen von der Bildfläche. Wie können sich diese dennoch im Markt behaupten? Der Retail Banking-Markt der Schweiz zeigt, dass auch kleine Player – entsprechende Spezialisierung und schlanke […]

Gender-Diversity in Verwaltungsräten und Geschäftsleitungen von Schweizer Retailbanken | IFZ Retail Banking Blog

8. November 2021

[…] die Retail Banking Konferenz sind derzeit noch 4 Tickets verfügbar. Rasch anmelden lohnt […]

Stampfli

5. Oktober 2021

Guten Tag Ich finde es schade, dass die Veranstaltung nicht hybrid (vor Ort und Möglichkeit zur virtuellen Teilnahme) durchgeführt wird. Beste Grüss T. Stampfli

Danke für Ihren Kommentar, wir prüfen dies gerne.

27. September 2021

Wollen Sie wissen, wie gut die IT die Kundenberater/innen von Retailbanken unterstützt?

Von Dr. Felix Buschor

Die Digitalisierung in den Retailbanken hat sich über verschiedene Phasen entwickelt und ist heute bei der hybriden Bank angelangt. Auch wenn noch nicht restlos geklärt ist, was eine hybride Bank genau ist, so sind sich doch alle einig, dass die IT-Unterstützung der Kundenberater/innen ein wesentlicher Teil davon ist. Deshalb erstellt das IFZ eine Studie zum Bank-Beraterarbeitsplatz, die an der Konferenz vom 10. November vorgestellt wird. In diesem Blog wird aufgezeigt, was das IFZ unter dem Beraterarbeitsplatz einer hybriden Bank versteht.

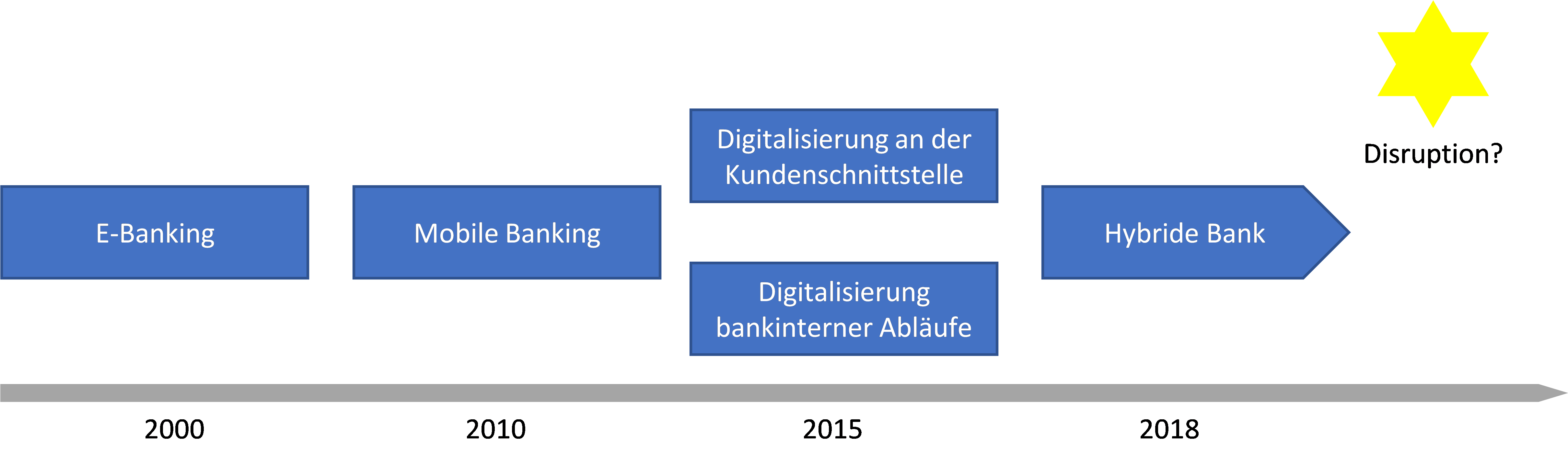

Zu Beginn der Nullerjahre haben die Retailbanken begonnen, ihren Kunden/innen E-Banking-Kanäle anzubieten. Mit der Erfindung der Smartphones wurden ab 2010 zunehmend Mobile Banking-Kanäle auf den Markt gebracht. Rund fünf Jahre später hat die Digitalisierung in den Banken Einzug gehalten. Gründe waren neben neuen technischen Möglichkeiten unter anderem auch das Auftauchen der ersten FinTechs am Horizont sowie die beunruhigende Feststellung, dass in anderen Branchen die Digitalisierung zu tiefgreifenden Umwälzungen geführt hat. Als Konsequenz widmeten sich die Banken entweder der Digitalisierung an der Kundenschnittstelle oder der Optimierung interner Prozesse. Nachdem im Ausland und später auch in der Schweiz die ersten Neo-Banken ihren Betrieb aufgenommen haben, stellten sich die Banken vermehrt die Frage, ob sich die Digitalisierung wirklich in der Bereitstellung von Funktionalität an der Kundenschnittstelle und der IT-Unterstützung interner Prozesse erschöpft. Etwa ab 2018 haben dann Retailbanken in ihrer Kommunikation zur Strategie erstmals von der hybriden Bank gesprochen. Damit ist gemeint, dass die Bank analoge und digitale Angebote sowie Offline- und Online-Kanäle zu einem Gesamtpaket verknüpft. Anders ausgedrückt: Eine hybride Bank versucht, das Beste aus dem traditionellen Banking mit den neuen Möglichkeiten der Digitalisierung zu kombinieren.

Hinter dem Ziel einer hybriden Bank verbirgt sich die Annahme, dass sich das Geschäftsmodell einer traditionellen Bank mehr oder weniger stetig und ohne grössere Verwerfungen in das Zeitalter der Digitalisierung transformieren lässt. Aus dieser Hypothese ergeben sich aber strategische Risiken: Wer kann schon garantieren, dass die Digitalisierung das bestehende Geschäftsmodell der Banken nicht hinwegfegt? Immerhin ist dies in anderen Branchen passiert. Banken, die eine hybride Strategie umsetzen, rechnen wohl nicht mit dem Fall, dass ihr hybrid aufgepepptes Geschäftsmodell durch ein völlig Neues verdrängt wird. Auch wenn man mit guten Gründen die Wahrscheinlichkeit einer Disruption des Retailbankengeschäfts unterschiedlich einschätzen kann, so ist es dennoch ratsam, die Entwicklung der Neo-Banken oder neuerdings von Ökosystemen, mit ihrem «The Winner Takes It all» Anspruch, im Auge zu behalten.

Die IT-Unterstützung der Kundenberater/innen als Kern der hybriden Bank

Wie oben ausgeführt, wird unter der hybriden Bank in einer ersten Näherung verstanden, dass die Kunden zwischen physischen und digitalen Kanälen wählen können. Die praktische Umsetzung der hybriden Bank erfordert aber ein vertieftes Verständnis, was denn nun konkret darunter zu verstehen ist. Weit verbreitet ist die Ansicht, dass im Rahmen einer hybriden Strategie, das Filialkonzept an die Möglichkeiten der Digitalisierung anzupassen ist. In diesem Zusammenhang ist zu klären, ob das Filialnetz unverändert beibehalten, reduziert oder erweitert werden soll. Zu regeln ist aber auch, welche Dienstleistungen in welchen Filialen angeboten werden und wie eine Filiale im digitalen Zeitalter auszusehen hat. So gibt es mittlerweile in vielen Filialen keinen Bankschalter mehr. Ersetzt wurden diese durch Empfangs-, Beratungs- und/ oder Selbstbedienungszonen. Im Zuge dieses Umbaus setzt auch manche Bank in der Kundenhalle vermehrt auf die Digitalisierung, in dem sie etwa über einen Bildschirm Videoberatung aus dem Call Center anbietet. Die Anpassung des Filialkonzepts ist also eine Stossrichtung der Umsetzung einer hybriden Bank. Eine zweite Stossrichtung einer hybriden Bank, muss es sein, die Möglichkeiten der Digitalisierung in den Arbeitsalltag der Kundenberater/innen einzubetten, und diesen so die Vorteile der Digitalisierung zugänglich zu machen. «Hybride Beratung» ist also ein zentraler Aspekt einer hybriden Bank. Für die hybride Beratung hat das IFZ das Modell des «IFZ Bank-Beraterarbeitsplatzes» entwickelt, das im Folgenden vorgestellt wird.

IFZ Bank-Beraterarbeitsplatz – ein Modell für den Beraterarbeitsplatz einer hybriden Bank

Kunden/innen, die eine Bankbeziehung eröffnen wollen, verbringen häufig mehr als 60 Minuten in der Bankfiliale, wovon sie einen grossen Teil der Zeit warten müssen (vgl. den Blog-Artikel zur Einführung eines neuen digitalen Kundeneröffnungsprozesses in den Filialen der St. Galler und der Luzerner Kantonalbank). Die konventionelle Art der Eröffnung einer Bankbeziehung in einer Filiale dauert also lange, ist papierlastig und nicht fallabgeschlossen, d.h. führt zu zahlreichen Pendenzen innerhalb der Bank. Aus diesem Grund haben Banken angefangen, den Eröffnungsprozess in den Filialen mit Software-Lösungen zu unterstützen. Damit dauert eine Neueröffnung im Normalfall weniger als 20 Minuten. Erfolg macht hungrig: So wird nicht mehr nur die Eröffnung, sondern auch die Betreuung der Kunden/innen mit Software-Lösungen vereinfacht: Namenswechsel bei einer Heirat, Ausstellung von Vollmachten, ein zusätzliches Konto, eine weitere Karte und vieles mehr soll auf Knopfdruck, für die Kunden/innen papierarm und sofort und für die Kundenberater/innen fallabgeschlossen ausgeführt werden können; und zwar vor Ort in der Filiale oder mündlich am Telefon.

Gelingt es, die Beziehung mit den Kunden/innen im Laufe der Zeit zu vertiefen, wird bald auch der Wunsch nach beratungsintensiven Geschäften wie Anlegen, Eigenheimkauf oder Vorsorge aufkommen. Für solche Geschäfte machen die Banken auch heute noch die Erfahrung, dass sich Kunden/innen über alle Generationen hinweg am liebsten in einem persönlichen Gespräch beraten lassen. Im Rahmen der hybriden Beratung haben die Banken angefangen, ihren Kundenberater/innen Software-Lösungen für die Beratung der Kunden/innen vor Ort in der Filiale an die Hand zu geben (vgl. Artikel zum neuen Hypothekarberatungsprozess der Bank Thalwil).

Aber nicht nur im direkten Kontakt mit den Kunden/innen hält die Digitalisierung Einzug, sondern auch der «Innendienst» der Kundenberater/innen wird zunehmend von Software-Lösungen durchdrungen. Berater/innen erhalten für ihre bestehende Kundschaft Verkaufschancen, die mit Hilfe von Data Analytics automatisch generiert werden, sie werden in der Bearbeitung von Verkaufskampagnen unterstützt, bekommen qualifizierte Leads aus Immobilienportalen, können die Konversion der Leads entlang eines strukturierten Funnels vorantreiben und vieles mehr. Und zu Arbeitsbeginn am Morgen können sich die Kundenberater/innen einen Überblick über ihr Portefeuille verschaffen und die Bearbeitung der vorhandenen Informationen in einem Tages- oder Wochenplan terminieren (vgl. Artikel zum neuen Arbeitsplatz für Kundenberaterinnen und -berater bei der Schwyzer Kantonalbank).

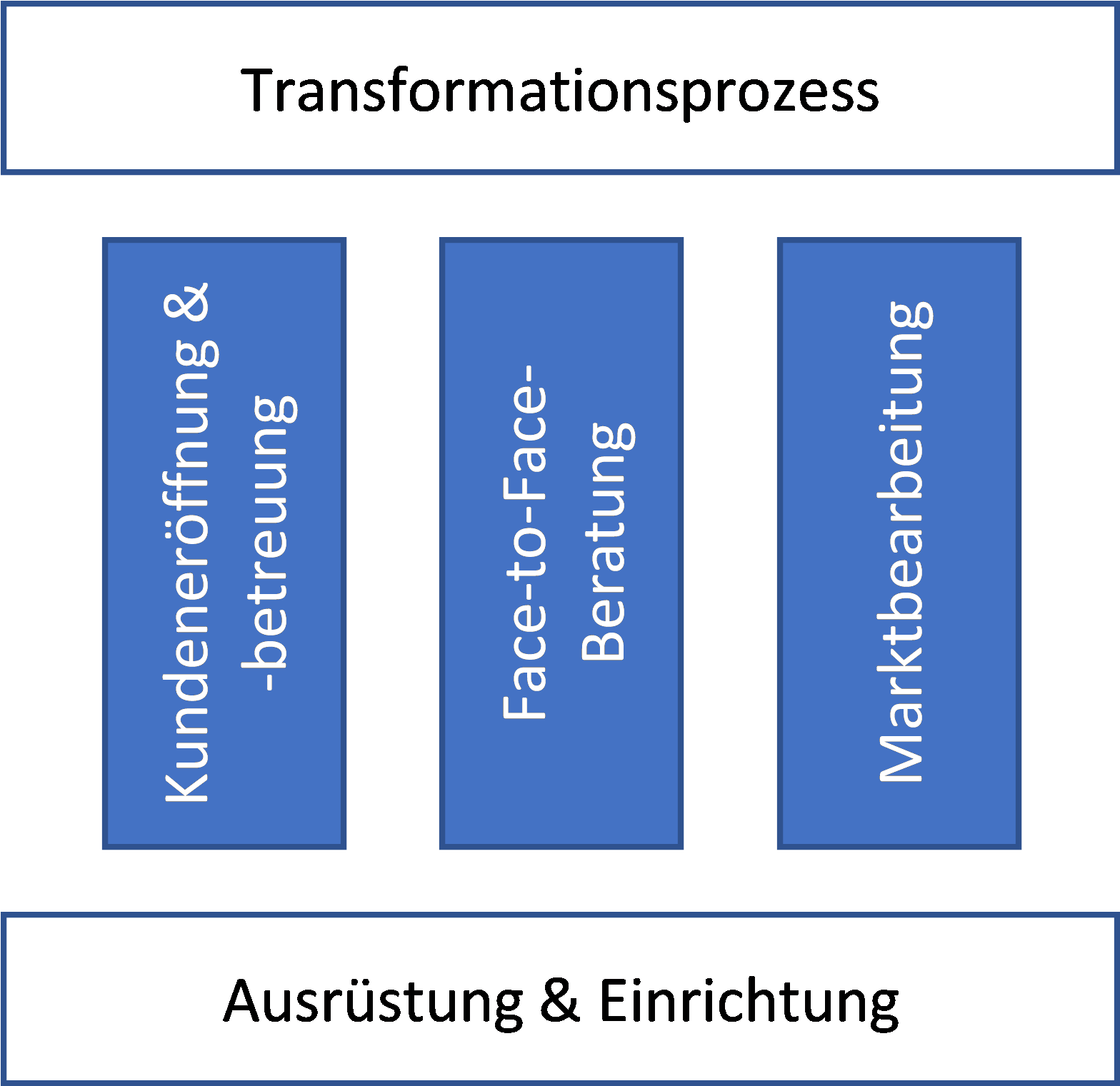

Ausgehend von diesen Beobachtungen hat das IFZ, das Modell des IFZ Bank-Beraterarbeitsplatzes entwickelt. Dieses gliedert die digitale Unterstützung der alltäglichen Bedürfnisse der Kundenberater/innen von Retailbanken in drei Aufgabengebiete (siehe Abb. 2): «Kundeneröffnung & – betreung»; «Face-to-Face-Beratung» und «Marktbearbeitung».

Voraussetzung für eine gelungene Umsetzung der digitalen Unterstützung in diesen drei Aufgabengebieten ist die passende Ausrüstung der Kundenberater/innen mit Hardware und die technische Ausstattung von Filialen im Allgemeinen und von Beratungsräumen im Speziellen. Da die Arbeit in einem solchen Bank-Beraterarbeitsplatz nur beschränkt an Bekanntem anschliesst, hat die Einführung im Rahmen eines Transformationsprozesses zu erfolgen. Der digital ausgerüstete Bank-Beraterarbeitsplatz erfordert nämlich veränderte Verhaltensweisen und neue Fähigkeiten. Dies etwa dann, wenn neuerdings nicht mehr nur Berater/in und Kunde/in am Beratungsgespräch teilnehmen, sondern auch noch ein Computer anwesend ist, der ebenfalls Aufmerksamkeit verlangt.

An der IFZ Konferenz Bank-Beraterarbeitsplatz zeigen wir Ihnen wie gut die IT Berater/innen unterstützt

Das IFZ hat sich zum Ziel gesetzt, mittels einer Studie für die Schweizer Retailbanken zu ermitteln, wie die IT die Kundenberater/innen bereits heute unterstützt und in Zukunft noch weiter unterstützen soll. Die Studie richtet ihr Augenmerk aber nicht nur auf die Banken, sondern hat auch zum Ziel, einen Überblick zu geben, welche Dienstleister die Banken auf ihrem Weg zum hybriden Bank-Beraterarbeitsplatz unterstützen. Die Ergebnisse werden an der Konferenz vom 10. November vorgestellt.

Möchten Sie das Thema mit uns vertiefen? Dann nehmen Sie mit uns Kontakt auf (felix.buschor@hslu.ch). Sind Sie an vertiefenden Ausführungen zum Thema Bank-Beraterarbeitsplatz interessiert? Dann melden Sie sich für die Konferenz Bank-Beraterarbeitsplatz an.

Kommentare

0 Kommentare

Danke für Ihren Kommentar, wir prüfen dies gerne.

20. September 2021

American Football für Banken

Von Dr. Felix Buschor

James P. Womack hat Anfang der 1990-er Jahre die Prinzipien des Lean Managements, wie sie vor allem Toyota entwickelt hat, in der westlichen Hemisphäre populär gemacht. Mit etwas Verzögerung haben in den 0-er Jahren auch Banken angefangen, mit Lean Ansätzen zu experimentieren. Sie beabsichtigen damit, Arbeitsleistung und Ressourcen so zu fokussieren, dass ein möglichst grosser Kundennutzen resultiert.

Die SGKB hat im Nachgang zur Einführung der Avaloq-Plattform 2008 begonnen Lean Ansätze einzuführen – in erster Linie, um die Verarbeitungsprozesse zu optimieren. Die LLB wiederum hat im Rahmen ihrer Strategieplanung für die Jahre 2016-2020 Lean Management zu einem bankweiten Schwerpunkt erklärt.

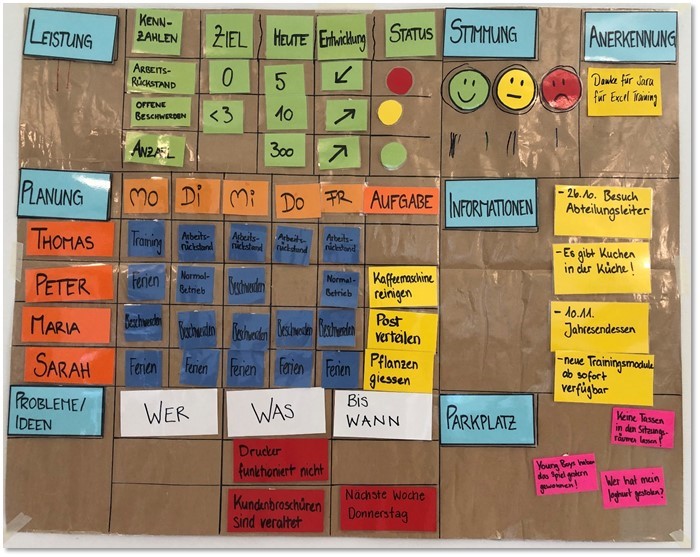

Das Huddle-Board stärkt das Wir-Gefühl

Zwecks Verankerung der Lean Gedanken im Berufsalltag hält der Lean Werkzeugkasten die täglichen Huddles bereit. Huddles haben ihre Wurzeln im American Football, wo sie die Versammlung der Spieler vor dem nächsten Spielzug bezeichnen (siehe Abb. 1).

Sowohl LLB als auch SGKB führen als Teil ihrer Lean Initiativen Huddles durch. Diese Huddles sind kurze, d.h. fünf- bis maximal fünfzehn-minütige tägliche Steh-Meetings. Herzstück dieser Team-Meetings ist das Huddle-Board. Die täglichen kurzen Huddles helfen den Teams beider Banken gleich in mehrfacher Hinsicht:

- Den Tagesablauf zu planen,

- die Umsetzung von Verbesserungsideen zu verfolgen und sicherzustellen,

- Wissen, wo das Team in Bezug auf Leistung, Auslastung, Abwesenheiten und Stimmung steht und

- Informationen dem ganzen Team zugänglich zu machen

Zu diesen Punkten werden auf dem Huddle-Board tagesaktuell und für das ganze Team sichtbar Informationen und Entscheide visualisiert. Diese werden soweit möglich durch die Teamleiter/innen und Teammitglieder vor dem Meeting aufdatiert. Auch hier gilt: Der Zeitbedarf muss gering sein.

Am Team-Meeting selber erhalten die Teammitglieder Gelegenheit, sich zu aktuell laufenden, geplanten und abgeschlossenen Aufgaben sowie allfälligen Blockierungen zu äussern. Die Moderation des Team-Meetings erfolgt bei beiden Banken nicht zwingend durch die Teamleiter/innen, sondern kann auch von engagierten Mitarbeitenden übernommen werden.

Beide Banken betonen, dass die allermeisten Teams nach anfänglichen Bedenken das tägliche Huddle-Board nicht mehr missen wollen. Die offene Kommunikation, das voneinander Lernen sowie das gegenseitige Aushelfen, kurz das gestärkte Wir-Gefühl sind für alle deutlich spürbare Vorteile. Einziger Wermutstropfen: Für beide Banken kaum nachzuweisen ist eine «Bottom-Line-Wirkung» der Huddles. Der tägliche Aufwand für die Team-Meetings lässt sich noch gut abschätzen, beim finanziellen Vorteil wird es anspruchsvoller. Beide Banken betonen aber, dass die tägliche Abstimmung Leerzeiten reduziert und dadurch freie Kapazitäten schafft.

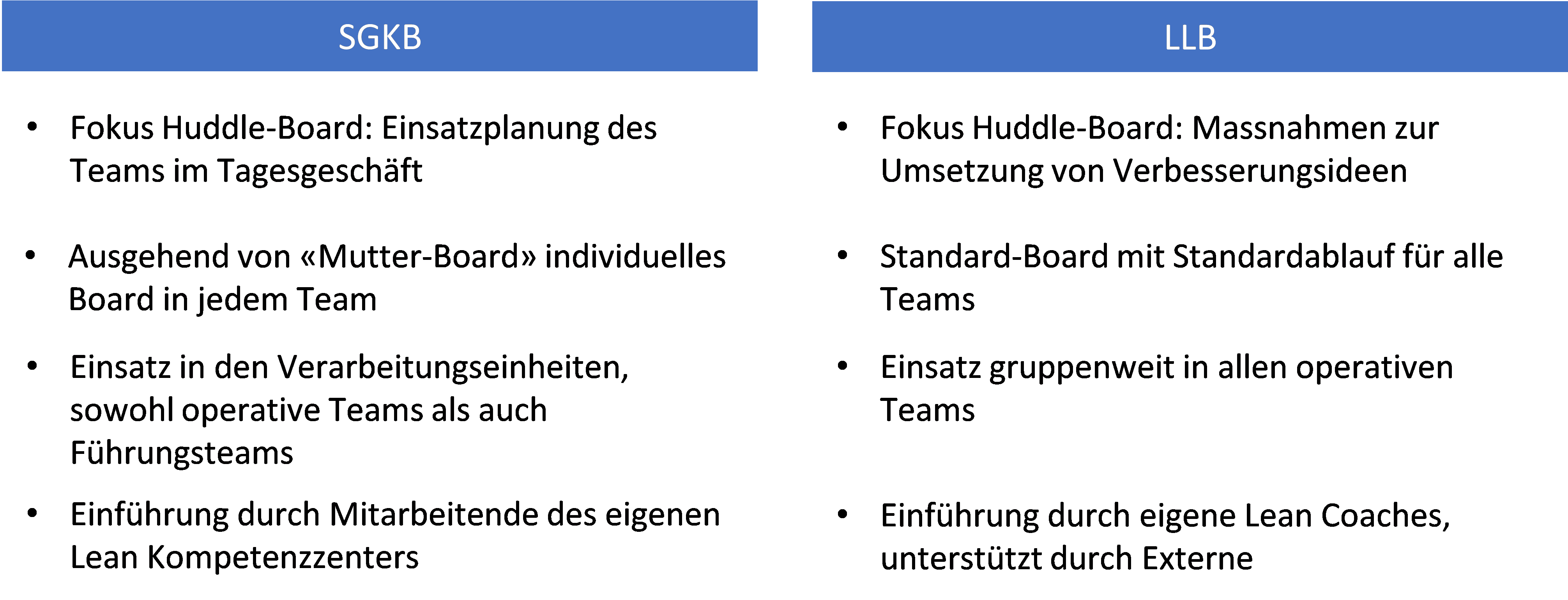

Standard-Board bei der LLB – Mutter-Board bei der SGKB