11. Mai 2020

Erreichbarkeit von Banken-Hotlines und Entwicklung der Telefonanrufe: Eine Untersuchung bei 50 Schweizer Banken

Das Online Banking und das Mobile Banking haben eine zentrale Bedeutung für die Schweizer Banken. Wie die gemeinsam vom IFZ und ti&m im Sommer 2019 bei 1’000 Schweizerinnen und Schweizern durchgeführte Umfrage zeigt, nutzen 89% aller befragten Teilnehmenden das E-Banking. 66% der E-Banking Nutzer schaut sich dabei mindestens wöchentlich ihren Kontostand an.… Mehr Informationen

Das Online Banking und das Mobile Banking haben eine zentrale Bedeutung für die Schweizer Banken. Wie die gemeinsam vom IFZ und ti&m im Sommer 2019 bei 1’000 Schweizerinnen und Schweizern durchgeführte Umfrage zeigt, nutzen 89% aller befragten Teilnehmenden das E-Banking. 66% der E-Banking Nutzer schaut sich dabei mindestens wöchentlich ihren Kontostand an. Insgesamt nutzen in der Zwischenzeit zudem bereits 54% der befragten Personen (auch) das Smartphone oder das Tablet als Zugangsmöglichkeit zur Bank.

44% aller inländischen Bankkunden sind sogenannte Vielnutzer von E- und/oder Mobile Banking. Diese haben wir definiert als Personen, welche den Online-Kanal mindestens wöchentlich sowohl für Kontostandabfragen, wie auch für den Zahlungsverkehr verwenden.

Basierend auf diesen Angaben gibt es also Anzeichen dafür, dass sich der Selbstbedienungsgrad von Kundinnen und Kunden erhöht hat. Haben sich aber auch die Anzahl der Anrufe in den Call Centern erhöht? Und – falls ja: Wurde die Kapazität respektive wurden die «Öffnungszeiten» auf Seiten der Banken ausgebaut?

Leichte Zunahme der Anrufe im Call Center vor der Pandemie – deutliche Zunahme der Anrufe während der Pandemie

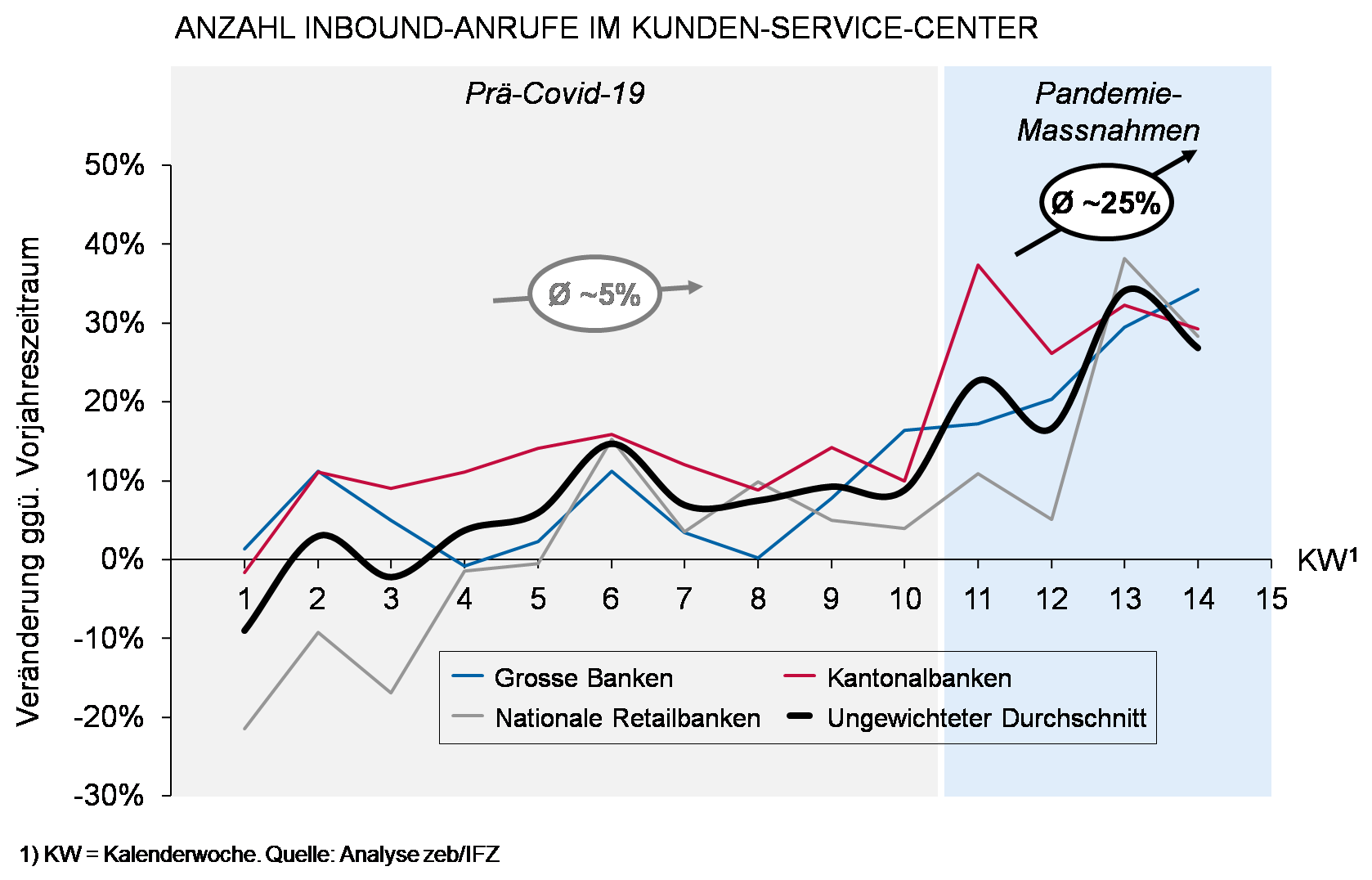

Das IFZ der Hochschule Luzern und die auf Finanzdienstleister spezialisierte Unternehmensberatung zeb haben Mitte April 2020 eine Umfrage bei führenden Schweizer Banken durchgeführt mit dem Ziel, verschiedene Daten zur Kanalnutzung zu erhalten. Zehn Institute haben uns unter anderem Daten zur Anzahl der Inbound-Anrufe im Kunden-Service-Center zur Verfügung gestellt. Das Sample umfasst Grossbanken, national tätige Retailbanken und Kantonalbanken. Die Kundenreichweite der beteiligten Banken beträgt mehr als zwei Drittel der Schweizer Haushalte und ist damit aussagekräftig für den Gesamtmarkt.

Kunden haben schon vor dem Ausbruch der Pandemie im Kontakt mit ihrer Bank primär das Telefon benutzt. Die Zahlen der befragten Banken zeigen nun, dass sich dieser Effekt im Jahr 2020 noch weiter verstärkt hat. In den Kalenderwochen eins bis zehn, also noch vor der Pandemie, ist das Anrufvolumen gegenüber dem Vorjahreszeitraum um durchschnittlich ca. 5% gewachsen. Interessant ist aber, dass nicht bei allen Banken das Inbound-Anrufvolumen im Call Center wächst. Im Gegenteil: Das Volumen ist nur bei 4 Banken in dieser Zeitperiode gegenüber dem Vorjahr um mehr als 10% angestiegen. Bei drei Banken stagniert die Anrufanzahl, derweil drei weitere Banken im Jahresvergleich sogar negative Veränderungsraten ausweisen. In der Regel wird dies von Retailbanking-Verantwortlichen mit dem Wechsel der Kunden auf digitale Kanäle erklärt.

In der Phase nach dem «Lockdown» infolge der Covid-19-Pandemie (KW 11-14) betrug das Wachstum im Jahresvergleich hingegen beinahe 25%, also 5-mal mehr (vgl. Abbildung 1). Es ist also ein eindeutiger Lockdown-Effekt während der ersten Wochen der Pandemie feststellbar.

Wie sieht nun aber die Erreichbarkeit der Call Center der Banken aus?

Vorgehen Erreichbarkeit

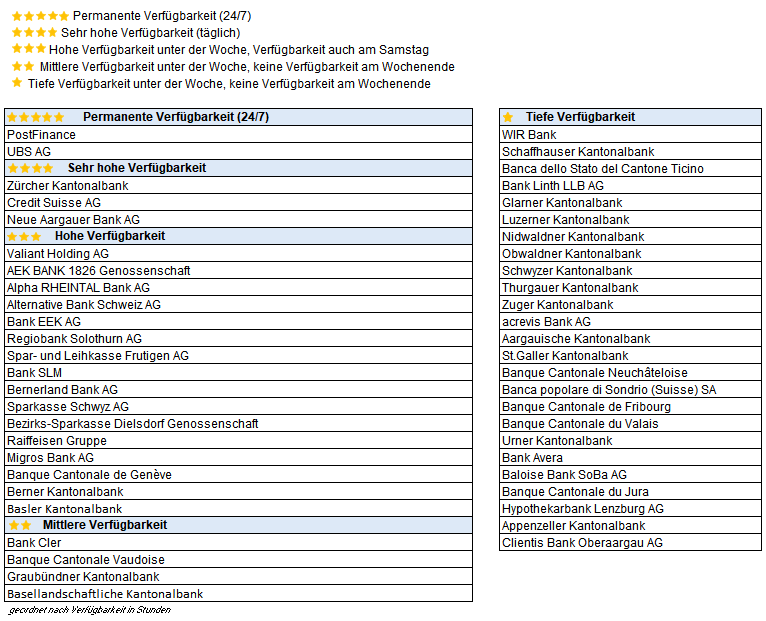

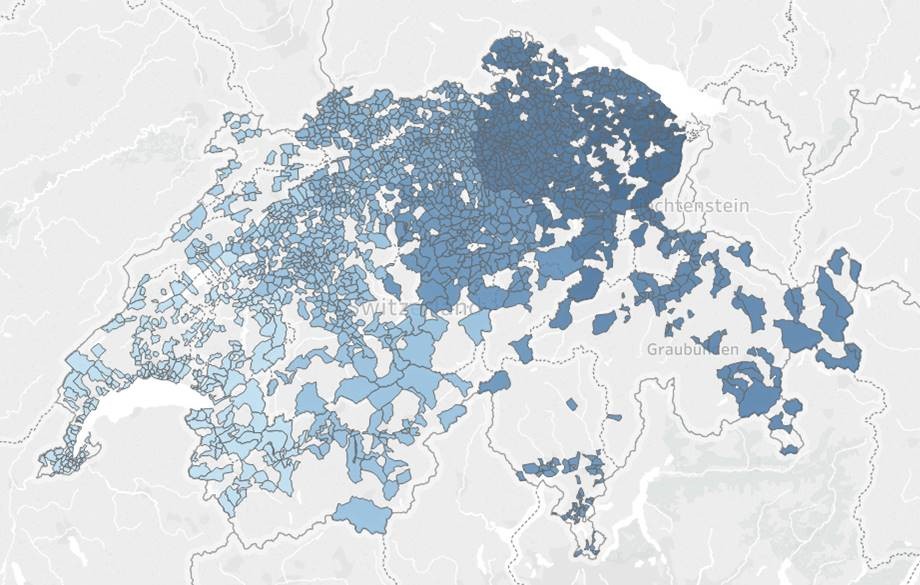

Wie in den Vorjahren haben wir auch dieses Mal wieder die 50 grössten Banken im Schweizer Retailgeschäft untersucht. Die Messung der Erreichbarkeit von Helpdesks lässt zwar keine Rückschlüsse auf die Beratungsqualität einer Bank zu, die Verfügbarkeit kann aber durchaus als ein Faktor der Kundenfreundlichkeit betrachtet werden. Die entsprechenden Daten zu den Verfügbarkeiten der Helpdesks haben wir im Mai 2020 erhoben. Ähnlich wie bei einer Produktbewertung haben wir die Verfügbarkeit mit einem bis fünf Sternen bewertet:

- Permanente Verfügbarkeit (5 Sterne)

- Sehr hohe Verfügbarkeit, täglich, inkl. Samstag und Sonntag (4 Sterne)

- Hohe Verfügbarkeit unter der Woche, Verfügbarkeit auch am Samstag (3 Sterne)

- Mittlere Verfügbarkeit unter der Woche, keine Verfügbarkeit am Wochenende (2 Sterne)

- Tiefe Verfügbarkeit unter der Woche, keine Verfügbarkeit am Wochenende (1 Stern)

Verfügbarkeit der Banken

PostFinance und UBS sind an sieben Tagen während 24 Stunden erreichbar. Diese maximale Erreichbarkeit hatten die beiden Banken bereits bei unserer ersten Erhebung im Jahr 2014. Die Zürcher Kantonalbank, die Credit Suisse sowie deren Tochtergesellschaft Neue Aargauer Bank haben ebenfalls eine sehr hohe Verfügbarkeit an sieben Tagen der Woche, jedoch nicht rund um die Uhr.

16 Banken haben eine hohe Verfügbarkeit unter der Woche und sind zusätzlich am Samstag erreichbar. Vier Banken haben ausgedehnte Öffnungszeiten und somit eine mittlere Verfügbarkeit. 26 Banken haben eine tiefe Verfügbarkeit und sind somit nur zu «Bürozeiten» erreichbar.

Gegenüber unserer letzten Erhebung im Jahr 2018 haben nur drei Banken in dieser Gruppe die Verfügbarkeit leicht erhöht. Die Bank SLM, die Bernerland Bank sowie die Sparkasse Schwyz öffnen ihren telefonischen Support unter der Woche gegenüber dem Jahr 2018 etwas früher. In Abbildung 2 werden die Erreichbarkeiten in der einfachen Übersicht dargestellt. Detaillierte Angaben zu den Öffnungszeiten finden Sie hier.

Wenig Veränderung in den letzten Jahren

Bereits seit 2014 erheben wir die Verfügbarkeiten von Online Banking Hotlines. Der markante Ausbau der digitalen Kanäle ist nicht mit einem Ausbau des Kundensupports einhergegangen. Dafür kann es verschiedene Gründe geben. Einerseits bedeutet der telefonische Support für Banken Kosten. Andererseits sind wohl auch viele Kundinnen und Kunden an die «traditionellen» Öffnungszeiten gewohnt. Das nichtexistierende Angebot bei einigen Banken zu Randzeiten und an Wochenenden wird möglicherweise von der Mehrheit der Kundinnen und Kunden gar nicht als störend wahrgenommen. Möglich ist auch, dass die zunehmende Anzahl von Nutzern sich im E-Banking und Mobile Banking in der Zwischenzeit so gut zurechtfinden, dass sie weniger Anfragen an das Call Center haben.

Auch ein Blick auf Digitalbanken wie ZAK und Neon zeigt, dass ein primär digitales Angebot nicht zwingend von einem umfangreichen telefonischen Helpdesk begleitet wird. So ist bei Neon keine generelle Telefonnummer für Anfragen öffentlich verfügbar (lediglich für Kartensperrungen). Die Bank arbeitet mit einem FAQ sowie einem Kontaktformular. Für ZAK gelten die Kontaktzeiten der Bank Cler. Zudem bietet ZAK – ähnlich wie beispielsweise auch die ausländischen Mitbewerber Revolut oder N26 – einen Chatbot an, welcher einfache Fragen beantworten kann.

Fazit

Auch in diesem Jahr hat sich die Erreichbarkeit von telefonischen Hotlines in Contact Center nicht bedeutend erhöht. Wir können aber auch feststellen, dass die weiterhin stark ansteigende Anzahl Logins (vor der Pandemie: Im E-Banking gegenüber dem Vorjahr: +10%; Mobile Banking Logins: +50%) mit der Anzahl Telefonaten nur schwach korreliert.

In Bezug auf die Öffnungszeiten der Call Center bewegt sich im Schweizer Banking also seit Jahren praktisch nichts. Währendem sich der steigende Selbstbedienungsgrad auf der Kostenseite wohl positiv auswirkt, hat sich die Kundenausrichtung in Bezug auf die Erreichbarkeit zumindest im Bereich der Support-Verfügbarkeit nicht verbessert.

Interessant ist aber die grosse Heterogenität in Bezug auf die Anzahl Telefonate. Während gewisse Banken sinkende Inbound-Call-Volumen haben, steigen diese bei anderen Banken noch immer markant an. Vor allem Banken mit negativen Anrufentwicklungen werden sich derzeit wohl hüten, ihre Erreichbarkeit zu erhöhen. Stattdessen müssen diese eher die Strategie etwas ändern und hin zu einer stärkeren Outbound-Orientierung gelangen.

4. Mai 2020

Wird nach dem Covid-Lockdown die Akzeptanz digitaler Kanäle im Banking steigen? Erste Erkenntnisse mit Daten zur veränderten Kanalnutzung

Covid-19-Lockdown als Katalysator im digitalen Banking?

Zur Eindämmung der Covid-19-Epidemie hat der Bundesrat im März 2020 in mehreren Schritten weitreichende Einschränkungen für das öffentliche und soziale Leben beschlossen. Schulen, Geschäfte, Restaurants, Unterhaltungs- und Freizeitbetriebe wurden geschlossen, das öffentliche Leben auf ein Mindestmass heruntergefahren.… Mehr Informationen

Covid-19-Lockdown als Katalysator im digitalen Banking?

Zur Eindämmung der Covid-19-Epidemie hat der Bundesrat im März 2020 in mehreren Schritten weitreichende Einschränkungen für das öffentliche und soziale Leben beschlossen. Schulen, Geschäfte, Restaurants, Unterhaltungs- und Freizeitbetriebe wurden geschlossen, das öffentliche Leben auf ein Mindestmass heruntergefahren. Viele Beschäftigten wechselten ins Homeoffice. Für die davon betroffenen Unternehmen hatten diese Massnahmen einschneidende negative Auswirkungen.

Auch wenn Banken weiterhin geöffnet bleiben konnten, dürften Kundinnen und Kunden in dieser Zeit verstärkt auf digitale und telefonische Kanäle gewechselt haben. Dieser Wechsel könnte dazu führen, dass die Kundschaft – praktisch „gezwungenermassen“ – die Vorteile von digitalen Zugangswegen kennengelernt haben und sich somit deren Nutzungsgrad nachhaltig erhöhen würde. Daher könnten sich die Herausforderungen aus Covid-19 in diesem Teilbereich der Wirtschaft letztendlich auch als Chance erweisen, sofern daraus eine dauerhaft erhöhte Akzeptanz des digitalen Bankings resultiert.

Heute, etwa sechs Wochen nach Einleitung der oben genannten Massnahmen, ist es noch zu früh, um die Nachhaltigkeit einer solchen Verhaltensänderung der Bankkunden zu beurteilen. Jedoch ist es möglich, die Ausgangsthese kritisch zu untersuchen: Ist die Nutzung digitaler und telefonischer Zugangswege mit Eintreten des Lockdowns wirklich messbar gestiegen?

Erhebung von Kanalnutzungsdaten bei führenden Schweizer Banken

Um dieser Frage nachzugehen, haben das IFZ der Hochschule Luzern und die auf Finanzdienstleister spezialisierte Unternehmensberatung zeb Mitte April 2020 eine Umfrage bei führenden Schweizer Banken durchgeführt. Ziel war es, anhand von Echtdaten die veränderte Kanalnutzung der Kunden direkt nach dem Lockdown zu analysieren.

Neun Institute haben Daten für diese Analyse bereitgestellt. Das Sample umfasst Grossbanken, national tätige Retailbanken und Kantonalbanken. Die Kundenreichweite der beteiligten Banken beträgt mehr als zwei Drittel der Schweizer Haushalte und ist damit aussagekräftig für den Gesamtmarkt.

Untersucht wurde die Kundennutzung in vier Kanälen:

- Inbound-Anrufe im Kunden-Service-Center

- Telefonate mit dem Kundenbetreuer/-in

- Login in das E-Banking (Web)

- Login in die Mobile App

Der Fokus der Untersuchung lag auf den Kalenderwochen (KW) 13 und 14 (23. März bis 5. April 2020). Teilweise lagen auch Daten für die KW 15 vor. Ziel der Untersuchung war es, die im Zusammenhang mit dem Lockdown bewirkte Veränderung der Kanalnutzung greifbar zu machen. Allerdings sind hierbei zwei weitere Effekte zu berücksichtigen: Aus früheren Untersuchungen wissen wir, dass die Bankkontakte zum Monats- bzw. Quartalsultimo hin stark ansteigen. Ein blosser Vergleich mit den Wochen vor dem Lockdown wäre daher falsch und würde den Covid-19-Effekt überschätzen. Ebenso gilt es zu berücksichtigen, dass die Nutzung von E-Banking und Mobile Banking grundsätzlich ansteigt, die absoluten Nutzungszahlen 2020 also nicht direkt mit den Werten 2019 zu vergleichen sind.

Wir haben daher die Nutzungszahlen für die Kalenderwochen 01-15 der Jahre 2019 und 2020 erhoben und jeweils auch im Jahresvergleich verglichen. So konnten die Veränderungsraten auf Wochenbasis für die Kanäle ermittelt werden. Dies eliminiert den Ultimoeffekt. Den allgemeinen Wachstumseffekt haben wir vom Lockdown-Effekt separiert, indem wir die durchschnittlichen wöchentlichen Veränderungsraten der KW 1 bis 10 den durchschnittlichen Veränderungsraten der KW 11 bis 14 entgegengestellt haben.

Wir weisen die Werte separat pro Bankengruppe aus und nehmen als wichtigste Kenngrösse den ungewichteten Durchschnitt der Daten, welche wir von den neun verschiedenen Banken erhalten haben. Die Zahlen beziehen sich auf Privatkunden.

Inbound-Telefonie in den Kunden-Service-Centern (KSC)

Kunden benutzten schon vor dem Ausbruch der Pandemie im Kontakt mit ihrer Bank primär das Telefon (vgl. Service-Excellence-Cockpit 2019). Die Kommunikation über das Telefon (oder auch per E-Mail) funktioniert aus Kundensicht offenbar dermassen gut, dass bislang auch nur ein beschränkter Bedarf an zusätzlichen Kommunikationskanälen gegeben ist. Die Zahlen der befragten Banken zeigen nun, dass sich dieser Effekt noch weiter verstärkt hat und ein eindeutiger Lockdown-Effekt während der ersten Wochen der Pandemie feststellbar ist. In den KW 1-10 ist das Anrufvolumen nur leicht – um ca. 5% – gegenüber dem Vorjahreszeitraum gewachsen. In der Covid-19-Phase von KW 11-14 betrug das Wachstum im Jahresvergleich hingegen beinahe 25%, also 5-mal mehr (vgl. Abbildung 1).

In der Grafik fällt das deutliche Wachstum in der KW 11 (09.-15.03.2020) auf. In dieser Woche setzte sich die auch infolge der Pandemie verursachte und bereits zuvor begonnene Abwärtsfahrt der Börsen fort, die bis Ende der KW 13 anhielt. Auch diese Entwicklungen haben vermutlich zu diesem markant höheren Anrufvolumen beigetragen.

Bei einem detaillierteren Blick auf die Einzelbanken-Daten zeigt sich eine weitere interessante Entwicklung. Nicht bei allen Banken wächst das Inbound-Anrufvolumen im KSC. Im Gegenteil: Bei etwa einem Drittel der Banken stagniert die Anrufanzahl, bei einem weiteren Drittel zeichnen sich im Jahresvergleich negative Veränderungsraten von rund 10% oder mehr ab. In der Regel wird dies von Retailbanking-Verantwortlichen mit dem Wechsel der Kunden auf digitale Kanäle erklärt.

Das tendenziell sinkende Inbound-Call-Volumen stellt viele Institute bei der vertrieblichen Ausrichtung ihres Call Centers vor Herausforderungen. Eine bei vielen Banken etablierte Praxis besteht darin, eingehende Anrufe – i.d.R. Serviceanliegen – als vertrieblichen Anlass zur Kundenansprache zu nutzen. Idealerweise konnten dabei auch einfache Produktabschlüsse getätigt werden. Die sich abzeichnende negative Anrufentwicklung macht diesen Vertriebskonzepten einen Strich durch die Rechnung und verlangt u.a. nach einer stärkeren Outbound-Orientierung im KSC.

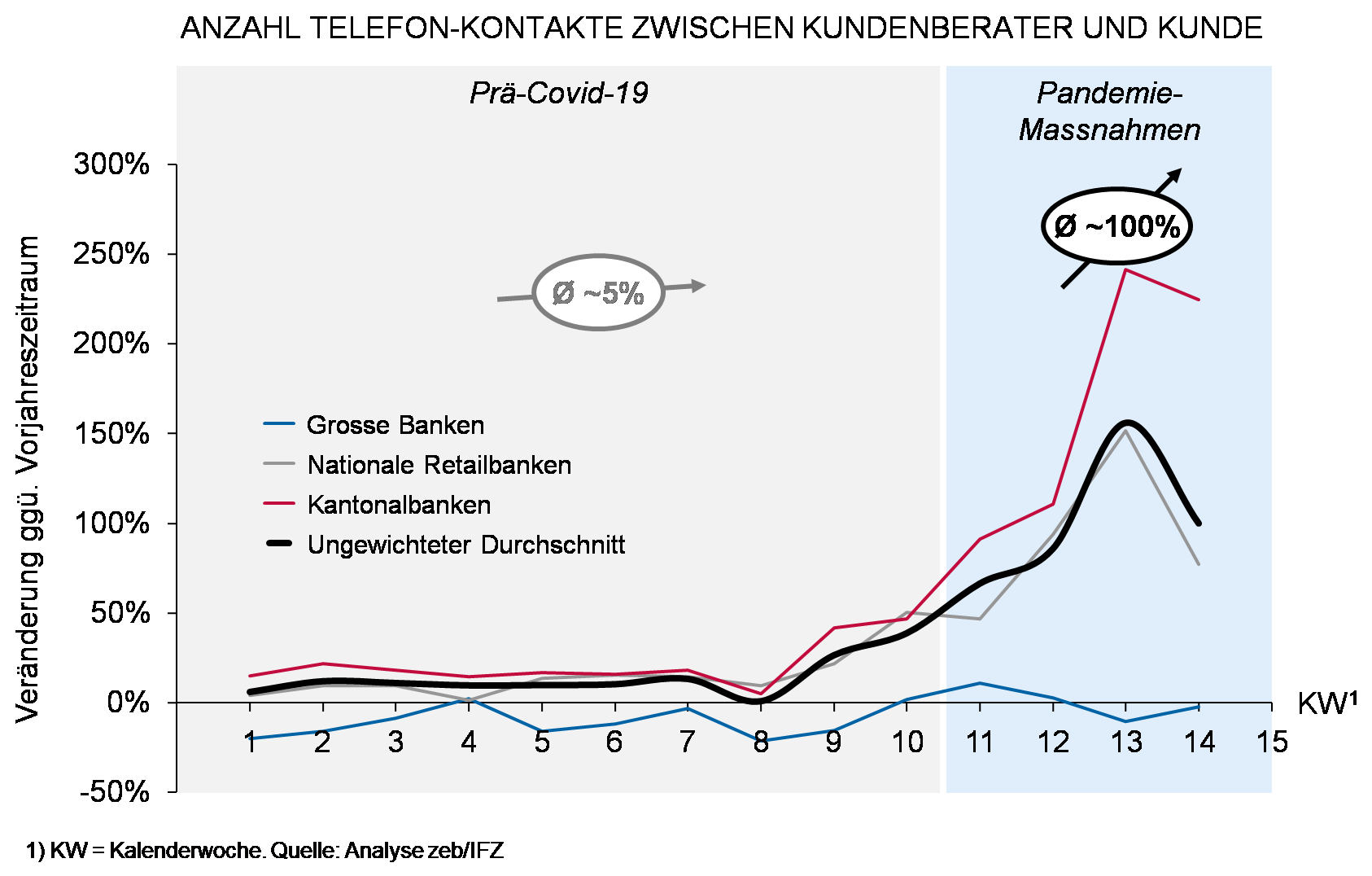

Telefonate mit Kundenberater/-in

In Bezug auf die Telefonate von Kunden mit einer Kundenberaterin resp. einem Kundenberater (KUBE) ist ebenfalls ein deutlicher Corona-Effekt zu sehen. Mit Einsetzen der Anti-Covid-Massnahmen verdoppelte sich die Telefonaktivität der Kundenberater (vgl. Abbildung 2).

In der Zeit vor dem Lockdown bewegte sich die telefonische Kontakthäufigkeit in etwa auf dem Niveau von 2019. Diese stagnierende Anrufanzahl muss nicht unbedingt negativ interpretiert werden. Im Idealfall bedeutet dies, dass alle KUBE im Rahmen ihrer verfügbaren Arbeitszeit in gleichbleibend hoher Intensität mit ihren Kunden telefonieren und gar nicht mehr Anrufe bewältigen könnten. Diese Lesart würde allerdings auch bedeuten, dass es im vergangenen Jahr keine prozessuale Entlastung der KUBE gegeben hat, die mehr Zeit für Kundentelefonate geschaffen hätte. Möglich ist aber auch, dass die gewonnene Zusatzzeit in persönliche, physische Termine geflossen ist. Das Verhältnis der Anzahl Telefonate zu der Anzahl persönlichen Treffen ist uns aber leider nicht bekannt.

Ab Anfang März ändert sich das Bild: Bei fast allen Banken steigt die Anzahl der KUBE-Telefonate markant an. In der KW 11 bis KW 14 hat sich das Anrufvolumen durchschnittlich um 100% erhöht. Bei einigen Banken steigt die Anrufzahl sogar um 150%-200%. Der persönliche Kontakt zwischen Kunden und Berater/-in bleibt also auch in Zeiten von Covid-19 sehr wichtig. Dieses deutliche Wachstum wird – den Gedanken mit der ausgelasteten Arbeitszeit von oben aufgreifend – nur möglich sein, indem physische, persönliche Kontakte aufgrund des Lockdowns entfallen sind und durch Telefonate ersetzt wurden. In den KW 12 und 13 haben viele Kundenberater-/innen diese Telefonate im Segment der vermögenden Privatkunden auch im Zusammenhang mit Margin Calls führen müssen, die aufgrund der Kapitalmarktentwicklung erforderlich waren.

Nutzung des E-Banking (Web)

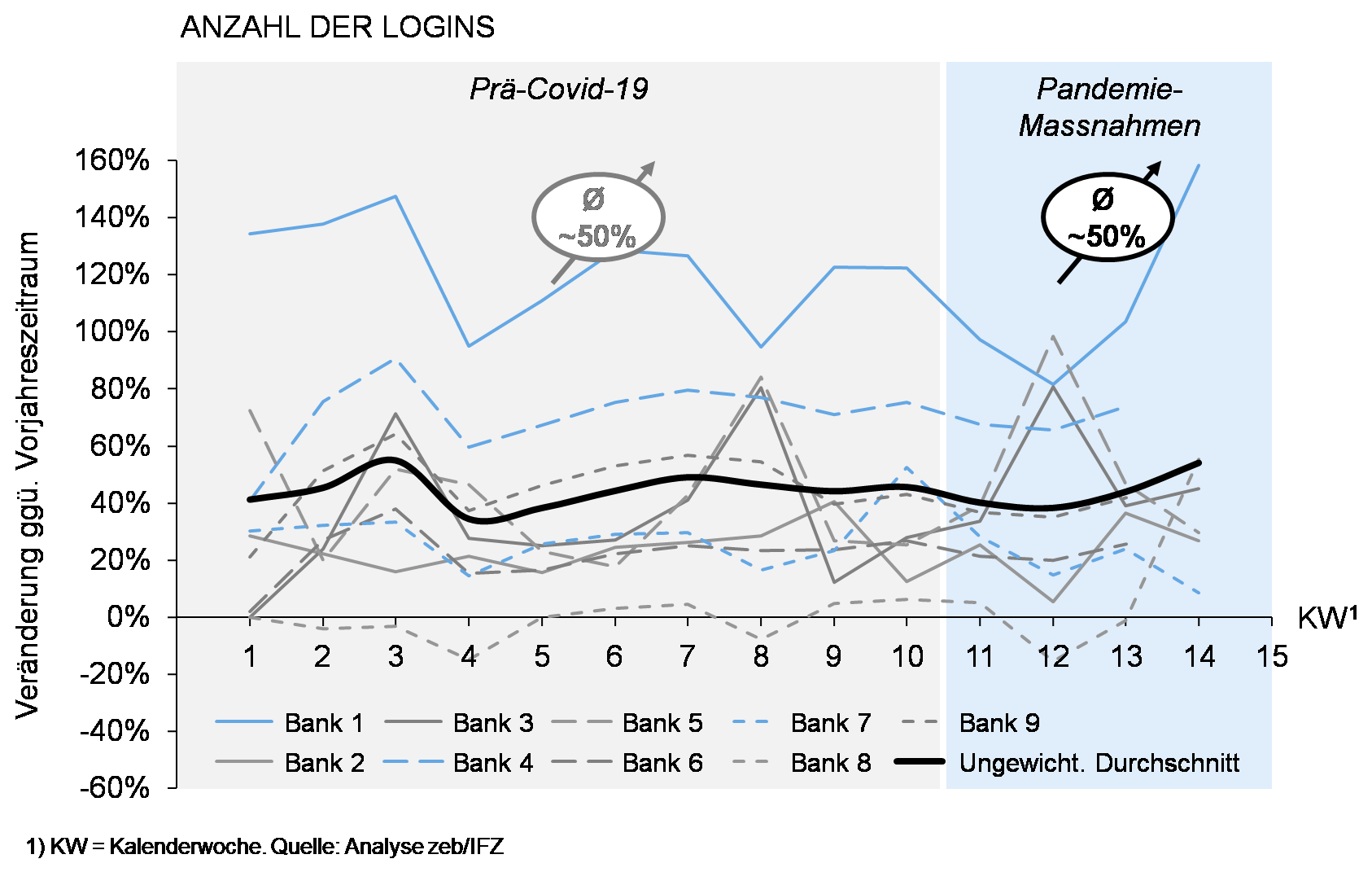

In den KW 11-14, also nach den Massnahmen gegen die Pandemie, stieg die Nutzung des E-Banking, gemessen mit der Anzahl Logins, im Vorjahresvergleich um 25% an. Im Januar und Februar 2020 betrug das durchschnittliche Wachstum noch rund 10% (vgl. Abbildung 3). Diese Zahl repräsentiert die allgemein stärkere Durchdringung des E-Banking im Schweizer Markt.

Zwischen den einzelnen Instituten gibt es jedoch deutliche Unterschiede. So verzeichnet eine der Banken in den ersten zehn Wochen (also noch ohne „Corona-Effekt“) eine um etwa 10% rückläufige Nutzung des E-Bankings – was jedoch durch eine rund 30%-ige Steigerung in der App-Nutzung kompensiert wird. Hingegen konnte ein anderes Institut die E-Banking-Nutzung im Vorjahres-Wochenvergleich zwischen 20% und 50% steigern und gleichzeitig auch in der App-Nutzung rund 40% Zuwachs verzeichnen.

Nutzung des Mobile Banking (App)

Die Analyse des Mobile-Banking-Wachstums hingegen zeigt, dass der Covid-Effekt bei der Nutzung offenbar eine untergeordnete Rolle spielt. Sowohl in der Zeit vor (KW 1-10) wie auch während der akuten Covid-Krise (KW 11-14) ist die Mobile-Banking-Nutzung im Vorjahresvergleich im Durchschnitt um 50% gestiegen (vgl. Abbildung 4). Bei einigen Banken ist die Linie der Wachstumsrate sogar fast flach, bei anderen gibt es wochenweise Ausschläge um den jeweiligen Mittelwert. Es zeigt sich deutlich, dass die Veränderung der Wachstumsraten kaum zeitlich variiert, sondern dass es primär die bankbezogenen Unterschiede sind, die zu unterschiedlichen Wachstumsraten führen.

Digitale Reife und Entwicklungen im E-Banking und Mobile Banking

In einem weiteren Schritt wurden die Wachstumsrate im E-Banking und Mobile Banking in Vergleich zur digitalen Reife, gemäss des zeb Digital Pulse Check Schweiz, der Bank gesetzt. Es zeigt sich, dass die E-Banking- und Mobile Banking-Nutzung der Banken des dritten Terzils (also mit der geringsten digitalen Reife per 2. Halbjahr 2018) am stärksten gestiegen ist. Banken im ersten Terzil konnten die E-Banking- und Mobile Banking-Nutzung prozentual am wenigsten steigern. Der Basiseffekt ist entsprechend deutlich spürbar. Banken, die in der digitalen Transformation bereits vergleichsweise gut aufgestellt waren, hatten schon zu Beginn von 2019 eine höhere Kundendurchdringung im E-Banking und im Mobile Banking erreicht. Banken, die zu Beginn 2019 bezüglich Digitalisierung noch weniger gut aufgestellt waren, haben ihre Kunden nun verstärkt ins E-Banking und Mobile Banking führen können. Dies bedeutet nicht, dass die Institute im ersten Terzil an Vorsprung verloren haben, denn mittels der Zugriffsanzahl wird die Qualität und Werthaltigkeit der Nutzung nicht adäquat erfasst.

Fazit

Die im Markt häufig diskutierte These, dass der Covid-Lockdown die Transformation des Bankings in Richtung der digitalen Kanäle voranbringt, kann auf Basis dieser Analysen nur teilweise bestätigt werden. Es hat zwar in den ersten Wochen der akuten Covid-Krise tatsächlich eine deutliche Veränderung der Kanalnutzung der Kunden gegeben. Diese ist zunächst noch primär zugunsten der klassischen Distanzkanäle ausgefallen. Insbesondere die persönliche telefonische Betreuung der Kunden durch den Kundenberater ist markant gestiegen – es fand offenbar ein nahtloser Switch zwischen persönlichen, physischen Kontakten und der telefonischen Betreuung statt. Zweitens konnten die Kunden-Service-Center ihren Beitrag als Kundenkontaktpunkt leisten. Die sich bei einigen Banken abzeichnende Stagnation bzw. der Rückgang in der Inbound-Telefonie wurden gekehrt. Auch die Anzahl Logins im E-Banking haben sich substanziell erhöht.

Hingegen konnte das Mobile-Banking in den ersten Wochen des Lockdowns nicht speziell von einer Kanalnutzungsverschiebung der Kunden profitieren. Das generelle hohe Wachstum hat sich auch in dieser Zeit ziemlich konstant weiterentwickelt. Insgesamt nutzen in der Zwischenzeit bereits 54% der befragten Personen (auch) das Smartphone oder das Tablet als Zugangsmöglichkeit zur Bank.

Aktuelle Gespräche mit Bankvertretern legen nahe, dass der nachhaltige Push der digitalen Transformation des Bankings derzeit an anderer Stelle stattfindet – nicht unbedingt in der Kundenberatung und -betreuung, sondern beispielsweise im Zahlungsverkehr. Vor allem die Nutzung von Mobile-Payment-Verfahren wie z.B. TWINT oder das kontaktlose Bezahlens mit Kredit- und Debitkarten ist in den letzten Wochen gestiegen, wozu der in vielen Geschäften geforderte Verzicht auf Bargeld beiträgt.

Kommentare

1 Kommentare

Nutzen wir durch die Corona-Krise verstärkt digitale Banking-Kanäle? - Finanzpilot

14. Mai 2020

[…] wurde eine Umfrage unter mehreren Schweizer Banken durchgeführt, wobei telefonische Kommunikation, E-Banking und […]

Danke für Ihren Kommentar, wir prüfen dies gerne.

27. April 2020

Innovationen im Schweizer Banking: Das Konferenzprogramm 2020

Diese und weitere Fragen werden wir an der Konferenz „Innovationen im Banking“ am Nachmittag des 20. August 2020 beantworten. Die Konferenz wird bereits zum siebten Mal stattfinden. Dabei erfahren Sie zahlreiche Neuigkeiten zu Projekten und Produkten der Schweizer Banken. Ein Kommen lohnt sich also!… Mehr Informationen

Diese und weitere Fragen werden wir an der Konferenz „Innovationen im Banking“ am Nachmittag des 20. August 2020 beantworten. Die Konferenz wird bereits zum siebten Mal stattfinden. Dabei erfahren Sie zahlreiche Neuigkeiten zu Projekten und Produkten der Schweizer Banken. Ein Kommen lohnt sich also! Die diesjährige Konferenz beschäftigt sich mit den vier Themenfeldern «Innovationen im Anlagemarkt», «Erweiterungen der Wertschöpfungskette», «Innovationen im Zahlungsbereich» und «Innovationen im Bereich der Touchpoints»

Die Konferenz findet am Donnerstag, 20. August 2020 von 13:20-18:00 Uhr am IFZ im Campus Zug-Rotkreuz statt (weitere Infos und Anmeldung).

Der Programmablauf ist wie folgt:

13.20-13.30 Begrüssung, Einführung in die Thematik

- Prof. Dr. Andreas Dietrich, Hochschule Luzern – Wirtschaft

13.30-14.40 Innovationen im Anlagemarkt

13.30-14.00 Digitale Anlagelösungen bei Vontobel und Raiffeisen

- Christian Gmünder, COO Wealth Management, Bank Vontobel

- Felix Wenger, Leiter Vertrieb & Kanalkonzeption, Raiffeisen Schweiz

14.00-14.20 Zielbasiert Investieren: digital zu den Wurzeln zurück

- David Strebel, Mitglied der Geschäftsleitung, Thurgauer Kantonalbank

14.20-14.40 Podiumsdiskussion und Fragerunde

14.40-15.10 Pause

15.10-16.10 Erweiterung der Wertschöpfungskette

15.10-15.30 Open Banking – Eine Frage der Strategie

- Sven Siat, Head Connectivity, SIX

15.30-15.40 Fragerunde

15.40-16.00 Wertschöpfungskette erweitern: Wie Valiant mit dem Immobilienmaklerdienst AgentSelly Mehrwert für Kunden und Partner schafft

- Christoph Wille, Leiter Kundenservices und Kanäle, Valiant Bank

16.00-16.10 Fragerunde

16.10-16.40 Pause

16.40-17.30 Innovationen Touchpoints

16.40-17.00 Touchpoint-Erlebnisse im Banking – was Kunden wollen, was Banken anbieten

- Prof. Dr. Nils Hafner, Hochschule Luzern

17.00-17.20 Sprachassistenten im Kundenkontakt – wie Swisscard Services clever automatisiert

- Gregorio Uglioni, Head of Transformation Operations Services, Swisscard

- Stephan Fehlmann, Senior Business Developer, Spitch

17.20-17.30 Fragerunde

17.30-17.50 Digitalize the customer journey around cash

- Sandipan Chakraborty, Founder & CEO, Sonect AG

17.50-18.00 Fragerunde

18.00 Zusammenfassung und Ausblick

Anschliessend Apéro

Ich würde mich freuen, Sie im August bei uns am IFZ begrüssen zu dürfen!

Sponsor:

Kommentare

0 Kommentare

Danke für Ihren Kommentar, wir prüfen dies gerne.

20. April 2020

Wie nutzen Schweizerinnen und Schweizer das E-Banking und Mobile Banking?

Wie die gemeinsam von der HSLU und ti&m im Sommer 2019 bei 1’000 Schweizerinnen und Schweizern durchgeführten Umfrage zeigt, ist vor allem das E-Banking ein zentraler Kanal für die Kunden. 89% aller befragten Teilnehmenden geben an, E-Banking zu nutzen. Auf der anderen Seite sind noch immer 11% E-Banking «Verweigerer».… Mehr Informationen

Wie die gemeinsam von der HSLU und ti&m im Sommer 2019 bei 1’000 Schweizerinnen und Schweizern durchgeführten Umfrage zeigt, ist vor allem das E-Banking ein zentraler Kanal für die Kunden. 89% aller befragten Teilnehmenden geben an, E-Banking zu nutzen. Auf der anderen Seite sind noch immer 11% E-Banking «Verweigerer». Das ist lediglich ein Prozentpunkt weniger, als in einer Befragung vom 2017. Hauptgrund für die Nicht-Nutzung von E-Banking sind Sicherheitsbedenken (37%) und die Bevorzugung eines persönlichen Kontakts (30%). Die Wahrscheinlichkeit, in diese Gruppe der Offliner zu gehören, ist dabei besonders hoch für ältere Personen, Frauen, oder Personen mit einer schlechteren Ausbildung.

Betrachtet man die Nutzungsart und Häufigkeit der E-Banking Nutzer, so wird ersichtlich, dass ein typischer Bankkunde – wenig überraschend – vor allem regelmässig «Kontostandsabfragen» durchführt und Zahlungen auslöst (vgl. Abbildung 1). Was aber etwas überrascht ist die Nutzungshäufigkeit: Beispielsweise schauen 66% der E-Banking Nutzer mindestens wöchentlich ihren Kontostand an. Dieser regelmässige Kundenkontakt ist aus Bankensicht erfreulich und bietet interessante Chancen für die Finanzindustrie. Die zwei weiteren Nutzungsarten «Kommunikation mit der Bank» und «Handel mit Wertpapieren», weisen hingegen eine seltenere Nutzungsfrequenz auf. Aber immerhin: 18% der Bankkunden handeln mindestens monatlich mit Wertpapieren und gar mehr als jeder vierte E-Banking Nutzer kommuniziert mindestens einmal im Monat mit der Bank.

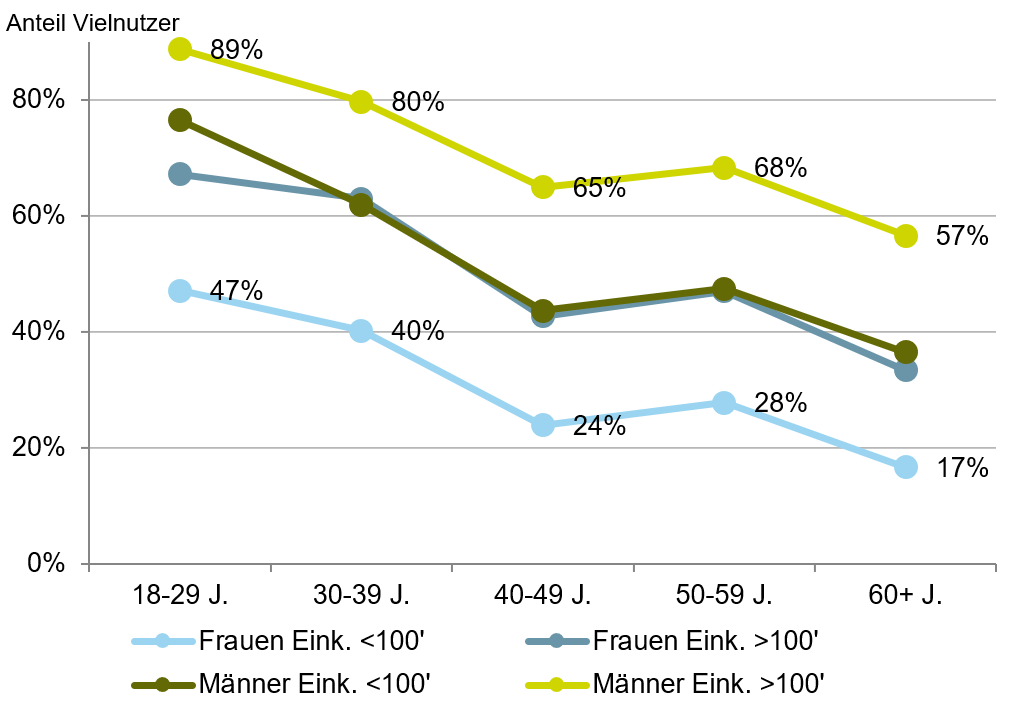

44% aller inländischen Bankkunden sind sogenannte Vielnutzer von E- und/oder Mobile Banking. Diese haben wir definiert als Personen, welche den online Kanal mindestens wöchentlich sowohl für Kontostandabfragen, wie auch für den Zahlungsverkehr verwenden. Der Vielnutzer ist zu knapp zwei Drittel männlich, durchschnittlich sechs Jahre jünger als der Wenig- und Nicht-Nutzer und verfügt über ein überdurchschnittliches Einkommen. Der mit Abstand höchste Anteil an Vielnutzern findet sich mit über 80% bei Männern unter 40 Jahren mit einem Haushaltseinkommen von mehr als CHF 100’000 (vgl. Abbildung 2). Der Geschlechterunterschied ist nicht signifikant unterschiedlich. Die Nutzungshäufigkeit unterscheidet sich mehr über das Einkommen als über das Geschlecht. So sind beispielsweise Frauen mit höheren Einkommen ähnlich oft Vielnutzer als gleichaltrige Männer mit tieferen Haushaltseinkommen. In der Praxis zeigen Männer grundsätzlich oft eine höhere Adaptionsrate bei neuartigen digitalen Angeboten. E-Banking ist hingegen in der Schweiz bereits seit 23 Jahren verfügbar und wird von neun von zehn Schweizern benutzt (vgl. Blog vom 2.8.2012). Der Geschlechterunterschied bei den jüngeren Nutzern scheint dadurch verschwunden.

Insgesamt nutzen in der Zwischenzeit bereits 54% der befragten Personen (auch) das Smartphone oder das Tablet als Zugangsmöglichkeit zur Bank. Die Nutzungsart im Mobile Banking ist dabei ähnlich wie diejenige des E-Bankings. Bis auf «Kontostandsabfragen», welche von der Mehrheit der Mobile Banking Nutzer noch etwas häufiger, nämlich «mehrmals wöchentlich» durchgeführt werden, geben die Umfrageteilnehmer bei allen anderen abgefragten Möglichkeiten ähnliche Nutzungshäufigkeiten an. Der Grund für die erhöhte Nutzungsfrequenz via Handy/Tablet bei «Kontostandsabfragen» liegt vermutlich darin, dass Informationen durch mobile Endgeräte auch von unterwegs geprüft werden können. Zudem ist mit 89% die Nutzergruppe von E-Banking deutlich grösser als die Gruppe der Mobile Banking Nutzer (54%).

Wir können auch feststellen, dass das durchschnittliche Alter der Nutzer von Mobile Banking rund fünf Jahre tiefer liegt (41 Jahre) als das der E-Banking Nutzer (46 Jahre). In Bezug auf die Nutzung nach Geschlecht gibt es beim Mobile Banking keine bedeutenden Unterschiede festzustellen. Interessant ist aber, dass rund 36% der Schweizer Bevölkerung «E-Banking Only»-Nutzer sind – sprich: Diese Kunden nutzen Online Banking, aber nicht Mobile Banking. Auf der anderen Seite nutzen nur 1.2% der Befragten Mobile Banking, aber nicht E-Banking (Kategorie «Mobile Banking Only-Nutzer»).

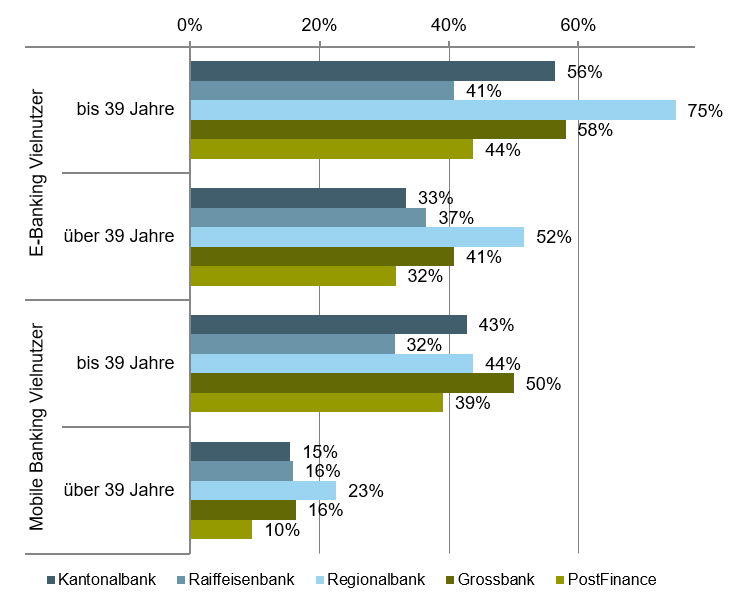

Wie in Abbildung 2 verdeutlicht wurde, unterscheiden sich ältere und jüngere Nutzer deutlich. Wir haben daher die von uns definierten Vielnutzer von E- und Mobile Banking nach deren Hauptbank sowie zusätzlich unterteilt nach Alter analysiert. Im E-Banking zählen rund 51% der unter 40-Jährigen zu den Vielnutzern, während bei der älteren Kohorte 36% E-Banking häufig nutzen (Mindestens wöchentlich für Kontostandsabfragen und Zahlungsverkehr). Beim Mobile Banking ist der Unterschied mehr als doppelt so hoch. 41% der U40 sind Vielnutzer während es bei den Ü40 lediglich 16% sind.

Der Altersunterschied bezüglich Vielnutzer zeigt sich im E-Banking sehr deutlich bei den Kunden von Kantonalbanken wie sowie auch Regionalbanken. Bei letzterer ist die Aussage jedoch mit Vorsicht zu betrachten, weil die Stichprobe bei den Regionalbankkunden mit 47 eher klein war.

Ausgewogen verteilt sind die E-Banking Vielnutzer in Bezug auf das Alter bei den Raiffeisenbanken. Beide Altersgruppen zeigen einen Anteil um die 40% (41 gegenüber 37%). Auffällig ist auch, dass die rund 25% Grossbank-Kunden, welche jünger als 40 sind, die fleissigsten Mobile Banking Nutzer sind. Die Hälfte von ihnen nutzt das Smartphone oder Tablet wöchentlich für Zahlungen und Kontostandsabfragen.

Auffallend wenig Mobile Banking Vielnutzer sind bei PostFinance zu finden. Gemäss Johannes Möri von PostFinance hat PostFinance aber nach unserer Umfrage ein neues Loginverfahren via Face-ID und Fingerprint für Mobile Banking und E-Banking eingeführt, was offenbar zu seither stark steigenden Login-Zahlen geführt hat. Generell stehe bei PostFinance der Ausbau des Mobile Banking zukünftig noch stärker im Fokus.

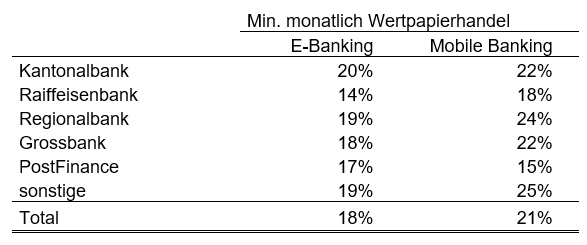

Interessant sind dabei auch die Unterschiede in Bezug auf den monatlichen Wertpapierhandel (siehe Abbildung 4). Es zeigt sich, dass der Wertpapierhandel bereits heute öfters via Mobile Banking als vom E-Banking aus gemacht wird.

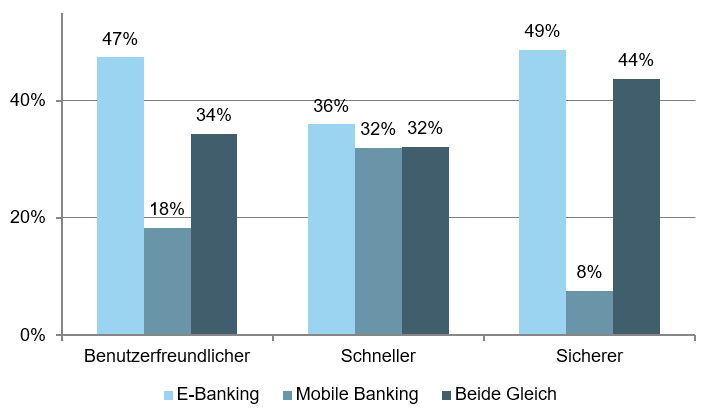

Interessant ist, dass Mobile Banking Nutzer das klassische «E-Banking» trotzdem insgesamt als benutzerfreundlicher, sicherer und schneller wahrnehmen. Besonders auffallend ist auch, dass nur gerade 8% der Mobile Banking Nutzer «Mobile Banking» als «sicherer» als die E-Banking Lösung beurteilt. Dies legt die Vermutung nahe, dass selbst aktive Mobile Banking Nutzer der Technik in Punkto Sicherheit noch nicht gänzlich vertrauen (vgl. Abbildung 5), auch wenn die Sicherheit des Mobile Banking von Experten als höher eingestuft wird. Da beim Mobile Banking jedoch auch die weit verbreiteten biometrischen Identifikationsfunktionen des Smartphones gut genutzt werden können, ergeben sich für die Banken kommunikative Optimierungsmöglichkeiten bei der Vermarktung der Sicherheit des Mobile Bankings.

Der Hauptgrund für die Nicht-Nutzung von Mobile Banking sind Sicherheitsbedenken. Rund 52% der Nicht-Nutzer von Mobile Banking haben dies als wichtigsten Punkt angegeben.

Fazit

Unsere Resultate sind aus Sicht der Banken erfreulich. Sie zeigen nämlich, dass zahlreiche Kunden sehr häufig aktiv mit der Bank digital (über das E-Banking oder Mobile Banking) in Verbindung stehen. Dies ist eine zentrale Voraussetzung dafür, um auch in einer digitalen Welt relevant zu bleiben. Wir konnten auch aufzeigen, dass verschiedene Parameter wie Einkommen, Geschlecht und Alter einen entscheidenden Einfluss auf die Nutzungshäufigkeit des E- und Mobile Bankings haben. Interessanterweise gibt es aber beispielsweise keine Geschlechterunterschiede mehr bei der Nutzung von E- und Mobile Banking bei jüngeren Bankkunden, während diese bei (neueren) Angeboten wie dem Digital Onboarding, Robo Advisor oder Mobile Payment noch immer auffällig gross sind. Geblieben ist hingegen die unterschiedliche Nutzerhäufigkeit nach Einkommensklasse. Die Generierung von entsprechenden Personas und Überlegungen dazu, welche digitalen Dienstleistungen man an welche Kunden zusätzlich anbieten könnte, sollte entsprechend von Interesse sein für Banken.

Kommentare

2 Kommentare

Die Baloise Bank SoBa lanciert einen Messenger im Mobile Banking – warum das interessant ist | IFZ Retail Banking Blog

14. Juli 2020

[…] vom IFZ gemeinsam mit ti&m durchgeführten Studie nutzen derzeit in der Schweiz bereits rund 54 Prozent der SchweizerInnen Mobile Banking. Im Jahr 2016 lag dieser Wert noch bei 13 Prozent (vgl. Blog-Eintrag hier). Vor diesem Hintergrund […]

Mobile Bancassurance: Smile und neon starten strategische Zusammenarbeit – startupszene.ch

7. Juli 2020

[…] 54% der Schweizer Bevölkerung nutzen laut HSLU-Studie Mobile Banking. Vor drei Jahren waren es erst 13%. Aufgrund dieses Wachstums sind wir überzeugt, […]

Danke für Ihren Kommentar, wir prüfen dies gerne.

14. April 2020

Sourcing auf der strategischen Ebene – das sagen 5 VerwaltungspräsidentInnen

Nach Einschätzung der fünf Verwaltungsratspräsidenten geniesst Sourcing bereits heute einen grossen Stellenwert. Dies zum einen sicherlich aufgrund strategischer Überlegungen, zum anderen aber auch aufgrund des Umstandes, dass bereits heute ein beträchtlicher Teil des Sachaufwandes für Sourcing anfällt. Bei den fünf befragten Instituten liegt der Anteil der Sourcing-Kosten zwischen 10 und rund 50 Prozent des Sachaufwands, wobei die Mehrzahl der Institute bei etwa 35 bis 50 Prozent liegt.… Mehr Informationen

Nach Einschätzung der fünf Verwaltungsratspräsidenten geniesst Sourcing bereits heute einen grossen Stellenwert. Dies zum einen sicherlich aufgrund strategischer Überlegungen, zum anderen aber auch aufgrund des Umstandes, dass bereits heute ein beträchtlicher Teil des Sachaufwandes für Sourcing anfällt. Bei den fünf befragten Instituten liegt der Anteil der Sourcing-Kosten zwischen 10 und rund 50 Prozent des Sachaufwands, wobei die Mehrzahl der Institute bei etwa 35 bis 50 Prozent liegt. Das Institut mit der wohl höchsten Outsourcing-Quote in der Schweiz liegt derzeit bei rund 60 Prozent des Sachaufwandes, der für Sourcing ausgegeben wird.

Weiteres Wachstum des Sourcing Marktes

Bezüglich der zukünftigen Entwicklung des Sourcings in der Schweizer Finanzbranche reicht die Einschätzung von einer massiven Zunahme bis zu einem moderaten Wachstum. Es wurde dabei auch die Meinung vertreten, dass man das Ausmass nicht genau abschätzen könne. Dies hänge zu einem beträchtlichen Teil auch davon ab, welcher Druck vom Umfeld auf die etablierten Institute ausgeübt wird. Damit sind sowohl die Rahmenbedingungen, wie etwa die Negativzinsen, als auch die Marktentwicklungen, zum Beispiel durch den Eintritt und das Wachstum von neuen Anbietern, gemeint.

Als wichtigste Gründe für das von allen Befragten erwartete Wachstum des Sourcing-Marktes wurden vor allem der Kostendruck, aber auch Innovation und Digitalisierung genannt. Im Weiteren wurde darauf hingewiesen, dass bei reiferen Märkten die vertikale Integration abnimmt und dass sich auch die Finanzbranche dieser Entwicklung nicht entziehen könne.

Auswirkungen auf die Strategie und zusätzliche Auslagerungen

{kind=link}

Diese Einschätzung der zukünftigen Entwicklung hat natürlich auch Auswirkungen auf die Strategie der verschiedenen Banken. Während sich jedoch bei der Einschätzung der Entwicklung des Sourcings insgesamt ein recht homogenes Bild ergab, zeigten sich in den daraus zu ziehenden Schlussfolgerungen doch grössere Unterschiede, welche natürlich vor allem auf die aktuelle Situation und die Vision der jeweiligen Bank zurückzuführen sind. So hat beispielsweise die Glarner Kantonalbank in ihrer Strategie verankert, dass sie sich im Bereich Software und Service Dienstleistungen zu einem anerkannten Anbieter im B2B Geschäft entwickeln will. Ein anderes Institut verweist auf seine Wachstumsstrategie, die es erforderlich mache, den primären Fokus auf die Stärkung der Ertragsseite zu legen. Zwar gebe es auch auf der Kostenseite Handlungsfelder, die zu bearbeiten seien. Da man Sourcing eher als Option im Kostenmanagement betrachte, habe es in der Strategie nicht oberste Priorität. Ein drittes Institut verfolgt mit seiner Strategie die Erschliessung neuer Ertragsquellen und betrachtet Sourcing bei der Erweiterung der Wertschöpfungskette als wichtiges Element. Schliesslich wurde von einem Institut auch festgehalten, dass bei der laufenden Strategie-Überarbeitung das Thema Sourcing in die Strategie integriert werde.

So wie bei der Strategie die Antworten recht heterogen ausgefallen sind, zeigen sich natürlich auch bei der Umsetzung grosse Unterschiede. Während beim Institut, dass Sourcing erst in die Strategie integriert, auf die noch bevorstehende Umsetzung verwiesen wird, war die Glarner Kantonalbank beispielsweise in den vergangenen Jahren bereits aktiv mit der strategischen Umsetzung beschäftigt. So wurde zusammen mit Finnova das Paket ‘Loan Advisory’ entwickelt und vertrieben und zudem die eigene Kreditfabrik sukzessive ausgebaut. Mittlerweile hat die Bank gar einer grösseren Pensionskasse ihr selbstentwickeltes Tool zum Bewirtschaften von Hypotheken als Lizenzgeberin zur Verfügung gestellt. Eine andere Bank hat die interne Revision kürzlich ausgelagert und eine weitere prüft, zusammen mit anderen Instituten derzeit gerade, dies ebenfalls zu tun.

Auch in Bezug auf bevorstehende zusätzliche Auslagerungen zeigen sich unterschiedliche Stossrichtungen. So bahnt sich beispielsweise bei Raiffeisen ein Kulturwandel an, indem sämtliche intern erbrachten Leistungen mittels Benchmarking gegenüber dem Markt gemessen werden sollen. Kann die Leistung intern nicht zu Marktkonditionen erbracht werden, ist eine Auslagerung vertieft zu prüfen. Ein anderes Institut will in absehbarer Zeit vor allem im IT-Bereich noch prüfen, ob zusätzliche Leistungen von Dritten bezogen werden können. Eine weitere Bank legt den Fokus vor allem auf Vertragserneuerungen und Zusatzleistungen. Valiant schliesslich achtet bei der Weiterentwicklung des Geschäftsmodells auf weitere Sourcing-Möglichkeiten, wobei die Überlegungen über das reine Sourcing-Denken hinausgehen. Dies vor allem auch deshalb, weil Banken den Kunden Lösungen anbieten müssten, die auf ihre Bedürfnisse zugeschnitten sind, und die Bank weg vom Produktdenken kommen will. In Zukunft werden zur Befriedigung der Kundenbedürfnisse deshalb vermehrt Lösungen in Kooperation mit Anbietern auf der gesamten Wertschöpfungskette eingesetzt werden.

Zukünftige Entwicklung des Sourcings

Alle Verwaltungsratspräsidenten gehen von einer Zunahme des Sourcing-Volumens ihres Instituts in den nächsten drei bis fünf Jahren aus. Mehrheitlich wird eher eine leichte Zunahme erwartet. Es wurde aber auch darauf hingewiesen, dass wenn das Umfeld schwieriger wird, es zu einer Beschleunigung der Auslagerungen kommen könne. Mit anderen Worten, der Druck von aussen bestimme die Geschwindigkeit der Anpassung.

Dies ist zweifellos auch in der Vergangenheit stets so gewesen. Die Produktivität der Banken hat sich in den letzten Jahren kontinuierlich verbessert. Aber mit einer Cost-Income-Ratio, die bei den besten Instituten immer noch unter 50 Prozent liegt, ist der Druck in der Finanzbranche nach wie vor deutlich geringer als in anderen Branchen. Infolgedessen ist auch in naher Zukunft nicht mit einem raschen Anstieg des Sourcing-Volumens zu rechnen. Einer der Gesprächspartner hat die Situation wie folgt auf den Punkt gebracht: «Es sind noch grosse Reserven im System – die Bedrohung muss aber noch virulenter werden».

Die Banken sehen in der Zukunft aber nicht nur ein Wachstum des Sourcing-Volumens sondern auch eine Veränderung des Sourcings. So weist beispielsweise die Berner Kantonalbank auf die drei folgenden, von ihr erwarteten Entwicklungen hin:

- Weitere Konzentration und Konsolidierung

- Kooperationen anstelle von Sourcing

- Back- respektive In-Sourcing von Schlüsselwissen

Die Zunahme der Konzentration und Konsolidierung ergibt sich dabei primär als Folge des Kosten- und Margendrucks welche dazu führt, dass der Reduktion der Prozesskomplexität, respektive der effizienten Produktion, weiterhin eine grosse Bedeutung zukommt. Prozesse, die aus Kundensicht nicht differenzierend sind, werden somit zunehmend dort erbracht, wo die Skaleneffekte am grössten sind. Das heisst, es ist davon auszugehen, dass die Industrialisierung weiter voranschreitet und zu einer weiteren Konzentration von sogenannten Commodity-Dienstleistungen und -Prozessen führt, wie wir dies aus der IT-Infrastruktur, dem Application-Management sowie aus der Zahlungsverkehr- und Wertschriftenverarbeitung bereits kennen.

Im Weiteren erwartet die Berner Kantonalbank, dass Banken weiterhin Druck auf ihre klassischen Geschäftsmodelle spüren und deshalb sowohl Flexibilität als auch Geschwindigkeit, mit deren Banken ihre Wertschöpfungsketten anzupassen vermögen, zu einem entscheidenden Wettbewerbsvorteil werden. Dabei ist der erfolgreiche Umgang mit Innovationen ein zentrales Element, welcher auch eine entsprechende Innovationskultur voraussetzt. Eine solche Innovationskultur beinhaltet heute insbesondere eine Zusammenarbeit mit verlässlichen und kreativen Partnern. Und diese Zusammenarbeit, die rasche Ergebnisse liefern müsse, könne nicht auf der Basis von Sourcing-Verträgen erfolgen, weil diese im Vorfeld viel Zeit in Anspruch nehmen und später über längere Zeit amortisiert werden müssen. Vielmehr sei in vielen Themenbereichen, insbesondere bei den digitalen Kundenschnittstellen, eine enge Kooperation auf Zeit anzustreben und so gemeinsam eine Entwicklung voranzutreiben.

Die Entwicklung beim Schlüsselwissen schliesslich basiert auf der Erkenntnis, dass mit den bisherigen Outsourcing-Modellen meist entscheidendes und wertvolles Wissen um die Wertschöpfungsketten des Geschäftsmodells mitausgelagert wurde und dass den Banken heute zumindest in Teilen das Know-how fehle, wie die zukünftigen Prozesse zu gestalten seien. Kreativität und technologische Fertigkeiten alleine genügten nicht, um die Komplexität in den Wertschöpfungsketten innert nützlicher Frist zu beherrschen. Deshalb müssten Banken diese Wissenslücken schliessen und dazu allenfalls auch entsprechende Kompetenzen zurückholen. Auch andere Institute haben wiederholt darauf hingewiesen, dass die Bank über das entsprechende Know-how verfügen müsse, um zum einen die Prozesse gestalten, zum anderen aber auch mit den Sourcing Partnern auf Augenhöhe diskutieren und diese auch kontrollieren zu können.

Dass sich neben dem Sourcing auch andere Formen der Zusammenarbeit noch vermehrt etablieren dürften, ist auch die Einschätzung der Autoren der IFZ Sourcing Studie. Neben der oben angesprochenen Zusammenarbeit auf Zeit bei der Entwicklung spezifischer Lösungen dürften aber auch längerfristige Kooperationen rund um den Aufbau und den Betrieb von Ecosystemen im Markt zu beobachten sein. Deshalb wird das Thema Ökosysteme auch im Rahmen unserer IFZ Sourcing Konferenz 2020 behandelt.

Im Rahmen der zunehmenden Industrialisierung der Finanzbranche ist es auch wenig verwunderlich, dass fast alle der fünf befragten Institute konkrete Sourcing-Projekte geplant haben, mit denen sich Geschäftsleitung und Verwaltungsrat in naher Zukunft befassen werden. Aufgrund der definierten Strategie, dass man sich auch als B2B-Partner im Markt etablieren möchte, dürfte die Beschäftigung mit diesem Thema bei der Glarner Kantonalbank wohl am intensivsten sein. Denn neben der Prüfung von zusätzlichen Auslagerungsmöglichkeiten muss auch die Erarbeitung von Angeboten für Dritte im Sinne des Insourcings bewältigt werden. Aber auch bei anderen Instituten sorgt insbesondere auch die vielerorts angestrebte Ausweitung des Geschäftsmodells dafür, dass man stets wieder aufs Neue prüfen muss, welche Leistungen intern erbracht und welche von Dritten bezogen werden sollen. Die Verwaltungsräte von Schweizer Banken werden sich somit auch in Zukunft intensiv mit Sourcing, Kooperationen und anderen Formen der Zusammenarbeit beschäftige

Der obenstehende Text ist eine Kurzfassung. Die vollständige Zusammenfassung der Gespräche mit den Verwaltungsratspräsidenten erscheint in der IFZ Sourcing Studie 2020. Diese wird im Rahmen der IFZ Sourcing Konferenz 2020 am 27. August 2020 präsentiert und publiziert.

Zur Anmeldung Sourcing Konferenz 2020 (inkl. gedrucktes Exemplar der Studie)

Kommentare

0 Kommentare

Danke für Ihren Kommentar, wir prüfen dies gerne.

6. April 2020

Andere Retail Banking Institute,

Regionalbanken und Sparkassen,

Kosten und Auswirkungen der neuen Liquiditätsvorschriften auf Schweizer Retailbanken

Die Liquiditätshaltung von Schweizer Banken wird seit 2014 mit einer Liquiditätsverordnung und dem FINMA-Rundschreiben «Liquiditätsrisiken Banken» verstärkt reguliert. Diese Regularien umfassen neben qualitativen Anforderungen an das Liquiditätsrisikomanagement auch quantitative Anforderungen an die Liquiditätshaltung. Das Kernstück der quantitativen Regeln sind zwei Messgrössen, die sich direkt aus den internationalen Empfehlungen zur Liquiditätshaltung der Bank für Internationalen Zahlungsausgleich (BIZ) ableiten: Die Liquidity Coverage Ratio (LCR) und die Net Stable Funding Ratio (NSFR).… Mehr Informationen

Die Liquiditätshaltung von Schweizer Banken wird seit 2014 mit einer Liquiditätsverordnung und dem FINMA-Rundschreiben «Liquiditätsrisiken Banken» verstärkt reguliert. Diese Regularien umfassen neben qualitativen Anforderungen an das Liquiditätsrisikomanagement auch quantitative Anforderungen an die Liquiditätshaltung. Das Kernstück der quantitativen Regeln sind zwei Messgrössen, die sich direkt aus den internationalen Empfehlungen zur Liquiditätshaltung der Bank für Internationalen Zahlungsausgleich (BIZ) ableiten: Die Liquidity Coverage Ratio (LCR) und die Net Stable Funding Ratio (NSFR). Während die LCR die kurzfristige Widerstandsfähigkeit von Banken gegen Liquiditätskrisen fördern soll, zielt die NSFR auf die längerfristige Finanzierungstruktur einer Bank ab. Die NSFR ist aufgrund internationaler Verzögerungen in der Schweiz noch nicht bindend, der Bundesrat hat erst im letzten November 2019 die Einführung auf Mitte 2021 angekündigt – analog dem Plan der EU. Die LCR hingegen wurde nach mehrjährigen Übergangsfristen mit schrittweisen Erhöhungen der Anforderungen per 1. Januar 2019 vollständig in Kraft gesetzt.

Vorgehen

Das Institut für Finanzdienstleistungen Zug (IFZ) der Hochschule Luzern hat 2017 ein vom Schweizerischen Nationalfonds (SNF) finanziell unterstütztes Projekt lanciert, das die Auswirkungen der neuen Liquiditätsvorgaben auf Schweizer Retailbanken untersuchen soll. Unser Projekt fokussiert dabei auf Schweizer Retailbanken der FINMA-Aufsichtskategorien 3 bis 5 und umfasst 65 Banken. Um die Auswirkungen des neuen Regulierungsregimes sowohl quantitativ als auch qualitativ zu verstehen, haben wir zwei Forschungsmethoden kombiniert. Einerseits haben wir mit ökonometrischen Analysen untersucht, welche Faktoren die NSFR und die LCR von Schweizer Retailbanken beeinflussen. Andererseits haben wir durch semi-strukturierte Interviews mit zehn ausgewählten Banken untersucht, welche qualitativen, von aussen nicht direkt sichtbaren Auswirkungen, die Liquiditätsvorgaben gehabt haben und welche Massnahmen und Konsequenzen in Zukunft infolge dieser Regelungen zu erwarten sind. Der vorliegende Artikel fokussiert auf die Erkenntnisse aus den Expertengesprächen und fasst die wichtigsten Erkenntnisse in Form von Thesen zusammen.

1) Liquiditätsrisiken sind dank der Regulierung stärker in den Fokus der Banken gerückt

Die Mehrheit unserer Gesprächsteilnehmenden bestätigt, dass sich der Stellenwert von Liquiditätsrisiken seit der Einführung der Liquiditätsvorschriften stark verändert hat. Obschon bereits früher die bankbetriebliche Liquidität gemessen wurde und die Liquidität eigentlich schon immer wichtig war, ist die Steuerung früher deutlich weniger strategisch erfolgt. Das Liquiditätsrisikomanagement war im Vergleich zu heute auch deutlich weniger formalisiert und das Erreichen der gesetzlich vorgeschriebenen Ziele einfacher. Durch den Einbezug der Oberleitungsorgane (Verwaltungsrat, Bankrat) erhielt das Liquiditätsmanagement auch formell eine strategische Dimension.

2) Die Einführung der LCR war sowohl technisch als auch fachlich aufwendig

Die Berechnung der LCR mag auf den ersten Blick einfach und verständlich sein. Die konkrete Umsetzung zur Kalkulation der LCR war und ist in der Praxis aber komplex. Speziell für kleinere Banken, die typischerweise nicht über dezidierte Fachkräfte auf dem Thema verfügen, war der Aufbau des notwendigen Fachwissens und auch die technische Implementierung zur Berechnung und Rapportierung der LCR aufwändig. Bei sämtlichen Banken ist die LCR-Kalkulation heute systemisch implementiert, die Rapportierung erfolgt monatlich. Eine Berechnung der LCR auf Tagesbasis ist bei den meisten Banken nur approximativ möglich – eine genaue Steuerung während eines Monats entsprechend erschwert.

3) Die Umsetzung hat Schweizer Retail Banken 16 Millionen Franken gekostet – geschmerzt hat dies vor allem die kleinen Banken

Die neuen Liquiditätsvorschriften verursachen bei den Banken zwei unterschiedliche Arten von Kosten. Einerseits kostet das Halten von Liquidität eine Bank sogenannte Liquiditätshaltungskosten. Vor allem ein zusätzlicher Investitionsbedarf in (nicht speziell attraktive) liquide Aktiva kann zusätzliche Kosten verursachen. Die Liquiditätsvorschriften wirken zusätzlich dann restriktiv, wenn eine Bank gewisse Investitionsmöglichkeiten nicht mehr nutzen kann, weil diese liquiden Aktiva als Liquiditätspuffer gehalten werden müssen. In diesem Fall entstehen zusätzlich Opportunitätskosten. Andererseits verursachen die Vorschriften bei den Banken operative Kosten: Das Liquiditätsrisikomanagement bindet Personalressourcen und erfordert technische Systeme.

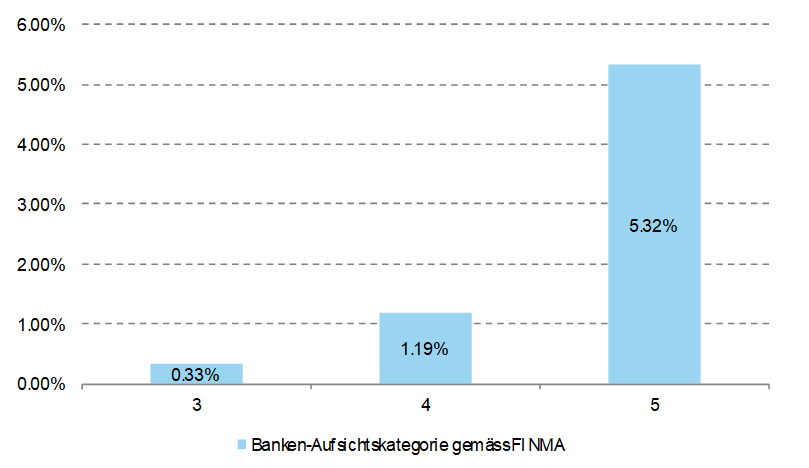

Bei der Einführung der neuen Vorschriften entstanden zunächst einmalig anfallende Umsetzungs- und Implementierungskosten. Diese Auslagen umfassten hauptsächlich interne Personalkosten, IT-Ausgaben und externe Beratungskosten. In den Gesprächen mit den Banken haben wir versucht, diese Umsetzungskosten zur Implementierung der Liquiditätsvorschriften zu beziffern. In Abhängigkeit der Bankengrösse fielen die Kostenschätzungen sehr breit aus. Bei grösseren Banken waren die maximal geschätzten Kosten mit über CHF 600’000 bis zu sechs Mal höher als bei kleineren Regionalbanken oder Sparkassen. Wenn wir die durchschnittlich geschätzten Kosten pro Bankengruppe (gemäss FINMA-Aufsichtskategorie) annehmen und diese Durchschnittskosten auf die 90 Retail Banken der Aufsichtskategorie 3 bis 5 der Retail Banking-Studie hochrechnen, so resultieren initiale Implementierungskosten in der Höhe von rund 16 Millionen Franken.

Wenn wir diese durchschnittlichen Gesamtkosten pro Bankengruppe ins Verhältnis zum aggregierten Jahresgewinn setzen, erhalten wir einen Eindruck, für welche Banken diese Kosten – relativ betrachtet – besonders hoch waren. Abbildung 1 stellt die Relationen grafisch dar. Es wird sichtbar, dass die Kosten für die kleinen Banken der Aufsichtskategorie 5 deutlich spürbarer waren. Bei grösseren Banken waren die Umsetzungskosten in absoluten Zahlen zwar höher, relativ zum generierten Gewinn aber überschaubar. Diese Einschätzung deckt sich auch mit den Aussagen der verschiedenen Bankenvertreter in den Gesprächen.

Die Kosten für die laufenden Aufwände (Personalkosten, Projektkosten bei Anpassungen, etc.) sowie Kosten für die Liquiditätshaltung sind hier nicht berücksichtigt.

4) Als Steuerungsgrösse der bankbetrieblichen Liquidität wird die LCR heute kaum verwendet

Die LCR ist für viele Retailbanken vor allem eine formale Kenngrösse, die es aus regulatorischen Gründen zu rapportieren und einzuhalten gilt. Die Kennzahl misst den kurzfristigen Liquiditätsgrad auf einen bestimmten Stichtag und basiert auf einer Fülle von modelltheoretischen Annahmen. In der Praxis führen diese theoretischen Annahmen dazu, dass die LCR nicht immer ein «korrektes» Bild des bankbetrieblichen Liquiditätsrisikos widergibt. So unterliegen die LCR-Werte bei gewissen Banken grösseren Schwankungen, ohne dass damit wohl ein effektiv höheres Liquiditätsrisiko einhergeht. Deshalb verwenden die meisten Banken die LCR nicht als eigentliche operative Steuerungsgrösse.

5) Die LCR wird für die Banken teuer, sobald sich das Zinsniveau normalisiert hat

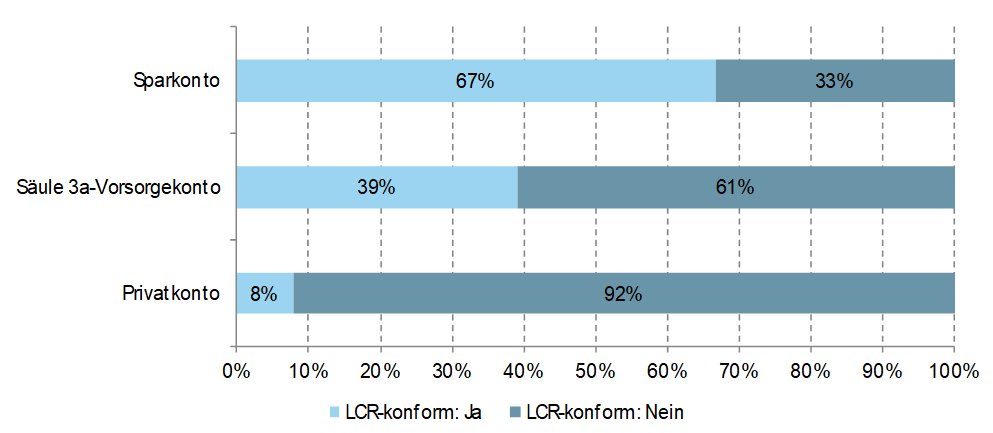

Aus den Gesprächen mit den Banken geht hervor, dass die LCR-Steuerung heute vor allem über die Passivseite gesteuert wird. Banken versuchen also, die Mittelabflüsse auf der Passivseite – also den Nenner der LCR-Gleichung – zu reduzieren. Hierfür wurden einerseits Kündigungsfristen von mindestens 31 Tagen bei verschiedenen Konten eingeführt. Anderseits setzen Banken die gesetzlich verlangte Nichtkündigungskommission (NKK) von mindestens 2 Prozent bei Nichteinhaltung vermehrt hart durch. Denn durch die Einführung der LCR müssen Banken für Konten, bei denen Kunden innerhalb von 30 Tagen ihre Einlagen ohne Kündigungsfrist abziehen können, Liquiditätsreserven halten. Durch diese Umsetzungsmassnahmen erhöht sich entsprechend die LCR respektive können die Liquiditätshaltungskosten reduziert werden. Unsere Untersuchungen zeigen, dass heute zwei Drittel der Retail Banken in der Schweiz über LCR-konforme Rückzugskonditionen auf ihren Sparkonten verfügen (siehe Abbildung 2). Bei 86 Prozent dieser Sparkonten können Kunden nur noch 30’000 CHF oder weniger innerhalb von 30 Tagen abheben. Für grössere Beträge haben 74 Prozent der Banken eine Kündigungsfrist von 3 Monaten definiert. Hingegen sind erst 8 Prozent der Privatkonten mit LCR-konformen Rückzugskonditionen versehen. Die für diese Privatkonten definierten Rückzugslimiten sind allerdings grosszügig ausgestaltet: Ohne Kündigungsfrist können bei den entsprechenden Privatkonten zwischen CHF 100’000 und CHF 750’000 bezogen werden.

Auf der Seite des Zählers, der HQLA, haben die meisten befragten Banken bislang ihre Strategie nicht bedeutend angepasst. Ein bedeutender Teil der HQLA sind derzeit vor allem die entsprechenden Girokonten bei der Schweizerischen Nationalbank. Bei einer Normalisierung des Zinsniveaus befürchten mehrere Bankenvertretende, dass sie verstärkt auch die HQLA auf- und ausbauen müssen, was zu bedeutenden Kostenfolgen führen könnte.

6) Die LCR ist ein Kind der Krise und bisher ungetestet

In der derzeitigen Zinssituation sind die (Opportunitäts-)Kosten der LCR noch überschaubar. Viele Retailbanken haben derzeit eine komfortable Liquiditätssituation und konnten die LCR zusätzlich durch verschiedene Massnahmen auf der Passivseite (Einführung LCR-konformer Rückzugskonditionen) ohne bedeutende Kostenfolgen erhöhen. Die meisten Bankenvertreter sind sich aber einig, dass ein normalisiertes Zinsniveau zu möglicherweise bedeutend höheren Liquiditätshaltungskosten führen wird. Die bisherige Situation mit einem sehr niedrigen Zinsniveau verunmöglicht entsprechend ein finales Urteil, ob die Kennzahl auch in Zeiten eines «normalisierten» Zinsumfelds oder generell in Krisensituationen wirklich hilft, die Liquiditätsprobleme zu reduzieren.

7) Die NSFR bereitet den Banken weniger Kopfschmerzen als die LCR

Als Ergänzung zur LCR fungiert die Net Stable Funding Ratio (NSFR) als aufsichtsrechtliches Mass für die strukturelle, längerfristige Liquiditäts- und Finanzierungsstruktur einer Bank. Fast alle befragten Banken berechnen die NSFR bereits heute. Gemäss übereinstimmenden Antworten sind die Anforderungen dieser Kennzahl praktisch nicht restriktiv. Die Einhaltung und auch die Kosten der LCR werden als bedeutend höher eingeschätzt.

8) Die Erleichterungen für das Kleinbankenregime kommen spät

Die FINMA will die Risikoorientierung und die Proportionalität ihrer Aufsicht verstärken. Mit dem sogenannten «Kleinbankenregime» verfolgt sie das Ziel, die Effizienz von Regulierung und Aufsicht für kleine, solide Banken zu erhöhen und unnötige administrative Belastungen zu vermeiden. Erst Ende Februar 2020 hat die FINMA 64 Banken zur Teilnahme am Regime zugelassen, rückwirkend per Anfang 2020. Grundsätzlich haben es die Banken in den Interviews als positiv erachtet, dass die FINMA bemüht ist, den kleinen und risikoarmen Instituten gewisse Erleichterungen zu gewähren. Gleichzeitig kommt es in Bezug auf die Liquiditätsvorschriften für die meisten der befragten Banken zu spät und sind die Anforderungen zur Aufnahme hoch. Viele Implementierungskosten sind bereits angefallen, die Systeme sind vorhanden und alle Anforderungen werden schon umgesetzt.

9) Die Effektivität der Liquiditätsvorschriften wird mehrheitlich anerkannt, die Effizienz aber abhängig von der Bankengrösse kritisch beurteilt

In der Beurteilung der neuen Liquiditätsvorgaben zeigt sich ein relativ konsistentes Bild. In den Gesprächen haben die Mehrheit der Banken die Effektivität der Liquiditätsvorschriften grundsätzlich anerkannt. Hingegen wird die Effizienz der Vorschriften in den Gesprächen, speziell von den kleineren Banken, kritisch beurteilt. Der hohe Komplexitätsgrad der quantitativen Vorschriften hat vor allem bei mittleren und kleineren Banken verhältnismässig hohe Kosten verursacht – sowohl was die technische Umsetzung als auch den Aufbau des notwendigen Fachwissens anbelangt. Ausserdem führten die komplexen Modellannahmen bei der LCR-Berechnung dazu, dass die LCR bei gewissen Instituten zum Teil nur noch von einem kleinen Kreis von (Fach-)Experten in der Tiefe verstanden wird.

Fazit

Die neuen Liquiditätsvorschriften haben bei Schweizer Retailbanken zu einem geschärften Verständnis der bankbetrieblichen Liquidität geführt. Die Liquidität wird heute strategischer und damit bewusster gesteuert. Allerdings sind die dahinterliegenden Modelle heute um einiges komplexer, sie werden oft nur noch von wenigen Experten verstanden. Durch den hohen Komplexitätsgrad kann eine «Scheingenauigkeit» in der Liquiditätshaltung entstehen, die so in der Praxis nicht zu erreichen ist. Auf der Produktseite haben die quantitativen Anforderungen dazu geführt, dass Banken von ihren Kunden eine Trennung von Sparen und Zahlen verlangen. Die meisten Sparkonten verfügen deshalb heute über restriktive Rückzugslimiten. Die Regularien kommen entsprechend mit einem Preisschild. Für die Banken fielen bisher vor allem Implementierungskosten an, die speziell für kleinere Banken relevant(er) waren. Bei steigenden Zinsen könnten die Kosten für die Liquiditätshaltung deutlich steigen.

Eine ausführliche Version ist in der IFZ Retail Banking-Studie 2019 zu finden. Siehe: Dietrich, A. & Mattmann, B. (2019) Zu den Auswirkungen der «neuen» Liquiditätsvorschriften auf die Retailbanken. In: Dietrich, A., Lengwiler, C., Passardi, P. & Amrein, S. (Hrsg.) IFZ Retail Banking-Studie 2019, Zug, IFZ-Eigenverlag.

Kommentare

0 Kommentare

Danke für Ihren Kommentar, wir prüfen dies gerne.

30. März 2020

Reduzierte Öffnungszeiten und geschlossene Filialen: So reagieren die Schweizer Retailbanken auf das Corona-Virus

Am 16. März 2020 hat der Bundesrat die Massnahmen zur Bekämpfung des Corona-Virus weiter verschärft. Die Situation wird seither als «ausserordentliche Lage» gemäss Epidemiengesetz eingestuft. Alle Läden, Restaurants, Bars sowie Unterhaltungs- und Freizeitbetriebe sind bis (mindestens) am 19. April 2020 geschlossen.… Mehr Informationen

Am 16. März 2020 hat der Bundesrat die Massnahmen zur Bekämpfung des Corona-Virus weiter verschärft. Die Situation wird seither als «ausserordentliche Lage» gemäss Epidemiengesetz eingestuft. Alle Läden, Restaurants, Bars sowie Unterhaltungs- und Freizeitbetriebe sind bis (mindestens) am 19. April 2020 geschlossen. Ausgenommen sind unter anderem Lebensmittelläden, die Gesundheitseinrichtungen und Banken. Weil aber die meisten Schweizer derzeit zu Hause bleiben und praktisch alle Geschäfte geschlossen bleiben, haben auch Bankfilialen nur noch wenige Besucher. Viele Banken haben dadurch ihre Öffnungszeiten reduziert oder gar Filialen geschlossen.

Um einen Gesamteindruck über die derzeitige Situation zu gewinnen, haben wir auf den offiziellen Webseiten der vierzig grössten Schweizer Retailbanken in der Deutschschweiz geschaut, wie die Situation in Bezug auf die Verfügbarkeit der Filialen im Moment aussieht (Ausnahme: Raiffeisenbanken – diese haben wir nicht im Detail untersucht).

Grundsätzlich lassen sich drei «Ausprägungen» erkennen: Einige Banken haben sämtliche Filialen weiterhin zu den normalen Öffnungszeiten geöffnet. Eine zweite Gruppe von Banken lässt sämtliche Filialen geöffnet. Diese haben aber teilweise reduzierte Öffnungszeiten. Eine dritte Gruppe von Banken schliesslich hat gewisse Filialen geschlossen und teilweise die Öffnungszeiten der noch geöffneten Filialen reduziert.

Die wichtigsten Erkenntnisse der untersuchten 40 Deutschschweizer Retail Banken per 27. März 2020 sind wie folgt:

- 18 der 40 grössten Deutschschweizer Retailbanken haben bislang noch keinerlei Einschränkungen in Bezug auf die Filialöffnungen und Filialöffnungszeiten vorgenommen.

- 10 der untersuchten Retailbanken in der Deutschweiz haben bislang noch keine Filialen geschlossen, aber gewisse Öffnungszeiten reduziert. Unter anderem hat die Aargauer Kantonalbank bei sämtlichen Filialen die Öffnungszeiten reduziert.

- 12 der grössten 40 Banken haben einzelne Filialen geschlossen. Dazu gehören die beiden Grossbanken UBS und Credit Suisse, die Zürcher, Basellandschaftliche und Zuger Kantonalbank, die Baloise Bank SoBa, die NAB, die AEK Bank 1826 Genossenschaft, die Clientis Bank Oberaargau AG, die Migros Bank, die Bank Linth und die Bank Avera. Auch verschiedene Raiffeisenbanken (wurde aber nicht im Detail untersucht) haben einzelne Geschäftsstellen geschlossen.

- Sechs dieser Banken, welche Filialen geschlossen haben, haben zusätzlich die Öffnungszeiten gewisser derzeit noch offener Filialen reduziert (UBS, CS, ZKB, BLKB, Zuger KB, AEK Bank).

- Von den insgesamt untersuchten 1’168 Filialen (ohne Raiffeisen) sind im Moment 293 geschlossen. Dies bedeutet, dass derzeit 25 Prozent weniger Filialen verfügbar sind.

- Im Verhältnis zur gesamten Anzahl Filialen gesehen am meisten Filialen geschlossen haben die Zürcher Kantonalbank (76% der Filialen sind geschlossen), die Baloise Bank SoBa (73% der Filialen sind geschlossen), die Basellandschaftliche Kantonalbank (72% der Filialen sind geschlossen), die AEK Bank (64% der Filialen sind geschlossen) und die Zuger Kantonalbank (57% der Filialen sind geschlossen). Die beiden Grossbanken haben rund die Hälfte (UBS) respektive einen Viertel ihrer Filialen (Credit Suisse) geschlossen.

Die meisten Banken haben zudem Glasscheiben in Filialen installiert und ihre Kunden dazu ermuntert, auf Filialbesuche wenn immer möglich zu verzichten.

Fazit

Die Menschen benötigen auch in diesen herausfordernden Zeiten weiterhin Zugang zu Bankdienstleistungen. Entsprechend ist ein gewisser Betrieb von Filialen und Geldautomaten mit den entsprechenden Sicherheitsvorkehrungen weiterhin wichtig. Erfahrungen aus China zeigen aber auch, dass in erster Linie der Zugang zum Geldautomaten wichtig war, derweil andere Bedürfnisse rund um das Thema «Finanzdienstleitungen» in dieser Zeit stark abgenommen haben. Viele chinesische Banken haben daher die meisten ihrer Filialstandorte geschlossen, ohne den Kundenservice zu unterbrechen. Schlussendlich ist es aber immer ein Abwägen vom Risiko für die Öffentlichkeit und den Mitarbeitenden sowie der Dichte des Filialnetzes gegenüber der Notwendigkeit und dem Nutzen, am ganzen Filialnetz festzuhalten. Die Situation wie oben geschildert ist daher auch nur als eine Momentaufnahme zu verstehen. Wir haben in den letzten Wochen gelernt, dass sich jeden Tag sehr viel wieder ändern kann.

Die derzeitige Situation bietet aber auch eine Chance für die Banken, ihre Kunden zu ermutigen und unterstützen, verstärkt digitale Kanäle zu nutzen, wo immer dies möglich ist (und wo immer entsprechende Angebote bestehen). Gleichzeitig sehen nun auch einige Banken, dass sie im Bereich der digitalen Dienstleistungen noch Nachholbedarf haben.

Unabhängig von der weiteren Entwicklung der Bankfilialöffnungszeiten steht aber schlussendlich vor allem eines im Zentrum: Bliibed Sie gsund!

Kommentare

3 Kommentare

Wird nach dem Covid-Lockdown die Akzeptanz digitaler Kanäle im Banking steigen? Erste Erkenntnisse mit Daten zur veränderten Kanalnutzung | IFZ Retail Banking Blog

4. Mai 2020

[…] einen Teil der Filialen geschlossen und/oder die Schalteröffnungszeiten deutlich reduziert (vgl. Übersicht hier). Eine in den letzten Wochen häufig gehörte These lautet, dass digitale Angebote und Kanäle im […]

Tibor Fech

30. April 2020

Guten Tag, stimmt, dass Raiffeisen Plexiglasscheiben momentan montiert und Bargeld nach Hause liefert? LG, Tibor Fech

Prof. Dr. Andreas Dietrich

30. April 2020

Plexiglas-Scheiben: Weiss ich nicht, ist aber sehr gut möglich. Bargeld nach Hause liefern verschiedene Banken seit längerer Zeit (auch verschiedene Raiffeisen-Banken). Erst durch die Krise wurde dieses Angebot aber vielen Kunden erst bewusst.

Danke für Ihren Kommentar, wir prüfen dies gerne.

23. März 2020

Andere Retail Banking Institute,

Einblick in den innovativen Berater-Arbeitsplatz bei der Migros Bank

Die Digitalisierung hat in den letzten Jahren bei den meisten Banken auch die Kundenberatung erreicht. Ein Blick in den hiesigen Bankenmarkt zeigt aber, dass bislang noch bei vielen Banken Einzellösungen in den verschiedenen Bereichen (Hypotheken, Anlageberatung oder Vorsorge) entwickelt und eingeführt wurden.… Mehr Informationen

Die Digitalisierung hat in den letzten Jahren bei den meisten Banken auch die Kundenberatung erreicht. Ein Blick in den hiesigen Bankenmarkt zeigt aber, dass bislang noch bei vielen Banken Einzellösungen in den verschiedenen Bereichen (Hypotheken, Anlageberatung oder Vorsorge) entwickelt und eingeführt wurden. Erst wenige Banken verfügen über eine durch alle Beratungsbereiche hindurch einheitliche Lösung. Die Migros Bank ist diesbezüglich schon ziemlich weit fortgeschritten. Nachfolgend werde ich die aus meiner Sicht wichtigsten Aspekte der einzelnen Module des Beratungsarbeitsplatzes aufzeigen.

Modul Basis («Onboarding»)

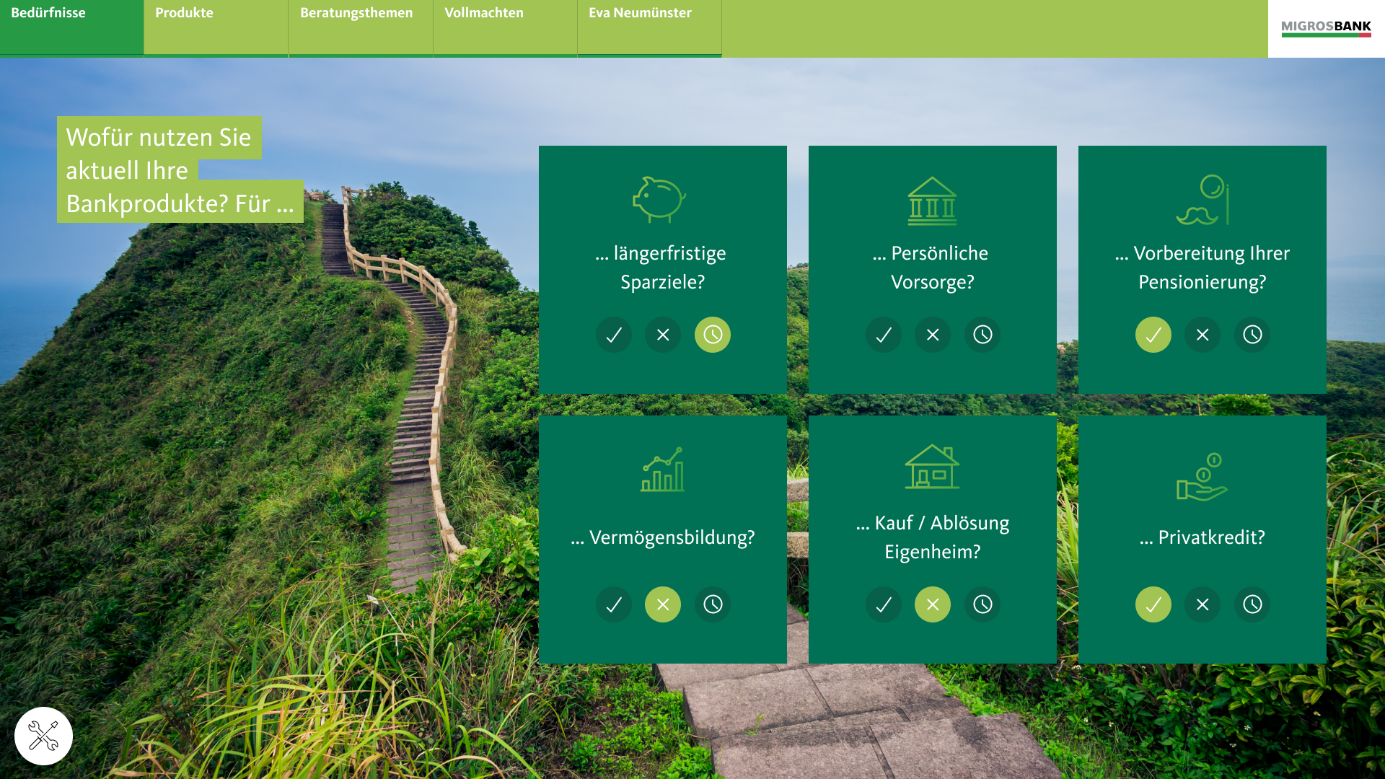

Ab diesem Sommer soll das Modul “Basis” lanciert werden. Dabei soll unter anderem anhand von sechs einfachen Fragen abgeklärt werden, wofür der neue Bankkunde seine Bankprodukte nutzen möchte (vgl. Abbildung 1). Die entsprechenden Fragen können mit einem einfachen «Ja», «Nein», oder «später darüber sprechen» beantwortet werden und helfen der Bank, wichtige Informationen über den Kunden zu gewinnen. Natürlich ist der «Fragebogen» stark vereinfacht. Bereits diese wenigen Informationen helfen der Migros Bank aber, ihre neuen Kunden besser kennenzulernen und dadurch später erfolgreiche(re) Kampagnen zu lancieren. Ebenso sind die Kundenberatenden durch diesen Prozess «gezwungen», diese Aspekte auch tatsächlich abzufragen.

Danach werden dem Kunden verschiedene Produkte vorgeschlagen. In einem ersten Schritt werden auf dem Bildschirm dabei alle Produkte angezeigt, welche kostenlos sind und dadurch für den Kunden interessant sein könnten. Dadurch kann es sein, dass der Kunde auch weitere Produkte oder Dienstleistungen in Anspruch nimmt, an die er anfänglich gar nicht gedacht hatte (z.B. E-Banking für Kunden, welche eigentlich «nur» ein Sparkonto eröffnen wollten). Ein weiteres Ziel ist es, dass der Kunde bereits nach dem ersten Beratungsgespräch mit einem funktionierenden E-Banking nach Hause geht. Der Aktivierungsprozess für das E-Banking wird daher direkt in der Filiale vorgenommen. Des Weiteren kann der Kunde die Migros Bank auch beauftragen, ein Konto bei einer Drittbank aufzulösen.

Modul «Kundenbedürfnisse»

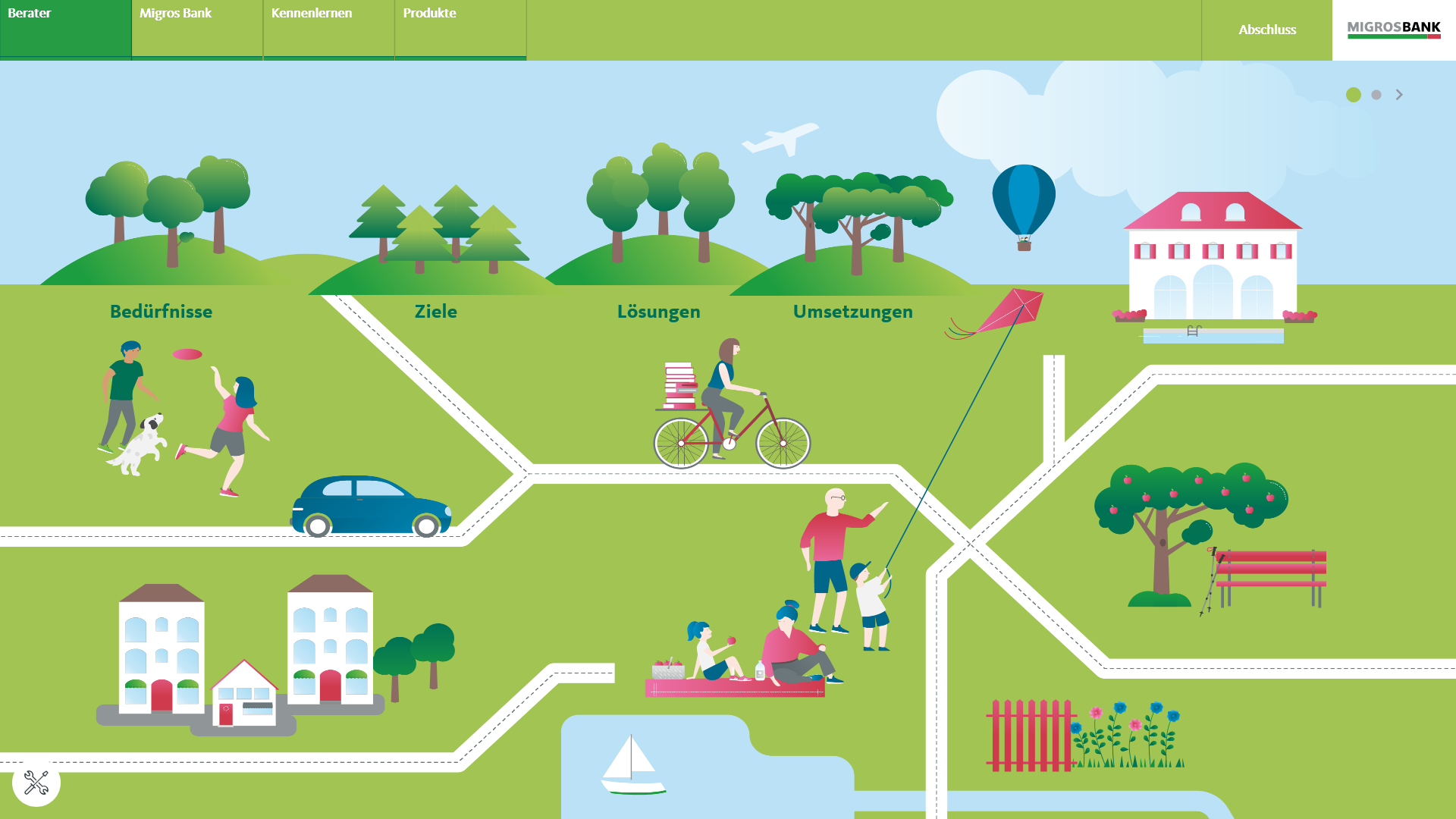

Für interessant halte ich das Mitte 2019 lancierte Kundenbedürfnis-Tool. Bereits der Prozess beginnt anders als gewohnt. Statt mit einem Formular zu starten, wird ein in der Bankenwelt wohl eher untypisches Bild gezeigt (siehe Abbildung 2; mir gefällts).

Als erstes stellt sich der Kundenberater im Gespräch selber vor. Er gibt dabei sehr ähnliche Informationen preis, die er später auch vom Kunden verlangt. Dieser Ansatz habe sich gemäss Rolf Knöpfel, Leiter Innovation und Marketing bei der Migros Bank, bewährt, da danach das Eis oftmals gebrochen sei. Als zweites wird die Migros Bank anhand verschiedener Folien vorgestellt (z.B. welche Werte vertritt die Bank?). Erst in einem dritten Punkt geht es um das Kennenlernen und das Vorstellen des Kunden. Hier werden sowohl allgemeine Informationen zur Person aufgenommen als auch generelle Pläne (z.B. Frühpensionierung; dargestellt auf einem Zeitstrahl) und Finanzthemen besprochen. Bei den Finanzthemen werden vor allem Wünsche in den Bereichen Säule 3a, Anlegen und Finanzieren angesprochen und diese danach im Datawarehouse hinterlegt («ich plane mal ein Haus zu kaufen, tendenziell auf dem Land, ich denke für einen Preis in der Höhe von maximal CHF 1.2 Mio.»). Auch hierfür werden jeweils Bilder im obigen Stil verwendet.

Natürlich wird dieser – zeitintensive und dadurch auch nicht kostengünstige – Prozess nicht für alle Kunden durchgeführt, sondern vor allem für diejenigen Kunden, bei denen die Migros Bank ein gewisses Potenzial vermutet.

Modul Hypotheken

Das Hypotheken-Modul war das erste Beratungs-Tool der Migros Bank in diesem Stil und wurde bereits 2015 eingeführt. Grundsätzlich und aus meiner Sicht unterscheidet sich dieses Tool in Bezug auf die Funktionalitäten nicht speziell von anderen mir bekannten Lösungen im Bereich der Hypothekarfinanzierung. Interessant ist aber der Aspekt, dass abhängig von den geäusserten Bedürfnissen und dem Kundenprofil, im Rahmen des Beratungsprozesses ein automatisch generierter Mustervorschlag in drei Ausprägungen vorgeschlagen wird (der Kunde kann aber natürlich auch eine andere Option wählen). Die angezeigten Zinssätze sind zudem «scharf». Der Kunde sieht also ziemlich rasch im Gespräch, wie hoch der Zinssatz sein wird. Weitere Bestandteile des Hypotheken-Modus sind unter anderem ein Zinssimulations-Tool, eine Analyse der bisherigen Zinsentwicklung oder ein Budgetrechner.

Modul Anlegen

Das Modul Anlegen wurde im Januar 2018 lanciert. Positiv ist als erstes, dass es alle Arten von Kunden berücksichtigt. Es ist also nicht nur eine Lösung für die «Advisory-Kunden», sondern auch für «Delegations-Kunden» (Vermögensverwaltungsmandate, Strategiefonds, Fondssparpläne) und «Execution-Only-Kunden». Abgefragt werden zu Beginn unter anderem der Anlegertyp, die Gewinnerwartungen, der Zeithorizont oder die Regelmässigkeit der Einzahlungen. Basierend auf diesen Informationen empfiehlt der «Konfigurator» der Migros-Bank dem entsprechenden Kunden eine Beratungsmodell und damit verbunden auch eine Anlagestrategie (Beratungs-Kunde oder VV-Mandat?). Dieser Prozess und die entsprechenden Vorschläge haben dazu geführt, dass die Migros Bank ihre Anzahl Vermögensverwaltungs-Mandate seit der Einführung 2018 um rund 60 Prozent erhöhen konnte.

Ansonsten bietet der Beraterarbeitsplatz ähnlich – in der Zwischenzeit von ziemlich vielen Banken implementierte – fortschrittliche Möglichkeiten an, wie beispielsweise die auch schon auf diesem Blog vorgestellten Lösungen der UBS oder der Graubündner Kantonalbank. Integriert sind beispielsweise eine Risikoanalyse, eine automatische und regelmässige Portfolio-Überwachung (bei der Migros Bank werden sechs verschiedene Aspekte täglich überprüft) und das Angeben von Präferenzen für Produktvorschläge (z.B. keine Fonds). Positiv ist, dass der Kunde diese Informationen auch selber im Mobile Banking anschauen kann (nicht bei allen Banken mit einem solchen Angebot ist das derzeit möglich). Zudem kann der Kunde wählen, über welche Art von Verletzungen er über welchen Kanal informiert werden möchte (siehe Abbildung 3). Gemäss Aussagen von Knöpfel nutzen derzeit rund 60 Prozent der «Advisory-Kunden» diese Alert-Funktionen.

Hingegen sieht der Kunde die Portfolio-Optimierungs-Vorschläge in der Beratung im Beraterarbeitsplatz, aber noch nicht im Mobile Banking (Kaufe A, verkaufe B). Diese Vorschläge gelangen bislang nur über den Kundenberater – und nicht automatisch über das Mobile Banking – an den Kunden. Der Ausbau dieser Dienstleistung ist für 2021 vorgesehen.

Als Kritikpunkt sehe ich die derzeit noch fehlende Möglichkeit, im Mobile Banking den Zeithorizont der Performance-Analyse individuell einzustellen. Derzeit wird die Performance nur «seit Beginn» aufgezeigt (siehe hierzu auch meinen Blog zu Altoo). Gemäss Aussagen der Migros Bank soll dies aber bald angepasst werden. Des Weiteren zeigt die Migros Bank dem Kunden im Mobile Banking die Portfoliorisikokennzahl sowie weitere Risikokennzahlen (zum Beispiel Diversifikation, Klumpen etc.), aber noch keine detaillierteren Informationen, obwohl Rendite und Risiko untrennbar miteinander zusammenhängen und es eigentlich jeden Kunden interessieren sollten, mit wieviel Risiko er sich die entsprechende Rendite «erkauft» hat.

Modul Vorsorge

Das Modul Vorsorge wurde im November 2019 eingeführt und zielt darauf ab, auf die Vorteile des wertschriftenbasierten Sparens zu setzen (vgl. mein Blog zu frankly). Bislang hat der neue Beratungsprozess tatsächlich dazu geführt, dass mehr Kunden der Migros Bank auf Wertschriftenbasiertes Säule 3a-Sparen setzen. In den ersten zwei Monaten dieses Jahres habe man schon so viele neue wertschriftenbasierte 3a-Konti (Vorsorgedepots) gewinnen können wie in den ersten zehn Monaten im Jahr 2019. Der neue Beratungsansatz scheint also auch hier gut zu funktionieren. Die Bank konnte auch feststellen, dass die Kundenberatenden durch die neuen Beratungsmöglichkeiten aktiver in diesem Geschäftsfeld sind. Im Gegensatz zu Viac oder frankly ist das Säule 3a Konto bei der Migros Bank aber noch nicht als separate «Self-Service» App vorhanden.

Online Terminvereinbarung – funktioniert offenbar ja doch…

Auf der Webseite der Migros Bank können Kunden und Interessenten für Beratungen zu den Themen Hypotheken und Anlegen einen Termin online vereinbaren und diesen verbindlich buchen. Eingeführt wurde diese Funktion 2018 bei zuerst nur ausgewählten Niederlassungen. Seit einem Jahr sind bei allen Filialen Online Terminvereinbarung möglich. Und: Es funktioniert offenbar – und im Gegensatz dazu, was ich von anderen Banken gehört habe – ziemlich gut. Die Migros Bank erhält pro Arbeitstag immerhin etwas mehr als 10 Online-Terminanfragen. Über 80 Prozent dieser Terminanfragen sind für das Thema Hypotheken. Diese erfreuliche Entwicklung im Privatkundengeschäft hat dazu geführt, dass die Migros Bank Online-Terminvereinbarungsmöglichkeiten neu auch für Firmenkunden anbietet.

Weitere Pläne

- Die Migros Bank plant, in Zusammenarbeit mit IAZI, ihren (potenziellen) Hypothekarkunden einen Location Report in Bezug auf die Immobilien anzubieten. Solche Tools kennt man bereits unter anderem von UBS oder der Luzerner Kantonalbank. Er unterscheidet sich aber dadurch, dass keine Analysen auf Objektebene gemacht und keine Schätzwerte für die Immobilie angegeben werden. Stattdessen werden beispielsweise passende Gemeinden für die Kunden vorgeschlagen (in Form von z.B. «ich suche ein Einfamilienhaus in der Region Zürich, das aber nicht mehr als CHF 1 Mio. kostet»). Das Ziel aus Sicht der Migros Bank ist es damit auch, die Anbahnung eines Geschäftes frühzeitig zu erkennen und damit innerhalb der Customer Journey früher relevant zu werden.

- Als weiteres soll künftig ein Modul Finanzplanung angeboten werden. Die derzeit vorhandenen verschiedenen Tools müssen dafür aber zuerst noch auf eine sinnvolle Art und Weise zusammengeführt werden.

- Schliesslich ist ab Sommer 2020 auch ein Tool geplant, dass unter die Grossfamilie E-Wealth Management subsumiert werden kann. Die Portfolio-Allokation wird dabei von menschlicher Hand festgelegt. Das Rebalancing oder einzelne Investitionen werden hingegen automatisiert gemacht.

- Die Migros Bank eröffnet ab Mitte 2020 neue Standorte mit einem neuen Betreuungskonzept, welches u.a. auch Beratungen via Video vorsieht. Auch hier wird der Beraterarbeitsplatz zum Einsatz kommen. D.h., die Kunden sehen im Beratungsgespräch die gleichen Screens, wie in einer persönlichen Beratung vor Ort. Der Beraterarbeitsplatz wurde zudem so gebaut, dass zukünftig auch Videoberatungen im Internet möglich sein sollen.

Fazit

Der Beraterarbeitsplatz bei der Migros Bank besteht in der Zwischenzeit aus vielen einzelnen Modulen, die allesamt der gleichen Logik und einem einheitlichen, aber gegenüber anderen Banken durchaus differenzierenden «look and feel» folgen. Ich erachte nicht einzelne Tools als (speziell) innovativ, auch wenn das eine oder andere Modul durchaus interessante und auch innovative Elemente beinhaltet. Stattdessen werte ich vor allem die Vielzahl der verschiedenen Module und die Anbindung an das Kernbankensystem und das Datawarehouse als sehr positiv. Interessant ist auch das Resultat dieser neuen Beratungsprozesse. Es ist nicht nur das Kundenerlebnis in der Beratung besser geworden. Man sieht in verschiedenen Modulen auch, dass sich durch die neuen Beratungsprozesse klar messbare und positive Resultate in Form von zum Beispiel zusätzlichen VV-Mandaten oder einer besseren Quote beim wertschriftenbasierten Sparen ergeben haben. Des Weiteren finde ich interessant, dass die Terminvereinbarungs-Funktion bei den Kunden der Migros Bank – im Gegensatz zu anderen Banken – eine schon ziemlich hohe Akzeptanz gewonnen hat. Offenbar geht es bei dieser Möglichkeit auch darum, dieses Angebot am richtigen Ort zu platzieren.

Kommentare

1 Kommentare

Einfach und Flexibel - wie Banken mehr qualitativen Kundenkontakt erreichen | calenso de

2. Juni 2020

[…] 10 Termine online vereinbart, wobei das Thema Hypotheken bei 80% der Vereinbarungen dominierend ist.5 Auch die Migros Bank hat unserer Meinung nach, noch nicht die online Terminvereinbarung, die […]

Danke für Ihren Kommentar, wir prüfen dies gerne.

19. März 2020

Digitale Vorsorgelösung bei der Zürcher Kantonalbank – «frankly» im Test