4. März 2020

Goodbye “Fin”? Hello “Tech”!

Die guten Rahmenbedingungen in der Schweiz zahlen sich weiterhin aus

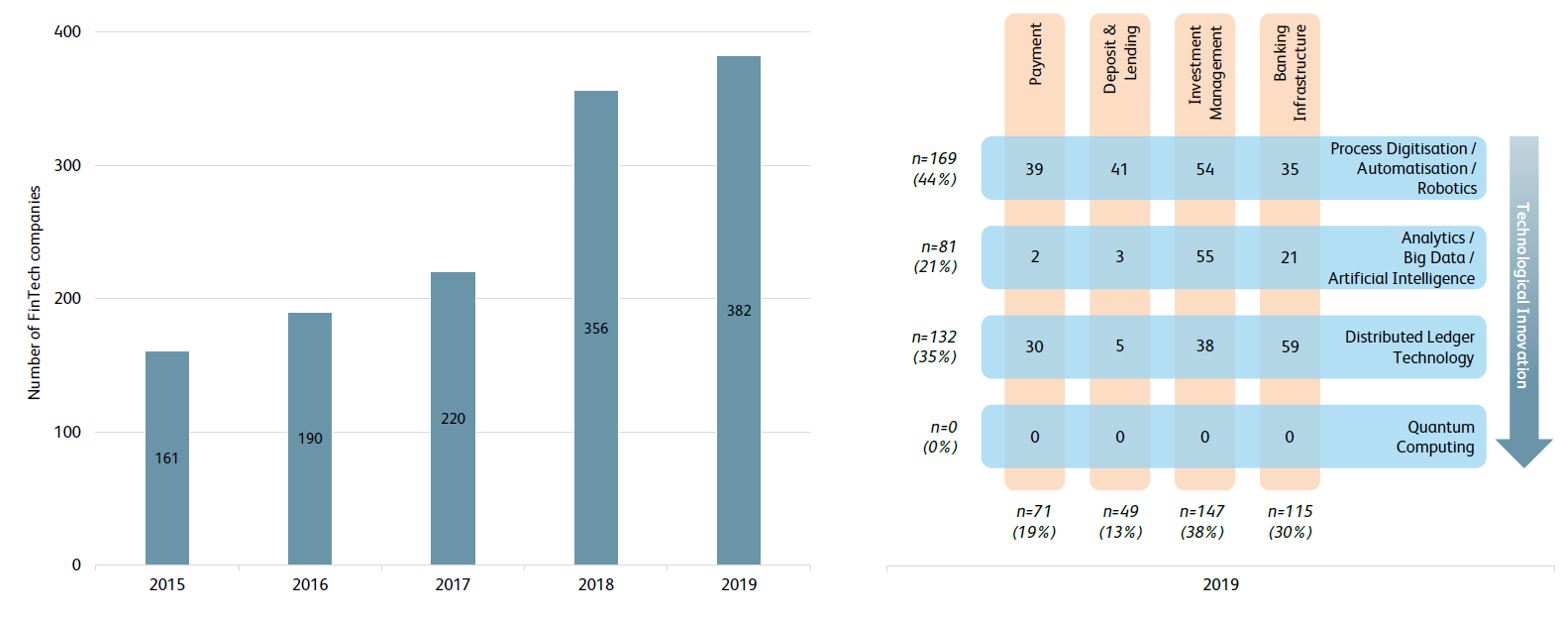

Das Jahr 2019 war ein weiteres Rekordjahr für die Schweizer FinTech Industrie. Ende Jahr hatten insgesamt 382 FinTech Unternehmen ihren Sitz in der Schweiz, was einer Wachstumsrate von sieben Prozent gegenüber dem Vorjahr entspricht (siehe Abbildung 1).… Mehr Informationen

Die guten Rahmenbedingungen in der Schweiz zahlen sich weiterhin aus

Das Jahr 2019 war ein weiteres Rekordjahr für die Schweizer FinTech Industrie. Ende Jahr hatten insgesamt 382 FinTech Unternehmen ihren Sitz in der Schweiz, was einer Wachstumsrate von sieben Prozent gegenüber dem Vorjahr entspricht (siehe Abbildung 1). Beinahe 70 Prozent der Schweizer FinTech Unternehmen bieten Lösungen im Produktbereich des Investment Managements oder der Banking Infrastruktur an. Zu den am häufigsten angewendeten Technologien gehören die Prozessdigitalisierung, Automatisierung und Robotics, sowie die Distributed Ledger Technologie.

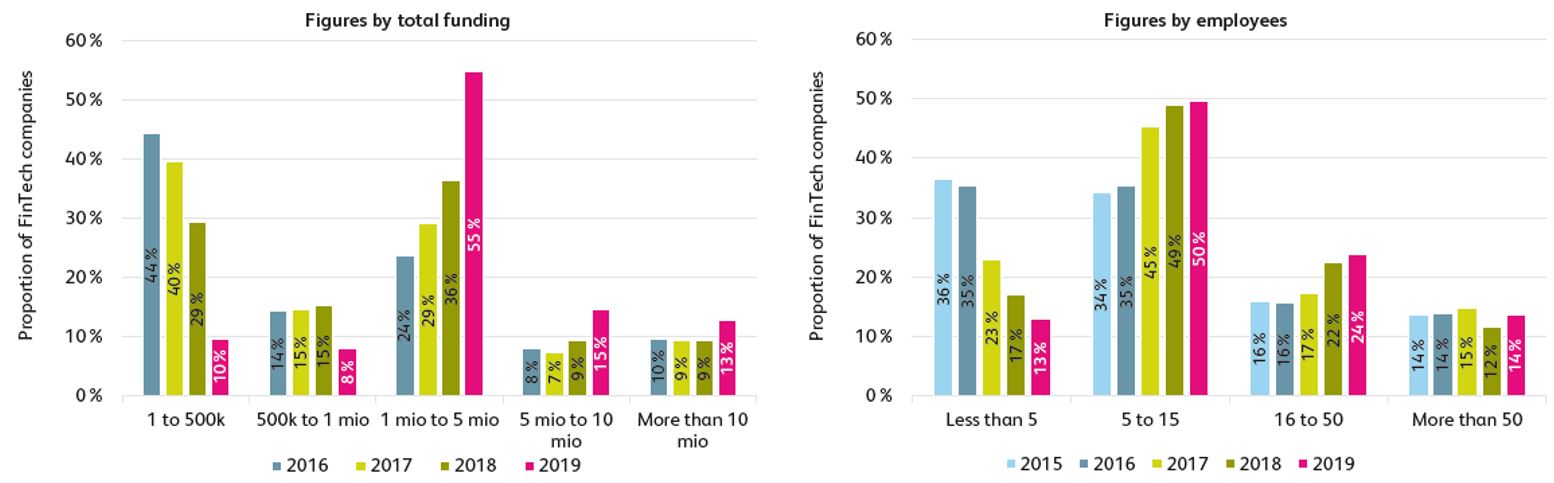

Gemäss den Studienresultaten ist aber nicht nur die Anzahl Unternehmen gewachsen. Auch der Reifegrad im Sektor hat im Jahr 2019 weiter zugenommen. Diese Entwicklung wird durch die erhöhte durchschnittliche Anzahl Vollzeitäquivalenten pro Unternehmung und grösseren Finanzierungsvolumen in Schweizer FinTech Firmen unterstrichen (siehe Abbildung 2). Nicht zuletzt kann diese Entwicklung auf die exzellenten Rahmenbedingungen für FinTech Unternehmen in der Schweiz zurückgeführt werden: Die beiden Schweizer Städte Zürich und Genf befinden sich unter den Top drei des aktuellen FinTech Hub Rankings. Die Analyse verschiedener führenden FinTech Hubs zeigt zudem einen positiven Zusammenhang zwischen den Joint Venture und Venture Capital Aktivitäten eines Landes und der relativen Grösse des FinTech Sektors.

FinTech sollte reale Probleme lösen, die Industrie sucht jedoch teilweise noch nach relevanten Anwendungen

Unternehmen, welche neu in den gesättigten Schweizer Finanzmarkt eintreten, versuchen einen Mehrwert für den Kunden zu schaffen. Dieser wird meist durch eine Preis- oder Kostensenkung oder durch einen höheren Grad an Benutzerfreundlichkeit erreicht. Die Ergebnisse des aktuellen Sentiment Questionnaires bei Schweizer FinTech Unternehmen zeigen jedoch, dass viele FinTech Unternehmen noch mit der Herausforderung kämpfen, Kunden zu finden. Die Distributed Ledger Technologie, beispielsweise, konnte ihre Bedeutung in der Finanzindustrie noch nicht beweisen. Dafür fehlen die ersten weit verbreiteten Anwendungen der Technologie im Finanzsektor. Zukünftig könnte die Distributed Ledger Technologie aber dazu beitragen, die Nachfrage nach effizienten, transparenten, und rückverfolgbaren Datenmarktplätzen welche den integrierten und nahtlosen Datenaustausch ermöglichen, zu stillen.

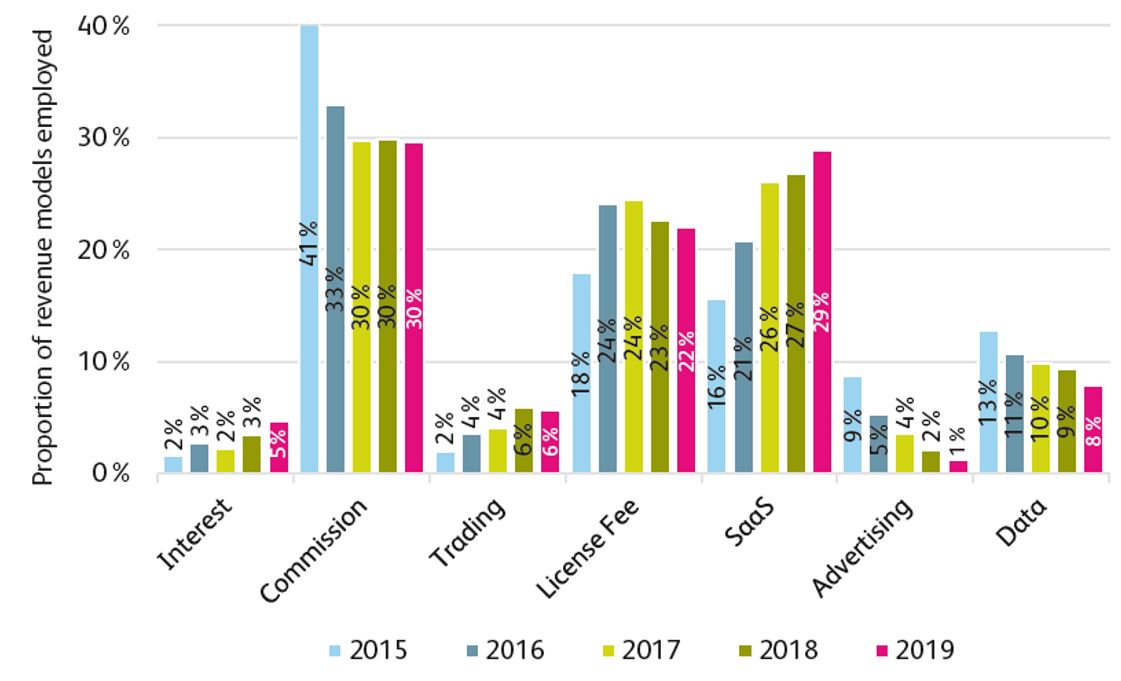

Die Bedeutung von “Tech” versus “Fin” wächst

Sieben der im Jahr 2019 zehn weltweit am höchsten bewerteten Unternehmen sind BigTechs – die Relevanz von «Tech» ist offensichtlich. Diese Relevanz von «Tech» wird auch in den Ergebnissen der Analyse von den von Schweizer FinTech Unternehmen angewendeten Ertragsmodellen wiederspiegelt (siehe Abbildung 3). Die Ergebnisse zeigen eine zunehmende Tendenz hin zur Anwendung von IT-typischen Ertragsmodellen im FinTech Sektor. Über die Hälfte der Schweizer FinTech Unternehmen wenden als Ertragsmodell Lizenzgebühren und/oder Software-as-a-Service (SaaS) an. Daraus lässt sich schliessen, dass die Bedeutung der IT-typischen Ertragsmodelle im FinTech-Universum im Vergleich zu den Ertragsmodellen aus dem traditionellen Banking Geschäft, wie Zinsen, Kommissionen oder Trading, zunimmt.

Schweizer Banken: Nur ein paar Pioniere, welche wirklich auf technologische Innovation eingehen

Weiter weisen die Ergebnisse der Studie darauf hin, dass sich die Schweizer Banken mehr auf das operative Geschäft und weniger auf «change-the-bank» Aktivitäten fokussieren, welche die Implementierung von FinTech Lösungen abdecken würden. Nun tauchen aber die ersten Challenger Banken im Schweizer Markt auf, welche bei der Verbreitung von technologischer Innovation in der Finanzbranche ausschlaggebend sein könnten. Diese Entwicklung, zusammen mit dem wachsenden Angebot an Finanzdienstleistungen von konkurrierenden BigTech und FinTech Unternehmen, wird den Innovationsdruck auf traditionelle Finanzdienstleister erhöhen.

Das Tempo des Wandels im Bereich der FinTech-relevanten Regulierung wird wahrscheinlich zunehmen

Das Finanzdienstleistungsgesetz und Finanzinstitutsgesetz sind seit dem 1. Januar 2020 in Kraft und verändern das Schweizer Finanzmarktumfeld grundlegend, sowohl für traditionelle Finanzdienstleister, wie auch für FinTech Unternehmen. Diese Entwicklung ist nicht als Ausnahme zu sehen, denn die FinTech-relevante Regulierung hat und wird auch in der Zukunft einem Wandel unterliegen. Die nächste bedeutende Entwicklung könnte schon bald bevorstehen, falls das Schweizer DLT Draft Gesetz im Jahr 2021 wie geplant implementiert wird und dadurch die rechtlich fundierte Tokensierung von Finanzprodukten erlaubt. Die Entwicklungen begrenzen sich nicht auf die Schweiz. Andere Länder und internationale Gremien werden immer detailliertere Fintech-relevante Regeln implementieren. Solche Initiativen werden Themen wie Cybersicherheit, Open Banking, Cloud Computing, Datenschutz und die Verwendung von Krypto-Assets betreffen.

IFZ FinTech Study – 2020

Download der Studie

Sie können die Studie über die Websites unserer Sponsoren herunterladen:

Swiss Bankers Prepaid Services

Wir danken den Sponsoren für die Unterstützung

24. Februar 2020

Relevante Kundenkommunikation im Banking durch Marketing-Automation

Obwohl: „Automation“ – Das klingt böse in den Ohren mancher Konsumenten. Sie denken an automatisch verschickte E-Mails, die Potenzpillen, obskure Versicherungen oder Schuhputz-Automaten anbieten, obwohl man sich nie auch nur im Entferntesten dafür interessiert hat. Auch die ewigen Prospekte von Versandhändlern oder Immobilienmaklern im Briefkasten sind viele leid.… Mehr Informationen

Obwohl: „Automation“ – Das klingt böse in den Ohren mancher Konsumenten. Sie denken an automatisch verschickte E-Mails, die Potenzpillen, obskure Versicherungen oder Schuhputz-Automaten anbieten, obwohl man sich nie auch nur im Entferntesten dafür interessiert hat. Auch die ewigen Prospekte von Versandhändlern oder Immobilienmaklern im Briefkasten sind viele leid. Ich bin immer wieder erstaunt, dass es diese Form des Gießkannen-Marketings noch gibt. Viel Erfolg dürfte sie nicht haben – aber sie kostet eben auch kaum etwas. Doch worauf kommt es wirklich bei der CRM Marketing Automation an?

Kosten sind ein wichtiges Stichwort. Überlegen Sie mal, was allein die Zusammenstellung einer Einladungsliste für einen Hypothekar- oder Vorsorge-Event für Arbeit in der Marketingabteilung generiert und bei den Beratern nach sich zieht. Es sollten ja die Kunden eingeladen werden, die am geeignetsten sind. In der Regel müssen hier die Berater selektieren, mit wem sie gerne beim Event reden würden. Dann müssen Briefe oder emails rausgeschickt werden. Und das gesamte Anmeldungsmanagement kommt auch auf einen zu.

Klar ist: wenn Mails oder Briefe automatisch verschickt werden, dann muss kein Mitarbeiter Zeit darauf verschwenden. Aber Sparen ist nicht der Zweck der Automation. Der Kundennutzen muss im Vordergrund stehen. Der richtige Kunde soll zum richtigen Zeitpunkt mit den richtigen Informationen versorgt werden. Dann nervt es ihn auch nicht, sondern freut ihn im Idealfall. Gut gesammelte Daten, die ausgewertet wurden, sind Grundvoraussetzung, um das zu schaffen. Und naturgemäß muss man kontrollieren, ob die Marketing Automation etwas gebracht hat, damit man nachjustieren kann. Das braucht eigene Prozesse, die nicht zum Null-Tarif zu haben sind. Insofern dient die Automation nicht dem Kostensenken, sondern der Kundenorientierung.

Das ergibt eine klare to do-Liste für die CRM Marketing Automation

• Daten sammeln, vernetzen und analysieren,

• Segmentierung von Kunden und Interessenten,

• Werbemaßnahmen für die Segmente programmieren,

• Reaktionen kontrollieren und evaluieren,

• Maßnahmen anpassen.

Aufmerksame Leser und Leserinnen werden jetzt aufstöhnen. So leicht sich die to-do-Liste liest, so aufwändig wäre es, sie manuell umzusetzen. Erfreulicherweise gibt es Software-Pakete, die dabei helfen die Komplexität zu reduzieren. An der Hochschule Luzern haben wir diverse davon getestet und einen Guide zur Wahl eines Automation-Tools entwickelt.

Die Fein-Segmentierung, also eigentlich die Vorhersage zukünftigen Kundenverhaltens aufgrund von bisherigem Verhalten, gelingt heute also mit Hilfe der passenden Software in Echtzeit. Wir betrachten dabei Produkt- und Kommunikationsbedürfnisse und Verhalten von einzelnen Menschen und leiten daraus allgemeingültige Spielregeln ab. Wer das schafft, kann den Kunden und den Mitarbeitenden das Leben erleichtern. Es gibt dann naturgemäß viele unterschiedliche Kampagnen statt einer Welle, die alles überschwemmt. Und so kann man unterschiedliche Kunden unterschiedlich behandeln. Jedoch wird man damit nie fertig. Die Spielregeln müssen ständig getestet, verfeinert und weiterentwickelt werden. Nur so erfahren wir, welche Kommunikationsmaßnahme gerade den größten Erfolg verspricht. (Und wir vermeiden es, Maßnahmen zu ergreifen, die der Kunde nicht autorisiert hat.) Ohne Marketing Automation wäre das eine gewaltige Aufgabe. Schauen wir uns mal eine Anwendungsmöglichkeit an:

Ein Kunde wird 18 Jahre alt? Was kann das Marketing der Bank tun?

Erfahrungsgemäss kann man solche Automationsregeln gut am Beispiel “Kunde wird 18“ demonstrieren. Das hat uns im CAS Sales und Marketing im Banking die Firma BSI demonstriert: Wenn ein junger Mensch 18 wird, dann wird er geschäftsfähig. Für die Bank bedeutet das eine ganze Fülle von miteinander verknüpften Tätigkeiten. Spannend kann es bspw. sein, rechtzeitig die Eltern zu kontaktieren. Hier entscheidet das System auf Basis vorliegender Daten über den besten Weg. Sind die Eltern gute Kunden, bietet es sich an, die Kontaktaufnahme durch ihren Berater erledigen zu lassen. Sind die Eltern/Kunden besonders email-affin, ist ein automatisches Mail im Namen des Beraters vielleicht die beste Option. Die Eltern können so per Link auf eine spezielle Landingpage gelangen, auf der das neue Bankpaket für die frisch volljährige Tochter beschrieben wird, und das direkt mit ihr besprechen. Bei Interesse kann man gleich per Knopfdruck das Bankpaket „bestellen“.

Es startet also ein „normaler“ Online-Onboarding-Prozess inklusive der Identifikation und Unterschrift der volljährigen Tochter. Gleichzeitig geht eine Benachrichtigung an den zuständigen neuen Berater der Tochter, sich bei der Neukundin zu melden und ggf. einmal vorzustellen. Auch die Bestellung einer Maestro Karte und der Kreditkarte wird ausgelöst. Hier wird die neue Kundin vorgängig per Mail angefragt, ob sie ein spezielles Design der Karten haben möchte. Als letzter Bestandteil einer solchen automatisierten komplizierten Marketingkampagne, um Neukunden anlässlich Ihres 18. Geburtstages anwerben zu können, kann die Tochter nun gleich per Mail zu einem „Budgetkurs für junge Erwachsene“ in der Filiale eingeladen werden, in der ihr alles Wissenswerte über den Umgang mit Finanzen noch einmal erklärt wird.

Natürlich können alle diese Systeme sämtliche Interaktionen mit dem Kunden aufzeichnen. Für den Berater sind die Marketing-Aktivitäten also kein blinder Fleck mehr und er kann sich im CRM schnell und umfasssend informieren, sobald ein Beratungstermin angefragt wird. Marketingautomation hilft also, Relevanz in die direkte Kunden-Kommunikation zu bringen. Es geht darum, konkrete Anlässe im Leben des Kunden zu finden und zu definieren, wie die Bank über welchen Kanal mit welcher Botschaft hier besonders viel Wirkung erzeugen kann. Denn es geht ja schliesslich darum, als kompetent und sympathisch wahrgenommen zu werden.

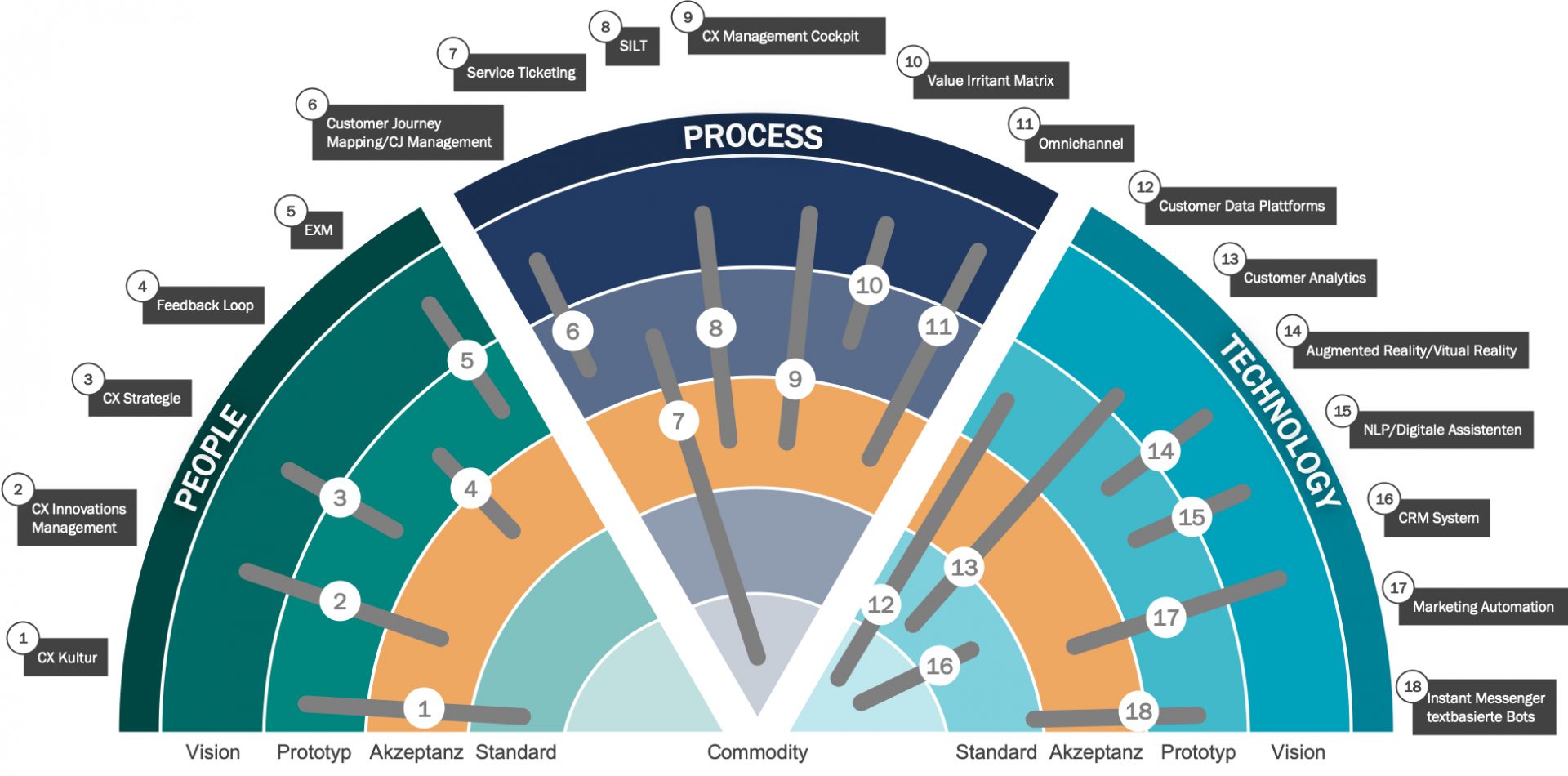

Marketing Automation als Trend

Für uns am IFZ ist es spannend, dass Marketingautomation im Banking im Vergleich zu anderen Branchen noch im Pilotstadium steht. Das zeigt auch der von Harald Henn und mir entwickelte CX-Radar. So ist beispielsweise die Technologie beispielsweise in der Telekommunikationsindustrie schon vollkommen akzeptiert und zumindest bei den marktführenden Unternehmen flächendeckend eingesetzt. Denn teuer sind diese Tools ebenfalls nicht mehr. Auch spricht für einen Einsatz im Banking, dass sich Kunden bei jeder Interaktion identifizieren und dass Banken nach wie vor einerseits über die intimsten Informationen über die Kundschaft verfügen und andererseits auch eine hohe Akzeptanz der Nutzung dieser Daten beim Kunden geniessen. Wir prognostizieren daher in den nächsten Jahren einen hohen Anstieg der Nutzung von Marketingautomationssystemen im Banking.

Übrigens: Die Grundlagen eines relevanten Beziehungsmarketing im Banking und der Nutzung daraus resultierender Vertriebschancen lernen Sie in unserem Kurs CAS Sales und Marketing im Banking kennen, der im September zum zweiten Mal startet.

Kommentare

5 Kommentare

Adrian Schimpf

9. März 2020

Stimmt, Bankkundengeheimnis im Besonderen und Datenschutz im Allgemeinen sind ein zentrales Thema in der Marketing Automation. Danke, Diego Bigger, für den Kommentar! Ich bin überzeugt, automatisierte Kommunikation muss personalisiert sein, damit sie Wert für Kunden stiftet. Für Personalisierung braucht es eine gewisse Datenbasis. Z.B. muss ich wissen, an welchem Punkt in der Journey sich der Kunde befindet, und insbesondere, welches Problem er aktuell gelöst haben möchte. Dieses fundierte Kundenverständnis erreicht man nur mit einer tiefen Integration von Marketing Automation in die existierenden Geschäftsprozesse. Und hier fängt aber das Dilemma für Unternehmen mit hohen Ansprüchen an den Datenschutz an: Welcher Marketing Automation Software kann ich meine Daten anvertrauen? Die meisten Lösungen werden als SAAS in der Cloud gehosted, soll ich also doch was eigenes bauen? Open Source Marketing Automation Software bietet hier viele Vorteile: es ermöglicht eine tiefe Integration, bietet absolute Datenhoheit und man nutzt die Skaleneffekte über die Community. Mehr zum Thema: https://www.idea2.ch/marketing-automation-mit-open-source/

ALEX SCHOEPF

25. Februar 2020

Ja das ist sehr erstaunlich, dass Marketing Automation im Banking noch am Anfang steht. Meine Vermutung ist der Branche ging es zu lange sehr gut. Es war nicht notwendig personalisiert zu kommunizieren. In meinem Buch habe ich dieses Phänomen auch erwähnt und finde die detaillierte Beschreibung hier von spezifischen Use Cases sehr gut. Nur damit kann man die passende Software finden. Zu oft wird die bekannteste Lösung gewählt anstelle von der besten für sein Business. https://www.marketingautomation.tech/evaluation-systeme/ Mit dem richtigen Projekt und der optimalen implementierten Software kann man grosse Wettbewerbsvorteile gewinnen.

Diego Bigger

25. Februar 2020

Spannender Artikel. Was mir aber ein bisschen fehlt, ist der Kontext mit dem Bankkundengeheimnis. Dieses ist in meinen Augen einer der Hauptfaktoren, warum die Marketingautomation (und auch andere Digitalisierungsfelder wie Cloud-Lösungen) bei den Banken noch sehr zurückhaltend angewendet werden. Der im Artikel beschriebene Case mit automatischer E-Mailnotifikation etc. dürfte bei den meisten Bankkunden eben gerade nicht möglich sein, solange der Kunde nicht explizit einwilligt, dass in Bezug auf den E-Mailverkehr das Bankkundengeheimnis womöglich aufgehoben ist (weil aus der E-Mail die Bankkundenbeziehung hervorgeht). Hier sind Lösungen gefragt, weil auch ein Kundenbedürfnis da ist...

Prof. Dr. Nils Hafner

25. Februar 2020

Genau das ist ja ein Part der Marketingautomation. Bspw. wird der Kunde angefragt, in den E-Mail Verkehr einzuwilligen. Diese Geschichte hat noch unzählige weitere Teile, die sich beispielsweise auch aus den rechtlichen Vorschriften ergeben. Man muss diese jedoch vollständig durchdenken.

René Häfliger

24. Februar 2020

Was im Banking gerade ankommt, entdecken auch innovative KMU für sich. Die Marketing Automation hilft alltägliche Marketingaufgaben, die aus Zeitmangel gerne vernachlässigt werden, systematisch und automatisiert zu erledigen. Jeder Marketier kennt doch das schlechte Gewissen, weil die Leads aus dem letzten Messebesuch oder ähnlichem, nicht zeitgerecht mit den passenden und relevanten Informationen bedient werden konnten.

Danke für Ihren Kommentar, wir prüfen dies gerne.

17. Februar 2020

Wie funktioniert Multibanking für vermögende Kunden? Altoo im Test

Altoo, als Technologie Buy-Out aus der FLYNT-Bank entstanden, bietet seit 2017 sehr vermögenden Kunden die Altoo Wealth Platform an, ein Cockpit für die oftmals komplexen Vermögenssituationen. Die Plattform konsolidiert dabei nicht nur die Vermögenswerte von klassischen Anlageklassen wie zum Beispiel Aktien, Bonds oder Liquidität («bankable assets»), sondern auch die Werte illiquiderer Anlageklassen («non-bankable assets») wie Immobilien, Autos oder Kunst.… Mehr Informationen

Altoo, als Technologie Buy-Out aus der FLYNT-Bank entstanden, bietet seit 2017 sehr vermögenden Kunden die Altoo Wealth Platform an, ein Cockpit für die oftmals komplexen Vermögenssituationen. Die Plattform konsolidiert dabei nicht nur die Vermögenswerte von klassischen Anlageklassen wie zum Beispiel Aktien, Bonds oder Liquidität («bankable assets»), sondern auch die Werte illiquiderer Anlageklassen («non-bankable assets») wie Immobilien, Autos oder Kunst. Des Weiteren bietet die Altoo Wealth Plattform sichere Interaktionsmöglichkeiten zwischen dem Kunden und seinen Beratern (z.B. Immobilienverwalter oder Steuerberater) und eine Art «Dokumentensafe» für die Ablage von Verträgen, Versicherungspolicen und anderen Dokumenten. Das Produkt ist grundsätzlich eine Web-Lösung. Ergänzend dazu ist aber auch eine Mobile App verfügbar, um auf die wichtigsten Daten auch unterwegs Zugriff zu haben. Interessanterweise wird aktuell mehr über den Desktop als die Mobile App zugegriffen.

Das Zuger Unternehmen mit 23 Mitarbeitern ist derzeit mit zwei verschiedenen Geschäftsmodellen am Markt:

- B2C: Im Direktvertrieb für wohlhabende Privatpersonen gewinnt Altoo gemäss Martin Stadler, dem CEO von Altoo, derzeit rund 5 neue Kunden pro Monat. Typischerweise sind dies Kunden ab ca. CHF 10 Mio. Gesamtvermögen, welche teilweise auch über ein eigenes Single Family Office verfügen. Altoo schafft in diesem Kundensegment Abhilfe zur manuellen Konsolidierung, welche in den meisten Situationen bis anhin mit Excel erstellt wurde.

- B2B2C/B2B: Im zweiten Vertriebskanal sucht Altoo die Zusammenarbeit mit Multi-Family Offices, Vermögensverwaltern und Privatbanken, welche die Technologie als White-Label-Lösung ihren Endkunden zur Verfügung stellen. Dieses Segment wurde Anfang 2019 lanciert und wird zum Beispiel vom Multi Family Office Belvoir Capital und IFS

Bei Privatbanken ist die Lösung aktuell noch nicht mit White-Labelling im Einsatz. Es empfehlen aber beispielsweise einige Kundenberater der Credit Suisse, Rahn + Bodmer Co. oder Reichmuth & Co. ihren Kunden die Technologie von Altoo. Die Kunden dieser Banken nutzen die Plattform direkt über Altoo und entsprechend gehen auch die Erträge an die Zuger Firma.

Stärken und Schwächen der Lösung

Die folgenden Faktoren zeichnen aus meiner Sicht die zentralen Aspekte des Angebots aus:

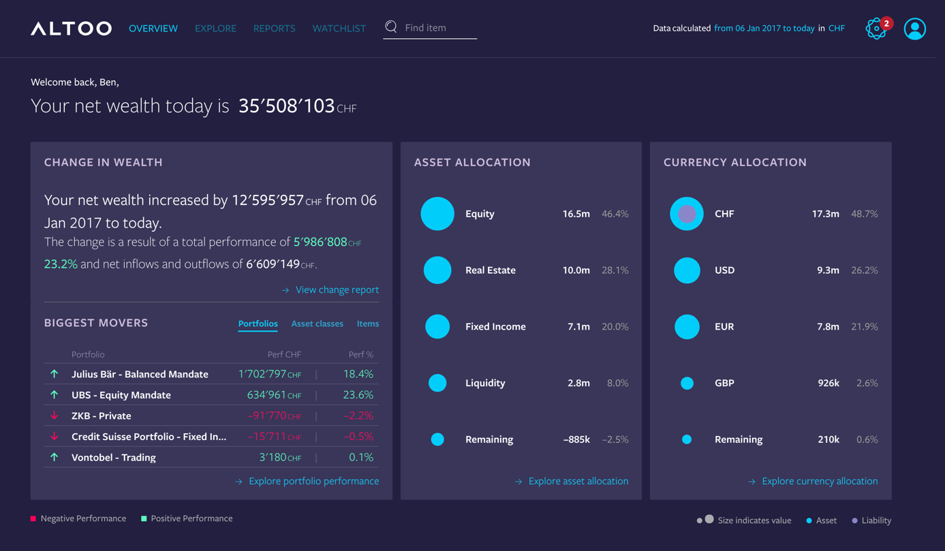

- Insgesamt halte ich das Front-End für übersichtlich (vgl. Abbildung 1). Die Darstellung der Entwicklung der verschiedenen Vermögensklassen und -werte ist aus meiner subjektiven Sicht gut gelungen. Im «Haupt-Cockpit» sieht man rasch die relevantesten Veränderungen.

- Die Kunden können aber bei den verschiedenen Anlageklassen auch weiter in die Tiefe gehen. Generell besteht der Vorteil einer solchen Lösung darin, dass die Informationen der verschiedenen Banken alle im gleichen Design und auf die gleiche Art aufbereitet werden. Ohne Altoo müsste sich der Kunde weiterhin bei verschiedenen Banken in diversen E-Banking Lösungen immer wieder neu zurecht finden.

- Als positiv bewerte ich, – auch wenn dies eigentlich State of the Art sein sollte – dass auf der Plattform verschiedene Optionen für das Aufzeigen der Performance gewählt werden können. So können Auswertungen beispielsweise nach verschiedenen Währungen und verschiedenen Zeiträumen (seit Beginn, seit 2017, in diesem Jahr,…) definiert und betrachtet werden.

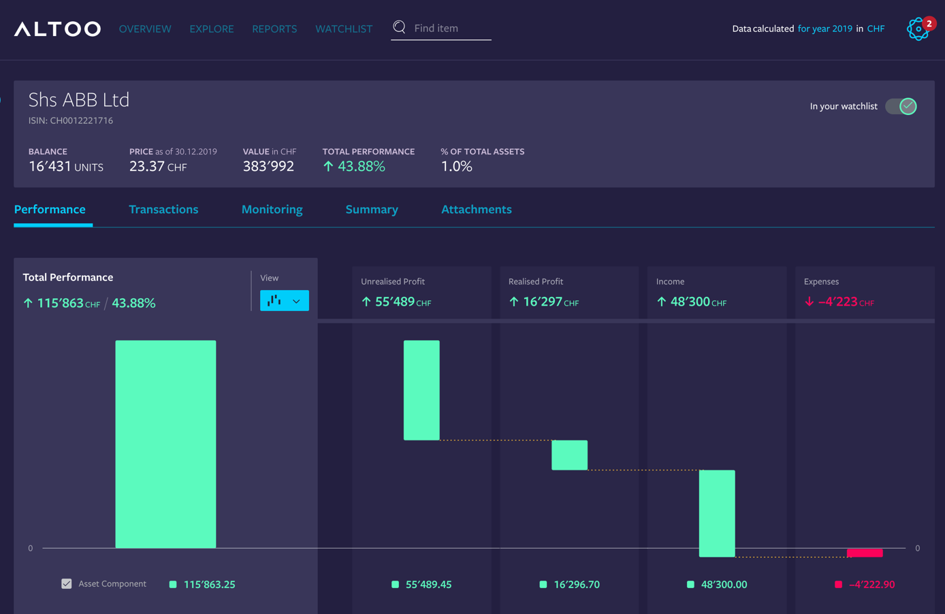

- Ebenfalls als interessant erachte ich die Performance-Darstellung von Aktien bei dieser Lösung. So werden einerseits realisierte Gewinne respektive Verluste aufgezeigt. Auf der anderen Seite werden neben den (noch) nicht realisierten Gewinnen auch Dividenden und (von diesen Werten subtrahiert) die Depot- und Transaktionskosten separat ausgewiesen (vgl. Abbildung 2). Bei Immobilien werden auch Mieteinnahmen angezeigt. Dadurch bietet die Plattform auch eine Kombination von «bankable assets» (Einkommen) und non-bankable assets an (Immobilien).

- Was mich hingegen stört ist, dass nur die Renditen, nicht aber das Risiko aufgezeigt wird. Ich habe generell bis heute nicht verstanden, warum man den «Zwilling» der Rendite – das Risiko – in fast allen Banklösungen dem Kunden nicht aufzeigt.

- Wertentwicklungen von illiquiden Anlageklassen, wie z.B. Immobilien oder Kunst, werden vom System nicht automatisch angepasst, sondern müssen/können durch die Kunden selber adjustiert werden. Eine Neubewertung der Immobilien ist also möglich, muss aber manuell vorgenommen werden.

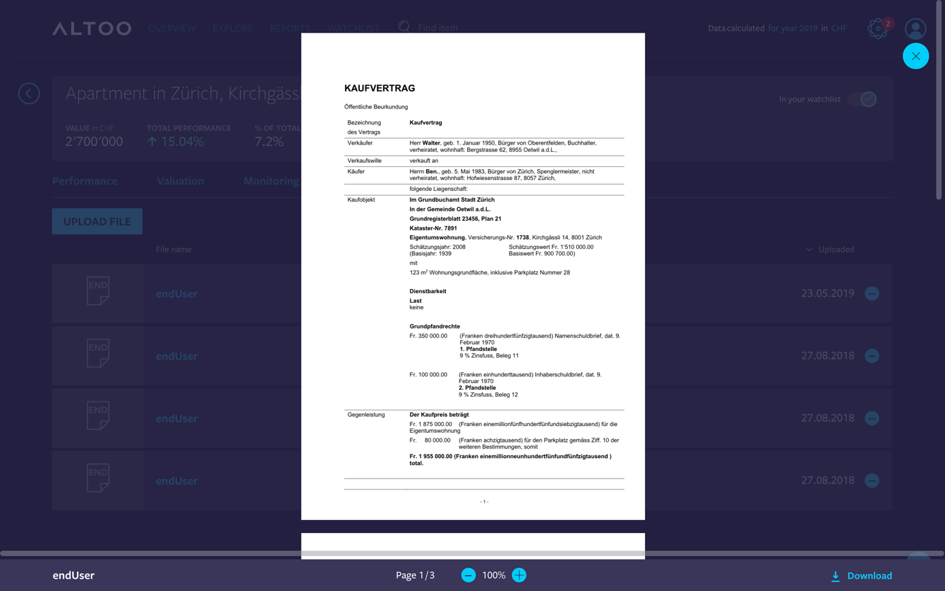

- Gemäss unserer mit e.foresight entwickelten Studie «Digitales Firmenkundengeschäft» entspricht das Angebot eines digitalen Dokumentenarchivs in Bezug auf die Digitalisierung dem grössten Kundenbedürfnis im Bereich der Firmenkunden. Auch für (vermögende) Privatkunden könnte dies durchaus ein wichtiges Bedürfnis sein. Entsprechend positiv beurteile ich die Möglichkeit von Altoo, die einzelnen Dokumente und Verträge – ähnlich einem «Safe» – auf der Plattform abzulegen. Der Initial-Aufwand hierfür ist zwar nicht zu unterschätzen, da die entsprechenden Dokumente (im Gegensatz zu einem allfälligen Bank-Angebot) selber hochgeladen werden müssen (vgl. Abbildung 3). Hat man dies aber einmal gemacht, bietet dies aus Kundensicht viel Mehrwert. Gemäss Aussagen von Stadler nutzen dieses Angebot fast alle Kunden. Ein schöner Nebeneffekt aus Sicht von Altoo ist der dadurch entstehende «Locked-in-Effekt». Hat ein Kunde einmal alle Verträge hochgeladen und sich entsprechend eingerichtet, ist er stark an die Plattform gebunden.

- Eine wichtige Funktion im Angebot von Altoo ist auch das sichere Teilen von Dokumenten. So kann beispielsweise die Steuerberaterin auf sämtliche Vermögens-Daten zugreifen, derweil dem Treuhänder oder der Immobilienverwalterin nur Zugang zu einzelnen Daten gewährt werden kann. Die Zugriffsberechtigungen können auf einfache Art und Weise im Cockpit gesteuert werden. Sie erleichtern entsprechend die Koordination und den Datenaustausch und erhöhen die Transparenz, was gerade auch bei Nachfolgelösungen für Familienmitglieder durchaus relevant ist.

- Des Weiteren können verschiedene Regeln und damit verbunden mehrere Alerts erstellt werden. Beispielsweise können – in den heutigen Zeiten von Negativzinsen – Benachrichtigungen ausgelöst werden, wenn ein Bankkonto eine gewisse Höhe (z.B. CHF 5 Millionen) überschreitet und dadurch Negativzinsen fällig werden.

- Im Moment hat Altoo Schnittstellen zu 41 Schweizer Banken zur täglichen Datenintegration. Nach zwei Jahren ist dies zufriedenstellend, da es die wichtigsten Banken am Schweizer Markt für dieses Kundensegment abdeckt. Es fehlen aber viele Banken, die noch nicht angeschlossen sind. Dies hängt auch damit zusammen, dass die Schweiz von einer Standard-Schnittstelle wie in Europa noch immer ziemlich weit entfernt ist.

Fazit

Open Banking wird zunehmend auch im Wealth Management relevant. Da eigentlich alle vermögenden Kunden komplexe Vermögenssituationen haben und die entsprechenden Vermögen in der Regel auf verschiedene Banken aufteilen, scheint eine «erweiterte» Multibanking-Lösung wie sie Altoo anbietet eine interessante Lösung zu sein. Auch die bisherigen Resultate weisen in diese Richtung. So schauen sich gemäss Altoo ca. 60 Prozent der User mindestens einmal Mal pro Woche ihr Vermögen an (Anmerkung: Bei den Retail-Kunden schauen sich 66 Prozent der Schweizer mindestens wöchentlich ihren Kontostand an).

Wenn man davon ausgeht, dass die Margen im Wealth Management im Bereich der «Infrastrukturdienstleistungen» (Depot- und Transaktionsgebühren) stark rückläufig sein werden, gewinnt die Beratungsleistung noch mehr an Bedeutung. Ein konsolidierter Blick auf das Gesamtvermögen – sowohl von klassischen Vermögenswerten als auch von illiquiden Anlagen – mithilfe eines übersichtlichen digitalen Cockpits scheint aus meiner Sicht entsprechend einen klaren Mehrwert zu generieren.

Die Lösung von Altoo gefällt mir persönlich gut, da sie übersichtlich ist, sowohl bankable- als auch non-bankable Assets anzeigt und – für interessierte Kunden – interessante und gut aufbereitete Zusatz-Informationen liefert (z.B. rund um das Thema Performance). Auf der anderen Seite fehlt mir die Risikoperspektive im Tool. Des Weiteren muss es natürlich das Ziel sein, noch mehr als die derzeit 41 Banken anzubinden. Multibanking funktioniert vor allem dann, wenn alle Bankverbindungen abbildbar sind.

Interessant ist die langfristige Absicht, eine abgespeckte Version für Affluent Kunden zu lancieren. Es stellt sich hier aber die Frage, ob respektive wieviel ein Kunde zu bezahlen bereit ist gegenüber den wohl auch in der Schweiz irgendwann existierenden kostenlosen Multibanking-Lösungen, bei welchen «nur» die Zahlungskonten ersichtlich sind. Der Mehrwert besteht dann vor allem in der zusätzlichen Anzeige von illiquiden Anlagen.

Das Angebot im Bereich B2C ist durchaus interessant. Aus meiner Sicht ist aber vor allem das Angebot von White-Labelling Lösungen für Privatbanken im Bereich B2B am erfolgversprechendsten. Eine Privatbank müsste eigentlich ein grosses Interesse daran haben, ihren Kunden eine solche Lösung anbieten zu können und dadurch die Kundenschnittstelle zu bewahren.

Kommentare

5 Kommentare

IFZ Review of the Altoo Wealth Platform – Altoo

4. August 2020

[…] Prof. Dr. Andreas Dietrich has kindly tested the Altoo Wealth Platform in depth and shared his insights in an article on the IFZ Retail Banking Blog. […]

Einblick in den innovativen Berater-Arbeitsplatz bei der Migros Bank

23. März 2020

[…] individuell einzustellen. Derzeit wird die Performance nur «seit Beginn» aufgezeigt (siehe hierzu auch meinen Blog zu Altoo). Gemäss Aussagen der Migros Bank soll dies aber bald angepasst werden. Des Weiteren zeigt die […]

Sinan Biren

19. Februar 2020

Wealth aggregation and multi-bank reporting are undeniably popular these days but there will be a point in time where aggregation will become a commodity just like a bank's infrastructure services. What is going to be more important thereafter is how you actually make sense of that consolidated and enriched data; isn't this why Googles, Facebooks, Amazons of today’s world are so powerful? So whoever will be able to generate insights / analytics on the aggregated data will create an unparalleled value-add for its consumers (i.e. a Bank RM, IC, management, and/or end-client)

Martin Schwizer

17. Februar 2020

Das Problem des Ökosystems Wealth Management Schweiz ist, dass es für eine solche, zweifellos hervorragende Front-Applikation ein komplexes Flickwerk an Back-End benötigt wird. Selbst ein beachtliches Mass an Handarbeit ist notwendig, um die Basisdaten aktuell zu halten. Die dadurch verursachten Kosten machen es den Anbietern schwierig, eine echte Marktpenetration zu erreichen, speziell im Hinblick auf das Affluent Kunden Segment. Deshalb ist hier der Begriff "Multibanking" wohl auch etwas verwirrend. Es geht zwar um Multibanken-Beziehungen, aber damit "Banking" zu betreiben, davon sind solche Anwendungen weit entfernt.

Sinan Biren

17. Februar 2020

well-said Martin

Danke für Ihren Kommentar, wir prüfen dies gerne.

10. Februar 2020

Sprichst du schon oder tippst du noch? Ein erstes Fazit zum digitalen Sprachassistenten der St. Galler Kantonalbank

So sieht die Lösung der St. Galler Kantonalbank aus

Die Mobile Banking-App der St. Galler Kantonalbank (SGKB) verfügt seit dem letzten Juni über eine von Spitch entwickelte Spracherkennung, die auch Schweizerdeutsch versteht. Damit können im Finanzassistenten (PFM) Fragen direkt per Sprache gestellt werden («Wieviel han ich im letschte Monet für Esse usgäh?»;… Mehr Informationen

So sieht die Lösung der St. Galler Kantonalbank aus

Die Mobile Banking-App der St. Galler Kantonalbank (SGKB) verfügt seit dem letzten Juni über eine von Spitch entwickelte Spracherkennung, die auch Schweizerdeutsch versteht. Damit können im Finanzassistenten (PFM) Fragen direkt per Sprache gestellt werden («Wieviel han ich im letschte Monet für Esse usgäh?»; ein kurzes Video dazu finden Sie hier). Die Antwort wird dann jeweils als Graphik dargestellt. Damit die Sprachmöglichkeit möglichst einfach genutzt werden kann, hat die App innerhalb des Finanzassistenten einen «Sprachbutton» erhalten (siehe Abbildung 1). Die Spracheingabe kann – im Gegensatz zu Anfragen an Siri oder Alexa – nur innerhalb der App gemacht werden.

Gemäss Falk Kohlmann, Leiter Digital Banking bei der SGKB, hat man sich nicht zuletzt aus Risikoüberlegungen ganz bewusst bei diesem Projekt und ersten Versuch im Bereich der Sprachassistenz auf eine Funktion im Bereich der «Informationen» entschieden. Transaktionsbefehle sind derzeit nicht möglich. Die SGKB hat folgende Ziele mit dem Vorhaben verfolgt: 1) Verstehen wie stark das Bedürfnis nach Sprachsteuerung bereits ist und frühzeitig in einen Lernprozess einzusteigen, da sich bei tatsächlicher Durchsetzung die Interaktionsarten zwischen Kunde und Bank stark verändern können, 2) Ausprobieren ob «versteckte» Funktionen mittels Spracheingabe für Nutzer einfacher zugänglich werden.

Zu beachten ist, dass der Sprachbefehl nur über mobile Geräte funktioniert. Im E-Banking ist diese Funktion nicht vorhanden. Des Weiteren hat man sich entschieden, keine Audiodateien zu speichern. Das klingt zwar auf den ersten Blick positiv. Auf der anderen Seite führt dies aber dazu, dass die Spracherkennung keine Fortschritte mehr machen kann und auch für Kunden nützliche Auswertungen und damit Optimierungen nicht gemacht werden können.

Das sagen Kunden zu digitalen Assistenten

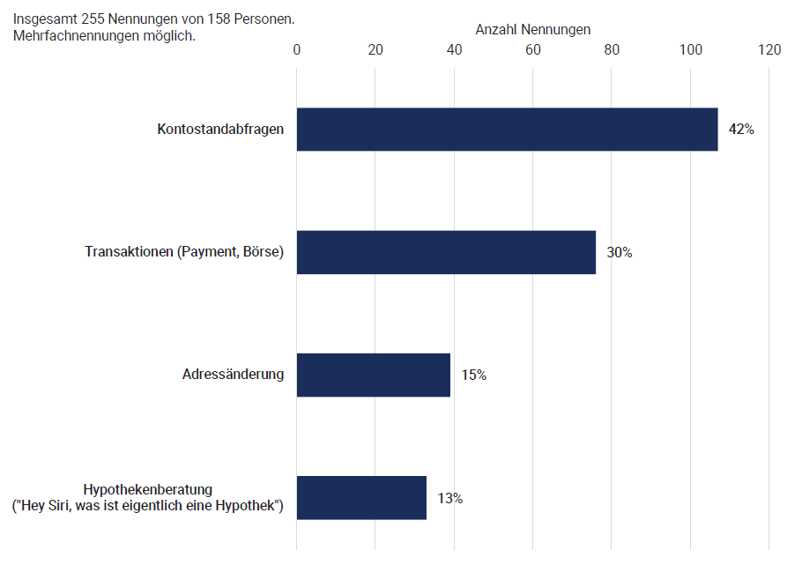

Gemäss einer kürzlich publizierten Studie des IFZ und von ti&m ist die Nutzung digitaler Assistenten bei Schweizerinnen und Schweizern noch nicht sehr verbreitet. Solche Tools werden im Alltag nur von 16 Prozent der befragten Personen aktiv verwendet. Dabei kommen insbesondere der «Google Assistant» und «Siri» zum Einsatz. Der weltweit vermutlich bekannteste Assistent, «Alexa» von Amazon, weist hierzulande die wenigsten Nennungen auf, was sicherlich auch dem Umstand der begrenzten Geschäftstätigkeit von Amazon auf dem Schweizer Markt geschuldet ist. Die 84 Prozent, die angeben, keinen digitalen Assistenten zu benutzen, begründen dies vorwiegend durch «fehlendes Interesse» bzw. durch «die fehlende Lust» sich einzuarbeiten (42 Prozent aller Nennungen, gemessen an der Gesamtanzahl der Antworten). Interessanterweise machen «Datenschutzbedenken» und «Sicherheitsbedenken», welche auch als Antwortmöglichkeiten vorgegeben wurden, nur jeweils 15 Prozent der Nennungen aus.

In Bezug auf eine zukünftige Nutzung von digitalen Assistenten im Zusammenhang mit Bankgeschäften ist eine ziemlich grosse Skepsis spürbar. Immerhin 14 Prozent der Befragten können sich aber vorstellen, digitale Assistenten im Zusammenhang mit Bankgeschäften zu nutzen. Dieser technologischen Möglichkeit stehen vor allem jüngere männliche Personen mit überdurchschnittlicher Bildung aufgeschlossen gegenüber. Zudem sind 24 Prozent der Befragten noch unentschlossen. Wie aus Abbildung 2 hervorgeht, kommen für die gegenüber der Technologie aufgeschlossenen Personen vor allem Kontostandsabfragen und Transaktionen als mögliche Anwendungsfälle für die Nutzung digitaler Assistenten in Frage.

So nutzen SGKB-Kunden bislang die Sprachmöglichkeiten

Für diesen Blog-Artikel hat mir die St. Galler Kantonalbank die folgenden Informationen zur Verfügung gestellt:

- Bislang haben knapp 6 Prozent aller Kunden, welche PFM aktiv auf dem Mobile nutzen, den Sprachassistenten mindestens einmal ausprobiert. 2.5 Prozent der Kunden haben das Voice-Feature seit der Lancierung mehr als einmal genutzt. Es ist hier anzumerken, dass seit der Lancierung im Sommer 2019 das Angebot nicht mehr weiter beworben wurde. Dies um herauszufinden, wie gross aktuell bereits das latente Bedürfnis ist.

- 42 Prozent der Nutzer hat den Sprachassistenten mehrmals benutzt. 58 Prozent der Nutzer haben diesen nur einmal benutzt.

- Das Durchschnittsalter eines Nutzers ist 36.4 Jahre.

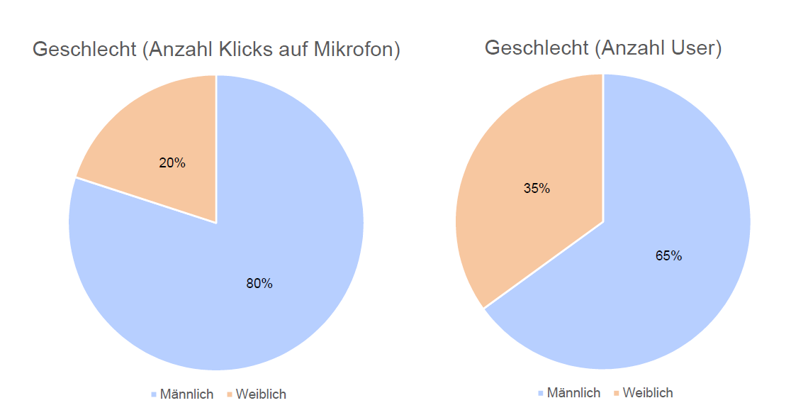

- Typischerweise nutzen Männer – wie bei fast allen technologischen Innovationen im Bankenbereich – diese Möglichkeiten in der frühen Phase deutlich öfters. Wie Abbildung 3 aufzeigt, werden 80 Prozent der Klicks von Männern getätigt. In Bezug auf die Anzahl Nutzer ist das Verhältnis 2:1.

Fazit

Das Thema Sprachassistenz hat in der Schweiz derzeit erst eine beschränkte Bedeutung im Alltag der Menschen. Diese Situation ist beispielsweise in Deutschland anders. So hat eine Studie der Postbank im Sommer 2019 ergeben, dass 32 Prozent der Menschen in unserem nördlichen Nachbarland digitale Sprachassistenten verwenden. Auch einige Sparkassen haben Sprachassistenten im Einsatz, welche sich bereits heute einer gewissen Beliebtheit erfreuen.

Ich persönlich gehe davon aus, dass das Thema «Sprachassistenz» in der Schweiz deutlich an Bedeutung gewinnen wird und mittelfristig auch im Banking Anwendung findet. Vor diesem Hintergrund begrüsse ich diesen «First Mover»-Schritt der St. Galler Kantonalbank sehr. Es macht meines Erachtens auch Sinn, dass der gewählte «Ausprobier-Fall» aus Risiko- und Kostensicht überschaubar ist. Hingegen macht es – aus einer Produktperspektive – nur bedingt Sinn, die Audiodateien nicht zu speichern. Es besteht zwar durchaus ein Reputations-Risiko, wenn die Kunden zu wenig verstehen, was mit ihren Daten geschieht. Auf der anderen Seite kann die Lösung ohne (zumindest temporäre) Speicherung der Anfragen nicht verbessert und optimiert werden.

Die Zahlen sind zwar insgesamt (noch) nicht berauschend. Aber für den gewählten Use Case ist das Nutzungspotenzial alleine schon dadurch stark eingeschränkt, dass dieser nur für Personen zugänglich ist, welche den Finanzassistenten (bei den meisten Banken werden diese von ca. 20-30% der Kunden mit einem E-Banking-Vertrag eingesetzt) über das Mobile Gerät nutzen. Ich schätze, dass zwischen 2 und 8 Prozent der Gesamtkunden diese Möglichkeit überhaupt nutzen können. Vor diesem Hintergrund und in Anbetracht der mangelnden Bewerbung des Angebots sind die ersten Ergebnisse zufriedenstellend.

Kommentare

0 Kommentare

Danke für Ihren Kommentar, wir prüfen dies gerne.

3. Februar 2020

Best Practice in Hypothekarprozessen

Die Hypothekarprozesse von Schweizer Retail Banken sind nach wie vor sehr heterogen und enthalten trotz einer Vielzahl von Digitalisierungsprojekten immer noch viele manuelle Arbeitsschritte. Im Rahmen des Projektes «Best Practice in Hypothekarprozessen 2019» hat das Institut für Finanzdienstleistungen Zug IFZ zusammen mit verschiedenen Instituten untersucht, wie effizient die Prozesse heute schon sind, wo die «pain points» liegen und wie Verbesserungen realisiert werden können.… Mehr Informationen

Die Hypothekarprozesse von Schweizer Retail Banken sind nach wie vor sehr heterogen und enthalten trotz einer Vielzahl von Digitalisierungsprojekten immer noch viele manuelle Arbeitsschritte. Im Rahmen des Projektes «Best Practice in Hypothekarprozessen 2019» hat das Institut für Finanzdienstleistungen Zug IFZ zusammen mit verschiedenen Instituten untersucht, wie effizient die Prozesse heute schon sind, wo die «pain points» liegen und wie Verbesserungen realisiert werden können. Konkret wurden die Prozesse der Neufinanzierung und der Verlängerung im Detail analysiert.

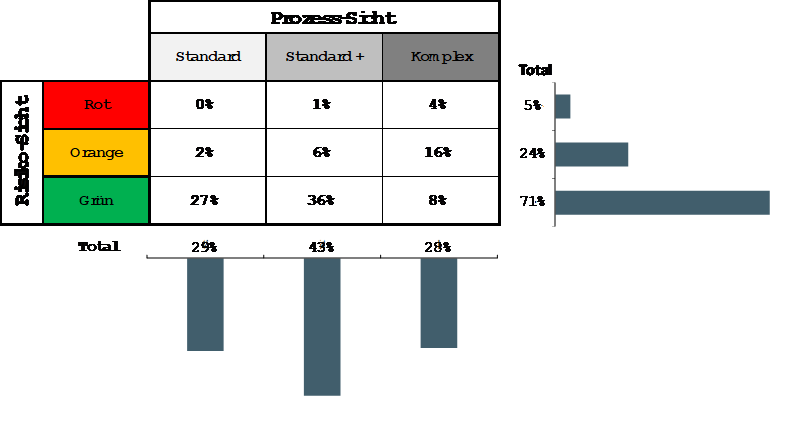

Die Geschäftsfälle wurden dabei zunächst aufgrund der Risikobeurteilung in die drei Kategorien «risikolos/grün», «mit Risiken/orange» und «zu hohe Risiken/rot» und anschliessend aufgrund der Komplexität der Prozesse in die Kategorien «standard», «standard +» und «komplex» unterteilt. Insgesamt ergab sich die folgende Verteilung:

Risiko- und Prozesssituation weichen voneinander ab

Betrachtet man zunächst die Häufigkeitsverteilung aus Risiko-Sicht, so fällt auf, dass mehr als 70% der Geschäftsfälle als risikolos eingestuft werden. Als risikolos resp. als Geschäfte mit äusserst niedrigem Risiko werden dabei diejenigen Geschäftsfälle beurteilt, bei denen Belehnung und Tragbarkeit sowie die ZEK-Infos in Ordnung sind, bei welchen die Kreditwürdigkeit gegeben ist, wo das Wohneigentum im Geschäftsgebiet der Bank liegt und wo es sich um ein «Standardobjekt» (im Gegensatz zu einem Luxusobjekt) handelt. Auf Basis dieser Kriterien kommt man zum Schluss, dass die teilnehmenden Institute aus der Risikoperspektive im Durchschnitt solide unterwegs sind. Es wäre deshalb zu erwarten, dass sich auch aus Prozess-Sicht ein ähnliches Bild ergeben müsste. In der Realität weicht aber die Prozess-Sicht deutlich von der Risiko-Sicht ab. Mit andern Worten: Obwohl mit diesen Geschäftsfällen oft keine, oder nur geringe Risiken verbunden sind, schaffen es die Institute nicht, diese als Standardfälle abzuwickeln. Als Hauptkriterium für Standardfälle wurde die Kompetenz des Kundenbetreuers, inkl. der Gewährung allfälliger Sonderkonditionen (in einem definierten Rahmen) herangezogen. Daneben wurden weitere Kriterien wie etwa die Verwendung einer hedonischen Schätzung, die Finanzierung ausschliesslich mit Grundpfanddeckung und Gelder aus der Säule 3a bei der eigenen Bank sowie vorhandenen, resp. neu zu errichtenden Schuldbriefen verwendet. Mit diesen Kriterien werden im Durchschnitt lediglich knapp 30 Prozent der Geschäftsfälle als Standardfälle abgewickelt.

Auch wenn man berücksichtigt, dass die Komplexität der Geschäftsfälle teilweise durch den Kunden resp. seine finanzielle Situation beeinflusst werden, hat die Analyse doch ergeben, dass die Banken mit ihren Weisungen und Kompetenzordnungen grosse Gestaltungsmöglichkeiten haben, welche die Effizienz massgeblich beeinflussen. Und die oben gezeigte Diskrepanz zwischen Risiko- und Prozesssicht zeigt auf, dass hier ein beträchtliches Optimierungspotenzial besteht. Denn um das Hypothekargeschäft effizient betreiben zu können, sollte der Anteil der Geschäfte, die standardisiert abgewickelt werden können, etwa bei 2/3 liegen. Zudem zeigt die Best-Practice, dass komplexe Fälle, welche einen deutlich erhöhten Aufwand mit sich bringen, nicht mehr als 10 Prozent der Hypothekar-Geschäftsfälle einer Bank ausmachen sollten.

Hohe Konversionsraten aber Prozessabbrüche erfolgen oft zu spät

Im Weiteren hat die Analyse des IFZ ergeben, dass die Konversionsraten der teilnehmenden Institute, also der Anteil der Geschäfte die zu einem Abschluss führen, sowohl bei Verlängerungen wie auch beim Neugeschäft relativ hoch ist. Bei Neugeschäften kommt es bei den untersuchten Banken durchschnittlich in knapp fünf von zehn Geschäftsfällen zu einem Abschluss. Beim Bestandesgeschäft liegt die Zahl erwartungsgemäss nochmals deutlich höher: Sie beträgt im Durchschnitt gute 80 Prozent.

Prozessabbrüche sowohl beim Neu- als auch beim Bestandesgeschäft werden mehrheitlich durch die Kunden initiiert und nur zu einem kleinen Teil durch die Bank. Es fällt aber auf, dass Banken beispielsweise beim Neugeschäft absolut mehr Abbrüche nach dem Zweitkontakt vornehmen als beim Erstkontakt. Aus wirtschaftlicher Optik hingegen wäre es wünschenswert, einen Prozess, der nicht zu einem Geschäft führt, so früh wie möglich abzubrechen, um die Prozesskosten tief zu halten. Die Abbrüche durch die Kunden – oftmals aus Pricing-Gründen – erfolgen vielfach auch erst nach dem Zweitkontakt. Es erscheint deshalb zweckmässig, dass Banken das Thema Pricing auf grundsätzlicher Ebene bereits im Erstgespräch thematisieren.

Grosse Unterscheide bei Bearbeitungszeiten und Best Practice

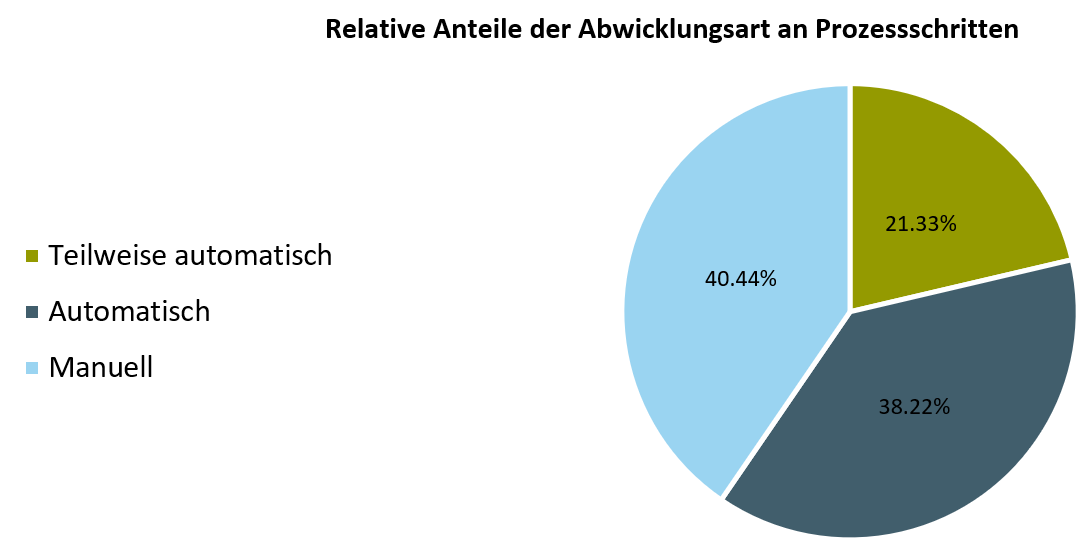

Weiteres Einsparpotenzial hat die Analyse im Bereich der Prozessautomatisierung geortet. Abbildung 2 verdeutlicht, dass in unserem Sample heute noch immer rund 40 Prozent der Prozesse vollständig manuell abgewickelt werden.

Zwar setzen die untersuchten Banken gängige IT-Systeme ein, diese scheitern jedoch noch zu oft an Spezialfällen und den dafür erforderlichen individuellen Lösungen, was eine vollständig automatisierte Kreditabwicklung verunmöglicht. Ziel der Banken muss es deshalb sein, in Zukunft auch komplexe Geschäftsfälle praktisch vollständig zu automatisieren. Voraussetzung dafür sind jedoch IT-Lösungen, die in der Lage sind, individuelle Lösungen automatisiert abwickeln zu können.

Ein hoher manueller Aufwand führt automatisch zu höheren Bearbeitungszeiten. Diese variieren in unserem Sample – aber auch im ganzen Markt – sehr stark. Das Institut mit der höchsten Bearbeitungszeit benötigt heute rund drei Mal so lange für die Abwicklung eines Standard-Neugeschäfts wie das Institut mit der kürzesten Bearbeitungszeit.

Als Best-Practice, für die Abwicklung eines Standard-Neugeschäftes gelten heute für den End-to end Prozess drei bis vier Stunden. Aufgrund der doch immer wieder etwas unterschiedlichen Geschäfte macht es unseres Erachtens wenig Sinn, hier eine genauere Angabe zu liefern. Hinzu kommt, dass für eine gute Kundenberatung allenfalls auch 10 Minuten mehr eingesetzt werden sollen und ein allzu tief angesetzter «Best practice» Wert sich deshalb negativ auf die Qualität des Prozesses auswirken könnte. Eine einfache Verlängerung sollte gemäss unserer Erkenntnis in 10 bis 15 Minuten erledigt werden können.

Ob in der Schweizer Bankenwelt alle Institute in absehbarer Zeit diese Bestmarkten erreichen oder sich zumindest in ähnliche Bereiche verbessern werden, scheint uns nicht sicher. Vor dem Hintergrund der enger werdenden Margen müssen sich aber alle Institute damit auseinandersetzen, zu welchen Kosten sie ihre Leistungen erbringen können. Für das eine oder andere Institut dürfte es deshalb zweckmässig sein, auch in der Kreditabwicklung die Sourcing-Option zu prüfen.

Fazit

Aufgrund der durchgeführten Analyse und der genannten sowie weiterer Ergebnisse wurden die folgenden sechs «Best practice»-Grundsätze hergeleitet:

- Anteil Standardgeschäfte: 2/3 der Geschäftsfälle sollten im Standardprozess abgewickelt werden können.

- Prozessoptimierung: Nicht wertschöpfende Elemente sind generell zu eliminieren. Entscheidungsprozesse und Abläufe sind so einfach wie möglich zu halten. Kontrollen und Doppelspurigkeiten, welche die Risiken der Bank nicht oder kaum reduzieren, sollen weggelassen werden.

- Digitalisierung: Diese beinhaltet sowohl die weitestgehend automatisierte Prozessabwicklung, als auch eine vollständige elektronische Dossier Führung. Zudem umfasst sie auch die Integration von den im Prozess erforderlichen Services wie Risikorating des Kunden, Liegenschaftsschätzung etc.

- Elektronisches Kundendossier: Hier ist auf eine nahtlose Integration in die elektronische Prozessführung zu achten.

- Papierloser End to End Prozess: Dieser beinhaltet auch die papierlose Vertragsvereinbarung.

- Sourcing Option: Sollte bei jeder Investition in den Hypothekarprozess geprüft werden.

Im Rahmen der Sourcing Konferenz vom 6. Mai 2020 wird die Kreditverarbeitung eines der behandelten Themen sein. Dort werden wir weitere Denkanstösse zur Optimierung der Prozesse vermitteln. Es ist zudem vorgesehen, die Studie «Best Practice in Hypothekarprozessen» auch in diesem Jahr durchzuführen. Banken, welche Interesse haben, daran teilzunehmen, können sich unverbindlich bei Dr. Urs Blattmann melden.

Kommentare

0 Kommentare

Danke für Ihren Kommentar, wir prüfen dies gerne.

29. Januar 2020

UBS wird mit key4 Hypothekarvermittlerin im Retail Geschäft: Warum dieser Entscheid den Markt verändern kann

Erste Version: 29.1.2020; Diese Version: 26.6.2020

Hypothekenvermittler erlangen auch hierzulande eine zunehmende Bedeutung. Vermittler wie MoneyPark, Hypoguide, HypoPlus oder Valuu von PostFinance haben in den vergangenen Jahren substanziell an Volumen dazugewinnen können. Das abgeschlossene Volumen pro Jahr liegt aber noch immer im einstelligen Milliardenbereich und dadurch bei einem geschätzten Marktanteil von ca.… Mehr Informationen

Erste Version: 29.1.2020; Diese Version: 26.6.2020

Hypothekenvermittler erlangen auch hierzulande eine zunehmende Bedeutung. Vermittler wie MoneyPark, Hypoguide, HypoPlus oder Valuu von PostFinance haben in den vergangenen Jahren substanziell an Volumen dazugewinnen können. Das abgeschlossene Volumen pro Jahr liegt aber noch immer im einstelligen Milliardenbereich und dadurch bei einem geschätzten Marktanteil von ca. 2 bis 4 Prozent. In Deutschland werden hingegen bereits 40 Prozent der Hypotheken über eine Plattform abgeschlossen oder verlängert, in den Niederlanden und in Grossbritannien sind es gemäss der NZZ sogar 65 beziehungsweise 70 Prozent.

UBS als digitaler Marktplatz

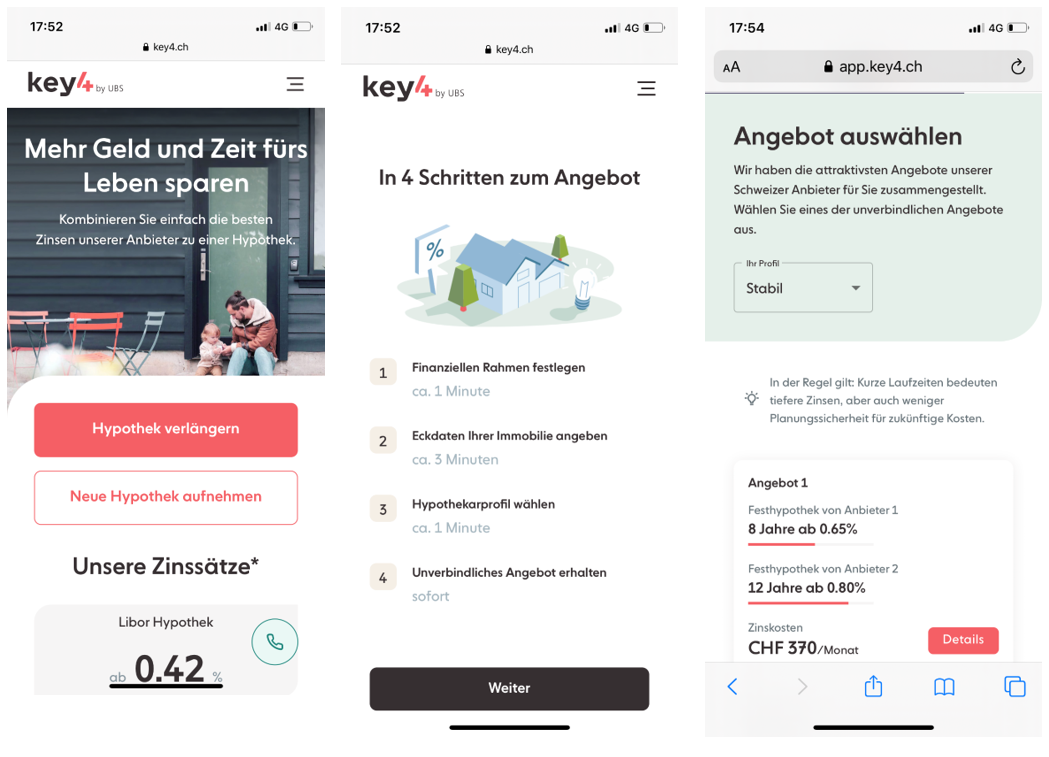

Auch UBS ist seit drei Jahren als Vermittler tätig. Die seit 2017 aktive UBS Atrium-Plattform verbindet Kreditnehmer und Kreditgeber für Finanzierungen von Renditeliegenschaften (vgl. auch mein Blog-Artikel hierzu). Zentral am Modell ist, dass UBS zwar als Vermittlerin für Finanzierungen agiert, dabei aber auch die gesamte Administration der Hypotheken übernimmt und dadurch eine Gebühr erhält. Bisher wurden über UBS Atrium 330 Hypothekarkredit-Transaktionen mit einem Volumen von über CHF 1.3 Milliarden (Durchschnittsvolumen: CHF 4.1 Mio.) durch die sieben direkten aktiven und die mehr 100 indirekten Investoren abgeschlossen. Als logische – aber durchaus mutige – Weiterentwicklung von UBS Atrium für Renditeliegenschaften wurde nun Ende Juni 2020 eine ähnliche Plattform für selbstbewohntes Wohneigentum lanciert. Um dem Plattformgeschäft auch organisatorisch die entsprechende Aufmerksamkeit zu geben, hat UBS Schweiz zudem den neuen Geschäftsbereich Digital Platforms & Marketplaces gegründet.

So funktioniert die Plattform für selbstbewohntes Wohneigentum bei UBS

Die neue Plattform zielt auf Hypotheken für selbstbewohntes Wohneigentum und entsprechend auf Privatpersonen als Kreditnehmer. Dabei sind aus meiner Sicht die folgenden Aspekte wichtig:

- Das Angebot wird sowohl als Web-App als auch auf dem Desktop zur Verfügung stehen.

- Es werden sowohl Hypothekarverlängerungen als auch zum einem späteren Zeitpunkt Hypothekar-Neuabschlüsse möglich sein.

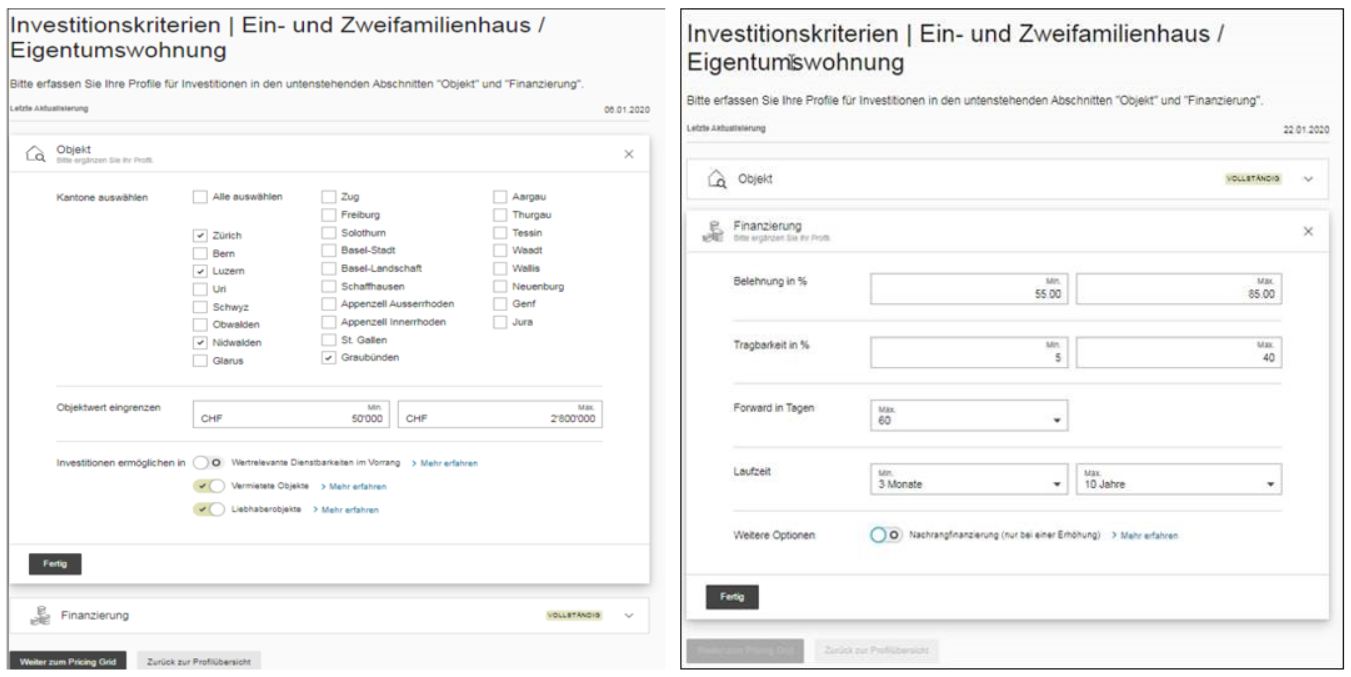

- Damit das Objekt überhaupt auf die Plattform kommt, müssen die Eckdaten der angefragten Finanzierung – zum Beispiel im Bereich des Belehnungswerts oder der Tragbarkeit – innerhalb der von UBS im Rahmen des klassischen Hypothekargeschäfts verwendeten Richtlinien sein. Wichtig scheint mir auch, dass über die Plattform primär einfache Standardfälle abgewickelt werden (z.B. keine Baufinanzierungen).

- Interessant ist, dass der Kunde kostenlos und ohne die Preisgabe von Daten bereits nach ca. 3 Minuten Aufwand die Zins-Angebote sehen kann. Ebenso – meines Wissens erstmalig in der Schweiz – ist es als Kunde möglich, verschiedene Tranchen bei unterschiedlichen Anbietern abzuschliessen. Man kann also die erste Tranche über 3 Jahre bei der Bank A abschliessen, derweil man sich für die grössere zweite Tranche über 15 Jahre für die Pensionskasse B entscheidet. Diese Multitranchen-Möglichkeit halte ich für eine interessante Option. Mit welchen Partnern die Bank derzeit zusammenarbeitet, wurde hingegen leider (noch) nicht kommuniziert.

- Vor dem finalen Vertragsabschluss ist – ganz nach dem ROPO-Prinzip im Hypothekarmarkt Schweiz und basierend auf verschiedenen Kundenumfragen – vorgesehen, dass der Kunde noch mit einer UBS-Beraterin resp. einem UBS-Berater spricht. Bereits mit Beginn der Lancierung der Immobilienplattform starten 8 dedizierte Berater für key4. Über ein Online Terminvereinbarungs-Tool wird definiert, zu welchem Zeitpunkt das entsprechende Gespräch stattfindet. Im Anschluss an das Beratungsgespräch und nach erfolgreicher Kreditprüfung stellt die UBS-Beraterin resp. der UBS-Berater dem Kunden ein verbindliches Finanzierungsangebot zu, das dann bei Akzept durch den Kunden zum Abschluss führt.

- Erstaunlich ist für mich, dass die erste Offerte als indikativ gilt (und der Kunde vor seinem Telefonat mit UBS nicht weiss, von welchem Hypothekaranbieter dieser Preis gestellt wird), obwohl die einzelnen Preisparameter der verschiedenen Hypothekaranbieter im UBS E-Banking Profil der Hypothekaranbieter von diesen hinterlegt worden sind und es aus UBS-Sicht eigentlich möglich wäre, einen «verbindlichen» Preis zu stellen (natürlich immer unter der Voraussetzung, dass der Kunde die Korrektheit seiner eingegeben Daten danach bestätigt). Diese frühe Verbindlichkeit scheint bei anderen Angeboten – B. beim Hypomat, beim Angebot der Baloise Bank SoBa oder bei Valuu – gegeben (sofern die eingegeben Daten korrekt sind). Gemäss Aussagen von UBS hat man diesen Aspekt aber mit Kunden überprüft und ist zum Schluss gekommen, dass eine frühe verbindliche Offerte kein spezifisches Kundenbedürfnis sei. Da es sich um eine sehr wichtige Kunden-Entscheidung handelt, kommt es nicht auf die Schnelligkeit der finalen Offerte an, sondern auf eine durchgedachte Entscheidung nach einer persönlichen Beratung an.

- Unabhängig von der Wahl des Hypothekaranbieters schliesst der Kreditnehmer einen standardisierten Kreditvertrag mit UBS ab. Der Kreditnehmer muss somit nicht die einzelnen Klauseln von verschiedenen Kreditverträgen der jeweiligen Hypothekaranbieter überprüfen. Der Kreditnehmer überweist danach Zinsen und Amortisationsbeiträge über sein Konto bei UBS. Die Kredit- und Schuldbriefadministration oder das Recovery werden von UBS übernommen. Für diesen Service entrichtet der Hypothekaranbieter UBS eine Gebühr. Einziger Ansprechpartner der Kreditnehmer und der Hypothekaranbieter ist somit nicht nur bis zum Abschluss, sondern auch während der gesamten Laufzeit einer Hypothek, stets UBS.

- Aus Investorensicht ist vor allem wichtig, dass bei dieser Plattform für selbstbewohntes Wohneigentum – im Gegensatz zur UBS Plattform für Renditeliegenschaften – nicht für jeden Kreditantrag separate Entscheidungen nötig sind (im Sinne von: Finanzierung: ja/nein? Preis?), sondern ein automatischer Matching-Prozess in der sog. «Matching-Engine» stattfindet. Der Investor gibt einerseits anhand eines umfangreichen Pricing Grids an, wie hoch seine Zinssätze pro Risikoklasse oder Region sind (die Zinssätze kann er jederzeit wieder anpassen). Fällt eine Kreditnehmer-Anfrage unter die gewünschte Kategorie und ist das Preisangebot für den Kunden interessant, kommt es zu einem automatischen «Match» und der Vertrag wird abgeschlossen, ohne dass sich der Hypothekaranbieter mit der einzelnen Hypothek auseinandersetzen muss. Entsprechend ist die Matching-Engine aus meiner Sicht das eigentliche Herzstück der Plattform.

- Dank der bereits existierenden UBS Atrium Plattform für Renditeliegenschaften ist die Anbindung im E-Banking auch für diese Plattform von Beginn weg gegeben für die Investoren.

Vorteile für Hypothekarnehmer und Investoren

Aus Sicht der Investoren bieten sich dank diesem UBS-Produkt Investitionsmöglichkeiten in der ganzen Schweiz. UBS kann durch ihre schweizweite Präsenz und der Finanzierung von Objekten in allen Regionen den angeschlossenen Pensionskassen, Versicherungen, Sammelstiftungen oder auch Banken zu einer besseren Hypothekenportfolio-Diversifikation verhelfen (vgl. Abbildung 1).

Des Weiteren wickelt UBS den ganzen Prozess ab. Die Investoren müssen dadurch ihre Hypotheken nicht selber bewirtschaften oder eine eigene Kreditverwaltung aufbauen. Kosten fallen für Investoren zudem nur dann an, wenn eine erfolgreiche Vermittlung zustande kommt. Des Weiteren kann dieses Modell für gewisse Banken auch aus ALM-Perspektive relevant sein (z.B. über die Wahl der Fristigkeiten der Hypotheken).

Und welches Branding?

Die Frage stellt sich in einem solchen Projekt unweigerlich, unter welcher Brand UBS mit diesem Produkt auftreten möchte. Grundsätzlich gibt es aus meiner Sicht drei verschiedene Optionen. Erstens könnte UBS die App als «UBS Immobilienvermittler-App» im klassischen UBS Look and Feel lancieren. Der UBS-Brand ist bereits sehr bekannt. Andererseits wird UBS von Kunden häufig als «Premium-Brand» (mit höheren Preisen) wahrgenommen, was für eine Vermittler-Plattform möglicherweise problematisch ist. Zweitens kann die App in einem komplett anderen Design gestaltet werden. Durch diese Abkoppelung könnte möglicherweise ein neues Kundensegment angesprochen werden. Der Aufbau einer neuen Marke ist jedoch teuer und schwierig. Drittens wäre ein Kompromiss denkbar. Die App wäre als Untermarke der UBS erkennbar, würde aber auch einen neuen Retail-Markennamen einführen. Ein erfolgreiches Beispiel für diesen Fall ist sicherlich Marcus von Goldman Sachs.

Mich persönlich überrascht es nicht, dass die UBS mit «key4 by UBS» den Mittelweg gewählt hat. In Bezug auf die bisherige UBS Branding-Strategie ist diese Lancierung einer «Schwester-Marke» zwar fast schon ein Paradigmen-Wechsel. key4 positioniert sich aber auch etwas anders als die Dachmarke. Zudem scheint es mir wichtig zu sein, dass bei der Lancierung und Weiterentwicklung eines solchen Produkts Agilität möglich und eine gewisse Unabhängigkeit gegeben sind. Auf der anderen Seite sind – wie erwähnt – die Kosten für den Aufbau einer solchen neuen Marke nicht zu unterschätzen. Um den Wert der Seite (und auch die Suchmaschinen-Relevanz) weiter zu erhöhen, werden auf der Seite «The Better life» zudem verschiedene für Kunden interessante Artikel aufgeschaltet.

Auch das «Look and feel» der key4-Marke wird zwar eigenständig positioniert (mit anderen Farben, Schriftarten und Elementen als die UBS Dachmarke) – ganz weit weg von der Dachmarke ist es aber trotzdem nicht (vgl. Abbildung 2). Den Markennamen key4 finde ich persönlich passend, weil dadurch ein Link zu den (3) Keys im Logo der UBS Dachmarke hergestellt wird.

Fazit

Der Schritt von UBS ins Vermittlergeschäft für selbstbewohntes Wohneigentum ist sowohl von der Bank als auch für die Konkurrenz aus meiner Sicht ein starkes Signal. Auch das Geschäftsmodell (u.a. mit den Aspekten der «Matching-Engine», dem Servicing und der Einbindung der Angebote ins UBS E-Banking oder dem «Alles-aus-einer-Hand-Service») und die Umsetzung auf dem E-Banking scheint mir sehr gut durchdacht.

Natürlich stellt sich bei solchen Modellen die Frage nach der potenziellen Kannibalisierung. Auf der anderen Seite eröffnet dieser Schritt aber auch verschiedene Chancen. Der Hauptvorteil von UBS besteht darin, dass der Kunde, respektive die Kundenschnittstelle, bei der Bank verbleibt. Ebenso erhofft man sich, durch dieses neue Angebot auch ein neues Kundensegment gewinnen zu können. Die entscheidenden Fragen sind entsprechend, (i) wie viele Geschäfte die Bank dank dem neuen Angebot abschliessen kann, die sie sonst nicht hätte, (ii) wie stark dieses Angebot hilft, die Kundenschnittstelle zu halten und (iii) wie sich generell das Plattform-Geschäft weiterentwickeln wird. Ein Blick ins Ausland zeigt, dass es sich lohnen kann, auch als Bank frühzeitig in dieses Geschäftsmodell zu investieren.

Gemäss dem Artikel der NZZ strebt die UBS die Marktführerschaft in der Vermittlung von Hypotheken für selbstgenutztes Wohneigentum an und will innerhalb von drei bis fünf Jahren ein Hypothekarvolumen von CHF 5 bis 10 Mrd. vermitteln. Persönlich scheint mir dieses Ziel eher etwas hochgegriffen. Aber es ist sicherlich eine der spannendsten Entwicklungen im Schweizer Retail Banking Markt.

PS: Solche Themen werden – neben anderen interessanten Entwicklungen – auch anlässlich der Konferenz «Innovationen im Banking» am Nachmittag des 20. August aufgegriffen.

Kommentare

2 Kommentare

Das Wachstum im Online-Hypothekarmarkt Schweiz 2019 hat sich beschleunigt | IFZ Retail Banking Blog

25. Mai 2020

[…] zum Ausland eine sehr tiefe Marktpenetration aufweisen, erwarten wir nicht zuletzt durch den geplanten Markteintritt von UBS im Sommer einen weiterhin starken Zuwachs und eine zunehmende Bedeutung in den kommenden […]

Remo

29. Januar 2020

Aufgrund Ihrer Ausführungen im Vergleich zu Deutschland und den dort existierenden kraßest höher liegenden Marktanteilen von digital abgeschlossenen Hypotheken fragt sich, warum die UBS hier nun ins Geschäft einsteigen will nachdem sie offenbar jahrelang an diesem Geschäft kein Interesse hatte. Kann hier nicht der einzige Grund, der schlüssig erscheint, sein, daß aufgrund von Nullzinsen bzw. Negativzinsen die UBS verzweifelt suchen muß, wohin sie Kundengelder von Kunden, die Konten oder gar Sparkonten haben schieben kann ohne daß sie Verluste aufgrund der Negativzinsen machen muß bzw. diese entweder selbst tragen muß oder an die Kunden weitergeben muß? Das erscheint mir jedenfalls schlüssiger als daß die UBS plötzlich Appetit auf Digitalisierung hat. Bisher hat sie sich ja in diesem Bereich alles andere als innovativ erwiesen. (Als Fußnote zur "Recht Schreibung" bzw. zum Word "Retail Geschäft" im Titel. Und zur "UBS Plattform": Offenbar etwas"lücken haft", es fehlt ein"Binde Strich")

Danke für Ihren Kommentar, wir prüfen dies gerne.

20. Januar 2020

Wie entwickelt sich der Markt für Digitales Anlegen in der Schweiz? Zusammenfassung der Studienresultate

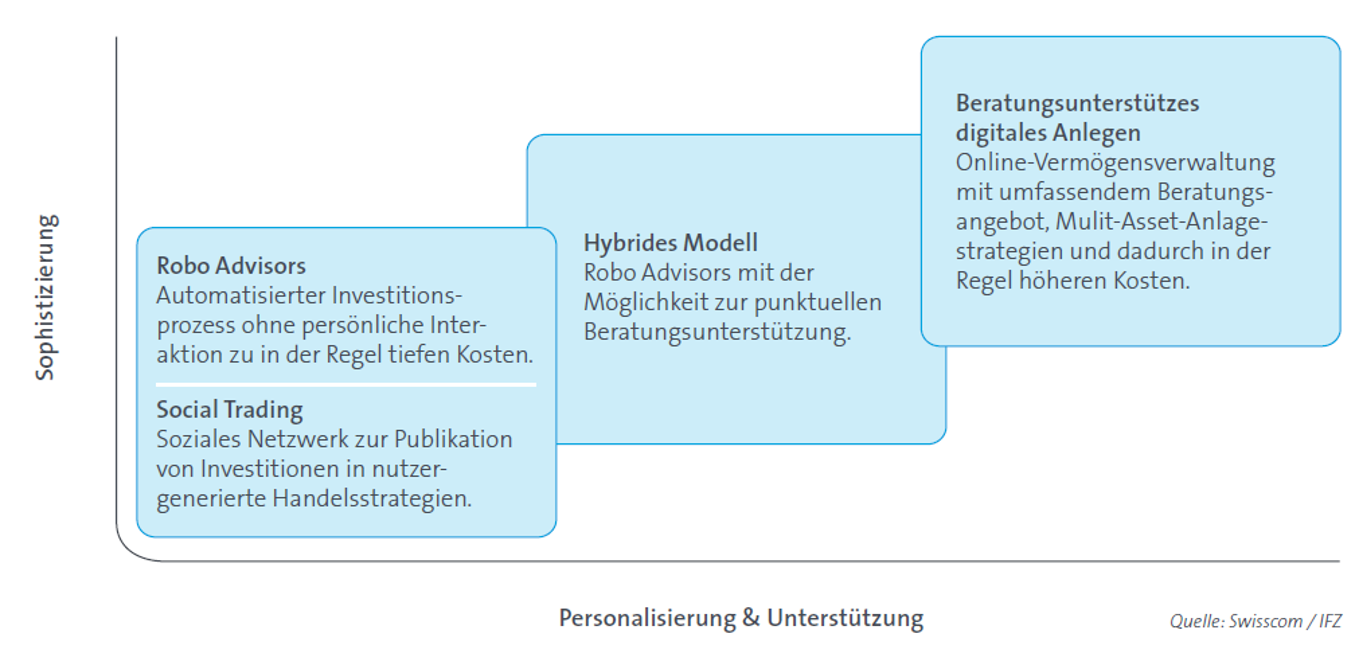

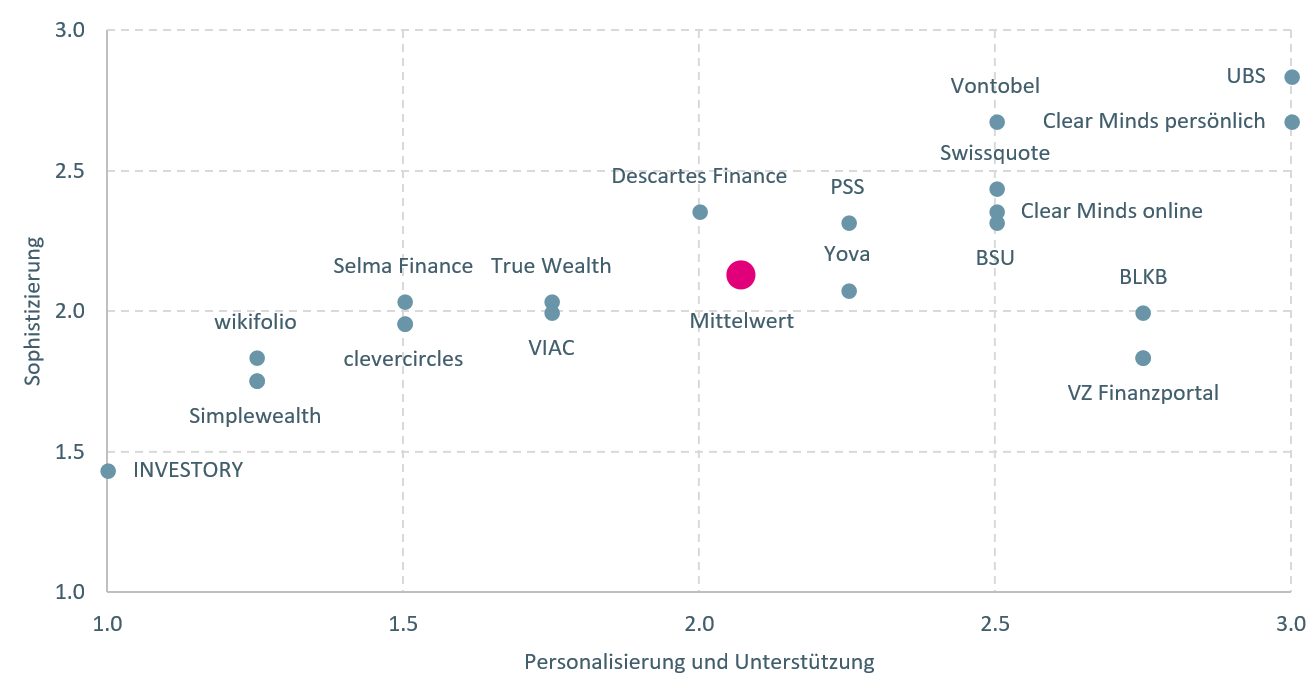

Vier Geschäftsmodelle digitaler Anlagelösungen

Mit lediglich sieben Anbietern befand sich der Schweizer Markt für digitales Anlegen im Jahr 2015 noch in einer frühen Aufbauphase. Dennoch wurden bereits damals im Rahmen der Studie «Digitales Anlegen Momentaufnahme 2015 und Ausblick 2020» die vier Geschäftsmodelle identifiziert, welcher sich die digitalen Anlagelösungen auch heute noch bedienen (vgl.… Mehr Informationen

Vier Geschäftsmodelle digitaler Anlagelösungen

Mit lediglich sieben Anbietern befand sich der Schweizer Markt für digitales Anlegen im Jahr 2015 noch in einer frühen Aufbauphase. Dennoch wurden bereits damals im Rahmen der Studie «Digitales Anlegen Momentaufnahme 2015 und Ausblick 2020» die vier Geschäftsmodelle identifiziert, welcher sich die digitalen Anlagelösungen auch heute noch bedienen (vgl. Abbildung 1):

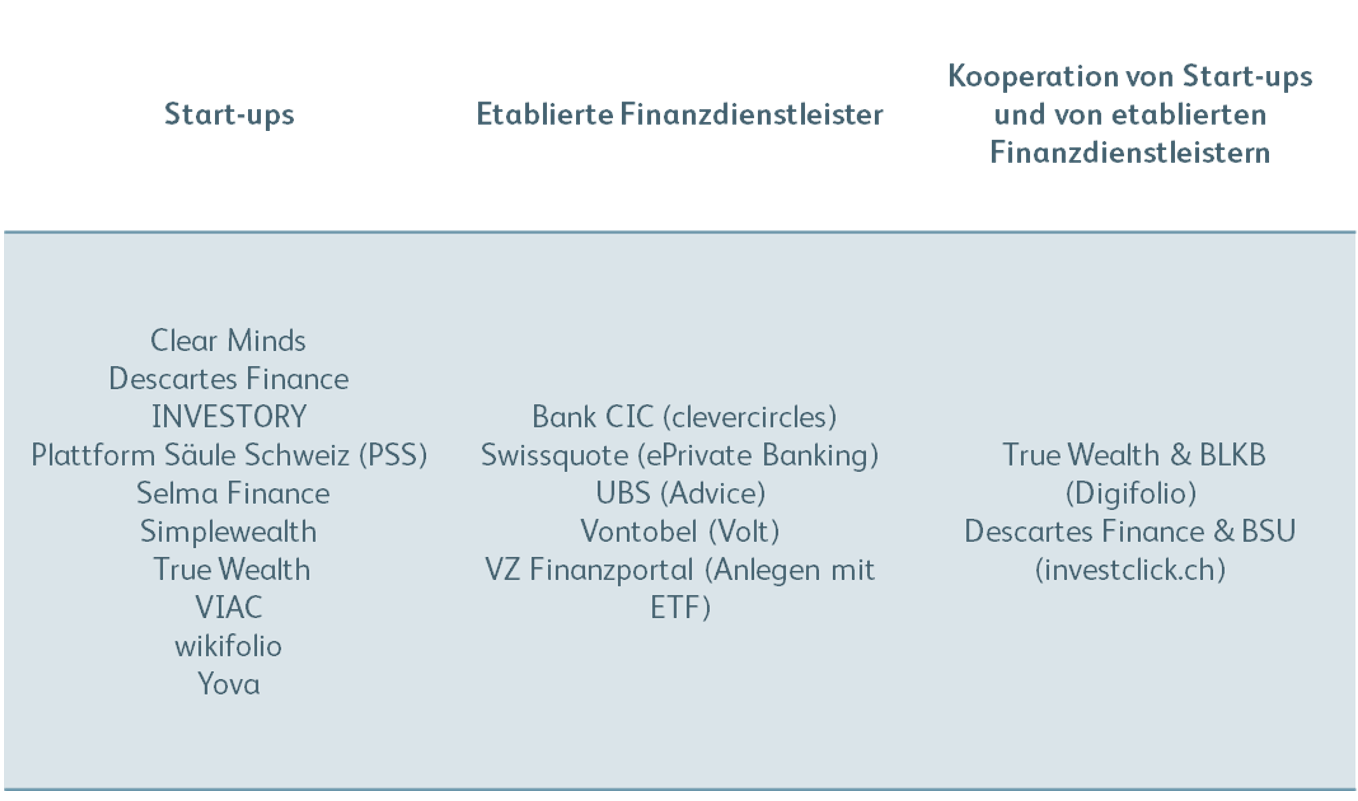

Verdreifachung der Anbieterzahl in den letzten vier Jahren

Ausgehend von vergleichsweise geringen Volumina wurden digitalen Anlagemodellen gute Wachstumsperspektiven vorausgesagt. Tatsächlich hat sich die Anzahl der Anbieter digitaler Anlagelösungen in der Schweiz seit 2015 beinahe verdreifacht: Neben den Angeboten etablierter Finanzdienstleister gibt es mittlerweile auch eine Reihe von Fin-Tech Start-ups sowie Kooperationen von etablierten Playern und Start-ups (siehe Abbildung 2).

Trotz stark wachsender Anbieterzahl und zunehmender Vielfalt in der Angebotspalette haben sich die Volumen in den letzten Jahren eher enttäuschend entwickelt. Von den 19 in der Studie untersuchten Anbietern wurden dabei mit dem Investomat (GLKB) und ELVIA e-invest (Allianz) in der Zwischenzeit auch bereits zwei Lösungen wieder eingestellt. Als speziell interessant betrachten wir, dass mit der Bank Vontobel und Volt (eine Beurteilung dazu finden Sie hier), der Basellandschaftlichen Kantonalbank mit DigiFolio (erste Zahlen dazu finden Sie hier) und der Bank CIC mit Clevercircles auch etablierte Banken mit entsprechenden Angeboten in den Markt vorgedrungen sind.

Fliessender Übergang zwischen Robo Advisory und klassischer Vermögensverwaltung

Die Evaluation der Geschäftsmodelle digitaler Anlagelösungen in der aktuellen Studie zeigt insbesondere in den Bereichen Robo Advisory und hybride Modelle eine breite Abdeckung, während die Bereiche Social Trading und beratungsunterstütztes Anlegen von nur wenigen Anbietern abgedeckt werden. Zwar ist auch das Wachstum beratungsunterstützter digitaler Anlagelösungen nicht ausgeblieben; die Digitalisierung unterstützt hier jedoch zumeist vor allem den Berater und weniger den Kunden.

Während der Begriff Robo Advisor häufig stellvertretend für sämtliche digitalen Anlagelösungen in den Medien genutzt wird, hat sich mittlerweile eine sehr heterogene Angebotspalette entwickelt. Robo Advisory im engeren Sinne stellt dabei lediglich ein Extrem dar. Wie die aktuelle Studie zeigt ist der Übergang zwischen echten Robo Advisory Lösungen einerseits und digital unterstützter, klassischer Vermögensverwaltung anderseits mittlerweile fliessend.

Ausgehend von den zumeist günstigen Robo Advisory Lösungen nähern sich mit zunehmender Personalisierung und Sophistizierung auch die Gebühren der klassischen Vermögensverwaltung an. Dabei versuchen sich die Anbieter vermehrt voneinander abzugrenzen, indem sie mit Besonderheiten bei Darstellung, Gebührenstruktur, Serviceleistungen, Anlagestrategie und Zielgruppe in den Markt dringen. Für den Anleger ist die Entwicklung der letzten Jahre also durchaus erfreulich: Statt nur zwischen den Extremen des reinen Robo Advisory und der klassischen Vermögensverwaltung zu entscheiden, haben Anleger heute eine breite Palette an Geschäftsmodellen zur Auswahl.

Fazit

Zusammenfassend kann festgehalten werden, dass sich die Volumen trotz stark wachsender Anbieterzahl und zunehmender Vielfalt in der Angebotspalette bisher eher am unteren Ende der Erwartungsspanne entwickelt haben. Wir erwarten, dass sich das digitale Anlegen in den nächsten Jahren weiterentwickelt und vor allem auch der Markteintritt etablierter Institute wie der Raiffeisen die Volumenzahl entsprechend erhöht. Die Volumen werden jedoch auch künftig stark durch das zunehmende Angebot eines „fünften“ Geschäftsmodells generiert, bei welcher die Digitalisierung vor allem dem Berater mehr Möglichkeiten verschafft.

PS: Die detaillierten Auswertungen und Analysen dieser Studie erhalten exklusiv e-foresight-Kunden und die an der Umfrage teilnehmenden Institute. Für Fragen wenden sie sich direkt an e-foresight: sophie.bayley@swisscom.com

Kommentare

0 Kommentare

Danke für Ihren Kommentar, wir prüfen dies gerne.

14. Januar 2020

Was möchten Kunden? Und was bieten Banken an?

Als erstes wurden die Banken befragt, wie sie den Nutzen verschiedener digitaler Angebote und Technologien heute und in Zukunft einschätzen. 53 Banken nahmen an dieser Umfrage teil. Um die Präferenzen und Bedürfnisse auf der Kundenseite abzudecken, wurde eine Umfrage unter 1’000 Schweizer Bankkundinnen und Bankkunden durchgeführt.… Mehr Informationen

Als erstes wurden die Banken befragt, wie sie den Nutzen verschiedener digitaler Angebote und Technologien heute und in Zukunft einschätzen. 53 Banken nahmen an dieser Umfrage teil. Um die Präferenzen und Bedürfnisse auf der Kundenseite abzudecken, wurde eine Umfrage unter 1’000 Schweizer Bankkundinnen und Bankkunden durchgeführt. Dabei mussten diese analog zur Struktur auf der Angebotsseite ihre Einstellung und ihr Nutzungsverhalten zu verschiedenen digitalen Angeboten und Technologien angeben.

Schliesslich werden die Angebots- und Nachfrageseite zusammengeführt, um aufzuzeigen, ob zwischen den Bedürfnissen der Retailkunden und den Angeboten und strategischen Priorisierungen der Banken Lücken bestehen. Es ist anzumerken, dass der Begriff Technologie in unserer Studie breit gefasst und verstanden wird.

Umfrageresultate aus der Bankenbefragung

Alle untersuchten Technologien und digitalen Angebote werden in den nächsten fünf Jahren an Relevanz gewinnen. Zu diesem Schluss kommen gemäss unserer Umfrage die Geschäftsleitungsmitglieder der Schweizer Retailbanken. Die Studie hat gezeigt: Sowohl bei den Technologien als auch bei den Produkten gibt es praktisch keine Verschiebungen in Bezug auf die Reihenfolge der Prioritäten. Es kann auch festgestellt werden, dass die verschiedenen Bedeutungen zunehmend konvergieren. Die Einschätzung «Alles wird (gleich) wichtiger» weist darauf hin, dass die Masse an neuen Technologien und auch deren vielfältige Anwendungsmöglichkeiten die Banken vor grosse Herausforderungen stellen. Die grossen Entwicklungslinien scheinen noch unklar. Sie erkennen aber, dass diese Themen an Relevanz gewinnen werden. Als wichtigste Technologien in fünf Jahren werden Cyber Security, Prozessdigitalisierung und Data Analytics identifiziert.

In Bezug auf die digitalen Angebote fällt auf, dass aktuell nur das Themenfeld «Mobile Payment» für die Retailbanken von hoher Relevanz ist. 72 Prozent der Befragten geben an, dass Mobile Payment-Lösungen für ihre Bank heute von hoher oder sehr hoher Bedeutung sind. Dieses Ergebnis ist wenig überraschend, wenn beispielsweise berücksichtigt wird, dass bereits 73 Banken heute im Twint-System angeschlossen sind und weil vor allem im Bereich des Zahlungsverkehrs die Kundenschnittstelle angegriffen wird.

Wird die Einschätzung der Relevanz in fünf Jahren betrachtet, fällt auf, dass sämtliche abgefragten Themenstellungen laut Bankenvertreter an Relevanz gewinnen werden. Die stärkste absolute Veränderung des Mittelwerts (+ 1.40) weist das digitale Onboarding bei Firmenkunden auf. Es scheint entsprechend wahrscheinlich, dass die Banken in den nächsten fünf Jahren das digitale Onboarding-Angebot für Firmenkunden ausbauen werden. In Anbetracht der hohen Nutzungsraten der bestehenden Self Onboarding-Lösungen für KMU der WIR-Bank und der Credit Suisse, ist dies sicherlich auch sinnvoll.

Wenig überraschend wird die Bedeutung von digitalen Vorsorgelösungen laut Umfrage weiter steigen. 74 Prozent der Befragten gehen davon aus, dass digitale Vorsorgelösungen in fünf Jahren eine hohe oder sehr hohe Bedeutung für ihre Bank haben werden.

Umfrageresultate aus der Kundenbefragung

Nachfolgend werden kurz auch die wichtigsten Resultate der im August 2019 bei 1’000 Schweizerinnen und Schweizern durchgeführten Umfrage vorgestellt. Die nachfolgenden kundenseitigen Umfrageresultate werden gegliedert in die drei Bereiche «E-Banking und Mobile Banking», «die Beurteilung relevanter Technologien» und die «Beurteilung von digitalen Angeboten und Kanälen».

Erkenntnisse zur digitalen Interaktion via E-Banking und Mobile Banking

Das Online- und zunehmend auch das Mobile-Banking sind seit längerem neben dem Filialgeschäft eine tragende Säule des Privatkundengeschäfts. Es ist davon auszugehen, dass Bankkunden zukünftig einen noch grösseren Anteil ihrer Geschäfte via Online- und Mobile Banking erledigen werden.

Die wichtigsten Resultate kurz zusammengefasst:

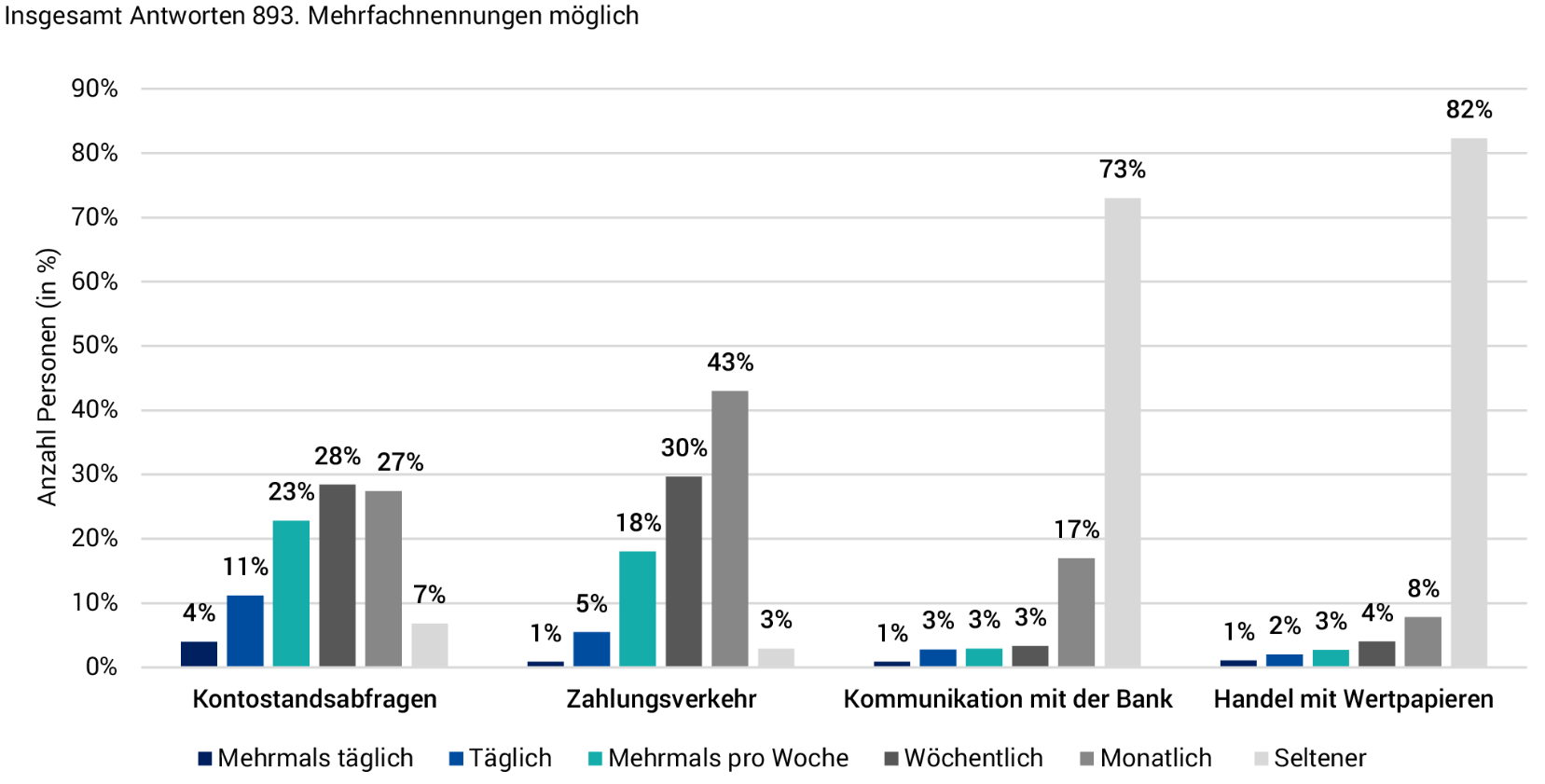

- Das E-Banking ist wenig überraschend ein zentraler Kanal für die Kunden. 89% aller befragten Teilnehmenden geben an, E-Banking zu nutzen. Auf der anderen Seite sind noch immer 11% E-Banking «Verweigerer».

- Ein typischer Bankkunde führt vor allem regelmässig «Kontostandsabfragen» durch und löst Zahlungen aus.

- Was etwas überrascht ist die Nutzungshäufigkeit: Beispielsweise schauen 66 Prozent der Befragten mindestens wöchentlich ihren Kontostand an. Dieser regelmässige Kundenkontakt ist aus Bankensicht erfreulich und bietet interessante Chancen für die Finanzindustrie.

- Insgesamt nutzen in der Zwischenzeit bereits 54% der befragten Personen (auch) das Smartphone oder das Tablet als Zugangsmöglichkeit zur Bank. Die Nutzungsart im Mobile Banking ist dabei ähnlich wie diejenige des E-Bankings.

- Rund 36% der Schweizer Bevölkerung sind «E-Banking Only»-Nutzer– sprich: Diese Kunden nutzen Online Banking, aber nicht Mobile Banking. Auf der anderen Seite nutzen nur 1 Prozent der Befragten Mobile Banking, aber nicht E-Banking (Kategorie «Mobile Banking Only-Nutzer»).

Ergebnisse zur Beurteilung relevanter Technologien

In einem zweiten Teil der Umfrage wurden Schweizer Kundinnen und Kunden zu unterschiedlichen Aspekten verschiedener Technologien im Banken-Kontext abgefragt (z.B. eID, Biometrische Authentifizierungsverfahren; Sprach- und Stimmerkennung; Location Based services; Plattformökonomie)

Dabei fallen in einem grösseren Bild vor allem die folgenden zwei Aspekte auf:

- Nur eine Minderheit der befragten Kunden steht diesen technologischen Innovationen derzeit positiv gegenüber. Tendenziell stehen jüngere und überdurchschnittlich gut gebildete Männer den meisten Technologien positiver gegenüber.

- Die meisten Angebote haben sich noch nicht in der breiten Masse durchgesetzt und stossen gemäss Umfrage auf wenig Begeisterung. So nutzen beispielsweise derzeit nutzen nur 16% der Befragten einen digitalen Assistenten im Alltag. Des Weiteren zeigen unsere Umfrageergebnisse, dass 59% der Umfrageteilnehmer keine proaktiven Produktvorschläge wollen, welche aus der Datenanalyse der Bank resultieren.

Ergebnisse zur Beurteilung von digitalen Angeboten und Kanälen

Die wichtigsten Ergebnisse zu digitalen Angeboten und Kanälen sind wie folgt:

- Online Finanzierung: Die Umfrage bestätigt den auch von anderen Industrien bekannten sogenannten ROPO-Effekt («Research Online, Purchase Offline»). 39 Prozent der Personen recherchieren relevante Produkteinformationen online, um eine Kaufentscheidung vorzubereiten. Den tatsächlichen Abschluss tätigen sie dann aber immer noch «Offline» – sprich in der Filiale oder am Telefon.

- Digital unterstütztes Anlegen: 26% der befragten Personen suchen im Internet nach Möglichkeiten der Geldanlage. Vor allem Männer (Durchschnittsalter: 38 Jahre) nutzen diese Möglichkeiten bislang.

- Das Thema «Digitales Vorsorgen» bekommt für Banken zunehmende Priorität. Die Umfrageresultate zeigen, dass dies zurecht so ist. 46% aller Umfrageteilnehmer – vor allem Männer, überdurchschnittlich gut gebildete Personen und jüngere Personen – können sich heute vorstellen, ein Vorsorgekonto online zu eröffnen.

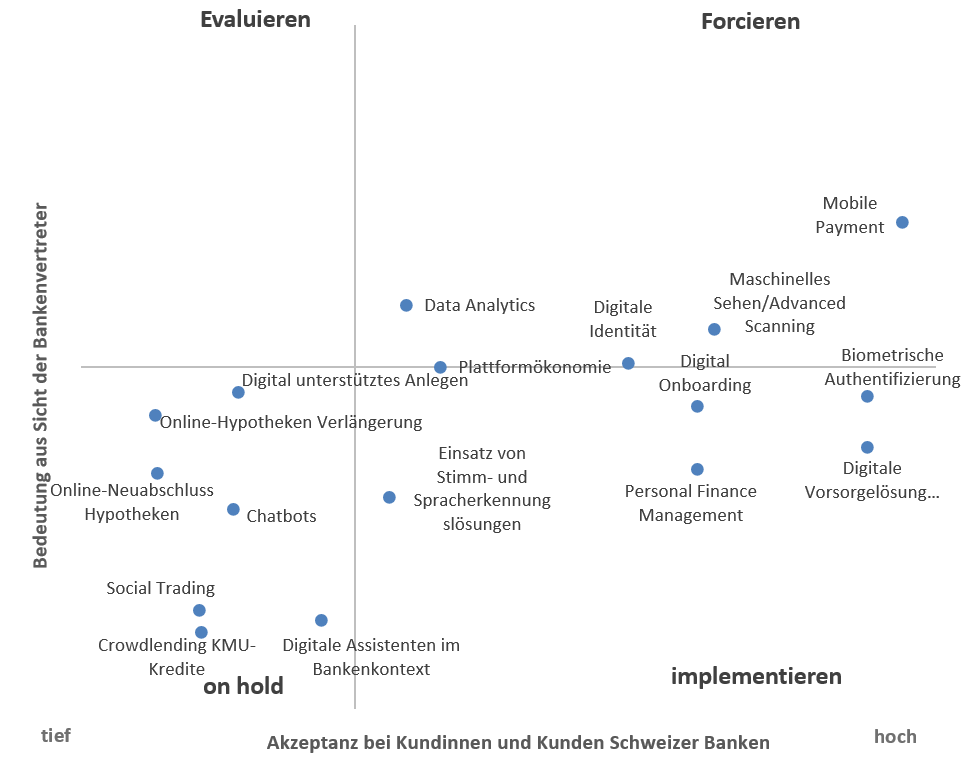

Vergleich der kundenorientierten Untersuchungsergebnisse mit den Erkenntnissen aus der bankenseitigen Untersuchung

In einem nächsten Schritt haben wir die Umfrageresultate der Kundinnen und Kunden von Schweizer Banken mit Erkenntnissen aus den Ergebnissen der Bankensicht verglichen (vgl. Abbildung 2). Zu diesem Zweck wurde eine Matrix entwickelt, welche anhand der zwei Dimensionen «Relevanz für die Banken» (Y-Achse) und «Akzeptanz bei Kundinnen und Kunden von Schweizer Banken» (X-Achse) eine vereinfachte Übersicht darüber gibt, ob die Banken die aus Kundensicht relevanten Aspekte forcieren. Dabei können natürlich nur diejenigen digitalen Angebote und Technologien miteinander verglichen werden, die der Kunde auch tatsächlich spürt. Bei Banken abgefragte Aspekte wie die «Prozessautomatisierung» oder Grundlagentechnologien wie «Distributer Ledger Technology» oder «Quantum Computer» können entsprechend in der Abbildung nicht dargestellt werden.

Insgesamt sind die Werte zur Kundenakzeptanz als eine Approximation zu verstehen, welche aus den Angaben zur Nutzung resp. zur Nutzungsbereitschaft der jeweiligen digitalen Angebote hervorgeht. Entsprechend soll die untenstehende Abbildung nur das grosse Bild vermitteln.

Die Abbildung haben wir danach in vier Quadranten unterteilt, wobei die Linien eher als fliessende Übergänge zu verstehen sind. Angebote und Technologien oberhalb der Linie sind jene, welche aus Bankensicht mindestens eine mittlere Bedeutung (=Wert 3 von 5) haben. Angebote und Technologien rechts von der Geraden auf der Y-Achse sind solche, welche eine Akzeptanz von mindesten 16 Prozent der Bevölkerung haben (vgl. Innovationsadaptions-Kurve von Rogers).

Das Feld oben rechts zeigt digitale Bankprodukte und Dienstleistungen sowie Technologien, welche aus heutiger Kundensicht eine verhältnismässig hohe Akzeptanz haben und welche auch Banken als relevant betrachten. Das Feld rechts unten zeigt digitale Bankprodukte und Technologien, welche aus Kundensicht interessant, aus Bankensicht aber nicht als relevant angeschaut werden. Im Feld oben links werden Produkte, Dienstleistungen und Technologien abgebildet, die aus Bankensicht relevant sind, welche bei Kunden derzeit aber noch keine sonderliche hohe Relevanz geniessen. Das Feld unten links schliesslich bildet entsprechende Angebote und Technologien ab, welche weder aus Bankenseite noch aus Kundensicht derzeit relevant sind.

Schlussfolgerungen

Basierend auf den vielfältigen Resultaten kommen wir unter anderem zu den folgenden Schlussfolgerungen:

- Gemäss unserer Einschätzung ist die Technologie-Kompetenz in den Banken generell derzeit (zu) tief. Entsprechend fehlt bei mehreren Banken auf strategischer Ebene auch eine klare Priorisierung von für die Bank relevanten (resp. irrelevanten) Technologien. Es kann aber festgestellt werden, dass einzelne Anstrengungen, die Organisationen digital «fitter» zu machen, unternommen werden. Der Stand ist unter den Retailbanken sehr unterschiedlich.

- Grundsätzlich scheinen die Banken mit ihren heutigen Einschätzungen aber (noch) richtig zu liegen. Es gibt heute nur wenige Aspekte, welche Kunden breit akzeptieren, Banken aber (noch) als wenig relevant betrachten (z.B. biometrische Authentifizierung, «Digitale Vorsorgelösungen» oder das Digital Onboarding).

- Die Umfragen zeigen aber auch auf, dass die Kunden in der Schweiz in Bezug auf die Digitalisierung von Bankdienstleistungen nicht besonders technologieaffin sind. In allen Anwendungsfällen gibt es zwar eine mehr oder weniger grosse Kundengruppe, welche sich für entsprechende Lösungen interessieren würde (in der Regel: männlich, 38 Jahre alt, gut gebildet). Die Skalierung ist im kleinen Schweizer Markt für viele kleine und mittelgrosse Banken – im Gegensatz zu globalen Anbietern oder Anbietern aus grossen Retailmärkten – aber oftmals schwierig. Die Kosten für den Aufbau neuer Angebote sind jedoch immer gleich hoch, unabhängig von der Anzahl der Endkunden. Das macht die wirtschaftliche Begründung für solche Angebote häufig schwierig.

PS: Wollen Sie mehr über die Ergebnisse erfahren? Dann laden Sie die Studie kostenlos auf der Seite ti8m.com/studien herunter. Für Fragen und Vertiefungen stehen Ihnen die Studienautoren gerne zur Verfügung. Bei Interesse wenden Sie sich bitte an marketing@ti8m.ch.

Kommentare

4 Kommentare

Wie nutzen Schweizerinnen und Schweizer das E-Banking und Mobile Banking?

20. April 2020

[…] Durch die vom IFZ der Hochschule Luzern in Zusammenarbeit mit der Firma ti&m durchgeführte Umfrage konnten interessante Erkenntnisse gewonnen werden. Die verschiedenen Resultate in Bezug auf die […]

Digitale Vorsorgelösung bei der Zürcher Kantonalbank – «frankly» im Test

19. März 2020

[…] Banken zunehmende Priorität. Die Umfrageergebnisse der von uns gemeinsam mit ti&m erstellten Trend-Studie zeigen, dass 46 Prozent aller Umfrageteilnehmenden – vor allem Männer, überdurchschnittlich gut […]

Sprichst du schon oder tippst du noch? Ein erstes Fazit zum digitalen Sprachassistenten der St. Galler Kantonalbank

10. Februar 2020

[…] einer kürzlich publizierten Studie des IFZ und von ti&m ist die Nutzung digitaler Assistenten bei Schweizerinnen und Schweizern noch nicht sehr verbreitet. […]

UBS wird bald Hypothekarvermittlerin im Retail Geschäft: Warum dieser Entscheid den Markt verändern kann

29. Januar 2020

[…] Vertragsabschluss ist – ganz nach dem ROPO-Prinzip im Hypothekarmarkt Schweiz und basierend auf verschiedenen Kundenumfragen – vorgesehen, dass der Kunde noch mit einer UBS-Beraterin resp. einem UBS-Berater spricht. Über […]

Danke für Ihren Kommentar, wir prüfen dies gerne.

6. Januar 2020

Eine tolle Innovation im Payment für Banken? Wie die Lösung von PayKey helfen kann, die Kundenschnittstelle zu verteidigen

Heute verbringen viele Menschen bis zu zwei Stunden täglich auf Social Media und Messaging-Anwendungen wie WhatsApp, Instagram, Twitter, WeChat, Viber oder dem Facebook Messenger. Das Keyboard des Smartphones ist dabei sozusagen die am häufigsten verwendete «App» dieser Personen.

Verlagert sich das Ökosystem von Apps und Stores auf Social Media und Messaging-Plattformen?… Mehr Informationen

Heute verbringen viele Menschen bis zu zwei Stunden täglich auf Social Media und Messaging-Anwendungen wie WhatsApp, Instagram, Twitter, WeChat, Viber oder dem Facebook Messenger. Das Keyboard des Smartphones ist dabei sozusagen die am häufigsten verwendete «App» dieser Personen.

Verlagert sich das Ökosystem von Apps und Stores auf Social Media und Messaging-Plattformen?

Insbesondere die Bedeutung der Messenger-App WeChat in China ist eindrücklich. Mit der ursprünglich «nur» als Messenger-Dienst geplanten App können die heute 1.15 Milliarden (!!) Nutzer auch Rechnungen begleichen, Taxis bestellen, Kinotickets reservieren, Spiele spielen, shoppen oder U-Bahn fahren. Ähnlich wie im App-Store von Apple wird Software-Entwicklern auf WeChat eine Plattform geboten wird, mit der Anwendungen direkt in die App integriert werden können. Es gab also eine Verschiebung von dedizierten Apps auf diese Messaging-Plattform. Finanzdienstleitungsunternehmen sollten sich entsprechend Gedanken machen, was eine solche Entwicklung für sie bedeuten könnte.

Gemäss einer in Grossbritannien durchgeführten Umfrage bei Millennials, wünschen sich fast zwei Drittel der Umfrageteilnehmenden, dass eine P2P-Bezahllösung beim Chatten über Whatsapp oder andere Messaging-Anwendung möglich ist. Die Umfrage wurde von PayKey durchgeführt und muss deshalb sicherlich mit etwas Vorsicht betrachtet werden. Die Gefahr besteht aber sicherlich aus Bankensicht, dass gewisse Zahlungsdienstleistungen auf solche Social Media Plattformen abwandern und die Bank dadurch die Kundenschnittstelle verliert. Banken müssen also irgendwie versuchen, diese potenzielle Lücke zwischen den sozialen Netzwerken und ihren Mobile-Banking-Anwendungen zu schliessen. An dieser Stelle setzt das israelische Startup PayKey an.

Wer ist PayKey?

Die im Jahr 2014 in Tel Aviv gegründete Firma hat derzeit rund 30 Mitarbeitende und verfügt unter anderem mit Mastercard, der Commerzbank oder dem InnoVenture-Fonds der Bank Santander über einige interessante Investoren (bisher hat die Firma gemäss eigenen Angaben 16 Mio. Euro von Investoren erhalten). Auch auf der Kundenseite kann sie auf einige interessante Banken verweisen. So ist PayKey im Einsatz bei der HSBC in Grossbritannien, bei der Standard Chartered Bank oder bei der ING in Polen.

Das Geschäftsmodell von PayKey