16. Dezember 2019

Wie gut performen die Beteiligungstitel von Schweizer Retailbanken?

In der IFZ Retail Banking Studie wurden per Ende 2018 91 Banken berücksichtigt, die hauptsächlich im Schweizer Retail-Geschäft tätig sind. Davon haben 74 Banken eine Bilanzsumme von über CHF 500 Millionen. 36 dieser 74 Retailbanken haben Aktien, Genossenschaftsanteilscheine (AS) oder Partizipationsscheine (PS), welche börsenkotiert sind oder ausserbörslich (over-the-counter, OTC) gehandelt werden.… Mehr Informationen

In der IFZ Retail Banking Studie wurden per Ende 2018 91 Banken berücksichtigt, die hauptsächlich im Schweizer Retail-Geschäft tätig sind. Davon haben 74 Banken eine Bilanzsumme von über CHF 500 Millionen. 36 dieser 74 Retailbanken haben Aktien, Genossenschaftsanteilscheine (AS) oder Partizipationsscheine (PS), welche börsenkotiert sind oder ausserbörslich (over-the-counter, OTC) gehandelt werden. Diese Titel werden nachfolgend genauer analysiert.

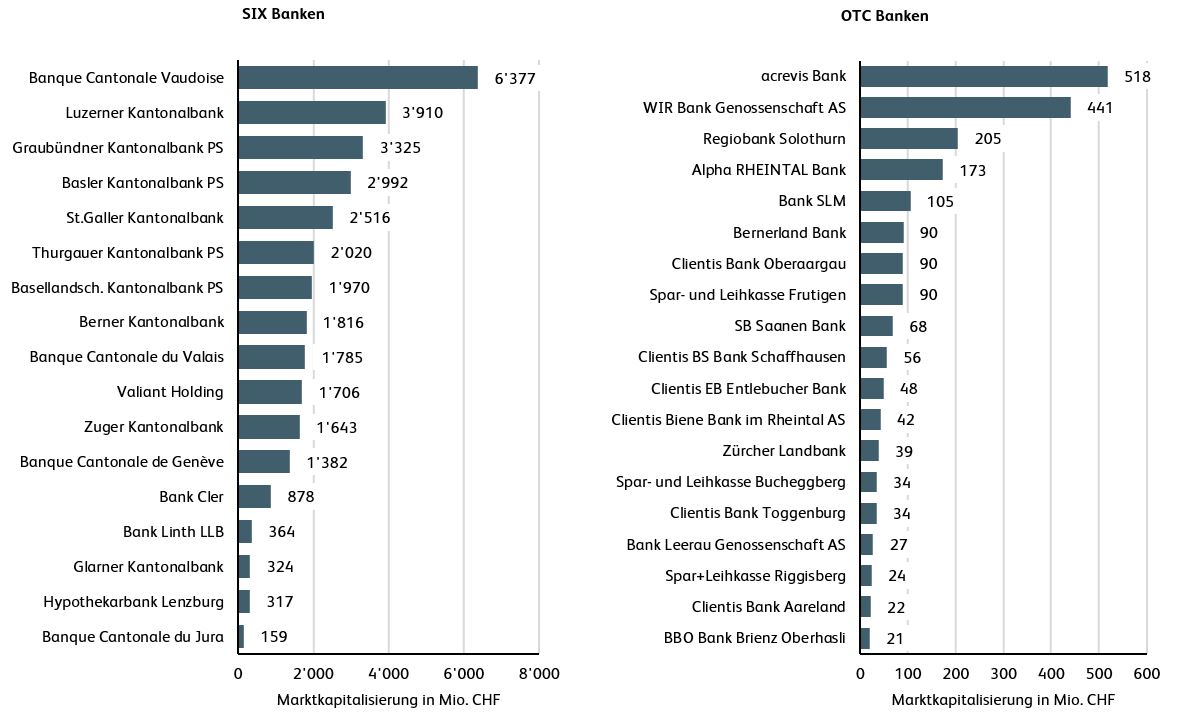

Die 36 Banken vereinigen insgesamt eine Marktkapitalisierung von rund CHF 35.6 Milliarden auf sich, stehen jedoch nur selten im Rampenlicht der Finanzanalysten und der Öffentlichkeit. 17 der 36 untersuchten Banken werden an der Schweizer Börse (SIX Swiss Exchange) gehandelt. Bei den nichtkotierten Titeln wurden 19 Retailbanken berücksichtigt, die über die Plattformen OTC-X der Berner Kantonalbank sowie eKMU-X der Zürcher Kantonalbank gehandelt werden.

Marktkapitalisierung: Die heterogene Retailbanken-Welt

Abbildung 1 zeigt die Marktkapitalisierung aller untersuchten Banken per Ende 2018. Die Kapitalisierung der kotierten Banken beträgt total CHF 33.5 Milliarden. Die ausserbörslich gehandelten Titel erreichen zusammen lediglich eine Marktkapitalisierung von CHF 2.1 Milliarden. Die enormen Spannweiten bei der Marktkapitalisierung zeugen von der grossen Heterogenität des Schweizer Retailbanken-Marktes. Der höchste Wert errechnet sich bei der Banque Cantonale Vaudoise mit CHF 6.4 Milliarden, der tiefste bei der BBO Bank Brienz Oberhasli mit CHF 21 Millionen.

Aufgrund der oft geringen Marktkapitalisierung sind die meisten Beteiligungstitel vornehmlich für private Anleger interessant und werden von institutionellen Investoren kaum berücksichtigt. Dies umso mehr, weil bei vielen Banken nur ein Teil der Aktien frei gehandelt wird (Free Float). Eine Analyse der Handelsvolumen zeigt zudem, dass die Liquidität bei vielen Beteiligungstiteln tief ist. Nur gerade bei 11 der analysierten 36 Titel lag der Anteil der im Jahr 2018 gehandelten Titel bei mehr als 5% der total ausgegebenen Aktien.

Retailbanken-Titel als «Volksaktien»

Die frei handelbaren Beteiligungstitel der Schweizer Retailbanken sind sehr breit im Publikum gestreut. Die Banken haben – nicht zuletzt auch aus Gründen der Kundenbindung – grosses Interesse an einer möglichst breiten Basis an Kleinaktionären. Zahlreiche Titel können dabei als regelrechte «Volksaktien» bezeichnet werden. So hat die Berner Kantonalbank rund 55’000 Aktionärinnen und Aktionäre. Aber selbst Kleinbanken sind breit abgestützt und besitzen meist mehr als 2’000 Inhaberinnen und Inhaber von Aktien, PS oder Anteilscheinen, was auf eine starke lokale Verankerung hindeutet.

Mittelmässige Performance der Beteiligungstitel

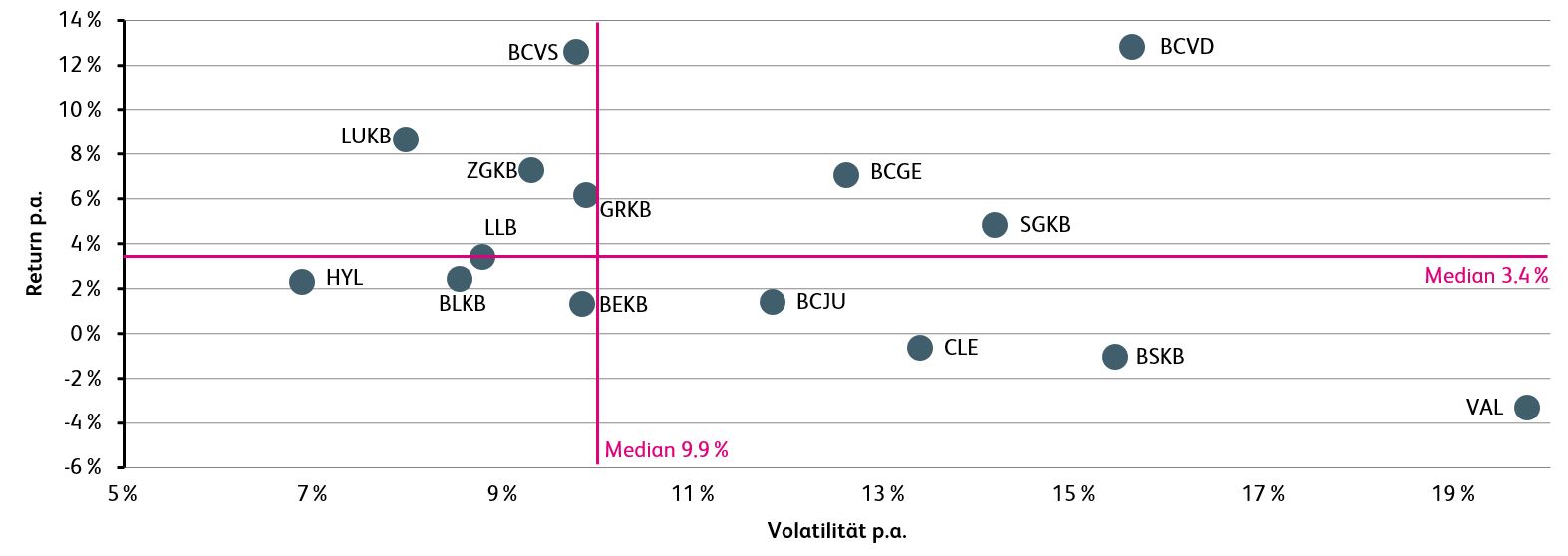

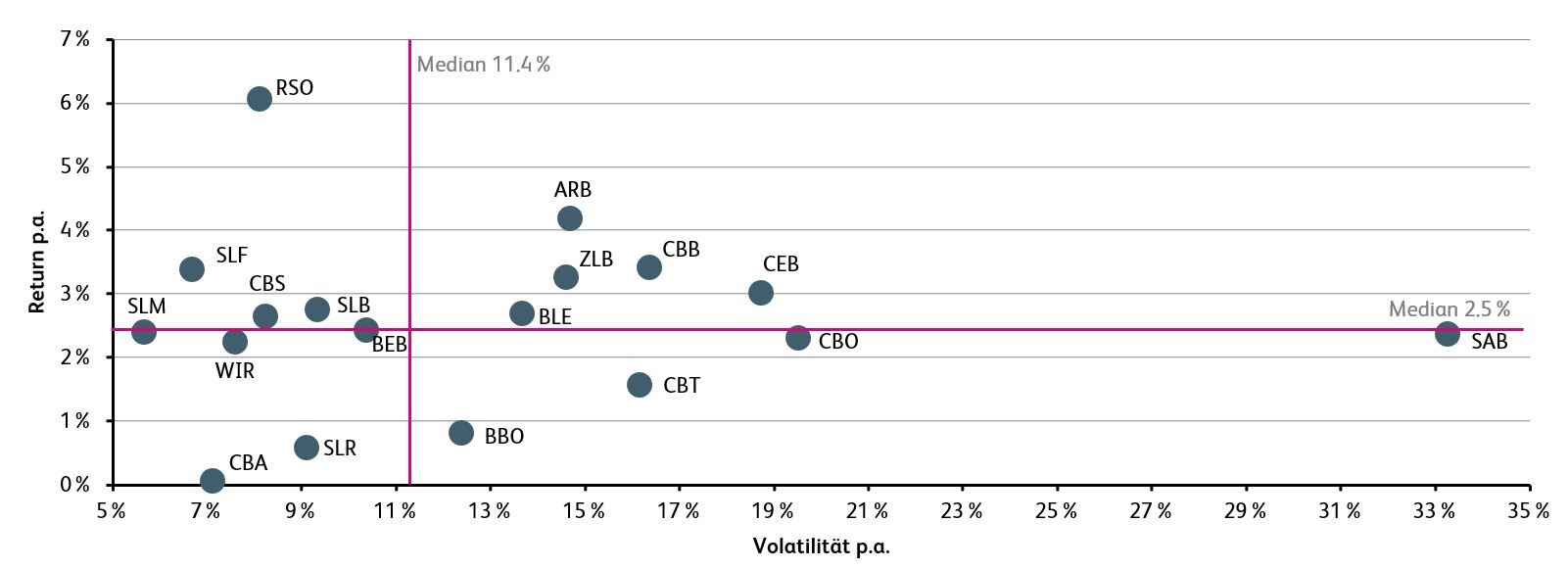

Abbildungen 2 und 3 zeigen die Risiko-Rendite-Profile der untersuchten Titel. Die durchschnittliche Rendite der börsenkotierten Titel lag von 2008 bis 2018 bei 4.4 Prozent pro Jahr (Median: 3.4%). Bei der Rendite handelt es sich um den sogenannten Total Return. Dieser berechnet sich aus der Kursentwicklung und den Ausschüttungen (Dividenden, Bezugsrechte, Reserven aus Kapitaleinlagen, Nennwertrückzahlungen). Allfällige Wiederanlagen der Ausschüttungen wurden nicht berücksichtigt. Die ausserbörslich gehandelten Titel erreichten im Durchschnitt eine Rendite von lediglich 2.6 Prozent (Median 2.5%). In der gleichen Zeit stieg der Swiss Performance Index (SPI) pro Jahr um 8 Prozent. Die Rendite der Retailbankentitel lag damit in den letzten zehn Jahren deutlich unter jener des gesamten Schweizer Aktienmarktes.

Die Risiko-Rendite-Profile der einzelnen Banken unterscheiden sich stark. Von Interesse sind vor allem diejenigen Titel, die bei vergleichsweise tiefem Risiko (Volatilität) eine hohe Rendite ausweisen konnten. Bei den börsenkotierten Banken in Abbildung 2 sticht vor allem die Banque Cantonale du Valais hervor, welche über zehn Jahre fast die gleiche Jahresrendite ausweist, wie die Banque Cantonale Vaudoise (12.6% vs. 12.8%), dies jedoch bei viel tieferer Volatilität (9.8% vs. 15.6%). Bei den ausserbörslichen Titeln fällt vor allem die Regiobank Solothurn auf mit einer Rendite von 6.1% pro Jahr.

Die Datenlage lässt bei den börsenkotierten Retailbanken-Titel auch eine Analyse über fünfzehn Jahre zu. Unter Einbezug dieser Zeitperiode, welche noch vor der letzten Finanzkrise startet, schlossen die Retailbanken-Titel mit einer Jahresrendite von 6.8 Prozent leicht besser ab als der SPI (6.2%). In dieser langen Frist sind die Wertzuwächse durchaus beachtlich. Bei der Banque Cantonale Vaudoise hätte sich der Wert einer Investition im Jahr 2003 von CHF 100 auf CHF 800 erhöht.

Fazit

Im Durchschnitt sind die langfristige Performance sowie die Rendite-Risiko-Indikatoren der Retailbankentitel als eher mittelmässig zu beurteilen. Dieser Befund ist allerdings vor dem Hintergrund der Motivation der Eigner dieser Titel, der eingeschränkten Handelbarkeit und der verfolgten Ziele der Banken (breites Aktionariat, stabile und nachhaltige Entwicklung der Ausschüttungen, Vermeidung von starken Wertschwankungen) zu sehen. Zudem sind die Titel bei vielen kleinen Banken sehr breit gestreut und viele Inhaber halten die Titel wohl nicht primär aus Rendite-Überlegungen, sondern verfolgen auch andere Ziele (gesellschaftliche, persönliche, Bezug als Kunde, regionale Wirtschaft etc.). Zudem dürften auch Sonderkonditionen für Kunden sowie die Teilnahme an der Generalversammlung wichtig sein. Insbesondere Naturaldividenden wie Apéro, Essen oder Geschenke wurden nicht berücksichtigt. Die entsprechenden Aufwände können bei kleinen Banken substantiell sein und stellen auch eine Form der Ausschüttung dar.

Die Beteiligungstitel von grösseren Retailbanken sind für private Anleger mit finanziellen Motiven als Ergänzung in einem diversifizierten Portfolio durchaus interessant. Einige wenige Institute eigenen sich aufgrund der Marktkapitalisierung trotz tiefem Free Float auch für institutionelle Investoren.

Für die zukünftige Entwicklung der ausserbörslich gehandelten und kotierten Titel wird vor allem entscheidend sein, wie die Banken mit den grossen Herausforderungen im Bereich der Digitalisierung sowie den sinkenden Zinsmargen (bei hoher Abhängigkeit vom Hypothekargeschäft) umgehen werden.

Die vollständige Analyse ist hier als PDF verfügbar

Studienbestellung: IFZ Retail Banking-Studie

Die 220-seitige «IFZ Retail Banking-Studie 2019» kostet 290 Franken und kann unter ifz@hslu.ch bestellt werden. Sammelbestellungen kosten ab 3 Exemplaren CHF 240.- pro Exemplar, ab 5 Exemplaren CHF 190.- und ab 10 Exemplaren CHF 140.- CHF pro Exemplar.

Wir danken den Sponsoren der IFZ Retail Banking-Studie 2019 herzlich für die Unterstützung!

9. Dezember 2019

Was machen Facebook, Alipay, Marcus, Google, N26 und Monzo im Banking? 7 Learnings von der FinTech Connect

Die «FinTech Connect» ist mit rund 300 Speakern und mehr als 6’000 Besuchern eine der grössten FinTech Konferenzen Europas und fand in diesem Jahr am 3. und 4. Dezember statt. Aus der Vielfalt der vielen Vorträge und Podiumsdiskussionen haben wir für Sie sieben aus unserer Sicht spannende Firmen ausgesucht.… Mehr Informationen

Die «FinTech Connect» ist mit rund 300 Speakern und mehr als 6’000 Besuchern eine der grössten FinTech Konferenzen Europas und fand in diesem Jahr am 3. und 4. Dezember statt. Aus der Vielfalt der vielen Vorträge und Podiumsdiskussionen haben wir für Sie sieben aus unserer Sicht spannende Firmen ausgesucht. Zu diesen möchten wir unsere Erkenntnisse und einige Überlegungen über die neuesten Entwicklungen mit Ihnen teilen.

Facebook und FinTech

Der Referats-Titel «How Facebook is driving fintech evolution» las sich im Vorfeld sehr vielversprechend. Tatsächlich gab es auch interessante Überlegungen zur Entwicklung des Kundenverhaltens. In Bezug auf Facebook und FinTech sind uns aber vor allem zwei Kernaussagen hängengeblieben. Als erstes wurde erwähnt, dass Facebook (noch?) sehr gut sei für Banken und FinTechs, Kunden zu gewinnen. Als zweites wurde klar, dass Facebook vor allem über den Facebook Messenger (und noch weniger über WhatsApp) im Bereich FinTech aktiv ist. Präsentiert wurde unter anderem ein Beispiel von der Allianz Versicherung in Frankreich. Bei allen Beispielen ging es primär um automatisierte (Bot)Kommunikation mit dem Kunden im Bereich Abschluss einfacher Produkte und Erledigung von Kundenserviceanfragen. Voraussetzung dafür ist aber, dass der Kunde selbständig darauf kommt, sein Anliegen über den Facebook Messenger zu erledigen. Zum Thema Libra – dass in der ursprünglich geplanten Form unserer Einschätzung nach wohl auch nie auf den Markt kommen wird – wurde leider nichts gesagt. Gesamthaft hatten wir hier mehr erwartet.

Marcus – mehr als Sparen?

Die Online-Retail-Bank Marcus von Goldman Sachs wurde 2016 in den USA als Plattform für Privatkunden mit den klassischen Produkten «Kredit» und «Sparkonto» eingeführt. 2018 ist Marcus auch in Grossbritannien gestartet. Obwohl in Grossbritannien derzeit nur ein Sparkonto angeboten wird, hatte die Bank dank marktführenden Zinssätzen – offenbar zu ihrer eigenen Überraschung – bereits 50’000 Kunden nach 10 Tagen, 100’000 Kunden nach 5 Wochen und 350’000 Kunden mit rund 15.5 Mrd £ Spargeldern nach einem Jahr. Das Geschäftsmodell ist einfach (einfacher Online-Zugang, ab 1£, bis 250.000£ attraktive Zinssätze). Interessant ist dabei jedoch, dass Marcus sehr viel Wert auf einen überdurchschnittlichen Kunden-Service legt. So betrug die durchschnittliche Wartezeit in den Call Centers im Jahr 2019 lediglich 3 Sekunden (zum Vergleich, in der Schweiz werden im Banking 20 Sekunden angestrebt). Zudem wird das Contact Center von Marcus mehrheitlich von London aus betrieben. Damit ist es wohl eines der teuersten in UK. Das könnte sich aber mittelfristig auszahlen. Marcus plant nämlich in UK bald auch Kredite und weitere Retailbanking-Produkte anzubieten.

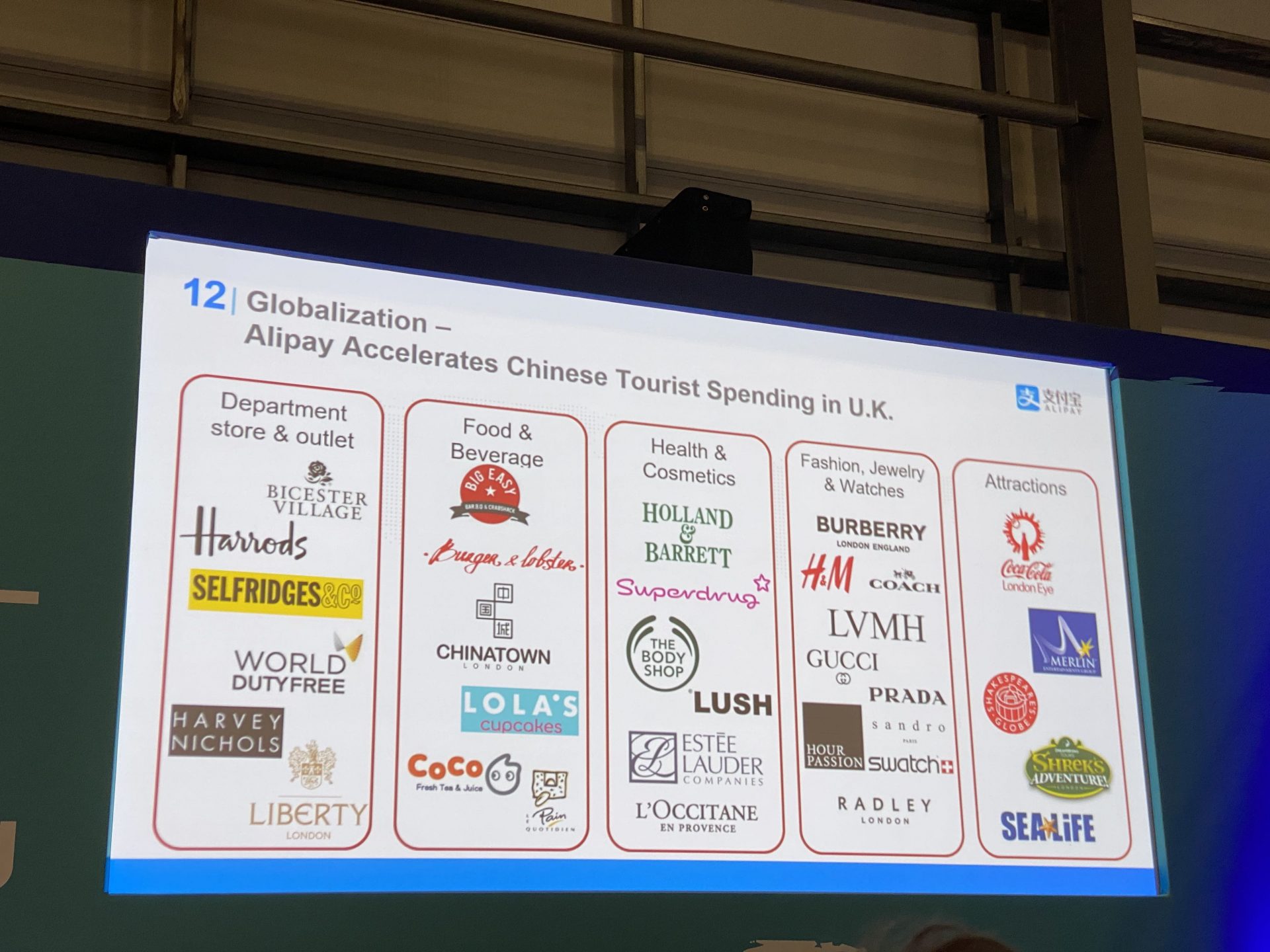

Alipay – eindrücklich!

Eindrücklich war das Referat von Alipay. Allein die Anzahl an Kunden und Transaktionen ist imposant. So hat Alibaba am diesjährigen Singles‘ Day 38 Milliarden Dollar umgesetzt (die Infrastruktur war offenbar auf solche Volumen vorbereitet). Und auch sonst gab es spannende Insights. So möchte Alipay auch im Ausland dort sein, wo die chinesischen Kunden sind (derzeit ist Alipay ist 56 Ländern verfügbar). Und davon gibt es weltweit immer mehr. Im nächsten Jahr werden geschätzt 160 Millionen Chinesen eine Auslandsreise antreten. Dort werden sie (vor allem bei den Unternehmen, die oben im Bild dargestellt wurden) mehr als 300 Milliarden USD ausgeben. Es erstaunt nicht, dass Alipay an dieser Entwicklung teilhaben möchte und daher auch in andere Märkte drängt.

Des Weiteren hat uns der Kreditbeantragungsprozess für Kleinhändler beeindruckt. Während bei europäischen Banken bereits die Antragsstellung für solche Kleinfirmen zeitaufwändig ist und auch der Kreditentscheid oftmals länger dauert, läuft das bei Alibaba sehr rasch ab. Ein Kreditantrag dauert durchschnittlich 3 Minuten. Der Kreditentscheid wird innerhalb von einer Sekunde gefällt. Der Kreditentscheid wird dabei komplett algorithmenbasiert also ohne Menschenhand gefällt. Trotzdem (oder dadurch?) ist die Non-Perfoming-Loan Rate mit rund 1% tiefer als der durchschnittliche Industriestandard (3.5%). Fairerweise muss dazu aber gesagt werden, dass die durchschnittliche Kreditsumme nur rund 1’500 USD beträgt. Generell gilt dabei – etwas vereinfacht gesagt – die Regel, dass ein Händler höhere Kredite beantragen kann, wenn er mehr Umsatz generiert (sell more = borrow more).

Google Location Services – ein weiterer Weg ins Banking

Interessant ist auch die Kooperation der Firma Snowdrop Solutions mit der Google Maps Platform. Deren Ziel ist es, intelligente Location Services für Banken anzubieten. Und damit lässt sich Geld sparen. Rund 15% der Anrufe in den Call Centern britischer Banken sind von Kunden, denen die Beschreibung einzelner Transaktionen im E-Banking unklar sind. Die beispielsweise verstehen wollen was eine Transaktion mit der Beschreibung «xtz5hj6London» genau ist, respektive was sie hier wo gekauft haben sollen. Mit dem Google Service können Kunden bei jeder Transaktion genau sehen, an welchem Ort sie diese Transaktion getätigt haben. Dadurch sollen Anrufe vermieden werden und Kosten im Call Center gespart werden. Auch wenn in der Schweiz beispielsweise Contovista auch von verschiedenen Transaktionen den Ort der Transaktion angibt, finden wir es doch interessant, in welche Geschäftsfelder im Banking Google vordringt.

N26 – mit der Expansion beschäftigt

Auch N26 hat seine derzeitige Situation und einige Zukunftspläne aufgezeigt. In der Zwischenzeit ist die Banking App in 26 Märkten verfügbar. Entsprechend ist auch die Kunden-Wachstumskurve imposant. Während N26 im letzten Oktober noch 1.5 Millionen Kunden hatte, waren es im Februar 2019 bereits 2.5 Millionen Kunden und im Juli 2019 bereits 3.5 Millionen Kunden. Dieses Wachstum ist teuer. Daher haben sie in verschiedenen Investitionsrunden insgesamt 670 Mio USD gesammelt. Dieses Wachstum ist auch für die Unternehmskultur eine grosse Herausforderung. Nur schon in den ersten 11 Monaten dieses Jahres ist die Anzahl der Mitarbeitenden von 350 auf 1’450 angestiegen. Es wird aber versucht, den vielen neuen Mitarbeitenden die zentralen Werte der Firma näherzubringen. In den neuen Märkten, z.B. in dem für sie wichtigen «neuen» Markt USA (Markeintritt im Juli 2019) oder auch in UK, macht das vor 6 Jahren in Berlin gegründete Startup übrigens ziemlich offensiv Werbung. Derzeit hoffen sie, dass dies «nur» beim Markteintritt nötig ist und sie danach von Mund-zu-Mund Propaganda leben können. Läuft man aber in der U-Bahn von London umher und sieht all die Werbeplakaten von anderen Neo-Banken, scheint dies auch etwas Wunschdenken zu sein. Der nächste Markt, den die Firma erobern möchten, ist Brasilien. Auch hier sieht N26 ein riesiges Potenzial.

Monzo – eine interessante aber in der Schweiz fast unbekannte Challenger-Bank

Monzo Bank ist eine weitere digitale, mobile Bank (mit Banklizenz seit 2017) mit Sitz in London. Sie wurde 2015 gegründet und ist damit einer der ersten Mobile-Only Challenger Banken. Sie hat bereits 3.5 Millionen Kunden (40’000 neue Kunden pro Woche) und rund 1’400 Mitarbeitende. In einem nächsten Schritt wird Monzo in die USA expandieren. Interessant ist dabei vor allem die Strategie und die Architektur des Open Bankings. Von Anfang an haben sie beispielsweise ihr Backend als eine Sammlung von verteilten Mikroservices aufgebaut (heute haben sie 1’500 solcher Mikroservices). Für ein frühes Startup ist diese Architektur recht ungewöhnlich, beginnen doch die meisten Unternehmen zuerst mit einer zentralen Anwendung, die auf bekannten Frameworks und relationalen Datenbanken basiert. Auf der anderen Seite hat Monzo damit von vorneherein eine klare Open-Banking Strategie. Das Unternehmen hat zu diesem Zweck aber eine eigene Plattform gebaut, welche es ihr erlaubt, die Partner selber auszusuchen. In diesem Zusammenhang arbeitet die Bank beispielsweise mit TransferWise oder Flux zusammen.

Open Banking – so sehen es die Grossen

Generell muss man feststellen, dass Open Banking in UK zur Zeit ein wesentlich grösseres Thema ist als bei uns in der Schweiz. Banken haben grösstenteils ihre Schnittstellen bereits definiert und bieten erste Cases an. Beispielhaft war für uns dabei das Vorgehen der Nordea Bank. So konstruierte die Bank eine Open Banking API zu diversen Fluglinien und kann so den Kunden dieser Airlines Tickets auf Konsumkredit anbieten. Dabei ergeben sich jedoch Herausforderungen, wie Sarah Häger, Head of Open Banking von Nordea, auf einer Podiumsdiskussion, darstellte. Banken müssen nämlich zukünftig «offen» und «sicher» sein, um Kooperation wie beschrieben an den Kunden bringen zu können. Andere Podiumsteilnehmer wie die Delegierten von Deutscher Bank oder Danske Bank betonten dementsprechend die Schwierigkeiten bei der Kommunikation von Open Banking Ideen. Wichtig ist hier, dem Kunden klar zu vermitteln, welcher Partner (Bank oder Drittpartei) welche Daten vom Kunden erheben muss und dementsprechend auch dafür verantwortlich ist, diese sicher aufzubewahren.

Unser Fazit

Grundsätzlich war die Teilnahme an der «Fintech Connect» in London für uns wertstiftend. Auch wenn nicht jeder Vortrag hielt, was er versprach, konnten wir klare Trends mitnehmen und diese sieben Learnings für Sie, liebe Leser, extrahieren. Sicher werden wir bei der Gestaltung unserer nächsten Konferenzen im Sommer oder Herbst 2020 auf den einen oder anderen Trend zurückkommen. Und die Studienreise nach London mit der (seit Wochen ausgebuchten) CAS Digital Banking – Klasse, wird durch die Kontakte, die wir anfangs Dezember knüpfen durften, sicher noch spannender.

Kommentare

0 Kommentare

Danke für Ihren Kommentar, wir prüfen dies gerne.

2. Dezember 2019

Welche Bankkunden sind bereit, ihre Kundendaten für Mehrwerte einzutauschen? Erste Auswertungen von PostFinance Benefit

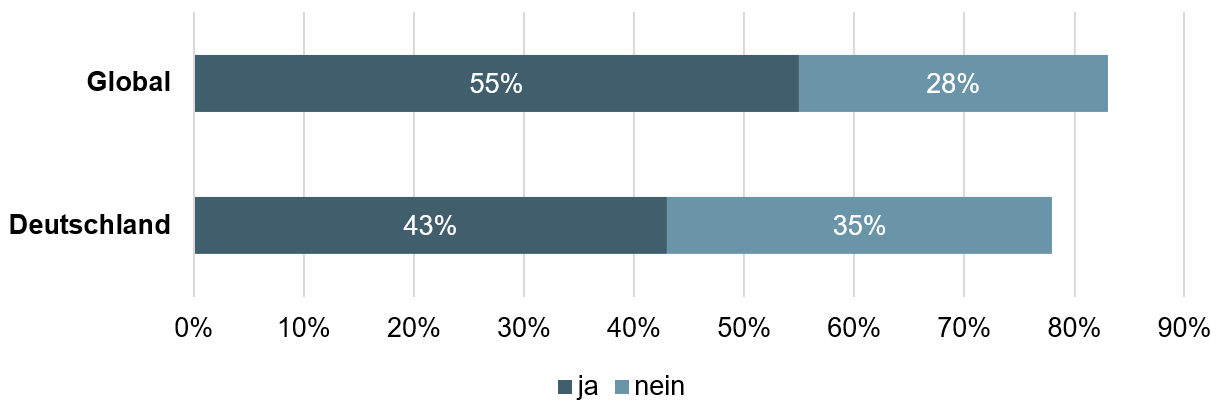

Gemäss einer neuen Studie des Beratungsunternehmens Accenture sind weltweit 55 Prozent der Befragten bereit, sensible Daten mit ihrer Bank zu teilen, sofern sie im Gegenzug interessante Gegenleistungen erhalten. So erwarten Konsumenten im Austausch für ihre Daten zum Beispiel Preisvorteile (83%), eine schnellere und einfachere Bearbeitung von Krediten (81%) oder personalisierbare Angebote abhängig vom Wohnort (76%).… Mehr Informationen

Gemäss einer neuen Studie des Beratungsunternehmens Accenture sind weltweit 55 Prozent der Befragten bereit, sensible Daten mit ihrer Bank zu teilen, sofern sie im Gegenzug interessante Gegenleistungen erhalten. So erwarten Konsumenten im Austausch für ihre Daten zum Beispiel Preisvorteile (83%), eine schnellere und einfachere Bearbeitung von Krediten (81%) oder personalisierbare Angebote abhängig vom Wohnort (76%). In Deutschland ist die Bereitschaft, Daten mit Banken zu teilen etwas geringer. Hier können sich nur 43 Prozent der Konsumenten vorstellen, Daten mit der Bank gegen eine sinnvolle Gegenleistung einzutauschen (vgl. Abbildung 1). In der Schweiz wurde die entsprechende Umfrage nicht durchgeführt. Man kann aber davon ausgehen, dass die Resultate hierzulande ähnlich aussehen würden wie in unserem nördlichen Nachbarland.

Insgesamt zeigen diese Umfrageresultate auf, dass Banken durchaus «Chancen» haben, Daten sinnvoll nutzen zu dürfen, sofern man interessante Gegenleistungen und/oder personalisierte Produkte und Services anbieten kann.

Vor diesem Hintergrund hat es mich interessiert, wie sich PostFinance Benefit seit der Lancierung im Sommer 2017 entwickelt hat. PostFinance Benefit hat zum Ziel, Daten des Kunden zu nutzen und ihnen daraus abgeleitet vergünstigte und für sie passende Angebote von Drittanbietern zu unterbreiten.

So funktioniert PostFinance Benefit

Um PostFinance Benefit nutzen zu können, muss sich der Kunde zuerst für dieses Angebot registrieren (sog. Opt-In) und dieses danach aktivieren. Im E-Finance findet man – etwas versteckt – unter dem Menüpunkt «Angebote» die PostFinance Benefit Kachel. Nach der Anmeldung erhalten die Kunden Rabatte für Einkäufe in Geschäften oder Onlineshops in Bereichen, welche gemäss dem Transaktionsverhalten auf Basis ihrer PostFinance Card respektive den Interessen für diese spannend sein könnten (vgl. Abbildung 2).

Als Beispiel: Wenn jemand gerne ins Kino geht (und die Kinotickets mit der PostFinance Card bezahlt), versucht PostFinance Benefit für die entsprechenden Kunden Angebote rund um das Thema Film zusammenzustellen, sobald solche verfügbar sind.

Ist ein Kunde interessiert am entsprechenden Angebot, muss er dieses zuerst reservieren (im E-Finance oder in der PostFinance App). Danach kann er dieses im Shop mit der PostFinance Card bezahlen (vorerst zum regulären Preis). In der Regel erhält man 10% bis 30% Vergünstigung auf das Gesamtsortiment diverser Marken (einige Beispiele finden sich in Abbildung 3).

Die Vergünstigung wird erst im Folgemonat von PostFinance auf das Privatkonto zurückerstattet. So gewährleistet PostFinance die Anonymität der Kunden gegenüber den Anbietern. Generell ist das Thema Datenschutz zentral. Durch diesen etwas umständlichen Prozess (mit Reservierung und späterer Rückzahlung) wird aber sichergestellt, dass der Drittanbieter zu keiner Zeit Einsicht in die Kundendaten erhält. PostFinance hält auch fest, dass keine Daten an Dritte weitergegeben werden. Zudem ist eine Abmeldung von PostFinance Benefit jederzeit im E-Finance möglich.

Die Geschäftskunden können dank PostFinance Benefit ihre Aktionen an potenzielle Kunden senden. Sie bezahlen PostFinance für die jeweiligen Aktionen pro verschicktem Angebot oder als Prozentsatz des dank der PostFinance Benefit-Kampagne generierten Erlöses.

Welche Kunden nutzen PostFinance Benefit?

PostFinance hat mir für diesen Blog die folgenden Informationen zu den Nutzerinnen und Nutzern bekanntgegeben:

- 70% der PostFinance-Benefit-User leben in städtischen Gebieten.

- Nur rund ein Viertel der Kunden ist jünger als 30 Jahre alt. Die anzahlmässig wichtigste Alterskategorie sind Kundinnen und Kunden mit einem Alter zwischen 30 und 40 Jahre (ca. 30% der Kunden). 10 Prozent der Kundinnen und Kunden sind älter als 60 Jahre.

- Die Anzahl Männer, die von den Angeboten Gebrauch machen, ist leicht höher als die Anzahl Frauen (54% vs. 46%).

- Die Höhe des Einkommens hat keinen Einfluss darauf, ob ein Kunde PostFinance Benefit nutzt.

- Rund 20% von allen E-Finance (PostFinance Onlinebanking) User haben sich für PostFinance Benefit registriert.

Interessante Fakten zu den bisherigen Kampagnen bei PostFinance Benefit sind wie folgt:

- Vergünstigungen von 20% oder mehr werden sechsmal häufiger eingelöst als Vergünstigungen unter 20%.

- Angebote mit einer prozentualen Vergünstigung werden dreimal häufiger eingelöst als Angebote mit einem Rabatt in Franken.

- Angebote aus dem Gastronomie-Bereich werden am häufigsten eingelöst.

- Die ideale Kampagnenlaufzeit dauert zwischen 70 und 79 Tagen.

- Seit dem Start von PostFinance Benefit 2017 wurden rund 30 Millionen Angebote ausgespielt (sprich: 30 Mio. «Nachrichten» an die PostFinance Benefit-Kunden verschickt).

- Insgesamt haben Privatkunden seit Beginn durch PostFinance Benefit von insgesamt über 2 Mio. CHF Vergünstigung durch Rabatte profitiert.

- In der Regel laufen ca. 10 Kampagnen parallel.

Fazit

Ich finde das Konzept von PostFinance Benefit aus unterschiedlichen Perspektiven interessant. Als erstes ist es das einzige mir bekannte Modell im (Schweizer) Finanzbereich, welches Bankdaten in Zusammenarbeit mit Drittanbietern monetarisiert – ohne dass man Daten diesen Drittanbietern gibt. Als zweites ist für eine erfolgreiche Umsetzung des Modells zwingend, dass man die Kundendaten sinnvoll auswertet und die (relevanten) Angebote dem passenden Kunden ausgespielt werden. Für diesen Zweck hat PostFinance ein dediziertes Data Analytics Team aufgebaut. Und als Drittes ist das Profil der bisherigen Kunden durchaus interessant. Typische PostFinance Benefit-Nutzer leben in der Stadt und sind 40 Jahre alt. Das Geschlecht und der Bildungsgrad spielen bei diesem Angebot – im Gegensatz zu Mobile Payment oder Robo Advisors – keine Rolle.

Auf der anderen Seite ist das Modell schwierig umzusetzen, da es ein klassischer «Zweiseitiger-Markt» ist und auch PostFinance Benefit mit der bekannten Henne-Ei-Problematik kämpfen muss: Kunden gewinnt PostFinance nämlich vor allem dann, wenn viele Händler attraktive Rabatte anbieten. Händler gewinnt man auf der anderen Seite vor allem dann, wenn viele Kunden das Angebot nutzen. Vor dem Hintergrund, dass das Opt-In für dieses Angebot nur versteckt im E-Finance zu finden ist, das Produkt nicht selbsterklärend ist und auch nur geringe Marketinganstrengungen auf Seiten von PostFinance vorgenommen wurden, sind die bisherigen Zahlen durchaus zufriedenstellend.

Kommentare

0 Kommentare

Danke für Ihren Kommentar, wir prüfen dies gerne.

25. November 2019

Rückblick auf die IFZ Retail Banking Konferenz 2019

Prof. Dr. Andreas Dietrich, IFZ, Hochschule Luzern – Wirtschaft: Vorstellung der IFZ Retail Banking-Studie 2019

Eine Zusammenfassung der IFZ Retail Banking-Studie 2019 finden Sie in unserer Medienmitteilung.

Nachfolgend einige Impressionen von der Konferenz:

Bank Cler – neue Perspektiven

Mariateresa Vacalli, CEO, Bank Cler

- Eines der Ziele der Bank Cler ist es, die Abhängigkeit vom Zinsdifferenzgeschäft zu reduzieren.

Prof. Dr. Andreas Dietrich, IFZ, Hochschule Luzern – Wirtschaft: Vorstellung der IFZ Retail Banking-Studie 2019

Eine Zusammenfassung der IFZ Retail Banking-Studie 2019 finden Sie in unserer Medienmitteilung.

Nachfolgend einige Impressionen von der Konferenz:

Bank Cler – neue Perspektiven

Mariateresa Vacalli, CEO, Bank Cler

- Eines der Ziele der Bank Cler ist es, die Abhängigkeit vom Zinsdifferenzgeschäft zu reduzieren.

- Zak soll mithelfen, dieses Ziel zu erreichen. Seitdem die App verfügbar ist (Februar 2018) konnten 25’000 Kundinnen und Kunden gewonnen werden. Nur etwa zehn Prozent der Kunden sind bestehende Bank Cler Kunden.

- Der durchschnittliche Zak User ist 33 Jahre alt. Der Altersdurchschnitt ist somit deutlich tiefer als bei der Bank Cler.

- Die Bank Cler möchte via Zak zukünftig auch verstärkt Upselling betreiben. Idealerweise soll der Kunde zu Cler geführt werden, um dort die Hypothek abzuschliessen.

How TransferWise reinvents a broken industry in Switzerland

Arunan Tharmarajah, Head of European Banking Partnerships, TransferWise

- TransferWise hat bereits 6 Millionen Kundinnen und Kunden, transferiert pro Monat ein Volumen von GBP 4 Milliarden und ist seit 2017 profitabel.

- Einer der zentralen Werte von TransferWise ist der Net Promoter Score, welcher aktuell bei 90 Prozent liegt. 75 Prozent der Neukunden kommen auf Empfehlung von bestehenden Kunden.

- Neben dem B2C Geschäft arbeitet TransferWise seit einiger Zeit auch mit Banken zusammen (B2B) für den internationalen Zahlungsverkehr. Bei einigen Finanzdienstleistungsanbietern, z.B. bei Monzo, N26 oder bunq, ist TransferWise bereits in deren Angebote integriert.

- Die Schweiz ist eines der nächsten Ziele von TransferWise. Sie sind grundsätzlich interessiert daran, auch mit hiesigen Banken zusammenzuarbeiten.

Digitalisierung der Beratung bei einer Online-Bank: Was funktioniert – was nicht? Erfahrungen der Consorsbank

Andreas Herrmann, Senior Team Head Mortgage & Advice, Consorsbank

- Die Consorsbank bedient als Direktbank 1.6 Millionen Kunden mit ihren – im Verhältnis zur Anzahl Kunden «nur» 1’300 Mitarbeitenden. Davon werden 20’000 intensiv als Beratungskunden (vorwiegend Anlagekunden) betreut.

- Die Bank hat kürzlich eine neue Beratungssoftware integriert, welche die Effizienz aus Kundenberatersicht stark erhöht. Dadurch konnten die betreuten Kunden pro Berater/in von 150 bis 200 auf rund 350 Kunden pro Berater/in erhöht werden.

- Die Consorsbank hat bereits vor Jahren zahlreiche Innovationen eingeführt. Die Videoberatung, das Honorar-Beratungsmodell oder auch der Verkauf von Versicherungslösungen hat nicht funktioniert und wurden wieder eingestellt. Im Bereich des Desktop Sharing wird aktuell ein neuer Anlauf genommen mit einer «state of the art» Lösung für Baufinanzierungen.

- Die Kunden der Consorsbank sind mehrheitlich männlich (68.3%). Bei den Beratungskunden liegt der Anteil der Männer sogar bei 74.6%. Das Durchschnittsalter der Kunden liegt bei 47 Jahren (Beratungskunden: 56 Jahre)

Differenzierte Aufsicht und Regulierung

Jan Blöchliger, Leiter Geschäftsbereich Banken, FINMA

- Die FINMA signalisiert, dass sie in gewissen Bereichen zu Erleichterungen in der Regulierung bereit ist. Dies aber nur, wenn die Schutzziele der FINMA nicht tangiert werden.

- Was die Kleinbanken betrifft, so ist der Proportionalitätsgedanke bereits in vielen Rundschreiben verankert. Zudem wird das Kleinbankenregime nach dem Pilotbetrieb nun per 1. Januar 2020 definitiv eingeführt. Unklar sind noch die «Eintrittshürden» (vor allem im Bereich der Leverage Ratio) für das Kleinbankenregime.

Digitale Schnittstellen für eine datenbasierte Aufsicht

Alexandra Karg, Leiterin Geschäftsbereich Operations, FINMA

- Die Digitalisierung erfasst auch die FINMA, sowohl bei intern Prozessen als auch im Austausch mit Banken.

- In der Aufsicht hat die FINMA zwei Plattformen. Die Zugangsplattform, auf der zum Beispiel Briefe, Gesuche, oder Mitteilungen ausgetauscht werden können. Zudem gibt es die Erhebungsplattform, auf welcher mit Banken strukturierte Daten ausgetauscht (bzw. der FINMA geliefert) werden können. Aktuell laufen bereits 50% der Informationen über die Erhebungsplattform.

- Die FINMA hat vor zwei Wochen eine neue Datenstrategie verabschiedet. Der Fokus liegt dabei unter anderem auf Data Analytics und deren Anwendung im Bereich der Aufsicht (in Kombination mit den bestehenden Kompetenzen der FINMA) sowie auf der Automatisierung (z.B. RPA).

Oper: Verbindung von Customer Experience und Backoffice Effizienz durch konsequente E2E Digitalisierung

Geert Van Kerckhoven, Co-Founder & CEO, Oper

- Das FinTech Oper bietet ein modulares IT System an, mit welchem der Hypothekarprozess vollumfänglich oder auch nur teilweise digitalisiert werden kann. Zudem sollen die Module flexibel in bestehende Banken-IT eingefügt werden können.

- Es werden nun immer mehr Module in der Schweiz lanciert. Eine erste Schweizer Bank arbeitet bereits als Pilotinstitut mit Oper. Zudem ist Oper in Belgien bereits im Einsatz bei zwei Banken.

Yapeal gestaltet Banking neu

Thomas Hilgendorff, Co-Founder & CEO, Yapeal

- Das Start-up Yapeal ist erst 18 Monate alt und will im ersten Quartal 2020 als Mobile Bank online gehen. Aktuell ist die App live verfügbar für 60 Alpha Tester. Die Entwicklung der App wurde sehr stark von der Community (etwa 1’400 Personen) gelenkt.

- Angeboten werden eine Karte, Zahlungsverkehr und ein Bankkonto. Aus Sicht von Yapeal benötigen rund 60% aller Retailbank-Kunden nur diese drei Produkte.

- Das Angebot von Yapeal wird nicht kostenlos sein. Die monatliche «subscription fee» wird gemäss Aussagen von Hilgendorff zwischen CHF 5 bis 10 zu liegen kommen.

- Yapeal konnte alles auf der grünen Wiese entwickeln und ist vollständig Cloud-basiert – das Unternehmen hat keine eigene IT Infrastruktur.

- Yapeal war am Anfang als B2C-Produkt konzipiert. Durch ihre Lösung im Bereich «Digital Onboarding» (ohne Videoidentifikation) hat sie aber offenbar bereits einige Anfragen im Bereich B2B von Banken erhalten.

- Die Zusammenarbeit mit der FINMA wird explizit gelobt.

Studienbestellung

Die 220-seitige «IFZ Retail Banking-Studie 2019» kostet 290 Franken und kann unter ifz@hslu.ch bestellt werden. Sammelbestellungen kosten ab 3 Exemplaren CHF 240.- pro Exemplar, ab 5 Exemplaren CHF 190.- und ab 10 Exemplaren CHF 140.- CHF pro Exemplar.

Wir danken den Sponsoren der Studie herzlich für die Unterstützung!

Kommentare

1 Kommentare

Mia Hermann

4. Dezember 2019

Ich freue mich bereits jetzt, auf die anstehende Fintech Konferenz am 4. März 2020 :)

Danke für Ihren Kommentar, wir prüfen dies gerne.

18. November 2019

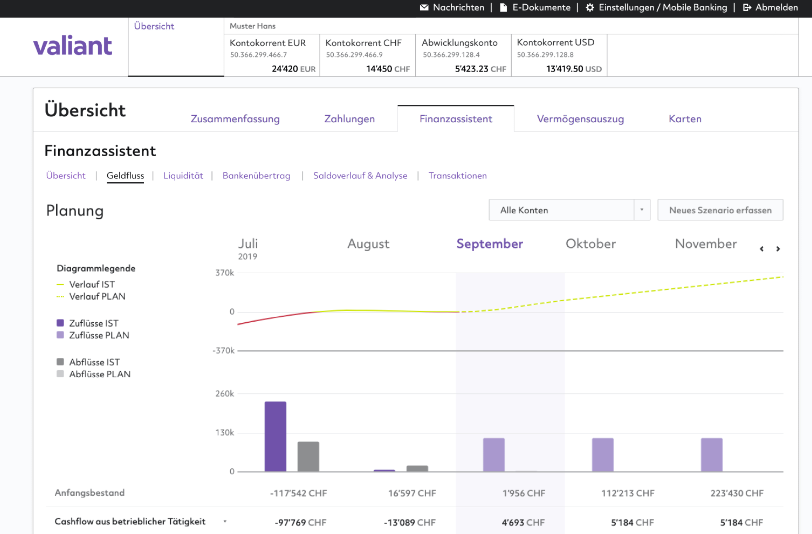

Warum das Multibanking der Valiant den Kampf um die Kundenschnittstelle erhöhen wird

Gemäss unserer gemeinsam mit e-foresight durchgeführten Studie „Digitales Firmenkundengeschäft“ haben zwei Drittel der Schweizer KMU mehrere Bankbeziehungen: 46 Prozent der Firmenkunden unterhalten zwei bis drei Bankverbindungen. 20 Prozent der Stichprobe pflegt mehr als 4 Bankbeziehungen. Nur 34 Prozent der Unternehmen hat lediglich eine einzige Bankbeziehung.… Mehr Informationen

Gemäss unserer gemeinsam mit e-foresight durchgeführten Studie „Digitales Firmenkundengeschäft“ haben zwei Drittel der Schweizer KMU mehrere Bankbeziehungen: 46 Prozent der Firmenkunden unterhalten zwei bis drei Bankverbindungen. 20 Prozent der Stichprobe pflegt mehr als 4 Bankbeziehungen. Nur 34 Prozent der Unternehmen hat lediglich eine einzige Bankbeziehung. Des Weiteren kann basierend auf der Stichprobe der Schluss gezogen werden, dass die Anzahl Bankbeziehungen mit steigender Unternehmensgrösse zunimmt. Entsprechend ist es zentral, dass man es als Bank schafft, die Hauptbankbeziehung der Unternehmungen zu werden.

Schnittstellen in der EU – und in der Schweiz

In der EU ist mit der sogenannten Payment Services Directive (kurz PSD2) die Öffnung von Bankschnittstellen verordnet worden. Dadurch ist auch eine Aggregation verschiedener Bankbeziehungen möglich. In der Schweiz gibt es keine vergleichbare Regelung. Dennoch existieren bereits (z.B. EBICS) oder bald (Connectivity Plattform der SIX) unterschiedliche standardisierte Schnittstellen. EBICS (Electronic Banking Internet Communication Standard) ermöglicht dabei schon heute einen Austausch basierend auf einem internetbasierten Kommunikationsstandard, der für den Zahlungsverkehr für Firmenkunden und Banken eingeführt wurde. Der Standard hat in den letzten Jahren für den Finanzplatz Schweiz zunehmend an Bedeutung gewonnen. Der Einsatz von EBICS ist für die Institute in der Schweiz zwar nicht verpflichtend. Rund 30 Schweizer Banken (z.B. UBS, Credit Suisse, PostFinance, Raiffeisen, Basler KB, Zürcher KB, Luzerner KB, Valiant) haben ihn aber dennoch eingeführt.

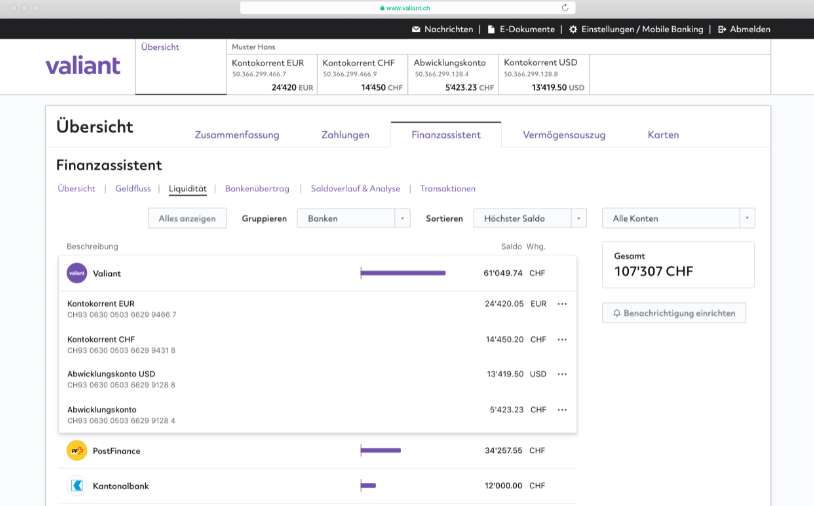

Diese Schnittstellen ermöglichen auch in der Schweiz das sogenannte «Multibanking», sprich: Die Verwaltung aller Zahlungskonten verschiedener Banken bei einer Bank. Die Aggregation von „Fremdbankbeziehungen“ wurde bisher in der Schweiz meines Wissens wohl nicht zuletzt durch diese noch nicht optimal gelöste Schnittstellenproblematik bislang erst von der Credit Suisse umgesetzt. Seit heute bietet nun auch die Valiant eine solche Lösung an. Die Umsetzung erfolgt mit dem Contovista Business Finance Manager, die Einbindung der Drittbankkonten über das Produkt «Nova Core» von Crealogix. Integriert und im eBanking betrieben wird die Lösung über die Swisscom. Wichtig für die Valiant war es Anbieter zu wählen, welche die Einbindung von weiteren Schnittstellen ermöglichen.

Das kann das Multibanking bei Valiant

Das Multibanking bei der Valiant ist ins eBanking eingegliedert und beinhaltet die aus meiner Sicht folgenden interessanten Funktionen:

- Liquiditätsübersicht über alle Banken und alle Währungen (siehe Abbildung 1)

- Automatisierte Liquiditätsplanung, basierend auf dem bereits von verschiedenen Banken (z.B. Zürcher Kantonalbank, Thurgauer Kantonalbank, Aargauer Kantonalbank, Valiant Bank) benutzten Business Finance Manager (BFM) von Contovista (siehe Abbildung 2)

- Kategorisierung aller Zahlungen (bei allen Banken)

- Transaktionsjournal mit verschiedenen Filter- und Suchmöglichkeiten (alle Banken)

- Automatisierte Geldflussrechnung über alle eingebundenen Konti

- Kontoüberträge von/zu Drittbanken

- Einrichtung von Alerts (wenn zum Beispiel für ein Konto bei der Drittbank weniger als CHF 10’000 verfügbar sind, kann via Valiant Multibanking eine entsprechende Nachricht ausgelöst werden)

Was hingegen derzeit nicht geht, sind Überweisungen von Drittbank-Konti auf andere Drittbank-Konti über das Valiant Multibanking (also zum Beispiel das Auslösen eines Kontoübertrags von UBS zu PostFinance über das Valiant eBanking). Ebenso können KMU ihre Rechnungen im Valiant Multibanking nur über das Valiant-Konto, nicht aber über die Drittbanken-Konti bezahlen. Der eine Grund hierfür liegt im Thema Einhalten von Sorgfaltspflichten und Haftung. Als zweites gibt es möglicherweise aber auch politische Überlegungen (entsprechende Möglichkeiten birgen mit einzelnen Banken ein Konfliktpotenzial). Technisch hingegen wäre ein solches Angebot gemäss Aussage von Contovista bereits jetzt umsetzbar.

Während der Business Finance Manager (BFM) als Bestandteil des eBankings allen Kunden zur Verfügung steht, ist für die Aktivierung des Zusatzmoduls Multibanking ein Opt-in nötig.

Knackpunkt Onboarding

Der Knackpunkt des gesamten Angebotes ist aus meiner Sicht der eher aufwändige Prozess zum Einbinden der Drittbanken im Valiant eBanking. Es wurden zwar viele Anstrengungen unternommen, den ganzen EBICS-Onboarding-Prozess so einfach wie möglich zu gestalten. Nichtsdestotrotz beurteile ich die Komplexität und auch den Zeitaufwand für ein durchschnittliches KMU noch immer als eher hoch (Schätzung: ca. 30-60 Minuten Aufwand pro Bankbeziehung). Für das gesamte Onboarding dauert es in etwa 1 bis 2 Wochen, bis die entsprechende Dritt-Bank im eBanking aufgeschaltet ist. Grund für diesen langen Prozess ist der auch über den Postweg laufende Prozess von EBICS. Die Valiant Bank oder Contovista können hier entsprechend keine weiteren Optimierungen mehr vornehmen. Entscheidend ist daher auch, welche Erwartungen ein Kunde an den Prozess und deren Geschwindigkeit hat.

Um diesen potenziellen Stolperstein und dieses Hindernis zu reduzieren, bietet die Valiant ihren KMU-Kunden aber an, den gesamten Onboarding-Prozess von Drittbanken für sie zu übernehmen. Die Valiant bietet diese Dienstleistung in der Startphase während sechs Monaten kostenlos an. Später verrechnet sie CHF 100 Umtriebsentschädigung für die Einrichtung pro zwei Verbindungen.

Fazit

Die Lösung der Valiant finde ich persönlich gut. Das Design ist übersichtlich, die Funktionalitäten überzeugen. Was mir noch fehlt, ist die Möglichkeit, auch Zahlungen über Drittbanken auszulösen.

Ein weiteres Optimierungspotenzial orte ich bei den Schnittstellen. EBICS ist zwar derzeit die beste Lösung für ein Multibanking. Sie wird mittelfristig aber wohl abgelöst durch die neue Connectivity Plattform der Six, welche die entsprechenden Voraussetzungen einer digitalen Welt besser befriedigen kann. Nichtsdestotrotz halte ich die Strategie der Valiant und die frühzeitige Lancierung dieses Produkts für einen guten Schachzug.

Auf den Strategiepapieren zahlreicher Retail Banken kann man derzeit lesen, dass die Verteidigung der Kundenschnittstelle eine strategisch hohe Bedeutung hat. Dabei denken die meisten Finanzinstitute an Challenger Banken wie Revolut und N26 oder grosse Technologie-Konzerne wie Apple oder Amazon. Aus meiner Sicht hat aber auch eine Multibanking-Lösung das Potenzial, die Kundenschnittstelle (bei anderen Banken) anzugreifen. Loggen sich die Kunden nur noch in einem E-Banking ein, hat dies durchaus Konsequenzen für die anderen (Zweit- und Dritt-)Bankenbeziehungen. Dabei scheinen die First Mover oder Early Mover im Multibanking im Vorteil zu sein. Wenn den Kunden die Lösung gefällt und sie sich daran gewöhnt sind, werden sie wohl nicht mehr wechseln. Dieser Effekt verstärkt sich noch mehr, wenn das Multibanking mit dem Buchhaltungssystem eines KMU verbunden werden kann. Des Weiteren ist nicht davon auszugehen, dass ein KMU mehrere Multibanking-Lösungen parallel installieren wird.

Bevor es aber soweit ist, sind noch einige Hürden zu überspringen. So hat uns die bisherige Geschichte bei digitalen Lösungen für KMU gezeigt, dass es oftmals schwieriger ist als (von den Banken) gedacht, die Firmen für neuen Lösungen begeistern zu können. Unabhängig vom Nutzen braucht es bei KMU vor allem viel Erklärungsbedarf, damit solche sinnvollen und auch interessanten Angebote tatsächlich genutzt werden.

Kommentare

2 Kommentare

Wie funktioniert Multibanking für vermögende Kunden? Altoo im Test

17. Februar 2020

[…] Thema Multibanking ist derzeit in der Schweiz vor allem für das Segment der Firmenkunden relevant (ich habe darüber berichtet). Für Retailbanking-Kunden existiert ein solches Angebot hierzulande – im Gegensatz […]

Carsten Miehling

18. November 2019

Lieber Herr Dietrich, Sie haben Recht, dass Onboarding in EBICS ist mit dem Original-Prozess nicht so schlank, wie es von modernen Lösungen erwarten würde. Doch erstens gibt es auch mit Bordmitteln noch Verbesserungsmöglichkeiten und zweitens entwickelt sich auch EBICS ständig weiter. Es gibt bereits Ideen mit Blockchain-Verfahren diesen Teil zu vereinfachen. Und: wenn es mal läuft, dann läuft es.

Danke für Ihren Kommentar, wir prüfen dies gerne.

13. November 2019

Regionalbanken und Sparkassen,

IFZ Retail Banking-Studie 2019: Zukünftige Relevanz von Technologien im Retail Banking unklar

Die IFZ Retail Banking-Studie erscheint bereits zum achten Mal. Auch dieses Jahr beleuchtet die Studie das Kerngeschäft der inländisch-orientierten Banken wieder aus zahlreichen Blickwinkeln. So wird gezeigt, auf welche Technologien Banken künftig setzen, wie hoch die Kosten der Liquiditätsvorschriften waren, welche Renditen die Bankenaktien in den letzten 15 Jahren abwarfen, welche Bank aus Kennzahlen-Sicht die beste im Lande ist und wie es um die Corporate Governance der Banken steht.… Mehr Informationen

Die IFZ Retail Banking-Studie erscheint bereits zum achten Mal. Auch dieses Jahr beleuchtet die Studie das Kerngeschäft der inländisch-orientierten Banken wieder aus zahlreichen Blickwinkeln. So wird gezeigt, auf welche Technologien Banken künftig setzen, wie hoch die Kosten der Liquiditätsvorschriften waren, welche Renditen die Bankenaktien in den letzten 15 Jahren abwarfen, welche Bank aus Kennzahlen-Sicht die beste im Lande ist und wie es um die Corporate Governance der Banken steht.

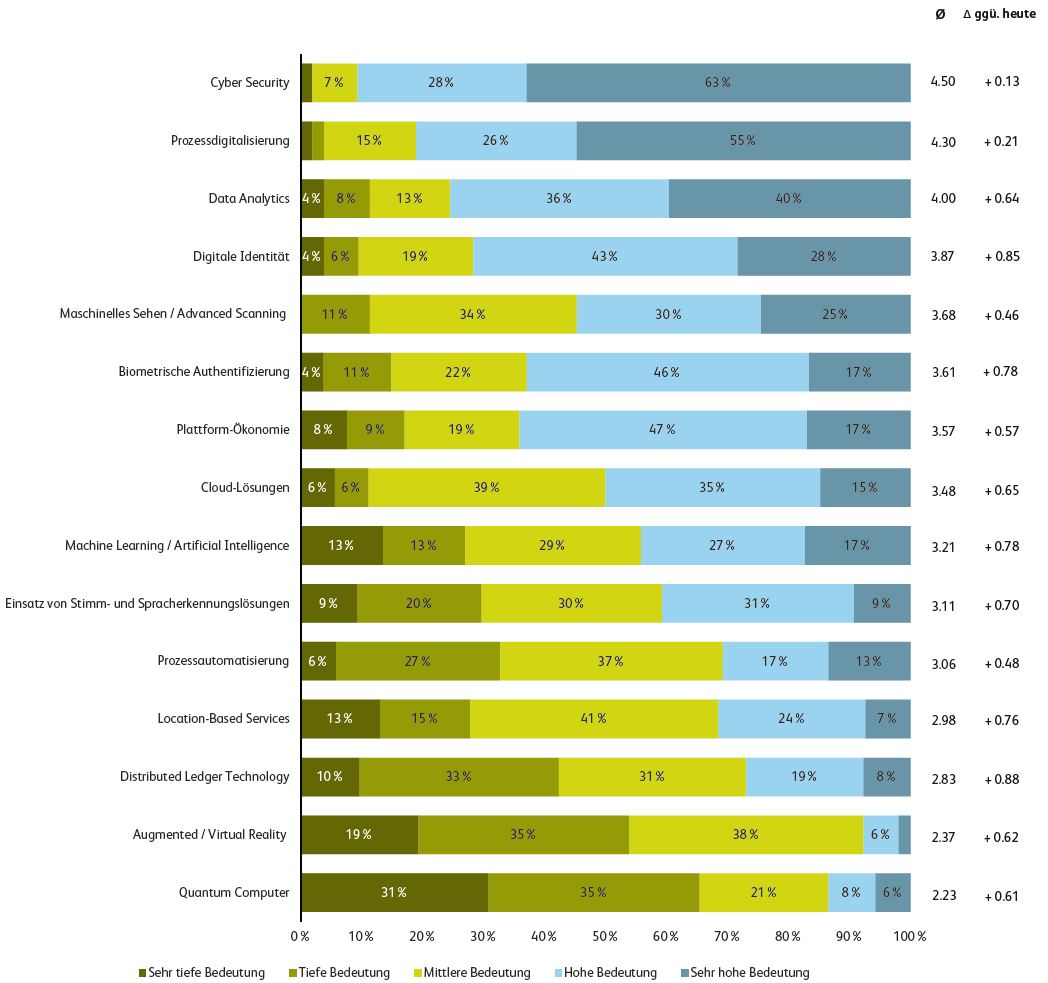

Technologie – die grosse Unbekannte in der (Zukunfts-)Formel

Sämtliche digitale Technologien und Angebote werden in den nächsten fünf Jahren an Relevanz gewinnen. Zu diesem Schluss kamen die Geschäftsleitungsmitglieder der Schweizer Retailbanken, die im Rahmen der IFZ Retail Banking-Studie befragt wurden. Die Studie hat gezeigt: Sowohl bei den Technologien als auch bei den Produkten gibt es praktisch keine Verschiebungen in den Prioritäten. Es kann auch festgestellt werden, dass die verschiedenen Bedeutungen zunehmend konvergieren. Die Einschätzung «Alles wird (gleich) wichtiger» weist darauf hin, dass die Masse an neuen Technologien und auch deren vielfältige Anwendungsmöglichkeiten die Banken vor grosse Herausforderungen stellen. Oder in anderen Worten: Der Nebel in Bezug auf die zukünftige Relevanz der Technologien für die Retail-Banken-Industrie scheint sich noch nicht gelichtet zu haben. Die grossen Entwicklungslinien scheinen noch unklar. Als wichtig werden vor allem diejenigen Bereiche erachtet, in welchen es in der Schweiz bereits Vorreiter in der Form von anderen Banken gibt. Aus Sicht der Studienautoren sollten sich Banken in Bezug auf die Priorisierung von Technologien verstärkt auch an führenden branchenfremden Retailern oder internationalen Technologiefirmen orientieren.

Abbildung 1 zeigt die Einschätzung der Relevanz verschiedener Technologien gemäss den befragten Bankenvertreterinnen und Bankenvertreter. Als wichtigste Themen in fünf Jahren werden Cyber Security, Prozessdigitalisierung und Data Analytics identifiziert.

Liquiditätsvorschriften: Kosten für Kleinbanken hoch – Nutzen noch unbekannt

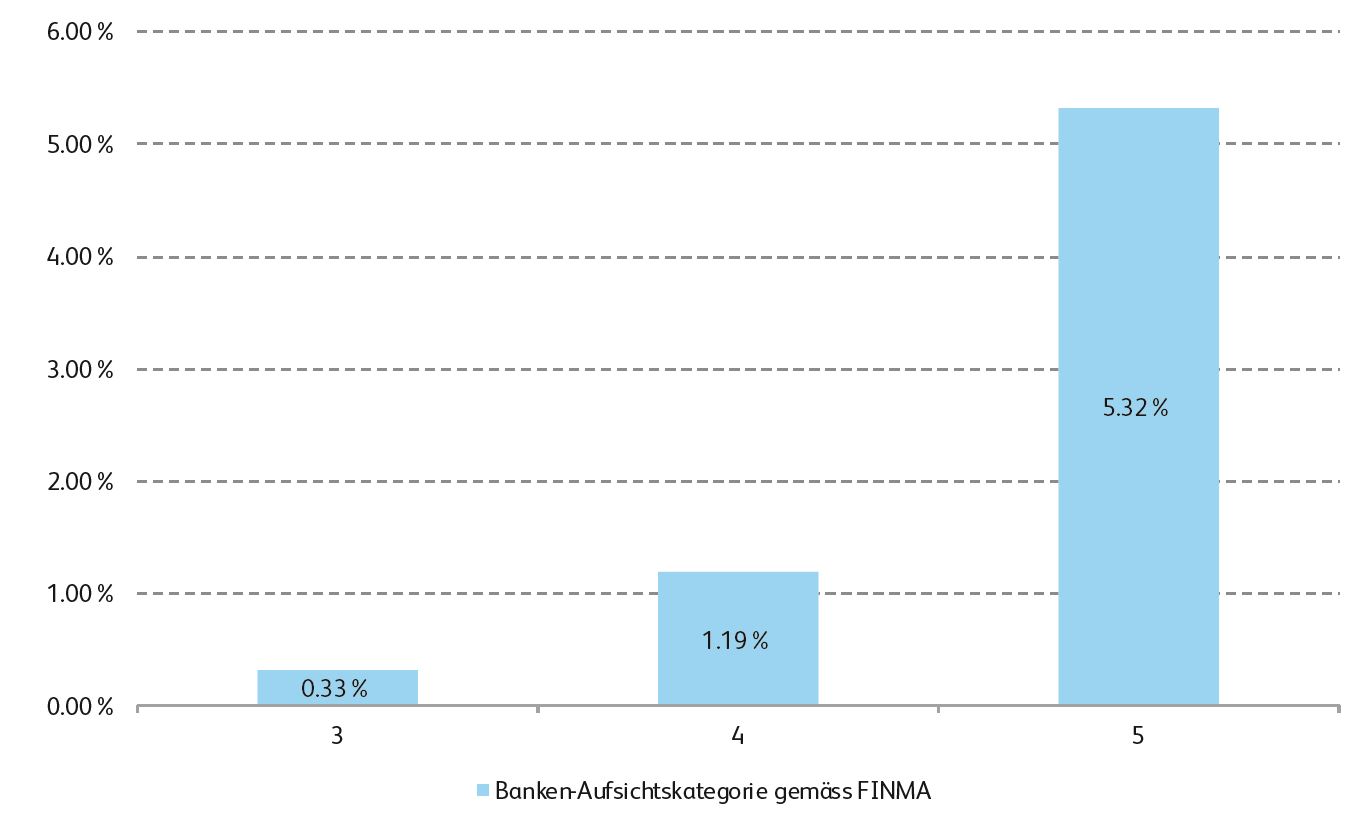

Im Zuge der Finanzkrise wurden neue Liquiditätsvorschriften in Form der Liquidity Coverage Ratio (LCR) und der Net Stable Funding Ratio (NSFR) eingeführt. Anhand von Expertengesprächen wurde eruiert, wie die Banken diese neuen Regelungen beurteilen. Die Banken bestätigten, dass sich der Stellenwert von Liquiditätsrisiken seit der Einführung der Vorschriften stark erhöht hat. Die bereits erfolgte Einführung der LCR war aber sowohl technisch als auch fachlich für die meisten Banken aufwendig. Diese Komplexität kann man auch daran erkennen, dass alleine schon die Umsetzung die Schweizer Retailbanken 16 Millionen Franken gekostet hat. Überproportional stark hat es dabei vor allem die kleinen Banken geschmerzt. Dies ist Abbildung 2 ersichtlich, welche die Implementierungskosten in das Verhältnis zum Jahresgewinn stellt und dieses Verhältnis nach FINMA-Aufsichtskategorie ausweist. Entsprechend wird auch die Effektivität der Liquiditätsvorschriften zwar mehrheitlich anerkannt, die Effizienz aber abhängig von der Bankengrösse kritisch beurteilt.

Lohnt sich eine Investition in Retailbanken?

Die Aktien, Partizipationsscheine und Genossenschaftsscheine von Retailbanken erhalten normalerweise wenig öffentliche Aufmerksamkeit und werden von Aktien-Analysten nur schwach abgedeckt. Daher wurde im Rahmen der Retail Banking-Studie die Performance von kotierten und nicht-kotierten Beteiligungstiteln von 36 Schweizer Retailbanken über fünf, zehn und 15 Jahre analysiert. Die durchschnittliche Jahresrendite der kotierten Bankentitel betrug in den letzten zehn Jahre 4.4 Prozent. Die nicht-kotierten Titel rentierten mit durchschnittlich 2.6 Prozent. In der gleichen Zeit steigerte sich der SPI jährlich um durchschnittlich 8.0 Prozent. Insbesondere die Titel von kleinen Banken sind häufig eher illiquid. Eine Investition aus rein finanziellen Motiven muss somit auch in Anbetracht der ungewissen Zukunftsperspektiven gut überlegt sein. Die Untersuchung zeigt aber auch, dass die Retailbanken sehr stark lokal verankert sind und häufig über ein breites Aktionariat verfügen.

Ranking: Kleine und mittelgrosse Banken schneiden am besten ab

Für das Ranking der besten Schweizer Retailbanken werden Kennzahlen von 91 Instituten analysiert. Der Fokus liegt auf zehn Kennzahlen, welche das Risiko, die Rentabilität sowie die Struktur von Bilanz und Erfolgsrechnung von 2015 bis 2018 erfassen.

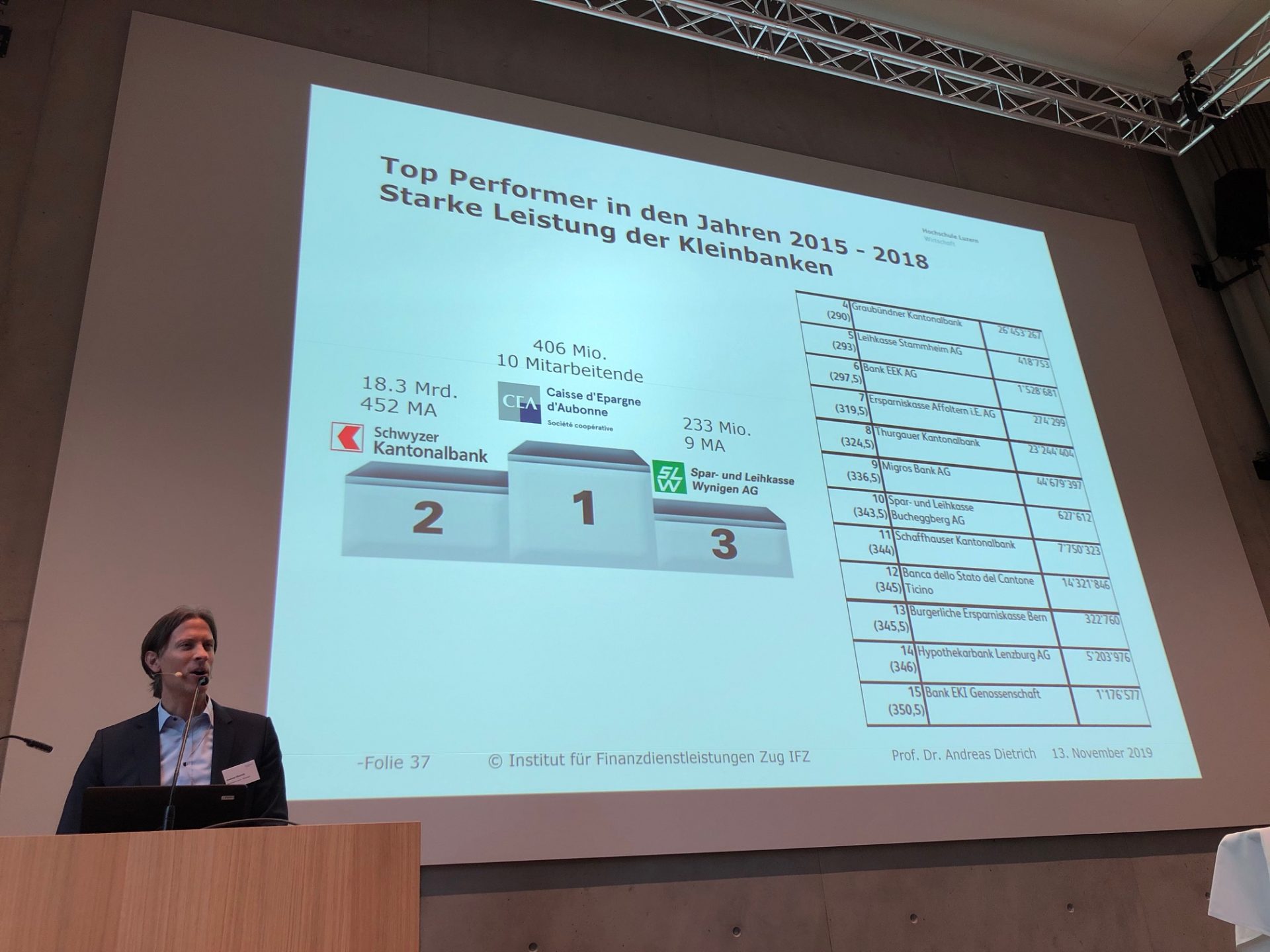

In den ersten fünf Rängen platzieren sich drei Kleinstbanken mit lediglich etwa zehn Mitarbeitenden (Caisse d’Epargne d’Aubonne, Spar- und Leihkasse Wynigen, Leihkasse Stammheim). Daneben konnten sich auch die beiden Kantonalbanken aus Schwyz und Graubünden unter den Top 5 positionieren (Abbildung 1). Auffällig sind weiterhin die teilweise sehr unterschiedlich hohen Zinsmargen und Eigenmittelausstattungen zwischen den Schweizer Retailbanken.

Frauenanteil: Steigend in Verwaltungsräten – sinkend in Geschäftsleitung

Im letzten Teil der Studie wurde die Corporate Governance von 74 Banken analysiert. Wie sich zeigt, steigt der Frauenanteil in den Verwaltungsräten, während dieser in den Geschäftsleitungen weiterhin tief bleibt (21%, bzw. 7%). Die Zahl der Frauen in den Verwaltungsräten stieg innerhalb eines Jahres von 102 auf 112, hingegen sank jene der Frauen in den Geschäftsleitungen von 26 auf 23. Viele Banken haben sich zum Ziel gesetzt, den Frauenanteil in ihren Verwaltungsräten zu erhöhen. Wie eine Analyse der seit dem Jahr 2015 neu gewählten Verwaltungsratsmitglieder zeigt, setzen die Banken dieses Ziel auch erfolgreich um: Der Frauenanteil liegt bei den in diesem Zeitraum neu gewählten Verwaltungsratsmitgliedern mit rund 30 Prozent deutlich höher als jener aller VR-Mitglieder (21%). Im Jahr 2019 sind sogar 39 Prozent aller neugewählten VR-Mitglieder Frauen.

Studienbestellung

Die 220-seitige «IFZ Retail Banking-Studie 2019» kostet 290 Franken und kann unter ifz@hslu.ch bestellt werden. Sammelbestellungen kosten ab 3 Exemplaren CHF 240.- pro Exemplar, ab 5 Exemplaren CHF 190.- und ab 10 Exemplaren CHF 140.- CHF pro Exemplar.

Inhaltsverzeichnis der IFZ Retail Banking-Studie 2019

PS: Gerne weisen wir auf unseren nächsten Anlass hin. Am 20. November um 17.20 Uhr zeigen Top-Referenten am IFZ FinTech Forum zum Thema „Datengetriebene Geschäftsmodelle“, was man mit Daten alles machen kann und darf. Der Anlass ist kostenlos (Anmeldung).

Wir danken den Sponsoren der Studie herzlich für die Unterstützung!

Kommentare

2 Kommentare

Wolfgang Limbach

15. November 2019

Wiedermal (oder wie immer) eine methodisch äusserst schwache Arbeit... Ich weiss nicht auf welche Basis sich die Abbildung 1 bezieht, aber ich bezweifle, dass das Ausweisen einer zweiten Kommastelle angebracht ist. -> #scheingenauigkeit... Als Vertreter einer "Universität" sollten Sie mehr Wert auf eine saubere Methodik setzten.

Prof. Dr. Andreas Dietrich

15. November 2019

Guten Tag Herr Limbach Diese paar Zeilen im Blog fassen eine 220-seitige Studie zusammen. Die Methodik, das Vorgehen, das Sample, die Schwächen und Stärken des gewählten Ansatzes und auch die Basis der Abbildung 1 sind alle sehr ausführlich in der Studie erläutert und erklärt. Dass man in einer Kurz-Nachricht/Blog-Artikel nicht auf den methodischen Aspekte im Detail eingeht, scheint mir in Anbetracht der Fülle der Informationen und der Kernaussagen, die wir damit machen wollen, noch immer ein sinnvoller Weg zu sein. Die Befriedigung Ihres Interesses finden Sie vermutlich, wenn Sie die Studie kaufen und im Detail studieren würden. Beste Grüsse, Andreas Dietrich

Danke für Ihren Kommentar, wir prüfen dies gerne.

4. November 2019

Die aktuellen technologischen Herausforderungen und ihre Konsequenzen für Schweizer Banken

In einem der letzten Beiträge wurde im Retail Banking Blog des Instituts für Finanzdienstleistungen Zug IFZ die Banking Trend-Map 2019 präsentiert und im Sinne einer Übersicht erläutert. Nun soll mit einem Fokus auf die technischen Megatrends aufgezeigt werden, welche Herausforderungen auf die Finanzindustrie zukommen und welche Handlungsoptionen zweckmässig erscheinen.… Mehr Informationen

In einem der letzten Beiträge wurde im Retail Banking Blog des Instituts für Finanzdienstleistungen Zug IFZ die Banking Trend-Map 2019 präsentiert und im Sinne einer Übersicht erläutert. Nun soll mit einem Fokus auf die technischen Megatrends aufgezeigt werden, welche Herausforderungen auf die Finanzindustrie zukommen und welche Handlungsoptionen zweckmässig erscheinen. Die aktuellen technologischen Megatrends setzen sich aus den folgenden Komponenten zusammen:

Menge, Ausmass und Geschwindigkeit noch nie da gewesen

Analysiert man die einzelnen technologischen Entwicklungsfelder etwas genauer, stellt man rasch fest, dass noch nie eine derart grosse Menge von technologischen Neuerungen von derart fundamentalem Ausmass in derart kurzer Zeit aufgetreten sind. Mit andern Worten: Die Herausforderungen sind riesig. Noch nie war die Menschheit von der technologischen Veränderung derart gefordert worden. Hinzu kommt, dass die Herausforderungen vielschichtig sind und entsprechende Antworten nicht nur im intellektuellen Bereich nötig sind, sondern die Anforderungen auch sozial und ökonomisch zu meistern sind.

Allein die ökonomische Betrachtung zeigt ein ernüchterndes Bild: Schon die Digitalisierung einzelner Produkte und Dienstleistungen erfordert Investitionen in gewaltiger Höhe. Wie sollen Banken da gleichzeitig noch Investitionen in ähnlichem oder gar noch grösseren Umfang beispielsweise in Data Analytics und künstliche Intelligenz leisten, wo doch gerade die Margen am Schrumpfen sind? Es liegt auf der Hand, dass Schweizer Banken mit herkömmlichen Lösungsansätzen bei den aktuellen technologischen Herausforderungen nicht erfolgreich sein können. Während andere Unternehmen, insbesondere die Tech-Giganten und FinTechs, welche erfolgreich grosse Mittel akquiriert haben, in kurzer Zeit grosse Summen investieren können, sind den hiesigen Finanzinstituten in der Regel enge ökonomische Grenzen gesetzt.

Alleingang nicht zielführend

Die Bankkunden erwarten aber sehr rasch schon bequeme Lösungen. Sie sind es gewohnt, dass sie auf ihrem Mobile alle Informationen jederzeit zur Verfügung haben. Sie erwarten dies auch im Finanzbereich: Jederzeit den finanziellen Status – am liebsten gleich über alle Bankkonten auch bei verschiedenen Instituten konsolidiert – abrufen, Rechnungen mit einem «wisch» bezahlen oder Freunden so Geld senden und Anlagen mit wenigen Klicks tätigen zu können, wird schon bald als Minimalanforderung daherkommen. Dazu sollten gleich noch die Informationen der Versicherungen und der Krankenkasse in derselben App verfügbar sein.

Die enormen technologischen Herausforderungen einerseits und die rasch wachsenden Erwartungen der Kunden andererseits machen deutlich, dass nicht nur kleine, sondern auch mittlere und grössere Banken in der Schweiz, ja selbst die Grossbanken, in Zukunft nicht mehr in der Lage sein werden, sämtliche Herausforderungen im Technologiebereich – aber auch in andern Bereichen – allein zu meistern. Auch Google oder Facebook ziehen für Aufgaben beispielsweise im Bereich Data Analytics Spezialisten zu. Hier den Alleingang zu wagen, scheint deshalb wenig zielführend.

Sourcing, Kooperationen und Plattformen als Lösungsansatz

Schweizer Banken sollten angesichts der von aussen getriebenen Veränderungen von den Besten lernen und erkennen, dass die Lösung der bevorstehenden Herkulesaufgabe nur mit Sourcing, Kooperationen und Plattformen möglich sein wird. Dies erfordert jedoch bei den meisten Instituten ein fundamentales Umdenken: Denn obschon jede Bank behauptet, kundenzentriert zu sein, handelt man nach wie vor unternehmenszentriert. Grundsätzlich wird alles in der Bank selbst gemacht, weil man so auch die direkte Kontrolle hat. So werden beispielsweise mit hohem Aufwand die eigenen Hypothekarprozesse digitalisiert, meist ohne zu prüfen ob die Auslagerung der Kreditverarbeitung die bessere Option wären. Dies obschon die wenigsten Hypothekarkunden interessiert, wer die Abwicklung erledigt, so lange alles einwandfrei funktioniert. Auch bei Diskussionen rund um neue Plattformen ist der «not invented here» Gedanke bei Banken omnipräsent: Man begrüsst zwar die Idee einer Plattform durchaus, aber nur wenn es diejenige ist, die man gerade selbst entwickelt. Solange Banken das Denken nicht verändern und offen für Lösungen von Dritten werden, behindern sie sich selbst auf dem Weg in eine erfolgreich Zukunft.

Dabei ist es mit der Veränderung des Denkens noch lange nicht getan. Wenn Banken davon überzeugt sind, dass der Wandel nur mit Sourcing, Kooperationen und Plattformen erfolgreich bewältigt werden kann, dann müssen sie einerseits rasch solche Handlungsoptionen erarbeiten und realisieren. Andererseits müssen sie auch dafür sorgen, dass sie über die nötigen Kompetenzen verfügen. Ist das eigene Institut im Sourcing agil genug unterwegs? Verfügt die Bank über das Know-how um Sourcing- und Kooperationspartner richtig zu managen? Ist das Unternehmen in der Lage rasch und kompetent wesentliche Funktionen des Geschäfts auszulagern? Ist das Wissen, welche Plattformen die Bankkunden wünschen und welche Unternehmen schon daran sind, einzelne Elemente dazu zu realisieren, vorhanden? Verfügt die Bank über ein Konzept, wie bei Plattformen sichergestellt werden kann, dass der Kunde auch in Zukunft Kunde des eigenen Instituts ist und nicht an Plattformbetreiber oder Dritte verloren geht?

Mit der Veränderung des Setups der Bank sind somit eine ganze Reihe zusätzlicher Herausforderungen verbunden. Eine vermehrte Fokussierung auf die eigenen Kernkompetenzen sowie eine verstärkte Abgabe von Funktionen an Dritte, die sich spezialisiert haben, sind dabei unerlässlich. Dies deshalb, weil schon die Herausforderungen im Kerngeschäft gross sind und viele Ressourcen binden werden. Aber immerhin kann die Bank so von Investitionen profitieren, welche ihre Partner tätigen um in ihrem Bereich erfolgreich zu sein. Mittel- und längerfristig führt diese Entwicklung ohne Zweifel dazu, dass die Finanzindustrie arbeitsteiliger werden wird, wie dies die Automobilindustrie schon vor langer Zeit vorgemacht hat.

Fazit

Um die enormen aktuellen Herausforderungen im Technologiebereich meistern zu können, müssen Banken sich stärker auf ihr Kerngeschäft fokussieren und in vielen Bereichen Spezialisten hinzuziehen, welche in ihrem Kerngebiet ein ausgezeichnetes Know-how und eine hervorragende Effizienz in die Zusammenarbeit einbringen können. Ohne die richtige mentale Einstellung und die entsprechenden bankinternen Anpassungen wird daraus aber nichts werden. Für einen erfolgreichen Weg in die Zukunft dürften die folgenden drei Schritte unerlässlich sein:

- Erkennen, dass der zukünftige Erfolg nur mittels Sourcing, Kooperationen und Plattformen möglich sein wird und dass die Bank sich dabei von einer kundenzentrierten Sicht leiten lassen sollte.

- Veränderung des bankeigenen Geschäftsmodells durch Fokussierung auf das Kerngeschäft und Aufbau einer Sourcing- und Partnermanagement-Kompetenz.

- Realisierung von zweckmässigen Lösungen zusammen mit Partnern.

Kommentare

2 Kommentare

Leser

4. November 2019

@Andreas & Leser Frage: Anhand des Komponenten-Modells, was denkt ihr, wie sieht ein (lukratives) Geschäftsmodell der Banken in 10 Jahren (2030) aus?

Viktor Marti

4. November 2019

4. Eine starke Position über USP Mit Outsourcing gibt der Betrieb immer Know-how ab. Und wieder ein Insourcing zu machen ist daher sehr aufwändig. So kann ich mir vorstellen, Banken scheuen sich vor dem Outsourcing, weil es kaum einen Weg zurück gibt.

Danke für Ihren Kommentar, wir prüfen dies gerne.

28. Oktober 2019

So oft chatten Schweizerinnen und Schweizer mit ihren Banken: Erkenntnisse von UBS, PostFinance, Luzerner Kantonalbank, Bank Cler, Basler Kantonalbank und Valiant

Das „chatten“, die synchrone, textorientierte Kommunikation mehrerer Teilnehmer über das Internet ist beliebt, da sie schnell und direkt ist. Diese Vorteile eines Echtzeitdialogs bieten in der Schweiz derzeit 21 der grössten 50 Banken an. Die Kunden können – abhängig von der Bank – als Besucher der Website und/oder als Besucher des Online (oder Mobile) Bankings den Online-Chat starten.… Mehr Informationen

Das „chatten“, die synchrone, textorientierte Kommunikation mehrerer Teilnehmer über das Internet ist beliebt, da sie schnell und direkt ist. Diese Vorteile eines Echtzeitdialogs bieten in der Schweiz derzeit 21 der grössten 50 Banken an. Die Kunden können – abhängig von der Bank – als Besucher der Website und/oder als Besucher des Online (oder Mobile) Bankings den Online-Chat starten. Ist der Besucher über das Online Banking angemeldet, liegen dem Berater die Kundeninformationen vor. In der Regel sind Chat-Partner für die „Chatter“ die Call-Center-Agenten der einzelnen Banken.

So läuft der Chat bei PostFinance, UBS, LUKB, BKB, Bank Cler und Valiant Bank

PostFinance

Der Chat bei PostFinance wurde im September 2016 eingeführt. Die folgenden Entwicklungen können seither festgestellt werden:

- Zuerst konnte eine kontinuierliche Steigerung des Chatvolumens auf ca. 5’000 Chatsessions pro Monat festgestellt werden.

- Aufgrund der Lenkung von Mails und weiteren Anstrengungen, den Chat besser zu positionieren, gab es einen weiteren Anstieg auf ca. 7’000 Chatsessions pro Monat.

- Viele Anfragen waren repetitiv. Daher hat sich PostFinance entschieden, den Chatbot vorgelagert einzuschalten. Den Chatbot hat PostFinance 2017 in deutscher Sprache eingeführt, 2018 folgte die französische Version. Nun fragt der Kunde zuerst den Bot. Kann dieser nicht antworten, wird der Kunde an den LiveChat weitergeleitet. Der Bot kann die Anfragen mit einer beachtlichen Quote von über 65 Prozent automatisiert beantworten (Resolution Rate). Mit der Einführung der Devise «Chatbot vor LiveChat» hat sich das Volumen im LiveChat auf ca. 1’500 Sessions pro Monat wieder reduziert.

- Die meisten LiveChats finden zwischen 09.00 und 10.00 Uhr und zwischen 11.00 und 12.00 Uhr statt.

- Der LiveChat Kanal hat für PostFinance insgesamt also eine relevante Funktion.

UBS

Nachfolgend einige Fakten rund um den UBS Chat (Stand August 2019):

- Der Chat wurde im Jahr 2015 eingeführt.

- Die Nutzung des Chats zeigt weiterhin ein hohes Wachstum (zwischen +30 und +40% YoY) der angefragten und durchgeführten Chats auf ubs.com.

- Inzwischen kommen bis zu 40 Prozent der monatlichen Chat Anfragen übers Mobile.

- Mit einem Anteil von knapp 70 Prozent sind Anfragen im Bereich Konten & Karten am Häufigsten.

- Zwischen 40 Prozent und 50 Prozent aller Chats finden ausserhalb der regulären Filial- Öffnungszeiten statt.

Luzerner Kantonalbank

Nachfolgend einige Fakten zur Chatnutzung bei der Luzerner Kantonalbank im Jahr 2018:

- Der Chat wurde 2015 lanciert

- Insgesamt wurden 1’580 Chats geführt. Pro Tag wurde durchschnittlich zwischen 8 und 12 Mal gechattet.

- Die Chats wurden typischerweise häufiger am Morgen als am Nachmittag geführt.

- Die Nutzer sind zu 80 Prozent zwischen 20 und 55 Jahre alt.

- Die Chats werden hauptsächlich via Desktop geführt.

- Aufgrund von Technologie-Anpassungen auf der Website steht der Chat seit März 2019 nur noch im E-Banking zur Verfügung. Rund 8 Personen nutzen diesen durchschnittlich pro Tag

- Die erwähnten Anpassungen verfolgen unter anderem das Ziel, dass der Chat auch auf der Website wieder zur Verfügung steht und in den geschützten Bereich (E-Banking) übernommen und weitergeführt werden kann. Zudem ist geplant, die Chatmöglichkeit auch auf der App anzubieten.

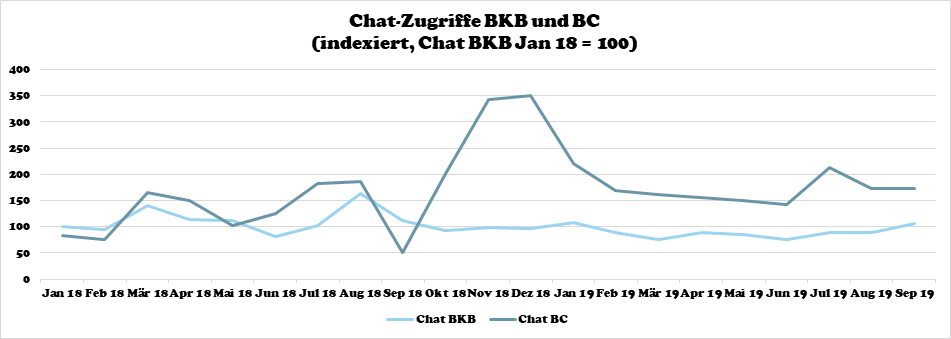

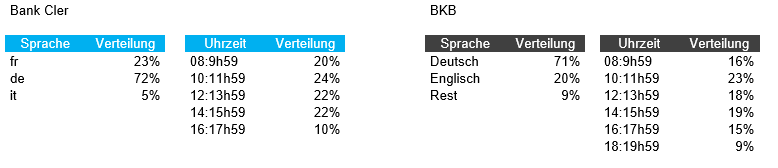

Basler Kantonalbank/Bank Cler

Von der Basler Kantonalbank (BKB) und der Bank Cler habe ich die folgenden zwei interessanten Graphiken erhalten:

In Bezug auf die Anzahl Chats hat sich die Situation (indexiert auf 100 per Januar 2018) wie in Abbildung 1 dargestellt entwickelt. Man kann erkennen, dass die Entwicklungen bei der BKB ziemlich konstant verlaufen ist, derweil sich die Chat-Frequenzen bei der Bank Cler in diesem Zeitraum fast verdoppelt haben.

Unterteilt man die Chats nach Uhrzeit und Sprache, sieht man die folgenden Entwicklungen:

Man kann erkennen, dass der grösste Teil der Anfragen zwischen 10 und 12 Uhr zur Bank gelangt (vgl. Abbildung 2). Nach 16 Uhr scheint dieses Angebot erstaunlicherweise nicht mehr sonderlich relevant zu sein.

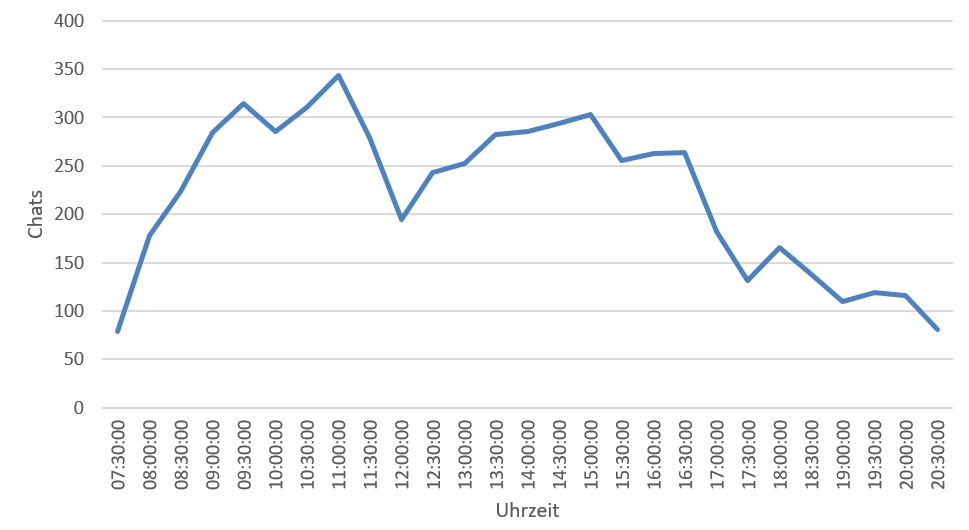

Valiant Bank

Auch die Valiant Bank stellte einige interessante Auswertungen zur Verfügung:

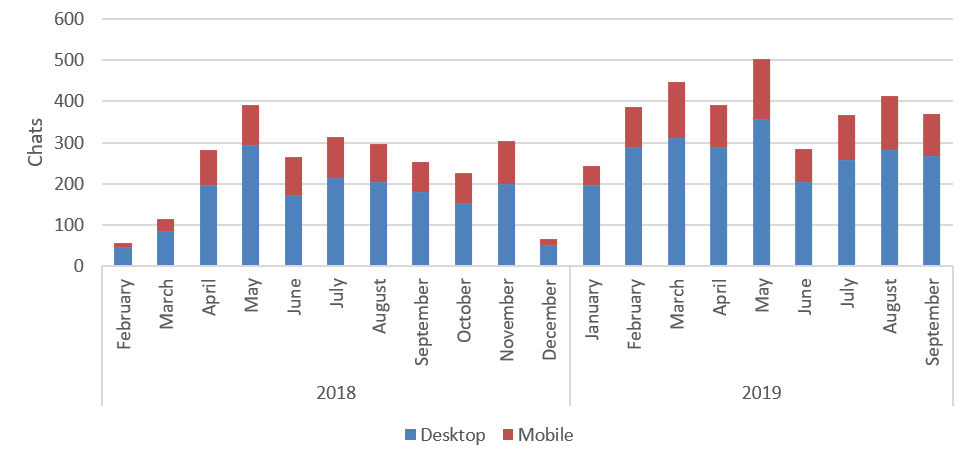

- Knapp 30 Prozent der Chat-Anfragen kommen über ein mobiles Endgerät zur Valiant Bank. 70 Prozent der Chat-Anfragen gelangt via Desktop zur Bank.

- Die Anzahl Chats variieren ziemlich stark nach Uhrzeit, wie Abbildung 3 zeigt. Am meisten Chat-Anfragen gelangen – ähnlich wie bei der BKB und der Bank Cler – um 11 Uhr zur Valiant Bank.

- Auch in Bezug auf «Chat-Anfragen pro Monat» gibt es Unterschiede, wie Abbildung 2 zeigt. Im Schnitt gelangen pro Tag – grob gerechnet – in etwa 10 Chatanfragen zur Valiant Bank.

Fazit

Im Vergleich zu etablierten Kanälen wie Telefon und E-Mail bietet der (Live)Chat Effizienz-Vorteile. Im Gegensatz zum Telefonat können die „chattenden“ Bankmitarbeiter drei bis vier Chats parallel bearbeiten. Im Vergleich zur E-Mail bietet zudem die Interaktivität des Chats die Möglichkeit, allfällige Unklarheiten direkt und schnell zu klären.

Wie die obigen Auswertungen zeigen, hat der Chat bei Schweizer Banken – vor allem auch abhängig von der strategischen Positionierung des Chats – eine geringe bis ziemlich hohe Bedeutung. Speziell interessant finde ich dabei den Weg von PostFinance. Sie hat sich wie oben beschrieben, entschieden, einen Chatbot vorgelagert einzuschalten. Der Kunde gelangt also erst dann zum LiveChat, wenn der Bot nicht helfen konnte. Die hohe «First Contact Resolutions-Quote» spricht für dieses Modell. Des Weiteren kann ich mir vorstellen, dass ein Chatbot auch die Triage von Themen übernehmen könnte und rund um die Uhr als Ansprechpartner fungiert. Neben der zunehmenden Bedeutung von Chatbots, könnte sich auch das Instant Messaging, also die asynchrone Kommunikation analog Whatsapp, in Zukunft stärker durchsetzen. Nichtsdestotrotz scheint der LiveChat einer von verschiedenen sinnvollen Bausteinen im Multikanalsystem für die Kundenkommunikation zu sein.

Kommentare

4 Kommentare

auf dieser Website

24. März 2020

Ich kenne viele Chats, in denen anfänglich Fragen wie "Hallo, ich habe ein Problem mit ..." von Bots beantwortet werden, um eine schnelle und schnelle Antwort zu erhalten, und dann stellen die Berater eine Verbindung zur Antwort her.

Contacter une banque grâce à un chat : une pratique de plus en plus populaire - Djebots

18. November 2019

[…] chatter avec les banques suisses. Le Prof Dr Andrea Dietrich de la Haute Ecole de Lucerne a fait le point sur la question. 21 des 50 plus grandes banques suisses proposent ce service de chat à leurs […]

Dorothea

11. November 2019

Chat finde ich wirklich sehr cool. Trotzdem braucht man extra Personal dafür. Vielleicht wäre hier Chat-bot besser.

Sprecherauthentifizierung

28. Oktober 2019

⚠️ Chat Telefon ? Die automatische Stimmenerkennung/Stimmprofile von sensiblen biometrische Daten über das Telefonat darf zudem nicht unterschätzt werden: ❌ Voice Biometrie: Die heiklen Aufnahmen von Postfinance und Swisscom (https://www.handelszeitung.ch/unternehmen/die-heiklen-aufnahmen-von-postfinance-und-swisscom) ❌ PostFinance > Privatkunden > Kontakt und Support > Persönliche Daten > Authentifizierung mit Stimmerkennung: "Im Kontaktcenter von PostFinance können wir Sie anhand Ihrer Stimme authentifizieren. Nachdem wir einmalig von Ihnen einen Stimmabdruck angelegt haben, erkennen wir Sie bei allen folgenden Anrufen anhand Ihrer Stimme. Das unterstützt die Sicherheit und spart Zeit." (https://www.postfinance.ch/de/privat/support/persoenliche-daten/authentifizierung-stimmerkennung.html)

Danke für Ihren Kommentar, wir prüfen dies gerne.

21. Oktober 2019

Eigenheimfinanzierung bei der Zürcher Kantonalbank – die konsequente Umsetzung einer Customer Journey

Durch die zahlreichen Informationsquellen im Internet und die jederzeit verfügbaren digitalen Endgeräte hat sich nicht nur das Kundenverhalten verändert, sondern auch die Komplexität aus Sicht der Banken erhöht. Entsprechend suchen Finanzinstitute Wege, sich dieser neuen Realität anzupassen und die Kundenbedürfnisse stärker in den Mittelpunkt zu stellen.… Mehr Informationen

Durch die zahlreichen Informationsquellen im Internet und die jederzeit verfügbaren digitalen Endgeräte hat sich nicht nur das Kundenverhalten verändert, sondern auch die Komplexität aus Sicht der Banken erhöht. Entsprechend suchen Finanzinstitute Wege, sich dieser neuen Realität anzupassen und die Kundenbedürfnisse stärker in den Mittelpunkt zu stellen. Mit der Lancierung des Immo-Hubs und der bedürfnisorientierten Eigenheimsuche hat die Zürcher Kantonalbank (ZKB) einen ersten interessanten Schritt in diese Richtung gemacht (ich habe auf meinem Blog bereits darüber berichtet). In der Zwischenzeit wurden weitere Meilensteine dieses Projektes erreicht. Nachfolgend zeige ich auf, wie dieser «Musterprozess» ausschaut und wie weit die ZKB in den einzelnen Phasen derzeit ist.

So läuft der «Musterprozess» im Hypothekarbereich

Unterscheiden werde ich im nachfolgenden Artikel vier verschiedene Bereiche im Prozess:

- Ich werde aufzeigen, wie sich die Kunden auf zkb.ch über Eigenheime und deren Finanzierung informieren.

- Ich zeige auf, wie die Schnittstelle zwischen der Webseite und dem internen Kundenberatungs-Tool (Kubix) aussieht und welche Möglichkeiten der Kundenberater in Kubix hat.

- In einem dritten Schritt werde ich auf die modulare Beratungslösung («BBV Touch») eingehen, welche die ZKB seit kurzem in ihren Beratungsgesprächen anwendet.

- Als letztes zeige ich auf, wie der Backoffice-Prozess ausschauen soll («ZKBconnect»).

1) Die Suche auf dem Web: Entwicklungen bei der bedürfnisorientierten Eigenheimsuche der Zürcher Kantonalbank

Der Fokus von vielen Banken im Bereich Informationen auf der Webseite liegt bis anhin auf einem «Hypothekenrechner». Dieser zeigt potenziellen Kundinnen und Kunden, ob sie die Tragbarkeitsrichtlinien erfüllen. Die Customer Journey beginnt aber eigentlich an einem ganz anderen Ort. Ein Käufer interessiert sich nämlich nicht in erster Linie für die Finanzierung, sondern für ein Objekt, beziehungsweise damit zusammenhängende Faktoren wie die Nachbarschaft, den Steuerfuss, Lagefaktoren (z.B. die Distanz zu Schulen oder zum nächsten Einkaufsort) sowie die Distanz zur Autobahn oder zum Bahnhof. Entsprechend hat die ZKB eine sogenannte bedürfnisorientierte Eigenheimsuche gestaltet («Clever suchen»).

Der Kunde kann auf dieser Plattform seine Wunsch-Immobilie nicht nur wie ansonsten üblich anhand von Ortschaft, Grösse und Preis suchen, sondern er kann Bedürfnisse wie Pendelweg (für viele Kunden ein wichtiges Kriterium), Distanz zu Schulen, Distanz zum nächsten Supermarkt, Verkehr (z.B. nächster Bahnhof), Natur und Steuern bereits als Suchkriterien einfliessen lassen. Auf seinen Suchergebnissen kann der Kunde verschiedene Varianten mit dem Hypothekenrechner durchrechnen. Möchte er zusätzliche Informationen haben, kann er einen Kontaktwunsch übermitteln (Termin vereinbaren).

Einige Fakten zur Webseite:

- Sowohl der Hypothekenrechner als auch die Seite Clever suchen haben pro Woche hohe Besuchsfrequenzen. Mit dem neuen Rechner hat es die ZKB geschafft, dass die Anzahl Besuche auf zkb.ch weiter gesteigert werden konnte.

- Die neuen Seiten sind in Bezug auf die Anzahl Seitenbesuche mittlerweile – nach den Zinssätzen – innerhalb des Eigenheim-Universums auf zkb.ch auf den Rängen zwei (Hypothekenrechner) und vier (Clever suchen).

- Insgesamt generiert der Eigenheim-Content in etwa zehn Prozent des gesamten Web-Traffics der Zürcher Kantonalbank.

Die generierten Kontakte (Leads), welche über diesen Webseiten-Weg reingekommen sind, haben das Volumenziel für 2019 bereits im September erreicht.

2) Abschaffung von Medienbrüchen: Wie die Kundenreise von der Webseite bei der ZKB weiterverläuft

Spannend finde ich nun, dass der Nutzer oder die Nutzerin auf zkb.ch ein Wunschdossier anlegen kann, in welchem alle interessanten Objekte und Finanzierungsvarianten gespeichert werden. Diese Angaben sind beidseitig (Bank und Kunde) einsehbar respektive werden mit einem Klick auf «Termin vereinbaren» an die ZKB übermittelt. Dieser Schritt, so einfach er hier klingt, ist einer der wichtigsten und schwierigsten in der Umsetzung. Wie bringt man die Kunden dazu, seine Daten und Angaben direkt der ZKB zu senden? Wie erklärt man ihm dieses Vorgehen? Die ZKB hat hier den Ansatz gewählt, dass der Nutzer oder die Nutzerin über «Termin vereinbaren» auch die zuvor abgespeicherten Daten gleich mitliefert (vgl. Abbildung 1).

Nach Auskunft der ZKB findet diese Lösung breite Akzeptanz bei der Kundschaft.

Die ZKB-KundenberaterInnen können danach für die eigene Gesprächsvorbereitung auf den von den Kunden eingegebenen Daten aufsetzen. Dabei sehen die KundenberaterInnen auch dessen verschiedenen Finanzierungs-Varianten und können diese mit weiteren Informationen anreichern (vgl. Abbildung 2). Ebenso können die BeraterInnen bereits vor dem Gespräch das Objekt bewerten (Erstaunlich ist, dass die ZKB ein eigenes hedonisches Bewertungs-Modell verwendet, dass sie derzeit aber nicht an andere Banken verkauft), die Belehnungsbasis festlegen und die Zinsofferte sowie den Hypothekarvorschlag vorbereiten. Ebenso sehen die BeraterInnen ob sie im Gespräch bereits eine «Vorabzusage» für die Hypothekarvergabe abgeben können.

3) So läuft der Kundenberatungsprozess

Seine entsprechenden Gesprächsvorbereitungsunterlagen lädt er nun auf den seit Juni 2019 im Einsatz stehenden BBV Touch (Beratung via Tablet und Screen) und geht so in das Gespräch mit dem Kunden (er muss also diese Daten nicht nochmals eintippen). Dabei sind in dieser neuen Beratungs-Lösung aus meiner Sicht die folgenden Aspekte beachtenswert:

- Wichtig aus meiner Sicht ist die Modularität des Tools: Der Kunde muss nicht durch einen vorgegebenen und somit fixen Prozess hindurchgezwungen werden. Stattdessen kann man je nach Kundenwunsch und Gesprächsverlauf auch nur einzelne Aspekte aus dem Prozess im Beratungsgespräch einsetzen. Auch aus Sicht der Kundenberater scheint mir eine solche Lösung sinnvoll zu sein.

- Die ZKB kann ihren Kunden Finanzierungszusagen in der Regel direkt im Erstgespräch geben. Anstatt der bisherigen Situation mit einer ca. 48-Stunden «Antwortzeit», läuft der Kunde bereits mit einer Finanzierungszusage aus der Filiale raus.

- Möchte der Kunde eine Produkt-Empfehlung haben (Wie sollen die Tranchen aussehen? Welche Zinsbindungsfrist soll ich wählen?), so kann anhand einzelner auf das Risikoprofil des Kunden zielender Fragen automatisiert eruiert werden, welches Hypothekarprodukt am besten geeignet ist für den Kunden (vgl. Abbildung 3).

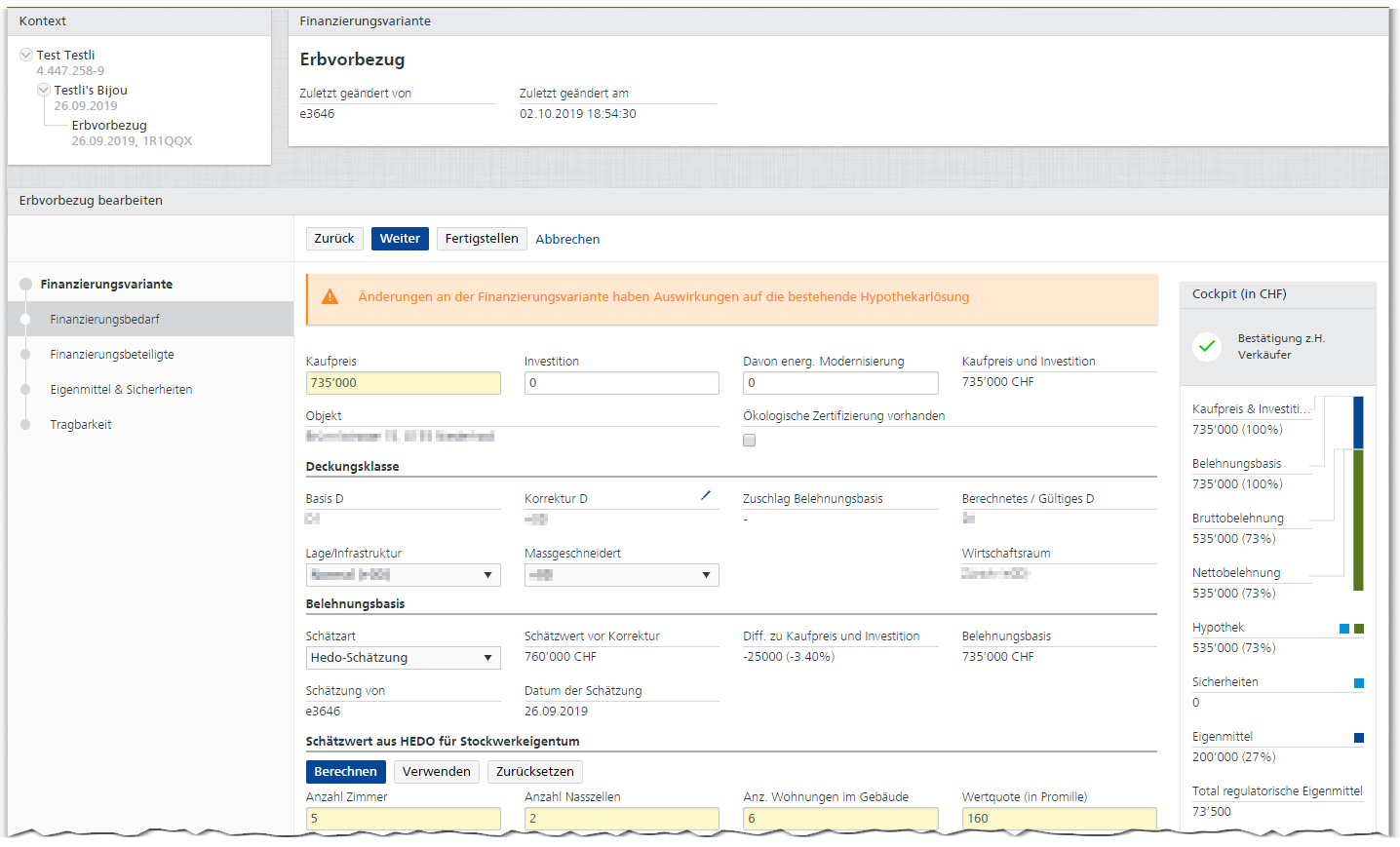

- Die ZKB legt ihre Objekteinschätzung offen. Sie zeigt auch auf einfache Art und Weise ihre Überlegungen auf, wenn die Belehnungsbasis und der Kaufpreis unterschiedlich sind.

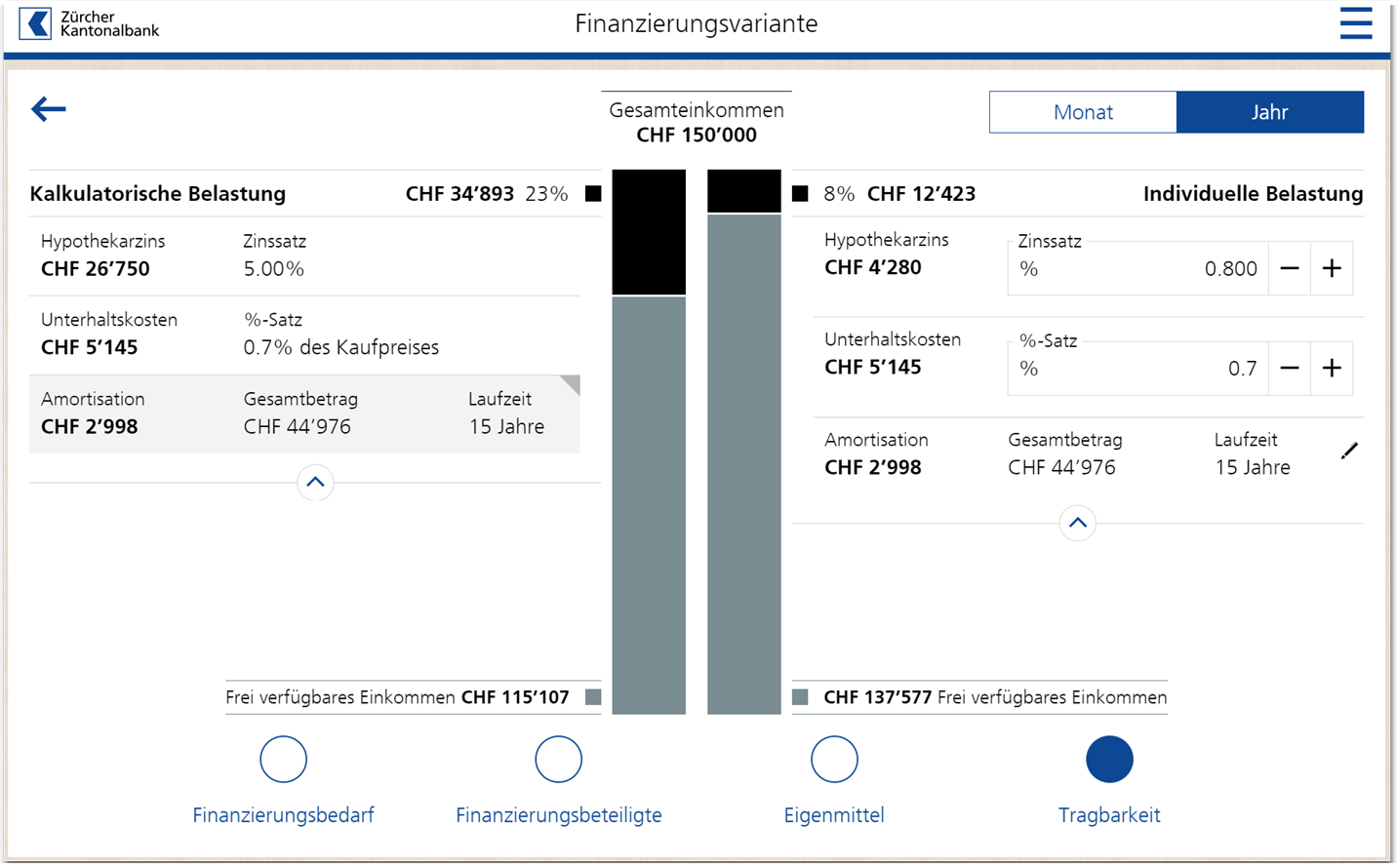

- Das Tool zeigt die Differenz zwischen der kalkulatorischen und der individuellen Belastung einfach und verständlich auf (siehe Abbildung 4).

- Interessant ist auch der Aspekt «Vorausschauend Finanzieren», der in Regel mit Kunden über 50 Jahren angeschaut wird. Hier wird aufgezeigt, wie sich die Situation für den Kreditnehmer nach seiner Pensionierung verändert. Die Idee scheint gut, in der Praxis wird sie derzeit von den KundenberaterInnen aber offenbar erst wenig eingesetzt.

4) Das passiert nach dem Beratungsgespräch

Derzeit läuft der Prozess nach dem Beratungsgespräch noch immer nicht (ausschliesslich) digital ab. Gemäss dem zuständigen Produktmanager Daniel Schibli ist die Bank aber derzeit daran, die Vertriebsplattform an die Abwicklungsapplikationen anzubinden. Gegen Ende 2020 sollten keine Papierschnittstellen mehr nötig sein. Stattdessen sollen beispielsweise die Darlehenseröffnung, die Schuldbriefanmeldung oder die Kreditauszahlung vollkommen automatisiert durchlaufen werden. Die eigentliche Produktabwicklung wird also bald zu 100 Prozent standardisiert abgewickelt.

Fazit

Im Immobilien-Bereich bemühen sich derzeit verschiedene Banken, die Kundensicht verstärkt einzunehmen und die Customer Journey entsprechend neu zu denken. Wie ich im heutigen Blog dargelegt habe, braucht es dabei viele kleinere und grössere Schritte, bis eine Customer Journey sinnvoll abgebildet ist und die einzelnen Räder bei einer Bank auch in einer Prozesslogik optimal aufeinander abgestimmt sind. Die ZKB ist mit ihrem interessanten Projekt nun schon ziemlich weit fortgeschritten. Was noch fehlt – aber auf Ende 2020 geplant ist – ist die automatisierte Abwicklung nach dem erfolgreichen Geschäftsabschluss.

Die bisherigen Bemühungen fokussieren interessanterweise vor allem auf die (mengenmässig geringere Anzahl an) Neuabschlüsse. Die Verlängerung der Hypothek kann derzeit beispielsweise noch nicht online erfolgen. Ein entsprechendes Projekt, mit Verlängerungsmöglichkeiten im E-Banking ist aber offenbar auch geplant.

Interessant ist übrigens auch, dass die ZKB weiterhin bewusst eine «Filialbank» sein will, in welcher die wichtigen Entscheide in einem persönlichen Gespräch gefällt werden. Zumindest bei Neuabschlüssen sollen Kunden auch in Zukunft weiterhin zu einem persönlichen Gespräch erscheinen.

PS: Hypothekarprozesse werden auch an der diesjährigen IFZ Retail Banking Konferenz ein Thema sein. Wir werden das belgische Start-up «Oper» begrüssen dürfen, welches sich auf die Digitalisierung Backoffice-Prozessen spezialisiert hat.

PS II: Im Rahmen der IFZ Retail Banking-Studie haben wir letztes Jahr auch erhoben, wie gross das Einsparungspotential durch die Digitalisierung von Hypothekarprozessen bei Retailbanken ist. Hier finden Sie eine Zusammenfassung der Studie.

Kommentare

0 Kommentare

Danke für Ihren Kommentar, wir prüfen dies gerne.

14. Oktober 2019

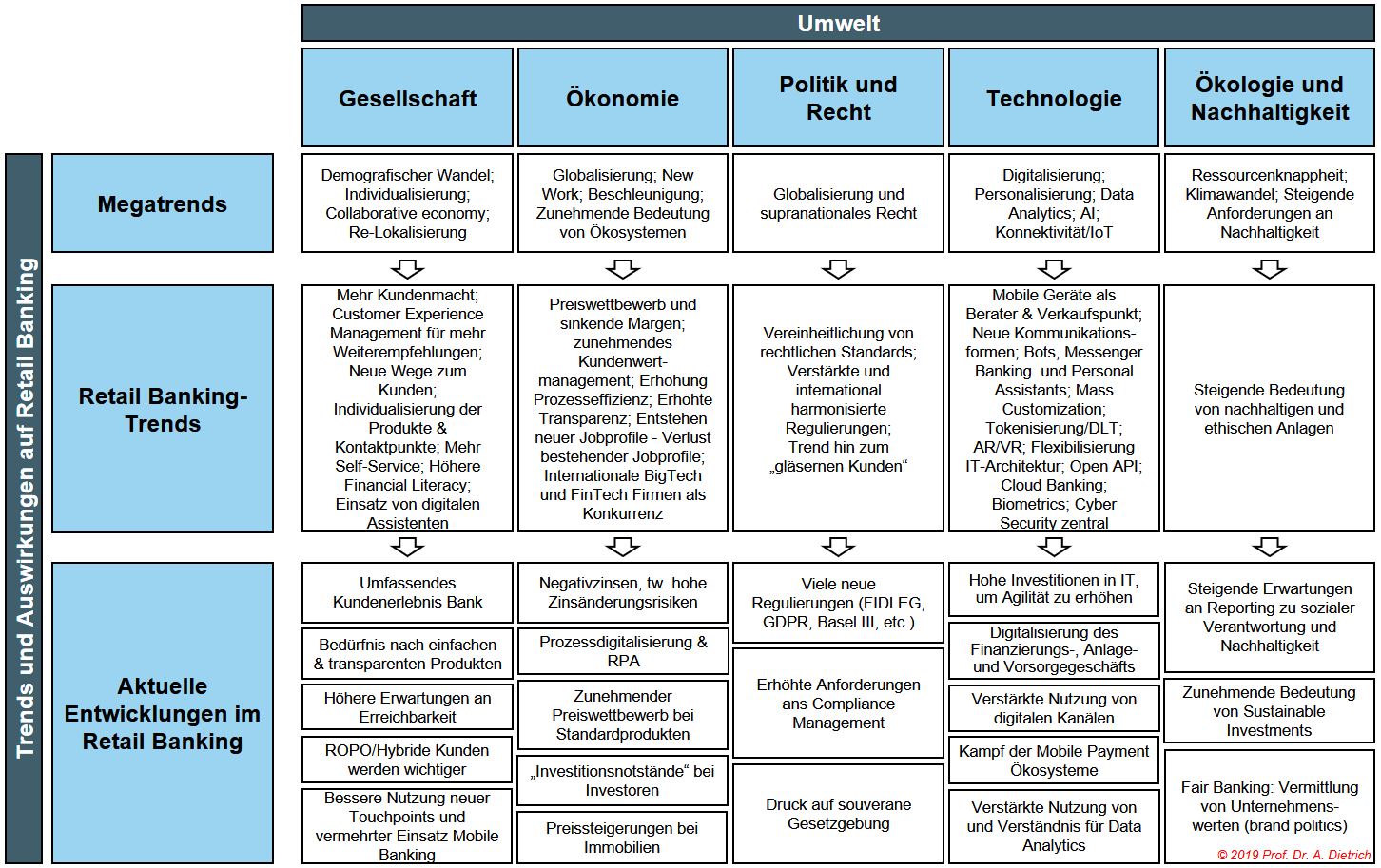

Banking Trend-Map 2019

Im Jahr 2012 haben wir unsere Banking Trend-Map in der ersten IFZ Retail Banking-Studie veröffentlicht. Unter Berücksichtigung der letzten fünf Jahre und mit Blick voraus möchte ich nun eine aktualisierte Trend-Map präsentieren (vgl. Abbildung 1).

In der Trend-Map unterscheide ich zwischen Megatrends, Retail Banking-Trends und den aktuellen Entwicklungen im Retail Banking.… Mehr Informationen

Im Jahr 2012 haben wir unsere Banking Trend-Map in der ersten IFZ Retail Banking-Studie veröffentlicht. Unter Berücksichtigung der letzten fünf Jahre und mit Blick voraus möchte ich nun eine aktualisierte Trend-Map präsentieren (vgl. Abbildung 1).

In der Trend-Map unterscheide ich zwischen Megatrends, Retail Banking-Trends und den aktuellen Entwicklungen im Retail Banking.

Als Megatrends werden übergeordnete, langfristige und substanzielle Veränderungen von Strukturen, Prozessen, Werten und Einstellungen bezeichnet. Diese sind meist branchen- und länderübergreifend wirksam. Als Retail Banking-Trends werden Veränderungen klassifiziert, welche in einem Zeitrahmen von ca. fünf bis zehn Jahren die zukünftige Entwicklung beeinflussen. Retail Banking-Trends sind in der Regel weniger tiefgreifend und nachhaltig als Megatrends. Beiden Trendarten ist aber gemein, dass von ihnen ein Anpassungsdruck auf die Marktteilnehmer ausgeht, um wirtschaftlich erfolgreich bleiben zu können. Als weiteres werden Aktuelle Entwicklungen im Retail Banking analysiert und aufgeführt. Diese beziehen sich auf derzeit bei verschiedenen Banken im Fokus und im Zusammenhang mit den grösseren Trends stehenden Entwicklungen.

Für Finanzinstitute relevante (Mega-)Trends und Entwicklungen sind auf unterschiedlichen Ebenen zu beobachten. In Anlehnung an das St. Galler Management-Modell unterscheide ich die wichtigsten Trends anhand der Umweltsphären „Gesellschaft“, „Ökonomie“, „Technologie“, „Ökologie und Nachhaltigkeit“ sowie (als zusätzliche Sphäre) „Politik und Recht“. Diese Aufstellung bietet einen Überblick, ist jedoch nicht abschliessend und basiert auf meiner persönlichen Einschätzung. Die Einteilung in diese fünf Umwelten führt dazu, dass es inhaltlich zu Überschneidungen kommen kann, da zwischen den fünf formulierten Umweltsphären grosse Abhängigkeiten existieren.

Im heutigen Blog möchte ich vorerst nur auf die grösseren Linien der Megatrends eingehen.

Megatrends: Gesellschaft