20. Juli 2020

Risikomanagement beim Sourcing von Schweizer Banken

Durch das Outsourcing von Dienstleistungen ergibt sich für Finanzdienstleister die Herausforderung, dass verschiedenste operationelle Risiken durch die Auslagerung sowohl im eigenen Unternehmen als auch beim Sourcing-Partner auftreten. Lagert eine Bank zum Beispiel ihren Zahlungsverkehr an ein Drittinstitut aus, so sind Kundendaten der Bank aufgrund der erforderlichen Prozesse zumindest zeitweise nicht mehr nur im eigenen Unternehmen, sondern auch beim Drittinstitut vorhanden.… Mehr Informationen

Durch das Outsourcing von Dienstleistungen ergibt sich für Finanzdienstleister die Herausforderung, dass verschiedenste operationelle Risiken durch die Auslagerung sowohl im eigenen Unternehmen als auch beim Sourcing-Partner auftreten. Lagert eine Bank zum Beispiel ihren Zahlungsverkehr an ein Drittinstitut aus, so sind Kundendaten der Bank aufgrund der erforderlichen Prozesse zumindest zeitweise nicht mehr nur im eigenen Unternehmen, sondern auch beim Drittinstitut vorhanden. Dadurch vergrössert sich beispielsweise die Angriffsfläche für potenzielle Betrüger. Ein effektives Risikomanagement im Sourcing-Umfeld muss diesem Umstand Rechnung tragen. Speziell herausfordernd ist dabei, dass selbst eine einwandfreie Zusammenarbeit zwischen Finanzdienstleister und Sourcing-Partner nie in allen Details vollständig transparent sein kann und sich so zwangsläufig Informationsasymmetrien ergeben.

Outsourcing-Risiken sind vielschichtig und komplex

Risiken beim Outsourcing sind vielschichtig und können verschiedene Ausprägungen haben. So entstehen Risiken beispielsweise durch Systemausfälle bei Providern, durch erschwerte Kontrollen und Informationsasymmetrien, durch Abhängigkeiten zum Sourcing-Partner, durch Qualitäts- und Knowhow-Verlust, durch interne oder externe betrügerische Aktivitäten oder andere Sachverhalte. Hinzu kommen Reputationsrisiken, die in der Regel als Folge eines vorgelagerten Risikos zusätzlich auftreten. So ist es beispielsweise denkbar, dass ein medienwirksamer Betrugsfall bei einem Sourcing-Anbieter auch bei der auslagernden Bank zu einem Image-Schaden führt.

Die Verschiedenartigkeit der Risiken, aber auch die unterschiedliche Art der Zusammenarbeit mit den Sourcing-Partnern, stellen das Risiko-Management vor grosse Herausforderungen. Denn die Risiken lassen sich nicht pauschal beurteilen; vielmehr muss jedes Outsourcing-Verhältnis einzeln auf seine Risiken überprüft werden, bevor eine Aggregation vorgenommen und eine übersichtliche Zusammenstellung der Risiken erarbeitet werden kann. Hinzu kommt, dass Sourcing-Risiken zu einem grossen Teil durch Tail-Risks, d.h. selten auftretende Fälle mit hohem Schadenausmass, geprägt sind. Da für solche Risiken per Definition kaum Erfahrungswerte vorhanden sind, sind sowohl die Risikoidentifikation als auch die Quantifizierung des Risikos oft schwierig.

Sourcing-Risikomanagement bei Schweizer Banken

Aufgrund der hohen Bedeutung der Risiken beim Auslagern von Dienstleistungen schenken die Schweizer Banken sowohl einem permanenten Risikomanagement als auch einer laufenden Leistungsbeurteilung im Sourcing eine hohe Beachtung. Die Interviews haben gezeigt, dass sich die Banken intensiv Gedanken darüber machen, wie das Risikomanagement und die Leistungsbeurteilungen im Sourcing sowohl effektiv wie auch effizient durchgeführt werden können. Eine Bank hat beispielsweise angekündigt, dass sie in Zukunft ihre Sourcing-Anbieter stärker in den Risikomanagement-Prozess einbinden möchte – so sollen die Risikomanagement-Aktivitäten der Sourcing-Anbieter stärker mit den eigenen Aktivitäten abgestimmt werden können.

Im Rahmen der Interviews hat sich gezeigt, dass die Banken in der Regel bereits vor Beginn einer allfälligen Zusammenarbeit mit einem Sourcing-Partner im Rahmen eines Due Diligence-Prozesses eine Risikobeurteilung vornehmen, wobei unter anderem auch die Bonität und die Reputation des potenziellen Sourcing-Partners geprüft werden. Verschiedentlich wurde auch darauf hingewiesen, dass in dieser Phase zusätzlich das ‘Matching’ der beiden Unternehmenskulturen überprüft werden muss, weil sonst im Krisenfall ein gemeinsames Problem-Verständnis fehlt, welches die Grundlage für ein gutes Krisenmanagement bildet.

Nach der Etablierung einer Sourcing-Partnerschaft werden die identifizierten Risiken laufend überwacht. Hierzu haben einige Banken im Rahmen des Risk-Reportings eine eigene Kategorie für die Sourcing-Risiken definiert. Andere Banken verstehen die Sourcing-Risiken als Teil der gesamten Geschäftsprozesse und beurteilen die Risiken aus Prozessoptik. Wichtig scheint bei der laufenden Risikobeurteilung, respektive Überwachung, eine enge Verbindung zur Leistungsbeurteilung der Sourcing-Partner zu sein. Denn wenn die periodische Leistungsbeurteilung zeigt, dass die Servicequalität des Sourcing-Partners sinkt, kann dies – im Sinne eines Frühwarnsignals – auch aus Risikooptik relevant sein.

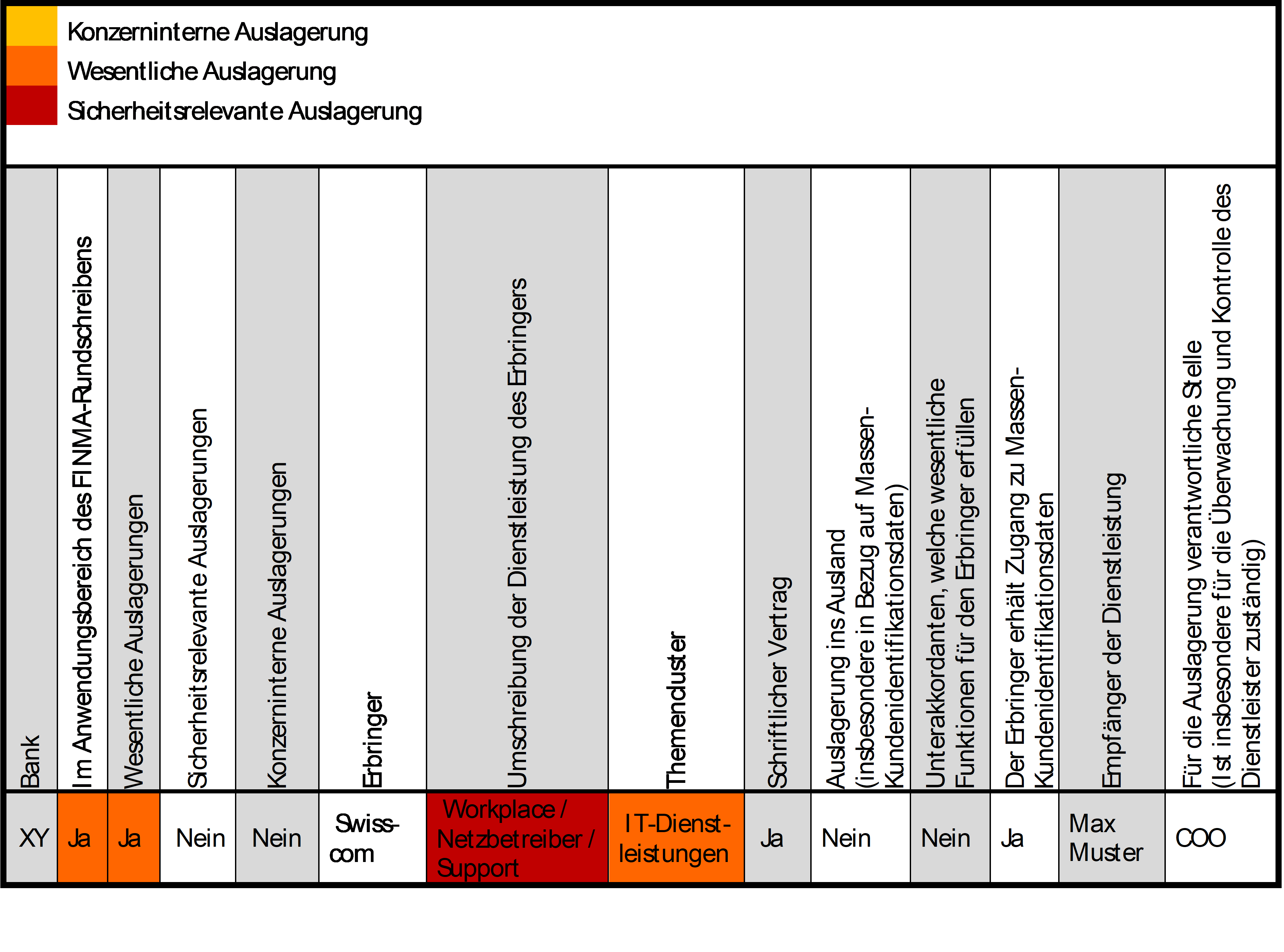

Ein Instrument, das wichtige Anhaltspunkte für das Risikomanagement bietet, bildet das Inventar, in dem alle wesentlichen Auslagerungen einer Bank aufgeführt sind. Ein solches Inventar muss gemäss FINMA-RS 2018/3 jede Bank führen. Viele Banken gehen inhaltlich jedoch über die Vorgaben des Rundschreibens hinaus und tragen zusätzlich aus Risikooptik relevante Informationen ein, wie zum Beispiel ob Massenkundenidentifikationsdaten ausgelagert werden. So kann das Inventar dabei helfen, die spezifischen Risiken für jede Auslagerung besser zu identifizieren. Im Rahmen der Interviews für die IFZ Sourcing-Studie wurde uns von einer Bank ein Musterinventar zur Verfügung gestellt, welches in Abbildung 1 ersichtlich ist (zur Vereinfachung mit lediglich einem Eintrag).

Quantifizierung der Risiken

Eine Quantifizierung der Risiken im Sourcing im Sinne einer Schadensumme – zum Beispiel in Form eines Value at Risk – ist aufgrund der erwähnten Tail-Risk-Problematik alles andere als einfach. Interviewpartner haben auch auf die zusätzliche Problematik von nachgelagerten potenziellen Reputationsschäden hingewiesen, die selbst bei einem tatsächlich eingetretenen Schadenfall kaum korrekt quantifiziert werden können.

Einige befragte Banken haben aufgrund der erwähnten Schwierigkeiten davon abgesehen, die Schadensumme aus Outsourcing-Risiken einzeln zu schätzen. Diese Banken «quantifizieren» ihre Outsourcing-Risiken stattdessen in Form von Risikoklassifizierungen (z.B. Risikoklassen 1-5). Jeder Risikoklasse werden mögliche Ausprägungen zugeordnet (z.B. Risikoklasse 1 = keine Incidents mit Sourcing Dienstleister im vergangenen Monat). Zusätzlich werden zum Teil Risikolimiten für ausgewählte Key Performance Indikatoren definiert, bei deren Erreichen Steuerungsmassnahmen geprüft und/oder eingeleitet werden.

Andere Banken schätzen die Risiken eines potenziellen Schadenfalls anhand von Eintrittswahrscheinlichkeiten und potenziellem Schadenausmass quantitativ ab, wobei auch hier die Risikosteuerung in der Regel anhand von Risikolimiten vorgenommen wird.

Unabhängig von der Methodik der Quantifizierung scheint es für die Steuerung der Risiken vor allem wichtig, dass die Banken im Rahmen der Quantifizierung erkennen, wo Steuerungsmassnahmen nötig sein könnten und wie diese zu gestalten wären. In diesem Sinne wird zum einen eine gewisse Transparenz hinsichtlich der Bedeutung der einzelnen Risiken geschaffen und zum anderen die Grundlage für die Vorbereitung von Massnahmen. Gewisse Banken haben zudem erwähnt, dass sie sich auch mit anderen Finanzinstituten austauschen, um die Transparenz von potenziellen Sourcing-Risiken zu verbessern und deren Ausmass besser abschätzen zu können. Da – wie bereits erwähnt – im eigenen Institut oft wenig Erfahrungswerte im Zusammenhang mit Sourcing-Risiken vorhanden sind, erscheint ein vertiefter Austausch zwischen Banken im Zusammenhang mit dem Management der Sourcing-Risiken durchaus sinnvoll.

Vor allem ist aber auf die Bedeutung einer regelmässigen Kommunikation zwischen Bank und Sourcing-Anbieter hinzuweisen, um potenzielle Risiken frühzeitig zu erkennen und entsprechende Massnahmen vorzubereiten. Ein wichtiges Instrument ist in diesem Zusammenhang die Leistungsbeurteilung und die Diskussion der Ergebnisse zwischen Sourcing-Anbieter und Finanzinstitut. Denn gerade bei der Reaktion auf mögliche Schwachstellen und Mängel zeigt sich, wo das Risikomanagement besonders aufmerksam zu betreiben ist.

Fazit

Aus unserer Sicht ist es wichtig, dass die beiden Aufgaben des Risikomanagements und der Leistungsbeurteilung nicht vollständig getrennt werden. Da die Erkenntnisse aus der Leistungsbeurteilung Indikationen möglicher Risiken enthalten können, sollten diese auch in den Risikomanagement-Prozess einfliessen. Zudem scheint es zielführend, beiden Aufgaben eine Prozesssicht zu Grunde zu legen. Nur so werden Anforderungen und Auswirkungen auf Tätigkeiten, die der reinen Sourcing-Aktivität vor- oder nachgelagert sind, in die Betrachtung einfliessen und ein stimmiges Bild der gesamten Abläufe wiedergeben.

Eine regelmässige Kommunikation zwischen dem Sourcing-Anbieter und der Bank ist auch im Risikomanagement unerlässlich. Denn ein regelmässiger Austausch kann die Transparenz gegenseitig erhöhen und so dazu führen, dass Leistungen optimiert und Risiken frühzeitig erkannt und gesteuert werden können. Insbesondere die gemeinsame Besprechung von Risiken und Leistungsbeurteilung sowie das gemeinsame Festlegen von Massnahmen und deren Realisierungsplänen, können substanziell zur Vertrauensbildung beitragen und so zu einer friktionslosen Zusammenarbeit führen.

Ergänzend scheint auch ein vertiefter Austausch innerhalb der Branche, das heisst zwischen den Finanzdienstleistern, zu helfen, die Qualität des Risikomanagements und der Kontrolle im Sourcing weiter zu verbessern. Gerade bezüglich der Quantifizierung von Risiken als eine der zentralen Aufgaben des Risikomanagements könnte ein regelmässiger Erfahrungsaustausch zwischen den Banken einen Mehrwert bieten.

Hinweis: Im Rahmen der IFZ Sourcing Konferenz vom 27. August 2020 werden die Ergebnisse der aktuellen IFZ Sourcing Studie vorgestellt. Zudem beleuchten externe Referenten verschiedene Aspekte des Sourcings wie internationale Erfahrungen, Chancen im IT-Sourcing oder Ansätze im Management von Sourcing-Partnern. Zum detaillierten Programm und zur Anmeldung geht’s hier.

14. Juli 2020

Andere Retail Banking Institute,

Die Baloise Bank SoBa lanciert einen Messenger im Mobile Banking – warum das interessant ist

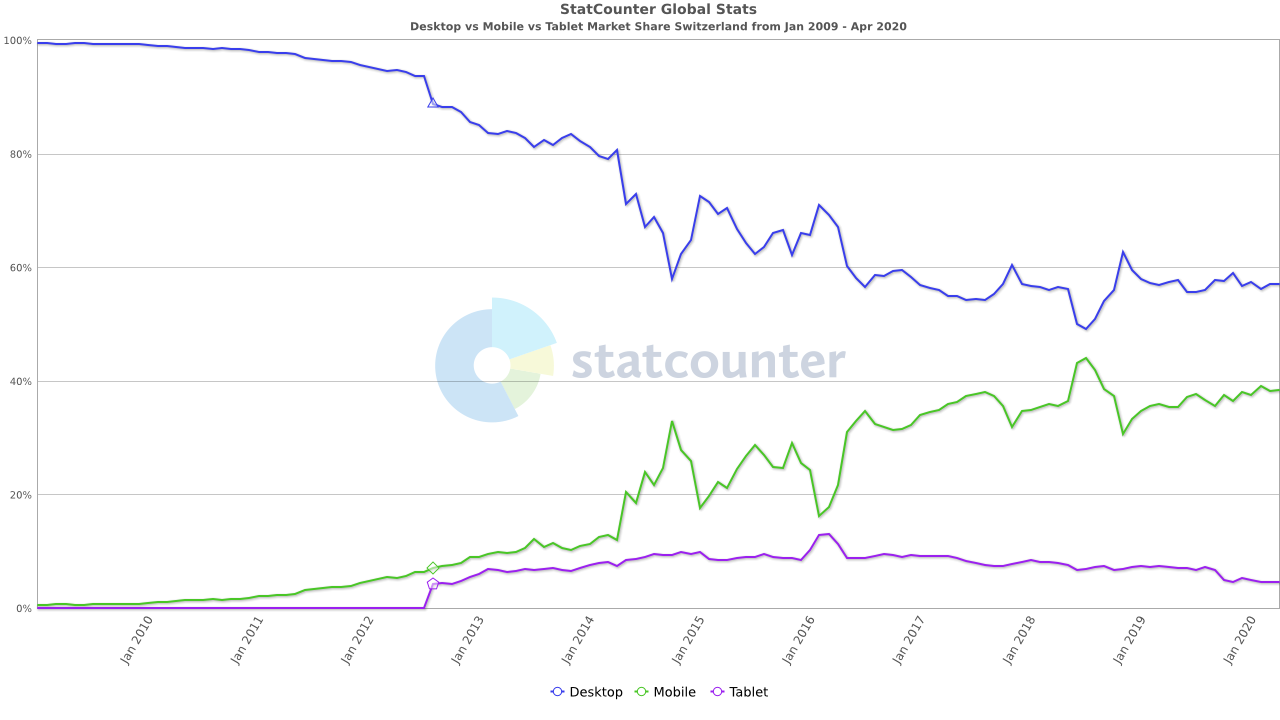

Gemäss einer Analyse von Statcounter läuft derzeit weltweit 52% des Internet-Datenverkehr-Volumens über das Smartphone (Mobile), 45% über den Desktop-Computer und 3% über das Tablet. In der Schweiz hingegen ist der Desktop derzeit noch immer der wichtigste Kanal. Im März 2020 wurden rund 57% des elektronischen Datenverkehrs via Desktop abgefragt, derweil 38% des Volumens über das Mobile und 5% über Tablets lief.… Mehr Informationen

Gemäss einer Analyse von Statcounter läuft derzeit weltweit 52% des Internet-Datenverkehr-Volumens über das Smartphone (Mobile), 45% über den Desktop-Computer und 3% über das Tablet. In der Schweiz hingegen ist der Desktop derzeit noch immer der wichtigste Kanal. Im März 2020 wurden rund 57% des elektronischen Datenverkehrs via Desktop abgefragt, derweil 38% des Volumens über das Mobile und 5% über Tablets lief. Wie Abbildung 1 aber aufzeigt, wird der Mobile Kanal auch hierzulande immer wichtiger.

Auch das Banking kommt immer mehr auf das Smartphone. Gemäss der vom IFZ gemeinsam mit ti&m durchgeführten Studie nutzen derzeit in der Schweiz bereits rund 54 Prozent der SchweizerInnen Mobile Banking. Im Jahr 2016 lag dieser Wert noch bei 13 Prozent (vgl. Blog-Eintrag hier). Vor diesem Hintergrund hat die Baloise Bank SoBa schon vor einigen Jahren angekündigt, dass sie ihren Fokus noch viel stärker auf das Smartphone legen wird.

Das Projekt Textme der Baloise Bank SoBa

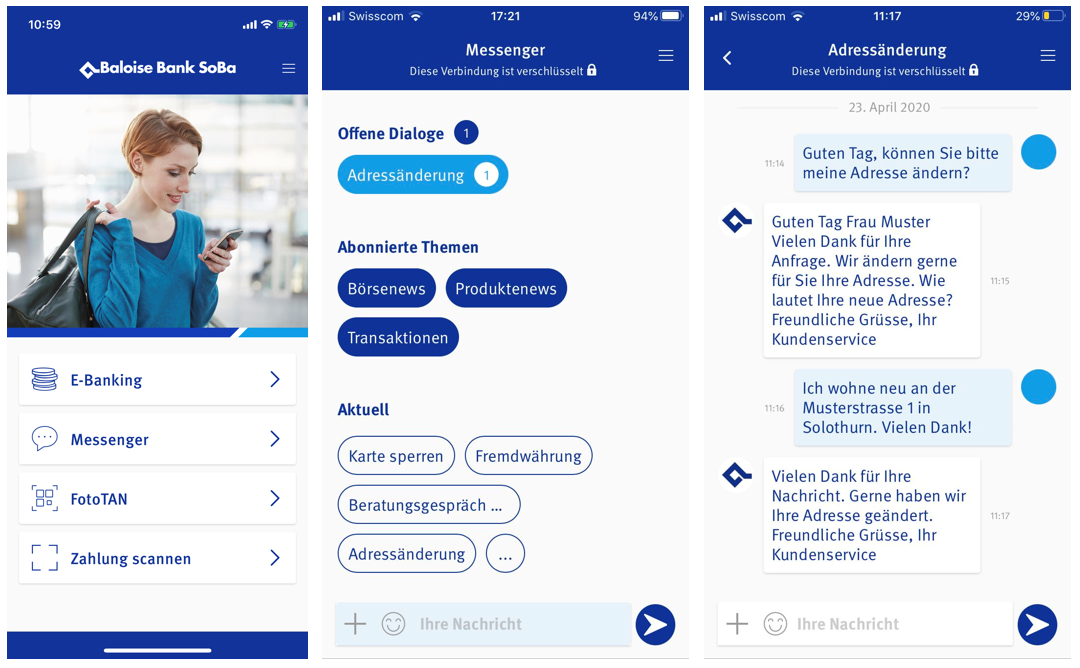

Mit dem Projekt «Textme» hat die Baloise Bank SoBa gemeinsam mit der Firma Ubitec einen Messenger direkt in die bestehende Mobile Banking App integriert (siehe Abbildung 2). Mit dem Messenger sollten verschiedene Ziele verfolgt werden. Der neue Kommunikationskanal sollte möglichst einfach sein, (nur) auf dem Smartphone stattfinden und keine zusätzliche Installation eines Programms benötigen. Zudem sollte neben dem eigentlichen «texten» zwischen Bank und Kunden auch die Möglichkeit bestehen, Kunden via Smartphone über wichtige Ereignisse/Transaktionen zu informieren.

Grundsätzlich bietet der Messenger drei verschiedene Möglichkeiten für die Interaktion:

- Direkte Kommunikation von Kunden an die Support-Einheit, an die Kundenberater oder den Aussendienst der Baloise Bank SoBa. Der Kunde soll dadurch – ähnlich wie bei WhatsApp –dem Kundenberater oder der Support-Stelle über die App Fragen stellen können. Der Messenger wird asynchron sein – das heisst in der Regel gibt es keinen direkten/sofortigen Dialog. Für gewisse Anfragen soll gemäss Roger Sutter, Digital Officer bei der Baloise Bank SoBa, künftig auch ein Chatbot zur Verfügung stehen.

- Automatisierte Notifikationen von z.B. Buchungen, eRechnungen oder weiteren Dokumenten an die Kunden durch die Bank (mit einer Notifikation auf dem Smartphone).

- Lancierung von Kampagnen und Aktionen durch die Bank über den Messenger. Dies kann manuell, aber auch regelbasiert oder basierend auf «predictive analytics» geschehen.

Wichtig ist einerseits festzuhalten, dass der Messenger nicht ein «Chat» in dem Sinne ist, dass man rasche Antwortzeiten von weniger als 5 bis 10 Minuten erwarten kann. Die häufigsten Fragen bei einem Callcenter – die Fragen nach dem aktuellen Kontostand und nach einem neuen Passwort – sind entsprechend wohl eher weniger für diesen Messenger geeignet. Hingegen kann ich mir vorstellen, dass beispielsweise Fragen zu Anlagemöglichkeiten (Meinungen zu einzelnen Aktientiteln) über den Messenger an die Bank gelangen werden.

Als zweites scheint mir vor allem die Möglichkeit wichtig, dass die Bank dank dem Messenger verschiedene Ereignisse per «Push» an ihre Kunden übermitteln kann (Transaktionen, eRechnungen, Überweisungen, Dokumente usw.). Beispielsweise erhält der Kunde – sofern er das möchte – täglich eine Transaktionsliste (Einnahmen und Ausgaben vom Vortag, siehe Abbildung 3).

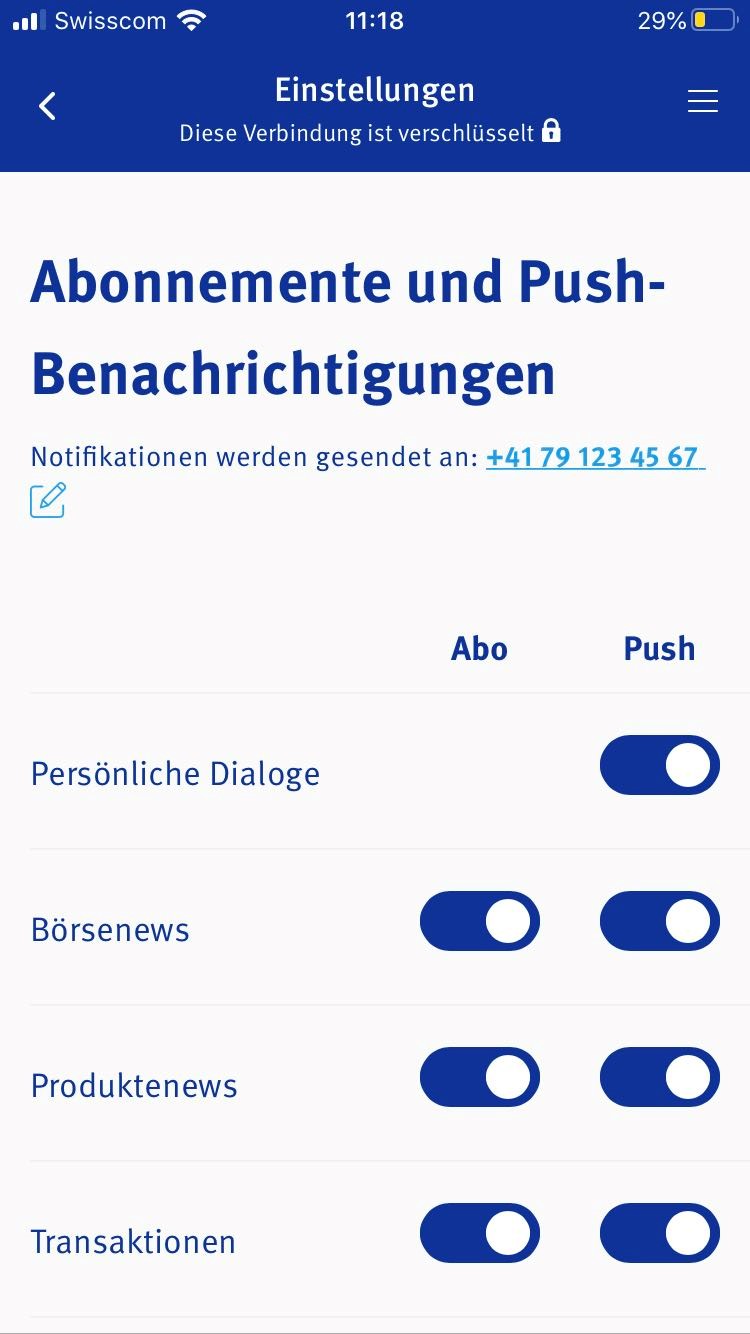

Standardmässig eingerichtet sind vier verschiedene Bereich von Push-Notifikationen: «persönliche Dialoge», «Börsennews», «Produktenews» und «Transaktionen». Abgesehen von den persönlichen Dialogen kann der Kunde die Abo-Funktionen aber alle ausschalten (siehe Abbildung 4).

Abbildung 4: Push-Nachrichten der Bank im Bereich «Einstellungen»

{kind=link}

Der Messenger steht dabei nur für existierende Bankkunden, welche Mobile Banking App nutzen, zur Verfügung. Der Vorteil an der Integration im Mobile Banking ist, dass der Kunde dadurch immer identifiziert ist, was aus rechtlicher Sicht mehr Optionen für Beratungen offenlässt.

Interessiert ein solches Angebot Kunden überhaupt? Was zeigen Umfragen zum Thema «Chatten mit der Bank»?

Repräsentative Umfragen zu Messenger-Funktionen in Zusammenhang mit Banken sind mir keine bekannt in der Schweiz. Wenn man das Potenzial aber näherungsweise ausloten möchte, können die Resultate einer vom IFZ gemeinsam mit ti&m durchgeführten Umfrage bei 1’000 Schweizerinnen und Schweizern vom Sommer 2019 beigezogen werden. Gemäss dieser – vor der durch das Corona-Virus verursachten Krise durchgeführten – Umfrage ist die Kommunikation per Chat derzeit (noch) keine präferierte Form, sich mit ihrer Bank auszutauschen. Bislang haben sich 11 Prozent der befragten Personen mit ihrer Bank schon einmal via Chat ausgetauscht. Im Gegensatz zu den ursprünglichen Erwartungen sind es nicht überwiegend junge Leute, die den Chat mit einer Bank schon einmal genutzt haben. Nur eine von vier Personen, die schon einmal mit einer Bank gechattet hat, ist jünger als 30 Jahre. Es kann auch festgehalten werden, dass die Kunden im Kontakt mit ihrer Bank heute nach wie vor primär das Telefon benutzen (vgl. Service-Excellence-Cockpit 2019). Die Kommunikation über das Telefon (oder auch per E-Mail) funktioniert mit Schweizer Banken offenbar dermassen gut, dass kein Bedarf an zusätzlichen Kommunikationskanälen gegeben ist. 54 Prozent der Befragten geben an, dass sie auch in Zukunft nicht mit einer Bank chatten wollen. Frauen und ältere Personen sind gegenüber dem Chat skeptischer als Männer und jüngere Personen. Diejenigen, welche sich vorstellen können, über den Chat mit Banken in Kontakt zu treten, präferieren einen Chat über den Computer, gefolgt von Chats via Smartphone und von Chats via Tablet.

Fazit

Obwohl der Chat oder auch ähnliche Formen wie Messenger-Dienste in der Schweizer Bankenwelt derzeit noch wenig Relevanz haben, finde ich das Projekt der Baloise Bank SoBa interessant. Einerseits empfinden es gewisse Kunden sicherlich als Vorteil, einen weiteren neuen Touchpoint zur Verfügung zu haben und mit der Bank auch über diesen Weg kommunizieren zu können. Ich persönlich erwarte aber nicht, dass dieser Touchpoint in dieser Funktion eine hohe Relevanz erhalten wird. Wichtiger und relevanter scheint mir die Möglichkeit für die Bank zu sein, über diesen Messenger Push-Notifikationen an Kunden senden zu können. Abhängig von den Einstellungen der Kundinnen und Kunden, «hören» diese fast täglich etwas von ihrer Bank respektive erhalten eine Nachricht. Dies kann sowohl für die Kunden als auch für die Bank einen Nutzen generieren.

Die prominente Platzierung des Messengers in der Mobile Banking App der Baloise Bank SoBa weist auch darauf hin, dass dieses Projekt für die Bank eine strategisch ziemlich hohe Bedeutung hat. Es wird sich nun aber zeigen müssen, ob das Potenzial auch tatsächlich ausgeschöpft werden kann.

Kommentare

1 Kommentare

Michel Meyer

29. Juli 2020

Etwas merkwürdige Umsetzung von Push Benachrichtigungen. Dafür braucht es eigentlich keine Chat-Integration (siehe beispielsweise UBS Mobile Banking App.

Danke für Ihren Kommentar, wir prüfen dies gerne.

6. Juli 2020

Die UBS lanciert Multibanking – eine Einschätzung

Gemäss unserer im Jahr 2019 gemeinsam mit e.foresight durchgeführten Studie „Digitales Firmenkundengeschäft“, haben zwei Drittel der Schweizer KMU mehrere Bankbeziehungen, wobei die Anzahl Bankbeziehungen mit steigender Unternehmensgrösse zunimmt. 46 Prozent der Firmenkunden unterhalten zwei bis drei Bankverbindungen. 20 Prozent der Stichprobe pflegt mehr als vier Bankbeziehungen.… Mehr Informationen

Gemäss unserer im Jahr 2019 gemeinsam mit e.foresight durchgeführten Studie „Digitales Firmenkundengeschäft“, haben zwei Drittel der Schweizer KMU mehrere Bankbeziehungen, wobei die Anzahl Bankbeziehungen mit steigender Unternehmensgrösse zunimmt. 46 Prozent der Firmenkunden unterhalten zwei bis drei Bankverbindungen. 20 Prozent der Stichprobe pflegt mehr als vier Bankbeziehungen. Es ist auch möglich, dass durch die Negativzins-Situation die Anzahl Bankbeziehungen bei einigen KMU weiter zugenommen hat. Entsprechend ist aus Sicht einer Bank zentral, die Hauptbank der Unternehmungen zu werden oder den «Share of Wallet» zu erhöhen. Multibanking – die Verwaltung von Zahlungskonten verschiedener Banken bei einer Bank – könnte hierfür ein wichtiges Puzzle-Teil sein.

Multibanking in der Schweiz

Das Thema Multibanking wurde hierzulande vor allem durch die seit Ende 2019 im Einsatz stehende Lösung von Valiant lanciert. Seit heute baut auch die UBS ihr Multibanking-Angebot aus. Die neu lancierte Lösung basiert einerseits auf EBICS (Electronic Banking Internet Communication Standard). Anderseits ist es auch möglich, an SWIFT angebundene Bankkonti über das im E-Banking verfügbare Multibanking zu bewirtschaften. EBICS hat in den letzten Jahren für den Finanzplatz Schweiz zunehmend an Bedeutung gewonnen. Der Einsatz von EBICS ist für die Institute in der Schweiz zwar nicht verpflichtend. Rund 40 Banken in der Schweiz (neben UBS z.B. Credit Suisse, PostFinance, Raiffeisen, Basler KB, BLKB, NAB, Zürcher KB, Luzerner KB) haben ihn aber dennoch eingeführt.

So funktioniert das Multibanking bei UBS

Das Multibanking ist bei UBS ins E-Banking eingegliedert und beinhaltet die aus meiner Sicht folgenden interessanten Funktionen:

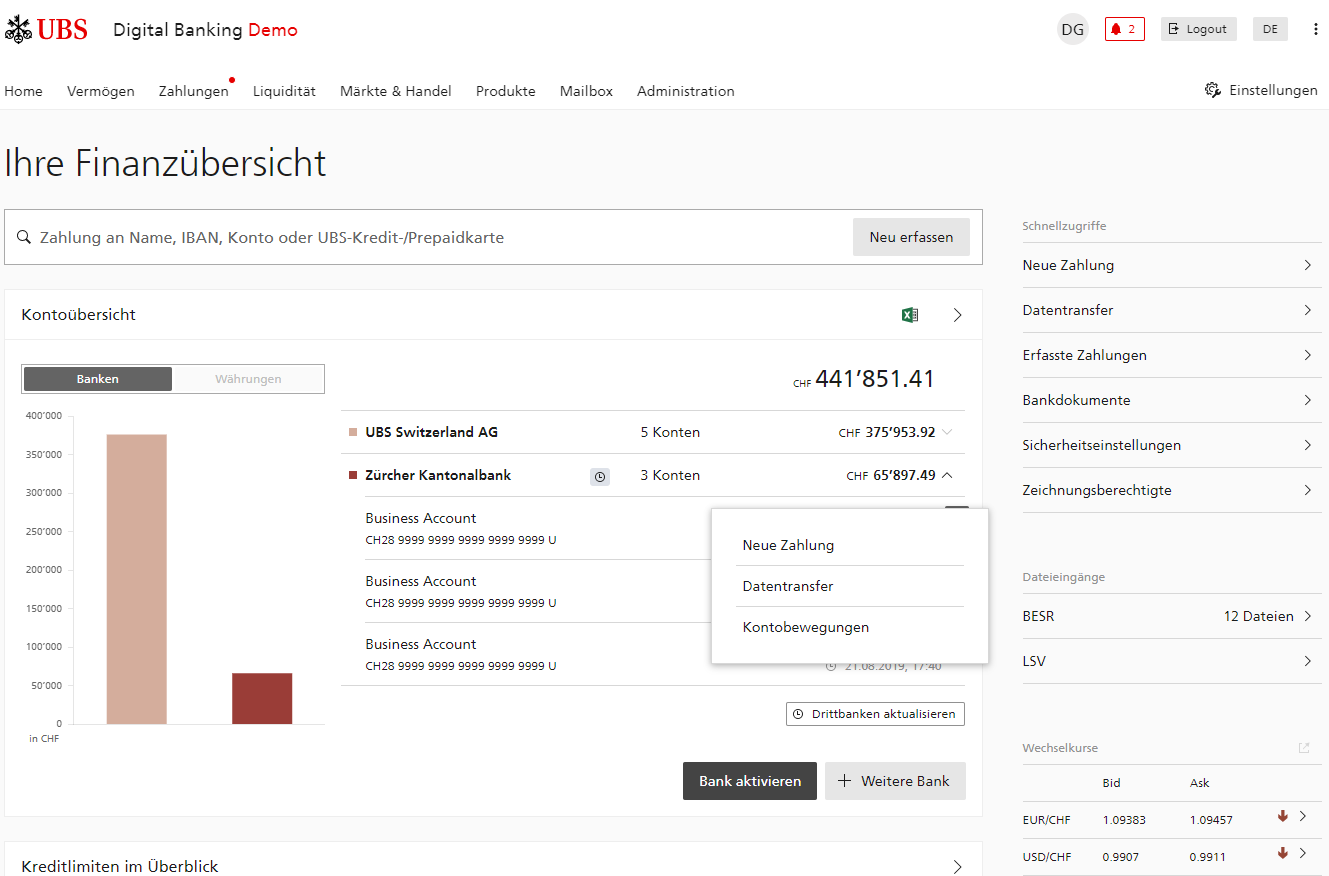

- Liquiditätsübersicht über alle Banken und alle Währungen.

- Zentral – und der grosse Differenzierungsfaktor gegenüber der Lösung anderer Schweizer Banken – ist aus meiner Sicht die Möglichkeit, dass KMU ihre Rechnungen im UBS Multibanking nicht nur über das UBS-Konto, sondern auch über Drittbanken-Konti bezahlen können (vgl. Abbildung 1). Wenn ein Kunde im E-Banking der UBS ist, kann er beispielsweise Rechnungen – sowohl als Einzelzahlung als auch als File Upload – auch über das ZKB-Konto bezahlen. Der einzige Unterschied zu einer «UBS-Überweisung» ist, dass jeder Zahlungsauftrag über Drittbank-Konti in der Access App noch bestätigt werden muss. Auch optisch sind diese Zahlungen (da sie über UBS KeyPort laufen) etwas weniger schön dargestellt als Zahlungen über das E-Banking von UBS. Für die (in der Regel sehr pragmatischen) KMU scheint mir dies aber kein Problem zu sein.

- Auch Überweisungen von Drittbank-Konti auf andere Drittbank-Konti über das UBS Multibanking (also zum Beispiel das Auslösen eines Kontoübertrags von Credit Suisse zu PostFinance) sind möglich.

- Transaktionsjournal mit verschiedenen Filter- und Suchmöglichkeiten (alle Banken; für UBS Konten in den üblichen Screens im E-Banking, für Drittbankkonten derzeit noch in der ersten Stufe über Keyport Screens)

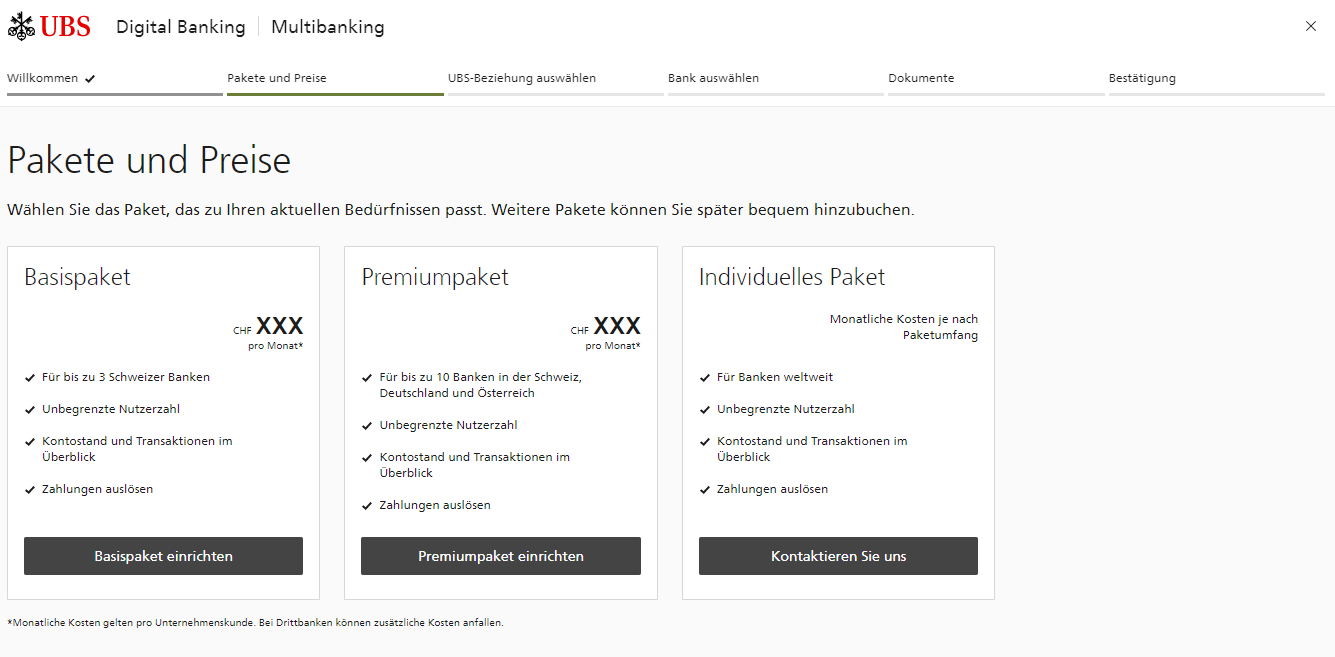

Interessant finde ich die Multibanking-Produktpalette. Die Kunden können zwischen drei Ausprägungen von Multibanking-Angeboten auswählen (vgl. Abbildung 2). Das Basispaket eignet sich für den überwiegenden Teil der KMU, welche «nur» drei zusätzliche Bankbeziehungen einbinden möchten. Im etwas teureren Premium-Angebot ist die Einbindung von maximal zehn Banken möglich, wobei hier nicht nur Schweizer, sondern auch Banken aus Deutschland und Österreich (mit EBICS-Schnittstellen) eingebunden werden können. Und schliesslich gibt es noch das individuelle Paket für Banken mit mehreren Konti weltweit, welche eine SWIFT-Anbindung benötigen. Diese Kosten sind stark abhängig vom Paketumfang.

Das Pricing wird erst im Herbst kommuniziert. Ich gehe davon aus, dass sich zumindest im Basispaket, die Kosten nicht wesentlich von dem Angebot der Valiant Bank (CHF 9.90 pro Monat) differenzieren werden.

Wichtig zu wissen ist auch, dass die Kundenberaterinnen und Kundenberater die aggregierten Konti (also inklusive der Drittbankenbeziehungen) der KMU-Kunden nicht sehen können. Die Bank setzt aber Data Analytics Tools ein, um besser Kundenbedürfnisse erkennen zu können.

Was beim UBS-Multibanking im Gegensatz zur Valiant Lösung hingegen derzeit nicht geht, ist eine automatisierte Liquiditätsplanung über alle Konti hinweg. Ein solches Angebot scheint mir aber gerade bei einer kumulierten Betrachtung sämtlicher Konti und auch vor dem Hintergrund der durch Covid-19 wieder stärker in den Fokus geratenen Liquiditätsplanung sehr wünschenswert aus Kundensicht. Gemäss Aussagen der UBS soll diese Funktionalität zu einem späteren Zeitpunkt aber möglicherweise ebenfalls eingebunden werden.

Onboarding bei EBICS suboptimal

Ähnlich wie bei der Lösung der Valiant Bank ist auch bei der UBS-Lösung der Prozess zum Einbinden der Drittbanken aufwändig. Es wurden zwar viele Anstrengungen unternommen, den ganzen EBICS-Onboarding-Prozess so einfach wie möglich zu gestalten. Der Zeitaufwand hierfür ist aber noch immer eher hoch. Vor allem ist es unschön, dass der Kunde mehrmals Papier drucken, unterschreiben und der Drittbank zuschicken muss. Bis sämtliche Konten aufgeschaltet sind, vergehen zudem abhängig von der Drittbank zwei bis vier Wochen. Dies ist aber kein «UBS-Problem», sondern liegt in der derzeitigen Natur der EBICS-Prozesse. Entscheidend ist schlussendlich auch, welche Erwartungen ein Kunde an den Prozess und deren Geschwindigkeit hat. Gemäss ersten User-Tests, haben UBS-Kunden diese Medienbrüche als weniger «schlimm» empfunden als digital affine Professoren…

Welche und wie viele Kunden werden Multibanking nutzen?

Wir haben in der Schweiz bislang erst wenig Erfahrungen sammeln können, ob und von wem Multibanking-Lösungen genutzt werden. Die bisherige Geschichte bei digitalen Lösungen für KMU hat uns aber gezeigt, dass es oftmals viel Aufklärungs-Arbeit braucht, bis Firmen neue Lösungen einsetzen. Grundsätzlich bringt das Tool zwar für die meisten (oft im Bereich der Finanzen wenig digitalen) KMU einen Effizienzvorteil und eine bessere Übersicht über die Finanzsituation. Vorteilhaft ist auch, dass keine separate App oder ähnliches benötigt wird, sondern Multibanking direkt im E-Banking integriert ist. Gleichzeitig darf man den Aufwand, das Tool zu erklären, nicht unterschätzen.

Ich erwarte, dass vor allem Firmen zwischen 10 und 49 Personen und mit 2-3 Bankbeziehungen die Lösung nutzen werden. Aber auch für viele mittelgrosse Unternehmen mit bis 250 Mitarbeitenden kann die Lösung nutzstiftend sein.

Fazit

Multibanking-Lösungen haben strategisch gesehen vor allem drei Ziele. Einerseits soll ein sogenannter Lock-In-Effekt generiert werden. Es ist davon auszugehen, dass ein KMU nur eine Multibanking-Lösungen installieren wird. Es ist entsprechend vorteilhafter, der Aggregator zu sein, als aggregiert zu werden. Die aus meiner Sicht gute Lösung der UBS als Early Mover wird den Druck im Markt entsprechend weiter erhöhen, solche Lösungen anzubieten. Es stellt sich auch die Frage, ob sich solche Angebote mittelfristig sogar zu einem «Standardangebot» im E-Banking entwickeln werden.

Als zweites kann man durch Multibanking möglicherweise die Kundenschnittstelle besser verteidigen oder gar ausbauen. Wenn ein Kunde sich überwiegend noch in einem E-Banking einloggt, werden die Zweit- und Drittbankenbeziehungen entsprechend weniger relevant. Diese anderen Banken verlieren entsprechend zumindest teilweise die (zumindest) digitale Schnittstelle, derweil die Kundenschnittstelle für die Hauptbank gestärkt wird.

Als drittes kann und soll das Multibanking Ausgangspunkt für eine bessere Beratung sein. Durch entsprechende Analytics (und der Integration aller Bankkonten) können Banken besser erkennen, welche Kunden zu welchem Zeitpunkt welche Bedürfnisse haben. Dies kann auch zu einer Erhöhung des «Share of Wallets» führen. Vor diesem Hintergrund ist Multibanking auch eine Grundlage für weitergehende Geschäfte.

Kommentare

6 Kommentare

Würden Retail Banking-Kunden Multibanking nutzen? | IFZ Retail Banking Blog

14. September 2020

[…] des UBS Multibanking Angebots weiter ausgebaut (meinen Blog-Artikel zur Lösung von UBS finden Sie hier). Alle bisherigen Lösungen in der Schweiz zielen aber auf die Firmenkunden – oder im Falle von […]

Yves

7. Juli 2020

Wie soll das funktionieren? Zahlungen einer Fremdbank mit der UBS Access App freigeben? Gibt's da eine Verbindung?

Prof. Dr. Andreas Dietrich

7. Juli 2020

Meines Wissens erteilt der Nutzer Über die Access App den Auftrag an UBS, seinen Zahlungsauftrag elektronisch zu unterschreiben und an die Drittbank zu übermitteln. Den sogenannten EBICS-Schlüssel hierfür muss der Nutzer einmalig mit der Drittbank vereinbaren, während der Einrichtung der Multibanking-Lösung. Daher kommt dieser kleine Zusatz-Prozess zum Zug.

Yves

7. Juli 2020

Wie soll in der Access App der UBS freigegeben werden wenn die Zahlung über ZKB läuft?

Stefan Meier

7. Juli 2020

Haben die UBS Entwickler gut hingekriegt!

Sinan Biren

6. Juli 2020

Very interesting

Danke für Ihren Kommentar, wir prüfen dies gerne.

29. Juni 2020

So steigert die BLKB ihre Effizienz im Hypothekargeschäft

Die Digitalisierung stellt für Banken eine der grössten Herausforderungen der Gegenwart dar. Im Umfeld sinkender Zinsmargen, zunehmender regulatorischer Anforderungen, steigender Erwartungen der Kundschaft und neuer Marktteilnehmer sehen sich Banken gezwungen, nicht nur an der Kundenschnittstelle Anpassungen vorzunehmen, sondern auch die Prozesse effizienter und digitaler zu gestalten.… Mehr Informationen

Die Digitalisierung stellt für Banken eine der grössten Herausforderungen der Gegenwart dar. Im Umfeld sinkender Zinsmargen, zunehmender regulatorischer Anforderungen, steigender Erwartungen der Kundschaft und neuer Marktteilnehmer sehen sich Banken gezwungen, nicht nur an der Kundenschnittstelle Anpassungen vorzunehmen, sondern auch die Prozesse effizienter und digitaler zu gestalten. Insbesondere im wichtigsten Geschäftssegment der Retailbanken, den Hypothekarforderungen, schlummert bei den meisten Banken ein bedeutendes Verbesserungspotenzial.

Noch liegen die Aktivmargen von Hypotheken bei vielen Banken zwar bei rund 80 bis 100 Basispunkten. Tiefere Zinssätze bei fälligen Hypothekarprodukten oder ein intensivierter Wettbewerb mit neuen Playern im Markt werden aber auch weiterhin zu sinkenden Margen führen. «Nur» dank des steigenden Volumens konnten die meisten Banken ihr Zinsergebnis in den vergangenen Jahren trotz sinkender Margen verbessern. Sollte sich das Volumenwachstum jedoch verlangsamen oder ist das Volumen aufgrund von politischen Gegebenheiten (z.B. Abschaffung Eigenmietwert) gar rückläufig, werden sich die gesunkenen Margen bedeutend stärker auf das Geschäftsergebnis auswirken. Da das Zinsergebnis für die Retailbanken zentral ist (durchschnittlicher Anteil: 64 Prozent am Gesamtertrag), müssen Wege gefunden werden, um die Verarbeitungskosten zu reduzieren. Gelingt es den Banken, die Prozesse in ihrem Kerngeschäft zu optimieren, zu automatisieren oder zu digitalisieren, kann dies möglicherweise zu bedeutenden Kosteneinsparungen und somit zu potenziell höheren Margen führen.

Banken verfügen noch nicht über viele durchgängig digitale Prozesse. Der Hypothekarkreditprozess ist historisch gewachsen und durchläuft oft verschiedene bankinterne Abteilungen. Die Prozesse werden vielfach auch noch immer stark manuell bearbeitet.

Darum reagiert die BLKB

Auch für die BLKB gelten diese obigen Beobachtungen. Eine Analyse der Bank hat folgende – auch für viele andere Banken relevante – Entwicklungsfelder ergeben:

- Derzeit ist das Verhältnis der Zeit, die die Kundenberaterinnen und –berater mit administrativen Tätigkeiten verbringen im Vergleich zur Zeit, in der sie sich direkt mit den Kundinnen und Kunden befassen nicht optimal.

- Es gibt zu viele manuelle Arbeitsschritte – durch zahlreiche Medienbrüche werden dieselben Daten mehrfach erfasst.

- Die Prozesse werden stark von Dokumenten gesteuert und sind zu wenig systemunterstützt. Der derzeitige Standardisierungsgrad lässt zu viel Spielraum und bedingt einen entsprechend grösseren Aufwand in der Qualitätskontrolle.

- Bei Unklarheiten entsteht oftmals ein Pingpong zwischen den Prozessbeteiligten.

- Aufgrund physischer Kunden-Dossiers besteht kein digitaler Zugriff auf wichtige Informationen.

- Alle Kreditanträge und Reviews lösen den gleich hohen Arbeitsaufwand Er besteht keine risikobasierte Prozesssteuerung.

- Eine Prozesssteuerung über Kennzahlen ist meist erschwert oder gar nicht möglich.

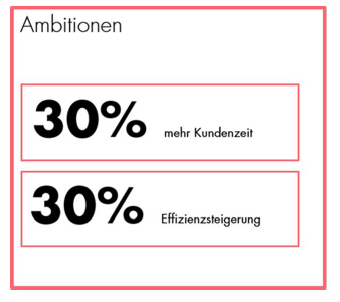

Die Strategie der BLKB stellt die Beratung ins Zentrum. Als Herausforderung zeigt sich aber, dass die Beratenden noch zu viel Zeit für ineffiziente administrative Prozesse benötigen. Daher hat sich die Bank entschieden, mit einem neuen Programm mehr Zeit für Beratung und Kundenkontakte zu schaffen. Um das zu ermöglichen, will die BLKB ihre jetzigen Verarbeitungsprozesse effizienter gestalten. Die verschiedenen Prozessschritte sollen vereinfacht und, wo sinnvoll, automatisiert werden. Die Ambition der BLKB ist in Abbildung 1 wiedergegeben: Die Bank möchte 30% mehr Zeit für Kunden haben (Entlastung Kundenberater in der Administration) und gleichzeitig 30% Effizienzsteigerungen (im Bereich der Prozesse und der Verarbeitung) erreichen.

So sollen die Effizienzsteigerungen umgesetzt werden

Das notwendige Know-how und die damit verbundenen Ressourcen sowie Verantwortlichkeiten werden unter dem Namen «Sales Mid-Office» gebündelt. Diese neu geschaffene Einheit, welche im November lanciert werden soll, wird das Service und Support Center für die Kundenberatenden und die Kunden. Mitarbeitende aus den Bereichen Abwicklung und Frontsupport werden schrittweise in diese Einheit wechseln. Mit dieser Massnahme verbunden, entstehen bei der Bank auch neue Berufsbilder. Gleichzeitig bedeutet dies aber auch, dass sich bestehende Berufsbilder wandeln oder auch nicht mehr benötigt werden. Gemäss Angaben der Bank wird versucht, die mit diesen Massnahmen verbundene Stellenreduktion über die normale Fluktuation aufzufangen und Mitarbeitende in das neue «Sales Mid-Office» weiterzuentwickeln.

Des Weiteren wird versucht, die beinahe 40 Umsysteme und IT-Hilfstools (inkl. Outlook, Google, etc.), welche derzeit im Beratungsprozess benötigt werden, auf ca. die Hälfte zu reduzieren, um die Komplexität zu reduzieren. Die Prozesse werden End-to-End digitalisiert und das Regelwerk in die Prozessführung integriert. Im Fokus steht die papierlose Einmalerfassung der Daten. Das elektronische Dossier soll die Prozessabwicklung unterstützen und deutlich vereinfachen. Auf die Führung eines physischen Kundendossiers wird künftig verzichtet. Bestehende werden in ein neues eDossier umgewandelt.

Der neue Finanzierungsprozess wird in den Kundenberater-Arbeitsplatz von BSI integriert (vgl. Abbildung 2).

Wieviel kann die BLKB durch diese Massnahmen potenziell einsparen?

Gemäss Geschäftsbericht hat die BLKB per 31.12.2019 ein Hypothekarvolumen von rund CHF 19.6 Milliarden. Basierend auf den Wachstumszahlen der letzten 5 Jahre – und unter Berücksichtigung gewisser Amortisationen und Ablösungen – kann man davon ausgehen, dass in etwa ein Volumen von CHF 800 Millionen bis CHF 1 Milliarde für Neuhypotheken pro Jahr vergeben werden. Dies entspricht – bei einem von mir geschätzten durchschnittlichen Volumen von CHF 400’000 – ca. 2’500 Neuhypotheken pro Jahr. Bei einer Ersparnis von ca. 30% könnte man alleine im Bereich der Neuhypotheken geschätzt rund CHF 0.9 Millionen pro Jahr sparen. Da Prozessoptimierungen bei allen Fällen im Bereich des Kreditprozesses umgesetzt werden, wird das jährliche Ersparnispotenzial für die Gesamtbank aber sicherlich noch höher sein.

Fazit

Die Heterogenität bei den Schweizer Banken bezüglich Prozessgestaltung im Hypothekarbereich ist immens. Selbst bei gleichen Kernbankensystemen variieren die Prozesse und die Effizienz der Prozesse enorm. Daraus kann abgeleitet werden, dass bei allen Banken ein – kleineres oder grösseres – Optimierungspotenzial besteht. Es ist daher begrüssenswert, dass die BLKB ihre bisherigen Prozesse kritisch hinterfragt und nun einen grösseren Schritt unternimmt, substanzielle Prozessoptimierungen umzusetzen. Zentral scheint uns, dass die BLKB das Thema «Prozesseffizienz» nicht nur als Verarbeitungsthema sieht, sondern auch die Prozesse im Vertrieb genauer anschaut. Wir glauben aber, dass auch im Beratungsprozess selber noch weiteres Effizienz- und Effektivitäts-Potenzial schlummern würde.

Ebenfalls empfehlen wir den Banken, dass sie einen Prozesszirkel o.ä. institutionalisieren. In einer Studie mit ti&m haben wir diesbezüglich festgestellt, dass Banken mit Prozessinitiativen und klar verantwortlichen Personen tendenziell effizienter sind in der Herstellung von Hypotheken.

Ob die BLKB das Ziel, mit dem neuen Ansatz «Best-in-Class» zu sein», wirklich schafft, wird sich erst weisen müssen. Aber es ist auf alle Fälle sinnvoll, dass die vorhandenen Probleme angepackt werden und der Prozess von Grund auf neu aufgesetzt wird.

Kommentare

5 Kommentare

GRAFFITIARTIST Schweiz

13. August 2020

Hallo, danke für den interessanten Beitrag. Viele Grüße Christoph

Sandro Widmer

29. Juni 2020

Hallo Herr Dietrich, persönlich finde ich das jetzt nichts Weltbewegendes. Das elektronische Kreditdossier haben die meisten Banken in den letzten 10 Jahren wohl schon eingeführt. Die BLKB schein hier eher ein Nachzügler zu sein. Und dass etwas von BackOffice zu MidOffice umbenannt wird, ist auch nicht wirklich innovativ. Hasuptsache es geht schnell für den Kunden. Es fehlt auch eine Information, wie der Online- und Offline-Kanal zusammenpassen resp. wie der Kunde hier auch allenfalls online starten und dann offline abschliessen kann. Insgesamt verstehe ich, um Unterschied zu anderen in Ihrem Blog besprochenen Artikeln, was an diesem Ansatz der BLKB innovativ sein könnte. Freundliche Grüsse Sandro Widmer

Prof. Dr. Andreas Dietrich

29. Juni 2020

Guten Tag Herr Widmer Danke für Ihre kritische Anmerkung. Es ist tatsächlich nicht so, dass wir hier von einer Innovation sprechen können oder einem weltbewegend neuen Thema. Es ist vielmehr ein Beispiel dafür, wie sich eine Bank diesem Thema annimmt, welche Ziele sie sich setzt und woran sie derzeit arbeitet. Das Thema beschäftigt derzeit viele Banken - viele machen aber trotzdem keine bedeutenden Schritte vorwärts. Ich hoffe, dass ich mit diesem Artikel auch das eine oder andere Gespräch zu diesem aus meiner Sicht sehr wichtigen Thema anregen kann. Beste Grüsse Andreas Dietrich

Daniel Mühlebach

29. Juni 2020

Guten Tag Andreas Spannend was die BLKB hier vor hat. Interessant wäre zu erfahren welche der vielen Prozess-Schritte beim Berater und welche beim Mid-Office angegliedert sind. Beste Grüsse Daniel Mühlebach

Prof. Dr. Andreas Dietrich

29. Juni 2020

Hallo Daniel Gemäs meinen Informationen beabsichtig die BLKB, alle Prozesse mit den Kundenkontakten rund um die Beratung bei den Kundenberatern anzusiedeln und alle Verarbeitungstätigkeiten im Sales Midoffice. Gruss, Andi

Danke für Ihren Kommentar, wir prüfen dies gerne.

22. Juni 2020

Kundenmanagement im Banking durchgehend orchestrieren

Zentrale Erkenntnis ist, dass Bank-Kunden enorm gut nach ihrer Touchpoint-Nutzung in Gruppen eingeteilt werden können, die aufgrund ihrer Verhaltensweisen unterschiedlich bearbeitet werden können. Erstaunlich für das Research Team war, dass Schweizer Bankkunden grösstenteils wenig Touchpoints nutzen (ca. 50% der Befragten) oder immer noch recht analog (20%) orientiert sind.… Mehr Informationen

Zentrale Erkenntnis ist, dass Bank-Kunden enorm gut nach ihrer Touchpoint-Nutzung in Gruppen eingeteilt werden können, die aufgrund ihrer Verhaltensweisen unterschiedlich bearbeitet werden können. Erstaunlich für das Research Team war, dass Schweizer Bankkunden grösstenteils wenig Touchpoints nutzen (ca. 50% der Befragten) oder immer noch recht analog (20%) orientiert sind. Um die Auswertungen auch für Banken nachvollziehbar zu gestalten und umsetzbare Empfehlungen zu generieren, wurden die folgenden vier Personas gebildet. Dabei bietet sich als Differenzierungskriterium die Auswertung an, wie viele bankspezifische Touchpoints ein Kunde nutzt. Diese Information ist durch Banken im eigenen Kundenstamm in der Praxis analysierbar, jeder Bank-Kunde kann daher einer bestimmten Personagruppe zugeordnet werden.

Die „Wenig Touchpoints“ Persona – Janine

Die „Wenig Touchpoints“ Persona nutzt maximal zwei analoge Touchpoints und zwischen einem und vier digitalen Touchpoints. Sie ist tendenziell eher weiblich (53%), wohnt eher ländlich (59%). Lediglich jede zweite Nutzerin nutzt den Touchpoint „Mobile Banking“, fast alle nutzen jedoch E-Banking (95%). 526 Personen, also rund die Hälfte der Befragten Bankkunden, gehören zu dieser Gruppe.

Die „Analog“ Persona – Sylvia

Die „Analog“ Persona nutzt zwischen drei und fünf analoge Touchpoints und maximal vier digitale Touchpoints. Sie ist tendenziell eher weiblich (52%), wohnt eher ländlich (56%). Nur etwa 40% dieser Zielgruppe nutzen den Touchpoint Mobile Banking. Auch E-Banking ist in dieser Zielgruppe im Vergleich zu anderen Gruppen zwar schwächer, aber mit rund 80% immer noch sehr stark genutzt. 77% der Analog Persona nutzt den Bank-Schalter, vor allem nach wie vor für den Bargeldbezug. 79% hatten im letzten Jahr Kontakt mit ihrem Bankberater. Besonders wichtig ist dieser Persona der Kontoauszug per Post (85%), 58% dieser Gruppe wünschen auch in Zukunft, ihre Kontoauszüge per Post zu erhalten. Es gibt in diesem Befragungssample insgesamt 216 „Sylvias“.

Die „Digital“ Persona – Michael

Die „Digital“ Persona nutzt maximal zwei analoge Touchpoints und zwischen fünf und zehn digitale Touchpoints. Sie ist tendenziell eher männlich (54%) und wohnt eher städtisch (52%). Fast neun von zehn Nutzern nutzen Mobile Banking, nahezu alle Befragten dieser Gruppe (153 Personen) nutzen E-Banking.

Die „Viel Touchpoint“ Persona – Hans (Dampf)

Die „Viel Touchpoints“ Persona nutzt mehr als zwei analoge Touchpoints und zwischen fünf und zehn digitale Touchpoints. Zwei Drittel dieser Personagruppe sind männlich (66%), wohnt eher städtisch (53%). Diese Persona ist mit im Durchschnitt 37,9 Jahren deutlich jünger als die anderen drei Personas (42 Jahre). Fast neun von zehn Nutzern nutzen Mobile Banking. Diese Persona ist gut über digitale wie analoge Werbung und Newsletter erreichbar, denn 64% dieser Gruppe erhalten ihren Kontoauszug per Post und etwas mehr als ein Drittel (34%) möchte das auch in Zukunft so haben. Aber Hans nutzt auch Online-Tools wie Hypothekar- oder Vorsorgerechner. Interessant ist, dass der Berater für diese Gruppe die mit Abstand wichtigste Rolle im Vergleich zu den anderen drei betrachteten Kundengruppen spielt (94%). Auch ist diese Persona fast ebenso häufig am Bankschalter zu finden, wie die “Analog“ Persona Sylvia. Mit 108 befragten Personen umfasst das Befragungssample allerdings vergleichsweise wenige „Hans Dampfs“.

E-Banking als „Relationship Drehscheibe“

Betrachtet man jedoch die Nutzung der einzelnen Bank-Touchpoints zeigt sich, dass das E-Banking mehr und mehr eine zentrale Rolle einnimmt. Gesamthaft nutzen 92% der Befragten E-Banking. Und selbst die „Analoge Sylvia“ nutzt diese zentrale Drehscheibe für die Beziehung zu ihrer Bank. Will man also die Kundschaft mit durchgehenden Marketing-Kampagnen erreichen, bietet sich das E-Banking immer als Startpunkt einer solchen „Kundenreise“ an. Auch in Bezug auf die Funktionalitäten des E-Banking haben Kunden ganz konkrete Vorstellungen, was sie sich wünschen. Hier steht bei allen Befragten vor allem der Zahlungsverkehr im Mittelpunkt der Wünsche. Multibanking wird zunehmend wichtig und die Kundschaft wünscht einen schnellen Überblick über ihre finanzielle Situation. Hier, wie auch bei der Verknüpfung des E-Bankings mit einer Terminvereinbarung beim Kundenberater schwingt das E-Banking der UBS oben aus, wie unser Desk-Research zeigt. Die Grossbank scheint hier die Wünsche der Kundschaft gut erforscht zu haben und auch in besonderer Weise umzusetzen.

Junge nutzen Mobile Banking und Chat

Wertet man das Verhalten der Kundschaft an den einzelnen Touchpoints weiter nach Alter aus, fällt auf, dass in der Generation Z (jünger als 22 Jahre) bereits 71% Mobile Banking und 30% Chat und WhatsApp nutzten, um unkompliziert und schnell Anliegen zu klären. Aufgrund der untersuchten Alterpyramide kann man prognostizieren, dass diese Kommunikationskanäle werden weiter an Beliebtheit gewinnen. Umso wichtiger ist es, im Sinne eines Omnichannel-Ansatzes alle Kunden-Touchpoints miteinander zu verbinden und die Informationen zum Kunden zentral zu verwalten. Auch die funktionelle Ausgestaltung der Touchpoints ist hier besonders wichtig. Dabei besticht das Mobile Banking der St. Galler Kantonalbank mit besonders kundenorientierter Funktionalität.

Im richtigen Moment bereit sein mit Online-Rechnern und gut ausgebildeten Beratern.

Die Studie hat aber auch gezeigt, dass Online-Rechner vor allem von Multi-Touchpoint-Nutzern der Generationen X und Y genutzt werden. Das deutet auf ein hohes Mass an konkreten Bedürfnissen für die Nutzung von Bankprodukten und Services hin. Wichtig ist dabei, mit einem hohen Reifegrad Funktionen für die Simulation von finanziellen Entscheidungen anzubieten. Dabei sollte der Kunde in die Lage versetzt werden, Ergebnisse zu speichern bzw. zu teilen und diese auch seinem Bankberater für die kompetente Vorbereitung eines Beratungsgespräches oder zur Abgabe einer Expertenmeinung zuzustellen. Dokumente aus der analogen und digitalen Welt sollten sicher, schneller und einfacher überführbar und austauschbar sein. Es geht eben um stringente Erlebnisse über mehrere Touchpoints hinweg.

Durchgängige Geschichten erzählen

Überlegungen zu einer durchgehenden Bearbeitung einer spezifischen Kundengruppe sind mit den heutigen Technologien aber auch für die „Analogen Sylvias“ der Studie umsetzbar. Gerade für letztere eignen sich postalisch versandte Kontoauszüge oder Eventeinladungen, um (bspw. mittels eines QR Codes) durchgehende Multi-Touchpoint-Kampagnen anzustossen und diese Zielgruppe mittels Marketing Automation systematisch zu bearbeiten. In diesem Zusammenhang erarbeiten wir in der Studie für alle vier Personas eine Kundengeschichte, die aufzeigt, wie konsistente Bankerlebnisse für Janine, Michael, Sylvia und Hans aussehen könnten. Dabei ist wichtig, dass gerade Bankwerbung an unterschiedlichen Touchpoints unterschiedlich wahrgenommen wird.

Solche Geschichten erzählen heute nur wenige Banken. Und nur wenige Banken sind in Bezug auf die Funktionalitäten ihrer Touchpoints heute schon an dem Ort, an dem Kunden sie sich wünschen. Wer den Wettbewerb um die kundenorientiertesten Touchpoints gewonnen hat und welche kleinere Bank uns gesamthaft positiv überrascht hat, das erfahren Sie in der Studie, die Sie hier zum Download finden.

#getintouch – Customer Touchpoints im Banking – 2020

PS: Die wichtigsten Erkenntnisse dieser Studie darf ich auch in der Konferenz „Innovationen im Banking“ und im CAS Sales und Marketing im Banking mit Ihnen teilen. Für beides gibt es noch „Restplätze“.

Kommentare

2 Kommentare

Rückblick auf die Konferenz Innovationen im Banking | IFZ Retail Banking Blog

27. August 2020

[…] Eine Zusammenfassung der Studie findet sich hier. […]

Marta

22. Juni 2020

Nach wunderbarer Utopie klingt die Geschichte von Hans. Obwohl ich mich ihm am nächsten sehe, meine Erfahrungen sind ganz anderer Art. Für eine Erhöhung der Hypothek musste ich Bilder der bestehenden Immobilie liefern. Die sind mit einem Smartphone schnell gemacht. Aber wie an die Bank liefern? Eine Möglichkeit zum Upload existiert nicht, ein USB Stick geht gar nicht, wegen Sicherheit. Also per Mail, aber die Mailgrösse ist eng begrenzt. Sagt einem aber keiner, die gesandte Mail wird stillschweigend auf dem Bankserver gelöscht. Als die Fristen schon drängten dann in 15-20 Mails alle Bilder und weitere Dokumente einzeln gemailt. So fortschrittlich... Beim Punkt analoge Kontakte: Bei mir werden die mehr oder wenig erzwungen, denn immer muss irgendwas „persönlich“ besprochen werden oder eine Unterschrift ist gleich nötig oder es wäre halt angeblich einfacher... Ich arbeite in einem ganz anderen Vertrieb, aber auch bei mir sind eine definierte Anzahl von Face2face-Kundenkontakten vordefiniert und für meine Zielerreichung wichtig. Da hat der Kunde dann gar keine Wahl...

Danke für Ihren Kommentar, wir prüfen dies gerne.

15. Juni 2020

Verändert Corona auch die Strategie-Entwicklung?

Dass die Corona-Pandemie unser Umfeld und auch die Finanzindustrie stark verändert, steht ausser Frage. Interessant dürfte hingegen zu beobachten sein, inwiefern der dramatische Wandel, der ohne Vorankündigung über uns und unser Wirtschaftssystem hereingebrochen ist, auch Auswirkungen auf die Strategien und den Prozess der Strategieentwicklung in den Unternehmen haben wird.… Mehr Informationen

Dass die Corona-Pandemie unser Umfeld und auch die Finanzindustrie stark verändert, steht ausser Frage. Interessant dürfte hingegen zu beobachten sein, inwiefern der dramatische Wandel, der ohne Vorankündigung über uns und unser Wirtschaftssystem hereingebrochen ist, auch Auswirkungen auf die Strategien und den Prozess der Strategieentwicklung in den Unternehmen haben wird. Denn bisher sind wir stets davon ausgegangen, dass die Zukunft zumindest in einem gewissen Rahmen prognostizierbar ist. Jetzt wo wir erkennen müssen, dass sich das Umfeld in vielen Bereichen rasch und grundlegend verändern kann, stellt sich die Frage, ob diesem Umstand bei der Entwicklung von Strategien nicht besser Rechnung zu tragen wäre und wir einen flexibleren Prozess benötigen.

In der Informatik hat diese Suche nach einer Flexibilisierung der Entwicklungsprozesse bereits vor rund zwanzig Jahren eingesetzt. Davor wurden über viele Jahrzehnte IT-Projekte nach der sogenannten ‘Wasserfall-Methodik’, bei der die Ergebnisse der vorausgehenden Phase kaskadenartig als bindende Vorgaben in die nächstfolgende Phase eingehen, abgewickelt. Nun wurden Methoden mit dem Ziel erarbeitet, den Software-Entwicklungsprozess transparenter und flexibler zu gestalten und die entwickelte Lösung rascher zum Einsatz zu bringen. In der Folge verfeinerte man diese agilen Entwicklungsmethoden.

Wie diese Methodik aus der Software-Entwicklung in den Strategieprozess übernommen wurde, hat uns Andreas Mönch, CEO von Saxonia Systems, einem Technologie-Unternehmen in Deutschland mit knapp 300 Mitarbeitern (heute Carl Zeiss Digital Innovation AG) an der letztjährigen Sourcing-Konferenz berichtet: Als Folge der Finanzkrise brach 2009 der Umsatz des Unternehmens dramatisch ein, so dass rasches Handeln erforderlich war. In dieser Situation entschied die Unternehmensführung, die Methode der agilen Entwicklung, welche sie bei der Software-Entwicklung schon erfolgreich eingesetzt hatte, auch in der Entwicklung der Unternehmensstrategie zu verwenden. Der Turnaround wurde geschafft und seitdem hat das Unternehmen diese agile Strategieentwicklung kontinuierlich verbessert und schon eine Vielzahl von Unternehmen ermutigt, ihre eigene agile Strategieentwicklung zu realisieren. Denn ein Copy-Paste kommt nicht in Frage, da die Strategieentwicklung sehr viel mit Unternehmenskultur zu tun hat.

Merkmale des agilen Strategieentwicklungs-Prozesses

Als besondere Merkmale der agilen Strategieentwicklung sind im Wesentlichen die folgende drei Aspekte zu nennen:

- Ein Strategiesprint dauert vier Monate. Dies bedeutet, dass sich das Strategie-Team, d.h. Vertreter aus dem Verwaltungsrat und der Geschäftsleitung, drei Mal im Jahr zwei Tage Zeit nimmt, um zum einen über das Erreichte oder eben das Nichterreichte zu sprechen, die Gründe für Erfolg oder Misserfolg zu analysieren und die Lehren daraus zu ziehen sowie zum andern festzulegen, welche strategischen Initiativen in den nächsten vier Monaten mit welchen Ressourcen und Massnahmen zu verfolgen sind. Dies bedeutet nicht, dass man die langfristigen Ziele alle vier Monate ändert. Es kann aber bedeuten, dass man aufgrund des Nichterreichens von Teilzielen zum Schluss kommt, dass man zum Verfolgen einer strategischen Initiative im Moment noch nicht über die nötigen Voraussetzungen verfügt und deshalb die Verfolgung dieser Initiative vorläufig zurückstellen und die Schaffung der erforderlichen Voraussetzungen forcieren muss.

- Alle 14 Tage ein Reporting an alle Mitarbeiter. Damit die Mitarbeiter wissen, welches die Strategie des Unternehmens ist und welche Projekte sich in welcher Phase der Realisierung befinden, rapportieren die Verantwortlichen der jeweiligen strategischen Initiativen über Mittag im Rahmen einer ‘Stehung’ – es wird bewusst auf eine Sitzung verzichtet – von 15 bis maximal 30 Minuten über den aktuellen Fortschritt respektive auch die Schwierigkeiten im Projekt. Mitarbeiter, die nicht vor Ort sind, können über elektronische Kanäle partizipieren. Damit werden gleich zwei wichtige Ziele erreicht: Zum einen wird ein Druck auf die Projekte erzeugt, so dass in der Regel rasch Fortschritte sichtbar werden, zum andern sind alle Mitarbeiter, die sich für die Strategie des Unternehmens interessieren, laufend informiert. Dass durch diese Transparenz auch die Unternehmenskultur positiv beeinflusst wird, ist ein weiterer, durchaus erwünschter Nebeneffekt.

- Review und Adjustierung führen zu einer Lernkurve. Die oben angesprochenen Strategie-Meetings, bei denen jeweils ein Review und danach eine Adjustierung der strategischen Massnahmen erfolgt, führen beim Strategie-Team fast automatisch zu einer Lernkurve: Man realisiert schnell, was funktioniert und was nicht und kann im Hinblick auf die Zukunft die nötigen Lehren daraus ziehen.

Die wichtigsten Vorteile

Eine agile Strategieentwicklung, wie sie bei Carl Zeiss Digital Innovation AG seit Jahren erfolgreich gelebt wird, bietet gegenüber herkömmlichen Methoden einen substanziellen Mehrwert. Zunächst ist sicherlich der Umstand hervorzuheben, dass auf grundlegende Veränderungen im Umfeld, wie sie durch Corona, aber beispielsweise auch durch neue technologische Entwicklungen hervorgerufen werden können, sofort reagiert werden kann. Die Anpassung der Prioritäten an die neuen Rahmenbedingungen kann entsprechend rasch vorgenommen und so dem Unternehmen ein komparativer Vorteil verschafft werden. Im Weiteren ist die enge Verbindung zur Mitarbeiterbasis und die Verzahnung mit den operativen Aktivitäten der Unternehmung als weiterer Vorteil anzuführen. Damit wird praktisch das ganze Unternehmen auf die Erreichung der strategischen Zielsetzungen ausgerichtet, so dass die eingesetzten Ressourcen optimal genutzt werden können. Dies führt – wie die Erfahrung zeigt – dazu, dass die Quote der Misserfolge bei strategischen Projekten signifikant tiefer ist. Dies erstaunt nicht, denn nicht nur der fokussierte Ressourceneinsatz, sondern auch die kritische Überprüfung der Zielerreichung und der ergriffenen Massnahmen sowie das Einleiten entsprechender Korrekturmassnahmen alle vier Monate, stellen weitestgehend sicher, dass am Ende auch ein gutes oder zumindest zufriedenstellendes Ergebnis erreicht werden kann.

Fazit

Die grundlegenden Veränderungen, welche ausgelöst durch die aktuelle Corona-Pandemie respektive durch die von den Regierungen eingeleiteten Massnahmen auf uns zukommen, werden zweifellos zu Anpassungen in den Strategien von Banken führen. Ob dabei auch der Strategieentwicklungsprozess grundsätzlich in Frage gestellt wird, dürfte im Wesentlichen durch die Einschätzung der Lage durch die Verwaltungsräte und Geschäftsleitungen bestimmt werden. Grundsätzlich erachten wir einen Strategieentwicklungsprozess, der vermehrt auf Flexibilität und Transparenz sowie eine rasche Umsetzung der strategischen Ziele und Massnahmen setzt, als Chance. Es bleibt abzuwarten, welche Institute diese Chance zu nutzen wissen.

Hinweis: Auch an der Sourcing-Konferenz 2020 werden wir wieder interessante Aspekte beleuchten. Neben der Vorstellung der aktuellen IFZ Sourcing Studie werden wir unter anderem auf internationale Sourcing-Erfahrungen, Chancen des Cloud Computing oder das Management der Sourcing Partner eingehen. Zum vollständigen Programm und zur Anmeldung geht’s hier.

Kommentare

0 Kommentare

Danke für Ihren Kommentar, wir prüfen dies gerne.

8. Juni 2020

Videoberatung bei Finanzinstituten während und «nach» Corona: Entwicklungen bei Helvetia Versicherungen, der Basler Kantonalbank und der Bank Cler

Von Prof. Dr. Andreas Dietrich

Die Technologie, zusätzlich zu reiner Sprache auch Videobilder zu übertragen, ist nahezu so alt wie das Fernsehen. Die Videotelefonie wurde aber erst mit der zunehmenden Geschwindigkeit des Internets und den günstigen Kameras in Laptops, Smartphones und Tablets für jedermann und auf verschiedenen Geräten verfügbar.… Mehr Informationen

Von Prof. Dr. Andreas Dietrich

Die Technologie, zusätzlich zu reiner Sprache auch Videobilder zu übertragen, ist nahezu so alt wie das Fernsehen. Die Videotelefonie wurde aber erst mit der zunehmenden Geschwindigkeit des Internets und den günstigen Kameras in Laptops, Smartphones und Tablets für jedermann und auf verschiedenen Geräten verfügbar. Obwohl die technische Infrastruktur zur Verfügung steht, hat sich die Videoberatung im Schweizer Finanzsektor noch nicht durchsetzen können.

Anwendungsfälle und Beispiele aus der Schweiz

Gleichwohl wird die Videotelefonie heute bei Banken und Versicherungen für verschiedene Anwendungsfälle verwendet. Unter anderem kommt sie für die folgenden Fälle zum Einsatz:

- Zuschaltung eines Experten im Beratungsgespräch: Gerade in kleineren Filialen sind oft nur „generalistische“ Kundenberater anwesend. Hat ein Kunde einen spezifischen Beratungsbedarf, zum Beispiel zu Vorsorgelösungen, so kann ein Spezialist (per Video) eingeladen werden. In der Schweiz bietet dies beispielsweise die Basler Kantonalbank an (vgl. Blog vom 19.09.2016).

- Co-Browsing auf der Webseite / im e-Banking. Dieser Fall wird von verschiedenen Call-Center von Banken angeboten, beispielsweise um dem Kunden etwas zu zeigen.

- Videoterminal in der Selbstbedienungs-Zone: Bei diesem Anwendungsfall wird in der Lobby oder in der Selbstbedienungs-Zone einer Filiale ein Videoterminal installiert. Darüber können Kundinnen und Kunden per Video mit dem Callcenter sprechen. Gerade in Filialen, die nur noch halbtags oder gar nicht mehr besetzt sind, kann auf diese Weise dem Kunden eine Kontaktmöglichkeit gegeben werden.

- Videoidentifikations-Verfahren: Dieser Anwendungsfall ist technisch auf allen Kanälen einsetzbar und ermöglicht die rechtskonforme Identifikation des Kunden als Ersatz für eine Kundenunterschrift (bzw. deren Beglaubigung).

Interessiert hat mich für diesen Blog aber vor allem die Videoberatung von Kundenberaterinnen und Kundenberatern zu komplexeren Beratungsthemen. Auch für anspruchsvollere Beratungen eignet sich die Videoberatung. Der Vorteil für den Kunden ist, dass er sich den Weg zur Filiale spart und möglicherweise auch von erweiterten „Öffnungszeiten“ profitieren kann. In der technischen Umsetzung ist wichtig, dass der Kunde nicht zusätzliche Software installieren muss. Die Funktionalität der Videoberatung darf also lediglich einen Mausklick entfernt sein. Die Covid-19-Krise bot eine Chance, dies vermehrt einzusetzen.

Die Entwicklung der Videoberatung bei Helvetia Versicherungen

Helvetia Versicherungen ist eines der ersten Finanzinstitute, welches Videoberatung mit Hilfe eines Kollaborations-Tools einsetzt und sämtliche Kundenberaterinnen und -berater diesbezüglich bereits geschult hat. Die Berater müssen für die Videotelefonie speziell geschult werden, weil die Kunden neben der Stimme auch das Aussehen, die Mimik und die Umgebung der Beraterinnen und Berater wahrnehmen. Somit sind die Ansprüche an die Kommunikation und Erscheinung sehr hoch. Allein schon die Position der Kamera im Verhältnis zum Bildschirm des Beraters kann dazu führen, dass der Kundenberater dem Kunden nicht direkt in die Augen schaut (weil er beispielsweise immer wieder zur Seite in seinen Bildschirm schauen muss). Dies kann auf Kundinnen und Kunden irritierend wirken. Weiterhin ist der technische Umgang mit der Lösung ein sehr grosser Teil der Schulung – ohne Beherrschung der Technik kann das Gespräch nicht adäquat funktionieren. Neben der Schulung scheint aber natürlich auch die regelmässige Nutzung dieses Kanals wichtig zu sein, um die Qualität der Beratungsform zu erhöhen.

Ende Februar hat Helvetia Versicherungen die Videoberatungs-Lösung von unblu eingeführt. Die Lancierung dieser Lösung war ursprünglich schrittweise geplant, wurde aber aufgrund von Covid-19 beschleunigt. Schliesslich wurde die Software innerhalb von drei Wochen komplett eingeführt. Wichtig für das Versicherungsunternehmen ist bei dieser Lösung auch der Kollaborations-Aspekt – also die Möglichkeit, Dokumente oder Bilder zu teilen oder das Geschäft gleich über die Plattform abzuschliessen. Lizenzen wurden an diejenigen Kundenberaterinnen und -berater erteilt, welche nach der Ausbildung bestätigten, dass sie das Tool in der Beratung einsetzen möchten. Derzeit nutzen 570 Mitarbeiter die Software. In den ersten elf Wochen seit der Lancierung des Tools wurden mit knapp 1’100 Personen Beratungsgespräche per Video geführt. Wenn man davon ausgeht, dass Kundenberater im Schnitt rund sieben bis acht Gespräche pro Woche führen, lässt sich berechnen, dass in dieser Zeitspanne rund 4 bis 6 Prozent der Gespräche über Video geführt wurden. Dabei waren die meisten Videoberatungen zum Thema «Nicht-Leben». Beratungsgespräche zum Thema Lebensversicherungen wurden bislang nur sehr selten über Video getätigt.

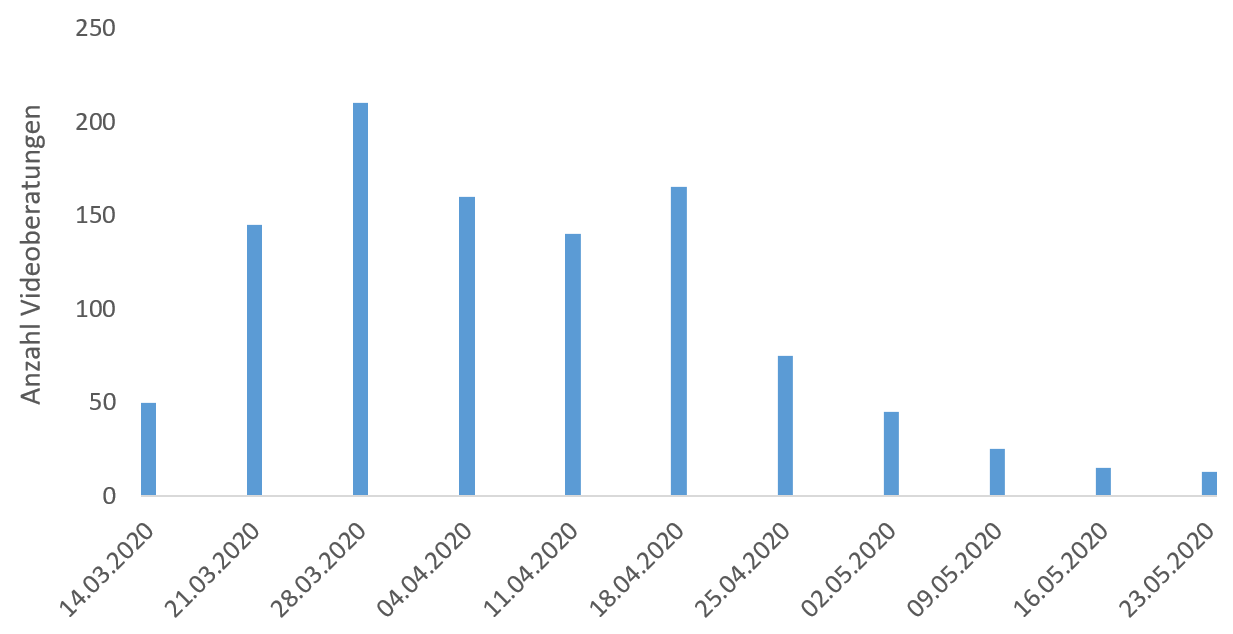

Interessant ist die jeweilige Nutzung pro Woche. Wie in Abbildung 1 ersichtlich wird, hat der Lockdown zu einem ziemlich starken Anstieg in der Nutzung der Videoberatungs-Lösung geführt. Nachdem die Massnahmen wieder etwas gelockert wurden, ging hingegen die Anzahl an Videoberatungen wieder schnell und stark zurück. Es scheint, dass die Kundenberater so rasch wie möglich wieder persönlich zu den Kunden gingen.

Abbildung 1: Entwicklung der Anzahl Videoberatungen pro Woche bei Helvetia Versicherungen

Eine wichtige Erkenntnis der Mitarbeitenden von Helvetia Versicherungen in dieser ersten Phase der Videoberatung war, dass Gespräche über Video in der Regel kürzer dauern als persönliche Gespräche. Zudem entfällt die Reisezeit. Gerade für einfache Gespräche (z.B. Verlängerungen oder Anpassungen von bestehenden Verträgen) mit persönlichem Kontaktwunsch von Seiten des Kunden, könnte also eine Videoberatung ein effizienter Weg in der Beratung sein.

Der Einsatz von Videoberatung hat für Helvetia Versicherungen durchaus eine strategische Bedeutung im Vertrieb. So soll unter anderem eine Anbindung an das CRM-System folgen, damit Gespräche hinterlegt werden können.

So verläuft die Nutzung bei der Basler Kantonalbank und der Bank Cler

Auch die Basler Kantonalbank (BKB) und die Bank Cler führen seit Anfang April 2020 Videoberatungs-Gespräche durch. Erste Auswertungen von einer rund dreistelligen Beratungsanzahl zeigen die folgenden Merkmale der Kunden:

- Männliche Kunden beanspruchen die Möglichkeit der Videoberatung stärker als Frauen. Bei der Bank Cler fanden rund 60 Prozent der Videoberatungs-Gespräche bislang mit Männern statt, derweil 4 von 10 Beratungsgespräche über Video mit Frauen durchgeführt wurden. Bei der BKB ist das Verhältnis von 58:42 zu «Gunsten» der Männer sehr ähnlich.

- Nach Segment wird ersichtlich, dass bei der Bank Cler Beratungsgespräche mit Privatkunden aus dem Affluent-Bereich (69%) vor Gesprächen mit Retailbanking-Kunden (26%) mit Abstand am Wichtigsten waren. Geschäftskunden hatten einen Anteil von 3% an den entsprechenden Anrufen. Bei der BKB beträgt der Anteil an Firmenkunden-Gesprächen über Video im Verhältnis zu der Gesamtzahl an Video-Beratungen in den ersten zwei Monaten 6 Prozent. Videogespräche mit Affluent Kunden sind auch bei der BKB relativ gesehen am häufigsten (41%).

- In Bezug auf das Alter fällt bei der Analyse der Anzahl Gespräche im Verhältnis zur Kundenpopulation auf, dass vor allem jüngere Kunden (unter 40 Jahre) überproportional oft Videoberatung nutzen. Auch Kunden zwischen 40 und 50 Jahren sind in Bezug auf die Anzahl Videoberatungen im Verhältnis zur Gesamtkundenzahl noch etwas übervertreten. Im Gegensatz dazu fanden zwar etwas mehr als 20 Prozent der Videoberatungen mit Kunden über 60 Jahre statt. Der Anteil dieser Kunden an der Gesamtpopulation an Beratungskunden ist aber deutlich höher.

Fazit

Bei den Schweizer Banken und Versicherungen ist der Kanal Videotelefonie heute noch immer eher eine Seltenheit. Durch die Corona-Krise und auch die unsicheren Aussichten in Bezug auf den weiteren Verlauf der Pandemie sind Finanzinstitute aber fast «gezwungen», sich intensiver mit den Möglichkeiten der Videoberatung (und im weiteren Sinne von «Kollaborations-Plattformen») auseinanderzusetzen.

Die obigen Analysen zeigen, dass der persönliche Kontakt nach wie vor im Fokus bei komplexeren Beratungsgesprächen steht. Es ist auch nachvollziehbar, dass sich Kundenberater nach den Lockerungen der Massnahmen gegen die Pandemie wieder auf persönliche physische Kundenkontakte freuen und die Anzahl der Videoberatungen stark nachgelassen hat. Gleichwohl scheint es sinnvoll, sich nicht möglichst rasch wieder in die «Vor-Corona»-Welt zu bewegen, sondern die gemachten Erfahrungen auch strategisch besser zu nutzen (z.B. welche Gespräche machen über Videoberatung Sinn? Welche Kundengruppen können damit angesprochen werden?).

Obwohl gewisse Vorteile auf der Hand liegen, wird der Kanal der Videoberatung andere Kanäle zumindest kurz- bis mittelfristig nicht ersetzen. Die Gewohnheiten von Kunden und Kundenberatern ändern sich nicht so schnell, wie man das vielleicht erwarten könnte. Das Thema Videoberatung muss entsprechend – wie auch andere Digitalisierungsvorhaben – als ein Marathon und nicht ein Sprint betrachtet werden.

Kommentare

0 Kommentare

Danke für Ihren Kommentar, wir prüfen dies gerne.

3. Juni 2020

Crowdfunding in der Schweiz so gefragt wie noch nie

HIER KÖNNEN SIE DIE STUDIE HERUNTERLADEN

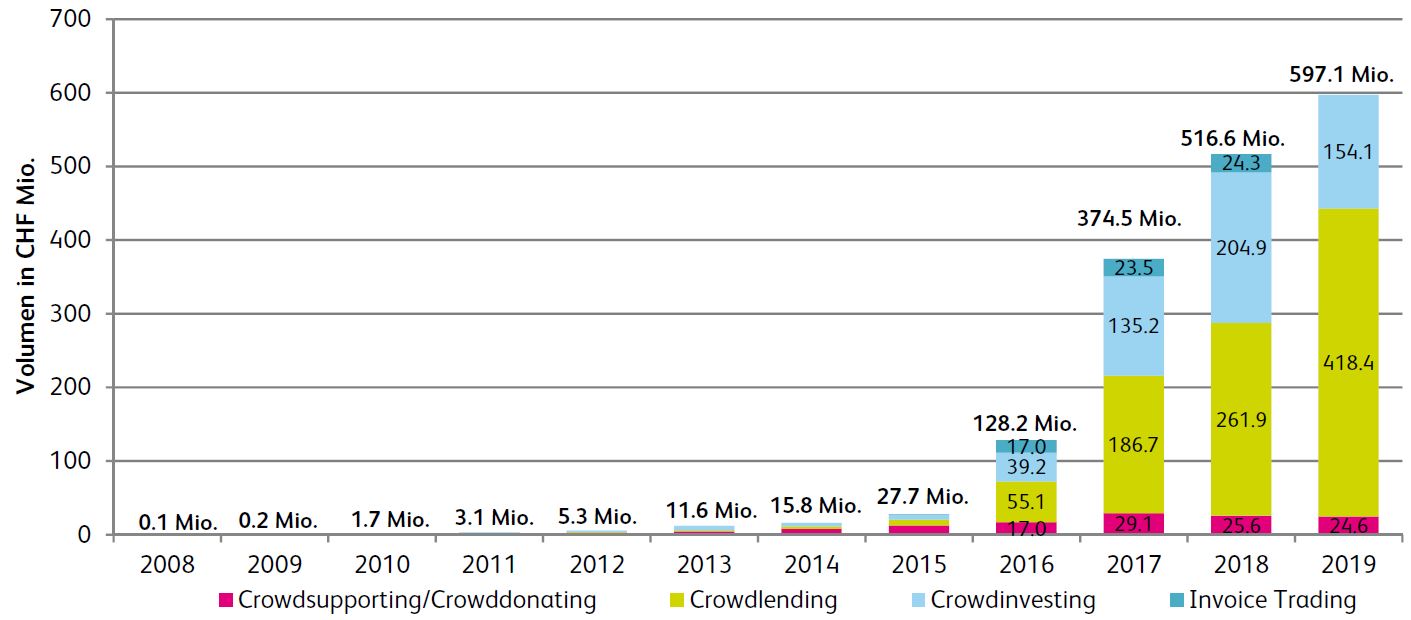

Im Jahr 2019 erreichte das Volumen im Crowdfunding-Markt ein weiteres Mal einen Rekordwert, wie der siebte Crowdfunding-Monitor der Hochschule Luzern zeigt. So wurden über Schweizer Crowdfunding-Plattformen Projekte im Umfang von 597.1 Millionen Franken finanziert. Gegenüber dem Vorjahr stieg das Volumen um 15.6 Prozent.… Mehr Informationen

HIER KÖNNEN SIE DIE STUDIE HERUNTERLADEN

Im Jahr 2019 erreichte das Volumen im Crowdfunding-Markt ein weiteres Mal einen Rekordwert, wie der siebte Crowdfunding-Monitor der Hochschule Luzern zeigt. So wurden über Schweizer Crowdfunding-Plattformen Projekte im Umfang von 597.1 Millionen Franken finanziert. Gegenüber dem Vorjahr stieg das Volumen um 15.6 Prozent. Mittlerweile gibt es in der Schweiz 39 aktive Plattformen.

Wachstum hat an Geschwindigkeit eingebüsst

Im Vergleich zu den beiden Vorjahren nahm im Jahr 2019 das prozentuale Wachstum der Crowdfunding Volumen in der Schweiz weiter ab. Abhängig von der einzelnen Form des Crowdfundings waren die Entwicklungen aber sehr unterschiedlich. Im Bereich Crowdlending wurden Kredite im Umfang von 418.4 Millionen Franken (+59.8%) finanziert. Vor allem hypothekarisch gedeckte Kredite haben zu diesem erfreulichen Wachstum beigetragen. Im Crowdinvesting erreichten die Investitionen hingegen nur noch 154.1 Millionen Franken (-24.8%). Beim Crowdsupporting/Crowddonating wurden Projekte mit über 24.6 Millionen Franken unterstützt (-4.0%, siehe Abbildung 1).

Von der Crowd zu den Profis

Die ursprüngliche Idee von Crowdfunding war es, durch die Mobilisierung einer grossen Anzahl von Personen ein Projekt zu finanzieren. Im Crowdlending und Real Estate Crowdinvesting finanzieren aber verstärkt professionelle Investoren gewisse Kredite oder Immobilien direkt. Privatpersonen werden dadurch in diesen Bereichen relativ gesehen an Bedeutung verlieren. Im Bereich Crowdsupporting und Crowddonating hingegen wird die Crowd weiterhin zentral sein.

COVID-19: Viele neue Initiativen

Neuen Schwung in den Unterstützungsgedanken des Crowdfundings könnte die COVID-19-Krise bringen. Besonders beim Crowdsupporting und Crowddonating ist in der aktuellen Situation viel Bewegung im Markt festzustellen. Einerseits haben bestehende Crowdfunding-Plattformen spezielle Initiativen gestartet, um KMU und selbstständig Erwerbende zu unterstützen. Andererseits sind in den letzten Monaten auch über 40 temporäre Online-Plattformen entstanden, über die vor allem Gutscheine für lokale KMU verkauft wurden. «Es ist denkbar, dass unter den Geldgebern auf solchen Plattformen auch viele Personen sind, die zum ersten Mal ein Unternehmen oder ein Projekt online unterstützen. Das könnte langfristig positive Effekte haben», sagt Simon Amrein, Studienautor und Dozent an der Hochschule Luzern

Staatlich abgesicherte Kredite statt Crowdlending

Etwas anders sieht es während der Coronakrise bei der Finanzierung von KMU über Kredite, dem sogenannten Crowdlending, aus. Vor allem im Bereich des Business-Crowdlendings ist ein temporärer Rückgang bei der Nachfrage nach Krediten unter einem Volumen von CHF 500’000 feststellbar. «Hintergrund dieser Entwicklung ist unter anderem wohl auch, dass KMU seit Ende März bei Banken einen vom Bund abgesicherten COVID-19-Kredit bis CHF 500’000 zinslos und praktisch ohne Prüfung von den Banken erhalten», sagt Andreas Dietrich, Studienautor und Professor an der Hochschule Luzern. Insgesamt erwarten die Studienautoren aber, dass Crowdlending-Plattformen in der zweiten Jahreshälfte wieder stärker zum Zug kommen werden, weil einige KMU wohl bald zusätzliche Mittel benötigen, wenn die Krise länger anhält.

Wachstum wird weiter anhalten

Die Wachstumsquoten des Schweizer Crowdfunding-Markts im Jahr 2019 waren positiv, lagen aber etwas unter den Erwartungen. Für das Jahr 2020 gehen die Studienautoren davon aus, dass das Gesamtvolumen erneut im eher tiefen zweistelligen Prozentbereich wachsen wird. Insgesamt rechnen sie mit einem Volumen zwischen CHF 700 und 900 Millionen für den Crowdfunding-Markt Schweiz 2020. Das Wachstum wird in erster Linie getrieben vom Real-Estate-Crowdinvesting und vom Crowdlending.

Crowdfunding Monitor Schweiz – 2020

Crowdfunding Monitor Schweiz – 2020

Der «Crowdfunding Monitor Schweiz» wird jedes Jahr vom Institut für Finanzdienstleistungen Zug IFZ der Hochschule Luzern mit Unterstützung der Schweizer Crowdfunding-Plattformen durchgeführt. Folgende Plattformen haben die Studie in Form von Daten unterstützt: Cashare, Creditfolio, CreditGate24, Creditworld, Crowd4cash, Crowdhouse, Crowdify, Crowdli, Crowdly, Foxstone, Funders, GivenGain, Ibelieveinyou, Icareforyou, Imvesters, Investiere, Lend, Lendora, Lokalhelden, Neocredit, Progettiamo, Projektstarter, Raizers, SigImpact, Splendit, Swisslending, Swisspeers, Wemakeit und Yeswefarm.

Kommentare

2 Kommentare

La crise stimule le financement participatif – Hub Solidarity

18. Juni 2020

[…] l’article Crowdfunding in der Schweiz so gefragt wir noch nie (en allemand), sur le blog de la Hochschule […]

Le crowdfunding suisse en 2019 - neocredit.ch Blog

4. Juni 2020

[…] Vous trouverez le rapport « Crowdlending Monitor Suisse 2020 » détaillé ici: https://hub.hslu.ch/retailbanking/2020/06/03/crowdfunding-in-der-schweiz-so-gefragt-wie-noch-nie/ […]

Danke für Ihren Kommentar, wir prüfen dies gerne.

25. Mai 2020

Regionalbanken und Sparkassen,

Das Wachstum im Online-Hypothekarmarkt Schweiz 2019 hat sich beschleunigt

Für die aktuelle Studie von e.foresight und dem IFZ der Hochschule Luzern über den Online-Hypotheken-Markt wurden sämtliche 28 Marktteilnehmer um Daten angefragt. 21 Anbieter haben uns ihre Daten vertraulich zur Verfügung gestellt. Zu den Volumina von den restlichen sieben (kleineren) Anbietern wurden Schätzungen von verschiedenen Experten vorgenommen.… Mehr Informationen

Für die aktuelle Studie von e.foresight und dem IFZ der Hochschule Luzern über den Online-Hypotheken-Markt wurden sämtliche 28 Marktteilnehmer um Daten angefragt. 21 Anbieter haben uns ihre Daten vertraulich zur Verfügung gestellt. Zu den Volumina von den restlichen sieben (kleineren) Anbietern wurden Schätzungen von verschiedenen Experten vorgenommen. Dies ermöglicht es uns, einen repräsentativen Gesamtüberblick über die Entwicklungen und das Marktvolumen in der Schweiz aufzuzeigen. Zusätzlich zum Volumen wurde der Digitalisierungsgrad der Anbieter sowie das Informations- und Kaufverhalten der Hypothekarkunden untersucht.

Unterschiedliche Geschäftsmodelle

Nicht alle Marktteilnehmende verfolgen dieselben Geschäftsmodelle. Während gewisse Online-Plattformen beispielsweise lediglich Informationen (bspw. zu den aktuellen Zinssätzen) zur Verfügung stellen, um im Anschluss gegen eine Gebühr Leads zu vermitteln, bieten andere Anbieter ihren Nutzern die Möglichkeit, die Hypothek auch online abzuschliessen. In unserer Studie unterscheiden wir daher unter anderem auch zwischen Online Hypotheken im engeren und im weiteren Sinne. Eine Online Hypothek im engeren Sinne kann direkt auf dem digitalen Kanal abgeschlossen werden. Bei einer Online Hypothek im weiteren Sinne kann der Antragsprozess teilweise oder vollständig digital abgewickelt werden, der Abschluss erfolgt aber nicht digital.

Entwicklung der Volumina

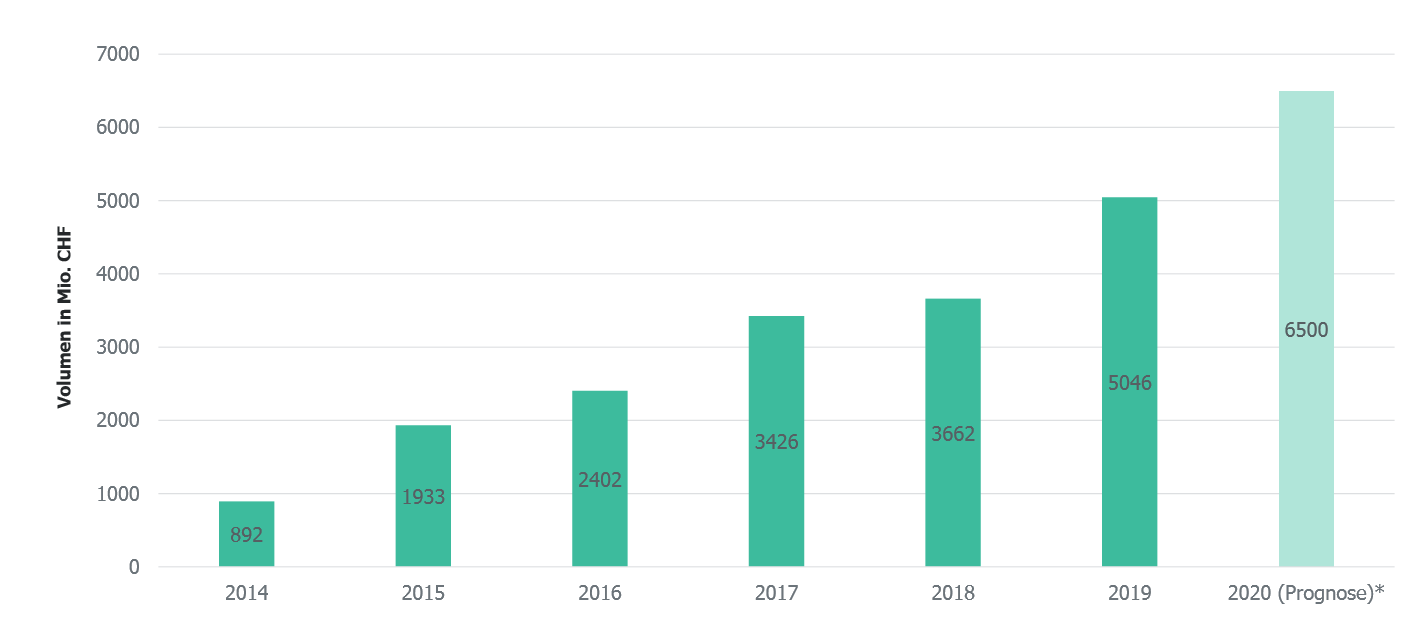

Wie Abbildung 1 aufzeigt, sind die Volumina für Neuabschlüsse von Online-Hypotheken im Jahr 2019 weiter angestiegen. Nach einer eher tiefen Wachstumsrate von nur 7 Prozent im Vorjahr, fällt die Wachstumsrate von 2019 gegenüber 2018 mit 38 Prozent wieder deutlich höher aus. Im Vergleich zur Wachstumsrate des Hypothekarkreditvolumens an Private Haushalte in der Schweiz, welche seit einigen Jahren bei rund 2.5-3 Prozent liegt, verzeichnen Online-Hypotheken also weiterhin überproportionale Wachstumsraten. Insgesamt wurde in der Schweiz im Jahr 2019 ein Hypothekarvolumen von CHF 5.05 Milliarden online initiiert respektive abgeschlossen. Gemäss der engeren Definition von Online Hypotheken (Abschluss erfolgt online) wurde ein Volumen von rund CHF 2 Milliarden online abgeschlossen.

Für das Jahr 2020 gehen wir – auch unter Einbezug von Erwartungen von einigen Anbietern – von einem weiteren und wiederum grösseren Wachstumsschub von knapp 30 Prozent aus. Dadurch würde das Volumen an neu abgeschlossenen oder verlängerten Online-Hypotheken rund CHF 6.5 Milliarden betragen. Es bleibt aber noch abzuwarten, ob und wie stark sich die Folgen der Covid-19-Pandemie auch im Bereich der Hypotheken (noch) zeigen werden.

Der Marktanteil von Online-Hypotheken 2019 im Verhältnis zum gesamten in diesem Jahr umgesetzten Marktvolumen (Neuabschluss und Verlängerungen/Ablösungen) beträgt rund 3.1 Prozent (Annahme: Jährlich werden rund 20 Prozent des Hypothekarvolumens verlängert resp. neu abgeschlossen). Interessant ist, dass sich die Vermittler in diesem Markt einen deutlich höheren Marktanteil verschafft haben als die Banken.

RoPo bei Hypotheken

Der Anteil der ROPO-Kunden im Hypothekarmarkt, d.h. Kunden, die sich online informieren, den Vertragsabschluss jedoch persönlich bei der Bank tätigen, beträgt in der Schweiz insgesamt 57 Prozent. Unter 60-jährige Personen und Personen mit einem Haushaltseinkommen von mehr als 100’000 CHF informieren sich tendenziell öfters online als ältere Personen oder Personen mit einem tieferen Einkommen.

Ausblick

Der Markt für Online Hypotheken wächst wieder deutlich stärker als der gesamte Hypothekenmarkt. Obwohl diese Online-Möglichkeiten aber bereits seit mehr als acht Jahren existieren, ist der entsprechende Marktanteil per Ende 2019 mit rund 3.1 Prozent noch immer eher tief. Unter Berücksichtigung der «strengeren» Definition einer Online Hypothek (Online Hypothek mit Online Abschluss) liegt der Marktanteil gar bei nur 1.1 Prozent.

Banken können im Jahr 2019 aber einen – wenn auch noch auf tiefem Niveau – beachtlichen Anstieg von 66% vorweisen (Vermittler: +32%). Wir gehen davon aus, dass sich dieses Wachstum bei Banken so fortsetzen wird.

Interessant ist auch die Entwicklung der Hypothekenvermittler. Obwohl diese im Vergleich zum Ausland eine sehr tiefe Marktpenetration aufweisen, erwarten wir nicht zuletzt durch den geplanten Markteintritt von UBS im Sommer einen weiterhin starken Zuwachs und eine zunehmende Bedeutung in den kommenden Jahren.

PS: Das Thema Online-Hypotheken wird neben vielen anderen Themen auch ausführlich im Rahmen des CAS Digital Banking diskutiert. Der nächste Start des Lehrgangs ist am 4. Februar 2021. Mehr Infos finden Sie hier.

PPS: Die detaillierten Auswertungen und Analysen dieser Studie erhalten exklusiv e.foresight-Kunden und die an der Umfrage teilnehmenden Institute. Für Fragen wenden sie sich direkt an e.foresight: sophie.bayley@swisscom.com.

Kommentare

1 Kommentare

Online Hypothek – doch zuerst prüfe das Grundstück mit Datenportalen

15. Juli 2020

[…] Online Hypothekar Markt Schweiz 2019 – eine Studie der Hochschule Luzern […]

Danke für Ihren Kommentar, wir prüfen dies gerne.

18. Mai 2020

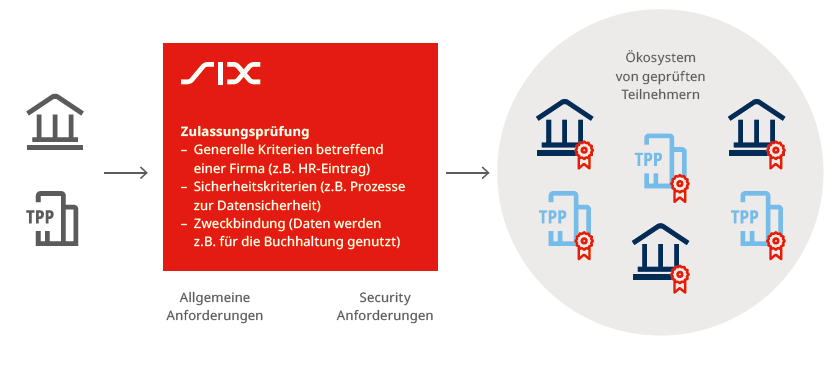

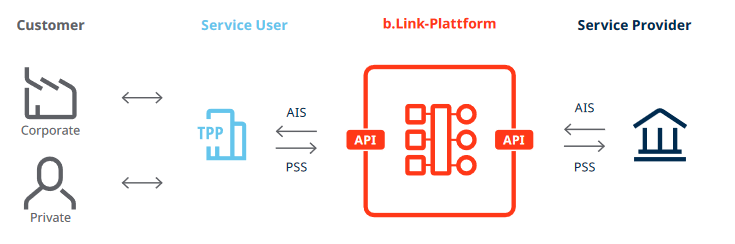

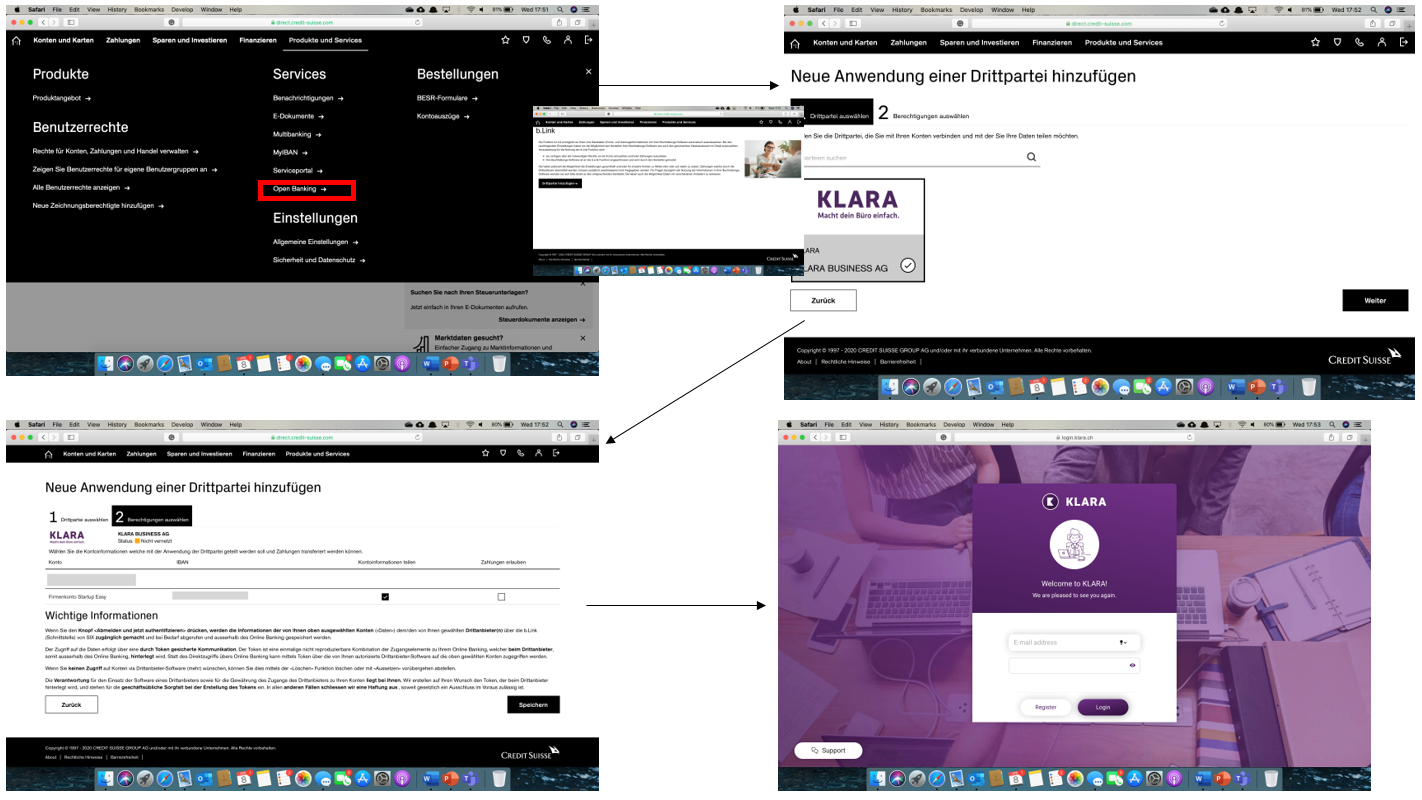

Open Banking in der Schweiz: SIX Group lanciert b.Link

Die EU-Mitgliedstaaten sind verpflichtet, die sogenannte PSD2 Zahlungsdienstleister-Richtlinie (Payment Services Directive 2) umzusetzen. Durch PSD2 soll im EU-Raum der Zahlungsverkehr auch für Nicht-Banken (Drittparteien, oftmals auch Third Party Provider (TPP) genannt) geöffnet werden, wodurch Innovationen und Wettbewerb gefördert werden sollen. Auf Wunsch des jeweiligen Kontoinhabers werden dabei Finanzinstitute verpflichtet, via APIs (Application Programming Interfaces), Zugänge respektive Schnittstellen für Drittparteien (TPPs) zu schaffen, damit diese am Zahlungsverkehr der Banken teilnehmen können.… Mehr Informationen

Die EU-Mitgliedstaaten sind verpflichtet, die sogenannte PSD2 Zahlungsdienstleister-Richtlinie (Payment Services Directive 2) umzusetzen. Durch PSD2 soll im EU-Raum der Zahlungsverkehr auch für Nicht-Banken (Drittparteien, oftmals auch Third Party Provider (TPP) genannt) geöffnet werden, wodurch Innovationen und Wettbewerb gefördert werden sollen. Auf Wunsch des jeweiligen Kontoinhabers werden dabei Finanzinstitute verpflichtet, via APIs (Application Programming Interfaces), Zugänge respektive Schnittstellen für Drittparteien (TPPs) zu schaffen, damit diese am Zahlungsverkehr der Banken teilnehmen können.

Anders als im europäischen PSD2-Umfeld ist diese Situation für die Schweiz nicht reguliert. Entsprechend gibt es hierzulande keine Verpflichtung für die Finanzinstitute, Schnittstellen bereitzustellen. Positiv formuliert könnte man auch sagen, dass die Finanzinstitute und verschiedenen Drittanbieter hierzulande die Bedingungen für Open Banking (noch) selber gestalten und aktiv mithelfen können, neue Geschäftsmodelle zu entwickeln. Die Herausforderung besteht darin, eine Lösung zu entwickeln, die den gesamten Finanzplatz Schweiz stärkt und die Zusammenarbeit zwischen Finanzinstituten und Drittanbietern effizient gestaltet.

Derzeit gibt es für Banken, die Open Banking in der Schweiz für sich nutzen wollen, noch zahlreiche Herausforderungen. Einige davon sind:

- Die fehlende Standardisierung von Schnittstellen verunmöglicht einige interessante Mehrwertdienste für die Endkunden und erhöht den Aufwand für alle Teilnehmer im Ökosystem.

- Die Definition der Überprüfung von Drittparteien sowie die Zulassungsprüfung der einzelnen Drittparteien erfordert teilweise einen hohen personellen Ressourceneinsatz.

- Die Ausarbeitung von Vertragswerken mit allen Drittparteien ist zeitaufwändig und führt oft zu Verzögerungen in der Anbindung der entsprechenden Lösung.

- Das Management der Drittparteien (inkl. Wartungskosten) kosten die Finanzinstitute Zeit und Geld.