12. Oktober 2020

Open Banking im Wealth Management – eine kritische Würdigung der OpenWealth API Initiative

Das Projekt OpenWealth API entstand vor dem Hintergrund eines Wunsches der St. Galler Kantonalbank (SGKB), die Schnittstellen zu externen Vermögensverwaltungs-Firmen zu harmonisieren resp. zu standardisieren. Gemeinsam mit der Firma Synpulse hat sie bei verschiedenen WealthTech-Anbietern, externen Vermögensverwaltern (eVV) und Depotbanken nachgefragt, ob ein solches Bedürfnis besteht.… Mehr Informationen

Das Projekt OpenWealth API entstand vor dem Hintergrund eines Wunsches der St. Galler Kantonalbank (SGKB), die Schnittstellen zu externen Vermögensverwaltungs-Firmen zu harmonisieren resp. zu standardisieren. Gemeinsam mit der Firma Synpulse hat sie bei verschiedenen WealthTech-Anbietern, externen Vermögensverwaltern (eVV) und Depotbanken nachgefragt, ob ein solches Bedürfnis besteht. Die Antworten aus dem Ökosystem waren offenbar durchwegs positiv.

Der erste Anwendungsfall: Depotbank-Services für die St. Galler Kantonalbank und weitere Depot-Banken

Die derzeitige Situation mit Einzel-Integrationen von externen Vermögensverwaltern mit proprietären Schnittstellen ist eigentlich wenig effizient und somit (zu) teuer für alle Beteiligten. Die St. Galler Kantonalbank ist daher nun gemeinsam mit verschiedenen Partner-Unternehmen daran, neue standardisierte Programmierschnittstellen (APIs) für ihre Depotbank-Services gegenüber ihren externen Vermögensverwaltern zu gestalten. Dadurch erhofft sie sich die folgenden Vorteile:

- Durch verschiedene Prozessautomatisierungen soll als erstes das operationelle Risiko reduziert werden. Derzeit beinhalten viele Prozesse noch manuelle Arbeiten, was die potenziellen Fehlerquoten erhöht. Auch die Kosten für die IT und die Wartung der Schnittstellen sollen durch Prozessautomatisierungen reduziert werden.

- Als zweites soll künftig der manuelle Aufwand auf Seiten der Bank reduziert werden, indem der Informationsfluss vom eVV zur Bank verbessert wird (z.B. Synchronisierung bei Adress- und Domiziländerungen eines Kunden, derzeit ist das offenbar noch nicht gut gelöst). Dies sollte auch helfen, das regulatorische Risiko – und damit auch das Reputationsrisiko – zu reduzieren.

- Allenfalls könnte es für die Bank möglich sein, durch das Angebot von standardisierten Schnittstellen neue Kunden zu gewinnen, da Multi Custody (mehrere Depotbanken) dadurch erleichtert wird.

Auch aus Sicht der eVV gibt es einige Vorteile. So werden sie durch die Nutzung der standardisierten Schnittstellen einen stetigen Zugriff auf die aktuellen Daten der Depots haben (bislang gibt es nur einen «End-Of-Day» Datenaustausch). Des Weiteren vereinfachen solche standardisierten Schnittstellen auch Multi-Custody Ansätze im Wealth Management. Aus Sicht der Depotbank reduziert sich durch eine kostengünstige und standardisierte Anbindung über OpenWealth möglicherweise (langfristig) der «Lock-in»-Effekt etwas.

Der Aufbau der Community

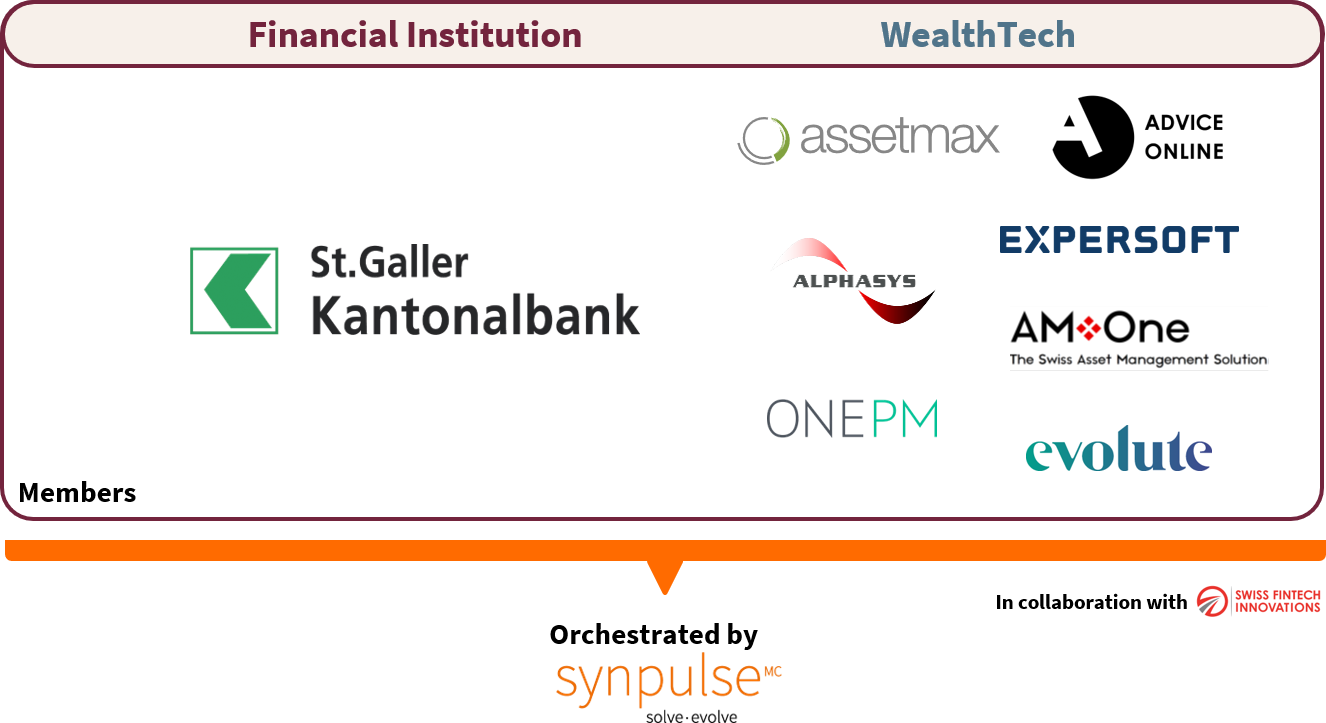

Die OpenWealth APIs können sich nur zu einem Standard etablieren, wenn sie von einer grossen Community von (Depot-)Banken, externen Vermögensverwaltern und WealthTech-Unternehmen akzeptiert und implementiert werden. Entsprechend wurde folgerichtig ein genereller API Standard für das ganze Ökosystem definiert und keine proprietären St. Galler Kantonalbank-Schnittstellen gebaut. Die Schnittstellen von OpenWealth APIs wurden unter anderem gemeinsam mit den Schweizer WealthTech-Unternehmen Assetmax, Advice Online, Expersoft und Alphasys AG spezifiziert und definiert (vgl. Abbildung 1). Das Gesamtprojekt wird orchestriert von Synpulse. Für weitere Anbieter wie zum Beispiel Altoo oder Canopy sind solche Initiativen sicherlich sehr attraktiv. Und auch für Banken mit einem eVV-Geschäft ist diese Lösung prüfenswert.

Die St. Galler Kantonalbank plant die OpenWealth APIs zusammen mit der Community von eVV und Portfolio Management-System-Herstellern im Laufe des nächsten Jahres umzusetzen. Ab Januar 2021 soll eine Sandbox von OpenWealth bereitgestellt werden.

Das Ziel ist es, eine Community im Bereich «OpenWealth» aufzubauen. Die OpenWealth-Community wird unter der Schirmherrschaft von Swiss Fintech Innovations den API-Standard Common API für Wealth Management weiterentwickeln. Swiss Fintech Innovations hat sich als Verband mit der Arbeitsgruppe Common API dem Vorantreiben von API Standardisierung in der Schweiz verpflichtet. Sie hat bereits die Spezifikationen im Geschäftsbereich Zahlungen erarbeitet und treibt derzeit den Use Case Hypotheken voran. Zusätzlich ist man mit der OpenWealth Initiative offenbar auch mit der SIX b.Link in «kontinuierlichem Austausch», wie es in einer Medienmitteilung heisst.

Fazit

Ich begrüsse es, das auch im Bereich Wealth Management Anstrengungen unternommen werden, Standard-Schnittstellen zu definieren und eine erste kleine Community aufzubauen. Solche Open Banking-Initiativen schützen möglicherweise auch vor potenziellen Regulierungsvorstössen.

Der erste, oben beschriebene Anwendungsfall mit der stärkeren Verknüpfung von externen Vermögensverwaltern mit ihren Depotbanken «schadet» keinem Ökosystem-Teilnehmer (der Verlust der Kundenschnittstelle für eVV ist in diesem Fall nicht gegeben; der potenzielle Verlust der Kundenbeziehung von Depotbanken zu eVV aufgrund von Multi Custody Möglichkeiten erachte ich als gering), kann aber die Kosten im Gesamtsystem reduzieren. Entsprechend ist ein solches Projekt mit einem klaren Fokus auf Effizienz und Risiko Management sicherlich ein guter Start in eine neue Welt von Open Banking im Wealth Management. Gleichzeitig muss man die Bedeutung dieses Projekts auch noch etwas relativieren: Das «Bauen» von Schnittstellen (und der kleine Use Case) ist erst ein kleiner, wenn auch durchaus notwendiger und wichtiger Schritt hin zu einer stärkeren Open Banking-Welt. Auch der Titel «OpenWealth API» verspricht derzeit noch mehr, als mit dem ersten Anwendungsfall tatsächlich dahintersteckt (nämlich B2B-Automatisierungsleistungen zwischen Depotbank und eVV). Innovative Elemente sind derzeit noch nicht zu finden und der Endkunde als Nutzniesser ist noch nicht Teil des Ökosystems. Und das eigentliche «Wealth Management» von Banken ist auch noch nicht davon «betroffen». Insofern bleibt zu hoffen, dass diese Initiative ein Startschuss und weiteres Element ist hin zu künftig breiteren B2C-Use Cases für das Privatkundensegment.

5. Oktober 2020

IFZ Retail Banking-Konferenz 2020: Warum Sie das nicht verpassen dürfen!

Digitale Marktplätze und Smartphone Banking der Zukunft – die Pläne der beiden Grossbanken

Die beiden wohl wichtigsten Initiativen im Retail Banking Markt Schweiz 2020 stammen von den beiden Grossbanken. Während die UBS mit UBS Atrium und Key4 digitale Marktplätze aufbaut (und weiter ausbaut), hat die Credit Suisse mit CSX ein attraktives Angebot für Retail Banking Kunden lanciert.… Mehr Informationen

Digitale Marktplätze und Smartphone Banking der Zukunft – die Pläne der beiden Grossbanken

Die beiden wohl wichtigsten Initiativen im Retail Banking Markt Schweiz 2020 stammen von den beiden Grossbanken. Während die UBS mit UBS Atrium und Key4 digitale Marktplätze aufbaut (und weiter ausbaut), hat die Credit Suisse mit CSX ein attraktives Angebot für Retail Banking Kunden lanciert. Es freut mich daher, dass wir an der diesjährigen Konferenz Vertretende der UBS und Credit Suisse begrüssen dürfen. Dr. Martha Böckenfeld, Head Digital Platforms und Marketplaces, gibt uns Einblick in die digitalen Marktplätze der UBS und deren weiteren Pläne. Marc von Widekind, Head of Digital Channels & Platforms bei der Credit Suisse, wird über den Start, die strategischen Überlegungen und die weiteren Pläne CSX der Credit Suisse berichten.

Blick nach Deutschland – wie geht Digitalisierung beim Deutschen Sparkassen- und Giroverband?

Der Deutsche Sparkassen- und Giroverband umfasst 376 Sparkassen. Frank Weigand, Leiter digitale Innovation, zeigt uns u.a. die folgenden Themen auf:

- Die Digitale Agenda 2.0 der Sparkassenorganisation

- Sparkassen: Künstliche Intelligenz – eine Standortbestimmung

- Sparkassen: Digitalisierung in Corona Zeiten

- „Digitale Leistungsschau“ der Sparkassen-Lösungen und Angebote (Payment, Voice, Finanzplattform, App…)

Führt eine neue Kultur die BLKB zum Erfolg?

Die Basellandschaftliche Kantonalbank (BLKB) befindet sich in einem Umbruch. John Häfelfinger, CEO der BLKB, wird erläutern, wie und warum er auch kulturelle Aspekte innerhalb der Bank verändern muss (Abschaffung Ränge, Re-Branding, Aufbau von Ökosystemen).

Welche spannenden FinTechs bewegen uns?

Auch in diesem Jahr haben wir wieder zwei interessante, aber noch nicht so bekannte FinTechs an die IFZ Retail Banking-Konferenz eingeladen. Tobias Ellenberger, Co-Founder von Cybera.global wird uns aufzeigen, wie Cyber Crime und Fraud bei Banken mit modernen Technologien bekämpft werden kann.

Das israelische Start-up Paykey erlaubt die Integration von Bankdienstleistungen in die Tastatur jeder Nachrichten App auf dem Mobiltelefon. Sheila Kagan, die CEO von Paykey zeigt uns mögliche Anwendungsgebiete auf.

And last but not least: Die IFZ Retail Banking-Studie 2020

Auch dieses Jahr umfasst die IFZ Retail Banking-Studie eine Vielzahl von Themen.

- Wir zeigen auf, welche Tochpoints aus Sicht von Banken heute und in fünf Jahren relevant sind.

- Wir erläutern, welche Bankengruppen welche Relevanz im Hypothekargeschäft haben. Zudem diskutieren wir, wie das Wachstum im Hypothekargeschäft in den letzten Jahren finanziert wurde und werfen einen Blick auf die Rolle der Pfandbriefinstitute.

- Wir analysieren die Corporate Governance der Retailbanken.

- Und – wie üblich: Wir prämieren die gemäss Benchmarking «beste» Schweizer Retailbank 2019.

Zusammenfassend sieht das Programm sieht wie folgt aus:

Hier finden Sie das Anmeldeformular für die Konferenz (inkl. Studie).

Die Teilnahme an der Konferenz kostet CHF 460.- und findet online statt. Als Teilnehmer erhalten Sie die rund 200-seitige IFZ Retail Banking-Studie 2020 (Wert CHF 290.-). Bitte melden Sie sich unter ifz@hslu.ch, wenn Sie nur die Studie bestellen möchten (Auslieferung nach der Konferenz).

Wir danken den folgenden Sponsoren für die Unterstützung:

Kommentare

5 Kommentare

UBS bietet mit key4 nun auch Neuhypotheken an und kooperiert mit Homegate: Eine Analyse | IFZ Retail Banking Blog

28. Oktober 2020

[…] werden auch an der IFZ Retail Banking Konferenz ein Thema sein. Weitere Information dazu finden Sie hier. Sie können auch online […]

Raoul Kriesi

12. Oktober 2020

Es wäre schön, wenn die Konferenz in einem Livestream verfolgbar wäre.

Prof. Dr. Andreas Dietrich

12. Oktober 2020

Das ist nun möglich, siehe Webseite: https://www.hslu.ch/de-ch/wirtschaft/agenda/veranstaltungen/2020/11/26/retail-banking-konferenz-2020/#Was%20kostet%20die%20Veranstaltung

Marcel

5. Oktober 2020

Hallo IFZ-Team Könnte diese Konferenz nicht zusätzlich auch wieder online angeboten werden? Viele Grüsse und einen tollen Wochenstart Marcel

Prof. Dr. Andreas Dietrich

5. Oktober 2020

Guten Tag Herr Gamper Ja, das ist möglich: https://www.hslu.ch/de-ch/wirtschaft/agenda/veranstaltungen/2020/11/26/retail-banking-konferenz-2020/#Was%20kostet%20die%20Veranstaltung Beste Grüsse Andreas Dietrich

Danke für Ihren Kommentar, wir prüfen dies gerne.

28. September 2020

MoneyPark erweitert sein Geschäftsmodell – eine Einschätzung

Konkret wurden die Angebote «MoneyPark Immobiliensuche»«MoneyPark Immotracker» sowie die «MoneyPark Real Estate Plattform» lanciert. Dadurch möchte MoneyPark die Dienstleistungsbreite erhöhen und künftig auch zwischen den Finanzierungstransaktionen an Relevanz beim Kunden gewinnen. Auf die drei Dienstleistungen gehe ich nachfolgend vertiefter ein.

MoneyPark Immobiliensuche: Mehrwertgenerierung nach «Lost Property» und Einstieg in die Immobilienvermittlung

Üblicherweise benötigen potenzielle Immobilienkäufer eine Finanzierungszusicherung, um für ein Objekt mitbieten zu können.… Mehr Informationen

Konkret wurden die Angebote «MoneyPark Immobiliensuche»«MoneyPark Immotracker» sowie die «MoneyPark Real Estate Plattform» lanciert. Dadurch möchte MoneyPark die Dienstleistungsbreite erhöhen und künftig auch zwischen den Finanzierungstransaktionen an Relevanz beim Kunden gewinnen. Auf die drei Dienstleistungen gehe ich nachfolgend vertiefter ein.

MoneyPark Immobiliensuche: Mehrwertgenerierung nach «Lost Property» und Einstieg in die Immobilienvermittlung

Üblicherweise benötigen potenzielle Immobilienkäufer eine Finanzierungszusicherung, um für ein Objekt mitbieten zu können. Durch den vor allem in Städten oder an guten Lagen ausgeprägten Nachfrageüberhang erhalten viele potenzielle Käufer das gewünschte Objekt nicht («Lost Property»), weil sie von einer anderen Partei überboten wurden. Dies ist einer der wichtigsten Gründe, warum der Kunde sein Traumobjekt nicht bekommt und in der Konsequenz MoneyPark den Kunden «verliert», respektive keinen Abschluss mit ihm tätigen kann. Mit der MoneyPark Immobiliensuche möchte man dies ändern. Als Dienstleistung für diese Kunden legt MoneyPark – nach Absprache mit dem Kunden – nach einem «Lost Property»-Vorfall stets ein Suchprofil für diesen Kunden an mit relevanten Parametern wie z.B. dem Immobilientyp, der PLZ, der möglichen Preisspanne, oder der gewünschten Wohnfläche. Basierend auf diesen Wünschen sendet MoneyPark dem Kunden danach weitere, automatisch generierte Vorschläge für passende Objekte per MoneyPark Immobilien-Newsletter zu. Es handelt sich dabei sowohl um exklusive Objekte von Maklerpartnern und von MoneyPark Bestandeskunden, als auch um die aktuell publizierten Objekte der gängigen Immobilienplattformen. Zentral an diesem Angebot aus Sicht von MoneyPark ist, dass man dadurch weiterhin in Kontakt mit dem potenziellen Immobilienkäufer bleibt.

Gemäss Angaben von MoneyPark nutzen mehrere Tausend Kunden diese Dienstleistung. Sie wurde vor knapp 3 Jahren lanciert.

Durch die Kooperation mit PriceHubble hat sie einige spannende Faktoren: Dem Kunden werden zusätzliche Informationen zur Immobilie geliefert, welche auf den gängigen Plattformen nicht zu finden sind und die ich als interessant erachte. So wird zum Beispiel – und dieses kleine Feature gefällt mir besonders gut – die Besonnung der Immobilie aufgezeigt (wie lange scheint die Sonne zu welcher Jahreszeit und zu welcher Uhrzeit). Auch Aspekte wie Bergsicht, Seesicht, Lärmemissionen oder die Erreichbarkeit (z.B. wie schnell bin ich beim Arbeitsplatz) können kostenlos und selbstständig angeschaut werden (siehe Abbildung 2). Entsprechend beinhaltet diese Dienstleistung gegenüber Homegate oder ähnlichen Marktteilnehmern einige interessante und auch differenzierende Elemente. Einige dieser Informationen kann man aber beispielsweise kostenlos und seit längerer Zeit auch auf Plattformen wie zum Beispiel dem UBS ImmoCheck beziehen.

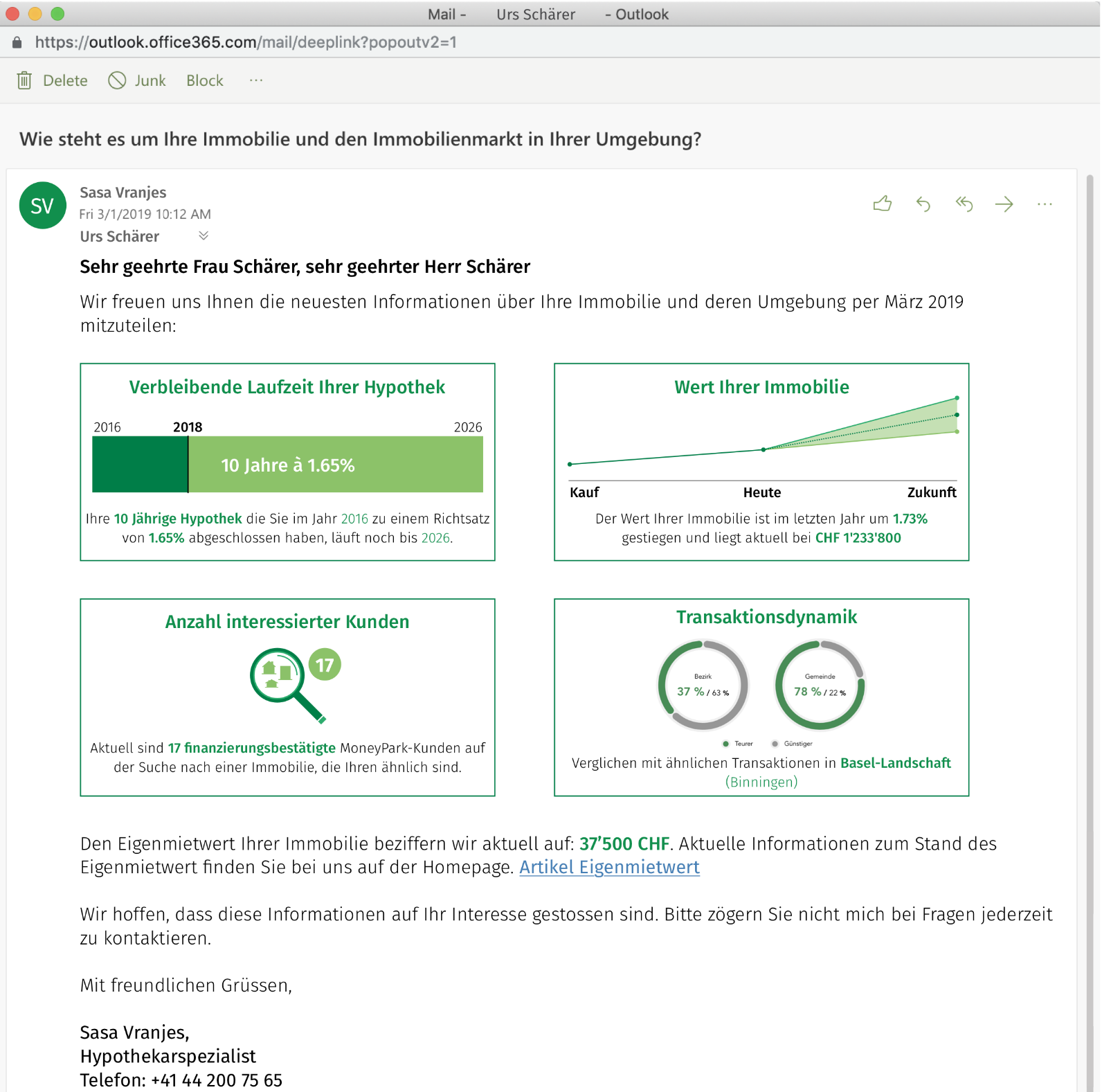

MoneyPark Immotracker – oder: Wie viel ist meine Immobilie eigentlich heute wert?

Als weitere Dienstleistung wurde anfangs September der MoneyPark Immotracker ausgerollt. Diese Dienstleistung halte ich für interessant, weil Kunden damit nach dem Eigentumserwerb ein bis zwei Mal pro Jahr eine E-Mail mit personalisierten und damit relevanten Informationen zu ihrer Immobilie erhalten. Neben der Restlaufzeit der Hypothek wird unter anderem auf geplante Bauprojekte in der Umgebung hingewiesen und es wird eine aktualisierte Schätzung des Wertes der eigenen Immobilie publiziert. Ebenso wird die generelle Marktdynamik im entsprechenden Preissegment und dem Immobilientyp aufgezeigt. Diese Angaben basieren auf der Kombination von Daten von MoneyPark und dem Big Data Unternehmen PriceHubble.

Als weitere interessante Information wird aufgezeigt, wie viele Kunden aus der MoneyPark Datenbank an der eigenen Immobilie potenziell interessiert wären (siehe Abbildung 3). MoneyPark weiss durch die oben vorgestellte MoneyPark Immobiliensuche-Funktion, welche Kunden in welchem Gebiet welche Art von Immobilie mit welcher Grösse und in welcher Preisspanne suchen. Aus Sicht des Kunden bieten solche Hinweise durchaus einen Mehrwert, da Informationsasymmetrien (zumindest innerhalb einer Plattform) im ansonsten sehr intransparenten Immobilienmarkt abgebaut werden.

Aus Sicht von MoneyPark führen diese Informationen zu weiteren Dienstleistungsangeboten und einem Ausbau seines Ökosystems. So kann die Firma durch diese Angaben von Verkäufer und Käufer eine Vermittlerfunktion übernehmen. Des Weiteren ist nicht zu unterschätzen, dass Kunden regelmässig relevante Informationen von MoneyPark erhalten und die Firma dadurch «top of mind» bleibt. Bei einem alleinigen Fokus auf die Vermittlung von Hypotheken hat man die Aufmerksamkeit des Kunden nur während einer sehr beschränkten Zeit.

MoneyPark Real Estate Plattform

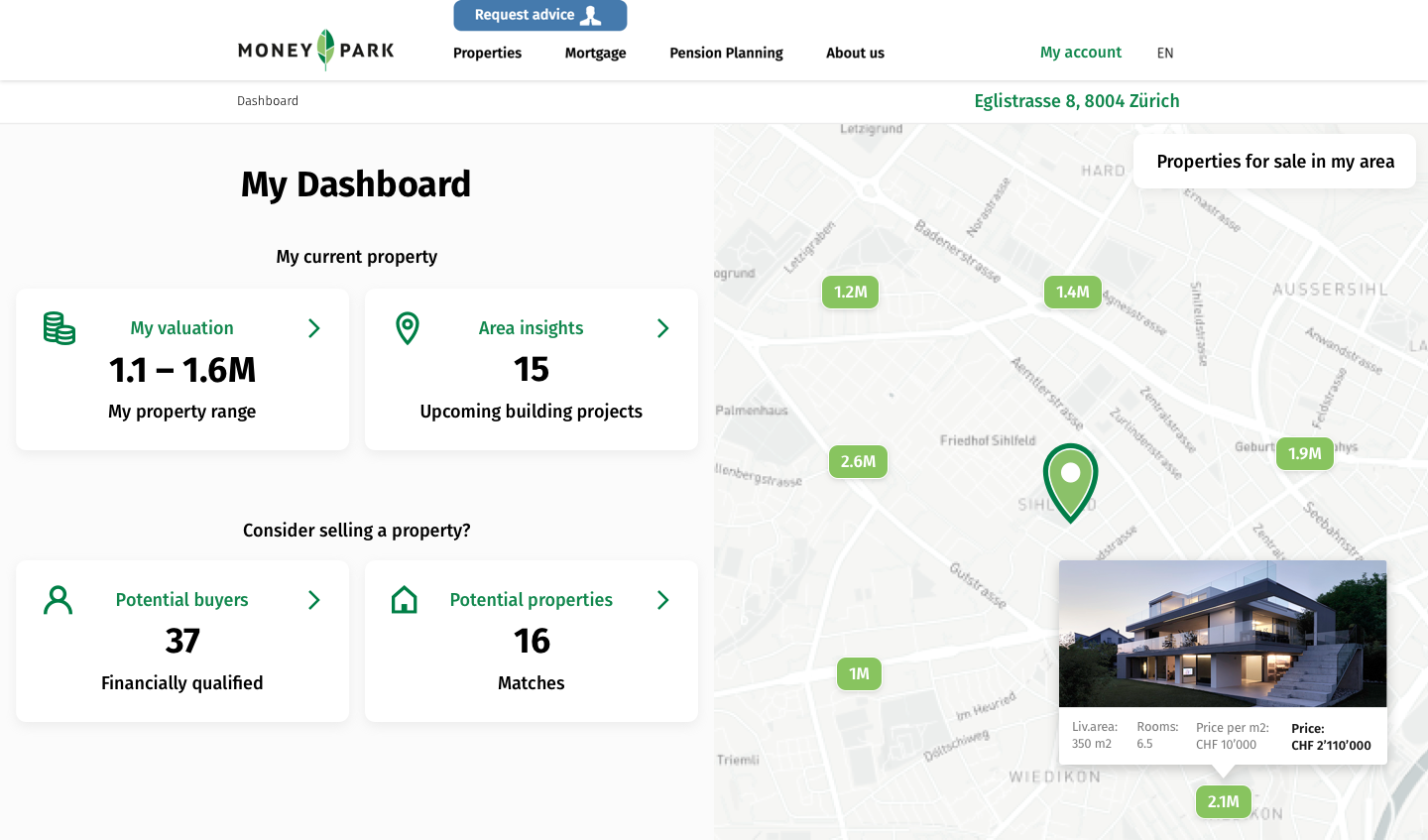

Als logische Weiterentwicklung der oben vorgestellten Initiativen wurde am 16. September auch die MoneyPark Real Estate Plattform lanciert. Auf dieser Plattform kann der MoneyPark-Kunde jederzeit die Wertentwicklung seiner Immobilie verfolgen, verschiedene Informationen zu Entwicklungen in der Wohnregion abrufen und auch eigene Updates von Renovationen eingeben (z.B. der Umbau des Gartens oder der Küche führt zu einer Wertsteigerung der Immobilie). Das Angebot ist momentan exklusiv für bestehende Kunden verfügbar, wird aber 2021 auch für die breite Öffentlichkeit zugänglich.

Interessant ist – wie oben beim MoneyPark Immotracker schon vorgestellt – dass die Anzahl der potenziellen Käufer der Immobilie aufgelistet werden (siehe Abbildung 4) und man als potenzieller Verkäufer über MoneyPark nach einem entsprechenden «Match» suchen kann. Auch «Gamification-Elemente» wurden eingebaut: So kann man abhängig vom gewählten Immobilien-Preis sehen, wie viele Interessenten man möglicherweise finden würde. Während bei einem Preis von CHF 2 Millionen beispielsweise 12 Personen Interesse an der Immobilie hätten und man in 125 Tagen mit einem Verkauf rechnen kann, hätte man bei einem Verkaufspreis von 1.6 Millionen 37 potenzielle Käufer und einen um 50 Tage schnelleren Verkauf. Des Weiteren kann man nachschauen, welche Immobilien in der Nähe zu einem ähnlichen Preis verkauft werden.

Fazit

MoneyPark kämpft trotz seines Erfolges mit dem inhärenten Problem jeden Finanzierers, dass der Kunde häufig nicht den Objektzuschlag erhält und die Aufmerksamkeit des Kunden für das Unternehmen selbst bei Zuschlag praktisch ausschliesslich auf der Finanzierungstransaktion liegt. Vor und nach dieser Transaktion ist MoneyPark – im Gegensatz zu einer Bank – für seine Kunden bislang nicht mehr relevant. Die oben vorgestellten Geschäftsmodellerweiterungen halte ich entsprechend für strategisch klug und durchaus auch innovativ. Gerade durch die Verknüpfung mit PriceHubble kann man dem Kunden Mehrwerte bieten und zusätzliche Dienstleistungen in einem vergrösserten Ökosystem offerieren.

PS: FinTech, Kreditmärkte und Corona: Wie hängt das zusammen? Hat Corona zu einem Austrocknen der Kreditmärkte und/oder zu einem Digitalisierungsschub geführt? Diese und weitere Fragen werden am nächsten IFZ FinTech Forum Mittwoch 14. Oktober ab 17.20 Uhr beleuchtet. Details und Anmeldung finden Sie hier

Kommentare

0 Kommentare

Danke für Ihren Kommentar, wir prüfen dies gerne.

25. September 2020

Das Schweizer Asset Management wächst, auch dank aktivem Management

Die Schweiz bietet nach wie vor sehr gute Bedingungen für die Asset Management Industrie, welche eine hohe volkswirtschaftliche Bedeutung aufweist

Die Schweiz verfügt über ein hohes Mass an politischer Stabilität gepaart mit einem progressiven gesetzlichen Regulierungsrahmen, moderaten Unternehmenssteuersätzen und hochqualifizierten Arbeitskräften.… Mehr Informationen

Die Schweiz bietet nach wie vor sehr gute Bedingungen für die Asset Management Industrie, welche eine hohe volkswirtschaftliche Bedeutung aufweist

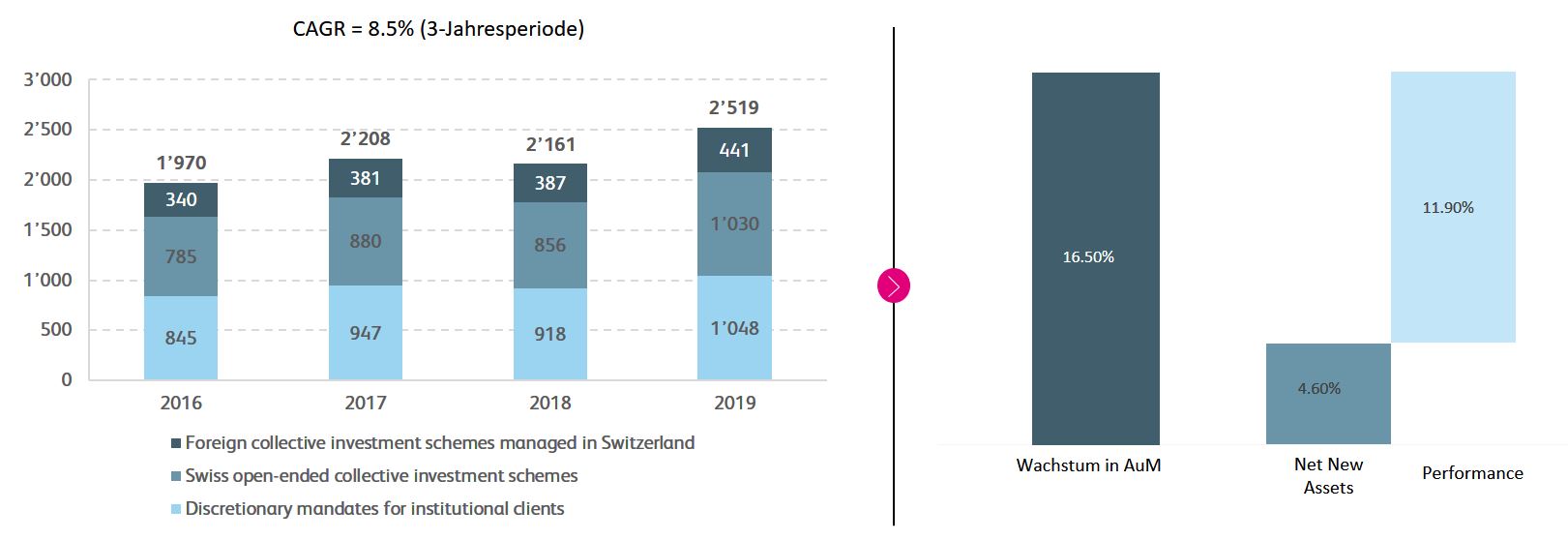

Die Schweiz verfügt über ein hohes Mass an politischer Stabilität gepaart mit einem progressiven gesetzlichen Regulierungsrahmen, moderaten Unternehmenssteuersätzen und hochqualifizierten Arbeitskräften. Unter den europäischen Asset Management Hubs sind Zürich und Genf führend, wenn es darum geht Standortvorteile für die Asset Management Industrie zu bieten. Das Gesamtvolumen von Banken, Fondsleitungen, Effektenhändlern und von der FINMA beaufsichtigten KAG Asset Managern in der Schweiz verwalteten Vermögen belief sich per Ende Dezember 2019 auf CHF 2’519 Milliarden, was einem Wachstum von 16,5 Prozent gegenüber dem Vorjahr entspricht. Die Netto-Neugeldzuflüsse im Jahr 2019 werden auf fast CHF 100 Milliarden geschätzt.

Die in der Schweiz verwalteten Assets sind mehr als dreimal so gross wie das Schweizer BIP und machen rund 250 Prozent der in Schweizer Pensionskassen gehaltenen Vermögen aus. Darüber hinaus gehen unsere Schätzungen davon aus, dass rund 10’000 Arbeitsplätze direkt mit der Asset Management Industrie verbunden sind und 45’800 Personen indirekt im weiteren Umfeld der Branche beschäftigt sind. Die in der Schweiz ansässigen Asset Manager sind rentabel und kosteneffizient. Die mittlere Gewinnmarge wird auf 19,5 Basispunkte der AuM geschätzt, während das mittlere Kosten-Ertrags-Verhältnis etwa 64 Prozent beträgt. Insbesondere die höhermargigen alternativen Anlageklassen tragen zur Rentabilität bei. Die gesamten Nettoeinnahmen (Umsatz abzüglich Vertriebsgebühren) der Schweizer Vermögensverwaltungsbranche werden auf etwa CHF 13,85 Milliarden CHF geschätzt und der Gesamtgewinn beträgt etwa CHF 4,95 Milliarden. Insgesamt ist das aktive Management der vorherrschende Investitionsansatz. Etwa 60 Prozent der AuM in diskretionären Mandaten und etwa 80 Prozent der AuM in Fonds werden aktiv investiert.

Die Diskussion zum Mehrwerts des aktiven Managements wird oftmals zu wenig differenziert geführt

Die Diskussion, ob und inwieweit ein aktiver Investitionsansatz einen Mehrwert für Investoren bietet, wird seit mehreren Jahrzehnten intensiv geführt. Oftmals wird dabei argumentiert, dass wissenschaftliche Studien selten einen Beleg dafür liefern, dass aktives Management den Benchmark nachhaltig übertrifft. Sehr oft werden diese Befunde als Beweis dafür interpretiert, dass aktives Management keinen Mehrwert schafft und ein passiver Ansatz bevorzugt werden sollte. Diese Schlussfolgerungen müssen jedoch in einen Kontext gestellt werden, und eine sorgfältige Interpretation der Argumente und Forschungsdesigns ist erforderlich. Gerade aktuellere Forschungsarbeiten zeigen, dass aktives Management einen Mehrwert bieten kann und die vorgängig dargestellte konventionelle Sicht oftmals zu negativ ist. In der diesjährigen Studie haben wir, anhand einer Auswertung der Literatur, den aktuellen Stand der wissenschaftlichen Forschung zum Thema erarbeitet, welcher eine differenziertere Sicht auf die kontroverse Debatte betreffend den Mehrwert des aktiven Managements erlaubt. Der Fokus dieser Literaturauswertung lag dabei auf Aktienfonds, da die Mehrheit der wissenschaftlichen Untersuchungen sich auf diese Assetklasse bezieht.

Die Untersuchungen zeigen, dass situativ sowohl aktives als auch passives Management Vorteile aufweist. Im Folgenden fassen wir die wichtigsten Erkenntnisse in vier Punkten zusammen:

- Es ist wichtig zu beachten, dass die Anlagestrategie und die Vermögensallokation bedeutende Elemente im Anlageprozess sind. Während die Anlagestrategie mit den Präferenzen und Anlagezielen des Anlegers übereinstimmen muss, sollte eine passende Vermögensallokation idealerweise zu einem diversifizierten Portfolio führen. Insgesamt ist die Umsetzung und Aufrechterhaltung einer adäquaten Vermögensallokation eine grundlegende Voraussetzung für den langfristigen Investitionserfolg. In diesem Kontext gilt es zu beachten, dass die Festlegung der Anlagestrategie und Assetallokation (wie zum Beispiel die Auswahl des Benchmarkes) immer ein aktiver Anlageentscheid darstellt.

- Ein aktiver Managementansatz trägt zu einer verbesserten Markteffizienz bei. Dies ist darauf zurückzuführen, dass aktive Manager bewertungsrelevante Informationen sammeln und entsprechend handeln, so dass sich diese Informationen in den Vermögenspreisen widerspiegeln.

- Obwohl viele empirische Studien nur bedingt Evidenz finden, dass aktiv verwaltete Aktienfonds in der Lage sind den Benchmark zu schlagen, zeigen jedoch neuere Forschungsarbeiten, dass es bestimmte Arten von Aktienfonds gibt die durchaus ein positives Alpha generieren. Dazu zählen, gemessen an den AuM, kleine- und mittelgrosse Fonds, Fonds mit einem hohen Aktivitätsgrad (active-share), oder auch neu aufgelegte Fonds. Darüber hinaus hat die Art des Vermögensverwalters tendenziell einen Einfluss auf das Alpha. In dieser Hinsicht scheinen Fonds von Boutique-Vermögensverwaltern im Vergleich zu anderen Fonds ein höheres Alpha zu erzielen. Darüber hinaus zeigt sich, dass Fonds die in Aktien von Unternehmen mit geringer oder mittlerer Marktkapitalisierung investieren in bestimmten Märkten den jeweiligen Benchmark deutlich schlagen.

- Die Persistenz in der Performance ist bei Aktienfonds eher kurzlebig und insbesondere bei Fonds mit schlechterer Performance vorhanden.

Insgesamt decken sich die Ergebnisse in der Literatur mit den Beobachtungen die wir im Kontext der diesjährigen Asset Manager Survey gemacht haben. Nachhaltige Anlagen und Spezialisierung werden als die vielversprechendsten Strategien für die Zukunft bewertet, und haben gegenüber dem Vorjahr weiter an Bedeutung gewonnen.

Swiss Asset Management Study – 2020

Hinweis zum CAS in Asset Management

Das Institut für Finanzdienstleistungen Zug IFZ der Hochschule Luzern engagiert sich in der Forschung und der Weiterbildung im Bereich des Asset Managements. In diesem Zusammenhang machen wir Sie gerne auf unseren Weiterbildungslehrgang aufmerksam. Am 28. Januar 2021 startet die 2. Durchführung des berufsbegleitenden Studiums CAS in Asset Management. In diesem Lehrgang setzen sich die Studierenden mit den wesentlichen Themen des Asset Managements ganzheitlich auseinander. Sie lernen dabei, das makroökonomische Umfeld und die regulatorischen Rahmenbedingungen zu beurteilen und stärken ihre Kompetenzen in der Implementierung von innovativen Investmentprozessen für institutionelle und private Investoren. Eine aktive Verknüpfung von Wissenschaft und Praxis steht dabei im Fokus dieser hochstehenden Weiterbildung für ambitionierte Mitarbeitende aus dem Asset- und Wealth Management, der Beratung oder der Wirtschaftsprüfung.

Weitere Information zum CAS Asset Management finden Sie hier.

Kommentare

0 Kommentare

Danke für Ihren Kommentar, wir prüfen dies gerne.

14. September 2020

Würden Retail Banking-Kunden Multibanking nutzen?

In Europa ist man im Bereich Multibanking durch die sogenannten Payment Services Directive (PSD2)-Richtlinie in der Entwicklung schon weiter fortgeschritten als in der Schweiz. Diese Regelung forciert eine Öffnung der Schnittstellen von kontoführenden Banken. Somit muss Drittparteien Zugriff auf Kundenkonten (sofern vom Kontoinhaber gewünscht) über Softwareschnittstellen gewährt werden.… Mehr Informationen

In Europa ist man im Bereich Multibanking durch die sogenannten Payment Services Directive (PSD2)-Richtlinie in der Entwicklung schon weiter fortgeschritten als in der Schweiz. Diese Regelung forciert eine Öffnung der Schnittstellen von kontoführenden Banken. Somit muss Drittparteien Zugriff auf Kundenkonten (sofern vom Kontoinhaber gewünscht) über Softwareschnittstellen gewährt werden. In der Schweiz besteht bis anhin keine Verpflichtung für eine Öffnung solcher Schnittstellen. Die Schweizerische Bankiervereinigung hat eine solche Regelung in einem Positionspapier abgelehnt und vertraut auf die Selbstregulierung der Branche. Banken und Interessengruppen sollen gemäss dieser Einschätzung frei entscheiden, ob, für wen und unter welchen Bedingungen sie ihre Schnittstellen öffnen und so Daten und Transaktionsdienste zur Verfügung stellen wollen. Gleichwohl gibt es in der Schweiz derzeit einige Initiativen, welche standardisierte APIs und Services aufbauen und damit auch verschiedene Use Cases, z.B. Multibanking, innerhalb ihres Ökosystems ermöglichen wollen.

Das Thema Multibanking wurde in der Schweiz vor allem durch die seit Ende 2019 im Einsatz stehende Lösung von Valiant lanciert und dem Launch des Credit Suisse Multibankings oder des UBS Multibanking Angebots weiter ausgebaut (meinen Blog-Artikel zur Lösung von UBS finden Sie hier). Alle bisherigen Lösungen in der Schweiz zielen aber auf die Firmenkunden – oder im Falle von Altoo auf sehr vermögende Privatkunden (Details zu diesem Angebot finden Sie hier) – ab. Derzeit existieren hierzulande noch keine Angebote für Retail-Kunden. Auch Befragungen zum entsprechenden Thema in der Schweiz sind mir nicht bekannt. Daher wurde im Rahmen einer Bachelorarbeit von A. Schaller eine Umfrage im April 2020 bei 428 Privatpersonen aus der Deutschschweiz durchgeführt. Die Resultate dieser Umfrage sind die Basis für die nachfolgenden Auswertungen.

Stichprobe

Werden demografische Merkmale zwischen der Bevölkerungsstruktur der Schweiz und der Stichprobe verglichen, zeigt sich, dass einige Merkmale von der Grundgesamtheit abweichen, was bei der Interpretation der Ergebnisse berücksichtigt werden sollte. Die Ergebnisse können entsprechend nicht als repräsentativ bezeichnet werden. Im Sample sind einerseits mehr Männer als Frauen vertreten. Zudem sind Personen über 65 in der Stichprobe untervertreten und Personen mit hohem Bildungsgrad übervertreten. Gleichwohl gibt die Umfrage ein erstes Bild, wie gross das Interesse an Multibanking Lösungen für Retail oder Private Banking Kunden in der Schweiz sein könnte.

Drei Viertel der Befragten würden Multibanking tendenziell nutzen

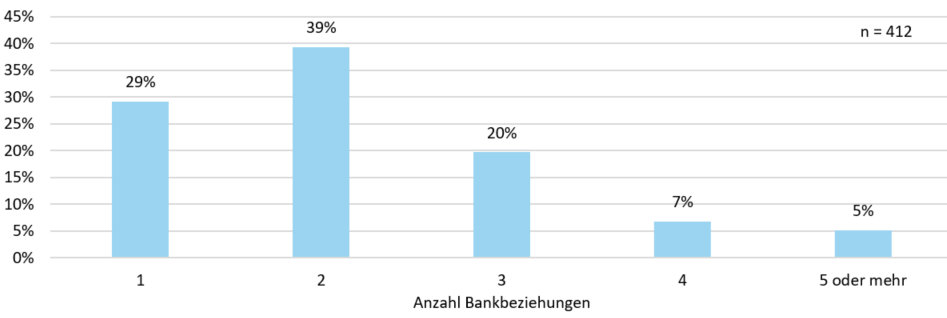

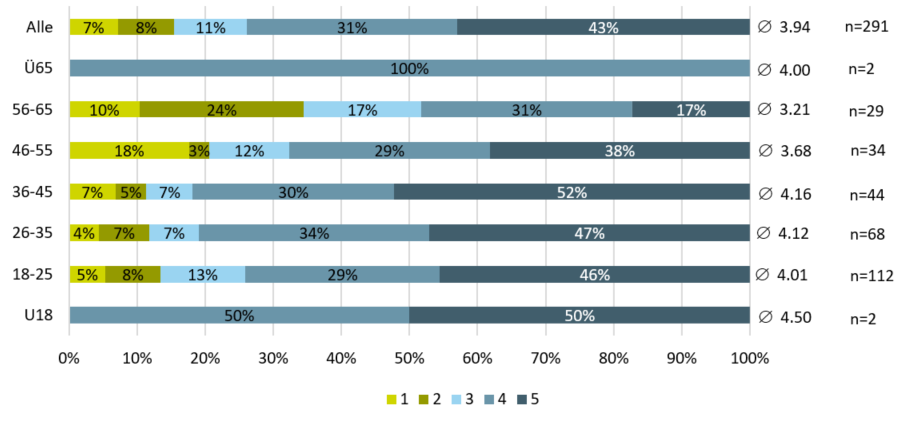

Da Multibanking nur für Kunden interessant ist, die mindestens zwei Bankbeziehungen pflegen, wurde zuerst abgefragt, wie viele Bankbeziehungen die Schweizer Retail-Kunden haben (siehe Abbildung 1). Die Umfrageteilnehmer geben im Durchschnitt an, 2.2 Bankbeziehungen zu haben. Die meisten Teilnehmer (39%) haben zwei Bankbeziehungen. 29 Prozent geben an, lediglich eine Bankbeziehung zu haben. 27 Prozent haben drei oder vier Bankbeziehungen und fünf Prozent unterhalten Beziehungen zu fünf oder mehr Banken.

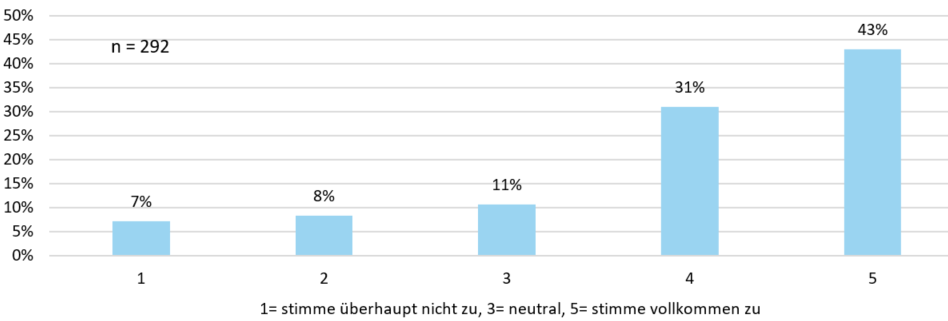

Die Bereitschaft, Multibanking-Lösungen zu nutzen, wurde auf einer Skala von eins bis fünf abgefragt. Abbildung 2 verdeutlicht, dass die meisten Umfrageteilnehmenden Multibanking gegenüber positiv eingestellt sind und entsprechende Angebote begrüssen würden.

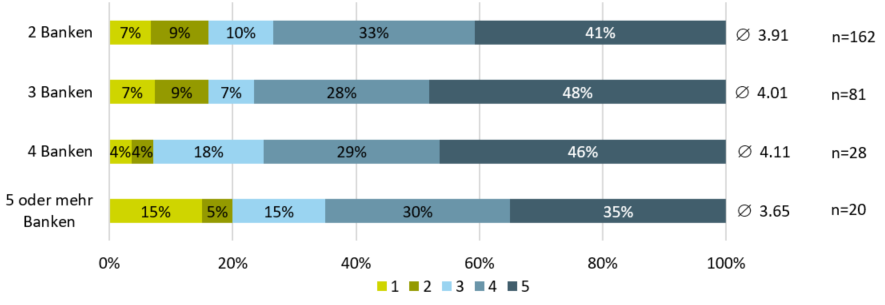

Abbildung 3 zeigt interessanterweise, dass Kunden, die zwei Bankbeziehungen haben den Nutzen von Multibanking bereits als hoch einschätzen und angeben, dass sie ein entsprechendes Angebot nutzen würden. Eine grössere Anzahl Bankbeziehungen scheint den Nutzen von Multibanking hingegen nicht mehr signifikant steigern zu können.

Wird der wahrgenommene Nutzen von Multibanking in Abhängigkeit der Altersklasse (Abbildung 4) beurteilt, zeigt sich, dass insbesondere Personen unter 45 Jahren Multibanking-Lösungen einsetzen würden. Personen über 45 scheinen gegenüber von Multibanking-Angeboten etwas skeptischer eingestellt zu sein.

Wird die Bereitschaft zur Nutzung von Multibanking anhand der Geschlechter beurteilt, wird deutlich, dass Männer etwas positiver eingestellt sind gegenüber von Multibanking-Lösungen als Frauen. Dies ist auch bei anderen Banking-Innovationen so zu beobachten.

Die Zahlungsbereitschaft ist tief

Die Umfrageteilnehmenden wurden zusätzlich gefragt, ob sie bereit wären für Multibanking zu bezahlen. Hier zeigt sich, dass die Umfrageteilnehmer zwar grundsätzlich gerne ein Multibanking-Angebot hätten, jedoch nur die wenigsten bereits sind, dafür zu bezahlen. Lediglich 15 Prozent der Umfrageteilnehmer würden für eine Multibanking-Lösung zahlen, wobei Männer etwas zahlungsbereiter sind als Frauen.

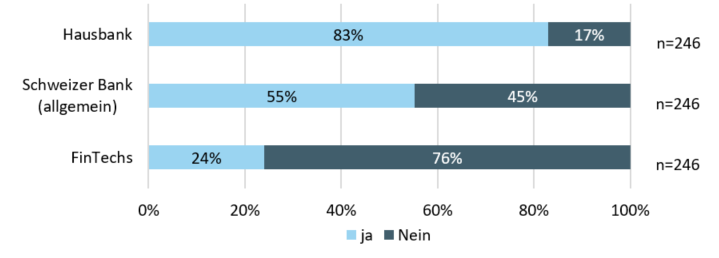

Multibanking von der Hausbank würde bevorzugt

Wird betrachtet, von wem die Umfrageteilnehmenden Multibanking-Lösungen nutzen würden (Abbildung 5), wird deutlich, dass die potenziellen Multibanking-Nutzer gegenüber FinTechs eher skeptisch eingestellt sind und – wenig überraschend – am liebsten ein Angebot ihrer eigenen Hausbank hätten.

Fazit

Die Umfrage zeigt, dass Schweizer Bankkundinnen und Bankkunden Multibanking-Lösungen durchaus begrüssen. Insbesondere Männer unter 45 Jahren scheinen eine geeignete Zielgruppe für Multibanking zu sein. Besonders offen scheint man gegenüber Angeboten der eigenen Hausbank zu sein. Die Bereitschaft für Multibanking-Angebote zu bezahlen, scheint hingegen gering zu sein. Um als Finanzinstitut eine Multibanking-Lösung verbreiten zu können, müsste die Lösung zumindest in einem ersten Schritt wohl kostenlos angeboten werden.

Zahlen aus dem Ausland, in welchem Multibanking-Lösungen bereits im Einsatz sind, sind leider nicht einfach zu finden. Im Januar 2020 hat zwar beispielsweise OBIE (Open Banking Implementation Entity; eine Einheit der britischen Wettbewerbsbehörde, welche Standards für Open Banking bei Retailbanken entwickelt) publiziert, dass in Grossbritannien mehr als eine Million Menschen Open-Banking nutzen. Unklar ist aber, wie viele Kunden davon Multibanking nutzen.

Dazu kommt, dass nicht nur die Kunden solche Angebote begrüssen müssen. Vielmehr müssen die Banken auch fähig sein, ein entsprechendes Angebot zu entwickeln und anzubieten. Dabei gibt es derzeit noch einige Hürden. Eine erste Voraussetzung ist, dass sich die Banken auf einen Schnittstellenstandard einigen. Mit verschiedenen Schnittstellenstandards ist Multibanking zwar möglich, wird sich jedoch viel langsamer entwickeln. Als zweiten Punkt müssen sich die Banken in der Schweiz – da die Öffnung der Schnittstellen derzeit freiwillig ist – von sich aus öffnen.

Kommentare

2 Kommentare

Jürgen Petry

15. September 2020

Mal wieder ein sehr fundierter und hilfreicher Beitrag, durch den ein zentraler Aspekt des Open Banking qualitativ und quantitativ sehr anschaulich adressiert wird! Einzig zum Thema "Multibanking für Firmenkunden" scheint mir eine ergänzende Erläuterung angebracht: Sämtliche am Markt verfügbaren Lösungen basieren auf einer Technik, die für Retail-Kunden nicht geeignet ist (asynchrone Kommunikation via EBICS-Nachrichten). Das Vorhandensein solcher Lösungen kann deshalb leider nicht als Indiz dafür dienen, dass es auch im Retail-Segment voran geht. Bei Letzterem kommen andere IT-Architekturen zum Einsatz (synchrone Kommunikation via REST/json-basierte APIs), die wiederum andere Anforderungen an Service-Implementierungen, Security und Privacy zur Folge haben. Hier stehen wir noch ganz am Anfang der Entwicklung.

Sinan Biren

14. September 2020

''the banks in Switzerland have to open up of their own accord, as the opening of interfaces is currently voluntary'' very good point and that's why banks / fintechs have to think ''out of the box'' if they want to be able to serve their clients with their multi-banking needs More than happy to provide you details of what's happening globally Andreas?

Danke für Ihren Kommentar, wir prüfen dies gerne.

10. September 2020

Andere Retail Banking Institute,

Credit Suisse setzt ein Ausrufezeichen: Der Retail Banking-Markt kommt mit CSX in Bewegung

Die Credit Suisse ist im Bereich der Digitalisierung für Firmenkunden im Vergleich zu anderen Schweizer Banken durch ihre breite digitale Produktepalette derzeit gut aufgestellt, wie unsere gemeinsam mit e-foresight durchgeführte Studie im letzten Jahr gezeigt hat. Auf der anderen Seite gehörte die Credit Suisse in Bezug auf den Digitalisierungsgrad und die digitale Produktepalette im Privatkundengeschäft nicht zu den Besten des Landes.… Mehr Informationen

Die Credit Suisse ist im Bereich der Digitalisierung für Firmenkunden im Vergleich zu anderen Schweizer Banken durch ihre breite digitale Produktepalette derzeit gut aufgestellt, wie unsere gemeinsam mit e-foresight durchgeführte Studie im letzten Jahr gezeigt hat. Auf der anderen Seite gehörte die Credit Suisse in Bezug auf den Digitalisierungsgrad und die digitale Produktepalette im Privatkundengeschäft nicht zu den Besten des Landes. Durch die heute vorgestellte Grossinitiative soll sich dies ändern.

Neuer Brand: CSX für das «Alltagsbanking» von Retailkunden

Im lange Zeit vernachlässigten Markt für «Alltagsbanking» (Zahlen und Sparen) ist in der Schweiz durch Angebote wie Revolut und N26, aber auch dank Neon, Zak oder Yapeal viel Dynamik entstanden. Die etablierten Banken waren in Bezug auf solche Lösungen bislang noch zurückhaltend.

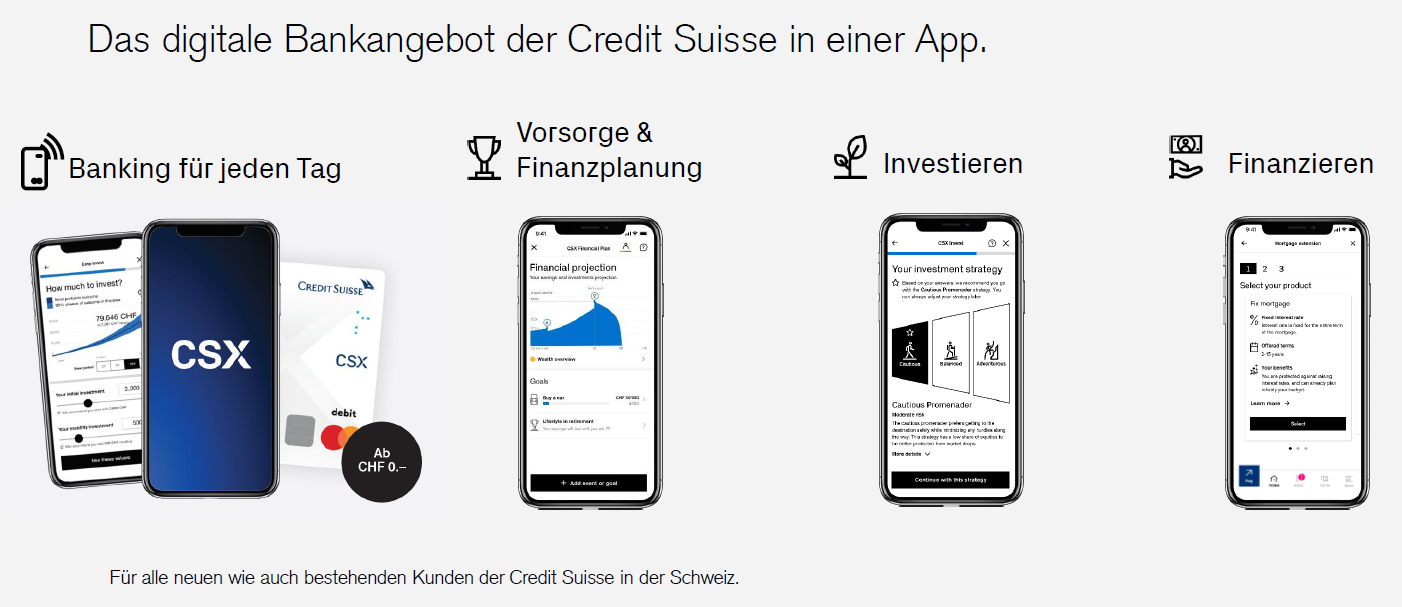

Am 26. Oktober lanciert die Credit Suisse den Subbrand CSX für digital affine Retailkunden. Das Angebot ist einfach und transparent gestaltet und umfasst ein Konto mit Karte sowie Mobile- und E-Banking. Zudem werden weitere digitalisierte Banking-Produkte in die CSX Welt integriert. Zukünftig werden Anlage-, Vorsorge- und Finanzierungselemente in CSX verfügbar sein (siehe dazu weiter unten).

Zur Auswahl steht das CSX White und das CSX Black Angebot. Das CSX White Angebot – und dies ist ein zentraler Baustein der neuen CS-Strategie – ist kostenlos. Das CSX Black Angebot kostet CHF 3.95 pro Monat. Der Unterschied zwischen diesen beiden Angeboten besteht darin, dass Bancomat-Transaktionen beim White-Angebot CHF 2 kosten, derweil diese beim Black-Angebot im Preis integriert sind. Oder anders formuliert: Wenn ein Kunde zwei Mal pro Monat einen Barbezug an einem Bancomaten macht, lohnt sich das CSX Black Angebot. Für Personen, welche nur selten Bargeld benötigen, ist das CSX White Angebot sinnvoller. Interessant ist, dass mit dieser Differenzierung auch ein klares Statement in Bezug auf den Preis von Bargeld gemacht wird. Die für die Bank anfallenden Kosten für das Bargeld (Fremdbancomat-Bezüge kosten die Bank CHF 2.-) werden transparent dargelegt – und dem Kunden wird die Wahl gelassen.

Als Basisdienstleistung erhält der Kunde ein Privatkonto sowie die Debit Mastercard, die international einsetzbar und e-Commerce fähig ist. Beim CSX Angebot werden auch die Transaktionskosten im Ausland («Auslandsgebühren») gestrichen. Transaktionen, die bislang für den Kunden CHF 1.50 pro Transaktion gekostet haben, sind mit diesem Angebot kostenlos. Hingegen verdient die Credit Suisse auch weiterhin Geld mit dem Wechselkurs-Spread (ca. 1-2%, abhängig von der Währung). Auf eine Transaktion von 100 Pfund in London fallen also «nur» noch Kosten von ca. CHF 1 statt CHF 2.50 an. Apple Pay, Samsung Pay und Google Pay stehen zur Zeit für die Debit Mastercard noch nicht zur Verfügung.

Die Credit Suisse hat das Pricing aus meiner Sicht konsequent umgesetzt und den Preis gegenüber den derzeitigen Angeboten deutlich verringert. Die noch verbleibenden Kosten sind nachvollziehbar, da auch jederzeit ein Telefonat (oder gar ein Besuch in der Filiale) möglich ist, wenn Fragen auftauchen oder ein Problem gelöst werden soll.

CSX wurde nicht auf der grünen Wiese gebaut, sondern basiert auf der bestehenden Credit Suisse IT. Das «Look and Feel» von CSX und das klassische Mobile Banking sind zwar zu Beginn noch etwas unterschiedlich, werden aber wohl mittelfristig angeglichen.

Weitere Aspekte dieses Angebots:

- Das digitale Onboarding dauert ca. 10-15 Minuten. Der Prozess wird durch ein sogenanntes Conversational User Interface geführt («Können Sie mir bitte sagen, ob…»). Derzeit wird die Identifikation noch über Video gemacht. Die Video-Identifikation wird zwar im Moment noch von den meisten Instituten angewendet. Nicht alle Kunden können sich mit diesem Ansatz aber anfreunden. Daher arbeitet man auch bei der Credit Suisse daran, mit einer Online-ID diesen Prozessschritt künftig weiter zu vereinfachen.

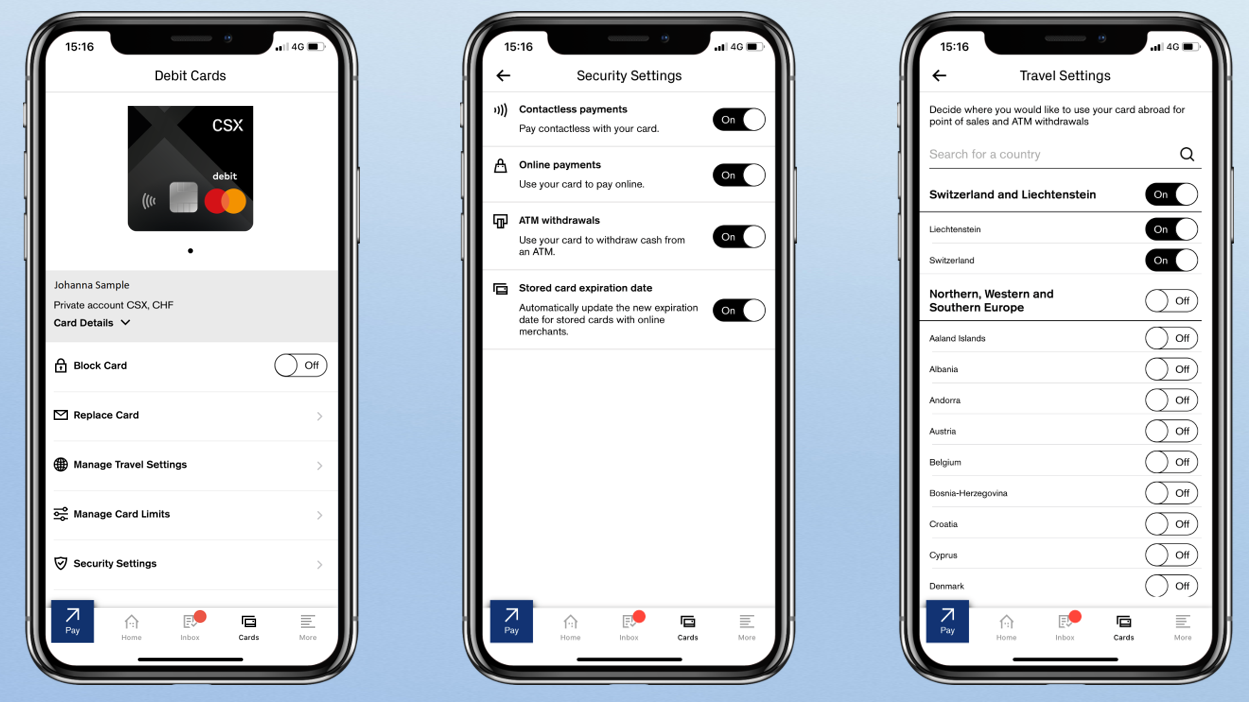

- Was mir persönlich sehr gut gefällt, sind die vielfältigen Möglichkeiten der Personalisierung von Sicherheitseinstellungen (siehe Abbildung 2). CSX bietet eine Vielzahl von Optionen an, die man teilweise (u.a.) von Revolut kennt, welche teilweise aber noch etwas weitergehen. Neben der Möglichkeit, jederzeit in der App die Karte zu sperren, können beispielsweise auch Tages- und Monatslimiten für Kartenzahlungen verwaltet werden (natürlich innerhalb des möglichen Rahmens, welche die Credit Suisse vorgibt). Des Weiteren können Länder für die Benutzung der Karte freigeschaltet oder gesperrt werden, Funktionen wie Kontaktlos oder Online Einkaufen können ein- und abgeschaltet werden, kontaktlose Zahlungen können eingeschaltet respektive ausgeschaltet werden und Bargeldabhebungen können per App gesperrt oder aktiviert werden.

- Die Credit Suisse bietet bei CSX (endlich auch) Echtzeit-Notifikationen nach einer Zahlungstransaktion an.

- Nicht im Angebot dabei ist – im Gegensatz zu Angeboten von Revolut und anderen Smartphone Banken – ein persönlicher Finanzassistent, welcher aufzeigt, für welche Kategorien man wieviel Geld ausgegeben hat (PFM Tool).

Nur Retailkunden? Die Bonviva Frage

Ein klares Statement ist für mich auch, dass das Privatkonto «nur» bis zu einem Bargeldsaldo von CHF 100’000 kostenlos ist. Auf dem darüber liegenden Betrag bezahlt der Kunde 10 Basispunkte «Strafgebühren». Die Credit Suisse möchte – auf der einen Seite verständlicherweise – keine Personen, die zu viel Bargeld auf dem klar retail-orientierten CSX parkieren. Auf der anderen Seite schliesst die Bank dadurch de facto auch gewisse sicherheitsorientierte Affluent Kunden mit einem Barbestand von mehr als CHF 100’000 bei diesem Angebot aus, obwohl gerade diese Kunden für die weiteren Angebote im CSX Universum interessant wären (siehe auch Produktvorstellungen unten). Die Credit Suisse möchte die bestehenden Affluent Kunden eigentlich weiterhin in der Bonviva-Welt halten (mit zusätzlichen Dienstleistungsangeboten wie z.B. einer Kreditkarte oder weiteren Konti). Ob die Trennung von Retailkunden (CSX) und Affluent Kunden (Bonviva) wirklich so gut gelingen kann, ist eine für mich noch ungeklärte Frage. Zu erwarten ist auch, dass es im Alltagsbanking durch CSX zu einer gewissen Kannibalisierung kommt und gewisse digital- und kostenaffine Bonviva-Kunden zu CSX wechseln. Zum Vergleich: das günstigste Bonviva-Paket kostet CHF 15.- pro Monat, wenn auch mit mehr Produkten. Gleichzeitig kann, will und wird man mit CSX Produkt auch Neukunden gewinnen.

Das CSX Angebot für Alltagsbanking halte ich für sehr interessant und preislich spannend. Es ist zwar nicht wirklich innovativ, aber für den Schweizer Bankenmarkt von grosser Relevanz.

Vorsorge und Finanzplanung als innovative Elemente

Ein innovatives Element ist hingegen die gleichzeitig mit CSX lancierte digitale Finanzplanung. Solche Angebote gibt es meines Wissens derzeit nur wenige im Schweizer Markt (z.B. Wiitblick von der St. Galler Kantonalbank). Mit dieser App wird auf eine einfache Art und Weise eine digitale Finanzplanung über den ganzen Lebenszyklus hinweg angeboten. Das Angebot ist für Kunden kostenlos.

Die aus meiner Sicht interessanten Aspekte des Angebots sind wie folgt:

- Nach Eingabe des Lohnes gibt das Tool an, wieviel CHF andere Personen mit dem gleichen Lohn im Durchschnitt pro Jahr sparen können. Diese Benchmark-Angabe erachte ich als interessant und sinnvoll.

- Die Angaben zu Zweit- und Drittbankbeziehungen oder auch Immobilien können ins Tool integriert werden.

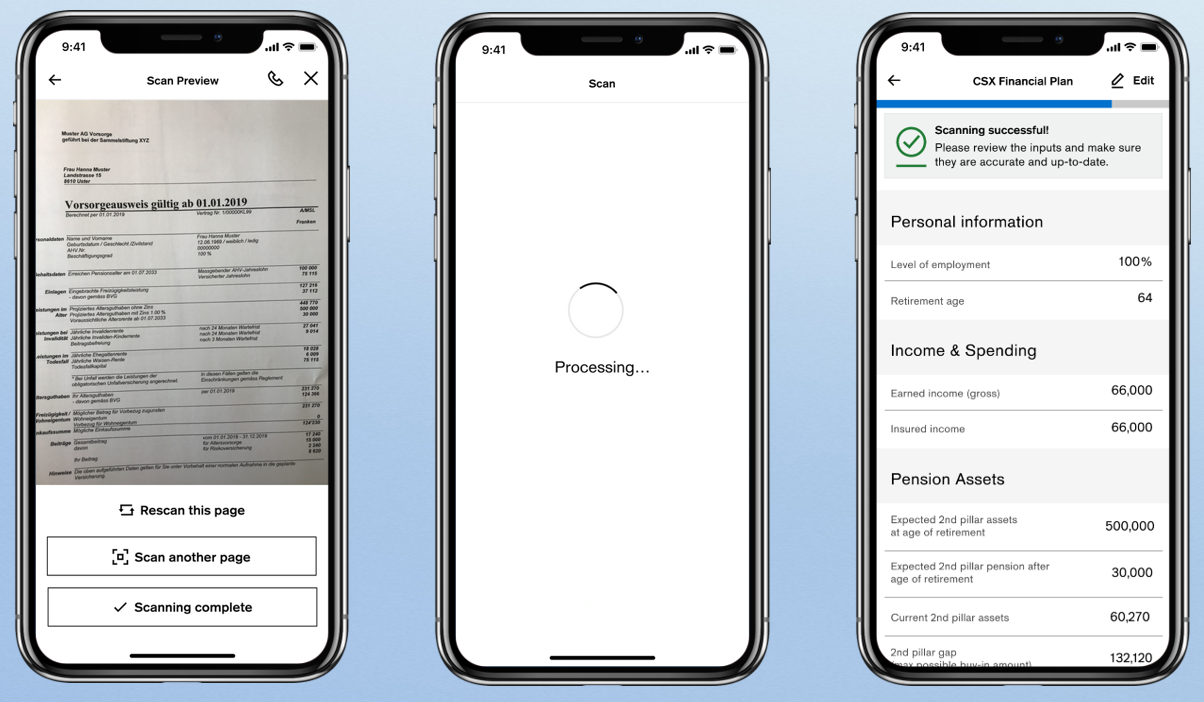

- Gut gefällt mir, dass auch Angaben zur Pensionskasse in das Tool eingebunden werden (vgl. Abbildung 3). Da das Abtippen der relevanten Informationen vom Pensionskassenausweis nicht ganz einfach ist, bietet die Credit Suisse eine Scan-Funktion an, welche diese Informationen (auch von verschiedenen Pensionskassenausweisen) automatisch einliest und in die App integriert.

- Spannend sind sicherlich auch die verschiedenen Simulationen in Bezug auf die Pensionierungsplanung. Daraus abgeleitet werden konkrete Verbesserungsvorschläge angezeigt (z.B. monatliche Ersparnisse erhöhen, Wohnkosten reduzieren, höhere Einzahlungen in die Säule 3a vornehmen, geplantes Pensionierungsalter von 63 wieder auf 65 erhöhen, etc.).

Mit diesem Tool können sich die Nutzerinnen und Nutzer mit ihren längerfristigen Zielen und ihren finanziellen Perspektiven auseinandersetzen und durch Handlungsempfehlungen begleitet werden. Das Tool gibt einen guten ersten Grobeindruck über die finanzielle Situation. Insgesamt wird es aber wohl nicht in der Lage sein, eine komplexere Vorsorge-Analyse zu ersetzen.

Digitale Säule 3a

Das Thema «Digitales Vorsorgen» erhält für Banken zunehmende Priorität. Die Umfrageergebnisse der von uns gemeinsam mit ti&m erstellten Trend-Studie zeigen, dass 46 Prozent aller Umfrageteilnehmenden – vor allem Männer, überdurchschnittlich gut gebildete Personen und jüngere Personen – sich heute vorstellen können, ein Vorsorgekonto online zu eröffnen. Entsprechend ist es alleine schon vor diesem Hintergrund begrüssenswert, dass auch die Credit Suisse ihr Säule 3a-Portfolio digitalisiert hat. Es ist auch sinnvoll, dass dieses Angebot im Paket mit vielen anderen Bankdienstleistungen kommt und nicht «nur» als isolierte App lanciert wird. Auf der anderen Seite sehe ich für dieses Angebot – gerade im Vergleich zu frankly oder Viac – durchaus noch Verbesserungsoptionen. So wurde beispielsweise das Preismodell im Bereich des wertschriftenbasierten Sparens (noch) nicht angepasst, was die Lösung deutlich teurer macht als andere digitale Angebote. Ebenso ist es beispielsweise nicht möglich, auch einen 100 Prozent Aktienanteil zu halten (maximal 75%). Ich persönlich bin der Meinung, dass gerade für Retail Kunden ein wertschriftenbasiertes (digitales) Säule 3a-Konto ein potenzielles Ankerprodukt sein kann. Ebenso kann es helfen, Neukunden zu gewinnen, wie die Entwicklungen bei Viac oder frankly zeigen. Insofern bin ich gespannt, ob die Credit Suisse diesem Angebot in Zukunft noch mehr Beachtung schenken wird. Ein Ausbau des entsprechenden Angebots ist natürlich jederzeit möglich und die Integration in die CSX Welt wurde bereits vorgenommen.

Digitale Vermögensverwaltung: CSX invest

Als Weiteres ist geplant, dass ab dem 10. November das CSX Invest Produkt lanciert wird. Das Produkt kann der Kategorie der «digitalen Vermögensverwaltung» zugeteilt werden. Die Eintrittsbarrieren werden bewusst tief gehalten. Bereits ab CHF 100 können Kunden das Angebot nutzen. Es fallen zwar keine Depot- und Transaktionskosten für den Kunden an. Der durchschnittliche TER beträgt aber 1.5 Prozent.

Basierend auf der Risikoneigung und den Bedürfnissen des Kunden investieren diese in 24 Musterportfolios, welche alle komplett ESG-konform sind. Die Hauptidee ist, dass Kunden nicht «nur» sparen, sondern auch regelmässig Beträge in diese digitale Anlagelösung investieren.

Speziell innovative Elemente sind mir beim Kurztest von CSX nicht aufgefallen. Interessant ist aber auch hier die Ergänzung der Produktepalette in der CSX-Welt. Die Breite des Angebots bei CSX und der konsequente Fokus bei allen Produkten auf typische Retailkunden sind klare Stärken dieser Lösung.

Online-Hypotheken bei der Credit Suisse

Der Markt für Online-Hypotheken wächst weiterhin. Immer mehr Banken und Vermittler bieten ihren Kunden an, die Hypothek online abzuschliessen oder zu verlängern. Die im Mai 2020 publizierte Studie von e-foresight und dem IFZ zeigt, dass das Online-Hypothekarvolumen im Jahr 2019 gut 5 Milliarden CHF betrug. Mit einem Marktanteil von 3.1 Prozent im Verhältnis zum jährlich abgeschlossenen Hypothekarvolumen ist der Markt für Online-Hypotheken allerdings noch immer in einer Nische. Auch die Credit Suisse bietet bereits seit längerer Zeit die Möglichkeit der Online-Hypothekenverlängerung an. Bald wird dieses Angebot aber erneuert und es werden auch Online Angebote für «Neuhypotheken» und «Hypothekar-Ablösungen» lanciert. Auch Saron-Hypotheken werden bald online angeboten.

In einem ersten Schritt können Neuhypotheken und Hypothekarablösungen «nur» auf dem Desktop-Computer online abgeschlossen werden (dies soll später noch angepasst werden). Die Hypothekarverlängerung hingegen kann bereits mit der Lancierung von CSX am 26. Oktober auf dem Smartphone in der CSX App durchgeführt werden.

Mit diesem Schritt möchte die Credit Suisse auch zeigen, dass sie preislich nicht zwingend im «Premium-Segment» anzusiedeln sind. Der Kunde kann auf einfache Art und Weise auch am Sonntag-Abend eine Hypothekar-Offerte im E-Banking einholen.

Fazit

Die Credit Suisse setzt mit ihren vielfältigen CSX-Angeboten für Retailkunden ein Ausrufezeichen im Schweizer Retail Banking-Markt. Es ist ein Bekenntnis, gerade bei jungen und digital affinen Retailkunden (wieder) an Bedeutung zu gewinnen und Neobanken bekämpfen zu wollen. Der Retail Banking-Markt und das Segment der jungen Kunden sind strategisch also wieder vermehrt im Fokus der Bank, nachdem beide Segmente in der jüngeren Vergangenheit eher zu wenig bearbeitet wurden. Gerade im Retail Markt hat die Credit Suisse in den vergangenen Jahren an Bedeutung verloren.

Es ist sicherlich nicht einfach, als bekannter Marktteilnehmer (verknüpft mit dem Image eines Hochpreisanbieters) in einem bestimmten Segment eine Neupositionierung der Marke zu vollziehen. Um das zu schaffen, muss man konsequent in der Umsetzung sein. Dies ist in diesem ersten Schritt aus meiner Sicht nicht zuletzt durch die Preisgestaltung gut gelungen. Wie viele Neukunden mit diesem Angebot aber schlussendlich gewonnen werden können, wird einer der ganz spannenden Fragen im Retail Banking-Markt Schweiz der nächsten Monate sein.

Es gibt verschiedene Aspekte an diesem Angebot, die mir gefallen. Als erstes halte ich es für durchaus mutig aber richtig und konsequent, dass die Credit Suisse das Basis-CSX-Modell auch als Gratis-Modell anbietet. Als zweites bietet die Credit Suisse schon von Beginn weg eine breite Angebotspalette an, welche von Neobanken so (noch) nicht bespielt wird. Gemäss dem Motto «Alles in einer App» (Alltagsbanking, Vorsorge, Anlegen, Finanzieren) statt «vier Angebote, vier Apps» punktet die Bank sicherlich. Die Produkte sind grundsätzlich einfach, transparent und modular aufgebaut. Wie ich oben aufgeführt habe, gibt es zwar durchaus beim einen oder anderen Produkt noch Verbesserungsoptionen. Der Start mit dieser umfassenden Produktepalette als Grossbank ist aber sicherlich verheissungsvoll. Zudem ist zu erwarten, dass die Preisstrategie der Credit Suisse mit CSX auch die Mitbewerber weiter unter Druck setzen wird. Die Entwicklung des steigenden Preisdrucks bei Basisprodukten wurde durch die Neobanken in Gang gesetzt – CSX wird diese Entwicklung nun beschleunigen.

PS: Die Credit Suisse wird diese Lösungen auch im Rahmen der diesjährigen Retail Banking-Konferenz am 26. November in Rotkreuz vorstellen (physische Durchführung). Auch sonst warten viele weitere spannende und relevante Themen auf Sie!

Kommentare

4 Kommentare

Die zehn meistgelesenen Blog-Artikel im Jahr 2020 | IFZ Retail Banking Blog

28. Dezember 2020

[…] Credit Suisse setzt ein Ausrufezeichen: Der Retail Banking-Markt kommt mit CSX in Bewegung […]

Wie sieht die Zukunft der Bargeldversorgung bei Banken aus? Ein Bericht aus dem Innovationslabor der Zürcher Kantonalbank | IFZ Retail Banking Blog

2. November 2020

[…] die Bargeldversorgung mit einem expliziten Preisschild zu versehen. So stehen beispielsweise beim neuen Angebot der Credit Suisse das CSX White und das CSX Black Angebot zur Auswahl. Das CSX White Angebot ist kostenlos. Das CSX […]

IFZ Retail Banking-Konferenz 2020: Warum Sie das nicht verpassen dürfen! | IFZ Retail Banking Blog

5. Oktober 2020

[…] UBS Atrium und Key4 digitale Marktplätze aufbaut (und weiter ausbaut), hat die Credit Suisse mit CSX ein attraktives Angebot für Retail Banking Kunden lanciert. Es freut mich daher, dass wir an der diesjährigen Konferenz Vertretende der UBS und […]

Bruno Bischoff

10. September 2020

Spannend geschrieben und aufschlussreich beurteilt.

Danke für Ihren Kommentar, wir prüfen dies gerne.

31. August 2020

Darum weiss die Credit Suisse, welche Artikel künftig wie oft gelesen werden

Die Credit Suisse verfasst auf ihrer Webseite schon seit längerer Zeit regelmässig Artikel für ihre (potenziellen) Kundinnen und Kunden. Lange Zeit wurde die Relevanz der entsprechenden Artikel nur oberflächlich oder gar nicht gemessen. Die Autoren hatten nur wenige Anhaltspunkte darüber, wer, warum und wie lange einen Text gelesen hatte.… Mehr Informationen

Die Credit Suisse verfasst auf ihrer Webseite schon seit längerer Zeit regelmässig Artikel für ihre (potenziellen) Kundinnen und Kunden. Lange Zeit wurde die Relevanz der entsprechenden Artikel nur oberflächlich oder gar nicht gemessen. Die Autoren hatten nur wenige Anhaltspunkte darüber, wer, warum und wie lange einen Text gelesen hatte. Durch ein vor rund zwei Jahren lanciertes Analytics-Projekt ist die Transparenz diesbezüglich stark gestiegen. Einerseits hilft das Tool zu verstehen, was «passiert» ist. Andererseits – und dies ist spannend aus meiner Sicht – kann die Lösung auch «vorhersagen», wie gross die Relevanz eines noch nicht publizierten Artikels sein wird.

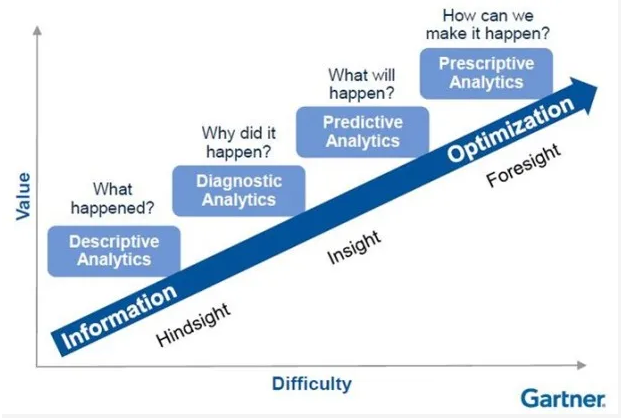

Unterteilung Analytics

Die Anwendungsfälle im Bereich «Analytics» können abhängig vom Nutzungsziel und dem zeitlichen Horizont in mehrere Formen unterteilt werden. In Anlehnung an das Gartner Analytics-Reifegradmodell (2012) kann Analytics in deskriptive, diagnostische, prädiktive und präskriptive Analytics unterteilt werden. Während sich beispielsweise die deskriptive Analytics mit der Vergangenheit beschäftigt und versucht, Auswirkungen auf die Gegenwart zu verstehen, liefert die präskriptive Analytics auch Handlungsempfehlungen, wie man einen bestimmten Trend in eine gewünschte Richtung beeinflussen, ein vorhergesagtes Ereignis verhindern oder auf ein zukünftiges Ereignis reagieren kann.

Das Projekt der Credit Suisse beinhaltet neben «deskriptiver Analytics» auch «prädiktive Analytics»-Bausteine. Auf diese beiden Elemente werde ich nachfolgend eingehen.

Deskriptive Analysen der Publikationen

Interessant finde ich das für die Autoren zur Verfügung stehende Dashboard nach der Publikation eines Artikels. Der Erfolg jedes Artikels wird detailliert analysiert. Zudem können zwei Artikel einander gegenübergestellt werden, so dass die Performance dieser Artikel im Detail verglichen werden kann. Interessant ist auch die Funktion des «Conversion Funnels». Ein Trichter mit drei Stufen zeigt auf, 1) wie hoch die Anzahl der Besucher war («All Visitors»), 2) ob und wie oft der Leser u.a. zusätzlich noch weitere Artikel angeklickt oder sich Videos angeschaut hat («Engagement Layer») und 3) ob der Kunde basierend auf diesem Artikel auch eine bestimmte Handlung vorgenommen hat wie beispielsweise ein Konto eröffnen oder ein Produkt erwerben («Conversion Layer»).

Die Bank hat anhand verschiedener Faktoren einen «Content Score» entwickelt. Dieser wird – sehr vereinfacht dargestellt – aus verschiedenen und auch unterschiedlich gewichteten KPI wie zum Beispiel der Anzahl Klicks, der Verweildauer, der Anzahl der nach dem Lesen des Artikels besuchten Seiten oder dem Anteil der gelesenen Artikel generiert, damit dadurch die Relevanz eines Artikels berechnet werden kann. Die Maximierung dieses – vereinfacht mit drei Sternen dargestellten – Scores ist schlussendlich das Hauptziel der Bestrebungen des Analytics-Teams.

Der aus meiner Sicht interessanteste Teil des Projekts und eine interessante Innovation im Banking ist das von der Credit Suisse entwickelte “Content Success Prediction Model”. Dieses soll bereits vor der Veröffentlichung eines Artikels aufzeigen, mit welcher Wahrscheinlichkeit ein Artikel erfolgreich ist, respektive wie oft und intensiv dieser gelesen wird. Dies ist eine klassische Weiterentwicklung im Bereich der Analytics vom rein deskriptiven Modell (was ist passiert?) zum vorhersagenden Teil (was wird passieren?).

Wissen, wie erfolgreich ein Artikel ist, BEVOR man ihn veröffentlicht

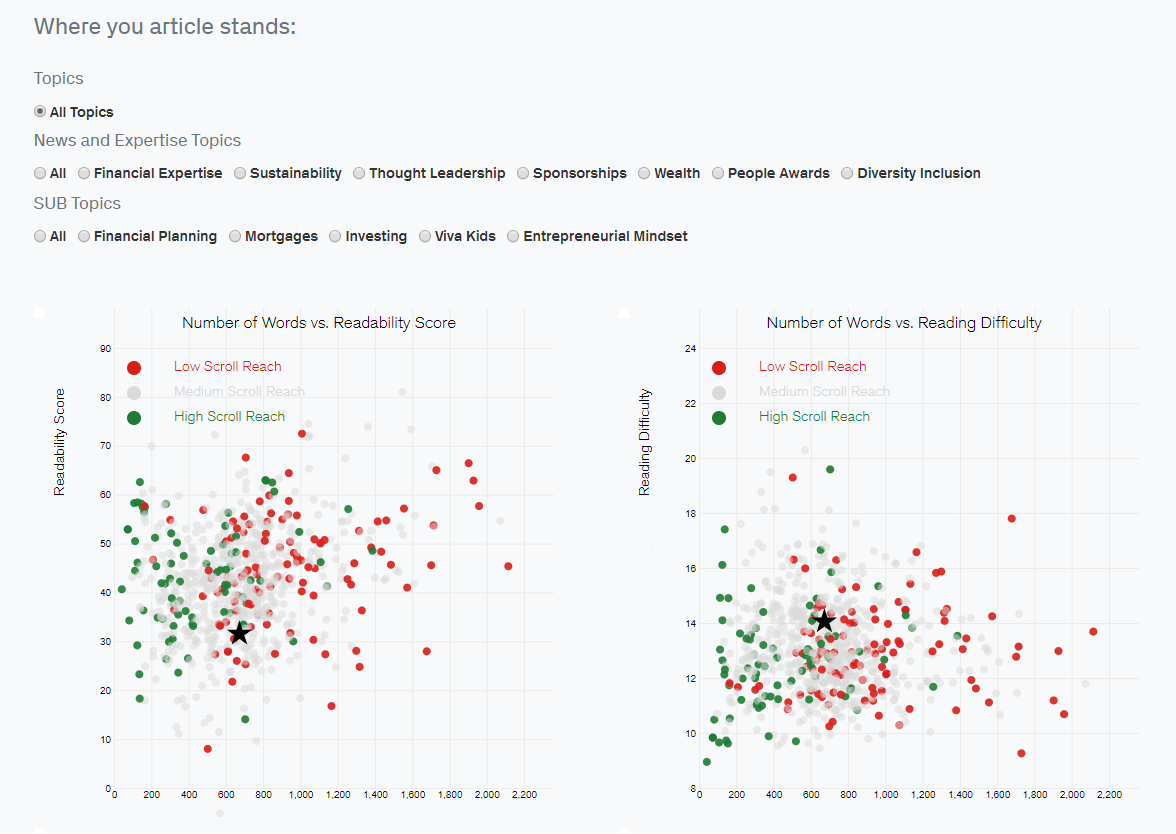

Als Verfasser eines Textes hat man die Möglichkeit, seinen Textentwurf in die sogenannte «Content Success Prediction Model Box» zu kopieren. Des Weiteren muss man angeben, wie viele Bilder oder Videos man für den Text plant, zu welchem Themenfeld der Text gehört und an welchem Wochentag und zu welcher Uhrzeit der Text publiziert werden soll (vgl. Abbildung 2).

Anhand dieser und weiterer Informationen wie zum Beispiel der Textlänge oder auch der Länge der einzelnen Sätze wird basierend auf den in der Vergangenheit publizierten Artikel berechnet, wie relevant dieser Artikel für die (potenziellen) Credit Suisse Kunden sein wird. Die Prediction Engine macht jeweils Prognosen zum «Traffic Volume» und der «Content Consumption» mit den Attributen «low», «medium» und «high» (vgl. Abbildung 2; rechts oben). Gleichzeitig gibt die Maschine konkrete Tipps an die Schreibenden, wie sie den Text relevanter machen können. Die entsprechenden Verbesserungsvorschläge sind allgemeiner Art im Sinne von «Text kürzen», «Bilder und Videos ergänzen» oder die «Anzahl der komplexen Wörter reduzieren» (vgl. Abbildung 2, rechts). Durch entsprechende Anpassungen im Text kann man bereits vor der Publikation verfolgen, wie sich die Relevanz des Artikels verbessern wird.

Neben diesen eher generischen Vorschlägen zur Verbesserung, werden auch verschiedene Plots zur Verfügung gestellt, durch welche der Artikel im Vergleich zu anderen Artikeln derselben Kategorie (z.B. Sustainability) in Bezug auf Textlänge, Publikationszeit, etc. verglichen werden kann (siehe Abbildung 3).

Natürlich prüft das Analytics-Team der Credit Suisse nach der Veröffentlichung eines Artikels, wie gross die Übereinstimmung zwischen der Vorhersage und den tatsächlichen Zahlen ist. Dadurch kann das System dazulernen («Machine Learning»).

Bisherige Erfahrungen und Ausbaupläne

Der durchschnittliche Performance-Score der Texte ist gemäss dem Berechnungsmodell der Credit Suisse seit Einführung der oben beschriebenen Lösung um 20 Prozent angestiegen. Einerseits haben sicherlich die ausführlichen Analysen nach einer Publikation zu einem besseren Verständnis der Erfolgstreiber geführt. Durch dieses Dashboard wurde der Erfolg jedes Artikels transparent.

Andererseits soll das je länger je mehr eingesetzte «Content Success Prediction Model» zu einem weiteren Schub in Bezug auf die Relevanz der Texte führen. Gemäss der Credit Suisse ist als einer der nächsten Ausbauschritte geplant, dass dieses Modell auch für Texte auf Deutsch angewendet werden kann, was die Nutzung des Tools durch die Schreibenden weiter erhöhen soll. Bislang können nur englischsprachige Texte von der Maschine bewertet werden. Weitere Optimierungsmöglichkeiten bestehen im verstärkten Einbezug von Keywords und einer Analyse der Relevanz vom Titel der verschiedenen Artikel.

Längerfristig möchte man die gewonnene Intelligenz auch dafür nutzen, mittels sogenannter Recommender Systemen dem Kunden interessante weitere Artikel vorzuschlagen (Kunden, die sich für Artikel A interessieren, könnten sich auch für Artikel C interessieren). Ebenso wäre es wünschenswert, wenn eine Kundenberaterin oder ein Kundenberater künftig wissen würde, für welche Artikel und Themen sich seine Kunden interessieren.

Fazit

Viele Banken haben sich noch nicht vertieft mit Einsatzmöglichkeiten von Analytics auseinandergesetzt. Wenn Analytics eingesetzt wird, dann geschieht dies meistens vergangenheitsbezogen, d.h. es wird mittels deskriptiver Analytics versucht zu verstehen, was welche Kunden gemacht haben. Insofern ist der Schritt der Credit Suisse mit der Implementierung eines ersten prädiktiven Modells spannend. Der gewählte Anwendungsfall – die Unterstützung von Schreibenden beim Optimieren ihrer Texte – ist auch durchaus sinnvoll. Wichtig scheint mir in diesem Zusammenhang einfach, dass das Tool als Hilfestellung und nicht als Bevormundung verstanden wird. Aus Business Perspektive ist dieses Tool in der derzeitigen Ausprägung ein erster Schritt hin zu personalisierteren Angeboten und einem besseren Verständnis, welche Kunden sich für welche Themen wann interessieren.

Kommentare

0 Kommentare

Danke für Ihren Kommentar, wir prüfen dies gerne.

27. August 2020

IFZ Sourcing Studie 2020: Dynamik im Sourcing Markt wächst mit steigendem Druck auf Banken

Nach der positiven Resonanz im Markt auf die letztjährige Erstausgabe, publiziert das Institut für Finanzdienstleistungen Zug IFZ in diesem Jahr 2020 eine Neuauflage mit ergänzenden Schwerpunkten. Nach Einschätzung des Instituts wird Sourcing in der zukünftigen Entwicklung der Finanzindustrie ein Thema sein, mit dem sich Verwaltungsräte und Geschäftsleitungen von Schweizer Banken vermehrt auseinandersetzen müssen.… Mehr Informationen

Nach der positiven Resonanz im Markt auf die letztjährige Erstausgabe, publiziert das Institut für Finanzdienstleistungen Zug IFZ in diesem Jahr 2020 eine Neuauflage mit ergänzenden Schwerpunkten. Nach Einschätzung des Instituts wird Sourcing in der zukünftigen Entwicklung der Finanzindustrie ein Thema sein, mit dem sich Verwaltungsräte und Geschäftsleitungen von Schweizer Banken vermehrt auseinandersetzen müssen.

Für die IFZ Sourcing Studie wurden einerseits Umfragen bei Banken und Sourcing-Anbietern durchgeführt und andererseits Interviews mit Verwaltungsratspräsidentinnen und -präsidenten, sowie weiteren Bankenvertretern geführt. Die Studie dient insbesondere dazu, den Verantwortlichen eine Vielzahl von Informationen zur Verfügung zu stellen, so dass Diskussionen und Entscheide rund ums Sourcing auf einer soliden Grundlage geführt, respektive getroffen werden können.

Die zehn wichtigsten Erkenntnisse der Studie sind:

- Sourcing wird weiter wachsen – die Geschwindigkeit wird vom Umfeld, insbesondere von den neuen Mitbewerbern und dem Kostendruck, bestimmt

- Innovation und Agilität sind – nach Einschätzung der Banken – keine Kernkompetenz der Sourcing-Anbieter

- Sourcing-Anbieter vermissen bei Banken eine Offenheit für Neues

- Banken wünschen sich mehr Transparenz und Banking Know-how bei den Sourcing-Anbietern

- Cyber-Security, Digitalisierung und Cloud Computing sind nach Einschätzung der Sourcing-Anbieter die wichtigsten IT-Trends im Banking

- Die Auslagerung der Kreditverarbeitung ist bei der Mehrzahl der Banken innerhalb der nächsten fünf Jahre kein Thema

- Die ‘Best Practice Analyse’ des IFZ zeigt: Kreditprozesse sind nach wie vor komplex, manuell und oft nicht effizient

- Die Sourcing Organisation bei Banken ist noch in der Entwicklung

- Das Risikomanagement ist umgesetzt – beim Sourcing Management gibt es noch Entwicklungspotenzial

- Einschätzung IFZ: In Zukunft werden sich weitere Formen der Zusammenarbeit etablieren

Ein Highlight der Studie ist sicherlich der Input von fünf Verwaltungsratspräsidenten zum Umgang mit Sourcing in Ihren Banken sowie ihre Einschätzung zur zukünftigen Entwicklung von Auslagerungen wichtiger Funktionen in der Finanzdienstleistungsbranche. Mit den Factsheets zu den einzelnen Sourcing-Anbietern in der Schweiz wird zudem für alle Beteiligten eine Transparenz geschaffen, welche mithilft, neue Kontakte zu knüpfen und Banken namentlich bei der Prüfung der Auslagerung neuer Bereiche aktiv unterstützt.

Weitere Informationen zu diesen Erkenntnissen finden Sie in der Studie. Die rund 100-seitige «IFZ Sourcing Studie 2020» ist kostenlos und kann hier heruntergeladen werden.

IFZ Sourcing Studie – 2020

Wir danken den Sponsoren für die Unterstützung der Studie

Kommentare

0 Kommentare

Danke für Ihren Kommentar, wir prüfen dies gerne.

24. August 2020

Rückblick auf die Konferenz Innovationen im Banking

Einführung, Prof. Dr. Andreas Dietrich, Hochschule Luzern-Wirtschaft

- Andreas Dietrich begrüsste die Teilnehmenden zum ersten Mal seit langem wieder zu einer physischen Konferenz, welche organisatorisch stark durch das Corona-Schutzkonzept geprägt war.

- Aus Sicht von Andreas Dietrich beginnen die Angebote von FinTechs im Schweizer Finanzmarkt langsam Spuren zu hinterlassen.

Einführung, Prof. Dr. Andreas Dietrich, Hochschule Luzern-Wirtschaft

- Andreas Dietrich begrüsste die Teilnehmenden zum ersten Mal seit langem wieder zu einer physischen Konferenz, welche organisatorisch stark durch das Corona-Schutzkonzept geprägt war.

- Aus Sicht von Andreas Dietrich beginnen die Angebote von FinTechs im Schweizer Finanzmarkt langsam Spuren zu hinterlassen. Ein Beispiel dafür sind die Gebühren für Debit- und Kreditkarten, wo ein gewisser Druck durch Anbieter wie Revolut oder N26 entstanden ist.

- Auch im Bereich Open Banking und im Anlegen ist Bewegung in den Schweizer Markt gekommen.

Digitale Anlagelösungen bei Vontobel und Raiffeisen

Christian Gmünder, COO Wealth Management, Bank Vontobel

Felix Wenger, Ehemaliger Leiter Vertrieb & Kanalkonzeption, Raiffeisen Schweiz

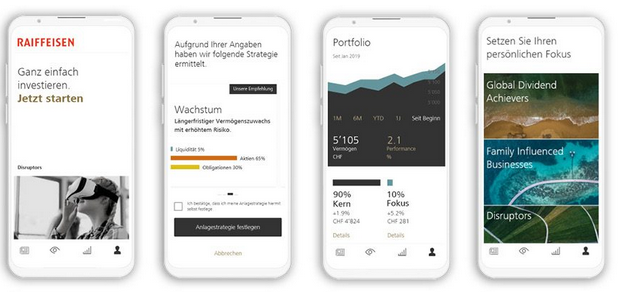

- Die Bank Vontobel hat deshalb vor drei Jahren begonnen, die IT-Architektur grundlegend zu überarbeiten. Darauf aufbauend soll die Implementation von neuen Produkten und Dienstleistungen, bzw. deren Customer Journey, schnell und flexibel möglich sein. Ziel ist es, neue Lösungen innert sechs Monaten lancieren zu können. Die flexible IT-Architektur von Vontobel erlaubt es auch, ziemlich rasch neue Partner anzubinden. Die digitale Vermögensverwaltung RIO von Raiffeisen ist ein Beispiel dafür.

- Zwei Beispiele für neu eingeführten Lösungen sind die Vermögensverwaltungs-Apps Volt von Vontobel (siehe den Blog dazu) sowie RIO von Raiffeisen.

- Christian Gmünder kündigt zudem an, dass die Bank Vontobel in zwei Wochen ein digitales Säule 3a Produkt, basierend auf Volt, lancieren wird.

- RIO wird aktuell mit 1’500 Mitarbeitenden von Raiffeisen getestet und soll im dritten Quartal 2020 live gehen. Die Lösung scheint ähnlich zur Lösung von Volt zu sein. Das Pricing von RIO wird sich aber von demjenigen von Volt unterscheiden. Es richtet sich in erster Linie an Kunden mit einem E-Banking Vertrag.

- Felix Wenger stellte die Lösung vor und zeigte auf, wie eng verzahnt die Wertschöpfungsketten von Vontobel und Raiffeisen sind. So stammen zum Beispiel das Front- und Backend sowie die Risk Engine von Vontobel, Raiffeisen übernimmt unter anderem das Portfoliomanagement, den Vertrieb, das Marketing sowie den Support.

Zielbasiert Investieren: digital zu den Wurzeln zurück

David Strebel, Mitglied der Geschäftsleitung, Thurgauer Kantonalbank

- Die TKB setzt als erste Schweizer Bank seit nun etwa einem Jahr auf zielbasiertes Investieren. Die Anlagestrategie leitet sich dabei von den gesetzten Sparzielen ab (z.B. in Pension mit 63 Jahren, Hauskauf, etc.; siehe dazu auch meinen Blog).

- Der Ansatz ist aus Sicht der TKB ein Paradigmenwechsel, weg von den traditionellen Ansätzen. Ein Merkmal der neuen Anlagestrategie ist beispielsweise, dass das Risiko gegen Ende des Ziels abhängig von der Wahrscheinlichkeit der Zielerreichung möglicherweise deutlich reduziert wird, um die Erreichung auch wirklich sicherzustellen.

- Erste Erfahrungen zeigen, dass dieses Vorgehen sowohl von Kunden als auch von Mitarbeitenden sehr gut akzeptiert wird. Kundengespräche werden nicht mehr als Verkaufsgespräche wahrgenommen, sondern man erarbeitet zusammen eine Lösung für ein Ziel. Der Kundenberater hat in diesem Konzept eine absolut zentrale Rolle.

Open Banking – Eine Frage der Strategie

Sven Siat, Head Connectivity, SIX

- Sven Siat stellte b.link, die Plattform für standardisierte Schnittstellen von SIX vor (auch dazu auch meinen Blog-Artikel).

- Die Relevanz von Open Banking muss in der Schweiz vor allem auf strategischer Ebene noch stärker verankert werden. Bisher hatte der Schweizer Markt aus Sicht von Sven Siat auf das Thema Open Banking noch eine zu technische Sicht.

- Neue Business Cases ergeben sich im Bereich von Effizienzsteigerungen, Erweiterungen des Produktangebotes, oder der Monetarisierung von Daten. Zudem sind verschiedene Banken vor allem auch an standardisierten Schnittstellen rund um das Thema «Immobilien» resp. Hypotheken interessiert.

- Auf die Frage, welche Standards sich in der Schweiz durchsetzen werden, sieht Siat verschiedene Standards in verschiedenen Bereichen (z.B. Anlegen, Hypotheken etc.). Er weist zudem darauf hin, dass Standards auch kompatibel gemacht werden können und derzeit verschiedene Gespräch am Laufen sind.

Wertschöpfungskette erweitern: Wie Valiant mit dem Immobilienmaklerdienst AgentSelly Mehrwert für Kunden und Partner schafft

Christoph Wille, Leiter Kundenservices und Kanäle, Valiant Bank

- Valiant ist bereits im 2017 eine Beteiligung an fidesso eingegangen, damals eine Lösung für Selbstverkäufer von Immobilien. fidesso wurde 2018 in Agent Selly umbenannt, im 2019 hat Valiant die Mehrheit an Agent Selly übernommen.

- Mit diesem Schritt möchte Valiant die Customer Journey im Bereich Immobilien komplett abdecken, bzw. die Wertschöpfungskette der Bank erweitern. Dazu gehört unter anderem auch das Anbieten und Suchen von Immobilien, sowie die Besichtigung und Schätzung von Immobilien.

- Kundenberater übernehmen unter anderem auch Aufgaben wie die Besichtigung von Immobilien. Dies generiert für die Bank natürlich einen sehr wertvollen Lead.

- Valiant möchte ihr künftiges Vertriebsnetz noch stärker als zuvor nutzen, um AgentSelly bei den Kunden bekannt zu machen. Kundenberatende sollen AgentSelly als interessanten Immobilienmakler positionieren. Es wird vermehrte Logo-Präsenz und auch AgentSelly-Beratende in den Geschäftsstellen von Valiant geben. Des Weiteren gibt es künftig möglicherweise auch eine strategische Erweiterung mit einem Hypothekenvermittlungs-Angebot und der Anbindung eines Versicherungspartners.

- Die Zusammenarbeit mit Agent Selly steht auch anderen Banken offen. Die Bank Thalwil hat sich als erste Bank angeschlossen.

Touchpointerlebnisse im Banking – was Kunden wollen, was Banken anbieten

Prof. Dr. Nils Hafner, Hochschule Luzern – Wirtschaft, Institut für Finanzdienstleistungen Zug IFZ

- Nils Hafner stellte die Resultate der Touchpoint-Studie vor (Download)

- Eine Zusammenfassung der Studie findet sich hier.

Sprachassistenten im Kundenkontakt – wie Swisscard Services clever automatisiert

Gregorio Uglioni, Head of Transformation Operations Services, Swisscard AECS GmbH

Stephan Fehlmann, Senior Business Developer bei Spitch

- Gregorio Uglioni zeigte auf, wie Swisscard Spracherkennung einsetzt. Dadurch konnte bei telefonischen Anfragen ein Teil des Prozesses digitalisiert werden. Die Identifikation der Kunden erfolgt über die App von Swisscard.

- Der Kunde kann nach der Identifikation sein Anliegen verbal schildern anstatt mit den üblichen Nummern für den Geschäftsfall («Drücken Sie 1 für…») selber eine Zuteilung vorzunehmen. Dank der Spracherkennung wird das Anliegen in der Regel automatisch dem richtigen Call Center Agent zugewiesen. Dieser sieht zudem bereits einige Sekunden bevor er den Anruf annimmt, um welches Thema es geht – was von den Mitarbeitenden sehr geschätzt wird.

- Die Spracherkennung funktioniert auch in Schweizerdeutsch. Etwa 60% der Anfragen werden in Schweizerdeutsch formuliert.

- Aktuell werden 90 Prozent der Kundenanfragen korrekt erkannt. Stephan Fehlmann von der Firma Spitch sieht das Potential bei etwa 95 Prozent.

- Mögliche Erweiterungsschritte gehen in Richtung Automatisierung. So können dank der Sprache und abhängig vom Geschäftsfall, gewisse Dialoge von vornherein automatisiert werden.

Digitalize your customer journey around cash

Sandipan Chakraborty, Founder & CEO, Sonect AG

- Sandipan Chakraborty stellte sein Start-up sonect vor. Das Geschäftsmodell von sonect erlaubt Retail-Geschäften, die Rolle von Bankomaten zu übernehmen. Personen, die Geld beziehen möchten, können dies in angeschlossenen Geschäften mittels Vorzeige eines Strichcodes erledigen. Der Vorteil für Banken ist es, dass sie ihre Kosten für das Bankomaten-Netz reduzieren könnten. Geschäfte können ihr Cash-Management verbessern und erhalten zusätzlich Laufkundschaft.

- Das Geschäft ist auf B2B2C ausgerichtet. Eine zukünftige Partner-Bank beispielsweise hat Sonect direkt in der Mobile Banking App integriert.

- Das Angebot von sonect geht aber über das eigentliche Geld beziehen hinaus. So können Kunden auch weitere Angebote gemacht werden (z.B. vergünstigtes Getränk bei Bargeldbezug etc.).

- Sonect ist im Juli 2017 gestartet mit vier Pilot-Geschäften, wo der Bargeldbezug möglich war. Mittlerweile kann in der Schweiz bei 2’300 Geschäften Bargeld bezogen werden. Die Dichte ist gemäss sonect somit bereits höher als diejenige aller Bankomaten in der Schweiz.

- Unter anderem arbeitet sonect mit Unternehmen wie Volg, Valora (k Kiosk, Press&Books) oder den toppharm Apotheken zuammen.

- Demnächst expandiert sonect nach Italien in Zusammenarbeit mit einer grossen italienischen Bank. In den nächsten Quartalen ist auch die Expansion nach Deutschland, Frankreich und Grossbritannien geplant.

PS: Bereits kommenden Donnerstag, 27. August 2020, findet am IFZ die Sourcing Konferenz statt. Es sind noch wenige Plätze verfügbar. Weitere Informationen finden Sie hier. Ab Donnerstag wird dann auch unsere neue Sourcing Studie online verfügbar sein, in der wir aufzeigen, wo die Schweizer Banken in Bezug auf das Sourcing stehen.

PPS: Am 26. November findet die Retail Banking Konferenz 2020 statt. Weiter Informationen hier.

Kommentare

0 Kommentare

Danke für Ihren Kommentar, wir prüfen dies gerne.

17. August 2020

Der Digitale Mailraum der UBS – oder die Digitalisierung interner Arbeitsprozesse

Die UBS hat sich zum Ziel gesetzt, die «Front-to-Back-Efficiency» zu erhöhen und dadurch grundsätzlich digitaler und schneller zu werden. Im Rahmen dieses Programms hat die Bank in den vergangenen rund 10 Monaten einen «digitalen Mailraum» aufgebaut. Um alle gewünschten Funktionalitäten auf einer Plattform vereinen zu können, hat UBS die Plattform selber aufgebaut.… Mehr Informationen

Die UBS hat sich zum Ziel gesetzt, die «Front-to-Back-Efficiency» zu erhöhen und dadurch grundsätzlich digitaler und schneller zu werden. Im Rahmen dieses Programms hat die Bank in den vergangenen rund 10 Monaten einen «digitalen Mailraum» aufgebaut. Um alle gewünschten Funktionalitäten auf einer Plattform vereinen zu können, hat UBS die Plattform selber aufgebaut.

So funktioniert der digitale Mailraum bei UBS

Grundsätzlich hat der digitale Mailraum die Aufgabe, den gesamten physisch anfallenden Posteingang von UBS zu organisieren und optimieren. Darunter fallen beispielsweise Briefe, Formulare oder Verträge, welche der UBS zugestellt werden. In einem ersten Projektschritt wurden die externen Posteingänge digitalisiert. Sämtliche externe Post gelangt nun zum digitalen Mailraum, in welchem alle papierbasierten eingehenden Dokumente zentral bearbeitet werden. Nach dem Auspacken und Vorsortieren der eingehenden Post wird die papierbasierte Korrespondenz gescannt. Während das Scanning von Dokumenten derzeit noch oftmals der letzte Prozessschritt ist (Archivierung), werden die Unterlagen in dieser Prozesslogik gleich nach dem Eintreffen der Unterlagen vom UBS Scanning Team digitalisiert.

Der neue Prozess geht über das eigentliche Scannen hinaus. Ziel ist es, dass die Informationen aus papierbasierten Dokumenten direkt in den IT-Systemen weiterverarbeitet werden können. Entsprechend braucht es für das maschinelle Lesen der Information zusätzlich eine optische Zeichenerkennung. Die Technologie, welche Texte erkennt und eine beschleunigte Sortierung, Zuordnung (Klassifizierung) und Verarbeitung des täglichen Schriftverkehrs im Unternehmen ermöglicht, heisst OCR („Optical Character Recognition“). Auch die UBS setzt die OCR-Technologie ein, um die Aufbereitung und effiziente Weiterverarbeitung von Dokumenten zu ermöglichen.

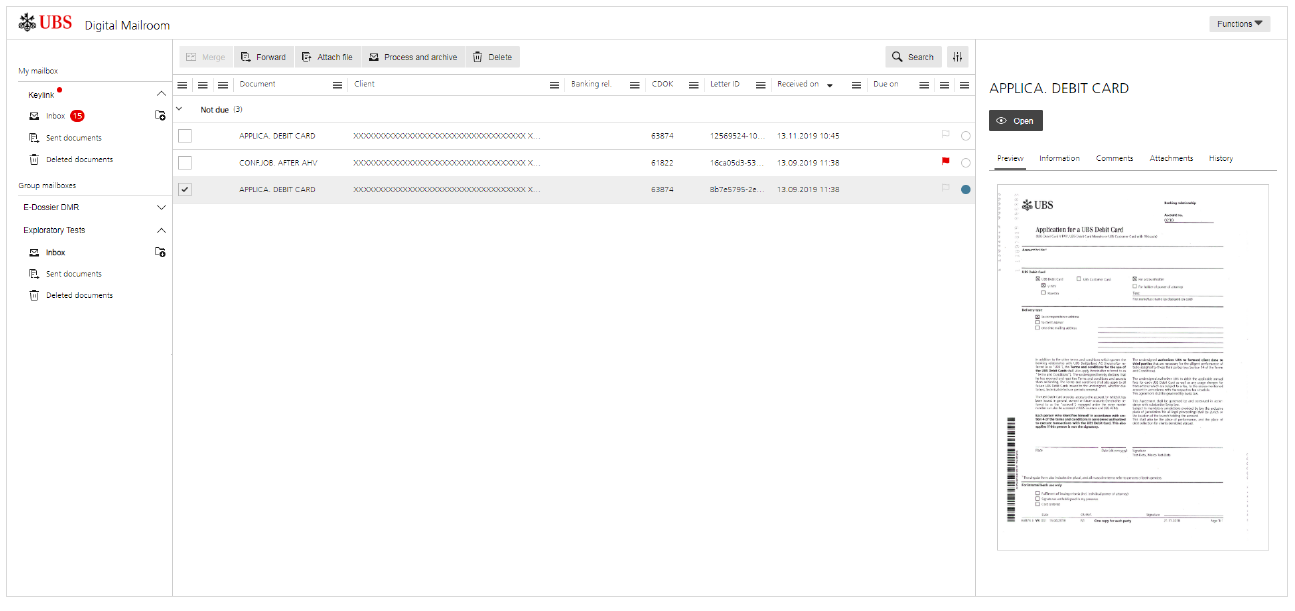

Der digitale Mailraum sendet nach diesem Prozessschritt die extrahierten Daten dem richtigen Empfänger (eine Person oder eine Gruppe) mit korrekter Angabe zum jeweiligen Geschäftsprozess (z.B. Hypothekarverlängerung) zu. Der Mitarbeitende kriegt danach eine Nachricht im Outlook, dass Post im digitalen Mailraum angekommen ist (vgl. Abbildung 1). Die Post kommt bei UBS jeweils nachts an. Um 9 Uhr sollten die Mitarbeitenden die meisten digital aufbereiteten Informationen bereits im Postfach haben.

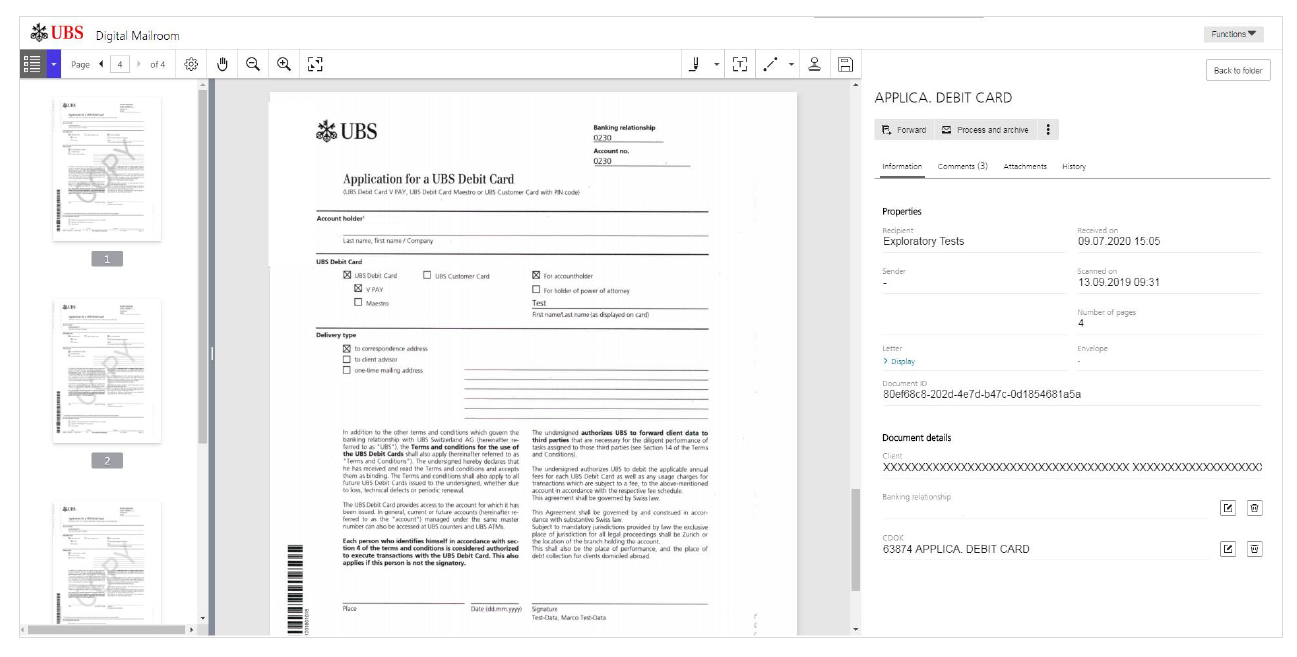

Zentral am Prozess ist also, dass nicht «nur» Post eingescannt wird, sondern – wo immer möglich – die Daten bereits so aufbereitet werden, dass die Mitarbeitenden den Prozess digital weiterverarbeiten können. Ein Beispiel ist in Abbildung 2 ersichtlich. Der Mitarbeitende sieht links den Antrag für eine UBS Debit Karte. Rechts kann er den Antrag elektronisch weiter verarbeiten.

So gut funktioniert es bislang – und warum Corona das Projekt beschleunigt hat

Der ursprüngliche Projektplan sah vor, dass 13’000 Mitarbeitende der UBS Schweiz bis Ende Sommer 2020 den digitalen Mailraum nutzen sollten. An Weihnachten haben rund 500 Mitarbeitende das Tool getestet. Die Bank hatte dabei durchaus etwas Respekt vor der Aufgabe, die Mitarbeitenden in diese neuen (digitalen) Prozesse einzuführen. Doch statt des geplanten Projekt-Rollouts kam der durch die beschleunigte Ausbreitung des Corona-Virus verursachte Lockdown. Da die physische Auslieferung der Briefe an Personen im Homeoffice schwierig ist, wurde der digitale Mailraum kurzfristig deutlich schneller umgesetzt als ursprünglich geplant. Per 1. April 2020 wurde er für rund 13’000 Mitarbeitende der UBS Schweiz ausgerollt. Diese breite Lancierung hat technisch gut geklappt – und auch die Akzeptanz war gemäss Aussagen der UBS durch die speziellen Umstände des Lockdowns sehr schnell sehr hoch, das Feedback positiv. In der Zwischenzeit haben sich viele Mitarbeitende bereits an die neue Lösung gewöhnt. Möglicherweise hängt dies auch damit zusammen, dass das Tool – gemäss einigen Feedbacks die ich erhalten habe – ziemlich einfach und intuitiv zu bedienen ist. Auch das «Look and Feel» ist ähnlich wie andere Tools, welche Kundenberatende nutzen.

Eindrücklich ist, dass Anfangs Juli bereits 89 Prozent aller Dokumente, die per externer Post angekommen sind, digital verarbeitet werden. 11 Prozent der Briefe, vor allem solche die als «persönlich» markiert sind oder Urkunden und ähnliches, werden (noch) nicht digital verarbeitet.