13. Mai 2019

Valiant startet mit Kreditautobahn

Zielsetzung von Valiant

Die Ausgangslage stellte sich für Valiant zu Beginn des Projektes wie folgt dar: Die Bedienung in der bisherigen Lösung war wenig intuitiv, die Berater an der Front hatten Angst, Fehler zu machen und im Back Office ärgerte man sich über mangelhaft dokumentierte Geschäfte, die man den Front-Mitarbeitenden zur Nachbearbeitung oftmals zurücksenden musste.… Mehr Informationen

Zielsetzung von Valiant

Die Ausgangslage stellte sich für Valiant zu Beginn des Projektes wie folgt dar: Die Bedienung in der bisherigen Lösung war wenig intuitiv, die Berater an der Front hatten Angst, Fehler zu machen und im Back Office ärgerte man sich über mangelhaft dokumentierte Geschäfte, die man den Front-Mitarbeitenden zur Nachbearbeitung oftmals zurücksenden musste.

Mit der neuen Lösung Credit Highway von Axon.fintech wird deshalb in erster Linie eine Entlastung der Berater an der Front angestrebt. Daten sollen nur noch einmal erfasst werden, Umsysteme sollen vom Kundenberater als solche gar nicht mehr wahrgenommen werden, Weisungen und Kompetenzordnung werden im Tool integriert sein. Auf diese Weise, so die Zielsetzung der Geschäftsleitung, sollte es möglich sein, die Krediterfassung, welche derzeit im Schnitt rund 60 Minuten dauert, auf 30 Minuten zu reduzieren. Zusammen mit einer besseren Sicherheit für die Kundenberater sowie einem sofortigen Kreditentscheid für gewisse Geschäfte, soll die Kundenbetreuung verbessert und die Reibungen mit dem Back Office reduziert werden.

Mit ihrem Digitalisierungsprojekt will die Bank zudem sämtliche Prozesse im Hypothekarbereich vollständig digital und hoch effizient gestalten. Im Gegensatz zur Mehrzahl der vergleichbaren Projekte, die wir im Markt beobachten, geht es hier also nicht darum, nur einen Prozess für eine Kundengruppe, beispielsweise den Abschluss einer Neuhypothek für Privatkunden, herauszugreifen und diesen zu optimieren. Vielmehr soll mit einem ganzheitlichen Ansatz die Prozessabwicklung bei der Finanzierung von Wohneigentum und Liegenschaften sowie in der Unternehmensfinanzierung umfassend auf den neuesten Stand der Technik gebracht werden.

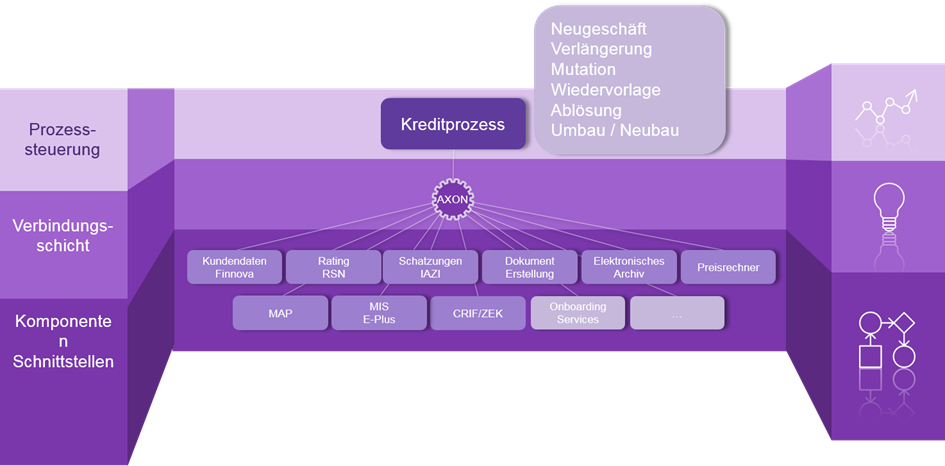

Architekturanforderung: Nur eine Oberfläche an der Front

Um die gesetzten Ziele, namentlich das einmalige Erfassen der Daten erreichen zu können, ist es unabdingbar, dass nur auf einer Oberfläche gearbeitet wird und diese dafür besorgt ist, dass die entsprechenden Informationen an die benötigten Hilfs- oder Umsysteme wie die Liegenschaften-Schätzungen, das Risiko-Rating oder den Preisrechner weitergegeben und deren Ergebnisse wieder entgegengenommen werden. Die Valiant hat deshalb folgende Architektur entworfen:

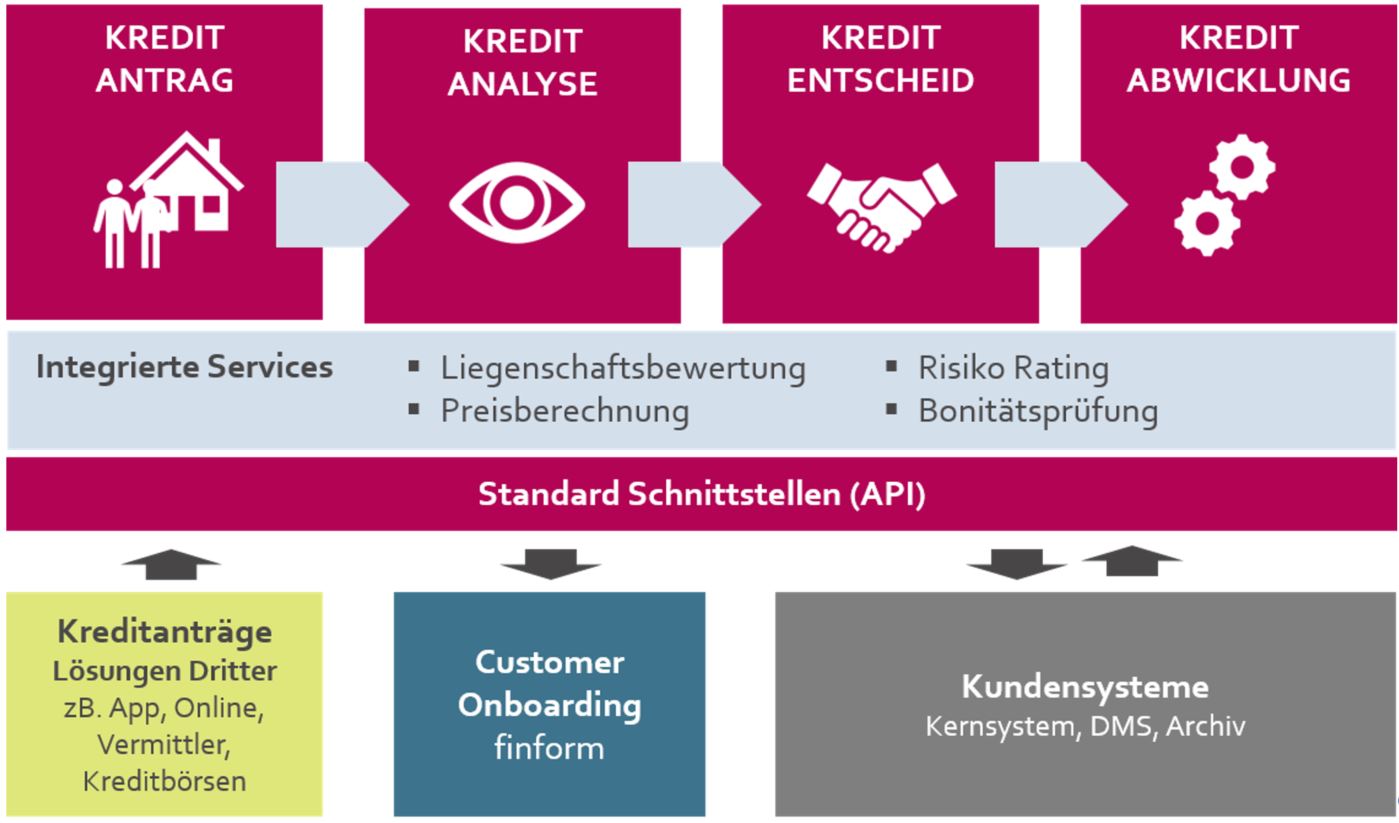

Standardisierung als Voraussetzung für Effizienzsteigerung

Der Wunsch, alle Prozesse zu digitalisieren hat im Rahmen des Projektes dazu geführt, dass bei der Entwicklung der optimalen Prozesse eine grundsätzliche Vereinheitlichung oder Standardisierung stattgefunden hat. Dabei mussten auch einige über viele Jahre praktizierte Vorgehensweisen über Bord geworfen werden. Der Standardprozess für die Kreditautobahn wird wie folgt dargestellt:

Im Rahmen dieses Standardprozesses wird auch ein Ampelsystem verwendet, dessen Parametrisierung durch die Bank selbst vorgenommen werden kann. Die sogenannt ‘grünen Fälle’ werden dabei durch das System selbst entschieden und freigegeben. Bei den gelben Fällen wird je nach Sachlage der Vorgesetzte oder das Kreditoffice eingeschaltet. Interessant ist, dass der Vorgesetzte via E-Mail kontaktiert wird und dieser so rasch reagieren kann, um beispielsweise Sonderkonditionen zu genehmigen. Dass die ‘roten Fälle’ derzeit noch wie die Gelben behandelt und vom Kredit Officer überprüft werden, scheint der Vorsicht bei der Einführung geschuldet. Längerfristig sind nach meiner Ansicht die Paramater so zu justieren, dass rote Fälle direkt abgelehnt und nicht weiterbearbeitet werden. Dies vor allem deshalb, weil eine Bank nicht Ressourcen mit aussichtslosen Geschäften binden sollte.

Positiv beurteile ich hingegen den Umstand, dass nicht versucht wurde, jeden Spezialfall im Tool abzubilden. Wenn 95 Prozent der Geschäfte im Tool bearbeitet werden können, so können die Spezialisten die verbleibenden Fälle manuell bearbeiten und wo nötig die fehlenden Felder direkt im Kernbankensystem ergänzen.

Business Case sieht 50% Einsparungen an der Front vor

Wie oben bereits erwähnt soll an der Front die Hälfte der administrativen Arbeiten wegfallen; zudem sind auch im Back Office Einsparungen von 30 Prozent vorgesehen. Konkret sollen Zeit und Kosteneinsparungen aufgrund der folgenden Vorteile der neuen Lösung realisiert werden:

- Mit dem Wegfallen von Doppel- und Dreifacherfassungen aber auch dem Wechseln zwischen dem Haupt- und den verschiedenen Umsystemen sowie dem von der Kreditautobahn geführten Erfassungsprozess und den pro Feld bereitgestellten Auswahllisten, verkürzt sich die Zeit für die administrative Tätigkeit an der Front erheblich.

- Gleichzeitig wird die Qualität der bearbeiteten Geschäfte verbessert, so dass die Rückfragen zwischen Verarbeitung und Vertrieb abnehmen sollten.

- Die Automatisierung von standardisierten Geschäftsfällen, insbesondere bei der Verlängerung, wo die Abwicklung entfällt, sollte zu weiteren Einsparungen führen.

- Infolge der besseren Datenqualität entfallen Abstimm- und Abklärungstätigkeiten.

- Aufgrund der intuitiven Prozessführung reduziert sich der Schulungsaufwand.

All diese Einsparungen sollen schliesslich genutzt werden, um mehr Zeit mit den Kunden zu verbringen, was hoffentlich zu zusätzlichen Erträgen führen wird. Ob der Business Case sich in der Zukunft auch tatsächlich so rechnet, kann heute noch nicht beurteilt werden.

Going live mit Verlängerungen, weitere Schritte bis Ende Jahr

Als erstes startet Valiant mit den Verlängerungen von Hypothekarkrediten. Danach sind pro Quartal weitere Inbetriebnahmen von Teilstücken der Kreditautobahn vorgesehen, so dass die Bank per Ende Jahr über eine vollständig digitalisierte Kreditabwicklung verfügen soll. Darüber hinaus sind auch schon weitere Schritte, wie etwa die Einbindung in den eigentlichen Beratungsprozess und die Einführung einer Online-Lösung, das Anbinden von Hypothekarvermittlern oder die Abwicklung für Dritte angedacht.

Dass die vorliegende Lösung nicht direkt im Beratungsprozess einsetzbar ist, war von Valiant von Anfang so beabsichtigt. Nach meiner Einschätzung ist dies aber ein Nachteil, der möglichst bald behoben werden sollte. Mit andern Worten es ist wünschenswert, dass schon bald ein Front-End zur Verfügung steht, welches, wie die andern Umsysteme, mit der Kreditautobahn kommuniziert und es dem Kundenbetreuer ermöglicht, dem Kunden ein gutes Erlebnis im Beratungsprozess zu vermitteln (vgl. Blog zu Bank Thalwil).

Fazit

Mit der Einführung des neuen, digitalen Verlängerungsprozesses hat die Valiant einen ersten Schritt zur Erreichung ihres Zieles einer umfassenden Digitalisierung der Finanzierungsprozesse erreicht. Sie wird damit voraussichtlich ab diesem Sommer erste Einsparungen realisieren können. Mit der geplanten Einführung der nächsten Schritte werden zusätzliche Einsparungen folgen. Ob die gesetzten Ziele erreicht werden können und ob sich der Business Case tatsächlich so rechnet, wird man voraussichtlich erst gegen Ende des nächsten Jahres beurteilen können.

8. Mai 2019

IFZ Sourcing Studie 2019: Schweizer Banken lagern immer mehr Dienstleistungen aus

Hier geht es direkt zum Download der Studie

Welche Services lagern die Schweizer Banken aus, wie funktioniert der Sourcing-Markt und wie wird er sich entwickeln? Wo liegt noch Potential, wo sind die Probleme? Diese Fragen beantwortet das Institut für Finanzdienstleistungen Zug IFZ der Hochschule Luzern – Wirtschaft mit der IFZ Sourcing Studie 2019.… Mehr Informationen

Hier geht es direkt zum Download der Studie

Welche Services lagern die Schweizer Banken aus, wie funktioniert der Sourcing-Markt und wie wird er sich entwickeln? Wo liegt noch Potential, wo sind die Probleme? Diese Fragen beantwortet das Institut für Finanzdienstleistungen Zug IFZ der Hochschule Luzern – Wirtschaft mit der IFZ Sourcing Studie 2019. Die Studie beinhaltet die Resultate einer Online-Umfrage bei 49 Schweizer Banken und fasst Experteninterviews mit verantwortlichen Vertretern von Sourcing-Anbietern und Banken zusammen.

Der Sourcing-Markt erreicht eine beachtliche Grösse

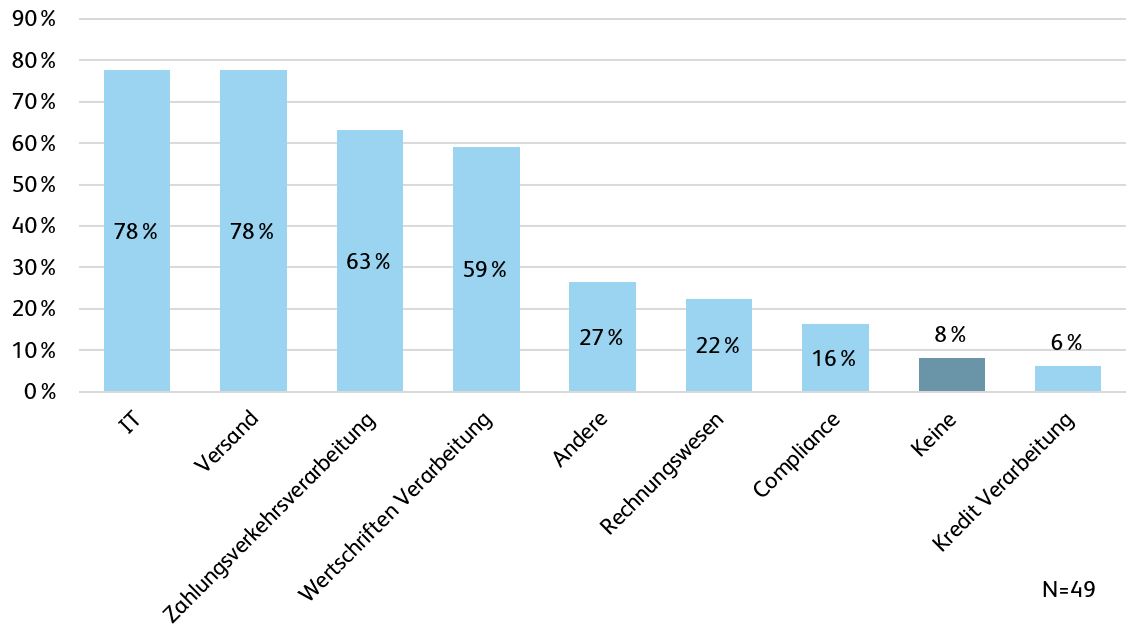

Die Umfrageresultate zeigen, lediglich acht Prozent der an der Umfrage teilnehmenden Banken lagern keinerlei Services oder Dienstleistungen aus (Vgl. Abb. 1). In den Bereichen IT und Versand lagern fast vier von fünf Banken Services an Dritte aus. Ebenfalls stark verbreitet ist das Outsourcing in den Bereichen der Zahlungsverkehrs- und in der Wertschriftenverarbeitung (63% bzw. 59%). Am wenigsten lagern Banken zurzeit Services in den Bereichen Rechnungswesen (22%), Compliance (16%) und in der Kreditverarbeitung (6%) aus. Insgesamt beläuft sich das Marktvolumen hochgerechnet auf rund 2.2 Milliarden Franken. Davon entfallen schätzungsweise rund 1.75 Milliarden Franken (80 %) auf Dienstleistungen im IT-Bereich. Rund 350 Millionen Franken (16 %) werden für Verarbeitungsleistungen, insbesondere für Wertschriften und Zahlungsverkehr ausgegeben.

Bei der Wahl des Sourcing-Partners achten die Banken primär auf das Preis-/ Leistungsverhältnis der konkurrierenden Anbieter. Weiter ist die Know-how Sicherstellung respektive die Know-how Ergänzung bei der Evaluation des Partners von grosser Bedeutung. Im partnerschaftlichen Verhältnis legen die Banken zudem auch Wert auf zusätzliche Dienstleistungs-Elemente, welche ihnen einen Mehrwert bieten. Als besonders relevant beurteilen sie beispielsweise das Vorhandensein von ausführlichen und präzisen Service-Level-Agreements (SLA’s) mit einer genügenden Anzahl von Messpunkten und den direkten Zugang zu Sachbearbeitern und Spezialisten des Sourcing-Partners.

Prognose: Der Markt wird wachsen, das Angebot sich verbessern

Die Autoren der Studie gehen davon aus, dass der Markt weiterwachsen und sich die Leistungen der Sourcing-Anbieter verbessern wird. Abbildung 2 zeigt, dass die Mehrheit der Banken bezüglich des Anteils der Outsourcing-Kosten am Gesamtaufwand eine Zunahme in den nächsten 5 Jahren erwarten. Insbesondere in den Bereichen IT, Wertschriften- und Kreditverarbeitung rechnen die Banken mit einem zusätzlichen Outsourcing von weiteren Funktionen. Weiter wurde aus den Umfrageresultaten ersichtlich, dass nahezu alle Banken, welche bereits Services und Dienstleistungen ausgelagert haben, sich wieder für ein Outsourcing mit dem bisherigen Partner entscheiden würden.

Die Mehrheit der Banken, welche an der Umfrage teilgenommen haben ist mit den erhaltenen Dienstleistungen in den ausgelagerten Bereichen zufrieden oder sehr zufrieden. Die Zufriedenheit bezieht sich dabei primär auf den täglichen operativen Betrieb. Bezüglich Agilität und Innovation geben jedoch viele Banken ihren Sourcing-Anbietern ungenügende Noten. Aufgrund des Konkurrenzdruckes wird sich das in Zukunft ändern: Die Beziehungen zwischen Banken und Anbietern werden sich mehr hin zu einer Partnerschaft und zu mehr Agilität entwickeln, prognostizieren die Studienautoren.

Mehr Outsourcing bedeutet nicht zwingend eine bessere Kosteneffizienz

Die Studie zeigt, dass keine Aussage darüber gemacht werden kann, ob Banken mit einem höheren Outsourcing-Grad effizienter agieren als Institute mit wenig ausgelagerten Services. Die Kosteneffizienz einer Bank wird offensichtlich von anderen Faktoren geprägt. Damit dürfte das bisher vorherrschende Interesse, mittels Outsourcing Kosten zu minimieren, tendenziell an Bedeutung verlieren. Nichtsdestotrotz kann sich Sourcing zu einer strategischen Chance entwickeln, weil die Banken dadurch an Flexibilität gewinnen können. Derzeit sind aber die Sourcing-Beziehungen viel zu statisch. Es mangelt insbesondere beim raschen Erkennen von Bedürfnissen und der entsprechenden Realisierung von neuen Lösungen an Dynamik.

Die Studie enthält auch eine Marktübersicht, welche nützliche Informationen zu den einzelnen Sourcing-Anbietern im Markt und deren Angebote enthält. Zudem begnügen sich die Autoren nicht nur mit dem Feststellen der aktuellen Stärken und Schwächen im Sourcing, sie geben auch Empfehlungen ab, wie Sourcing-Beziehungen verbessert werden können und zeigen insbesondere auch auf, wie Banken und Sourcing-Anbieter gemeinsam agiler werden können.

IFZ Sourcing Studie – 2019

Wir danken den Sponsoren der Studie herzlich für die Unterstützung!

Platin Sponsoren

Gold Sponsoren

Kommentare

0 Kommentare

Danke für Ihren Kommentar, wir prüfen dies gerne.

6. Mai 2019

Schweizer Crowdlending-Markt wächst auf 262 Millionen Franken

Hier geht es direkt zum Download der Studie

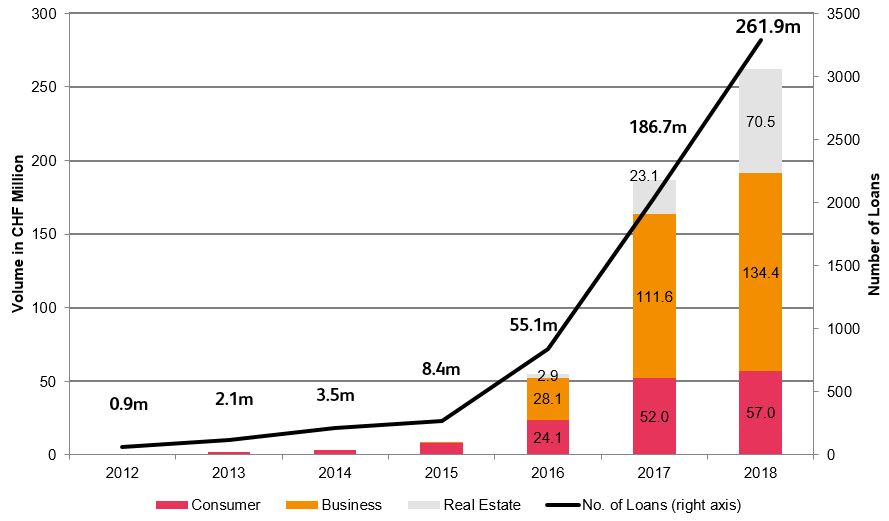

Im Jahr 2018 ist der Schweizer Crowdlending-Markt gegenüber dem Vorjahr um 40 Prozent gewachsen. Insgesamt wurden über die 13 Plattformen Kredite im Umfang von 262 Millionen Franken finanziert (2017: 187 Millionen Franken). Im Jahr 2015 lag das Volumen der vermittelten Kredite noch bei lediglich 8.4 Millionen Franken, also bei 3.2 % des diesjährigen Umfangs (siehe Abbildung 1).… Mehr Informationen

Hier geht es direkt zum Download der Studie

Im Jahr 2018 ist der Schweizer Crowdlending-Markt gegenüber dem Vorjahr um 40 Prozent gewachsen. Insgesamt wurden über die 13 Plattformen Kredite im Umfang von 262 Millionen Franken finanziert (2017: 187 Millionen Franken). Im Jahr 2015 lag das Volumen der vermittelten Kredite noch bei lediglich 8.4 Millionen Franken, also bei 3.2 % des diesjährigen Umfangs (siehe Abbildung 1). Das zeigt die «Crowdlending Studie» zum Schweizer Markt, welche die Hochschule Luzern zusammen mit PwC und der Swiss Marketplace Lending Association veröffentlicht hat. Neben den Volumina wurden in einer Umfrage auch die zentralen Herausforderungen aus Sicht der Plattformen erhoben.

Grossteil der Kredite geht an Schweizer KMU

Insbesondere die Finanzierung von Schweizer KMU (Business Crowdlending) macht einen grossen Anteil innerhalb des Crowdlendings aus, wie die Studie zeigt. In diesem Bereich wurden 2018 134.4 Millionen Franken vermittelt. Im Bereich der Konsumkredite (Consumer Crowdlending), also der Kredite an Privatpersonen, belief sich das Volumen auf 57 Millionen Franken. Ein starkes Wachstum wurde im Bereich der hypothekarisch besicherten Kredite verzeichnet (2018: 70.5 Millionen Franken vs. 2017: 23.1 Millionen Franken). Obwohl sich das Wachstum im Vergleich zum Vorjahr verringerte, erwarten die Studienautoren weiterhin hohen Zuwachs.

Institutionelle Investoren entdecken die Anlageklasse – kritische Grösse noch nicht erreicht

Das Interesse von professionellen Anlegern wie Asset Manager, Family Offices, Fonds und vermögenden Personen an der Anlageklasse steigt weiterhin markant. Deren Anteil an den finanzierten Kreditvolumen bei den Schweizer Plattformen ist noch einmal leicht gestiegen. Jedoch gibt es je nach Plattform starke Unterschiede. Die meisten professionellen Investoren fokussieren auf grössere Plattformen.

Sowohl für den Gesamtmarkt als auch für einzelne Plattformen ist es zentral, eine kritische Grösse zu erreichen, um für institutionelle Investoren noch attraktiver zu werden. Aus Sicht der Autoren könnte sich ab einem jährlichen Marktvolumen von 1 Milliarde Schweizer Franken ein weiterer Wachstumsschub abzeichnen, da dann das Interesse von institutionellen Anlegern nochmals stärker geweckt wird.

Kundenakquisition und Reputation von hoher Bedeutung für Plattformen

Die Gewinnung von Geldgebern als auch von Geldnehmern ist für die Plattformen von sehr hoher Bedeutung. Die Schwierigkeit im Crowdlending-Markt besteht insbesondere darin, dass das Wachstum auf beiden Seiten in etwa ausgeglichen sein sollte. Daneben sehen die Plattformen das Thema Reputationsrisiken durch potenzielles Fehlverhalten anderer Plattformen auch in diesem Jahr als kritischer Risikofaktor für die ganze Branche an. Abbildung 2 zeigt die Dringlichkeit von acht Hauptthemen aus Sicht der Schweizer Crowdlending-Plattformen auf.

Schweizer Markt im internationalen Kontext weiterhin im Rückstand

Verglichen mit weit entwickelten Crowdlending-Märkten wie Grossbritannien oder den USA liegt der Schweizer Markt weiterhin zurück. Das im Crowdlending pro Einwohner investierte Volumen lag in der Schweiz im Jahr 2018 bei 30 Franken (Vorjahr 22 Franken). In Grossbritannien lag dieser Wert 2017 bei 89 Franken, in den USA bei 119 Franken.

Der Crowdlending-Survey 2019 ist kostenlos verfügbar in Deutsch und Englisch. Hier geht es zum Download.

______

English Version

Swiss Crowdlending Market Grows to 262 Million Swiss Francs

Interest in the crowdlending market continues to grow. A total of CHF 262 million in crowdlending loans were brokered in 2018. Institutional investors in particular are increasingly investing in this market. This is shown by the „Crowdlending Survey“ which the Lucerne University of Applied Sciences and Arts, the Swiss Marketplace Lending Association and PwC published for the second time.

In 2018, the Swiss crowdlending market grew by 40 percent compared with the previous year. Loans totalling CHF 262 million were financed via the 13 platforms (2017: CHF 187 million). In addition to the market evolution, the study also surveyed the key challenges from the point of view of the platforms.

Majority of loans for Swiss SMEs

In particular, the financing of Swiss small and medium-sized enterprises (SMEs, category business crowdlending) accounts for a large proportion of crowdlending. In this area, CHF 134.4m were intermediated in 2018. In consumer crowdlending (loans to private individuals), the volume amounted to CHF 57m. Strong growth was recorded in the area of mortgage-backed loans (2018: CHF 70.5m; 2017: CHF 23.1m). Although growth was lower than in the previous year, the authors of the study expect continued high growth rates.

Institutional investors discover the asset class – critical market size not yet reached

The interest of professional investors such as asset managers, family offices, funds and high net worth individuals in the asset class continues to grow significantly. Their share of the financed credit volume on the Swiss platforms has once again risen slightly. However, there are strong differences depending on the platform. Most professional investors focus on larger platforms.

For both the overall market and individual platforms, it is crucial to reach a critical size in order to become even more attractive for institutional investors. From the authors‘ point of view, an annual market volume of CHF 1 billion in new loans could trigger a further acceleration of growth, as institutional investors would then become even more interested.

Client acquisition and reputation of high importance for platforms

Attracting both investors and borrowers is very important for the platforms. The main difficulty in the crowdlending market is that growth on both sides should be more or less balanced. In addition, the platforms see the issue of reputation risks due to potential misconduct by other platforms as a critical risk factor for the industry.

Swiss market still lagging behind in international context

Compared with highly developed crowdlending markets such as the UK and the USA, the Swiss market continues to lag behind. The volume invested in crowdlending per capita in Switzerland in 2018 was CHF 30 (previous year CHF 22). In the UK, this figure was CHF 89 in 2017 and CHF 119 in the USA.

Kommentare

0 Kommentare

Danke für Ihren Kommentar, wir prüfen dies gerne.

29. April 2019

Chatbots – Wie müssen sie gestaltet sein, um den Anforderungen zu genügen?

Customer Experience beschreibt die Summe aller Erlebnisse, die ein Kunde mit unserem Unternehmen macht. Dabei hängt die Bewertung der Wahrnehmung der Erlebnisse durch den Kunden nachgewiesenermassen von seiner Erwartungshaltung ab. Gerade im Banking, wo es primär um Vertrauen und Verlässlichkeit geht, ist es daher wichtig zu verstehen, welchen Anspruch ein Kunde an eine Dienstleistung hat.… Mehr Informationen

Customer Experience beschreibt die Summe aller Erlebnisse, die ein Kunde mit unserem Unternehmen macht. Dabei hängt die Bewertung der Wahrnehmung der Erlebnisse durch den Kunden nachgewiesenermassen von seiner Erwartungshaltung ab. Gerade im Banking, wo es primär um Vertrauen und Verlässlichkeit geht, ist es daher wichtig zu verstehen, welchen Anspruch ein Kunde an eine Dienstleistung hat. Geht es um komplexe oder emotional aufgeladene Sachverhalte, die zwingend eine Beratung von Mensch zu Mensch erfordern oder sucht der Kunde lediglich ein rasche Lösung für ein vermeintlich einfaches Problem, wie eine Kontostandsauskunft, einen Geldtransfer, eine Adressänderung oder die Antwort auf seine Suche nach Produktinformationen? Gerade bei letzteren bietet sich die Lösung über einen Bot an.

Es stellt sich dabei die Frage, wie ein solcher Bot ausgestaltet sein muss, um einerseits die Bedürfnisse der Kundschaft zu erfüllen sowie andererseits einen besonders hohen Nutzen für das Unternehmen zu bieten. Im Rahmen eines Forschungsprojekts an der HSLU haben wir versucht, die dazu verfügbaren Studien, Forschungsartikel und Case Studies einmal zusammenzufassen und zu verdichten. Als Ergebnis dieser Untersuchung ergeben sich folgende Anforderungen an Bots vor dem Hintergrund des Anspruchs einer hohen Customer Experience:

• Dialogfähigkeit,

• Verfügbarkeit,

• Skalierbarkeit,

• Wartbarkeit und

• Geschwindigkeit.

Zunächst steht selbstverständlich die Dialogfähigkeit im Vordergrund der Betrachtung. Der Bot muss die Anliegen der Kundschaft gut verstehen, unabhängig davon, wie gut sich der Kunde ausdrücken kann, welche Sprache oder Mundart er spricht oder schreibt. Dabei ist es wichtig, dass Chat- wie Voicebots lernfähig sind und auf Basis der bisherigen Dialoge im Kundenservice angelernt werden. Interessant für unser Forschungsteam war dabei, wie wenig Unternehmen heute bei der Botentwicklung auf bislang vorliegende Servicedialoge zurückgreifen können. So nutzen heute lediglich 16% aller Unternehmen und nur 10% der Banken Texterkennungstools im Kundenservice, um Kundenanliegen, die beispielsweise via email geäussert wurden, zu erkennen und zu automatisieren, wie das am IFZ entwickelte Service-Excellence Cockpit 2018 zeigt. Alle anderen Unternehmen beginnen bei der Entwicklung von Bots quasi bei Null. Sie müssen dabei vermehrt auf menschliche Ressourcen zurückgreifen, die den Bot quasi manuell anlernen.

Nehmen wir mal zur Verdeutlichung einen Bot aus einer anderen Branche, der Kunden beispielsweise bei der Reservation eines Hotelzimmers unterstützt. Ein ideales Einsatzfeld für einen Sprachbot, denn der Bot fragt, der Kunde antwortet. Auf die Frage: „Für wieviele Personen möchten Sie Hotelzimmer reservieren?“ erwartet der Bot eine Zahl als Antwort, bspw. „zwei“. Antwortet der Kunde: „für mich und meine Frau“ muss ein Mitarbeiter des Unternehmens diese Antwort abhören und als „zwei“ übersetzen. Ab sofort hat der Bot gelernt, dass „für mich und meine Frau“ „zwei“ bedeutet. Aber, was ist mit „für mich und meinen Hund“ oder „für mich und meine Familie“? Sind das auch „zwei“? Deutlich wird, dass das Training hin zu einer akzeptablen Dialogfähigkeit eine Sisyphusarbeit darstellt.

Der zweite Punkt ist die Geschwindigkeit der Problemlösung. Betrachtet man heute verfügbare Customer Touchpoints im Banking zeigen die Zahlen des Service Excellence Cockpits, dass zwischen einer Problemlösung per Brief mit einer durchschnittlichen Antwortzeit von 2,5 Tagen und einer Antwortszeit per Telefon von durchschnittlich 86 Sekunden Welten liegen. Interessant ist dabei, dass sämtliche „Kanäle“ eine durchschnittliche Erstlösungsquote (FCR) von ca. 80% aufweisen. Diese Kennzahlen prägen jedoch auch die Erwartungen der Kundschaft an einen Bot. Während sich die Erwartungen an Voicebots an der Lösungszeit eines Telefongesprächs von Mensch zu Mensch orientieren, sind die Ansprüche an Chatbots durch die durchschnittliche Antwortzeit im Live Chat von heute 29 Sekunden geprägt. Diese Erwartungshaltung stellt enorme Anforderungen an die oben skizzierte Dialogfähigkeit. Dabei ist festzuhalten, dass heute erst weniger als ein Prozent aller medialer Kundendialoge im Banking über Chat geführt wird. Trotzdem geht es bei der Automatisierung heute also nicht nur um die Problemlösung, sondern für den Kunden auch um die schnelle Problemlösung.

Drittens wichtig ist die Verfügbarkeit des Bots. Ein Bot lässt sich nur dann sinnvoll in die Struktur eines Kundenservice-Centers einbetten, wenn er hochgradig verfügbar ist. Nur wenn sicher gestellt ist, dass die Masse der Standard-Kundenanfragen durch den Bot abgearbeitet werden, kann sich das Management des Kundenservice-Centers auf die Rekrutierung, Ausbildung und Führung von qualifizierten Secondlevel Mitarbeitern konzentrieren, um eine überragende Customer Experience im Dialog der komplexen und oder emotional aufgeladenen Sachverhalte. Fällt der Bot aus, müssen diese (überqualifizierten) Mitarbeiter die Masse der Standard-Aufgaben übernehmen. Dies hat a) eine Überlastung des Kundenservice und b) einen hohen Stresslevel bei den betroffenen Mitarbeitern und Kunden zur Folge, was die Customer Experience im Vergleich zur Ausgangssituation „ohne Bot“ extrem belastet. Hervorragende Unternehmen beginnen gerade sich hier in Form von Szenarien Gedanken zu machen, welche Risikoerwägungen und Vorsorge-Anforderungen an die IT- und HR- Infrastruktur der Einsatz eines Bots nach sich zieht.

Eng mit dieser Anforderung verbunden ist die Anforderung der Skalierbarkeit. Digitalisierung und das Konzept einer überragenden Customer Experience als Differenzierungsfaktor beinhalten den Anspruch, dass ein Unternehmen wächst. Dies geschieht meist dadurch, dass das Unternehmen mehr Kunden bedient. Diese haben in der Regel ebenfalls früher oder später Servicebedarf. Ein Bot sollte also auf dieses Wachstum skalierbar sein. Da Bots ausserdem durch Machine Learning ihr volles Potential entfalten, ist es wichtig, Case für Case vom persönlichen, mitarbeiterbetriebenen Kundenservice auf den Bot zu transferieren. Dabei ist wichtig zu wissen, welches Servicevolumen auf welchen möglichen Service-Case entfällt und zu prognostizieren, wie sich das Volumen in den nächsten drei Jahren entwickeln wird.

Betrachtet man Verfügbarkeit und Skalierbarkeit als Anforderung an einen Bot zusammen, ergibt sich als abschliessendes Kriterium für das Unternehmen die Wartbarkeit des Bots. Bots müssen gewartet, angelernt und weiterentwickelt werden. Es ergibt sich als Anforderung an das Management dafür Zeit und Ressourcen zu planen und gleichzeitig den Betrieb sicher zu stellen. Je leichter ein Bot wartbar und entwickelbar ist, umso produktiver ist dieser Assistent im Betrieb des Kundenservicecenters einer Bank.

Gesamthaft ist festzustellen, dass Banken, die über den Einsatz von Chat- oder Voicebots im Kundenservice in mehr als einem reinen Testbetrieb nachdenken, insgesamt fünf Aspekte beachten müssen: Bots müssen in hohem Masse dialogfähig, schnell, verfügbar, skalierbar und wartbar sein, um sowohl dem Anspruch des Finanzdienstleisters an einen kostenoptimalen Kundenservice als an eine hohe Customer Experience zu genügen. Daher kann dieser Blogartikel als Checkliste für die Auswahl und die Ausgestaltung für Bots bei einer Bank verwendet werden.

P.S.: Im September startet das IFZ in der Weiterbildung den neuen halbjährigen Studiengang CAS Sales und Marketing im Banking als Teil der neuen modularisierten Masterstudiengänge MAS Bank Management und MAS Private Banking und Wealth Management.

Kommentare

0 Kommentare

Danke für Ihren Kommentar, wir prüfen dies gerne.

23. April 2019

Innovationen im Schweizer Banking: Das Konferenzprogramm 2019

Diese und weitere Fragen werden wir an der Konferenz „Innovationen im Banking“ am Nachmittag des 18. Juni 2019 beantworten, welche bereits zum sechsten Mal stattfinden wird. Dabei erfahren Sie zahlreiche Neuigkeiten zu Projekten und Produkten der Schweizer Banken. Ein Kommen lohnt sich also!… Mehr Informationen

Diese und weitere Fragen werden wir an der Konferenz „Innovationen im Banking“ am Nachmittag des 18. Juni 2019 beantworten, welche bereits zum sechsten Mal stattfinden wird. Dabei erfahren Sie zahlreiche Neuigkeiten zu Projekten und Produkten der Schweizer Banken. Ein Kommen lohnt sich also! Die diesjährige Konferenz beschäftigt sich mit vier Themenfeldern:

- Analytics im Banking

- Hypothekarplattformen

- Virtual und Augmented Reality im Banking

- Digitalisierung im Private Banking

Die Konferenz findet am Dienstag, 18. Juni 2019 von 13:15-18:00 Uhr am IFZ in Zug statt (weitere Infos und Anmeldung). Der Programmablauf ist wie folgt:

13.15-13.30 Begrüssung, Einführung in die Thematik

- Prof. Dr. Andreas Dietrich, Hochschule Luzern – Wirtschaft

13.30-14.30 Business Analytics wird zum Business Case – zwei Beispiele

13.30-13.50 Datengetriebenes Marketing bei der Credit Suisse

- Andrea Bargetzi, Leiterin Digitales Marketing & Communications Credit Suisse

13.50-14.10 Implementierung Use Case Data Analytics bei der LUKB

- Guido Hauser, Leiter Multikanalmanagement, Luzerner Kantonalbank

14.10-14.30 Podiumsdiskussion und Fragerunde

14.30-15.00 Pause

15.00-16.00 Plattformen für Hypotheken – Drei Beispiele

15.00-15.20 UBS Atrium – Innovative Hypothekenfinanzierungen für institutionelle Investoren

- Markus Kuster, Operativer Leiter UBS Atrium, UBS Switzerland AG

15.20-15.30 Podiumsdiskussion und Fragerunde

15.30-15.50 Credit Exchange – das Ecosystem des Schweizer Kreditmarkts

- Hanspeter Ackermann, CEO Credit Exchange AG

15.50-16.10 Valuu – die neue Hypoplattform am Markt

- Thomas Jakob, Leiter Plattform, PostFinance

16.10-16.30 Podiumsdiskussion und Fragerunde

16.30-17.00 Pause

17.00-17.20 Innovation im Private Banking – JB Digital Advisory Suite

- Peter Stampfli, Head Digital Advisory Services, Julius Bär

17.20-17.30 Fragerunde

17.30-17.50 Anwendungsmöglichkeiten für Virtual und Augmented Reality im Banking

- Stefan Jeker, Leiter RAI Lab Raiffeisen Schweiz

17.50-18.00 Fragerunde

18.00 Zusammenfassung und Ausblick

Anschliessend Apéro

Wir danken unserem Sponsor:

Kommentare

0 Kommentare

Danke für Ihren Kommentar, wir prüfen dies gerne.

15. April 2019

Wie Julius Bär auf die digitalen Herausforderungen reagiert

Die Privatbanken-Branche steht seit einiger Zeit verstärkt unter Druck und ist in einem tiefergreifenden Wandel. Bei vielen Privatbanken haben sich über die letzten Jahre viele Kennzahlen verschlechtert. Auch die Anzahl der Institute hat sich in den letzten 15 Jahren um rund 35 Prozent reduziert.… Mehr Informationen

Die Privatbanken-Branche steht seit einiger Zeit verstärkt unter Druck und ist in einem tiefergreifenden Wandel. Bei vielen Privatbanken haben sich über die letzten Jahre viele Kennzahlen verschlechtert. Auch die Anzahl der Institute hat sich in den letzten 15 Jahren um rund 35 Prozent reduziert. Einerseits müssen sich diese Banken mit verschiedenen neuen Anforderungen im Bereich der Regulierung auseinandersetzen. Andererseits müssen sich die Privatbanken auch verstärkt den Themen der Digitalisierung und den veränderten Kundenerwartungen annehmen. So hat beispielsweise eine Studie der LGT aufgezeigt, dass der Generationen-Gap in der Nutzung von Online Kanälen zusehends schwindet. Auch die älteren Kundengenerationen nutzen digitale Kanäle intensiv(er) (vgl. LGT Studie, 2018).

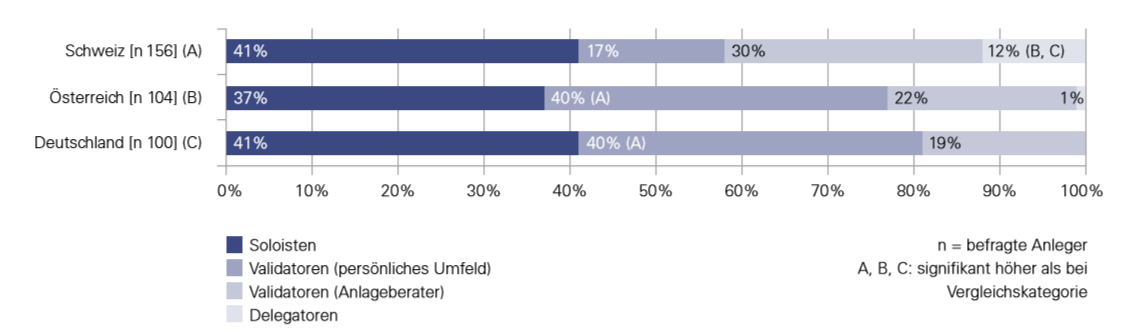

Mit diesen Entwicklungen sieht sich auch die Bank Julius Bär konfrontiert. Klar scheint aber, dass das Beratungsgeschäft («Advisory») ein zentraler Bestandteil der Bank bleibt. Dies ist auch vor dem Hintergrund der verschiedenen «Entscheidungstypen» ihrer Kunden nachvollziehbar. In der Schweiz treffen 47 Prozent der im Rahmen der LGT-Studie befragten Private Banking Kunden die Anlageentscheidungen zusammen mit anderen Personen aus dem persönlichen Umfeld oder dem Anlageberater (sogenannte «Validatoren», vgl. Abbildung 1). 41 Prozent treffen in der Regel die Anlageentscheidungen ganz eigenständig («Soloisten») und ein Anteil von 12 Prozent überlässt die Anlageentscheidungen komplett dem Anlageberater («Delegatoren»).

Vor diesem Hintergrund hat sich die Bank Julius Bär im Jahr 2017 entschieden, die sogenannte «Digital Advisory Suite» für ihre Kundenberater selber zu entwickeln.

Die Digital Advisory Suite der Bank Julius Bär

Mit der Digital Advisory Suite (DiAS) werden grundsätzlich drei Ziele verfolgt:

- Compliance: Als erstes soll die DiAS bei der Bewältigung der regulatorischen Komplexität helfen, indem es als regulatorischer Navigator durch die verschiedenen Prozesse führt.

- Automatisierung: Durch die Konsolidierung mehrerer Advisory-Tools soll die DiAS die Prozesse stärker automatisieren und den Verwaltungsaufwand reduzieren.

- Personalisierung: Durch Data Analytics und Machine Learning sollen Anlageinhalte und die Beratung auf der Grundlage von Kundenpräferenzen noch stärker personalisiert werden.

Ich werde nachfolgend auf diese drei Aspekte vertieft eingehen.

Compliance Checks

Der Startpunkt und auch die anfängliche Legitimation für das Aufsetzen dieses umfangreichen und kostenintensiven Projekts war vor allem der regulatorische Druck durch MiFID und MiFID II. Durch den Einsatz von digitalen Hilfsmitteln sollte das Einhalten der (auch grenzüberschreitenden) Compliance-Richtlinien erleichtert und der Kundenberater entlastet werden.

Der sogenannte «Regulatory Navigator» orientiert sich dabei am typischen Arbeitsablauf eines Kundenberaters («Workflow-gesteuert»). Abhängig vom regulatorischen Umfeld (MiFID II, Fidleg, Regulierungen ausserhalb der EU) sehen die Prozess-Schritte dabei entsprechend etwas anders aus. Es werden aber beispielsweise jeweils Pre-Trade Checks (Eignungsprüfungen vor einem Wertpapierkauf), Pre-Trade Dokumente, der Trade selbst und die Dokumentation nach einem Trade (sogenannter «Suitability Report») durch den digitalen Helfer unterstützt. Der Vorteil einer solchen Lösung ist, dass die Regulierung immer im Kundenkontext angewendet werden kann und regulatorische Neuerungen schnell und ziemlich einfach adaptiert werden können.

Eine solche Lösung ist für eine Privatbank mit komplexen regulatorischen Anforderungen, vor allem auch im grenzüberschreitenden Geschäft, enorm wichtig. Insgesamt kann man die im Rahmen von der DiAS angewandte Lösung aber wohl einfach als «State of the Art» bezeichnen.

Automation der Administration

Die Digitalisierung von nicht differenzierenden Prozesse ist in einem Umfeld mit fallenden Margen und hohen Cost-Income Ratios (Julius Bär hatte im Jahr 2018 eine Cost-Income Ratio von 70.6%) zentral. Entsprechend wichtig war für die Bank auch die im Zuge des DiAS Projekts getroffene Entscheidung, die verschiedenen Advisory-Tools in ein einziges System zu integrieren. Zuvor mussten die Kundenberater für verschiedene regulatorische Abfragen die oftmals gleichen Eingaben in mehreren voneinander unabhängigen Tools vornehmen und deren Resultate danach zusammenführen.

Die Integration in ein System und die Digitalisierung vieler kleiner Prozesse hat daher zu einem beträchtlichen Effizienzsprung geführt. Gemäss Peter Stampfli, Program Manager der Digital Advisory Suite, ist ein Kundenberater in Bezug auf den administrativen Aufwand heute um 90 Prozent effizienter als noch vor der Einführung der DiAS. Zudem wird das Leben eines Kundenberaters natürlich ganz generell erleichtert, wenn er nur noch mit einem einzigen Tool arbeiten muss.

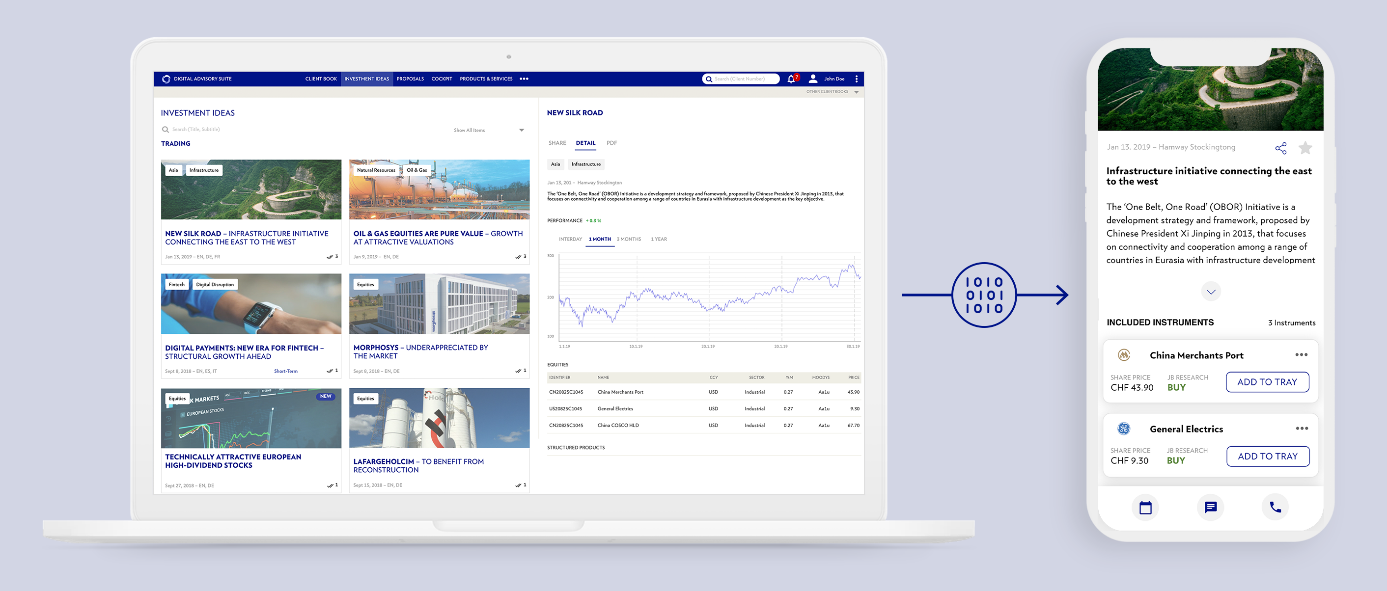

Personalisierung der Investment Ideen dank Data Analytics und Machine Learning

Die interessanteste Neuerung im Rahmen der DiAS ist aus meiner Sicht die Personalisierung der Investment-Ideen. Durch Data Analytics und Machine Learning sollen – unter Berücksichtigung der Eignung, der Interessen und des individuellen Risiko-Rendite-Profils des Kunden – die richtigen Inhalte und Investment-Ideen zum richtigen Zeitpunkt an die richtigen Kunden gelangen. Es sollen also personalisierte Investment-Vorschläge automatisiert zu den Kunden gelangen (vgl. Abbildung 2). Durch diese Massnahme wird der Inhalt von Seiten des Research-Teams viel stärker verzahnt mit der Front-Einheit. Damit dies funktioniert, musste zuerst ein «Data Warehouse» praktisch auf der grünen Wiese aufgebaut werden.

Der Kundenberater kann selber darüber entscheiden, ob er die entsprechenden Vorschläge an seine vom Algorithmus vorgeschlagenen Kunden zusenden soll. Entscheidet er sich per Mausklick für den Versand des Vorschlags, wird dem Kunden die Idee automatisch, mit dem für ihn passenden Instrumenten und in seiner Sprache, auf dem vom Kunden gewünschten Kanal zugespielt (eMail, im E-Banking, Push Nachricht via Mobile App, oder Printversion).

Wichtig an diesem Konzept ist auch, dass ein Feedback-Loop existiert und das System durch die verschiedenen Erfahrungen dazulernen und sich verbessern kann. Bislang weiss die Bank nicht vollumfänglich, welche Kunden welche Research-Berichte und Investment-Vorschläge lesen. Zukünftig soll das Kundenverhalten stärker analysiert werden. Es soll beispielsweise auch eruiert werden, warum eine Idee schlussendlich vom Kunden nicht umgesetzt worden ist, ob die Informationen der falschen Zielgruppe zugestellt wurde, oder ob die «Investment-Geschichte» zu lang und komplex war. Ich gehe auch davon aus, dass durch die verstärkte Relevanzmessung der Investment-Ideen auch die (aus Bankensicht teuren) «Investment-Geschichten» noch etwas kundenfreundlicher und personalisierter aufbereitet werden. Ganz generell haben derzeit viele Research-Berichte zwar eine inhaltlich hohe Qualität, werden aber nicht immer adressatengerecht verpackt.

Wie reagieren die Kundenberater auf DiAS?

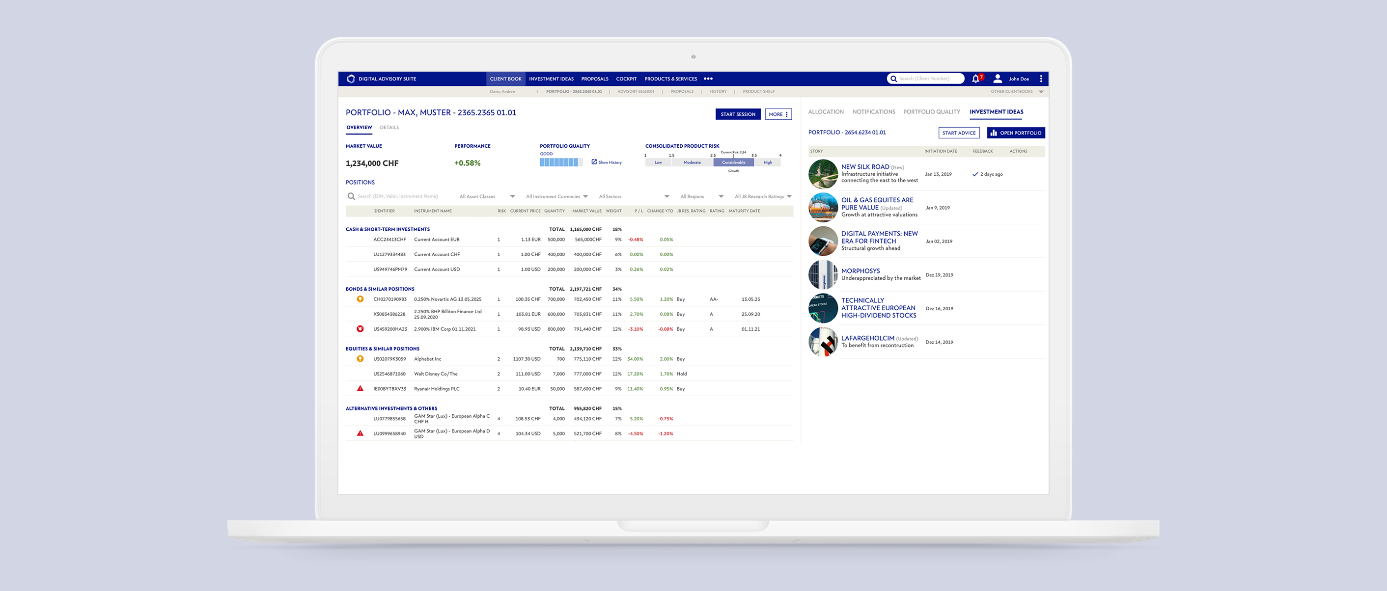

Aus Sicht der Kundenberater ist die neue Digital Advisory Suite positiv, da der Zugriff auf nur noch ein Management System und die stärkere Automatisierung die Arbeit erleichtert und die Compliance-Checks schnell und effizient gemacht werden können. Auch die – vergleicht man es mit Release-Zyklen von Kernbankensystemen – vergleichsweise schnellen Release-Zyklen von rund einem Monat kommen bei den Kundenberatern gut an. Zudem ist – so finde ich das zumindest– das neue Portal deutlich übersichtlicher und einfacher zu bedienen als das alte «Expertensytem» (siehe Abbildung 3).

Bislang können die Kundenberater ausschliesslich selbst steuern, ob sie die vom Algorithmus erstellten Vorschläge tatsächlich ihren entsprechenden Kunden zustellen wollen. Es ist aber zu erwarten, dass künftig gewisse Informationen auch direkt zum Kunden gelangen.

Bisherige Entwicklung und nächste Ausbauschritte

Die DiAS ist bislang bei der Bank Julius Bär in Grossbritannien und den EU-Ländern im Einsatz. In der Schweiz wurde die DiAS bislang bei rund zwei Drittel der Kundenberater eingeführt. Bis Ende Mai sollen hierzulande alle Kundenberater mit DiAS arbeiten. Des Weiteren soll DiAS im Mittleren Osten und Monaco bis Mitte Jahr und in den asiatischen Märkten im Jahr 2020 eingeführt werden. Volumenmässig werden bislang rund CHF 140 Milliarden Assets durch DiAS betreut.

Neben dem Ausrollen der Lösung auf weitere Märkte, soll auch eine Kunden-App erstellt werden, welche die entsprechenden Vorschläge direkt zum Kunden bringt.

Fazit

Die DiAS der Bank Julius Bär führt innerhalb der Bank zu einigen interessanten und auch wichtigen Entwicklungsschritten. Zum einen scheint mir die digitale Unterstützung in Bezug auf die Compliance-Richtlinien zentral. Für einmal war der regulatorische Druck wohl sogar mitverantwortlich, dass Systeme zusammengeführt und sich das ganze Projekt später auch in Richtung stärkerer Kundenorientierung und engerer Verzahnung zwischen den Research-Inhalten und den Kunden weiterentwickeln konnte. Zum anderen sind digitalisierte Prozesse in einem Umfeld mit hohen Kosten zentral. Die Entwicklung von personalisierten Investment-Ideen ist eine zentrale Herausforderung eines solchen Offerings und erfordert neben einem tiefen Verständnis des maschinellen Lernens und der regulatorischen Gegebenheiten (Suitability-Tests) auch Kenntnisse von Kundenwünschen und Kundenerwartungen. Man wird nun viele Erfahrungen sammeln müssen, welche Daten und welche Zusammenhänge die Bereitstellung welcher Empfehlungen bedingt. Ich begrüsse es aber sehr, dass Machine Learning und Data Analytics auch im Private Banking Eingang finden.

PS: Die Digital Advisory Suite der Bank Julius Bär wird auch im Rahmen der Konferenz «Innovationen im Banking» am 18. Juni vorgestellt. Es lohnt sich auch sonst, an diese Konferenz zu kommen. Weitere Themen und Fragestellungen: Lohnt sich der Einsatz von Business Analytics im Banking? Welche Use Cases sind speziell erfolgsversprechend? Sind Kunden bereit, Hypotheken über einen Vermittler und per Smartphone abzuschliessen? Wie können Virtual und Augmented Reality im Banking eingesetzt werden? Wie entwickeln sich Hypothekarplattformen? Zusätzliche Informationen finden Sie hier

Kommentare

0 Kommentare

Danke für Ihren Kommentar, wir prüfen dies gerne.

8. April 2019

Andere Retail Banking Institute,

Künstliche Intelligenz in der Finanzbranche – eine Utopie?

Behauptung Nr. 1: Deep Learning ist nur eine modische Worthülse für längst etablierte Techniken.

Es ist in der Tat so, dass Deep Learning ihren Ursprung in den 1950er-Jahren hat. Bis vor kurzer Zeit war es jedoch nicht möglich, komplexe Modelle auf grossen Datenmengen zu trainieren.… Mehr Informationen

Behauptung Nr. 1: Deep Learning ist nur eine modische Worthülse für längst etablierte Techniken.

Es ist in der Tat so, dass Deep Learning ihren Ursprung in den 1950er-Jahren hat. Bis vor kurzer Zeit war es jedoch nicht möglich, komplexe Modelle auf grossen Datenmengen zu trainieren. Die Verfügbarkeit von starker Rechenleistung hat dies über die letzten Jahre mehr und mehr ermöglicht. Aus mathematischer Sicht kann man Deep Learning als eine geschickte Strategie verstehen, wie man mittels Neuronaler Netzwerke äusserst komplexe Zusammenhänge elegant erlernen und approximieren kann. Bisher als unlösbar bezeichnete Aufgaben sind plötzlich auf eine überzeugende Art und Weise zu knacken. Für die Finanzbranche eröffnet dies ganz neue Möglichkeiten, wie zum Beispiel das Treffen optimaler Geschäftsentscheide unter Berücksichtigung von Unsicherheiten und einer langen Reihe von Nebenbedingungen.

Behauptung Nr. 2: Deep Learning kommt für uns nicht in Frage, da wir nicht über genügend Daten verfügen.

Diese Behauptung hört man oft und trifft für gewisse Anwendungsfälle wie beispielsweise die Bilderkennung zu. Ein Neuronales Netzwerk kann nur so gut sein, wie man es trainiert. Für Anwendungsfälle von Deep Learning in der Finanzbranche tut dies aber nichts ab. Die Parametrisierung ökonometrischer Probleme ist vergleichsweise einfach im Vergleich zur allgemeinen Bilderkennung. Möchte man beispielsweise das Liquiditätsmanagement einer Bank optimieren, dann trifft auch das Argument der fehlenden Daten nicht oder nur teilweise zu. Entsprechende Modelle können mit unterschiedlichen Annahmen und Szenarien trainiert werden.

Behauptung Nr. 3: Der Regulator wird für unsere Modelle den produktiven Einsatz von Deep Learning als undurchschaubare Blackbox ohnehin nie erlauben.

Neurale Netzwerke können aufgrund ihrer Grösse bedingtermassen als Blackbox angeschaut werden. Dies spricht aber nicht gegen eine Einsatzfähigkeit von Deep Learning in der Finanzbranche. Einerseits erlaubt es, neue und allenfalls bahnbrechende Lösungsvorschläge zu finden, die man auf klassischen Wegen nie in nützlicher Frist gefunden hätte. Andererseits kann die Validierung von einem trainierten Deep-Learning-Modell viel leichter durchgeführt werden als jene für herkömmliche Modelle. Die Performance der Lösungsvorschläge liegt unmittelbar und mühelos für hunderttausende von Szenarien vor. Das Argument der Blackbox ist demnach nicht gültig. Aus meiner Sicht ist es nur eine Frage der Zeit, bis klassische Bewertungs- und quantitative Risikomanagement-Modelle der Banken mit den neuen Möglichkeiten ergänzt oder gar durch sie abgelöst werden.

Behauptung Nr. 4: Es gibt abertausende interessante Prototypen, aber im jetzigen Marktumfeld ist künstliche Intelligenz nicht produktiv.

Wenn man sich im Marktumfeld umhört und entsprechende Vorträge an Industriekonferenzen besucht, dann wird man mit bahnbrechenden Innovationen überhäuft. In der Versicherungsbranche werden zehntausende Briefe mit handgeschriebenen Anmeldungen, Arztzeugnissen, Beschwerden, Rechnungen, etc. im Handumdrehen von Neuralen Netzwerken mit hohen Erfolgsraten entweder automatisch verarbeitet oder an die korrekten Empfänger weitergeleitet. Die grösseren Unternehmen haben in den letzten Monaten und Jahren viel investiert, um Fortschritte im Deep Learning zu eigenen Zwecken nutzen zu können. Doch der Erfolg zeichnet sich nur langsam ab. Viele Marktteilnehmer geben zu, dass derzeit erst vereinzelte Lösungen wirklich in die Produktion eingebettet worden sind. Die Komplexität in den Unternehmensstrukturen, den Abläufen und der IT sorgt dafür, dass der Wandel bisher nur schleppend vorankam. Aufgrund der getätigten Investments und des Potentials wird sich das aber bald ändern.

Behauptung Nr. 5: Mit Deep Learning beschäftige ich mich nicht konkret. Aufgrund meiner Defizite in Mathematik und der fehlenden Gewandtheit in Programmiersprachen werde ich die Konzepte sowieso nie anwenden können.

Mathematische Fähigkeiten und Programmierkenntnisse erleichtern in der Tat den Zugang zu Neuralen Netzwerken. Deep Learning hält hingegen nebst den erforderlichen wissenschaftlichen Fortschritten gerade deshalb Einzug in vielen Domänen, weil die Technologie relativ einfach für alle zugänglich ist. Eine Vielzahl von illustrativen Beispielen ist zusammen mit dem Code frei auf dem Web verfügbar. Ein einschlägiger Universitäts-Abschluss in Mathematik und Computer Science ist überhaupt nicht zwingend. Beispielsweise lässt sich ein Deep-Learning-Algorithmus unter Verwendung der Python Library Keras (Open-Source) sehr intuitiv und in wenigen Zeilen realisieren. Ausgehend davon kann man die Konzepte mit fortschreitender Komplexität Schritt für Schritt erarbeiten und auf neue Anwendungsfälle adaptieren. Die Spielwiese liegt bereit, man muss sich lediglich wagen, darauf herumzutummeln. Eine sehr gute Gelegenheit hierfür bietet die vom IFZ organisierte FinTech-Summerschool Anfang Juli 2019. Diese widmet sich nebst anderen interessanten Themen einer Einführung in Deep Learning. Nach einem Halbtag werden Sie in der Lage sein, Neurale Netzwerke für einfache Klassifikationen und Prognosen einsetzen zu können.

Fazit

Deep Learning steckt derzeit gerade in der hiesigen Finanzindustrie noch in den Kinderschuhen. Es sind im Laufe der nächsten Jahre aber grosse Veränderungen zu erwarten. Für die Finanzindustrie bieten sich beispielsweise im Bereich der Risikoquantifizierung ganz neue Möglichkeiten. Es liegt an den Marktteilnehmern, diese vielversprechende Innovationsmöglichkeit als Chance zu nutzen und Anwendungsfälle von Deep Learning in einem produktiven Reifegrad auszuarbeiten. Hierfür braucht es «nur» Offenheit und die entsprechenden Skills.

Hinweis zur Summer School

Blockchain und Data Analytics sind Themen, die derzeit an vielen Konferenzen in der Form von Referaten behandelt und vorgestellt werden. In der vom Institut für Finanzdienstleistungen Zug IFZ angebotenen FinTech-Summerschool vom 1. Juli – 5. Juli 2019 erlernen die Teilnehmenden die Grundkonzepte der Blockchain-Technologie und von Data Analytics. Darüber hinaus können erste Erfahrungen mit konkreten Anwendungsfällen aus der Praxis gesammelt werden. Es können auch nur einzelne Blöcke besucht werden (2.5 Tage Blockchain, 2.5 Tage Analytics). Weitere Angaben finden Sie hier.

Kommentare

0 Kommentare

Danke für Ihren Kommentar, wir prüfen dies gerne.

1. April 2019

Wieso legen Kunden ihr Geld eigentlich noch aufs Sparkonto?

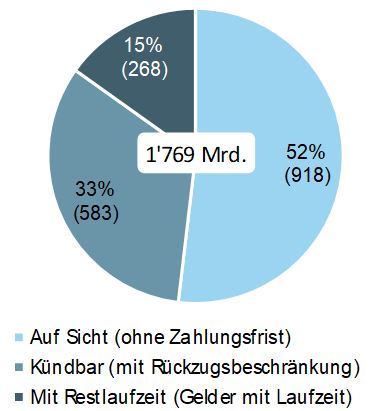

In- und ausländische Bankkunden haben bei Schweizer Bankinstituten heute rund 1.8 Billionen CHF an Einlagen deponiert (siehe Abbildung 1). Davon werden rund die Hälfte der Gelder auf Sicht gehalten, das heisst auf Konten ohne Rückzugfristen (z.B. Privatkonten). Ein Drittel der Kundeneinlagen sind hingegen auf Konten deponiert, die von Banken mit Rückzugsbeschränkungen versehen sind (z.B.… Mehr Informationen

In- und ausländische Bankkunden haben bei Schweizer Bankinstituten heute rund 1.8 Billionen CHF an Einlagen deponiert (siehe Abbildung 1). Davon werden rund die Hälfte der Gelder auf Sicht gehalten, das heisst auf Konten ohne Rückzugfristen (z.B. Privatkonten). Ein Drittel der Kundeneinlagen sind hingegen auf Konten deponiert, die von Banken mit Rückzugsbeschränkungen versehen sind (z.B. Sparkonten). Der Anteil dieser kündbaren Sparkapitalien hat sich über die vergangenen Jahre nur unwesentlich verändert.

Neue Liquiditätsvorschriften führen zu strengeren Rückzugsbeschränkungen

Es stellt sich die Frage, welchen Anreiz Kunden eigentlich haben, ihre Gelder nicht auf Sicht, sondern auf Konten mit Rückzugsbeschränkungen zu deponieren. Konkret interessiert die Frage, wie gross der Zinsvorteil von Sparkonten heute eigentlich noch ist und welchen Rückzugsfristen Kunden im Gegenzug ausgesetzt sind. Die Fragen sind relevant, denn die Banken sind durch die Einführung der Liquidity Coverage Ratio (LCR) und der baldigen Einführung der Net Stable Funding Ratio (NSFR) verschärften Liquiditätsvorschriften ausgesetzt. Um die Auswirkungen dieser neuen Liquiditätsvorgaben auf Schweizer Retail Banken vertieft zu analysieren, haben wir am IFZ 2016 ein Forschungsprojekt lanciert, das vom Schweizerischen Nationalfonds (SNF) unterstützt wird. Das Ziel ist es, die Auswirkungen der neuen quantitativen Liquiditätsvorschriften auf die Bilanzstruktur, die Rentabilität und die Produktpalette der Schweizer Retail Banken zu untersuchen.

Ein wesentliches Steuerungsinstrument in den heutigen Liquiditätsvorschriften ist die 2015 eingeführte LCR. Die Kennzahl misst die Widerstandsfähigkeit einer Bank bei kurzfristigen Abflüssen von Kundeneinlagen. Der Mindeststandard hat zum Zweck, dass Banken über ausreichend sichere und liquide Aktiva (sog. High Quality Liquid Assets, HQLA) verfügen, um den Liquiditätsbedarf ihrer Kunden in einem Stressszenario während 30 Tagen jederzeit decken zu können. Banken müssen also für Konten, bei denen Kunden innerhalb von 30 Tagen ihre Einlagen ohne Kündigungsfrist abziehen können, Liquiditätsreserven halten. Führen Banken hingegen Kündigungsfristen von mindestens 31 Tagen bei ihren Konten ein und setzen die gesetzlich verlangte Nichtkündigungskommission (NKK) von mindestens 2 Prozent bei Nichteinhaltung der Frist durch, so können diese Liquiditätshaltungskosten reduziert werden.

Welche Schweizer Banken haben derzeit welche Rückzugsbedingungen?

Im Zusammenhang mit dem genannten SNF-Projekt haben wir analysiert, wie 64 Schweizer Retail Banken bisher ihre Kontobedingungen angepasst haben, um mit den Mindestvorgaben der LCR kompatibel zu sein. Dazu haben wir unter anderem auch die Rückzugsbedingungen von Privat- und Sparkonten untersucht. Wir können folgende erste Resultate präsentieren:

Sparkonten:

- 67 Prozent der untersuchten Banken (= 43 Institute) verfügen heute über LCR-konforme Sparkonten. Bei 86 Prozent dieser Sparkonten können Kunden nur noch 30’000 CHF oder weniger innerhalb von 30 Tagen abheben. Für grössere Beträge haben 74 Prozent der Banken eine Kündigungsfrist von 3 Monaten definiert. Sämtliche dieser Banken haben die gesetzlich festgeschriebene NKK von 2 Prozent eingeführt.

- Etwas überraschend verfügen hingegen 33 Prozent der Banken (=21 Banken) heute noch nicht über LCR-konforme Sparkonten. Obschon mit einer Ausnahme sämtliche Institute maximale Bezugslimiten definiert haben, sind die Kündigungsfristen entweder kürzer als 31 Tage oder die NKK liegt unterhalb der gesetzlich festgeschriebenen 2 Prozent. Lediglich bei einem Institut können die Sparkapitalien jederzeit und ohne Kündigungsfrist abgehoben werden.

Anders sieht das Bild (noch) bei den Privatkonten aus:

- 92 Prozent der Banken (=58 Institute) haben Privatkonten, die nicht LCR-konform sind und über sehr lockere bis keine Rückzugslimiten verfügen. 35 Banken habe keine Rückzugskonditionen definiert, 23 Banken definieren zwar Rückzugslimiten und Kündigungsfristen, diese sind allerdings nicht LCR-konform.

- 8 Prozent der Banken (=5 Institute) verfügen hingegen auch bei ihren Privatkonten über LCR-konforme Rückzugskonditionen. Die Rückzugslimiten variieren hier aber zwischen CHF 100’000 bis CHF 750’000 und die Kündigungsfristen liegen zwischen 31 Tagen bis 3 Monaten.

Gibt es eine Zinsprämie auf Sparkonten für den Flexibilitätsverlust?

Wir können also feststellen, dass die untersuchten Banken ihre Rückzugskonditionen vor allem bei den Sparkonten verschärft haben. Beim Grossteil der Konten können Kunden nur noch maximal 30’000 CHF oder weniger sofort beziehen. Der Bezug von grösseren Beträgen unterliegt bei der Mehrheit der Banken einer Kündigungsfrist von 3 Monaten. Wird die Kündigungsdauer nicht eingehalten, kommt die NKK von 2 Prozent zum Tragen. Bei den Privatkonten hingegen können bei einer Mehrheit der untersuchten Banken Einlagen auf Privatkonten nach wie vor jederzeit und in grosser Höhe bezogen werden. Entsprechend könnte man erwarten, dass die Kunden für diesen Flexibilitätsverlust in Form eines (deutlich) höheren Zinssatzes auf Sparkonten entschädigt werden.

Ist das aber wirklich so?

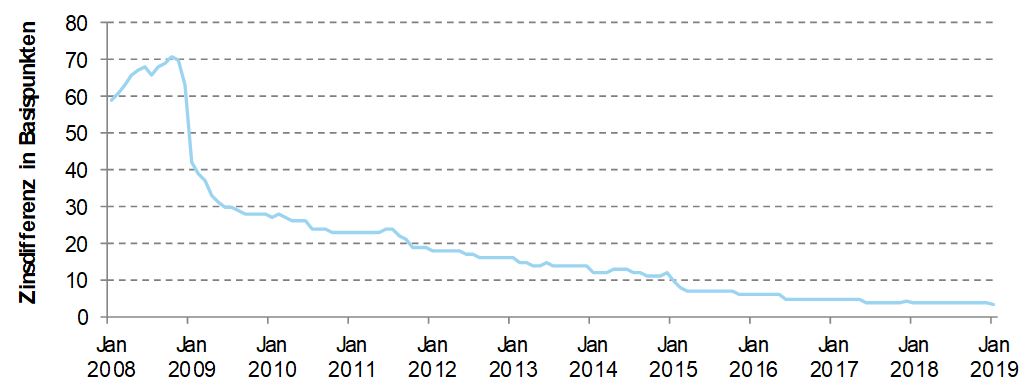

Unsere Untersuchungen zeigen, dass die Zinsdifferenz zwischen Spar- und Privatkonten bei Schweizer Banken derzeit auf einem Tiefpunkt von 0.038 Prozent – oder 3.8 Basispunkten – angelangt ist (siehe Abbildung 2). Diese Zinsdifferenz hatte Ende 2008 noch 70 Basispunkte betragen. Damals hatten Kunden noch einen deutlich grösseren finanziellen Anreiz, ihr Kapital nicht auf dem Privatkonto zu deponieren, sondern es aus Zinsgründen auf das Sparkonto zu transferieren. Obwohl die Zinsdifferenz also immer kleiner geworden ist – und heute praktisch Null ist – haben die Kunden darauf noch nicht reagiert.

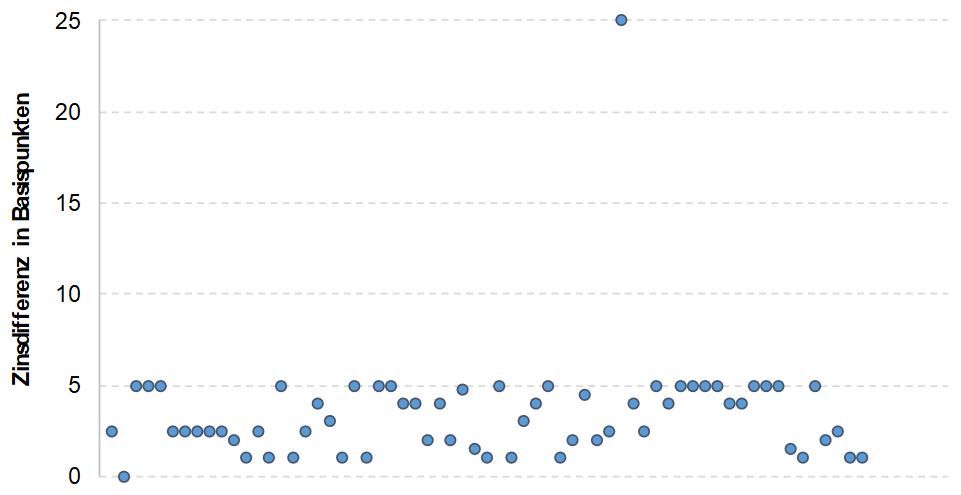

Abbildung 3 visualisiert die Zinsdifferenz zwischen Privat- und Sparkonten bei den von uns untersuchten 64 Schweizer Retail Banken per 31. Januar 2019 auf Einzelinstituts-Ebene. Ausgehend von einem Sparbetrag von CHF 100’000, errechnen wir einen durchschnittlichen Zinsunterschied zwischen Privat- und Sparkonten von 3.6 Basispunkten (=0.036 Prozent). Auf einen Sparbetrag von CHF 100’000 sind das umgerechnet 36 Franken pro Jahr.

Fazit

Die Zinsdifferenz zwischen Privat- und Sparkonten bei den von uns untersuchten 64 Schweizer Retail Banken ist vernachlässigbar. Mit Ausnahme der Alternativen Bank Schweiz – sie stellt mit 25 Basispunkten einen Ausreisser dar – liegen sämtliche Zinsdifferenzen zwischen den beiden Kontoarten zwischen 0 und 5 Basispunkten. Dies ist aus Bankensicht und in Anbetracht der derzeitigen Zinssituation nachvollziehbar. Der finanzielle Anreiz, Einlagen auf ein Sparkonto zu verschieben, anstelle es auf dem Privatkonto zu belassen, sind für Kunden dadurch aber verschwindend klein geworden. In Anbetracht der verschärften Rückzugskonditionen und der nur sehr geringen Entschädigung für den Flexibilitätsverlust müsste man entsprechend den Kunden empfehlen, ihr Geld auf das Privatkonto umzuschichten.

Wieso haben Bankkunden ihre Sparkapitalien aber bislang noch nicht umgeschichtet? Eine Erklärung könnte sein, dass viele Bankkunden noch die Vorteile von Sparkonten aus der Vergangenheit in Erinnerung haben und sich der neuen Zinssituation und vor allem der neuen Rückzugsbedingungen noch zu wenig bewusst sind. Eine zweite Erklärung könnte sein, dass die meisten Kunden monatliche Rückzüge in der Höhe von CHF 30’000 als ausreichend betrachten. Egal, von welcher Seite man es betrachtet: Die eingeschränkte Flexibilität wird derzeit mit durchschnittlich CHF 36 pro Jahr (bei Spargeldern von CHF 100’000) aber sicherlich nur unzureichend entschädigt.

Kommentare

2 Kommentare

Rainer

2. April 2019

In den meisten Fällen sind Sparkonti (zusätzlich zur geringfügig besseren Verzinsung) noch immer gratis, bei den Privatkonti muss man oftmals Konto- und/oder Transaktionsgebühren bezahlen. Und die Kontokorrent ohne Rückzugseinschränkung kosten oftmals noch etwas mehr als die Privatkonti mit Rückzugseinschränkungen. Abzuschätzen, ob die geringe Zinsdifferenz (CHF Vorteil) die Rückzugseinschränkung (abstrakter/theoretischer Vorteil) wert ist, ist schwierig und hängt von der individuellen Situation ab; oftmals gilt wohl auch das Gesetz der Trägheit. Zudem ist der hohe Anteil an Sparkonti mit der aktuellen Zinsdifferenz für die Banken ok: die Verkaufseinheiten der Banken versuchen derzeit eher, die Sparer zum Wertschriftenkauf zu überzeugen als zum Transfer auf ein Privatkonto. Ebenfalls werden Kunden nicht vorgängig aktiv über Zinssenkungen informiert.

Peter

1. April 2019

Interessanter Artikel. Ich habe noch zwei Sparkonten. In beiden Fällen zwingt mich die jeweilige Bank dazu. Für die Hypothek muss ich ein Verrechnungskonto unterhalten, bei der NAB. Kein bemerkbarer Zins, Rückzugslimit 25 000. Von dort werden die Hypothekenzinsen abgebucht, deshalb unterhalte ich dorthin einen Dauerauftrag vom Privatkonto. Für mich macht das keinen Sinn und es ist nur ein weiterer unnützer Eintrag in der Steuererklärung. Ähnlich läuft es bei einer deutschen Bank, ebenfalls in Verbindung mit einem Darlehen.

Danke für Ihren Kommentar, wir prüfen dies gerne.

25. März 2019

Kostenführerschaft als strategische Positionierung: Das Angebot der Kreditfabrik AG

Der Name ist Programm

Mit dem Namen Kreditfabrik wollen die Inhaber und die Geschäftsleitung der Firma zum Ausdruck bringen, dass sie die industrielle Revolution auch ins schweizerische Kreditwesen tragen wollen. Die Kreditverarbeitung, bei der bei einer Vielzahl von Banken, Versicherungen und Pensionskassen derzeit noch viel Handarbeit im Spiel ist, soll von den «Manufakturen» in die «Fabrik» ausgelagert werden.… Mehr Informationen

Der Name ist Programm

Mit dem Namen Kreditfabrik wollen die Inhaber und die Geschäftsleitung der Firma zum Ausdruck bringen, dass sie die industrielle Revolution auch ins schweizerische Kreditwesen tragen wollen. Die Kreditverarbeitung, bei der bei einer Vielzahl von Banken, Versicherungen und Pensionskassen derzeit noch viel Handarbeit im Spiel ist, soll von den «Manufakturen» in die «Fabrik» ausgelagert werden.

Inwieweit die Firma mit ihrem Konzept Erfolg haben wird, wird die Zukunft weisen. Auf jeden Fall lohnt es sich, das Konzept der Kreditfabrik und dessen technische Umsetzung näher anzuschauen.

Modularer Workflow und hohe Automation

Kernstück des Konzepts der Kreditfabrik ist ein modularer Workflow. Im Wissen darum, dass der Kreditprozess in der Schweiz keineswegs standardisiert und in jeder Bank wieder etwas anders gestaltet ist, und dass sich die Bereitschaft der Banken, liebgewordene Abläufe über den Haufen zu werfen, in engen Grenzen hält, hat man keinen fixen Workflow eingerichtet, sondern quasi eine Fertigungsstrasse gebaut, an der verschiedene Module angedockt oder auch weggelassen werden können. Während einzelne Banken darauf schwören, dass ein Risikorating des Kunden unabdingbar ist, und das Ergebnis dieses Ratings einen Einfluss auf die Zinsgestaltung haben muss, verzichten andere Institute bei Kunden, die sie grundsätzlich als kreditwürdig beurteilen, auf eine differenzierte Risikobetrachtung und eine individuelle Gestaltung des Zinssatzes.

Mit der modularen Fertigungsstrasse ist die Kreditfabrik in der Lage, die individuellen Prozesse einer Bank abzubilden, was sich auch in geringeren Wartungskosten niederschlagen dürfte. Grenzen sind freilich dort gesetzt, wo in einem Modul die Ergebnisse aus einem anderen Modul erforderlich sind.

Das Ziel der Kreditfabrik ist es, wo immer möglich das manuelle Eingreifen zu eliminieren. So wird beispielsweise die Höhe des Einkommens automatisch aus der elektronischen Kopie des Lohnausweises entnommen und mit den Angaben des Kunden bzw. des Kundenberaters verglichen. Im Gegensatz dazu erfolgt diese Tätigkeit beispielsweise bei der Glarner Kantonalbank noch manuell: Die Mitarbeiterinnen in der Kreditverarbeitung vergleichen auf ihrem Bildschirm die Angaben im System, welche auf der einen Seite des Bildschirms angezeigt werden, mit dem gescannten Lohnausweis, welcher bei ihnen auf der anderen Seite des Bildschirms erscheint.

Der Zeitunterschied zwischen dem automatischen und dem manuellen Verfahren mag auf den ersten Blick nicht allzu gross erscheinen. Es ist aber zu bedenken, dass beim manuellen Verfahren im Sinne der Qualitätssicherung noch eine zweite Person denselben Check durchführen muss (Vieraugenprinzip). Hinzu kommt, dass bei einer geschickten Prozessgestaltung (Scanning des Lohnausweises vor dem Ausfüllen des elektronischen Formulars) die Daten bereits schon vorabgefüllt werden können und so eine sehr hohe Qualität gewährleistet werden kann. Zudem skaliert die automatische Lösung natürlich bei grossen Volumen besser.

WinCredit und Smarx als technische Basis

Die Kreditfabrik verwendet die etablierten Softwarelösungen der Base-Net Informatik AG als technische Grundlage. Die in der Branche üblichen Lösungen zur hedonischen Schätzung der Liegenschaften sind über Schnittstellen eingebunden. Auch die gängigen Systeme zur Risikobeurteilung sind integriert und können genutzt werden. Insgesamt kann der Lösung ein hoher Automatisierungsgrad attestiert werden. Dies hat natürlich Auswirkungen auf das IKS. Hier liegt der Fokus auf dem IT-System.

Die Kreditfabrik erfüllt alle Anforderungen als Sourcing Partner. Mit Alexander Rippl als CEO, einem Digitalisierungs- und Prozessspezialisten, und Gerry Gfeller, der über 40 Jahre bei der Schaffhauser Kantonalbank gearbeitet und dort während rund 20 Jahren für die Kreditverarbeitung zuständig war, verfügt die Bank über das notwendige Knowhow, um die Dienstleistungen für ihre Kunden kosteneffizient und qualitativ einwandfrei zu erbringen. Die Firma hat denn auch den ISEA 3402-Bericht Typ I von Ihrer Kontrollstelle zu Beginn des Jahres 2018 und den Typ II per Mitte Januar 2019 erhalten.

Fazit

Mit dem Eintritt der Kreditfabrik in den Markt für Dienstleistungen rund um die Kreditverarbeitung dürfte sich der bereits eher hohe Wettbewerb nochmals intensivieren. Versicherungen, Pensionskassen aber auch Banken, die diese Aktivitäten nicht oder nicht mehr zu ihrem Kerngeschäft zählen, haben nun verschiedene Optionen und können deshalb die Angebote der verschiedenen Anbieter sowohl hinsichtlich der Abdeckung ihrer Bedürfnisse als auch in Bezug auf deren Preise kritisch prüfen.

Die Kreditfabrik strebt strategisch die Position des Kostenführers an. Sie geht davon aus, dass es ihr gelingen wird, 30 bis 50 Prozent günstiger als der Markt zu produzieren. Aufgrund meiner Einschätzung sehe ich die Kreditfabrik in der Lage, günstiger als der Markt zu produzieren. Ob dies im genannten Ausmass gelingt, ist im Einzelfall zu überprüfen und hängt auch stark davon ab, wie effizient ein potenzieller Kunde, der ein Sourcing prüft, derzeit produziert.

Die Kernfrage bleibt aber, ob und in welchem Mass auch Banken bereit sind, in der Kreditverarbeitung auf die Dienste der Kreditfabrik oder eines anderen Sourcing-Anbieters zu setzen. Erste Informationen dazu werden die Sourcing-Studie des IFZ im Frühling resp. die Sourcing Konferenz am 8. Mai 2019 liefern.

Kommentare

2 Kommentare

IFZ Retail Banking Blog über Sourcing

3. April 2019

[…] Link […]

Tom

25. März 2019

Für mich ein weiterer Beweis, dass die Banken immer noch nicht die Fähigkeit besitzen, ihre Prozess radikal und neu zu denken. In einer digitalisierten und dadurch automatisieren Welt, ist eine Kreditfabrik nicht mehr nötig und schafft abgesehen von allfälligen Kontrollfunktionen keinen Mehrwert. Vorallem, wenn Fabrik drauf steht und dann doch nur eine skalierte Manufaktur drinn ist. Sourcing und Kreditabwicklung darf kein Zukunftsthema mehr sein...

Danke für Ihren Kommentar, wir prüfen dies gerne.

18. März 2019

Andere Retail Banking Institute,

Wie läuft’s eigentlich bei Zak? Erste Zahlen

Bereits vor gut einem Jahr hatte ich Zak getestet und in einem Blog-Artikel ausführlich darüber berichtet. Interessante Features sind beispielsweise der integrierte Chatbot «Carl», das digitale Onboarding oder die integrierten Partnerangebote von Versicherungen im Zak-Store.

Gegenüber meinem letzten Bericht gibt es inzwischen weitere, neue Features:

- Gemeinsame Töpfe: Zak-Nutzer können mit anderen Zak-Nutzern gemeinsame Töpfe bilden.

Bereits vor gut einem Jahr hatte ich Zak getestet und in einem Blog-Artikel ausführlich darüber berichtet. Interessante Features sind beispielsweise der integrierte Chatbot «Carl», das digitale Onboarding oder die integrierten Partnerangebote von Versicherungen im Zak-Store.

Gegenüber meinem letzten Bericht gibt es inzwischen weitere, neue Features:

- Gemeinsame Töpfe: Zak-Nutzer können mit anderen Zak-Nutzern gemeinsame Töpfe bilden. Dadurch wird ersichtlich, wie viel man sich gegenseitig schuldet.

- Zak Instant: Die Nutzer können anderen Zak-Nutzern Geld in Echtzeit übertragen.

- Zaktionen: Zak-Nutzer können sich an Aktionen für bestimmte Produkte beteiligen. Ein Produkt kann zum Sonderpreis gekauft werden, wenn sich eine bestimmte Anzahl Nutzer dafür interessiert. Beispielsweise können die Zak-User einen Gutschein im Wert von 30 CHF für Dean & David zu 15 CHF erwerben, wenn sich mindestens 100 Personen an der Zaktion beteiligen.

- Zak Deals: Die Nutzer können Kontoeingänge in Gutscheine umwandeln, deren Wert über dem zu bezahlenden Betrag liegt. Es kann aus verschiedenen Partnern (Onlineshops) gewählt werden. Zum Beispiel kann eine Zalando-Gutschrift im Wert von 110 CHF für 100 CHF erworben werden. Bisher haben über 400 Nutzer mehr als 800 Gutscheine erworben.

Wie wird Zak derzeit genutzt?

Bislang war die Bank Cler eher zurückhaltend, wenn es um Informationen rund um Zak ging. Ich habe für diesen Blog nun aber die folgenden Informationen erhalten:

- Anzahl Nutzer: Aktuell hat Zak rund 14‘000 Kunden.

- Geschlechterverteilung: Für mich wenig überraschend (ich hatte es damals schon im Blog prophezeit) sind 70 Prozent der Nutzer Männer, derweil nur 30 Prozent der Zak-Kunden weiblich sind. Eine entsprechende Verteilung der Geschlechter ist bei praktisch allen technologischen Innovationen (zumindest im Banking) zu beobachten.

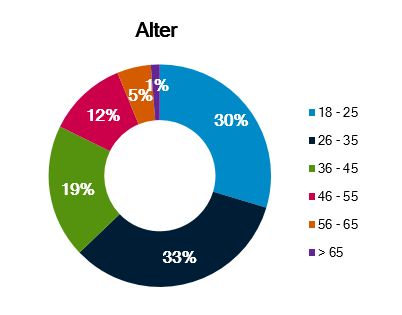

- Alter: Das Durchschnittsalter der Kunden beträgt lediglich 34 Jahre. Wie aus Abbildung 1 ersichtlich ist, sind 63 Prozent der Kunden jünger als 35 Jahre. 31 Prozent der Kunden sind zwischen 36 und 55 Jahre alt. Nur 6 Prozent der Kunden sind älter als 55 Jahre.

- Kannibalisierung: Erfreulich aus Sicht der Bank Cler ist, dass 90 Prozent der Zak-Kunden Neukunden sind. Dies erstaunt – gerade auch in Anbetracht der oben vorgestellten Altersverteilung der Nutzer – nicht. Die Bank Cler hat im Schnitt eher ältere Kunden. Generell möchte (und sollte) die Bank Cler bei jüngeren Kunden wachsen. Dies hatte die Bank Coop zuvor über längere Zeit nicht mehr auf diese Weise geschafft. In einer ersten Phase ist es darum zentral, dass man mit Zak die Bedürfnisse der eher jüngeren Zielgruppe abdeckt.

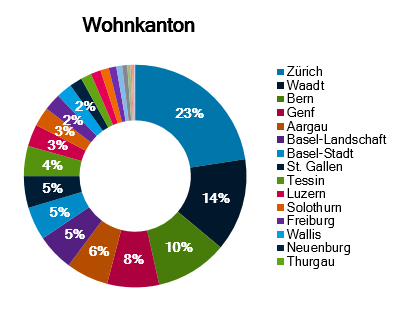

- In Bezug auf die Wohnkantone der Kunden ist wenig überraschend der bevölkerungsreichste Kanton Zürich der wichtigste Markt. 23 Prozent der Kunden kommen aus dem Kanton Zürich. Weitere wichtige Kantone sind Waadt, Bern und Genf (vgl. Abbildung 2).

- Entsprechend dieser kantonalen Verteilung nutzen 66 Prozent der Kunden die App auf Deutsch, 29 Prozent auf Französisch und 5 Prozent auf Italienisch.

- Eine Neukundenbefragung im November 2018 ergab, dass vor allem drei Gründe eine zentrale Rolle für die Wahl von Zak spielen. Der wichtigste Grund für die Wahl von Zak ist die kostenlose Kontoführung. Die zwei weiteren wichtigen Gründe sind die kostenlosen Maestro- und Kreditkarten sowie die CHF 50 Startguthaben. Weitere Gründe für Zak sind die Online Kontoeröffnung und die Möglichkeit «alles auf dem Smartphone» zu erledigen.

- Die meisten Neukunden haben – wenig überraschend – als erstes von Freunden und Bekannten von diesem Angebot erfahren.

- Kunden können bei Zak Spartöpfe anlegen. Wie sich gezeigt hat, sind die wichtigsten Töpfe bislang «Ferien und Reisen», «Steuern», «Friends and Family», «Fahrzeuge» und «Elektronik».

Was ist für 2019 geplant?

Die Bank Cler hat mit Zak auch für das Jahr 2019 einige interessante Projekte geplant. Einerseits wird im ersten Halbjahr ein mobiles Säule 3a Konto lanciert. Anderseits soll später auch mittels klassischen Anlagelösungen Vermögen an Finanzmärkten angelegt werden können. Ebenso gibt es ein Projekt im Bereich Mobile Payment.

Säule 3a

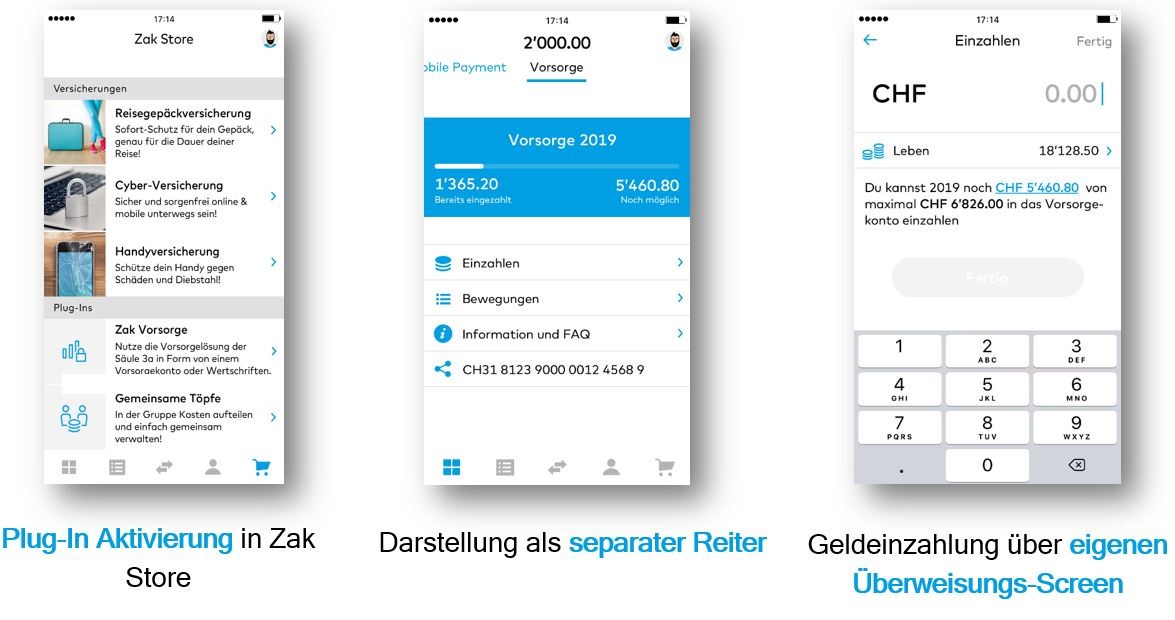

Die freiwillige, steuerlich begünstigte, private dritte Säule des Schweizer Altersvorsorgesystems gewinnt aufgrund von Kürzungen bei der beruflichen Vorsorge an Bedeutung, wird jedoch noch immer eher wenig genutzt. Laut einer Studie, die das Forschungsinstitut Demoscope im Auftrag der Banque CIC (Suisse) durchgeführt hat, sparten im Jahr 2015 nur 51 Prozent über die private Vorsorge der Säule 3a. Nichtdestotrotz betrugen die in der Säule 3a gebundenen Vermögenswerte per 31.12.2015 bei Banken CHF 55 Mrd. und bei den Versicherungen CHF 41.7 Mrd. (Eidgenössische Finanzmarktaufsicht, 2014; Schweizerische Nationalbank, 2014). Neben den „klassischen Säule 3a-Konten“ mit Vorzugszins gibt es auf dem Markt auch eine Vielzahl von Produkten der 3. Säule, die an Wertschriftenanlagen gebunden sind. Der maximal steuerabzugsfähige Betrag von Erwerbstätigen mit Anschluss an eine 2. Säule (Pensionskasse) beträgt im Jahr 2019 CHF 6’826. Lohnt es sich da überhaupt, bei solch geringen Beträgen das Geschäft zu digitalisieren und ein solches Angebot auch auf dem Smartphone anzubieten? Auf den ersten Blick könnte man sagen: Nein – die Beträge sind zu gering. Auf den zweiten Blick hingegen macht es gerade bei diesen kleinen Beträgen eigentlich erst recht Sinn, das Ganze zu automatisieren und digitalisieren, da es für diese geringen Beträge zwingend eine möglichst effiziente Bewirtschaftung braucht.

Vor diesem Hintergrund scheint es sinnvoll, dass Zak im ersten Halbjahr zuerst ein Säule 3a Konto anbietet und ab dem zweiten Halbjahr eine Vorsorge Anlagelösung (Wertschriftensparen) ermöglicht. Der Kunde wird bei Zak Übersichten zum Vorsorgeguthaben und allen zugehörigen Dokumenten erhalten. Erste Details sind in Abbildung 3 ersichtlich.

Ebenso soll es ab der zweiten Jahreshälfte voraussichtlich möglich sein, mittels klassischen Anlagelösungen Vermögen an den Finanzmärkten anzulegen. Details hierzu wurden aber noch keine bekanntgegeben.

Mobile Payment

Eine Befragung von Zak-Kunden hat ergeben, dass 92 Prozent der Befragten interessiert bis sehr interessiert am mobilen Bezahlen im Generellen sind. Daher hat sich die Bank Cler entschieden, eine entsprechende Lösung in der Applikation von Zak zu integrieren. Da die derzeitigen Zak-Karten mobiles Bezahlen noch nicht unterstützen, muss der Kunde sich hierfür über Zak für eine virtuelle Prepaid Karte von Cornercard registrieren. Durch Bewegung des Schiebereglers kann die Karte aufgeladen werden, so dass mit Zak danach auch mobil bezahlt werden kann. Dieses Angebot sollte noch im ersten Halbjahr 2019 genutzt werden können. Etwas erstaunlich ist, dass Twint nicht in Zak integriert ist. Gemäss Aussage der Bank Cler habe Twint aber zu starke und tiefgreifende Vorgaben an eine Integration ihrer zentralen Dienstleistungen in eine andere App gemacht. Zudem würden die Kunden Apple Pay oder Samsung Pay vorziehen.

Fazit

Anhand der obigen Informationen und Auswertungen zu Zak wird ersichtlich, dass es die Bank Cler innerhalb eines Jahres geschafft hat, 14’000 Neukunden zu gewinnen. Dies ist zwar noch weit weg vom ehemaligen BKB-CEO Guy Lachappelle kommunizierten Ziel von 200’000 Neukunden bis 2021 über alle digitalen Kanäle. Es dauert aber immer etwas länger, bis sich ein neues Bankangebot auch in der breiteren Bevölkerung durchsetzen kann. Erfreulich aus Sicht der Bank Cler ist sicherlich, dass sie mit dem Angebot bislang wie geplant vor allem jüngere Kunden gewinnen konnten und 9 von 10 Kunden zuvor noch nicht bei der Bank Cler waren. Gleichzeitig sollen die oben vorgestellten weiteren Features helfen, die Verbreitung von Zak zu erhöhen. Vor allem das Säule 3a-Konto scheint mir – auch vor dem Hintergrund der bisherigen Entwicklung von Viac (derzeit rund 8’500 Kunden) – ein interessantes Angebot zu sein.

Interessant ist, dass sich Kunden vor allem für Zak entscheiden, weil es günstiger ist als die traditionellen Bankenlösungen. Zumindest derzeit scheinen also die Kosten noch das wichtigere Argument zu sein als die Convenience und die Affinität zum Smartphone.

Kommentare

8 Kommentare

Schweizer Smartphone-Banken holen auf – News

23. März 2019

[…] ist bei praktisch allen technologischen Innovationen (zumindest im Banking) zu beobachten”, schreibt der Leiter des Masterstudiengangs Banking and Finance. Das Durchschnittsalter liege bei 34 Jahren. 63 Prozent der Kunden seien unter 35 Jahren alt, 31 […]

Markus Frey

19. März 2019

Lieber Herr Prof. Dietrich Weiss man wieviele dieser Kunden effektiv aktiv sind? Die 14'000 Kunden ist ja wohl eher eine Beschönigung und darunter sind sicher viele die sich nur die 50.- gesichert haben. Alleine, dass nur 400 Nutzer von den Zak Deals gebrauch machen, lässt wohl auf eine sehr geringer Interaktion schliessen...

Prof. Dr. Andreas Dietrich

19. März 2019

Lieber Herr Frey Nein, ich habe "nur" die Information in Bezug auf die 14'000 Kunden erhalten - ohne Angaben dazu, wie oft sich diese monatlich einloggen, etc.

Jana

18. März 2019

Als "Zaktion" Partner (sharoo.com) von Zak können wir auch nur positives Feedback geben: Wir freuen uns, dass wir als eine der Ersten eine Aktion launchen durften und die user mit einem guten gemeinsamen Angebot für unsere Plattform begeistern konnten. Tolle Zusammenarbeit mit dem Zak-Team, um Mehrwert stiftende Services für gemeinsame Kunden zu generieren.

Thomas der Sparkojote

18. März 2019

Sehr interessante Aufbereitung, diese Fakten stimmen sehr gut mit meinen Beobachtungen im Alltag überein. Mir war TWINT schon immer ein Dorn im Auge, da sich die Schweizer Banken da zusammengeschlossen haben um Apple Pay und Co zu boykotieren. Grüsse Thomas

Alexander Ernesto

18. März 2019

Interessant erachte ich die Aussage, dass TWINT nicht kommt, weil deren Auflagen usw. nicht ihrer Idee entsprechen UND die Kunden eher auf Apple oder Google Pay zurückgreifen. Mit gewisser Freue stelle ich fest, dass in diesem Gremium Exponenten mit einem anderen, eben dem (Online-) Fokus tätig sind, als bei den klassischen Banken. Mir ist bis heute schleierhaft, wie man einen vom Handling her dermassen antiquierten Zahlungsdienst wie TWINT ggü. diesen von Apple oder Google favorisieren kann. Dass diese Möglichkeit gegeben ist, ist für mich ein weiterer Grund, einen Abstecher zu Cler Zak zu machen und bei Gefallen, meiner heutigen Bank und deren frechen Kostenstruktur je länger je mehr den Rücken zu kehren. Ich bin ausserdem überzeugt, dass auch die Ausweitung der Dienstleistungen, gerade im Bereich des kostengünstigen Wertschriftendhandels, einen zusätzlichen, positiven Effekt in Bezug auf den Zuwachs von neuen Kunden schaffen wird.

T

18. März 2019

Interessant wäre es, etwas über den Return des Investments für die Cler zu erfahren. Wurden Cyber-Versicherungen verkauft? Wie sehen die Zahlen zu den Zak Deals aus? etc. Bisher scheint es von aussen betrachtet ein Kostengrab für die Bank zu sein.

Prof. Dr. Andreas Dietrich

18. März 2019

Angaben zu den Zak-Deals habe ich: Bisher haben über 400 Nutzer mehr als 800 Gutscheine erworben.

Danke für Ihren Kommentar, wir prüfen dies gerne.

Kommentare

0 Kommentare

Danke für Ihren Kommentar, wir prüfen dies gerne.