13. März 2019

Neuerungen im E-Banking und Mobile Banking bei UBS

Das Online- und zunehmend auch das Mobile-Banking entwickeln sich neben dem Filialgeschäft zu tragenden Säulen des Privatkundengeschäfts. Es ist davon auszugehen, dass Bankkunden zukünftig einen noch grösseren Anteil ihrer Geschäfte via Online- und Mobile Banking erledigen werden. Entsprechend ist es zentral, dass diese Kanäle sowohl in Bezug auf das Design, die Funktionalitäten und die Performance gut abschneiden.… Mehr Informationen

Das Online- und zunehmend auch das Mobile-Banking entwickeln sich neben dem Filialgeschäft zu tragenden Säulen des Privatkundengeschäfts. Es ist davon auszugehen, dass Bankkunden zukünftig einen noch grösseren Anteil ihrer Geschäfte via Online- und Mobile Banking erledigen werden. Entsprechend ist es zentral, dass diese Kanäle sowohl in Bezug auf das Design, die Funktionalitäten und die Performance gut abschneiden. Ebenso ist zu hoffen, dass künftig vermehrt Interaktionen und zusätzliche Produktabschlussmöglichkeiten über das Online Banking möglich sind.

Die UBS hat im Jahr 2013 das neue Online Banking lanciert (Schon damals habe ich das auf meinem Blog festgehalten. Wer diese kleine Zeitreise mitmachen möchte, kann das hier nochmals nachlesen). Seither hat sie immer wieder verschiedene Verbesserungen eingeführt, wie zum Beispiel ein neues Login-Verfahren oder die Möglichkeit von personalisierbaren Einstellungen im Bereich der Sicherheit (hier zum Nachlesen).

Nun wird die Grossbank bald weitere Neuerungen ankündigen. Neben den Anpassungen in der Architektur möchte ich nachfolgend, basierend auf ersten konkreten Anwendungsfällen der UBS, vor allem auf die Themen «Plattform-Ökonomie» resp. «Aufbau eines Ökosystems» und auf das Abbilden von Customer Journeys im E-Banking eingehen.

Anpassung in der Architektur

Das UBS E-Banking ist nach aussen hin immer noch modern. Die bisherige Architektur im Hintergrund war aber eher komplex und schwerfällig. Teilweise führten auch kleinere Änderungswünsche zu aufwändigen und teuren Projekten. Um die Agilität und Anpassungsfähigkeit zu erhöhen, hat sich die Bank dazu entschieden, neu einen sogenannten „Application Integration Layer“ zur Bündelung aller Services aus Nutzerperspektive zu bauen. Dies sollte helfen, allen Kanälen die jeweils gleichen Informationen und Funktionen zu liefern. Auch kanalübergreifende Funktionen (z.B. Einscannen von Einzahlungsscheinen via Mobile Banking und Weiterverarbeitung in einem anderen Kanal) sind dadurch einfacher möglich. Wichtig ist auch, dass potenziell neue Kundenkanäle (z.B. die Nutzung von Alexa) einfacher und kostengünstiger zur Verfügung gestellt werden. Diese Anpassungen in der Architektur und das Erstellen der entsprechenden Bausteine des E- und Mobile Bankings wird für Kunden nicht ersichtlich sein, ist aber für schnellere und kostengünstigere Erweiterungen im E-Banking und Mobile Banking von Bedeutung.

Mit dieser neuen Ausgangslage hat sich die UBS dazu entschieden, den ersten Schwerpunkt der nun schrittweise stattfindenden Renovationen auf die etablierten Kanäle E-Banking und Mobile Banking zu legen. In einem ersten Schritt wird der Zahlungsverkehr angepasst. Ab März oder April 2019 werden die neuen Funktionalitäten für erste Kundengruppen zugänglich sein.

Neuigkeiten im Bereich des Zahlungsverkehrs

Das Ziel von UBS ist es grundsätzlich, den Zahlungsverkehr für den Kunden weiter zu vereinfachen. Derzeit nimmt die Navigation gerade im Zahlungsverkehr noch einen relativ grossen Raum ein und wirkt dadurch eher unübersichtlich. Externe Anbieter, wie zum Beispiel die E-Rechnung (oder neu eBill), müssen bislang (wie bei allen anderen Banken auch) noch über eigene Menü-Punkte aufgerufen werden. Aus Kundensicht wäre es hingegen einfacher, wenn diese vollkommen integriert wären. Ebenso ist zum Beispiel die Unterscheidung zwischen roten und orangen Einzahlungsscheinen für den Kunden eher mühsam.

Konkret hat UBS die folgenden Funktionen ergänzt:

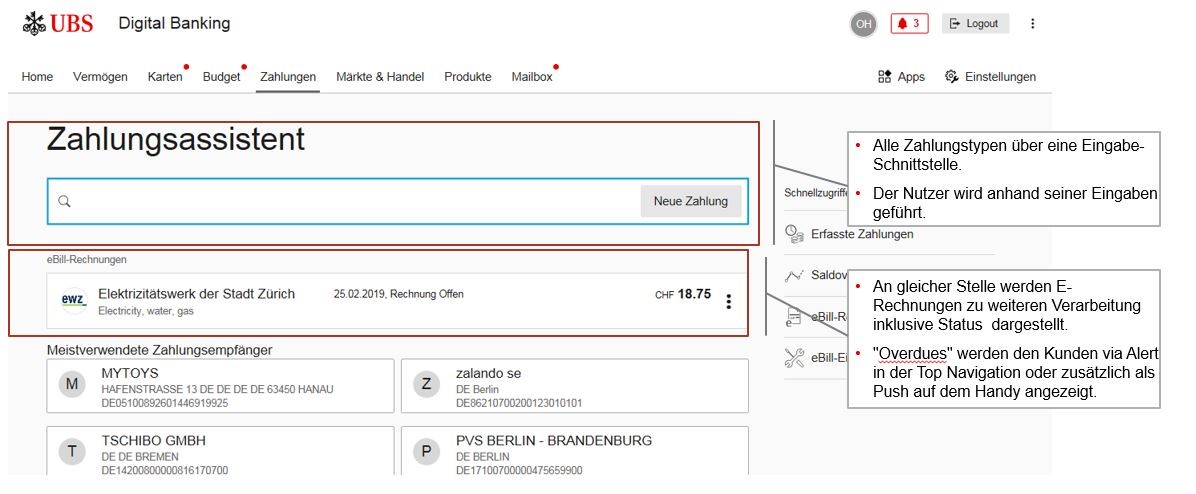

- Zahlungs-Assistent: Der Zahlungs-Assistent umfasst nun alle Arten von Zahlungen (vgl. Abbildung 1). Der Kunde muss nicht mehr wählen, ob er einen roten oder orangen Einzahlungsschein vor sich hat. Weiter sind auch die eBill-Rechnungen direkt im Tool integriert, wobei alle offenen Rechnungen konsolidiert angezeigt werden.

- Alerts: Zukünftig gibt es zusätzliche Einsatzmöglichkeiten für Alerts. Beispielsweise können die pendenten Zahlungen als Push-Nachricht angezeigt werden. Da die eBill-Rechnungen in der UBS-Welt nun stark integriert sind, können auch diesbezüglich entsprechende Alerts eingerichtet werden. Gelangt eine neue Rechnung via eBill ins E-Banking, kann sich der Kunde einen Alert aufs Handy schicken lassen. Der Kunde kann diesen Alerts genau so einstellen, wie er es von anderen Benachrichtigungen gewohnt ist.

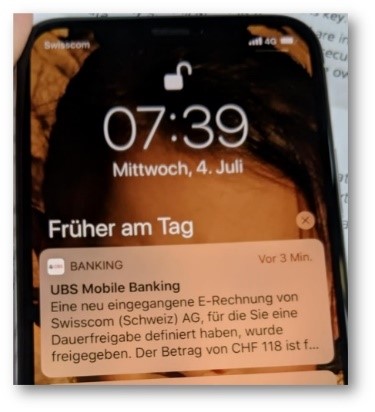

- Dauerfreigabe: Spannend finde ich persönlich die neue Möglichkeit der «Dauerfreigabe» von eBills mit Push Benachrichtigungen (siehe Abbildung 2). Konkret kann man festlegen, dass beispielsweise eine Swisscom Rechnung immer direkt ausgelöst resp. bezahlt wird, wenn der Betrag unter einer festgelegten Summe wie beispielsweise CHF 100 ist. Diese Dauerfreigaben können zeitlich terminiert und in Bezug auf den Betrag und den Rechnungssteller festgelegt werden. Die Rechnungsbegleichung und auch die anschliessende Archivierung der Rechnung im Safe erfolgt automatisch (inkl. Nachricht).

Stärkere Integration von Drittanbietern

Aus meiner Sicht bietet die starke Integration von eBill ein spannendes Anschauungs-Beispiel, wie Banken sich verstärkt als Plattformen positionieren können. Um ein möglichst gutes Ökosystem zu haben, scheint es sinnvoll, die verschiedenen Partner nicht nur oberflächlich einzubinden. Aus Kundensicht bietet dies aus meiner Sicht oftmals viele Vorteile (siehe UBS Beispiel oben).

Interessante Beispiele gibt es diesbezüglich auch aus England. Erwähnenswert ist die Zusammenarbeit von Barclays oder der Challenger Banken Starling Bank (ca. 400’000 Kunden) oder Monzo (derzeit 1.5 Millionen Kunden) mit dem britischen Startup Flux. Flux hat eine Technologieplattform für Banken und Händler aufgebaut, um digitale Belege (Quittungen) und vieles mehr zu betreiben. Sobald Bankkunden ihr Konto mit dem Service verknüpft haben, liefert Flux digitale Quittungen (und wenn verfügbar Loyalitätspunkte) nach getätigten Transaktionen bei (den derzeit noch wenigen) Flux-Handelspartnern. Damit entfällt das lästige Suchen und Aufbewahren von Quittungen. Monzo arbeitet zudem mit weiteren Anbietern wie Emma, Deliveroo oder Moneybox zusammen.

Denken in Journeys auch im E-Banking – am Beispiel der Säule 3a

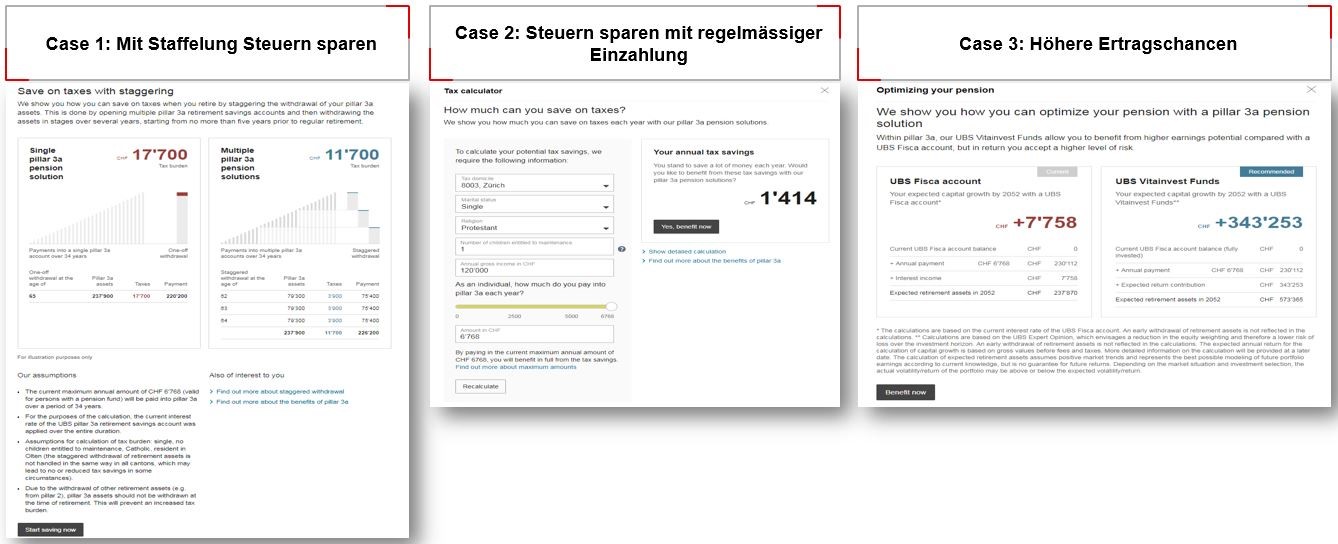

Seit geraumer Zeit hat die Idee der «Customer Journey» (Kundenreise) auch bei Banken Einzug gehalten. Durch die zahlreichen Informationsquellen im Internet und die jederzeit verfügbaren digitalen Endgeräte hat sich nicht nur das Kundenverhalten verändert, sondern auch die Komplexität aus Sicht der Banken erhöht. Entsprechend suchen Finanzinstitute Wege, sich dieser neuen Realität anzupassen und die Kundenbedürfnisse stärker in den Mittelpunkt zu stellen. Bislang wurden die entsprechenden Journeys fast ausschliesslich auf Webseiten durchgespielt. Die UBS bildet nun mit der digitalen Beratung für das Säule 3a-Sparen mit Wertschriften eine erste Journey direkt im E-Banking ab. Für Kunden, welche sich für eine entsprechende Vorsorgelösung mit Wertschriftenanlagen interessieren, war es bei der UBS zuvor nicht möglich, dieses Konto online zu eröffnen.

Im «neuen» Prozess wird der Kunde zuerst und unabhängig vom Startpunkt (Produktseite im E-Banking, Werbung auf dem Mobile Banking oder via Webseite www.ubs.com/vorsorge) auf die entsprechende E-Banking Seite geleitet. Innerhalb des E-Bankings erfolgt danach ein digitaler Beratungsprozess. Anhand von zwei Fragen und den bereits bekannten Kundendaten erhalten die Kunden verschiedene Produktevorschläge (vgl. Abbildung 3). Beispielsweise wird gewissen Personengruppen vorgeschlagen, ein zweites Säule 3a Konto zu eröffnen, damit eine Staffelung bei der Auszahlung möglich ist (Steuerersparnis). Eher jüngeren Personen wird empfohlen, monatlich automatisch einen Betrag auf das Säule 3a Konto zu überweisen, um von den entsprechenden Steuererleichterungen profitieren zu können. Des Weiteren wird gewissen Kunden empfohlen, vom reinen Sparkonto auf ein wertpapierbasiertes Sparen zu wechseln (mit potenziell höheren Ertragschancen, bei allerdings auch höheren Kosten und Risiken). Für jedes Personenprofil gibt es im Hintergrund einen individuellen Produktevorschlag mit 10 verschiedenen Vorschlägen. Der Kunde erhält zum Schluss eine Produktzusammenfassung und kann die Einzahlung auf die eröffneten Vorsorgelösungen direkt vornehmen.

Fazit

Das Online- und zunehmend auch das Mobile-Banking entwickeln sich neben dem Filialgeschäft zu tragenden Säulen des Privatkundengeschäfts. Es ist daher zentral, dass man diese stets weiterentwickelt, neue Funktionalitäten ergänzt und auch Partner stärker einbindet. Die oben vorgestellten Entwicklungen der UBS sind aus Kundensicht sicherlich nicht so revolutionär wie das komplette Redesign im Jahr 2013. Beide oben beschriebenen Stossrichtungen – das vermehrte Denken und Abbilden von Customer Journeys im E-Banking und die starke Integration von Partnern – gehen aus meiner Sicht aber in die richtige Richtung.

4. März 2019

Funktioniert Bankassurance in der Schweiz? Erste Fakten zur Lösung von Servicehub

Während einige Allfinanz-Kooperationen seit einigen Jahren erfolgreich laufen, sind viele andere Kooperationen in der Vergangenheit gescheitert. Der Grund für das Scheitern von solchen Kooperationen kann wohl einerseits auf den unterschätzten kulturellen Unterschied zwischen Banken und Versicherungen zurückgeführt werden. Ein weiterer Grund für den Misserfolg war möglicherweise der Faktor „Kunde“.… Mehr Informationen

Während einige Allfinanz-Kooperationen seit einigen Jahren erfolgreich laufen, sind viele andere Kooperationen in der Vergangenheit gescheitert. Der Grund für das Scheitern von solchen Kooperationen kann wohl einerseits auf den unterschätzten kulturellen Unterschied zwischen Banken und Versicherungen zurückgeführt werden. Ein weiterer Grund für den Misserfolg war möglicherweise der Faktor „Kunde“. So war die Nachfrage nach Allfinanz-Beratungen nur beschränkt vorhanden. Zudem setzten Verantwortliche den Allfinanz-Gedanken und somit die Integration dieses Angebots zu wenig konsequent um. Speziell beim Aufsetzen der Beratungsprozesse innerhalb der Bank fehlte die notwendige Konsequenz. Versicherungsexperten sollten in der Regel innerhalb der Bank oder für die Bank verfügbar sein. Diese und weitere Massnahmen (z.B. fehlendes Anreizsystem für das Bankenpersonal) wurden bislang oftmals suboptimal umgesetzt. An diesen Punkten hat die BLKB mit ihrem neuen Projekt und der Kooperation mit der Basler Versicherungen und dem Versicherungsbroker Anivo angesetzt. Neben diesen beiden Partnern wurde per Anfang April 2018 im Zusammenhang mit der Markteinführung die eigenständig organisierte Tochtergesellschaft Servicehub AG im 100-prozentigen Besitz der BLKB gegründet. Diese Gesellschaft bezweckt die Erbringung von Dienstleistungen im Bereich der Versicherungsvermittlung. Anivo agiert im Auftrag der Servicehub AG.

So funktioniert das Modell

Das im vergangenen April lancierte Angebot der BLKB umfasst derzeit vier Versicherungsprodukte für Hypothekarkunden, welche exklusiv im Rahmen dieser Kooperation entwickelt wurden. Neben der bereits in jeder BLKB-Hypothek fest integrierten Erdbeben-Versicherung, kann der Kunde wählen, ob er zusätzlich folgende Versicherungen abschliessen möchte:

- eine Gebäudeschutzversicherung (u.a. Schutz bei Vorfällen an der Gebäude-Umgebung, Einbruchsschäden, Vandalismus oder Beschädigung an haustechnischen Anlagen wie z.B. der Heizung)

- Versicherung gegen die (kurzfristigen) finanziellen Auswirkungen von Tod, Arbeitslosigkeit oder Trennung absichern möchte («Familienschutz»)

- eine reine Todesfallversicherung

- eine Rechtsschutzversicherung

Die Versicherungen sind jeweils monatlich kündbar. Zentral am ganzen Konzept ist aus meiner Sicht die Vereinfachung des Prozesses für die Kundenberater. Erst nach dem Abschluss des Hypothekargeschäfts kommt der Kundenberater auf die Thematik dieser Versicherungen zu sprechen und erkundigt sich, ob der Kunde eine Beratung zu dieser Thematik grundsätzlich interessant findet. Hierzu thematisiert der BLKB-Berater die wesentlichen Risiken, die durch Wohneigentum bestehen. Falls der Kunde Interesse an einer Beratung hat, wird ein Mitarbeiter von Anivo via Videoberatung in das Beratungszimmer der BLKB dazugeschaltet. Derzeit arbeiten insgesamt sechs Anivo-Kundenberater von 7 bis 19 Uhr. Gespräche ausserhalb dieser Zeiten sind auch möglich. Weitere Details zu diesem Angebot finden Sie auch in meinem Blog vom vergangenen März.

Welche Kunden nutzen bislang das Angebot?

Thomas Lauber, CEO von Servicehub, hat mir die folgenden Daten zur Verfügung gestellt, die Einblick in die Entwicklung des Angebots bieten:

- Im Dezember 2018 – sieben Monate nach dem Startschuss – wurde bereits die 1000. Police abgeschlossen.

- Derzeit werden ca. 80-100 Gespräche pro Woche durchgeführt.

- Ein Gespräch dauert im Schnitt 40 Minuten.

- Die derzeit wichtigste Versicherung ist die Gebäudeversicherung. Etwa 90 Prozent aller Abschlüsse betreffen dieses Angebot. Diese bislang einseitige Verteilung hängt auch damit zusammen, dass der Fokus bei der BLKB bislang auf der Sachversicherung lag. Schon bald werden die Beratenden der BLKB vermehrt auch Personenrisiken ansprechen.

- Die Abschlussquote («Conversion Rate») liegt derzeit bei beachtlichen 40 Prozent. Sprich: 100 Gespräche mit potenziellen Kunden führen zu 40 Versicherungsabschlüssen.

- Derzeit nutzt nur die Basellandschaftliche Kantonalbank (BLKB) dieses Angebot. Entsprechend sind auch die Kunden und deren Liegenschaften vorwiegend aus den Kantonen Baselland (88% der Abschlüsse), Solothurn (6% der Abschlüsse), Basel-Stadt und Aargau (jeweils etwas mehr als 2%).

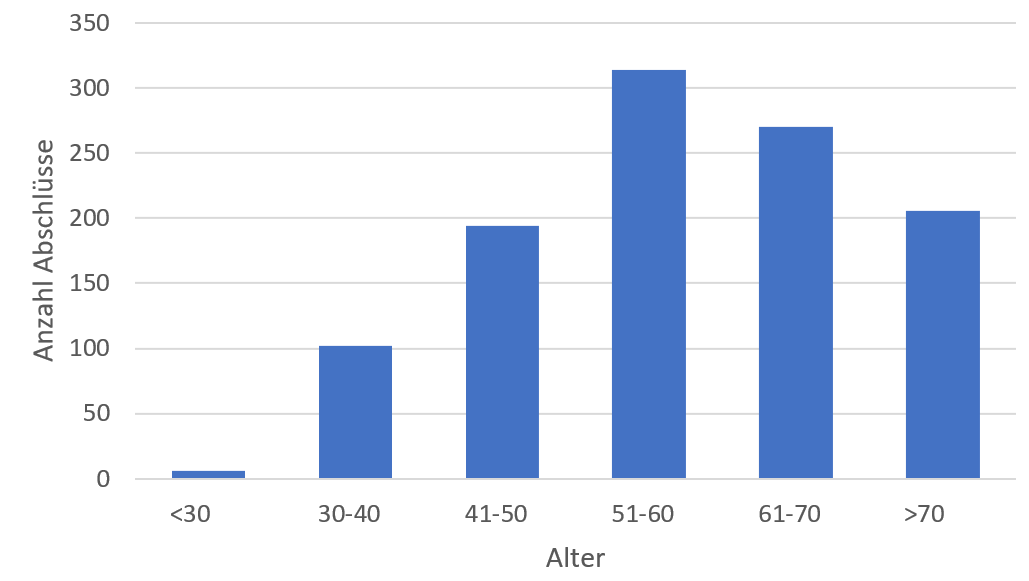

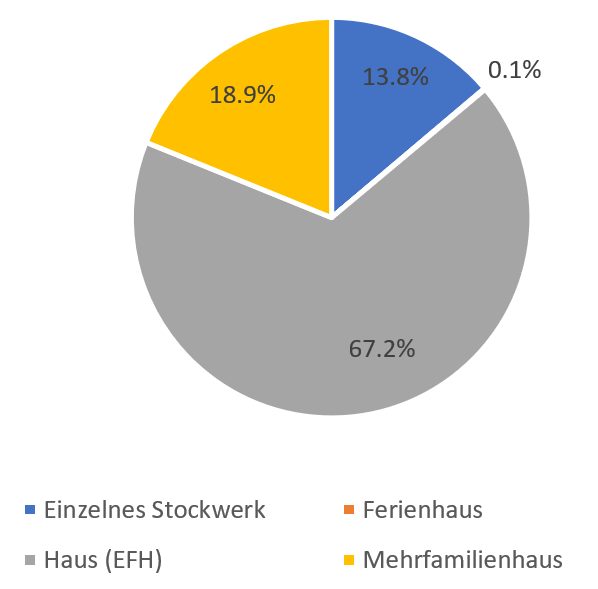

- Das Durchschnittsalter der Kunden beträgt rund 57 Jahre. In Abbildung 1 ist die Verteilung der Anzahl Abschlüsse nach Alter genauer ersichtlich.

- Die meisten Versicherungen werden für Einfamilienhäuser abgeschlossen (gut 67% aller Abschlüsse). Mehrfamilienhäuser und Stockwerteigentum sind diesbezüglich etwas weniger relevant (rund 18%, resp. 14%; Details siehe Abbildung 2)

Warum bislang noch keine anderen Banken mitmachen

Das Modell ist auch für andere Banken (neben der BLKB) offen. Bislang nutzt es aber noch keine andere Bank. Die möglichen Gründe für dieses bisherige Zögern könnten aus meiner Sicht wie folgt sein:

- Ich kann mir gut vorstellen, dass Banken zuerst sehen möchten, ob das Modell überhaupt funktioniert. Mit dem Abschluss von 1’000 Policen in den ersten Monaten ist dieser Beweis wohl erbracht.

- Die meisten Banken haben ihre «Budgetrunde» im Herbst. Im letzten Herbst war das Angebot möglicherweise noch zu wenig ausgereift und die Unsicherheiten noch zu gross.

- Um das Beratungserlebnis möglichst optimal zu gestalten, sollte eine entsprechende Infrastruktur mit Videoscreens vorhanden sein. Bei vielen Banken ist diese Infrastruktur noch nicht vorhanden. Eine Installation eines solchen Angebots nur für Servicehub ist wohl zu wenig lukrativ. Im Zuge der Digitalisierung der Beratungsgespräche ist aber davon auszugehen, dass Videoscreens künftig zur Standard-Ausrüstung in einem Beratungszimmer gehören werden.

- Einige Banken sind derzeit gerade daran, im Vertrieb tiefgreifendere Projekte durchzuführen (neues Beratungserlebnis, Einsatz neuer digitaler Hilfsmittel). Ein weiteres Projekt im Bereich Vertrieb wollen sie daher ihren Mitarbeitenden derzeit (noch) nicht zumuten.

Ausblick

In den nächsten Monaten werden drei Weiterentwicklungen weiterverfolgt:

- Neuer Kanal: Bislang ist das Angebot nur im Anschluss an den physischen Vertrieb und als Ergänzung zum bestehenden Gespräch verfügbar. Künftig kann das Angebot möglicherweise auch auf den Webseiten der verschiedenen Banken eingebunden werden. Gemäss Lauber seien einige Banken an dieser Option interessiert – auch weil die derzeitige Infrastruktur im physischen Vertrieb nicht ergänzt werden muss. Der Kunde könnte dadurch direkt auf die Versicherungsberater von Anivo zugreifen.

- Neues Produkt: Derzeit ist man daran, ein neues Produkt rund um den Hypothekenschutz bei Unfall und Krankheit zu gestalten.

- Neues Segment: Bislang ist das Angebot nur für Privatkunden zugänglich. Derzeit befindet man sich an der Entwicklung einer entsprechenden Produkte-Palette für KMU und hat dabei vor allem kleine Unternehmen im Fokus.

Fazit

Der Ausbau des Ökosystems und die Erweiterung der Angebotspalette rund um das Thema Immobilien und Hypothek ist eine strategische Stossrichtung, welche bei verschiedenen Banken beobachtet werden kann. Der entsprechende Markt ist und bleibt für die Retailbanken zentral. Vor diesem Hintergrund ist auch das oben vorgestellte Angebot interessant. Die bisherigen Entwicklungen und Abschlusszahlen (v.a. eine hohe Conversion-Rate) sind ermutigend – die Banken bislang aber noch etwas zögerlich. Generell zeigt sich auch hier, dass es oftmals etwas länger dauert, bis sich ein neues Produkt durchsetzt, als sich das die Protagonisten vorstellen. Das Produkt ist aber noch nicht einmal ein Jahr am Markt. Wachsen die Kennzahlen im gleichen Stil weiter und ist die Preisgestaltung fair, kann ich mir gut vorstellen, dass das Angebot weitere Bank-Partner finden wird.

Kommentare

0 Kommentare

Danke für Ihren Kommentar, wir prüfen dies gerne.

27. Februar 2019

Wie hat sich der Schweizer FinTech Markt 2018 entwickelt?

Die heute erscheinende «IFZ FinTech-Studie 2019» der Hochschule Luzern gibt einen umfassenden Überblick über den Zustand und Entwicklungen im Schweizer FinTech-Sektor. Analog zur letztjährigen Studie zeigt sich, dass der Schweizer FinTech-Sektor gute Rahmenbedingungen geniesst. Im weltweiten FinTech-Hub-Ranking stehen die Städte Zürich und Genf weiterhin auf Platz 2, respektive 3.… Mehr Informationen

Die heute erscheinende «IFZ FinTech-Studie 2019» der Hochschule Luzern gibt einen umfassenden Überblick über den Zustand und Entwicklungen im Schweizer FinTech-Sektor. Analog zur letztjährigen Studie zeigt sich, dass der Schweizer FinTech-Sektor gute Rahmenbedingungen geniesst. Im weltweiten FinTech-Hub-Ranking stehen die Städte Zürich und Genf weiterhin auf Platz 2, respektive 3. Durch die exzellenten Bedingungen können die Schweizer FinTech-Unternehmen dem Rückgang der traditionellen Finanzinstitutionen entgegenwirken.

FinTech ist wichtig für die Schweiz

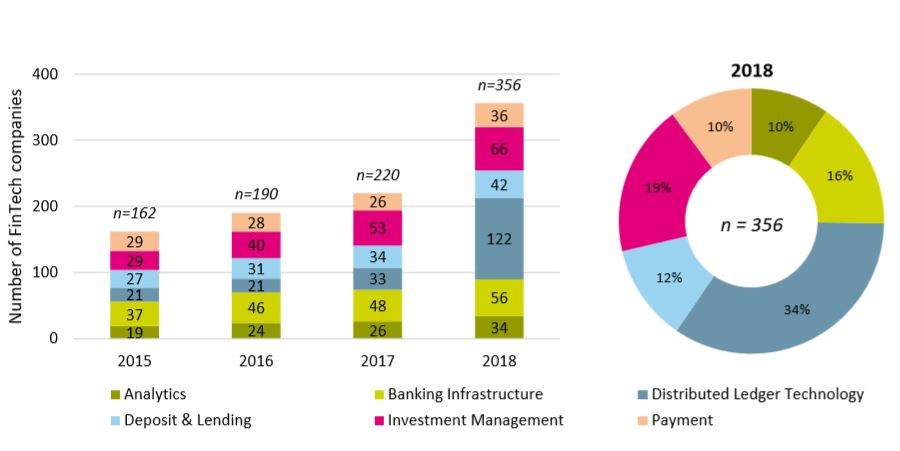

Der FinTech-Sektor ist im Jahr 2018 stark gewachsen. Ende des Jahres zählte die Schweiz 356 FinTech-Unternehmen was einer Wachstumsrate vom 62 Prozent gegenüber dem Vorjahr entspricht. Wie sich anhand der steigenden Anzahl Mitarbeitenden und der Kapitalisierung der Unternehmen zeigt, ist der Sektor auch reifer geworden. Konträr ist hingegen die Entwicklung im traditionellen Finanzsektor, wo die Anzahl Institutionen und Mitarbeiter abnehmen. Das Jahr 2018 war auch ein Rekordjahr in Bezug auf das Venture-Capital-Investitionsvolumen im Schweizer FinTech-Sektor. Im Laufe des Jahres wurden insgesamt 68 öffentlich bekannte Finanzierungsrunden durchgeführt, mit einem Gesamtbetrag von CHF 324 Mio (vgl. Abbildung 1).

Die Anzahl der Finanzierungsrunden blieb zwar stabil. Die durchschnittlich investierten Volumen haben sich aber mehr als verdoppelt. Insbesondere das Seed-Kapital, d.h. die für die Gründung eines neuen Unternehmens benötigten Startgelder, stiegen 2018 bei 30 Finanzierungsrunden um insgesamt 177 Millionen Franken. Den grössten Anteil am Seed-Kapital hat die SEBA Crypto AG, die wie am 27. September 2018 angekündigt insgesamt CHF 100 Mio. aufgenommen hat.

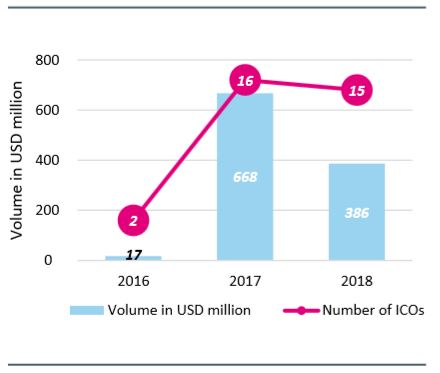

Neben diesen Venture-Capital-Investitionsrunden gab es 2018 im Schweizer FinTech-Sektor auch mehrere von Schweizer FinTech Unternehmen durchgeführte ICO. Insgesamt wurden im vergangenen Jahr bei 15 ICOs insgesamt 386 Mio. USD aufgenommen, was einem Rückgang sowohl in Bezug auf die Anzahl als auch im Volumen dieser Finanzierungsform entspricht. Das grösste ICO im Jahr 2018 wurde von Envion durchgeführt, das rund USD 100 Millionen einnahm, gefolgt von Nexo und SwissBorg mit USD 52.5 bzw. USD 50 Millionen.

Nach zwei Jahren stetigen Wachstums ist der Schweizer FinTech-Sektor im vergangenen Jahr deutlich gewachsen. Ende 2018 gab es insgesamt 356 Schweizer FinTech-Unternehmen, was einem Anstieg von 62 Prozent gegenüber 220 Unternehmen im Vorjahr entspricht. Dieses signifikante Wachstum wurde hauptsächlich von FinTech-Unternehmen im Bereich der Distributed Ledger Technology getragen, deren Zahl sich mehr als verdreifacht hat. Die jährlichen Wachstumsraten der anderen fünf Produktbereiche liegen zwischen 17 Prozent (Banking Infrastructure) und 38 Prozent (Payment). Von den insgesamt 356 Unternehmen sind 122 im Bereich Distributed Ledger Technology tätig, 66 im Bereich Investment Management, 56 im Bereich Banking Infrastructure, 42 im Bereich Deposit & Lending, 36 im Bereich Payment und 34 im Bereich Analytics (siehe Abbildung 3).

Fin ist lokal, Tech ist global

Eine der wichtigsten Erkenntnisse der FinTech-Studie 2019 ist, dass globale Innovation FinTech-Unternehmen vorantreibt. In den FinTech-Geschäftsbereichen lässt sich ein gewisses Muster erkennen. Die Tech-getriebenen FinTech-Unternehmen, namentlich in den Bereichen Distributed Ledger Technology (z. B. Blockchain) und Analytics, sind hauptsächlich international orientiert. Die Finanz-getriebenen FinTech-Unternehmen wie die aus den Bereichen Deposit & Lending oder Payment, fokussieren sich hingegen verstärkt auf den Binnenmarkt. Dieses Muster lässt sich bei den hiesigen, sowie auch bei den internationalen FinTech-Unternehmen erkennen.

Die Ziele der technologischen Innovation in der Finanzindustrie sollten die höheren Volumen, tiefere Kosten und/oder tiefere Risiken für die Unternehmung und einen höheren Nutzen und/oder tiefere Kosten für den Kunden sein. Dabei sind gut durchdachte Geschäftsmodelle und die sinnvolle Implementierung weitaus wichtiger als der Einsatz aussergewöhnlicher Technologien. Die Finanzindustrie brauch Lösungen, welche nachvollziehbar und akkurat sind. Hier ergeben sich Chancen für den Innovationsstandort Schweiz.

Traditionelle Banken müssen sich positionieren oder sie werden irrelevant

Die Resultate der letztjährigen Studie liessen den Weg des FinTech-Sektors vom Hype zur Realität erkennen. Bestätigt wird diese Aussage in diesem Jahr durch eine weitere Reifung und grössere Venture Capital Transaktionen. Der Markt für Kryptowährungen hingegen erlitt eine starke Korrektur. Der FinTech-Markt bot alles, je nach Segment und Unternehmen.

Es wird zwar nicht erwartet, dass die Banken von FinTech-Unternehmen verdrängt werden. Die neuen Technologien werden aber einen Teil der Dienstleistungen und Prozesse von traditionellen Banken übernehmen, sofern sich die Banken nicht rechtzeitig dagegen wappnen. Die Gewinner der technologischen Innovation sind Unternehmen, welche die richtigen Teams und die passende Kultur haben, um neue Technologien schneller und konsequenter implementieren zu können.

IFZ FinTech Study – 2019

Kommentare

19 Kommentare

Report: Swiss Fintech Market Grew by 62 Percent in 2018 - Techheadlines

6. März 2019

[…] by 62 percent in 2018, according to a recent study by the Lucerne University of Applied Sciences published on Feb. […]

Swiss fintech sector rapidly growing | Bitcoin price media

4. März 2019

[…] fintech market across Europe these days, but not in Switzerland. There, it was reported that the country had 365 fintechs in operation, a 62% increase over the previous year. This has led many across Europe to wonder how […]

Swiss Fintech Market Grew by 62 % in 2018 – CRYPTONEWBUZZ

3. März 2019

[…] grew by 62 % in 2018, in keeping with a current examine by the Lucerne College of Utilized Sciences published on Feb. […]

Report: Swiss Fintech Market Grew by 62 Percent in 2018 | TheCryptoReport.com

2. März 2019

[…] by 62 percent in 2018, according to a recent study by the Lucerne University of Applied Sciences published on Feb. […]

Report: Swiss Fintech Market Grew by 62 Percent in 2018 – Comparo-media

1. März 2019

[…] by 62 percent in 2018, according to a recent study by the Lucerne University of Applied Sciences published on Feb. […]

Report: Swiss Fintech Market Grew by 62 Percent in 2018 - Bitcoin News Hub

1. März 2019

[…] by 62 percent in 2018, according to a recent study by the Lucerne University of Applied Sciences published on Feb. […]

Report: Swiss Fintech Market Grew by 62 Percent in 2018 - Coinbase Alternative

1. März 2019

[…] by 62 percent in 2018, according to a recent study by the Lucerne University of Applied Sciences published on Feb. […]

Relatório: O mercado suíço de Fintech cresceu 62% em 2018 - Mandee

1. März 2019

[…] 62% em 2018, de acordo com um estudo recente da Universidade de Ciências Aplicadas de Lucerna, publicado em 27 de […]

Report: Swiss Fintech Market Grew by 62 Percent in 2018 – Bitcoin & Altcoin News

1. März 2019

[…] 62 percent in 2018, according to a recent study by the Lucerne University of Applied Sciences published on Feb. […]

Swiss Fintech Market Grew by 62 Percent in 2018 - Fast Crypto Trade

1. März 2019

[…] by 62 percent in 2018, according to a recent study by the Lucerne University of Applied Sciences published on Feb. […]

Report: Swiss Fintech Market Grew by 62 Percent in 2018 - Crypto Awareness

1. März 2019

[…] by 62 percent in 2018, according to a recent study by the Lucerne University of Applied Sciences published on Feb. […]

Swiss Fintech Market Grew by 62 Percent in 2018 |

1. März 2019

[…] by 62 percent in 2018, according to a recent study by the Lucerne University of Applied Sciences published on Feb. […]

Swiss Fintech Market Grew by 62 Percent in 2018 – Stock Talk Now

1. März 2019

[…] by 62 percent in 2018, according to a recent study by the Lucerne University of Applied Sciences published on Feb. […]

Report: Swiss Fintech Market Grew by 62 Percent in 2018 | Crypto Breaking News

1. März 2019

[…] by 62 percent in 2018, according to a recent study by the Lucerne University of Applied Sciences published on Feb. […]

Report: Swiss Fintech Market Grew by 62 Percent in 2018 | BitcoInternet

1. März 2019

[…] by 62 percent in 2018, according to a recent study by the Lucerne University of Applied Sciences published on Feb. […]

Report: Swiss Fintech Market Grew by 62 Percent in 2018 – Accu-rate

28. Februar 2019

[…] by 62 percent in 2018, according to a recent study by the Lucerne University of Applied Sciences published on Feb. […]

Report: Swiss Fintech Market Grew by 62 Percent in 2018 | CryptoSYN

28. Februar 2019

[…] by 62 percent in 2018, according to a recent study by the Lucerne University of Applied Sciences published on Feb. […]

Swiss Fintech Market Grew by 62 Percent in 2018 – Coinlounge

28. Februar 2019

[…] by 62 percent in 2018, according to a recent study by the Lucerne University of Applied Sciences published on Feb. […]

Report: Swiss Fintech Market Grew by 62 Percent in 2018 – My Crypto

28. Februar 2019

[…] by 62 percent in 2018, according to a recent study by the Lucerne University of Applied Sciences published on Feb. […]

Danke für Ihren Kommentar, wir prüfen dies gerne.

20. Februar 2019

Andere Retail Banking Institute,

Paradigmen-Wechsel im Anlagegeschäft? Die Thurgauer Kantonalbank setzt als erste Schweizer Bank auf zielbasiertes Investieren

Die meisten Banken fokussieren in ihrer Anlageberatung darauf, die «optimale» Portfolioallokation zu erstellen und stellen damit verbunden die Aktien- oder Fondsauswahl in den Vordergrund. Der potenzielle Differenzierungsfaktor gegenüber Mitbewerbern ist dabei, überlegene Anlageerträge zu erzielen. Da heute aber viele Banken die gleichen Produkte, Tools und Modelle im Hintergrund haben, scheint dieses Vorgehen herausfordernd.… Mehr Informationen

Die meisten Banken fokussieren in ihrer Anlageberatung darauf, die «optimale» Portfolioallokation zu erstellen und stellen damit verbunden die Aktien- oder Fondsauswahl in den Vordergrund. Der potenzielle Differenzierungsfaktor gegenüber Mitbewerbern ist dabei, überlegene Anlageerträge zu erzielen. Da heute aber viele Banken die gleichen Produkte, Tools und Modelle im Hintergrund haben, scheint dieses Vorgehen herausfordernd.

Gleichzeitig ist das Leben eines Anlagekunden (finanziell) nicht unkompliziert und das Investitionsumfeld ist unsicherer geworden, was tendenziell einen Bedarf an mehr und nicht an weniger Beratung mit sich bringt. Wenn Verbraucher zum Beispiel versuchen, mehrere Ziele zu erreichen (z.B. einen bestimmten Lebensstil zu erhalten, ein zweites Haus zu kaufen, die Ausbildung der Kinder zu bezahlen, etc.), benötigen sie Ratschläge, wie sie mehrere Ziele im Laufe der Zeit finanzieren können und wie sie Kompromisse zwischen ihnen eingehen können. Basierend auf der persönlichen Finanzsituation gilt es den richtigen Mix aus Vermögenswerten und Verbindlichkeiten zu finden.

Die auf der reinen Portfolio-Theorie von Markowitz basierenden Ansätze scheinen daher nicht mehr optimal zu sein. Viel eher sollte sich eine gute Anlageberatung aus einem Mix von Portfolio Theorie, den Erkenntnissen der Behavioural Finance und dem Financial Planning ergeben.

Warum das Modell der reinen Portfolio Theorie-Betrachtung in Frage gestellt wird

Nachfolgend zeige ich anhand von vier Kritikpunkten auf, welche Aspekte an der traditionellen Anlageberatung kritisiert werden können:

- In der modernen Portfolio Theorie wird der Anleger über seine Risikopräferenz definiert. Weil die Zeit bei der Geldanlage eine der entscheidenden Ressourcen ist, verwenden Banken in der Praxis die Zeit als Element der Risikofähigkeit. Erstaunlicherweise verstehen viele Banken die Zeithorizonte aber als «rollend». Mit anderen Worten: Ein fünfjähriger Zeithorizont wird auch ein Jahr später als fünfjähriger Zeithorizont verstanden.

- Traditionelle Anlageansätze fokussieren vor allem auf die Erhebung des maximal tolerierbaren Risikos und leiten daraus die höchstmögliche, risikoadjustierte Portfoliorendite ab. Der Nutzen resp. die Ziele des Anlegers liegen aber nur selten in der Höhe eines Risikomasses, das zudem nicht konstant ist.

- Volatilität (im Sinne des statistischen Konzepts der Standardabweichung) oder auch das Value-at-risk-Konzept sind zudem für viele Anleger ein nur schwer zu verstehende Risikomasse. In der Regel sind es die – gegenüber den Normalverteilungsannahmen viel häufiger als suggeriert auftretenden – negativen Renditen ausserhalb einer Standardabweichung, welche viele Kunden besonders beschäftigen (Stichwort Fat Tails).

- Die Behavioral Finance hat gezeigt, dass Menschen sich mitunter irrational verhalten. Diese wissenschaftlich fundierten Erkenntnisse werden oftmals nur unzureichend angewandt.

Eine Strategie, welche diese Schwächen adressiert, ist das zielbasierte Anlegen (ZBI), welches sich heute vor allem im angelsächsischen Raum (z.B. bei Betterment, Wealthfront) zunehmender Beliebtheit erfreut.

Wie setzt die Thurgauer Kantonalbank das «Zielbasierte Anlegen» um?

Beim zielbasierten Anlegen geht es im Grundsatz darum, dass sich die Bankberaterin oder der Bankberater stärker auf die Ziele von Anlegern konzentriert (z.B. ein gewisser finanzieller Standard nach der Pensionierung, die Bezahlung von Studiengebühren oder den Kauf eines Hauses). Es ist eine Anlagemethode, bei der die «Performance» am Erfolg gemessen wird, die persönlichen Ziele zu erreichen. Dies unterscheidet sich von herkömmlichen Anlagemethoden, bei denen die finanzielle Performance als Rendite gegenüber einem Investment Benchmark definiert wird.

Die Ausprägungen und Umsetzungen des zielbasierten Anlegens sind unterschiedlich. Nachfolgend werde ich in erster Linie den Umsetzungsansatz der Thurgauer Kantonalbank vorstellen.

Ein wesentlicher Aspekt bei der Umsetzung der TKB ist es, Ziele in Teilvermögen zu verfolgen. Basierend auf der Wahrscheinlichkeit, diese Ziele in einer gewissen Zeitfrist zu erreichen, wird danach die Anlagestrategie definiert (Maximierung der Zielerreichungswahrscheinlichkeit). Die wesentlichen Grundregeln der Vermögensanlage, z.B. die Diversifikation der Risikoquellen, die Vermeidung von Klumpenrisiken, «Strategie vor Selektion» oder ein zurückhaltendes Timing bleiben dabei unangetastet.

Zielorientiertes Investieren scheint ein naheliegendes Konzept zu sein, stellt aber eine Abkehr vom typischen Risikotragfähigkeitsrahmen dar, bei dem die Kunden danach beurteilt werden, ob sie eine konservative, moderate oder aggressive Ausrichtung auf das Anlagerisiko haben. Des Weiteren scheinen mir die folgenden Aspekte des ZBI-Ansatzes erwähnenswert:

- Das Risiko wird nicht als jährliche Volatilität gemessen, sondern vor allem als die Wahrscheinlichkeit, dass die subjektiven und persönlichen Ziele nicht erreicht werden können.

- Der Erfolg wird entsprechend über den Grad und die Wahrscheinlichkeit der Zielerreichung gemessen und nicht über den Vergleich zu einem Benchmark.

- Anleger sollen nur so viel Risiko wie nötig nehmen, und nicht so viel wie möglich. Wieviel nötig ist, kann nur aus den Zielen und den zur Verfügung stehenden Ressourcen (Zeit, Kapital, Geldflüsse, erwartete Renditen) abgeleitet werden.

- Das «perfekte» (Markowitz-)Portfolio gibt es in der ZBI-Welt entsprechend nicht. Auch Harry Markowitz selber, der Gründer der Portfolio Theory, spricht heute nicht mehr vom perfekten, sondern vom für jeden Kunden individuell richtigen Portfolio («right portfolio»), wie man diesem interessanten Youtube-Beitrag (v.a. ab ca. Minute 27) entnehmen kann.

- Schliesslich geht man davon aus, dass Menschen mit Zielen nicht nur im Leben, sondern auch im Anlegen erfolgreicher sind, da sie motivierter und disziplinierter handeln.

So ist das Vorgehen der Thurgauer Kantonalbank

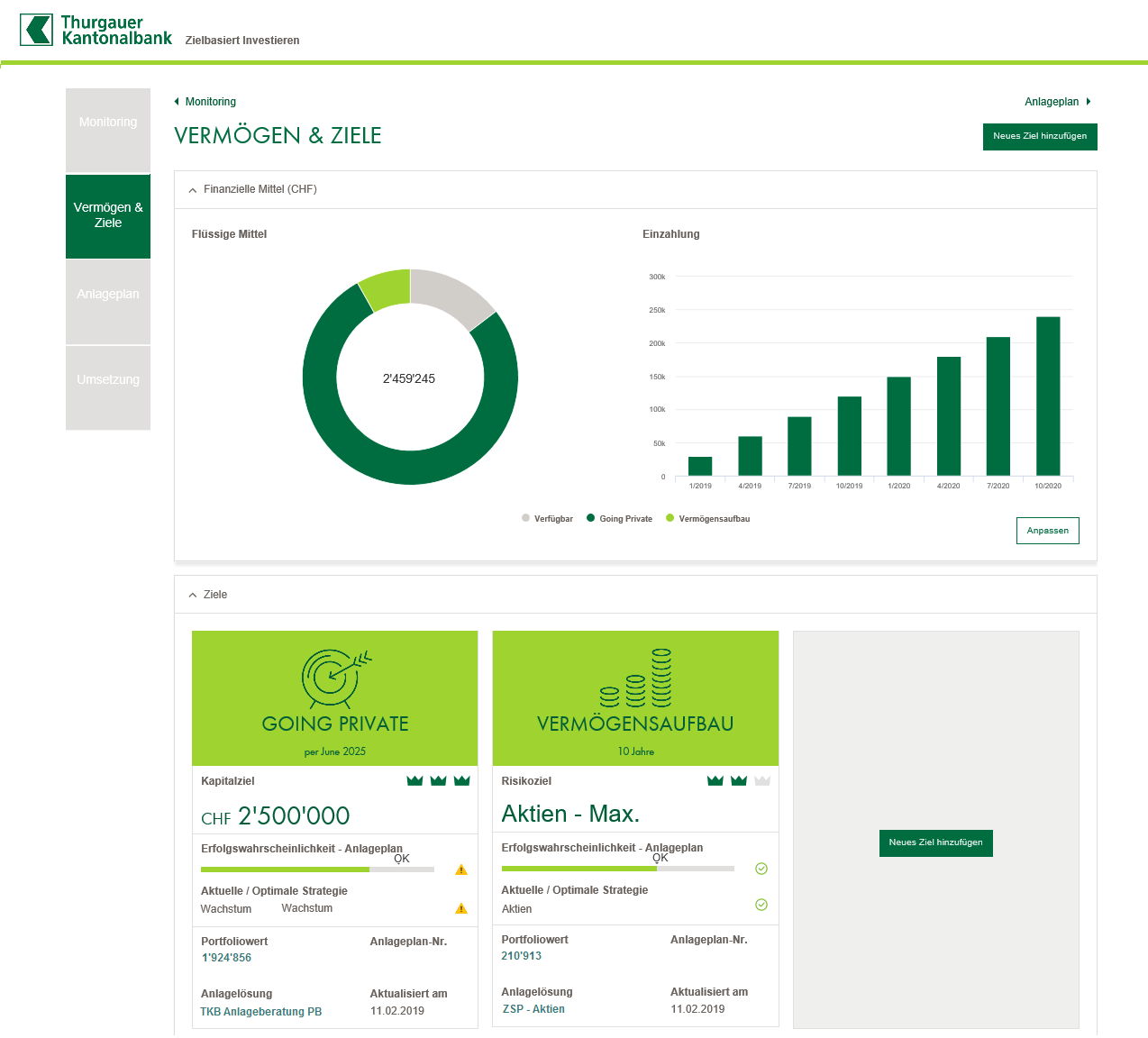

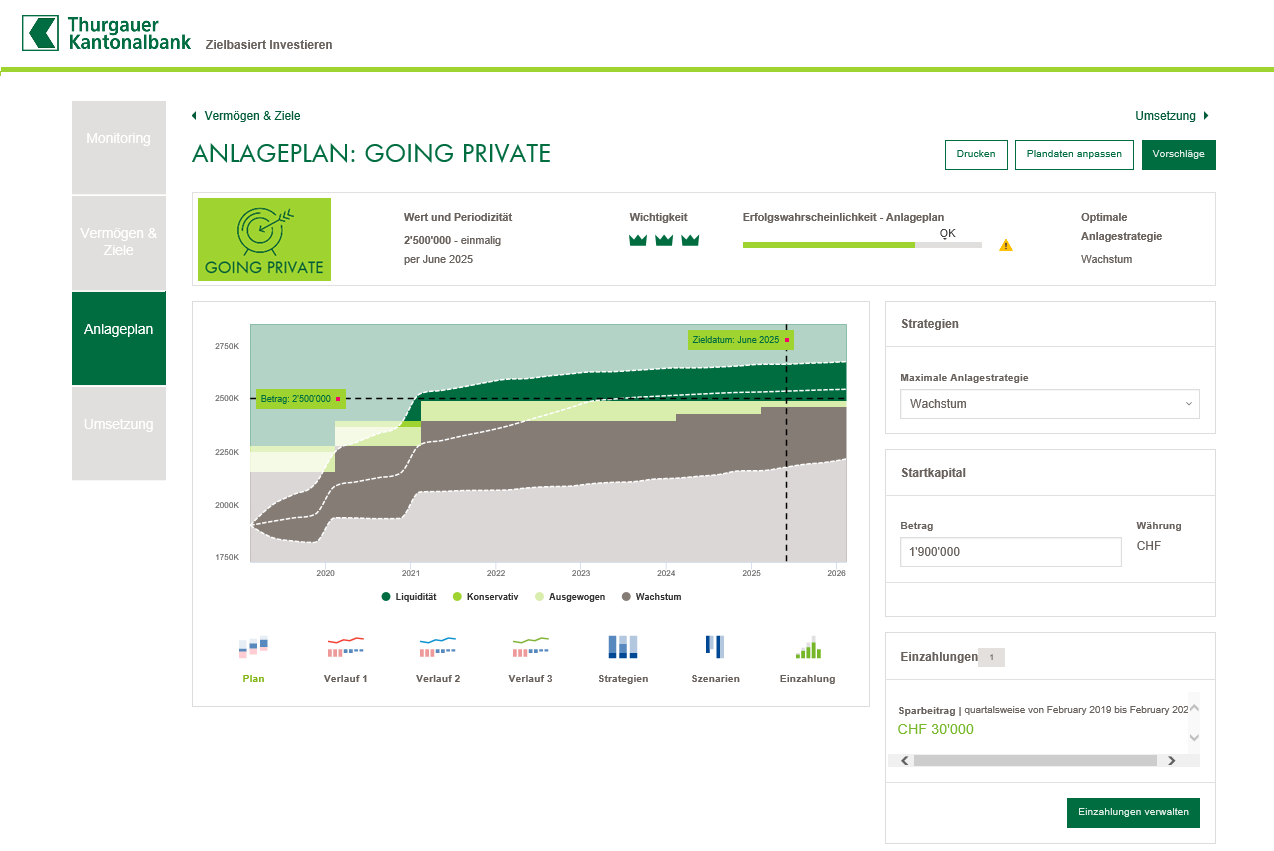

Als meines Wissens erste Schweizer Bank hat die Thurgauer KB sich entschieden, konsequent auf den neuen ZBI-Beratungsansatz bei der Geldanlage zu setzen. Hierfür hat sie gemeinsam mit Avaloq und SwissQuant eine entsprechende Applikation entwickelt. Ab 2019 wird das entsprechende Tool in der Kundenberatung eingesetzt. Ich konnte in einer frühen Phase (November 2018) das Tool testen und finde, dass es gut und einfach gemacht ist. Besonders gut gefällt mir der jederzeit ersichtliche Balken der Zielerreichungsgrad-Wahrscheinlichkeit. Noch verbesserungswürdig ist aus meiner Sicht der (in der Beta-Version vorhandene) Medienbruch nach der abgeschlossenen Beratung und hin zu den entsprechenden Produkten in Form von pdf-Dateien. Hier verliert sich für einen Moment das Gefühl, dass man personalisiert beraten wird. Solche Schwächen lassen sich aber ausmerzen.

Der Ablauf eines Gesprächs ist bei der TKB dabei in etwa wie folgt aufgebaut:

- Kunden definieren zuerst ihre Anlageziele konkret und spezifisch. Es geht zuerst also nicht mehr darum, die Wahl des Risikoprofils und die damit verbundene Musterportfolio-Selektion zu tätigen. Stattdessen ist es in diesem ersten Schritt zentral, das Verständnis für die Lebensziele des Anlegers zu erhalten. Die TKB sieht dabei derzeit vier Zieltypen vor:

- Vermögensziel (Erreichung eines bestimmten Betrages auf einen bestimmten Zeitpunkt hin; z.B. CHF 100’000 bis am 31.12.2029)

- Rentenziel: Auszahlung einer bestimmten Rente während einer bestimmten Zeitperiode

- Renditeziel (z.B. 2% p.a. über 5 Jahre).

- Risikoziel: Erhalt eines bestimmten Risikoniveaus mit einem rollenden Zeithorizont

- Gleichzeitig hat die TKB verschiedene Ziele kategorisiert (z.B. Familie, Sprachaufenthalte, Kosten Studium, Leben&Wohnen, Sabbaticals, Reisen, Pension und Alter, Verbindlichkeiten), welche ausgewählt werden können.

- Danach legen die Kunden ihren Anlagehorizont fest.

- Bei möglichen Zielkonflikten muss der Kunde seine Anlageziele nach sachlichen Prioritäten festlegen (tief, mittel, hoch).

- In einem fünften Schritt nennt der Kunde seinen jeweiligen Ziel- und Anlagebetrag.

- Des Weiteren muss der Kunde seine Risikotoleranz bestimmen – wie viel mag er maximal riskieren?

Die Umsetzung des Portfolios erfolgt über den «dynamischen Pfad». Der dynamische Pfad («dynamic policy») illustriert, welche Wege das Teilvermögen nehmen kann auf seinem Weg zum Ziel unter der Annahme, dass man stets bemüht ist, die Zielerreichung zu maximieren. Je nach Vermögenshöhe und Zeitpunkt – und unter Berücksichtigung zukünftiger Cash Flows – ergibt sich eine unterschiedlich Strategische Asset Allokation. Wenn der Vermögenswert rascher steigt als der Mittepfad, kommen risikosenkende Signale und das Risiko wird reduziert (und vice versa). Gleichzeitig soll verhindert werden, dass das Risiko trotz abnehmendem Zeithorizont laufend erhöht wird, wenn sich das Vermögen unterhalb des Normpfades befindet. Zentral am Konzept ist, wie oben schon einmal erläutert, dass bei allen Strategien nur so viel Risiko eingegangen werden soll, um das Ziel zu erreichen – aber nicht mehr.

Der Plan ist das eine, die Umsetzung das andere. ZBI kann seine Wirkung nur entfalten, wenn die Umsetzung diszipliniert erfolgt. Viele Anleger folgen den Strategie-Empfehlungen der Banken nur bedingt. Ein möglicher Grund dürfte darin liegen, dass viele Kunde nicht explizite Ziele verfolgen und entsprechend auch nicht immer gleich diszipliniert die Portfolio-Vorschläge umsetzen. Die TKB hofft, dass die Disziplin durch den ZBI-Ansatz höher wird. Des Weiteren erhofft sie sich, auch vor dem Hintergrund von FIDLEG, zusätzliche Vermögensverwaltungsmandate erhalten zu können. Der ZBI-Ansatz scheint hierfür gut geeignet zu sein.

Herausforderungen für die TKB

In der Umsetzung sehe ich vor allem vier Herausforderungen für die TKB:

- Die oben vorgestellten Ansätze scheinen mir vor allem für Retail und Affluent Kunden interessant zu sein (Execution only Kunden lassen sich hierdurch hingegen wohl kaum gewinnen). Kann man diesen Ansatz aber auch Private Banking Kunden gut «verkaufen»? Es ist davon auszugehen, dass durch den neuen Vermögensverwaltungs-Ansatz existierende Portfolios in Frage gestellt werden und die strategische Asset Allocation zahlreicher Kunden durch den Verkauf von Positionen verlagert werden müsste. Wie reagiert der Private Banking Kunde darauf?

- Der zielorientierte Ansatz wird in der Praxis wohl nicht immer so reibungslos verlaufen, wie oben geschildert. Einige Kunden haben ihre Ziele noch nicht erreicht, während andere Kunden Ziele haben, die absolut unrealistisch sind und die TKB zwingen, die Träger schlechter Nachrichten zu sein. Gleichzeitig besteht darin natürlich auch ein Mehrwert der Beratung. Zu hohe Ziele im Vergleich zu den erwarteten Renditen münden in einer tiefen Zielerreichungswahrscheinlichkeit. In diesem Sinne kann die TKB Illusionen und falsche Hoffnungen vermeiden.

- Für einige Kunden scheint ein zielorientierter Planungsprozess relativ einfach zu sein: Die Kunden kommen mit den klar definierten Zielen und es wird ein Plan erstellt, um von A nach B zu kommen. Bei der anderen Kundengruppe (Mehrheit?) könnte der Prozess hingegen schnell ins Stocken geraten. Wie viele Kunden haben wirklich klare Vorstellungen und Ziele? Und falls sie Ziele haben: Sind diese realistisch? Wie viele Kunden haben ein Verständnis dafür, welche Möglichkeiten machbar sind? Die entsprechenden Beratungsprozesse könnten herausfordernd sein.

- Das Konzept der TKB postuliert, die verschiedenen Finanzziele in gesonderten Teilvermögen zu verfolgen. Die Aufteilung der Finanzanlagen in mehrere Portfolios ist akademisch nicht unumstritten (mit zum Teil gegenteiligen Schlussfolgerungen), da dadurch möglicherweise Portfolioeffizienzgewinne verloren gehen.

Fazit

Es ist davon auszugehen, dass in Zukunft die Vermögens- und Anlageberatung (noch) stärker kundenorientiert sein wird. Somit steht weniger das Anlageprodukt im Mittelpunkt, da dieses ohnehin fast beliebig austauschbar ist. Es ist auch zu erwarten, dass Banken künftig stärker ihren Mehrwert erklären, beziehungsweise beweisen müssen. Auf der anderen Seite kann festgestellt werden, dass vielen Menschen das Interesse für finanzielle Fragen fehlt, sie aber Unterstützung für die Erreichung ihrer finanziellen Ziele suchen. Insofern scheint das ZBI ein interessanter Ansatz zu sein, diesem Dilemma zu entfliehen.

Aus meiner Sicht wird die Beratung durch diesen Ansatz eher anspruchsvoller, da es ein noch besseres Wissen über den Anleger voraussetzt, insbesondere was seine finanziellen Ziele, Verpflichtungen und Ressourcen anbelangt. Interessant ist diesbezüglich auch das (Marketing-)Wording der TKB, die nicht mehr ein «Markt-Alpha», sondern ein «Beratungs-Alpha» verspricht. Es erstaunt mich auch nicht, dass die Anlageberater der TKB auf dieses Tool offenbar positiv reagiert haben. Es wird nämlich beim Durchspielen des Gesprächs rasch ersichtlich, dass das Vorgehen zu komplex ist, als dass es ein Kunde selber machen könnte. Der Berater nimmt hier nach wie vor eine zentrale Rolle ein – strategiekonform auch mit den Zielen der TKB. Ebenso kann ich mir vorstellen, dass die Abschlussquote («Conversion rate») bei dieser Art von Beratung höher ist als bei traditionellen Anlageberatungen, da der Kunde und seine Ziele sehr stark einbezogen werden.

Derzeit ist ZBI weder bei Anlegern noch bei den Banken besonders bekannt. Die Frage stellt sich daher, wie Kunden, vor allem Private Banking Kunden, auf ein solches «neues» Angebot einer Bank reagieren. ZBI wurde aber bereits 2015 von Deloitte als einer von 10 disruptiven Trends im Wealth Management vorgestellt – insofern scheint das Vorpreschen der Thurgauer Kantonalbank zwar durchaus mutig, aber auch sinnvoll zu sein.

PS: Für Spontane (wer ist das schon nicht?): Am Mi, 27.2 findet die IFZ FinTech Konferenz statt. Neben der Vorstellung der FinTech Studie werden auch interessante Cases im Bereich Machine Learning/Artificial Intelligence und spannende Startups im Bereich CryptoFinance vorgestellt. Des Weiteren beschäftigen wir uns mit der Frage, warum sich die Finanzindustrie so schwer tut mit Innovationen. Mehr Infos erhalten Sie hier. Es hat noch 2 Tickets…

Kommentare

0 Kommentare

Danke für Ihren Kommentar, wir prüfen dies gerne.

11. Februar 2019

Einsparpotenzial durch Optimierung und Digitalisierung der Hypothekarprozesse

Die 93 in der IFZ Retail Banking Studie erfassten Schweizer Retail Banken sind nach wie vor stark vom Zinsdifferenzgeschäft abhängig. Per Ende 2017 machten die Hypothekarforderungen der Retail Banken durchschnittlich rund 69 Prozent der Bilanzsumme aus. Dank steigendem Volumen konnten die meisten Banken ihr Zinsergebnis in den vergangenen Jahren trotz sinkender Margen erhöhen.… Mehr Informationen

Die 93 in der IFZ Retail Banking Studie erfassten Schweizer Retail Banken sind nach wie vor stark vom Zinsdifferenzgeschäft abhängig. Per Ende 2017 machten die Hypothekarforderungen der Retail Banken durchschnittlich rund 69 Prozent der Bilanzsumme aus. Dank steigendem Volumen konnten die meisten Banken ihr Zinsergebnis in den vergangenen Jahren trotz sinkender Margen erhöhen. Sollte sich das Volumenwachstum jedoch verlangsamen oder ist das Volumen aufgrund von politischen Gegenheiten (z.B. Abschaffung Eigenmietwert) gar rückläufig, werden sich die gesunkenen Margen bedeutend stärker auf das Geschäftsergebnis auswirken. Da das Zinsergebnis für die Retail Banken zentral ist, müssen Wege gefunden werden, um die Verarbeitungskosten zu reduzieren. Gelingt es den Banken, die Prozesse in ihrem Kerngeschäft zu optimieren, automatisieren oder digitalisieren, kann dies möglicherweise zu bedeutenden Kosteneinsparungen und somit zu potenziell höheren Margen führen.

Ziele und Methodik der Untersuchung

Im Rahmen der IFZ Retail Banking Studie 2018 haben wir analysiert, wie sich der traditionelle Hypothekarprozess heute präsentiert und wo und in welcher Höhe Potenziale für Kosteneinsparungen liegen. Die Analyse dieser Studie beschränkt sich auf den Hypothekarprozess, da dieser vergleichsweise lange dauert und häufig durchlaufen wird. In Zusammenarbeit mit dem Digitalisierungs- und Security-Produkte Anbieter ti&m wurden die Hypothekarprozesse von fünf mittelgrossen Schweizer Retail Banken mittels ausführlichen Interviews unter die Lupe genommen. Die Analyse der Kreditprozesse beschränkt sich auf Hypotheken für Privatpersonen und den Standardfall, dass der Kunde für den Neuabschluss den persönlichen Kontakt sucht. Sowohl für die heute aufgewendeten Zeiten wie auch für die Einsparungspotenziale beziehen sich die Zahlen durchgehend auf Einschätzungen durch die jeweiligen Interviewpartner. Bei einzelnen Banken konnte sich dieser auf stichprobenhafte Messungen abstützen, andere haben Einschätzungen der involvierten Mitarbeiter eingeholt.

Der Hypothekarkreditprozess heute

Banken verfügen noch nicht über viele durchgängig digitale Prozesse. Der Hypothekarkreditprozess ist historisch gewachsen und durchläuft verschiedene bankinterne Abteilungen. Die Prozesse werden häufig durch Workflows unterstützt und werden verhältnismässig stark manuell bearbeitet. Der Prozess hat eine hohe Komplexität, weil neben dem Kunden und weiteren Parteien (Notar, Grundbuchamt, Objektschätzer, etc.) praktisch sämtliche Abteilungen einer Retail Bank am Prozess beteiligt sind.

Kosten des Hypothekarprozesses

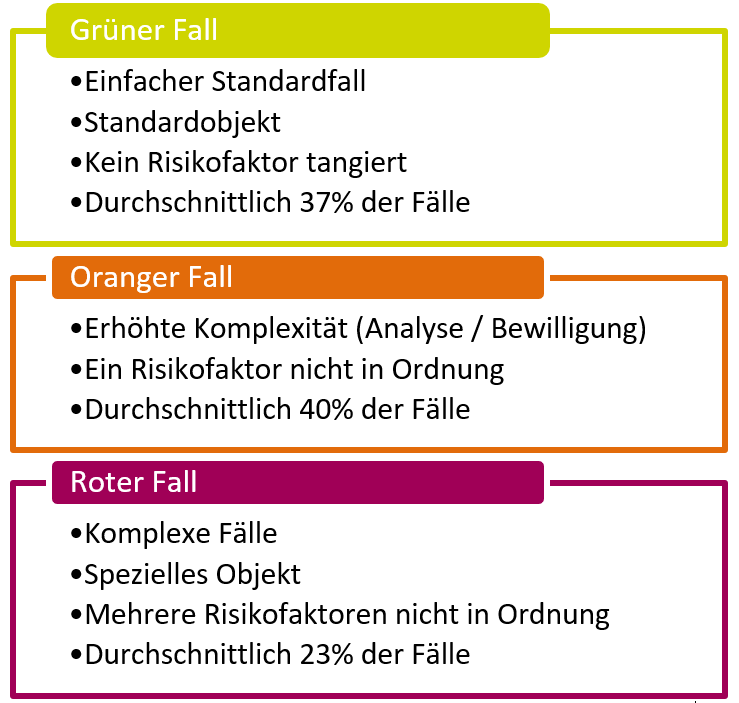

Der Prozess bei einem neuen Hypothekargeschäft durchläuft unterschiedliche Abteilungen. Um eine Vergleichbarkeit der stark unterschiedlichen Kreditprozesse der einzelnen Banken herzustellen, haben wir uns entschieden, die Prozesse in drei Kategorien einzuteilen. Wie Abbildung 1 zeigt, unterscheiden sich die Fälle insbesondere bezüglich deren Komplexität und der Risikofaktoren. Risikofaktoren beeinflussen die Kreditfähigkeit (Tragbarkeit) oder die Kreditwürdigkeit (Betreibungen etc.). Des Weiteren hat das zu erwerbende Objekt einen bedeutenden Einfluss. Der Erwerb eines Bauernhauses aus dem Jahr 1291 in einem ländlichen Gebiet hat eine höhere Komplexitätsstufe als der Erwerb einer neuen Eigentumswohnung in einem städtischen Gebiet. Für Sonderobjekte helfen die Standard-Schätzmethoden nur bedingt und es muss stattdessen das eigene Analyse-Team beauftragt werden. Die durchschnittliche Anzahl der Fälle konnte von den Banken nur näherungsweise geschätzt werden, da keine eindeutige Kategorisierung existiert, respektive die Zuteilung von den Banken auch unterschiedlich gehandhabt wird.

Controlling und Preisgestaltung

Im Vergleich zur verarbeitenden Industrie, wo die Kenntnis der eigenen Prozesskosten die zentrale Basis für die Optimierung der Prozesse, der Supply-Chain und eine Entscheidungsgrundlage für die Make-or-Buy-Entscheidung darstellt, sind die Prozesskostenrechnungen bei den Schweizer Retail Banken auf einem insgesamt nur wenig sophistizierten Niveau. Dies rührt einerseits daher, dass in der Industrie Prozesse und Materialien homogen sind und dadurch die Produktionskosten pro Stück einfacher berechnet werden können. In einem beratungsintensiven Dienstleistungs-Prozess sind die Kosten hingegen von Fall zu Fall unterschiedlich. Die Banken sind sich bewusst, dass im Bereich des Prozess-Controllings noch grosses Potenzial besteht. Gleichwohl überrascht, dass zentrale Informationen vielen Banken nicht oder nur rudimentär zur Verfügung stehen. So wird beispielsweise meist keine Konversionsrate erhoben. Schätzungen der Banken gehen diesbezüglich weit auseinander (20-60%).

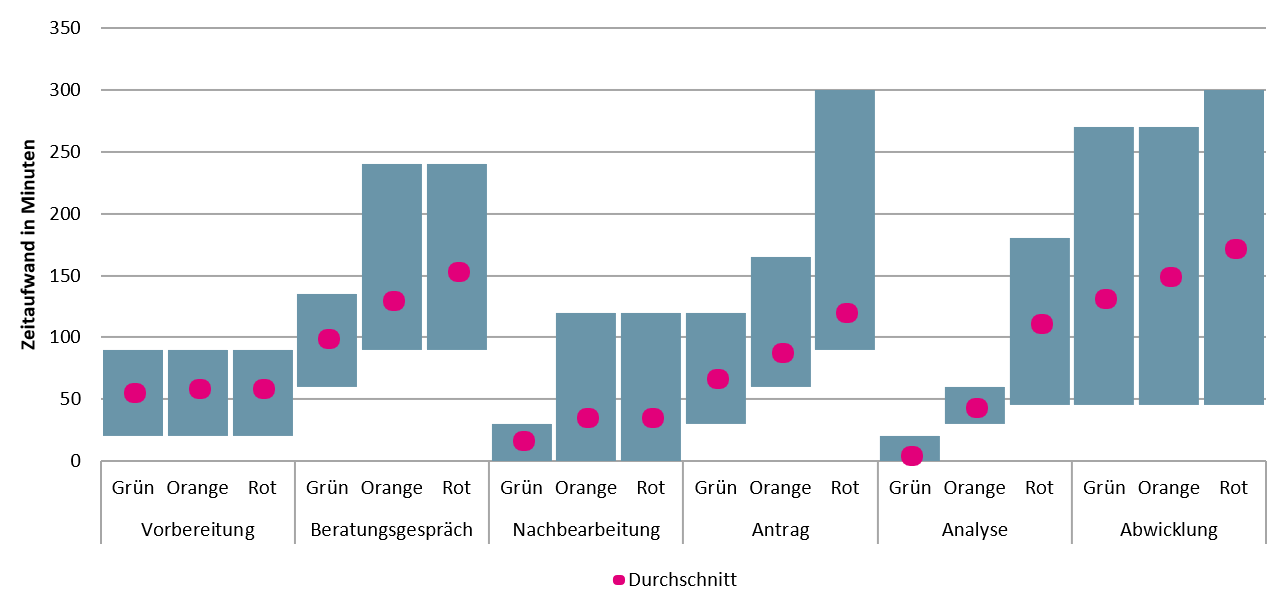

Zeitaufwand im Prozess für Neuhypotheken

Abbildung 2 zeigt den durchschnittlichen Zeitaufwand sowie die jeweiligen Minimum- und Maximumwerte für die einzelnen Prozessschritte über die untersuchten fünf Banken hinweg.

Zusammenfassend kann festgestellt werden, dass bei zunehmender Komplexität praktisch alle Prozessschritte zeitintensiver werden. Während der gesamte Prozess bei einem grünen Fall durchschnittlich etwas mehr als sechs Stunden dauert, beträgt der durchschnittliche Zeitaufwand bei einem orangen Fall rund achteinhalb Stunden und jener eines roten Falles gar beinahe elf Stunden. Die Bandbreiten gehen von Durchschnittswerten von rund 4.5 bis 9.5 Stunden bei den grünen Fällen, von 6 bis 12 Stunden bei den orangen Fällen sowie von 6.75 bis 14 Stunden bei den roten Fällen innerhalb der untersuchten Banken extrem weit auseinander. So können Kreditfälle der selben Komplexität bei einer der untersuchten Banken durchschnittlich doppelt so viel Zeit in Anspruch nehmen als bei der effizientesten Bank, die befragt wurde.

Werden die Personalkosten des gesamten Kreditprozesses einer Eigenheimfinanzierung für Privatpersonen anhand des durchschnittlichen Kostentarifs (CHF 155) berechnet, ergibt dies für die untersuchten Banken Prozesskosten in der Höhe von CHF 960 für grüne Fälle, CHF 1’293 für orange Fälle und CHF 1’673 für rote Fälle. Der durchschnittliche Prozess kostet bei den untersuchten Banken gewichtet nach Anzahl der Fälle rund CHF 1’260. Das entspricht im Schnitt rund 11 Prozent des Ertrags einer durchschnittlichen Hypothek (CHF 290’000, 80 bp Marge, 5 Jahre Laufzeit).

Eine Unterteilung der Kosten in Front- und BackOffice für private Eigenheimfinanzierungen zeigt auf, dass vom Mittelwert der Prozesskosten (CH 1’260) rund CHF 880 auf die im Kreditprozess involvierten Front- und Midoffice-Mitarbeiter anfallen, während der Personalaufwand im Backoffice derweil rund CHF 380 beträgt. Verschiedene Kostenblöcke des Vertriebs (z.B. ein Gespräch, das nicht zum Hypothekarkredits-Abschluss geführt hat) sowie die Akquisationskosten sind in dieser Rechnung nicht berücksichtigt, so dass das Verhältnis noch stärker «zu Lasten» des Vertriebs gehen würde. Prozessoptimierungen sollten entsprechend nicht nur im Backoffice, sondern auch im Vertrieb genauer überprüft werden.

Bedeutung für den Gesamtmarkt Schweiz

Das Verhältnis von Verlängerungen zu Neuhypotheken beträgt bei Banken gemäss Aussagen aus Interviews rund 75 zu 25. Darin sind auch Ablösungen enthalten. Das Hypothekarvolumen für private Haushalte der Schweizer Banken betrug per Ende 2017 CHF 733 Mia. Wir nehmen an, dass die Hypotheken eine durchschnittliche Laufzeit von 5 Jahren aufweisen. So verfiel im Jahr 2017 ein Volumen von rund CHF 147 Mia. an Hypotheken bei den Banken in der Schweiz. Beim erwähnten Verhältnis von 75 zu 25 (Verlängerungen / Neuhypothek) schliessen Banken jährlich für CHF 37 Mia. Neuhypotheken ab. Wird das durchschnittlich geschätzte Einsparpotenzial (CHF 315 je Hypothek) mit der Anzahl Neuhypotheken (152’000) im Jahr 2017 multipliziert, resultieren jährliche prozessuale Einsparungen von rund CHF 40 Millionen.

Setzt man das durchschnittliche Einsparpotenzial von CHF 315 in Relation zum durchschnittlichen Ertrag von CHF 11‘600 pro Hypothek (CHF 290‘000 Hypothekrvolumen; 80 bps Marge; 5 Jahre) ergibt sich eine Einsparung von durchschnittlich 3 Prozent des Ertrages. Bei gewissen Banken ist diese Einsparung hingegen bis 6 Prozent. In anderen Industrien wäre ein solches Kosteneinsparpotenzial sehr interessant. Für Banken scheint der Druck diesbezüglich noch immer gering(er) zu sein.

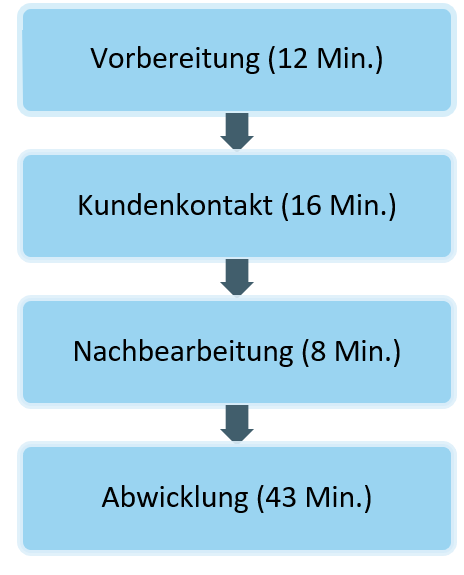

Use Case Hypothekenverlängerung

Die Kosten respektive der Zeitaufwand bei einer Hypothekenverlängerung fallen im Vergleich zur Neuhypothek und zur periodischen Neubewilligung deutlich geringer aus. Häufig sind dazu keine (ausführlichen) Gespräche eines Bankkundenberaters nötig. Die Verlängerungen werden bei den Banken oft über den Brief, Mail- oder Telefonkanal abgeschlossen. Während der gesamte Neuhypotheken-Prozess einer durchschnittlichen Bank bei einem einfachen Standardfall etwas mehr als 6 Stunden in Anspruch nimmt, dauert die durchschnittliche Hypothekarverlängerung der untersuchten Banken nur 79 Minuten. Dies entspricht einem Kostenbetrag von rund CHF 206. Der Prozess lässt sich grob in folgende vier Subprozesse unterteilen (vgl. Abbildung 3).

Die Einführung einer Online Verlängerung der Hypothek könnte den Prozess weiter vereinfachen und die Prozesskosten dadurch stark reduzieren. Die befragten Banken rechnen im Falle einer Online Verlängerung der Hypothek noch mit einem Aufwand von durchschnittlich 10 Minuten. Der durchschnittlich geschätzte neue Verlängerungsprozess entspricht einem Kostenaufwand von nur noch rund CHF 25 pro Verlängerung. Pro Jahr werden – gemäss unseren Schätzungen – rund 500’000 Hypotheken verlängert. Würden etwa 50 Prozent der Hypotheken künftig online verlängert, würden sich die Prozesskosten für die Bankenindustrie entsprechend um rund CHF 45 Millionen pro Jahr reduzieren.

Fazit

Basierend auf den obigen Resultaten und den Gesprächen kommen wir zu den folgenden Schlussfolgerungen:

- Die Heterogenität bei den befragten Banken bezüglich Prozessgestaltung im Hypothekarbereich ist immens. Selbst bei gleichen Kernbankensystemen variieren die Prozesse und die Effizienz der Prozesse enorm. Daraus kann abgeleitet werden, dass bei allen Banken ein – kleineres oder grösseres – Optimierungspotenzial besteht.

- Generell ist das Bewusstsein der Prozesskosten bei fast allen Banken noch immer eher tief. Nicht alle Kosten werden verursachergerecht verrechnet. Kosten für nicht abgeschlossene Geschäfte (sog. Konversationsrate) werden beispielweise nicht oder nur bei wenigen Instituten erhoben. Jene Kosten fliessen wie viele weitere Kosten in die Gemeinkosten hinein.

- Setzt man das von den Banken geschätzte durchschnittliche Einsparpotenzial von CHF 315 in Relation zum durchschnittlichen Ertrag von CHF 11‘600 pro Hypothek (gemessen mit der Marge von 80 bps; CHF 290‘000 Hypothekarvolumen; 5 Jahre Laufzeit) ergibt sich – bei einer vereinfachten Annahme, dass die Marge dem Zinssatz entspricht – eine Einsparung von durchschnittlich 3 Prozent des Ertrages. Bei gewissen Banken ist beträgt das Einsparungspotenzial gar bis 6 Prozent. In anderen Industrien wäre ein solches Kosteneinsparpotenzial sehr interessant. Für Banken scheint der Druck diesbezüglich noch immer gering(er) zu sein.

- Einige Banken achten zunehmend auf die Prozesskosten und messen diese punktuell. Es ist begrüssenswert, dass einzelne Banken regelmässige Prozessoptimierungen anstreben und ihre Prozesse hinterfragen. Unseres Erachtens sind die Institutionalisierung eines Prozesszirkels und die Zuteilung einer verantwortlichen Person ein sinnvoller Weg, die Prozesse weiter zu verbessern. Wir haben festgestellt, dass Banken mit Prozessinitiativen und klar verantwortlichen Personen tendenziell effizienter sind in der Herstellung von Hypotheken. Existieren zudem detaillierte und aktiv unterhaltene Prozessbeschriebe (teilweise bis zu 1000 Prozesse), haben sie tendenziell tiefere Prozessdurchlaufzeiten und weisen somit tiefere Kosten beim Kreditprozess auf. Entscheidend scheint also weniger das Kernbankensystem oder die Bankengrösse zu sein als vielmehr das Problembewusstsein und die Aufmerksamkeit, welche das Management dem Thema schenkt.

- Die Digitalisierung von Prozessen im Hypothekarbereich hat das Potenzial, Zeit und damit Kosten im Prozess zu sparen. Es gilt aber, zuerst die Prozesse besser zu kennen, danach klarer zu definieren und in einem dritten Schritt zu optimieren. Nur ein bekannter und klar definierter Prozess kann digitalisiert werden. Solange der Prozess so wenig Vorgaben kennt und die Kostenstrukturen nur ungenau bekannt sind, lässt sich das Potenzial für eine Digitalisierung nur schwer ableiten.

- Des Weiteren stellen wir fest, dass das Thema «Prozesseffizienz» für die meisten Banken ein Verarbeitungsthema ist. Im Vertrieb hingegen schlummert ein Effizienz- und Effektivitäts-Potenzial, dessen Grösse für die meisten Banken intransparent ist. Abhängig von der Komplexität des Falles und der untersuchten Bank fallen 60 bis 70 Prozent der Prozesskosten für eine Neuhypothek im Vertrieb an. Der Fokus im Bereich der Kostenoptimierung ist derzeit aber fast nur auf die Kreditabwicklung gerichtet. Die nur ungenaue und in der Regel meist oberflächliche Messung der Vertriebs-Mitarbeitenden ist – im Vergleich mit anderen Industrien – nur schwer zu verstehen und vermutlich vor allem vor dem Hintergrund der komfortabelen Ertragssituation zu sehen.

PS: Der vollständige Artikel ist in der IFZ Retail Banking-Studie erschienen. Die 230-seitige «IFZ Retail Banking-Studie 2018» kostet 290 Franken und kann unter ifz@hslu.ch bestellt werden. Sammelbestellungen kosten ab 3 Exemplaren CHF 240.- pro Exemplar, ab 5 Exemplaren CHF 190.- und ab 10 Exemplaren CHF 140.- CHF pro Exemplar.

PPS: Das Programm der Sourcing-Konferenz vom 8. Mai steht! Finden Sie hier die Details und melden Sie sich bald an…

Kommentare

0 Kommentare

Danke für Ihren Kommentar, wir prüfen dies gerne.

4. Februar 2019

UBS als Hypothekenvermittler für Renditeliegenschaften: Bisherige Entwicklungen bei UBS Atrium

Finanzierungsentscheidungen im Bereich der Renditeliegenschaften lassen sich nur schwer standardisiert nachbilden. Die Bestimmung des Verkehrswerts ist die Basis für die Finanzierung und hängt stark von der Einschätzung des nachhaltigen Mietzinsniveaus ab, der in der Bewertung zur Anwendung kam. Hinzu kommt, dass sich Renditeliegenschaften häufig im Besitz von juristischen Personen befinden.… Mehr Informationen

Finanzierungsentscheidungen im Bereich der Renditeliegenschaften lassen sich nur schwer standardisiert nachbilden. Die Bestimmung des Verkehrswerts ist die Basis für die Finanzierung und hängt stark von der Einschätzung des nachhaltigen Mietzinsniveaus ab, der in der Bewertung zur Anwendung kam. Hinzu kommt, dass sich Renditeliegenschaften häufig im Besitz von juristischen Personen befinden. Auch die Bonität von juristischen Personen ist aufwendiger zu beurteilen. Dementsprechend funktioniert auch das Modell von UBS Atrium etwas anders als dasjenige für selbstgenutztes Wohneigentum.

So funktioniert UBS Atrium im Detail

Konkret läuft der Prozess bei UBS Atrium wie folgt ab:

- Der Kreditnehmer reicht bei seinem UBS-Kundenberater eine Kreditanfrage für eine Renditeliegenschaft ein.

- Immobilienspezialisten der UBS nehmen eine Objektbewertung und Kreditprüfung vor. Anhand eines ausführlichen Kriterienkatalogs klärt der Kundenberater ab, ob die Finanzierungsanfrage die Plattformkriterien von UBS Atrium erfüllt und auf die Plattform gestellt werden kann.

- Der Kunde muss – falls die genannten Kriterien erfüllt werden – aktiv zustimmen, dass der Kredit auf die Atrium-Plattform kommen darf (hierfür muss er die UBS auch vom Bankkundengeheimnis entbinden).

- Auf die Atrium-Plattform gelangen nur Finanzierungsanfragen bzgl. in der Schweiz gelegenen Renditeliegenschaften, d.h. sowohl Mehrfamilienhäuser wie auch kommerziell genutzte Objekte (z.B. Laden, Büro, Praxis). Über UBS Atrium finanzierbar sind nur bereits bestehende Objekte. Das Finanzierungsvolumen muss mindestens CHF 1.6 Millionen betragen. Die Laufzeit eines Kredits beträgt zwischen 2 und 15 Jahren. Möglich sind nur maximal eine Festzinstranche oder Libor-Hypotheken in Kombination mit einer Festzinstranche. Zwei verschiedene Festzinstranchen sind hingegen derzeit nicht möglich. Möchte ein Kunde zwei Festzinstranchen, kommt das Kreditgesuch nicht auf UBS Atrium. Stattdessen kann die UBS ein entsprechendes traditionelles Angebot machen.

- Als Kunden kommen heute nur Immobilien-Kunden vom Segment UBS Corporate und Institutional Clients in Frage. UBS Atrium Kreditnehmer sind entsprechend vor allem Generalunternehmungen, Immobilienfonds, Immobiliengesellschaften, Wohnbaugenossenschaften oder private Investoren mit einem Hypothekarvolumen von mehr als CHF 10 Millionen.

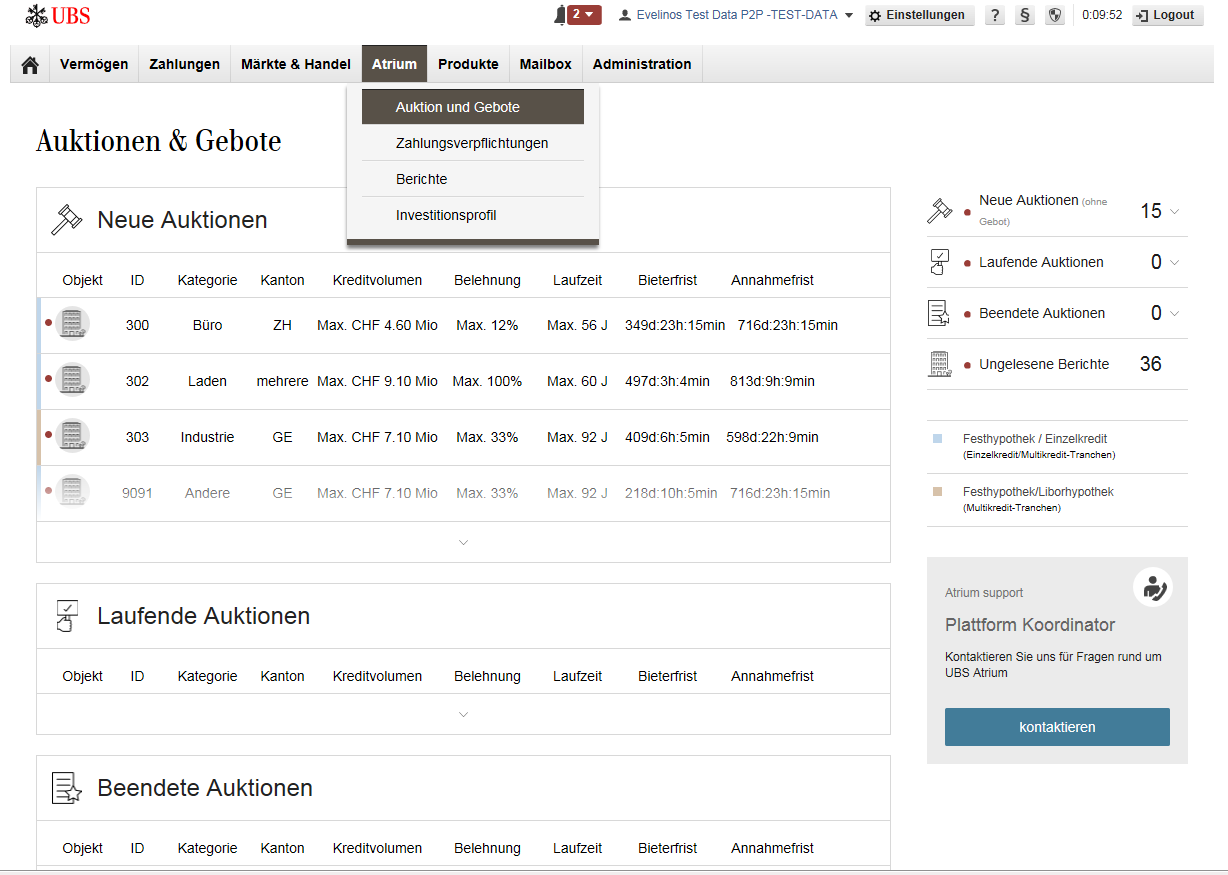

- Wenn die Kreditanfrage alle UBS Atrium-Kriterien erfüllt, erhalten die potenziellen Investoren über das Atrium Investoren-Portal in der Auktionsübersicht unter „neue Auktionen“ (siehe Abbildung 1) einen anonymisierten Teaser mit einer Zusammenfassung der wichtigsten Informationen zur Finanzierung. Es werden an dieser Stelle noch keine Kundennamen oder Personenangaben genannt.

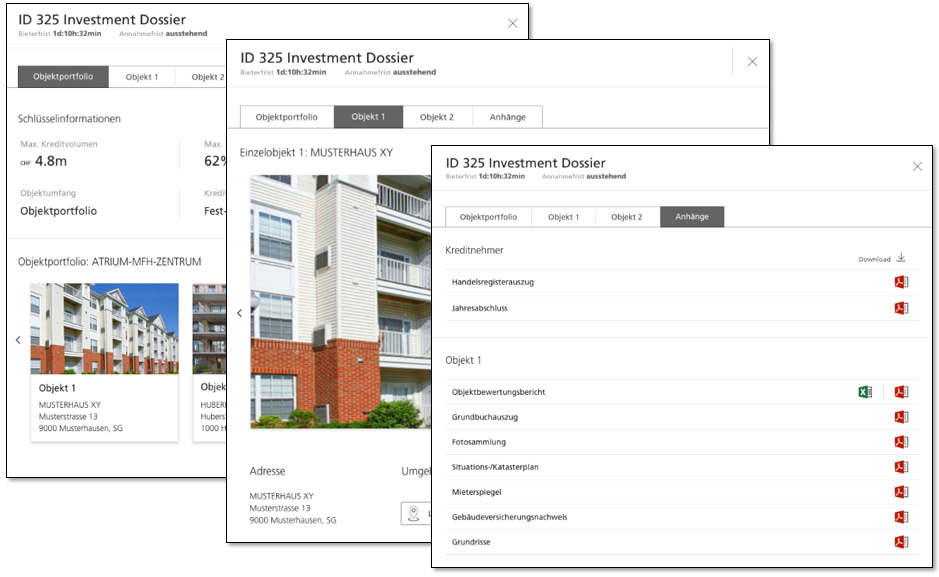

- Haben die Investoren ihr Interesse an der Finanzierungsanfrage bekundet, so erhalten sie von UBS über das UBS Atrium Investoren-Portal ein Investmentdossier mit den wesentlichen Informationen zur Finanzierung (siehe Abbildung 2). Die Investoren haben danach drei Tage Zeit, um eine eigene Kreditprüfung durchzuführen und ein verbindliches Angebot über ein standardisiertes «Bidding sheet» abzugeben. Danach leitet UBS sämtliche eingegangene Angebote dem Kreditnehmer weiter.

- Auch UBS macht im Bieterverfahren mit. Zentral dabei ist, dass der erste Preis immer von der UBS kommt. So wird sichergestellt, dass UBS nach der Eingabe sämtlicher Preise auf die anderen Offerten nicht mit einem Gegenangebot aufwartet.

- Der Kreditnehmer prüft danach die einzelnen Offerten und entscheidet sich innert drei Tagen für ein Angebot (die verschiedenen Bieter wissen nichts von den anderen Angeboten).

- Unabhängig von der Wahl des Kreditgebers setzt UBS einen standardisierten Kreditvertrag zwischen Kreditnehmer und Kreditgeber auf. Der Kreditnehmer kann danach Zinsen und Amortisation normal über sein Konto bei UBS überweisen. Die Weiterleitung der Zahlungen an den ausgewählten Kreditgeber wird von der UBS übernommen.

- Im Rahmen eines Servicing-Vertrages überwacht UBS die Zahlung der Fälligkeiten und die Einhaltung von Vertragszusicherungen. Alle drei Jahre wird zudem ein Mieterspiegelcheck vorgenommen. Kommt es zu einem Kreditausfall, kann der Investor optional und gegen ein zusätzliches Honorar den Recovery Service der UBS mandatieren.

Für die Kreditnehmer ändert sich durch dieses Vorgehen wenig, da die UBS für die angeschlossenen Kreditgeber die Betreuung der Finanzierungen während der gesamten Kreditlaufzeit übernimmt und sie auch nach Abschluss der Finanzierung weiterhin betreut.

Vorteile für Hypothekarnehmer und Investoren

Aus Sicht der Investoren bieten sich dank UBS Atrium Investitionsmöglichkeiten in der ganzen Schweiz. Die UBS kann durch ihre schweizweite Präsenz und der Finanzierung von Objekten in allen Regionen den angeschlossenen Pensionskassen oder Sammelstiftungen zu einer besseren Hypothekenportfolio-Diversifikation verhelfen. Die Investmentdossiers sind einheitlich aufgebaut und dadurch gut vergleichbar. UBS gibt eine Einschätzung zum Belehnungswert der zu finanzierenden Liegenschaft ab (Objektbewertung). Der Investor ist danach für die Kreditprüfung und den Kreditentscheid aber natürlich selbst verantwortlich. Des Weiteren wickelt UBS den ganzen Prozess ab. Die Investoren müssen dadurch ihre Hypotheken nicht selber bewirtschaften oder eine eigene Kreditverwaltung aufbauen. Kosten fallen für Investoren und Kreditnehmer zudem nur dann an, wenn eine erfolgreiche Vermittlung zustande kommt.

Aus Sicht der Hypothekarnehmer ist es sicherlich positiv, dass man – wie bei Vermittlern üblich – oftmals für eine Anfrage mehrere Offerten erhält und danach selber entscheiden kann, für welche Offerte man sich entscheidet.

Kannibalisiert sich die UBS nicht selber?

Bei solchen Modellen stellt sich natürlich unweigerlich das Thema der Kannibalisierung. Aus Sicht von Matteo Bernardoni, verantwortlich für Lending-Plattformen bei UBS, ist es nicht zuletzt eine Frage der weiteren Entwicklungen von Plattformen und von frühzeitigen strategischen Antworten. Er ist persönlich davon überzeugt, dass entsprechende Vergleichs- und Vermittlungs-Plattformen immer mehr an Bedeutung gewinnen werden.

Generell kann man in einem Modell wie UBS Atrium vor allem drei Vorteile erkennen:

- Der Kunde, respektive die Kundenschnittstelle, verbleibt weiterhin bei UBS. Dies ist absolut zentral.

- Aufgrund unterschiedlicher Eigenmittelunterlegungsanforderungen und Finanzierungsmodellen zwischen Banken und anderen institutionellen Investoren (z.B. Pensionskassen), sind die Zinsofferten je nach Laufzeit oftmals sehr unterschiedlich. Mit UBS Atrium kann UBS dem Kreditnehmer eine bzgl. Laufzeiten breitere und attraktivere Palette an Angeboten unterbreiten.

- Der Trend der «Brokerisierung» von Hypotheken ist in verschiedenen internationalen Märkten bereits seit Jahren beobachtbar und scheint auch in der Schweiz ein Kundenbedürfnis zu werden. Mit UBS Atrium erhalten die Kunden somit den «Shopping-Aspekt», ohne mehrere Kreditanfragen (und -dossiers) und Diskussionen mit verschiedenen Instituten aufbereiten bzw. führen zu müssen.

Karin Oertli, COO von UBS Schweiz, hat mir im Gespräch erläutert, dass sie mehrere verschiedene Vertriebskanäle nutzen möchte. Atrium ist vor dem Hintergrund dieser Perspektive einfach ein interessanter Vertriebskanal. Sie ist zudem überzeugt davon, dass Plattformen immer wichtiger werden und man durch solche Angebote neue Kunden gewinnen kann. Des Weiteren ist es aus ihrer Sicht zentral, dass UBS im Bereich der Digitalisierung ihre Innovationskraft weiterhin hoch halten kann.

Gemäss Markus Kuster, UBS Atrium Plattform-Koordinator, haben auch die Kundenberater die Vorteile des neuen Offering insgesamt begrüsst. Zentral für die Kundenberater sei es vor allem, die Kundenschnittstelle zu behalten und ein attraktives Angebot unterbreiten zu können. Beides ist mit UBS Atrium gegeben.

Bisherige Entwicklungen

Ich habe von UBS Atrium einige interessante Fakten in Bezug auf die bisherige Entwicklung erhalten, die ich nachfolgend gerne präsentiere:

- Insgesamt wurden in den ersten zwei Jahren etwas mehr als CHF 800 Millionen Kreditvolumen über UBS Atrium vermittelt.

- Für die bisher 189 abgeschlossenen Kreditverträge ergibt sich ein durchschnittliches Kreditvolumen von rund 4.2 Millionen CHF.

- Alle Kredite wurden stets in einer 1:1 Beziehung zwischen Investor und Kreditnehmer abgeschlossen.

- Die durchschnittliche Belehnung ist 58 Prozent.

- Die durchschnittliche Kreditlaufzeit beträgt rund zehn Jahre.

- 35 Prozent der Finanzierungen gehen an Privatpersonen und 65 Prozent an juristische Personen.

- Rund zwei Drittel der Kredite, die auf die Atrium-Plattform gelangen, konnten auch auf der UBS Atrium-Plattform abgeschlossen werden. Insgesamt waren also schon 300 Kreditdossiers auf der Plattform. Bei den nicht zustande gekommenen Hypotheken haben in der Regel Wettbewerber attraktivere Konditionen geboten, oder die Kunden die Zinsen noch nicht langfristig anbinden wollen.

- Nur bei 2 von 300 Kreditdossiers gab es kein Angebot eines Investors.

- Dank der von UBS Asset Management verwalteten Hypotheken-Anlagegruppe der Anlagestiftung der UBS für Personalvorsorge können Schweizer Pensionskassen auch indirekt über ein kollektives Anlagegefäss in diese Hypotheken investieren. Derzeit tun dies rund 100 Pensionskassen mit einem Anlagevolumen von über CHF 900 Millionen.

Fazit

Mit UBS Atrium ist UBS in das Geschäft der Hypothekenvermittlung eingetreten und hat dadurch auch einen Paradigmen-Wechsel eingeleitet. Interessant am UBS Atrium-Geschäftsmodell ist sicherlich, dass im Gegensatz zu anderen Vermittler-Modellen nicht das selbstbewohnte Wohneigentum, sondern Renditeliegenschaften im Fokus stehen. Ein weiteres Differenzierungskriterium ist, dass nicht nur die Vermittlung durch die UBS stattfindet, sondern auch das Servicing bei der UBS bleibt. Die UBS betreut die Kreditnehmer und Investoren während der Laufzeit und stellt die Bewirtschaftung des Kredites sicher. Dadurch kann ein nicht unerheblicher Teil der Hypothekar-Marge gesichert werden – auch für Laufzeiten, welche von UBS nicht aktiv angeboten werden. Interessant ist auch, dass dank UBS Atrium institutionelle Investoren direkt in Hypotheken investieren können, ohne dafür eigene, teure Vertriebsstrukturen und eine eigene Hypotheken-Bewirtschaftung aufbauen zu müssen.

Das grosse Thema bei solchen Geschäftsmodellen ist sicherlich auch die potenzielle Kannibalisierung. Die bisher vermittelten CHF 800 Millionen wären teilweise direkt in den Büchern der UBS gewesen – mit einer höheren Marge. Die entscheidende Frage ist aber natürlich, wie viele dieser Geschäfte die Bank tatsächlich abgeschlossen hätte. Des Weiteren ist zentral, dass die Bank die Kundenschnittstelle dank UBS Atrium halten kann.

Das Modell der Plattform ist aus meiner Sicht sehr gut durchdacht, strategisch gut eingebettet und auch gut umgesetzt. Es zeigt exemplarisch, wie „Plattform-Banking“ in ein bestehendes Banken-Geschäftsmodell eingebettet werden kann. Erstaunlich ist nur, dass UBS Atrium bisher nur wenig Aufmerksamkeit in der Öffentlichkeit erhalten hat. Auch für andere Banken könnte ein solches Modell nämlich durchaus interessant sein.

PS: Atrium und weitere 8 spannende Fälle werden auch anlässlich der Konferenz vom 18.6. „Innovationen im Banking“ ausführlich vorgestellt und diskutiert. Der Anlass findet in Zug statt.

Kommentare

0 Kommentare

Danke für Ihren Kommentar, wir prüfen dies gerne.

28. Januar 2019

Andere Retail Banking Institute,

Erfolgsfaktoren von Smartphone Banken

Da ist zunächst die Vision des Angebots zu nennen. Oftmals geht es darum, Banking für den Kunden so einfach wie möglich zu machen. Man startet mit einem begrenzten Angebot, dessen Vorteil sich für die relevante Zielgruppe leicht auf einen Nenner bringen lässt.… Mehr Informationen

Da ist zunächst die Vision des Angebots zu nennen. Oftmals geht es darum, Banking für den Kunden so einfach wie möglich zu machen. Man startet mit einem begrenzten Angebot, dessen Vorteil sich für die relevante Zielgruppe leicht auf einen Nenner bringen lässt. Beispielsweise verkauft sich Revolut mit dem Vorteil weltweit 120 Währungen zu unterstützen und 24 Währungen zum Tageskurs ohne Auslandsgebühren und Wechselkursprovisionen aus der App heraus zu unterstützen. Für eine mobile reisefreudigen Kundschaft liegt der Nutzen auf der Hand. Auch geht es bei der Vision stark darum, mit welchen Angeboten der Anbieter eigentlich Geld verdienen will und wie umfassst das Angebot für die Kundschaft ist. So planen so gut wie alle Smartphone Banken schon ergänzende Angebote wie beispielsweise Produkt- oder Reiseversicherungen.

Ein zweiter Faktor ist das nutzerorientierte Design der App (human-centred design, HCD), welches durch den Anspruch einfacher Problemlösung besticht. Hintergrund der Vorgehensweise ist die Überlegung, dass Kunden Interaktionen mit Ihrer Bank als Problem ansehen, dass sie möglichst schnell und einfach lösen müssen. Insofern steht hier nicht der Anspruch an ein überwältigendes Kundenerlebnis sondern eher die Überlegung im Fokus, dass das Anliegen des Kunden besonders einfach und unkompliziert gelöst werden muss („Jobs to be done“-Prinzip). Dabei kommt den Smartphone-Banken durch eine Nutzung der Systemfunktionalitäten der Smartphones schon per se ein hoher Grad an Vertrautheit bei der Benutzung der Apps zu. Kunden sind Funktionalitäten wie das Wischen über einen Touchscreen, die Benutzung der eingebauten Kamera und die Kommunikation im Service durch die Eingabe kurzer Textnachrichten eben schon gewöhnt. Dazu sind Prototypen der Smartphonebanken wie N26 tausendfach agil beim Kunden getestet worden. Das macht das Design der Banking-Apps von Beginn an vertraut.

Diese Art der Gestaltung macht sich vor allem bei der regulatorisch notwendigen Identifikation des Kunden bezahlt. Die Nutzung der eingebauten biometrischen Möglichkeiten, wie Fingerprint-Scanning oder Face Biometrics stellen eingebaute Sicherheitselemente dar, die der Kunde an seinem Smartphone schon vorkonfiguriert hat. Insofern ist eine Mehrfaktorauthentifizierung als Kombination aus „Was der Kunde hat“ (sein Smartphone), „was der Kunde weisss“ (seine Kontonummer oder PIN) und „was der Kunde ist“ (Biometrics) ebenso sicher wie für den Kunden einfach.

Dies ist insbesondere beim „Onboarding“ des Kunden in der Smartphone Bank wichtig. Diese erfolgt häufig komplett über das Smartphone, es treten keine Medienbrüche auf. Das Angebot der Bank Cler „Zak“ nutzt hier eine Video-Identifikation, während bei N26 und Revolut lediglich der Pass oder ein Führerschein eingescannt werden muss und mit einem Selfie verglichen wird. Betrachtet man die Möglichkeiten des Geldtransfers wie beispielsweise Überweisungen so steht auch hier die Einfachheit der Joberledigung im Fokus des Designs. Bei fast allen erfolgreichen Smartphonebanken kann eine Überweisung anhand des Namens aus der Kontaktliste des Telefons durchgeführt werden, sofern der Kontakt auch die gleiche App nutzt.

Entscheidend ist das Pricing der Angebote. So arbeiten die meisten Smartphonebanken mit einem „Freemium“ oder „Quasi-Freemium“ Angebot, bei der eine Basisversion des Angebots gratis ist. So wird häufig nach der Anzahl oder der Höhe der Bargeldbezüge am Geldautomaten differenziert, so dass ein gewisser Grundbezug im Gratismodell inkludiert ist, weitergehende Bezüge jedoch bepreist oder gar nur über das teurere Premium-Modell möglich sind. Premium Angebote finden sich (teilweise umgerechnet) zwischen 6 und 8 Franken pro Monat. Dabei umfassen die Premiumangebote ähnlich wie klassischen Kreditkartenanbietern, die oben erwähnten Zusatzdienstleistungen.

Da die gesamte Bankbeziehung auf dem Smartphone stattfindet, können auch die Informationen über das Zahlungs-, Anlage- und Sparverhalten des Kunden im Sinne eine Personal Finance Managements (PFM) dargestellt werden. Einem Vergleich mit einer selbst definierten Peer Group steht so eigentlich auch nichts im Wege. Womit Smartphone Banken in der Lage sind, dem Kunden am PoS vor einer Konsumentscheidung relevante Informationen zur Verfügung zu stellen und nicht nur später am Schreibtisch das Verhalten zu dokumentieren.

Der Kundenservice ist im Kontext von Smartphone Banken besonders relevant. Die meisten Anbieter setzen hier auf Chatbots. N26 hingegen bietet ein vollständiges Service-Center mit telefonischen Kundenservice, Dialogen via E-Mail, 1:1 Chat und sogar auf Twitter an. Inwiefern dieser Servicefokus einen Erfolgsfaktor darstellt kann noch nicht genau beurteilt werden.

Ein sicherer Erfolgsfaktor von Smartphone Banken ist hingegen das aggressive Marketing der Unternehmen. Eine Studie der Unternehmensberater von Bain & Co. macht deutlich, dass der grosse Erfolgsfaktor der „Digitalen Challenger“ darin begründet ist, dass diese nach dem „Sale“ fragen. So gaben bei einer Befragung 2017 mehr als 50% der Bankkunden, die zu einer Smartphonebank gewechselt waren an, sie hätten ein solches Angebot auch von ihrer Hausbank angenommen, hätte diese ihnen proaktiv ein Angebot gemacht.

Insofern sind schweizerische Unternehmen wie die St. Galler Kantonalbank oder die Bank Cler mit ihren neuen mobilen Bankapplikationen durchaus auf dem richtigen Weg, wenn sie die hier dargestellten Erfolgsfaktoren weiter berücksichtigen und die Lösungen aktiver vermarkten.

P.S.: Im September startet das IFZ in der Weiterbildung den neuen halbjährigen Studiengang CAS Sales und Marketing im Banking als Teil der neuen modularisierten Masterstudiengänge MAS Bank Management und MAS Private Banking und Wealth Management.

Kommentare

0 Kommentare

Danke für Ihren Kommentar, wir prüfen dies gerne.

21. Januar 2019

Der neue Hypothekarberatungsprozess der Bank Thalwil

Als kleines Institut kann die Bank Thalwil nicht die Preisführerschaft anstreben. Sie setzt stattdessen auf individualisierte Kundenbeziehungen. Die Herausforderung besteht nun darin, dies nicht nur als Worthülse im Raum stehen zu lassen, sondern dies dem Kunden im Beratungsgespräch auch auf nachhaltige Art zu vermitteln.… Mehr Informationen

Als kleines Institut kann die Bank Thalwil nicht die Preisführerschaft anstreben. Sie setzt stattdessen auf individualisierte Kundenbeziehungen. Die Herausforderung besteht nun darin, dies nicht nur als Worthülse im Raum stehen zu lassen, sondern dies dem Kunden im Beratungsgespräch auch auf nachhaltige Art zu vermitteln. Im Hypothekarprozess hat die Bank deshalb basierend auf diesem strategischen Ansatz ein Konzept entwickelt, welches mit Hilfe des Software-Anbieters Advice Online realisiert werden konnte.

Persönlicher Hypothekarzinssatz

Dies wird am besten durch das Endergebnis des Beratungsprozesses deutlich, nämlich den persönlichen Hypothekarzinssatz (Vgl. Abbildung 1), der quasi das Kernstück des ganzen Ansatzes bildet.

Damit kommuniziert die Bank dem Kunden, dass dieser Zinssatz für ihn massgeschneidert wurde. Und weil der Kunde ähnlich wie beim Autokauf, wo er verschiedene Optionen gegen Aufpreis wählen und damit den Preis steuern kann, auch hier z.B. mit dem Abschluss einer Lebensversicherung oder einer Erhöhung der Amortisationszahlungen seinen Hypothekarzinssatz beeinflussen kann, ist diese Masskonfektion für ihn auch glaubhaft. Um diese Wirkung zu verstärken und die Einflussnahme des Kunden auf den Zinssatz noch zu erweitern ist die Bank mit der Mobiliar eine Kooperation eingegangen und bietet auch einen «Liegenschaftendienst» an, der in Notfällen wie verlorene Schlüssel, Wespennest auf dem Balkon etc. dem Kunden mit Hauswart-Services zur Seite steht.

Einfach und übersichtlich

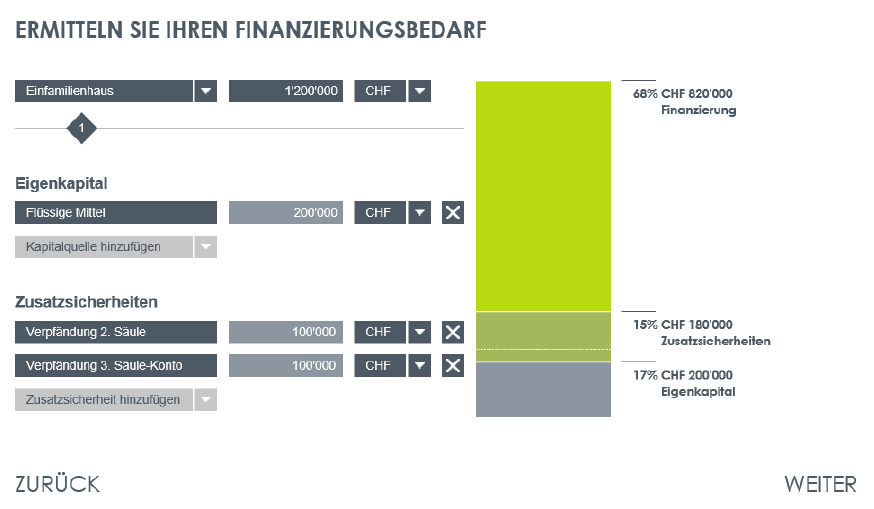

Der ganze Beratungsprozess ist modular aufgebaut, d.h. es kann je nach Bedürfnis des Kunden bei den Objektdaten, den Kundendaten oder den Angaben zum Risikoprofil des Kunden begonnen werden. Die Masken sind übersichtlich und bewusst einfach gestaltet. Die Ermittlung des Finanzierungsbedarfs wird zudem anschaulich visualisiert (Abbildung 2).

Etwas unschön ist, dass hier dem Kunden nicht angezeigt wird, dass die Zusatzsicherheiten seitens der Bank nur zu 90 Prozent angerechnet werden. Der Kundenberater muss darauf im Gespräch hinweisen.

Dem Kundenberater stehen im Tool verschiedene Finanzierungsvarianten zur Verfügung, welche er dem Kunden auf Knopfdruck präsentieren kann. Dies hat für die Bank den Vorteil, dass sie die Finanzierungsvorschläge in Abstimmung mit dem ALM gestalten und im Tool hinterlegen kann und die Kundenbetreuer dem Kunden so im Gespräch praktisch automatisch ALM-konforme Finanzierungvorschläge unterbreiten. Des Weiteren steht ein Button ‘Massgeschneiderte Finanzierung‘ zur Verfügung, wo gemäss den Vorstellungen des Kunden Finanzierungstranchen definiert werden können.

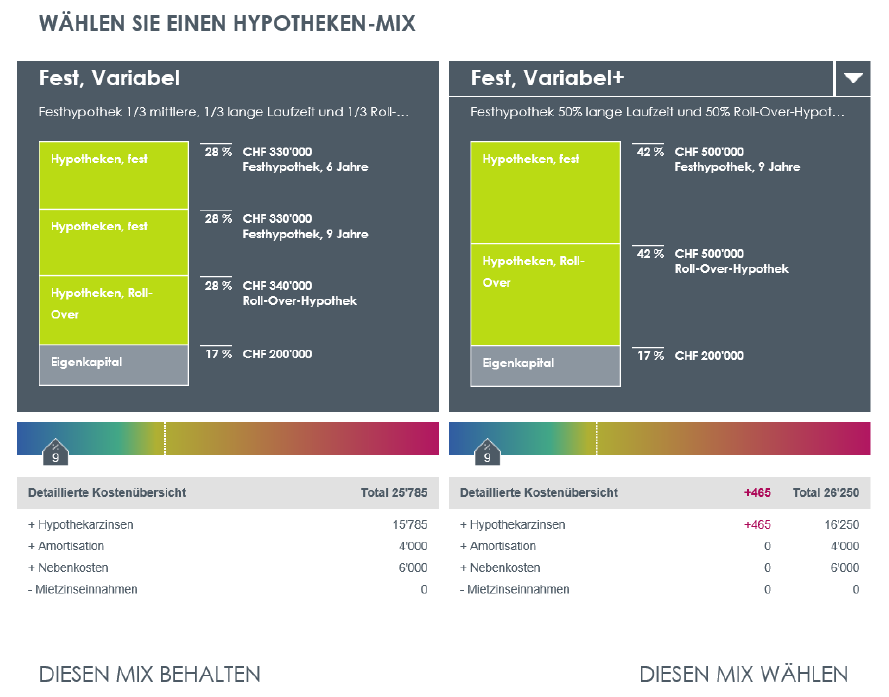

Der Vergleich verschiedener Finanzierungsvarianten präsentiert sich wie folgt:

Hier überzeugen vor allem die gute Übersicht und die konkrete Anzeige der Mehrkosten der teureren Variante. Die beiden farbigen Balken unterhalb der Mitte des Bildes zeigen die Tragbarkeit an, was sich durch eine entsprechende Beschriftung noch verdeutlichen liesse.