27. Dezember 2018

Die 10 meistgelesenen Blog-Artikel im Jahr 2018

- Die erste Schweizer Mobile Bank: «Zak» im Test

- Wie die UBS ihre Kunden digital macht: «Digital als neuer Standard»

- Crowdfunding Monitoring Studie

- Die Credit Suisse lanciert als erste Schweizer Bank eine personalisierte Website

- So funktioniert zukünftig die digitale Kundengewinnung bei der Zürcher Kantonalbank

- Der Online-Hypothekarmarkt Schweiz 2017: Die aktuellsten Zahlen und Fakten

- Neuer Online-Kredit für KMU bei der Credit Suisse

- Immobiliensuche 2.0: Wie die Zürcher Kantonalbank die Customer Journey im neuen «Immohub» umsetzt

- Neues aus dem Innovations-Lab von PostFinance: Ein Blockchain-Vorhaben und der digitale Betreibungsprozess im Portrait

- Digifolio bei der BLKB: Erste Zahlen zum Online-Vermögensverwaltungs-Tool

Gleichzeitig möchte ich Sie auf einige IFZ-Highlights im Jahr 2019 aufmerksam machen:

Konferenzen

27.2.19 IFZ FinTech Konferenz (inkl.… Mehr Informationen

- Die erste Schweizer Mobile Bank: «Zak» im Test

- Wie die UBS ihre Kunden digital macht: «Digital als neuer Standard»

- Crowdfunding Monitoring Studie

- Die Credit Suisse lanciert als erste Schweizer Bank eine personalisierte Website

- So funktioniert zukünftig die digitale Kundengewinnung bei der Zürcher Kantonalbank

- Der Online-Hypothekarmarkt Schweiz 2017: Die aktuellsten Zahlen und Fakten

- Neuer Online-Kredit für KMU bei der Credit Suisse

- Immobiliensuche 2.0: Wie die Zürcher Kantonalbank die Customer Journey im neuen «Immohub» umsetzt

- Neues aus dem Innovations-Lab von PostFinance: Ein Blockchain-Vorhaben und der digitale Betreibungsprozess im Portrait

- Digifolio bei der BLKB: Erste Zahlen zum Online-Vermögensverwaltungs-Tool

Gleichzeitig möchte ich Sie auf einige IFZ-Highlights im Jahr 2019 aufmerksam machen:

Konferenzen

27.2.19 IFZ FinTech Konferenz (inkl. FinTech Studie)

8.5.19 Sourcing Konferenz (inkl. Sourcing Studie)

18.6.19 Innovationen im Banking

13.11.19 Retail Banking Konferenz 2019 (inkl. Retail Banking Studie)

Weiterbildungen

Ab 21.2.19 CAS Digital Banking (es sind derzeit noch 3 Plätze frei)

Ab 24.1.19 CAS Gesamtbanksteuerung

Ab 5.9.19 CAS Sales und Marketing im Banking

Diese und weitere Angebote können so zusammengestellt und ergänzt werden, dass man dadurch einen DAS oder MAS-Titel erlangen kann.

17. Dezember 2018

Den Hypomat gibt es nun auch in der Filiale

Wie eine kürzlich im Rahmen der IFZ Retail Banking Studie veröffentlichte Studie aufgezeigt hat, ist die Heterogenität bei den befragten Banken bezüglich Prozessgestaltung im Hypothekarbereich sehr hoch. Selbst bei gleichen Kernbankensystemen variieren die Prozesse und die Effizienz der Prozesse enorm. Daraus kann abgeleitet werden, dass bei allen Banken durch die Optimierung und Digitalisierung von Prozessen im Hypothekarbereich ein – kleineres oder grösseres – Optimierungspotenzial besteht.… Mehr Informationen

Wie eine kürzlich im Rahmen der IFZ Retail Banking Studie veröffentlichte Studie aufgezeigt hat, ist die Heterogenität bei den befragten Banken bezüglich Prozessgestaltung im Hypothekarbereich sehr hoch. Selbst bei gleichen Kernbankensystemen variieren die Prozesse und die Effizienz der Prozesse enorm. Daraus kann abgeleitet werden, dass bei allen Banken durch die Optimierung und Digitalisierung von Prozessen im Hypothekarbereich ein – kleineres oder grösseres – Optimierungspotenzial besteht. Entsprechend stellt sich die Frage, ob künftig die Kreditverarbeitung auch komplett ausgelagert werden könnte.

Marktübersicht in der Kreditverarbeitung

In der Regel wird die Kreditverarbeitung, insbesondere auch die Verarbeitung von Hypothekarkrediten im Schweizer Finanzmarkt von demjenigen Institut erledigt, welches den Kredit gewährt hat. Anders als beim Zahlungsverkehr und im Wertschriftenbereich, wo schon viele Institute die Verarbeitung ausgelagert haben, hat sich in diesem Bereich das Outsourcing bislang nicht durchgesetzt. Nichtsdestotrotz existieren mit Avobis, Finovo, der Glarner Kantonalbank und der Kreditfabrik vier Marktteilnehmer, welche ein entsprechendes Angebot anbieten. Die Hypothekarbank Lenzburg, welche einigen kleineren Instituten umfassende Bankdienstleistungen anbietet, kann hier allenfalls auch dazugezählt werden.

Aktuell bilden Versicherungen und Pensionskassen das Schwergewicht der Kundschaft dieser Anbieter, wobei mittel- bis längerfristig alle Anbieter auch Banken als Kunden gewinnen möchten. Ob die Banken sich eine solche strategische Weichenstellung vorstellen können, ist Teil der Analyse der eben gestarteten Sourcing Studie des IFZ, deren Ergebnisse an der Sourcing Konferenz am 8. Mai 2019 in Zug vorgestellt werden.

Die Kreditfabrik der Glarner Kantonalbank

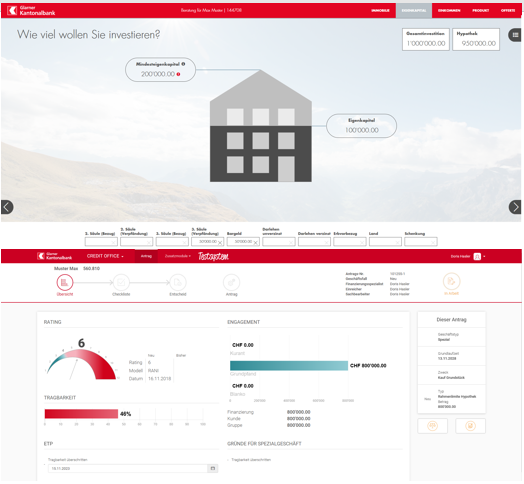

Im September 2012 hat die Glarner Kantonalbank hypomat.ch (Online-Hypothek) lanciert. Dabei war die Bank weitsichtig genug, dies nicht nur als schöne Marketing-Geschichte zu betrachten, sondern frühzeitig einen vollständig digitalen «End-to-end»-Prozess zu schaffen. Dieser Schritt wird mit der bevorstehenden Einführung von Finnova Loan Advisory und der damit verbundenen Schnittstelle zum Finnova Kernbankensystem nun fast weitgehend Wirklichkeit. Mit dem neuen Tool soll der Hypomat-Prozess auch in der Filiale eingeführt werden. Zudem sollen alle Kreditentscheide im Standardgeschäft vom System entsprechend den von der Bank definierten Regeln getroffen worden. Damit will die Bank zum Beispiel die Bearbeitungszeit im Prozess für Neuhypotheken in der Filiale von derzeit rund fünf Stunden (Front und Verarbeitung) für ein Standardgeschäft auf unter zwei Stunden reduzieren. Wie wir in der IFZ Retail Banking-Studie 2018 gezeigt haben, liegt die durchschnittliche Prozesszeit von einfachen Neuhypotheken bei Retail Banken etwa zwischen 4.5 und 9.5 Stunden. Komplexe Fälle können sogar bis zu 14 Stunden dauern.

Vorteile an der Front…

Dem Kundenbetreuer an der Front wird neu ein Hilfsmittel zur Verfügung gestellt, welches ihm erlaubt, den Prozess geführt über das Tablet – aber trotzdem mit einer gewissen Flexibilität versehen – zu durchlaufen. Dabei hat man besonders darauf geachtet, dass bankfachliche Begriffe, die dem Kunden nicht geläufig sind zu vermeiden (beispielsweise «Belehnungswert»). Dem Kundenbetreuer steht es zudem frei, ob er das Tablet selber mit der Tastatur oder einem Stift bedienen will. Auch handschriftliche Notizen, lassen sich mit dem Stift erfassen. Damit der Kunde nicht unmittelbar neben dem Kundenberater sitzen muss um auf das Tablet zu sehen, wird dieses auf einem grossen Bildschirm gespiegelt. So können sich Kunde und Bankmitarbeiter entspannt gegenübersitzen und das Ergebnis ihres Gesprächs am grossen Bildschirm gemeinsam erörtern. Des Weiteren sind Web-Services von Wüest Partner und RSN vollständig integriert, so dass sich der Bankmitarbeiter nicht in verschiedene Systeme einloggen muss.

Bei einem Standardgeschäft ist die Erfassung des Geschäfts – analog zu hypomat.ch, der vom Kunden bedient wird – nach der Besprechung bereits unmittelbar abgeschlossen. Eine Nachbearbeitung ist nicht mehr erforderlich. Bei komplexeren Geschäften müssen am PC allenfalls noch gewisse Ergänzungen vorgenommen werden. Insgesamt sollte dadurch die Effizienz an der Front deutlich verbessert werden.

Noch stärker ins Gewicht fallen dürften die Verbesserungen im Bestandesgeschäft. Hypothekarverlängerungen sollten in weniger als zehn Minuten vollständig abgewickelt werden können. Es wird interessant sein zu verfolgen, ob diese kurzen Bearbeitungszeiten in der Realität auch tatsächlich erreicht werden und wie die Front die eingesparte Zeit nutzt.

…und in der Verarbeitung

Wir erachten es als bemerkenswert, dass es der Bank gelungen ist, sowohl die an der Front generierten Hypotheken als auch die von Kunden auf hypomat.ch eingegebenen Geschäfte in der Verarbeitung über denselben Prozess abzuwickeln. Ebenso wichtig für eine effiziente Prozessgestaltung scheint uns die exakte Schnittstelle zwischen Front und Verarbeitung. Denn bevor die Daten zur Verarbeitung gelangen, stellt das System aufgrund des definierten Regelsets fest, ob das Geschäft so, wie es vorliegt, überhaupt abgeschlossen werden darf. Ist dies nicht der Fall, wird dies innert Sekunden dem Kunden, respektive dem Kundenbetreuer gemeldet.

Die Qualitätssicherung ist das Eingangsportal der Verarbeitung

Die positiven Fälle gelangen in die Verarbeitung, wo im Bereich der Qualitätssicherung zunächst geprüft wird, ob alle Daten korrekt eingegeben worden sind, d.h. ob beispielsweise der Wert beim Einkommen mit demjenigen des eingereichten Lohnausweises übereinstimmt. Dem Qualitätssicherungsteam steht dabei eine fallspezifische digitale Checkliste zur Verfügung. Gegebenenfalls werden Korrekturen durch den Mitarbeiter gleich vorgenommen und im Vier-Augen-Prinzip verifiziert. Des Weiteren werden in der Verarbeitung die Verträge erstellt, das Handling der Grundpfandsicherheiten organisiert und die Zahlung ausgelöst.

Insgesamt verfügt die Bank nun über einen weitgehend automatisierten Prozess, welcher gut skalierbar ist. Zudem hat die GLKB schon vor einigen Jahren begonnen, diesen Prozess auch Dritten zur Verfügung zu stellen. Davon profitieren derzeit eine grosse Pensionskasse sowie eine Versicherung. Zudem hat die Bank kürzlich die Abwicklung der über CredEx im Auktionsverfahren getätigten Geschäfte übernommen.

Diversifikation der Erträge

Fast alle Banken haben das Ziel, die Erträge besser zu diversifizieren. Auch für die Glarner Kantonalbank ist dies ein strategisches Ziel, welches sie durch das Lizenzgeschäft des Hypomaten und der Kreditfabrik bereits systematisch vorantreibt. Erwähnenswert ist, dass der Bereich der Kreditfabrik räumlich und IT-technisch von der Bank getrennt wurde. Der Bereich der Kreditfabrik befindet sich nun im alten Bahnhofsgebäude von Glarus. 31 Mitarbeitende arbeiten derzeit für die Kreditfabrik. Auch der verantwortliche Leiter der Kreditfabrik, Marcel Stauch, hat im Rahmen einer Reorganisation einige Funktionen innerhalb der Bank abgegeben und sitzt nun im Gegensatz zu den anderen GL-Kollegen in diesem Gebäude.

Fazit

Banken müssen vor dem Hintergrund sinkender Margen zunehmend auf die Prozesskosten achten und diese auch stärker messen. Es ist daher begrüssenswert, dass einzelne Banken regelmässige Prozessoptimierungen anstreben und ihre Prozesse hinterfragen. Die IFZ Retail Banking-Studie hat gezeigt, dass die Heterogenität in Bezug auf die Prozessgestaltung und deren Effizienz im Hypothekarbereich nach wie vor immens ist.

Das Angebot von Kreditfabriken scheint unter diesem Aspekt sinnvoll zu sein. Vor allem für Hypothekaranbieter, welche nicht willens oder in der Lage sind, die entsprechende Digitalisierung von Kreditprozessen umzusetzen. Die Glarner Kantonalbank verfügt sicherlich über die nötigen fachlichen und technischen Voraussetzungen, die Prozesse zu optimieren. Zudem verfügt sie als einzige Anbieterin in der Kreditabwicklung über eine Banklizenz, was zum einen im Bereich des Handlings der Schuldbriefe mit der SIX Vorteile bietet. Zum anderen ist wohl gerade als Kantonalbank ein langfristiges Verbleiben im Markt weitestgehend garantiert. Ob und in welchem Ausmass hingegen die Schweizer Banken bereit sind, in der Kreditverarbeitung auf die Dienste der Glarner Kantonalbank oder eines anderen Sourcing-Anbieters zu setzen, wird die Zukunft weisen.

Kommentare

0 Kommentare

Danke für Ihren Kommentar, wir prüfen dies gerne.

10. Dezember 2018

Die mögliche Revolution in der Finanzwelt – und was die Swisscom damit zu tun hat

Unter Tokenisierung versteht man, dass Werte und Funktionen durch einen digitalen Token vertreten werden. Zur Aufzeichnung der Transaktionen kommt die Blockchain-Technologie zum Einsatz. Die bekannten Kryptowährungen wie zum Beispiel Bitcoin werden beispielsweise durch Zahlungs-Token repräsentiert. Ebenfalls bedeutend sind möglicherweise bald Anlage-Token, welche beispielsweise Anrechte an Vermögenswerten wie Kunstwerken oder Unternehmen festhalten.… Mehr Informationen

Unter Tokenisierung versteht man, dass Werte und Funktionen durch einen digitalen Token vertreten werden. Zur Aufzeichnung der Transaktionen kommt die Blockchain-Technologie zum Einsatz. Die bekannten Kryptowährungen wie zum Beispiel Bitcoin werden beispielsweise durch Zahlungs-Token repräsentiert. Ebenfalls bedeutend sind möglicherweise bald Anlage-Token, welche beispielsweise Anrechte an Vermögenswerten wie Kunstwerken oder Unternehmen festhalten.

Die Aufbewahrung dieser nur digital abgebildeten Anlagen/Tokens in sogenannten Wallets ist für Durchschnitts-Kunden nicht immer optimal gelöst. Problematisch wird die Situation insbesondere dann, wenn man seinen Private Key verloren hat. Der Private Key ist sozusagen das Passwort für die Wallet. In den meisten Fällen ist entsprechend der Verlust des Private Keys gleichbedeutend mit dem Verlust des Zugriffs auf das Wallet und somit auch auf die Assets oder Coin-Bestände. Dies ist in der Vergangenheit ziemlich häufig passiert. So ist beispielsweise bekannt, dass zwischen 17 und 23 Prozent aller Bitcoins für immer verloren sind (Quelle: Fortune/Chainanalysis). Bei einem Preis von USD 4’000 pro Bitcoin entspricht das einem Bitcoin-Gegenwert von mehr als USD 15 Milliarden. Die Gründe für die verlorenen Bitcoins sind vielfältig: Der Computer ging kaputt, die Passwörter gingen verloren oder die Bitcoin-Besitzer sterben und die Erben haben keinen Zugriff mehr auf die digitalen Assets. Im Gegensatz zu anderen Anlagen kann man in einen solchen Fall nicht ein neues Passwort oder eine neue PIN beantragen. Es gibt auch keine Hotline, bei der sich die Kontoinhaber melden können, Entschädigung verlangen oder auch nur Hilfe oder Tipps erbitten können.

Obwohl gerade die Kryptowährungen in diesem Jahr bisher stark an Wert verloren, ist das Interesse für diese neue Art von Assets noch immer vorhanden. Einige Banken möchten daher vor allem ihren Institutionellen und Private Banking Kunden Zugang zu dieser neuen Anlageklasse gewähren. Vor dem Hintergrund der obigen Problematik scheint es aus Bankensicht sinnvoll zu sein, eine sichere Verwahrung der Private Keys und damit der Assets anzubieten. Damit sollen die Kunden die Private Keys nicht selber aufbewahren müssen. An diesem Ort setzt das neu geschaffene Angebot von Custodigit an.

Angebot von Custodigit

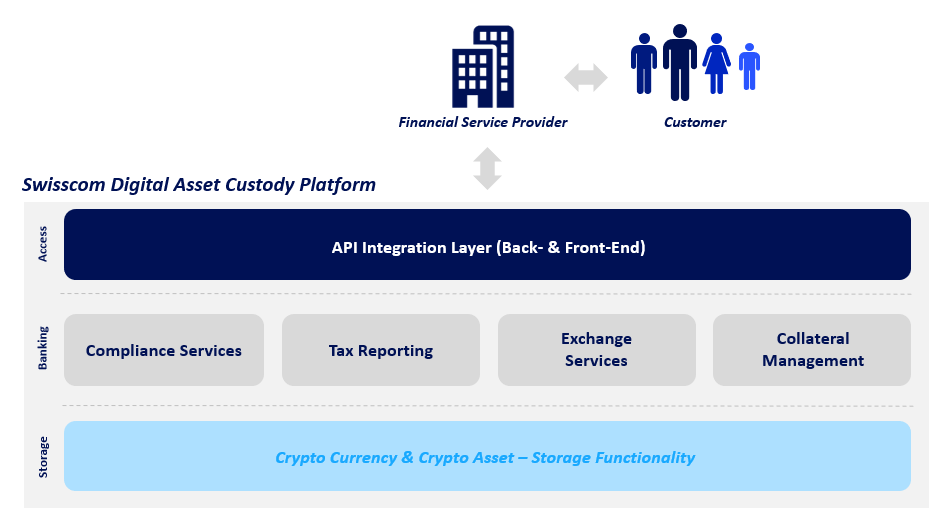

Mit Custodigit wurde eine Custody-Lösung für digitale Assets aufgebaut. Neben der Swisscom (Mehrheitsaktionär) ist auch die Firma Sygnum an der neu gegründeten Unternehmung beteiligt. Nachfolgend zeige ich einige relevante Aspekte des Angebots auf (vgl. auch Abbildung 1):

- Durch das Angebot der „Digital Asset Custody“ können Finanzdienstleistungsinstitute ihren Kunden den Zugang zu Krypto-Währungen und digitalen Assets gewähren.

- Die Lösung wird aus Sicht von Custodigit als „White-Label“-Plattform für regulierte Finanzdienstleister verfügbar sein. Die Plattform wird aus den Swisscom Rechenzentren angeboten.

- Neben der reinen Datenspeicherung übernimmt Custodigit auch spezifische regulatorische Funktionalitäten und ermöglicht die Erfüllung der Compliance-Anforderungen (z.B. Geldwäschereigesetz). Zudem wird den Kunden auch bei der Erstellung der Steuererklärung geholfen.

- In einem ersten Schritt bietet Custodigit die Aufbewahrung und den Zugang zu Kryptowährungen an (Zahlungs-Token). Zu einem späteren Zeitpunkt soll auch die Verwahrung von weiteren digitalen Assets dazukommen (Anlage-Token, sowohl «bankable Assets» als auch «non-bankable Assets»).

- Durch Custodigit ist man an verschiedene Kryptowährungs-Börsen angeschlossen.

- Der Kunde kann sein Kryptowährungs-Wallet unterteilen in ein «Trading-Wallet» («hot wallets») und ein «Vault-Wallet» («cold wallet», somit nicht mit der Online-Welt verbunden).

- Die Anbindung an die Kernbankensysteme von Avaloq und Finnova ist derzeit in Diskussion – wobei Avaloq in der letzten Woche publik gemacht hat, dass sie gemeinsam mit Metaco und Gazprombank die Lancierung eines eigenen Angebots entwickeln wollen. Derzeit ist das Angebot nur «leicht integriert» im Kernbankensystem (nur wenige Schnittstellen) und dadurch relativ einfach und schnell zu integrieren.

- Pricing: Das derzeit geplante Preismodell besteht einerseits aus einem Fixpreis und anderseits aus einer variablen Komponente (Kosten pro Transaktionen; Kosten in Abhängigkeit des AuM). Die ersten Gespräche richten sich übrigens vor allem an Banken mit einem bedeutenden Private Banking Klientel.

Wie oben beschrieben, zielt Custodigit in einem ersten Schritt auf die Kryptowährungen. In einer längerfristigen Perspektive könnte hingegen vor allem auch die Tokenisierung verschiedener Anlagen relevant werden.

Das grosse Bild: Warum die Tokenisierung von Anlagen für Banken interessant ist

Die Tokenisierung von Anlagen hat durchaus das Potenzial, die Realwirtschaft zu revolutionieren. Auf der einen Seite kann sie die Liquidität und die Transparenz von sogenannten «non-bankable Assets» wie erstklassigen Immobilien oder berühmten Kunstwerken (viele liegen offenbar in Zollfreilagern) verbessern. Der Inhaber dieser Besitztümer kann durch partielle Tokenisierung dieser Vermögenswerte – also den Verkauf von Anteilen an den Vermögenswerten – zusätzliche Liquidität beschaffen. Auf der anderen Seite demokratisiert die Tokenisierung den Zugang zu diesen Investitionsmöglichkeiten, die bislang häufig nur für vermögende Investoren möglich waren. Es bietet auch die Möglichkeit, sein Kapital direkt über unterschiedliche Asset-Klassen zu diversifizieren.

Interessant ist die Tokenisierung auch für standardisierte Emissionsprodukte wie Equity oder Bonds («bankable assets»), die bei dieser Methode gegenüber dem traditionellen Vorgehen von deutlich niedrigeren Emissions- und Transaktionskosten profitieren (z.B. Substitution traditioneller IPOs durch ICOs). Vor allem illiquide Vermögenswerte (z.B. KMU-Aktien oder Immobilien) könnten möglicherweise von einer Tokenisierung profitieren. Des Weiteren ist die höhere Verfügbarkeit der Handelsplätze (24×7) ein potenzieller Vorteil.

Wie gross der Markt für Tokens bei Assets sein wird, ist derzeit noch schwierig abzuschätzen. Eine Umfrage des Weltwirtschaftsforums WEF ergab, dass die Mehrheit der Meinungsführer in der Wirtschaft erwartet, dass 10 Prozent des globalen BIP bis 2027 auf der Blockchain gespeichert wird. Andere Studien sprechen von einem Anteil von 5-10 Prozent der Assets under Management (AuM), die tokenisiert sein werden. Diese Werte scheinen mir etwas hoch. Selbst wenn in fünf Jahren aber nur 0.5 Prozent oder 1 Prozent der Assets tokenisiert wären, wäre das entsprechende Volumen bei einem in der Schweiz gelagerten AuM-Gesamtvolumen von CHF 3’500 Milliarden rund CHF 18 bis 35 Mrd. Vor diesem Hintergrund scheint es sinnvoll, dass sich die Banken intensiver mit diesem Thema auseinandersetzen.

Ausblick und Einschätzung

Die Tokenisierung der Anlagen hat durchaus das Potenzial, die Realwirtschaft zu revolutionieren. Um diese Revolution aber in Gang zu bringen, braucht es professionelle Marktteilnehmer. Gerade wenn institutionelles Geld gewonnen werden möchte, scheint mir zentral, dass die Marktinfrastruktur verlässlich ist und die Marktteilnehmer vertrauenswürdig sind. Vor diesem Hintergrund scheint der Einstieg der Swisscom in die Tokenisierung (Daura) und die Verwahrung von digitalen Assets und Kryptowährungen (Custodigit) nachvollziehbar. Gleichzeitig zeichnet sich ab, dass die Konkurrenz auch in diesem Gebiet gross sein wird. So hat beispielsweise die Six Group angekündigt, dass auch sie im Jahr 2019 mit einem entsprechenden Angebot in den Markt eintreten wird. Sie plant, neben der Aufbewahrung der digitalen Anlagen (Custody) auch einen Sekundärmarkt und die Tokenisierung von Anlagen anzubieten. Neben diesen beiden bekannten Marktteilnehmern sind auch weitere Angebote derzeit in Planung (z.B. von Seba Crypto). Entsprechend wird mich dieses Thema wohl auch weiterhin auf dem Blog beschäftigen.

Kommentare

0 Kommentare

Danke für Ihren Kommentar, wir prüfen dies gerne.

3. Dezember 2018

27 Milliarden Börsenwert für ein FinTech-Unternehmen – und wie mPos in der Schweiz bei der UBS läuft

Mit der Verbreitung von Smartphones wurde in den letzten Jahren die technologische Voraussetzung geschaffen, um Debit- und Kreditkartenzahlungen auch ohne „klassische“ Bezahlterminals abzuwickeln. In Kombination mit einem Kartenlesegerät ermöglicht die sogenannte mPOS-Technologie, praktisch jedes mobile Endgerät in ein Bezahlterminal umzuwandeln.

mPOS – um was geht’s?… Mehr Informationen

Mit der Verbreitung von Smartphones wurde in den letzten Jahren die technologische Voraussetzung geschaffen, um Debit- und Kreditkartenzahlungen auch ohne „klassische“ Bezahlterminals abzuwickeln. In Kombination mit einem Kartenlesegerät ermöglicht die sogenannte mPOS-Technologie, praktisch jedes mobile Endgerät in ein Bezahlterminal umzuwandeln.

mPOS – um was geht’s?

Die Entstehung von mPOS (mobile Point of Sale) ist eng mit der Smartphone- und Tablet-Entwicklung verbunden. Erst mit der Lancierung von leistungsfähigen mobilen Endgeräten in den letzten Jahren und mit der Möglichkeit, Apps auf diesen Geräten zu installieren, waren auch die Voraussetzungen für die Entwicklung der mPOS-Technologie gegeben. In der Zwischenzeit gibt es weltweit mehrere Anbieter im mPOS-Bereich.

Auf dem Schweizer Markt führte die UBS Mitte 2014 in Zusammenarbeit mit SumUp eine erste mPOS-Lösung ein. Über dieses System habe ich bereits in der Vergangenheit berichtet.

Wie ich schon geschrieben habe, ist das Angebot solcher mPOS wohl vor allem für drei Gruppen interessant:

- Für Unternehmen oder Selbstständige, die mobil unterwegs sind. Beispielsweise können durch solche Angebote zukünftig der Pizzakurier, der Gärtner, Marktstandbetreiber, Handwerker, Caterer, Adventureanbieter oder auch Taxiunternehmer Debit- und Kreditkarten mit ihrem Smartphone oder Tablet akzeptieren. Das entsprechende Vorgehen ist einfacher als der Versand und die Eingangsüberprüfung einer Rechnung.

- Für kleine Geschäfte, welche diese günstigere Lösung aus finanziellen Gründen bevorzugen. Da die monatlichen Kosten für ein Terminal wegfallen, mag diese Lösung je nach Umsatz für sie günstiger sein. Sie müssen ihre Kunden dadurch auch nicht mehr zum Bancomaten schicken oder ein fest installiertes Kartenterminal kaufen, um bargeldloses Zahlen anbieten zu können.

- Für besondere Anlässe wie für Messen oder für Vereinsanlässe. Dies erlaubt es dem Kassier von vielen verschiedenen Personen Beiträge einzusammeln ohne das passende Wechselgeld zur Hand haben, beziehungsweise um den Verlust einer prall gefüllten Bargeldschatulle fürchten zu müssen.

Spektakuläre internationale Entwicklungen im mPOS-Markt: Square mit 27 Milliarden Börsenwert und Paypal mit grossem Zukauf

In den vergangenen zwei Jahren gab es teilweise spektakuläre Entwicklungen im mPOS-Markt. So wurde im Mai dieses Jahres, kurz vor dem angepeilten Börsengang, die im Jahr 2010 gegründete schwedische Firma iZettle von Paypal gekauft. Es war der bisher grösste Zukauf in der Geschichte von Paypal. iZettle wurde für USD 2.2 Milliarden erworben. Nach Angaben von Paypal wird iZettle derzeit von einer halben Million Händler (in den skandinavischen Ländern, Deutschland, Frankreich, Italien, Spanien, Mexiko und Brasilien) genutzt. Die Einnahmen von iZettle lagen im Jahr 2017 bei etwa 94 Millionen Euro.

Der derzeit grösste Wettbewerber ist das US-Unternehmen Square, das von Twitter-Chef Jack Dorsey gegründet wurde. Square ging 2015 an die Börse und hat inzwischen (Ende November) einen Marktwert von 27 Milliarden Dollar – also mehr als das Zehnfache von iZettle. Die Amerikaner hatten im Jahr 2017 bereits einen Umsatz von über zwei Milliarden Dollar.

Und in der Schweiz?

Ein in der Schweiz bestens bekannter Konkurrent ist SumUp. Das Start-up wurde 2011 in Berlin gegründet, hat 2016 mit dem Wettbewerber payleven fusioniert und beschäftigt heute und nur sieben Jahren nach dem Start imposante 1’200 Mitarbeitende. Die Firma ist derzeit in 30 Ländern vertreten. Es wirtschaftet zudem – bei einem Umsatz von mehr als USD 200 Millionen – bereits profitabel (Wachstum Umsatz gegenüber Vorjahr: 97%). Heute nutzen mehr als eine Million Händler den Service; täglich kommen mehr als 3’000 neue Händler weltweit dazu. SumUp ist also grösser als iZettle – die Unternehmensbewertung dürfte entsprechend also auch über 1 Milliarde USD sein. Auch in der Schweiz ist SumUp erhältlich. Insbesondere die UBS hat eine langjährige Kooperation mit dem Startup.

Neben SumUp gibt es auch weitere Schweizer Anbieter im Markt. So hatte Aduno im Sommer 2016 die mobile und bargeldlose Zahlungslösung Anypay lanciert, derweil die Six Group mCashier im Angebot hatte. Nachdem Six Payment Services die Karten-Terminals der Aduno Gruppe im August 2017 gekauft hatte, wurden mCashier und anypay zusammengeführt. Das neue mobile Kartenlesegerät heisst nun mPRIME.

Akzeptanz in der Schweiz am Beispiel von SumUp bei der UBS

Ich habe bei der UBS nachgefragt, wie die bisherige Entwicklung bei SumUp war und welche Branchen und (UBS-)Firmen SumUp tatsächlich nutzen. Hier die Zusammenfassung der wichtigsten Erkenntnisse aus Sicht der UBS:

- 10’000 UBS-Kunden (also mehr als 2’000 neue Händler pro Jahr seit Einführung im 2014) nutzen SumUp.

- Seit 2014 wurden 600’000 Transaktionen via SumUp abgewickelt (Wachstum von rund 50’000 Transaktionen pro Jahr).

- Seit 2014 wurden bei der UBS über SumUp Transaktionen im Wert von CHF 190 Millionen ausgelöst (Wachstum: CHF 20 Mio. pro Jahr).

- Der mittlereBetrag (Median) pro Transaktion ist CHF 150. Es sind also vor allem Anbieter mit kleineren Beträgen oder unregelmässigen Transaktionen, welche von diesem Angebot am meisten profitieren.

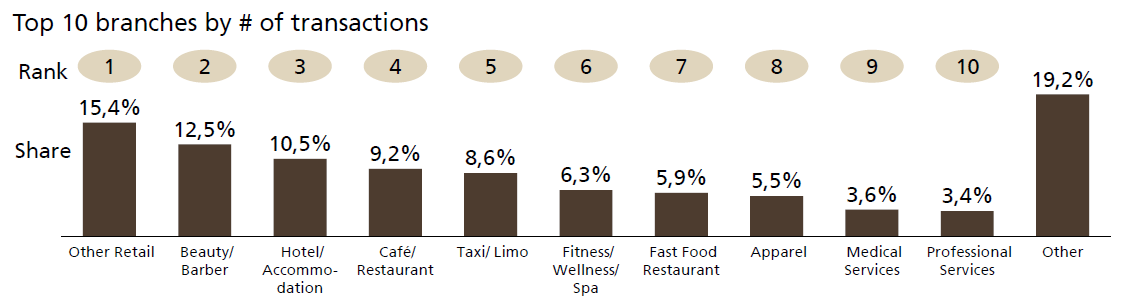

Interessant ist, dass die Käufer aus ganz unterschiedlichen Branchen – vom Coiffure, über die Hotellerie und Gastronomie, über Taxi-Unternehmen bis hin zu Unternehmen im Freizeitbereich – kommen (siehe Branchenverteilung in Abbildung 2).

Fazit

Ich hatte schon vor vier Jahren auf diesem Blog geschrieben, dass ich auch persönlich von diesem Angebot überzeugt bin – für viele kleinere Unternehmen, für welche ein eigener Kartenzahlungsterminal möglicherweise zu teuer ist, sind solche mPOS eine sehr gute Alternative. Entsprechend ist das rasante Wachstum in der Schweiz und auch im internationalen Markt wenig überraschend (wenn auch im Ausmass beeindruckend). Bei mPOS-Produkten handelt es sich um ein FinTech-Produkt, welches einen hohen Kundennutzen generiert und sich daher – auch im Verhältnis zu anderen FinTech-Produkten – schnell etabliert hat.

Kommentare

0 Kommentare

Danke für Ihren Kommentar, wir prüfen dies gerne.

26. November 2018

Welche Prozesse werden bei Banken künftig stärker digitalisiert?

Die meisten Prozesse bei Banken sind noch nicht durchgängig digital. Viele Prozesse sind historisch gewachsen und durchlaufen verschiedene bankinterne Abteilungen. Zudem werden zahlreiche Prozesse häufig noch immer stark manuell bearbeitet und sind entsprechend komplex. In Zeiten von sinkenden Margen müssen Wege gefunden werden, um die Prozesskosten zu reduzieren.… Mehr Informationen

Die meisten Prozesse bei Banken sind noch nicht durchgängig digital. Viele Prozesse sind historisch gewachsen und durchlaufen verschiedene bankinterne Abteilungen. Zudem werden zahlreiche Prozesse häufig noch immer stark manuell bearbeitet und sind entsprechend komplex. In Zeiten von sinkenden Margen müssen Wege gefunden werden, um die Prozesskosten zu reduzieren. Gelingt es den Banken, die Prozesse in ihrem Kerngeschäft zu optimieren, automatisieren oder zu digitalisieren, kann dies möglicherweise zu bedeutenden Kosteneinsparungen und somit zu potenziell höheren Margen führen.

Die Umfrage

Um einen Eindruck zu erhalten, wie weit die Banken in Bezug auf die Digitalisierung ihrer Prozesse derzeit sind, wurde ein Fragebogen an das jeweils zuständige Geschäftsleitungsmitglied der Banken verschickt. Die Umfrage war anonym und wurde zwischen Ende Juli und Mitte August 2018 durchgeführt. Insgesamt wurden 90 Personen (von 90 Banken) für die Teilnahme angefragt. 47 der angeschriebenen Personen haben sich an der Umfrage beteiligt. Dies entspricht einer erfreulich hohen Rücklaufquote von rund 52 Prozent.

Teilgenommen haben nach Bankengruppen

- Kantonalbanken: 15 Personen

- Sparkassen, Regionalbanken und Raiffeisenbank: 25 Personen

- Weitere Banken (Grossbanken, ausländisch beherrschte Retail Banken, andere Banken): 7 Personen

Gemessen an der Anzahl der in der Schweiz tätigen Retail Banken ist diese Verteilung in etwa repräsentativ.

Abgefragt wurden drei Bereiche. Neben dem aktuellen Stand der Digitalisierung von Prozessen, wurde gefragt, welche zukünftige Wichtigkeit die Digitalisierung einzelner Prozesse für das Bankinstitut hat. Des Weiteren wurde eruiert, aus welchen Gründen die Banken ihre Prozesse (stärker) digitalisieren möchten.

Bei den Prozessen wurden spezifisch die Bereiche «Hypothekargeschäft», «Anlagegeschäft» und «Kunden-Onboarding» abgefragt. Zusätzlich wurden die Prozesse noch in verschiedene Prozessschritte aufgetrennt (z.B. Akquise, Beratung, Abschluss, Analyse, Monitoring). Zur Beantwortung des Standes der Digitalisierung konnten die Befragten auf einer Skala zwischen 1 und 5 auswählen (1 = analog [z.B. auf Papier]; 5 = voll digitalisiert). Den daraus resultierenden Durchschnittswert bezeichnen wir als Digitalisierungsgrad. Die Wichtigkeit der Digitalisierung konnte ebenfalls auf einer 5-er Skala bewertet werden (1 = sehr tiefe Wichtigkeit; 5 = sehr hohe Wichtigkeit). Bei den Motiven für die Digitalisierung konnten die Befragten die Wichtigkeit der Motive ebenfalls auf einer 5-er Skala einschätzen.

Das Thema «Digitalisierung von Prozessen» kann mittels einer solchen Umfrage nur sehr vereinfacht abgebildet werden. Daher müssen die nachfolgenden, aggregierten Auswertungen mit etwas Vorsicht genossen werden. Ebenso muss berücksichtigt werden, dass die Analysen nur die Meinung der Bankenvertreter wiederspiegeln. Gleichwohl gibt es einen guten Eindruck, wo die Banken in diesem Thema in etwa stehen.

Wichtigste Resultate

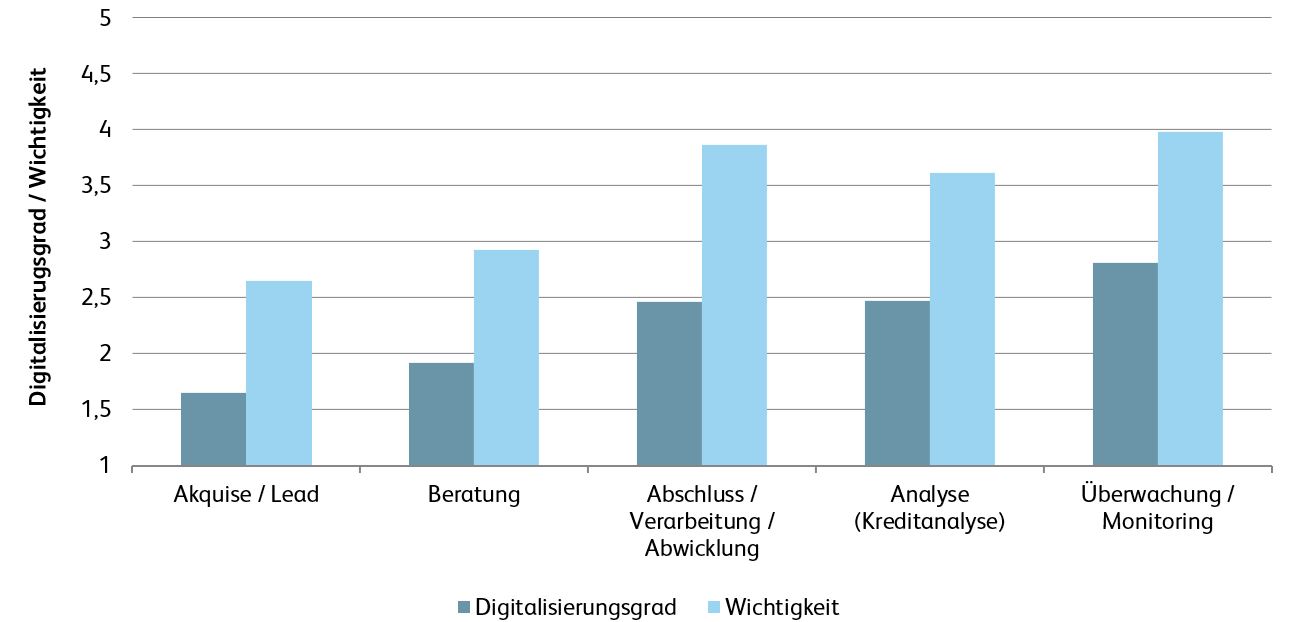

Insgesamt wird schnell klar, dass gemäss Einschätzung der Banken noch viel Potenzial in der Digitalisierung von Prozessen steckt. In allen Bereichen sind die Banken der Meinung, dass die potenzielle Bedeutung der Prozess-Digitalisierung höher ist als der derzeitige Stand dieser Entwicklung. Die Differenz zwischen der Wichtigkeit der Digitalisierung einzelner Prozesse und dem aktuellem Digitalisierungsgrad kann der Abbildung 1 in aggregierter Form entnommen werden.

Als speziell wichtig werden die Digitalisierung verschiedener Prozesse im Bereich Abwicklung/Verarbeitung und Überwachung/Monitoring betrachtet. Weniger Potenzial zur Digitalisierung wird insgesamt im Bereich «Akquise/Lead» und «Beratung» gesehen. In diesem Bereich ist auch der Digitalisierungsgrad der Banken derzeit tief.

Geht man noch etwas mehr in die Tiefe der insgesamt abgefragten 36 (Teil-)Prozesse, so können die folgenden Erkenntnisse gewonnen werden:

- Noch praktisch nicht digitalisiert sind gemäss Einschätzung der Banken die Prozesse im Bereich der Akquisition von Retail-, Firmen- und Private Banking Kunden, der Beratungsprozess bei Firmenkunden oder das Digital Onboarding für Firmenkunden.

- Im Gegensatz dazu schätzen die Banken ihren Digitalisierungsgrad der Prozesse im Bereich des Monitorings von Hypothekarkrediten und im Bereich der Portfolioüberwachung von Anlagen bei Retail und Private Banking Kunden als ziemlich hoch ein. Auch hier sehen sie allerdings weiteren Optimierungsbedarf.

- Die drei wichtigsten Prozesse in Bezug auf die künftige Digitalisierung der Prozesse sind (i) der Abschluss und die Abwicklung von Hypothekarverlängerungen bei Privatkunden (Wert: 4.26), (ii) das Digital Onboarding eines Privatkunden (und hier vor allem der Prozess-Schritt: Verarbeitung des Neukunden im System; Wert 4.23); und (iii) das digitale, automatisierte Überwachen der Anlagen eines Retail Kunden (Wert: 4.17).

- Auch in Zukunft planen die Bankenvertreter hingegen die Prozesse im Bereich der Akquisition, des Onboardings und des Beratungsgesprächs im Bereich KMU-Kunden nicht oder nur wenig zu digitalisieren (Wichtigkeit von rund 2 von 5 Punkten).

- Generell kann man feststellen, dass die Prozess-Digitalisierung im Bereich Firmenkunden deutlich tiefer ist als im Private Banking oder Retail Banking. Banken planen dies derzeit auch nicht zu ändern.

- Was heute bereits (teilweise) digital ist, auch in der Zukunft eine hohe Wichtigkeit in Bezug auf die Digitalisierung. Entsprechend gibt es eine hohe Korrelation (87%) zwischen dem aktuellen Digitalisierungsgrad der Prozesse und der künftigen Wichtigkeit der Prozess-Digitalisierung. Gleichzeitig sehen die Banken in allen abgefragten Prozessen Verbesserungsmöglichkeiten. Das grösste Delta gibt es im Bereich der «Verarbeitung des Neukunden im System» beim Onboarding. Der Digitalisierungsgrad wird hier als sehr gering angegeben – die künftige Wichtigkeit hingegen als hoch. Ähnliches gilt für die Verarbeitung und Abwicklung bei der Verlängerung von Hypothekarkrediten von Privatkunden. Auch hier wird die künftige Bedeutung als deutlich höher eingeschätzt als der heutige Stand der Entwicklung.

Motive für die Digitalisierung von Prozessen

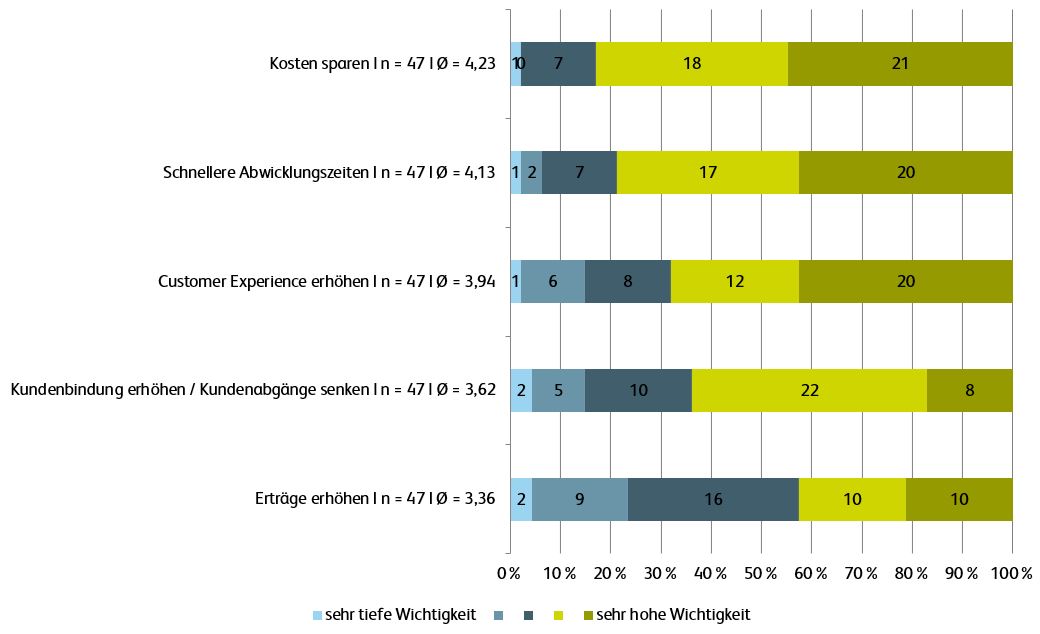

Wie Abbildung 2 aufzeigt, sind Kosteneinsparungen der wichtigste Treiber, die Digitalisierung der Prozesse voranzutreiben. Als ähnlich wichtig gelten auch die schnelleren Abwicklungszeiten und die Verbesserung der Kundenerfahrung. Die Erhöhung der Erträge ist relativ gesehen am wenigsten wichtig.

Oftmals können mit der Digitalisierung von Prozessen auch zwei Fliegen mit einer Klappe geschlagen werden. Als Beispiel kann die Selbstverwaltung der Benutzerrechte für die Mitarbeitenden einer Unternehmung im e-Banking genannt werden. Mit dieser Möglichkeit können die Rechte innerhalb eines KMU (z.B. Erfassung und Änderung von Zeichnungs- und Zugriffsrechten) auf sehr einfache Art und Weise von der Unternehmung selber geändert werden. Statt über den Postweg neue oder ausgeschiedene Mitarbeiter zu melden und neue Zeichnungsberechtigungen für einzelne Mitarbeiter anzufordern, kann die Unternehmung dies selbstständig im Online Banking machen. Sie erhält dadurch Transparenz über die Berechtigungssituation. Eine solche Prozessdigitalisierung führt entsprechend zu einer Win-Win Situation: Die Bank verringert ihre Prozesskosten (der Kunde übernimmt die Arbeit selbst, viel manuelle Arbeit auf Seiten der Bank entfällt), während der Kunde sein Problem einfacher und schneller regeln kann (Verbesserung der Kundenerfahrung).

Abbildung 2: Motive für die Digitalisierung von Prozessen

Fazit

Anhand der oben vorgestellten Umfrageergebnisse wird rasch klar, dass die Banken im Bereich der Prozessdigitalisierung noch ein grosses Potenzial haben und dies – zumindest zu einem Teil – erkannt haben. Gemäss Aussagen der einzelnen Bankenvertretern wird die Prozessdigitalisierung in den nächsten Jahren eine höhere strategische Priorität erhalten. Dank der Digitalisierung von Prozessen haben Banken die Chance, sowohl Kosten zu senken als auch das Kundenerlebnis zu verbessern. Gleichzeitig gilt es nun aber, zuerst die Prozesse besser zu kennen und klarer zu definieren. Nur ein bekannter und klar definierter Prozess kann optimiert und danach digitalisiert werden. Die Digitalisierung eines Prozesses macht erst dann richtig Sinn, wenn der Prozess zuerst auch optimiert wurde.

Kommentare

0 Kommentare

Danke für Ihren Kommentar, wir prüfen dies gerne.

19. November 2018

Andere Retail Banking Institute,

Rückblick auf die IFZ Retail Banking Konferenz 2018

Prof. Dr. Andreas Dietrich, IFZ, Hochschule Luzern – Wirtschaft: Vorstellung der IFZ Retail Banking-Studie 2016

Eine Zusammenfassung der IFZ Retail Banking-Studie 2018 finden Sie in unserer Medienmitteilung oder in unserem Kurz-Video.

Nachfolgend noch einige Impressionen von der Konferenz:

Transformation statt Disruption, eine Bank ist mehr als ein Netzwerk

Roland Ledergerber, CEO, St.Galler… Mehr Informationen

Prof. Dr. Andreas Dietrich, IFZ, Hochschule Luzern – Wirtschaft: Vorstellung der IFZ Retail Banking-Studie 2016

Eine Zusammenfassung der IFZ Retail Banking-Studie 2018 finden Sie in unserer Medienmitteilung oder in unserem Kurz-Video.

Nachfolgend noch einige Impressionen von der Konferenz:

Transformation statt Disruption, eine Bank ist mehr als ein Netzwerk

Roland Ledergerber, CEO, St.Galler Kantonalbank

- Roland Ledergerber stellt die zentralen Herausforderungen (Regulierung, Digitalisierung, ökonomisches Umfeld) im Schweizer Banking sowie deren Folgen für die Banken vor (sinkende Margen, steigende Kosten, zunehmende Risiken). Er findet es insbesondere eine problematische Situation, dass Kundinnen und Kunden nicht bereit sind, für mehr Leistung durch Digitalisierung zu bezahlen.

- Daher hat die St. Galler Kantonalbank das Ziel, Kunden über die Nutzung von mehreren Produkten zu binden. Der Bruttoertrag bei Kunden mit mehreren Produkten ist um ein vielfaches höher als bei Kunden mit einem Produkt.

- Aus strategischer Sicht kann sich die St. Galler Kantonalbank gemäss Roland Ledergerber nur über die Mitarbeitenden differenzieren – die Produkte im Banking sind gemäss seiner Einschätzung austauschbar.

- Die St. Galler KB baut stark in der Beratung aus. Hier werden aktuell 35 neue Stellen geschaffen. Zudem hat die Bank ein eigenes Data Analytics Team aufgebaut.

Fusion of traditional and new in a banking world

Michal Liday, CEO, Tatra Banka

- Die slowakische Tatra Banka hat in den letzten Jahren über 120 Awards erhalten. Sie wurde regelmässig und von verschiedenen Portalen zur unter anderem weltweit besten digitalen Bank für Retail Banking ausgezeichnet.

- Die Bank hat sich bereits vor mehr als 10 Jahren entschieden, eine klare Digitalisierungs- und Innovationsstrategie zu verfolgen. Seither sind viele Innovationen eingeführt worden. Dazu gehören beispielsweise die erste Mobile Banking App (2009), die digitale Signatur in Filialen (2011; anhand von 7 verschiedenen Parametern wird erkannt, ob wirklich Person X unterschreibt) oder eine Mobile Payment Funktionen (2012). Aus Sicht von Michal Liday speziell spannend sind die Voice Biometrics (2013) und die Face Biometrics (2018).

- Mit Voice Biometrics wird ein Kunde im Callcenter «im freien Gespräch» innerhalb von 20 Sekunden erkannt (zuvor: 1 Minute). Eine klassische Kundenidentifikation entfällt. Der Start in das Gespräch verläuft dadurch auch viel erfolgreicher.

- Mit Face Biometrics kann ein Kunde sehr schnell identifiziert werden. Diese Technologie eröffnet der Tatra Bank zahlreiche Möglichkeiten: Einerseits dauert dadurch eine Kontoeröffnung inklusive Kundenidentifikation nicht mehr länger als drei bis vier Minuten (da alles komplett End-to-End digitalisiert ist). Andererseits wird die Technologie auch für andere Produkte eingesetzt, z.B. Konsumkredite (Dauer bis Kredit ausbezahlt wird: 15 Minuten). Interessant dabei: Die Ausweis-Daten werden automatisch mit einer Datenbank des Innenministeriums abgeglichen und von diesem bestätigt, sofern korrekt.

- Neben dem klassischen Banking mit Filialen bietet die Tatra Bank also auch eine hochkarätige mobile-only Bank an. Mit der physischen Bank im Hintergrund sieht sich die Tatra Bank gegenüber Challenger Banks wie N26 oder Revolut in ihrem Heimmarkt im Vorteil.

Retail Banking in Zentral- und Osteuropa: Tradition vs. Transformation

Christian Wolf, Head of Group Transformation, Raiffeisen Bank International

- Die Raiffeisen Bank International RBI ist in 14 mittel- und osteuropäischen Märkten präsent und hat über 14 Millionen Kundinnen und Kunden. Die Märkte sind in Bezug auf das Kundenverhalten oder die Penetration von Karten etc. enorm heterogen.

- Eine Entwicklung hin zu vermehrter Nutzung von digitalen Kanälen zeichnet sich hingegen in allen Ländern klar ab. Besonders auffällig: In Ländern, wo auch das traditionelle Banking stark verankert ist, werden digitale Kanäle häufiger genutzt.

- Filialbesuche gehen in den meisten Ländern mittel bis stark zurück.

- Die RBI versucht bewusst disruptiv zu sein. Sie sieht sich in Zukunft als Plattform-Bank, welche in einem letzten Schritt mit offenen APIs auch komplett für andere Angebote offen sein wird. Die PSD II Richtlinien sind nur ein Treiber der digitalen Strategie der Bank.

- Um Innovationen zu fördern, hat RBI verschiedene Gefässe etabliert. Dazu gehört bspw. ein Innovations Garten (Mitarbeitende können Start-up Ideen eingeben), ein Innovations Lab und ein AcceleratorProgramm.

Von der Selbsthilfeorganisation für KMU zur digital(st)en Bank

Germann Wiggli, CEO, WIR Bank

- Germann Wiggli stellte die Geschichte der Bank sowie das Konzept der WIR Währung vor. Der Anteil der WIR Währung in der Bilanz der Bank nimmt laufend ab. 1993 waren noch 96% der Assets in Höhe von 1 Mrd. in WIR, Ende 2017 lag der Anteil bei einer Bilanzsumme von CHF 5.3 Milliarden noch bei 13%. Das Geschäft in Schweizer Franken hat somit stark an Bedeutung gewonnen.

- Die Geschäfts-Idee von WIR basiert auch darauf, die Zinsen für die Mitglieder unter dem Marktniveau zu halten. Dies ist imderzeitigen Marktumfeld etwas schwierig. Sie hat nun aber zu einer unüblichen Massnahmen gegriffen: Als erstes und einziges Schweizer Bankinstitut bietet die WIR-Bank eine Festhypothek mit einem Negativzins an.

- Im Bereich der Digitalisierung hat die Bank schon früh P2P-Payment Funktionen für Kunden eingeführt. Ebenfalls gibt es einen Online-Marktplatz, auf welchem Kunden der Bank ihre Produkte oder auch ganze Online-Shops online stellen können.

- Die Säule 3a App VIAC ist aus Sicht der Bank ein grosser Erfolg. Bis Ende Jahr erwartet die Bank etwa CHF 75 Millionen AuM. Aktuell nutzen etwa 5’500 Kunden die App.

Finden statt suchen – mit cosmofunding den Finanzierungsmarkt neu organisieren

Fredy R. Flury, Head Risk Management FIRC, Bank Vontobel

- Mit cosmofunding hat die Bank Vontobel eine weitere Plattform lanciert. Über die Plattform können institutionelle Investoren in einem ersten Schritt vor allem in ÖRK Kredite investieren. Ein wichtiger Vorteil des Modells ist die Anbindung von fedafin, welche automatisiert eine unabhängige Beurteilung der Bonität von Emittenten & Emissionen gibt.

- Gegenüber bisherigen Gebührenstrukturen über traditionelle Broker ist cosmofunding etwa ein Viertel günstiger.

- Es sind genügend Geldgeber vorhanden, da Vontobel bereits auf eine breite Kundenbasis im institutionellen Bereich aufbauen kann. Geldnehmer auf die Plattform zu bringen, ist die grössere Herausforderung.

- In den ersten Wochen gab es bereits Finanzierungsanfragen im Umfang von CHF 800 Millionen.

Die Zukunftder Geldmärkte – Aufbau eines neuen digitalen Netzwerks

Daniel Sandmeier, CEO Instimatch

- Insitmatch will den durch Broker geprägtenGeldmarkt auf die Plattform transferieren – und hat ambitionierteinternationale Ambitionen.

- Der Geldmarkt ist enorm gross (täglicher Umsatz: in CHF ca. 20-30 Mrd.; in USD ca. 200-300 Mrd), die Margen sind gering – es ist also ein klassisches Volumengeschäft.

- Als Geldgeber kommen nicht nur Institutionelle in Frage, sondern auch grössere Unternehmen, welchen beispielsweise anderen Unternehmen Liquidität zur Verfügung stellen können.

- Praktisch alle Transaktionen sind 1:1-Beziehungen.

IFZ Retail Banking-Studie 2018

Die 230-seitige «IFZ Retail Banking-Studie 2017» kostet 290 Franken und kann unter ifz@hslu.ch bestellt werden. Sammelbestellungen kosten ab 3 Exemplaren CHF 240.- pro Exemplar, ab 5 Exemplaren CHF 190.- und ab 10 Exemplaren CHF 140.- CHF pro Exemplar.

Wir danken den Sponsoren herzlich für die Unterstützung!

Kommentare

0 Kommentare

Danke für Ihren Kommentar, wir prüfen dies gerne.

15. November 2018

Andere Retail Banking Institute,

Regionalbanken und Sparkassen,

IFZ Retail Banking-Studie 2018: Bei Hypotheken entscheidet Beratungsqualität

Es gibt verschiedene Gründe, warum sich Kunden für eine Bank entscheiden. Beim Abschluss einer Hypothek sind aber nicht nur günstige Zinsen, sondern eine gute Beratungsqualität und die persönliche Bekanntschaft zu einem Kundenberater entscheidend. Dies zeigt eine Umfrage bei rund 220 Kundinnen und Kunden im Rahmen der Retail Banking-Studie 2018 des Instituts für Finanzdienstleistungen Zug IFZ der Hochschule Luzern – Wirtschaft.… Mehr Informationen

Es gibt verschiedene Gründe, warum sich Kunden für eine Bank entscheiden. Beim Abschluss einer Hypothek sind aber nicht nur günstige Zinsen, sondern eine gute Beratungsqualität und die persönliche Bekanntschaft zu einem Kundenberater entscheidend. Dies zeigt eine Umfrage bei rund 220 Kundinnen und Kunden im Rahmen der Retail Banking-Studie 2018 des Instituts für Finanzdienstleistungen Zug IFZ der Hochschule Luzern – Wirtschaft.

Hypotheken online verlängern

Immer mehr Banken bieten die Möglichkeit an, eine Hypothek online abzuschliessen. Für die überwiegende Mehrheit der Umfrageteilnehmenden ist dies jedoch kein wichtiges Kriterium für ihren Entscheid. Dennoch kann es sich über die Hälfte der Befragten vorstellen, eine Hypothek über das Internet abzuschliessen. 94 Prozent dieser Personen gab dabei an, dass der Online-Abschluss insbesondere bei einer Verlängerung der Hypothek in Frage käme. Entsprechend kann erwartet werden, dass sich das derzeitige Volumen des Online-Hypothekarmarktes von rund CHF 4 Milliarden weiter erhöhen wird.

Durch Digitalisierung Kosten sparen

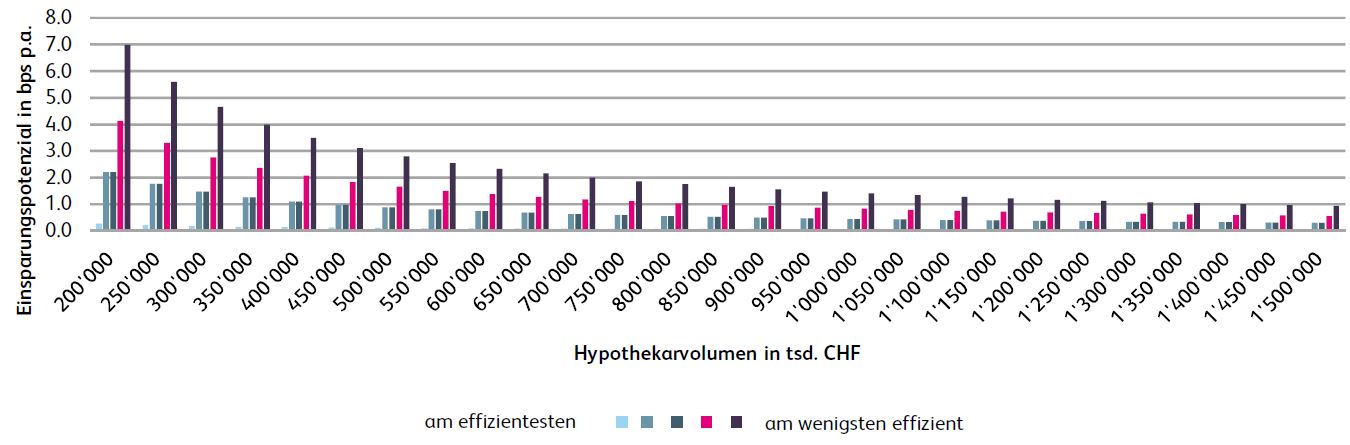

In Zeiten von weiterhin sinkenden Zinsmargen gewinnen Kosteneinsparungen bei den Banken an Bedeutung. Wie die Studie aber aufzeigt, ist die Heterogenität beiden befragten Banken gerade bei der Prozessgestaltung und auch der Prozesskosten im Hypothekarbereich immens. Selbst Banken mit gleichem Kernbankensystem haben verschiedene Prozesse und Effizienzwerte. Daraus kann abgeleitet werden, dass bei allen Banken ein – kleineres oder grösseres – Optimierungspotenzial besteht. Die Studie kommt zum Schluss, dass sich alleine beim Abschluss von Neuhypotheken für die Banken durch Prozessoptimierungen und einer konsequenteren Prozessdigitalisierung Einsparungen von durchschnittlich drei Prozent des Ertrages ergeben würde.

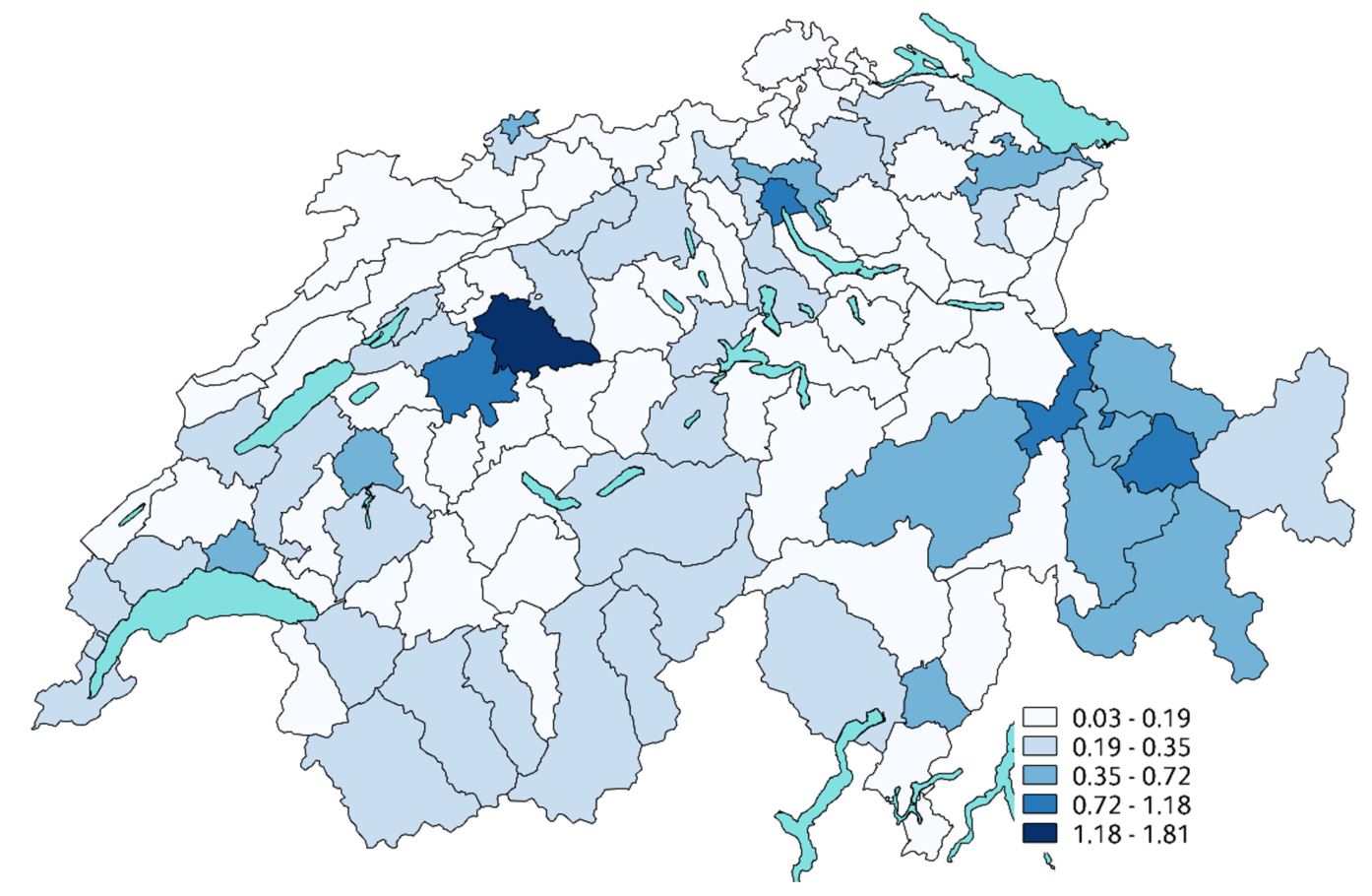

Abbildung 1 zeigt als Beispiel die Einsparungen in Basispunkten bei einer fünfjährigen Festhypothek im Umfang zwischen CHF 200’000 und CHF 1.5 Millionen je Bank.

Studienleiter Prof. Dr. Andreas Dietrich sagt dazu: «Es gilt aber, zuerst die Prozesse besser zu kennen, danach klarer zu definieren und in einem weiteren Schritt zu optimieren. Nur ein bekannter und klar definierter Prozess kann digitalisiert werden. Solange der Prozess nur wenig Vorgaben kennt und die Kostenstrukturen nur ungenau bekannt sind, lässt sich das Potenzial für eine Digitalisierung nur schwer ableiten.»

Kleinbanken weiterhin mit den besten Kennzahlen

Für das Ranking der besten Schweizer Retail-Banken werden Kennzahlen von 93 Instituten analysiert. Der Fokus liegt dabei auf zehn Kennzahlen, welche das Risiko, die Rentabilität sowie die Struktur von Bilanz und Erfolgsrechnung erfassen. Berücksichtigt wurden die Jahresabschlüsse 2015, 2016 und 2017.

Auf den ersten vier Rängen platzieren sich drei Kleinbanken mit einer Bilanzsumme von weniger als 400 Millionen Franken (Caisse d’Epargne d’Aubonne société coopérative, Spar- und Leihkasse Wynigen AG, Ersparniskasse Affoltern i.E. AG). Einzig die Schwyzer Kantonalbank mit der Platzierung auf Rang 2 konnte dieses Trio sprengen. Gerade Kleinbanken gelingt es trotz Tiefzinsumfeld, weiterhin hohe Zinsmargen zu erwirtschaften. Eine weitere Stärke ist die starke Eigenmittelausstattung.

Die besten 15 Retail Banken, basierend auf den Kennzahlen der Jahre 2015 bis 2017, finden sich in der Übersicht hier.

Frauenanteil weiterhin tief in GL und VR, Transparenz nimmt ab

Im letzten Teil der Studie wurde die Corporate Governance von 74 Banken analysiert. Wie sich zeigt, bleibt der Frauenanteil im Verwaltungsrat beziehungsweise in der Geschäftsleitung weiterhin tief (19% bzw. 8%). Viele Banken haben sich zum Ziel gesetzt, den Frauenanteil in ihren Verwaltungsräten zu erhöhen. Allgemein lässt sich feststellen, dass die Transparenz im Bereich der Corporate Governance bei den nichtbörsenkotierten Banken eher abnimmt. Im Zusammenhang mit den Erleichterungen des Proportionalitätsprinzips verzichten zum Beispiel kleinere Banken wieder auf die Publikation der Gesamtentschädigung für den Verwaltungsrat und die Geschäftsleitung.

Die 230-seitige «IFZ Retail Banking-Studie 2017» kostet 290 Franken und kann unter ifz@hslu.ch bestellt werden. Sammelbestellungen kosten ab 3 Exemplaren CHF 240.- pro Exemplar, ab 5 Exemplaren CHF 190.- und ab 10 Exemplaren CHF 140.- CHF pro Exemplar.

Wir danken den Sponsoren der Studie herzlich für die Unterstützung!

Kommentare

1 Kommentare

Rückblick auf die IFZ Retail Banking Konferenz 2018

19. November 2018

[…] IFZ Retail Banking-Studie 2016Eine Zusammenfassung der IFZ Retail Banking-Studie 2018 finden Sie in unserer Medienmitteilung oder in unserem […]

Danke für Ihren Kommentar, wir prüfen dies gerne.

5. November 2018

Mobile Payment Studie 2018: Neue Meilensteine in der Entwicklung des Mobile Payments in der Schweiz

Derzeit ist Bargeld in der Schweiz noch immer sehr beliebt. Nahezu 70 Prozent aller Transaktionen werden schätzungsweise nach wie vor mit Bargeld abgewickelt. Es kann auch festgestellt werden, dass sich in der Schweiz die Gewohnheiten der Bevölkerung lange Zeit verhältnismässig langsam angepasst haben.… Mehr Informationen

Derzeit ist Bargeld in der Schweiz noch immer sehr beliebt. Nahezu 70 Prozent aller Transaktionen werden schätzungsweise nach wie vor mit Bargeld abgewickelt. Es kann auch festgestellt werden, dass sich in der Schweiz die Gewohnheiten der Bevölkerung lange Zeit verhältnismässig langsam angepasst haben. Insbesondere seit der Einführung von kontaktlosen Kartenzahlungen im Jahr 2014 hat sich das Transaktions-Wachstum der Kartenzahlungen aber merklich beschleunigt. Diese Entwicklung zeigt, dass sich auch die Schweizer bezüglich ihrer Zahlungsgewohnheiten anpassen, wenn ein offensichtlicher Zusatznutzen (z.B. in der Form von Zeitersparnis) vorhanden ist. Es stellt sich in diesem Zusammenhang daher auch die Frage, ob und wie sich das mobile Bezahlen in der Schweiz bislang entwickelt hat und weiter entwickeln wird.

Eindrückliche Wachstumszahlen im Markt für Mobile Payment

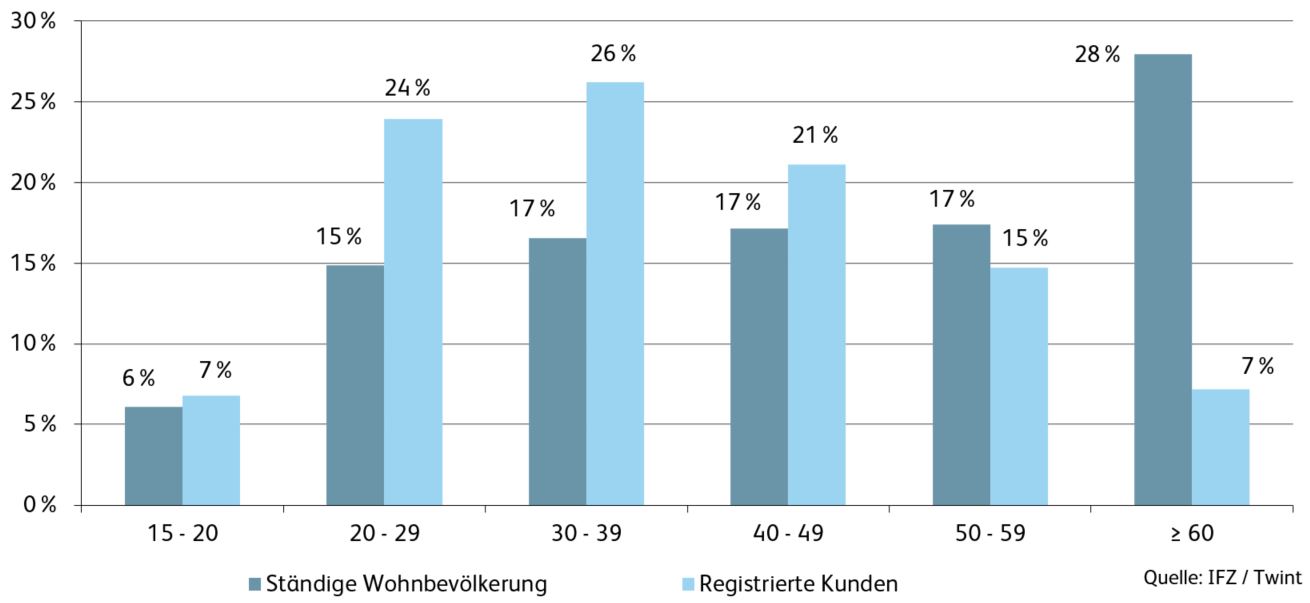

Im Markt für Mobile Payment sind eindrückliche Wachstumszahlen feststellbar. So zählt zum Zeitpunkt der Publikation dieser Studie der Schweizer Marktführer Twint bereits über eine Million registrierte Nutzer. Bei der Kundenstruktur zeigt sich, dass Mobile Payment derzeit überproportional stark von Männern genutzt wird, was ein typisches Phänomen des Adaptions-Verhaltens bei technologischen Innovationen ist. Zwar hat der Anteil weiblicher Nutzer innerhalb von acht Monaten um acht Prozentpunkte zugelegt, doch noch immer sind lediglich 34 Prozent aller Mobile Payment Nutzer weiblich. In Bezug auf das Alter wird ersichtlich, dass Mobile Payment nicht ausschliesslich ein Thema für junge Nutzer ist (vgl. Abbildung 1). Die Gruppe der 20 bis 40-jährigen ist gemessen an der Demografie der Schweizer Wohnbevölkerung klar überdurchschnittlich vertreten. Während diese Gruppe gut einen Viertel der ständigen Wohnbevölkerung per 2016 ausmachen, vertreten sie nahezu die Hälfte der registrierten Twint Nutzer. Die derzeit wichtigste Nutzergruppe ist zwischen 30 und 40 Jahre alt (Anteil von 26 Prozent). Rund 7 Prozent der registrierten Twint-Nutzer sind älter als 60 Jahre.

Wie oben erwähnt, haben sich in der Zwischenzeit bereits über eine Million Personen bei Twint registriert. Zählt man in der Schweizer Bevölkerung von den gut 8.4 Millionen Einwohnern die rund 1.4 Millionen Personen ab, die derzeit unter 15 Jahre alt sind, so hat Twint in Bezug auf die Registrierungen einen Marktanteil von 13.1 Prozent. Gleichzeitig gilt es zu berücksichtigen, dass ein beträchtlicher Anteil der registrierten Nutzer eher inaktiv ist. Rund ein Drittel hat in den ersten zehn Monaten 2018 keine Transaktion getätigt. Knapp ein Fünftel aller registrierten Nutzer hat in den ersten zehn Monaten 2018 erst eine Transaktion über Twint getätigt. Am häufigsten waren die gelegentlichen Nutzer, welche zwei bis fünf Transaktionen tätigten (31%). Ein Drittel aller Nutzer hatte im 2018 mehr als einmal monatlich Twint benutzt.

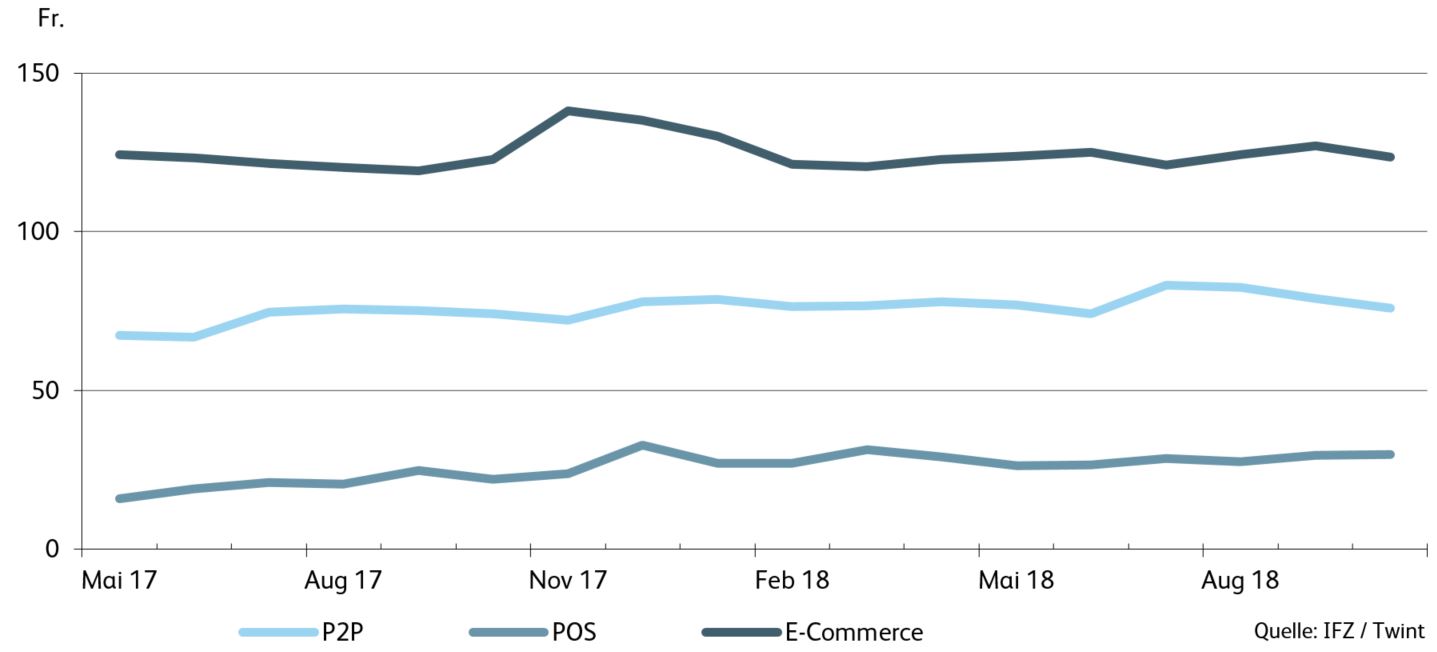

Twint-Transaktionen können in drei Anwendungsbereiche eingeteilt werden: Überweisungen von einem Nutzer zu einem Anderen (P2P), Zahlungen am Verkaufspunkt (POS) sowie E-Commerce. Die durchschnittlichen Beträge variieren dabei in Abhängigkeit des Anwendungsfalles sehr stark. Während am Point of Sale im Schnitt Transaktionen in der Höhe von CHF 28 getätigt werden, liegen diese im Bereich der Peer-to-Peer Überweisungen (CHF 78) respektive im Bereich E-Commerce (inkl. M-Commerce, also Käufe in Online-Shops über ein mobiles Gerät) deutlich höher (CHF 117). In den letzten Monaten blieben diese Durchschnittswerte stabil, wie Abbildung 2 aufzeigt.

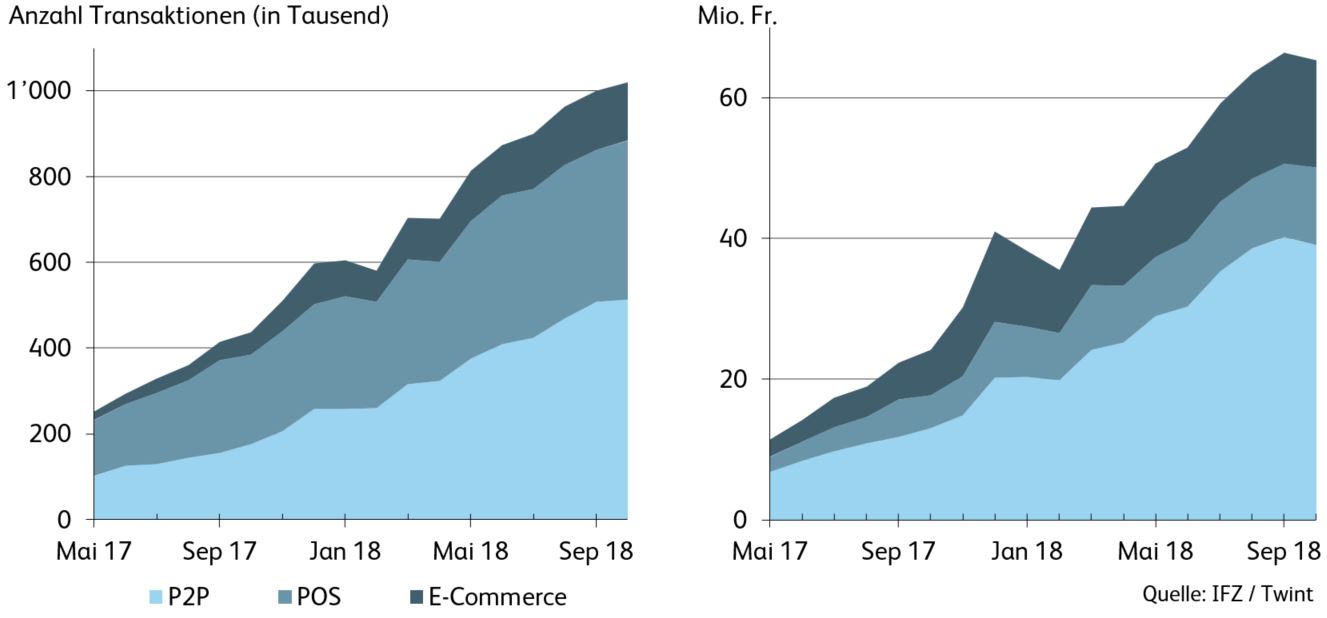

Derzeit werden monatlich über 1 Million Transaktionen via Twint ausgelöst. Dies entspricht in Bezug auf die gesamte Anzahl Transaktionen einem Marktanteil von schätzungsweise 0.3 Prozent. Wertmässig betrug der Umsatz im Oktober 2018 rund CHF 65 Millionen, was einem Anteil von schätzungsweise 0.46 Prozent des ganzen Zahlungsmarktes entspricht. Die Entwicklung der monatlichen Anzahl an Transaktionen ist in Abbildung 3 ersichtlich.

Die Werte scheinen auf den ersten Blick klein, bewegen sich aber in einem ähnlichen Rahmen wie die vor zwei Jahren kontaktlos ausgeführten Debitkartenzahlungen. In der Unterkategorie E-Commerce liegt der Marktanteil von Twint bei bereits rund 1.76 Prozent. Damit ist Twint sowohl in Bezug auf das Volumen als auch in Bezug auf die Anzahl Transaktionen der in der Schweiz wichtigste Mobile Payment Anbieter.

Daten anderer Anbieter wie Apple Pay, Paypal und Samsung Pay sind derzeit leider nicht verfügbar. Gemäss verschiedener, indikativer Informationen einzelner Marktteilnehmer kann aber davon ausgegangen werden, dass Twint ein in etwa doppelt so hohes Volumen aufweist wie Apple Pay und Samsung Pay zusammen. Paypal gibt an, in der Schweiz 1 Million Nutzer zu haben. Diese nutzen das Angebot aber in erster Linie für den in Bezug auf die Anzahl Transaktionen noch etwas kleineren Bereich des E-Commerce (und wohl weniger für den P2P-Bereich). Entsprechend schätzen wir, dass derzeit monatlich in etwa 1.75 Millionen Transaktionen über mobile Bezahlmittel (im engeren Sinn) ausgelöst werden (1.02 Mio. über Twint, 0.73 Mio. über weitere Anbieter). Dies entspricht in Bezug auf die Anzahl Transaktionen einem Marktanteil von rund 0.5 Prozent. Nicht berücksichtigt bei diesen Berechnungen sind In-App-Käufe wie zum Beispiel der Kauf von Tickets bei der SBB über das mobile Endgerät.

Grosse regionale Unterschiede

Erwartungsgemäss ist die Anzahl der Verkaufsstellen, welche Twint anbieten, in den bevölkerungsreichen Kantonen wie Zürich, Bern und Waadt am höchsten. Gleichzeitig wird aber ersichtlich, dass die neue Bezahlmöglichkeiten am POS via Mobile Payment in den verschiedenen Regionen bislang unterschiedlich adaptiert wurde. Setzt man die Transaktionen ins Verhältnis zur Bevölkerungszahl pro MS-Region, wird ersichtlich, dass die MS-Region Burgdorf die höchste Durchdringung (gemessen mit der Anzahl Twint-Transaktionen pro Einwohner) aufweist. Ebenfalls in den Top 5 Regionen befinden sich die Bündner MS-Regionen Davos und Chur sowie die beiden Städte Zürich und Bern.

Ausblick

Die Adoptionsgeschwindigkeit von Innovationen im Bereich des Bezahlens verläuft vor allem in der Anfangsphase eigentlich immer sehr langsam. Dass die Marktentwicklung von Mobile Payment in der Schweiz teilweise belächelt wurde, hängt primär mit überhöhten Erwartungen zusammen. Über die weitere Entwicklung von Mobile Payment entscheiden nun vor allem die Konsumentinnen und Konsumenten als Nachfrager sowie die Händler als Anbieter an der Verkaufsstelle. Wird die vergangene Entwicklung von kontaktlosen Kartenzahlungen im Vergleich zu den gesamten Debit- und Kreditkartenzahlungen am POS auf den Mobile Payment Markt extrapoliert, würden anfangs 2020 monatlich in etwa 5.7 Millionen Transaktionen via Twint getätigt. Dies würde in Bezug auf die Anzahl der Gesamttransaktionen einem «Marktanteil» von rund 1.58 Prozent entsprechen.

Wichtig ist auch, dass es den Mobile Payment Anbietern einerseits gelingt, Kunden und Händlern den vorhandenen Mehrwert der bestehenden Anwendungsfälle gegenüber traditionellen Lösungen aufzuzeigen. Andererseits wäre es wünschenswert, wenn die Lancierung weiterer spannender Use Cases vorangetrieben würde (z.B. das Bezahlen an der Parkuhr, das Bezahlen des Pizzakuriers, oder ein Sofortkauf Button im E-Commerce). Je schneller und besser die Produkte weiterentwickelt werden und je höher der Mehrwert für die Nutzer ist, desto rascher wird der Adaptionsprozess erfolgen.

Mobile Payment Studie – 2018

Kommentare

4 Kommentare

Maya

6. November 2018

Vielen Dank für die Ergänzung. Ich habe mir, um annähernd ein realitätsgetreues Modell zu erhalten vorgestellt, dass jeder ~7 in einem vollen SBB Zugabteil am Morgen sicher nicht Twint hat/haben kann. (unabhängig der technischen Mindestvoraussetzungen der Twint-App, welches die Schweizer-Mobilfunkmarkt-User sicher nicht alle erfüllen können.) Oder anders gefragt, warum braucht/registriert jeder ~7 Twint, wenn man für allfälliges bezahlen [1] auch mit Kreditkarte/Maestro kontaktlos zahlen kann ("einfaches Kundenbedürfnis"), zusätzlich zu der Konkurrenz [2] (geschweige die zukünftige massenadaptierung der möglichen Kryptowährungen). Ich hoffe, du kannst meine Zweifel, bzw. kritische Auffassung dieser Zahlen nachvollziehen. (Hatte man gesagt, jeder ~7 benützt den eidgenossischen hypothetisch digitalen "E-Franken" via App, klänge das plausibler) --- [1] "Die kostenlose Applikation ermöglicht bargeldloses Bezahlen an Kassen, Automaten, in Online- und App-Shops und zwischen Nutzern. " Wikipedia. https://de.wikipedia.org/wiki/Twint. 06.2018. [2] https://en.wikipedia.org/wiki/Comparison_of_payment_systems

Maya

6. November 2018

Dazu passend: mutmasslicher Boykott mobiler Bezahllösungen, 15. November 2018: • Weko wirft Schweizer Grossbanken Boykott von Apple und Samsung Pay vor http://finews.ch/news/banken/34115 • WEKO eröffnet Untersuchung gegen Schweizer Finanzinstitute http://admin.ch/gov/de/start/dokumentation/medienmitteilungen.msg-id-72928.html

Maya

5. November 2018

"...Schweizer Marktführer Twint bereits über eine Million registrierte Nutzer. [..]" Das heisst, jede 7. Person in der Schweiz mit einem Schweizer Bankkonto hat sich bei Twint registriert? Das glaube ich irgendwie nicht. Wie wird "registriert" definiert? App Download? Angemeldet, aber nicht konfiguriert/verifiziert? Oder habe ich da einen Denkfehler gemacht? Bitte um Klärung.

Prof. Dr. Andreas Dietrich

5. November 2018

Download der App genügt nicht - Twint zählt die „Registrierten“. Die Zahl von 1 Mio. ist hoch, entspricht jedoch noch weniger als jedem zehnten Nutzer im Schweizer Mobilfunkmarkt (11.42 Mio).

Danke für Ihren Kommentar, wir prüfen dies gerne.

30. Oktober 2018

Wie wichtig ist die Digitalisierung in der Kommunikation von Schweizer Banken?

Der Geschäftsbericht von Banken ist ein umfangreiches Werk. Er dokumentiert nicht nur die Erfolgsrechnung und die Bilanz, sondern beschreibt auch die Geschäftsentwicklung, beleuchtet Entwicklungen und zeigt die Ziele für die Zukunft auf. Struktur und Form von Geschäftsberichten sind ziemlich stark vorgegeben.… Mehr Informationen

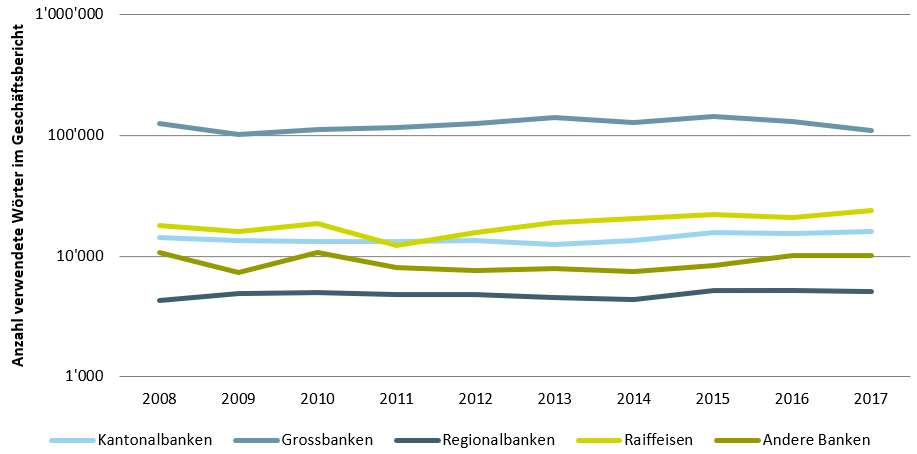

Der Geschäftsbericht von Banken ist ein umfangreiches Werk. Er dokumentiert nicht nur die Erfolgsrechnung und die Bilanz, sondern beschreibt auch die Geschäftsentwicklung, beleuchtet Entwicklungen und zeigt die Ziele für die Zukunft auf. Struktur und Form von Geschäftsberichten sind ziemlich stark vorgegeben. Den Umfang hingegen können die Banken zu einem guten Teil auch selbst bestimmen. Wie Abbildung 1 aufzeigt, scheinen die meisten Banken aber eine «typische» Länge definiert und gefunden zu haben. Die meisten Banken verwenden immer in etwa die gleiche Anzahl an verwendeten Wörtern in ihren Geschäftsberichten. Diese hat sich in den vergangenen zehn Jahren praktisch nicht verändert.

Doch über welche Aspekte berichten die Schweizer Banken in den Geschäftsberichten eigentlich? Wie wichtig sind strategisch relevante Themen wie «Digitalisierung», «Innovation» oder «FinTech» in der Kommunikation? Haben diese in den vergangenen Jahren an Relevanz gewonnen?

Mit Hilfe einer Textanalyse versuchen wir zu messen, wie sich die Bedeutung dieser Begriffe im Laufe der letzten 10 Jahren entwickelt hat.

Vorgehen

Die Analyse beinhaltet insgesamt 845 Geschäftsberichte von 80 Schweizer Retail Banken in der Zeitperiode zwischen 2007 und 2017. Die Geschäftsberichte stammen von 18 Kantonalbanken, 52 Regionalbanken, 2 Grossbanken, 7 anderen Banken und der Raiffeisenbank, weshalb die Untersuchung für den Retail Banking Markt Schweiz als repräsentativ betrachtet werden kann. Für die Analyse wurden die Geschäftsberichte zuerst in reine Textdateien umgewandelt und anschliessend bereinigt und standardisiert. Damit wurden die Sonderzeichen sowie die numerischen Zeichen eliminiert. Die bereinigten Texte wurden daraufhin in Worteinheiten zerlegt. Auf Basis der Worteinheiten konnte die absolute Häufigkeit der verwendeten Wörter in jedem Geschäftsbericht berechnet werden. Anschliessend wurde eine relevante Auswahl an Begriffen bezüglich Innovation, Digitalisierung und FinTech basierend auf der Kategorisierung unserer FinTech-Studie vorgenommen. Mit verschiedenen Synonymen, Wortstammbildungen und Übersetzungen sollten die wichtigsten Begriffe für die Untersuchung definiert worden sein. Für die Auswertungen haben wir die absoluten Häufigkeiten der definierten Wörter auf aggregierter Ebene ins Verhältnis zur Gesamtsumme aller verwendeten Wörtern in den Geschäftsberichten gesetzt. So konnten wir die Wichtigkeit der Digitalisierung, Innovation und von FinTech in den Geschäftsberichten feststellen und auch aufzeigen, wie sich der Trend über die Jahre entwickelte.

Entwicklung der Anzahl an «FinTech-Wörter»

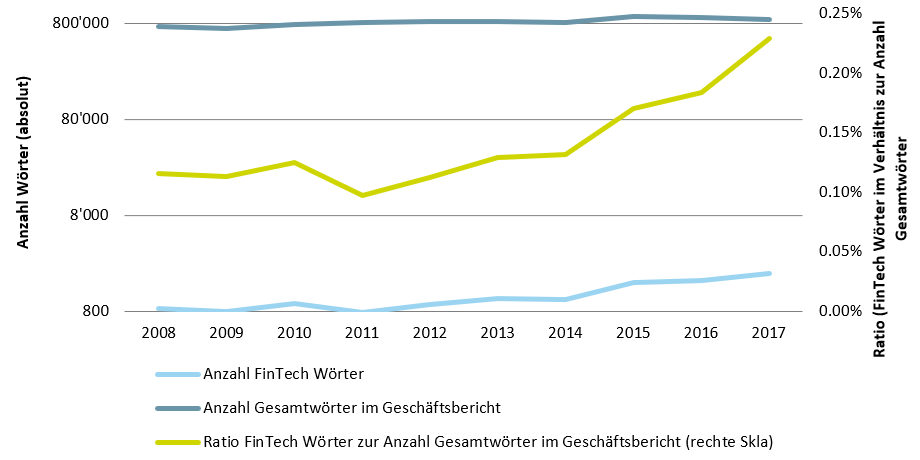

Abbildung 2 zeigt auf, dass sich generell die Anzahl an Wörtern, von den von uns untersuchten Banken in den vergangenen zehn Jahren nicht bedeutend verändert hat. Gleichzeitig wird ersichtlich, dass sich die Anzahl an «FinTech-Wörtern» über die letzten Jahre erhöht hat. Insgesamt haben die 80 analysierten Banken in ihren Geschäftsberichten 2017 1’987 Wörter verwendet, die rund um die Themen «Innovation», «Digitalisierung» oder «FinTech» anzusiedeln sind. Der Anteil dieser Wörter an der Anzahl Gesamtwörter in den Geschäftsberichten hat sich dabei in den vergangenen Jahren beinahe verdoppelt.

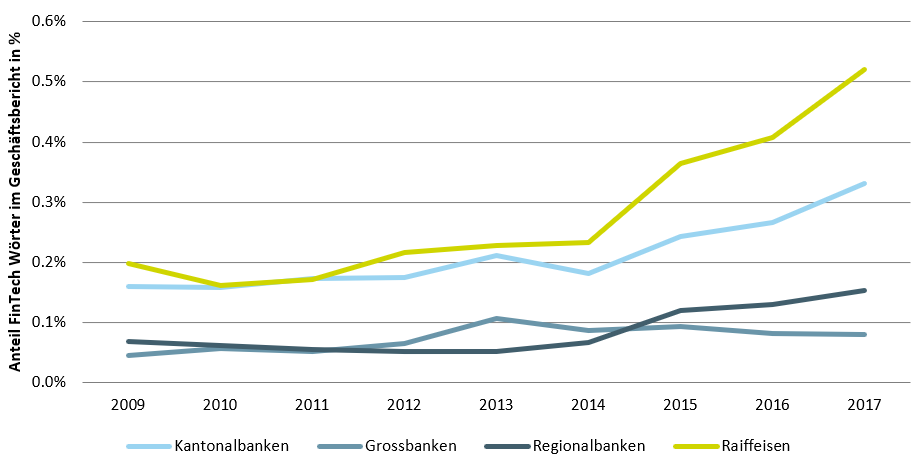

Wie in Abbildung 3 ersichtlich wird, ist dieser Anstieg der FinTech-Wörter in erster Linie auf den Geschäftsbericht der Raiffeisen Bank zurückzuführen. Sie hat dem Thema Digitalisierung im Vergleich zu den anderen Bankengruppen deutlich mehr Platz gewidmet. Auch bei den Kantonalbanken ist eine entsprechende Entwicklung festzustellen.

Erstaunlich ist hingegen, dass die Grossbanken in ihren Geschäftsberichten die Themen Digitalisierung, Innovation und FinTech verhältnismässig nur wenig prominent platzieren. Obwohl sie in Bezug auf die Projekte aktiv sind, scheinen diese Entwicklungen nicht oder nur am Rande in den Geschäftsbericht einzufliessen.

Auch die Regionalbanken schneiden bei dieser Statistik verhalten ab. Sie haben aber relativ gesehen gegenüber dem Jahr 2007 den höchsten Zuwachs dieser Wörter von allen Bankengruppen.

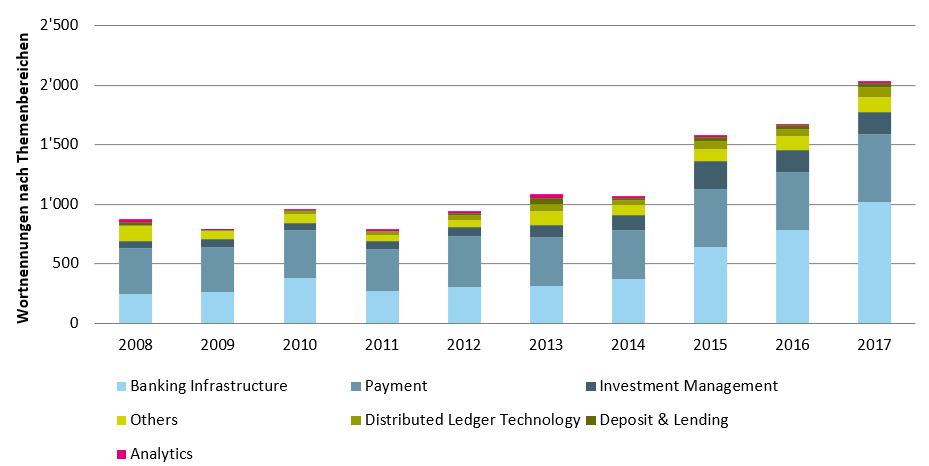

In unserer FinTech-Studie unterscheiden wir jeweils sechs Bereiche: Banking Infrastructure, Payment, Investment Management, Distributed Ledger Technology, Deposit and Lending sowie Analytics. In dieser Logik haben wir in einem zweiten Schritt die Wörter pro Kategorie aufgeschlüsselt. Wie der untenstehenden Abbildung entnommen werden kann, sind die meisten Nennungen im Kontext der Themen «Banking Infrastructure» und «Payment» zu sehen. Andere Themen wie die Blockchain-Technologie, Kryptowährungen, Crowdfunding oder Analytics scheinen – nimmt man die Geschäftsberichte als Basis – (noch) keine grosse Bedeutung in der Kommunikation zu haben.

Die in den Geschäftsberichten am meisten verwendeten Stichworte sind dabei die eher allgemeinen Begriffe wie «Digitalisierung», «Innovation» und «Web». Des Weiteren werden Begriffe wie «E-Banking», «Mobile» oder «Transformation» relativ häufig verwendet. Interessanterweise war der Begriff «Twint» in den vergangenen vier Jahren jeweils der am neuntmeisten verwendete «Innovations»-Begriff.

Fazit

Mithilfe der oben durchgeführten Textanalyse erhält man einen Indikator, wie relevant Begrifflichkeiten rund um die Themen Digitalisierung, FinTech oder Innovation im Rahmen der Kommunikation der Geschäftsberichte sind und wie sich die Häufigkeit dieser Begriffe in den Geschäftsberichten entwickelt hat. Aus der oben vorgestellten Analyse können wir das folgende Fazit ziehen:

- Die Länge der Geschäftsberichte respektive die Anzahl verwendeter Wörter pro Geschäftsbericht blieb in den vergangenen zehn Jahren praktisch unverändert.

- Digitalisierung (FinTech) wurde bei Raiffeisen und den Kantonalbanken und in kleinerem Umfang bei Regionalbanken relevanter über die letzten Jahre. Es gibt teilweise ziemlich grosse Unterschiede zwischen einzelnen Banken in Bezug auf die Verwendungshäufigkeit dieser Begriffe im Geschäftsbericht.

- Der allgemeine Begriff Innovation wurde in den letzten 5 Jahren spezifischer durch Digitalisierung abgelöst.

Gleichzeitig gilt es natürlich zu beachten, dass die obigen Analysen nur einen Aspekt der Analyse abdecken, wie relevant diese Themen in der strategischen Umsetzung der verschiedenen Banken tatsächlich sind. Zu einem späteren Zeitpunkt planen wir, die Geschäftsberichte der Schweizer Banken unter dem oben vorgestellten Aspekt auch international zu vergleichen.

Kommentare

0 Kommentare

Danke für Ihren Kommentar, wir prüfen dies gerne.

22. Oktober 2018

Sind Männer wirklich risikofreudigere Anleger als Frauen?

Investieren Schweizer Frauen wirklich anders als Schweizer Männer?

In Bezug auf das Anlageverhalten haben mehrere wissenschaftliche Studien auf internationaler Ebene statistische Beweise für den unterschiedlichen Risikoappetit der beiden Geschlechter gefunden. Gemäss einer Umfrage zum Anlageverhalten im Auftrag der Bank CIC bei 1’020 Personen in der Schweiz scheint dieser Zusammenhang auch in der Schweiz zu existieren.… Mehr Informationen

Investieren Schweizer Frauen wirklich anders als Schweizer Männer?

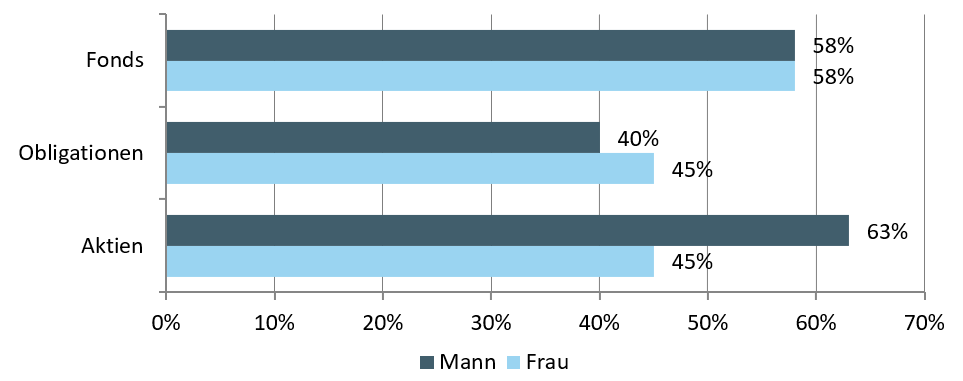

In Bezug auf das Anlageverhalten haben mehrere wissenschaftliche Studien auf internationaler Ebene statistische Beweise für den unterschiedlichen Risikoappetit der beiden Geschlechter gefunden. Gemäss einer Umfrage zum Anlageverhalten im Auftrag der Bank CIC bei 1’020 Personen in der Schweiz scheint dieser Zusammenhang auch in der Schweiz zu existieren. Misst man beispielsweise die Risikoneigung der beiden Geschlechter anhand der Aktieninvestitionen, scheinen Frauen auf den ersten Blick deutlich risikoaverser zu sein als Männer (vgl. Abbildung 1).

Frauen tätigen allgemein weniger oft Investitionen an den Finanzmärkten als Männer, und wenn sie dies tun, dann weniger häufig in Aktien. Stattdessen bevorzugen weibliche Investoren tendenziell weniger risikoreiche Anlagen. Die drei am häufigsten genannten Anlageklassen sind Anlagefonds, Obligationen und Aktien (vgl. Abbildung 1). Anlagefonds sind bei Frauen mit 58 Prozent aller Nennungen am beliebtesten. Weiter zeigt die Grafik, dass weibliche Investoren gleich häufig zu Aktien wie zu Obligationen greifen. Letztere unterliegen grundsätzlich deutlich tieferen Kursschwankungen als Aktien. Männern wiederum investieren deutlich öfter in Aktien als in Obligationen (63% gegenüber 40%). Daher scheinen weibliche Investoren im Durchschnitt defensiver zu investieren als männliche.

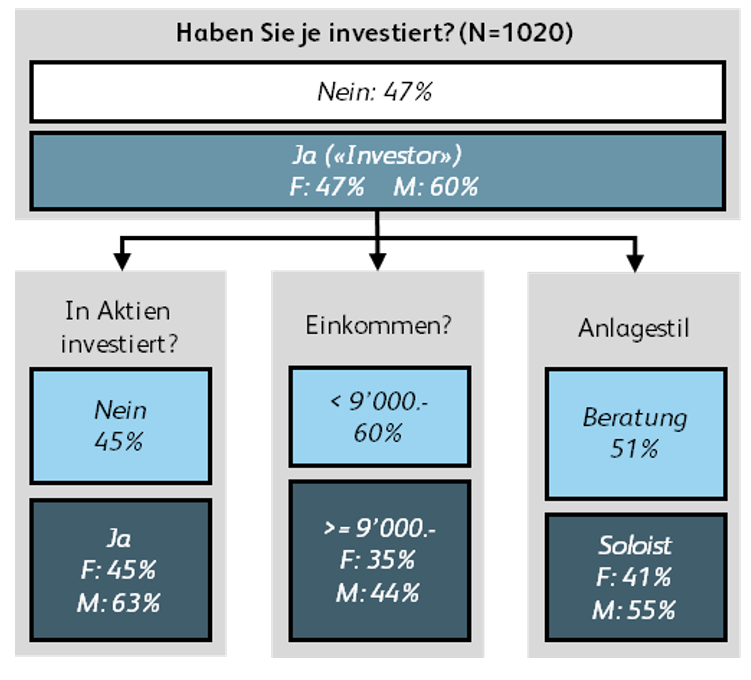

Während nur knapp jede zweite Investorin (45%) jemals Anlagen in Aktien getätigt, liegt dieser Wert bei den Männern bei 63 Prozent und damit nahezu 20 Prozentpunkte höher. Insgesamt kann festgehalten werden, dass knapp die Hälfte der befragten Frauen (47%) an den Finanzmärkten investiert sind (in Obligationen, Rohstoffe, Anlagefonds, Strukturierte Produkte oder in Aktien). Bei den Männer liegt dieser Wert bei 60 Prozent (Abbildung 2, oben).

Bezüglich Einkommen stehen die Männer gemäss der Umfrage besser da als Frauen. 44 Prozent der männlichen Investoren weisen ein Einkommen von CHF 9’000 oder mehr aus. Bei den weiblichen Investoren sind es 35 Prozent. Abbildung 2 zeigt zudem, dass männliche Investoren im Vergleich zu Frauen überproportional oft ihre Anlagen selbständig tätigen (sogenannte «Soloisten»).

Risikofreudigkeit korreliert mit dem Einkommen

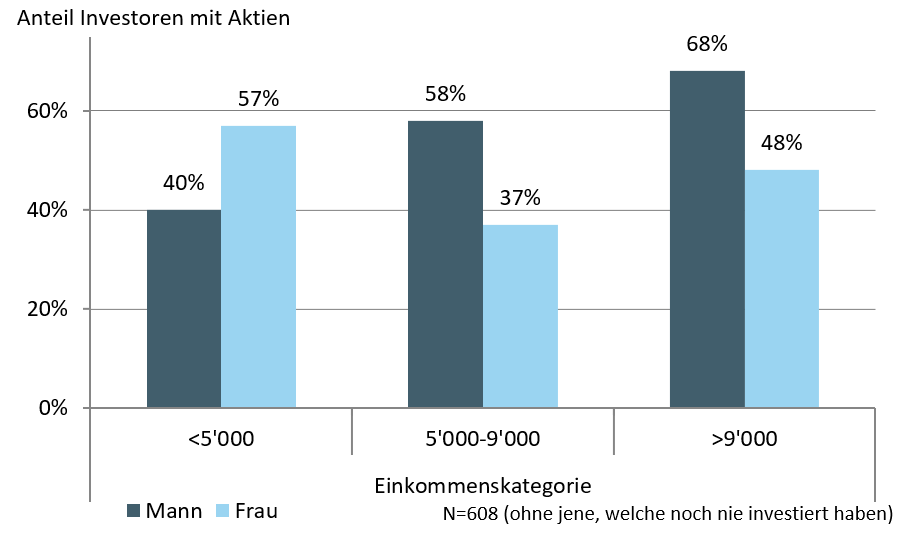

Anlageentscheide werden immer auch im Kontext der eigenen wirtschaftlichen Situation sowie der persönlichen Präferenzen getroffen. Wie oben schon aufgezeigt, haben verhältnismässig mehr Männer als Frauen ein monatliches Einkommen von über CHF 9’000. Sind die Unterschiede im Anlageverhalten zwischen Frauen und Männer auf die Einkommensunterschiede oder geschlechterspezifische Faktoren zurückzuführen?

Ein differenzierteres Bild zeigt sich, wenn die Investoren separat nach deren Haushaltseinkommen betrachtet werden (Abbildung 3). Entgegen der aggregierten Sicht, sind beispielsweise weibliche Investoren der unteren Einkommensklasse risikofreudiger als männliche. Generell zeigen männliche Investoren eine steigende Risikofreudigkeit, je höher ihr Einkommen ist. Während lediglich 40 Prozent der tiefsten Einkommenskategorie Aktien als Anlageklasse besitzen, haben mehr als 68 Prozent mit einem monatlichen Einkommen über CHF 9’000 Investitionen in Aktien getätigt. Es erstaunt nicht, dass höhere Einkommensschichten eine höhere Risikotoleranz haben und daher vermehrt in Aktien investieren. Interessanterweise ist dies bei weiblichen Investoren jedoch umgekehrt. Bei den Männern steigt die Risikobereitschaft bezüglich Anlagen mit steigendem Einkommen, bei den Frauen sinkt sie. Da die meisten Investoren zur mittleren und oberen Einkommenskategorie zählen, sind Frauen auf aggregierter Ebene deutlich risikoaverser als Männer.

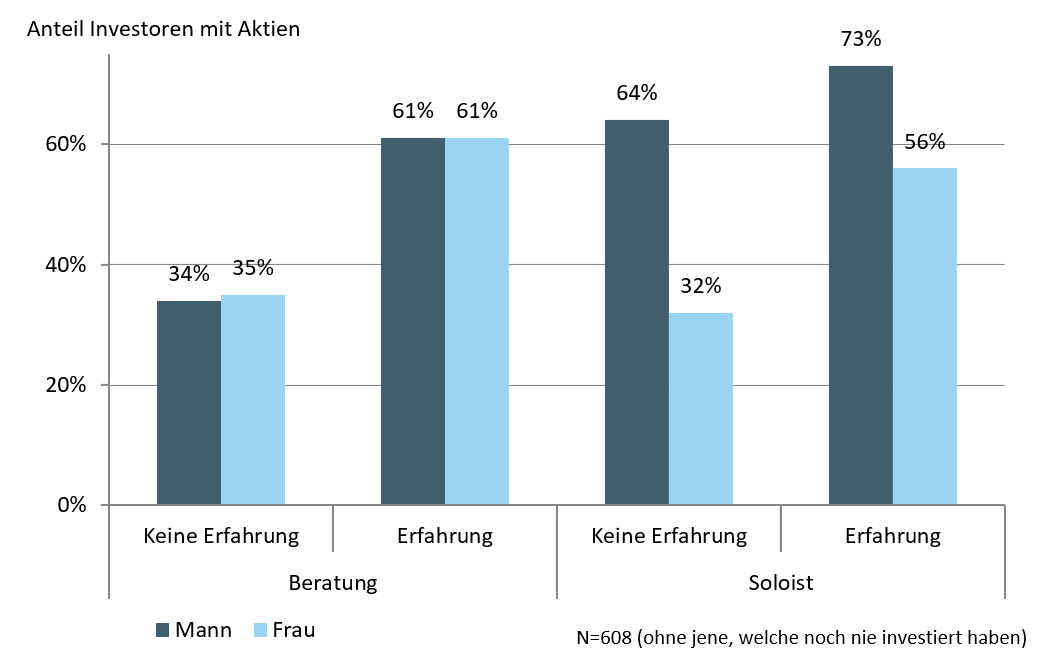

Selbstständig investierende Frauen sind eher risikoavers

Investitionsentscheide werden oftmals von nahestehenden Personen oder professionellen Meinungen mitgeprägt. Jeder zweite private Investor in der Schweiz bezieht bei Anlageentscheidungen eine oder mehrere Personen mit ein. Wie oben aufgezeigt, verwaltet rund die Hälfte der Investoren ihre Anlagen jedoch selbständig, also ohne Beratung oder Vermögensverwaltungsmandat. Schätzt jemand seine Anlagekenntnisse als hoch ein, tendiert er eher zum Soloisten. Männer sind im Durchschnitt die selbständigeren Investoren als Frauen (55% gegenüber 41%). Abbildung 4 zeigt das Mass für Risikofreudigkeit, aufgeteilt nach Anlageverhalten, also Soloisten und solche, die eine Beratung in irgendwelcher Form in Anspruch nehmen. Zudem wurde unterschieden nach Geschlecht sowie nach der persönlichen Einschätzung der Anlagekenntnisse.

Als erstes fällt auf, dass sich Geschlechterunterschiede bezüglich Risikoaversion im Anlageverhalten nur bei selbständigen Investoren zeigen. Männer wie auch Frauen, welche sich bei Investitionen als erfahren einstufen und eine Anlageberatung in Anspruch nehmen, sind mit 61 Prozent gleich oft in Aktien investiert. Unerfahrenen Investoren wird erwartungsgemäss deutlich weniger oft zu Aktien geraten (34% bzw. 35%). Der deutlichste Geschlechterunterschied zeigt sich bei den Soloisten, welche angeben, über keine Erfahrung zu verfügen. Bei Männern ist der Anteil an Aktieninvestoren doppelt so hoch wie bei den Frauen. Dies deutet auf eine deutlich höhere Risikobereitschaft der Männer hin.

Bei Frauen ist der Zusammenhang zwischen Risikoneigung und Anlagestil umgekehrt. Wenn Frauen ihre Anlagen selbständig verwalten, sind sie weniger oft in Aktien investiert als wenn sie beraten werden (ohne Erfahrung 32% bzw. 56% mit Erfahrung). Ein Erklärungsversuch dazu könnte sein, dass sich Frauen weniger für Finanzmärkte interessieren und daher weniger Vertrauen in ihr Investment-Wissen haben als Männer.

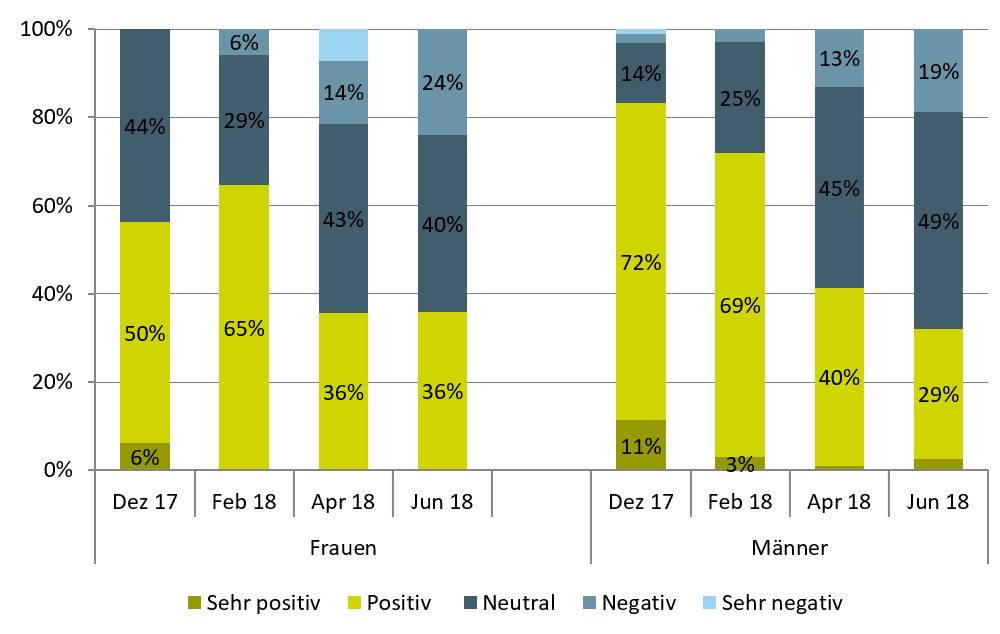

Deutlicher Meinungsumschwung der Investoren zu Markterwartungen

Sind Frauen auch in Bezug auf ihre Einschätzung der allgemeinen Wirtschafts- und Aktienmarktentwicklung vorsichtiger als Männer? Zwischen Dezember 2017 und Juni 2018 befragte die Anlageplattform Clevercircles Investoren vier Mal zu ihren Meinungen über verschiedene Marktentwicklungen.

Abbildung 5 zeigt die Entwicklung der allgemeinen Einschätzung zu Wirtschaft und Märkte der beiden Geschlechter. Die Frauen waren bis im Frühjahr 2018 im Durchschnitt noch überwiegend positiv eingestellt, bis dann in den beiden Abstimmungsterminen im April ein Meinungsumschwung eintritt. Seither schätzen nur noch gut ein Drittel der Frauen die allgemeine Marktentwicklung als positiv ein. Bei den Männern war der Meinungsumschwung noch deutlicher. Bis und mit Februar waren noch mehr als zwei Drittel positiv oder gar sehr positiv eingestellt. Dieser Anteil ging jedoch sukzessive zurück. Im Juni 2018 war nur noch knapp ein Drittel der befragten Männer optimistisch zur Marktlage gestimmt.

Der Anteil der Frauen, welche die Wirtschaft und Märkte als positiv einschätzten, ist seit Dezember 2017 um 20 Prozentpunkte gesunken. Bei den Männern ging die Anzahl Optimisten um über 50 Prozentpunkte zurück. Dies deutet darauf hin, dass die Markteinschätzung der befragten Männer deutlich volatiler ist, als jene der Frauen.

Frauen tendieren eher zu einem Home-Bias

Obwohl Frauen ihre Meinung bezüglich der Einschätzung zur Marktentwicklung weniger schnell ändern als die Männer, reagieren sie auf veränderte Rahmenbedingungen. Sie scheinen dies jedoch selektiver zu tun, als die Männer. So schätzten per Ende 2017 jeweils ein Viertel der befragten Männern und Frauen die wirtschaftliche Entwicklung der USA als besser ein verglichen mit der EU und der Schweiz (Abbildung 6). Ein halbes Jahr später ging dieser Anteil bei den Männern zurück auf 16 Prozent, bei den Frauen gar auf 8 Prozent. Zu vermuten ist, dass dieser Meinungsumschwung zumindest teilweise mit den wirtschaftspolitischen Veränderungen im Zusammenhang stehen.

Was in Abbildung 6 jedoch noch deutlicher auffällt, ist ein sogenannter Home-Bias bei den Frauen. Im Juni schätzte nahezu jede zweite Frau die wirtschaftliche Entwicklung in der Schweiz besser ein, als in den USA und der EU. Von den Männern hingegen sieht lediglich knapp ein Drittel den heimischen Markt an der Spitze.

Fazit

Frauen tätigen weniger oft Investitionen an den Finanzmärkten als Männer. Wenn sie dies tun, dann weniger häufig in die – im Vergleich zu anderen Anlagemöglichkeiten – volatileren Aktien. Daraus lässt sich ableiten, dass weibliche Investoren grundsätzlich risikoaverser sind als Männer. Die Unterscheidung nach Einkommensklassen zeigt jedoch, dass diese Aussage etwas relativiert werden muss. Investorinnen der unteren Einkommensklasse sind risikofreudiger als ihre männlichen Peers. Bei höheren Einkommensklassen sind hingegen Männer deutlich öfter in Aktien investiert als Frauen.

Des Weiteren scheinen Investoren grundsätzlich risikobereiter, wenn sie mehr Vertrauen in ihre Anlagekenntnisse haben. Dies zeigt sich deutlich bei Anlegern, welche einen Berater beiziehen. Männliche Investoren, welche ihre Anlageentscheidungen ohne Berater tätigen, sind überraschend risikobereit, auch wenn sie ihre Anlagekenntnisse als tief einstufen.

In Bezug auf Wirtschafts- und Markteinschätzungen scheinen Männer ihre Meinungen schneller anzupassen als Frauen. So ging innerhalb von nur sechs Monaten die Anzahl von männlichen Optimisten um 50 Prozentpunkte zurück, während der Rückgang bei den Frauen mit 20 Prozentpunkten deutlich moderater war. Was auch auffällt, sind die regionalen Präferenzen. Frauen zeigen ein deutlich höheres Vertrauen in die Entwicklung der heimischen Märkte. Dieser home-bias kann auch als ein Zeichen der Vorsicht interpretiert werden. Denn die lokalen Entwicklungen dürfte man besser einschätzen können, als jene von anderen Ländern.

Zur Umfrage

Im Auftrag der Bank CIC wurden 1’020 Personen in der Schweiz zwischen 16 und 75 Jahren befragt. Der Fokus lag auf den Bedürfnissen und Erfahrungen im Anlagebereich sowie dem Investitionsverhalten. Um die Aussagekraft der Umfrageergebnisse zu verbessern, wurden die Antworten für die Auswertung gewichtet. Diese Gewichtung erfolgte bezüglich Alterskategorie, Geschlecht und Sprachregion (exklusiv Tessin), damit die Stichprobe der Struktur der Schweizer Wohnbevölkerung entspricht. 49.8 Prozent der Stichprobe sind weiblich. Dies entspricht genau der Schweizer Wohnbevölkerung in dieser Alterskategorie (Quelle: BFS). Drei Viertel wohnen in der Deutschschweiz, und ein Viertel in der Westschweiz.

Clevercircles ist eine neuartige Anlageplattform der Bank CIC, die seit Mai 2018 live ist. Kunden definieren eine individuelle Anlagestrategie aus ETFs und Indexfonds und können diese im Rahmen einer taktischen Asset Allocation regelmässig an ihre Markterwartungen anpassen. Für die Meinungsbildung bezüglich Markterwartungen bietet clevercircles die Möglichkeit sich mit selbst gewählten Vertrauenspersonen und -gruppen, Fachleuten und/oder mit der Community abzustimmen («social forecasting»). In einem zwei-Monatsrhythmus können dazu alle Teilnehmer auf clevercircles ihre Erwartungen zu den wichtigsten Märkten in einem standardisierten Fragebogen im Rahmen einer blinden Abstimmung abgeben. Die der obigen Analyse zugrunde liegenden Abstimmungen vom Dezember 2017 bis April 2018 fanden während der halböffentlichen Betaphase statt. Weitere Informationen: https://clevercircles.ch/abstimmungen

Kommentare

0 Kommentare

Danke für Ihren Kommentar, wir prüfen dies gerne.

Kommentare

0 Kommentare

Danke für Ihren Kommentar, wir prüfen dies gerne.