15. Oktober 2018

LIBOR ist (bald) tot, es lebe SARON

Die Internationale Organisation der Wertpapieraufsichtsbehörden IOSCO hat weltweit gültige Benchmark-Anforderungen definiert. Die EU hat daraufhin eine eigene Benchmark-Regulierung etabliert. Die Schweiz macht es anders: Sie hat keinen offiziellen Benchmark-Regulator. Der Markt und dessen Teilnehmer müssen es selber richten.

Eine Nationale Arbeitsgruppe für Referenzzinssätze in Franken (NAG) bereitet die Reform der CHF-Refenzzinssätze vor.… Mehr Informationen

Die Internationale Organisation der Wertpapieraufsichtsbehörden IOSCO hat weltweit gültige Benchmark-Anforderungen definiert. Die EU hat daraufhin eine eigene Benchmark-Regulierung etabliert. Die Schweiz macht es anders: Sie hat keinen offiziellen Benchmark-Regulator. Der Markt und dessen Teilnehmer müssen es selber richten.

Eine Nationale Arbeitsgruppe für Referenzzinssätze in Franken (NAG) bereitet die Reform der CHF-Refenzzinssätze vor. In einem IFZ-Webinar haben Dr. Martin Bardenhewer (Co-Chair der NAG) und Alfred Ledermann (Chair Sub-Group Loans & Deposits) informiert. Aufschlussreich waren zwei interaktive Kurzumfragen:

Erste Frage: Stand Ihrer Vorbereitungen?

- 14 Prozent haben Projektpläne und Verantwortlichkeiten definiert

- 21 Prozent haben begonnen, sie zu analysieren

- 65 Prozent haben sich noch nicht aktiv mit der LIBOR-Ablösung beschäftigt

Der Trend ist positiv: Der Anteil derer, die noch nicht aktiv wurden, lag vor sechs Monaten noch bei 84 Prozent.

Zweite Frage: Wo ist LIBOR wichtig? (Mehrfachnennungen möglich)

- 76 Prozent: für das Pricing von Finanzierungen (Kredite)

- 54 Prozent: für die Risikoabsicherung (Derivate)

- 46 Prozent: für unternehmensinterne Transaktionen

- 45 Prozent: für die Bewertung

Derivate basieren auf standardisierten Verträgen, meist nach UK Recht. Ihre Umstellung dürfte verhältnismässig einfach sein: Es genügt die Auswechslung des Master Agreements. Schwieriger ist die Situation für Kreditverträge, namentlich für CHF 150 Mrd. LIBOR-Hypotheken. Da keine übergreifenden Vereinbarungen existieren, diskutieren Spezialisten mögliche Lösungen. Präsentation zum IFZ Webinar LIBOR-Transition

Fazit:

LIBOR wird bald durch SARON abgelöst. Derzeit sind die Banken noch erstaunlich wenig vorbereitet. Es lohnt sich auf alle Fälle, bei diesem extrem wichtigen Thema dranzubleiben.

Weitere Informationen finden Sie laufend hier: https://www.snb.ch/de/ifor/finmkt/fnmkt_benchm/id/finmkt_reformrates

8. Oktober 2018

Mit moderner Bankausbildung auf Marktherausforderungen reagieren!

Grundsätzlich stellen wir fest, dass es immer mehr gefragt ist, sich in kürzeren Lehrgängen konkret zu spezifischen Themen „fit zu machen“. So waren Programme wie das „DAS Compliance Management“ und der „CAS Digital Banking“ in den letzten Jahren jeweils überbucht. Hier scheinen wir ein Marktbedürfnis getroffen zu haben.… Mehr Informationen

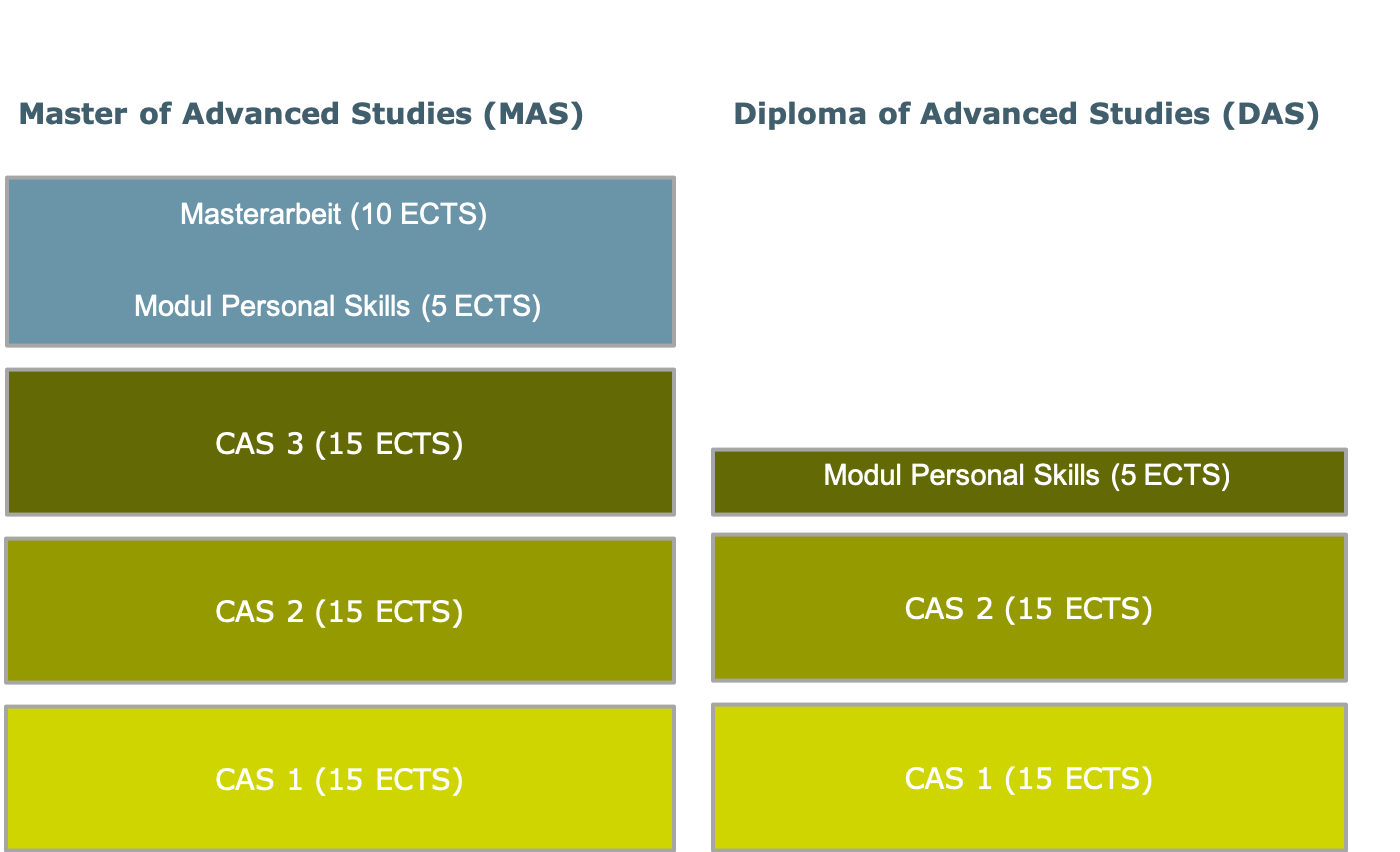

Grundsätzlich stellen wir fest, dass es immer mehr gefragt ist, sich in kürzeren Lehrgängen konkret zu spezifischen Themen „fit zu machen“. So waren Programme wie das „DAS Compliance Management“ und der „CAS Digital Banking“ in den letzten Jahren jeweils überbucht. Hier scheinen wir ein Marktbedürfnis getroffen zu haben. Gleichzeitig stellen viele Teilnehmer fest, dass sie im Anschluss an eines dieser Programme, weitere Themenfelder identifizieren, in denen sie Kompetenzlücken bei sich orten. Vor allem, wenn eine Weiterbildung wie zuletzt häufig zu einer Beförderung im Unternehmen oder einem anderen Jobwechsel führt. So haben wir uns entschlossen unsere Masterprogramme in der Weiterbildung, den MAS Bank Management und den MAS Private Banking und Wealth Management zukünftig „modularisiert“ anzubieten. Das bedeutet, dass wir die bislang zweijährigen Programme in jeweils drei spannende halbjährige CAS Programme zu einem konkreten Thema aufgeteilt haben. Diese neuen CAS Produkte zu den Themen Gesamtbanksteuerung, Sales und Marketing in Banking, Asset Management und Anlageberatung können ab sofort einzeln am IFZ gebucht werden und mehr oder minder frei mit einander und mit bestehenden Angeboten wie dem CAS Digital Banking kombiniert werden. Belegt ein Teilnehmer nun drei dieser CAS am IFZ, kann er zur (viermonatigen) Masterarbeit zugelassen werden, um den Titel MAS Bank Management oder MAS Private Banking und Wealth Management zu erhalten. Wie CAS Programme zu mittleren Diploma oder zum grossen Master kombiniert werden könne, zeigt die untenstehende Abbildung:

Dabei folgt das Angebot einem klaren Schema: Die CAS Gesamtbanksteuerung, Asset Management und Digital Banking starten ab 2019 jeweils im Januar und Februar und gehen bis Anfangs Juli, während die CAS Programme Anlageberatung, Sales und Marketing im Banking sowie der CAS Financial Transactions jeweils im August oder September starten und bis Januar abgeschlossen werden. Ein nahtloser Wechsel zwischen den gewählten Programmen ist dabei nach wie vor möglich, so dass ein Master bei konsekutiver Belegung aller drei CAS nacheinander wie bisher für besonders ehrgeizige Studierende auch in zwei Jahren machbar ist.

Weiterbildungshungrige im Banking profitieren dabei aber auch von einer neuen Flexibilität in der Zusammenstellung der Themen und einer deutlich verlängerten Frist, in der der Master oder die Zwischenstufe, das Diploma nach nur zwei CAS erworben werden kann. Der Master kann auch innerhalb von bis zu sieben anstatt von zwei Jahren erworben werden. Diese Veränderung passt sich an die Lebensumstände von Stellen- und Aufgabenwechsel, Heirat und Familienplanung und einer veränderten Lernmotivation an.Kein Bank Management ohne Steuerung. Kernkurs des MAS Bank Management ist daher neu der CAS Gesamtbanksteuerung. Hier werden alle Themen behandelt die notwendig sind, um die inhaltlichen Steuerungsmechanismen einer Bank zu verstehen. Themengebiete wie Strategie- und Geschäftsmodelle, Corporate Governance, IT-, Change- und Projektmanagement, Financial Management und Controlling einer Bank sowie Risk Management stehen auf dem Programm. Absolventen werden in die Lage versetzt, inhaltliche Führungs- und Steuerungsaufgaben in einer Bank partiell zu übernehmen.

Kein Private Banking ohne Anlageberatung. Kernkurs des MAS Private Banking und Wealth Management ist aus diesem Grund der CAS Anlageberatung. Er umfasst das Wissen um Anlageberatung und Kundenbedürfnisse, Portfoliomanagement und Kapitalmärkte, Anlageklassen und -strategien. Weiterhin fokussiert das Programm auf die Grundlagen von Bankregulierung und Compliance, Finanz- und Estate Planung und zeigt die zukünftigen Entwicklungen im Private Banking auf. Absolventen werden in die Lage versetzt, die persönlichen und wirtschaftlichen Verhältnisse der einzelnen Kundensegmente zu verstehen und passende Anlagestrategien zu entwickeln.

Bereits haben erste Studierende drei dieser CAS Programme absolviert. Einer von Ihnen ist Markus Jordi, Leiter Kredit- und Risikomanagement bei der Baloise Bank SoBa in Solothurn. In einem Interview erzählt er, warum er das IFZ gewählt hat und wie er von den Ausbildungen in seinem beruflichen Alltag profitiert.

Sämtliche CAS Programme können selbstverständlich auch „stand alone“ gebucht werden.

Die kommenden Infoabende:

Abend der Weiterbildung am IFZ am 7.November 2018. Hier können Sie sich zu allen hier vorgestellten Weiterbildungen informieren.

Infoabende CAS Gesamtbanksteuerung am 21. November 2018 in Zürich und am 5. Dezember am IFZ

Infoabende CAS Asset Management am 21. November 2018 in Zürich und am 5. Dezember am IFZ

Infoabende CAS Digital Banking am 23. Oktober am IFZ, am 10. Dezember 2018 am IFZ und 15. Januar 2019 in Zürich

Infoabende CAS Anlageberatung am 14. März, 10. April, 9. Mai, 12. Juni 2019

Infoabende CAS Sales und Marketing in Banking am 14. März, 10. April, 9. Mai, 12. Juni 2019

Kommentare

0 Kommentare

Danke für Ihren Kommentar, wir prüfen dies gerne.

2. Oktober 2018

Die UBS und die Blockchain: Warum we.trade funktionieren kann

Warum die Blockchain-Technologie prädestiniert ist für Trade Finance

Die ständig fortschreitende Spezialisierung und Arbeitsteilung führt zu zunehmend fragmentierten Wertschöpfungsketten und einem – gegenüber dem weltweiten BIP – überproportional stark wachsenden internationalen Handelsgeschäft. Die Prozesse im internationalen Handel halten mit diesen Entwicklungen bislang aber nicht mit.… Mehr Informationen

Warum die Blockchain-Technologie prädestiniert ist für Trade Finance

Die ständig fortschreitende Spezialisierung und Arbeitsteilung führt zu zunehmend fragmentierten Wertschöpfungsketten und einem – gegenüber dem weltweiten BIP – überproportional stark wachsenden internationalen Handelsgeschäft. Die Prozesse im internationalen Handel halten mit diesen Entwicklungen bislang aber nicht mit. Sie sind noch immer sehr aufwändig, meistens stark sequenziell, durch den Einbezug vieler verschiedener Parteien komplex, nur wenig automatisiert und stark papierlastig. So braucht es beispielsweise für einen Letter of Credit (Akkreditiv-Geschäft) mehr als 30 verschiedene Papierdokumente, welche oftmals von mehr als 20 Parteien (z.B. Importeur, Exporteur, Bank von Importeur, Bank von Exporteur, Versicherungs-Gesellschaft, Zoll- und Steuerbehörden, Logistikunternehmen, Transporteure, etc.) verarbeitet werden müssen, damit der Versand eines Produkts funktioniert. Die Prozesskosten für die verschiedenen beteiligten Unternehmen sind dabei sehr hoch.

Der Trade-Finance-Bereich scheint daher aus verschiedenen Gründen sehr gut geeignet für die Anwendung der Blockchain-Technologie:

- Die Wertschöpfungskette ist komplex, da viele Parteien involviert sind, die sich nicht per se «vertrauen» können. Dank der Blockchain werden die Transaktionen transparent und das Vertrauen höher.

- Trade Finance ist ein klassisches Zug-um-Zug-Geschäft. Dadurch wird der Prozess durch die vielen beteiligten Partien im klassischen Prozess stark verlangsamt. Die Transaktionsdauer kann durch die Verwendung von Blockchain um schätzungsweise 90 Prozent reduziert werden (Erhöhung Geschwindigkeit).

- Der Prozess ist papierlastig und wenig automatisiert, was die Kosten erhöht. Der Automatisierungsgrad kann durch die Blockchain stark erhöht werden. Alle Vertragsbestandteile wie die Bestellung, die Rechnungsstellung oder die Zollunterlagen werden über die Blockchain abgebildet. Eine papierbasierte Dokumentation für die Absicherung und Finanzierung des Handelsgeschäfts ist dann nicht mehr nötig.

- Die verschiedenen Parteien müssen immer in etwa die gleichen Daten und Informationen zur Verfügung haben. Der Zugriff aller am Handel beteiligten Parteien auf eine dezentrale Datenbank der Blockchain hilft, dieses Problem zu lösen. Ebenso scheint aus diesem Grund (Stichwort: Datenschutz) ein Anwendungsfall im B2B Bereich besser geeignet zu sein, als ein B2C-Prozess.

- Die Geschwindigkeit in Bezug auf die Umsetzung der verschiedenen Aktivitäten ist nicht auf die Sekunde genau entscheidend. Die Blockchain-Technologie ist zumindest derzeit für schnelle Abwicklungen wenig geeignet. Für eine Transaktion im Bereich Trade Finance ist die Geschwindigkeit hingegen mehr als ausreichend.

Vereinfacht gesagt können also durch den Einsatz der Blockchain Technologie die Risiken bei internationalen Handelsgeschäften minimiert und die Handelsprozesse vereinfacht und beschleunigt werden.

Die UBS hat den Ablauf von Trade Finance in einem vereinfachten Film hier abgebildet.

Verschiedene Initiativen

Neben einigen Startup-Initiativen gab es lange Zeit vor allem drei interessante von Banken getriebene Initiativen im Bereich der Blockchain-Plattformen für Handelsfinanzierung. Der von der UBS gemeinsam mit IBM im Jahr 2016 lancierten Trade-Finance-Blockchain-Initiative Batavia waren im vergangenen Herbst die Commerzbank, die österreichische Erste Group, die spanische Caixa Bank sowie die kanadische Bank of Montreal beigetreten. Ein erster Meilenstein war die Pilottransaktion mit zwei Firmenkunden (u.a. Audi). Eine zweite Initiative – mit einer ähnlichen Vision – wurde unter dem Namen we.trade von einem anderen Banken-Konsortium (Deutsche Bank, HSBC, KBC, Natixis, Nordea, Rabobank, Santander, Sociéte Générale, UniCredit) initiiert. Des Weiteren testet eine dritte Gruppe von Banken (z.B. BNP Paribas, Commerzbank und ING) zusammen mit dem Technologiespezialisten TradeIX und dem Fintech R3 eine Trade-Finance-Lösung auf Basis der Blockchain namens Marco Polo.

Heute wurde bekanntgegeben, dass Batavia und we.trade zukünftig gemeinsam auftreten und unter dem Brand «we.trade» agieren werden. Die Initiative beinhaltet neu 12 grosse europäische Banken (Caixabank, Deutsche Bank, Erste Group, HSBC, KBC, Natixis, Nordea, Rabobank, Santander, Société Générale, UBS, UniCredit). Aus Schweizer Sicht ist bislang einzig die UBS mit von der Partie.

Welche Lösung wird sich langfristig durchsetzen? Grundsätzlich kann ich mir vorstellen, dass einige (wenige) Lösungen nebeneinander bestehen können. Für allzu viele Initiativen hat es hingegen nicht Platz. Insofern ist dieser Schritt und die Bündelung der Ressourcen zu begrüssen und als sinnvoll zu betrachten. Auch finanziell ergibt dies durchaus Sinn. Durch die verschiedenen beteiligten Banken können die hohen Kosten geteilt und dadurch auf ein angemessenes Niveau reduziert werden. Langfristig ist auch vorstellbar, dass sich verschiedene Trade Finance Blockchain-Netzwerke zusammenschliessen oder zumindest interoperabel sein werden.

we.trade: Modell und Perspektiven

Wie immer beim Aufbau eines Ökosystems stellt sich die Huhn-Ei-Frage. Auch bei diesem Projekt wird eine Teilnahme am Ökosystem attraktiver, je mehr Firmen und Teilnehmer bereits auf der Plattform sind. In einem ersten Schritt finden sich viele grosse europäische Banken auf der Plattform. In einem nächsten Schritt gilt es, die komplette Wertschöpfungskette inklusive Logistik-Unternehmen, Zollbehörden, Versicherungsunternehmen, Frachtunternehmen und Handelsunternehmen einzubinden. Es können sowohl international agierende Grosskonzerne als auch mittelgrosse und kleinere Unternehmen der Plattform beitreten. Ebenso sollen weitere Banken eingebunden werden. All diese potenziellen Teilnehmer müssen aber zuerst von den Vorteilen dieser Lösung überzeugt werden.

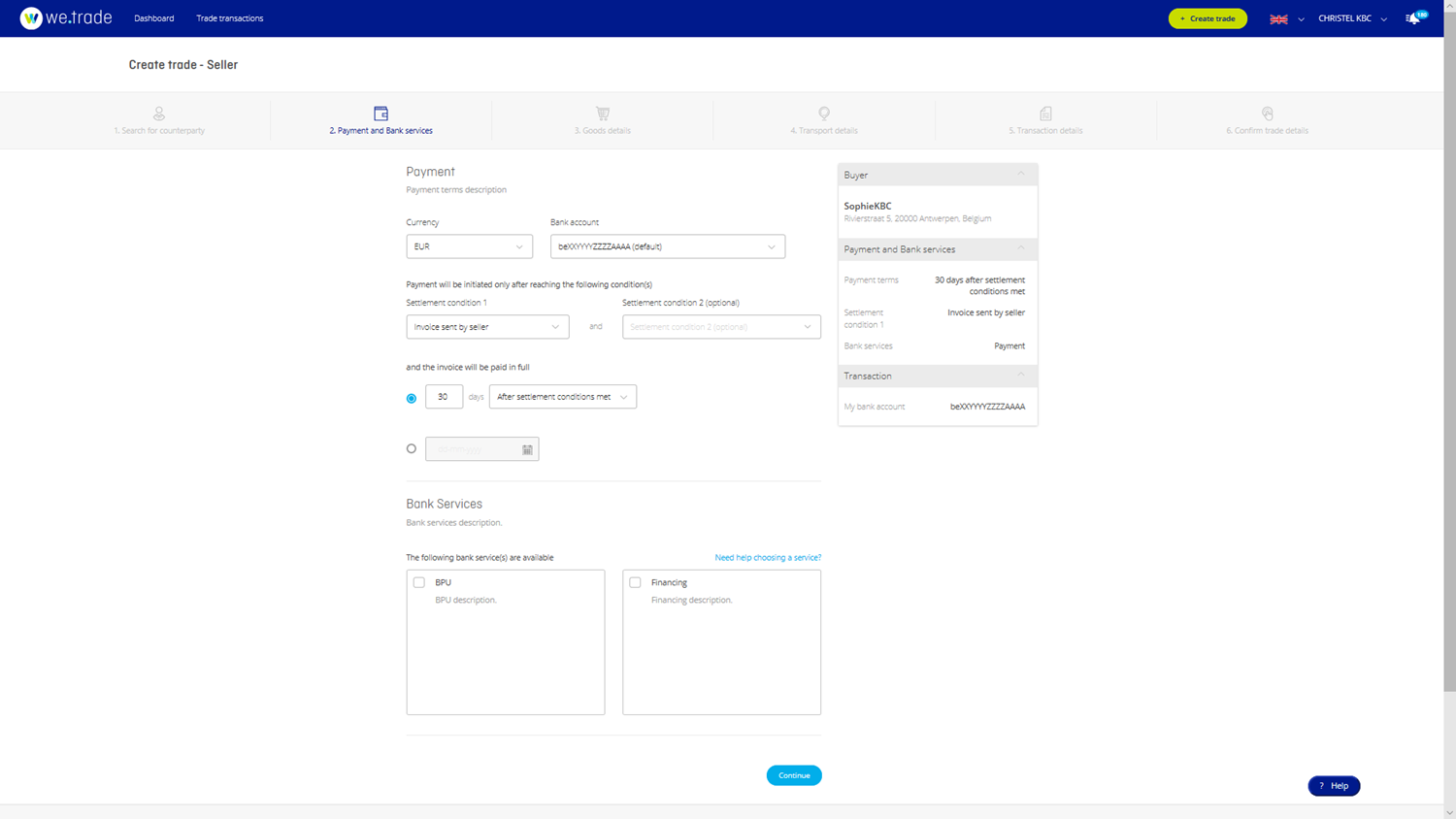

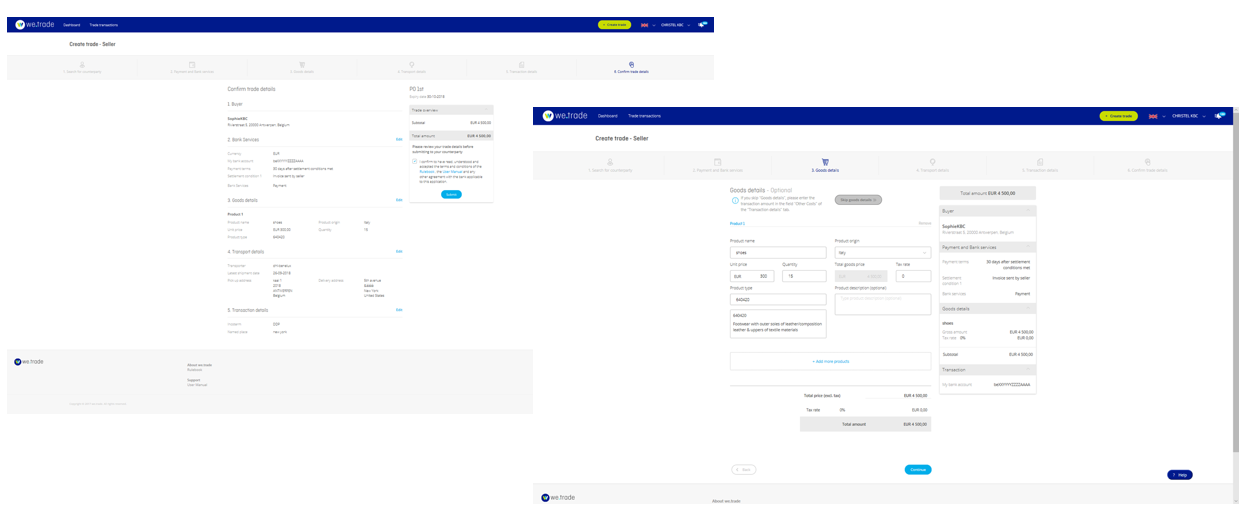

Zentral in der ganzen Projekt-Logik sind die Smart Contracts. Diese ermöglichen beispielsweise das automatische Versenden von Zahlungsanweisungen, sobald die per Vertrag vereinbarten Vorbedingungen erfüllt wurden. Die Möglichkeiten, Smart Contracts in dieses System einzubinden, gehen aber noch weit über diesen einfachen Fall hinaus.

Weitere Fakten:

- Der Rollout für we.trade in der Schweiz ist in Q1 2019 geplant.

- we.trade ist – durch das Konsortium der Banken – eine private Blockchain-Initiative. Es basiert auf Hyperledger.

- we.trade ist in einem ersten Schritt vor allem auf Europa ausgelegt. Die Expansion in weitere Regionen ist aber bereits in Planung.

- Erste Pilottransaktionen haben gezeigt, dass dank der Abbildung auf der Blockchain, die Dauer der Transaktion statt zwei Wochen nur noch ca. 48 Stunden beträgt.

- Die internen Prozess-Aufwände werden aus Kundensicht viel geringer sein als jetzt. Des Weiteren sollen die Kosten, beispielsweise für einen Letter of Credit,– abhängig vom Fall – durch we.trade von rund CHF 1’000 auf einen Zehntel reduziert werden können.

- Mit der Lösung erhofft man sich einerseits, neue Märkte zu erschliessen. Einzelne Open Account-Kunden («Kauf gegen Rechnung) könnten möglicherweise dazu gebracht werden, auf die Blockchain-Lösung zu wechseln. Gleichzeitig bietet sich die Lösung auch als Ersatz für gewisse Letter of Credits an. Hier käme es zumindest teilweise zu einer gewissen Kannibalisierung. Aus Bankensicht sind aber in diesen Fällen nicht nur die Erträge geringer, sondern auch die Kosten tiefer.

Aus Sicht des Kunden sieht die Plattform derzeit so aus:

Die derzeitige Lösung von we.trade eignet sich im Moment nicht für den Rohstoffsektor. Ebenso ist derzeit noch keine Einbindung in das ERP-System der Kunden möglich. Für grössere Unternehmen könnte dies aber zentral sein. Das «Problem» ist technisch lösbar und wird gemäss Aussagen von UBS-Experten bald umgesetzt.

Fazit

Ich persönlich halte dieses Projekt für sehr spannend. Einerseits scheint der Trade Finance Markt prädestiniert zu sein, die Blockchain-Technologie zu nutzen und ein wirkliches Business-Problem mithilfe der Technologie zu lösen. Der Markt sollte dadurch effizienter und risikoarmer werden. Auf der anderen Seite ist der vorliegende Fall ein weiteres Beispiel dafür, wie sich das Thema der Plattform-Ökonomie immer stärker entwickelt. Die grösste Herausforderung für we.trade besteht im Aufbau des Ökosystems. Dieser Aufbau dürfte gerade in Anbetracht der insgesamt wohl nur mässig agilen Ökosystem-Teilnehmer nur langsam vonstatten gehen und aufwändig sein. Durch die neue Lösung müssen zahlreiche Handels-, Logistik- und Transportunternehmen sowie die Zollbehörden ihre Prozesse anpassen und sich auf diese neue Lösung onboarden. Die Erfahrung zeigt, dass Unternehmen in der Regel nur träge auf neue Angebote reagieren und das Onboarding Zeit benötigt. Geduld scheint also geboten. Die Vorteile der neuen Lösung in Bezug auf Kosten, Einfachheit und Geschwindigkeit sind aber wohl dermassen überzeugend, dass sich die Prozesse der Firmen mittel- bis langfristig daran anpassen werden. In nicht allzu ferner Zukunft erwarte ich daher, dass sich Blockchain-Lösungen als sinnvolle Lösungsmöglichkeit für die Durchführung von standardisierten Abläufen im Bereich Trade Finance etablieren werden. Ebenso ist zu erwarten, dass rund um diese Lösung und in der Logik der Plattform-Ökonomie neue Geschäftsmodelle entstehen, die heute noch niemand auf der Rechnung hat. Zum Beispiel könnte die Zollbehörde ihre Prozesse vereinfachen, da die Transparenz mit dieser Lösung auch für sie stark steigt.

Aus meiner Sicht haben Banken für eine solche Lösung die klar bessere Position als Startups. Einerseits geniessen sie das Vertrauen innerhalb des Ökosystems. Andererseits haben sie grössere finanzielle Ressourcen, das Produkt so lange am Leben zu halten, bis es sich durchgesetzt hat. Erfreulich aus Schweizer Sicht ist, dass die UBS an vorderster Front aktiv ist und (auch) im Thema Blockchain bald eine erste Lösung präsentieren wird, die über eine Beta-Version oder einen «Show-Case» hinausgeht.

Kommentare

1 Kommentare

Jochen

3. Oktober 2018

Einen ähnlichen Case mit wohl ähnlichen Problemen gibt es in der Containerindustrie: https://www.electronicsweekly.com/news/business/534202-2018-08/ Maersk und IBM treiben das Projekt TradeLens

Danke für Ihren Kommentar, wir prüfen dies gerne.

24. September 2018

Social Media und Banking: Wie sich die Generation Y das Banking in den sozialen Medien vorstellt

Für die Generation Y (auch Digital Natives genannt) existiert bezüglich Bandbreite der Zugehörigkeit keine einheitliche Definition. Für die nachfolgenden Auswertungen einer Umfrage wurden daher sämtliche Personen dieser Kategorie zugeordnet, welche zwischen 1980 und 2001 geboren wurden. Da diese Bevölkerungsgruppe im digitalen Zeitalter aufgewachsen ist, zeichnet sie sich insbesondere durch ihre Vertrautheit mit der digitalen Technologie aus.… Mehr Informationen

Für die Generation Y (auch Digital Natives genannt) existiert bezüglich Bandbreite der Zugehörigkeit keine einheitliche Definition. Für die nachfolgenden Auswertungen einer Umfrage wurden daher sämtliche Personen dieser Kategorie zugeordnet, welche zwischen 1980 und 2001 geboren wurden. Da diese Bevölkerungsgruppe im digitalen Zeitalter aufgewachsen ist, zeichnet sie sich insbesondere durch ihre Vertrautheit mit der digitalen Technologie aus. Gemäss dem Media Use Index 2017 der Y&R Group Switzerland (2017) sind die fünf Lieblings-Apps von Digital Natives allesamt Social Media Apps (wie z.B. Facebook, Twitter, Instagram, Snapchat, YouTube oder WhatsApp). Vielen Unternehmen ist die steigende Bedeutung sozialer Medien in der Gesellschaft nicht entgangen. Auch Schweizer Banken sind auf verschiedenen Social Media-Plattformen anzutreffen. Eine Studie darüber, wie sich Schweizer Digital Natives die Präsenz hiesiger Banken in den sozialen Medien vorstellen, gibt es bislang aber meines Wissens noch nicht. Daher ist Rahel Achermann im Rahmen ihres Bachelorarbeitsprojekts der Frage nachgegangen, wie die Generation Y zum Thema «Banken und Social Media» steht. Anhand einer Onlineumfrage wurden 431 dieser Digital Natives aus der Deutschschweiz zu verschiedenen Facetten rund um dieses Thema befragt. Die Stichprobe kann als nicht ganz repräsentativ bezeichnet werden, da beispielsweise die weiblichen Teilnehmer leicht übervertreten sind (54%).

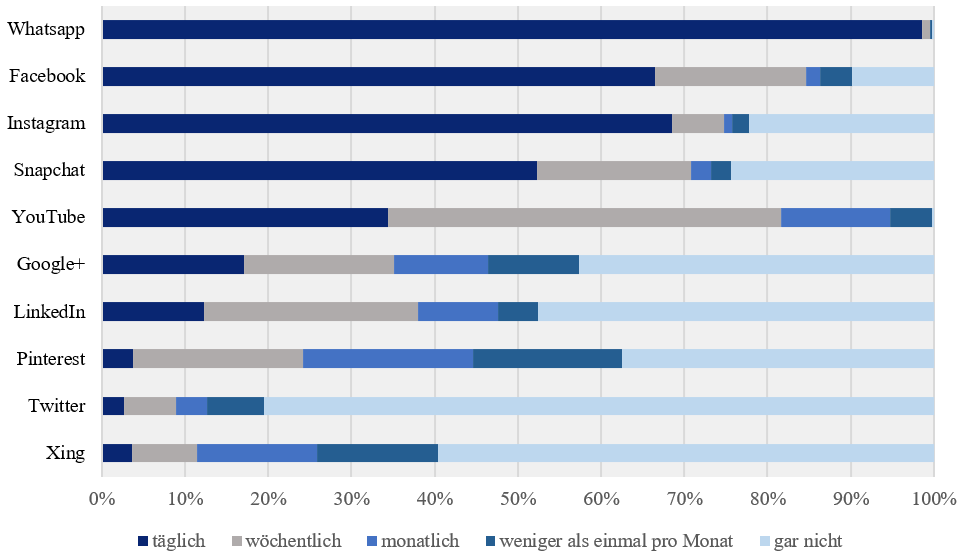

Umfrageergebnisse: Welche Kanäle nutzt die Gen Y generell?

In Abbildung 1 sind die Umfrageresultate bezüglich der Nutzungshäufigkeit der einzelnen Plattformen dargestellt. Klar am häufigsten genutzt wird WhatsApp. Fast alle Umfrageteilnehmenden gaben an, WhatsApp täglich zu nutzen. Die am zweithäufigsten frequentierte Plattform dieser Stichprobe ist Facebook. Über 90 Prozent der Befragten gab an, die Plattform zu nutzen, wobei dies zwei Drittel aller Teilnehmenden täglich tut. Dicht dahinter reiht sich Instagram ein. Die Plattform wird von rund 78 Prozent der Befragten genutzt, wobei die allermeisten dieser User die App täglich nutzen. YouTube ist neben WhatsApp diejenige Applikation, die von fast allen Umfrageteilnehmenden genutzt wird. Im Gegensatz zu WhatsApp wird YouTube allerdings von der Mehrheit deren Nutzern nicht täglich frequentiert. Schliesslich zeigt die Grafik auch auf, dass Twitter von dieser Generation eher selten genutzt wird.

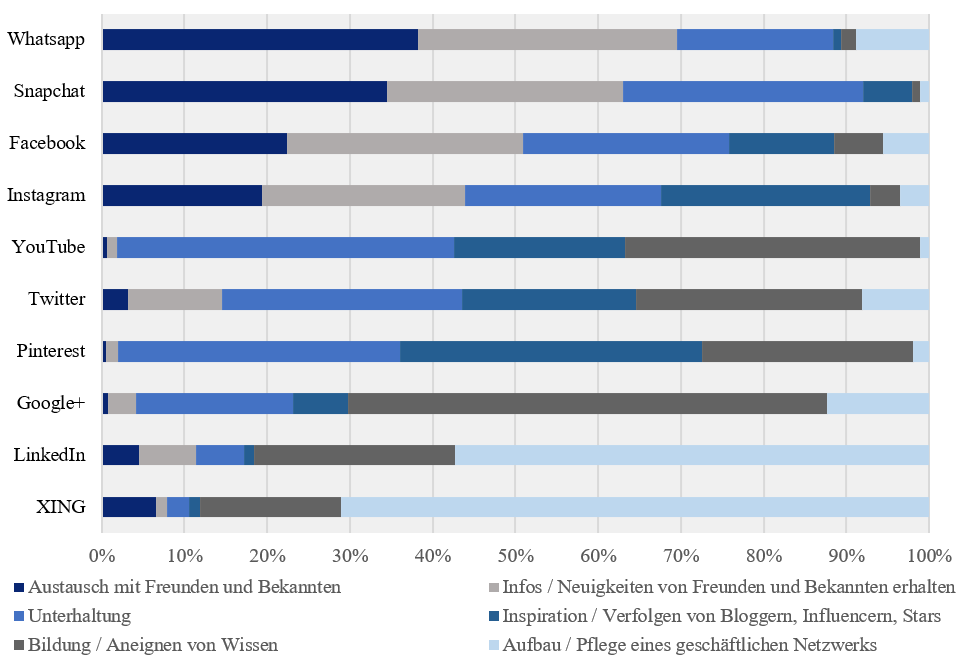

Der Verwendungszweck der einzelnen Social Media Plattformen ist in Abbildung 2 ersichtlich.

Die Grafik zeigt, dass die verschiedenen Applikationen zu unterschiedlichen Verwendungszwecken dienen. Die Präferenzen können sich je nach Nutzer unterscheiden. Zusammenfassend können die verschiedenen Social Media Plattformen aber in drei Gruppen gegliedert werden. In der ersten Gruppe, in der vor allem der Austausch und die Unterhaltung im Vordergrund stehen, sind die Social Media-Apps WhatsApp, Snapchat, Facebook und Instagram angesiedelt. Bei der zweiten Gruppe von Plattformen liegt der Fokus eher auf der Unterhaltung, der Inspiration sowie der Bildung. Diese Gruppe beinhaltet die Plattformen YouTube, Twitter, Pinterest und Google+. Die letzte Gruppe bilden schliesslich LinkedIn und XING. Diese Plattformen dienen vor allem geschäftlichen Zwecken.

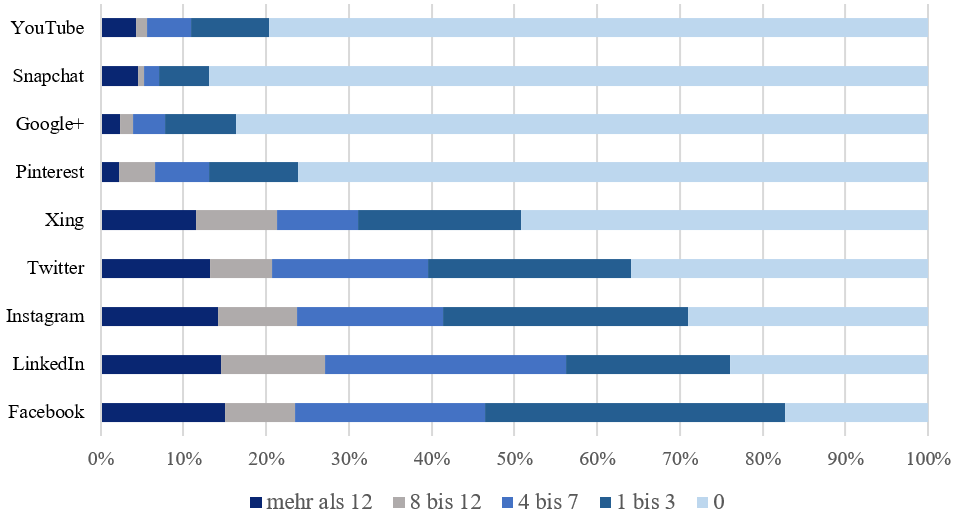

Ein weiterer interessanter Untersuchungsaspekt im Bereich Social Media sind die «Follower»-Zahlen der Unternehmen. In der Onlineumfrage wurden die Teilnehmenden darum gebeten, die Anzahl an Unternehmen anzugeben, denen sie folgen. Dabei galt es, die Sportvereine zu exkludieren.

Abbildung 3 zeigt auf, dass die Plattformen YouTube, Snapchat, Google+ und Pinterest vom durchschnittlichen User nicht für das Folgen von Unternehmen genutzt wird. Nur zwischen 13 und 23 Prozent der Stichprobe gibt an, einem oder mehreren Unternehmen auf diesen Plattformen zu folgen. Bei den restlichen Plattformen liegt diese Quote bei 50 Prozent und höher. Vor allem bei Instagram, LinkedIn und Facebook geben über zwei Drittel an, Follower eines oder mehreren Unternehmen zu sein.

Banking und Social Media – passt das?

Nachfolgend werden die zentralen Erkenntnisse zu Banken und Social Media zusammengefasst.

- 65 der 431 Befragten (15%) folgen einer Bank über Facebook. Je 20 Personen folgt einer Bank über Instagram und LinkedIn (4.6%). Alle anderen Plattformen sind diesbezüglich derzeit irrelevant.

- Die Befragten gaben an, dass der Umstand, Bankkunde zu sein, der wichtigste Grund ist, einer Bank auf Social Media zu folgen. Des Weiteren erhoffen sich diese Followers, von Angeboten und Vorteilen (auch durch Wettbewerbe) profitieren oder interessante Berichte lesen zu können (25 der 431 Teilnehmenden geben an, dass sie einer Bank aufgrund der interessanten Wirtschafts- und Finanzberichte folgen).

- Analysiert man die Bereitschaft der Befragten, mit einer Bank über Social Media in Kontakt zu treten, gibt immerhin gut ein Drittel der Stichprobe an, eine Interaktion in Betracht zu ziehen. Diese Kontaktbereitschaft beschränkt sich jedoch in erster Linie auf Wettbewerbe, Veranstaltungen und den Erhalt von bankspezifischen Informationen. Für alle drei Kontaktarten werden Facebook, Instagram, WhatsApp und teilweise auch LinkedIn als geeignete Kanäle genannt.

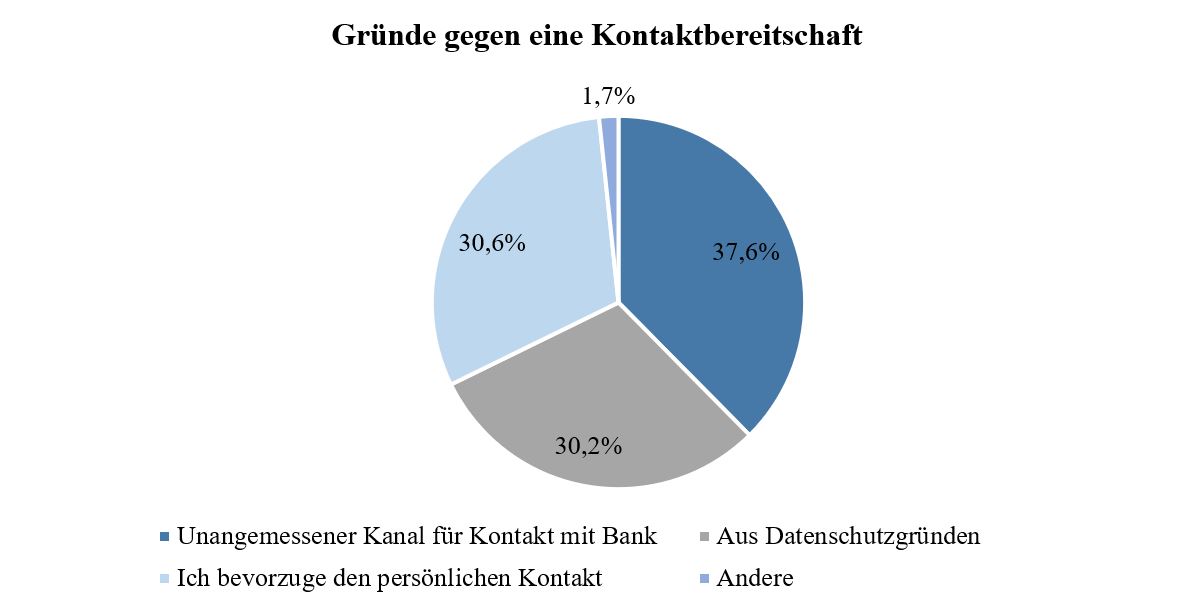

- Rund zwei Drittel der Stichprobe hat angegeben, nicht bereit zu sein, über Social Media mit einer Bank in Kontakt zu treten. Die Gründe werden in Abbildung 3 aufgezeigt. Rund 38 Prozent geben an, dass Social Media aus ihrer Sicht der falsche Kanal für einen Interaktion mit einer Bank ist. Weiter geben 30 Prozent der Befragten an, aus Datenschutzgründen nicht zu einem Kontakt bereit zu sein. Weitere 30 Prozent bevorzugen den persönlichen Kontakt

- Über eine Social Media Plattform Bankgeschäfte abzuwickeln, können sich nur 9 Prozent der Teilnehmenden vorstellen.

- Den grössten Vorteil einer Bank auf Social Media sehen die Befragten darin, jederzeit über Neuerungen und Änderungen informiert zu werden. Ausserdem gaben die Teilnehmenden an, dass die Präsenz auf Social Media positiv für das Image einer Bank und deren Kundennähe sei. Weitere Mehrwerte sehen die Befragten in der unkomplizierteren Kontaktaufnahme und der Möglichkeit, der Bank Feedbacks zu geben. Rund ein Viertel der Stichprobe sieht in der Präsenz einer Bank auf Social Media keinen Mehrwert.

Fazit

Das Thema «Social Media» beschäftigt die Banken schon seit geraumer Zeit. Gleichzeitig scheint klar, dass gerade für Banken der Umgang mit Social Media etwas komplexer ist als für andere Industrien. Insgesamt kann man aus den obigen Resultaten die folgenden Schlussfolgerungen ableiten

- Der noch immer wichtigste Kanal für Unternehmen (und Banken) auf Social Media ist Facebook.

- Die Präsenz auf weiteren Kanälen ist – abhängig von den Zielen und den Zielgruppen, die verfolgt werden – durchaus eine Überlegung wert. Vor allem die beiden Plattformen Instagram oder LinkedIn sind für eine Bank prüfenswert, da diese sich gemäss der Umfrage für eine Interaktion zwischen Bank und Nutzer eignen würden. Ausserdem sind auf Instagram überproportional viele Digital Natives anzutreffen.

- Ein professioneller Social Media Auftritt ist nicht simpel. Es müssen hierfür genügend personelle und finanzielle Ressourcen zur Verfügung gestellt werden.

- Für Banken scheint es derzeit sinnvoll, Social Media vor allem für Marketing-Zwecke und die Stärkung des Markenimages zu legen. Ein Kundenservice beziehungsweise -support anzubieten scheint zwar interessant, hiermit sind aber zahlreiche Herausforderungen verbunden (Regulatorien, zeitliche Verfügbarkeit, etc.).

Kommentare

3 Kommentare

Social Media und Banking: Wie sich die Generation Y das Banking in den … – News

2. Oktober 2018

[…] nachfolgenden IFZ Blog möchte Prof. Dr. Andreas Dietrich die Resultate einer Umfrage, die aufzeigen soll, wie die […]

Social Media und Banking: Wie sich die Generation Y das Banking in den sozialen Medien vorstellt | Der Finanzprodukt Blog

2. Oktober 2018

[…] nachfolgenden IFZ Blog möchte Prof. Dr. Andreas Dietrich die Resultate einer Umfrage, die aufzeigen soll, wie die […]

Walter GRIMM

24. September 2018

Einige wertvolle Erkenntnisse die es gilt in der Praxis zu verifizieren und optimal auch zu nutzen im Alltag bei der Interaktion unter Wahrung der Datensicherheit etc.

Danke für Ihren Kommentar, wir prüfen dies gerne.

17. September 2018

Regionalbanken und Sparkassen,

6 Gründe, warum man die Retail Banking Konferenz 2018 nicht verpassen sollte

Nachfolgend möchte ich Ihnen sechs Gründe angeben, warum Sie die diesjährige Retail Banking-Konferenz nicht verpassen sollten:

1) Vielfältige und umfangreiche Retail Banking Studie

Auch die diesjährige IFZ Retail Banking-Studie umfasst wieder mehr als 200 Seiten und beschäftigt sich mit verschiedenen interessanten Fragestellungen:

- Weshalb entscheiden sich Hypothekarkunden für ihre Bank?

Nachfolgend möchte ich Ihnen sechs Gründe angeben, warum Sie die diesjährige Retail Banking-Konferenz nicht verpassen sollten:

1) Vielfältige und umfangreiche Retail Banking Studie

Auch die diesjährige IFZ Retail Banking-Studie umfasst wieder mehr als 200 Seiten und beschäftigt sich mit verschiedenen interessanten Fragestellungen:

- Weshalb entscheiden sich Hypothekarkunden für ihre Bank? Nur über den Preis? Die Ergebnisse einer umfassenden Umfrage werden vorgestellt.

- Wie teuer sind heute die Kosten des Hypothekarprozesses? Wie gross ist das Ersparnispotenzial, wenn die Prozesse verstärkt digitalisiert würden? Wie gross sind die Unterschiede zwischen den Banken? Welche Prozesse werden künftig digitalisiert? Der zweite Teil der Studie liefert diese und weitere Antworten basierend auf den Studienergebnissen.

- Performance zählt! Der dritte Teil beinhaltet die jährliche Kennzahlen-Analyse von praktisch allen Schweizer Retail Banken. Wer ist der Gewinner dieses Jahres? Bleiben die kleinen Retail Banken nach wie vor an der Spitze?

- ALM ist gerade in der heutigen Zeit für Retail Banken zentral. Wir zeigen, wie Banken mit der Thematik umgehen, darüber kommunizieren und wie Zinsrisken verstärkt in den Fokus rücken.

- Der fünfte Teil der Studie befasst sich mit der Corporate Governance von rund 70 Schweizer Retail Banken. Wie hat sich die Diversität in den Schweizer Verwaltungsräten entwickelt? Und war die Entwicklung im Gleichschritt mit dem Lohnniveau der Geschäftsleitung und des Verwaltungsrats?

- Bonus: Zum ersten Mal haben wir auch die Gesamtperformance der Aktien von Schweizer Retail Banken erhoben.

Die Ergebnisse werden an der diesjährigen Konferenz vorgestellt und diskutiert.

2) Warum die Tatra Bank die beste digitale Bank Europas ist

Michal Laday ist gemäss Deloitte CEO der «besten digitalen Bank Mittel- und Osteuropas». Es handelt sich dabei um die slowakische Tatra Bank. Michal Laday wird erläutern, warum Tatra digital so erfolgreich ist und auf welche Technologien die Bank setzt. Die Tatra Bank ist einer der wichtigsten Banken in der Slowakei und betreibt 106 Filialen mit 3’500 Mitarbeitenden.

3) Retail Banking in Zentral- und Osteuropa: Tradition vs Transformation

Christian Wolf, Head of Digital Roadmap & Projects der Raiffeisen Bank International wird aufzeigen, wie sie mit der Heterogenität von Retail-Kunden in den verschiedenen Märkten umgehen (sie sind in 14 Ländern präsent) und welche digitalen Innovationen in welchen Ländern wie gut funktionieren. Gibt es Länder, die in ihren Entwicklungen in Bezug auf das Digital Banking weiter sind? Warum? Werden die anderen Länder nachkommen? Auch der Einfluss des Themas „Open Banking“ auf die Geschäftsmodelle wird ausführlicher erläutert.

4) Wie die St. Galler Kantonalbank die Transformation vorantreibt

Die St. Galler Kantonalbank, mit einer Bilanzsumme von CHF 33 Milliarden und verwaltetem Vermögen von gut CHF 43 Milliarden eine der bedeutendsten Kantonalbanken, steckt mitten in einem Transformationsprozess. Der CEO der Bank, Roland Ledergeber, wird in seinem Referat aufzeigen, wie er sich diese Reise vorstellt und warum die Bank mehr als nur ein Netzwerk ist.

5) Die WIR-Bank: Von der Selbsthilfeorganisation für KMU zur digital(st)en Bank

Die WIR-Währung war einmal eine Krisenwährung. Mit der Einführung eines zusätzlichen Zahlungsmittels im Jahr 1934 wollte sie den Folgen der Wirtschaftskrise während der Grossen Depression begegnen. Zinsfreie WIR-Guthaben sollten dafür sorgen, dass Unternehmen ihre WIR schnell wieder in den Umlauf bringen. Seither hat sich die Bank stark weiterentwickelt. Germann Wiggli, der CEO der Bank, wird einerseits auf die interessante Entstehungsgeschichte und Entwicklung zurückblicken. Er wird danach aber vor allem auch auf die Transformation von einer Selbsthilfeorganisation für KMU hin zu einer verstärkt digitalen Bank eingehen. Interessant wird sicherlich auch seine Einschätzung sein zu anderen alternativen Währungen, wie zum Beispiel Kryptowährungen.

6) Neue Geschäftsmodelle

Neue Plattformen rund um die Themen „Direct Private Debt“ und „Digitalisierung des Geldmarktes“ haben das Potenzial, die bestehenden Märkte zu verändern. Zwei interessante Startups werden präsentieren, wie sie das planen: Instimatch erläutert ihr System des „digitalen Geldmarktes“. Die Bank Vontobel wird ihre Plattform cosmofunding vorstellen, mit welchen sie den wachsenden Markt für Finanzierungen revolutionieren möchte.

Zusammenfassend sieht das Programm sieht wie folgt aus:

Ich freue mich, Sie an der Konferenz zu begrüssen!

Hier finden Sie das Anmeldeformular für die Konferenz (inkl. Studie).

Die Teilnahme an der Konferenz kostet CHF 560.-. Als Teilnehmer erhalten Sie die rund 200-seitige IFZ Retail Banking-Studie 2018 (Wert CHF 290.-). Bitte melden Sie sich unter ifz@hslu.ch, wenn Sie nur die Studie bestellen möchten (Auslieferung nach der Konferenz).

Wir bedanken uns herzlich bei den Partnern der diesjährigen Studie für die Unterstützung:

Kommentare

0 Kommentare

Danke für Ihren Kommentar, wir prüfen dies gerne.

10. September 2018

Schweden vs. Schweiz: Wie gross sind die Unterschiede im Zahlungsverhalten wirklich?

In der Schweiz ist das Bargeld noch immer das wichtigste Zahlungsmittel. Diverse Studien und Entwicklungen in verschiedenen europäischen Ländern stellen jedoch die (künftige) Relevanz des Bargelds als Zahlungsmittel zunehmend in Frage. Der technologische Fortschritt, der dadurch zumindest in einzelnen Geschäftsfeldern verstärkt auftretende Kostendruck im Bereich des Zahlungsverkehrs und ein intensivierter Wettbewerb haben in den letzten 15 Jahren zu neuen Dienstleistungen und einer erweiterten Zahlungsverkehrslandschaft geführt.… Mehr Informationen

In der Schweiz ist das Bargeld noch immer das wichtigste Zahlungsmittel. Diverse Studien und Entwicklungen in verschiedenen europäischen Ländern stellen jedoch die (künftige) Relevanz des Bargelds als Zahlungsmittel zunehmend in Frage. Der technologische Fortschritt, der dadurch zumindest in einzelnen Geschäftsfeldern verstärkt auftretende Kostendruck im Bereich des Zahlungsverkehrs und ein intensivierter Wettbewerb haben in den letzten 15 Jahren zu neuen Dienstleistungen und einer erweiterten Zahlungsverkehrslandschaft geführt. Beispiele dafür sind neue Verfahren wie das Mobile Payment oder Technologien wie die Near-Field-Communication, die das kontaktlose Bezahlen ermöglicht haben.

Im Rahmen ihrer Bachelorarbeit hat Admira Mustafic die von der schwedischen Zentralbank im Jahr 2018 durchgeführte Umfrage über das Bezahlverhalten auf die Schweiz übertragen. Dadurch versuchte sie, diese beiden Länder diesbezüglich zu vergleichen. Die Datenerhebung in der Schweiz erfolgte mittels einer quantitativen Umfrage, an der 620 Personen teilgenommen haben. Die Ergebnisse sind zwar nicht ganz repräsentativ, da das Sample im Vergleich zum Schweizer Durchschnitt zu jung, zu «weiblich» und zu gut ausgebildet ist. Nichtsdestotrotz bieten die Ergebnisse gute Anhaltspunkte in Bezug auf Gemeinsamkeiten und Unterschiede im Vergleich mit Schweden. Des Weiteren werden in diesem Blogartikel – wo vergleichbare Daten vorliegen – auch die Umfrage-Ergebnisse der SNB-Studie (Zahlungsmittelumfrage) verwendet.

Gemeinsamkeiten und Unterschiede zwischen Schweden und der Schweiz

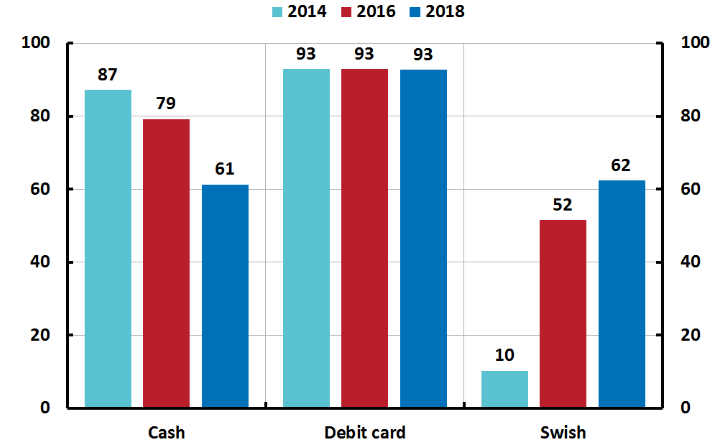

Grundsätzlich kann festgehalten werden, dass in Schweden eine beschleunigte Bargeldsubstitution stattfindet. Der Gebrauch bargeldloser Zahlungsmittel nimmt zu, während die Bargeldnutzung abnimmt. Des Weiteren kann festgestellt werden, dass das schwedische Twint-Pendant «Swish» innerhalb kurzer Zeit stark an Bedeutung gewonnen hat (vgl. Abbildung 1).

Vergleicht man diese (und andere) Werte mit den Umfrageergebnissen in der Schweiz, kann man die folgenden Gemeinsamkeiten und Unterschiede feststellen:

Gemeinsamkeiten

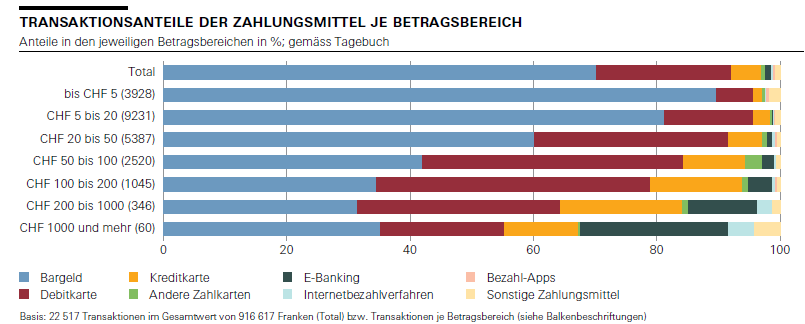

- Debitkarten sind sowohl in Schweden als auch in der Schweiz ein sehr beliebtes Zahlungsmittel. Rund 80 Prozent der Schweden nutzen am Point of Sale (POS) am häufigsten die Debitkarte, während dieser Wert in der Schweiz bei 71 Prozent liegt.

- Beträge über CHF 50 werden sowohl in Schweden als auch in der Schweiz überwiegend mit der Debitkarte bezahlt.

- Nur 27 Prozent der befragten Schweden hat eine negative Meinung gegenüber der abnehmenden Bargeldnutzung. In der Schweiz liegt dieser Wert ähnlich hoch (25%).

Unterschiede

- Kleinstbeträge bis zu CHF 12 werden in Schweden überwiegend mit der Debitkarte bezahlt (71%). Nur rund 20 Prozent der Befragten bezahlt diese kleinen Beträge in bar. Im Gegensatz zu Schweden bezahlen Schweizer Kleinstbeträge fast ausschliesslich in bar. Die Umfrage der SNB hat diesbezüglich ergeben, dass mit zunehmendem Betrag die Bargeldnutzung abnimmt und die Kartenzahlungen zunehmen (vgl. Abbildung 2).

- Die Frequenz der Bargeldbezüge am Geldautomaten sowie der durchschnittlich abgehobene Betrag sind in der Schweiz höher als in Schweden. So tätigen 58 Prozent der Befragten in der Schweiz ein bis dreimal pro Woche Bargeldbezüge am Geldautomaten (Schweden: 31%). Jeder fünfte der befragten Schweden gab gar an, niemals Bargeldbezüge zu tätigen (Schweiz: 1%).

- Ein Schwede hat umgerechnet zwischen CHF 11 und 56 (resp. zwischen SEK 100 und 500) im Portemonnaie, während es bei einem Schweizer durchschnittlich CHF 133 sind.

- 62 Prozent der befragten Schweden gab an, im letzten Monat die mobile Bezahl-App Swish benutzt zu haben (2014 waren es erst 10%). In der Schweiz beläuft sich dieser Wert für Twint, Apple Pay und Samsung Pay auf 36 Prozent (da das Sample in der Schweiz aber tendenziell zu jung ist, kann davon ausgegangen werden, dass dieser Wert für die gesamte Schweiz tiefer ist).

- Der häufigste Bargeldbezug eines Schweden beträgt rund CHF 56 (30% aller Bezüge). In der Schweiz heben hingegen mehr als die Hälfte der Personen durchschnittlich zwischen CHF 100 und CHF 250 ab.

- 7 von 10 Schweden geben an, unter den heutigen Umständen ohne Bargeld auszukommen. In der Schweiz behaupten rund 5 von 10 Personen, ohne Bargeld auskommen zu können.

Insgesamt kann festgestellt werden, dass sich die grössten Unterschiede im Zahlungsverhalten bei der Nutzung von Bargeld und von Apps mit Bezahlfunktion finden lassen. Bargeld ist in der Schweiz also tatsächlich viel beliebter ist als in Schweden.

Worauf können diese Unterschiede zurückgeführt werden?

Die oben erwähnten Unterschiede im Zahlungsverhalten können auf verschiedene Gründe zurückgeführt werden. So förderte beispielsweise eine schlechtere Bargeldversorgung in eher dünn besiedelten Gebieten in Schweden die Nutzung bargeldloser Zahlungsmittel, wohingegen die Schweiz noch immer über ein dichtes Filial- und Geldautomatennetz verfügt. Zudem müssen Händler in Schweden Bargeld nicht als Zahlungsmittel akzeptieren. In der Schweiz hingegen sind die Geschäfte von Gesetzes wegen dazu verpflichtet, Bargeld zu akzeptieren. Eine weitere mögliche Erklärung könnten die Unterschiede in der Mentalität der beiden Gesellschaften sein. Die Werte, der Lebensstil und auch die individuellen Gewohnheiten und Präferenzen von Menschen sind stark ausschlaggebend für die Durchdringung und die Adaptionsgeschwindigkeit digitaler Technologien. Schweden gilt diesbezüglich generell als sehr technologie-affines Land. Schliesslich könnte das Aufkommen des E-Commerce ein weiterer Erklärungs-Faktor sein. Bei der Zahlungsabwicklung im Onlinehandel spielen unbare Zahlungsmittel eine zentrale Rolle. Auch in diesem Gebiet ist Schweden gegenüber der Schweiz im Vorsprung.

Vergleich mit Deutschland und Österreich

Vergleicht man die Ergebnisse aus Schweden und der Schweiz mit Studien aus Deutschland und Österreich wird rasch klar, dass unsere beiden Nachbarländer ähnlich unterwegs sind wie die Schweiz. Gemäss einer Studie der Deutschen Bundesbank zum Zahlungsverhalten der Deutschen Bevölkerung (2017) ist Bargeld immer noch das meistgenutzte Zahlungsmittel. Jedoch verzeichnen moderne Zahlungsmittel wie kontaktlose Kartenzahlungen, Internet- und mobile Bezahlverfahren hohe Wachstumsraten.

Auch laut der Zahlungsverhaltensstudie der Österreichischen Nationalbank (2016) spielt das Bargeld weiterhin eine dominante Rolle im Zahlungsverkehr, denn 82 Prozent der Zahlungen im Jahr 2016 wurden in bar getätigt. Die Studie hebt hervor, dass der Bargeldanteil seit 2011 zwar gesunken ist, aber bei kleineren Beträgen immer noch deutlich überwiegt. Beispielsweise werden 92 Prozent der Zahlungen unter EUR 10 in bar abgewickelt, obwohl es auch in Österreich valable Alternativen wie kontaktloses Bezahlen oder mobile Zahlungslösungen gibt.

Fazit

Anhand des obigen Vergleichs wird klar, dass sich das Zahlungsverhalten der schwedischen gegenüber der Schweizer Bevölkerung ziemlich stark unterscheidet. Auffällig ist vor allem, dass die Mobile App Swish deutlich stärker genutzt wird als Twint, Apple Pay oder Samsung Pay hierzulande. Ebenso fällt auf, dass Kleinstbeträge unter CHF 10 in Schweden überwiegend mit der Debitkarte bezahlt werden, derweil Schweizer diese Kleinstbeträge fast ausschliesslich in bar begleichen.

Wird sich die Schweiz bezüglich Bezahlverhalten in eine ähnliche Richtung entwickeln wie Schweden? Einige Indikatoren, wie zum Beispiel die Verlagerung zum eCommerce und mCommerce oder die zunehmend rasante Adaption der Kontaktlos-Bezahlfunktion, sprechen dafür. Gleichzeitig gibt es auch einige Beschleunigungs-Faktoren in Schweden – insbesondere die teilweise unbefriedigende Bancomat-Abdeckung – welche in der Schweiz so nicht gegeben sind. Insofern kann erwartet werden, dass die Entwicklungen hierzulande weiterhin langsamer ablaufen als in Schweden.

Kommentare

5 Kommentare

Schweden vs Schweiz: Unterschiede im Mobile Payment; Swish vs Twint - Trezor Wallet kaufen

21. September 2018

[…] Artikel stammt vom IFZ Blog der Hochschule […]

Gerry

19. September 2018

Ein wesentlicher Unterschied: in Schweden wird die Nutzung von Debit Karten von den Banken beworben und die Karten weisen typischerweise Kontaktlosfunktion auf. In der Schweiz setzen Kartenherausgeber und Banken alles daran, Kreditkarten und nicht Debitkarten zu nutzen (wer hat je eine Promo fuer Debitkarten oder Rewards fuer Debit erhalten?). Erst in jüngerer Zeit wird teilweise kontaktloses Zahlen (Kleinbetraege!) auch fuer Maestro-Karten angeboten. Seither steigt die Zahl der Tx beschleunigt an und der Durchschnittsbetrag sinkt massiv (siehe SNB Zahlen).

Marcus Bergagård

18. September 2018

Als Bürger beider Länder finde ich diesen vergleich auch ganz spannend zu lesen. Der Grund für Bargeldloses bezahlen hat aber auch andere Gründe. Vor 10 Jahren gab es in Schweden verschieden spektakuläre Überfälle auf Geldtransporter (Inspiration diente hier wohl auch der Film 'Heat) was dazu führte dass Geldtransport und Geldverarbeitung teurer wurde. So habe Geschäft mehr Karten angenommen weil diese trotz Gebühren immer noch handlicher, einfacher und teilweise auch günstiger war die Händlergebühren zu bezahlen. Da ApplePay & Co erst in diesem Jahr in Schweden gestartet hat, konnte Swish und andere sich schon etablieren. Und jemand einen Betrag zu "Swishen" um Geld zu überführen ist wie "Googlen" geworden wenn man was auf dem Internet suchen will. Bald werden wir wohl auch Beträge "Twinten" zumindest sage ich das schon denen heute die es haben. Nur andere Faktoren wie ApplePay, SamsungPay und GooglePay sind in der Schweiz noch nicht so etabliert da die Grossbanken auch Kreditkartenherausgeber sich noch vehement gegen diese "Pays" wehren u.a. wohl auch da hohe Gebühren (Apples 30% wie im Apps verkauf?) pro Bezahlung anfallen laut Insider. Dennoch, das Cashless hört auch in Schweden auf, spätestens wenn man im Park in Stockholm auf die Toilette muss und man keine SKr. 5.- dabei hat...

Arnold Witzelsberger

17. September 2018

Eine bargeldlose Welt ist für Regierungen und Banken eine wünschenswerte Entwicklung, jedoch brauchen sie selbst kein Öl ins Feuer zu gießen, das erledigen die Bürger durch ihr Konsumverhalten schon selbst...

M. Abegg

11. September 2018

In einer wissenschaftlichen Untersuchung hätte ich erwartet, auch etwas über die (subjektiven) Gründe zu erfahren, weshalb Menschen das Bargeld, Karte, Apps oder andere Zahlungsmittel bevorzugen. Sicher punkten berührungslose Karten durch Einfachheit und Schnelligkeit, andere Möglichkeiten vielleicht mehr durch Sicherheit. Aber wie sieht es aus mit Bedenken bezüglich der staatlichen Kontrolle aller Transaktionen und der dadurch eingeschränkten gefühlten Freiheit, welche einem nur Bargeld noch gewährt? Ich werde den Verdacht nicht los, dass a) gewisse Stellen aktiv an der Abschaffung des Bargelds arbeiten und b) diese Tendenz von der Wissenschaft nicht bis in die letzten Konsequenzen neutral beurteilt wird.

Danke für Ihren Kommentar, wir prüfen dies gerne.

3. September 2018

Asset Management in der Schweiz – Hohe Relevanz und gute Rahmenbedingungen.

Mit einem Anteil von rund zehn Prozent am nationalen BIP ist der Finanzsektor ein wichtiger Teil der Schweizer Wirtschaft. Während die Schweiz als weltweit führender Standort für Private Banking und Wealth Management bekannt ist, ist die Bedeutung des Asset Managements weniger präsent.… Mehr Informationen

Mit einem Anteil von rund zehn Prozent am nationalen BIP ist der Finanzsektor ein wichtiger Teil der Schweizer Wirtschaft. Während die Schweiz als weltweit führender Standort für Private Banking und Wealth Management bekannt ist, ist die Bedeutung des Asset Managements weniger präsent.

Die Asset Management Studie 2018 des Institut für Finanzdienstleistungen Zug IFZ und der Asset Management Plattform Schweiz gibt einen ganzheitlichen Überblick über die Grösse und die Vielfalt der Asset Management Branche in der Schweiz, basierend auf einer Umfrage unter Schweizer Asset Managern, welche die Zahlen und Fakten, die aktuelle Dynamik der Branche sowie die wichtigsten Herausforderungen erfasst. Darüber hinaus beschreibt die PEST-Analyse das politische, wirtschaftliche, soziale und technologische Umfeld der Branche und zeigt auf, welche Auswirkungen die Entwicklungen in der Schweizer Finanzindustrie auf den Asset Management Standort Schweiz hatten und in Zukunft erwartet werden. Das ebenfalls in der Studie vorgenommene Hub-Ranking vergleicht die Rahmenbedingungen in der Schweiz mit anderen Asset-Management Standorten weltweit.

Hier eine Zusammenfassung der fünf wichtigen Erkenntnisse der Studie:

- Asset Management ist für die Schweiz relevant

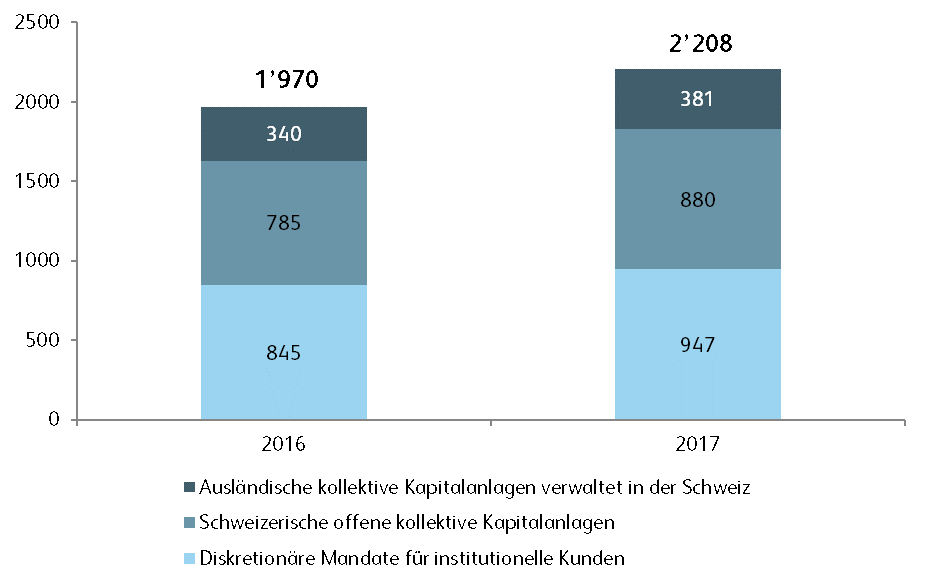

Die Studie zeigt, dass rund 9’600 Personen direkt bei Asset Management Firmen in der Schweiz und zusätzlich rund 44’500 Personen indirekt in der ganzen Asset Management Branche beschäftigt sind. Das Gesamtvolumen der von Banken, Fondsleitungen, Effektenhändlern und von der FINMA beaufsichtigten Asset Managern in der Schweiz verwalteten Vermögen belief sich per Ende 2017 auf CHF 2’208 Milliarden, was ungefähr dem Dreifachen des Schweizer BIP entspricht.

- Die Schweiz bietet gute Rahmenbedingungen für die Asset Management Branche und hält eine starke Position als Asset Management Hub

Die Schweiz hat sich nach der Finanzkrise als stabiler und widerstandsfähiger Finanzplatz erwiesen, begleitet durch eine lockere Geldpolitik. Faktoren wie positive Wachstumsprognosen, die niedrige Staatsverschuldung, eine solide Haushaltslage und tiefe Inflationserwartungen verstärken die guten Bedingungen für die Asset Management Branche.

Einerseits sorgen die hohen Einkommen, die traditionell hohen Sparquoten, die niedrige Arbeitslosigkeit sowie das etablierte Vorsorgesystem für eine stabile Nachfrage nach Asset Management Produkten und Dienstleistungen. Andererseits verändern sich die Kundenbedürfnisse mit steigender Lebenserwartung und mit der «Millenials Generation» als zunehmend wichtige Kundengruppe. Entwicklungen im technologischen Umfeld wie Cloud Computing, Künstliche Intelligenz, Distributed-Ledger-Technologie, Quantum Computing und Robotik eröffnen der Schweizer Asset Management Branche interessante Chancen.

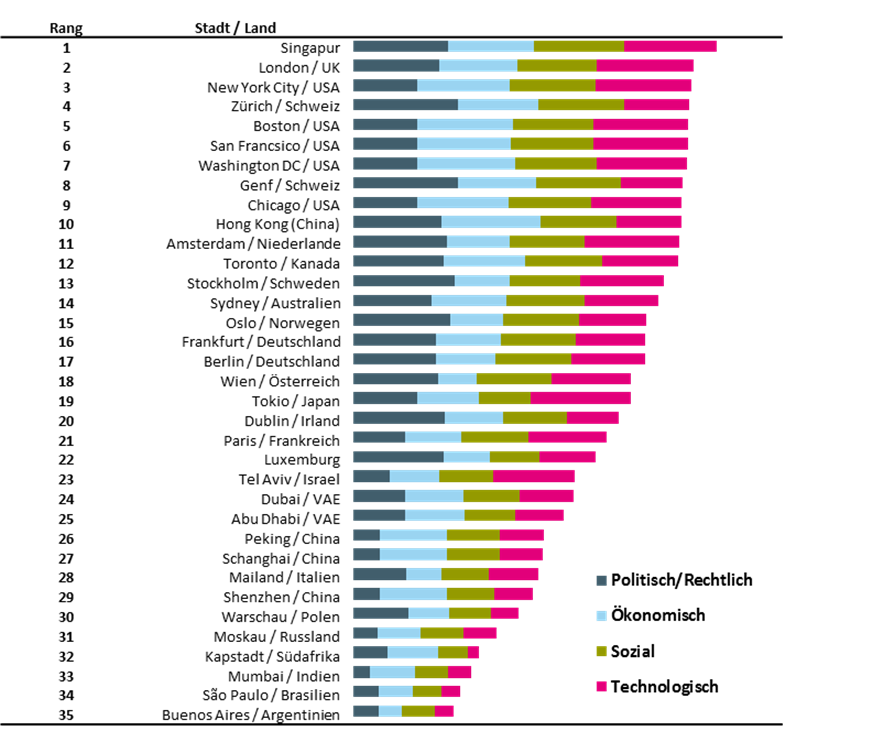

Ein quantitatives Hub-Ranking auf Basis von politisch-rechtlichen, wirtschaftlichen, sozialen und technologischen Indikatoren bewertet die weltweit führenden Asset Management Standorte. Die beiden in diese Analyse einbezogenen Schweizer Städte Zürich und Genf liegen auf Platz 4 bzw. 8. An der Spitze der Rangliste steht Singapur, gefolgt von einer Gruppe von Städten (Rang 2 bis 12), die sehr ähnlich abschneiden und sich nur geringfügig in ihrer Wettbewerbsfähigkeit unterscheiden.

Die Schweiz bietet gute Voraussetzungen, insbesondere im Hinblick auf ein stabiles und verlässliches politisch-rechtliches Umfeld sowie ein soziales Umfeld mit einem starken Bildungssystem und einer erstklassigen Infrastruktur. Im technologischen Umfeld liegen die beiden Schweizer Städte hinter den führenden Standorten zurück. Dies ist jedoch vor allem darauf zurückzuführen, dass das Angebot an Online-Dienstleistungen der Behörden und des Staates besonders schwach ist. Ein wichtiger positiver Aspekt in der technologischen Dimension ist jedoch der Einsatz der Informations- und Kommunikationstechnologie sowie die Forschungszusammenarbeit zwischen Hochschulen und der Industrie, bei der die Schweiz eine führende Position einnimmt. Aus Sicht des Asset Managements ist dies sehr ermutigend und zeigt das Potenzial der Schweiz eine führende Rolle in der Digitalisierung der Asset Management Branche einzunehmen.

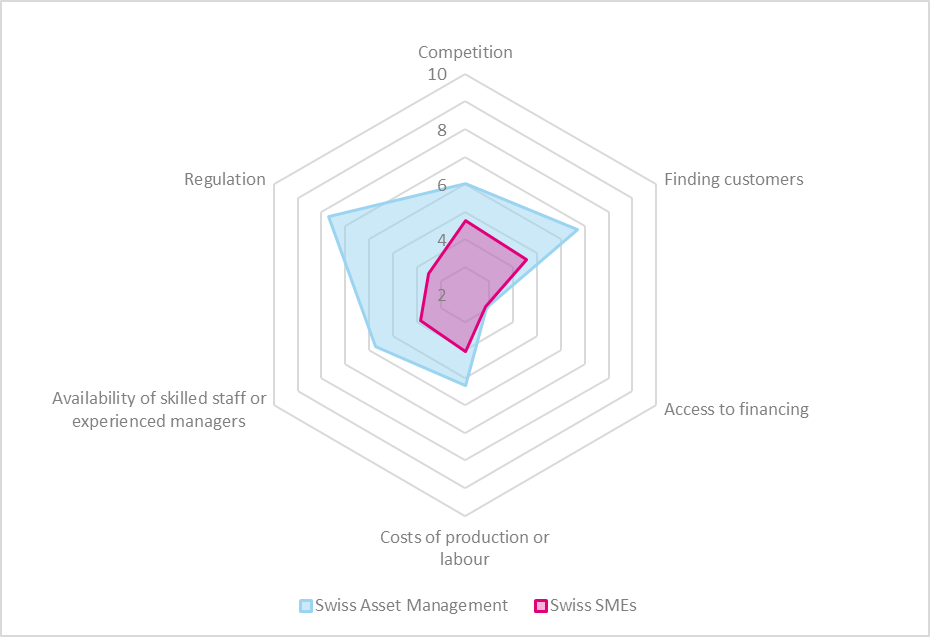

- Die Regulierung stellt die wichtigste Herausforderung für die Asset Management Industrie dar

- Schweizer Asset Manager setzen auf aktives Management

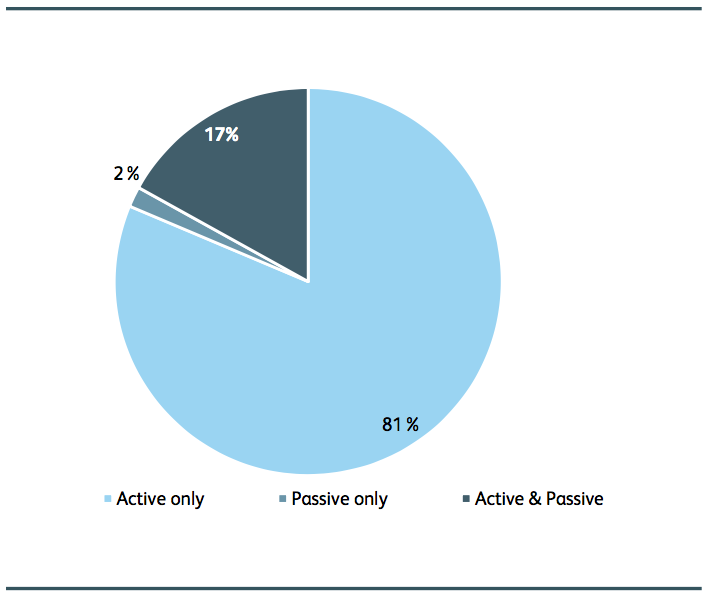

81 Prozent der an dieser Umfrage teilnehmenden Asset Manager bieten aktiv verwaltete Anlagelösungen an, während 16 Prozent sowohl aktives als auch passives Portfoliomanagement anbieten. Die Tatsache, dass die Mehrheit der befragten Asset Manager primär aktive Anlagestrategien verfolgen, steht im Einklang mit der Beobachtung, dass Asset Manager in der Schweiz eine starke Stellung im Bereich der alternativen Anlageklassen haben, die typischerweise auf aktiven Anlagestrategien basieren. Diese Beobachtung unterstützt die These, dass die meisten Schweizer Asset Manager versuchen, über aktives Management eine Überrendite (Alpha) für ihre Kunden zu generieren.

- Innovation als Schlüsselfaktor für eine erfolgreiche Zukunft

Der Erfolg der Schweiz als innovative Volkswirtschaft ist bestens bekannt. Als international anerkannter Anziehungspunkt für Experten aus der Forschung verfügt die Schweiz über starke Branchencluster, insbesondere in den Bereichen Life Sciences, der Informationstechnologie oder der Maschinenindustrie (MEM-Industrie). Darüber hinaus bietet die Schweiz mit einem grossen „Talent Pool“ an Experten aus den Ingenieur- und Wirtschaftswissenschaften sowie einem bedeutenden internationalen Finanzplatz gute Voraussetzungen für ein innovationsgetriebenes Wachstum in der Asset Management Branche. Dies bedeutet, dass die Asset Manager in der Schweiz über gute Voraussetzungen verfügen, sich den zukünftigen Herausforderungen zu stellen und die Digitalisierung der Asset Management Branche voranzutreiben.

PS: Vielleicht auch interessant für Sie: IFZ FinTech Forum am 14.11: Cyber Security – Macht FinTech Banken sicherer? Der Anlass ist kostenlos.

Kommentare

2 Kommentare

Walter GRIMM

4. September 2018

Würde es begrüssen, wenn auch Auswertungen/Studien/Analysen erstellt würden, was denn die wahren Anliegen der Leute/Institutionen sind an die Asset Manager. Da die CH hierzu noch Aufholpotential hat, wäre das allenfalls praxisbezogen noch was - Lessons learned.

Urs Peter Fischer

3. September 2018

Vielen Dank für diese interessante Studie, welche ich als langjähriger Chairman und heutiger Berater der Pensionskasse Alcan Schweiz gern im Detail durchlesen werde. Interessant wäre auch einmal eine Umfrage bei den Kunden, was deren Bedürfnisse sind. So sind z.B. die mir bekannten Systeme der Custodians noch sehr beschränkt aus der Sicht der Kunden (kein Vergleich unterschiedlicher Strategien, keine Simulationsmöglichkeiten). Ich würde dem heutigen Kostenwettbewerb einen echten Qualitätswettbewerb der Dienstleistungen vorziehen. Vielleicht müssen die Banken da zusammenarbeiten, auf jeden Fall müssen sie sich aber von den heutigen, mit den Transaktionen verknüpften Lösungen trennen um flexibler zu werden für Kundenbedürfnisse.

Danke für Ihren Kommentar, wir prüfen dies gerne.

28. August 2018

Twint lanciert neue Bezahlmethoden für mobiles Shopping

Während die verschiedenen Bezahlmethoden im Bereich E-Commerce (Browser) heute bereits einfach und gut umgesetzt sind (z.B. einmalige Eingabe der Kreditkarteninformation bei «traditionellen» Bezahlmethoden; QR-Code Scan bei Twint), sind die derzeit verfügbaren Bezahllösungen für das Smartphone-Shopping noch unbefriedigend. Bei den «traditionellen» Bezahlmethoden muss der Kunde (in der Regel jedes Mal wieder von Neuem) mühsam die Kreditkarteninformationen abtippen.… Mehr Informationen

Während die verschiedenen Bezahlmethoden im Bereich E-Commerce (Browser) heute bereits einfach und gut umgesetzt sind (z.B. einmalige Eingabe der Kreditkarteninformation bei «traditionellen» Bezahlmethoden; QR-Code Scan bei Twint), sind die derzeit verfügbaren Bezahllösungen für das Smartphone-Shopping noch unbefriedigend. Bei den «traditionellen» Bezahlmethoden muss der Kunde (in der Regel jedes Mal wieder von Neuem) mühsam die Kreditkarteninformationen abtippen. Auch bei Twint war der Prozess anfänglich nicht optimal gelöst, da der Nutzer manuell zwischen der Webseite des Händlers und der Twint-App hin und her wechseln musste. Insbesondere bei kleineren Transaktionen scheint dieses Vorgehen für viele Mobile Payment Benutzer zu wenig benutzerfreundlich zu sein. Gleichzeitig ist klar, dass das mobile Shopping immer mehr an Bedeutung gewinnen wird.

Shopping über das Smartphone wird immer wichtiger

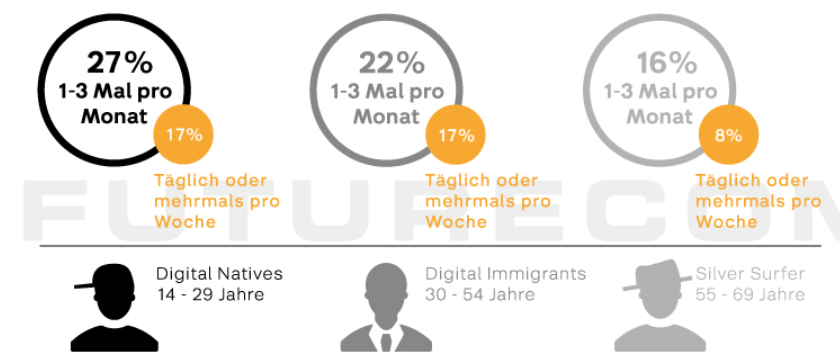

Diese Entwicklung untermauern auch neuere Untersuchungen. Gemäss einer Studie der Y&R Group gaben 27 Prozent der Digital Natives (gemäss dieser Studie: 14-29 Jahre alte Personen) an, 1 bis 3 Mal pro Monat über ein mobiles Gerät einzukaufen. Dies entspricht einem Zuwachs von 5 Prozent gegenüber dem Vorjahr. Zuwächse sind auch bei den Digital Immigrants (30-54 Jahre) und den Silver Surfern (55-69 Jahre) zu beobachten. So geben – genau gleich wie bei den Digital Natives – 17 Prozent der Digital Immigrants in der Umfrage an, täglich oder zumindest mehrmals pro Woche eine Transaktion mit ihrem Smartphone zu tätigen (vgl. Abbildung 1).

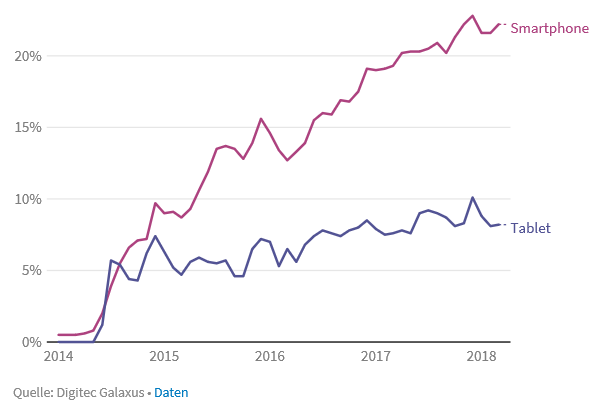

Auch eine Auswertung vom grössten Schweizer Onlinehändler Digitec Galaxus zeigt, dass mittlerweile rund 22 Prozent der Onlineeinkäufe auf diesen Plattformen über das Mobiltelefon getätigt werden. Weitere 8 Prozent der Kunden shoppen gemäss diesen Informationen übers Tablet (vgl. Abbildung 2). Der Mobile-Shopping-Anteil beträgt derzeit also rund 30 Prozent während dieser Verkaufskanal bei jenen Anbietern vor vier Jahren praktisch noch nicht existent war.

Trotz diesen eindrücklichen Wachstumszahlen zeigen die Umfragen aber auch klar auf, dass Schweizer Konsumenten derzeit noch immer den PC und den Laptop bevorzugen, um online einzukaufen.

Das Smartphone hat zwar im Alltag eine riesige Bedeutung. Der kleinere Screen und möglicherweise auch der derzeit noch etwas mühsame Bezahlprozess führen aber dazu, dass das mobile Shopping sein Potenzial hierzulande noch nicht ausgeschöpft hat. Während in der Schweiz die Devices mit grossen Screens die e-Commerce Umsätze dominieren, ist in anderen Ländern das Smartphone bereits heute der wichtigste Online-Shopping Kanal. So wurden gemäss Bloomberg beispielsweise bei Alibaba am «Singles Day 2018» rund 90 Prozent der Bestellungen über das mobile Endgerät vorgenommen.

Neue Bezahlmethoden für mobiles Shopping

Wie oben angedeutet, sind die derzeitigen Bezahloptionen beim mobilen Shopping aus meiner Sicht noch nicht optimal gelöst. Auch bei Twint war man sich dieser Problematik bewusst. Entsprechend bietet Twint in naher Zukunft drei Lösungsansätze an, welche den Bezahlprozess einfacher und benutzerfreundlicher machen soll. Ich stelle nachfolgend die drei Ansätze – App2App, Web2App und User on File – kurz vor.

App2App-Switch

Bislang musste man bei einer mobilen Bezahlung über Twint manuell von der Händler-App zur Twint-App («hier den angegebenen Code manuell eintippen») und danach wieder zurück zur Händler-App wechseln. Mit der Twint App2App-Switch-Lösung wird dies nicht mehr nötig sein. Stattdessen wird der App-Wechsel in der Händler-App bei der Bezahlmethode über Twint direkt und automatisch vorgenommen. Der Kunde muss zudem im Gegensatz zur bisherigen Lösung keinen Code mehr eintippen, sondern kann nur mit einer einfachen Bestätigung den Bezahlvorgang akzeptieren. Nach Abschluss der Bezahlung wird der Kunde in die App zurückgeleitet. Als erster «Händler» hat die Bahngesellschaft BLS diese App2App-Switch Methode in ihre App eingebaut. Weitere Anbieter werden gemäss Aussage von Adrian Plattner, Chief Sales Officer bei Twint, bald folgen.

Video: So funktioniert die BLS App2App-Switch

Web2App

Für Shops, die keine eigene App sondern mobile optimierte Seiten anbieten, ist die Lösung App2App logischerweise weniger sinnvoll. Für diese – anzahlmässig grössere Gruppe – hat Twint eine ähnliche Lösung wie für Shops mit einer App entwickelt. Auch hier gibt es – allerdings nur bei Android, nicht aber bei iOS – beim Bezahlprozess einen automatischen Wechsel zwischen der mobilen Webseite und der Twint-App. Nach dem Bezahlprozess in der «Bankumgebung» von Twint, wird der Kunde automatisch wieder auf die Webseite zurückgeleitet. Derzeit nutzen beispielsweise coop@home, brack.ch oder Digitec diese Lösung.

User on File

Beim Modell von User on File (UoF) wird Twint als Zahlungsmittel in der App des Händlers direkt hinterlegt. Das bekannteste Beispiel hierfür ist die Migros App. Bei Bezahlung an der Kasse wird entsprechend nicht mehr zwischen den Apps des Händlers und Twint hin- und hergewechselt. Stattdessen wird der Prozess aus Kundensicht «direkt» in der Händler-App abgeschlossen und auf Twint im Hintergrund abgebucht. Generell kann erwartet werden, dass die UoF-Methode vor allem bei grösseren Händlern mit vielen Transaktionen pro Kunde vermehrt zur Anwendung kommen wird.

Fazit

Mobiles Shopping wird auch in der Schweiz zunehmend wichtiger. Viele Schweizer Kunden bevorzugen derzeit aber noch immer das Shopping über den Laptop. In Bezug auf den Bezahlvorgang bei Online Einkäufen ist erkennbar, dass sich Twint –allerdings in relativen Zahlen auf noch tiefem Niveau – breiter durchsetzt. So wurden auf der Twint-App bei Online Einkäufen im Mai 2018 bereits 109’109 Transaktionen mit einem Durchschnittsbetrag von 122 CHF durchgeführt. Dies entspricht in Bezug auf die Anzahl Transaktionen einem Wachstum von mehr als 300 Prozent gegenüber dem Vorjahr (Vorjahr: 27’000 Transaktionen pro Monat). Bezüglich den Bezahlmethoden fällt aber gleichzeitig auf, dass der überwiegende Teil der Schweizer Bevölkerung noch immer auch bei Einkäufen übers Web den Versand einer Rechnung bevorzugt. Wie eine kürzlich von der SNB veröffentlichte Studie gezeigt hat, könnte dies vor allem daran liegen, dass Schweizer bei der Nutzung von Kreditkarten nach wie vor eher zurückhaltend sind. Vor diesem Hintergrund könnte eine Lösung wie Twint, bei welcher das Zahlungskonto direkt an die Bezahlung angebunden werden kann, gerade beim mobilen oder Online Shopping vielversprechend sein. Der im heutigen Blog vorgestellte, vereinfachte Zahlungsvorgang im mobilen Shopping – über App2App-Switch, Web2App-Switch oder UoF – erhöht die Benutzerfreundlichkeit weiter.

Kommentare

2 Kommentare

P2P

28. August 2018

Wie sieht es mittlerweile mit den dezentralen Bezahlmethoden aus?

Miri

28. August 2018

Hallo Andreas & P2P, diese Frage hatte ich in den letzten "Blockchain"-Artikeln auch. Wie sieht Mobile Payment in naher Zukunft aus? Wird auf Krypto statt klassische Banken (Twint, Visa...) gesetzt? Wo steht die Schweiz bei der End-to-End-Digitalisierung im Vergleich zum Rest? Solch einen fundierten Artikel/Recherche wäre sicher sehr lesenswert! PS: Netflix testet eine Möglichkeit, seine Abo-Einnahmen vom iOS App Store weg auf die eigene Webseite umzuleiten um eben weniger bis keine Provision an Apple abgeben zu müssen (30%). -> Bezahllösungen sollen in Zukunft auch "nichts" kosten müssen, weder für Shopbetreiber noch für Kunden.

Danke für Ihren Kommentar, wir prüfen dies gerne.

20. August 2018

Andere Retail Banking Institute,

PostFinance bietet ab heute eine Garantie für Schäden im E-Banking an – eine Einschätzung

Warum nutzen Kunden das E-Banking (noch) nicht?

Wie auf diesem Blog schon einmal aufgezeigt, nutzen gemäss Umfrageergebnisse etwas mehr als 88 Prozent der Befragten das E-Banking, derweil insgesamt rund 12 Prozent der Befragten der Gruppe der „Offliner“ (E-Banking-Verweigerer) zugeordnet werden können.… Mehr Informationen

Warum nutzen Kunden das E-Banking (noch) nicht?

Wie auf diesem Blog schon einmal aufgezeigt, nutzen gemäss Umfrageergebnisse etwas mehr als 88 Prozent der Befragten das E-Banking, derweil insgesamt rund 12 Prozent der Befragten der Gruppe der „Offliner“ (E-Banking-Verweigerer) zugeordnet werden können. Die Offliner weisen mit 50 Jahren ein signifikant höheres Durchschnittsalter auf als die Onliner (39 Jahre). Des Weiteren scheinen Frauen tendenziell eher der Offliner-Gruppe anzugehören als Männer. Einen weiteren Zusammenhang zeigt die Analyse des Ausbildungsstandes der Befragten auf: Personen mit einem höheren Abschluss nutzen das E-Banking häufiger.

Die drei wichtigsten Hindernisse für die Nutzung von E-Banking sind vereinfacht zusammengefasst die folgenden Aspekte:

- Sicherheitsbedenken: Angst, dass ein Hacker Zugriff auf das Bankkonto erhält.

- Bequemlichkeit: Der Bankkunde ist sich an den aktuellen Prozess gewöhnt und möchte diesen – aus praktischen Gründen oder aus Gründen der Bequemlichkeit, respektive des aus seiner Sicht zu hohen Wechselaufwands – nicht ändern.

- Unwissen: Gewisse Bankkunden wissen nicht, wie das E-Banking funktioniert oder welche Vorteile es bietet.

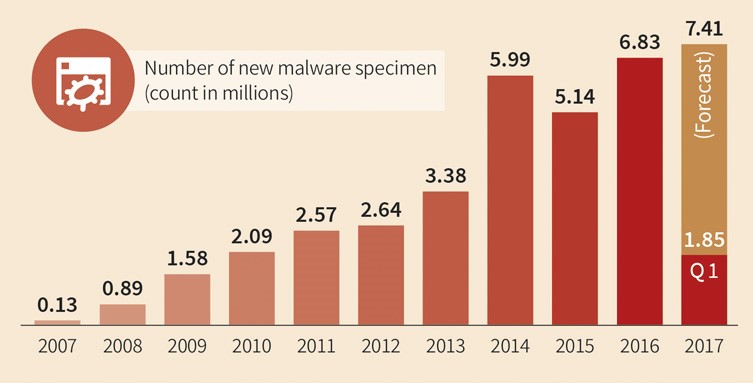

Der wichtigste Grund für die Nicht-Nutzung ist das Thema Sicherheit. Über 70 Prozent der Offliner gab in der Umfrage an, dass sie Bedenken bezüglich der Sicherheit haben. Angst vor Phishing-Attacken (Beschaffung persönlicher Daten wie Zugangsdaten fürs Onlinebanking mit gefälschten E-Mails oder Websites) und Malware (Software, die in Computersysteme eindringen und dort Störungen oder Schäden verursachen kann) führt dazu, dass Kunden kein Online-Banking nutzen. Wie der Abbildung 1 zu entnehmen ist, ist die Angst vor Malware nicht unbegründet. Im Jahr 2017 waren schätzungsweise mehr als sieben Millionen Malware-Programme im Umlauf.

Genau hier setzt das neue Leistungsversprechen von PostFinance an. Sie verspricht ihren Kunden per sofort und als erste Bank in der Schweiz aktiv, finanzielle Schäden im E-Finance und in der PostFinance App, die aus Phishing respektive Malware-Angriffen entstehen, zu übernehmen. Die Deckung gilt bis zu einem Betrag von 100’000 Franken pro Fall.

Warum macht das PostFinance?

PostFinance hatte Ende 2017 rund 2.89 Millionen Kundinnen und Kunden. 60 Prozent der Kunden, das entspricht 1.75 Millionen Kundinnen und Kunden, nutzen E-Finance. Diese Zahl möchte sie weiter erhöhen. Sie hat sich dabei insbesondere die folgenden Fragen gestellt:

- Wie bringt man «Offline» PostFinance-Kunden dazu, E-Banking Kunde zu werden?

- Wie können inaktive oder seltene E-Finance-Nutzer dazu gebracht werden, das E-Banking aktiver zu nutzen?

- Wie kann man die Nutzer dazu bringen, auch das Mobile Banking verstärkt zu nutzen?

Anhand einer Umfrage ist auch PostFinance zum obigen Schluss gekommen, dass Sicherheitsbedenken mit die wichtigste Ursache dafür sind, dass gewisse Kunden das E-Banking nicht oder nur selten benutzen. Durch die aktive Kommunikation erhofft sich PostFinance, dass die Nutzungszahlen weiter steigen und wenig aktive Kunden das E-Banking aktiver nutzen (technisches Detail: Das Leistungsversprechen wird in Art. 6d der Teilnahmebedingungen festgehalten). Wie gross könnte der Effekt sein?

- Gemäss der oben vorgestellten Umfrage gibt es in der Schweiz rund 12 Prozent Offliner. Würde dies auch auf PostFinance zutreffen, wären entsprechend rund 350’000 PostFinance Kunden Offliner (60 Prozent der Kunden nutzen E-Finance; Ca. 28 Prozent der PostFinance Kunden nutzen E-Banking, aber nicht bei PostFinance – sind daher nicht «Offliner» i.e.S.). Die allgemeine Abwehrhaltung gegen das E-Banking kann gemäss der Umfrage bei etwas mehr als 20 Prozent dieser Personen mit dem Abschluss einer Versicherung im Fall von Internetkriminalität gelindert werden. Das bedeutet, dass man durch eine solche Massnahme 70’000 Personen möglicherweise davon überzeugen kann, E-Banking zu benutzen. De facto werden es aber wohl weniger sein.

- Die Frage, ob man nur mässig aktive Kunden dazu bringt, das E-Banking dadurch häufiger zu benutzen, ist nur schwierig zu beantworten. Meistens liegen die Ursachen für eine seltene Nutzung bei anderen Gründen (Zweit- oder Drittbankbeziehung; Ehemann/Ehefrau macht in der Regel die Bankgeschäfte, etc.). Unter den inaktiven Nutzern gibt es aber sicherlich auch solche Kunden, die aufgrund der Sicherheitsbedenken oder aufgrund Unwissen E-Banking wenig oder gar nicht nutzen. Zudem gibt es möglicherweise auch Kunden, die dank des Sicherheitsversprechens zukünftig das E-Finance der PostFinance und nicht mehr das Online Banking einer anderen Bank nutzen.

- Das Mobile Banking wird in der Schweiz derzeit tatsächlich erst selten genutzt. Gemäss der vom IFZ gemeinsam mit e-foresight durchgeführten Studie verwendet (Ende 2016) nur jeder achte Kunde eine Mobile Banking App sporadisch und nur jeder zwanzigste nutzt diese mindestens einmal wöchentlich. Einer der wichtigsten Gründe gegen das Mobile Banking ist die wahrgenommene tiefere Sicherheit. Eine entsprechende Garantie hilft womöglich, dass Kunden mit einem E-Banking Vertrag künftig auch verstärkt Mobile Banking nutzen werden.

Fazit

Das Thema Cybercrime ist für Banken zentral und steht auch bei der Aufsichtsbehörde hoch auf der Agenda. So hat die FINMA im vergangenen Jahr Änderungen zum Rundschreiben 2008/21 «Operationelle Risiken – Banken» veröffentlicht. Speziell zu erwähnen ist, dass das revidierte Rundschreiben ausdrücklich verlangt, dass die Geschäftsleitung von Banken zum Schutz der kritischen und/oder sensitiven Daten und IT-Systemen vor Cyber-Attacken regelmässig Verwundbarkeitsanalysen und Penetration Testings durchführen lassen muss und hierzu qualifiziertes Personal mit angemessenen Ressourcen einzusetzen ist. Die meisten Fälle von Cybercrime werden aber vor allem durch das Fehlverhalten von Nutzern verursacht. An diesem Ort setzt PostFinance an. Das Leistungsversprechen von PostFinance, finanzielle Schäden bis zu einem Betrag von 100’000 Franken pro Fall vollständig zu übernehmen, ist aus Sicht des Kunden eine Art «kostenlose Versicherung». Zwar hat PostFinance auch – wie im übrigen auch die meisten anderen Banken – bisher oftmals kulant auf Malware und Phishing Fälle reagiert und die Schäden übernommen. Mit dem oben vorgestellten Leistungsversprechen ist der Kunde aber nicht mehr auf die Kulanz der Bank angewiesen. Den entsprechenden Schritt beurteile ich insofern als eher offensiv. Er setzt aus Kommunikationssicht sicherlich ein starkes Zeichen. Die neue Schadendeckung ist ein nicht unwichtiges Puzzleteil, die Sicherheitsbedenken der Offliner zu entschärfen und dadurch die Nutzungsrate zu erhöhen. Gleichzeitig gilt dieses Leistungsversprechen auch für Kunden, welche keinen (aktuellen) Virenschutz und/oder keine Firewall benutzen. Für solche Kunden scheint das Angebot sehr grosszügig zu sein.

Um Offliner und «ängstliche» Kunden zu regelmässigen E-Banking Nutzern zu machen, müssen aber sicherlich auch weitere Ansätze gewählt werden. Aus meiner Sicht gibt es nämlich nicht eine einfache Massnahme als DIE Lösung des «Offliner-Problems». Das sieht offenbar auch PostFinance so. Ergänzend zum Leistungsversprechen biete sie deshalb beispielsweise in ihren Filialen die Ausbildungssequenzen «Go Digital» an, mit denen die Kundinnen und Kunden für die Nutzung von digitalen Bankprodukten befähigt werden sollen. Ausserdem ist PostFinance in der ganzen Schweiz in Bahnhöfen mit ihren Pop-Up-Stores unterwegs, wo die Kunden ebenfalls auf die digitalen Produkte ongeboardet werden sollen. Es wird interessant sein, zu beobachten, wie gross die Wirkung dieser Massnahmen auf das Verhalten der PostFinance-Kunden im E-Banking und Mobile Banking sein wird.

Kommentare

1 Kommentare

Walter GRIMM

20. August 2018

Sehr gut zusammengetragen/analysiert und adäquat auch festgehalten mit der Erwartung/Hoffnung auf Wirkung und Nutzen für die Anwender (Aufklärung etc. nötig, somit weniger Schäden). Kollege Andreas ist dazu versiert und bringt es immer wieder bei seinen Themen auf den Punkt, gute Sache, weiter so... LG Walter

Danke für Ihren Kommentar, wir prüfen dies gerne.

13. August 2018

Wie gut funktioniert Amelia? Fakten zum internen Chatbot der Credit Suisse

Wer ist Amelia?

Amelia ist ein Chatbot, der am internen IT Service Desk der Credit Suisse eingesetzt wird. Amelia konzentriert sich derzeit auf alltägliche und eher einfache Probleme wie beispielsweise die Behebung von Störungen beim Senden/Empfangen von E-Mails, das Zurücksetzen von Passwörtern oder den Neustart nach Computerabstürzen.… Mehr Informationen

Wer ist Amelia?

Amelia ist ein Chatbot, der am internen IT Service Desk der Credit Suisse eingesetzt wird. Amelia konzentriert sich derzeit auf alltägliche und eher einfache Probleme wie beispielsweise die Behebung von Störungen beim Senden/Empfangen von E-Mails, das Zurücksetzen von Passwörtern oder den Neustart nach Computerabstürzen. Probleme dieser Art stellen beim internen Helpdesk fast die Hälfte aller Support-Anfragen dar. Mittelfristig soll Amelia auch in der Lage sein, kompliziertere Aufgaben zu lösen und neben Englisch weitere Sprachen zu beherrschen.

Der Vorteil von Amelia ist ihre Skalierbarkeit: Für den Nutzer fallen keine Wartezeiten an, sie benötigt im Gegensatz zum Personal keine Pausen und ist somit rund um die Uhr einsatzfähig. Vor allem während Zeiten von IT-Problemen sind lange Wartezeiten ineffizient und ärgerlich – sowohl für die um Hilfe suchenden CS-Angestellten als auch für die Service-Leute. Durch den Einsatz von Chatbots sollen zudem langfristig Kosten eingespart werden und Antwortzeiten verkürzt werden. Gleichzeitig können tendenziell unattraktive Aufgaben von einem Roboter übernommen werden.

Für die Programmierung von Amelia wurden verschiedene Fachleute wie Datenwissenschaftler, Linguisten, Applikationsentwickler, Geschäftsprozess-Analysten oder auch Mitarbeitende, die viel Zeit im Kundenservice verbracht haben, beigezogen. Speziell herausfordernd bei der Programmierung von Chatbots ist es jeweils, die unterschiedlichen Sprache der Mitarbeitenden zu verstehen (Filiale vs. Geschäftsstelle; Lift vs. Aufzug, etc.). Weiter muss(te) Amelia darauf trainiert werden, ein Problem zu diagnostizieren und zu entscheiden, ob es sich um etwas handelt, das sie selber beheben kann, oder ob sie den Fall einem menschlichen Kollegen oder einer Kollegin übergeben soll.

So gut funktioniert Amelia bislang

Die Credit Suisse hat mir verschiedene Statistiken von Amelia zur Verfügung gestellt. Nachfolgend möchte ich einige interessante Fakten vorstellen.

- Relevanz: In den letzten beiden Monaten (Juni und Juli) hat der Global Service Desk 44‘000 Anfragen beantwortet. Davon sind 6‘500, beziehungsweise 15 Prozent, über den Chat-Kanal zu Amelia gelangt.

- Verständnis: Amelia ging nach einer nur rund 5-monatiger Entwicklungsphase im Dezember 2017 als noch nicht ganz ausgereiftes Produkt live. Das hat sich unter anderem dadurch bemerkbar gemacht, indem am Anfang nur 23 Prozent der Anfragen tatsächlich verstanden wurden. Insbesondere derjenige Fakt, dass die weltweit tätigen Mitarbeitenden der Credit Suisse für das gleiche Problem unterschiedliche Wörter verwenden, hat zu diesem anfänglich eher tiefen Wert geführt. Amelia hat aber – sowohl durch aktives Training als auch Machine Learning – schnell gelernt. So konnte der Bot per Ende Juli 2018 bereits 85 Prozent aller Anfragen «verstehen». Oder mit anderen Worten: Bei vier von fünf Anfragen versteht Amelia, um welches Problem es sich eigentlich handelt. Diese Quote ist absolut zentral, da Amelia die entsprechenden Anfragen nur bei einem guten Verständnis direkt an die jeweils hierfür zuständigen Personen weiterleiten kann (sofern sie es nicht selber lösen kann).

- Erfolgsquote End-to-End: Im Juli konnte Amelia rund 13 Prozent «end-to-end», d.h. ohne Involvierung von Mitarbeitenden, vollkommen automatisiert lösen. Dies ist insgesamt zwar eine eher tiefe Quote und zeigt, dass der IT-Support von Menschen noch immer zwingend nötig ist. Gleichzeitig ist dies aber eine ziemlich gute Zahl für die eher kurze Einsatzdauer von sieben Monaten. Das Ziel ist es gemäss Jennifer Hewit, Projektverantwortliche für den Einsatz von Amelia bei der Credit Suisse, diesen Wert im nächsten Jahr auf 40 Prozent zu erhöhen.

- Effizienz: Im Februar, als eine wichtige CS-interne Applikation für eine kurze Zeitperiode nicht verfügbar war, konnte Amelia gemäss CS-Informationen an einem einzigen Arbeitstag eine Arbeitslast von 13 Mitarbeitenden abdecken.

Ausblick

Derzeit gelangen rund 90 Prozent der Anfragen telefonisch zum Global Service Desk der Credit Suisse. Aus Kostengründen ist es ein Ziel der Bank, dank Amelia einen Paradigmen-Wechsel zu erreichen und viele Probleme künftig via Chatbot automatisiert lösen zu können. Gemäss Hewit werden langfristig möglicherweise nur noch 20 Prozent des Supports via Telefon erfolgen. 10 Prozent der Anfragen soll über den Selbst-Service Bereich gelöst werden, etwa die Installation von Apps oder die Bestellung einer Software. Demnach sollen künftig 70 Prozent der Anfragen durch einen Chatbot gelöst werden können. Die Credit Suisse plant daher in einem nächsten Schritt, mehr Anfragen direkt zu Amelia zu leiten. So beabsichtigt die Bank, dass für Mitarbeitende, die nicht an der Front arbeiten, künftig nicht mehr das Telefon oder das E-Mail der erste Kontakt zum IT Help Desk sein soll, sondern Amelia. Ziel ist, dass durch den zunehmenden Problemlösungs-Erfolg von Amelia einerseits die Zufriedenheit bei den CS Mitarbeitenden steigt und andererseits die Prozesseffizienz gesteigert werden kann, indem die Mitarbeiter künftig als erstes auf den Bot zurückgreifen.

Fazit

Ich halte den Chatbot Amelia für ein sehr interessantes Projekt. Der Einsatz und die Automatisierung des internen IT-Supports scheint mir ein sinnvoller Use Case zu sein. Wie oben ersichtlich, stehen die entsprechenden Entwicklungen zwar noch eher am Anfang. Die bisherigen Erfolge sind aber durchaus beachtlich. Bemerkenswert ist insbesondere die steile Lernkurve von Amelia. Ebenso gilt es anzumerken, dass es nur durch Training und dem «real-life» Einsatz möglich ist, die Chatbots in kurzer Zeit zu verbessern. Wie ich schon einmal auf diesem Blog geschrieben habe, bietet die Credit Suisse seit Kurzem auch einen Chatbot im Bereich des Kundensupports auf ihrer Webseite an. Im Bereich Chatbot scheint die Credit Suisse unter den Schweizer Banken entsprechend führend zu sein. Auf die weiteren Entwicklungen – sowohl bei der Credit Suisse als auch bei anderen Banken – darf man sicherlich gespannt sein.

Kommentare

0 Kommentare

Danke für Ihren Kommentar, wir prüfen dies gerne.

Kommentare

0 Kommentare

Danke für Ihren Kommentar, wir prüfen dies gerne.